/

Author: Айвазян С.А. Мхитарян В.С.

Tags: теория статистики статистические методы учебники и учебные пособия по статистике задачи по математике математическая статистика учебник для вузов

ISBN: 5-238-00303-X

Year: 2001

Text

1

С. А. Айвазян

В. С. Мхитарян

f

I

I

X>Tacis

юнити

с

к

Прикладная

СТАТИСТИКА

В ЗАДАЧАХ

И УПРАЖНЕНИЯХ

С. А. Айвазян

В. С. Мхитарян

S. A. Aivazian

V. S. Mkhitarian

APPLIED STATISTICS

In the PROBLEMS and EXERCISES

Textbook

Ж

ЮНИТИ

UNITY

Moscow

2001

Книга подготовлена

при поддержке

Tacis-проекта Delphi

‘Развитие образовательных

связей и инициатив в области

высшего ипрофессионального

образования* - EDRUS 9706

С. А. Айвазян

В. С. Мхитарян

Прикладная

статистика

В ЗАДАЧАХ И УПРАЖНЕНИЯХ

Рекомендовано Министерством общего

и профессионального образования Российской

Федерации в качестве учебника для студентов

экономических специальностей высших

учебных заведений

юнити

UNITY

Москва

2001

УДК 311(076.1)

ББК 60.6я73

А36

Рецензенты:

кафедра статистики Московского государственного университета

коммерции (зав. кафедрой д-р экон, наук, проф. О.Э. Башина);

д-р экон, наук, проф. Г.Л. Громыко

Главный редактор издательства Н.Д. Эриашвили

Айвазян С.А., Мхитарян В.С.

А36 Прикладная статистика в задачах и упражнениях: Учебник для вузов. —

М.: ЮНИТИ-ДАНА, 2001. - 270 с.

ISBN 5-238-00303-Х

Учебник содержит необходимый теоретико-методический материал, а также задачи и упражне-

ния по математической статистике и прикладному многомерному статистическому анализу.

Математический аппарат, необходимый для решения предложенных в книге задач и

упражнений, не выходит за рамки современных курсов по данным дисциплинам, соответст-

вующих принятым в российском высшем экономическом образовании стандартам. Особое

внимание, уделенное в учебнике разделам А («Краткие сведения из теории») и Б («Примеры

решения типовых задач и упражнений»), позволяет использовать его для самостоятельного

освоения методов прикладной статистики в режиме экстерна. По своему содержанию, струк-

туре, логике исследования, основным понятиям и обозначениям книга ориентирована на

базовый учебник Айвазян С.А., Мхитарян В.С. Прикладная статистика и основы эконо-

метрики (Москва, ЮНИТИ, 1998 г.) — главы 6—13 и 1-й том второго издания этого учеб-

ника, рекомендованные Министерством образования РФ для студентов экономических спе-

циальностей вузов.

ББК 60.6я73

ISBN 5-238-00303-Х

© С.А. Айвазян, В.С. Мхитарян, 2001

© «ИЗДАТЕЛЬСТВО ЮНИТИ-ДАНА», 2001

Воспроизведение всей книги или любой ее

части запрещается без письменного

разрешения издательства

ОГЛАВЛЕНИЕ

Предисловие 6

Раздел I. Математической статистика 8

Глава 1. Статистическое оценивание неизвестных значений па-

раметров модели 8

1.А. Краткие сведения из теории 8

1.Б. Примеры решения типовых задач и упражнений 21

1.В. Задачи и упражнения 48

Глава 2. Статистическая проверка гипотез 64

2.А. Краткие сведения из теории 64

2.Б. Примеры решения типовых задач и упражнений 77

2.В. Задачи и упражнения 92

Раздел II. Прикладной многомерный статистический анализ 101

Глава 3. Корреляционный анализ 101

З.А. Краткие сведения из теории 101

З.Б. Примеры решения типовых задач и упражнений 118

З.В. Задачи и упражнения 132

Глава 4. Снижение размерности анализируемых многомерных

признаков и построение интегральных показателей... 140

4.А. Краткие сведения из теории 140

4.Б. Примеры решения типовых задач и упражнений 156

4.В. Задачи и упражнения 163

Глава 5. Классификация: распознавание образов и типологиза-

ция (дискриминантный и кластерный анализы) 172

5.А. Краткие сведения из теории 172

5.Б. Примеры решения типовых задач и упражнений 182

5.В. Задачи и упражнения 198

Литература 206

Приложение 1. Таблицы математической статистики 207

Приложение 2. Исходные статистические данные 225

Ответы и решения:

Упражнения: 229

Задачи: 247

ПРЕДИСЛОВИЕ

В предисловии к учебнику «Прикладная статистика и основы эконо-

метрики» (издательство «Юнити», Москва, 1998 г.) мы писали, что

«несмотря на наличие ряда иллюстративных примеров и упражнений,

предлагаемый учебник не решает проблемы задачника по эконометри-

ке. Поэтому для проведения полноценного учебного процесса он должен

быть дополнен набором эконометрических задач и упражнений ...». Про-

анализировав известные нам по отечественной и мировой специальной

литературе учебники и задачники1^ мы, к сожалению, не смогли най-

ти такого издания, которое отвечало бы нашему взгляду на содержание

математико-статистического инструментария эконометрики, причисляю-

щего к последнему, в частности, основной спектр методов прикладного

многомерного статистического анализа (включающего, помимо тради-

ционных для эконометрики регрессионного анализа и анализа временных

рядов, также методы классификации многомерных наблюдений и сниже-

ния размерности). Это и явилось для нас главным побудительным моти-

вом к тому, чтобы попытаться профильтровать и просистематизировать

весьма большое количество задач и упражнений, которое накопилось за

несколько десятков лет нашей преподавательской деятельности в Москов-

ском государственном университете им. М.В. Ломоносова, Московском го-

сударственном университете экономики, статистики и информатики, Рос-

сийской экономической школе, Государственном университете — Высшей

школе экономики, и представить результаты этой работы в форме учеб-

ника.

Среди проанализированных изданий: W.H. Green. Econometric Analysis. — Maxwell

Macmillan Int. Publ. Group, 1993; R.S. Pindyck, D.L. Rubinfeld. Econometric

Models and Economic Forecasts. — MeG raw-Hill Kogakusha Ltd, 1976; П.К. Каты-

шее, А.А. Пересецкий. Сборник задач к начальному курсу эконометрики. — Дело,

Москва, 1999; Г.В. Емельянов, В.П. Скитович. Задачник по теории вероятностей

и математической статистике. — Изд-во Ленинградского университета, 1967; Сбор-

ник задач по теории вероятностей, математической статистике и теории случайных

функций (под ред. А.А. Свешникова). — «Наука», М.: 1970; E.R. Berndt. The

Practice of Econometrics. Classic and Contemporary. — Addison-Wesley Publ. Comp.,

1990 и многие другие.

7

Предлагаемое издание лишь частично решает поставленную задачу.

Оно содержит задачи и упражнения только по математической стати-

стике и прикладному многомерному статистическому анализу. Авторы

планируют дополнить это издание вторым томом, содержащим задачи и

упражнения по методам и моделям регрессионного анализа, по анализу

временных рядов, по системам одновременных уравнений.

Математический аппарат, используемый при решении предложенных

задач и упражнений, не выходит за пределы современных курсов по ма-

тематической статистике и прикладному многомерному статистическому

анализу, читаемых, в частности, в упомянутых выше вузах. Каждая из

пяти глав задачника состоит из трех частей (А, Б и В): в первой приводят-

ся краткие сведения о понятиях и результатах соответствующего раздела;

во второй части (Б) подробно разбираются решения набора типовых за-

дач; наконец, в третьей части главы (В) приводятся формулировки задач

и упражнений для самостоятельного решения. Следует подчеркнуть, что

повышенное (по сравнению с другими аналогичными изданиями) внима-

ние, уделенное авторами первым двум частям каждой из глав, позволяет

нам высказать мнение, что данное издание может быть использовано

читателем и как самостоятельный учебник по освоению методов при-

кладной статистики в режиме «экстерна». Именно этим объясняется

и наш выбор заглавия данного издания: не «Задачник», а «Прикладная

статистика в задачах и упражнениях».

Авторы признательны Европейскому фонду подготовки кадров (про-

ект Делфи, TACIS), признавшему наш учебник, вышедший в свет в 1998

г., победителем «Конкурса на лучший учебный материал, разработанный

в рамках проектов TACIS» и поддержавшему издание этого задачни-

ка. Мы благодарны, конечно, и главным потребителям и рецензентам

представленной в задачнике продукции — многим поколениям студентов

упомянутых вузов, без которых появление этого учебника-задачника было

бы невозможным.

Раздел I. МАТЕМАТИЧЕСКАЯ СТАТИСТИКА

Глава 1. Статистическое оценивание

неизвестных значений

параметров модели

1.А. Краткие сведения из теории

Одна из центральных задач эконометрического анализа реальной си-

стемы (формализуемой в математической статистике с помощью понятия

«исследуемая генеральная совокупность») заключается в вычислении

на основании имеющихся в распоряжении исследователя исходных ста-

тистических данных (или выборки) как можно более точных прибли-

женных значений (статистических оценок) для одного или нескольких

параметров, участвующих в модельном описании этой системы, или для

анализируемого закона распределения вероятностей (з.р.в.), представлен-

ного в виде некоторой функции. При этом статистику приходится опери-

ровать такими понятиями как выборочная (эмпирическая) функция

распределения, относительная частота, выборочная (эмпириче-

ская) функция плотности вероятности, состоятельность, несме-

щенность и эффективность статистической оценки, функция прав-

доподобия имеющихся наблюдений, знать основные методы точечного и

интервального оценивания неизвестных параметров (метод макси-

мального правдоподобия, метод моментов) и способ измерения эф-

фективности оценки (неравенство информации), иметь представление

о байесовском подходе к статистическому оцениванию. Напомним спра-

вочно выделенные понятия.

Генеральная совокупность — удобный в статистических приложе-

ниях синоним понятий «вероятностное пространство», «случайная вели-

чина», «закон распределения вероятностей», «исследуемая реальная сто-

хастическая система», — определяется как совокупность всех мыслимых

Глава 1. СТАТИСТИЧЕСКОЕ ОЦЕНИВАНИЕ

9

наблюдений анализируемой случайной величины, которые могли бы быть

сделаны в данном неизменном реальном комплексе условий.

Выборка ж15 ж2,..., хп — это имеющиеся в распоряжении статисти-

ка результаты наблюдений анализируемой случайной величины £, или —

статистически обследованная часть генеральной совокупности, по которой

мы хотим судить об интересующих нас свойствах генеральной совокупно-

сти в целом.

Если условия наблюдений анализируемой случайной величины £ не

меняются от одного наблюдения к другому и если п-кратный процесс на-

блюдения £ организован таким образом, что результаты наблюдения на

каждом (г-м) шаге никак не зависят от предыдущих и не влияют на бу-

дущие результаты наблюдений, то, очевидно, вероятностные закономер-

ности, определяющие результат г-го наблюдения ж, выборки, остаются

одними и теми же для всех i = 1,2,..., п и полностью определяются зако-

ном распределения вероятностей наблюдаемой случайной величины, т. е.

P{xi < х} = Р{£ < х} = Г^(ж). В подобных случаях выборка называется

случайной. В дальнейшем, если специально не оговорено противное, мы

будем иметь дело только со случайными выборками.

Выборочная (эмпирическая) функция распределения F^n\x)

является непараметрической статистической оценкой теоретической функ-

ции распределения F(x) = Р{£ < ж} и определяется по случайной выборке

ж^, ж2,..., жп соотношением

(1.1)

где р(ж) — число элементов в выборке, меньших заданной величины ж.

Выборочные данные могут быть представлены в группированном виде,

когда весь статистически обследованный диапазон [жт;п, жтах] значений

анализируемой случайной величины £ разбивается на s » log2 п+1 равных

интервалов группирования

Д, ✓ . , \ Я'тах ~ •J'min , . *^max “ *^min \ /i л\

j = *min + (j “ I)-----------; Emin + J---------- I , (1.2)

3 3 J

j = 15 2,..., s,

и вместо наблюденных выборочных значений ж, (г = 1,2,..., п) исследова-

тель располагает лишь знанием количеств Vj выборочных данных, попав-

ших в j-й интервал группирования Aj (очевидно, щ + i/2 + • • • + va = n).

Тогда выборочная функция распределения определяется соотношением

г<»>(1) = (1,3)

10

1. МАТЕМАТИЧЕСКАЯ СТАТИСТИКА

где ix — номер самого правого из интервалов группирования, правый

конец которых не превосходит заданного значения х.

Выборочная (эмпирическая) относительная частота р\п^ вво-

дится при анализе дискретной случайной величины £, принимающей воз-

можные значения с вероятностями р< = (» = 1,2,...). Она

является статистической оценкой вероятности р< и определяется соотно-

шением

р<“’ = (1.4)

п

где — число наблюдении в выборке Xi, , яп, равных заданному

о

возможному значению х,.

Выборочная (эмпирическая) функция плотности f^n\x) в за-

данной точке х является непараметрической статистической оценкой те-

оретической функции плотности /(ж) и определяется по группированным

выборочным данным для непрерывной случайной величины с помощью

соотношения

/П)(®) = (1-5)

в котором А(х) — порядковый номер интервала группирования, накрыва-

ющего заданную точку х, a Vk(x) — число выборочных данных, попавших

в этот интервал.

Гистограмма — это график эмпирической функции плотности

/'“’(*)

Статистическая оценка 9 неизвестного параметра 9 — это не-

которая функция от результатов наблюдения ж1,Ж2,... ,жп (т.е. 9 =

0(Ж1,Ж2,... ,жп)), используемая в качестве приближенного значения неиз-

вестного параметра 9. Поскольку при повторении выборки того же объема

п из той же самой генеральной совокупности и при подстановке получен-

ных новых выборочных значений x'i,x'2,... ,х'п в ту же самую функцию-

оценку 9(х\, а?2,..., х'п) мы, вообще говоря, получаем другое число в каче-

стве приближенного значения для интересующего нас параметра 9 (т. е.

имеем некоторый неконтролируемый разброс в значениях оценки 9 при

повторениях выборки), то сама оценка 9 по своей природе является вели-

чиной случайной.

Оценка 9(х^, • • •, хп) неизвестного параметра 9 называется состо-

ятельной, если по мере неограниченного роста объема выборки п (т. е.

при п —> оо) ее значение стремится (по вероятности) к истинному значе-

нию оцениваемого параметра 9.

Оценка 9(xi,ж2,...,хп) неизвестного параметра 9 называется несме-

Глава 1. СТАТИСТИЧЕСКОЕ ОЦЕНИВАНИЕ

11

щенной, если при любом объеме выборки п результат ее осреднения по

всем возможным выборкам данного объема приводит к точному истинно-

му значению оцениваемого параметра, т. е. Е0 = 0.

Эффективность оценки 0 измеряется средним квадратом ее откло-

нения от истинного значения параметра 0 (усреднение — по всем возмож-

ным выборкам данного объема из анализируемой генеральной совокупно-

сти): чем меньше Е(0 - О')2, тем эффективнее оценка 0.

Неравенство информации устанавливает для широкого класса ге-

неральных совокупностей то пороговое значение Amin среднего квадрата

ошибки Е(0 — 0)2 оценок 0, уменьшить которое невозможно, а именно:

Е(« - в)’ >

(1 + У/

(1-6)

где /(я | 0) = Р{£ = х | в}, если анализируемая случайная величина

дискретная, f(x | О') — функция плотности вероятности анализируемой

случайной величины £, если она непрерывна, а b(0) = [E0(zi,..., жп)-в] —

величина смещения оценки 0.

Неравенство (1.6) позволяет измерять эффективность оценок 0(х\,...

... ,хп) в единой шкале, а именно, если обозначить правую часть (1.6) с

помощью Amin, то эффективность е(0) оценки 0 определяется как отноше-

ние

- А2 •

'(») = 57^7?

Из определения эффективности следует, что ее значения могут

варьироваться от нуля (самые неточные оценки) до единицы (эффектив-

ные, или предельно точные оценки).

Средний квадрат ошибки оценивания Е(0 — в) и связанное с ним

понятие эффективности оценки частично проясняют вопрос, как силь-

но может отклоняться оценка 0 от оцениваемого истинного значения

9. Еще более точный ответ на этот вопрос получают с помощью

интервальной оценки, задаваемой в виде определяемого по резуль-

татам выборки ж1,ж2,... ,жп числового интервала [0т|п(я1,Ж2, • • •,sn),

0max(sbS2,...,zn)], который обладает тем свойством, что с некоторой,

близкой к единице, вероятностью Pq накрывает истинное значение 0 оце-

ниваемого параметра, т.е.

< 0 < ^m&x} ~ ^0-

12

I. МАТЕМАТИЧЕСКАЯ СТАТИСТИКА

Вероятность Pq называют уровнем доверия или доверительной веро-

ятностью.

Существуют два подхода к построению интервальных оценок: точ-

ный^ конструктивная реализация которого удается лишь в сравнитель-

но узком классе модельных ситуаций, и асимптотически приближенный,

наиболее распространенный в практике эконометрического анализа.

Точный подход удается реализовать лишь в случаях, когда существу-

ет принципиальная возможность подбора такой функции от результатов

наблюдения xi,x2,.. .хп (т. е. такой статистики), закон распределения

вероятностей которой обладал бы одновременно следующими свойствами:

(i) не зависит от оцениваемого параметра 0;

(ii) описывается одним из стандартных затабулированных распределений

(стандартным нормальным, х2-> t- или /"-распределением);

(iii) из того факта, что значения данной статистики заключены в опре-

деленных пределах с заданной вероятностью, можно сделать вывод,

что значение оцениваемого параметра 0 тоже должно лежать между

соответствующими границами с той же вероятностью.

Как правило, такая статистика подбирается с помощью подходящей

нормировки точечной оценки параметра (см. пример 1.3).

Приближенный подход основан на асимптотической нормальности то-

чечных оценок максимального правдоподобия 0МП, из которой следует при-

ближенное выполнение (с заданной вероятностью Pq = 1 —2g) следующего

неравенства:

|0МП — 0| < wq • ^0(0), (1.8)

или, что то же

#мп - W, • as(0) < е < 0МП + wq • (1.8')

где wq — lOOg-процентная точка стандартного нормального распределе-

ния, а а|(0) = D0Mn — дисперсия оценки 0МП, при вычислении которой,

в случае ее зависимости от неизвестного значения параметра 0, вместо

этого неизвестного значения подставляется значение ее оценки 0МП. При

этом предполагается, что оценка 0МП — несмещенная (если это не так, то

ее предварительно «подправляют» соответствующим образом на несме-

щенность).

Функция правдоподобия L наблюдений , хз,... , жп для дискрет-

ной случайной величины ( определяется как вероятность получить в ка-

честве первого элемента выборки число в качестве второго элемента

выборки — число Х2 и т. д., т. е.

Z(x1,x2,... ,хп) = Р{1-е набл.= х\, 2-е набл. = ж2,..., n-е набл.= жп}.

Глава 1. СТАТИСТИЧЕСКОЕ ОЦЕНИВАНИЕ

13

Для непрерывной случайной величины функция правдоподобия Цх^, ж2,...

. ..,жп) определяется как совместная n-мерная плотность вероятности,

описывающая закон распределения вероятностей (з.р.в.) для п наблю-

дений анализируемой случайной величины. Соответственно, если /(ж |

0) — зависящая от параметра 0 функция, описывающая з.р.в. анали-

зируемой случайной величины £ (т.е. /(ж | 0) = Р{£ = ж} для дис-

кретной случайной величины £ и /(ж | 0) — плотность распределения

вероятностей для непрерывной случайной величины £), а наша выборка

Ж1,ж2,...,®п состоит из статистически независимых наблюдений, то

п

L(xux2,.. .,хп | 0) = [р(ач | 0). (1.9)

1=1

Во многих ситуациях при статистическом анализе выборки ж1}ж2,.. . ,жп

удобнее пользоваться так называемой логарифмической функцией

правдоподобия /(ж1? ж2,..., хп | 0) = 1п1(ж1,ж2,... ,жп | 0), которая,

соответственно, определится соотношением

l(xi,x2,...,xn I 0) = ^2In f<Zi I 0). (1-10)

«=1

Метод максимального правдоподобия определяет оценки макси-

мального правдоподобия 0МП = (0мп Лм«> • • • ,^мп )Т неизвестных параме-

тров 0 = по наблюдениям хг,х2,...,хп анализируе-

мой случайной величины £ из условия

L(xi,x2,...,xn | 0МП) = max£(®i,®2, • • • ,®„ I 0). (1.11)

е

Если функция f(x | 0) удовлетворяет некоторым условиям регуляр-

ности (дифференцируемость по 0 и т.п., см. условия в п. 7.3 [1]) и экс-

тремум в (1.11) достигается во внутренней точке допустимых значений

параметров 0 = (0(1),0(2),...,0(/t))T, то оценки 0М„ = ЙМ2!, • • •,^мп)Г

определяются как решения системы уравнений

,=1>2 (112)

Метод моментов определяет оценки 0ММ = (0мм > • • •, 0^м) неиз-

вестных параметров 0 = (0^\ ..., 0^)Т по наблюдениям Жх, ж2,..., жп

анализируемой непрерывной случайной величины £ как решения системы

14

I. МАТЕМАТИЧЕСКАЯ СТАТИСТИКА

уравнений

/1 п

x}f(x |0)d®= -Va:', j = 1,2,..., к. (1.13)

В случае дискретной переменной £ интеграл в левой части (1.13) заменя-

ется на соответствующую сумму, т. е.

N 1 п

I ©) = J = i,2, ...,Л, (1.13')

1=1 «=1

где г? — 1-ое возможное значение дискретной переменной £, a N — общее

число всех возможных значений £ (JV может быть равно и +оо).

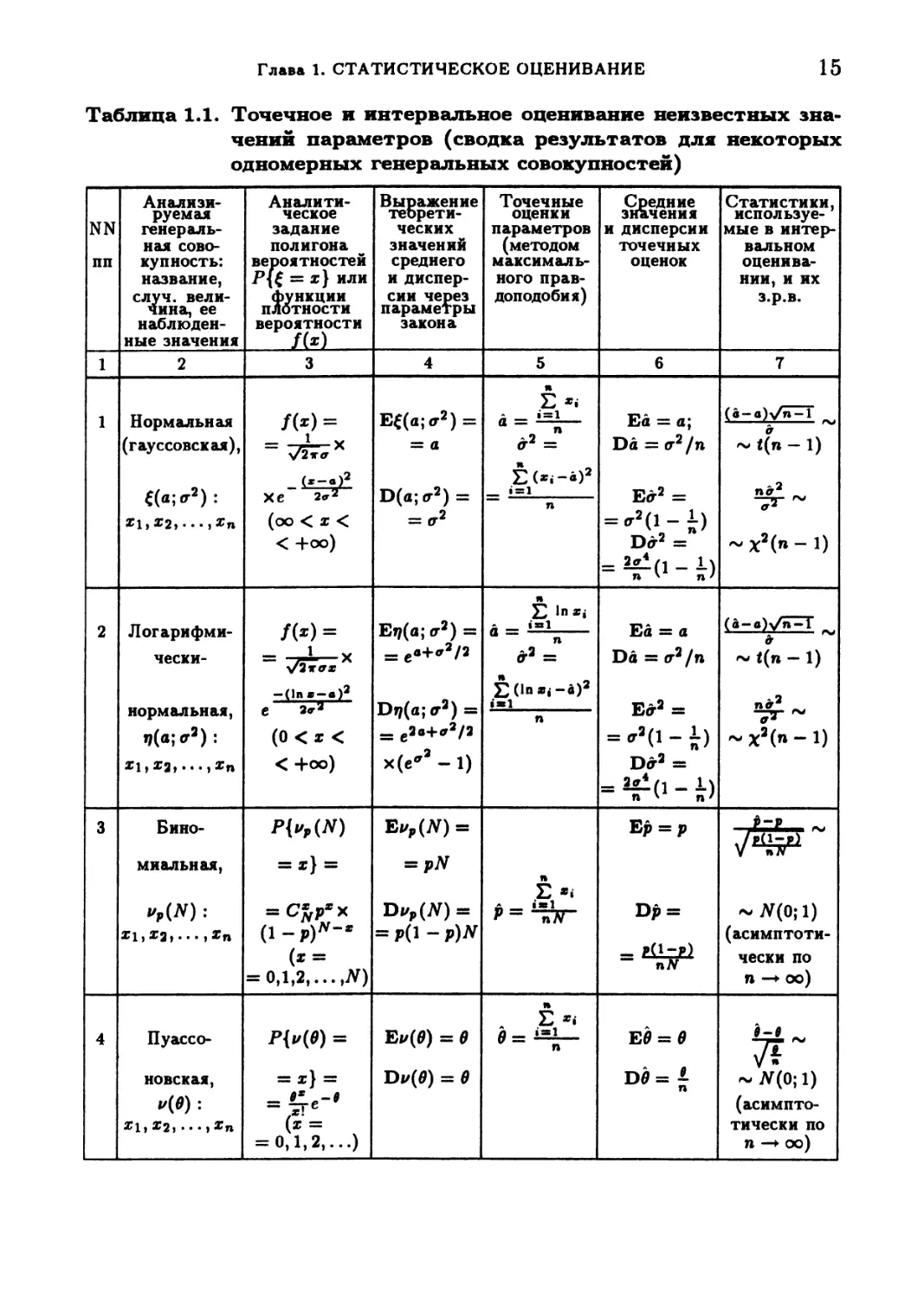

В таблице 1.1 приведена сводка результатов о наиболее распростра-

ненных в статистической практике одномерных законах распределения ве-

роятностей. В ней описаны точечные оценки максимального правдоподо-

бия для неизвестных значений параметров и статистики, используемые

при построении интервальных оценок.

При достаточно общих условиях регулярности, относящихся^ изу-

чаемому з.р.в. /(®|0), и оценки максимального правдоподобия 0МП, и

оценки метода моментов 0ММ являются состоятельными, асимптотиче-

ски (по п —► оо) несмещенными и асимптотически нормальными. К до-

стоинствам метода моментов следует отнести его сравнительно простую

вычислительную реализацию. Однако асимптотическая эффектив-

ность оценок, полученных методом моментов, оказывается, как прави-

ло, меньше единицы, ив этом отношении они уступают оценкам

максимального правдоподобия. Последние, как известно (см., например

[1], п. 7.5), являются асимптотически эффективными,

т.е. их ковариационная матрица S(0Mn) асимптотически (по п —► оо)

имеет вид

s(e„.) = 1г*(0),

п

где 1(6) — так называемая информационная матрица Фишера (ее элемен-

ты определены соотношениями (7.7) из п. 7.2 [1]).

Глава 1. СТАТИСТИЧЕСКОЕ ОЦЕНИВАНИЕ

15

Таблица 1.1. Точечное и интервальное оценивание неизвестных зна-

чений параметров (сводка результатов для некоторых

одномерных генеральных совокупностей)

NN пп Анализи- руем ая генераль- ная сово- купность: название, случ. вели- чина, ее наблюден- ные значения Аналити- ческое задание полигона вероятностей Р{( = х} или функции ПЛОТНОСТИ вероятности fM Выражение теорети- ческих значений среднего и диспер- сии через параметры закона Точечные оценки параметров (методом максималь- ного прав- доподобия) Средние значения и дисперсии точечных оценок Статистики, используе- мые в интер- вальном оценива- нии, и их з.р.в.

1 2 3 4 5 6 7

1 Нормальная (гауссовская), е(а;а2): Xi, Х2, • • • , Хп /(»)= — "7?—х хе 2<г2 (оо < х < < +оо) I II СЧ Z'“'4CN Ь « % ь .2, И у II Н Q Н «М.н е " S е II ”ь «Мн ,e II „Л -Тс «« II 1 II 1 п % Хт » g н % ° $1в и и и (а-д)у^Т ~ t(n — 1) ~ №(»» ~ 1)

2 Логарифми- чески- нормальная, ij(a;<ra): • • • > *п л*)= = 757^х е а*3 (0 < х < < +оо) Ет/(а; гт2) = = ев+*2/2 Dq(a; a2) = = c2a+<72/2 х(е’’ - 1) Е In Xi a’ = 2 (in х, -а)2 »Ж1 n Ей = а Dd = о-2/п Ед-2 = ='а(1-*) Da’ = = 2zi(i _ 1) n ' п 1 (а-а)уп-! ~

3 Бино- миальная, РЫЮ = х} = = Wx (!-₽)"- (х = = 0,1,2,... Л) Ei/,(AT) = = pN Dv,(N) = = Р(1 - P)N R L> «Мир II «а. Ер = р Dp = _ Hi-p) ПЛ -Х-g,,- ~ ^4^ ~ЛГ(0;1) (асимптоти- чески по п —► 00)

4 Пуассо- новская, 1/(0): Ж1, Х2> • • • » хп ** II КЗ II л Ъ : -"и Ei/(0) = 0 D</(0) = в II 3|им» н *ь|е II II и Q “7^ ~лГ(0;1) (асимпто- тически по п —► оо)

16

I. МАТЕМАТИЧЕСКАЯ СТАТИСТИКА

Таблица 1.1 Продолжение

1 2 3 4 5 6 7

5 Экспонен- циальная (показатель- ная) с пара- метром масштаба в\ г 7 Xl, Х2, .. .,хп II X о 'ы' '« VI II Е6(0) = 0; D6(0) = 02; «Ни В II О И » II 2п$ ~Х2(2п)

6 Экспонен- циальная (показа- тельная) с парамет- ром сдвига о, 6(0): Z1,Z2, ...,Хп /(*) = = е-(«-О, я > 0; Е6(0) = = 1 +0 D6(0) = l 9 = min {х,} 1<»<п (нерегуляр- ный случай) Е0 = 0 + 1 D0=^" Статистика 6(0) = = п(0 - 0) распреде- лена по экспонен- циальному закону (без сдвига) с парамет- ром масш- таба. рав- ным еди- нице

7 Экпонен- циальная (показа- тельная) с парамет- ром масш- таба 01 и параметром сдвига 02, 61 (0а): 11 I <£ А\ 1 R -к* E6,(02) = = 01+^2 D6i(o2) = II £ || 1 <<£ н I Ей »И.»| ЕО2 = О2 + DOj = 02/п2 EOi = = 0!-1б D01SSb- (с точностью до о(п-1)) 62-62-^- 1 О— ли fll/n ~ АГ(0;1) (асимпто- тически по п —► оо); ^1/хА ~ N(0; 1) (асимпто- тически по п —► оо)

8 Парето, о(0): Xl,2?2,---,^n /(х) = = £W+1. Z > СО (значение со известно) En(0) = ~ Нтс° (сущест- вует при о> 1); D»/(0) = е (»-1)а(»-2)С° (существу- ет при 0 > 2) 0 = + „и 3 << II тЧ" i|-.+ il + +11- 3ng ~ ~№(2п)

Глава 1. СТАТИСТИЧЕСКОЕ ОЦЕНИВАНИЕ

17

Продолжение

Таблица 1.1

1 2 3 4 5 6 7

9 Равномер- но распре- деленная, 6(а;6) : Х\, 12)••• , хп /(*) _ 1 Ь— a ’ а х 1 Е6(а; 6) = а 4-6 ~ 2 D«(a;6) = “ 12 а = min {г,} 1 < i С п Ь = тал {z,} 1 Ed = “+£t Da = n(6—a)2 (n+l)*(n+2) E6 = k b—a Di> = n(6—a)2 (n + l)'2(n+2) b-& -Л , "t,1 / n(*~A)2 V (n + l)2(n+2) ~ 7V(0; 1) I n(b-a)2 V (n + l)2(n+2) ~ 7V(0; 1) (асимпто- тически no n —> oo)

10 Случай независимых выборок из двух генеральных совокупностей: 1) ^11,^12) • • • , Zlni из (ai;tr2)- норм. ген. сов-сти; 2) Х2Ь 2^22, • • • , х2п2 из (a2;tr2)- норм. ген. сов-ти См. п. 1 таблицы при а = ai См. п.1 таблицы при а = а2 Статистика (51-52)-(ai ~д2) подчинена t(ni 4- n2 - 2)- распределению; *1 = xii) /ni; / п2 \ £2 = 1 52 x2i) /пг; \1 = 1 / -2 _ *1«i + ”2*2 ni+n2—2 ’ где = J 1 = 1 Используется для интервальной оценки разности ai — аз

11 Случай независимых выборок из двух генеральных совокупностей: 1) Zll|Z12,---,Zlni их (ai; )- норм. ген. сов-сти; 2) 2?31,^32,---.®2n2 из (дг;^2)’ норм. ген. сов-сти. См. п. 1 таблицы при а = а\ и <г2 = <г2 См. п. 1 таблицы при а = аз и а2 = ст2 Статистика (n2-l)ni<? t <г| (ni-l)n24j 0^ подчинена F(ni — 1; пз — 1) - распределению (обозначения предыдущего пункта). Используется для интерваль- ной оценки отцрш^ния

Комментарий к использованию табл. 1.1. Приведенные в ше-

стом столбце таблицы точечные оценки для неизвестных значений па-

раметров получены с помощью описанного выше метода максимального

18

I. МАТЕМАТИЧЕСКАЯ СТАТИСТИКА

правдоподобия. Вывод всех этих оценок содержится в помещенном ниже

разборе примеров типовых задач либо предусмотрен в самостоятельных

решениях задач и упражнений, имеющихся в данном учебнике. Для по-

строения интервальных оценок следует воспользоваться информацией, со-

держащейся в последнем (седьмом) столбце таблицы. А именно: по задан-

ному уровню доверия Pq определяют с помощью таблиц (или с помощью

непосредственных вычислений, как это следует сделать в п. 6 таблицы)

100^^-%-ную и 100 lr2Pfl %-ную точки wi+p0 и wi-pa соответствующего

(указанного в том же седьмом столбце) распределения, которые гаранти-

руют выполнение неравенств

Wl + Pg < < Wl-Pn (1.14)

с вероятностью Pq (здесь 7(0; 0) — указанная в столбце 7 статистика);

после этого разрешают данные неравенства относительно неизвестного

параметра в. Поясним это на примере, скажем, п. 8 таблицы. Пусть

Ро = 0,95 и п = 20. В данном примере статистика 7(0; 0), используемая

для построения интервальной оценки, имеет вид 7(0; 0) = 2п0/0 и рас-

пределена по закону %2 с 2п степенями свободы. В соответствии с (1.14)

имеем:

Хо,97в(40) < -у < Хо,о2в(40) (1.14*)

с вероятностью Ро — 0,95. Определяя по таблицам процентные точки

Х2(40)-распределения (xo,97s(40) = 24,43 и Xo,O2s(40) = 59,34) и разрешая

неравенства (1.14') относительно 0, имеем:

24,430 л 59,3340

40 40

или

0,610 < 0 < 1,480 с вероятностью Ро = 0,95.

Байесовский подход к оцениванию предполагает наличие априор-

ных (т.е. имеющихся до получения выборочных данных Х\,Х2,... ,®п)

сведений об оцениваемом параметре 0 в виде априорного з.р.в. р(0)

(плотности вероятности, если 0 — непрерывен по своей природе, и веро-

ятности того, что неизвестный параметр равен значению 0, если этот па-

раметр дискретен). В этом случае байесовские оценки 0^ определяются

как среднее значение апостериорного з.р.в. <p(Q | x^,X2t... ,®п) параме-

тра 0, вычисляемого после получения выборочных данных хъх2,..., хп

Глава 1. СТАТИСТИЧЕСКОЕ ОЦЕНИВАНИЕ

19

по формуле

</>(0 | 1^X2,

ч _ p(Q)L(xi,x2,...,xn I 0)

f p(Q)L(x1,x2,...,xn I 0) dQ'

(1-15)

Однако именно трудоемкость вычисления по формуле (1.15) апосте-

риорного распределения оцениваемого параметра является одним из двух

главных «узких мест» в практической реализации байесовского подхода.

Определенное упрощение этой задачи достигается с помощью выделения

в множестве всех возможных априорных распределений так называемых

сопряженных (по отношению к анализируемой генеральной совокупности)

распределений. А именно: параметрическое семейство априорных рас-

пределений {р(0)} называется сопряженным по отношению к анализи-

руемой генеральной совокупности (характеризуемой функцией правдо-

подобия А(я1, ^2,..., яп | О)), если соответствующее (вычисленное по

формуле (1.15)) апостериорное распределение <р(0 | хг,х2^... ,жп) будет

относиться к тому же самому параметрическому семейству, что

и р(0). Очевидно, для сопряженных априорных распределений вычисле-

ние апостериорного распределения ^(0 | ®i, х2,... ,хп) сводится лишь к

пересчету значений его основных числовых характеристик, т. к. общий

параметрический вид функции <р нам задан видом априорного распреде-

ления р(0). В табл. 1.2 приведены примеры сопряженных априорных рас-

пределений для некоторых случаев оценки единственного неизвестного

параметра.

Таблица 1.2. Сводка сопряженных семейств априорных распределе-

ний р(0) для ряда з.р.в., зависящих от единственного па-

раметра 0

NN пп Анализируемый з.р.в. плотность f(x | 0) или Р{£ = х | 0} Априорный з.р.в.: плотность р(0), Е0, D0 Апостериорный з.р.в.: | Xi,...,®п). Байесовская оценка 0<Б) параметра 0

1 2 3 4 5

1 (9; а2 )-нормальный, /(*1*) = , 1 = , с 2а2 УЗга (значение дисперсии <г2 известно) (во; а2)- нормальный; Е0 = 0о; D0 = a2 (во и а2 - заданы) (<М2)- нормальный, где ej = ^H 'о’= £(!+ ?)-’, а 7 = a2 /nag $(Б) _ *+7»0 14-7 ’ где x = (Ezf)/n i=i a2 и 7 =

20

I. МАТЕМАТИЧЕСКАЯ СТАТИСТИКА

Таблица 1.2 Продолжение

1 2 3 4 5

2 (а; |)-нормальный /(*!') = (значение среднего а известно) Н*) = (0 > о), гамма-распре- деление; Е0= п»4 (а и р заданы) Г амма-распреде- ление с параметрами а' = а+|, Р' = Р+^, где ^ = (Е(х.-«)2)/п 1=1 и х = (Е х,)/п 1=1 " 11 Sl-fef; -«1* «ф>|« ± + " : + « * -г. и и

3 Экспоненциальный ,/ , (9е~1х,х^0 1 0, х < 0 = Ца)х (0 > 0), гамма- распределение; Е0 = а/0; D0 = а/р2 (а и р заданы) Г амма-расп реде- ление с параметрами а1 = а 4- п; /?' = Р + £ х,- 1=1 0(Б) = 4 = = а-Ьп 0+Е i=i

4 [0; ^-равномерный: /(х I 0) = ( j для 0 < х < 0; 1 0 для х & [0; 0] в₽ю = J при 6 60; ( 0 при 0 < 0о; (00 > 0; а > 2), распределение Парето: Е0 = (a—l)a(or—2) (а и 0о заданы) Распределение Парето с параметрами а1 = а + п, max{0o; Xi, хз> • • • > хп} № = а' — 1 ’ где а' и определены в предыду- щем столбце

5 Распределение Пуассона: P{i = х} = х = 0,1,2,.*.. ,(«) = (0 > 0), гамма- распределение; (а и /9-эаданы) Гамма-распределе- ние с параметрами а1 = а + 52 i=i Р’ = Р + п = ^ = i=l 0+п

Глава 1. СТАТИСТИЧЕСКОЕ ОЦЕНИВАНИЕ

21

Таблица 1.2 Продолжение

1 2 3 4 5

6 Биномиальное распределение: РК = г} = CxN0x(l - 0)N~X (значение параметра N известно) ₽(<?) = Г(а+6) до —1/1 _ Д\6-1 г(.)г(»)(' и (0 < 0 < 1), бета-распределение; Е0 = -fr; о-г о т\д ab w ~ (а+6)2(в+Ь+1) (а и Ь заданы) Бета-распределение с параметрами а1 = а 4- £ X,-; i=i 6' = b 4- nN - £ xi i=i 0(Б) = у = л* 4- п Е ч ,~*т1~+'Ат

Комментарий к использованию табл. 1.2. Приведенные в столб-

це 4 плотности апостериорных з.р.в. неизвестного параметра 0 получены

по формуле Байеса (1.15). Вывод этих конкретных выражений для апо-

стериорной плотности <р(0 | х\, х2,..., хп) содержится в разборе примеров

типовых задач (см. следующий п.Б) либо предусмотрен в самостоятель-

ных решениях задач и упражнений, помещенных в данном учебнике (см.

п.В в данном разделе). Для построения байесовских интервальных оце-

нок следует воспользоваться знанием апостериорного з.р.в. параметра О

(см. столбец 4), а именно: по заданному уровню доверия Ро необходимо

найти ЮО1"^0 %-ную и НЮ1"/’0 %-ную точки wi+p0 и wi-p0 указанного в

4-м столбце распределения <р(0 | х^, х2,. • •, хп), которые и гарантируют

нам выполнение неравенств

Wi-bP0 < 0 < W1-PO

2 2

с вероятностью Ро (см. ниже пример 1.8).

Приведенные в столбце 5 байесовские точечные оценки являются

средними значениями соответствующих апостериорных распределений. С

помощью х2,..., хп в таблице обозначены, как обычно, п независимых

наблюдений анализируемой случайной величины.

1.Б. Примеры решения типовых задач и упражнений

Пример 1.1 (упражнение). В табл. 1.3 представлены ре-

зультаты выборочного обследования малых предприятий по величине £-

соотношению заемных и собственных средств. Было обследовано 100 пред-

приятий (результаты обследования выстроены в таблице 10 X 10 в порядке

регистрации по строкам, так что 2-я строка начинается с 11-го наблюде-

ния, 3-я — с 21-го и т. д.). Таким образом, объем нашей выборки п = 100,

22

I. МАТЕМАТИЧЕСКАЯ СТАТИСТИКА

a Xi — значение анализируемого признака на »-м обследованном предпри-

ятии (i = 1,2,..., 100).

Таблица 1.3 Коэффициенты соотношения заемных и собственных

средств предприятии

5,56 5,45 5,48 5,45 5,39 5,37 5,46 5,59 5,61 5,31

5,46 5,61 5,11 5,41 5,31 5,57 5,33 5,11 5,54 5,43

5,34 5,53 5,46 5,41 5,48 5,39 5,11 5,42 5,48 5,49

5,36 5,40 5,45 5,49 5,68 5,51 5,50 5,68 5,21 5,38

5,58 5,47 5,46 5,19 5,60 5,63 5,48 5,27 5,22 5,37

5,33 5,49 5,50 5,54 5,40 5,58 5,42 5,29 5,05 5,79

5,79 5,65 5,70 5,71 5,85 5,44 5,47 5,48 5,47 5,55

5,67 5,71 5,73 4,97 5,35 5,72 5,49 5,61 5,57 5,69

5,54 5,39 5,32 5,21 5,73 5,59 5,38 5,25 5,26 5,81

5,27 5,64 5,20 5,23 5,33 5,37 5,24 5,55 5,60 5,51

Требуется:

построить выборочные (эмпирические) функции распределения (F^n\x))

и плотности вероятности (f^n\x)), а также представить их гео-

метрическое изображение (графики).

Решение

Эмпирическая плотность вероятности f^n\x) строится по груп-

пированным выборочным данным, поэтому сгруппируем выборку, пред-

ставленную в табл. 1.1, в соответствии с рекомендациями (1.2). В

нашем случае: zmin = 4,97 (минимальный элемент выборки); хтлх =

5,85 (максимальный элемент выборки); число интервалов группирова-

ния s = log2 100 + 1 = 7,62 » 8; ширина интервала группирования

Д — (®т»х — xmin)/s = (5,85 — 4,97)/8 = 0,11; левый (су-i) и правый (cj)

концы j-го интервала группирования вычисляются, в соответствии с

(1.2), по формулам:

су-1 =4,97 + 0 -1) -0,11;

Су = 4,97 + j • 0,11, j = l,2,...,s;

середины интервалов группирования вычисляются по фор-

муле

x°j = (с>-1 + ci)/2-

Глава 1. СТАТИСТИЧЕСКОЕ ОЦЕНИВАНИЕ

23

После подсчета числа выборочных данных Vj, попавших в каждый

(j-й) интервал группирования (j = 1,2,...,$), и использования формул

(1.3) и (1.5) для подсчета значений, соответственно, F^n\x) и f^n\x)

получаем результаты, представленные в табл. 1.4:

Таблица 1.4. Группированные выборочные данные и значения функ-

ций р(п'(х) И /<П\х)

3- номер интервала группиро- вания Значения х: 9-1 < ® < 9 Середины интервалов (*?) 9 9 + • • • + F(n)(x) /п)(х)

1 4,97 < х < 5,08 5,03 2 0 0,00 0,18

2 5,08 < х < 5,19 5,14 3 2 0,02 0,27

3 5,19 < х < 5,30 5,25 12 5 0,05 1,09

4 5,30 < х < 5,41 5,36 19 17 0,17 1,73

5 5,41 < х < 5,52 5,47 29 36 0,36 2,64

6 5,52 < х < 5,63 5,58 18 65 0,65 1,64

7 5,63 < х < 5,74 5,69 13 83 0,83 1,18

8 5,74 < х < 5,85 5,80 4 96 0,96 0,36

х > 5,85 — 100 1,00 —

Заметим, что если выборочное значение лежит на границе j-го

и (j + 1)-го интервалов группирования, то оно относится к право-

му, (j + \)-му интервалу (так, например, лежащие на границе 4~г° и

5-го интервалов группирования наблюдения = ®24 = 5,41 отнесе-

ны к 5-му интервалу). Исключение составляет наибольшее наблюдение

Х65 = жтах = 5,85.* при подсчете значения f^n\x) для величин х, принад-

лежащих последнему интервалу группирования, это наблюдение включа-

ется в данный (8-й) интервал.

Для построения гистограммы (графика функции f^n\x)) на ось аб-

сцисс наносятся граничные точки со,с>,... ,с#, а по оси ординат —

приведенные в последнем столбце табл. 1.4 значения функции f^n\x).

При этом j-му интервалу группирования будет соответствовать пря-

моугольник, основанием которого является замкнутый слева интервал

[cj-i,Cj), а высота этого прямоугольника равна значению f^n\x) (по-

скольку это значение остается постоянным для всех , cj)). Резуль-

24

I. МАТЕМАТИЧЕСКАЯ СТАТИСТИКА

mam построения графика функции (гистограммы) представлен

на рис. 1.1.

Рис. 1.1. Гистограмма, построенная по данным примера 1.1

Для построения графика эмпирической функции распределения

х(ж) на ось абсцисс наносятся граничные точки с0, с15..., са, а по оси ор-

динат — так называемые «накопленные относительные частоты», при-

веденные в предпоследнем столбце табл. 1.4. Значения функции F^n\x)^

так же как и функции меняются скачкообразно при переходе х

через граничные точки интервалов, поскольку ее значения остаются, по

определению (см. (1.3)), постоянными для всех ж, принадлежащих одно-

му и тому же интервалу группирования. Результат построения графика

функции F^n\x) представлен на рис. 1.2.

Глава 1. СТАТИСТИЧЕСКОЕ ОЦЕНИВАНИЕ

25

Пример 1.2 (упражнение). Имеется случайная выборка

9 Ж2? * * • 5 Хп

из нормальной генеральной совокупности с неизвестными значениями

среднего (а = Е£) и дисперсии (а2 3 = DQ.

Требуется:

1) построить оценки максимального правдоподобия амп и для па-

2

раметров, соответственно, а и а ;

2) доказать состоятельность оценок амп иа2п, несмещенность оценки

^2

амп и вычислить величину смещения оценки амп;

3) предложить несмещенную оценку 6q для а2. Найти наиболее эффек-

тивную оценку <тЭфф. параметра а в классе оценок вида а (с) = са0.;

вычислить средние квадраты ошибок для оценок до и (7эфф. и срав-

нить их между собой.

26

I. МАТЕМАТИЧЕСКАЯ СТАТИСТИКА

Решение

1) Выпишем логарифмическую функцию правдоподобия (1.10) для

(а; о2) -нормально распределенных наблюдений х\, а^,..., хп:

(1 \ n I

-т==-) “ г-? -а)2 =

vJ 20 jsi

= - ? 1п(2тг) - In а2 - ~~2 S(®‘‘ “ °)’'

2 2 2ст “7

2

Для составления системы уравнений относительно параметров а и о

возьмем частные производные от функции I по в и по а и приравняем

полученные таким образом выражения к нулю:

1д1 2 А. . п

в“ ” 2^ S ° ~ °'

А " J_ + —' У(х, - «)’ = 0.

да2 2 а2 2(о2)2 ££ '

Решение этой системы относительно а и а2 дает оценки максималь-

2

ного правдоподобия, соответственно, амп и амп для этих параметров:

1 п 1 п 2

®мп ~ ^мп = ~~ ^(*Ei — ®мп) •

1=1 «=1

2) Докажем состоятельность оценок амп и а^п. То, что оценка

п

амп = п 52 xi стремится по вероятности к а, непосредственно следует

t=i

из закона больших чисел, т. к. наблюдения х\,х2,...,хп по условию неза-

висимы, одинаково распределены со средним значением а (т. е. EaSj = а) и

с конечной дисперсией <г2 (т. е. Da:, = а2).

Непосредственно применить закон больших чисел к центрированным

наблюдениям У\ = хх - аип, у2 = х2 - амп, .уп = - амп для то-

го, чтобы доказать сходимость по вероятности оценки <7„п = у2/п

1 -

к а , нельзя, т.к. после центрирования наблюдения уг,у2,...,уп стано-

вятся зависимыми. Поэтому доказательство состоятельности оценки

а„п основано на трех фактах:

(а) из закона больших чисел непосредственно следует, что при наличии

конечных четвертых моментов анализируемой случайной величины f

выборочные начальные моменты первых двух порядков сходятся по

Глава 1. СТАТИСТИЧЕСКОЕ ОЦЕНИВАНИЕ

27

вероятности к соответствующим теоретическим начальным момен-

там, т.е.

1 n 1 п

по веР- ~ „ 1 по веР- рс2.

“2^ —* Е^ = а и Xi ~* Е^ ;

t=i i=i

(б) первые два начальные и центральные момента (как выборочные, так

и теоретические) связаны между собой соотношениями:

’мп = = “12 х* ~(ймп)2; (*)

(72 = Е(е - а)2 = Е£2 - (Е£)2 = Е£2 - а2

(в справедливости этих соотношений убеждаемся, применив формулу

квадрата разности двух чисел к выражениям (ж< — амп)2 и (£ — а)2 и

произведя затем необходимые операции суммирования и осреднения);

(в) из сходимости по вероятности уменьшаемого правой части (*) к Е£2,

а вычитаемого — к (Ff)2 = а2, следует сходимость по вероятности

^мп к а2 = D£ (следствие теоремы Е.Е. Слуцкого, см. п. 6.2.6 в [1]).

тт а2

Проверим оценки амп и амп на несмещенность:

28

I. МАТЕМАТИЧЕСКАЯ СТАТИСТИКА

1_

п

£

п

Отсюда следует, что оценка амп является несмещенной, а оценка ст„п

имеет смещение, равное — а /п.

3) Очевидно, что если мы разделим оценку на 1 - 1/п = (п- 1)/п,

т. е. воспользуемся оценкой

а 2 а 2 п — 1 1 А ч2

°мп — °‘мп: — 1 °мп) 5

п п — 1

1=1

то полученная таким образом оценка будет уже несмещенной (будем

называть ее «подправленной на несмещенность оценкой максимального

правдоподобия»).

Однако в ряде ситуаций стремление к несмещенности оценки может

вредить ее точности, т.е. уменьшать ее эффективность. В частности,

а /2

зададимся вопросом: является ли несмещенная оценка амп наилучшеи с

точки зрения эффективности в классе оценок {самп}?

Другими словами, мы попытаемся определить такое положительное

с0, при котором Е(с0<Тмп — а2)2 = min.

Рассмотрим средний квадрат ошибки для оценок определенного выше

класса:

п/ а/2 2x2 /-'2 2\ 2/. 2

Е(самп - а ) = Е[с(бтмп — ст) — сг(1 — c)J =

= с Е(стмп - ст ) - 2сст (1 - с)Е(стмп - ст ) + (1 - с) ст =

= с2Е(д<2п - ст2)2 + (1 - с)2ст4,

(**)

ТР /2 2 А/2

т. к. Еамп = а в силу несмещенности оценки сгмп.

Для вычисления дисперсии оценки стмп(т. е. — выражения Е(стмп —ст )

в правой части (**)) воспользуемся теоремой Фишера (см. п. 6.2.8 в [1]), в

п 2 2

соответствии с которой случайная величина 53 (хг^мп) /и > построенная

i=i

по выборке из (а; а ) — нормальной генеральной совокупности, подчиня-

ется %2-распределению с (п- 1)-й степенью свободы. Известно (см. п. 3.2.1

в [1]), что дисперсия ^-распределенной случайной величины равна удво-

енному значению числа степеней ее свободы. Используя эти два факта,

Глава 1. СТАТИСТИЧЕСКОЕ ОЦЕНИВАНИЕ

29

имеем:

2(п — 1) =

2ст4

п — 1

Подставляя этот результат в (**), имеем:

./2 2\2 2 2<Т4 \2 4

Е(сстмп - ст ) = с --- + (1 - с) ст =

п — 1

л/2 \ 2

= ° -----г + 1 С - 2с + 1 .

\п - 1 /

Таким образом, задача свелась к определению такого значения с0,

которое минимизирует величину квадратного трехчлена

/ 2 \ 9

¥>(с) = (---7 + 1 ) с - 2с + 1.

\п - 1 /

Приравнивая производную функции <р(с) по с к нулю, имеем:

Подставляя это значение, имеем наиболее эффективную в классе

Г А /2 Ч

{сстмп} оценку

.2 п ~ 1 «/2 1 - \2

<Мф. - п + 1 амп - п +1 ZJXi •

1=1

Ее средний квадрат ошибки вычислим, опираясь на (**):

(1 \ 2 п 4 / 1 \ 2 о 4

п - 1 \ 2а ( п - 1X 4 2а

1 1 / 1 ' 11 ; г ) — i г*

п+1/ п — 1 \ п + 1/ п+1

w а2 2

Мы видим, что смещенная оценка аэфф. параметра а оказалась точ-

нее (эффективнее) несмещенной оценки (7^2п!

30

I. МАТЕМАТИЧЕСКАЯ СТАТИСТИКА

Пример 1.3 (упражнение). Дана случайная выборка хА,

х2,...,хп из генеральной совокупности, подчиняющейся экспоненциаль-

ному закону распределения вероятностей с функцией плотности

/(«!»)= (К'’ (1.16)

I 0 при х < 0,

где 0 — неизвестный параметр модели.

Требуется:

1) вывести оценку максимального правдоподобия 0МП для параметра 0,

вычислить ее среднее значение, средний квадрат ошибки и эффек-

тивность;

2) построить точную и приближенную интервальные оценки для па-

раметра 0 с уровнем доверия Pq = 0,95.

Решение

1) Выпишем логарифмическую функцию правдоподобия (1.10):

1 Л

i(x1,x2,...,xn | е) = -nine -

«=1

Для составления уравнения относительно 0 продифференцируем функцию

I по 0 и приравняем полученную производную к нулю:

31 п 1

эе~ е + д2 2>-°-

Решая это уравнение относительно в, получаем оценку максимально-

го правдоподобия 0МП параметра 0:

L =

n i=l

При подсчете среднего значения (Е0МП) и дисперсии (D0Mn) оценки

0МП воспользуемся правилом вычисления среднего и дисперсии линейной

функции от статистически независимых случайных величин (см. пп. 2.6.2

и 2.6.2 в [1]):

xi

D0Mn

Xi

1 1 1 л л

= n^EXi=n^e=n'ne = e'

1=1 t=l

1 A.. i .2 e2

n2 n2 n

Глава 1. СТАТИСТИЧЕСКОЕ ОЦЕНИВАНИЕ

31

При этом мы воспользовались тем, что среднее значение и дисперсия

случайной величины, распределенной по закону (1.16), равны, соответ-

ственно, 6 и в2, а также тем, что каждый элемент Xi случайной выборки

распределен так же, как наблюдаемая случайная величина.

Из того, что Е0МП = в, следует несмещенность оценки 0МП, а следова-

тельно, ее дисперсия совпадает со средним квадратом ее ошибки.

Эффективность оценки 0МП определяется по формулам (1.6)-(1.7), так

что нам остается подсчитать правую часть неравенства информации (1.7):

2

/ain/(x|e)V (в / F( i

г(Х~вХ 1 Ft, 1 «2-±

\ ~ o' ( } ~e4 "o2

Следовательно, правая часть неравенства информации (1.6), опреде-

А 2

ляющая нижнюю грань Дт|п среднего квадрата ошибки по всем возмож-

ным оценкам анализируемого параметра, равна в нашем случае (с учетом

несмещенности оценки 0МП, т. е. того, что смещение Ь(0) = 0):

Отсюда получаем значение эффективности оценки 0МП:

т. е. оценка 0МП является эффективной.

2) Для построения точной интервальной оценки параметра 6 необ-

А П

ходимо так пронормировать точечную оценку 0МП = 52 xdn> чтобы полу-

1=1

ченная в результате этой нормировки статистика подчинялась бы одному

из стандартных затабулированных законов распределения вероятностей.

Обычно это достигается с помощью вычитания из оценки значения пара-

метра в либо деления или умножения точечной оценки на в. Решение в

нашем случае основано на следующих соображениях:

(а) распределение (1.16) является частным случаем гамма-распределе-

ния^ а именно, мы наблюдаем гамма-распределенную случайную ве-

личину с параметрами а = 1 и b = | (см. п.е. 3.2.4 в [1]);

32

I. МАТЕМАТИЧЕСКАЯ СТАТИСТИКА

(б) сумма любого числа независимых гамма-распределенных случайных

величин i = 1,2, — с одинаковым «параметром мас-

штаба Ь» снова подчиняется гамма-распределению с параметрами

п

а = ai и Ь'

г=1

(в) умножение гамма-распределенной случайной величины 7(а;Ь) на кон-

станту с приводит снова к гамма-распределенной случайной величине,

но с измененным параметром масштаба, а именно: С7(а;6) = 7(а; |);

(г) если параметры а и b гамма-распределенной случайной величины по-

ложить равными, соответственно, п (положительное целое число) и

1/2, то мы получим стандартное х2(2п)-распределение, т. е. 7(72; |) =

%2(2п).

Таким образом, мы будем стараться подобрать такой нормирующий

л п

множитель с к оценке 0МП = £ xiln4 чтобы полученная в результате ста-

г=1

тистика с 0МП подчинялась бы %2(2п) распределению. Ниже приведен ряд

последовательных домножений оценки 0МП, приводящих к цели:

• Xi -»7(1;|),см. (а);

• П0мп = 7 (п; }), см. (б);

• | • п0мп = j 1X1 z, 7 (n; 1) = %2(2п), см. (в) и (г).

Таким образом, статистика 0МП подчиняется закону %2(2п)-распре-

деления. Следовательно, задавшись уровнем доверия Ро = 0,95 и опреде-

лив из таблиц 97,5%-ную и 2,5%-ную точки х2(2^)-распределения (соот-

ветственно, Хо,97б(2п) и Хо,О2б(2п)), мы можем выписать неравенство

Хо,97б(2п) < —-— < Хо,о2б(2п),

которое выполняется с вероятностью Pq = 0,95. Разрешая это неравенство

относительно 0, получаем:

2т70мп л 2п0мп

2 ✓ < < 2 ’

Х0,025 (2п) Хо,975 (2п)

Это и есть точная интервальная оценка для параметра 0, справедливая

с уровнем доверия Pq = 0,95.

Приближенный подход к построению интервальной оценки основан на

асимптотической нормальности точечной оценки 0МП, используя которую

можно выписать неравенство (1.8*). В нашем случае а|(0) = D0Mn —

Глава 1. СТАТИСТИЧЕСКОЕ ОЦЕНИВАНИЕ

33

02/пт Owning q = 0,025 и wq = 1,96, так что приближенная интервальная

оценка для 0 задается неравенством:

в в

0МП - 1,96-^ < 0 < 0МП + 1,96-^,

х/п у/п

которое должно выполняться с вероятностью, приблизительно равной

Ро = 0,95.

Пример 1.4 (упражнение). Имеются независимые наблюде-

ния ж1? ж2,..., хп случайной величины подчиняющейся экспоненциаль-

ному (со сдвигом) распределению с функцией плотности вероятности

(х—0) Л

е при xjft (1Д7)

0 при х < 0,

где в — неизвестный параметр модели.

Требуется:

1) вывести оценку максимального правдоподобия 0мп для параметра 9,

вычислить ее среднее значение, дисперсию и средний квадрат ошиб-

ки;

2) рассмотреть подправленную на несмещенность оценку максималь-

ного правдоподобия 0'иа и вычислить ее средний квадрат ошибки;

3) вывести оценку по методу моментов для параметра в, доказать

ее несмещенность и вычислить ее средний квадрат ошибки;

4) сравнить средние квадраты ошибок оценок vMn и 0ММ, взяв их отно-

шение.

Решение

1) В данном упражнении мы имеем дело с так называемым «нере-

гулярным случаем», поскольку область возможных значений исследуемой

случайной величины £, в которых функция плотности (1.17) положитель-

на, зависит от оцениваемого параметра 0. Это значит, в частности, что

мы не имеем возможности составить уравнение максимального правдо-

подобия с помощью дифференцирования функции правдоподобия (или ее

логарифма) по в и приравнивания к нулю полученного выражения. По-

этому придется непосредственно решать экстремальную задачу вида

{-

max L(xx, ж2,..., хп | 0) = max е 1=1

0 0 (*)

0 < min {®f} = xmin

1<1<п

2 Прикладная статистика

в задачах и упражнениях

31

I. МАТЕМАТИЧЕСКАЯ СТАТИСТИКА

Докажем, что 0МП = ®т-,п является решением этой задачи. Действи-

тельно, при любом другом 9, удовлетворяющем условию (*), т.е. при

0 = ®min ~ £, гДе £ > О, имеем:

п п п п

[®i ~ (®min — £)] = ~ ®min) 4" ~ ^мп)?

t=l t=l t=l i=l

а, следовательно,

• • • ? | ^мп) > ®2,•••> | ^)«

Для вычисления среднего значения и дисперсии оценки 0МП = хт1П

определим сначала закон распределения вероятностей, которому она под-

чиняется:

= ^{^min < у} — 1 ~ > У} =

= 1 - P{xi >у\ х2>у\ ...; Хп > у} =

= i-np{«i>ri = i-(i-W))".

i=l

У

где F^(y\e) = f e^^dx = 1 - — функция распределения анали-

в

зируемой случайной величины. Дифференцируя функцию распределения

^min(2/) по У» получаем функцию плотности вероятности Amin(y) случай-

ной ВеЛИЧИНЫ Zrnin*

_ Г пе~<‘п~1^у~6)е~(у~в) при у > 9;

I 0 при у <9,

или

"р" у1в.-

I 0 при у < в.

Мы килим, что оценка 0МП = xmin распределена по экспоненциально-

му (со сдвигом в) закону с параметром масштаба, равным 1/п. Теперь

мы можем полечи гать среднее значение и дисперсию случайной величины

Глава 1. СТАТИСТИЧЕСКОЕ ОЦЕНИВАНИЕ

35

^мп ~ ^min •

е(0мп-0)2 = е (®min - е - i) + i

оо

Е0МП = Exmin = [ yne~n(v~e}dy = 6+

J п

е

(1 \ 2 лоо / | \ j

2!min-^---) =/ {У-0---------) ne-n(v-9)dy =-у;

п/ Je \ п) п

+J--A

— ^“мп Т j — 2 '

П П

Отсюда следует, в частности, что оценка ®мп является смещенной со

смещением, равным

2) Рассмотрим подправленную на несмещенность оценку О'мп = 0МП —

п = Imin — п и вычислим ее средний квадрат ошибки, который в силу ее

несмещенности совпадает с ее дисперсией:

Е(^п - f)2 = Е fxmin - - - = D0Mn =-у.

\ п / п

3) Следуя (1.13), составляем уравнение для определения оценки 0ММ

по методу моментов:

или

1 + 0 = ®(п).

Л п

Отсюда 0ММ = х(п) — 1, где х(п) = £ ж,/п.

t=i

Для подсчета среднего значения и дисперсии оценки вмм воспользу-

емся следующими фактами:

(а) заданную функцией плотности (1.17) случайную величину £ и каждое

из ее независимых наблюдений Х{ можно интерпретировать как част-

ный случай гамма-распределенной случайной величины 7(0; 6) с па-

раметрами а - b = 1 и с параметром сдвига в (см. п. 3.2.5 в [1]);

(б) грел нее значение и дисперсия гамма-распределенной случайной вели-

чины •(</:/>) выражаемся через ее параметры по формулам (см. п. 3.2.5

в Hi):

E-Z(o: А)-- у; D7(a;6)=^.

° ь

2 А-

36

I. МАТЕМАТИЧЕСКАЯ СТАТИСТИКА

Опираясь на (а) и (б), имеем:

£(!+«)-!= ^-1 = 0;

\ г=1 / г=1

(1 1 7Z 1

-У>-1 -—£1 = 4 = --

J п п п

4) Учитывая ранее полученные выражения для Е(0„п — 0)2 и Е(0ММ —

О)2, имеем:

E(gLn - е)2 _ 1/n2 _ I

Е(0мм-0)2 1/п «’

т. е. в данном случае асимптотическая (по п —► оо) эффективность оценки

по методу моментов стремится к нулю по сравнению с эффективностью

оценки максимального правдоподобия.

Пример 1.5 (упражнение). Имеются независимые наблюде-

ния Ж1,ж2> • • дискретной случайной величины £, подчиняющейся за-

кону распределения вероятностей Пуассона, а именно:

f(x\0) = Р{£ = z|0} = е~е~в (х = 0,1,2,...),

XI

где 9 > 0 — неизвестный параметр модели.

Требуется:

1) вывести оценку максимального правдоподобия 0МП для параметра О

и вычислить ее среднее значение и средний квадрат ошибки;

2) вычислить эффективность оценки 0МП;

3) построить приближенную интервальную оценку для параметра 0 с

уровнем доверия Ро = 0,95.

Решение

1) Логарифмическая функция правдоподобия (1.10) в данном случае

имеет вид

/(а^, ж2,... ,яп|0) = (х; In 0 - 1п(а^!) - 0) =

г=1

п п

= (1П0)

Xi -

zj) — П0.

Глава 1. СТАТИСТИЧЕСКОЕ ОЦЕНИВАНИЕ

37

Отсюда после дифференцирования функции I по 0 получаем уравнение

метода максимального правдоподобия, из которого и определяем оценку

0ЦП •

п

- п = О,

откуда

1 п

0Мп “ = 2,5.

n f-'

1=1

Вычислим среднее значение и средний квадрат ошибки оценки 0МП:

2) Чтобы определить эффективность оценки 0МП, необходимо подсчи-

тать правую часть неравенства информации (1.6), т.е. то минимальное

значение Дт,п, меньше которого не может быть средний квадрат ошибки

любой оценки:

(1 + ь'Ю?

•££«

1 вг _ е

ей

В данной выкладке мы воспользовались несмещенностью оценки 0МП (так

что = 0) и тем обстоятельством, что

°° /, \ 2 и оо 1

Е (»-1) /(‘i’)=?D‘-*)2да»)=

k=0 ' ' fc=0 *

где D£ — есть дисперсия анализируемой пуассоновской случайной величи-

ны, а она, как известно (см. п. 3.1.3 в [1]) равна 9. Сравнивая полученное

выше выражение для Е(0МП — 0)2 со значением Дтш> убеждаемся в том,

что оценка 6МП является эффективной.

38

I. МАТЕМАТИЧЕСКАЯ СТАТИСТИКА

3) Приближенный подход к построению интервальной оценки для не-

известного параметра 9 основан на (9; о%(9)) -нормальном характере рас-

пределения точечной оценки 0МП. В нашем случае <т$(0) = D0Mn = £ ~

q = 0,025 и Wq = 1,96, так что неравенство (1.8*), задающее интервальную

оценку для параметра 9 с уровнем доверия Ро = 0,95, будет иметь вид:

0МП

. V ^МП Л Л < ЛЛ V ^МП

- 1,96-*-=- < 9 < 9мп + 1,96-54=-,

к/П \/П

или:

1,52 < 0 <3,48.

Пример 1.6 (задача). Из многочисленного коллектива сотруд-

ников фирмы случайным образом отобрано п = 25 работников. Средняя

месячная заработная плата этих работников составила х(п) — 700 де-

нежных единиц при среднеквадратическом отклонении з(п) = 100 ден.ед.

Предполагается, что распределение работников фирмы по размерам зара-

ботной платы с достаточной точностью может быть описано нормальным

законом и что мы можем интерпретировать результаты статистического

обследования заработной платы 25-ти сотрудников как случайную выбор-

ку из бесконечной генеральной совокупности.

Требуется:

1) построить интервальную оценку (с уровнем доверия Pq = 0,95) для

средней месячной заработной платы на фирме;

2) определить сумму денег, которой хватило бы с вероятностью Pq =

0,95 для расчета с персоналом отделения фирмы, состоящего из 520

человек, (вычисления провести с учетом необходимости отчисле-

ния государству 40%-ного федерального налога от общей суммы вы-

плачиваемой персоналу заработной платы и в предположении, что

распределение сотрудников отделения по заработной плате то же

самое, что и во всей фирме).

Решение

1) В данном пункте речь идет об интервальной оценке неизвестного

теоретического среднего значения а нормальной генеральной совокупно-

сти в ситуации, когда мы располагаем подсчитанными по выборке из этой

генеральной совокупности средним значением х(п) = 700 и среднеквадра-

тическим отклонением з(п) = 100. Воспользуемся одним из следствий

теоремы Фишера (см. (6.30) в [1] или столбец 7 в п. 1 табл. 1.1), в со-

ответствии с которым статистика (®(п) - а)\/п — 1 /з(п) распределена по

Глава 1. СТАТИСТИЧЕСКОЕ ОЦЕНИВАНИЕ

39

закону Стьюдента с п — 1 степенями свободы. А это значит, что

-1.(п-1)<№)~°)У^Т<Мп-1) (*)

а\п)

с вероятностью Pq = 1 — 2а (в неравенствах (*) ta(n — 1) это 100а%-ная

точка распределения Стьюдента с п-1 степенями свободы). Подставляя в

(♦) числовые данные условия задачи (®(п) = 700, л(п) = 100, п = 25, 2а =

0,05) и определяя из таблиц 2,5%-ную точку io,O2s(24) = 2,064, имеем

2,064.

Разрешая эти неравенства относительно а, имеем неравенства

657,88ден. ед. < а < 742,12ден. ед.,

которые выполняются с вероятностью Pq = 0,95.

2) Ответ на второй вопрос задачи должен быть, очевидно, предста-

влен в форме неравенства

520а -1,4 < М,

справедливого с вероятностью Pq = 0,95.

Для этого достаточно построить верхний односторонний доверитель-

ный интервал (с уровнем доверия Pq = 0,95) для а вида

а<т= 520Пц4' (”>

С этой целью снова воспользуемся i(n — 1 )-распределенностью ста-

тистики (г(п) — а)х/п — и, соответственно, односторонней версией

неравенств (*), по которой:

(а - х(п))у/п -1 л .

з(п) <«а(п-1) (***)

с вероятностью Pq = 1 - а. В нашем случае Ро = 0,95, следовательно

а = 0,05, соответственно, <о,ов(24) = 1,711, так что из (* * *) имеем (с

вероятностью Pq = 0,95):

а < х(п) + ta(n — 1) = 734,92ден. ед.

40

I. МАТЕМАТИЧЕСКАЯ СТАТИСТИКА

Возвращаясь к соотношению (**), определяющему связь между най-

денной нами величиной т = 734,92 и искомой суммой Л/, получаем:

М = 520 • 1,4 • т = 530021,76ден. ед.

Именно такая сумма на счету фирмы в банке гарантирует осуще-

ствление полного ежемесячного расчета с ее персоналом с вероятностью

Ро = 0,95.

Пример 1.7 (задача). При анализе точности фасовочного ав-

томата было проведено п = 24 независимых контрольных взвешива-

ния пятисотграммовых пачек кофе. Известно, что фасовочный автомат

отрегулирован без смещения, так что его ошибка подчиняется ((^би-

нормальному закону распределения вероятностей, однако значение пара-

метра а неизвестно. По результатам контрольных взвешиваний была

рассчитана выборочная дисперсия з2 = 0,64(г2).

Требуется:

1) оценить точность работы фасовочного автомата, т.е. постро-

ить интервальную оценку для его среднеквадратической ошибки а

с уровнем доверия Pq = 0,95;

2) дать интервальную оценку для доли расфасованных автоматом па-

чек кофе, вес которых отличался бы от номинала (равного 500 г.)

не более, чем на 2 г. с вероятностью Pq = 0,95.

Решение

1) По теореме Фишера (см. (6.27) в п. 6.2.8 [1]) статистика ns2/а2 под-

чиняется %2-распределению с (п— 1)-й степенью свободы. Следовательно,

с вероятностью 0,95 выполняется неравенство

2

2 / 1 \ 2 7 \

ХО,975(П - I) < — < %О,О25(П - I),

а

где Xg(n — I) это Ю0д%-я точка %2-распределения с (п — 1)-й степенью

свободы. Отсюда получаем

2 2

ns 2

“2--------- <° < ~2--------•

Х0,025(и - 1) Xo,97s(n ” 1)

Производим необходимые вычисления при п = 24; s2 = 0,64, Xo,97s(23) =

11,6885; Xo,O2s(23) = 38,0757. В результате получаем:

0,403(г2) < а2 < 1,314(г2)

Глава 1. СТАТИСТИЧЕСКОЕ ОЦЕНИВАНИЕ

41

и, соответственно,

0,635(г.) < а < 1,146(г.) (*)

с вероятностью 0,95.

2) Как известно, для (0; 1)-нормально распределенной случайной ве-

личины f(0; 1) доля наблюдений, отклоняющихся от нуля не более чем на

заданное число х, определяется вероятностью

X

/1

-=е Дг</г = 2Ф(г)- 1,

у2тг

—х

х kL

где Ф(ж) = J dz — функция распределения стандартного нор-

— оо

мального закона.

Анализируемая нами случайная величина (отклонение веса в расфа-

совочной пачке от номинала) £(0;<т2) отличается от стандартной £(0; 1)

только отличной от единицы дисперсией а2. Так что в нашем случае мы

должны построить интервальную оценку для вероятности

9 / 9\

= Р{|£(0; 1)| < —} = 2Ф (-J-1.

Поскольку мы не знаем точного значения среднеквадратического откло-

нения а, а знаем лишь его наименьшее (0,635) и наибольшее (1,146) зна-

чения, то эта вероятность будет, очевидно, заключена в пределах

2ф (пУ - 1 < < 2> < 2Ф(о^) - 1

ИЛИ

2Ф(1,75) - 1 < Р{К(0;<т2)| < 2} < 2Ф(3,15) - 1.

Определяя из таблиц значения Ф(1,75) и Ф(3,15), имеем неравенство:

0,920 < Р{|£(0; а2)| < 2} < 0,998,

которое выполняется с вероятностью 0,95, т. к. именно с этой вероятно-

стью нам гарантировано выполнение неравенства (*).

Пример 1.8 (задача). По результатам опроса 25 клиентов

банка были вычислены средняя величина их вклада х = 4880ден.ед. и

12

I. МАТЕМАТИЧЕСКАЯ СТАТИСТИКА

срсдпсквадратическое отклонение з = 454ден.ед. В предположении, что

величина вклада подчиняется (а,а2)-нормальному з.р.в., требуется:

1) определить вероятность того, что генеральная средняя вели-

чина а вкладов будет заключена в пределах от 0,975® до 1,025®;

2) определить вероятность того, что генеральное значение сред-

неквадратического отклонения о будет заключено в пределах от 0,795з

до 1,340з.

Решение

1) В соответствии с п. 7.5.4 [1] (см. соотношение (7.29)) довери-

тельный интервал 6ap(xi,.. .,®п) для генеральной средней а по выборке

®1,®2,...,®п из нормальной генеральной совокупности имеет вид

daF(®!,...,®n) = [®т«1-р(п- 1) * ,

I 2 уп— 1J

где ta(y) —100а%-ная точка распределения Стъюдента с и степенями сво-

боды. Из того, что в нашем случае этот доверительный интервал имеет

вид

6ap(xi,...,xn) = [0,975®; 1,025®]

следует, что

454

<4₽(24) • ~^= = 0,025 • 4880.

Отсюда h-e (24) = 1,318.

Из таблиц процентных точек ^-распределения (см., например,

табл. П 1.6 в [1]) в строке, соответствующей числу степеней свободы и =

24, находим значение (1 - Р)/2, соответствующее имеющейся у нас ве-

личине процентной точки ti-e(24) = 1,318. Это значение оказывается

равным 0,1, т. е. (1 — Р)/2 = 0,1. Отсюда определяем вероятность Р= 0,8,

гарантирующую выполнение неравенств

0,975® < а < 1,0£5®.

2) Одним из результатов теоремы Фишера является утверждение о

х(п — 1)-распределенности статистики ns2/а1 (см. (6.27) в [1]). Отсюда,

в частности, следует выполнение неравенств

2

^(n- 1) < Ц- < X?a(n- 1) (*)

СТ

с вероятностью Р = 1 —(1—ft)—ft = ft —ft (здесь xi(v) -100а%-ная точка

X (^-распределения, a ft < ft). Решая неравенства (*) относительно а2,

Глава 1. СТАТИСТИЧЕСКОЕ ОЦЕНИВАНИЕ

43

жмеем

2 2

ПЗ 2 ПЗ , .

—я------- < <7 < -я------- С вероятностью 92 - 91- (**)

Из заданного в условии задачи вида доверительного интервала для ст3

следуют равенства: (0,795)3 = хз (1,340л)2 = хд "п-1) • Отс1°Да

Х?,(24) = = 39,56 и xgi(24) = j^g56 = 13,92. Из таблиц П1.4 про-

центных точек %2 (^-распределения находим значения q2 ид], соответ-

ствующие полученным величинам процентных точек Хда(24) и хд1(24) :

92 » 0,025, gi и 0,950, — так что Р = qx - д2 = 0,925.

Пример 1.9 (задача). Анализируется закон распределения ве-

роятностей (з.р.в.) семей определенной социально-экономической страты

по величине среднедушевого дохода.

Мы располагаем следующей информацией об анализируемой гене-

ральной совокупности

1) Логарифм (натуральный) от величины среднедушевого дохода

(g = In () распределен нормально с неизвестным средним значением 9

известной дисперсией <72, т. е.

Д(ж; 0) = -i- е" ; <т3 = 0,28.

V 27Г(Т

2) Из предыстории и опыта обследований семей той же самой стра-

ты в других регионах известно, что величина 9 ведет себя как (90-,а9)-

нормальная случайная величина, где значения 9q и <т2 известны, т. е.

1 <»-*я>а ,

р{9) = -=— е 2’t ; 0О = 0,60; (т0 = 0,03.

V27T<70

3) Имеются результаты обследования п (п = 10) случайно отобранных

от анализируемой страты семей по среднедушевому доходу, т. е. случай-

ная выборка значений х4,х2,.. .,хп, где х, = In у,, а у,- — среднедушевой

доход i-й обследованной семьи. Ниже приводятся конкретные значения Х(:

xi = 0,54; х2 = 1,20; х3 = 0,36; х4 = 0,80; xs = 0,42

х6 = 2,10; = 0,70; х9 — 0,25; х9 = 0,90; ж10 = 0,48

Требуется:

1) вывести оценку максимального правдоподобия 9ЫП для параметра

9, определить ее численное значение и доверительный интервал с

уровнем доверия Р9 = 0,95;

44

I. МАТЕМАТИЧЕСКАЯ СТАТИСТИКА

2) вывести байесовскую оценку для параметра 0, определить ее

численное значение и доверительный интервал с уровнем доверия

Ро = 0,95.

Решение

1) Функция правдоподобия (1.9) в данном случае имеет вид

Ь(Х1,Х2,...,Хп\0)=-^—е (*)

(у2я-<т)

Переходя к логарифмической функции правдоподобия

/(®1,

и приравнивая ее производную по 6 к нулю, получаем уравнение для опре-

деления оценки 0МП:

-Л(-2)£>,-в) = 0,

2(7

Л п

откуда имеем 0МП = £ 53 =

1=1

Известно (см. (6.26) в п. 6.2.8 [1]), что статистика (ж - подчи-

няется стандартному нормальному закону распределения, следовательно

с вероятностью Pq = 1 — 2q выполняются неравенства:

<

(ж — 0)у/п

< Wq,

где wq — 100д%-ная точка (0;1)-нормального распределения. Решая эти

неравенства относительно 0, имеем

^мп “ Wq ““/F < 9 < 0МП + Wg—7=

у п уП

с вероятностью Pq = 1 - 2q.

Подставляя в это неравенство и в выражение для 0МП исходные ста-

тистические данные и учитывая, что п = 10, а2 = 0,28 и Ро = 0,95 и,

соответственно, q = 0,025, w0,025 = 1,96 (из табл. П1.3), имеем:

*мп = 0,775

Глава 1. СТАТИСТИЧЕСКОЕ ОЦЕНИВАНИЕ

45

и

0,447 < 9 < 1,103 (с вероятностью 0,95).

2) Для вывода байесовской оценки 9' ' мы должны вычислить по фор-

муле (1.14) апостериорное распределение ср(9 | а?!, ж2, • • •,х ~ п) оценивае-

мого параметра в. Поскольку знаменатель правой части (1.15) не зависит

от то вид распределения ср(0 | . ,жп) определяется (с точностью

до нормирующего множителя) числителем этого выражения.

Анализ произведения p(0)L(a:1, х2,..., хп | 0), стоящего в числите-

ле правой части (1.15), приводит нас к выводу, что в данном приме-

ре это произведение является «гауссообразным», т. к. оно распадается

на два множителя, один из которых не зависит от в (так называемый

нормирующий множитель), а другой определяется экспонентой, возве-

денной в отрицательную степень, представленную некоторым квадрат-

ным трехчленом относительно в. Для того чтобы определить сред-

нее значение и дисперсию получающегося при этом нормального рас-

пределения | X], х2,..., ^п), проанализируем подробнее произведение

p(0)Z/(zi, ж2,..., хп | 0). Преобразования в этом анализе будем произво-

дить иногда лишь с точностью до нормирующих множителей, поэтому

вместо знаков равенства между такими преобразованными выражениями

будем указывать знак «~» эквивалентности:

| хг,х2,.

,хп)~ ехр <

(*-*о)2

2

<70

= ехр

= ехр <

lie2 #о n<s2 п 20пх пх2\

9 I ~2 2~ 2 Г 2 2 I 2~ I *

\0о сг0 п0 ст о (у о /

(**)

где а = А2 = 7 = s2 = 1 £ fa - х)2 и х = 0МП = 1 £ ц

1=1 1=1

(при переходе от первой строки выкладок ко второй мы воспользовались

46

I. МАТЕМАТИЧЕСКАЯ СТАТИСТИКА

2 2

тождественным преобразованием ^(а:, — 0) = [(х« — х) - (0 - х)] =

>=1 t=i

$3 (®, - ®)2 + »(^ - ®)2 = ”[з2 + (0 - *)2].

1=1

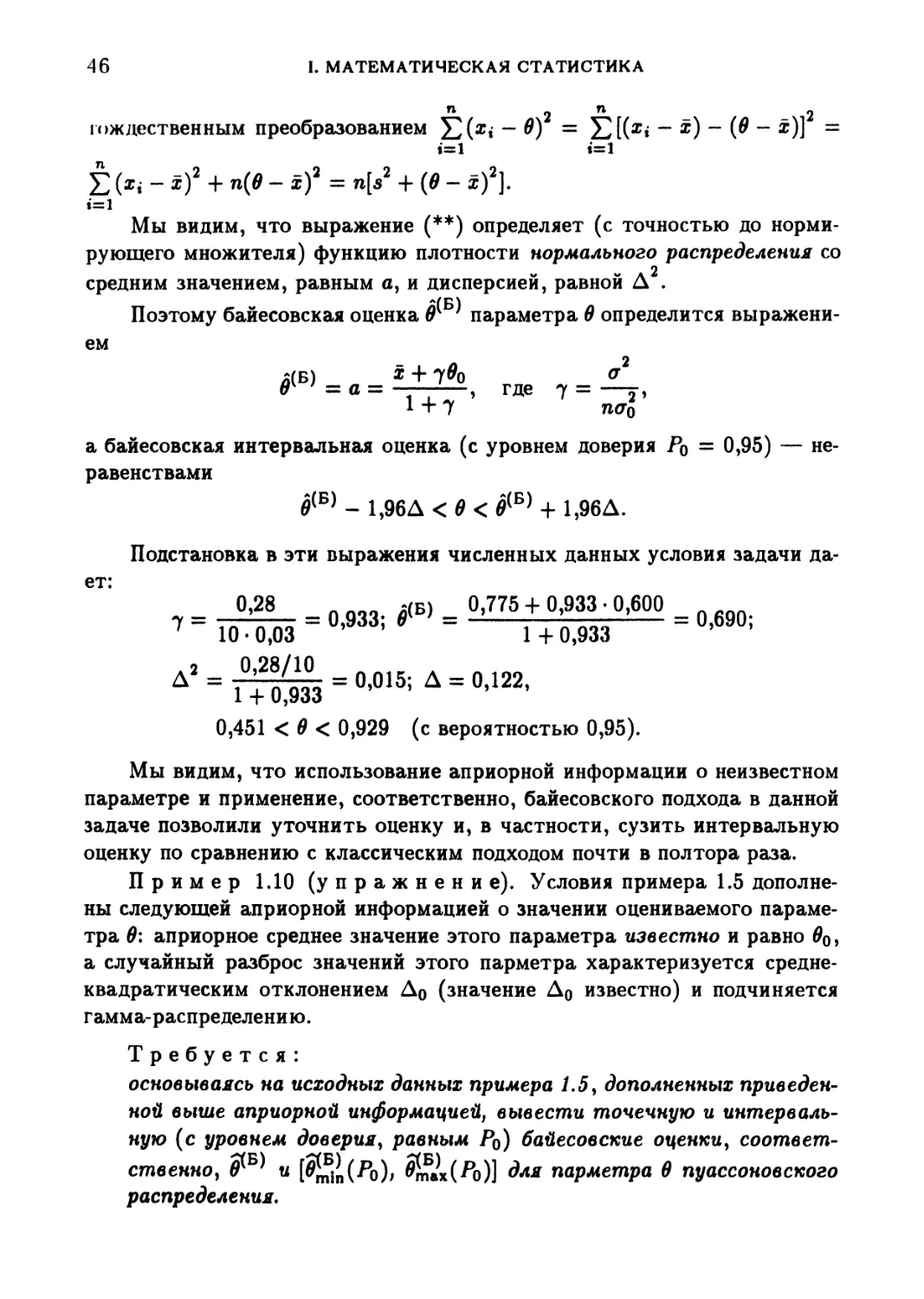

Мы видим, что выражение (**) определяет (с точностью до норми-

рующего множителя) функцию плотности нормального распределения со

м м А 2

средним значением, равным а, и дисперсией, равной Д .

Поэтому байесовская оценка параметра О определится выражени-

ем

j(B) = „ =

1 + 7

2

(У

где 7 = —,,

пао

а байесовская интервальная оценка (с уровнем доверия Pq = 0,95) — не-

равенствами

0(Б) - 1,96Д <0< 0(Б) + 1,96Д.

Подстановка в эти выражения численных данных условия задачи да-

ет:

7 = = 0,933; = °.775 + 0 033 ^,6°0 =

' 10 • 0,03 1 + 0,933

а2 0,28/10 ЛЛ,₽ А

Д = = 0,015; Д = 0,122,

1 + 0,933

0,451 < 0 < 0,929 (с вероятностью 0,95).

Мы видим, что использование априорной информации о неизвестном

параметре и применение, соответственно, байесовского подхода в данной

задаче позволили уточнить оценку и, в частности, сузить интервальную

оценку по сравнению с классическим подходом почти в полтора раза.

Пример 1.10 (упражнение). Условия примера 1.5 дополне-

ны следующей априорной информацией о значении оцениваемого параме-

тра 0: априорное среднее значение этого параметра известно и равно 0q,

а случайный разброс значений этого парметра характеризуется средне-

квадратическим отклонением До (значение До известно) и подчиняется

гамма-распределению.

Требуется:

основываясь на исходных данных примера 1.5, дополненных приведен-

ной выше априорной информацией, вывести точечную и интерваль-

ную (с уровнем доверия, равным Ро) байесовские оценки, соответ-

ственно, 0^Б) и [0^п(Ро)< дтмС^о)] парметра 0 пуассоновского

распределения.

Глава 1. СТАТИСТИЧЕСКОЕ ОЦЕНИВАНИЕ

47

Указание. При определении lOOc-процентных точек 7е(а/,0')

гамма-распределения с парметрами (а*, 0') воспользоваться соот-

ношением, связывающим (при а кратных 0,5) 7г(о/,//) с соот-

ветствующими процентными точками хе(2а') хи-квадрат распре-

деления с 2а степенями свободы:

7е(<О')= 2^-Хв(2«).

Подберем параметры а и 0 в гамма-распределении, описывающем

априорное распределение оцениваемого параметра в, опираясь на соот-

ношения:

' е/? = । = е0

' ъе = $ = ь20.

Решение этой системы относительно а и 0 дает:

Поскольку априорное гамма-распределение является сопряженным по

отношению к анализируемой пуассоновской генеральной совокупности,

то апостериорное распределение оцениваемого параметра 9 снова будет

гамма-распределением, а его параметры а' и 01 вычисляются по формулам

(см. п. 5 в табл. 1.2):

a'=a+±Ii=*+±,i;

1-1 (=1

0' = 0 + п = ^ + п.

До

Байесовская точечная оценка 9^ параметра 9 определяется как сред-

нее значение апостериорного распределения этого параметра, т. е.

I &0 / До + 12

) = Е(0 I ®1, Х2, .. . , хп) = = 2 /Л “ •

0 9$/ До + п

Левый и правый концы (соответственно, и ^тах) байесовской

интервальной оценки параметра 9 определяются (при уровне доверия

Ро) как, соответственно, ^^^%-ная и -^^у^%-ная точки апостериорного

48

I. МАТЕМАТИЧЕСКАЯ СТАТИСТИКА

гамма-распределения. Воспользовавшись указанием, имеем:

^nii(po) = 7h£l(«',0') = т^Х1^(2а'),

2 zp 2

ffix(^o) = 7цеа(а У) =

zp

где величина доверительной вероятности Pq задана в условии упражнения,

значения а и /З' параметров апостериорного распределения определены

выше, а значения процентных точек %2 (2а/^распределения определяются

из табл. П1.4.

1.В. Задачи и упражнения

Упражнение 1.1

По данным I выборок объемов n15n2,... , п/ получены I средних

^1,^2,.. Найти общую среднюю х, определяемую как среднюю объ-

/

единенной выборки объемом п = £ nj-

>1

Упражнение 1.2

На основе данных двух выборок объемов щ и п2 рассчитаны соответ-

ственно две средние арифметические Ё] и Ё2 и две выборочные дисперсии

s2 и s2. Требуется выразить характеристики суммарной выборки х и з2

через характеристики двух выборок.

Упражнение 1.3

По данным I выборок объемов П!,п2,...,п/ получены соответствен-

но средние ж2,..., ж/ и выборочные дисперсии s2, s2,..., s2. Доказать

справедливость формулы разложения общей дисперсии:

2 2.2

50 — 5М + 5В,

2 _ _ _

где so — общая дисперсия, полученная на основе суммарной выборки объ-

I

емом п = $3 nj-

i=i

j=i «=1

2

Xji — результат г-го наблюдения в j-й выборке; $м — межгрупповая дис-

персия:

*М = - - х)2 njt

Глава 1. СТАТИСТИЧЕСКОЕ ОЦЕНИВАНИЕ

49

Xj — средняя арифметическая, вычисленная по элементам j-й выборки;

х — общая средняя арифметическая, полученная по суммарной выборке;

2 2 1 V—s 2

$в — средняя внутригрупповая дисперсия: $в = „ * nj-

j=i

Упражнение 1.4

По данным выборки объема п найдены начальные моменты

1 п

1 к

тк = ~>xi

п

и центральные моменты

1 п

Л о 1 V^z _хк

тк = ~ ~ •

i=l

Вывести формулы, устанавливающие связь между центральными (тп^) и

начальными (тд.) выборочными моментами для к — 2,3,4.

Упражнение 1.5

Вывести соотношения между следующими выборочными характери-

стиками случайных величин т? и £, если известно, что независимые наблю-

дения (zi,2/i),(z2,2/2),- • • Лхп^Уп) этих величин связаны соотношениями

yi = axi + Ь,- i = 1,2,..., п,- где а и Ь — постоянные, причем а 0:

а) средними арифметическими у и х\

б) выборочными дисперсиями зу и зх;

в) выборочными центральными моментами т^у) и = 1? 2,3,4).

г) выборочными коэффициентами асимметрии и 31(х) и эксцесса

02(у) И Д?(х)-

Упражнение 1.6

Из нормальной генеральной совокупности с математическим ожида-

нием а и дисперсией а2 извлечена случайная выборка , х2,..., хп объема

п. Вывести формулы для дисперсий выборочной средней х и выборочной

2

дисперсии з .

Упражнение 1.7

Пусть F^n\x) — эмпирическая функция распределения, построенная

по выборке x1,x25 • • • ?жп из генеральной совокупности с функцией рас-

пределения F{(x). Доказать, что Е(/^п\ж)) = Г^(ж) и D(F<n\a:)) =

50

I. МАТЕМАТИЧЕСКАЯ СТАТИСТИКА

**(*№ воспользовавшись представлением F^n\x) ~ £ £ ’/•С®)» где

1=1

/ к ( 1 при Xi < X

T)i(x) = < п