Author: Ревенко Н.Ф.

Tags: организация производства управление экономика предприятий экономика экономические науки учебное пособие экономика предприятия задачи по экономике

ISBN: 978-5-06-005584-9

Year: 2007

1

ю

ЛИЬВЫСШИХ

УЧЕБНЫк ЗАВЕДЕНИЙ

Экономика

предприятия

сборник задач

Экономика

предприятия

сборник задач

Под редакцией Н.Ф. Ревенко

Допущено Учебно-методическим объединением по образованию

в области автоматизированного машиностроения (УМ О AM)

в качестве учебного пособия

для студентов высших учебных заведений,

обучающихся по направлению

подготовки дипломированных специалистов

*К<пилпрукпю)>ско-технолтическое обеспечение

-AM!

Научная библиотека

машиностроительных производств

Москва «Высшая школа» 2007

УДК 658

ББК 65.29

Э40

Авторы

Ревенко Н.Ф., Схиртладзе А.Г., Гайворонская К.Д., Белослудцева Г.Б.,

Богомолова Г.Н., Глухова Л.М., Калинин С.Г., Кузнецов А.Л., Лобанова Г.А.,

Радыгина И.И., Трибушная В.Х., Ширманова Л.А., Янцен ТВ.

Руководитель авторского коллектива - академик Академии экономических

наук Украины, д-р экон, наук, проф. Н.Ф. Ревенко.

Рецензенты:

д-р экон, наук, проф. О.А. Дедов; кафедра производственного менеджмента

Московского Государственного технологического университета «СТАНКИН»

Э 40 Экономика предприятия. Сборник задач. Учеб, пособие /

Н.Ф. Ревенко, А.Г. Схиртладзе. К.Д. Гайворонская и др.; Под ред.

Н.Ф. Ревенко. М.: Высш, шк., 2007. — 191 с.

ISBN 978-5-06-005584-9

В учебном пособии приведены методические рекомендации по решению задач

по соответствующим темам дисциплины, типовые задачи и задания с примерами

их решения.

Для студентов технических специальностей высших учебных заведений.

УДК 658

ББК 65.29

ISBN 978-5-06-005584-9 © ФГУП «Издательство «Высшая школа», 2007

Оригинал-макет данного издания является собственностью издательства «Высшая

школа», и его репродуцирование (воспроизведение) любым способом без согласия

издательства запрещается.

Предисловие

В решении задач создания новых и совершенствования выпуска-

емых машин, повышения экономической эффективности их про-

изводства и эксплуатации определяющее значение имеют знания и

опыт инженерных кадров. В связи с этим экономическая подготов-

ка будущих инженеров-машиностроителей является органической

частью их общей подготовки.

Предлагаемое учебное пособие подготовлено в соответствии с

программой курса «Экономика машиностроительного предпри-

ятия» для студентов технических вузов и факультетов, изучающих

экономику машиностроительной промышленности и ее отраслей.

Наряду с прослушиванием лекций по курсу «Экономика маши-

ностроительного предприятия» и выполнением курсовой работы

важное место в учебном процессе занимают практические занятия,

призванные закреплять полученные студентами теоретические

знания в части планирования и анализа производства продукции,

инженерной подготовки производства новых изделий, специали-

зации и концентрации производства, основных фондов, труда и

заработной платы, себестоимости продукции. Особое значение

имеет закрепление знаний по определению сравнительной эконо-

мической эффективности вариантов инженерных решений.

Данное учебное пособие имеет целью в первую очередь помочь

студентам при решении задач и может быть использовано ими при

самостоятельной работе над курсом.

Исходя из основной задачи, поставленной перед учебным посо-

бием, в нем излагаются общие методические указания по прове-

дению упражнений в студенческих группах, дается рекомендуемая

тематика задач и заданий по наиболее важным для практической

деятельности инженера-машиностроителя темам курса, приводят-

ся типовые задачи и задания (на условных данных) с методически-

ми указаниями по их решению (в отдельных случаях излагается ход

их решения). Объем учебного пособия не позволяет привести зада-

чи по всему перечню рекомендуемой тематики. С целью восполне-

ния недостающих задач необходимо обратиться к ранее изданным

задачникам, перечень которых приводится в учебном пособии.

Учебное пособие подготовлено авторским коллективом препо-

давателей Ижевского государственного технического университета

и Московского государственного технологического университета

«Станкин».

Авторы выражают глубокую признательность рецензентам за по-

лезные советы при подготовке рукописи и с благодарностью при-

мут замечания и пожелания по улучшению учебного пособия.

3

Общие методические указания

Глава 1

1. Подготовка к занятиям. Перед началом проведения занятия

преподавателю необходимо восстановить в памяти и зафиксиро-

вать в виде письменных заметок теоретические и методические

материалы по теме. Для этого, в частности, следует обратиться к

соответствующим главам учебников, конспектам лекций по курсу

и методическим пособиям, указанным в списке литературы. Пре-

подавателю, ведущему практические занятия, с целью обеспечения

полного соответствия теоретических и методических основ, реко-

мендуется прослушать и законспектировать курс лекций, читаемых

студентам данной группы.

2. Проведение занятий. Каждое занятие начинается с краткого

вступления, излагающего его цель и содержание. Далее необходимо

четко поставить задачу (в устной форме, на доске либо на заранее

заготовленных листах). При этом важно подчеркнуть значимость

решения задач данного рода в общем комплексе экономических за-

дач, решаемых при участии инженеров-машиностроителей.

Порядок решения задач может быть различным. Рекомендует-

ся порядок, согласно которому каждый студент самостоятельно

решает задачу без обращения к материалам или преподавателю.

Возможен и другой порядок решения, согласно которому преду-

сматривается самостоятельное решение каждым студентом постав-

ленной задачи с использованием конспектов, учебников и других

методических и справочных материалов. При этом преподаватель

наблюдает за ходом выполнения решения и дает указания.

По истечении времени, нужного для решения задачи, один из

студентов вызывается для решения ее на доске. Остальные студен-

ты проверяют ход своих решений, делая необходимые замечания

и внося предложения по ходу рассмотрения задачи на доске. Если

позволяет время, то тем или иным из указанных порядков могут

быть решены вторая и третья задачи.

Занятие должно заканчиваться подготовкой к следующему заня-

тию.

В конце семестра полезно провести контрольную работу с вы-

дачей студентам разных вариантов задач для самостоятельного ре-

шения.

3. Анализ проведения занятия. Преподаватель должен проанали-

зировать ход подготовки и проведения прошедшего занятия, вы-

явить отрицательные и положительные его стороны. Это позволит

наметить меры для совершенствования дальнейших занятий как по

данной, так и по другим темам.

Производственная программа и

производственная мощность предприятия

1.1. Производственная программа

1.1.1. Общие положения

Производственная программа — это один из разделов бизнес-пла-

на, в котором содержатся планируемые объемы производства в на-

туральном и стоимостном выражении. Основанием для формиро-

вания производственной программы является перспективный план

выпуска продукции, разрабатываемый по результатам изучения

конъюнктуры рынка и сбыта изделий в соответствии с профилем

предприятия, его подразделений и их развитием.

Производственная программа разрабатывается в целом по пред-

приятию и по основным цехам с разбивкой по месяцам, кварталам,

а при необходимости определяется содержанием договоров с заказ-

чиками с установлением конкретных сроков выполнения.

Качественные показатели устанавливают соответствие продук-

ции государственным стандартам или техническим условиям за-

казчика, характеризуют ее производственно-технические и экс-

плуатационные качества. Производственно-технические качества

машиностроительной продукции характеризуются материалоем-

костью, трудоемкостью, точностью, мощностью и другими пока-

зателями. Эксплуатационные качества машин могут быть обуслов-

лены производительностью, коэффициентом полезного действия,

долговечностью, надежностью в работе и т.д.

Количественные показатели производственной программы харак-

теризуют объем производства в целом и по отдельным видам про-

дукции. К их числу относятся: объем реализуемой продукции, объ-

ем товарной продукции, объем валовой продукции и др.

Перечисленные показатели применяются при перспективном и

текущем планировании производственной программы.

1.1.2. Измерители объема продукции

В практике планирования производственной программы при-

меняются три метода измерения объема выпускаемой продукции:

4

5

натуральный, трудовой, стоимостной, которым соответствуют из-

мерители.

Натуральные измерители — это штуки, комплекты, метры, тонны

и другие единицы измерения, характерные для данного вида про-

дукции. Они наиболее точно отражают физический объем машино-

строительной продукции. Однако ввиду ее многообразия (особен-

но по назначению, качеству и другим параметрам) очень часто не

представляется возможным планировать объем производства в на-

туральном измерении. В таких случаях применяются условно-на-

туральные измерители: турбины в киловаттах, дизели в лошадиных

силах, котлы в тоннах пара, тракторы в переводе на 15-сильные,

грузовые автомобили в переводе на 4-тонные и т.д. Натуральные

(условно-натуральные) измерители используются при планиро-

вании производственных программ предприятий и цехов для ко-

личественного выражения отдельных видов продукции. Вместе с

тем, поскольку названными измерителями можно измерять только

однородную продукцию, для сводной характеристики производ-

ственной программы они почти не применяются.

Трудовые измерители — часы, минуты рабочего времени — при-

меняются во внутрипроизводственном планировании для оценки

трудоемкости единицы продукции и производственной програм-

мы. Наиболее распространенный показатель — трудоемкость, или

нормированные затраты рабочего времени на изготовление про-

дукции, выполнение услуги, рассчитываемые в нормо-часах. Если

работа по различным причинам не подлежит нормированию, по-

казатель трудоемкости определяется в человеко-часах. Кроме того,

для измерения работы оборудования используется такой показа-

тель, как станко-часы.

Стоимостные измерители носят обобщающий характер и явля-

ются универсальными при взаимоувязке всех разделов предпри-

ятия. В денежном выражении рассчитываются такие показатели,

как объем продаж (реализованная продукция), товарная и валовая

продукция, валовый и внутрипроизводственный оборот.

Товарная продукция — это стоимость продукции, полностью изго-

товленной и предназначенной к отпуску на сторону. Объем товар-

ной продукции (ТП) можно определить по формуле

ТП=Т + т + г + т + т

гп к ф у пф'

где 7п — стоимость готовых (комплектных) изделий на сторону,

руб.;

Тп(1> - стоимость полуфабрикатов своего производства и про-

дукции вспомогательных цехов, предназначенных к от-

пуску на сторону, руб.;

Т — стоимость продукции и полуфабрикатов, поставляемых

к своему капитальному строительству и непромышленным

хозяйствам своего предприятия, руб.;

Т — стоимость оборудования, инструмента, приспособлений

и т.д. общего назначения собственного производства, за-

числяемых в основные средства данного предприятия,

руб-;

Т — стоимость услуг и работ промышленного характера, вы-

полняемых по заказам со стороны или для непромыш-

ленных хозяйств и организаций своего предприятия,

включая выполненные работы по капитальному ремонту

и модернизации оборудования и транспортных средств

своего предприятия, руб.

Изделия, вырабатываемые из сырья и материалов заказчика,

оплачиваемых предприятием-изготовителем, включаются в объем

товарной продукции по полной стоимости, то есть без исключения

стоимости сырья и материалов заказчика.

Примеры решения задач

Пример 1.1. Основными цехами предприятия изготовлено про-

дукции на 1400 тыс. руб., в том числе на внутрипроизводственные

нужды израсходовано продукции на 100 тыс. руб.; вспомогатель-

ными цехами для реализации выработано продукции на 120 тыс.

руб.; выполнены ремонтные работы по договору на сумму 200 тыс.

руб.

Определите объем товарной продукции предприятия.

Решение. Объем товарной продукции предприятия составит:

ТП = (1400 - 100) + 120 + 200 = 1620 тыс. руб.

Валовая продукция (BIT) характеризует весь объем выполненной

работы предприятия независимо от стадии готовности за опреде-

ленный период времени (месяц, квартал, год). Объем валовой про-

дукции определяется по формуле

ВП=ТП + (НПк - НПн) + (Я - Я),

где ТП — объем товарной продукции, руб.;

™ • /W — стоимость остатков незавершенного производства

соответственно на начало и конец периода, руб.;

6

7

Иа, Ик — стоимость остатков инструмента специального назна-

чения и приспособлений собственного изготовления

соответственно на начало и конец периода, руб.

Пример 1.2. В течение года предприятие выпустило 450 приборов

по цене 1200 руб. за единицу и 500 приборов по цене 2100 руб. за

единицу. Остаток незавершенного производства на начало года со-

ставил 320 тыс. руб., а на конец года — 290 тыс. руб.

Определите объем валовой продукции предприятия.

Решение. Объем валовой продукции

ВП = (1,2 • 450 + 2,1 • 500) + (290 - 320) = 1560 тыс. руб.

Объем продаж, реализуемая продукция. Первый термин применя-

ется в мировой практике, второй — в отечественной. Объем продаж

более объективно отражает результат деятельности предприятия,

как выпускающего товары, так и производящего услуги.

Объем продаж — это стоимость товаров и услуг, произведенных и

реализованных предприятием за определенный период времени.

Объем реализуемой продукции (РП) является одним из основных

показателей, по которому оцениваются результаты производствен-

но-хозяйственной деятельности предприятия. Он рассчитывается

по формуле

РП=ТП + (Он-Ок),

где ТП- объем товарной продукции, руб.;

О , Ок - стоимость остатков нереализованной продукции соот-

ветственно на начало и конец периода, руб.

Пример 1.3. Годовой выпуск продукции в натуральном выражении

по изделию А — 5500 шт.; Б — 7300 шт.; В — 6000 шт.; Г — 4000 шт.

Оптовая цена за единицу изделия А - 100 руб.; Б - 1800 руб.; В -

1200 руб.; Г - 900 руб. Остатки готовой продукции на складе пред-

приятия на начало планируемого периода составляют 2530 тыс. руб.

Готовая продукция, отгруженная потребителю, но не оплаченная им

в отчетном периоде, стоит 1700 тыс. руб. Остатки нереализованной

продукции на конец года составили 4880 тыс. руб.

Определите планируемый объем реализуемой продукции

предприятия исходя из следующих данных.

Решение. Объем реализуемой продукции предприятия составит:

РП = (0,1 • 5500 + 1,8 • 7300 -4-1,2- 6000 + 0,9 • 4000) + (2530 +

1700) - 4880 = 23840 тыс. руб.

Валовый и внутризаводской обороты предприятий. Валовый оборот

предприятия (ВО) определяется как сумма стоимости валовой про-

дукции, производимой всеми цехами предприятия (5/7ц1 + ВП2 + ...

+ ВПип), независимо оттого, будет данная продукция использована

внутри предприятия для дальнейшей переработки или реализована

на сторону. Это можно выразить формулой

ВО = ВП }+ВП , + ВП , + ...+ ВП .

ul Ц2 цЗ ЦП

В валовый оборот включается вся продукция цехов независимо

от степени ее готовности. Валовый оборот отличается от валовой

продукции тем, что включает повторный счет стоимости полуфа-

брикатов (продукции отдельных цехов), подлежащих дальнейшей

переработке в рамках предприятия, т.е. валовый оборот больше ва-

ловой продукции (ВП) на сумму внутризаводского оборота (ВЗО).

Тогда можно записать:

во = вп+взо.

Таким образом, внутризаводской оборот — это объем продукции,

обращающейся между цехами предприятия (представляет собой

продукцию цехов, используемую внутри предприятия).

Задачи для самостоятельного решения

1.1. В отчетном году на предприятии из собственного материала

было выработано готовой продукции на 1800 тыс. руб., а из мате-

риала заказчика на 1020 тыс. руб., включая стоимость материала

заказчика в сумме 500 тыс. руб. Реализовано полуфабрикатов по

специальному заказу на сумму 200 тыс. руб., отпущено электро-

энергии, выработанной предприятием, на сторону на 150 тыс. руб.

Определите объем товарной и валовой продукции.

1.2. Определите объем реализуемой продукции исходя из

данных, приведенных в табл. 1.1.

Таблица 1.1

Показатели Количе- ство, шт. Цена, тыс. руб. Сумма, тыс. руб.

1. Готовая продукция

А 600 15 —

Б 300 10 —

В 750 12,5 —

Г 400 4,5 -

8

9

Продолжение табл. 1.1

Показатели Количе- ство, шт. Цена, тыс. руб. Сумма, тыс. руб.

2. Услуги своему капитальному строи- тельству 205

3. Остатки нереализованной готовой продукции: — на начало года — на конец года - - 850 1200

4. Готовая продукция, отгруженная, но не оплаченная в прошлом году 350

1.3. В отчетном периоде предприятие изготовило продукции

на 3000 тыс. руб., часть ее пошла на внутреннее потребление — на

сумму 850 тыс. руб. Незавершенное производство за год уменьши-

лось на 105 тыс. руб.

Дополнительно предприятием были оказаны услуги промыш-

ленного характера сторонним организациям на сумму 200 тыс. руб.

и выпущены полуфабрикаты для реализации сторонним организа-

циям на сумму 380 тыс. руб.

Определите объем реализуемой продукции и ее прирост в

отчетном году (в %), если в прошлом году объем реализации со-

ставил 2500 тыс. руб.

1.4. Определите процент выполнения плана по объему реа-

лизации исходя из данных, приведенных в табл. 1.2.

Таблица 1.2

Показатели Цена за единицу продук- ции, тыс. руб. Количество, шт. Сумма, тыс. руб.

план факт план факт

1. Готовая продукция А Б В Г 50 100 30 200 1000 900 800 300 1100 950 700 300

Ю

Продолжение табл. 1.2

Показатели Цена за единицу продук- ции, тыс. руб. Количество, шт. Сумма, тыс. руб.

план факт план факт

2. Услуги подсобному хозяйству, состоящему на балансе пред- приятия 600 590

3. Остатки незавершенного производства: - на начало года — на конец года 300 200 400 100

4. Остатки нереализованной продукции: - на начало года — на конец года 600 320 590 400

1.5. Предприятие выпустило за отчетный период готовых изделий

на сумму 1850 тыс. руб.; стоимость полуфабрикатов собственного

изготовления для реализации на сторону составила 400 тыс. руб.

Стоимость продукции отгруженной, но не оплаченной на конец

прошлого года, 45 тыс. руб. Материальные затраты в общей сумме

расходов на производство, включая амортизационные отчисления,

составили 45% от товарной продукции.

Определите размер реализуемой и валовой продукции.

1.6. Предприятие выпустило основной продукции на сумму

825,8 тыс. руб. Стоимость работ промышленного характера, выпол-

ненных для сторонних организаций, — 240,45 тыс. руб. Полуфабри-

катов собственного производства изготовлено на 300 тыс. руб., в том

числе из них 55% потреблено в своем производстве. Размер незавер-

шенного производства уменьшился на конец года на 30 тыс. руб.

Определите размер валовой и реализуемой продукции.

1-7. Определите (в тыс. руб.) товарную и валовую продук-

цию каждого цеха, валовую продукцию предприятия, валовый и

внутрипроизводственный оборот исходя из данных, приведенных

в табл. 1.3.

11

Таблица 1.3

Цехи Кому передается продукция Своему кап. строительству Остатки полуфа- брикатов Остатки незавер- шенного произ- водства

литейному кузнечному механичес- кому сборочному инструмен- тальному по договорам реализовано на сторону св О О 5 св X св X св § X о X О X св X св EJ О О 1 св X св X § с- <и X О iZ X

Литейный - 300 200 100 - 1000 2000 3000 - - 700 500

Кузнечный - - 200 300 100 300 500 500 700 500 600 100

Механ иче- ский - - - 1000 800 500 - - 80 30 600 700

Сборочный - - 100 - 800 3000 4000 100 200 100

Инструмен- тальный 100 50 60 80 100 - 300 - - - 100 150

1.8. За октябрь предприятие выпустило товарной продукции на

1500 тыс. руб. Стоимость остатков незавершенного производства по

основной продукции составила на 1 октября 200 тыс. руб., а на 1 но-

ября 150 тыс. руб. Стоимость остатков специального инструмента

своего изготовления на начало месяца равна 15 тыс. руб., на конец

месяца 40 тыс. руб. Литейный цех изготовил для механического цеха

отливок на 600 тыс. руб., а для кузнечного — на 250 тыс. руб.

Определите стоимость валовой продукции, валового и вну-

тризаводского оборота предприятия.

1.9. По плану на предстоящий год предприятие должно изгото-

вить следующее количество изделий (табл. 1.4).

Таблица 1.4

Вид продукции Количество, шт. Цена, тыс. руб.

А 15000 2,0

Б 3000 1,5

В 450 8,0

12

Предприятие должно выполнить работы для своего капитально-

го строительства на сумму 1350 тыс. руб., стоимость тары, изготов-

ленной предприятием для отпуска сторонним организациям и не

включенной в оптовую цену изделий, составляет 110 тыс. руб. На-

личие приспособлений и инструментов собственного изготовления

на начало года - 450 тыс. руб., на конец - 500 тыс. руб.

Определите величину товарной и валовой продукции.

1.10. Рассчитайте объем реализуемой продукции на плани-

руемый год исходя из данных, приведенных в табл. 1.5.

Таблица 1.5

Показатели Коли- чество, BIT. Цена, тыс. руб- Остатки, шт. Сумма, тыс. руб.

на нача- ло года на конец года

1. Выпуск готовых изделий А Б В 10000 12000 900 1,5 2,0 3,5

2. Выпуск по заказам для сто- ронних организаций: — полуфабрикаты собствен- ного производства - инструмент собственного производства 800 750

3. Работы промышленного ха- рактера: — капитальный ремонт обо- рудования — изготовление нестандарт- ного оборудования 500 1050

4. Остатки готовой продукции, отгруженной, но не опла- ченной по видам: А Б В 120 300 520 100 400 600

13

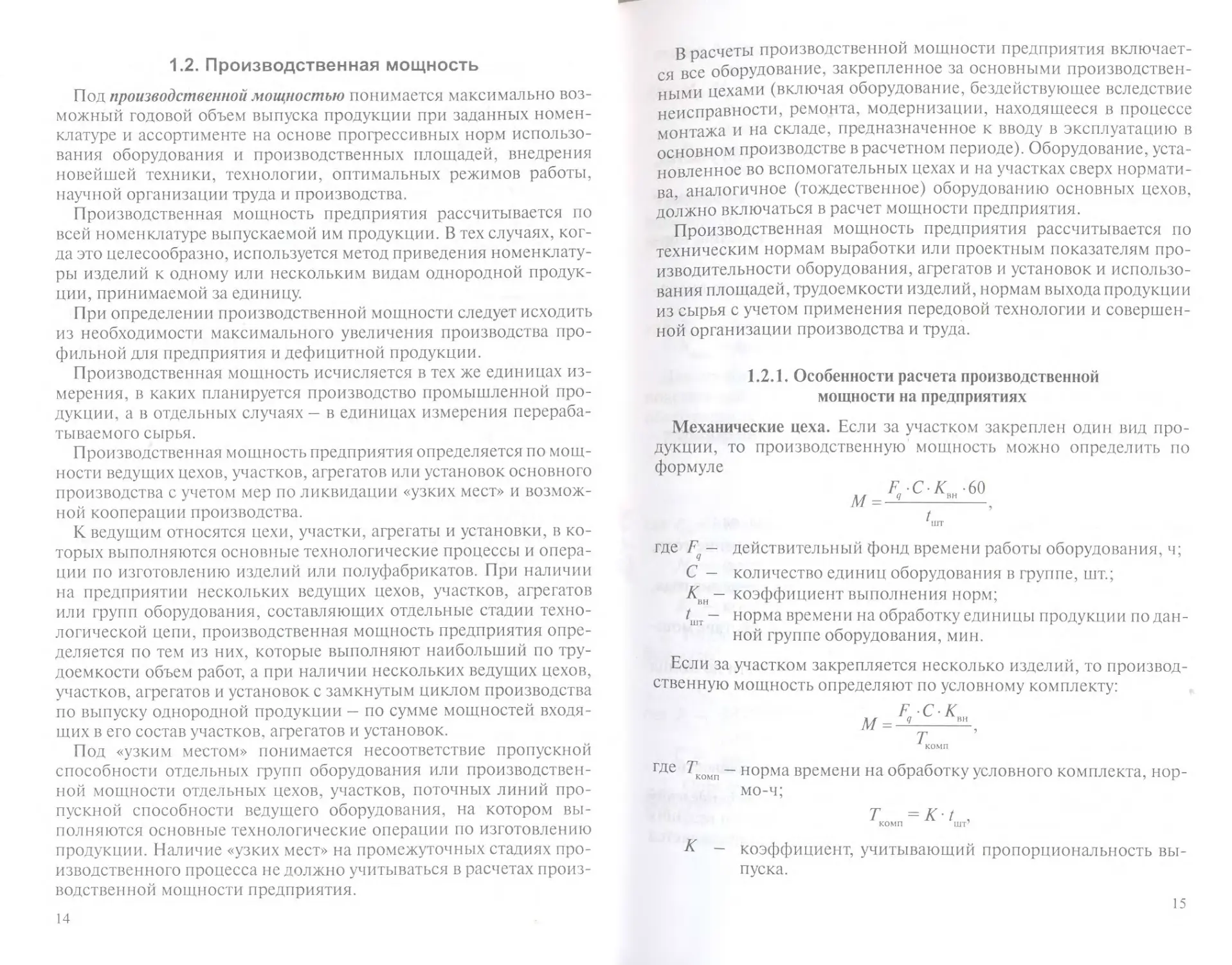

1.2. Производственная мощность

Под производственной мощностью понимается максимально воз-

можный годовой объем выпуска продукции при заданных номен-

клатуре и ассортименте на основе прогрессивных норм использо-

вания оборудования и производственных площадей, внедрения

новейшей техники, технологии, оптимальных режимов работы,

научной организации труда и производства.

Производственная мощность предприятия рассчитывается по

всей номенклатуре выпускаемой им продукции. В тех случаях, ког-

да это целесообразно, используется метод приведения номенклату-

ры изделий к одному или нескольким видам однородной продук-

ции, принимаемой за единицу.

При определении производственной мощности следует исходить

из необходимости максимального увеличения производства про-

фильной для предприятия и дефицитной продукции.

Производственная мощность исчисляется в тех же единицах из-

мерения, в каких планируется производство промышленной про-

дукции, а в отдельных случаях — в единицах измерения перераба-

тываемого сырья.

Производственная мощность предприятия определяется по мощ-

ности ведущих цехов, участков, агрегатов или установок основного

производства с учетом мер по ликвидации «узких мест» и возмож-

ной кооперации производства.

К ведущим относятся цехи, участки, агрегаты и установки, в ко-

торых выполняются основные технологические процессы и опера-

ции по изготовлению изделий или полуфабрикатов. При наличии

на предприятии нескольких ведущих цехов, участков, агрегатов

или групп оборудования, составляющих отдельные стадии техно-

логической цепи, производственная мощность предприятия опре-

деляется по тем из них, которые выполняют наибольший по тру-

доемкости объем работ, а при наличии нескольких ведущих цехов,

участков, агрегатов и установок с замкнутым циклом производства

по выпуску однородной продукции — по сумме мощностей входя-

щих в его состав участков, агрегатов и установок.

Под «узким местом» понимается несоответствие пропускной

способности отдельных групп оборудования или производствен-

ной мощности отдельных цехов, участков, поточных линий про-

пускной способности ведущего оборудования, на котором вы-

полняются основные технологические операции по изготовлению

продукции. Наличие «узких мест» на промежуточных стадиях про-

изводственного процесса не должно учитываться в расчетах произ-

водственной мощности предприятия.

14

В расчеты производственной мощности предприятия включает-

ся все оборудование, закрепленное за основными производствен-

ными цехами (включая оборудование, бездействующее вследствие

неисправности, ремонта, модернизации, находящееся в процессе

монтажа и на складе, предназначенное к вводу в эксплуатацию в

основном производстве в расчетном периоде). Оборудование, уста-

новленное во вспомогательных цехах и на участках сверх нормати-

ва, аналогичное (тождественное) оборудованию основных цехов,

должно включаться в расчет мощности предприятия.

Производственная мощность предприятия рассчитывается по

техническим нормам выработки или проектным показателям про-

изводительности оборудования, агрегатов и установок и использо-

вания площадей, трудоемкости изделий, нормам выхода продукции

из сырья с учетом применения передовой технологии и совершен-

ной организации производства и труда.

1.2.1. Особенности расчета производственной

мощности на предприятиях

Механические цеха. Если за участком закреплен один вид про-

дукции, то производственную мощность можно определить по

формуле

м F' C ^60,

где F— действительный фонд времени работы оборудования, ч;

С - количество единиц оборудования в группе, шт.;

АГвн — коэффициент выполнения норм;

^шт - норма времени на обработку единицы продукции по дан-

ной группе оборудования, мин.

Если за участком закрепляется несколько изделий, то производ-

ственную мощность определяют по условному комплекту:

м-Лск™,

гкомп

где Т’комп “ норма времени на обработку условного комплекта, нор-

мо-ч;

Т =Kt ,

комп шт’

К - коэффициент, учитывающий пропорциональность вы-

пуска.

15

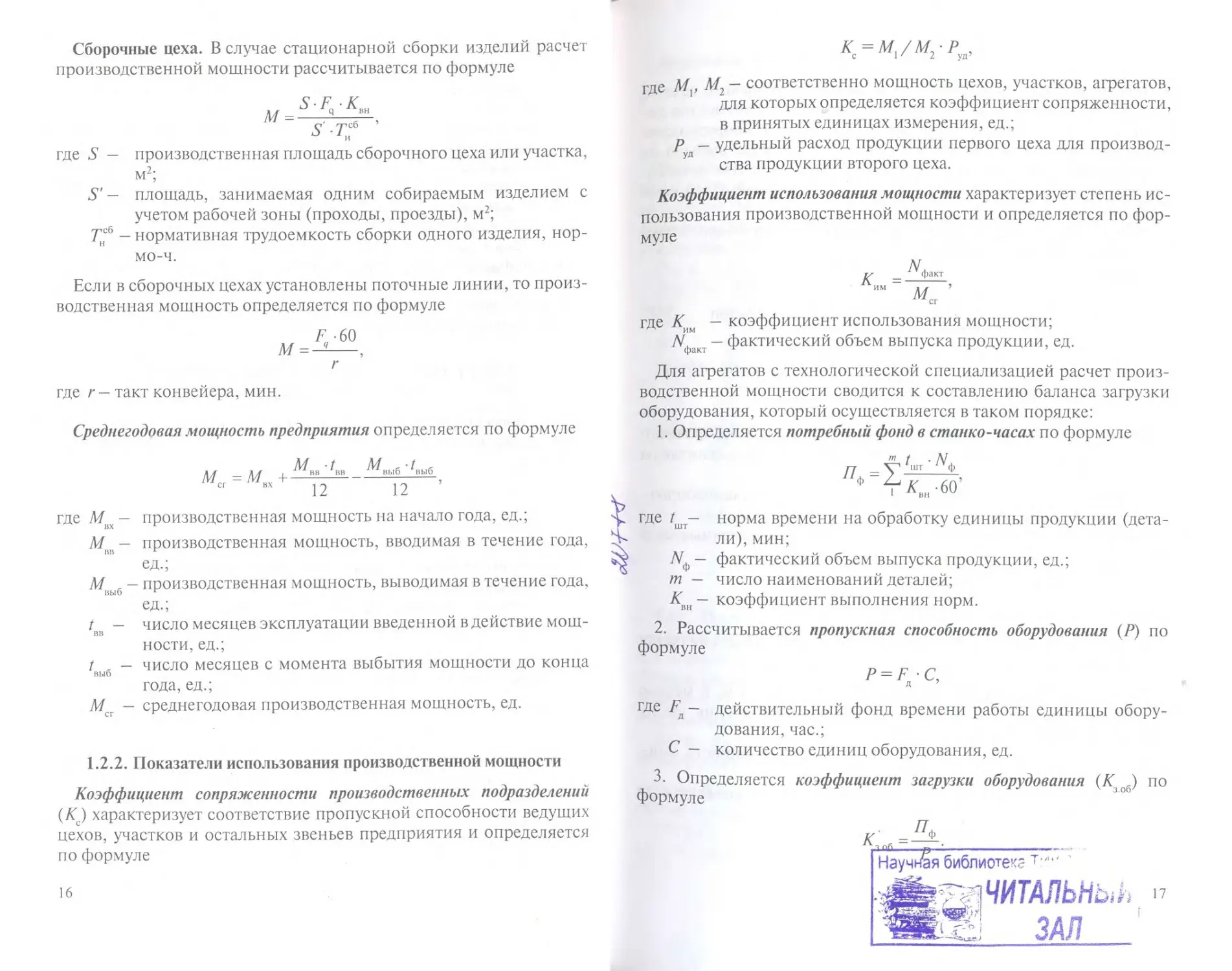

Сборочные цеха. В случае стационарной сборки изделий расчет

производственной мощности рассчитывается по формуле

S -тнсб

где S — производственная площадь сборочного цеха или участка,

м2;

S' — площадь, занимаемая одним собираемым изделием с

учетом рабочей зоны (проходы, проезды), м2;

— нормативная трудоемкость сборки одного изделия, нор-

мо-ч.

Если в сборочных цехах установлены поточные линии, то произ-

водственная мощность определяется по формуле

F-60

М=-^----,

где г — такт конвейера, мин.

Среднегодовая мощность предприятия определяется по формуле

М = М + ^вв ^вв - ^выб ^вы6

сг вх 12 12

где Мвх — производственная мощность на начало года, ед.;

Мвв — производственная мощность, вводимая в течение года,

ед.;

Мкы6 — производственная мощность, выводимая в течение года,

ед.;

tBB — число месяцев эксплуатации введенной в действие мощ-

ности, ед.;

/выб - число месяцев с момента выбытия мощности до конца

года, ед.;

Мсг — среднегодовая производственная мощность, ед.

1.2.2. Показатели использования производственной мощности

Коэффициент сопряженности производственных подразделений

(Кс) характеризует соответствие пропускной способности ведущих

цехов, участков и остальных звеньев предприятия и определяется

по формуле

16

где М, М2 — соответственно мощность цехов, участков, агрегатов,

для которых определяется коэффициент сопряженности,

в принятых единицах измерения, ед.;

Р — удельный расход продукции первого цеха для производ-

У ства продукции второго цеха.

Коэффициент использования мощности характеризует степень ис-

пользования производственной мощности и определяется по фор-

муле

где Хим — коэффициент использования мощности;

тУфаКТ — фактический объем выпуска продукции, ед.

Для агрегатов с технологической специализацией расчет произ-

водственной мощности сводится к составлению баланса загрузки

оборудования, который осуществляется в таком порядке:

1. Определяется потребный фонд в станко-часах по формуле

м г . /V

П _у,<шт Пф

ф . ^.„ -60’

где /шт— норма времени на обработку единицы продукции (дета-

ли), мин;

— фактический объем выпуска продукции, ед.;

т — число наименований деталей;

Кт — коэффициент выполнения норм.

2. Рассчитывается пропускная способность оборудования (Р) по

формуле

P = F С,

д ’

где ~ Действительный фонд времени работы единицы обору-

дования, час.;

С — количество единиц оборудования, ед.

3. Определяется коэффициент загрузки оборудования (Л'об) по

формуле

Научная библиотек т

^^^^ЧИТАЛЬНЫ^ 17

ЗАЛ

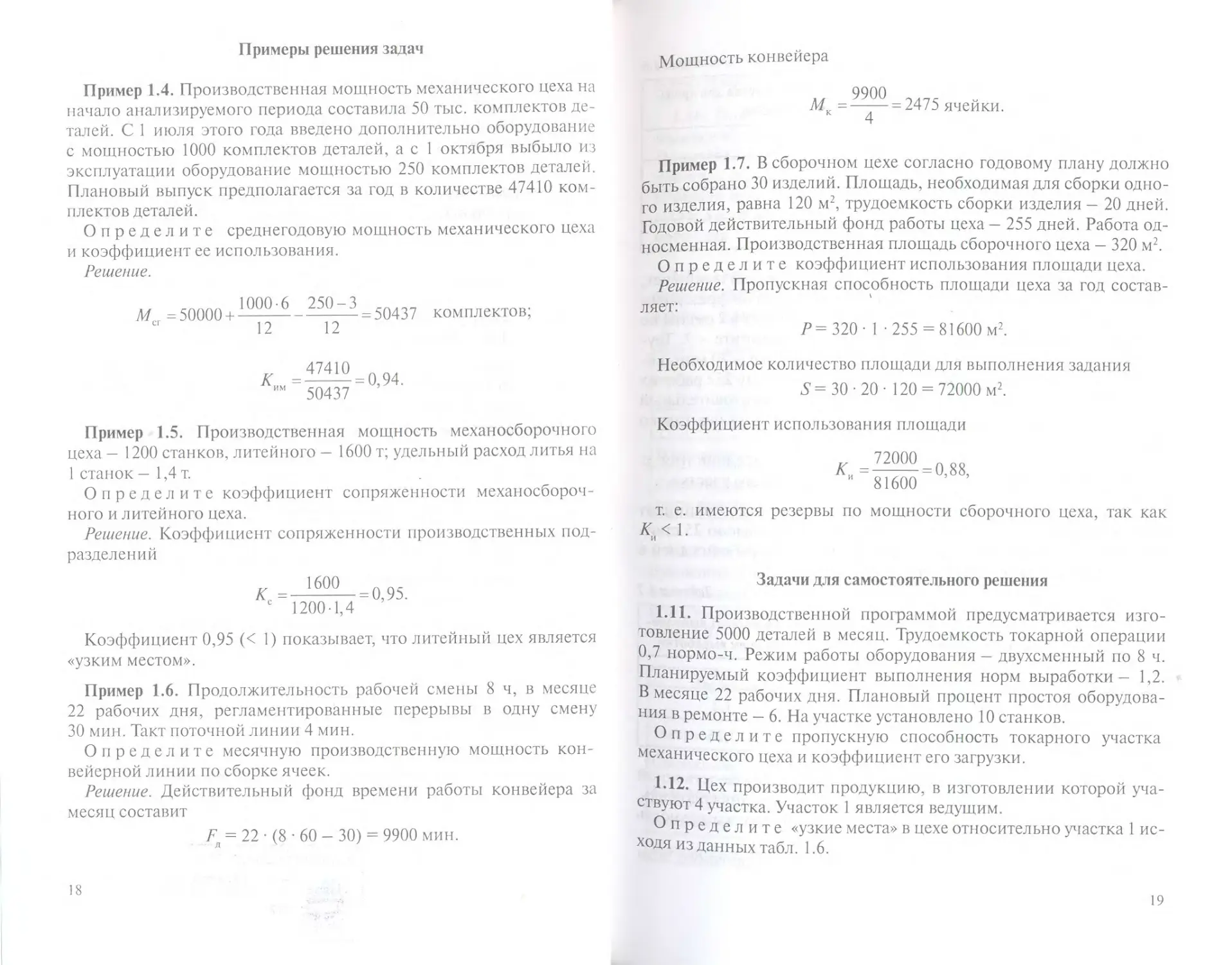

Примеры решения задач

Мощность конвейера

Пример 1.4. Производственная мощность механического цеха на

начало анализируемого периода составила 50 тыс. комплектов де-

талей. С 1 июля этого года введено дополнительно оборудование

с мощностью 1000 комплектов деталей, а с 1 октября выбыло из

эксплуатации оборудование мощностью 250 комплектов деталей.

Плановый выпуск предполагается за год в количестве 47410 ком-

плектов деталей.

Определите среднегодовую мощность механического цеха

и коэффициент ее использования.

Решение.

М = 50000 + 1000 ’6 - 250 ~ 3 = 50437 комплектов;

сг 12 12

9900 ___ „

М = —-— = 2475 ячейки.

4

Пример 1.7. В сборочном цехе согласно годовому плану должно

быть собрано 30 изделий. Площадь, необходимая для сборки одно-

го изделия, равна 120 м2, трудоемкость сборки изделия — 20 дней.

Годовой действительный фонд работы цеха - 255 дней. Работа од-

носменная. Производственная площадь сборочного цеха — 320 м2.

Определите коэффициент использования площади цеха.

Решение. Пропускная способность площади цеха за год состав-

ляет:

Р= 320 • 1 -255 = 81600 м2.

К

47410

50437

= 0,94.

Необходимое количество площади для выполнения задания

5= 30-20- 120 = 72000 м2.

Пример 1.5. Производственная мощность механосборочного

цеха — 1200 станков, литейного — 1600 т; удельный расход литья на

1 станок — 1,4 т.

Определите коэффициент сопряженности механосбороч-

ного и литейного цеха.

Решение. Коэффициент сопряженности производственных под-

разделений

к 1600

с 1200 1,4

= 0,95.

Коэффициент 0,95 (< 1) показывает, что литейный цех является

«узким местом».

Пример 1.6. Продолжительность рабочей смены 8 ч, в месяце

22 рабочих дня, регламентированные перерывы в одну смену

30 мин. Такт поточной линии 4 мин.

Определите месячную производственную мощность кон-

вейерной линии по сборке ячеек.

Решение. Действительный фонд времени работы конвейера за

месяц составит

Fa = 22 (8 • 60 - 30) = 9900 мин.

Коэффициент использования площади

72000

81600

= 0,88,

К

т. е. имеются резервы по мощности сборочного цеха, так как

Задачи для самостоятельного решения

1.11. Производственной программой предусматривается изго-

товление 5000 деталей в месяц. Трудоемкость токарной операции

0,7 нормо-ч. Режим работы оборудования — двухсменный по 8 ч.

Планируемый коэффициент выполнения норм выработки — 1,2.

В месяце 22 рабочих дня. Плановый процент простоя оборудова-

ния в ремонте - 6. На участке установлено 10 станков.

Определите пропускную способность токарного участка

механического цеха и коэффициент его загрузки.

1.12. Цех производит продукцию, в изготовлении которой уча-

ствуют 4 участка. Участок 1 является ведущим.

Определите «узкие места» в цехе относительно участка 1 ис-

ходя из данных табл. 1.6.

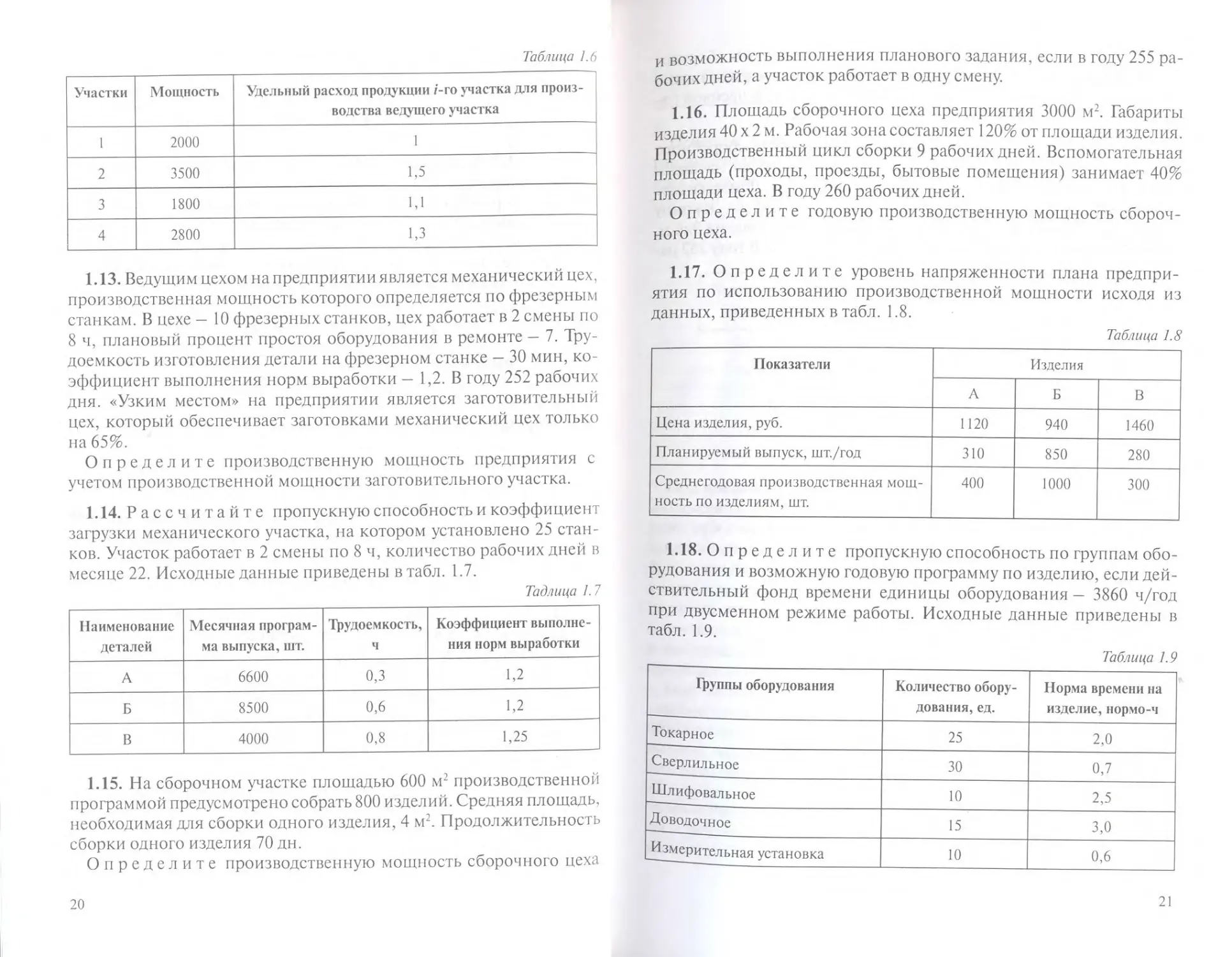

18

19

и возможность выполнения планового задания, если в году 255 ра-

бочих дней, а участок работает в одну смену.

1.16. Площадь сборочного цеха предприятия 3000 м2. Габариты

изделия 40 х 2 м. Рабочая зона составляет 120% от площади изделия.

Производственный цикл сборки 9 рабочих дней. Вспомогательная

площадь (проходы, проезды, бытовые помещения) занимает 40%

площади цеха. В году 260 рабочих дней.

Определите годовую производственную мощность сбороч-

ного цеха.

1.13. Ведущим цехом на предприятии является механический цех,

производственная мощность которого определяется по фрезерным

станкам. В цехе — 10 фрезерных станков, цех работает в 2 смены по

8 ч, плановый процент простоя оборудования в ремонте - 7. Тру-

доемкость изготовления детали на фрезерном станке — 30 мин, ко-

эффициент выполнения норм выработки — 1,2. В году 252 рабочих

дня. «Узким местом» на предприятии является заготовительный

цех, который обеспечивает заготовками механический цех только

на 65%.

Определите производственную мощность предприятия с

учетом производственной мощности заготовительного участка.

1.14. Рассчитайте пропускную способность и коэффициент

загрузки механического участка, на котором установлено 25 стан-

ков. Участок работает в 2 смены по 8 ч, количество рабочих дней в

месяце 22. Исходные данные приведены в табл. 1.7.

Таблица 1.7

1.17. Определите уровень напряженности плана предпри-

ятия по использованию производственной мощности исходя из

данных, приведенных в табл. 1.8.

Таблица 1.8

Показатели Изделия

А Б В

Цена изделия, руб. 1120 940 1460

Планируемый выпуск, шт./год 310 850 280

Среднегодовая производственная мощ- ность по изделиям, шт. 400 1000 300

Наименование деталей Месячная програм- ма выпуска, шт. Трудоемкость, ч Коэффициент выполне- ния норм выработки

А 6600 0,3 1,2

Б 8500 0,6 1,2

В 4000 0,8 1,25

1.18. Определите пропускную способность по группам обо-

рудования и возможную годовую программу по изделию, если дей-

ствительный фонд времени единицы оборудования - 3860 ч/год

при двусменном режиме работы. Исходные данные приведены в

табл. 1.9.

1.15. На сборочном участке площадью 600 м2 производственной

программой предусмотрено собрать 800 изделий. Средняя площадь,

необходимая для сборки одного изделия, 4 м2. Продолжительность

сборки одного изделия 70 дн.

Определите производственную мощность сборочного цеха

Таблица 1.9

Группы оборудования Количество обору- дования, ед. Норма времени на изделие, нормо-ч

Токарное 25 2,0

Сверлильное 30 0,7

Шлифовальное 10 2,5

Доводочное 15 3,0

Измерительная установка 10 0,6

20

21

1.19. Определите коэффициент сменности работы оборудо-

вания механического цеха, если известно, что в нем установлено

250 станков. За отчетный год было 255 рабочих дней, 8-часовой ра-

бочий день. Всего отработано за год 754 800 станко-ч.

1.20. Определите производственную мощность сборочного

цеха для выполнения производственной программы на начало и

конец года, высвобождаемую площадь к концу года. Длительность

цикла сборки единицы продукции на начало года — 35 дн., к концу

года она сократится до 30 дн. Площадь собираемого изделия 9x6 м,

общая площадь цеха 900 м2, производственная — 70%. В году 252 ра-

бочих дня.

Глава 2

Основные фонды предприятия и их использование

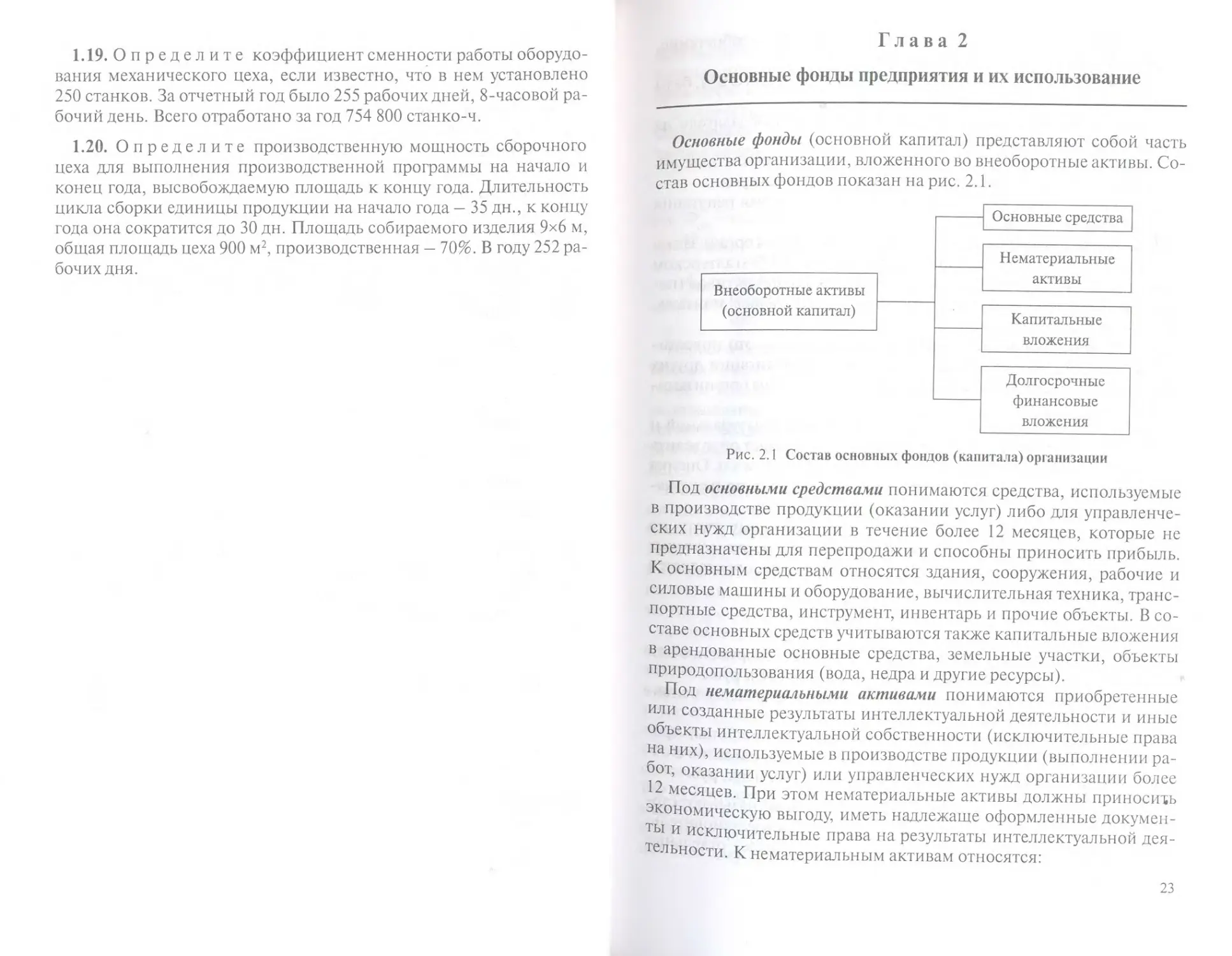

Основные фонды (основной капитал) представляют собой часть

имущества организации, вложенного во внеоборотные активы. Со-

став основных фондов показан на рис. 2.1.

Рис. 2.1 Состав основных фондов (капитала) организации

Под основными средствами понимаются средства, используемые

в производстве продукции (оказании услуг) либо для управленче-

ских нужд организации в течение более 12 месяцев, которые не

предназначены для перепродажи и способны приносить прибыль.

К основным средствам относятся здания, сооружения, рабочие и

силовые машины и оборудование, вычислительная техника, транс-

портные средства, инструмент, инвентарь и прочие объекты. В со-

ставе основных средств учитываются также капитальные вложения

в арендованные основные средства, земельные участки, объекты

природопользования (вода, недра и другие ресурсы).

Под нематериальными активами понимаются приобретенные

или созданные результаты интеллектуальной деятельности и иные

объекты интеллектуальной собственности (исключительные права

на них), используемые в производстве продукции (выполнении ра-

бот, оказании услуг) или управленческих нужд организации более

12 месяцев. При этом нематериальные активы должны приносить

экономическую выгоду, иметь надлежаще оформленные докумен-

ты и исключительные права на результаты интеллектуальной дея-

тельности. К нематериальным активам относятся:

23

— исключительное право патентообладателя на изобретение,

промышленный образец, полезную модель;

— исключительное авторское право на программы для ЭВМ, базы

данных;

— имущественное право автора или иного правообладателя на

использование топологии интегральных микросхем;

— исключительное право владельца на товарный знак и знак об-

служивания, наименование места происхождения товаров.

К нематериальным активам также относятся деловая репутация

и организационные расходы.

Капитальные вложения представляют собой затраты организации

в объекты, которые в дальнейшем будут приняты в бухгалтерском

учете в качестве основных средств и нематериальных активов (не-

завершенное строительство, оборудование, требующее монтажа,

земельные участки и т.п.).

Долгосрочные финансовые вложения организации — это инвести-

ции в государственные ценные бумаги, акции, облигации других

организаций, а также займы, предоставляемые другим организаци-

ям.

Учет и оценка основных средств производится в натуральной и

денежной форме. Учет в натуральной форме позволяет определить

структуру основных средств, их технический уровень и т.п. Оценка

основных средств в денежной форме осуществляется по первона-

чальной, восстановительной и остаточной стоимости.

Основные средства принимаются к бухгалтерскому учету по

первоначальной стоимости. Первоначальная стоимость основных

средств - это их стоимость на момент приобретения, определяется

она по формуле

Ф — Ф . + 3 + 3 ,

перв приоб тр проч’

где Фприоб— фактические затраты на приобретение, сооружение или

изготовление основных средств (без НДС), руб.;

3 — затраты на транспортировку, монтаж, наладку основ-

ных средств, руб.;

3 — регистрационные сборы, таможенные пошлины, про-

' Р° центы за кредит, затраты на приведение объектов в со-

стояние, пригодное для использования, и др., руб.

Восстановительной стоимостью основных средств называют сто-

имость в современных условиях. Для определения восстановитель-

ной (текущей) стоимости организация переоценивает отдельные

группы основных средств по документально подтвержденным ры-

ночным ценам или индексным методом. Такая переоценка должна

проводиться по выбранным объектам ежегодно (на начало года).

Стоимость основных средств погашается путем амортизации.

Остаточная стоимость представляет неамортизированную их

часть и определяется по формуле

ф =ф _ л ./

ост перв(восс) *мес эксп ’

где Фост — остаточная стоимость основных средств, руб.;

^перв(восс)_ первоначальная (или восстановительная) стоимость

основных средств, руб.;

Лмес — месячная сумма амортизации, руб.;

4ксп“ пеРи°Д фактической эксплуатации основных средств,

мес.

Первоначальная стоимость нематериальных активов, приобре-

тенных за плату, определяется как сумма расходов на их приобре-

тение и доведение их до состояния, в котором они пригодны для

использования за исключением НДС. Стоимость нематериальных

активов, созданных в организации, рассчитывается как сумма фак-

тических расходов на их создание, изготовление за исключением

НДС.

К амортизируемому имуществу относится принадлежащее орга-

низации имущество со сроком полезного использования более 12

месяцев и первоначальной стоимостью более 10 000 руб. Не под-

лежат амортизации земля и другие объекты природопользования,

а также материальные запасы, товары, объекты незавершенного

капитального строительства, ценные бумаги, финансовые инстру-

менты срочных сделок.

Амортизируемое имущество распределяется по амортизаци-

онным группам в соответствии со сроками их полезного исполь-

зования. Сроком полезного использования признается период,

в течение которого использование объекта основных средств или

нематериальных активов приносит экономические выгоды орга-

низации. Сроки полезного использования объектов определяют-

ся организацией самостоятельно на основании классификации

Рсь°ВНЬ1Х средств’ утвержденной постановлением Правительства

от 1 января 2002 г. №1 [14]. В данном постановлении все основ-

ные средства разделены на 10 групп, для каждой из которых срок

олезного использования установлен вилкой, например от 3 до 5

лет. Поэтому срок полезного использования конкретного объекта

24

25

основных средств устанавливается организацией самостоятельно

на основании учетной политики, и по основным средствам, отно-

сящимся к одной амортизационной группе, могут устанавливаться

различные сроки по каждому объекту.

Срок полезного использования нематериальных активов рассчи-

тывается исходя из срока действия патента, свидетельства, а также

исходя из полезного срока использования, обусловленного соот-

ветствующими договорами.

Начисление амортизации в отношении объектов амортизи-

руемого имущества Положением по бухгалтерскому учету «Учет

основных средств» (ПБУ 6/01) рекомендуется производить одним

из следующих способов:

1) линейный способ;

2) способ уменьшаемого остатка (нелинейный);

3) способ списания стоимости по сумме чисел срока полезного

использования;

4) способ списания стоимости пропорционально объему продук-

ции (работ);

Налоговый кодекс РФ (гл. 25) предлагает два первых способа: ли-

нейный и нелинейный.

При применении линейного способа годовая сумма амортизации

(Л) рассчитывается по формулам

Ф Н Ф И

Д _ перв a pijjpi 1 _ ^восст 11 я

100 100 ’

где Ня— годовая норма амортизации, исчисленная исходя из сро-

ка полезного использования, по формуле

где /пи — срок полезного использования объекта основных средств,

год.

При способе уменьшаемого остатка (нелинейном методе) годовая

норма амортизации рассчитывается по формуле

, Ф^ Я,

100

где коэффициент ускорения, установленный в соответствии

с законодательством РФ.

Расчеты амортизации по третьему и четвертому методам будут

рассмотрены в примерах 2.5 и 2.6.

В течение отчетного года амортизационные отчисления по объ-

ектам основных средств начисляются ежемесячно независимо от

применяемого способа начисления в размере 1/12 годовой суммы.

Начисление амортизации по объектам основных средств начина-

ется с месяца, следующего за месяцем ввода их в эксплуатацию, и

прекращается с месяца, следующего за месяцем выбытия.

Если организацией приобретаются объекты имущества, бывшие

в употреблении, то норма амортизации в этом случае определяется

по формуле

где t — время эксплуатации объекта у предыдущих собственни-

ков, год.

Начисление амортизации по объектам производится организа-

цией независимо от результатов хозяйственной деятельности до

полного погашения их стоимости либо до прекращения права соб-

ственности, кроме случаев приостановления начисления аморти-

зации на период восстановления основных средств либо их неис-

пользования.

Для анализа движения и изменения основных средств применя-

ют коэффициент обновления и коэффициент выбытия основных

средств.

Коэффициент обновления (Я^,) рассчитывается по формуле

где <Рвв- стоимость вводимых в течение года основных средств, руб.;

Фк - стоимость основных средств на конец года, руб.

Коэффициент выбытия (А"пыб) можно установить по формуле

Ф *

17 _ выб

ф '

н

где ФВыб~ стоимость выбывающих в течение года основных средств,

РУб.;

&н — стоимость основных средств на начало года, руб.

27

26

Показатели эффективности использования основных средств мож-

но разделить на две группы: обобщающие и частные.

Обобщающими показателями использования основных средств

являются фондоотдача, фондоемкость, фондовооруженность труда

и рентабельность основных производственных фондов.

Фондоотдача показывает выпуск продукции на 1 рубль основных

средств и определяется по формуле

где Ф — фондоотдача, руб./руб.;

В — выпуск продукции (товарной, валовой) за определенный

год, руб.;

ф - среднегодовая стоимость основных производственных

средств, руб.

Фондоемкость — показатель, обратный фондоотдаче, определяе-

мый по формуле

Ф

ф =—Щ

е В ’

Фондовооруженность труда (Фт) рассчитывается как отношение

среднегодовой стоимости основных средств (Фсг) к среднесписоч-

ной численности промышленно-производственного персонала

Ф

Ф =----.

ВТ ц

Рентабельность основных производственных фондов (Ропф) харак-

теризует величину прибыли, приходящейся на 1 рубль фондов, и

определяется как отношение чистой прибыли (/7) к среднегодовой

стоимости основных производственных фондов (Фсг):

р =^~

ф

Среднегодовая стоимость основных производственных фондов рас-

считывается по формуле

ф =Ф +Ф (1,:П)-Ф -((12-0:12),

сг первн.г вв ' 1 ' выв " L' '

где Ф — первоначальная (восстановительная) стоимость основ-

ных средств на начало года, руб.;

ф — стоимость вводимых в эксплуатацию основных фондов,

руб.;

ф в - стоимость выводимых из эксплуатации фондов, руб.;

/ - число месяцев использования основных средств в дан-

ном году.

t2 - число месяцев неиспользования основных средств в дан-

ном году.

К частным показателям использования основных средств от-

носятся коэффициенты экстенсивного и интенсивного использо-

вания оборудования, коэффициент интегрального использования

оборудования, коэффициент сменности.

Коэффициент экстенсивного использования оборудования (К)

определяется как отношение фактического времени работы обо-

рудования (в смену, сутки, месяц, год) (/ф) к плановому времени за

тот же период (/пл):

Коэффициент интенсивного использования оборудования (К) по-

казывает, как используется оборудование по производительности

(мощности), и определяется как отношение фактического выпуска

в единицу времени (Вф) к производственной мощности оборудова-

ния за тот же период времени (Л/н):

Коэффициент интегрального использования оборудования (К )

характеризует использование оборудования и по времени iTno

мощности:

к =к•К .

интегр э и

Коэффициент сменности работы оборудования определяется

как отношение общего количества отработанных'оборудованием

станко-смен к общему количеству оборудования, работавшего в

наибольшую смену (л):

_ и,+»„+«„,

Лсм 5

П

Пр njp пш - количество оборудования, работающего соответ-

ственно в I, II и III смены.

28

29

Примеры решения задач

Пример 2.1. Определите первоначальную стоимость при-

бора, а также остаточную на конец года, если он был приобретен

15 августа по цене 45 тыс. рублей. Затраты по доставке и наладке

его составили 1,2 тыс. руб. Срок полезного использования данного

прибора — 5 лет.

Решение:

1. Рассчитаем первоначальную стоимость прибора:

Фпсрв = 45 + 1,2 = 46,2 тыс. руб.

2. Чтобы найти остаточную стоимость, определим норму амор-

тизации (Я) и размер амортизационных отчислений за месяц (Лмес)

линейным методом расчета:

Яа = 100:5 = 20%.

Лмес = (46,2 20): (100 • 12) = 0,77 тыс. руб.

3. Тогда остаточная стоимость прибора на конец года составит:

Фост = 46,2 - 0,77 • 4 = 43,12 тыс. руб.,

так как до конца года фонды эксплуатировались после их ввода

4 месяца.

Пример 2.2. Имеются следующие данные:

• выпуск продукции за год, млн руб. — 46;

• первоначальная стоимость основных средств на начало года,

млн руб.— 16;

• ввод основных средств с 1 октября, млн руб. — 4;

• средняя численность работающих, чел. — 154.

Определите показатели использования основных средств за

год.

Решение: Чтобы рассчитать фондоотдачу, фондоемкость и фондо-

вооруженность, необходимо определить среднегодовую стоимость

основных средств:

Фсг =16 + 4- 3: 12-0 = 17 млн руб.

Тогда фондоотдача

Фо = 46 : 17 = 2,7 руб./ руб.

фондоемкость

Фе = 17 : 46 = 1 : 2,7 = 0,37 руб./ руб.

фондовооруженность

Фвт = 17 : 154 = 0,110 млн руб./чел.

Пример 2.3. В цехе машиностроительного предприятия установ-

лено 90 станков. Режим работы цеха двусменный, продолжитель-

ность смены -8 ч. Годовой объем выпуска продукции - 280 тыс.

изделий, производственная мощность цеха— 320 тыс. изделий.

В первую смену работают все станки, во вторую - примерно 50%

всего станочного парка. Количество рабочих дней в году — 260,

время фактической работы станка — 4000 ч в год.

Определите коэффициент сменности, коэффициенты экс-

тенсивной, интенсивной и интегральной загрузки оборудования

цеха.

Решение.

1. Коэффициент сменности

(«,+«,,) (90 + 45)

А —---------=--------= 1,3.

см п 90

2. Коэффициент экстенсивной загрузки

3. Коэффициент интенсивной загрузки

Кн =280:320 = 0,88.

4. Коэффициент интегральной загрузки

*инте1р =0,96-0,88 = 0,85.

Пример 2.4. Определите годовую сумму амортизационных

отчислений способом уменьшаемого остатка, если был приобретен

объект основных средств стоимостью 180 тыс. руб., срок его полез-

ного использования 3 года. Коэффициент ускорения равен 2.

Решение.

Л Определим годовую норму амортизации, умноженную на ко-

эффициент ускорения: Я ^ = 2*100:3 = 66,7%.

• кодовые суммы амортизационных отчислений:

первый год-Л, = 180 : 100 • 66,7 = 120 тыс. руб.

30

31

• второй год — А2 = (180 — 120): 100 • 66,7 = 40 тыс. руб.

• третий год — А}= 180 — 120 — 40 = 20 тыс. руб.

Пример 2.5. Рассчитайте годовую сумму амортизации спо-

собом списания стоимости по сумме лет полезного использования,

если был приобретен объект основных средств стоимостью 280 тыс.

руб. Срок полезного использования его был установлен в 4 года.

Решение.

1. Определим сумму чисел срока использования: 1 + 2 + 3 + 4 =

= 10.

2. Годовые суммы амортизационных отчислений:

• первый год — А} = 280 • 4 : 10 = 112 тыс. руб.;

• второй год — А2 = 280 • 3 : 10 = 84 тыс. руб.;

• третий год — А3 = 280 • 2 : 10 = 56 тыс. руб.;

четвертый год — А4 = 280 • 1 : 10 = 28 тыс. руб.

Пример 2.6. Начислите годовую сумму амортизации спосо-

бом списания стоимости пропорционально объему продукции (ра-

бот), если был приобретен автомобиль с предполагаемым пробегом

200 тыс. км стоимостью 160 тыс. руб. В отчетном периоде пробег

составил 20 тыс. км.

Решение. Сумма амортизационных отчислений за отчетный пе-

риод составит:

А = 160 • 200 : 20 = 16 тыс. руб.

Пример 2.7. Основные средства организации на начало года со-

ставляли 3670 тыс. руб. В течение года был ввод основных фондов:

на 1.03 на 70 тыс. руб. и на 1.08 на 120 тыс. руб., и выбытие: на 1.02

на 10 тыс. руб. и на 1.07 на 80 тыс. руб.

Определите среднегодовую стоимость основных средств, а

также стоимость их на конец года и коэффициенты выбытия и об-

новления основных средств.

Решение.

1. Рассчитаем среднегодовую стоимость основных средств:

Фсг = 3670 + (70 • 10 : 12 + 120-5: 12)-(10- 11: 12 + 80 • 6 :12) =

= 3670 + (58,3 + 50,0) - (9,2 + 40,0) = 3729, 1 тыс. руб.

2. Определим выходную стоимость основных средств на коней

года:

Фных(к) = 3670 + (70 + 120) - (10 + 80) = 3770 тыс. руб.

3. Рассчитаем коэффициент обновления:

^обн = (7® + 120): 3770 = 0,05 или 5%.

4. Коэффициент выбытия равен:

*выб = 0° + 8°); 3670 = 0,024 или 2,4%.

Задачи для самостоятельного решения

2.1.Определите остаточную стоимость основных средств на

конец года. Исходные данные:

• первоначальная стоимость основных средств на начало года,

млн руб. — 34,8;

• износ основных средств на начало года, % — 40;

• период полезного использования основных средств, год — 4;

• ввод в течение года основных средств с 1 марта, млн руб. — 10.

2.2. Определите первоначальную и восстановительную сто-

имость основных средств на 1 января 2005 г. Исходные данные при-

ведены в табл. 2.1.

Таблица 2.1

Виды основ- ных фондов Количе- ство, ед. Дата при- обретения Цена приоб- ретения, тыс. руб./ед. Затраты по до- ставке, тыс. РУб./ед. Цена обо- рудования на 1 января 2005 г., тыс. руб./ед. Затраты по доставке на 1 января 2005 г., тыс. руб./ед

1. Оборудо- вание №1 4 15 июня 2003 г. 98 4 70 5

2. Оборудо- вание №2 6 20 января 2004 г. 56 5 72 6

3. Оборудо- вание №3 2 10 сентя- бря 2002 г. 203 15 250 18

2.3. Определите размер амортизационных отчислений за

год линейным методом и остаточную стоимость основных средств

на конец года. Исходные данные:

’ Цена приобретения основных средств, тыс. руб. — 174;

затраты на доставку, тыс. руб. — 10;

срок полезного использования, год — 3.

3-265б

32

33

2.4. Определите размер амортизационных отчислений не-

линейным методом за год, если оборудование было приобретено

по цене 84 тыс. руб. и введено в эксплуатацию с 1 октября. Затраты

по доставке и монтажу оборудования составили 7 тыс. руб. Срок

полезного использования оборудования 2 года.

2.5. Определите величину амортизационных отчислений за

год линейным методом, а также показатели использования основ-

ных средств. Исходные данные:

• восстановительная стоимость основных средств на начало

года, млн руб. — 220;

• ввод основных средств с 1 февраля, млн руб. — 34;

• срок полезного использования основных средств, мес. — 120;

• выпуск продукции за год, млн руб. — 580;

• средняя численность работающих, чел. — 180.

2.6. Определ ите показатели использования основных

средств за год на основе следующих исходных данных:

• первоначальная стоимость основных средств на начало года,

млн руб. — 398;

• ввод основных средств с 1 мая, млн руб. — 70;

• вывод изношенного оборудования из эксплуатации с 1 октя-

бря, млн руб. — 40;

• выпуск продукции за год, млн руб. — 565;

• реализация продукции за год, млн руб. — 603;

• средняя численность работающих, чел. — 320.

2.7. Определите размер амортизационных отчислений за

месяц линейным методом, которые будут отнесены на себестои-

мость продукции. Исходные данные приведены в табл. 2.2.

Таблица 2.2

Виды основных средств Первоначальная стои- мость, млн руб. Срок полезного использования,год.

1. Здания 120 20

2. Оборудование 262 6

3. Транспортные средства 38 5

4. Хозяйственный инвентарь 18 4 —

5. Прочие основные сред- ства 62 3

2.8. Определите показатели использования основных про-

изводственных средств двух предприятий, производящих одинако-

вую продукцию. Проанализируйте их. Исходные данные приведе-

ны в табл. 2.3.

Таблица 2.3

Показатели Предприятие 1 Предприятие 2

1. Среднегодовая стоимость основных про- изводственных средств, млн руб. 28,5 60,6

2. Выпуск продукции, млн руб. 61,0 280,1

3. Средняя численность работающих, чел. 145 210

2.9. Предприятием выпущено за год 800 тыс. шт. изделий, цена

одного изделия — 70 руб. Производственная мощность предпри-

ятия — 960 тыс. шт. Первоначальная стоимость основных средств

предприятия — 20 млн руб., с 1 июня введено в эксплуатацию обо-

рудование стоимостью 15 млн руб.

Определите показатели фондоотдачи и коэффициент ин-

тенсивного использования оборудования.

2.10. Определите показатели экстенсивной и интенсивной за-

грузки оборудования, исходя из следующих данных:

• объем выпуска продукции, млн шт. — 20,5;

• производственная мощность, млн шт. — 24,8;

• фактически отработанное время (в среднем на единицу обо-

рудования), ч/год — 2920;

• количество выходных и праздничных дней, дн. — 110;

• потери рабочего времени на плановый ремонт от номинально-

го, % — 5;

• режим работы, смен — 2;

• продолжительность смены, ч — 8.

2.11. Определите остаточную стоимость основных средств

на конец года, при этом размер годовых амортизационных отчис-

лений определите линейным методом. Исходные данные:

первоначальная стоимость основных средств на начало года,

млн руб. — 920;

износ основных средств на начало года (амортизационные от-

числения за предыдущий период), млн руб. — 640;

ввод основных средств в данном году:

с 1 марта, млн руб. — 60;

34

35

• с 1 сентября, млн руб. — 230;

• вывод основных средств с 1 августа, млн руб. — 20;

• средний полезный срок службы основных средств, год — 7.

2.12. Определите амортизационные отчисления по группе

основных средств за год способом уменьшаемого остатка (нели-

нейным методом). Исходные данные:

• первоначальная стоимость основных средств, млн руб. — 4,6;

• полезный срок службы данной группы основных средств,

год — 5;

• начисленные амортизационные отчисления в предыдущие пе-

риоды, млн руб. — 2,94;

• коэффициент ускорения — 2.

2.13. Определите первоначальную и остаточную стоимост-

ные оценки группы основных средств на конец года. Амортизацию

начислите способом списания стоимости по сумме числа лет по-

лезного использования. Исходные данные:

• затраты на приобретение данных основных средств (без НДС),

тыс. руб. — 136,8;

• затраты по доставке данных основных средств, тыс. руб. — 8,2;

• таможенные пошлины, тыс. руб. — 15,0;

• период полезного использования, год — 6,0.

2.14. Определите среднегодовую стоимость основных

средств, а также коэффициенты, характеризующие структуру

основных средств. Исходные данные:

• стоимость основных средств на начало года, млн руб. — 72,24;

• ввод основных средств в течение года:

• с 1 апреля, млн руб. — 1,72;

• с 1 июля, млн руб. — 0,67;

• с 1 октября, млн руб. — 7,23;

• вывод основных средств в данном году:

• с 1 февраля, млн руб. — 0,28;

• с 1 августа, млн руб. — 1,66.

2.15. Определите коэффициенты экстенсивной, интенсив-

ной и интегральной нагрузки оборудования, а также коэффициент

сменности. Исходные данные:

• установлено оборудования, ед. — 16;

• годовая производственная программа, нормо-ч — 42 860;

• количество рабочих дней — 260;

• продолжительность смены, ч — 8;

. режим работы, смен — 2;

• средние простои в ремонте каждого станка в год, час — 270;

• в первую смену работает в среднем, ед. оборудования — 14;

• во вторую смену работает в среднем, ед. оборудования — 6.

2 16. Определите показатели использования основных

средств. Исходные данные:

• первоначальная стоимость основных средств, млн руб. — 17,9;

• ввод основных средств (с 1 октября), млн руб. — 6,4;

• вывод из эксплуатации основных средств (с 1 июля),

• млнруб. — 0,7;

• выпуск продукции за год, млн руб. — 26,3;

• валовая прибыль за год, млн руб. — 1,9;

• средняя численность работающих, чел. — 150.

2.17. Заполните табл. 2.4, если амортизация рассчитывалась

линейным методом.

Таблица 2.4

Виды основных средств Первоначаль- ная стоимость, тыс. руб. Период полез- ного использо- вания, год Годовая норма амортизации, % Годовые амор- тизационные отчисления, тыс. руб. Остаточная стоимость на конец года, тыс. руб.

1. Оборудование № 1 7 172,0

2. Оборудование №2 60,3 20

3. Вычислительная техника 105,0 34,65

4. Инвентарь произ- водственный 4 72,4

2.18. Определите первоначальную и остаточную стоимость

основных средств, если амортизация их осуществлялась способом

Уменьшаемого остатка (нелинейным методом). Исходные данные:

начисленные годовые суммы амортизационных отчислений:

первый год, тыс. руб. — 53,5;

второй год, тыс. руб. — 107,0;

период полезного использования, год — 5;

* коэффициент ускорения — 2.

сновные средства эксплуатируются третий год. В первый год

плуатации ввод их осуществлялся с 1 августа.

36

37

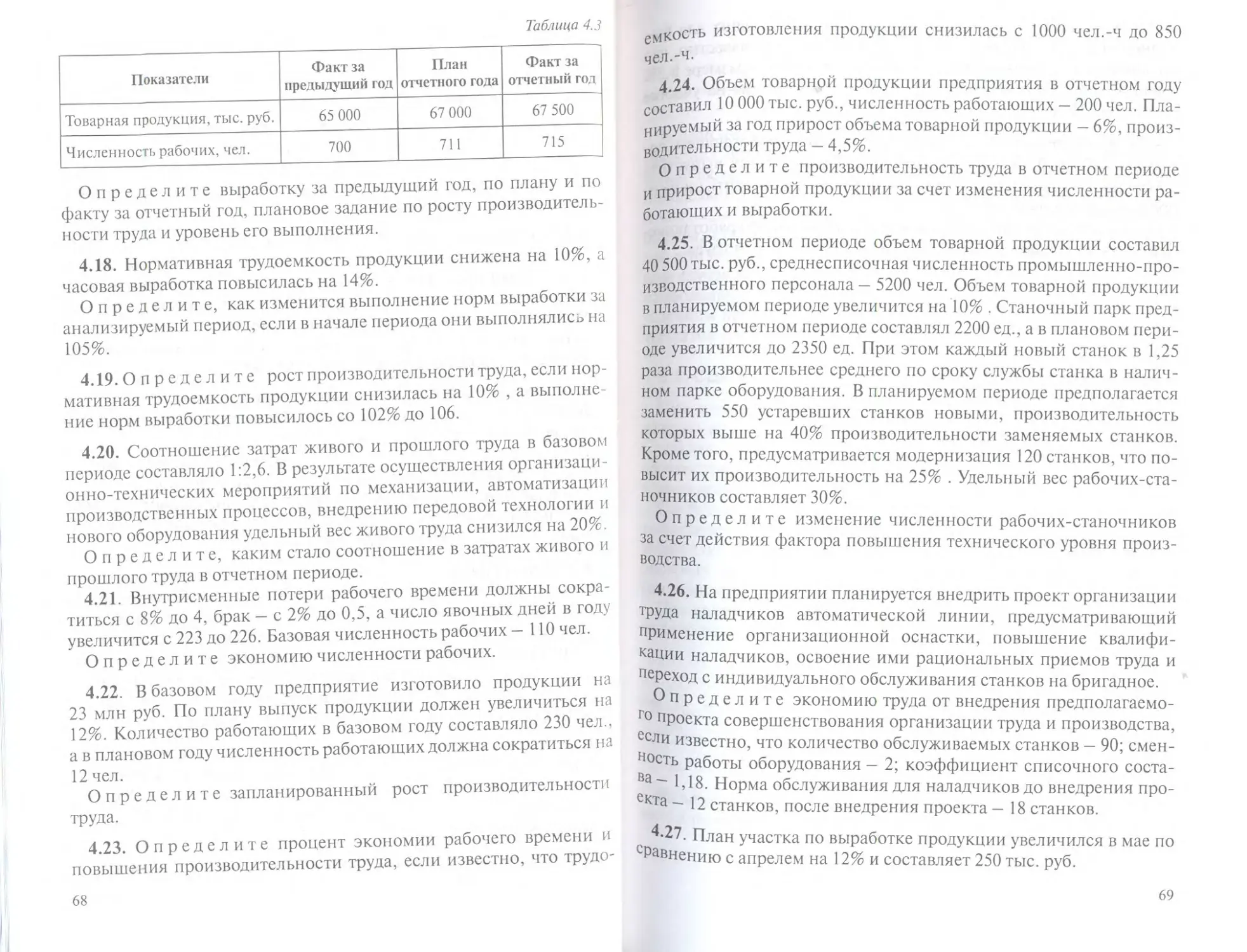

2.19. Предприятием в отчетном году выпущено продукции на

78,5 млн руб., среднегодовая стоимость основных средств соста-

вила 52,7 млн руб., а первоначальная стоимость их на конец года -

59,4 млн руб. В плановом году предполагается рост объема произ-

водства на 12% и ввод новых основных средств в марте на 16 млн

руб., средняя численность работающих в отчетном году — 752 чел.

В плановом году численность должна возрасти на 4%.

Определите, как изменятся показатели использования

основных средств в плановом году по сравнению с базовым.

Глава 3

Оборотные средства предприятия

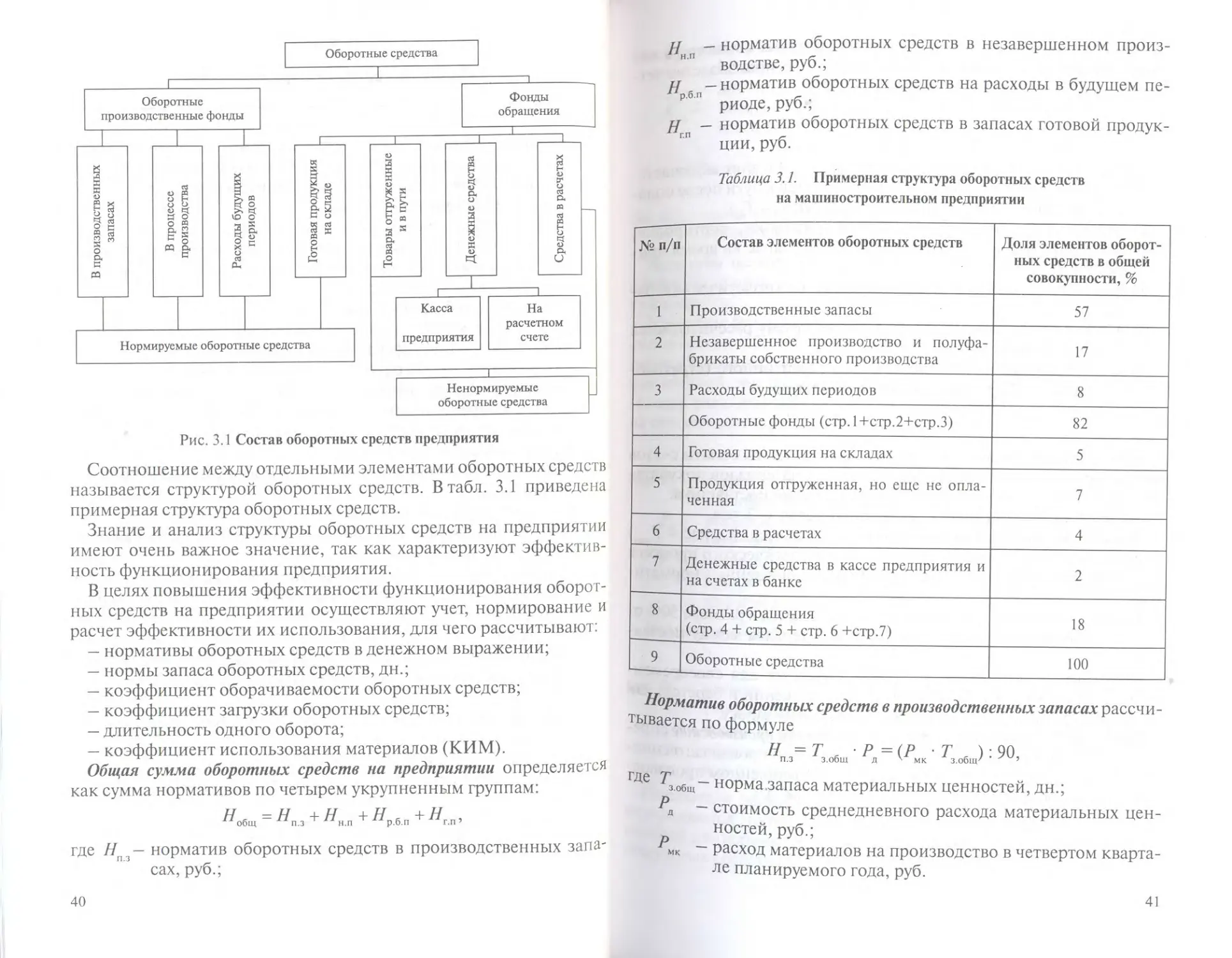

Оборотные средства — это совокупность денежных средств, пред-

назначенных для создания оборотных производственных фондов и

фондов обращения, обеспечивающих непрерывный процесс про-

изводства и реализации продукции.

Состав оборотных средств представлен на рис. 3.1.

В экономической литературе принята группировка оборотных

средств промышленного предприятия, согласно которой оборот-

ные средства подразделяются:

1)по сфере оборота на:

а) оборотные производственные фонды (сфера производства)

б) фонды обращения (сфера обращения);

2) по элементу оборотных средств на:

а) производственные запасы (сырье, основные материалы и по-

купные полуфабрикаты, вспомогательные материалы, топли-

во, тара, запасные части для ремонтов, малоценные и быстро-

изнашивающиеся предметы);

б) незавершенное производство и полуфабрикаты собственного

изготовления;

в) расходы будущих периодов;

г) готовую продукцию (продукция на складах, отгруженная про-

дукция);

д) денежные средства (на счетах в банке, в кассе предприятия) и

средства в расчетах (дебиторская задолженность и прочие рас-

четы);

3)по охвату нормированием на:

а) нормируемые оборотные средства (производственные запасы,

затраты на незаконченную продукцию, продукция на скла-

дах);

6) ненормируемые (отгруженная продукция, денежные средства

и средства в расчетах);

4) по источнику формирования на:

а) собственные оборотные средства (прибыль, устойчивые пас-

сивы);

б) заемные оборотные средства (кредиты, денежные средства и

средства в расчетах).

39

Рис. 3.1 Состав оборотных средств предприятия

Соотношение между отдельными элементами оборотных средств

называется структурой оборотных средств. В табл. 3.1 приведена

примерная структура оборотных средств.

Знание и анализ структуры оборотных средств на предприятии

имеют очень важное значение, так как характеризуют эффектив-

ность функционирования предприятия.

В целях повышения эффективности функционирования оборот-

ных средств на предприятии осуществляют учет, нормирование и

расчет эффективности их использования, для чего рассчитывают:

— нормативы оборотных средств в денежном выражении;

— нормы запаса оборотных средств, дн.;

— коэффициент оборачиваемости оборотных средств;

— коэффициент загрузки оборотных средств;

— длительность одного оборота;

— коэффициент использования материалов (КИМ).

Общая сумма оборотных средств на предприятии определяется

как сумма нормативов по четырем укрупненным группам:

^общ = п.з + ^н.п + ^р.б.п + ^г.п ’

где Н — норматив оборотных средств в производственных запа-

сах, руб.;

у - норматив оборотных средств в незавершенном произ-

водстве, руб.;

Н - норматив оборотных средств на расходы в будущем пе-

рЛп риоде, руб.-;

f[ - норматив оборотных средств в запасах готовой продук-

“ ции, руб.

Таблица 3.1. Примерная структура оборотных средств

на машиностроительном предприятии

№ п/п Состав элементов оборотных средств Доля элементов оборот- ных средств в общей совокупности, %

1 Производственные запасы 57

2 Незавершенное производство и полуфа- брикаты собственного производства 17

3 Расходы будущих периодов 8

Оборотные фонды (стр. 1+стр.2+стр.З) 82

4 Готовая продукция на складах 5

5 Продукция отгруженная, но еще не опла- ченная 7

6 Средства в расчетах 4

7 Денежные средства в кассе предприятия и на счетах в банке 2

8 Фонды обращения (стр. 4 + стр. 5 + стр. 6 +стр.7) 18

9 Оборотные средства 100

Норматив оборотных средств в производственных запасах рассчи-

тывается по формуле

Н =Т Р = (Р т ) • 90

п.з з.обш л ' мк з.общ' ’

где Т

з.оещ~ нормазапаса материальных ценностей, дн.;

р

д - стоимость среднедневного расхода материальных цен-

ностей, руб.;

мк ~ расход материалов на производство в четвертом кварта-

ле планируемого года, руб.

40

41

Стоимость среднедневного расхода материальных ценностей в ма-

шиностроении рассчитывается по смете затрат на производство чет»

вертого квартала планируемого года по формуле

Р

Р = мк

д 90 ’

Норма запаса материальных ценностей (Гзобш) в днях включает:

1) время нахождения материальных ценностей в пути после опла-

ты счетов поставщика (транспортный запас — Гтр);

2) время, необходимое для приемки, разгрузки, сортировки,

складирования и лабораторного анализа (запас на время при-

емки — Т );

пр'5

3) время на подготовку к производству (технологический за-

пас - Т );

техн' ’

4) интервал поставок материалов (по которому рассчитывается

текущий запас — Гтек);

5) время пребывания материала в виде гарантийного (страхово-

го) запаса — (Г ); определяется по формуле

общ ^тр "I" Лр ^техн ^тек ^стр ‘

Транспортный запас (Т ) включает период от даты оплаты счетов

поставщика покупателем до даты прибытия материалов покупате-

лю. Величина Тр зависит от месторасположения поставщика.

Запас на время приемки (Тпр) обычно берется 1—3 дня.

Время подготовки к производству (технологический запас — Ттехи)

определяется конкретными условиями технологического процесса

производства и рассчитывается на основе установленных нормати-

вов.

Текущий запас (Гтек), как правило, принимается в размере 50% oi

продолжительности средневзвешенного интервала между постав-

ками.

Гарантийный (страховой запас создается для своевремен-

ного устранения возможных перебоев в снабжении и берется, как

правило, в размере 50% норматива по текущему запасу.

Норматив оборотных средств в незавершенном производстве опре*

деляется объемом производства, длительностью производственно'

го цикла и степенью нарастания затрат в незавершенном произвол*

стве, т.е. коэффициентом нарастания затрат (АГиз).

3 Т К

и _ '->ВП.КН 7 U JVH.3

нп" 90

j _ производственная себестоимость товарной продукции в

где вп.кв квартале планируемого года, руб./квартал;

р — длительность производственного цикла, дн.;

— коэффициент нарастания затрат в незавершенном про-

нз изводстве, рассчитываемый по формуле

К =d +l~d^‘

н.З псрв 2 ’

где —доля единовременных первоначальных затрат в себесто-

пер" имости готовой продукции.

Величина незавершенного производства определяется по каж-

дому виду производимой продукции, а по предприятию в целом -

суммируется.

В расходы будущих периодов включаются затраты, подлежащие

списанию на себестоимость продукции, которая будет выпущена в

последующие периоды (затраты, связанные с освоением новых ви-

дов изделий, внедрение рационализаторских предложений и др.).

По ним рассчитывается сумма расходов, которая не будет списана

на себестоимость продукции на конец планируемого года:

Н f = Р +Р +Р,

р.б.п нг п с’

где Рнг— сумма средств в расходах будущих периодов на начало

планируемого года, руб.;

Рп— расходы новые, предусмотренные сметами в планируе-

мом году, руб.;

Р— расходы, которые будут списаны на себестоимость про-

дукции по сметам или за счет других источников в пла-

нируемом году, руб.

Норматив оборотных средств в запасах готовой продукции'.

Н =(В •/ ):90,

г.п ' кв гп' ’

где 5кв~ производственная себестоимость выпуска продукции в

IVквартале планируемого года, руб.;

?гп~ число дней, необходимых на подготовку, отгрузку и

оформление расчетных документов (норма запаса гото-

вой продукции), дн.

Показатели эффективности использования оборотных средств

определяются путем расчета коэффициента оборачиваемости,

Р дней длительности одного оборота и суммой высвобожденных

Ротных средств в результате ускорения их оборачиваемости.

42

43

Коэффициент оборачиваемости оборотных средств (скорость обо-

рота):

V - РП

п общ

где РП - объем реализуемой продукции за год, руб.;

Средняя длительность одного оборота определяется по формуле

Т’пер

Т =—-

об jz ’

-К об

где Ттр- время планового периода, дн.

Величина, обратная скорости оборота, показывает размер обо-

ротных средств, авансируемых на 1 руб. выручки от реализации

продукции. Это соотношение характеризует степень загрузки

средств в обороте и называется коэффициентом загрузки оборотных

средств, рассчитываемым по формуле

= -^обш

РП

Чем меньше величина коэффициента загрузки оборотных

средств, тем эффективнее используются оборотные средства.

Сумма высвобожденных оборотных средств в результате ускоре-

ния их оборачиваемости такова:

Д =— (Т'-Т1) = ЬТ

ОС гр \‘ о О > О гр ’

кд кд

где Г — длительность планового периода, календарные дн.;

Т\ — плановое или базовое время одного оборота, дн.;

То2 — фактическое (отчетное) время оборота, дн.;

АГ0 — ускорение оборачиваемости одного оборота, дн.

Абсолютное высвобождение оборотных средств может быть рас-

считано также через коэффициент оборачиваемости по формуле

Л РП^

абс ’

^об.пл 'об.факт

где РП^, РПфакт — объем реализуемой продукции в год соответ-

ственно по плану и фактически, руб.;

А'11(1Г»1“|<оэФФи11иенть1 Оборачиваемости оборот-

ных средств соответственно плановый,

фактический и фактический базового года-

Относительное высвобождение оборотных средств исчисляется

по формуле

Р/7 РП

_ 1 "факт 1 факт

гл°т" К к

v об.баз об.факт

Расчет потребности в материальных ресурсах. Материально-тех-

ническое снабжение в машиностроении — это плановое обеспече-

ние предприятий (объединений) средствами и предметами труда в

необходимых количествах и в установленные сроки.

Общая потребность в материалах данного вида для производства

определяется по формуле

М = М + М +М + НП + 3 — НП — 3 — м,

общ п н.т р к к н н в7

где Мп — потребность в материалах для основного производства,

руб.;

М — потребность в материалах на внедрение новой техники,

руб.;

Мр- потребность в материалах на ремонтно-эксплуатацион-

ные нужды, руб.;

НПп, НПк — стоимость остатков незавершенного производства

соответственно на начало и конец года, руб.;

Зн, Зк — производственные запасы соответственно на начало и

конец года, руб.;

Мп — внутренние резервы, руб.

Расход различных видов материалов, топлива, энергии на произ-

водство продукции нормируют, т.е. устанавливают плановые мак-

симально допустимые размеры их расхода на единицу продукции.

Техническая подетальная (понедельная) норма расхода определяет-

ся по формуле

-«Общ = Рч + ^т.отх + Лф’

где В{ — чистый вес детали, кг;

^т.отх- вес технологических отходов, кг;

#пр — вес прочих отходов при транспортировке, хранении, кг.

Норма расхода может быть рассчитана и по формуле

_ Лч100

обш 100-Yotx’

ГДе Л>тх~ процент отходов.

44

45

Отношение чистого веса к общей норме расхода называется коэф-

фициентом использования материалов, определяемым по формуле

^ИМ п

"общ

Коэффициент использования материалов по узлу, изделию рассчи-

тывается по формуле

"им.иза п и ’

^обш ’

где Цм — цена данного материала, руб./кг;

ддет— количество деталей, изготовленных из разных материа-

лов и, следовательно, разной цены.

Примеры решения задач

Пример 3.1. Объем реализованной продукции на предприятии в

2003 г. составил 1200 тыс. руб., а в 2004 г. — 1224 тыс. руб. Средне-

годовые остатки оборотных средств соответственно 240 тыс. руб. и

221 тыс. руб.

О п р ед ел и те показатели эффективности использования

оборотных средств.

Решение.

1. Коэффициент оборачиваемости оборотных средств:

• 2003 г. — = 1200 : 240 = 5 обор/год;

• 2004 г. - Коб = 1224 : 221 = 5,5 обор/год.

2. Коэффициент загрузки:

• 2003 г. — qo6 = 240 : 1200 = 0,2 руб./год;

• 2004 г. - qo6 = 221 : 1224 = 0,18 руб./год.

3. Длительность одного оборота:

• 2003 г.- Тоб = 360: 5 = 72дн.;

• 2004 г. - Т* = 360 : 5,5 = 65 дн.

4. Абсолютное высвобождение оборотных средств

Дабс =240-221 = 19 тыс. руб.

Оно выражает уменьшение потребности в оборотных средствах в

2004 г. по сравнению с 2003 г.

Пример 3.2. Норма расхода стали на деталь — 100 кг, чистый вес

детали — 92 кг.

Определите коэффициент использования материала.

Решение. Коэффициент использования материала

<7им = 92: 100 = 0,92.

Пример 3.3. Расход основных материалов за квартал составляет

180 тыс. руб. при норме запаса 20 дн. и вспомогательных материа-

лов 45 тыс. руб. при норме запаса 50 дн.

Определите потребность в оборотных средствах под запас

основных и вспомогательных материалов.

Решение.

1. Стоимость среднедневного расхода

— для основных материалов:

Ра = 180:90 = 2 тыс. руб.;

— для вспомогательных материалов:

РЛ = 45:90 = 0,5 тыс. руб.

2. Общий норматив в производственных запасах:

Нпр = 2x20 + 0,5-50 = 65 тыс. руб.

Пример 3.4. Расход материала на производство в IV квартале —

450 т; время приемки, разгрузки и складирования — 2 дн., время

подготовки к производству - 3 дн.: интервал поставок — 20 дн.; га-

рантийный запас составляет 50% от текущего запаса; оптовая цена

1 т металла — 2000 руб.

Определите норматив производственных запасов по метал-

лу в стоимостном выражении.

Решение.

1. Стоимость среднедневного расхода

Рд =450:90 -2000 = 10 000 руб.

2. Норма запаса материалов, дн.

т . 20-50 20-50 50

Г nfin. = 2 + 3+-+-----------= 20 ДН.

зо6,“ 100 100 100

3. Норматив в производственных запасах

НП З = 10 000 • 20 = 200 000 руб.

Пример 3.5. Выпуск изделия С за год составил 3600 шт., себесто-

имость изделия С — 100 руб., в том числе материальные затраты —

50 руб., длительность производственного цикла изготовления 10 дн.

46

47

Определите норматив оборотных средств в незавершенном

производстве.

Решение.

1. Коэффициент нарастания затрат

АГНЗ =0,5 + (1-0,5): 2 = 0,75.

2. Объем производства

Всут = (3600:360) • 100 = 1000 руб.