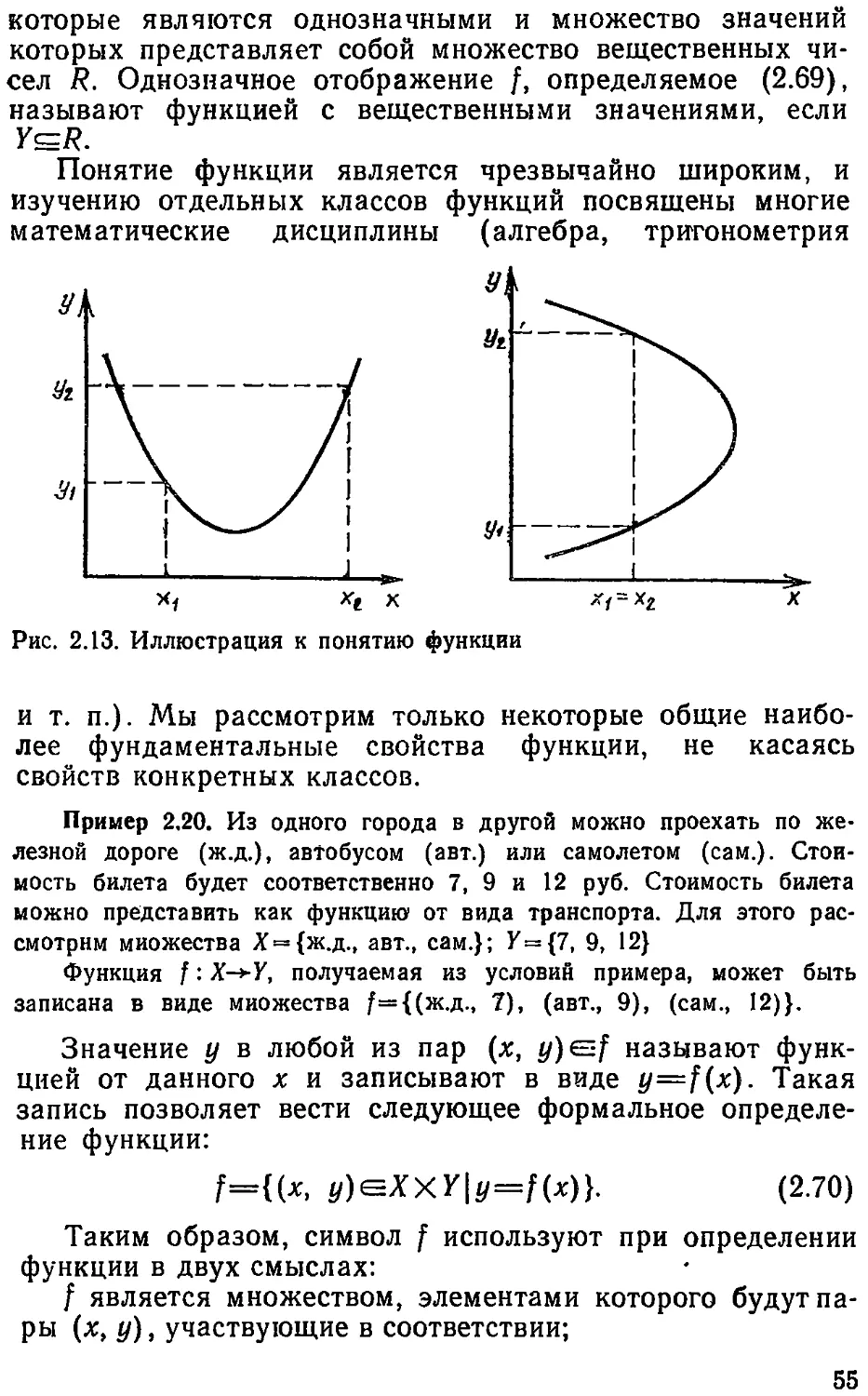

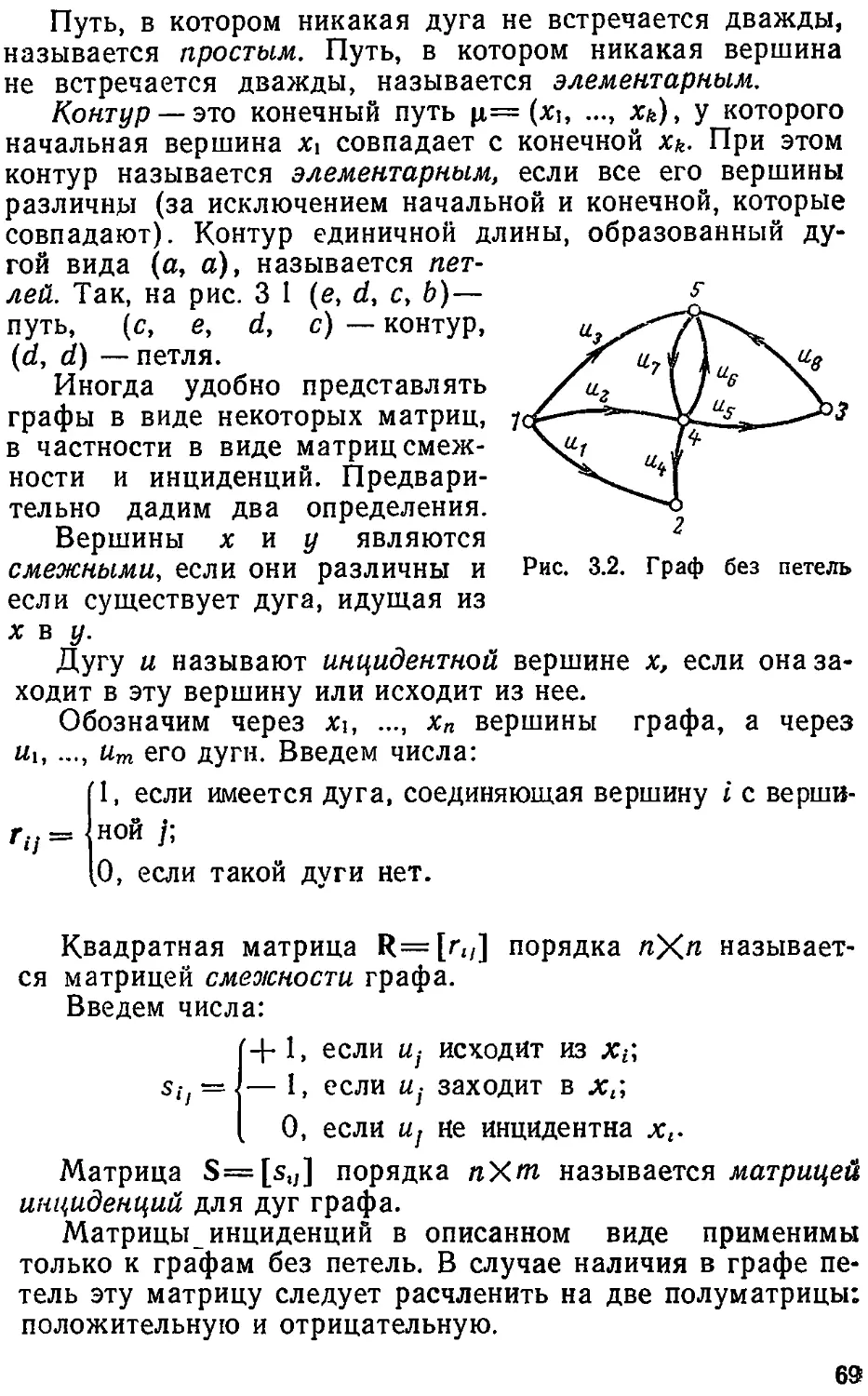

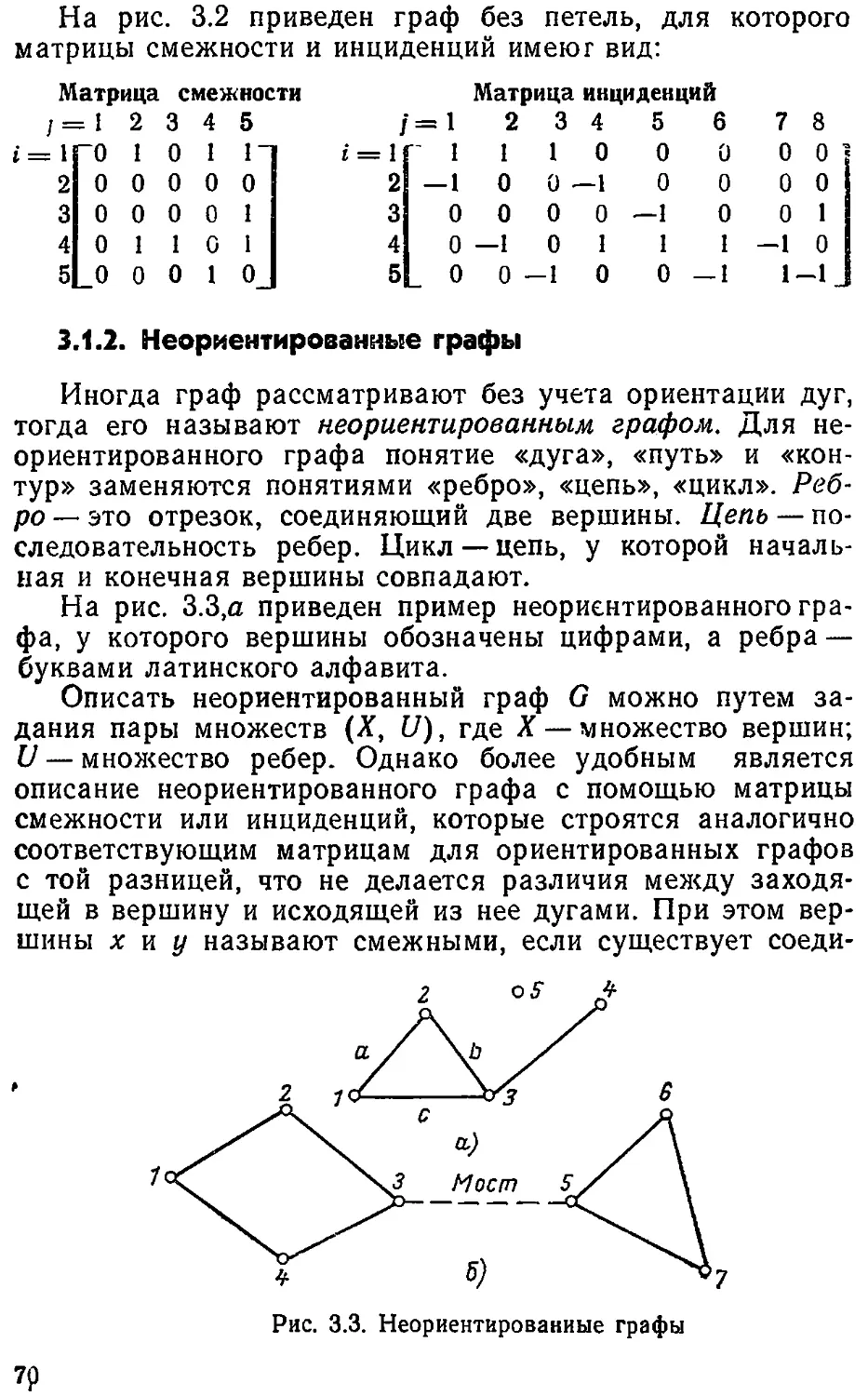

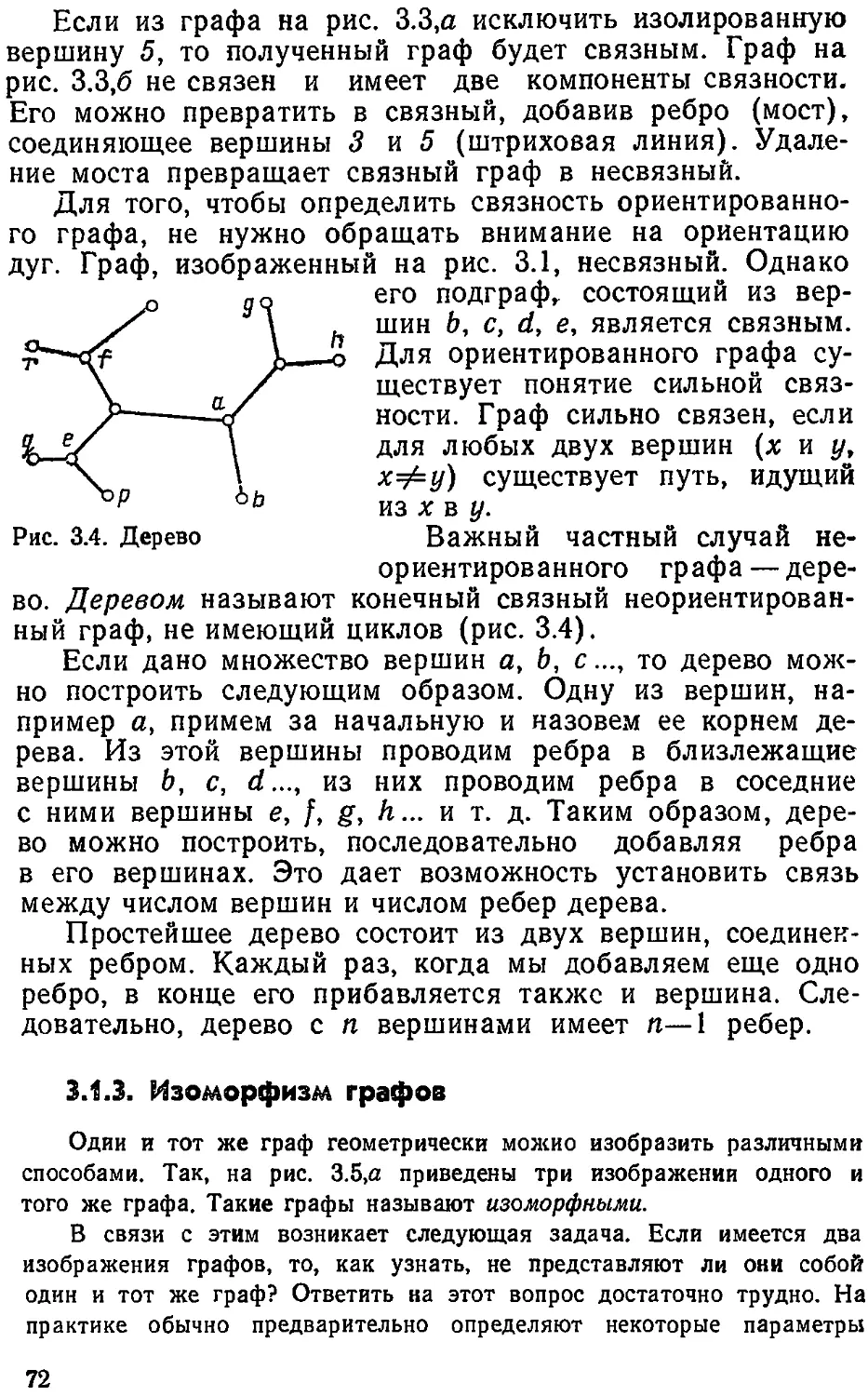

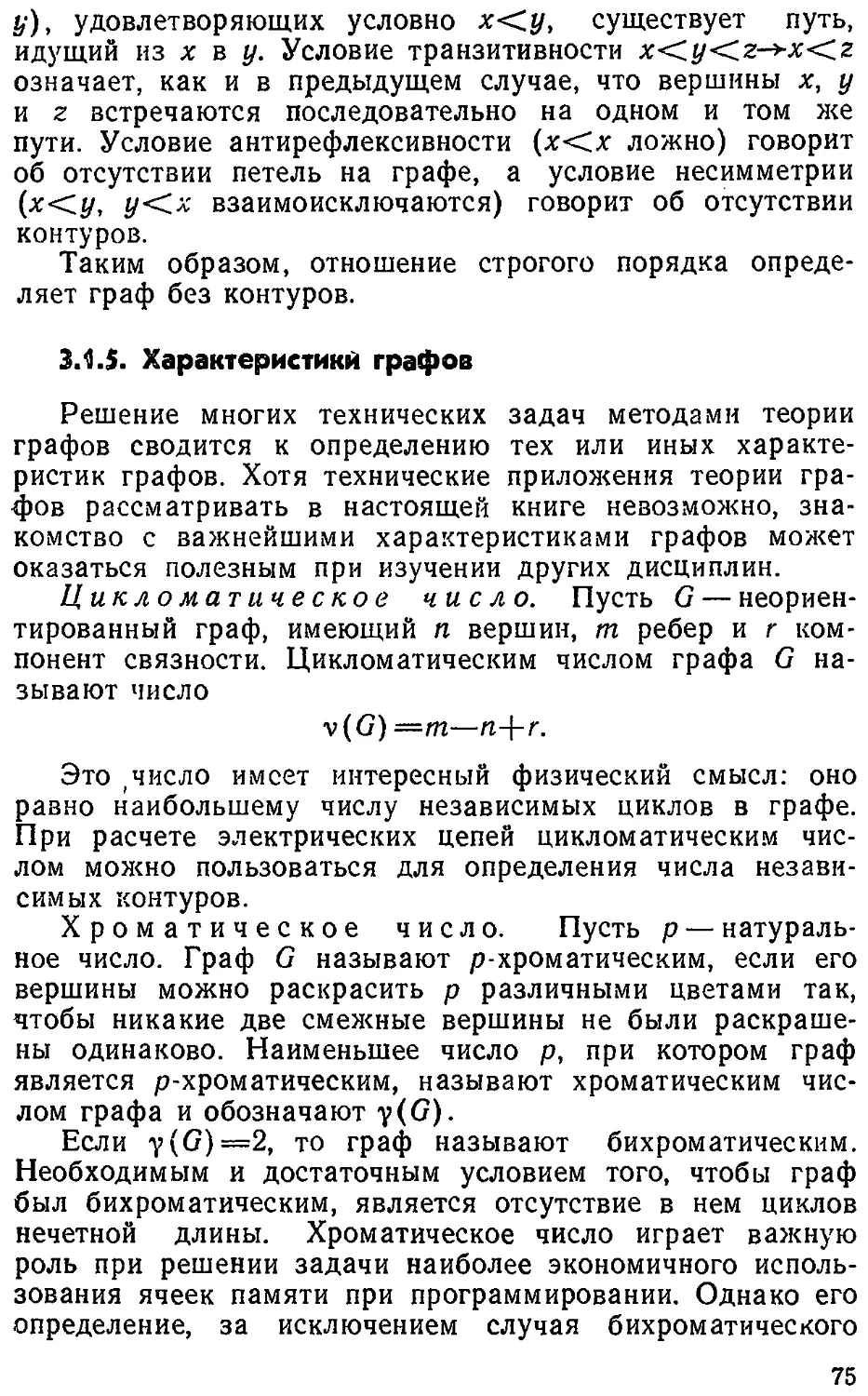

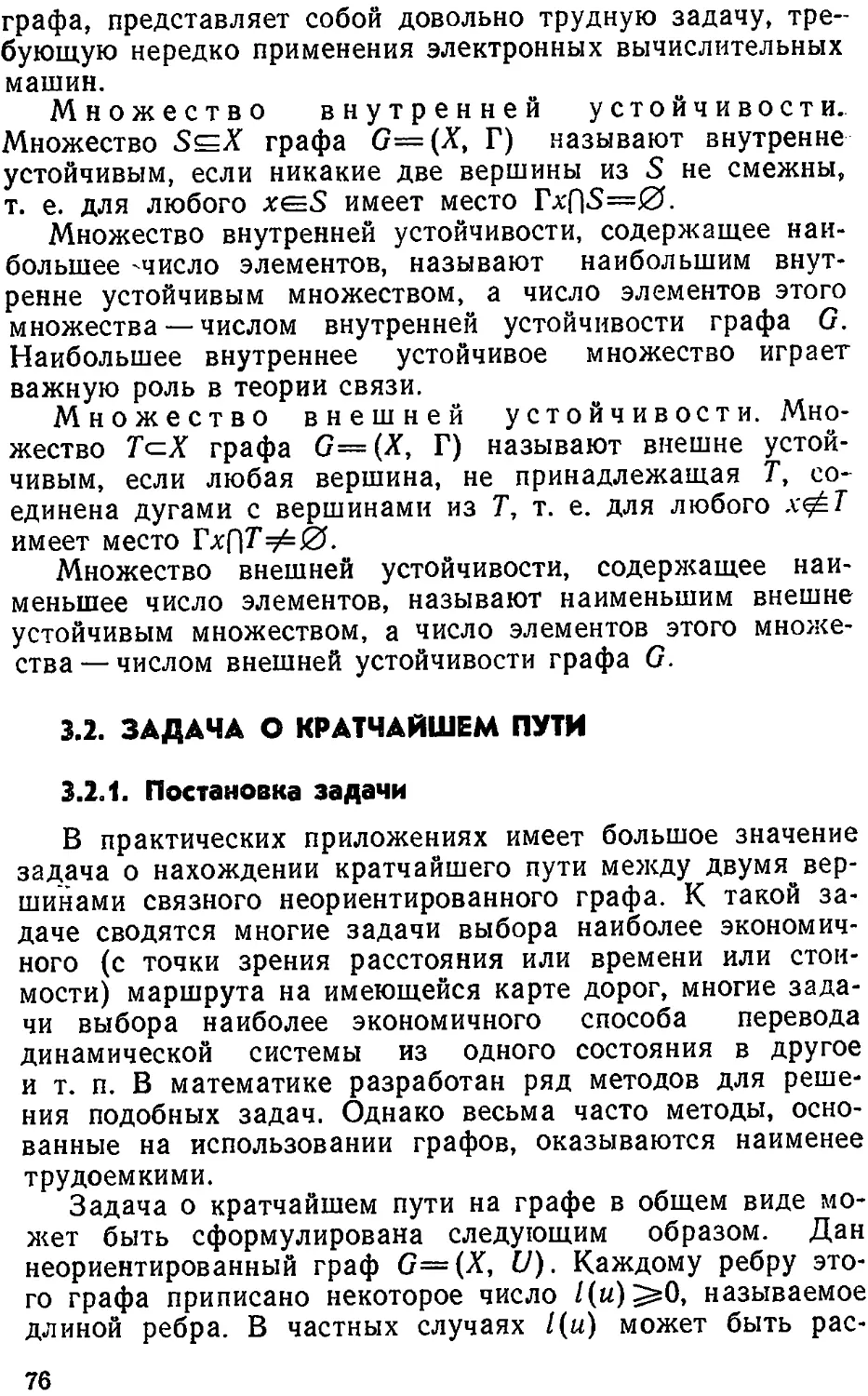

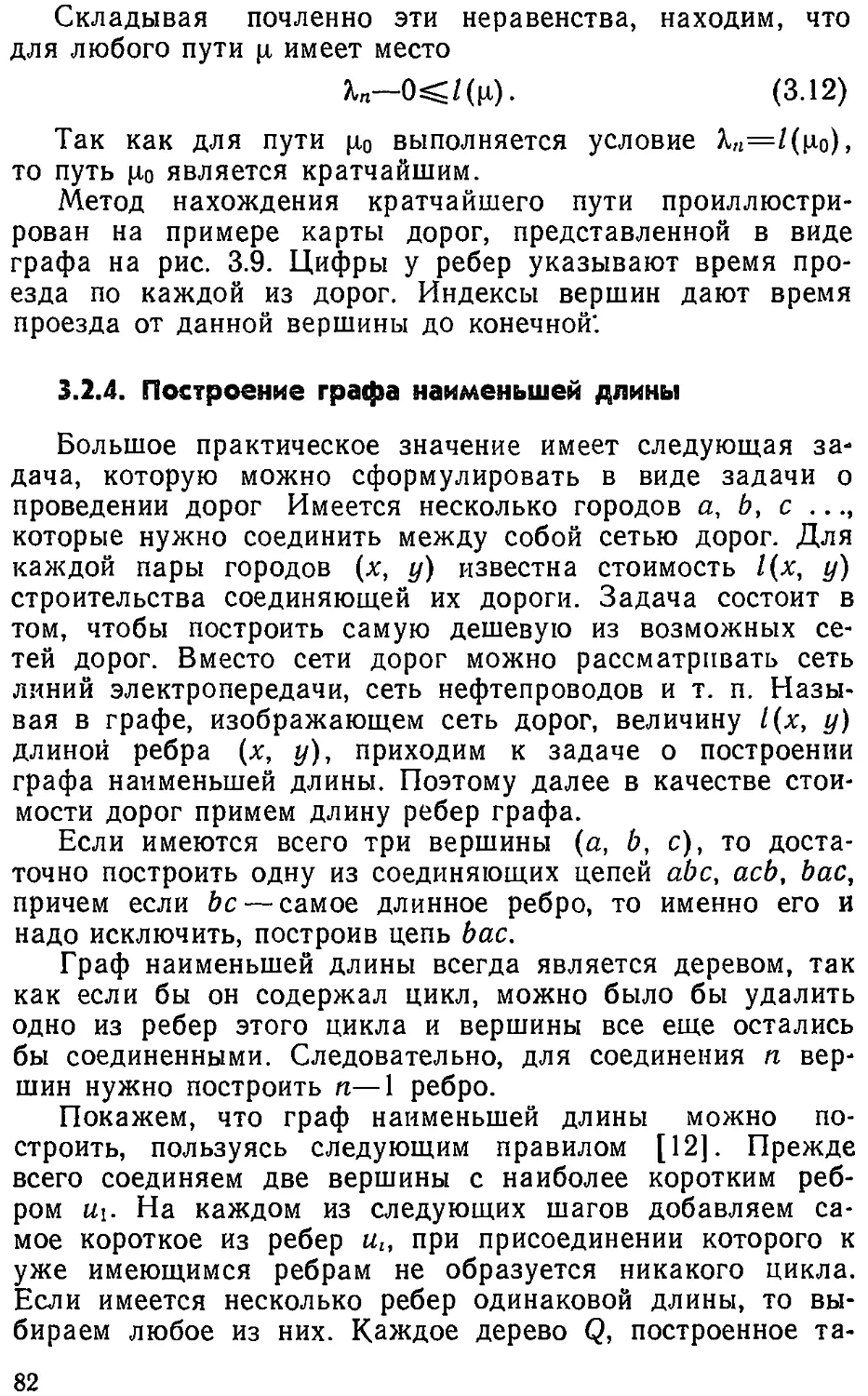

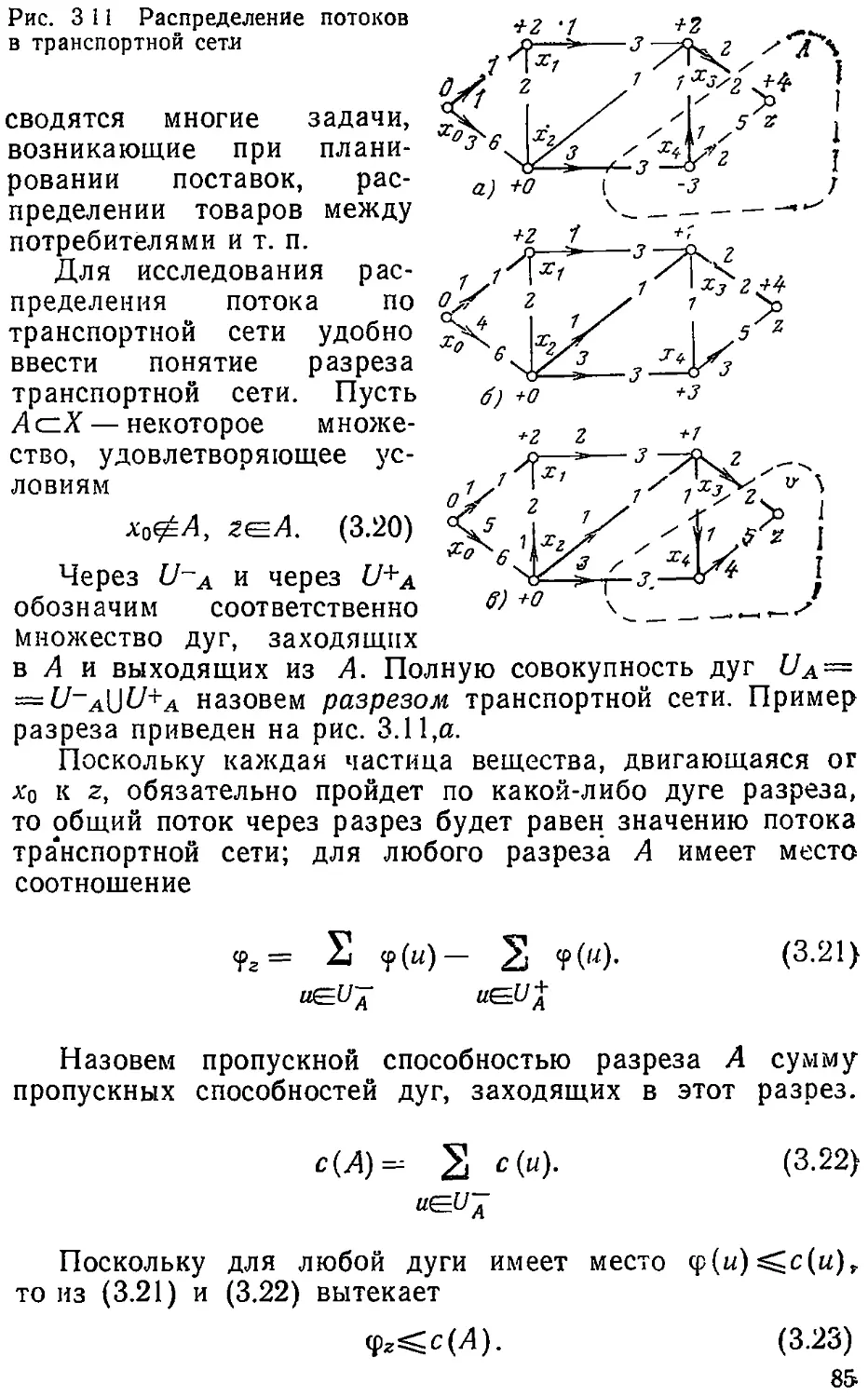

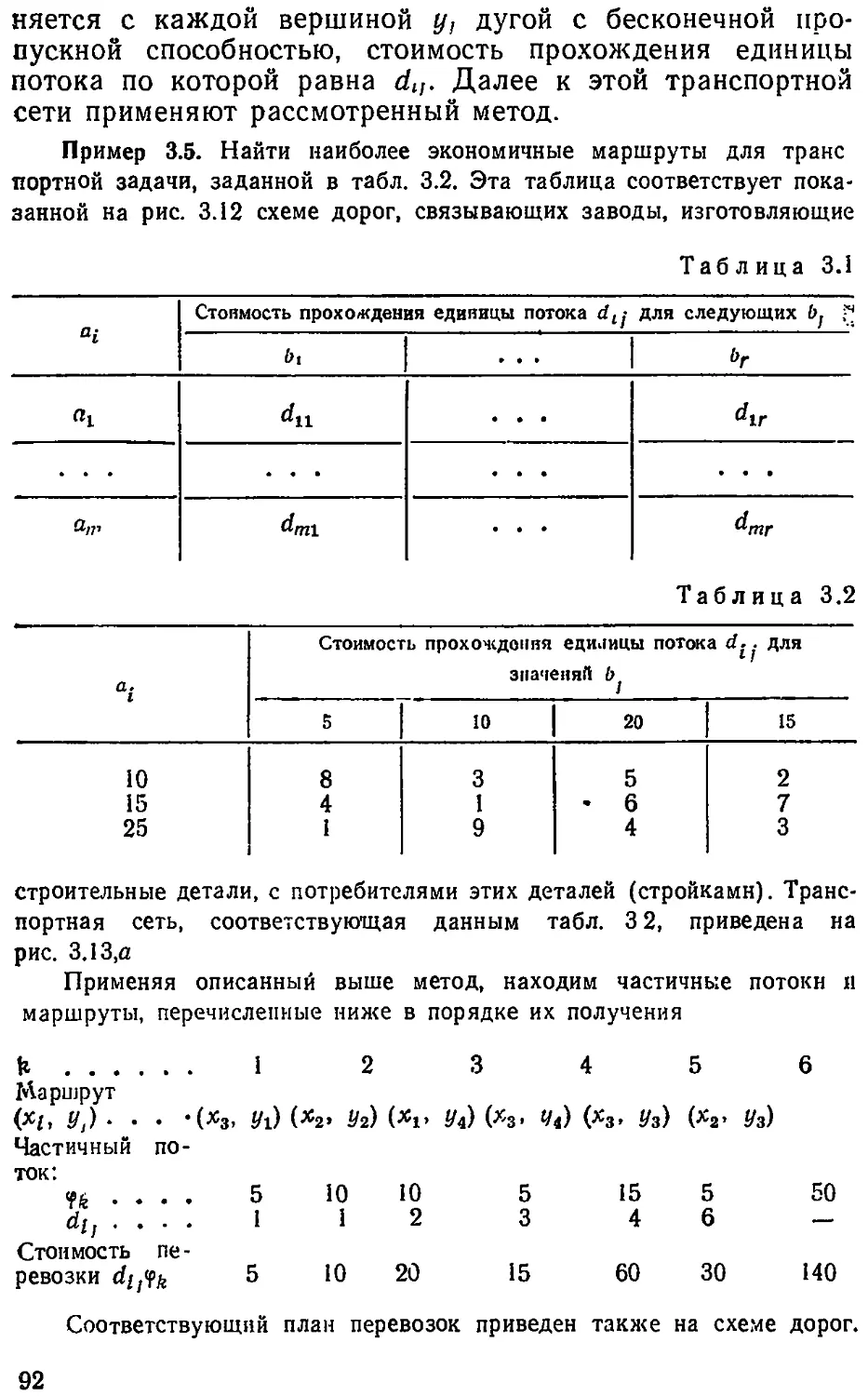

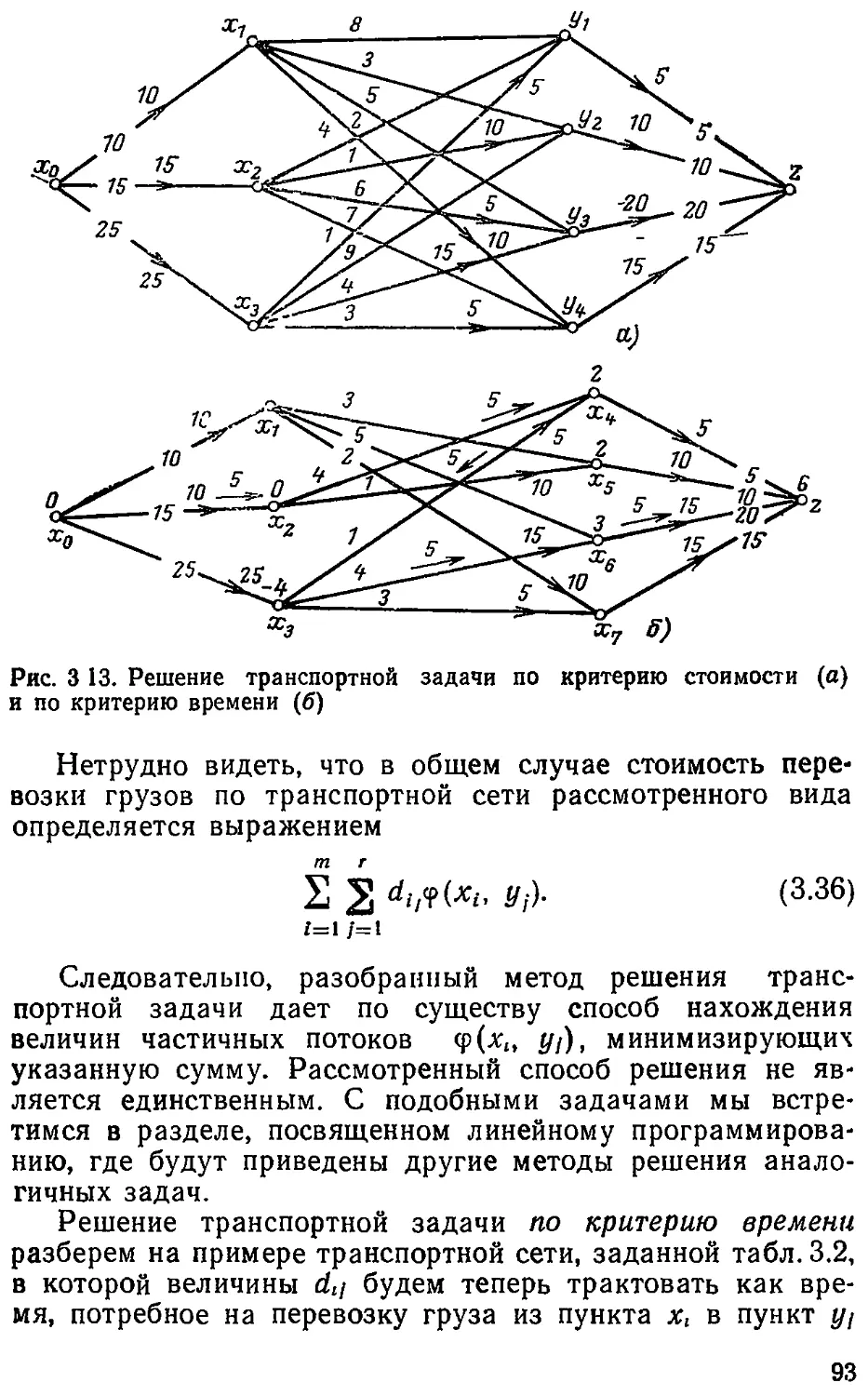

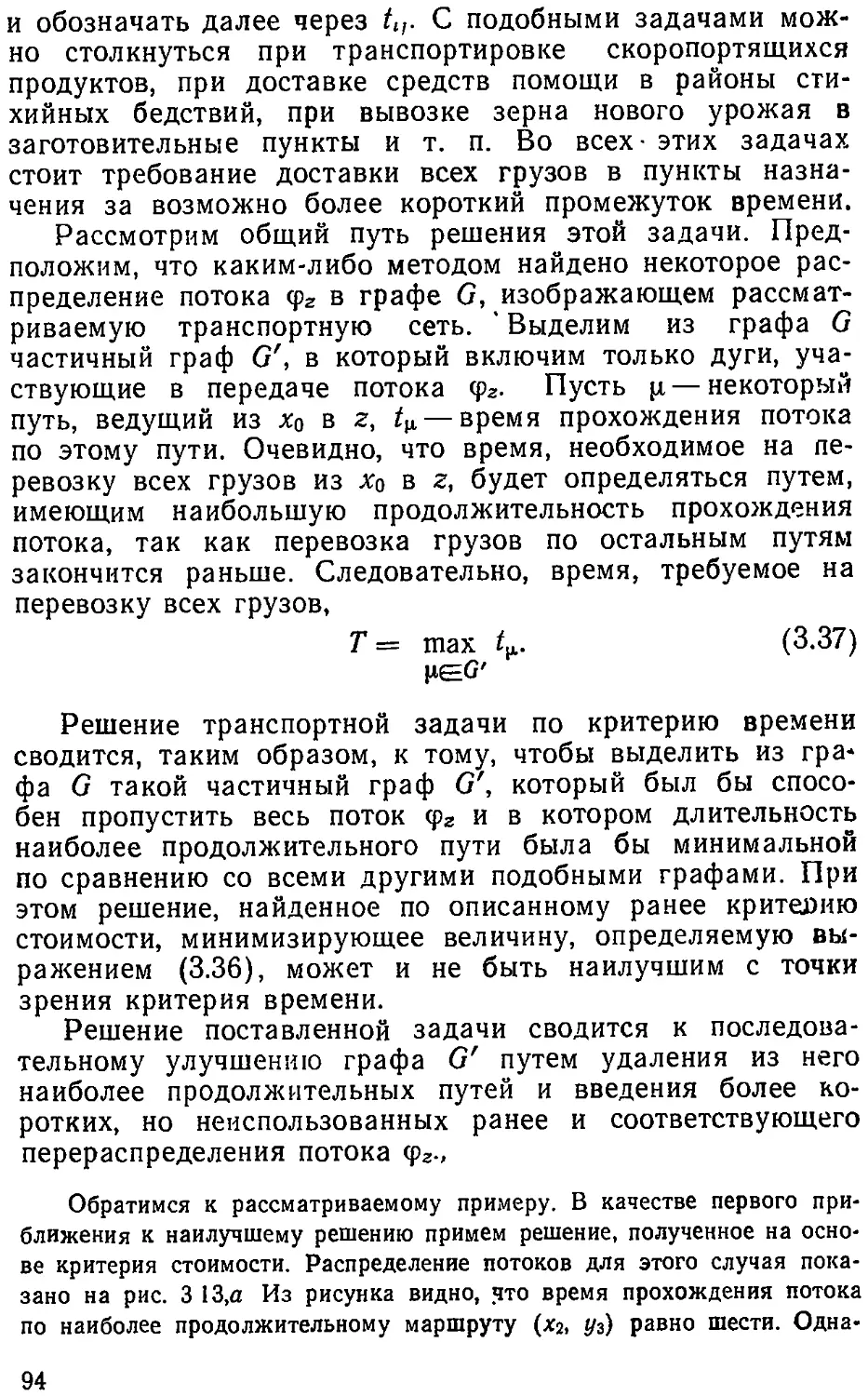

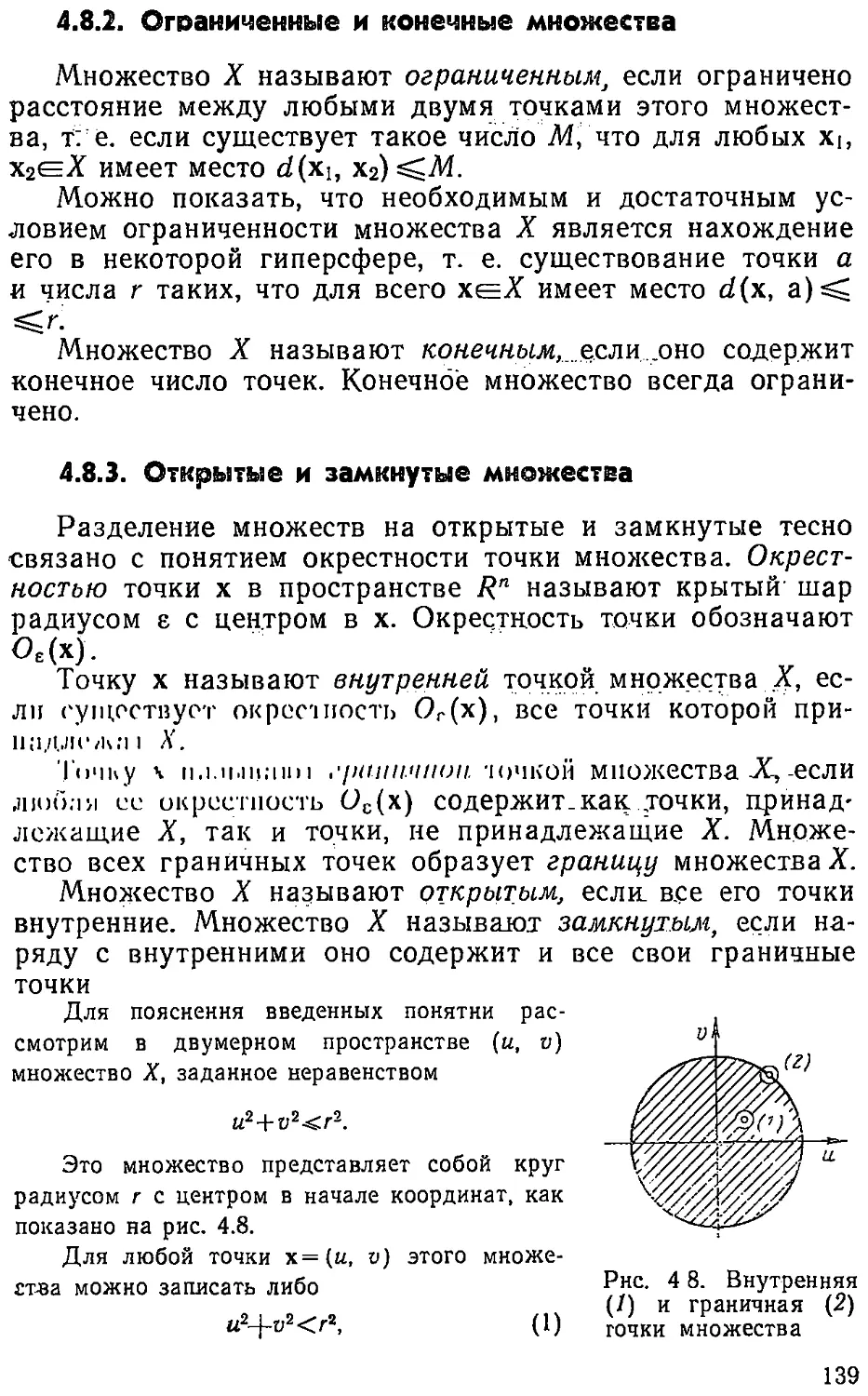

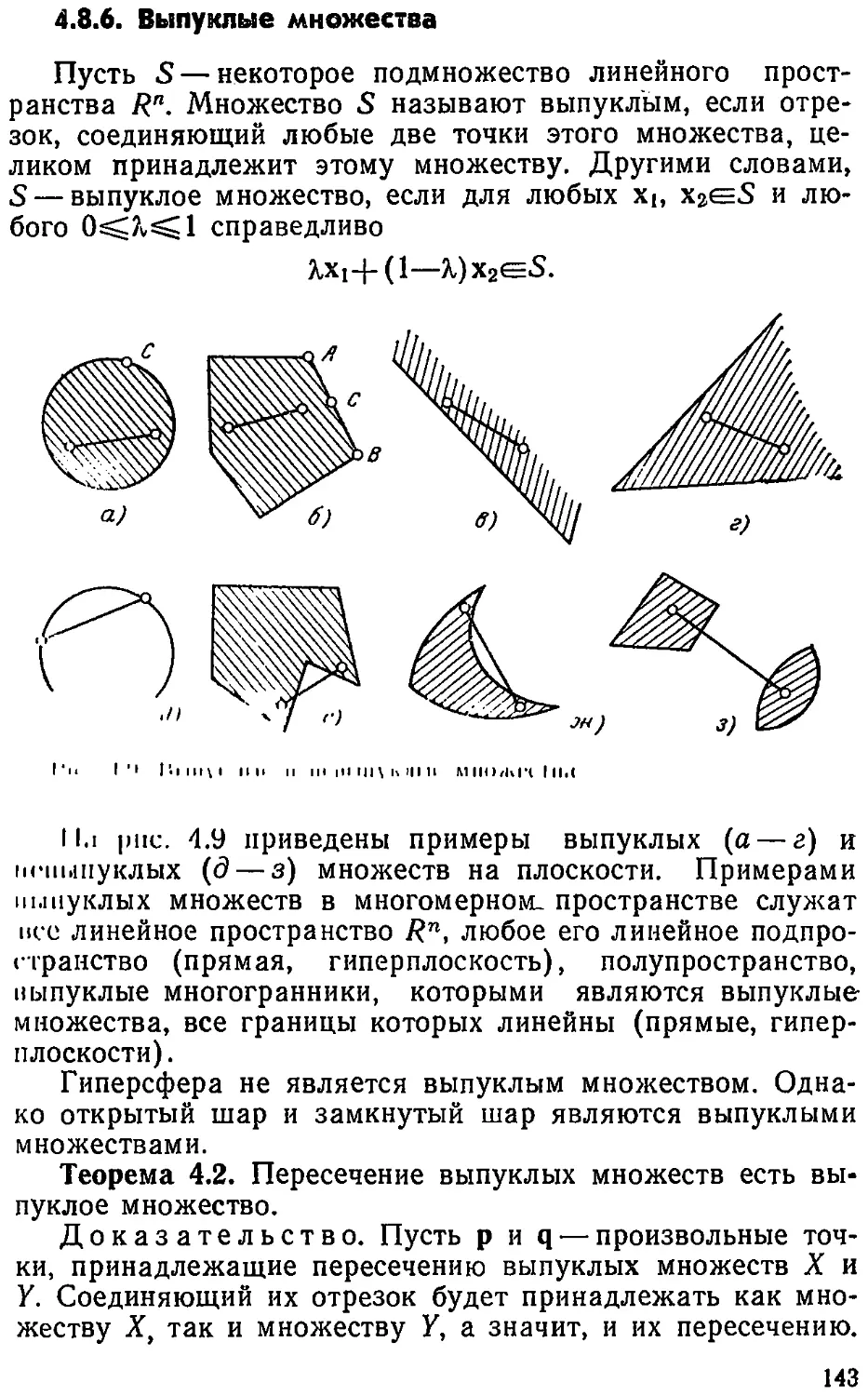

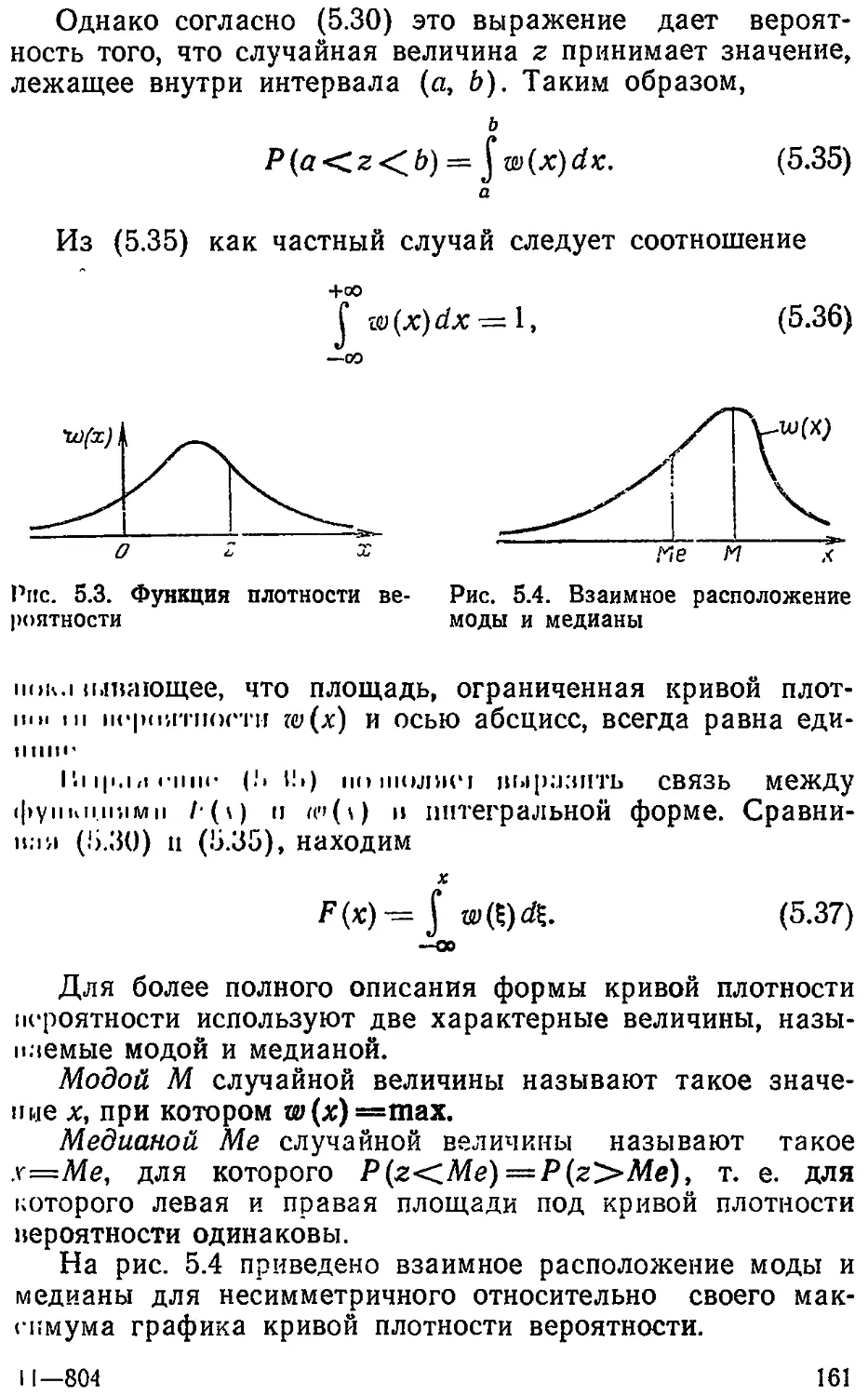

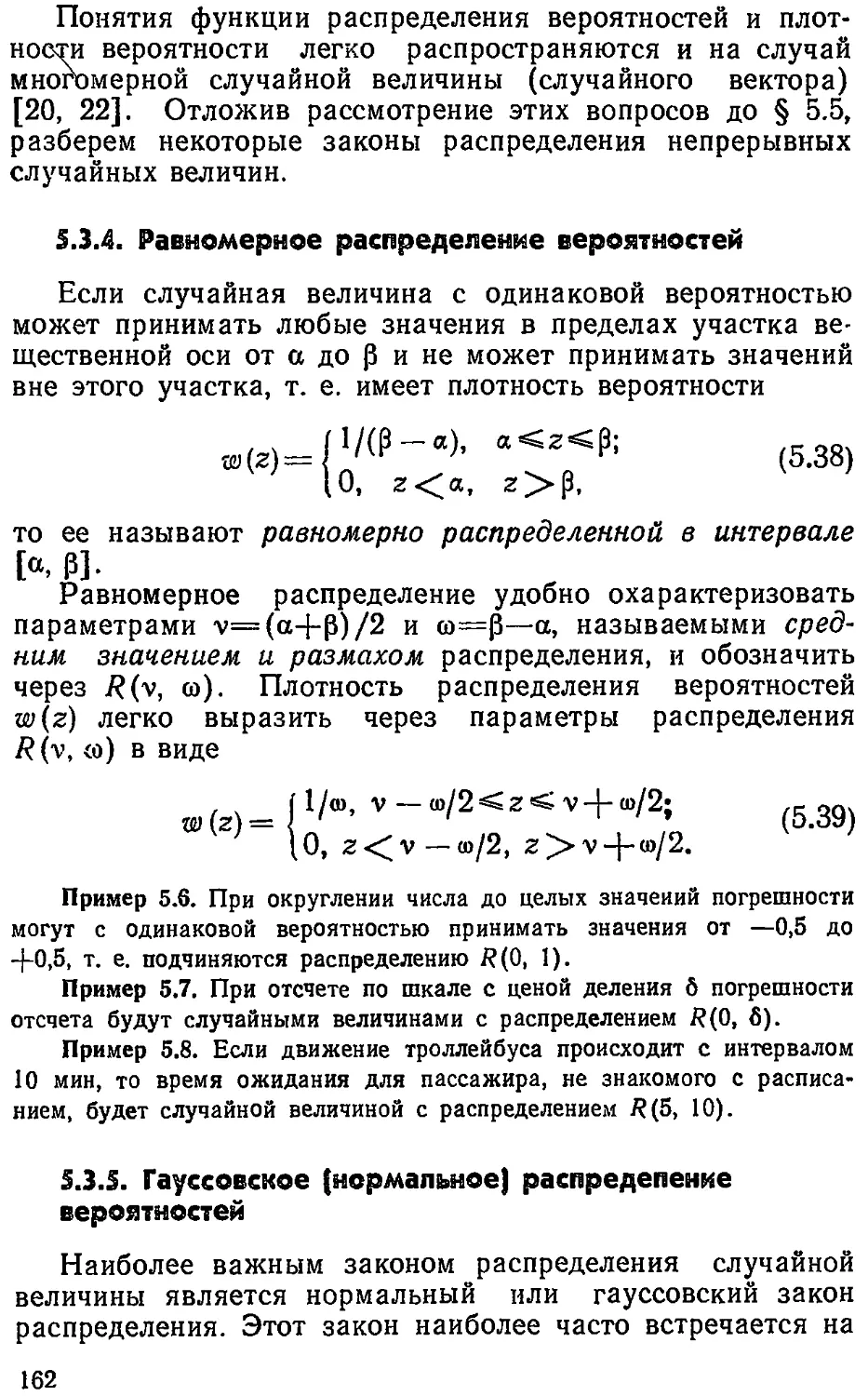

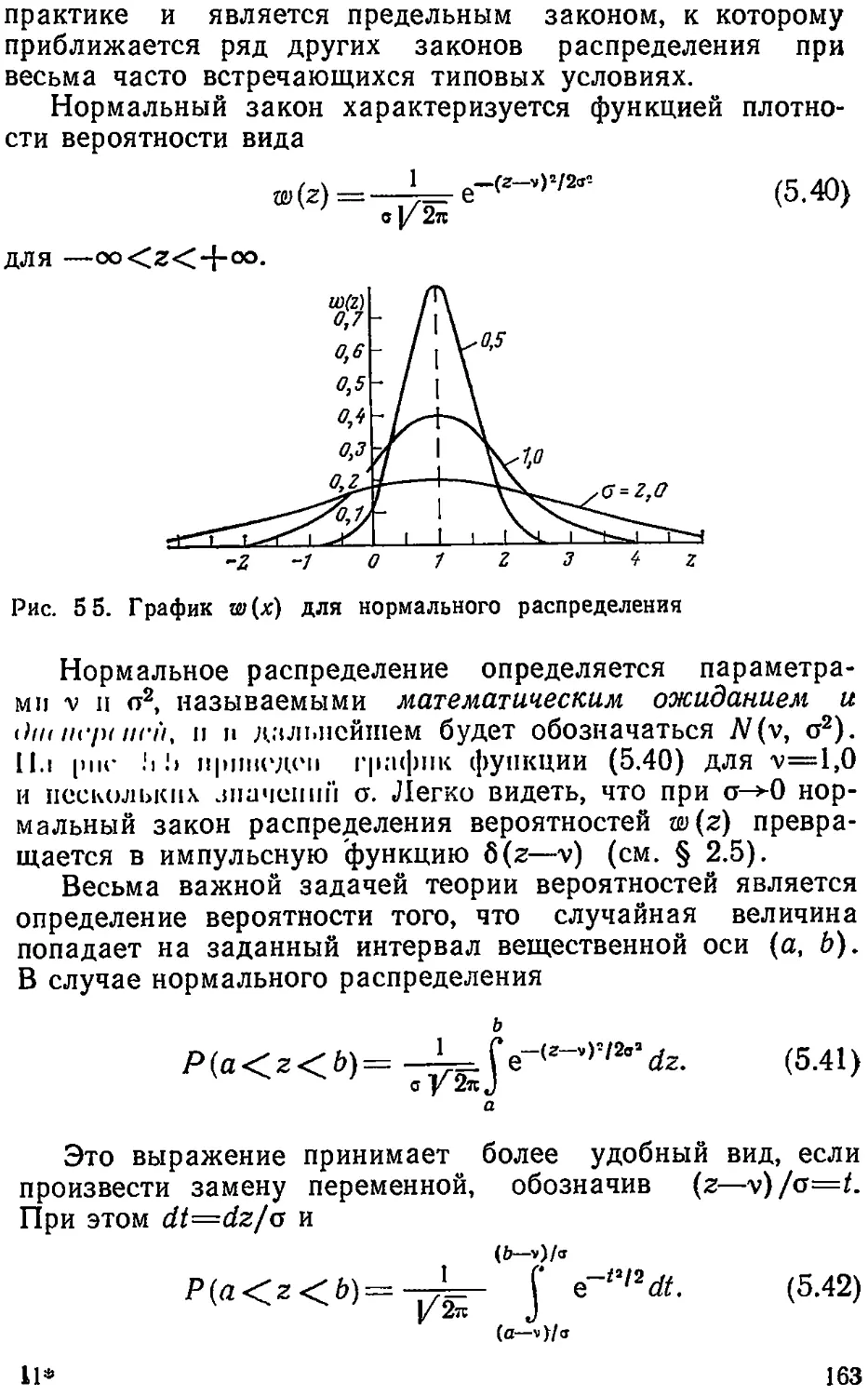

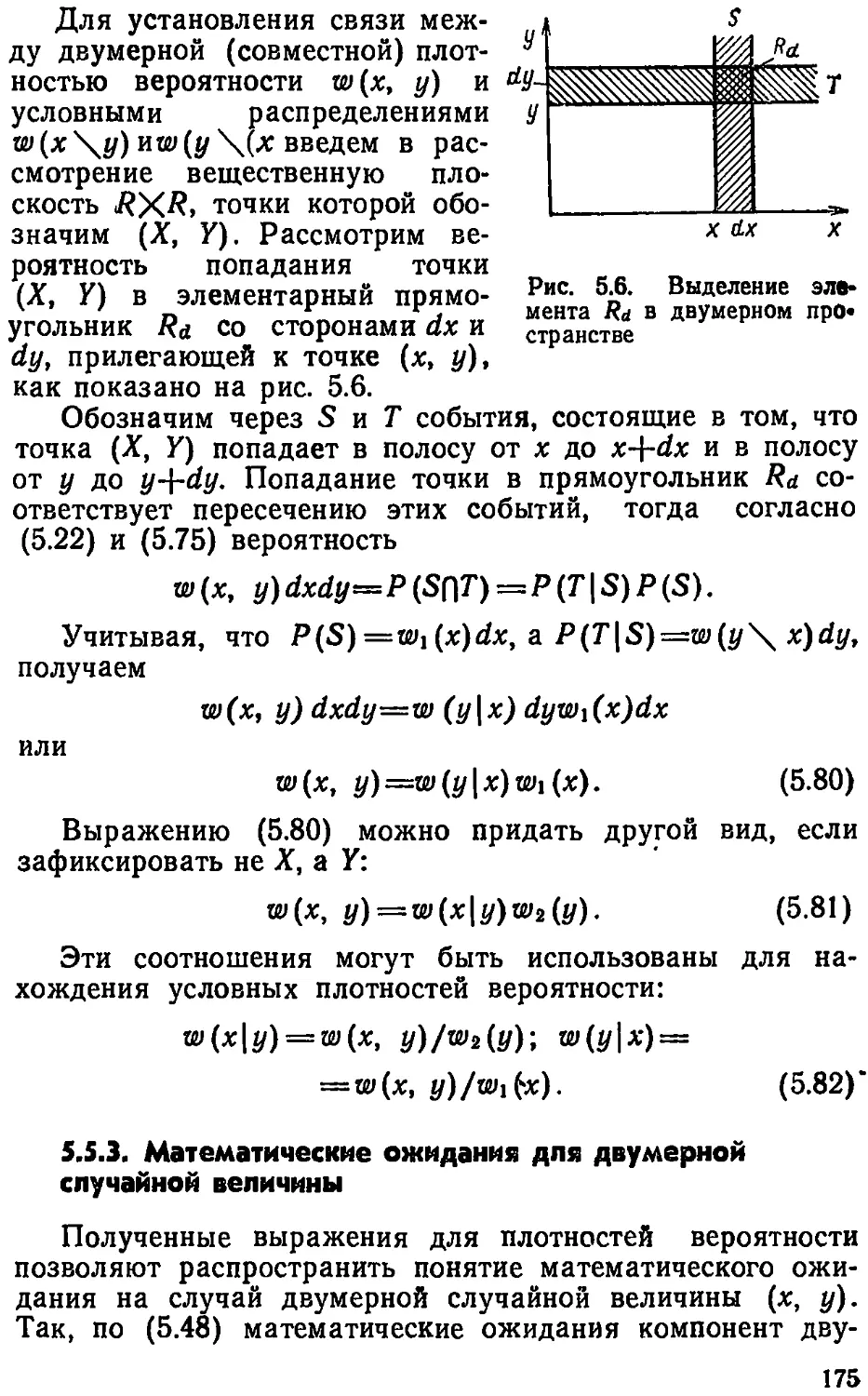

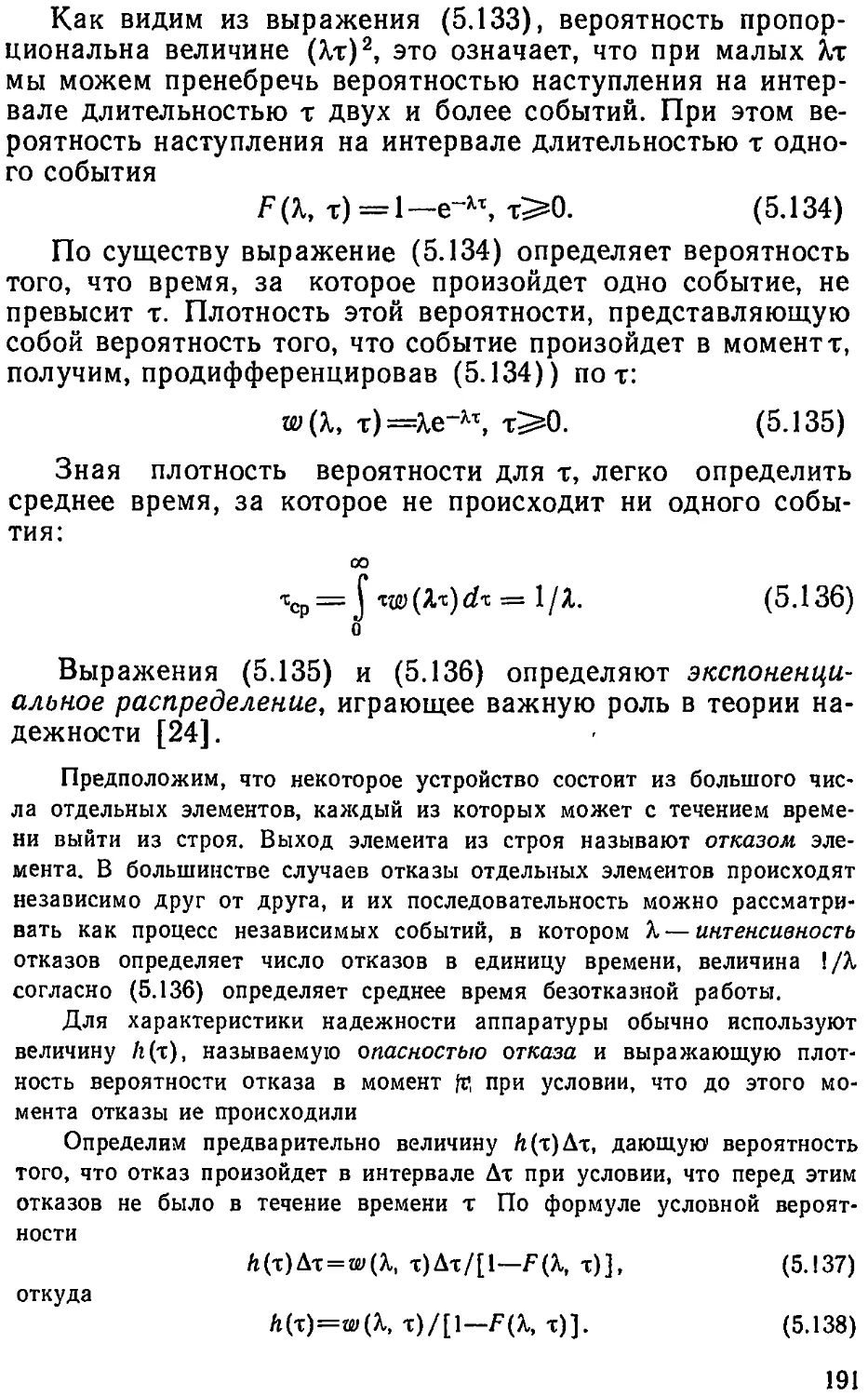

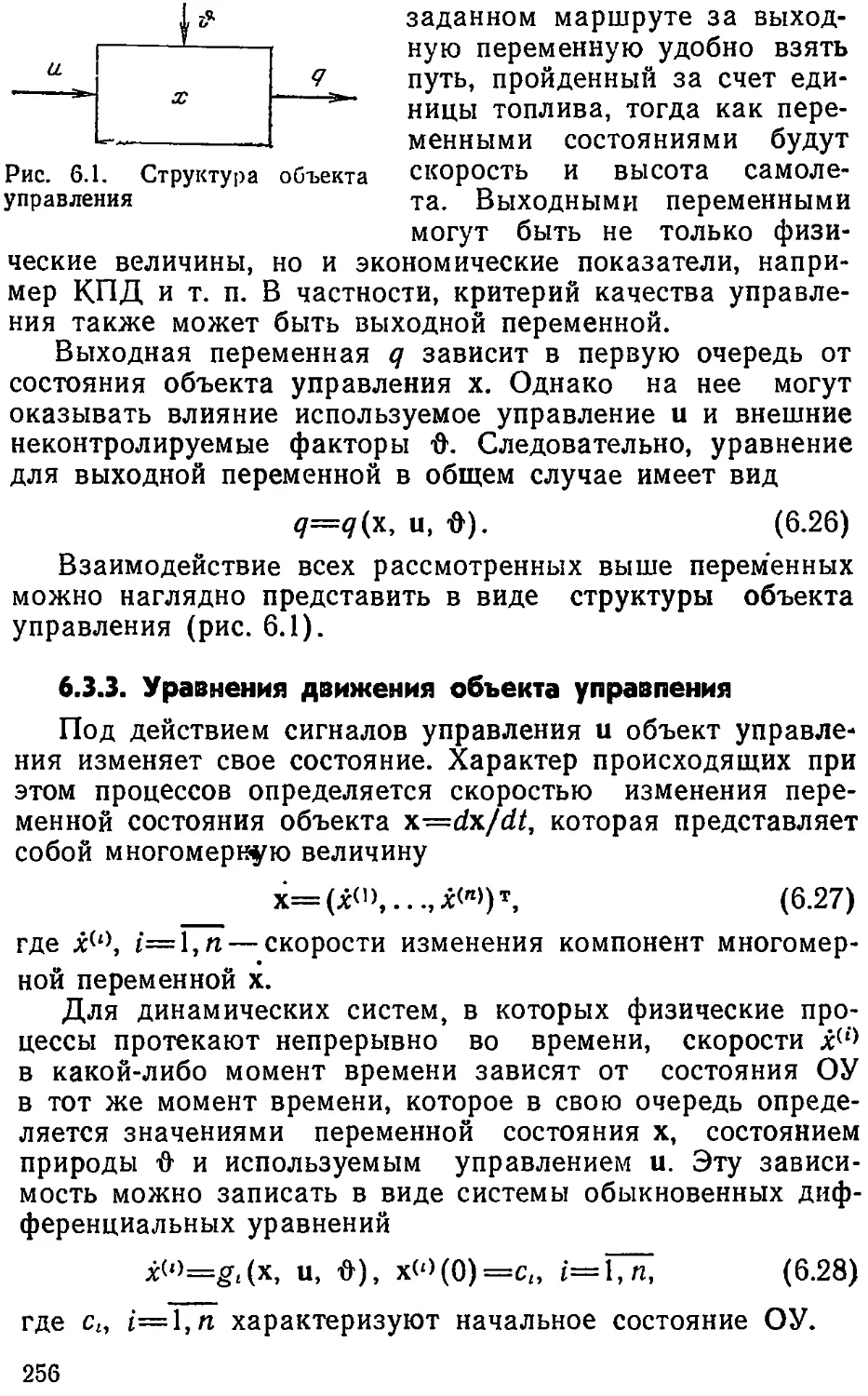

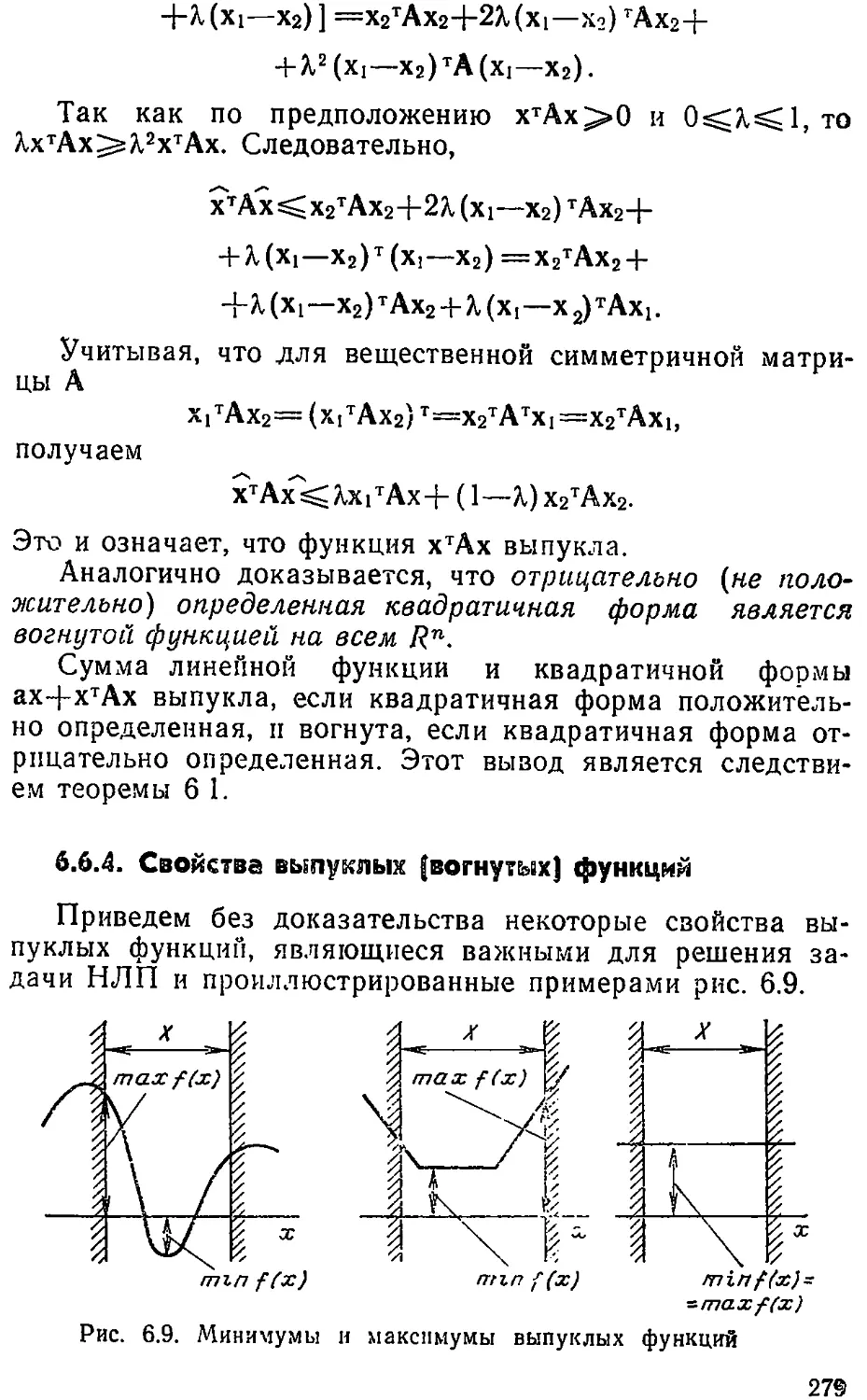

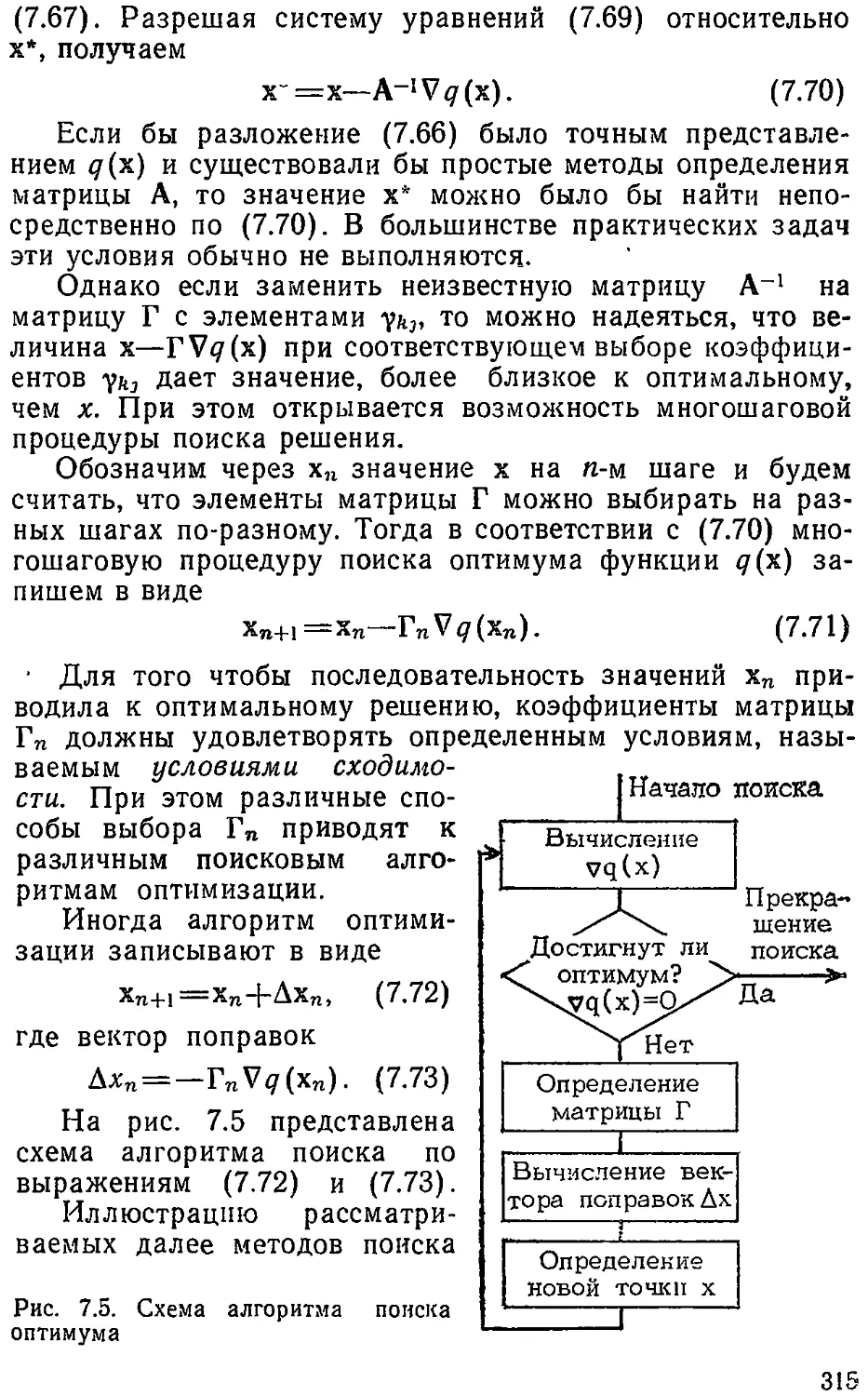

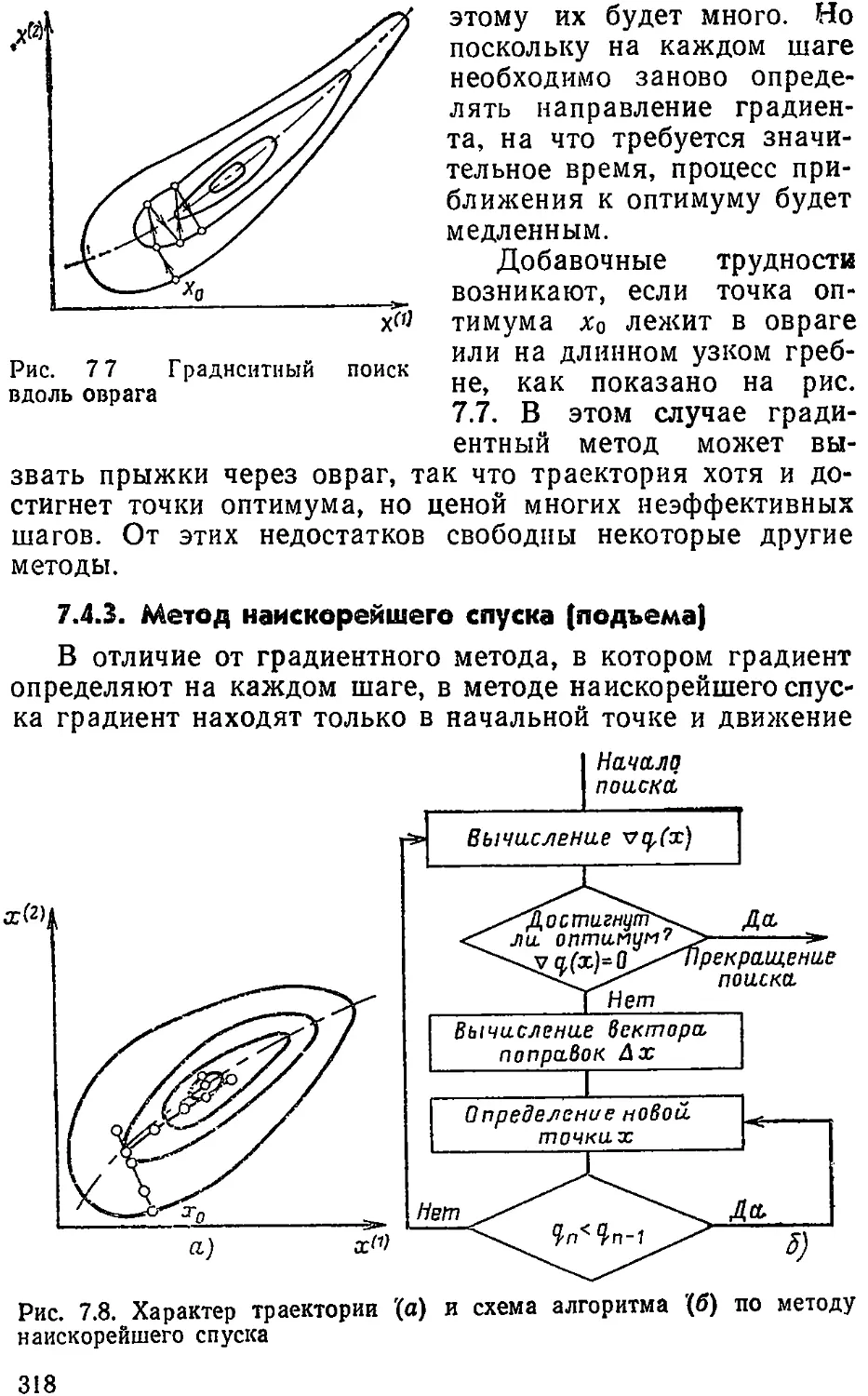

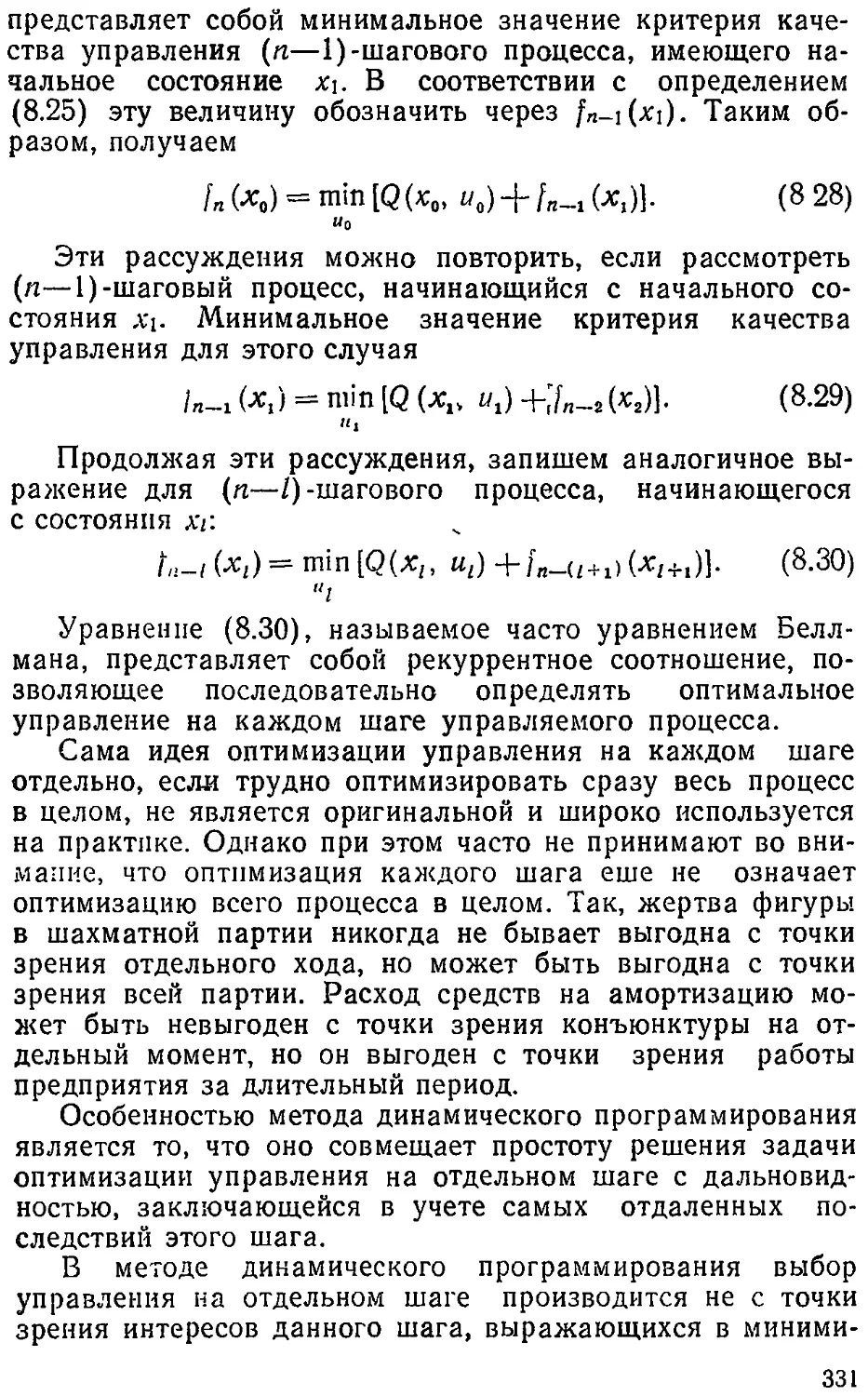

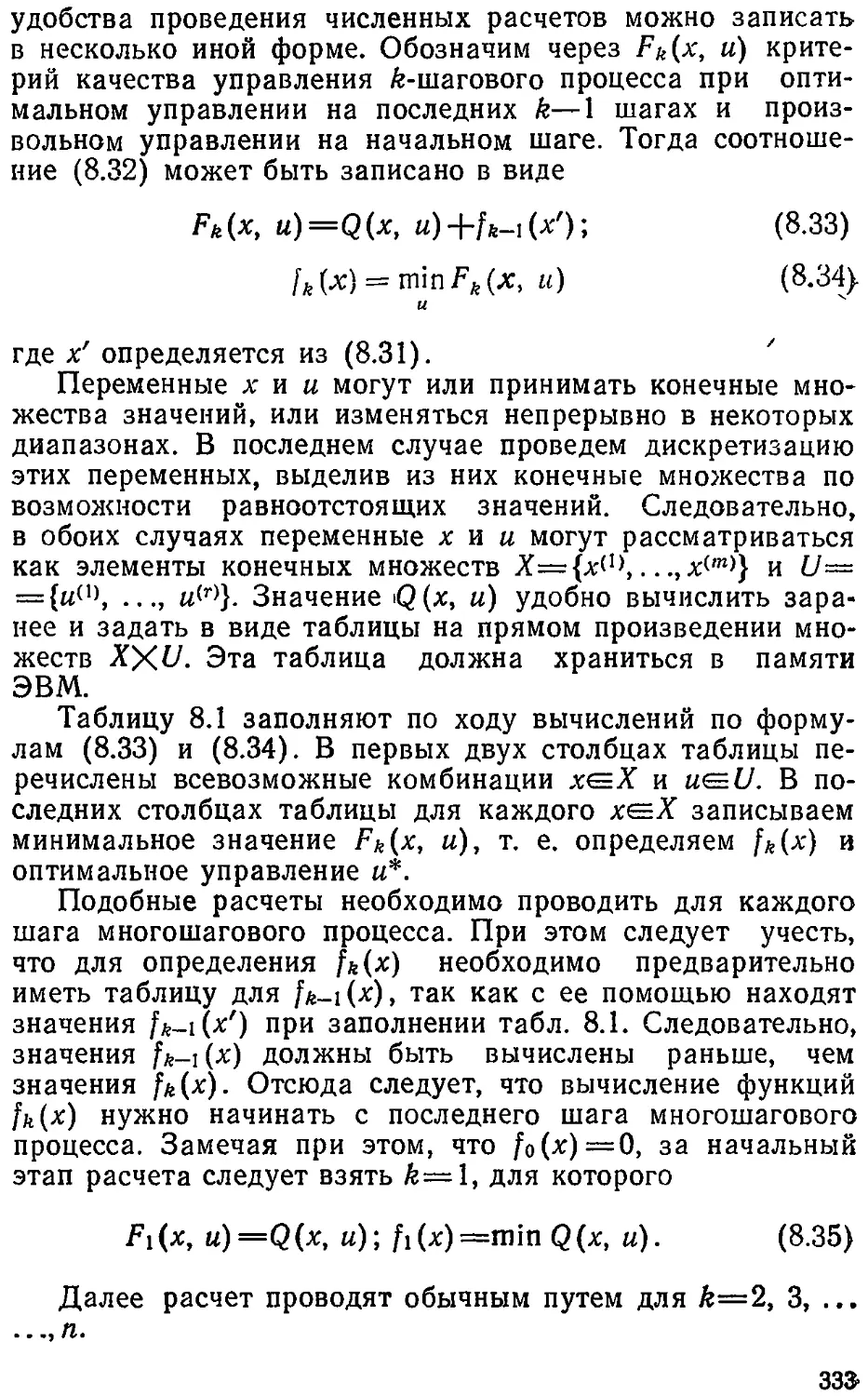

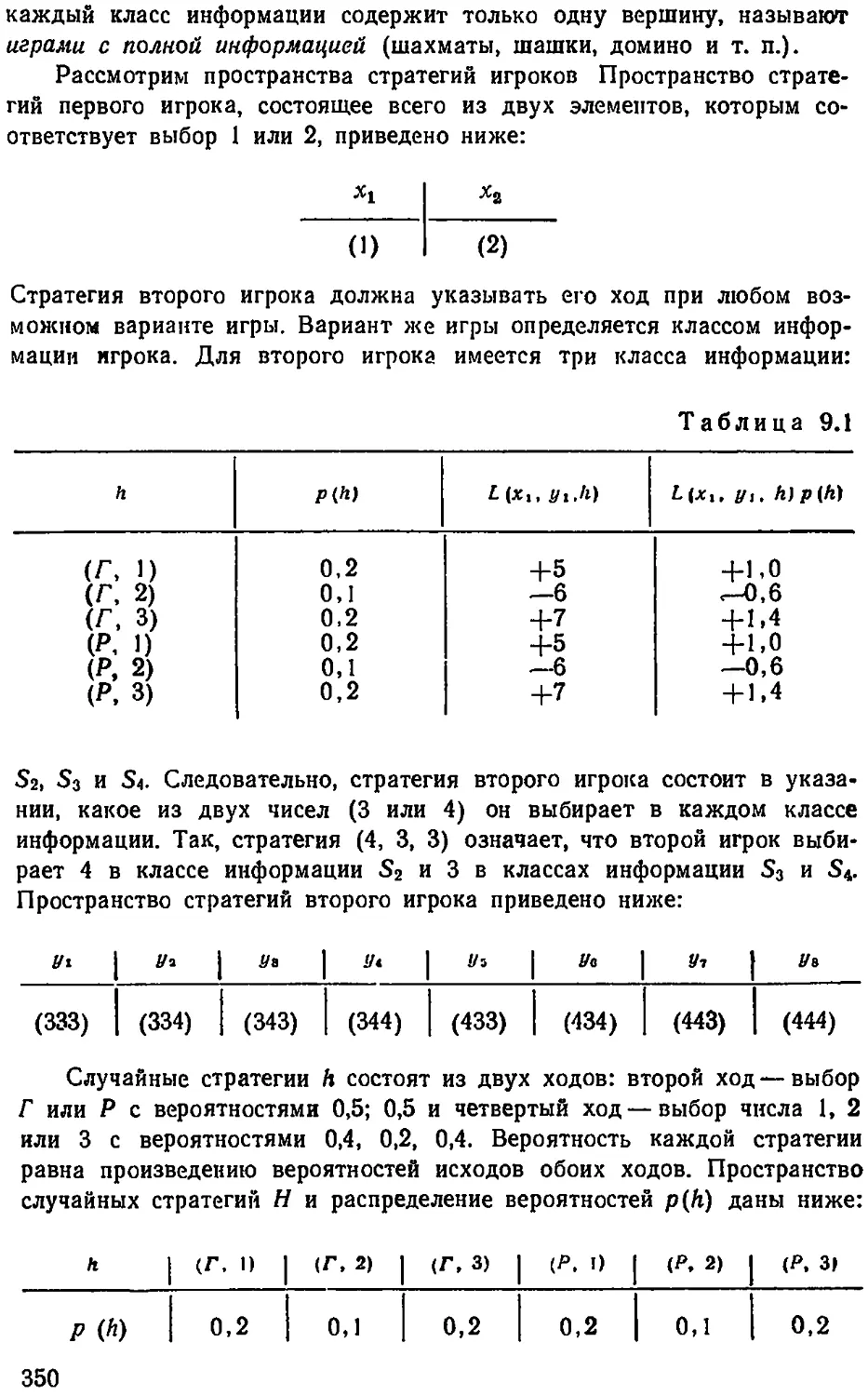

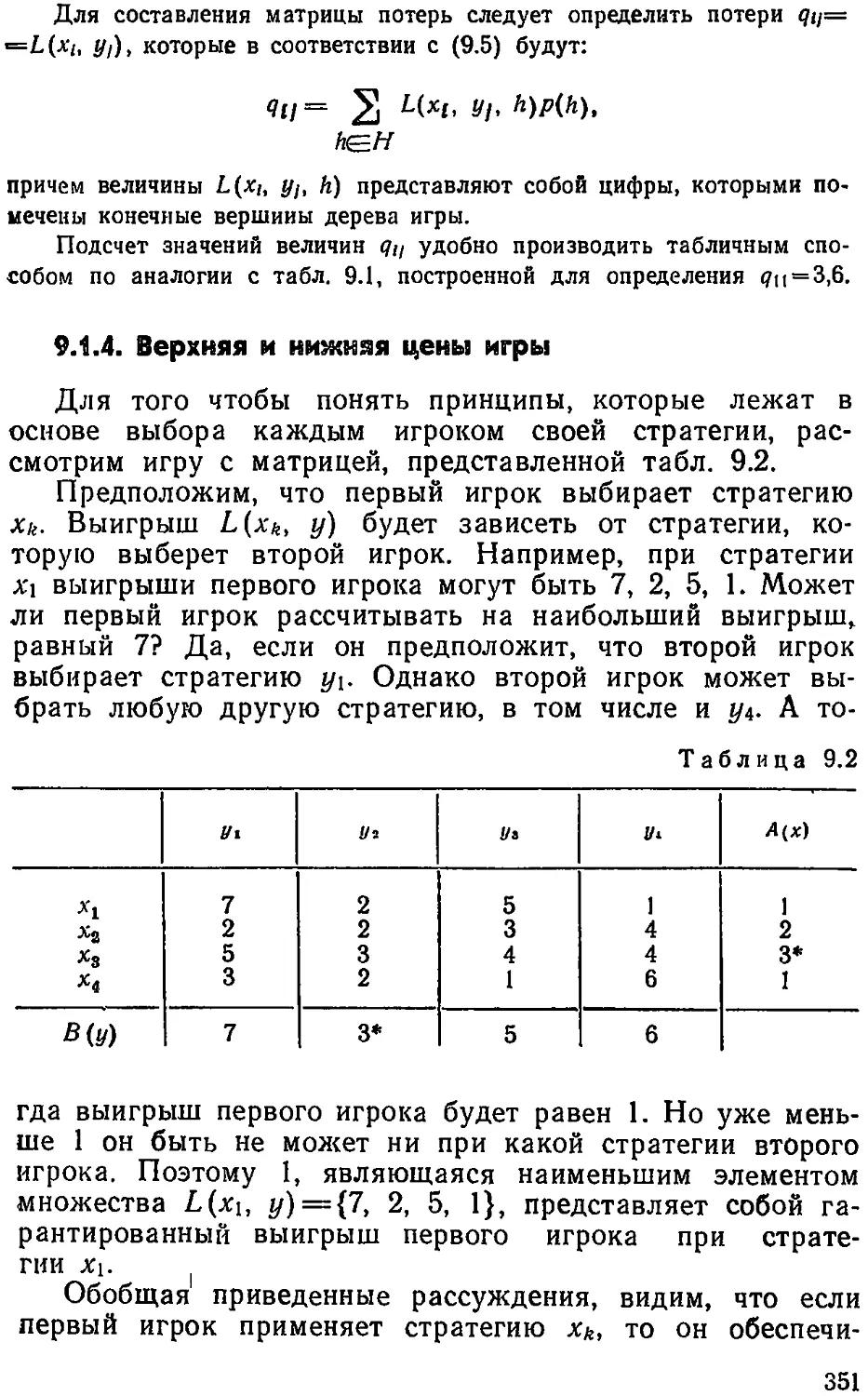

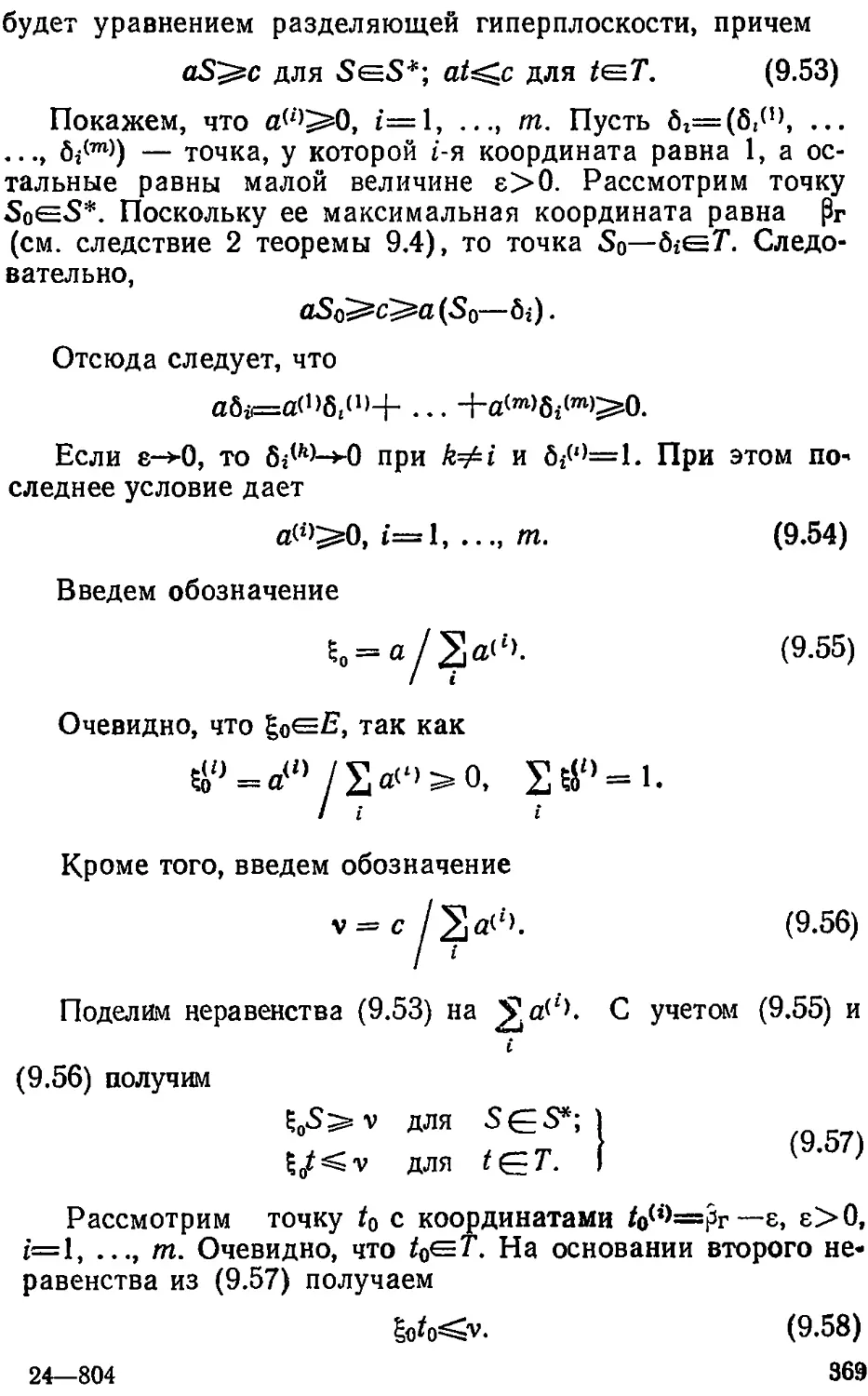

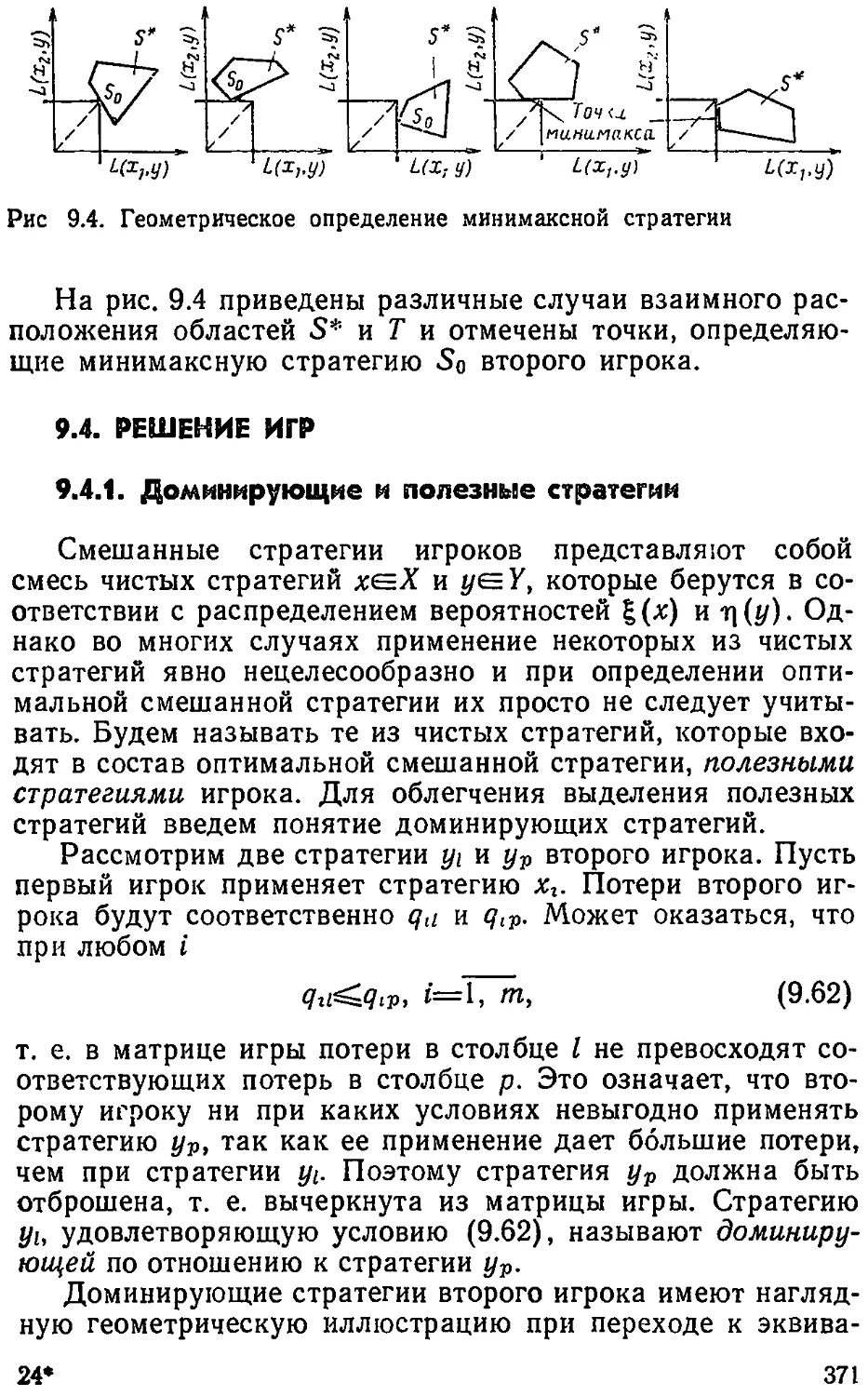

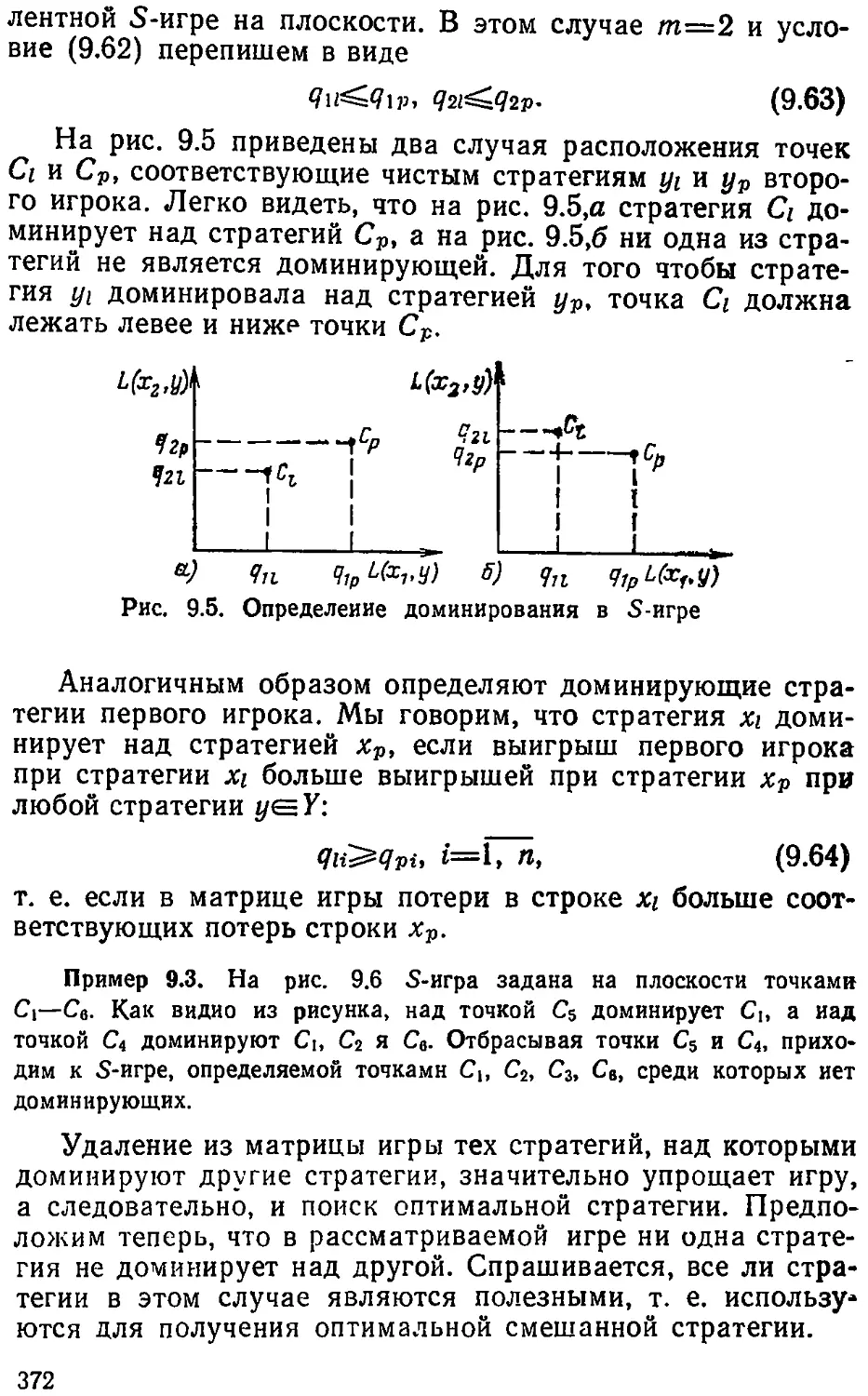

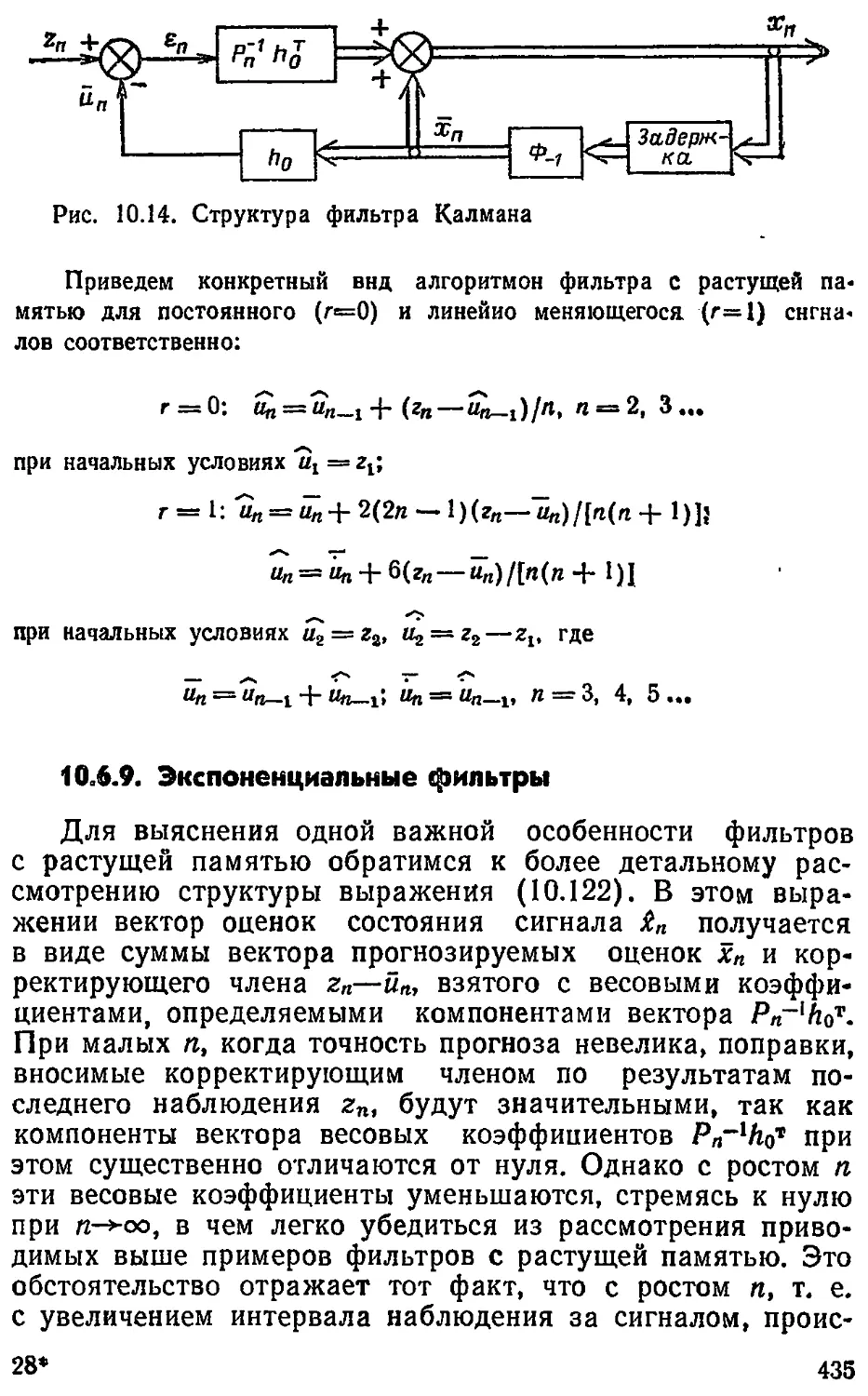

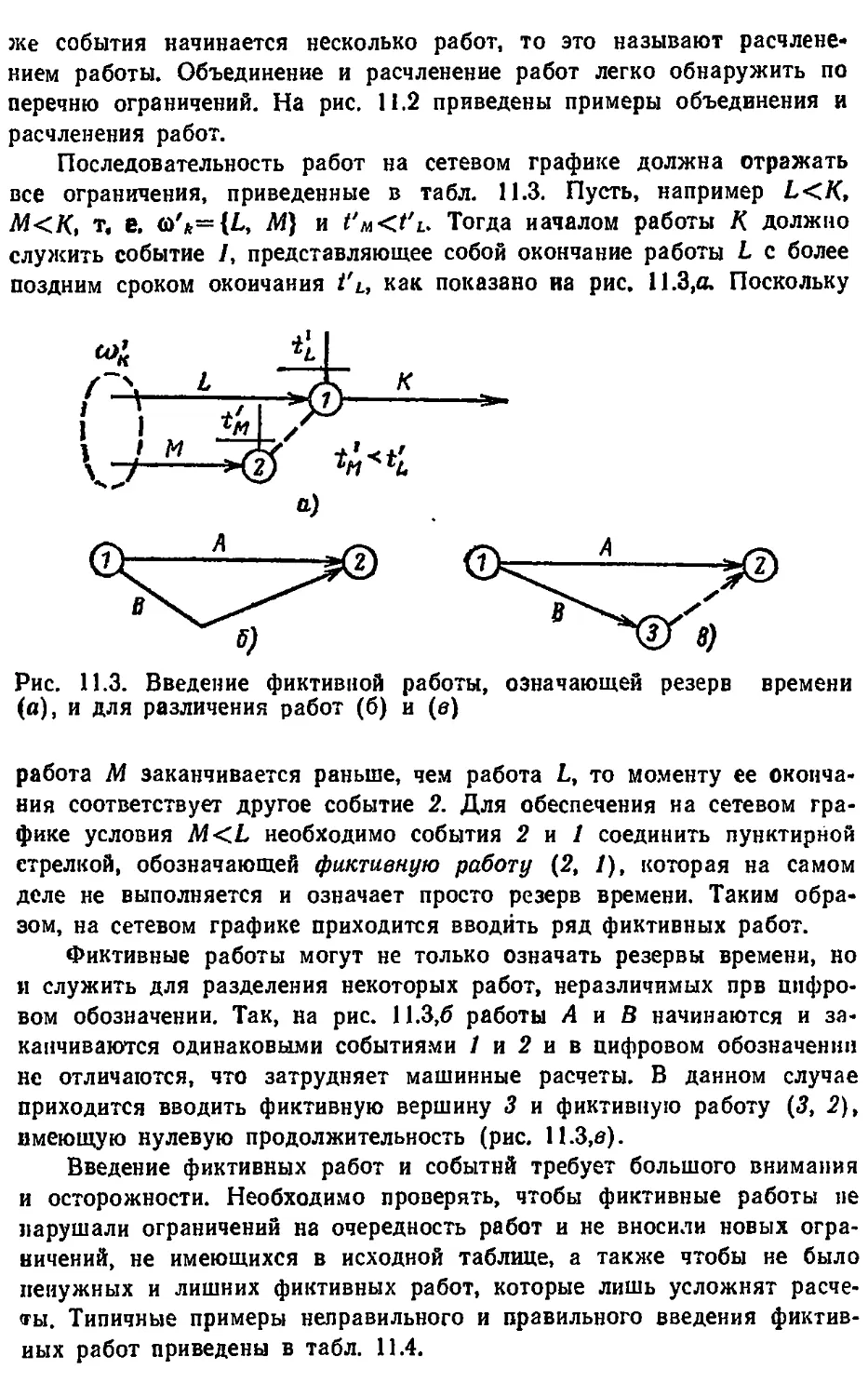

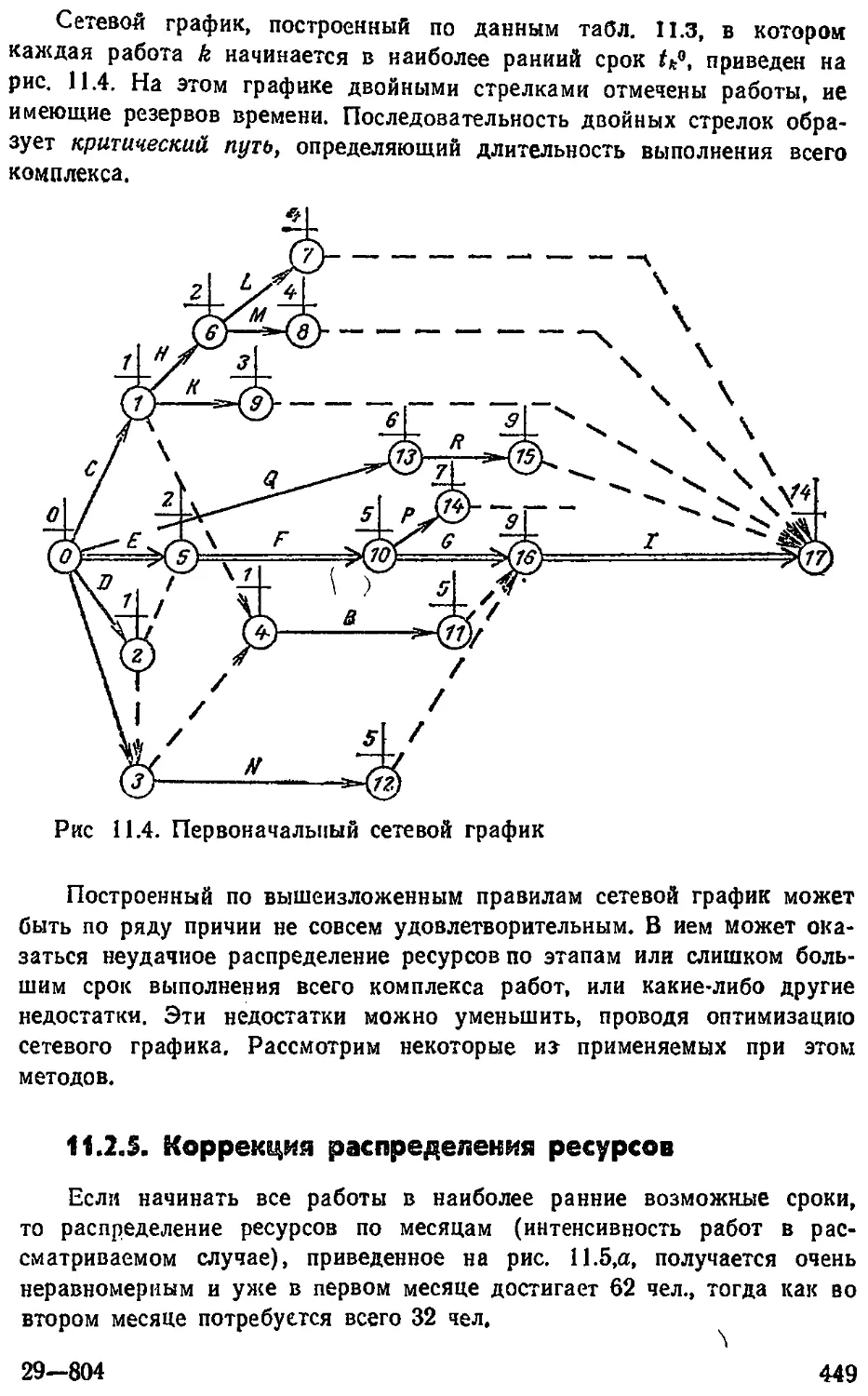

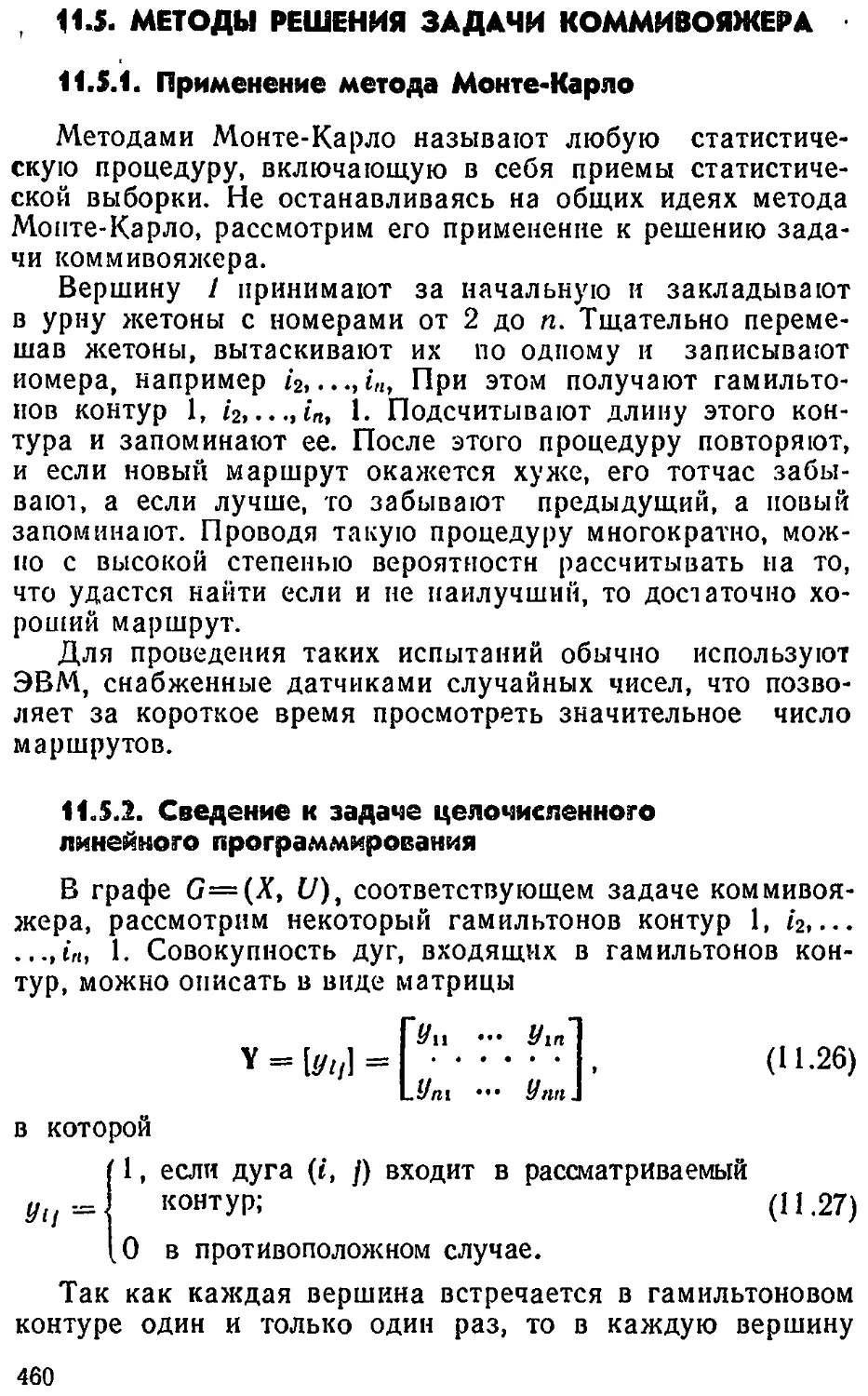

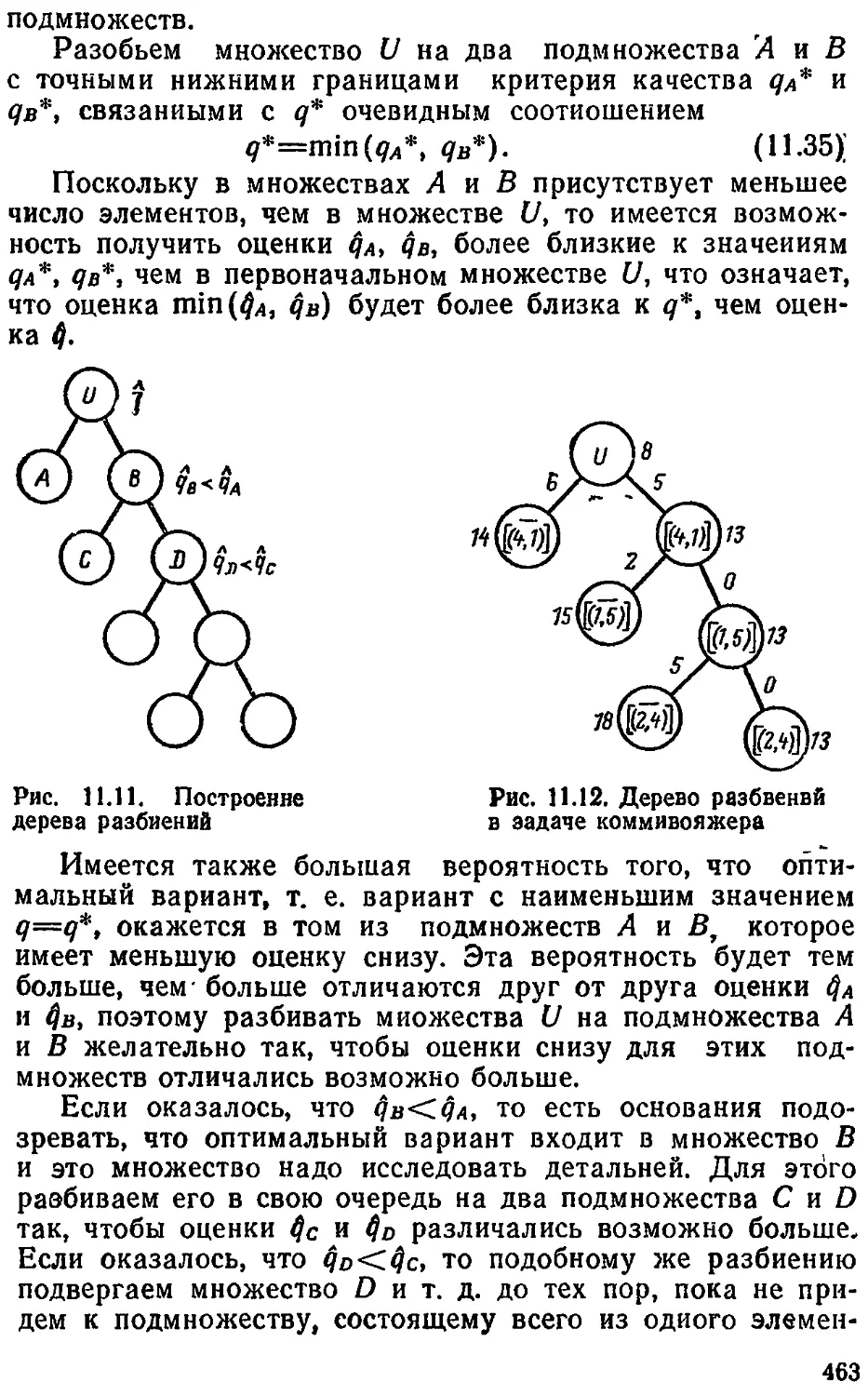

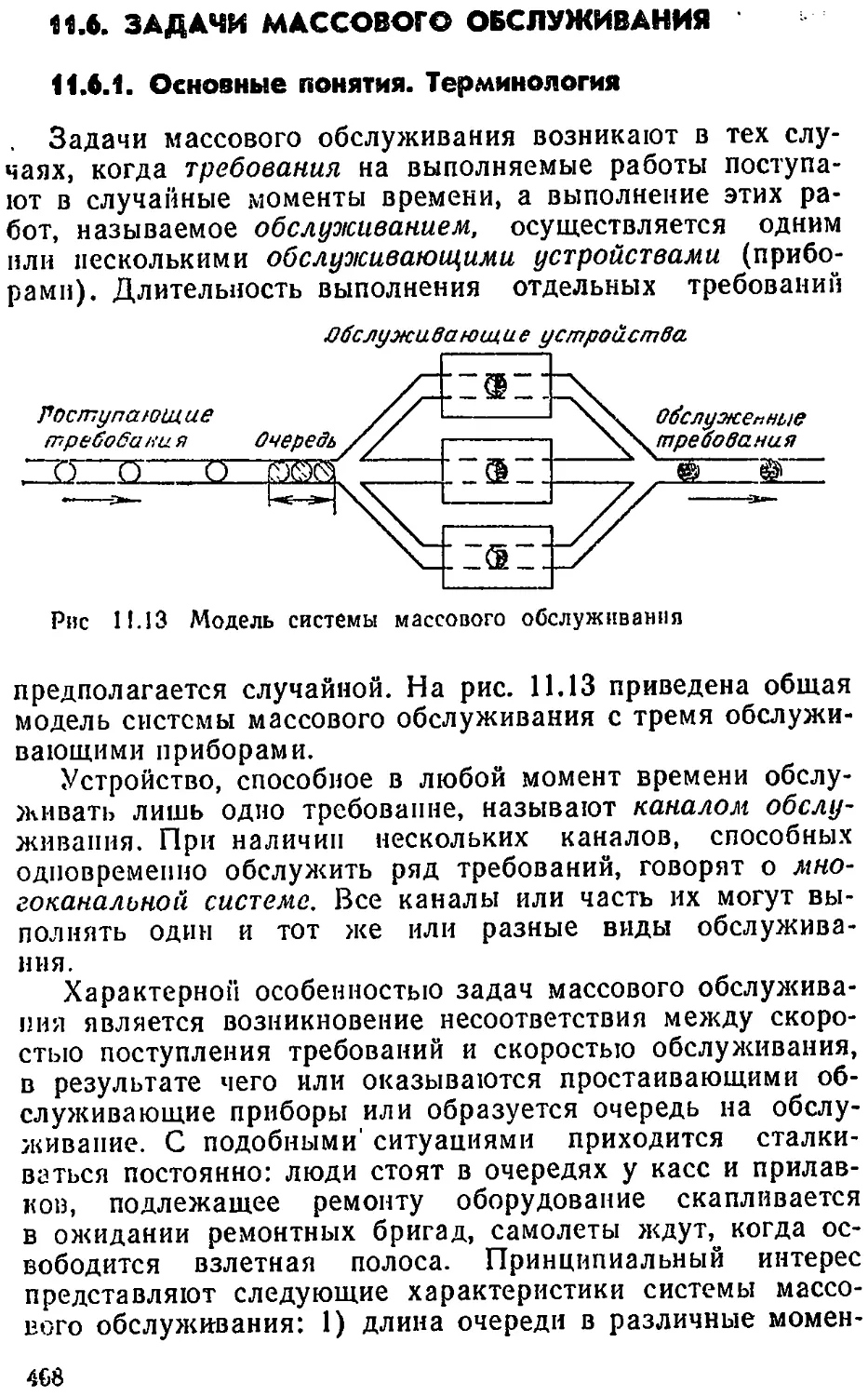

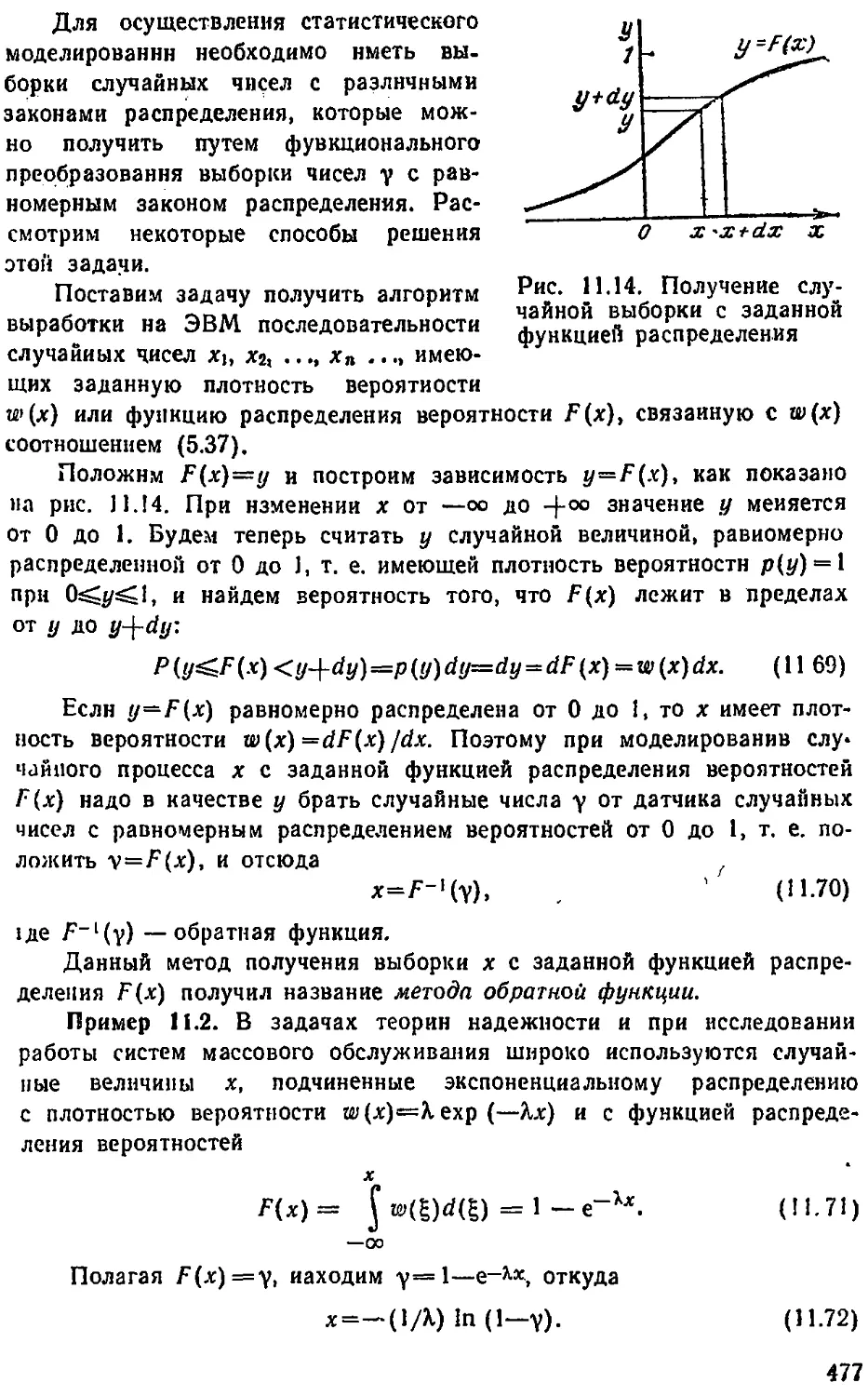

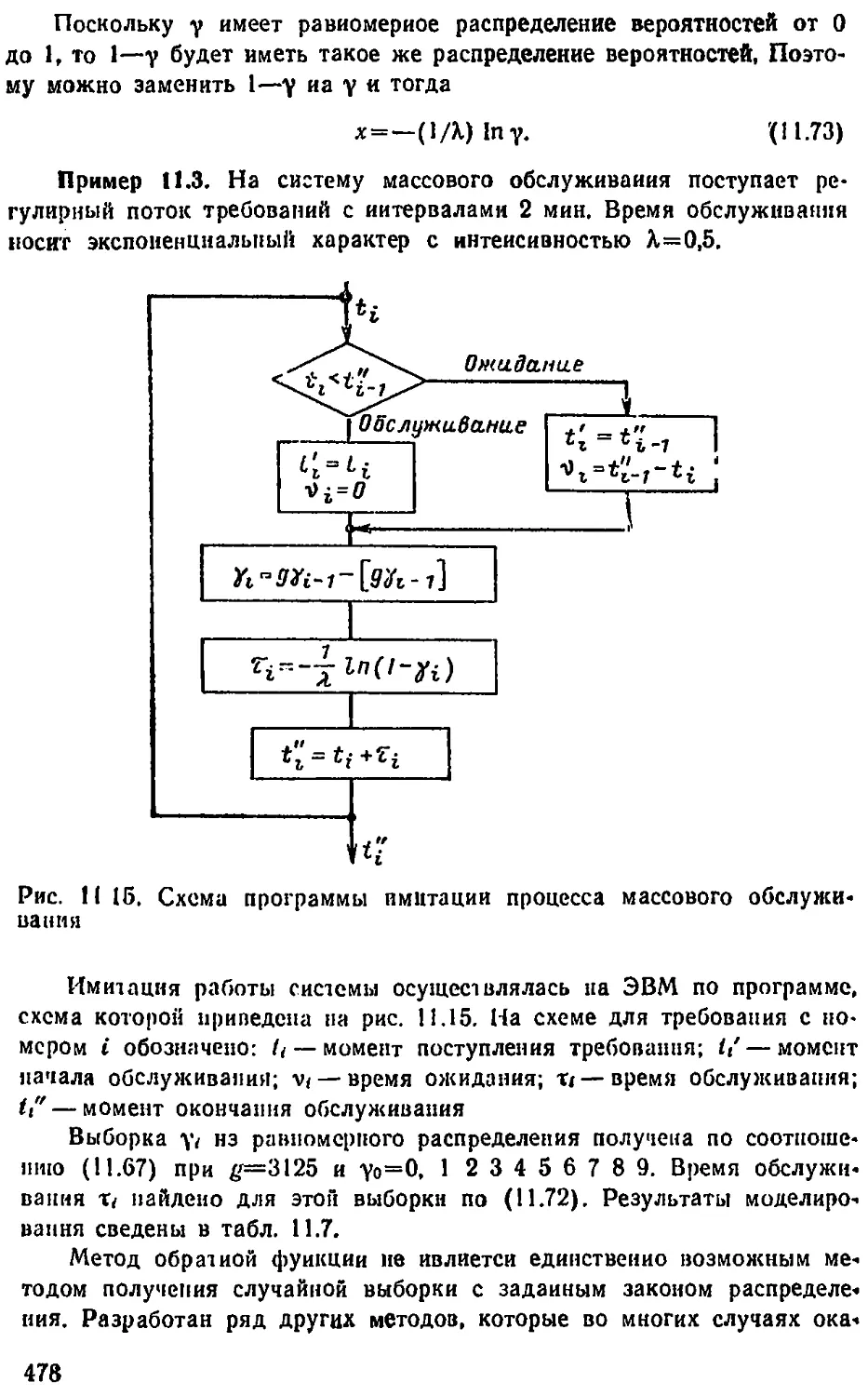

/

Text

Ю. М. Коршунов

МАТЕМАТИЧЕСКИЕ

ОСНОВЫ

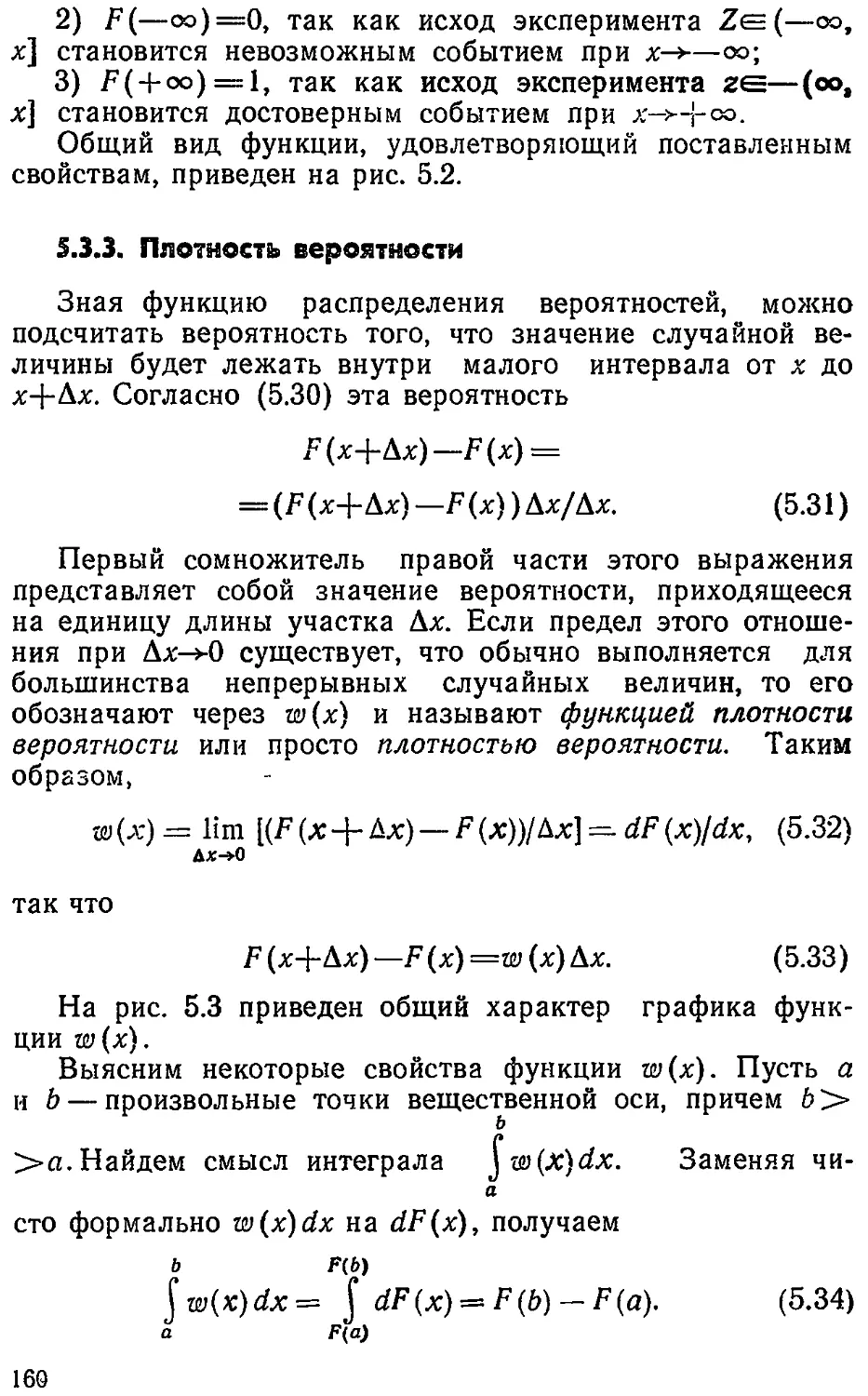

КИБЕРНЕТИКИ

ИЗДАНИЕ ТРЕТЬЕ,

ПЕРЕРАБОТАННОЕ И ДОПОЛНЕННОЕ

Допущено Министерством высшего и среднего

специального образования СССР в качестве

учебного пособия для студентов, вузов,

обучающихся по специальности

«Автоматика и телемеханика»

Е

99 Москва Энергоатомиздат 1987

ББК 32.81

К 70

УДК 681.5.01 :51

Рецензент доктор технических наук,профессор Л. Т. Кузин

Кортунов Ю. М.

К70 Математические основы кибернетики: Учеб, по-

собие для вузов. — 3-е изд., перераб. и доп. — М.:

Энергоатомиздат, 1987. — 496 с.: ил.

Изложены основы математического аппарата, используемого

при исследовании и описании кибернетических моделей и методов

оптимизации сложных систем По сравнению с изданием 1980 г.

в книгу добавлены новые разделы по векторным производным, много-

мерному нормальному распределению и гауссовским марковским слу-

чайным процессам, матричным моделям систем, фильтрации сигна-

Для студентов, обучающихся по специальности «Автоматика и

телемеханика».

„ 1502000000-033

К 051(01)-87 ,06'87

ББК 32 81

© «Энергия», 1980

© Энергоатомиздат, 1987 с изменениями

ПРЕДИСЛОВИЕ

Вопросы кибернетики как науки об общих закономер-

ностях процессов управления в системах различной физи-

ческой природы [1—6] занимают в последние годы все

больше и больше места в дисциплинах, связанных с изуче-

нием управляемых систем. Чрезвычайно актуальными эти

вопросы являются для специальности «Автоматика и теле-

механика», в которой изучению различных аспектов авто-

матического управления посвящен целый ряд дисциплин

учебного плана.

В таких дисциплинах, как «Основы кибернетики», «Ме-

тоды оптимизации», «Оптимальные и адаптивные системы»,

«Управление сложными системами», широко применяют

методы оптимизации основанные на использовании линей-

ного, нелинейного и динамического программирования,

теории игр, теории статистических решений, методы пла-

нирования эксперимента, методы теории расписаний и

массового обслуживания. В основе всех этих методов ле-

жат общие математические понятия теорий множеств и

отношений, графов, многомерных пространств и линейных

преобразований, теории вероятностей и математической

статистики. Общность математических основ для многочис-

ленных методов оптимизации позволяет изложить их весь-

ма компактно и с единых позиций, что в значительной

степени облегчает изучение перечисленных дисциплин и

установление связи между ними.

В третье издание книги (второе вышло в 1980 г.) вне-

сены некоторые изменения: переработана глава, посвящен-

ная теории вероятностей и методам математической ста-

тистики; рассмотрены многомерные распределения вероят-

ностей, случайные процессы, модели линейных динамиче-

ских систем; введены разделы, знакомящие с теориями

оценивания, фильтрации и основными понятиями киберне-

тики; увеличено число примеров, иллюстрирующих теоре-

тический материал.

Книга начинается с вводной главы (гл. 1), знакомящей

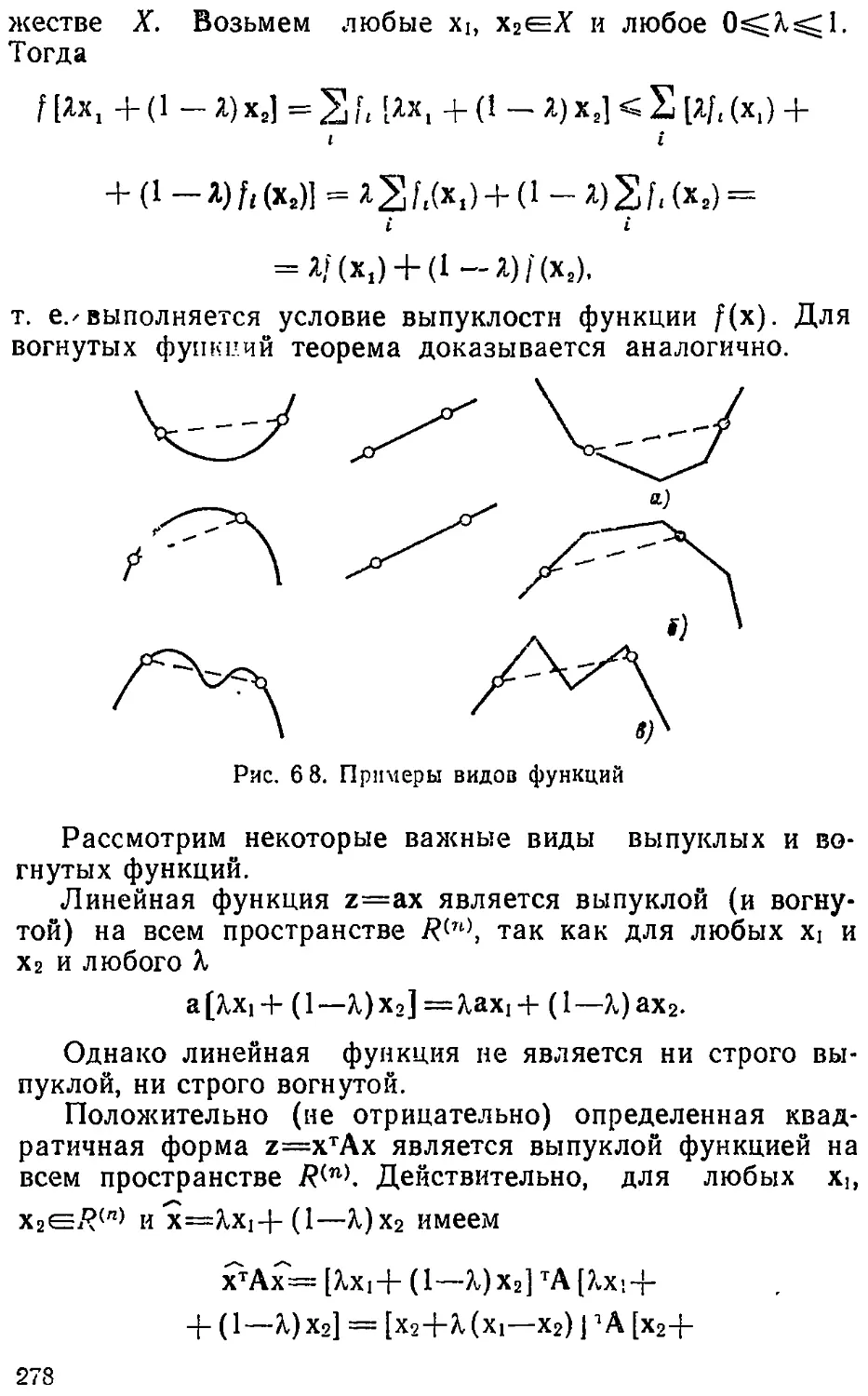

читателя с основными понятиями кибернетики, включая

понятие сложных систем.

Методы управления сложными системами изучаются во

многих дисциплинах учебного плана специальности «Авто-

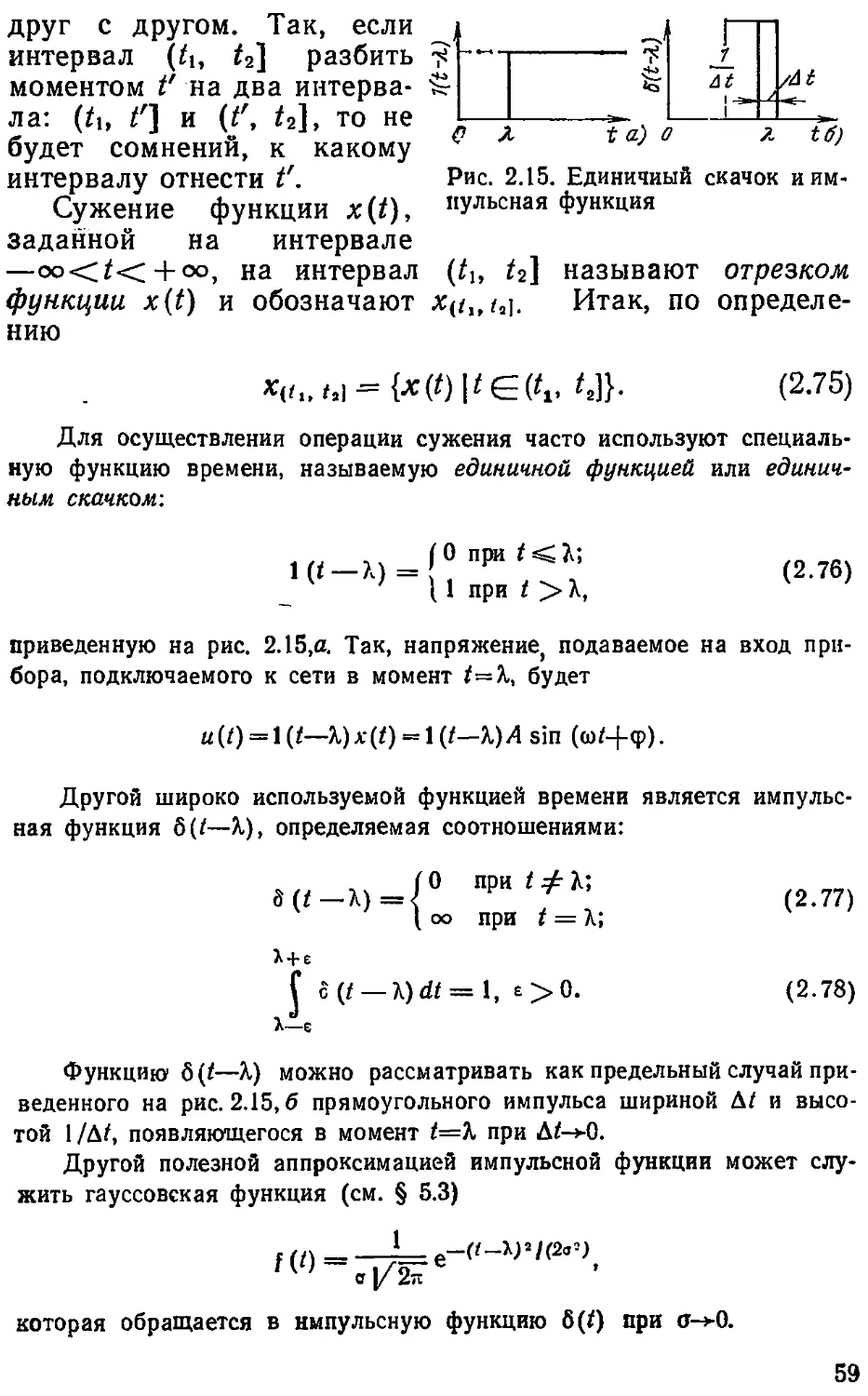

матика и телемеханика». Для их понимания требуется об-

ширный математический аппарат, включающий в себя ос-

новные разделы традиционного курса высшей математики:

дифференциальное и интегральное исчисление, дифферен-

циальные уравнения, ряды, теорию функций комплексного

переменного, операционное исчисление, спектральный ана-

лиз. Эти разделы считаются известными читателю и в

книге не рассматриваются. Однако традиционных матема-

тических разделов, в основе которых лежит непрерывное

и детерминированное, совершенно недостаточно для пони-

мания и изучения кибернетических систем, ведущую роль

в которых играет дискретное и случайное.

Роль дискретного чрезвычайно велика при описании и

изучении сложных систем. Сложные системы состоят из

разнообразных разнородных элементов, поэтому обладают

ярко выраженной дискретной (прерывной) структурой,

описание которой требует специальных математических

методов. Такими являются теория множеств, теория гра-

фов и линейная алгебра, излагаемые в гл. 2—4.

Другой особенностью сложных систем является веро-

ятностный характер их структуры и неопределенность

внешних условий, в которых такие системы существуют и

работают. Для отражения этих особенностей сложных си-

стем в их моделях в гл. 5 излагаются математический ап-

парат теории вероятностей и математической статистики,

методы экспериментального определения параметров мо-

делей, основанные на регрессионном анализе и планирова-

нии эксперимента.

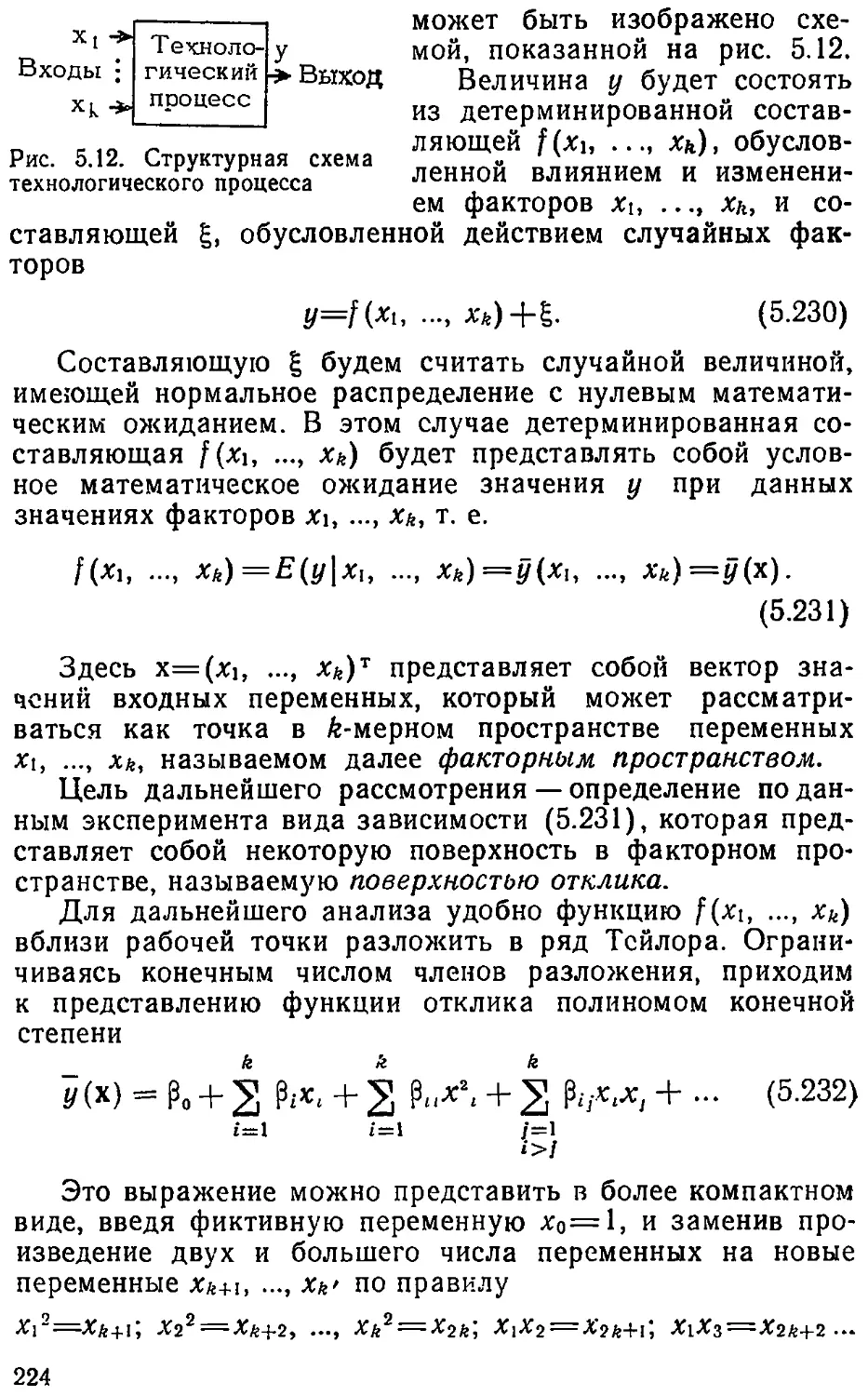

Как следует из рассмотрения общей структуры управ-

ляемой системы, построение модели есть лишь подгото-

вительный этап к процессу управления, общее описание

которого и классификация решаемых задач дается в гл. 6.

Здесь же приведены примеры использования уже рассмот-

ренного математического аппарата для построения некото-

рых видов моделей и необходимые понятия теории опти-

мизации, являющиеся фундаментом решения многообраз-

ных задач управления, рассматриваемых в последующих

главах.

В гл. 7 рассмотрено линейное и нелинейное програм-

мировавие, относящееся к области математики, разраба-

тывающей теорию и численные методы решения задач на-

хождения экстремума функций многих переменных при

наличии ограничений, связывающих эти переменные. Если

функции и ограничения являются линейными, то задача

решается методами линейного программирования. В про-

тивном случае задача относится к нелинейному програм-

мированию. К задачам линейного и нелинейного програм-

мирования относится широкий круг вопросов планирования

экономических и технологических процессов, в котором ва-

жен поиск наилучшего решения.

В посвященной динамическому программированию гл. 8

рассматриваются методы нахождения последовательности

оптимальных управлений в задачах, которые по своей при-

роде являются многошаговыми или приводятся к таковым.

В гл. 9 и 10 приведены методы принятия наилучших

решений в условиях, когда лицо, принимающее решение,

не может полностью контролировать ситуацию и управлять

ею. Такое положение может сложиться в случае воздей-

ствия на ситуацию активного противника, имеющего про-

тивоположные интересы (теория игр), пли в случае недо-

статочных знаний внешних условий, вызывающих неопре-

деленности в описании ситуации (теория статистических

решений). К этим задачам относятся задачи оценивания

параметров сигналов и систем в условиях невозможности

проведения точных измерений, а также задачи фильтрации

сигналов в условиях помех.

В гл. 11 рассмотрена группа задач, называемых зада-

чами теории расписаний и массового обслуживания, с ко-

торыми приходится сталкиваться при решении вопросов

календарного планирования и оперативного управления

как в промышленности, так и при обслуживании насе-

ления.

Все задачи доведены до алгоритмов, позволяющих про-

водить вычисления на ЭВМ. Однако для лучшего поясне-

ния вычислительной стороны рассмотренных методов ил-

люстрирующие примеры взяты настолько простыми, что все

вычисления можно проделать с карандашом и бумагой в

руках.

Излагаемые в книге положения расположены в поряд-

ке нарастающей сложности и постепенности введения но-

вых понятий, так что материал предыдущих глав является

основой для изложения последующих. Предполагается, что

читатель будет знакомиться с материалом книги последо-

5

вательно. Однако отдельные главы можно изучать и неза-

висимо от других. В случае возникновения затруднений

в связи с используемыми обозначениями и терминами сле-

дует обратиться к указателю обозначений или к предмет-

ному указателю.

Учебное пособие для студентов вузов по специальности

«Автоматика и телемеханика» может быть полезно студен-

там других специальностей, имеющих соответствующие

дисциплины в учебных планах.

Автор благодарен рецензенту доктору техн, наук, проф.

Л. Т. Кузину за ценные замечания, пособствующие улуч-

шению содержания книги.

Выражаю признательность всем, приславшим отзывы и

пожелания после выхода в свет первого и второго издания

учебного пособия. Все замечания по данному изданию сле-

дует посылать по адресу: 113114, Москва, М-114, Шлюзо-

иая паб., 10.

Автор

УКАЗАТЕЛЬ ОБОЗНАЧЕНИЙ

{...} — множество

е — принадлежность множеству

непринадлежность множеству

= — символ включения

cz — символ строгого включения

U — объединение множеств

П — пересечение множеств

\ — разность множеств

X — прямое произведение множеств

X — дополнение множества X

Xs —степень множества

0 — пустое множество

/ — универсальное множество

R — множество вещественных чисел

ЭД — система множеств

sup М — верхняя граница множества М

inf М — нижняя граница множества М

Пр, М — проекция множества на ось i

(Oi,..., ап) — упорядоченное множество (кортеж, вектор)

Л—пустой кортеж

V — квантор общности

— эквивалентность по определению

—>- — следствие, отображение

f о g — композиция функций f и g по связке о

= — символ отношения эквивалентности

— символ отношения порядка

< — символ отношения строгого порядка

— символ отношения доминирования

d(x, у) — расстояние между элементами множества

||х|| — норма величины х

Еп — евклидово n-мерное пространство

С (01 6) — пространство непрерывных функций

х, у —векторы

А, В — матрицы

хт, Ат—транспонированный вектор и матрица

det A — определитель матрицы A

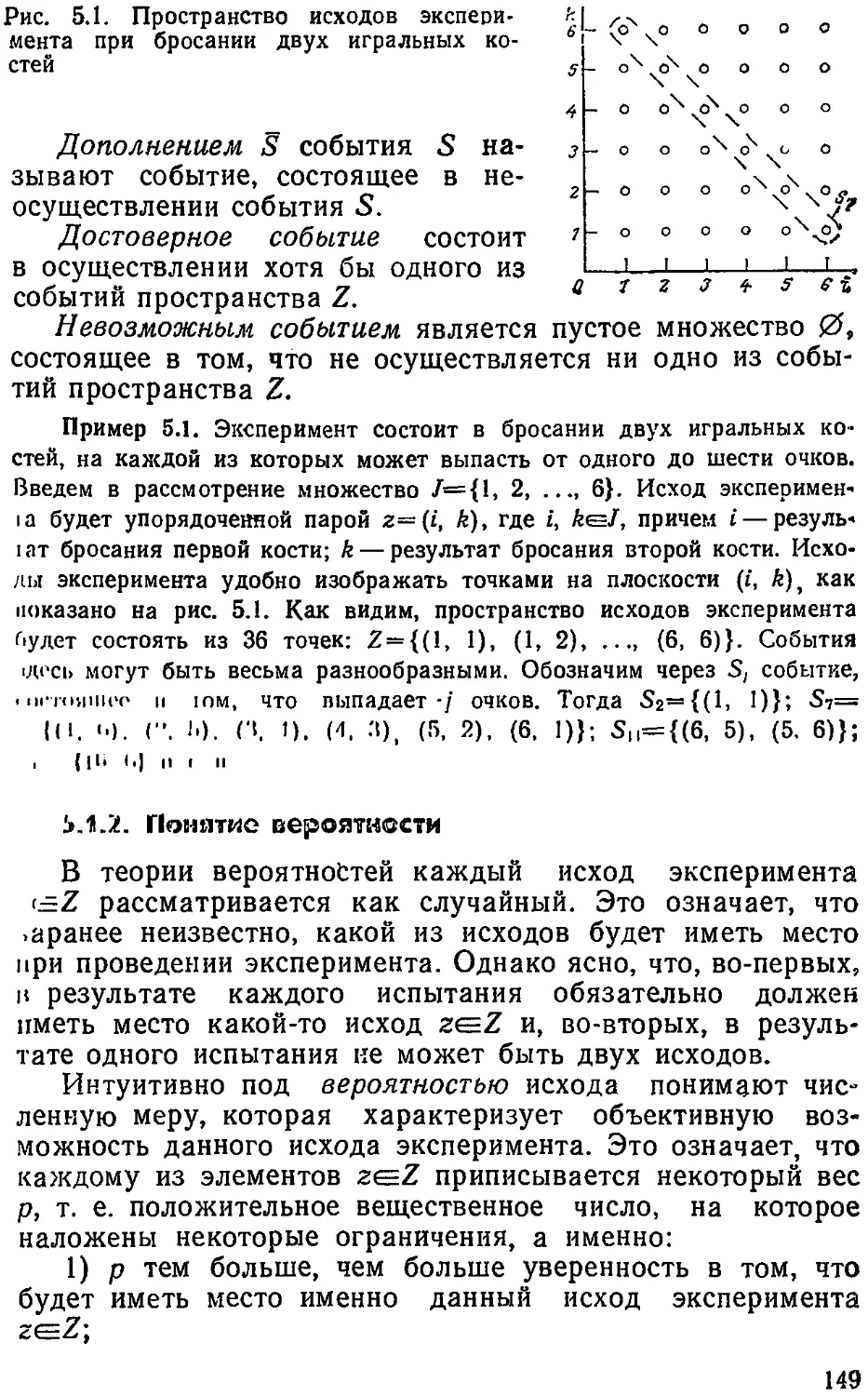

Z — пространство исходов эксперимента

z— исход эксперимента, случайная величина

z—центрированная случайная величина

i=l, п — перечисление i= 1,..., п

p(z), zeZ— распределение вероятностей по пространству

P(S), Ps — вероятность события

p(z|S)—условное распределение вероятностей

р(у, г) —совместное распределение вероятностей

z, £(z), vz, f(z) —среднее значение

о, (Уг — среднеквадратнческое отклонение

о2, о2г — дисперсии

w(z) — плотность вероятности

f(z) — функция распределения вероятностей

R(v, и) —равномерное распределение

N(v, о2) — нормальное распределение

ш(г, п, р) — биномиальное распределение

ш(г, а) —распределение Пуассона

С ” —число сочетаний из п по т

и— управление

& — состояние природы

х — состояние системы

Т(х, и)—преобразование состояния системы

q(x, и), Q(x, и) — целевая функция

Z(w), In (и)— критерий качества управления

£, т] — смешанные стратегии

Л) — функция потерь

А — пространство решений

а — решение, действие

а* — байесовское действие

— потери при байесовском действий

d(z) — решающая функция

р^, d) — функция риска

р*(£) - байесовский риск

ent х —целая часть числа х

Глава 1

ВВЕДЕНИЕ

1.1. ПРЕДМЕТ КИБЕРНЕТИКИ

Кибернетика как наука появилась в первые годы после

второй мировой войны и развивалась столь стремительно,

что к настоящему времени завоевала прочные позиции во

многих областях науки и техники. Своими успехами кибер-

нетика обязана открытию ряда аналогий между функцио-

нированием технических устройств, жизнедеятельностью

организмов и развитием коллективов живых существ. Эти

аналогии, вытекающие из общих рассуждений методологи-

ческого характера, кибернетика подкрепила созданием ма-

тематических методов, позволивших с количественной точ-

ки зрения описывать процессы в системах самой разнооб-

разной физической природы. Принципы кибернетики нахо-

дят широкое применение в автоматике и телемеханике,

теории связи, в экономике и социологии, в биологии и ме-

дицине [1—6].

Само слово «кибернетика» греческого происхождения.

Древние греки обозначали этим словом искусство управ-

ления кораблем. В XVIII в. слово «кибернетика» встреча-

ется у выдающегося французского физика и математика

А. М. Ампера, который этим термином определил науку об

управлении государством. В современном понимании под

кибернетикой понимают науку об управлении в самом ши-

роком- смысле этого слова. Современный смысл термина

«кибернетика» связан с именем крупного американского

математика Н. Винера, книга которого «Кибернетика или

управление и связь в животном и машине», вышедшая в

свет в 1948 г., положила начало формированию этой новой

научной дисциплины.

Возникновение кибернетики как науки об управлении

неразрывно связано с общим техническим прогрессом, ха-

рактеризующим развитие производительных сил в совре-

менную эпоху.

До появления кибернетики основные направления раз-

вития техники характеризовались, во-первых, созданием

устройств, служащих для получения и преобразования

энергии (например, паровые машины, турбины, генераторы

электрической энергии, электрические и другие виды дви-

гателей и т. п.), и, во-вторых, созданием устройств, слу-

жащих для воздействия на окружающую природу. Основ-

ное внимание в таких устройствах обращается на энерге-

тические соотношения, и важнейшим показателем их ра-

боты является коэффициент полезного действия. Сравни-

тельная простота технических устройств не ставила

проблему управления ими на особое место. Человек одно-

временно работал и управлял объектом своей работы. Не-

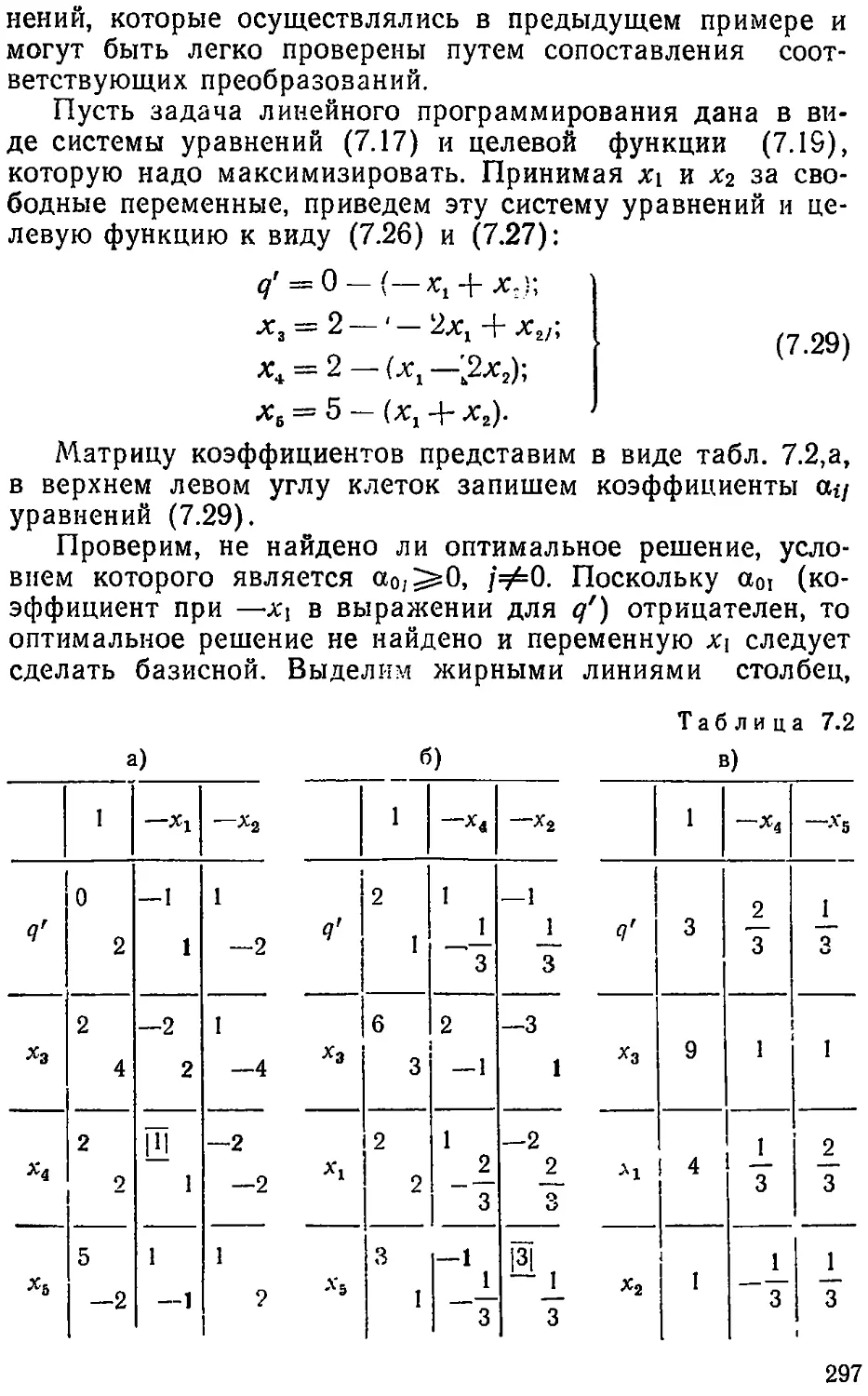

обходимую для управления информацию он получал не-

посредственно от своих органов чувств, наблюдая за ре-

зультатами работы.

Однако прогресс техники в середине XX в. привел к

созданию столь сложных технических систем, задачи уп-

равления которыми стали превышать физиологические

возможности человека. В конце второй мировой войны

такой задачей явилась задача создания автоматической

системы управления зенитным огнем, которая при скоро-

стях самолетов, сравнимых со скоростью зенитного снаря-

да, могла бы без участия человека следить за курсом са-

молетов, осуществлять расчет их траекторий и наводку

орудий. В подобных системах на первое место выдвига-

ются задачи получения информации об окружающей обста-

новке, обработки этой информации с целью извлечения из

нее пригодных для управления данных и использования

этой информации для осуществления целенаправленных

действий, т. е. задачи создания устройств, служащих для

связи и управления. Необходимость решения этих задач

привела к быстрому прогрессу в области теории связи, вы-

числительной техники и автоматики, что положило начало

развитию тех идей, которые позднее явились фундаментом

кибернетики.

Устройства связи и управления существенно отлича-

Ю1С.я от упоминавшихся выше технических устройств в том

отношении, что энергетические соотношения в них не иг-

рают существенной роли и основное внимание обращается

на способность их передавать и перерабатывать без иска-

жения боиыпне количества информации. Так, в линии ра-

диосвязи лишь ничтожная доля энергии, излучаемой ан-

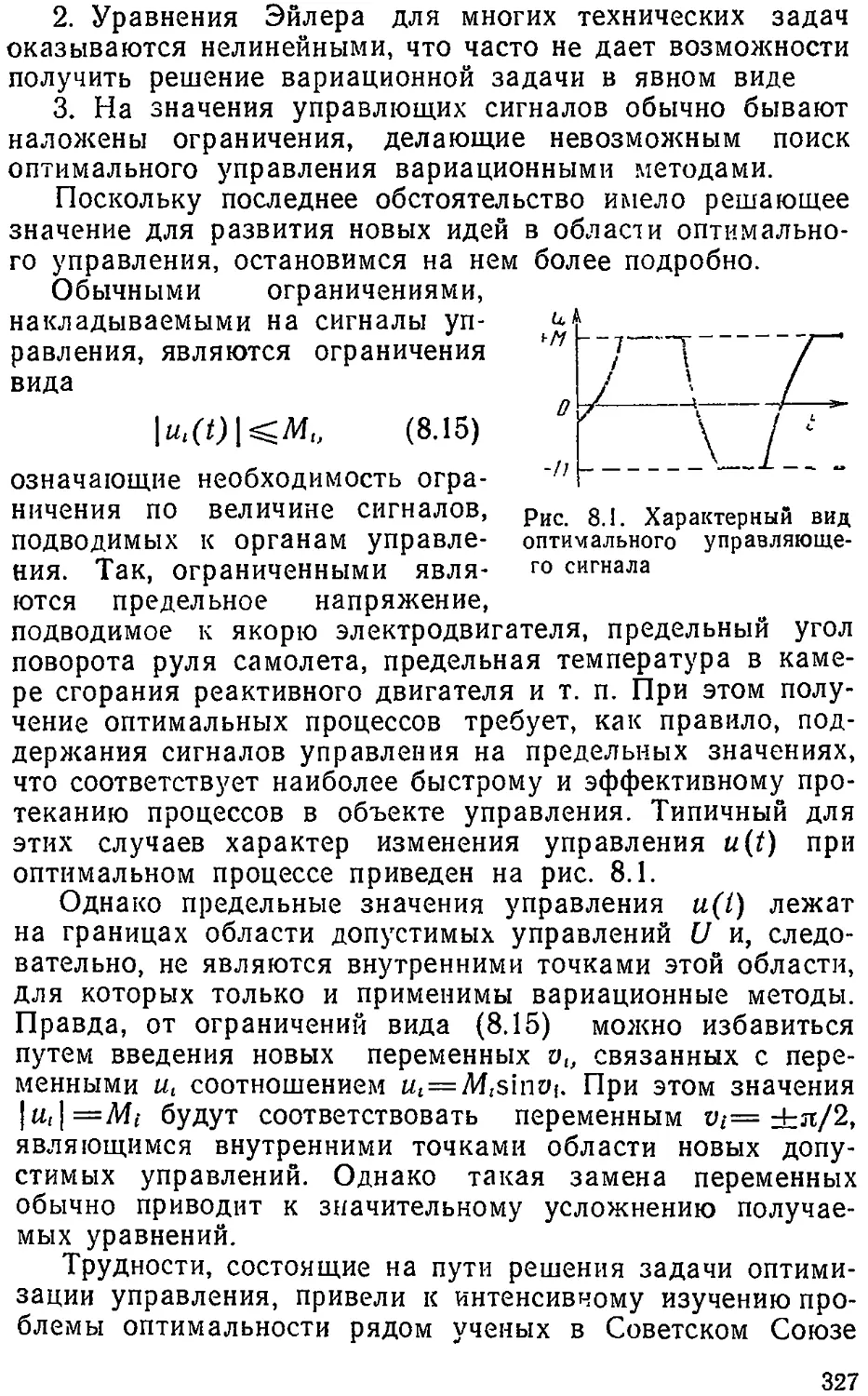

тенной радиопередатчика, достигает приемника и КПД по-

лучается чрезвычайно низким. Однако линия радиосвязи

считается хорошей, если сообщения по ней передаются с

10

Таким образом,углавные. процессы в устройствах связи и

управления — это процессы передачи, и переработки ин-

формации, а не процессы, связанные с преобразованием и

использованием энергии.

Несущественность энергетических соотношений в зада-

чах связй'и управления позволяет отвлечься от физических

особенностей носителей информации и от физической при-

воды систем, в которых эта информация используется.

Поэтому кибернетика представляет

собой общую теорию связи и управле-

ния, применимую к любой системе не-

зависимо от ее физической природы.

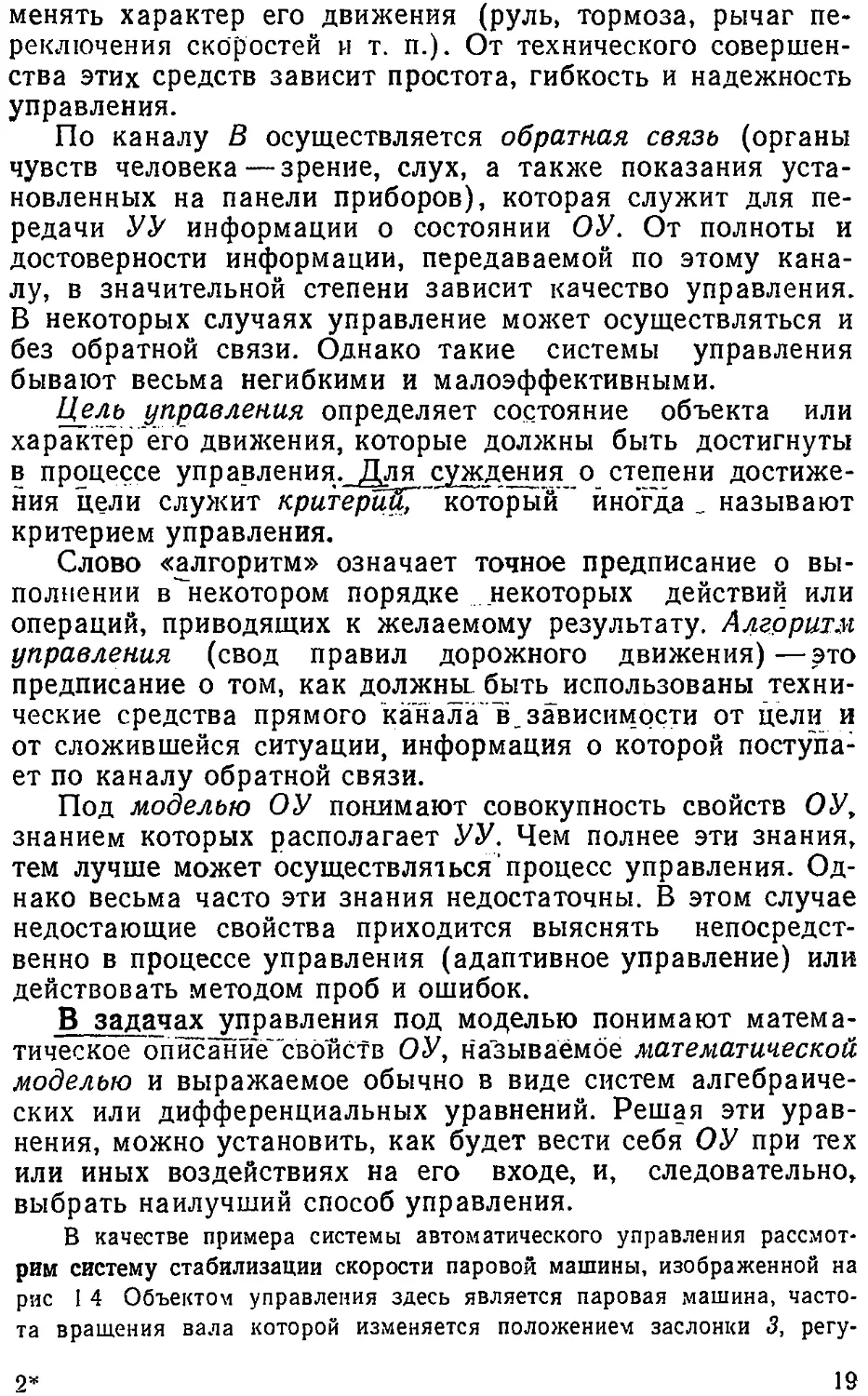

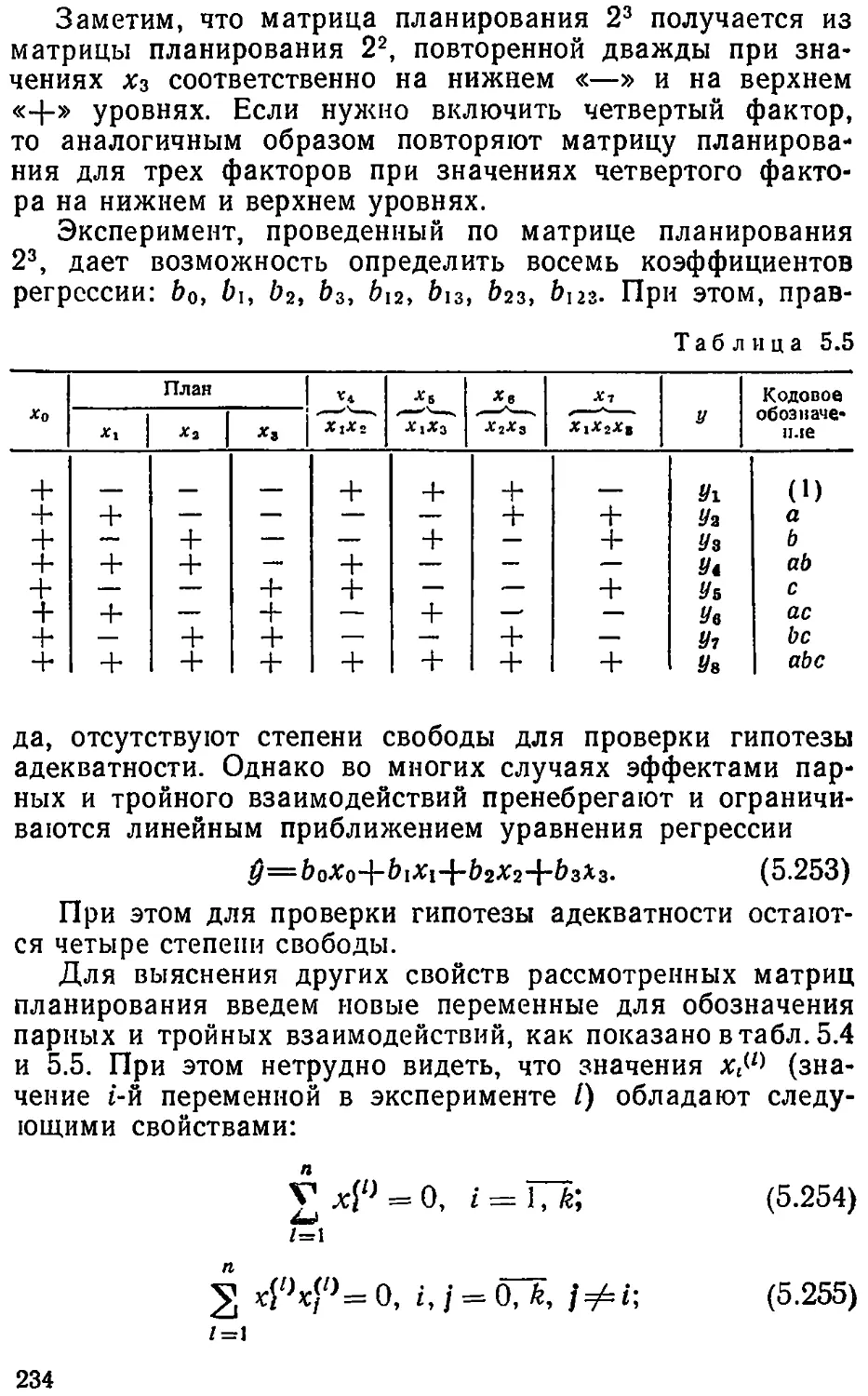

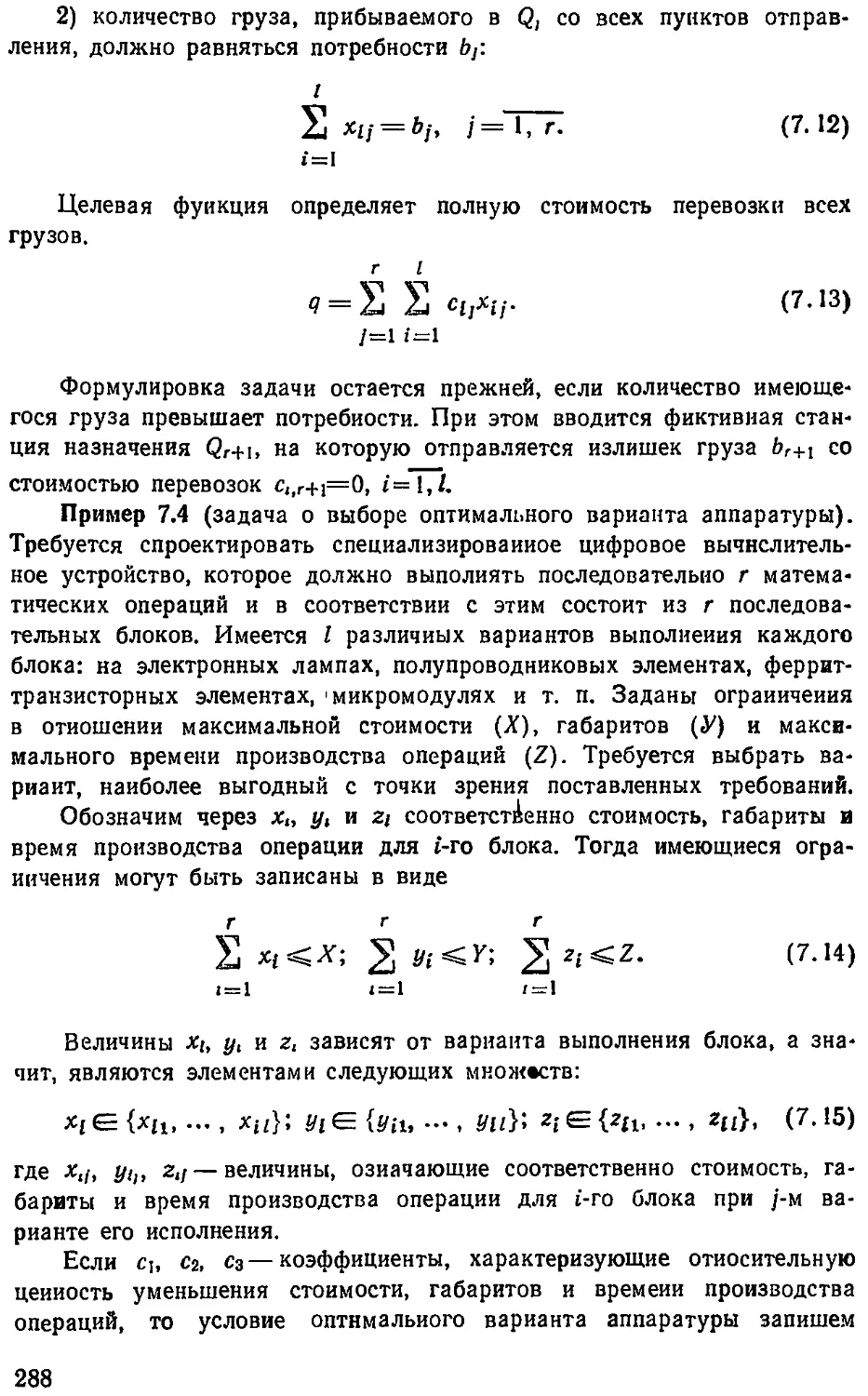

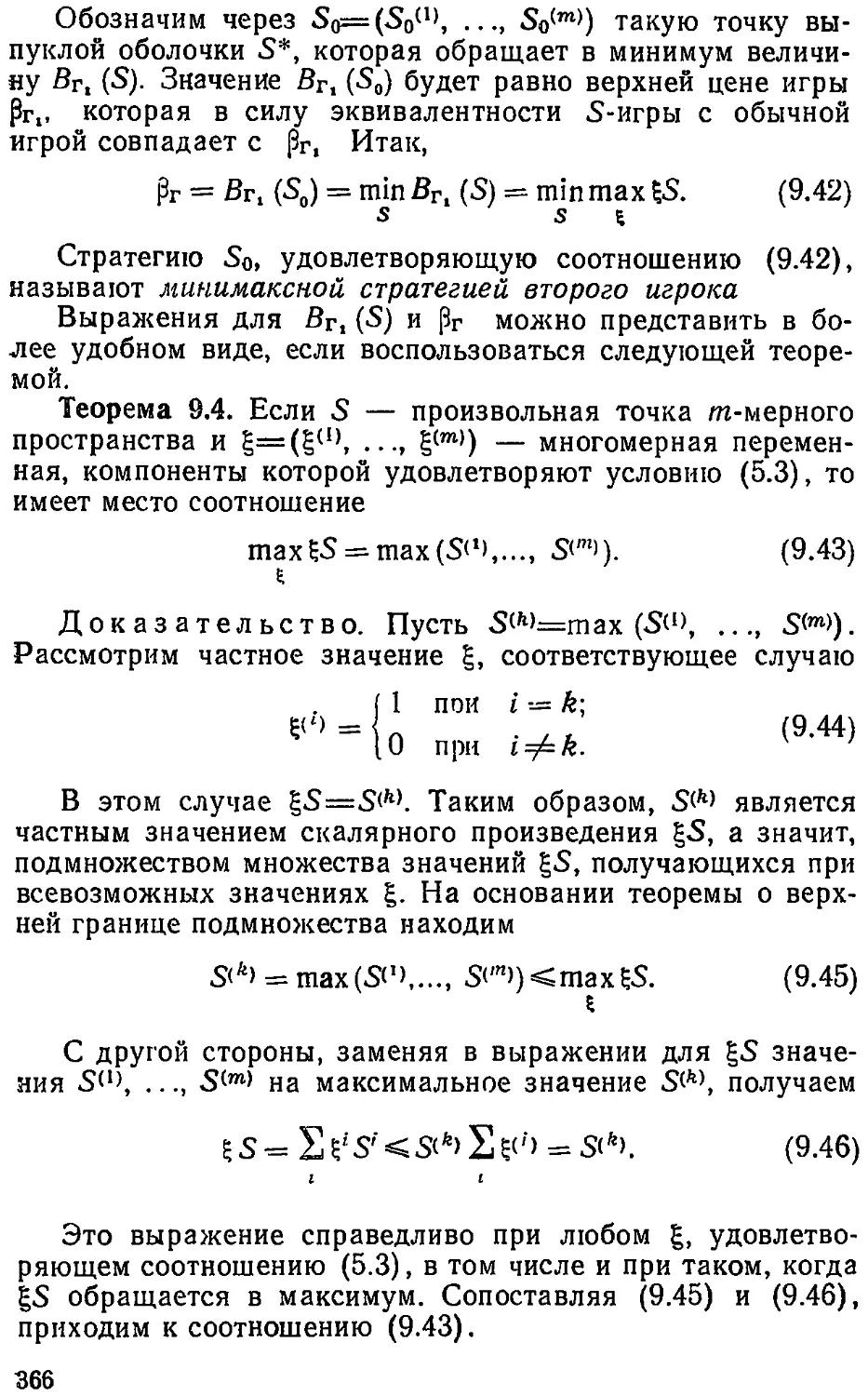

Понятие системы, наряду с поня-

тием управления, точный смысл кото-

рого будет выяснен позднее, является

фундаментальным понятием киберне- мп

тикиУ Любая реально существующая ' бер<иетической,еР КИСи-

система состоит из конкретных, объ- стемы

ектов,'] в качестве .которых могут вы-

ступать технические устройства,

люди, управляющие этими устройствами, материальные

ресурсы и т. Щ_Эти объекты связаны между собой и с ок-

ружающим миром определенными связями,представля-

ющими собой силы, потоки энергии, вещества’ и информа-

ции. Однако кибернетика отвлекается от физического со-

держания свойств объектов и связей и рассматривает

реальную систему как абстрактное множество элементов,

наделенных общими свойствами и находящихся друг с

другом в некоторых отношениях, определяемых характе-

ром существующих связей. Такое представление позволяет

отказаться от привычного разделения систем на механи-

ческие, электрические, химические, биологические и т. п. и

ввести понятие абстрактной кибернетической системы как

совокупности взаимосвязанных и воздействующих друг на

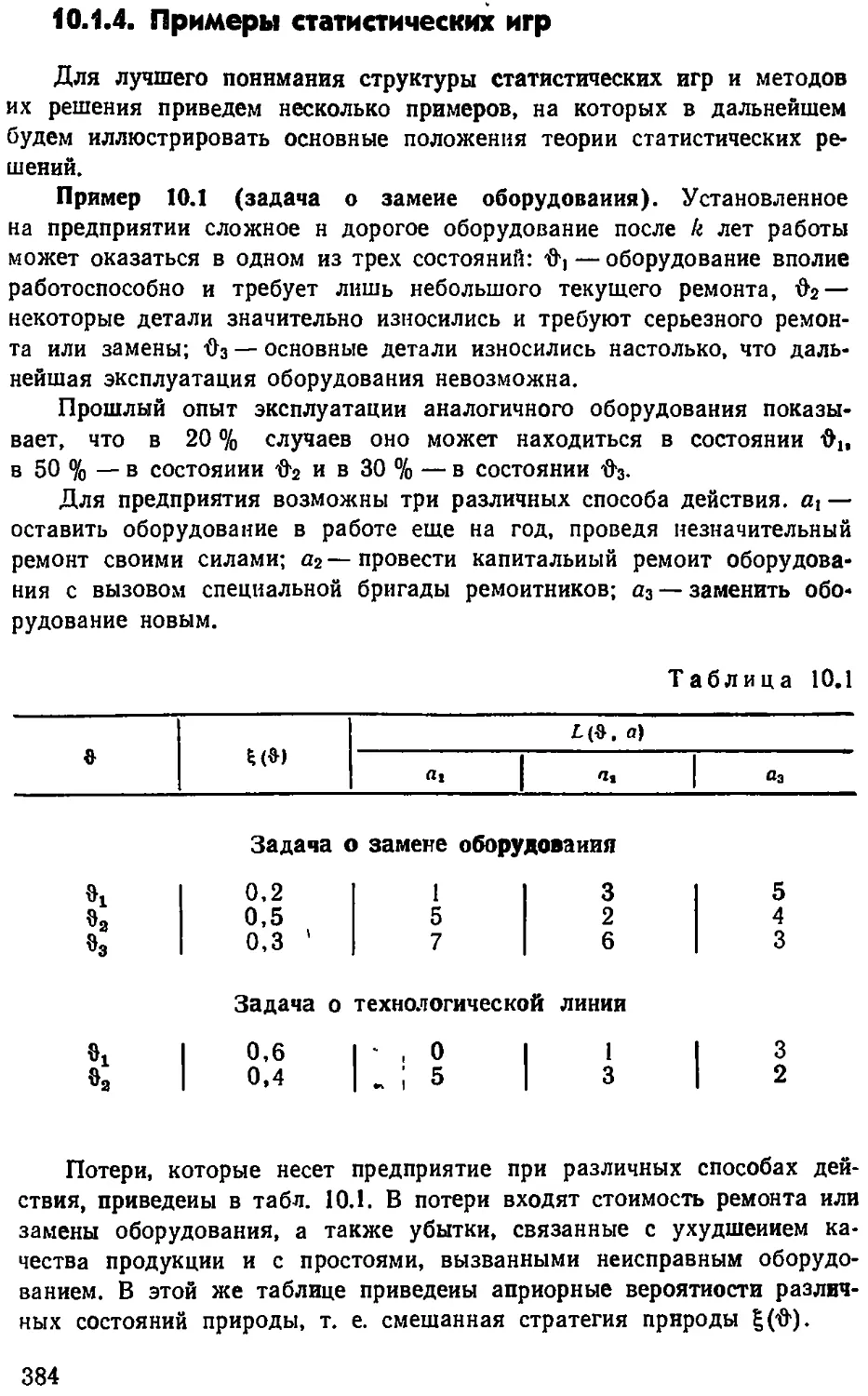

друга элементов. На рис. 1.1 приведен пример кибернети-

ческой системы, содержащей четыре элемента и шесть

взаимных связей.

Рассмотрение системы как совокупности элементов дает

возможность привлечь для ее математического описания

аппарат теории множеств, с изложения которого и начи-

нается настоящая книга. При этом во многих случаях свя-

зи между элементами удобно описываются и анализиру-

ются методами теории графов, а для анализа взаимодей-

ствия элементов широко используются методы линейной

алгебры.

Встречающиеся на практике системы в зависимости от

их структуры и характера связей делятся на детерминиро-

ванные и вероятностные. Детерминированной называют

систему, законы движения которой точно известны и буду-

щее поведение которой можно предвидеть. Для вероятно-

стной системы нельзя сделать точного предсказания ее бу-

дущего' поведёния.'"'Примердм детерминированной системы

может служить часовой механизм. Однако системы стати-

стического контроля продукции, системы прибытия кораб-

лей в морские порты или запас товаров на складе, имею-

щем большое число поставщиков и потребителей, являются

вероятностными системами.

Задачи, которые решает кибернетика, приводят в боль-

шинстве случаев к необходимости рассмотрения достаточ-

но сложных вероятностных систем, которые состоят из

большого числа элементов и имеют разнообразные и раз-

ветвленные внутренние связи. Именно к таким системам

относится большинство производственных систем, экономи-

ческие, социальные и биологические. Для математического

описания таких систем наряду с теорией множеств и ма-

тематической логикой широко применяются аппарат теории

вероятностей и методы математической статистики.

Пока мы коснулись лишь математических методов, ис-

пользуемых для описания кибернетических систем. Однако

целью кибернетики является управление системами. Для

суждения о путях решения этой задачи необходимо четко

представить себе смысл термина «управление».

В широком смысле слова под управлением понимают

организационную деятельность," осуществляющую функции

руководства чужой работой, направленной на достижение

определенных целей. Процесс управления состоит в приня-

тии решений о наиболее целесообразных действиях в той

или иной сложившейся ситуации. Человек, осуществляю-

щий управление, принимает решения, оценивая окружаю-

щую обстановку с помощью информации, получаемой от

своих органов чувств, измерительных приборов, других

лиц. Во многих случаях этой информации оказывается не-

достаточно для однозначной оценки обстановки. Тогда че-

ловек использует свой опыт, свои знания, память, интуи-

цию. Замечательным свойством человека является способ-

ность принимать решения в условиях значительной

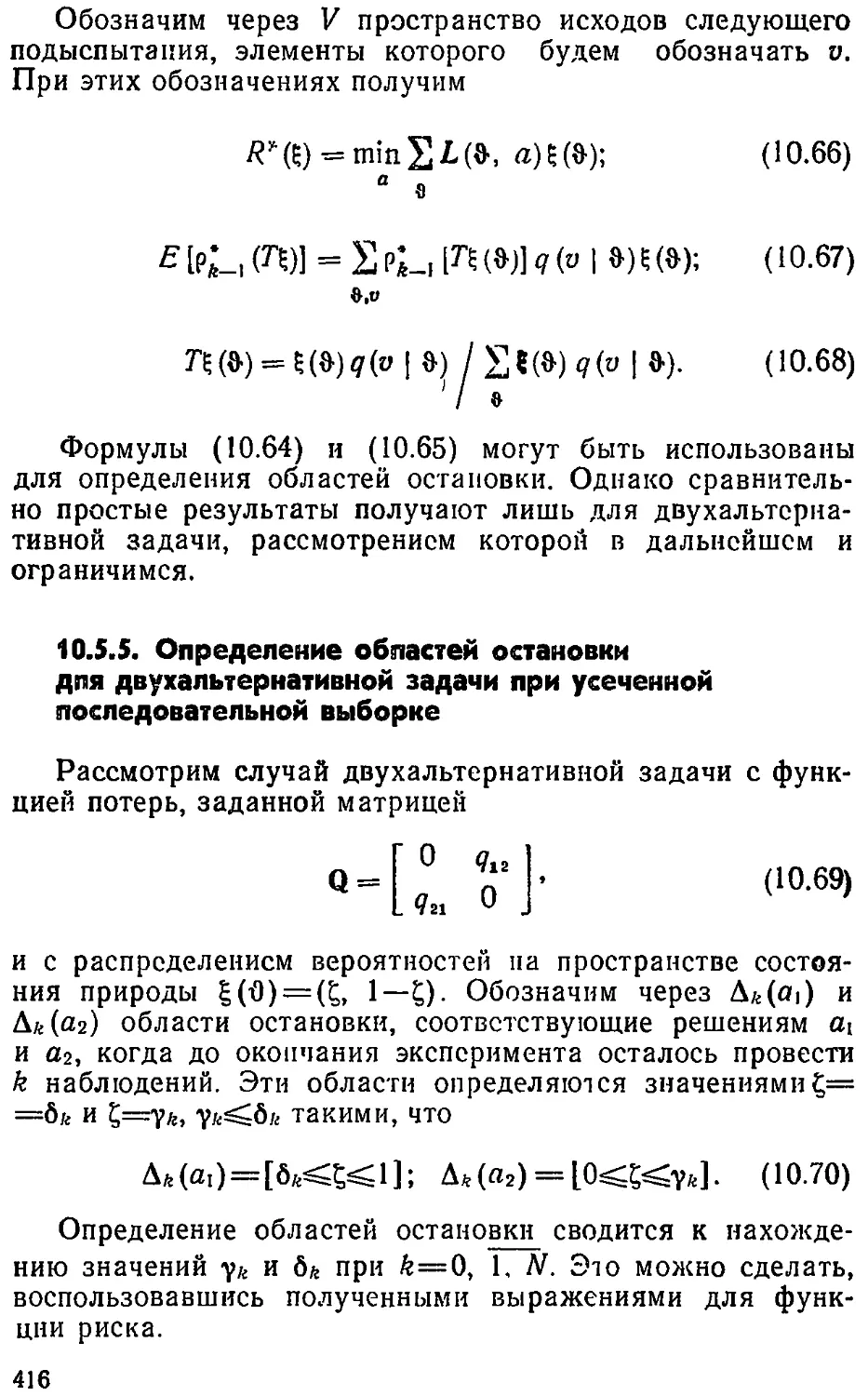

неопределенности в отношении окружающей обстановки.

12

Однако в условиях современных крупных промышлен-

ных предприятий знаний и интуиции даже у опытного ру-

ководителя оказывается недостаточно, чтобы осуществлять

эффективное управление. В результате возникают такие

недостатки в работе крупных предприятий, как штурмов-

щина, трудности с регулярным обеспечением сырьем и

материалами без чрезмерного увеличения запасов, серьез-

ные транспортные проблемы и т. п.

Кибернетика ставит задачей облегчение человеку про-

цесса принятия ответственных решений, возлагая на авто-

матические устройства сбор и обработку больших коли-

честв информации относительно состояния производствен-

ного процесса, анализ сложившихся ситуаций и выработку

рекомендаций относительно целесообразных действий. Ав-

томатические устройства, осуществляющие совокупность

таких операций, называются автоматизированными систе-

мами управления (АСУ). В основу работы таких систем

положены электронные цифровые вычислительные машины

(ЭВМ).

Роль ЭВМ в кибернетике настолько важна, что на этом

вопросе следует остановиться подробней. Первоначально

ЭВМ использовались для проведения традиционных рас-

четов, которые раньше занимали много часов, а теперь ста-

ли требовать секунд. Но стало очевидным, что огромное

увеличение скорости вычислений содержит в себе качест-

венно новые явления. Если раньше проектировщик или эко-

номист из всего множества возможных вариантов решения

какой-либо задачи мог проанализировать лишь некоторые,

которые ему по каким-то причинам казались достойными

внимания, то теперь открылась возможность сравнивать

все возможные варианты и выбирать наилучший из них.

Так появились идеи оптимизации, которые в дальнейшем

привели к развитию ряда новых разделов математики.

Далее оказалось, что ЭВМ, установленная на промыш-

ленном предприятии, легко может справиться с обработ-

кой больших количеств информации о ходе производствен-

ного процесса и может стать незаменимым помощником

человека при управлении производством.

Однако для того, чтобы ЭВМ можно было применять

для целей управления, должны быть разработаны матема-

тические методы, позволяющие анализировать имеющиеся

виды информации, отсеивать ненужную информацию и вы-

делять наиболее существенную часть ее, использовать эту

информацию для оценки сложившейся ситуации и выраба-

13

тывать рекомендации, обеспечивающие наиболее эффек-

тивное выполнение целей управления. Необходимость ре-

шения подобных задач -привела к появлению таких разде-

лов математики, как теория информации, теория игр,

теория статистических решений, теория массового обслу-

живания, линейное и динамическое программирования и

др. Часть этих новых математических методов будет рас-

смотрена в настоящей книге. Другие методы рассматрива-

ются в ряде специальных курсов.

1.2. ПЕРЕДАЧА И КОДИРОВАНИЕ ИНФОРМАЦИИ

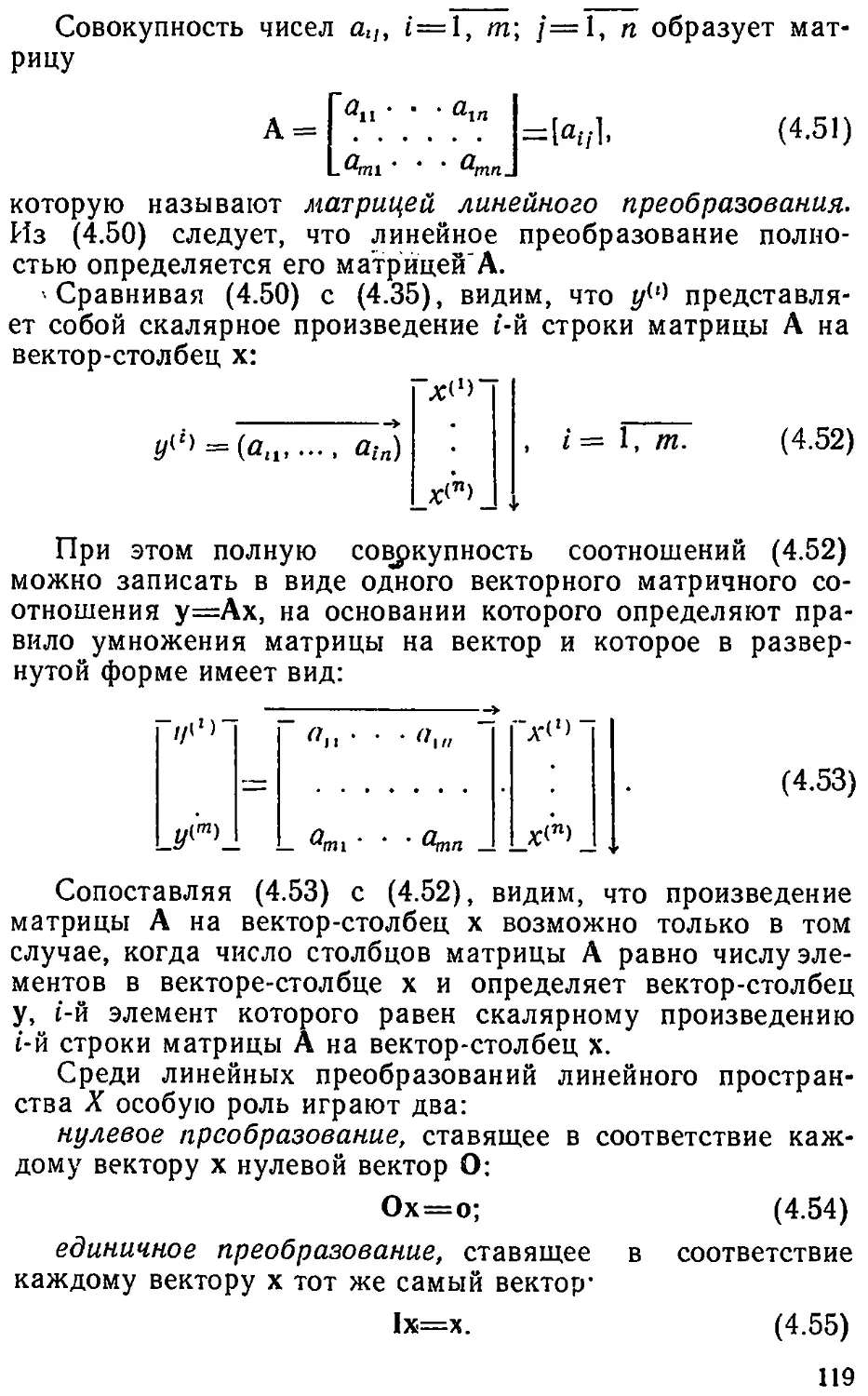

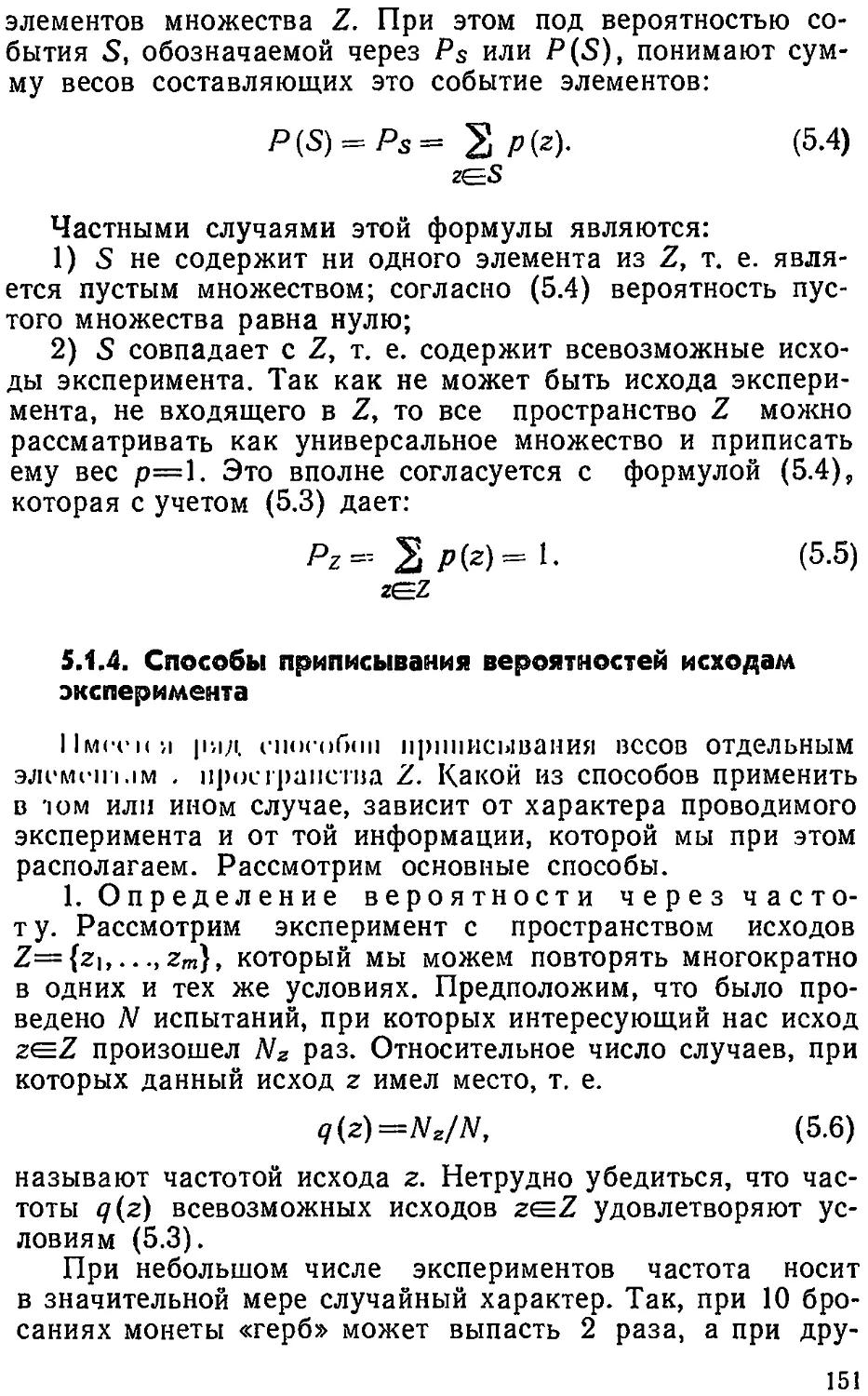

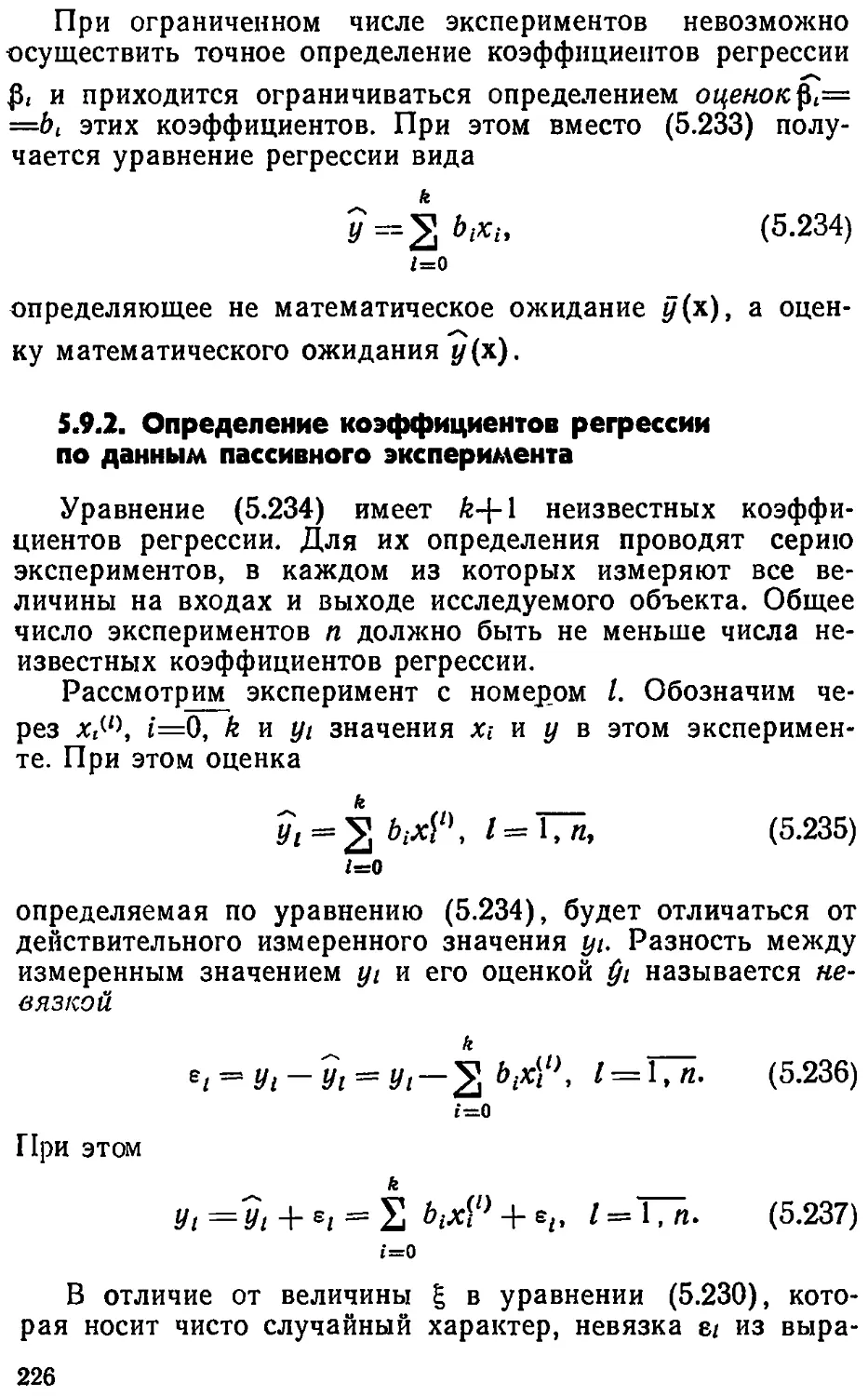

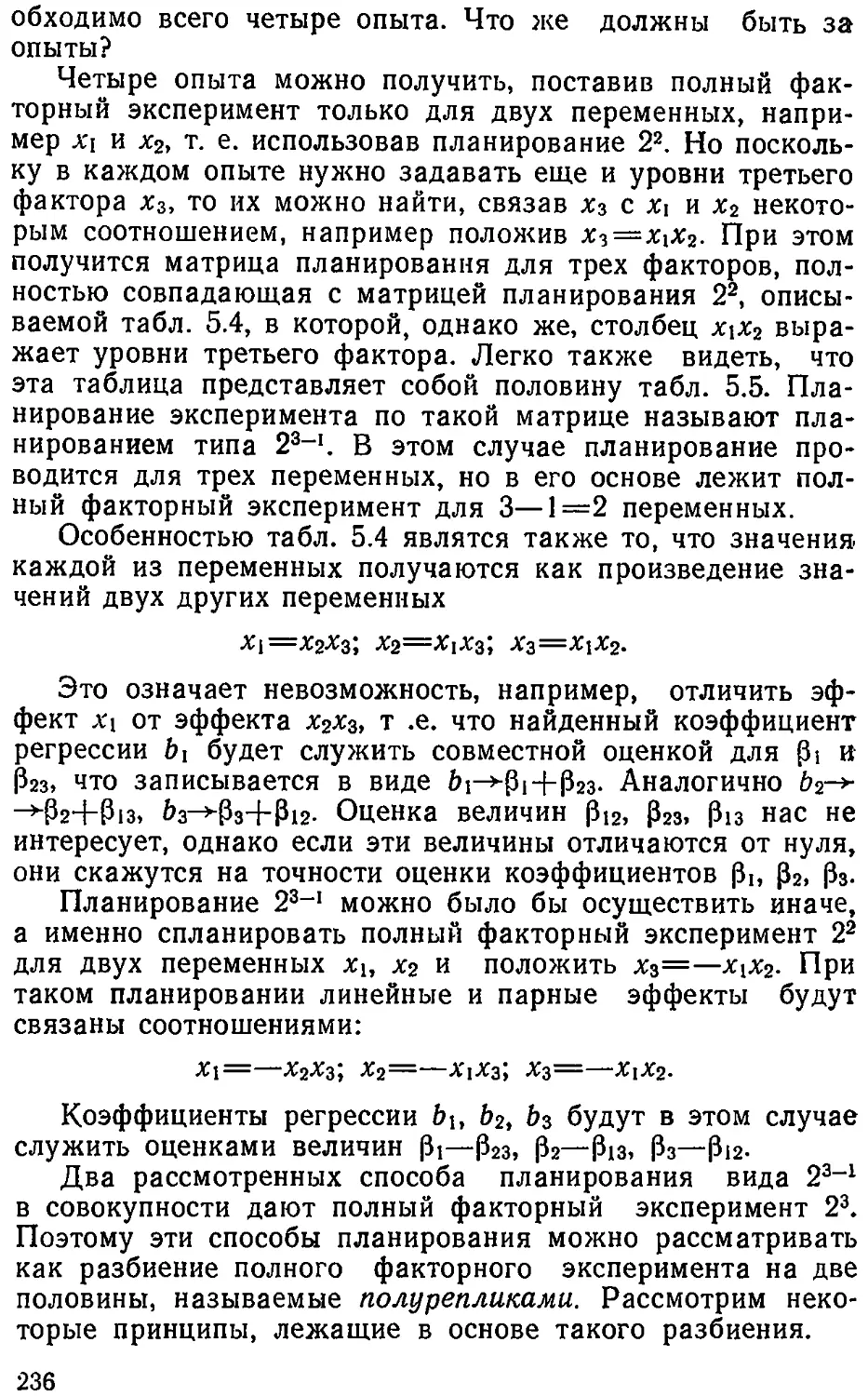

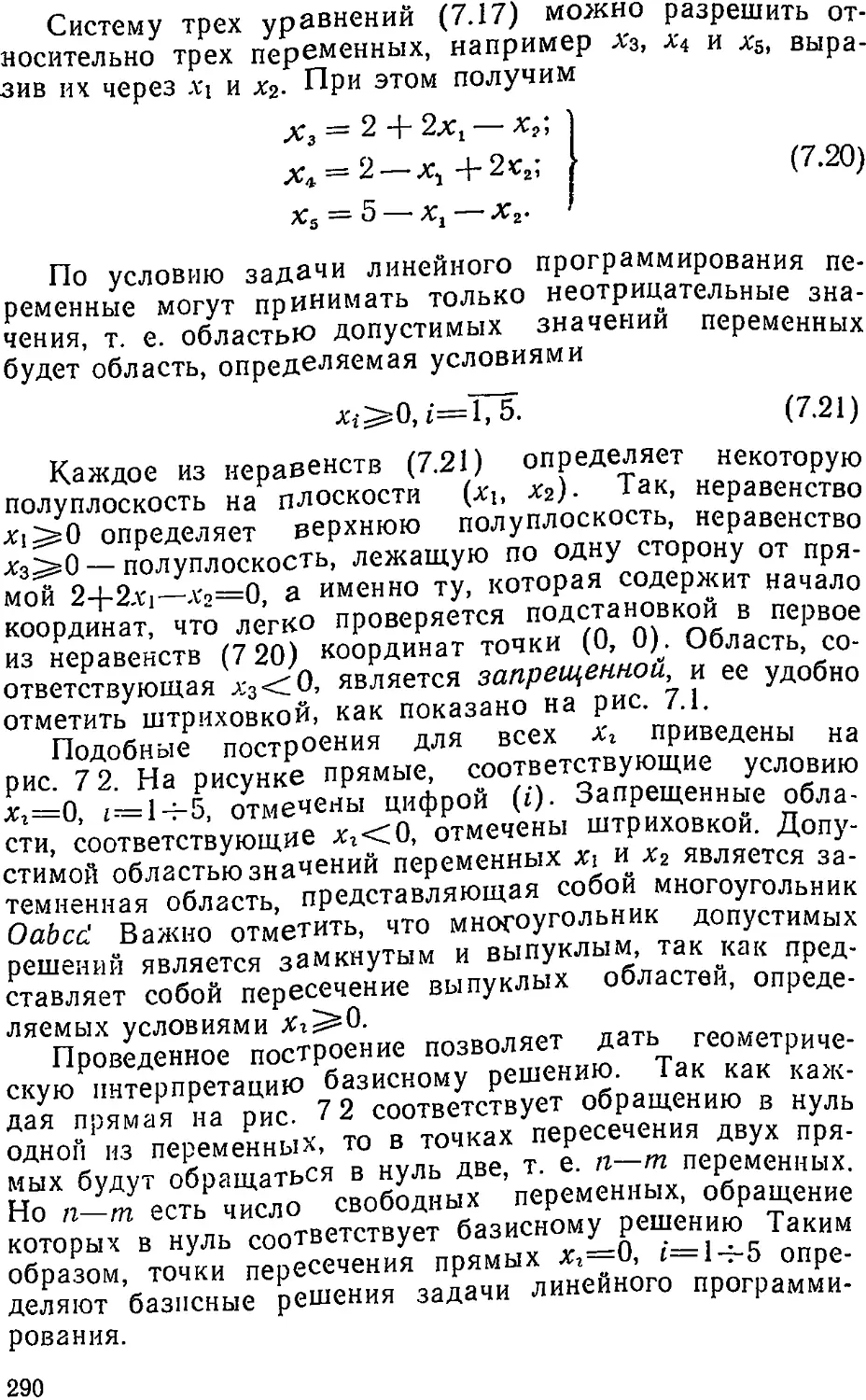

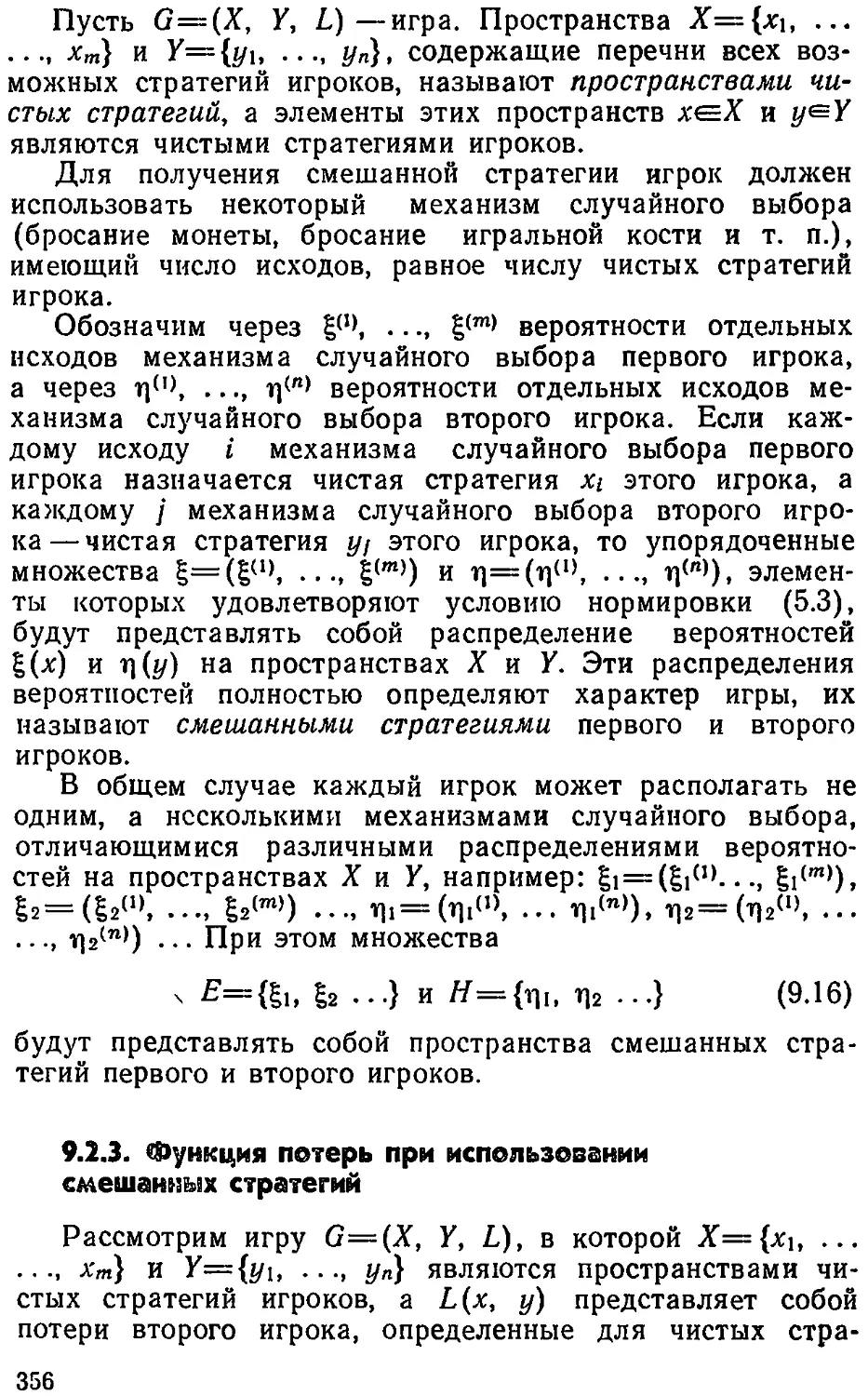

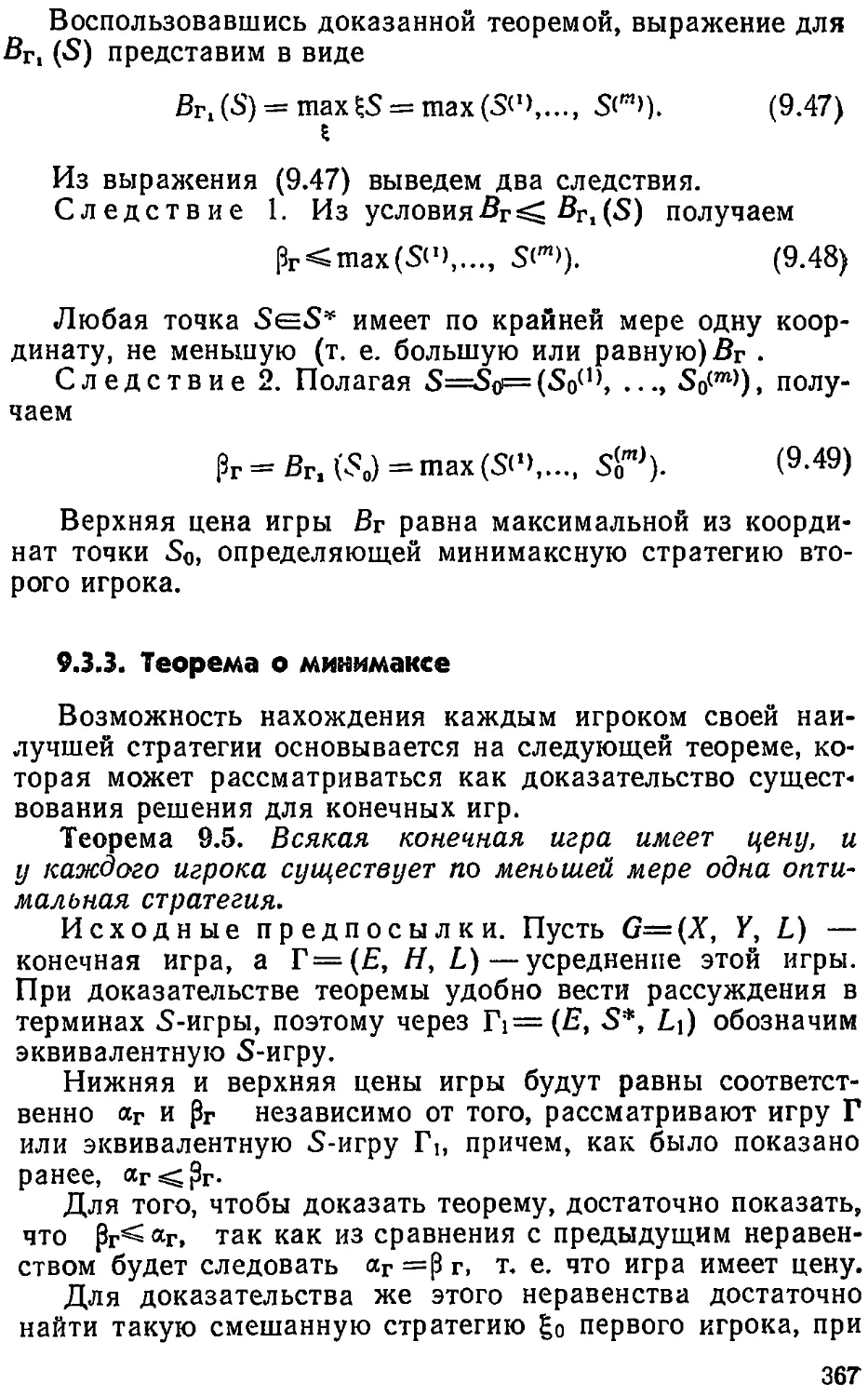

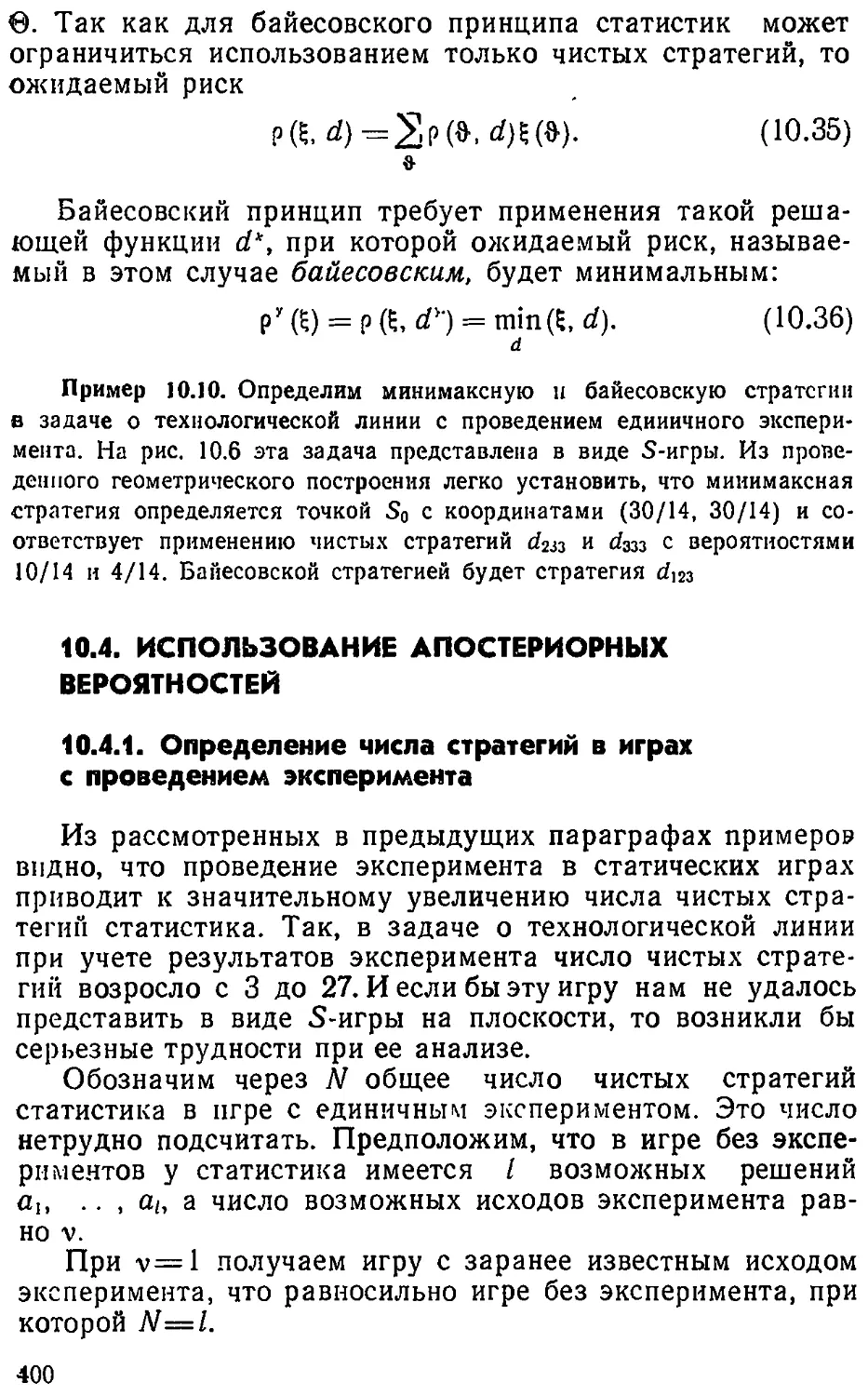

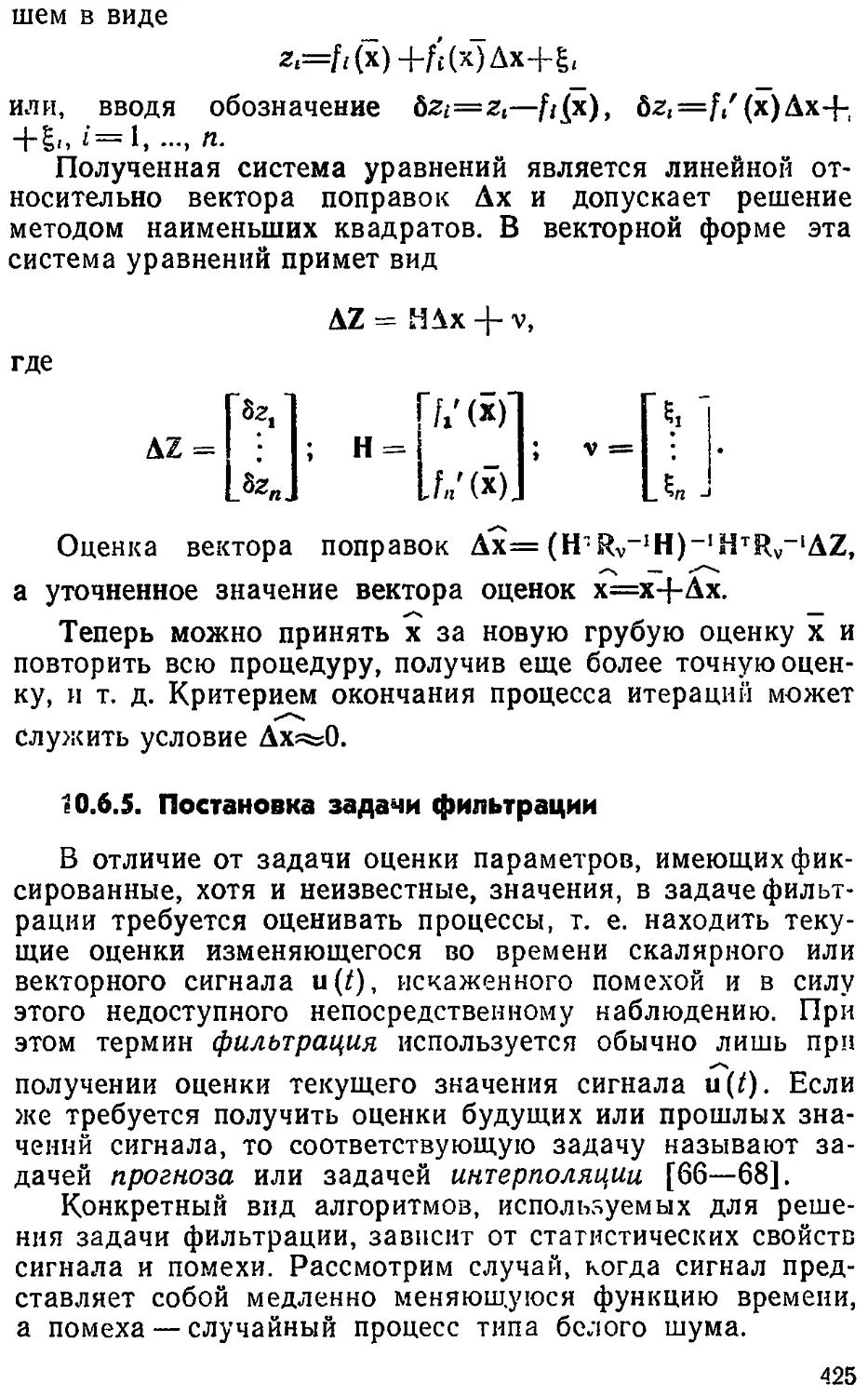

Связи между элементами какой-либо системы могут

служить различным целям. По ним могут передаваться

энергия, вещество, усилия и т. п. Однако в кибернетиче-

ских системах нас интересует в первую очередь информа-

ционное содержание связей, т. е. возможность использо-

вания связей для передачи сведений о различных состоя-

ниях элементов системы.

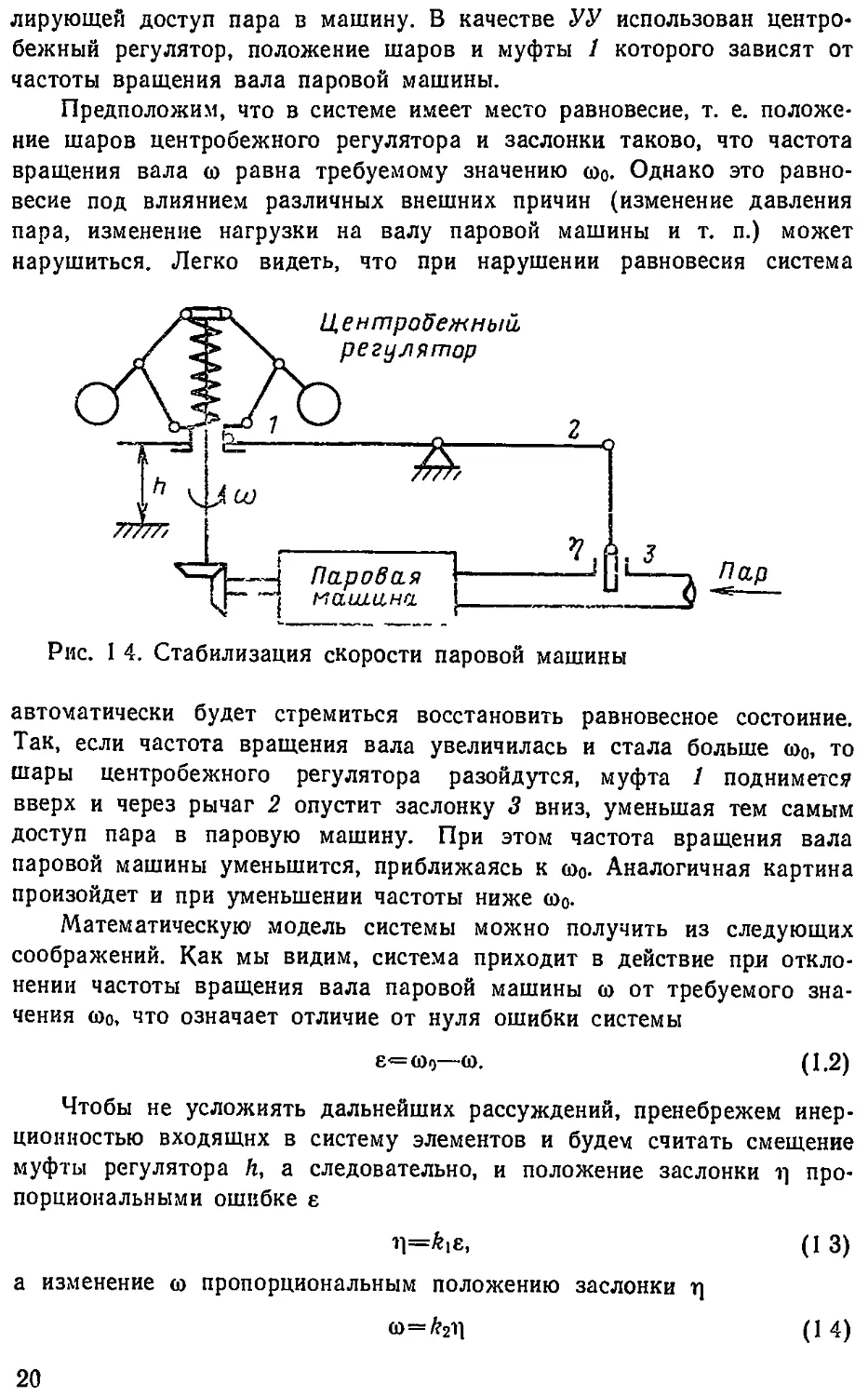

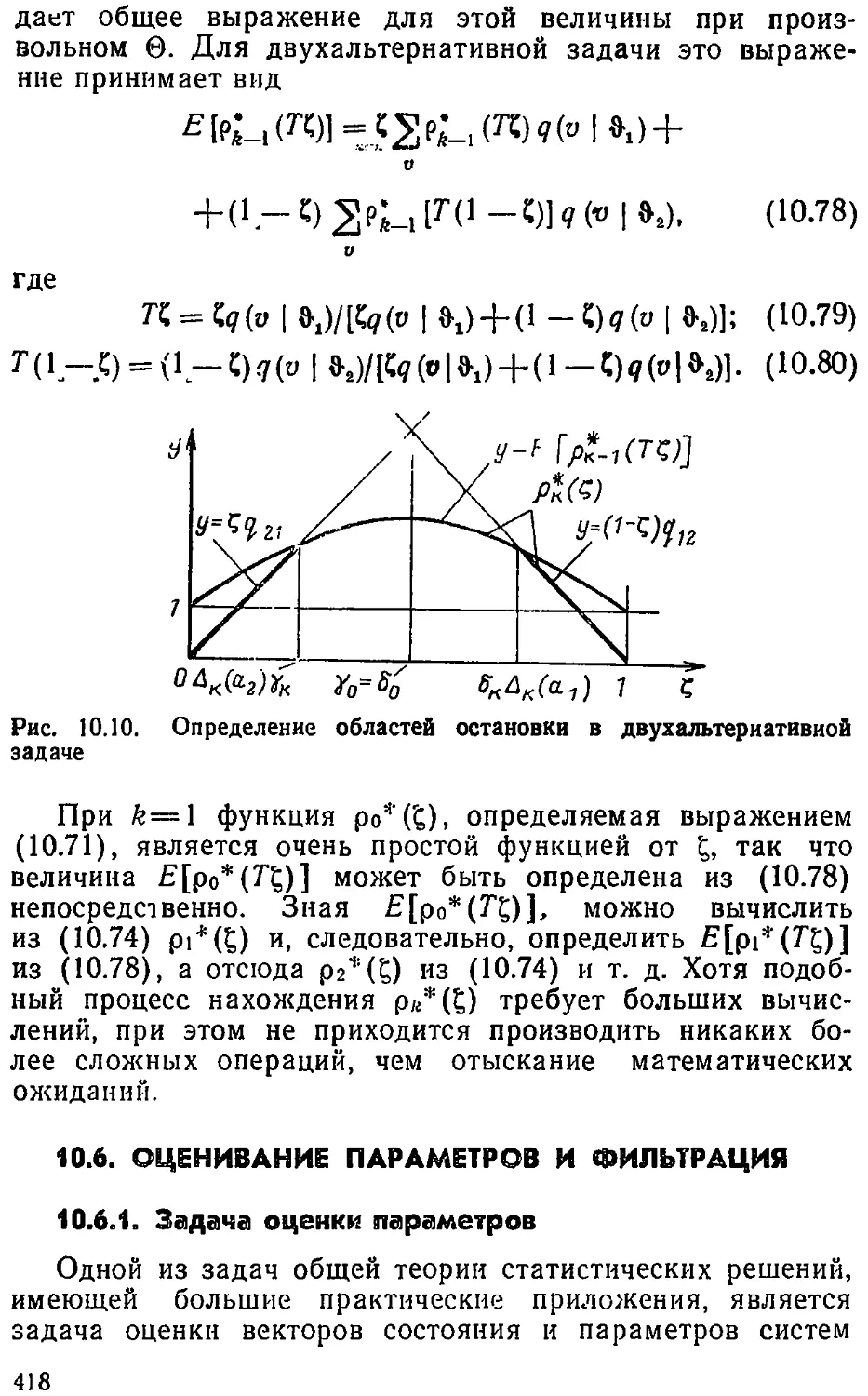

Любое сведение о каком-либо событии, происходящем

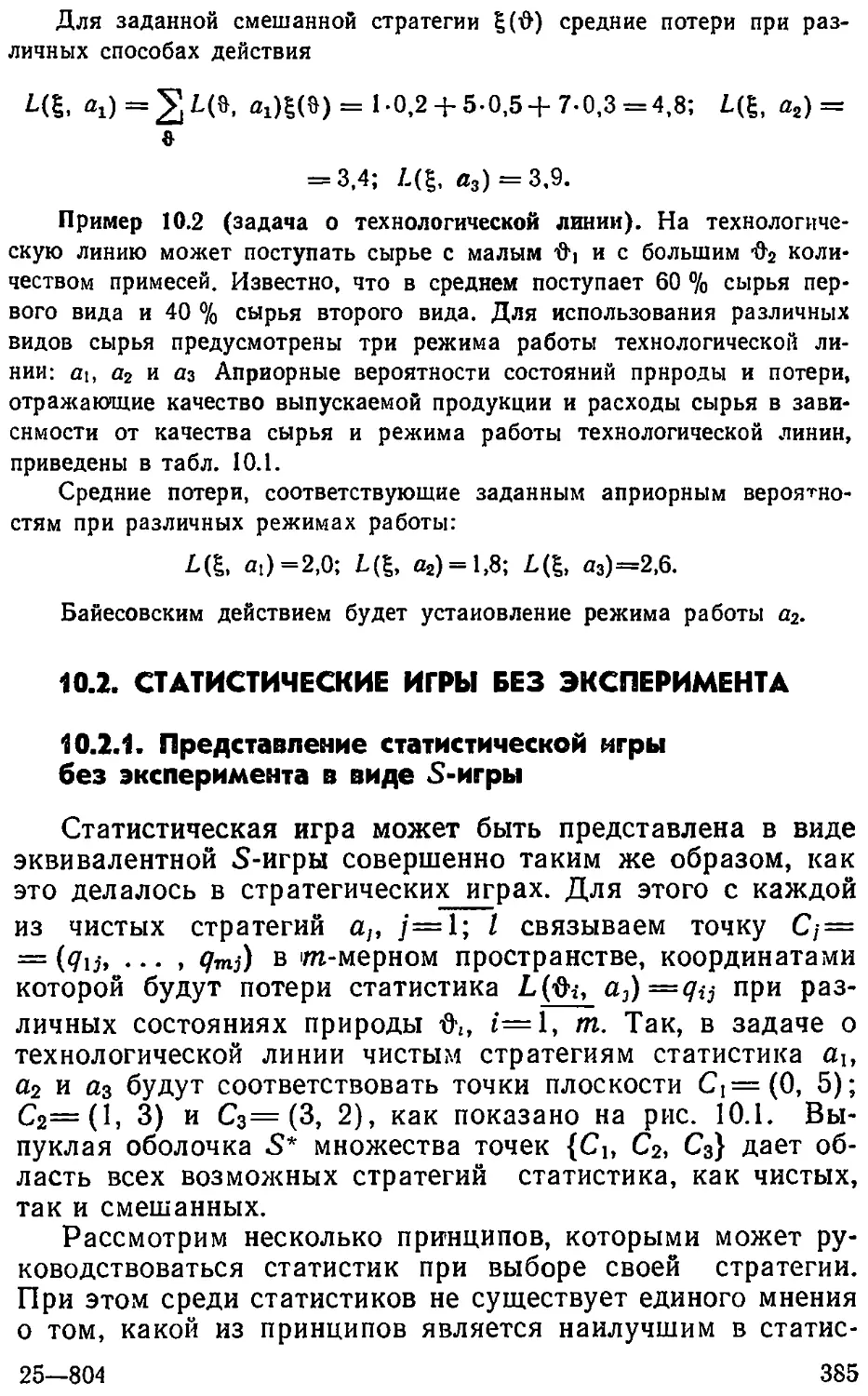

внутри системы или вне ее, в технике называют сообще-

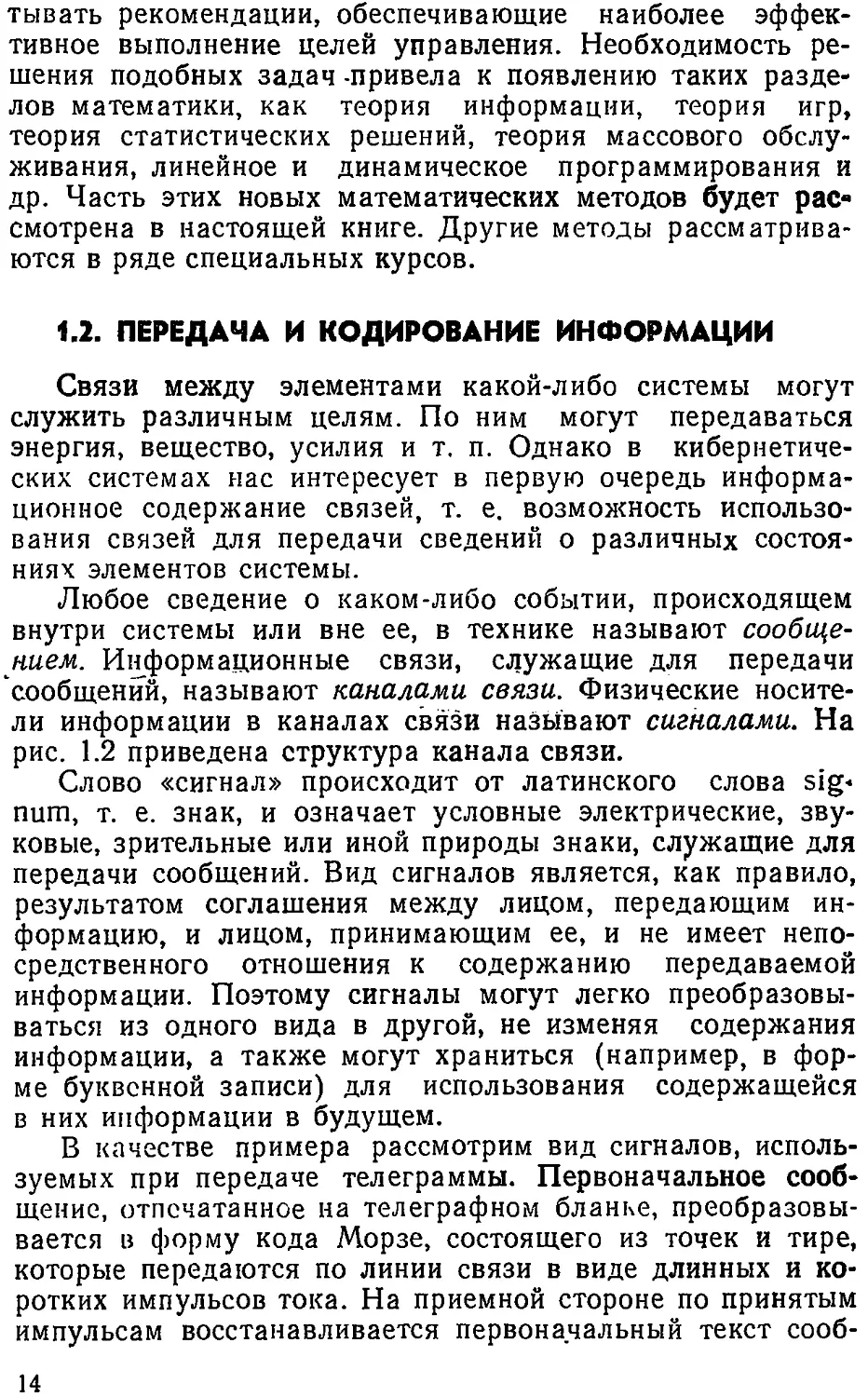

нием. Информационные связи, служащие для передачи

сообщений, называют каналами связи. Физические носите-

ли информации в каналах связи называют сигналами. На

рис. 1.2 приведена структура канала связи.

Слово «сигнал» происходит от латинского слова sig-

num, т. е. знак, и означает условные электрические, зву-

ковые, зрительные или иной природы знаки, служащие для

передачи сообщений. Вид сигналов является, как правило,

результатом соглашения между лицом, передающим ин-

формацию, и лицом, принимающим ее, и не имеет непо-

средственного отношения к содержанию передаваемой

информации. Поэтому сигналы могут легко преобразовы-

ваться из одного вида в другой, не изменяя содержания

информации, а также могут храниться (например, в фор-

ме буквенной записи) для использования содержащейся

в них информации в будущем.

В качестве примера рассмотрим вид сигналов, исполь-

зуемых при передаче телеграммы. Первоначальное сооб-

щение, отпечатанное на телеграфном бланке, преобразовы-

вается в форму кода Морзе, состоящего из точек и тире,

которые передаются по линии связи в виде длинных и ко-

ротких импульсов тока. На приемной стороне по принятым

импульсам восстанавливается первоначальный текст сооб-

14

щения. Как видим, сообщение здесь существует в виде

сигналов различной формы: буквенного текста, точек и ти-

ре кода Морзе, импульсов тока в линии связи и т. п. Пре-

образование сигнала из одной формы в другую называют

кодированием.

Способ осуществления связи может быть представлен

следующим образом. Прежде всего должен существовать

набор символов — букв, слов, точек, тире и т. п., имеющих

смысл, известный как для отправителя, так и для получа-

Передаваемое ПЙере даваемый

— «г.------ । сигнал

Пере-1

датчик I

сообщение |

1 Источник Ij

информации р|

Линия

связи

Принимаемый Принимаемое

сигнал | сообщение

Прием- U Получатель

ник I || информации |

Рис 1.2. Структура канала связи

теля сообщения. Набор этих символов называют алфави-

том. Сами символы устанавливаются по соглашению сто-

рон.

В основе теории связи лежит положение о том, что

составляющие алфавит символы не могут быть бесконеч-

но разнообразны. Поэтому для передачи всевозможных

сообщений используется ограниченное число различных

символов. Так, всевозможные буквенные сообщения состав-

ляются на русском языке с помощью алфавита из 33 букв.

В процессе передачи отправитель выбирает из имеюще-

гося алфавита один символ за другим, преобразует их

в соответствующие сигналы и передает по каналу связи.

В канале связи сигналы подвергаются действию помех,

что вызывает их искажение. Таким образом, сигналы на

приемной стороне будут отличаться от сигналов, посылае-

мых в канал связи.

Процесс приема состоит в том, что получатель, получив

какой-либо сигнал, должен отождествить его с одним из

имеющихся символов алфавита, т. е. должен исключить все

символы, кроме одного. Эта задача может представлять

значительные трудности, если в канале связи сигналы

подвергаются большим искажениям. Методы преодоления

этих трудностей составляют существо теории связи.

В технических системах связи используются различно-

го вида алфавиты. Однако по ряду причин весьма широ-

15

кое применение находит двоичный алфавит, состоящий из

двух символов, условно обозначаемых 0 и 1. В двоичном

алфавите любое сообщение будет представлять собой по-

следовательность нулей и единиц, например 100110100.

Легко подсчитать, что общее число сообщений, состоя-

щих из пг букв двоичного алфавита, будет равно 2т.

В частности, любая буква русского алфавита может быть

представлена шестью знаками двоичного алфавита, напри-

мер, а —000001, б —000010, в — 000011 и т. д. Так как

шесть двоичных знаков дают 26=64 различных комбина-

ций символов, то с их помощью можно представить не

только все буквы алфавита, но и знаки препинания. Сле-

довательно, с помощью двоичного алфавита может быть

представлено и передано по каналу связи любое буквен-

ное сообщение.

Двоичный алфавит может использоваться и для пере-

дачи числовых данных, однако при этом необходима неко-

торая специальная система счисления.

В распространенной десятичной системе счисления раз-

личные числа записываются с помощью десяти цифр (0,

1,...,9), расположенных в определенном порядке и имею-

щих значения, зависящие от местоположения каждой циф-

ры. Так, запись 395 означает число, определяемое соотно-

шением

3-102+9-104-5-Ю°.

Здесь число 10 называется основанием системы счисле-

ния.

Любое число М может быть аналогичным образом за-

писано в системе счисления с любым другим основанием R

(целое число) с помощью различных цифр, число которых

равно основанию системы счисления. При этом запись

... dididido, где dt — цифры числа N (0^dt<R), опреде-

ляет величину

N^...d3R3+d2R2+dlR'+d0R°. (1.1)

Так, в восьмеричной системе счисления, находящей при-

менение в некоторых видах ЭВМ, число 395 будет иметь

представление

6-82 + 1-81 + 3-8°,

т. е. запишется в виде числа 613.

При использовании двоичного алфавита запись числа

должна производиться только с помощью цифр 0 и 1. При-

годной для такой записи является двоичная система счис-

16

ления, основанием которой служит число 2. Любое число

от 0 до 15 может быть представлено в двоичной системе

счисления с помощью четырехразрядного числа:

з=о-23+о-22+1-2'+1-2°, т. е. ооп;

5=o-23+i-22+o-2|+i-2°, т. е. oioi;

9=1 •23+ 0-22+0-21 + 1 -2°, т. е. 1001.

Естественно, что нули в высших разрядах этих чисел

писать необязательно, т. е. числа 3 и 5 можно записывать

в виде 11 и 101. Число 395, представляемое через основа-

ние 2:

395=28+27+23+2‘+2°,

будет в двоичной системе счисления записано девятираз-

рядным числом 110001011.

Запись больших чисел в двоичной системе счисления

имеет то неудобство, что требует большого числа разря-

дов, что затрудняет чтение чисел и быструю оценку их

величины. Поэтому часто применяют смешанные системы

счисления, например десятично-двоичную, в которой само

число записывается в десятичной системе счисления,

а цифры отдельных его разрядов — в двоичной системе

счисления с использованием четырех двоичных разрядов

на десятичную цифру. Так, число 395 в десятично-двоичной

системе счисления имеет вид:

ООН 1001 0101

" "V '~5~

Однако двоично-десятичная форма записи чисел требу-

ет большего числа двоичных разрядов, чем двоичная, т. е.

является менее экономной. Поэтому широкое применение

нашла двоично-восьмеричная система счисления. Рассмот-

ренное десятичное число 395 в восьмеричной системе счис-

ления представится как 613 (см. задачу 1.3). Если цифры

этого числа записать в двоичной системе счисления, ис-

пользуя три двоичных разряда на цифру, то получаем за-

пись числа 395 в двоичной системе счисления:

17

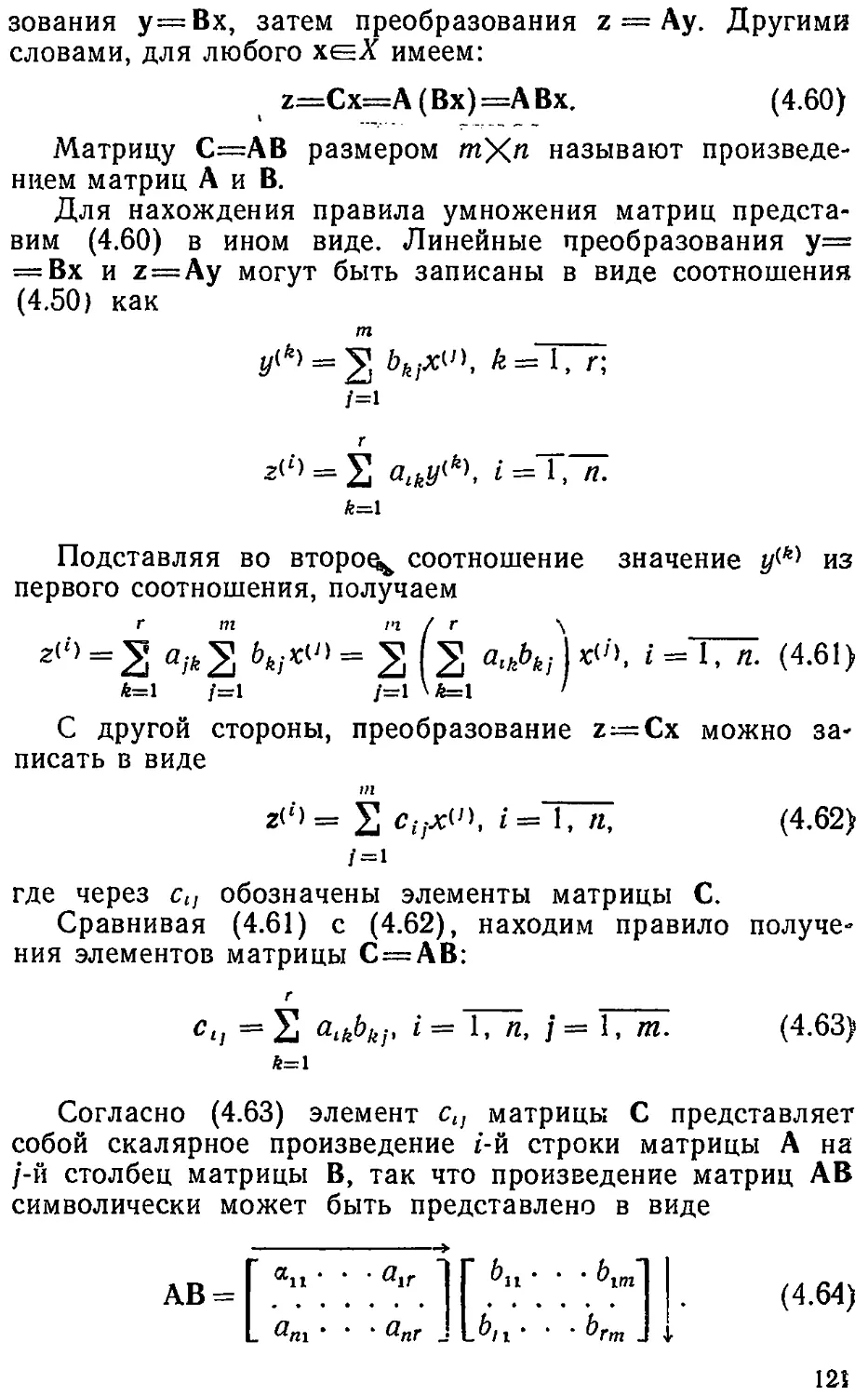

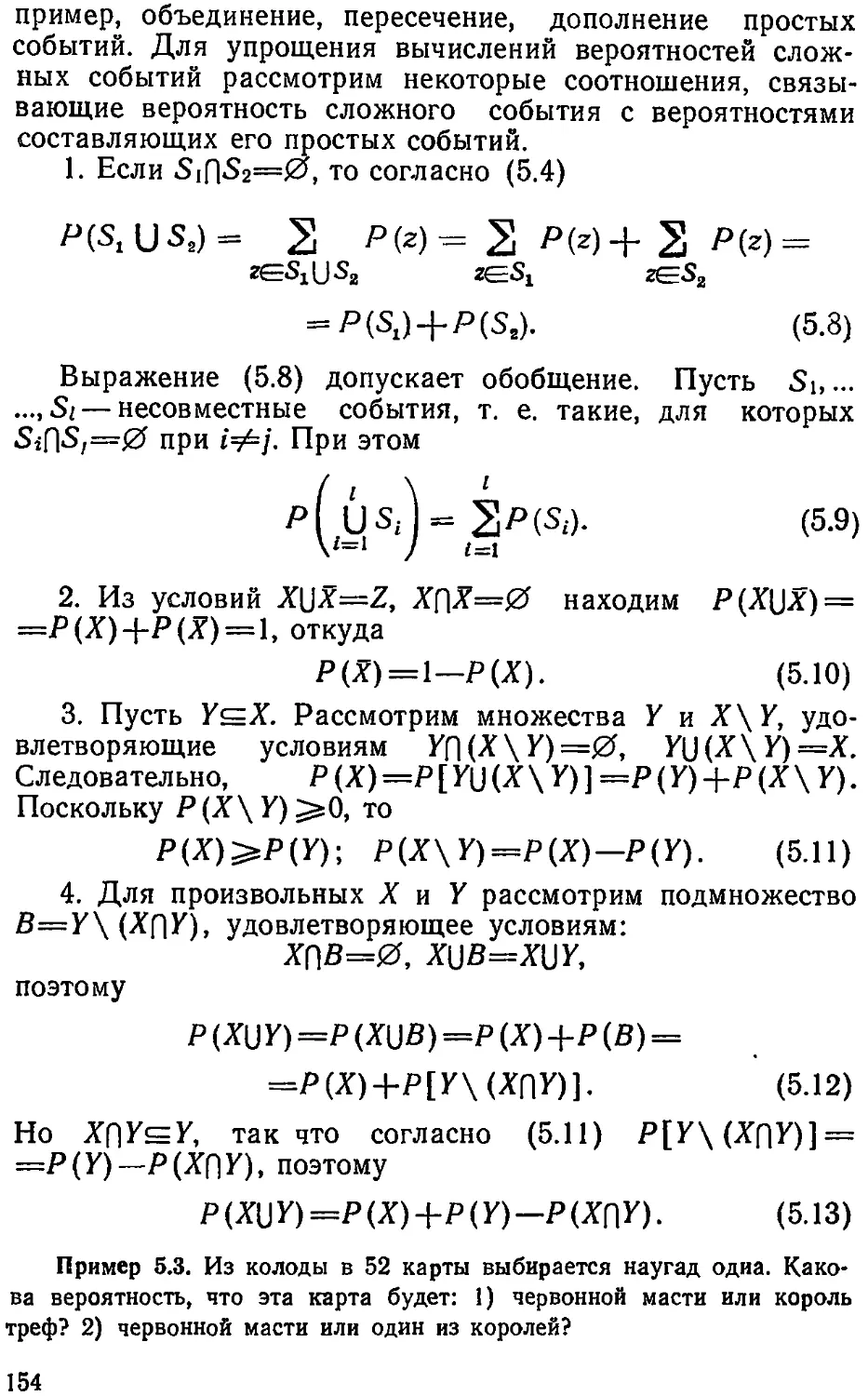

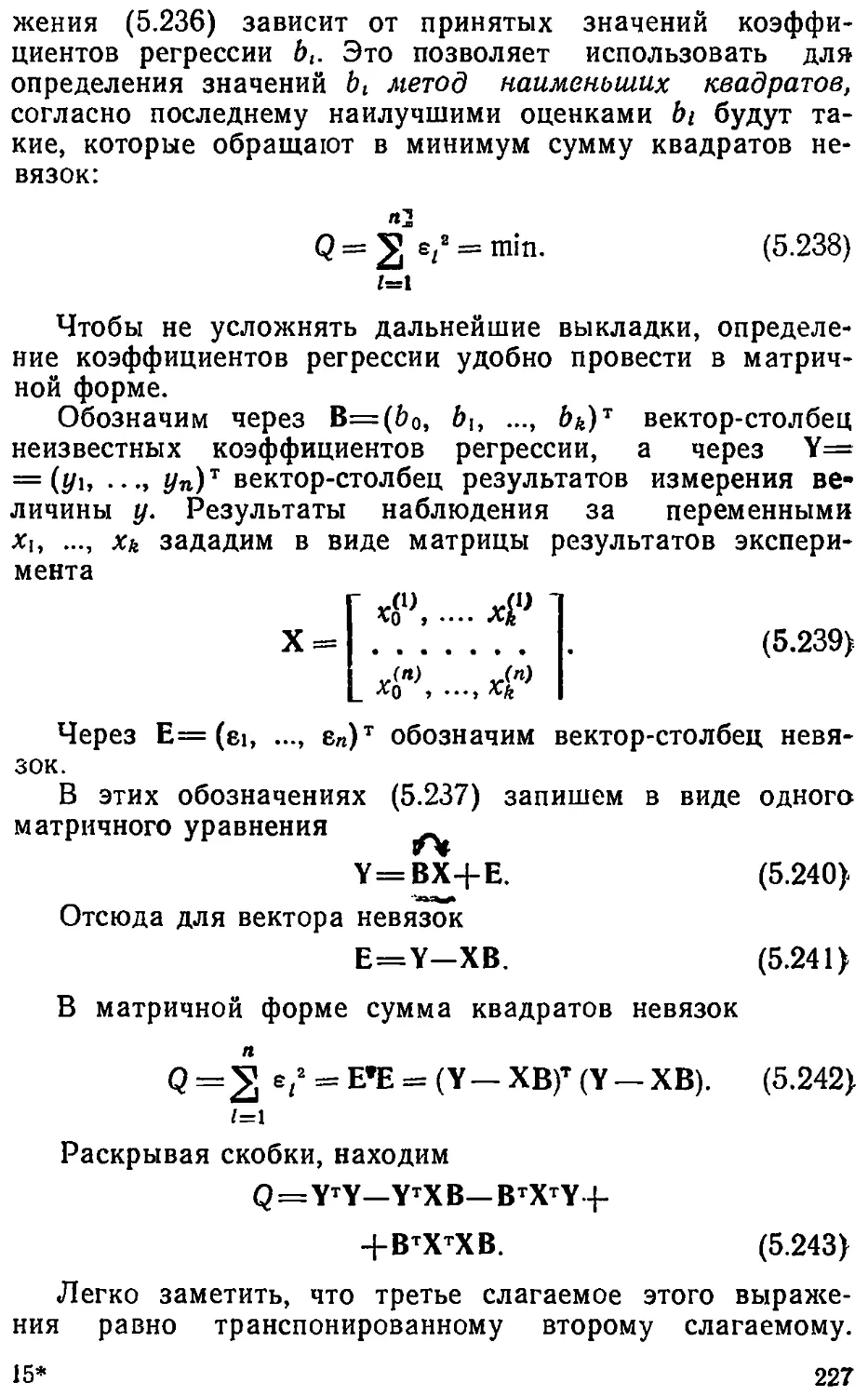

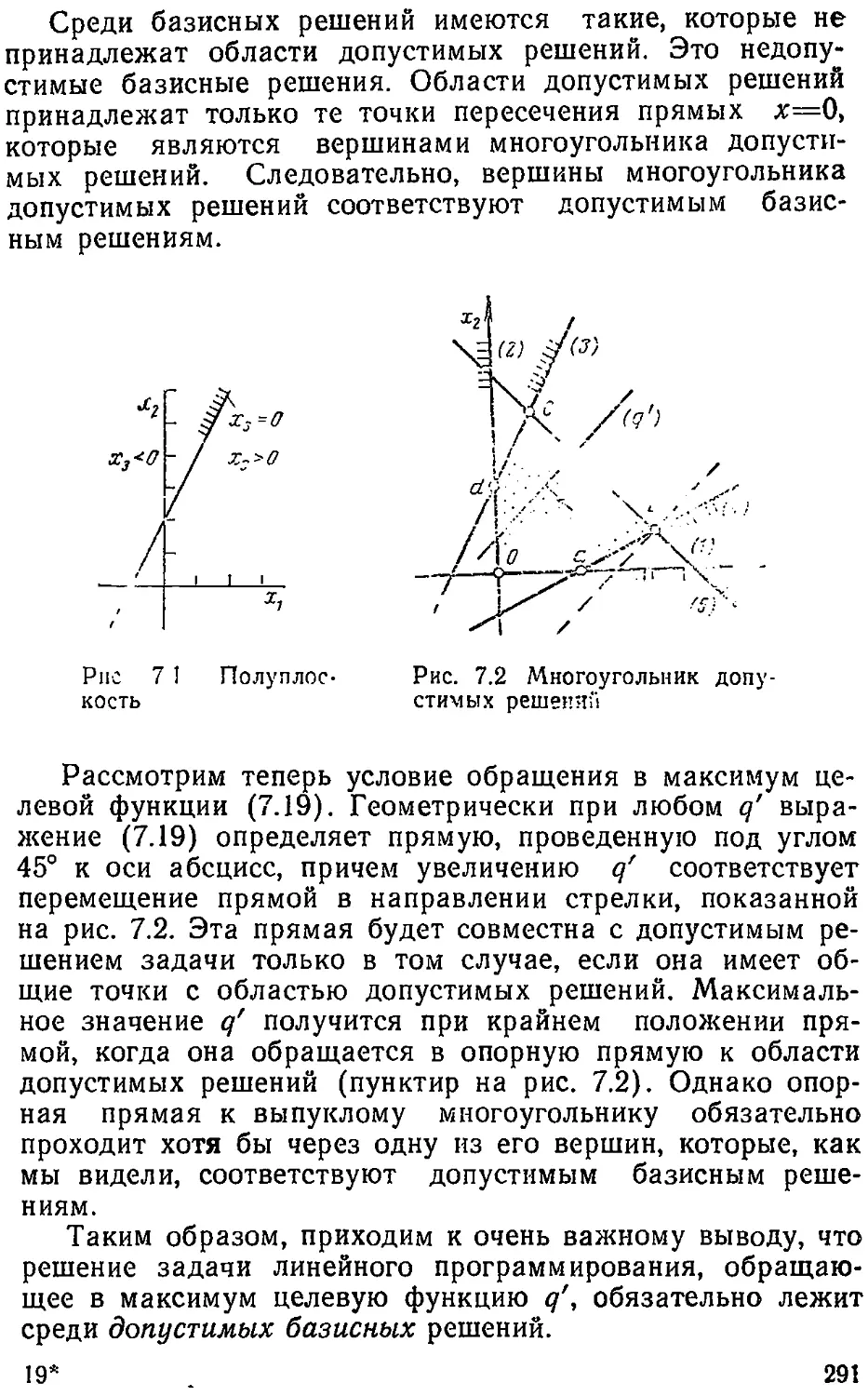

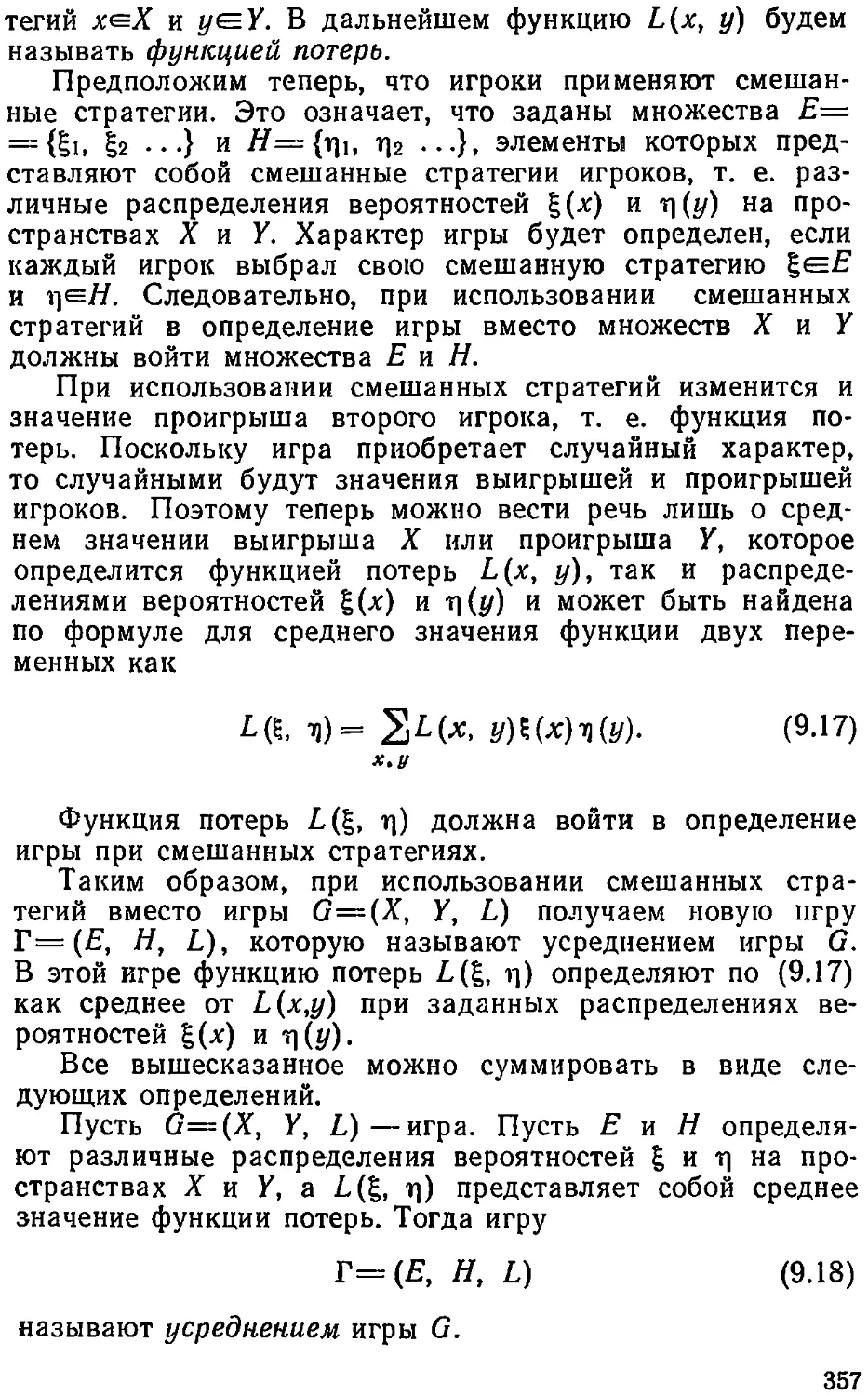

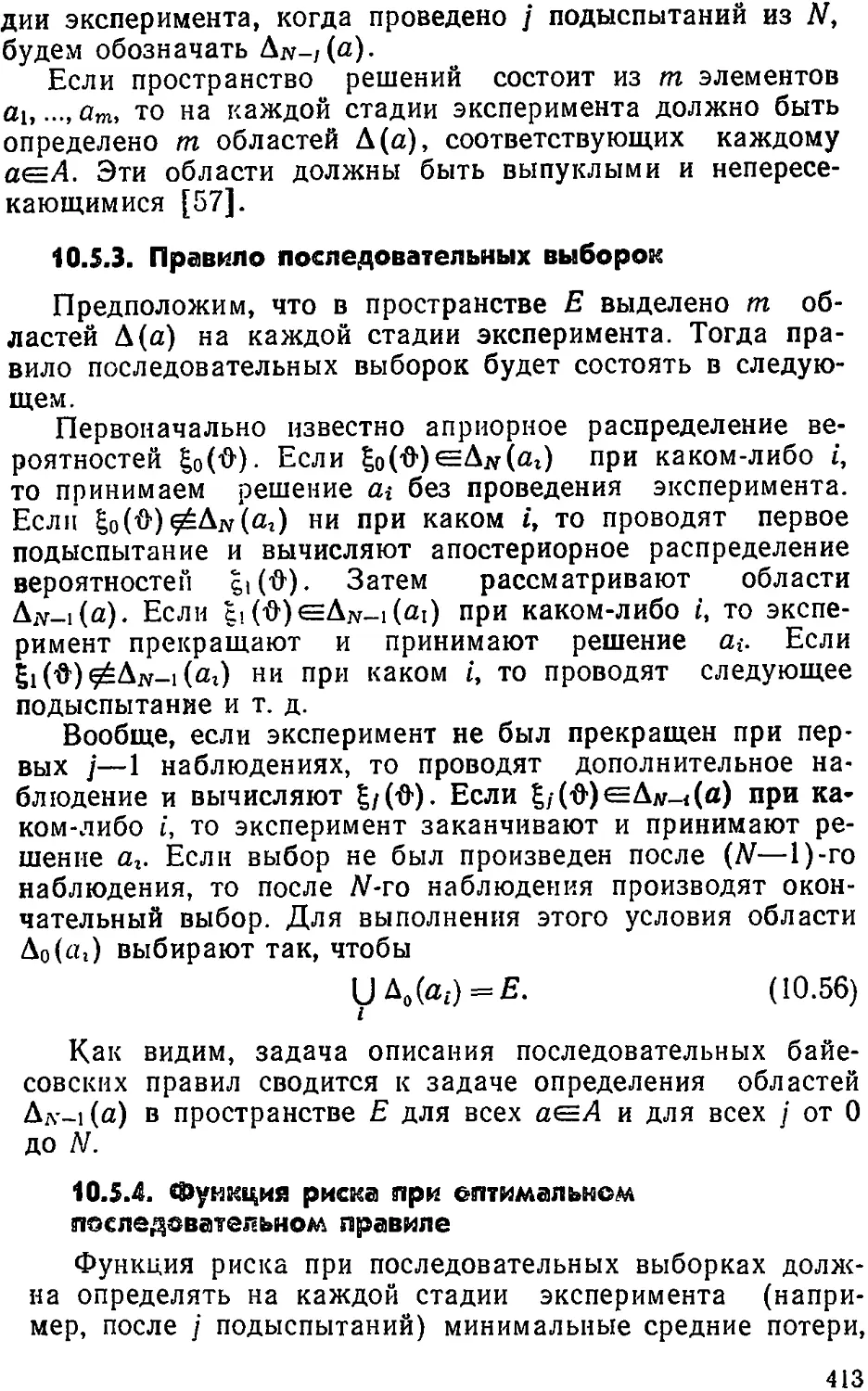

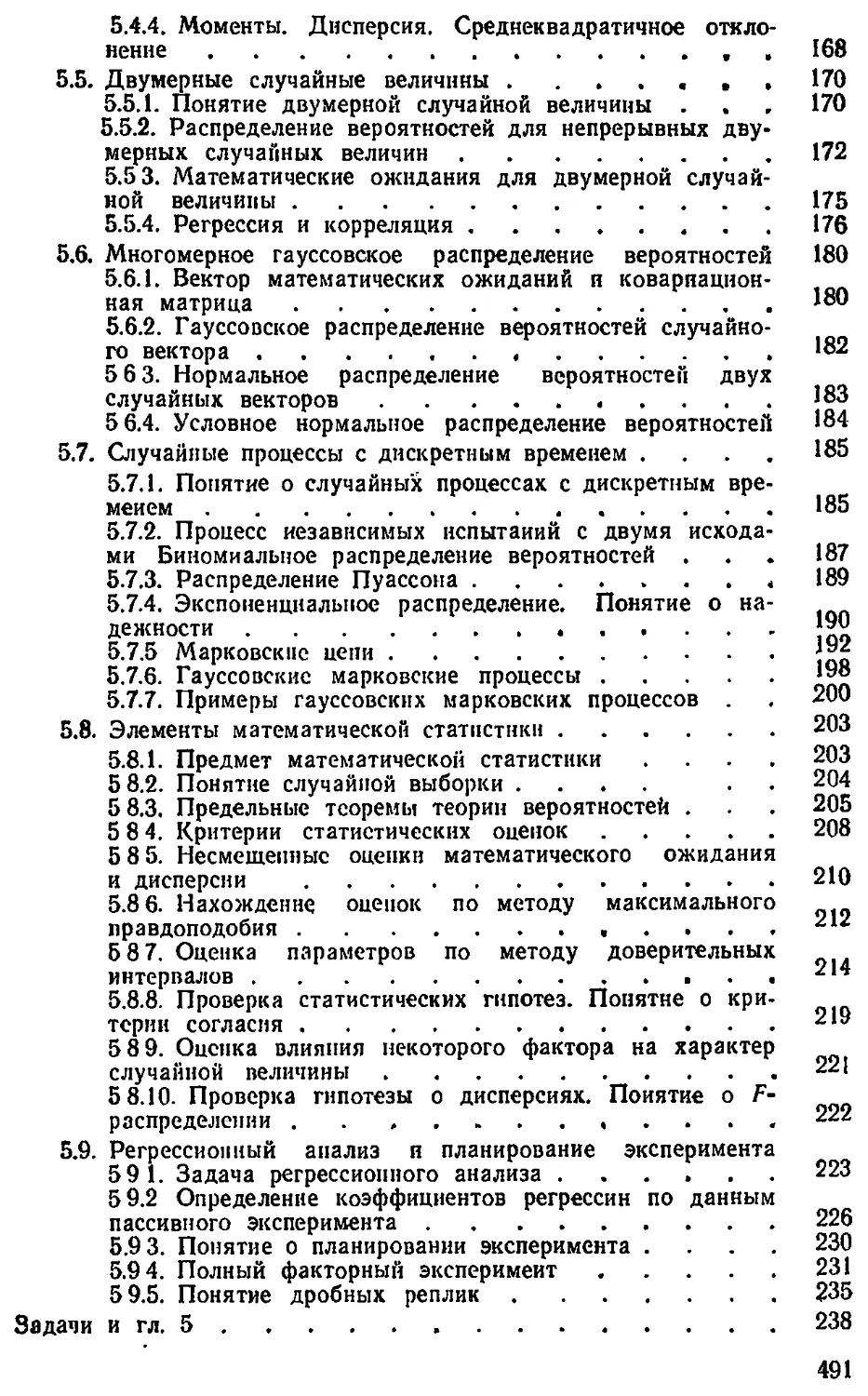

1.3. ПОНЯТИЕ ОБ УПРАВЛЯЕМОЙ СИСТЕМЕ

Приведенное выше определение понятия управления

допускает весьма широкое толкование. Управлять можно

лошадью, автомобилем, самолетом, токарным станком, це-

хом, отделом, промышленным предприятием, отраслью

промышленности, государством Управлять можно не толь-

ко различными машинами и механизмами, но и процесса-

ми. А эти процессы обеспечивают люди. Следовательно,

нужно управлять людьми, их производственной или какой-

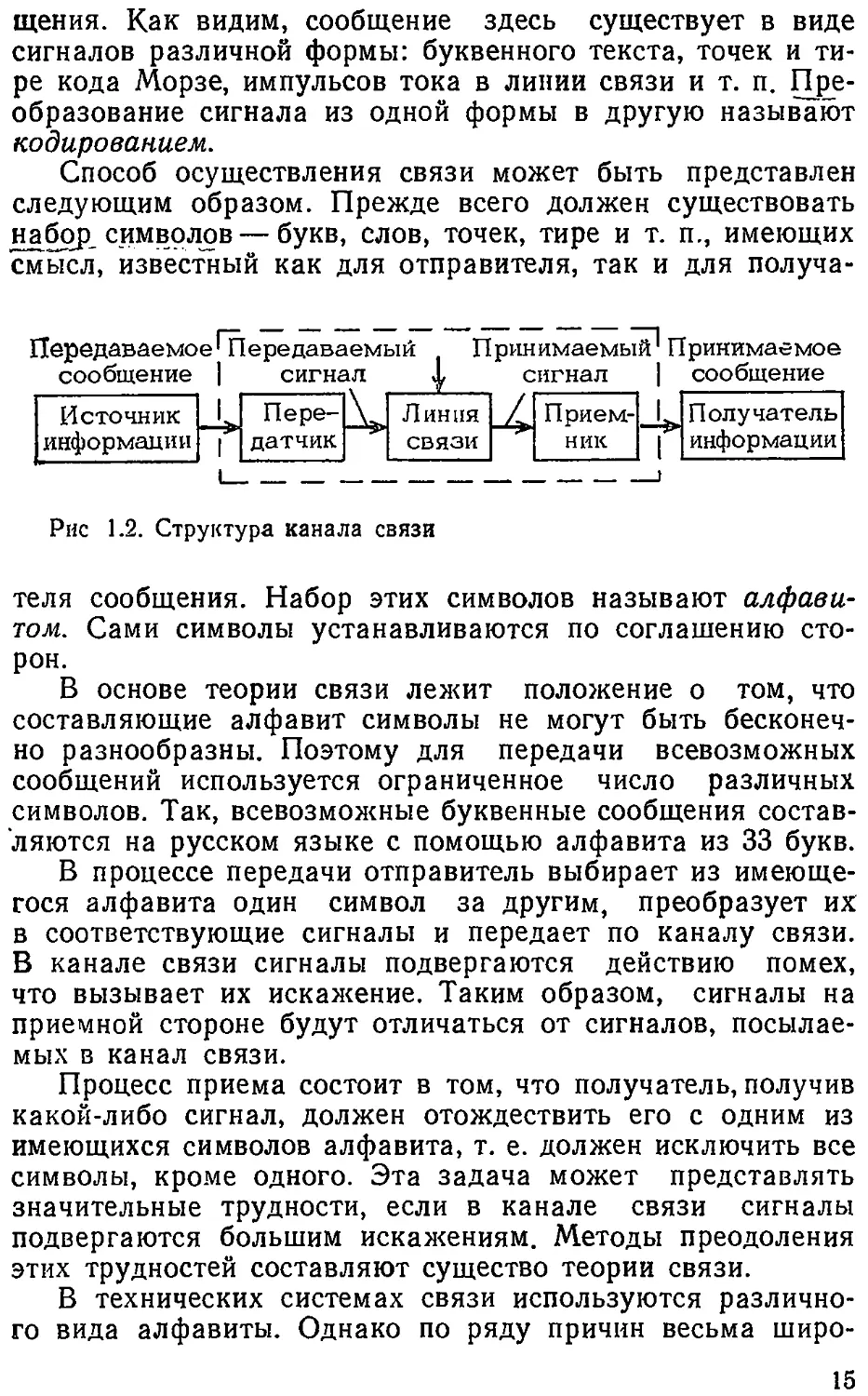

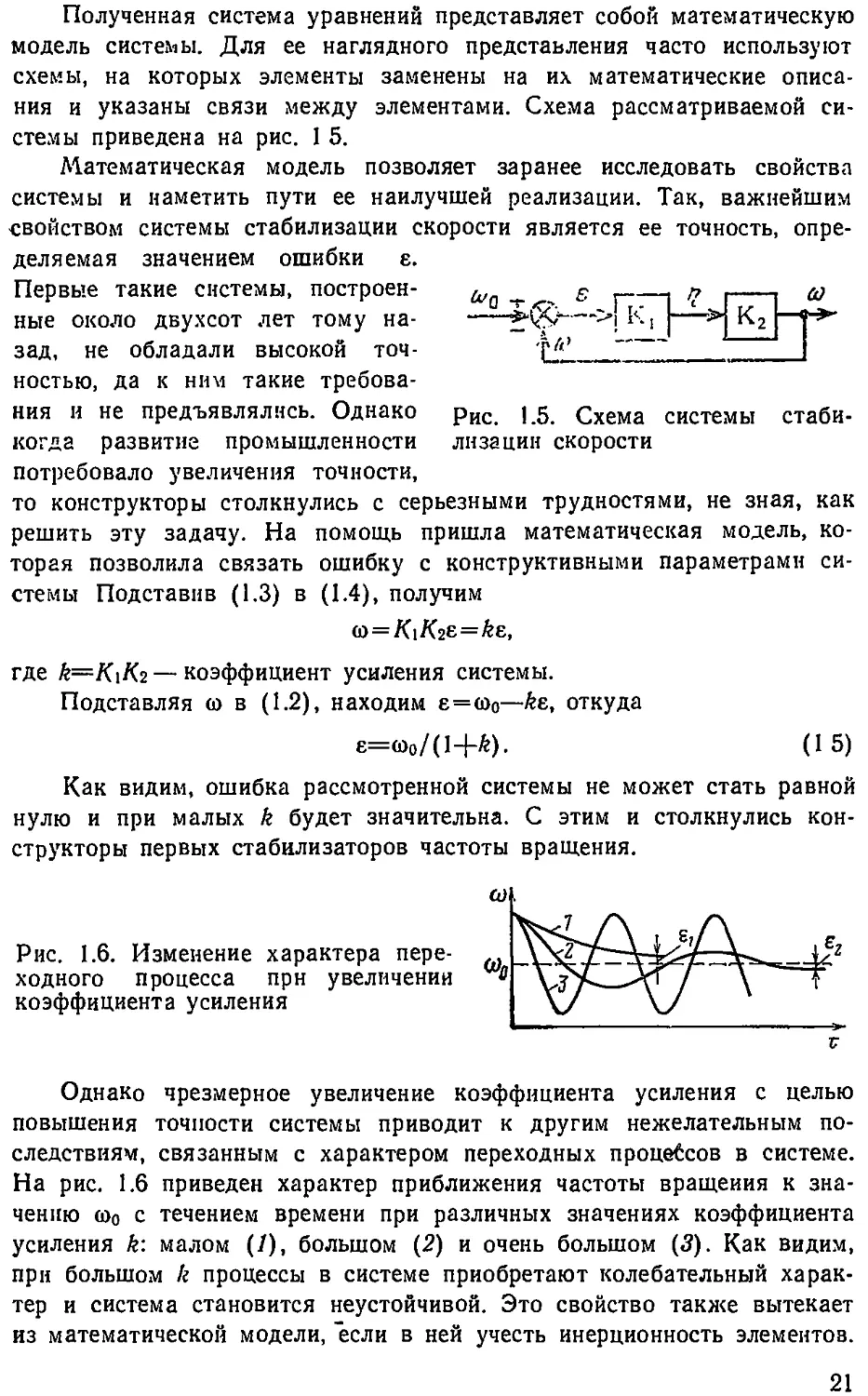

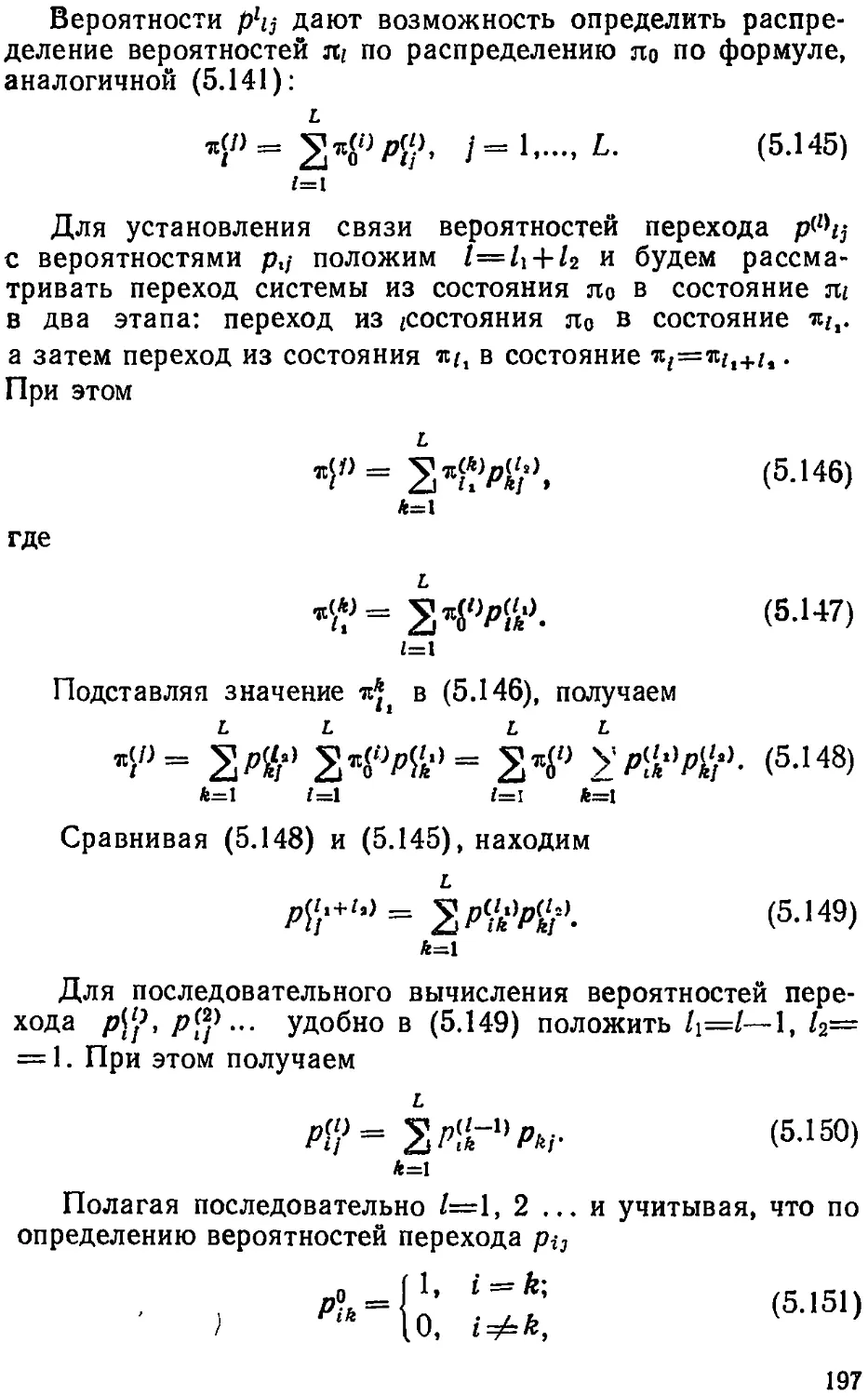

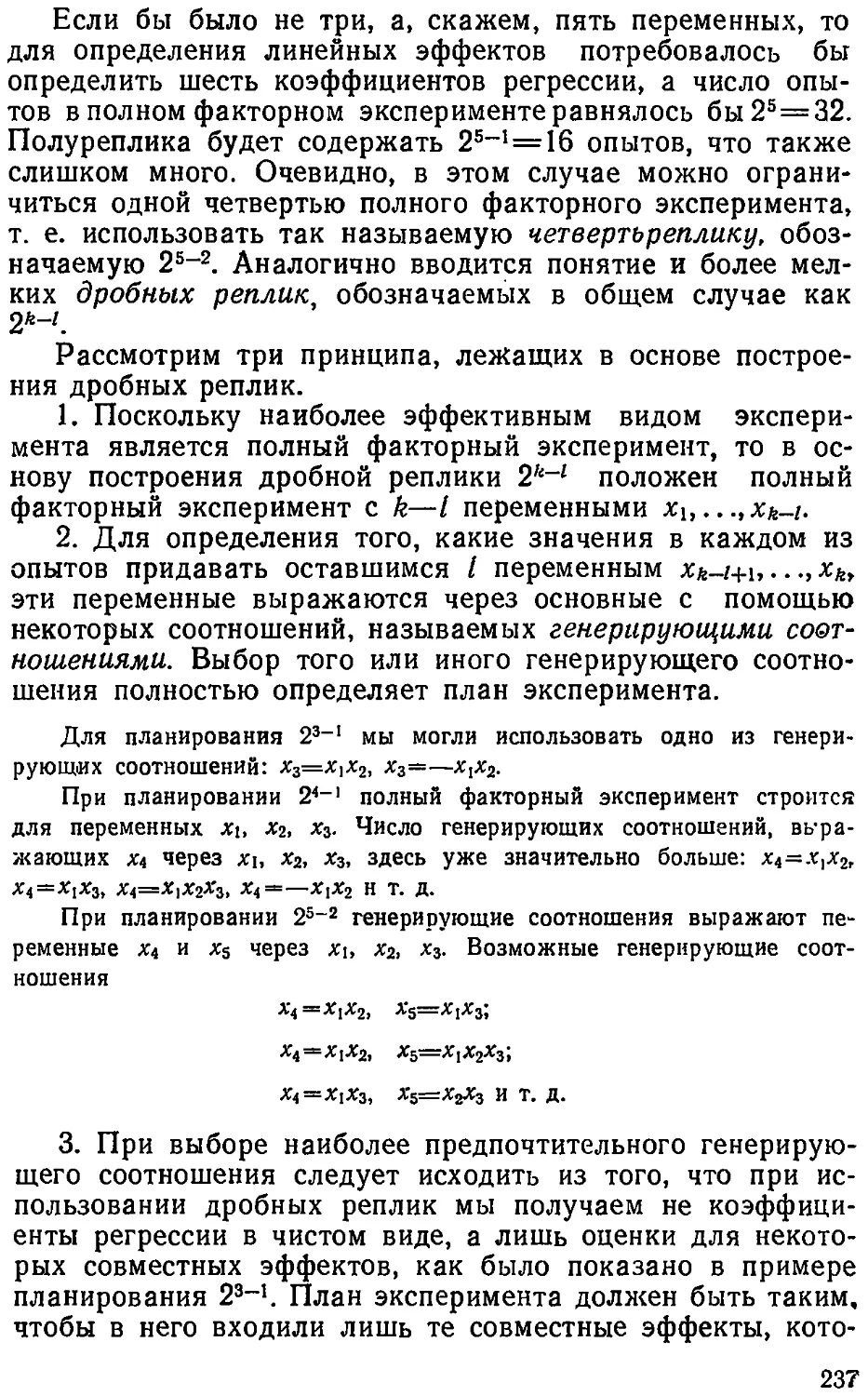

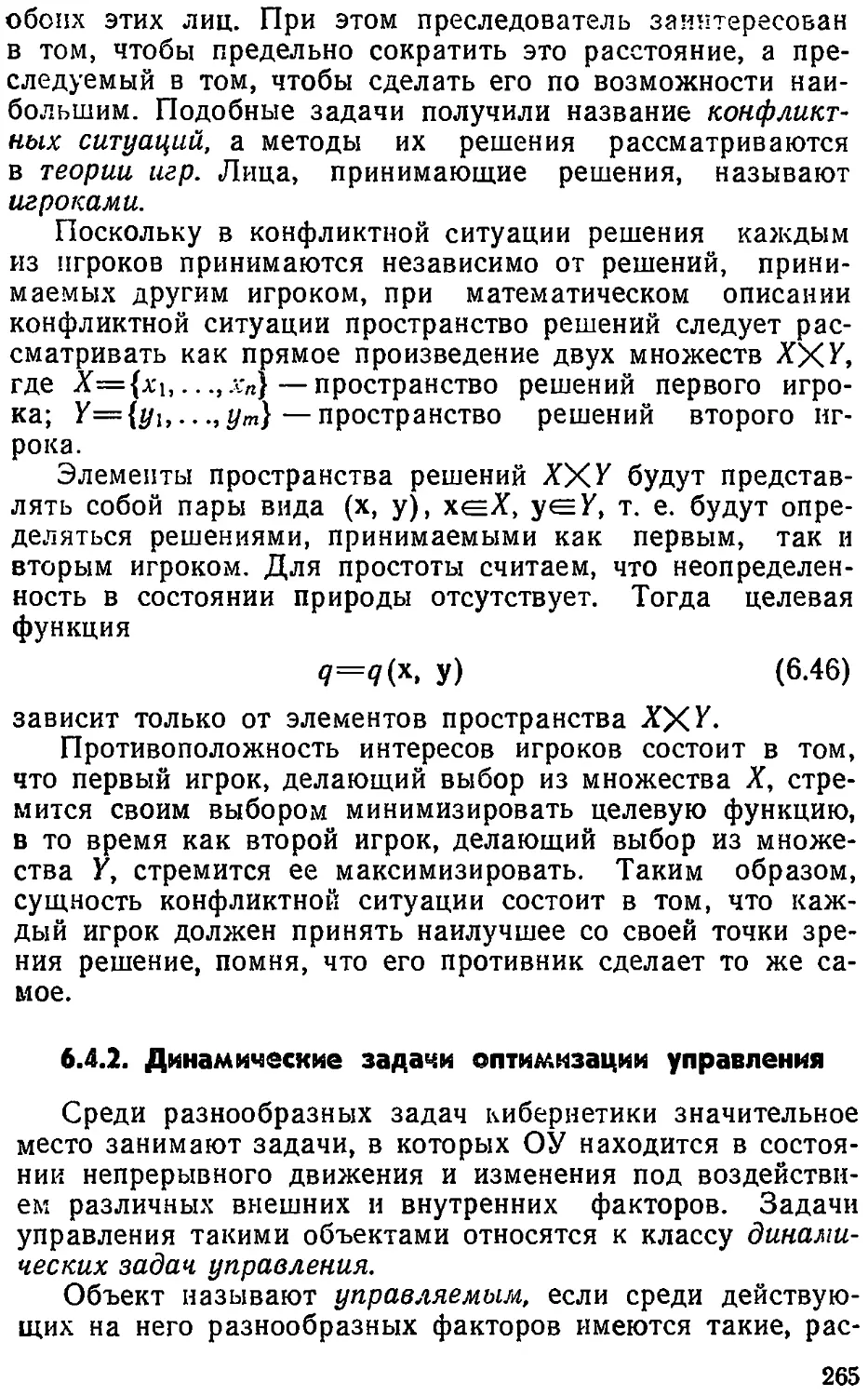

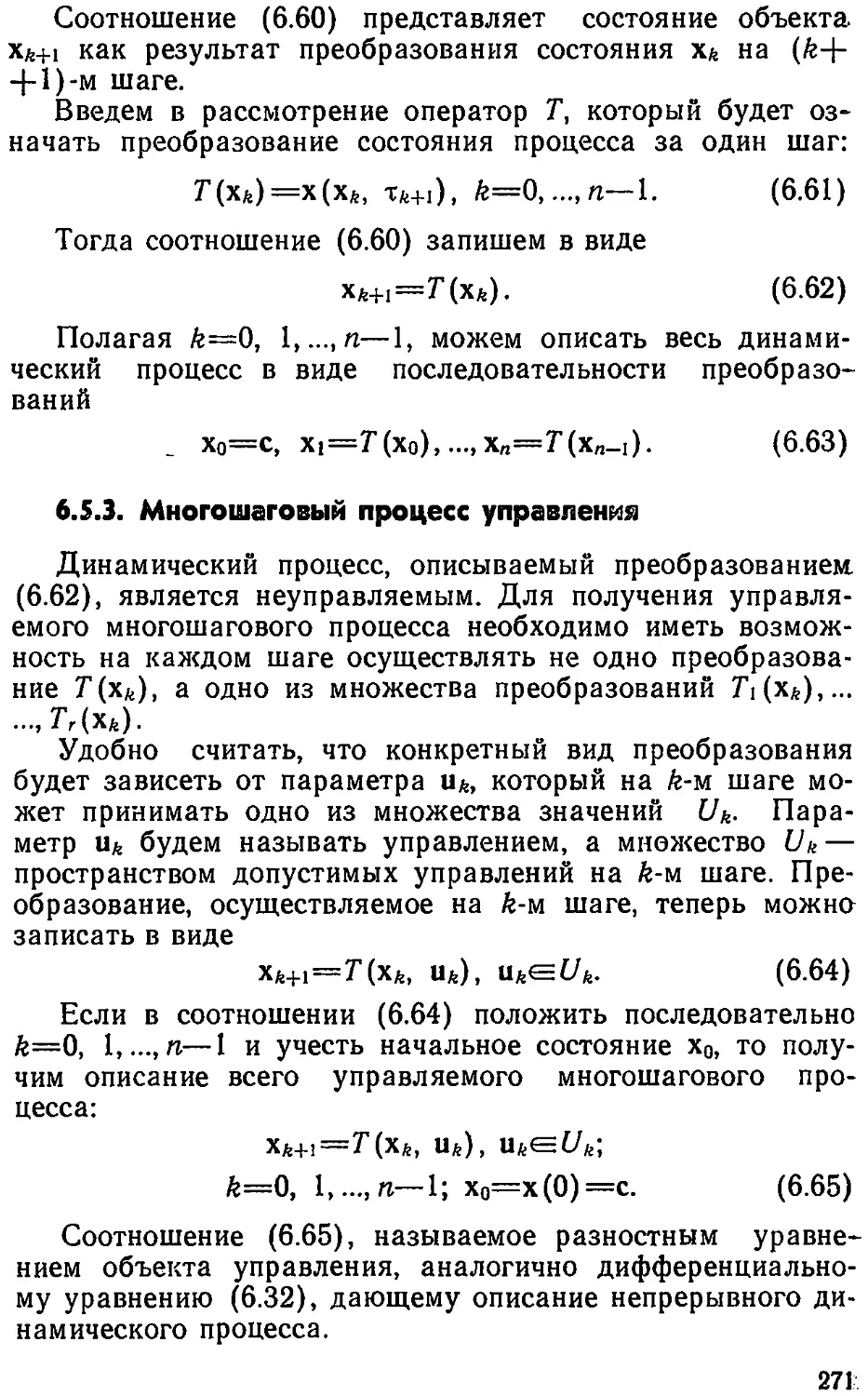

Управление

| Канал А

ОУ

Состояние ОУ

Канал В

I Алгоритм

| управления

Модель ОУ

Цель управления

и критерий

УУ (g-

Рис. 1.3. Структура процесса управления

либо иной деятельностью. Сам процесс управления может

осуществляться или человеком, или автоматическим уст-

ройством. В сложных случаях для решения ряда задач

управления используют ЭВМ.

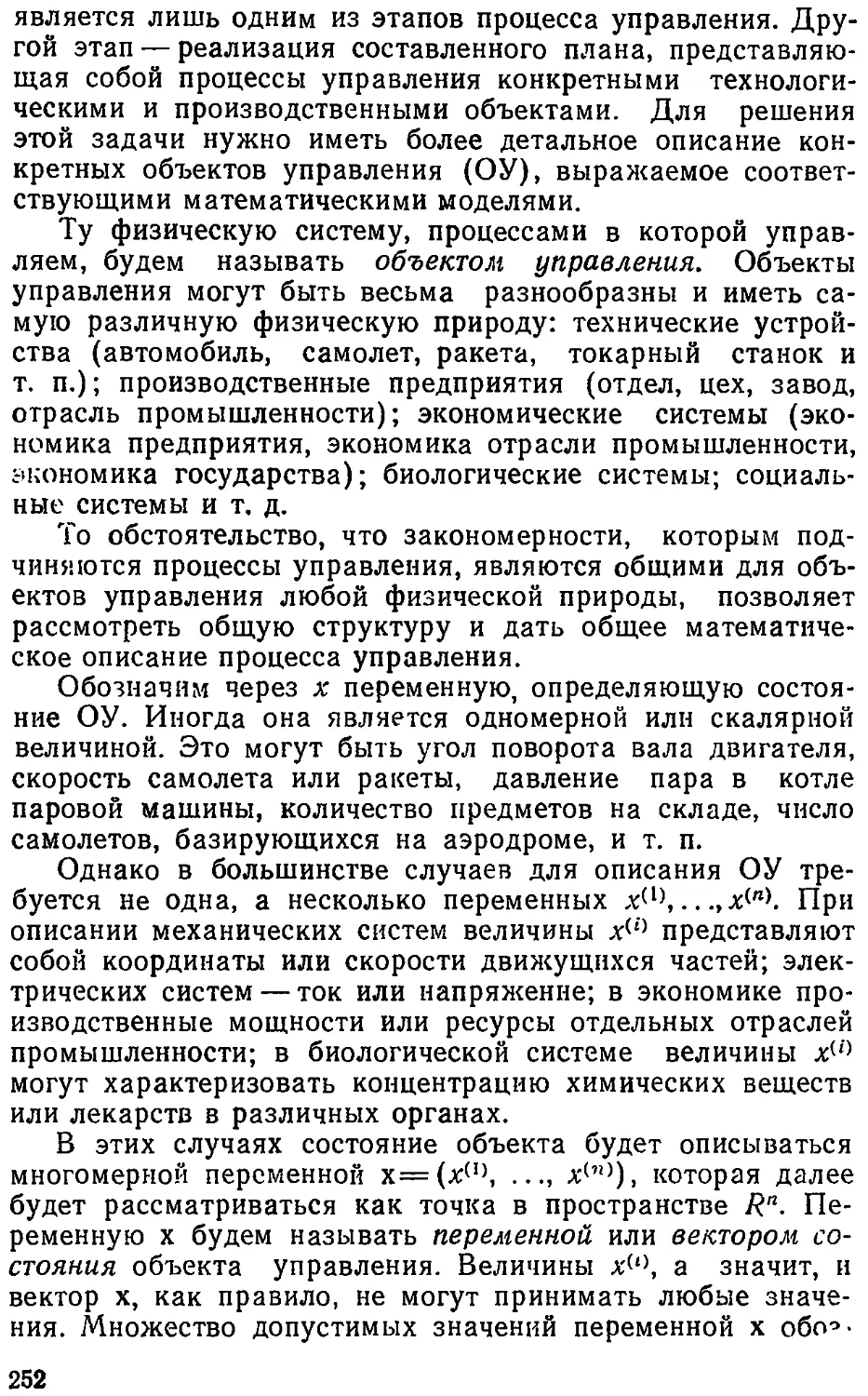

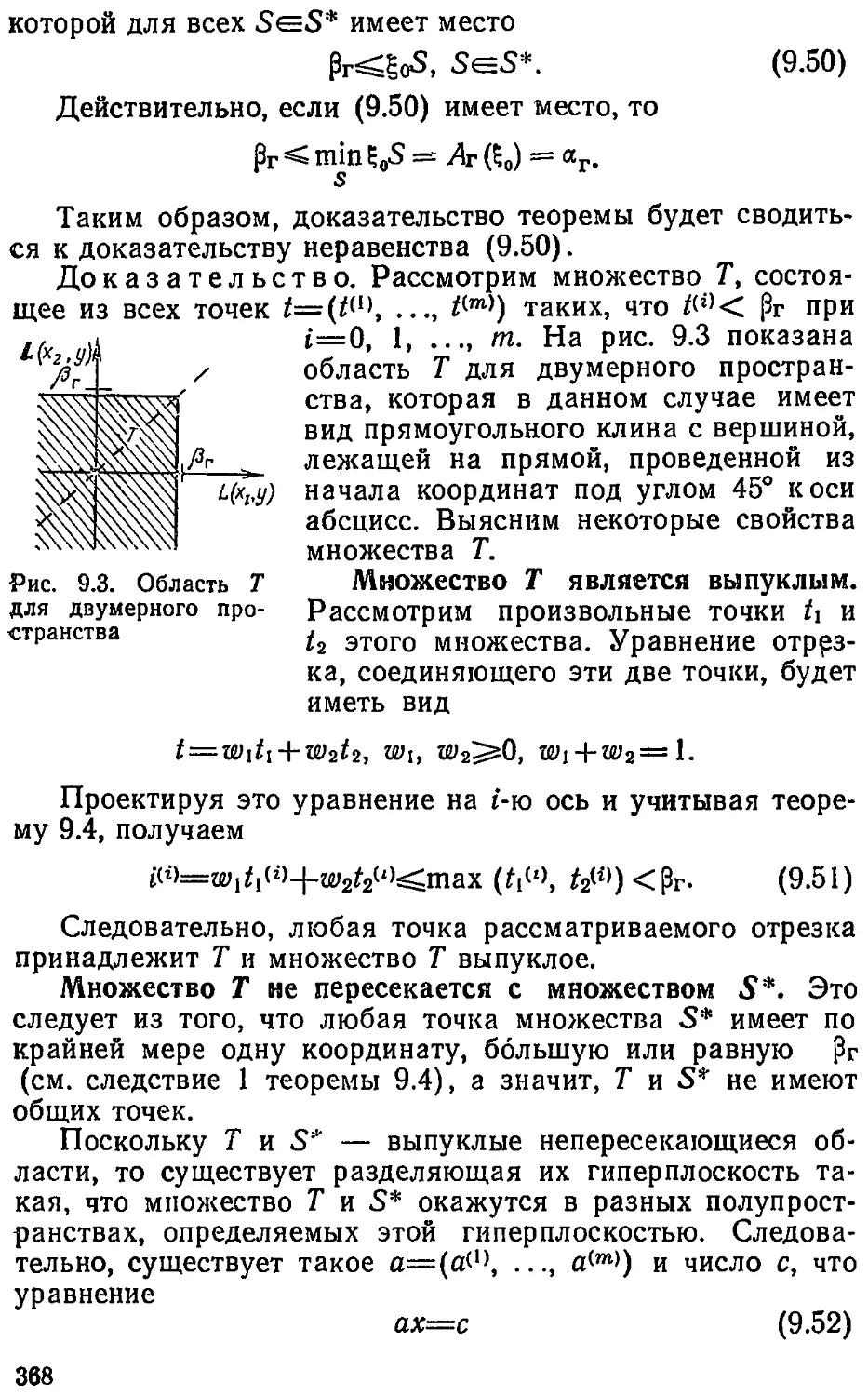

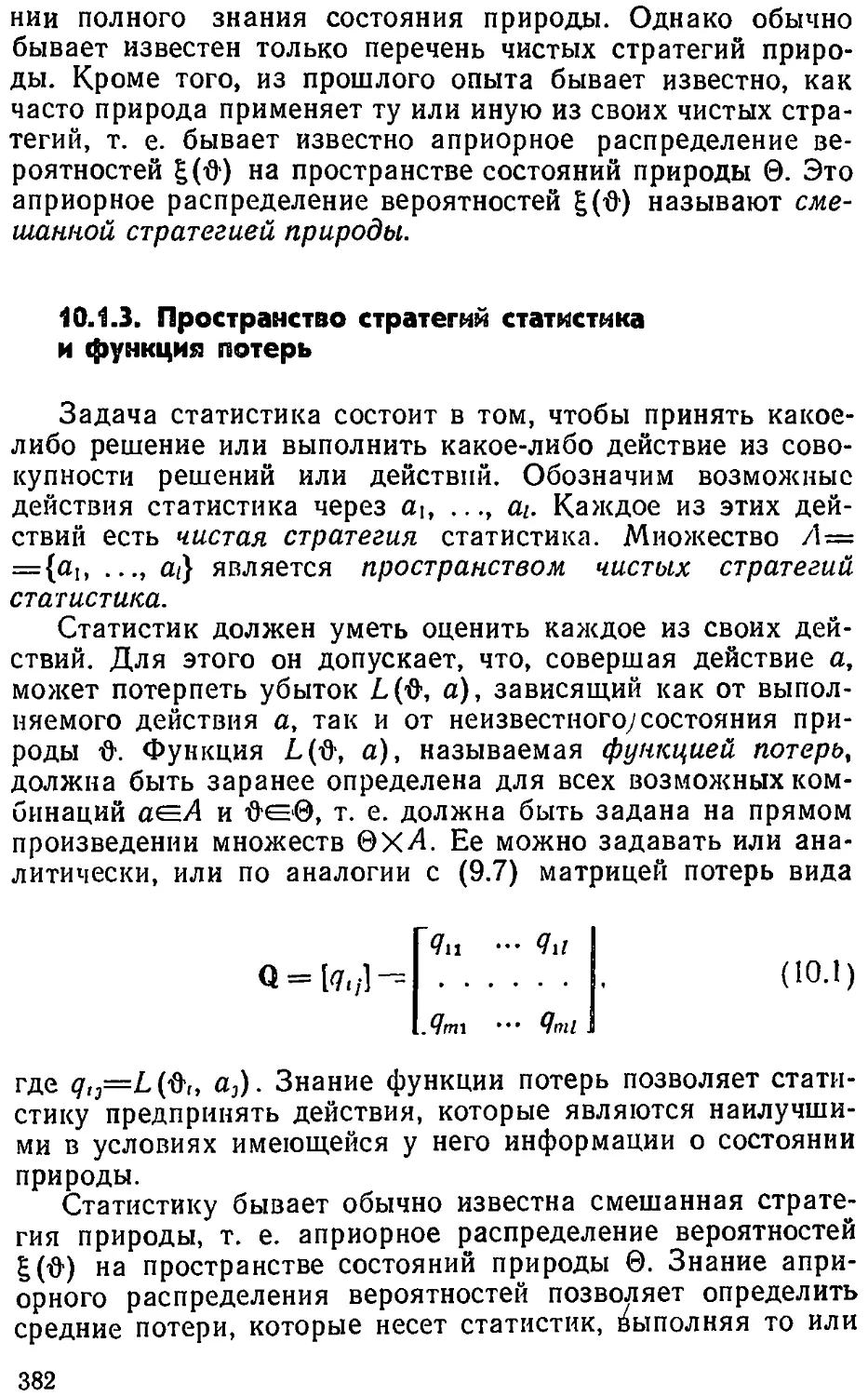

Хотя задачи, возникающие при управлении объектами,

весьма разнообразны, всем им можно дать компактное

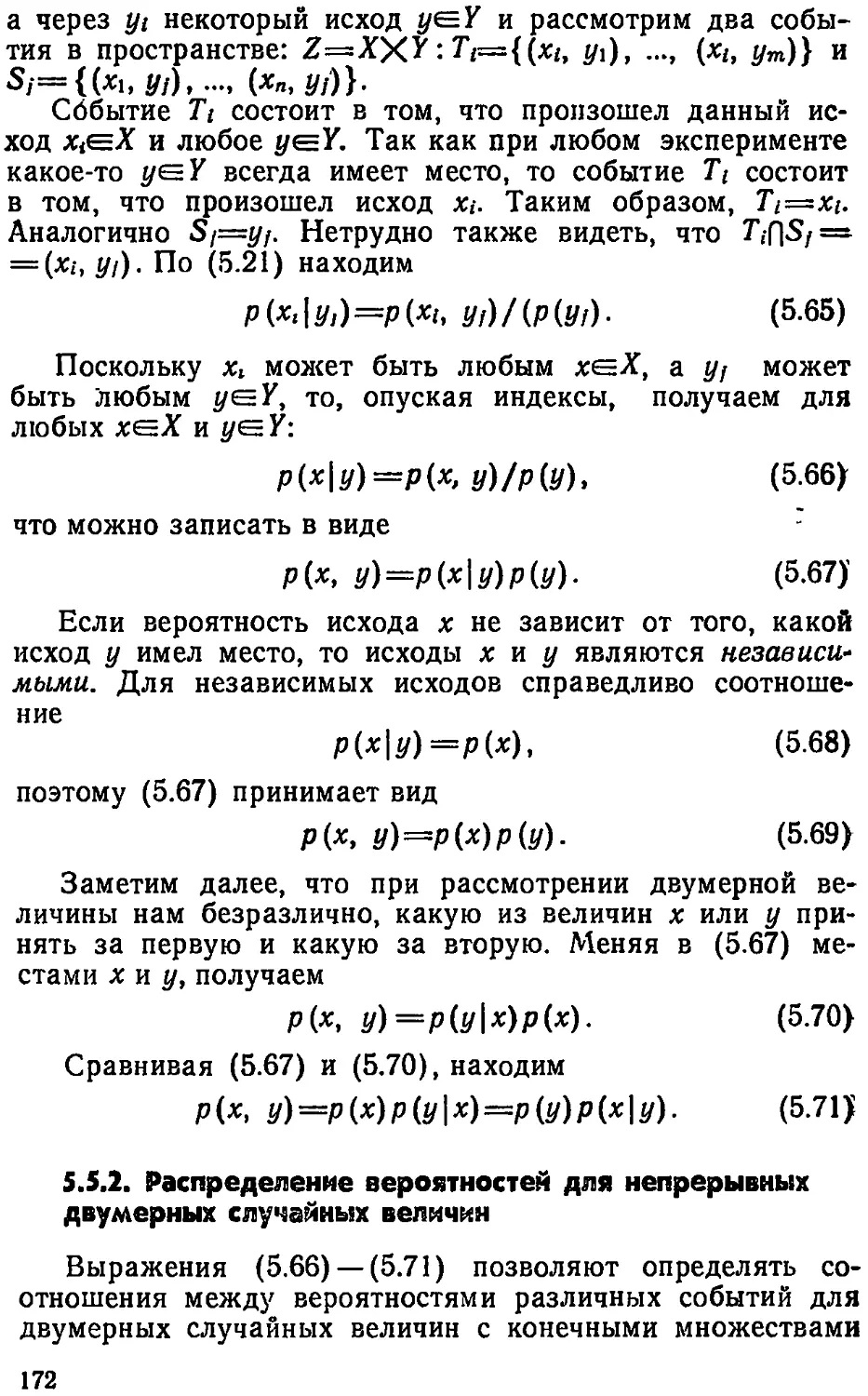

описание в виде общей структуры процесса управления.

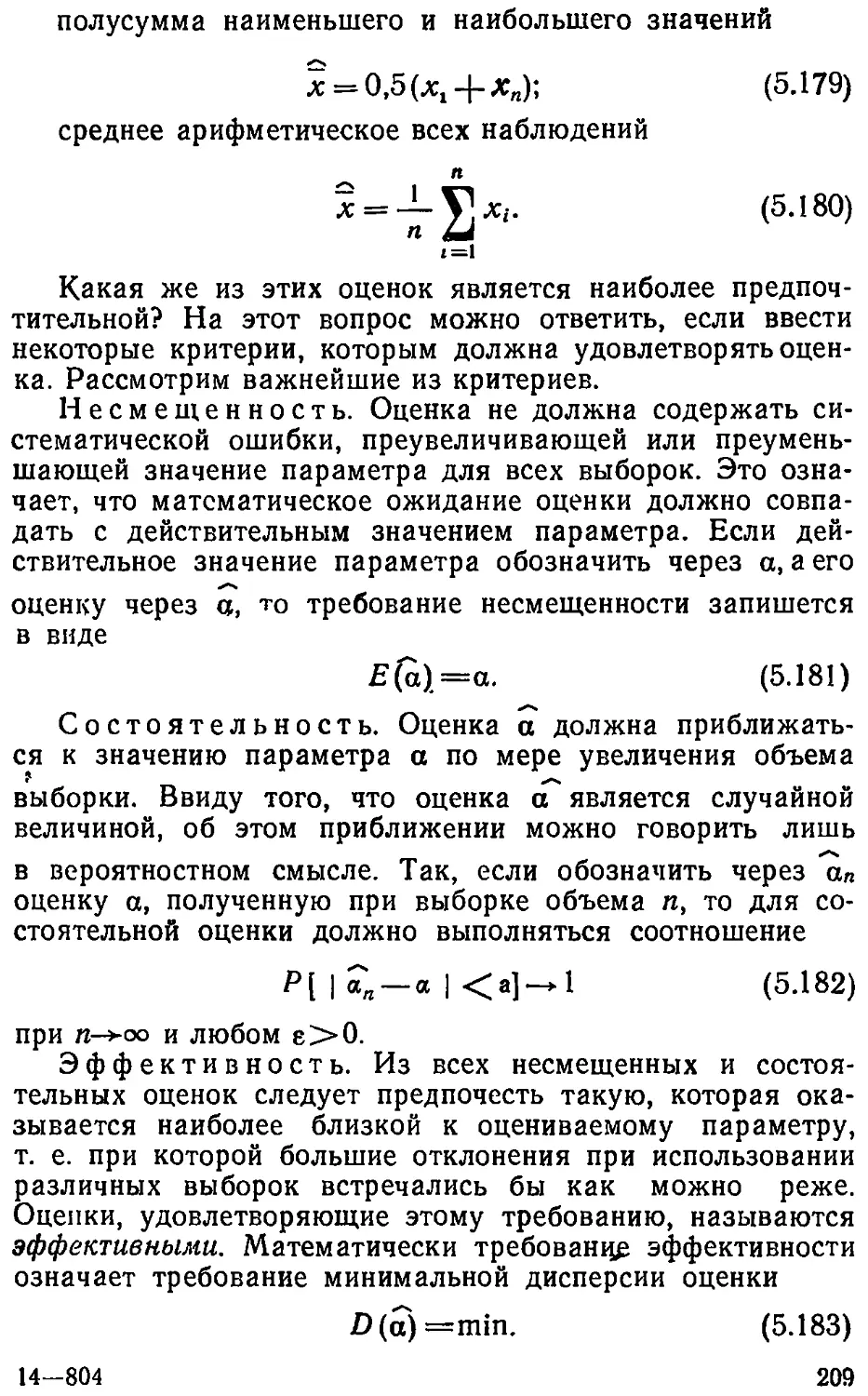

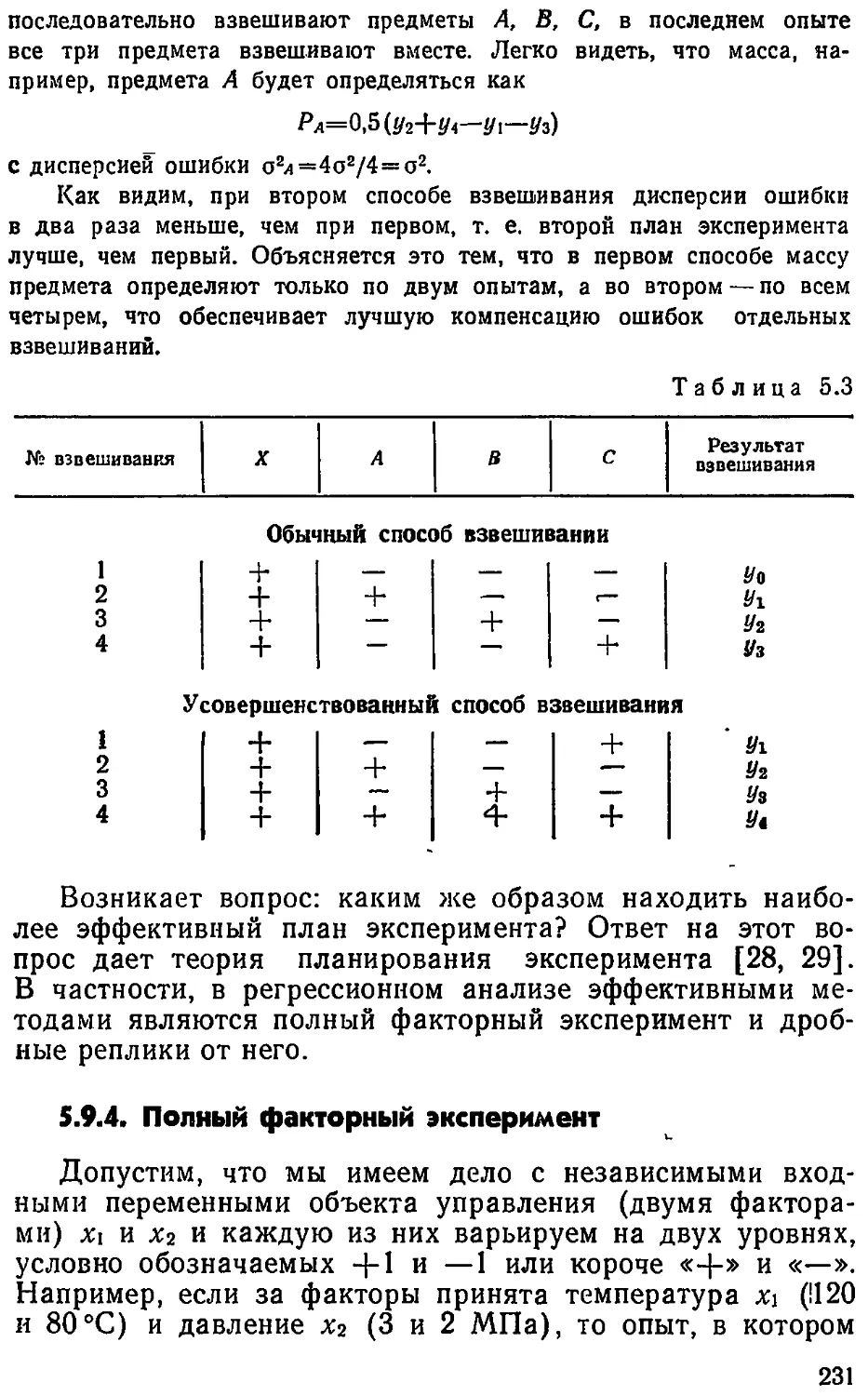

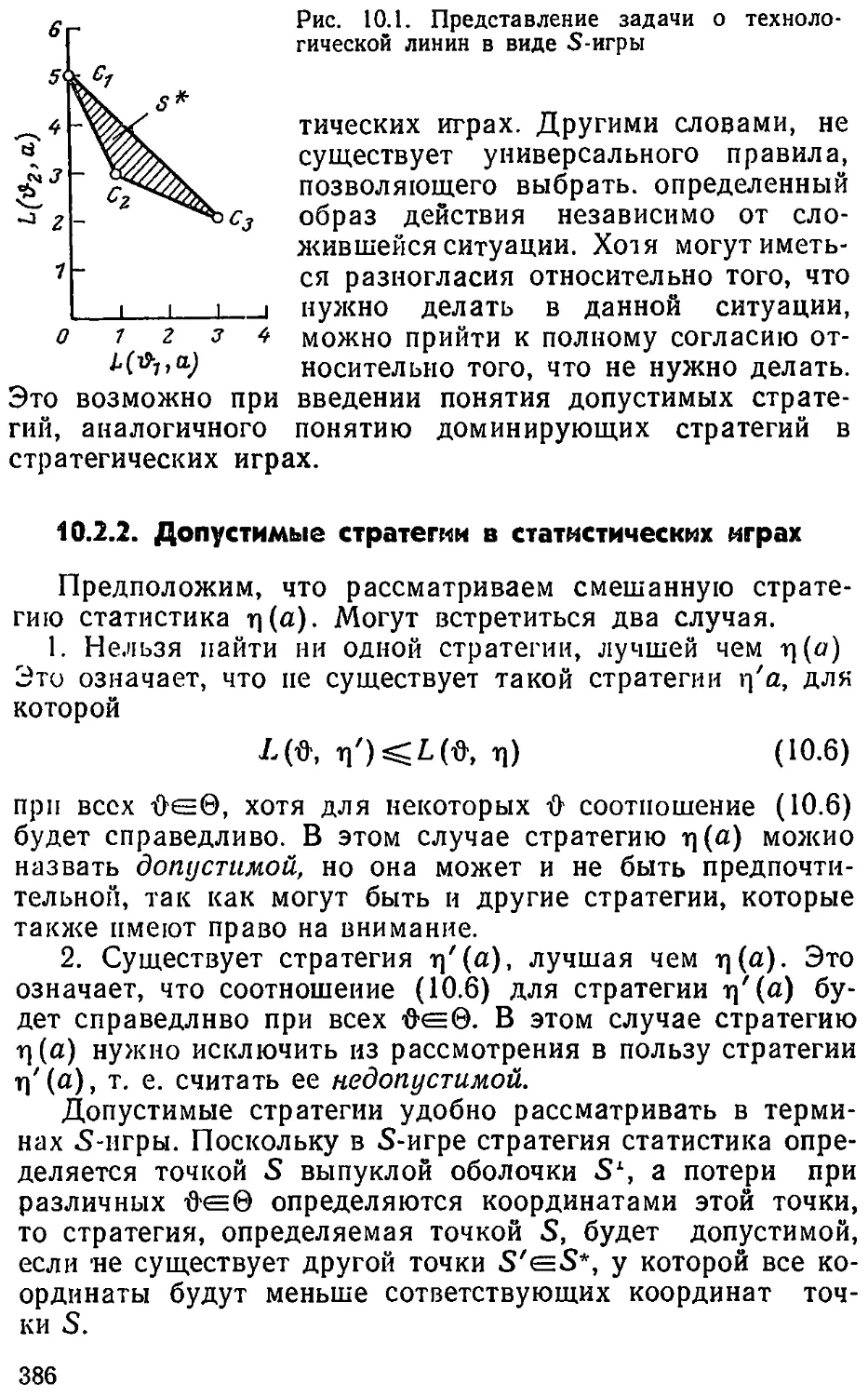

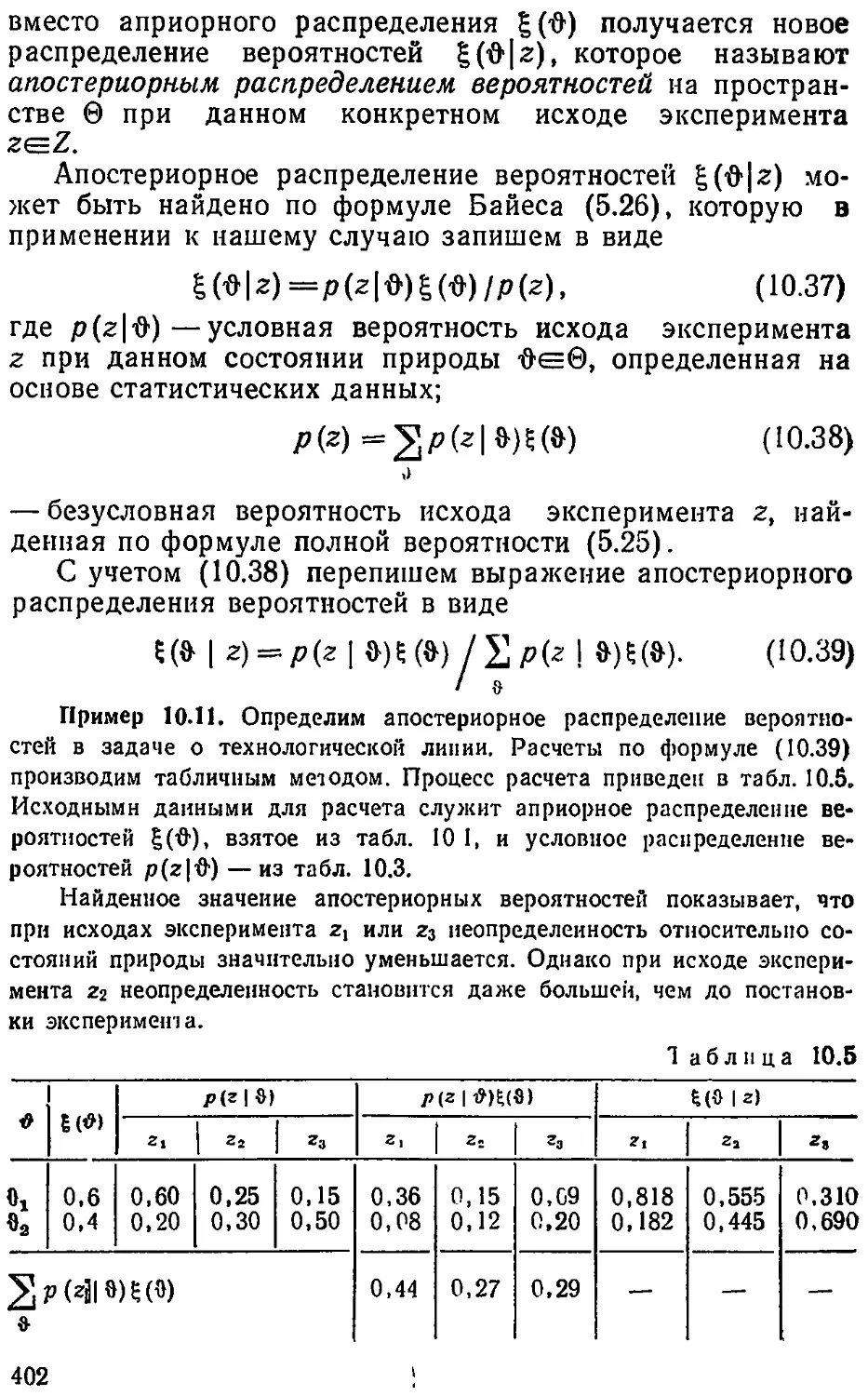

На рис. 1.3 (в качестве примера используем процесс

управления автомобилем) элементы процесса управления

изображены прямоугольниками, а связи между элемента-

ми-стрелками. Эта структура является общей для любо-

го процесса управления независимо от того, осуществля-

ется ли он человеком или автоматическим устройством.

Для ведения процесса управления прежде всего необ-

ходимо устройство или процесс, которым нужно управ-

лять, — объект управления ОУ (автомобиль). Необходим

также человек или автоматическое устройство, которое

осуществляет управление, — устройство управления УУ

(водитель).

Элементы ОУ и УУ связаны между собой каналами А

и В. Канал А осуществляет прямую связь от УУ к ОУ и

представляет собой совокупность технических средств,

с помощью которых УУ может воздействовать на ОУ и из-

18

менять характер его движения (руль, тормоза, рычаг пе-

реключения скоростей и т. п.). От технического совершен-

ства этих средств зависит простота, гибкость и надежность

управления.

По каналу В осуществляется обратная связь (органы

чувств человека—зрение, слух, а также показания уста-

новленных на панели приборов), которая служит для пе-

редачи УУ информации о состоянии ОУ. От полноты и

достоверности информации, передаваемой по этому кана-

лу, в значительной степени зависит качество управления.

В некоторых случаях управление может осуществляться и

без обратной связи. Однако такие системы управления

бывают весьма негибкими и малоэффективными.

Цель управления определяет состояние объекта или

характер его движения, которые должны быть достигнуты

в процессе управления. Для суждения о степени достиже-

ния цели служит критерий который иногда _ называют

критерием управления.

Слово «алгоритм» означает точное предписание о вы-

полнении в^некотором порядке некоторых действий или

операций, приводящих к желаемому результату. Алгоритм

управления (свод правил дорожного движения)—это

предписание о том, как должны, быть использованы техни-

ческие средства прямого канала в.зависимости от цели и

от сложившейся ситуации, информация о которой поступа-

ет по каналу обратной связи.

Под моделью ОУ понимают совокупность свойств ОУ,

знанием которых располагает УУ. Чем полнее эти знания,

тем лучше может осуществляться процесс управления. Од-

нако весьма часто эти знания недостаточны. В этом случае

недостающие свойства приходится выяснять непосредст-

венно в процессе управления (адаптивное управление) или

действовать методом проб и ошибок.

В задачах управления под моделью понимают матема-

тическое описание'свойств ОУ, называемое математической

моделью и выражаемое обычно в виде систем алгебраиче-

ских или дифференциальных уравнений. Решая эти урав-

нения, можно установить, как будет вести себя ОУ при тех

или иных воздействиях на его входе, и, следовательно,

выбрать наилучший способ управления.

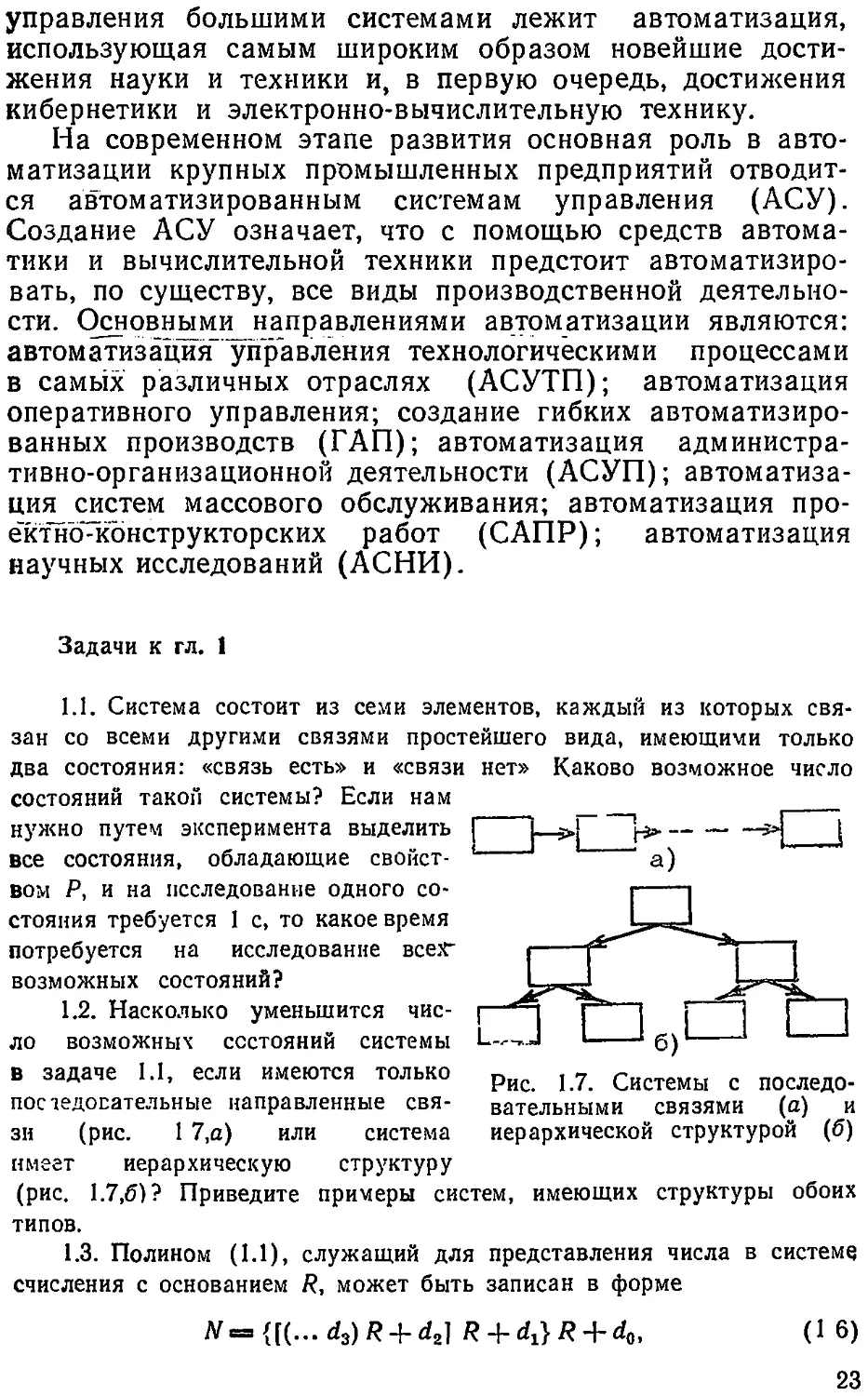

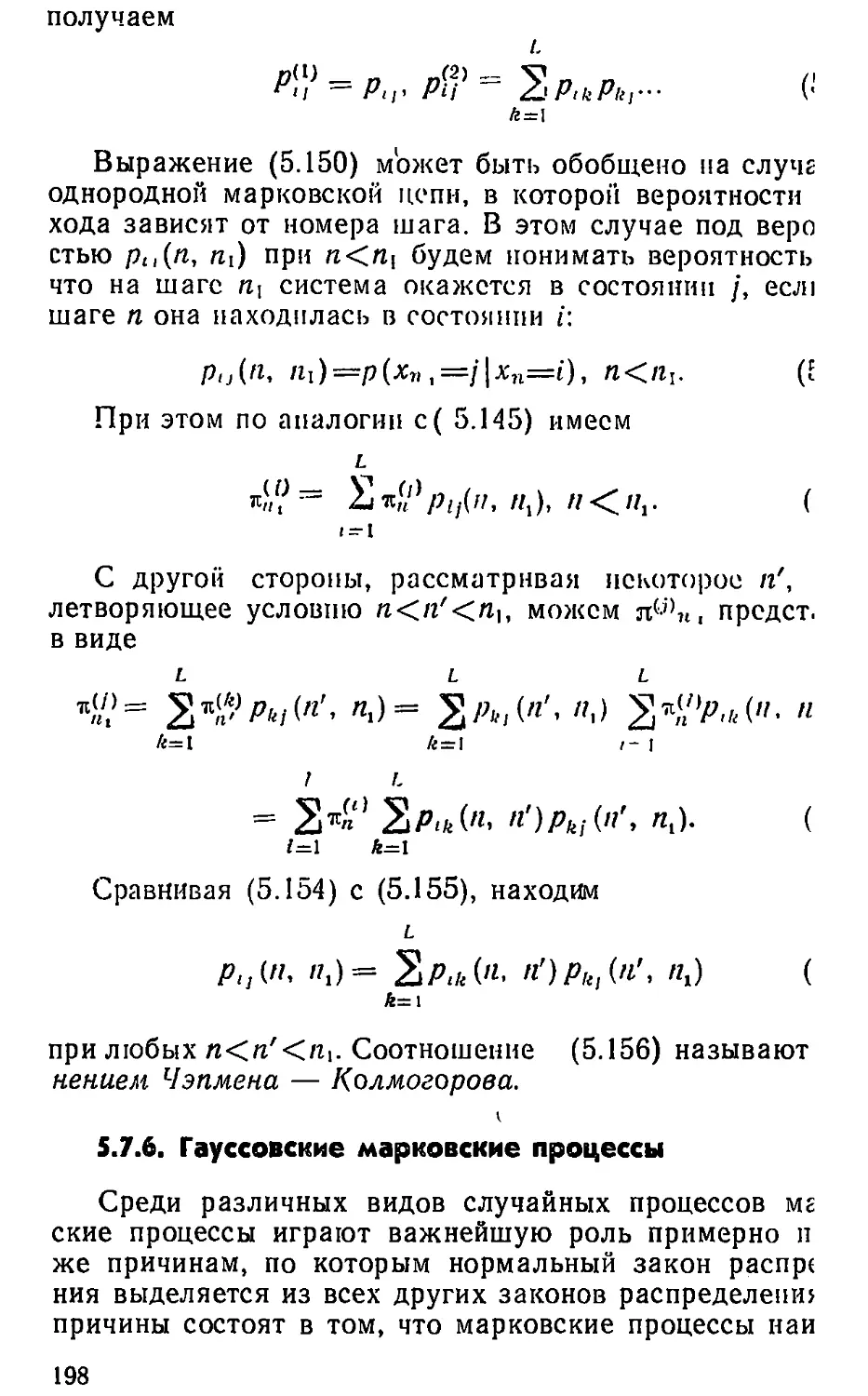

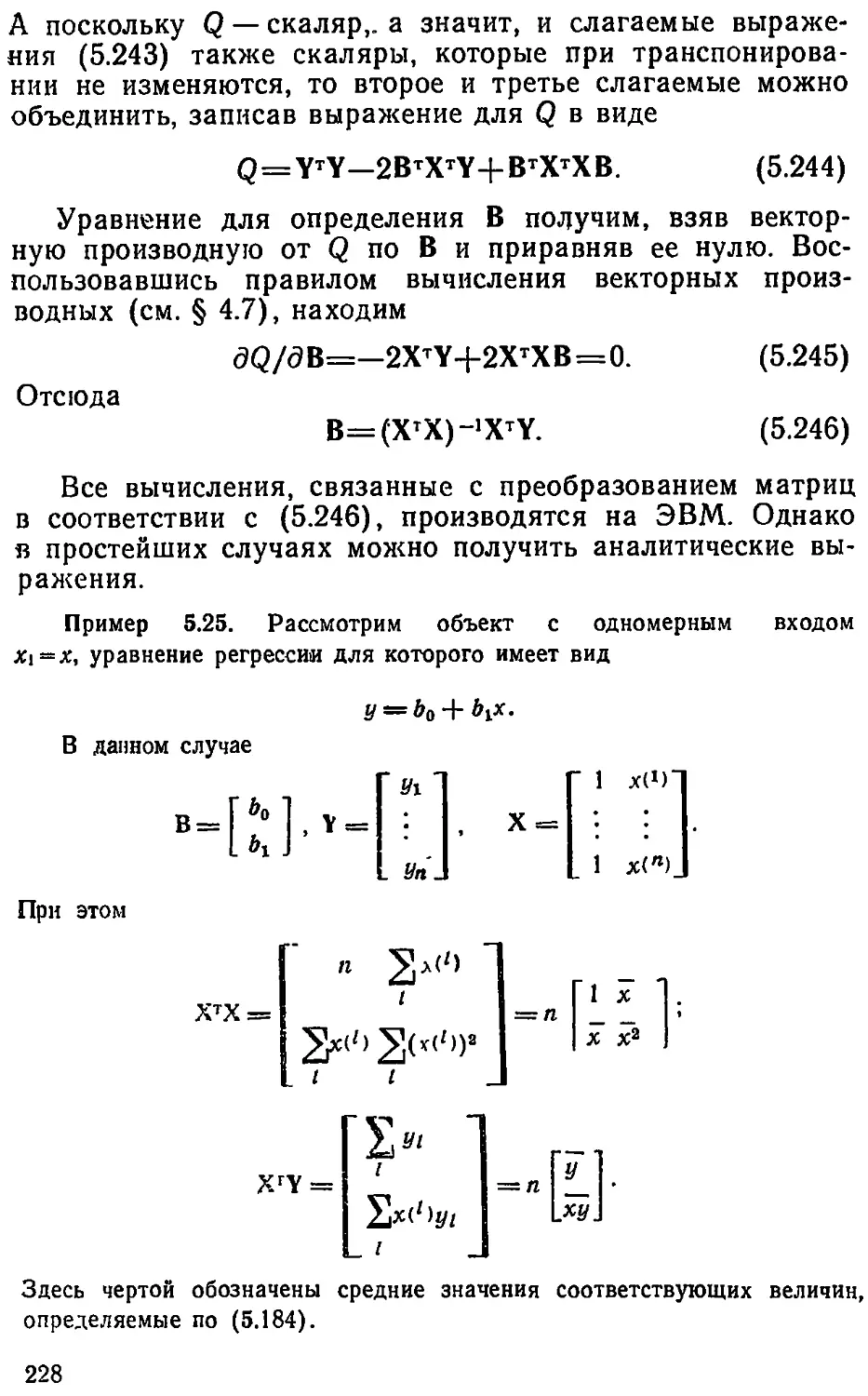

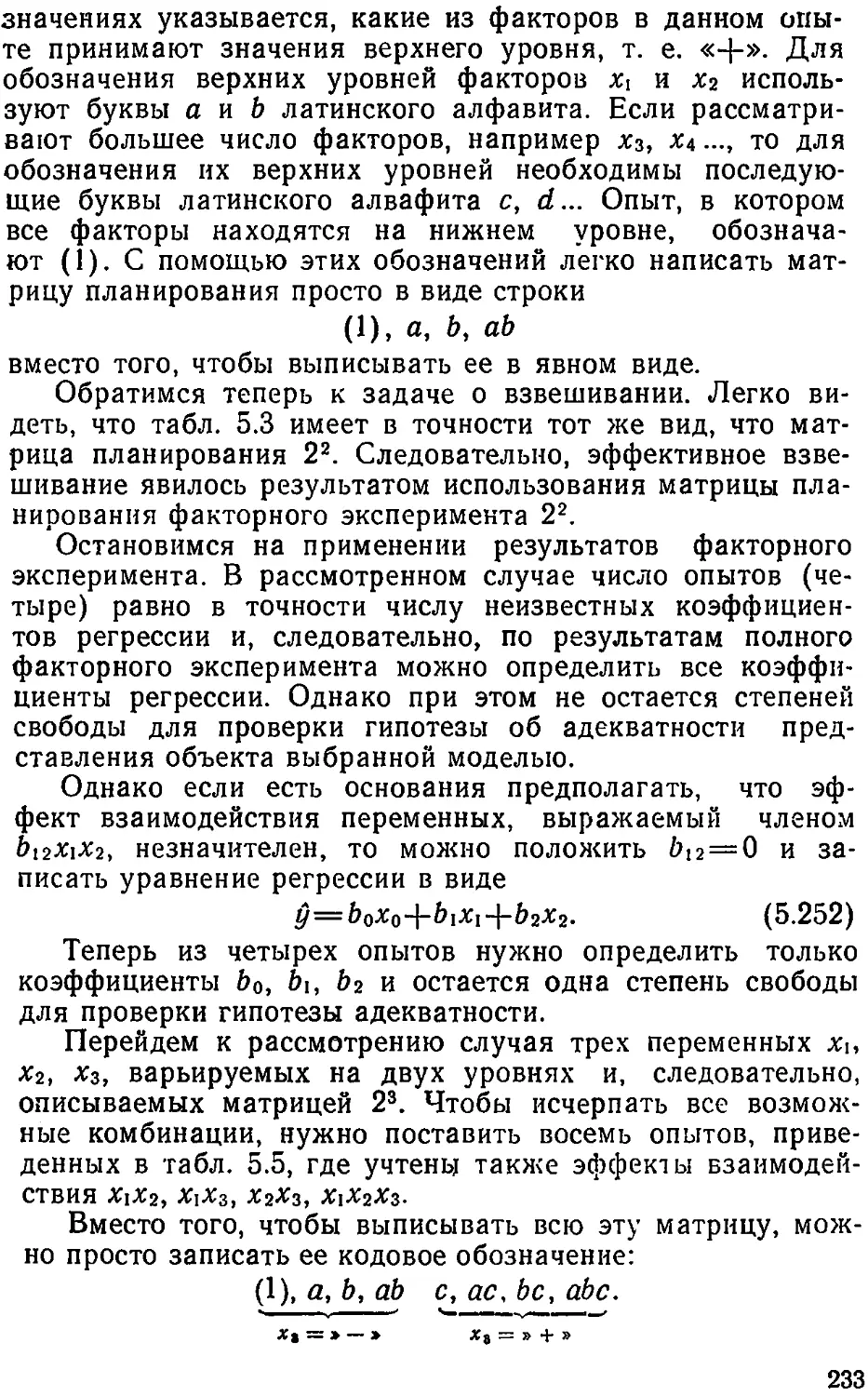

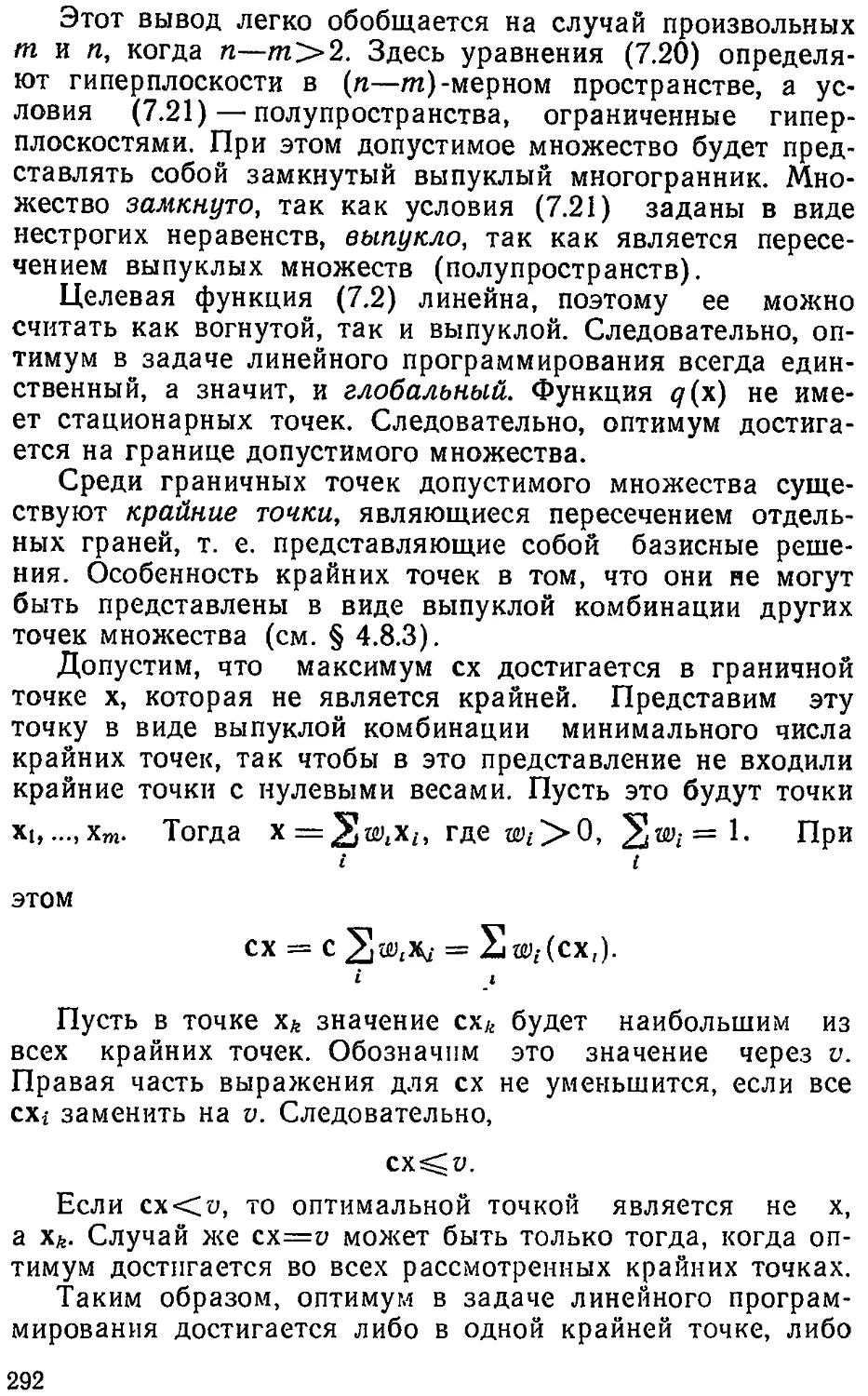

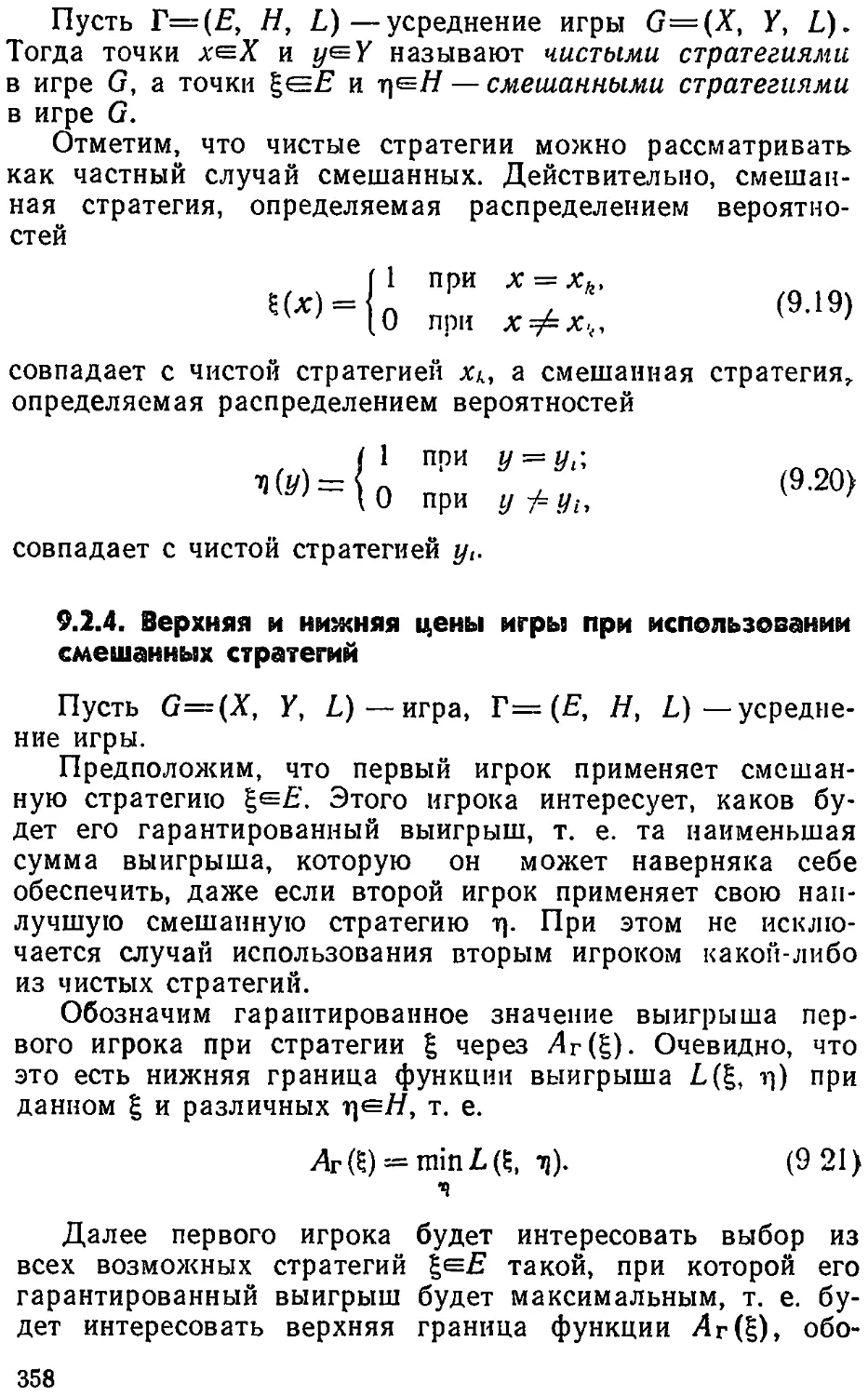

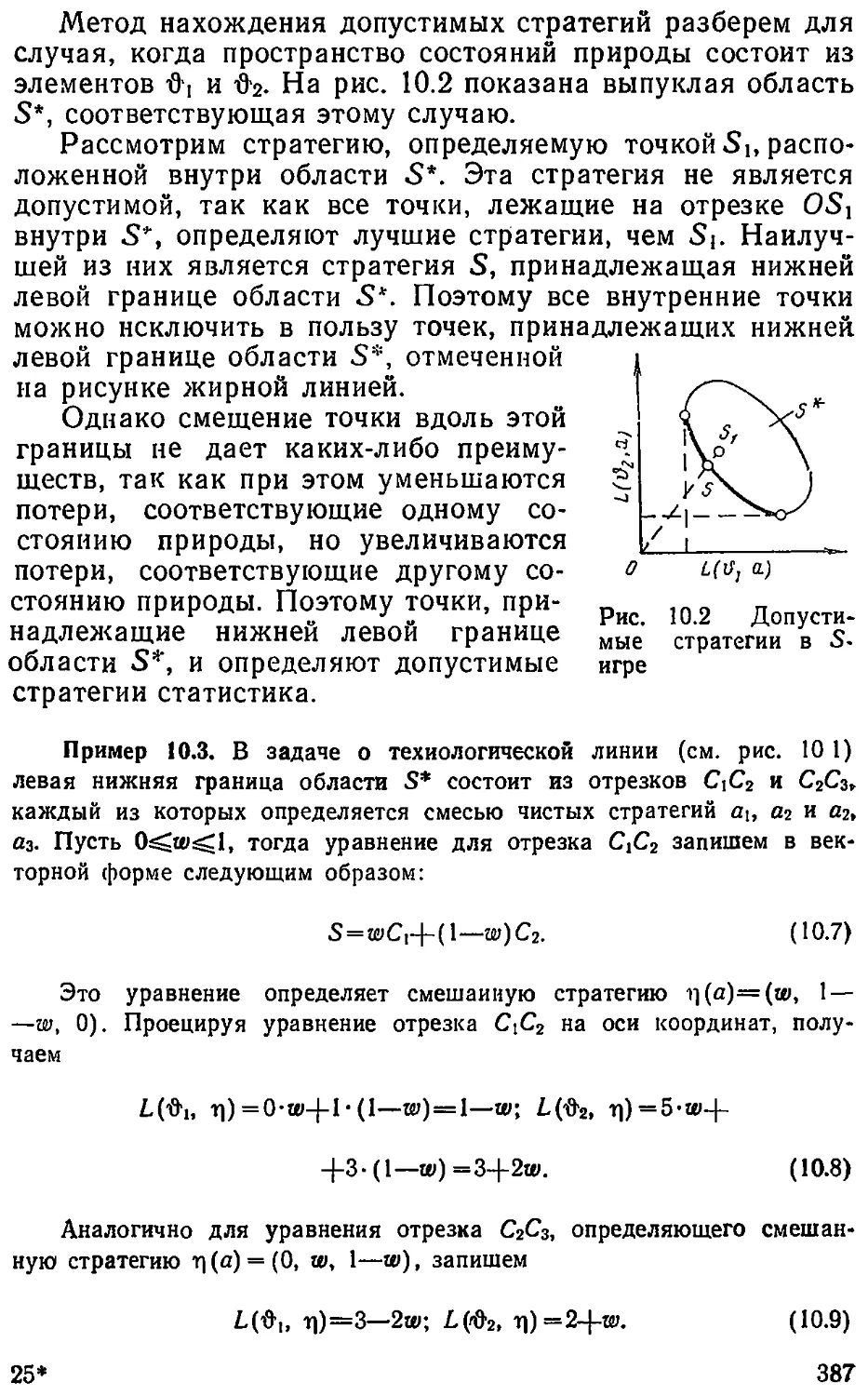

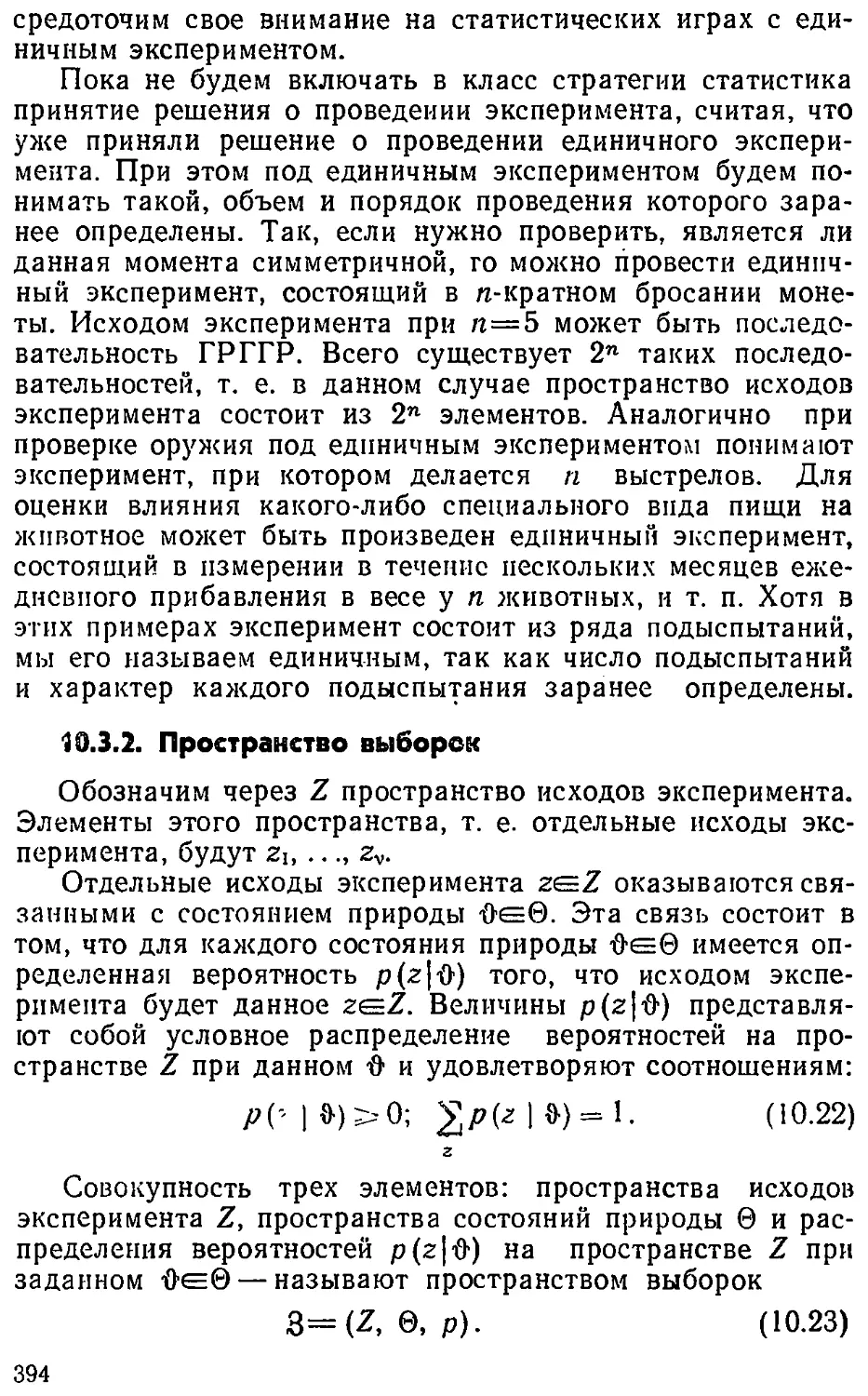

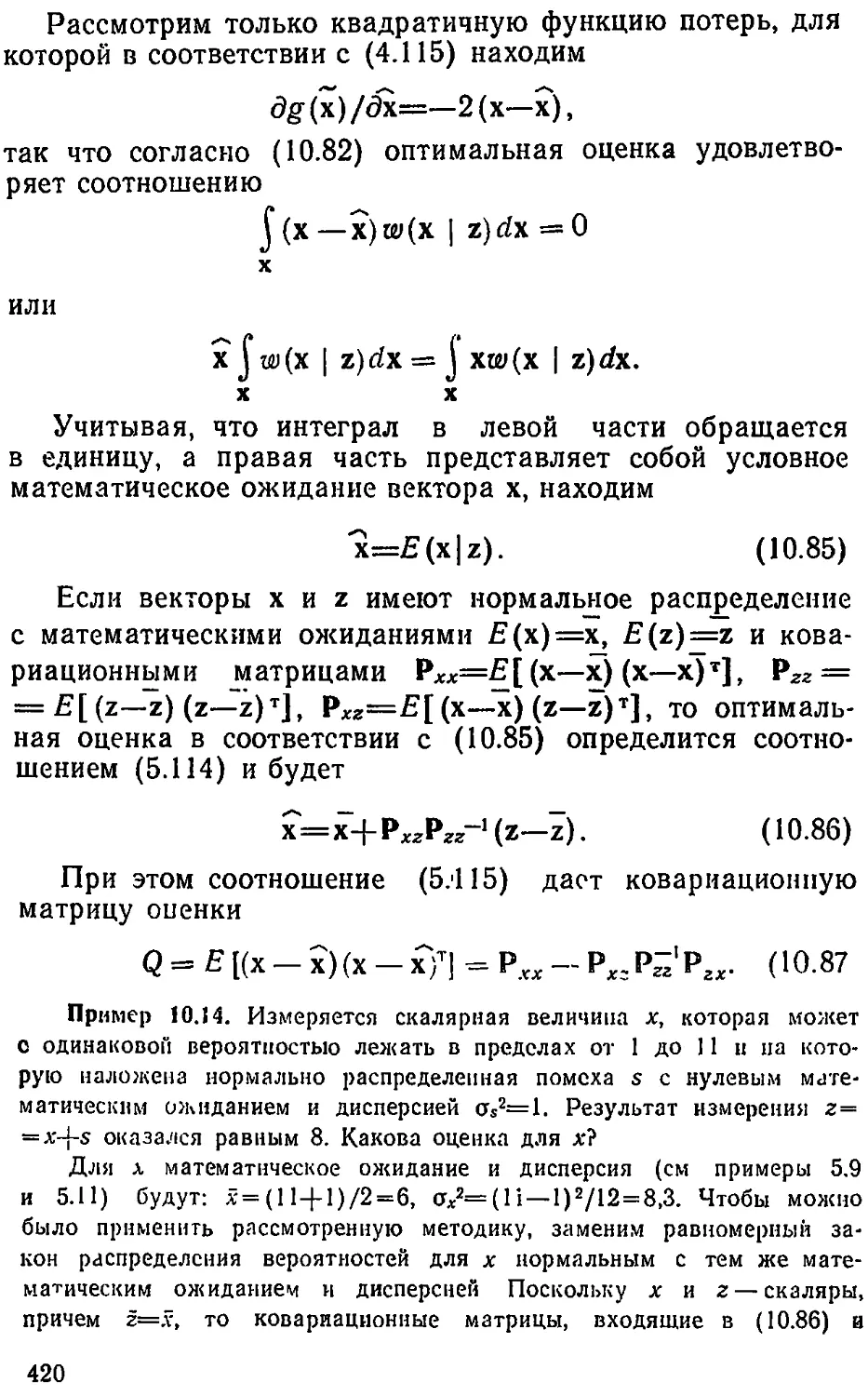

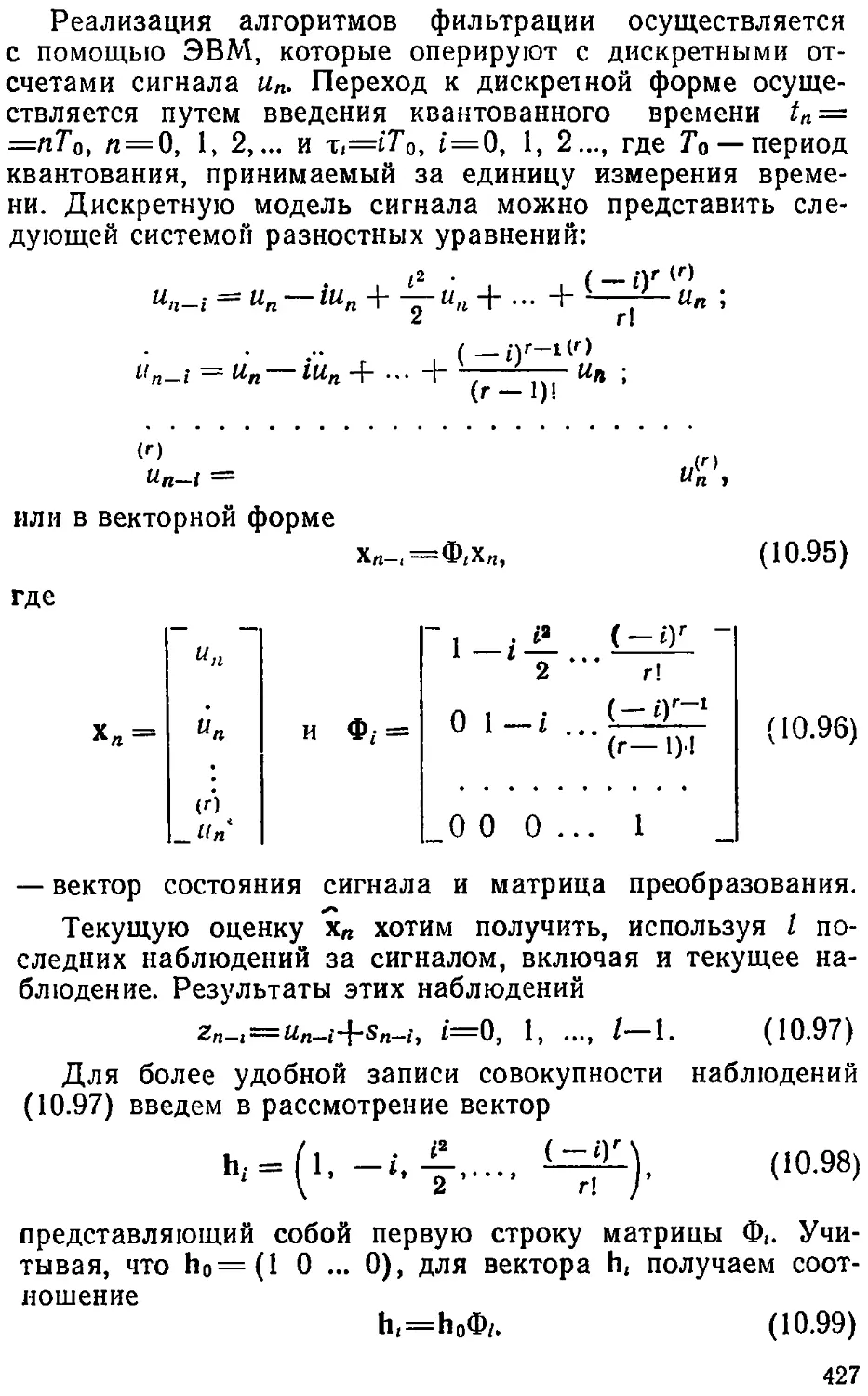

В качестве примера системы автоматического управления рассмот-

рим систему стабилизации скорости паровой машины, изображенной на

рис 1 4 Объектом управления здесь является паровая машина, часто-

та вращения вала которой изменяется положением заслонки 3, регу-

19

лирующей доступ пара в машину. В качестве УУ использован центро-

бежный регулятор, положение шаров и муфты 1 которого зависят от

частоты вращения вала паровой машины.

Предположим, что в системе имеет место равновесие, т. е. положе-

ние шаров центробежного регулятора и заслонки таково, что частота

вращения вала <о равна требуемому значению <оо- Однако это равно-

весие под влиянием различных внешних причин (изменение давления

пара, изменение нагрузки на валу паровой машины и т. п.) может

нарушиться. Легко видеть, что при нарушении равновесия система

Рис. 1 4. Стабилизация скорости паровой машины

автоматически будет стремиться восстановить равновесное состоиние.

Так, если частота вращения вала увеличилась и стала больше <о0, то

шары центробежного регулятора разойдутся, муфта 1 поднимете?

вверх и через рычаг 2 опустит заслонку 3 вниз, уменьшая тем самым

доступ пара в паровую машину. При этом частота вращения вала

паровой машины уменьшится, приближаясь к <о0. Аналогичная картина

произойдет и при уменьшении частоты ниже <о0-

Математическую модель системы можно получить из следующих

соображений. Как мы видим, система приходит в действие при откло-

нении частоты вращения вала паровой машины <о от требуемого зна-

чения <оо, что означает отличие от нуля ошибки системы

e-=(i),—со. (1.2)

Чтобы не усложнять дальнейших рассуждений, пренебрежем инер-

ционностью входящих в систему элементов и будем считать смещение

муфты регулятора h, а следовательно, и положение заслонки т| про-

порциональными ошибке е

il=^ie, (13)

а изменение <о пропорциональным положению заслонки г]

<о=М (14)

20

Полученная система уравнений представляет собой математическую

модель системы. Для ее наглядного представления часто используют

схемы, на которых элементы заменены на их математические описа-

ния и указаны связи между элементами. Схема рассматриваемой си-

стемы приведена на рис. 1 5.

Математическая модель позволяет заранее исследовать свойства

системы и наметить пути ее наилучшей реализации. Так, важнейшим

свойством системы стабилизации скорости является ее точность, опре-

деляемая значением ошибки е.

ностью, да к ним такие требова-

ния и не предъявлялись. Однако рис. 15. Схема системы стаби-

когда развитие промышленности лнзацин скорости

потребовало увеличения точности,

то конструкторы столкнулись с серьезными трудностями, не зная, как

решить эту задачу. На помощь пришла математическая модель, ко-

торая позволила связать ошибку с конструктивными параметрами си-

стемы Подставив (1.3) в (1.4), получим

a>=K\K2e=ke,

где k=K\K.2 — коэффициент усиления системы.

Подставляя <о в (1.2), находим е=<Оо—ke,, откуда

е=<Оо/(1-Ь^)-

(15)

Как видим, ошибка рассмотренной системы не может стать равной

нулю и при малых k будет значительна. С этим и столкнулись кон-

структоры первых стабилизаторов частоты вращения.

ходкого процесса прн увеличении

коэффициента усиления

Однако чрезмерное увеличение коэффициента усиления с целью

повышения точности системы приводит к другим нежелательным по-

следствиям, связанным с характером переходных процессов в системе.

На рис. 1.6 приведен характер приближения частоты вращения к зна-

чению <оо с течением времени при различных значениях коэффициента

усиления k: малом (/), большом (2) и очень большом (3). Как видим,

прн большом k процессы в системе приобретают колебательный харак-

тер и система становится неустойчивой. Это свойство также вытекает

из математической модели, если в ней учесть инерционность элементов.

21

Разрешение противоречия между требованием высокой точности и

устойчивости систем управления является предметом изучения научной

дисциплины «Теория автоматического управления».

Конечно системы, подобные рассмотренным в примере,

достаточно просты и для анализа их работы нет необходи-

мости привлекать методы кибернетики. Однако специалис-

ту по автоматике в своей практической деятельности при-

ходится сталкиваться с весьма сложными системами

управления, для анализа которых и предназначен рассмат-

риваемый в книге математический аппарат.

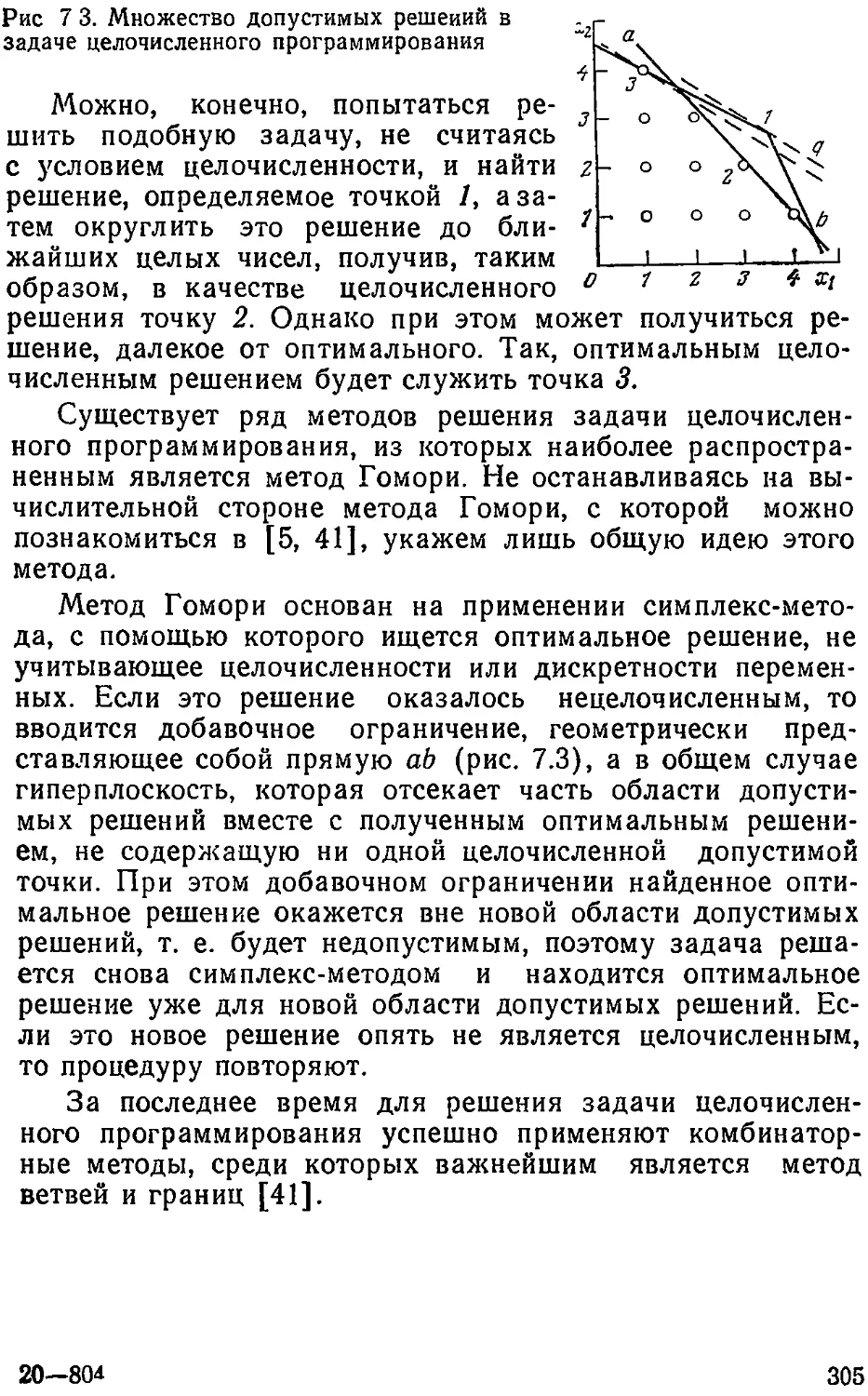

1.4. СЛОЖНЫЕ СИСТЕМЫ

Необычайные быстрые темпы развития науки и техни-

ки за последние десятилетия, сопровождающиеся резким

увеличением числа ученых и специалистов, быстротой и

многообразием появления новых научных идей, значитель-

ным сокращением сроков воплощения этих идей в конкрет-

ные технические устройства, системы и процессы, привели

не только к совершенствованию, но и к значительному

усложнению всех областей человеческой деятельности.

Промышленные предприятия, энергетические системы, си-

стемы связи, системы транспорта, системы противовоздуш-

ной обороны и другие становятся настолько сложными,

что для их описания пришлось ввести специальный термин

«сложные» или «большие» системы [8, 69].

Термин «большие» подчеркивает не только и не столь-

ко физические "размеры" систем, сколько разнообразие

компонентов, составляющих эти системы, функций, выпол-

няемых каждым из компонентов, связей между компонен-

тами и внешних условий, оказывающих влияние на работу

всех частей такой системы., В то же время большая систе-

ма представляет собой не просто собрание отдельных час-

тей, а некоторую целостность, определяемую наличием

у всей системы единого целевого назначения. Так, совре-

менное крупное промышленное предприятие включает

в себя целый ряд производств и объединяет в единое це-

лое сами эти производства, склады, транспорт, органы

снабжения, контроля и управления, образующие в сово-

купности большую систему.

Обеспечить слаженную работу всех частей большой

системы невозможно на основе использования старых ме-

тодов управления. Такие системы требуют коренного из-

менения привычных форм и методов работы. В основе-

22

управления большими системами лежит автоматизация,

использующая самым широким образом новейшие дости-

жения науки и техники и, в первую очередь, достижения

кибернетики и электронно-вычислительную технику.

На современном этапе развития основная роль в авто-

матизации крупных промышленных предприятий отводит-

ся автоматизированным системам управления (АСУ).

Создание АСУ означает, что с помощью средств автома-

тики и вычислительной техники предстоит автоматизиро-

вать, по существу, все виды производственной деятельно-

сти. Основным^направлениями автоматизации являются:

автоматизация управления технологическими процессами

в самых различных отраслях (АСУТП); автоматизация

оперативного управления; создание гибких автоматизиро-

ванных производств (ГАП); автоматизация администра-

тивно-организационной деятельности (АСУП); автоматиза-

ция систем массового обслуживания; автоматизация про-

ёктн“о~конструкторских работ (САПР); автоматизация

научных исследований (АСНИ).

Задачи к гл. 1

Рис. 1.7. Системы с последо-

вательными связями (а) и

иерархической структурой (б)

1.1. Система состоит из семи элементов, каждый из которых свя-

зан со всеми другими связями простейшего вида, имеющими только

два состояния: «связь есть» и «связи нет» Каково возможное число

состояний такой системы? Если нам

нужно путем эксперимента выделить

все состояния, обладающие свойст-

вом Р, и на исследование одного со-

стояния требуется 1 с, то какое время

потребуется на исследование все.г

возможных состояний?

1.2. Насколько уменьшится чис-

ло возможных состояний системы

в задаче 1.1, если имеются только

постедосательные направленные свя-

зи (рис. 1 7,а) или система

имеет иерархическую структуру

(рис. 1.7,6)? Приведите примеры систем, имеющих структуры обоих

типов.

1.3. Полином (1.1), служащий для представления числа в системе

счисления с основанием R, может быть записан в форме

={[(... d3) R + d2] R + dJtf + do, (16)

23

что равносильно последовательности формул

A/=W1/?-|-do>JVl = №/?+</., Л^2==Л^з/?-|-£/2 ...

Обосновать с помощью этих формул следующее правило перевода

числа 395 из десятичной формы в восьмеричную:

395 8 = 49 остаток 3 или коро ie 395

49.8 = 6 остаток 1 49 3

6 8 = 0 остаток 6, 6 1

О 6 ,

что дает восьмеричное число 613.

Как сформулировать правило для перевода числа из десятичной

формы в двоичную?

1.4. Запишите в двоичной, восьмеричной и шестнацатеричной си-

стемах счисления следующие числа (даны в десятичной системе счис-

лении) :

27, 467, 519, 1 263.

Примечание. Для цифр от 10 до 15 шестнадцатеричной систе-

мы счисления использовать буквы латинского алфавита a, b, с, d, е, f.

1.5. Числа задачи 1.4 запишите в десятично-двоичной и в восьме-

рично-двоичной системах счисления. Сколько двоичных разрядов при-

шлось использовать для записи одной восьмеричной цифры? Какая из

этих двух систем записи чисел более экономична с точки зрения числа

используемых двоичных цифр?

1.6. Имеют ли следующие системы управления уличным движением

цепь обратной связи: 1) с помощью светофора, зажигающего поочеред-

но па заранее обусловленное время красный, желтый и зеленый свет?

2) с помощью регулировщика?

Глава 2

ОСНОВНЫЕ ПОНЯТИЯ ТЕОРИИ МНОЖЕСТВ

2.1. КОНЕЧНЫЕ И БЕСКОНЕЧНЫЕ МНОЖЕСТВА

2.1.1. Основные определения

Понятие множества является фундаментальным неопре-

деляемым понятием. Интуитивно под множеством будем

понимать совокупность определенных вполне различаемых

объектов, рассматриваемых как единое целое.

24

Можно говорить о множестве стульев в комнате, людей,

живущих в г. Рязани, студентов в группе, о множестве

натуральных чисел, букв в алфавите, состояний системы

и т. п. При этом о множестве можно вести речь только

тогда, когда элементы множества различимы между собой.

Например, нельзя говорить о множестве капель в стакане

воды, так как невозможно четко и ясно указать каждую

отдельную каплю.

Отдельные объекты, из которых состоит множество,

называют элементами множества. Так, число 3 —элемент

множества натуральных чисел, а буква б —элемент мно-

жества букв русского алфавита.

Общим обозначением множества служит пара фигур-

ных скобок { }, внутри которых перечисляются элементы

множества. Для обозначения конкретных множеств исполь-

зуют различные прописные буквы A, S, X... или пропис-

ные буквы с индексами Ль А2. Для обозначения элементов

множества в общем виде используют различные строчные

буквы a, s, х... или строчные буквы с индексами а2...

Для указания того, что некоторый элемент а является

элементом множества S, используется символ е принад-

лежности множеству. Запись aeS означает, что элемент

а принадлежит множеству S, а запись x^S означает, что

элемент х не принадлежит множеству S. Записью хь х2,...

...,rneS пользуются в качестве сокращения для записи

Xi^S, x2<=S,..., xn^S.

Множества бывают конечными и бесконечными. Мно-

жество называют конечным, если число его элементов ко-

нечно, т. е. если существует натуральное число N, являю-

щееся числом элементов множества. Множество называют

бесконечным, если оно содержит бесконечное число эле-

ментов.

Для того, чтобы оперировать с конкретными множест-

вами, нужно уметь их задавать. Существуют два способа

задания множеств: перечисление и описание. Задание мно-

жества способом перечисления соответствует перечислению

всех элементов, составляющих множество. Так, множество

отличников группы можно задать, перечислив студентов,

которые учатся на отлично, например {Иванов, Петров,

Сидоров}. Для сокращения записи X={xlt х2,...,хп}

иногда пишут Х={хг}}п или вводят множество индексов

/={1, 2,...,/г} и пишут X={xI}, te/. Такой способ удобен

при рассмотрении конечных множеств, содержащих не-

большое число элементов, но иногда он может применяться

25

и для задания бесконечных множеств, например {2, 4, 6,

8...}. Естественно, что такая запись применима, если

вполне ясно, что понимается под многоточием.

Описательный способ задания множества состоит в том,

что указывается характерное свойство, которым обладают

все элементы множества. Так, если М — множество сту-

дентов группы, то множество А отличников этой группы

запишется в виде

A = {x*=M\x— отличник группы},

что читается следующим образом: множество А состоит

из элементов х множества М, обладающих тем свойством,

что х является отличником группы.

В тех случаях, когда не вызывает сомнений, из какого

множества берутся элементы х, указание о принадлежно-

сти х множеству М можно не делать. При этом множест-

во А запишется в виде

Л = {х|х— отличник группы}.

Приведем несколько примеров задания множеств мето-

дом описания:

(х|х — четное} — множество четных чисел;

{х|х2—1=0} — множество {+1, —1}.

Пусть С — множество целых чисел. Тогда {хеС|0<

<х=С7} есть множество {1, 2, 3, 4, 5, 6, 7}.

Важным понятием теории множеств является понятие

пустого множества. Пустым множеством называют мно-

жество, не содержащее ни одного элемента. Пустое мно-

жество обозначается 0, например:

{хеС|х2-х+1=О}=0.

Понятие пустого множества играет очень важную роль

при задании множеств с помощью описания. Так, без по-

нятия пустого множества мы не могли бы говорить о мно-

жестве отличников группы или о множестве вещественных

корней квадратного уравнения, не убедившись предвари-

тельно, есть ли вообще в данной группе отличники или

имеет ли данное уравнение вещественные корни. Введение

пустого множества позволяет совершенно спокойно опери-

ровать с множеством отличников группы, не заботясь

о том, есть или нет в рассматриваемой группе отличники.

26

Пустое множество будем условно относить к конечным

множествам.

Рассмотрим теперь вопрос о равенстве множеств. Два

множества_н.аз_ываются равными, если они состоят из од-

них и тех же элементов, т. е. представляют собой одно и

то же множество. Множества X и У не равны (Х^=У),

если либо в множестве X есть элементы, не принадлежа-

щие У, либо в множество У есть элементы, не принадле-

жащие X. Символ равенства множеств обладает свойст-

вами:

Х=Х — рефлексивность;

если Х=У, то У=Х — симметричность;

если Х=У и У=7, то X=Z — транзитивность.

Из определения равенства множеств вытекает, что по-

рядок элементов в множестве несуществен. Так, например,

множества {3, 4, 5, 6} и {4, 5, 6, 3} представляют собой

одно и то же множество.

Из определения множества следует, что в нем не долж-

но быть неразличимых элементов. Поэтому в множестве

не может быть одинаковых элементов. Запись {2, 2, 3, 5}

следует рассматривать как некорректную и заменить ее на

{2, 3, 5}. Так, множество простых делителей числа 60 рав-

но {2, 3, 5}.

2.1.2. Понятие подмножестве

Множество X является подмножеством множества У,

если любой элемент множества X принадлежит и множе-

ству У. Пусть У — множество студентов группы, а X —

множество отличников той же группы. Так как каждый

отличник группы является в то же время студентом этой

группы, то множество X является подмножеством множе-

ства У.

Многие определения теории множеств удобно давать

в виде математических выражений, содержащих некоторые

логические символы. Для определения подмножества ис-

пользуем два таких символа.

V — символ, называемый квантором и означающий лю-

бой, каков бы ни был, «для всех»;

—символ следствия (импликации), означающий

«влечет за собой».

Определение подмножества, которое может быть сфор-

мулировано в виде: для любого х утверждение «х принад-

27

лежит X» влечет за собой утверждение «х принадлежит

У», запишется так:

¥х[хе=Х->хе=У]. (2.1)

Более краткой записью выражения «X является под-

множеством У» будет запись

Xs У, (2.2)

что читается как «У содержит X». Используемый здесь

символ s означает включение. Если желают подчеркнуть,

что У содержит и другие элементы, кроме элементов из X,

то используют символ строгого включения

Хс=У. (2.3)

Связь между символами с: и S дается выражением

X<=Y+±X<=Y и ХУ=У. ; ' (2.4)

Здесь использован знак означающий эквивалентность

(в смысле «то же самое, что»).

Отметим некоторые свойства подмножества, вытекаю-

щие из его определения:

XsX (рефлексивность);

[XsУ и ysZ]-->XsZ (транзитивность).

Несколько труднее видеть, что для любого множест-

ва М

0<=М. (2.5)

Действительно, пустое множество 0 не содержит эле-

ментов.^Следовательно, добавляя к М пустое множество,

мы фактически ничего не добавляем. Поэтому всегда мож-

но считать, что любое множество М содержит в себе пус-

тое множество в качестве подмножества.

2.1.3. Взаимно однозначное соответствие между

множествами

Иногда бывает необходимо сопоставлять друг с другом

элементы некоторых множеств. Рассмотрим, например,

два множества: стадо из четырех овец и рощу из четырех

деревьев. Эти множества находятся между собой в таком

отношении, в каком ни одно из них не находится с кучей

из трех камней или с рощей из семи деревьев. Их можно

28

попарно сопоставить друг с другом, привязав овец к де-

ревьям, так что каждая овца и каждое дерево будут в точ-

ности принадлежать одной и той же паре. Такое попарное

соответствие между элементами двух множеств называется

взаимно однозначным соответствием.

Пусть X и У два конечных множества: т- и /г-элемент-

ные. Между ними можно установить взаимно однозначное

соответствие только в том случае, если т=п. Сколько же

существует таких взаимно однозначных соответствий для

двух n-элементных множеств X и У? Первый элемент

множества X может быть сопоставлен с любым из п эле-

ментов множества У. Для каждого такого сопоставления

второй элемент множества X может быть сопоставлен

с любым из оставшихся п—1 элементов множества У и

т. д. После того, как такое сопоставление проведено для

п—1 элементов множества X, последний элемент этого

множества будет сопоставляться с единственным остав-

шимся элементом множества У. Таким образом, общее

число взаимно однозначных соответствий для п-элементных

множеств будет

п(п—1) ... 1 = п\ ।

Задача. Определить число й-элементных подмножеств

n-элементного множества М.

Приведем множество М во взаимно однозначное соот-

ветствие с множеством натуральных чисел

Число таких соответствий равно п!. Беря первые k элемен-

тов каждого соответствия, получим п\ интересующих нас

подмножеств множества М. Однако среди них будут и

одинаковые, которые нужно учесть только один раз.

Пусть первые k элементов некоторого соответствия об-

разуют множество М/. То же самое множество обра-

зуют первые k элементов во всех соответствиях, отличаю-

щихся от данного или порядком первых k элементов, т. е.

k\ соответствий, или порядком последних п—k элементов,

т. е. (п—k) \ соответствий. Следовательно, общее число со-

ответствий, образующих й-элементное подмножество Mk',

равно й! (п—й)!. Такое же число соответствий из общего

числа п\ соответствий будет образовывать любое другое

й-элементное подмножество множества М. Поэтому общее

число й-элементных подмножеств множества М будет

п\______q к = ! п\

k\(n—k)\ ~ п \ k )’

т. е. равно числу сочетаний из п элементов по й.

29

Теперь не представляет труда определить общее число

L всевозможных подмножеств n-элементного множества М.

Это число

’ L = V С/ = 2П.

А=0

При этом числа Crt°=l и Спп—1 определяют пустое

множество 0 и само множество М. Множества 0 и М на-

зывают несобственными подмножествами множества М.

Все остальные подмножества называют собственными под-

множествами множества М

2.1.4. Счетные и несчетные множества

Если множества являются бесконечными, то установление между

ними взаимно однозначного соответствия наталкивается на трудности,

связанные с необходимостью оперировать с бесконечно большим чис-

лом элементов множества За основу для сопоставления бесконечных

множеств принято брать натуральный ряд чисел N:

1,2......п ...

Если бесконечное множество оказывается возможным привести во

взаимно однозначное соответствие с натуральным рядом чисел, то та-

кое множество называют счетным. Следует отметить, что не все бес-

конечные множества являются счетными. Если бесконечное множество

невозможно привести во взаимно однозначное

соответствие с натуральным рядом чисел, то

его называют несчетным.

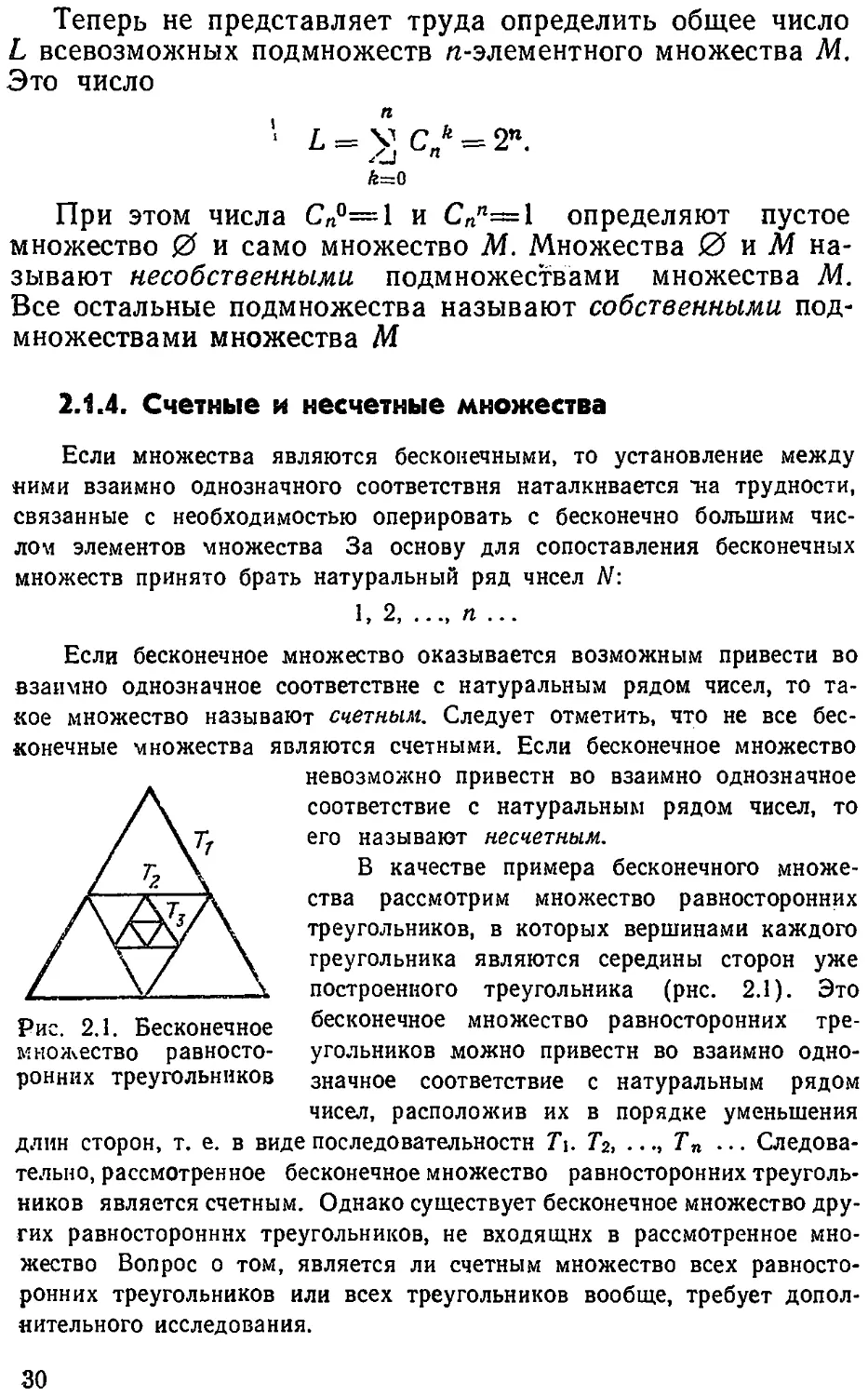

В качестве примера бесконечного множе-

ства рассмотрим множество равносторонних

треугольников, в которых вершинами каждого

треугольника являются середины сторон уже

построенного треугольника (рис. 2.1). Это

бесконечное множество равносторонних тре-

угольников можно привести во взаимно одно-

значное соответствие с натуральным рядом

Рис. 2.1. Бесконечное

множество равносто-

ронних треугольников

чисел, расположив их в порядке уменьшения

длин сторон, т. е. в виде последовательности Т\. Тг, ..., Тп ... Следова-

тельно, рассмотренное бесконечное множество равносторонних треуголь-

ников является счетным. Однако существует бесконечное множество дру-

гих равносторонних треугольников, не входящих в рассмотренное мно-

жество Вопрос о том, является ли счетным множество всех равносто-

ронних треугольников или всех треугольников вообще, требует допол-

нительного исследования.

30

Приведем несколько примеров счетных множеств.

1. Множество квадратов целых чисел 1, 4, 9, пг ... представ-

ляет собой лишь подмножество множества натуральных чисел N. Одна-

ко множество является счетным, так как приводится во взаимно одно-

значные соответствия с натуральным рядом путем приписывания

каждому элементу номера того числа натурального ряда, квадратом

которого он является.

2 Счетным является множество С всех целых чисел — положи-

тельных и отрицательных, хотя натуральный ряд представляет собой

лишь подмножество этого множества. Это можно установить, рассмот-

рев взаимно однозначное соответствие

N: 1 2 3 4 5 6 7 ...

С: 0 1 —1 2 —2 3 —3 ...,

из которого следует, что

( п/2 при четных и,

С” 1 —(и —1)/2 при нечетных п.

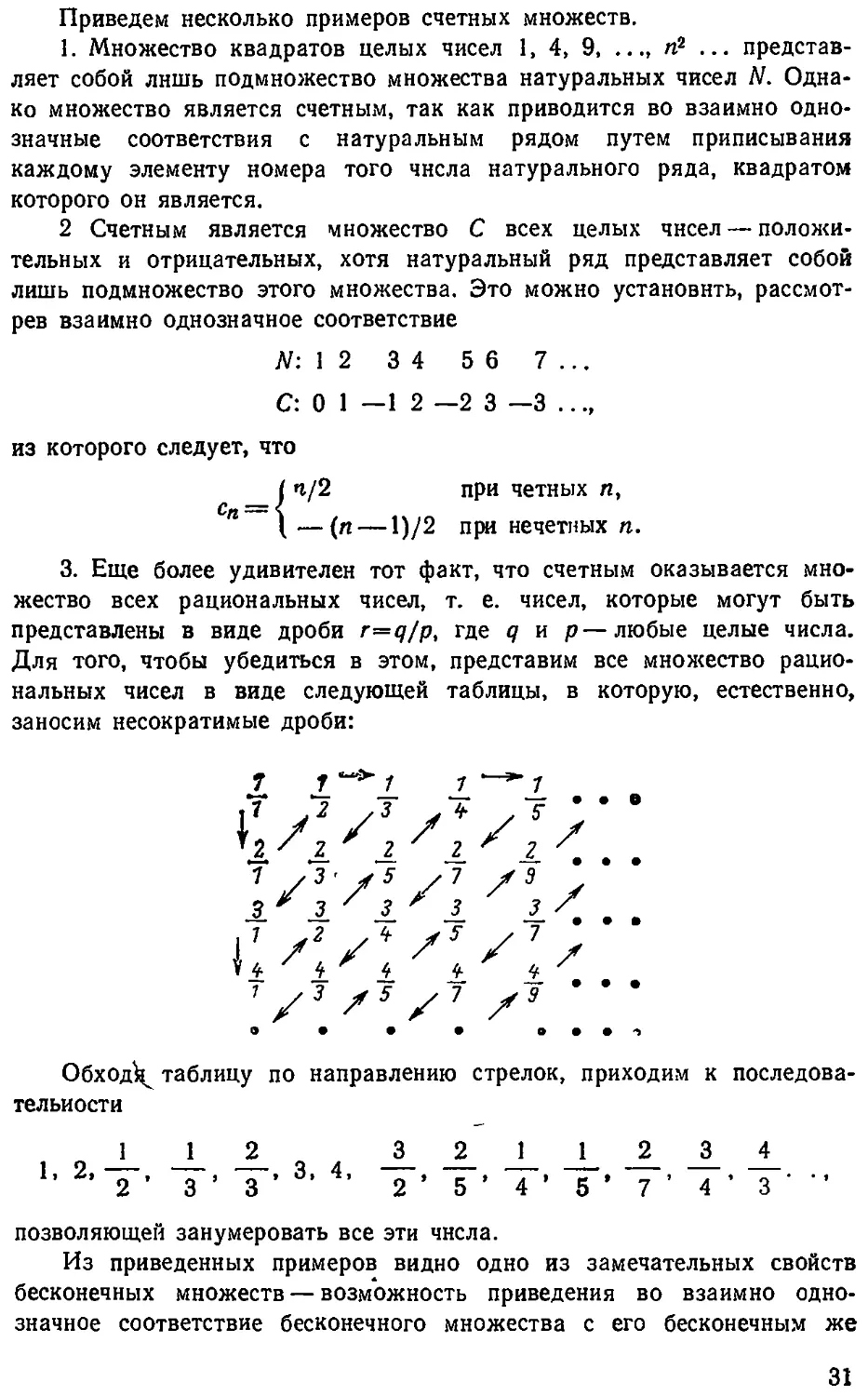

3. Еще более удивителен тот факт, что счетным оказывается мно-

жество всех рациональных чисел, т. е. чисел, которые могут быть

представлены в виде дроби r=qjp, где q и р— любые целые числа.

Для того, чтобы убедиться в этом, представим все множество рацио-

нальных чисел в виде следующей таблицы, в которую, естественно,

заносим несократимые дроби:

Обход^ таблицу по направлению стрелок, приходим к последова-

тельности

11 2 3 2 11 2 3 4

1, 2,—, —, —, 3, 4, —, —, —, —, —, —, —. .,

2 3’3 2 5 4 5 7 4 3

позволяющей занумеровать все эти числа.

Из приведенных примеров видно одно из замечательных свойств

бесконечных множеств — возможность приведения во взаимно одно-

значное соответствие бесконечного множества с его бесконечным же

31

подмножеством, которое не имеет места в случае конечных множеств.

Существование несчетных множеств следует из теоремы, доказан-

ной немецким математиком Г. Кантором в 1874 г.

Теорема 2.1. Множество всех действительных чисел интервала 0<

<х<1 несчетно.

Заметим, что любое число рассматриваемого интервала представ-

ляет собой конечную или

Рнс. 2.2. Взаимно одно-

значное соответствие между

интервалами (0, 1] н (а, 6]

бесконечную десятичную дробь вида

О, .. и может быть представ-

лено точкой отрезка вещественной осн.

Следовательно, теорема утверждает, что

множество точек отрезка (0, 1] не-

счетно.

Доказательство. Для доказа-

тельства предположим, что последова-

тельность xi, Х2, Хз, Х4 . представляет

собой бесконечный перечень действи-

тельных чисел, принадлежащих этому

интервалу. Вопрос состоит в том, может

или не может подобный перечень содер-

жать все числа этого интервала, т е.

нельзя ли найти число, которое принад-

лежит этому интервалу, но конечно не входит в указанный пере-

чень чисел. Для того, чтобы найти такое число, запишем все входящие

в перечень десятичные дроби одну под другой.

О, Л77 Л72 a.J3 • • •

О, агз ••°

О, a.3i а-32 'азз аз^ • • ®

о, а4 7 ^2 ан3 • •

©се*

Образуем диагональную дробь, указанную стрелками, н заменим

в ней каждую из последовательных цифр апп на отличную от нее

цифру а'пп так, чтобы при этом не получилась конечная дробь. Полу-

ченная дробь 0, а'па'ца'зза'ц ... представляет собой действительное

число, принадлежащее нашему интервалу, ио не входящее в рассматри-

ваемый перечень. Действительно, эта дробь отличается от первой из

данных дробей своей первой цифрой после запятой, от второй — своей

второй цифрой после запятой, от третьей — третьей цифрой после за-

пятой и т. д.

Необычные свойства несчетных множеств проявляются в том, что

32

рассмотренный интервал (0, 1] ^ожет быть приведен во взаимно одно-

значное соответствие с любым другим интервалом (а, 6]. Такое взанм

ио однозначное соответствие можно осуществить с помощью централь-

ной проекции (рнс. 2.2). Таким образом, несчетным является множе-

ство всех действительных чисел любого интервала (а, 6].

2.1.5. Верхняя и нижняя границы множества

Имея дело с множеством вещественных чисел, можно

сравнивать элементы этого множества по их значению и,

в частности, находить наибольший и наименьший элемен-

ты множества. Для конечных множеств, заданных пере-

числением, эта задача не представляет труда. Так, для

множества Т={4, 3, 5, 6} имеем тахТ=6, ттТ=3. Од-

нако если множество задано описательным способом, на-

пример указано лишь правило вычисления числовых зна-

чений его элементов, то задача определения наибольшего

и наименьшего элементов становится весьма троной. Не-

сколько более легкой задачей является нахождение лишь

области, внутри которой лежат все элементы множества.

При решении этой задачи очень полезными являются по-

нятия верхней и нижней границ множества.

Пусть S — множество вещественных чисел. Верхней

границей S является число С такое, что для любого x^S

имеет место х^С. Чисел, которые могут рассматриваться

в качестве верхней границы множества, может быть беско'

нечно много, а может и не быть вообще. Так в множестве

m<S<M любое С^М является верхней границей. Мно-

жество всех целых чисел не имеет верхней границы.

Точной верхней границей или супремумом множества S,

обозначаемой supS, называют верхнюю границу, которая

не превосходит любую другую верхнюю границу. В при-

веденном выше примере supS=M. Множество может

иметь только одну точную верхнюю границу, так как если

Ci и С2— две такие границы, то С^С2 и C2^.Ci и, сле-

довательно, Ci—C2.

Нижней границей множества S является число с такое,

что для любого xeS имеет место х^с. Точной нижней

границей или инфинумом множества S, обозначаемой

inf S, называют нижнюю границу, не меньшую любой

другой нижней границы. В приводимом примере inf S=m.

Теорема 2.2. (теорема о верхней и нижней границах

подмножества). Если В^А, то

inf B>inf Д; sup Вsup А. (2.6)

3-804 ’' - . . 33

Доказательство. Обозначим через Ь' элемент мно-

жества В, имеющий наименьшее значение, т. е. Ь'<=В и

6'=inf В. Но В^А, т. е. 6'еА. Пусть а' — элемент мно-

жества А, имеющий наименьшее значение, т. е. а'^А и

a'=infA. При этом если Ь'—а', то b'=infA, если Ь'=£а',

то 6'><z'=infA. Таким образом, 6'^inf А или infB^

>inf А.

Вторая часть теоремы доказывается аналогично.

2.2. ОПЕРАЦИИ НАД МНОЖЕСТВАМИ

2.2.1. Предварительные замечания

Над множествами можно производить действия, кото-

рые во многом напоминают действия сложения и умноже-

ния в элементарной алгебре. Чтобы лучше разобраться

в действиях над множествами, необходимо вспомнить за-

коны, существующие в элементарной алгебре.

Пусть а и b — некоторые числа, а-{-Ь — их сумма и

ab — их произведение. Сумма и произведение чисел обла-

дают следующими свойствами, называемыми законами

алгебры:

1. a+6=Z>+a; ab—ba—коммутативный или перемес-

тительный закон;

2. (a+6)+c=a+(Z>+c); (ab)c=a(bc)—ассоциатив-

ный или сочетательный закон;

3. (а-Н>) c=<zc+6c — дистрибутивный или распредели-

тельный закон.

Заметим, что в ассоциативном и коммутативном зако-

нах можно заменить действие сложения умножением,

а действие умножения сложением. При этом получим дру-

гой закон, который будет так же справедлив, как и пер-

вый. Однако в дистрибутивном законе подобной симмет-

рии нет. Если в этом законе заменить сложение умноже-

нием, а умножение сложением, то придем к абсурду:

(а6)+с=(а-|-с) (6+с).

Спрашивается, всегда ли это так? Не существует ли

алгебры, в которой дистрибутивный закон был бы так же

симметричен относительно сложения и умножения, как

коммутативный и ассоциативный законы? Оказывается, су-

ществует алгебра, а именно алгебра множеств, в которой

все три закона симметричны относительно действий сложе-

ния и умножения.

34

Сходство между действиями сложения и умножения

проявляется также в существовании двух замечательных

чисел (0 и 1) таких, что прибавление первого и умножение

на второе не меняют ни одного числа:

й+0=а, а- 1—а.

Заметим, что второе соотношение получается из перво-

го заменой (+) на (•) и 0 на 1.

Однако и здесь сходство между действиями сложения и

умножения не простирается особенно далеко. Так, число О

играет несколько особую роль по сравнению со всеми дру-

гими числами, в том числе и единицей. Эта особая роль

числа 0 вытекает из соотношения а-0=0. Если мы в этом

выражении заменим (•) на (+) и 0 на 1, то приходим

к соотношению а-|-1=1, которое почти никогда не будет

верным.

Как мы увидим далее, сходство между нулем и едини-

цей в алгебре множеств будет значительно большим, чем

в обычной алгебре.

После этих предварительных замечаний можно присту-

пить к рассмотрению операций над множествами.

2.2.2. Объединение множеств

Объединением множеств X и У называют множество,

состоящее из всех тех и только тех элементов, которые

принадлежат хотя бы одному из множеств X, У, т. е. при-

надлежат множеству X или множеству У. Объединение X

н У обозначается через Х11У- Формальное определение

ХиУ={х|хеЛ или хеУ). (2.7)

Объединение множеств иногда называют суммой мно-

жеств и обозначают Х-|-У. Однако свойства объединения

множеств несколько отличаются от свойств суммы при

обычном арифметическом понимании, поэтому этим терми-

ном мы пользоваться не будем. /

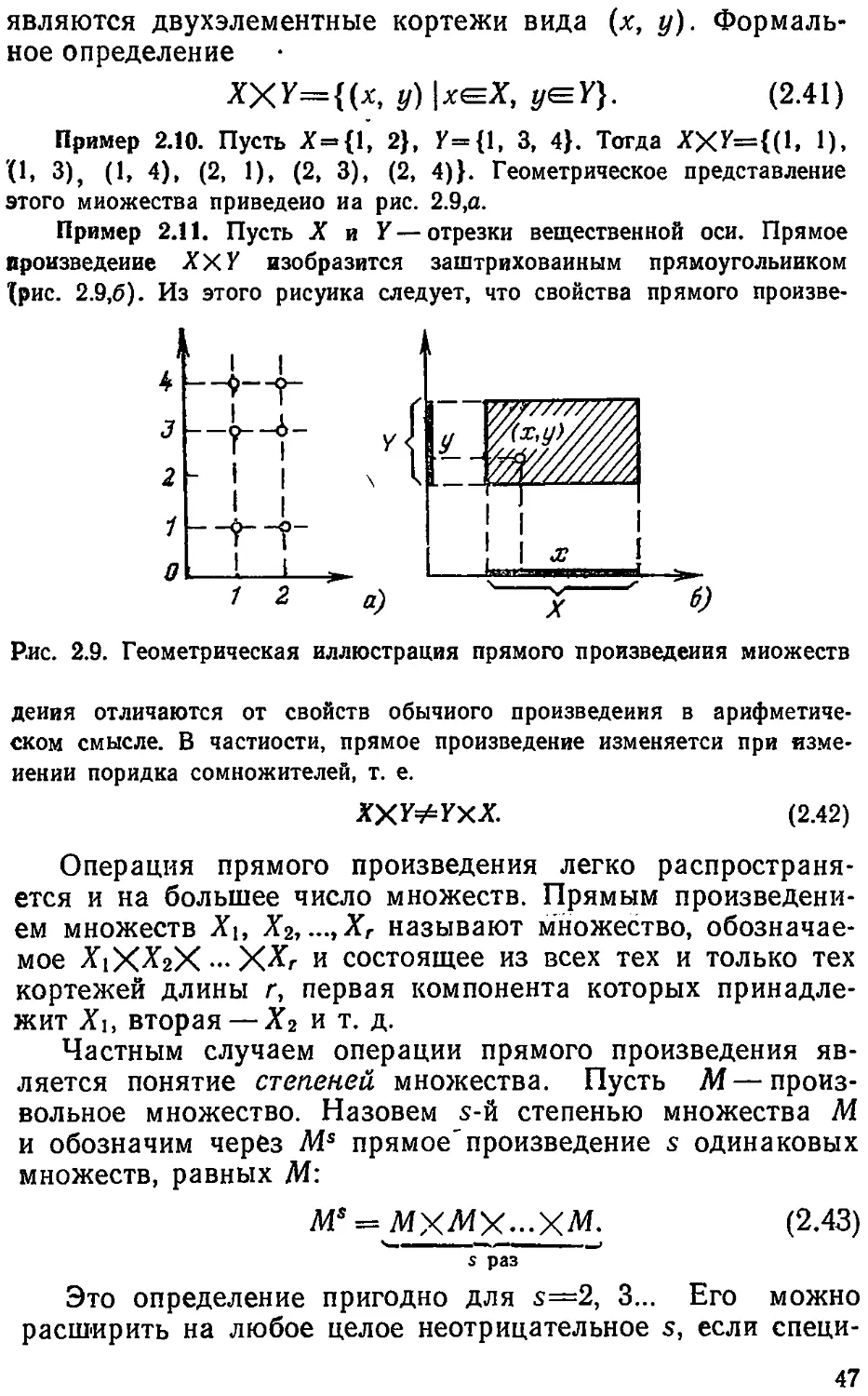

Пример 2.1. Если Х={1, 2, 3, 4, 5} и У={2( 4, 6, 7}, то X(J7=

= {1, 2, 3, 4, 5, 6, 7}.

Пример 2.2. Если X— множество отличников в группе, У—мно-

жество студентов, проживающих в общежитии, то Х[)У — множество

студентов, которые или учатся на отлично, нли проживают в обще-

житии.

з. (1^910

д. у Пример 2.3. Рассмотрим два круга, при-

веденных на рис. 2 3. Если X — множество

точек левого круга, У — множество точек

правого круга, то X(JK представляет собой

заштрихованную область, ограниченную обо-

ими кругами.

Рис. 2.3. Объединение Понятие объединения можно рас-

множеств пространить и на большее число мно-

жеств. Обозначим через 2Я={Х1, ...

..., Хп} совокупность п множеств Хь ..., Хп, называемую

иногда системой множеств. Объединение этих множеств

U Xt= U Л’ = Л1и-..и^« (2.8)

<=> Л'еЯЛ

представляет собой множество, состоящее из всех тех и

только тех элементов, которые принадлежат хотя бы одно-

му из множеств системы 2Л.

Для объединения множеств справедливы коммутатив-

ный и ассоциативный законы

%Uy=W; (2.9)

(Xunuz=xu(w==xunjz, (2.10)

справедливость которых вытекает из того, что левая и

правая части равенств состоят из одних и тех же элемен-

тов. Далее,

Х[)0=Х. (2.11)

Это также очевидное соотношение, так как пустое мно-

жество не содержит элементов, а значит, X и Х[)0 состоят

из одних и тех же элементов. Из (2.11) видно, что пустое

множество 0 играет роль нуля в алгебре множеств. Здесь

имеет место аналогия с выражением й+0=а в обычной

алгебре.

2.2.3. Пересечение множеств

Пересечением множеств X и У называют множество,

состоящее из всех тех и только тех элементов, которые

принадлежат как множеству X, так и множеству У. Пере-

сечение множеств X и У обозначается через Xf)^- Фор-

мальное определение

ХПУ--{х|х^Х и хеУ}. (2.12)

36

Пересечение множеств иногда называют произведени-

ем множеств и обозначают XY. Однако свойства пересече-

ния множеств несколько отличаются от свойств произве-

дения в обычном арифметическом понимании, поэтому

этим термином мы пользоваться не будем.

Пример 2.4. Для множеств X и У в примере 2 1 ХРУ={2, 4}.

Пример 2.5. Для множеств X и Y в примере 2 2 ХрУ — множество

отличников группы, проживающих в общежитии.

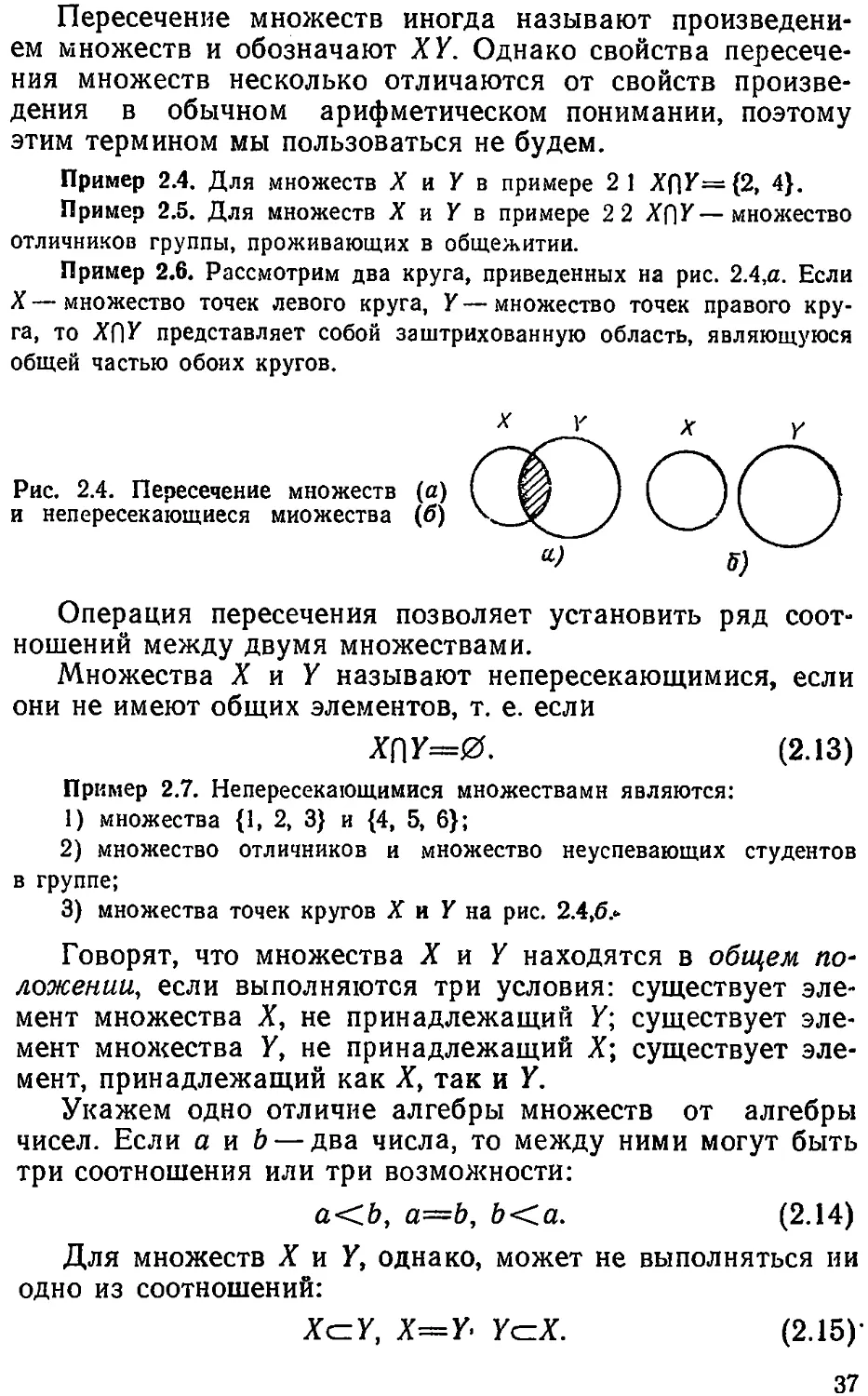

Пример 2.6. Рассмотрим два круга, приведенных на рис. 2.4,а. Если

X—множество точек левого круга, У—множество точек правого кру-

га, то ХРУ представляет собой заштрихованную область, являющуюся

общей частью обоих кругов.

Рис. 2.4. Пересечение множеств (а)

и непересекающиеся множества (б)

®6О

б)

Операция пересечения позволяет установить ряд соот-

ношений между двумя множествами.

Множества X и У называют непересекающимися, если

они не имеют общих элементов, т. е. если

X(]Y—0. (2.13)

Пример 2.7. Непересекающимися множествами являются:

1) множества {1, 2, 3} и {4, 5, 6};

2) множество отличников и множество неуспевающих студентов

в группе;

3) множества точек кругов X и У на рис. 2.4,6,-

Говорят, что множества X и У находятся в общем по-

ложении, если выполняются три условия: существует эле-

мент множества X, не принадлежащий У; существует эле-

мент множества У, не принадлежащий X; существует эле-

мент, принадлежащий как X, так и У.

Укажем одно отличие алгебры множеств от алгебры

чисел. Если а и b — два числа, то между ними могут быть

три соотношения или три возможности:

а<Ь, а=Ь, Ь<а. (2.14)

Для множеств X и У, однако, может не выполняться ни

одно из соотношений:

ХсУ, Х=У- УсХ. (2.15)’

37

Так, если X — множество отличников, У—множество

студентов, проживающих в общежитии, то три ранее при-

веденных соотношения будут означать: Хед У—каждый

отличник обязательно проживает в общежитии; Х—У—в

общежитии проживают все отличники и только они; Уст

сХ — все студенты, проживающие в общежитии, являют-

ся отличниками.

Очевидно, что эти соотношения не исчерпывают всех

возможностей. На_ самом деле, как вытекает из предыду-

щих определений, между множествами X и У может быть

одно из пяти отношений:

Х=У; ХсУ; У<=Х; Х[\У=0,

X и У находятся в общем положении.

Понятие пересечения можно распространить и на боль-

шее, чем два, число множеств. Рассмотрим систему мно-

жеств ®1={Х1,..., Хп}. Пересечение этих множеств записы-

вается в виде

п X = (2.16)

хеал <=>

и представляет собой множество, элементы которого при-

надлежат каждому из множеств системы Ш1.

Нетрудно видеть, что пересечение множеств обладает

коммутативным свойством

Х()У=УПХ (2.17)

и ассоциативным

(^ПГ)П^ = А'П( W) = W- (2.18)

Заметим также, что имеет место соотношение

Х[\0=0, (2.19)

аналогичное соотношению а-0=0 в обычной алгебре. Со-

отношение (2.19) совместно с соотношением (2.11) пока-

зывает, что пустое множество играет роль нуля в алгебре

множеств.

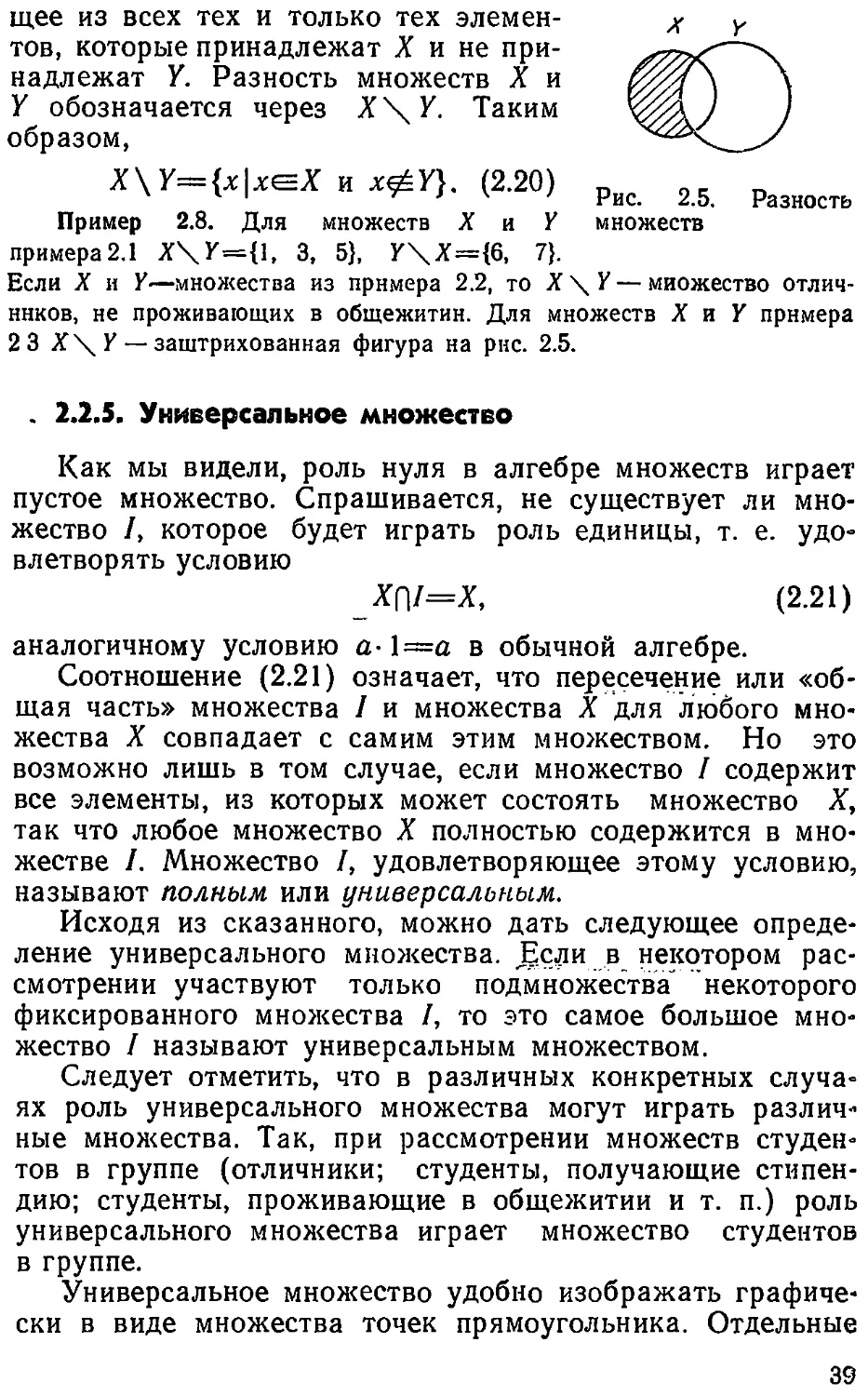

2.2.4. Разность множеств

Данная операция в отличие от операций объединения

и пересечения определяется только для двух множеств.

Разностью множеств X и У называют множество, состоя-

38

щее из всех тех и только тех элемен-

тов, которые принадлежат X и не при-

надлежат У. Разность множеств X и

У обозначается через Х\У. Таким

образом,

Y={x\x(=X и x&Y}. (2.20) D п

11 у- > \ / Рис. 2.5. Разность

Пример 2.8. Для множеств X и У множеств

примера2.1 Х\У={1, 3, 5}, У\Х={6, 7}.

Если X и У—множества из примера 2.2, то X \ У — множество отлич-

ников, не проживающих в общежитии. Для множеств X и У примера

2 3 Х\ У — заштрихованная фигура на рнс. 2.5.

. 2.2.5. Универсальное множество

Как мы видели, роль нуля в алгебре множеств играет

пустое множество. Спрашивается, не существует ли мно-

жество /, которое будет играть роль единицы, т. е. удо-

влетворять условию

XQ/=X, (2.21)

аналогичному условию а- 1—а в обычной алгебре.

Соотношение (2.21) означает, что пересечение или «об-

щая часть» множества / и множества X для любого мно-

жества X совпадает с самим этим множеством. Но это

возможно лишь в том случае, если множество / содержит

все элементы, из которых может состоять множество X,

так что любое множество X полностью содержится в мно-

жестве /. Множество /, удовлетворяющее этому условию,

называют полным или универсальным.

Исходя из сказанного, можно дать следующее опреде-

ление универсального множества. Если в некотором рас-

смотрении участвуют только подмножества' некоторого

фиксированного множества /, то это самое большое мно-

жество / называют универсальным множеством.

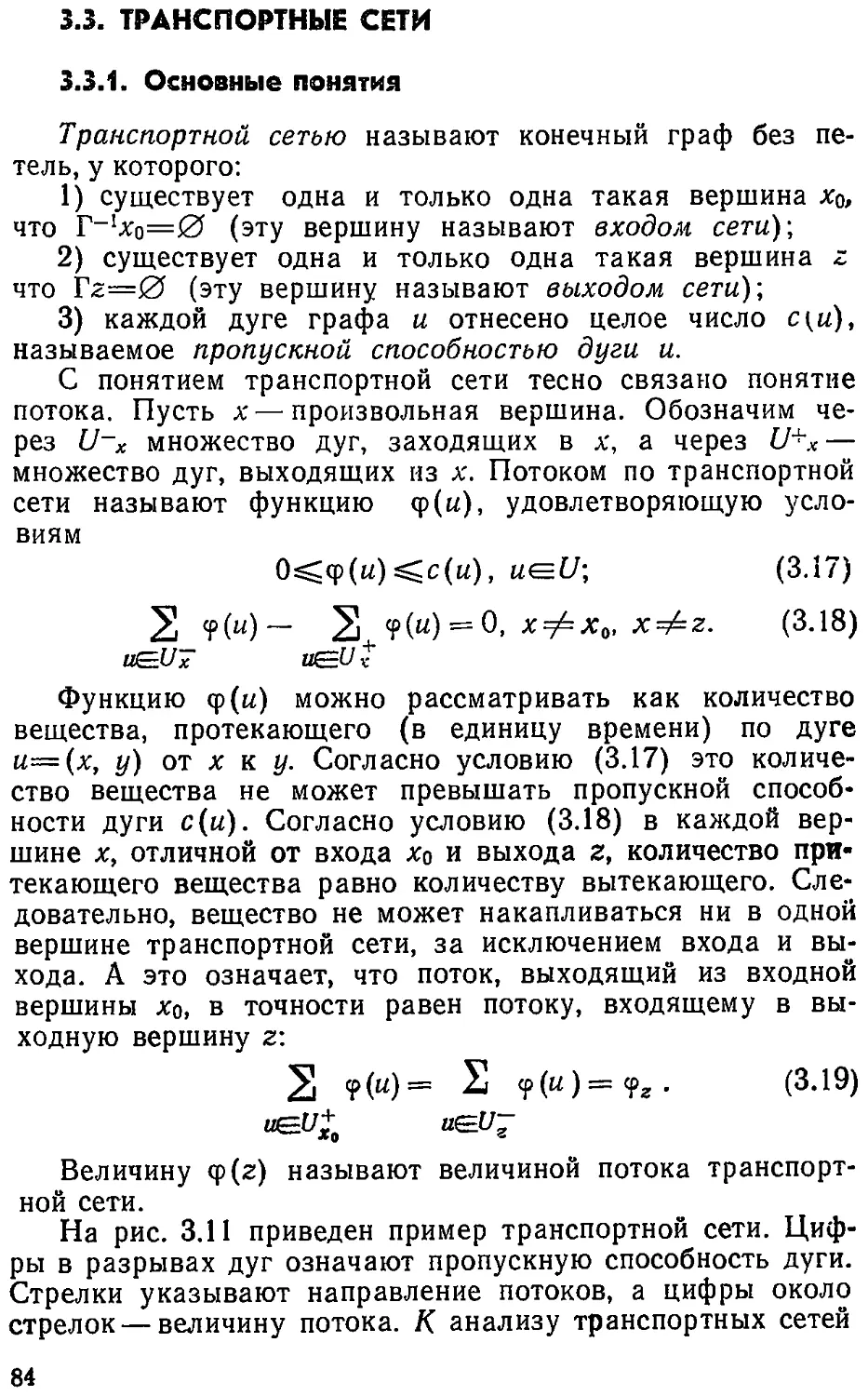

Следует отметить, что в различных конкретных случа-

ях роль универсального множества могут играть различ-

ные множества. Так, при рассмотрении множеств студен-

тов в группе (отличники; студенты, получающие стипен-

дию; студенты, проживающие в общежитии и т. п.) роль

универсального множества играет множество студентов

в группе.

Универсальное множество удобно изображать графиче-

ски в виде множества точек прямоугольника. Отдельные

39

области внутри этого прямоугольника будут означать раз-

личные подмножества универсального множества. Изобра-

жение множества в виде областей в прямоугольнике,

представляющем универсальное множество, называют ди-

аграммой Эйлера — Венна.

Универсальное множество обладает интересным свой-

ством, которое не имеет аналогии в обычной алгебре,

а именно для любого множества X справедливо соотно-

шение

ХШ=1. (2.22)

Действительно, объединение X(J/ представляет собой

множество, в которое входят как все элементы множест-

ва X, так и все элементы множества /. Но множество /

уже включает в себя все элементы множества X, так что

XII/ будет состоять из тех же элементов, что и /, т. е.

представляет собой само универсальное множество I.

2.2.6. Дополнение множества

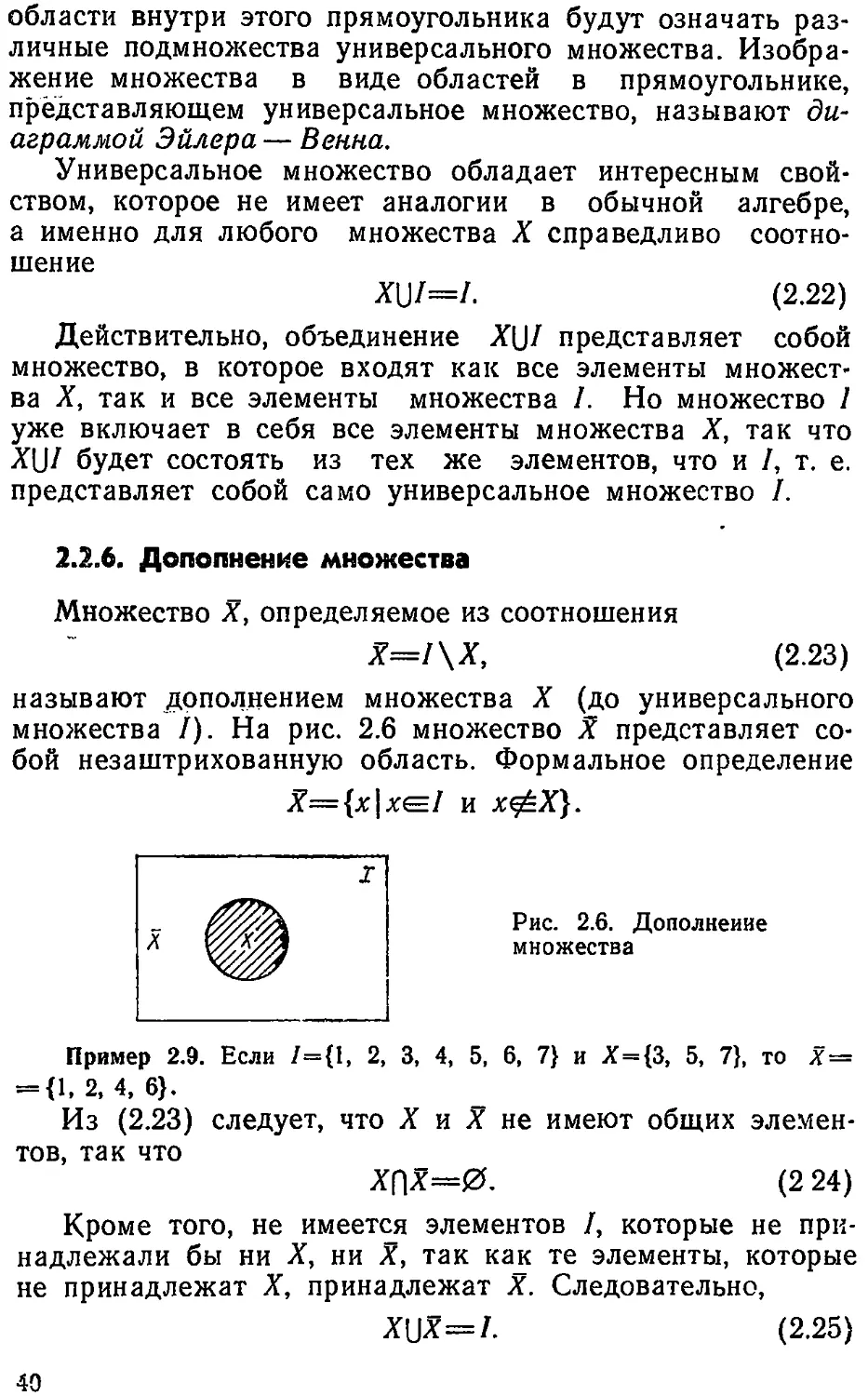

Множество X, определяемое из соотношения

Х=1\Х, (2.23)

называют дополнением множества X (до универсального

множества /). На рис. 2.6 множество X представляет со-

бой незаштрихованную область. Формальное определение

X={x| хе/ и х^Х}.

Рис. 2.6. Дополнение

множества

Пример 2.9. Если /={1, 2, 3, 4, 5, 6, 7} и Х={3, 5, 7}, то х =

= {1.2, 4, 6).

Из (2.23) следует, что X и X не имеют общих элемен-

тов, так что

ХПХ=0. (2 24)

Кроме того, не имеется элементов I, которые не при-

надлежали бы ни X, ни X, так как те элементы, которые

не принадлежат X, принадлежат X. Следовательно,

X(JX=/. (2.25)

40

^зсиммец)ии_фр.рмул (2.24) и _(2.25) относительно X

и X следует не только то, что X является дополнением X,

но и что X является дополнением X. Но дополнение X

есть X. Таким образом,

Х=Х.

(2.26)

С помощью операции дополнения можно в удобном

виде представить разность множеств

Х\У={х|хе=Х и x<£Y} = {x\x(=X и хе?},

Х\У=ДО-

(2.27)

2.2.7. Разбиение множества

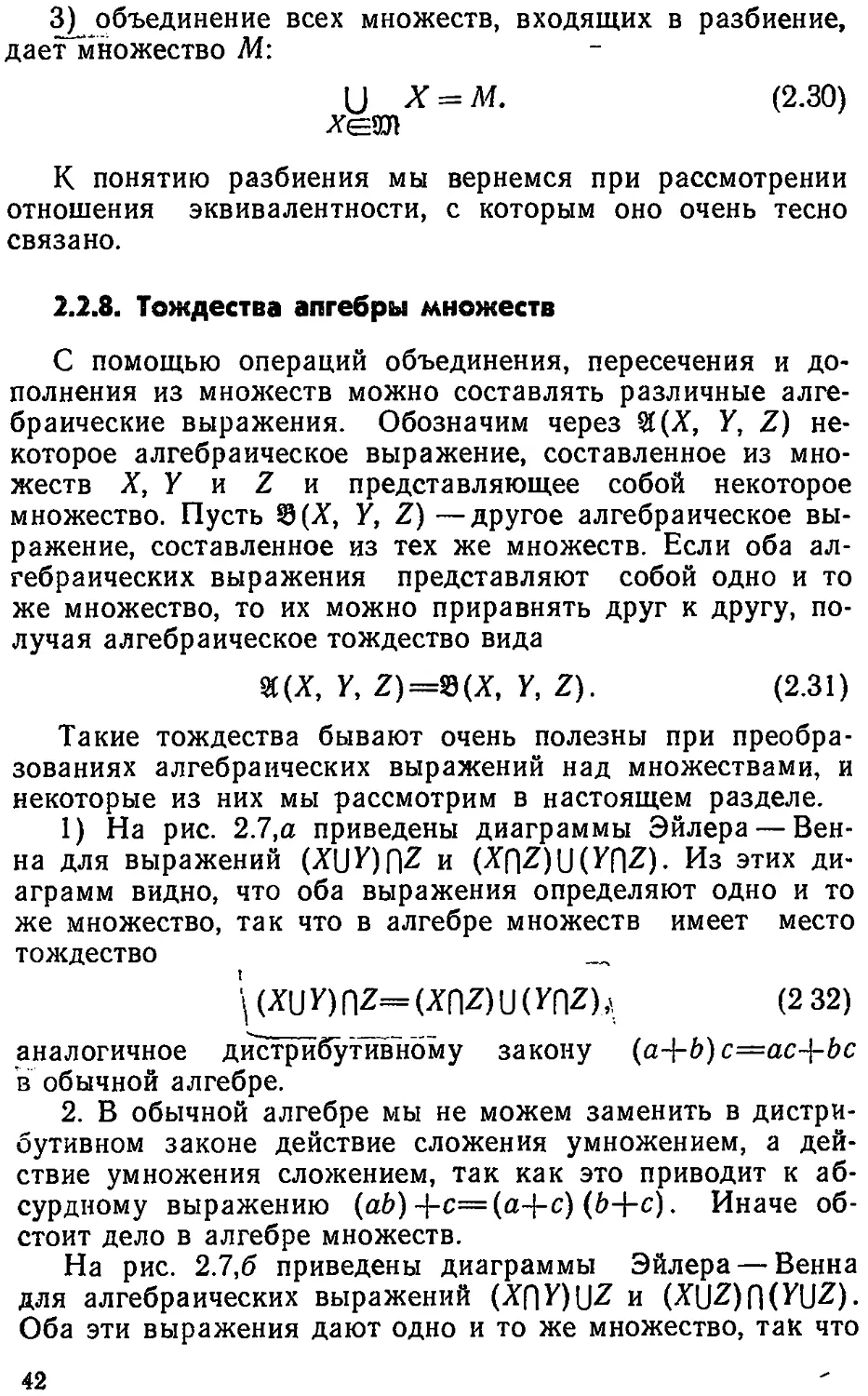

Одной из наиболее часто встречающихся операций

над множествами является операция разбиения множест-

ва на систему подмножеств. Так, система курсов данного

факультета является разбиением множества студентов

факультета; система групп данного курса является разби-

ением множества студентов курса. Если N— множество

натуральных чисел, а До и Д1 — множества четных и не-