/

Text

iK

9

Г\ l"

Д[

1

I r-f 4 ill 1

И 1 ИИ ■ 1 J M 1 1 1

■ • H [: ' Я

]Z/:-:\r^:D^yi

[l]

Щ

Ma

'--^Wv

Ik '

L'llfwi 1 ■!■ Щ|1ГГИЙМ"ИМ1ЙМ

I^V'^^^aj^-^-^-^-i^iB

pS^^^Mb.

ЯМММВМ

*^gf>- ^

-. ~ ? „,,

■■ - '-■;__

—-•-;—

^^^j^^^^n

^библиот^ко

м^енед>1^б^а

gsshs

^^r

библиотека+i

юджсра

И.А. БЛАНК

УПРАВЛЕНИЕ ДЕНЕЖНЫМИ

ПОТОКАМИ

«Ника-Центр»

«Эльга»

КИЕВ 2002

ББК 65.050

Б68

В книге рассматривается основной круг вопросов управления денежными

потоками предприятия в современных условиях. В ней изложен теоретический

базис управления денежными потоками; сформулированы сущность, цель и

функции этого управления; рассмотрены его методологические системы и

методический инструментарий, определены формы связей денежных потоков предприятия

с различными видами и сегментами товарного и финансового рынков. Книга

знакомит с современными методами разработки политики управления

денежными потоками предприятия, особенностями механизмов управления ими в

процессе операционной, инвестиционной и финансовой деятельности. Книга широко

иллюстрирована схемами, графиками, таблицами и примерами, содержит

основные расчетные алгоритмы и необходимый справочный аппарат.

Книга рассчитана иа руководителей и финансовых менеджеров предприятий,

преподавателей и студентов экономических вузов.

Все права защищены. Всякое коммерческое использование текста,

оформления и названия серии — полностью или частично — возможно

исключительно с письменного разрешения Издателя. Нарушения

преследуются в соответствии с законодательством.

Подписано в печать 24.10.2001. Формат 84x108/32. Бумага офсетная. Печать высокая.

Усл. печ. л. 38,64. Уч.-изд. л. 42,1. Тираж 3000 экз. Заказ № 2728.

Издательство «Ника-Центр». 01021, Киев, ул. Институтская, 25

т./ф. (044) 274-88-10; e-maU:psyhea@sabbo.net,semc57@i.com.ua

Свидетельство Госкоминформа ДК № 305 от 28.12.2000.

Фирма «Эльга». 01042, Киев, ул. Глазунова, 4/47

e-mail:elga@svttonline.com. Свидетельство № 23495978 от 27.04.95.

Издание осуществлено при участии ООО «Элькор-МК»

113638, Москва, ул. Криворожская, 25-103. Издательская лицензия ИД№03276от20.11.2000.

Отпечатано с диапозитивов в ФГУП «Печатный двор» Министерства РФ

по делам печати, телерадиовещания и средств массовых коммуникаций.

197110, Санкт-Петербург, Чкаловский пр., 15.

Бланк И.А.

Б68 Управление денежными потоками.— К.: Ника-Центр, Эльга, 2002.—

736 с.— (Серия "Библиотека финансового менеджера"; Вып. 8).

ББК 65.050

ISBN 5-94773-001-4 (Москва)

ISBN 966-521-150-1 (Киев)

ISBN 5-94773-001-4

Bll llll lllllll IIIIIIII III II © ИАБланк- 2002

II llll IIlllllll IIIIIIIIIII © Оригинал-макет, художественное

llll llll IIlllllll IIIIIIIIIII оформление. Издательство "Ника-

llll llll II II Центр", 2002

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 9

Раздел I.

ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ

ОСНОВЫ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ

ПОТОКАМИ ПРЕДПРИЯТИЯ 11

Глава 1. Теоретический базис управления

денежными потоками

1.1. Экономическая сущность денежных

потоков предприятия 11

1.2. Функции денег 29

1.3. Оборот капитала 39

1.4. Стоимость капитала 45

1.5. Структура капитала 56

1.6. Амортизация активов 71

1.7. Виды и механизм функционирования

финансового рынка 79

1.8. Финансовые инструменты,

обслуживающие денежные потоки предприятия 103

1.9. Классификация денежных потоков

предприятия 114

Глава 2. Сущность и функции управления денеж-

, ными потоками

; 2.1. Сущность, цель и задачи управления

денежными потоками 130

2.2. Функции и механизм управления

денежными потоками 138

Глава 3. Методологические системы обеспечения

управления денежными потоками

3.1. Информационная система управления

денежными потоками 146

3

3.2. Системы и методы анализа денежных

потоков 154

3.3. Системы и методы планирования

денежных потоков 168

3.4. Системы и методы контроля денежных

потоков 178

Глава 4. Методический инструментарий

управления денежными потоками

4.1. Методы оценки денежных потоков во

времени 188

4.2. Методы оценки денежных потоков в

условиях инфляции 208

4.3. Методы оценки ликвидности денежных

потоков 218

4.4. Методы оценки равномерности и

синхронности денежных потоков 227

Раздел 11.

ПОЛИТИКА УПРАВЛЕНИЯ ДЕНЕЖНЫМИ

ПОТОКАМИ ПРЕДПРИЯТИЯ 231

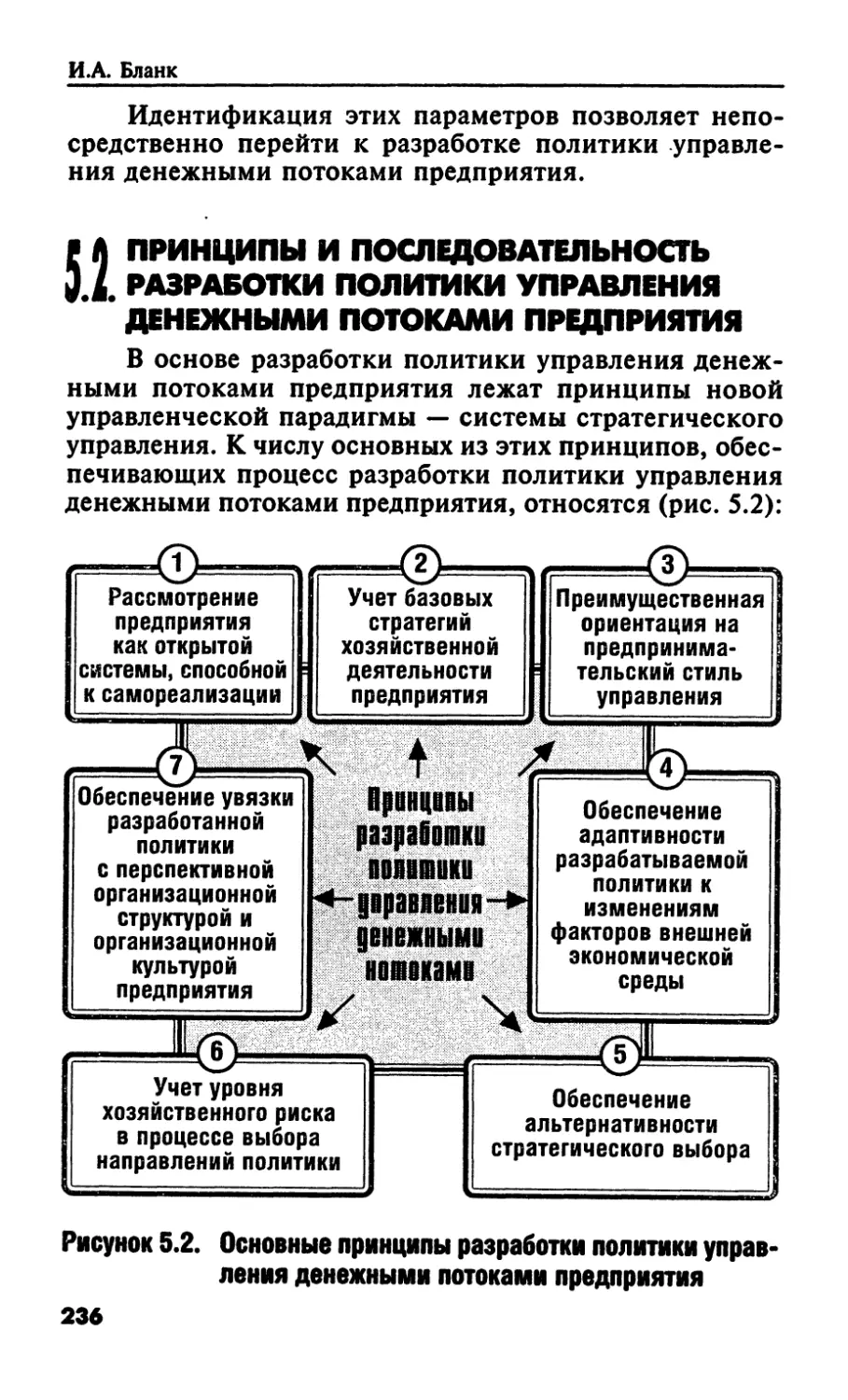

Глава 5. Сущность политики управления

денежными потоками предприятия и

последовательность ее разработки

5.1. Понятие политики управления

денежными потоками предприятия и предпосылки

ее формирования 231

5.2. Принципы и последовательность

разработки политики управления денежными

потоками предприятия 236

Глава б. Методические подходы к разработке

политики управления денежными потоками

предприятия

6.1. Исследование факторов, влияющих на

формирование денежных потоков

предприятия 253

6.2. Формирование системы целевых

параметров организации денежных потоков

предприятия 258

6.3. Оценка результативности разработанной

политики управления денежными

потоками 266

4

Раздел III. г—

УПРАВЛЕНИЕ ДЕНЕЖНЫМИ ПОТОКАМИ

В ПРОЦЕССЕ ОПЕРАЦИОННОЙ

ДЕЯТЕЛЬНОСТИ 269

Глава 7. Общие основы управления денежными

потоками в процессе операционной деятельности

7.1. Особенности операционной деятельности,

определяющие характер ее денежных

потоков 269

7.2. Механизм управления операционными

денежными потоками предприятия на

основе системы "взаимосвязь издержек, объема

реализации и прибыли" 279

Глава 8. Управление операционными доходами

8.1. Сущность и виды операционных доходов 292

8.2. Формирование ценовой политики 295

8.3. Планирование операционных доходов 305

Глава 9. Управление операционными затратами

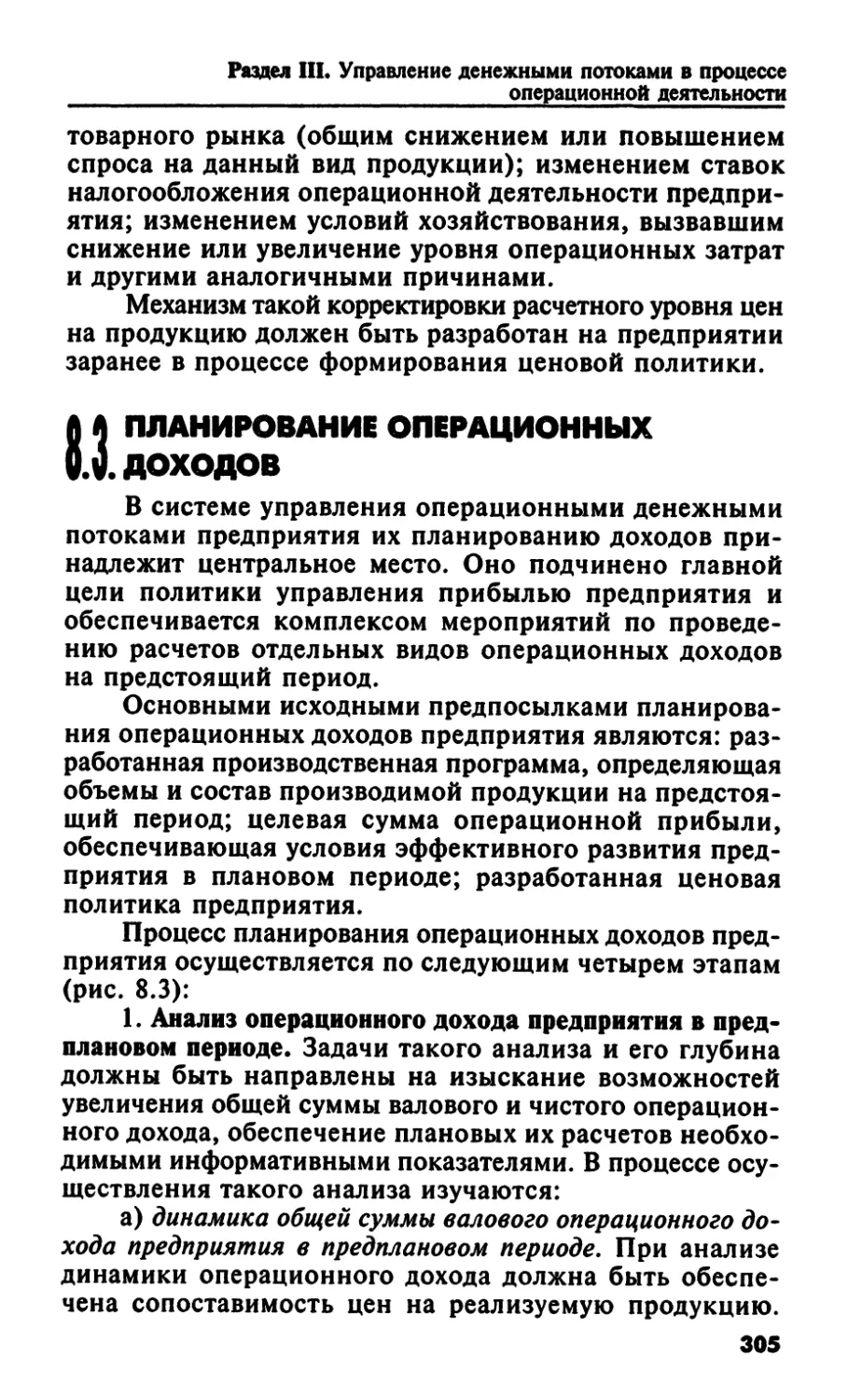

9.1. Сущность и виды операционных затрат 314

9.2. Операционный леверидж 324

9.3. Калькулирование себестоимости

продукции 338

9.4. Планирование операционных затрат 350

Глава 10. Управление налоговыми платежами

10.1. Система налогообложения операционной

деятельности предприятия 357

10.2. Формирование налоговой политики

предприятий 361

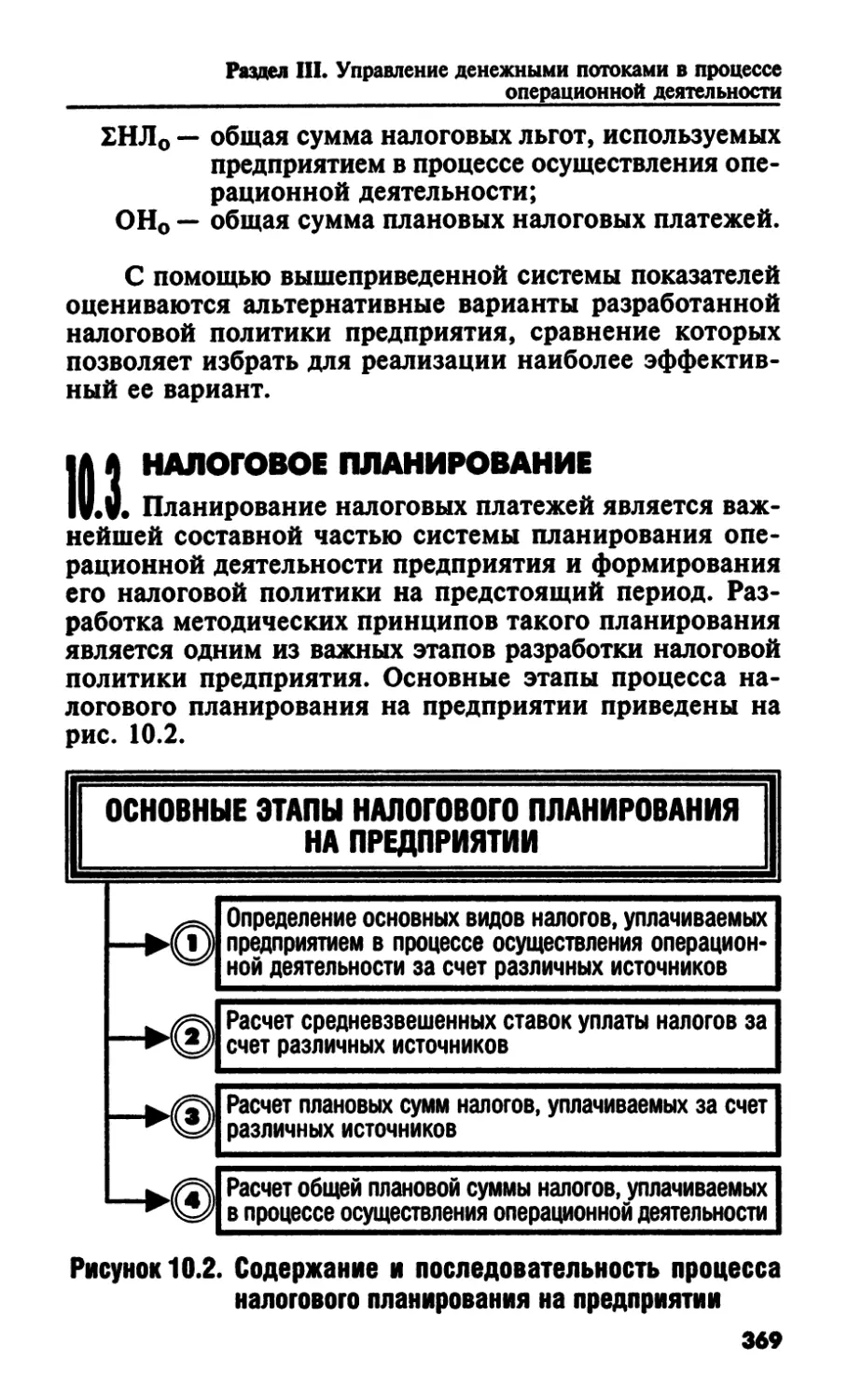

10.3. Налоговое планирование 369

Роздел IV.

УПРАВЛЕНИЕ ДЕНЕЖНЫМИ ПОТОКАМИ

В ПРОЦЕССЕ ИНВЕСТИЦИОННОЙ

ДЕЯТЕЛЬНОСТИ 373

Глава 11. Общие основы управления денежными

потоками в процессе инвестиционной

деятельности

11.1. Особенности инвестиционной

деятельности, определяющие характер ее

денежных потоков 373

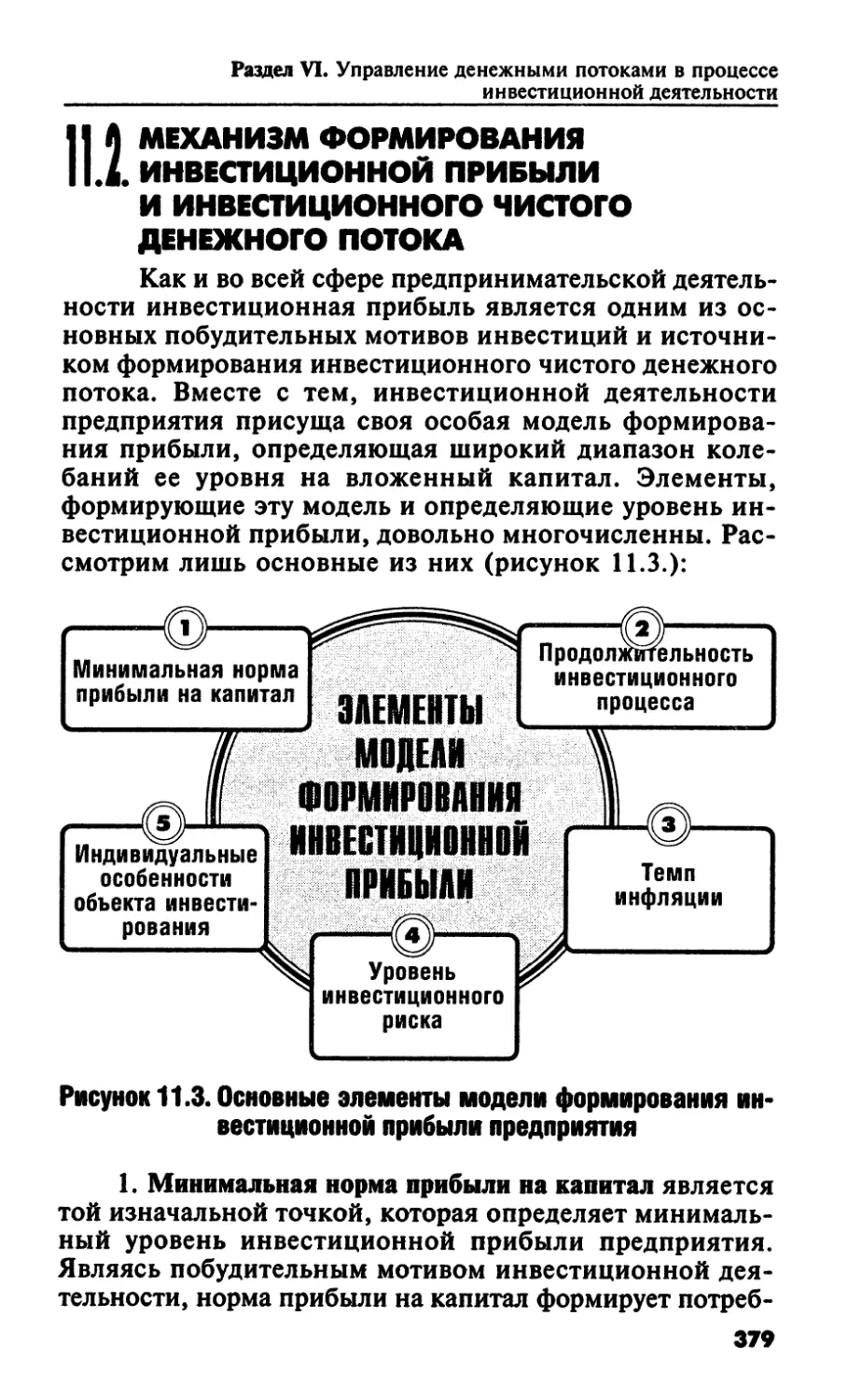

11.2. Механизм формирования

инвестиционной прибыли и инвестиционного чистого

денежного потока 379

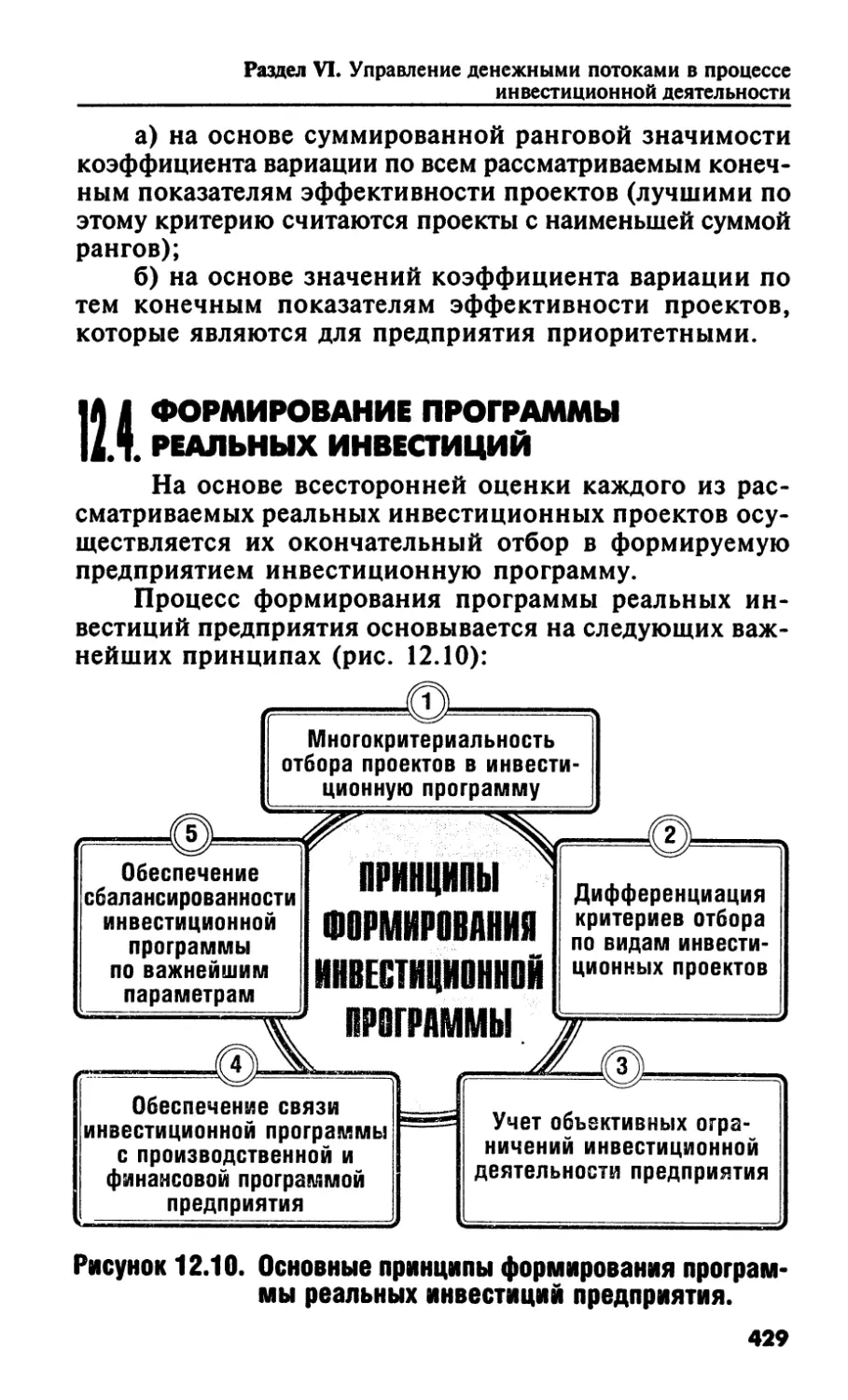

Глава 12. Управление денежными потоками в

процессе реального инвестирования

12.1. Характеристика форм реального

инвестирования и инвестиционных проектов 388

12.2. Оценка эффективности реальных

инвестиционных проектов 398

12.3. Оценка рисков реальных

инвестиционных проектов 413

12.4. Формирование программы реальных

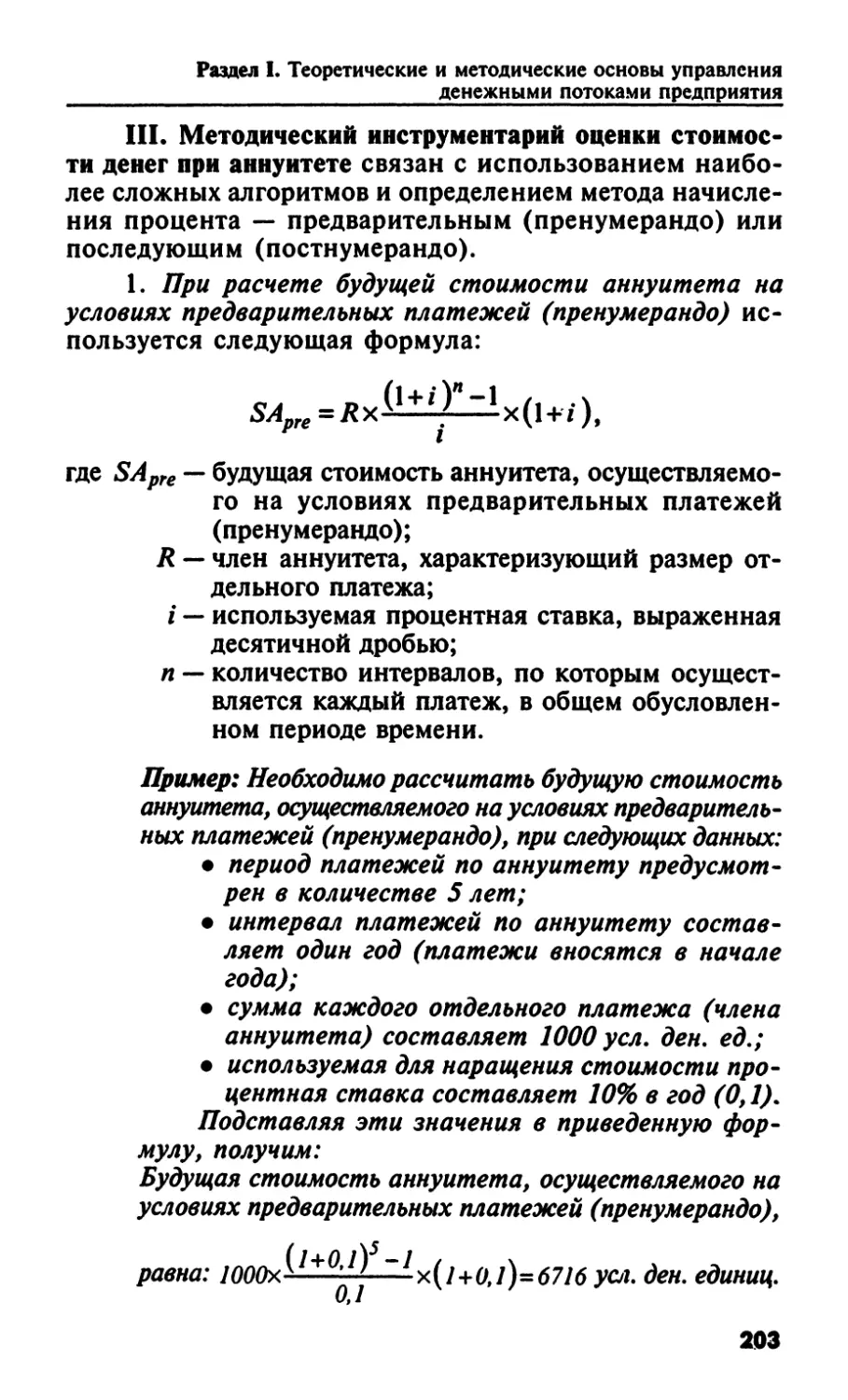

инвестиций 429

Глава 13. Управление денежными потоками в

процессе финансового инвестирования

13.1. Особенности и формы осуществления

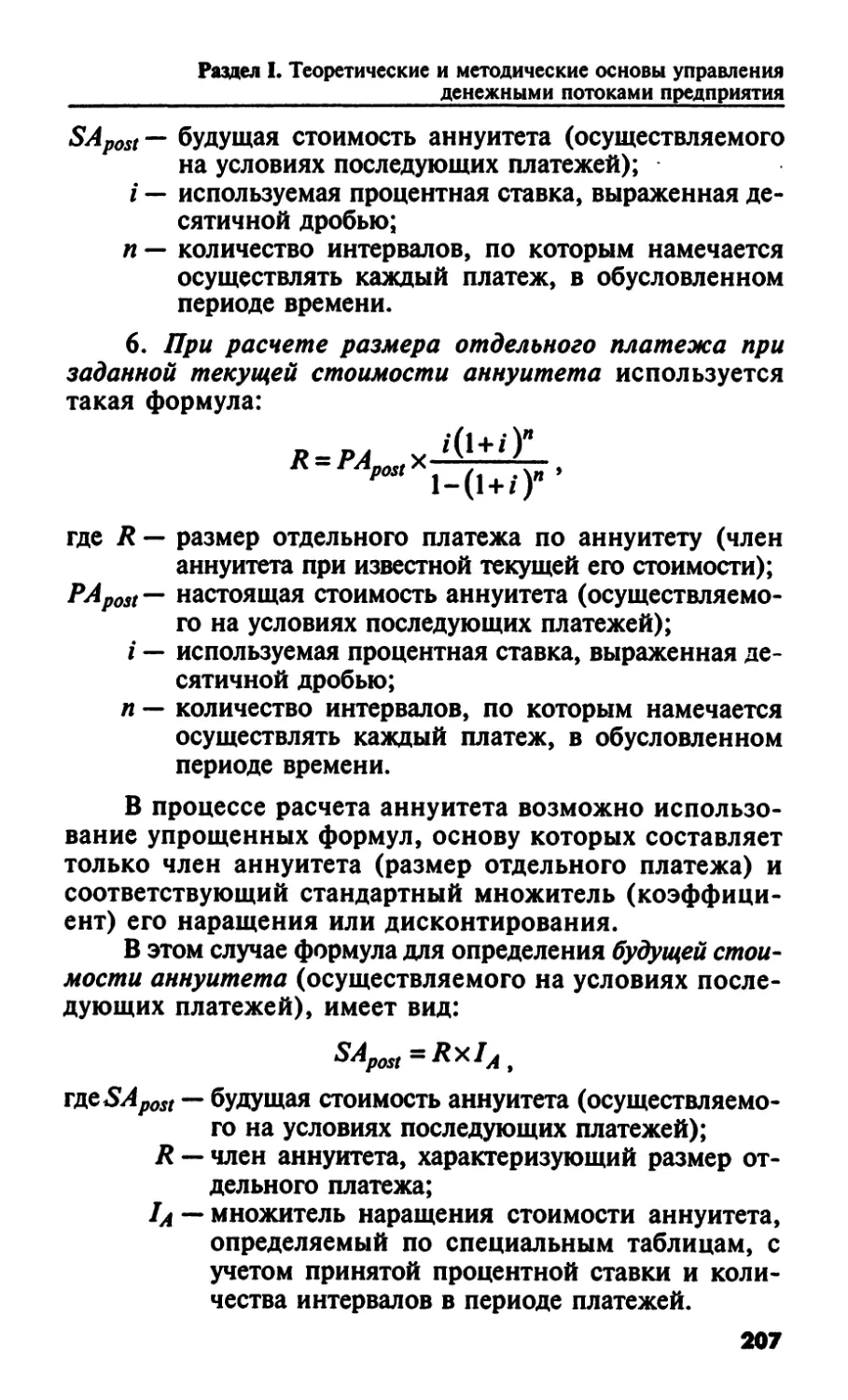

финансовых инвестиций предприятия 447

13.2. Оценка эффективности отдельных

финансовых инструментов инвестирования 456

13.3. Оценка рисков отдельных финансовых

инструментов инвестирования 468

13.4. Формирование портфеля финансовых

инвестиций 476

Роздал V. ,

УПРАВЛЕНИЕ ДЕНЕЖНЫМИ ПОТОКАМИ

В ПРОЦЕСС! ФИНАНСОВОЙ

ДЕЯТЕЛЬНОСТИ 503

Глава 14. Общие основы управления денежными

потоками в процессе финансовой деятельности

14.1. Особенности финансовой деятельности,

определяющие характер ее денежных

потоков 503

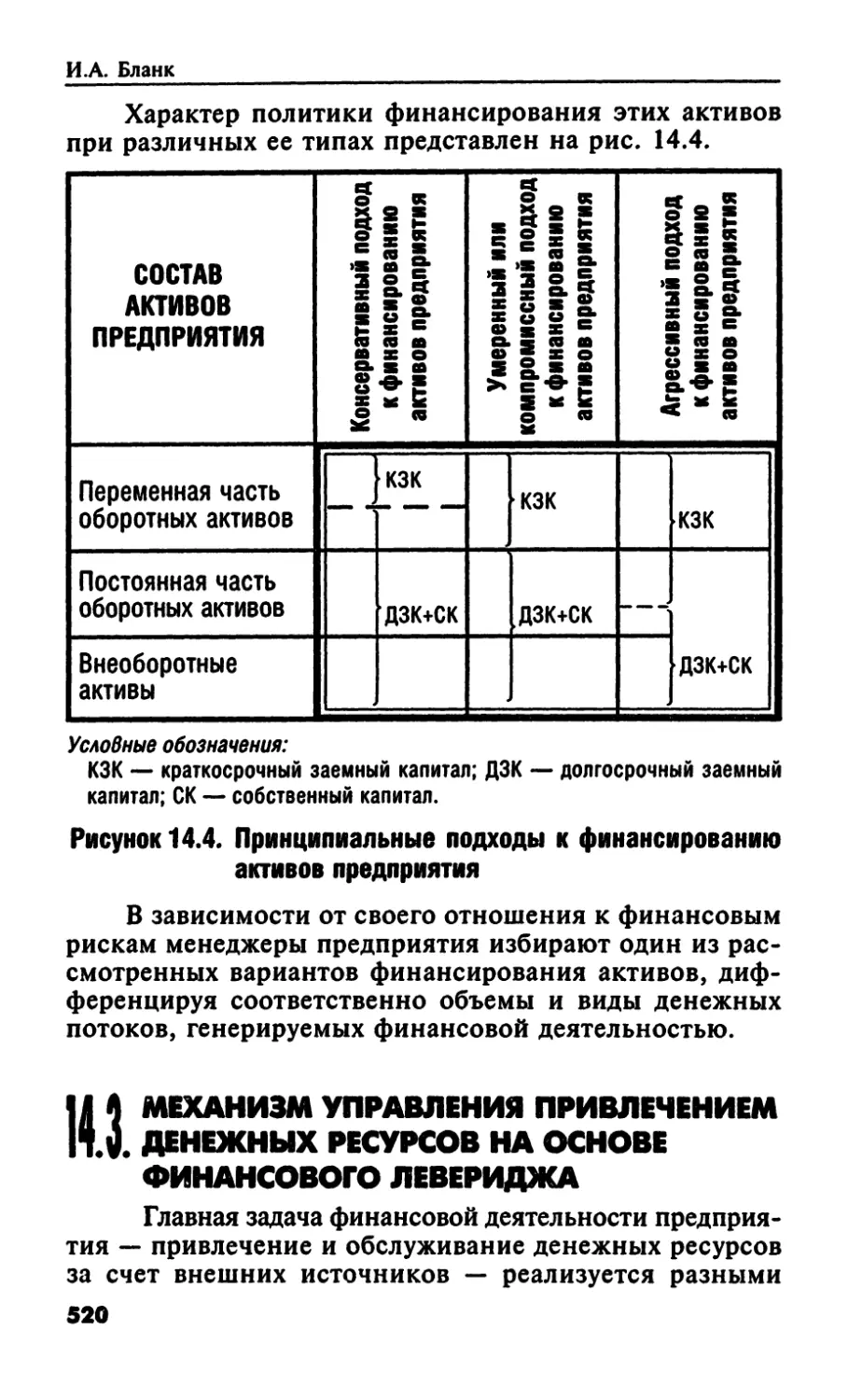

14.2. Принципы привлечения предприятием

денежных ресурсов из внешних

источников 508

14.3. Механизм управления привлечением

денежных ресурсов на основе финансового

левериджа '. 520

6

Глава 15. Управление собственными денежными

ресурсами, привлекаемыми из внешних

источников

15.1. Оценка стоимости отдельных элементов

собственного капитала предприятия 527

15.2. Управление привлечением акционерного

капитала 534

15.3.Дивидендная политика 538

Глава 16. Управление привлечением заемных

денежных ресурсов из внешних источников

16.1. Оценка стоимости отдельных элементов

заемного капитала предприятия 551

16.2. Управление привлечением банковского

кредита 558

16.3. Управление финансовым лизингом 574

16.4. Управление облигационным займом 588v

Раздел VI.

ПЛАНИРОВАНИЕ И ОПТИМИЗАЦИЯ ДЕ-

НЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ 598

Глава 17. Планирование объемов и структуры

денежных потоков предприятия

17.1. Разработка плана поступления и

расходования денежных средств 598

17.2. Разработка платежного календаря 619

Глава 18. Оптимизация денежных потоков

18.1. Оптимизация среднего остатка денежных

активов 628

18.2. Оптимизация платежного оборота

предприятия 637

ЛИТЕРАТУРА 642

СПРАВОЧНЫЙ АППАРАТ 648

I. Таблицы финансовых вычислений

1. Множители наращения, используемые для

расчетов будущей стоимости по сложным

процентам 648

2. Дисконтные множители, используемые для

расчетов настоящей стоимости по сложным

процентам 652

7

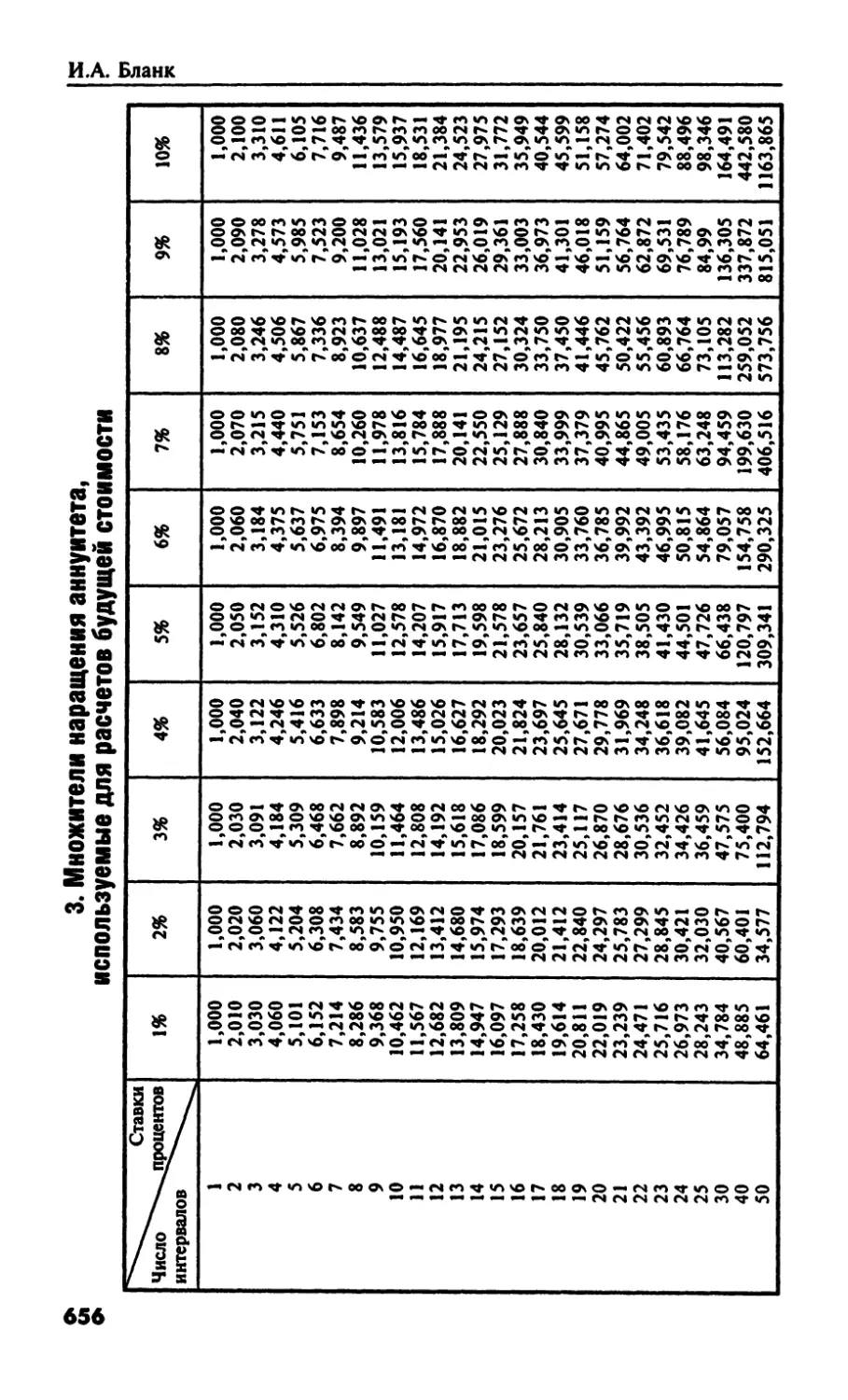

3. Множители наращения аннуитета,

используемые для расчетов будущей стоимости 656

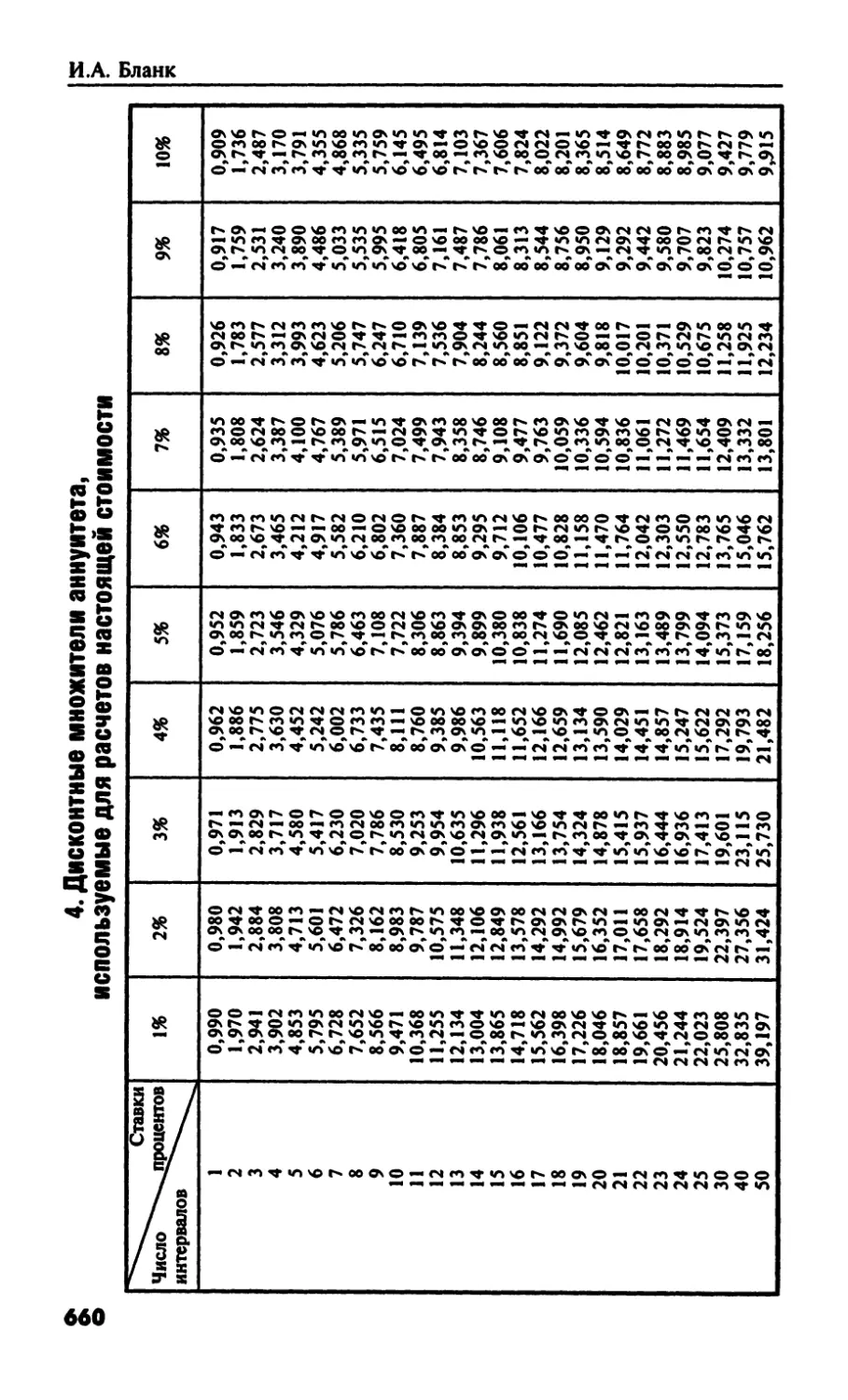

4. Дисконтные множители аннуитета,

используемые для расчетов настоящей стоимости 660

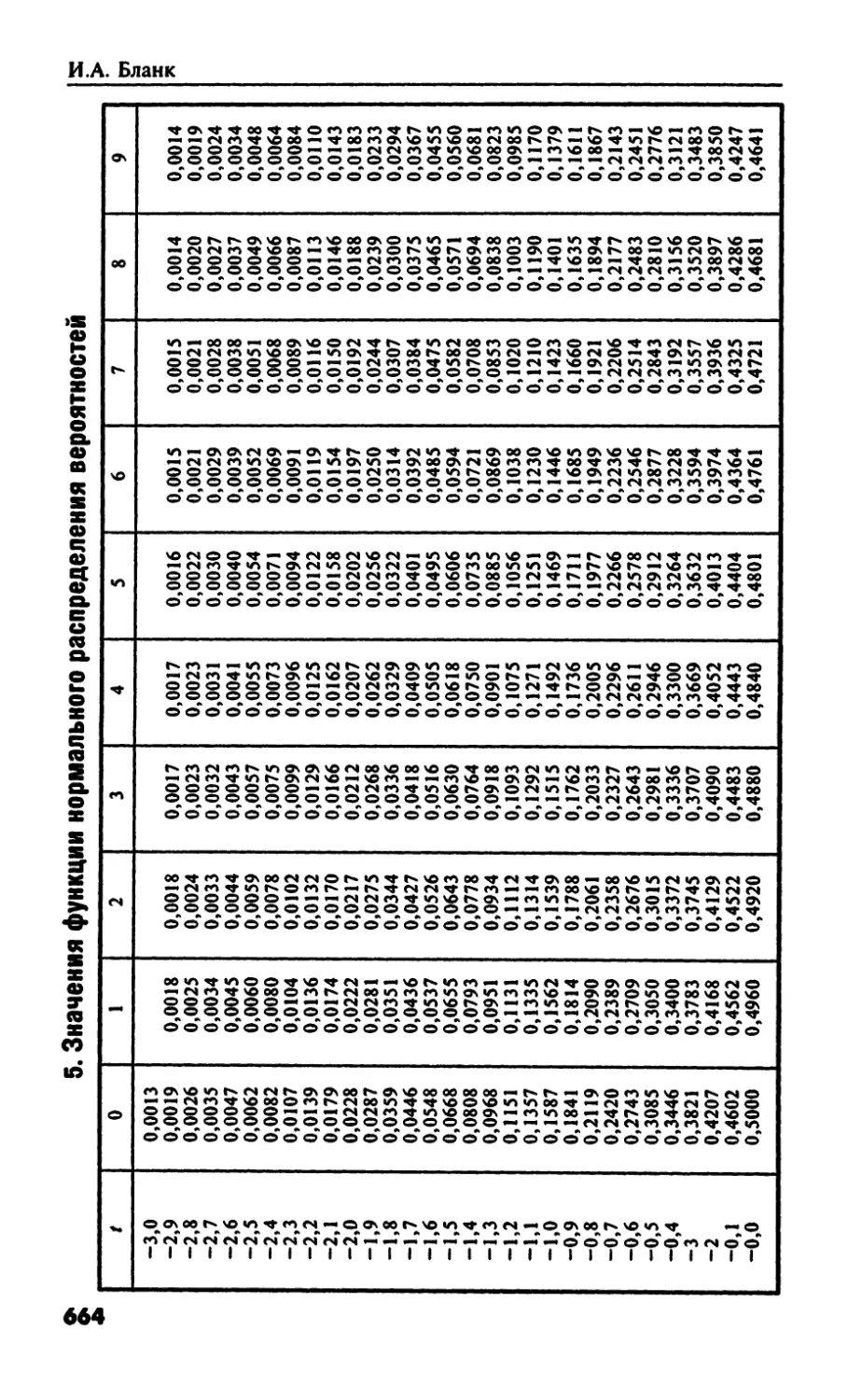

5. Значения функции нормального

распределения вероятностей 664

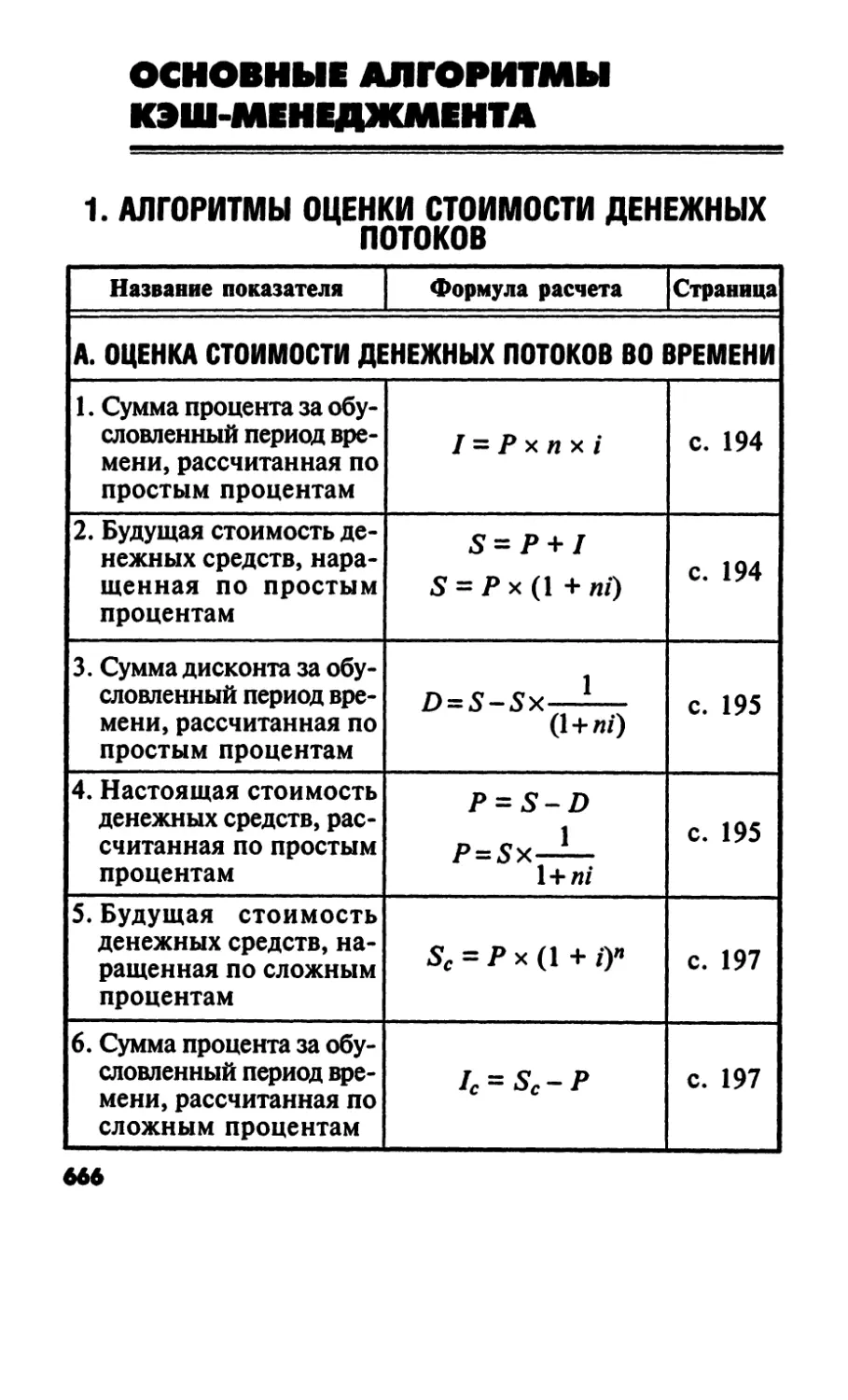

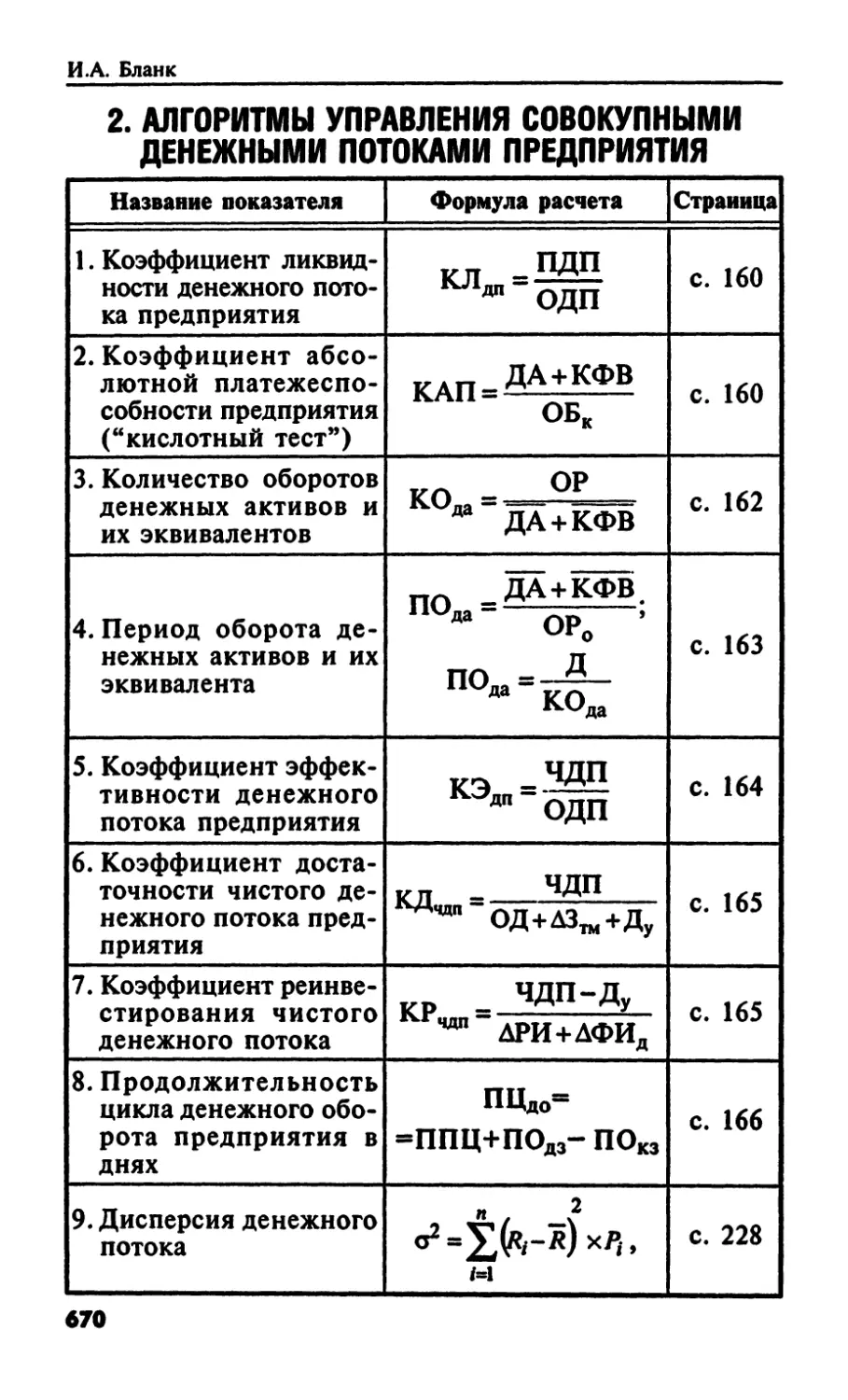

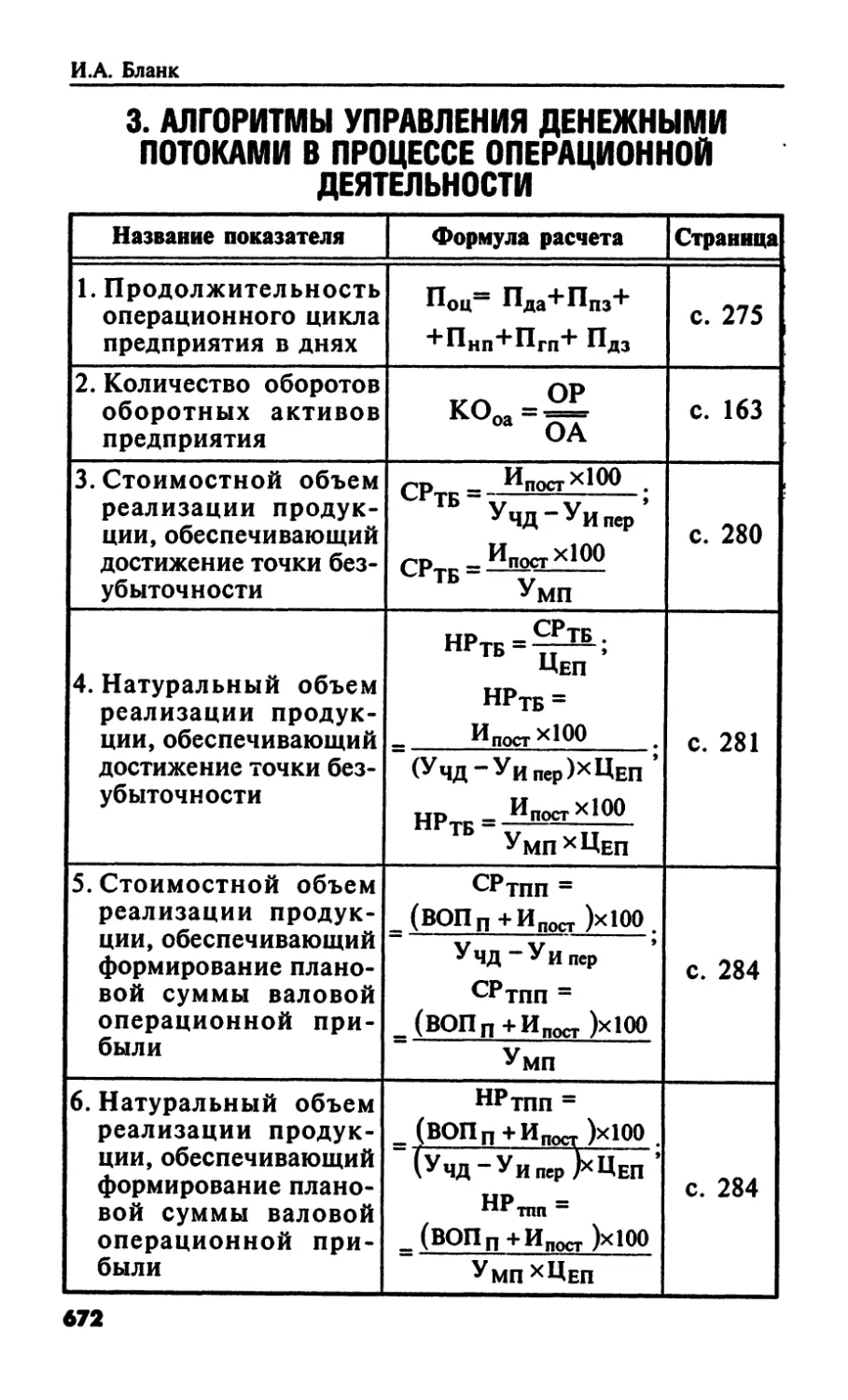

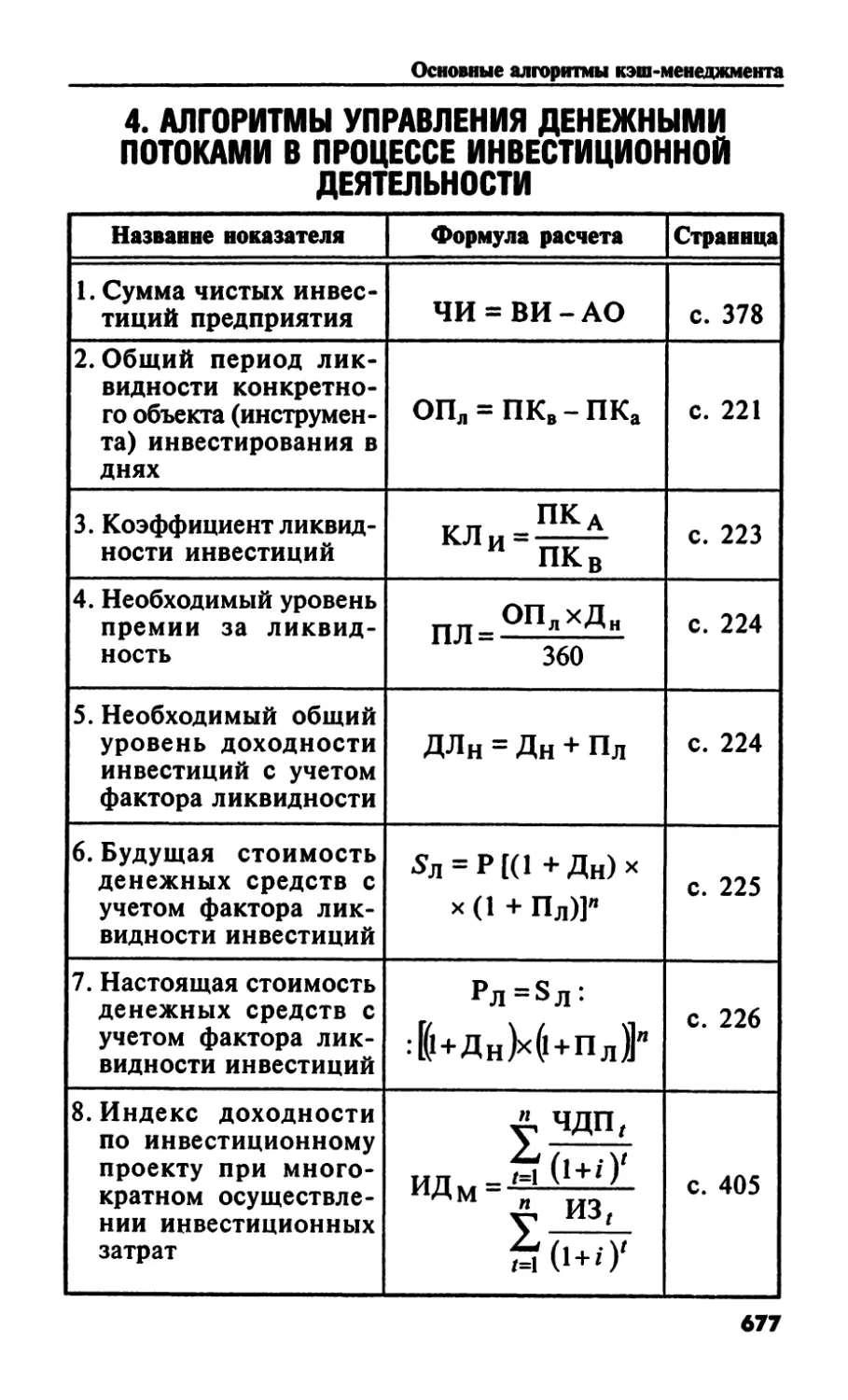

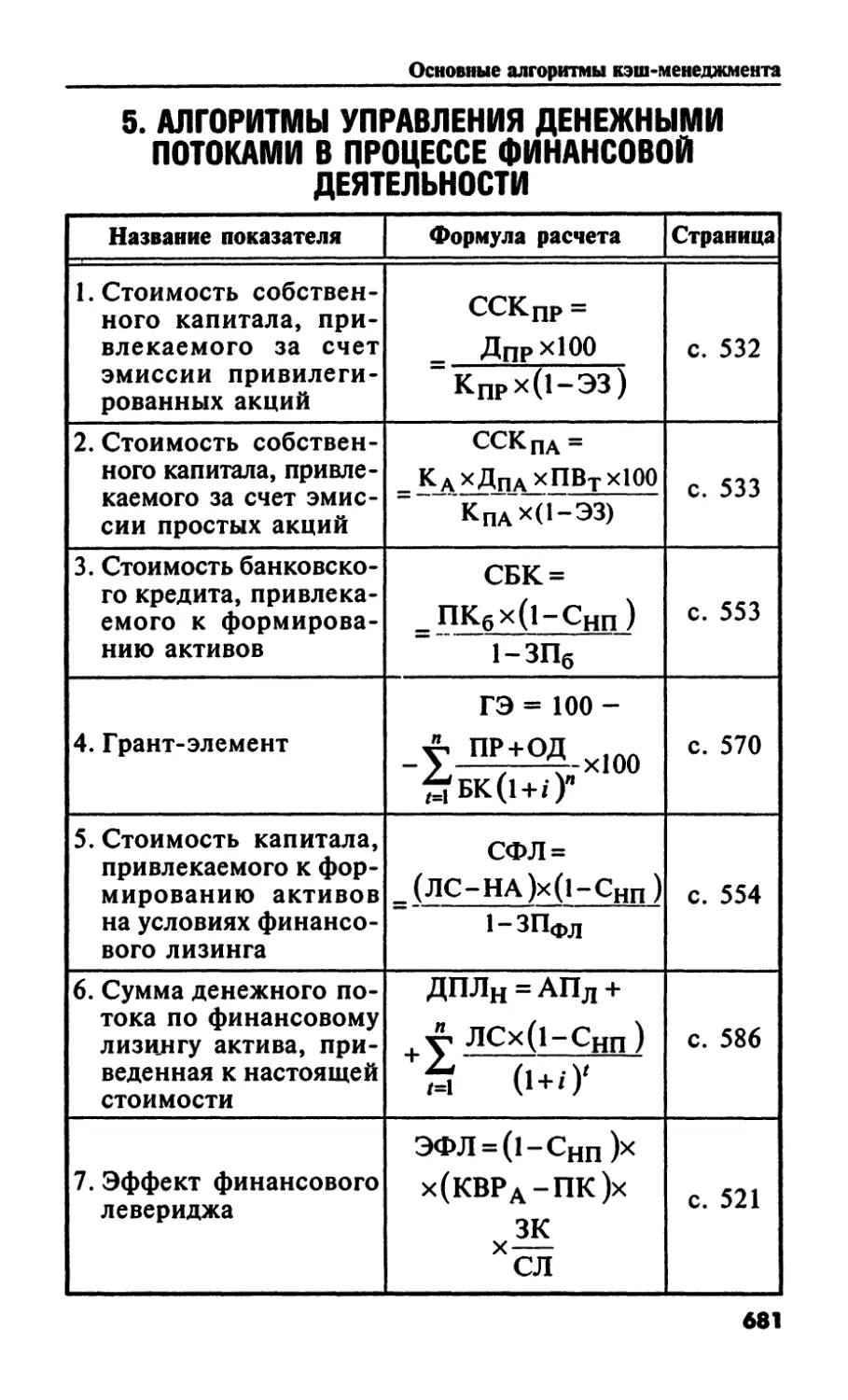

II. Основные алгоритмы управления денежными

потоками

1. Алгоритмы оценки стоимости денежных

потоков 666

2. Алгоритмы управления совокупными

денежными потоками предприятия 670

3. Алгоритмы управления денежными

потоками в процессе операционной

деятельности 672

4. Алгоритмы управления денежными

потоками в процессе инвестиционной

деятельности 677

5. Алгоритмы управления денежными

потоками в процессе финансовой деятельности 681

СЛОВАРЬ КЭШ-МЕНЕДЖМЕНТА 683

1. Терминологический словарь 683

2. Англо-русский словарь наиболее

употребительных терминов 729

ВВЕДЕНИЕ

В последние годы в системе финансового

управления предприятием все большее внимание уделяется

вопросам организации денежных потоков, оказывающих

существенное влияние на конечные результаты его

хозяйственной деятельности. Вместе с тем, следует

отметить, что концепция денежного потока предприятия как

самостоятельного объекта финансового управления еще

не получила достаточного отражения не только в

отечественной, но и в зарубежной литературе по вопросам

финансового менеджмента. Об этом свидетельствует тот

факт, что во всех фундаментальных учебниках по основам

финансового менеджмента, подготовленных

исследователями американской, европейской, японской и

отечественной школ, самостоятельный раздел по управлению

денежными потоками компаний и фирм отсутствует.

Вместе с тем, денежные потоки предприятия во всех

их формах и видах, а соответственно и совокупный его

денежный поток, несомненно являются важнейшим

самостоятельным объектом финансового менеджмента. Это

определяется тем, что денежные потоки обслуживают

хозяйственную деятельность предприятия практически

во всех ее аспектах. Образно денежный поток можно

представить как систему "финансового кровообращения"

хозяйственного организма предприятия. Эффективно

организованные денежные потоки предприятия являются

важнейшим симптомом его "финансового здоровья",

предпосылкой обеспечения устойчивого роста и

достижения высоких конечных результатов его хозяйственной

деятельности в целом. Поэтому знание и практическое

использование современных принципов, механизмов и

методов эффективного управления денежными потоками

9

(в западной терминологии — "кэш-менеджмента")

позволяет обеспечить переход предприятия к новому

качеству экономического развития в рыночных условиях., *

Цель данной книги — вооружить руководителей и

финансовых менеджеров предприятий системой

современных методов управления денежными потоками

предприятия, адекватных рыночной экономике;

способствовать восприятию ими новой финансовой идеологии и

культуры управления; ознакомить с современными

технологиями и инструментами, используемыми

отечественной и зарубежной практикой в процессе управления

денежными потоками.

В книге рассматривается основной круг вопросов,

позволяющих комплексно представить содержание

процессов управления денежными потоками предприятия

в современных условиях и обеспечивающих выработку

эффективных управленческих решений в этой сфере

финансового менеджмента. 3 ней изложен необходимый

теоретический базис управления денежными потоками;

сформулированы сущность, цель и функции этого

управления; рассмотрены его методологические системы и

методический инструментарий^

Книга знакомит с современными методами

разработки политики управления денежными потоками

предприятия; особенностями механизмов управления ими в

процессе операционной, инвестиционной и финансовой

деятельности; критериями принятия эффективных

управленческих решений по всем основным вопросам

организации денежного оборота предприятия. Значительное

внимание уделено в книге вопросам планирования

объемов и структуры денежных потоков,

сбалансированности и синхронизации во времени отдельных их видов.

Автор выражает надежду, что рекомендации,

содержащиеся в данной книге, окажут практическую

помощь в повышении эффективности организации

денежных потоков предприятий и будут использованы в

процессе подготовки финансовых менеджеров нового

поколения. Одновременно автор выражает глубокую

признательность Горожину А.Д. — руководителю издания

серии "Библиотека финансового менеджера" — за

инициативу подготовки и публикации этой книги.

10

——■ РАЗДЕЛ I s^—s—

ТЕОРЕТИЧЕСКИЕ

И МЕТОДИЧЕСКИЕ ОСНОВЫ

УПРАВЛЕНИЯ ДЕНЕЖНЫМИ

ПОТОКАМИ ПРЕДПРИЯТИЯ

Глава 1.

ТЕОРЕТИЧЕСКИЙ БАЗИС УПРАВЛЕНИЯ

ДЕНЕЖНЫМИ ПОТОКАМИ

| | ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ДЕНЕЖНЫХ

L L ПОТОКОВ ПРЕДПРИЯТИЯ

Осуществление практически всех видов финансовых

операций генерирует определенное движение денежных

средств в форме их поступления или расходования. Это

движение денежных средств функционирующего

предприятия во времени представляет собой непрерывный

процесс и определяется понятием "денежный поток".

На современном этапе управлению денежными

потоками предприятия уделяется все больше внимания и на

этом пути уже достигнут определенный прогресс.

Дальнейшее развитие систем и механизмов

управления денежными потоками предприятия настоятельно

требует углубления теоретических исследований этой

важнейшей для финансового менеджмента категории,

и в первую очередь — всестороннего рассмотрения

определяющих ее сущностных характеристик.^ Предваряя

это рассмотрение, отметим, что данное исследование

11

И.А. Бланк

направлено на последующее практическое

использование отдельных теоретических положений в системе

управления денежными потоками конкретных субъектов

хозяйствования. Такое ограничение сознательно

исключает из поля исследования теории денежных потоков

все абстрактные определения этой категории,

характеризующие ее как форму общественно-экономических

отношений, а также особенности их формирования и

протекания, выходящие за рамки предприятия.

С учетом изложенной цели исследования

сформулируем основные характеристики денежных потоков

предприятия как объекта финансового управления,

которые по нашему мнению комплексно отражают

сущностные стороны этой категории (рис. 1.1).

lj Денежный поток как объект финансового

управления хозяйственной деятельностью предприятия. Процесс

движения денег отражает денежные отношения

предприятия, которые входят в сферу его финансовой

деятельности. Эта связь между денежными потоками

предприятия и сферой его финансовой деятельности

подчеркивается многими экономистами — по наиболее

широко употребляемому определению финансы

предприятий представляют собой систему экономических

отношений, связанных с формированием, распределением и

использованием денежных средств в процессе осуществления ими

хозяйственной деятельности.

Денежный поток предприятия отражает его денежные

отношения как внешнего, так и внутреннего характера.

К внешним следует относить денежные отношения

предприятия с бюджетами всех уровней и

внебюджетными фондами; с прямыми участниками и

учреждениями инфраструктуры финансового рынка

(коммерческими банками, фондовыми и валютными биржами,

страховыми компаниями, инвестиционными фондами

и компаниями и т.п.); с партнерами по операционной

деятельности и учреждениями инфраструктуры

товарного рынка (поставщиками сырья и материалов,

продавцами основных средств и нематериальных активов,

покупателями готовой продукции, товарными биржами

и т.п.); с органами производственной инфраструктуры

(предприятиями транспорта, учреждениями связи и т.п.);

с другими хозяйствующими субъектами.

12

Раздел I. Теоретические и методические основы управления

денежными потоками предприятия

М

©

®

Объект финансового

управления

хозяйственной

деятельностью предприятия

Процесс, осуще

ствляемый с уче

том фактора лик

видности

Процесс, осуще

ствляемый с уче

том фактора рис

ка

Процесс,

осуществляемый с

учетом фактора

времени

Процесс,

отражающий формы и

объемы

функционирования

предприятия на

товарном и финан

совом рынках

Процесс,Тобеспе-

чивающий

генерирование

экономического

эффекта

Процесс,

непосредственно

связанный с

функционированием

денег и денежной

системы страны

Процесс,

связанный с

особенностями

формирования,

распределения и

использования капитала

предприятия

Процесс,

отражающий

использование

предприятием различных

форм капитала

Процесс,

характеризующий оборот

и

трансформацию отдельных

видов активов

предприятия

Рисунок 1.1.

Основные сущностные характеристики денежного

потока предприятия как объекта управления

К внутренним следует относить денежные

отношения между головным и дочерними предприятиями; между

различными структурными подразделениями

("центрами ответственности"); предприятия с его учредителями

(акционерами), с персоналом и т.п.

13

ИЛ. Бланк

Система основных форм денежных отношений

предприятия приведена на рис. 1.2.

СИСТЕМА ДЕНЕЖНЫХ ОТНОШЕНИЙ

ПРЕДПРИЯТИЯ

ВНЕШНИЕ ДЕНЕЖНЫЕ ОТНОШЕНИЯ

С бюджетами всех уровней и внебюджетными

фондами

С прямыми участниками и учреждениями

инфраструктуры финансового рынка

С партнерами по операционной деятельности

и учреждениями инфраструктуры товарного

рынка

С органами производственной инфраструктуры

С другими хозяйствующими субъектами

L»|[ ВНУТРЕННИЕ ДЕНЕЖНЫЕ ОТНОШЕНИЯ ||

Между головным и дочерними предприятиями

Между различными структурными

подразделениями („центрами ответственности")

предприятия

Между предприятием и его учредителями

(акционерами)

Между предприятием и его персоналом

Прочие формы

Рисунок 1.2. Характеристика основных форм внешних и

внутренних денежных отношений предприятия в процессе

осуществления им финансовой деятельности

Опосредуя денежные отношения, входящие в

сферу финансов предприятия, денежный поток является

объектом его финансового управления в процессе

осуществления хозяйственной деятельности.

14

Раздел I. Теоретические и методические основы управления

денежными потоками предприятия

2. Денежный поток предприятия как процесс,

непосредственно связанный с функционированием денег и

денежной системы страны. Содержанием денежного

потока предприятия является движение особого вида его

активов — денег и их субститутов. Деньги

представляют собой один из наиболее важных элементов любой

экономической системы и в значительной степени

отражают национальные особенности развития

экономики отдельных стран. Эти особенности проявляются в

конкретном виде избранной национальной денежной

единицы, допущенным к обращению в данной стране

видам иностранной валюты, эмиссионной (или

монетарной) политике данного государства, соотношении

наличного и безналичного денежного оборота в стране,

широте и особенностях использования отдельных

финансовых инструментов, опосредствующих денежные

отношения предприятия, а также других параметров,

определяющих характер денежной системы страны.

Иными словами, если поток материальных и

нематериальных активов предприятия характеризует движение

индивидуализированных их разновидностей, широта и

функциональные особенности которых определяются

спецификой его операционной деятельности, то денежный

поток связан с движением денег и денежных субститутов,

которые носят универсальный характер для всех

предприятий.

Форма организации денежного обращения в

конкретной стране, определяемая ее денежной системой,

оказывает существенное влияние на характер денежных

потоков отдельных субъектов хозяйствования. Если

действующая в стране денежная система функционирует

нормально, она позволяет существенно расширить и

интенсифицировать денежные потоки предприятий на

всех стадиях кругооборота их денежных активов,

способствует эффективному использованию этих активов во

всех видах хозяйственной деятельности. И наоборот, если

денежная система страны несовершенна, это приводит

к замедлению денежных потоков предприятий,

несбалансированности отдельных их видов по объему и во

времени, что отрицательно сказывается как на темпах

их развития, так и на эффективности их хозяйственной

деятельности.

15

И.А. Бланк

3. Денежный поток предприятия как процесс,

связанный с формированием, распределением и использованием

его капитала. Основу денежного потока предприятия

составляет движение денежных активов, принадлежащих

ему на правах собственности, т.е. собственный капитал

в денежной форме. В этом качестве собственный капитал

в наиболее обобщенном виде характеризуется как ранее

накопленный запас денег и их субститутов на

определенный момент времени. Иными словами, денежный поток

на конкретную дату можно рассматривать как дискретную

величину капитала предприятия в денежной форме,

характеризуемую размером запаса его денежных активов

(соответственно любое изменение этой дискретной

величины в динамике отражает характер денежного

потока предприятия в рассматриваемом периоде времени).

Высокая степень связи денежного потока

предприятия с формированием, распределением и

использованием его капитала определяет необходимость учета в

процессе управления этими потоками теоретических

основ и механизмов функционирования капитала

отдельных хозяйствующих субъектов, и в первую очередь таких

аспектов, как оборот капитала, стоимость капитала,

структура капитала и некоторых других.

4. Денежный поток предприятия как процесс,

отражающий использование предприятием различных форм

кредита. Движение денежных средств предприятия

неразрывно связано с движением используемого им

ссудного капитала, привлекаемого для осуществления

хозяйственной деятельности в форме кредита. Эта связь

обусловлена тем, что в современных условиях кредит

является важнейшим источником удовлетворения спроса

предприятий на денежные ресурсы. Каким бы высоким

не был уровень самофинансирования операционной и

инвестиционной деятельности предприятия,

хозяйствующим субъектам для обеспечения ускоренного роста и

повышения рентабельности собственного капитала

необходимо привлекать кредитные денежные ресурсы. Кредит

необходим предприятию для поддержания

непрерывности кругооборота его фондов, обслуживания

производственного процесса и процесса реализации произведенных

товаров, приобретения различных капитальных товаров

при осуществлении инвестиционной деятельности.

16

Раздел I. Теоретические и методические основы управления

денежными потоками предприятия

Предприятие выступает пользователем кредита в

разнообразных его формах — банковской, лизинговой,

облигационной и т.п. В какой бы форме не привлекался

кредит, операции его получения, обслуживания и

возврата формируют как положительный, так и отрицательный

денежные потоки предприятия, увеличивая совокупный

их объем. Иными словами, привлекаемый

предприятием кредит оказывает активное воздействие на объем и

структуру денежных потоков предприятия, их

интенсивность (скорость обращения денежных активов), а также

сбалансированность отдельных их видов.

Эффективное управление денежными потоками

предприятия требует знания особенностей и форм

ссудного капитала, механизма формирования ставки

процента на кредитном рынке, а также специфики организации

кредитной системы страны (совокупности кредитных

отношений, институтов и инструментов).

5. Денежный поток предприятия как процесс,

характеризующий оборот и трансформацию отдельных видов его

активов. Используемые предприятием денежные активы

находятся в постоянном движении, которое

сопровождается постоянным изменением их видов и форм.

Процесс такого постоянного движения и трансформации,

характеризуемый в экономической теории термином

"оборот активов", осуществляется в виде определенных

повторяющихся циклов. Под циклом оборота активов

понимается период полного завершения кругооборота

отдельных их функциональных групп и видов, в

результате чего они возвращаются к исходной своей форме —

денежным активам. Характер кругооборота активов,

формирующих внутренние и внешние денежные потоки

предприятия, проиллюстрирован на рис. 1.3.

Как видно из приведенного рисунка, характеру

кругооборота денежных средств предприятия,

авансированных в оборотные и внеоборотные активы,

присуща определенная специфика, отражающаяся на

формировании совокупного денежного потока.

Цикл оборота оборотных активов состоит из

следующих основных стадий:

• стадия превращения денежных активов предприятия в

запасы сырья, материалов, полуфабрикатов. Эта стадия ха-

17

И.А. Бланк

Рисунок 1.3. Характер кругооборота денежных активов пред*

приятия, формирующего его денежные потоки

рактеризует процесс закупки этих исходных предметов

труда, необходимых для начала осуществления

производства продукции;

• стадия превращения запасов сырья, материалов и

полуфабрикатов в запасы готовой продукции. Эта стадия

характеризует непосредственное осуществление

производственного процесса от его начала до окончания. На

предприятиях с большим объемом незавершенной

продукции в рамках осуществляемого производственного

процесса их движение может быть выделено в

отдельную самостоятельную стадию;

• стадия превращения запасов готовой продукции в

дебиторскую задолженность. Эта стадия характеризует осущест-

18

Раздел I. Теоретические и методические основы управления

денежными потоками предприятия

вление процесса реализации продукции с различными

формами последующей оплаты за нее. Если реализация

готовой продукции осуществляется за наличный расчет

(по системе платежа — "деньги против документов") эта

стадия кругооборота оборотных активов на

предприятии отсутствует;

• стадия превращения дебиторской задолженности в

денежные активы. Эта стадия характеризует процесс

инкассации дебиторской задолженности предприятия.

Таким образом, оборотные активы в процессе

полного цикла их кругооборота последовательно

трансформируются в материальный, финансовый и денежный виды.

Цикл оборота внеоборотных операционных активов

состоит из следующих основных стадий:

• стадия превращения денежных активов в

производственные основные средства и нематериальные активы. Эта

стадия характеризует процесс закупки соответствующих

средств труда и других капитальных активов,

обеспечивающих производственную деятельность предприятия;

• стадия постепенного переноса стоимости амортизируемых

производственных основных средств и нематериальных

активов на производимую продукцию. Эта стадия

непосредственно связана с осуществляемым производственным

процессом;

• стадия превращения стоимости производственных

основных средств и нематериальных активов, содержащейся в

готовой продукции, в денежные активы. Эта стадия

характеризует процесс реализации готовой продукции

предприятия. В составе цикла кругооборота

внеоборотных операционных активов стадия нахождения их

стоимости в форме дебиторской задолженности в

самостоятельную не выделяется (в связи с относительно кратким

ее периодом в общем цикле кругооборота этого вида

активов).

Таким образом, внеоборотные активы в процессе

полного цикла их кругооборота последовательно

трансформируются из материальных и нематериальных

активов в денежные активы (проходя при этом ряд

промежуточных стадий).

Скорость трансформации денежных средств,

авансированных во внеоборотные активы, в значительной

19

И.А. Бланк

мере зависит от используемых предприятием методов

начисления их амортизации.

6. Денежный поток предприятия как процесс,

обеспечивающий генерирование экономического эффекта.

Способность генерировать экономический эффект

является одной из важнейших характеристик денежного потока

предприятия. Где бы ни использовались денежные

средства предприятия (его капитал в денежной форме) — в

операционной или инвестиционной его деятельности,

они всегда потенциально способны формировать

положительный экономический эффект при условии

рационального их применения.

Основной формой экономического эффекта,

генерируемого денежными потоками предприятия, выступает

"чистый денежный поток'9 (разница между совокупными

объемами положительного и отрицательного денежного

потока). Уровень чистого денежного потока

характеризует способность капитала в денежной форме обеспечивать

различную степень самовозрастания его стоимости.

В ходе поступательного экономического развития

общества средний уровень чистого денежного потока

всех субъектов хозяйствования имеет тенденцию к

снижению. В основе этой тенденции лежит закон

убывающей производительности капитала, обуславливающий

постоянное уменьшение предельного капитала, а также

постоянное возрастание конкуренции. Вместе с тем,

несмотря на снижение среднего уровня чистого

денежного потока предприятий, общая его сумма постоянно

возрастает за счет роста объема использования денежных

средств в хозяйственной деятельности. При этом рост

общей суммы чистого денежного потока в отчетном

периоде создает предпосылки для расширения экономической

базы его формирования в последующем периоде. Эти

тенденции графически проиллюстрированы на рис. 1.4.

Из приведенного графика можно увидеть, что

расширение объема использования денежных средств,

а соответственно и объема совокупного денежного

потока предприятия, обуславливает различные тенденции

формирования суммы и уровня чистого денежного потока

(при росте общей его суммы уровень генерируемого

эффекта снижается).

20

Раздел I. Теоретические и методические основы управления

денежными потоками предприятия

II

Кривая роста общей суммы

чистого денежного потока

Кривая снижения среднего уровня

чистого денежного дохода

Объем используемых денежных средств

Рисунок 1.4. График тенденций формирования суммы и уровня

чистого денежного потока предприятия с

увеличением объема использования денежных средств

7. Денежный поток предприятия как процесс,

отражающий формы и объемы функционирования предприятия

на товарном и финансовом рынках. Формирование

денежных потоков различных видов неразрывно связано

с функционированием предприятия на конкретных

рынках. Так, основной объем поступления денежных средств

в процессе операционной деятельности предприятия

связан с реализацией его продукции на товарном рынке.

Основной объем расходования денежных средств на

сырье, материалы, полуфабрикаты, капитальные товары,

используемые в процессе операционной и

инвестиционной деятельности предприятия, также происходит на

товарном рынке. На финансовом рынке (в различных

его сегментах) предприятие привлекает денежные

средства путем эмиссии акций и облигаций, в форме

банковского и других видов кредита, а расходует их на

обслуживание и возврат основной суммы долга,

приобретение финансовых инструментов инвестирования.

Объем перечисленных операций предприятия по

привлечению и расходованию денежных средств

формирует как совокупный объем, так и видовую

структуру его денежных потоков. Соответственно интенсивность

денежного потока предприятия, определяемая периодом

кругооборота его денежных средств в хозяйственном

процессе, определяется такими параметрами развития

товарного и финансового рынков, как глубина их сег-

21

И.А. Бланк

ментирования, состояние спроса и предложения,

уровень конкуренции, широта обращающихся на рынке

товаров и финансовых инструментов, степень развития

рыночной инфраструктуры и другими. Иными словами,

уровень развития рыночных отношений в стране и

отдельных видов рынков является важным фактором

формирования объемов, структуры и интенсивности денежных

потоков отдельных субъектов хозяйствования.

8. Денежный поток предприятия как процесс,

осуществляемый с учетом фактора времени. Темпы роста объема

денежных потоков, а также их структура по видам

деятельности предприятия складываются под

существенным воздействием фактора времени.

Функционирование денежного капитала во времени всегда представляет

собой результат избранной его собственниками

альтернативы — использовать его в целях текущего потребления

определенного объема благ или вовлечь его в дальнейший

экономический процесс для получения этих благ в

большем количестве через определенный период времени.

Экономическая ценность сегодняшних и будущих

благ с позиций владельцев денежного капитала

неравнозначна. Экономическая теория утверждает, что

сегодняшние блага всегда оцениваются индивидуумом выше

благ будущих. Эта особенность экономического

поведения индивидуумов в экономической теории отражается

термином "временное предпочтение", суть которого

состоит в том, что при прочих равных условиях

возможности будущего потребления с экономических позиций

всегда менее ценны в сравнении с текущим

потреблением. Для того, чтобы преодолеть указанный стереотип

временного предпочтения и побудить собственника

капитала отказаться от его использования на цели текущего

потребления, необходимо обеспечить за такой отказ

достаточно весомое для него вознаграждение.

Альтернативные формы временного предпочтения

возникают на всех стадиях функционирования

капитала в денежной форме. Соответственно на каждой из этих

стадий перед собственниками капитала стоит диллема

выбора, связанная с его использованием во времени.

На стадии накопления капитала в форме запаса

денежных средств альтернатива временного предпочтения

определяет необходимость выбора между текущим по-

22

Раздел I. Теоретические и методические основы управления

денежными потоками предприятия

треблением дохода и его сбережением. Если бы

менталитет индивидуума ограничивался только заботами о

сегодняшнем дне, он не накапливал бы денежные

средства путем сбережения части своего дохода, а полностью

тратил бы их только на приобретение текущих

потребительских благ. Однако большинство людей

понимают, что в перспективе возможности получения доходов

по разным причинам могут существенно сократиться. В

связи с этим они стремятся заранее обеспечить себя

экономическими благами в будущем периоде. Без цели

обеспечения своего будущего потребления, накопление

капитала в денежной форме потеряло бы всякий смысл.

Поэтому процесс накопления денежных средств можно

рассматривать как результат временного предпочтения

при следующей альтернативе: потреблять весь

полученный доход сразу же или сберечь определенную его часть

для обеспечения будущего потребления.

На стадии использования денежных средств как

инвестиционного ресурса временное предпочтение

связано с альтернативным выбором форм инвестирования,

дифференцированных во времени. Между

инвестированием денежных средств и получением

инвестиционного дохода временной лаг может характеризоваться

большим или меньшим интервалом. Соответственно

перед собственниками капитала всегда стоит

альтернатива временного предпочтения — избрать для

инвестиционной деятельности кратко- или долгосрочные объекты

(инструменты) инвестирования.

На стадии использования денежных средств в

операционном процессе альтернатива временного

предпочтения заключается в выборе возможностей реализации

производственных целей во времени. Любой

производственный процесс представляет собой преобразование

капитальных товаров (в комплексе с другими

факторами производства) в экономический продукт и требует

определенного времени. Окольный путь формирования

капитала как фактора производства определяет

необходимость его предварительного преобразования из

денежной формы в средства производства, материалы,

полуфабрикаты и другие капитальные товары, используемые

для выпуска конкретных потребительских благ.

Усложнение процесса производства все больше растягивает

во времени использование капитала для выпуска конеч-

23

И.А. Бланк

ного продукта. Поэтому в данном случае временное

предпочтение связано с альтернативным выбором сферы

приложения денежного капитала в технологически сложных

и простых производствах, а также в производствах с

различными сезонными составляющими.

Таким образом, на какой бы стадии

функционирования денежных средств не возникала альтернатива

временного предпочтения, она всегда требует решения о

соотношении формируемых им потребительских благ в

текущем и будущем периодах, соответствующих

экономическим интересам собственников предприятия.

Альтернатива выбора варианта использования

денежных средств во времени связана с оценкой

возможностей потребления, которые возникают в различные

интервалы будущего периода. В процессе такой оценки

учитывается относительная ценность, которую

индивидуум придает возможностям своего потребления во

времени. Этот выбор осуществляется в пределах "кривой

использования капитала во времени", график которой

(известный в экономической теории как "график Хирш-

лейфера") представлен на рис. 1.5.

Кривая возможностей

использования денежного

капитала во времени

123456789 10

Возможности немедленного потребления

Рисунок 1.5. График, характеризующий кривую возможностей

использования денежного капитала во времени

24

Раздел I. Теоретические и методические основы управления

денежными потоками предприятия

На приведенном графике кривая ХУ

демонстрирует все сочетания возможного использования

имеющихся денежных средств во времени на цели текущего и

будущего (будущий период ограничен одним годом)

потребления. Отрезок ОУ на горизонтальной оси

характеризует альтернативные возможности доступного для

данного объема денежных средств текущего потребления

(от полного отказа от текущего потребления в точке О

до полного использования на текущее потребление в

точке У). Соответственно отрезок ОХ на вертикальной

оси характеризует альтернативные для данного объема

денежных средств потенциальные возможности будущего

потребления. Конкретные возможности альтернативного

соотношения объемов текущего и будущего

потребления в пределах используемой суммы капитала в

денежной форме демонстрируют точки А, Б, В и Г,

расположенные на кривой ХУ. При выборе любой из этих

альтернатив объем возможного потребления

индивидуума через один год будет превышать тот объем

потребления, от которого он отказывается в текущем году.

Количественным инструментом эффективности

использования капитала во времени выступает "норма

временного предпочтения". Она определяет соотношение

оценок индивидуумом потребительских благ будущего

и текущего периода. Расчет этого показателя

осуществляется по следующей формуле:

нвп=Щ.-1,

ПБТ

где НВП — норма временного предпочтения, выраженная

десятичной дробью;

ПБб —суммарная оценка будущих потребительских

благ, приобретаемых на единицу имеющегося

объема денежных средств;

ПБТ — суммарная оценка текущих потребительских

благ, приобретаемых на единицу имеющегося

объема денежных средств.

В усредненном виде норма временного

предпочтения принимается обычно на уровне средней нормы

доходности капитала, выраженной годовой ставкой

процента. С этих позиций годовая ставка процента может

25

И.А. Бланк

рассматриваться в процессе использования денежных

средств как "цена времени".

Норма временного предпочтения носит

индивидуальный характер. Она формируется с учетом размера

доходов индивидуума, сложившегося уровня его потребления,

возрастных особенностей, насыщенности

потребительского рынка товарами и услугами и ряда других факторов.

Между продолжительностью периода использования

денежных средств в экономическом процессе и нормой

временного предпочтения существует прямая связь. Чем

продолжительней интервал времени отложенных

возможностей использования денежных средств на цели

текущего потребления, тем выше должен быть размер

нормы временного предпочтения (размер соответствующего

вознаграждения собственника капитала). Прирост

нормы временного предпочтения с увеличением интервала

использования денежных средств характеризует

"предельную норму временного предпочтения".

С увеличением периода использования денежных

средств в экономическом процессе предельная норма

временного предпочтения имеет тенденцию к росту. Это

связано с тем, что индивидуум при прочих равных

условиях будет рассматривать дополнительные

возможности будущего потребления как все менее и менее

ценные по сравнению с потреблением текущим. Иными

словами, каждый последующий вариант будущего

потребления индивидуум предпочтет только в случае

возрастания предельной нормы временного предпочтения. Эту

тенденцию можно проследить по данным ранее

рассмотренного графика кривой возможностей использования

денежного капитала во времени (рис. 1.S). Чем выше

по кривой поднимается индивидуум, тем от большего

текущего потребления он должен отказаться для

получения одного и того же прироста будущего потребления.

Наклон кривой в любой точке будет характеризовать

предельную норму доходности, которая, наоборот, с

течением времени снижается.

Оптимальность использования денежных средств во

времени характеризуется определенным критерием. В

основе такого критерия лежит сопоставление предельной

нормы временного предпочтения

(индивидуализированной для данного собственника капитала) с предельной

26

Раздел I. Теоретические и методические основы управления

денежными потоками предприятия

доходностью капитала. С позиций этого соотношения

критерием оптимальности использования денежного

капитала в каждом определенном интервале времени

выступает соотношение:

ПДК > ПНВП,

где ПДК— предельный доход денежного капитала;

ПНВП — предельная норма временного предпочтения.

Этот критерий гарантирует максимизацию

благосостояния собственников предприятия, если целью

использования денежных средств является оптимизация

распределения потребления во времени.

9. Денежный поток предприятия как процесс,

осуществляемый с учетом фактора риска. Риск является

важнейшей характеристикой всех форм использования

денежных средств в хозяйственной деятельности предприятия.

Носителем этого фактора денежные средства

выступают в неразрывной связи с их характеристикой как

экономических ресурсов, генерирующих доход в процессе

использования. Уровень риска использования денежных

средств находится в прямой зависимости от уровня

ожидаемого эффекта денежного потока (чистого денежного

потока), в частности от уровня доходности отдельных

хозяйственных операций, формируя единую шкалу

"доходность — риск" при их осуществлении. Эта шкала

отражает среднерыночные количественные параметры

уровня риска использования капитала в денежной

форме в различных и видах предпринимательской

деятельности, соответствующие конкретным параметрам уровня

ожидаемой его доходности. Формируя различные виды

денежным потоков, связанные с использованием

капитала в денежной форме для получения дохода в

операционном или инвестиционном процессе,

предприниматель всегда должен осознанно идти на риск, меру

которого он определяет самостоятельно. Фактор риска

является важным объективным атрибутом формирования

денежных потоков предприятия и должен обязательно

учитываться в процессе управления ими.

10. Денежный поток предприятия как процесс,

осуществляемый с учетом фактора ликвидности. Обслуживая

процесс кругооборота капитала в денежной форме, фор-

27

И.А. Бланк

мируемый предприятием денежный поток должен

обеспечивать не только своевременное поступление и

расходование денежных средств, но и определенный уровень

их запаса в целях поддержания постоянной

платежеспособности. Такой запас создается на предприятии как в

форме разнообразных видов денежных активов, так и в

форме их субститутов (краткосрочных финансовых

инструментов инвестирования). Соответственно уровнем

ликвидности денежного потока выступает отношения среднего

запаса денежных активов и их субститутов к объему

расходования денежных средств в определенном периоде.

Управление ликвидностью денежного потока

обеспечивается не только определением необходимого объема4

денежных средств для поддержания постоянной

платежеспособности предприятия, но и формированием

рациональной структуры всей совокупности его активов по этому

критерию. Различные виды активов в зависимости от

универсальности своего функционального

предназначения, скорости оборота в операционном или

инвестиционном процессе, уровня развития соответствующих

видов и сегментов рынка и других условий обладают

различной степенью ликвидности. Поэтому формируя

структуру активов предприятия с позиций обеспечения

ликвидности его денежного потока, необходимо

обеспечить в их составе достаточный объем таких их видов,

которые при необходимости могут быть быстро

конверсированы в денежную форму по своей реальной стоимости.

Ликвидность денежных потоков является

объективным фактором, обуславливающим формирование

конкретных его форм и видов для поддержания

необходимого уровня запаса денежных средств предприятия.

Проведенный обзор наиболее существенных

характеристик денежного потока предприятия показывает,

насколько многоаспектной с теоретических и

прикладных позиций является эта экономическая категория. При

этом все рассмотренные характеристики, отражающие

особенности движения денежных средств предприятия

в разных его аспектах, тесно взаимосвязаны и требуют

комплексного отражения при определении

экономической сущности денежного потока. С учетом

рассмотренных основных характеристик экономическая сущность

28

Раздел I. Теоретические и методические основы управления

денежными потоками предприятия

денежных потоков предприятия в наиболее обобщенном

виде может быть сформулирована следующим образом:

Денежный поток предприятия представляет собой

совокупность распределенных по отдельным интервалам

рассматриваемого периода времени поступлений и выплат

денежных средств, генерируемых его хозяйственной

деятельностью, движение которых связано с факторами

времени, риска и ликвидности.

Ниже рассматриваются основные теоретические

концепции, связанные с формированием денежных

потоков предприятия и обеспечением их эффективности.

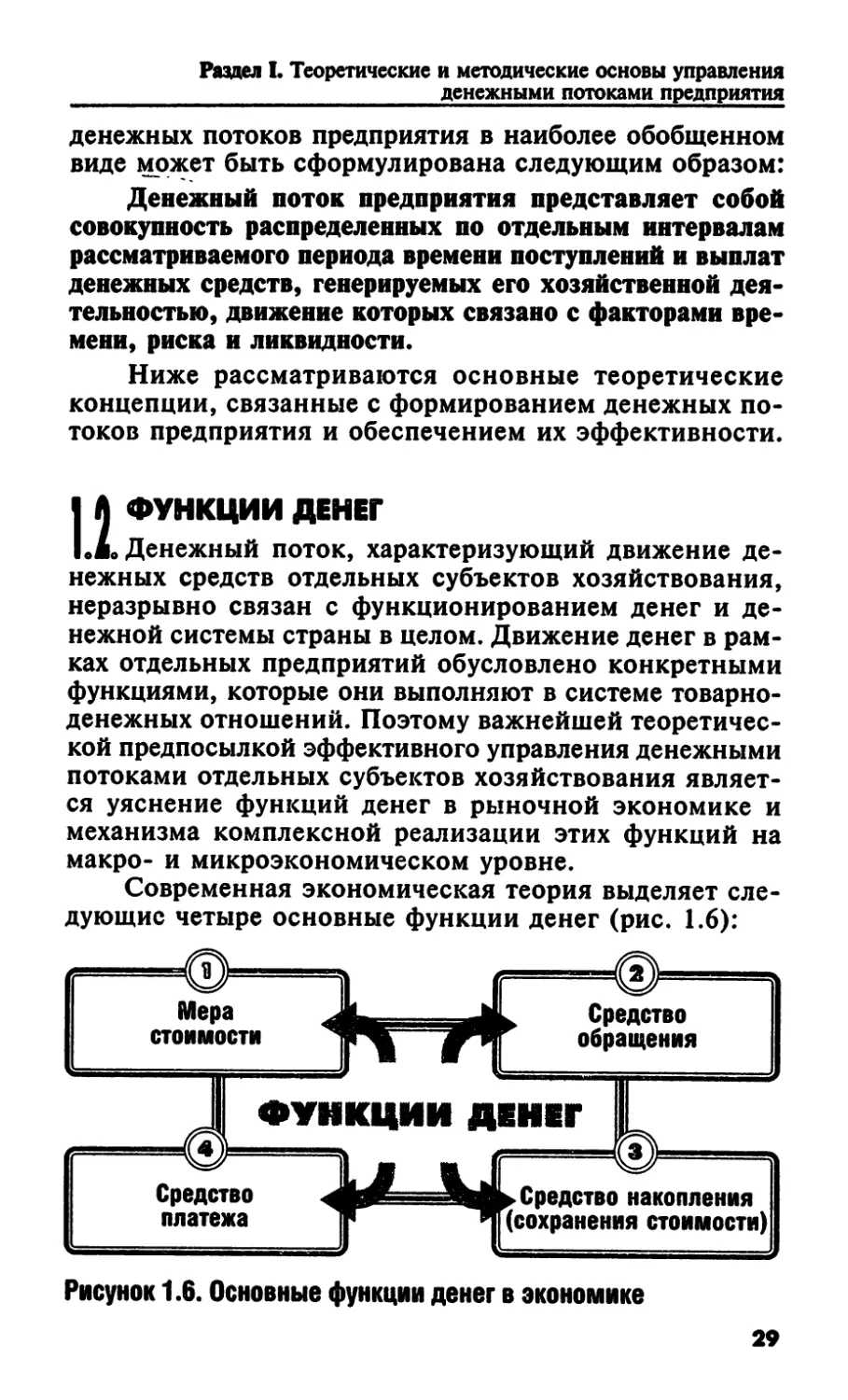

1 А ФУНКЦИИ ДЕНЕГ

Lio Денежный поток, характеризующий движение

денежных средств отдельных субъектов хозяйствования,

неразрывно связан с функционированием денег и

денежной системы страны в целом. Движение денег в

рамках отдельных предприятий обусловлено конкретными

функциями, которые они выполняют в системе товарно-

денежных отношений. Поэтому важнейшей

теоретической предпосылкой эффективного управления денежными

потоками отдельных субъектов хозяйствования

является уяснение функций денег в рыночной экономике и

механизма комплексной реализации этих функций на

макро- и микроэкономическом уровне.

Современная экономическая теория выделяет

следующие четыре основные функции денег (рис. 1.6):

ФУНКЦИИ ДЕНЕГ

. Средство накопления

(сохранения стоимости)

Рисунок 1.6. Основные функции денег в экономике

29

ИЛ. Бланк

1. Деньги как мера стоимости [standart of value].

Содержание этой функции состоит в том, что деньги

служат "единицей счета" [unit of account], используемой

в экономике отдельных стран для измерения и

сравнения стоимостей различных видов товаров и услуг. В этом

своем качестве деньги выступают как всеобщий

стоимостной эквивалент.

Функция денег как меры стоимости в

экономической теории была сформулирована одной из первых. Еще

Аристотель в своем трактате "Никомахова этика" отмечал:

"Все, что участвует в обмене должно быть каким-то

образом сопоставимо... Для осуществления обмена

должна существовать какая-то единица (измерения), причем

основанная на условности". Такой условной единицей

измерения ("единицей счета") в результате длительной

эволюции форм стоимости был принят один товар,

определяемый как деньги. Роль этого товара была возложена

первоначально на благородные металлы — золото и

серебро в силу их особых естественных свойств

(качественная однородность, количественная делимость,

сохраняемость, портативность и др.). В дальнейшем развитии

обмена эту роль начали выполнять бумажные деньги.

В каждой стране установлена собственная денежная

единица, выступающая "единицей счета" или мерой

стоимости для всех обращающихся на рынке товаров и

услуг. Наличие такой денежной единицы позволяет

экономическим контрагентам сравнивать относительные их

стоимости в процессе совершения сделок.

Механизмом реализации функции денег как меры

стоимости является устанавливаемый государством

"масштаб цен". На первоначальном этапе денежного

обращения масштаб цен количественно определял весовое

количество золота (серебра), эквивалентное каждой

денежной единице. Соответственно цена каждого товара

(услуги) выражалась в определенном количестве золота

(серебра), соответствующем установленному числу

денежных единиц. После того как золото было выведено из

обращения и заменено бумажными деньгами, каждая

страна начала устанавливать золотое содержание своей

денежной единицы (т.е. каждая денежная единица была

приравнена к конкретному весовому количеству золо-

30

Раздел I. Теоретические и методические основы управления

денежными потоками предприятия

та). Как "единица счета" денежная единица отражает

соответствующую покупательную способность денег.

Несмотря на то, что масштаб цен устанавливается

каждым государством для своей денежной единицы,

функция денег как меры стоимости проявляется не только

на национальном, но и на мировом рынке. Механизм

реализации этой функции на мировом рынке связан с

переводом одной национальной валюты в другую, т.е. с

переходом из одного масштаба цен в другой (при

условии взаимной конвертируемости национальных валют).

Важность функции денег как меры стоимости

("единицы счета") можно понять при рассмотрении

особенностей экономики бартерного типа, в которой эта

функция не выполняется. В такой экономике обмен товарами

осуществляется путем выражения стоимости одних

товаров в количестве товаров-контрагентов (соответственно

выражается и цена обмениваемых товаров). Для

осуществления обмена только 10 товаров на рынке

необходимо было бы установить 45 разновидностей цен в

товарном эквиваленте, а для взаимного обмена одной

тысячи товаров количество таких разновидностей цен

составило бы около 500 тысяч. Формула, позволяющая

осуществить такой расчет, имеет следующий вид:

кДб= 2 *

где КЦб— количество разновидностей цен в товарном

эквиваленте при бартерном обмене

рассматриваемого числа товаров;

Т— число разновидностей товаров, участвующих

в бартерном обмене.

Приведенные примеры показывают, что даже для

предприятий, выпускающих относительно небольшое

число товаров и использующих узкую номенклатуру

сырья и материалов расчет цен в товарном эквиваленте

при бартерном обмене требует довольно высоких

затрат времени. Для предприятий же с широким

профилем выпускаемой продукции и потребляемого сырья и

материалов эти затраты возрастают в геометрической

прогрессии. Из этого можно сделать вывод, что

реализация функции денег как меры стоимости ("единицы

счета") позволяет отдельным хозяйствующим субъектам

31

И.А. Бланк

существенно снизить трансакционные издержки

(затраты, связанные с осуществлением сделок) за счет

сокращения числа устанавливаемых цен в сравнении с

числом цен в товарном эквиваленте при бартерном обмене.

На выполнение деньгами функции меры стоимости

не оказывают влияния происходящие в стране

инфляционные процессы. Под влиянием инфляции

изменяется лишь масштаб цен, в которых оценивается

относительная стоимость товаров и услуг, а также связанная

с этим изменением девальвация (официальное

уменьшение золотого содержания) или ревальвация

(официальное увеличение золотого содержания) национальной

денежной единицы.

2. Деньги как средство обращения [medium of

exchange]. Содержание этой функции заключается в том, что

деньги предназначены к использованию для оплаты за

товары и услуги в процессе осуществления реальных

сделок между экономическими контрагентами. В этой

своей функции деньги выполняют роль постоянного

посредника в движении товаров (услуг) от продавцов к

покупателям. При этом одни и те же хозяйствующие

субъекты в процессе реализации этой функции денег

выступают попеременно то в роли покупателей (приобретая

за деньги необходимые сырье, материалы, капитальные

товары для производства продукции), то в роли

продавцов (реализуя за деньги свою готовую продукцию).

Механизм использования денег как средства

обращения заключен в известном алгоритме, характеризующем

процесс товарного обращения в целом:

ТОВАР ► ДЕНЬГИ ► ТОВАР

Как видно из приведенного алгоритма, процесс

товарного обращения включает две основные

метаморфозы: первая — это реальная продажа товаров в обмен

на деньги; вторая — это обмен денег на необходимые

товары. В обоих случаях деньги выполняют роль

функции средства обращения (в отличие от прямого

товарного обмена при осуществлении бартерных сделок).

В процессе реализации этой функции деньги

проявляют себя как товар особого рода. Эта особенность

заключается в том, что если все товары после их покупки-про-

32

Раздел I. Теоретические и методические основы управления

денежными потоками предприятия

дажи для целей потребления покидают сферу товарного

обращения, то деньги не выходят из нее, продолжая

обслуживать другие сделки экономических

контрагентов. Однако для того, чтобы деньги не изымались из

обращения (т.е. выполняли функцию средства

обращения), они должны находиться в процессе постоянного

движения, т.е. непрерывно участвовать в трансакцион-

ных операциях субъектов хозяйствования (изъятие денег

из обращения и их использование для формирования

запаса или иных целей их функцию как средства

обращения автоматически прерывает).

Характеризуя функцию денег как средства

обращения, следует отметить, что ее реализация

осуществляется в непосредственной связи с их функцией как меры

стоимости. Обе эти функции реализуются во

взаимосвязи лишь в условиях перехода от прямого товарообмена

к товарному обращению, торговле с использованием

соответствующих денежных единиц. Без использования

денег как меры стоимости невозможно их

функционирование как средства обращения. Однако эти функции

денег несут различную экономическую нагрузку в

процессе осуществления товарного обращения. Если

функция денег как меры стоимости позволяет лишь

идеально (абстрактно) оценивать стоимость товаров с позиций

продавца или покупателя (путем декларирования цен

продажи или покупки) до начала их обращения, то как

средство обращения деньги реально участвуют в

процессе товарного обмена, опосредствуя его фактическое

осуществление (т.е. выступают как материальный

финансовый инструмент обмена).

Функцию денег как средства обращения в

современной экономике выполняют в основном бумажные

деньги (или их символы). Так называемые кредитные

деньги (т.е. различные инструменты кредитного рынка)

в качестве средства обращения не функционируют, так

как их использование не обеспечивает непрерывность

движения денег в системе Т -> Д -* Т. Деньги в этой

функции должны реально присутствовать на всех

стадиях процессе товарного обращения. При этом все

экономические контрагенты, осуществляющие сделки с

использованием бумажных денег, должны рассматривать

их как гарантированное средство обращения исходя из

2 И. А. Бланк

33

И.А. Бланк

единых критериев. Такие гарантийные обязательства

обеспечивает государство, которое осуществляет эмиссию

бумажных денег, определяет масштаб цен и принимает

их в качестве платежей налогов, сборов и т.п.

Использование денег как средства обращения (в

отличие от прямого товарообмена при осуществлении

бартерных сделок) позволяет четко разделить

осуществление актов покупки и актов продажи товаров. С одной

стороны, это позволяет существенно углубить

общественное разделение труда путем преодоления

индивидуальных, временных и пространственных границ в

использовании товаров, характерных для прямого их обмена.

С другой стороны, это позволяет субъектам

хозяйствования снижать трансакционные издержки, обеспечивая

им свободу выбора места и времени совершения сделок,

а также экономических контрагентов. Следовательно, с

расширением номенклатуры обращающихся на рынке

товаров и ростом объема товарооборота роль функции

денег как средства обращения будет неуклонно возрастать.

Однако возрастание этой функции денег имеет и

определенные объективные ограничители. Одним из таких

экономических ограничителей выступает инфляция —

высокие темпы инфляции приводят к расширению

объема бартерных сделок между экономическими

контрагентами (т.к. деньги в процессе их обращения в этих

условиях обесцениваются и не обеспечивают равную

покупательную способность при продаже и покупке

товаров, разделенных во времени). Определенным

экономическим ограничителем реализации этой функции

денег выступают и различные формы рационирования

потребления в процессе осуществления социальной

политики государства (или отдельных его органов).

3. Деньги как средство накопления (сохранения

стоимости) [store of value]. Содержание этой функции

заключается в том, что деньги могут быть использованы для

резервирования запаса будущей покупательной

способности. Этот запас будущей покупательной способности

может быть использован предприятиями при

последующих циклах операционного или инвестиционного

процесса. Накапливая (сохраняя) будущую покупательную

способность, запас денег в этой функции обеспечивает их

владельцам возможность потребления в будущем периоде.

34

Раздел I. Теоретические и методические основы управления

денежными потоками предприятия

Функцию "хранилища покупательной способности"

деньги выполняют при различных ситуациях

хозяйственной деятельности предприятия. Такими ситуациями

могут являться отсутствие эффективных реальных

инвестиционных проектов; необходимость предварительного

формирования инвестиционных ресурсов для реализации

предусмотренной инвестиционной программы; временная

неблагоприятная конъюнктура рынка отдельных видов

сырья и материалов; необходимость создания страховых

резервов денежных средств и другие аналогичные случаи.

Функция денег как средства накопления

(сохранения стоимости)временно прерывает осуществление ими

функции средства обращения, так как в этом случае

деньги временно выводятся из оборота.

На предприятиях функцию денег как средства

накопления (сохранения стоимости) выполняют запасы

(остатки) денежных активов и их эквивалентов (краткосрочных

финансовых вложений). В этом своем качестве запасы

денежных средств представляют собой часть капитала

предприятия в денежной (финансовой) его форме.

Следует отметить, что функцию "средства

накопления" могут выполнять не только деньги, но и другие виды

активов. В качестве таких альтернативных видов

активов могут выступать различные формы недвижимости,

антиквариат, долгосрочные инструменты финансового

инвестирования и другие. Выбор денежных активов для

реализации функции накопления (сохранения

стоимости) связан прежде всего с фактором ликвидности.

В отличие от других видов активов деньги

характеризуются абсолютной ликвидностью, т.е. могут быть

предъявлены как средство платежа в любое время. Все

иные виды активов, которые могут быть использованы

как альтернатива деньгам при реализации функции

накопления (сохранения стоимости), как прямое

платежное средство в большинстве случаев задействованы быть

не могут и требуют их предварительной конверсии в

денежные средства. С этих позиций деньги как средство

накопления (сохранения стоимости) имеют целый ряд

сравнительных преимуществ — они портативны в

хранении; дают выигрыш во времени при предъявлении их

как средства платежа (равный периоду конверсии других

активов в денежную форму); не генерируют трансакци-

онных издержек при конверсии в средства платежа.

35

И.А. Бланк

Вместе с тем, необходимо обратить внимание и на

то, что как инструмент, реализующий функцию

накопления (сохранения стоимости), деньги имеют и ряд

существенных недостатков в сравнении с другими активами,

используемыми в этих целях. При определенных

условиях хранение накоплений в денежной форме приносит

предприятию убытки. В первую очередь, эти убытки

измеряются размером "альтернативных издержек"

(суммой расчетного дохода, который можно было бы

получить при альтернативном использовании запаса

денежных активов в инвестиционных операциях в течение

предполагаемого периода их хранения). Финансовые

потери, связанные с альтернативными издержками,

возникают при хранении наличности непосредственно на

предприятии ("денежные средства в кассе"), хранении

денежных средств на расчетном или других счетах

предприятия в коммерческих банках (если по ним не

предусмотрена выплата депозитного процента) и в других

аналогичных случаях, когда хранимые денежные авуары

не приносят предприятию доход. Кроме того, убытки

предприятия при хранении накоплений в денежной

форме возникают вследствие снижения покупательной

способности денег в периоды инфляции. Эти недостатки

в определенной мере могут быть преодолены при

преимущественном использовании предприятием для

реализации функции накопления (сохранения стоимости) не

прямых денежных средств, а их субститутов (в первую

очередь, финансовых инструментов инвестирования).

В осуществлении хозяйственной деятельности

предприятий функция денег как средства накопления

(сохранения стоимости) играет большую роль. Прежде всего,

эффективное осуществление этой функции

обеспечивает постоянную платежеспособность предприятия и

снижает риск его банкротства. Кроме того, без

предварительного накопления капитала в денежной форме

невозможно осуществлять инвестиционную деятельность,

обеспечивать простое и расширенное воспроизводство

внеоборотных активов. Наконец, реализация этой

функции позволяет предприятию осуществлять

самострахование коммерческих и финансовых рисков путем

формирования необходимых целевых резервов для покрытия

убытков при неблагоприятных обстоятельствах.

36

Раздел I. Теоретические и методические основы управления

денежными потоками предприятия

4. Деньги как средство платежа [standart of deferred

payment]. Содержание этой функции состоит в том, что

деньги используются экономическими субъектами при

погашении всех видов задолженности по финансовым

обязательствам.

В качестве средства платежа деньги в первую

очередь способны обслуживать движение товаров при их

продаже на условиях коммерческого (товарного) или

потребительского кредита. В этой функции движение

денег осуществляется по алгоритму, отличному от их

движения при функционировании как средства

платежа. Этот алгоритм участия денег как средства платежа в

процессе движения товаров может быть представлен в

следующем виде:

ТОВАР ► ЗАДОЛЖЕННОСТЬ ► ДЕНЬГИ

Из приведенного алгоритма видно, что из простого

посредника обмена (при выполнении функции средства

обращения) деньги, реализуя функцию средства

платежа, превращаются в инструмент обслуживания

кредитных отношений между экономическими контрагентами.

В процессе реализации функции средства платежа

деньги обслуживают движение не только товаров и услуг,

но и капитала. В этом своем качестве они

используются при возврате и обслуживании долга по банковскому

кредиту; выплате процентов и погашении облигаций;

выплате дивидендов владельцам акций; погашении долга

по финансовому лизингу и т.п.

Наконец, реализация функции денег как средства

платежа связана с их использованием в процессе

погашения разного рода финансовых обязательств

предприятий в процессе осуществления текущей операционной

его деятельности — выплаты заработной платы

персоналу, уплаты налогов и сборов и т.п.

Функция денег как средства платежа

осуществляется в тесной взаимосвязи с другими рассмотренными

их функциями. Так, объем задолженности, требующий

погашения, вначале должен быть определен в

соответствующих денежных единицах, т.е. деньги предварительно

должны быть использованы как мера стоимости. Затем

для оплаты задолженности должен быть сформирован

необходимый запас денежных средств, т.е. деньги

должны выполнить функцию средства накопления. И на-

37

И.А. Бланк

конец, при осуществлении расчетов за проданные в

кредит товары (услуги) вновь получает старт функция

денег как средства обращения (прерванная при

формировании запаса денежных средств).

Участие денег в обслуживании движения товаров

(услуг), капитала и осуществлении текущих операций

по погашению задолженности, с одной стороны, а также

их тесная связь со всеми остальными их функциями, с

другой, определяет функцию денег как средства платежа

как наиболее универсальную и значимую в процессе

осуществления хозяйственной деятельности предприятий.

Функция денег как средства платежа возникла в

результате развития кредитных отношений и первоначально

сформировалась вне сферы товарного обращения. Это

связано с тем, что реализация этой функции требовала

предварительного использования денег не как средства

обращения, а как средства накопления (сохранения

стоимости). Соответственно, при реализации этой функции

стало возможным использование не только бумажных, но и

кредитных денег в разнообразных их формах (векселей,

чеков, электронных денег, кредитных карточек и т.п.).

Развитие функции денег как средства платежа

диктуется потребностями развитой рыночной экономики и

повышения эффективности денежного оборота

отдельных субъектов хозяйствования. Эффективная

реализация этой функции обеспечивает сокращение наличного

оборота денег (а соответственно и общей их массы в

обращении), ускорение платежей между экономическими

контрагентами, снижение трансакционных издержек,

укрепление хозяйственных связей между партнерами,

внедрение современных расчетных технологий и

инструментов. Вместе с тем, разрыв расчетных операций во

времени генерирует замедление платежного оборота между

экономическими контрагентами, вызывает нехватку

денежных активов предприятий в отдельные периоды (а

соответственно формирует угрозу их банкротства в связи

с недостаточной платежеспособностью), а также

приводит к определенным финансовым потерям при инфляции,

что должно учитываться отдельными хозяйствующими

субъектами в процессе реализации этой функции денег.

Эффективное осуществление всех функций денег

является важным условием оптимизации их оборота в рамках

отдельных предприятий и в экономике страны в целом.

38

Раздел I. Теоретические и методические основы управления

денежными потоками предприятия

U ОБОРОТ КАПИТАЛА

о Формирование денежных потоков предприятия не*

разрывно связано с теоретической концепцией

движения капитала. Суть этой концепции заключается в том,

что функционирующий капитал в процессе своего

использования находится в постоянном движении как в

рамках деятельности отдельных субъектов

хозяйствования, так и в экономической системе страны в целом.

Это движение капитала в экономическом процессе

сопровождается постоянным видоизменением его форм.

Процесс такого постоянного движения характеризуется

в экономической теории термином "оборот капитала"

[capital turnover]. Под оборотом капитала понимается

процесс непрерывного его движения в экономической

системе, сопровождающийся последовательным

превращением одной его формы в другую.

Исследованию оборота капитала в процессе его

использования посвящены работы многих экономистов

различных школ. Наибольший вклад в развитие теории этого

вопроса внесли А. Смит, Д. Рикардо, К. Маркс, Бем-Ба-

верк, Дж. Кейнс, Дж. Хикс, К. Виксель. Эти исследования

позволили выявить основные характеристики

экономической сущности категории "оборот капитала", которые

получают определенное развитие на современном этапе.

Как экономическая категория, широко

используемая в современной хозяйственной практике, оборот

капитала характеризуется следующими основными

особенностями:

• Оборот капитала является важнейшим условием

его функционирования в экономической системе,

обеспечивающим постоянное генерирование дохода или

самовозрастания его стоимости. Если бы капитал не совершал

в процессе своего использования постоянного оборота

с видоизменением конкретных форм, он не мог бы

приносить доход своему владельцу.

• Оборот капитала как процесс постоянного его

движения характеризуется определенными повторяющимися

циклами. Под циклом оборота капитала понимается

процесс полного завершения кругооборота отдельных его форм,

в результате чего авансированный капитал в процессе своего

экономического использования возвращается в своей

исходной форме. С учетом изложенного понятия оборот

39

И.А. Бланк

капитала в процессе его использования можно

рассматривать как совокупность постоянно повторяющихся

актов его кругооборота (кругооборота его форм) или как

постоянную смену отдельных циклов его оборота).

• В составе каждого полного цикла оборота

капитала (или завершенного цикла его кругооборота)

выделяются отдельные его стадии. Стадия оборота

(кругооборота) характеризует период нахождения капитала в одной

из конкретных его форм до начала его трансформации в

иную функциональную форму. Особенности

экономического использования различных видов капитала

определяют специфику содержания циклов его оборота в

разрезе отдельных стадий (форм функционирования в

процессе отдельных актов кругооборота). Наиболее

существенные различия в стадиях (формах) кругооборота

присущи капиталу, используемому в производственном

и инвестиционном процессе.

• Капитал, используемый в производственном

процессе (как фактор производства), на протяжении своего

кругооборота функционирует в трех основных формах —

денежной, производительной и товарной (рис. 1.7).

КАПИТАЛ

В ПРОИЗВОДИТЕЛЬНОЙ!

ФОРМЕ

(производительный

капитал)

КАПИТАЛ

В ДЕНЕЖНОЙ

ФОРМЕ

(денежный

капитал)

С7

КАПИТАЛ

В ТОВАРНОЙ ФОРМЕ

(товарный капитал)

Рисунок 1.7. Характер движения производственного капитала

в процессе его кругооборота

40

Раздел I. Теоретические и методические основы управления

денежными потоками предприятия

• Основной производственный капитал в процессе

полного цикла кругооборота проходит три стадии:

ОКд > ОКПр >... и.о.к .... > ОКт > ОКд (АФ)

I стадия II стадия III стадия

На первой стадии основной производственный

капитал в денежной форме (ОКд) авансируется в

средства труда, принимая соответственно форму

производительного основного капитала (ОКПр).

На второй стадии основной капитал в

производительной форме (ОКПр) постепенно переносит свою

стоимость по частям в меру своего износа (и.о.к.) на

производимую продукцию (товары, услуги), трансформируясь

в определенную часть товарного капитала (ОКт). Этот

процесс осуществляется в течение многих

производственных циклов и продолжается до полного износа

отдельных видов средств труда, в которые авансирован

основной капитал.

На третьей стадии в процессе реализации

продукции составляющая ее часть стоимости основного

капитала в товарной форме (ОКт) преобразуется в основной

капитал в денежной форме (ОКд), который носит

название "амортизационный фонд (АФ). По мере

накопления средств амортизационного фонда основной

капитал в денежной форме вновь готов к авансированию

в средства труда, осуществляемого путем их ремонта или

приобретения новых аналогов.