/

Similar

Text

СБОРНИК

ЗАДАЧ

ПО МАТЕМАТИКЕ

ДЛЯ ВТУЗОВ

МЕТОДЫ ОПТИМИЗАЦИИ

УРАВНЕНИЯ

В ЧАСТНЫХ ПРОИЗВОДНЫХ

ИНТЕГРАЛЬНЫЕ

УРАВНЕНИЯ

СБОРНИК

ЗАДАЧ

ПО МАТЕМАТИКЕ

ДЛЯ ВТУЗОВ

МЕТОДЫ ОПТИМИЗАЦИИ

УРАВНЕНИЯ

В,ЧАСТНЫХ ПРОИЗВОДНЫХ

ИНТЕГРАЛЬНЫЕ УРАВНЕНИЯ

Под редакцией А. В, ЕФИМОВА

ИЗДАНИЕ ВТОРОЕ, ПЕРЕРАБОТАННОЕ

Допущено Государственным комитетом

по народному образованию в качестве учеб/

для студентов высших технМескцх учебны

МОСКВА «НАУКА»

1//7/ ГЛАВНАЯ РЕДАКЦИЯ

кгГ7/1 ФИЗИКО-МАТЕМАТИЧЕСКОЙ ЛИТЕРАТУРЫ

РШШ Л 9 9 О

ББК 22.11

С23

УДК 51(075.8)

Коллектив авторощ

Э. А. ВУКОЛОВ, А. В .< ЕФИМОВ, В. Н. ЗЕМСКОВ,

А. Ф. КАР АКУЛИН, В. В. ЛЕСИН, А. С. ПОСПЕЛОВ,

А. М. ТЕРЕЩЕНКО

Сборник задач по математике для втузов. Ч. 4. Методы оптими-

зации. Уравнения в частных производных. Интегральные уравнения:

Учеб. пособ./Вуколов Э. А., Ефимов А. В., Земсков В. Н. и др.;

Под ред. А. В. Ефимова,'—2-е изд., пере раб.-- М.: Наука. Гл. ред.

физ.-мат. лит., 1990.—304 с.—ISBN 5-02-014457-6 <4. 4).

Сборник содержит задачи и упражнения по специальным кур-

сам математики: методам оптимизации, уравнениям математичес-

кой физики и интегральным уравнениям. Во всех разделах при-

водятся необходимые теоретические сведения. Все задачи снабжены

ответами, а наиболее сложные*-решениями. Решение части задач

предполагает использование ЭВМ.

1-е изд.— 1984 г.

Для студентов втузов.

Рецензен т

кафедра специальных курсов высшей математики

Московского энергетического института

(заведующий кафедрой профессор С. А, Ломов)

1602070000—016 -6 0О

С 053(02)-90

ISBN5-02-014457-6(4. 4)

ISBN5-02-014338-3

© «Наука».

Физматлит, 1990

ОГЛАВЛЕНИЕ

Предисловие ко второму изданию 6

Глава 16. Методы оптимизации ........................ 7

§ 1, Численные методы минимизации функций одной

переменной ................................... 7

1. Основные понятия. Прямые методы минимизации

(7). 2. Методы минимизации, основанные на ис-

пользовании производных функции (20).

§ 2. Безусловная минимизация функций многих пере-

менных ............. ........ 23

1. Выпуклые множества и выпуклые функции (23).

2. Методы безусловной минимизации, основанные

на вычислении первых производных функции (26).

3. Методы безусловной, минимизации, использую-

щие вторые производные функции (32).

§ 3, Линейное программирование.......... . . . , 34

1. Постановки задач линейного программирования.

Графический метод решения (34). 2. Симплекс-ме-

тод решения задачи линейного программирования

(45). 3. Целочисленное линейное программиро-

вание (58).

$ 4. Нелинейное программирование.................. 68

1. Задачи, сводящиеся к нелинейному программиро-

ванию (68). 2. Методы возможных направлений

(75). 3. Градиентнце методы решения задач нели-

нейного программирования (84). 4. Методы Штраф-

ных и барьерных функций (91).

§ 5. Дискретное динамическое программирование . . * 96

§ 6, Вариационное исчисление..................... Ill

1. Предварительные сведения. Простейшая задача

вариационного исчисления (111). 2. Обобщения про-

стейшей задачи вариационного исчисления (117).

3. Задачи с подвижными границами (121). 4. Задачи

на условный экстремум (125). 5. Прямые методы

вариационного исчисления (130).

Глава 17. Уравнения в частных производных........... 138

§ 1, Основные задачи и уравнения математической фи-

зики .................. . . . . ............. 138

1. Вывод уравнений и постановка задач математи-

ческой физики (138). 2. Приведение уравнений к

каноническому виду (141).

§ 2. Аналитические методы решения уравнений матема-

тической физики 145

3

L Метод Далацбера (145). 2. Гильбертовы прост»

рЪЙсШ. Ортогональные системы (148). 8. Ортого*

бальные ряды (154). 4. Метод Фурье решения урав-

ЙеЯйи математической физики (156).

| в. Приближенные методы решения дифференциальных

уравнений в частных производных.............. 169

1. Основные понятия метода сеток (169). 2. Числен-

ное решение краевых задач методом сеток (183).

Глава 18. Интегральные уравнения............ . * • • 188

§ L Интегральные уравнения Вольтерра ....... 188

1. Уравнения Вольтерра 2-го рода: основные по-

нятия, связь с дифференциальными уравнениями

(188). 2. Метод последовательных приближений.

Решение с помощью резольвенты (194). 3. Уравне-

ния Вольтерра 2-го рода типа свертки (198).

4. Уравнения Вольтерра 1-го рода (202).

$ 2. Интегральные уравнения Фредгольма 207

1. Основные понятия. Метод последовательных при-

ближений и резольвента для уравнений Фредголь-

ма 2-го рода (207). 2. Решение уравнении Фред-

гольма 2-го рода с вырожденным ядром (213).

3. Характеристические числа и собственные функ-

ции. Теоремы Фредгольма (216). 4. Уравнения

Фредгольма 2-го рода с симметричным ядром (223).

§ 3, Численные методы решения интегральных уравнений 229

Ответы ............................................. 236

Список литературы.............................. • 299

Содержание частей 1—3............................... 300

4

Светлой памяти

Анатолия Федоровича

Каракулина

посвящается

5

ПРЕДИСЛОВИЕ КО ВТОРОМУ ИЗДАНИЮ

Настоящая четвертая часть сборника задач по мате-

матике для втузов содержит существенно переработанные

главы 16—18 первого издания третьей части сборника

(специальные курсы). Глава 16 «Методы оптимизации»

написана заново. Во всех главах более четкими и лако-

ничными стали теоретические введения. Значительно уве-

личено число простых типовых задач. Исправлены неточ-

ности и опечатки в условиях задач, примерах и ответах.

В главе 16 «Методы оптимизации» расширен круг

рассматриваемых методов одномерной минимизации, без-

условной минимизации функций многих переменных, не-

линейного программирования, включен материал по

целочисленному линейному программированию, а также

некоторым задачам вариационного исчисления. Большее

внимание уделено методической стороне изложения мате-

риала: более простыми и полными стали теоретические

введения, увеличено число разобранных примеров, в каж-

дом разделе теперь предлагаются как простые, так и

сложные задачи.

Изменения в главах 17 и 18 относятся в основном к

численным методам. Более систематичным и полным стало

изложение метода сеток в § 3 главы 17. В главу 18 до-

бавлен § 3 «Численные методы решения интегральных

уравнений».

Во время подготовки рукописи настоящего тома к

изданию скоропостижно скончался один из членов автор-

ского коллектива доцент, кандидат физико-математических

наук А. Ф. Каракулин, активно и плодотворно работав-

ший над рукописью всех четырех частей задачника.

В частности, им был подготовлен материал главы 18’

«Интегральные уравнения».

6

Глава 16

МЕТОДЫ ОПТИМИЗАЦИИ

§ 1. Численные методы минимизации функций

одной переменной

1. Основные понятия. Прямые методы минимизации. Пусть на

множестве U с R определена функция f (х). Под минимизацией

функции f(x) на множестве U будем понимать решение следую-

щей задачи: найти хотя бы одну точку минимума х* и минимум

f* = f(x*) этой функции на множестве U.

Задача нахождения точки максимума и максимального значе-

ния функции f(x) сводится к задаче минимизации заменой f (х)

на — / (х), поэтому ниже будут рассматриваться только задачи

на минимизацию.

Напомним» что число x*gi/ называется точкой абсолютного

{глобального) минимума или просто точкой минимума функции f (х)

на множестве (/, если f(x*)^f (х) для всех x£U. Значение /* =

= min f(x) называется абсолютным (глобальным) минимумом или

и

просто минимумом f{x) на U. Множество всех точек минимума

функции f(x) на множестве U будем обозначать (7*.

Число x^U называется точкой локального минимума функции

f (х), если существует такое число б > 0, что f (х) f (х) для всех

х £ = {х | х g Ut I х—х ] < 6}. Значение f (x) называется локаль-

ным минимумом f (х). Всякая точка глобального минимума /(х)

является и точкой локального минимума этой функции. Обратное,

вообще говоря, неверно.

В задачах 16.1—16.4 найти множество точек мини-

мума U* функции f(x) на множестве U.

16.1. f(xj = sin^nx, =

16.2. f(x) = |x—х?[. [/ = [— I; 2].

16.3. f(x) = COS-2-, [/ = (0; 1].

( x’ при Ixl > 1,

16.4. f(x) = < . H ' l/==R.

'v ’ (1 при |x|< 1,

16.5. Доказать, что линейная на отрезке [а; Ь] функ-

ция f(x) = Ах+В, Д ¥=0, достигает минимума на этом

отрезке только в точке х — а или х—Ь.

7

Отметим, что минимум функции f(x) на множестве U может

и не существовать, т. е. множество £/♦ может быть пустым. В этом

случае используют обобщение понятия минимума*-точную ниж-

нюю грань функции f(x) на множестве U. Пусть f(x) ограничена

снизу на U, т. е. f(x)^X>«oo для всех x£U. Число f9 назы-

вается точной нижней гранью функции f(x) на множестве U

= f(х)), если f(x)^fe при всех x£U и для любого 8>0

найдется точка х8 С/ такая, что f(*8 )</*+*» Для неограни-

ченных снизу функций f(x) полагают со. Если £/* # Н, то

«inf f (х) ==/*== nUn f (x).

Пример 1. Пусть f(x)=l/x, £7==Ц; 4-оо). Показать, что

множество U* точек минимума функции f (х) на множестве U пу-

сто и f* = inf /(х)=0.

Предположим, что U* & 0, т. е. существует хотя бы одна

точка минимума x*gl/ функции / (х) на U, Возьмем произволь-

ное число х > х*. Тогда x£U и f (х*) = 1/х* > l/x = f (х), т. е. х* не

является точкой минимума f (х) на U. Полученное противоречие и

доказывает, что множество £/* точек минимума пусто.

Покажем, что f* == inf / (х) = 0. Очевидно, для произвольного

х<(1; +«о) справедливо неравенство f(x) = l/x> 0. Далее, пусть

8 > 0. Возьмем произвольное xe>max(i/8, 1). Тогда xe и

/(х8) < е = 04-е. Поэтому /# = 0. ►

Пример 2. Пусть /(x)==lnx, C/=s(O; 1J. Найти /% = inf/(x).

Функция /(х) не ограничена снизу на множестве (/, поэтому

пегопределению точной нижней грани полагаем оо.

В случае под задачей минимизации f (х) на множестве

U понимают определение fe = inf/(x), полагая При этом

точка минимума х* не ищется.

В задачах 16.6—16.11 убедиться, что множество точек

минимума функции f (х), заданной на множестве I/, пусто,

и найти fe = inf/(x).

16-6. = U = R.

16.7. f(x) = 2x»—9x?+12x4-5, (7 = (— oo; 5).

16.8. f(x)=xsinx, l/ = R.

Ю. /(x) = arctgx, l/ = (—oo; —1].

16.10. f(x)=tgx, (/ = [—2; 2].

16.11. /W—a) t/ = (0; 1); 6) I/ = (l; 4-oo).

16.12. Показать, что если minf(x) существует, то

и

inf / (х) — minf(x).

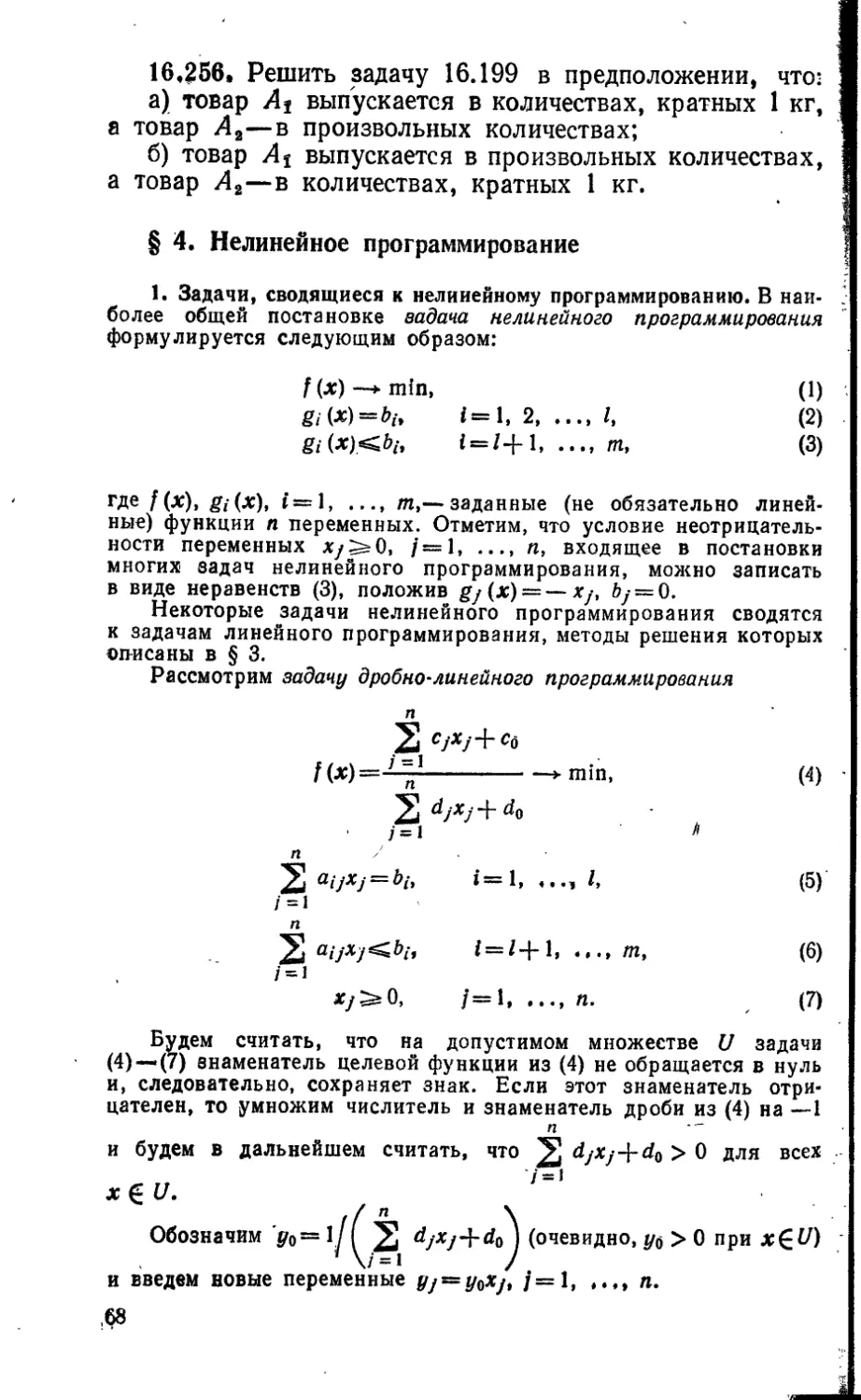

и и

Существование локальных минимумов функции /(х), отлич-

ных от абсолютного, почти всегда затрудняет поиск точек х*^(/*э

поэтому многие приближенные методы минимизации применимы

только^ тогда, когда любой локальный минимум f (х) является

8

одновременно и глобальным. Один из классов функций, удовлет-

воряющих этому условию, составляют унимодальные функции.

Функция f(x) называется унимодальной на отрезке (a; 6J, если

она непрерывна на [а; Ь] и существуют числа а и ₽,

такие, что:

1) если а < а, то на отрезке [а; aj f (х) монотонно убывает;

2) если 0 < Ь, то на отрезке [0; 6] f (х) монотонно возрастает;

3) при xg[a; ₽] f(x) = /*= minf(x).

[а;Ч

Отметим, что возможно вырождение в точку одного или двух

из отрезков [а; а}, [а; 0| и (0; bj. Некоторые варианты располо-

жения и вырождения в точку отрезков монотонности и постоян

ства унимодальной функции показаны на рис, 204*—207.

Множество функций, унимодальных на отрезке [а; 6], будем

обозначать Q [а; 6].

Для проверки унимодальности функции /(х) на практике

обычно используют следующие критерии:

1) если функция f (х) дифференцируема на отрезке [а; Ь] и

производная f (х) не абываёт на атом отрезке, то f(x)^Q(a*

2) если функция f (х) дважды дифференцируема на отрезке fcr, 6J

и Г(х)^0 при х£[а; 6J, то f(x)$Q (а; Ы.

Пример 3. Показать, что функция /(х)==х4*—10х34-36хЦ-5х

унимодальна на отрезке [3; 5].

9

«4 Вторая производная функции /(х) равна /®(х)«12х*—60x4-72.

Корни полученного квадратного трехчлена xj =2 и х2=3. Следо-

вательно-, f*(x>s=0, если и, в частности, при xg|3; 5].

Используя второ* критерий унимодальности, получаем, что

/(*)€<? (3: 6]. ►

В задачах 16.13—16.16 убедиться в унимодальности

функций f(x) на указанных отрезках [а; Й.

16.13. f(x)==x?—3x4-xlnx, [1; 2]. .

16.14. /(х) = 1п(1 4-х*)—sinx, [0; я/4].

16.15. f(x)=4x*+x?—*»+12, [0; 2].

16.16. f(x) = lx?—sinx, [0; 1].

16.17. Показать, что любая из точек глобального мн- '

нимума функции f(x)GQ[a; Ь] является и точкой ее ло-

кального минимума.

16.18. Показать, что если f(x)GQ[a\ 6] и аСс<

<d^b, то Цх)€Ф[с; dj.

16.19. Пусть f (х) € Q (а; Ь] и а Схг < х2 ^Ь. Показать,

что !

а) если f (xt) > f (х2), то U*c[x}; fr], а если /(х2)<

</(х2), то U*<z[a; x2j;

б) если f(xi) = f (х2), то отрезок [х2; х2] содержит хо- '

тя бы одну точку x*€i/**,

в) если f (xi)’</(x2), то л*€[о; х2], а при f(xt)>

>/(х2) имеем x*€[xj; Ь], где х*—одна из точек мини-

мума /(х) на [а; Ь].

16.20. На какие 3 части следует разбить отрезок

[—1; 2], чтобы на каждой из них функция /(х) =

= ||х(х—1)|—1| была унимодальной?

16.21. Найти максимальное значение Ь, при котором

функция f(x) ——х?4-бх—6 унимодальна на отрезке

[—5; Ь].

16.22. Будет ли функция f(x) = ax8—Зх?—10 унимо-

дальной на отрезке [1; 2J при а>3?

Большую группу приближенных методов минимизации функ-

ций составляют прямые методы минимизации, основанные на вы-

числении только значений минимизируемой функции в некоторых

точках и не использующие значений ее производных.

Метод перебора является простейшим из прямых методов ми-

нимизации. Пусть [a; 6) и требуется найти какую-либо из

точек минимума х* функции f (х> на отрезке (a; с абсолютной

погрешностью в > 0. Разобьем [а; 6} на п равных частей точками

деления (6—a)/nt i = 0, 1,2, п, где а)/е.

Вычислив значения f (х) в этих точках, путем сравнения найдем

точку для которой

/(*«>“ mln (1)

о<;

10

Далее полагаем х* « Ири этом максимальная по»

грешность еЛ определения точки ж* равна 8я»(б-*а)/л.

; F Пример 4. Найти минимальное значение f* н точку мини*

{ мума л* функции / (х)===х*4-8х3—6х2—72х на отрезке (1,5$ 2].

Точку х* найти а погрешностью 8=0,05.

f (x)CQ U,5; 2J, так как Г (х) = 12х*4~48х—12 > О ври xg

g(l,5’, 2| (проверьте!^

Выбрав Лвя’у^"^1^ вычислим значения /<хД ^«НЛЧ*

4-1*0,05, i«0,1, Ю, поместив их в таблице 1.1.

Таблица 1.1

XI 1,50 1,55 1,60 1,65 1,70 1,75

l(Xi) —89,4 —90,2 —91,2 91,8 —92,08 —92,12

Xi 1,80 1,85 1,90 1,95 2,00

f м —91,9 -91,4 -90,5 -89,4 —88,0

Из таблицы 1.1 находим х*« 1,75, f* » —92,12.

16.23* . Пусть f(x)gQ[a; 6], хт—точка, найденная

из условия (1), х*—одна из точек минимума f(x) на

[а; Ь]. Показать, что если l^m^n—1, то x*g

I €[xm-n если ^=0, ТО [Хо? «СЛИ .^ = Я,

ТО x*G[x„_l; х„].

16.24. Пусть отрезок (а; &] разбит на п частей точ-

. ками x(=a-|-(t>—a)i/n = a+А£, i = 0, 1, ..., п. Рас-

смотрев функцию

' — д4й(х—х«+1 + б) ПРИ *€[°; хт+1—Ч»

Л*)М 2

-g-(x—x^i + б) при х€[хл+$—б; 6],

где 1^/пСп—1. 0<;6<Д, показать, что абсолютная

погрешность определения точки минимума унимодальной

функции, методом перебора может быть как угодно близ-

кой к А = = е„.

16.25. Составить блок-схему алгоритма минимизации

функции Цх) на отрезке [а; 5] методом перебора в по-

мощью ЭВМ.

В задачах 16.26—16.33 методом перебора найти точку

минимума х* функции f (х) на отрезке [а; Ь] в точностью

в и минимум /*.

11

е=0,05.

в = 0,03.

16.26.

16.27.

16.28.

16.29.

16.30.

16.31.

16.32.

16.33.

f(x) = x?—2x4-е**, Fl; 1,5

/(х)= tg х—2sinx, [0; л/4'

/(x) = Kl 4-x2+e’“, (0; 1], e = 0,1.

f(x)==x4 + 4x«—32x4-1, [1,5; 2], e=0,05.

f(x) = yx’—x’4-y*?—[И 1.5], e=0,05

f(x)~x?—3sinx, [0,5; 1], e = 0,05.

f(x) = 5x2—8xbfi—20x, [3; 3,5], e = 0,02.

f (x)==jx8—5x4-xlnx, [1,5; 2], e = 0,02.

16.34. Пусть /(x)—-унимодальная дифференцируемая

на [а; Ь] функция, причем | /' (х) | С М при х£[а; Ь].

Оценить погрешность нахождения минимума f* мето-

дом перебора при разбиении отрезка [а; Ь] на п частей.

Метод перебора, предполагающий предварительный выбор то-

чек X/, i«=0, 1, п, называется также пассивной стратегией

поиска точки минимума х*. На практике точки х/выбираются за-

ранее, когда удобно провести п+1 независимых экспериментов

по измерению значений f(x), а последовательное измерение этих

значении трудоемко или невозможно, например ввиду нехватки

времени. Однако использование уже полученной в предыдущих

экспериментах информации о функции f (х) для выбора очередной

точки X/ измерения (вычисления) f (х) приводит к более эффектив-

ному поиску точки х*. Методы минимизации, в которых точки х/

определяются в процессе поиска точки минимума с помощью най-

денных ранее значений функции f(x) называются последователь-

ными методами.

Метод деления отрезка пополам является простейшим после-

довательным методом минимизации. Он позволяет для любой функ-

ции f(x)^Q(a;b] построить последовательность вложенных от-

резков [а; б) Г) 1«г, М Э ... Z) Г) [аЛ; 6Я), каждый из

Af(x)

f 1-----4 Ь—— | 1

ап а?* ол ап а* Ьа

Рис. 208 Рис. 209

которых содержит хотя бы одну из точек минимума х* функции

f(x). Пусть е > 0—требуемая точность определения точки 'Л

Выбрав 6g(0; 2в), построим последовательности {ап}, {бд}>

и {4Й>}» ««0, 1» «о, используя рекуррентные формулы

12

^«-»в(вв_,+6я_1-в)/2, хГю = (а„_1+6„_14-6)/2| (2)

au^an-it Ьп = Я~1\ если f (хГ*’)<f (хП

ап = хГ\ Ъп=Ьп-Ь если /(хГ«) > f (хГw).

Переход от отрезка [art-i; ^n-il к отрезку [ап; Ьп] методом

деления отрезка пополам иллюстрируется на рис. 208, если

f (х!л”п) < f (*з’~1>)» и на рис. 209, если f (xil“*1)) > f (хз,“1)).

Полагая x* ж (art4-6rt)/2, находим x* с абсолютной погреш-

ностью, не превосходящей величины

8й = (дп^ай)/2 = (Ь-а-6)/2«+1+б/2. (3)

Используя условие 8п^в, из последнего выражения можно

найти необходимое число шагов п для обеспечения требуемой точ-

ности е. Однако на практике часто поступают иначе: определив

границы отрезка [ап; Ьп], вычисляют 8П по формуле (3) и сравни-

вают с заданной точностью 8.

Пример б. Решить пример 4 методом деления отрезка по-

полам.

Положим 6 = 0,02 < 28 = 0,1. Построим последовательность

вложенных отрезков [ай; Ьп] по формулам (2), записывая резуль-

таты вычислений в таблицу 1.2:

Таблица 1.2

л ап Ьп е о 1 tt сч х™ Jn) *2 1(х<Л Примечание

II е ю

0 1,5 2 0J& 1,74 1,76 —92,135 —92,096 &1в*8в)

1 1,5 1.76 0,13 1,62 1,64 —91,486 —91,696 ва = х<1)

2 3 1,62 1,68 1,76 1.76 0,07 0,04 1,68 1,70 —91,995 —92,084 от е,<е, точность достигнута

Следовательно, х* « 1,72, и « f (1,72)=92,13.

Для увеличения скорости сходимости метода величину 6$

g(0; 2е) целесообразно выбирать как можно меньшей, однако

этот выбор ограничен снизу используемым количеством верных

десятичных знаков при задании аргумента х. В любом случае 6

должно быть больше машинного нуля применяемого вычислитель-

ного средства» г .

13

16.35. Показать, что каждый из отрезков [а„; &п],

я==1, 2, .... полученных методом деления отрезка по-

полам, содержит хотя бы одну из точек минимума функ-

ции f(x)GQ[a-, 6].

16.36. Показать, что для /(x)GQ[<J; 6] п шагов мето-

да деления отрезка пополам обеспечивает вычисление

точки минимума х* на отрезке [а; Ь] с абсолютной по-

грешностью, не превосходящей

— ^~“а I (1____1 \

ел — 2» + Х ' 2 V 2В/

16.37. Найти число шагов п метода деления отрезка

пополам, необходимое для определения точки минимума

функции f (х) € Q [а; &] на отрезке [а; Ь] с точностью е > 0.

16.38. Достаточно ли вычисления 10 значений функции

f(x)€Q[O; 1] для определения ее точки минимума на от-

резке [0; 1] с точностью е = 0,02 методом деления отрезка

пополам?

16.39* . CpdBHHTb необходимые количества вычисленных

значений Л\ и N„ функции /(х) при поиске ее точки мини-

мума на отрезке длины 1 с точностью е—10-6 методами

деления отрезка пополам и перебора соответственно.

16.40. Составить блок-схему алгоритма метода деления

отрезка пополам, рассчитанную на использование ЭВМ.

В задачах 16.41 —16.48 методом деления отрезка попо-

лам найти точку минимума х* функции f (х) на отрезке [а; Ь]

с точностью е и минимум /*.

16.41. f(x) = xsinx4-2cosx, [—5; —4], е = 0,02.

’ 16.42. f(x) = x44-8x’—6x2—72x4-90, [1,5; 2], 6 = 0,05.

16.43. f(x) = x64-3x?4-6x— 1, [—1; 0], е = 0,1.

16.44. /(x) = 10xlnx—у, [0,5; 1], е = 0,05.

16.45. f(x) = x?4-2(xlgy— 2), [1,5; 2], 8 = 0,01.

’ 16.46. /(х) = Зх‘—10х»4-21х84-12х, [0; 0,5], е = 0,01.

16.47. /(х) = -^—2х\ [3,5; 4,5], е = 0,02.

16.48. f(x) = ex~xa + 2x, [—1,5; —1], е = 0,01.

Метод золотого сечения также является последовательным мето-

дом минимизации. Опираясь на свойства золотого сечения отрезка,

этот метод использует найденные значения f U) более рационально,

чем метод деления отрезка пополам (см. задачу 16.53), что позво-

ляет иереходить к очередному отрезку, содержащему точку ж* после

вычисления одного, а не двух значений f (х). Деление отрезка на

две неравные части так, что отношение длины всего отрезка к длине

14

большей его части равно отношению дли вы большей части к длине

меньшей части, называется золотым еечением этого отрезка, -

Золотое сечение отрезка [а; ft) осуществляется двумя точками

(6—а), ' (4)

причем *i есть вторая точка "золотого сечения отрезка {а; х8),

а х2—первая точка золотого сечения отрезка (х<; ft). -

Зная одну из точек золотого сечения отрезка (a; ft), другую

можно найти по одной из формул

Xj»a-|-ft —х2, х2=а+^~ хь (5)

Пусть /(x)(£Q[fl; ft] и требуется найти точку минимума х*функ-

ции f(x) на [a; ft). Построим последовательности {ап}> {Ьп} и{хп},

л = 1, 2, .следующим образом:

если/(хГ^Х/СхГ1’);

в„-хГм, Ьа~Ь„.ь 7„ = хГи, если / (жГ-1’) > f (хГ1’). (6)

n=»2, 3, ...» где ах —a, fti=ft, Xin"1) и Хз1"1*—-первая и вторая

точки золотого сечения (4) отрезка [ал-1; ftn-tL

Для определения чисел ал, ftrt, хп по найденным ап-Т» ft«»t,

jTr-i необходимо выполнить следующие операции:

I) найти одну из точек золотого сечения отрезка (ая-Г> ftrt-tl

по известной другой точке используя формулы (5) *);

2) вычислить значение f (х) во вновь найденной’точке золотого

сечения (значение в другой точке xn~i уже вычислено на одном

из предыдущих шагов);

3) сравнить значения /(xf*1*) и /(хГ"1>) и найти ап, bni хйпо

формулам (6). *

Таким образом, на каждом шаге определения ал, ftB и ха

п=2, 3, .требуется вычислений одного значения / (х). Положив

х* «х*л, найдем точку минимума х* с точностью ел:

(i/’r?_। \п

Г -р--) (Р-а),

откуда следует, что число шагов п метода золотого сечения, обеспе-

чивающее заданную точность е нахождения точки Xе, должно удовле-

творять неравенству

Пример 6. Решить пример 3 методом золотого сечения.

*) При определении х* с большой точностью, чтобы избежать

накопления ошибок округления, обычно точки золотого сечения

отрезка {ал; _ftB] находят по формулам (4) и в качестве Xi1”^ и х?*0

используют хп-х и ту из найденных точек, которая больше отли-

чается от Xn_f.

И

Вычисления проведем по формулам (6), представив результаты

в таблице 1.3, где стрелками отмечены сохраняющиеся при пере-

ходе к следующему шагу значения.

Таблица 1.3

п ап Ьп х{»> Г(Л) Х2 Примечание

1 0,309 1,5 2 » 1,691 1,809 -92,049 “91,814

2 0,191 1,5 1,809 1,618 1^691 “91,464 “92,049 1 4'01

3 0,119 1,618 1,809 1,691 1,736 -92,049 “92,138

4 0,073 1,691 1,809 1,736 1,764 “92,138 “92,083

5 0,045 V36 “9^,138 en<e , точность

- достигнута

Из таблицы 1.3 получаем х* « хб= 1,736, (х5)==—92,138.

Заметим, что если воспользоваться формулой (7), то необходимое

число шагов п можно определить заранее. В нашем случае п^4,79,

т. е. п=5, и отпадает необходимость во втором столбце таблицы 1.3

16.49. Показать, что каждая из точек --

ю Q $ (&_0) и х2=а+^-^=2-(Ь—а) осуществляет

золотое сечение отрезка [а; Ь].

16.50. Пусть хх и х2—точки золотого сечения отрезка

[а; Ь]. Показать, что х, является второй точкой золотого

сечения отрезка [а; х2], а х2—первой точкой золотого

сечения отрезка [х,; &].

16.51. Пусть Xf и х2—точки золотого сечения отрезка

[«; Ч-

а) Доказать, что справедливы равенства х1 = а 4-Ь—х2,

xa—fi+b—xt.

6) Найти длины отрезков [а; х2] и [хх; 6].

16.52. Найти длину Ап отрезка [п„; Ьп], полученного

методом золотого сечения при поиске точки минимума х*

функции на отрезке [а; Ь], и показать, что |х*—х„|

\» —

—$—I (Ь—а), где хп—одна из точек золотого сече-

ния отрезка [а„; Ь„].

16.53. Сравнить необходимые количества вычисленных

। значений N* и Ne функции f(x) при ее минимизации на

! отрезке длины 1 с точностью е=10~5 методами деления

I отрезка пополам и золотого сечения соответственно.

I 16.54. Составить блок-схему алгоритма метода золотого

। сечения, рассчитанную на применение ЭВМ.

I 16

В задачах 16.55 —16.62 методом золотого сечения найти

точку минимума х* функции f (х) на отрезке [а; Ь] с точ-

ностью 8 И минимум f*.

16.55. f{x):=x* + 2x2 + 4x+ 1, [—1; 0], 8 = 0,1.

16.56. /(х) = х5—5х3 + 10х?—5х, [—3; —2], е = 0,1.

16.57. /(х) = х2 + 3х(1пх—1), [0,5; 1], е = 0,05.

16.58. /(х) = х2 —2х—2cosx, [0,5; 11, е = 0,05.

16.59. /(х) = (х + 1)4—2х2, [—3; —2Т, 8 = 0,05.

16.60. f(x) = 3(5—х)4/3+2х2, [1,5; 2], 8 = 0,025.

il6.61. f (х) = — х3 + 3 (1 4~ х) [In (1 +х)— 1], [-—0,5; 0,5],

е = 0,05.

16.62. Дх) = 2 + х?4-хг/3 —ln(l -f-x2/3)—2xarctgx1Z\

[0,5; 1], 8 = 0,025.

В прямых методах [минимизации, рассмотренных выше, тре-

буется, чтобы функция f (х) была унимодальной. Если f (х) этим

свойством не обладает, то применение указанных методов приво-

дит, вообще говоря, к неверному результату. Кроме того, во многих

случаях доказательство унимодальности функции f (х) бывает за-

труднительно.

Метод ломаных является последовательным методом, рассчитан-

ным на минимизацию произвольных (не обязательно унимодаль-

ных) функций, удовлетворяющих условию Липшица. Говорят, что

функция f (х) удовлетворяет на отрезке (а; Ь] условию Липшица,

если существует такое число L > 0 (константа Липшица), что

lf(xW(x')l<b]x'~x'| (8}

для всех х', х*£[а; ft].

Для проверки условия Липшица на практике используют сле-

дующий факт: если функция f (х) имеет на отрезке [а; ft] ограниченную

производную, то она удовлетворяет условию (8), еде L max | f' (х) |.

(«; *1

Пусть функция f (х) удовлетворяет на [a; ft] условию Липшица

с константой L, Опишем метод ломаных для минимизации f(x).

Положим

* == 2Г if (a)-f (6) + L (a-f-й)!, [f (a) + f (b)+L(a-t>)]

и реализуем следующую схему вычислений:

Шаг 1. Вместо пары чисел (xj, pi) образуем двг«овыеявр«к

(*ь Pi) и (хъ pi) следующим образом:

Af, Р1«>у [/(**)+/>*]»

гд? а< = 2т;|7(х*)—р*]-

Ш а г 2. Из полученных двух пар (xj, Pi) и (хи'рх)“В«верем

ту, у которой вторая компонента минимальна. Обозначим ев

pl) и исключим из рассматриваемого множества (очевидно, на

данном male в качестве (xj, pl) можно взять любую из пар (xt, pt),

IT ,

(xit Pi))- Вместо дары (xl, pl) добавляем две новые пары (х£, р8)

и (хз» Ps)> компоненты которых находятся по формулам

XaesxJ—Да, Ха«Ха + Да, Ра«у D W)—Д*]>

где Да=«^-[/(х*) —Ра]-

В результате получим множество, состоящее из трех пар чи-

сел (х, р).

Шаг п. Из п полученных на предыдущих шагах пар (х, р)

выбираем ту, у которой вторая компонента р минимальна. Обо-

значим ее (хп, рд). Исключаем эту пару из рассматриваемого мно-

жества в добавляем вместо нее две новые пары чисел (хд, рп)

и (хп9 Рп) по формулам

k х; = Хп—А„, Хп=Хп+Д„, рп=у [/(х„)—рД, (9)

/

где’’Ап=[/ (х„)—р„].

Полагая х* « Хд, f*«f(x«), получим приближенное решение

задачи минимизации. Точность определения f* характеризуется

неравенствами 0 < f (хд) — /• < 2LAп.

Геометрически метод ломаных состоит в построении последо

вательности ломаных, приближающихся к графику функции f {хг

Рис. 210

снизу и имеющих угловые коэффициенты всех звеньев, равные ± L

(рис. 210).

Пример 7. Методом ломаных найти минимум /* функции

f (Х) = на отрезке [ 10; 15] с точностью 0,01 и точку минимума х*.

Функция f(x) дифференцируема на указанном отрезке. Так как

tf' {х}ijxcosx-stox| < xlcosxl+lsinxl < х+1 <011 пра

<€(10; 15], то f (х)' удовлетворяет условию Липшица с константой

lt=0,Н.

18

Найдя х* = 12,056, pl <=—0,281, продолжим вычисления, исполь-

вуя соотношения (9). Результаты вычислений представим в таб-

лице 1-4.

Таблица 1.4

n Исключаемая пара Ur Д) Включенные пара (x, p)

xn xn xn ?n

1 12,056 —0,281 0,240 10,963 13.149 —0,161

2 10,963 —0,161 0,070 10,646 11,280 —0,126

3 13,149 —0,161 0,203 12,227 14,071 -0,096

4 10,646 —0,126 0,038 10,474 10,818 —0,107

5 11,280 —0,126 0,041 11,094 11,466 —0,106

6 10,474 -0,107 0,024 10,364 10,584 -0,095

7 10,818 —0,107 0,160 10,745 10,891 —0,099

8 11,094 —0,106 0,016 11,020 11,168 —0,098

9 11,466 —0,106 0,028 11,338 11,594 —0,092

10 10,891 -0,099 0,008<e — — —

Из таблицы 1.4 находим х* я 10,89, /* « f (10,89) =0,091. Отме-

тим, что f ,(х) £ Q [10; 15], поэтому из методов минимизации, рас-

смотренных выше, в данном случае применим только метод лома-

ных. ►

16.63. Показать, что если функция f (х) удовлетворяет

условию Липшица (8), то модуль углового коэффициента

любой хорды или касательной к графику f (х) не превосхо-

дит константы Липшица L.

16.64. Показать, что если функция удовлетворяет усло-

вию Липшица (8), то она непрерывна на [а; Ь].

16.65. Найти наименьшую из констант Липшица функ-

ции / (х) = ух®4-2х2—5x4-6 на отрезке: а) [0; 1]; б) [0; 10].

16.66. Составить рассчитанную на использование ЭВМ

блок-схему алгоритма метода ломаных.

В задачах 16.67—16.71 методом ломаных найти мини-

мум f* функции f(x) на отрезке [а; Ь] с точностью е.

16.67. /(х) = ^, [7; 11], е = 0,01.

16.68. /(х) = —К20х—х?4-0,01 sinx, [9; 11], е = 0,05.

16.69. /(х) —(0,1х—5)84-cos(0,02x), [49; 51], е = 0,02.

16.70. f(x) = lnx 4-0,1 sin(0,lx), [10; 12], s=0,01. ,

16.71. f(x) = (x—0,9)a4-(x—1,1)‘, [0,8; 1,2], e«=0,05.

19

2. Методы минимизации, основанные на использовании производ-

ных функции. Если вычисление или измерение производных функ-

ции f(x) не представляет больших затруднений, то при решении

задачи минимизации можно применять непрямые методы, основан-

ные на использовании производных f (х). Во многих случаях эти

Рис. 211

методы обеспечивают более быструю

сходимость, чем прямые методы ми-

нимизации.

Метод касательных применяет-

ся для минимизации выпуклых диф-

ференцируемых функций. Функция

f (х) называется выпуклой на отрез-

ке [а; £], если

f [ах' + (1 — а) хяX af (х') +

-Н1-а)/(х") (10)

для произвольных х', хя(£[а; Ь] и

аёЮ; И-

Проверка условия (10) почти

всегда вызывает затруднения, по-

этому на практике используют следующий критерий выпуклости:

Для того, чтобы дважды дифференцируемая на отрезке [а; /?]

функция f(x) была выпуклой на отрезке [a; Z?], необходимо it доста-

точно, чтобы Г(х)^0 при всех xg[a; 6].

Опишем метод касательных. Пусть f (х)—выпуклая дифферен-

цируемая на отрезке [а; функция, причем/' (a)'f‘ (b) < 0. Построим

последовательности {ая}, {6Я} и {ся}, п=1, 2, ..., в соответствии

с рекуррентными соотношениями

6О = 6,

„ * bn~if'(bn~i)~an-tf'(an-i) + f (bn~i) ,ln

(tf)

= при f' (Сп-1)^0,

fin==Cn-i, bn^bn^i при f'(cn^) < 0.

После п шагов полагаем х*«ся, « f (сп). Требуемая точ-

ность минимизации f(x) считается достигнутой, если производная

Г (ся) достаточно близка к нулю, т. е. \f' (ся) |<е> где е>0 —

заданное число, характеризующее точность.

20

Метод касательных имеет простой геометрический смысл: вели-

Af яз (11)—это абсцисса точки пересечения касательных

»Игпа*ик¥ / (*)• проведенных в граничных точках отрезка [an_i; &n_d

/пис 211). Рис. 212 и 213 поясняют формулы (11) для случаев

(Че «) >0 и f (c„_i) < 0 соответственно. Отрезок [а„; ЬП1 выби-

вается так, чтобы х*(£[Лв,

р Если условие f (a) f (6) < 0 не выполняется, то

а) х»=а при f (а) > 0, f (b) > 0;

б) х*=Ъ при Г (а) < О, Г {Ь) <0;

в) х’=<1, если f (а)=0, и х*=6, если (&)=0.

Пример 8. Убедиться, что функция f(x)—x*4-е* выпукла

на [—1; 1] и минимизировать ее методом касательных о точностью

1Г («в) I <0,05.

Так как Г (х)=24-е* > 0, то /(х)—выпуклая функция; кроме

того, Г (а) Г (5) < 0. Проведем вычисления по формулам (11), (12),

поместив результаты вычислений в таблицу 1.5.

Т а б л и ц а 1.5

п ап Рп сп Г'(еп) Примечание

0 -1 1 0,11586 1,35 Z’(^o)>O,

1 —*4 0,11586 —0,41637 —0.173 г ta)<of

2 —0,41637 0,11586 —0,14313 0,58 f (^й)^О, Ьд-—

3 —0,41637 —0,14313 —0,27806 0,02 |/'(*«)!<0.05, точ- ность достигнута

Из таблицы 41.5 находим х* я с8 =0,278; f* « f (с8) «0,835.

16.72 . Показать, что если функция f(x) выпукла на

отрезке [а; Ь], то на любом отрезке [х'; л?]с [а; Ь] график

f(x) лежит не выше хорда, проходящей через точки гра-

фика с абсциссами х' и х".

16.73 **. Показать, что если /(х)—выпуклая диффе-

ренцируемая функция, то любая касательная к графику

f(x) лежит не выше этого графика. - • •

16.74 . Показать, что выпуклая дифференцируемая на

отрезке, [а; &] функция унимодальна на этом отрезке,

16-75. Составить блок-схему алгоритма метода каса-

тельных, рассчитанную на использование ЭВМ.

В задачах 16.76—16.83, убедившись в выпуклости

функции f(x) на отрезке [а; 6], найти ее точку минимума] X*

и минимальное значение /• методом касательных, исполь-

зуя в качестве условия достижения требуемой точности

неравенство I /' (с„) I 0,01.

16.76. f(x) = x—1пх, [0,1; 2].

16.77, /(х)«=х?—sinx, [0; я/2].

16.78. /(х)-х‘+х?+хЧ-1, [—1; 2].

16.79, f[x)=-£—cosx, [0; 3].

16,80. f(x) = KIT** +«"**, [0; 1].

18.81. /<х)=^4-1, [0J; 2].

16.82. /(л) = ^-4у + 1п^ ГЗ; 51

16.83. f(x) — x*+e~x, {0; 1].

Метод Ньютока, использующий не только первую, но я вто-

рую производные функции f (х), ври определенных условиях обеспе-

чивает значительно более высокую, чем рассмотренные выше методы

минимизации, скорость сходимости к точке минимума х*.

Пусть J (х) — выпуклая дважды дифференцируемая на R функ-

ция. Выбрав начальное приближение х0, построим последователь-

ность

я=1,2, ... (13)

Считая неравенство |/' (хй) |<е (е—достаточно малое число) усло-

вием достижения требуемой точности вычислений, положим х* « хП9

При неудачном выборе х0 последовательность (13) может рас-

ходиться, Если же точка х0 достаточно близка к л*, то эта последо-

вательность сходится к х* достаточно быстро.

Оценка скорости сходимости может быть сформулирована сле-

дующим образом. Пусть /(х)—дважды дифференцируемая на R

функция, причем /• (х)^р. > 0 при всех xgR и /й(х) удовлетво-

ряет условию Липшица на R с константой L. Тогда, если началь-

ное приближение х0 удовлетворяет условию <7 = ^21/'(х0) | < 1,

то последовательность (13) сходится к единственной точке мини-

мума х* функции /(х) на R, причем ]х*—хп /1=0,1, ...

1л

Пример 9. Методом Ньютона найти точку минимума х*

и минимальное значение /* функции f (х) =(х—2)4—In х с точностью

|Hx»)l<10-7-

Выберем х0=3 и проведем вычисления по формуле (13), запи-

сывая результаты в таблице 1.6.

Таблица L6

п хп / и„) ru„)

0 3 —9,8640-* 3,67

1 2,6972477 —0,7558859 0,985

2 2,5322701 —0,8488508 0,208

3 2,4736906 —0,8553636 2,Ь10-а

4 2,4663735 —0,8554408 3.10-*

5 2,4662656 —0,8554408 5.10-9< 10-т

Окончательно х* « 2,4662656, f* « —0,8554408.

Метод Ньютона часто используется на завершающем зтопе

минимизации, когда точка минимума х* грубо найдена другим,

менее трудоемким методом и требуется найти х* с большой точ-

ностью.

22

В задачах 16.84—16.89 минимизировать функцию/(х)

на всей числовой оси методом Ньютона. Критерием достн-

неравен-

жения требуемой точности считать выполнение

ства |fz(^n)l^ Ю”*.

16.84. /(х)«х»+е-*

16.85. .

16.86. f(x)s=x? + x-+-sinx.

16.87. f(xy=x?—х+е~*.

16.88. /(х) = е*4-е"’* + 2х.

16.89. f(xj = 2x,4rx-f-cos®x.

16.90. Найти точку мининума х* функции /(х) одной

из задач 16.76—16.83 методом Ньютона, используя в ка-

честве начального приближения решение, найденное методом

касательных. Вычисления закончить при |Г(хв)|^'10"Л

§ 2. Безусловная минимизация функций

многих переменных

1. Выпуклые множества и выпуклые функции. Пусть ^в—м-мер-

ное евклидово пространство арифметических векторов х=(Х£, хг, ...

.... хя). Множество Uc:£n называется выпуклым, если вместе

с любыми двумя точками оно содержит и отрезок','

соединяющий эти точки, т. е. ,

ах«1>4-(1—для всех agfO; 1|. (1)

Пример 1. Показать, что множество точек *=(Х£; х»} пло-

скости t/={(xt; х») | xi+x* < О выпукло.

4 Пусть x<1) = (xiI). Х2Ъ) и x<s>«=(xi, Xz^U, a X=(Xf, х2) =

= ах(11 Ч- (1 —а) jfW—точка отрез-

ка, соединяющего точки х11* и хт.

Покажем, что x£U. Имеем

М1' 4-(1 —а>Х1®’]’+

+[ах<1>+0-.а)х?>У=

+ (1~а)«[(х13>)Ч(хГ,)*] +

+2а(1-а)[хГх1в>+^?>1-

Используя неравенства

Н-(4°)2<1, *=1, 2 (так как

и

+W2>)?, получим

+ (1~-а)*4-2а(1— а)== I, т. е»

х^и.

Рис. 214

Выпуклость множества U ясна и из рис. 214. Так как (7 —

круг, то отрезок, соединяющий любые две точки

Целиком лежит в (/. ►

Проверка условия (1) в большинстве случаев требует громозд-

ких выкладок, поэтому иа практике при исследовании выпуклости

множеств в пространствах и £з часто используют геометриче-

ские иллюстрации, подобные рис. 214.

В задачах 16.91—16.100 установить, являются ли выпук-

лыми множества U.

16.91. U = {(Xj, x2)|2xj+x2<2, 2х2—х2>—2, х2>0}.

= х2)

(Xt, х2)

[(Xi, х2)

(Xf, Х2)

Х2,

(Х(, х2,

(Xf, х2,

(Xf, х2>

16.92.

16.93.

16.94.

16.95.

16.96.

16.97. V-

16.98. U =

16.99. (7 =

16.100. U~ |(хй х2, х,)|х?+4+т

и=

и=

Функция f (ас), веданная на выпуклом множестве (/cz^n, назы-

вается выпуклой на этой множестве, если для любых точек х(1),

x{i}£U и произвольного чмсла а^{0; 1) справедливо неравенства-

f[ax«>+(l~a) (^) + (l-*a)/(^S))- (2)

На практике обычно используют следующий критерий выпук-

лости функции:

Если f (х) —дважды дифференцируемая на выпуклом множестве

U С £п функция и матрица ее вторых производных f" (х)=*

»(даТ(х)/дх/Яху) (гессиан) положительно определена при всех x£U,

то функция f(x) является выпуклой на множестве U,

Применяя критерий Сильвестра к матрице вторых производных,

можно сформулировать это утверждение в более удобном для про-

верки виде:

Если все^лавыеминорыматрицы f”(х)положительны при x£U,

то функция f(x) выпукла на множестве U.

Пример 2. Выяснить, является ли функция f(xlt x2)~2xi+

+ xa4-8in(xi+x2) выпуклой в пространстве

Запишем матрицу вторых производных

rd*f(x) &f(xV

dxj dxt дх2 /4—sin (xf 4- x2) — sfn (xt + x2) \

d*f (x) g2/(x) \ — sin (xi+x2) 2—sin (Xi +x2))

k gx2 dxt dxl ,

Найдя угловые миноры этой матрицы Д1 «==4 —sin (Xj-J-Xg),

|4-sta(xij-x2) ,

I — sin (xj 4-x2) 2—sln(xi + x2)| 7

убеждаемся, что Дх- > 0, i«= 1, 2, при всех х^^г, т« е* Функция f (х)

выпукла. ►

Выпуклые функции играют большую роль во многих вопросах

оптимизации в связи е тем, что всякий локальный минимум выпук-

лой функции является одновременно и глобальным.

24

в задачах 16.101—16.106 убедиться в выпуклости функ-

ции во всем пространстве <£„.

16.101. f(xit х2) = 44+4—2х,ха + 6xt—х2—2.

16.102. f(xit х2)=/1+ 4+4.

16.103. f(xit яа)=4+4—cos-^-^.

16.104. f(xit х2)=4+4+4+4+44-

16.105. f(Xi, 'x2, х3) = г*+**+ж’.

16.106. f (xt, хг, Xa) = 5xi+54 + 4x^+4xIx2+2x2x9.

В задачах 16.107—16.110 указать множества U, на

которых функции f(x) являются выпуклыми.

16.107.

16.108. f(x) = sin(Xj + x2).

16.109. /(х) = 4 + 24—sin(Xi—х2).

16.110. f(x)=4+4+^.

Во многих задачах оптимизации рассматриваются квадрата*

п п

ные функции, т. е. функции вида /(х) = 2 ^сли

/./«1 5=1

положить <7//в с//+сд, то получим симметрическую матрицу

~ с помощью которой можно представить квадратичную функ-

цию в виде

M*)=y(Q*. 4+(г, х), (3)

где х = (*1> *2» •••> r = (fi, *8» «••> векторы-столбцы,

(х, у)—скалярное произведение векторов х и

Градиент и матрица вторых производных функции (3) равны

grad f (х) =/' (х) = Qx+ г, f" (х) = Q - (qtj).

Таким образом, для того чтобы функция (3) была выпуклой

в достаточно, чтобы матрица Q была положительно определена.

Пример 3. Пусть f (х) = 2х?—2xiXaH“ Зххх3 4- х% -*-2х2^з +

4е 4хз4-хх 4-2x2 4“ Зх3.

а) Найти матрицу Q и вектор г в представлении (3) функции /(х).

б) Найти градиент f (х).

в) Выяснить, является ли функция /(*) выпуклой.

< а) В данном случае сц—2, сХ2=—2, сХз = 3, с22=1, 2,

( 4 2 3) А

^8з~4, fj»!, г2 = 2, /з==3, поэтому Qa== —2 2 —2 , г«= |2|

( 3 —2 8) (з>

б) Используя найденные матрицу Q и вектор г, запишем

/' W=Qx+r=!

(4—2 3) (Xi

—2 2 —2 ‘

3 —2 8) (х8,

г2 | 4* 121 =»

з)

/ 4x1 *•“ 2х3 4" 4* О

I — 2х^ 4~ 2х3 2х3 4" 21

I Зхх •*2х24”8хэ 4“ 3/

26

в) Найде» угловые миноры Л/ матрицы /"(•*) = Ф

At=4, Ла=|_2 ||=4. &»=

4—2 3

—2 2 —2

3 —2 8

=22.

Так как А/ > 0, 1=1, 2, 3, то фувкция f(x) выпукла в ►

16.111. При каких а, бивфункция f (х)=axf -f-bxtx2-l-

4- cxf является выпуклой в #2?

16.112. При каких значениях а функция /(х)=х?4-*а+

4-Хз-4-0*1*» выпукла в ^,?

В задачах 16.113—16.116 выписать матрицу Q квадра-

тичной функции f(x), найти ее градиент/' (хт) в точке х<0‘

и убедиться в выпуклости f(x) в <£п.

16.113. Дж)-^+5*л + 3х|4-*!—*», ж<0> = (1, 1).

16.114. f(x) = xf—ЗххХ24-10x^4-5*!—Зх2. х(0) = (2, 1).

16.115. f (x) = xj 4- 2x1 4- Зх! 4- 2xiX2—х»х» 4-2х, 4-х„

*”> = (!, О, —1).

16.116. f(х) = xj4-ух%4-44-*1*» 4"xix*+4- 5X1 —

-хг-3х„ х1«» = (1, 2, 3>.

2. Методы безусловной минимизации, основанные на вычисле-

нии первых производных функции. Постановка задачи минимизации

функции п переменных f (х) = /(*ь ...»хп) на множестве Uczd>n

не отличается от постановки в одномерном случае. Если

то говорят о безусловной минимизации функции f(x).

Для решения задачи безусловной минимизации функции f(x\

наиболее часто применяют приближенные методы, в основе кото-

рых лежит вычисление производных f(x) первого порядка. Такие

методы обычно называют градиентными. В ряде других методов

требуется вычисление не только первых, но и вторых производных

функции f (х).

Метод градиентного спуска. Пусть /(л)-* выпуклая дифферен-

цируемая во всем пространстве $п функция и требуется найти ее

точку минимума х*. Выбрав произвольное начальное приближение

построим последовательность

x(*+i>=x(W— akf(x№)t k^Q, 1, (4)

где величины ад (параметрические шаги) выбираются достаточно

малыми для того, чтобы выполнялось условие

f(x<*+U) < f(x^), fc==O, 1, ... (5)

В качестве условия окончания вычислений обычно используется

близость к нулю градиента /' (х(Л>), т» е» выполнение неравенств

|^|<6. 1=1,2.....п,

I дх{ I

или I/' (*<*>)| = j/"У, ]2 <8 (6>

28

(е—'заданное достаточно малое число), после чего полагают х^>

Если при некотором kt условие (5) нарушается, то шаг а* в (4)

уменьшают (дробят) в заданное число раз до выполнения неравен-

ства (5) и продолжают вычисления.

Пример 4. Минимизировать в <£а функцию =

= xl + 2xi + exi+x* методом, градиентного спуска, завершив вычис-

ления при 1^/(л<л’)7^7К0,&, /=1, 2. Р

<4 Выбрав начальное приближение х(0)==(О, 0) и а0=х1, построим

последовательность (4), записывая результаты вычислений в таб-

лице 2.1.

Таблица 2.1

Примечаете

0

—0,25

0

-0,25

11 11

3,145 — —

1 1

1J18

1 1

0,794 0,106

1 Ю,5

1

-0,393

-0,2766326 -0,1516326 0,774 0,0983

—0,3012259 —0,1629096 0,772 0,0262

0,0451

—0,023

(0,25

Условие (5) на*

рушено. Умень-

шаем «ц в 2 ра-

за

Условие (5) на-

рушено. Умень-

шаем в 2 ра-

за

Условие (5)

выполнено

То же

Точность дос-

тигнута

1

2

3

Итак, х* « (—0,301, —0,163), /* « 0,772.

Для квадратичной функции (3) формула (4) принимает вид

х<^^ = х<^-аА((?х<Л)4-г), £«0, 1, (7J

В задачах 16.117—16.120 совершить один шаг гради-

ентного спуска (4) из точки жсо) с шагом ав и сравнить

значения f(x(0)) и /(х(1)).

16.117. /(*)==*? +24+^<+Ч 1), а)а0«=0,1|

б) а0== 0,265; в) ав==0,5.

16.118. }(х)~2х%+х1+Х1Х2 + Х1 + х21 лг<0> = (0, 0),

а) ао = О,1; б) ао = 0,5; в) а0==1.

16.119. f Сг) = 4+*2+*!+*1*2+*2*з, х(0) = (0, I, 0),

а) ас = 0,1; б) «0 = 0,638; в) <^ = 10.

16.120. !(х)~ех*+(Х1 + х,+х^ 1, О.

а) о^ = О,1; б) <х8 —0,21268; в) «0=1.

27

16.121. Составить блок-схему алгоритма метода гради-

ентного спуска, рассчитанную на использование ЭВМ.

Метод наискорейшего спуска отличается от метода градиентного

спуска способом определения величины а^, которая находится из

условия

фл(ал)в пн’п ФЛ(а), где ФЛ(а) = Н^>—(8)

а > О

Такой выбор а# обеспечивает максимально возможное уменьшение

функции f(x) вдоль направления ее антиградиента—/'

в точке

Таким образом, для определения а* на каждом, шаге метода

наискорейшего спуска решается одномерная задача минимизации

(8), для чего можно использовать методы, рассмотренные в § 1.

Пример 5. Решить пример 4 методом наискорейшего спуска.

Шаг 1. Положим = (О, 0), тогда/'(лЯ)==(1; 1), ФоС»)^

= /(0—а-1,0-*а« 1)^3а2,+в“2а. Для нахождения точки минимума

функции Ф$(а) используем метод перебора:

а 0,18 0,20 0,22 0,24 0,26

Ф«(а) 0,7949 0,7903 0,7892 0,7916 0,7973

т. е. а«аб«0,22, откуда х<««(0, 0)—0,22.(1, !)=»(—0,22, -0,22),

Шаг 2. Г(лЯ)»=(0,204, —0,236), Ф£ (а) ==(-0,22 —0,204а)*+

+ (—0,22 +0,236а)а+е-°»44+0»032с% Минимизируем Ф1(а):

а 0,28 0,30 0,32 0,34 0,36

®f(a) 0,77401 0,77384 0,77380 0,77387 0,77408

т.е. а =»«!=>0,32, откуда х{2)= (—0,22, —0,22)—0,32-(0,204, —0,236) =

«(-0,2853, —0,1445).

Ш а г 3. f «(8,007, 7,268) • 10“*, Ф2 (а)«(—0,2853—8,007X

К 10“*)*4-(—0,1445-^7,268«10"*-а)»+в“о,*‘*~1*’вп'10"‘. Миними-

зируем Ф, (а):

а 0,20 0,22 0,24 0,26 0,28

Ф,(а) 0,77273 0,77241 0,77240 0,77241 0,77244

t. е. а-а,-0,24, х”> = (—0,3045, —0,1619), /'(*<») -(1,821,

—2,061) • 10“*, поэтому требуемая точность достигнута и ж* и х<”—

- (-0,305, -0,162), /* « f (х<»)=0,772. >

Есля /(х)—квадратичная функция (3), те величина ад может

< быть найдена в явном виде

«*=’ Где f <А> = QX<*>+ Г' (9)

Таким образом, для квадратичной функции метод наискерей-

i щего спуска состоит в построении последовательности {*<*>} по

' формулам (7), (9).

16.122* . Показать, что градиенты f (x<ft)) и f (x<A+1)

в последовательных точках итерационного процесса ме-

тода наискорейшего спуска ортогональны, т. е. (/'(<*’**)»

/'(х(*+1))=0. ^=0, I, ...

16.123. Составить блок-схему метода наискорейшего

спуска.

16.124. Составить блок-схему алгоритма метода наиско-

рейшего спуска минимизации квадратичных функций.

В задачах 16.125—16.128 для функции f (х) найти ве-

личину шага а0 метода наискорейшего спуска из точки х<0>.

16.125. /г(х) = х1 + 2х1+«х<+«», xw) = (l, 1).

16.126. f(x) = 2x?+xl4--x1x2+xi+x2, х<0) = (0, 0).

16.127. f (x) — xl4-xH- xl+XiXt + x2x3, x(0) = (0, 1, 0).

16.128. /(x) = ^+(xi + x2+x8)’, x‘0, = (l, 1, 1).

В задачах 16.129—16.144 минимизировать квадратич-

ные функции методом наискорейшего спуска, заканчивая

вычисления при j6 ^*^|^0,01, 1 = 1, 2......л.

16.129. / (х) = 7x1 + 2xtxa + 5ха + xt— 10х8.

16.130. f (х) =? 3x'l—Зххх8 4- 4x1—2Xj+хг.

16.131. f (х) = х? + 4ххх2 + 17x1+Фя^-

16.132. f (х) = 5xi—4хгХа+5х1—Хд—х2.

16.133. f(x) = 4xt+4XiXa + 64—47Xi.

,16.134. f(x) = 2xl — 2XiX24-3x2+xi—Зх8.

16.135. f(x) = 10x?+3xxXa+xl + 10x2.

18.136. f (x) = x?—2xiX2 + 6x14- xi—x2.

16.137. f (x) =4x'l + 5x1 + 7x|—2xxx2+XiXi+ Xi —-х#4-х$.

16.138. f (x) = 3xl + 4x1 + 5x3 + 2xxx2— ВД- 2x»xs +

+ Xi—3xg.

16.139. f (x)—xf + 5x?2+8x1—xxx2+XfXi—x2xa+—

~3x2-|-xa.

16.140. f (x) = 2X1 -h 4x1 + 8x! + 2x^2— XfXi 4- 2Xa*i 4-

+ 6xj—7x8.

16.141. f (x) = 7x1+ 4x1 4- M— 3xjX2+ Xjx8— x8x8 +

+ xj—x2 + x8.

16.142. f (X)=5xi+3xl+2xl+2x1x2+x1xg+x2x8+5xi+x8.

16.143. f(x)=3x1+5x1+4xl4- 2x!X8—XiX8—XaX8+7xi4-x;8.

29

16.144. f(x)*=4xi+44+4—*ixs4-2xtx«4-x»**--xi +

+ X,—x,.

Метод сопряженных направлений состоит в построении после*

довательных приближений к точке минимума функции f(x)

следующим образом:

^+X) = x(ft)_aAp(W й«0, 1, (Ю)

где х(0)—заранее выбранное начальное приближение, шаг ад выби-

рается аналогично (8):

Фд(а*)в mln фНа)« W Фд(а)«=/(^—ар<й>)| (11)

а>0

а направление спуска —р<*’ определяется по формуле

Й®1, 2, /*°>;=/'(*Ч

где

_ <-4 dXl J {12)

₽*“ I/'(**-«) '

М дх{ )

It* 1

Таким образом, метод сопряженных направлений отличается

от метода наискорейшего спуска только выбором направления

уменьшения функции иа каждом шаге (—•р№ вместо —/' (лс<л>)).

Отметим, что р№ из (12) определяется не только антиградиентом

но и направлением спуска — />(*-« на предыдущем

шаге. Это позволяет более полно, чем в градиентных методах, рас-

смотренных выше, учитывать особенности функции f (х) при построе-

нии последовательных приближений (10) к ее точке минимума.

Критерием достижения заданной точности вычислений в методе

сопряженных направлений обычно служат неравенства (6). Часто

для уменьшения влияния накапливающихся погрешностей вычис-

лений через каждые W итераций (10) полагают 0, m«0,1, .. м

т. е. производят обновление метода (N —параметр алгоритма).

Для минимизации выпуклой квадратичной функции в $п тре-

буется не более п итерации метода сопряженных направлений.

Пример 6. Методом сопряженных направлений найти точку

минимума х* функции f (x)==xi+2xt + xixa‘— 7xi—7ха.

<< / (х)—квадратичная функция, заданная в ^2. Поэтому точка х*

будет найдена после двух шагов метода сопряженных градиентов.

Шаг 1, Выбрав начальное приближение-х(0)=(0, 0), по фор-

мулам (9)—(11) находим

^>«Z(xC»>)«(2xi+xa-7, xi4-4xa—7)1ж<о)=(—7, -7),

ф0(а)=98 (2 а*—а). Из условия Фо(ао) = О минимума Фо (а) полу-

чим Отсюда х(1)==(0, О)-— •(—7, -—7)=Г~,

/ 7 7 \

Шаг 2./'(х(Х))=(—-у!, откуда с учетом (12) имеем

₽i=jg. ^=(-7. т)+15(“7’ is)’ Поэтому

зо

49 / 7 \

(«)=32 4а—392J

„ (L 21 \

~\4’ 4 J 7 { 16’ к)

4

ai=y. Окончательно

1) = х*. >

и

= (3,

16.145. Показать, что при обновлении метода сопряжен-

ных направлений на каждом шаге (т. е. если 0ft«=O, Л =

=-1,2, ...) он переходит в метод наискорейшего спуска.

16.146. Составить блок-схему алгоритма метода сопря-

женных направлений.

16.147. Минимизировать одну из квадратичных функ-

ций задач 16.129—16.136, совершив две итерации метода

сопряженных направлений из произвольного начального

приближения

16.148. Минимизировать одну из квадратичных функ-

ций задач 16.137—16.144 а помощью трех итераций Мето-

да сопряженных направлений, используя произвольное

начальное приближение хы>

В задачах 16.149—16.174 минимизировать функцию

f(x) методом сопряженных направлений, заканчивая вы-

числения при I Ю~3, 2, ...» я.

2 2

16.149. /(х)=х?4-2х?4-е*1+**—Х! + 2хл.

16.150. f(x) = + 1 +1^—1 ха.

16.151. + + +

16.152. /(х) — Х14-Зхг-}-cos(Xi+x2).

16.153. f(х) = И1 + 2х? 4-4 + е*+**—Х1—Хг

3 2

16.154. Дх) = х1 + 5х24-еХ1та.

16.155. /(х) = Х?4-Хг + К2 + .Х?4-Ла—Зх^ЗХу

16.156. f(x) = 2x? + 3xi—2sin(i4p) + xs.

16.157. /(х) = ln[l +3xi4-5xf 4-cos(Xi—ха)].

4 16.158.’ f (x) = 4+/+ж| + 4xt + 3xr

16.159. f (x) = xt 4- 2xs 4- 4 К1 4- x? + 4.

16.160. ^(x) — 2xi—5x2 + e*1+ s *2,

16.161. f (x) = 2 ИЗ 4- x? 4- 2x14- 4 -Xi—x,.

16.162. f (x) = xi 4- 2x1 4- xlxl 4- x# 4- exl+xl-x3 4- xg.

16.163. f (x) = 4 И1 4- 4 + xi 4- 3x14- Xf-2x2.

16.164. /(х) = 2х?4-х!4-х?^4-х1+^х|4-Х14-х1.

16.165. f (x) == x’ 4- 5x14- 2x| 4- cos (Xi—x, 4- x,).

81

16.166. f(x)=e4+*l + In(4+^+2^).

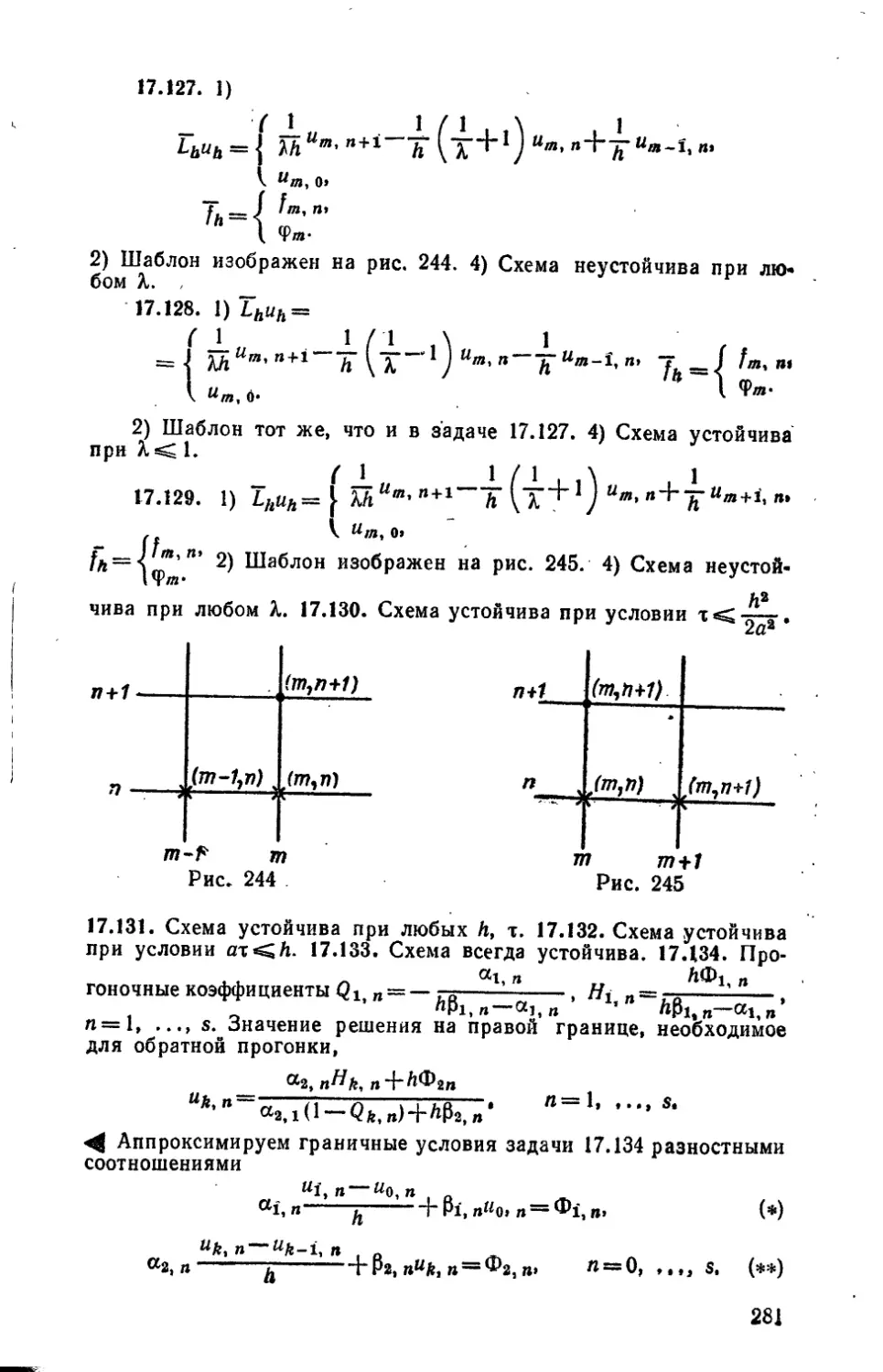

16.167. -5х34-Л*Ч

16.168. f (x)—xJ-bxl4-XiX2 4-K5+x2 4-2xl+xi+xs.

16.169. f(x) = 2x?4-xl+4x^—2sin .

16.170. f (x)» 2 4- 3*a 4- 3 4-x^xf—xt—xt.

16.171. /(х)=х|4-^4-ех?+**+*’4-Х1—xs.

16.172. f(x)>=xf4-^4-X3 4-3Kxt4-x|4-14-e^.

16.173. f(x)e=2x?4-4 4-sin(xf 4-х,)4-K34-j44- 4

16.174. H-v)t=^i4-10x2—3x*4-ex?+xl+*1.

3. Методы безусловной минимизации, использующие вторые

производные функции. Если при построении последовательности ;

приближений к точке минимума функции f (х) использовать инфор-

мацию, содержащуюся в значениях не только первых, но и вторых f

производных f(x), то при определенных условиях можно обеспе- |

чить более быструю, чем в градиентных методах, сходимость этой I

последовательности. I

Метод Ньютона применяется для безусловной минимизации

выпуклых дважды дифференцируемых функций. В этом методе по- ;

следовательные приближения х<Л) к точке минимума функции f (х)

строятся с использованием первых и вторых производных следую-

щим образом:

(х<*)), fe=0, 1...... (13)

где х(0)ё^ и ••начальное приближение, [Г (х(Л))]“1*—матрица, об-

ратная матрице вторых производных функции f(x) в точке х№. |

Критерием достижения требуемой точности вычислений обычно

служат неравенства (б).

Если начальное приближение х<0) достаточно близко к точке

минимума х*, то метод Ньютона сходится, как правило, гораздо

быстрее методов минимизации, использующих первые производные

fix), поэтому его часто используют на завершающем этапе мини-

мизации при уточнении приближения к точке х*, найденного дру-

гим, более простым методом.

Пример?. Используя решение примера 4 в качестве на-

чального приближения метода Ньютона, найти точку минимума

функции f (х)==%14-2x2с точностью | д{ (х<*>)/дх/К 10"Л

(«1, 2.

Используя результаты решения примера 4, запишем

/-о.»122№ / «да»ую...

0,1629096/ J ' ' \—2,296005/ .

К» /0,3931915 1 0,628678354

' )-\0,62867835 0,22329787/*

Найдем

« _j /—0,39319151 —5.3404226.10"»

(Г(*°)Г в^_5,3404226«10-» 0,22329787

32

откуда

/-0,30122594 / 0,39319151 —5,3404226.10"» \

= 0,1629096/ 5,3404226.10"» 0,22329787 / *

/ 2,6226554 . /—0,31276414

VI |.Ю-»=( I.

\—2,296005/ \—0,1563821/

Вычислив f (х<1)) = (7,9.10-в, 7,9.10-“), убеждаемся, что условие

точности выполнено, т. е. х* « *» = (—0,3127641, —0,1563821). >

Модифицированный метод Ньютона обеспечивает более устой-

чивую сходимость последовательности приближений к точке мини-

мума, чем метод Ньютона.

J Если начальное приближение х*0' выбрано недостаточно близ-

ким к точке минимума х*, то даже для выпуклой функции f(x)

последовательность (13) может не сходиться к X*. Этот недоста-

ток метода Ньютона будет устранен, если последовательность

приближений {x(ftl} строить по модифицированной формуле

= аНГ(х(*>)]-»/'(х<*>), Л=0, 1......... (14)

где а* находится подобно (8) и (11):

®fe(aft) = min®ft(a),

, <Х>0

Ф4 (а) = f {х<*> -а (Г (х<*>)}.

Кроме того, для последовательности (14) всегда выполняется не-

равенство /(x*ft+1))<f (х'й)), k=0,1,.,,, которое может нарушать-

ся в случае (13).

16.175. Показать, что точка минимума выпуклой квад-

ратичной функции находится с помощью одной итерации

метода Ньютона из произвольного начального приближе-

ния х(0)€<^„.

16.176. Используя результат задачи 16.175, показать,

что для нахождения точки минимума выпуклой квадра-

тичной функции достаточно одной итерации модифициро-

ванного метода Ньютона при произвольном х<0> €©„.

16.177. Составить блок-схему алгоритма метода Нью-

тона.

16.178. Построить блок-схему алгоритма модифициро-

ванного метода Ньютона.

16.179. Минимизировать одну из квадратичных функ-

ций задач 16.129—16.144 о помощью одной итерации

метода Ньютона.

16.180. Используя в качестве начального приближения

решение одной из задач 16.149—16.174, полученное ме-

тодом сопряженных градиентов, уточнить это решение с

помощью метода Ньютона, заканчивая вычисления при

I df (x^)/dxi | < Ю"6, f«1, 2...n.

2 Под ред. А. В, Ефимова, ч. 4.

16.181 • Выбрав произвольное начальное приближение,

минимизировать одну из функций задач 16.149—16.174

модифицированным методом Ньютона, используя критерий

точности решения 15/(x(A))/5xz|< 10~&, 1 = 4, 2, п.

§ 3. Линейное программирование

1. Постановки задач линейного программирования. Графический

метод решения. Задача минимизации функции п переменных f(x)~

== f (хи ..хп) на некотором множестве U с не совпадаю-

щем со всем пространством £п и заданном ,с помощью ограниче-

ний (равенств и неравенств) на координаты х/ точки xg^n> на-

зывается задачей математического программирования. При этом функ-

цию f (х) называют целевой функцией, а множество U — допустимым

множеством..

Решение задач математического программирования, как пра-

вило, связано со значительно ббльшими трудностями, чем реше-

ние задач безусловной минимизации, рассмотренных в § 2.

Простейшим частным случаем задачи математического програм-

мирования является задача линейного программирования, состоящая

в минимизации линейной целевой функции 7(х) = /(хь хп) =

п

*= на множестве заданном системой линейных

/»1

ограничений (равенств и (или) неравенств) на координаты X/

(/ = 1,2...л).

Задача линейного программирования формулируется следую-

щим образом.

Среди точек x=(xi, .. м хп)£$п, удовлетворяющих ограниче-

ниям

п

^ailXj = bi, i=l,2...... l\ (I)

/=i

п

^ai/Xj^bj, i = l+l,..,tm; (2)

/м

n

найти me, в которых функция f(x)~ У, с/Х/ принимает мини*

а 7=1

малъное значение, и определить это значение.

Отметим, что в условии задачи линейного программирования

могут содержаться неравенства и противоположного, чем в (2), знака,

однако такие неравенства легко сводятся к виду (2) умножением

на —1.

Если в условии задачи линейного программирования не содер-?

жатся ограничения-неравенства (2), т. е. в (1) Z—т, то она назы-

вается задачей линейного программирования в каноническом виде»

34

Вводя дополнительные переменные хп+/^0, /==7-М, .... т,

ограничения-неравенства (2) можно записать в виде равенств

п

< = /4-1, .11, Ш.

/«1

Таким образом, любая , задача линейного программирования

может быть записана в каноническом виде

п

f W =• У, С/*/ -* mln »)» (3)

/«1

п

t—1. ...» т, (4)

/=i

ху>0. (5)

Часто используется векторная запись задачи (3)~*(5)>

f(x) = (c, х) —>min,

Дх=д, (6)

х>0,

где х = (х{, . *», xrt) —вектор неизвестных, = ...» вектор

коэффициентов целевой функции из (3), Д=(а, у)—прямоугольная

матрица размер^ тХп, Ь=(6ь . bm)—вектор правых частей

системы (4), а х^ 0—* краткая запись условий неотрицательно-

сти (5).

Математические модели многих важных для практики задач

оптимизации представляют собой задачи линейного программиро-

вания.

Пример 1. Составить математическое описание следующей

задачи об оптимальном составе сплава и представить полученную

вадачу линейного программирования в каноническом виде.

Для приготовления bQ кг сплава с заданными свойствами

используют вещества Ду, /=1, ,п, В х кг вещества Ду содер-

жится ацх кг химического элемента В/, <«=1, .*«, т. Содержание

элемента В/ в сплава должно заключаться в пределах от 3/ до

кг. Стоимость 1 кг вещества Ду составляет су руб.

Требуется определить такой состав для приготовления спла-

ва, при котором общая стоимость израсходованных веществ мини-

мальна.

◄ Обозначим ху количество кг вещества Ду, используемое для

приготовления сплава (очевидно Ху^О, /»!, 2, ..., п). Тогда

п

содержание элемента В/ в сплаве составит а//х/ кг» а стой-

Mi

п

мость израсходованных веществ будет равна У^о/Х/ руб.

/==1

4) Символ f (х) min в записи условия задачи математического

программирования используется вместо слов «минимизировать

Функцию f(x)>. Далее указываются^ ограничения, определяющие

допустимое множество.

Поэтому» с учетом ограничений на содержание элементов В/ в

•плаве, для величин xj получим следующие неравенства;

п

aijXj<bi, iel, ...» т,

i=i

Кроме того, количество сплава должно составлять кг, поэтому

п

У\х/=Ь6.

/«I

Таким образом, математическое описание задачи об оптималь-

ном составе сплава принимает вид

п

/<«)-£ сух/—>min,

/“1

п

^оцх/СЬц (7)

/-1

п

У tiijXj 2s Р/ (i •= 1..т), (8)

/=1

п

(9)

Х;^09 /=1> •• м П.

Запишем эту задачу линейного программирования в канониче-

ском виде*

Среди ограничений (7) —(9) на переменные xj содержится 2m

неравенств (7), (8). Для преобразования их в ограничения-равен-

ства введем 2m дополнительных неотрицательных переменных хп+/

и Хп±т+Ь ^««1» • • •» т*

Прибавив переменные xn+t к левым частям соответствующих

неравенств (7) и вычтя переменные xn+m+i из левых частей нера-

венств (8), получим задачу линейного программирования в кано-

ническом виде

п

/ (х)=У 9х/ —♦ т1п»

/-1

л

7=1

п

п

ж/^0, /=1» •••, п. >

36

Составить математическое описание задач оптимиза-

ции 16.182—16.187, представив полученные задачи ли-

нейного программирования в каноническом виде.

16.182 . Для изготовления сплава из меди, олова и

цинка в качестве сырья используют два сплава тех же

металлов, отличающиеся составом и стоимостью. Данные

от этих сплавах приведены в таблице 3.1. х'-

Т аблица.3.1

Компоненты сплава Содержание компонентов в %

сплав № 1 сплав № 2

Медь 10 10

Олово 10 30

Цинк 80 60

Стоимость 1 кг 4 6

Получаемый сплав должен содержать не более 2 кг

меди, не менее 3 кг олова, а содержание цинка может

составлять от 7,2 до 12,8 кг.

Определить количества Ху, /=1, 2, сплавов каждого

вида, обеспечивающие получение нового сплава с мини-

мальными затратами на сырье.

16.183 *. Для изготовления двух видов изделий Ai и

Аг завод использует в качестве сырья алюминий и медь.

На изготовлении изделий заняты токарные и фрезерные

станки. Исходные данные задачи приведены в таблице 3.2.

Таблица 3.2

Виды ресурсов Объем ресурсов Нормы расхода на 1 изделие /

изделие Л1 изделие Л?

Алюминий (кг) 570 10 70

Медь (кг) 420 20 50

Токарные станки (станко-час.) 5600 300 400

Фрезерные станки (станко-час») 3400 200 100

Прибыль на 1 изделие (тыс. руб.) 3 8

37

Определить количества Xj, j = 1, 2, изделий Aj, ^ото-/

рые необходимо изготовить для достижения максимальной

прибыли.

16.184 . Из одного города в другой ежедневно отправ-

ляются. пассажирские и скорые поезда. В таблице 3.3

указаны: состав поезда каждого типа, количество имею-'

щихся в парке вагонов различных видов для формиро-

вания поездов и максимальное число пассажиров, на ко-

торое рассчитан вагон каждого вида.

Таблица 3.3

Поезда Вагоны

багаж- ный почтовый плац- картный купейный мягкий

Скорый 1 - 1 5 6 3

Пассажирский 1 —-- 8 4 1

Число пассажиров —— — . 58 40 32

Парк вагонов 12 8 81 70 26

Определить число скорых xt и пассажирских ха поез-

дов, которые необходимо формировать ежедневно из имею-*

щегося парка вагонов, чтобы число перевозимых пасса- !

жиров было максимальным. j

16.185 . Завод производит продукцию двух видов Л, й

Ла, используя сырье, запас которого составляет b т. <

Согласно плану выпуск продукции At должен составлять

не менее 60% общего объема выпуска. Расход сырья на

изготовление 1 т продукции At и Ла составляет соответ-

ственно at и аа т. Стоимость 1 т продукции Лу и Ла со-

ставляет соответственно руб. и с2 руб. Определить план

выпуска продукции At и Ла, при котором стоимость вы-

пущенной продукции будет максимальной.

16.186 . В начале рабочего дня автобусного парка на

линию выходит xt автобусов, через час к ним добавляется

ха автобусов, еще через час—дополнительно х3 машин.

Каждый автобус работает на маршруте непрерывно в

течение 8 часов. Минимально необходимое число машин

на линии в i-й час рабочего дня({ = 1, 2, ..., 10) равно

Превышение этого числа приводит к дополнительным

издержкам в течение i-го часа в размере Q руб. на каж- |

дый дополнительный автобус. %

Определить количества машин xit ха, ха, выходящих *

на маршрут в первые часы рабочего дня, с таким расче- |

88 . 1

том, чтобы дополнительные издержки в течение всего

рабочего дня были минимальными.

н 16.187, Процесс изготовления изделий двух видов со-

стоит в, последовательной обработке каждого из них на

трех станках. Время использования i-го станка состав-

ляет bi часов в сутки, i = 1, 2, 3. Время обработки каж-

дого изделия j-ro вида, /=1, 2, на i-м станке равно

часам. Прибыль от реализации одного изделия /-го вида

составляет с} руб. Составить план суточного выпуска из-

делий так, чтобы прибыль от их производства была мак-

симальной.

Если задача линейного программирования содержит только

две переменные, и в ее условии нет ограничений-равенств (1), то

такую задачу можно исследовать и решить графически.

Рассмотрим задачу

f W—CfXi+caXs —* min, (10)

a/i*i+0/2*2 < i * 1, ..., m, (11)

xi^O, xa>6. 412)

На плоскости (xf, x2) любое из. неравенств (11) определяет

полуплоскость, лежащую по одну из сторон от прямой ацх^ -f-

+ а/2х2 = ^/. Для того чтобы определить расположение этой полу-

плоскости относительно граничной прямой, можно подставить

координаты какой-либо точки (при 6/ # 0 проще всего взять начало

координат) в соответствующее неравенство (11) и проверить его

выполнение.

Таким образом, допустимое множество U задачи (10)-*(12)

является пересечением первого квадранта Xf^sO, х2^0 и Нолу.

плоскостей, соответствующих неравенствам (И). Поэтому множе-

ство U представляет собой либо;

„ а) пустое множество, тогда задача (10)—(12) не имеет реше-

ний из-за несовместности ограничений (И), (12);

б) многоугольник (рио. 215);

в) неограниченное многоугольное множество (рис. 216).

39

Для решения задачи (10)—(12) в случае. U 0 рассмотрим

семейство линий уровня функции f (х) из (10)

cixi-|-c2x2 ®С, С «х const,

(13)

которые являются параллельными прямыми. Антиградиент

—(х)==(—cj, —с2) = я перпендикулярен прямым (13) и указывает

направление убывания f(x). Если перемещать параллельно самой

себе произвольную прямую (13), проходящую через допустимое

множество Ut в направлении е убывания f(x) до тех пор, пока

эта прямая будет иметь хотя бы одну общую точку с множеством

Ut то в своем, крайнем положении указанная прямая пройдет

через точку множества (7, в которой целевая функция f (х) при-

нимает минимальное на U значение.

Пример 2. Используя графический метод, найти решение

следующей аадачи линейного программирования

f (х) = —Зхх—2х$ пип,

xj+2x2<7,

2xi-f-x2<8,

х2 3,

Xf, х2^0.

«4 Изобразим на плоскости (xj, х2) допустимое множество U дан-

ной задачи (многоугольник

3

3 4 \

~Л»,-2а?2=17

Рис. 217

ABCDE) и одну из линий уровня

— 3xi—2х2 = С целевой функции

(рис. 217). Направление убывания

/(х) указывает вектор ^ = (3, 2). Со-

вершая параллельный перенос ли-

нии уровня вдоль направления е>

находим её крайнее положение. В

этом положении прямая — 3xi—2х2 —

проходит через вершину D (3, 2)

многоугольника ABCDE. Поэтому

целевая функция /(х) принимает

минимальное значение f* в точке

х* = (3, 2), причем /*=/(3, 2) =

в=—13.

Задача линейного программи-

рования (10)—(12) может иметь

и бесконечное множество решений.

Пример 3. Решить задачу линейного программирования с

целевой функцией f(x)~—хх—2х2 и ограничениями на допусти-

мое множество (/, взятыми из примера 2.

Множество U построено при решении примера 2. На рис. 218

изображена линия уровня —xi—2х2 = С целевой функции /(х).

В своем крайнем положении при параллельном переносе вдоль

направления £ = (1, 2) она содержит сторону CD многоугольника

ABCDE. Таким образом, все точки отрезка CD являются точками

минимума функции /(х) на множестве U. Так как концы С и D

этого отрезка имеют координаты (1, 3) и (3, 2) соответственно, то

любая точка минимума f(x) представима в виде х*=а(1, 3) +

+ (1—а)(3, 2) = (3—2а, 2-|-а), где а£[0; 1]. Минимальное зна-

чение целевой функции /♦ = /(х*) = — 7. >>

В случае неограниченного допустимого множества U задача

линейного программирования (10)—(12) может не иметь решения.

40

так как целевая функция яа таком множестве может быть не ог-

раниченной снизу.

Пример 4. Решить графическим методом задачу линейного

программирования

f (х) =з —Xi—2х2 —► min,

Xi + *2 1,

2Xf—*2^—1»

Xi—2х2<0,

xt, х2^0.

Допустимое множество U данной задачи представляет собой

неогран и ченвоемного угольное множество (рис. 219). Функция f (х)

Рис. 219

убывает в направлении £ —(1, 2). При параллельном переносе ли-

нии уровня — Xi—2х2==С вдоль направления е она всегда пере-

секает множество U, а целевая функция f(x) неограниченно убы-

вает. Поэтому рассмотренная задача не имеет решений.

Решить задачи линейного программирования 16.188 —

16.200 графическим методом.

16.188. f(x)==Xi—2ха—>min,

—Xi+x,<0,

2xj -J* x2 3,

Xj—Xg<l,

Хъ *2>°-

16.189. f[x\——xt—3xa—*-min,

2xi+xs<2,

Xi—x4>0.

Xj-’Xg 1.

Xf, xt>0.

41

ст

'*х

‘Х’Х + Jxg

*6>rx

‘g > *x + *x

'щш <-8x—ix —= (r)/ '261’91

‘0 *x '*x

'{—^’x—Jx

‘0>’xg—*x

‘Q<tx—ixZ

‘щш-ь-’х—»xg — = (*)/ W9I

•(X’x **x

‘g>’x

‘g>’x

‘I > ’*—T*

*1—^’x — Jx

‘l < ®x + JX

‘ига-»—*x—*x— = (*)/ *861’91

0^”x <Jx

‘g>sx + Jx

‘g>’x

,Z<*xZ+ix

‘g>’x

‘щш <•—’xt-—fx —= (x)./ ’661’91

‘0^?af ,fx

‘l ^’хЧ-1^

‘g>’x

‘g>JX

‘ujui«—*x—Jx — ;=(x)/ Ч6Г91

’0^8x *Jx

*Z^*xf—^x

‘l—гх—Txg

’I^’x+’xs

‘uim*-*x—ixg— = (x)/ '061’91

16.196. Решить задачу 16.182 об оптимальном составе

сплава.

16.197. Найти оптимальный план выпуска продукции

в задаче 16.183.

16.198. Определить число формируемых пассажирских

и скорых поездов в -задаче 16.184.

16.199. Найти оптимальный план выпуска товаров

в задаче 16.185, полагая «1 = 2» 02=1» Ь = 390, ^ = 2,

г2 = 3.

16.200. Решить, задачу 16.187 со следующими исход-

ными данными:

/0,1 0,2\ /bt\ /12\

Д = («..)= 0,2 0,1 V Л = Ю),

\0,3 0,3/ Ъ3/ \21/

а) С1 = 65, $2 = 80; б) Cf = 85, са = 60.

Графический метод используется также для решения задачи

линейного программирования в каноническом виде (3) — (5) с про-

извольным числом переменных Ху, если число свободных перемен-

ных системы уравнений (4) не превосходит двух.

Пусть ранг г матрицы системы ограничений (4) (т. е. мат-

рицы А из (6)) равен рангу расширенной матрицы (А | Ь) этой

системы. В противном случав система (4) несовместна и задача

линейного программирования (3)—(5) не имеет решения, так как

ее допустимое множество U пусто.

Выберем произвольный базисный минор матрицы А. Для опреде-

ленности будем считать, что этот минор порядка г соответствует

первым г столбцам и строкам матрицы А. Если г < т, то уравне-

ния (4) с номерами i = г4~ 1, ..., т являются следствиями осталь-

ных уравнений и их следует опустить. Поэтому будем считать,

что г=т.

Предположим, что п — т~2 или n—т=1. Считая перемен-

ные Ху, / = 1, ...» т, базисными, а остальные—свободными, ре-

шим систему (4), т. е. выразим базисные переменные через свобод-

ные, после чего исключим базисные переменные из условия за-

дачи (3) —(5). Для этого полученные соотношения для базисных

переменных подставим в выражение (3) целевой функции и запи-

шем условие неотрицательности (5) для всех переменных.

В результате получим задачу линейного программирования

вида (10)— (12), эквивалентную исходной задаче и содержащую

только свободные переменные исходной задачи, а их число не

превосходит двух. Для решения полученной задачи можно исполь-

зовать графический метод.

Пример 5. Используя графический метод, найти решение

следующей задачи линейного программирования в каноническом

виде:

f (х) = Xi + 9х3+5х3 4- Зх4+4хб +14хв —* min,

Xi4-x4 = 20,

*2 + *5 = 50,

х3 4" Xq = 30,

х4 4“Яб4“*б==69>

Ху^О, /=1, 6.

43

В данном случае матрица системы ограничений-равенств имеет вид

/1 0 0 1 0 0\

(0100101

А 0 0 1 0 0 1 Г

\о 0 0 1 1 1/

Ее ранг г«к4^т, причем минор, образованный первыми четырьмя

столбцами, может быть выбран в качестве базисного (проверьте!).

Число свободных переменных я—/и=2, поэтому для решения за-

дачи можно использовать графический метод.

РеШив сис&му ограничений-равенств относительно базисных

переменных х/, /=1, • 4, получим

Xi=—40 -f- Xg ~f- Хе,

xa=50—хб,

Ki « 30—xe,

К4«б0*-Х6 —xe.

(В)

Исключая с помощью (14) переменные Xf, х4 из выраже-

ния для целевой функции, находим

f(x)«740-7x5+7xe. (15)

С учетом условия неотрицательности ху^О, /=1, <»«> 6, и

равенств (14), (15) получаем следующую задачу:

f (х)=740*-7хб4-7хв —> min,

х»+хе^40,

xs<50,

Хе 30,

к5+хв<60,