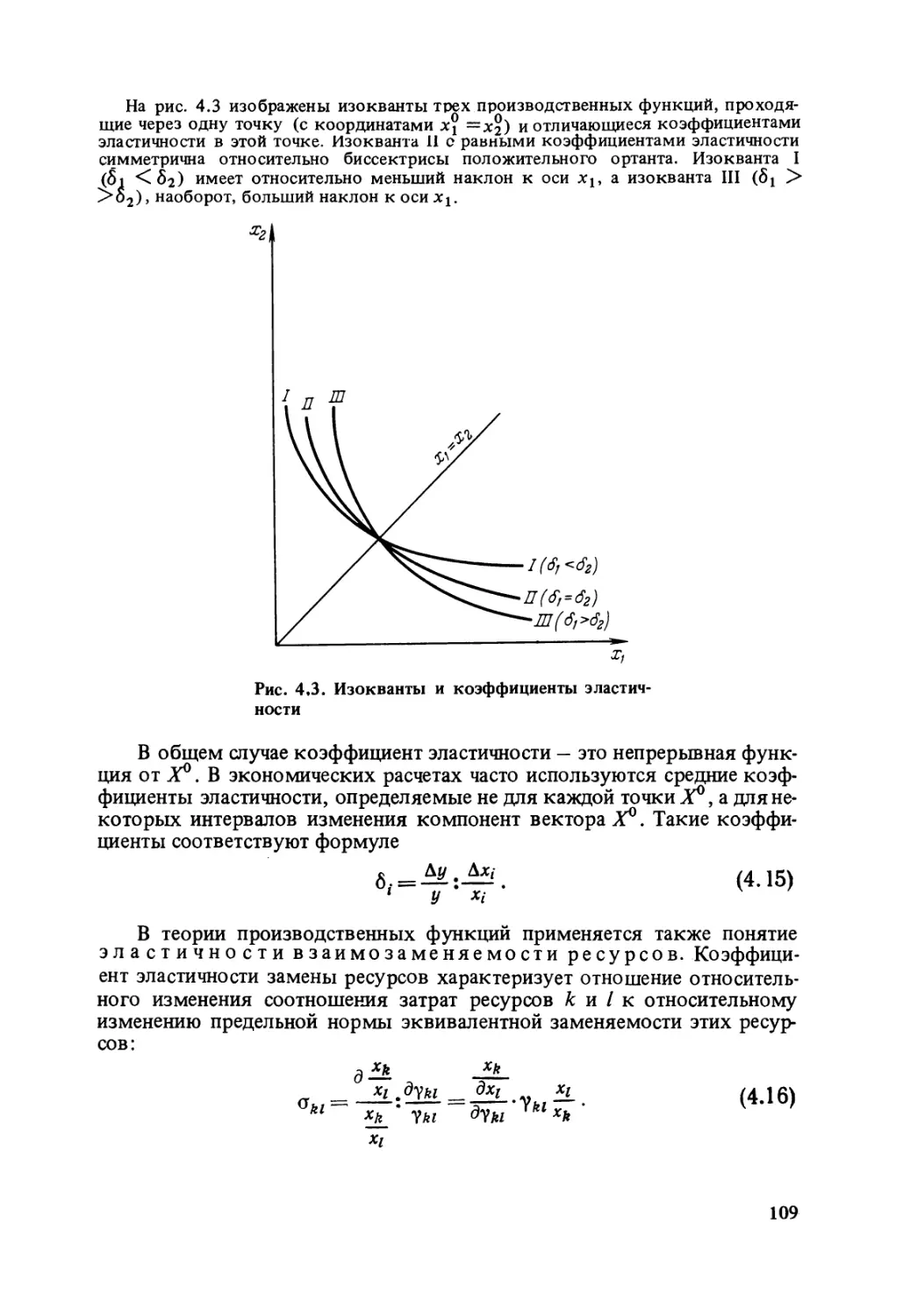

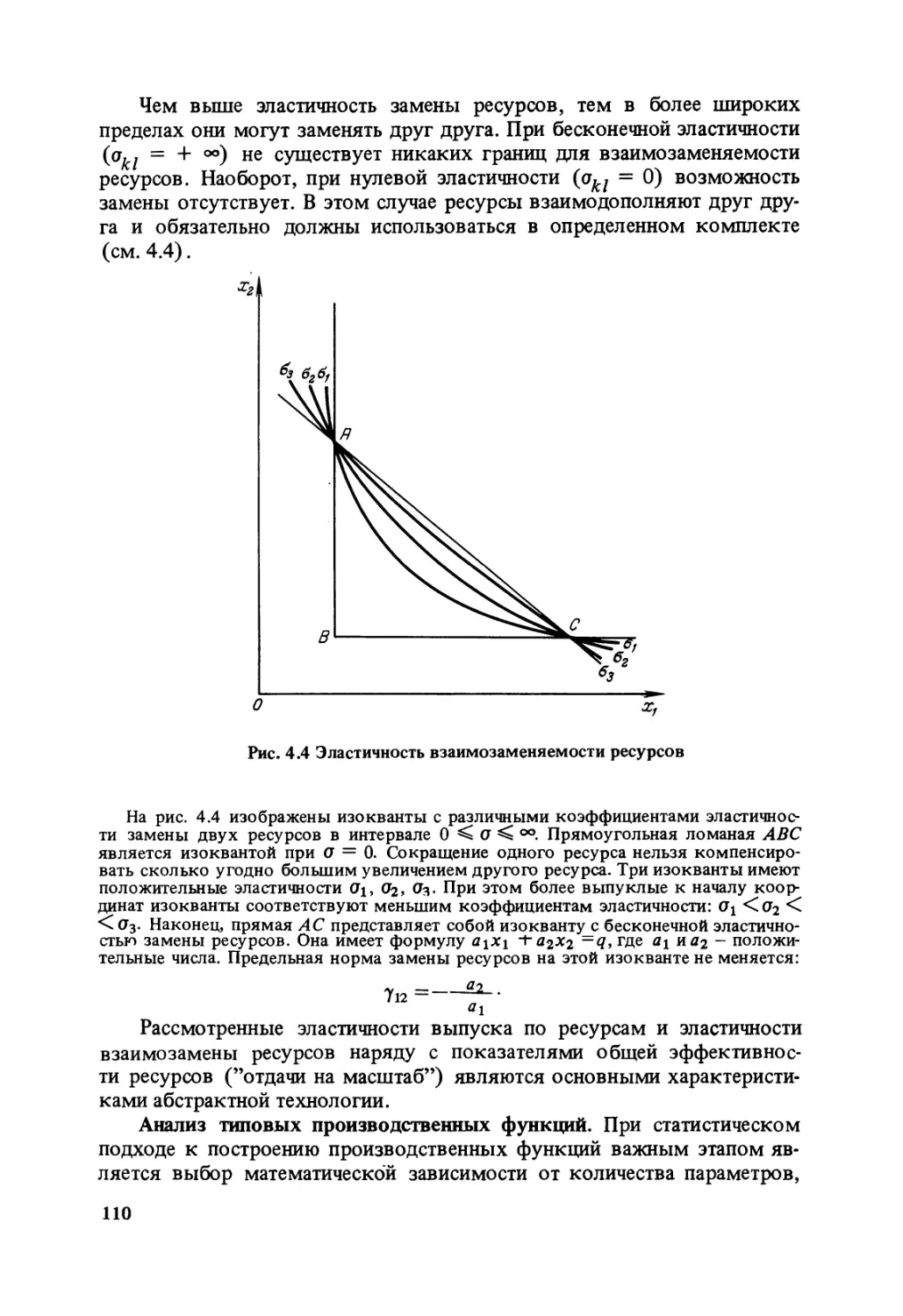

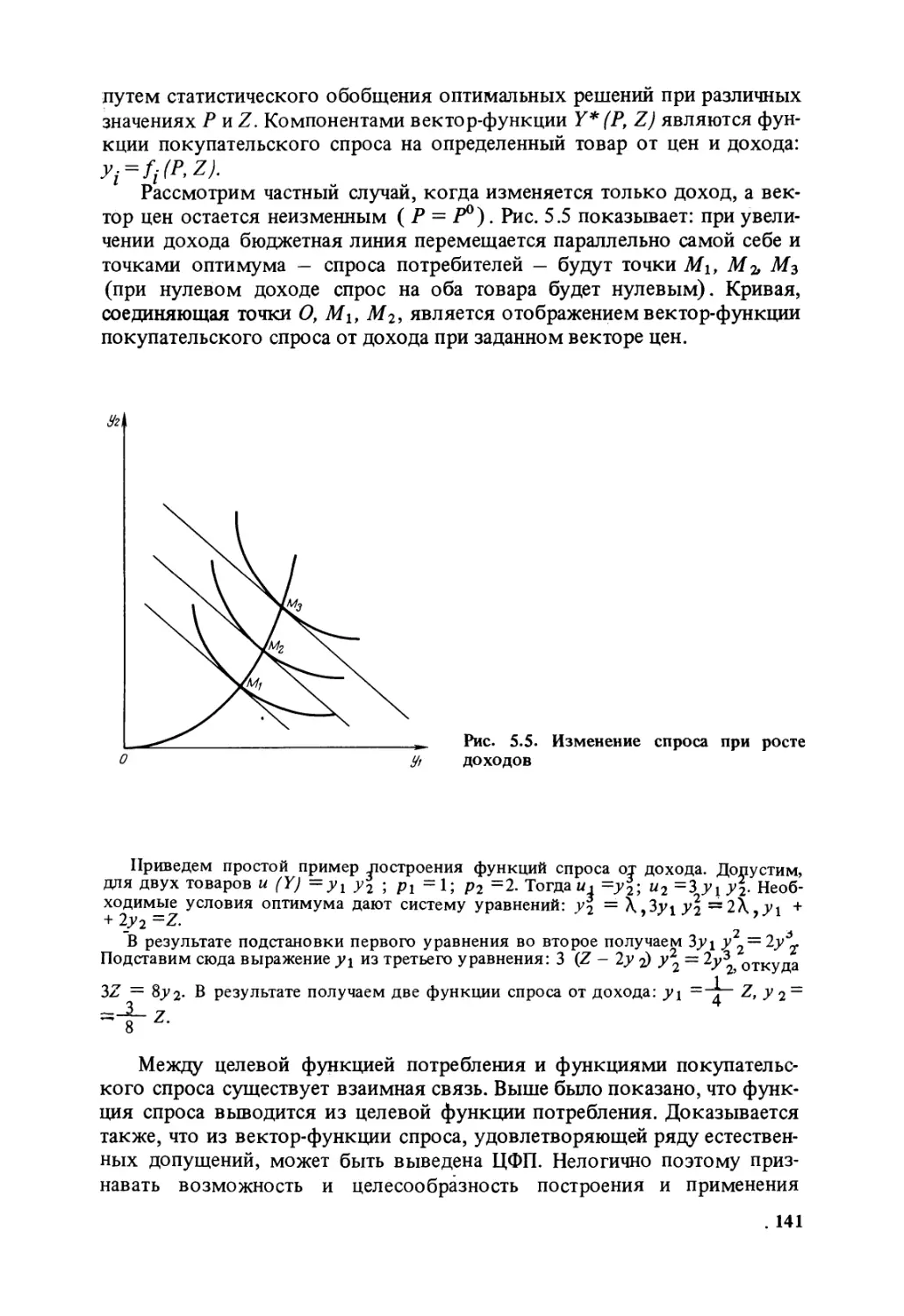

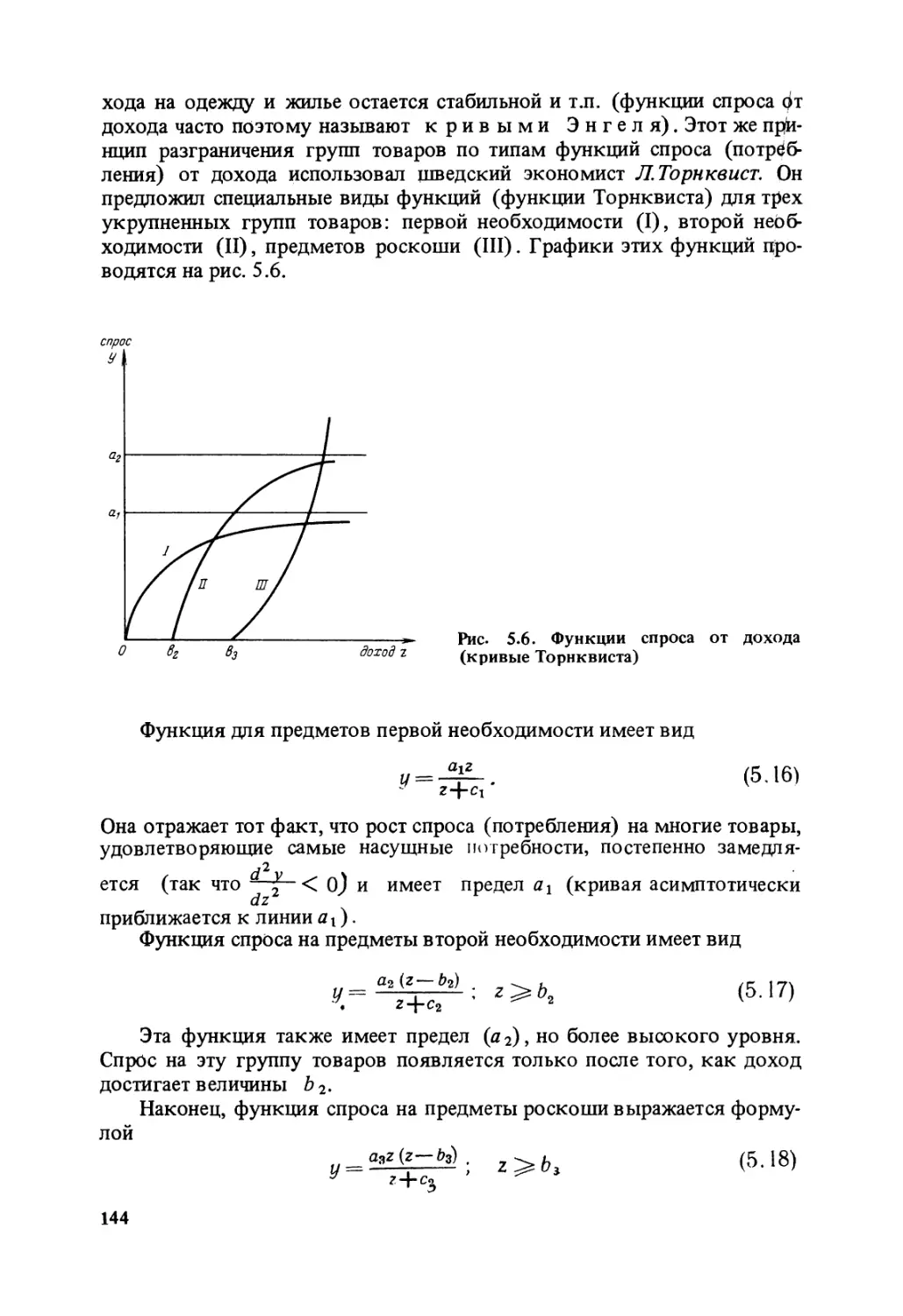

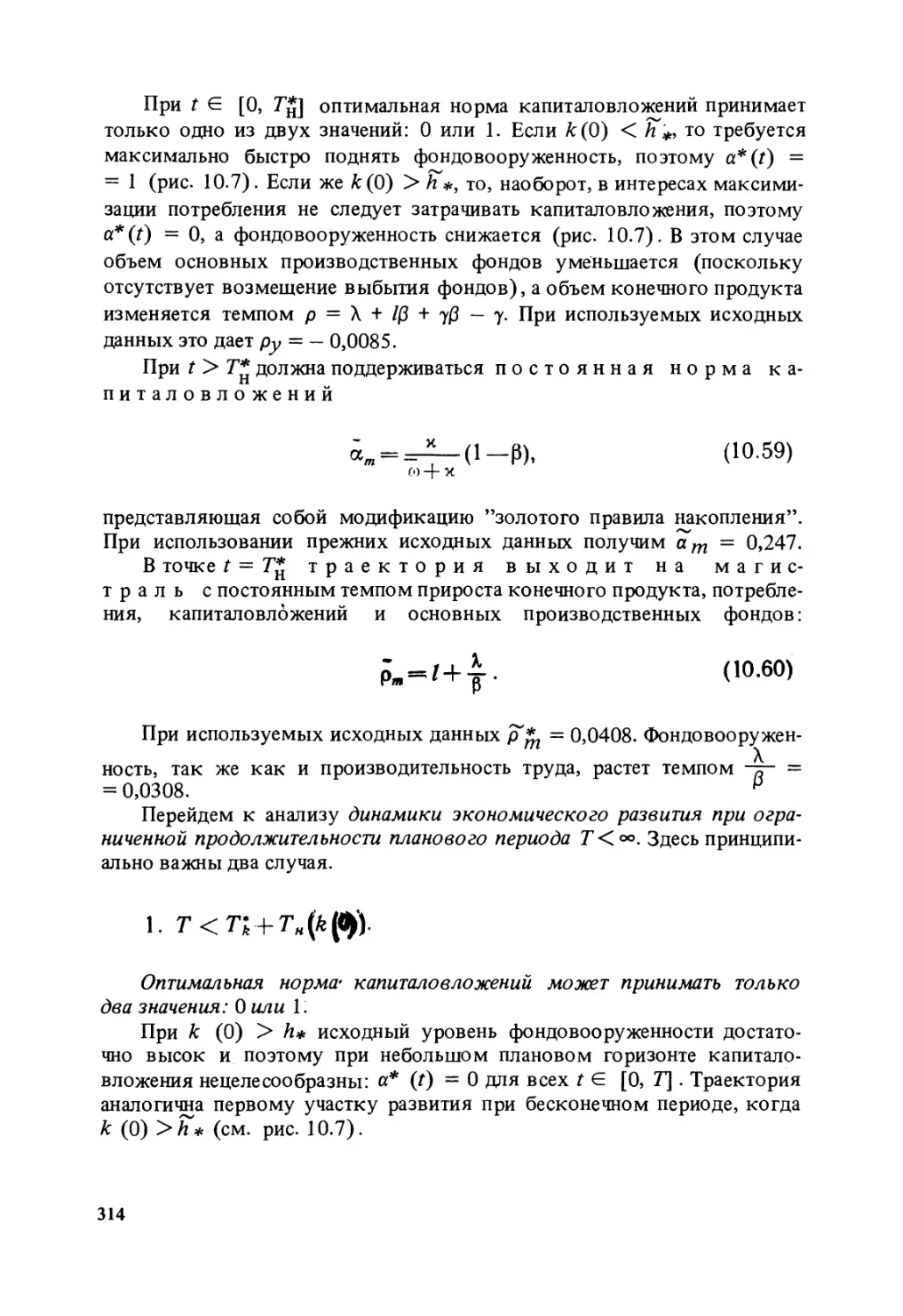

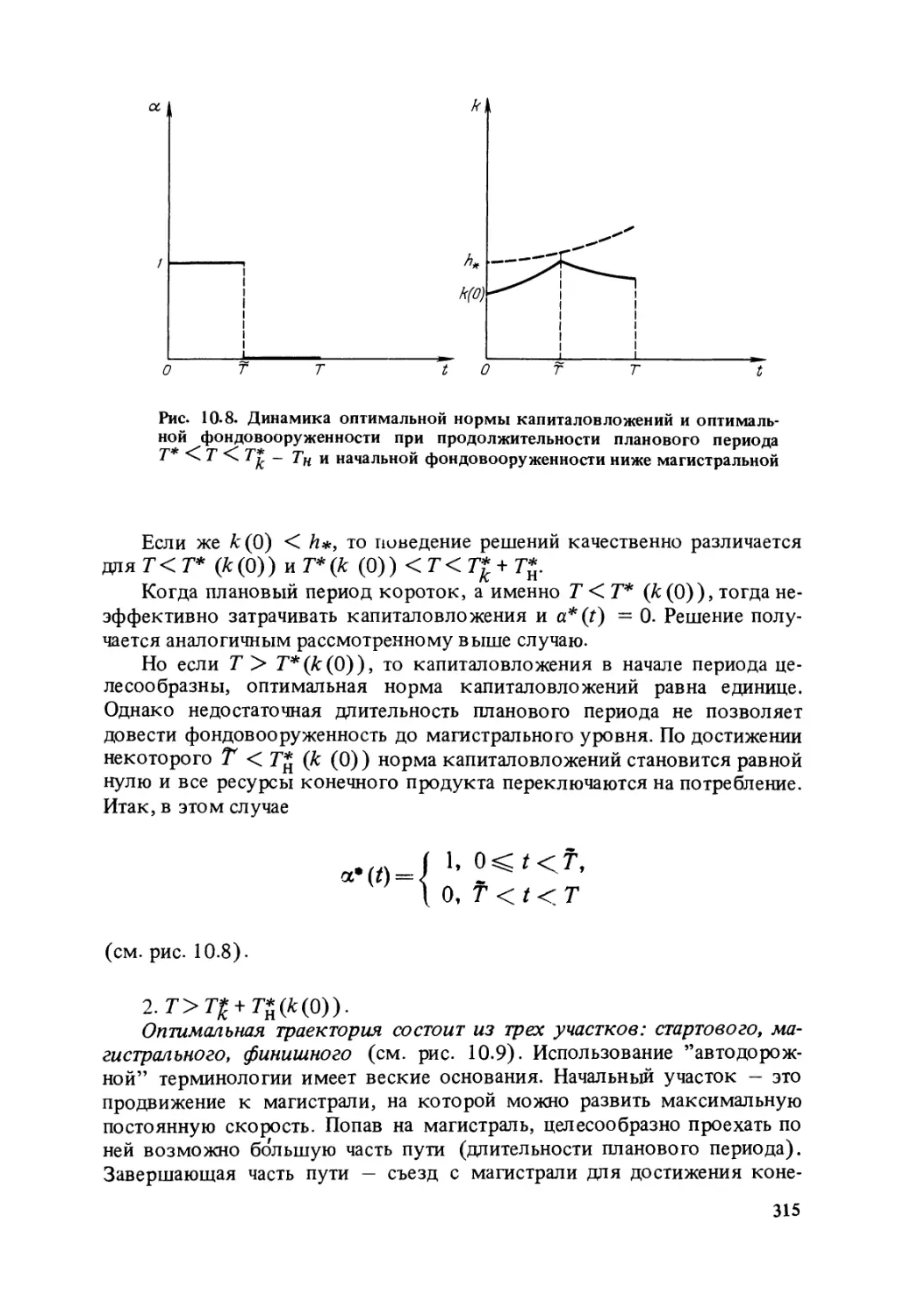

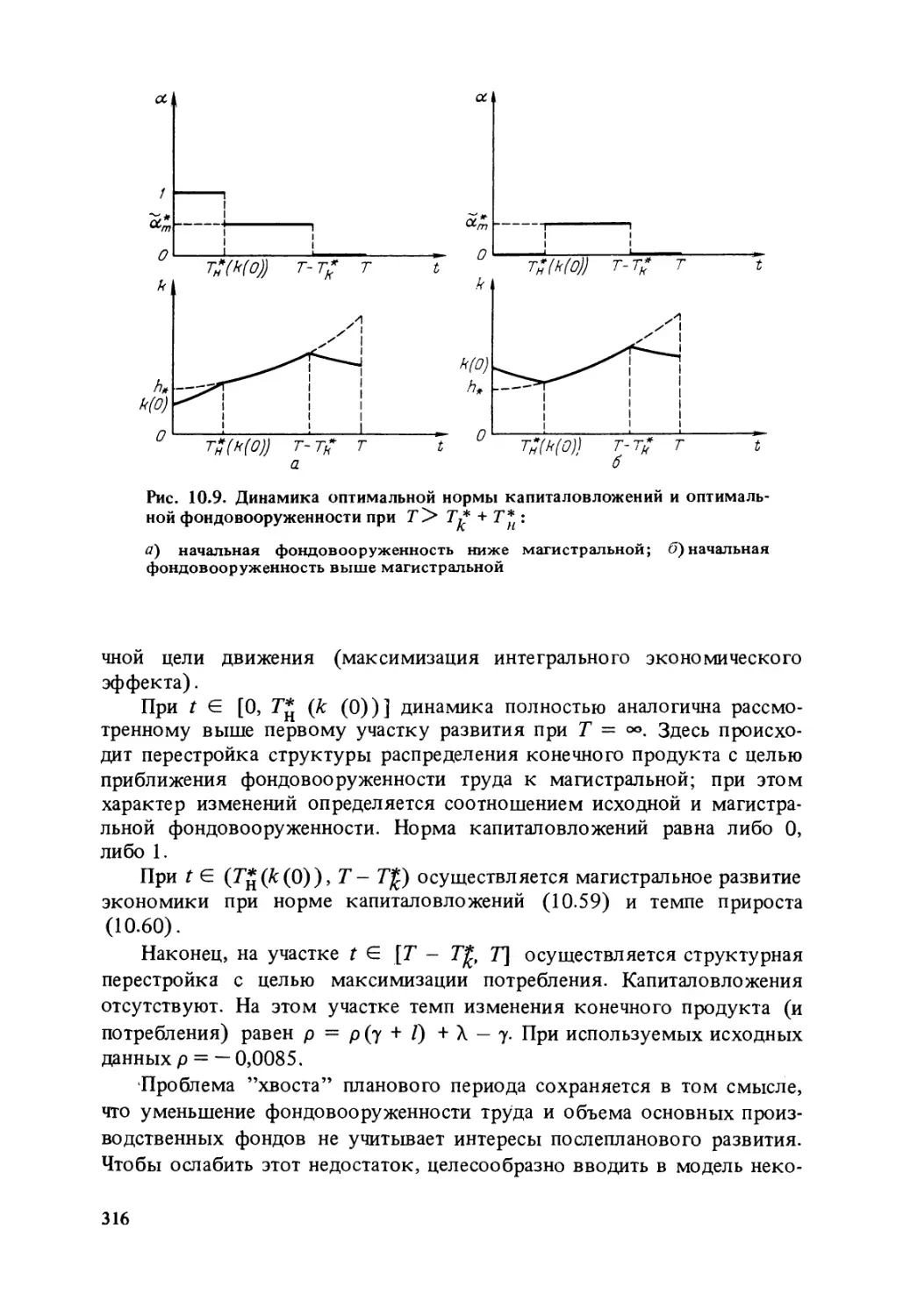

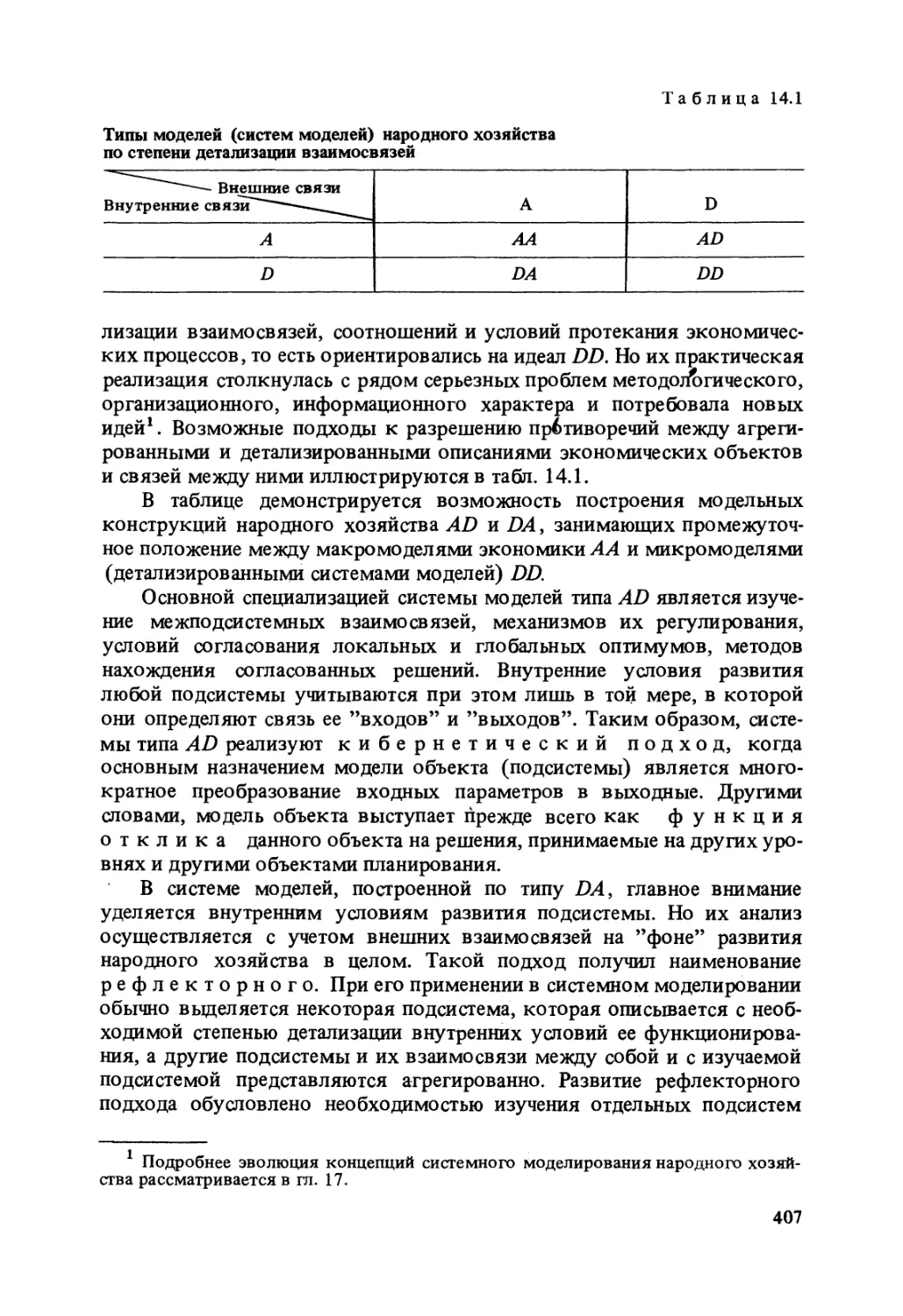

/

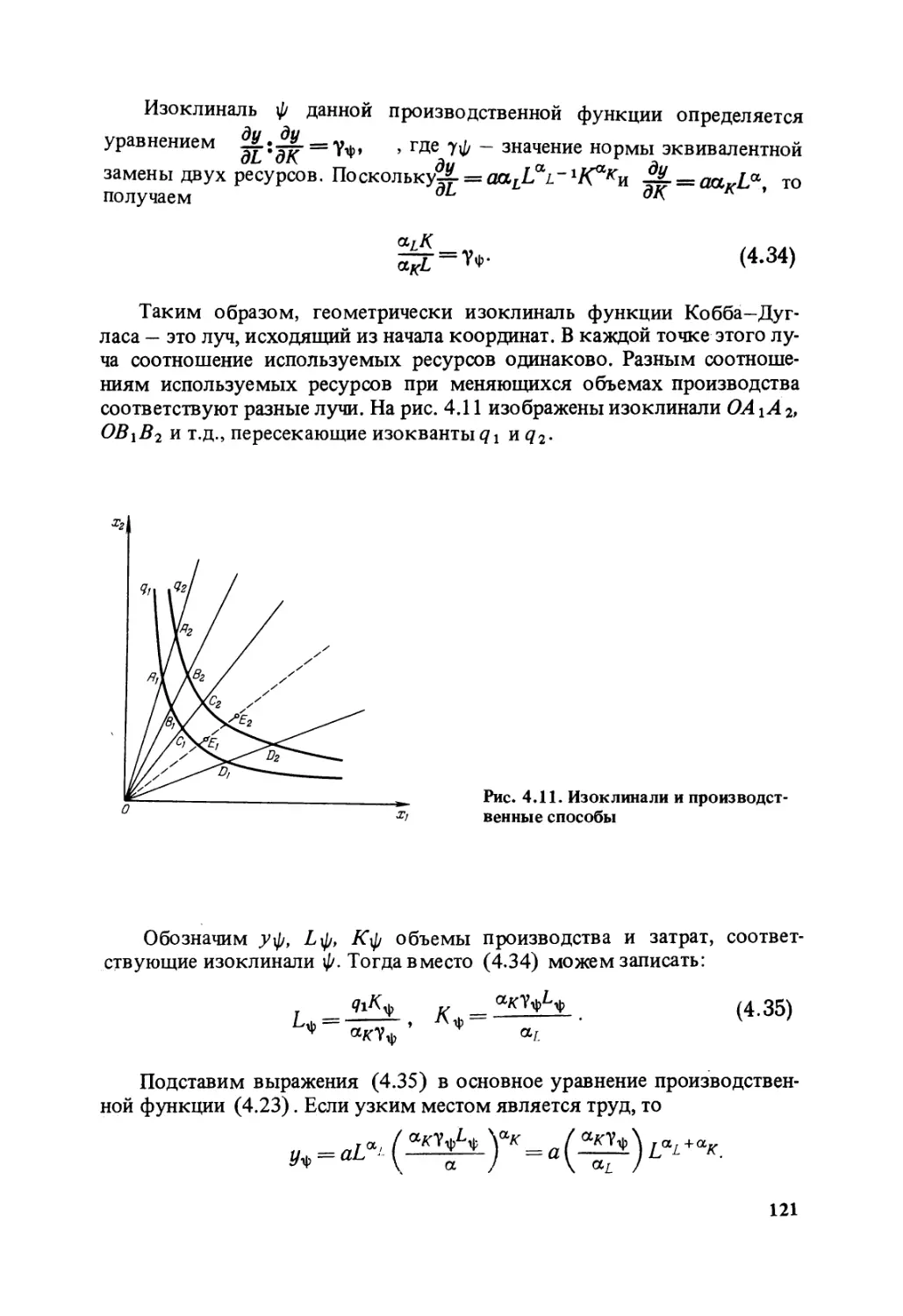

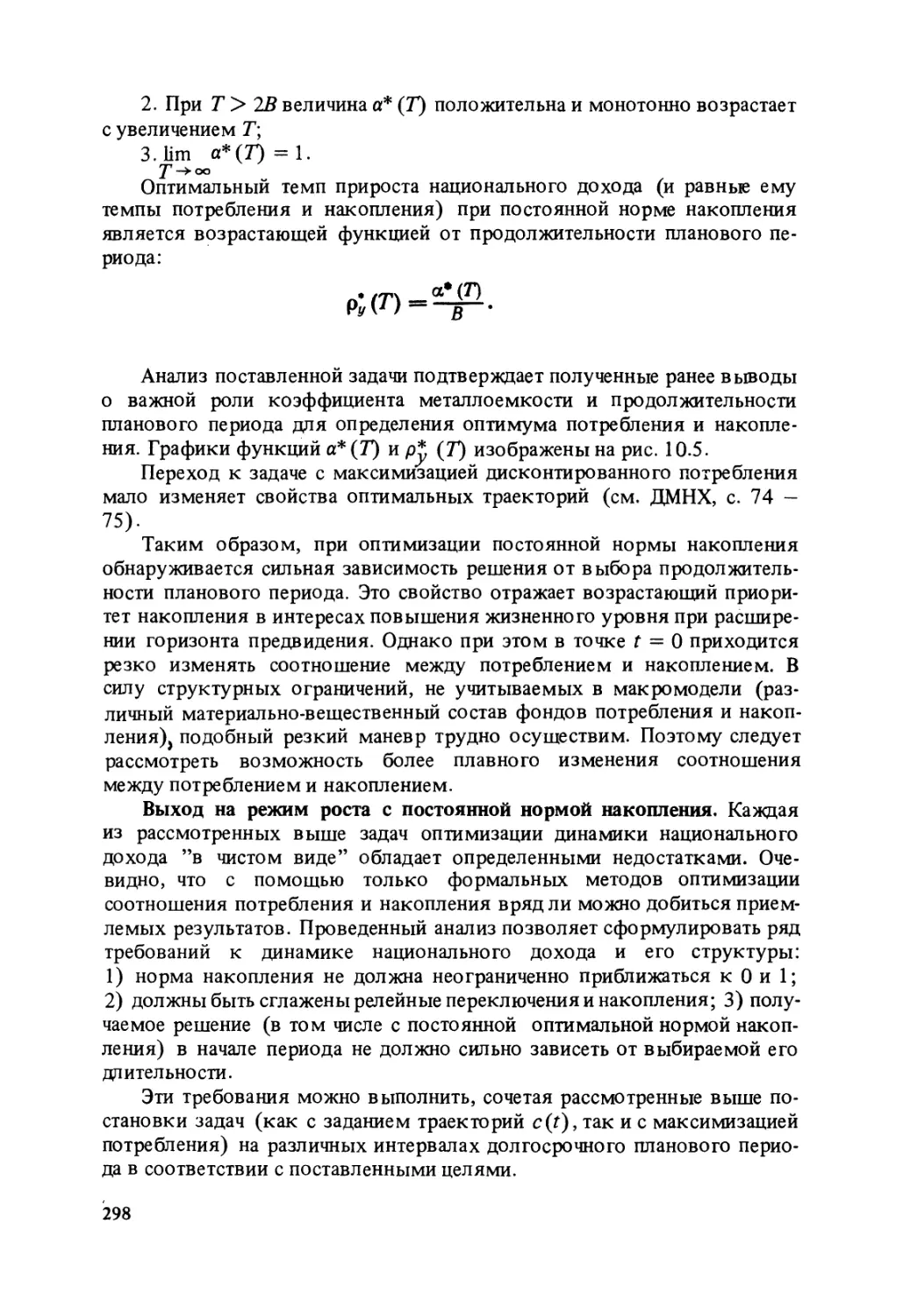

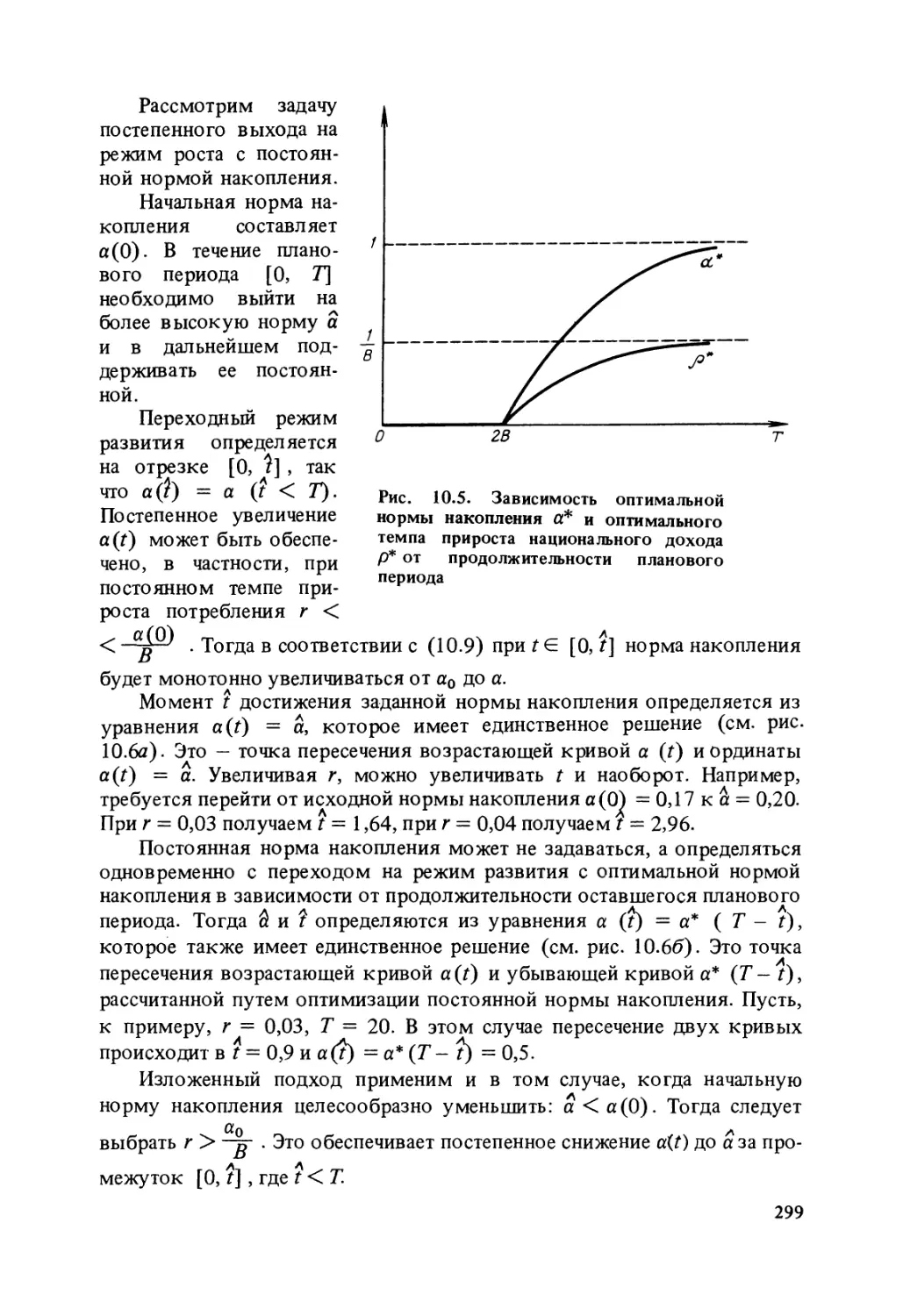

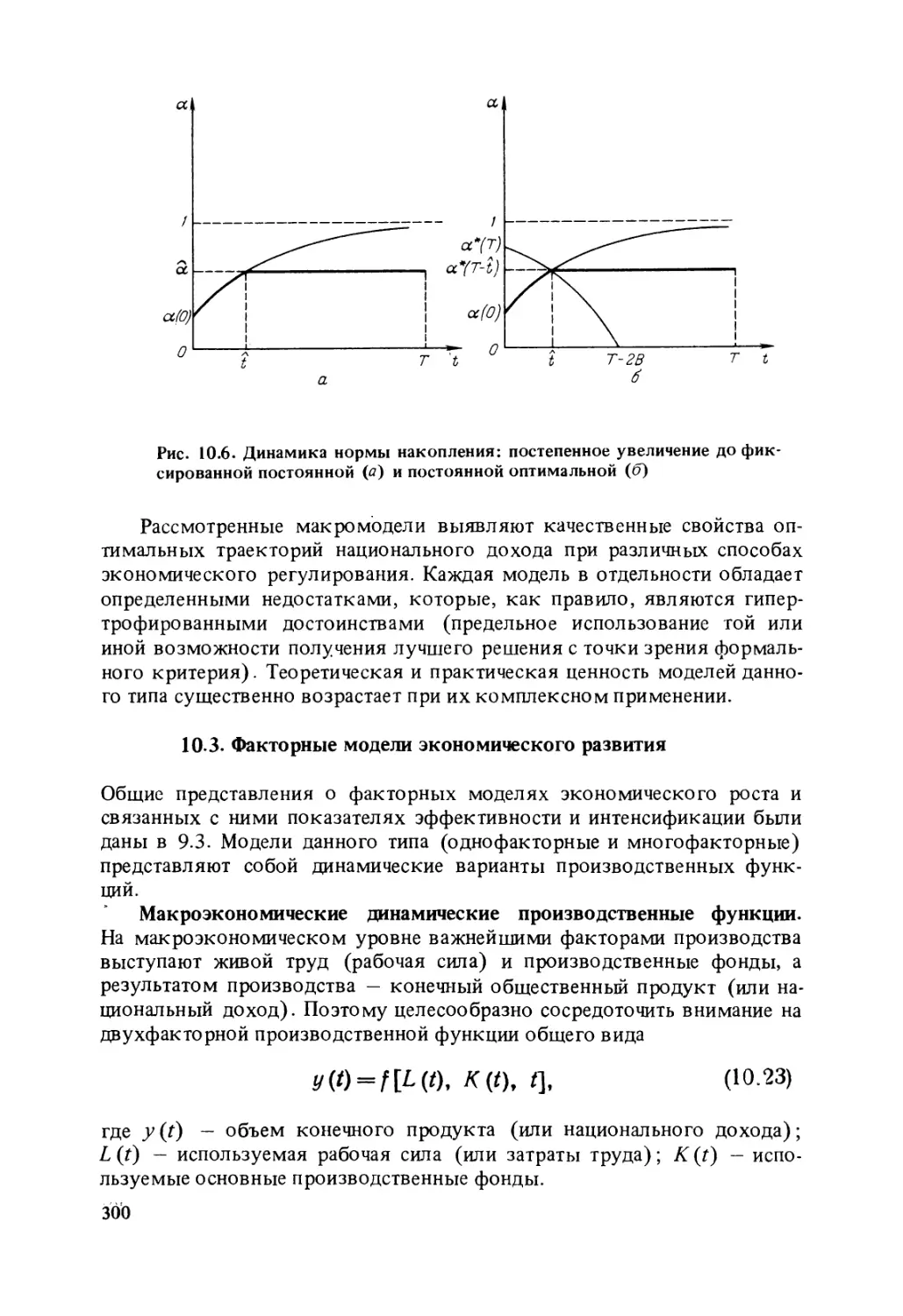

Author: Гранберг А.Г.

Tags: управление экономикой экономика политическая экономика математическое моделирование

ISBN: 5-282-00659- 6

Year: 1988

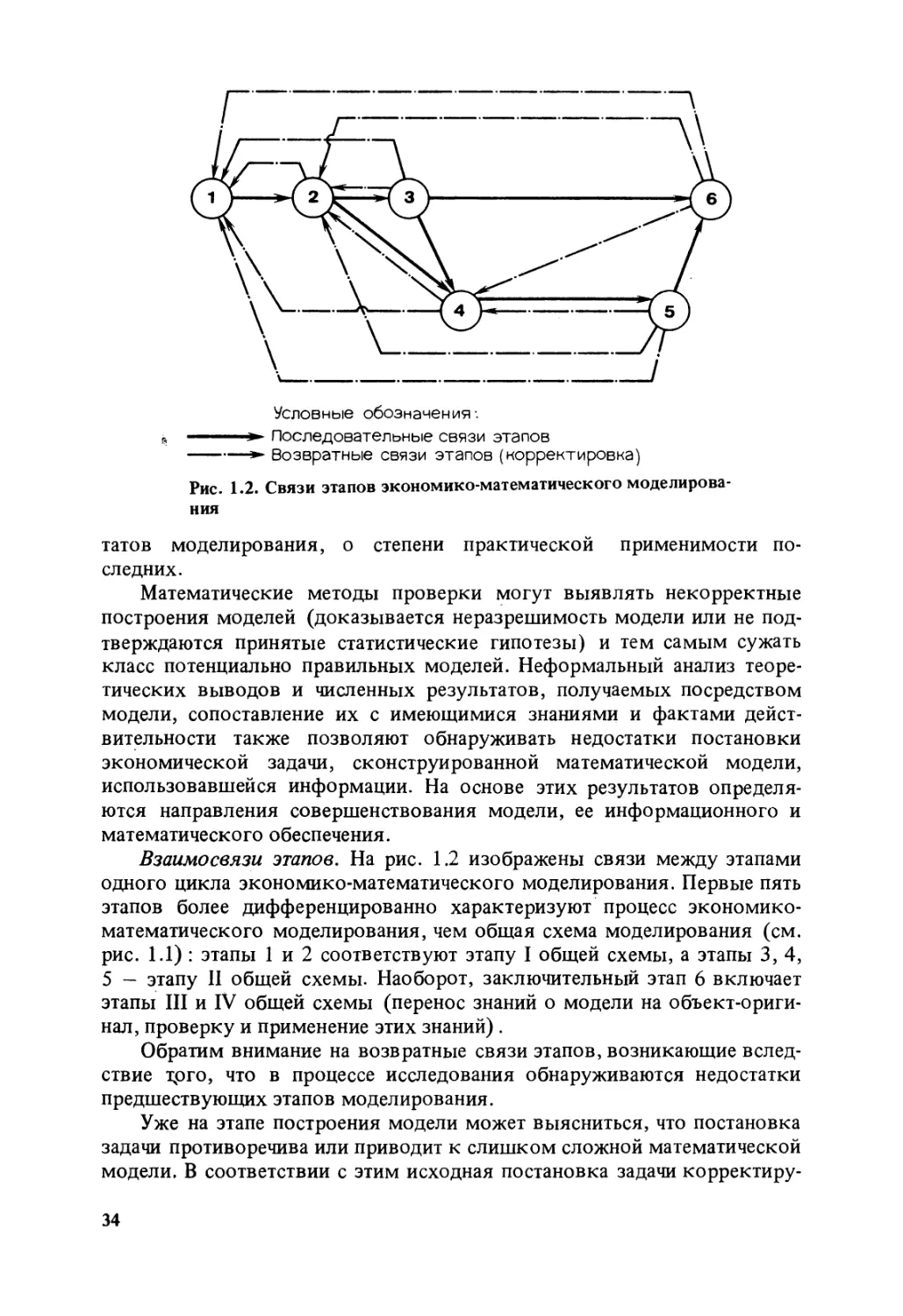

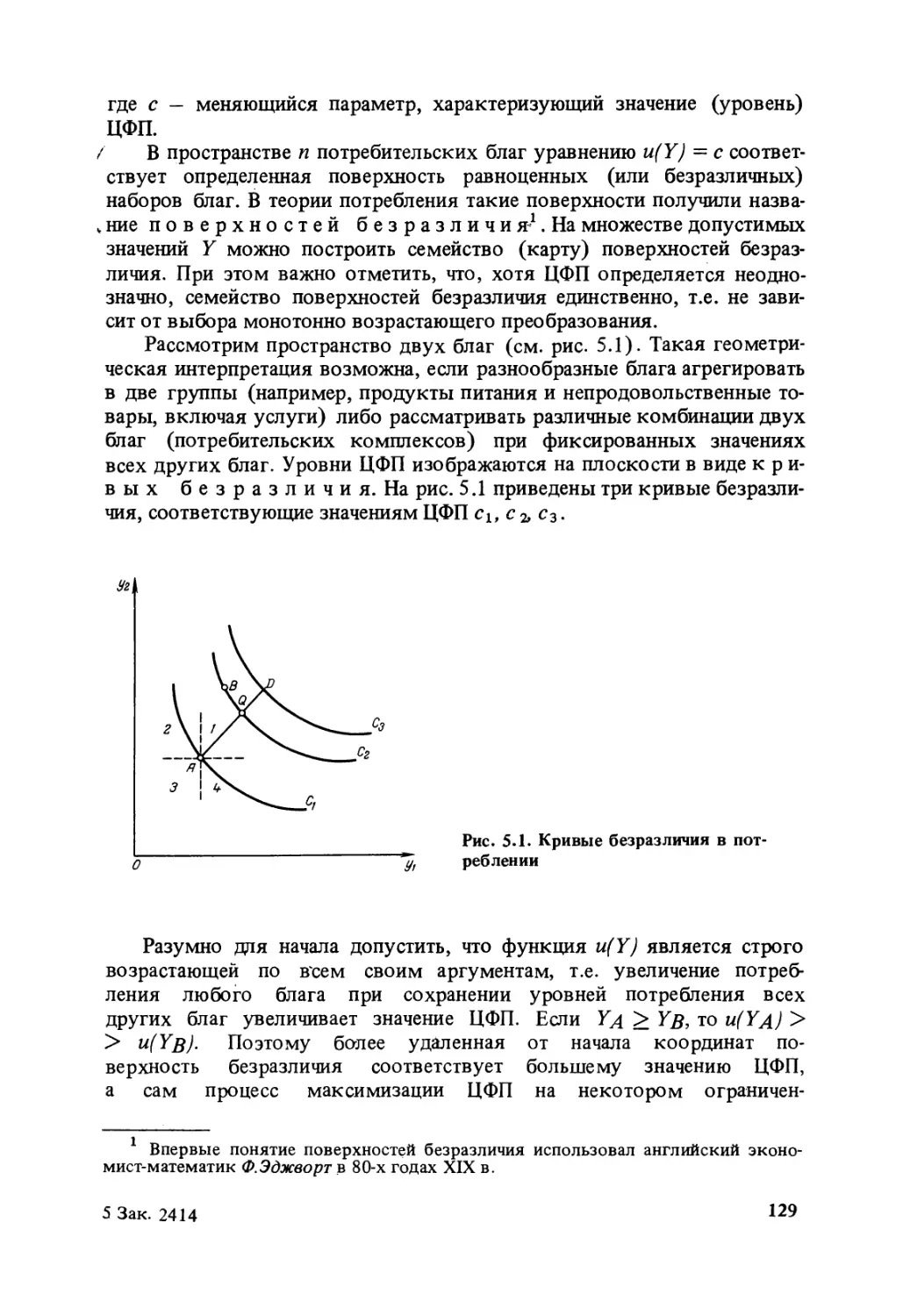

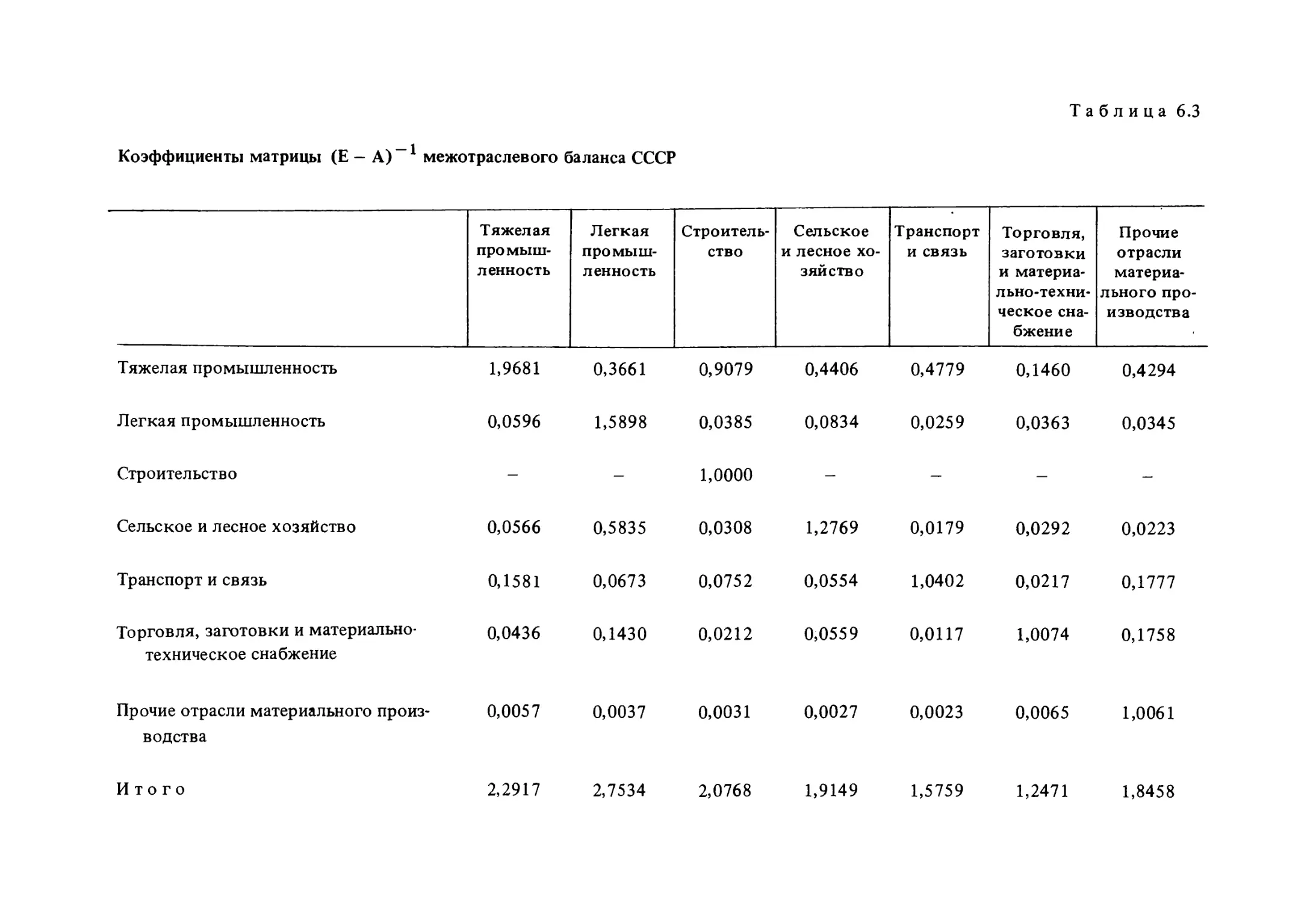

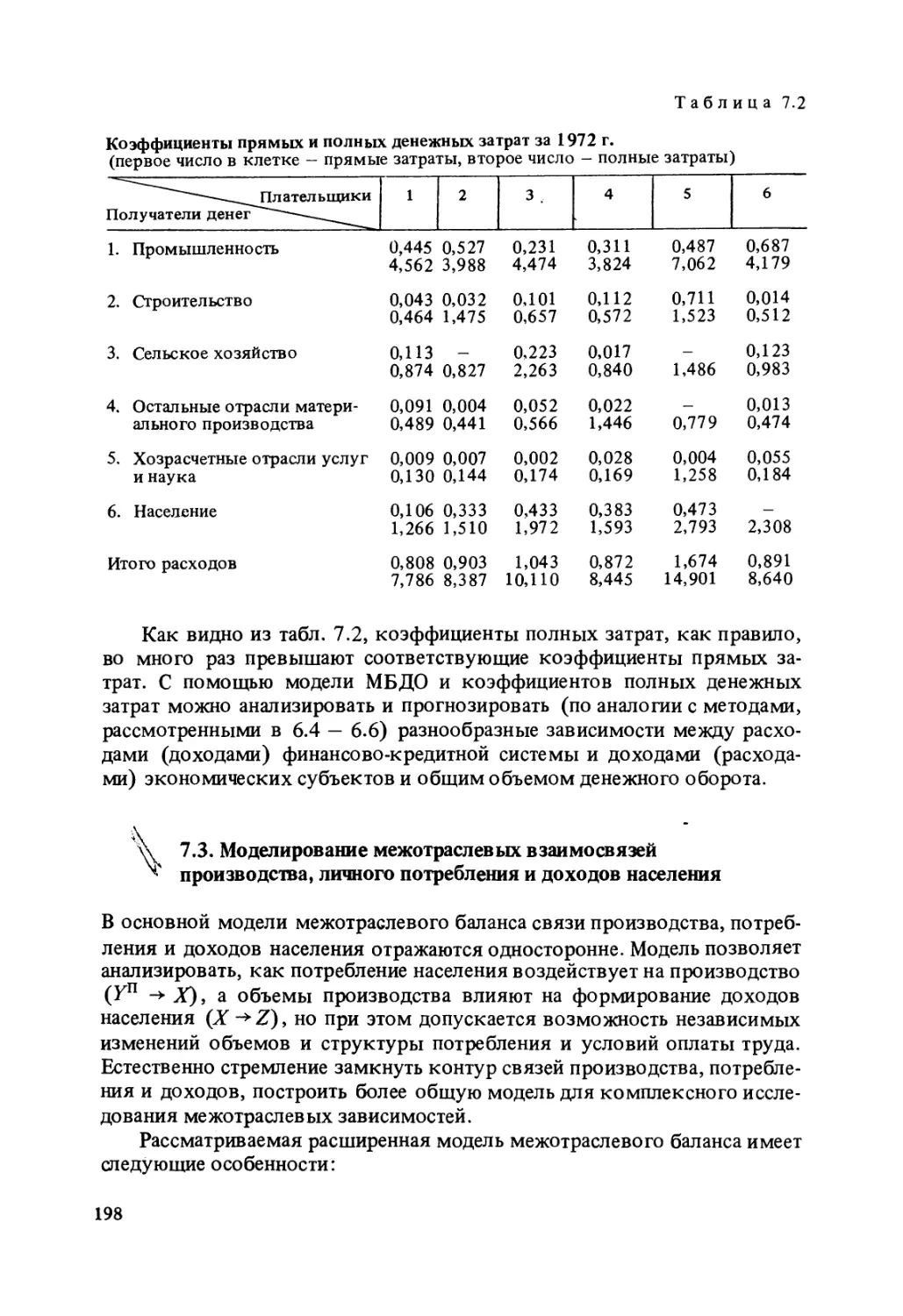

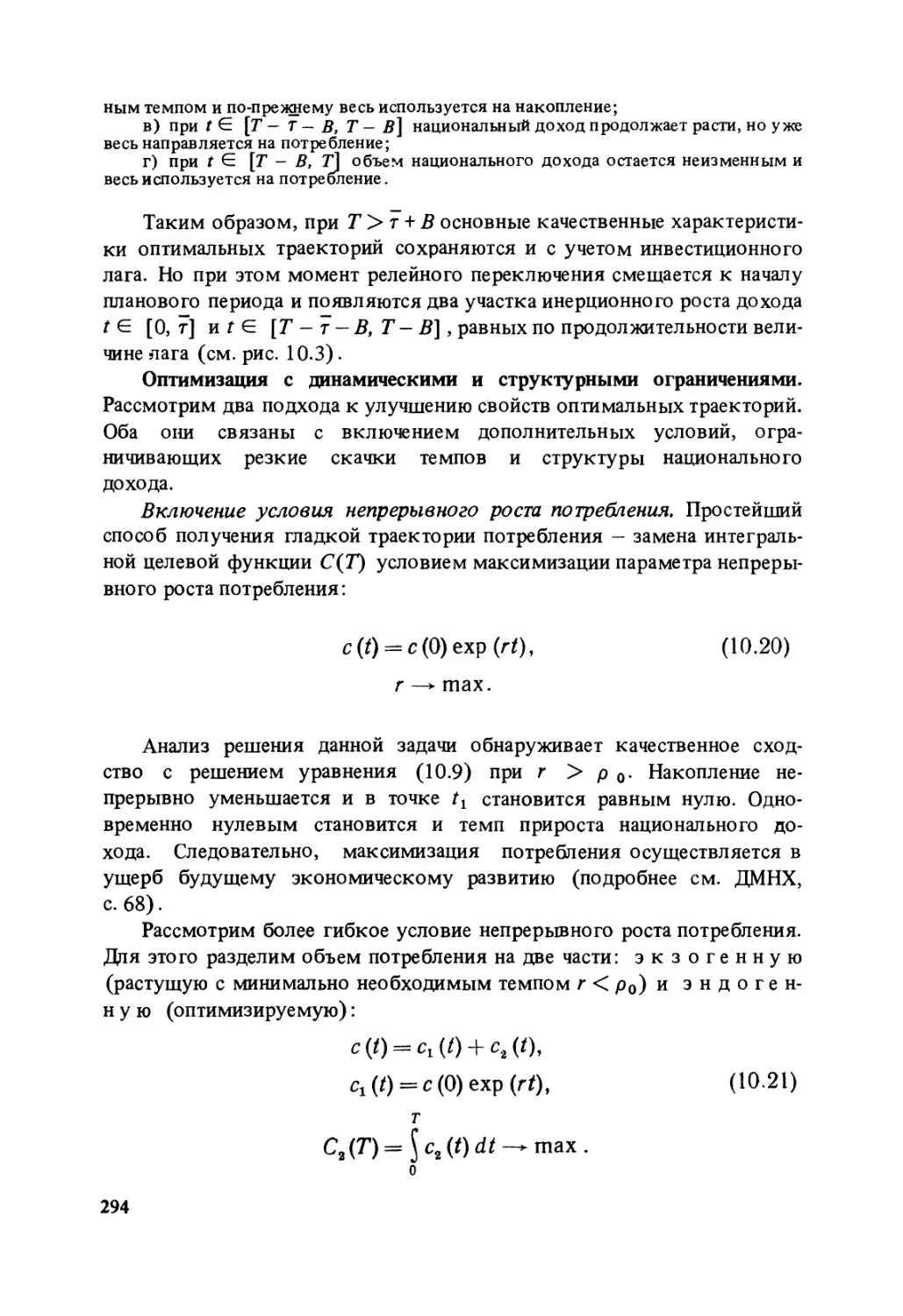

Text

А. Г. Гранберг

МОДЕЛИРОВАНИЕ

СОЦИАЛИСТИЧЕСКОЙ

экономики

Допущено Государственным комитетом СССР

по народному образованию в качестве учебника

для студенте высших учебных заведений,

обучающихся по специальности

’’Экономическая кибернетика”

Москва-Экономика 1988

ББК 65.050.9(2)

Til

Редактор Ф.П. Дорохов

Рецензенты:

кафедра математических методов анализа экономики

экономического факультета МГУ, член-корреспондент

АН СССР B.JI. Макаров

0604020102 - 232

Г 63 - 88 ©Издательство „Экономика”, 1988

011(01) - 88

ISBN 5 - 282 - 00659- 6

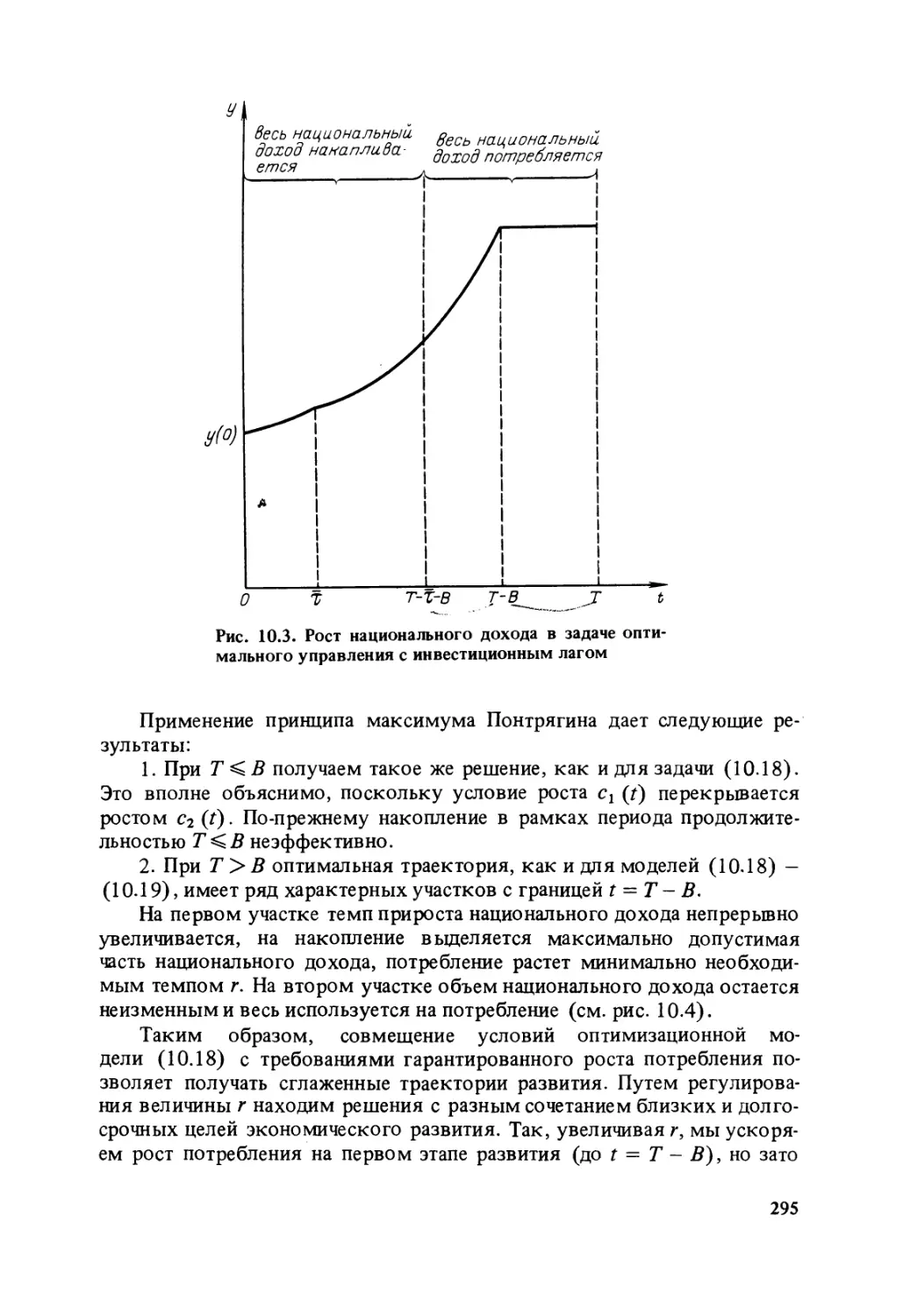

ПРЕДИСЛОВИЕ

Моделирование экономических процессов, тесно связанное с компьюте¬

ризацией, в последние десятилетия является наиболее быстро развиваю¬

щимся направлением экономической науки и ее важнейших приложений.

Поэтому учебный курс ’’Моделирование социалистической экономи¬

ки” - один из основополагающих в процессе формирования современ¬

ного экономиста.

Главными задачами курса являются: 1) расширение и углубление

теоретических знаний о качественных свойствах экономической систе¬

мы, количественных взаимосвязях и закономерностях экономического

развития, механизмах управления народным хозяйством; 2) овладение

методологией и методикой построения, анализа и применения математи¬

ческих моделей экономических процессов; 3) изучение наиболее харак¬

терных моделей и получение навыков практической работы с моделями,

используемыми в практике или подготовленными к внедрению. Таким

образом, курс ’’Моделирование социалистической экономики” имеет

одновременно теоретическое, методологическое, методическое и кон¬

кретно-прикладное назначение.

Содержание и структура данной книги отражают позицию автора

в отношении роли математического моделирования в экономической на¬

уке и хозяйственной практике, возможности синтеза экономических и

математических знаний. Основная направленность данной книги —

анализ теоретических и прикладных проблем социалистической экономи¬

ки средствами математического моделирования, а не изучение собствен¬

но математических методов, применяющихся в экономике. Иначе гово¬

ря, первична экономическая проблематика, а математический аппарат

(как инструмент познания) — вторичен. Поэтому значительное‘место в

книге уделяется логическому анализу социалистической экономики и

ее альтернативным модельно-теоретическим представлениям, структури¬

зации проблем планирования и управления народным хозяйством.

Автор стремится показать, что математическое моделирование сущест¬

венно расширяет возможности экономического анализа, позволяет сфор¬

мулировать новые постановки экономических задач, приводит к новым

теоретическим результатам, интенсифицирует планово-управленческую

деятельность, повышает качество принимаемых экономических решений.

Чтение книги требует математической подготовки, в первую очередь

по линейной алгебре, дифференциальному исчислению и дифференциаль¬

ным уравнениям, математическому программированию и в меньшей

степени по теории вероятностей, математической статистике, теории игр,

теории оптимального управления. Из-за ограниченного объема книги

математические доказательства часто опускаются; такие случаи сопро¬

вождаются ссылками на источники с доказательствами.

Более подробное изложение многих рассмотренных в книге вопро¬

сов дано в предшествующих работах автора, на которые даются регуляр¬

ные постраничные ссылки1. Для параллельного и подготовительного чте¬

ния рекомендуется учебное пособие А.В.Лотова ’’Введение в экономи-

ко-математическое моделирование” (М.: Наука, 1984), для получения

дополнительных сведений — ’’Экономико-математический словарь”

Л.И.Лопатникова (М.: Наука, 1987). Структура нашей книги позволяет

’’подстраивать” к ней специальные учебные пособия по отдельным

направлениям экономико-математического моделирования.

Рассматриваемая автономно, книга имеет легко обнаруживаемый

педагогический пробел: в ряде глав не хватает примеров, задач, упраж¬

нений. Это - сознательная жертва. Планируется отдельное издание

практикума по моделированию социалистической экономики, в точности

соответствующего структуре данного учебника, а также тиражирование

компьютерных разработок (информационных массивов, машинных

программ, инструкций для пользования в диалоговом режиме) по всем

темам учебного курса.

Ряд глав написан с участием В.П.Бусыгина, Б.Н.Киселева, Л.И.По¬

лищука, А.Г.Рубинштейна, В.И.Суслова (точные указания авторства да¬

ются в ДМНХ и ВСМ). Большую работу по подготовке рукописи вы¬

полнили Т.П.Захарова, В.А.Сарафанова, Сон Ден Сун.

Автор признателен рецензентам книги и коллегам, вносившем

многочисленные критические замечания и конструктивные предложе¬

ния при обсуждении рукописи и предшествующих публикаций, и особен¬

но студентам Новосибирского университета и других вузов, невольно

участвовавшим в многолетних экспериментах по отладке учебного курса.

Отзывы читателей помогут автору точнее определиться в дальнейшей

научной и педагогической работе.

1 Гранберг А.Г. Математические модели социалистической экономики. М.:

Экономика, 1978 (в дальнейшем - сокращенно ММСЭ); Гранберг А.Г. Динамичес¬

кие модели народного хозяйства. М.Г Экономика, 1985 (сокращенно — ДМНХ),

Гранберг А.Г., Суспицин С.А. Введение в системное моделирование народного

хозяйства. Новосибирск: Наука, 1988 (сокращенно - ВСМ).

ВВЕДЕНИЕ

В хозяйственной практике человека математика используется с момента

своего зарождения. На протяжении тысячелетий арифметика и геометрия

применялись для разнообразных измерений и вычислений. Однако даль¬

нейшее развитие математики долгое время определялось в основном

потребностями естественных и технических наук и внутренней логикой

самой математики. Именно математике во многом обязаны своими до¬

стижениями астрономия, физика, химия, биология.

Когда мы говорим о применении математики в экономике, то имеем

в виду не просто проведение различного рода экономических расчетов,

а использование математики для изучения экономических закономерно¬

стей, получения новых теоретических выводов, нахождения наилучших

экономических решений. Главные преимущества математики как сред¬

ства научного познания раскрываются при построении математических

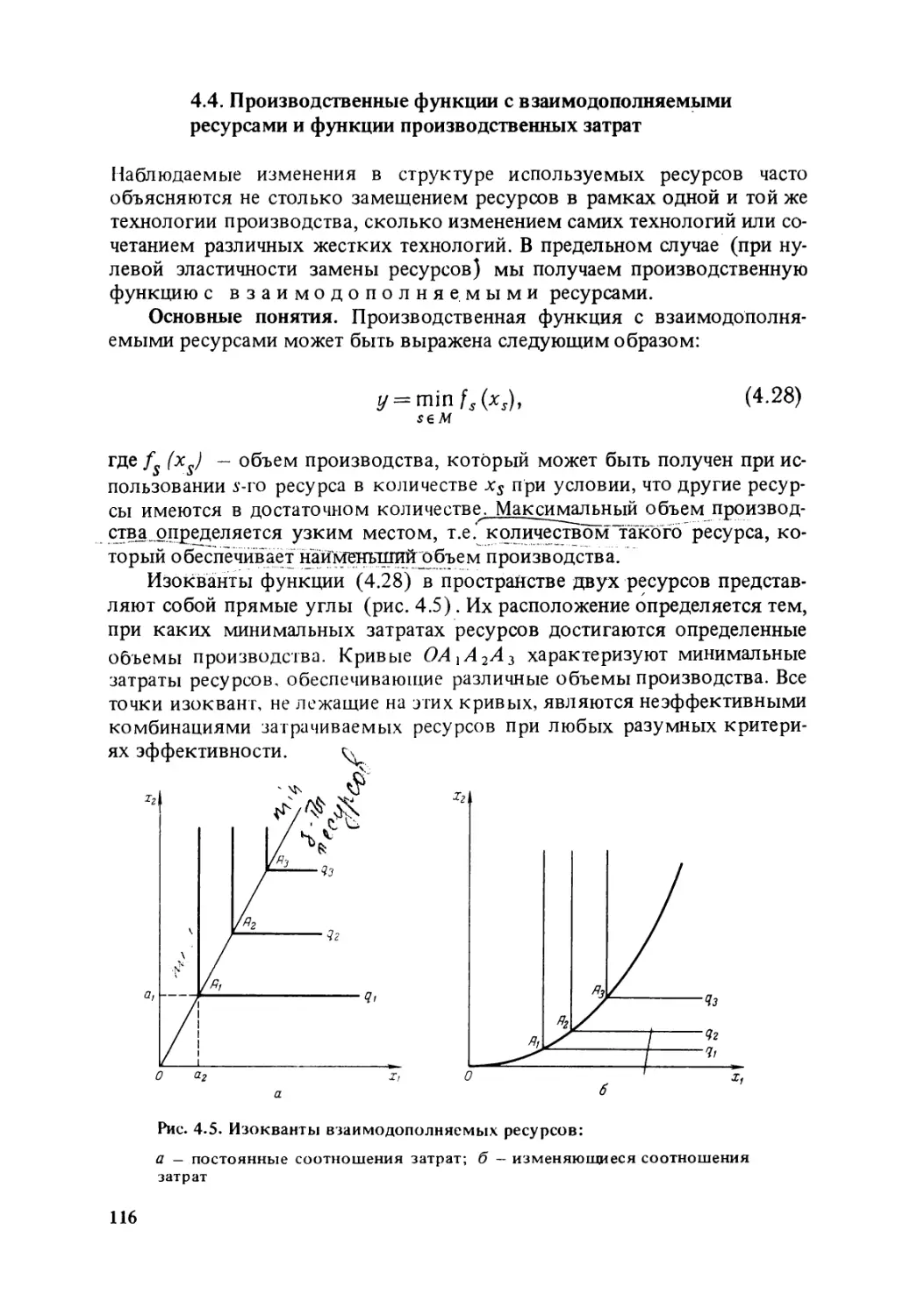

моделей, заменяющих в определенных отношениях исследуемые объек¬

ты. Математические модели экономики, отражающие с помощью мате¬

матических соотношений основные свойства экономических процессов и

явлений, представляют собой эффективный инструмент исследования

сложных экономических проблем.

Довольно распространено мнение, что применение математики и

математического моделирования в экономике — новая страница в разви¬

тии экономической науки, связанная с появлением электронной вычис¬

лительной техники. Такое мнение является глубоким заблуждением.

Применение математических методов в экономике имеет богатое прош¬

лое; забвение этого прошлого серьезно обедняет и искажает историю

экономической мысли.

Изучение предшествующего опыта экономико-математических

исследований дает ответы на важные методологические и содержатель¬

ные вопросы экономической науки, позволяет избежать многочисленных

ошибок в применении математических методов, помогает оценить воз¬

можности и перспективы использования математического моделирова¬

ния в экономике, выбрать наиболее эффективные направления дальней¬

шего развития экономических исследований. Многие научные результа¬

ты использования метода математического моделирования в экономике,

полученные десятки и даже более ста лет назад, не потеряли своей акту¬

альности.

Стремление использовать математику в качестве инструмента иссле¬

дования отличало еще родоначальников экономической науки. Так,

У.Петти (1623—1687), основатель классической политической экономии,

писал в предисловии к своей „Политической арифметике”: вместо

того, чтобы употреблять слова только в сравнительной и превосходной

степени и прибегать к умозрительным аргументам, я вступил на путь

выражения своих мнений на языке чисел, весов и мер...”. Однако упот¬

ребление „чисел, весов и мер” характеризует только начальную стадию

использования математики.

Первая в мире модель народного хозяйства была создана француз¬

ским ученым Ф. Кенэ (1694—1774). В 1758 г. он опубликовал первый

вариант своей знаменитой „Экономической таблицы”, получивший наз¬

вание „зигзаг”; второй вариант — „арифметическая формула” — был

опубликован в 1766 г. „Эта попытка, — писал КМаркс о таблице

Ф.Кенэ, — сделанная во второй трети XVIII века, в период детства поли¬

тической экономии, была в высшей степени гениальной идеей, бесспорно

самой гениальной из всех, какие только выдвинула до сего времени

политическая экономия”1. КМаркс неоднократно обращался к анализу

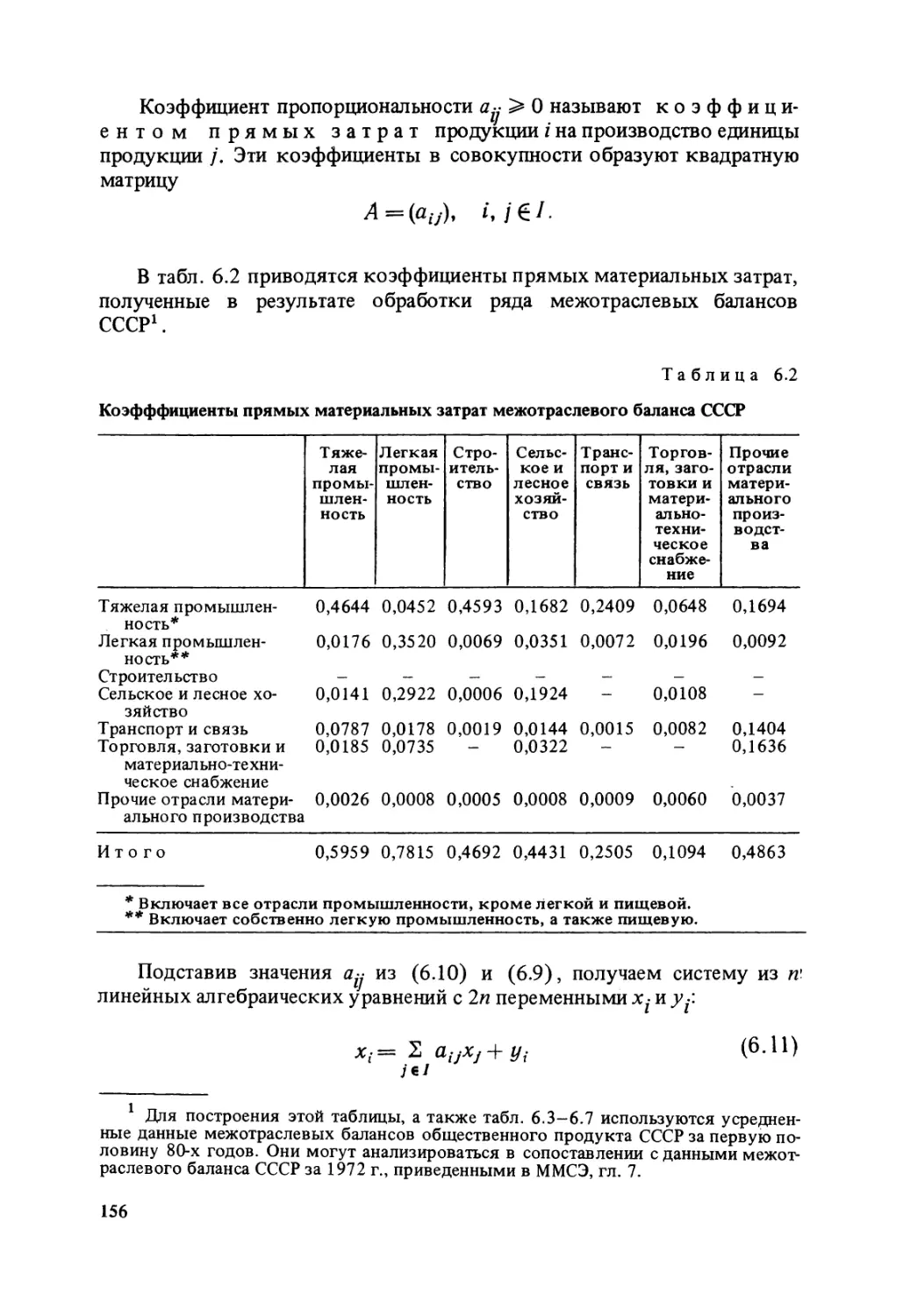

„Экономической таблицы”. Уже в наше время „Экономическая табли¬

ца” Ф.Кенэ послужила основой для построения и развития многочислен¬

ных математических моделей общественного воспроизводства.

Значительное влияние на развитие методологии экономико-матема-

тических исследований оказали труды К Маркса. Опираясь на опыт

Ф.Кенэ, КМаркс разработал значительно более содержательные схемы

воспроизводства, вывел условия простого и расширенного воспроизвод¬

ства в виде алгебраических уравнений и неравенств, исследовал сложные

количественные взаимосвязи процесса общественного воспроизводства.

Основной экономический труд К.Маркса „Капитал” содержит немало

примеров плодотворного использования математического метода. Так,

при изучении закона тенденции нормы прибыли к понижению К.Марксом

дается обстоятельный параметрический анализ формулы средней нормы

прибыли (при этом К.Маркс пишет, что исследование сначала движется

в чисто математической области). В отделе о земельной ренте приводят¬

ся уравнения, связывающие абсолютную, дифференциальную и

суммарную ренту. Скрупулезно анализируются взаимозависимости

прибавочной стоимости, цены рабочей силы, производительности труда,

интенсивности труда и длины рабочего дня. Ряд важнейших политэконо-

мических положений формулируется К.Марксом математически: соот¬

ношение стоимости и производительной силы труда, законы изменения

массы прибавочной стоимости и денежного обращения, условия форми¬

рования цены производства и т.д.

К.Маркс высоко ценил математику как орудие научного познания.

П.Лафарг в воспоминаниях о К.Марксе писал: „В высшей математике он

находил диалектическое движение в его наиболее логичной и в то же

1 Маркс К., Энгельс Ф. Соч. 2-е изд. Т. 26. Ч. 1. С. 345.

время простейшей форме. Он считал также, что наука только тогда

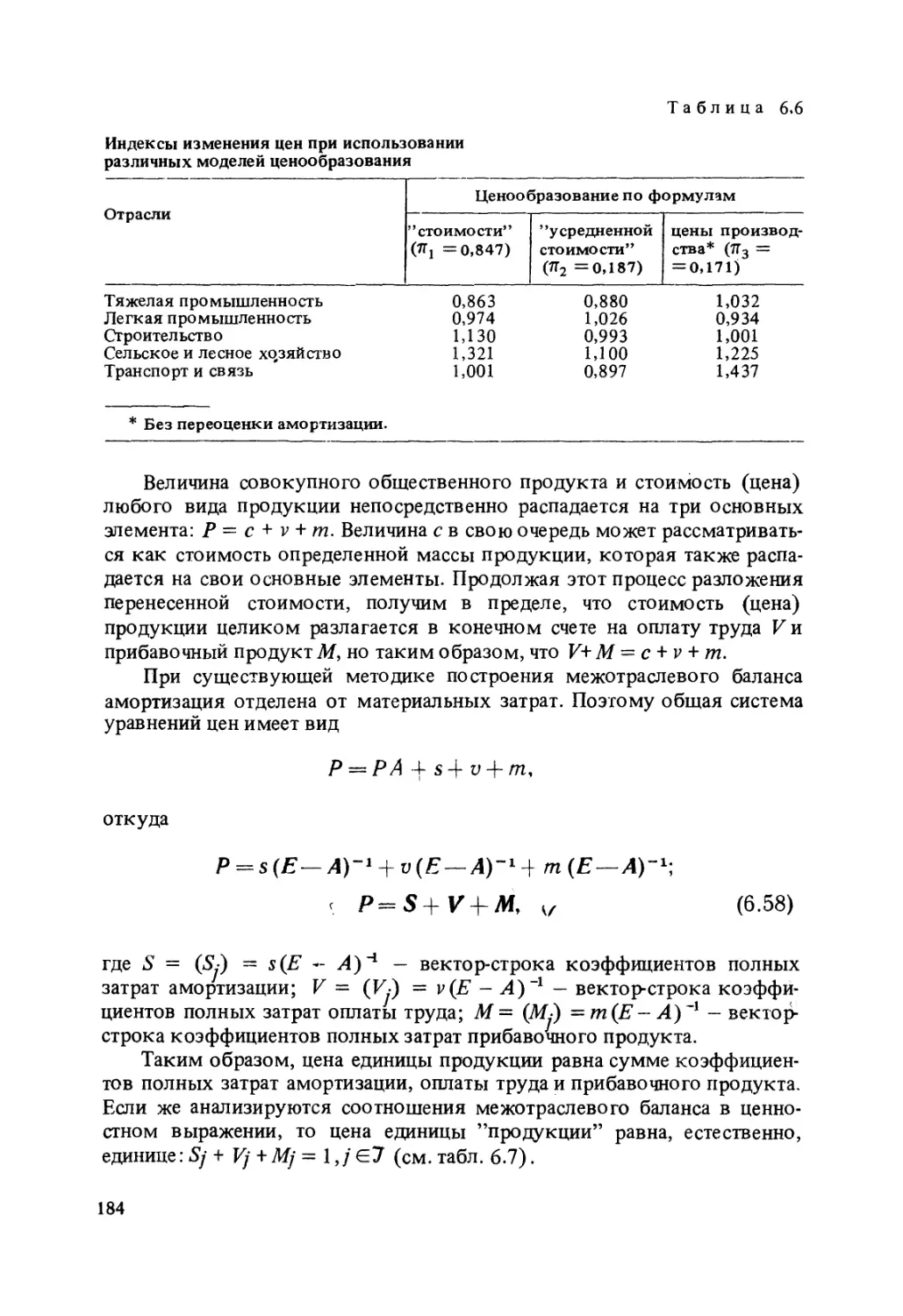

достигает совершенства, когда ей удается пользоваться математикой”1.

Многие зрелые годы К.Маркс посвятил самостоятельному изучению ма¬

тематики. Его наследие содержит обширные математические рукописи, в

том числе его собственные работы по дифференциальному исчислению2.

С какой целью К.Маркс занимался математикой? Имеются истори¬

ческие свидетельства, что он вел подготовительную работу, стремясь в

полной мере использовать математические знания в политэкономических

исследованиях3. Эти планы КМаркс не успел осуществить.

Однако несмотря на многочисленные примеры плодотворного ис¬

пользования математического метода, последний все же не играл веду¬

щей роли в экономических исследованиях К.Маркса. В немалой степени

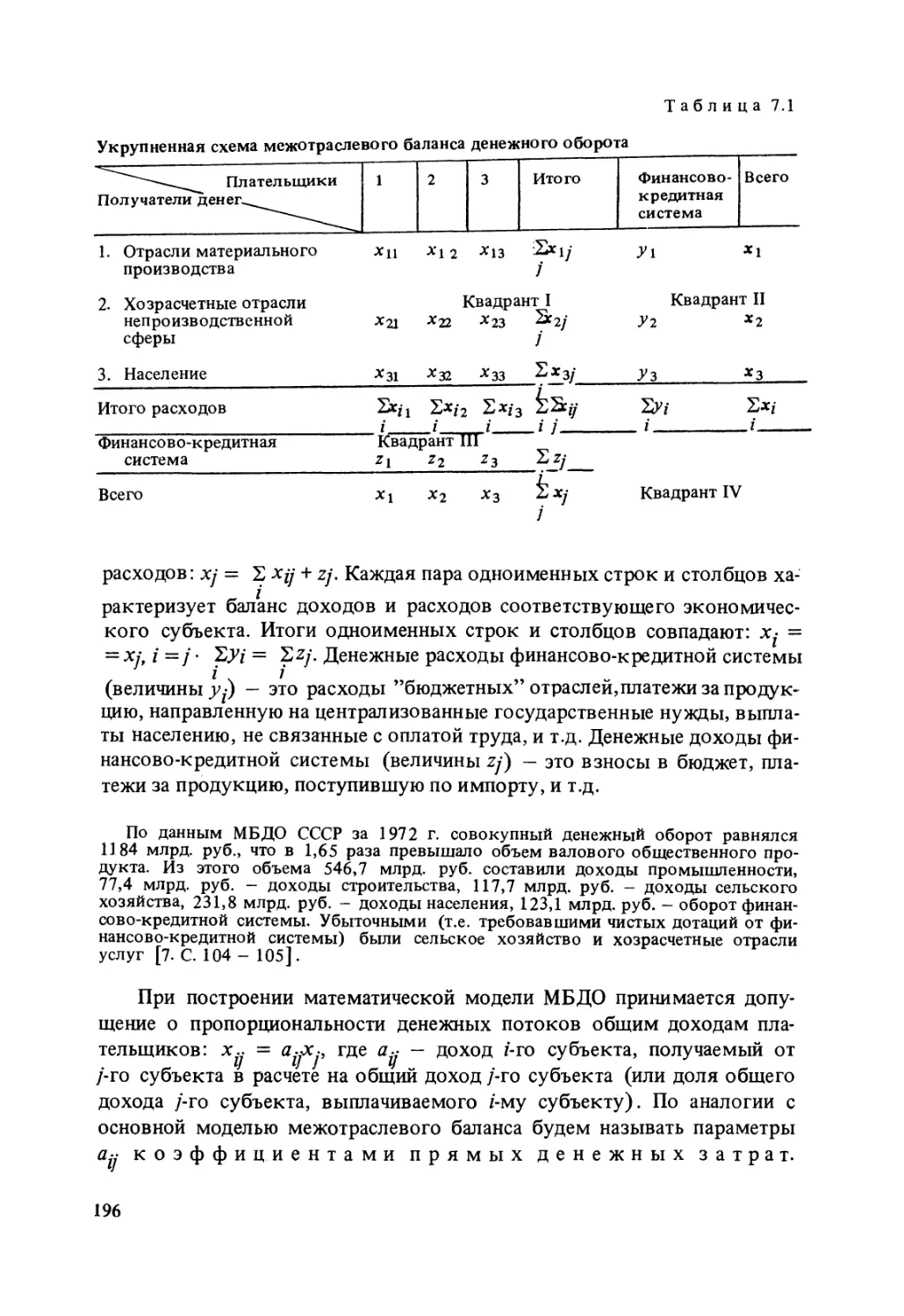

это было обусловлено теми задачами качественного изучения природы

капиталистического способа производства, которые были главными и в

„Капитале”, и в других экономических трудах К.Маркса.

Сказанное отнюдь не умаляет заслуг КМаркса в развитии экономи-

ко-математических исследований. Но значение его трудов прежде всего

нужно видеть не в конкретных результатах использования математики, а

в создании теоретического фундамента для плодотворного развития эко¬

номической науки на основе применения всех эффективных методов

исследования, включая и метод математического моделирования.

Система теоретико-экономических положений К.Маркса служит

отправным пунктом для создания многих математических моделей

капиталистической и социалистической экономики. Пожалуй, особенно

ярко значение трудов К.Маркса проявляется при моделировании про¬

цесса общественного воспроизводства.

Схемы расширенного воспроизводства К.Маркса были развиты

В.И.Лениным, который модифицировал их с учетом условия роста ор¬

ганического строения капитала и задач развития социалистического

общества. Позднее учеными-марксистами были созданы многочисленные

обобщения и математические интерпретации схем воспроизводства.

Непосредственное влияние схем К.Маркса прослеживается во мно¬

гих мак ро моделях, построенных экономистами различных науч¬

2 Воспоминания о Марксе и Энгельсе. М.: Госполитиздат, 1956. С. 66.

„Математические рукописи” К.Маркса впервые полностью опубликованы

(одновременно на русском и немецком языках) в 1968 г. издательством ,,Наука”.

Кроме оригинальных работ К.Маркса они содержат конспекты и выписки из книг,

которыми он пользовался.

Об одном конкретном своем намерении К.Маркс писал Ф.Энгельсу 31 мая

1873 г.: „... Ты знаешь таблицы, в которых цены, учетный процент и т.д. и т.д.

представлены в их движении в течение года и т.д., в виде восходящих и нисходя¬

щих зигзагообразных линий. Я неоднократно пытался - для анализа кризисов -

вычислить эти up and downs как неправильные кривые и думал (да и теперь еще

думаю, что с достаточно проверенным материалом это возможно) математически

вывести из этого главные законы кризисов” (Маркс К., Энгельс Ф. Соч. 2-е изд.

Т. 33. С. 72).

ных школ. Дальнейшим развитием двухсекторных схем расширенного

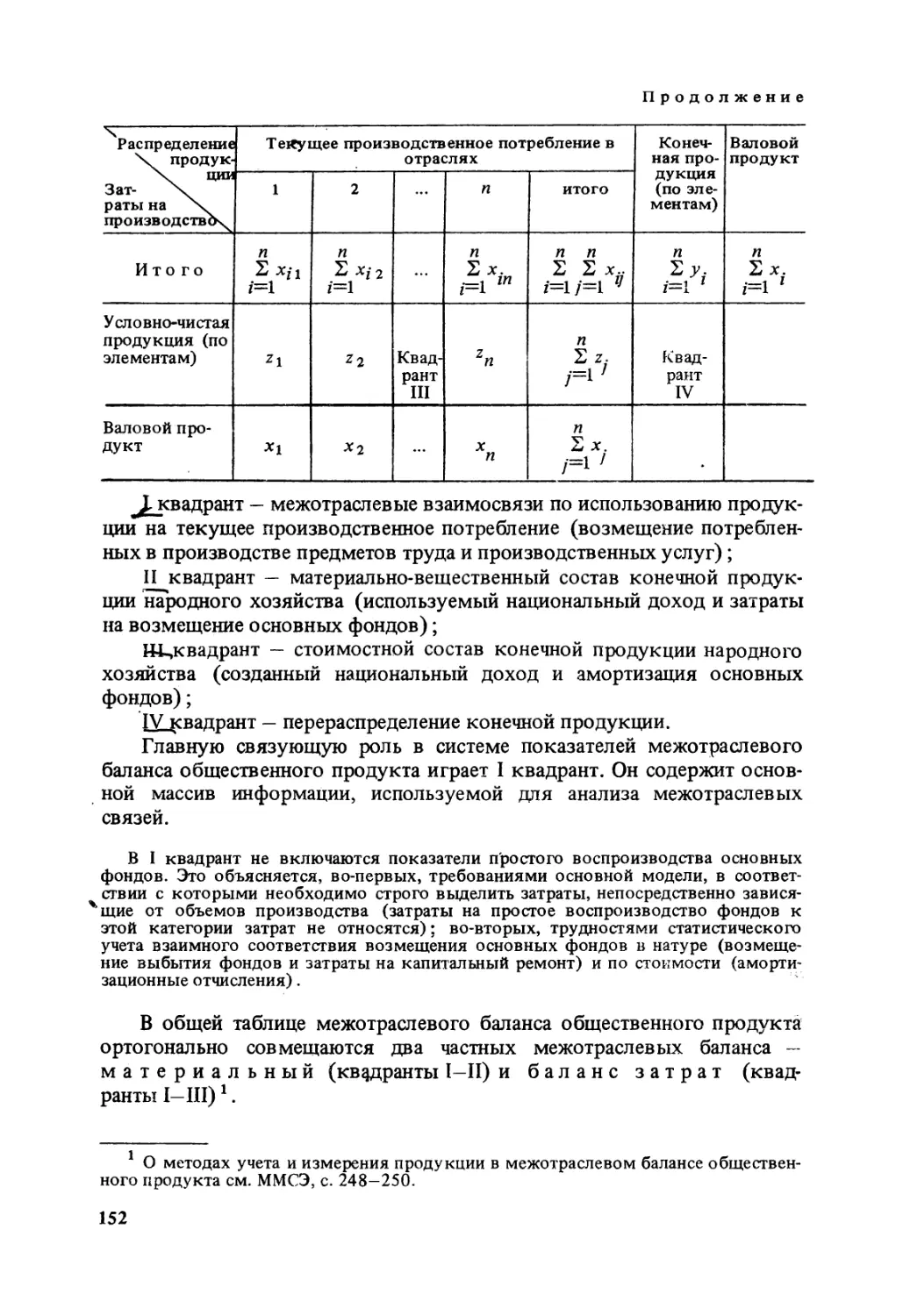

воспроизводства стали модели межотраслевого баланса.

Использование теоретического наследия К.Маркса в экономико¬

математических исследованиях не ограничивается только построением

макроэкономических и межотраслевых моделей воспроизводства. Раз¬

работанные К.Марксом положения теории трудовой стоимости,

прибавочной стоимости, средней прибыли и цены производства, земель¬

ной ренты и др. находят применение в моделях общественно необходи¬

мых затрат, ценообразования, формирования и распределения доходов

и т.д. Большое влияние экономической теории К.Маркса на развитие эко-

номико-математических исследований признается и современными уче¬

ными Запада.

Важную роль в развитии экономической науки XIX века сыграла

математическая школа в политической экономии. Ее виднейшие пред¬

ставители О.Курно, Г.Госсен, J1. Вальрас, У.Джевонс, Ф.Эджворт, В.Па¬

рето внесли большой вклад в разработку проблем потребления, механиз¬

ма спроса и предложения, формирования издержек производства,

сбалансированности (равновесия) экономики. Широко используются

понятия кривых безразличия и ядра экономической

системы Ф.Эджворта, многоцелевого оптимума

В.Парето, общего экономического равновесия JI.Валь¬

раса и др.

В конце XIX — начале XX в. в экономической науке Запада получи¬

ло развитие статистическое направление, ставившее своей главной зада¬

чей изучение экономических циклов и прогнозирование хозяйственной

конъюнктуры на основе методов математической статистики. Заслугой

этого научного направления является разработка методических вопро¬

сов обработки экономических данных, статистических обобщений и по¬

строения математико-статистических моделей.

В дореволюционной России возможности и проблемы применения

математики в экономике привлекали внимание многих ученых. В рус¬

ских изданиях критически обсуждались работы западных экономистов-

математиков, а с конца XIX в. появляются оригинальные экономико¬

математические исследования В. К Дмитриева, В.И.Борткевича, В.С.Вой-

тинского, P.M. Оржнецкого, В.В.Самсонова, Н.А.Столярова, Н.Н.Шапош-

никова и др.

Наиболее крупным экономистом-математиком дореволюционной

России был В.К.Дмитриев (1868-1913). Его первая известная работа

„Теория ценности ДРикардо. Опыт органического синтеза трудовой

ценности и теории предельной полезности” была опубликована в 1898 г.

Главный научный труд В.К.Дмитриева „Экономические очерки” вышел

в 1904 г. Основной конструктивный научный вклад В.К.Дмитриева

состоит в построении модели полных народнохозяйственных затрат

труда и сбалансированных цен в виде системы линейных уравнений с

технологическими коэффициентами. „Формула В.КДмитриева” спустя

8

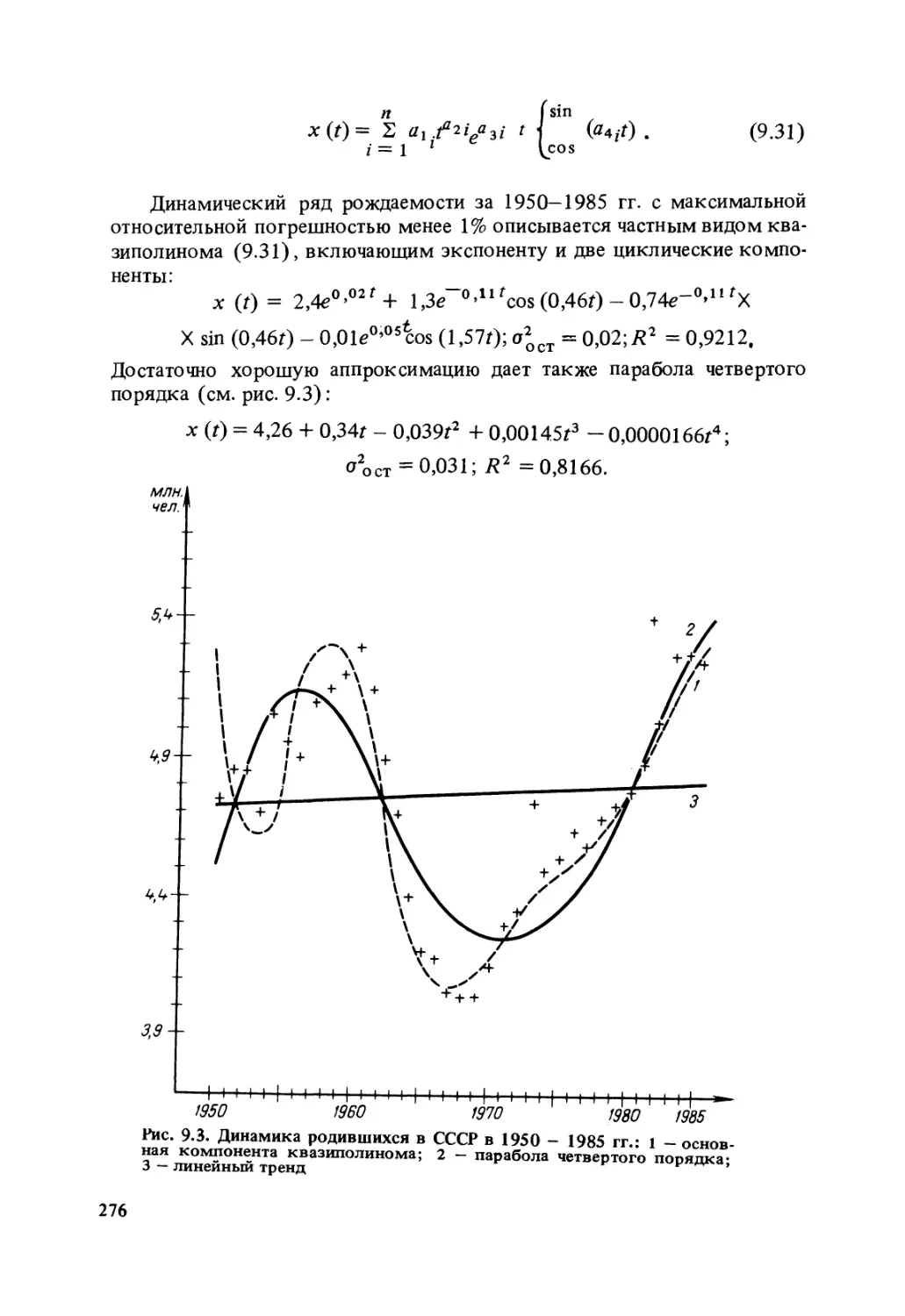

несколько десятков лет нашла применение в моделировании межотра¬

слевых связей и в СССР, и за рубежом.

В истории экономико-математических исследований особое место

принадлежит Е.ЕСлуцкому (1880—1948), широко известному своими

работами по теории вероятностей и математической статистике. В 1915 г.

он опубликовал в итальянском журнале статью „К теории сбалансиро¬

ванности бюджета потребителя”1. Спустя двадцать лет эта статья получи¬

ла мировое признание. Лауреат Нобелевской премии Д.Хикс в книге

„Стоимость и капитал” (1939) писал, что Е.Е. Слуцкий был первым эко¬

номистом, сделавшим серьезный шаг вперед по сравнению с классика¬

ми математической школы.J

Значительное развитие в русской экономической науке конца XIX —

начала XX в. получили исследования по применению методов математи¬

ческой статистики. Ведущую роль здесь играл АЛ. Чупров (1874-1926),

под руководством которого выполнялись интересные работы по кор¬

реляционному анализу экономических явлений2.

Создание первого в мире социалистического государства выдвину¬

ло перед экономической наукой принципиально новые задачи. Уже

в годы гражданской войны и восстановления народного хозяйства

закладывались основы новой методологии и организации экономиче¬

ских исследований. Огромное значение в восстановлении экономической

науки, создании общегосударственной системы учета, планирования и

управления имели научные труды и деятельность В.И.Ленина.

Экономико-математические исследования в СССР в 20-е годы прово¬

дились в основном по двум направлениям: применение математических

методов в изучении хозяйственной конъюнктуры и экономическом регу¬

лировании; моделирование процесса расширенного воспроизводства.

Задачи первого направления диктовались условиями нэпа. Выполня¬

лись многочисленные работы по анализу временных рядов и сезонных

колебаний, краткосрочным прогнозам, изучению влияния различных

экономических регуляторов. В 1922 г. был создан Конъюнктурный ин¬

ститут при Наркомфине, который возглавил талантливый ученый

Н.ДКондратьев (1892-1938).

В историю мировой науки Н.Д.Кондратьев вошел как автор кон¬

цепции больших циклов конъюнктуры (или „длинных

волн”) периодичностью 40—60 лет3. Особую популярность эта кон¬

1 В 1963 г. статья была издана на русском языке в сборнике „Экономико¬

математические методы”. М.: Изд-во АН СССР, 1963. Вып. 1. Статья сопровождает¬

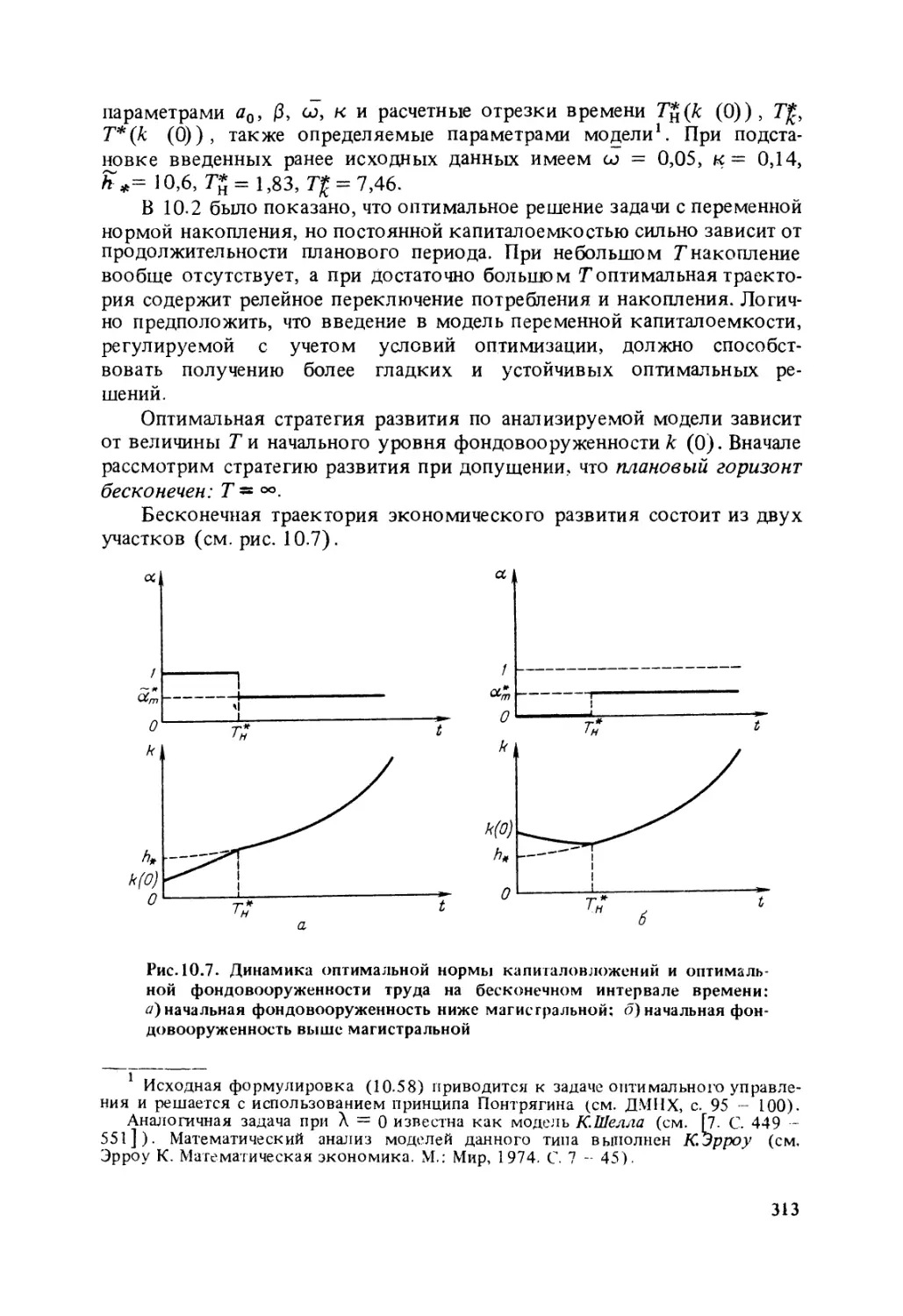

ся комментарием советских экономистов-математиков ВЛ.Цолконского и

АЛ.Коиюса.

2 См. Чупров А.А. Основные проблемы теории корреляции. О статистическом

исследовании связи между явлениями (1926) .М.: Госстатиздат, 1960.

3 Кондратьев Н.Д. Большие циклы конъюнктуры // Вопросы конъюнктуры.

1925. № 1. Вып. 1.

цепция завоевала в 80-е годы в связи с изучением долговременных тен¬

денций научно-технического прогресса. Только под эгидой Международ¬

ного института прикладного системного анализа по этой теме было

проведено уже три конференции.

В математико-статистических исследованиях экономических явле¬

ний получили развитие традиции русской школы статистиков. Были

начаты работы по демографическому анализу, изучению спроса и пред¬

ложения, моделированию сферы личного потребления. Здесь можно

отметить ряд теоретических работ С.С.Бюшгенса и Л.А.Конюса1, иссле¬

дования ЛН.Юровского по теории цены2.

На развитие в СССР синтетических статистических работ по анализу

процесса социалистического воспроизводства и построение балансовых

моделей народного хозяйства большое влияние оказывали ленинские

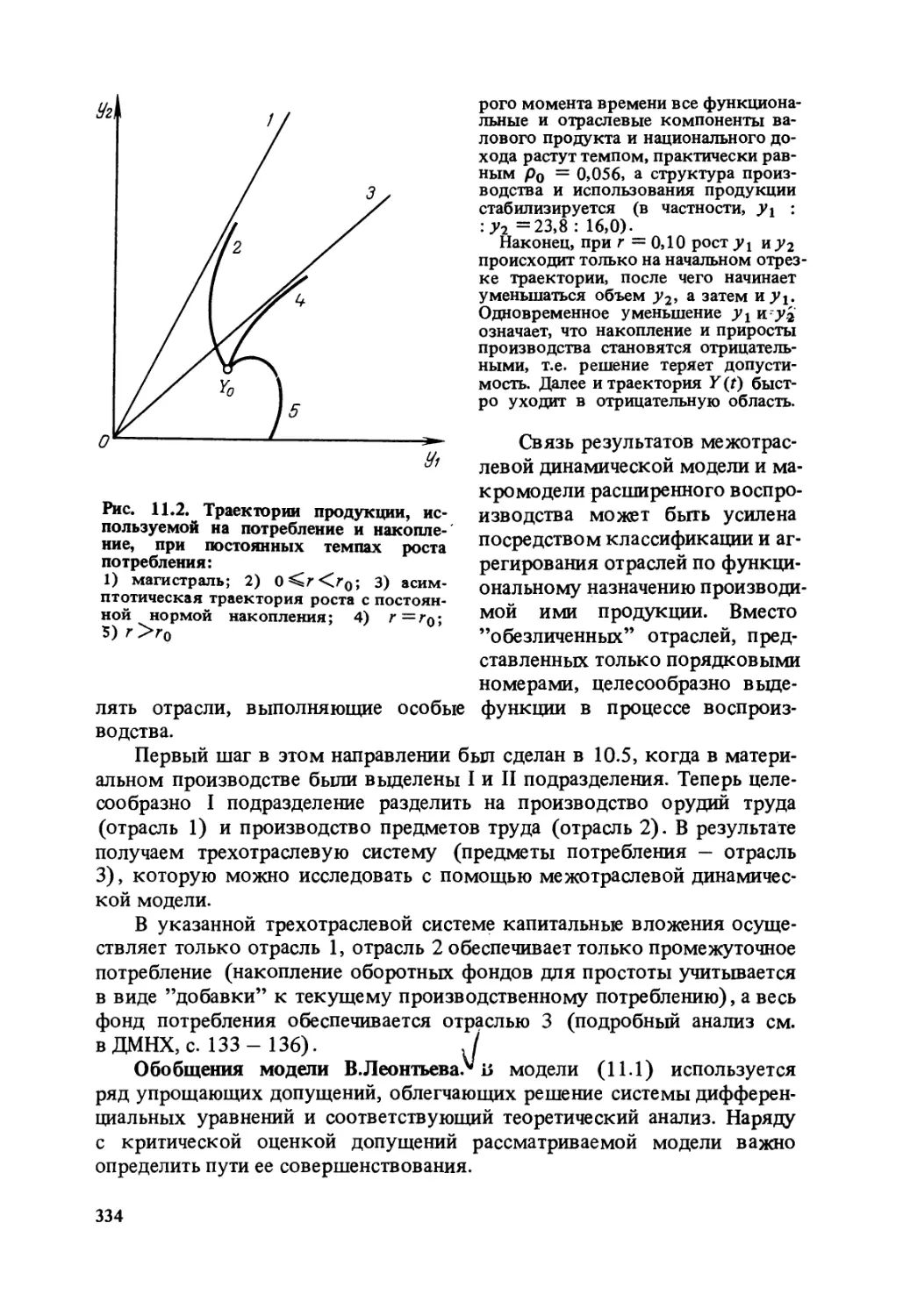

указания о необходимости систематизированного учета массовых

данных в масштабе всей страны, собираемых по одной определенной

программе и сводимых вместе специалистами-статистиками, о принци¬

пах построения сбалансированного народнохозяйственного плана. Уже

в первом советском хозяйственном плане — плане ГОЭЛРО, разработан¬

ном при участии и под руководством В.И .Ленина, — содержались важные

предпосылки для построения народнохозяйственных моделей (формули¬

ровка целей и ограничений, использование балансового метода, единство

материально-вещественного и стоимостного аспектов плана и т.д.).

Выдающимся достижением советской статистики явилась разработка

первого в мире баланса народного хозяйства СССР за 1923/24 хозяй¬

ственный год. Этот баланс включал наряду со сводными показателями

воспроизводства также и таблицы межотраслевых потоков предметов

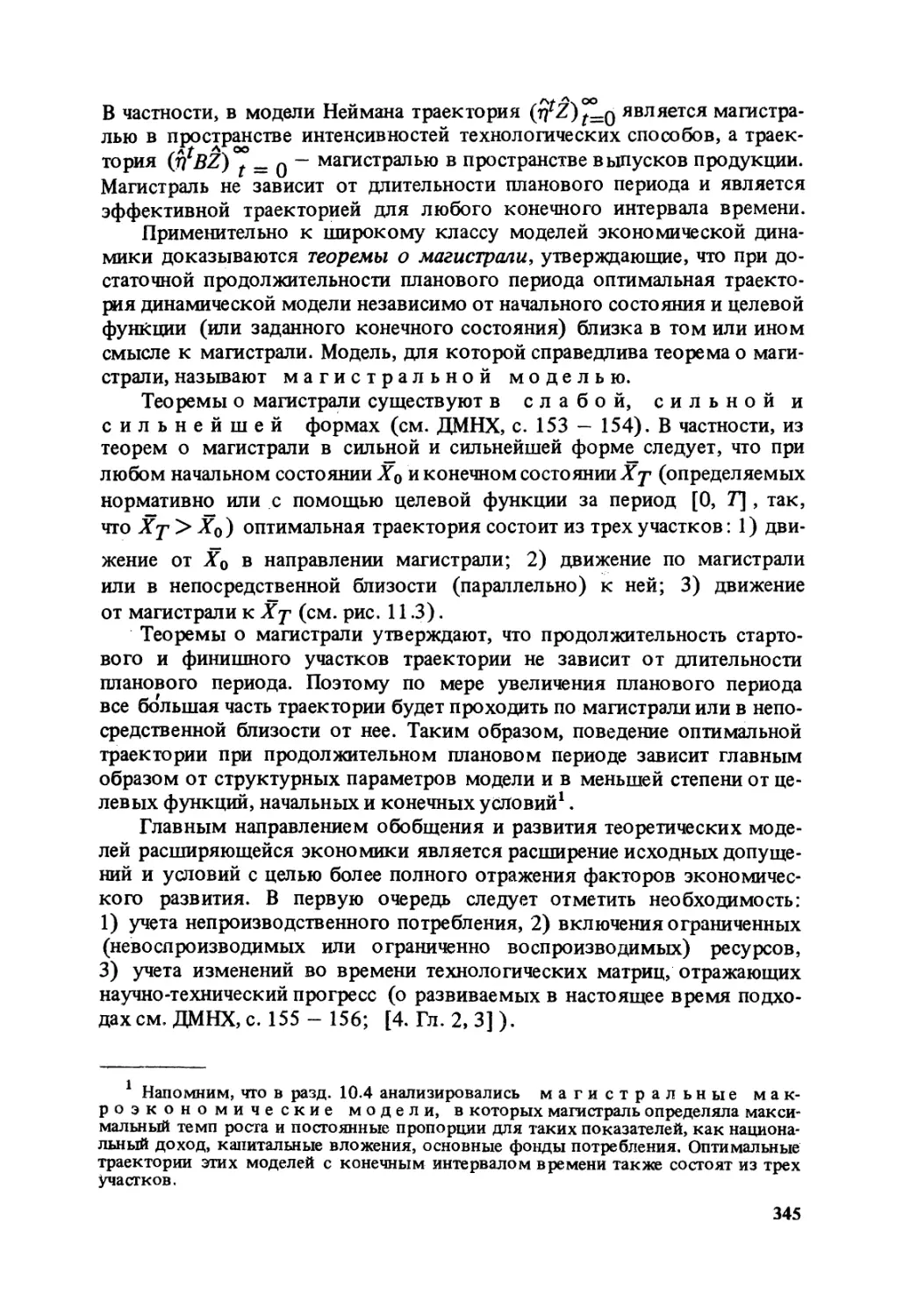

труда и средств труда. Работа ЦСУ СССР на много лет опередила зару¬

бежные статистические исследования как по сводным балансовым

таблицам (национальным счетам), так и по межотраслевым балансам

(методу input - output)3.

Во второй половине 20-х годов проводились работы по совершенст¬

вованию статистических основ межотраслевого баланса и по математи¬

Бюшгенс С.С., Конюс А.А. К проблеме покупательной силы денег // Во¬

просы конъюнктуры. 1926. Т. II; А.А.Конюс (р. 1895) - старейшина советской

экономико-математической школы - и до настоящего времени активно продолжа¬

ет исследования в области моделирования покупательского спроса и потребле¬

ния, теории стоимости, по динамическим моделям экономики.

2

Юровский JI.H. Очерки по теории цены. Саратов, 1919.

В.В.Леонтьев, лауреат Нобелевской премии, признанный лидер в теории и

методологии построения межотраслевых моделей, родился в России (1906 г.). Он

был хорошо знаком с балансом народного хозяйства СССР за 1923-1924 гг. и даже

опубликовал на эту работу рецензию в журнале „Плановое хозяйство” (1925.

№ 12). Свои собственные крупные работы по анализу межотраслевых связей

В.Леонтьев начал в США в 1931 г., а первые его публикации межотраслевых ба¬

лансов США за 1919 и 1929 гг. относятся к 1936 г. Известны его большие заслуги

в развитии, математическом оформлении и популяризации идей межотраслевого

баланса и организации работ по межотраслевым балансам во многих странах мира.

10

ческому моделированию межотраслевых связей. В 1926 г. Я.Шатунов-

ский прочитал в Коммунистической Академии доклад „Математиче¬

ский опыт учета элементов народного хозяйства посредством системы

линейных уравнений” (ранее система уравнений межотраслевых связей

рассматривалась В.К.Дмитриевым). Интересные попытки применить

математические методы для изучения структуры и образования народ¬

нохозяйственных затрат предпринял Л.Лубны-Герцык. Таким образом,

к концу 20-х годов в СССР уже были разработаны многие экономиче¬

ские и математические проблемы межотраслевых моделей народного

хозяйства.

Большое внимание уделялось советскими экономистами развитию

схем воспроизводства К.Маркса и В.И.Ленина, их усложнению и мате¬

матической формализации. Л.Крицман обобщил анализ схем воспроиз¬

водства на случай трех, четырех и, наконец, п подразделений обществен¬

ного воспроизводства. В работах В.Позднякова, В. Староеского, А.Ор¬

леанского и др. проводились математические преобразования схем и

параметрический анализ важнейших соотношений.

Большое значение имела разработка Г.А.Фельдманом (1884—

1958) математических моделей экономического роста. Г.А.Фельдман

был одним из авторов плана ГОЭЛРО, работником первого состава

Госплана СССР. Свои основные идеи по моделированию социалистиче¬

ской экономики он базировал на марксовых схемах расширенного вос¬

производства, предложив свой оригинальный вариант схемы расширен¬

ного воспроизводства, причем не только в алгебраической, но и в графи¬

ческой форме1.

Основная модель роста Г.А.Фельдмана выражала взаимосвязи тем¬

па роста национального дохода, изменения фондоотдачи и производи¬

тельности труда, структуры использования национального дохода. Эта

модель имела не только теоретическое значение: она использовалась

в разработке первого генерального плана развития народного хозяйства

СССР на 15—20 лет, которая проводилась в конце 20-х — начале 30-х

годов. Статьи Г.А.Фельдмана намного опередили работы Д.Кейнса,

Р.Харрода, Е.Домара и других западных экономистов по макроэкономи¬

ческим динамическим моделями в еще большей степени — исследования

по двухсекторным моделям экономического роста (с выделением двух

подразделений)2. Но за рубежом научные результаты Г.А.Фельдмана

долгое время оставались незамеченными. Они были „открыты” там толь¬

ко после Великой Отечественной войны и вызвали огромный интерес.

Фельдман Г.А. К теории темпов народного дохода (Под углом зрения народ¬

ного хозяйства СССР) // Плановое хозяйство. 1928. № 11, 12; Аналитический

метод построения перспективных планов // Плановое хозяйство. 1929. № 12.

Первая модель роста Е.Домара, близкая односекторной модели Г.А.Фельд¬

мана, была опубликована только в 1938 г. В современной'литературе она более

известна как модель Харрода - Домара (см. гл. 10).

11

Обе статьи были полностью опубликованы в США в 1964 г. и детально

проанализированы.

Работы Г. А.Фельдмана имеют и обще методологическое значение для

моделирования социалистической экономики. В них содержится четкая

(и удивительно современная) аргументация необходимости использо¬

вания математических методов в народнохозяйственном планировании:

„Нельзя представить несложного метода проектирования такого сложно¬

го аппарата, каким является народное хозяйство. С другой стороны,

мы не знаем более совершенной формы анализа, чем математика... Мы

убеждены, что более или менее совершенное планирование народного

хозяйства может быть осуществлено лишь на основе четкой, математи¬

чески сформулированной теории; только тогда споры по планам могут

быть сведены к принципиальным установкам и целевым заданиям при

полной уверенности в безошибочности расчетов”1.

Научные поиски Н.Д. Кондратьева также привели его к макроэконо¬

мическому моделированию. В 1930-1934 гг., находясь в политизолято-

ре, он разрабатывал динамическую макромодель в виде дифференциаль¬

ных уравнений. О замысле и содержании этого направления научной дея¬

тельности Н.Д. Кондратьева стало известно совсем недавно2.

Исследования по моделированию социалистической экономики,

успешно начатые советскими учеными, к сожалению, не получили разви¬

тия в 30-е годы. Насаждавшийся упрощенческий подход к экономиче¬

ской теории, огромные кадровые потери экономической науки в резуль¬

тате политических репрессий сказались на состоянии и престижности

экономико-математических исследований. Лишь в конце 30-х годов

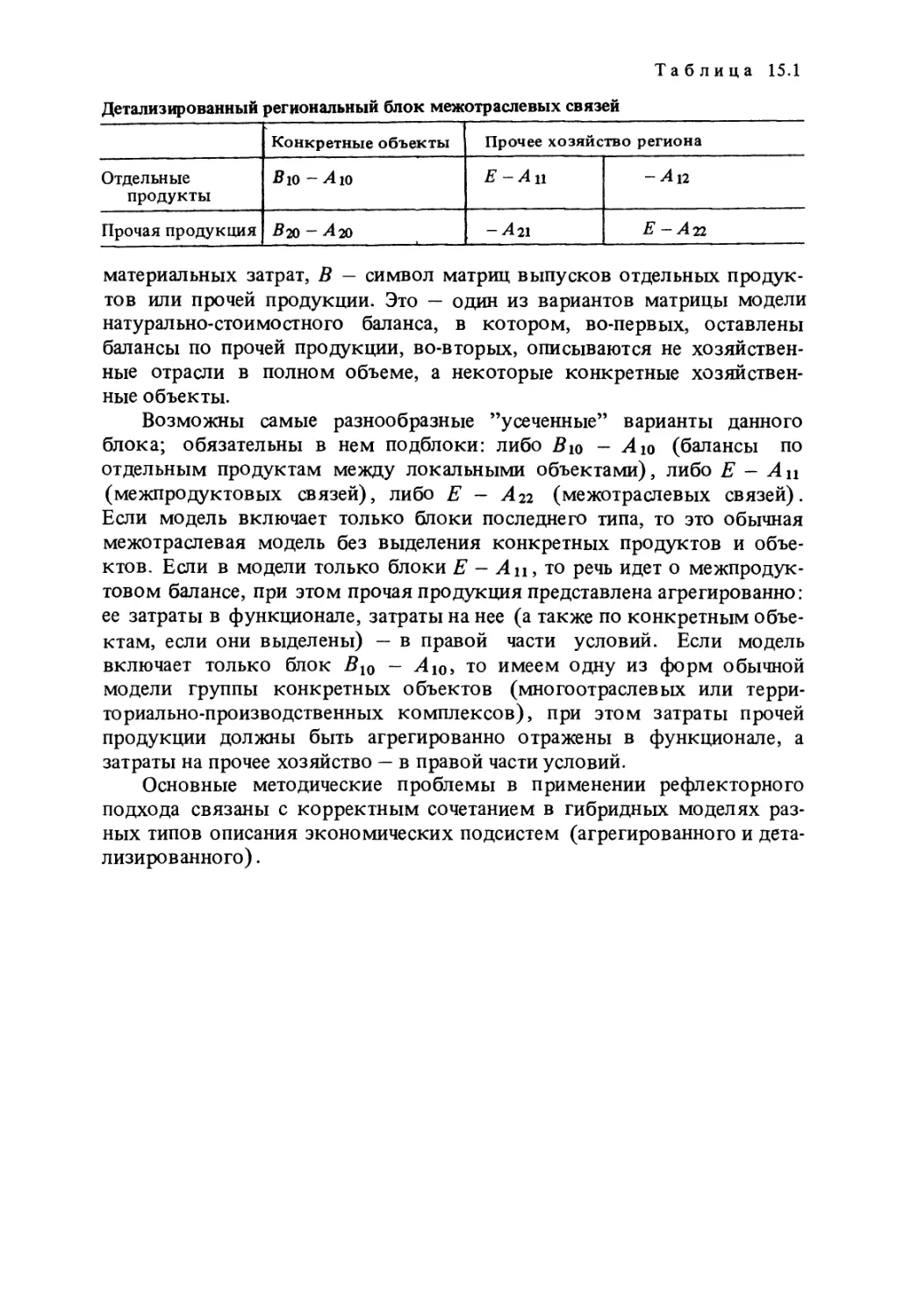

произошли события, оказавшие впоследствии большое влияние на эко¬

номическую науку и хозяйственную практику3.

В 1938 -1939 гг. ленинградский математик JI.B.Канторович (1912—

1986) в результате анализа ряда проблем организации и планирования

производства сформулировал новый класс условно-экстремальных за¬

дач с ограничениями в виде неравенств и предложил методы их решения.

Эта новая область прикладной математики позже получила название

„линейное программирование”. В США линейное программирование

было переоткрыто ДжДанцигом в конце 40-х годов. Ныне приоритет

J1.В.Канторовича признан во всем мире. В 1975 г. JI.В.Канторовичу

совместно с американским ученым Т.Купмансом за исследования по

оптимальному распределению ресурсов была присуждена Нобелевская

премия.

В книге „Математические методы организации и планирования про-

Плановое хозяйство. 1928. № 12. С. 177-178.

См. Экономика и математические методы. Т. XXIV. Вып. 2. 1988.

Более подробное изложение отдельных этапов развития экономико-мате¬

матических исследований за рубежом, в дореволюционной России и в СССР (до

30-х годов) см. в ММСЭ, с.’ 11-23.

12

изводства” (1939) JI.В .Канторович изложил опыт применения линейного

программирования для решения разнообразных экономических задач:

распределение работ между видами оборудования, комплексное исполь¬

зование сырья, раскрой материалов, распределение посевных площадей

между культурами, составление плана перевозок и т.д. В этой же книге

он ввел понятие разрешающих множителей (впоследствии

названных им объективно обусловленными оценка¬

ми) и установил их связь с оптимальным планом. В более поздних

работах Л.В. Канторович расширил сферу применения линейного прог¬

раммирования в социалистической экономике, сформулировав задачи

отраслевого и народнохозяйственного оптимального планирования.

Спустя два десятилетия после своего возникновения линейное програм¬

мирование стало важным инструментом выбора планово-экономических

решений на всех уровнях социалистического хозяйства.

В 1939 г. почти одновременно с Л.В .Канторовичем ленинградский

экономист В.В.Новожилов (1892-1970) опубликовал свою работу „Ме¬

тоды соизмерения народнохозяйственной эффективности плановых и

проектных вариантов”. В ней содержались важные теоретические поло¬

жения, ставшие потом органической частью теории оптимального плани¬

рования социалистической экономики. В.В.Новожилов сформулировал

задачу оптимального народнохозяйственного плана (на минимум трудо¬

вых затрат), принципы соизмерения затрат и результатов при оптималь¬

ном планировании.

Экономико-математические исследования в 30 — 40-е годы не ограни¬

чивались только работами Л.В.Канторовича (и его учеников) и

В.В.Новожилова по оптимальному планированию. В этот же период вы¬

полнялись исследования по рационализации транспортных перевозок

(А.Л.Лурье, В.Н.Толстой), разработке методов отбора вариантов капи¬

таловложений (особенно в энергетике и транспортном строительстве),

применению математико-статистических методов в анализе производст¬

венных процессов. Однако достижения в области экономико-математи¬

ческих методов были мало известны экономистам и слабо использова¬

лись в хозяйственной практике.

Новый этап в развитии экономико-математических исследований в

СССР начался во второй половине 50-х годов, что было вызвано поиска¬

ми новых подходов к плановому руководству социалистической эконо¬

микой, а также принципиально новыми возможностями проведения

экономических расчетов и обработки экономической информации, воз¬

никшими благодаря появлению ЭВМ.

В 1957—1958 гг. создаются первые специализированные экономико¬

математические подразделения: Лаборатория по применению математи¬

ческих и статистических методов в составе Академии наук СССР, лабо¬

ратория в Институте электронных управляющих машин, Вычислитель¬

ный центр при Госплане СССР, отдельные группы в ряде научно-исследо-

вательских институтов. Разрабатываются учебные курсы, предназначен¬

13

ные для повышения математической подготовки экономистов. В вузах

открываются первые отделения для подготовки специалистов по приме¬

нению в экономике математических методов и электронной вычисли¬

тельной техники. Для разработки новых проблем, возникших на стыке

экономики, математики, кибернетики, были привлечены крупные твор¬

ческие силы.

Выдающуюся роль в организации и пропаганде экономико-матема¬

тических исследований, в создании советской экономико-математиче¬

ской школы сыграл академик B.C.Немчинов (1894-1964).

В апреле 1960 г. состоялось Научное совещание о применении мате¬

матических методов в экономических исследованиях и планировании,

созванное Президиумом АН СССР. Оно подвело первые итоги нового

этапа экономико-математических исследований, определило наиболее

важные направления их дальнейшего развития. Большое значение для

создания единой методологической основы экономико-математических

исследований имели фундаментальные работы Л.В.Канторовича „Эконо¬

мический расчет наилучшего использования ресурсов” (1959), В.В.Но¬

вожилова „Измерение затрат и их результатов в социалистическом

хозяйстве” (1959), В.С.Немчинова „Экономико-математические методы

и модели” (1962). За этот цикл работ их авторам в 1964 г. была присуж¬

дена Ленинская премия.

В 70-х годах начался переход от использования математических

моделей для решения отдельных задач к их системному применению в

автоматизированных системах планирования и управления. Этот переход

требовал решения двух основных проблем: во-первых, объединения

отдельных моделей экономических процессов и явлений в системы

(комплексы) моделей; во-вторых, непосредственного включения

моделей в процесс планирования (или управления), создания новых пла¬

ново-управленческих технологий, базирующихся на системном исполь¬

зовании математических методов и ЭВМ. Важным шагом в решении ука¬

занных проблем стала разработка автоматизированной системы

плановых расчетов (АСПР) в Госплане СССР и Госпланах союзных

республик1.

Было бы неверно представлять развитие экономико-математических

исследований в СССР как путь непрерывных побед, тем более что

суровая (и далеко не всегда справедливая) критика не позволяла эконо-

мистам-математикам почивать на лаврах. В начале 60-х годов энтузи¬

асты надеялись буквально за считанные годы математизировать весь

процесс планирования и управления народным хозяйством. В действи¬

тельности все оказалось намного сложнее. Проникновение математиче¬

ских моделей в действующую систему управления требовало больших

Наиболее полное изложение итогов экономико-математических исследо¬

ваний на начало 80-х годов дается в десятитомной серии монографий под общим

названием „Вопросы оптимального планирования и управления народным хозяй¬

ством”, опубликованных в 1982-1985 гг. издательством „Наука”.

14

организационных усилий и часто не приносило ожидаемых эффектов;

но одновременно глубже осознавались реальные возможности моделиро¬

вания и условия реализации этих возможностей1.

Каковы же главные причины, тормозившие внедрение экономико¬

математических моделей в практику планирования и управления? Во-

первых, действовавший хозяйственный механизм затратного типа оттор¬

гал многие попытки использования моделей для выявления резервов,

более эффективного использования ресурсов, улучшения структуры

производимой продукции в интересах потребителей и т.д. Во-вторых,

разработанные экономико-математические модели зачастую не обеспе¬

чивались необходимой информацией и средствами технической реализа¬

ции. В-третьих, предлагавшиеся модели не учитывали подготовленности

практиков, специфики их работы. Сыграло свою роль ц несовершенство

многих моделей.

Трезвая оценка современного состояния и путей развития экономи-

ко-математического моделирования — необходимое условие для успеш¬

ного решения новых задач, возникающих в ходе перестройки советской

экономики.

. Эти вопросы широко обсуждались на страницах журнала „Экономика и

математические методы” в 1987 г. (см. выпуски 4,5).

Ра здел I

ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ПРОБЛЕМЫ МОДЕЛИРОВАНИЯ

ГЛАВА 1

МЕТОД МАТЕМАТИЧЕСКОГО МОДЕЛИРОВАНИЯ В ЭКОНОМИКЕ

1.1. Моделирование как метод научного познания

Моделирование в научных исследованиях стало применяться еще в глу¬

бокой древности и постепенно захватывало все новые области научных

знаний: техническое конструирование, строительство и архитектуру,

астрономию, физику, химию, биологию и, наконец, общественные науки.

Большие успехи и признание практически во всех отраслях современной

науки принес методу моделирования XX в. Однако методология моде¬

лирования долгое время развивалась независимо отдельными науками.

Отсутствовала единая система понятий, единая терминология. Лишь

постепенно стала осознаваться роль моделирования как универсального

метода научного познания, как важной гносеологической категории.

Понятия „модель” и „моделирование”. Сущность процесса модели¬

рования. Термин „модель” широко используется в различных сферах

человеческой деятельности и имеет множество смысловых значений. Мы

будем рассматривать только такие „модели”, которые являются инстру¬

ментами получения знаний.

Модель — это такой материальный или мысленно представляемый

объект, который в процессе исследования замещает объект-оригинал

так, что его непосредственное изучение дает новые знания об объекте-

оригинале.

Под моделированием понимается процесс построения, изучения и

применения моделей. Оно тесно связано с такими гносеологическими

категориями, как абстракция, аналогия, гипотеза и др. Процесс модели¬

рования обязательно включает и построение абстракций, и умозаключе¬

ния по аналогии, и конструирование научных гипотез. Поэтому естест¬

венно задать вопрос: является ли моделирование особым методом науч¬

ного познания, не является ли оно синонимом процесса теоретического

исследования или процесса познавательной деятельности вообще?

16

Главная особенность моделирования в том, что это метод опосредо¬

ванного познания с помощью объектов-заместителей. Модель выступает

как своеобразный инструмент познания, который исследователь ставит

между собой и объектом и с помощью которого изучает интересующий

его объект. Именно эта особенность метода моделирования определяет

специфические формы использования абстракций, аналогий, гипотез,

других категорий и методов познания.

Необходимость использования метода моделирования определяется

тем, что многие объекты (или проблемы, относящиеся к этим объектам)

непосредственно исследовать или вовсе невозможно (когда объект

недосягаем, как, например, ядро Земли и глубины Вселенной, либо еще

реально не существует: будущее состояние экономики, будущие потреб¬

ности общества и т.п.), или же это исследование требует много времени

и средств.

Процесс моделирования включает три элемента: 1) субъект (иссле¬

дователь), 2) объект исследования, 3) модель, опосредствующую отно¬

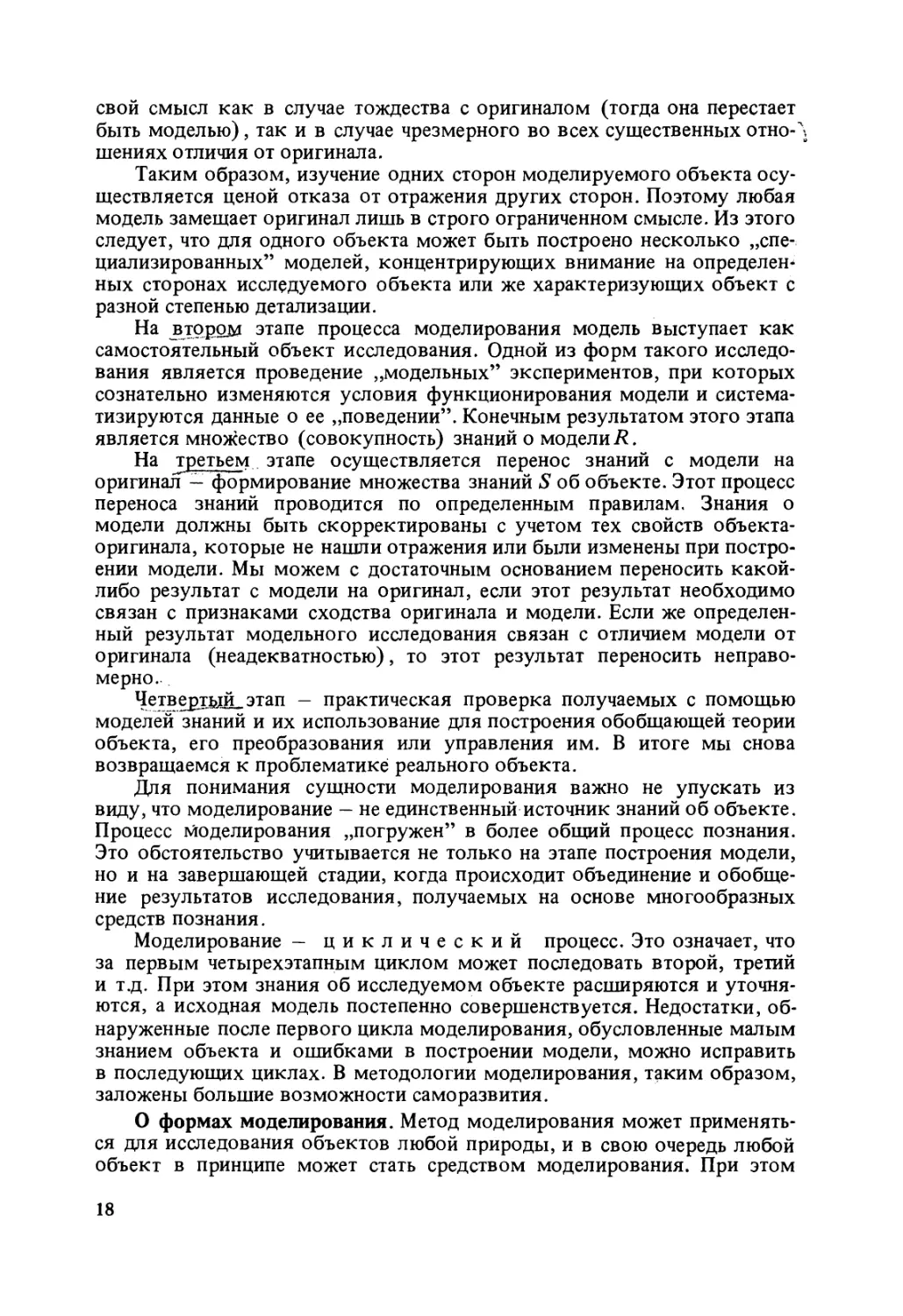

шения познающего субъекта и познаваемого объекта. Сущность процесса

моделирования схематически отображена на рис. 1.1.

Пусть имеется или необходимо создать некоторый объект А. Мы

конструируем (материально или мысленно) или находим в реальном ми¬

ре другой объект В — модель объекта А. Этап построения модели предпо¬

лагает наличие некоторых знаний об объекте-оригинале. Познаватель¬

ные возможности модели обусловливаются тем, что модель отображает

(воспроизводит, имитирует) какие-либо существенные черты объекта-

оригинала. Вопрос о необходимой и достаточной мере сходства оригина¬

ла и модели требует конкретного анализа. Очевидно, модель утрачивает

17

свой смысл как в случае тождества с оригиналом (тогда она перестает

быть моделью), так и в случае чрезмерного во всех существенных отноЛ

шениях отличия от оригинала.

Таким образом, изучение одних сторон моделируемого объекта осу¬

ществляется ценой отказа от отражения других сторон. Поэтому любая

модель замещает оригинал лишь в строго ограниченном смысле. Из этого

следует, что для одного объекта может быть построено несколько „спе¬

циализированных” моделей, концентрирующих внимание на определен¬

ных сторонах исследуемого объекта или же характеризующих объект с

разной степенью детализации.

На втором этапе процесса моделирования модель выступает как

самостоятельный объект исследования. Одной из форм такого исследо¬

вания является проведение „модельных” экспериментов, при которых

сознательно изменяются условия функционирования модели и система¬

тизируются данные о ее „поведении”. Конечным результатом этого этапа

является множество (совокупность) знаний о модели R.

На третьем этапе осуществляется перенос знаний с модели на

оригинал — формирование множества знаний S об объекте. Этот процесс

переноса знаний проводится по определенным правилам. Знания о

модели должны быть скорректированы с учетом тех свойств объекта-

оригинала, которые не нашли отражения или были изменены при постро¬

ении модели. Мы можем с достаточным основанием переносить какой-

либо результат с модели на оригинал, если этот результат необходимо

связан с признаками сходства оригинала и модели. Если же определен¬

ный результат модельного исследования связан с отличием модели от

оригинала (неадекватностью), то этот результат переносить неправо¬

мерно.

Четвертый этап — практическая проверка получаемых с помощью

моделей знаний и их использование для построения обобщающей теории

объекта, его преобразования или управления им. В итоге мы снова

возвращаемся к проблематике реального объекта.

Для понимания сущности моделирования важно не упускать из

виду, что моделирование — не единственный источник знаний об объекте.

Процесс Моделирования „погружен” в более общий процесс познания.

Это обстоятельство учитывается не только на этапе построения модели,

но и на завершающей стадии, когда происходит объединение и обобще¬

ние результатов исследования, получаемых на основе многообразных

средств познания.

Моделирование — циклический процесс. Это означает, что

за первым четырехэтапным циклом может последовать второй, третий

и т.д. При этом знания об исследуемом объекте расширяются и уточня¬

ются, а исходная модель постепенно совершенствуется. Недостатки, об¬

наруженные после первого цикла моделирования, обусловленные малым

знанием объекта и ошибками в построении модели, можно исправить

в последующих циклах. В методологии моделирования, таким образом,

заложены большие возможности саморазвития.

О формах моделирования. Метод моделирования может применять¬

ся для исследования объектов любой природы, и в свою очередь любой

объект в принципе может стать средством моделирования. При этом

18

природа выбранного объекта-модели оказывает большое влияние на

методику познавательного процесса.

Все множество моделей принято делить на два больших класса:

модели материальные (предметные) и модели идеальные

(мысленные) . Первые воплощены в каких-либо материальных объектах,

имеющих естественное или искусственное происхождение (отобранные

в природе или созданные человеком для целей исследования); вторые

являются продуктом человеческого мышления; операции с такими

моделями осуществляются в сознаний человека.

В классе материальных (предметных) моделей наиболее характерны

физические модели. Они представляют собой материальные

объекты той же природы, что и объект-оригинал. Подобие оригинала и

модели в данном случае заключается в подчинении одним и тем же

законам соответствующей области явлений. Физическое моделирование

особенно распространено в технических науках. В экономике физиче¬

скому моделированию близко соответствует понятие реального (полево¬

го) экономического эксперимента, хотя здесь аналогия

далеко не полная. Например, результаты экспериментирования на одном

предприятии (системы учета, планирования, оплаты труда, хозрасчета)

переносятся на всю отрасль, т.е. совокупность объектов близкой эконо¬

мической природы. Но в экономике возможности физического модели¬

рования (экспериментирования на реальных объектах) принципиально

ограничены. Это объясняется целым рядом причин: изучение отдельных

частей народного хозяйства не может дать полного и правильного пред¬

ставления об экономической системе в целом, трудно элиминировать

внешние воздействия на экономический объект. Наконец, проведение

крупных реальных экспериментов требует больших затрат (ресурсов и

времени) и связано с существенным риском.

Класс идеальных (мысленных) моделей объединяет довольно разно¬

образные модели, различающиеся прежде всего по степени формализа¬

ции действительности. В научном познании основным видом идеальных

моделей являются знаковые модели, использующие определен¬

ный формализованный язык. В свою очередь важнейшим видом знако¬

вых моделей являются логико-математические модели,

которые выражаются на языке математики и логики.

Математическое моделирование в широком смысле — метод иссле¬

дования, основанный на аналогии процессов и явлений, различных по

своей природе, но описываемых одинаковыми математическими зависи¬

мостями. В современной научно-технической творческой деятельности

математическое моделирование является, безусловно, важнейшей

формой моделирования, а в экономических исследованиях и практике

планирования и управления — доминирующей формой1. Математиче¬

ское моделирование есть выражение универсального процесса математи¬

зации научного знания. На новом этапе своего развития математическое

моделирование тесно связано с компьютеризацией.

1 В группе математических моделей можно выделять предметно-ма¬

тематические модели, являющиеся вычислительными устройствами

(специализированными или универсальными), реализующими логико-математи¬

ческие модели (см. ММСЭ, с. 35-37).

19

Математическое моделирование полностью укладывается в рассмот¬

ренную выше общую схему процесса моделирования. С развитием

математики, электронной вычислительной техники, общеметодологи¬

ческих и предметных наук разнообразие математических моделей не¬

прерывно возрастает, рождаются все новые формы математического

моделирования.

Математическая модель объекта (процесса, явления) как опреде¬

ленная математическая задача („модель-задача”) включает как минимум

две группы элементов: 1) характеристики объекта, которые нужно оп¬

ределить (неизвестные величины), - компоненты вектора У = (у[)\

2) характеристики внешних (по отношению к моделируемому объекту)

изменяющихся условий — компоненты вектораХ =(xjj. „Модель-задача”

может включать также совокупность внутренних параметров объекта

А. Условия и параметры, описываемые X и А, рассматриваются как

экзогенные (т.е. определяемые вне модели) , а величины, состав¬

ляющие вектор У, — как эндогенные (т.е. определяемые с по¬

мощью модели).

Математическую модель можно интерпретировать как особый пре¬

образователь внешних условий объекта („входа”) X в искомые характе¬

ристики объекта („выхода”) У. По способам выражения соотношений

между внешними условиями, внутренними параметрами и искомыми

характеристиками математические модели делятся на два основных

типа: функциональные и структурные.

Основная идея функциональных (или кибернетических) моделей —

познание сущности объекта через важнейшие проявления этой сущности:

деятельность, функционирование, поведение. Внутренняя структура при

этом не изучается, а информация о структуре не используется. Образом

объекта, изучаемого посредством функциональной модели, является

„черный ящик” — объект, внутренняя структура которого совершенно не

видна. Функциональная модель имитирует поведение объекта так, что,

задавая значения „входа” X, можно получать значения „выхода” У (без

участия информации об А). Построить функциональную модель — это

отыскать оператор Z), связывающий. X и У:

У = D (X). (1.1)

Структурные модели отражают внутреннюю организацию объекта:

его составные части, внутренние параметры, их связи с „входом” и

„выходом” и т.д. Наиболее распространены два вида структурной

модели :

а) все неизвестные выражаются в^виде функций от внешних условий

и внутренних параметров ^

yj=ff(A, X), / GJ; (1.2)

б) неизвестные определяются совместно на основе системы соотно¬

шений /-го вида (уравнений, неравенств и т.д.) :

4>i(A,X, Y) = 0,iel. 0-3)

20

Очевидно, что получить решение в виде соотношения (1.2) заманчи¬

во и с практической точки зрения (простота расчетов по формулам),

и главным образом для создания наглядной теории соответствующей

области явлений. Однако для многих математических задач решения не

могут быть выражены в формульном, аналитическом виде1. Для реше¬

ния задачи (1.3), не сводящейся к задаче (1.2), требуется найти

алгоритм2. Однако анализ такой задачи может не только давать

алгоритм для нахождения частных решений (для заданной совокупности

внешних и внутренних параметров), но и обнаруживать общие (качест¬

венные) свойства решений, не зависящие от конкретных значений пара¬

метров.

Функциональные и структурные модели дополняют друг друга. С

одной стороны, при изучении функциональных моделей возникают ги¬

потезы о внутренней структуре объекта, объясняющей его функциони¬

рование, и тем самым открывается путь для структурного моделиро¬

вания. С другой стороны, анализ структурных моделей дает ценную

информацию о том, как объект реагирует на изменение внешних

условий.

Появление ЭВМ третьего—четвертого поколений с широко развитыми

возможностями человеко-машинного диалога внесло новое качество в

методологию математического моделирования. ЭВМ перестала быть

только средством выполнения расчетов по уже построенным моделям и

алгоритмам („большим арифмометром”). Новое направление исследо¬

ваний, в которых ЭВМ играет важную роль в самом процессе построения

модели и проведении модельных экспериментов, получило название

имитационного моделирования, а соответствующие

модели — наименование имитационных.

Общепринятой трактовки термина „имитационное моделирование” и соответ¬

ствующего ему английского термина „simulation” пока не существует. Трудно

также провести четкую границу между имитационными моделями и моделями,

которые неправомерно трактовать как имитационные независимо от режима их

использования.

Большинство определений имитационных моделей сходятся в том, что под¬

черкивают такие признаки, как постоянное взаимодействие человека и ЭВМ,

достаточно точное воспроизведение механизма функционирования объекта, первич¬

ность моделирующего алгоритма по отношению к модели, проведение модельных

экспериментов.

Более широкое понятие „имитационная система” обычно объединяет использо¬

вание разнообразных типов моделей, но обязательно в режиме активного человеко-

машинного диалога с соответствующим программным обеспечением. Близким по

смыслу является понятие „модельно-программный комплекс”.

1 Например, решения алгебраических уравнений пятой и более высоких степе¬

ней не могут быть выражены формулой; многие дифференциальные уравнения

не имеют решений, которые можно было бы выразить в „конечном” виде через

аналитические функции, алгебраические операции и операции интегрирования.

Вычисление по формуле представляет собой частный случай алгоритма

(формульный алгоритм). Но не каждый алгоритм можно выразить в виде

формулы.

21

1.2. Особенности применения метода

математического моделирования в экономике

Проникновение математики в экономическую науку связано с преодо¬

лением значительных трудностей. В этом отчасти была „повинна” мате¬

матика, развивающаяся на протяжении нескольких веков в основном в

связи с потребностями физики и техники. Но главные причины лежат

все же в природе экономических процессов, в специфике экономической

науки.

Сложность экономических процессов и явлений. Большинство объ¬

ектов, изучаемых экономической наукой, может быть охарактеризовано

кибернетическим понятием сложная система.

Наиболее распространено понимание системы как совокупности

элементов, находящихся во взаимодействии и образующих некоторую

целостность, единство. Важным качеством любой системы является

эмерджентность - наличие таких свойств, которые не присущи

ни одному из элементов, входящих в систему. Поэтому при изучении

систем недостаточно (а иногда и невозможно) пользоваться методом их

расчленения на элементы с последующим изучением этих элементов в

отдельности. Одна из трудностей экономических исследований — в том,

что почти не существует экономических объектов, которые можно было

бы рассматривать как отдельные (внесистемные) элементы.

Сложность системы определяется количеством входящих в нее

элементов, связями между этими элементами, а также взаимоотношени¬

ями между системой и средой. Экономика страны обладает всеми приз¬

наками очень сложных систем. Она объединяет огромное число элемен¬

тов, отличается многообразием внутренних связей и связей с другими

системами (природная среда, экономика других стран и т.д.). В народ¬

ном хозяйстве взаимодействуют природные, технологические, соци¬

альные процессы, объективные и субъективные факторы.

Задачей экономической науки в социалистическом обществе явля¬

ется не только познание (объяснение) объективных экономических

законов, но и разработка методов преобразования экономики посред¬

ством сознательного управления ее развитием. Поэтому экономическая

теория (включающая методологию планирования и управления) явля¬

ется, с одной стороны, отображением объективных свойств реальной

экономической системы социализма, а с другой стороны — орудием

ее сознательного преобразования. Экономическое развитие целенаправ¬

ленно, однако цели этого развития непрерывно конкретизируются и мо¬

дифицируются под влиянием изменений объективных социально-эконо¬

мических условий.

Сложность экономики иногда рассматривалась как обоснование

невозможности ее моделирования, изучения средствами математики.

Но такая точка зрения в принципе неверна. Моделировать можно объект

любой природы и любой сложности (тезис о принципиальной невозмож¬

22

ности моделирования объекта равносилен утверждению о его принципи¬

альной непознаваемости). И как раз сложные объекты представляют

наибольший интерес для моделирования; именно здесь моделирование

может дать результаты, которые нельзя получить другими способами

исследования.

Потенциальная возможность математического моделирования

любых экономических объектов и процессов не означает, разумеется,

ее успешной осуществимости при данном уровне экономических и мате¬

матических знаний, имеющейся конкретной информации и вычислитель¬

ной технике. И хотя нельзя указать абсолютные границы математиче¬

ской формализуемости экономических проблем, всегда будут

существовать еще неформализованные проблемы, а также ситуации, где

математическое моделирование недостаточно эффективно.

Особенности экономических наблюдений м измерений. Уже длитель¬

ное время главным тормозом практического применения математиче¬

ского моделирования в экономике является наполнение разработанных

моделей конкретной и качественной информацией. Точность и полнота

первичной информации, реальные возможности ее сбора и обработки во

многом определяют выбор типов прикладных моделей. С другой

стороны, исследования по моделированию социалистической экономики

выдвигают новые требования к системе информации.

В зависимости от моделируемых объектов и назначения моделей

используемая в них исходная информация имеет существенно различный

характер и происхождение. Она может быть разделена на две категории:

о прошлом развитии и современном состоянии объектов (экономичес¬

кие наблюдения и их обработка) и о будущем развитии объектов,

включающую данные об ожидаемых изменениях их внутренних пара¬

метров и внешних условий (прогнозы). Вторая категория информации

является результатом самостоятельных исследований, которые также

могут выполняться посредством моделирования.

Методы экономических наблюдений и использования результатов

этих наблюдений разрабатываются экономической статисти¬

кой. Поэтому отметим только специфические проблемы экономиче¬

ских наблюдений, связанные с моделированием экономических процес¬

сов.

В экономике многие процессы являются массовыми; они

характеризуются закономерностями, которые не обнаруживаются на

основании лишь одного или нескольких наблюдений. Поэтому модели¬

рование в экономике должно опираться на массовые наблюдения.

Другая проблема порождается динамичностью экономиче¬

ских процессов, изменчивостью их параметров и структурных отноше¬

ний. Вследствие этого экономические процессы приходится постоянно

держать под наблюдением, необходимо иметь устойчивый поток новых

данных. Поскольку наблюдения за экономическими процессами и об¬

работка эмпирических данных обычно занимают довольно много време¬

23

ни, то при построении математических моделей экономики требуется

корректировать исходную информацию с учетом ее запаздывания.

Познание количественных отношений экономических процессов и

явлений опирается на экономические измерения. Точность

измерений в значительной степени предопределяет и точность конечных

результатов количественного анализа посредством моделирования.

Поэтому необходимым условием эффективного использования матема¬

тического моделирования является совершенствование экономических

измерителей. Применение математического моделирования заострило

проблему измерений и количественных сопоставлений различных ас¬

пектов и явлений социально-экономического развития, достоверности

и полноты получаемых данных, их защиты от намеренных и технических

искажений.

В.И .Ленин отмечал, что для успешного применения математики

наука должна дойти до такой ступени, на которой ей удается выделить

достаточно однородные и простые элементы, могущие быть сделанными

объектом счета. В экономике эта задача существенно затруднена. Здесь

практически нет полностью однородных элементов (одинаковых пред¬

приятий, одинаковых по своим потребностям и вкусам потребителей

и т.д.), и установление относительной однородности (по некоторым

признакам) требует серьезного исследования.

В процессе моделирования, особенно на народнохозяйственном

уровне, возникает взаимодействие „первичных” и „вторичных” эконо¬

мических измерителей. Любая модель народного хозяйства опирается

на определенную систему экономических измерителей (продукции,

ресурсов, элементов и т.д.) . В то же время одним из важных результатов

народнохозяйственного моделирования является получение новых

(вторичных) экономических измерителей — экономически обоснован¬

ных цен на продукцию различных отраслей, оценок эффективности

разнокачестренных природных ресурсов, измерителей общественной

полезности продукции. Однако эти измерители могут испытывать влия¬

ние недостаточно обоснованных первичных измерителей, что вынуждает

разрабатывать особую методику корректировки первичных измерителей

для народнохозяйственных моделей.

С точки зрения „интересов” моделирования экономики в настоящее

время наиболее актуальными проблемами совершенствования экономи¬

ческих измерителей являются: оценка результатов интеллектуальной

деятельности (особенно в сфере научно-технических разработок, инду^

стрии информатики), построение обобщающих показателей социально-

экономического развития (используемых в макромоделях), измерение

эффектов обратных связей (влияния хозяйственных и социальных ме¬

ханизмов на эффективность производства).

Случайность и неопределенность в экономическом развитии. Диа¬

лектический детерминизм утверждает объективный характер причини

ности экономического развития, но не отождествляет полностью при¬

24

чинность с необходимостью и не отрицает роли случайности. В плановом

социалистическом хозяйстве важнейшие экономические процессы пере¬

стают быть стихийными, но сохраняют характер массовых процессов,

обязательно включающих случайные (стохастические) компоненты.

Непредвидимые случайности могут быть вызваны природными явления¬

ми, изменениями в международной обстановке, научно-техническими

открытиями, различными субъективными факторами. Таким образом,

экономические закономерности имеют стохастический характер

Такое понимание детерминизма противостоит как индетерминизму,

отрицающему объективный характер причинности и абсолютизирующе¬

му действие случайности, так и механистическому детерминизму, в соот¬

ветствии с которым реальные экономические связи должны рассматри¬

ваться как строго однозначные, а будущее развитие — как полностью

предопределенное.

Для методологии планирования социалистической экономики важ¬

ное значение имеет понятие неопределенности экономиче¬

ского развития. В исследованиях по экономическому прогнозированию

и планированию различают два типа неопределенности: „истинную”,

обусловленную свойствами экономических процессов, и информа¬

ционную”, связанную с неполнотой и неточностью имеющейся информа¬

ции об этих процессах. Истинную неопределенность нельзя смешивать

с объективным существованием различных вариантов экономического

развития и возможностью сознательного выбора среди них эффективных

вариантов. Речь идет о принципиальной невозможности точного выбора

единственного (оптимального) варианта.

В развитии социалистического хозяйства неопределенность вызыва¬

ется двумя основными причинами. Во-первых, ход планируемых и

управляемых процессов, а также внешние воздействия на эти процессы

не могут быть точно предсказуемы из-за действия случайных факторов и

ограниченности человеческого познания в каждый данный момент.

Особенно характерно это для прогнозирования научно-технического

прогресса, потребностей общества, экономического поведения. Во-

вторых, общегосударственное планирование и управление не только не

всеобъемлющи, но и не всесильны, а наличие множества относительно

самостоятельных экономических субъектов с особыми интересами не

позволяет точно предвидеть результаты их взаимодействий. Неполнота

и неточность информации об объективных процессах и экономическом

поведении усиливают^тинную неопределенность.

На первых этапах исследований по моделированию социалистичес¬

кой экономики применялись в основном модели жестко детерминистс¬

кого типа. В этих моделях все параметры (например, коэффициенты и

свободные члены уравнений) предполагаются точно известными. Однако

детерминистские модели неправильно понимать в механистическом духе

и отождествлять их с моделями, которые лишены всех „степеней

свободы” (возможностей выбора) и имеют единственное допустимое

25

решение. Классическим представителем жестко детерминистских

моделей является оптимизационная модель народного хозяйства, приме¬

няемая для определения наилучшего варианта экономического развития

среди множества допустимых вариантов.

В результате накопления опыта использования жестко детерминист¬

ских моделей были созданы реальные возможности успешного при¬

менения более совершенной методологии моделирования экономиче¬

ских процессов, учитывающей стохастику и неопределенность. Здесь

можно выделить два основных направления исследований. Во-первых,

усовершенствуется методика использования моделей жестко детермини¬

стского типа: проведение многовариантных расчетов и модельных эк¬

спериментов с вариацией конструкции модели и ее исходных данных;

изучение устойчивости и надежности получаемых решений, выделение

зоны неопределенности; включение в модель резервов, применение

приемов, повышающих приспособляемость (адаптивность) экономичен

ских решений к вероятным и непредвидимым ситуациям. Во-вторых,

получают распространение модели, непосредственно отражающие сто¬

хастику и неопределенность экономических процессов и использующие

соответствующий математический аппарат: теорию вероятностей и мате¬

матическую статистику, теорию игр и статистических решений, теорию

массового обслуживания, стохастическое программирование, теорию |

случайных процессов.

Проверка адекватности моделей. Сложность экономических процес¬

сов и явлений и другие отмеченные выше особенности экономических

систем затрудняют не только построение математических моделей, но и

проверку их адекватности, истинности получаемых результатов. (В

теории моделирования часто используется понятие „верификация”.)

Марксистско-ленинская философия учит, что критерием истинно¬

сти познания в конечном счете является практика. Однако само понятие

„практика” может трактоваться неоднозначно. Его содержание сущест¬

венно обогащается при переходе от анализа естественных явлений (не

зависящих от воли людей) к общественным явлениям, протекающим

под влиянием сознательной деятельности.

В естественных науках достаточным (но не всегда необходимым)

условием истинности результатов моделирования и любых других

форм познания является совпадение результатов исследования с наблю¬

даемыми фактами1. Категория „практика” совпадает здесь с категорией

„действительность”. В экономике и других общественных науках

понимаемый таким образом принцип „практика - критерий истины”

в большей степени применим к простым дескриптивным моде¬

лям, используемым для пассивного описания и объяснения действи¬

тельности (анализа прошлого развития, краткосрочного прогнозирова¬

ния неуправляемых экономических процессов и т.п.) .

1 Трудности проверки законов существуют и в естественных науках. Это отно¬

сится, например, к первому закону Ньютона (см. комментарий в [3. С. 31-32]).

26

Однако в социалистическом обществе главная задача экономиче¬

ской науки конструктивна: разработка научных методов планирования

и управления экономикой. Поэтому распространенный тип математи¬

ческих моделей социалистической экономики — это модели управля¬

емых и регулируемых экономических процессов, используемые для

преобразования экономической действительности. Такие модели назы¬

ваются нормативными. Если ориентировать нормативные

модели только на подтверждение действительности, то они не смогут

служить инструментом решения качественно новых социально-экономи¬

ческих задач.

Специфика верификации нормативных моделей экономики состоит

в том, что они, как правило, „конкурируют” с другими, уже нашед¬

шими практическое применение методами планирования и управления.

При этом далеко не всегда можно поставить чистый эксперимент по

верификации модели, устранив влияние других управляющих воздей¬

ствий на моделируемый объект.

Допустим, предложена новая модель для расчета годового народнохозяйст¬

венного плана. Для проверки ее правильности можно было бы поставить такой

эксперимент: составить план по модели и через год сравнить итоги развития народ¬

ного хозяйства с прогнозом по нашей модели и с утвержденным государственным

планом. Что может дать такой эксперимент? Даже если наша модель очень совер¬

шенна, а план был составлен далеко не лучшим образом, итоги экономического

развития страны будут, по-видимому, ближе к утвержденному народнохозяйствен¬

ному плану, чем к прогнозу по модели. Это объясняется тем, что государственный

план включает директивные задания и их ресурсное обеспечение, опирается на сис¬

тему контроля за выполнением плановых заданий и экономический механизм,

стимулирующий выполнение плана и регулирующий явления, непосредственно

не охватываемые планированием.

Ситуация еще более усложняется, когда ставится вопрос о верифи¬

кации моделей долгосрочного прогнозирования и планирования (как

дескриптивных, так и нормативных). Ведь нельзя же 10—15 лет и более

пассивно ожидать наступления событий, чтобы проверить правильность

предпосылок модели.

Несмотря на отмеченные усложняющие обстоятельства, соответствие

модели фактам и тенденциям реальной экономической жизни остается

важнейшим критерием, определяющим направления совершенствова¬

ния моделей. Всесторонний анализ выявляемых расхождений между

действительностью и моделью, сопоставление результатов по модели с

результатами, полученными иными методами, помогают выработать пути

коррекции моделей.

Значительная роль в проверке моделей принадлежит логическо¬

му анализу, в том числе средствам самого математического моде¬

лирования. Такие формализованные приемы верификации моделей,

как доказательство существования решения в модели, проверка истин¬

ности статистических гипотез о связях между параметрами и переменны¬

ми модели, сопоставления размерностей величин и т.д., позволяют сузить

класс потенциально „правильных” моделей.

27

Внутренняя непротиворечивость предпосылок модели проверяется

также путем сравнения друг с другом получаемых с ее помощью след¬

ствий, а также со следствиями „конкурирующих” моделей.

Оценивая современное состояние проблемы адекватности матема¬

тических моделей социалистической экономике, следует признать, что

создание конструктивной комплексной методики верификации моделей,

учитывающей как объективные особенности моделируемых объектов,

так и особенности их познания, по-прежнему является одной из наиболее

актуальных задач экономико-математических исследований.

1.3. Классификация экономико-математических моделей

Математические модели экономических процессов и явлений более крат¬

ко можно назвать экономико-математическими моделями. Для класси¬

фикации этих моделей используются разные основания.

По целевому назначению экономико-математические модели делят¬

ся на теоретико-аналитические, используемые в исследова¬

ниях общих свойств и закономерностей экономических процессов, и

прикладные, применяемые в решении конкретных экономических

задач (модели экономического анализа, прогнозирования, управления) .

Экономико-математические модели могут предназначаться для ис¬

следования разных сторон народного хозяйства (в частности, его произ¬

водственно-технологической, социальной, территориальной структур)

и его отдельных частей. При классификации моделей по исследуемым

экономическим процессам и содержательной проблематике можно выде¬

лить модели народного хозяйства в целом и его отдельных подсистем —

отраслей, регионов и т.д., комплексы моделей производства, потребле¬

ния, формирования и распределения доходов, трудовых ресурсов, цено¬

образования, финансовых связей и т.д.

Остановимся более подробно на характеристике таких классов

экономико-математических моделей, с которыми связаны наибольшие

особенности методологии и техники моделирования.

В соответствии с общей классификацией математических моделей

(см. 1.1) они подразделяются на функциональные и струк¬

турные, а также включают промежуточные формы (структурно¬

функциональные) . В исследованиях на народнохозяйственном уровне

чаще применяются структурные (и структурно-функциональные) моде¬

ли, поскольку для планирования и управления большое значение имеют

взаимосвязи подсистем (однако и здесь есть немало исключений, напри¬

мер, макроэкономическая производственная функция). Типичными

структурными моделями являются модели межотраслевых связей (см.

гл. 7—9, 11, 13) . Функциональные модели широко применяются в эконо¬

мическом регулировании, когда на поведение объекта („выход”) воз¬

действуют путем изменения „входа”. Примером может служить модель

28

поведения потребителей в условиях товарно-денежных отношений.

Один и тот же объект может описываться одновременно и структурной,

и функциональной моделью. Так, например, для планирования отдельной

отраслевой системы используется структурная модель, а на народнохо¬

зяйственном уровне каждая отрасль может быть представлена функ¬

циональной моделью, например „функцией отклика”.

В 1.2 уже показывались различия между моделями дескриптивными

и нормативными. Дескриптивные модели отвечают на вопрос: как это

происходит? или как это вероятнее всего может дальше развиваться?,

т.е. они только объясняют наблюдаемые факты или дают вероятностный

прогноз. Нормативные модели отвечают на вопрос: как это должно

быть?, т.е. предполагают целенаправленную деятельность. Социалистиче¬

ская система хозяйства объективно требует активного вмешательства

в течение экономических процессов - это и определяет ведущую роль

нормативных моделей. Типичным примером нормативных моделей

являются модели оптимального планирования, формализующие тем или

иным способом цели экономического развития, возможности и средства

их достижения (см. гл. 2, 8, 10,11, 13).

Применение дескриптивного подхода в моделировании социалисти¬

ческой экономики объясняется необходимостью эмпирического выявле¬

ния различных зависимостей в экономике, установления статистических

закономерностей экономического поведения социальных групп,

изучения вероятных путей развития каких-либо процессов при неизменя-

ющихся условиях или протекающих без внешних воздействий, Примера¬

ми дескриптивных моделей являются производственные функции и

функции покупательского спроса, построенные на основе обработки ста¬

тистических данных (см. гл. 4, 5, 9, 10).

Является ли экономико-математическая модель дескриптивной или

нормативной, зависит не только от ее математической структуры, но и от

характера использования этой модели. Например, модель межотраслево¬

го баланса дескриптивна, если она используется для анализа пропорций

прошлого периода или же для экстраполяционного прогноза. Но эта же

математическая модель становится нормативной, когда она применяется

для расчетов сбалансированных вариантов развития народного хозяй¬

ства, удовлетворяющих конечные потребности общества при плановых

нормативах (коэффициентах) производственных затрат.

Многие экономико-математические модели (особенно на народно¬

хозяйственном уровне) сочетают признаки дескриптивных и норматив¬

ных моделей. Типична ситуация, когда нормативная модель сложной

структуры объединяет отдельные блоки, которые являются частными

дескриптивными моделями. Например, межотраслевая модель (балан¬

совая или оптимизационная) может включать функции покупатель¬

ского спроса, описывающие поведение потребителей при изменении

доходов. Подобные примеры характеризуют тенденцию эффективного

сочетания дескриптивного и нормативного подходов к моделированию

29

экономических процессов. Дескриптивный подход широко применяется

в имитационном моделировании.

По характеру отражения причинно-следственных связей различают

модели жестко детерминистские и модели, учитывающие

случайность и неопределенность1. Необходимо разли¬

чать неопределенность, описываемую вероятностными законами, и не¬

определенность, для описания которой законы теории вероятностей

неприменимы. Второй тип неопределенности гораздо более сложен

для моделирования (см. гл. 2) .

По способам отражения фактора времени экономико-математичес¬

кие модели делятся на статические и динамические. В

статических моделях все зависимости относятся к одному моменту или

периоду времени (например, году). Динамические модели характеризу¬

ют изменения экономических процессов во времени. По длительности

рассматриваемого периода времени различаются модели краткосрочного

(до года), среднесрочного (до 5 лет), долгосрочного (10—15 и более

лет) прогнозирования и планирования. Само время в экономико-мате¬

матических моделях может изменяться либо непрерывно, либо дискрет¬

но (например, с шагом в один год) .

Модели экономических процессов чрезвычайно разнообразны по

форме математических зависимостей. Особенно важно выделить класс

линейных моделей, наиболее удобных для анализа и вычислений и

получивших вследствие этого большое распространение. Различия между

линейными и нелинейными моделями существенны не только с матема¬

тической точки зрения, но и в теоретико-экономическом отношении,

поскольку многие зависимости в экономике носят принципиально нели¬

нейный характер: эффективность использования ресурсов при увеличе¬