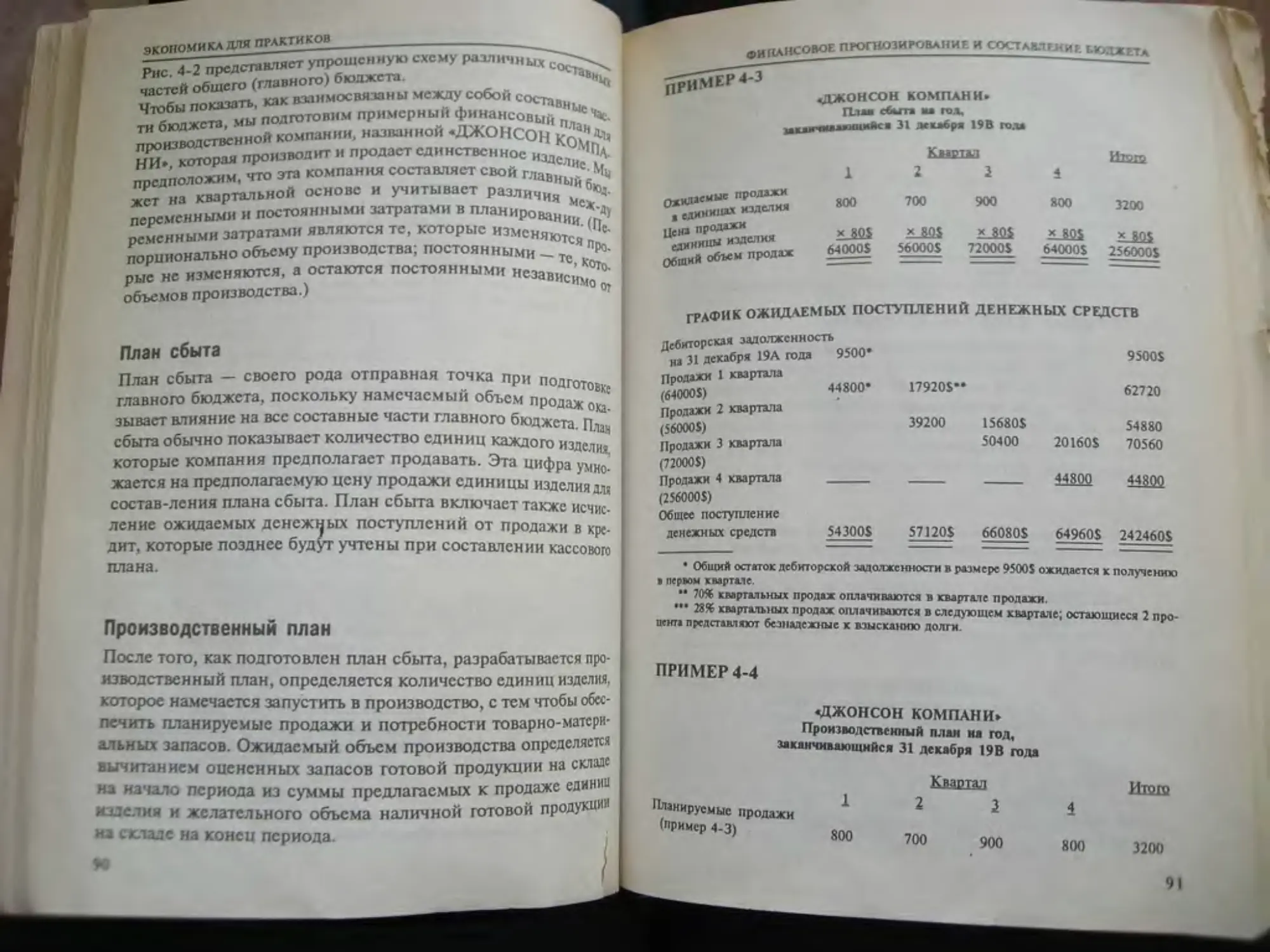

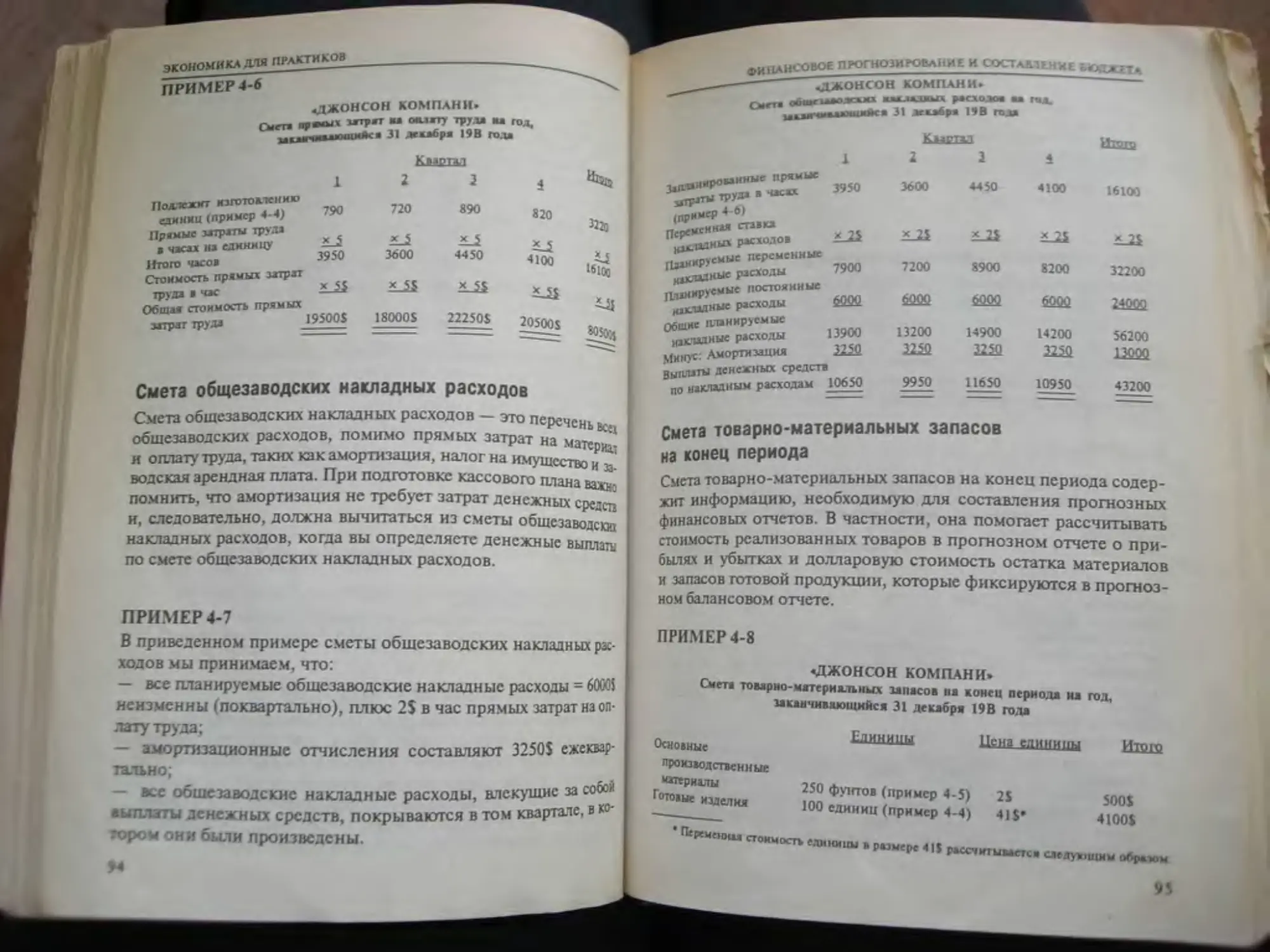

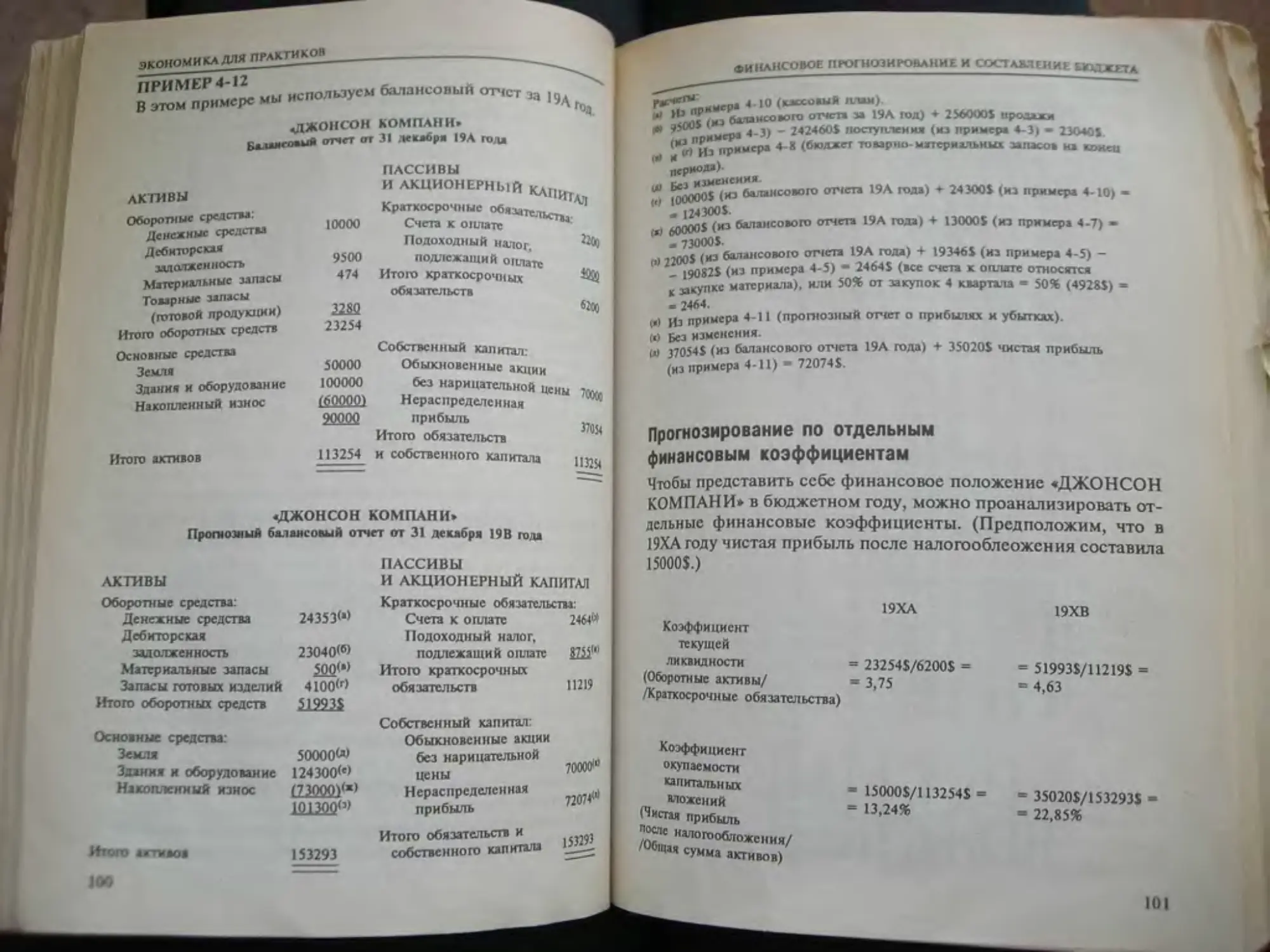

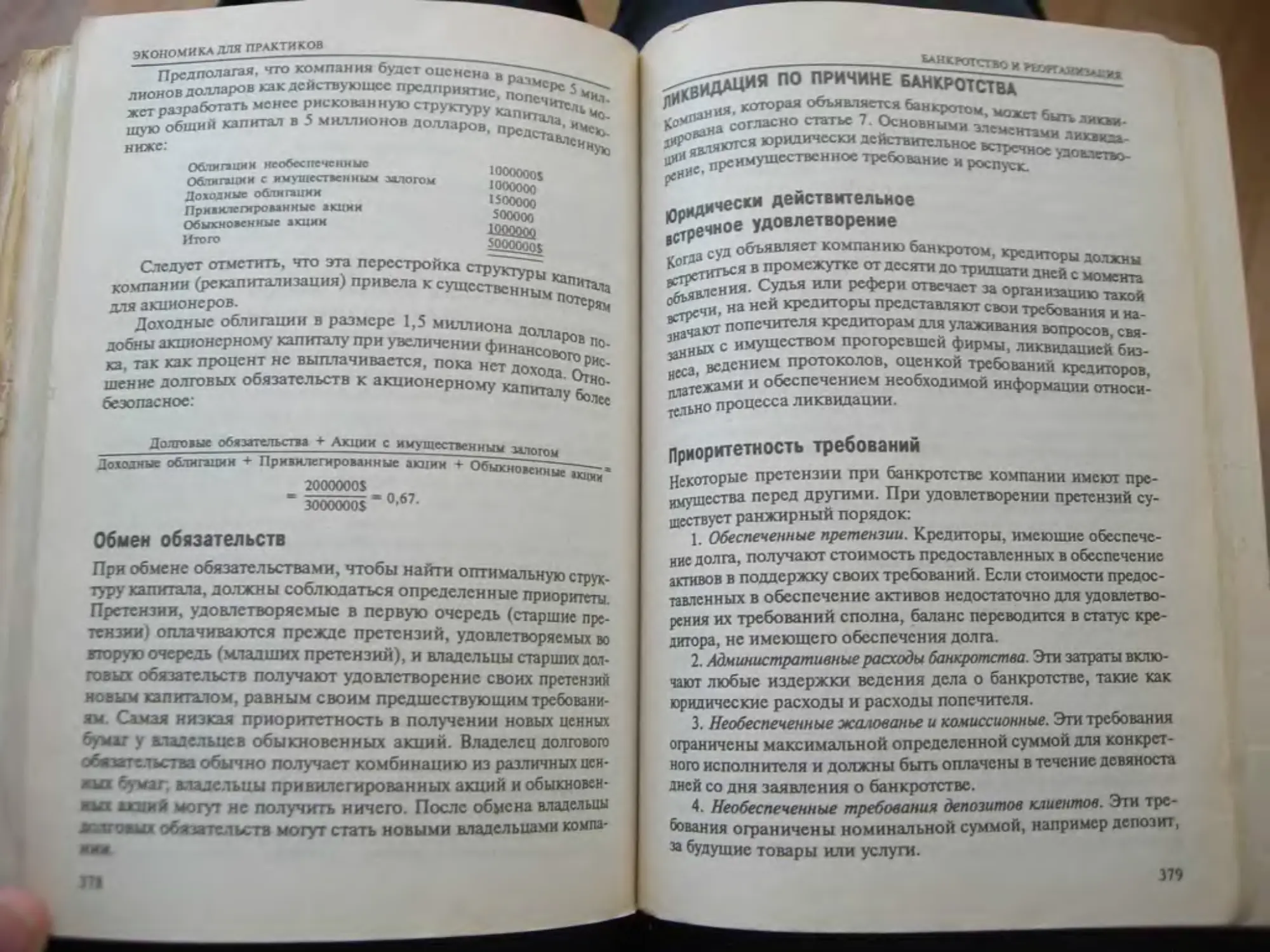

/

Author: Шим Д.К. Сигел Д.Г.

Tags: денежное обращение банковское дело биржи экономика отдельных стран экономика мирового океана менеджмент

ISBN: 0-8124-4607

Year: 1996

Text

BARRON'S BUSINESS LIBRA

Financial

Management

Jae K. Shim, Ph.D.

Professor of Finance

California State University, Long Beach

Joel G. Siegel, Ph.D., CPA

Professor of Finance

Queens College

Джей К.Шим

Джоэл Г. Сиге л

ФИНАНСОВЫЙ

МЕНЕДЖМЕНТ

Москва А996

ПРЕДМЕТНЫЙ УКАЗАТЕЛЬ

Техническая

Торговые расходы. 37

Торговый кредит, 263 „

Точка повторного заказа (ТПЗ). 256

Точка равновесия, 212

Трлстоыя расписка. 282

неплатежеспособность, 373

Управление структурой капитала, 211

Управление товарно-материальными запасами,

Ускорение притока денежных средств. 225

Условный контракт о купле-продаже. 291

Управленческий бухгалтерский учет, 22

Учетная норма прибыли (УНП), 186

251

Факторинг. 242

Федеральная резервная система. 330

Финансирование за счет акционерного капитала, 314

Финансирование за счет заемных средств, 205

анализ безубыточности и операционный риск, 206

финансовый риск. 206

Финансирование за счет оборудования, 291

Финансирование за счет товарно-материальных запасов, 28]

Финансовая аренда. 292

Финансовые отчеты, 30

балансовый. 31

о прибылях я убытках. 32

о движении денежных средств. 39

Финансовые рынки:

денежные рынки, 24

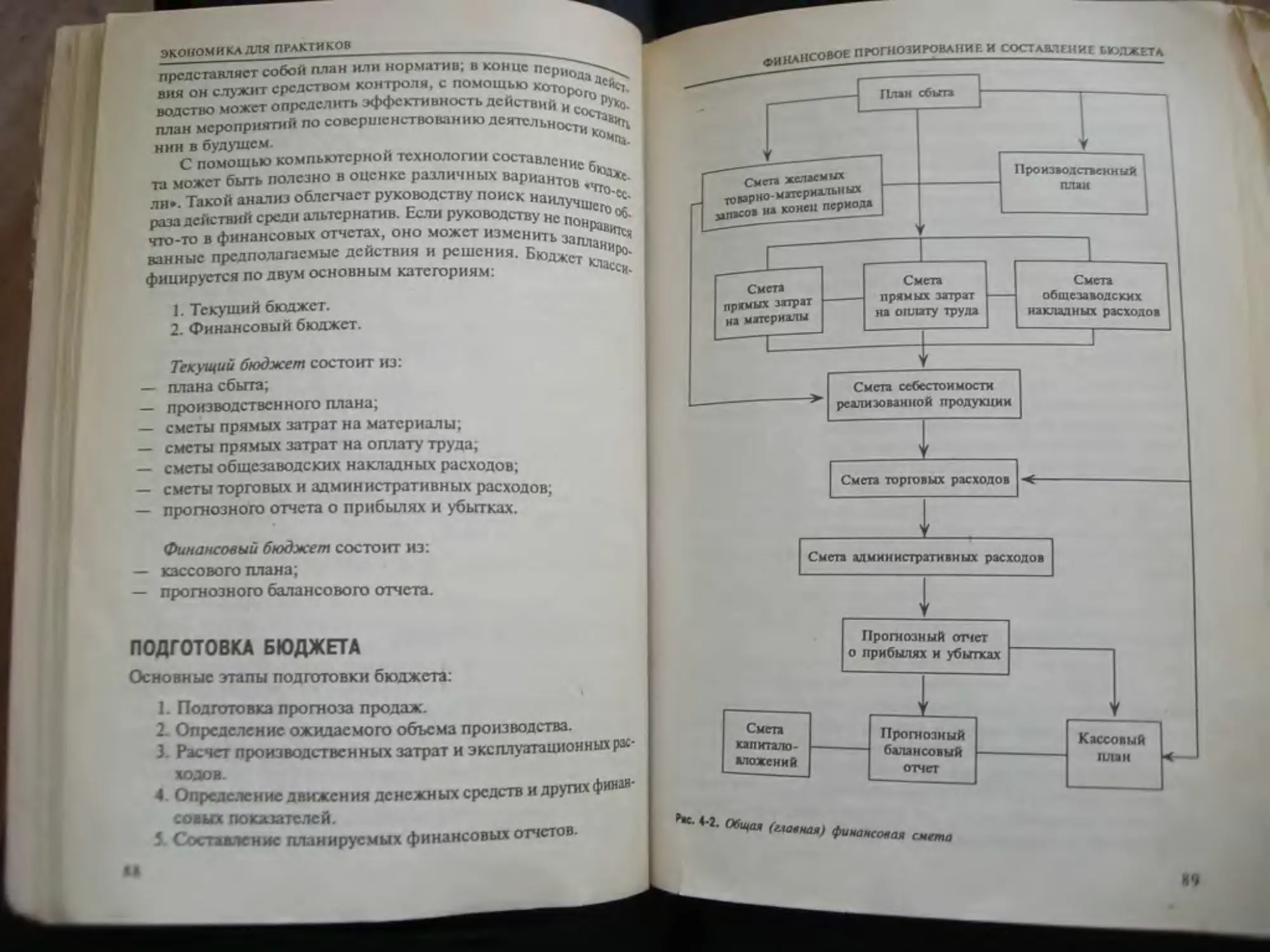

Финансовый план. 88

Финансовый учет, 16

Фонд погашения. 127

Фонды денежного рынка, 238

Формула Дюпона. 106

Де<* исполнения опциона. 354

Денная бумага, зависимая, 361

fa. » «отниму «.агп.ждеиы» кргюдт,

” СЧСга“’“. ^ПБ). 228

пожосп <ТГС). 191

*-'4*фх;хмрг.вакиая. 90

. Псттвчеме» прибыли. 37

»Р<Жвр “““ (ЭОО>. 2Я

*ж-х<аивв, JJ

СОДЕРЖАНИЕ

Предисловие ....................

Гглва 1. Введение................. .

Глава 2. Финансовые отчеты .......

Глава 3. Диализ финансовых отчете» ____

Глава 4. Финансовое прогнозирование

и составление бюджета _____________________

Глава 5. Диализ и совершенствование управления

деятельностью компании ....................... ...........

Глава 6. Концепция временной ценности денег_________________ П9

Глава 7. Доход и риск-------------------------------_----Л41

•у Глава 3. Оценка акций и облигаций ..........................

z Глава 9. Стоимость капитала...................................

Глава 10. Как принимать решения

по планированию капиталовложений........................ 183

Глава 11. Левередж и структура капитала................. 20S

Глава 12. Эффективное управление оборотами капиталом......221

Глава 13. Краткосрочное и среднесрочное финансирование---------261

Глава 14 Долгосрочное финансирование

за счет заемных средств.........................................W

Глава 15. Долгосрочное финансирование

за счет акционерного капитала------------..---------------

Глава 16. Дивидендная политика...............-.......... •

Глава 17. Варранты и конвертируемые

ценные бумаги....................••...

Глава 18. Банкротство и реорганизация

Предметный указатель

- I/ г'игсл Джоэл Г.

Шим Джеи К 'мент/Перемд с жягл. _ м И|1,|

1996 - *ссрия

ОК>»и

,™шс ...............

прой'^* практических примеров помогает лучше Ори... .

Ьольиое ^"^Хе^кегировзния. определения доход,1<к-,и

Г^кгаХ^Х"” бизнеса, в проемах. святых с р.1!с„, „

Oj’M.ir, ой гегтс.тьностм-

ркшхреяии сффЫ л интересна как для предпринимателем

и »* РУКО^яителей мхтых и средних ,:Рс ,.

кгохочетпатучип.мсмсктзриоепрсдстаа.ениеоо. 1(,

фЙнсХи« И фондовом рынке.

Прям hi г”*—*1 гамги были иолучеЯЫ по соглашению с Barron's Educations

Series. Inc. Литературным агентством Мэтлок

потока О.;ГУ[ < >G-

©ИИД -филинъ", 1996

Copyright © 1991 by Barron's Educational Senes, Inc.

!SB\5-mi55-3«-4

ISBN 0-8124-4607.2 (WJ.)

©Перевод на русский язык ИИД -фшгинъ’.

1996

©Составление, оформление и репродуциру-

емый оригинал-макет "Информационно-

илдэтельский дом ’Филинъ", 1996

© Составление и оформление серии "Инфор

манионно-издательский дом "Филинъ-,

1996

ПРЕДИСЛОВИЕ

Эта книга написана для людей, занятых в сфере бизнеса, и ко-

торым поэтому необходимо иметь элементарное представление

0 финансировании. Вы можете быть из плата вновь набранного

персонала или недавно выдвинутым на должность среднего

менеджера, предпринимателем или частным собственником,

имеюшим блестящие идеи в области своей деятельности, но не

обладающим никакими знаниями в вопросах финансирования.

В любом случае знание основных аспектов финансирования вам

необходимо, чтобы успешно выполнять свою работу’.

Цель этой книги в том, чтобы вы усвоили основные понятия

финансового менеджмента и сумели применить их на практике.

Предложенные методы и решения финансовых проблем могут

использоваться финансовым менеджером в любой ситуации.

Книга «Финансовый менеджмент» сформирует ваше «финан-

совое мышление» и предложит стратегию, которая поможет вам

принимать эффективные финансовые решения и анализировать

их результаты. Вы прочтете о том, что вам следует знать и что

спрашивать, какие приемы являются важными, что можно ожи-

дать и как этого добиваться, что нс упустить. Авторы старались,

чтобы данная книга была практической, быстро читаемой и по-

лезной. Вы научитесь оценивать свое прошлое, настоящее и бу-

дущее положение в бизнесе. Представленные критерии оценки

вашей деятельности помогут реально подойти к вопросу полу-

чения прибыли, в этом свою роль сыграют и рассматриваемые

процедуры формирования бюджета и анализ движения денеж-

ной наличности.

Понимание финансовой информации является обязатель-

ным условием того, что вы сможете оценить эффективность

ваших действий — идут ли ваши дела лучше или хуже? Каковы

причины? На ком лежит ответственность? Что вы можете сде-

лать?

Вам необходимо уметь анализировать отчеты о финансовом

положении вашей компании для оценки ее финансового со-

стояния и производственной эффективности. Какова тенденция

ПРЕДИСЛОВИЕ

доходности и прибыли на инвестируемый >7ГГ—

ли ваша фирма «отвечать по векселям»? Како^ .'7^ Сп<*^»ч

средств на счете дебиторов и оборачиваемость (хп •l> *

запасов? J Мои >'оварНмх

Знакомство со стратегией планирования налогов

ное значение для того, чтобы компания могла на » -’МССТ '***

нованиях минимизировать свои налоги. Мы рассм п^ ННЫх Ос*

точкики освобожденных от налога доходов, льготных’ИВасм Нс*

расходов и распределение доходов и расходов в точен и ."".НаЛогУ

ких налоговых лет. Нссколь-

Формированне бюджета является еще одним важным

том, в котором вам следует хорошо разобраться. Чтобы ад°кСК’

нес был успешным, необходимо спланировать бюджет с Ш °ИЗ'

производственных затрат, общих расходов компании ожГ°М

мых доходов от сбыта и кассовой прибыли, т.е. ваш бкпк^-

карта дорог, по которым вам следует двигаться к успеху Т

Вы также должны знать, что безубыточная продажа поможет

определить, окупит ли новый вид товара или новое предложе-

ние связанные с ними затраты и как должным образом распоря-

диться вашими средствами для получения наибольшей возмож-

ной прибыли, соразмерной с приемлемым для вас уровнем риска.

Мы рассматриваем способы манипулирования и управления де-

нежной наличностью, которые помогут вам ускорить денежные

поступления и отсрочить ваши платежи; определиться, стоит ли

предоставлять скидку за предварительную оплату, продлевать

ли кредит сомнительному клиенту и как распорядиться имею-

щимися товарными запасами.

Ощущение взаимосвязи между риском и прибылью крайне

необходимо. Как правило, чем больше желаемая норма прибыли,

тем выше риск при ее достижении. Ес следует учитывать и при

решениях по финансированию и инвестированию.

Как финансовый менеджер, вы должны усвоить понятие вре-

менной стоимости денег: доллар тем больше теряет в иене, чем

больше времени требуется для его получения. Понятие стоимо

сти денег включает и определение текущей их стоимости в рас

чете на будущее поступление денежных средств с Учст°\”

иентиых ставок, периодических платежей по ссудам и врс ’

которое потребуется, чтобы деньги поднялись в цене

определенного уровня.

предисловие

о, потребуется принимать решения по расчету

^JtoibHOCTH возможных капиталовложений — выбрать оп-

?сК7нУЮ альтернативу в случае долгосрочных инвестиций.

лн вам покупать или брать в аренду? Следует ли вам

филиал компании? Должны ли вы производить изделие

ПР03* 07 Следует ли вам расширять сферу деятельности? Мето-

днлн ста рентабельности капиталовложений, которые помо-

в принятии этих решений, включают определение пе-

^окупаемости (сколько времени потребуется, чтобы вернуть

Р”038первоначальные капиталовложения) и с учетом текущей

83111 мости денег снижают ссгодняшную стоимость доллара и

^дстояшепэ поступления денежных средств.

ПР<МОжст возникнуть потребность в определении общей стои-

__н капитала для бизнеса. Стоимость капитала складывается

стоимости финансирования, определяемой с учетом среднс-

^вешенной стоимости займа (ссудный процент), и стоимости

акций и ценных бумаг (дивиденды). Эта стоимость капитала яв-

ляется основой для определения учетного курса, используемого

при расчетах текущей стоимости будущего притока денежных

средств, при расчете рентабельности капиталовложений.

Для обеспечения наилучшей схемы финансирования вашей

компании должны быть выбраны соответствующие стратегиче-

ские направления. Должно ли быть финансирование краткосроч-

ным или долгосрочным? Если вы решитесь на долгосрочное фи-

нансирование, следует ли получить займы или выпустить новые

акции? Специфика источника финансирования зависит от об-

стоятельств в каждом отдельном, конкретном случае. В даль-

нейшем, когда вы с кем-то объединяетесь или приобретаете еще

одну коммерческую фирму, вам потребуется выбирать наиболее

выгодную форму финансирования.

Возможно, вам придется определиться, какая политика диви-

дендов будет наиболее приемлемой для вашей компании с уче-

том общей цели ее деятельности. Сумма дивидендов, которые

х^лсжат выплате, зависит от многих факторов, таких как до-

СТИРОМНИЯСМП Р°СТа’ кассовая ПОЗИЦИЯ и возможность инве-

Улучшенио713 плохо’ вы должны предпринять шаги с целью

«ни. Явля^аЖИВШСГОСЯ положсния и избежания краха компа-

Я ли реорганизация решением данной проблемы?

ПРиислот-------Если Кр,

К^^ТлХы » ПРИЧИН“ Н ВИДСТЬ "т

одни неудачи, вы д

устранению. проводитоперации за рубежом, вы Лол д

&И1®»®^^о,5^<даш«фИнеских рисках. с К()1.

ны быть °<^0^"Ы°и столкнуться. Каким образом вы с.Мо.

рымивыможето ПРИ^ пол^ич^ю1й н экономический р11Ск

жете свести к миннму у ом? Каков риск обменного куи

потенциальных убытков и,

иностранной валюты^ практических примеров, При.

ЛаННаЯ KHXau ft o^°". кркп=рие». эмпирически ,

мер?нХдимости пользоваться в профессиональной деятель

X в бизнесе. Несмотря на то, что данная книга нс содержит

«абсолютно всего того, что вам хотелось бы знать о финансиро-

вании» она включает основные положения, которые поме-

вам овладеть знаниями в области финансирования и связан

с ним коммерческих дисциплин.

Нам хотелось бы поблагодарить наших жен, Чунг и Робер,л.

за их поддержку и терпение в процессе написания данной кнш?

Мы также признательны Тому Фридлобу, главному редактор

серий этих книг, за его весьма ценный вклад и профессиональ-

ную помощь. Выражаем также благодарность независимому ано-

нимному рецензенту за его конструктивные комментарии и пред-

ложения. Кроме того, мы очень признательны за превосходное

редактирование Питеру Греннену, нашему профессиональному

редактору в издательстве «Библиотека экономики для практи-

ков», и редактору нашей рукописи Джерилин Фамигстги, кото-

рые сделали возможным выпуск настоящей книги.

Джей К.Шим, доктор философии.

Джоэл Г.Сигел, доктор философии,

дипломированный бухгалтер.

Введение

ГЛАВА

ОСНОВНЫЕ ПОЛОЖЕНИЯ

Финансовый менеджмент включает процесс планирования ре-

шений, направленных на максимизацию благосостояния вла-

дельцев. Финансовые менеджеры играют важную роль в реше-

нии задач по контролю и регулированию денежных операций,

приобретению фондов и во всех аспектах мобилизации и рас-

пределения финансового капитала, а также в учете соотноше-

ния между риском и прибылью. Для исполнения своих обязан-

ностей им необходимо иметь дело с бухгалтерским учетом и

финансовой информацией (сведениями о финансовом положе-

нии).

Из материалов этой главы вы сможете узнать:

— возможности и роль финансов;

— финансовая терминология и принятие решений по вопро-

сам финансирования;

— ответственность финансовых менеджеров;

— взаимосвязь между бухгалтерским учетом и финансировани-

ем;

— финансовые и производственные условия деятельности фи-

нансовых менеджеров;

— общие формы организации бизнеса.

9

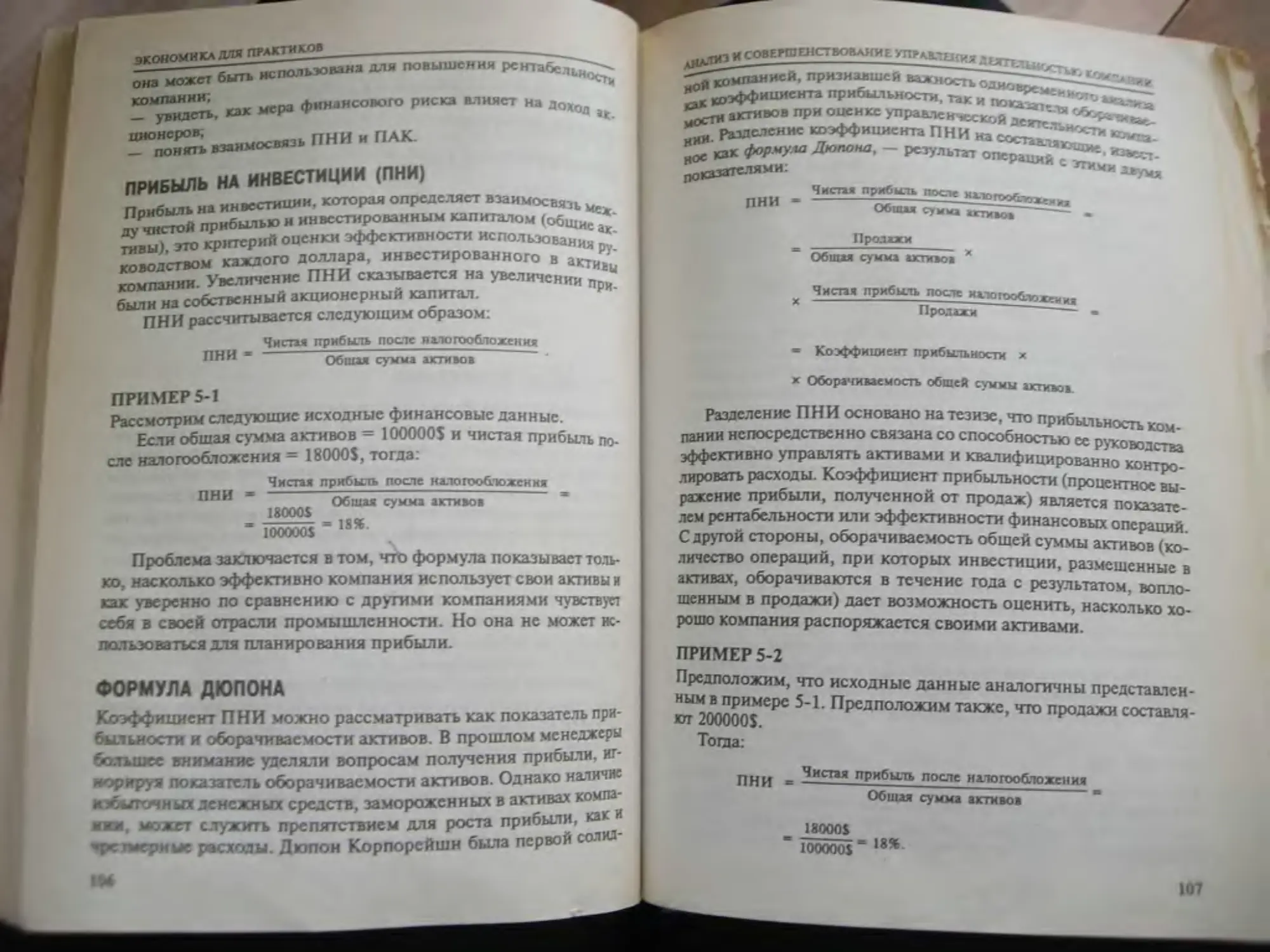

ЦЕЛИ ФИНАНС мПАНИи

АКЦИОНЕРНОЙ ,а10Т (I) максим.,з;1„„к - ,

Цели ком.^ии обы к максимнзац111О прибыли. (ЗН1

мерной со6сткяи<х^^го вознаграждения, (4) бихеви...,,

идааяню управл^ Ц(.1И „ (5) социальную отвезет„с„

чсскяс <поКДСН ‘“„«екая теория финансон действу,.. .

Современная упр» „ервичной целью бизнес;,

НОВе "* *=X материального благосостояния своих

етеямакенмии цн11 6нржевого курса обыкновенно,, ,

Др£« УЮДДННЫС ВЫШС' таЮКС К1ИЯ,<’Т нд 11

±“мпании, НО они менее важны по сравнению с макс.

заииеТбиржсвого курса акций. Обратите внимание, что 1р.

Зонная задача, часто особо выделяемая экономистами

Химизация прибыли - на сегодняшний день для больший,

ства компаний не является всеобъемлющей.

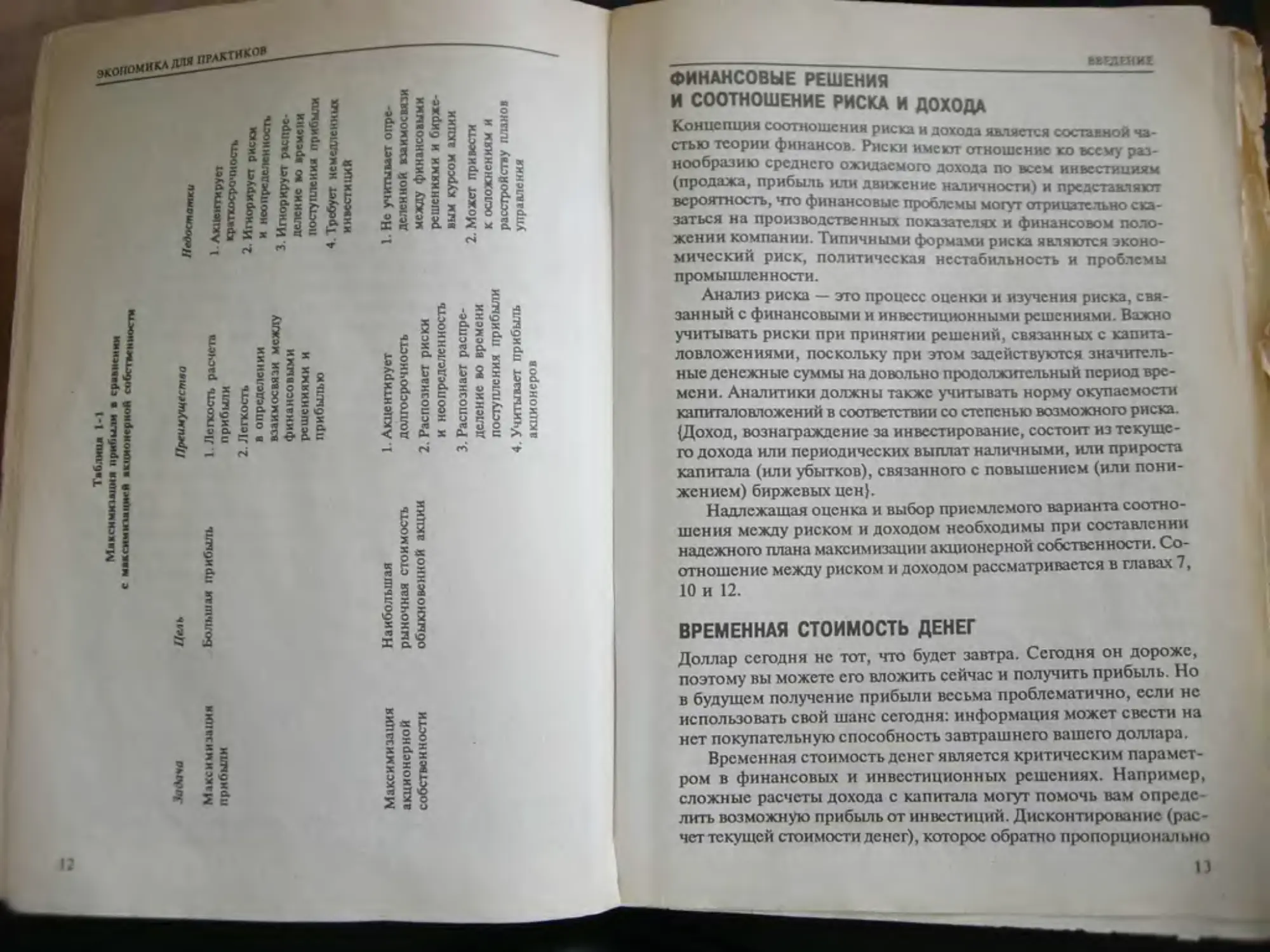

МАКСИМИЗАЦИЯ ПРИБЫЛИ В СРАВНЕНИИ

С МАКСИМИЗАЦИЕЙ АКЦИОНЕРНОЙ СОБСТВЕННОСТИ

Максимизация прибыли представляет единовременную или

краткосрочную задачу, решение которой рассчитано на один

год. Акционерное общество может максимизировать сноп крат-

косрочные прибыли за счет своей долгосрочной рентабельно-

сти. Напротив, максимизация акционерной собственности —

долгосрочная цель, поскольку акционеры заинтересованы как

в будущих, так и в сегодняшних прибылях. Максимизация ак-

ционерной собственности в целом более предпочтительна, так

w: она учитывает (1) благосостояние в долгосрочном плане.

(2) риски и неопределенность, (3) распределение во времени

поступления прибыли и (4) доходы акционеров. Распределе-

ние во времени поступления прибыли играет важную роль: чем

хзньше получена прибыль, тем лучше, так как быстрое получе-

ылиснихаст неуверенность в се поступлении, полу-

деньги могут быть скорее реинвестированы. Таблица

* И______________

—im.1— акп • ц ** *ж<жл*сси^««о* жономической теории, полютило »'

—-—т>— лвот,,» которых оснояымлисъ общие теорсти'|«‘

•мтеыт.шгиг мето.ты. - /7рим ntp

Е2ЫЕЯИЕ

i-1 показывает преимущества и недостатки этих двух часто про-

тиворечивых задач.

Давайте теперь рассмотрим, как максимизация прибыли ска-

зывается на максимизации акционерной собственности.

ПРИМЕР 1-1

Максимизация прибыли может быть достигнута в короткие сро-

ки за счет долгосрочных целей максимизации акционерной соб-

ственности. Например, крупные инвестиции в течение корот-

кого срока могут принести потери, но в долгосрочном плане —

существенную прибыль. Компания, которая хочет извлечь крат-

косрочную прибыль, может отложить проведение важных ре-

монтных работ даже тогда, когда такая отсрочка, вероятно, от-

рицательно скажется на долгосрочной рентабельности.

ПРИМЕР 1-2

Максимизация прибыли, в отличие от максимизации ак-

ционерной собственности, не учитывает риск и неопределен-

ность. Рассмотрим два изделия, А и В, и их проектируемую при-

быль в течение последующих пяти лет.

ГОД Ц2ДСДНС-Л ЩдедН5_Д

1 10000S 11000S

2 10000 11000

3 10000 11000

4 10000 11000

5 10000 11000

50000S 55000$

С точки зрения максимизации прибыли изделие В более пред-

почтительно по сравнению с изделием А, поскольку его проек-

тируемая прибыль за пять лет будет выше. Однако, если с изде-

лием В связано больше риска, чем с изделием А, решение нс

будет таким однозначным, как это может показаться на первый

взгляд, из-за существующего соотношения рисков и прибыли. ,

Акционеры рассчитывают получать большую прибыль от более

рискованных инвестиций; они потребуют значительно большую

прибыль в качестве компенсации за сравнительно более высо-

кий уровень риска при производстве изделия В.

И

12

ФИНАНСОВЫЕ РЕШЕНИЯ

И СООТНОШЕНИЕ РИСКА И ДОХОДА

Концепция соотношения риска и дохода является составной ча-

стью теории финансов. Риски имеют отношение ко всему раз-

нообразию среднего ожидаемого дохода по всем инвестициям

(продажа, прибыль или движение нхтичности) и представляют

вероятность, что финансовые проблемы могут отрицательно ска-

заться на производственных показателях и финансовом поло-

жении компании. Типичными формами риска являются эконо-

мический риск, политическая нестабильность и проблемы

промышленности.

Анализ риска — это процесс оценки и изучения риска, свя-

занный с финансовыми и инвестиционными решениями. Важно

учитывать риски при принятии решений, связанных с капита-

ловложениями, поскольку при этом задействуются значитель-

ные денежные суммы на довольно продолжительный период вре-

мени. Аналитики должны также учитывать норму окупаемости

капиталовложений в соответствии со степенью возможного риска.

{Доход, вознаграждение за инвестирование, состоит из текуще-

го дохода или периодических выплат наличными, или прироста

капитала (или убытков), связанного с повышением (или пони-

жением) биржевых цен}.

Надлежащая оценка и выбор приемлемого варианта соотно-

шения между риском и доходом необходимы при составлении

надежного плана максимизации акционерной собственности. Со-

отношение между риском и доходом рассматривается в главах 7,

10 и 12.

ВРЕМЕННАЯ СТОИМОСТЬ ДЕНЕГ

Доллар сегодня нс тот, что будет завтра. Сегодня он дороже,

поэтому вы можете его вложить сейчас и получить прибыль. Но

в будущем получение прибыли весьма проблематично, если нс

использовать свой шанс сегодня: информация может свести на

нет покупательную способность завтрашнего вашего доллара.

Временная стоимость денег является критическим парамет-

ром в финансовых и инвестиционных решениях. Например,

сложные расчеты дохода с капитала могут помочь вам опреде-

лить возможную прибыль от инвестиций. Дисконтирование (рас-

чет текущей стоимости денег), которое обратно пропорционально

**°***2Z^^ сегодняшнего движений

^^^^Й^нслоиня будущего притока денеж-

Хг. ИСПОЛЬЭ)ГТСЯ дД*I долГОСрочными проектами. Буду.

hLx средств, оцениваются с точки зрения ссго-

шие денежные нной стоимости денег широко

дняшнего дня• По»яти «Например. помогает опредс-

применяется в финанi процентную ставку по ссуде

лить периодическую в аренду оборудование или его

либо решить, что л у

’Ценная денежная стоимость в полном объеме рассматри-

посмотрим, почему важпто знать финансовое

дело исполнять свои обязанности.

ВАЖНОСТЬ ФИНАНСОВОГО ДЕЛА

Для щс должно иметь важное значение умение разбираться в ф„.

„ансах н знание, как успешно применять его на практике (неза-

висимо от того, имеете ли вы дело с производством, марке-тин-

ГОМ, персоналом, торговыми или финансовыми операциями или

с любым другим видом акционерной деятельности). Вам следу-

ет знать, на что обращать внимание, что спрашивать и где полу-

чить ответы на вопросы по коммерческим и финансовым опе-

рациям вашего отдела или компании. Знания в области финансов

помогут в аланировании, решении проблем и принятии реше-

ний. Далее, вы должны обладать финансовыми и бухгалтерски-

ми знаниями, чтобы быть в состоянии понять финансовые от-

четы, подготовленные другими отделами организации.

Финансовые менеджеры уделяют значительную часть сво-

его времени планированию, определению задач и разработке

программы эффективных действий, нацеленных на выполне-

ние этих задач. И вам, может быть, придется иметь дело с раз-

нообразными планами, включая производственные, маркетин-

говые и планы по работе с персоналом. Каждый из них имеет

свюи особенности, но все они требуют определенных финансо-

вых 1намий

С помощью финансов устанавливаются более тесные связи

между отдельными подразделениями компании. Например, об-

моажст (финансовый план) даст представление руководи-

телям отделов обо всех задачах компании, таким образом они

ВВЕДЕНИЕ

знают, что от них требуется и какие финансовые параметры су-

ществуют для их действий. Вы должны проанализировать

возможные проблемы с учетом предложенного бюджета прежде,

чем он будет окончательно принят, и подготовить рекоменда-

ции для последующих бюджетов. Кроме того, вам необходимо

уметь обсуждать бюджет с другими сотрудниками компании. Не-

правильное понимание бюджета может привести к неудаче в дос-

тижении общих целей.

Вам следует представлять убедительную информацию выс-

шему руководству для получения одобрения и согласия на дей-

ствия и проекты, такие, например, как новые производствен-

ные линии. В данном случае прогнозирование и умение

рассчитывать рентабельность капиталовложений (выбор наибо-

лее прибыльного проекта среди долгосрочных альтернатив) имеет

большое значение. Вы должны оценить ваши денежно-кредит-

ные запросы и потребности в людских ресурсах прежде, чем

передавать их дальше; если вы плохо подготовлены, вы создади-

те негативное впечатление и вполне можете упустить шанс по-

лучить одобрение и согласие на ваш запрос.

Умение разбираться в финансовых вопросах имеет решаю-

щее значение во многих областях. Вы можете быть вовлечены

в процесс подготовки решения о том, стоит ли получить займы,

или выпустить новые акции. Вы должны обладать достаточны-

ми знаниями, чтобы определить выгоды и затраты каждого вида

финансирования для отстаивания основных целей и выполне-

ния задач вашей компании. К вам могут обратиться с просьбой

проанализировать финансовую информацию от ваших конку-

рентов, основанную на их финансовых отчетах, и вы должны не

только понять, но и сделать анализ этой информации, а также

найти грамотное финансовое решение. Или вам могут поручить

составить план и проанализировать исполнение проекта, если

ваша компания вкладывает деньги в основное производство (зем-

ля, завод, оборудование), что связано с планами развития про-

изводства, маркетингом и выпуском продукции.

ВОЗМОЖНОСТИ И РОЛЬ ФИНАНСОВ

В этом разделе мы рассматриваем язык финансов, обязанности

финансовых менеджеров и взаимосвязь между бухгалтерским уче-

том и финансами.

_____ И

экономика для ПРАКТИКОВ________________

Финансовая терминология и принятие решений

по вопросам финансирования

Вы должны овладеть финансовой терминологией. чтобы

мать финансовую информацию, знать, как эффективно Испо.ц

зовать эту информацию, и ясно и точно излагать свои Мь,

по количественным аспектам деятельности и сс результата/

Более того, вы должны четко и продуманно использовать фи

маисовую терминологию, чтобы эффективно выполнять свои

работу.

Бухгалтерский учет предоставляет финансовую информаци

и включает финансовый бухгалтерский учет и управлснчссц ,

бухгалтерский учет. Финансовый бухгалтерский учет отражает <

нансовос прошлое бизнеса. Это — подготовка отчетов для по

зования внешними партнерами, такими как инвесторы и кр< :1|.

торы. Управленческий бухгалтерский учет предоставлю

финансовую информацию, используемую при принятии ре . .

ний в отношении будущего компании. Финансовый и уг,- „

ленческнй бухгалтерский учет более подробно рассматривается

в последующих разделах данной главы.

Учетная информация используется финансовыми менедже

рами для принятия решений относительно получения и исполь-

зования фондов для выполнения общих задач и прогнозирова-

ния будущих финансовых потребностей. Задача финансов

заключается в том, чтобы анализировать учетную информацию

с целью оптимизации решений, затрагивающих благосостояние

компании.

Что и почему зависит от финансов?

Финансы объединяют в себе много взаимосвязанных функ-

ций, включая получение и использование фондов, контроль

исполнения и решения текущих и перспективных проблем.

Финансовые менеджеры должны знать ценообразование из-

делий. планирование и анализ отклонений от нормативных затрат

^сравнение фактических данных с бюджетными). Они должны

знать, как управлять фондами и оптимизировать ставку дохода.

Они должны быть знакомы с составлением бюджета, эффектив-

ным обращением с производственными активами, а также со

. дабыми и сильными сторонами бизнеса.

^^^тфинансовые менеджеры?

Финансовый менеджер играет важную роль. определяя задачи

^мпання и ее политику, в обеспечении финансовых успехов.

В большой компании невозможно самому справиться со всеми

финансовыми решениями, ответственность распределена меж-

X всеми подразделениями компании. Обязанности финансово-

го менеджера включают;

__ финансовый анализ и планирование — определение количества

фоадов, требующихся компании, крупная компания, нацелен-

ная на быстрые темпы роста, требует большего количества фон-

дов;

— принятие инвестиционных решении — выделение денежных

средств на определенное недвижимое имущество (имущество,

находящееся в собственности компании). Финансовый менед-

жер принимает решения в отношении состава и типа приобре-

таемого имущества, а также по вопросам модификации или за-

мены имущества, особенно когда имущество неэкономичное или

устаревшее;

— принятие решений по финансированию и структуре капита-

ла— получение ссуд на благоприятных условиях, то есть по по-

ниженной процентной ставке или с очень небольшими ограни-

чениями. Решение о том, как получить ссуды, зависит от многих

факторов, включая процентную ставку, кассовую позицию и су-

ществующий размер задолженности; например, компании, ис-

пытывающей проблемы с движением денежных средств,

вероятно, было бы лучше отказаться от долгосрочного финан-

сирования;

— управление финансовыми ресурсами — управление наличными

денежными средствами, дебиторской задолженностью и товар-

но-материальными запасами с целью получения большей при-

были без неоправданных рисков.

Финансовый менеджер содействует максимизации акционер-

ной собственности посредством следующих факторов:

1. Текущая и будущая чистая прибыль на одну акцию (ПНА),

равная чистой прибыли, разделенной на выпущенные в

обращение обыкновенные акции.

2. Выбор времени, продолжительности и уровня риска для

получения прибыли.

3. Дивидендная политика.

^5/^ 17

ЭКОНОМИКА ДЛЯ ПРАКТИКОВ

4. Способ финансирования.

В табл. 1-2 представлены функции финансового мсНс и„

определенные Институтом финансовых управляющие На Ре-

нальной организацией финансовых менеджеров.

T.tLOMU 1-2

Функция финансового менеджера,

М1реле.-*имые иисттгтутоы фммамгоаых управлявший

А. Планирование

Долгосрочное и краткосрочное финансовое и общее планирование

Составление бюджета для торговых и финансовых операций

и капитальных затрат

Опенка эффективности

Ценовая политика и прогнозирование продаж

Анализ зкономичсских факторов

Опенка приобретаемого или реализуемого имущества

Б. Прсдосгавтснне ссуд

Краткосрочные источники; цена и условия

Долгосрочные источники; цена и условия

Использование внутренних резервов

В. Управление фондами

Контроль и регулирование денежных операций

Банковские операции

Получение, хранение и выплата денег и ценных бумаг компании

Кредитование и взыскание денежных средств

Управление пенсионными средствами

Управление инвестигсионным портфелем

Г. Бухгалтерский учет и контроль

Определение политики бухгалтерского учета

Подготовка бухгалтерской отчетности

Учет производственных издержек

Внутренняя ревизия

Система и порядок учета

Правительственная отчетность

Доклад руководству и пояснения к нему о результатах торговых

и финансовых операций

Сравнение исполнения с производственными планами и нормативами

Д. Защита имущества

Страхование

Установление надежного внутреннего контроля

Е Налоговая служба

Определение налоговой политики и методики

Подготовка налоговой отчетности

Планирование налогов

IB

rt .МО**-*»* сМЖ* С инвестора —

Ц^Хювю.н. рекомск.1*..-» акжлсти^, - службы «Лвестхии^

м,|форм«ими

з Ои»к« «онсульгышм

пповедснис ионсульпшмй с другими руик-дмю^. подрав «, и»

пыпаним и рдзраЛотж* ДЛЯ них рекомендаций по вопросам

^тмювимоимой патитмм компам—. торговых

И финансовых оперший, целей и эффективности

И ИнфоРмжпИОМИЫе оЖУПаШ

Раэовботка И использование компьютерных технических средств

разработка и использование информационных систем упрамсниа

разработка и использование систем и методик

ifp икание Распределение этих обязанностей еншю с размерами компании

И\пособностими различных руководящих работников

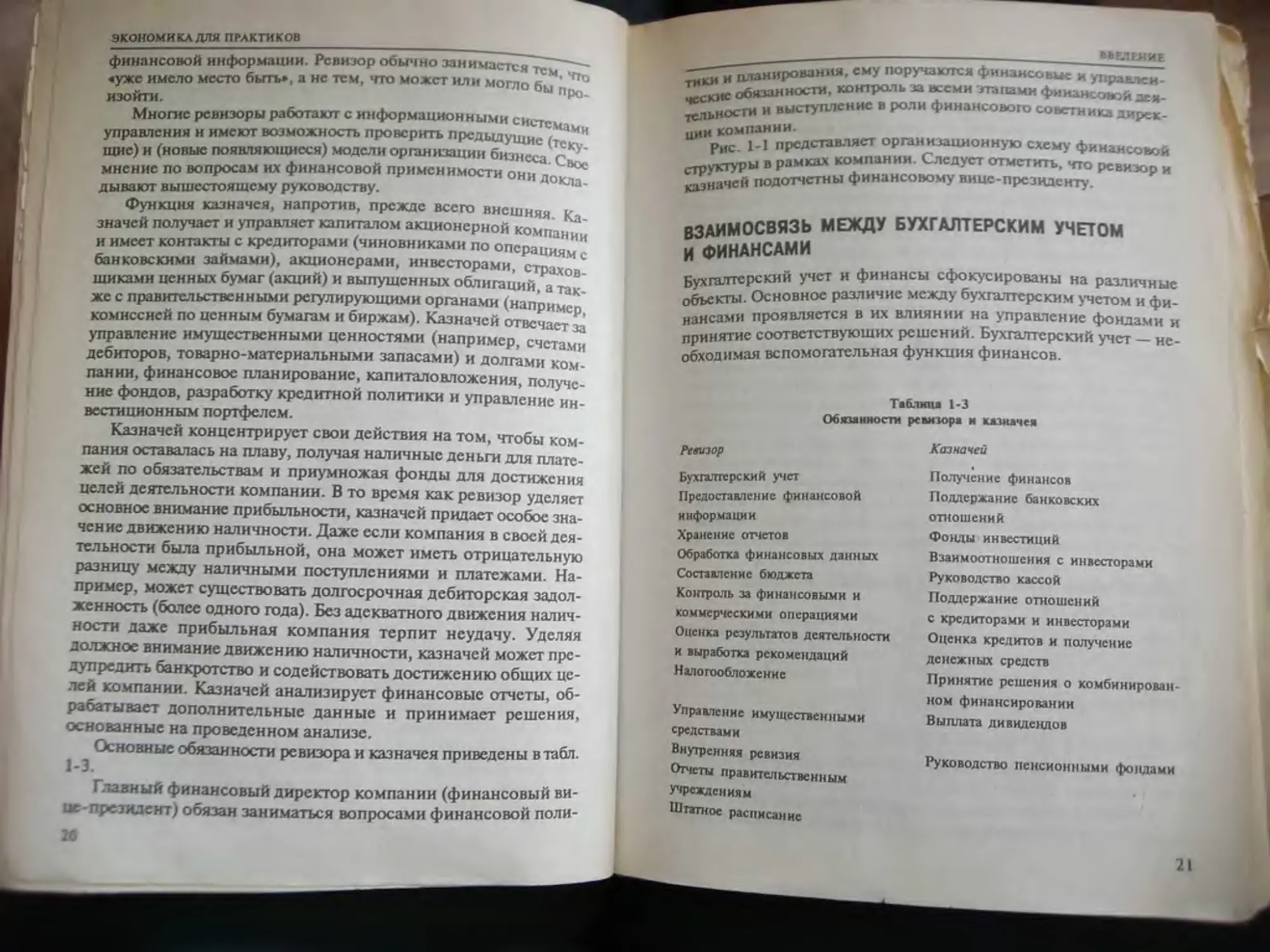

РЕВИЗОР В СРАВНЕНИИ С КАЗНАЧЕЕМ

Если вас приняли в штат крупной компании, финансовые обязан-

ности, вероятно, там исполняются рсвизо1юм, казначеем и стар-

шим должностным лицом по финансовым вопросам (финансо-

вым вице-президентом), деятельность ревизора и казначея

осуществляется в сфере финансов.

Нет никаких четких разграничений в работе ревизора и каз-

начея, и их должностные обязанности могут лишь слегка отли-

чаться в разных организациях в зависимости от политики, про-

водимой ими, и персональных качеств должностного лица.

Функции ревизора имеют прежде всего внутренний характер

и заключаются в ведении учетной документации, отслеживании

документооборота и контролировании результатов финансовой

деятельности по прошедшим и текущим торговым и финансо-

вым операциям. Важные внутренние вопросы, которыми зани-

мается ревизор, включают в себя финансовый и управленческий

бухгалтерский учет, налоги, контроль и аудиторские обязанно-

сти, Ревизор является главным бухгалтером, и ему поручается

подготовка финансовых отчетов, налоговых деклараций, годо-

вого отчета и оформление документов для комиссии по ценным

умагам и биржам. Функция ревизора состоит прежде всего в

том, чтобы убедиться, что фонды используются эффективно. Его

рсимущсствснной задачей являются сбор и представление

19

ЭКОНОМИКА для ПРАКТИКОВ

финансовой информации. Ревизор обычно занимастся~г^7~Г^'

«уже имело место быть», а нс тем, что может или могло бы й'

изойти.

Многие ревизоры работают с информационными систем., м

управления и имеют возможность проверить предыдущие (тек"

щис) и (новые появляющиеся) модели организации бизнеса Свес

мнение по вопросам их финансовой применимости они доюи

дывают вышестоящему руководству.

Функция казначея, напротив, прежде всего внешняя Ка

значей получает и управляет капиталом акционерной компании

и имеет контакты с кредиторами (чиновниками по операциям с

банковскими займами), акционерами, инвесторами, страхов-

щиками ценных бумаг (акций) и выпущенных облигаций, а так-

же с правительственными регулирующими органами (например

комиссией по ценным бумагам и биржам). Казначей отвечает за

управление имущественными ценностями (например, счетами

дебиторов, товарно-материальными запасами) и долгами ком-

пании, финансовое планирование, капиталовложения, получе-

ние фондов, разработку кредитной политики и управление ин-

вестиционным портфелем.

Казначей концентрирует свои действия на том, чтобы ком-

пания оставалась на плаву, получая наличные деньги для плате-

жей по обязательствам и приумножая фонды для достижения

целей деятельности компании. В то время как ревизор уделяет

основное внимание прибыльности, казначей придаст особое зна-

чение движению наличности. Даже если компания в своей дея-

тельности была прибыльной, она может иметь отрицательную

разницу между наличными поступлениями и платежами. На-

пример, может существовать долгосрочная дебиторская задол-

женность (более одного года). Без адекватного движения налич-

ности даже прибыльная компания терпит неудачу. Уделяя

должное внимание движению наличности, казначей может пре-

дупредить банкротство и содействовать достижению общих це-

лей компании. Казначей анализирует финансовые отчеты, об-

рабатывает дополнительные данные и принимает решения,

основанные на проведенном анализе.

Основные обязанности ревизора и казначея приведены в табл.

1-3.

Главный финансовый директор компании (финансовый ви-

зе г резидент) обязан заниматься вопросами финансовой поли-

ВВЕДЕНИЕ

—-ТТТ^^рования. ему поручаются финансовые и управяси-

ТЯ »<с обязанности, контроль за всеми -лапами финансовой дся-

^ынх'ги и выступление в роли финансового советника дирек-

ции компании.

Рис 1-1 представляет организационную схему финансовой

^vKTVPbi В рамках компании. Следует отметить, что ревизор и

казначей подотчетны финансовому вице-президенту.

ВЗАИМОСВЯЗЬ МЕЖДУ БУХГАЛТЕРСКИМ УЧЕТОМ

И ФИНАНСАМИ

Бухгалтерский учет и финансы сфокусированы на различные

объекты. Основное различие между бухгалтерским учетом и фи-

нансами проявляется в их влиянии на управление фондами и

принятие соответствующих решений. Бухгалтерский учет — не-

обходимая вспомогательная функция финансов.

Таблица 1-3

Обязанности ревизора и казначея

Ревизор

Бухгалтерский учет

Предоставление финансовой

информации

Хранение отчетов

Обработка финансовых данных

Составление бюджета

Контроль за финансовыми и

коммерческими операциями

Оценка результатов деятельности

и выработка рекомендаций

Налогообложение

Управление имущественными

средствами

Внутренняя ревизия

Отчеты правительственным

учреждениям

Штатное расписание

Казначей

Получение финансов

Поддержание банковских

отношений

Фонды инвестиций

Взаимоотношения с инвесторами

Руководство кассой

Поддержание отношений

с кредиторами и инвесторами

Оценка кредитов и получение

денежных средств

Принятие решения о комбинирован-

ном финансировании

Выплата дивидендов

Руководство пенсионными фондами

21

^пьгкрского учета Упранле,,

^!Zoc уп^сичес Л.СГ подготовку докладов. »к

ч^й б^ттерсв-ЙГ"; „„утреннего пользования при

Дуемых руховолсз»-^ сосЛмение бкшжета. кальку.1я

^рннтготн Р<=ш1:ННЙ1”'^Хого».-е, составление бюджет по.-,,

цня себестоимости, "““^1ОЛННГСльской деятельности, сба-

госрочных расходов. оиени даюсмого имущества (оцени

лансированный анализ.™ мых ю одних подразделений ком

имущества или у^ут, "^уровня рентабельности. Управление-

паниивдруп«с)ианал n oCHOBHOS4 На уже свср-

ский бухгалтерски»» У ных частично из финансового

шившихся фактах. • управленческий бухгалтерский учет,

бухгалтерского^’ б^дтсрского учета, ориентирован

в отличие ог фин нацслсн на принятие правильных рс-

шениТсегодняатя обеспечения их будущего исполнения.

Финансовому менеджеру важно владеть информацией управ-

лснчсского бухгалтерского учета. Например, сбалансированный

конкретный анализ полезен в решении о том, стоит ли вводить

новую производственную линию. Сравнительный анализ при-

меняется для сравнения фактических прибылен и/или издержек

со стандартными показателями прибыли и/или издержек для

оценки деятельности компании. Управленческий бухгалтерский

учет может помочь оценить настоящее положение компании и

предложить корректирующие действия. Бюджеты обеспечивают

разработку руководящих принципов производства и маркетинга.

ФИНАНСОВЫЕ И ПРОИЗВОДСТВЕННЫЕ УСЛОВИЯ

ДЕЯТЕЛЬНОСТИ

В качестве менеджера вы работаете в сфере финансовой дея-

тельности, которая, в свою очередь, косвенно оказывает влия-

ние на вас самих. В этом разделе мы рассмотрим финансовые

учреждения, рынки, акционерные компании.

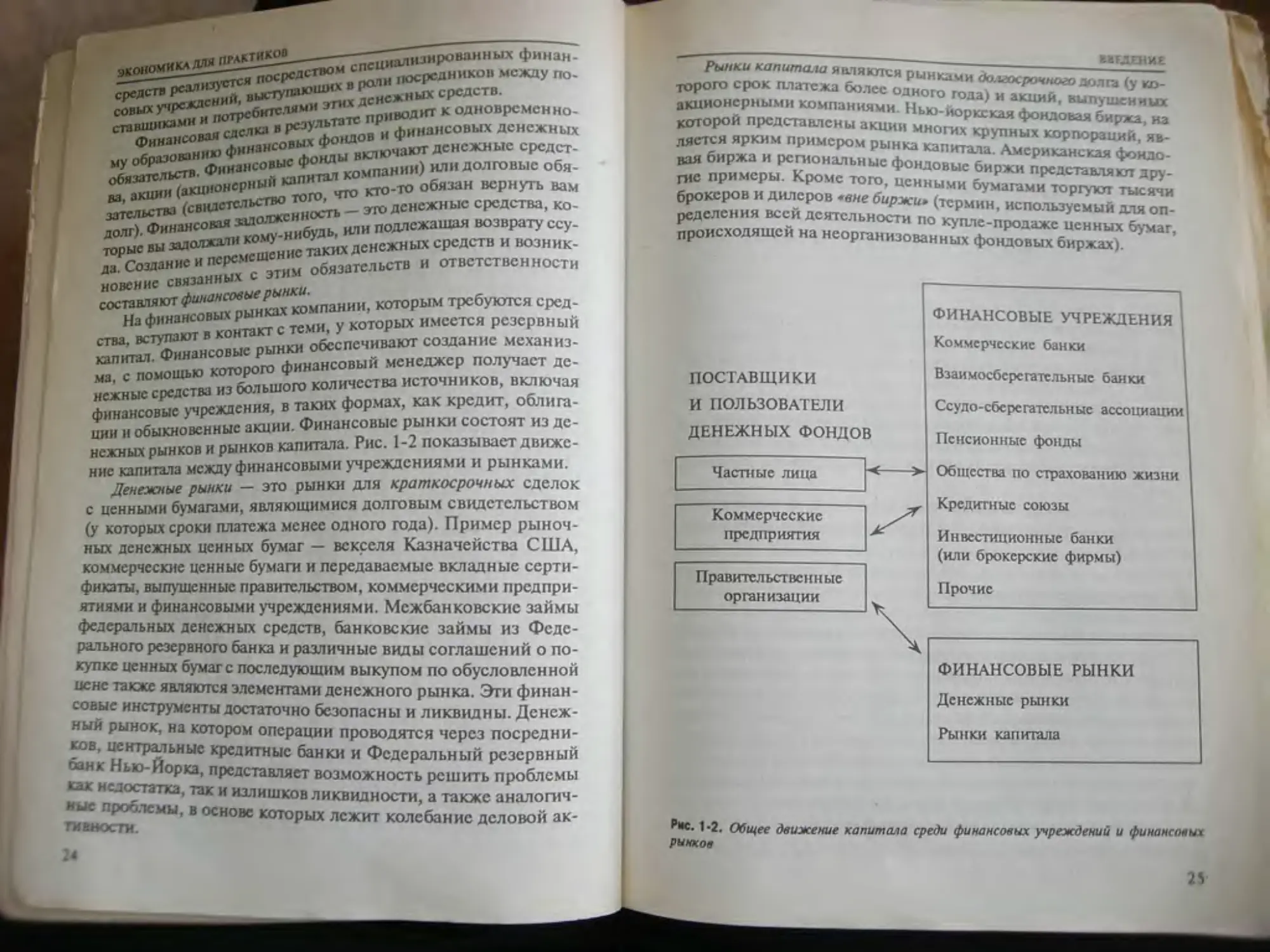

Финансовые учреждения и рынки

Разйитие экономики зависит от эффективной пере-

дачи денежных средств от их владельцев к частным лицам, в

Ji13MCCd и пРаиительствснныс организации, которые ис-

вакл потребность в капитале. Основной поток денежных

1-1. Финансовая деятельность

23

финзн-

посредников между по-

9КОНОМИ2^Н^--

средств Р^и^?,в1*гУпя,£,1иИХ ” Смежных средств.

совых У’,рс*ЛСпо^6кгслями Пр>|ВОднт к одноврсменн.,

и,Х»««',фИН,Н иХмы включают денежные среде,

Фи«знс°’“‘™™ компании) или долговые об,.

^ а^Жзкиионсрнь^3^ о6яззн вернуть вам

затсльствз

о ‘ti 1Н Имачин

долг). Финансовая 3Ufl®W 6 >и1И подлежащая возврату ссу-

торысвызадалж^ ком) 4КИХДСНсжных средств и возник-

Ж Создание н перемешен язатсЛьств и ответственности

новение связанных с этим оо

.. которым требуются срсд-

Нафинансовыхр которых имеется резервный

"XXовыс рынки Обеспечивают создание .чеханиз-

капитал. Фина и финансовый менеджер получает де-

нежныХ^тва из большой, количества источников, включая

£ шаисовые учреждения, в таких формах, как кредит, облита-

ш,и и обыкновенные акции. Финансовые рынки состоят из де-

нежных рынков и рынков капитала. Рис. 1-2 показывает движе-

ние капитала между финансовыми учреждениями и рынками.

Денежные рынки — это рынки для краткосрочных сделок

с ценными бумагами, являющимися долговым свидетельством

(у которых сроки платежа менее одного года). Пример рыноч-

ных денежных ценных бумаг — векселя Казначейства США,

коммерческие ценные бумаги и передаваемые вкладные серти-

фикаты, выпушенные правительством, коммерческими предпри-

ятиями и финансовыми учреждениями. Межбанковские займы

федеральных денежных средств, банковские займы из Феде-

рального резервного банка и различные виды соглашений о по-

купке ценных бумаге последующим выкупом по обусловленной

цене также являются элементами денежного рынка. Эти финан-

совые инструменты достаточно безопасны и ликвидны. Денеж-

ный рынок, на котором операции проводятся через посредни-

ков, центральные кредитные банки и Федеральный резервный

нк ью- орка, представляет возможность решить проблемы

кик недостатка, так и излишков ликвидности, а также аналогич-

гм ? ^С*Ы' В г,сновс кот°рых лежит колебание деловой ак-

4

НИГДЕНИЕ

Рынки капитала яиляклея duhv-.u,. а,

Торого срок платежа более одного ии«

акционерными компаниями н. ' п>шейных

второй представлены аТц^н'^Х^Х^ яТ

лястся ярким примером рынка ка„ита,а\чмери“

1ИЯ биржа и региональные фондовые биржи представая io?

„е примеры. Кроме того, ценными бумагами торг^^Х

брокеров и дилеров -вне биржи. (термин, используеХ) Х оп

ределения всей деятельности по купле-продажс ценных

происходящей на неорганизованных фондовых биржах)

ПОСТАВЩИКИ

И ПОЛЬЗОВАТЕЛИ

ДЕНЕЖНЫХ ФОНДОВ

Частные лица

Коммерческие

предприятия

Правительственные

организации

ФИНАНСОВЫЕ УЧРЕЖДЕНИЯ

Коммерческие банки

Взаимосберегательные банки

Ссудо-сберегательные ассоциации

Пенсионные фонды

Общества по страхованию жизни

Кредитные союзы

Инвестиционные банки

(или брокерские фирмы)

Прочие

ФИНАНСОВЫЕ РЫНКИ

Денежные рынки

Рынки капитала

₽ис- 1-2. Общее движение капитала среди финансовых учреждений и финансовых

рынков

«ыпуеками пс..,ч

««I’M"»'0" горго*-” ранее иыпуикнны

КН», да „.«И. п,еТ0Я2Хтяеп.-н источником г

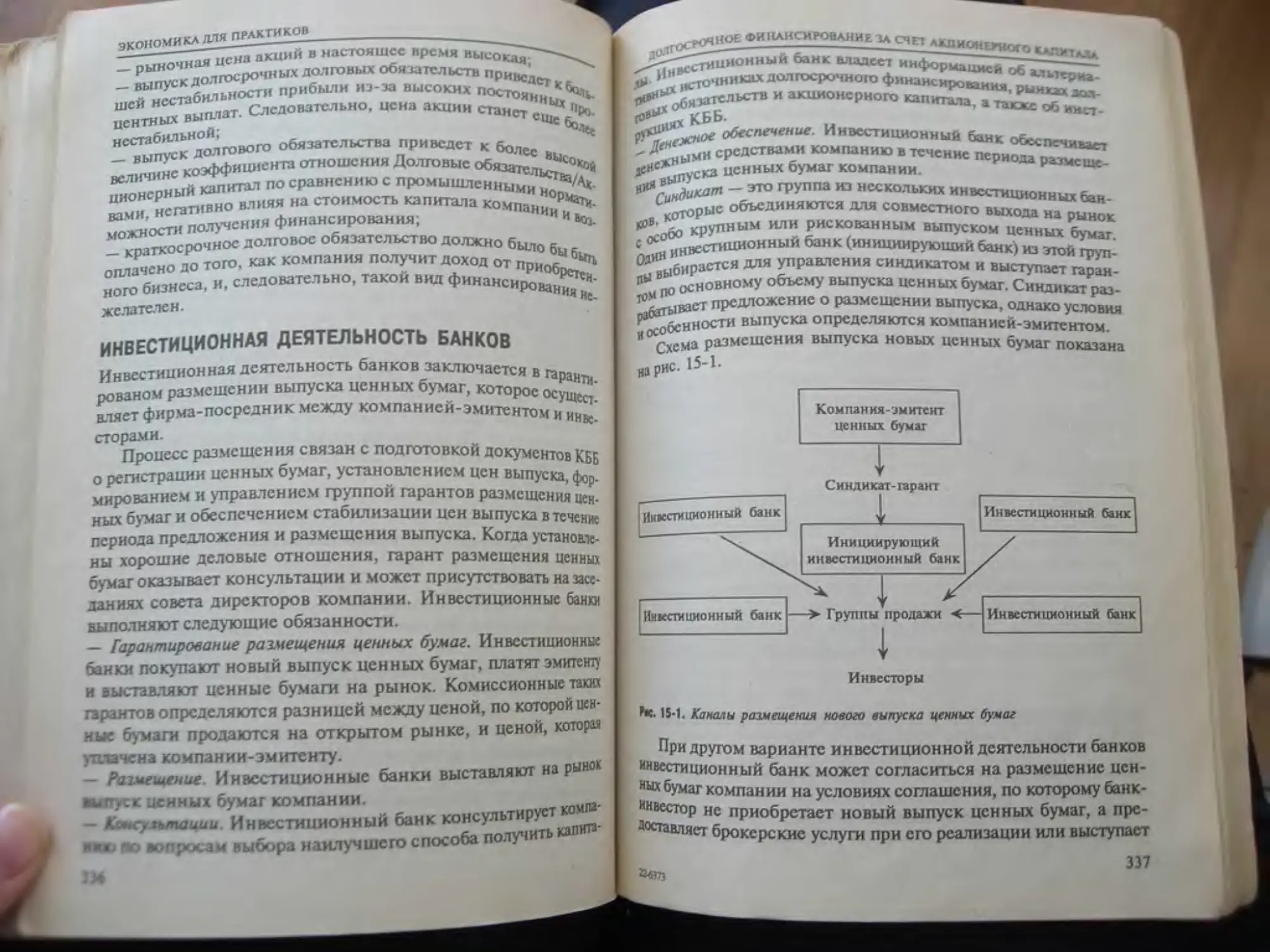

-Г"Х2Х "ер-^^^ н, практике границы ме .

да» 'тори’ ™,икчпитхтз довольно ра .мы ,

«и"“’ХняшИ»р“Я° "„вых учреждений имеет л,

S55S ^“"^инвнеовь-' операций - как с кратко

’иза,МЯ^"нымн Помимо зтого, револьвер

"’’’К™40"1' СТаНОВЯТСЯ Ло

срочными. р отвечает за получение денежны,

фиианеовый «н Mb„pHaT„BHbix проектах и дли

средств и их Р-н ^ктоварно-матсрихтьныс запаси

UT^nhcC Он должен следить за наличным денежным

" “Хм “ ушееталять платежи по расходам и приобретать

ХХХводетвенното назначения, а также продавать из-

и устути лл» получения притока денежных поступав -

яяй в управлении движениями наличности часть денежных

средств возвращается надснсжный рынок, а часть возвраща-

ется к финансовым источникам в качестве оплаты долговых

обязательств.

Вопросы, связанные с финансовым рынком, включая прави-

тельственное регулирование, более полно рассматриваются в гла-

вах 14 и 15.

АКЦИОНЕРНЫЕ ОБЩЕСТВА

Акционерное общество является юридическим лицом, которое

существует отдельно от его владельцев (акционеров). Право соб-

ственности определяется на основе владения определенной до-

д^^^ ₽ах1ичных Фор* организации коммерческом

стмяенн°7А^КиИ0НС₽Н0С общсство’ будучи нс самой распро-

стью « отношении0пЛИЭНССа’ ЯШ1ЯСТСЯ наиболее важной его ча-

ди и млада а на..„ ШСГ° к?личсства акций, капитала, прибы-

.‘ле.гается акционерной1^" ЛОХОЛ 8 данной книге внимание

ПрсимуштХ *°PMe °Рганизации бизнеса.

срГк ^Т^ НСРНЬ“ компаний:

срок их жизни неограничен;

ВВЕДЕНИЕ

— ОНИ НССуТ ТОЛЬКО ОГран ИЧСНм vwi гл

жЖДельиами Если компХия

* ^гпгъ-тй:, ______разоряется, акционеры терякл толь-

ко те средства, которые они вложклм в акции компании

— право собственности легко neocia^rro <ww

а1ШИЙ- передается посредством продажи

Z "^^^ься большими объемами

заемного капитала;

— они Профессионально управляются,

- контракты .могут заключаться от имени акционерной компа-

нии.

Недостатки акционерных компаний;

— создать их трудно и дорого (требуется надлежаще оформлен-

ный устав);

— они подвергаются двойному налогообложению на прибыль

и дивиденды, выплачиваемые акционерам;

— они облагаются налогами штата на монопольные права и при-

вилегии;

— они подчинены правительственному регулированию;

— им недостает конфиденциальности, поскольку необходимо

обеспечить открытость информации для общественности.

Структура акционерной компании приведена на рис. 1-3.

ВЫВОДЫ

В главе 1 рассматриваются функции финансов, условия прове-

дения финансовых операций и ваше место в структуре акцио-

нерной компании. Финансовые функции бизнеса заключаются

в ведении отчетности, оценке исполнения принятых решений,

анализе различных вариантов, составлении бюджета и исполь-

зовании финансовых ресурсов. Финансовый менеджер должен

понимать цели, процессы, методику, критерии и функции фи-

нансов для исполнения своих обязанностей: отсутствие знаний

в области финансов нс только приводит к неправильному ана-

лизу финансовых проблем, но подвергает опасности вашу буду-

щую карьеру.

Без хорошего знания финансов и бухгалтерского учета не-

возможно принимать эффективные решения в сфере финансо-

вой деятельности. Различные решения в области маркетинга и

торговли должны также быть оправданными с финансовой точки

зрения; вы должны иметь должную подготовку, с тем чтобы увс-

27

ре нно

ннем.

орнектнро««ти-я

Яж. 1-3. Структура акционерной компании

финансовые

ГЛАВА

отчеты

ОСНОВНЫЕ ПОЛОЖЕНИЯ

Четкое представление финансового положения вашей компа-

нии поможет вам распределить ресурсы и наметить направле-

ния, требующие развития, а также определить вопросы, нуж-

дающиеся в корректировке. Знаете ли вы, каково финансовое

положение вашей компании? Находится ли она в стадии подъ-

ема или переживает период сокращения своей деятельности?

Сколько это будет продолжаться? Насколько эффективно ра-

ботает ваш отдел и что может быть сделано для повышения

рентабельности? Вы найдете ответы, если разбираетесь в фи-

нансовых отчетах акционерной компании. Но, если вы нс знае-

те, каково финансовое положение вашей компании, вы будете

нс в состоянии обеспечить необходимое ей финансовое лидер-

ство.

В главе 1 рассматривались финансы с точки зрения внутрен-

ней деятельности компании, данная глава — своеобразный об-

зор основных внешних финансовых отчетов, которые представ-

ляют, вероятно, единственную финансовую информацию,

доступную для посторонних лиц.

Из материалов этой главы вы сможете узнать:

— основные финансовые отчеты: балансовый отчет, отчет о при-

былях и убытках и кассовый отчет;

29

положсннс ком

„,noKaJUMcT лИ^тиь,,,..,

‘ ''аи"Н-ичяо"Р"6и1'”’^

^‘^нкгь зрение денежной их-,... ...

УЯК ОПреЛсЯИТЬ

— м гошсствукгт В системе фи

““Го^не—ГО’' СОТа₽

«нсоюйгомгпюстк гол0Юй отчет и как читать и пони

_ дасоболпреасгае^^^^фиизнеовыиар^. поло,,,

„апего «’"’“’"“^торговых и коммерческих опсраци и. <>:

иькпримечания.радарные планы;

Г^ГХ^ьиые отчеты.

ЧТО ОТРАЖЕНО В ФИНАНСОВЫХ ОТЧЕТАХ?

Решение финансовых вопросов обычно основывается на инфор

маш.» поступающей из системы бухгалтерского учета. Рухово

дители отдела финансов, акционеры, потенциальные инвесто-

ры и кредиторы уделяют большое внимание финансовому

состоянию компании. Существует три отчета, подготавливаемых

системой бухгалтерского учета к входящих в годовой отчет ком-

пании. башнсовый отчет, отчет о прибылях и убытках и отчет о

движении денежных средств. Несмотря на то, что эти финансо-

вые отчеты могут отличаться друг от друга в зависимости от

различных сфер коммерческой деятельности или от формы ор-

ганизации бизнеса, их основная цель остается неизменной.

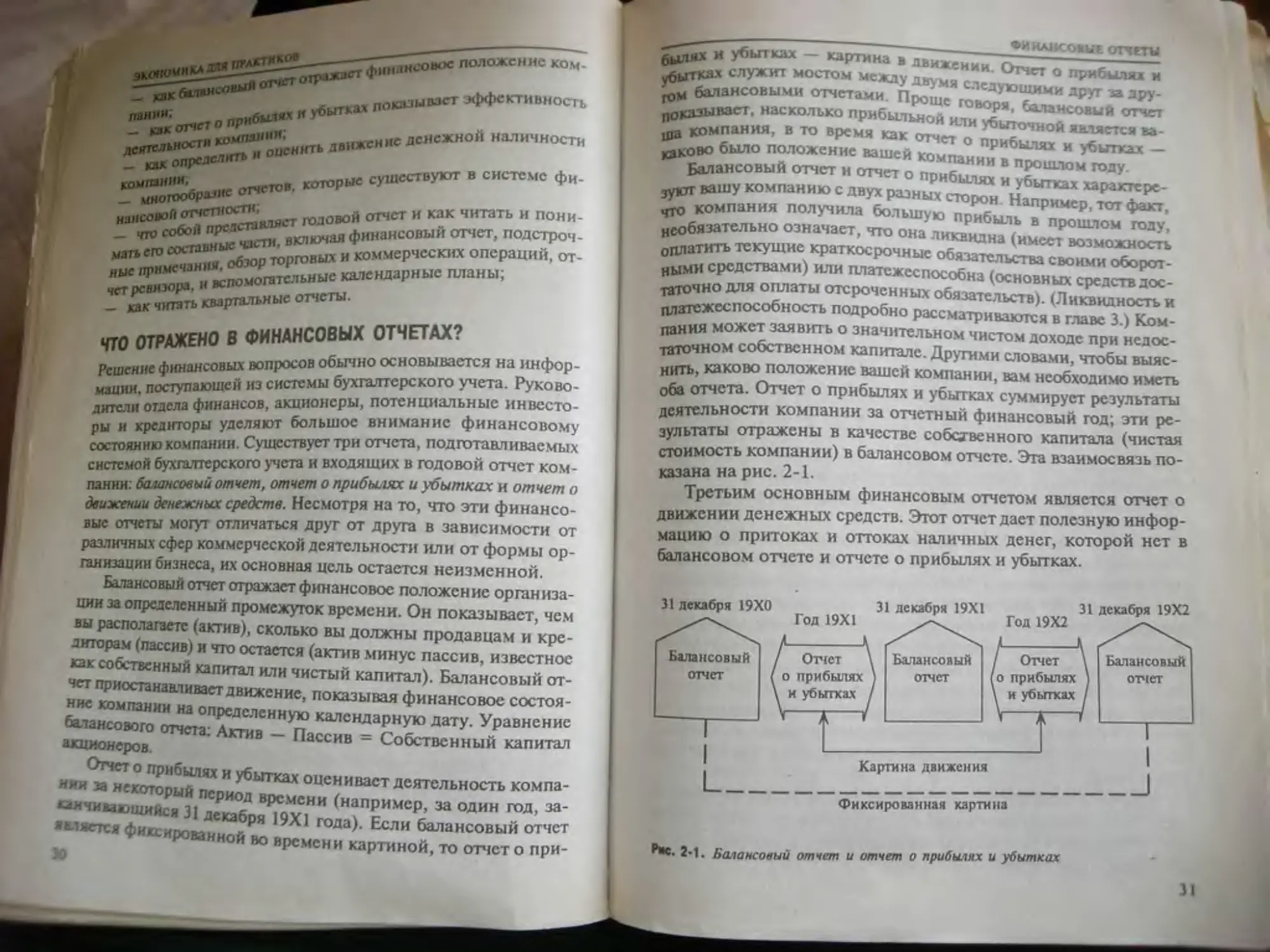

Балансовый отчет отражает финансовое положение организа-

ции за определенный промежуток времени. Он показывает, чем

вы располагаете (актив), сколько вы должны продавцам и кре-

диторам (пассив) и что остается (актив минус пассив, известное

как собственный капитал или чистый капитал). Балансовый от-

чет приостанавливает движение, показывая финансовое состоя-

6й7ймгл^НИИ Н3 оп₽елслсннУю календарную дату. Уравнение

акционеров* °Р,еТа’ Аггив *“ Пассив = Собственный капитал

иии<и^1гД!лНбгЛЯХ И у6ьггках оценивает деятельность компа-

шчилаюишис»,И1П\РИврсмсни (например, за один год, за-

амяетеяАиг лскабря 19X1 года). Если балансовый отчет

~ТСЯ Филированной во врсмсни картиной, то отчет о при-

Fl Z -----------KAJlCOJtUt ОТЧЕТЫ

был** и убытках — картина и движении cwL----------Т------

„литках служит мостом Mcajiv ' vzr<CT ° прибылям и

^в^ансовыми обетами ^Хе ^еЛУЮГМИ

го* “роще говоря 6а_тли.'/чвс.о

„оказывав насколько прибыльной И1И убьпоСХХ^

Ш» компания, в то время как отчет о прибы-^иХ^

„ково было положение вашей компании в ~

Балансовый отчет и отчет о прибыл» и убытка, характере

вашу компанию с двух разных Например

^ компания получила большую прибыть в прощ,™ ™у'

необязательно означает, что она ликвидна (имеет возможи^ь

„платить текущие краткосрочные обязательства своими оборот-

ными средствами) или платежеспособна (основных средств дос-

таточно для оплаты отсроченных обязательств). (Ликвидность и

платежеспособность подробно рассматриваются в главе 3.) Ком-

пания может заявить о значительном чистом доходе при недос-

таточном собственном капитале. Другими словами, чтобы выяс-

нить, каково положение вашей компании, вам необходимо иметь

оба отчета. Отчет о прибылях и убытках суммирует результаты

деятельности компании за отчетный финансовый год; эти ре-

зультаты отражены в качестве собственного капитала (чистая

стоимость компании) в балансовом отчете. Эта взаимосвязь по-

казана на рис. 2-1.

Третьим основным финансовым отчетом является отчет о

движении денежных средств. Этот отчет дает полезную инфор-

мацию о притоках и оттоках наличных денег, которой нет в

балансовом отчете и отчете о прибылях и убытках.

Фиксированная картина

2*1. Балансовый отчет и отчет о прибылях и убытках

31

ЧКОНОМИХА ДЛЯ ПРАКТИКОВ __----------------

^5йй^с?и’'отчета о прибылях и убытках

_ ЯЛуллах Готчст о прибылях и убытках) показывает д ,

х^^ходыи ЧИ«У» прибыль (или чистый убыток) та пека,.,

р2й'Х>™ »₽'“с,,и Нижс °,,₽cлcл':ни,, “Жаото >'

’”2*" это увеличение •“швтала » результате продажи то-

ваоанлн оказания услуг. При поступлении дохода увеличивают

ся либо наличные денежные средства (полученные деньги), ли-

бо дебиторская задолженность (суммы, которые вам должны

выплатить покупатели).

Расходы уменьшают капитал и появляются в результате вы-

полнения действий, необходимых для получения дохода. Расхо-

ды равны либо себестоимости проданных товаров, либо затра-

там, необходимым для проведения коммерческих операций

(например, расходы по аренде, зарплате, амортизации) за этот

период. (Амортизация рассматривается в главе 10.)

Чистая прибыль — это сумма, на которую общий доход

превышает общие расходы. Результирующая прибыль добав-

ляется к счету нераспределенной прибыли (накопленная при-

быль компании со времени начала ее деятельности за выче-

том дивидендов). Если общие расходы больше, чем общий

доход, получается чистый убыток, уменьшающий нераспре-

деленную прибыль.

Доход необязательно означает получение наличных денеж-

ных средств, а расходы нс предполагают автоматически налич-

ные денежные платежи. Чистая прибыль и чистый приток де-

нежных средств (поступления наличных денег за вычетом

денежных платежей) имеют различия. Например, получение

банковской ссуды — поступление денежных средств, однако

эти денежные средства не являются доходом, поскольку ника-

ких товаров не было продано и никаких услуг нс было оказано.

Далее, капитал нс был увеличен в результате получения ссуды,

потому что ссуда представляет собой задолженность, отнюдь

не такую, как денежные вклады акционеров, и должна быть

выплачена.

Каждая статья доходов и расходов имеет свой собственный

счет Такая система дает возможность оценивать и контролиро-

вать источники доходов и расходов и изучить взаимосвязи меж-

ду категориями счетов.

ДдССИФИЦИРОВАННЫЕ ОТЧЕТЫ --------

0 ПРИБЫЛЯХ И УБЫТКАХ

компании отличаются по своему характеру и, следователе

но. спснифика ведения дел и счетов в разных сферах бизнеса

различны, полезно классифицировать запаси в финансовых от-

чегах по основным категориям. Финансовые отчеты выполнен-

ные в таком виде, называются классифицированными финансо-

ными отчетами.

В классифицированном отчете о прибылях и убытках каждая

основная функция дохода и расходов приводится отдельно хтя

облегчения анализа. Записи в отчете о прибылях и убытках обыч-

но классифицируются по четырем основным функциям: доход,

стоимость проданных товаров (стоимость проданных товарно-

-материальных запасов), эксплуатационные, административные

расходы плюс расходы на сбыт и распространение и прочие до-

ходы и расходы. Записи в классифицированных отчетах о при-

былях и убытках, относящиеся к разным временным периодам,

легко проверяются и сравниваются. Сравнение через какое-то

время источников дохода, статей расходов и взаимосвязи между

ними может выявить области, требующие внимания и коррек-

тирующих действий. Например, сели доход от оказания услуг

резко упал за прошедшие несколько месяцев, вы захотите уз-

нать почему и будете действовать для изменения этой тенден-

ции.

Доход включает в себя валовой доход, получаемый от прода-

жи товаров (продажа) или оказания услуг (профессиональная

плата за услуги, комиссионный доход). Для определения чистой

суммы продаж валовая сумма продаж уменьшается на сумму воз-

вращенных товаров, скидок с продаж (скидки, предоставленные

за дефектный товар) и торговых скидок.

Стоимость проданных товаров — это стоимость проданного

товара или услуг. В розничном бизнесе это стоимость куплен-

ных у изготовителя товаров; в сфере коммерческих услуг это

стоимость предоставленных услуг служащего. Для компании-из-

готовителя стоимость проданных товаров определяется стоимо-

стью запасов готовой продукции на начало периода плюс стои-

мость произведенных товаров минус стоимость запасов готовой

продукции на конец периода.

Эксплуатационные расходы — это понесенные затраты или

использованные ресурсы для получения прибыли. Двумя видами

33

ЭКОНОМИКА ДЛЯ ПГАЯГИКО* —------

то₽го,ие р“ход^‘

«”,“‘н”ыс" npouc^e

товаро» м» УМУ (напр»мср. реклама.

и распро-трзнсння товара (например, плата ,а

“у“а ; <£» «“,ОТСЯ то-’,«° ОПСРШ,,Й "° "Риалам

Ге™“ ммерт”кнй директор отвечает за организацию ..род^

era деятельность оценивается по показателям затрат на орга„и.

зацию пролюк и включает фактическую стоимость преданно,0

Общие и административные расходы представляют собой

стоимость организации бизнеса в целом. Примерами общих и

административных расходов являются зарплата канцелярских ра-

ботников, административно-исполнительного аппарата и амор-

тизация офисного оборудования.

Прочие доходы (расходы) касаются случайных источников до-

ходов и расходов, которые по природе не являются эксплуата-

ционными н не связаны с основными целями бизнеса. Их при-

мерами являются процентный доход, доход дивидендов и затраты

на выплату процентов по облигациям.

Рис. 2-2 показывает классифицированный отчет о прибылях

и убытках.

СОСТАВНЫЕ ЧАСТИ БАЛАНСОВОГО ОТЧЕТА

Балансовый отчет классифицируется по основным группам ак-

тивов и пассивов. Активы — это то, чем владеют, например зем-

ля и автомобиль; пассивы представляют собой то, что является

долговым обязательством, например подлежащая оплате ссуда и

подлежащая погашению закладная (на недвижимое имущест-

во), или ипотека.

Активы

Классифицированный балансовый отчет, как правило, делит ак-

тивы на пять категорий: оборотные средства, долгосрочные ка-

питаловложения, имущество, производственные здания и обо-

рудование (основные средства), нематериальные активы и

расходы будущих периодов. Такая разбивка помогает анализи-

ровать тнп и ликвидность имеющихся в распоряжении активов.

34

^рсвсдск в наличные денежные средства, Либо ьирас*-J

^ченнс одного года или нормального о пера иной кого шиси *

JLe бизнеса, смотря по тому, какой срок из них больше *

^ионный цикл - период времени между закупкой партии то-

JZpoB ДЛЯ перепродажи и прохождением товара через торюх <

что фиксируется как дебиторская задолженность или по*

-учение денежных средств. В действительности операционный

цикл длится с .момента уплаты денег до момента их получения.)

Примерами оборотных средств являются наличные денежные

средства, легкореализуемые ценные бумаги, которые вы плани-

руете удерживать у себя в течение одного года или менее (крат-

косрочные капиталовложения), дебиторская задолженность, то-

варно-материальные запасы, а также заранее оплаченные расходы

(которые будут иметь место в пределах одного года с даты ба-

лансового отчета и которые являются предварительной оплатой

будущих издержек).

Долгосрочные капиталовложения относятся к инвестированию

в акции (обыкновенные или привилегированные) других ком-

паний или облигации с целью владения ими в течение периода

времени более одного года. Ценные бумага учитываются в ба-

лансовом отчете по заниженной цене или по их текущей рыноч-

ной стоимости. Стоимость такого инвестирования состоит из

рыночной стоимости ценных бумаг при их покупке плюс неко-

торая брокерская комиссия, уплачиваемая вами. Если вы наме-

рены удерживать у себя ценные бумага в течение менее одного

года, это должно быть включено в категорию оборотного капи-

тала и фиксироваться как краткосрочное капиталовложение (ли-

квидные ценные бумаги).

Имущество, производственные здания и оборудование (часто

называемые основной капитал) являются активами, используемы-

ми при производстве товаров или оказании услуг, чей срок служ-

бы составляет более одного года. Они материальны, т.с. имеют

материальную основу (вы можете физически их увидеть и по-

трогать), и фактически используются н процессе коммерческой

Деятельности. Примеры материальных активов: земля, здания,

оборудование и автомобили. В противоположность товарно-ма-

тсриальным запасам такие статьи актива не предназначены для

продажи в обычных условиях бизнеса.

3$

экономика для практиков_____

Нематериальные активы — актины долгосроч^Г?----" -

ним. которые нс имскут вещественной основы и от» ПОЛь ,о*»

ласти прав, прсдостэнтясмых правительством (п п '<к,ГП;н * об-

скне права и товарные знаки) или другими к"™’ авт°Р-

(франшизная лицензия). Примером последней янли°МПаИИями

ретисмос за уплату определенного вознаграждении п При°б-

прсдпрнятис -быстрого питания» и использовать <ПКрыть

марку компании • МакДональде». ФиРМснну»

Компания X

От^ет о прибылях и убытках и ГО1

япгмтциЖ, 31 дежября I9XX*

Доход

Валовая сумма продаж

Минус: Возвращенные товары и уценка

Торговые скидки

Чистая сумма продаж

Стоимость проданных товаров

Товарные запасы на 1 января

Плюс. Закупки

Стоимость товаров дтя продажи

Минус: Товарные запасы на 31 декабря

Стоимость проданных товаров

Валовая прибыль

Эксплуатационные расходы

Торговые расходы

Реклама

Зарплата продавцам

Поездки и представительские расходы

Амортизация транс портных средств доставки

Общие и административные расходы

Зарплата служащих

Амортизация

Аренда

Страхование

Итого эксплуатационные расходы

Производственная прибыль

Прочие расходы (нетто)

Расходы на выплату процентов

Минус: Процентный доход

Доход по дивидендам

Прочие расходы (нетто)

Чистая прибыль

1000$

Ж

3000$

2000

1000

500

4000$

1000

2000

500$

1000

2-2. Kf оссифицированный отчет о прибылях и убытках

М

40000$

15QQ

38500$

1000$

uooo

16000S

iQOO

11000

27500$

6500

8000

2000$

1500

14500

13000$

500

125QQS

L . -______________________________пинанг 0*^ игчетм

"^расходы будущего период (отсроченные/ - расмэди когаом»

понесены, ио отсрочены до будущим времен либо из

Jo. tfTo они предназначены обеспечить в будущем получение пои

былей, либо потому что они являются соответствующим рас-

прсдслснисм прямых затрат для обеспечения будущих операций,

другими словами, расходы будущего периода — это расходы

записанные на счет активов, предполагая поступление будущих

прибылей; они амортизируются до уровня издержек в течение

года, по итогам которого зафиксирован определенный доход, а

прибыль была реализована в соответствии с принципом бухгал-

терского учета, требующим увязки доходов с расходами Приме-

рами могут служить расходы по реконструкции производствен-

ного предприятия и расходы, связанные с переездом с места на

место. Из таких активов никаких денежных средств нс может

бьггь извлечено. Например, вы нс можете никому продать стои-

мость переезда с места на место, потому что никто это нс купит.

Пассивы и капитал акционеров (собственный капитал)

Пассивы классифицируются как текущие обязательства и отсро-

ченные обязательства. Текущие обязательства (действующие в

течение года или менее) будут погашены за счет оборотного ка-

питала. Примерами являются кредиторская задолженность (сум-

мы, причитающиеся кредиторам), краткосрочные векселя (пись-

менные свидетельства о займе, действующие в течение года) и

накопившиеся расходные обязательства (например, подлежащая

выплате заработная плата).

Примерами долгосрочных обязательств, имеющих срок дей-

ствия более одного года, являются подлежащие оплате облига-

ции и закладные. Находящиеся в обращении долгосрочные обя-

зательства (та их часть, которая должна быть оплачена в течение

года) фигурируют под названием текущих обязательств. Напри-

мер, если 1000$ из 10000$ закладной должны быть оплачены в

течение года, в этом случае 1000$ записывается как текущие

обязательства; оставшиеся 9000$ показываются как отсрочен-

ные обязательства.

Раздел «Собственный капитал» балансового отчета состоит

из акционерного капитала, оплаченной части акционерного ка-

питала, нераспределенной прибыли и общего собственного ка-

питала. Эго будет рассмотрено ниже.

37

ЯКОКОМИКАДТО ПРАКТИКОВ

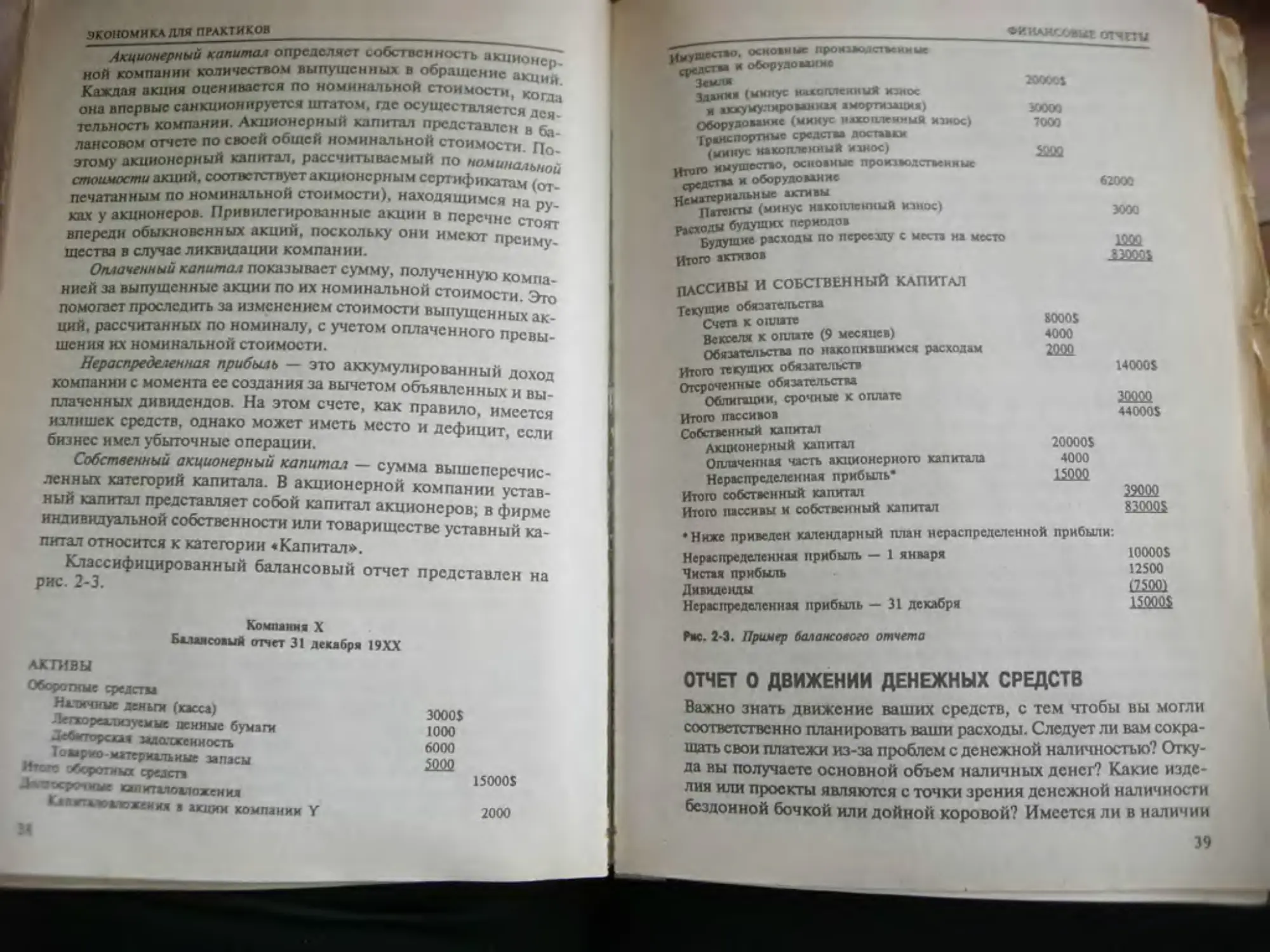

----“~~~~~~71 опредслясг собственность акционер.

Акционерный вылущенных в обращение акци.,

ной компании хся по номинальной стоимости, ко, п

Каждая акПИЯа°“ онИрустея штатом, где осуществляется дся

она впервые сам«д Акиионсрный капитал представлен н 6.»

тельность комп обшей номинальной стоимости Цо.

лансовом отчет юшитлл. рассчитываемый по номинальной

этому акционер К7СТВ>ТТ акционерным сертификатам (от-

°”^ным по номинальной стоимости), находящимся на ру-

печатанным привилегированные акции в перечне стоят

'обыкновенных акций, поскольку они имеют пройму-

S В случае ликвидации компании

каченный капитал показывает сумму, полученную компа-

мигй за выпушенные акции по нх номинхльной стоимости. Это

помогает проследить за изменением стоимости выпущенных ак-

щ<й. рассчитанных по номиналу, с учетом оплаченного превы-

шения их номинальной стоимости.

Нераспределенная прибыль - это аккумулированный доход

компании с момента ее создания за вычетом объявленных и вы-

плаченных дивидендов. На этом счете, как правило, имеется

излишек средств, однако может иметь место и дефицит, если

бизнес имел убыточные операции.

Собственный акционерный капитал — сумма вышеперечис-

ленных категорий капитала. В акционерной компании устав-

ный капитал представляет собой капитал акционеров; в фирме

индивидуальной собственности или товариществе уставный ка-

питал относится к категории «Капитал*.

Классифицированный балансовый отчет представлен на

рис. 2-3.

Компания X

Балансовый отчет 31 декабря 19ХА

АКТИВЫ

Оборотные средства

Наличные деньги (касса)

Легкореализуемые венные бумаги

Дебиторская задолженность

Iомрио материальные запасы

Итого Хсротмых средств

Д тжрочмые капиталовложения

Кавгткжзаложеиия в акции компании V

3000$

1000

6000

5000

15000$

2000

»икаигу»ад отмггы

ХИХА*

30000

7000

62000

3000

1Ж

83000$

ТГЗушест*-’. основные производственные

средств- « оборудование

Замл*

Зданм* (минус накопленный износ

и аккумулирован нал амортизация)

Оборудование (минус накопленный износ)

транспортные средства доставай

(минус накопленный износ)

имущество, основные производственные

"средств* и оборудование

Нематериальные активы

Патенты (минус накопленный износ)

Расходы будущих периодов

Будущие расходы по персехту с места на место

Итого активов

ПАССИВЫ И СОБСТВЕННЫЙ КАПИТАЛ

Текущие обязательств*

Счета к оплате SOOOS

Векселя к отите (9 месяцев) 4000

Обязательства по накопившимся расходам 2000

Итого текущих обязательств 14000$

Отсроченные обязательства

Облигации, срочные к оплате 30000

Итого пассивов 44000$

Собственный капитал

Акционерный капитал 20000S

Оплаченная часть акционерного капитала 4000

Нераспределенная прибыль* 15000

Итого собственный капитал 22Q0Q

Итого пассивы и собственный капитал 83000$

•Ниже приведен календарный план нераспределенной прибыли:

Нераспределенная прибыль — 1 января

Чистая прибыль

Дивиденды

Нераспределенная прибыль — 31 декабря

10000$

12500

(7500)

15000$

Рве. 2-3. Пример балансового отчета

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Важно знать движение ваших средств, с тем чтобы вы могли

соответственно планировать ваши расходы. Следует ли вам сокра-

щать свои платежи из-за проблем с денежной наличностью? Отку-

да вы получаете основной объем наличных денег? Какие изде-

лия или проекты являются с точки зрения денежной наличности

бездонной бочкой или дойной коровой? Имеется ли в наличии

39

«стоя н покупки иеоох.^,,

достаточно денег для

оборудования? ОТ,1СТС обязана прсдостамяц, О|

Компания в своег срсдстп. В нем содержится поле ,Наи

чет о движении лс мх:л„1О|Х,„ „ инвесторов, котор,.,..

информациями )чккнс р,.шсння по вопросам. свя и„„ь,ч, v

П₽Н^"^ЛИСЙ Этотопет показывает источники и потрс,,,,

МШСЛенеХ» средств, а также является основой для анал„ ,а

средств В данном разделе мы рассматрива.

Ттоп^ы о том. что собой представляет отчет о дииас,......

тГиежнак средств, как ои выглядит и как сто анализировать

ДСлСАПМ-' я

СОДЕРЖАНИЕ ОТЧЕТА О ДВИЖЕНИИ

ДЕНЕЖНЫХ средств

Отчего движении денежных средств классифицирует денежные

поступления и денежные платежи с учетом инвестиционной,

финансовой и производственной деятельности.

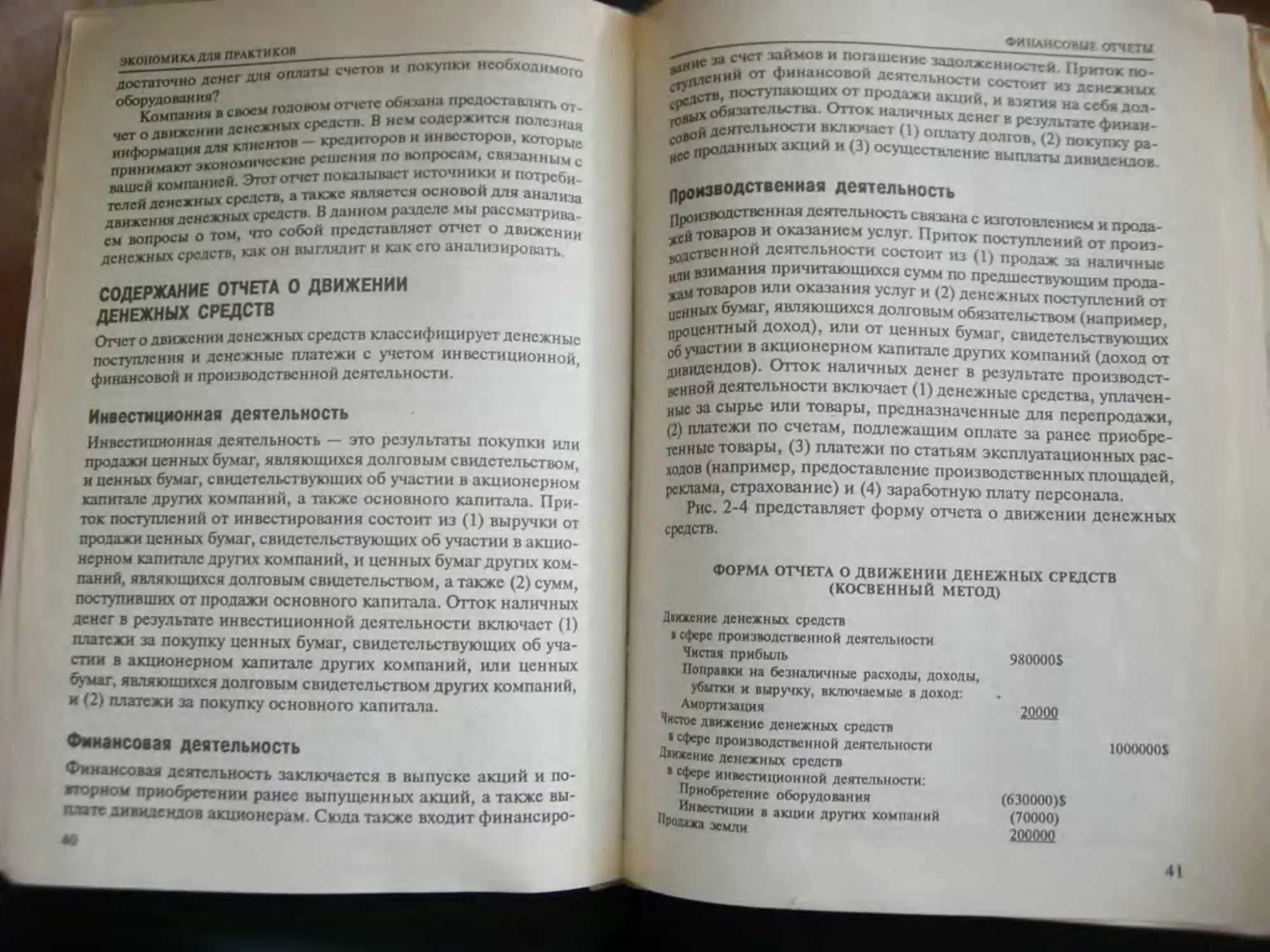

Инвестиционная деятельность

Инвестиционная деятельность — это результаты покупки или

продажи ценных бумаг, являющихся долговым свидетельством,

и ценных бумаг, свидетельствующих об участии в акционерном

капитале других компаний, а также основного капитала. При-

ток поступлений от инвестирования состоит из (1) выручки от

продажи ценных бумаг, свидетельствующих об участии в акцио-

нерном капитале других компаний, и ценных бумаг других ком-

паний, являющихся долговым свидетельством, а также (2) сумм,

поступивших от продажи основного капитала. Отток наличных

денег в результате инвестиционной деятельности включает (1)

платежи за покупку ценных бумаг, свидетельствующих об уча-

стии в акционерном капитале других компаний, или ценных

бумаг, являющихся долговым свидетельством других компаний,

и (2) платежи за покупку основного капитала.

Финансовая деятельность

Финансовая деятельность заключается в выпуске акций и по-

вторном приобретении ранее выпущенных акций, а также вы-

плате дивидендов акционерам. Сюда также входит финансиро-

44

счет займов и погашение задолженностей. Приток гю-

<1сний от финансовой деятельности состоит из денежных

!2ScTB’ постунзюшихот продажи акций, и взятия на себя дол-

гах обязательства. Отток наличных денег в результате финан-

Деятельности включает (1) оплату долгов. (2) покупку ра-

" проданных акций и (3) осуществление выплаты дивидендов.

Производственная деятельность

Пооизв°дствснная деятельность связана с изготовлением и прода-

жей товаров и оказанием услуг. Приток поступлений от произ-

-рдетвенной деятельности состоит из (1) продаж за наличные

^взимания причитающихся сумм по предшествующим про да -

жаитоваров или оказания услуг и (2) денежных поступлений от

ценных бумаг, являющихся долговым обязательством (например,

процентный доход), или от ценных бумаг, свидетельствующих

об участии в акционерном капитале других компаний (доход от

дивидендов)- Отток наличных денег в результате производст-

венной деятельности включает (1) денежные средства, уплачен-

ные за сырье или товары, предназначенные для перепродажи,

(2) платежи по счетам, подлежащим оплате за ранее приобре-

тенные товары, (3) платежи по статьям эксплуатационных рас-

ходов (например, предоставление производственных площадей,

реклама, страхование) и (4) заработную плату' персонала.

Рис. 2-4 представляет форму отчета о движении денежных

средств.

ФОРМА ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

(КОСВЕННЫЙ МЕТОД)

Д|кхснис денежных средств

। сфере производственной деятельности

Чистая прибыль 980000$

Поправки на безналичные расходы, доходы,

убытки и выручку, включаемые в доход:

Амортизация 20000

Чистое движение денежных средств

«сфере производственной деятельности

Движение денежных средств

• сфере инвестиционной деятельности:

Приобретение оборудования (630000)$

Инвестиции в акции других компаний (70000)

"ЮДажа земли 200000

1000000$

41

якопомикл для тактиков------------

^дажше" лога-емюо

Вышиты дивиденд0’

Чис™

(использованные) в сфере Ф"'

4^K‘W'me (уме"М°еикс)

операций

* сферах инвестиционной

и финансовой деятельности:

Выпуск привилегированных акции

в о&истн строительства

Обмен облигаций, срочных к оплате.

на обыкновенные акции s

(500000)

400000S

100000

(160000)

(40000)

Ж002

£0£Ж$

LW05

100000

Опчет о движении денежных средств

АНАЛИЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

Наряду с финансовым кредитным и инвестиционным анализом

на основе соотношений между различными финансовыми по-

казателями (рассматриваемым в главе 3) анализ движения де-

нежных средств имеет большую практическую ценность. Отчет

о движении денежных средств дает информацию о том, каким

образом ваша компания получала и использовала денежные сред-

ства, то есть почему поток денежных средств увеличивался или

уменьшался. Анализ этого отчета полезен и для оценки преды-

дущей деятельности, составления перспективных планов ком-

пании, прогнозирования тенденций ликвидности и определе-

ния возможностей вашей компании своевременно погашать свои

долговые обязательства. Поскольку этот отчет содержит указа-

ние конкретных источников и потребителей денежных средств

за определенный период, с его помощью можно ответить на

следующие вопросы

— как финансировалось расширение операций по статье «Зда-

ния и оборудование»?

как была использована чистая прибыль?

«2

ФИНАНСОВЫЕ ОТЧЕТЫ

----- поступали денежные средства?

— опсуд»,,ЧЛ’ ' <vrMoro капитала была получена ла счет виут-

какая часть треоу»-»^

~ ^ТпезеР’ЮВ компании’

^Н^,^сирована ли дивидендная политика с пронзволетъен-

Н°Й "^ого долговых обязательств было погашено?

" £ов был доход от выпуска акций?

" был результат финансирования за счет займов?

" Поля денежного движения, приходящаяся на одну акцию,

я на чистому потоку денежных средств, разделенному на ко-

^сство акций. Желательно иметь высокую величину этого от-

шения поскольку она показывает степень ликвидности, то

^ьто, что компания имеет в своем распоряжении достаточное

количество денежных средств.

Раздел производственной деятельности

Анализ раздела производственной деятельности отчета о дви-

жении денежных средств позволяет определить адекватность при-

тока денежных средств из сферы производственной деятельно-

сти. Например, производственные денежные расходы на

денежное возмещение покупателям за дефектные товары ука-

зывают на проблемы качества выпускаемой продукции, в то время

как уплата штрафов, неустоек и исков о возмещении ущерба

свидетельствует о неправильных действиях руководства ком-

пании, что в результате приводит к непроизводительным рас-

ходам.

Раздел инвестиционной деятельности

Анализ раздела инвестиционной деятельности может указать пути

надежного вложения капитала в другие компании. Такие капи-

таловложения могут дать возможность установить контроль над

другой компанией с целью расширения сферы деятельности. Этот

анализ может также указать на возможные изменения в буду-

щей деятельности компании и изменения в политике бизнеса.

«сличение основного капитала указывает на расширение

И экономичсский подъем. Сокращение объемов биз

ПР°ДаЖН ЧаСТИ капитала без еооз

встстаующей замены являете,, негативным признаком.

43

ЭКОНОМИКА ДЛЯ ПГЛКТИКОВ________

йздел финансовой деятельности

Оценка раздела финансовой деятельности показывает еП(Х(н-

жХь компании получать финансирование на денежных рЫн

ках и рынках капитала, а также способность компании отвечать

™ своим обязательствам. Широкий набор финансовых инстпу.

ментов таких как облигации, долгосрочные займы в банках „

обыкновенные акции, оказывает влияние на риски и стои.мосТ1

финансирования. Финансирование за счет займов несет боЛ1

шве риски, потому что компании необходимо создать соответ-

ствующие фонды для покрытия расходов на выплату процентов

и своевременных платежей по обязательствами; поэтому высо-

кос процентное отношение долговых обязательств к собствен-

ному капиталу обычно нс приветствуется. Эта проблема стано-

вится особенно острой, если прибыль и приток денежных средств

уменьшаются. С другой стороны, уменьшение долгосрочных дол-

говых обязательств является желательным, так как это умень-

шает риски.

Способность получить средства путем выпуска обыкновен-

ных акций на привлекательных условиях (высокая цена акции)

свидетельствуете том, что многие вкладчики оптимистично оце-

нивают финансовое положение компании. Выпуск привилеги-

рованных акций может быть негативным признаком, так как

это означает, что компания испытывает трудности с продажей

своих обыкновенных акций. Возможно, вкладчики считают ком-

панию очень рискованной и будут вкладывать деньги только в

привилегированные акции, поскольку привилегированные ак-

ции имеют преимущества перед обыкновенными акциями в слу-

чае ликвидации компании.

Следует учитывать способность компании выплачивать ди-

виденды. Акционеры, рассчитывающие на твердый доход, такие

как пожилые, семейные люди, испытывают разочарование, ко-

гда дивиденды уменьшаются или нс выплачиваются.

ПОДГОТОВКА И АНАЛИЗ ОТЧЕТА

О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

В этом разделе мы приводим анализ гипотетического отчета о

движении денежных средств, подготовленный на основе при-

»*:рнык данных образцов балансового отчета и отчета о прибы-

ли! и убитках.

CMJUHCOfeUf. ОТЧЕТЫ

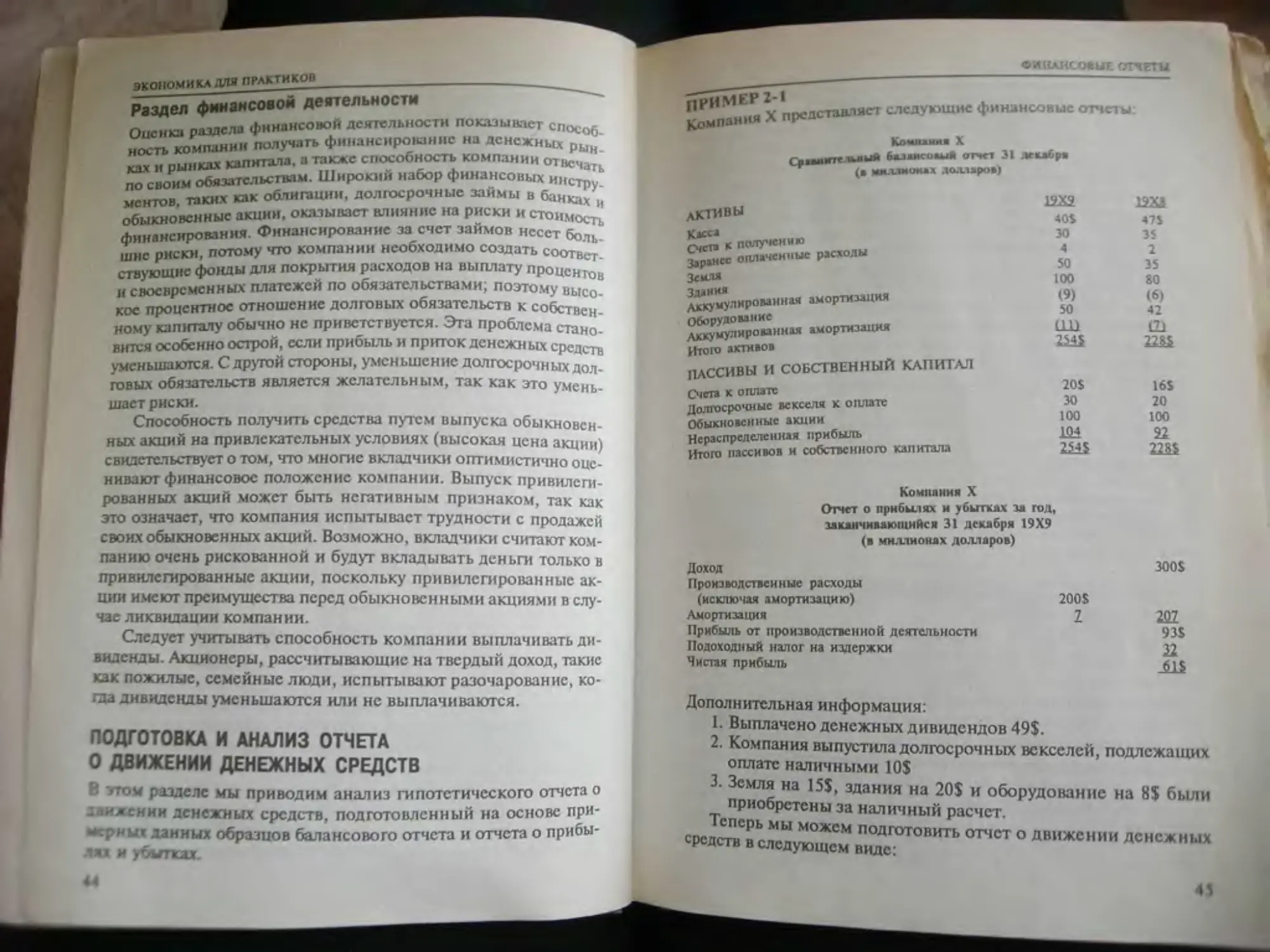

^ИПаю<я X предетавя®07 следующие финансовые отчеты

Кошшшмв X

(В миллионах долларов)

1УХ2 DXi

дКТИВЫ 40$ 47$

Касса 30 35

гчетз к получению Франсе оплаченные расходы 4 50 2 35

Земля 100 80

Эмулированная амортизация ^у^“ромнная амортизация Итого активов ПАССИВЫ И СОБСТВЕННЫЙ КАПИТАЛ Счета к оплате Долгосрочные векселя к оплате (9) 50 СШ 2HS 20S 30 100 1 А 4 (6) 42 О 2Ш 16S 20 100

Обыкновенные акции

Нераспределенная прибыль Итого пассивов и собственного капитала 104 254$ 22 228$

Компания X

Отчет о прибылях и убытках за год,

заканчивающийся 31 декабря 19X9

(в миллионах долларов)

Доход 300$

Производственные расходы

(исключая амортизацию) 200$

Амортизация 1 231

Прибыль от производственной деятельности 93$

Подоходный налог на издержки 22

Чистая прибыль 61$

Дополнительная информация:

I. Выплачено денежных дивидендов 49$.

2. Компания выпустила долгосрочных векселей, подлежащих

оплате наличными 10$

3. Земля на 15$, здания на 20$ и оборудование на 8$ были

приобретены за наличный расчет.

сред^ГслМеХ°щсм ^Д™°ВИТЬ ° ДВИЖСНИИ