/

Text

Cornell University Library

reformatted this volume

to digital files to preserve

the informational content

of the deteriorated original.

The original volume was scanned

bitonally at 600 dots per inch

and compressed prior to storage

using ITU Group 4 compression.

1997

WLmvttmty fpitomg

BOÜGHT WITH THE INCOME

FROM THE

SAGE ENDOWNENT FUND

THE GIFT OF

Süenry m.

189X

s

LEHRBUCH

DBS.

ALGEBRA

ERSTER BAND

LEHEBÜCH

DEE

ALGEBRA

VON

HEINRICH FEBER

PROFESSOR DER MATHEMATIK'AS DER, UNIVERSITÄT STRÄSSBÜRG

ZWEITE AUFLAGE

EESTEE BAND

BRAÜNSCHWEIG

DRÜCK UND VERLAG VON FRIEDRICH VIEWEG UND SOHN

18 9 8

Alle Hechte, namentlich dasjenige der Uebersetzung in fremde Sprachen,

vorbehalten.

VORWORT ZUR ERSTEN AUFLAGE.

J3ei der Entwickelung, welche die Algebra in den letzten

Jahrzehnten genommen hat, dürfte eine zusammenfassende Dar-

Darstellung und Verknüpfung der verschiedenen theoretischen Be-

Betrachtungen und mannigfachen Anwendungen auch nach dem für

seine Zeit trefflichen Lehrbuch von Serret nützlich sein.

Seit Jahren hege ich den Plan eines solchen Unternehmens,

das ja gross und weitaussehend erschien, und mancherlei Vor-

Vorarbeiten erforderte. Erst nachdem ich in Universitätsvorlesungen

mehrmals das Gebiet im Ganzen durchwandert und einzelne

Theile spezieller behandelt hatte, entschloss ich mich, an die

Ausführung des Werkes zu gehen, von dem jetzt der erste Band

vollendet vorliegt.

Es war meine Absicht, ein Lehrbuch zu geben, das, ohne

viel Vorkenntnisse vorauszusetzen, den Leser in die moderne

Algebra einführen und auch zu den höheren und schwierigeren

Partien hinführen sollte, in denen das Interesse an dem Gegen-

Gegenstande erst recht lebendig wird. Dabei sollten die erforderlichen

Hülfsmittel, die elementaren sowohl als die höheren, aus dem

Gange der Entwickelung selbst abgeleitet werden, um die Dar-

Darstellung von anderen Lehrbüchern möglichst unabhängig zu machen.

Zwei Dinge sind es, die für die neueste Entwickelung der

Algebra ganz besonders von Bedeutung geworden sind; das ist

auf der einen Seite die immer mehr zur Herrschaft gelangende

Gruppentheorie, deren ordnender und klärender Einfluss überall

zu spüren ist, und sodann das Eingreifen der Zahlentheorie.

VI Vorwort zur ersten Auflage.

Wenn auch die Algebra zum Theil über die Zahlentheorie hin-

hinausgeht, und in andere Gebiete, z. B. die Functionentheorie, oder

in ihren Anwendungen auch in die Geometrie hinüber greift, so

ist doch die Zahlenlehre immer das vorzüglichste Beispiel für

alle algebraischen Betrachtungen, und die Fragen der Zahlen-

Zahlentheorie, die heute im Vordergrund des Interesses stehen, sind

vorwiegend algebraischer Natur. Hierdurch war der Weg be-

bezeichnet, den ich in meiner Arbeit zu gehen hatte.

Der grosse Stoff ist in zwei Bände vertheilt. Der erste Band

enthält den elementaren Theil der Algebra, den man mit einem

hergebrachten Ausdruck als Buchstabenrechnung bezeichnen

kann, sodann die Vorschriften über die numerische Berechnung

der Gleichungswurzeln und die Anfänge der Galois'schen Theorie.

Der zweite Band, der dem ersten hoffentlich in kurzer Zeit

folgen wird, soll die allgemeine Theorie der endlichen Gruppen,

die Theorie der linearen Substitutionsgruppen und Anwendungen

auf verschiedene einzelne Probleme bringen und soll abschliessen

mit der Theorie der algebraischen Zahlen, wo der Versuch

gemacht ist, die verschiedenen Gesichtspunkte, unter denen diese

Theorie bisher betrachtet worden ist, zu vereinigen.

Endlich soll der zweite Band ein alphabetisches Register

über beide Bände bringen.

Wie es bei einer Disciplin, die in rascher Entwickelung

begriffen ist, und an der von den verschiedensten Seiten gearbeitet

wird, nicht anders sein kann, ist auch in der Algebra der Sprach-

Sprachgebrauch und die Bezeichnungsweise sehr mannigfaltig und häufig

nicht übereinstimmend. Dadurch wird eine einheitliche Dar-

Darstellung und das Eindringen in die verschiedenen Arbeiten sehr

erschwert.

Ich habe mich daher bemüht, eine möglichst zweckmässige

Ausdrucksweise einheitlich beizubehalten, und habe mich dabei

vielfach mit Fachgenossen berathen. Ich darf die Hoffnung aus-

aussprechen, dadurch zur Befestigung einer einheitlichen Termino-

Terminologie beigetragen zu haben.

Die Literaturnachweisungen und historischen Notizen, die

in dem Buche gegeben sind,.machen in keiner Weise den An-

Anspruch auf Vollständigkeit, wenn ich auch bemüht gewesen bin,

Vorwort zur ersten Auflage. VII

nach Möglichkeit die wichtigsten Quellen und literarischen Hülfs-

mittel an geeigneter Stelle zu erwähnen.

Es ist mir eine angenehme Pflicht, so manchem Freunde und

Collegen, der an dem Fortschreiten meiner Arbeit regen und

thatkräftigen Antheil genommen hat, hier meinen Dank auszu-

auszusprechen. Zuerst gilt dieser Dank meinem Freunde Dedekind

für seine treue Hülfe bei der Correctur, und wenn er auch auf

den Plan und die Ausführung meines Werkes keinen Einfluss

ausgeübt hat, so möchte ich doch nicht unerwähnt lassen, dass

ich schon vor vielen Jahren durch ein Heft einer Vorlesung, die

er im Winter 1857/58 in Göttingen über höhere Algebra, ins-

insbesondere über die Theorie von Galois gehalten hat, ein noch

lebhafteres Interesse für diese Theorie gewonnen habe, die vordem

auf unseren Hochschulen in solcher Vollständigkeit wohl noch

nicht vorgetragen war.

Auch der mannigfachen Anregung und Belehrung habe ich

hier zu gedenken, die ich meinem Freunde und Collegen F. Klein

verdanke, der das Fortschreiten der Arbeit mit regstem Interesse

begleitet hat und dessen sachkundiger, stets bereitwilligst ge-

gegebener Rath in manchen Theilen des Buches von grossem Einfluss

gewesen ist.

Ich kann hier nicht alle Fachgenossen und Freunde namhaft

machen, die mich durch ihren Rath unterstützt haben, wie der

Leser an den betreffenden Stellen finden wird. Aber der Herren

E. Hess in Marburg, Fr. Meyer in Clausthal, R. Fricke in

Braunschweig, die durch kundige und sorgfältige Ausführung

der mühevollen Correctur der Druckbogen Genauigkeit und

Richtigkeit des Textes gefördert haben, muss ich hier noch

gedenken.

Endlich gilt mein Dank der Verlagsbuchhandlung, die durch

bereitwilliges Eingehen auf meine Wünsche, durch Sorgfalt in

Druck und Ausstattung wesentlich zum Gelingen des Ganzen

beigetragen hat.

Göttingen, im November 1894.

Der Verfasser.

VORWORT ZUR ZWEITEN AUFLAGE.

JL/as Lehrbuch der Algebra geht hiermit zum zweiten Male

in die Oeffentlichkeit. Plan und Gang der ersten Auflage sind

durchweg beibehalten. Trotzdem ist das ganze Gebiet wiederholt

durchgearbeitet, und manches Neue ist hinzugenommen, theils zur

Berichtigung einzelner Irrthümer oder zur Erhöhung der Klarheit

und Verständlichkeit, theils um durch Berücksichtigung neuer

Arbeiten der Vollständigkeit näher zu kommen. Eine wesentliche

Erweiterung hat die Theorie der Elimination im vierten Abschnitt

gefunden.

Es ist mir abermals eine erfreuliche Pflicht, den zahlreichen

Freunden des Buches, die mich durch Mittheilungen in der Neu-

Neubearbeitung unterstützt haben, meinen Dank zu sagen. Ausser

den in der Vorrede der ersten Auflage Genannten gilt dieser

Dank vorzugsweise den Herren Hensel, Frobenius, Netto,

sowie einem unbekannten Freunde und sorgfältigen Leser des

Buches.

Strassburg, im Januar 1898.

Der Verfassern

INHALT DES ERSTEN BANDES.

Seite

Einleitung 1

Erstes Buch.

Die Grün dlagen.

Erster Abschnitt.

Rationale Functionen.

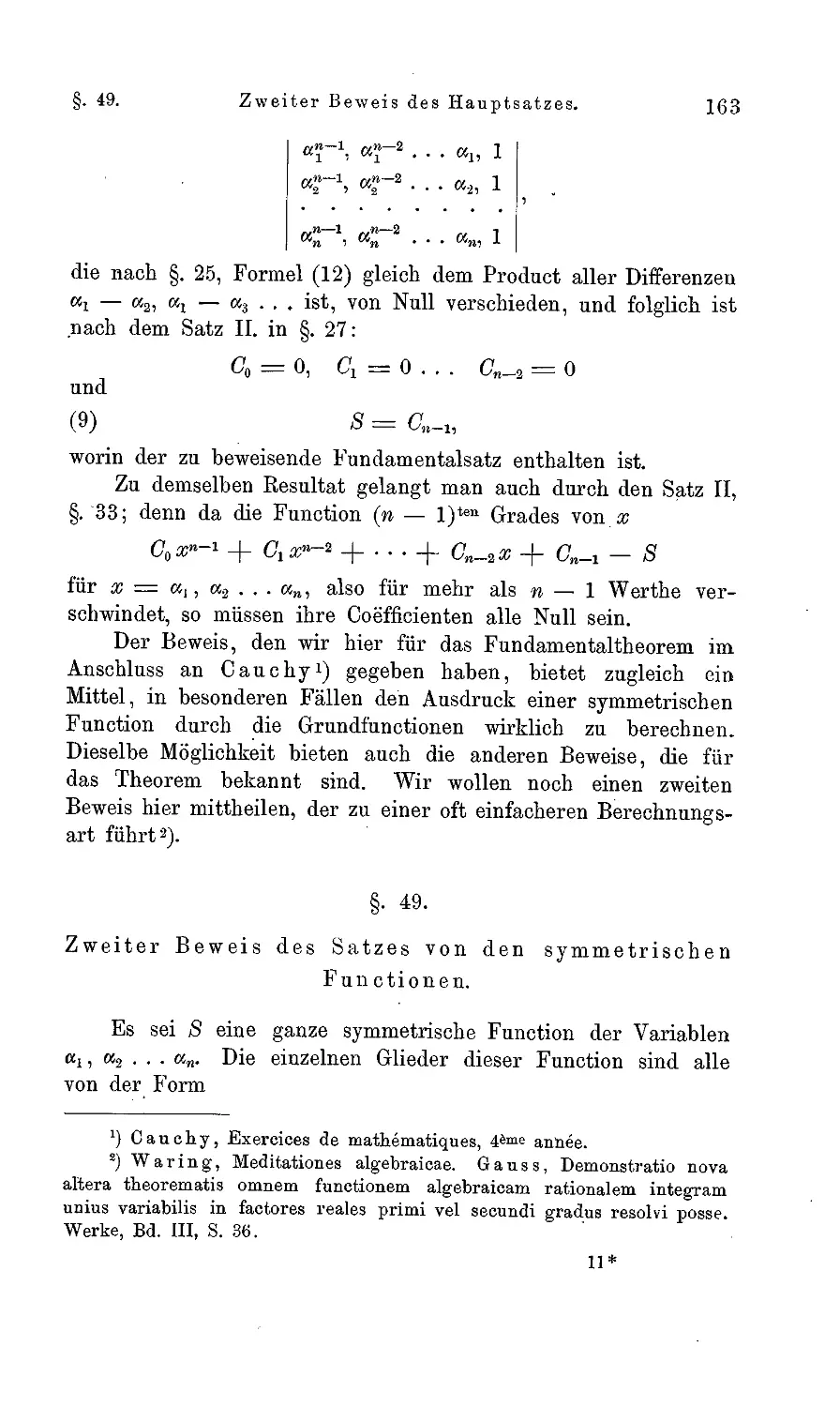

§. 1. Ganze Functionen . • 25

§. 2. Ein Satz von G a u s s .27

§. 3. Division 30

§. 4. Theilung durch eine lineare Function 32

§. 5. Gebrochene Functionen; Theilbarkeit 34

§. 6. Grösster gemeinschaftlicher Theiler 37

§. 7. Producte linearer Factoren 41

§. 8. Der binomische Lehrsatz 45

§. 9. Interpolation 47

§. 10. Lösung des Interpolationsproblems durch die Differenzen ... 49

§. 11. Arithmetische Reihen höherer Ordnung 50

§. 12. Der polynomische Lehrsatz 53

§. 13. Derivirte Functionen 54

§. 14. Derivirte eines Productes 57

§. 15. Partialbrüche 59

§. 16. Entwickelung eiuer gebrochenen Fuuction nach fallenden Potenzen

der Variablen 62

§. 17. Ganze Functionen mehrerer Veränderlichen: Formen 64

§. 18. Die Derivirten von Functionen mehrerer Variablen 67

§. 19. Das Euler'sche Theorem über homogene Functionen 70

§. 20. Zerlegbare und unzerlegbare Functionen 71

Zweiter Abschnitt.

Determinanten.

§. 21. Permutationen von n Elementen 78

§. 22. Permutationen erster und zweiter Art 79

§. 23. Determinanten 82

X Inhalt des ersten Bandes.

Seite

§. 24. Hauptsätze über Determinanten 84

§. 25. Unterdeterndinanten 86

§. 26. Die Unterdeterminanten im weiteren Sinne 91

§. 27. Lineare homogene Gleichungen .r 96

§. 28. Elimination aus linearen Gleichungen 102

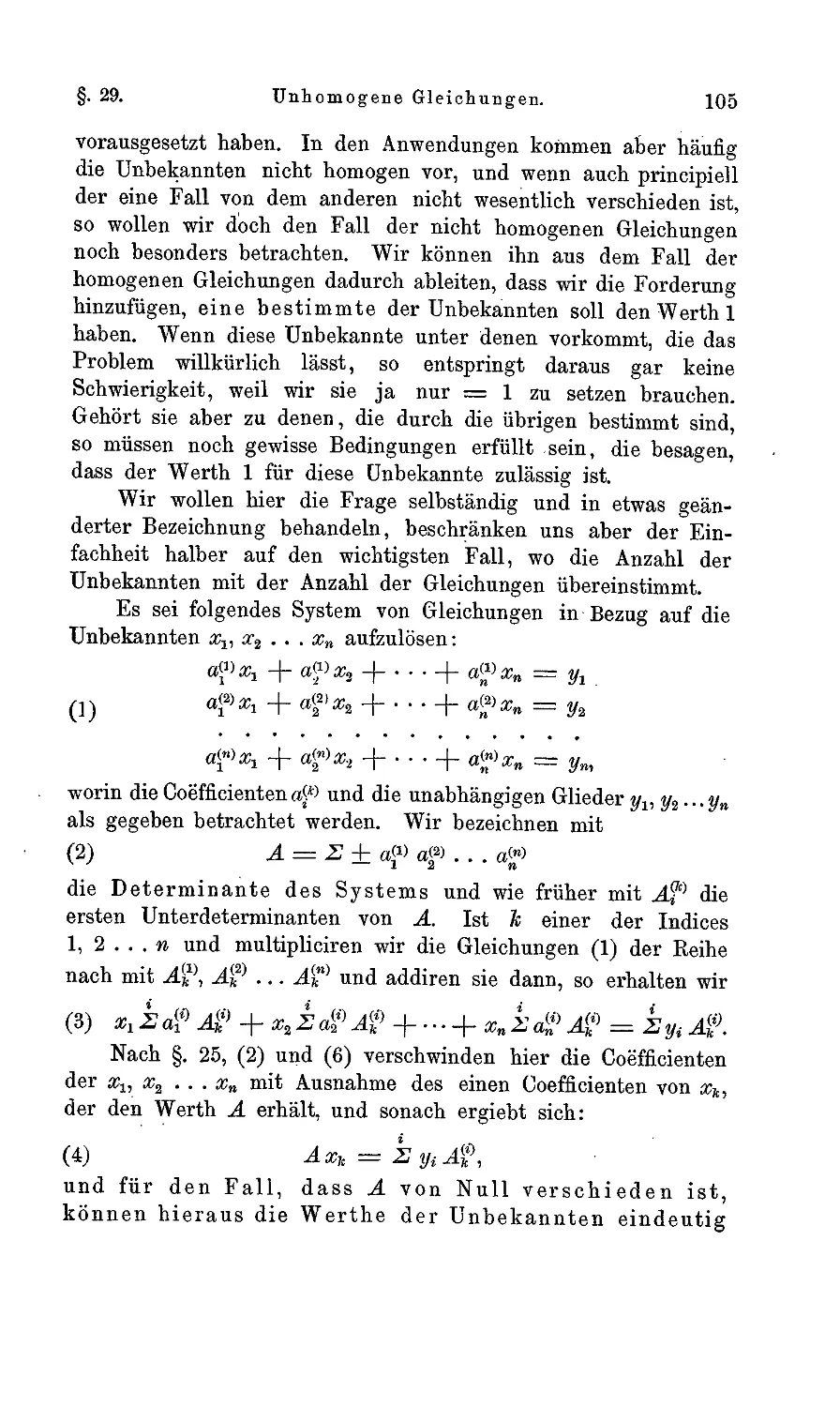

§. 29. Unhomogene lineare Gleichungen 104

§. 30. Multiplikation von Determinanten 108

§. 31. Determinanten der Unterdeterminanten 113

§. 32. Determinantensatz von Sylvester 115

Dritter Abschnitt.

Die Wurzeln algebraischer Gleichungen.

§. 33. Begriff der Wurzeln. Mehrfache Wurzeln 117

§. 34. Stetigkeit ganzer Functionen 119

§. 35. Vorzeichenwechsel von f(x). Wurzeln von Gleichungen nn- ^

geraden Grades und von reinen Gleichungen '. 123

§. 36. Lösung reiner Gleichungen durch trigonometrische Functionen >127

§. 37. Befreiung einer Gleichung vom zweiten Gliede ' . 130

§. 38. Cubische Gleichungen. Cardanische Formel , . 132

§. 39. Der Cayley'sche Ausdruck der Cardanischen Formel . . . 134

§. 40. Die biquadratische Gleichung 135

§. 41. Beweis des Fundamentalsatzes der Algebra 137

§. 42. Algorithmus zur Berechnung der Wurzeln 143

§. 43. Zahlenwerthe ganzer Functionen 147

§. 44. Stetigkeit der Wurzeln 148

Vierter Abschnitt.

Symmetrische Funetionen.

§. 45. Begriff der symmetrischen Functionen. Symmetrische Grund-

functionen 154

§. 46. Die Potenzsummen 156

§. 47. Beweis des Hauptsatzes für zwei Variable 160

§, 48. Allgemeiner Beweis des Hauptsatzes 161

§. 49. Zweiter Beweis des Satzes von den symmetrischen Functionen 163

§. 50. Discriminanten 167

§. 51. Kennzeichen für die Anzahl der verschiedenen Wurzeln . . . 170

§. 52. Discriminanten der Formen dritter und vierter Ordnung . . . 172

§. 53. Resultanten 175

§. 54. Bestimmung der gemeinschaftlichen Factoren 179

§. 55. Elimination. Theorem von Bezout 185

§. 56. Elimination aus drei Gleichungen . . . ' . . . . 190

§. 57. Grad und Gewicht der Resultanten. Das Theorem von Bezout 193

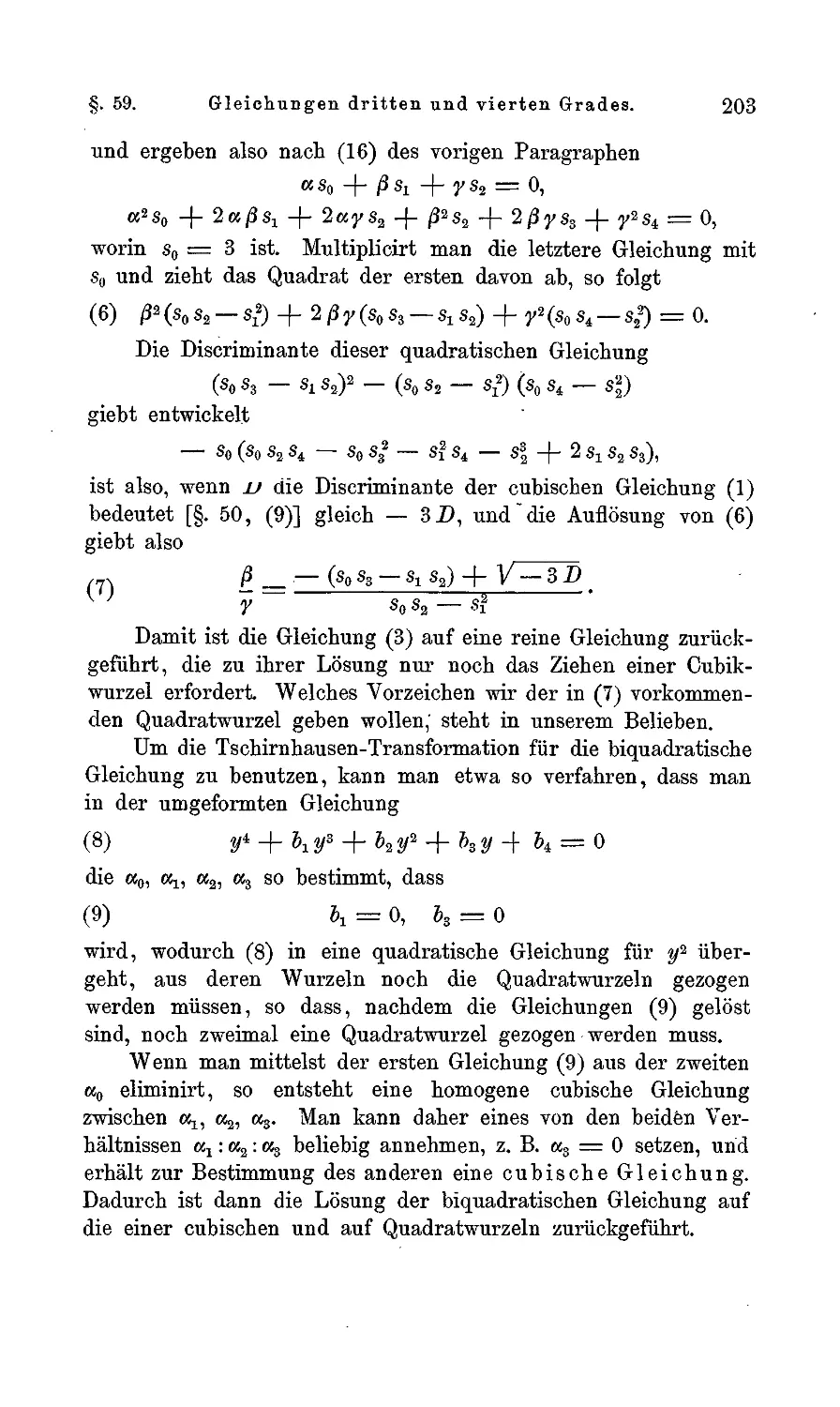

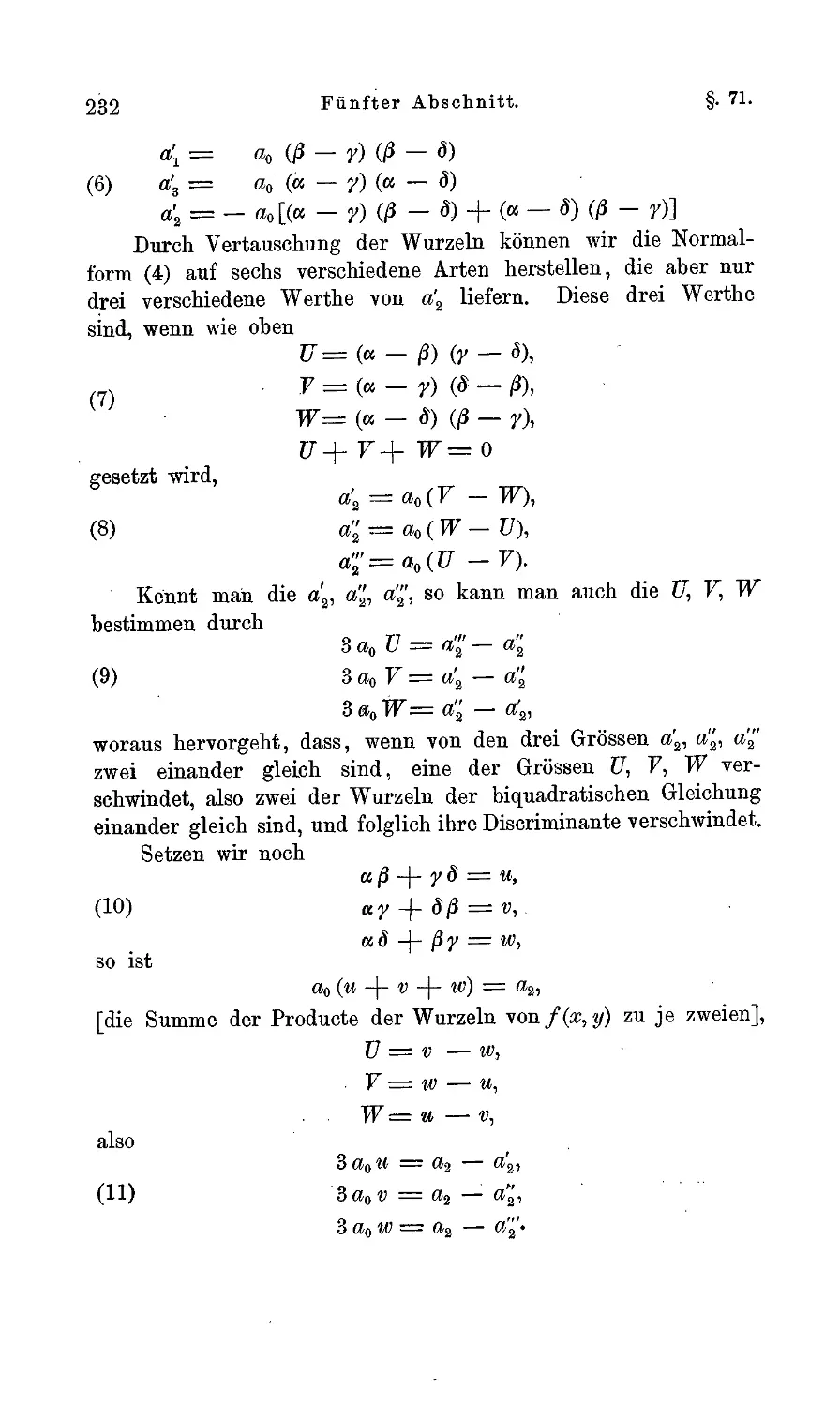

§. 58. Tschirnhausen-Transformation ¦. . 199

§. 59. Anwendung auf die cubischen und biquadratischen Gleichungen 202

§. 60. Die Tschirnhausen-Transformation der Gleichung 5ten Grades 204

Inhalt des ersten Bandes. XI

Seite

Fünfter Abschnitt.

Lineare Transformation. Invarianten.

§. 61. Einführung der linearen Transformation 207

§. 62. Quadratische Formen 208

§. 63. Transformation der quadratischen Formen iu eine Summe von

Quadraten 210

§. 64.. Trägheitsgesetz der quadratischen Formen 212

§. 65. Transformation von Formen wten Grades 214

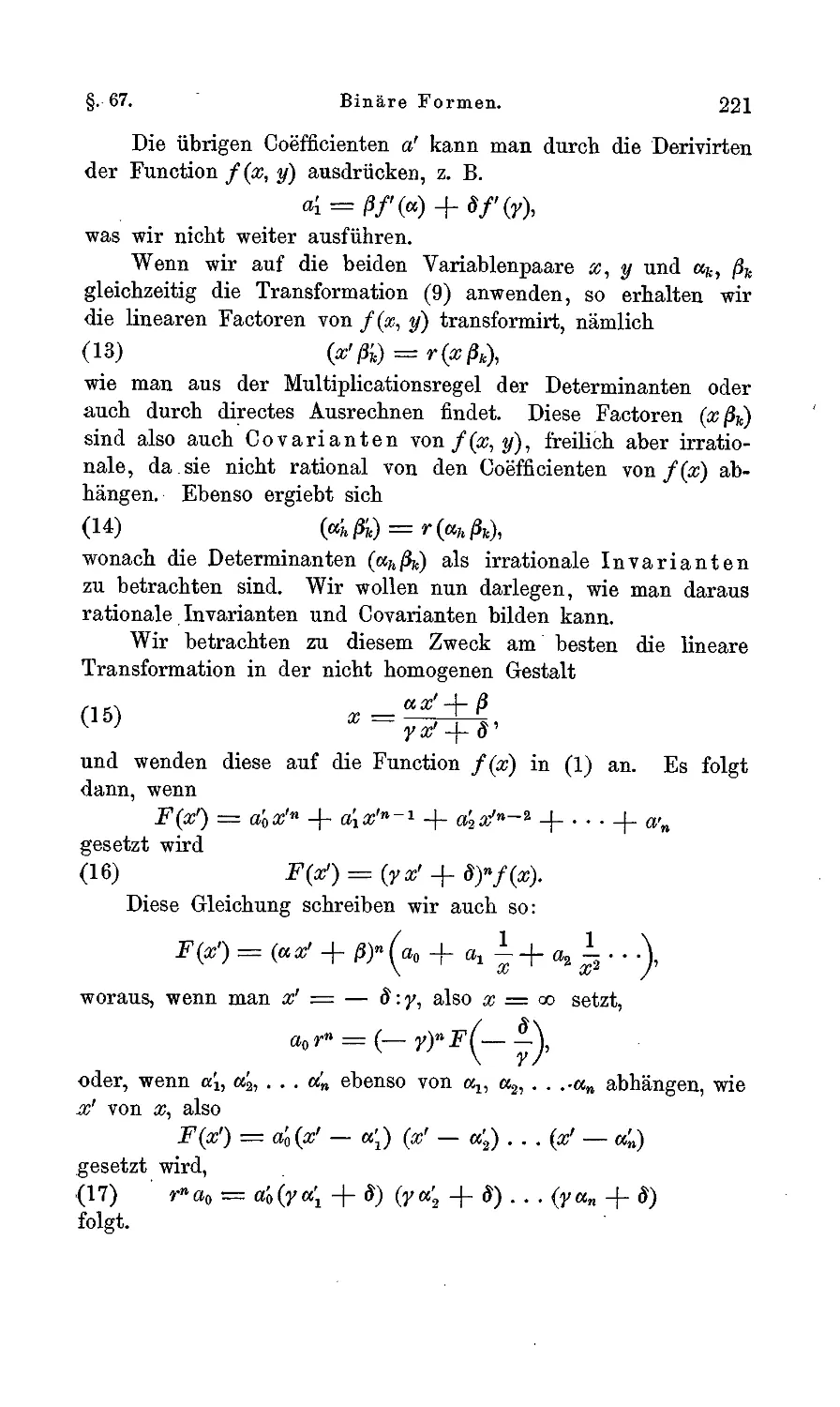

§. 66. Invarianten und Covarianten 216

§. 67. Lineare Transformation der binären Formen 219

§. 68. Binäre cubische Formen 223

§. 69. Das volle Formensystem der binären cubischen Form 226

§. 70. Biquadratische Formen 229

§. 71. Auflösung der biquadratischen Gleichung 231

§. 72. Die Covarianten 233

§. 73. Das volle Invariantensystem der binären biquadratischen Form 236

Sechster Abschnitt.

T s eMrnli au sen- Transformation.

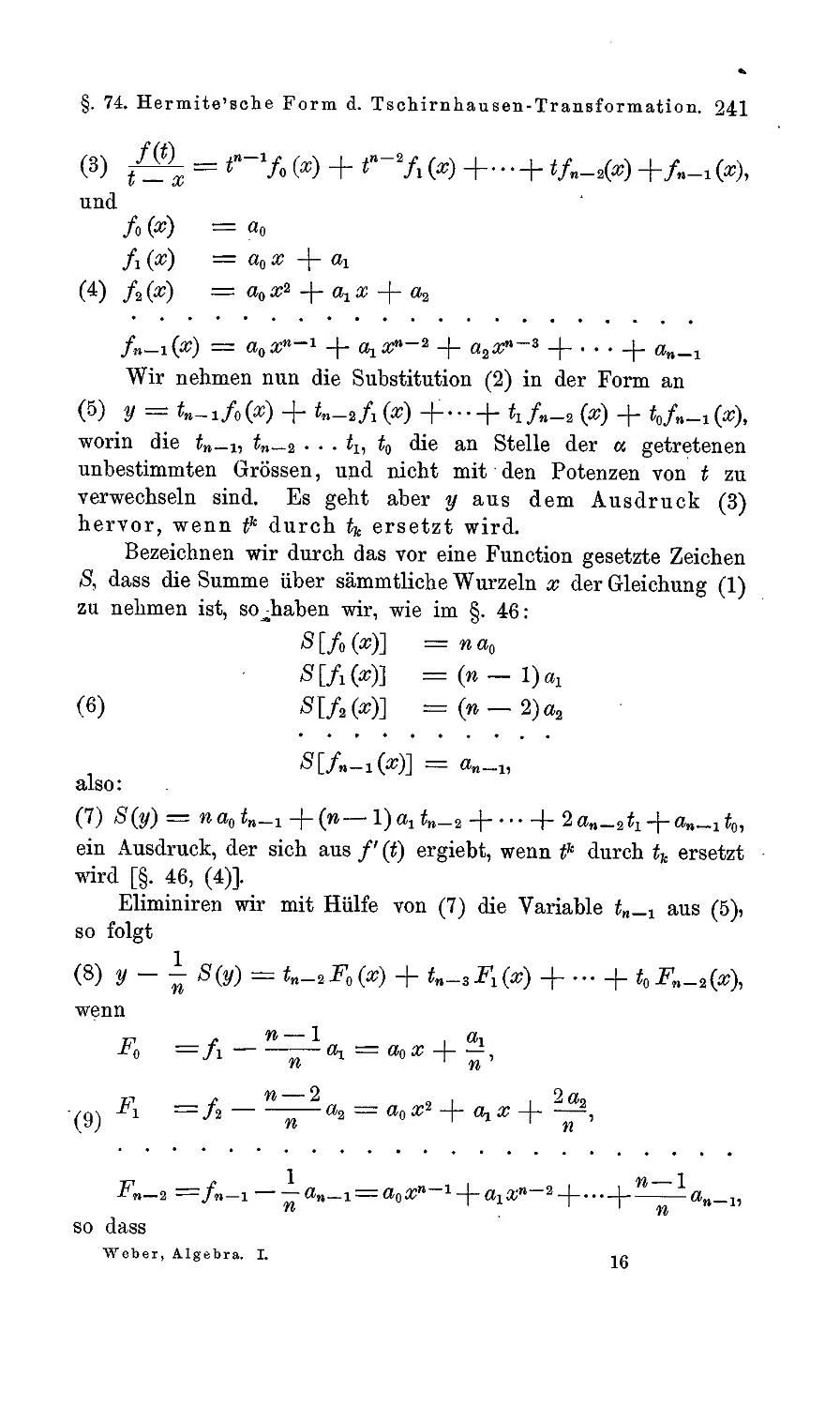

§. 74. Die Hermite'sche Form der Tschirnhausen-Transformation . 240

§. 75. Invarianteneigenschaft der Tschirnhausen-Transformation . . . 242

§. 76. Ausführungen über den Hermite'schen Satz 245

§. 77. Transformation der cubischen Gleichung 248

§. 78. Allgemeine Ausführung der Transformation 253

§. 79. Die Bezoutiante 255

§. 80. Transformation der Gleichung fünften Grades 260

§. 81. Normalform der Gleichung fünften Grades 263

Zweites Buch.

Die Wurzeln.

Siebenter Abschnitt.

Realität der Wurzeln.

§. 82. Allgemeines über Realität von Gleishungswurzeln und über

Discriminanten 271

§. 83. Discussion der quadratischen und cubischen Gleichung .... 273

§. 84. Discussion der biquadratischen Gleichung 276

§. 85. Die Bezoutiante und ihre Bedeutung für die-Wurzelrealität . . 281

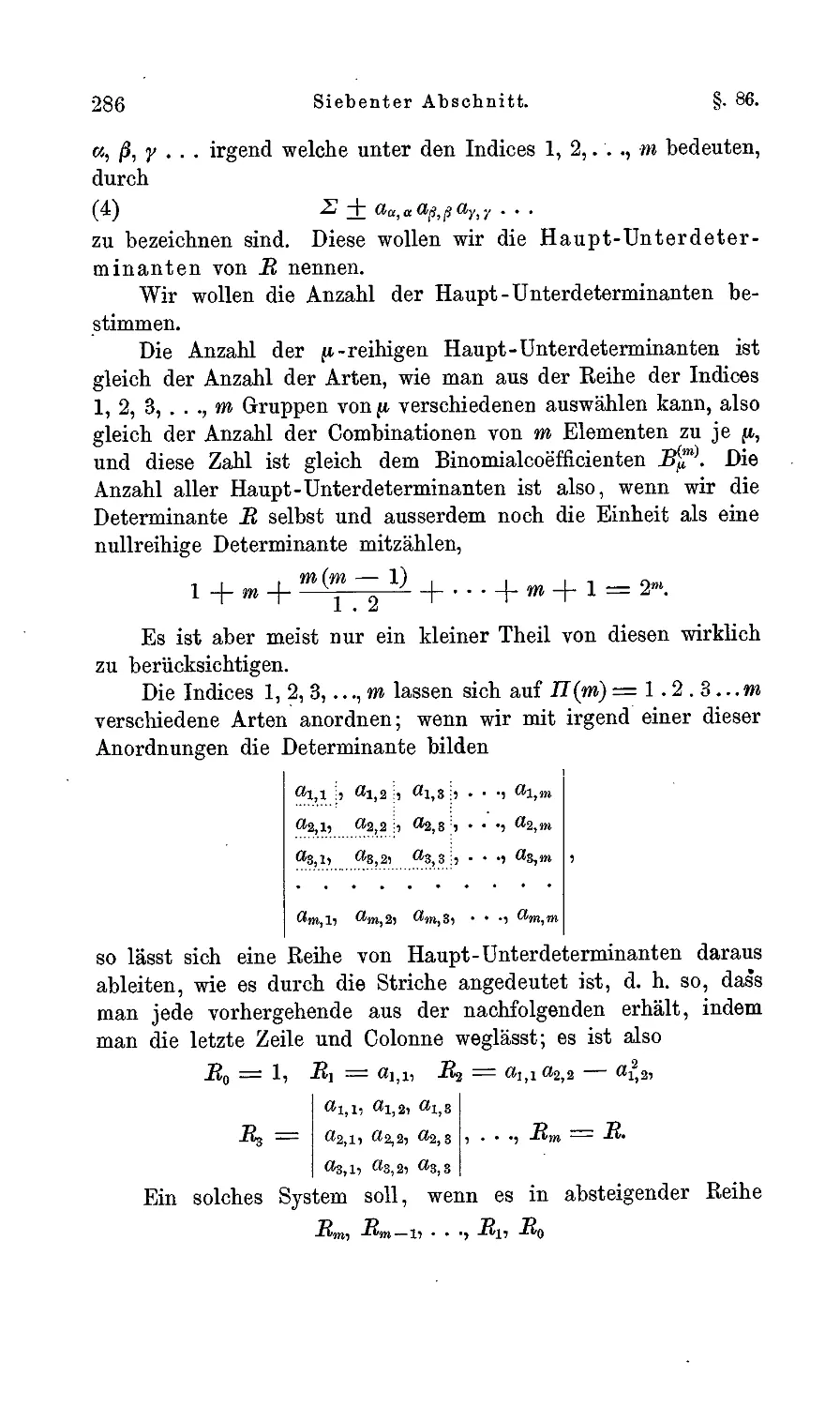

§. 86. Die Trägheit der Formen zweiten Grades 284

§. 87. Quadratische Formen mit verschwindender Determinante . . . 287

§. 88. Quadratische Formen mit nicht verschwindender Determinante 290

§. 89. Anzahl der positiven und negativen Quadrate 291

§. 90. Anwendung auf die Bezoutiante 296

XII Inhalt des ersten Bandes.

Seite

Achter Abschnitt.

Der Sturm'sehe Lehrsatz.

§. 91. Das Sturm'sche Problem 301

§. 92. Die Sturm'schen Ketten 302

§. 93. Erstes Beispiel: Kugelfunctionen 304

§. 94. Zweites Beispiel 307

§. 95. Die Sturm'schen Functionen 311

§. 96. Hermite's Lösung des Sturm'schen Problems 313

§. 97. Bestimmung der Hermite'schen Form S 314

§. 98. Die Determinante der Hermite'schen Form 316

§. 99. Formulirung der Aufgabe durch Hurwitz 318

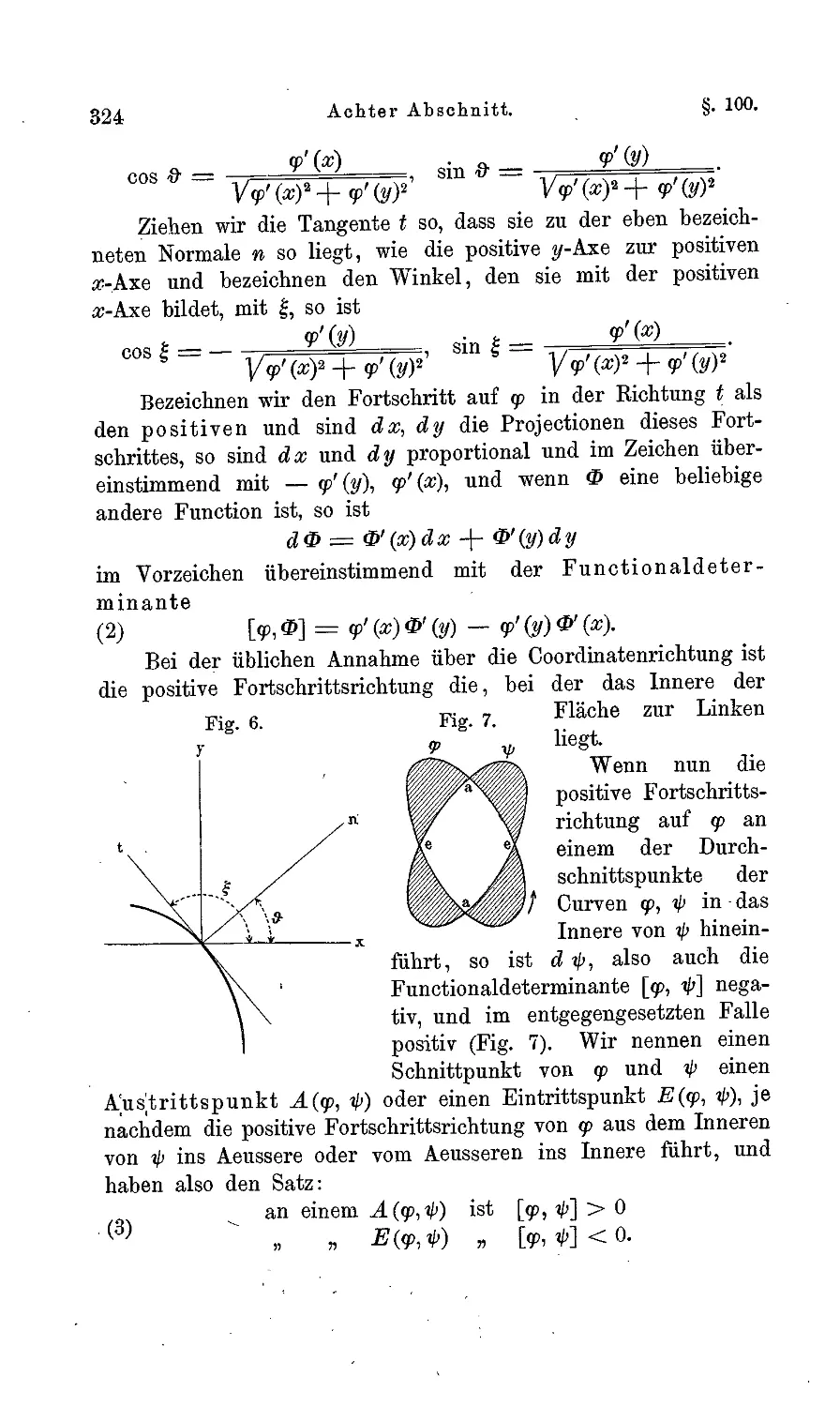

§. 100. Grundzüge der Charakteristikentheorie 323

§. 101. Charakteristik eines Systems von drei Functiönen 325

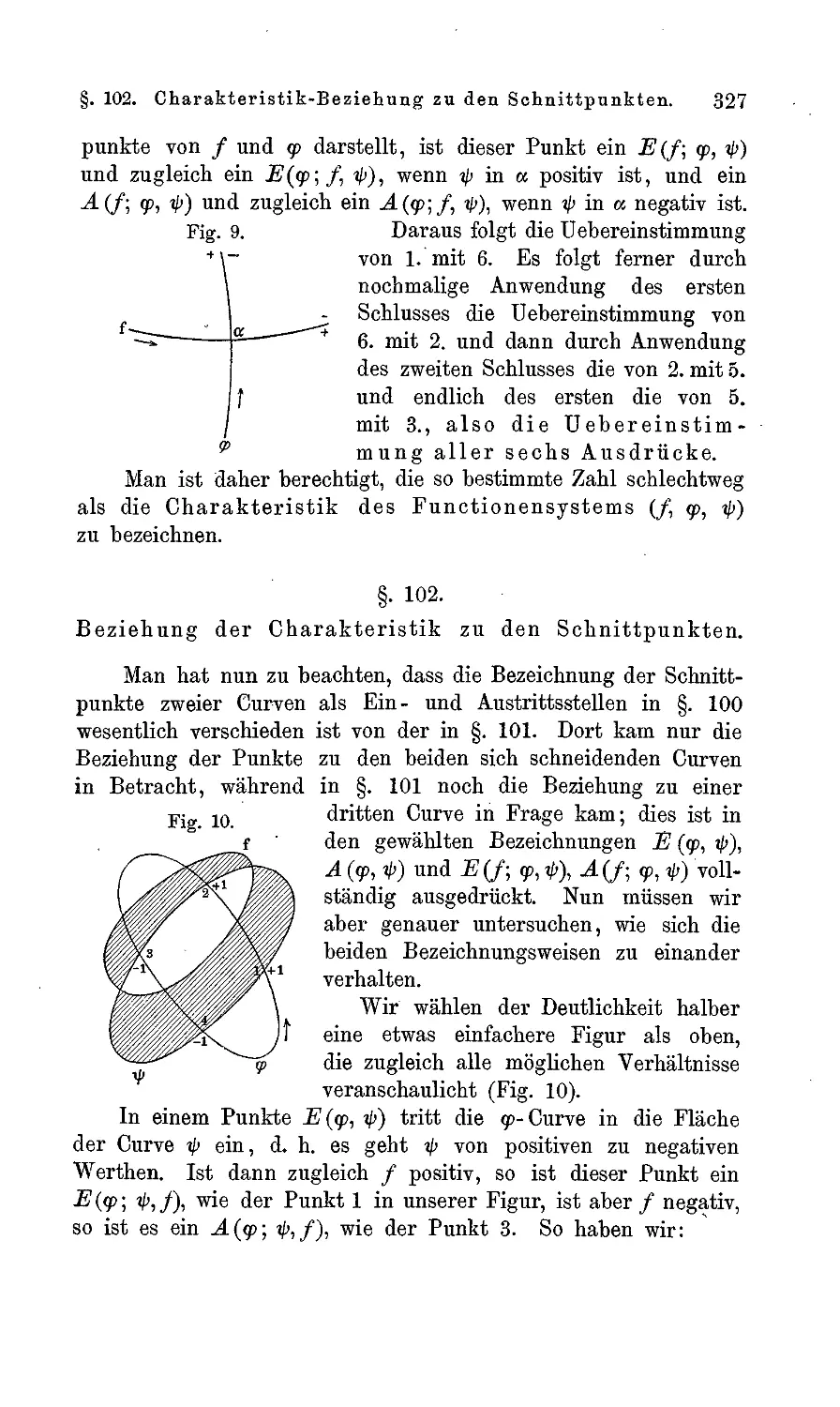

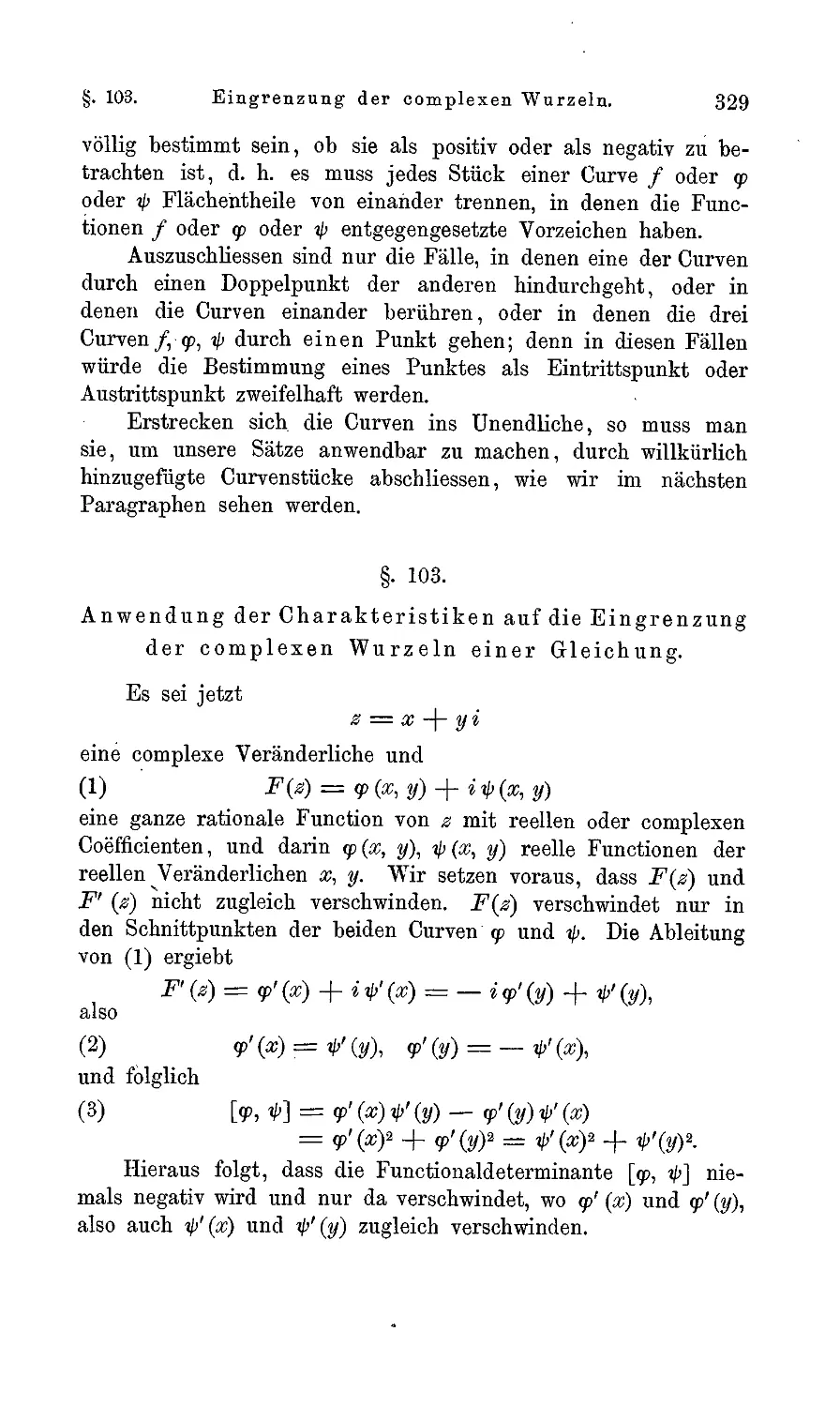

§. 102. Beziehung der Charakteristik zu den Schnittpunkten 327

§. 103. Anwendung der Charakteristiken auf die Eingrenzung der

complexen Wurzeln einer Gleichung 329

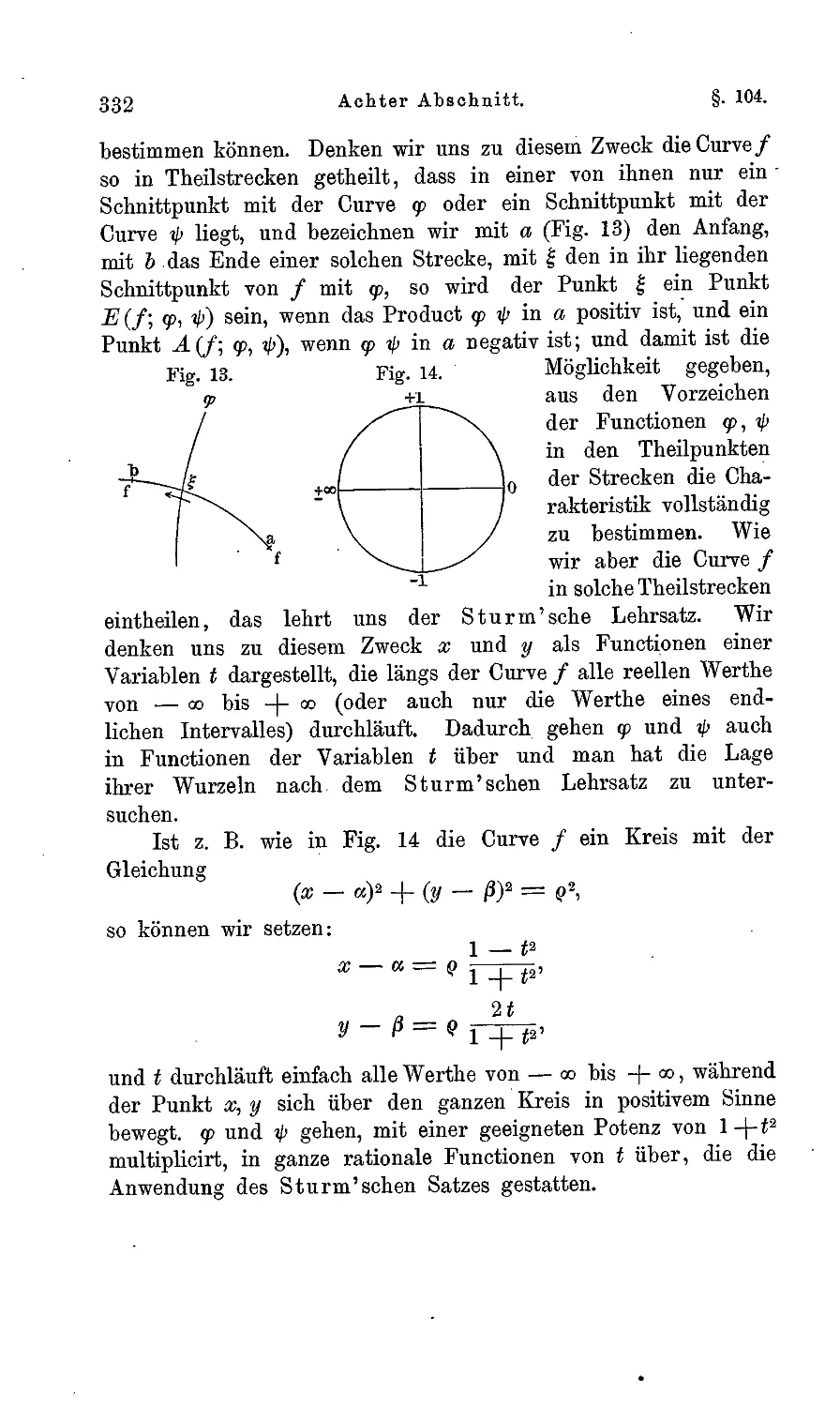

§. 104. Bestimmung der Charakteristik 331

§. 105. Gauss' erster beweis des Fundamentalsatzes der Algebra . . 333

§. 106. Der Satz von Hurwitz 335

Neunter Abschnitt.

Abschätzung der Wurzeln.

§. 107. Das Budan-Fourier'sche Theorem 341

§. 108. Die Newton'sche Hegel 345

§. 109. Der Cartesische Lehrsatz 350

§. 110. Das Jacobi'sche Kriterium 353

§. 111. Kleins geometrische Yergleichung der verschiedenen Kriterien 354

§. 112. Bestimmung einer oberen Grenze für die Wurzeln 358

§. 113. Abschätzung der imaginären Wurzeln 360

§. 114. Das Theorem von Holle 361

§. 115. Die Sätze von Laguerre für Gleichungen mit nur reellen

Wurzeln 364

Zehnter Abschnitt.

Genäherte Berechnung der Wurzeln.

§. 116. Interpolation. Regula falsi ' 372

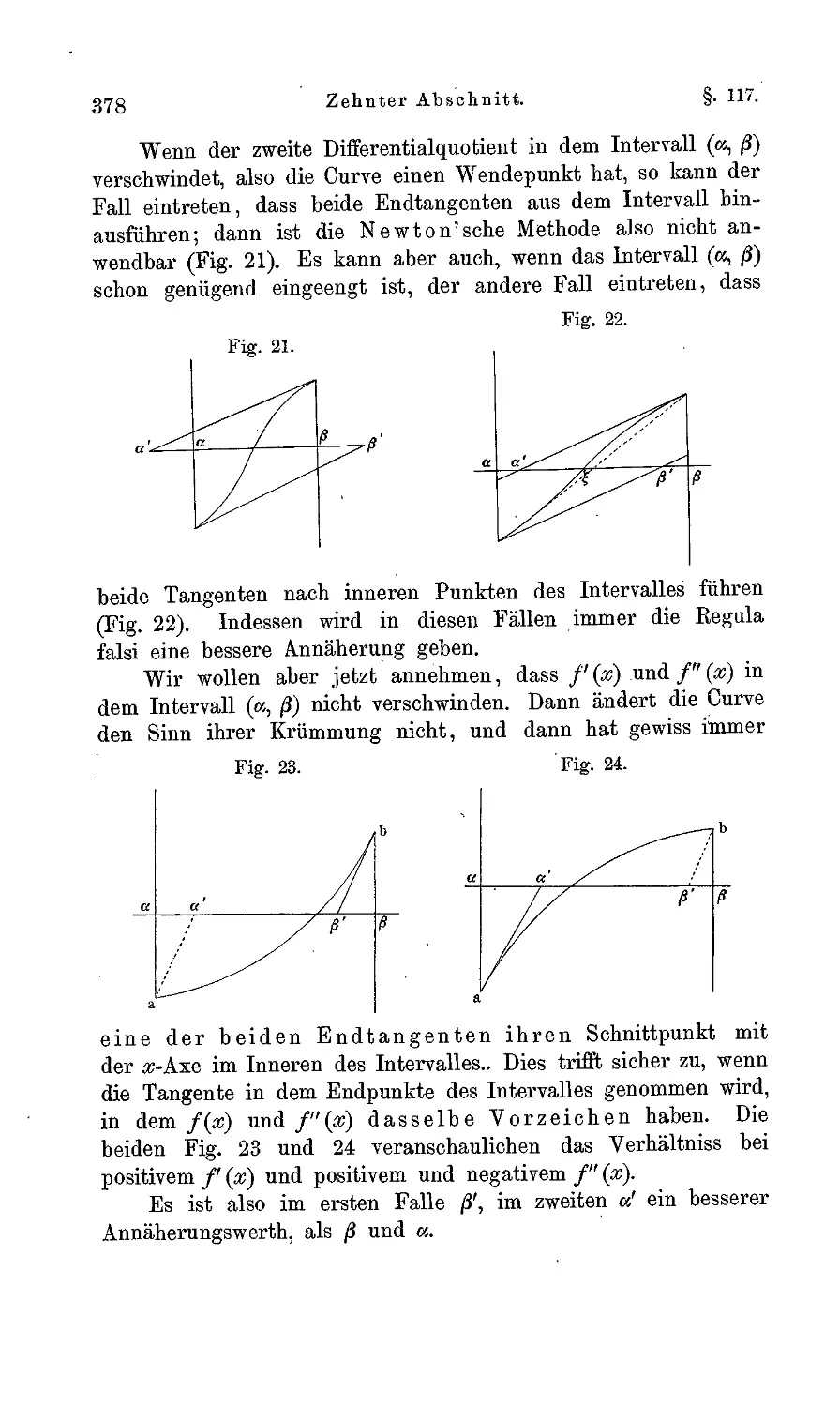

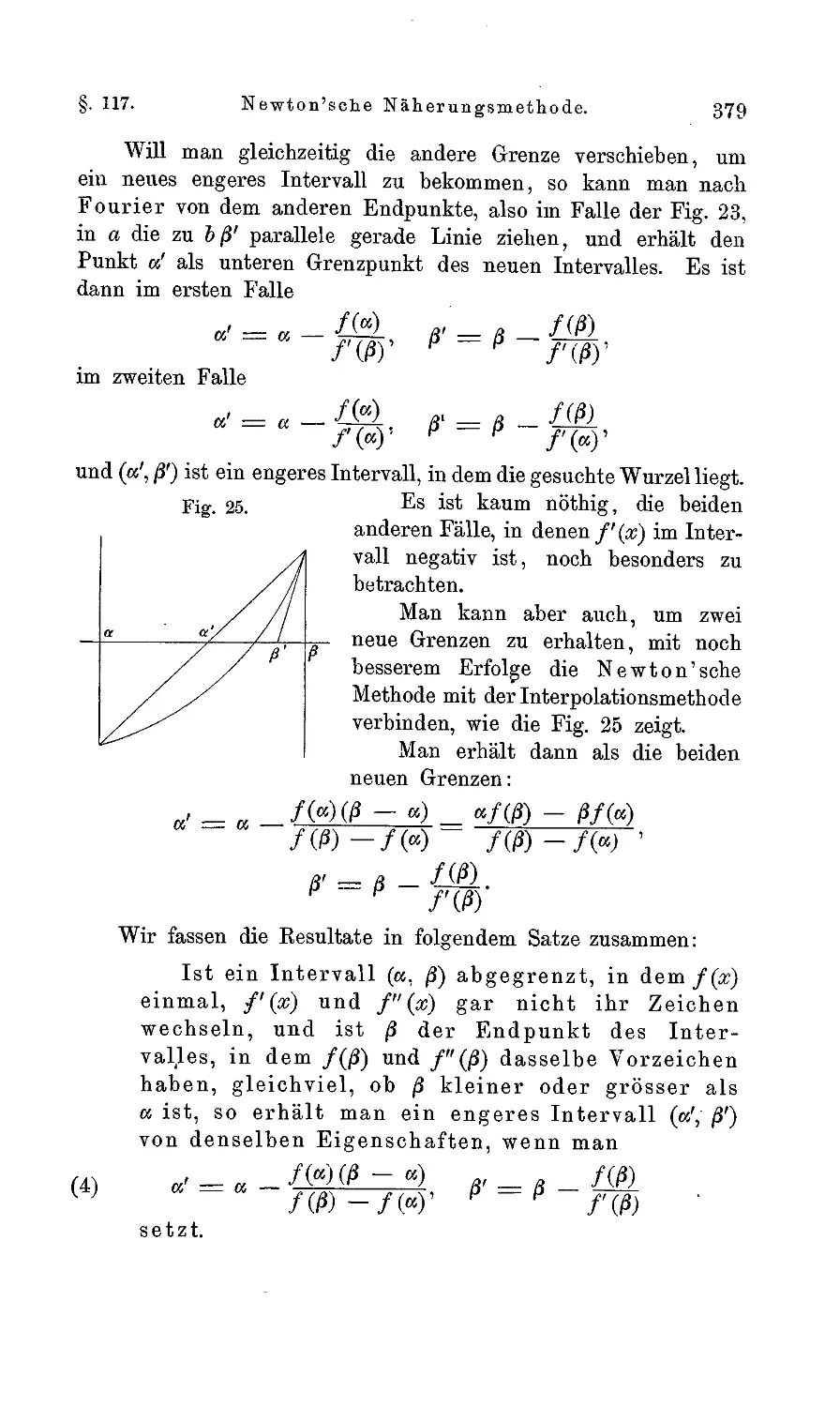

§. 117. Die Newton'sche Näherungsmethode 376

§. 118. Die Näherungsmethode von Daniel Bernoulli und ver-

verwandte Methoden 383

§. 119. Die Näherungsmethode von Gräffe 386

§. 120. Trigonometrische Auflösung cubischer Gleichungen . . . * . 391

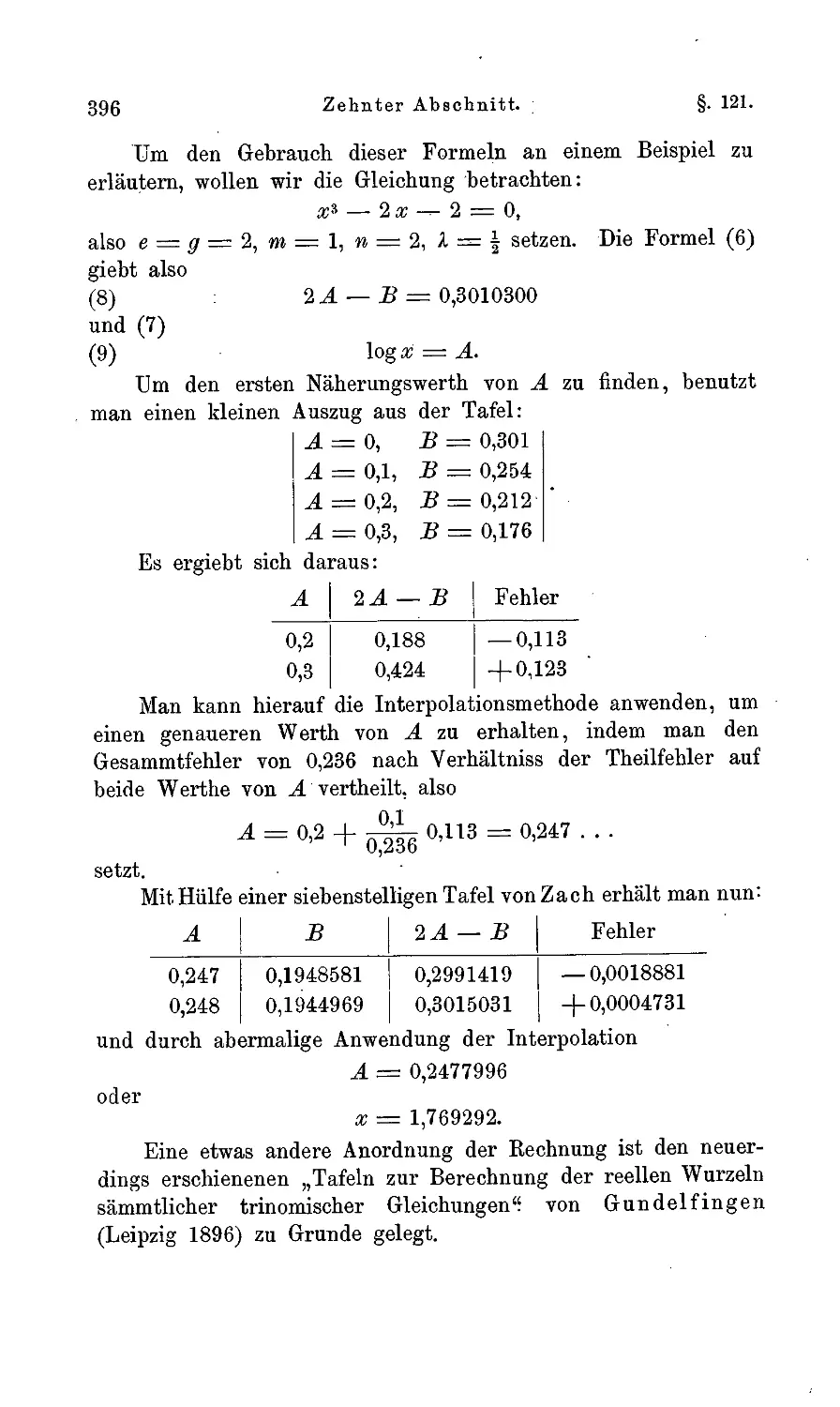

§. 121. Die Gauss'sche Methode der Auflösung trinomischer Glei-

Gleichungen 393

§. 122. Berechnung der imaginären Wurzeln einer trinomischen

Gleichung 397

§•

§•

§•

§•

§•

§¦

§.

§¦

§•

§•

§.

§•

§•

123.

124.

125.

126.

127.

128.

129.

130.

131.

132.

133.

134.

135.

136.

137.

138.

Inhalt des ersten Bandes. XIII

Seite

Elfter Abschnitt.

Kettenbrücke.

Verwandlung rationaler Brüche in Kettenbrüche 400

Kettenbruchentwickelung irrationaler Zahlen 403

Die. Näherungsbrüche 404

Lösung unbestimmter Gleichungen mit zwei Unbekannten . . 407

Convergenz der Näherungsbrüche 411

Aequivalente Zahlen 413

Entwickelung äquivalenter Zahlen in Kettenbrüche ...... 417

Quadratische Irrationalzahlen 419

Reducirte Zahlen mit negativer Discriminante 428

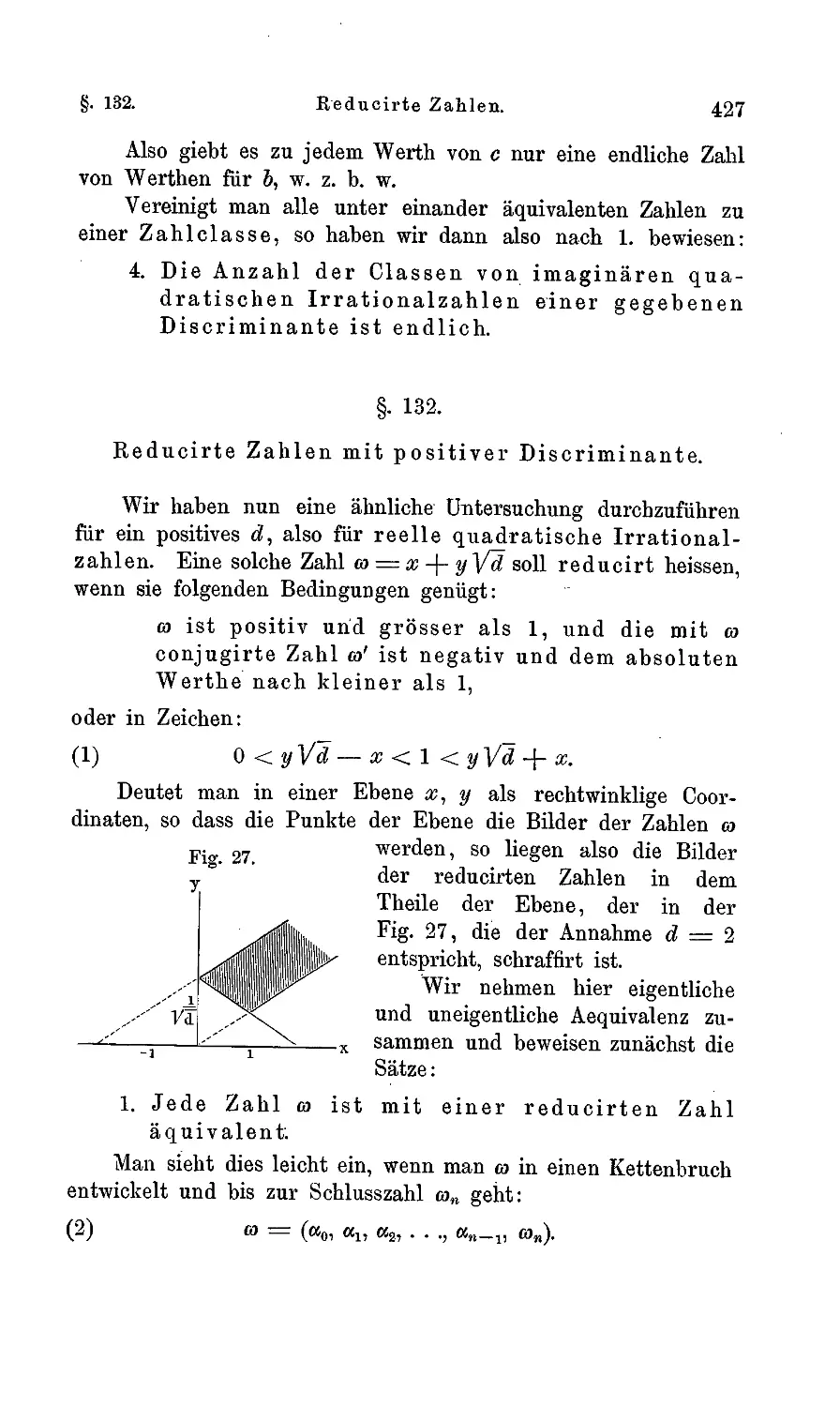

Reducirte Zahlen mit positiver Discriminante 427

Entwickelung reeller quadratischer Irrationalzahlen in Ketten-

Kettenbrüche . 429

Beispiele 435

Die Pell'sche Gleichung ^ 438

Ableitung aller Lösungen der Pell'sehen Gleichung aus der

kleinsten positiven 442

Genäherte Berechnung der reellen Wurzeln einer numerischen

Gleichung durch Kettenbrüche 445

Rationale Wurzeln ganzzahliger Gleichungen. Reducible

Gleichungen 447

Zwölfter Abschnitt.

Theorie- der Einheitswurzeln.

§. 139. Die Einheitswurzeln 452

§. 140. Primitive Einheitswurzeln 455

§. 141. Gleichungen für die primitiven Einheitswurzeln wten Grades . 458

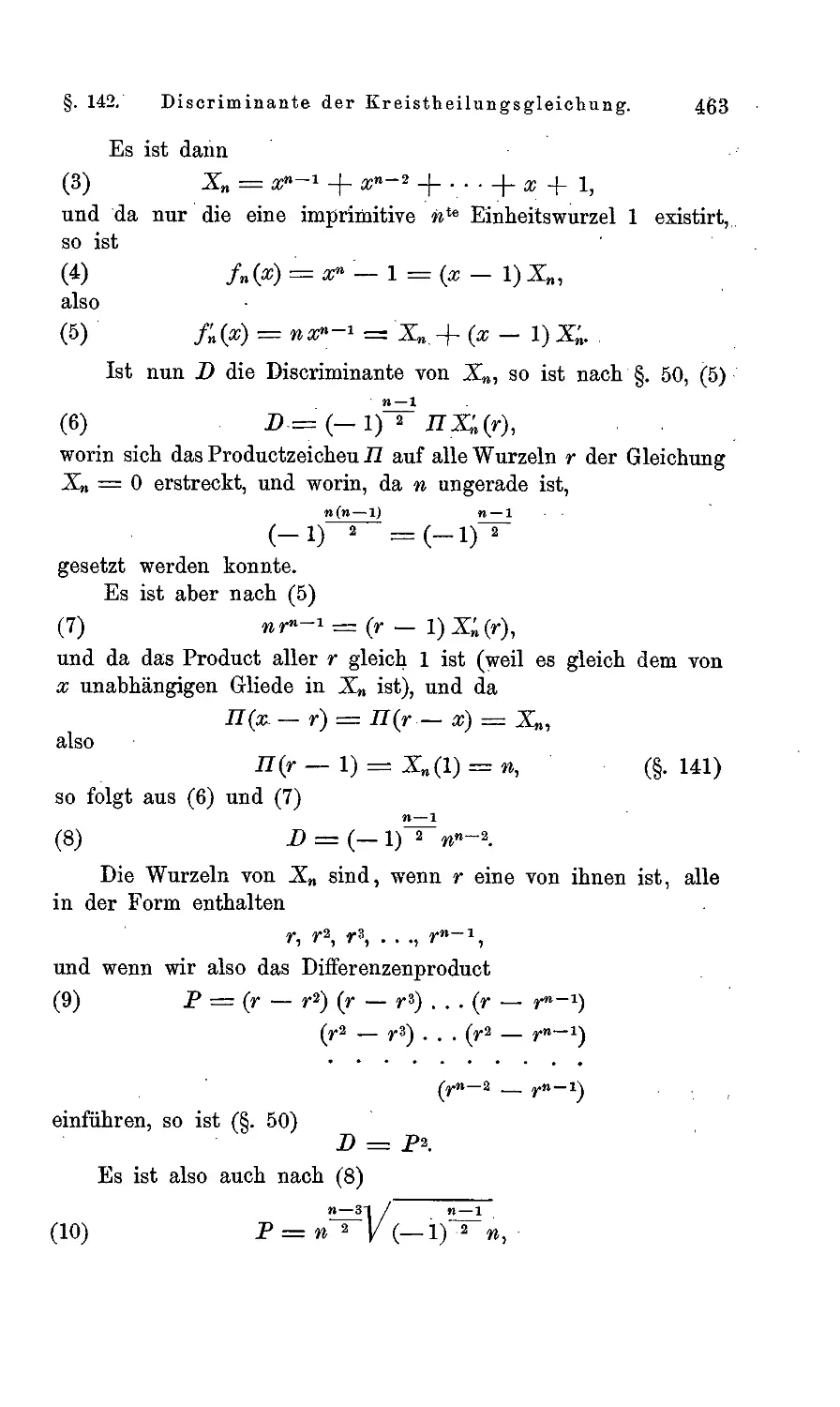

§. 142. Die Discriminante der Kreistheilungsgleichung ....... 462

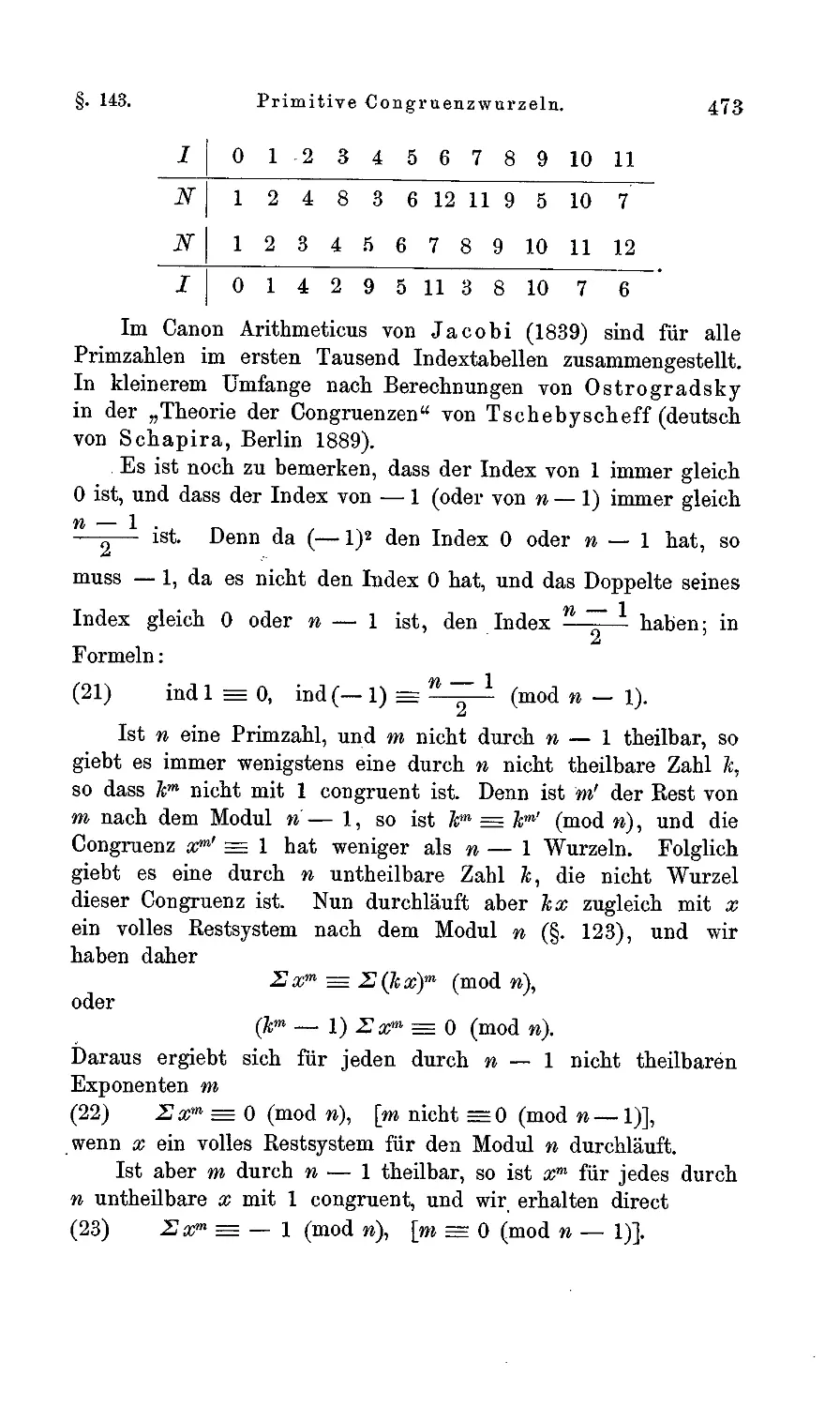

§. 143. Primitive Congruenzwurzeln 466

§. 144. Multiplikation und Theilung der trigonometrischen Functionen 474

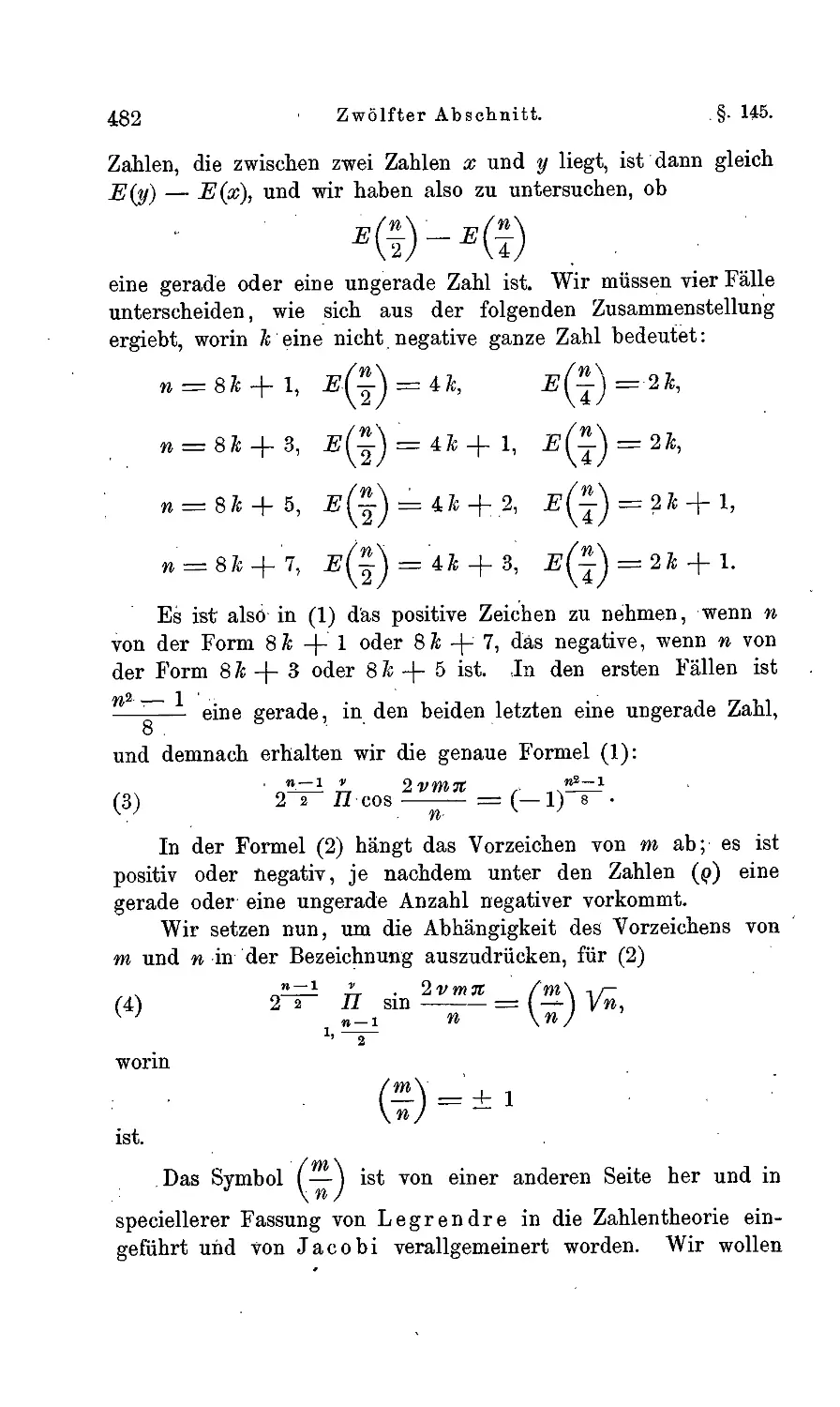

§. 145. Vorzeichenbestimmung. Quadratische Reste . . . 480

Drittes Buch.

Algebraische Grossen.

Dreizehnter Abschnitt.

Die Galois'selie Theorie.

§. 146. Der Körperbegriff 491

§. 147. Adjunction 493

§. 148. Functionen in einem Körper 494

§. 149. Algebraische Körper 497

§. 150. Gleichzeitige Adjunction mehrerer algebraischer Grossen . . . 499

XIV Inhalt des ersten Bandes.

Seite

§. 151. Primitive und imprimitive Körper ¦ . 501

§. 152. Normalkörper. Galois'sche Resolvente 505

§. 153. Die Substitutionen eines Normalkörpers 508

§. 154. Zusammensetzung der Substitutionen 511

§. 155. Permutationsgruppen 513

§. 156. Galois'sche Gruppe 517

§. 157. Transitive und intransitive Gruppen 523

§. 158. Primitive und imprimitive Gruppen 524

Vierzehnter Abschnitt.

Anwendung der Permutationsgruppen, auf

Gleichungen.

§. 159. Wirkung der Permutationsgruppen auf Functionen von un-

unabhängigen Veränderlichen 529

§. 160. Zerlegung von Permutationen in Transposition und in Cyklen 533

§. 161. Divisoren der Gruppen, Nebengruppen und- conjugirte Gruppen 542

§. 162. Reduction der Galois'sehen Resolvente durch Adjunction.

Normaltheiler einer Gruppe 548

§. 163. Die Gruppe der Resolventen 553

§. 164. Reduction der Galois'schen Gruppe durch Adjunction belie-

beliebiger Irrationalitäten 555

§. 165. Imprimitive Gruppen 558

Fünfzehnter Abschnitt.

Cyklisehe Gleichungen.

§. 166. Cubische Gleichungen 564

§. 167. Permutationsgruppen von vier Elementen 566

§. 168. Auflösung der biquadratischen Gleichungen 570

§. 169. Abel'sche Gleichungen 575

§. 170. Reduction der Abel'sehen Gleichungen auf eyklische .... 579

§. 171. Resolventen von Lagrange 584

§. 172. Auflösnng der cyklischen Gleichungen 588

§. 173. Theilüng des Winkels 593

Sechzehnter Abschnitt.

Kreistheilung.

Irredueibilität der Kreistheilungsgleichung 596

Die Kreistheilungsperioden und die Periodengleichungen . . . 601

Gauss'sche Methode zur Berechnung der Resolventen .... 606

Zurückführung der Kreistheilungsgleichung auf reine Glei-

Gleichungen 610

Eigenschaften der Zahlen ty 617

Die Gauss'schen Summen 621

Die Perioden vou Vs(w— 1) und % (w— 1) Gliedern 628

Die complexen Zahlen von Gauss 635

Der Körper der dritten Einheitswurzeln 641

§.

§•

§¦

§•

§•

§•

§•

174.

175.

176.

177.

178.

179.

180.

181.

182.

Inhalt des ersten Bandes. XV

Seite

Siebzehnter Abschnitt.

Algebraische Auflösung von Gleiehungen.

Reduction der Gruppe durch reine Gleichungen 644

Metacyklische Gleichungen 646

Einfachheit der alternirenden Gruppe 649

NichtmetacyMische Gleichungen im Körper der rationalen

Zahlen 652

Auflösung durch reelle Radicale 655

Metacyklische Gleichungen von Primzahlgrad 658

Anwendung auf die metacyklischen Gleichungen 5*en Grades . 670

Die Gruppe der Resolvente 676

Achtzehnter Abschnitt.

Wurzeln metaeykliselier G-leieliungen.

§. 191. Stellung der Aufgabe. Hülfssatz 680

§. 192. Sätze über die Resolventen 683

§. 193. Wurzeln metacyklischer Gleichungen 688

§. 194. Befreiung von den beschränkenden Voraussetzungen 691

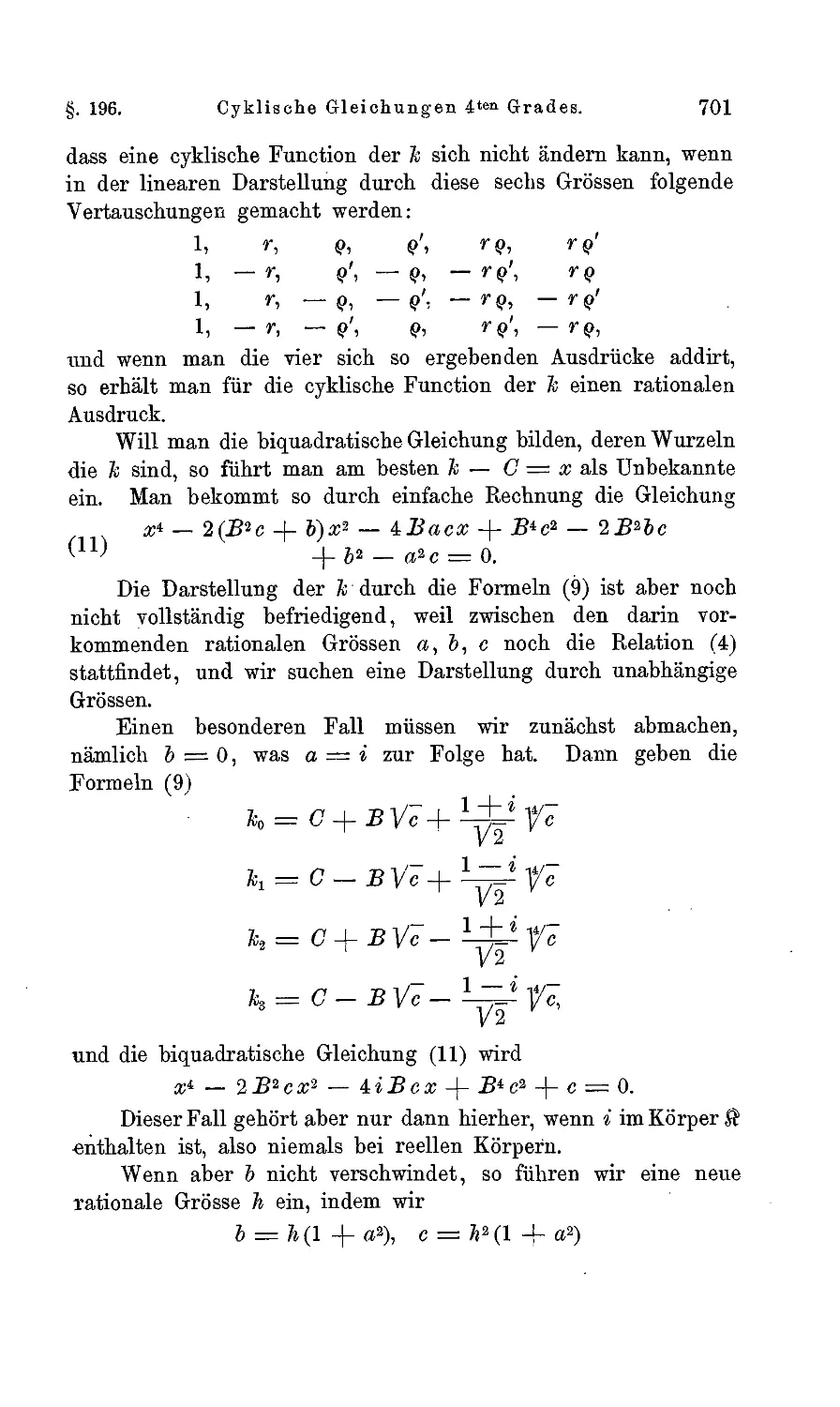

§. 195. Realitätsverhältnisse 697

§. 196. Metacyklische Gleichungen 5*en Grades 698

§.

§•

§•

§.

§•

§•

§•

§•

183.

184.

185.

186.

187.

188.

189.

190.

EINLEITUNG.

Wir setzen bei unseren Betrachtungen die natürlichen

Zahlen 1, 2, 3 . . . und die Regeln, nach denen mit diesen

Zahlen gerechnet wird, als bekannt und gegeben voraus. Die

fundamentalen Rechenarten, die sogenannten vier Species, sind

die Addition, die Multiplication, zu der als Wiederholung

das Potenziren gehört, die Subtraction und die Division.

Die beiden ersten heissen die directen Rechenoperationen; sie

sind dadurch ausgezeichnet, dass sie im Reiche der natürlichen

Zahlen unbegrenzt ausgeführt werden können. Die erste der

indirecten oder inversen Operationen, die Subtraction, lässt sich

nur dann ausführen, wenn der Minuend grösser ist als der Sub-

Subtrahend.

. Die Aufgabe der Division kann man auf zwei Arten auf-

auffassen. Bei der ersten elementaren Auffassung wird gefragt, wie

oft der Divisor im Dividenden enthalten ist. Eine Zahl ist

nicht in einer kleineren enthalten. Ist aber der Dividend gleich

oder grösser als der Divisor, so giebt die Beantwortung der

Frage einen Quotienten und in den meisten Fällen einen Rest,

der kleiner als der Divisor ist. Wenn kein Rest bleibt, so sagt

man, die Division geht auf, oder der Dividend ist durch

den Divisor theilbar, oder der Divisor ist ein Factor oder

Theiler der Zahl, die den Dividenden bildet.

Diese Aufgabe, die sich schon auf den ersten Stufen der

Rechenkunst einstellt, führt zu einer tiefer liegenden Unter-

Unterscheidung der Zahlen, die das Fundament aller Zahlentheorie ist.

Da ein Factor nie grösser sein kann als die Zahl, deren

Factor sie ist, so hat jede Zahl nur eine endliche Anzahl von

Factoren. Jede Zahl ist durch 1 und durch sich selbst theilbar,

und eine Zahl, die sonst keinen Theiler hat, heisst eine Prim-

Primzahl. Die Zähl 1 selbst pflegt man aus Zweckmässigkeitsgründen

"Weber, Algebra. I. 1

2 ¦ Einleitung.

nicht als Primzahl zu bezeichnen. Sind zwei Zahlen durch eine

dritte theilbar, so ist auch die Summe und die Differenz der

beiden ersten durch die dritte theilbar; und ist eine Zahl durch

eine zweite, diese durch eine dritte theilbar, so ist auch die erste

durch die dritte theilbar.

Zwei Zahlen haben immer den gemeinsamen Theiler 1. Wenn

sie keinen anderen gemeinsamen Theiler haben,' wie z.B. die

Zahlenpaare 5 und 7 oder 21 und 38, so heissen die beiden Zahlen

relative Primzahlen oder auch theilerfremde Zahlen.

Unter den gemeinsamen Theilern von irgend zwei gegebenen

Zahlen wird einer der grösste sein, und es ist eine sehr wichtige

Aufgabe, diesen grössten gemeinschaftlichen Theiler zu finden.'

Dazu führt ein Verfahren, das unter dem Namen Algorithmus

des grössten gemeinschaftlichen Theilers bekannt ist,

und sich schon bei Euklid1) findet. ¦

Sind a, % die beiden Zahlen, so nehme man die grössere

von ihnen, die a sei, als Dividenden, die kleinere at als Divisor,

und bestimm^* den Quotienten #i; und wenn die Division nicht

aufgeht, den Rest. a?, also a = qt % -f- a2, so dass a2 <C ax ist.

Jeder gemeinschaftliche Theiler von a und ax ist dann auch ge-

gemeinschaftlicher Theiler von ax und a2 und umgekehrt. Verfährt

man mit %, a3 ebenso wie mit a und at und setzt, wenn die Division

nicht aufgeht, % = g2 a2 + «3, so ist wieder 03 <C «2, und jeder

gemeinschaftliche Theiler von % und a.2 ist auch gemeinschaft-

gemeinschaftlicher Theiler von a2 und az und umgekehrt. Fährt man auf

diese Weise fort zu dividiren, so muss, da die Zahlen a,Oi,a2,«3...

immer abnehmen, nothwendiger Weise die Division nach einer

endlichen Anzahl von Schritten aufgehen, und es muss also zuletzt

ein Paar von Gleichungen av_2 = <fr-i «v—i -j- ar, ar—i = <Z»ßv

auftreten. Dann ist av ein gemeinschaftlicher Theiler aller vor-

vorausgehenden a, also auch von a und aa, und jeder gemein-

gemeinschaftliche Theiler von a und at ist Theiler von av. Also ist

ar der grösste gemeinschaftliche Theiler von a und %,

und wir sind zugleich zu dem Satze gelangt, dass jeder gemein-

gemeinschaftliche Theiler zweier Zahlen in ihrem grössten gemein-

gemeinschaftlichen Theiler aufgehen muss.

. Sind a und % relative Primzahlen, so ist der letzte Divisor

av = 1. Multiplicirt man unter dieser Voraussetzung die vor-

J) Elemente, Buch YII, II, Bd. II der Heiberg'scten Ausgabe (Leipzig,

Teubner, 1883). :

Zerlegung in Primzahlen. 3

stehenden Gleichungen mit irgend einer Zahl b, so folgt, dass

b der grösste gemeinschaftliehe Theiler von a b und ax b ist, und

dass also jeder gemeinschaftliche Theiler von ab und aj oder

von a und aj b Theiler von b sein muss. Ist also % relativ

prim zu a und zu b, so ist es auch relativ prim zu ab, und aus

der speciellen Annahme, dass a^ eine Primzahl sei, ergiebt sich,

dass ein Product nur dann durch eine Primzahl theilbar sein

kann, wenn wenigstens einer der Factoren durch sie theilbar ist.

Ist also das Product ab durch ax theilbar und ist % relativ

prim zu a, so muss b durch a1 theilbar sein.

Sind a, b irgend zwei Zahlen mit dem grössten gemeinschaft-

gemeinschaftlichen Theiler d und ist a = da', b = dV, so sind a! und V

relativ prim zu einander. Jede Zahl m, die zugleich ein Viel-

Vielfaches von a und von b ist, hat die Form m = 'am' = da!m'

und darin muss a'm' ein Vielfaches von V sein, also muss auch

m! ein Vielfaches von V sein, d. h. jede Zahl, die zugleich ein

Vielfaches von a und von b ist, ist durch a'b'd theilbar. Diese

Zahl a'b'd, die selbst ein gemeinschaftliches Vielfaches von ä

und b ist, heisst daher das kleinste gemeinschaftliche Viel-

Vielfache von a und b.

Wenn eine Zahl durch zwei relative Primzahlen theilbar ist,

so ist sie auch durch ihr Product theilbar, und wenn also eine

Zahl m durch mehrere Zahlen theilbar ist, von denen je zwei zu

einander relativ prim sind, so ist sie auch durch das Product

aller dieser Zahlen theilbar.

Jede Zahl m, mit Ausnahme von 1, ist durch eine Primzahl

theilbar. Denn ist m nicht selbst eine Primzahl, so hat m einen

von 1 verschiedenen Theiler m', der kleiner als m ist. Ist m'

auch keine Primzahl, so hat es einen kleineren Theiler m", der

grösser als 1 ist, und der auch Theiler von m ist, u. s. f., und

so gelangt man auf einen Primzahltheiler von m.

Eine Potenz aa einer Primzahl a kann durch keine von a

verschiedene Primzahl b theilbar sein, weil eben sonst a durch

b theilbar sein müsste. Folglich kann a" keine anderen Theiler

haben, als Potenzen von a, deren Exponent nicht grösser als «

ist. Potenzen verschiedener Primzahlen, wie aa, b?, sind daher

stets relativ prim.

Hierauf gründet sich der Beweis des wichtigen Satzes, dass

eine Zahl m immer und nur auf eine einzige Weise als ein

1*

4 Einleitung.

Pro'duct von Primzahlen dargestellt werden kann. Denn da der

Theiler nicht grösser sein kann als der Dividend, so kann m

sicher nur durch eine- endliche Anzahl von Primzahlen theilbar

sein. Ist a eine von diesen Primzahlen und a" die höchste Potenz

von a, die in m aufgeht, so ist auch « eine bestimmte Zahl. Es

seien nun ebenso bß, C . . . die höchsten Potenzen der .übrigen in

m aufgehenden Primzahlen b, c . . ., durch die sich m theilen lässt,

dann muss, da je zwei der Zahlen aa, fr*, C . . . relativ prim

sind, m auch durch das Product aa fr*' c* . . . theilbar sein, und

es muss m diesem Producte gleich sein, da sonst noch eine andere

Primzahl oder eine höhere Potenz einer der Primzahlen a, b, c . . .

in m aufgehen müsste.

Wir geben nun eiuen Ueberblick über diel in der Mathe-

Mathematik nothwendigen und allmählich eingeführten] Erweiterungen

des Zahlenbegriffes.

Wir verstehen unter einer Mannigfaltigkeit oder Menge,

oder dem abkürzenden Zeichen -K ein System von Objecten oder

Elementen irgend welcher Art, das so in sich abgegrenzt und

vollendet ist, dass von jedem beliebigen Object vollkommen be-

bestimmt ist, ob es zu. dem System gehört oder nicht, gleichviel,

ob wir im Stande sind, in jedem besonderen Falle die Ent-

Entscheidung wirklich zu treffen oder nicht.

Eine Menge heisst geordnet, wenn von irgend zwei/unter-

zwei/unterschiedenen/ihrer Elemente immer ein in sich vollkommen^ be-

bestimmtes als das grössere gilt, und zwar so, dass aus a >> b,

b >> c stets a > c folgt. Ist a >> b und 6 > c oder a >> b > c,

so sagen wir, dass b zwischen a und c liegt.

Die natürlichen Zahlen bilden eine geordnete Menge; zwischen

zwei auf einander folgenden ihrer Elemente liegt kein weiteres

Element. Eine solche Mannigfaltigkeit heisst eine discrete.

Eine geordnete Menge von der Eigenschaft, dass zwischen je

zwei Elementen immer noch andere Elemente gefunden werden,

heisst dicht. Eine dichte Menge kann man bilden, wenn man

die natürlichen Zahlen in Paaren zusammenfasst, und diese Paare

als Elemente einer Menge auffasst. Diese Paare sollen Brüche

genannt und mit m: n oder — bezeichnet werden, und zwei solche

Brüche m:n und m':n' werden, einander gleich gesetzt, wenn

mn' = nm' ist. Fasst man alle iunter einander gleichen^ Brüche

. Schnitte. 5

zu einem Element zusammen, so erhält man eine Mannigfaltig-

Mannigfaltigkeit, die geordnet ist, wenn man noch festsetzt, dass m: n grösser

als ml: n' ist, wenn mn'\> nm' ist. Dass diese Mannigfaltigkeit

dicht ist, sieht man so ein: sind (i = m : w, ft' = m! : n' zwei

Brüche und ii^>(i', so kann man, wenn h eine willkürliche

Zahl ist,

hmn' , hm' n

hnnn hnn'

setzen, und darin ist hmn' ^> Jim'n. Man kann h immer so

annehmen, dass zwischen hmn' und hm'n noch Zahlen liegen,

und wenn jo eine solche Zahl ist, so liegt p : hnn' zwischen p

und 11'.

Die Punkte einer geraden Linie kann man auch als eine

geordnete Menge auffassen, wenn man unter grösser und kleiner

irgend eine Ortsbeziehung, z. B. weiter rechts und weiter links

oder höher und tiefer versteht. , /

/

Eine Eintheilung einer geordneten Menge 2JI in zwei Theile

A, B der Art, dass jedes Element a von A kleiner ist als jedes

Element b von B, wird ein Schnitt in Tt genannt und wird

passend durch (A, S) bezeichnet. Ein solcher Schnitt entsteht,

wenn man irgend ein Element (t, von -K herausgreift, alle

kleineren Elemente zu A, alle grösseren zu B und [i selbst nach

Belieben zu A oder zu B rechnet. (Es entstehen, genau gesagt,

je nachdem man das eine oder das andere thut, zwei Schnitte,

die wir aber immer als gleich betrachten wollen?) Wenn in einem

Schnitt (A, B) entweder A ein grösstes oder B ein kleinstes

Element p enthält, so sagen wir, dass (i den Schnitt (A, B) er-

erzeugt. Es kann aber auch der Fall vorkommen, dass weder A

ein grösstes noch B ein kleinstes Element besitzt.

Wenn jeder Schnitt in einer dichten Menge durch

ein bestimmtes Element p erzeugt wird, so heisst die

Menge stetig.

Stetigkeit sowohl als Dichtigkeit sind Eigenschaften, die der

Natur der Sache nach unserer Sinneswahrnehmung unzugänglich

sind; sie lassen sich daher auch an Dingen der Aussenwelt, an

Raumgrössen, Zeiträumen, Massen, niemals mit Strenge nach-

nachweisen, wie sehr sie uns auch im Wesen unserer Anschauung

zu liegen scheinen. Es lassen sich aber sehr wohl reine Begriffs-

6 Einleitung.

Systeme construiren, denen die Dichtigkeit ohue die Stetigkeit

oder auch Dichtigkeit und Stetigkeit zukommenl).

Ein Beispiel einer dichten Menge bieten die rationalen

Brüche. Diese Mannigfaltigkeit, die wir mit 91 bezeichnen wollen,

ist keine stetige. Denn nehmen wir irgend einen rationalen

Bruch p = m : n, worin m und n keinen gemeinschaftlichen

Theiler haben und nicht beide Quadratzahlßn sind, so ist (t, nicht

das Quadrat eines rationalen Bruches. Denn wäre (t, = p^ : g2,

so würde mg2 = np2 folgen, und daraus, wenn auch p und q

ohne gemeinschaftlichen Theiler angenommen werden, m = p2,

n — g2, was durch die Voraussetzung ausgeschlossen ist. Wenn

wir also einen Schnitt (A, B) in der Mannigfaltigkeit 91 bilden,

indem wir jedes Element a von 91 zu A rechnen, dessen Quadrat

kleiner als (i ist, und jedes Element b zu B, dessen Quadrat

grösser als (i ist, so ist weder in A ein grösstes noch in B ein

kleinstes Element enthalten, und, der Schnitt (A, B) wird nicht

durch ein Element in 91 erzeugt.

Denn angenommen, es sei a = p : q irgend ein Element in

A, also p2 : q2 •< m : n oder np2 <«f; dann nehmen wir

eine natürliche Zahl y beliebig und wählen eine andere natür-

natürliche Zahl x so, dass x >> y und x (mq* — np2) >> ny B p -f- 1),

woraus folgt:

s2(»f — w^2) > nx«/Bp -f- 1) > n Bpxy + J/2), .

also auch

mq2x2 >• n(px -\- y)K

Setzen wir also a' = (px -f- y) : qx, so ist al > a und a'2 -< (i,

also.a' auch in A enthalten; und ebenso kann man zeigen, dass

es in B kein kleinstes Element giebt.

Die Mannigfaltigkeit 91 kann uns aber als Ausgangspunkt

dienen, um eine stetige Menge zu construiren. Die Gesammtheit

aller Schnitte in 91 ist gewiss eine Mannigfaltigkeit, die mit ©

bezeichnet sein mag. Betrachten wir zwei verschiedene ihrer

Elemente « = (A, B), «' = (A\ B'), so wird entweder A ein

Theil von A' oder A' ein Theil von A sein. Denn wenn irgend

2) Dies ist von Dedekind nachgewiesen, dem wir überhaupt die

oben gegebene Definition der Stetigkeit verdanken. Vgl. die Schriften von

Dedekind, „Stetigkeit und irrationale Zahleu", BrauDschweig 1872, 1892.

„Was sind und was sollen die Zahlen?", Braünschweig 1888, 1893. Andere

Mannigfaltigkeiten, denen die Stetigkeit zukommt, sind von Weierstrass

und G. Cantor gebildet.

Stetigkeit. 7

ein Element a m A gehört, so gehört auch jedes kleinere Ele-

Element von 91 zu A. Ist A ein Theil von A', so wollen wir a

kleiner als «' nennen, und dadurch ist die Menge © zu einer

geordneten geworden.

~~~ Sehen wir die durch die rationalen Brüche erzeugten Schnitte

als gleichwertig mit diesen rationalen Brüchen selbst an und

nennen sie kurz rationale Schnitte, so enthält die Menge © die

Menge 9t, und © ist also jedenfalls eine dichte Menge. Die

Menge © ist aber auch stetig; denn bezeichnen wir die Theile

von © durch die grossen deutschen Buchstaben 51, SB ... und be-

betrachten irgend einen Schnitt C1, SB) in der Mannigfaltigkeit der

Schnitte, so können wir ein Element in © bestimmen, a = (A, B),

indem wir in A jeden rationalen Bruch aufnehmen, der einen der

Schnitte von 2t erzeugt, und alle anderen rationalen Brüche, die

also die rationalen Schnitte in SB erzeugen, nach B werfen.

Dieser Schnitt a in 91 erzeugt den Schnitt Bt, SB) in ©. Dies

wird nachgewiesen sein, wenn gezeigt ist, däss jedes Element «'

in ©, was kleiner ist als a, zu 2t gehört, und jedes Element ß

in ©, was grösser ist als a, zu 33.

Sei also «' = (A\ B') und a' <[ a, dann giebt es rationale

Brüche in A, die nicht in A' enthalten sind; es giebt also ein

rationales (i, so dass. a' <; fi <; a, und dieses p erzeugt einen

Schnitt, der in 21 enthalten ist, gehört also selbst zu 2t; da «'

<^ li ist, so gehört auch a' zu 2t. Ganz ebenso zeigt man, dass

jedes ß\ das grösser als a ist, zu SB gehört, und damit ist die,

Stetigkeit von © nachgewiesen.

Diese sehr abstracte Betrachtungsweise giebt uns die Sicher-

Sicherheit, dass die Annahme einer stetigen Menge keinen Widerspruch

enthält, dass solche Mengen wenigstens im Reiche der Gedanken'

existiren. Die Geometrie wie die Analysis, die immer gern an'

die geometrische Anschauung anknüpft, hat lange stillschweigend'

die Existenz stetiger Mengen, z. B. bei den Punkten einer ge-

geraden Linie oder irgend eines anderen zusammenhängenden'

Linienzuges, als eine Art von Axiom angenommen. Auch der

Unterschied zwischen dichter und stetiger Menge, der der Unter-

Unterscheidung commensurabler und incommensuräbler Strecken zu

Grunde liegt, ist den Alten nicht entgangen i).

1) Euklid, Elemente, Bach X.

8 Einleitung.

Auch wir wollen in der Folge nicht auf das Hülfsmittel der

geometrischen Anschauung verzichten, und z.B. die Punkte einer

geraden: Linie unbedenklich als eine stetige Menge betrachten.

Eine geordnete Menge 2JI heisst messbar unter folgenden

Voraussetzungen: Addition und Vervielfältigung sind in Ü){ all-

allgemein ausführbar, ebenso Subtraction eines kleineren von, einem

grösseren Element, d. h. aus irgend zwei Elementen a, & (die

auch identisch sein können) kann nach einer bestimmten Vor-

Vorschrift ein neues Element, a -f- b, von 3Jt abgeleitet werden, so

dass a -\- b grösser als a und als b ist, und dass die bekannten,

in den Formeln a -f- b = b -j- a, (a -\-b) -\- c — a -\- (b -\- c)

ausgedrückten Regeln der Addition gelten; nnd zu zwei Ele-

Elementen a, c, von denen das zweite grösser ist, kann ein drittes

Element b gefunden werden, so dass a -f- b = c ist, was auch

durch das Zeichen der Subtraction b == c — a ausgedrückt wird.

Zwei ungleiche Elemente von -K haben also immer eine bestimmte

Differenz. Aus diesen Voraussetzungen folgt, dass eine Summe

grösser wird, wenn einer der Summanden sich vergrössert. Die

wiederholte, etwa »w-malige Addition desselben Elementes a heisst

Vervielfältigung und ihr Ergebniss wird mit ma bezeichnet.

Es kommt endlich noch eine Voraussetzung hinzu, nämlich die,

dass bei jedem gegebenen a ein hinlänglich hohes Vielfaches ma

grösser ist, als ein beliebig gegebenes anderes Element b. Unter

den Elementen einer messbaren Menge giebt es also kein grösstes.

In einer dichten messbaren Menge giebt es auch kein

kleinstes Element; denn wäre, a das kleinste und b ein beliebiges

Element, so könnten zwischen b und b -\- a keine Elemente

liegen, weil, wenn b <^ c <C b -f- a wäre, aus der Definition

der Messbarkeit folgen würde, dass af = c — b kleiner als a

wäre. Es folgt auch umgekehrt, dass eine messbare Menge, in

der kein kleinstes Element vorkommt, dicht ist. Denn sind a

und a -\-b irgend zwei Elemente, so braucht man ja zu a nur

ein Element zu addiren, was kleiner als b ist, um ein Element

zwischen a und a -\- b zu erhalten.

Ist eine Menge stetig, so lassen sich die Voraussetzungen

für die Messbarkeit noch vereinfachen, weil dann die Subtraction

eine Folge der Addition ist. Sind nämlich a und c zwei Ele-

Elemente einer stetigen geordneten Menge 9JJ, in der die Addition

Messbare Mengen. 9

besteht, und ist c 5> a, so erhält man einen Schnitt (A, J5) in

9JI, wenn man alle Elemente: x, für die a -j- x ^ c ist, nach ^4,

und für die a -f- x >> c ist, nach 2? verweist. Dieser Schnitt wird

durch ein Element b erzeugt, für das a -f- b = c sein muss.

Die natürlichen Zahlen bilden nach unserer Definition eine

messbare Menge, in der ein kleinstes Element, nämlich 1, vor-

vorkommt. Die Mannigfaltigkeit der rationalen Brüche wird eben-

ebenfalls messbar, wenn man Addition und Subtraction nach den

bekannten Regeln der Bruchrechnung erklärt. Besonders wichtig

und gleichsam typisch für die messbaren Mengen ist die Mannig-

Mannigfaltigkeit der geradlinigen Strecken oder Längen einer Linie,

die einfach durch Aneinanderlegen addirt werden. Auch Stoff-

Stoffmengen, durch die Wage verglichen, und Zeiträume, mit der Uhr

gemessen, liefern: Beispiele messbarer Mengen. Die Art des

Messens liegt nicht in der Natur der Mannigfaltigkeit selbst,

sondern wird durch den denkenden Beobachter hineingelegt; so

würde es z. B. ebenso gut zulässig sein, unter der Summe a -\-b

zweier Strecken a und b die Hypotenuse eines rechtwinkligen

Dreiecks mit den Katheten a, b zu verstehen, statt, wie es ge-

gewöhnlich angenommen wird, die aus a und b durch Aneinander-

Aneinanderlegen zusammengesetzte Strecke.

Um die stetige Menge © der Schnitte in der Mannigfaltig-

Mannigfaltigkeit der rationalen Brüche 91 zu einer messbaren zu machen,

beachte man zunächst Folgendes.

Ist a, = (A, B). ein Element in @ und (i ein beliebig ge-

gegebener rationaler Bruch, so kann man immer ein Element a! in

A so bestimmen, dass a! -f- (i = V in B enthalten ist.. Denn

wählt man iu A, B zwei beliebige Elemente a, b, so kann man

die natürliche Zahl m so bestimmen, dass m\x, ^> b — a ist,,so

dass a -f- m p in B enthalten ist. Ist dann h die kleinste ganze

Zahl, für die a -f- h ^ in 33 enthalten ist, so ist a-\-Qi— l)ji ¦= al

in A und also a! -\- (i = V in B enthalten.

Wir verstehen nun unter der Summe (A, B) + (A\ B')

= (J.", B") oder «-(-«' = a" den Schnitt in 9i, den man erhält,

wenn man einen rationalen Bruch a" nur dann nach A" verweist,

wenn.ein a in A und ein a' in A' existirt von der Beschaffen-

Beschaffenheit, dass a" ^ a -f- a' ist. In der That ist (A", B") ein Schnitt;

denn ist a" in A" enthalten, so gilt dasselbe von jedem-, kleineren

Bruch, und es giebt Brüche, die in A", und Brüche, die nicht in

A" enthalten sind, nämlich die Brüche von der Form a--\- a'

10 : Einleitung.

und b ^- b'. Es ist ferner «" grösser als a und a'. Denn A"

enthält zunächst alle A, und wenn a' ein beliebiger Bruch in A'

ist, so kann man a in A so wählen, dass das Element a -\- a'

von A" in B enthalten ist; also ist A" umfassender als A. Die

durch rationale Brüche (i, p' erzeugten Schnitte ergeben durch

Addition den durch (i -\- p' erzeugten Schnitt.

Die Bedeutung dieser Definition erweist sich in folgendem Satze:

Ist 9Jt eine stetige messbare Mannigfaltigkeit,

und 50?! ein Theil von -DJ, der gleichfalls stetig und

nach der in 2Jt geltenden Regel messbar ist, so ist ^\

mit 2JI identisch.

Der Beweis ergiebt sich folgendermaassen:

1. Ist 2Jtx von -K verschieden, so giebt es in W Elemente «,

die kleiner sind als alle Elemente von SDlj.

'Denn sei a ein nicht in Wx enthaltenes Element von "JR.

Wenn es in SJij Elemente giebt, die kleiner als a sind, so bringt

a einen Schnitt (A1: _BX) in l!fft1 hervor, den man erhält, wenn man

alle Elemente von 9Jlx, die kleiner als a sind, in Ax aufnimmt, die

anderen in Bx. Dieser Schnitt muss aber wegen der voraus-

vorausgesetzten Stetigkeit von 2Jtx auch durch ein Element ax m W\

erzeugt werden, und weil 5KX ein Theil von -K ist, so muss %

auch in 9)i vorkommen. Wenn aber a nicht in 9)ix vorkommt,

so sind a und ax von einander verschieden, und kein "zwischen

a und % gelegenes Element von W kann zu 9)ix gehören. Denn

ist z. B. «<«], und bt ein Element von ^, was der Bedingung

a <C bi <C % genügt, so müsste &x, weil es kleiner als ax ist, zu

Alt und weil es grösser als a ist, zu Bx gehören.

¦ Folglich giebt es kein Element in 3Jlx, was kleiner ist als

<h — o (oder a — %), w. z. b. w.

2. Wir bestimmen nun einen Schnitt (.4, S) in 9I so, dass

' in B alle Elemente von -K aufgenommen werden, von denen ein

Element in üüij erreicht oder übertrofien wird, nach A also nur

die Elemente «, die kleiner sind als alle Elemente von üftj.

Dieser Schnitt werde durch das Element a in -K erzeugt. Ist

dann a' irgend ein Element in Tt, und a' >> a, so giebt es

zwischen a und a! immer ein und folglich auch beliebig viele

Elemente von 2J?X, während es in ^ kein Element giebt, was

kleiner als a ist. Nimmt-man nun

Nicht messbare Mengen. 11

al — a <C a, » < «i < öj < «',

worin a^, at zwei von einander verschiedene Elemente von Wi-i

sind, so ist a2 — «i <C ai un(i doch ist, wegen der Messbarkeit,

die Differenz a2 — ax in 9Jlj enthalten, worin ein Widerspruch liegt.

Es giebt also in 2JI kein Element, was nicht auch in Üftj

enthalten wäre.

: r

Der: zuletzt bewiesene Satz gilt/nicht mehr für stetige Mengen,

denen die Messbarkeit nicht, zukommt. Um dies^ an einem, Bei-

Beispiel zu zeigen, nehmen wiri die/oben definirte jMannigfaltigkeit

© der Schnitte a, und fügen noch ein mit 0 zu bezeichnendes

Element hinzu, welches kleiner, sein soll als alle a. Diese Menge

bezeichnen wir mit %.x. Hierauf wird eine neue Menge 5l2 con-

struirt, die aus den Paaren («, ß) besteht, worin «/und ß je ein

beliebiges Element aus 9XX darstellen. Diese Elemente werden so

geordnet, dass die kleineren « den grösseren a vorangehen, während

b;ei gleichen a die Elemente mit kleineren ß vorangehen. Die

Menge 5l2 enthält hier, wenn wir a = («, 0) annehmen, die Menge

3tx, ohne mit ihr identisch zu sein. Die Stetigkeit kommt hier

beiden Mengen zu, nicht aber die Messbarkeit.

Ebenso kann man noch reichere Mengen 313 bilden, die aus

den Elementen (a, ß, y) besteh/en, worin jedes der Zeichett a, ß, y

die Elemente von 9Ij durchläuft, u. s. f.

"Ein anderes lehrreiches Beispiel einer stetigen, nicht mess-

messbaren Menge erhält man, wenn man auf einer geraden Linie,

etwa von links nach rechts auf einander folgend, drei feste Punkte

a, b, c annimmt, und dann die Menge, 9Jt der Punkte dieser

Geraden betrachtet, die links von a und rechts von c liegen, und

den einen zwischenliegenden Punkt b hinzufügt. Hier ist sogar

in unserer räumlichen Anschauung eine Lücke \von endlicher

Ausdehnung vorhandenJ). Dass diesie Menge trotzdem noch als

eine stetige bezeichnet wird, rechtfertigt sich, wenn inan die ent-

entsprechende Mannigfaltigkeit in der Zahlenreihe aufsucht..

Wir greifen aus der Menge © eine Theilmenge ©x heraus,

indem wir alle Schnitte/'«< 1 und ß ^> 3 und ausserdem die

Zahl 2 in ©x aufnehmen.

l) Auf diese Art stetiger Mengen hat mich G. Cantor aufmerksam

gemacht.

12 Einleitung.

Die Elemente von @x haben eine durch © bestimmte Ord-

Ordnung, und man kann die Elemente von ©x in völlig eindeutiger

Weise .auf die Elemente.von © beziehen, so dass die Ordnung

gewahrt bleibt. Man ordne nämlich die Elemente a <; 1 in ©x

denselben Elementen in © zu, das Element 2 in ©x dem Element

1 in @, jedes Element ß >> 3 in ©j dem Element ß — 2 in ©.

Es haben idann, wenn man von © zu ©x übergeht, die Elemente

gewissermaassen nur andere Namen erhalten.

Wir gehen nun über zu der Definition der Verhältnisse,

die von Alters her als Grundlage der Zahlenlehre betrachtet

werden, und folgen dabei zunächst Euklid1).

Wenn man die Elemente einer stetigen messbaren Menge 9Jt

zu Paaren verbindet, und diese Paare an sich als Elemente be-

betrachtet, so entsteht eine neue Mannigfaltigkeit; wir bezeichnen

ein solches Paar mit a : b, oder auch mit -j-, unterscheiden aber,

wenn a und b verschiedene Elemente sind, a : b von b : a, und

nennen a den Zähler und b den Nenner von a : b. Diese Paare

wollen wir Verhältnisse nennen und wollen diese neue Menge

nun ordnen und messbar machen.

Nehmen wir zunächst an, dass zwei ganze Zahlen m, n exi-

stiren, so dass na = mb wird, wie es z. B. immer der Fall ist>

wenn a, b zwei natürliche Zahlen oder zwei commensurable

Strecken sind; dann ist, wenn p, q zwei andere ganze Zahlen sind,

dann und nur dann qa = pb, wenn mq = np ist. Denn aus

na = mb folgt qna = qmb, und wenn also qa = pb ist,

pnb = qmb, und folglich pn,= qm. 'Das Zahlenpaar p, q ist

durch diese Forderung vollständig bestimmt, wenn noch die Be-

Bedingung hinzukommt, dass p, q relative Primzahlen sein sollen.

Dann kann, wenn h eine beliebige ganze Zahl ist, m = hp,

n z=Jiq sein. In diesem Falle nennen wir das Verhältniss a : b

ein rationales und setzen es gleich dem rationalen Bruch m : n

oder p : q. Diese rationalen* Brüche können hiernach als Ver-

Verhältnisse ganzer Zahlen aufgfefasst werden.

Alle unter einander gleichen rationalen Verhältnisse bilden eine

rationale Zahl, und die rationalen Zahlen bilden, wie die ratio-

rationalen Brüche, eine geordnete, dichte und messbare Mannigfaltigkeit.

i) Elemente, Buch V.

Verhältnisse. 13

In die Mannigfaltigkeit der rationalen Zahlen ordnen sich

die natürlichen Zahlen selbst mit ein, wenn man unter einer

natürlichen Zahl m das Verhältniss m : 1 versteht.

Wir kehren jetzt zu irgend einer messbaren Mannigfaltigkeit

9JJ zurück und nehmen aus ihr irgend zwei Elemente a und b.

Wählt man, was immer möglich ist, zwei natürliche Zahlen >», w,

so dass «« > mb, so heisst das Verhältniss a : b grösser als

das rationale Verhältniss m : n oder

am

und wenn m : n > p : q, so ist auch a : b > p : g.

Ebenso folgt, wenn n' a <^ m'b ist,

a rrt_

Ist a : i ^> m : n, so kann man eine und folglich auch be-

beliebig viele rationale Zahlen nii -. nx finden, so dass

a nii in

ist, d. h. man kann zwischen a :b und m : n beliebig viele

rationale Verhältnisse einschalten. Um dies zu zeigen, wähle

man eine beliebige ganze Zahl h und bestimme die ganze Zahl h

so, dass h(na — mV) > hb wird, was immer möglich ist;

dann ist

a hm -\- fc m

T> hn >"w"'

Und ebenso folgt, wenn n'a <^m' 6, ~ti (m! b — n! a) >> 7c' a ist,

a h'm' m!

Wenn nun a : b und « : ß irgend zwei Verhältnisse sind,

die wir der Kürze wegen auch mit e, s bezeichnen wollen, deren

Elemente derselben oder auch verschiedenen Mannigfaltigkeiten

angehören, so sind zwei Fälle möglich: 1) Es liegt kein ratio-

rationales Verhältniss [i zwischen e und s, oder 2) es liegt ein ratio-

rationales Verhältniss zwischen e und s.

Im Falle 1) heissen die peiden Verhältnisse e nnd s ein-

einander gleich, und man sieht, dass zwei Verhältnisse, die einem

dritten gleich sind, auch unter einander gleich sind; denn ist

e <Z (i << £, so ist jedes andere Verhältniss e' entweder kleiner

oder gleich oder grösser als p. Ist e' gleich /*, so liegen so-

14 Einleitung.

wohl zwischen e und e' als zwischen e' und s rationale Verhält-

Verhältnisse. Ist aber e' kleiner als: (i, so liegt p, zwischen e' und s,

und ist e' grösser als p, so liegt (i zwischen e und e'; also kann

e' nicht zugleich gleich e und gleich s sein. ;

— Im Falle 2) heissen die Verhältnisse e, s ungleich. Es

kann also entweder «) e <; [i -< s oder ß) e > \t! > ,s sein, und

diese beiden1 Fälle schliessen sich aus, weil aus e < (i < j,

s <C ft' folgt, dass f«. << ft', und folglich e -< ft' ist.

Die Grössenbeziehung 2 «) oder 2 ß) bleibt auch bestehen,

wenn e oder £ durch ein ihm gleiches Element ersetzt wird.

Denn ist f«. < s und f«. ^ s\ so liegt zwischen ^ und s' ein

rationales Verhältniss und s, s' sind nicht gleich.

Im Falle 2 «) heisst e kleiner als s, im Falle 2 ß) heisst

e grösser als £.

Zwischen zwei ungleichen Verhältnissen kann .man eine be-

beliebige Anzahl rationaler Verhältnisse einschieben.

Wenn wir nun alle unter einander gleichen Verhältnisse zu-

zusammenfassen, so erhalten wir einen Gattungsbegriff, den wir als

Zahl im allgemeinen Sinne des Wortes bezeichnen. Die Zahl ist

also ein Name oder Zeichen für eine gewisse Mannigfaltigkeit,

deren Elemente eben die/mit einem unter ihnen gleichen Ver-

Verhältnisse sind1). Unter diesem Zahlbegriff sind die rationalen

Verhältnisse und folglich auch die natürlichen Zahlen als die

Verhältnisse m : 1 mit enthalten und bilden die rationalen

Zahlen.

Zahlen, die nicht aus rationalen Verhältnissen entspringen,

heissen irrationale Zahlen.

Nach dem, was bis jetzt ausgeführt ist, bilden die Zahlen

eine geordnete Menge, und man kann ihre Ordnung fest-

feststellen, wenn für jede Zahl irgend eines der\ darunter enthal-

enthaltenen Verhältnisse als Eepräsentant gewählt wird.

Von zwei Verhältnissen mit demselben Nenner und un-

ungleichen Zählern ist das das grössere, dessen Zähler grösser ist,

und von zwei Verhältnissen mit demselben Zähler und ungleichen

Nennern ist das das kleinere, dessen Nenner grösser ist.

l) Auf den Gattungsbegriff lassen sich auch die natürlichen Zahlen in

einfacher und folgerichtiger Weise zurückführen.

Zahlen. 15

Sind nämlich a, a1, b beliebige Elemente einer messbaren

Menge und d > a, so wähle man zunächst eine ganze Zahl n

so., dass na > b und n {a! — a) > b. Hierauf nehme man

die kleinste ganze Zahl m, die der .Bedingung mb > na ge-

genügt; dann ist na <z mb, aber mb < na'. Denn wäre mb

^> w a' J> w a -|- w (a' — a), so wäre mb > na -\- b; also

wäre gegen die Voraussetzung schon {m — l)b > na. Dann ist

a m a!

y<¥<:T'

also a:b < a':&; und ganz ebenso kann man beweisen, dass,

wenn b' > b ist, a ¦. b ;> a : V wird.

Man drückt diesen Satz auch so aus, dass ein Verhältniss

zugleich mit dem Zähler wächst und mit wachsendem Nenner

abnimmt.

Hieraus ergiebt sich auch leicht der folgende Satz: Sind

a, b, c, d Elemente derselben messbaren Menge und ist a : b

= c : d, so ist auch a : c = b : d.

Denn angenommen, es wäre a : c < b : d, so müsste es zwei

ganze Zahlen m, n geben, so dass

n a < m c

nb > md.

Dann aber wäre nach dem eben bewiesenen Satze na : nb <

mc : md, also auch a : b < c : d, entgegen der Voraussetzung.

Hieran schliesst sich nun folgender Hauptsatz. Wenn

von den vier Grossen a, b, c, d irgend drei aus einer

stetigen messbaren Menge beliebig gegeben sind, so

lässt sich die vierte in derselben Menge so bestim-

bestimmen, dass a : b = c : d ist.

Der Satz ist eine unmittelbare Folge der vorausgesetzten

Stetigkeit. Denn wenn man z. B. ein Element x von 9Jt in A

oder in S aufnimmt, je nachdem x : b kleiner oder grösser als

c : d ist, so erhält man einen Schnitt, der durch ein Element a

erzeugt wird, das der Bedingung a : b = c : d genügt. Es gilt

aber dieser Satz auch in gewissen nicht stetigen Mengen, z. B,

für die rationalen Brüche.

Hieraus folgt, dass man als Repräsentanten zweier Zahlen

immer zwei Verhältnisse wählen kann, deren Elemente derselben

Mannigfaltigkeit angehören, und die denselben beliebig zu wählen-

wählenden Nenner haben. Die Addition wird dann so erklärt, dass

}Q Einleitung.

a . b a -\-b

e ' e c

ist. Diese Regel umfasst als speciellen Fall die Addition der

rationalen Brüche, und um sie allgemein zu rechtfertigen, braucht

dann nur noch gezeigt zu werden, dass, wenn a : c = a' : d und

b : c = V : c',. auch (a -\- b) : c = {a! ~-\- V) -. d sein muss. Wir

beweisen dies, indem wir zeigen, dass, wenn a : c = a': d und

(a -f- b) : c > (a' -)- b'): c' ist, auch b : c > 6' : d sein muss. Es

sei also, wenn m und n zwei ganze Zahlen sind,

a -{-b m a' -\- V

~~c~ >^> d ;

dann ist n (a + 6) > mc und ind ^> na' -\- b. Dann ist um

so mehr md >¦ w a' und wegen a: c — a': d auch «ic>»«.

Es ist also auch

& m c — n a md — na' V

c «c ' nd d '

Andererseits folgt aber leicht aus der Voraussetzung a : c

= al : c', dass auch

mc — na md — na'

nc nd

ist, also b:c^> b' :d, w. z. b. w.

Hiermit ist also nachgewiesen, dass auch die Zahlen, wie wir

sie definirt haben, eine meSsbare Menge bilden. Sind a und c

einer stetigen Mannigfaltigkeit entnommen, so bilden auch bei

feststehendem c die Verhältnisse a: c eine stetige Menge und es

folgt also, da es überhaupt stetige Mengen giebt, dass auch die

Zahlen eine stetige Menge bilden.

Sind «, ß, y, d jetzt Zahlen, so kann man aus der Proportion

a: ß = y: § eine beliebige der vier Zahlen durch die drei anderen

gegebenen: bestimmen. Setzt man 8 = 1 und sucht «, so erhält

man die Multiplication a = ßy, und die Vertauschbarkeit

der Factoren ist eine Folge des Satzes, dass a:y = ß:d aus a:ß

= y.d folgt. Sucht man y, so erhält man die Division; und aus

der oben gegebenen Definition der Addition folgt die Grund-

Grundformel a(ß-\-y) = ct,ß-\-ay. Die vier Grundrechnungsarten sind

also in dem Gebiete der Zahlen ausführbar mit der einzigen

Beschränkung, dass bei der Subtraction der Subtrahend kleiner

sein muss als der Minuend.

Zahlenreihen. 17

Die Construction eines Schnittes in der Reihe der Zahlen

liefert stets den Beweis für die Existenz einer Zahl, die bestimmten

Anforderungen genügt. So erhält man einen Schnitt (A, JB),

wenn man alle und nur die Zahlen, deren Quadrat kleiner als

eine bestimmte Zahl « ist, in A aufnimmt; diesem Schnitt ent-

entspricht eine bestimmte Zahl, deren Quadrat gleich « ist und die

mit V« bezeichnet wird, und dadurch wird die Existenz der

Quadratwurzeln nachgewiesen.

Auf die Schnitte lassen sich auch die von G. Cantor zur

Definition der Irrationalzahlen eingeführten Zahlenreihen

zurückführen l).

Nach Cantor ist unter einer Zahlenreihe irgend ein un-

unbegrenztes, in hestimmter Weise geordnetes System von Zahlen

zu verstehen:

8 = #!, x2, xs, Xi . . .

von der Beschaffenheit, dass es eine bestimmte Zahl g giebt,

unter die keine der Zahlen S heruntersinkt, und dass, wenn d

eine beliebig gewählte Zahl ist, und xn, xm verschiedene Ele-

Elemente aus S sind, xn — xm oder xm — xn immer kleiner bleibt

als d, wenn m und n eine hinlänglich grosse Zahl überschritten

haben.

Es giebt immer Zahlen, die von den Zahlen einer solchen

Reihe nicht überschritten werden; denn hat man 8 gewählt und

n passend bestimmt, so überschreitet xm, welchen Werth auch

m haben mag, niemals die grösste der Zahlen x±, x% . . . xm

xn -\- 8. Andererseits giebt es auch Zahlen, die von unendlich

vielen xn überschritten werden, z. B. jede Zahl, die kleiner ist

als g. Man erhält nun einen Schnitt (A, JB), wenn man die

Zahlen nach JB wirft, die, wenn n einen hinlänglich hohen

Werth hat, von keinem xn mehr überschritte^ werden (die also

von keinem oder nur von einer endlichen Anzahl von ocn über-

überschritten werden), und alle anderen Zahlen (die also von unend-

unendlich vielen xn überschritten werden) nach A. Wird dieser Schnitt

durch die Zahl « erzeugt, so giebt es, wie klein auch 8 sei,

immer unendlich viele Zahlen xn zwischen a — s und a, und

man kann sagen, dass diese durch S vollkommen bestimmte Zahl

x) Cantor, Ueber die Ausdehnung eines Satzes aus der Theorie der

trigonometrischen Reihen. Mathematische Annalen, Bd. 5 A872)- vergl.

auch Heine, Elemente der Functionenlehre. Journal für Mathematik,

Bd. 74 A872).

Weber, Algebra. L 2

18 Einleitung.

« durch die Zahlenreihe S erzeugt wird. Nach Cantor ist die

Zahlenreihe S geradezu die Definition der Zahl «. Selbstver-

Selbstverständlich kann eine und dieselbe Zahl « durch sehr verschiedene

Zahlenreihen erzeugt werden. Diese Zahlenreihen sind aber alle

als unter einander gleich zu betrachten. Man kann unter Anderem

die Zahlen von S alle als rationale Brüche annehmen. Es lässt

sich auch umgekehrt leicht nachweisen, dass man zu jeder

gegebenen Zahl « immer Zahlenreihen S angeben kann, durch

die a erzeugt wird, so dass also die Gesammtheit der Zahlen-

Zahlenreihen S gleichfalls eine stetige Menge bildet.

Bei der Erklärung der Grundrechnungsarten hat sich bei

der Subtraction eine unbequeme Beschränkung ergeben, von der

wir uns frei machen durch Einführung der Null und der nega-

negativen Zahlen.

Es möge x jedes Element des bisher definirten Zahlensystems

bedeuten, das wir jetzt als das System der positiven Zahlen

bezeichnen wollen. Wir nehmen dies Zahlensystem ein zweites

Mal und bezeichnen zum Unterschied in diesem zweiten System,

das als das System der negativen Zahlen bezeichnet werden

soll, jedes Element mit — x. Das zweite System ordnen wir nun

dem ersten gerade entgegengesetzt, so dass überall, wo in dem

System x „grösser" steht, in dem System —¦ x „kleiner" gesetzt

wird, und umgekehrt. Addition und Subtraction werden in — x

ebenso erklärt wie in xr so dass (— x) -f- (— y) = — (x -\- y);

(— x) — (— y) = — (x — y) sein soll.

Wir wollen aber diese beiden Zahlensysteme in der Weise

zusammenordnen, dass jedes — x kleiner sein soll als jedes x.

Wir erhalten so eine geordnete Menge, in der kein grösstes und

kein kleinstes Element vorhanden ist. Dieses System ist auch

im Allgemeinen stetig, nur der einzige Schnitt (— x, x) wird

durch kein Element erzeugt, und hier, wo beide Systeme zu-

sammenstossen, ist also noch eine Verletzung der Stetigkeit vor-

vorhanden. Um die Stetigkeit herzustellen, müssen wir also dem

Schnitt (— x, x) entsprechend noch eine Zahl Null oder 0

hinzufügen, die eben durch diesen Schnitt definirt ist. Dann

haben wir eine geordnete stetige, beiderseits unbegrenzte Menge,

die vollständige Reihe der reellen Zahlen.

In dem so erweiterten Zahlenbereiche erklären wir nun die

Addition allgemein, indem wir definitionsweise setzen:

Negative Zahlen. 19

x -f- (-- x) = 0, a; + 0 = x,

x -+- (— y) = x — y, wenn' a; >¦ y, = — (y — x), wenn y > x.

Bei dieser Erklärung der Addition gelten, wenn zx, 0.,, 03

irgend drei Zahlen des ganzen Zahlenbereiches sind, die Gesetze:

*1 + *ä' = ^2 + *1, (*1 + ^a) + ^3 = ^1 + (>2 + %),

die man das commutative und das associativ.e Gesetz nennt. Man

bildet die Summe aus einer beliebigen Anzahl von Summanden,

indem man nach Belieben der Reihe nach je zwei Summanden

zu einer Summe vereinigt. Die Subtraction braucht nicht mehr

besonders berücksichtigt zu werden, wenn man sx — s2 durch

sx -\- (— z2) erklärt und — (— z) = z setzt.

Man stellt die Zahlenreihe anschaulich durch Punkte dar,

indem man von einem festen mit 0 bezeichneten Punkte einer

geraden Linie die positiven Zahlen als Strecken nach der einen,

etwa der rechten, die negativen Zahlen nach der anderen (linken)

Seite aufträgt. Das Bild der Summe zweier Strecken z-^ -\- 3%

erhält man, wenn man von dem Punkte zx aus die Strecke von

der Länge + z2 nach der rechten oder nach der linken Seite

abträgt, je nachdem ^2 positiv oder negativ ist.

Die Multiplication und Division wird in dem erweiterten

Zahlenbereich durch die Gleichungen

x {—y) = (— x) y = — xy

(—x) (—y) = xy, 01 = 0

erklärt. Die Division als die Umkehrung der Multiplication ist

immer möglich, ausser wenn der Divisor Null ist.

Für ein Product aus mehreren Factoren und für den Quo-

Quotienten zweier solcher Producte gilt der Satz, dass sein Werth

positiv oder negativ ist, je nachdem die Anzahl der überhaupt

darin (im Zähler und Nenner) vorkommenden Factoren gerade

oder ungerade ist.

Eine fernere Erweiterung des Zahlbegriffes bestellt in der

Einführung der complexen Grossen. Wir combiniren je zwei

Zahlen der gesammten Zahlenreihe zu Paaren (x, y), und be-

betrachten zwei solche Paare (x, y) und (a, b) nur dann als gleich,

wenn x = a, y = i ist. Diese Zahlenpaare bilden eine Mannig-

Mannigfaltigkeit , deren Elemente zwar nicht geordnet werden, mit

denen aber die Rechenoperationen der Addition, Subtraction,

2*

20 Einleitung.

Multiplication und Division vorgenommen werden sollen, nach

folgenden Regeln. Es sei

O, y) + («> &) = O + «, 2/ + &)>

(a>, y) (a, 6) = (*« — yb, xb + ya),

und wir setzen ausserdem fest, dass (x, 0) = x sei, was diesen

Gleichungen nicht widerspricht. Es ist (x, y) nur dann = 0,

wenn x und y beide gleich Null sind. Ferner bezeichnen wir

zur Abkürzung @, 1) mit i. Dann ergeben obige Gleichungen

die Folgerungen:

(x, 0) @, 1) = @, x) oder = ix,

(x, 0) + @, y) = (x, y) = x + yi,

% + yi + a 4- bi == O + «) + B/ + 6)*

und die Umkehrung der Addition:

# + yi — (a + ii) = (x — a) + i (y — b),

ferner die Multiplication:

(x -(- yi) (a -\~ bi) = xa — yi -j- i(a;6 -(- 2/a)> *2 = — 1>

(ä 4- yi) (x — yi) = x** + j/2, .

. . , . T . (a — bi) (x + V*)

g + y» = (a + 6«V (a» + 5^

oder

x -\- yi ax -\- by -\- i {ay — bx)

a -\-bi ~ «2 + ß '

wodurch die Division erklärt ist, ausser wenn a -\- bi = 0 ist.

Zahlen von der Form ix heissen rein imaginäre Zahlen

und i die imaginäre Einheit. Eine Zahl ix soll positiv oder

negativ imaginär heissen, je nachdem x positiv oder negativ

ist. Die Zahlen a -\- bi heissen imaginär oder complex. Das

System der reellen und der rein imaginären Zahlen sind

darunter als Specialfälle enthalten.

Es sind also in dem Gebiete der complexen Zahlen

x -\- yi die Grundrechnungsarten unbegrenzt auszuführen (mit

Ausnahme der Division durch Null), und die Rechnung mit den

reellen Zahlen ist ein Specialfall davon.

, Man stellt die complexen Zahlen e = x -\- yi nach Gauss

geometrisch durch die Punkte einer Ebene dar, indem man ein

rechtwinkliges Coordinatensystem zu Grunde legt und den- Punkt

mit den Coordinaten x, y als Bild des Zahlwerthes s betrachtet.

Die Punkte der #-Axe stellen in der oben besprochenen Weise

Imaginäre Zahlen. 21

die reellen Zahlen x dar. Die Punkte der y-Kxe sind die Bilder

der rein imaginären Zahlen yi. Der Coordinatenanfangspunkt

ist das Bild der Zahl 0. Der Radius vector vom Nullpunkte nach

dem Punkte s hat den Zahlwerth q = Vx2 -+- y*, und wird der

absolute Werth oder der Betrag oder, nach älterer Ausdrucks-

Ausdrucksweise, der Modulus der complexen Zahl z genannt.

Die einzige Zahl 0 hat den absoluten Werth 0. Jede positive

Zahl kommt bei unendlich vielen complexen Zahlen als absoluter

Werth vor und die Bildpunkte aller Zahlen mit demselben abso-

absoluten Werthe liegen auf einem Kreise, dessen Mittelpunkt im

Coordinatenanfangspunkte liegt.

Zwei imaginäre Zahlen, die sich nur durch das Vorzeichen

von i unterscheiden, also x -(- yi und x — yi, heissen conjugirt

imaginär. Ihr Product ist das Quadrat des absoluten Werthes

von jeder von ihnen

Wenn von zwei conjugirt imaginären Zahlen die eine gleich

Null ist, so ist auch die andere gleich Null, und man kann also

in jeder richtigen Zahlengleichung i durch — i ersetzen, ohne

dass die Richtigkeit gestört wird.

Wir wollen noch den oft angewandten Satz anführen, dass

der absolute Werth einer Summe zweier von Null verschiedener

complexer Zahlen niemals grösser ist, als die Summe der abso-

absoluten Werthe der Summanden, und nur dann gleich, wenn das

Verhältniss (der Quotient) beider Summanden reell und positiv

ist. Sei nämlich

8 = x + yi, c = a + bi, Z = (x -f a) -f- (y + b)i,

q* = x^ + y\ r2 = tt* + b2, B2 = (x + aJ + (y + i)%

dann ist

das ist sicher positiv, wenn ax -\- by <j; 0 ist. Wenn aber

ax -\- by >¦ 0 ist, so folgt aus

r2^2 — (ax + byJ = (ay — bx)\

dass rg ^ ax -\- by ist, und nur dann gleich, wenn ay — bx

= 0. Daraus also ergiebt sich, dass r -f- g ^> H ist und nur

in dem besonderen Falle r -\- q = H, wenn ay — bx = 0,

ax -(- by ^> 0, woraus das Gesagte folgt.

Bei der geometrischen Darstellung ist dieser Satz ein Aus-

Ausdruck dafür, dass in einem Dreieck eine Seite kleiner ist, als

die Summe der beiden anderen. Der Satz hat noch die andere

22: . Einleitung.

Folge, dass der absolute Werth einer Summe nicht kleiner sein

kann, als die Differenz der absoluten Werthe der Summanden.

Denn wenden wir den vorigen Satz auf die Summe c == Z — s

an, so folgt r ^ B -\- q oder

B %-r — Q.

Die Gleichheit findet hier nur dann statt, wenn der Quotient

e : c reell und negativ ist.

Es ist noch ein Wort über das wichtigste Hülfsmittel der

Algebra, die Buchstabenrechnung, zu sagen. Die Anwendung

dieses Hülfsmittels ist so allgemein, dass man bisweilen das Wort

Buchstabenrechnung geradezu synonym mit Algebra gebraucht.

Die Regeln, wie mit solchen Buchstabenausdrücken gerechnet

wird, setzen wir als bekannt voraus. Gleichungen zwischen

Buchstabenausdrücken können von zweierlei Art sein; entweder

es sind sogenannte Identitäten, d. h. die zwei einander gleich

gesetzten Ausdrücke können durch Anwendung der Eechenregeln

so umgeformt werden, dass beide Ausdrücke genau überein-

übereinstimmen. Man erhält dann aus solchen Bachstabengleichungen

richtige Zahlengleichungen, wenn die Buchstaben durch irgend

welche, sei es reelle, sei es complexe Zahlen ersetzt werden,

vorausgesetzt, dass dabei nicht die Forderung der Division durch

Null auftritt. Die Buchstaben in solchen Gleichungen werden

oft auch als Variable bezeichnet, weil man sich vorstellen kann,

ohne je zu einem Widerspruch zu gelangen, dass für die Buch-

Buchstaben nach und nach andere und andere Zahlwerthe gesetzt

werden.

Eine andere Art von Gleichungen zwischen Buchstabenaus-

Buchstabenausdrücken haben nicht diesen Charakter der Identität. Sie enthalten

vielmehr eine Forderung, die an solche Zahlen gestellt wird, die

man, ohne die Gleichungen unwahr zu machen, für die Buch-

Buchstaben einsetzen darf. Die Algebra hat die Aufgabe, Zahlwerthe

zu ermitteln, die einer solchen Forderung genügen, die Gleichung

zu lösen. In diesen Gleichungen werden die Buchstaben auch

als „Unbekannte" bezeichnet. Es kommen sehr häufig in ein

und derselben Gleichung Buchstaben von zwei Arten vor, solche,

für die beliebige Zahlwerthe gesetzt werden sollen, und andere,

deren Zahlwerth erst ermittelt werden soll.

EESTES BUCH.

DIE GRUNDLAGEN.

Erster Abschnitt.

Rationale Funetionen.

§. 1.

Ganze Functionen.

Nächster Gegenstand der Betrachtung sind ganze rationale

oder auch kurz ganze Functionen einer Veränderlichen.

Wir verstehen darunter Ausdrücke von folgender Form:

A) f(x) = aoxn + a^»-1 + a2tf»-2 -| 1- dn-iX -f- an,

worin n ein ganzzahliger Exponent, der Grad der Function f(x)

ist. Der Grad ist eine natürliche Zahl. Bisweilen ist aber

auch nützlich, von ganzen rationalen Functionen Oten Grades zu

sprechen, worunter ein von x unabhängiger Ausdruck verstanden

wird, x heisst die Veränderliche, a0, %, a2 ... «„_!, an die

Coefficienten. Sowohl x als a0, Oj . . . an sind Symbole für

unbestimmte Grossen, mit denen nach den Regeln der Buch-

Buchstabenrechnung verfahren wird, für die auch unter Umständen

bestimmte Zahlwerthe gesetzt werden können (vgl. die Einleitung).

Wenn die Function fix) in der Weise wie in A) geschrieben

ist, so nennen wir sie nach absteigenden Potenzen von x

geordnet. Die Summanden können in jeder beliebigen anderen

Reihenfolge angeordnet, also z. B. auch nach aufsteigenden Po-

Potenzen von x geordnet sein:

f(x) = a„ -)- a„-!X + • • • + «ja:«-1 -)- aoa^.

Durch Addition (Subtraction) und Multiplication ganzer

rationaler Functionen entstehen wieder ganze rationale Func-

Functionen. Die Vorschriften der Buchstabenrechnung geben un-

unmittelbar die Bildungsgesetze dieser neuen Functionen.

Bei der Addition ist der Coefficient irgend einer Potenz xv

in der Summe gleich der Summe der Coefficienten von xv in den

einzelnen Summanden. Der Grad der entstandenen Function ist

26 Erster Abschnitt. §. 1.

gleich dem höchsten der Grade der Summanden und kann sich

nur in dem besonderen Falle erniedrigen, wenn der höchste

Grad in mehreren Summanden vorkommt und die Summe der

Coefficienten der höchsten Potenzen gleich Null ist.

Bei der Multiplication zweier öder mehrerer ganzer rationaler

Functionen entsteht eine Function, deren Grad gleich der Summe

der Grade der Factoren ist.

Um für das Product das Bildungsgesetz der Coefficienten zu

übersehen, setzen wir

A(x) = a^x™ -)- «jx™-1 4-

W B(x) = 6az« + \oc"-t +

C) A(x)B{x) = C(x) — coxm+n -

und erhalten

d = a0 b\ -)- ax b0,

c2 = a0 b2 -\- av \

oder in allgemeinen Zeichen, wenn v eine der Zahlen 0, 1, 2 ...

m -(- n bedeutet:

D) cv = a^bv -f- »ihv-i -f- a2bv—^ -[-••• a.-i\ + av60,

worin alle a, deren Index grösser als m, und alle b, deren Index

grösser als n ist, gleich Null zu setzen sind. Denn cv ist der

Coefficient von xm+M~", und es entsteht also cvxm+n~v durch

Multiplication aller Glieder von der Form a^x—^ mit allen

Gliedern der Form bv-.floen~v+ii und darauf folgende Addition.

Sind «o und b0 = 1, so ist auch c0 = 1.

Hat in allen Factoren eines solchen Productes die

höchste Potenz von x den Coefficienten 1, so ist auch

im Product der Coefficient der höchsten Potenz = 1.

Aus diesen Vorschriften für die Rechnung mit ganzen Func-

Functionen folgt, dass die Regeln des Rechnens, die sich in Formeln'

wie ab = ba, (abjc = a(bc), (a -(- b)c == ac >-\- bc und ähn-

ähnlichen aussprechen, auch wenn a, b, c ganze Functionen von x

sind, gelten, und zwar in dem Sinne, dass ganze Functionen nur

dann als gleich gelten, wenn gleich hohe Potenzen gleiche Coeffi-

Coefficienten haben. ¦ ' ~

Unter ganzen Functionen mehrerer Veränderlichen verstehen

wir Summen von Producten Ton ganzen, positiven Potenzen der

Veränderlichen x, y, s . . . mit irgend welchen Coefficienten,-die

§. 2. Rationale Functionen. 27

als constant gelten. Man kann sich diese Functionen entstanden

denken aus den Functionen einer Veränderlichen x, wenn man

darin die Coefficienten. a0, % . . . a» selbst wieder als ganze

rationale Functionen von anderen Verhältnissen y, 0 ... auf-

fasst. So entstehen Functionen von m Veränderlichen aus Func-

Functionen von m — 1 Veränderlichen. Alle Glieder einer solchen

Function sind von der Form xr ys z* . . ., multiplicirt mit einem

Coefficienten, und wenn die Function gehörig zusammengefasst

ist, so kommt jede Combination der Exponenten r, s, t . . .nur

einmal vor. Zwei so geordnete ganze Functionen gelten nur

dann als einander gleich, wenn sie dieselben Producte xrys0t . . .

mit denselben Coefficienten enthalten; und eine geordnete ganze

Function ist nur dann gleich Null, wenn alle ihre Coefficienten

verschwinden.

§• 2.

Ein Satz von Gauss.

Wir wollen sogleich eine Anwendung der Multiplicationsregel

zweier ganzer rationaler Functionen machen zum Beweise eines

Satzes von Gauss, der uns später noch nützlich sein wird,

hier aber zur Einführung in die ßechnungsweise und als Beispiel

dienen soll1).

Wir betrachten hier den Fall, dass die Coefficienten in den

Functionen A(x), B(x) ganze Zahlen sind, so dass nach D)

auch die Coefficienten von C(x) == A(x)B(x) ganze Zahlen sind.

Wenn die sämmtlichen ganzzahligen Coefficienten a0, «j,... am

einer Function A(x) keinen gemeinschaftlichen Theiler haben, so

heisst die Function A(x) eine ursprüngliche oder primitive

Function, und der Satz, den wir beweisen wollen, lautet:

Wenn A (x) nnd B (x) ursprüngliche Functionen

sind, so ist auch ihrProduct C(x) eine ursprüngliche

Function.

Der Beweis ergiebt sich fast unmittelbar aus dem Anblick

der Formel D), §.1.

Wenn nämlich die sämmtlichen Coefficienten c0, cv c2... cm+n,

wie sie dort angegeben sind, einen gemeinschaftlichen Theiler

haben, der grösser als 1 ist, so muss es auch wenigstens eine

Gauss, Disquisitiones antkmeticae, Art. 42.

28 Erster Abschnitt. §• 2.

Primzahl geben, die in allen diesen Coefficienten aufgeht. -Es

sei p eine solche Primzahl; diese kann nach der Voraussetzung,