/

Text

Ншшм

Жфр*

1,

ПОЛНОЕ РУКОВОДСТВО БУХГАЛТЕРА

..|M ♦.•••) *

И. 5. Ланина

»Ч!

rtfn:

™й

**Ч^'к>Меэ&ИШ{:

;-i:.r.-

i1t^wxtfcfex6 • • *• »> к*-1

•-

‘а+г^ДаЛ;:лл-г<-

&Zii

* ff * £• v

В БУХГАЛТЕРСКОЕ

- : . . •

ПЕРВИЧНЫЕ

ДОКУМЕНТЫ

ti ;<; 4S«nHti‘?BUd t ;ti>:

'• • Mt J««•' •' «tt-ts •w~; •< sjWS»-^тФ n t: iii Hi

:я 'i:?vtx-^.„;,;;;.;;;-’. ...

tHjbiijSJSlitii-:

иПШкЩ^Ш

peSHI

JjX?h>^4lUj<

* КЦШШст "t rVV £&•

sei

Л;ШЯ;И;<Н

;! • U»*'*P-'-

;; >. ,. —^^tn;ii-;< яЫи|И5;

ЧИТАН

pjfHhtHtn

!ЙЙИШН

ПОЛНОЕ РУКОВОДСТВО БУХГАЛТЕРА

ИИИНиИВИиВиМиИШНМ1ИиИМИии

И. Б. Ланина

ПЕРВИЧНЫЕ

ДОКУМЕНТЫ

В БУХГАЛТЕРСКОМ

И НАЛОГОВОМ УЧЕТЕ

МОСКВА

ЧИТАЙ!

Рид Групп

2011

СОДЕРЖАНИЕ

От автора............................................................... 5

1. Требования, предъявляемые к оформлению первичных учетных документов....6

1.1. Основные требования к документам...................................7

1.2. Порядок исправления ошибок в первичных учетных документах.........17

1.3. Классификация первичных учетных документов........................17

1.4. График документооборота...........................................18

1.5. Порядок хранения документов.......................................25

1.6. Ответе! венное г ь за неправильное оформление и хранение первичных

учетных документов....................................................31

1.7. Реквизиты организации.............................................33

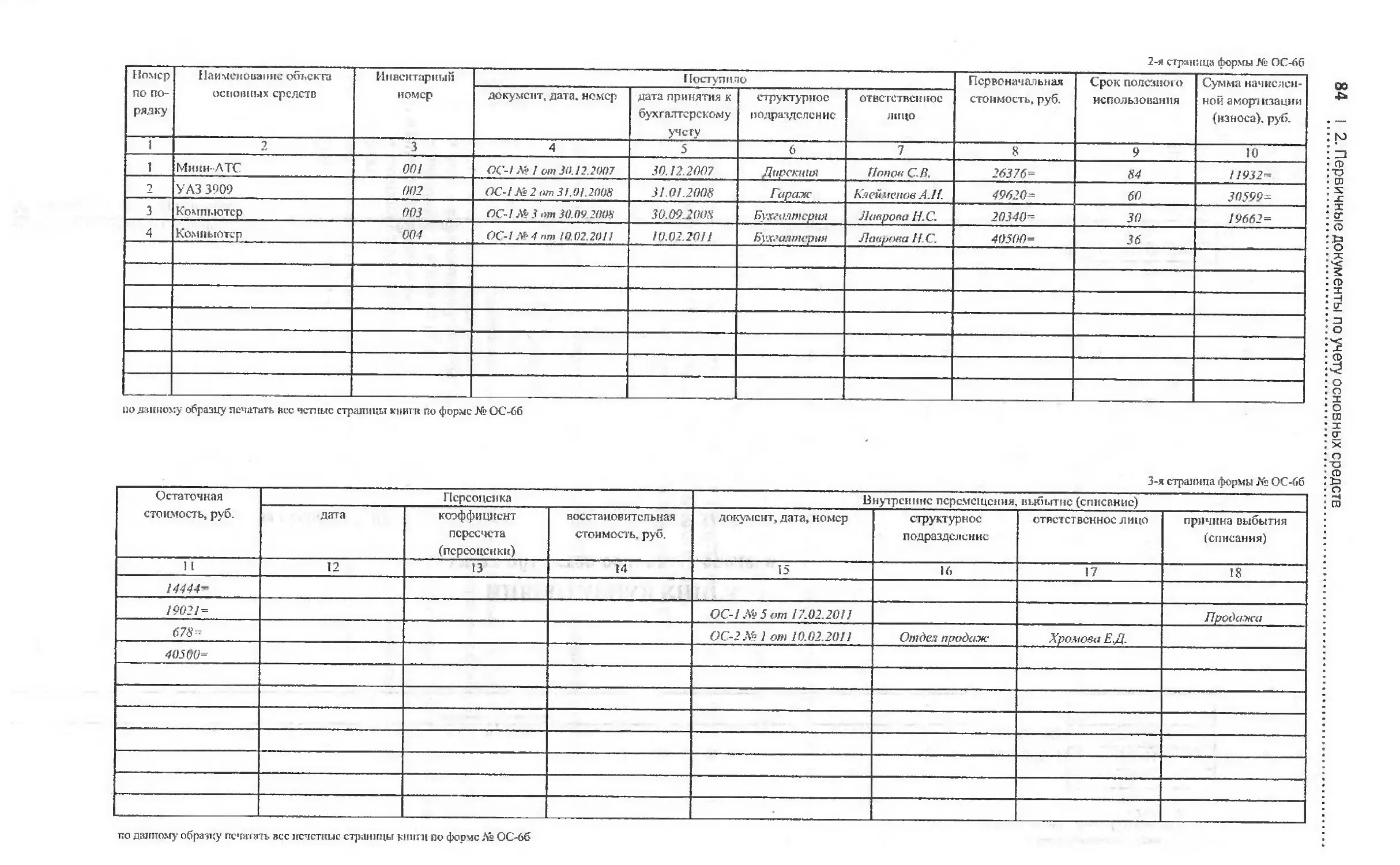

2. Первичные документы по учегу основных средств ........................37

2.1. Поступление и ввод в эксплуатацию основных средств................38

2.2. Внутреннее перемещение основных средств...........................53

2.3. Выбытие основных средств..........................................61

2.4. Учет основных средств на малых предприятиях.......................SO

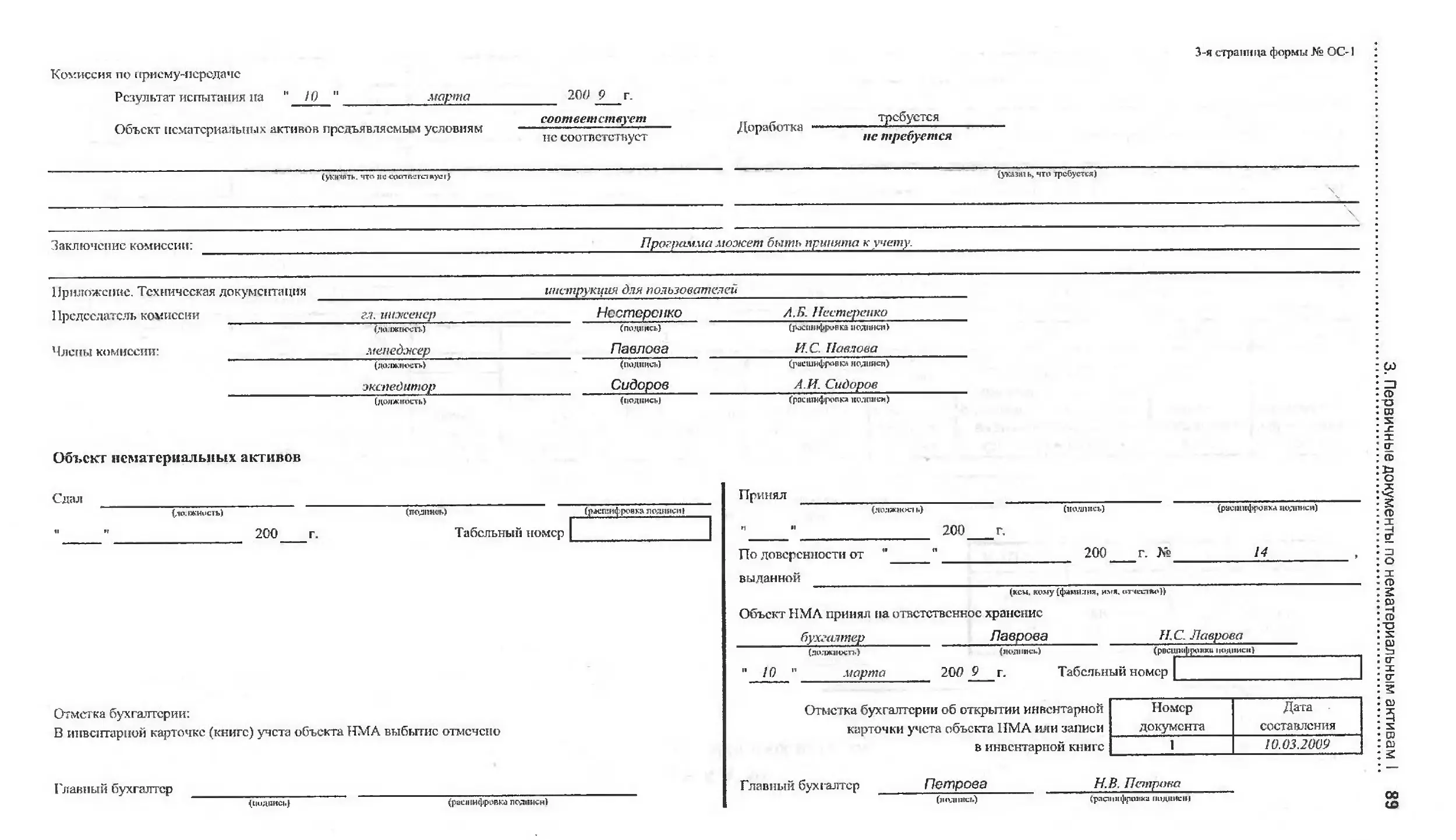

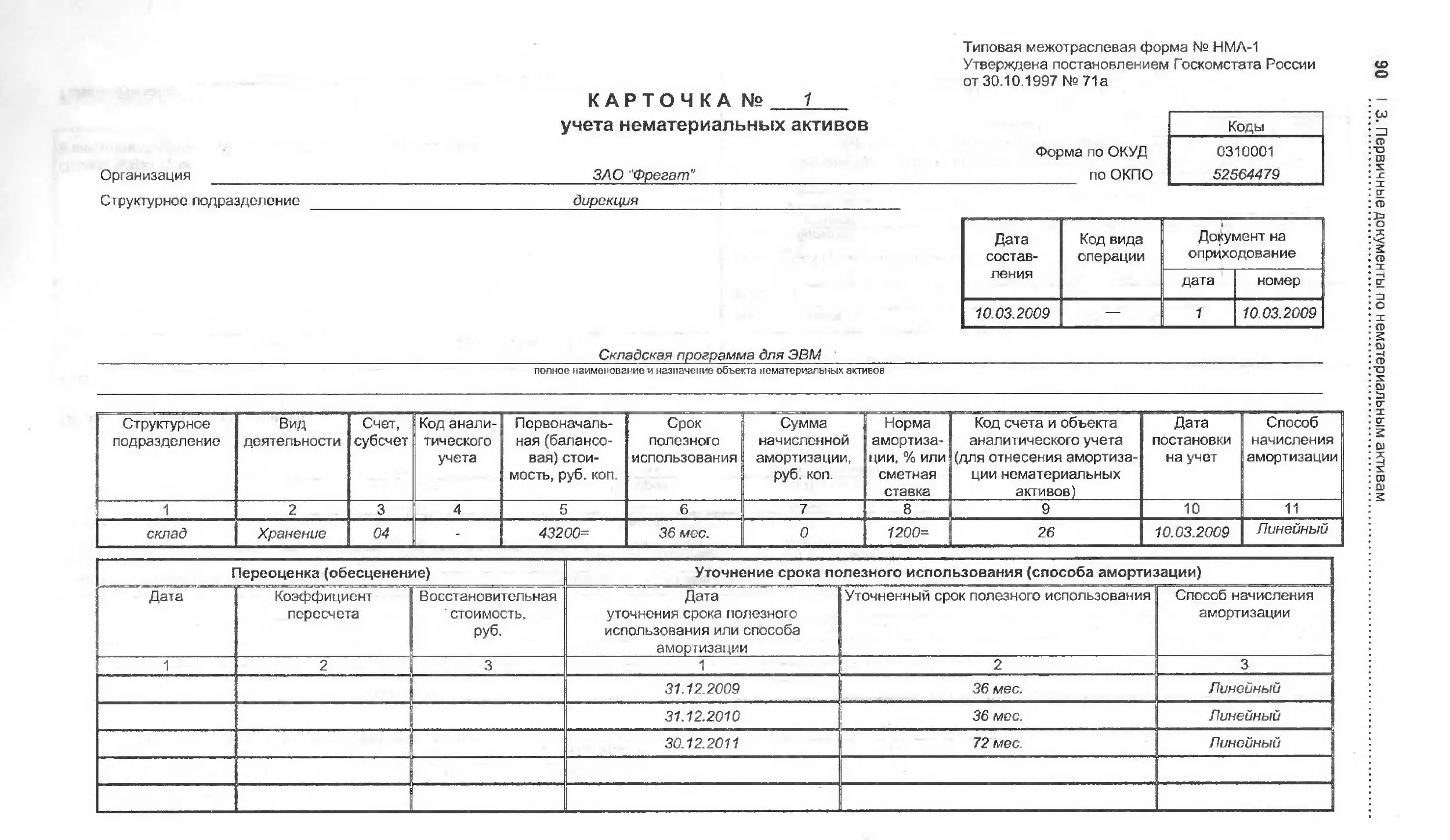

3. Первичные документы по нематериальным активам.........................85

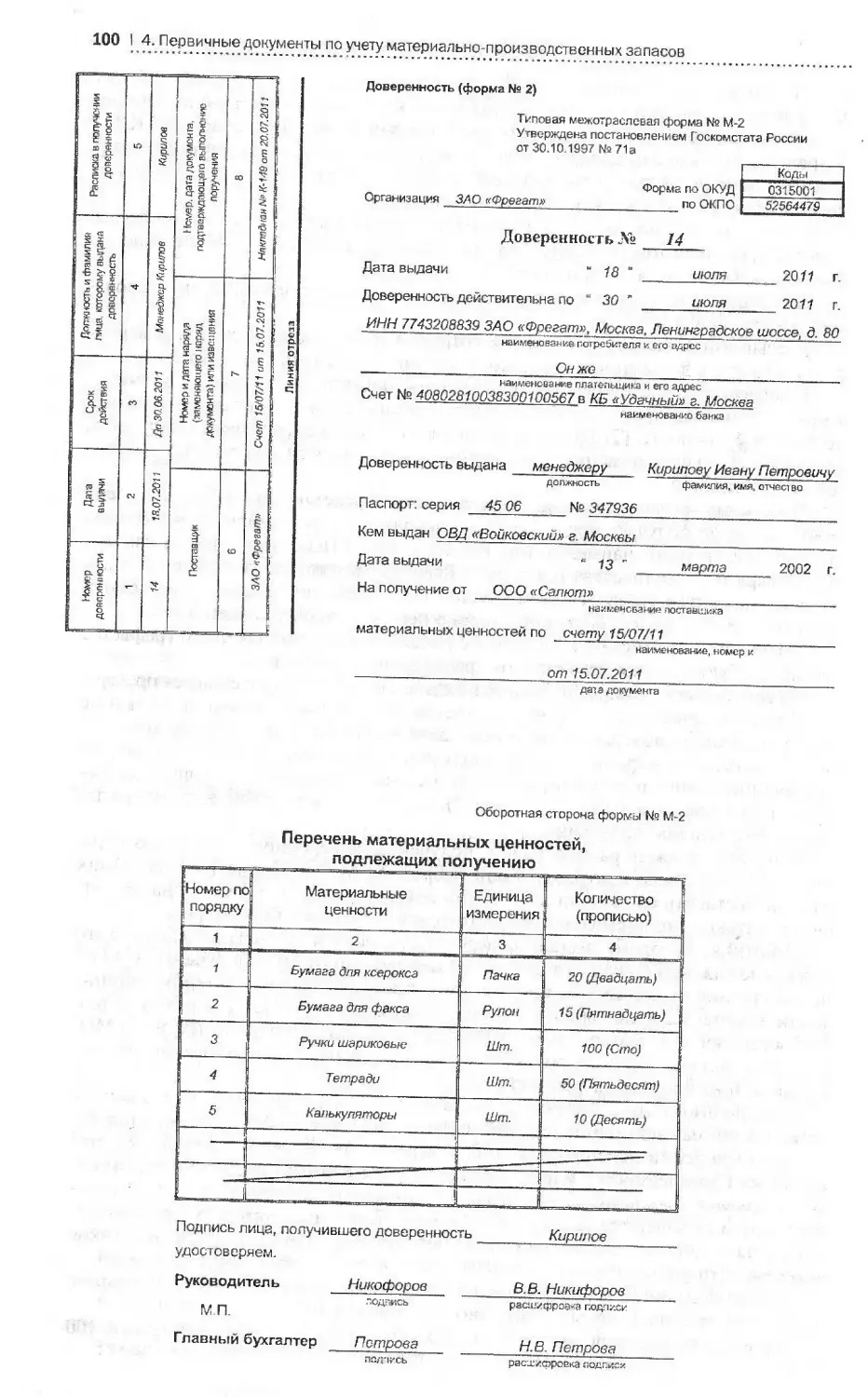

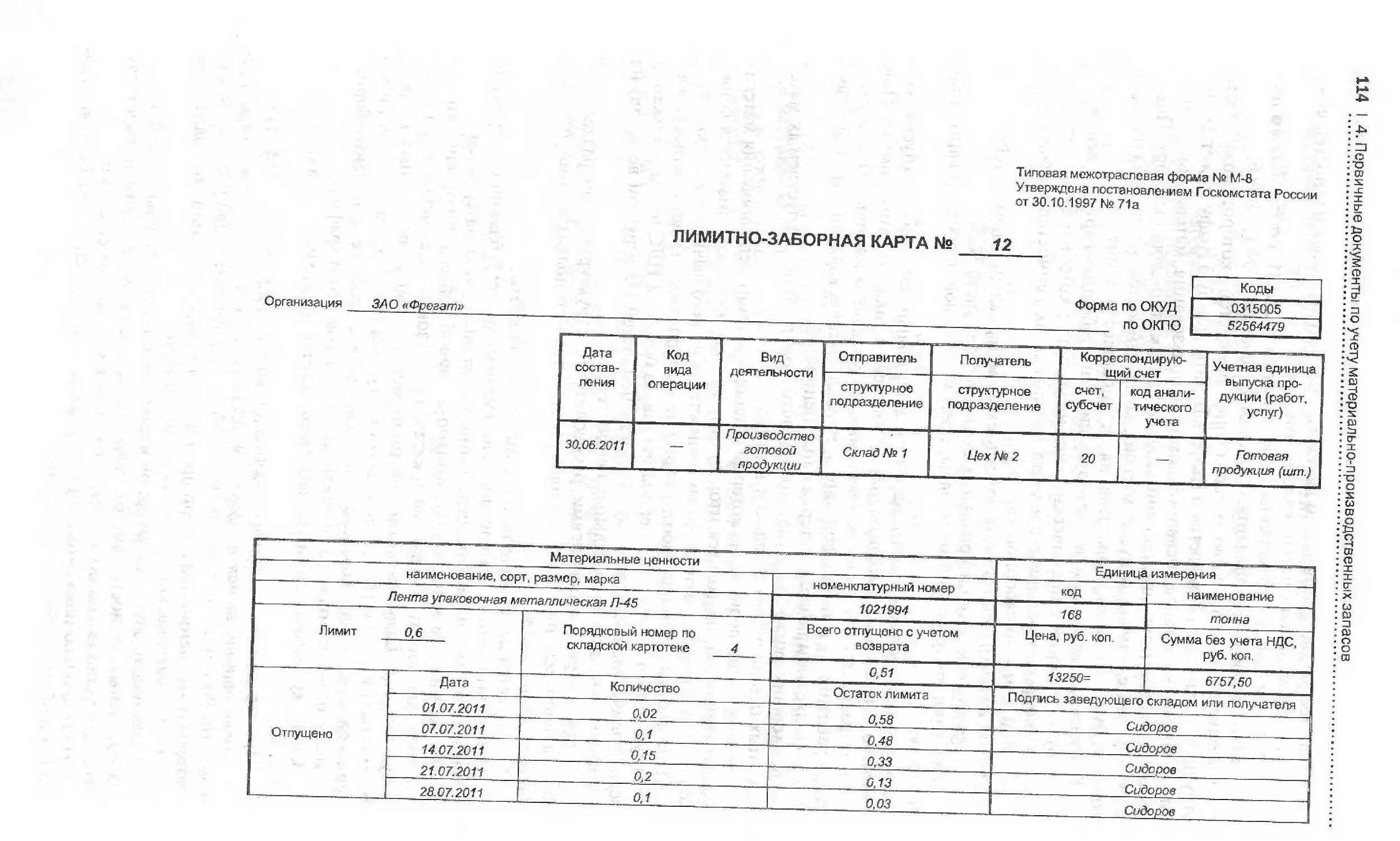

4. Первичные документы по учету материально-производственных запасов.....93

4.1. Отпуск материально-производственных запасов на сторону............95

4.1.1. Счет........................................................95

4.1.2. Доверенность................................................98

4.1.3. Накладная..................................................102

4.2. Внутреннее перемещение товарно-материальных ценностей............112

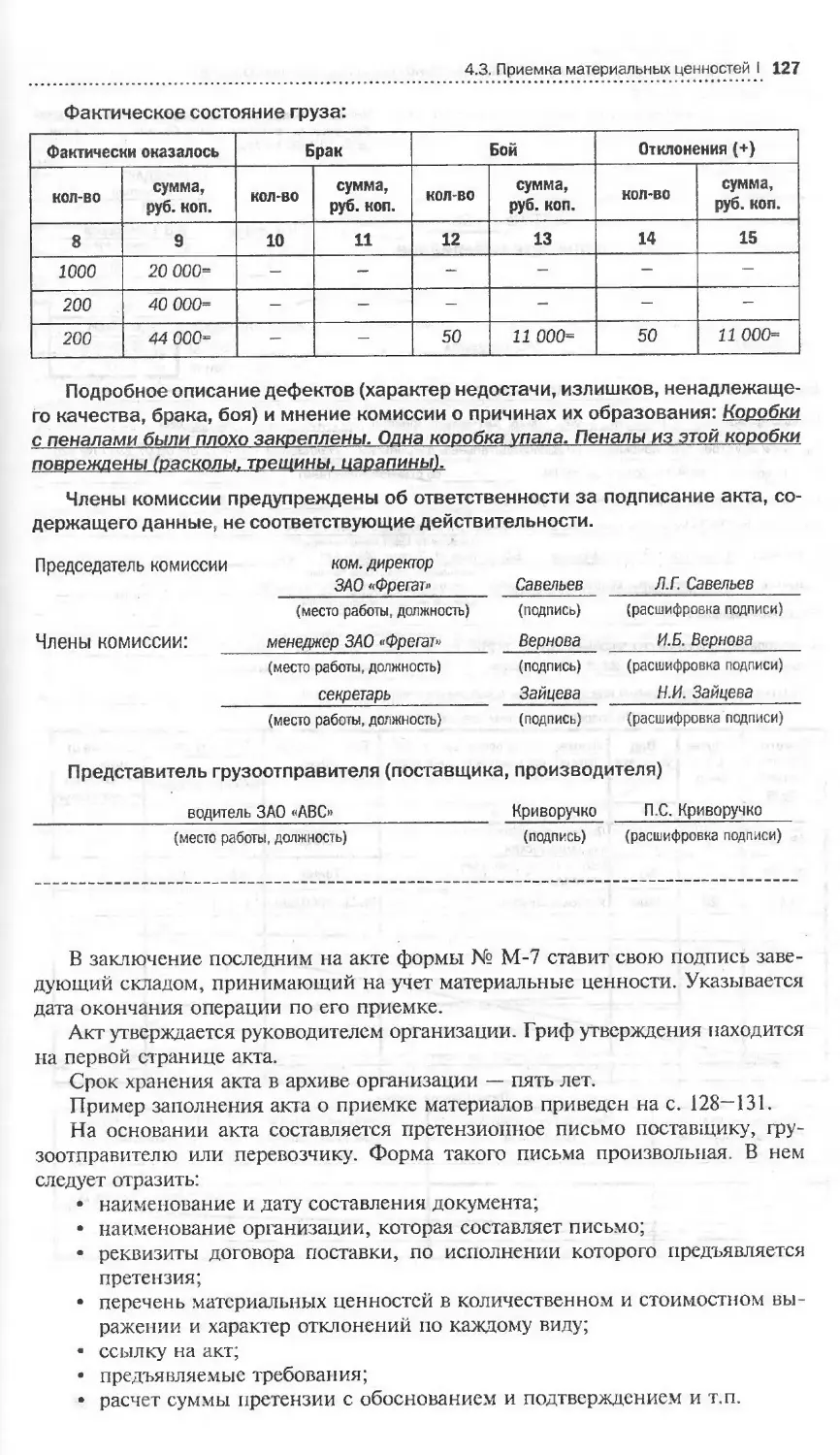

4.3. Приемка материальных ценностей...................................119

4.3.1. Приемка материалов.........................................119

4.3.2. Приемка товара.............................................132

4.3.3. Приемка готовой продукции..................................146

4 4 Учет материальных ценностей на складе......................... 146

4.4.1. Учет материалов............................................146

4.4.2 Учет товара.................................................150

4.5. Отчетность материально ответственных лиц.........................150

5. Первичные улетные документы по кассовым операциям....................163

5.1. Поступление денег в кассу........................................163

5.2. Выдача денег из кассы............................................168

5 3. Ведение кассовой книги организации............................ 171

5.4. Лимит денежных средств в кассе...................................178

5.5. Сдача наличных денег в банк......................................179

5.6. Получение наличных денег в банке.................................181

6. Расчеты с подотчетными лицами........................................189

6.1. Порядок оформления авансового отчета.............................190

6 2. Хозяйственные расходы............................................191

6 3. Представительские расходы........................................193

6.4. Первичные документы по оформлению командировочных расходов .... 201

6.4.1. Командировки по территории Российской Федерации

и стран СНГ, с которыми есть соглашения о безвизовом проезде . . 205

6.4.2. Командировки по территории Российской Федерации

и стран СНГ, с которыми сеть соглашения о безвизовом проезде . . 215

4 I Содержание

7. Первичные документы по банковским операциям............................223

7.1. Платежное поручение................................................223

7.2. Платежное требование...............................................247

7.3. Выписка банк.......................................................250

7.4. Банковская карточка................................................254

8. Первичные документы по дебиторам и кредиторам..........................261

8.1. Первичные документы по оформлению результатов работ и услуг........261

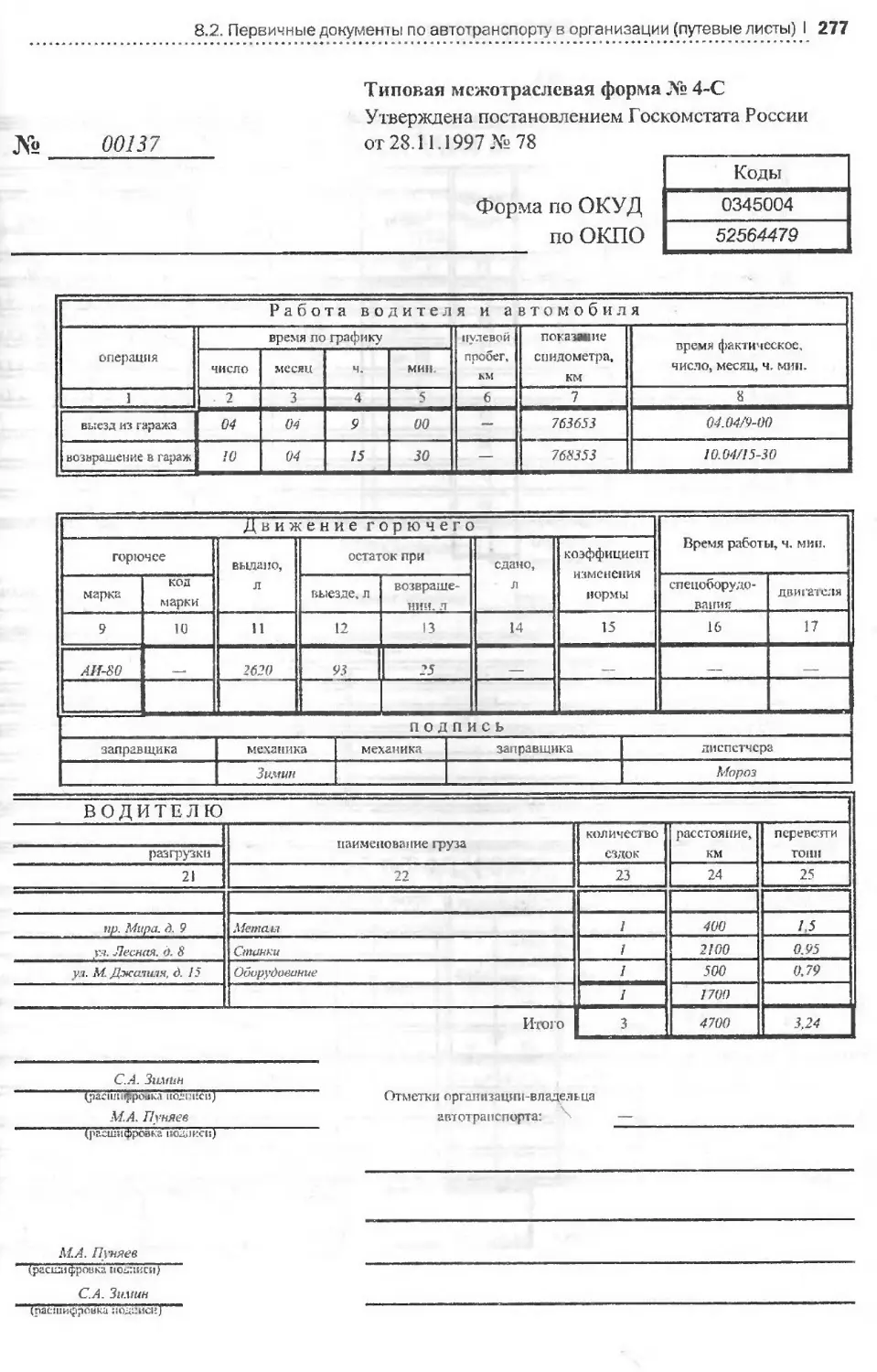

8.2. Первичные документы по автотранспорту' в организации (путевые листы) . . .266

9. Первичные документы по учету налога на добавленную стоимость ..........284

9.1. Требования к счетам-фактурам.......................................284

9.1.1. Составление счетов-фактур...................................284

9.1.2. Оформление счетов-фактур....................................288

9.1.3. Заполнение счетов-фактур....................................289

9.2. Правила ведения журналов учета полученных и выставленных

счетов-фактур......................................................... 294

9.2.1. Ведение журналов учета полученных счетов-фактур.............294

9.2.2. Ведение журнала учета выставленных счетов-фактур............295

9.3. Порядок ведения книг продаж и покупок..............................296

9.3.1. Ведение книги продаж продавцом..............................296

9.3.2, Ведение книги покупок покупателем...........................297

9.4. Счета-фактуры при получении предоплаты в счет отгрузки товаров

(выполнения работ, оказания услуг)......................................300

9.5. Пример оформления документов по учету НДС..........................307

10. Первичные документы при использовании контрольно-кассовой техники.....311

10.1. Журнал кассира-операциониста (форма X? КМ-4)......................314

10.2. Журнал регистрации показаний суммирующих денежных и контрольных

счетчиков ККМ, работающих без кассира-операциониста

(форма X? КМ-5)....................................................315

10.3. Справка-отчет кассира-операциониста (форма X? КМ-6)...............319

10.4. Сведения о показаниях счетчикоЕз контрольно-кассовых машин и выручке

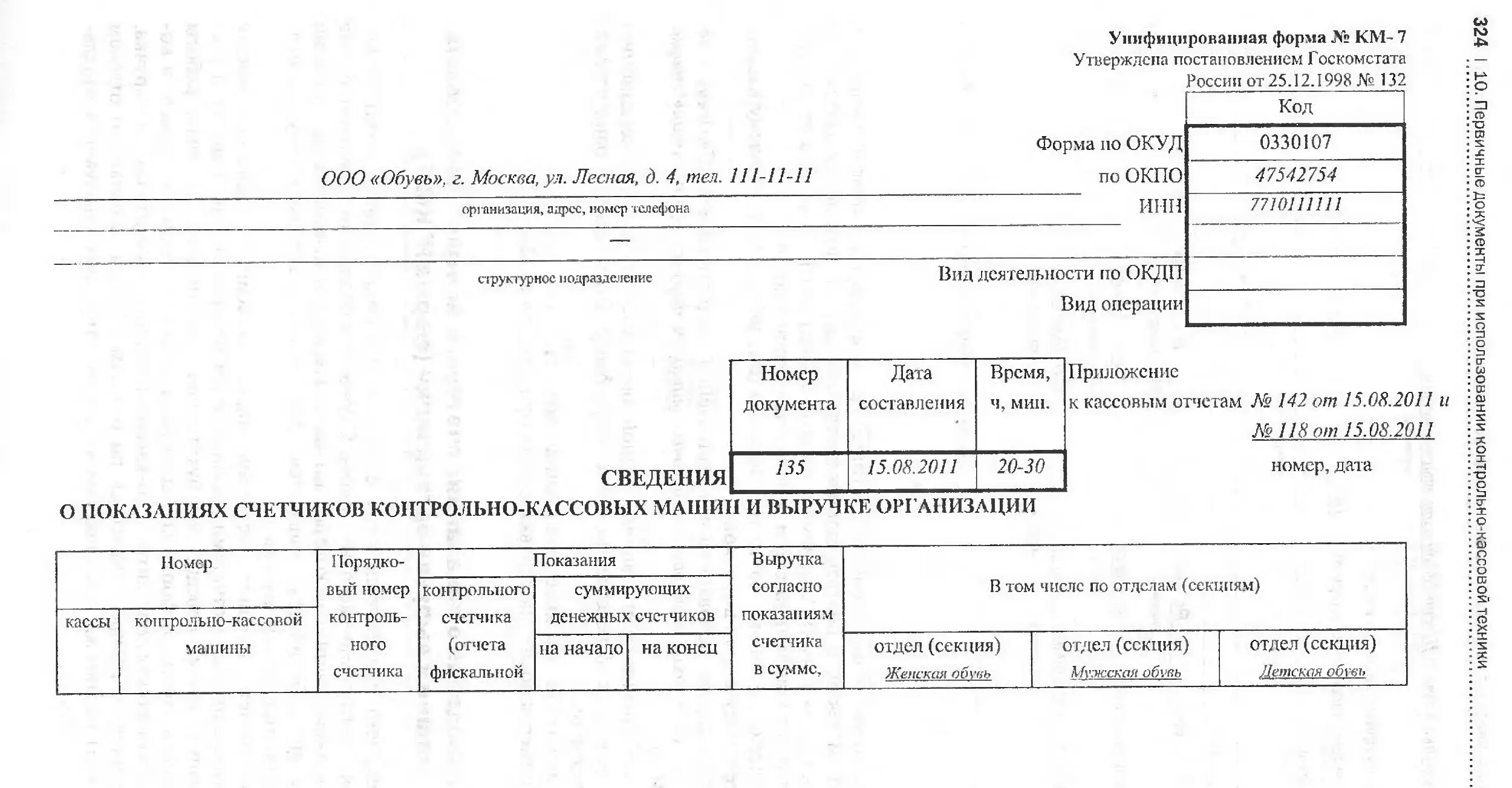

организации (форма № КМ-7)..............................................323

10.5. Акт о проверке наличных денежных средств кассы (форма № КМ-9) . . . 326

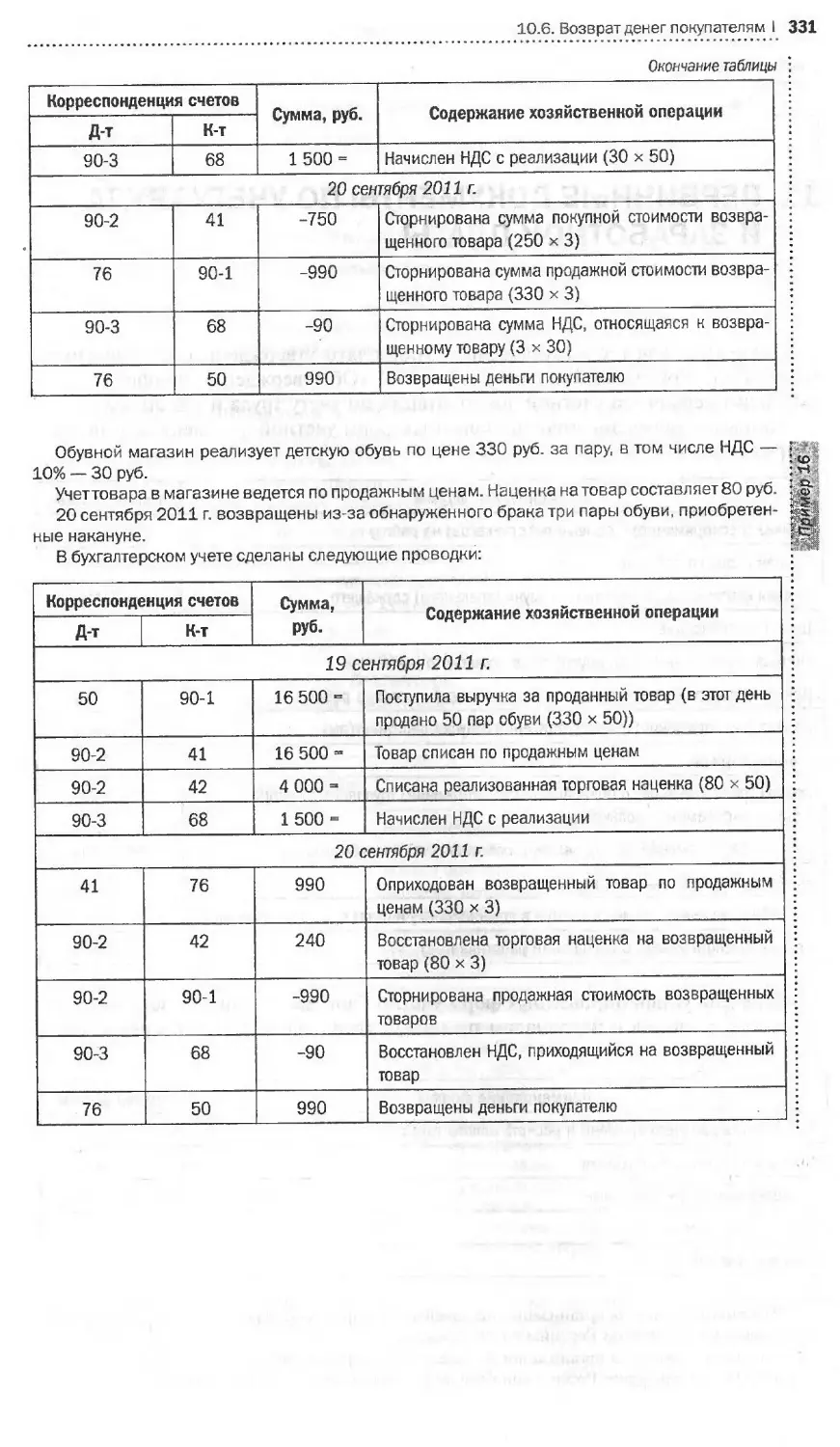

10.6. Возврат денег покупателям.........................................326

10.6.1. Возврат товара вдень покупки...............................328

10.6.2.Возврат товара не в день покупки............................330

11. Первичные документы по учету' труда и заработной платы................332

11.1. Штатное расписание................................................336

11.2. Табель учета рабочего времени.....................................346

11.3. Средняя и среднесписочная численность работников в организации . . . 360

11.4. Документальное оформление отпусков................................369

11.5. Первичные документы по расчету и выдаче заработной платы..........382

11.6. Первичные документы, оформляемые при обеспечении работников

спецодеждой.............................................................404

Нормативные документы.....................................................411

ОТ АВТОРА

В Положении по ведению бухгалтерского учета и отчетности в Российской

Федерации, утвержденном приказом Минфина России от 29.07.1998 № 34н,

сказано: «Требования главного бухгалтера в части порядка оформления операций

и представления в бухгалтерию необходимых документов и сведений являются

обязательными для всех подразделений и служб предприятия, учреждения».

Для того чтобы бухгалтер мог требовать от сотрудников предприятия пра-

вильного оформления документов, он должен быть уверен, что сам хорошо

знает, как это делать.

В книге, которую вы держите в руках, приведены примеры заполнения

большинства, но далеко не всех первичных документов, которые используют в

своей деятельности предприятия. Если вы не нашли форму необходимого вам

документа в книге, то поищите ее в постановлениях Госкомстата России, при-

веденных в конце книги.

I Если же его нет и там, то вы можете сами разработать этот документ и ут-

вердить его в своей учетной политике. О том, как это сделать, вы также узнаете

из этой книги.

1. ТРЕБОВАНИЯ, ПРЕДЪЯВЛЯЕМЫЕ

К ОФОРМЛЕНИЮ ПЕРВИЧНЫХ УЧЕТНЫХ

ДОКУМЕНТОВ

В бухгалтерском учете каждая хозяйственная операция оформляется доку-

ментом.

Документ в переводе с латинского означает свидетельство, доказательство.

Таким образом, первичный учетный документ является письменным свиде-

тельством того, что хозяйственная операция имеет юридическую силу и не тре-

бует дальнейших пояснений и детализации.

Как кирпичики образуют фундамент здания, на котором возводят этажи,

так и множество первичных документов образуют «фундамент» — бухгалтер-

ский учет, на котором базируются учетные регистры — специальные формы

для регистрации и группировки в них сведений о хозяйственных операциях,

т.е. обобщающие документы, характеризующие наличие средств организации и

операции с ними.

И наконец, итогом строительства является крыша здания, т.е. отчетность

организации (баланс и другие формы).

Если неправильно положен или отсутствует хотя бы один кирпичик в фун-

даменте, здание может рухнуть. Поэтому к учету могут приниматься только

правильно оформленные первичные документы, которые будут иметь юриди-

ческую силу.

Налоговый учет обязаны вести все организации. Он также основывается на

первичных документах, но сгруппированных в соответствии с требованиями

Налогового кодекса Российской Федерации (далее — НК РФ).

Проиллюстрируем эго на примерах.

Организация приобрела обьект основных средств. В бухгалтерском учете начисление.

’амортизации по этому объекту начинается с 1-го числа месяца, следующего за месяцем

: принятия этого объекта к бухгалтерскому учету и производится до полного погашения сто-

§_ имости этого объекта либо списания этого объекта с бухгалтерского учета (п. 21 Положе-

ния по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного приказом

: Минфина России от 30 марта 2001 г. № 26н). В налоговом учете в соответствии с п. 4

: ст. 259 НК РФ начисление амортизации по объекту амортизируемого имущества начина

• ется с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в

: эксплуатацию.

: Поступление данного объекта основных средств в организацию будет отражено бухгалтер-

• ской проводкой:

: Дебет счета 08 «Вложение во внеоборотные активы», субсчет 08-4 «Приобретение обь-

: ектов основных средств»

J Кредит счета 60 «Расчеты с поставщиками и подрядчиками».

: Основанием для отражения данной хозяйственной операции в бухгалтерском учете явля-

: ется накладная поставщика.

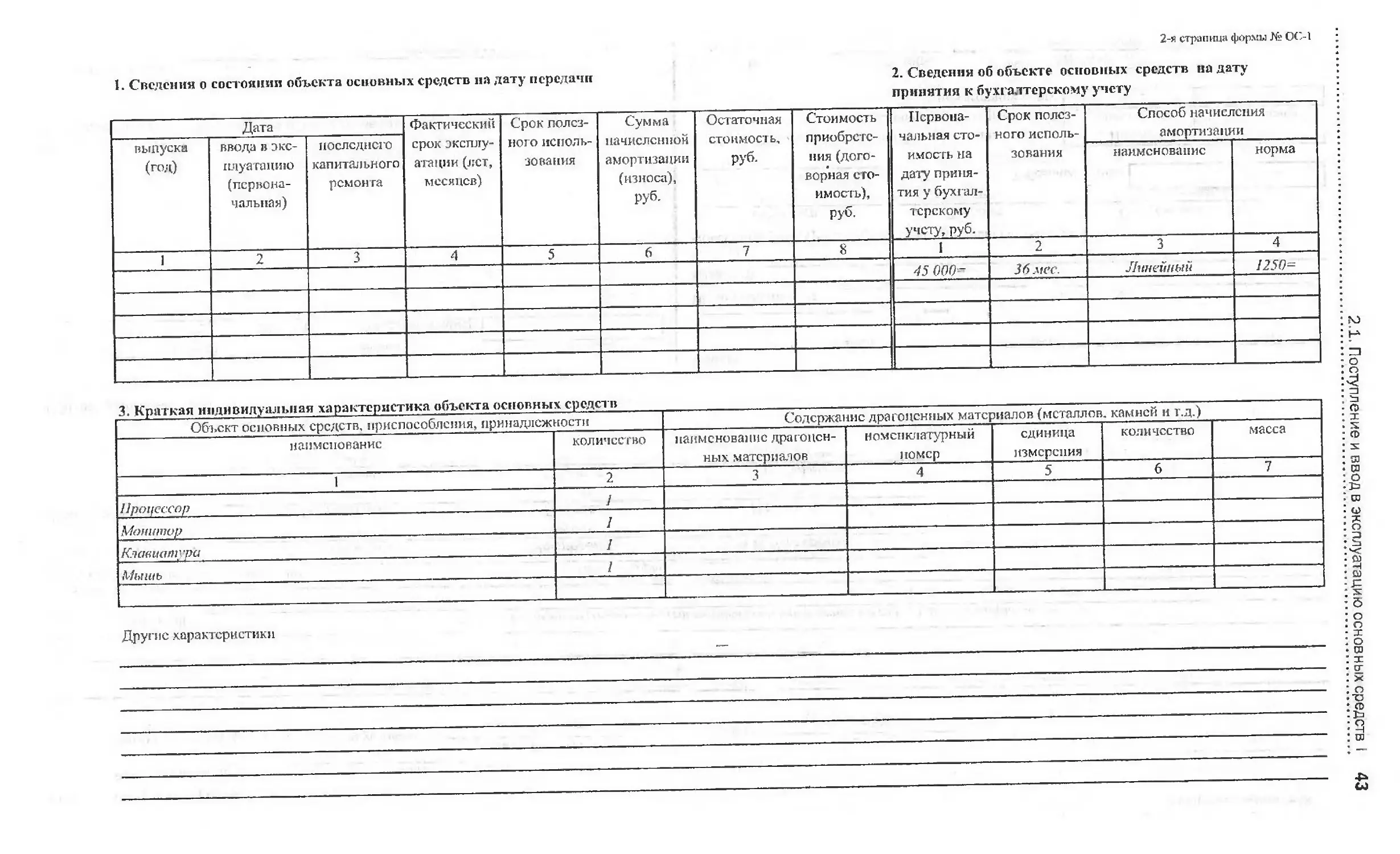

Для оборудования, не требующего монтажа, момент принятия объекта основных средств

: на учет совпадает с вводом его в эксплуатацию. Пр нятие основного средства к бухгалтерско

• му учету отражается проводкой:

1.1. Основные требования к документам I

Дебет счета 01 «Основные средства» :

Кредит счета 08 «Вложение во внеоборотные активы».

(См. комментарии к счету 01 «Основные средства» в Инструкции по применению Плана •

счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утверж- :

денной приказом Минфина России от 31 октября 2000 г. № 94н.) •

Документом, служащим основанием для отражения данной хозяйственной операции в •

бухгалтерском учете, является акт о приеме-передаче объекта основных средств (форма :

№ ОС-1). :

Если же объект основных средств приобретен в запас или будет передан в монтаж, то •

оформляе гея акт о приеме (поступлении) оборудования (форма № ОС-14). :

В случае отсутствия в организации акта формы № ОС-1 начисление амортизации на объект

основных средств в бухгалтерском и налоговом учете неправомерно.

Наличие акта формы № ОС-1 необходимо и для принятия к вычету налога на добавленную :

стоимость, уплаченного поставщику данного основного средства, так как в соответ ствии со ст. :

172 НК РФ «Вычеты сумм налога, предъявленных продавцами налогоплательщику при приоб- •

ретении ...основных средств и (или) нематериальных активов, ...производятся в полном объ- :

еме после принятия на учет данных основных средств и (или) нематериальных активов».

Неправильное заполнение или незаполнение хотя бы одного из обязательных реквизитов ,

счета-фактуры является основанием для непринятия предъявленных покупателю продавцом

сумм налога к вычету или возмещению. Все эти реквизиты перечислены в п. 5 5 1 и 6 ст. 169 :• £

1.1. Основные требования к документам

Основные требования к документам изложены в Федеральном законе от

21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» (далее — Закон «О бухгал-

терском учете»), в Положении по ведению бухгалтерского учета и бухгалтерской

отчетности в Российской Федерации, утвержденном приказом Минфина России

от 29 июля 1998 г. № 34н (далее — Положение по ведению бухгалтерского учета

и бухгалтерской отчетности), и Положении о документах и документообороте

в бухгал терском учете, утвержденном Минфином СССР 29 июля 1983 г. № 105

по согласованию с ПСУ СССР.

Для правильного оформления документов следует использовать ГОСТ

Р 6.30—2003 «Унифицированные системы документации. Унифицирован-

ная система организационно-распорядительной документации. Требования к

оформлению документов», утвержденным постановлением Госстандарта Рос-

сии от 3 марта 2003 г. № 65-ст.

Нормативными и законодательными актами по бухгалтерскому учету преду-

смотрено, что первичные учетные документы необходимо составлять на типо-

вых бланках (разд. II Положения по ведению бухгалтерского учета и бухгал-

терской отчетности и ст. 9 Закона «О бухгалтерском учете»). Для большинства

хозяйственных операций Госкомстат России разработал типовые (унифициро-

ванные) бланки для учета:

• основных средств и нематериальных активов;

• материалов;

• продукции, товарно-материальных ценностей в местах хранения;

• кассовых операций;

• операций, связанных с оплатой труда;

- результатов инвентаризации.

Кроме того, Госкомстат России разработал бланки, учитывающие специфи-

ку отдельных отраслей. Так, в настоящее время утверждены типовые бланки

для учета:

• торговых операций (в том числе при продаже товаров в кредит и по до-

1 оворам комиссии);

• операций на предприятиях общественного питания;

8 I 1. Требования, предъявляемые к оформлению первичных учетных документов

• денежных расчетов с населением с применением контрольно-кассовых

машин (ККМ);

• капитального строительства и ремонтно-строительных работ;

• работы строительных машин и механизмов;

• операций на автомобильном транспорте;

• сельскохозяйственной продукции и сырья.

Формы документов, используемых при безналичных расчетах, утверждает

Банк России.

Типовые бланки можно приобрести в магазине или распечатать на компью-

тере из любой бухгалтерской программы. В последнем случае можно выбрать

тот формат, который более удобен бухгалтеру. Строгих ограничений здесь нет.

Разрешается также включать в типовые бланки дополнительные реквизиты,

например адрес и телефон организации. Главное условие — все реквизиты,

предусмотренные Госкомстатом России, должны быть сохранены. Исключение

составляют документы по учету кассовых операций и безналичных расчетов, в

которые никаких изменений и дополнений вносить нельзя.

Если для какой-либо хозяйственной операции типовой бланк не предусмот-

рен, организация может разработать его самостоятельно.

Перечень обязательных реквизитов, которые должен содержать первичный

учетный документ, приведен в п. 13 Положения по ведению бухгалтерского

учета и бухгалтерской отчетности и п. 2 ст. 9 Закона «О бухгалтерском учете»:

• наименование документа, которое отражает финансово-экономическое

содержание хозяйственной операции, выполняемой бухгалтером. Напри-

мер, в документе с наименованием «Накладная на отпуск продукции на

сторону» отражаются хозяйственные операции по отпуску продукции со

склада организации. Бухгалтер не должен заполнять первичные учетные

документы с нечетким наименованием или при его отсутствии, а также

принимать от граждан или сторонних организаций документы с отсут-

ствующим или нечетким наименованием.

В унифицированных формах документов предусмотрен код формы — се-

мизначный номер документа, который проставляется в соответствии с Обще-

российским классификатором управленческой документации (ОКУД). Если

же документ разработан самостоятельно, то реквизит «Код формы» можно не

заполняться или предусмотреть в учетной политике собственную кодировку

самостоятельно разработанных первичных учетных документов. Наличие кода

формы необходимо, если он используется при автоматизированной обработке

документов;

• дата составления документа позволяет определить конкретную дату совер-

шения операции, описанной в документе. При отсутствии даты становится

непонятно, в какой момент должна быть отражена в учете хозяйственная

операция, которая описана в первичном учетном документе. В этом случае

может быть неправильно определена налоговая база.

Датой документа является дата его подписания или утверждения, для прото-

кола — дата заседания (принятия решения), для акта — дата события. Если ав-

торами документа являются несколько организаций, то документ должен иметь

одну (единую) дату.

Оформляется дата документа арабскими цифрами, располагающимися в

следующей последовательности: день месяца, месяц, год. День месяца и месяц

оформляются двумя парами арабских цифр, разделенными точкой; год — че-

тырьмя арабскими цифрами:

ДД.ММ.ГПТ.

Если порядковый номер дня месяца и (или) месяца меньше десяти, то впе-

реди ставится 0. Например, дату 1 января 2011 г. арабскими цифрами следует

записывать так:

1.1. Основные требования к документам 9

01.01.2011.

Допускается словесно-цифровой способ оформления даты:

1 января 2011 г.

Возможно и оформление даты в обратной последовательности:

2011.01.01.

Однако последний способ оформления даты не получил широкого распро-

гранения в нашей стране.

ОБРАТИТЕ ВНИМАНИЕ! :

Буква «г» указывается только при оформлении даты словесно-цифровым способом; :

• наименование организации, от имени которой составлен документ. Этот

реквизит позволяет определить принадлежность документа к той или

иной организации. Конечно, при его отсутствии можно определить, от

имени какой организации составлен документ по подписям лиц, ответ-

ственных за совершение хозяйственной операции. Тем не менее, если

эти лица работают одновременно в нескольких организациях, может воз-

никнуть путаница;

• содержание хозяйственной операции, оформленной данным документом.

При этом содержание хозяйственной операции можно понять из наиме-

нования документа. В содержании должно быть указано, кто, для кого и

что сделал. Например, платежное поручение предназначено для оформ-

ления платежей через банк. Из названия документа следует, что орга-

низация поручает сделать платеж, а конкретные данные — источник,

величина и назначение платежа — определяются содержанием операции,

указанной в данном документе.

Бухгалтеру необходимо помнить о соблюдении строгого соответствия между

[аименованием документа и содержанием проводимых по нему операций;

• измерители хозяйственной операции. В хозяйственном учете применяются

три вида измерителей: натуральные, трудовые и денежные.

Натуральные измерители позволяют получать сведения об объектах учета в

гатуре: в мерах веса, длины, объема, площади и т.п. С их помощью осущест-

вляется контроль за сохранностью различных форм собственности, объемом

фоцесса заготовления, производства и реализации.

Трудовые измерители применяются в сочетании с натуральными. С их по-

•гощыо устанавливается количество затраченного труда (в рабочих днях, часах,

щнутах). Благодаря этому виду измерителей определяются показатели произ-

юдительности труда, объем затраченного времени рабочих и выполнение ими

юрм выработки, начисляется заработная плата.

Денежные измерители являются обобщающими. Все важнейшие показате-

1и деятельности организации выражаются в денежной форме (в руб., коп.).

2 помощью денежного измерителя, применяемого в сочетании с другими

шдами измерителей: ведется подсчет всех имеющихся у организации средств;

шределяются производительность труда и себестоимость продукции; уста-

тавливаются цены; осуществляются кредитные, расчетные и хозяйственные

итерации;

• наименование должностей лиц, ответственных за совершение хозяйствен-

ной операции и правильность ее оформления, личные подписи и их расшиф-

ровки. Право на совершение определенных хозяйственных операций

обычно входит в должностные обязанности конкретных должностных

лиц. Поэтому указание должности служит для контроля за правомерно-

стью совершения операции.

10 I 1. Требования, предъявляемые к оформлению первичных учетных документов

Если документ оформлен на бланке организации, то указывается только

должность лица, подписавшего этот документ: Генеральный директор.

Если документ оформлен не на бланке организации, то в наименование

должности включается и наименование организации: Генеральный директор

ООО «Ромашка».

В расшифровке подписи сначала ставятся инициалы, а потом фамилия:

И.И. Иванов.

Расшифровка подписи не берется ни в косые, ни в круглые скобки.

Правильная подпись:

Генеральный директор И.И. Иванов

Неправильная подпись:

Генеральный директор/И.И. Иванов/

Если должностное лицо, подпись которого предполагается в документе, от-

сутствует, документ подписывает лицо, исполняющее его обязанности, или его

заместитель. При этом обязательно указывается фактическая должность лица,

подписавшего документ, и его фамилия (исправления можно внести от руки

или машинописным способом, например «и.о.», «зам.»):

Зам. генерального директора В. В. Петров

И.о. генерального директора В.В. Петров

Нежелательно (хотя и не запрещено) в такой ситуации ставить перед ука-

занием должности косую черту «/» или «За». Такая запись не дает никакой

информации о том, кто же все-таки подписал документ. В расшифровке под-

писи также следует указать то лицо, которое подписало документ. Это можно

сделать, или зачеркнув расшифровку подписи отсутствующего руководителя и

вписав от руки нужную расшифровку, или указав подпись и расшифровку под-

писавшего лица ниже подписи отсутствующего руководителя:

И.о. генерального директора И.И. Иванов

Петров В.В. Петров

При подписании документа несколькими должностными липами их подпи-

си располагают одну над другой в последовательности, соответствующей зани-

маемой должности, например:

Генеральный директор ЗАО «Альфа»И. И. Иванов

Главный бухгалтер ЗАО «Альфа»А.А. Николаева

При подписании документа несколькими лицами равных должностей их

подписи располагаю на одном уровне, например:

Генеральный директор Генеральный директор

фирмы заказчика фирмы подрядчика

___________И. И. Иванов С. Г. Власов

ОБРАТИТЕ ВНИМАНИЕ!

: Следует помнить, что подписывает договор всегда лицо, указанное в преамбуле договора.

В документах, составленных комиссией, указывают не должности лиц, под-

писывающих документ, а их обязанности в составе комиссии, например:

Председатель комиссии А.П. Савельев

Члены комиссии И.В. Селютина

Н.П. Трофимов

П.Т. Голиков

Следует отметить, что, к сожалению, это требование не всегда соблюдает-

ся в унифицированных формах документов. В частности, в формах по учету

основных средств присутствуют строки, где необходимо указывать должности

членов комиссии, контролирующей операции с основными средствами.

Документы, которыми оформляются хозяйственные операции с денежными

средствами, в обязательном порядке подписываются руководителем организа-

чень лиц, имеющих прдпц ,

руководитель организации по согласованию с главным бухгалтером. >твсрждх-

ние этого перечня оформляется приказом по организации.

ЗАО «Фрегат»

Приказ № 1

г. Москва 11.01.2011

Об утверждении перечня лиц,

имеющих право подписи первичных учетных документов

ПРИКАЗЫВАЮ:

1. Утвердить на 2011 г. перечень лиц, имеющих право подписи первичных

учетных документов (приложение № 1).

2. Перечень вводится в действие с 11.01.2011.

3. Утрачивает силу перечень лиц, имеющих право подписи первичных учет-

ных документов, утвержденный приказом № 1 от 11.01.2010.

4. Контроль за исполнением данного приказа возложить на главного бухгал-

тера Петрову Н.В.

Генеральный директор Никифоров В.В. Никифоров

УТВЕРЖДЕНО

Приказом ЗАО «Фрегат»

от 11.01.2011 № 1

Наименование документа Полномочия Должность, ФИО Образец подписи

... ... ... ...

Платежное поручение Разрешение на перечисление денег с расчетного счета Первая подпись - генеральный дирек- тор - В.В. Никифоров, коммерческий директор - Л.Г. Савельев Вторая подпись - главный бухгалтер - Н.В. Петрова, зам. главного бухгалтера - Н.С. Лаврова Никифоров Савельев Петрова Лаврова

... ... •..

Счет-фактура Учет НДС Первая подпись - генеральный дирек- тор - В.В. Никифоров, начальник отдела продаж - О.С. Савченко Вторая подпись - главный бухгалтер - Н.В. Петрова, зам. главного бухгалтера - Н.С. Лаврова Никифоров Савченко Петрова Лаврова

... ... ...

Использование в первичных учетных документах факсимильной подписи

не допускается, ведь в приведенном перечне обязательных реквизитов четко

сказано, что должна быть только личная подпись липа, ответственного за со-

вершение и правильность оформления хозяйственной операции.

Факсимильная подпись может использоваться только в случаях и в порядке,

предусмотренных законом, иными правовыми актами или соглашением сторон

12 ! 1. Требования, предъявляемые к оформлению первичных учетных документов

(п. 2 ст. 160 Гражданского кодекса Российской Федерации (далее — ГК РФ)).

Ни закона, ни иного правового акта в настоящее время нет. Таким образом,

если в договоре будет оговорено условие об использовании факсимильной под-

писи в документах по данному договору, то гражданское законодательство это

не запрещает. Но само это условие должно быть скреплено оригинальной под-

писью. Так, несмотря на совершенно однозначный запрет законодателей вме-

сто оригинальной подписи ставить факсимильную подпись на счетах-фактурах,

ВАС РФ в определении от 13 февраля 2009 г. № ВАС-16068/08 сделал вывод

об отсутствии у инспекции правовых оснований для уменьшения размера воз-

мещения налога на добавленную стоимость, поскольку проставление на сче-

тах-фактурах факсимильной подписи было оговорено в соглашении между

налогоплательщиком и его поставщиком.

Применение электронной цифровой подписи в настоящее время регули-

руется Федеральным законом от 10 января 2002 г. № 1-ФЗ «Об электронной

цифровой подписи» (далее — Закон № 1-ФЗ). Пунктами I и 2 ст. 1 данного

Закона установлено, что его целью является обеспечение правовых условий

использования электронной цифровой подписи в электронных документах,

при соблюдении которых электронная цифровая подпись в электронном до-

кументе признается равнозначной собственноручной подписи в документе на

бумажном носителе. Действие настоящего Закона распространяется на от-

ношения, возникающие при совершении гражданско-правовых сделок, и в

других предусмотренных законодательством Российской Федерации случаях.

Широкое распространение получила электронная подпись при взаимоотно-

шениях с банками. Организации, установив систему «банк—клиент», получают

ключ со своими подписями и возможность осуществлять расчеты не выходя из

офиса.

С 1 января 2011 г. появилась возможность составлять и выставлять счета-

фактуры не только в бумажном, но и в электронном виде (Федеральный закон

от 27 июля 2010 г. № 229-ФЗ). При этом должны быть соблюдены следующие

условия:

• взаимное согласие сторон сделки;

• наличие у указанных сторон совместимых технических средств и воз-

можностей для приема и обработки этих счетов-фактур в соответствии с

установленными форматами и порядком.

Счет-фактура, составленный в электронном виде, подписывается элек-

тронной цифровой подписью руководителя организации либо иных лиц,

уполномоченных на это приказом (иным распорядительным документом) по

организации или доверенностью от имени организации, индивидуального

предпринимателя в соответствии с законодательством Российской Федера-

ции.

В отношении других первичных учетных документов права на использова-

ние электронной цифровой подписи нет. Хотя Минфин России (Департамент

налоговой и таможенно-тарифной политики) в частных ответах сообщает, что,

если иное не предусмотрено нормативными правовыми актами Российской

Федерации, первичные документы, документы бухгалтерского и налогового

учета могут составляться в электронном виде и заверяться электронной циф-

ровой подписью лиц, ответственных за совершение хозяйственных операций

и правильность их оформления, при соблюдении условий, установленных За-

коном Хе 1-ФЗ (письмо Минфина России от 26 ноября 2009 г. № 03-02-08/85).

А накладная, оформленная в электронном виде и подписанная электронной

цифровой подписью, может являться одним из документов, подтверждающих

расходы, осуществленные налогоплательщиком (письмо Минфина России от

28 июля 2010 г. Ne 03-03-06/1/491). Но при этом подчеркивается, что мнение

Департамента, приведенное в настоящем письме, не содержит правовых норм

или общих правил, конкретизирующих нормативные предписания, и не являет-

1.1. Основные требования к документам I 13

ся нормативным правовым актом. В соответствии с письмом Минфина России

от 7 августа 2007 г. № 03-02-07/2-138 мнение Департамента, высказанное в

частных ответах, имеет информационно-разъяснительный характер по вопро-

сам применения законодательства Российской Федерации о налогах и сборах

и не препятствует налоговым органам, налогоплательщикам, плательщикам

сборов и налоговым агентам руководствоваться нормами законодательства о

налогах и сборах в понимании, отличающемся от зрактовки, изложенной в на-

стоящем письме.

Отсутствие в первичном учетном документе какого-либо обязательного рек-

визита является нарушением правил ведения бухгалтерского учета.

В зависимости от характера операции, требований нормативных актов, ме-

тодических указаний по бухгалтерскому учету и технологии обработки учетной

информации в первичные учетные документы могут быть включены дополни-

тельные реквизиты:

• номер документа;

• адрес организации;

• основание для выполнения хозяйственной операции, зафиксированной

документом (договор, приказ, распоряжение и т.д.);

• печать организации;

• прочие реквизиты, необходимые для оформления конкретной хозяй-

ственной операции.

В качестве примера самостоятельно разработанного документа можно при-

вести бухгалтерскую справку.

Бухгалтерская справка

ЗАО «Фрегат»

При расчете оплаты за ежегодный отпуск Богдановой С.В. не была учтена

премия по итогам работы за 2010 г. Следует доначислить отпускные в сумме

4560 руб.

В бухгалтерском учете доначисление отразить проводкой:

Дт 44 Кт 70 4560 =

Главный бухгалтер Петрова Н.В. Петрова

11.05.2011

С 1 января 2009 г. организации должны утверждать в своей учетной по-

литике все формы применяемых первичных учетных документов, а не только

самостоятельно разработанные или унифицированные формы с внесенными

дополнениями. Связано это со вступлением в силу Положения по бухгал-

терскому учету «Учетная политика организации» IIБУ 1/2008, утвержденного

приказом Минфина России от 6 октября 2008 г. № 106н, в котором содержит-

ся требование об утверждении всех применяемых организацией первичных

учетных документов. Однако данное требование противоречит п. 3 ст. 6 Зако-

на «О бухгалтерском учете», где сказано, что утверждаются только формы пер-

вичных учетных документов, применяемых для оформления хозяйственных

операций, по которым не предусмотрены типовые формы первичных учетных

документов, а также формы документов для внутренней бухгалтерской отчет-

ности.

Чтобы избежать лишних проблем, имеет смысл в учетной политике записать

фразу: «Организация применяет унифицированные формы документов, утверж-

денные Госкомстатом России и Банком России, а также самостоятельно раз-

работанные первичные документы (прилагаются к учетной политике)».

14 I 1. Требования, предъявляемые к оформлению первичных учетных документов

Печать организации

Наличие печати в организации предусмотрено законодательством. Обще-

ство должно иметь круглую печать, содержащую его полное фирменное наиме-

нование на русском языке и указание на место его нахождения. В печати может

быть также указано фирменное наименование общества на любом иностранном

языке или языке народов Российской Федерации (п. 7 ст. 2 Федерального за-

кона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» и п. 5 ст. 2

Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограни-

ченной ответственностью»).

ГОСТ Р 6.30—2003 «Унифицированные системы документации. Унифициро-

ванная система организационно-распорядительной документации. Требования к

оформлению документов», принятый постановлением Госстандарта России от

3 марта 2003 г. № 65-ст, указывает оттиск печати в перечне реквизитов докумен-

та (и. 3.25). Именно оттиск печати заверяет подлинность подписи должностного

лица на документах. Печать нужна и для удостоверения права лиц, фиксирующих

факты, связанные с финансовыми средствами, а также на других документах,

предусматривающих заверение подлинной подписи.

Тем не менее бухгалтерское законодательство не включает печать в перечень

обязательных реквизитов первичного учетного документа (п. 13 Положения по

ведению бухгалтерского учета и бухгалтерской отчетности и п. 2 ст. 9 Закона

«О бухгалтерском учете»), т.е. печать относится к дополнительным реквизитам

документов.

Однако, если организация использует унифицированную форму документа,

в которой такой реквизит предусмотрен, печать в этом документе обязательна.

Это может быть банковский документ, приходный кассовый ордер, документ на

отгрузку на сторону материальных ценностей и т.п.

Согласно п. 1 ст. 160 ГК РФ при заключении сделки в письменной форуме

соглашением сторон могул’ устанавливаться дополнительные требования, ко-

торым должна соответствовать форма сделки, как то: совершение па бланке

определенной формы, скрепление печатью и т.п.

Поэтому печать на договоре должна быть обязательно в случае, если это

предусмотрено самим договором. Такое условие может содержаться или в тек-

сте договора, или когда ниже реквизита «Подпись» проставлены буквы «М.П.»

(«Место печати»).

Аналогичная ситуация и с актом выполненных работ, оказанных услуг.

Обычаями делового оборота принято, что при оформлении этих актов пред-

усмотрено наличие подписей ответственных лиц обеих сторон и печатей. Но на

самом деле наличие печатей необходимо в случае, если это определено услови-

ями хозяйственного договора (письмо Госналогслужбы России по г. Москве от

10 февраля 1995 г. № 11-13/2072).

Зато печать обязательно должна присутствовать на доверенности, выдавае-

мой организацией своему сотруднику (п. 5 ст. 185 ГК РФ).

Первичным документом налогового учета является счет-фактура. Наличие

печати в нем не предусмотрено. Однако первоначальная форма счета-фактуры

содержала этот реквизит как обязательный. Печать исключена из реквизитов сче-

та-фактуры с 2 марта 2004 г. согласно изменениям, внесенным постановлением

Правительства РФ от 16 февраля 2004 г. № 84 в Правила ведения журналов учета

полученных и выставленных счетов-фактур, книг покупок и книг продаж при

расчетах по налогу на добавленную стоимость, утвержденные постановлением

Правительства РФ от 2 декабря 2000 г. 914 (далее — Правила).

ОБРАТИТЕ ВНИМАНИЕ!

Исправления, внесенные в счета-фактуры, должны быть заверены подписью руководителя

и печатью продавца с указанием даты внесения исправления (п. 29 Правил).

1.1. Основные требования к документам ! 15

Формы бухгалтерской отчетности также не содержат требования о наличии

в них печати организации (приказ Минфина России от 2 июля 2010 г. № 66н

«О формах бухгалтерской отчетности организаций»).

Зато все формы налоговых деклараций должны быть заверены печатью (де-

кларация по НДС — приказ Минфина России от 15 октября 2009 г. № 104н,

декларация по налогу на прибыль — приказ Минфина России от 5 мая 2008 г.

№ 54н и т.д.).

Наличие печати в кадровых документах также не всегда предусмотрено за-

конодательно. Так, печать организации обязательна:

• на первой странице трудовой книжки при ее заполнении (п. 2.2 Инструк-

ции по заполнению трудовых книжек, утвержденной постановлением

Минтруда России от 10 октября 2003 г. № 69);

• на командировочном удостоверении (форма № Т-10), утвержденном по-

становлением Госкомстата России от 5 января 2004 г. № 1;

• на акте о приеме работ, выполненных по срочному трудовому догово-

ру, заключенному на время выполнения определенной работы (форма

№ Т-73), утвержденном постановлением Госкомстата России от 5 января

2004 г. № 1.

Другие формы по труду и его оплате, утвержденные этим же постановлени-

ем, не содержат печати в качестве обязательного реквизита.

Трудовой кодекс Российской Федерации (далее — ТК РФ) не содержит тре-

бования о проставлении печати на трудовом договоре (ст. 57), но на практике

печать обычно ставят.

Кроме перечисленных документов, в отношении которых мы можем точно

определиться с наличием или отсутствием печати, в организации оформляется

множество других документов, с которыми такой однозначности нет.

Поэтому организации следует разработать документ (это может быть при-

каз, инструкция, положение и т.п.), в котором должен быть приведен перечень

документов, на которые следует ставить печать.

Примерный перечень таких документов приведен в Государственной си-

стеме документационного обеспечения управления. Основные положения.

Общие требования к документам и службам документационного обеспечения,

утвержденной приказом Главархива СССР от 25 мая 1988 г. № 33 (далее —

ГСДОУ).

С учетом современных требований можно предложить следующий вариант

такого перечня:

• акгы (приема законченных строительством объектов, оборудования; вы-

полненных работ; списания; экспертизы и т.д.);

• нормы расхода на драгоценные металлы;

• образцы оттисков печатей и подписей работников, имеющих право со-

вершения финансово-хозяйственных операций;

• гарантийные письма;

• переписка с налоговыми органами и внебюджетными фондами, а также

с другими государственными органами и т.д.

Печать в организации может быть не одна. Так, каждое обособленное под-

разделение может иметь собственную печать. Можно изготовить печати для

счетов-фактур, документов, оформления пропусков и т.п.

Количество печатей, их назначение, а также лиц, ответственных за хранение

и проставление оттиска каждой печати, следует утвердить в том же документе,

в котором утвержден перечень документов с печатью в качестве обязательного

реквизита.

Оттиск печати следует ставить в том месте документа, где стоит реквизит

«М.П.» («Место печати»). Если же такой реквизит отсутствует, печать следует

проставлять таким образом, чтобы ее отгиск захватывал часть наименования

должности лица, подписавшего документ (п. 2.3.2.6 ГСДОУ). При этом должна

16 I 1. Требования, предъявляемые к оформлению первичных учетное документов

быть видна подпись и вся информация на оттиске печати (Методические реко-

мендации по внедрению ГОСТ Р 6.30—2003).

Ведь часто именно печать и подпись на документах играют существенную

роль в судебных разбирательствах.

Так, ВАС РФ в определениях от 28 октября 2009 г. № ВАС-14117/09 по

делу № А44-2780/2008 и от 28 октября 2009 г. № ВАС-13773/09 по делу № А44-

1923/2008 подтвердил право организации на вычет НДС, учтя, что все докумен-

ты, составленные от имени организации-поставщика, заверены печатью ука-

занной организации, достоверность которой надлежащими доказательствами не

опровергнута.

В другом случае суд (определение ВАС РФ от 15 июля 2009 г. № 8369/09

по делу № А12-11885/08-С6) возвратил заявление заявителю в связи с гем, что

приложенная к заявлению доверенность не подтверждает полномочия лица на

подписание заявления, так как в нарушение 'требований закона представлена

в ваде незаверенной ксерокопии. При этом было указано, что к надлежащим

образом заверенным копиям документов относятся только те копии, идентич-

ность которых удостоверена нотариально либо заверена подписью компетент-

ного должностного лица с приложением печати организации, от которой ис-

ходит соответствующий документ.

Требования к оформлению записей

в первичных учетных документах

Записи в первичных улетных документах должны производится чернилами,

химическим карандашом, настои шариковых ручек, при помощи пишущих ма-

шин, средств компьютеризации, что должно обеспечить сохранность этих запи-

сей в течение времени, установленного для хранения документов в архиве. За-

прещается использовать простой карандаш. Не принято заполнять документы

пастой зеленого или красного цвета. Свободные строки в первичных учетных

документах подлежат обязательному прочеркиванию, итоговые данные указы-

вают цифрами и прописью, причем суммы прописью пишут с заглавной буквы,

чтобы исключить возможность подделки документа.

ОБРАТИТЕ ВНИМАНИЕ.*

: Прописью указывается только часть суммы, выраженная в рублях. Копейки прописывают-

: ся цифрами!

Сумма прописью указывается в именительном падеже.

Запрет па смешанное заполнение (на компьютере и от руки) первичных

учетных документов в законодательстве отсутствует.

В ряде случаев в организации могут появиться первичные учетные докумен-

ты на иностранном языке. Это могут быть электронные билеты для проезда в

командировки и обратно работников организации, документы, подтверждаю-

щие расходы работников организации в заграничных командировках, осущест-

вление организацией внешнеэкономической деятельности и т.п.

Согласно п. 9 Положения по ведению бухталтерското учета и бухгалтерской

отчетности в Российской Федерации документирование имущества, обяза-

тельств и иных фактов хозяйственной деятельности, ведение регистров бухгал-

терского учета и бухгалтерской отчетности осуществляется на русском языке.

Первичные учетные документы, составленные на иных языках, должны иметь

построчный перевод на русский язык. Перевод может быть сделан как про-

фессиональным переводчиком, так и специалистами самой организации, на

которых возложена такая обязанность в рамках исполнения должностных обя-

занностей, в том числе и от руки, при этом перевод обеспечивает организация-

налол оплатсльшик.

1.3. Классификация первичных учетных документов I 17

В отношении электронных билетов контролирующие органы сделали по-

блажку и разрешили переводить только реквизиты, необходимые для призна-

ния расходов для целей налогообложения прибыли организаций, т.е. данные

(Ф.И.О. пассажира, направление, номер рейса, дата вылета, стоимость билета),

подтверждающие факт приобретения перевозочного документа и его стоимость

(письма ФНС России от 26 апреля 2010 г. № ШС-37-3/656@, Минфина России

от 2 марта 2010 г. № 03-03-06/1/168 и от 14 сентября 2009 г. № 03-03-05/170).

Сроки составления первичных учетных документов

В момент совершения хозяйственной операции или сразу после нее.

Носители первичных учетных документов

Первичные и сводные учетные документы могут составляться на бумажных

и машинных носителях информации. Если организация ведет учет на компью-

тере, она обязана распечатывать первичные документы для всех участников

хозяйственных операций, а также по требованию налоговых и других органов,

осуществляющих контроль в соответствии с законодательством Российской

Федерации, суда и прокуратуры.

1.2. Порядок исправления ошибок в первичных

учетных документах

Во всех первичных учетных документах (кроме кассовых и банковских) нс

допускаются неоговоренные исправления. Ошибки в первичных документах, соз-

данных вручную, исправляются следующим образом: зачеркивают неправиль-

ный текст или суммы и надписывают над зачеркнутым, исправленный текст

или суммы. Зачеркивание производится одной чертой так, чтобы можно было

прочитать исправленное. В первичном учетном документе исправление ошибки

должно быть оговорено надписью «Исправлено», подтверждено подписью всех

лиц, подписавших документ, а также должна быть проставлена дата исправле-

ния. Такой способ исправления ошибки называется корректурным.

ОБРАТИТЕ ВНИМАНИЕ!

Если в трехзначном числе надо исправить одну цифру, то зачеркивать надо все число, :

а не одну эту цифру. =

В кассовых и банковских первичных учетных документах (1IKO, РКО, ПП,

ПТ и т.п.) исправления не допускаются. Поэтому, если в них все-таки была

сделана ошибка, документ следует переделать заново.

В кассовой книге допускаются исправления, которые должны быть в обяза-

тельном порядке оговорены и заверены подписями кассира и главною бухгал-

тера. Подчистки в кассовой книге не допускаются.

1.3. Классификация первичных учетных документов

К первичным документам относятся следующие учетные документы:

1) официальные документы — заказы, акты сдачи-приемки, платежные

документы, договора с поставщиками и покупателями и другие, на которых

имеются подписи руководителя и главного бухгалтера и печати организации:

2) внутренние распорядительные документы — приказы, распоряжения, при-

ходные и расходные кассовые документы, накладные на приход и расход ма-

18 I 1. Требования, предъявляемые к оформлению первичных учетных документов

термальных ценностей, реализацию, лицевые счета по оплате труда и многие

другие заполненные на утвержденных Госкомстатом России бланках унифици-

рованных форм и подписанные уполномоченными лицами;

3) справки, расчеты, составленные бухгалтером, такие как расчет рентабель-

ности, расчет издержек производства реализованной продукции, расчет отпуск-

ных, исправительные записи и т.д.

В учете документы классифицируются по следующим признакам:

• место составления;

• назначение;

• объем содержания информации.

По месту составления документы делятся на внутренние и внешние.

Внутренние документы составляются внутри организации, ими оформ-

ляются хозяйственные операции, совершаемые только внутри организации

(приходные и расходные кассовые ордера, акты ввода в эксплуатацию основ-

ных средств).

Внешние документы составляют вне данной организации, ими оформляют-

ся операции, совершаемые между организациями (накладные от поставщиков,

акты приемки-сдачи работ).

По назначению документы подразделяются на распорядительные, оправда-

тельные, комбинированные, документы бухгалтерского оформления.

Распорядительные документы содержат приказ, распоряжение на соверше-

ние хозяйственной операции, но не подтверждают факта совершения операции

и не являются основой для отражения ее в уюте (приказ на выплату премии, о

приеме на работу и т.д.).

Оправдательные документы подтверждаю! факт совершения определенных

действий и обоснованность их совершения. Они служат основанием для от-

ражения хозяйственной операции в бухгалтерском учете (авансовый отчет, на-

кладная, расчетная ведомость по заработной плате).

Комбинированные документы сочетают в себе признаки распорядительных

и оправдательных документов. Такой документ содержит информацию о рас-

поряжении на проведение операции и подтверждение факта ее совершения

(расчетно-платежная ведомость на зарплату или расходный ордер: с одной

стороны, распоряжение на выдачу денег, с другой — подтверждение факта их

получения).

Документы бухгалтерского оформления составляют в бухгалтерии на основа-

нии ранее оформленных распорядительных и оправдательных документов. Пред-

назначены только для целей бухгалтерского учета (бухгалтерская справка).

По объему содержания информации учетные документы делятся на первич-

ные и сводные.

Первичные документы являются основой для записей в бухгалтерском учете,

их составляют в момент совершения операции. В свою очередь, они делятся на

разовые (составляются отдельно по каждой операции — накладная на отпуск

материалов) и накопительные (отражают несколько операций за определенный

период — лимитно-заборная карта).

Сводные документы группируют однородные по экономическому значению

первичные документы (кассовые, товарные, материальные отчеты).

1.4. График документооборота

Документооборотом называется создание первичных учетных документов

или получение их от других организаций, принятие их к учету, обработка, пере-

дача в архив.

Движение первичных документов в бухгалтерском учете регламентируется

графиком документооборота.

1.4. [рафик дочументооборота f 19

График документооборота может быть оформлен в виде схемы или приказа

с перечнем работ по созданию, проверке и обработке документов, выполня-

емых каждым подразделением организации, а также всеми исполнителями с

указанием их взаимосвязи и сроков выполнения работ.

Пример графика документооборота приведен в приложении к Положению

о документах и документообороте в бухгалтерском учете, утвержденному Мин-

фином СССР 29 июля 1983 г. № 105.

Требование о создании и утверждении графика документооборота в органи-

зации содержится в п. 4 ПБУ 1/2008

График может утверждаться как составная часть учетной политики общим

приказом или может быть утвержден отдельным приказом.

Разрабатывает график документооборота, так же как и учетную политику,

главный бухгалтер, а утверждает руководитель организации.

Работники предприятия создают и представляют главному бухгалтеру

применяемые на их участках первичные нетиповые улетные документы. Эти

документы также должны быть утверждены в приложении к учетной поли-

тике.

График должен устанавливать в организации рациональный документоо-

борот, т.е. предусматривать оптимальное число подразделений и исполнителей

ддя прохождения каждого первичного учетного документа, определять мини-

мальный срок его нахождения в подразделении.

Правильное составление графика документооборота и его соблюдение спо-

собствуют оптимальному распределению должностных обязанностей между

работниками, укреплению контрольной функции бухгалтерского учета и, на-

конец, обеспечивают своевременность составления отчетности.

Ответственность за соблюдение графика документооборота, а также за свое-

временное и качественное создание документов, своевременную передачу их

для отражения в бухгалтерском учете и отчетности, за достоверность содержа-

щихся в документах данных несут лица, создавшие и подписавшие эти доку-

мег 1ТЫ.

Контроль за соблюдением исполнителями графика документооборота в ор-

ганизации осуществляет главный бухгалтер

Имеет смысл раздать всем работникам выписки из графика документообо-

рота, в которых перечислены документы, относящиеся к их деятельности.

Для каждого документа в бухгалтерском улете существует свой путь движе-

ния, т.е. свой документооборот. Однако для всех документов существует пять

основных этапов:

I) составление документа в момент совершения хозяйственной операции

в соответствии с требованиями, предъявляемыми к оформлению документов,

2) передача документа в бухгалтерию, где контролируют своевременность и

полноту сдачи его для учетной обработки;

3) проверка принятых документов бухгалтером. Проверку осуществляют

по форме (проверяют полноту и правильность оформления документов, за-

полнение обязательных реквизитов), по содержанию (проверяют законность

документированных операций, логическую увязку отдельных показателей) и

арифметически',

4) обработка документа в бухгалтерии:

• таксировка, или расценка, предусматривает перевод натуральных и тру-

довых измерителей в обобщающий денежный измеритель, например пе-

редан табель рабочего времени, на основании которого рассчитывается

заработная плата работников;

• группировка — подбор документов однородных по экономическому со -

держанию (приход МПЗ или расход);

20 I 1. Требования, предъявляемые к оформлению первичных учетных документов

• контировка — указание в первичном учетном документе корреспонден-

ции счетов по конкретной хозяйственной операции, вытекающей из со-

держания документа:

5) сдача документов в архив на хранение после составления по ним учетных

регистров.

Для многих организаций выполнение требования по созданию графика до-

кументооборота — сложная задача.

На примере конкретной организации покажем, что представляет собой гра-

фик документооборота.

В руководство стоматологической клиники входит:

• генеральный директор, осуществляющий общее руководство организацией;

• исполнительный директор, осуществляющий всю организационную работу в организа-

ции (кадры, снабжение и т.г.);

• главный бухгалтер, ведущий бухгалтерский учет в организации;

• главный врач, осуществляющий помимо непосредственных обязанностей по организа-

ции медицинского процесса ведение медицинской статистики;

• старшая медсестра, осуществляющая помимо непосредственных обязанностей по руко-

водству сестринским персоналом учет медикаментов и инструментов в организации.

Администраторы выполняют и функции кассиров.

Ниже приведен образец приказа, утверждающего график документооборота,

а на с. 22 схема документооборота.

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

«Здоровые зубы»

ПРИКАЗ №2

г. Москва 30 декабря 2010 г.

ПРИКАЗЫВАЮ:

1. Для нормальной работы фирмы и правильной организации документо-

оборота всем ответственным лицам сдавать отчеты по своей деятельности по

установленной форме согласно утвержденному графику документооборота:

Исполнительный директор:

до 5-го числа каждого месяца сдает отчет о движении денег в кассе организа-

ции генеральному директору;

до 5-го числа каждого месяца представляет для утверждения договора и кон-

тракты с новыми сотрудниками, договора о материальной ответственности и

другие подобные документы генеральному директору;

до 5-го числа каждого месяца сдает табель рабочего времени главному бухгал-

теру;

до 5-го числа каждого месяца сдает документы на сотрудников, принятых на

работу в течение последнего месяца, главному бухгалтеру;

еженедельно сдает отчет о работе клиники генеральному директору.

Главный бухгалтер:

до 15-го числа каждого месяца представляет генеральному директору данные о

прибыли, полученной за предыдущий месяц;

1.4. График документооборота I 21

до 28-го числа первого месяца квартала сдает налоговую декларацию по налогу

на прибыль в налоговую инспекцию;

до 30-го числа первого месяца квартала сдает квартальную бухгалтерскую от-

четность. а до 31 (30 в високосный год) марта — годовую бухгалтерскую отчет-

ность в налоговую инспекцию после обработки полученных из отчетов сотруд-

ников данных, предварительно ознакомив с ними генерального директора.

Администраторы:

ежедневно оповещают врачей о записанных на прием пациентах;

еженедельно сдают отчет о своей работе исполнительному директору;

до 5-го числа каждого месяца сдают отчет об использовании бланков строгой

отчетности главному бухгалтеру;

ежедневно сдают отчет кассира главному бухгалтеру (по кассовой книге).

Старшая медсестра:

до 3-го числа каждого месяца сдает отчет о движении медикаментов и ин-

струментов на фирме главному бухгалтеру;

до 3-го числа первого месяца квартала сдает отчет об остатках медикаментов в

кабинетах главному бухгалтеру;

до 5-го числа каждого месяца сдает сводные заявки на медикаменты и инстру-

менты исполнительному директору.

Медсестры:

до 2-го числа каждого месяца сдают отчеты об остатках медикаментов в ка-

бинетах старшей медсестре;

до 2-го числа каждого месяца сдают заявки на медикаменты и инструменты

старшей медсестре.

Главный врач:

до 5-го числа каждого месяца сдает данные для медицинской статистики ис-

полнительному директору.

Врачи:

еженедельно представляют медицинские карты главному врачу.

2. Все отчеты сдаются в строго установленной форме. Ответственность за

разработку форм несут лица, ответственные за их оформление. Контроль за

разработкой форм возлагается на главного бухгалтера.

3. За несвоевременную сдачу отчетов ответственность возлагается на ви-

новных лиц (вплоть до увольнения).

Контроль за исполнением графика документооборота возлагается на глав-

ного бухгалтера.

Генеральный директор

ООО «Здоровые зубы» В.В. Протезов

График документооборота можно также представить в виде таблицы (в при-

мере на с. 23, 24 показан график документооборота на участке «Расчеты с ра-

ботниками по оплате труда»).

Схема документооборота в ООО «Здоровые зубы»

Генеральный директор

«Утверждаю»

Ге! I орал ьн ый ди ректор

В.В. Протезов

Бухгалтерская и налоговая отчетность — Еженедельный отчет

до 15-го, 28-го и 30-го о работе клиники —

по понедельникам

Отчет о движении

денег в кассе — до 5-го

Договора и т.п. — до 5-го

—7>* Главный бухгалтер Табель рабочего времени — до 5-го Исполнительный Медицинская статистика — до 5-го

Документы на новых сотрудников — до 5-го

директор

Отчет о движении к до 3-го Л i

медикаментов и инструментов Отчет об остатках медикаментов в кабинетах ежемесячно до 3-го 1 раз в квартал Отчет об использовании бланков строгой отчетности — до 5-го Отчет кассира —- ежедневно Еженедельный отчет о своей работе — по субботам

Главный врач

h

Медицинские

карты —

по пятницам

Старшая медсестра —

Отчеты

Сводные заявки на медика-

менты и инструменты —

до 5-го еженедельно

по остаткам до 2-го

медикаментов и инструментов ежемесячно

Заявки

на медикаменты

и инструменты

до 2-го

ежемесячно

Медсестры

График документооборота на участке «Расчеты по оплате труда»

Наименование Создание документа Проверка документа Обработка документа Передача в архив

документа форма кол-во экз. ответствен- ный за выписку ответствен- ный за оформление (подписи) ответствен- ный за ис- полнение срои исполнения ответствен- ный за проверку и обработку кто представляет порядок представле- ния срок представле- ния исполни- тель срок испол- нения исполни- тель срок испол- нения

Пэиназо при- еме на работу №Т-1 1(2) Отдел кадров Отдел кадров Отдел надоов В соответствии с поданным заявлением Бухгалтерия Отдел надоов Копия приказа или второй экземпляр В день утверж- дения руково- дящем Бухгалтерия В день получения Бухгалтерия 75 лет

(рудовой до- говор (ко'^гоакт), договсоа граж- даиско-правово- го характера Собственная 2 Отдел надоов Отдел надеов Отдел кадров В день заклю- чения Бухгалтерия Отдел кадров Копия (ориги- нал остается в отделе кадров) В день оформ- ления Бухгалтерия В день получения Бухгалтерия 5 лет

Личная карточка №Т-2 1 Отдел кадров Отдел кадров Отдел надоов В течение од- ного дня после оформления приказа о приеме на работу Бухгалтерия Отдел кадров Личная кар- точка В день оформ- ления Бухгалтерия В день получения Бухгалтерия 75 лет

Ш:ат-‘ое расписание N" Т-3 2 Генеральный директор Генеральный директор Генеральный директор (1о мере необ- ходимости Бухгалтерия Генеральный директор 1-й - в бухгал- терию; 2-й - в отдел кадров В дань оформ- ления Бухгалтерия При расчете заоаботной платы Бухгалтерия 3 года

Табель учета ра- бочего времени №1-13 1 Табельщица (заведующий секцией, начальник от- дела) Табельщица (заведующий секцией, начальник отдела) Табель- щика (за- ведующий секцией, начальник отдела) В течении месяца Бухгалтерия Табельщица (заведующий секцией, начальник от- дела) Табель с при- ложением необходимых документов 1-го числа следующего месяца Бухгалтерия При расчете заработной платы Бухгалтерия 1 год

Окончание таблицы

Наименование Создание документа Проверка документа Обработка документа Передача в архив

документа форма кол-во зкз. ответственный за выписку ответствен- ный за оформление (подписи) ответствен- ный за ис- полнение срок исполнения ответствен ный за проверку и обработку кто представляет порядок представле- ния срок представле- ния исполни- тель срок испол- нения исполни- тель срок испол- нения

Налоговая нао- точка № 1-НДФЛ 1 Бухгалтерия Бухгалтерия Бухгалтерия Одновременно с расистом заработной платы Бухгалтерия Бухгалтерия Вместе с ли- цевым счетом и расчетно- платежной ведомостью Одновремен- но с расчетом заработной платы Бухгалтерия При расчете заработной платы Бухгалтерия 5 лет

Индивидуальная карточка Письмо ПФР от 26.01.2010 № АД 30-24/691 и ФСС РФ от 14.01.2010 № 02-93-08/08 56П 1 бухгалтерия Бухгалтерия Бухгалтерия Одновременно с расчетом заработной платы Бухгалтерия Бухгалтерия Вместе с налоговой карточкой, ли- цевым счетом и расчетно- платежной ведомостью Одновре-мен- но с расчетом заработной платы Бухгалтерия При расчете заработной платы Бухгалтерия 5 лет

Лицевой счет № Т-54 1 Бухгалтерия Бухгалтерия Бухгалтерия Одновременно с расчетом заработной платы Бухгалтерия Бухгалтерия Вместе с на- логовой кар- точкой Одновре-мен- но с расчетом заработной платы Бухгалтерия При расчете заработной платы Бухгалтерия 75 лет

Расчет ко-платсж- ные ведомости № Т 49 1 Бухгалтерия Бухгалтерия Бухгалтерия Одновременно с расчетом заработной платы Бухгалтерия Бухгалтерия Вместе с на- логовой кар- точкой Одновременно с расчетом заработной платы Бухгалтерия При расчете заоаботной платы Бухгалтерия 5 лет

Приказ об отпуске № Т-6 1(2) О’дел кадров Отдел кадров Отдел кадров В соответствии с поданным заявлением Бухгалтерия Отдел кадров Копия приказа или 2-й зкз. В соответствии с поданным заявлением Бухгалтерия В день получения Бухгалтерия 75 лет

Поиказ об увольнении №1-8 2 Отдел кадров Отдел кадров Отдел кадров В соответствии с поданным заявлением Бухгалтерия Отдел кадров 1-й - в бухгал- терию. 2-й - в отдел кадров В соответствии с поданным заявлением Бухгалтерия В день получения Бухгалтерия 75 лет

1.5. Порядок хранения документ ов I 25

1.5. Порядок хранения документов

Первичные учетные документы, регистры бухгалтерского учета, бухгалтер-

ская отчетность подлежат обязательному хранению в соответствии с установ-

ленными порядком и сроками Ответе!денноегъ за обеспечение сохранности в

период работы с ними и своевременную передачу их в архив несет главный бух-

галтер. До передачи в архив документы хранятся в бухгалтерии в специальных

помещениях или закрывающихся шкафах под ответственность лиц, уполномо-

ченных главным бухгалтером. Бланки строгой отчетности должны храниться в

сейфах, металлических шкафах или специальных помещениях, позволяющих

обеспечить их сохранность.

Первичные документы за текущий месяц, относящиеся к одному учетному

регистру, хранятся в хронологическом порядке в отдельной папке.

Все денежные документы (кассовые ордера, авансовые отчеты, выписки

банка с относящимися к ним документами) должны быть подобраны также в

хронологическом порядке и переплетены.

Отдельные виды документов (наряды на рабогу, сменные рапорты) могут

храниться нсперсплегенными, но подшитыми в папках во избежание их утери

или злоупотреблений.

Сроки хранения различных документов установлены в Перечне типовых

управленческих архивных документов образующихся в процессе деятельности

государственных органов, органов местного самоуправления и организации, с

указанием сроков хранения, утвержденном приказом Минкультуры России от

25 августа 2010 г. № 558 (далее — Перечень).

Постановлением ФКЦБ РФ от 16 июля 2003 г. N? 03-33/пс утвердено По-

ложение о порядке и сроках хранения документов акционерных обществ. Дей-

ствие Положения распространяется на документы открытых и закрытых акцио-

нерных обществ, в том числе на решения о выпуске (дополнительном выпуске)

ценных бумаг, изменения и (или) дополнения в решения о выпуске (допол-

нительном выпуске) ценных бумаг, проспекты (проспекты эмиссии) ценных

бумаг, ©тчегы об итогах выпуска (дополнительного выпуска) цепных бумаг,

зарегистрированные регистрирующими органами, и т.д. Сроки хранения доку-

ментов, встречающихся как в акционерных обществах, так и в других организа-

циях, определяются в соответствии с вышеуказанным Перечнем

Сроки хранения документов определяются в один год, пять лет, 75 лет, по-

стоянно, до минования надобности, до замены новыми

Документы со сроком хранения до 10 лет включительно относятся к доку-

ментам временною хранения. Остальные делятся на документы долговремен-

ного (свыше 10 лет) и постоянного (вечного) хранения

Срок хранения большинства бухгалтерских документов составляет не менее

5 лет. Отсчет срока хранения начинается после года, в котором они использо-

вались для составления бухгалтерской отчетности в последний раз. Например,

исчисление срока хранения кассовых документов за 2010 1. началось с 1 января

2011 г.

Этот же срок определен и в ст. 17 Закона «О бухгалтерском учете».

В ст. 23 НК РФ говорится о хранении данных бухгалтерского и налогового

учета и других документов, необходимых для исчисления и уплаты налогов,

в том числе документов, подтверждающих получение доходов, осуществление

расходов, в течение четырех лет.

Тем нс менее здесь нет никакою противоречия, так как в НК РФ гово-

рится о документах, необходимых для целей налогообложения, а в Законе

«О бухгалтерском учете» — о документах, необходимых для целей бухгалтер-

ского учета. Об этом же говорится в письме Минфина России от 9 февраля

1999 г. № 04-01-10.

26 I 1. Требования, предъявляемые к оформлению первичных учетных документов

ОБРАТИТЕ ВНИМАНИЕ!

: Налогоплательщик вправе осуществлять перенос убытка на будущее в течение 10 лет, сле-

: дующих за тем налоговым периодом, в котором получен этот убыток (п. 2 ст. 283 НК РФ). Доку-

: менты, подтверждающие объем понесенного убытка, организация обязана хранить в течение

: всего срока, когда она уменьшает налоговую базу текущего налогового периода на суммы

ранее полученных убытков (п. 4 ст. 283 НК РФ).

Срок хранения документов в один год предусмотрен только для несуще-

ственных (вспомогательных) бухгалтерских документов. К ним относятся:

• месячные бухгалтерские балансы и отчеты (при отсутствии годовых и

квартальных они хранятся постоянно);

• переписка о сроках представления бухгалтерской и финансовой отчет-

ности;

• месячные отчеты по налогам (но при отсутствии квартальных отчетов

они хранятся пять лет. Таким образом, декларации по НДС, составляе-

мые за налоговый период, равный календарному месяцу, и относящиеся

к 2007 г. и более ранним годам, должны храниться пять лет).

Для документов, связанных с расчетами с работниками по оплате труда,

предусмотрен срок хранения в 75-лет (лицевые счета работников, расчетно-

платежные ведомости и т.п.).

К документам с постоянным сроком хранения относятся:

• годовые бухгалтерские балансы, отчеты и аналитические документы к

ним;

• передаточные, разделительные, ликвидационные балансы: приложения,

пояснительные записки к ним;

• годовые отчеты об исполнении сметы расходов;

• отчеты по перечислению денежных сумм по государственному и негосу-

дарственному страхованию (пенсионному, медицинскому, социальному,

занятости):

• паспорта сделок и т.д.

Документы со сроками «до минования надобности» и «до замены новыми»

имеют только практическое значение. Срок их хранения устанавливается самой

организацией, но не менее пяти лет.

В организации должна быть разработана и утверждена номенклатура дел.

Порядок ее разработки и утверждения регулируется Основными правилами

работы архивов организаций, одобренными решением коллегии Росархива от

6 февраля 2002 г.

Номенклатура дел может быть как общей для всей организации, так и по

каждому структурному подразделению в отдельности. В бухгалтерии ее разра-

батывает главный бухгалтер как лицо, отвечающее за ведение бухгалтерского

учета в организации. Составляется номенклатура на основе изучения состава и

содержания документов, образующихся в деятельности организации.

На новый календарный год номенклатура составляется в последнем кварта-

ле текущего года.

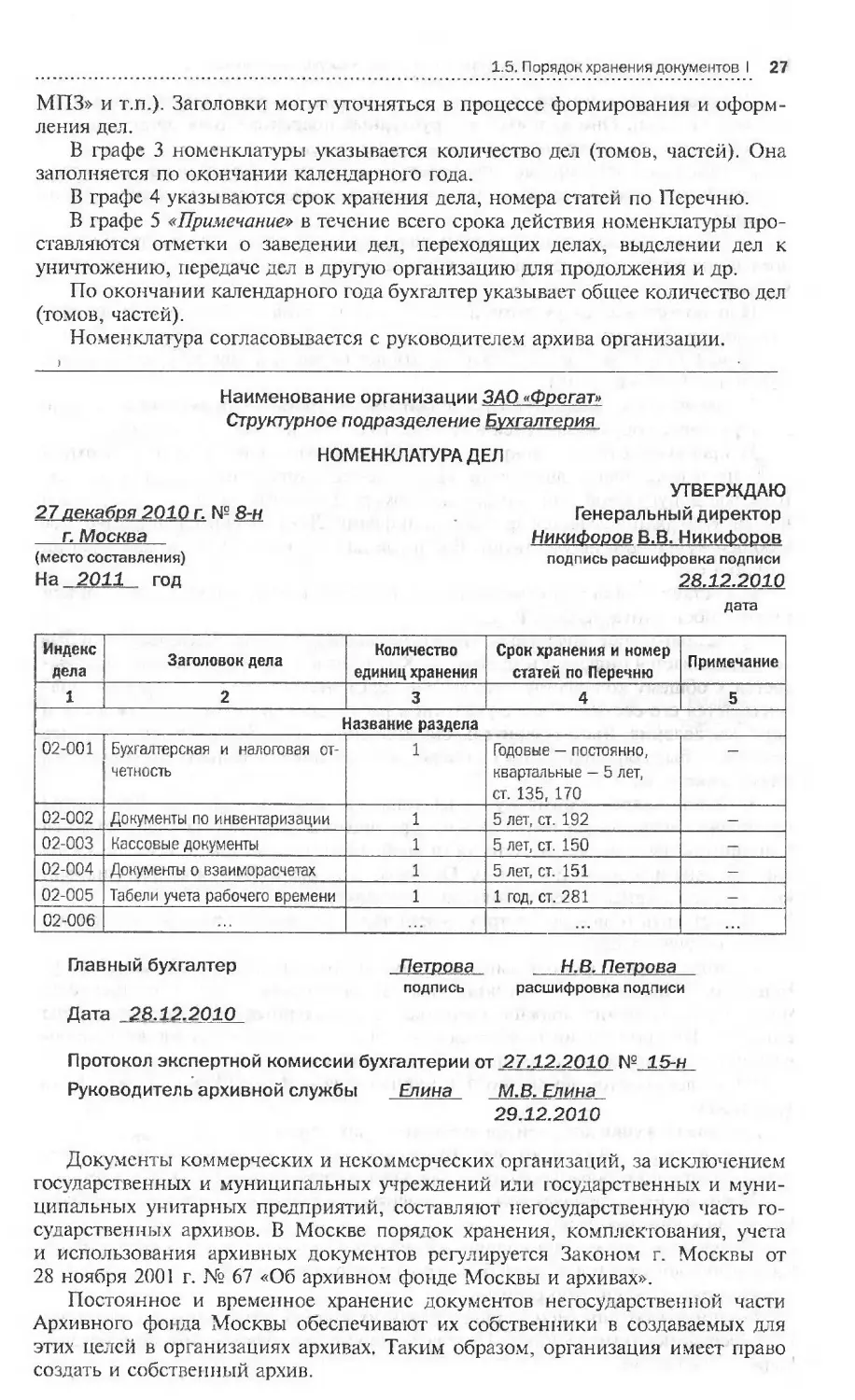

Графы номенклатуры дел заполняются следующим образом.

В графе 1 проставляются индексы каждого дела, включенного в номенкла-

туру. Индекс дела состоит из установленного в организации цифрового обо-

значения структурного подразделения (в нашем случае — бухгалтерия) и по-

рядкового номера заголовка дела по номенклатуре дел в пределах структурно-

го подразделения. Индексы дел обозначаются арабскими цифрами, например

02-03, где 02 — индекс структурного подразделения, 03 — порядковый номер

заголовка дела по номенклатуре дел.

В графу 2 номенклатуры дел включаются заголовки дел (томов, частей). За-

головок должен четко и в обобщенной форме отражать основное содержание

и состав документов дела («Бухгалтерская и налоговая отчетность», «Движение

1 5. П эрядок хранения документов I 27

МПЗ» и т.п.). Заголовки могут уточняться в процессе формирования и оформ-

ления дел.

В графе 3 номенклатуры указывается количество дел (томов, частей). Она

заполняется по окончании календарного года.

В графе 4 указываются срок хранения дела, номера стагей по Перечню.

В графе 5 «Примечание» в течение всего срока действия номенклатуры про-

ставляются отметки о заведении дел, переходящих делах, выделении дел к

уничтожению, передаче дел в другую организацию для продолжения и др.

По окончании календарного года бухгалтер указывает общее количество дел

(томов, частей).

Номенклатура согласовывается с руководителем архива организации.

)

Наименование организации ЗАО «Фрегат»

Структурное подразделение Бухгалтерия

НОМЕНКЛАТУРА ДЕЛ

УТВЕРЖДАЮ

27 декабря 2010 г. № 8-н Генеральный директор

г. Москва Никифоров В.В. Никифоров

(место составления) подпись расшифровка подписи

На 2011 год 28.12.2010

дата

Индекс дела Заголовок дела Количество единиц хранения Срок хранения и номер статей по Перечню Примечание

1 2 3 4 5

Название раздела

02-001 Бухгалтерская и налоговая от- четность 1 Годовые — постоянно, кварта тьные — 5 лет, ст. 135, 170 —

02-002 Документы по инвентаризации 1 5 лет, ст. 192 —

02-003 Кассовые документы 1 5 лет, ст. 150 —

02-004 Документы о взаиморасчетах 1 5 лет, ст. 151 —

02-005 Табели учета рабочего времени 1 1 год, ст. 281 —

02-006 ... ...

Петрова.

подпись

___Н.З. Петрова

расшифровка подписи

Главный бухгалтер

Дата _28.12.2010_

Протокол экспертной комиссии бухгалтерии от 27.12.2010 № 15-н

Руководитель архивной службы Елина М.В. Елина

29.12.2010

Документы коммерческих и некоммерческих организаций, за исключением

государственных и муниципальных учреждений или государственных и муни-

ципальных унитарных предприятий, составляют негосударственную часть го-

сударственных архивов. В Москве порядок хранения, комплектования, учета

и использования архивных документов регулируется Законом г. Москвы от

28 ноября 2001 г. № 67 «Об архивном фонде Москвы и архивах».

Постоянное и временное хранение документов негосударственной части

Архивного фонда Москвы обеспечивают их собственники в создаваемых для

этих целей в организациях архивах. Таким образом, организация имеет право

создать и собственный архив.

28 I 1. Требования, предъявляемые к оформлению первичных учетных документов

Документы временного хранения, как правило, не подлежат передаче в ар-

хив организации. Они хранятся в структурных подразделениях организации и

по истечении сроков хранения подлежат уничтожению

Документы, отобранные для постоянного или временного хранения,

оформляются в соответствии с Основными правилами работы архивов орга-

низаций.

Хранению подлежат подлинники документов. В случае их утраты или по-

вреждения хранятся заверенные в установленном порядке копии таких доку-

ментов.

При подготовке документов для передачи в архив необходимо выполнить

следующие действия:

1) вынуть документы из папки, убрать все скрепки и другие металлические

предметы (булавки и т.п.);

2) проверить хронологию. Она должна быть строгая — прямая (с января по

декабрь вместо образовавшейся в течение года — с декабря по январь);

3) пронумеровать все документы простым карандашом в правом верхнем

углу, не задевая текста документа. Исправление номера листа не допускается.

В случае допущенной ошибки старый номер зачеркивается, а рядом ставится

новый. Нумерация делается арабскими цифрами. Лист-заверитель и лист-опись

в общей нумерации не участвуют. В сшитой пачке должно быть до 250 страниц

или до 4 см;

4) составить опись документов. Она кладется сверху лачки. Листы описи

имеют собственную нумерацию;

5) составить лист-заверитель: «В деле подшито ... листов». Количество листов

дела указывается цифрами и прописью. Количество листов описи приплюсовы-

вается к общему количеству листов дела через знак «+». Лист-заверитель под-

писывается его составителем с указанием расшифровки подписи, должности и

даты составления. Лист-заверитель кладется снизу дела. Завсрительная надпись

не должна быть оформлена ни на оборотной стороне последнего документа, ни

на обложке дела;

6) надеть твердую обложку из картона или слать в переплет. Документы

прошиваются суровыми нитками в четыре прокола. Документы переплетаются

или сшиваются с учетом возможности свободного чтения текста всех докумен-

тов, дат, виз и резолюций на них. Обложка дела оформляется светостойкими,

как правило, черными чернилами, можно маркером:

7) составить опись дел в трех экземплярах (первый и второй — в архив,

третий оставить у себя).

В соответствии с Основными правилами работы архивов организаций доку-

менты, образовавшиеся в результате деятельности организации в течение гола,

после их составления должны храниться в структурных подразделениях еще

один год. По прошествии года проводится обработка документов в целях опре-

деления их на хранение в архив или к уничтожению.

Часть документов временного хранения (сроком до 10 лет) может быть

уничтожена.

Для уничтожения документов временного хранения:

1) в организации создают экспертную комиссию для организации и прове-

дения работы по отбору документов для дальнейшего хранения и уничтожения;

2) комиссия составляет акт о выделении документов с истекшим сроком

хранения к уничтожению;

3) перечень документов к уничтожению согласовывают с местным архивом:

на перечне документов должен быть гриф одобрения архива;

4) проводят внешнюю ревизию;

5) уничтожают документы путем сдачи их в соответствующие организации

на переработку (утилизацию). Передачу документов оформляют приемо-сда-

точной накладной.

1.5. Порядок хранения документов I 29