/

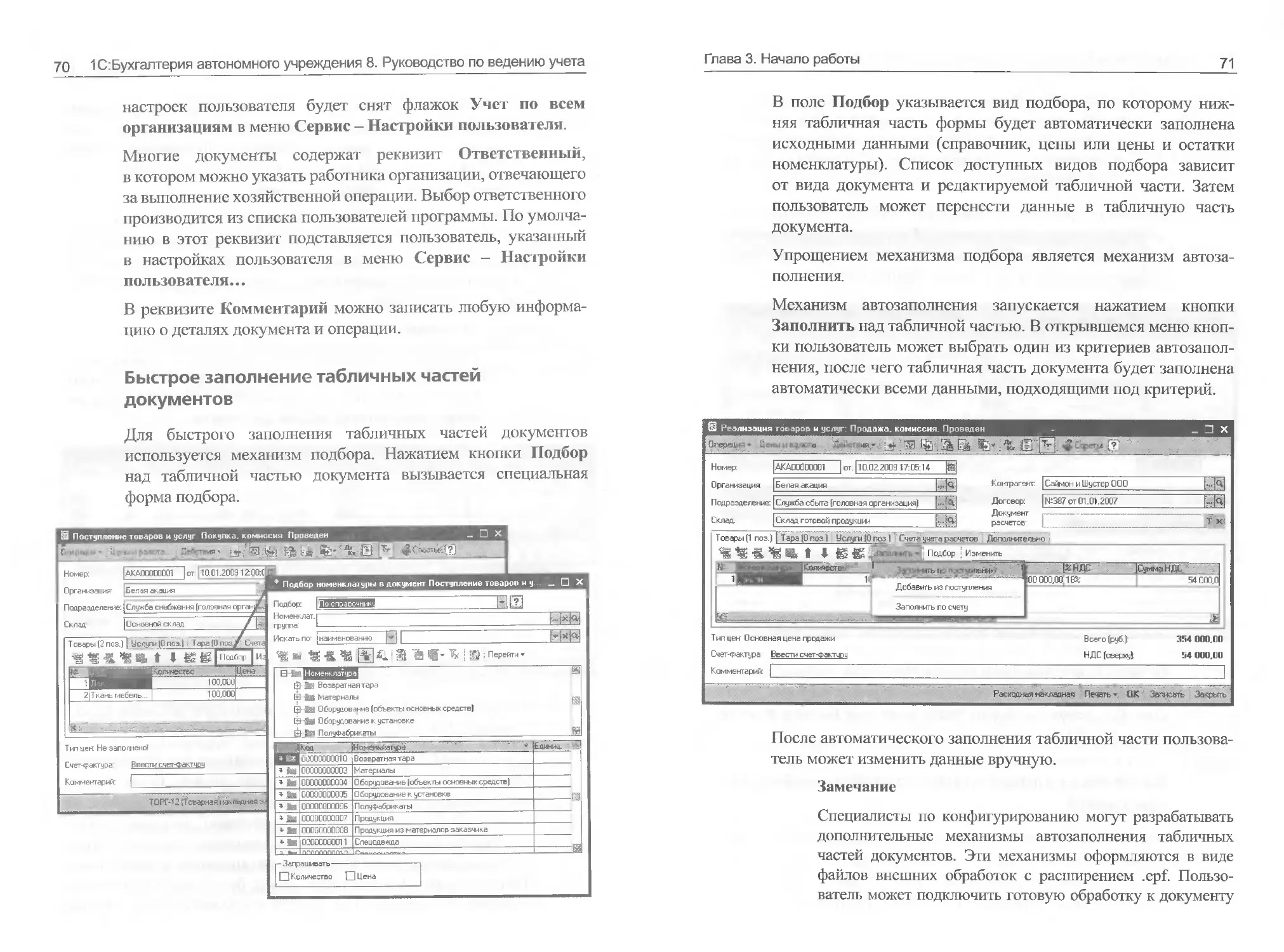

Author: Семененко Е. Шестакова О.

Tags: программирование программное обеспечение бухгалтерский учет бухгалтерия 1с руковдство пользователя

Year: 2009

Text

1С:БУХГАЛТЕРИЯ

АВТОНОМНОГО

УЧРЕЖДЕНИЯ 8

Руководство

по ведению учета

1 С:Бухгалтерия

автономного учреждения 8

Руководство

по ведению учета

Москва

Фирма «1С»

2009

ПРАВО ТИРАЖИРОВАНИЯ

ПРОГРАММНЫХ СРЕДСТВ И ДОКУМЕНТАЦИИ

ПРИНАДЛЕЖИТ ФИРМЕ «1С»

Приобретая систему «1С:Предприятие»,

Вы тем самым даете согласие не допускать

копирования программ и документации

без письменного разрешения фирмы «1С»

© ЗАО «1С», 2009

Фирма «1С», Москва, 123056, а/я 64

Отдел продаж: Селезневская ул., 21,

телефон: (495) 737-92-57,

факс: (495) 681-44-07

E-mail: lc@lc.ru

URL: www.lc.ru,v8.lc.ru

Группа разработки программ - А. Алексеев, А. Безбородов, Д. Бескоровайнов,

А. Виноградов, А. Волков, И. Гольштейн, Е. Горностай, Г. Дамье, О. Дерут,

Д. Зарецкий, Д. Ивашов, С. Копиенко, С. Кравченко, М. Лейбович,

Г. Леонтьев, А. Лехан, А. Медведев, Е. Митрошкин, С. Мурзин, С. Нуралиев,

Д. Павленко, А. Рукин, Д. Русанов, Д. Службин, П. Солодкий, В. Сосновский,

В. Тунегов, В. Филиппов, В. Черемисинов, П. Чиков, А. Чичерин,

А. Шевченко.

Конфигурация - А. Байбурдин,В. Байдаков, А. Бакушин,С. Буцев,В. Бондаревский,

К. Вартанян, Н. Военков, Е. Гришин, Г. Давидян, А. Демьянчик, М. Денисов,

Д. Жилицкий, Л. Зельднер, С. Козий, И. Кондратьева, А. Кочетов, Е. Павлов,

С. Поляков, О. Прищенко, А. Степанов, А. Ухов, В. Филиппов, О. Фогель,

С. Фомин.

Документация - О. Литвиненко.

Группа тестирования - Т. Акулова, А. Андриянова, М. Губко, Б. Зиатдинов,

А. Капралова, И. Карелин, А. Лапин, Е. Медведев, О. Ридер, М. Селиванова,

Е. Ситосенко, Е. Смирнова, Г. Фадеева, С. Хрисанова.

Группа консультационной поддержки - О. Акулова, О. Багрова, О. Баклушина,

А. Басалюк, С. Вострикова, Э. Гарифуллина, В. Давыдова, О. Дмитренко,

Л. Ермакова, Ю. Жестков, О. Завальская, Н. Заявлина, М. Звонилов,

М. Иванова, Г. Коробка, Ю. Лаврова, С. Лепешкина, С. Мазурин, С. Марков,

В. Николаева, А. Павликов, И. Панин, О. Пехтерева, М. Полканова,

С. Постнова, А. Прокуровский, Е. Романова, Г. Степаненко, Н. Степанов,

Т. Токарева, Е. Широкова.

Корректура - Е. Семененко.

Верстка - О. Шестакова.

Наименование

книги:

Номер издания:

Дата выхода:

^Бухгалтерия автономного учреждения 8 Руководство по ведению учета

1.0.0 1

23.03.2009

ЛИНИЯ КОНСУЛЬТАЦИЙ

Для пользователей системы «1С:Предприятие 8» услуги линии консульта-

ций предоставляются по линии информационно-технологического сопро-

вождения (ИТС).

Получение консультаций возможно только после регистрации програм-

много продукта (для чего необходимо заполнить регистрационную анкету

и выслать ее в фирму «1 С») и оформления подписки на ИТС.

В стоимость комплекта поставки программного продукта включено об-

служивание по линии ИТС в течение периода, указанного в Вашей регис-

трационной анкете. Купон на бесплатное обслуживание по линии ИТС,

а также конверт с маркой и адресом входят в состав приобретенного Вами

комплекта программ.

По истечении периода бесплатного обслуживания получение консультаций

возможно только по договору на ИТС. Для заключения договора обращай-

тесь к партнерам фирмы «1С».

Телефон и адрес электронной почты для консультаций указаны на диске

ИТС.

Линия консультаций работает с 9.30 до 17.30 по московскому времени, кро-

ме суббот, воскресений и праздничных дней (по распорядку московских

предприятий).

Обращаясь к линии консультаций, следует находиться рядом со своим ком-

пьютером, иметь под рукой настоящее руководство и свою половину ре-

гистрационной анкеты. Желательно заранее уточнить типы используемого

компьютера и принтера.

Набрав телефон линии консультаций, Вы должны услышать ответ дежур-

ного сотрудника. После этого сообщите наименование Вашей организации,

номер Вашего экземпляра системы (он обозначен на CD-ROM комплекта

поставки и на Вашей половине регистрационной анкеты) и, возможно, дру-

гую регистрационную информацию по запросу сотрудника линии консуль-

таций. Названная Вами информация будет проверена по данным, указан-

ным в отосланной в фирму «1С» половине регистрационной анкеты.

Отвечая на возникшие у Вас вопросы, дежурный сотрудник может воспро-

извести возникшую ситуацию на своем компьютере. Он даст Вам реко-

мендации сразу же или после обсуждения с разработчиками. Вам не нужно

просить к телефону конкретных специалистов: мы отвечаем за работу всего

персонала. Работа линии консультаций регистрируется, поэтому при пов-

торных обращениях по сложным проблемам Вы можете сослаться на дату и

время предыдущего разговора.

МЫ ВСЕГДА РАДЫ ВАМ ПОМОЧЬ!

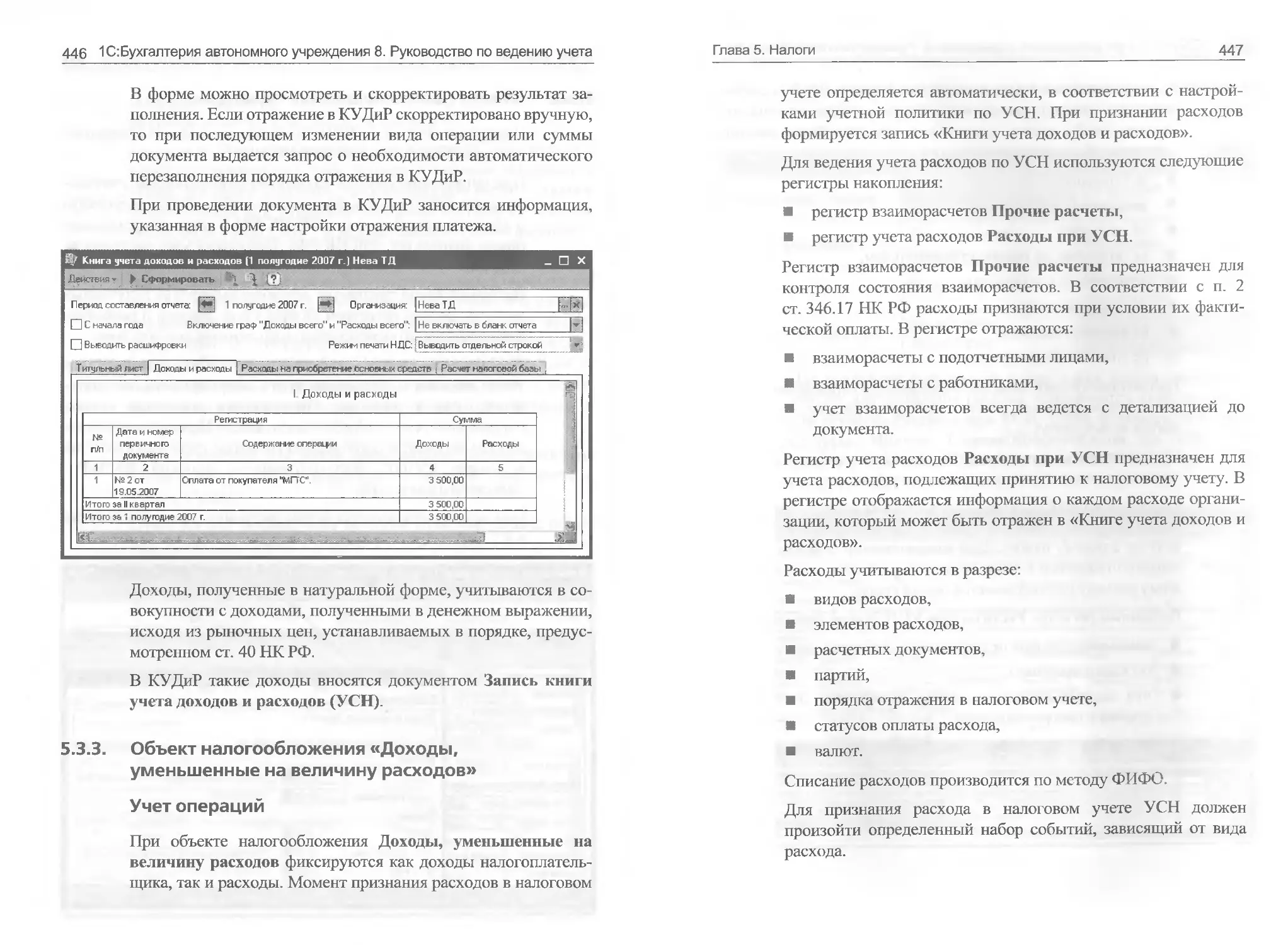

Данная книга является руководством по работе с «^бухгалте-

рией автономного учреждения 8» - программным продуктом,

который представляет собой совокупность технологической

платформы «1С:Предприятие 8.1» и конфигурации (приклад-

ного решения) «Бухгалтерия автономного учреждения». В кни-

ге излагается состав возможностей и порядок использования

указанной конфигурации.

Издание не является полной документацией по «^Бух-

галтерии автономного учреждения 8». Для использования

«1С:Бухгалтерии автономного учреждения 8» необходимо

наличие других книг, включаемых в комплект поставки.

В комплект поставки входит книга «1С:Предприятие 8.1.

Руководство по установке и запуску». В ней излагается порядок

установки программных продуктов на компьютер и их запуск в

различных режимах.

Также в комплект поставки входит книга «1С:Предприятие 8.1.

Руководство пользователя». Книга содержит описание общих

приемов работы с программными продуктами, созданными

на базе платформы «1С:Предприятие 8.1».

Книга «1С:Предприятие 8.1. Конфигурирование и адми-

нистрирование» (в двух частях) необходима для изменения

и настройки конфигурации под особенности учета конкретной

организации.

Синтаксис встроенного языка и языка запросов представлен

в книге «1С:Предприятие 8.1. Конфигурирование и админист-

рирование» (в двух частях). Описание объектной модели пол-

ностью включено в поставку в электронном виде (в разделах

справки конфигуратора и Синтакс-Помощнике). Описание

объектной модели в бумажной версий книги «1С:Предприя-

тие 8.1. Описание встроенного языка» (в семи частях) можно

приобрести отдельно.

ОГЛАВЛЕНИЕ

Глава 1. Характеристика программы.................11

Глава 2. «Быстрый старт»..........................23

2.1. Стартовый помощник.........................23

2.2. Панель функций.............................24

2.3. Центр антикризисного управления............25

2.4. Монитор бухгалтера.........................26

Глава 3. Начало работы............................27

3.1. Настройка ведения учета....................27

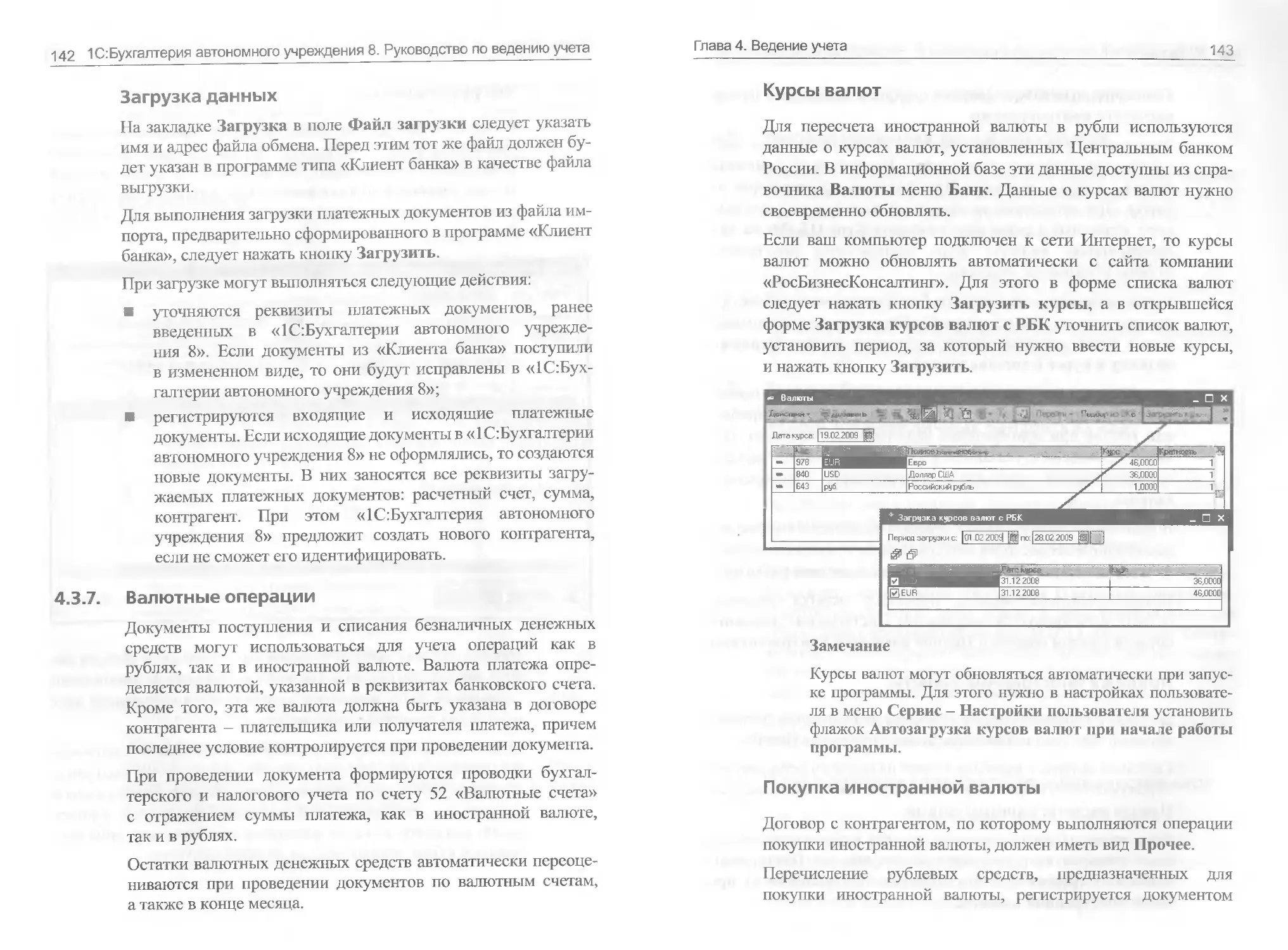

3.1.1. Основные сведения об организации......29

3.1.2. Настройка параметров учета............33

3.1.3. Учетная политика организации..........38

3.1.4. План счетов...........................55

3.1.5. Настройка программы...................60

3.1.6. Дата запрета изменения данных.........61

3.1.7. Дата актуальности учета...............62

3.1.8. Персональные настройки пользователя...63

3.1.9. Переключение интерфейсов..............63

6 1 (^Бухгалтерия автономного учреждения 8. Руководство по ведению учета

3.2. Ввод начальных остатков........................64

3.3. Регистрация фактов хозяйственной деятельности..66

3.3.1. Документы.................................66

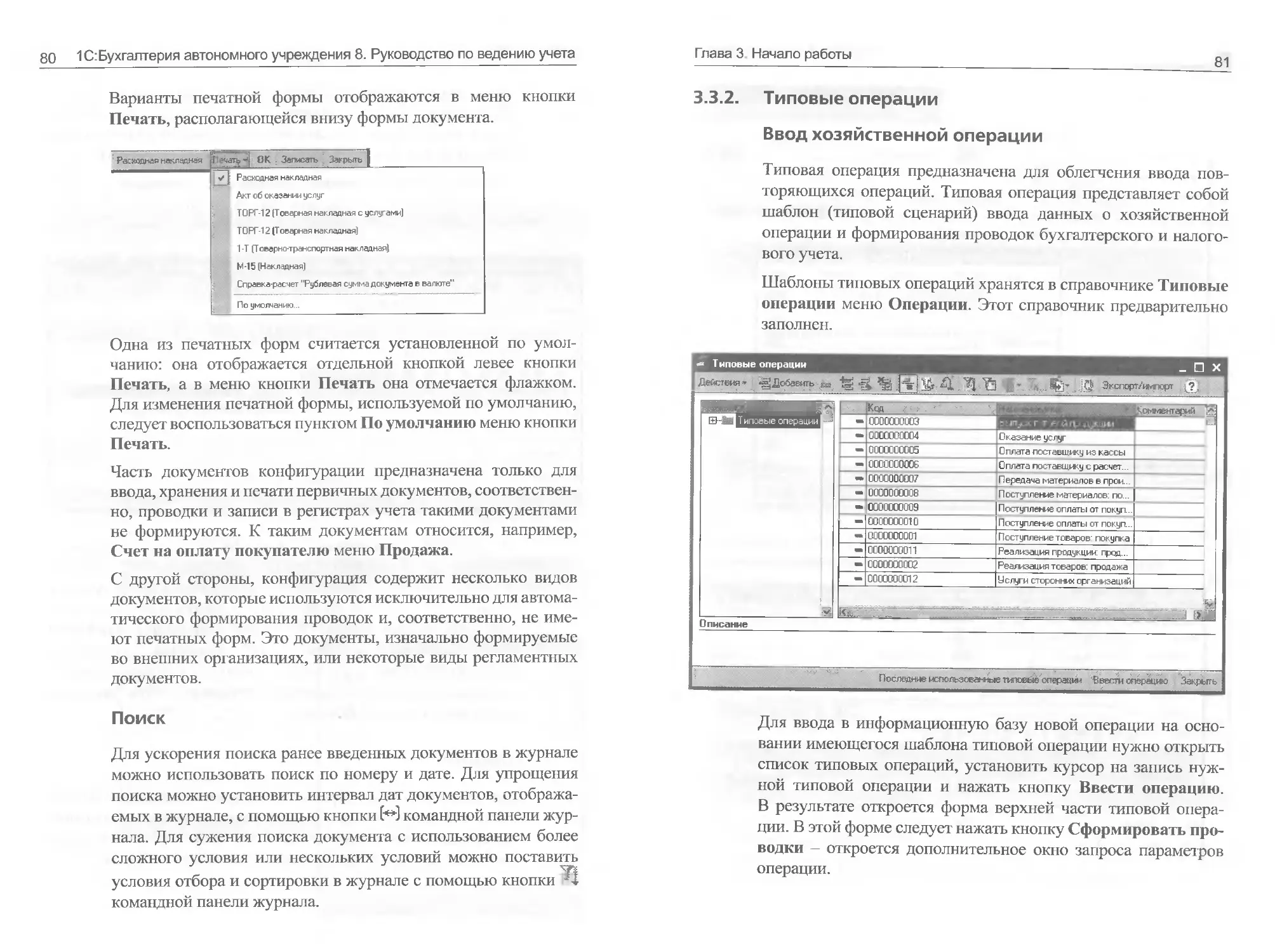

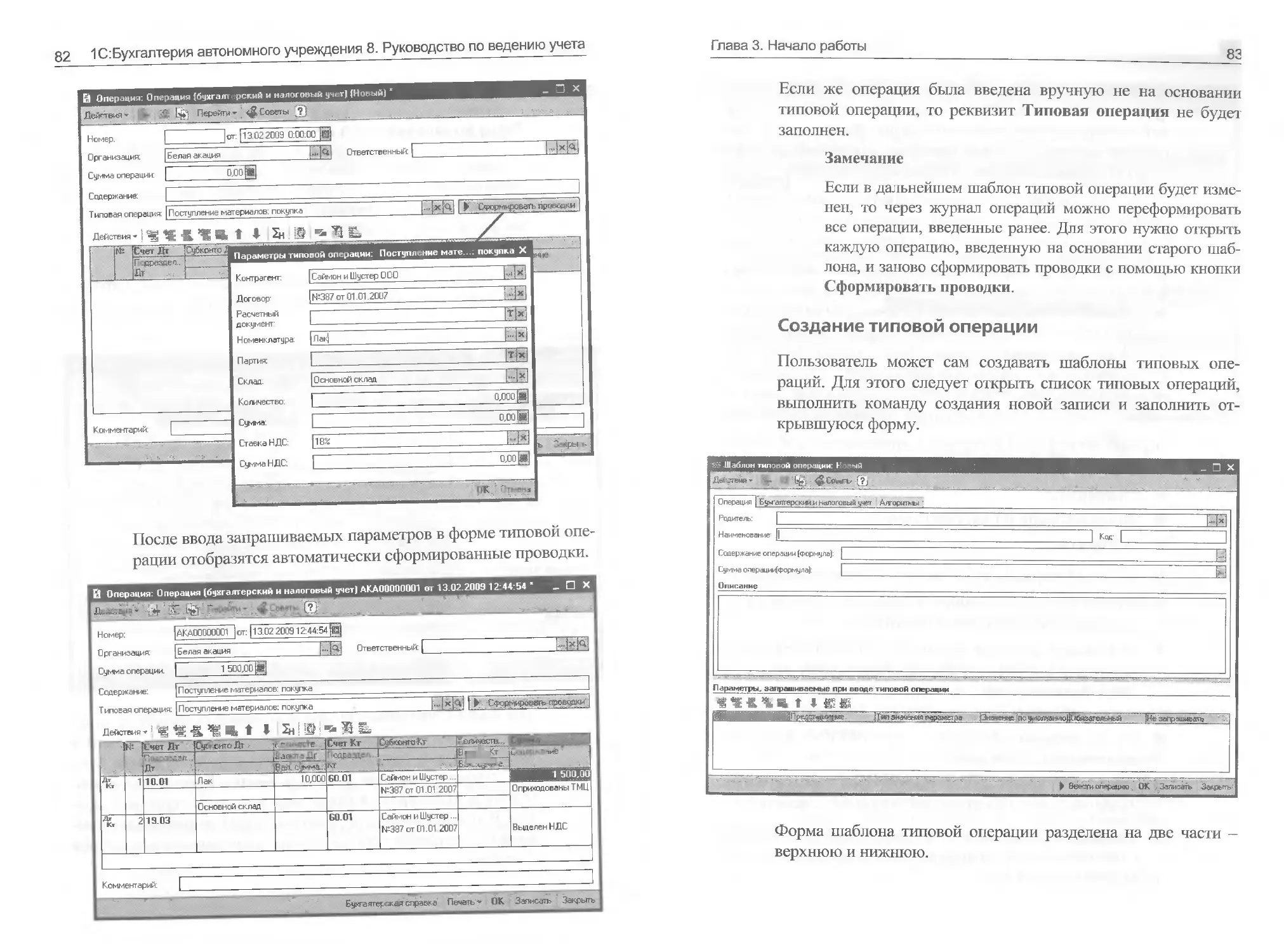

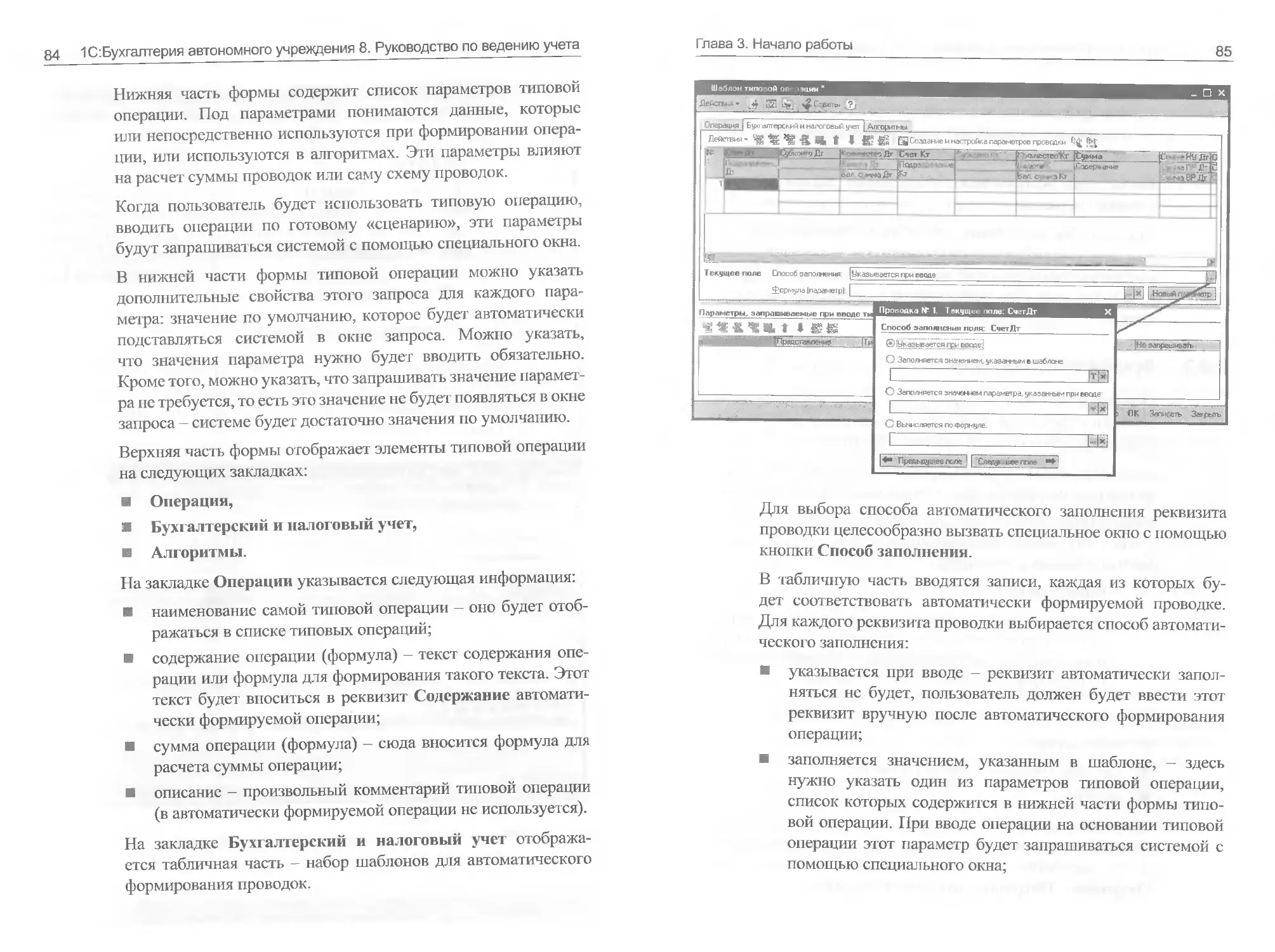

3.3.2. Типовые операции..........................80

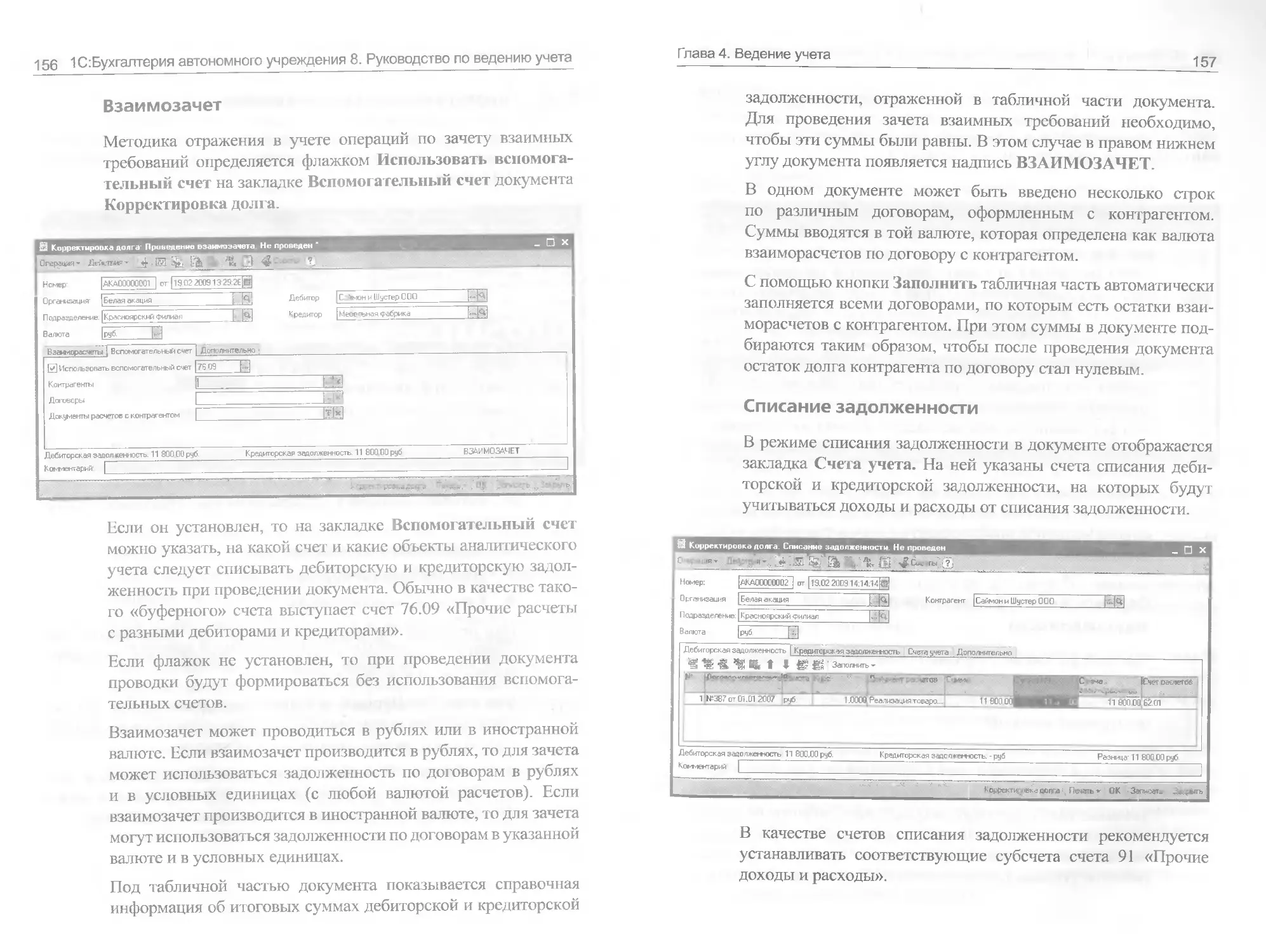

3.3.3. Ручной ввод операций......................86

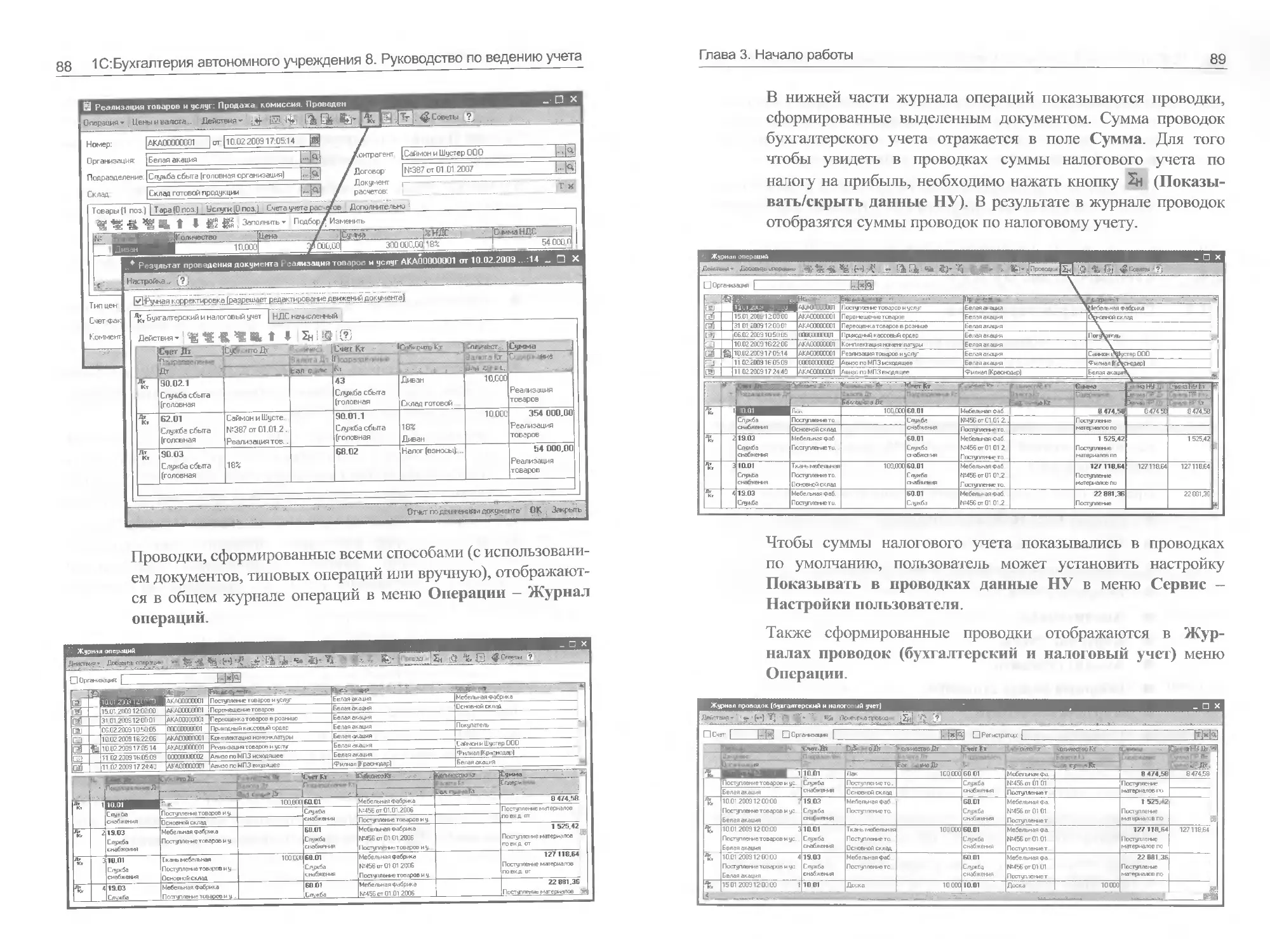

3.3.4. Просмотр проводок.........................87

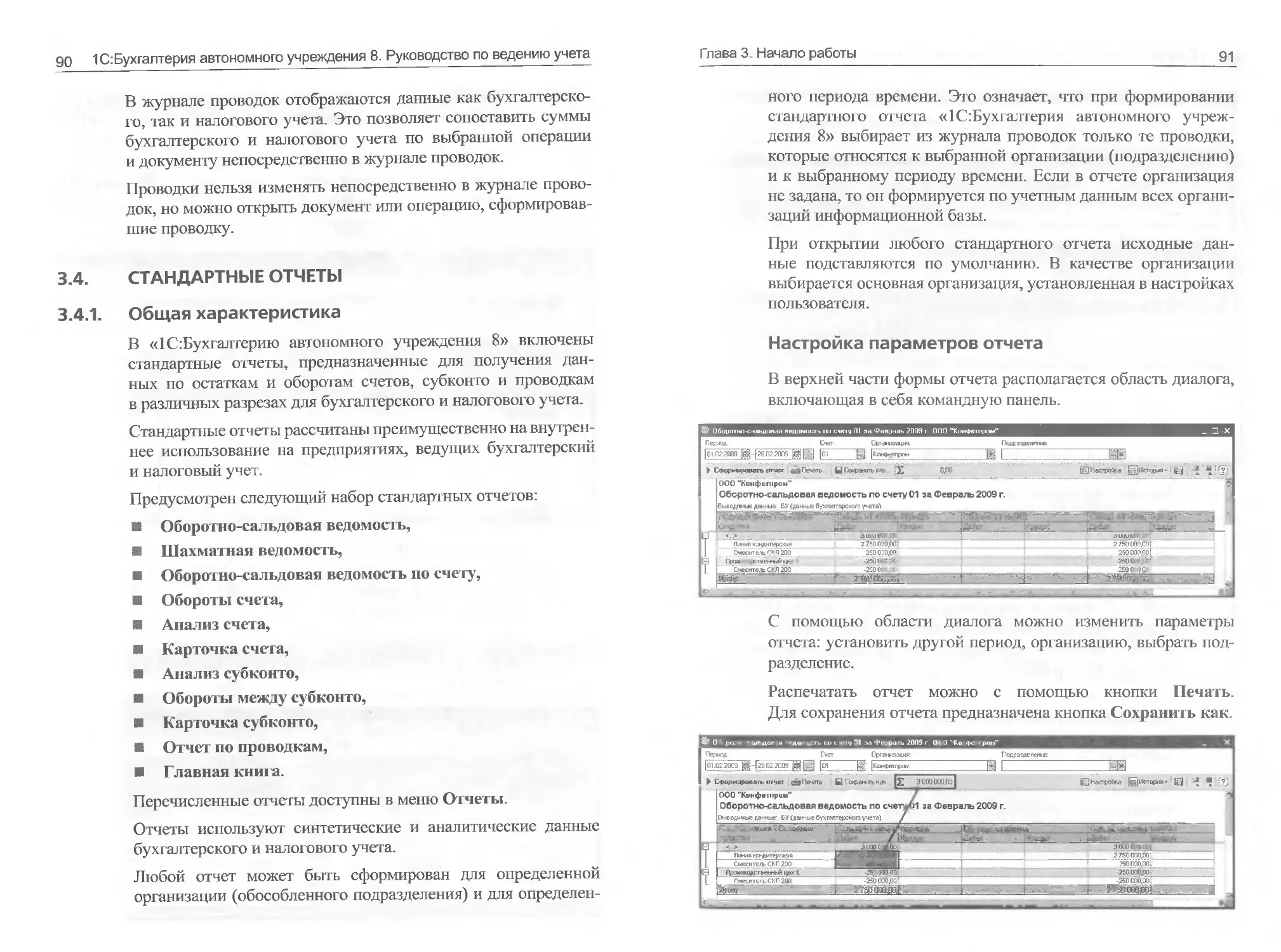

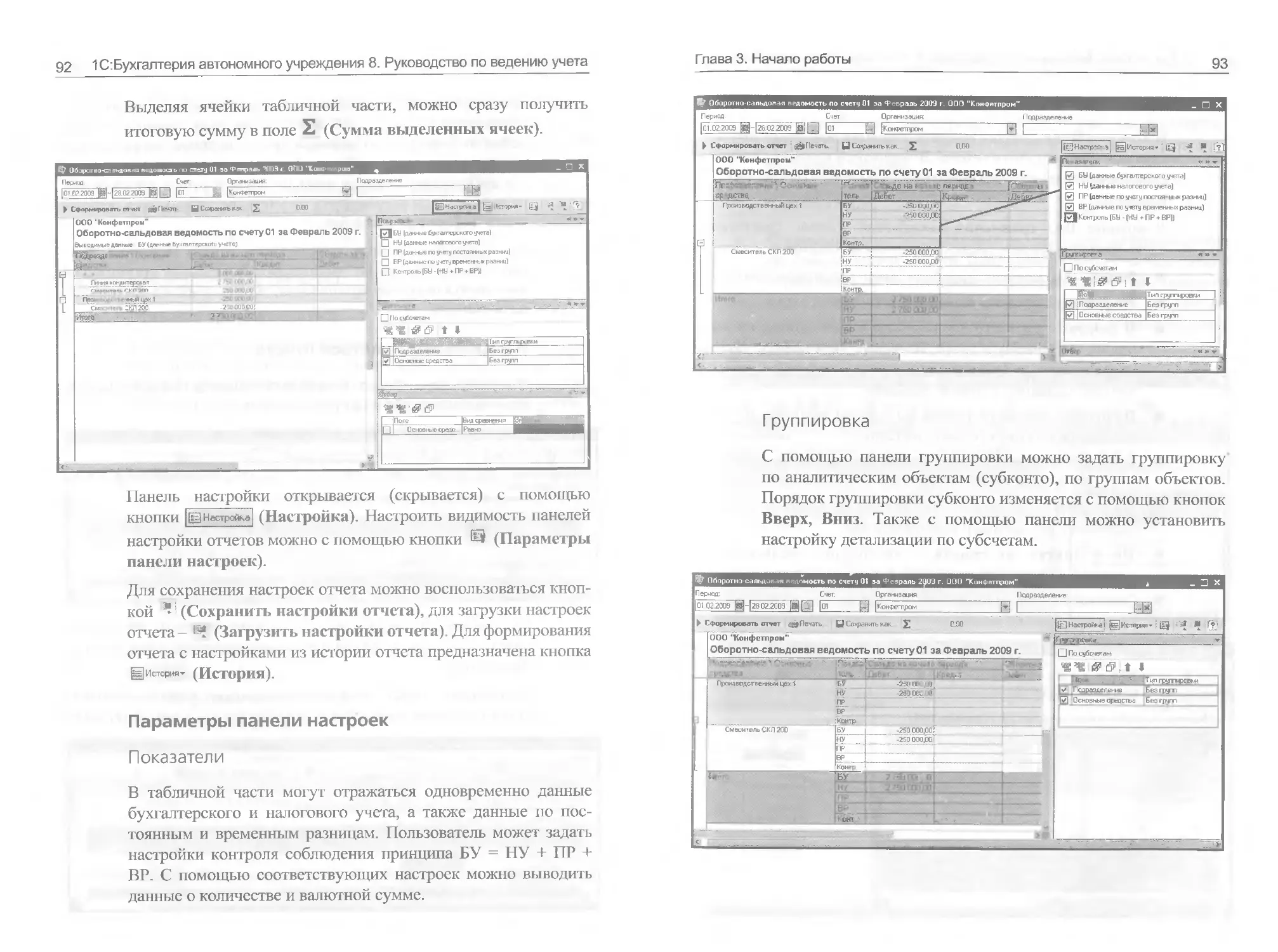

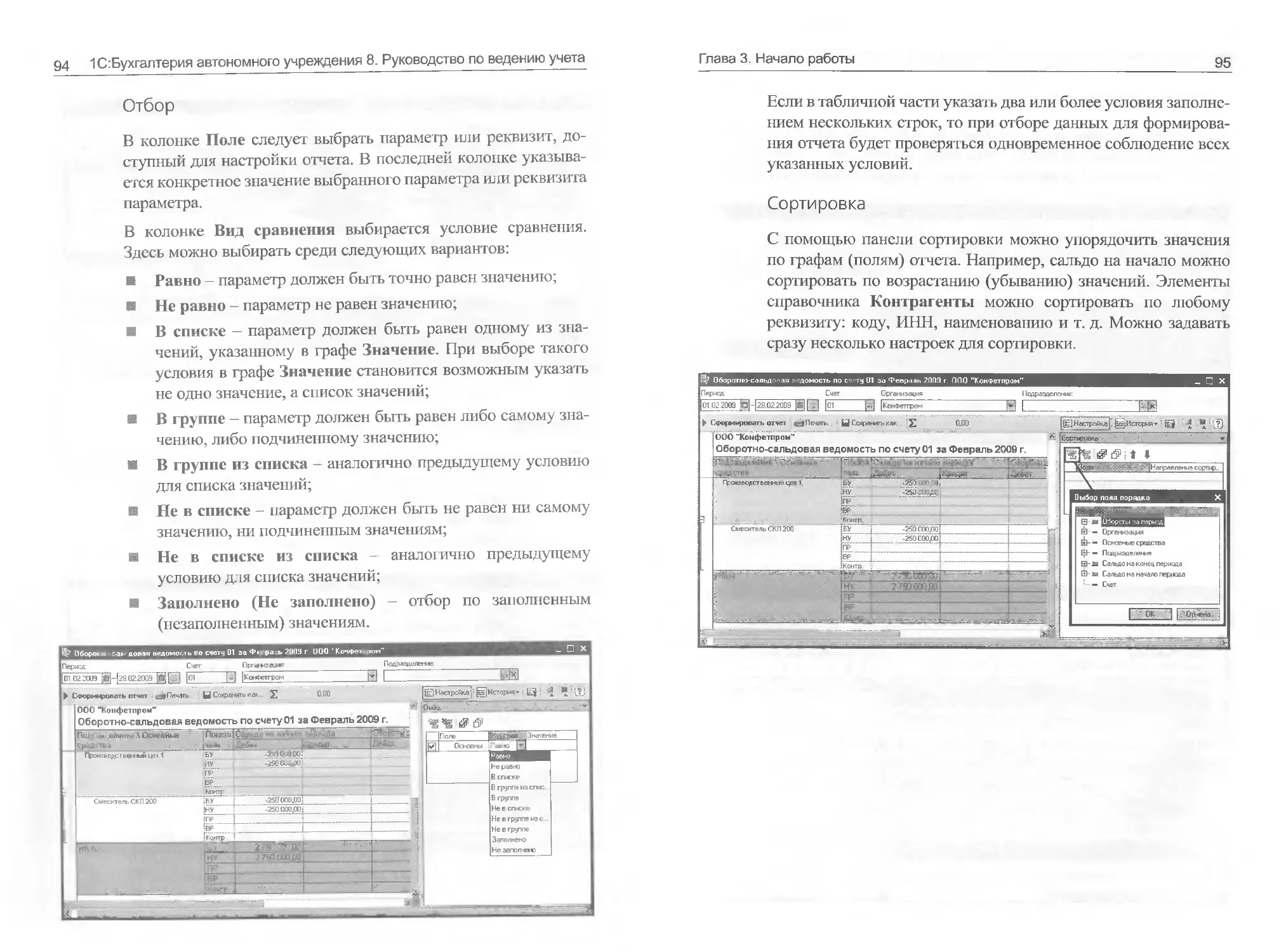

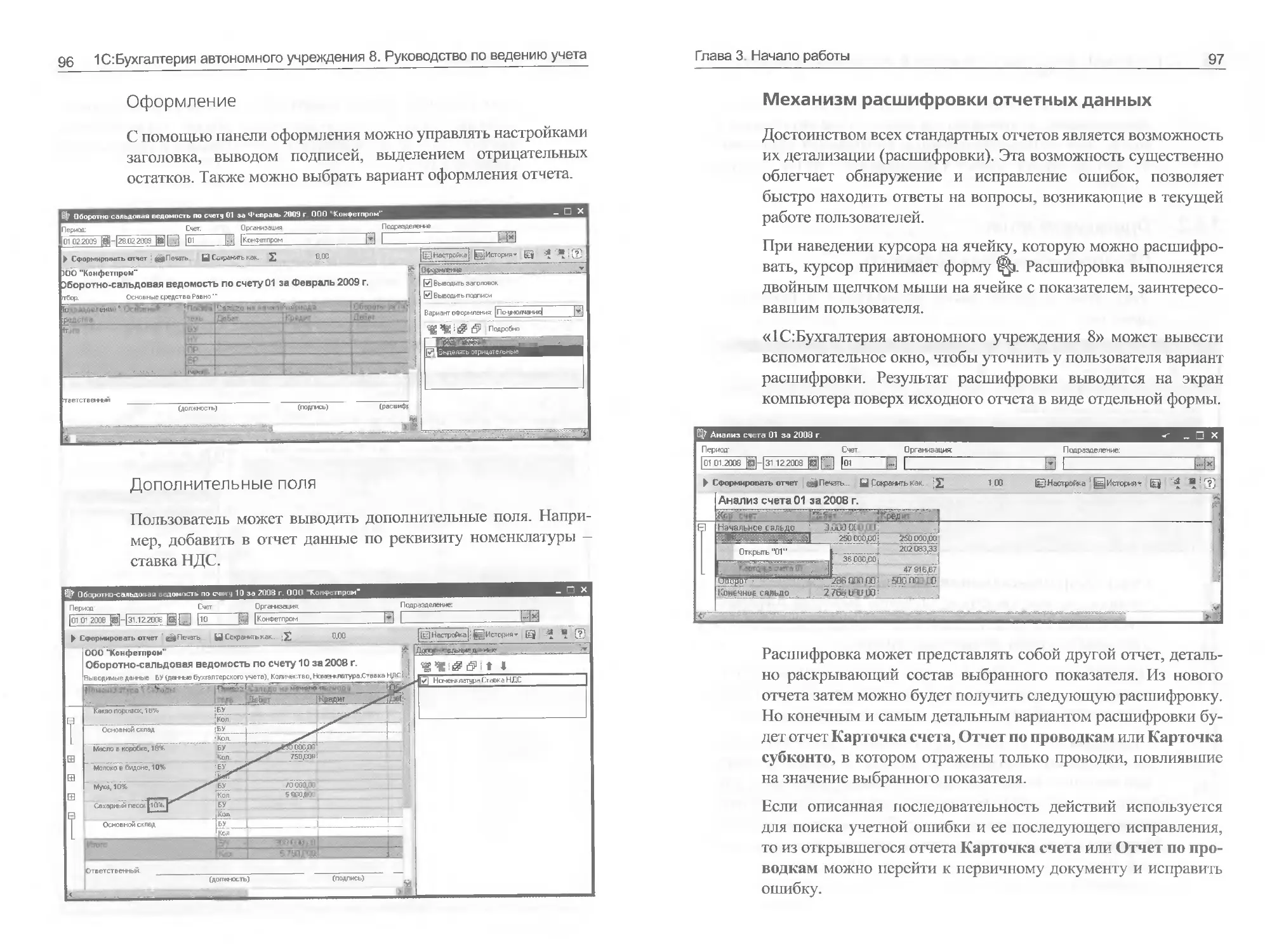

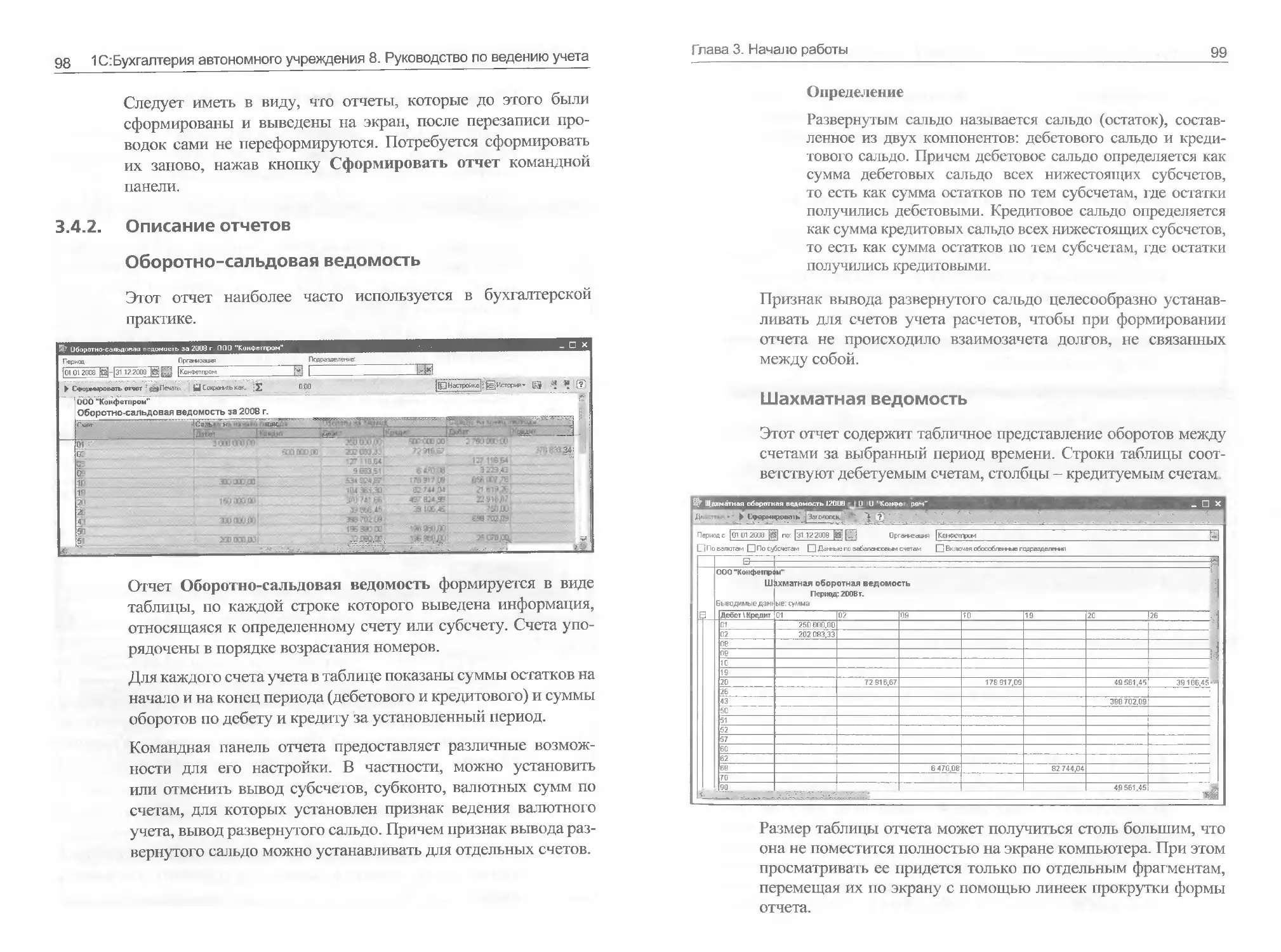

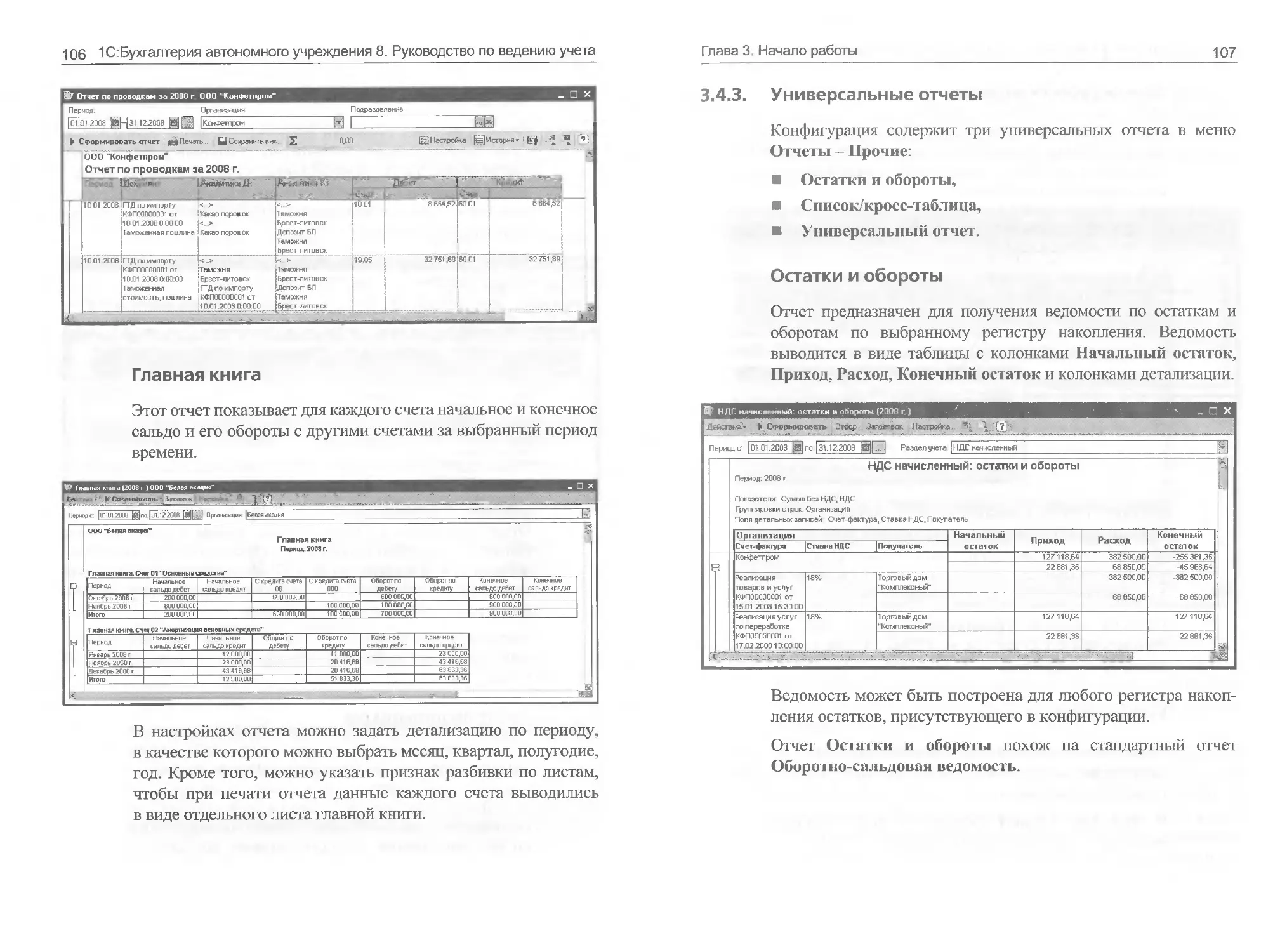

3.4. Стандартные отчеты.............................90

3.4.1. Общая характеристика......................90

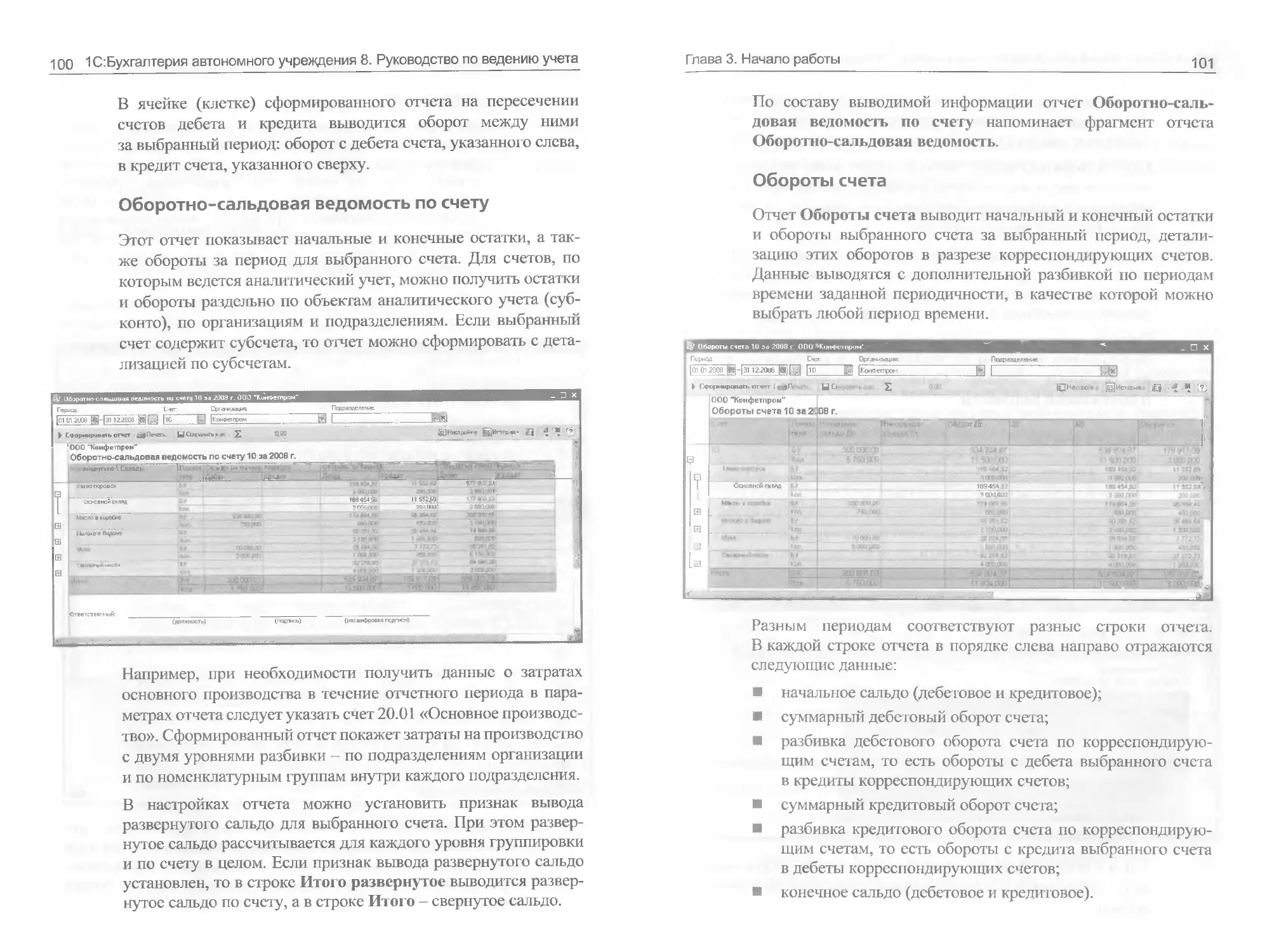

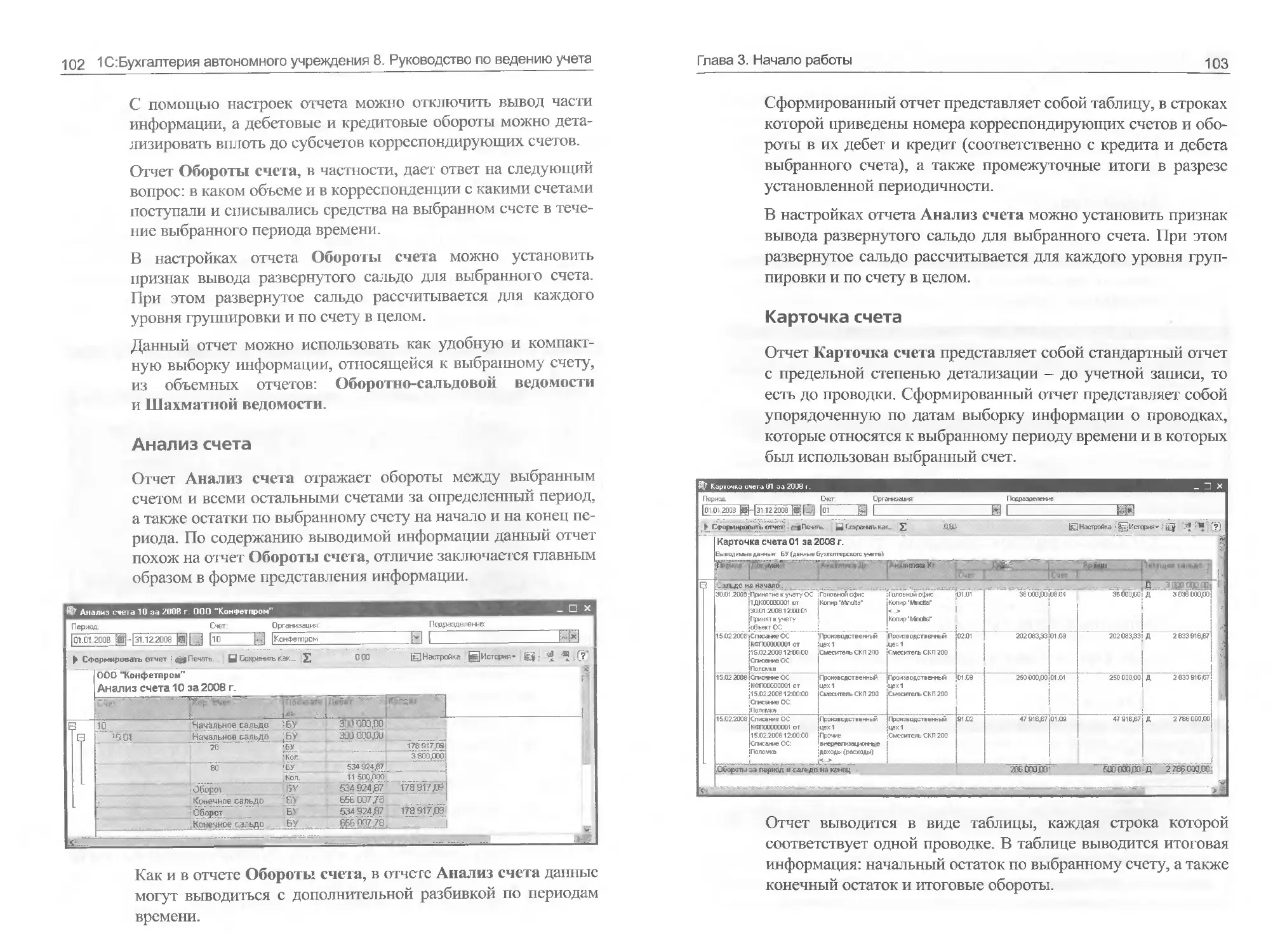

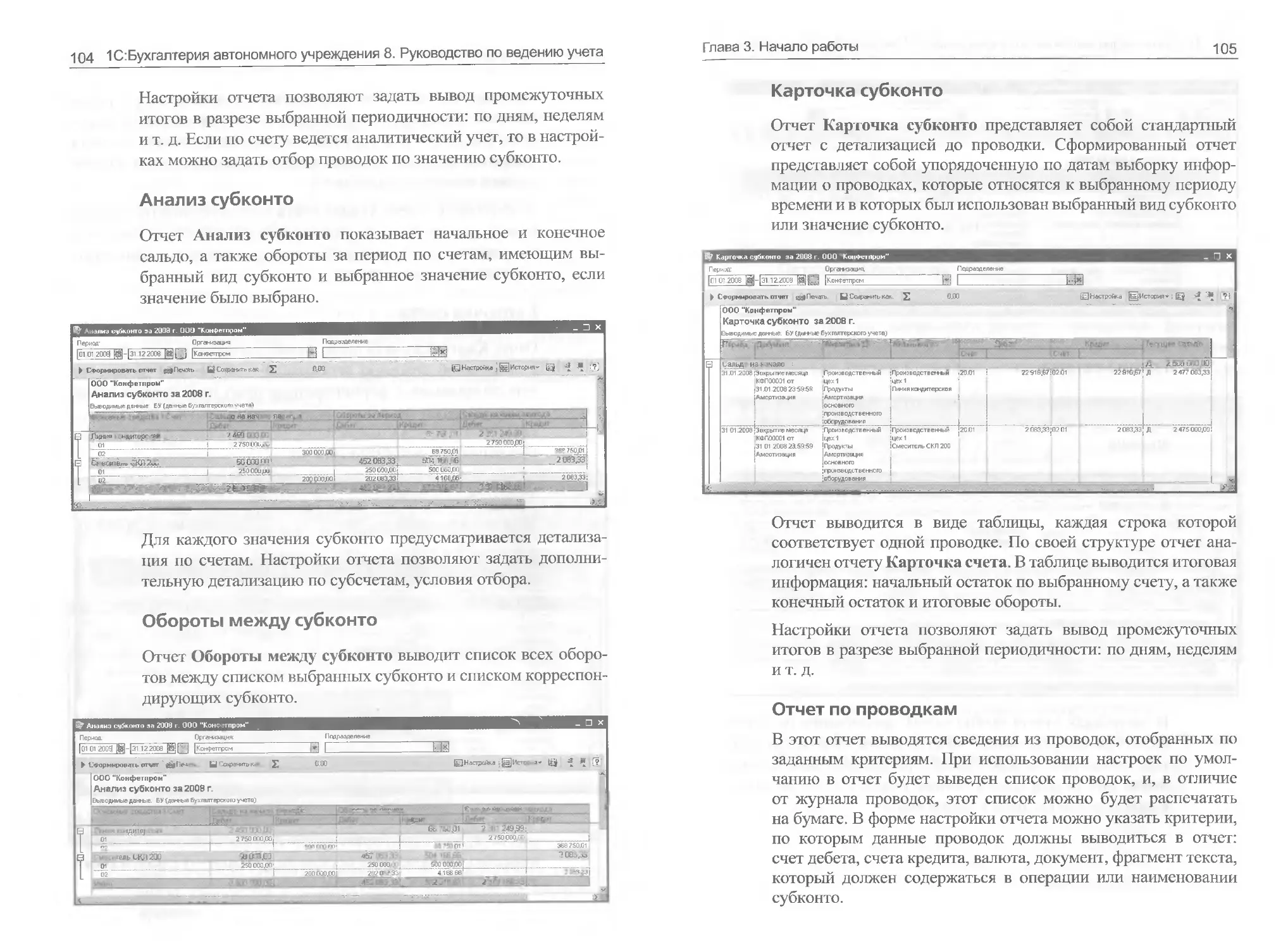

3.4.2. Описание отчетов..........................98

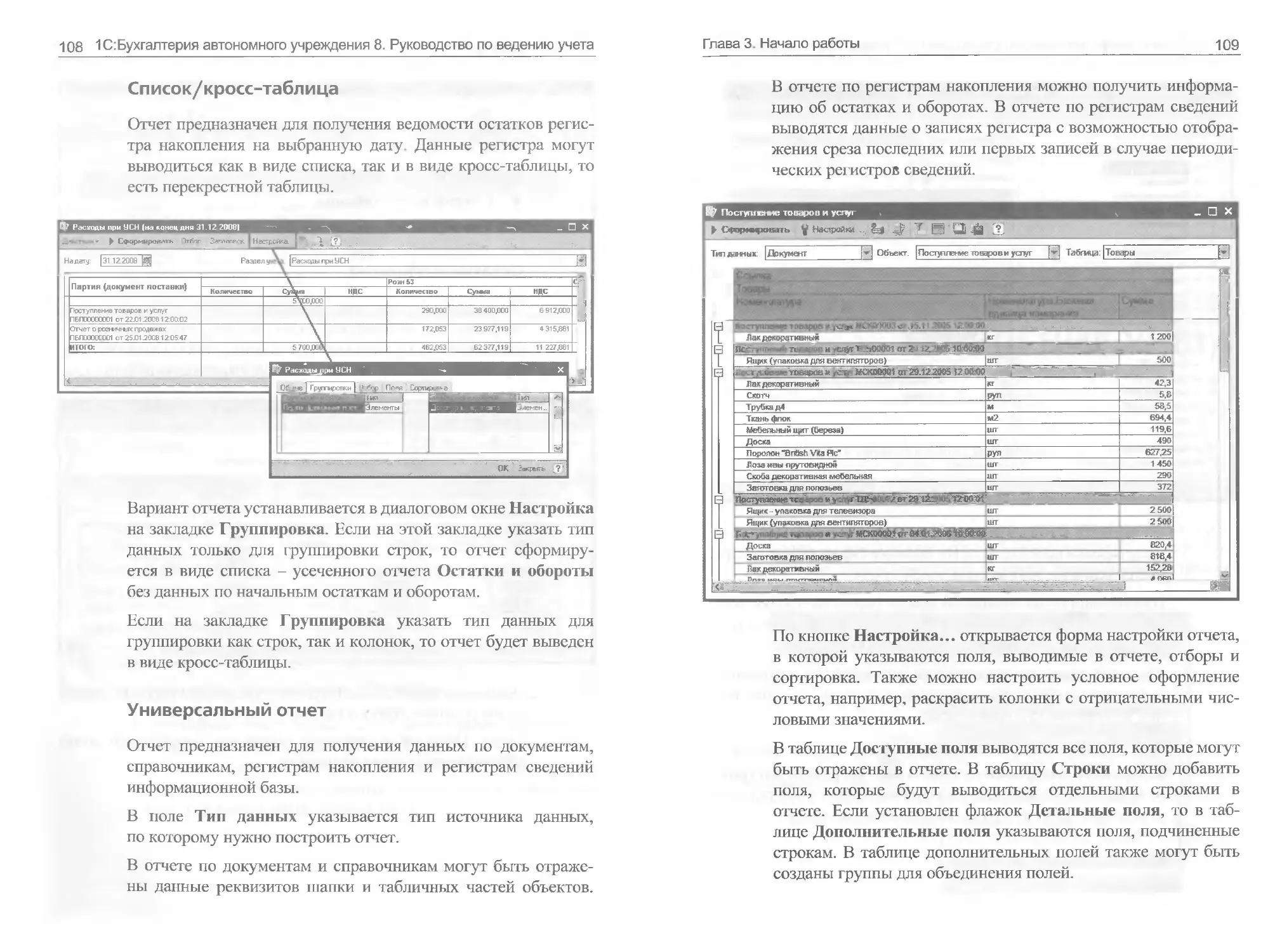

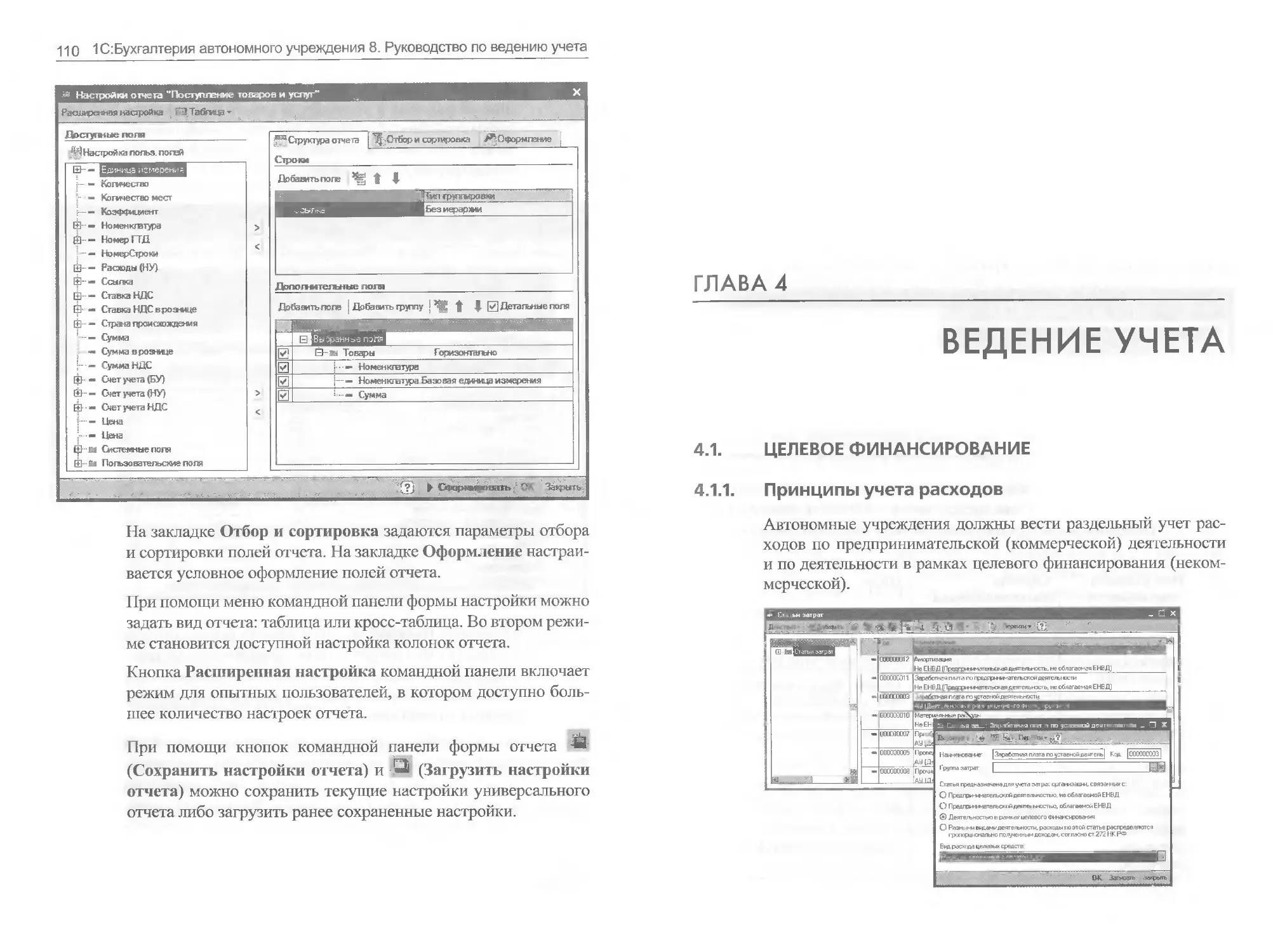

3.4.3. Универсальные отчеты.....................107

Глава 4. Ведение учета................................111

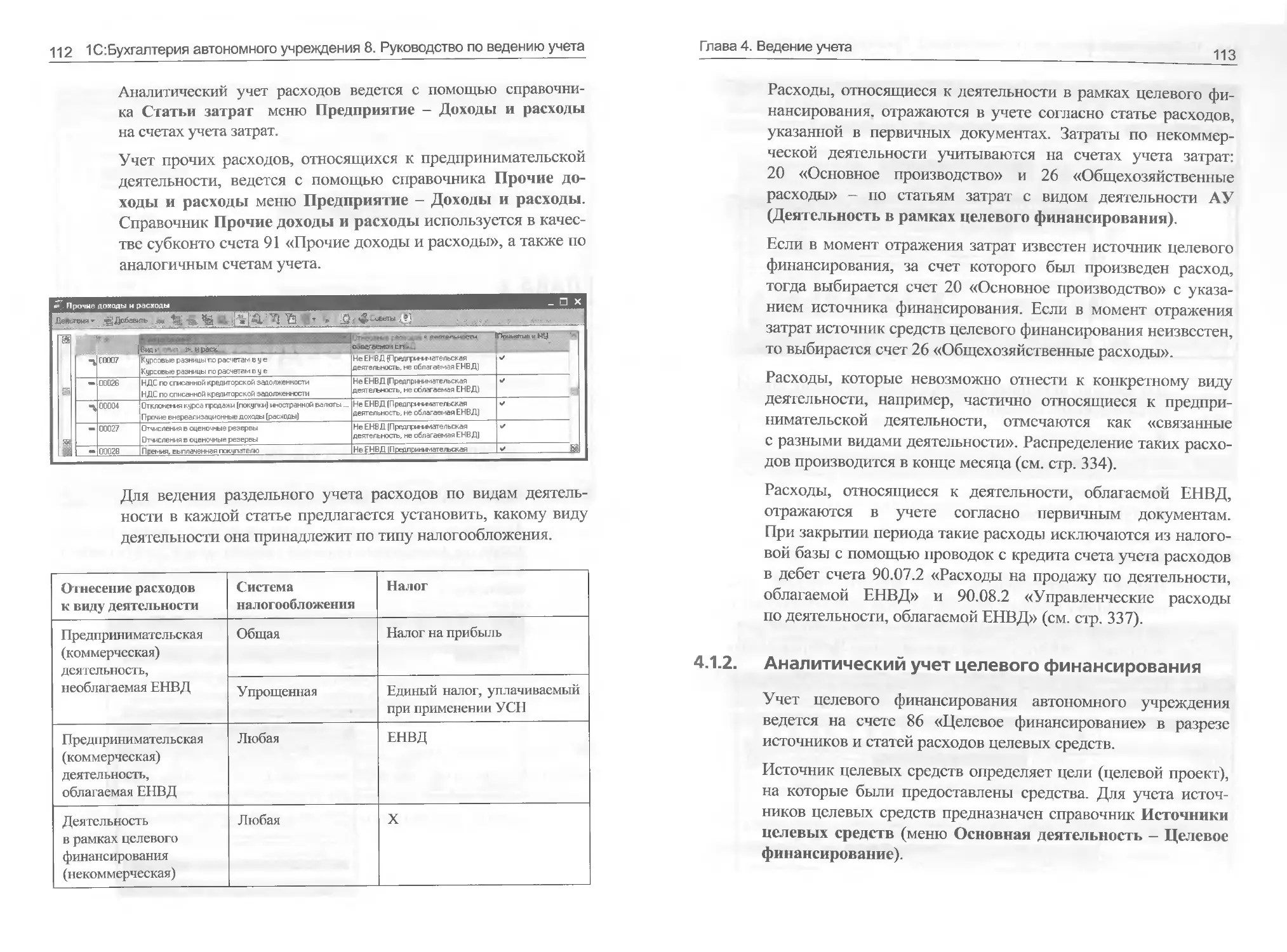

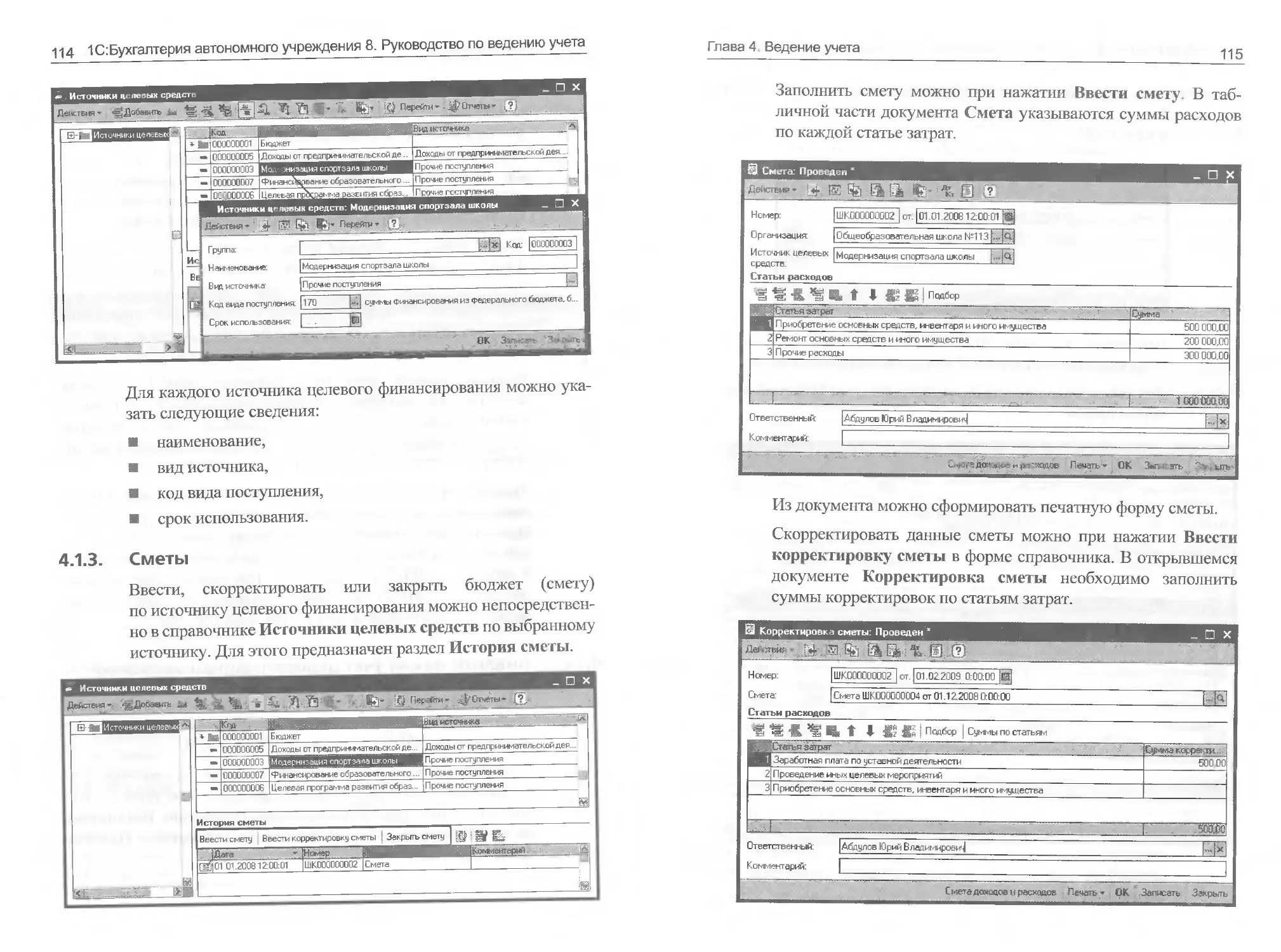

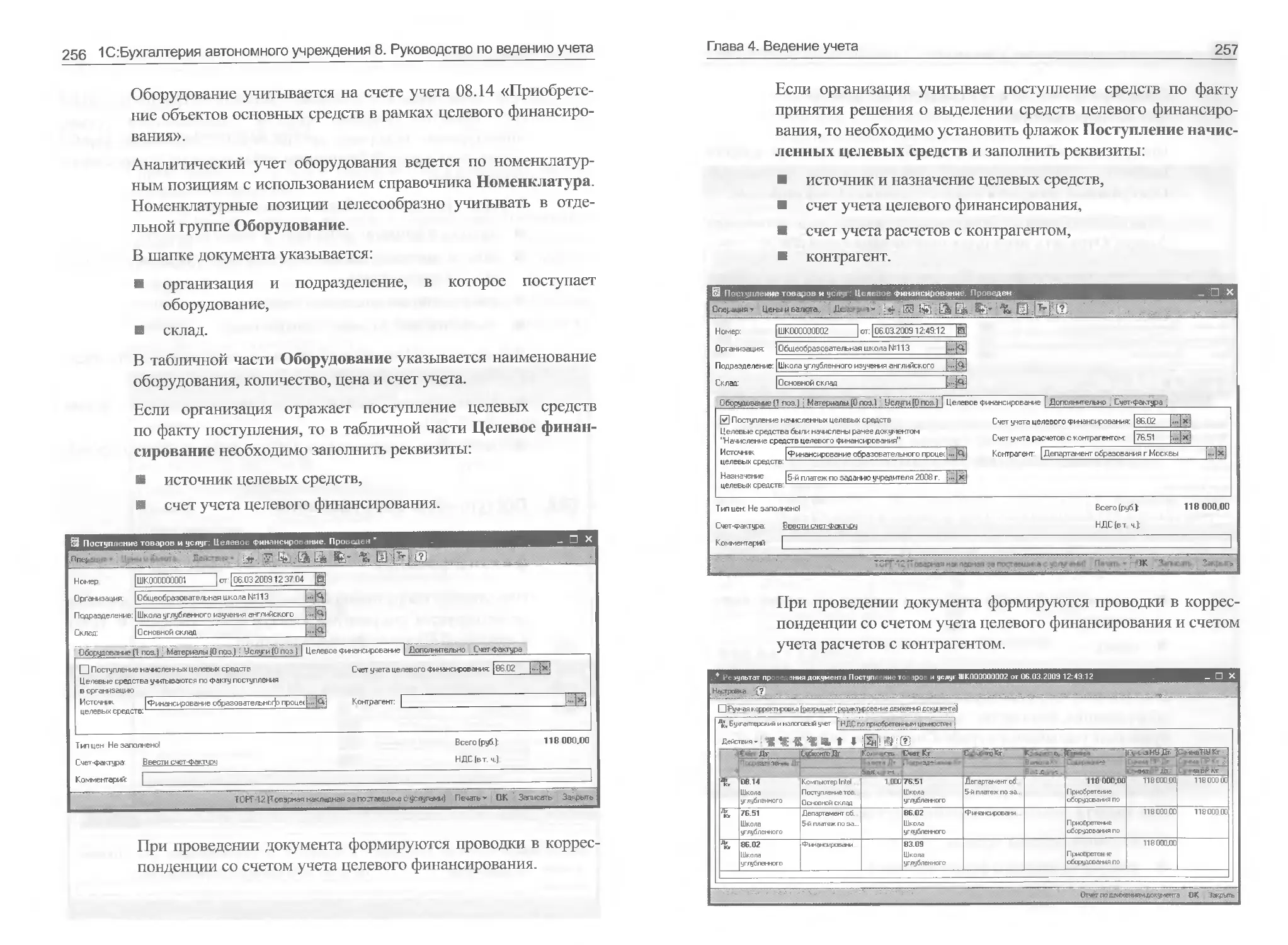

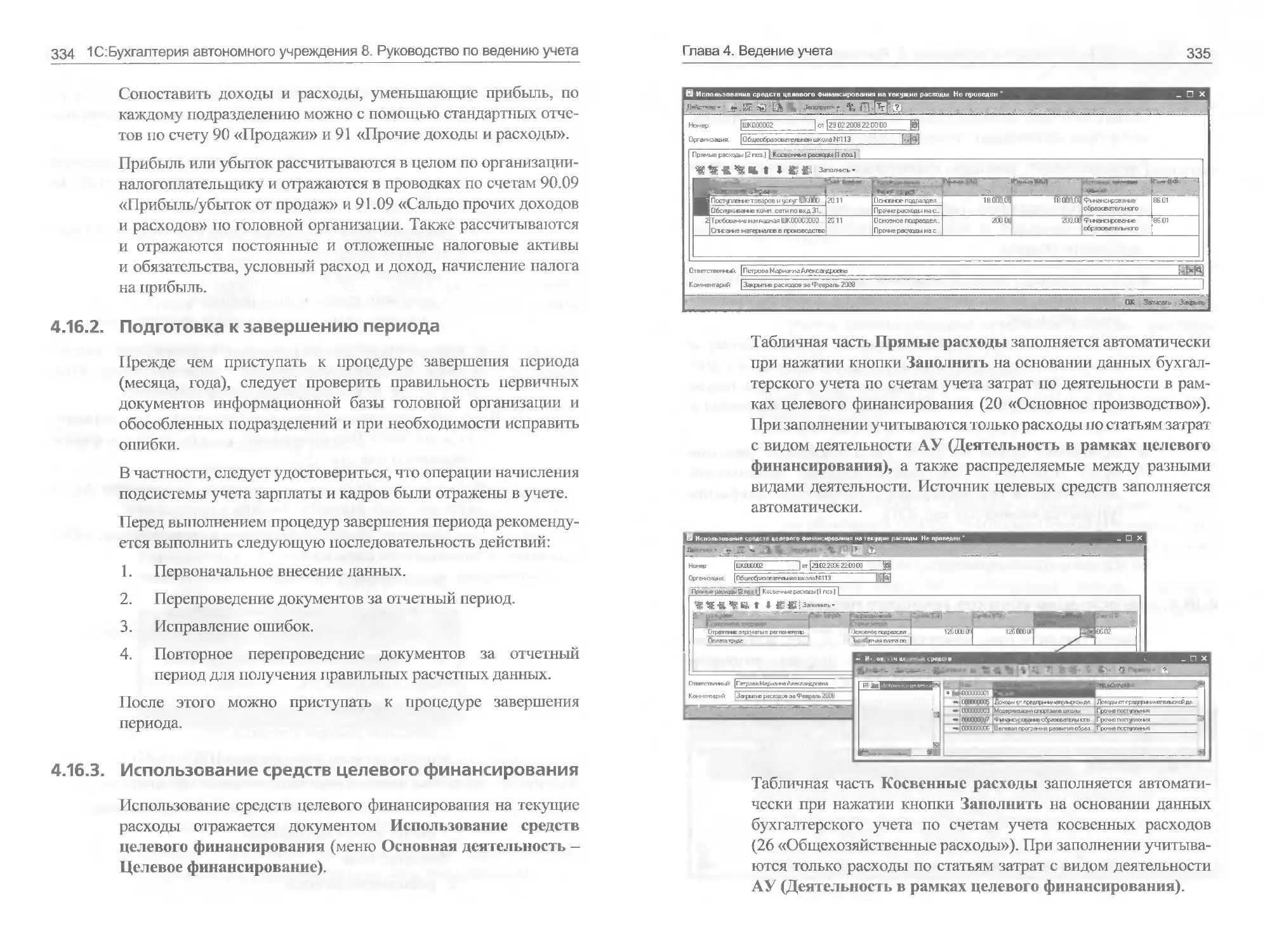

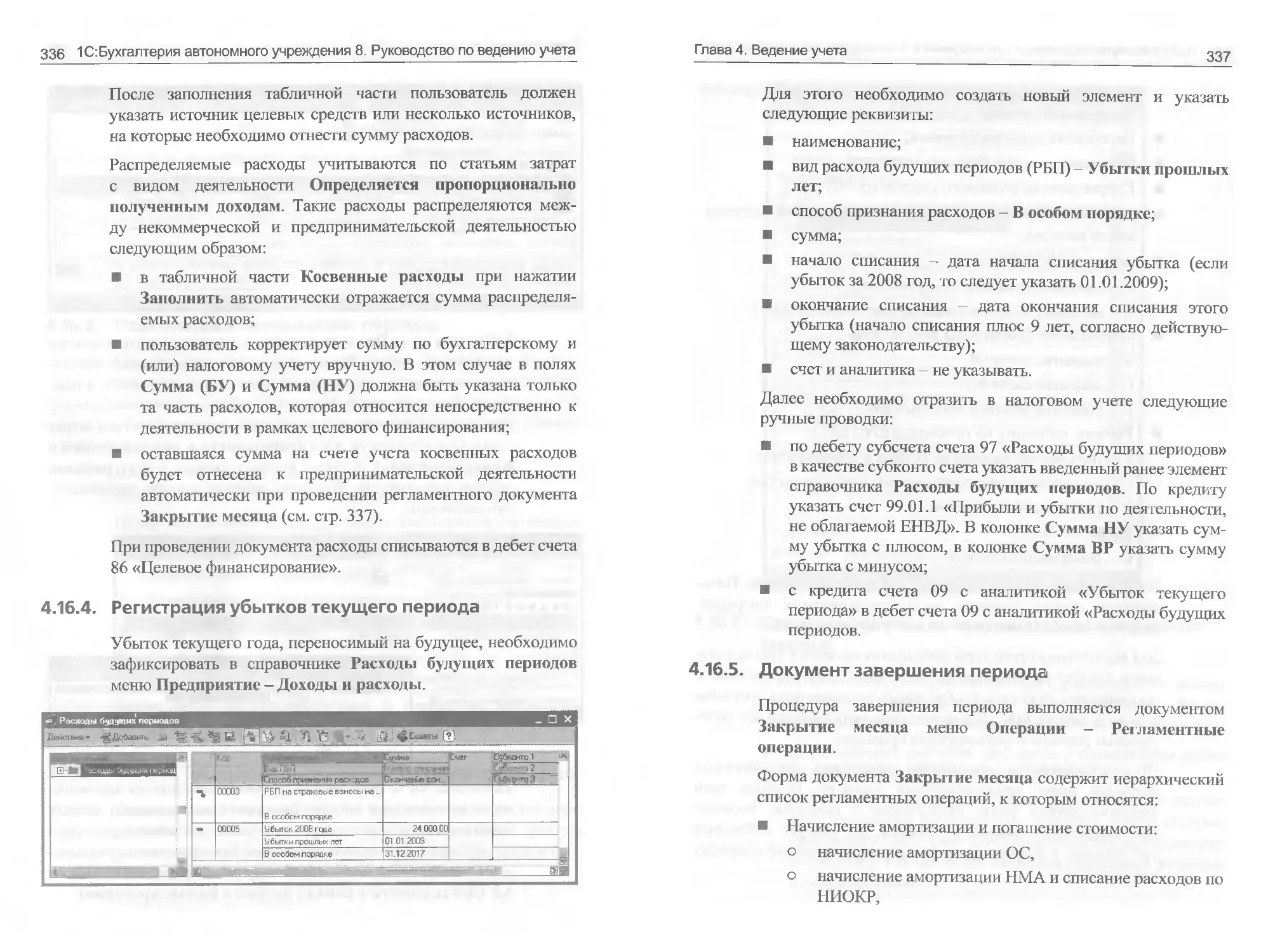

4.1. Целевое финансирование........................111

4.1.1. Принципы учета расходов..................111

4.1.2. Аналитический учет целевого финансирования..113

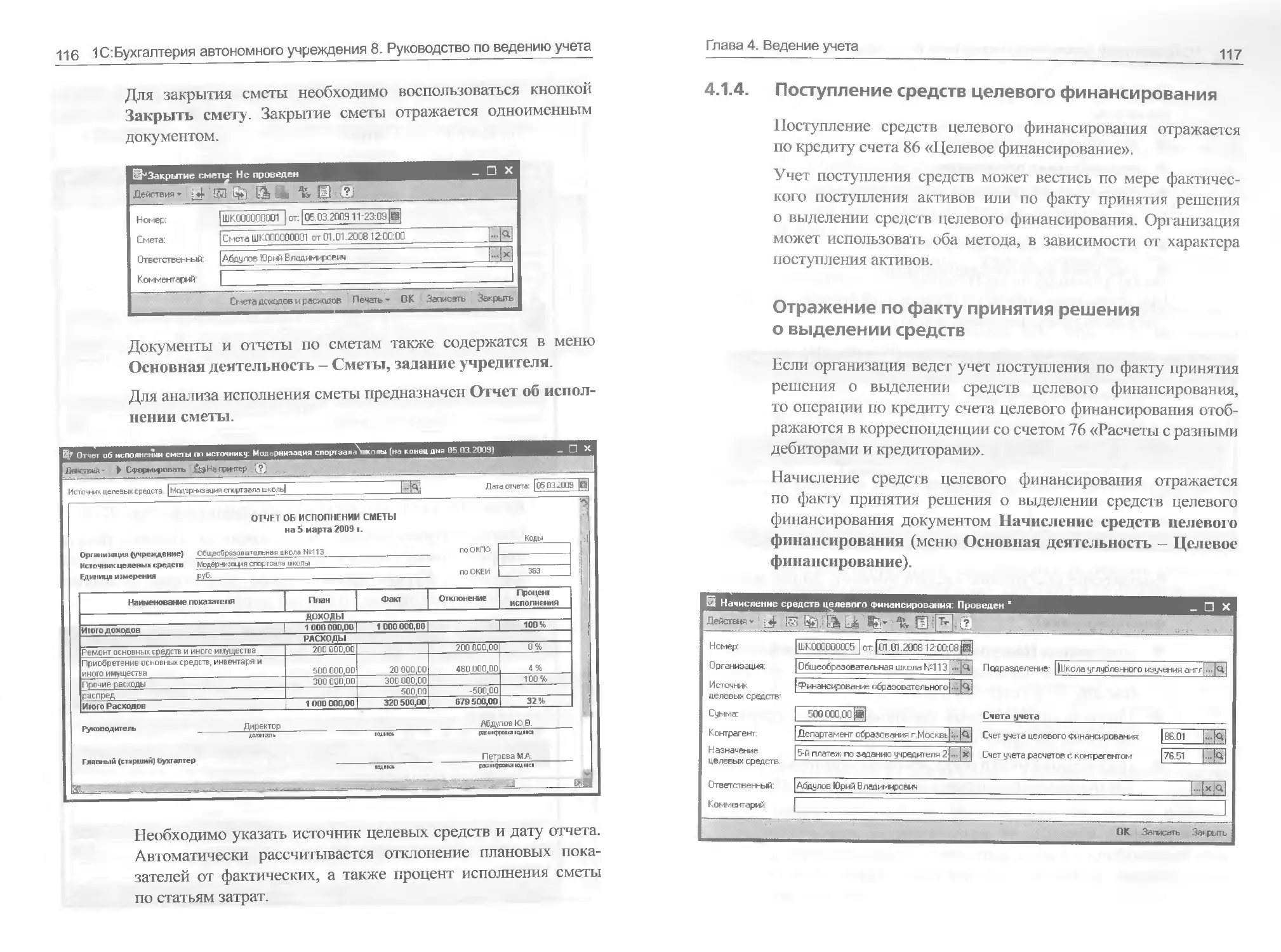

4.1.3. Сметы....................................114

4.1.4. Поступление средств целевого финансирования.117

4.1.5. Использование средств целевого финансирования... 119

4.2. Касса.........................................120

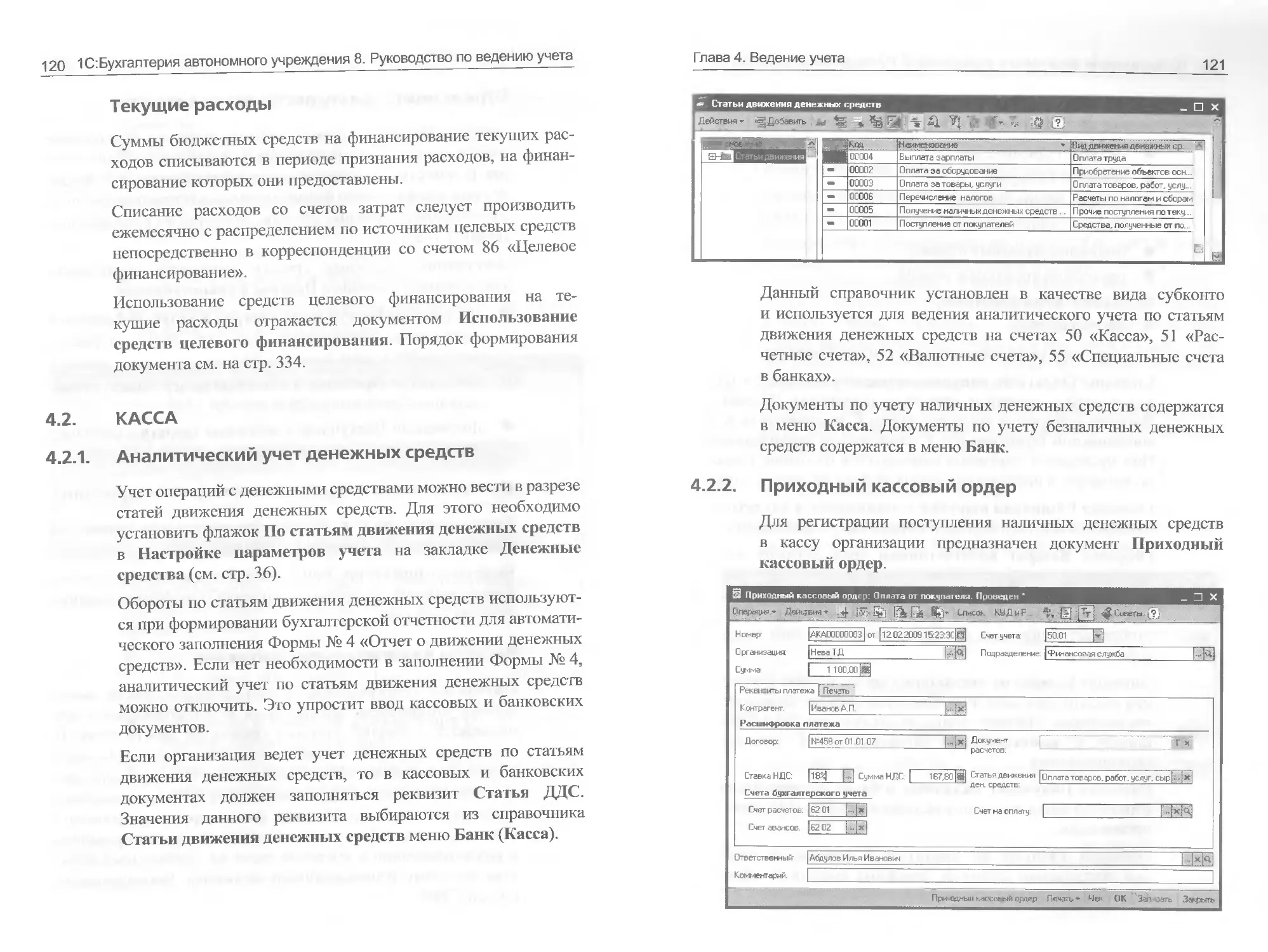

4.2.1. Аналитический учет денежных средств......120

4.2.2. Приходный кассовый ордер.................121

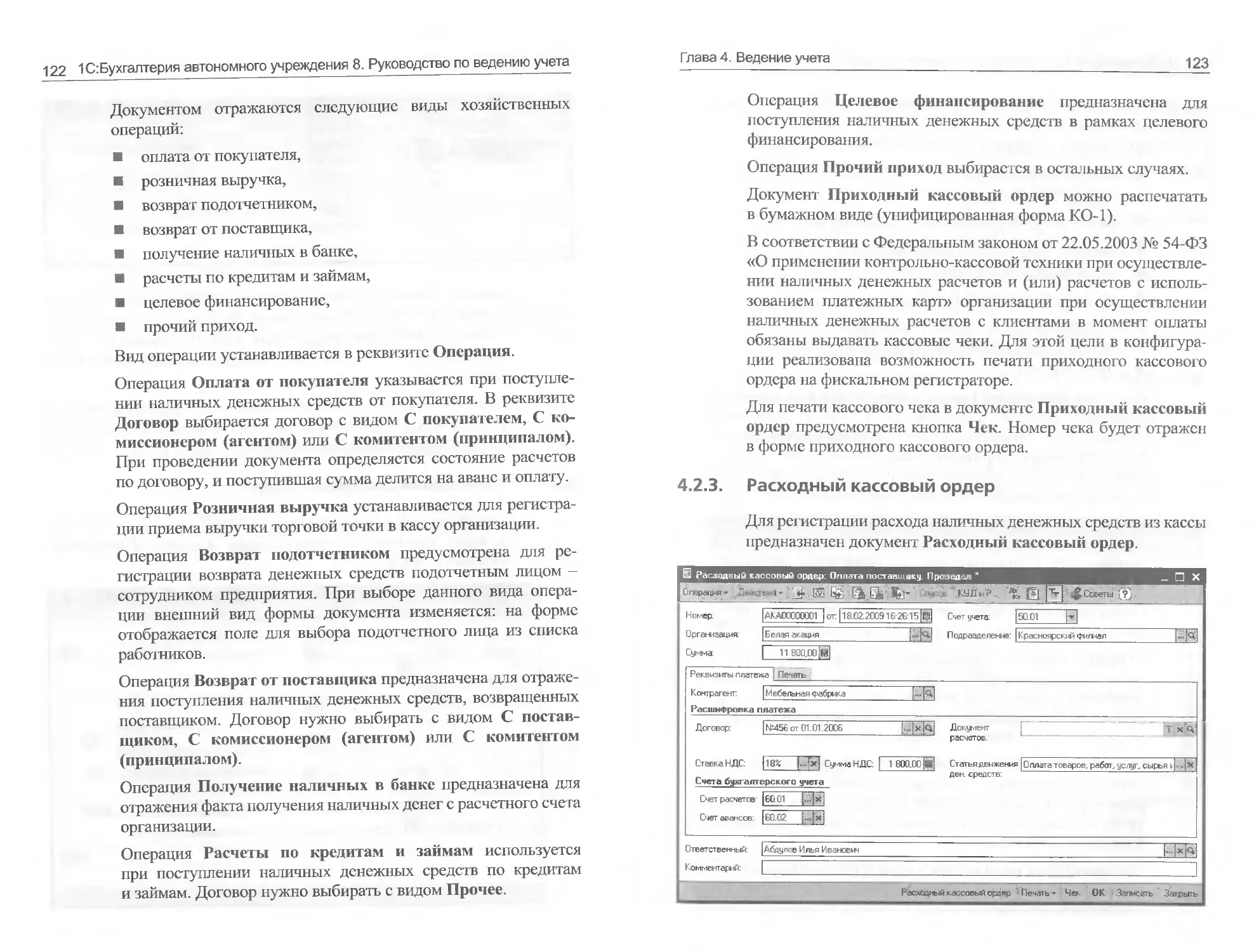

4.2.3. Расходный кассовый ордер.................123

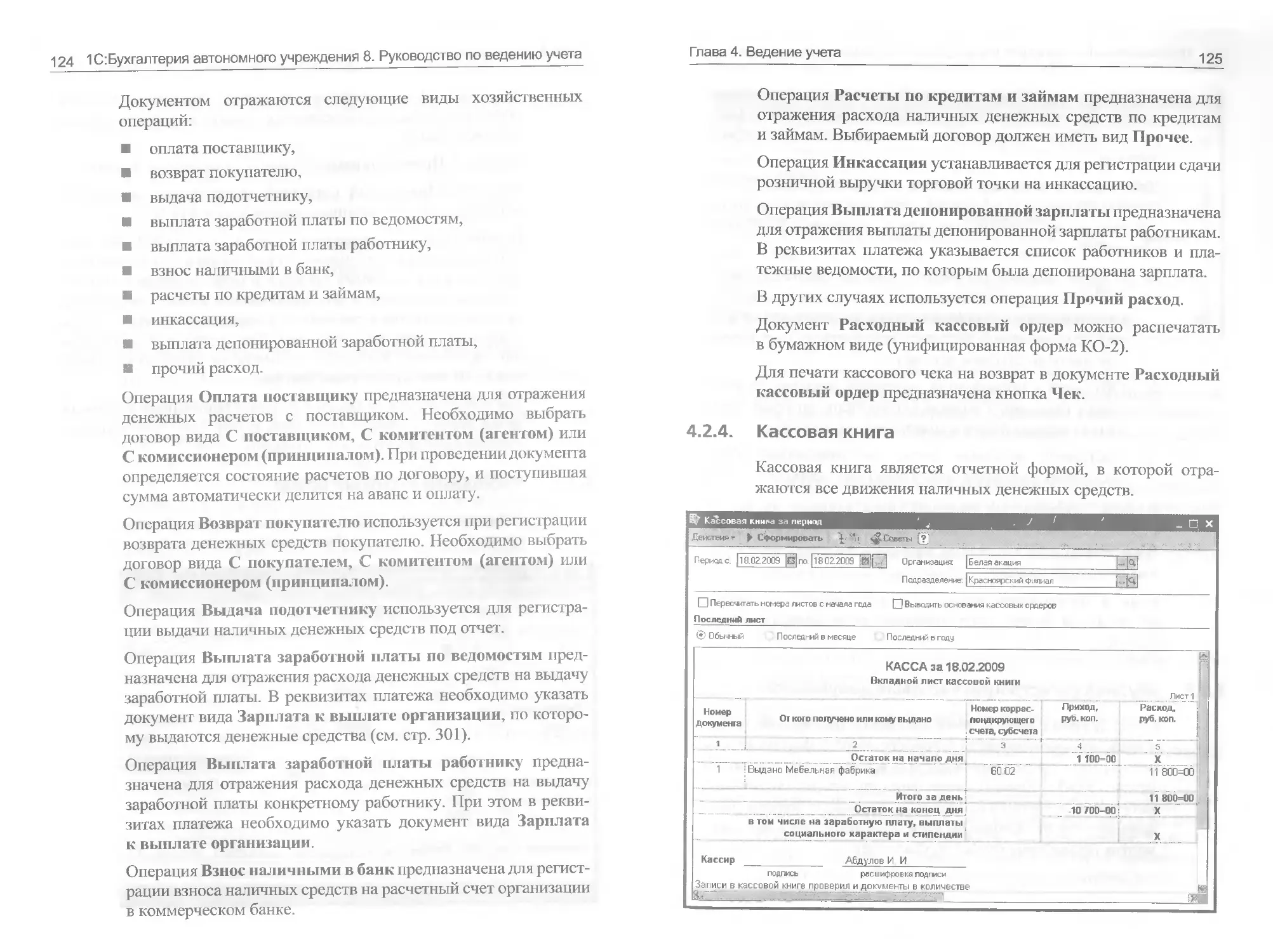

4.2.4. Кассовая книга...........................125

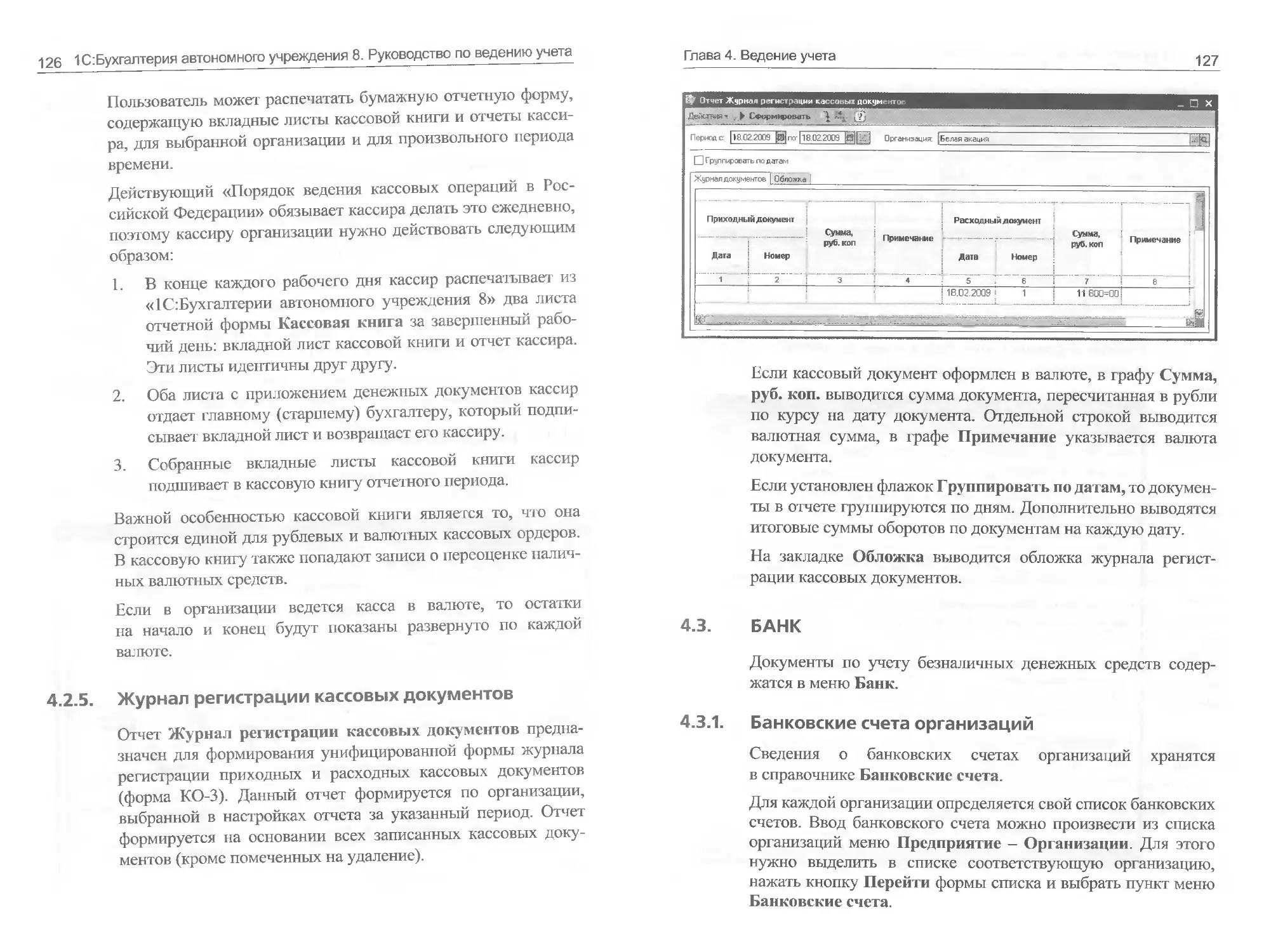

4.2.5. Журнал регистрации кассовых документов ..126

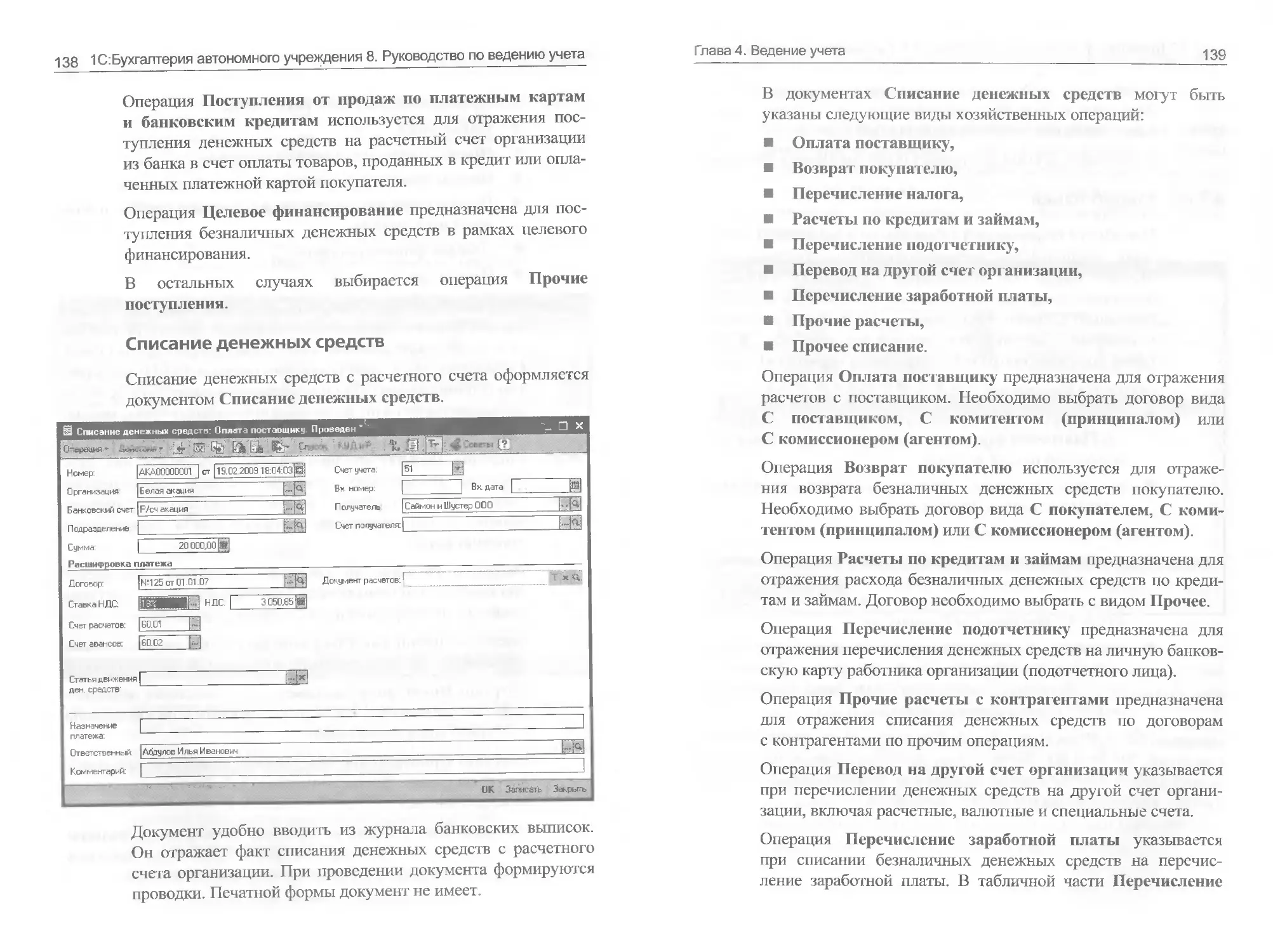

4.3. Банк..........................................127

4.3.1. Банковские счета организаций.............127

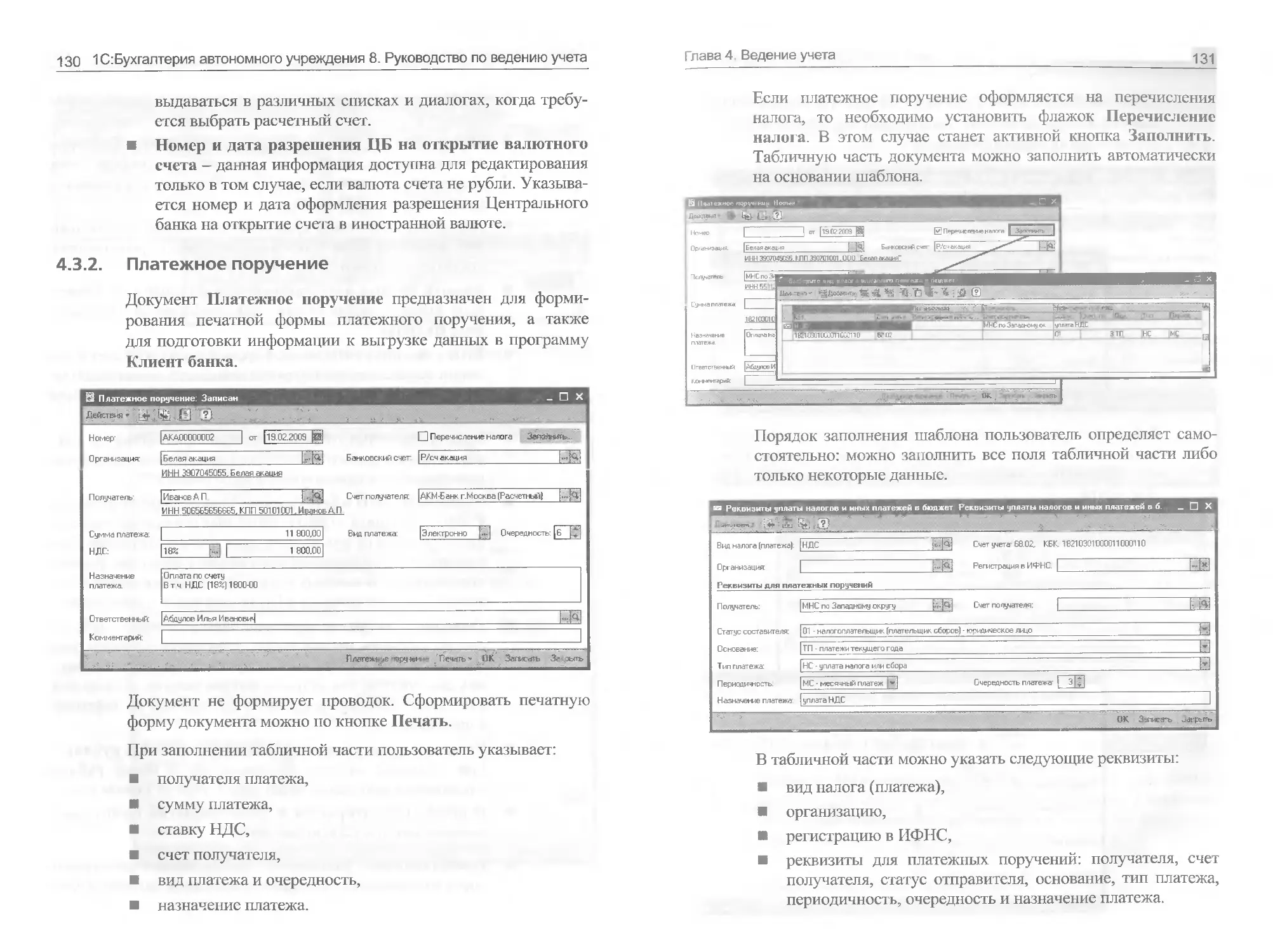

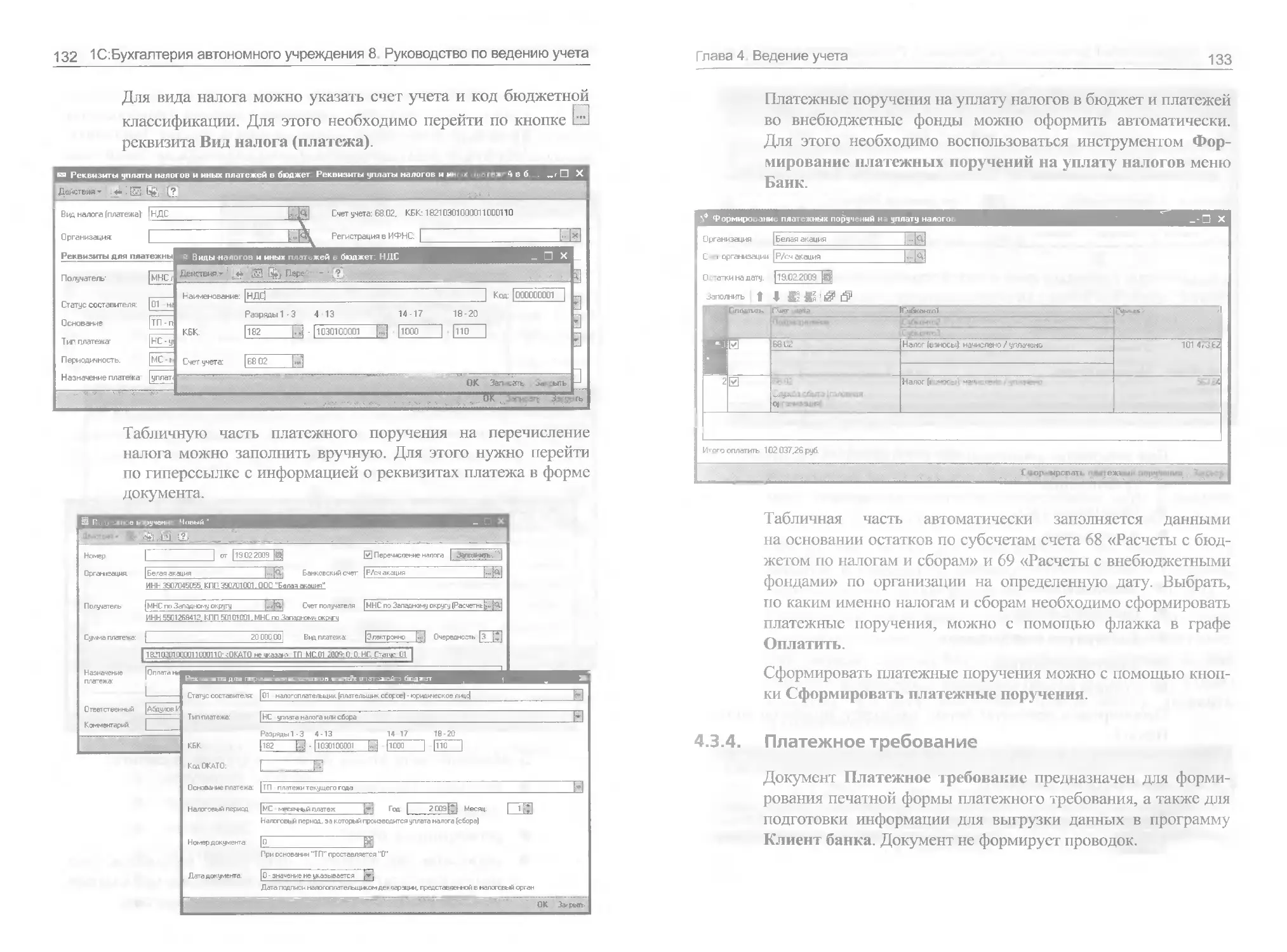

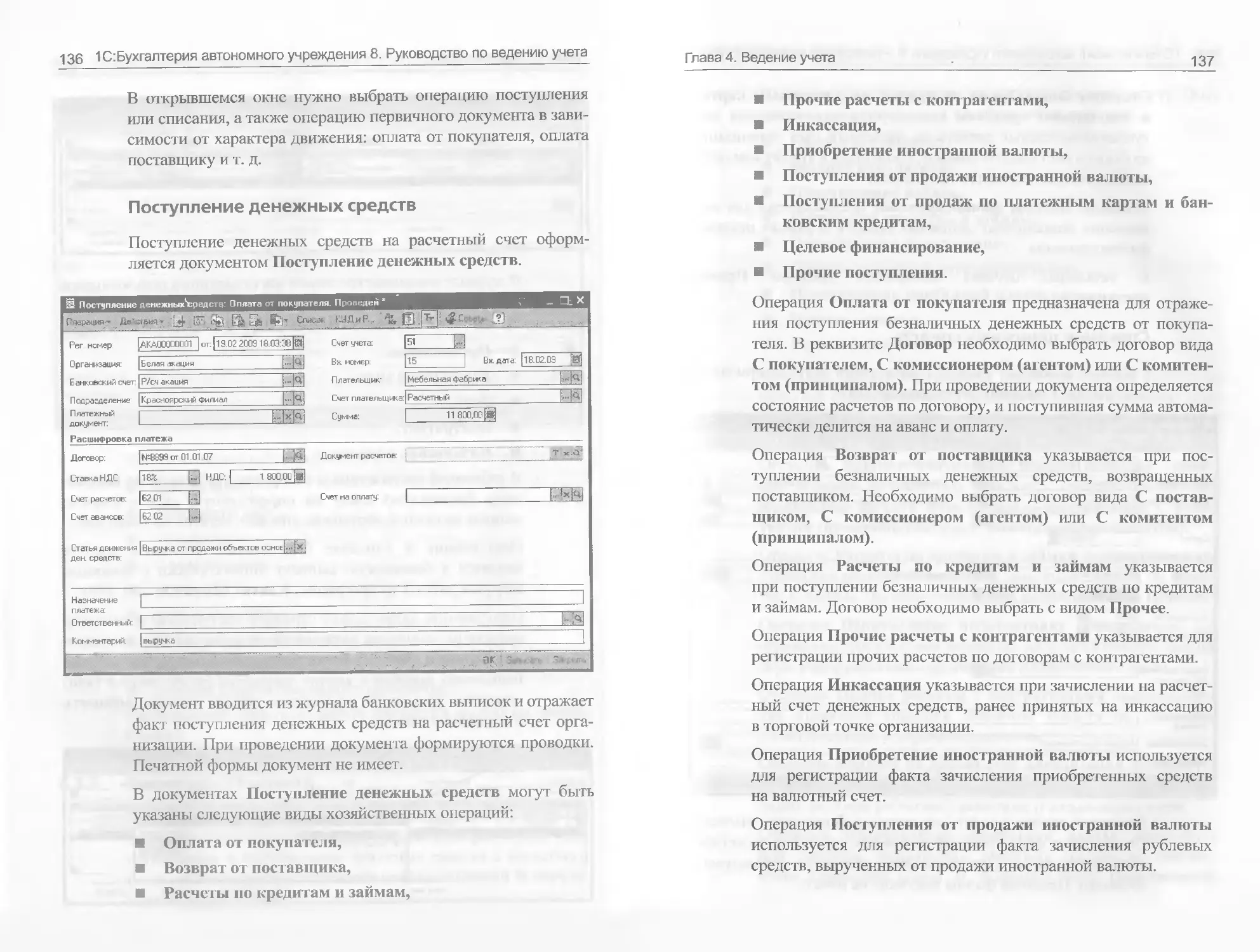

4.3.2. Платежное поручение......................130

4.3.4. Платежное требование.....................133

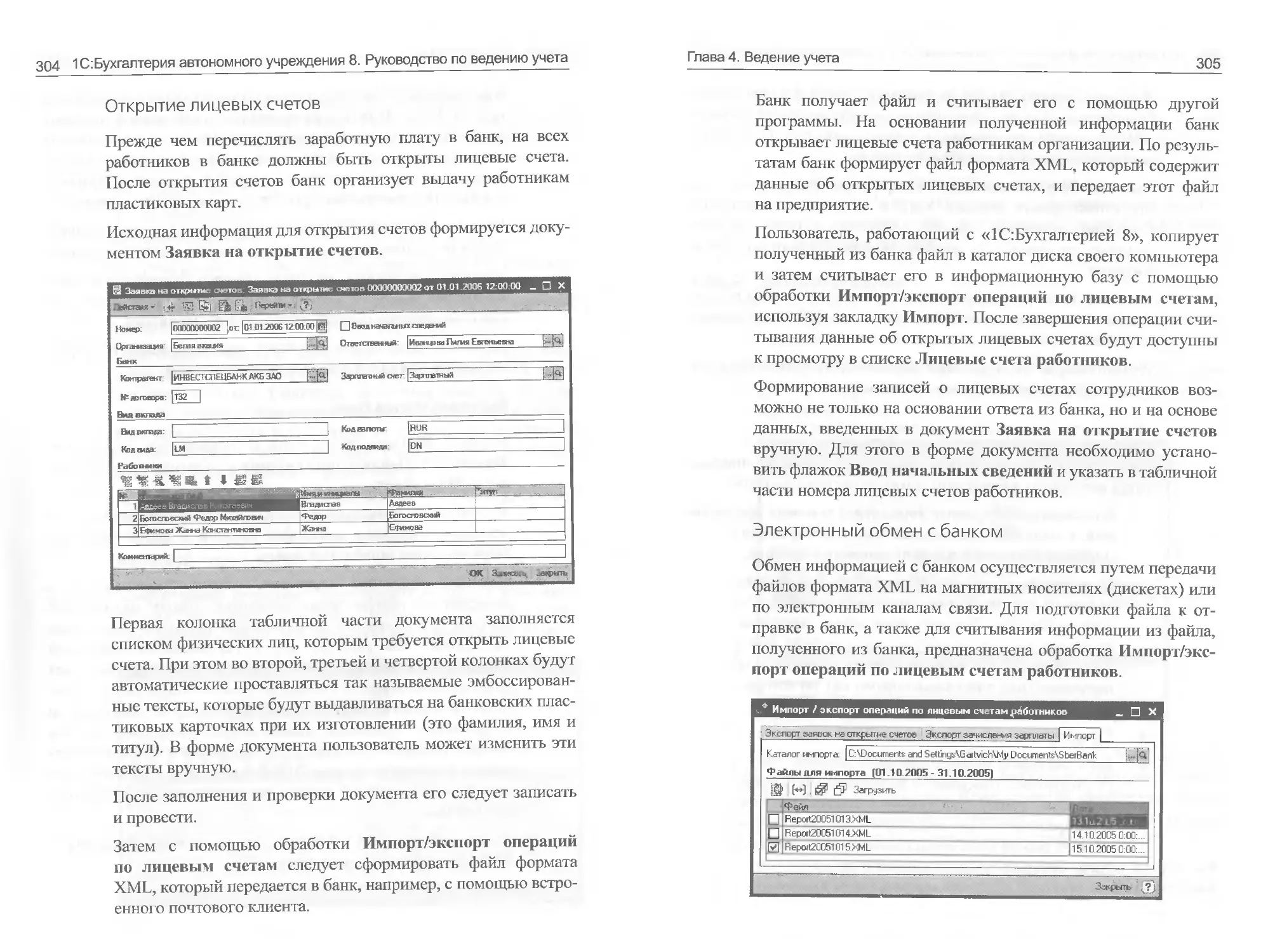

4.3.5. Банковские выписки.......................134

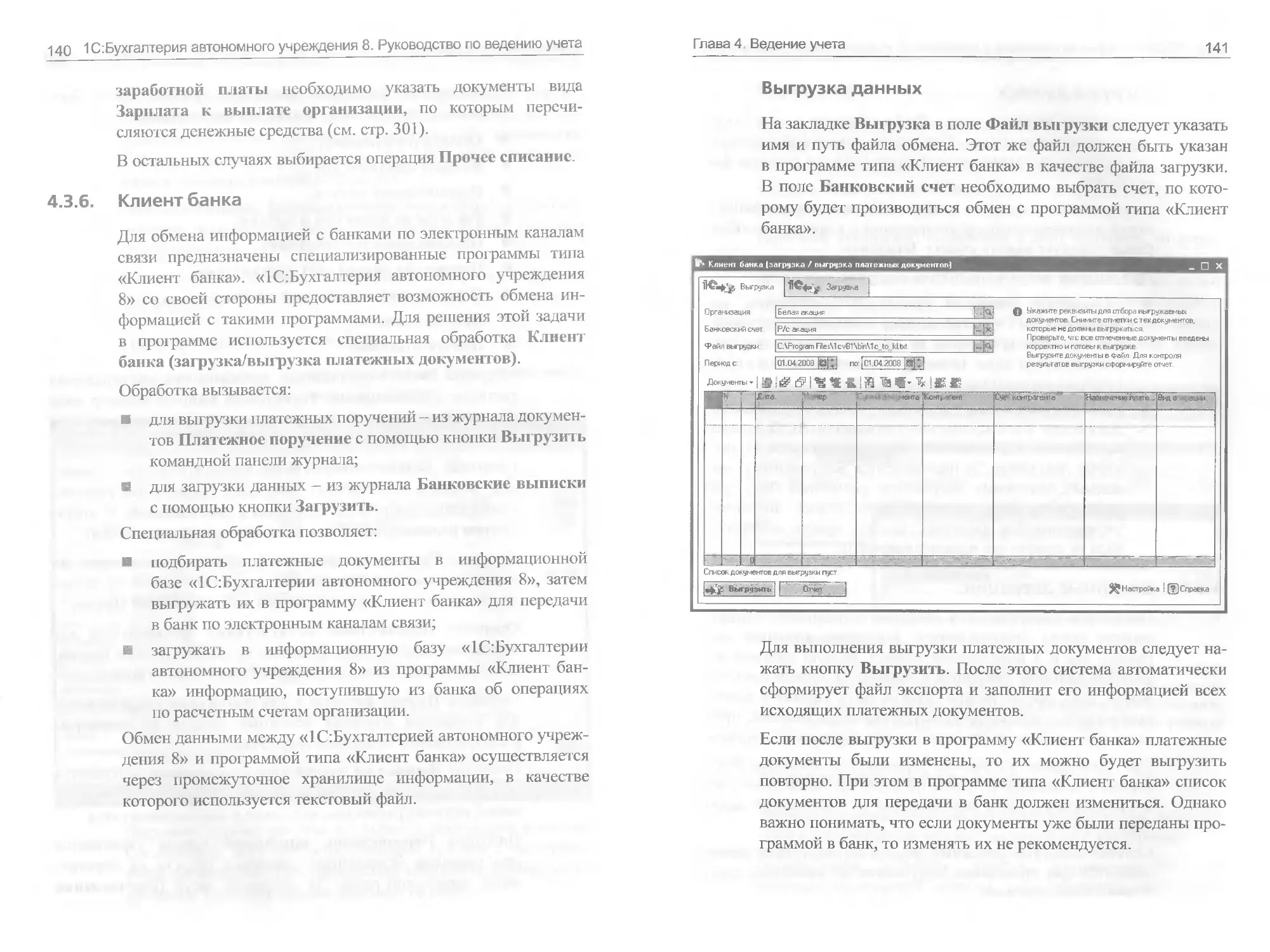

4.3.6. Клиент банка.............................140

4.3.7. Валютные операции........................142

4.4. Расчеты с подотчетными лицами.................145

4.4.1. Выдача наличных денежных средств.........145

4.4.2. Выдача безналичных денежных средств......145

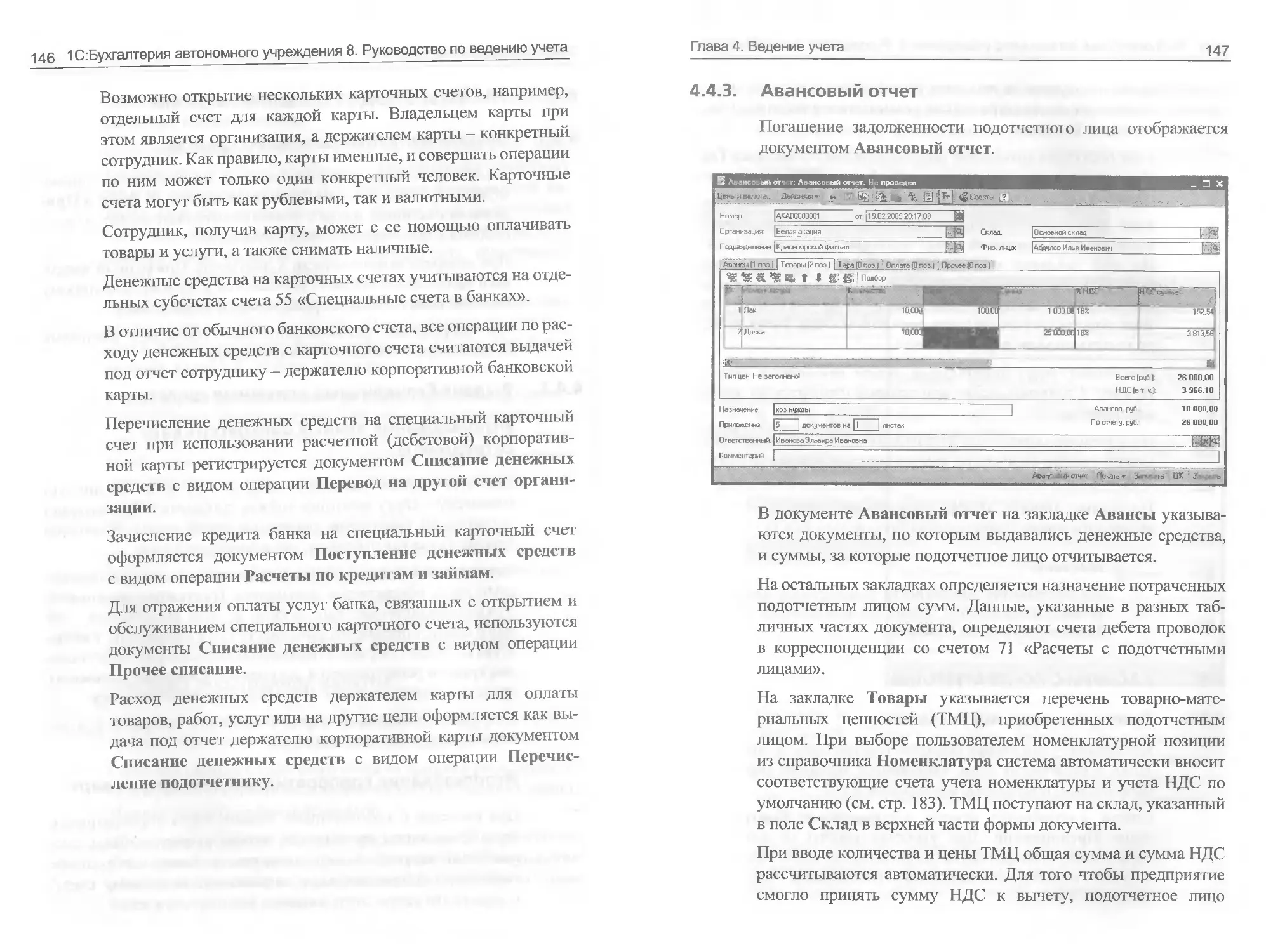

4.4.3. Авансовый отчет..........................147

Оглавление

7

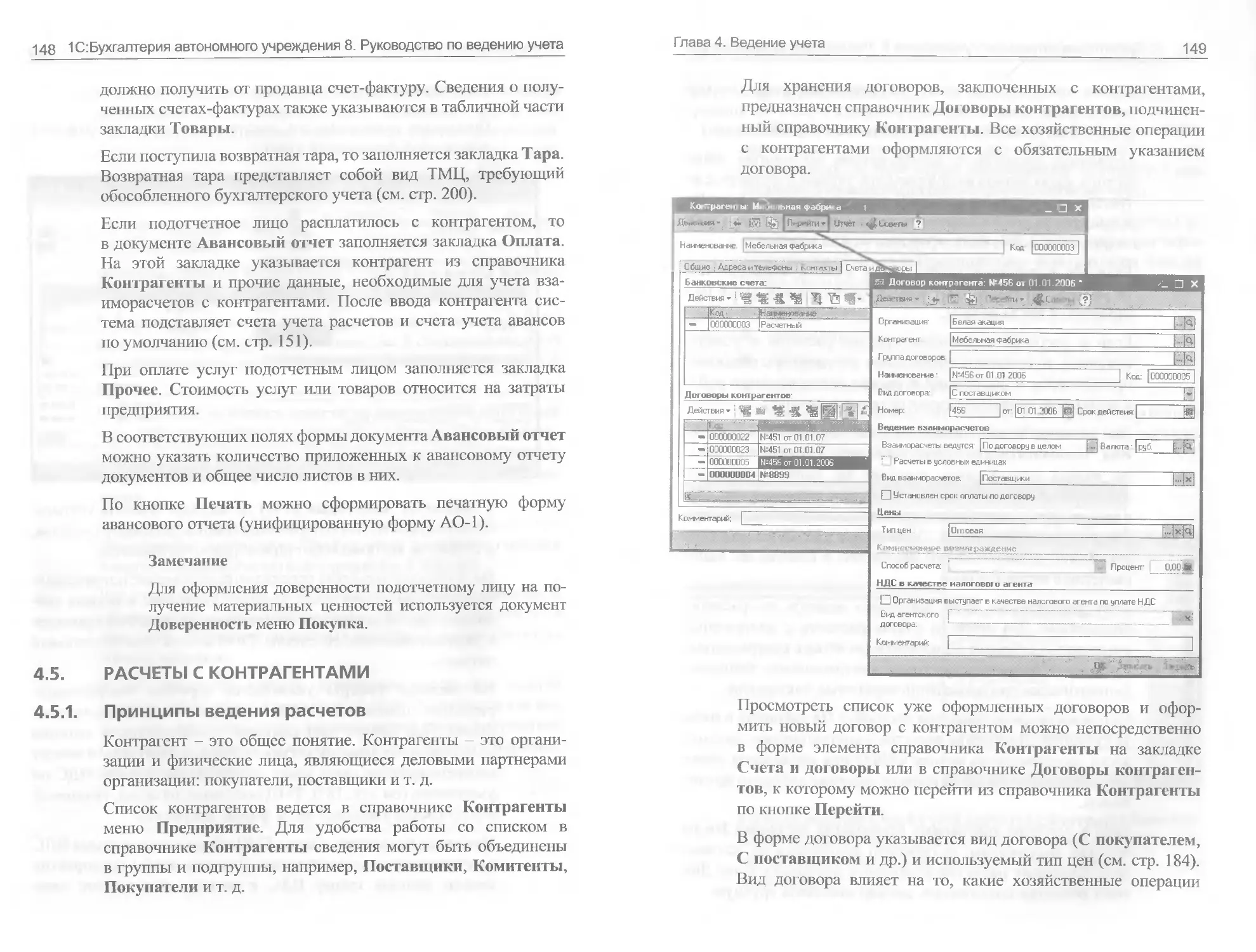

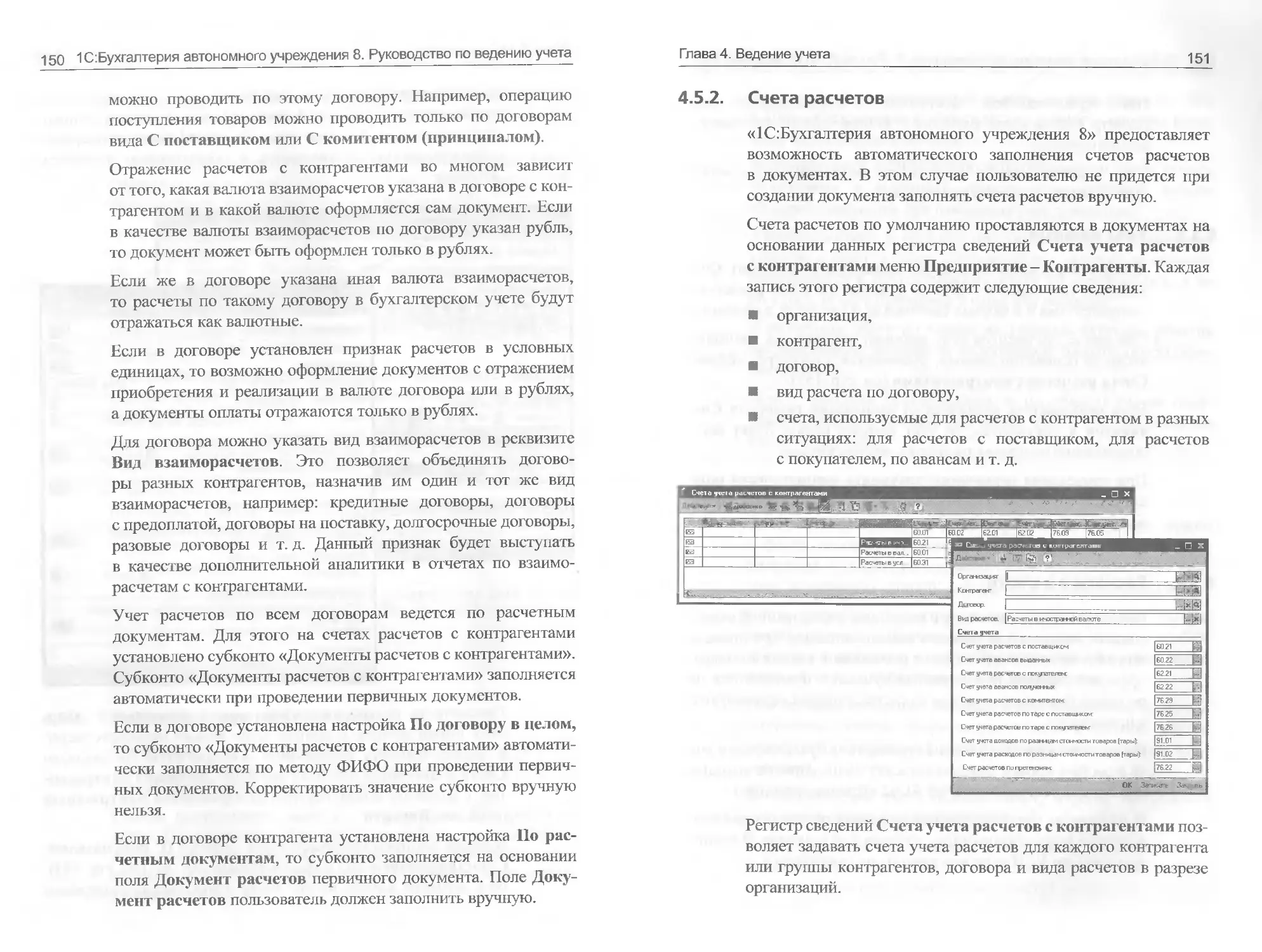

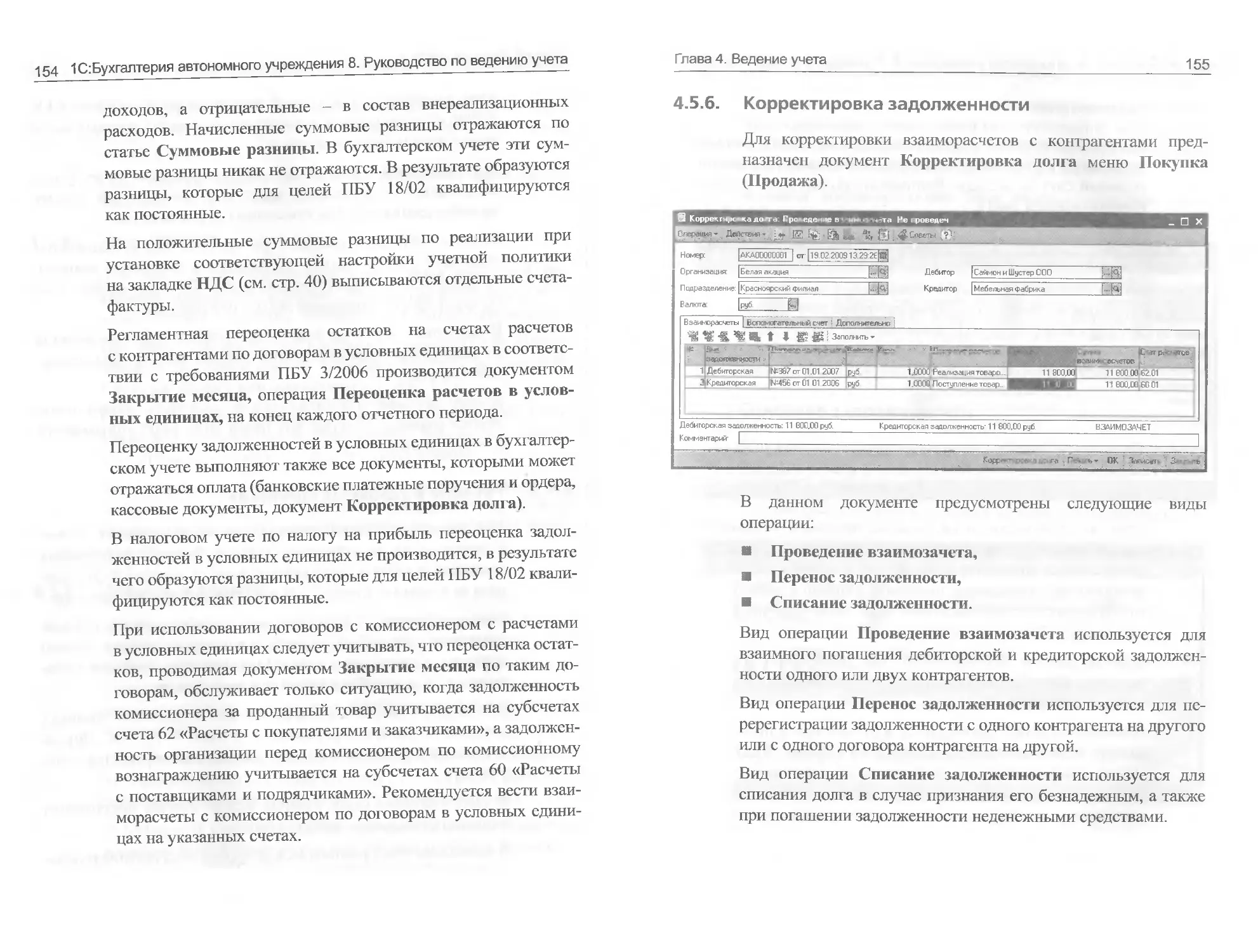

4.5. Расчеты с контрагентами.........................148

4.5.1. Принципы ведения расчетов.................148

4.5.2. Счета расчетов............................151

4.5.3. Учет авансов..............................152

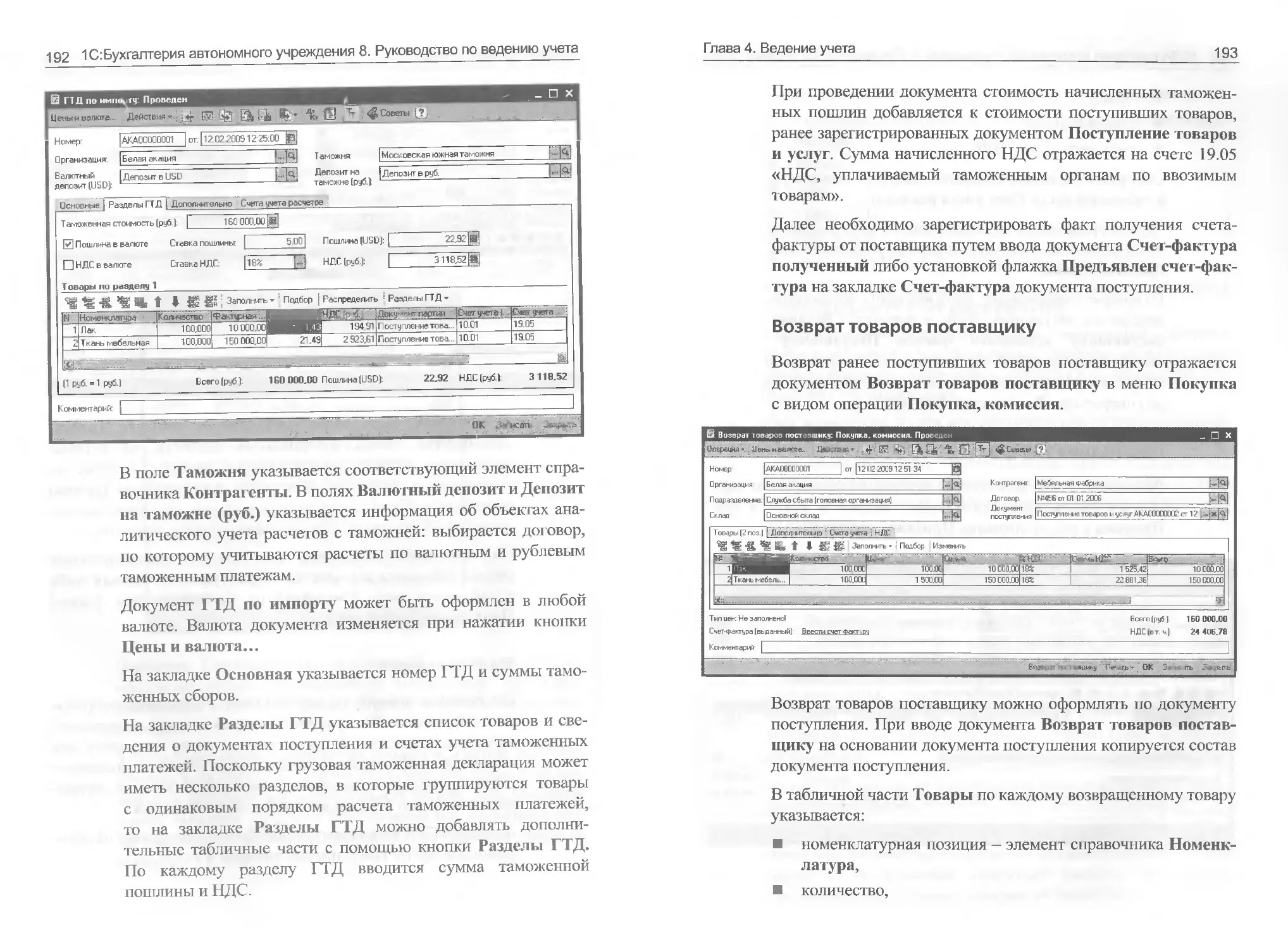

4.5.4. Расчеты в валюте..........................152

4.5.5. Расчеты в условных единицах...............153

4.5.6. Корректировка задолженности...............155

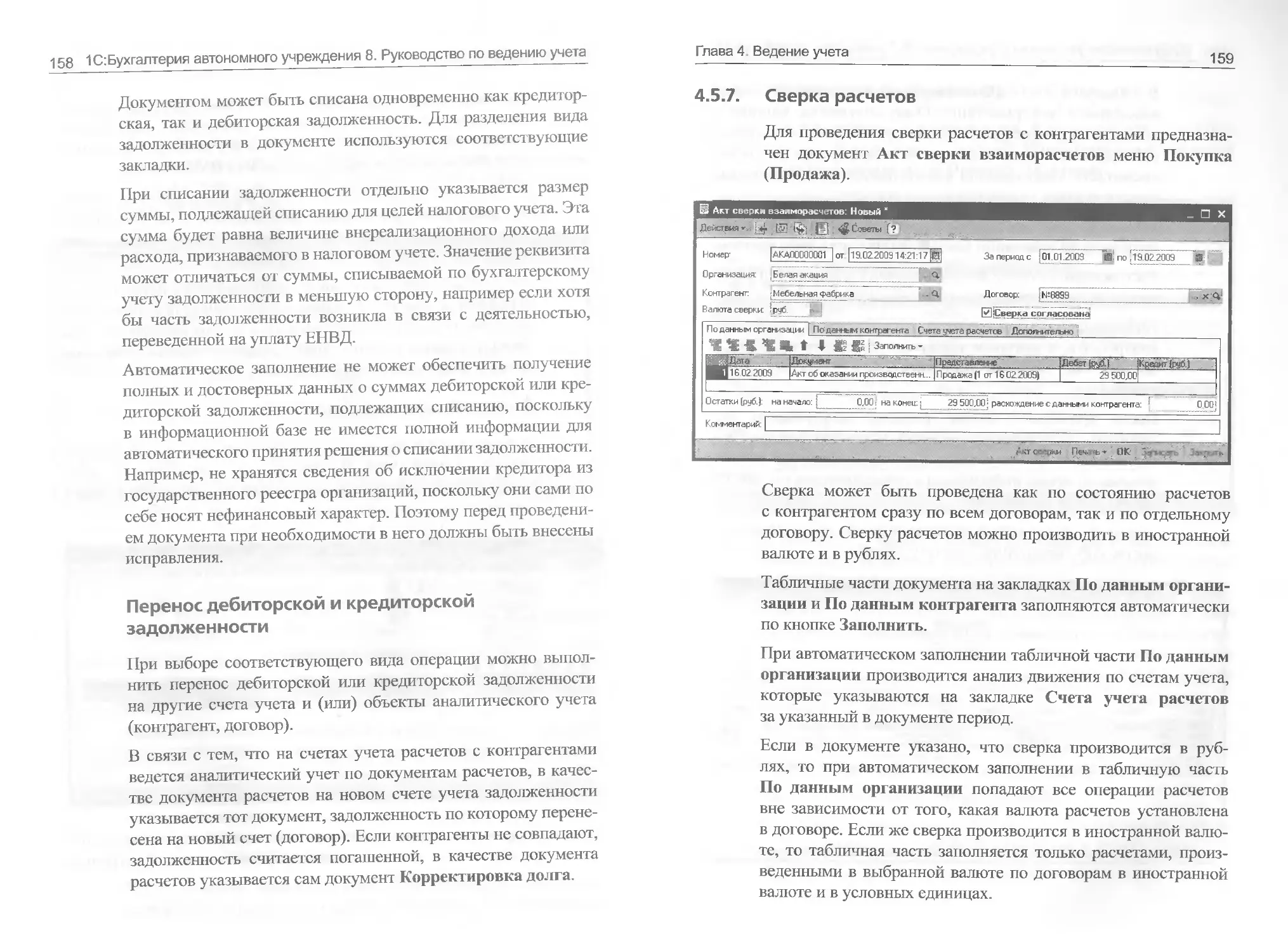

4.5.7. Сверка расчетов...........................159

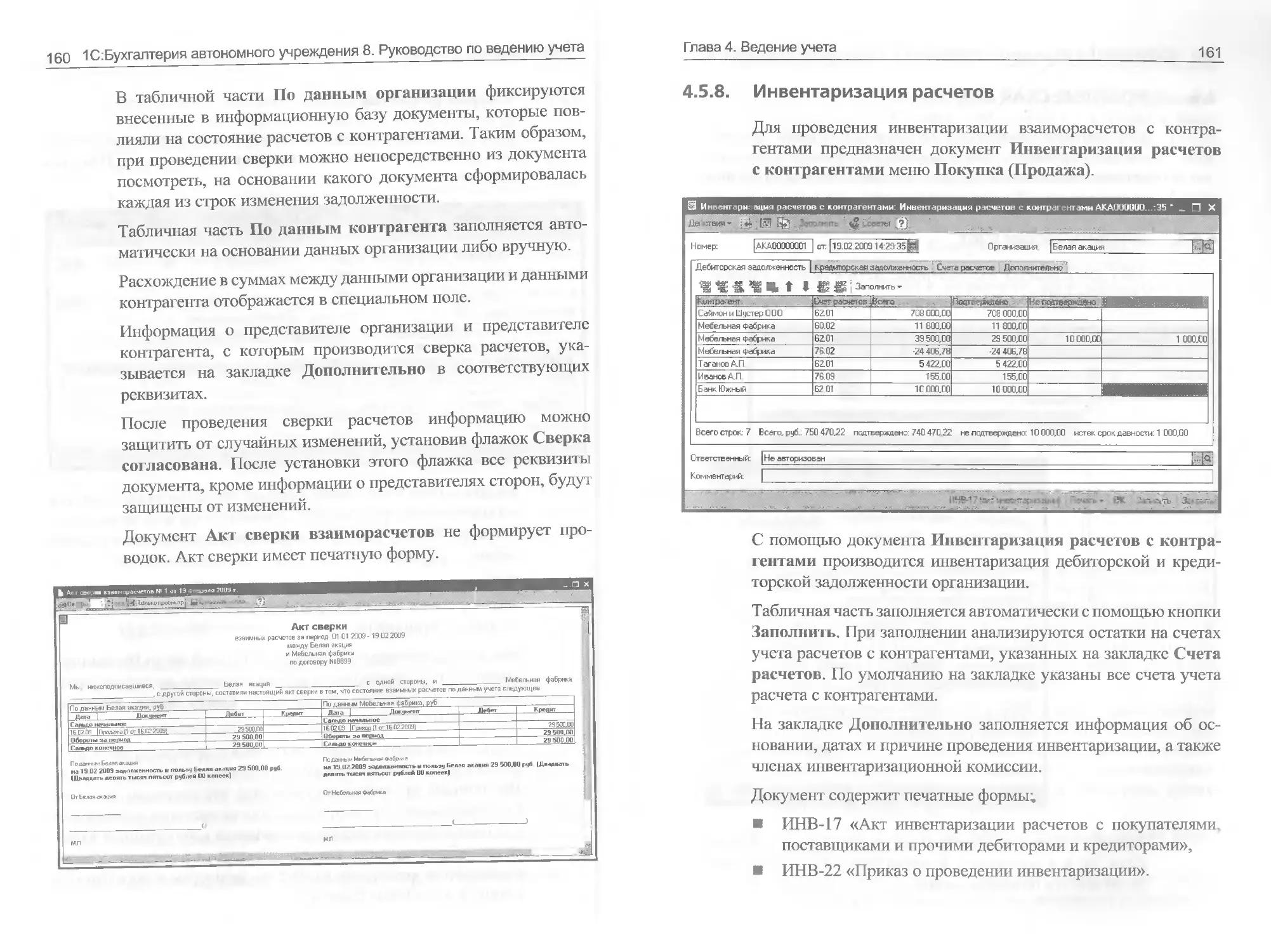

4.5.8. Инвентаризация расчетов...................161

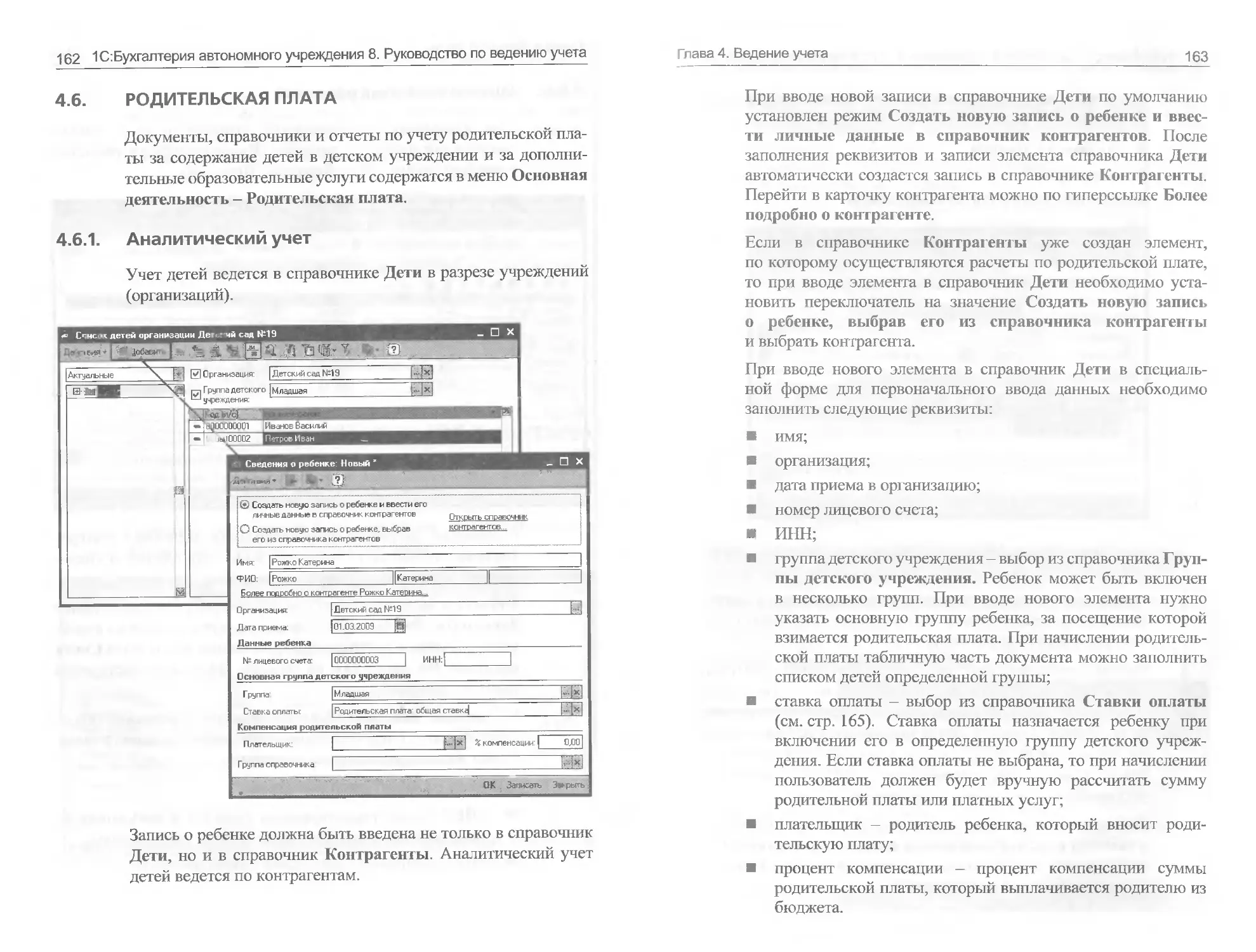

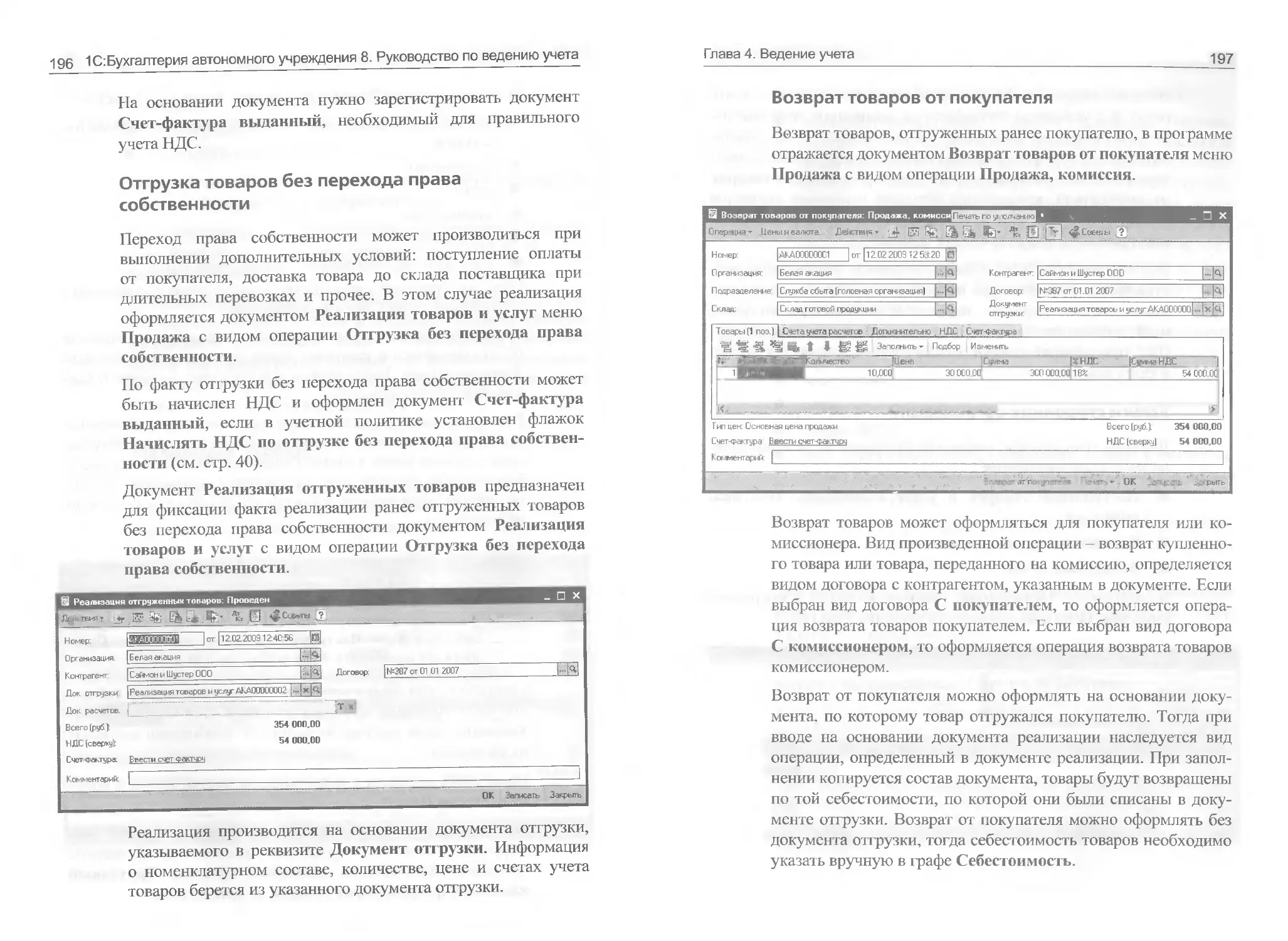

4.6. Родительская плата..............................162

4.6.1. Аналитический учет........................162

4.6.2. Ставки оплаты.............................165

4.6.3. Платные услуги............................166

4.6.4. Выписка квитанций.........................167

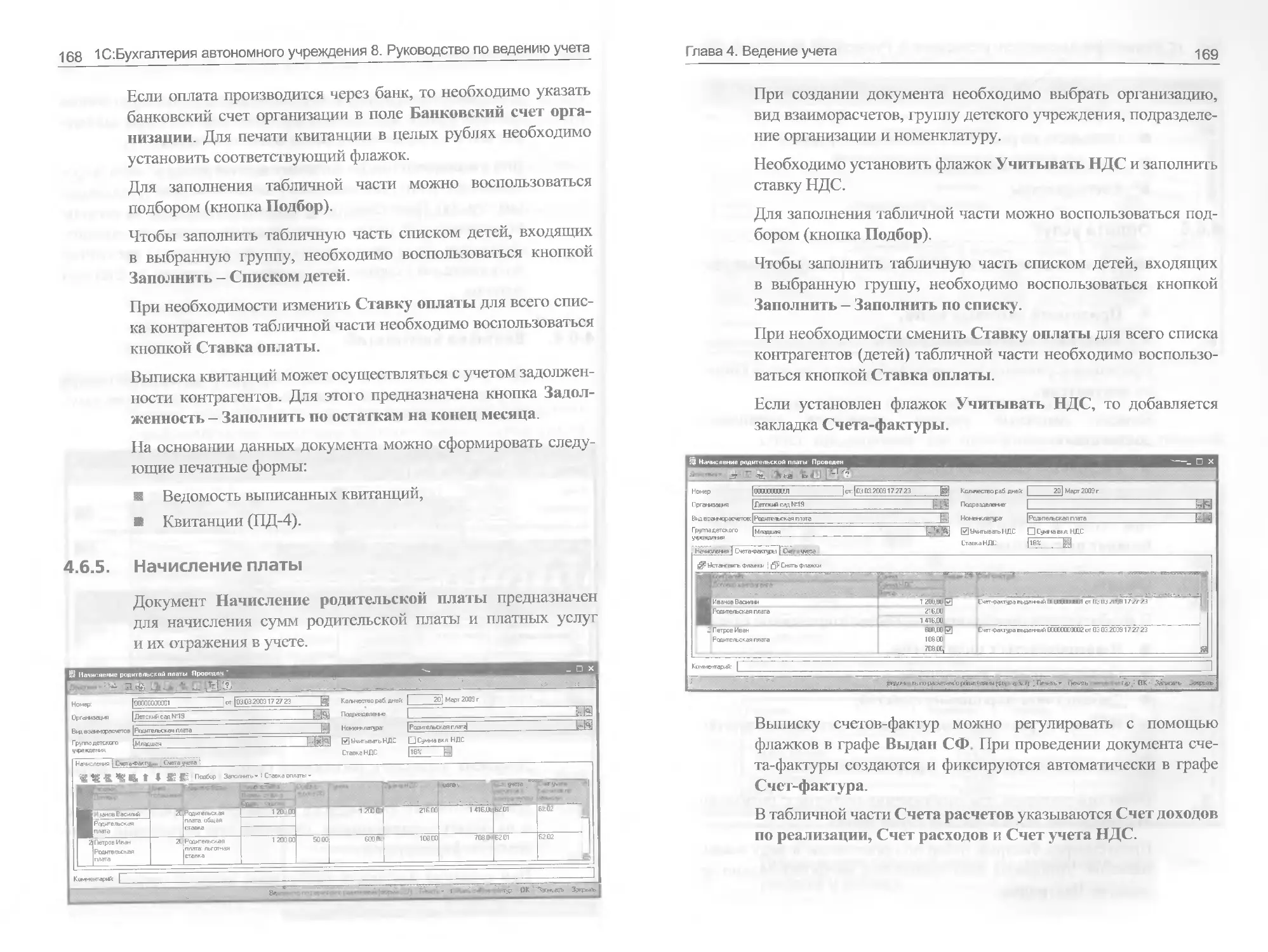

4.6.5. Начисление платы..........................168

4.6.6. Оплата услуг..............................170

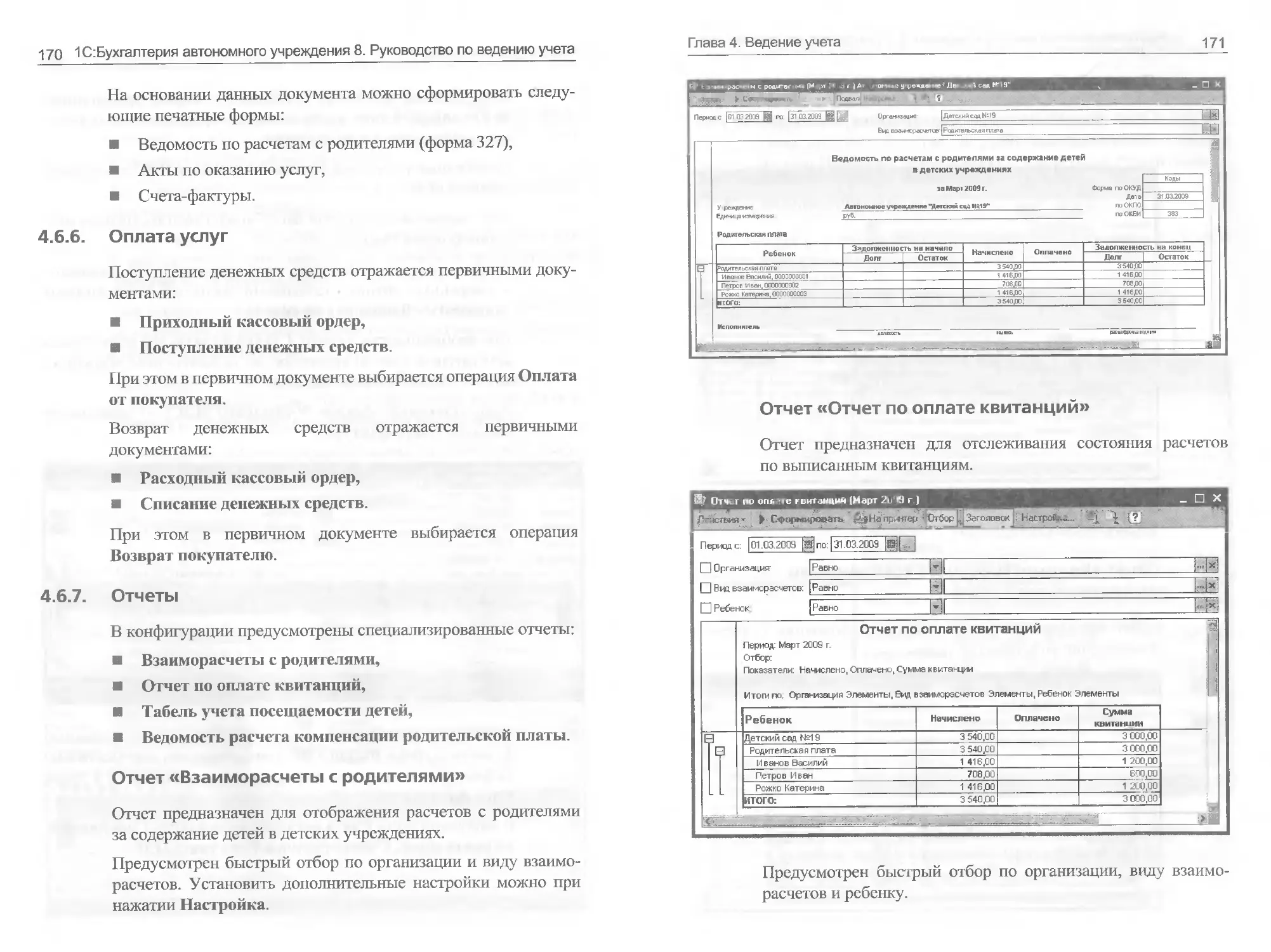

4.6.7. Отчеты....................................170

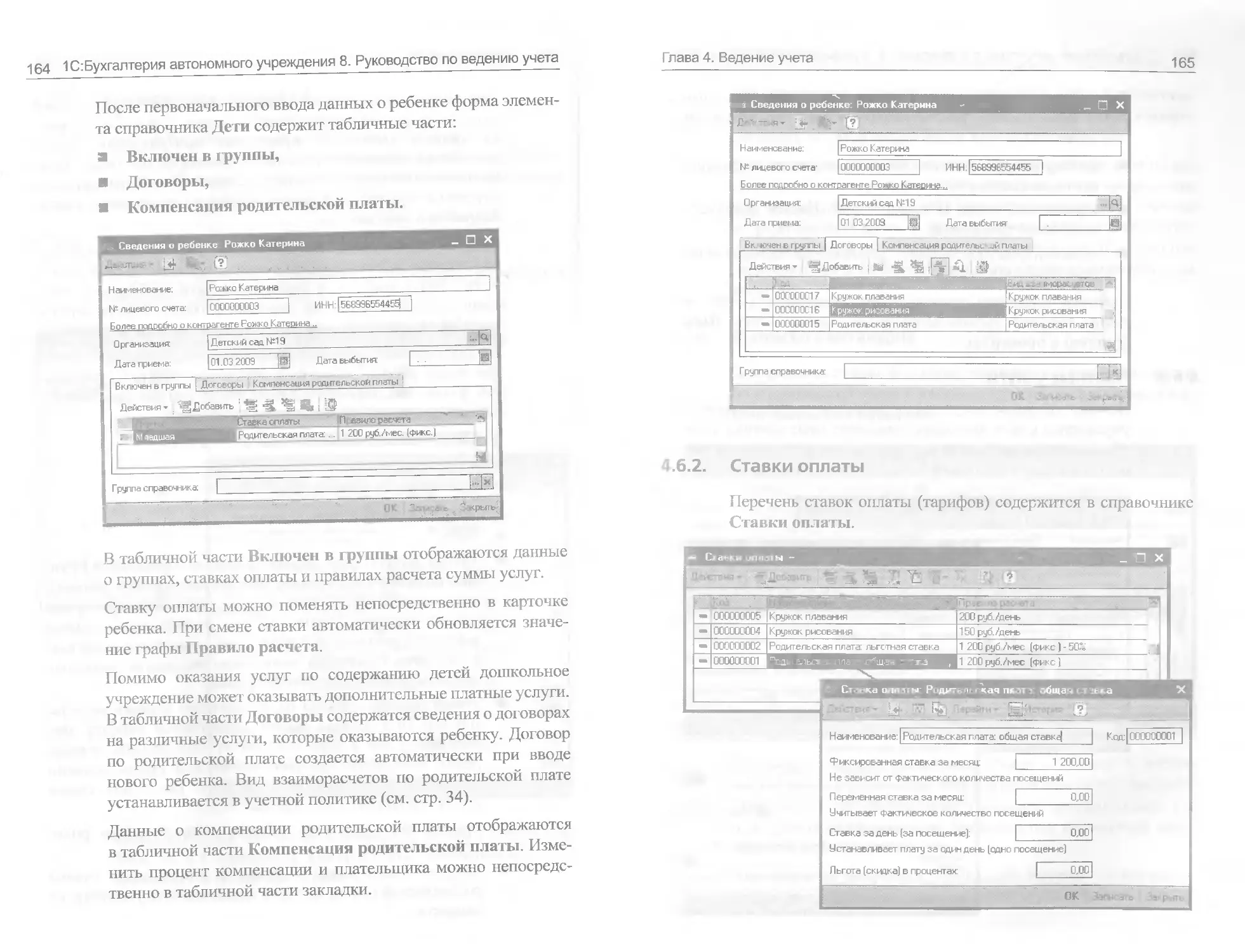

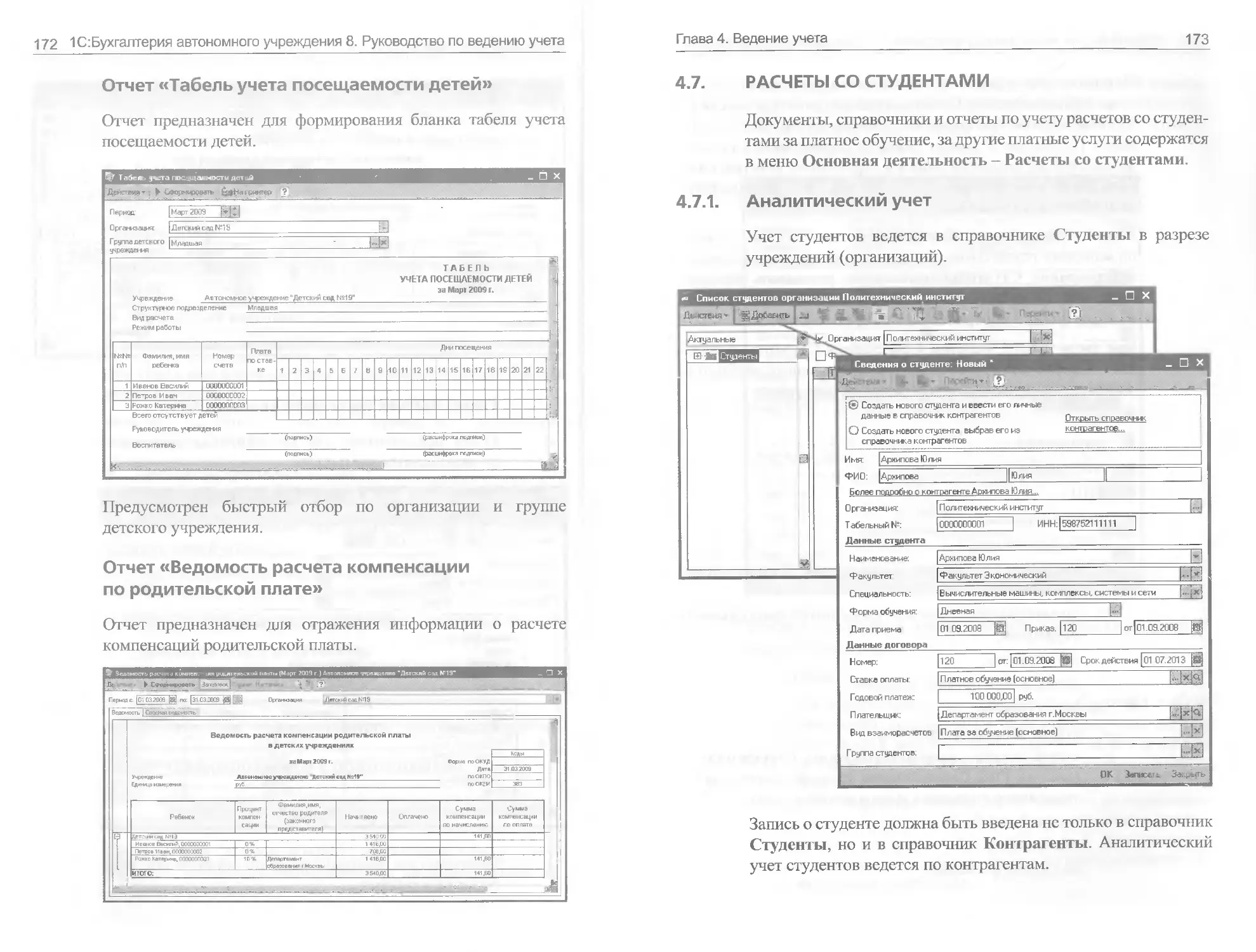

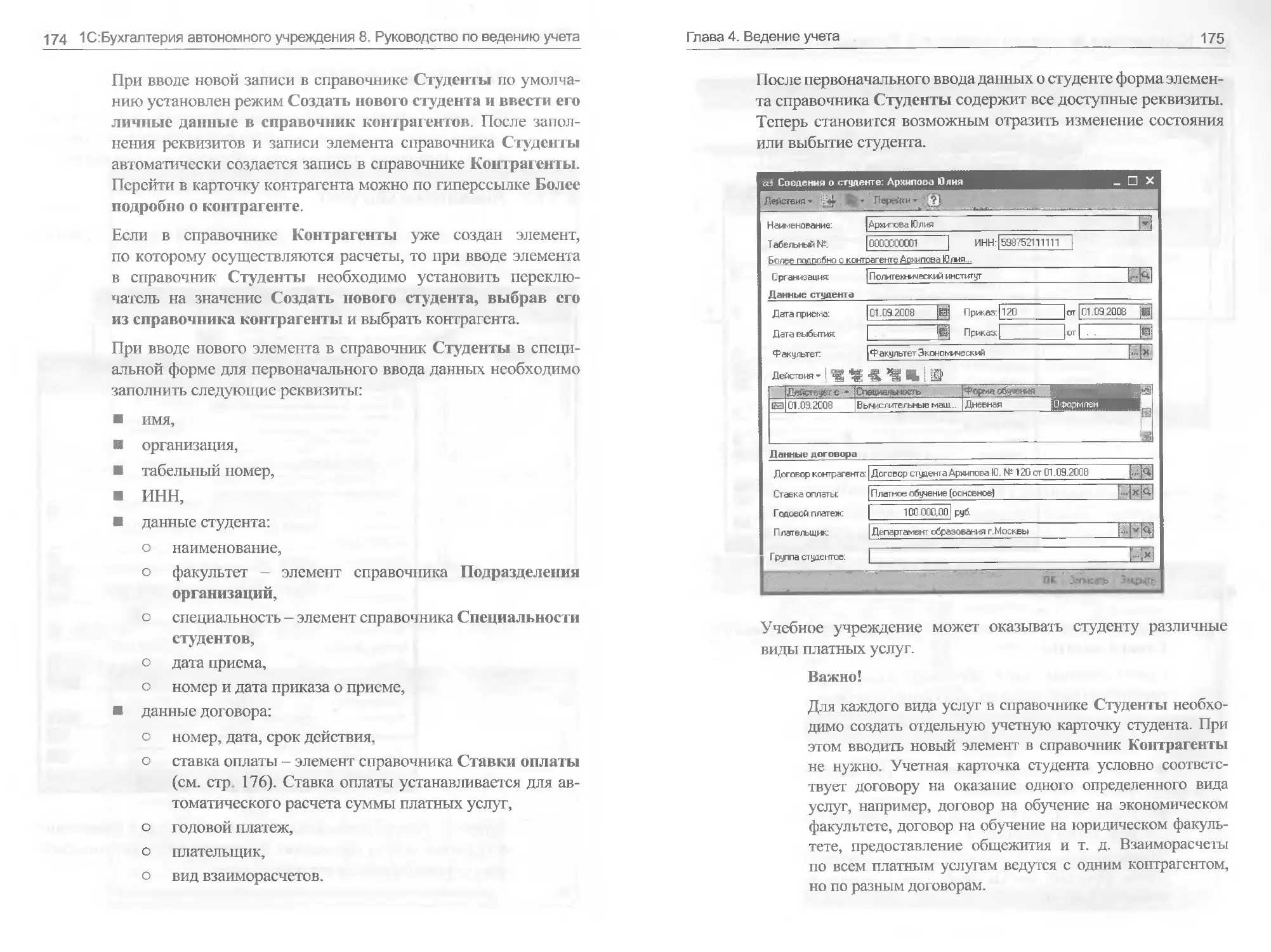

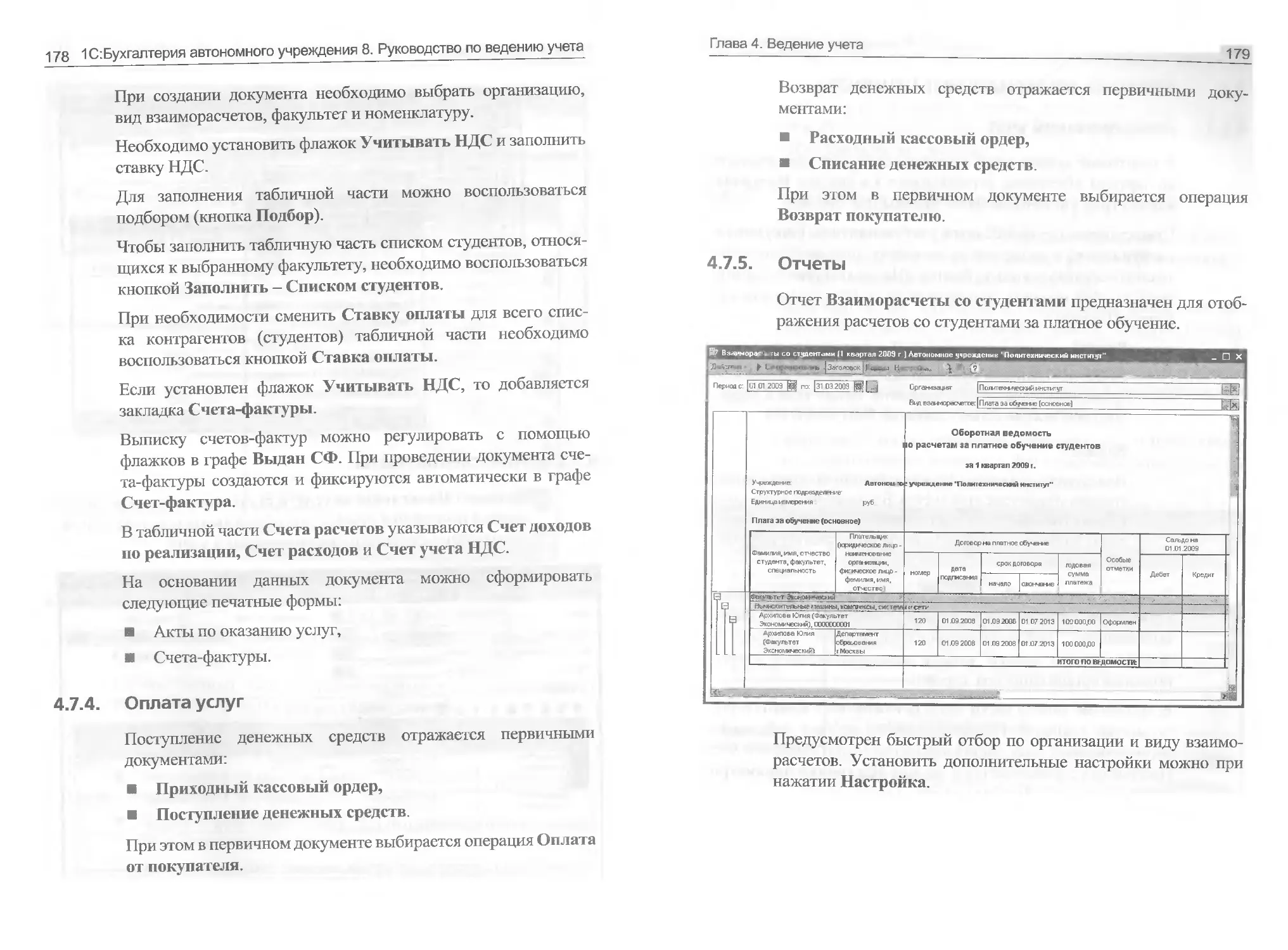

4.7. Расчеты со студентами...........................173

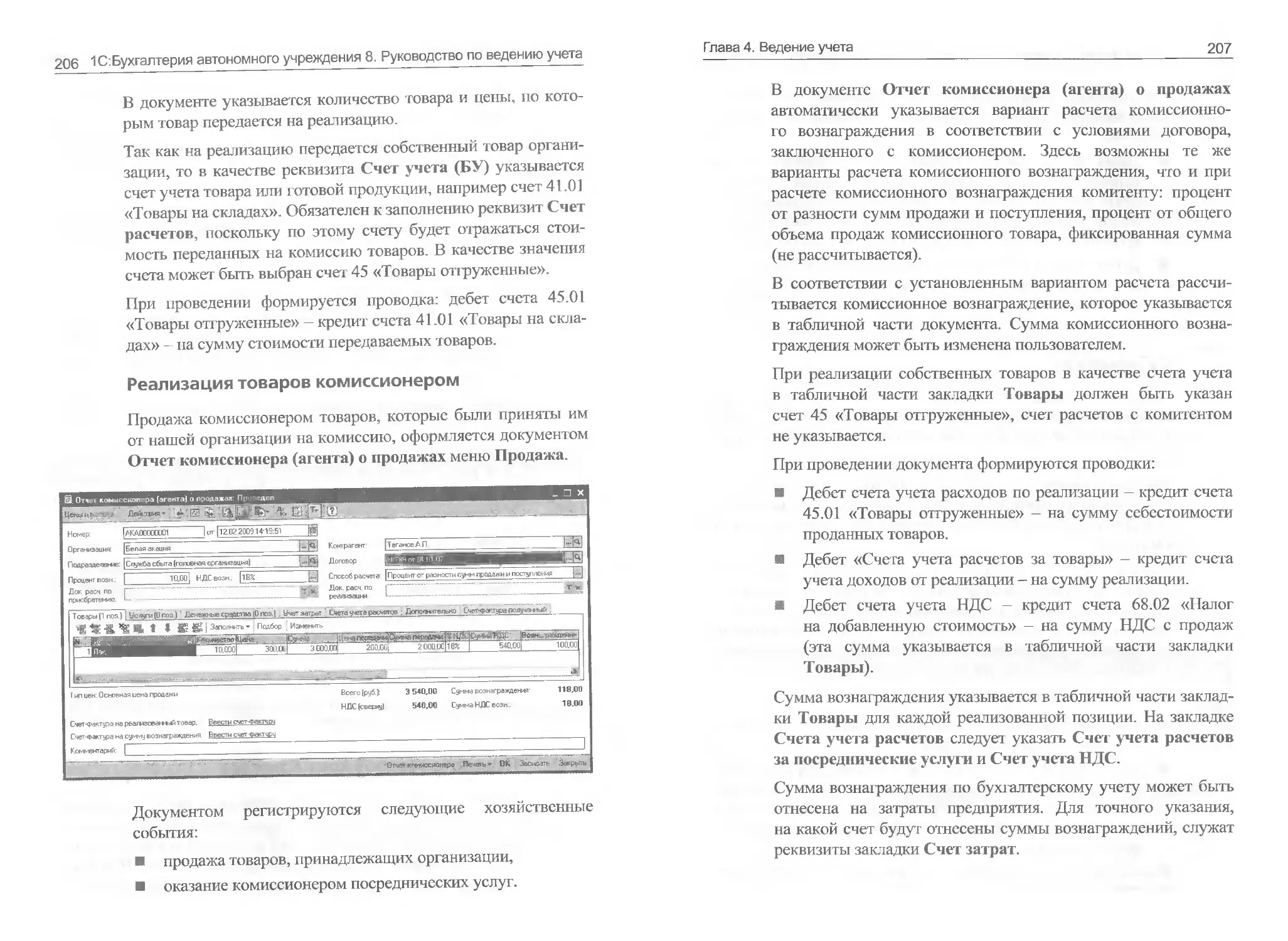

4.7.1. Аналитический учет........................173

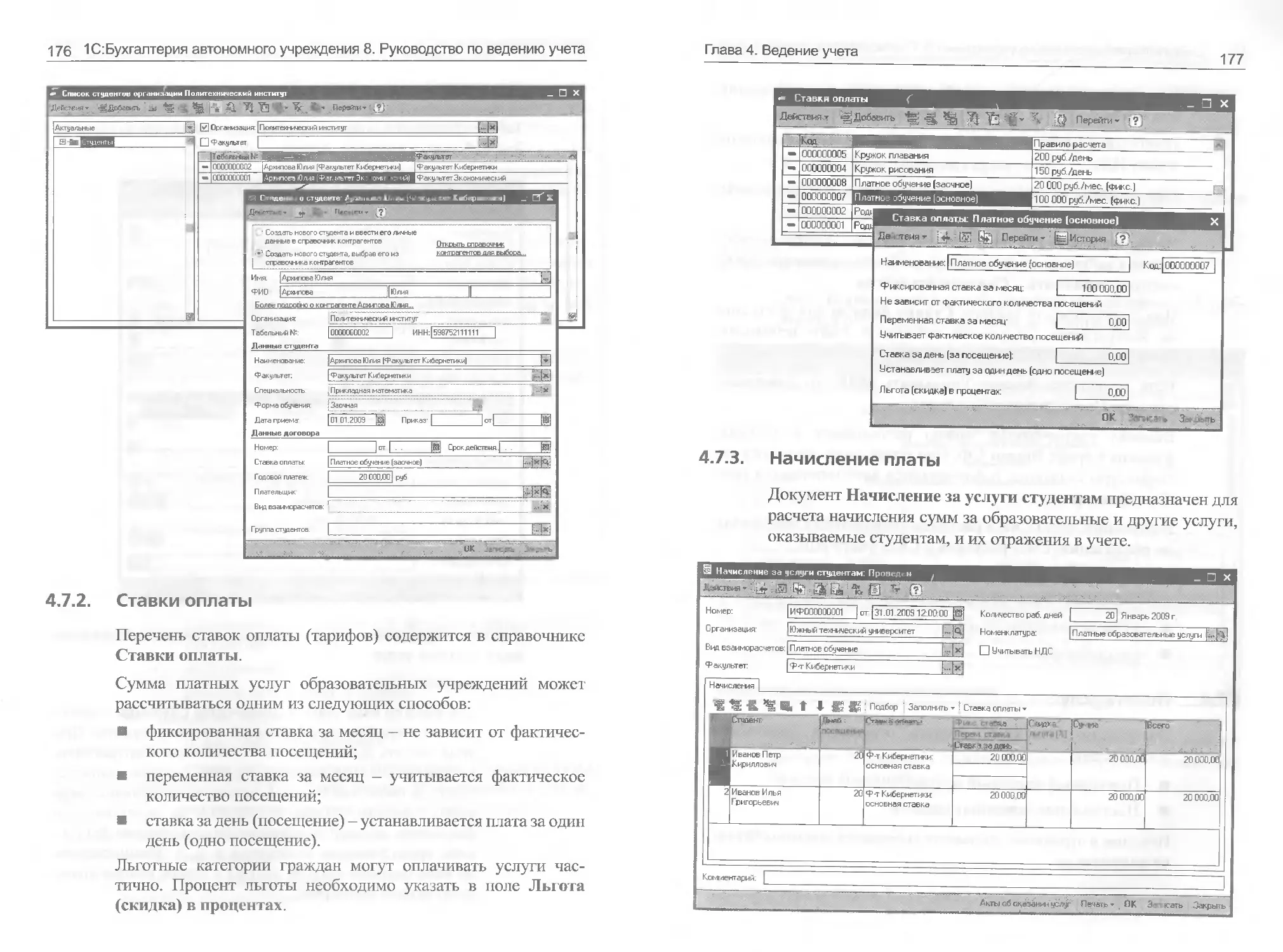

4.7.2. Ставки оплаты.............................176

4.7.3. Начисление платы..........................177

4.7.4. Оплата услуг..............................178

4.7.5. Отчеты....................................179

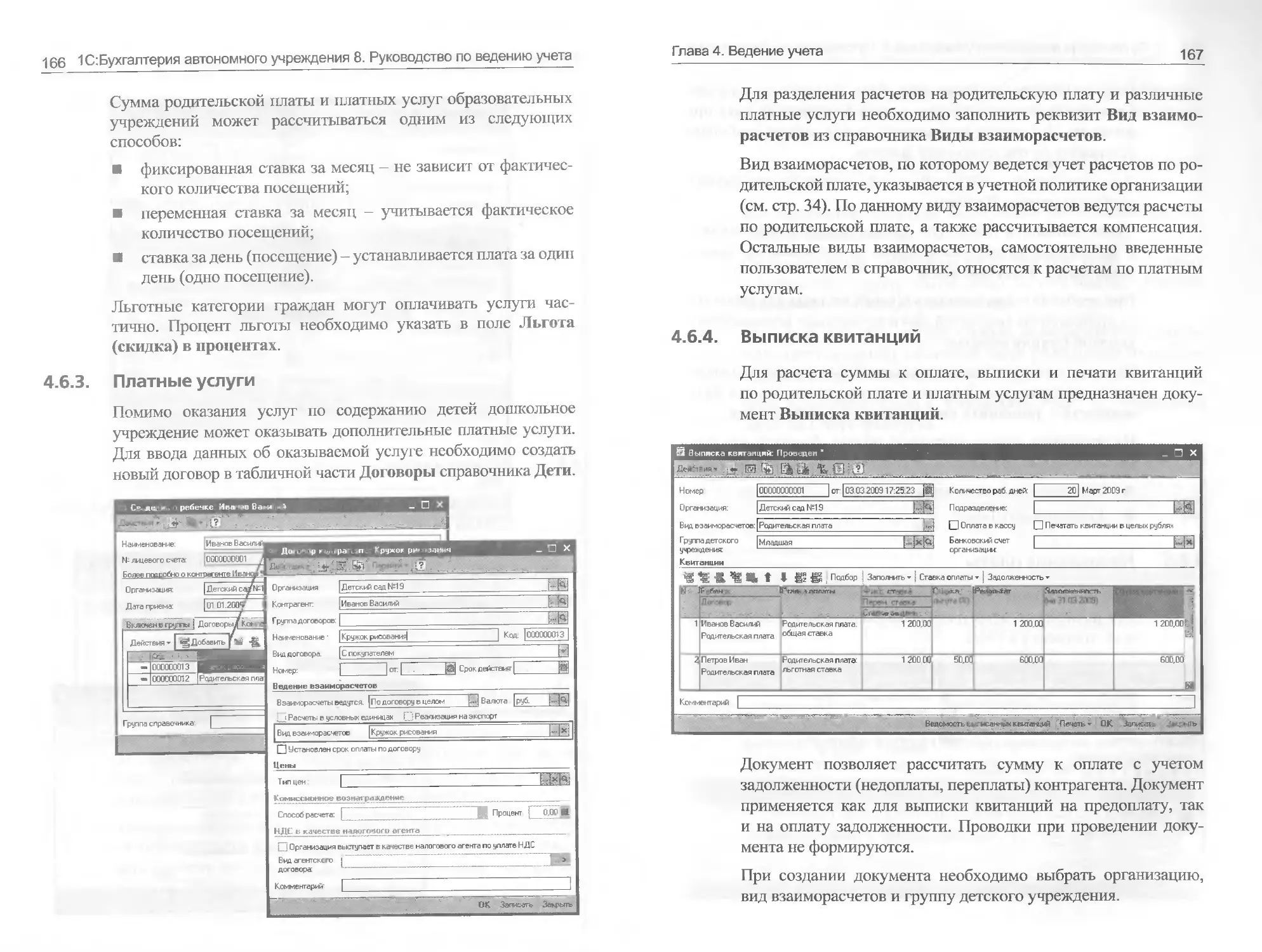

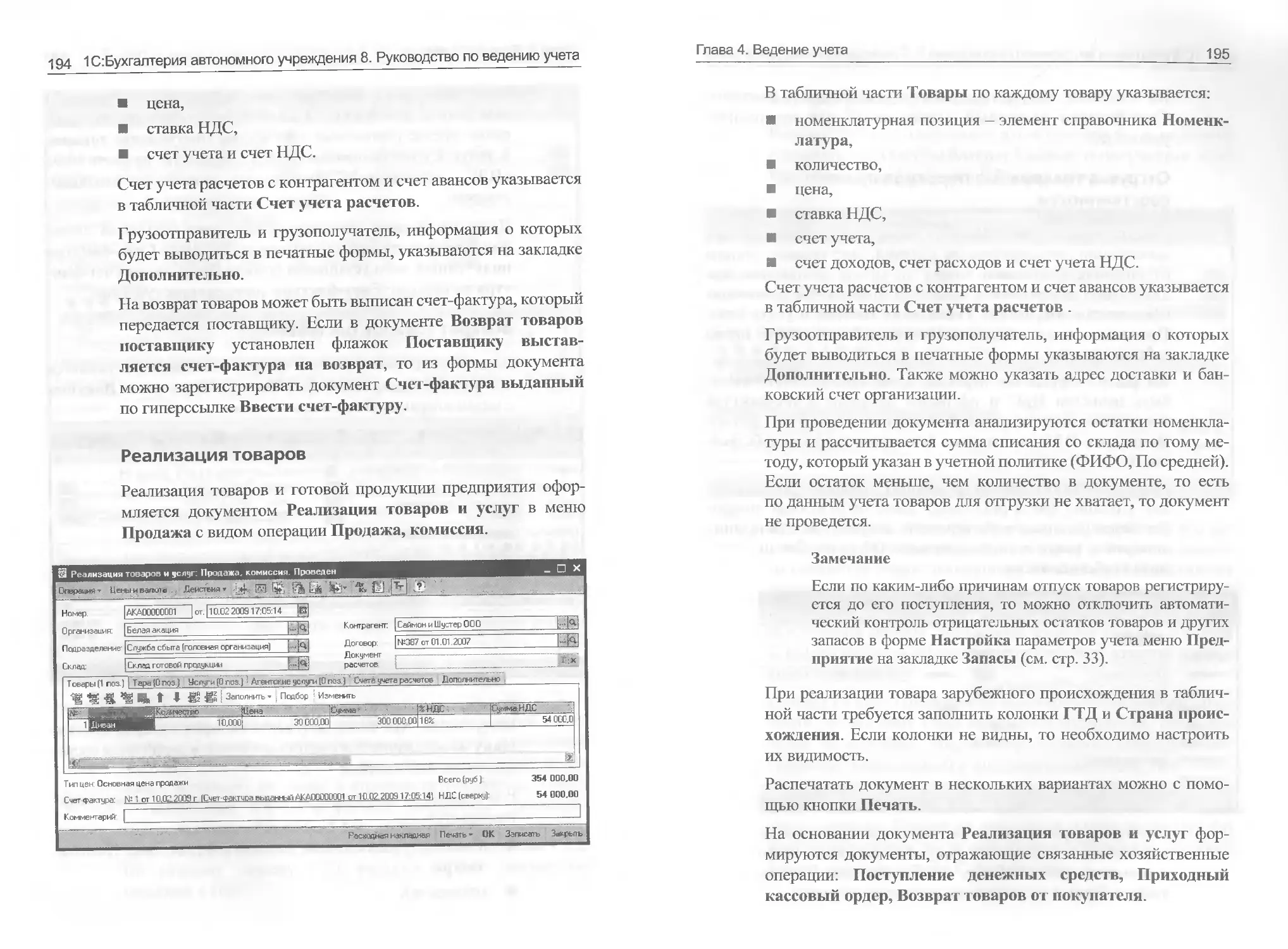

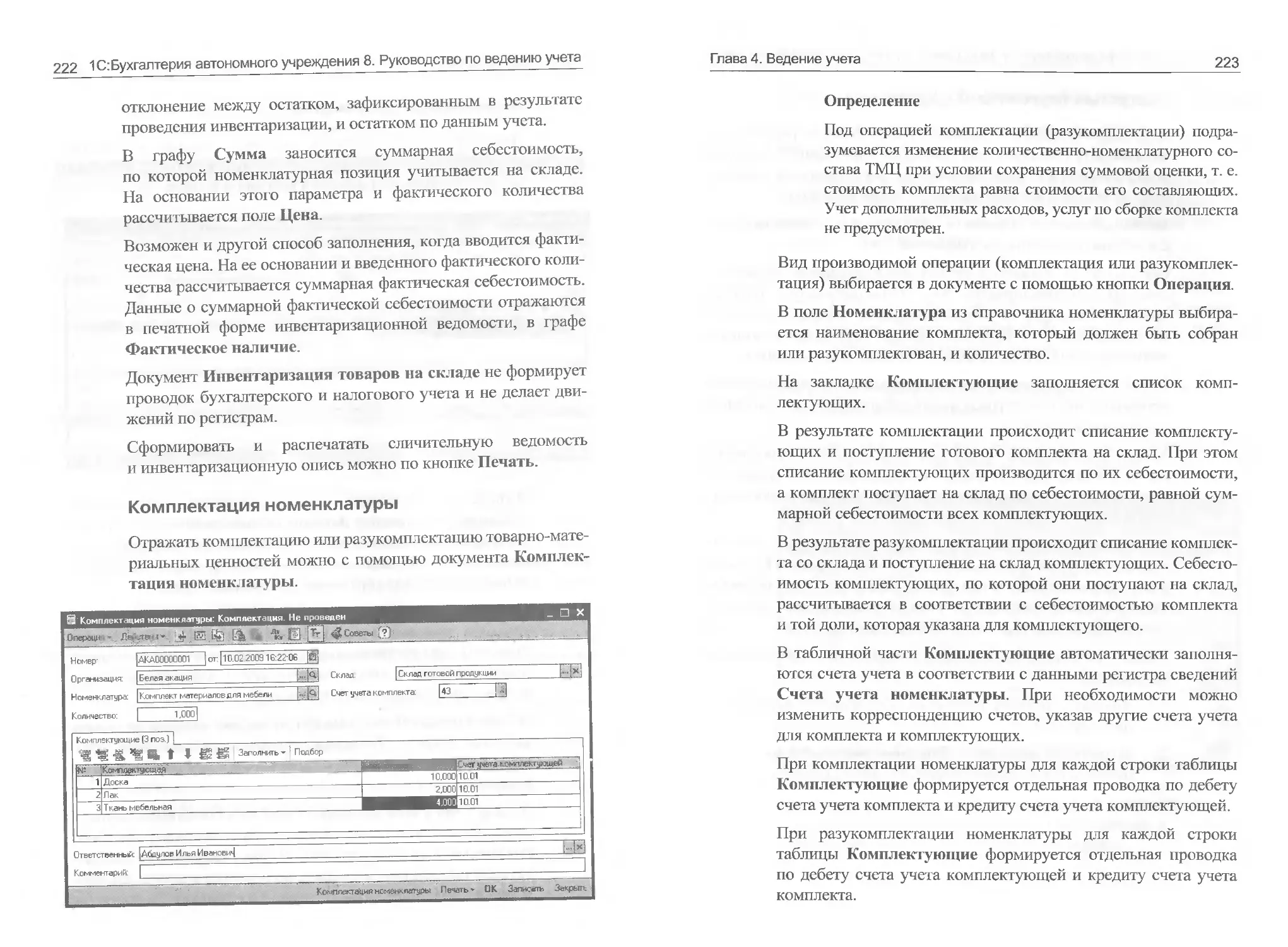

4.8. Товарно-материальные ценности...................180

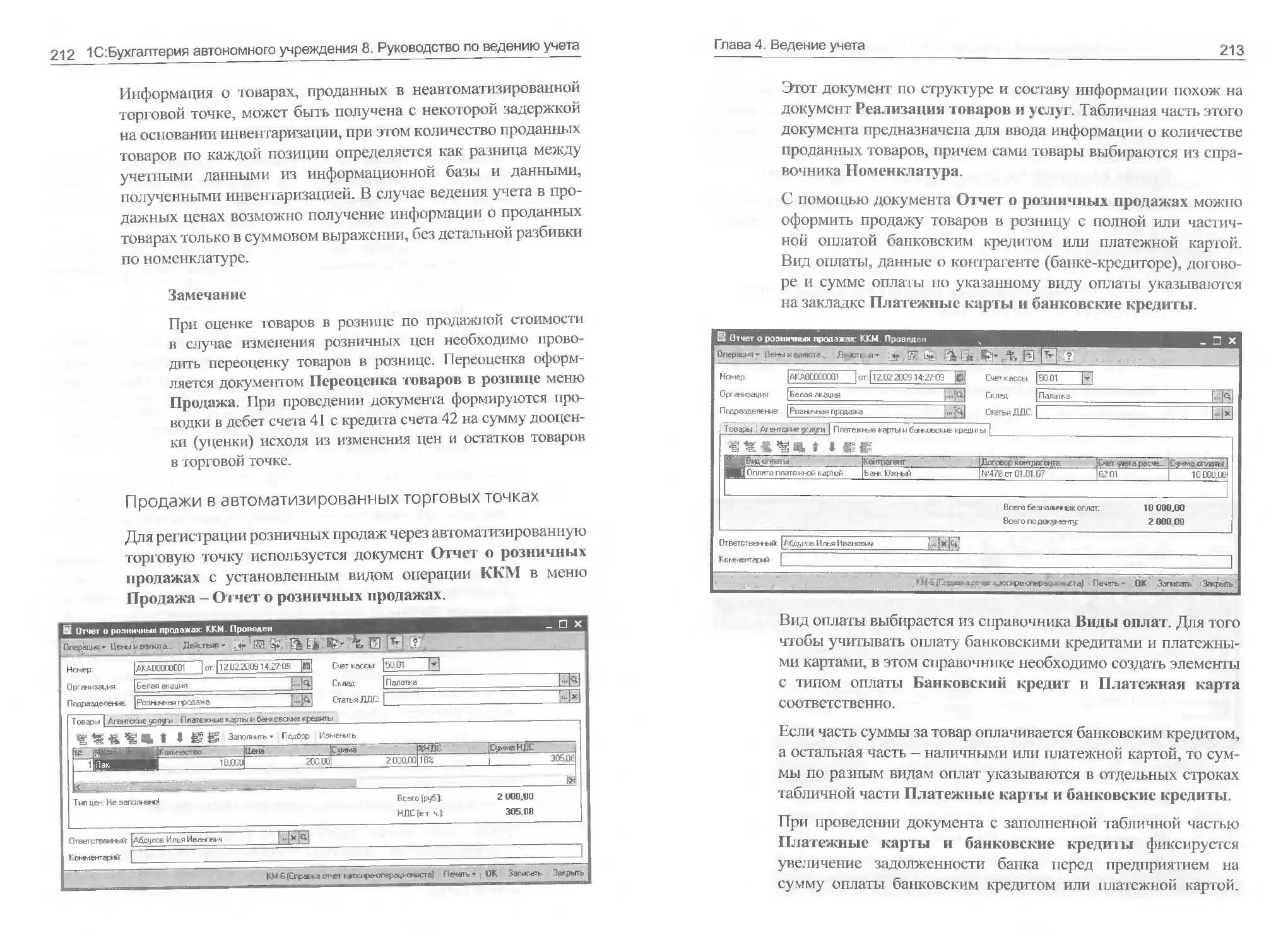

4.8.1. Аналитический учет........................180

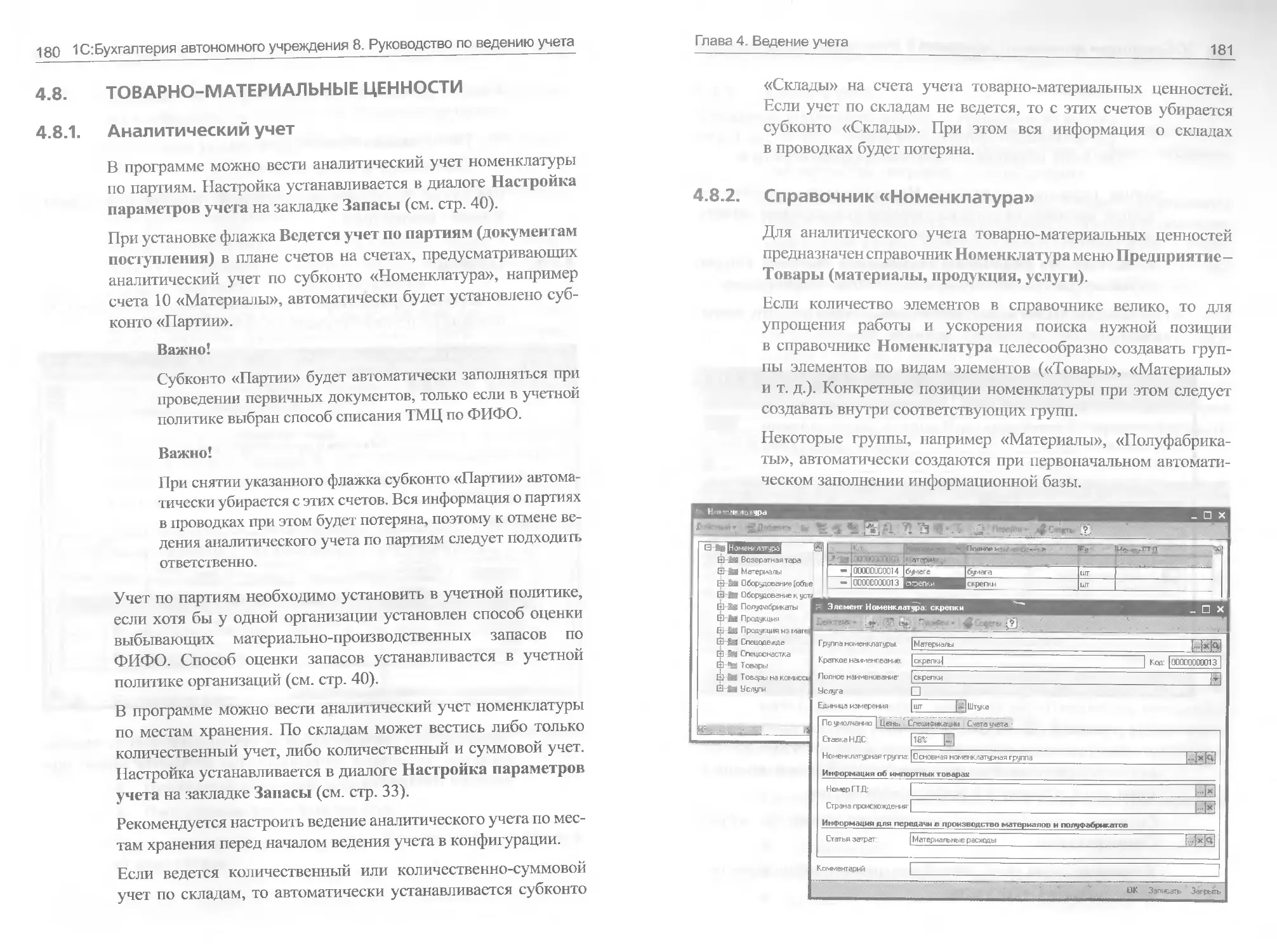

4.8.2. Справочник «Номенклатура».................181

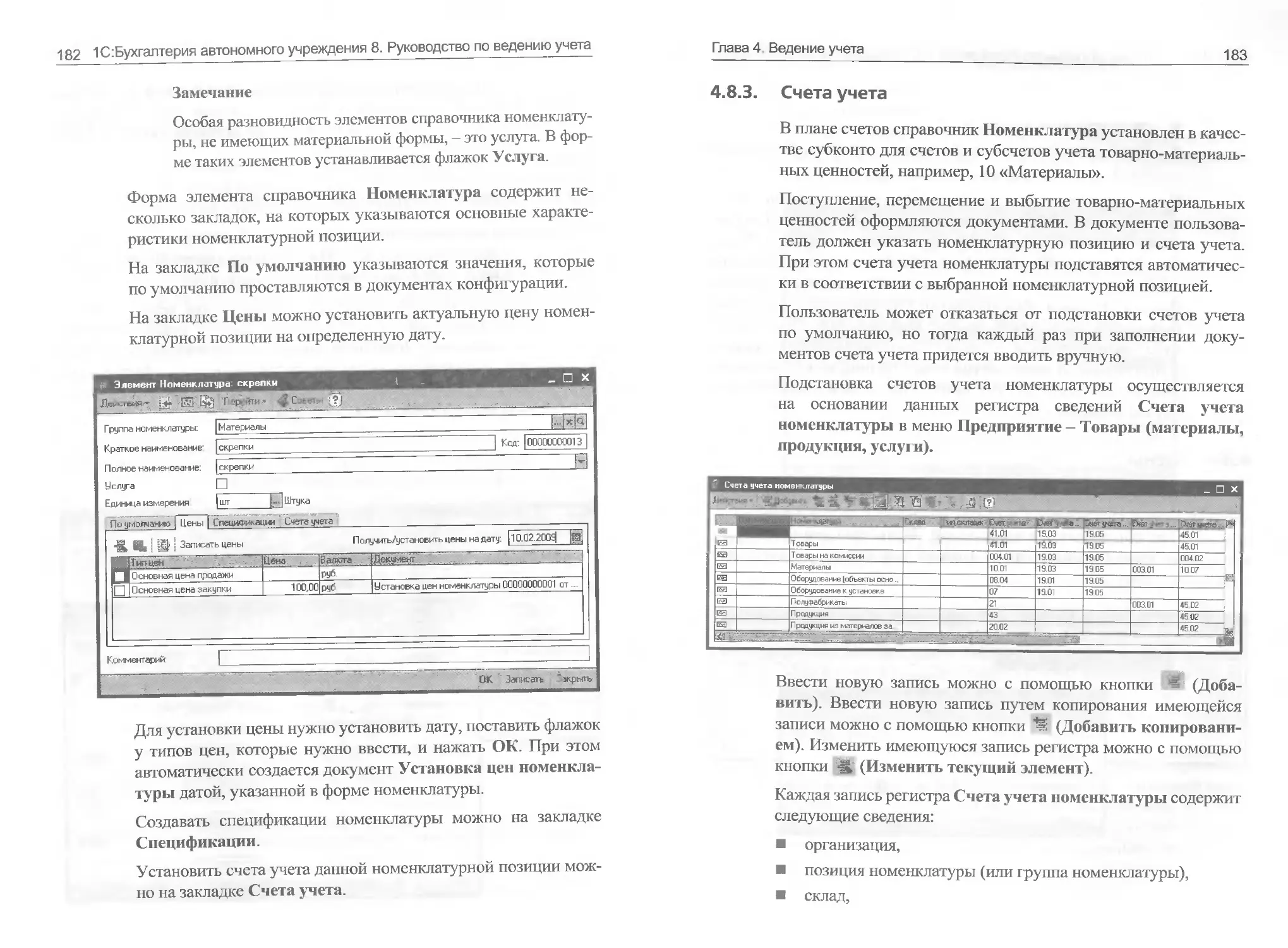

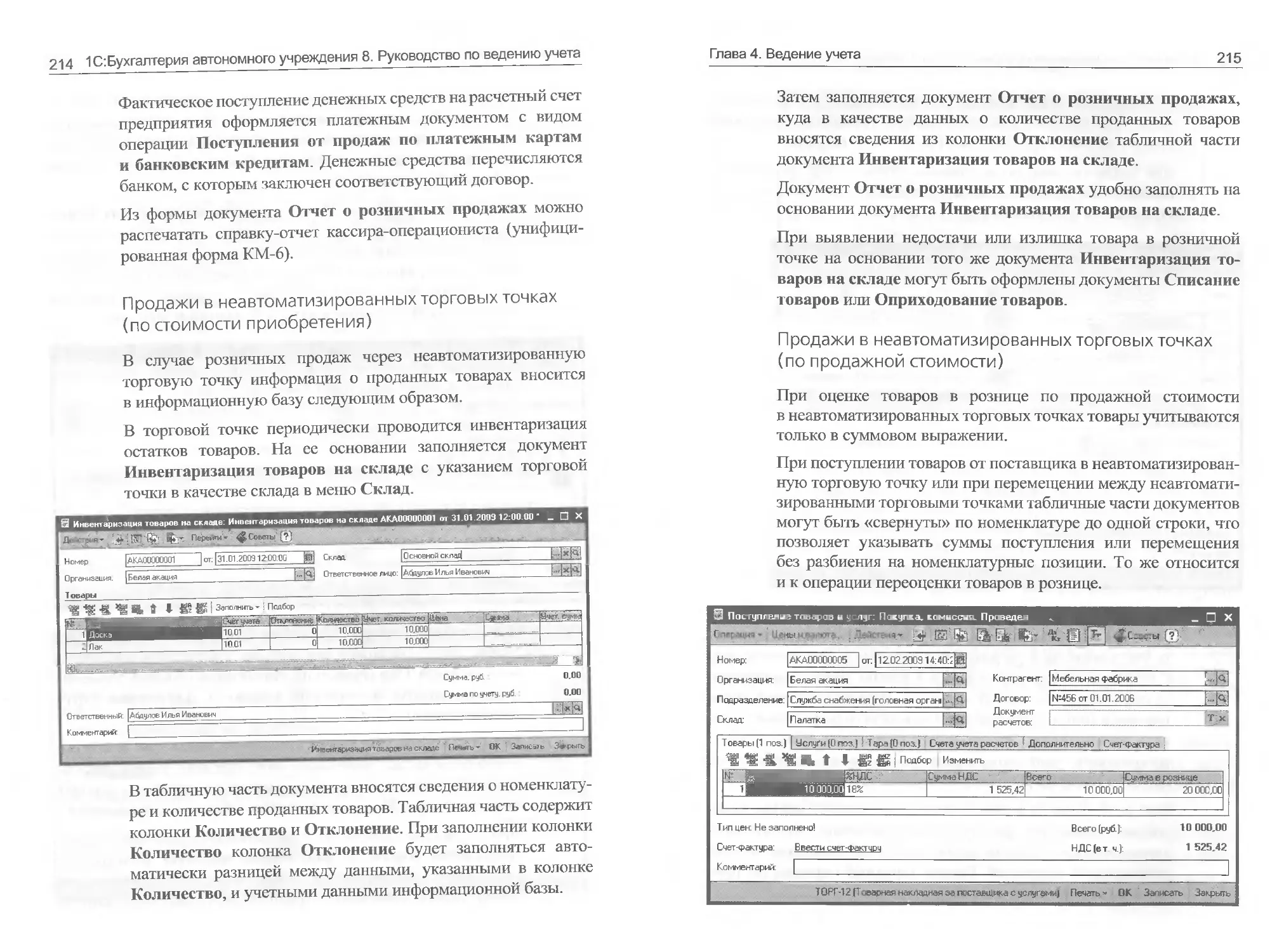

4.8.3. Счета учета...............................183

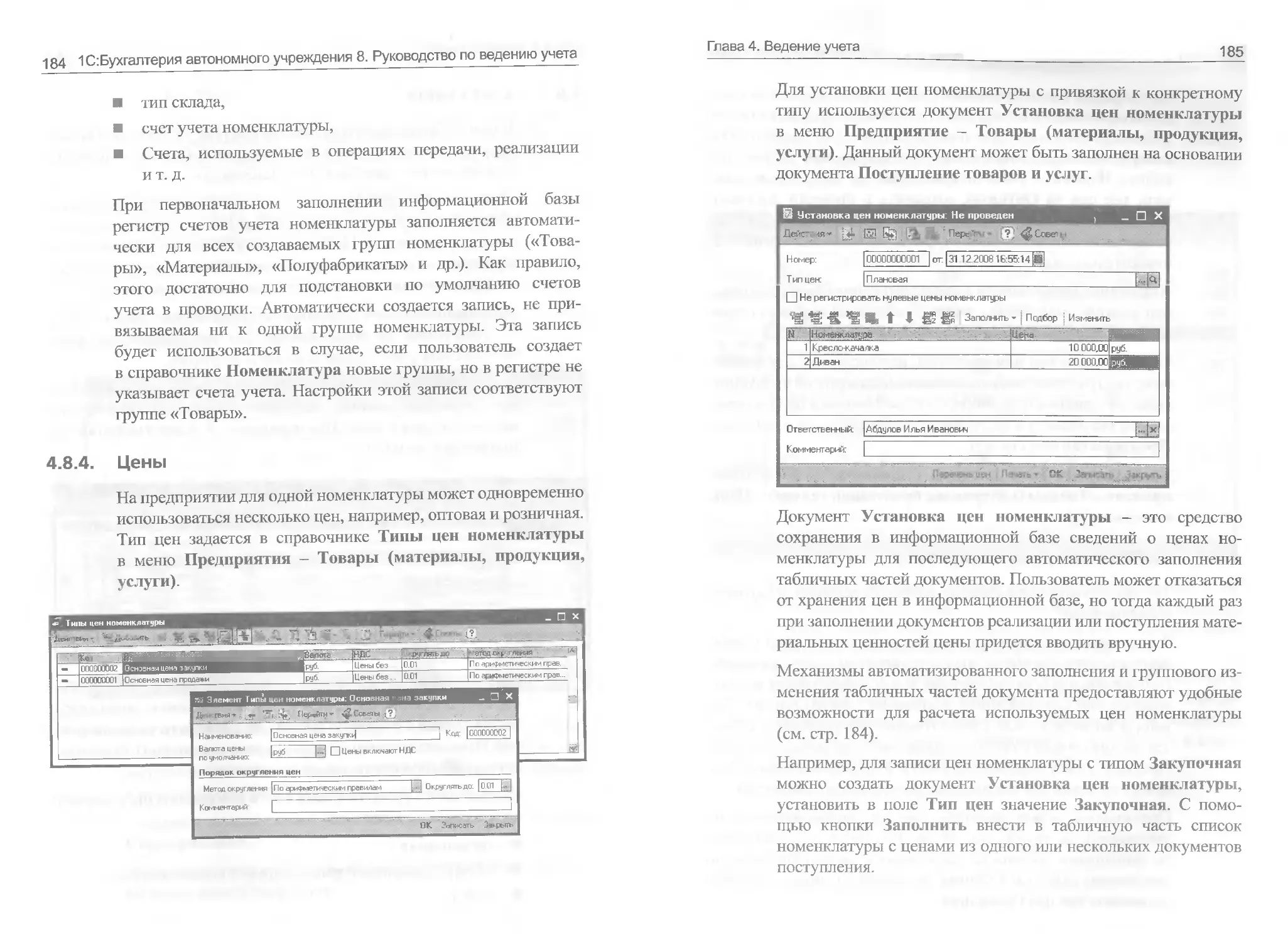

4.8.4. Цены......................................184

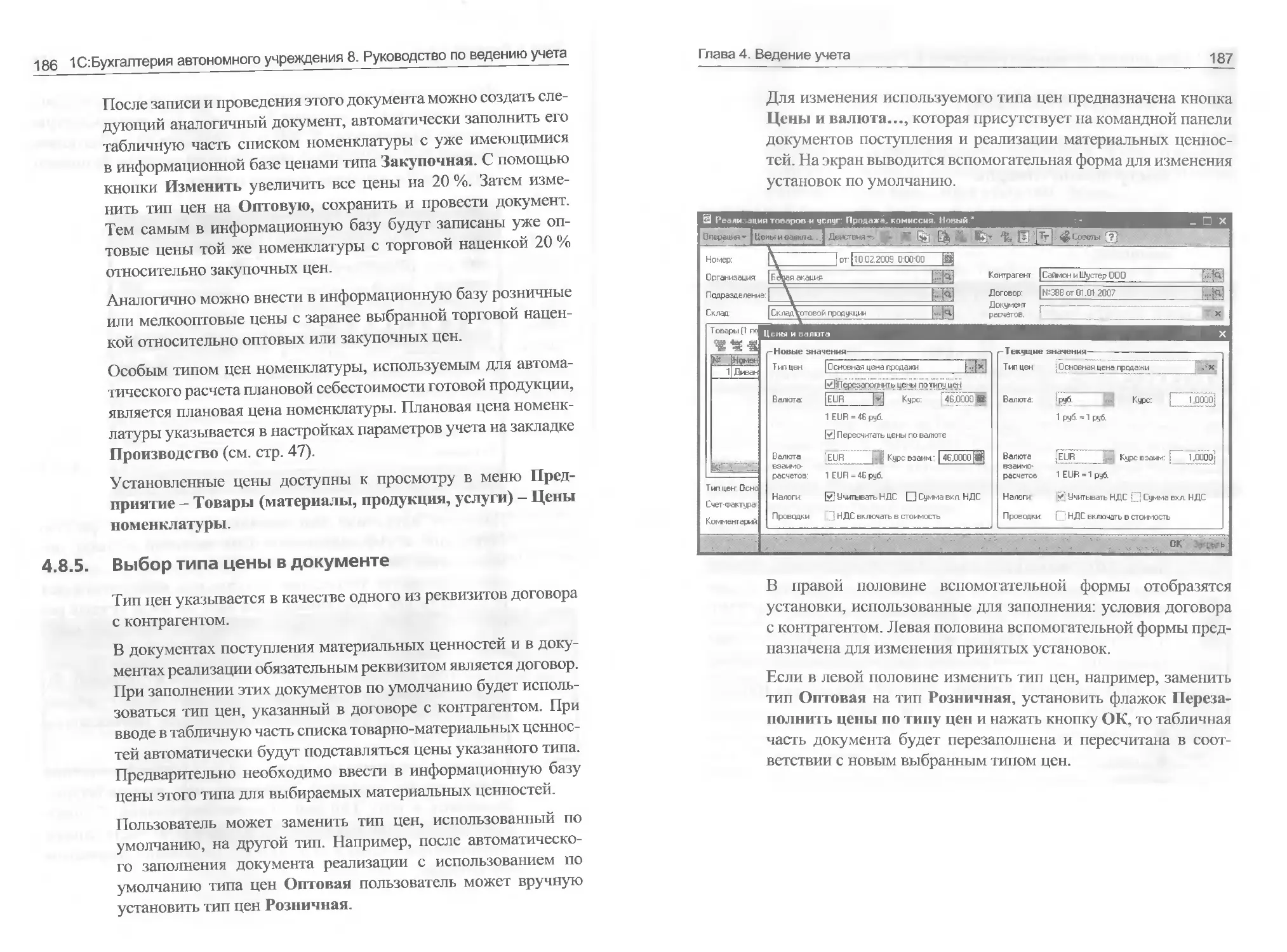

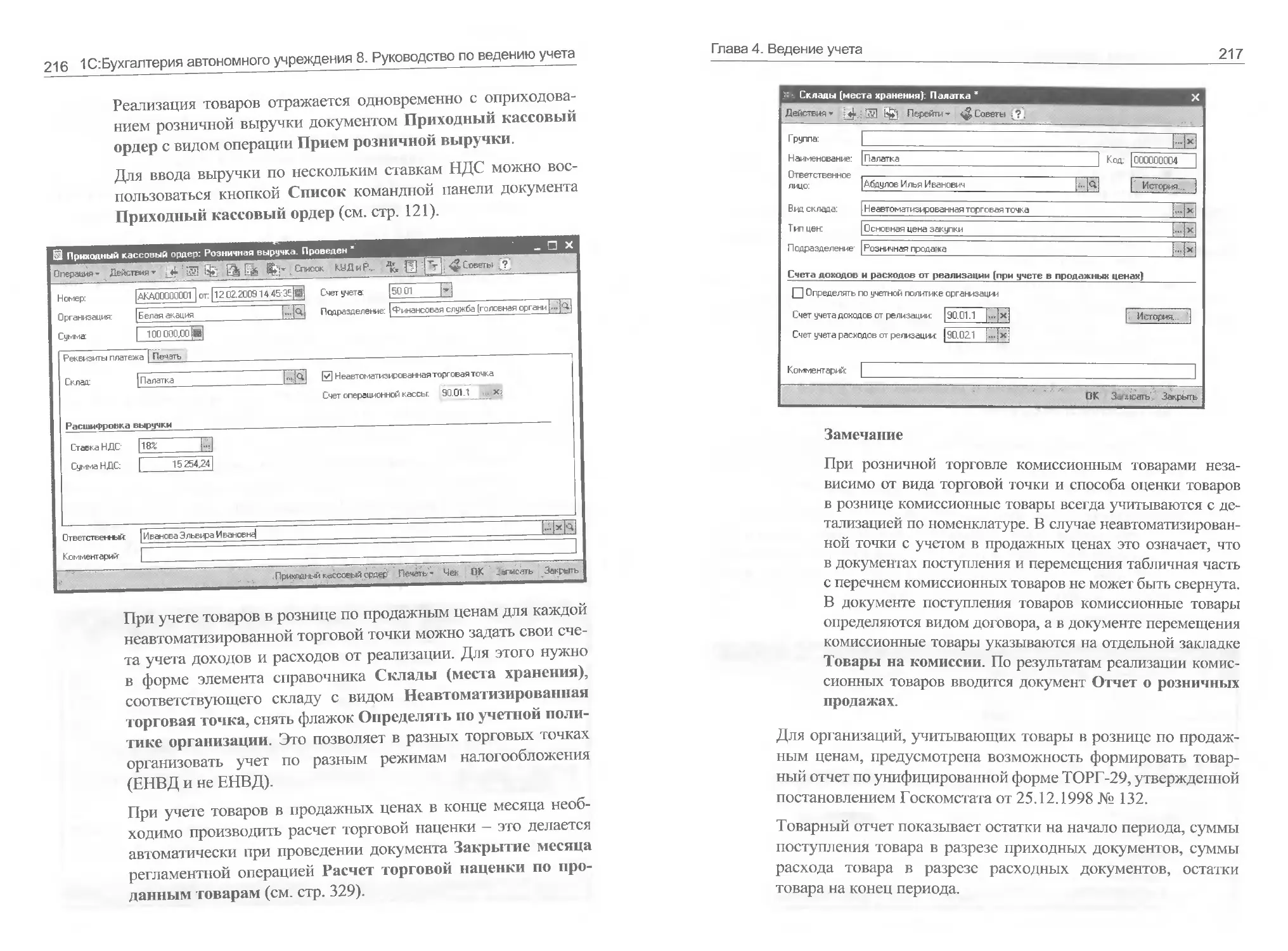

4.8.5. Выбор типа цены в документе...............186

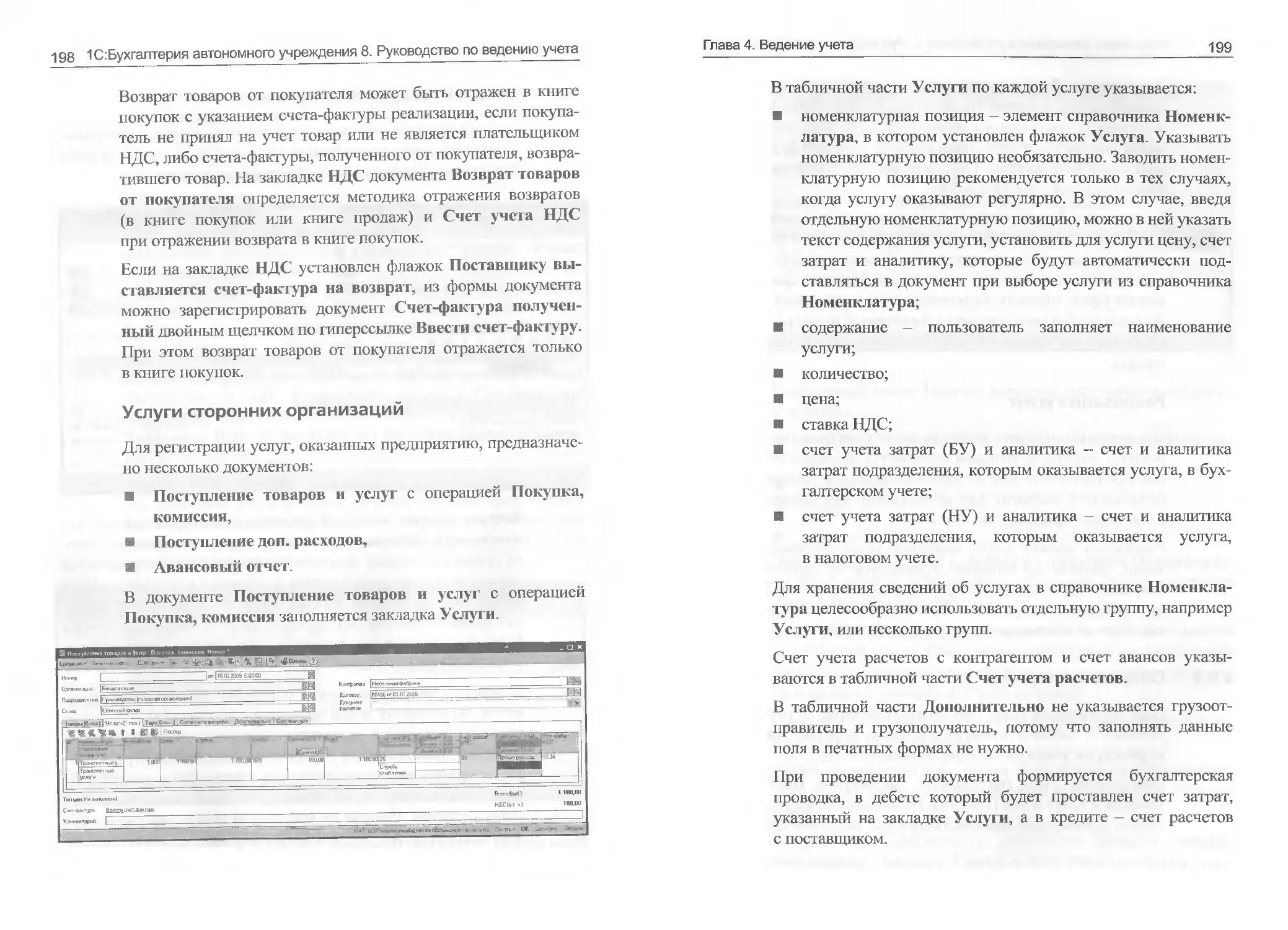

4.9. Торговые операции...............................188

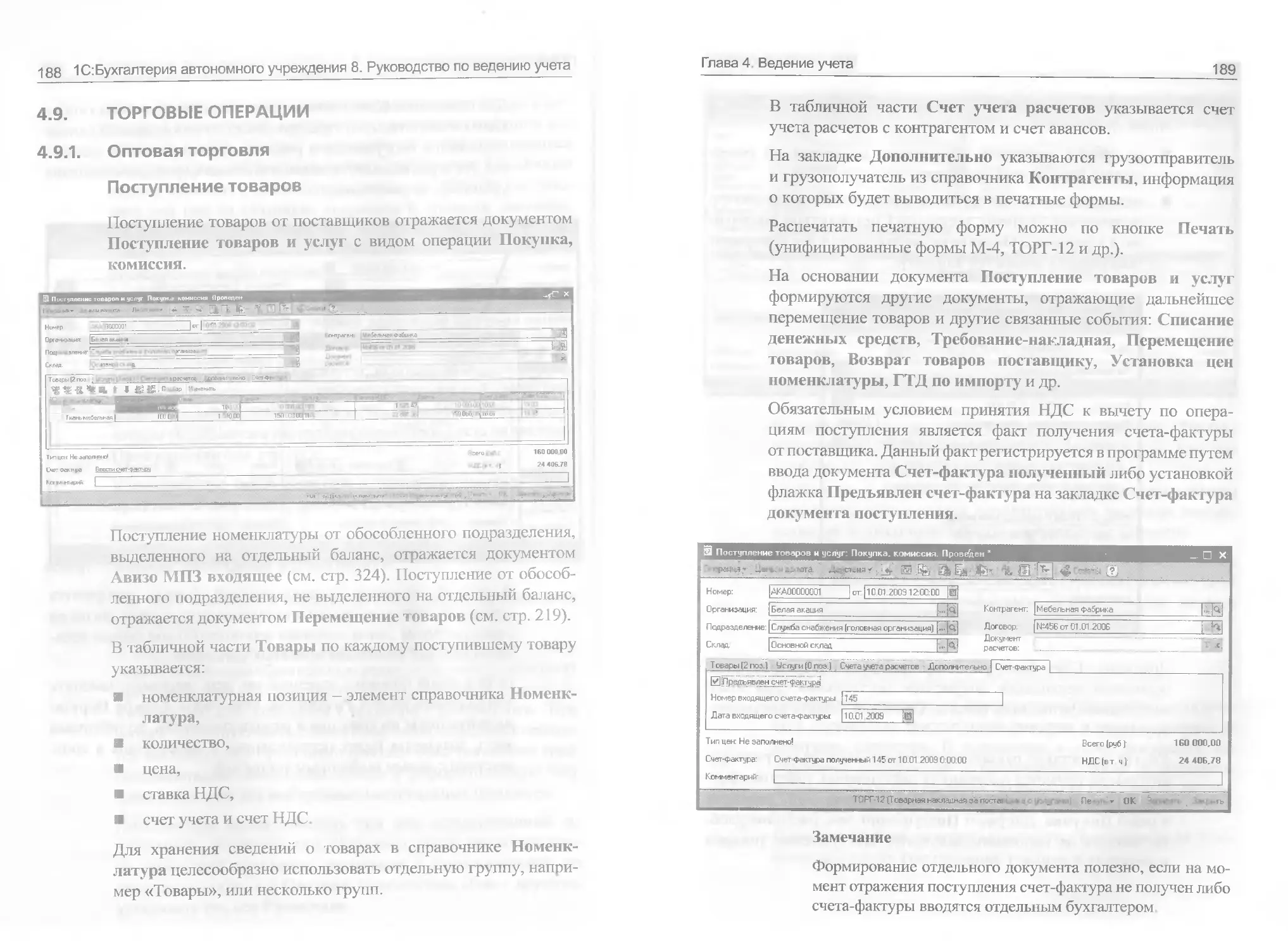

4.9.1. Оптовая торговля..........................188

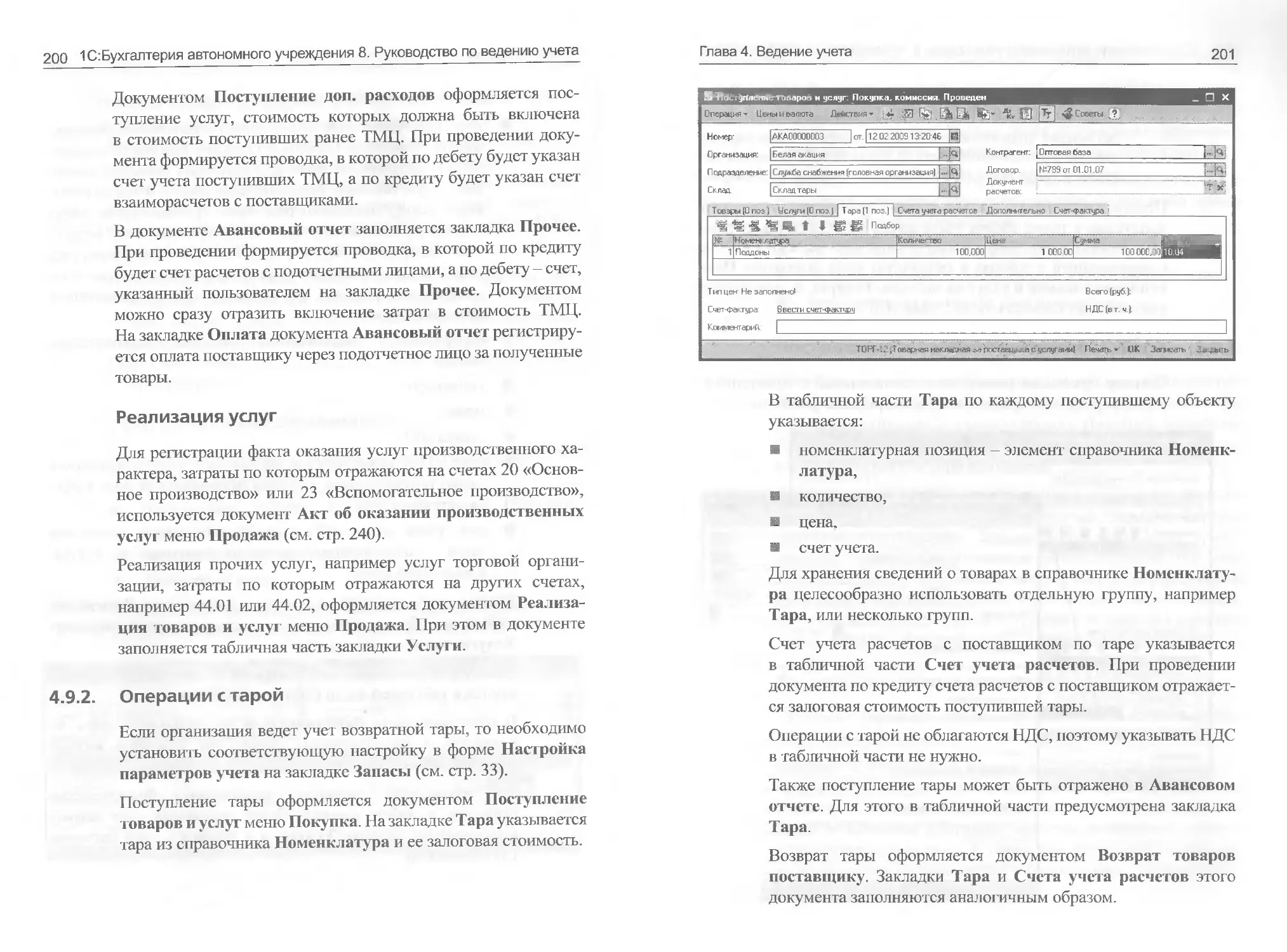

4.9.2. Операции с тарой..........................200

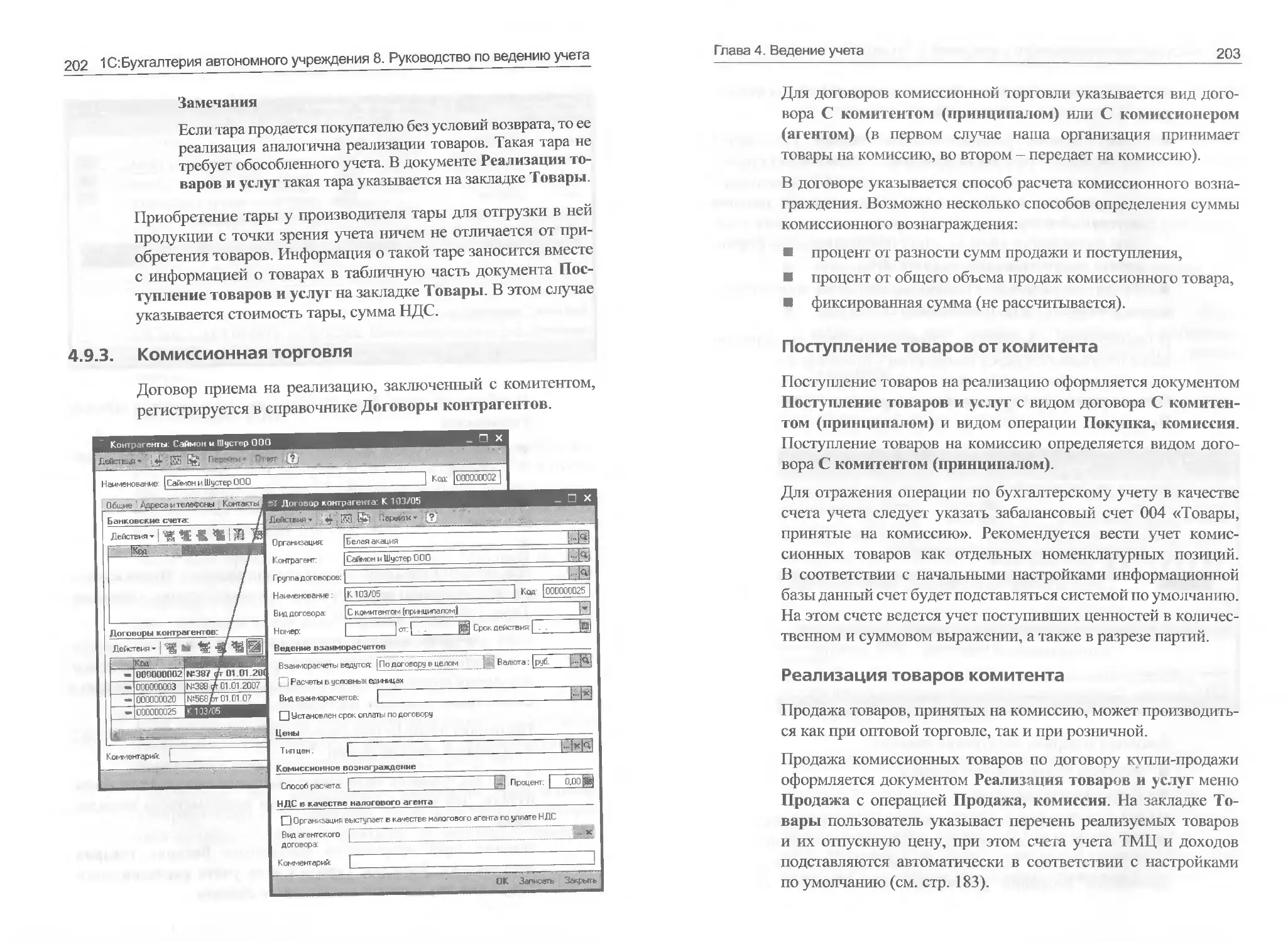

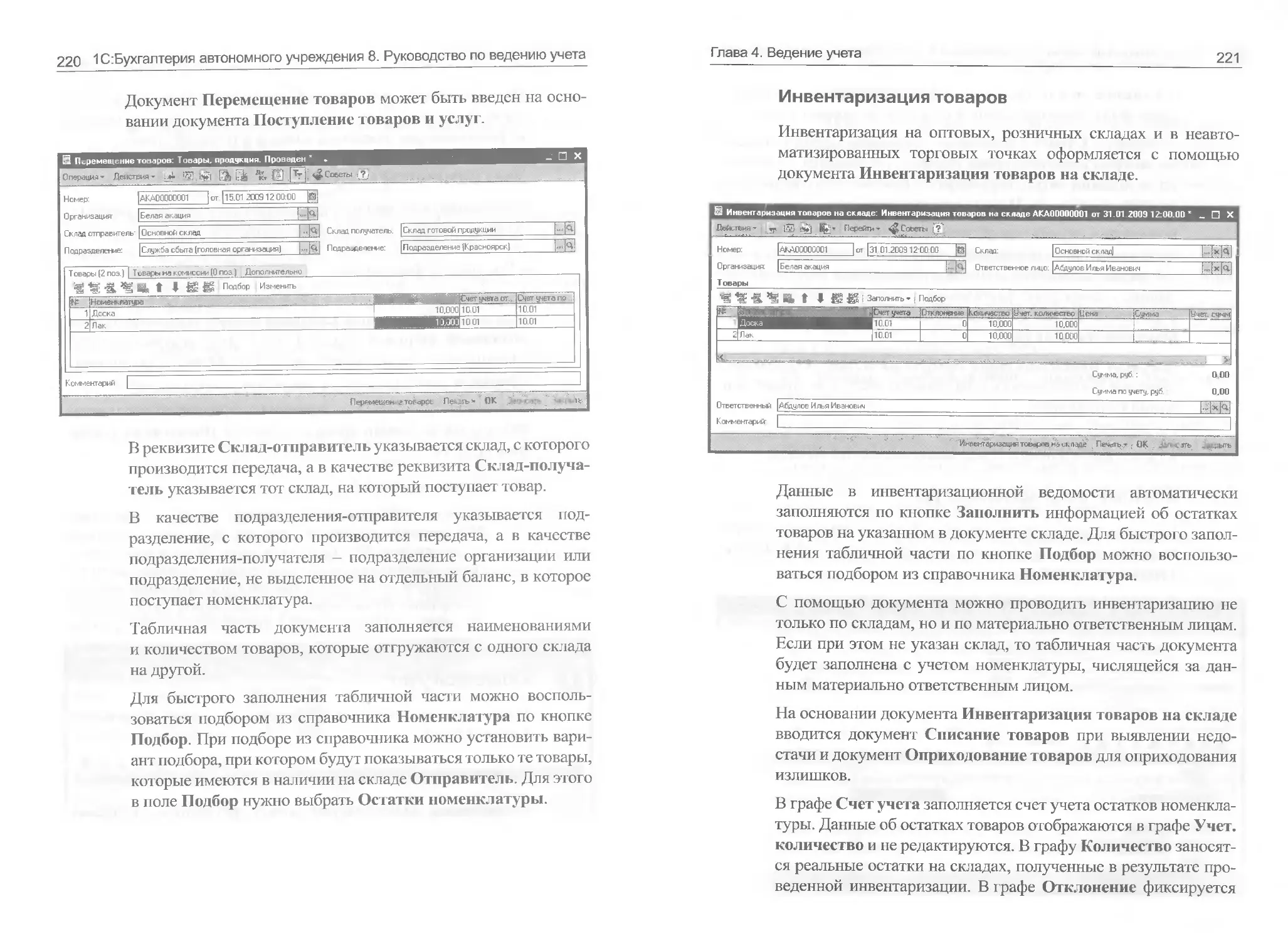

4.9.3. Комиссионная торговля.....................202

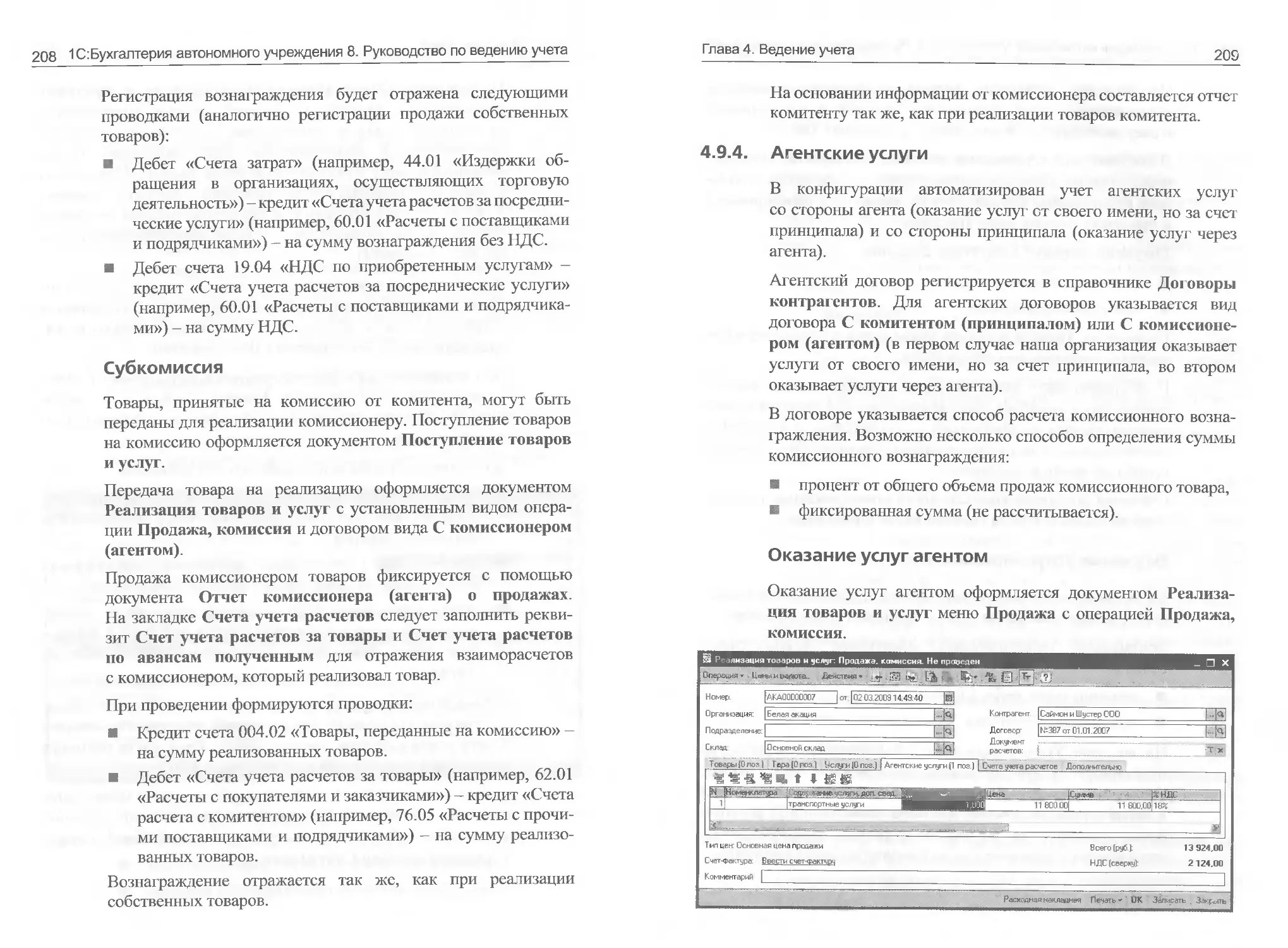

4.9.4. Агентские услуги..........................209

4.9.5. Розничная торговля........................211

8 1 С:Бухгалтерия автономного учреждения 8. Руководство по ведению учета

4.9.6. Складской учет...........................219

4.9.7. Настройка торгового оборудования.........224

4.10. Производство................................ 226

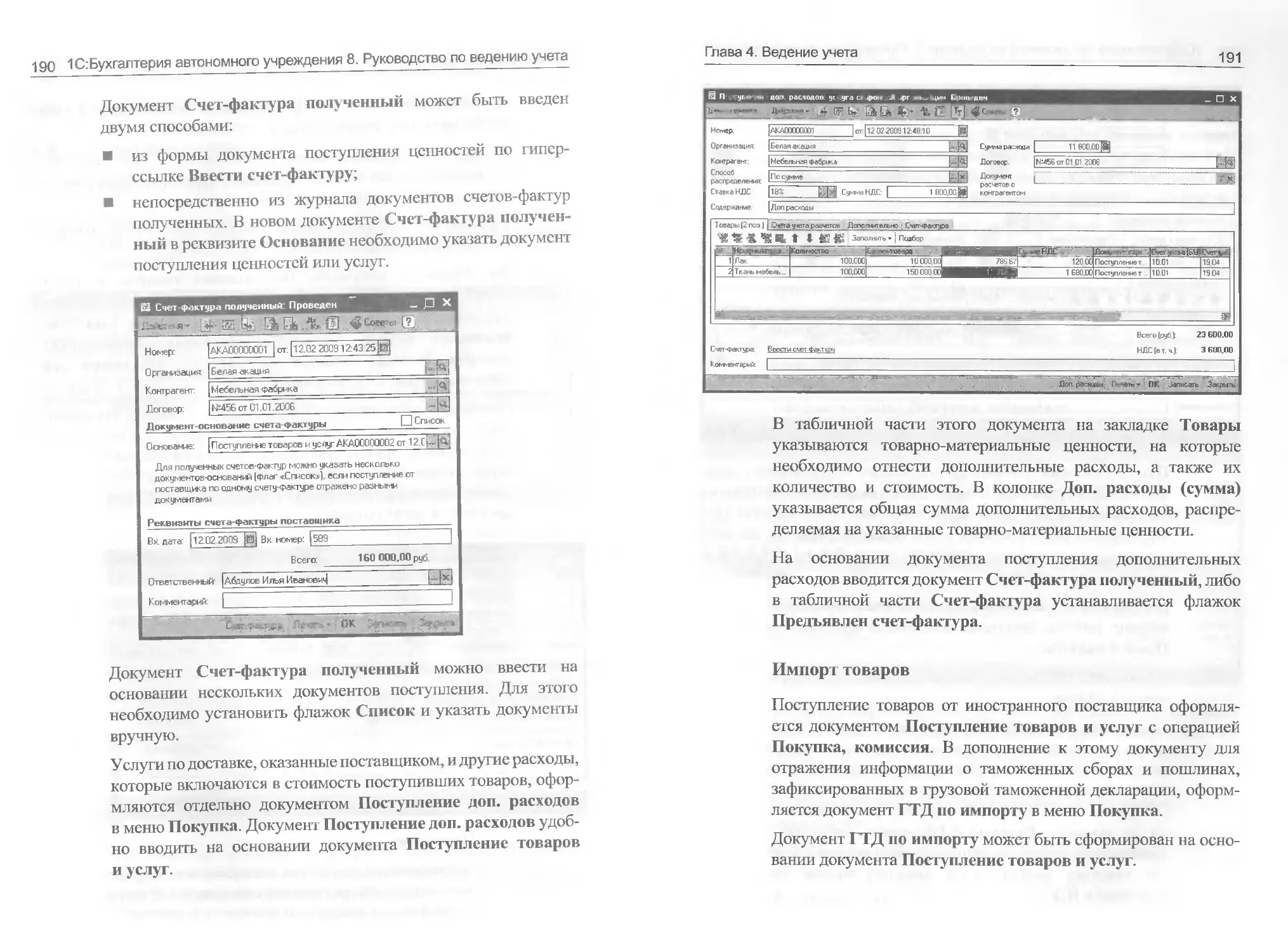

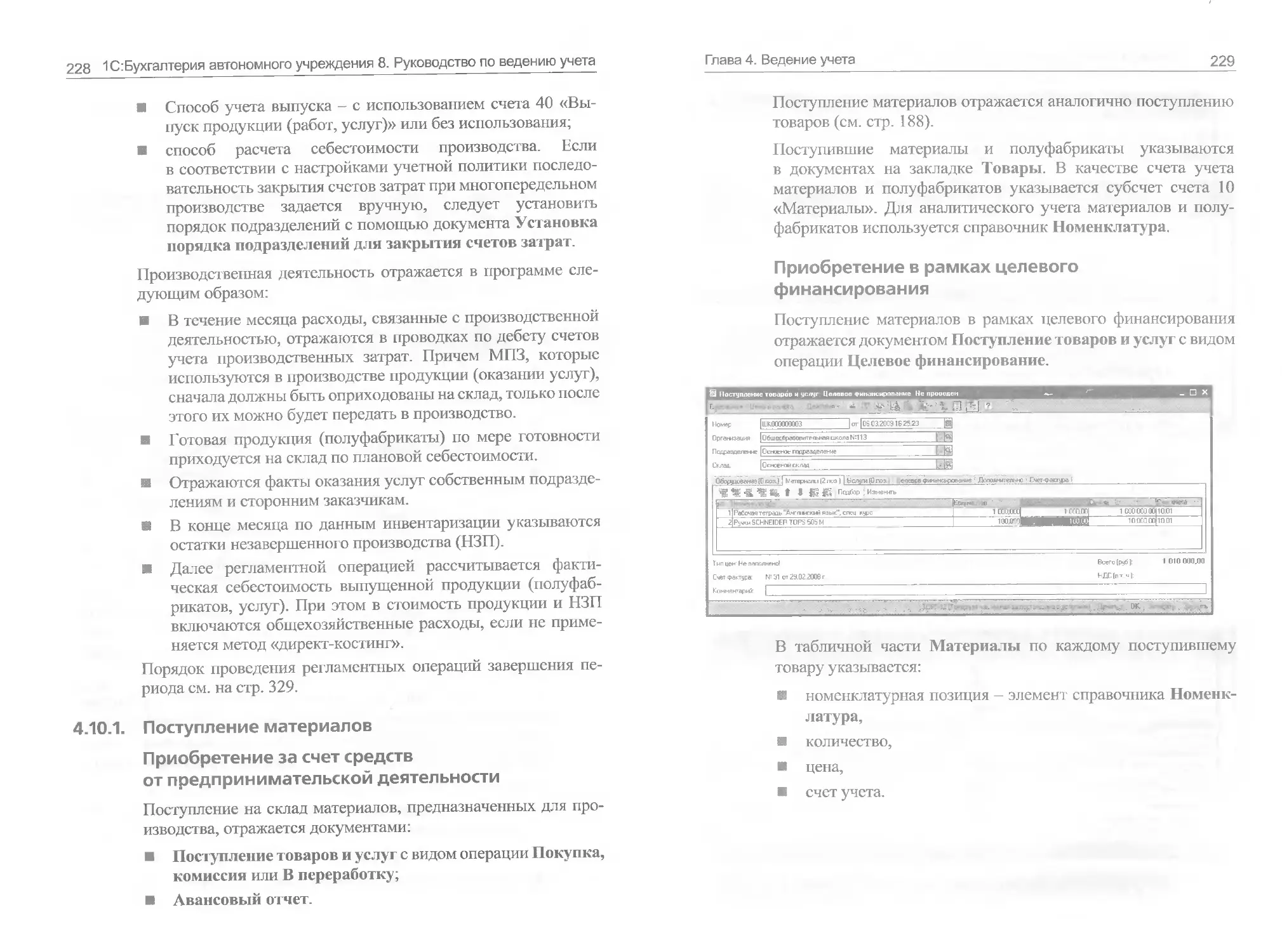

4.10.1. Поступление материалов..................228

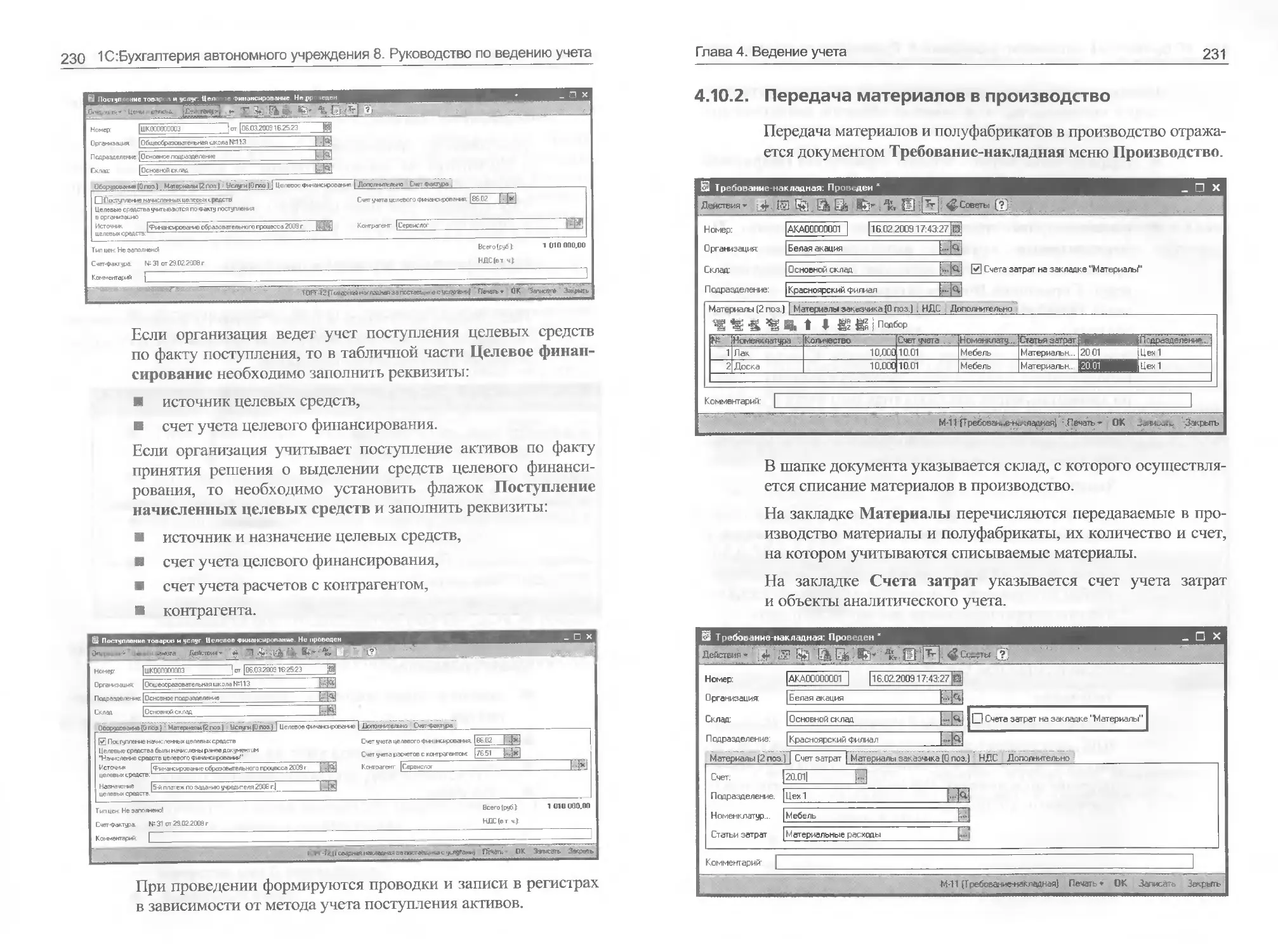

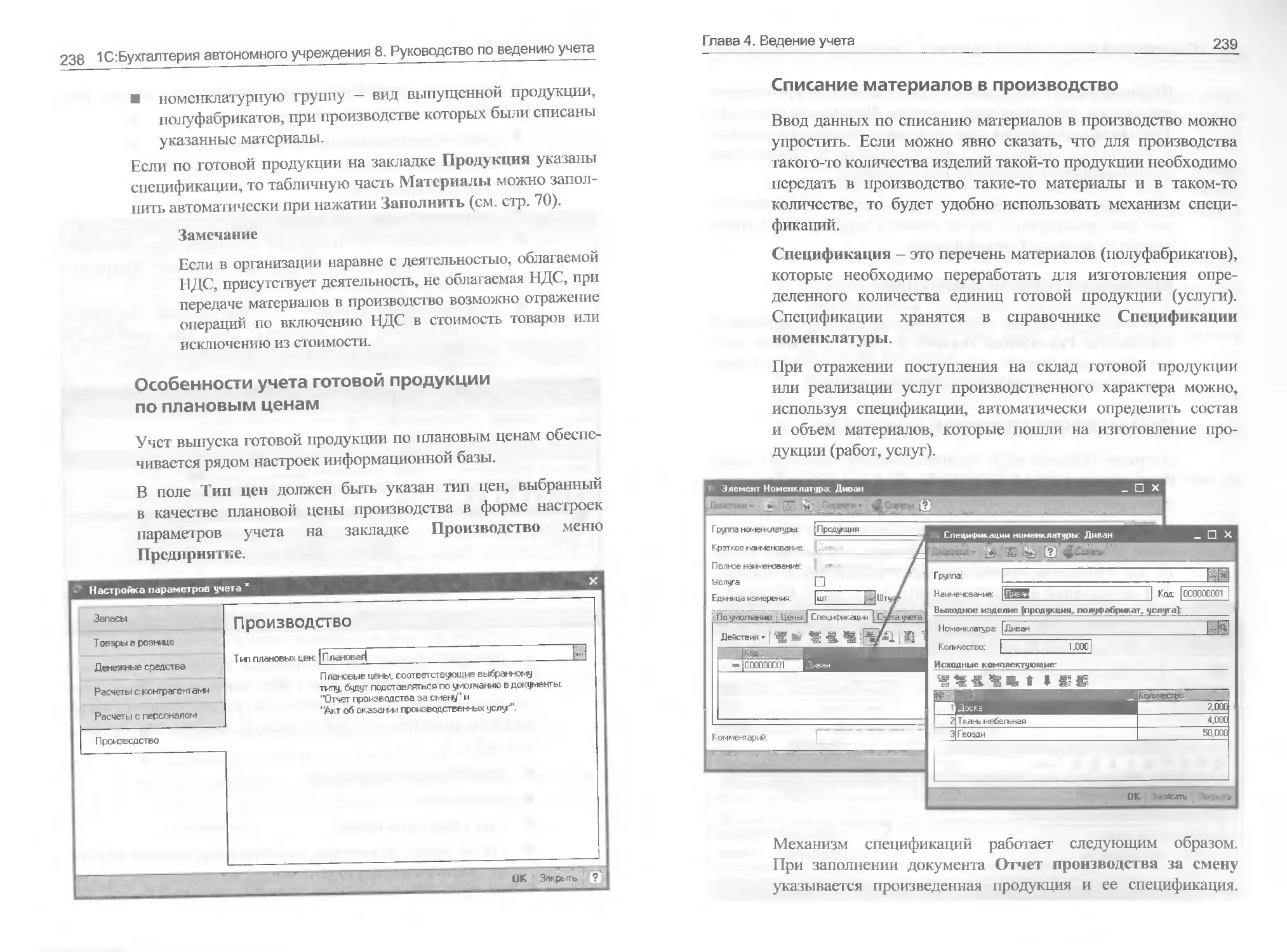

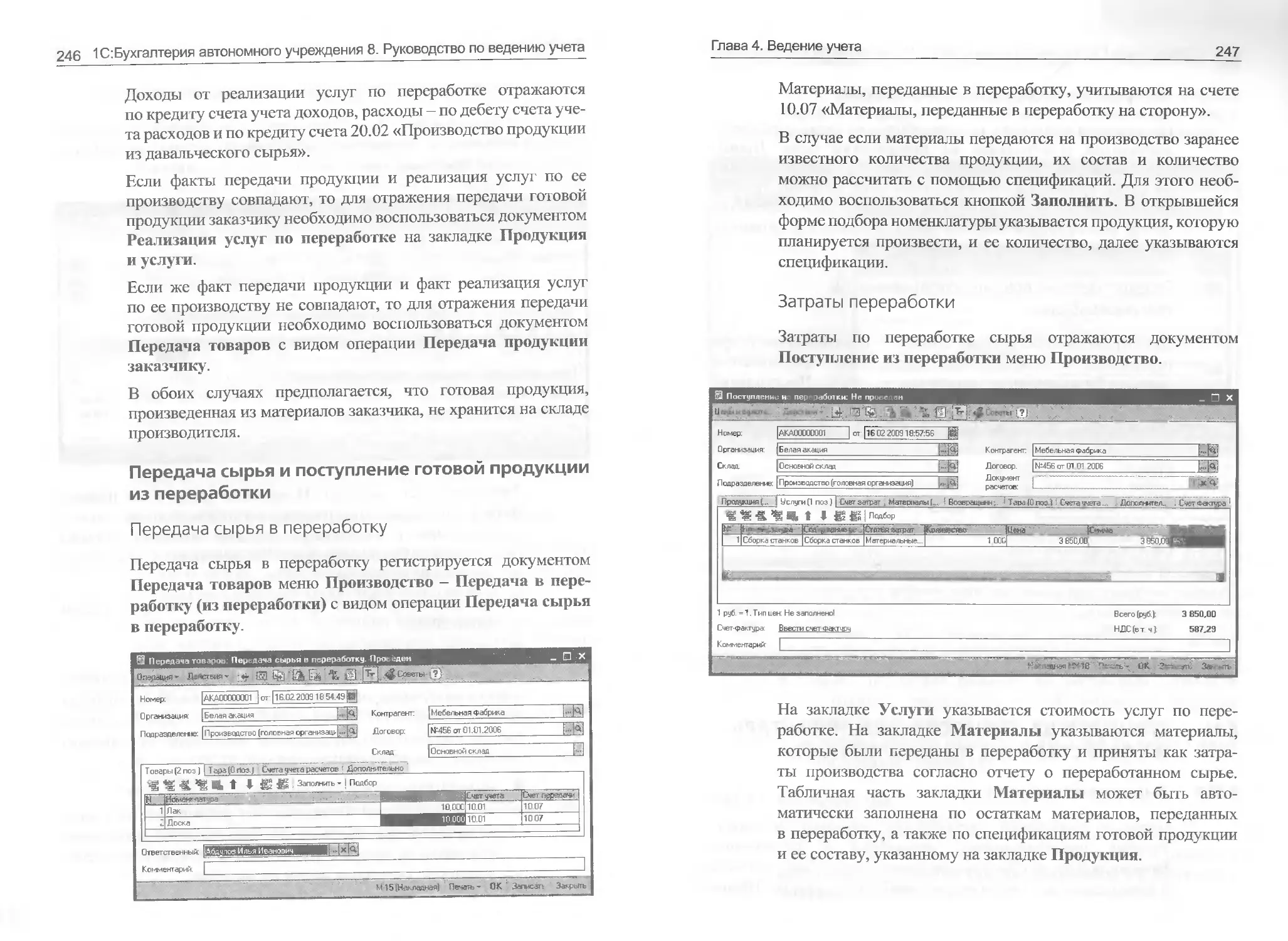

4.10.2. Передача материалов в производство......231

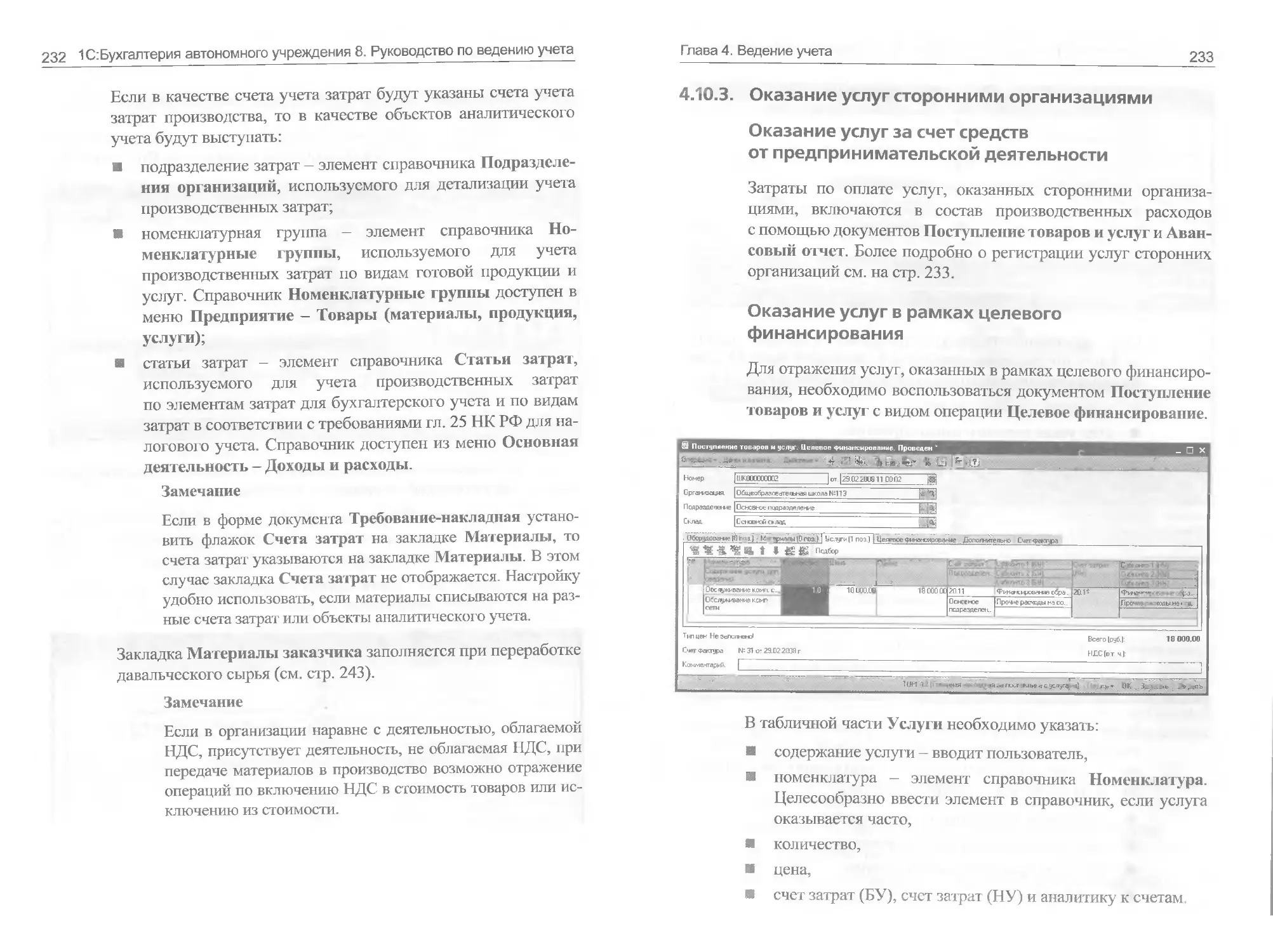

4.10.3. Оказание услуг сторонними организациями.233

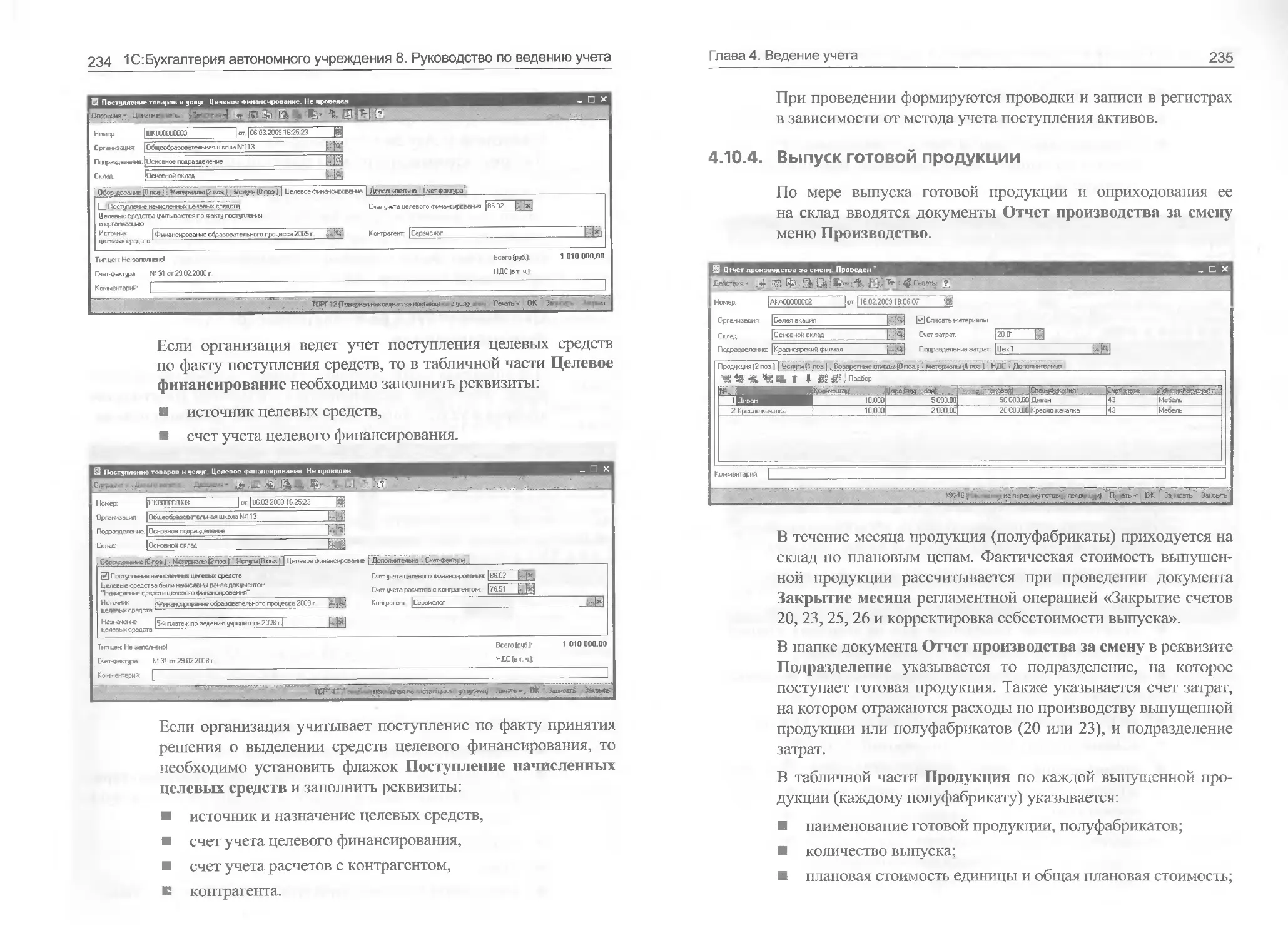

4.10.4. Выпуск готовой продукции................235

4.10.5. Переработка давальческого сырья.........243

4.11. Спецодежда, спецоснастка, инвентарь

и хозяйственные принадлежности.....................248

4.11.1. Аналитический учет......................248

4.11.2. Поступление.............................249

4.11.3. Передача в эксплуатацию.................250

4.11.4. Возврат из эксплуатации.................251

4.11.5. Списание из эксплуатации................252

4.11.6. Погашение стоимости.....................253

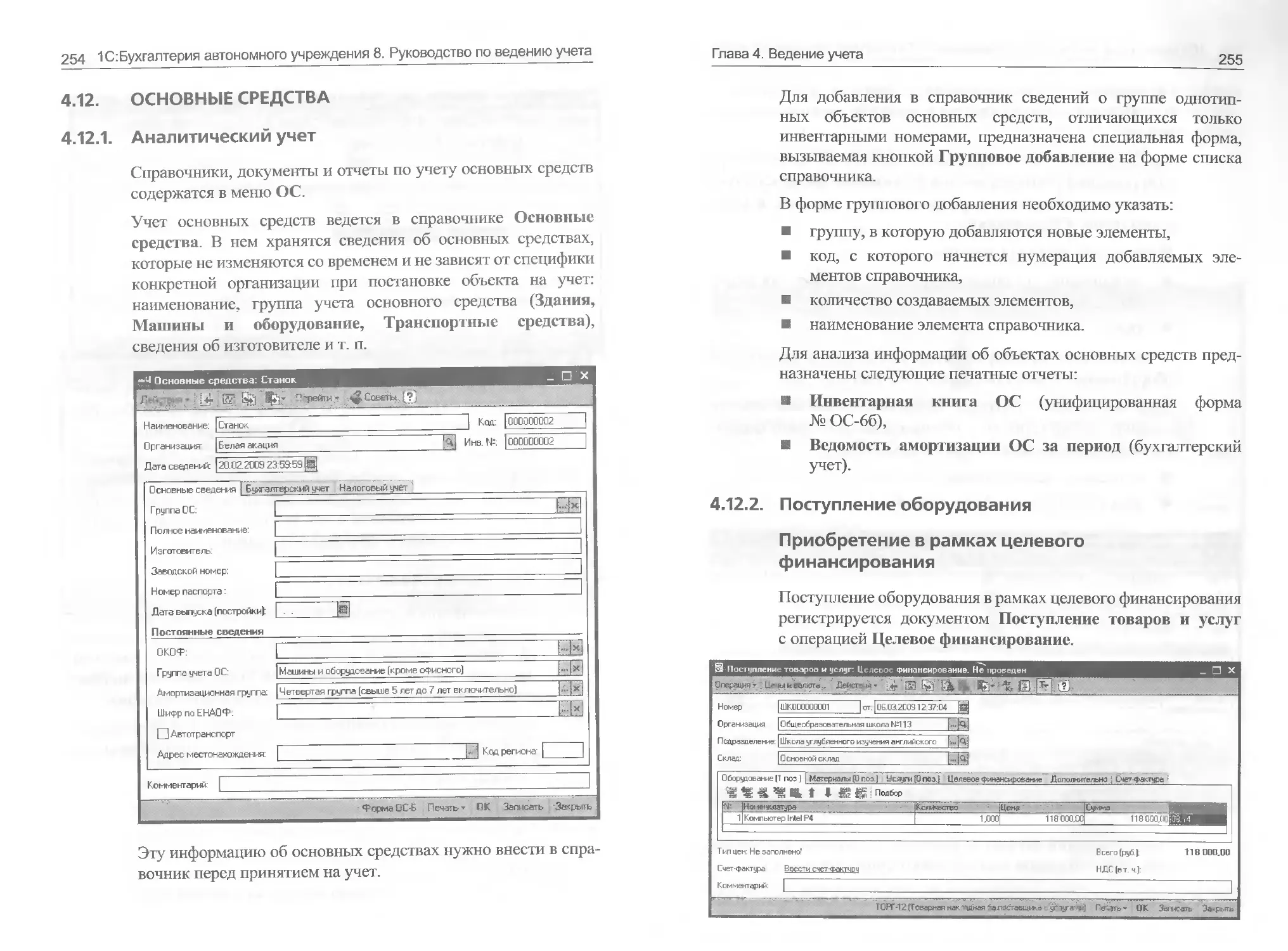

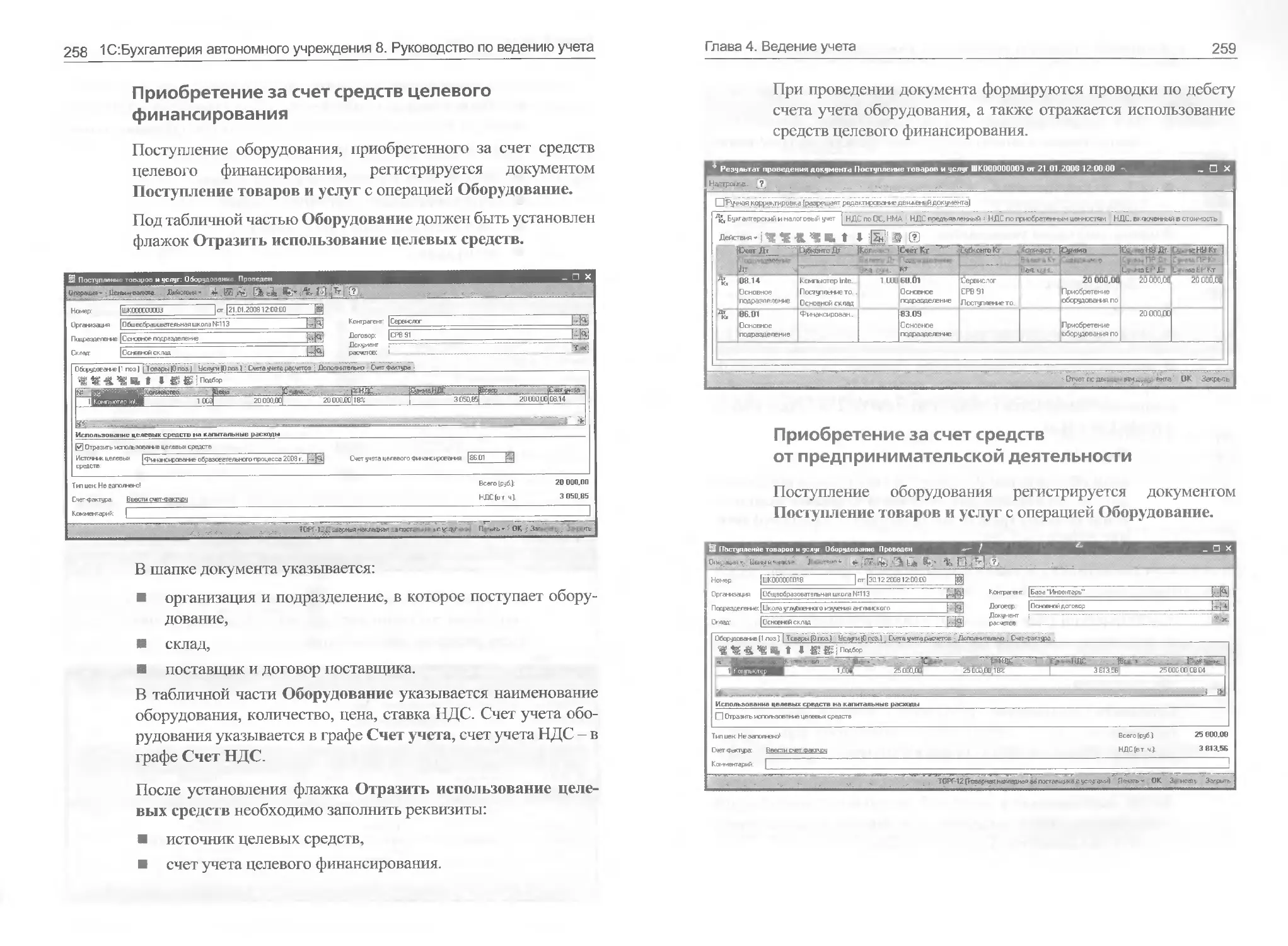

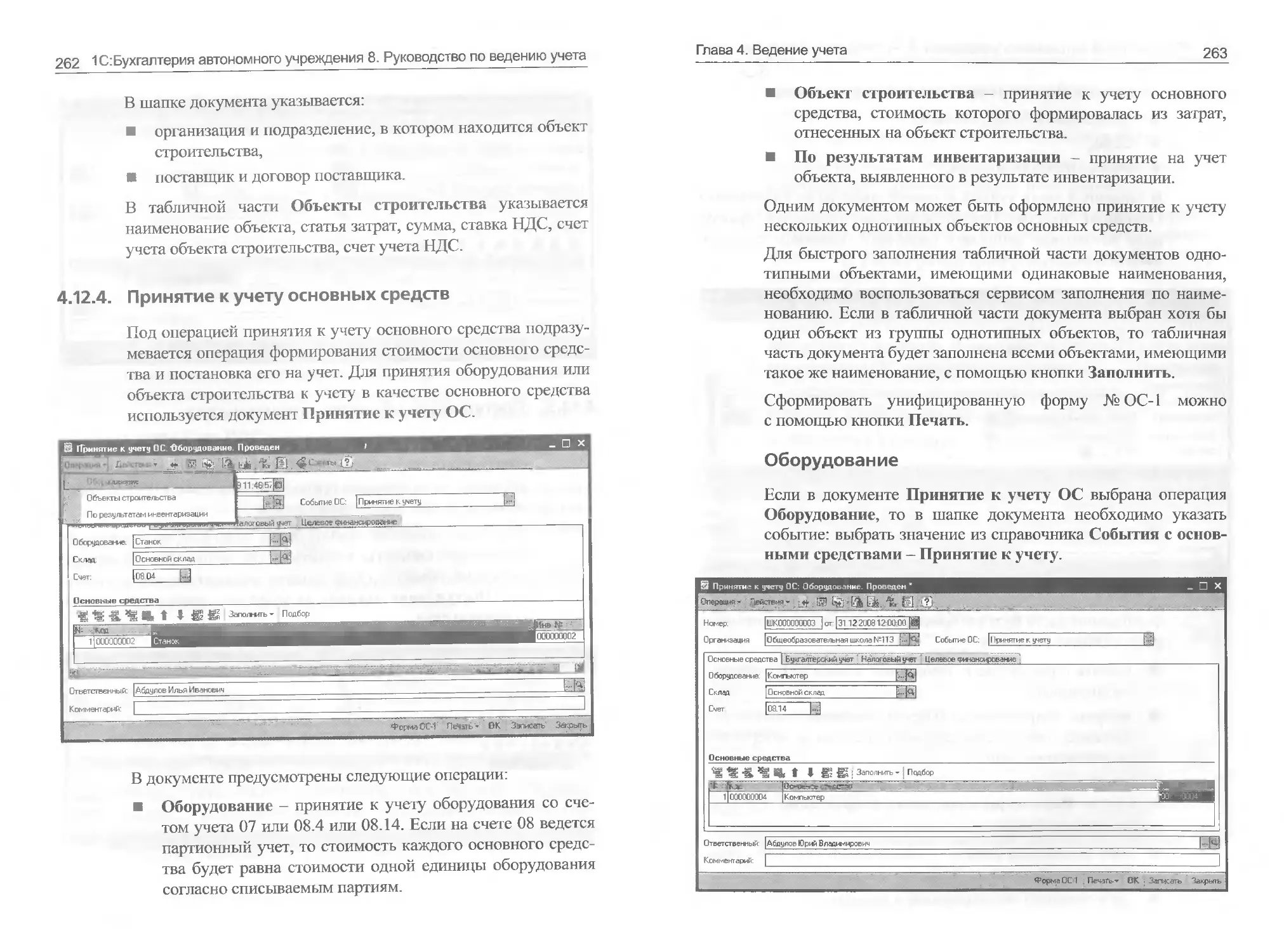

4.12. Основные средства.............................254

4.12.1. Аналитический учет......................254

4.12.2. Поступление оборудования................255

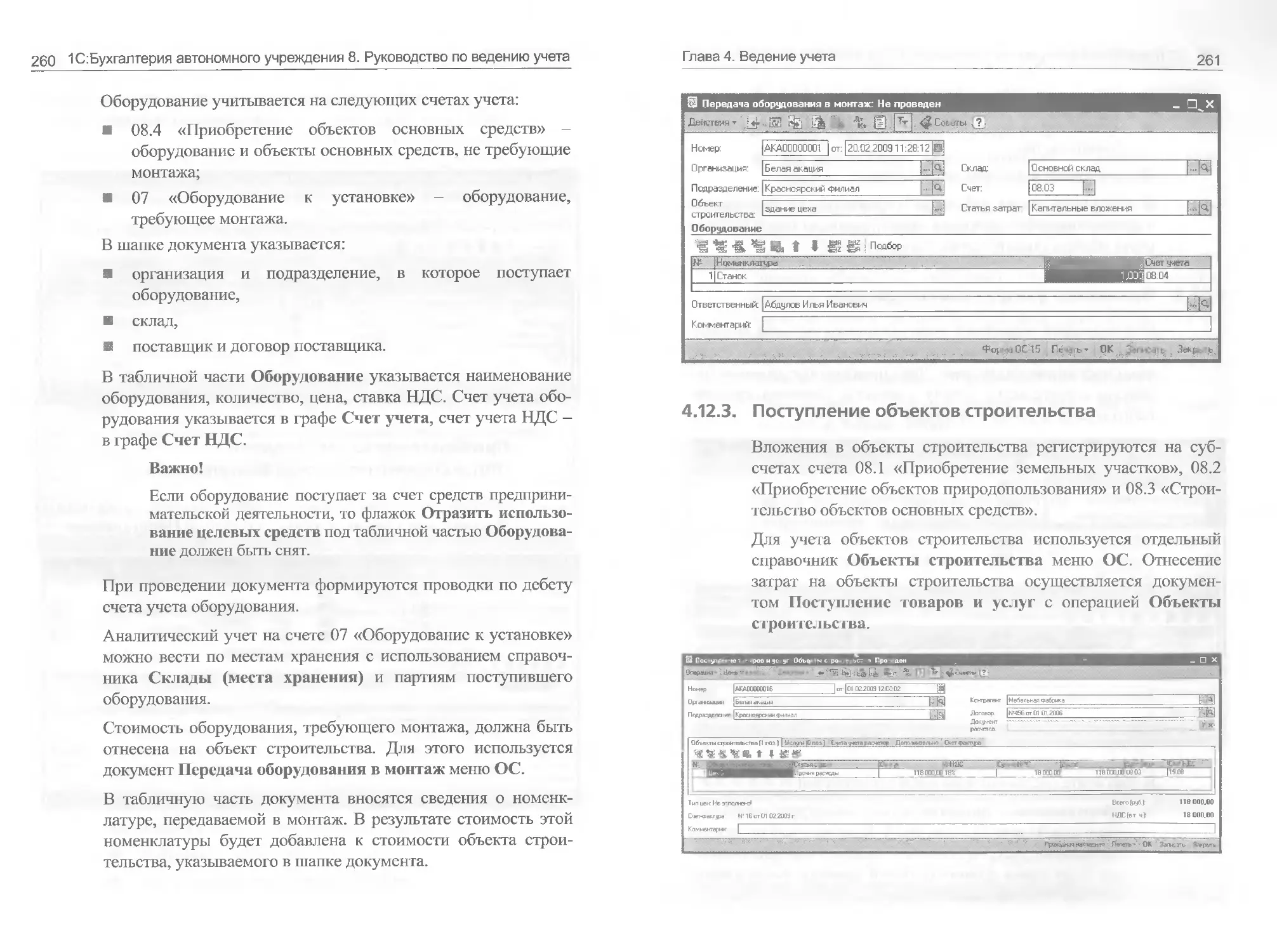

4.12.3. Поступление объектов строительства......261

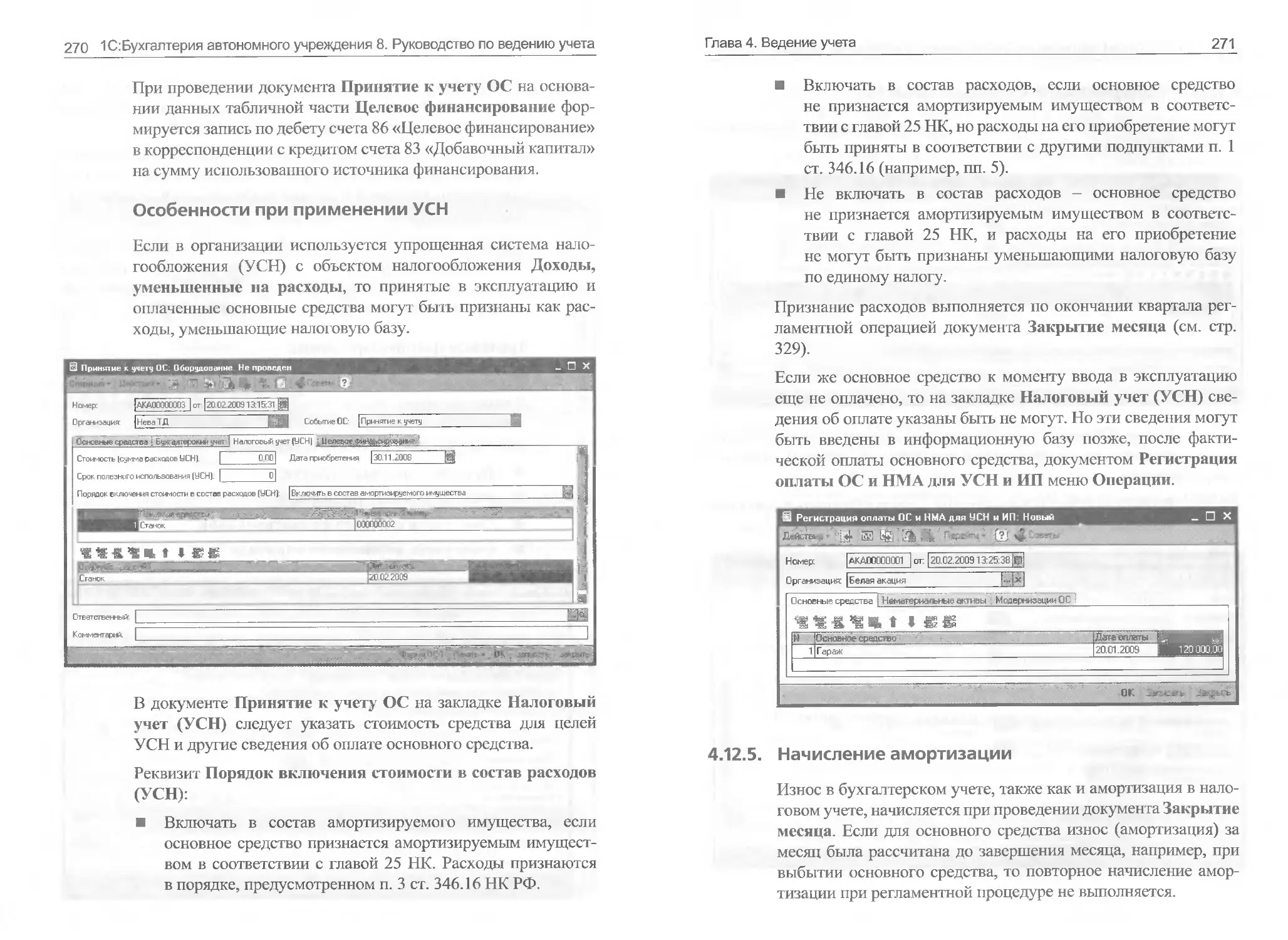

4.12.4. Принятие к учету основных средств.......262

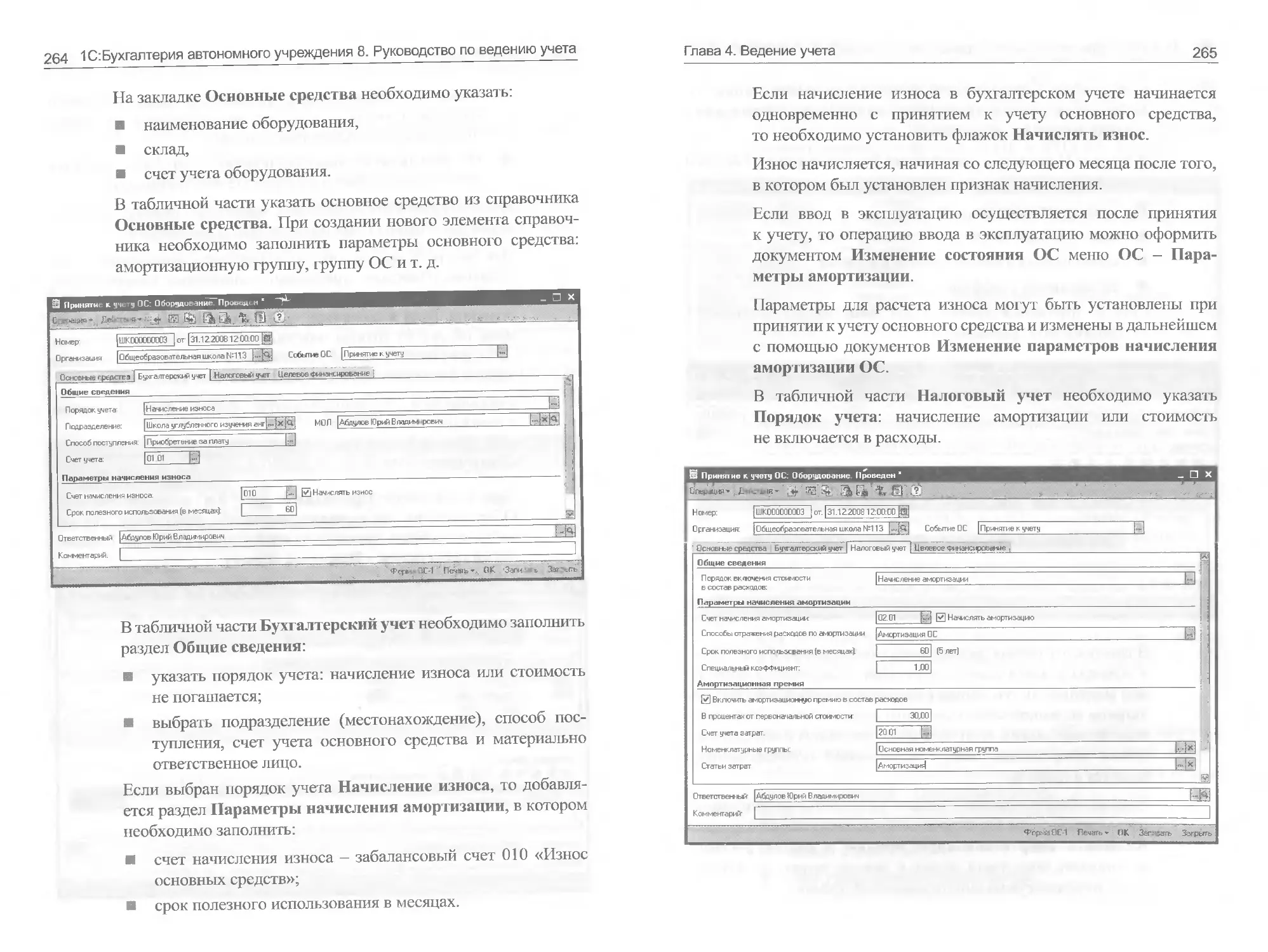

4.12.5. Начисление амортизации..................271

4.12.6. Модернизация основных средств...........272

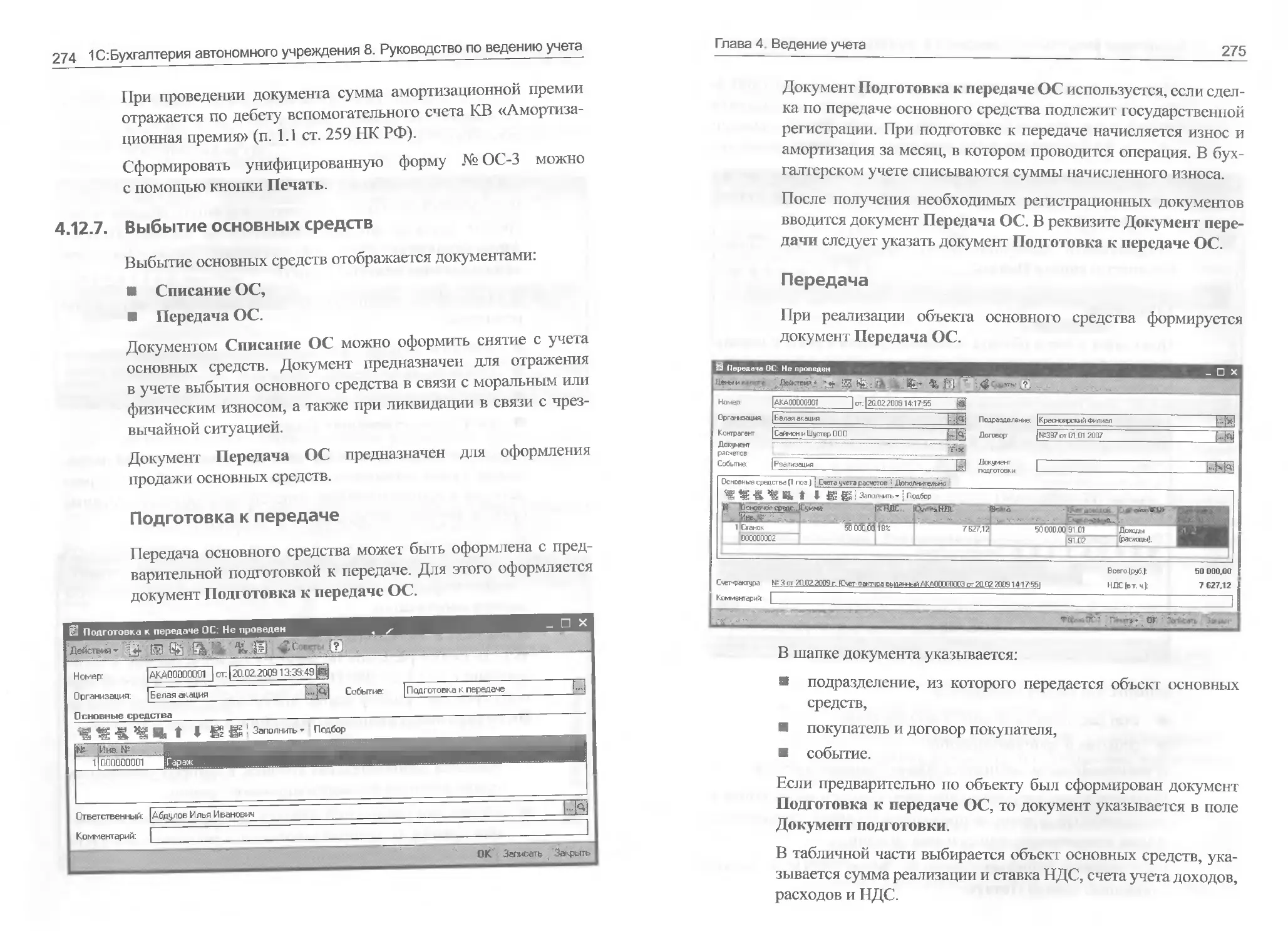

4.12.7. Выбытие основных средств................274

4.12.8. Инвентаризация основных средств.........277

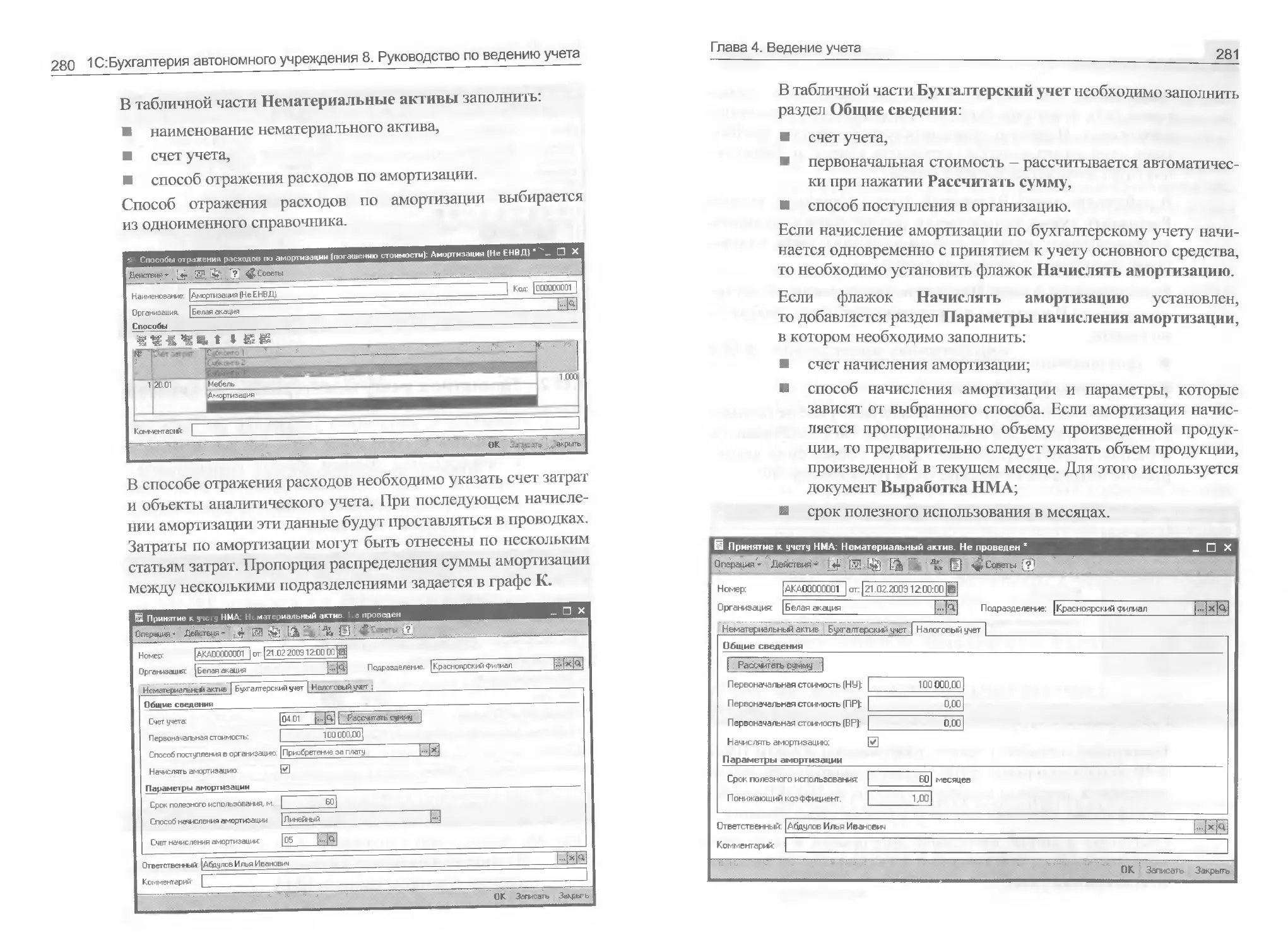

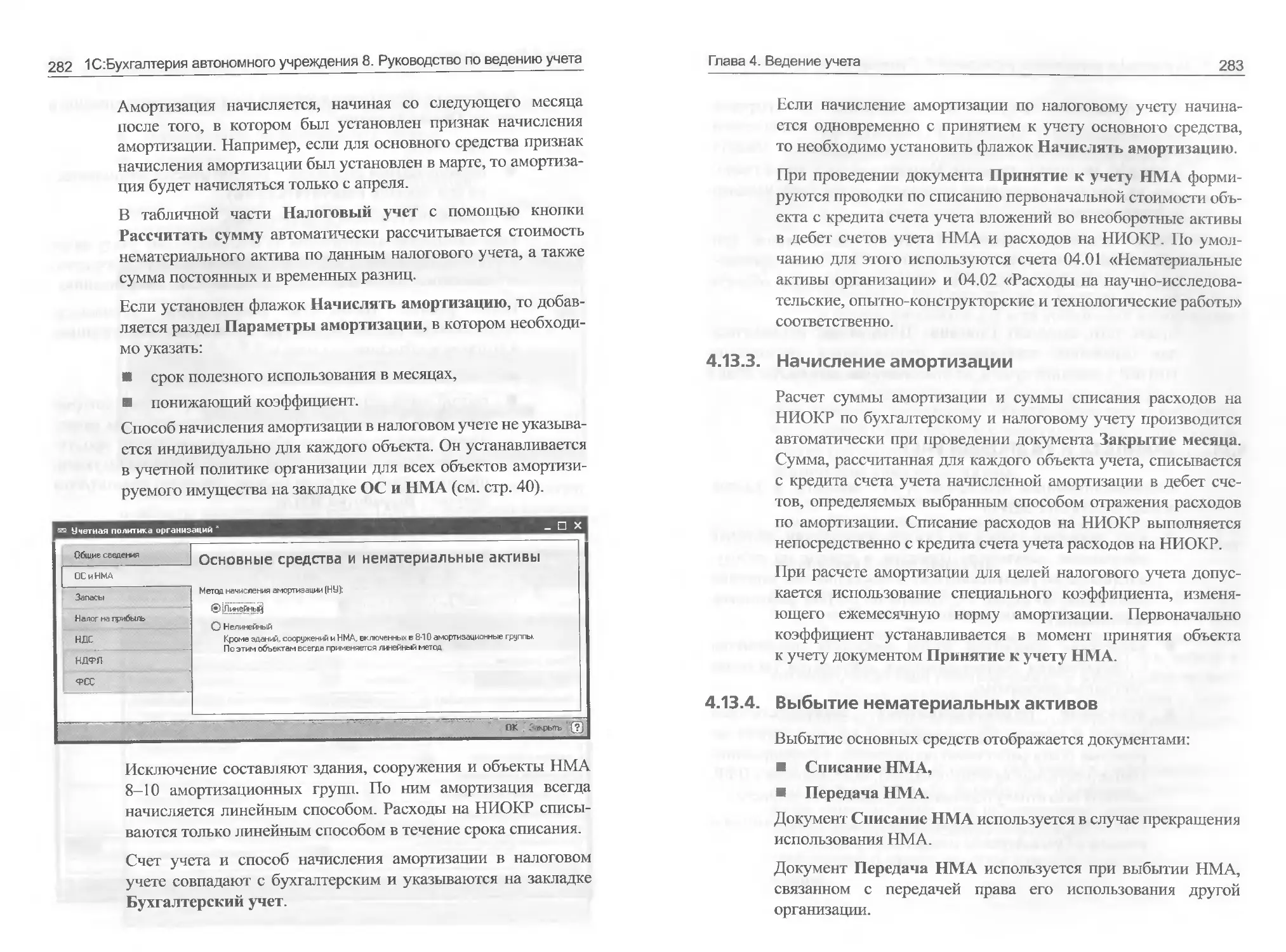

4.13. Нематериальные активы.........................278

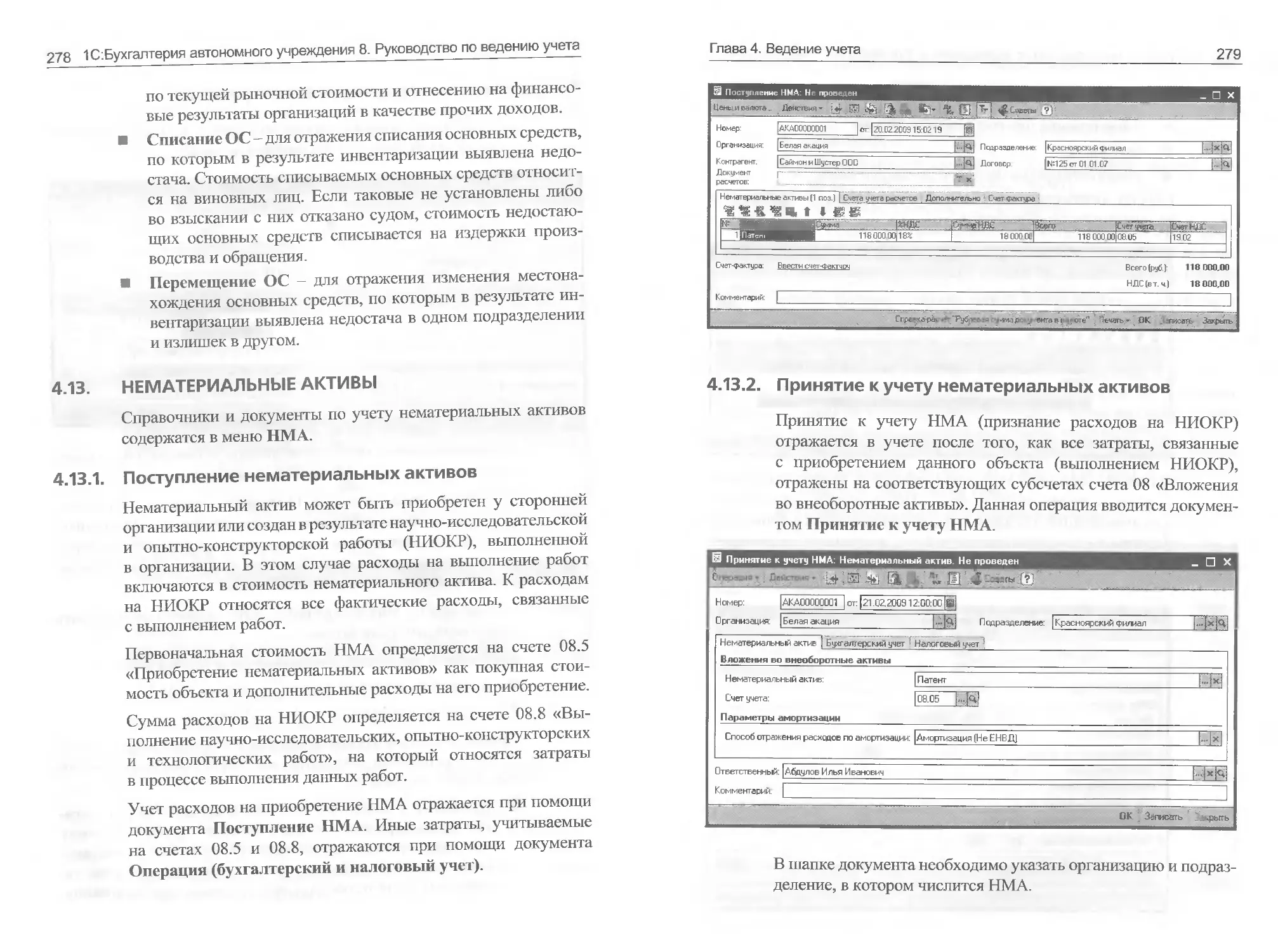

4.13.1. Поступление нематериальных активов......278

4.13.2. Принятие к учету нематериальных активов.279

4.13.3. Начисление амортизации..................283

4.13.4. Выбытие нематериальных активов..........283

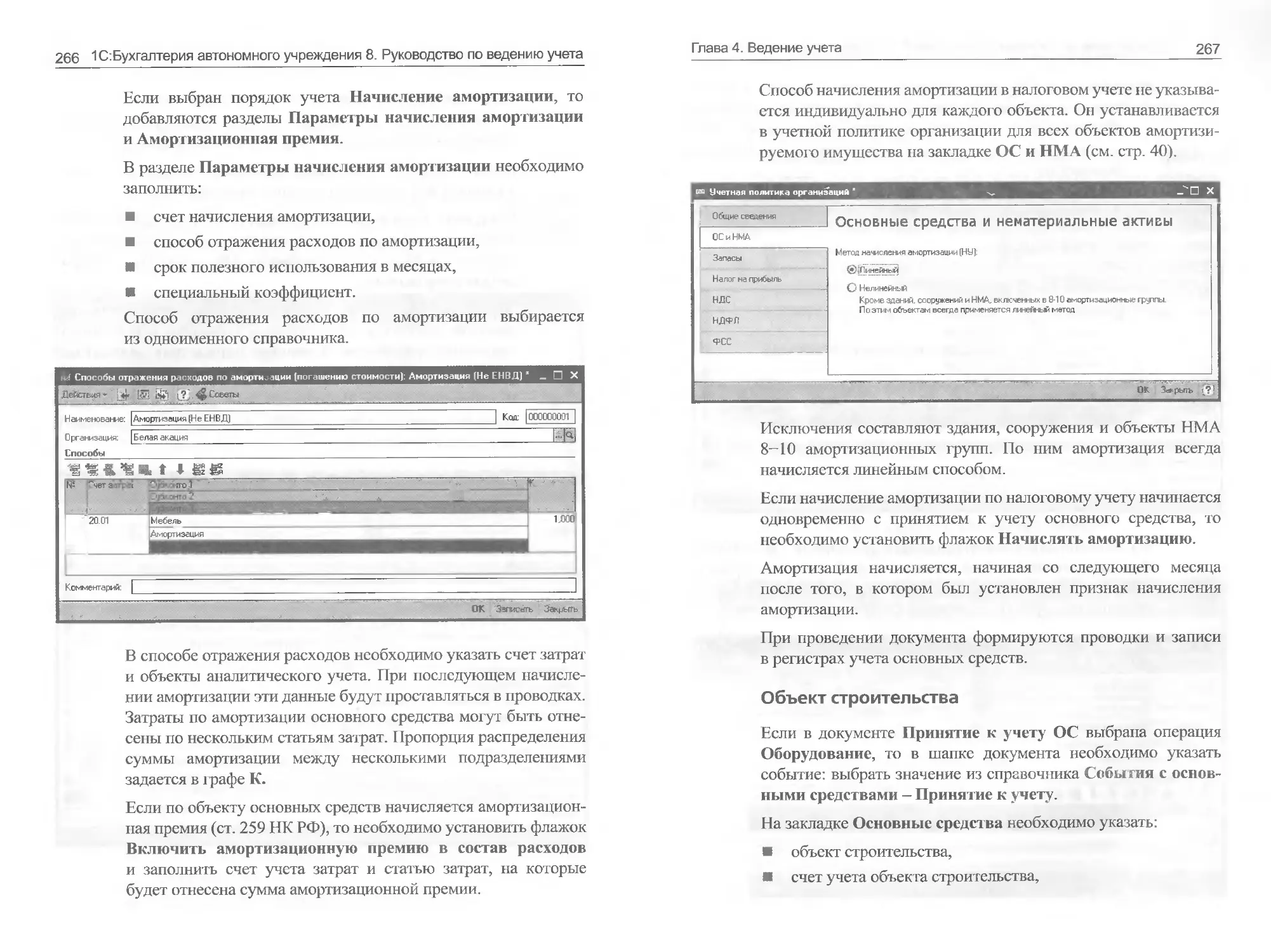

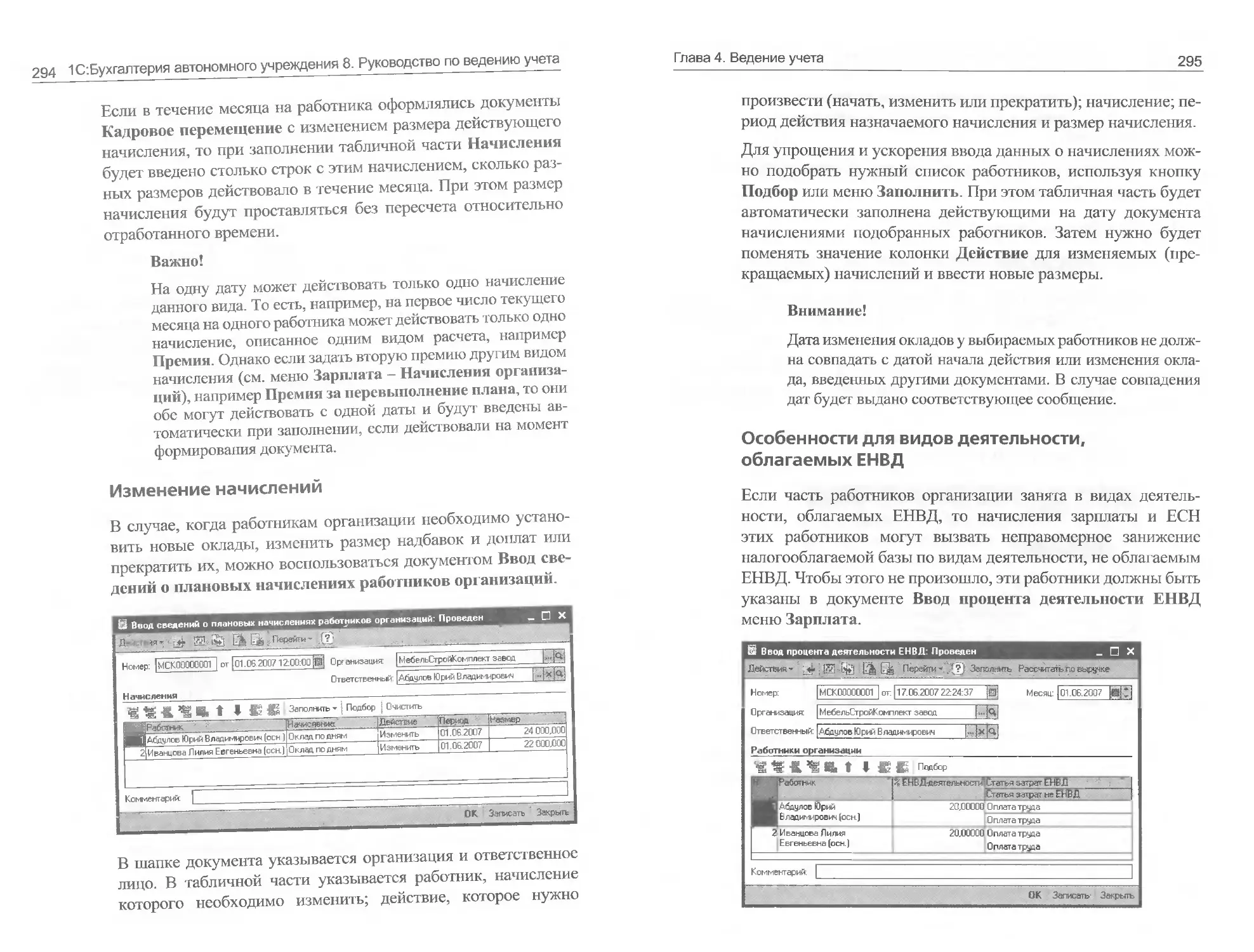

4.14. Зарплата и кадровый учет......................284

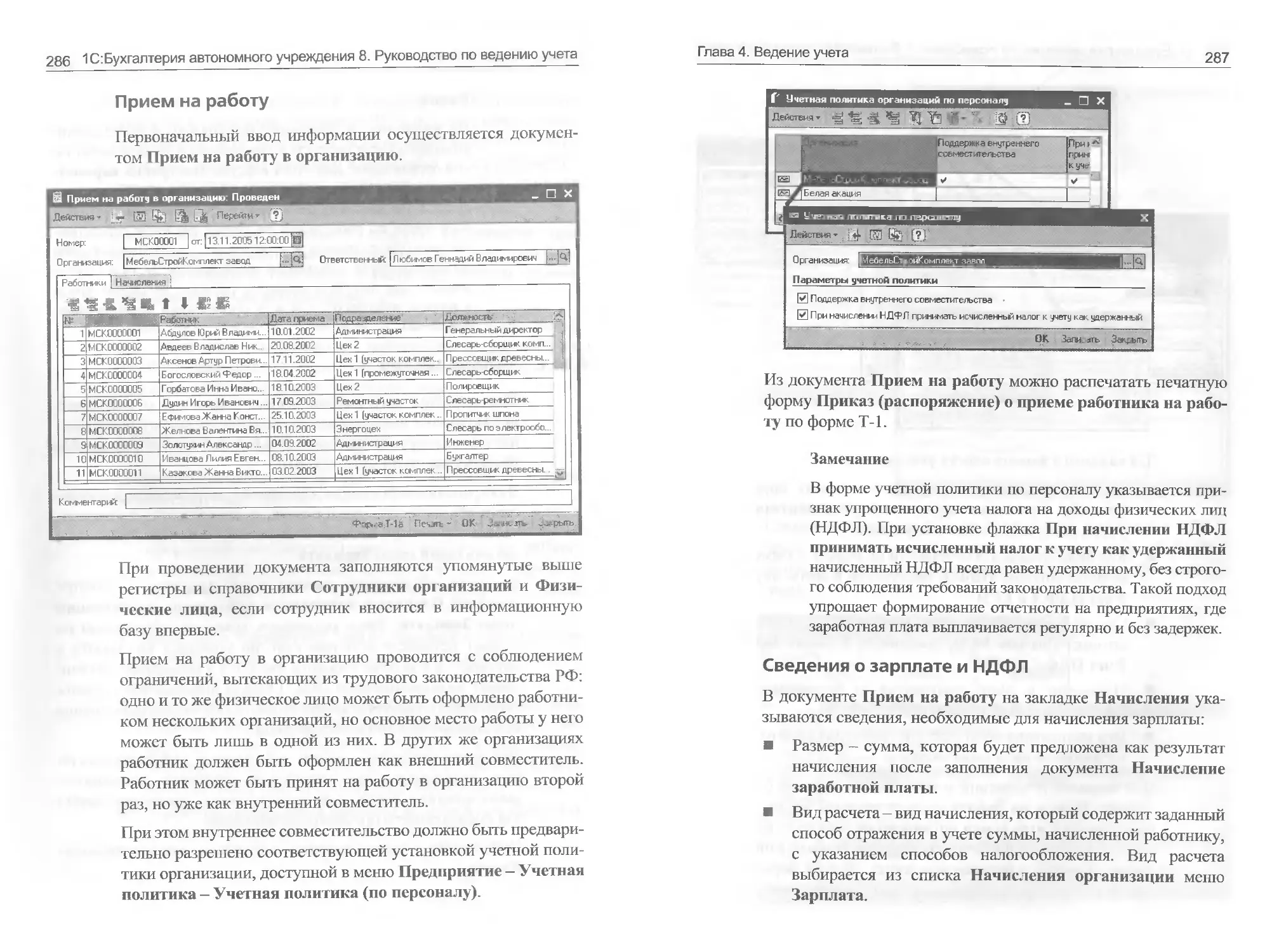

4.14.1. Кадровый учет...........................285

4.14.2. Учет заработной платы...................290

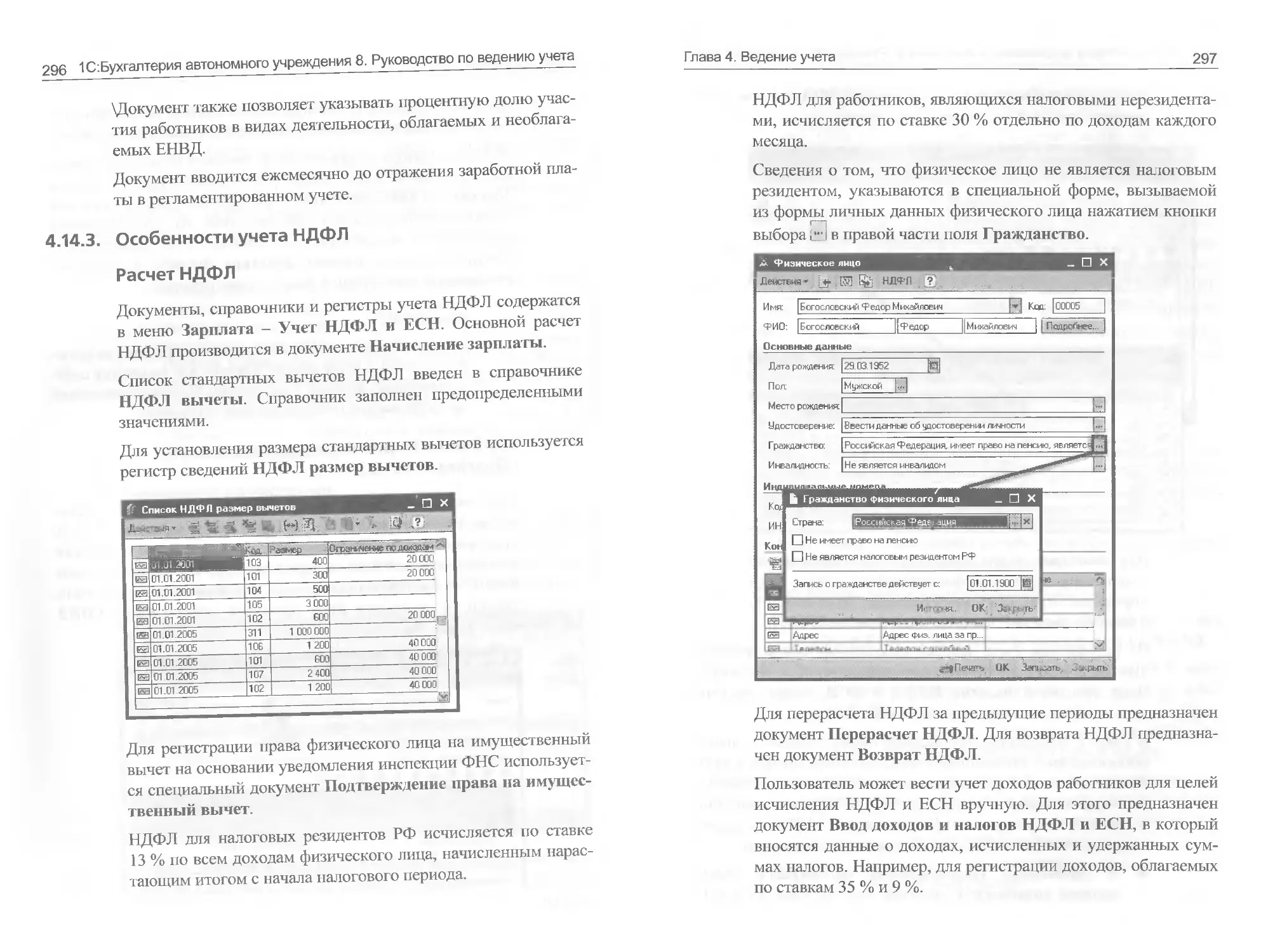

4.14.3. Особенности учета НДФЛ..................296

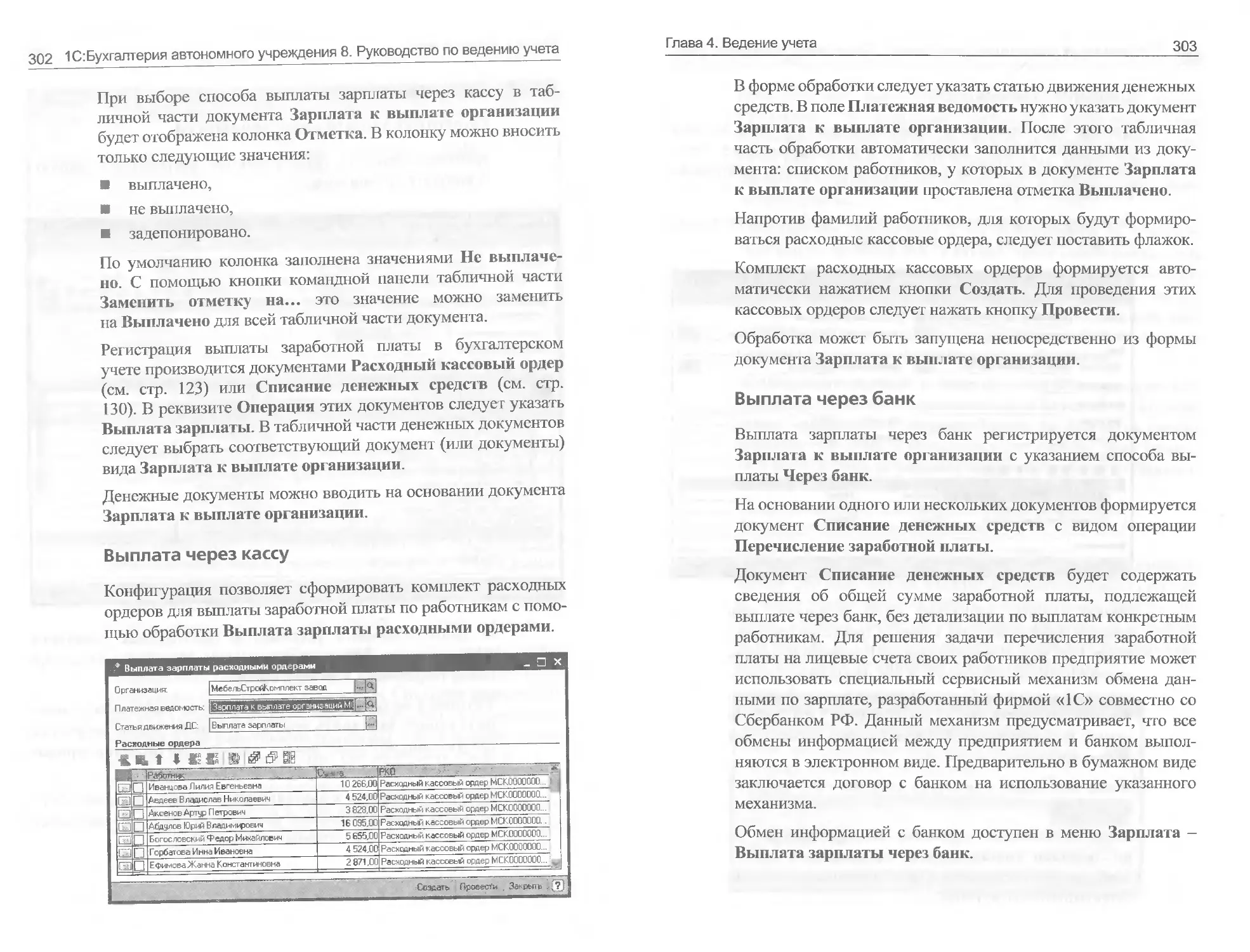

4.14.4. Выплата зарплаты........................301

Оглавление

9

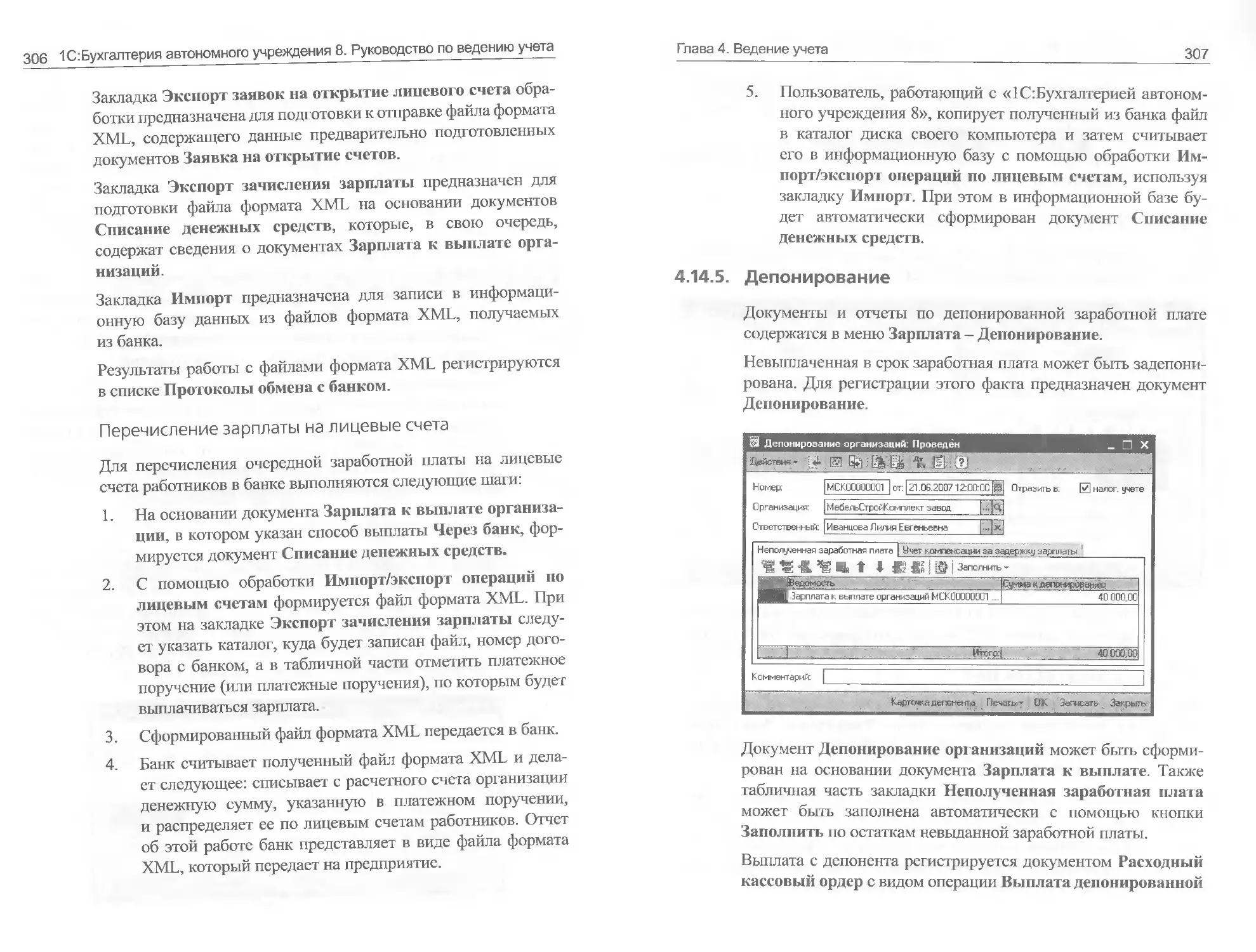

4.14.5. Депонирование............................307

4.14.6. Расчет ЕСН и взносов в ПФР...............308

4.14.7. Добровольное страхование в ФСС...........309

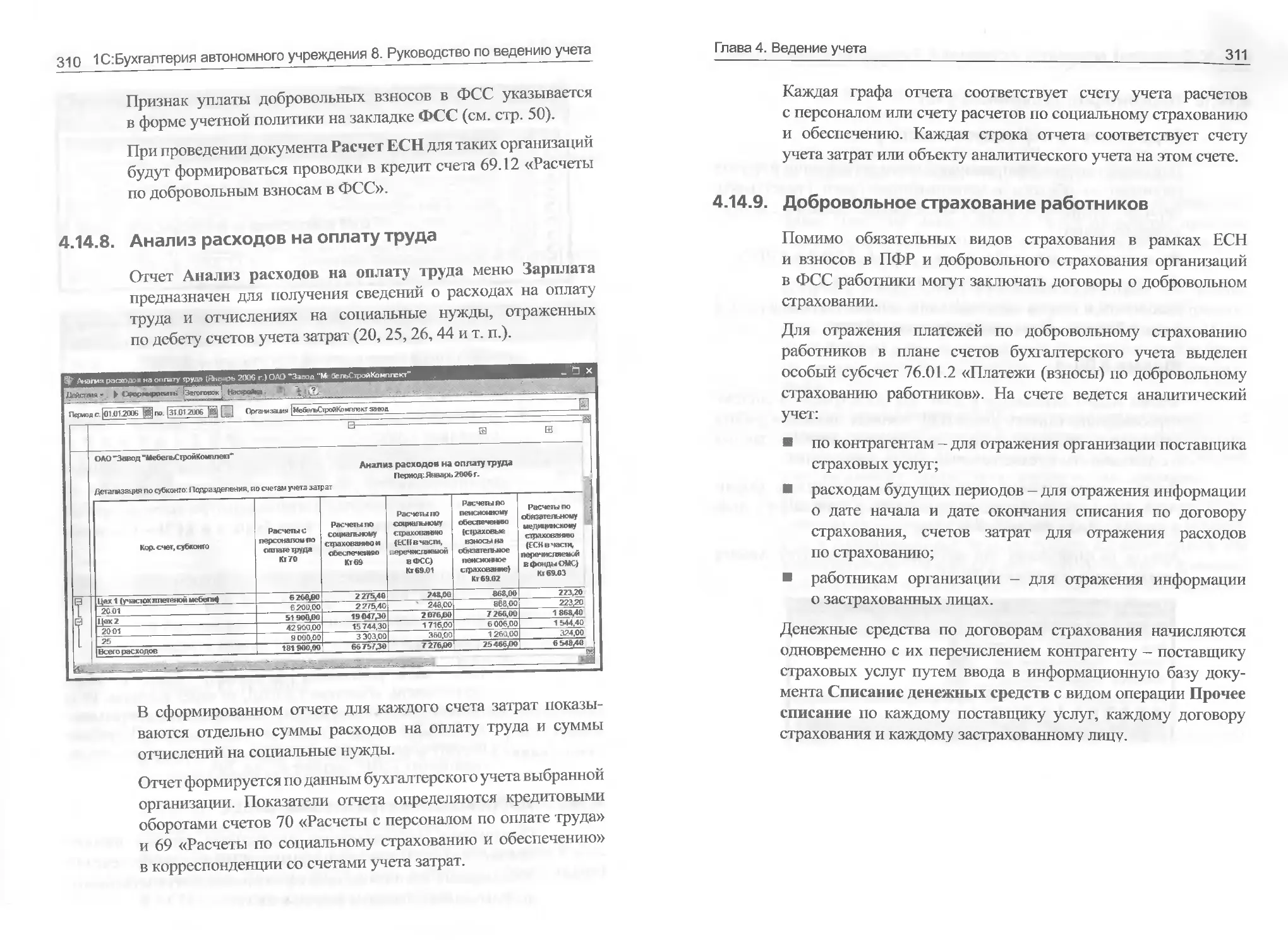

4.14.8. Анализ расходов на оплату труда..........310

4.14.9. Добровольное страхование работников......311

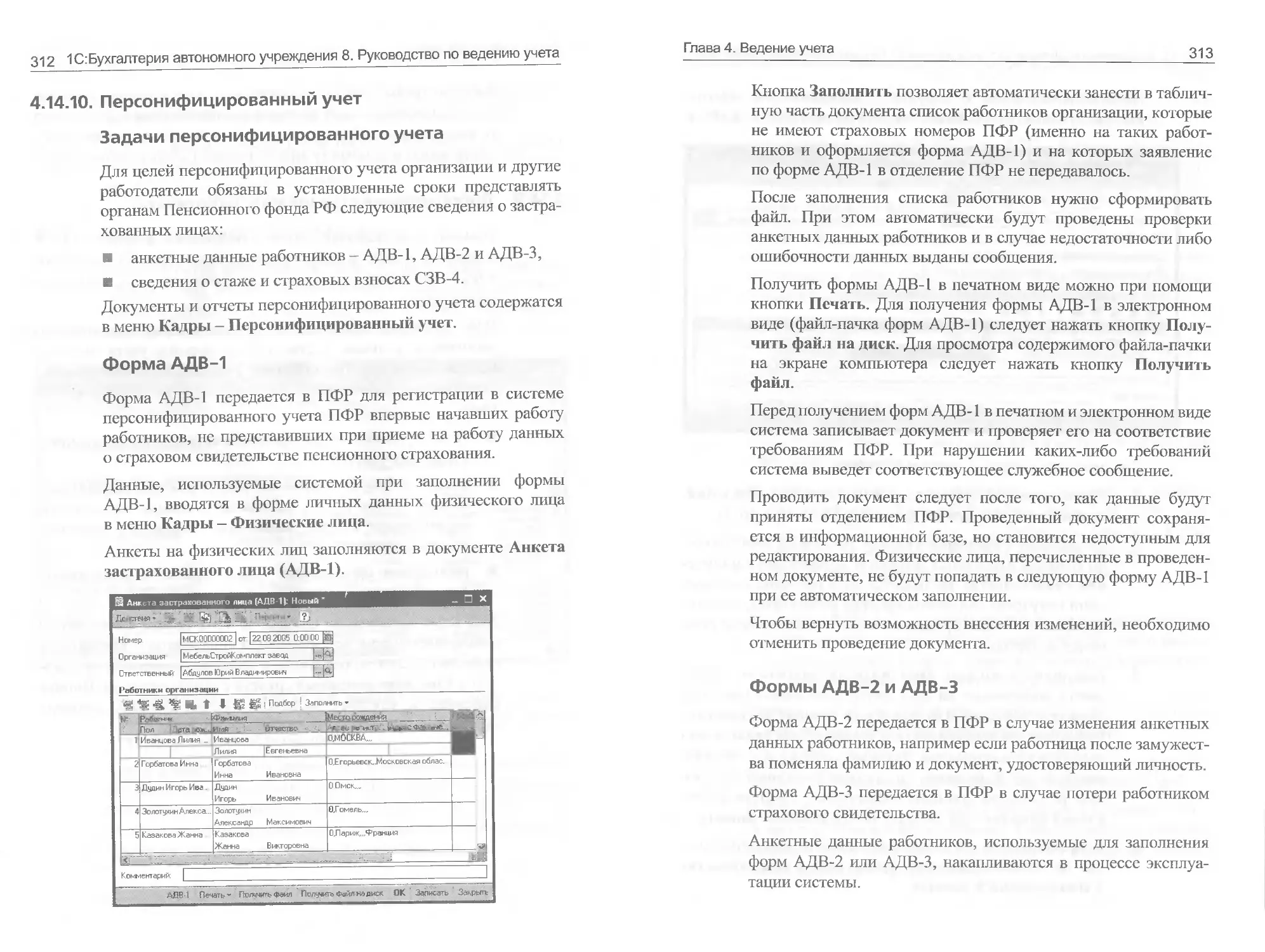

4.14.10. Персонифицированный учет................312

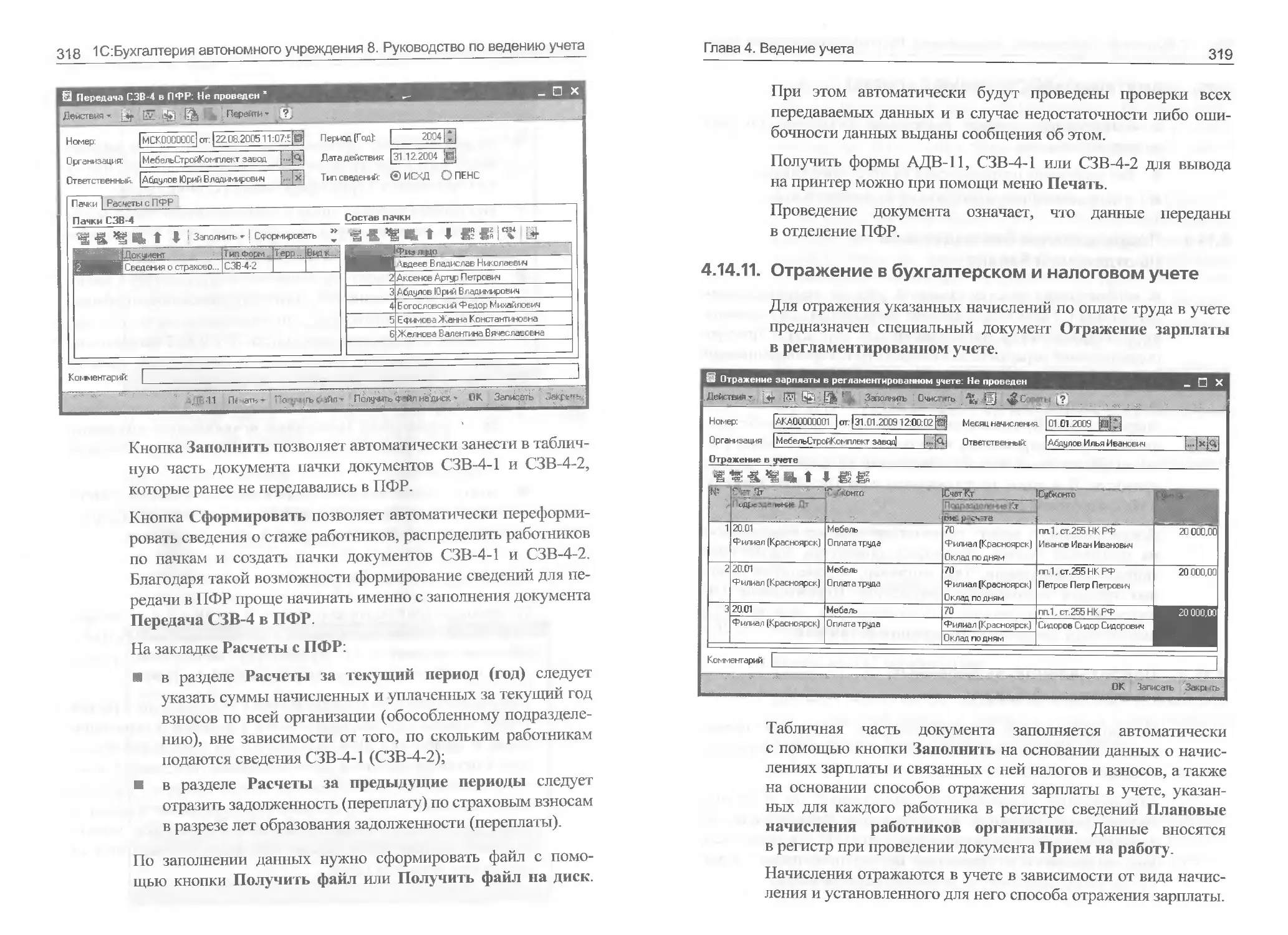

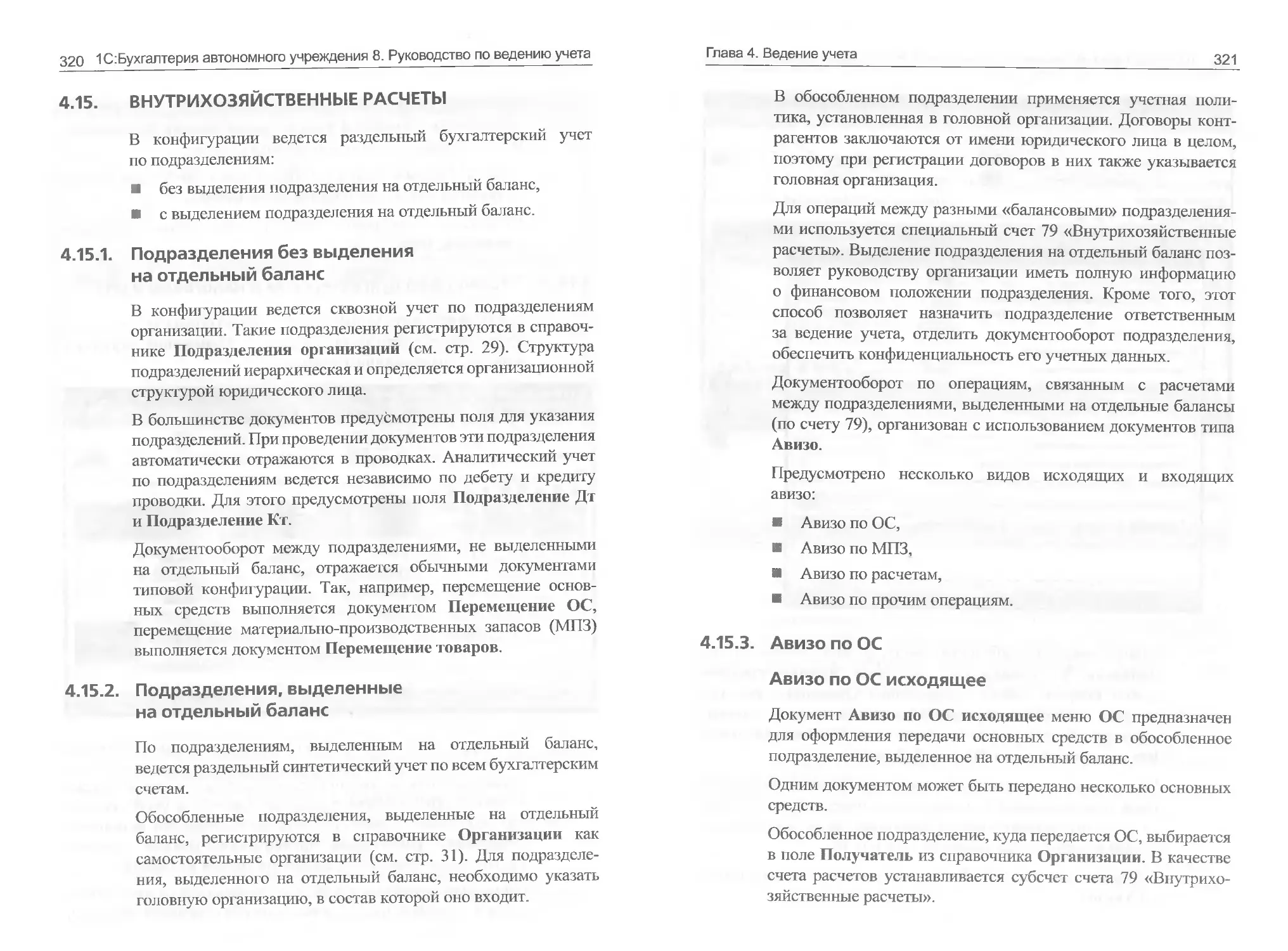

4.14.11. Отражение в бухгалтерском и налоговом учете.319

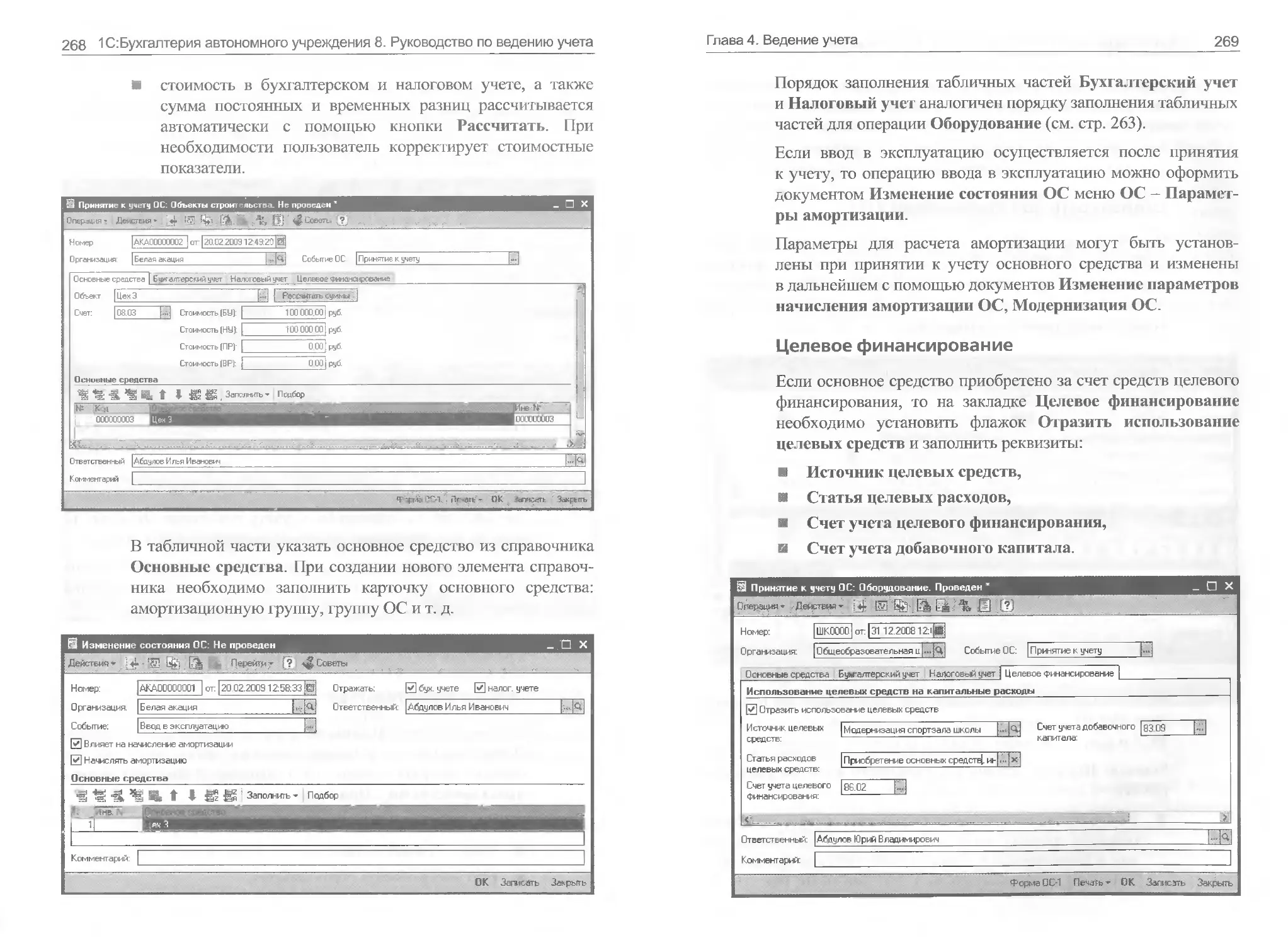

4.15. Внутрихозяйственные расчеты....................320

4.15.1. Подразделения без выделения

на отдельный баланс...............................320

4.15.2. Подразделения, выделенные

на отдельный баланс...............................320

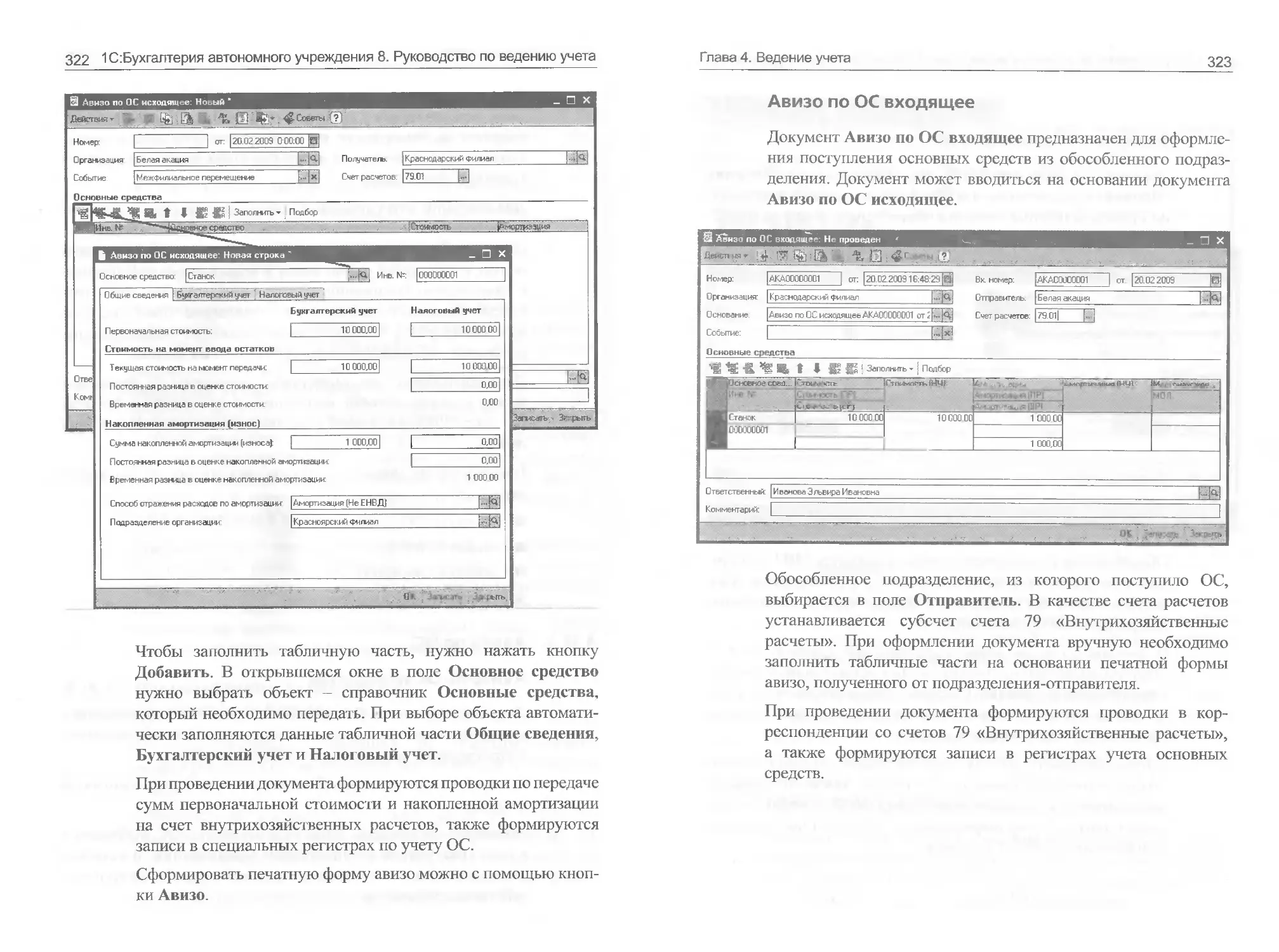

4.15.3. Авизо по ОС..............................321

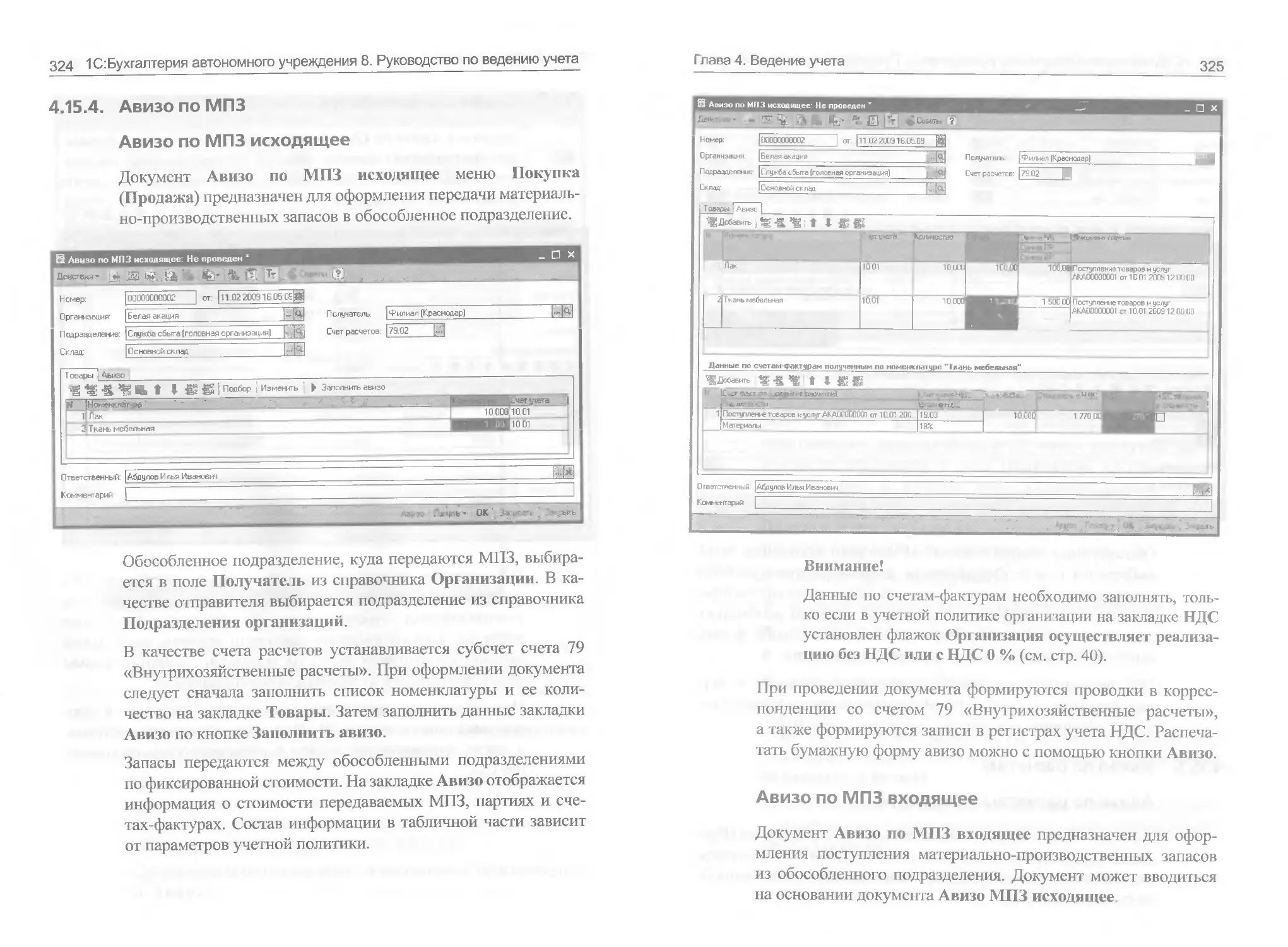

4.15.4. Авизо по МПЗ.............................324

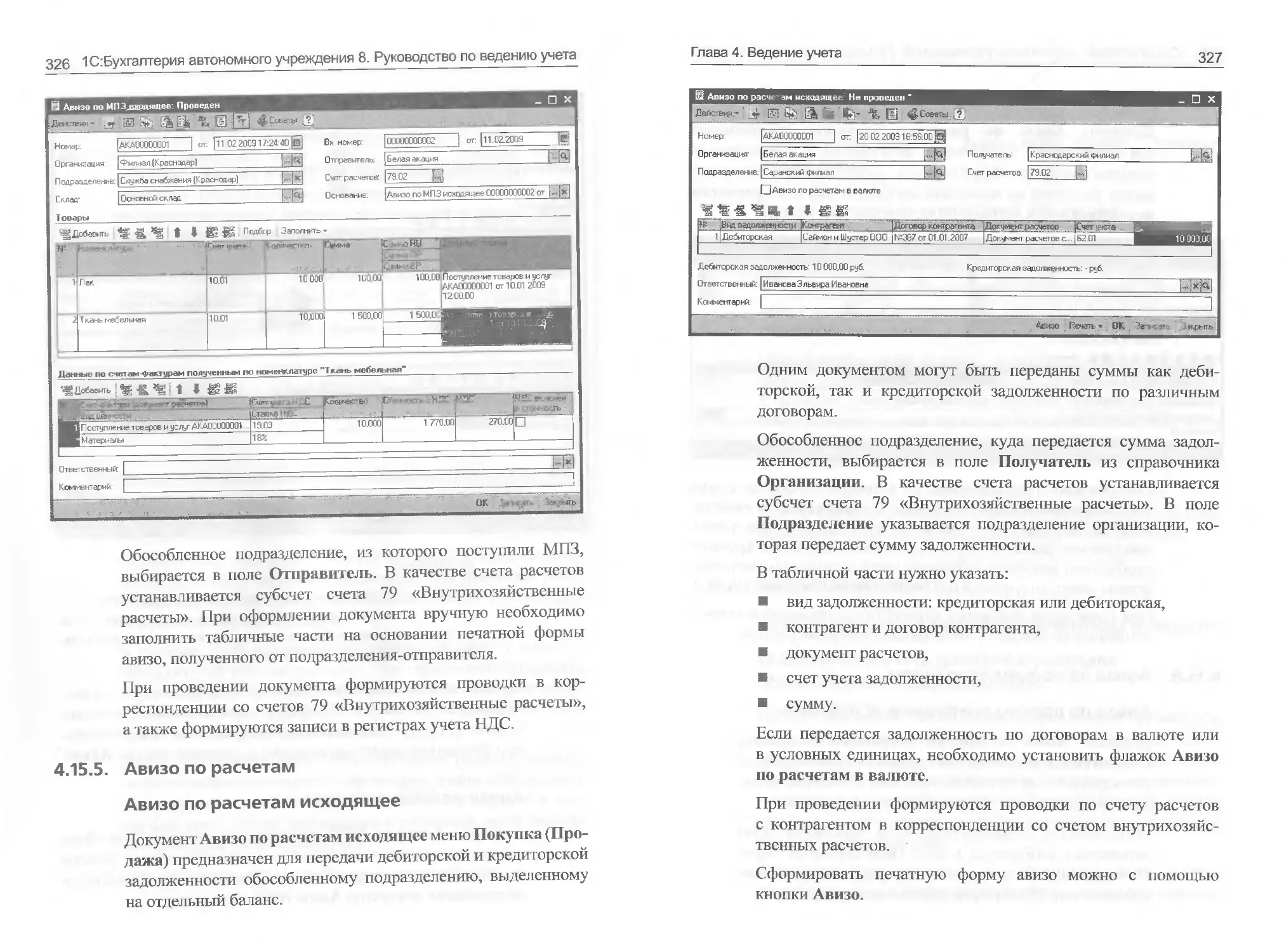

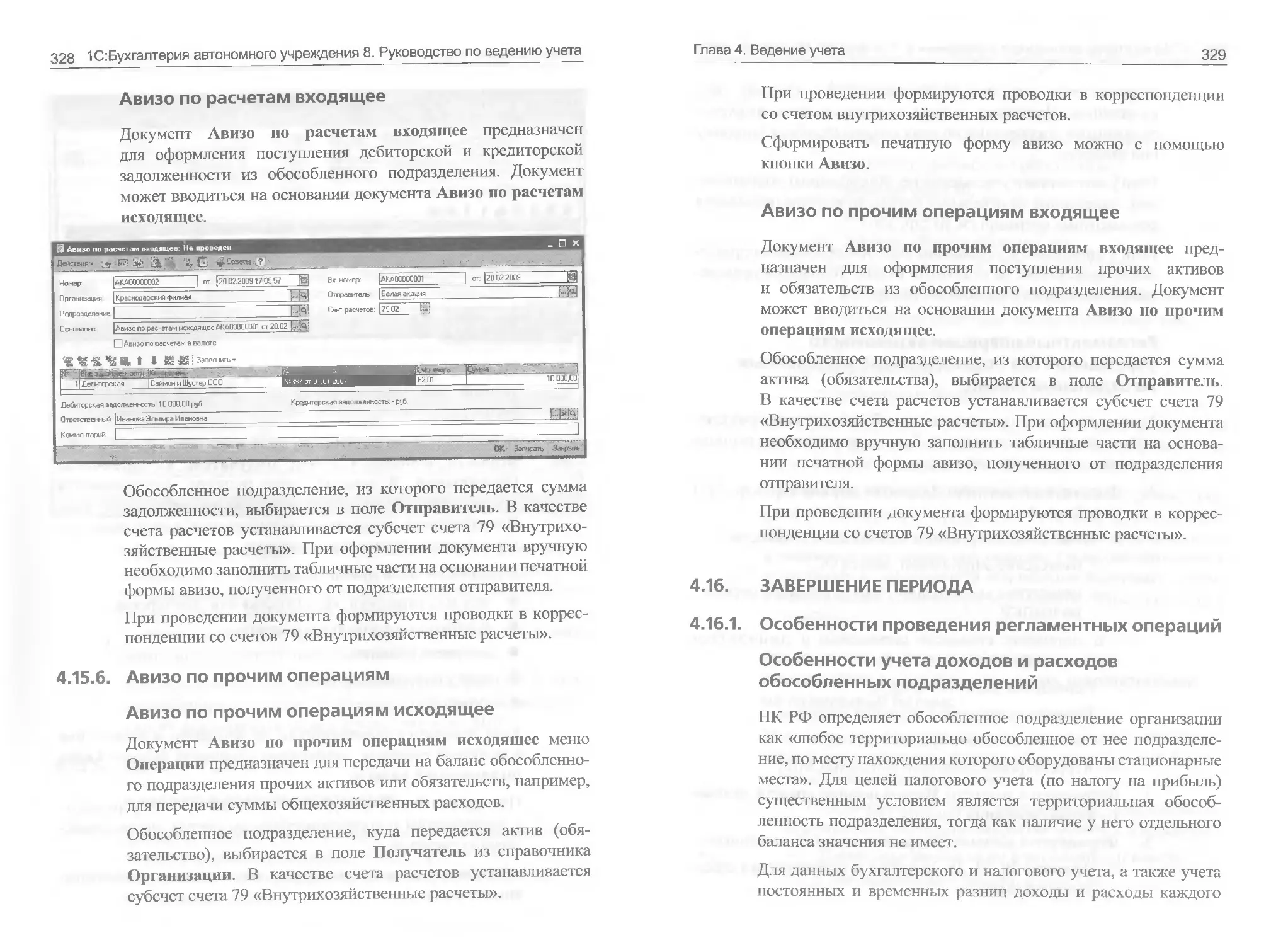

4.15.5. Авизо по расчетам........................326

4.15.6. Авизо по прочим операциям................328

4.16. Завершение периода.............................329

4.16.1. Особенности проведения регламентных

операций.........................................329

4.16.2. Подготовка к завершению периода..........334

4.16.3. Использование средств целевого

финансирования...................................334

4.16.4. Регистрация убытков текущего периода.....336

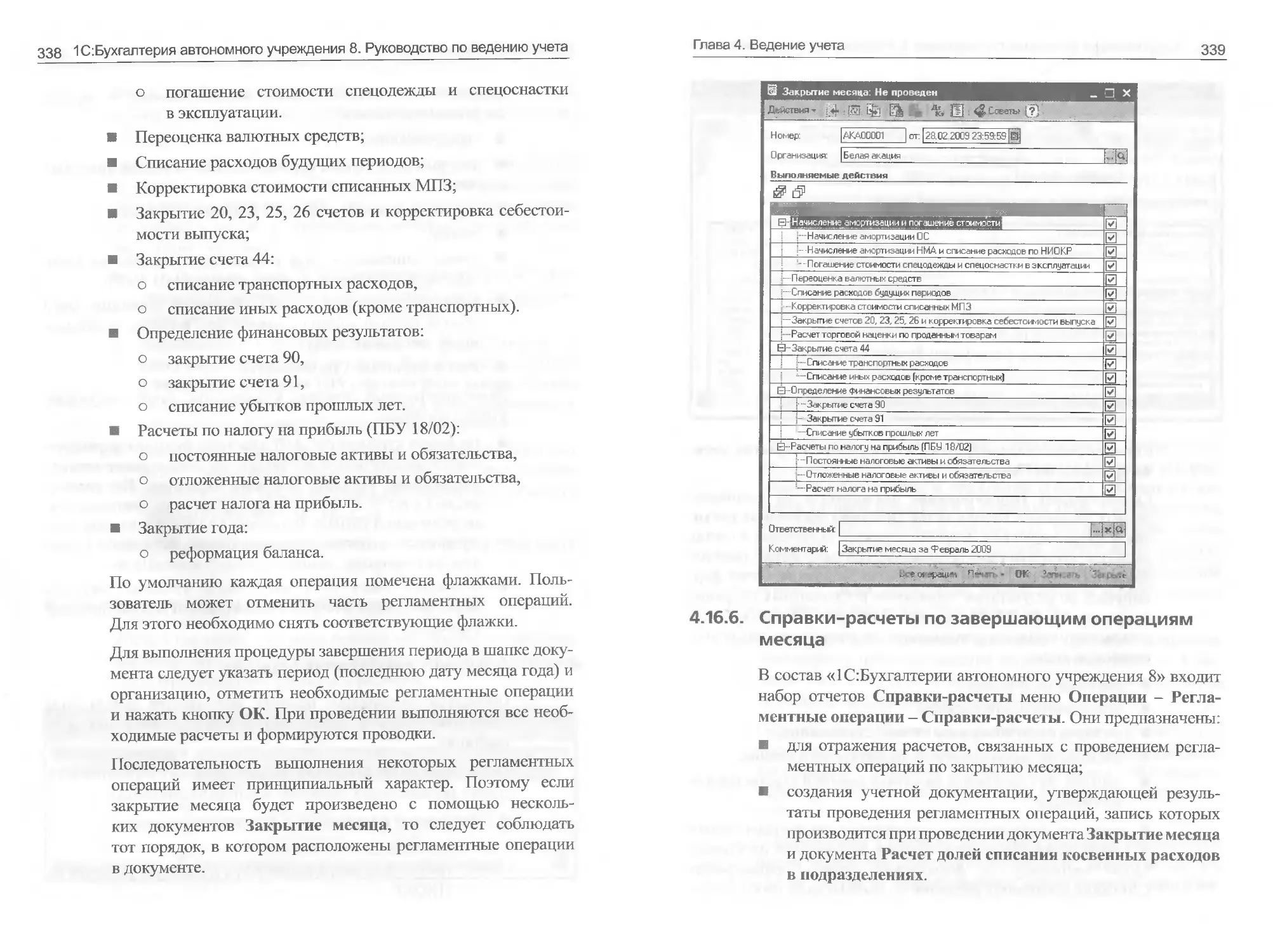

4.16.5. Документ завершения периода..............337

4.16.6. Справки-расчеты по завершающим операциям

месяца...........................................339

4.16.7. Детализация регламентных операций........343

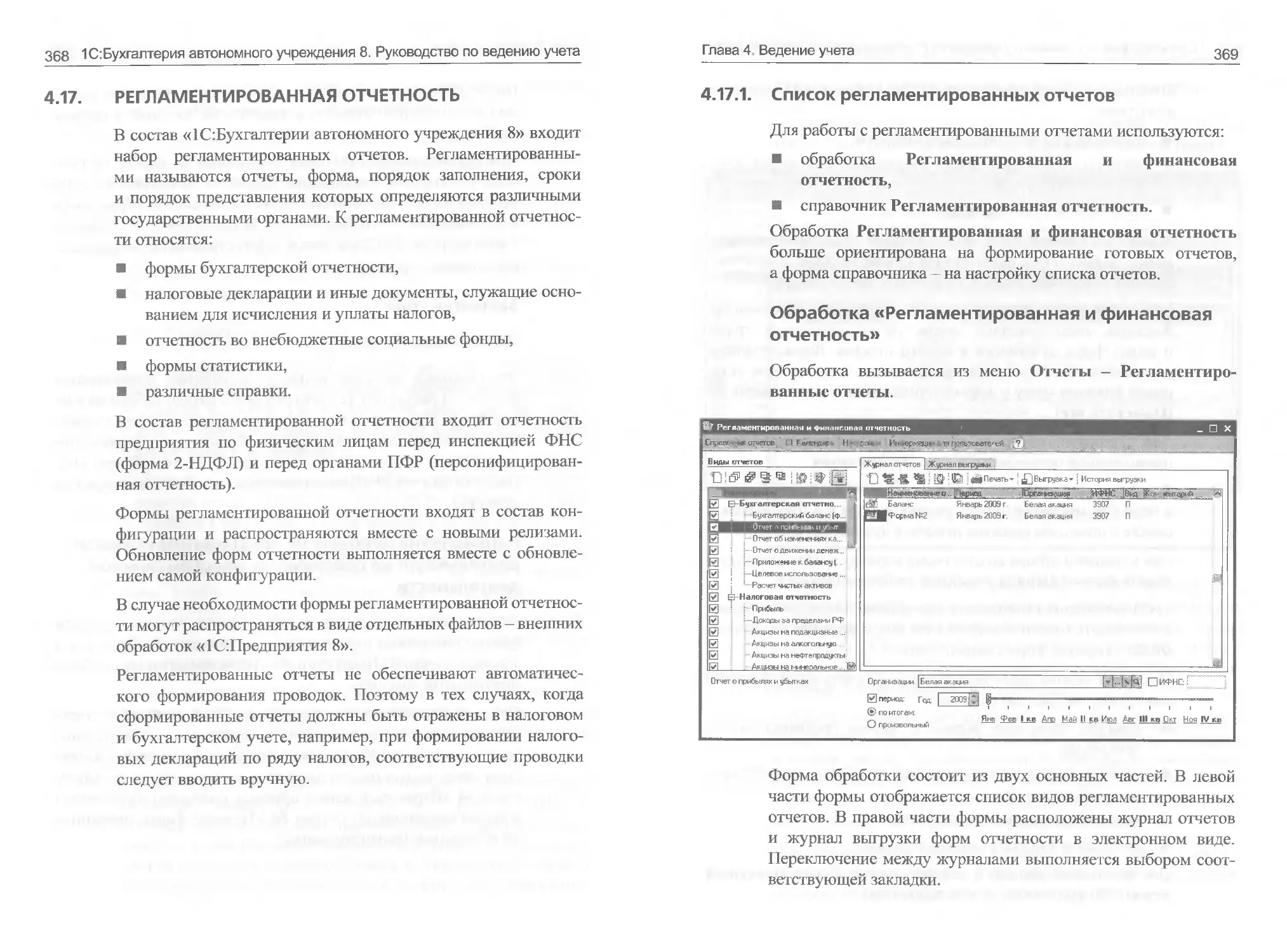

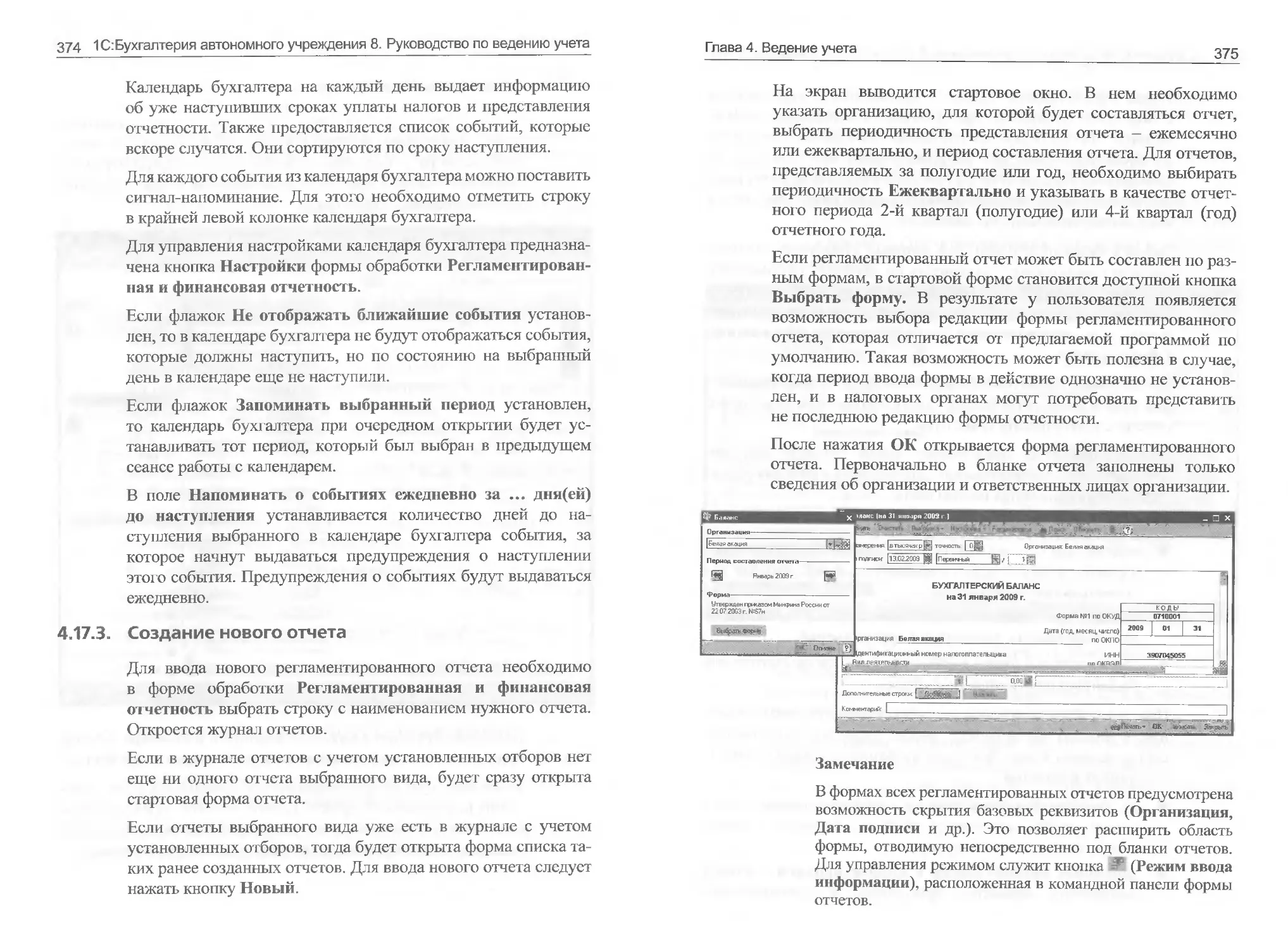

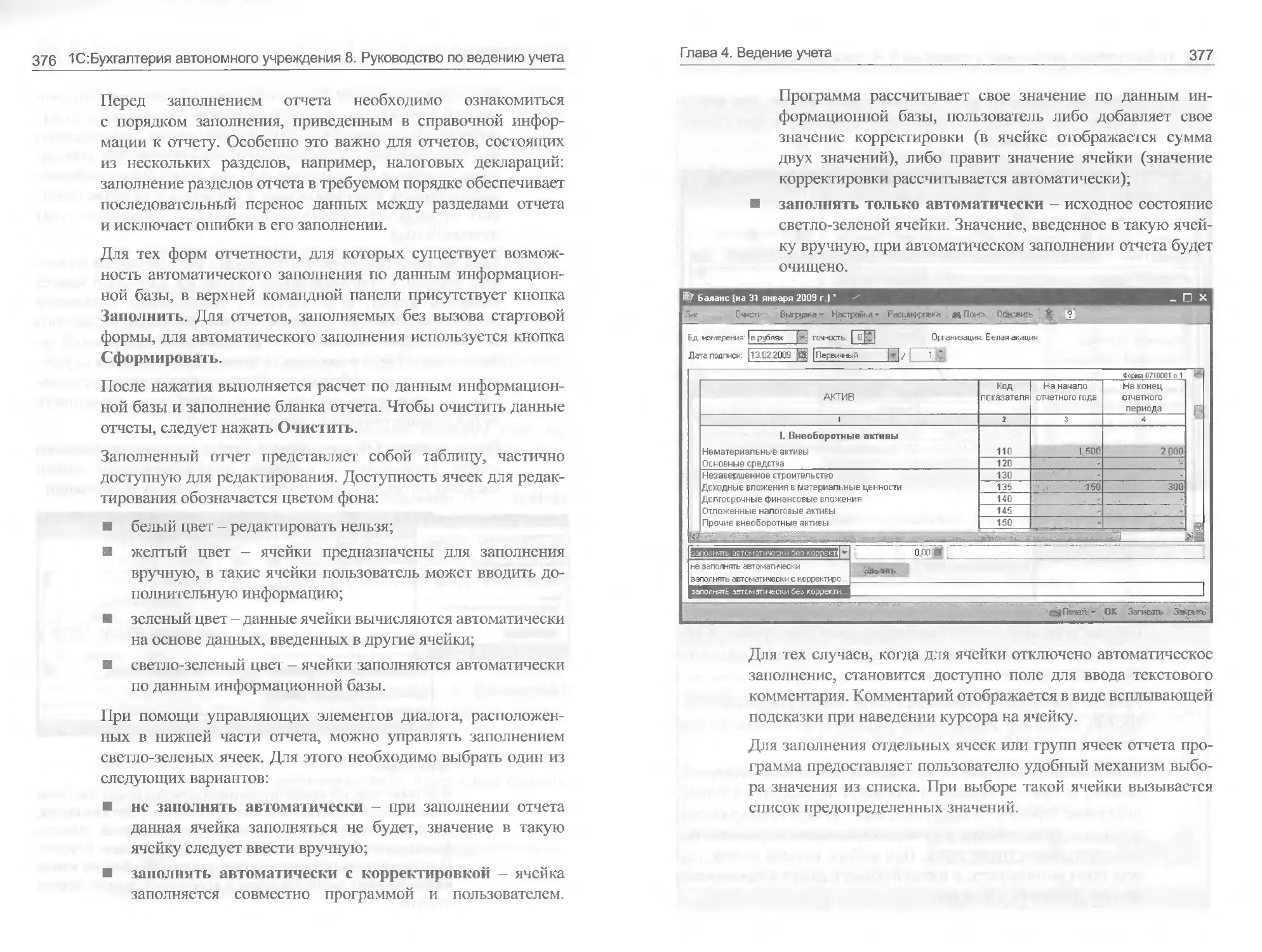

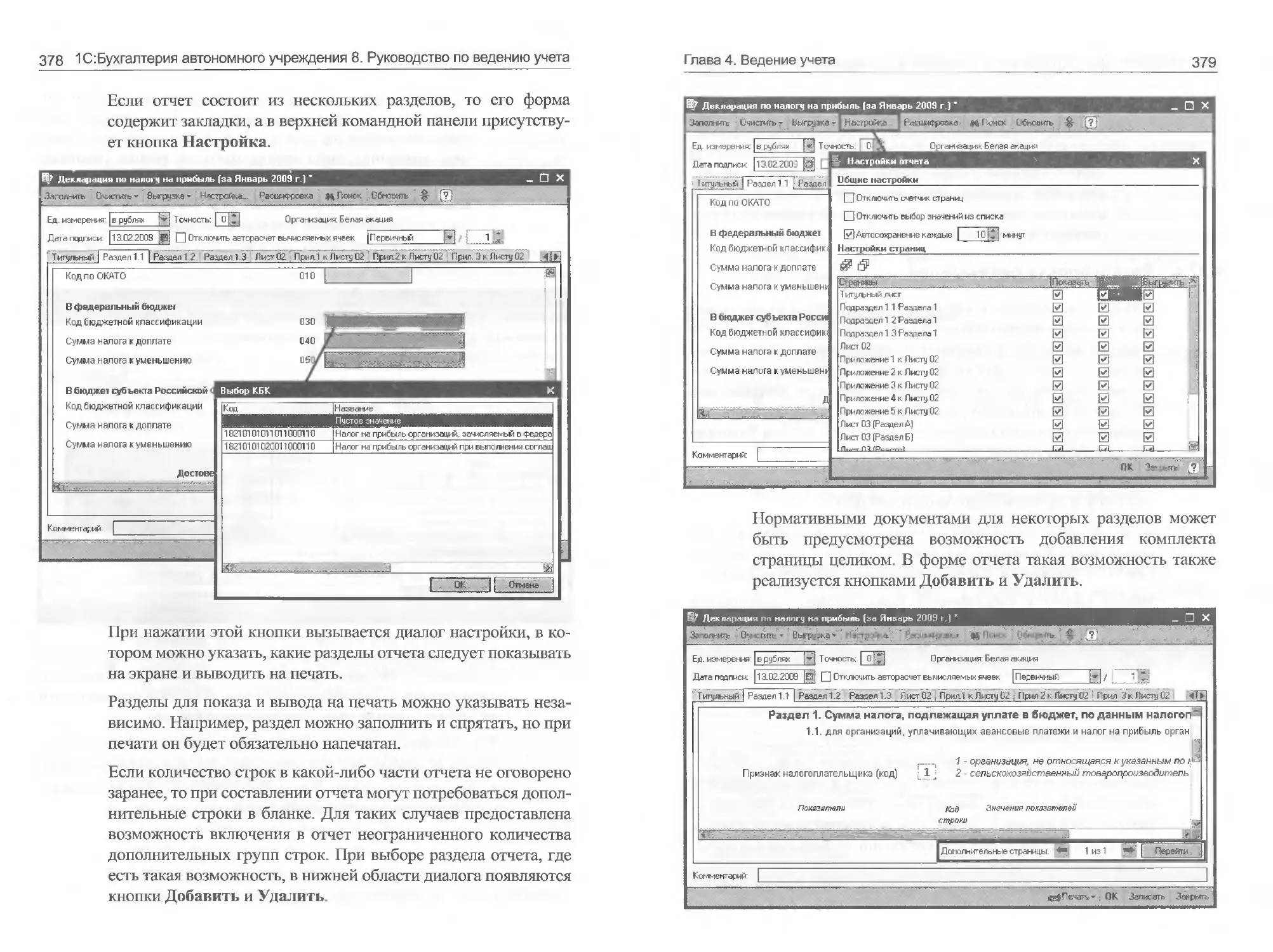

4.17. Регламентированная отчетность..................368

4.17.1. Список регламентированных отчетов........369

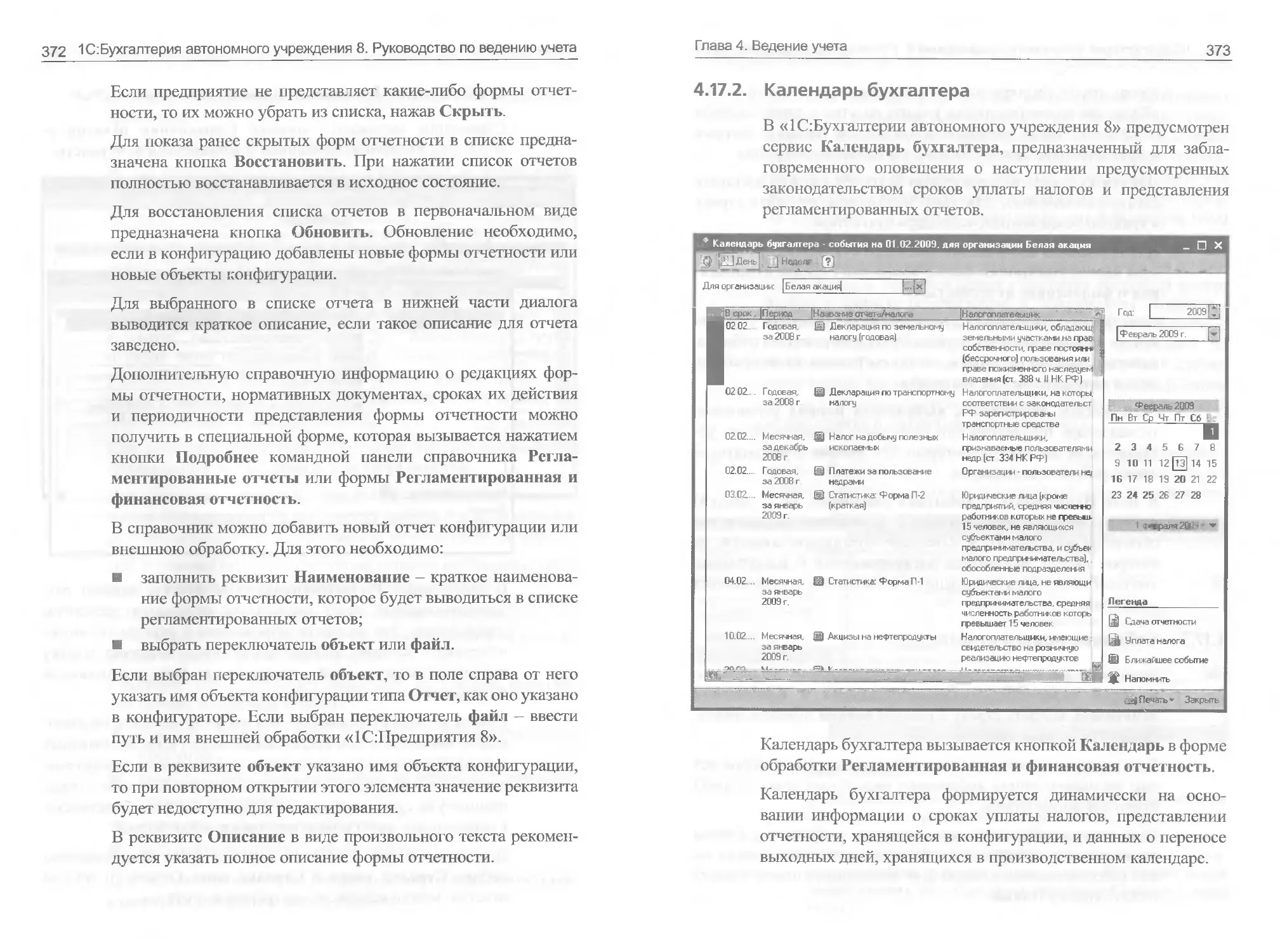

4.17.2. Календарь бухгалтера.....................373

4.17.3. Создание нового отчета...................374

4.17.4. Расшифровка показателей..................380

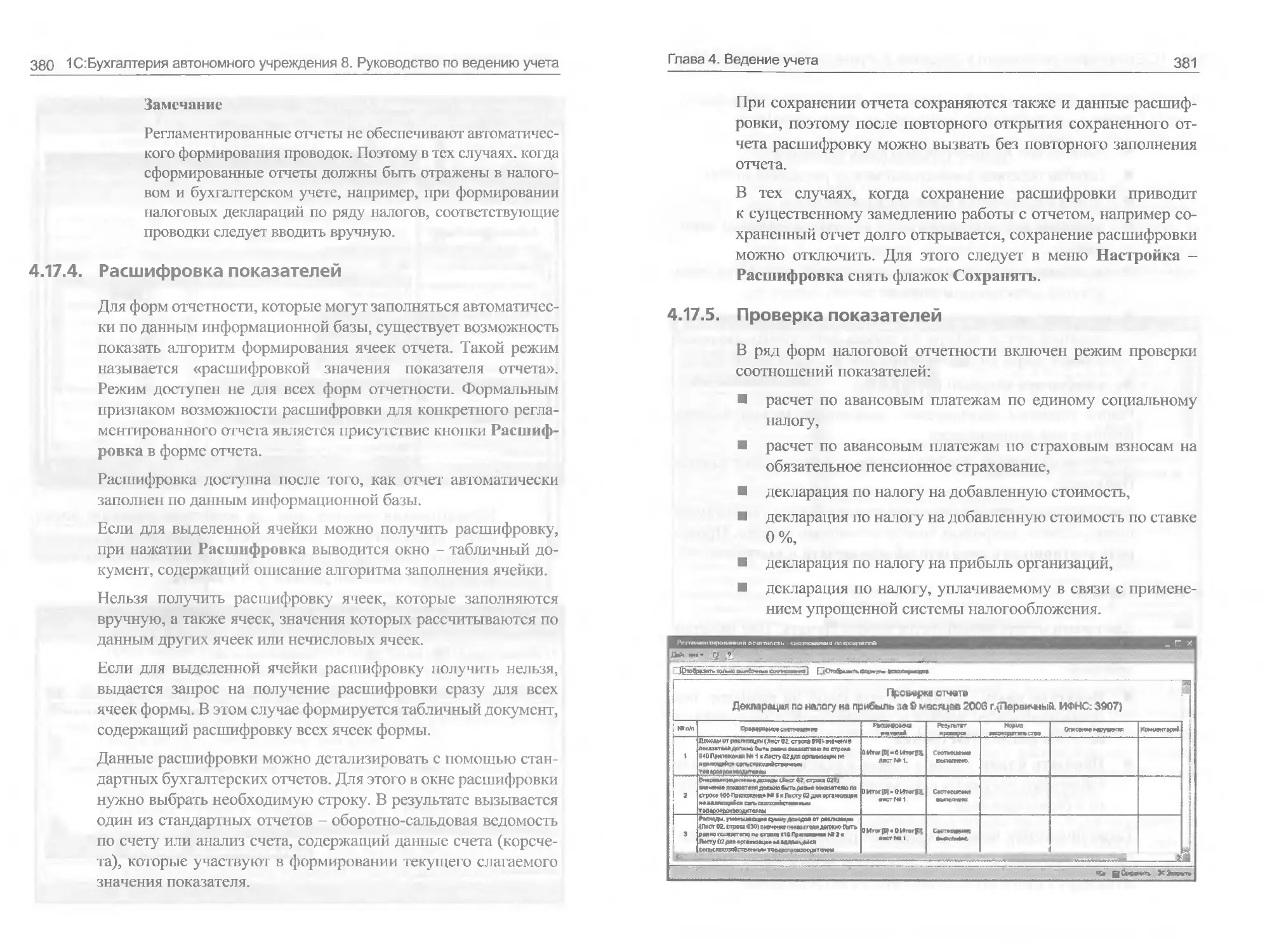

4.17.5. Проверка показателей.....................381

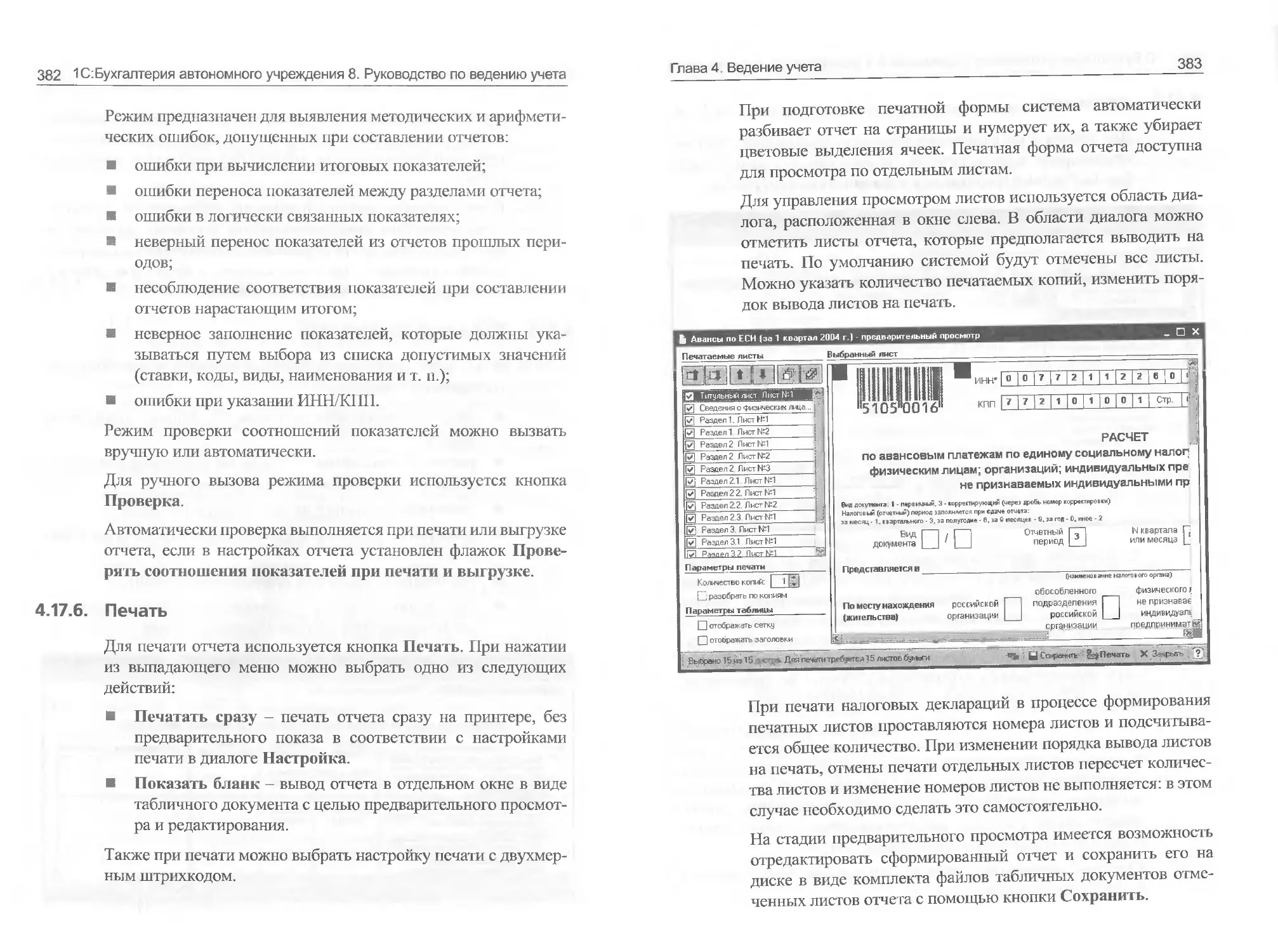

4.17.6. Печать...................................382

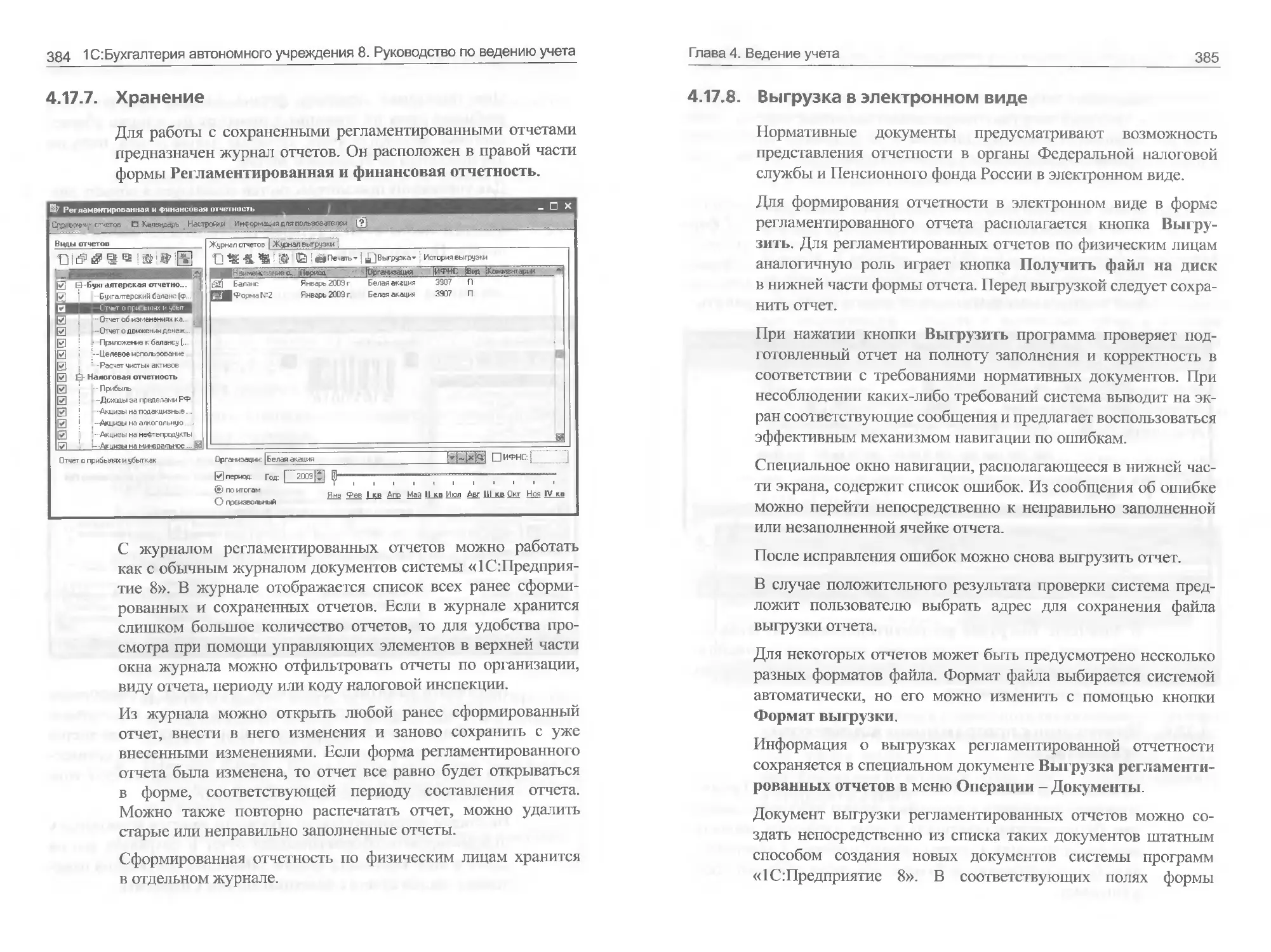

4.17.7. Хранение.................................384

4.17.8. Выгрузка в электронном виде..............385

Ю 1 С:Бухгалтерия автономного учреждения 8. Руководство по ведению учета

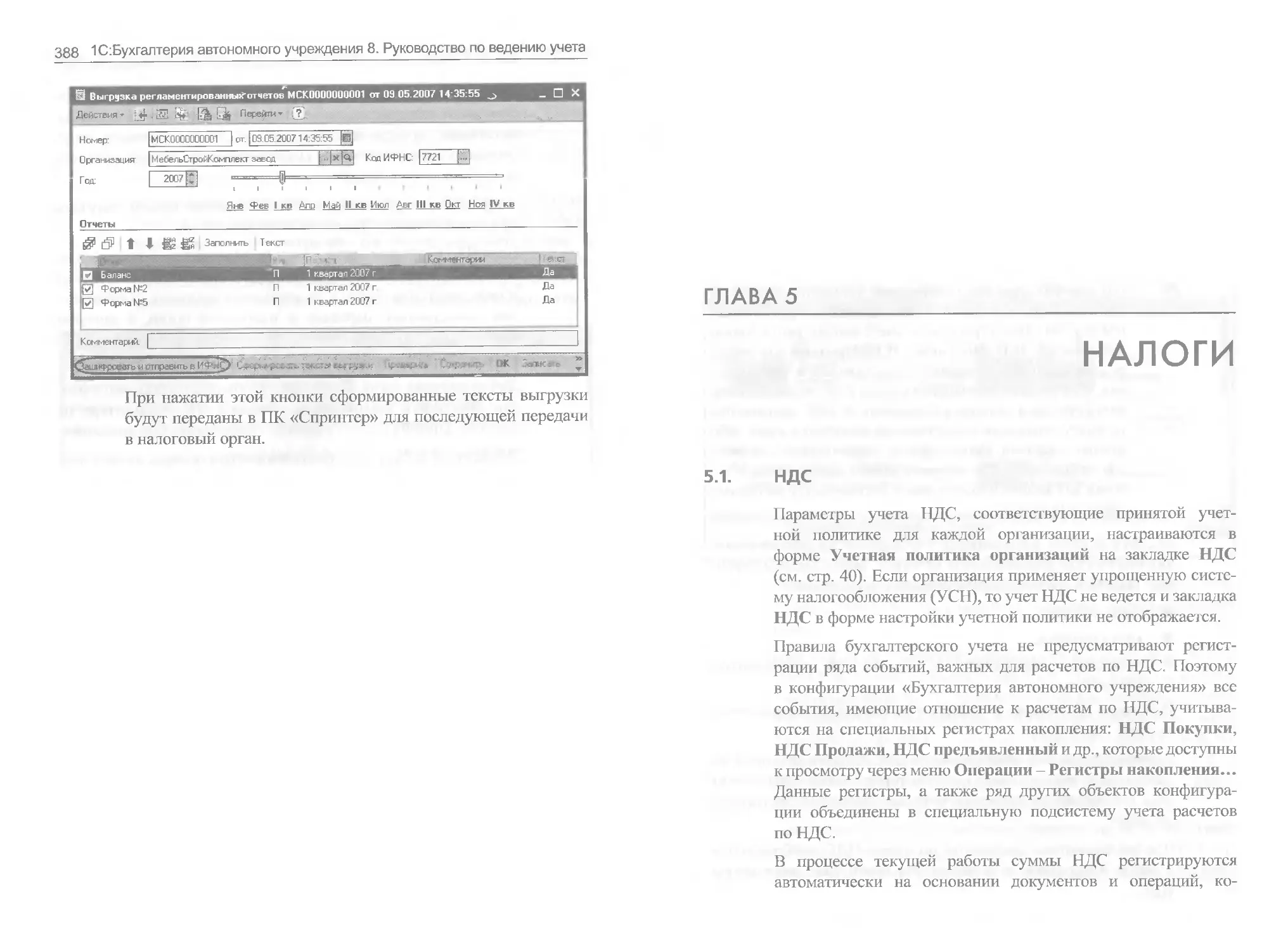

4.17.9. Интеграция с программным комплексом

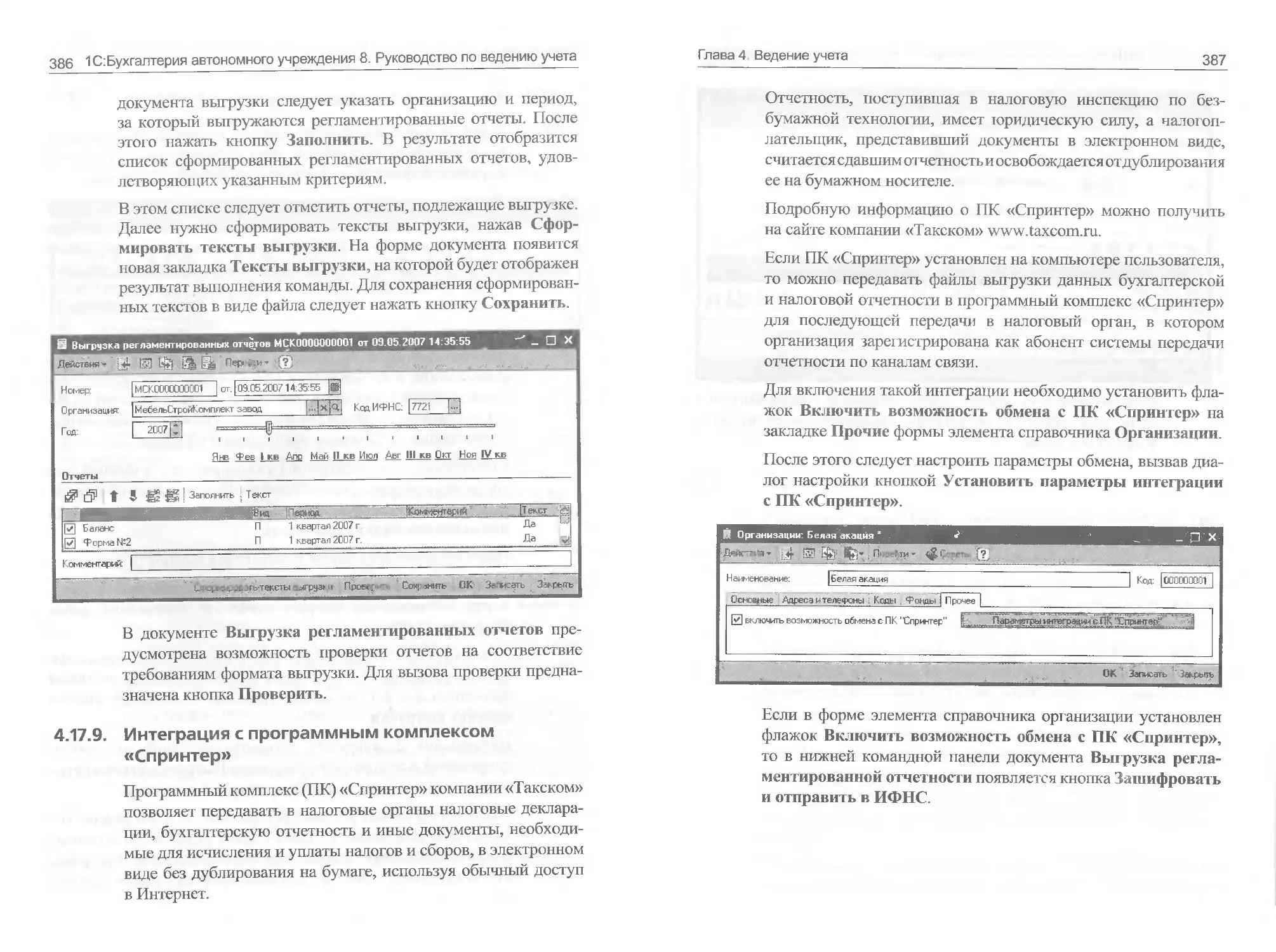

«Спринтер».....................................386

Глава 5. Налоги.......................................389

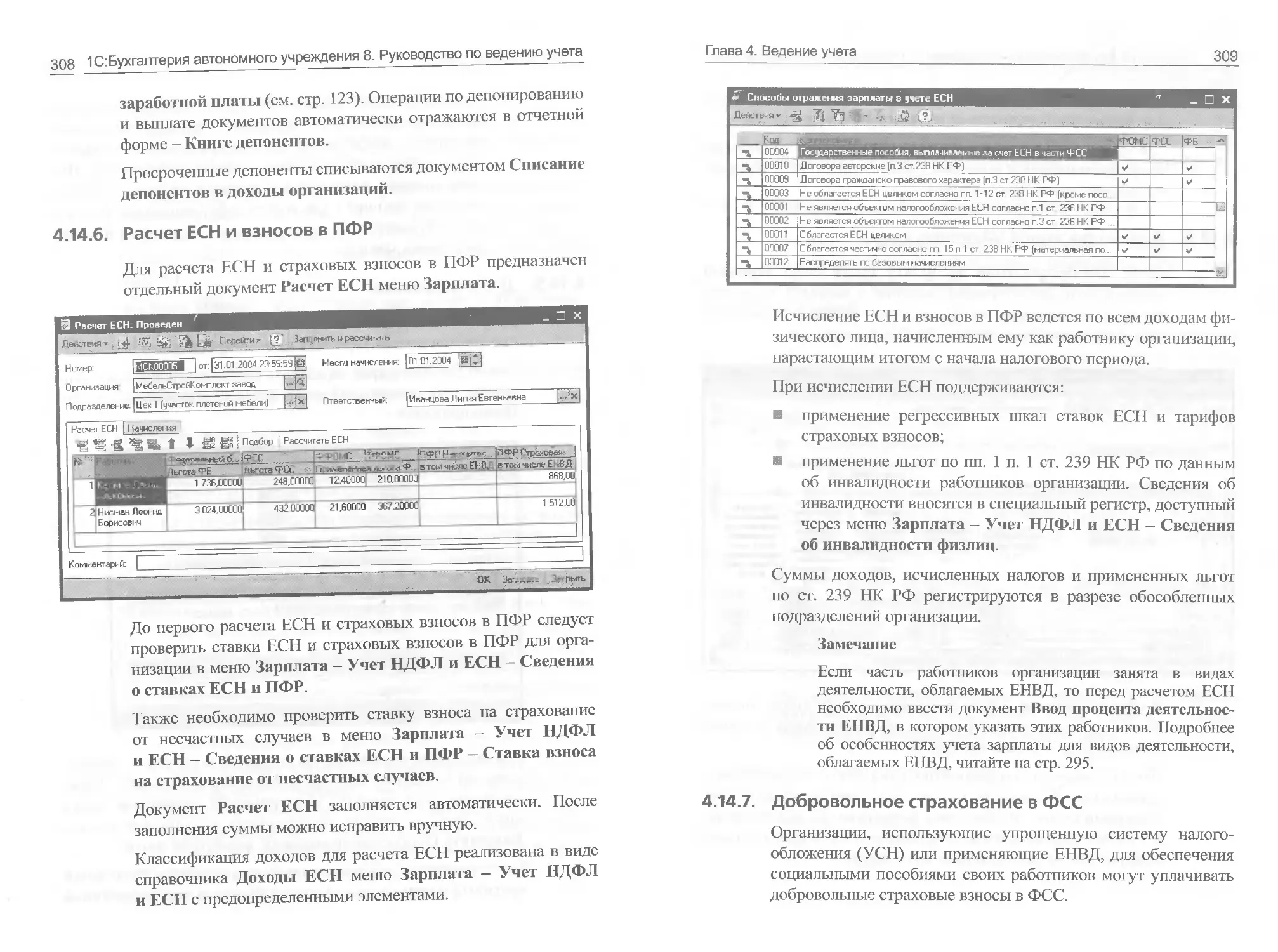

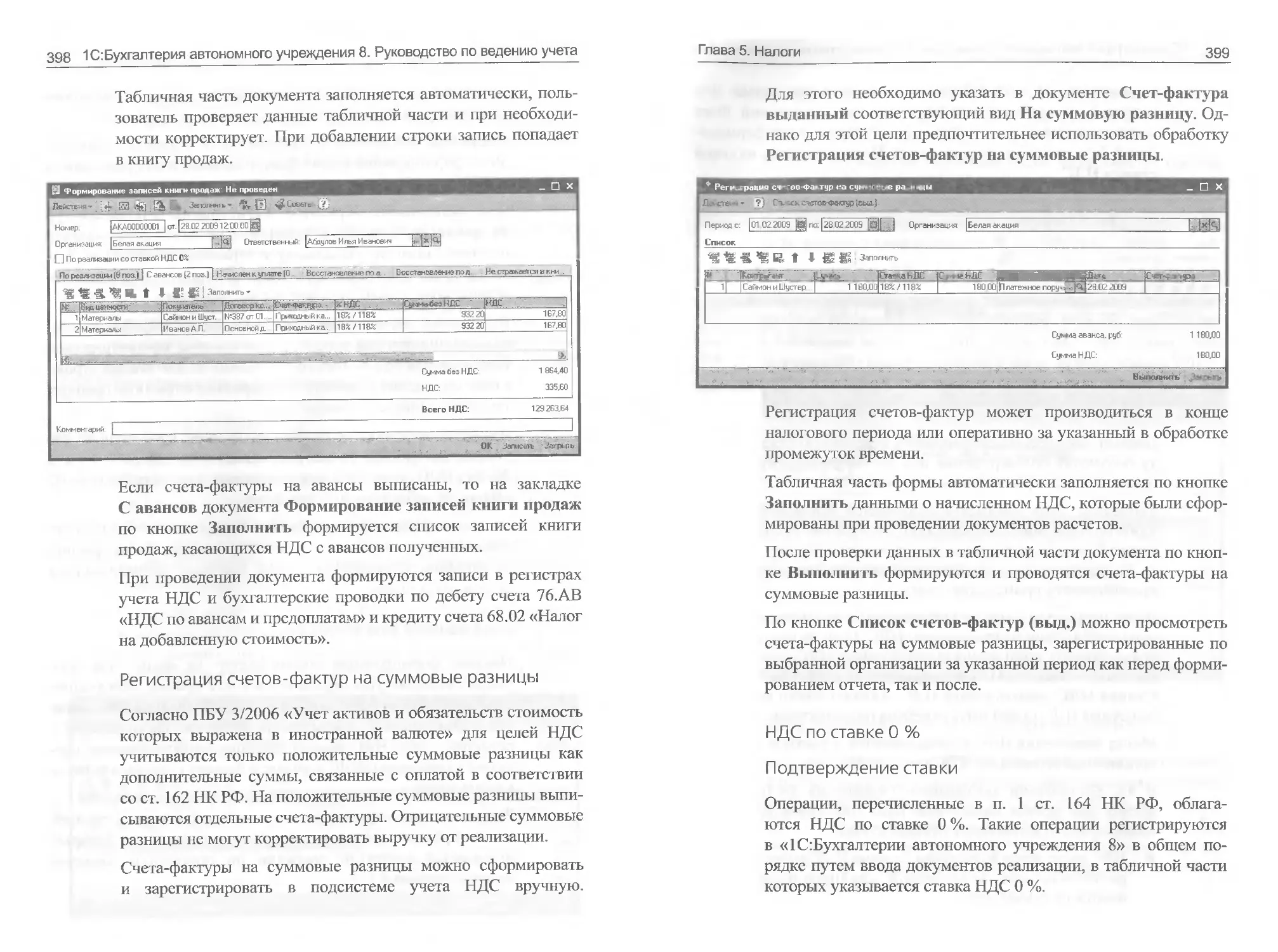

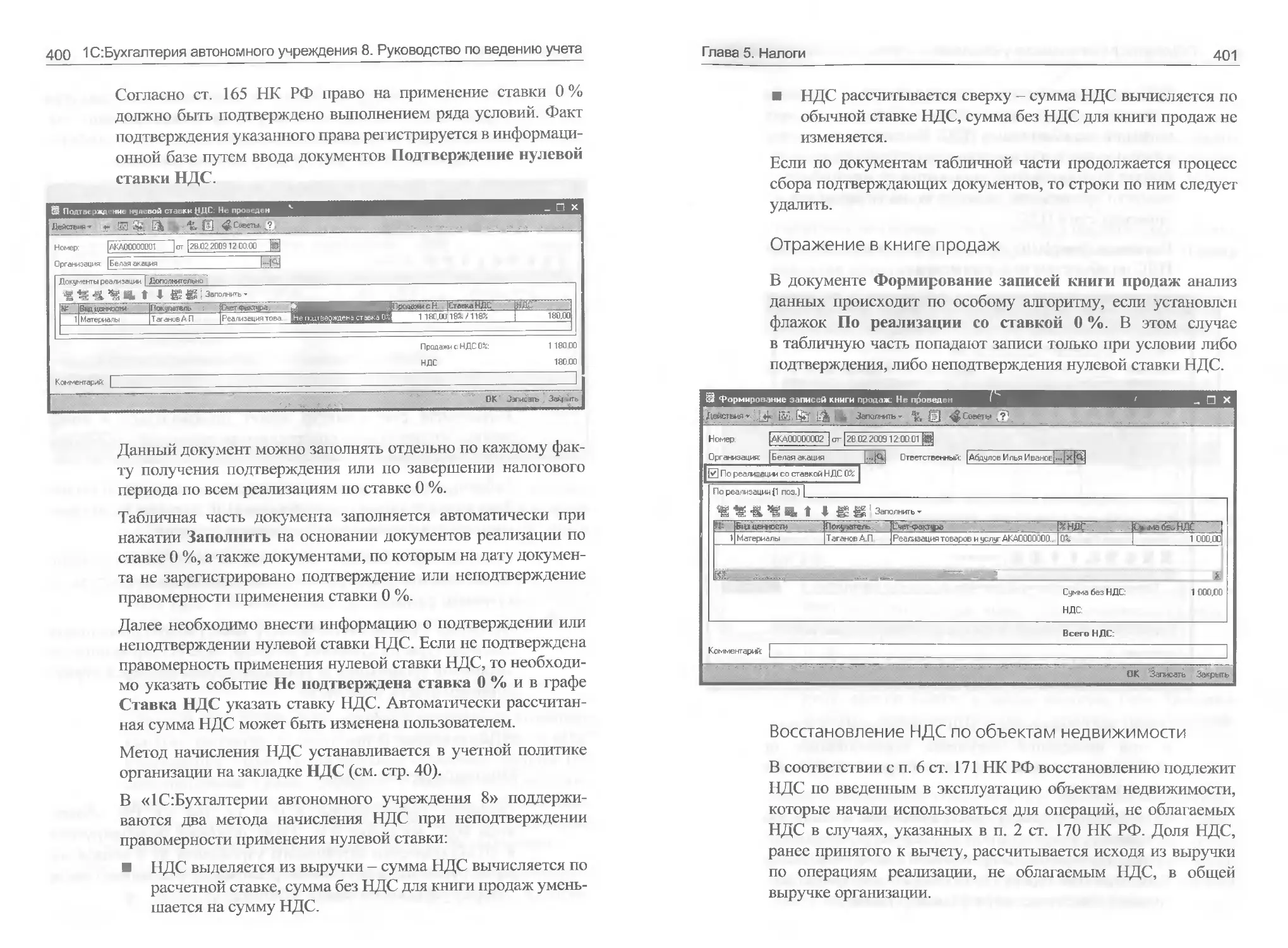

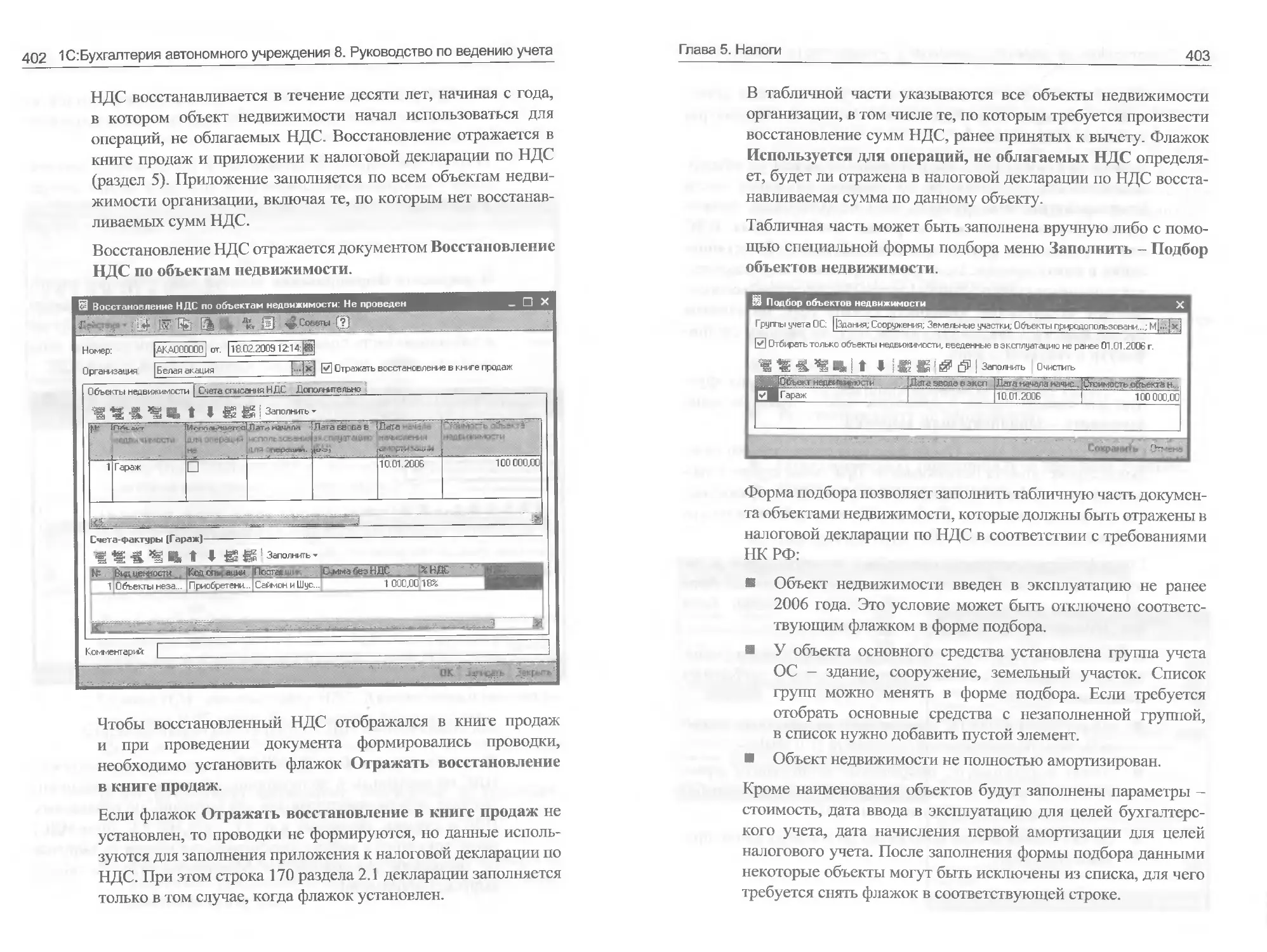

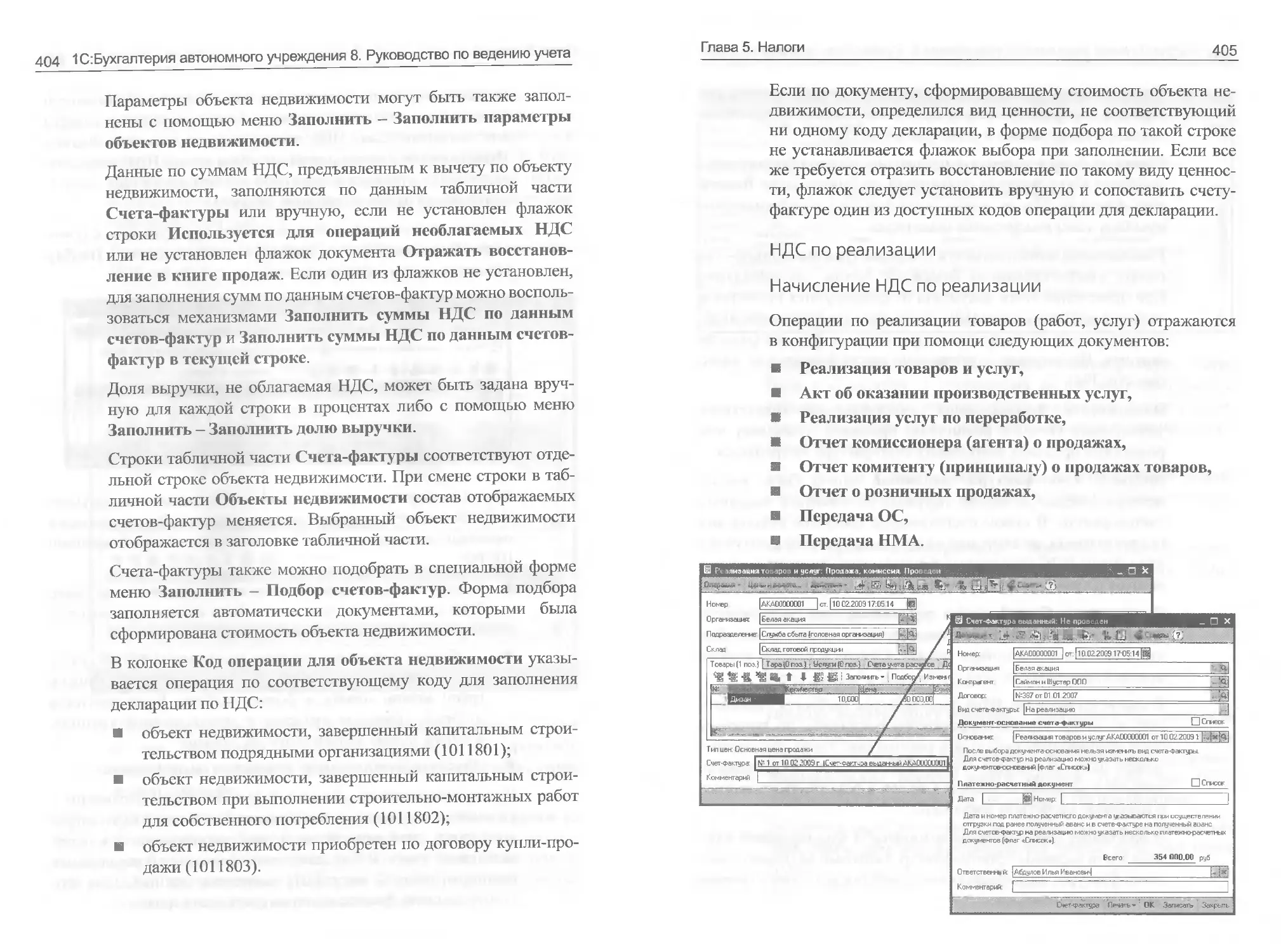

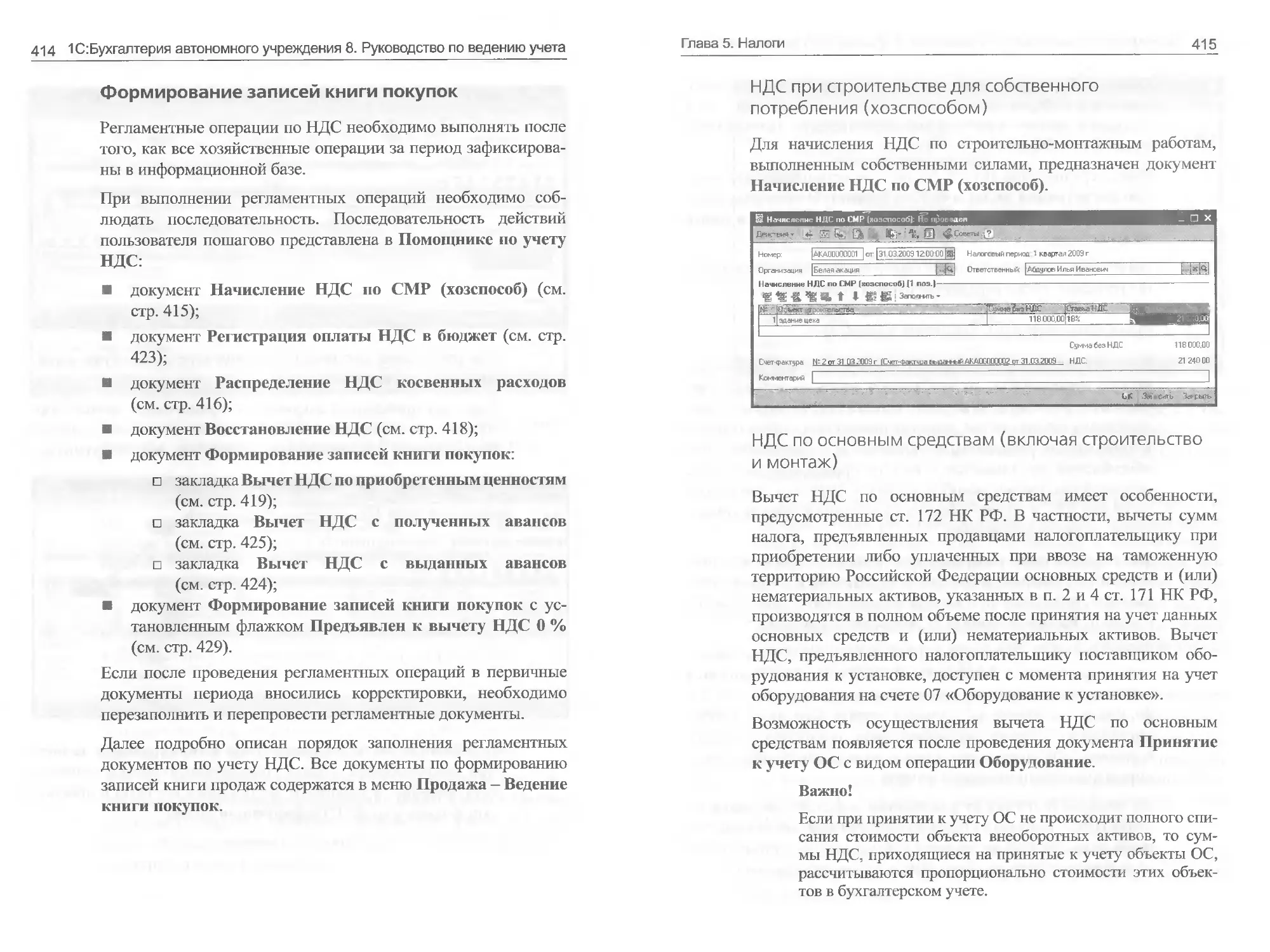

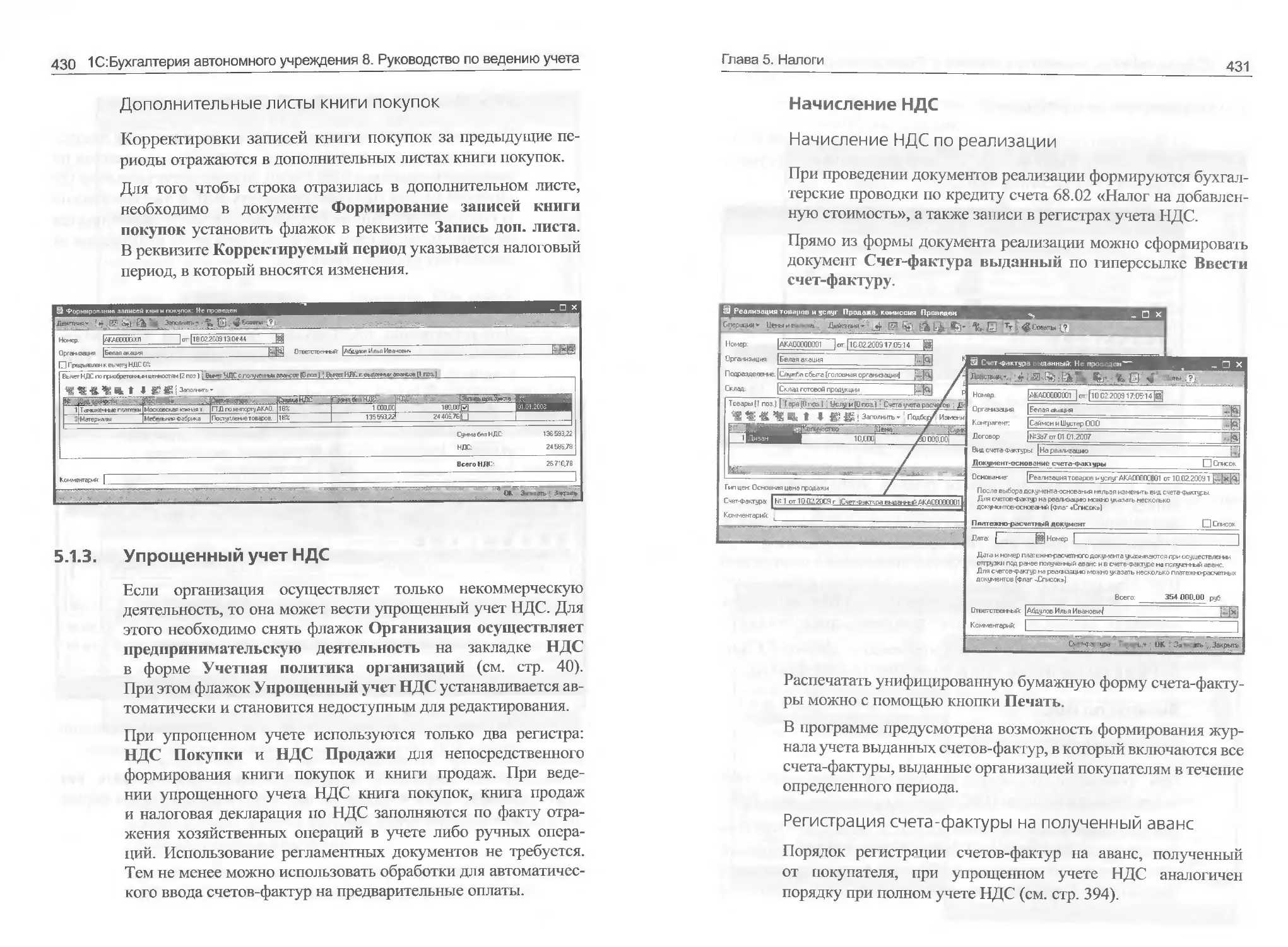

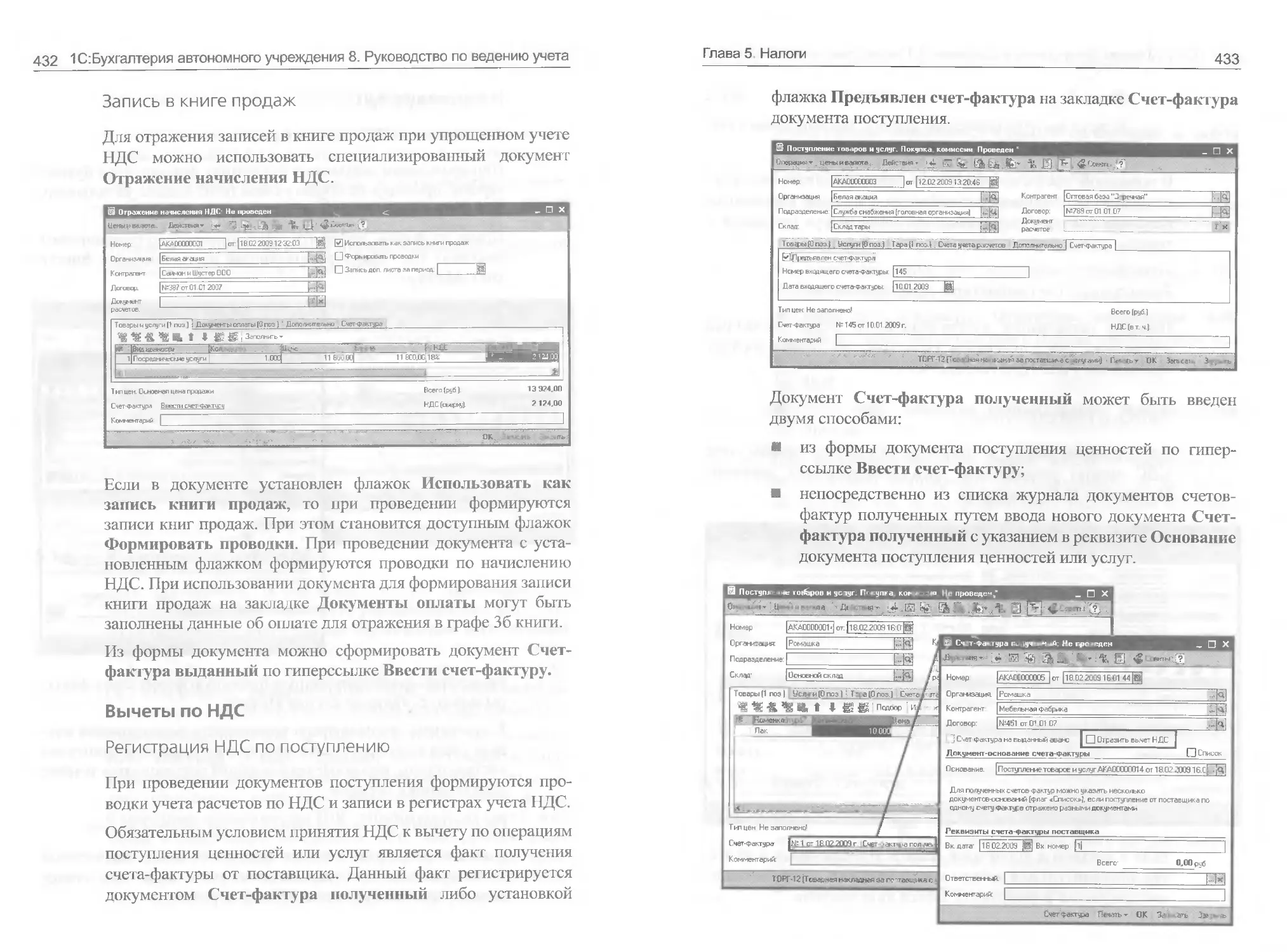

5.1. НДС................................................389

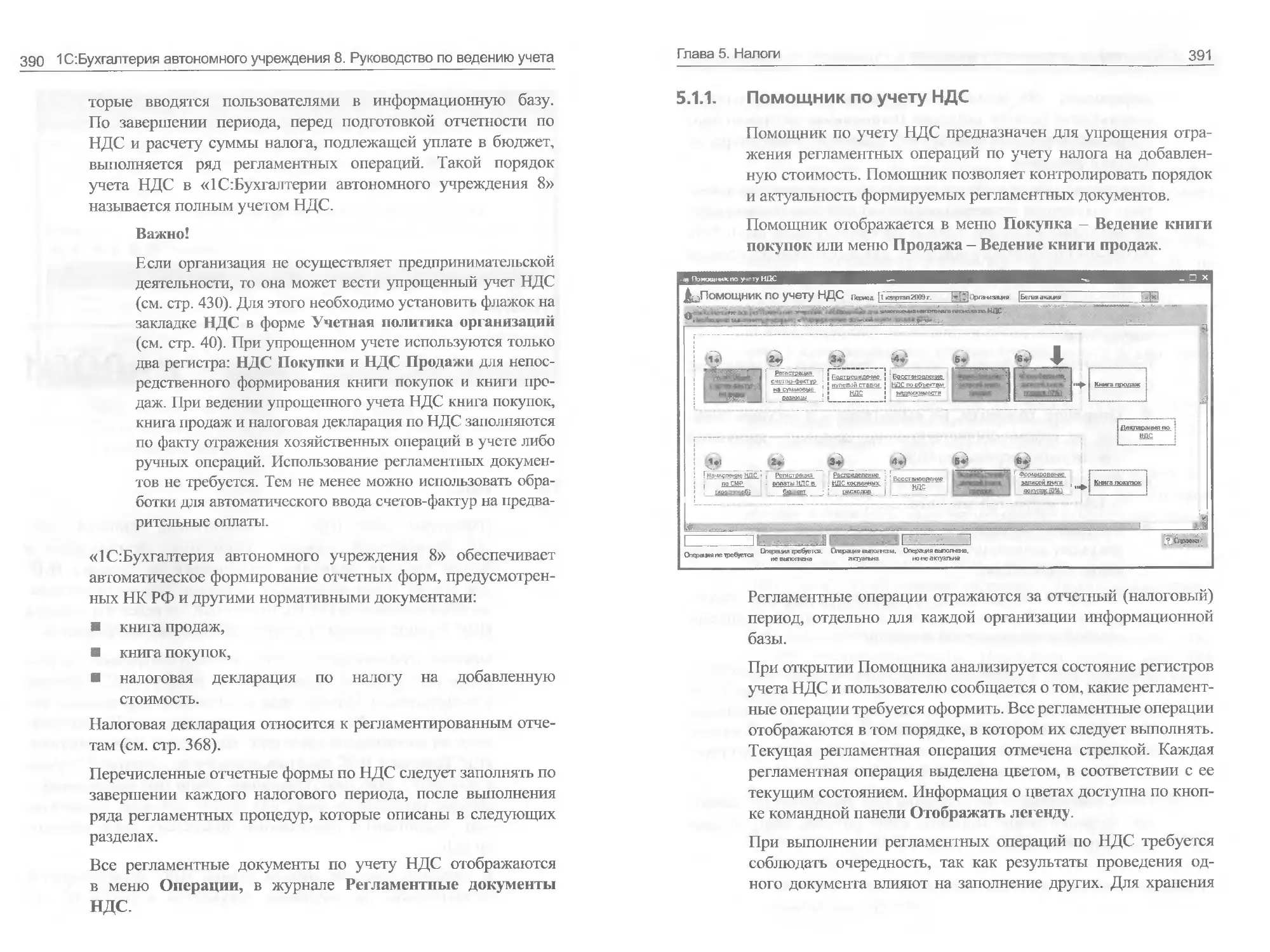

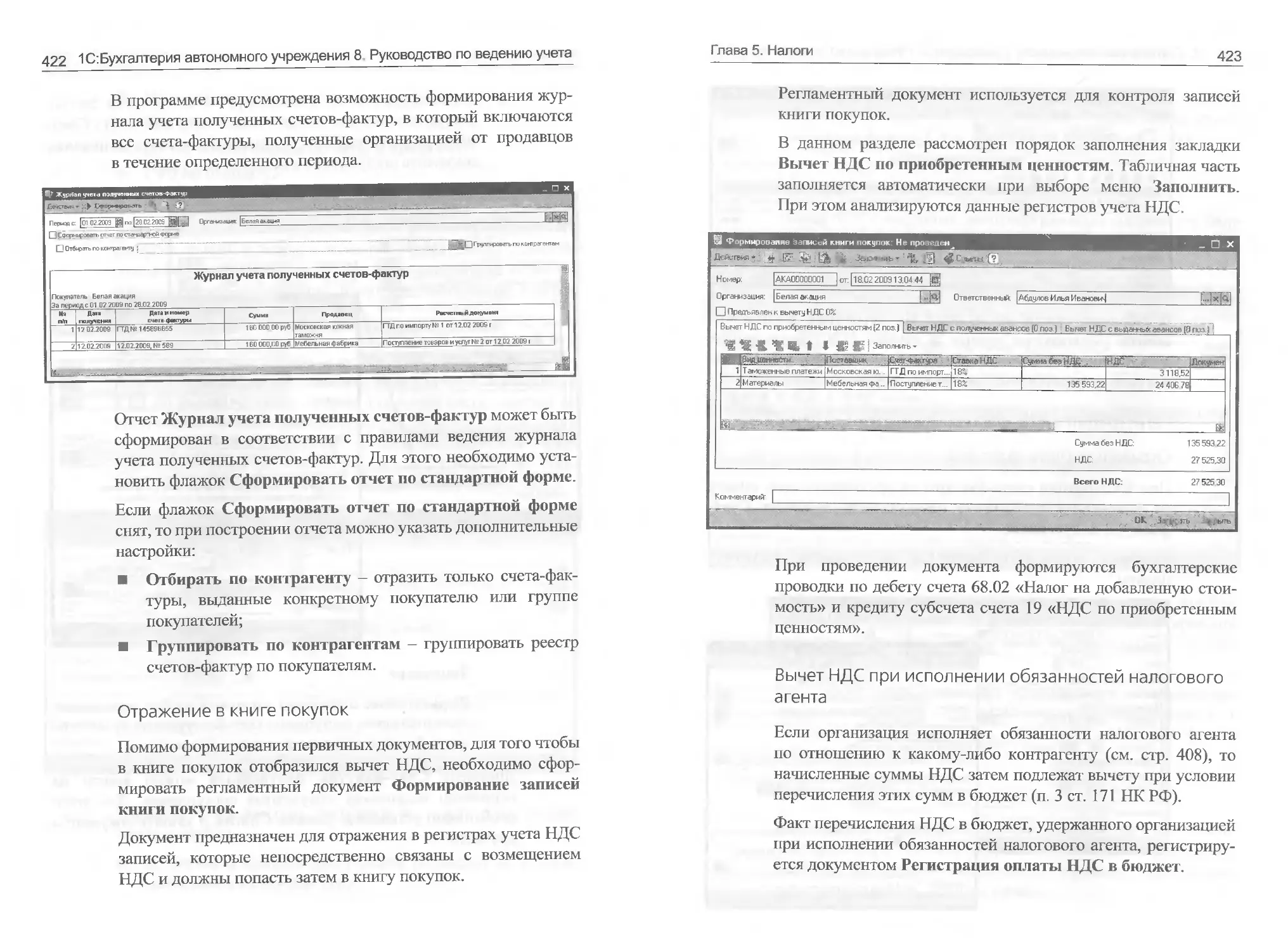

5.1.1. Помощник по учету НДС........................391

5.1.2. Полный учет НДС..............................393

5.1.3. Упрощенный учет НДС..........................430

5.1.4. Книга продаж.................................435

5.1.5. Книга покупок................................435

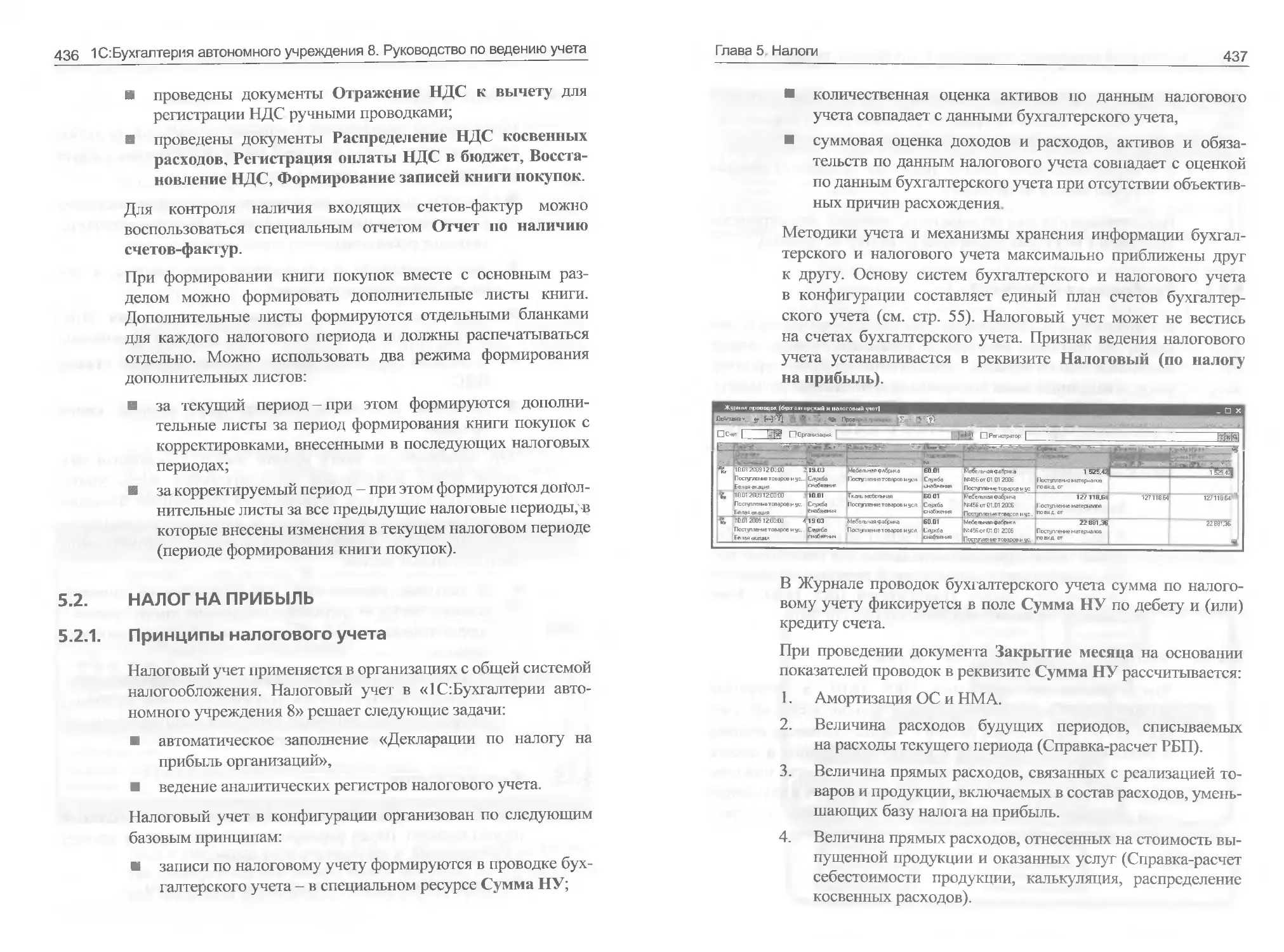

5.2. Налог на прибыль...............................436

5.2.1. Принципы налогового учета....................436

5.2.2. Требования ПБУ 18/02.........................438

5.2.3. Методика поддержки ПБУ 18/02.................438

5.3. Упрощенная система налогообложения.................443

5.3.1. Задачи и организация учета...................443

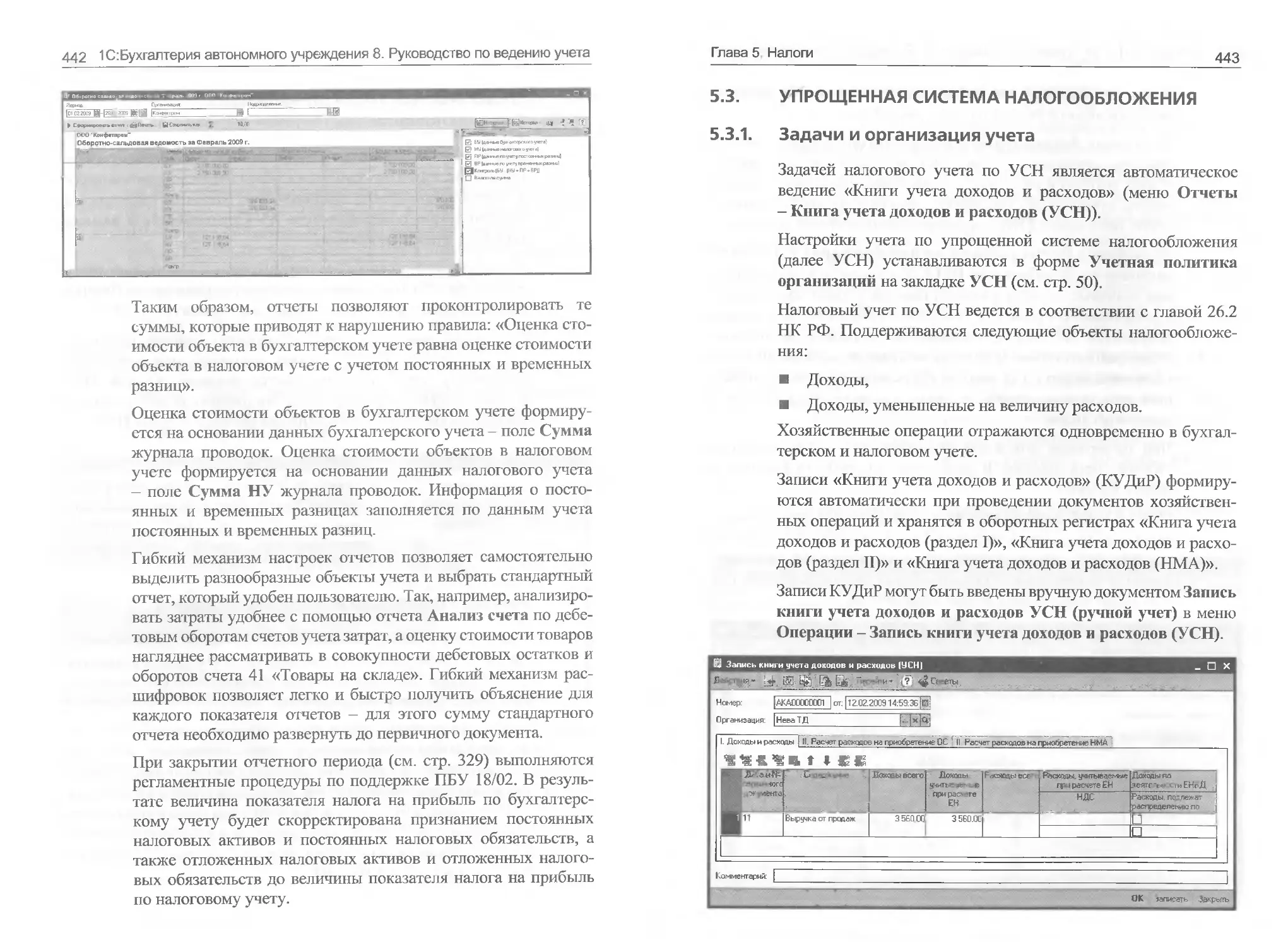

5.3.2. Объект налогообложения «Доходы»..............445

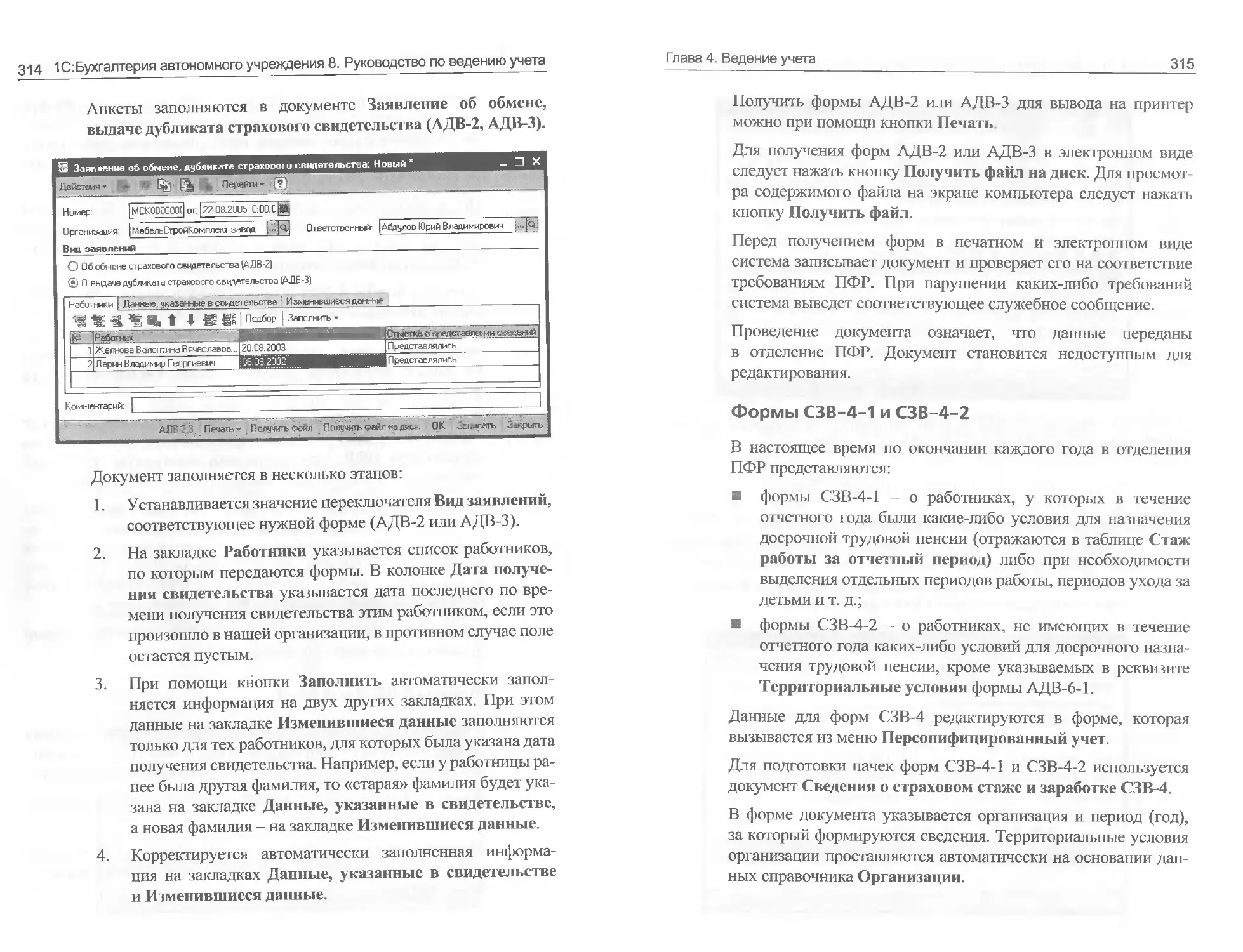

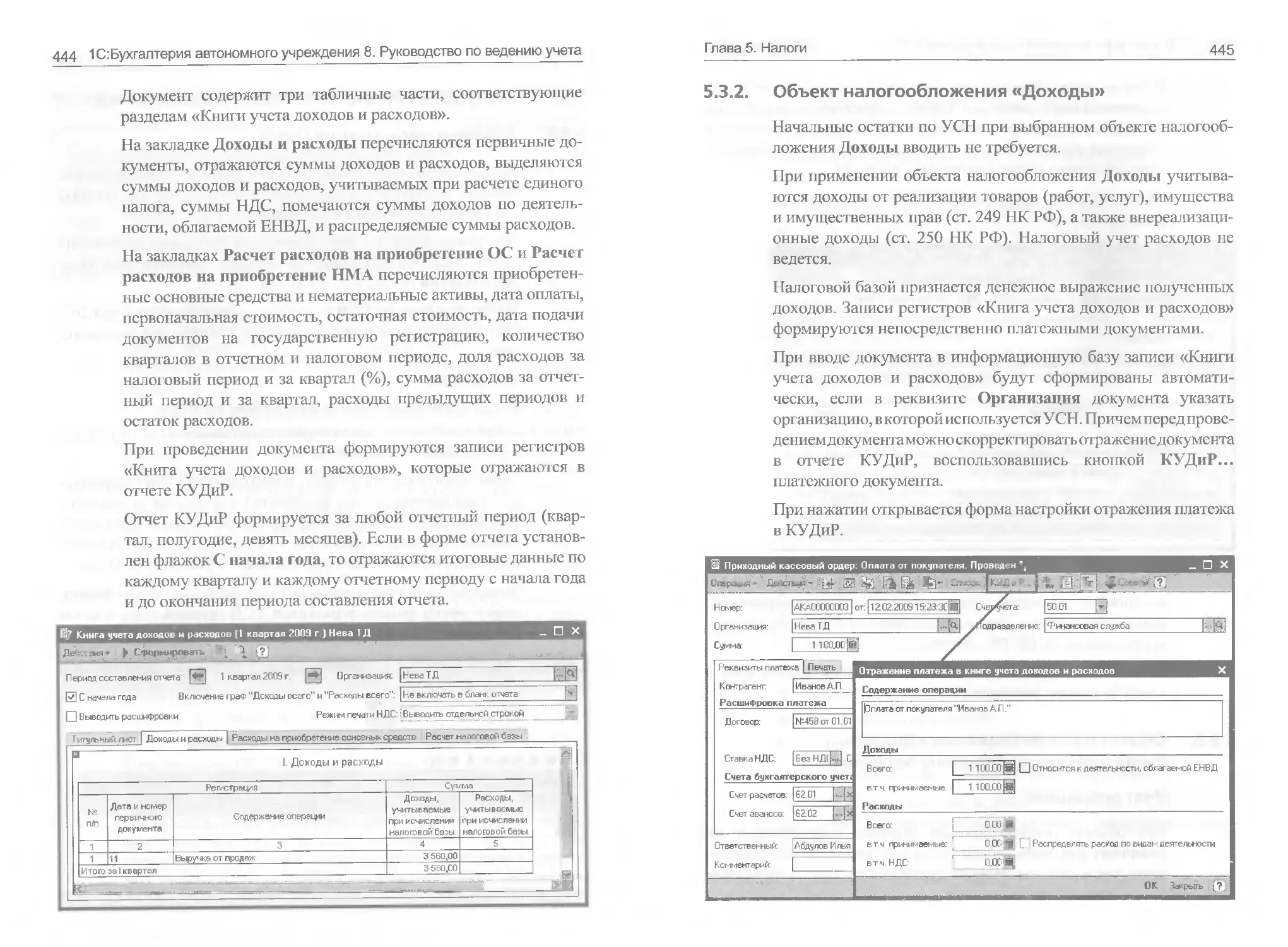

5.3.3. Объект налогообложения «Доходы,

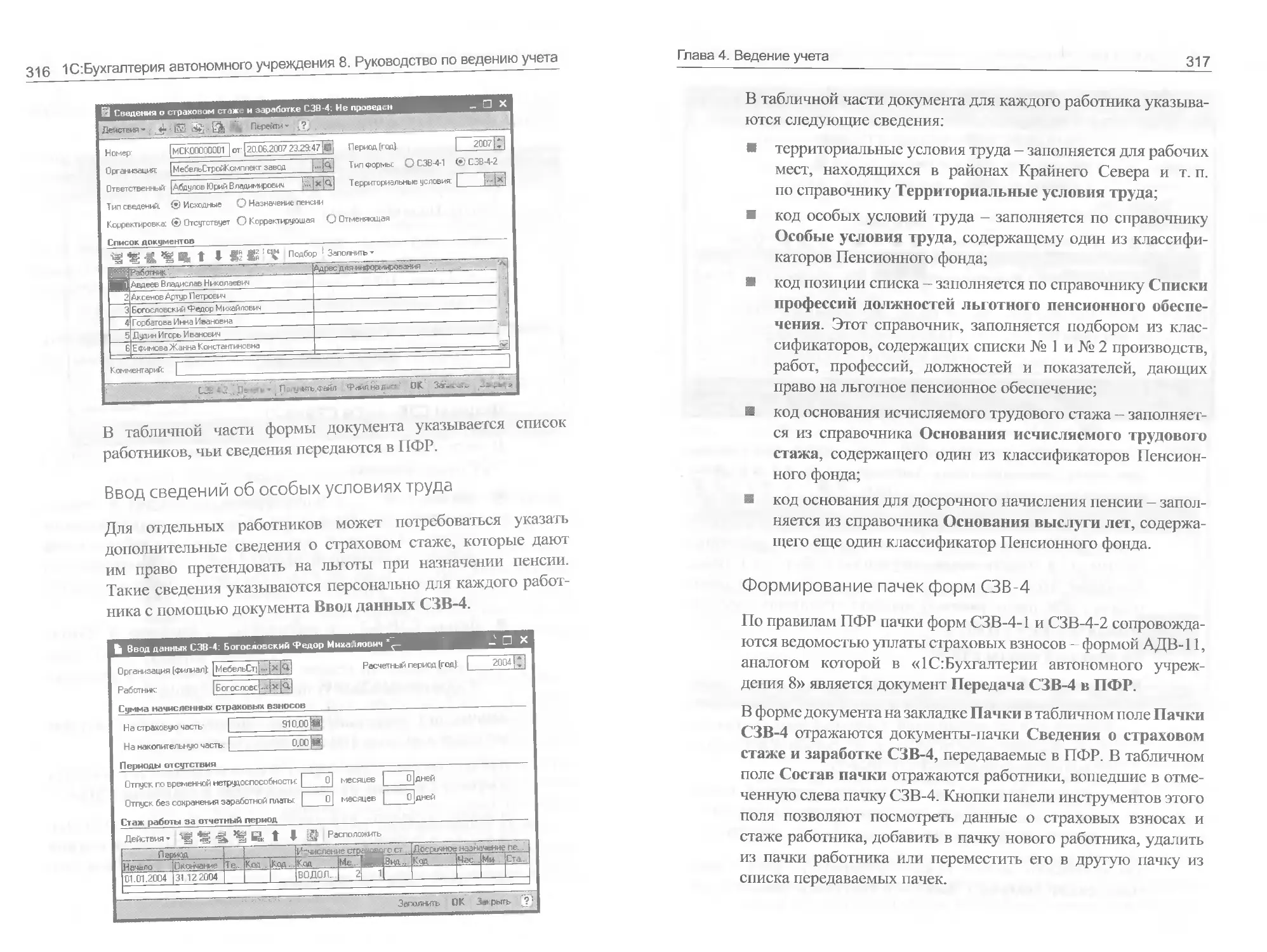

уменьшенные на величину расходов»..............446

5.3.4. Регламентные операции по УСН.................452

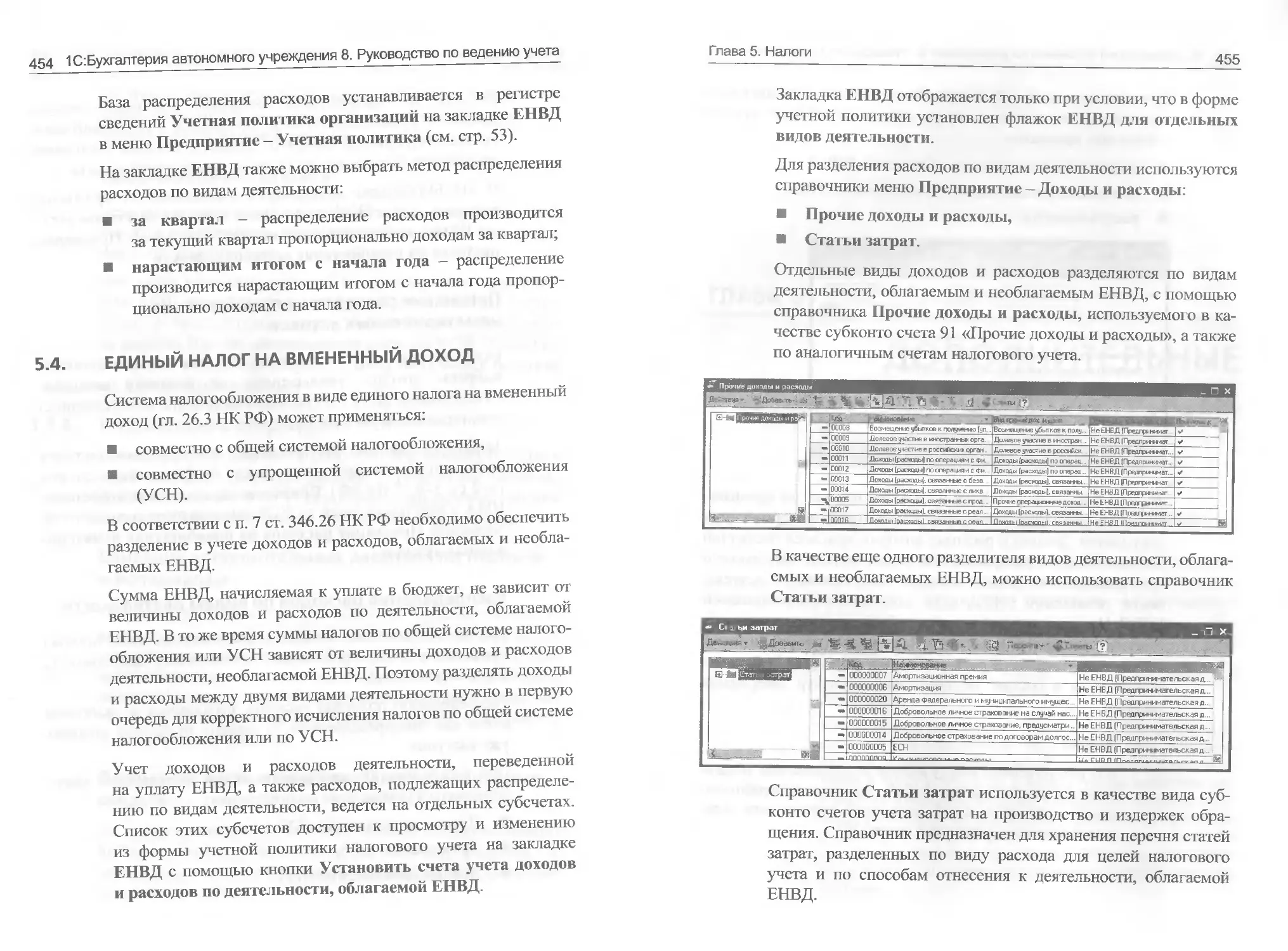

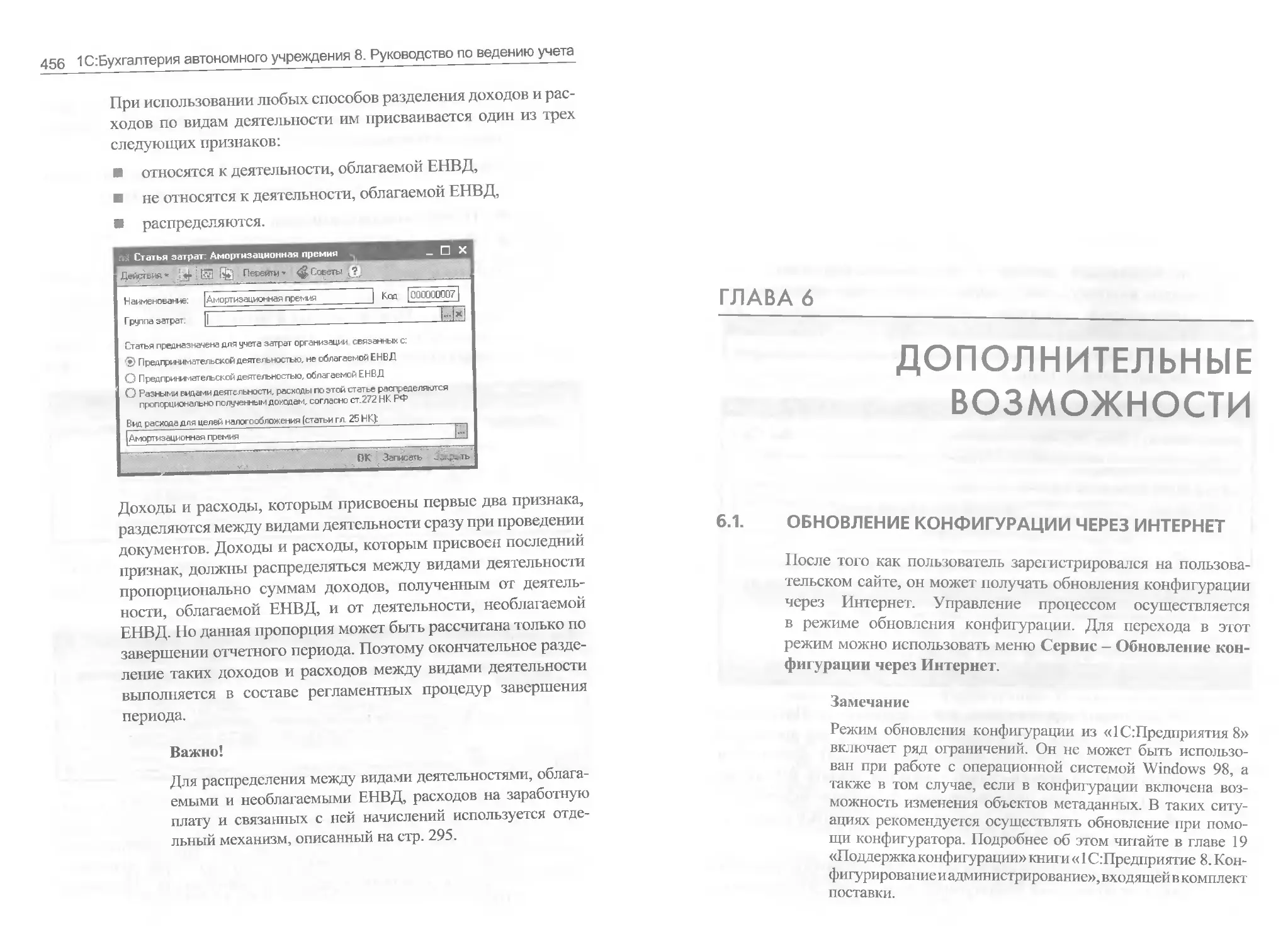

5.4. Единый налог на вмененный доход....................454

Глава 6. Дополнительные возможности.......................457

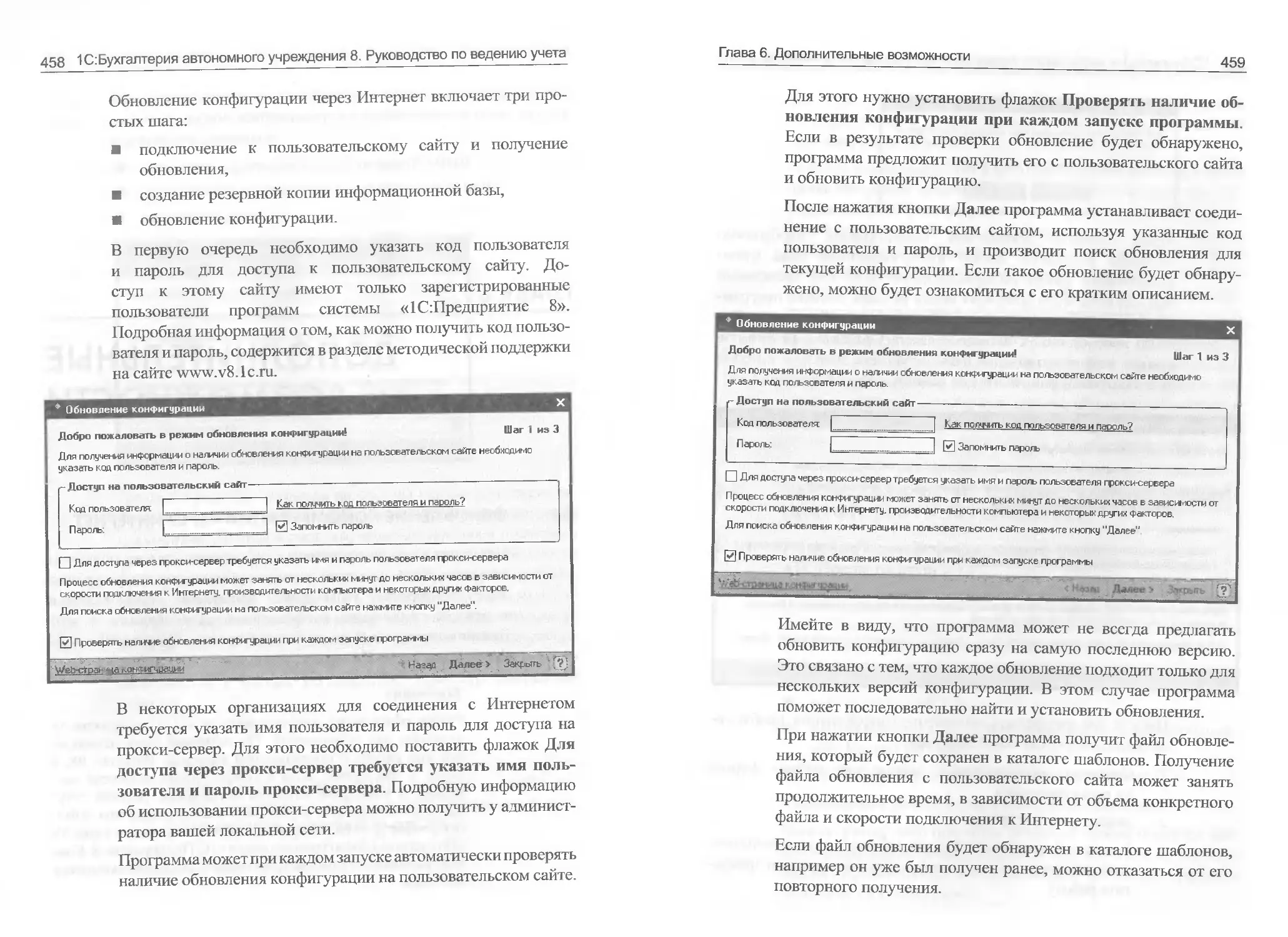

6.1. Обновление конфигурации через Интернет.............457

6.2. Перенос данных из типовых конфигураций

платформы «1С:предприятие».........................461

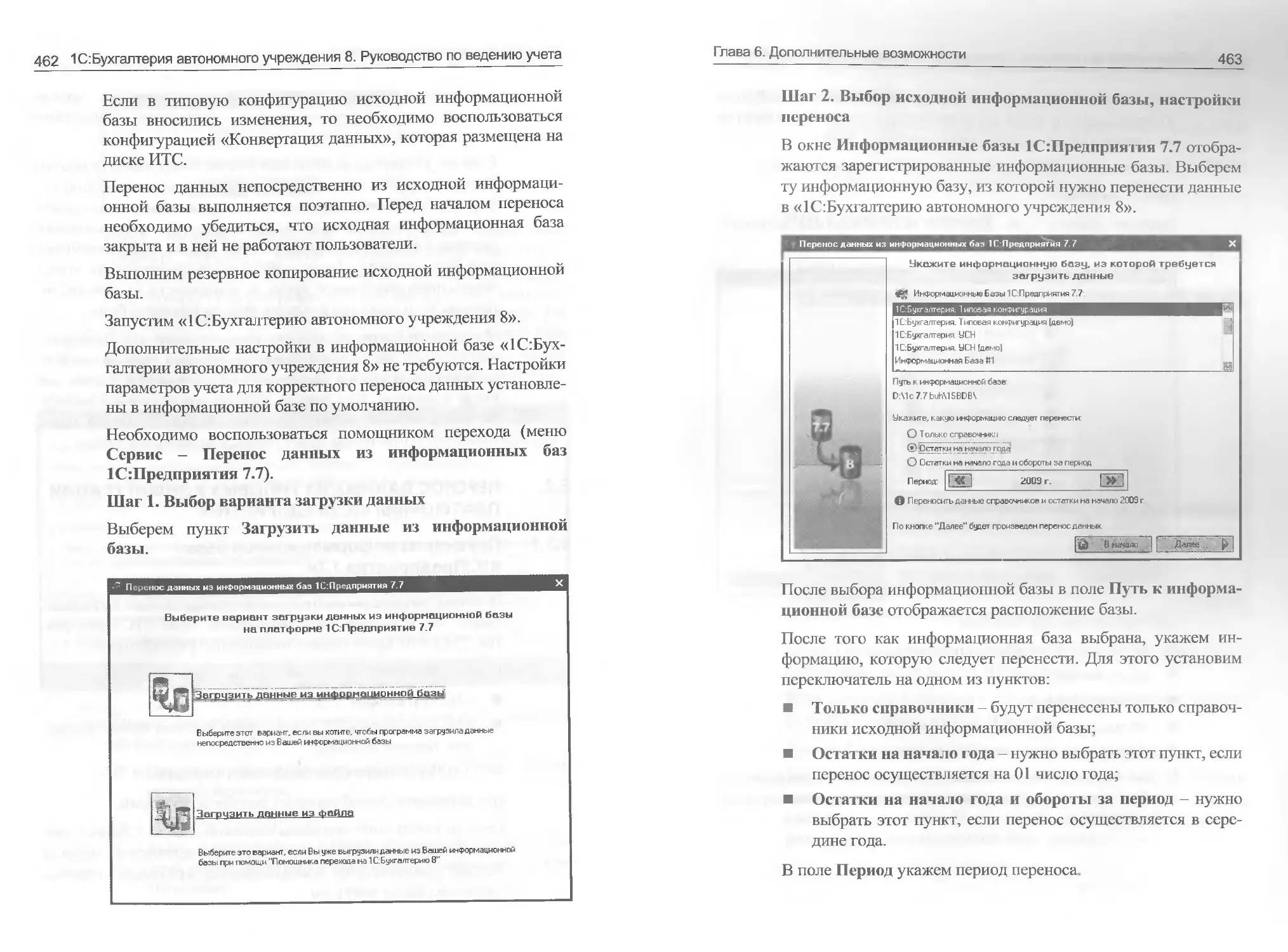

6.2.1. Перенос из информационной базы

«1С:Предприятия 7.7»......................... 461

6.2.2. Перенос из «1С:Бухгалтерии 8» (редакция 1.6).466

ГЛАВА 1

ХАРАКТЕРИСТИКА

ПРОГРАММЫ

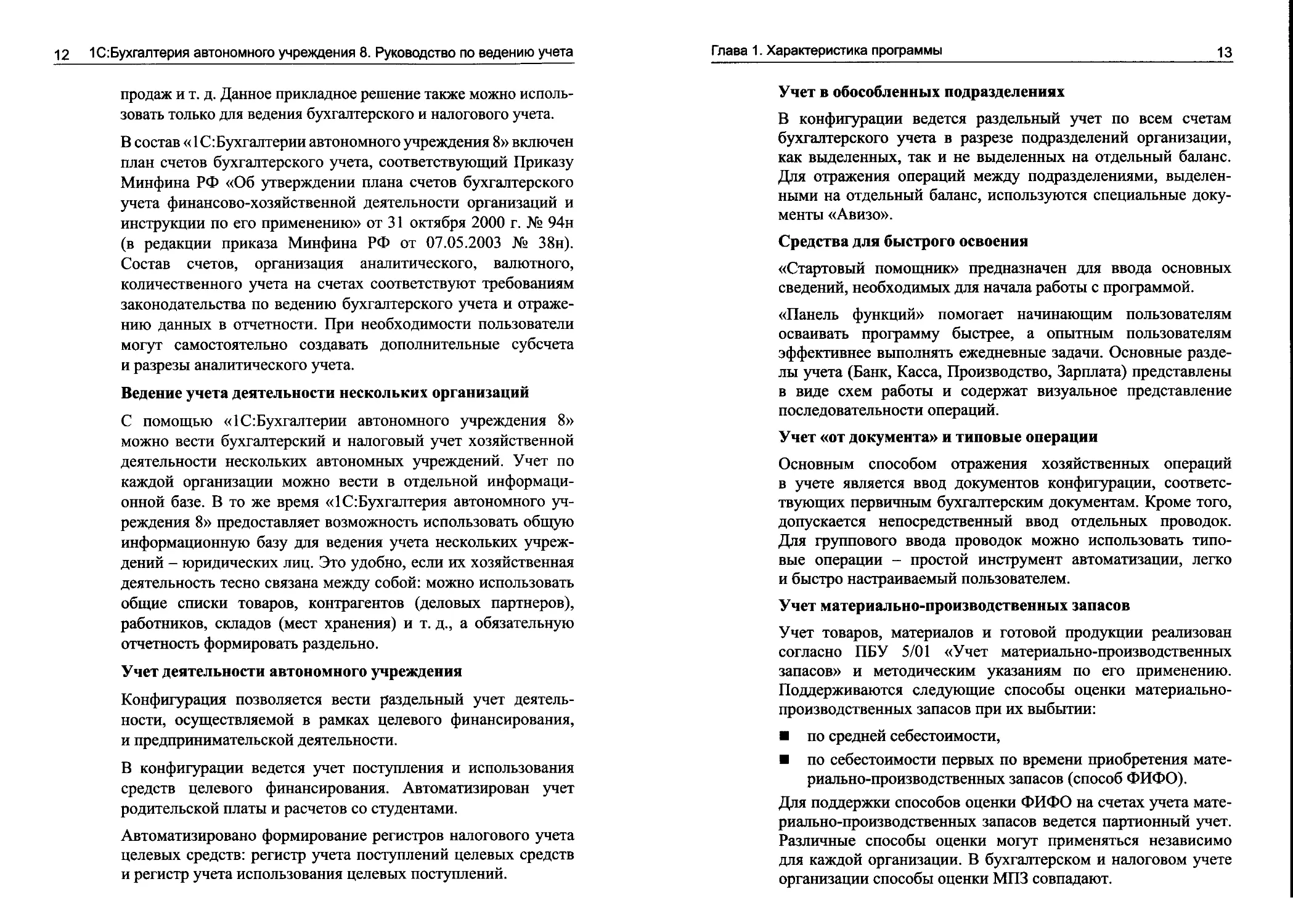

Программный продукт «1С:Бухгалтерия автономного

учреждения 8» включает технологическую платформу

«1С:Предприятие 8.1» и конфигурацию (прикладное решение)

«Бухгалтерия автономного учреждения». Правила ведения

учета настроены именно в конфигурации.

«1С:Бухгалтерия автономного учреждения 8» предназначена

для автоматизации бухгалтерского и налогового учета, включая

подготовку обязательной (регламентированной) отчетности

в автономном учреждении. Бухгалтерский и налоговый учет

ведется в соответствии с действующим законодательством

Российской Федерации.

Конфигурация поддерживает бухгалтерский и налоговый

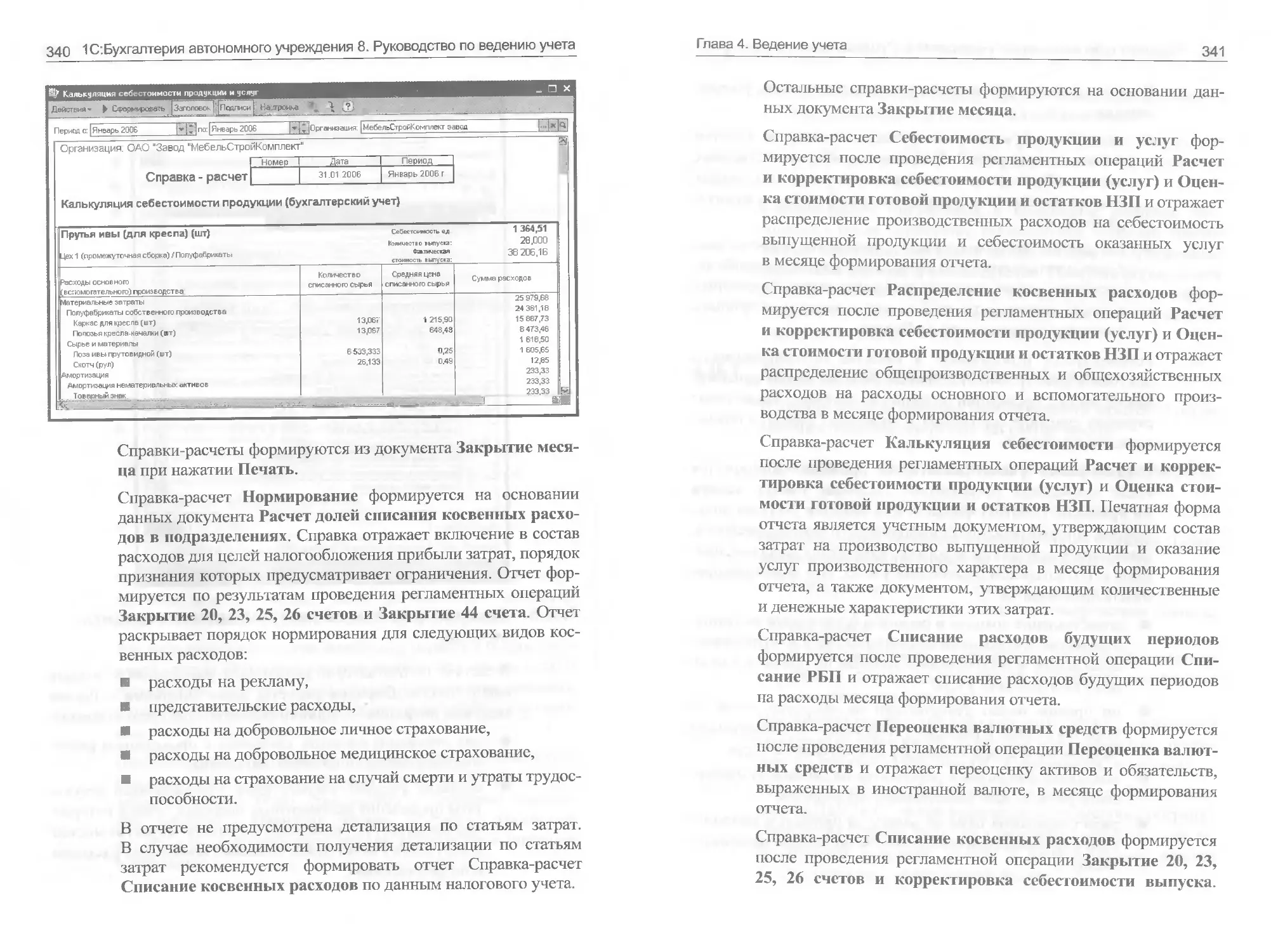

учет деятельности автономного учреждения с обособленными

подразделениями, как выделенными, так и не выделенными

на отдельный баланс.

«1С:Бухгалтерия автономного учреждения 8» обеспечивает

решение всех задач бухгалтерской службы предприятия, если

бухгалтерская служба полностью отвечает за учет на предпри-

ятии, включая, например, выписку первичных документов, учет

12 1 С:Бухгалтерия автономного учреждения 8. Руководство по ведению учета

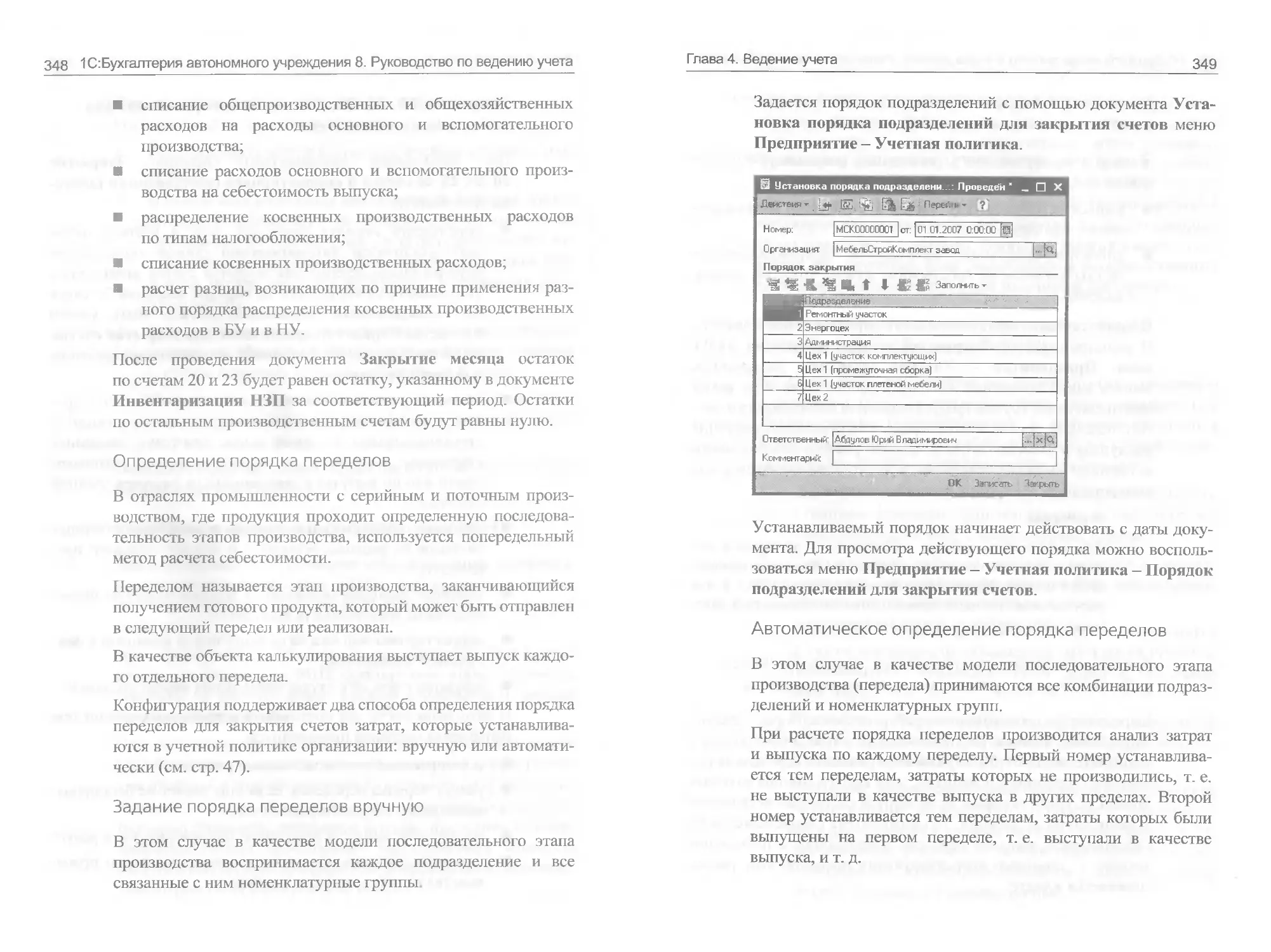

продаж и т. д. Данное прикладное решение также можно исполь-

зовать только для ведения бухгалтерского и налогового учета.

В состав «1С:Бухгалтерии автономного учреждения 8» включен

план счетов бухгалтерского учета, соответствующий Приказу

Минфина РФ «Об утверждении плана счетов бухгалтерского

учета финансово-хозяйственной деятельности организаций и

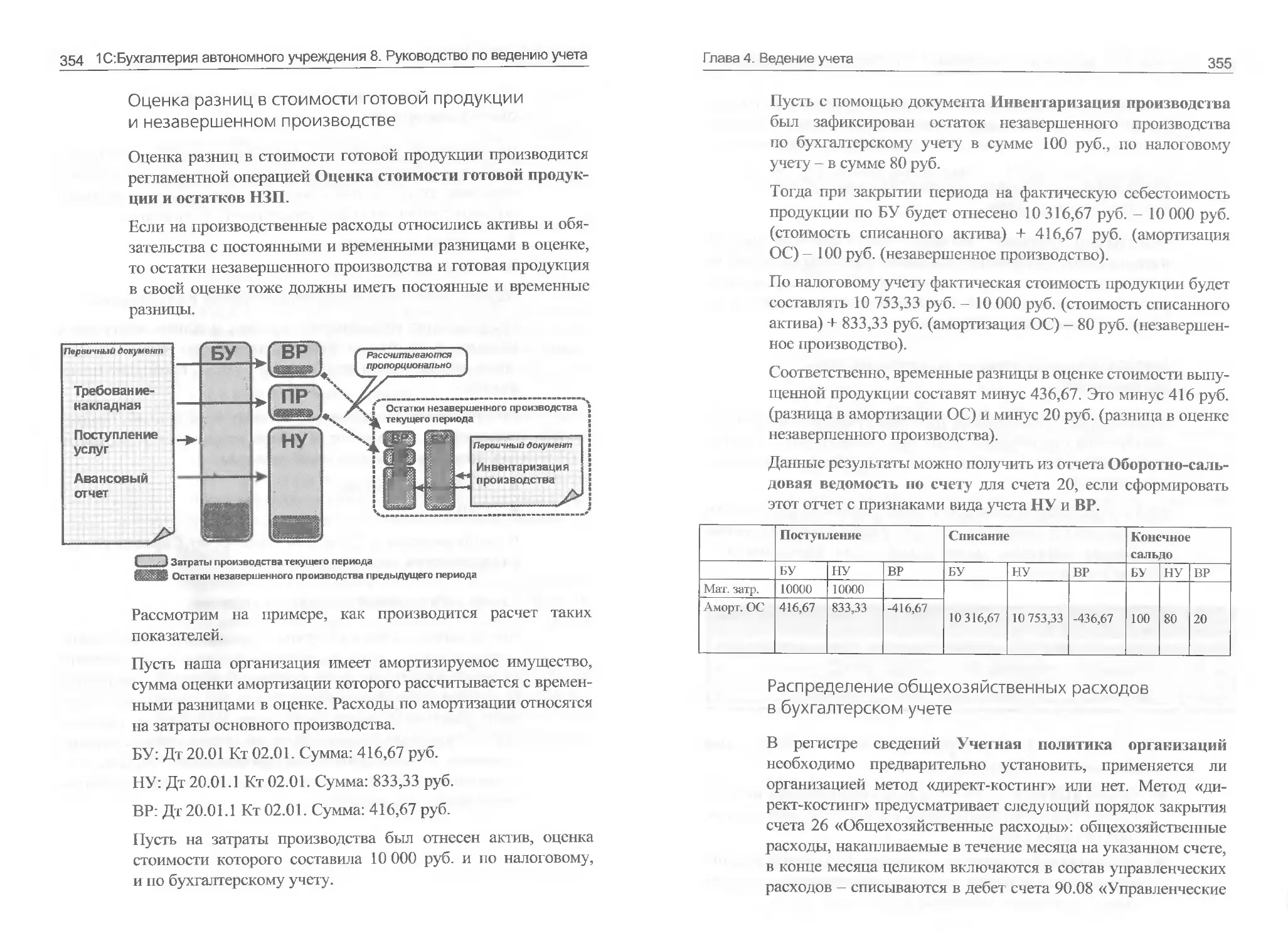

инструкции по его применению» от 31 октября 2000 г. № 94н

(в редакции приказа Минфина РФ от 07.05.2003 № 38н).

Состав счетов, организация аналитического, валютного,

количественного учета на счетах соответствуют требованиям

законодательства по ведению бухгалтерского учета и отраже-

нию данных в отчетности. При необходимости пользователи

могут самостоятельно создавать дополнительные субсчета

и разрезы аналитического учета.

Ведение учета деятельности нескольких организаций

С помощью «1С:Бухгалтерии автономного учреждения 8»

можно вести бухгалтерский и налоговый учет хозяйственной

деятельности нескольких автономных учреждений. Учет по

каждой организации можно вести в отдельной информаци-

онной базе. В то же время «1С:Бухгалтерия автономного уч-

реждения 8» предоставляет возможность использовать общую

информационную базу для ведения учета нескольких учреж-

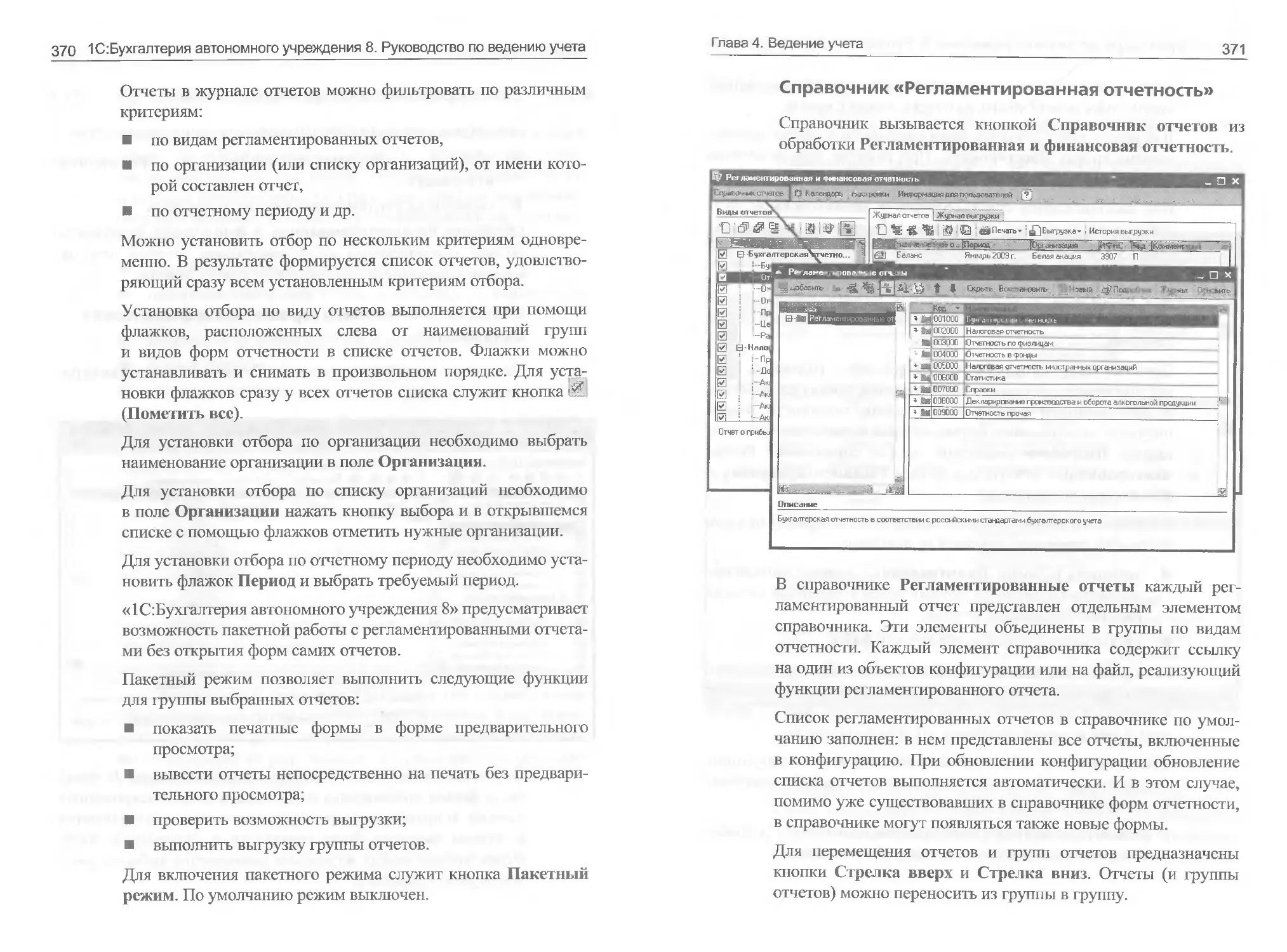

дений - юридических лиц. Это удобно, если их хозяйственная

деятельность тесно связана между собой: можно использовать

общие списки товаров, контрагентов (деловых партнеров),

работников, складов (мест хранения) и т. д., а обязательную

отчетность формировать раздельно.

Учет деятельности автономного учреждения

Конфигурация позволяется вести раздельный учет деятель-

ности, осуществляемой в рамках целевого финансирования,

и предпринимательской деятельности.

В конфигурации ведется учет поступления и использования

средств целевого финансирования. Автоматизирован учет

родительской платы и расчетов со студентами.

Автоматизировано формирование регистров налогового учета

целевых средств: регистр учета поступлений целевых средств

и регистр учета использования целевых поступлений.

Глава 1. Характеристика программы

13

Учет в обособленных подразделениях

В конфигурации ведется раздельный учет по всем счетам

бухгалтерского учета в разрезе подразделений организации,

как выделенных, так и не выделенных на отдельный баланс.

Для отражения операций между подразделениями, выделен-

ными на отдельный баланс, используются специальные доку-

менты «Авизо».

Средства для быстрого освоения

«Стартовый помощник» предназначен для ввода основных

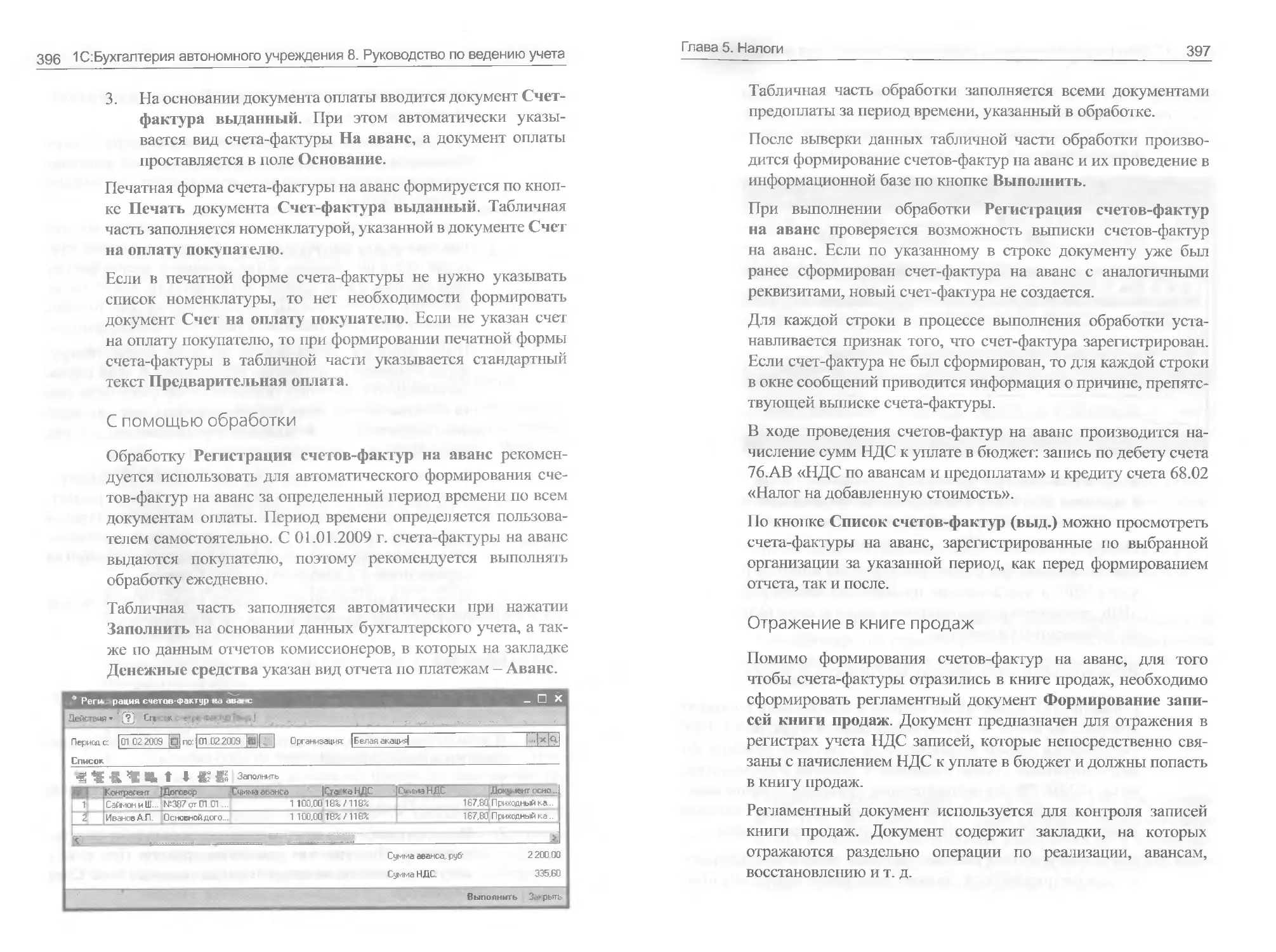

сведений, необходимых для начала работы с программой.

«Панель функций» помогает начинающим пользователям

осваивать программу быстрее, а опытным пользователям

эффективнее выполнять ежедневные задачи. Основные разде-

лы учета (Банк, Касса, Производство, Зарплата) представлены

в виде схем работы и содержат визуальное представление

последовательности операций.

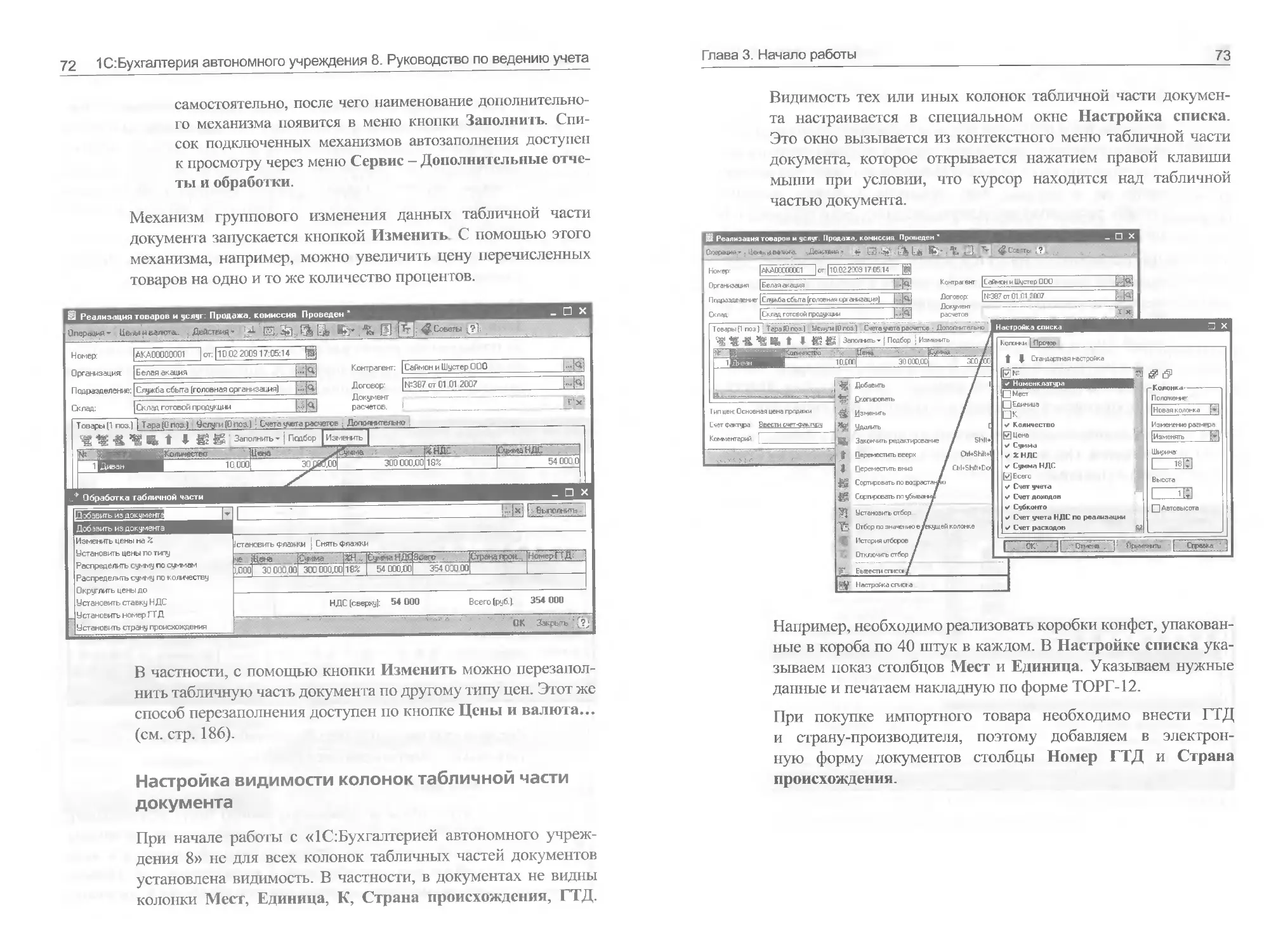

Учет «от документа» и типовые операции

Основным способом отражения хозяйственных операций

в учете является ввод документов конфигурации, соответс-

твующих первичным бухгалтерским документам. Кроме того,

допускается непосредственный ввод отдельных проводок.

Для группового ввода проводок можно использовать типо-

вые операции - простой инструмент автоматизации, легко

и быстро настраиваемый пользователем.

Учет материально-производственных запасов

Учет товаров, материалов и готовой продукции реализован

согласно ПБУ 5/01 «Учет материально-производственных

запасов» и методическим указаниям по его применению.

Поддерживаются следующие способы оценки материально-

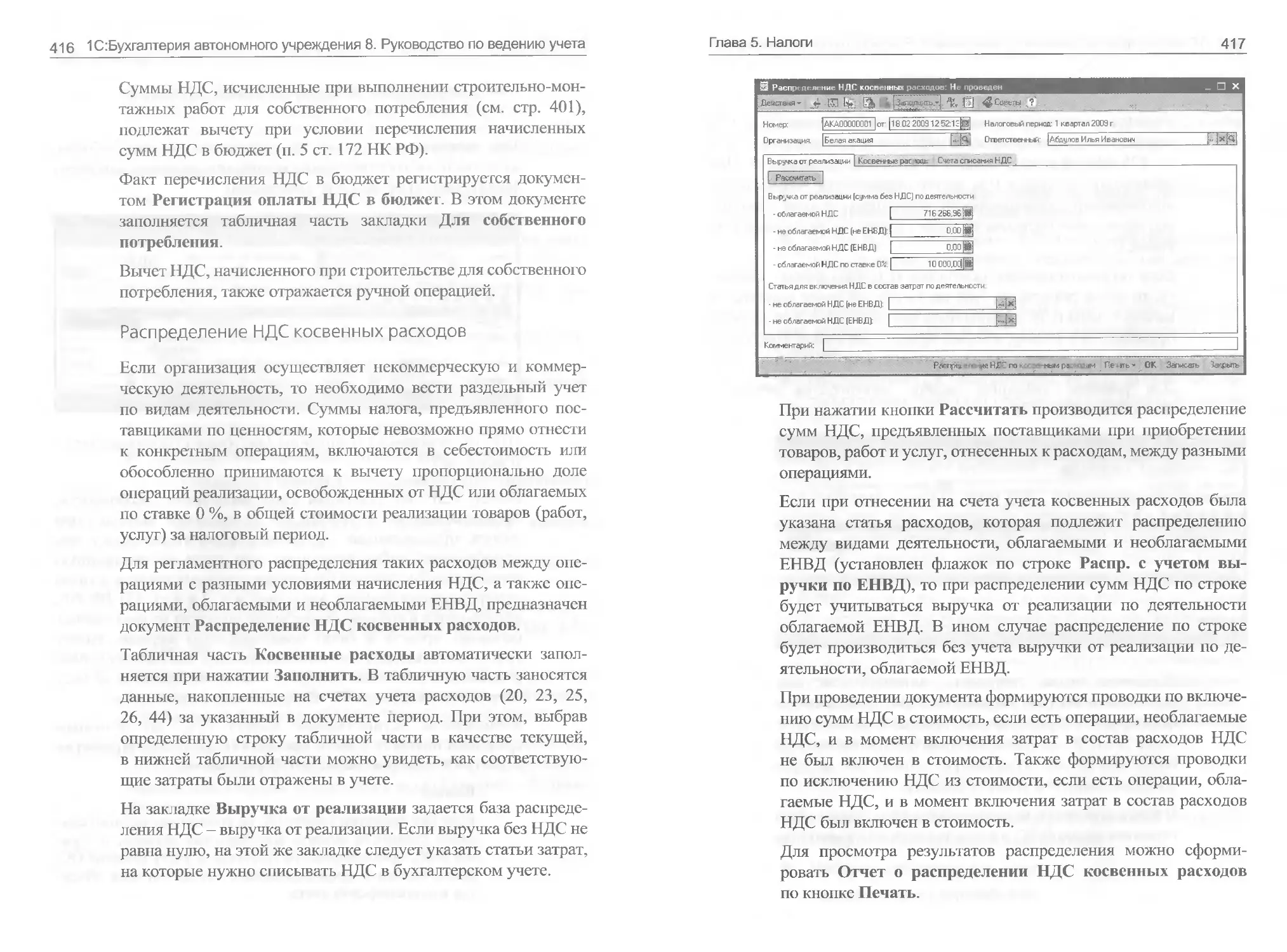

производственных запасов при их выбытии:

по средней себестоимости,

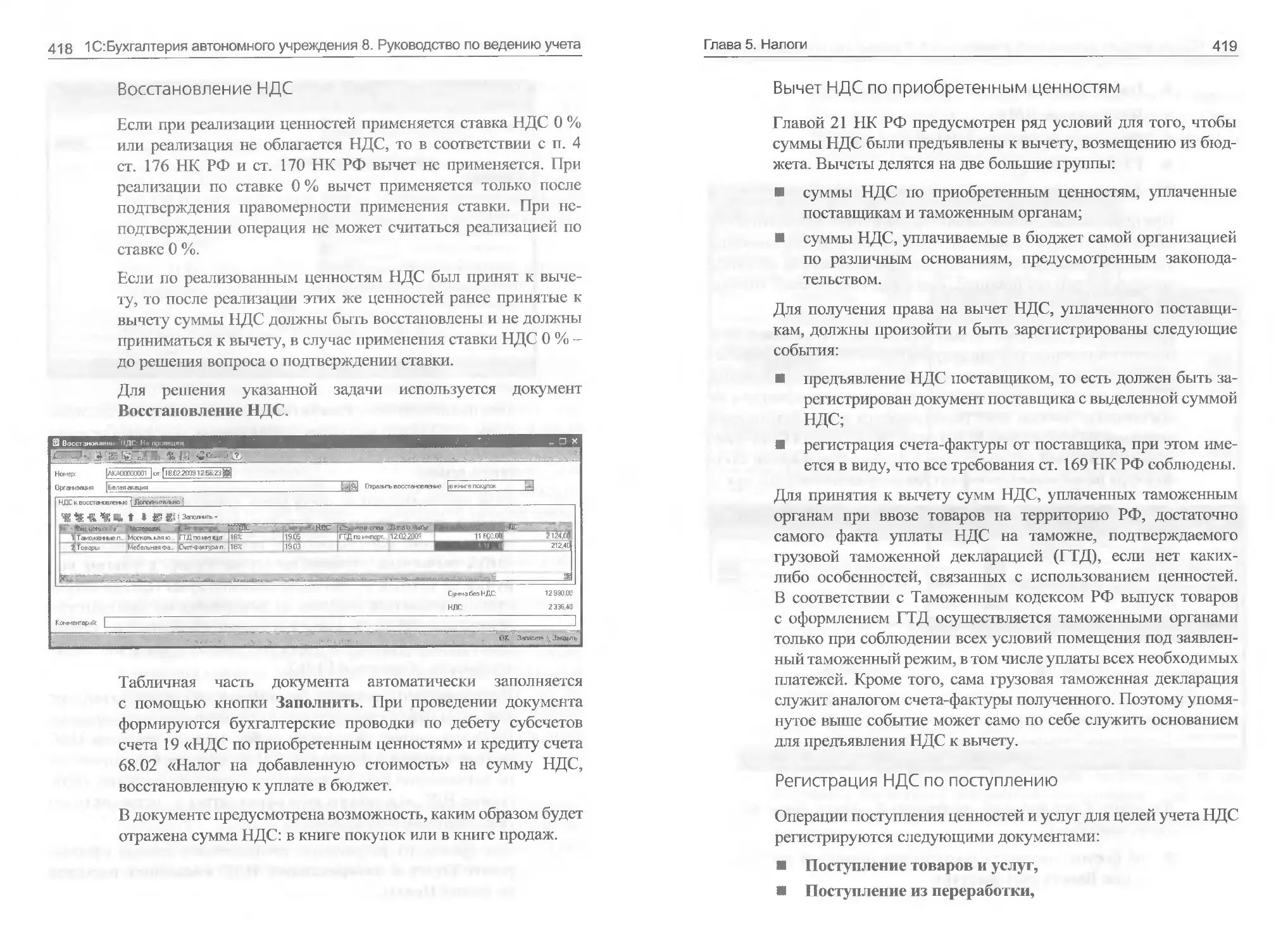

по себестоимости первых по времени приобретения мате-

риально-производственных запасов (способ ФИФО).

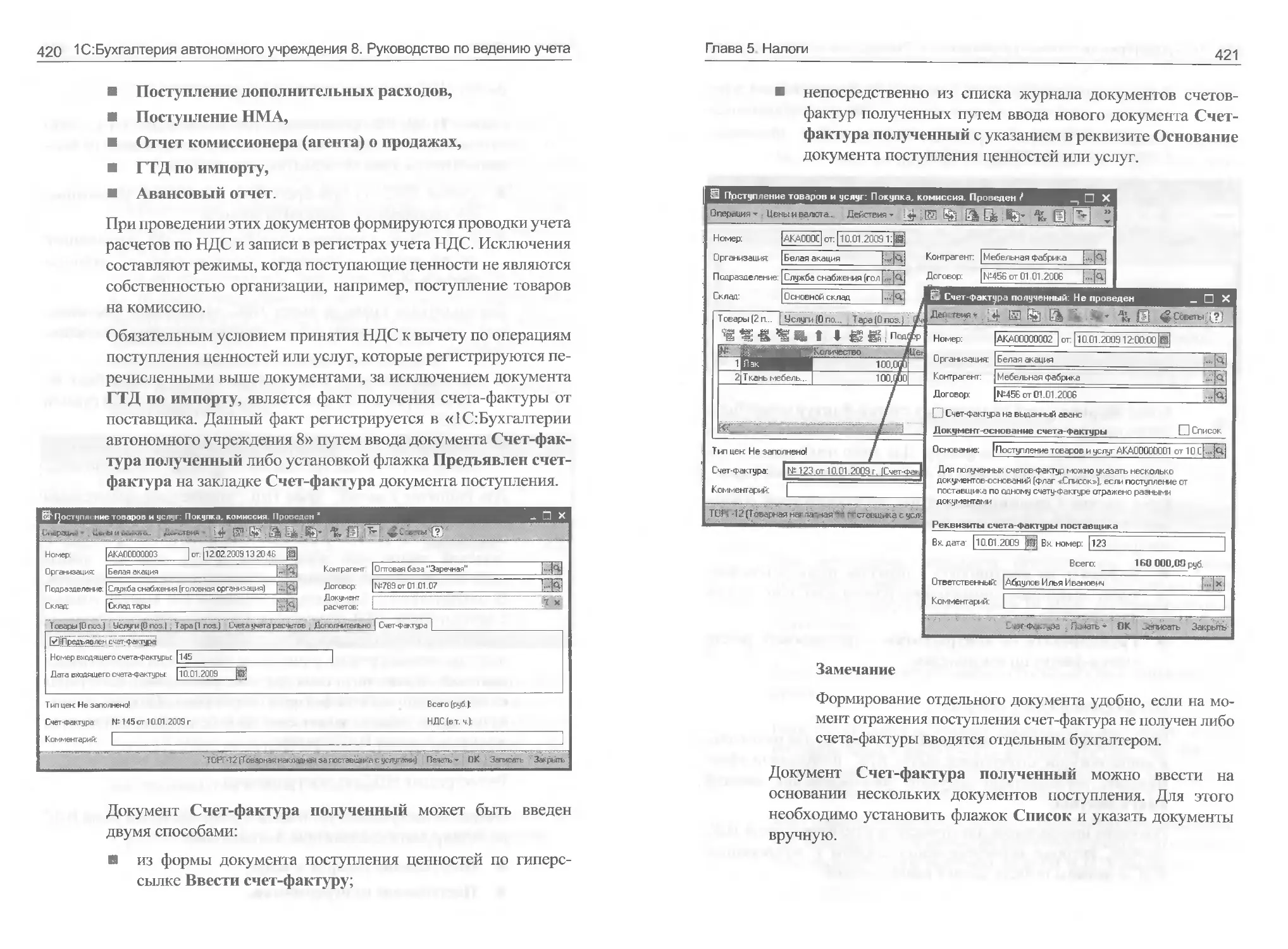

Для под держки способов оценки ФИФО на счетах учета мате-

риально-производственных запасов ведется партионный учет.

Различные способы оценки могут применяться независимо

для каждой организации. В бухгалтерском и налоговом учете

организации способы оценки МПЗ совпадают.

14 1С:Бухгалтерия автономного учреждения 8. Руководство по ведению учета

Складской учет

По складам может вестись количественный или количествен-

но-суммовой учет. В первом случае оценка товаров и матери-

алов для целей бухгалтерского и налогового учета не зависит

от того, с какого склада они получены. Складской учет может

быть отключен, если в нем нет необходимости.

В «1С:Бухгалтерии автономного учреждения 8» регистрируют-

ся данные инвентаризации, которые автоматически сверяются

с данными учета. На основании инвентаризации отражается

выявление излишков и списание недостач.

Учет торговых операций

Автоматизирован учет операций поступления и реализации

товаров и услуг. При продаже товаров выписываются счета

на оплату, оформляются накладные и счета-фактуры. Все опе-

рации по оптовой торговле учитываются в разрезе договоров

с покупателями и поставщиками. Для импортных товаров

учитываются данные о стране происхождения и номере грузо-

вой таможенной декларации.

Для розничной торговли поддерживается как оперативное

отражение розничной реализации, так и отражение продаж

по результатам инвентаризации. Товары в рознице могут учи-

тываться по покупным или по продажным ценам. Для рознич-

ных продаж поддерживается оплата банковскими кредитами

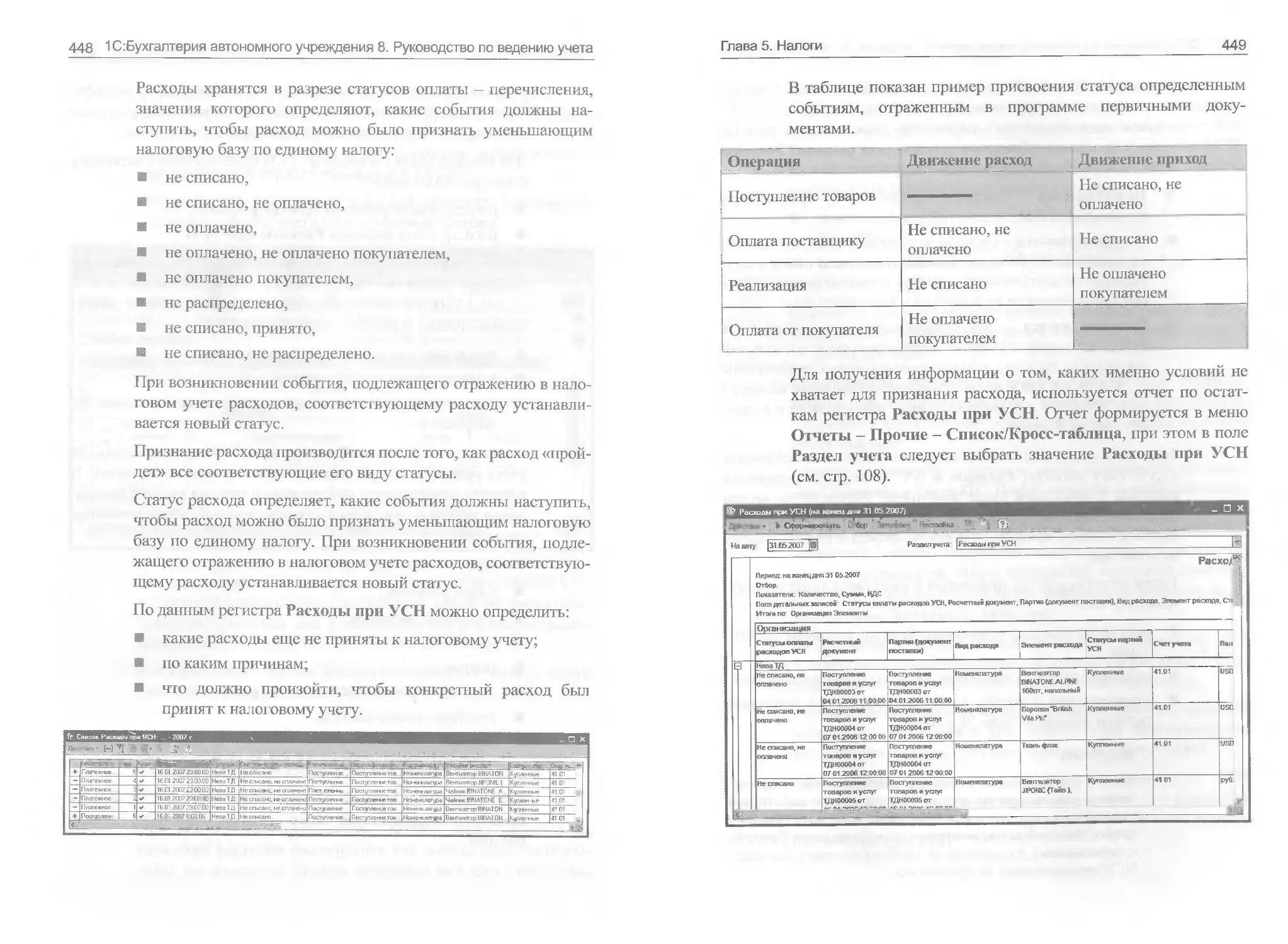

и использование платежных карт.

Автоматизировано отражение возвратов товаров от покупателя

и поставщику.

В «1С:Бухгалтерии автономного учреждения 8» поддержива-

ется использование нескольких типов цен, например: оптовая,

мелкооптовая, розничная, закупочная и т. п. Это упрощает

отражение операций поступления и реализации.

Учет комиссионной торговли

Автоматизирован учет комиссионной торговли как в отношении

товаров, взятых на комиссию (у комитента), так и переданных

для дальнейшей реализации (комиссионеру). Поддерживается

отражение операций по передаче товаров на субкомиссию.

При формировании отчета комитенту или регистрации отчета

Глава 1. Характеристика программы

15

комиссионера можно сразу произвести расчет и отразить удер-

жание комиссионного вознаграждения.

Учет агентских договоров

Автоматизирован учет агентских услуг со стороны агента

(оказание услуг от своего имени, но за счет принципала)

и со стороны принципала (оказание услуг через агента).

Учет операций с тарой

Автоматизированы операции по учету возвратной много-

оборотной тары. Учтена специфика налогообложения таких

операций и расчетов с поставщиками и покупателями.

Учет банковских и кассовых операций

Реализован учет движения наличных и безналичных денежных

средств и валютных операций. Поддерживается ввод и печать

платежных поручений, приходных и расходных кассовых орде-

ров. Автоматизированы операции по расчетам с поставщиками,

покупателями и подотчетными лицами (включая перечисление

денежных средств на банковские карты сотрудников или корпо-

ративные банковские карты), внесение наличных на расчетный

счет и получение наличных по денежному чеку, приобретение

и продажа иностранной валюты. При отражении операций сум-

мы платежей автоматически разбиваются на аванс и оплату.

На основании кассовых документов формируется кассовая

книга установленного образца.

Реализован механизм обмена информацией с программами

типа «Клиент банка».

Учет расчетов с контрагентами

Учет расчетов с поставщиками и покупателями можно вести

в рублях, условных единицах и иностранной валюте. Курсовые

разницы по каждой операции рассчитываются автоматически.

Расчеты с контрагентами в конфигурации всегда ведутся с точ-

ностью до документа расчетов. При оформлении документов

поступления и реализации можно использовать как общие цены

для всех контрагентов, так и индивидуальные для конкретного

договора.

16 1 (^Бухгалтерия автономного учреждения 8. Руководство по ведению учета

Учет основных средств и нематериальных активов

Учет основных средств и нематериальных активов ведется

в соответствии с ПБУ 6/01 «Учет основных средств» и ПБУ

14/2007 «Учет нематериальных активов». Автоматизированы

все основные операции по учету, поступление, принятие к уче-

ту, начисление износа (амортизации), модернизация, передача,

списание, инвентаризация. Возможно распределение сумм

начисленной амортизации за месяц в налоговом учете между

несколькими счетами или объектами аналитического учета.

Учет основного и вспомогательного производства

Автоматизирован расчет себестоимости продукции и услуг,

выпускаемых основным и вспомогательным производством,

учет переработки давальческого сырья, учет спецодежды,

спецоснастки, инвентаря и хозяйственных принадлежностей.

В течение месяца учет выпущенной готовой продукции ведется

по плановой себестоимости. В конце месяца рассчитывается

фактическая себестоимость выпущенной продукции и оказан-

ных услуг.

Учет полуфабрикатов

Для сложных технологических процессов, предполагающих

промежуточные стадии с выпуском полуфабрикатов, подде-

рживается складской учет полуфабрикатов и автоматический

расчет их себестоимости.

Учет косвенных расходов

В программе предоставляется возможность учета различных

расходов, не связанных напрямую с выпуском продукции,

оказанием работ, услуг, - косвенных расходов. В конце месяца

производится автоматическое списание косвенных расходов.

Для учета общехозяйственных расходов поддерживается

применение метода «дирекг-костинг». Этот метод предус-

матривает, что общехозяйственные расходы списываются в

месяце их возникновения и полностью относятся на расходы

текущего периода. Если в организации метод «директ-костинг»

не применяется, то общехозяйственные расходы распределя-

ются между стоимостью произведенной продукции и незавер-

шенным производством.

Глава 1. Характеристика программы

17

При списании косвенных расходов возможно применение раз-

личных методов распределения по номенклатурным группам

продукции (услуг). Для косвенных расходов возможны следу-

ющие базы распределения:

объем выпуска,

плановая себестоимость,

оплата труда,

материальные затраты,

выручка,

прямые затраты,

отдельные статьи прямых затрат.

Учет НДС

Учет НДС реализован в соответствии с нормами гл. 21 НК РФ.

Автоматизировано заполнение книги покупок и книги продаж.

Отслеживаются сложные хозяйственные ситуации в учете НДС

при реализации с применением ставки НДС 0 %, при строи-

тельстве хозяйственным способом, а также при исполнении

организацией обязанностей налогового агента. Суммы НДС

по косвенным расходам в соответствии со ст. 170 НК РФ могут

быть распределены по операциям реализации, облагаемым

НДС и освобожденным от уплаты НДС.

«Помощник по учету НДС» контролирует порядок выполнения

регламентных операций.

Учет заработной платы, кадровый и персонифицирован-

ный учет

В «1С:Бухгалтерии автономного учреждения 8» ведется учет

движения персонала, включая учет работников по основному

месту работы и по совместительству, при этом внутреннее

совместительство поддерживается опционально, то есть подде-

ржку можно отключить, если на предприятии это не принято.

Обеспечивается формирование унифицированных форм

по трудовому законодательству.

Автоматизированы:

начисление зарплаты работникам предприятия по окладу с

возможностью указать способ отражения в учете отдельно

для каждого вида начисления;

18 1С:Бухгалтерия автономного учреждения 8. Руководство по ведению учета

ведение взаиморасчетов с работниками вплоть до выплаты

зарплаты и перечисления зарплаты на карточные счета

работников;

депонирование;

исчисление регламентированных законодательством нало-

гов и взносов, облагаемой базой которых служит заработ-

ная плата работников организаций;

формирование соответствующих отчетов (по НДФЛ, ЕСН,

взносам в ПФР), включая подготовку отчетности для сис-

темы персонифицированного учета ПФР.

При выполнении расчетов учитывается наличие

на предприятии:

инвалидов,

налоговых нерезидентов.

Для упрощения работы с документами по учету кадров и зара-

ботной платы реализован «Помощник по учету зарплаты».

Поддержка разных систем налогообложения

В «1С:Бухгалтерии автономного учреждения 8» для автоном-

ных учреждений под держиваются следующие системы налого-

обложения:

общая система налогообложения (налог на прибыль для

организаций в соответствии с гл. 25 НК РФ);

упрощенная система налогообложения (гл. 26.2 НК РФ);

система налогообложения в виде единого налога на вме-

ненный доход для отдельных видов деятельности (гл. 26.3

НК РФ).

Налоговый учет по налогу на прибыль

Налоговый учет по налогу на прибыль ведется на тех же счетах,

что и бухгалтерский учет. Это упрощает сопоставление данных

бухгалтерского и налогового учета и выполнение требований

ПБУ 18/02 «Учет расчетов по налогу на прибыль». По данным

налогового учета автоматически формируются налоговые

регистры и налоговая декларация по налогу на прибыль.

Глава 1. Характеристика программы

19

Упрощенная система налогообложения

Автоматизирован учет хозяйственной деятельности автоном-

ных учреждений, применяющих упрощенную систему нало-

гообложения. Налоговый учет по УСН ведется в соответствии

с гл. 26.2 НК РФ. Поддерживаются следующие объекты нало-

гообложения:

доходы,

доходы, уменьшенные на величину расходов.

Книга учета доходов и расходов формируется авто-

матически.

Учет деятельности, облагаемой единым налогом

на вмененный доход

Независимо от того, применяет ли организация УСН или

общую систему налогообложения, некоторые виды ее деятель-

ности могут облагаться единым налогом на вмененный доход

(ЕНВД). В «1С:Бухгалтерии автономного учреждения 8» пре-

дусмотрено разделение учета доходов и расходов, связанных

с деятельностью, облагаемой и необлагаемой ЕНВД. Расходы,

которые нельзя отнести к определенному виду деятельности

в момент их совершения, можно распределять автоматически

по завершении периода.

Завершающие операции месяца

Автоматизированы регламентные операции, выполняемые

по окончании месяца, в том числе переоценка валюты, спи-

сание расходов будущих периодов, определение финансовых

результатов и другие.

В состав «1С:Бухгалтерии автономного учреждения 8» входит

набор отчетов «Справки-расчеты», отражающих расчеты,

связанные с проведением регламентных операций по закрытию

месяца: «Распределение косвенных расходов», «Расчет налога

на прибыль» и другие.

Стандартные бухгалтерские отчеты

«1С:Бухгалтерия автономного учреждения 8» предоставляет

пользователю набор стандартных отчетов, которые позво-

ляют анализировать данные по остаткам, оборотам счетов

20 1 С:Бухгалтерия автономного учреждения 8. Руководство по ведению учета

и по проводкам в самых различных разрезах. При форми-

ровании отчетов есть возможность настройки группировки,

отбора и сортировки информации, выводимой в отчет, исходя

из специфики деятельности организации и выполняемых поль-

зователем функций.

Регламентированная отчетность

В «1С:Бухгалтерию автономного учреждения 8» включены

обязательные (регламентированные) отчеты, предназначенные

для представления собственникам организации и контролиру-

ющим государственным органам, включая формы бухгалтер-

ской отчетности, налоговые декларации, отчеты для органов

статистики и государственных фондов.

Реализована специализированная Форма № 1 «Бухгалтер-

ский баланс» с учетом рекомендаций Минфина к разделу III

«Капитал и резервы». Автоматизировано заполнение Формы

№ 6 «Отчет о целевом использовании полученных средств»

по данным бухгалтерского учета.

Регламентированные отчеты, для которых такая возможность

предусмотрена нормативными документами, могут быть

выгружены в электронном виде. В «1С:Бухгалтерии автоном-

ного учреждения 8» поддерживается технология нанесения

двухмерного штрихкода на листы налоговых деклараций.

Регламентированная отчетность о доходах физических лиц

формируется автоматически и для представления в налоговые

органы может быть записана на магнитный носитель (дискету).

Для представления в ПФР сведений об исчисленном страховом

стаже и уплаченных страховых взносах ведется персонифи-

цированный учет работников. Соответствующая отчетность

также может записываться на магнитный носитель.

Сервисные возможности

«Центр антикризисного управления» создан специально

для получения руководителем оперативной информации

о финансовом состоянии и финансовых результатах деятель-

ности организации.

«Монитор бухгалтера» позволяет оперативно и в удобной

форме получать данные по остаткам на расчетных счетах

Глава 1. Характеристика программы

21

и в кассе, о суммах дебиторской и кредиторской задолженности,

о сроках сдачи отчетности, а также о сроках уплаты налогов.

«Календарь бухгалтера» заблаговременно оповещает о наступ-

лении предусмотренных законодательством сроков уплаты

налогов и представления отчетности.

Режим проверки соотношений показателей налоговых декла-

раций предназначен для выявления методических и арифмети-

ческих ошибок, допущенных пользователем при составлении

отчетов.

«1С:Бухгалтерия автономного учреждения 8» также включает

следующие сервисные возможности:

полнотекстовый поиск данных - поиск произвольного

текста по всем объектам конфигурации (документам, спра-

вочникам и т. д.);

загрузка курса валют из Интернета;

загрузка классификаторов (адресных, основных средств

и др.);

подготовка письма в отдел технической поддержки;

автоматическая проверка и установка обновлений « ^/Бух-

галтерии автономного учреждения 8» через Интернет.

Методическая под держка

Ежемесячно фирма «1С» выпускает диск информационно-тех-

нического сопровождения (ИТС).

Фирма «1С» выпускает разнообразную методическую литера-

туру и периодические издания - газету и журнал «БУХ.1С».

Для оперативного получения информации, необходимой для

ведения учета, использования программных продуктов фирмы

«1С» и решения различных хозяйственных задач, стоящих

перед организацией, фирма «1С» предлагает ресурс для бух-

галтеров БУХ.1С. Здесь всегда можно найти новости о пос-

ледних изменениях в законодательстве, касающихся работы

бухгалтерии, и информацию о том, как эти изменения отража-

ются в экономических программах фирмы «1С». Публикуются

статьи об использовании экономических программ фирмы

«1С», аналитические материалы по бухгалтерскому учету

и налогообложению, ответы на наиболее часто возникающие

22 1С:Бухгалтерия автономного учреждения 8. Руководство по ведению учета

у пользователей вопросы и много другой полезной информа-

ции. Пользователи-бухгалтеры также могут принять участие

в форумах «Представление регламентированной отчетности»,

«Учет, налогообложение, автоматизация» и других. Ресурс

доступен по адресам: www.buh.ru или www.buh.lc.ru.

ГЛАВА 2

«БЫСТРЫЙ СТАРТ»

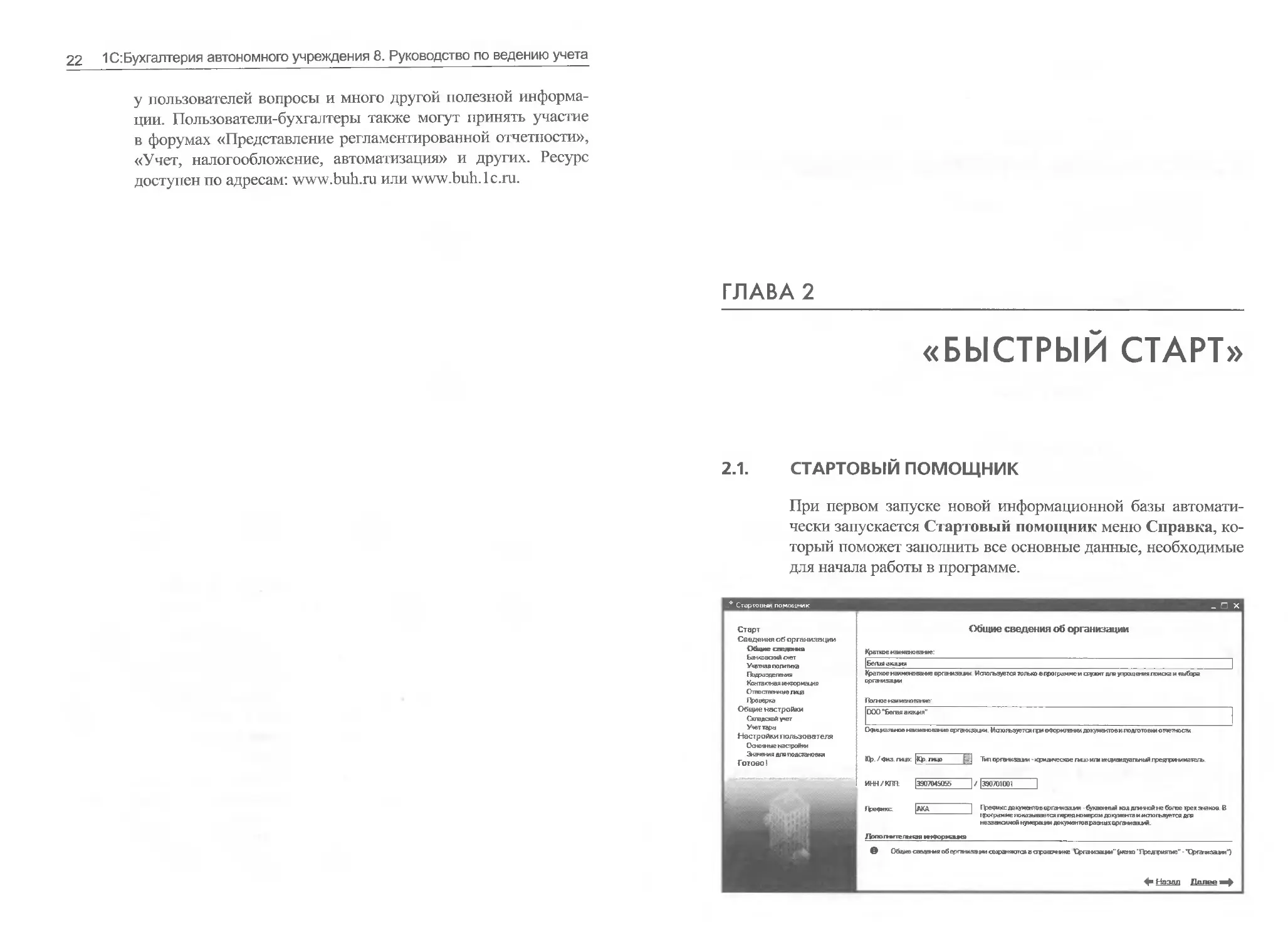

2.1. СТАРТОВЫЙ ПОМОЩНИК

При первом запуске новой информационной базы автомати-

чески запускается Стартовый помощник меню Справка, ко-

торый поможет заполнить все основные данные, необходимые

для начала работы в программе.

24 1 С:Бухгалтерия автономного учреждения 8. Руководство по ведению учета

По окончании работы Стартовый помощник формирует отчет

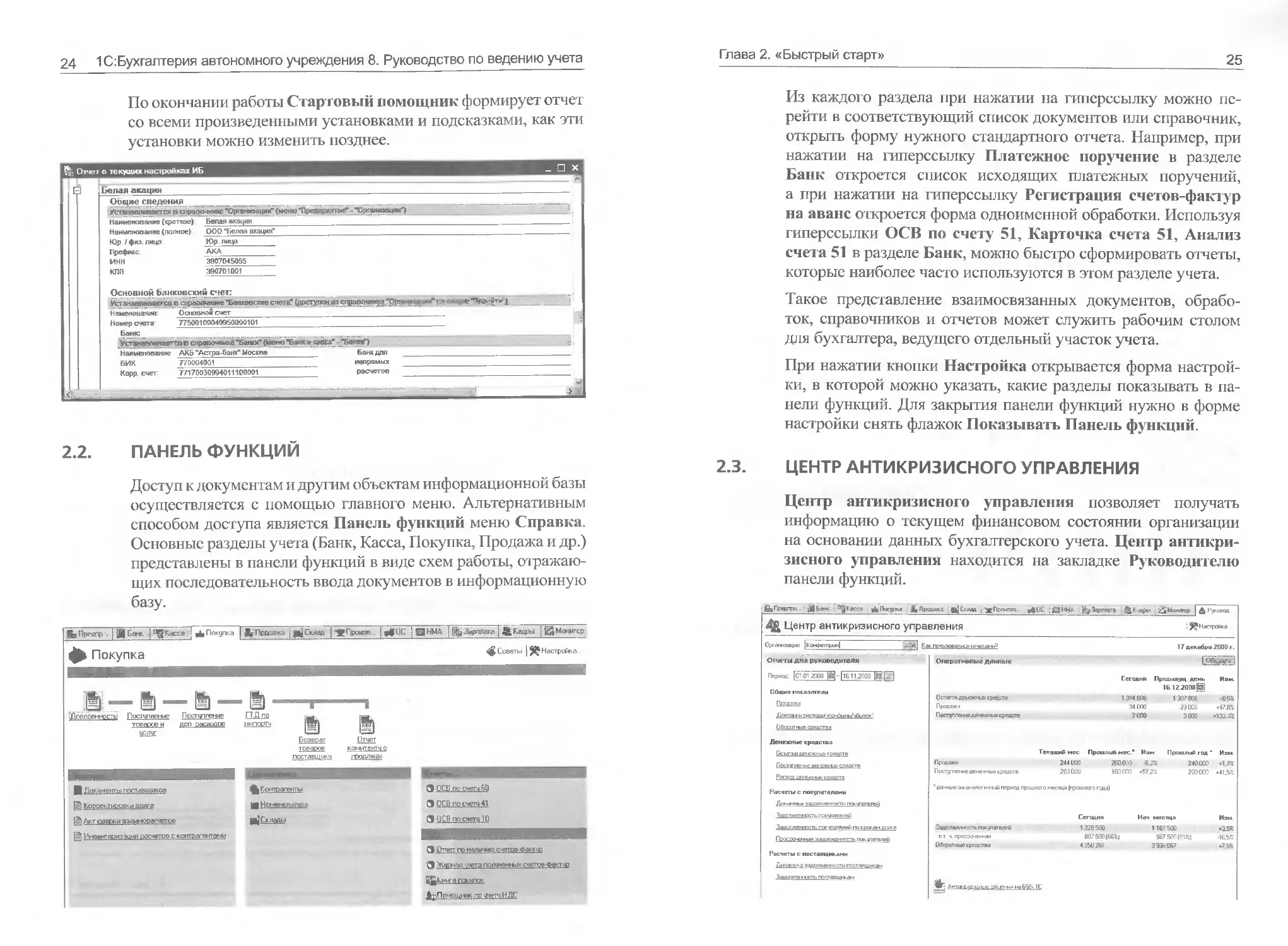

со всеми произведенными установками и подсказками, как эти

установки можно изменить позднее.

2.2. ПАНЕЛЬ ФУНКЦИЙ

Доступ к документам и другим объектам информационной базы

осуществляется с помощью главного меню. Альтернативным

способом доступа является Панель функций меню Справка.

Основные разделы учета (Банк, Касса, Покупка, Продажа и др.)

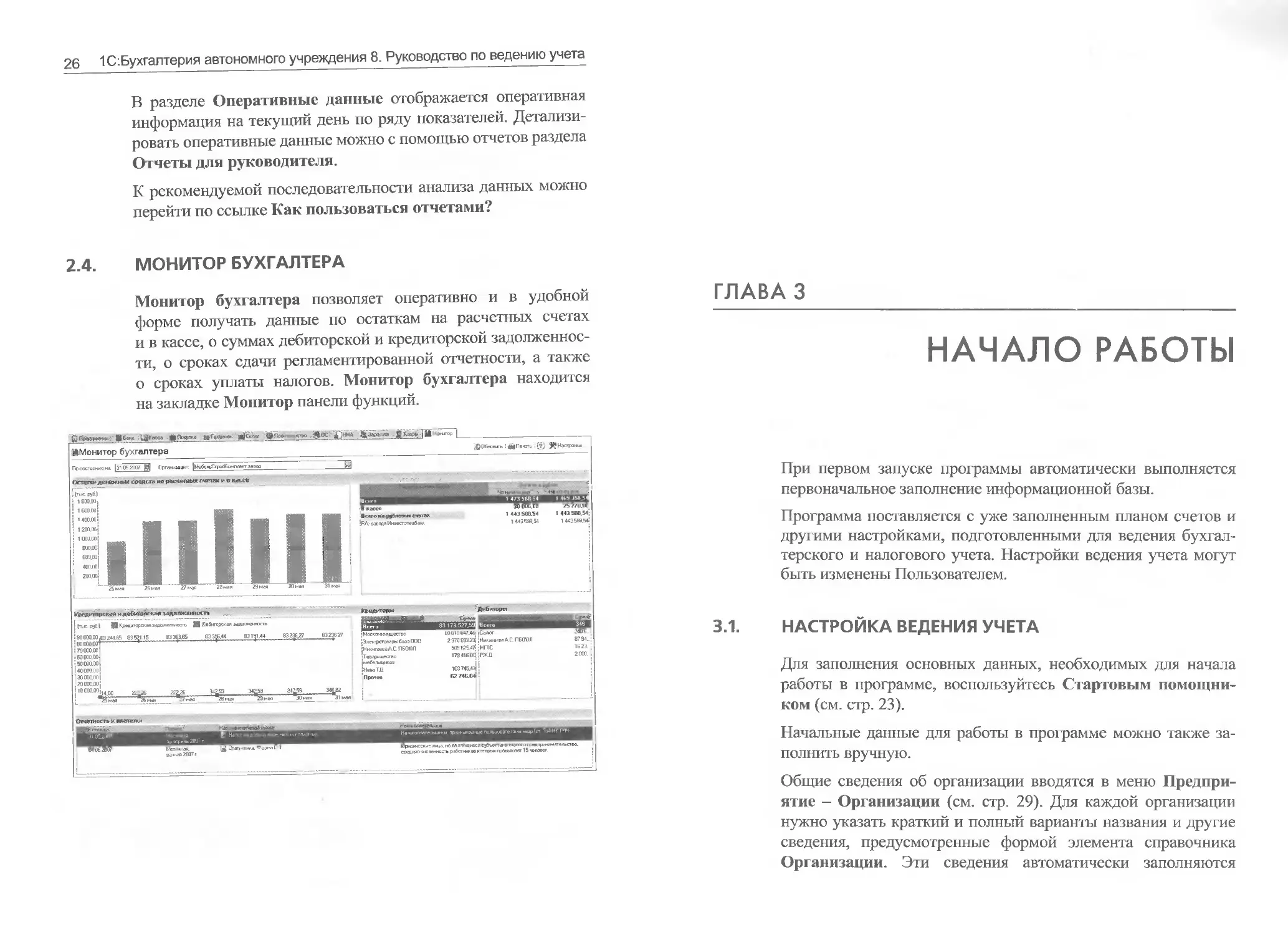

представлены в панели функций в виде схем работы, отражаю-

щих последовательность ввода документов в информационную

базу.

| Д|БаиР]''gKacea -j ^Покцпка I | -уГракг ] | t-ДНМА | [^З^хуига [ Д Кадры [^Монитор

Покупка

.Доверенности Поступление Поступление ГТД по

тсварсе и дсп расходов импорту

услуг

^Контрагенты

М Номенклатура

mJСклады

ф Советы Настройка.

—I

S

Отчет

комитенту □

продажам

ft ОСВ газ счету 6Q

3 DCB по счету 41

заев по счету 10

Я Отчет пр наличию счетов Фактур

3 Журнал '.чета нолученнаи счетов-Фактчр

Книга покупок

ДрПомощьж по учету НДС

Глава 2. «Быстрый старт»

25

Из каждого раздела при нажатии на гиперссылку можно пе-

рейти в соответствующий список документов или справочник,

открыть форму нужного стандартного отчета. Например, при

нажатии на гиперссылку Платежное поручение в разделе

Банк откроется список исходящих платежных поручений,

а при нажатии на гиперссылку Регистрация счетов-фактур

на аванс откроется форма одноименной обработки. Используя

гиперссылки ОСВ по счету 51, Карточка счета 51, Анализ

счета 51 в разделе Банк, можно быстро сформировать отчеты,

которые наиболее часто используются в этом разделе учета.

Такое представление взаимосвязанных документов, обрабо-

ток, справочников и отчетов может служить рабочим столом

для бухгалтера, ведущего отдельный участок учета.

При нажатии кнопки Настройка открывается форма настрой-

ки, в которой можно указать, какие разделы показывать в па-

нели функций. Для закрытия панели функций нужно в форме

настройки снять флажок Показывать Панель функций.

2.3.

ЦЕНТР АНТИКРИЗИСНОГО УПРАВЛЕНИЯ

Центр антикризисного управления позволяет получать

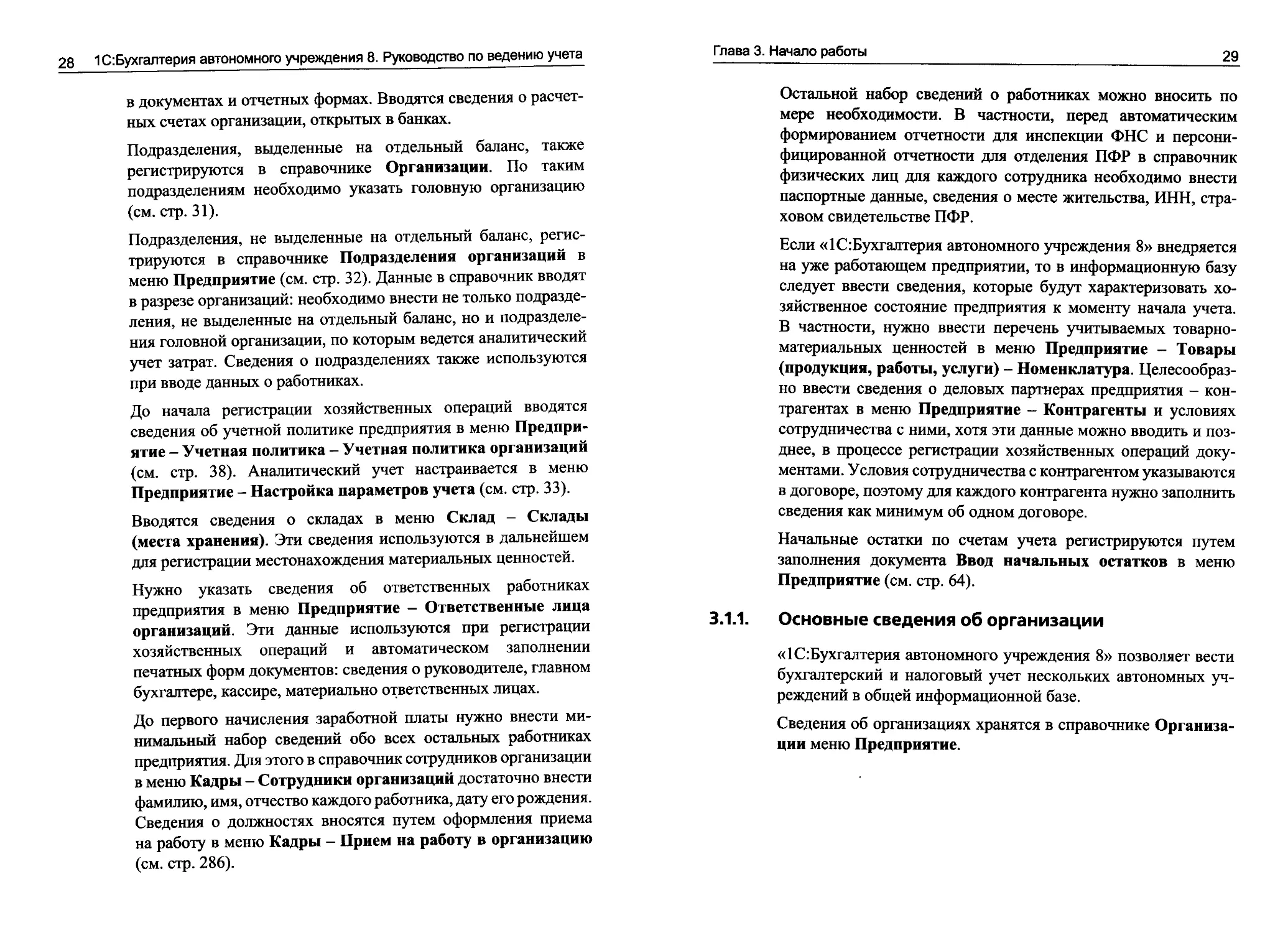

информацию о текущем финансовом состоянии организации

на основании данных бухгалтерского учета. Центр антикри-

зисного управления находится на закладке Руководителю

панели функций.

' Д|6аикт фПа-упка ^Продажа Склад НЕРС ,'£ЗНМА Монитор Руковод.

Центр антикризисного управления

Организация |КонФегцхёф

17 декабря 2008 г.

Отчеты для руководителя

Период: |01 01 2008 ^-|1611 2008

Общие показатели

Продажи

Доходы и расходы |прибыть/мбыгок]

Обороп-ые средства

Оперативные данные

Остатокданежвья средств

Продажи

Постзп-теитеденежяыхчзедств

Сегодня Предыдущ день Изм.

16.12.2008 [Й|

1314-808 1307886 -05fe

34000 23000 -»47^%

7606 3 600 +133.3%

Денежные средства

Остатки денежных средств

Посптшение денежных средств

Расход денежна средств

Текущий мес Прошлый мес.ж Изм

Продажи

Поступление денежных средств

244000 260®» -6^8

283000 180 000 +57.2%

246000 +1.7Х

200000 Н1Я

Расчеты с покупателями

Динамши задолженности покупателей

' данные за аналогичный период прошлого месяца [прошлого года]

Задолженность покчпатедей по срокам догта

Пред почетная задолженность покцтателей

Расчеты с поставщиками

Динаьчка задолженности поставщикам

Задолженность поставщикам

Задолженность подателей

вт ч. просроченная

Оборотные средства

руления на БУМ С

Сегодня Нач месяца Изм

1228506 1167500 +3,5%

887500(66%] 367 500(81%) -16.5%

4250287 3536087 +7.5%

26 1С:Бухгалтерия автономного учреждения 8. Руководство по ведению учета

В разделе Оперативные данные отображается оперативная

информация на текущий день по ряду показателей. Детализи-

ровать оперативные данные можно с помощью отчетов раздела

Отчеты для руководителя.

К рекомендуемой последовательности анализа данных можно

перейти по ссылке Как пользоваться отчетами?

2.4. МОНИТОР БУХГАЛТЕРА

Монитор бухгалтера позволяет оперативно и в удобной

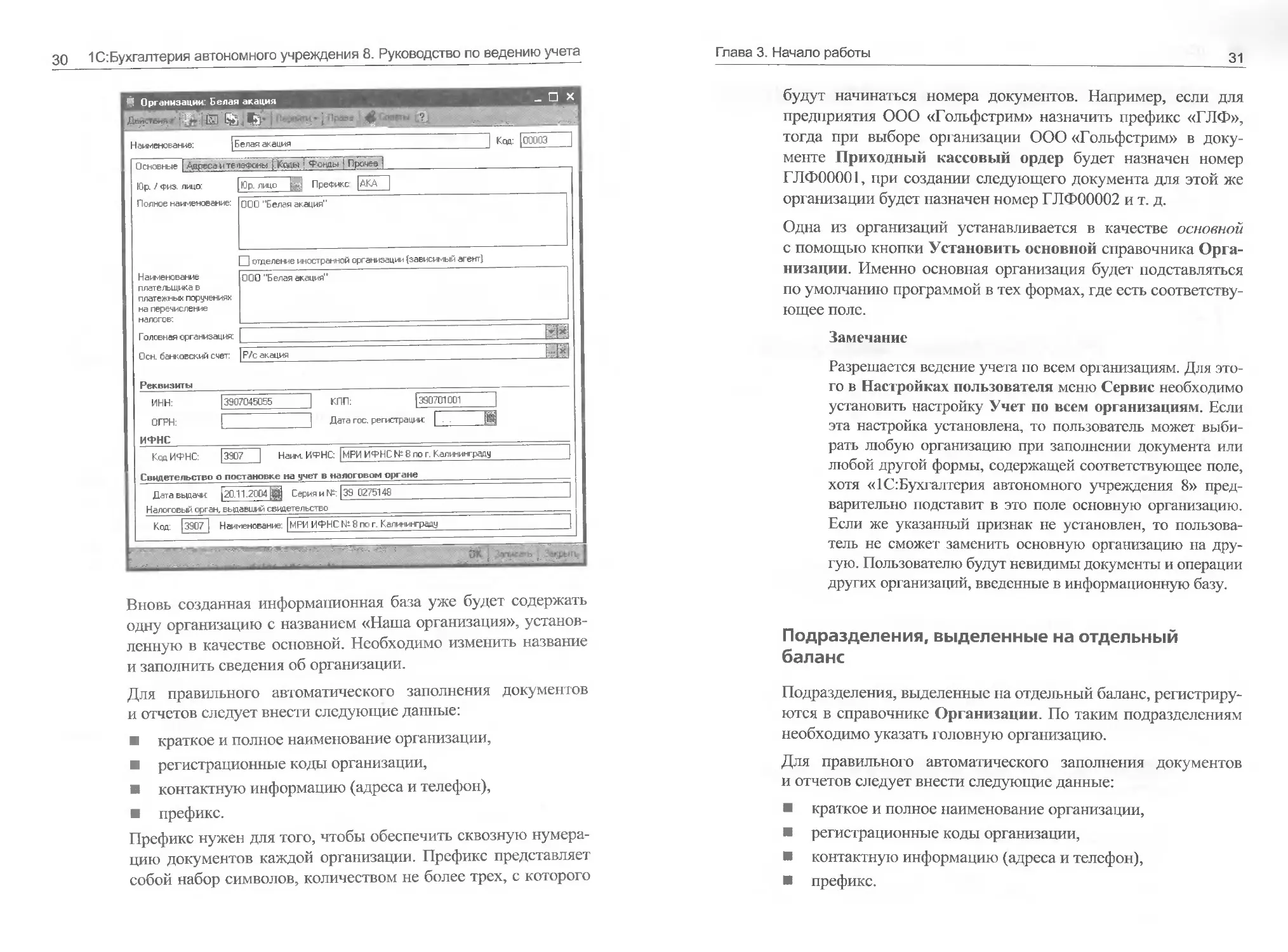

форме получать данные по остаткам на расчетных счетах

и в кассе, о суммах дебиторской и кредиторской задолженнос-

ти, о сроках сдачи регламентированной отчетности, а также

о сроках уплаты налогов. Монитор бухгалтера находится

на закладке Монитор панели функций.

[Itw -ЩОощпкд ДЙрСйааа-! ^fipoi.. ^ство j* Запила -лнитор |

ЙМонитор бухгалтера

^Обновить '<|ЙПечл1ь

По состоянию на |3105 2007 Оргак^аии^ |Мебе»ъ1лроЖонпла<тзав1а

Остатки денежных средств яа расчетных Счетах и о кассе

jfrwc. руб)

Крёдитпрская и дебиторская задолженность

«90000.00/в24865 835?! 15

; еоооооо-------------*~~~

! 70000.00

160000.00

= 50000.00

140000 m

'30000,00

. 20000.00

;'0000.00^00

831^1.44

832X27

ГЛАВА 3

НАЧАЛО РАБОТЫ

При первом запуске программы автоматически выполняется

первоначальное заполнение информационной базы.

Программа поставляется с уже заполненным планом счетов и

другими настройками, подготовленными для ведения бухгал-

терского и налогового учета. Настройки ведения учета могут

быть изменены Пользователем.

3.1. НАСТРОЙКА ВЕДЕНИЯ УЧЕТА

Для заполнения основных данных, необходимых для начала

работы в программе, воспользуйтесь Стартовым помощни-

ком (см. стр. 23).

Начальные данные для работы в программе можно также за-

полнить вручную.

Общие сведения об организации вводятся в меню Предпри-

ятие - Организации (см. стр. 29). Для каждой организации

нужно указать краткий и полный варианты названия и другие

сведения, предусмотренные формой элемента справочника

Организации. Эти сведения автоматически заполняются

28 1С:Бухгалтерия автономного учреждения 8. Руководство по ведению учета

в документах и отчетных формах. Вводятся сведения о расчет-

ных счетах организации, открытых в банках.

Подразделения, выделенные на отдельный баланс, также

регистрируются в справочнике Организации. По таким

подразделениям необходимо указать головную организацию

(см. стр. 31).

Подразделения, не выделенные на отдельный баланс, регис-

трируются в справочнике Подразделения организаций в

меню Предприятие (см. стр. 32). Данные в справочник вводят

в разрезе организаций: необходимо внести не только подразде-

ления, не выделенные на отдельный баланс, но и подразделе-

ния головной организации, по которым ведется аналитический

учет затрат. Сведения о подразделениях также используются

при вводе данных о работниках.

До начала регистрации хозяйственных операций вводятся

сведения об учетной политике предприятия в меню Предпри-

ятие - Учетная политика - Учетная политика организаций

(см. стр. 38). Аналитический учет настраивается в меню

Предприятие - Настройка параметров учета (см. стр. 33).

Вводятся сведения о складах в меню Склад - Склады

(места хранения). Эти сведения используются в дальнейшем

для регистрации местонахождения материальных ценностей.

Нужно указать сведения об ответственных работниках

предприятия в меню Предприятие - Ответственные лица

организаций. Эти данные используются при регистрации

хозяйственных операций и автоматическом заполнении

печатных форм документов: сведения о руководителе, главном

бухгалтере, кассире, материально ответственных лицах.

До первого начисления заработной платы нужно внести ми-

нимальный набор сведений обо всех остальных работниках

предприятия. Для этого в справочник сотрудников организации

в меню Кадры - Сотрудники организаций достаточно внести

фамилию, имя, отчество каждого работника, дату его рождения.

Сведения о должностях вносятся путем оформления приема

на работу в меню Кадры - Прием на работу в организацию

(см. стр. 286).

Глава 3. Начало работы

29

Остальной набор сведений о работниках можно вносить по

мере необходимости. В частности, перед автоматическим

формированием отчетности для инспекции ФНС и персони-

фицированной отчетности для отделения ПФР в справочник

физических лиц для каждого сотрудника необходимо внести

паспортные данные, сведения о месте жительства, ИНН, стра-

ховом свидетельстве ПФР.

Если «1С:Бухгалтерия автономного учреждения 8» внедряется

на уже работающем предприятии, то в информационную базу

следует ввести сведения, которые будут характеризовать хо-

зяйственное состояние предприятия к моменту начала учета.

В частности, нужно ввести перечень учитываемых товарно-

материальных ценностей в меню Предприятие - Товары

(продукция, работы, услуги) - Номенклатура. Целесообраз-

но ввести сведения о деловых партнерах предприятия - кон-

трагентах в меню Предприятие - Контрагенты и условиях

сотрудничества с ними, хотя эти данные можно вводить и поз-

днее, в процессе регистрации хозяйственных операций доку-

ментами. Условия сотрудничества с контрагентом указываются

в договоре, поэтому для каждого контрагента нужно заполнить

сведения как минимум об одном договоре.

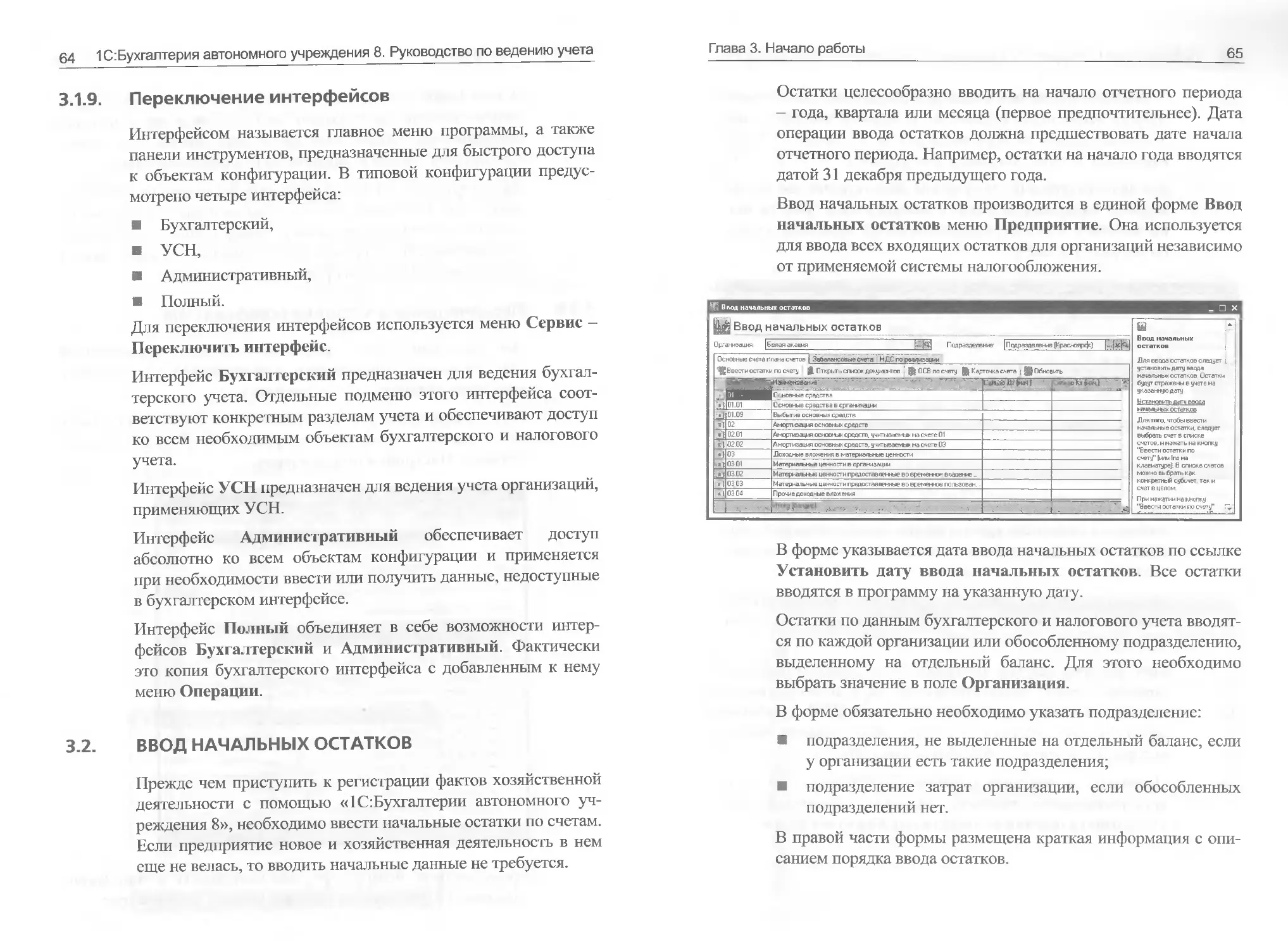

Начальные остатки по счетам учета регистрируются путем

заполнения документа Ввод начальных остатков в меню

Предприятие (см. стр. 64).

3.1.1. Основные сведения об организации

«1С:Бухгалтерия автономного учреждения 8» позволяет вести

бухгалтерский и налоговый учет нескольких автономных уч-

реждений в общей информационной базе.

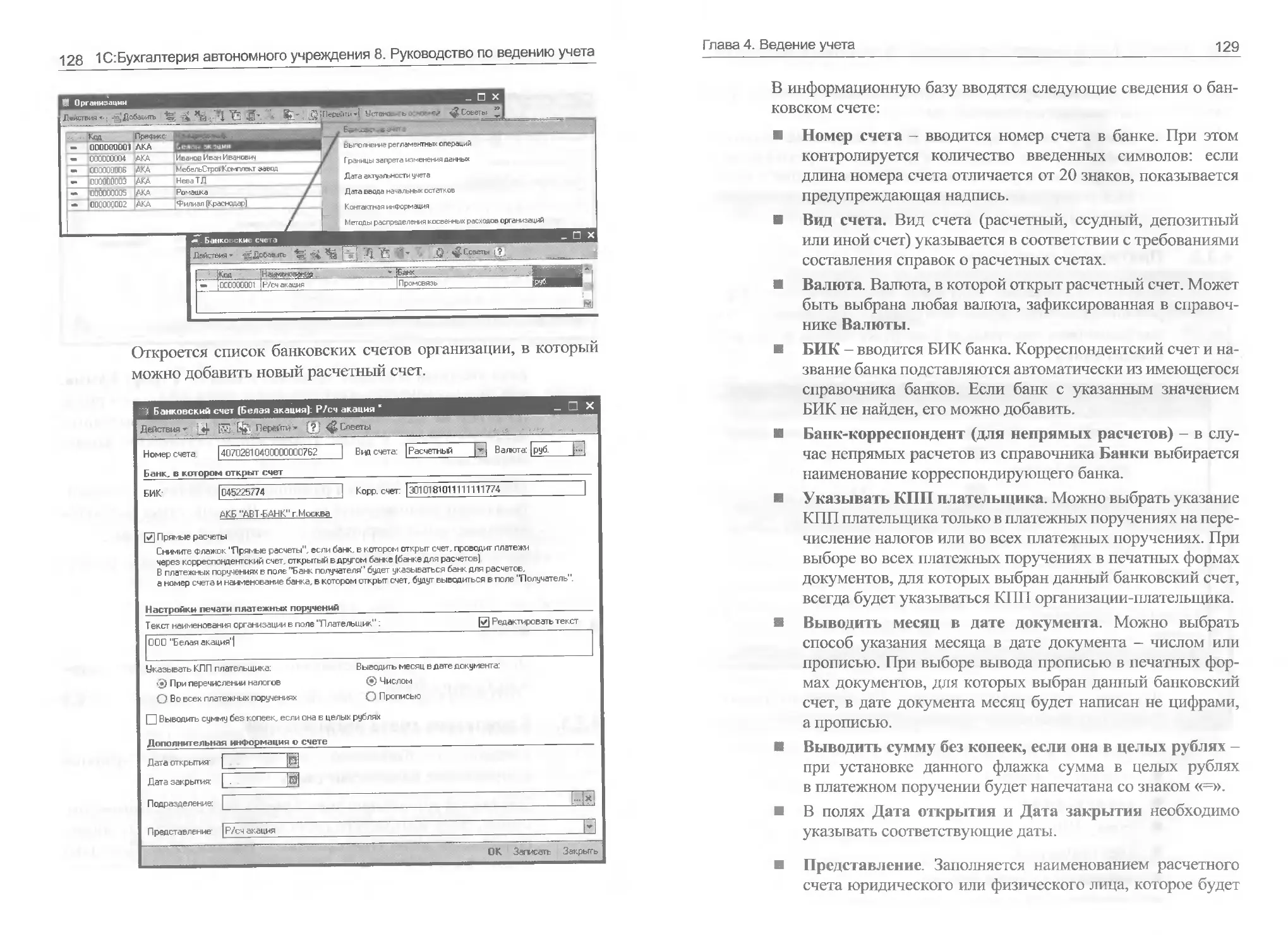

Сведения об организациях хранятся в справочнике Организа-

ции меню Предприятие.

30 1 С:Бухгалтерия автономного учреждения 8. Руководство по ведению учета

Вновь созданная информационная база уже будет содержать

одну организацию с названием «Наша организация», установ-

ленную в качестве основной. Необходимо изменить название

и заполнить сведения об организации.

Для правильного автоматического заполнения документов

и отчетов следует внести следующие данные:

краткое и полное наименование организации,

регистрационные коды организации,

контактную информацию (адреса и телефон),

префикс.

Префикс нужен для того, чтобы обеспечить сквозную нумера-

цию документов каждой организации. Префикс представляет

собой набор символов, количеством не более трех, с которого

Глава 3. Начало работы

31

будут начинаться номера документов. Например, если для

предприятия ООО «Гольфстрим» назначить префикс «ГЛФ»,

тогда при выборе организации ООО «Гольфстрим» в доку-

менте Приходный кассовый ордер будет назначен номер

ГЛФ00001, при создании следующего документа для этой же

организации будет назначен номер ГЛФ00002 и т. д.

Одна нз организаций устанавливается в качестве основной

с помощью кнопки Установить основной справочника Орга-

низации. Именно основная организация будет подставляться

по умолчанию программой в тех формах, где есть соответству-

ющее поле.

Замечание

Разрешается ведение учета по всем организациям. Для это-

го в Настройках пользователя меню Сервис необходимо

установить настройку Учет по всем организациям. Если

эта настройка установлена, то пользователь может выби-

рать любую организацию при заполнении документа или

любой другой формы, содержащей соответствующее поле,

хотя «1С:Бухгалтерия автономного учреждения 8» пред-

варительно подставит в это поле основную организацию.

Если же указанный признак не установлен, то пользова-

тель не сможет заменить основную организацию на дру-

гую. Пользователю будут невидимы документы и операции

других организаций, введенные в информационную базу.

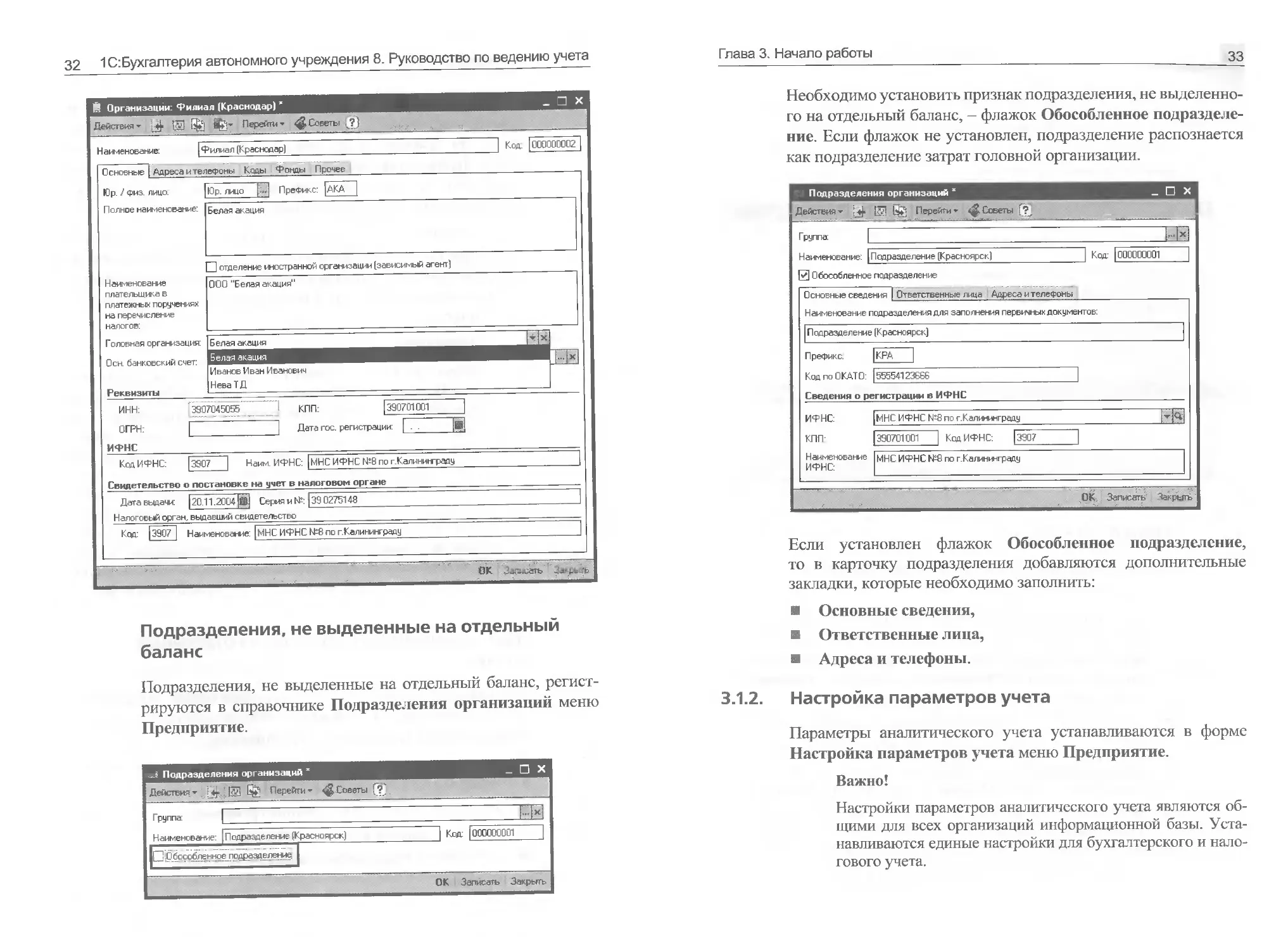

Подразделения, выделенные на отдельный

баланс

Подразделения, выделенные на отдельный баланс, регистриру-

ются в справочнике Организации. По таким подразделениям

необходимо указать головную организацию.

Для правильного автоматического заполнения документов

и отчетов следует внести следующие данные:

краткое и полное наименование организации,

регистрационные коды организации,

контактную информацию (адреса и телефон),

префикс.

32 1 С:Бухгалтерия автономного учреждения 8. Руководство по ведению учета

Подразделения, не выделенные на отдельный

баланс

Подразделения, не выделенные на отдельный баланс, регист-

рируются в справочнике Подразделения организапий меню

Предприятие.

Глава 3. Начало работы

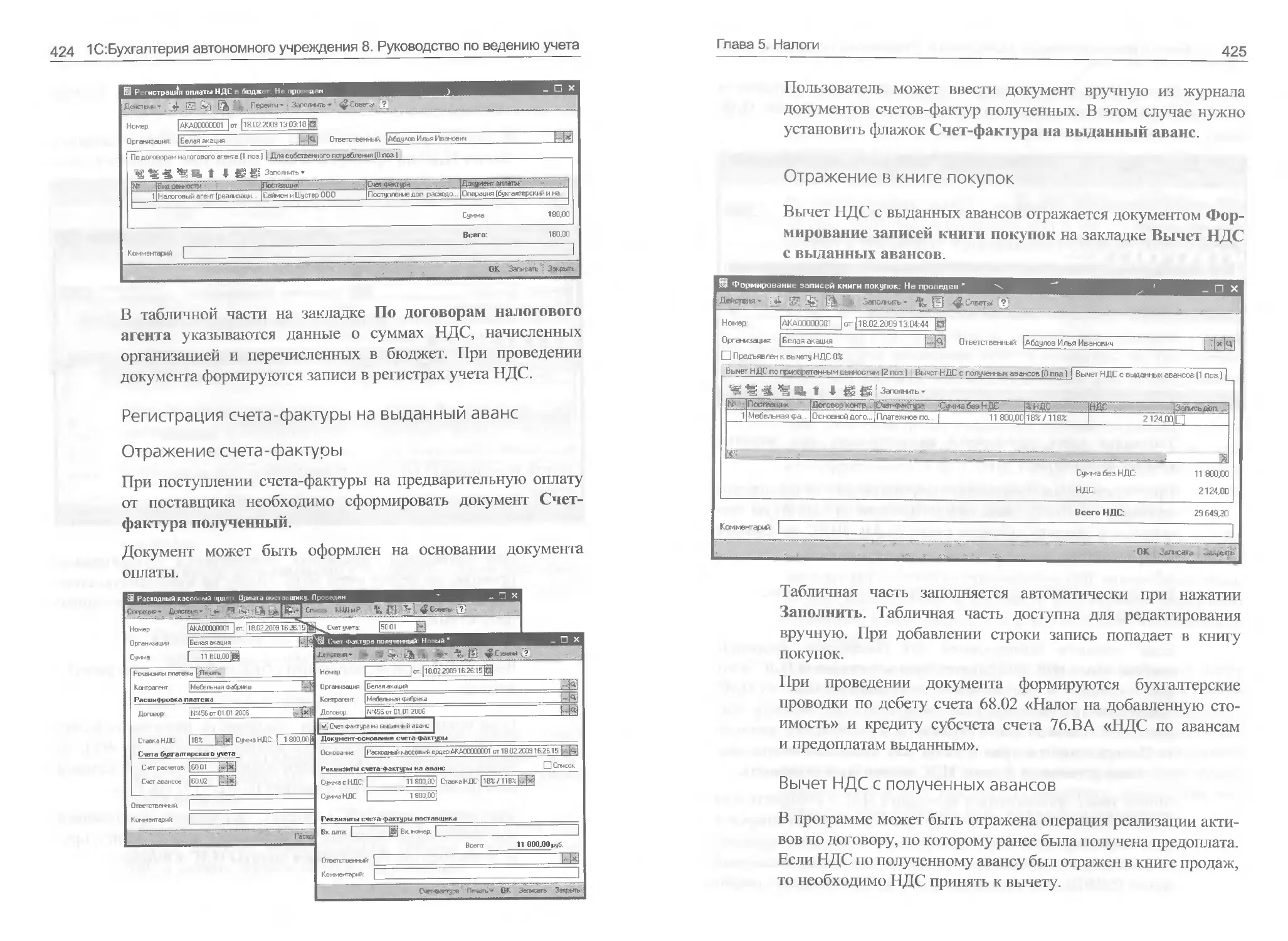

33

Необходимо установить признак подразделения, не выделенно-

го на отдельный баланс, - флажок Обособленное подразделе-

ние. Если флажок не установлен, подразделение распознается

как подразделение затрат головной организации.

Если установлен флажок Обособленное подразделение,

то в карточку подразделения добавляются дополнительные

закладки, которые необходимо заполнить:

Основные сведения,

Ответственные лица,

Адреса и телефоны.

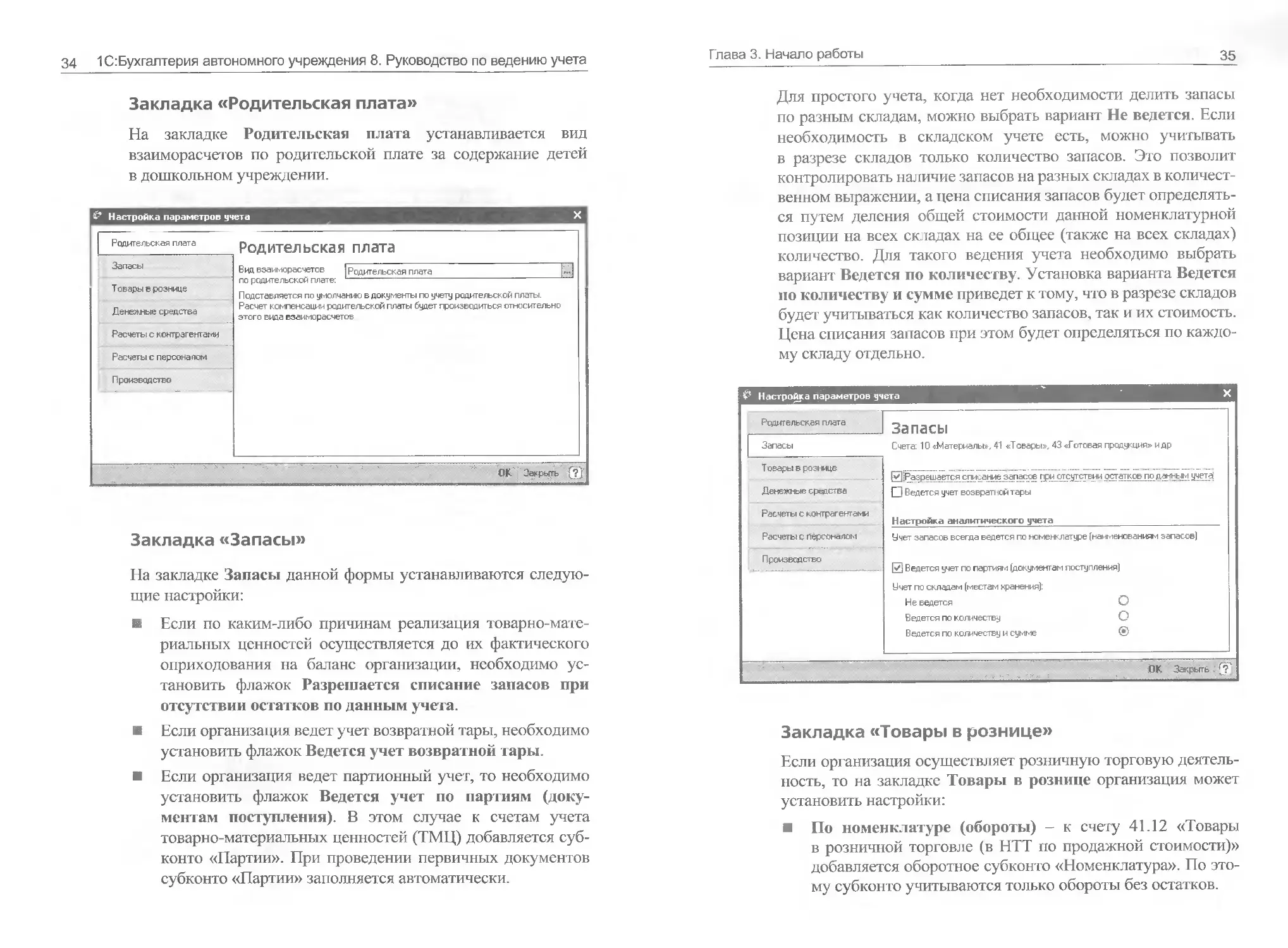

3.1.2. Настройка параметров учета

Параметры аналитического учета устанавливаются в форме

Настройка параметров учета меню Предприятие.

Важно!

Настройки параметров аналитического учета являются об-

щими для всех организаций информационной базы. Уста-

навливаются единые настройки для бухгалтерского и нало-

гового учета.

34 1С:Бухгалтерия автономного учреждения 8. Руководство по ведению учета

Закладка «Родительская плата»

На закладке Родительская плата устанавливается вид

взаиморасчетов по родительской плате за содержание детей

в дошкольном учреждении.

Закладка «Запасы»

На закладке Запасы данной формы устанавливаются следую-

щие настройки:

Если по каким-либо причинам реализация товарно-мате-

риальных ценностей осуществляется до их фактического

оприходования на баланс организации, необходимо ус-

тановить флажок Разрешается списание запасов при

отсутствии остатков по данным учета.

Если организация ведет учет возвратной тары, необходимо

установить флажок Ведется учет возврат ной тары.

Если организация ведет партионный учет, то необходимо

установить флажок Ведется учет по партиям (доку-

ментам поступления). В этом случае к счетам учета

товарно-материальных ценностей (ТМЦ) добавляется суб-

конто «Партии». При проведении первичных документов

субконто «Партии» заполняется автоматически.

Глава 3. Начало работы

35

Для простого учета, когда нет необходимости делить запасы

по разным складам, можно выбрать вариант Не ведется. Если

необходимость в складском учете есть, можно учитывать

в разрезе складов только количество запасов. Это позволит

контролировать наличие запасов на разных складах в количест-

венном выражении, а цена списания запасов будет определять-

ся путем деления общей стоимости данной номенклатурной

позиции на всех складах на ее общее (также на всех складах)

количество. Для такого ведения учета необходимо выбрать

вариант Ведется по количеству. Установка варианта Ведется

по количеству и сумме приведет к тому, что в разрезе складов

будет учитываться как количество запасов, так и их стоимость.

Цена списания запасов при этом будет определяться по каждо-

му складу отдельно.

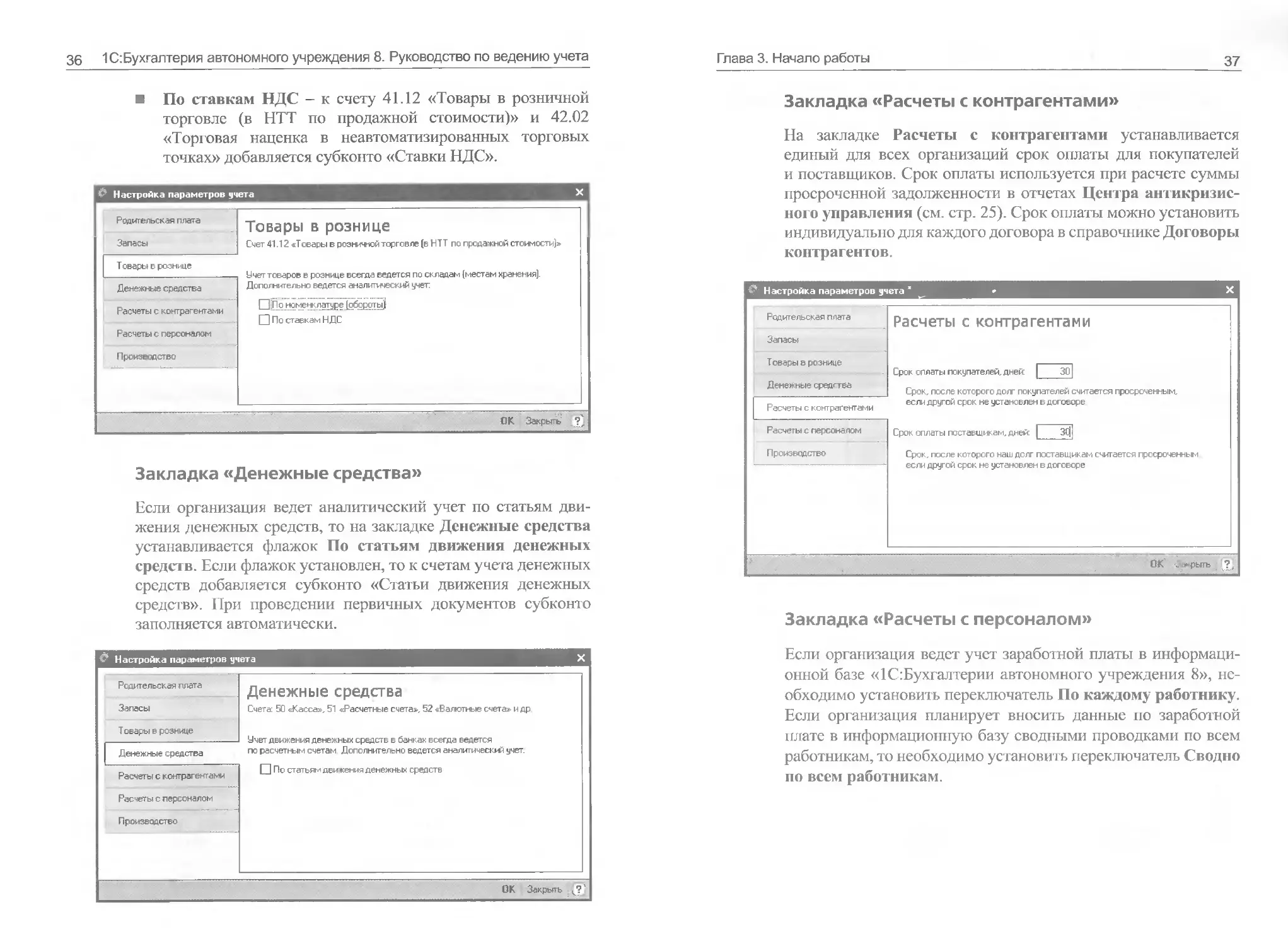

Закладка «Товары в рознице»

Если организация осуществляет розничную торговую деятель-

ность, то на закладке Товары в рознице организация может

установить настройки:

По номенклатуре (обороты) - к счету 41.12 «Товары

в розничной торговле (в НТТ по продажной стоимости)»

добавляется оборотное субконто «Е1оменклатура». По это-

му субконто учитываются только обороты без остатков.

36 1 С:Бухгалтерия автономного учреждения 8. Руководство по ведению учета

По ставкам НДС - к счету 41.12 «Товары в розничной

торговле (в НТТ по продажной стоимости)» и 42.02

«Торговая наценка в неавтоматизированных торговых

точках» добавляется субконто «Ставки НДС».

Закладка «Денежные средства»

Если организация ведет аналитический учет по статьям дви-

жения денежных средств, то на закладке Денежные средства

устанавливается флажок По статьям движения денежных

средств. Если флажок установлен, то к счетам учета денежных

средств добавляется субконто «Статьи движения денежных

средств». При проведении первичных документов субконто

заполняется автоматически.

Глава 3. Начало работы

37

Закладка «Расчеты с контрагентами»

На закладке Расчеты с контрагентами устанавливается

единый для всех организаций срок оплаты для покупателей

и поставщиков. Срок оплаты используется при расчете суммы

просроченной задолженности в отчетах Центра антикризис-

ного управления (см. стр. 25). Срок оплаты можно установить

индивидуально для каждого договора в справочнике Договоры

контрагентов.

Закладка «Расчеты с персоналом»

Если организация ведет учет заработной платы в информаци-

онной базе «1С:Бухгалтерии автономного учреждения 8», не-

обходимо установить переключатель По каждому работнику.

Если организация планирует вносить данные по заработной

плате в информационную базу сводными проводками по всем

работникам, то необходимо установить переключатель Сводив

по всем работникам.

38 1 (^Бухгалтерия автономного учреждения 8. Руководство по ведению учета

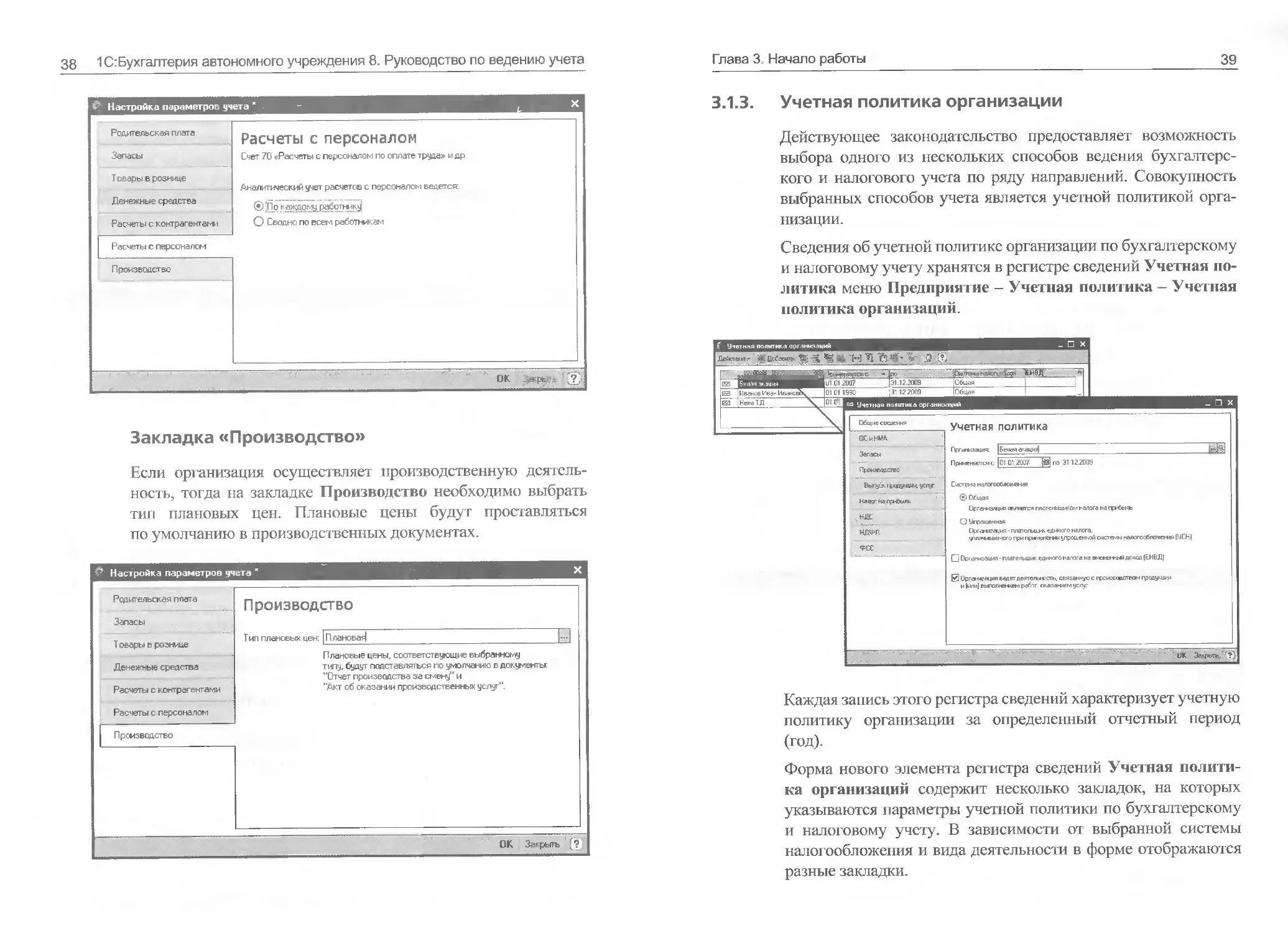

Закладка «Производство»

Если организация осуществляет производственную деятель-

ность, тогда на закладке Производство необходимо выбрать

тип плановых цен. Плановые цены будут проставляться

по умолчанию в производственных документах.

Настройка параметров учета я X

Родительская плата

Запасы

Т овары в рознице

Денежные средства

Расчеты с контрагентами

Расчеты с персоналом

Производство

Производство

Тип плановых цен: |П лаковар E-J

Плановые цены, соответствующие выбранному

типу, будут подставляться по умолчанию в документы:

"Отчет производства за смену" и

"Акт об оказании производственных услуг".

ОК Закрыть (?}

Глава 3 Начало работы

39

3.1.3. Учетная политика организации

Действующее законодательство предоставляет возможность

выбора одного из нескольких способов ведения бухгалтерс-

кого и налогового учета по ряду направлений. Совокупность

выбранных способов учета является учетной политикой орга-

низации.

Сведения об учетной политике организации по бухгалтерскому

и налоговому учету хранятся в регистре сведений Учетная по-

литика меню Предприятие - Учетная политика - Учетная

политика организаций.

f Учетная политика организаций

X

Каждая запись этого регистра сведений характеризует учетную

политику организации за определенный отчетный период

(год).

Форма нового элемента регистра сведений Учетная полити-

ка организаций содержит несколько закладок, на которых

указываются параметры учетной политики по бухгалтерскому

и налоговому учету. В зависимости от выбранной системы

налогообложения и вида деятельности в форме отображаются

разные закладки.

40 1 (^Бухгалтерия автономного учреждения 8. Руководство по ведению учета

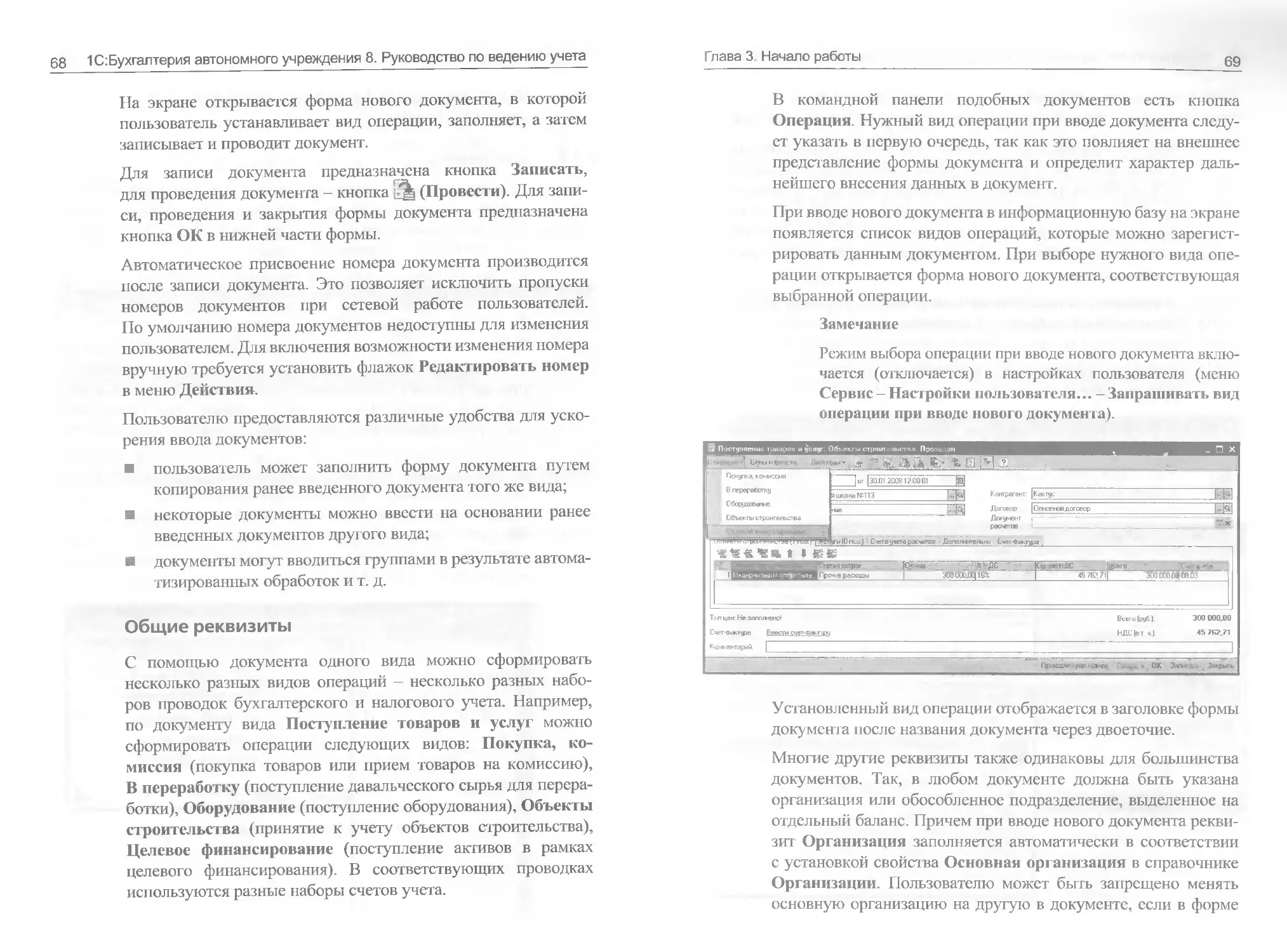

При вводе новой записи об учетной политике необходимо ука-

зать организацию, дату начала отчетного периода, в котором

будет применяться данная учетная политика, выбрать систему

налогообложения, применяемую в данной организации: общая

(см. стр. 40) или упрощенная (см. стр. 50). Если организация

имеет обособленные подразделения, выделенные на отдельные

балансы, то для всех таких подразделений используется единая

учетная политика, установленная для головной организации.

Если в организации для отдельных видов деятельности при-

меняется единый налог на вмененный доход (ЕНВД), следует

установить флажок Организация - плательщик единого

налога на вмененный доход (ЕНВД) (см. стр. 53).

Если организация осуществляет производственную деятель-

ность, то необходимо установить флажок Организация

ведет деятельность, связанную с производством продукции

и (или) выполнением работ, оказанием услуг (см. стр. 47).

Общая система налогообложения

Если организация использует общую систему налогообложе-

ния, то на закладке Общие сведения необходимо установить

переключатель Общая.

Глава 3 Начало работы

41

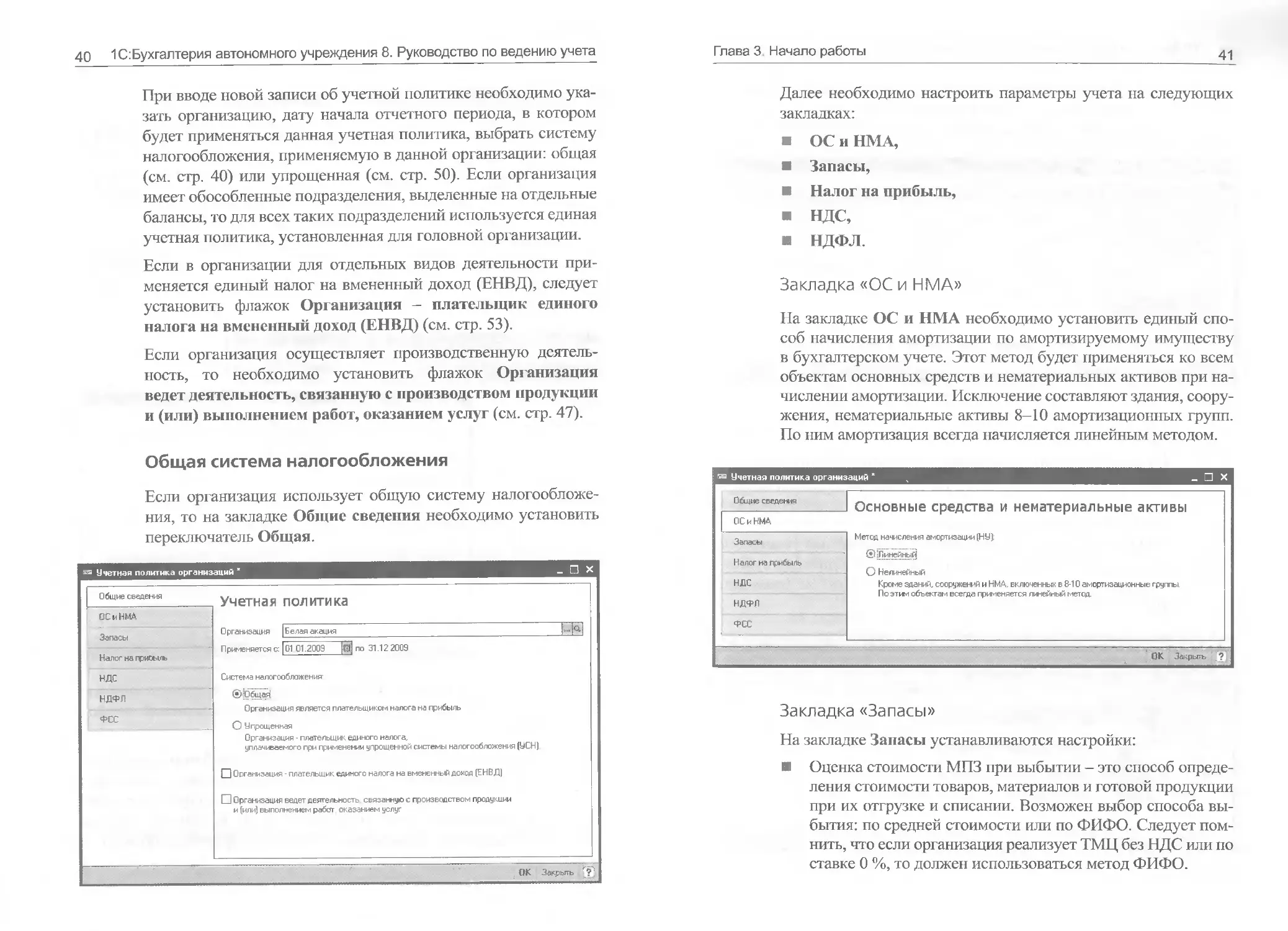

Далее необходимо настроить параметры учета на следующих

закладках:

ОС и НМА,

Запасы,

Налог на прибыль,

НДС,

НДФЛ.

Закладка «ОС и НМА»

На закладке ОС и НМА необходимо установить единый спо-

соб начисления амортизации по амортизируемому имуществу

в бухгалтерском учете. Этот метод будет применяться ко всем

объектам основных средств и нематериальных активов при на-

числении амортизации. Исключение составляют здания, соору-

жения, нематериальные активы 8—10 амортизационных групп.

По ним амортизация всегда начисляется линейным методом.

Закладка «Запасы»

На закладке Запасы устанавливаются настройки:

Оценка стоимости МПЗ при выбытии - это способ опреде-

ления стоимости товаров, материалов и готовой продукции

при их отгрузке и списании. Возможен выбор способа вы-

бытия: по средней стоимости или по ФИФО. Следует пом-

нить, что если организация реализует ТМЦ без НДС или по

ставке 0 %, то должен использоваться метод ФИФО.

42 1С:Бухгалтерия автономного учреждения 8. Руководство по ведению учета

Способ оценки товаров в рознице устанавливается для органи-

заций, осуществляющих розничную торговую деятельность:

по стоимости приобретения или по продажной стоимости.

Закладка «Налог на прибыль»

На закладке Налог на прибыль устанавливается признак веде-

ния учета по ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Если флажок не установлен, то постоянные и временные раз-

ницы автоматически рассчитываться не будут. По умолчанию

этот признак в форме настройки учетной политики установлен,

однако он может быть изменен, поскольку, например, субъек-

ты малого предпринимательства имеют право не применять

ПБУ 18/02.

Глава 3 Начало работы

43

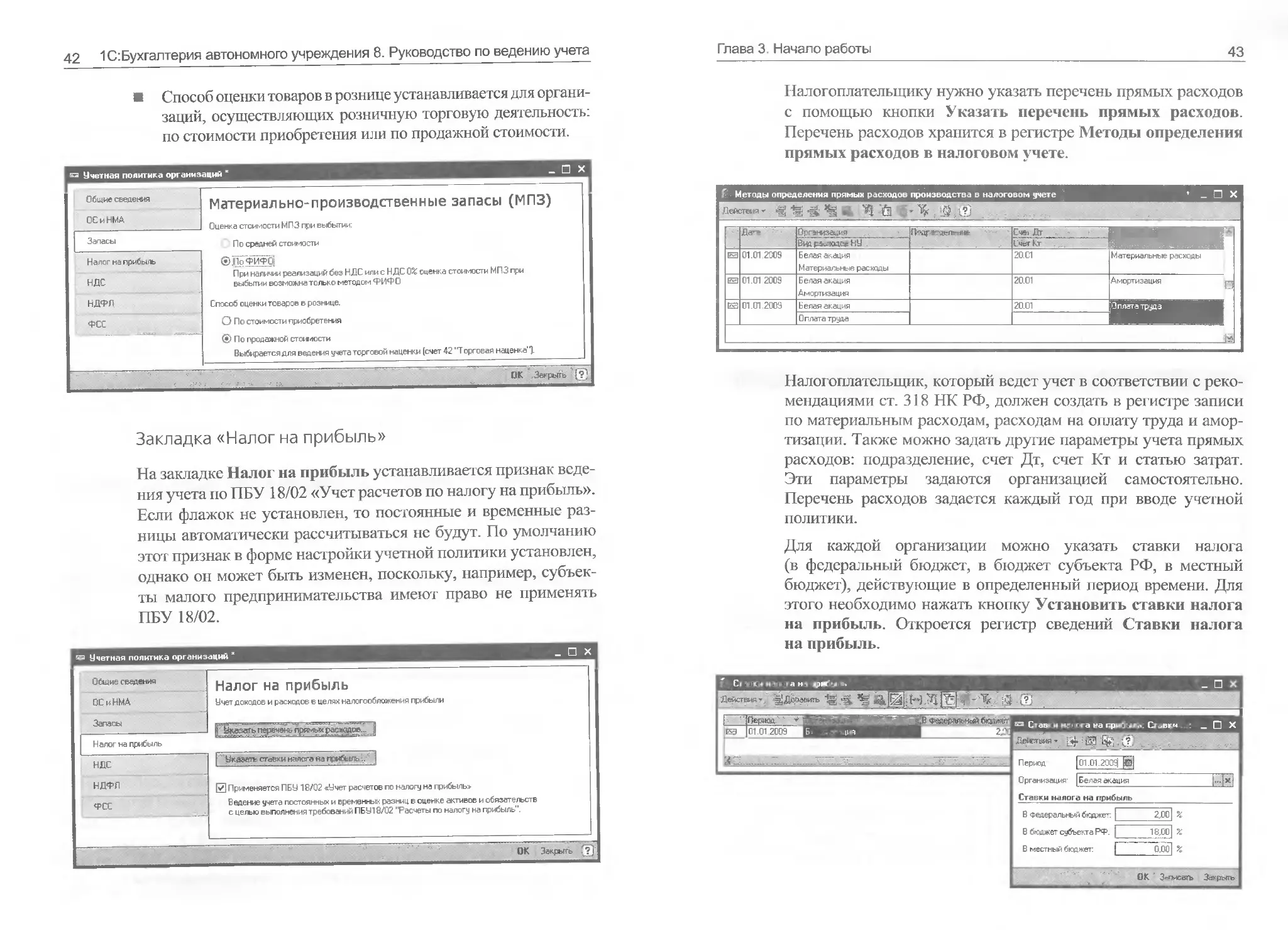

Налогоплательщику нужно указать перечень прямых расходов

с помощью кнопки Указать перечень прямых расходов.

Перечень расходов хранится в регистре Методы определения

прямых расходов в налоговом учете.

Налогоплательщик, который ведет учет в соответствии с реко-

мендациями ст. 318 НК РФ, должен создать в регистре записи

по материальным расходам, расходам на оплату труда и амор-

тизации. Также можно задать другие параметры учета прямых

расходов: подразделение, счет Дт, счет Кт и статью затрат.

Эти параметры задаются организацией самостоятельно.

Перечень расходов задается каждый год при вводе учетной

политики.

Для каждой организации можно указать ставки налога

(в федеральный бюджет, в бюджет субъекта РФ, в местный

бюджет), действующие в определенный период времени. Для

этого необходимо нажать кнопку Установить ставки налога

на прибыль. Откроется регистр сведений Ставки налога

на прибыль.

44 1 (^Бухгалтерия автономного учреждения 8. Руководство по ведению учета

В регистре необходимо указать дату, с которой действуют

ставки налога, организацию и размер ставки.

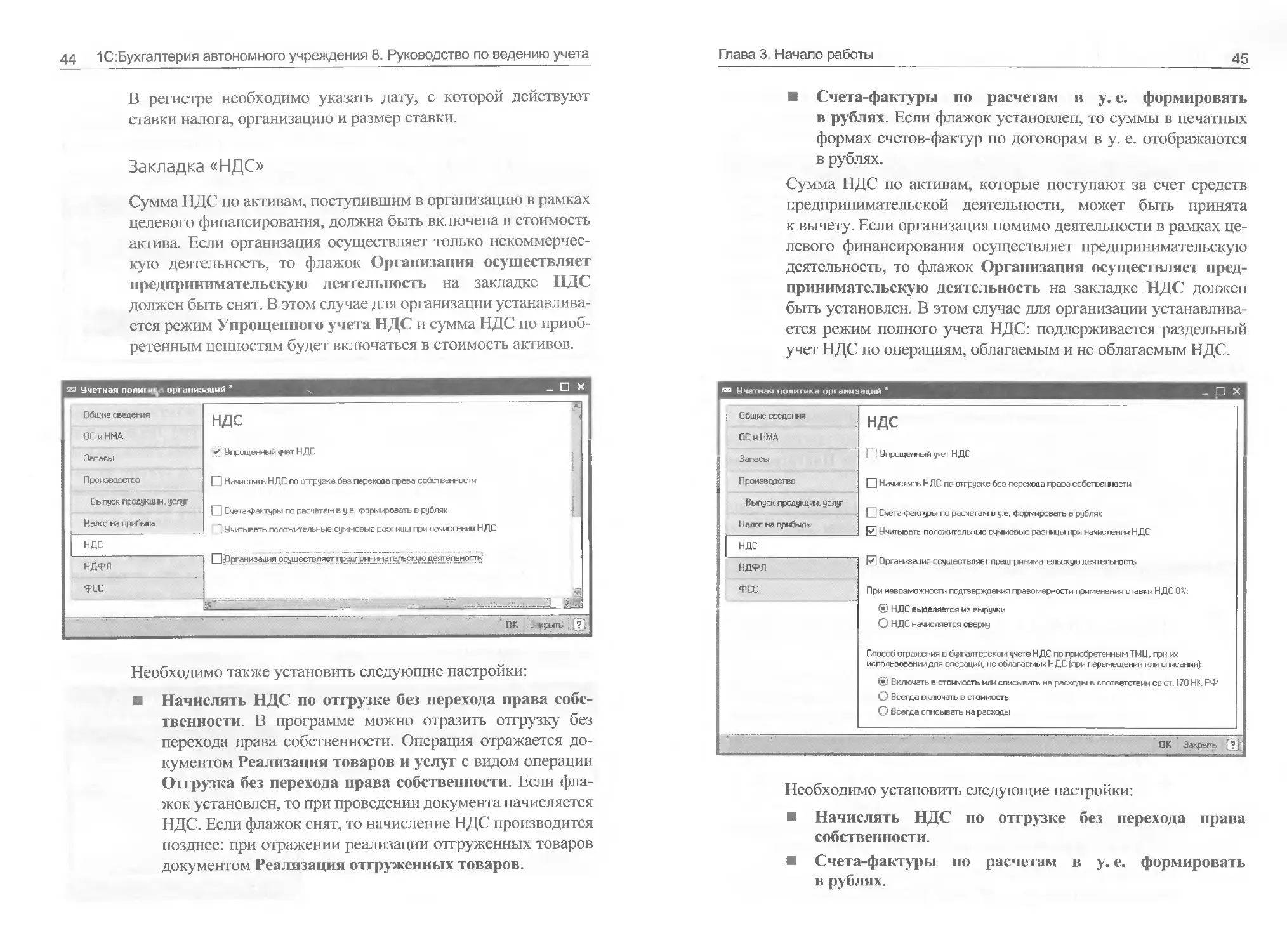

Закладка «НДС»

Сумма НДС ио активам, поступившим в организацию в рамках

целевого финансирования, должна быть включена в стоимость

актива. Если организация осуществляет только некоммерчес-

кую деятельность, то флажок Организация осуществляет

предпринимательскую деятельность на закладке НДС

должен быть снят. В этом случае для организации устанавлива-

ется режим Упрощенного учета НДС и сумма НДС по приоб-

ретенным ценностям будет включаться в стоимость активов.

Необходимо также установить следующие настройки:

Начислять НДС по отгрузке без перехода права собс-

твенности. В программе можно отразить отгрузку без

перехода права собственности. Операция отражается до-

кументом Реализация товаров и услуг с видом операции

Отгрузка без перехода права собсзвенности. Если фла-

жок установлен, то при проведении документа начисляется

НДС. Если флажок снят, то начисление НДС производится

позднее: при отражении реализации отгруженных товаров

документом Реализация отгруженных товаров.

Глава 3 Начало работы

45

Счета-фактуры по расчетам в у. е. формировать

в рублях. Если флажок установлен, то суммы в печатных

формах счетов-фактур по договорам в у. е. отображаются

в рублях.

Сумма НДС по активам, которые поступают за счет средств

предпринимательской деятельности, может быть принята

к вычету. Если организация помимо деятельности в рамках це-

левого финансирования осуществляет предпринимательскую

деятельность, то флажок Организация осуществляет пред-

принимательскую деятельность на закладке НДС должен

быть установлен. В этом случае для организации устанавлива-

ется режим полного учета НДС: поддерживается раздельный

учет НДС по операциям, облагаемым и нс облагаемым НДС.

Необходимо установить следующие настройки:

Начислять НДС по отгрузке без перехода права

собственности.

Счета-фактуры по расчетам в у. е. формировать

в рублях.

46 1 С:Бухгалтерия автономного учреждения 8. Руководство по ведению учета

Учитывать положительные суммовые разницы при

начислении НДС. В соответствии с ПБУ 3/2006 «Учет

активов и обязательств, стоимость которых выражена

в иностранной валюте» для целей НДС учитываются

только положительные суммовые разницы при начис-

лении как дополнительные суммы, связанные с оплатой

в соответствии со ст. 162 НК РФ. О трицательные суммовые

разницы не могут корректировать выручку от реализации.

Если флажок установлен, то на положительные суммо-

вые разницы выписываются отдельные счета-фактуры.

Разницы в курсах приобретения и оплаты не учитываются

в составе фактических затрат на приобретение и не влияют

на суммы вычетов по НДС. Если флажок не установлен,

то счета-фактуры на положительные суммовые разницы

не выписываются.

Порядок расчета суммы НДС при невозможности под-

тверждения правомерности применения ставки НДС 0 %.

Эта настройка будет использоваться по умолчанию при

формировании регламентного документа Подтверждение

нулевой ставки НДС.

Способ отражения в бухгалтерском учете НДС по приоб-

ретенным ценностям при их использовании для операций,

необлагаемых НДС.

Закладка «НДФЛ»

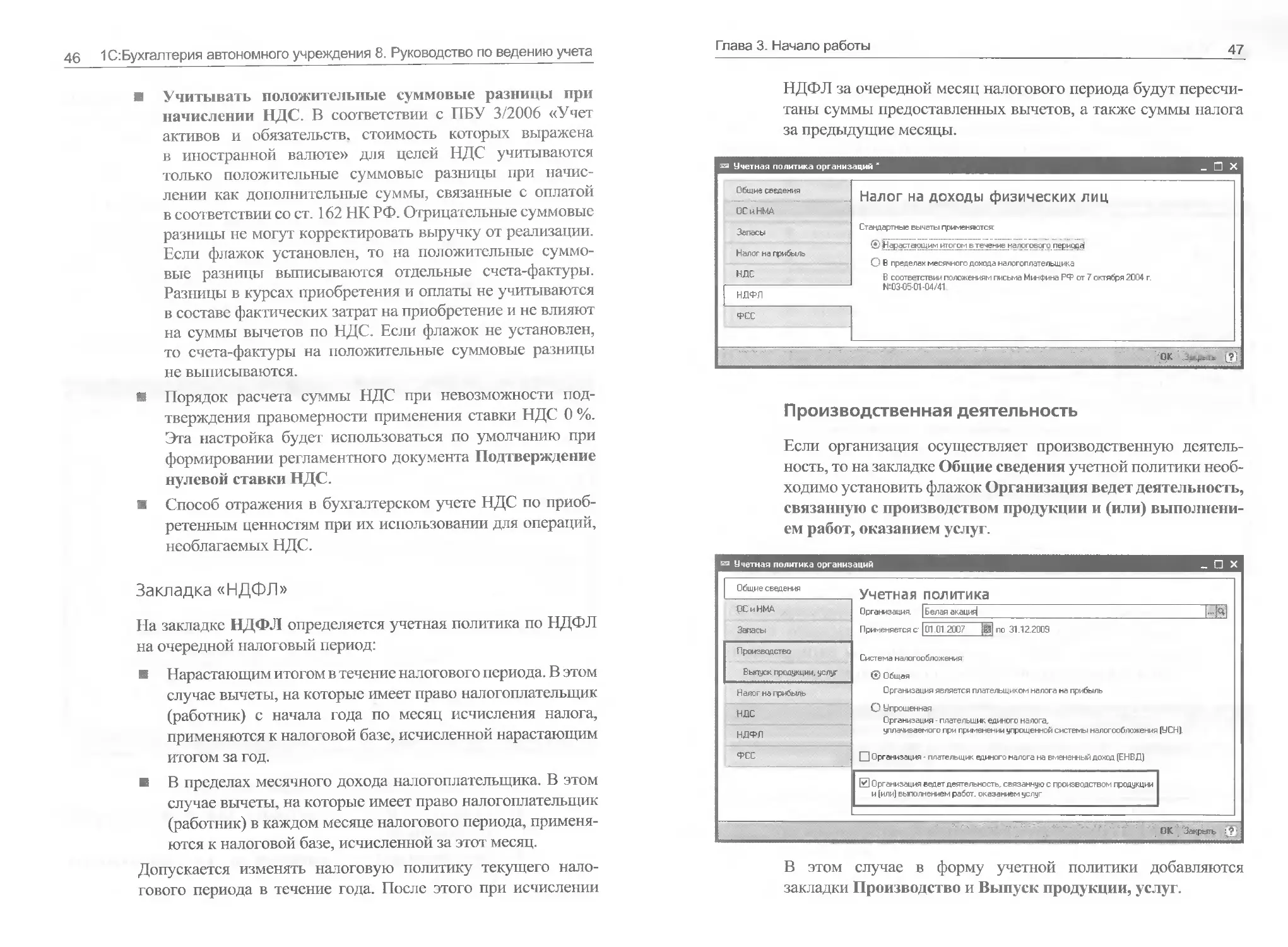

На закладке НДФЛ определяется учетная политика по НДФЛ

на очередной налоговый период:

Нарастающим итогом в течение налогового периода. В этом

случае вычеты, на которые имеет право налогоплательщик

(работник) с начала года по месяц исчисления налога,

применяются к налоговой базе, исчисленной нарастающим

итогом за год.

В пределах месячного дохода налогоплательщика. В этом

случае вычеты, на которые имеет право налогоплательщик

(работник) в каждом месяце налогового периода, применя-

ются к налоговой базе, исчисленной за этот месяц.

Допускается изменять налоговую политику текущего нало-

гового периода в течение года. После этого при исчислении

Глава 3. Начало работы

47

НДФЛ за очередной месяц налогового периода будут пересчи-

таны суммы предоставленных вычетов, а также суммы налога

за предыдущие месяцы.

Производственная деятельность

Если организация осуществляет производственную деятель-

ность, то на закладке Общие сведения учетной политики необ-

ходимо установить флажок Организация ведет деятельность,

связанную с производством продукции и (или) выполнени-

ем работ, оказанием услуг.

В этом случае в форму учетной политики добавляются

закладки Производство и Выпуск продукции, услуг.

48 1С:Бухгалтерия автономного учреждения 8. Руководство по ведению учета

Закладка «Производство»

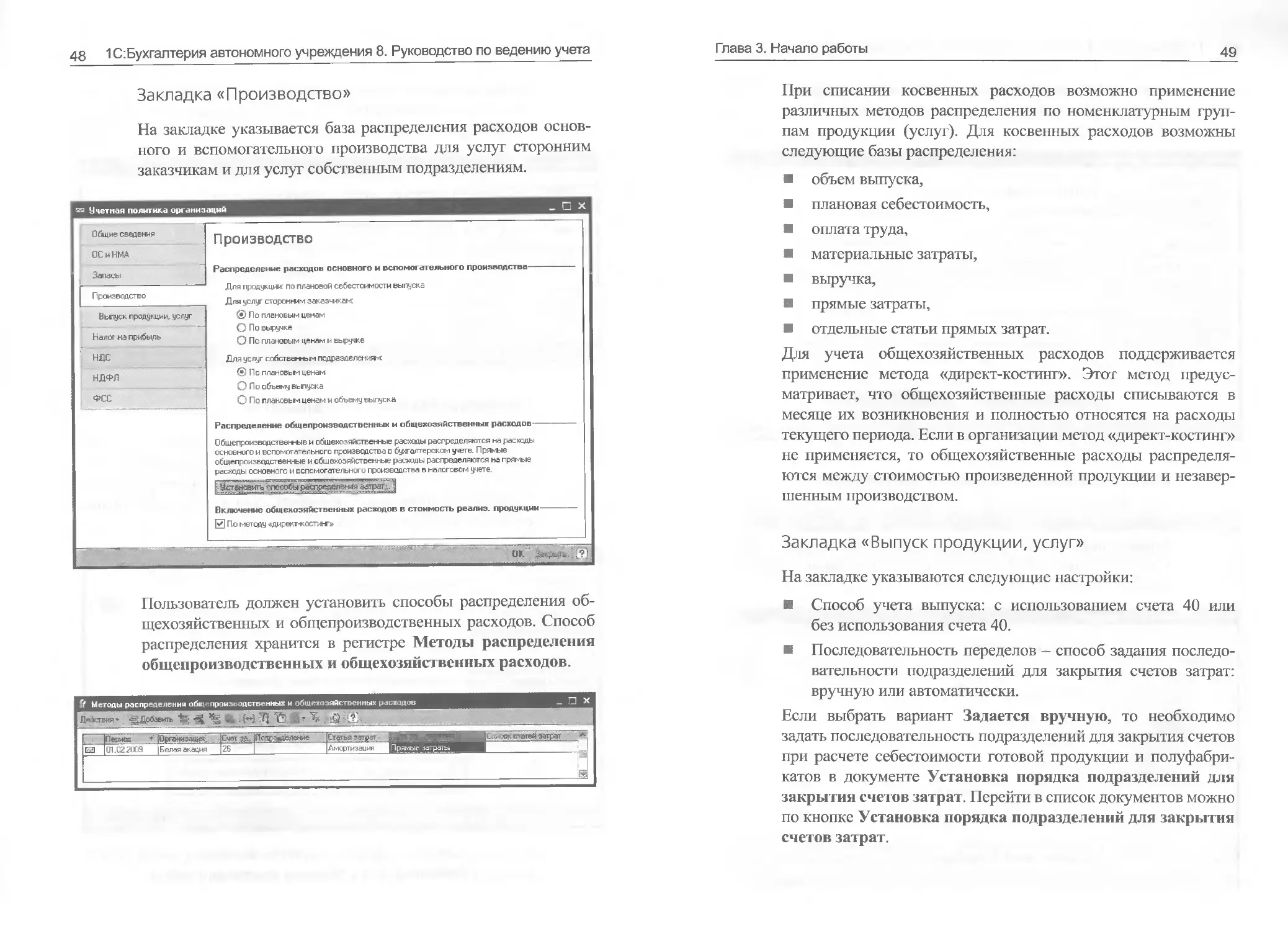

На закладке указывается база распределения расходов основ-

ного и вспомогательного производства для услуг сторонним

заказчикам и для услуг собственным подразделениям.

Пользователь должен установить способы распределения об-

щехозяйственных и общепроизводственных расходов. Способ

распределения хранится в регистре Методы распределения

общепроизводственных и общехозяйственных расходов.

Глава 3. Начало работы

49

При списании косвенных расходов возможно применение

различных методов распределения по номенклатурным груп-

пам продукции (услуг). Для косвенных расходов возможны

следующие базы распределения:

объем выпуска,

плановая себестоимость,

оплата труда,

материальные затраты,

выручка,

прямые затраты,

отдельные статьи прямых затрат.

Для учета общехозяйственных расходов поддерживается

применение метода «директ-костинг». Этот метод предус-

матривает, что общехозяйственные расходы списываются в

месяце их возникновения и полностью относятся на расходы

текущего периода. Если в организации метод «директ-костинг»

не применяется, то общехозяйственные расходы распределя-

ются между стоимостью произведенной продукции и незавер-

шенным производством.

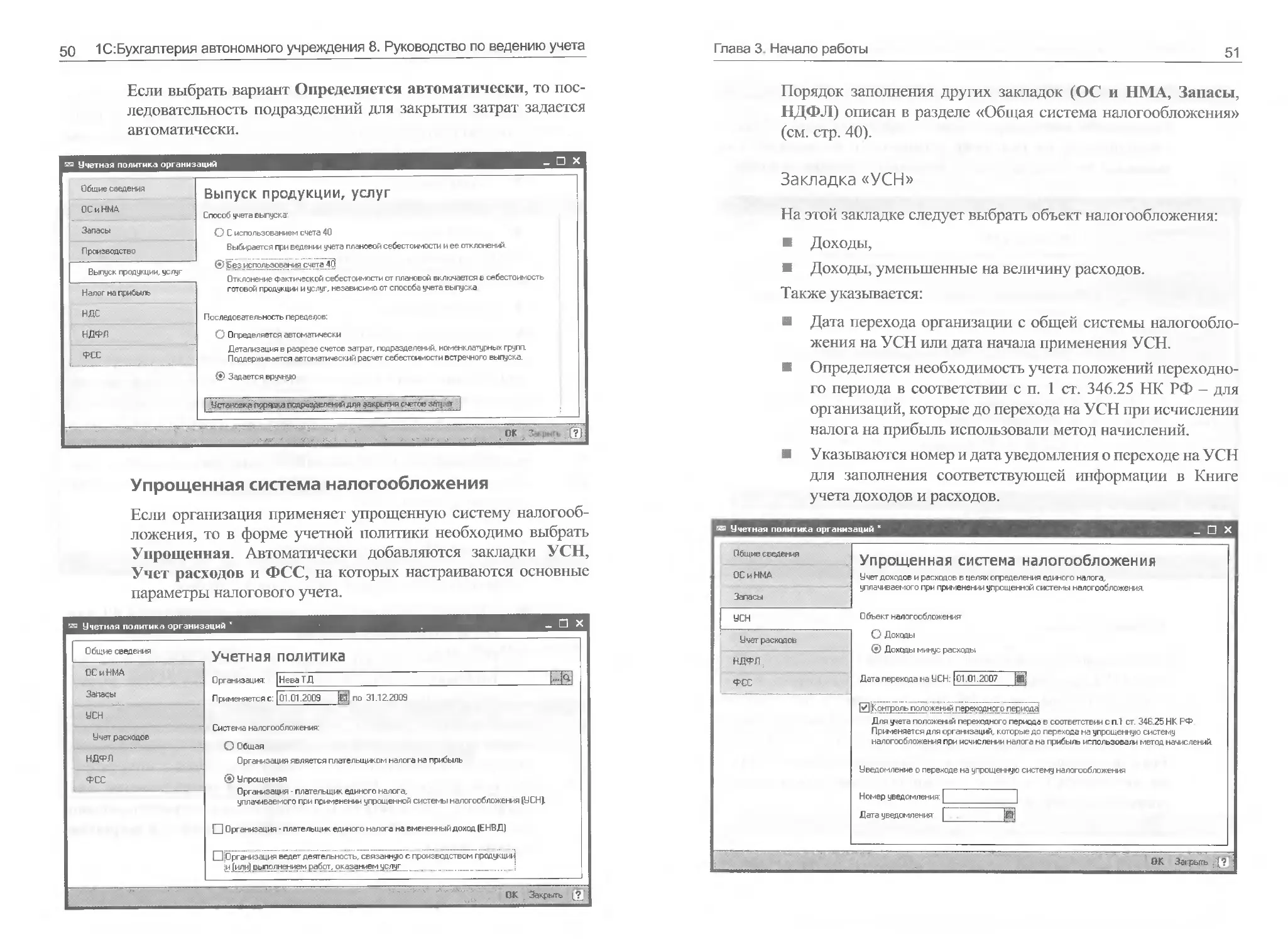

Закладка «Выпуск продукции, услуг»

На закладке указываются следующие настройки:

Способ учета выпуска: с использованием счета 40 или

без использования счета 40.

Последовательность переделов — способ задания последо-

вательности подразделений для закрытия счетов затрат:

вручную или автоматически.

Если выбрать вариант Задается вручную, то необходимо

задать последовательность подразделений для закрытия счетов

при расчете себестоимости готовой продукции и полуфабри-

катов в документе Установка порядка подразделений для

закрытия счетов затрат. Перейти в список документов можно

по кнопке Установка порядка подразделений для закрытия

счетов затрат.

50 1С:Бухгалтерия автономного учреждения 8. Руководство по ведению учета

Если выбрать вариант Определяется автоматически, то пос-

ледовательность подразделений для закрытия затрат задается

автоматически.

Упрощенная система налогообложения

Если организация применяет упрощенную систему налогооб-

ложения, то в форме учетной политики необходимо выбрать

Упрощенная. Автоматически добавляются закладки УСН,

Учет расходов и ФСС, на которых настраиваются основные

параметры налогового учета.

Учетная политика организаций ж □ X

Общие сведения

ОС и НМД

Запасы

УСН

Учет расходов

НДФЛ

ФСС

Учетная политика

0 рганизация: |НеваТД

Применяется с: 101.01,2009 jig] по 31.12.2009

Система налогообложения:

О Общая

Организация является плательщиком налога на прибыль

(*) Упрощенная

Организация - плательщик единого налога,

уплачиваемого при применении упрощенной системы налогообложения (УСН).

| | Организация - плательщик единого налога на вмененный доход (ЕНВД)

ЕН ^Организация ведет деятельность, связанную с производством продукций

^и Jjyfl У] работ, .оказанием услуг......................

ОК ? Закрыть

Глава 3 Начало работы

51

Порядок заполнения других закладок (ОС и НМА, Запасы,

НДФЛ) описан в разделе «Общая система налогообложения»

(см. стр. 40).

Закладка «УСН»

На этой закладке следует выбрать объект налогообложения:

Доходы,

Доходы, уменьшенные на величину расходов.

Также указывается:

Дата перехода организации с общей системы налогообло-

жения на УСН или дата начала применения УСН.

Определяется необходимость учета положений переходно-

го периода в соответствии с п. 1 ст. 346.25 НК РФ - для

организаций, которые до перехода на УСН при исчислении

налога на прибыль использовали метод начислений.

Указываются номер и дата уведомления о переходе на УСН

для заполнения соответствующей информации в Книге

учета доходов и расходов.

52 1 (^Бухгалтерия автономного учреждения 8. Руководство по ведению учета

Закладка «Учет расходов»

Если организация выбрала объект налогообложения Доходы,

уменьшенные на величину расходов, то на закладке Учет

расходов необходимо указать порядок признания расходов.

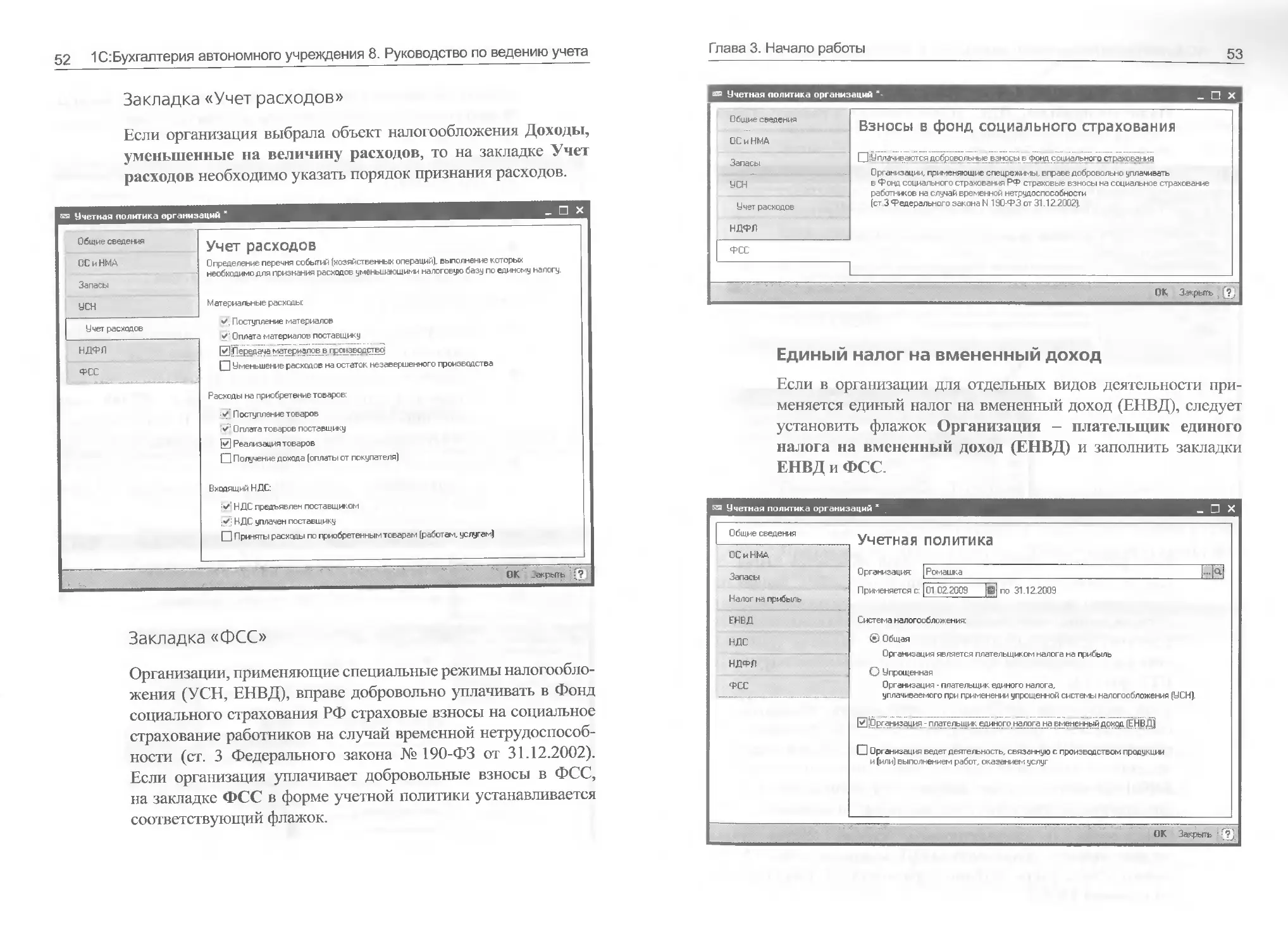

Закладка «ФСС»

Организации, применяющие специальные режимы налогообло-

жения (УСН, ЕНВД), вправе добровольно уплачивать в Фонд

социального страхования РФ страховые взносы на социальное

страхование работников на случай временной нетрудоспособ-

ности (ст. 3 Федерального закона № 190-ФЗ от 31.12.2002).

Если организация уплачивает добровольные взносы в ФСС,

на закладке ФСС в форме учетной политики устанавливается

соответствующий флажок.

Глава 3. Начало работы

53

Учетная политика организаций *-

- П х

Общие сведения

ОС и НМА

Запасы

УСН

Учет расходов

НДФЛ

ФСС

Взносы в фонд социального страхования

СИ 1У плачиваются добровольные взносы в Фонд социального страхования

Организации, применяющие спецрежимы, вправе добровольно уплачивать

в Фонд социального страхования РФ страховые взносы на социальное страхование

работников на случай временной нетрудоспособности

(ст 3 Федерального закона N 190-ФЗ от 31.122002).

ОК Закрыть s Qj

Единый налог на вмененный доход

Если в организации для отдельных видов деятельности при-

меняется единый налог на вмененный доход (ЕНВД), следует

установить флажок Организация - плательщик единого

налога на вмененный доход (ЕНВД) и заполнить закладки

ЕНВД и ФСС.

54 1 С:Бухгалтерия автономного учреждения 8. Руководство по ведению учета

Порядок заполнения других закладок (ОС и НМА, Запасы,

Налог на прибыль, НДС, НДФЛ) описан в разделе «Общая

система налогообложения» (см. стр. 40).

Если розничная торговля организации облагается ЕНВД, то

следует установить соответствующую настройку. Данная на-

стройка влияет на установку счетов учета доходов и расходов

от реализации в неавтоматизированных торговых точках (НТТ),

если учет ведется по продажным ценам, а также на признание

доходов от реализации при поступлении розничной выручки из

НТТ при УСН.

Если часть видов деятельности организации, использующей

общую систему налогообложения или УСН, подпадает под

обложение ЕНВД, то расходы организации подлежат распре-

делению по видам деятельности, облагаемым и необлагаемым

ЕНВД. На закладке можно выбрать базу распределения расхо-

дов, которые невозможно отнести к конкретным видам.

Просмотреть и скорректировать список счетов учета

по деятельности, облагаемой ЕНВД, можно по кнопке Уста-

новить счета учета доходов и расходов по деятельности,

облагаемой ЕНВД.

Глава 3. Начало работы

55

Закладка «ФСС»

Организации, применяющие специальные режимы налогообло-

жения (УСН, ЕНВД), вправе добровольно уплачивать в Фонд

социального страхования РФ страховые взносы на социальное

страхование работников на случай временной нетрудоспособ-

ности (ст. 3 Федерального закона № 190-ФЗ от 31.12.2002).

Если организация уплачивает добровольные взносы в ФСС,

на закладке ФСС в форме учетной политики устанавливается

соответствующий флажок.

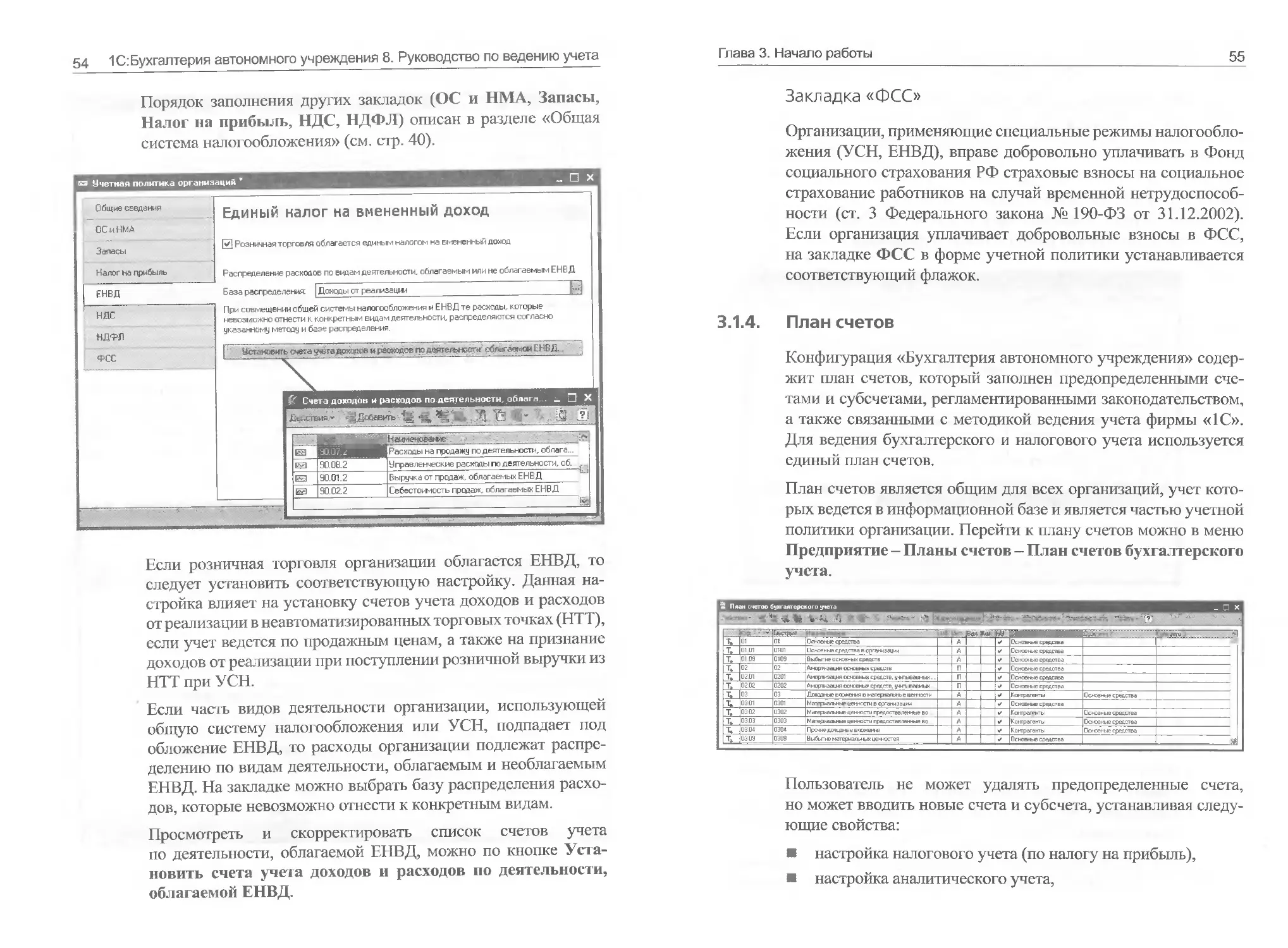

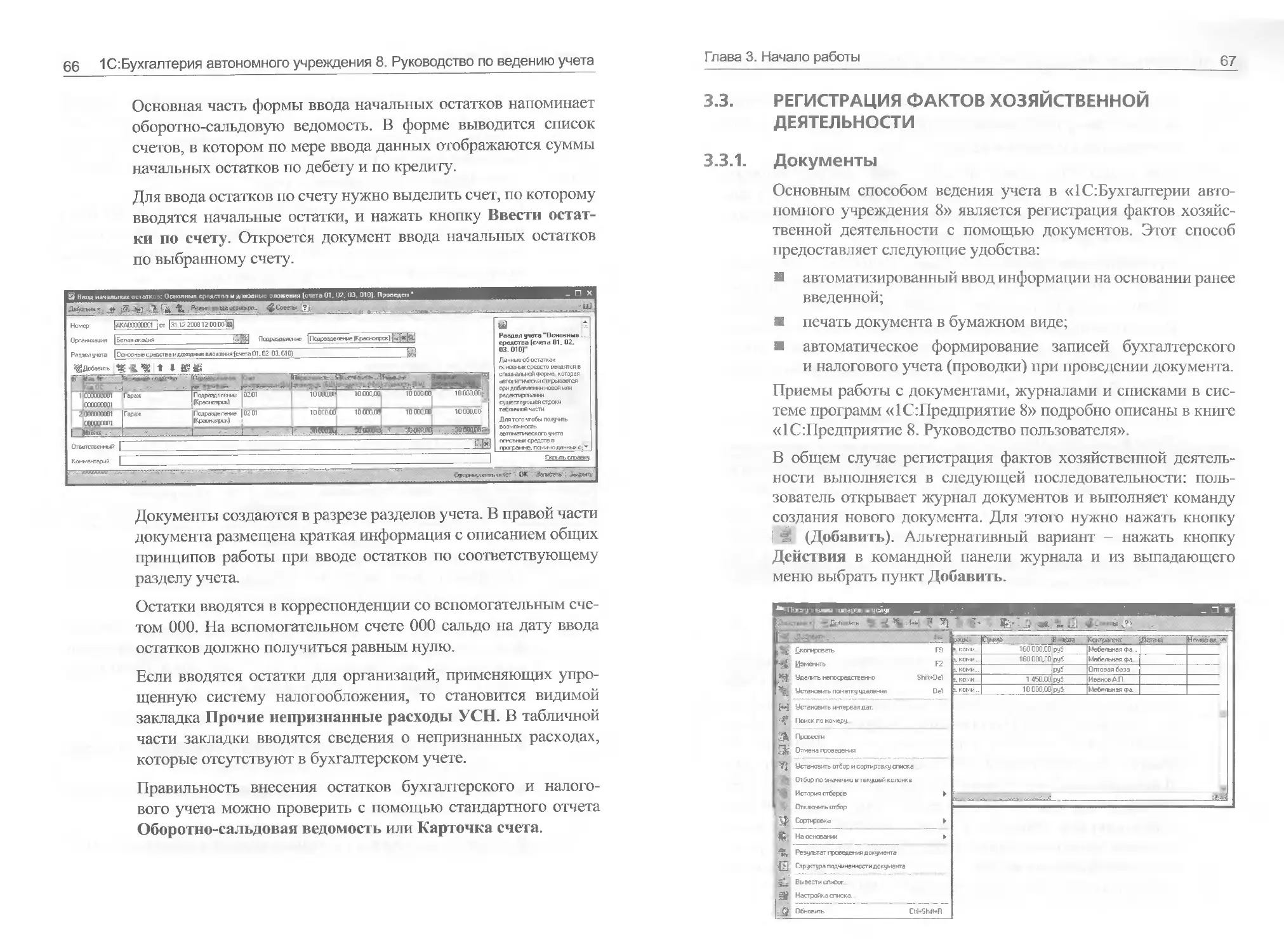

3.1.4. План счетов

Конфигурация «Бухгалтерия автономного учреждения» содер-

жит план счетов, который заполнен предопределенными сче-

тами и субсчетами, регламентированными законодательством,

а также связанными с методикой ведения учета фирмы «1С».

Для ведения бухгалтерского и налогового учета используется

единый план счетов.

План счетов является общим для всех организаций, учет кото-

рых ведется в информационной базе и является частью учетной

политики организации. Перейти к плану счетов можно в меню

Предприятие - Планы счетов - План счетов бухгалтерского

учета.

Пользователь не может удалять предопределенные счета,

но может вводить новые счета и субсчета, устанавливая следу-

ющие свойства:

настройка налогового учета (по налогу на прибыль),

настройка аналитического учета,

56 1 С:Бухгалтерия автономного учреждения 8. Руководство по ведению учета

настройка количественного учета,

настройка валютного учета,

признаки активных, пассивных и активно-пассивных сче-

тов,

признаки забалансовых счетов.

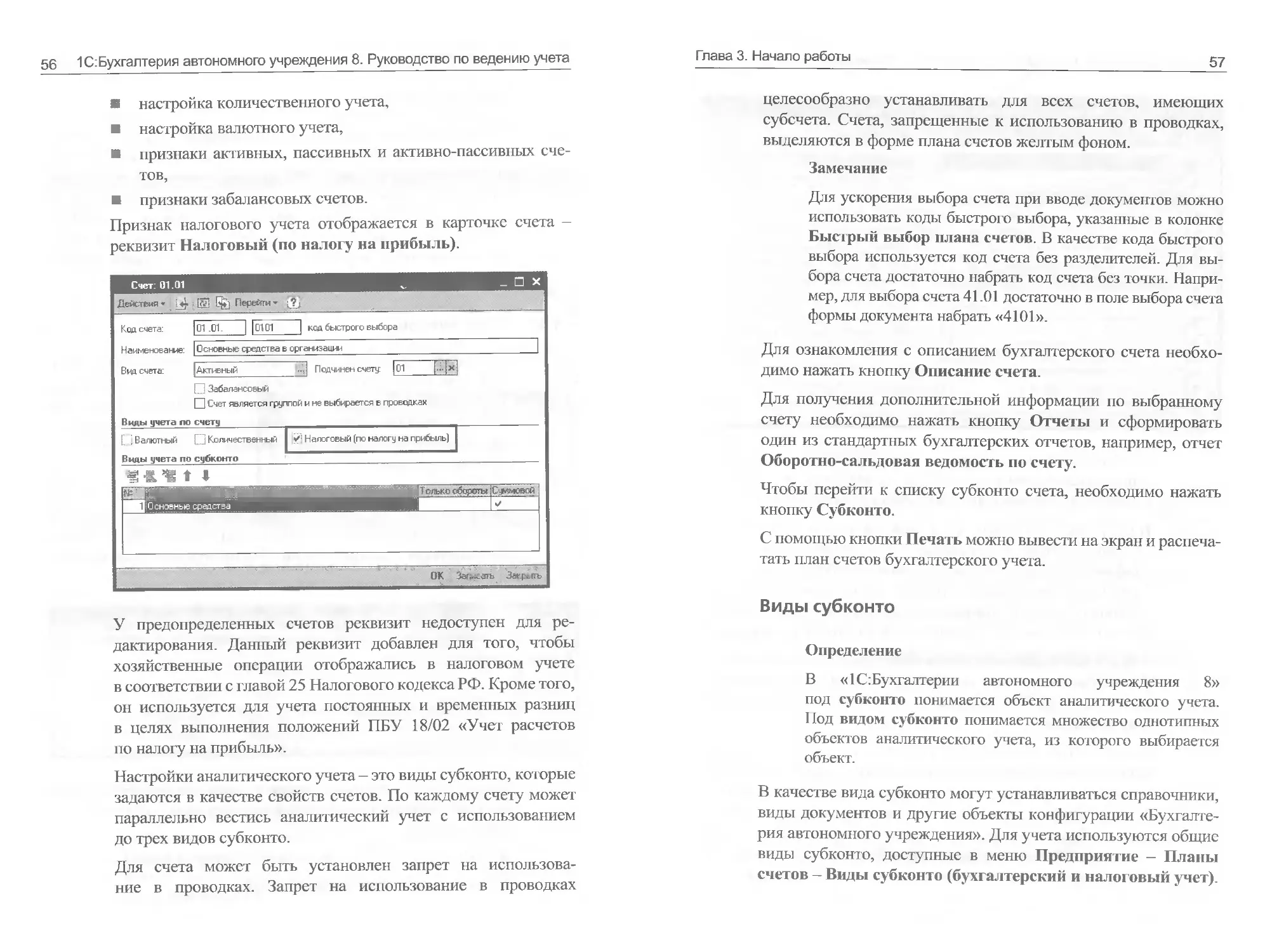

Признак налогового учета отображается в карточке счета -

реквизит Налоговый (по налогу на прибыль).

У предопределенных счетов реквизит недоступен для ре-

дактирования. Данный реквизит добавлен для того, чтобы

хозяйственные операции отображались в налоговом учете

в соответствии с главой 25 Налогового кодекса РФ. Кроме того,

он используется для учета постоянных и временных разниц

в целях выполнения положений ПБУ 18/02 «Учет расчетов

по налогу на прибыль».

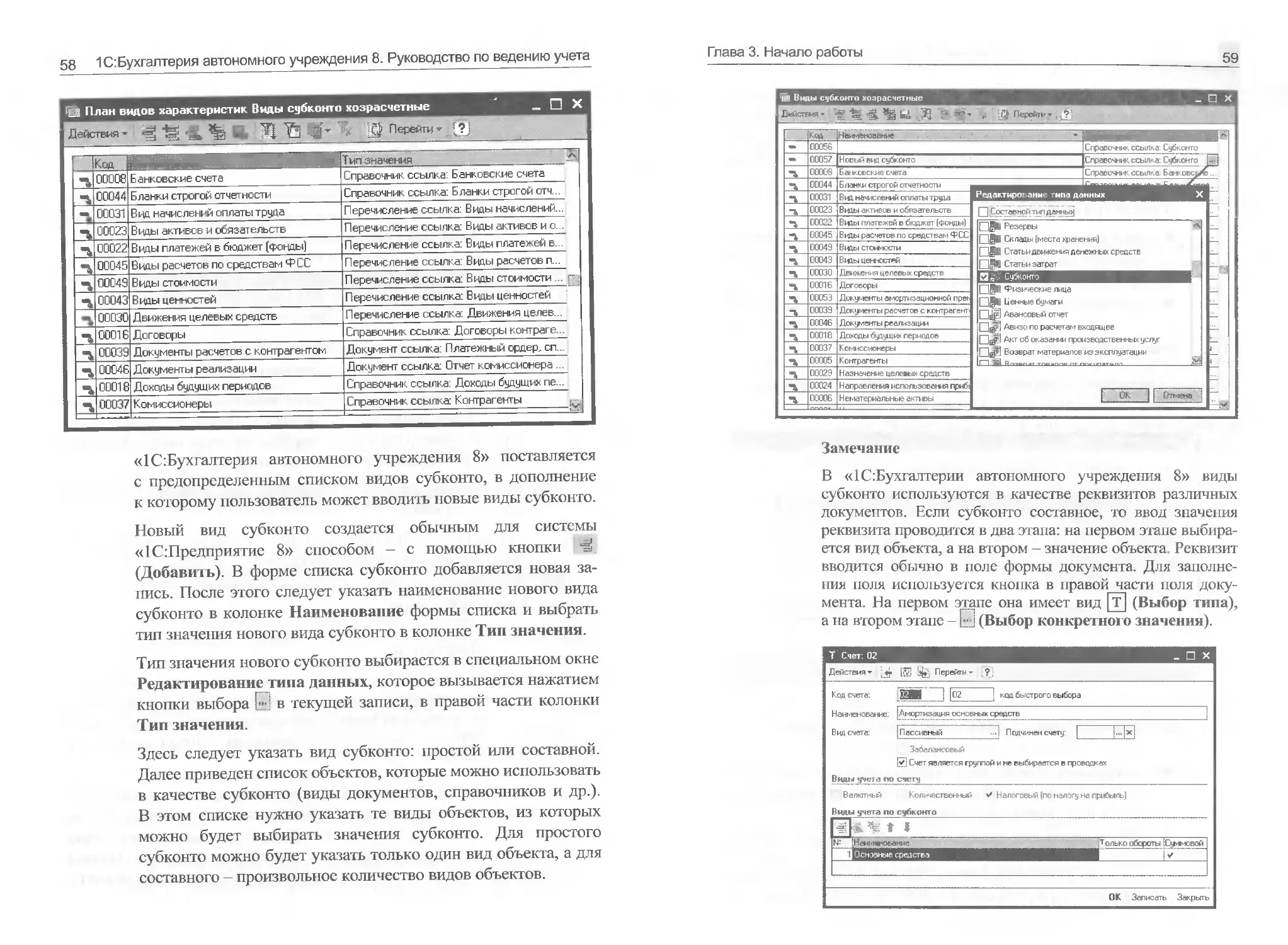

Настройки аналитического учета — это виды субконто, которые

задаются в качестве свойств счетов. По каждому счету может

параллельно вестись аналитический учет с использованием

до трех видов субконто.

Для счета может быть установлен запрет на использова-

ние в проводках. Запрет на использование в проводках

Глава 3. Начало работы

57

целесообразно устанавливать для всех счетов, имеющих

субсчета. Счета, запрещенные к использованию в проводках,

выделяются в форме плана счетов желтым фоном.

Замечание

Для ускорения выбора счета при вводе документов можно

использовать коды быстрого выбора, указанные в колонке

Быстрый выбор плана счетов. В качестве кода быстрого

выбора используется код счета без разделителей. Для вы-

бора счета достаточно набрать код счета без точки. Напри-

мер, для выбора счета 41.01 достаточно в поле выбора счета

формы документа набрать «4101».

Для ознакомления с описанием бухгалтерского счета необхо-

димо нажать кнопку Описание счета.