Author: Питеркин С.В.

Tags: организация производства управление экономика предприятий информационные технологии вычислительная техника обработка данных экономика экономические науки бизнес издательство москва издательство альпина бизнес букс

ISBN: 5-9614-0160-X

Year: 2005

Об авторах

Питеркин Сергей Владимирович

Ведущий консультант и руководитель проокюн компинии

«Фронтстеп СНГ». Имеет значительный опьп н oO/ihcih промыт

ленного консалтинга по разработке и внедрению ни преднрия

тиях различных отраслей промышленности систем нлинирона

ния и управления запасами и дистрибуцией. В число осуществ

ленных проектов — несколько законченных внедрении ( RP

систем. Имеет публикации в отраслевых и профессиональных

журналах.

Активный член Американского общества по управлению

производством и запасами (APICS), один из первых в России

сертифицированных APICS специалистов по управлению

производством и запасами (Certified in Production and Inventory

Management — CPIM). Окончил Московский инженерно

физический институт (МИФИ) по специальности «прикладная

ядерная физика» и несколько лет работал в области разработки

и испытания приборов для проведения ядерно-физических

экспериментов.

Оладов Николай Алексеевич

Директор по стратегическому развитию компании «Фронтстеп

СНГ». Окончил ВТУЗ при ЗИЛе (Завод имени Лихачева) по

специальности «автоматизация и комплексная автоматизация

производства». Имеет опыт работы на промышленных предпри-

ятиях от электромонтера до инженера-конструктора в отделе

АСУ ТП. Являлся руководителем отдела внедрения интегриро-

ванных систем управления промышленными предприятиями со

дня основания компании. Имеет большой опыт работы по

внедрению информационных систем. Принимал участие во

всех проектах, осуществленных компанией «Фронтстеп СНГ».

Исаев Дмитрий Валентинович

Окончил Московский институт нефтехимической и газовой

промышленности им. И.М. Губкина (ныне — РГУ нефти и газа

им. И.М. Губкина) по специальности «прикладная математика»,

а затем аспирантуру инженерно-экономического факультета.

Кандидат экономических наук, автор многочисленных публика-

ций. Имеет большой практический опыт работы в сфере учета,

финансов и автоматизации управления. Руководитель четырех

завершенных проектов в области финансовой и банковской

автоматизации. Являлся консультантом в процессе локализи

ции финансовых модулей SyteLine. Имеет аттестат Миниск'р

ства финансов РФ по общему аудиту. Слушатель npoi риммы

АССА (The Association of Chartered Certified Accountunls)

{\bs-

Точно вовремя

для России

практика

применения

, ERP-систем

и

Г)

Ч)

АЛЬПИНА

Ы131II (

ЬУК(

М<>< кил

20( И>

УДК 658.012:004(078)

ББК 65.290-2

П 35

Под редакцией академика И.Н. Букреева

Питеркин С. В.

П35 Точно вовремя для России. Практика применения ERP-систем. / С. В. Питер-

кин, Н. А. Оладов, Д. В. Исаев — М.: Альпина Бизнес Букс, 2005. — 368 с.

ISBN 5-9614-0160-Х

«Точно вовремя» (Just-In-Time, JIT) — концепция управления, широко использующая-

ся на промышленных предприятиях различного профиля во всем мире. Эта книга — по-

пытка рассмотреть наиболее распространенные современные методы управления про-

мышленным предприятием. Для большинства российских предприятий, стремящихся ус-

пешно развиваться и конкурировать не только на внутреннем, но и на внешнем рынке,

сейчас самое время узнать, как наиболее эффективно управлять предприятием.

В книге рассматриваются эволюция систем управления — от самых простых методов к

более сложным (MRP II — планирование производственных ресурсов), новые, только

получающие широкое распространение компьютерные системы (APS-системы, или системы

синхронного планирования и оптимизации производственных процессов), теория

ограничений и теория «Точно вовремя», некоторые практические аспекты использования

корпоративных компьютерных систем (ERP-систем), а также место ERP-систем в

информационном пространстве предприятия и возможности интеграции ERP-систем с

другими системами (бухгалтерскими, CAD/CAM, PDM-системами). Значительное место в книге

занимают вопросы организации проекта внедрения описанных методов управления и

поддерживающих их компьютерных систем. Рассматривается тактика выбора системы,

подходящей предприятию, а также вопросы организации проекта успешного внедрения.

Книга предназначена для сотрудников отделов информационных технологий компа-

ний, руководителей высшего и среднего звена, ведущих специалистов по управлению —

всех тех, кто будет выбирать, внедрять и использовать эти системы.

УДК 658.012:004(078)

ББК 65.290-2

ISBN 5 9614 0160 X

©ЗАО «Фронтстеп СНГ», 200.1

©Альпинп Ппблишер, оформление, Л)О1

©Альнинп Битее Нуно, оформление, ,'ОО'>

Содержание

Предисловие редактора 6

Введение 8

Глава 1

ПЛАНИРОВАНИЕ И УПРАВЛЕНИЕ ОСНОВНОЙ ДЕЯТЕЛЬНОСТЬЮ

ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ

1.1. Развитие систем управления предприятием 20

1.2. Стандартная система управления предприятием 53

1.3. Концепция «Точно вовремя» 115

1.4. Теория ограничений 139

1.5. Что выбрать? 166

Г лава 2

ПРАКТИЧЕСКИЕ АСПЕКТЫ ПРИМЕНЕНИЯ ERP-СИСТЕМ.

НОВЫЕ МЕТОДЫ

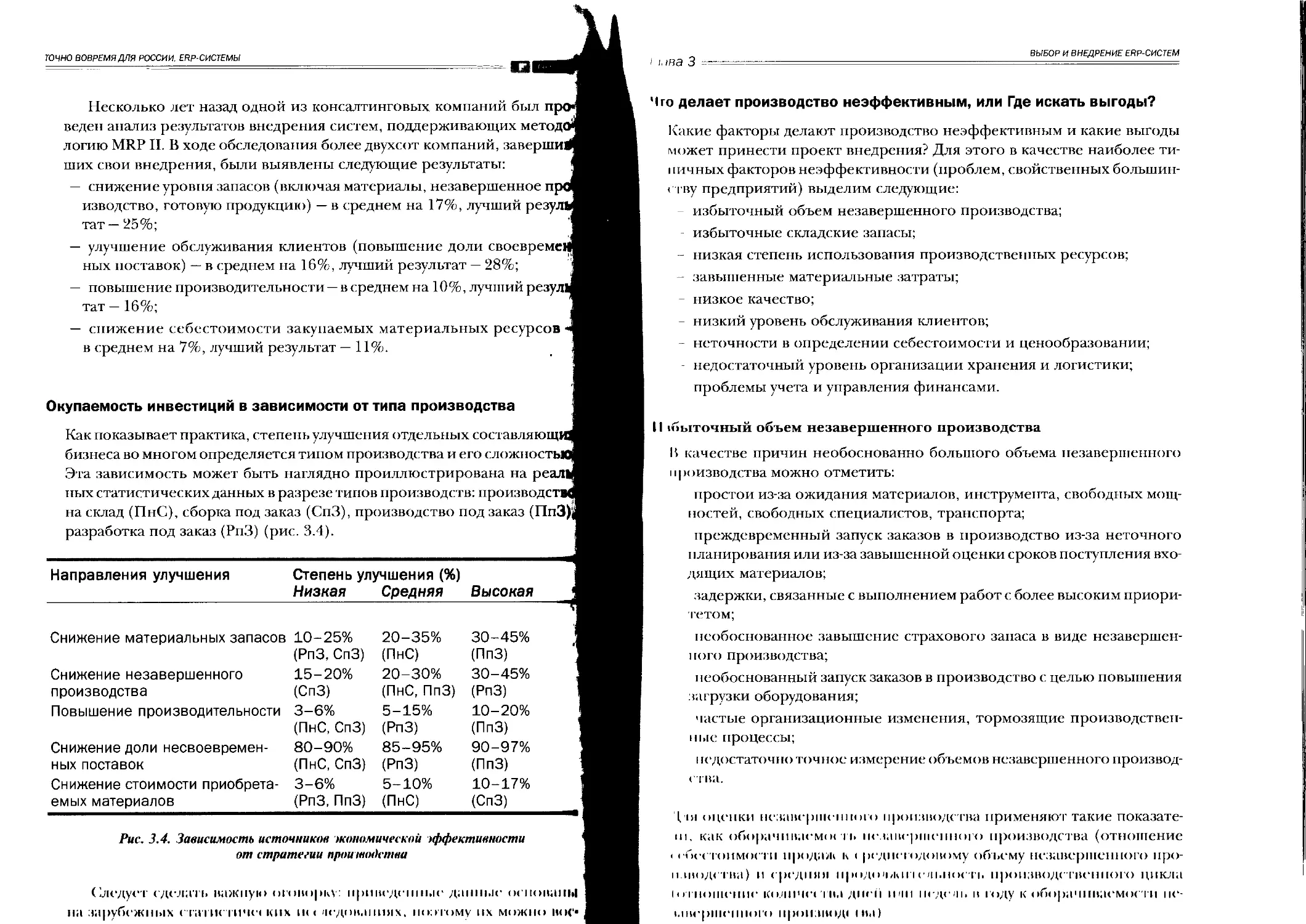

2.1. Стратегии и типы производства 183

2.2. Принципы организации взаимодействия между различными

системами предприятия 213

2.3. Управленческий учет в ERP-системах 223

2.4. Синхронное планирование и оптимизация 241

2.5. Управление цепочками поставок 253

Глава 3

ВЫБОР И ВНЕДРЕНИЕ ERP-СИСТЕМ

3.1. Перед началом проекта 271

3.2. Источники окупаемости инвестиций в ERP-системы 304

3.3. Организация проекта внедрения 326

3.4. Внедрение 336

Заключение 349

Глоссарий

354

Предисловие редактора

Еще десять лет тому назад такие термины, как АСУ (автоматизирован-

ные системы управления), АСУТП (автоматизированные системы уп-

равления технологическими процессами), САПР (системы автомати-

зированного проектирования), ВЦ (вычислительные центры) и вооб-

ще АВТОМАТИЗАЦИЯ, были у всех на слуху.

В стране проблемы автоматизации производственных процессов

были в центре государственной технической политики. В этой области

принимались правительственные решения, министерства и ведомства

отчитывались о проделанной работе по созданию автоматизированных

систем управления, в вузах массово готовились специалисты по АСУ и

САПРам. В промышленности широко популяризировалось применение

типовых АСУ. Трудно было представить, чтобы НИИ, КБ или завод не

имели своего вычислительного центра, разрабатывающего такие сис-

темы для своих собственных нужд.

С распадом СССР государственные программы информатизации

общества (в том числе и автоматизации в промышленности) рухнули.

Рыночные отношения, либерализация международной торговли, гло-

бализация транснациональных экономических связей, появление ми-

ровых информационных сетей (в том числе сети Интернет) коренным

образом изменили характер информатизации России. Одним из про-

явлений этих процессов стал хлынувший в страну поток новых инфор-

мационных и управленческих технологий. В этих областях мир ушел

от нас далеко. Теперь необходимо приложить огромные усилия, чтобы

максимально эффективно использовать зарубежный опыт, сократив тем

самым наше отставание от уровня развитых стран.

В первую очередь это касается отечественной промышленности.

Сегодня, когда промышленность стала восстанавливаться, оказалось,

что проблему автоматизации управления предприятиями необходимо

решать заново, на условиях принципиально иных, чем десятилетие

назад.

Большинство промышленных предприятий вышли из • фгры госу-

даре твеииого управления и (тали автономными < \(»i.cu i.imii рыночных

отношений. В ( вязи с этим принципы планировании и > прав к ним про

изводетвом измечшлис ь коренным образом. 1'< ни ршилш . при и i.iiio

вом хозяйстве, вопросы спроса на продукцию, < иа(ын иин, шнин рации

и < бы та решал I в в центраиизованпо, ны ейчл< р< НН HIU вы ч о ич про

блем легло на плечи самих предприятий. Финансирование производ-

ственной деятельности стало целиком зависеть от наличия заказов, что

во многом определяется конкуренцией на рынке.

На Западе все эти проблемы всегда были естественными условиями

существования, для нас же они оказались новыми.

(Сегодня рынок предъявляет к промышленному производству тре-

бования, действующие во всем мире. В основе этих требований лежат

различные международные правила и стандарты (например, стандар-

ты серии ISO), а также рыночные «стандарты де-факто» (например,

международная система финансовой отчетности), соблюдение которых

является обязательным условием выживаемости в конкурентной борь-

бе. Реализацию этих требований обеспечивают современные системы

управления.

Одной из трудностей возрождения отечественной промышленнос-

ти является то, что новое поколение руководителей предприятий, вы-

р< и шее за последние десять лет, мало знакомо с современными метода-

ми и системами управления производством и не всегда ясно представ-

ляет себе новые управленческие технологии. Основной областью их

знаний в сфере управления является бизнес-планирование, иногда —

<|н н iaпсовое планирование деятельности предприятия. Для управления

производственной компанией таких знаний не всегда хватает.

Для того чтобы в короткие сроки освоить западный опыт управле-

ния производством, необходимо творчески использовать готовые, уже

апробированные практикой системные решения. Эти решения мате-

риализованы в основном в программных продуктах западных произво-

ди гелей, годами отрабатывавшихся на предприятиях разного масшта-

ба, в различных странах и сферах производства. И хотя в последние

годы на рынке появились и отечественные системы, претендующие на

роль управления предприятием, говорить серьезно об их применимос-

। и для большинства отечественных предприятий представляется преж-

девременным. В предлагаемой вашему вниманию книге впервые сдела-

на попытка в дос тупной форме описать возможности методов управле-

ния производс твенными процессами, наиболее широко применяемых

в мире* и обеспеченных определенными программными продуктами и

< in темными решениями.

II. II. Букреев,

в////,г президент Российской и и >н енерной академии,

доктор технических наук, профессор

ТОЧНО ВОВРЕМЯ ДЛЯ РОССИИ. ERP-СИСТЕМЫ

Front^tep

Введение

Основные области улучшения

Типичное российское предприятие. Ежемесячная (еженедельная)

планерка

- За этот квартал мы заработали немало денег, но оборотных средств

все равно не хватает...

- Сборочный конвейер встал! Крыльчаток нет! Ну все есть, металла -

так на два года вперед закуплено, а каких-то крыльчаток нет! И так по-

стоянно: какие-то мелочи в дефиците - и производство встает...

- Так с запасами стали же бороться - вот и подсократились. А сталь -

так это наследие тяжелых времен... Кроме того, каждый месяц закупа-

ем по 40 тонн - так дешевле.

- ЦМС завален материалами под самую крышу, но постоянно что-то в

дефиците...

- Мы все так же, с завидным постоянством срываем сроки заказов. Это

вина отдела продаж - им все равно, какие заказы принимать, только бы

принять!

- Не валите с больной головы на здоровую: не можете выполнить даже

заказы с согласованными на прошлой планерке сроками...

- На какой прошлой планерке? У нас каждый день планерки, работать

некогда, только планируем, планируем, а толку?

- За этот месяц нам удалось повысить эффективность рабочих участ-

ков сборочного цеха почти до 80 процентов!

- Да, но посмотрите, что стало с незавершенным производством: по

цеху невозможно пройти - все проходы завалены. У нас опять нет де-

нег на зарплату рабочим....

- Сейчас рынок может братьу нас по 40 штук в месяц, но ММ но иргжне

му не можем производить больше 80, хотя только ЧТО BMVHI в « ipoit

новую автоматизированную линию. У нас огромный Срок ИШНо нк пии

Введение

заказа, хотя общее время производства - небольшое. Пять бюро и отде-

лов заказ клиента проходит, прежде чем спуститься в производство.

И чем эти люди только занимаются? Хотя вроде бы все нужны...

Вы говорите, что производство и снабжение делают прогнозы про-

даж лучше нас? Да в наших условиях просто невозможно прогнозиро-

вать - вот мы все время и ошибаемся...

Вы уже замучили нас непрерывными конструкторскими извещения-

ми. Не всегда понимаем, что производить...

Знакомые проблемы, не так ли? Как ни странно, предприятия, уви-

девшие их, находятся в более выгодном положении: для них это уже не

н/юблемы, а области улучшения.

11то характеризует такие предприятия? Прежде всего то, что они, как

правило, уже «твердо стоят на ногах». То есть успешно и более-менее

< габилыю работают на рынке соответствующих отраслей. Тем не менее

»гп проблемы, или области улучшения, не позволяют им продвигаться

шк рсд, а в будущем могут вызвать и более серьезные осложнения.

I к ходя из опыта обследования многих российских предприятий раз-

личных о траслей промышленности и типов производства, авторы выделя-

к > । с ледующие существующие сегодня основные узкие места предприятия:

• значительные денежные средства, выраженные в запасах1:

готовой продукции;

незавершенного производства;

материалов, комплектующих и сырья;

• неиспользуемые возможности увеличения прибыли за счет:

снижения себестоимости готовой продукции;

повышения уровня обслуживания2 клиентов;

увеличения пропускной способности3 или объема выпуска

(для предприятий, выпускающих продукцию, спрос на которую

превышает предложение).

Кратко причинно-следственная связь, обуславливающая перечис-

к иные проблемы предприятий, может быть представлена в виде схе-

' \в । < >| >1.1 сознательно не пы таются сравнивать размеры запасов российских пред-

приятий с запасами аналогичных западных компаний: из-за особенностей рос-

> ।пк кого рынка такое с равнение не всегда имеет смысл. Однако мы полагаем,

чю запасы среднестатистического российского предприятия существенно

iJBi.iHiciii.i огнен ителыю их оптимальной величины.

\ ши 1\> >н loi/iiiii.)! о сношение отгруженной клиентам го товой продукции к

«.«казанному ее количеству за определенный период времени. Заказанный

и отгруженный объемы выражаются в денежных единицах.

I Kioui / )1<иоб)он tm> объем выпуска продукции. В данном контекс те ско-

рое и., с которой нредирия I ис- транс формируе! материалы и комплек тую

щис в । «новую продукцию и продлг1 ее I 1одробпсе с м раадс- i I I Теория

ТОЧНО ВОВРЕМЯ ДЛЯ РОССИИ. ERP-СИСТЕМЫ

Frontstep

мы (рис. В.1). Данная схема может претендовать на роль универсаль-

ной, и опыт работы авторов подтверждает это. Практически каждое

предприятие может «наложить» этот шаблон на себя и увидеть, что на

предприятии обусловлено методами управления, не соответствующи-

ми внутренним и внешним условиям работы. Как правило, это:

1. Планирование и осуществление продаж:

а) без учета возможностей производства;

б) при отсутствии четких процедур работы с приемом и изменениями

заказов клиентов. Это, в свою очередь, обуслаадиваст частое изменение

плана производства, что приводит к остановке одних заданий и запуску дру-

гих. Результат - рост незавершенного производст ва и себестоимости про-

дукции. В этих условиях служба снабжения вынуждена обеспечивать выпол-

нение производственной программы любой ценой и, не имея достоверных

планов продаж и производства, закупает столько, «на сколько денег дадут»,

что приводит к завышению запасов материалов и комплектующих;

в) без учета того, как изменение планов производства влияет на

выполнение ранее принятых заказов клиентов.

2. Планирование и управление производством

Без адекватного инструмента (информационной системы) становит-

ся невозможным быстро составлять оптимальные (с точки зрения вы-

полнения заказов клиентов и себестоимости готовой продукции) про-

изводственные программы. Это приводит к невозможности быстрого

и оптимального перепланирования производства.

3. Конструкторско-технологическое сопровождение производства

Частые изменения конструкции и/или технологии (в случае отсут-

ствия четких процедур внедрения этих изменений) приводят к сбоям в

производстве и невозможности планирования закупок необходимых

материалов и комплектующих.

4. Планирование и управление снабжением:

а) с попытками застраховаться от частых изменений планов про-

даж и производственных планов либо за счет создания сверхнорматив-

ных запасов, либо путем установки завышенных нормативов;

б) с использованием методик, не обеспечивающих оп тимальный

уровень запасов на складе (например, планирование по точке пе/шакам

пополнения о< новных материалов).

5. Информация

() т< у к твие оперативной (в режиме* реально! о времени) и л<•< i < шер

ной (вводимой в местах <*<* возникновения) информации.юинии

Рис. В.I. Типичные проблемы (области улучшения) промышленного предприятия

ТОЧНО ВОВРЕМЯ ДЛЯ РОССИИ. ERP-СИСТЕМЫ __ а

вавшие их причины могут быть хорошо видны предприятию только при

наличии информационной системы, отвечающей потребностям ком-

пании. Без информационной поддержки руководство может только

догадываться, что происходит на предприятии и почему.

Все эти причины в конечном счете приводят к дефициту свобод-

ных оборотных средств и потере прибыли предприятия, уменьшая воз-

можность компании зарабатывать деньги.

Таким образом, задачи предприятия, которые могут быть решены с

помощью описываемых в данной книге методов управления и поддер-

живающих их информационных систем, представляются следующими:

1. Уменьшение себестоимости готовой продукции за счет лучшей

организации системы управления производством и закупками.

2. Увеличение объема продаж за счет повышения уровня обслужи-

вания клиентов, т.е. наиболее полного удовлетворения всех их потреб-

ностей. Это достигается за счет оптимального взаимодействия подраз-

делений сбыта и производства.

3. Увеличение оборотных средств за счет сокращение до минимума

запасов готовой продукции, сырья и незавершенного производства.

Для решения указанных задач российским предприятиям необхо-

димо:

1. Разработать методы и процедуры управления предприятием, отве-

чающие внутренним и внешним условиям и направленные на достиже-

ние поставленных компанией целей (подробно рассмотрено в главе 1).

2. Обеспечить необходимую поддержку этих методов посредством

информационной системы (подробно рассмотрено в главе 2).

3. Выбрать соответствующую информационную систему и внедрить

эти методы управления (подробно рассмотрено в главе 3).

Системы производственного управления

В данной книге речь идет о системах производственного управле-

ния. Под системой управления в большинстве случаев подразумевают-

ся используемые методы управления и поддерживающие их компью-

терные системы.

Системы производственного управления охватываю г все функции

планирования и управления, имеющие отношение к процессу произ-

водства, включая управление материалами, машинами, людьми, отно-

шениями с поставщиками. Как сам производственный н|юц<*<< , гак и

системы управления должны бы тьенроек тированы и opi лип юнаны гак,

ч тобы способствовать укреплению рыночной полиции нр< iiipini iioi и

соответствовать стратегии его разви тия, Эффективные < и» омы \ нрав

1СНИЯ должны поддерживать конкурентные пргимущг1 иы к• • м11.1111111 в

введение

годня, не обязательно останется столь же эффективным завтра. Рын-

ки, технологии и факторы конкуренции непрерывно меняются, что, в

с вою очередь, требует изменений в производственных процессах и

системах управления, а в конечном счете - и в самой стратегии компа-

нии.

Задачи, решаемые системами производственного управления, - это

прежде всего методологическая и информационная поддержка процес-

са управления потоками материалов, использования оборудования и

персонала, координации операций предприятия с действиями постав-

щиков, а также определения потребностей рынка и взаимодействия с

клиентами. Предоставляемая системой информация необходима руко-

водителям для принятия правильных управленческих решений. Сама

система управления не принимает решений - это роль человека. Но

система может оказать неоценимую помощь, обеспечивая необходимую

информацию.

Типичные области управления, охватываемые системой, включают:

— планирование потребностей предприятия в ресурсах и оценку воз-

можности удовлетворения потребностей рынка;

— планирование своевременных поставок материалов в количе-

ствах, реально необходимых для удовлетворения спроса;

— обеспечение оптимального использования оборудования и людс-

ких ресурсов;

- поддержку необходимых запасов материалов, незавершенного

производства и готовой продукции - в нужных количествах и в

нужных местах;

- составление производственных заданий и графиков с учетом тех-

нологических требований и наличия производственных ресурсов

(люди и оборудование);

- поддержку отношений с поставщиками и клиентами, как при вы-

полнении отдельных заказов, так и в долгосрочной перспективе;

- удовлетворение постоянно меняющихся потребностей рынка;

быстрое реагирование на возникающие производственные про-

блемы;

формирование информации для финансового управления компа-

нией.

В общем случае практически в любой производственной компании си-

стема управления может быть разбита на три составные части, кото-

рые в упрощенном виде представлены на рис. В.2.

I к'рвая составляющая связана с созданием плана продаж и операций,

г.с. общего плана функционирования предприятия, устанавливающе-

го объемы изготовления конечной продукции. На этом уровне опреде-

ляются о< новные цели иреднриятин в ча< ги производственного пла-

нирования и управления, а также выполняются дей< гвия по управле

ТОЧНО ВОВРЕМЯ ДЛЯ РОССИИ. ERP-СИСТЕМЫ

( RON1S5EP

Рис. В.2. Система производственного планирования

и управления (упрощенная схема)

ка, ввод и подтверждение заказов клиентов, согласование операций

различных подразделений (заводов) компании. Именно спрос должен

определять деятельность подразделений, располагающих производ-

ственными мощностями. В результате создается основной производствен-

ный план предприятия, определяющий, какие конечные изделия и в

каких количествах будут произведены в будущем.

Вторая составляющая системы — детальный план необходимых ресур-

сов (материалов, мощностей и др.). Для предприятий, выпускающих зна-

чительный ассортимент продукции или сложную продукцию, состав-

ление плана необходимых материалов связано с расче том потребнос-

ти в тысячах наименований материалов и компонентов. (юставленный

план определяет время и объем заказов и пос тавки всех мл г< риа лов

(компонентов, комплектующих и др.), необходимых дли и в ошаления

всех конечных изделий, предусмотренных основным нрон тод< гвен-

ным планом. Этот план и< нользуек я для детальною илаинропания

мощностей - для определения машинных и трудовых ре< тр» он. особ

введение -

Третья составляющая производственной системы - управление ис-

полнением планов в процессе производства и закупок. Методы управле-

ния производственными процессами в большой степени зависят от

специфики предприятия.

Описанная «трехфазная» система управления реализуется на прак-

тике с использованием компьютерных систем, автоматизирующих весь

комплекс - от составления основного производственного плана до дис-

петчеризации производства. Сквозное планирование с учетом всех эле-

ментов и согласованность информации на всех уровнях достигается за

счет интегрированности современных компьютерных систем. Отме-

тим, что практическая реализация большинства методов, о которых

пойдет речь в данной книге (например, механизм планирования необ-

ходимых материалов, более известный как MRP-метод^, стала возмож-

ной только благодаря широкому распространению персональных ком-

пьютеров.

В процессе создания и внедрения системы управления следует чет-

ко различать саму систему и те потребности компании, для которых

эта система предназначена. Стратегия компании - это не система. Сис-

тема лишь поддерживает реализацию стратегии. В качестве аналогии

можно привести термостат, установленный в системе отопления. Он

at 1пи> измеряет температуру и сообщает отопительной системе, когда

< асдует добавить тепло. Отопительная система - это система управле-

ния, а нужная температура, установленная человеком, - это стратегия.

:>то различие очень существенно, поскольку, несмотря на общность

। ызных систем управления, их практическое применение весьма и весь-

ма индивидуально. Руководители предприятия могут обеспечить необ-

Проектное управление

Управление MRP, MRP-11

Управление Точно вовремя

Управление

серийным

производством

Управление

потоками

Возобновляемость

производственных

процессов

----------------►

Недели

Месяцы

1 lei|> II. 1 liimcHbic продук! Ы. пекаре1 КП Ьыюкая 1СХ1П1КЛ (’ ipon- гельная te\>uiKa Авиа- строение Строительство зданий, кораблестроение

Рис. H.J. Классификация систем производственного

управления

ТОЧНО ВОВРЕМЯ ДЛЯ РОССИИ. ERP-СИСТЕМЫ __ а

ходимый баланс только в том случае, если они ясно представляют себе

стратегию компании, набор задач, вытекающих из стратегии и решае-

мых при помощи системы, а также элемен ты самой системы. Рис. В.З

иллюстрирует взаимосвязь между подходами к организации систем уп-

равления, сложностью производимой продукции (сложность в большин-

стве случаев может быть выражена в количестве составных частей и

продолжительности технологического цикла) и возобновляемостью

производственного процесса (определяется периодом или частотой

выпуска однотипных изделий).

В левом нижнем углу диаграммы представлен непрерывный тип

производства, характерный для предприятий химической, нефтепере-

рабатывающей и некоторых других отраслей. В этом случае объектами

управления системы являются потоки, которые определяются основ-

ным производственным планом. Как правило, такие производства ха-

рактеризуются относительно небольшим числом компонентов, состав-

ляющих готовую продукцию, поэтому планирование материалов здесь

не вызывает особых трудностей, гораздо сложнее задачи планирова-

ния мощностей. Обычно в структуре затрат таких компаний основной

удельный вес приходится на сырье, при этом доля транспортных рас-

ходов и расходов на хранение также может быть значительной.

Серийный тип производства характерен для многих предприятий,

осуществляющих сборку однотипных изделий (производство автомо-

билей, часов, микрокомпьютеров, телевизоров, фармацевтических

препаратов, некоторых видов строительных материалов и т.п.). Для

такой продукции система управления материалами и компонентами

становится жизненно необходимой, при этом такое управление подстра-

ивается под ритм выпуска готовых изделий и нормы расхода соответ-

ствующих материалов.

В центре диаграммы представлен широкий диапазон систем типа

Точно вовремя. Именно так сегодня стремятся работать многие компа-

нии, стараясь сочетать производство «заказных» изделий со стилем

управления возобновляемым производством (короткий производствен-

ный цикл, сжатые сроки поставок, низкий уровень запасов и т.д.).

В настоящее время существует тенденция сочетания такого подхода с

традиционными MRP-системами.

Что касается самих MRP-систем, то на схеме они также покрывают

весьма обширный диапазон. Эти системы управления наиболее акту-

альны для производства сложных видов продукции. Такое производ-

ство характерно для многих компаний, поэтому системы управления,

основанные на методологии MRP, продолжают оставаться одними из

самых популярных в мире.

Последний тип систем управления, представленный па ри< унке,

предназначен для производств проектного типа. К таким upon пю к i нам

ОТНОСИТСЯ И.ИОГОВ.К'ПИС уникальной продукции, о< ущг< I ll'IHCMf •< II тс

Ьи'доние

чгние длительного периода времени (строительство зданий и соору-

жений, самолето- и ракетостроение, кораблестроение и т.п.). В этом

< i\ чае в центре внимания оказывается фактор времени как один из важ-

1 кч'ппих параметров выполнения проектных работ. Основная задача

\ правления проектами - постоянное отслеживание статуса проекта в

< не ге ожидаемой даты его завершения и отнесенных затрат. Некото-

рые компании успешно сочетают подходы MRP с принципами управле-

пия проектами. Это становится особенно эффективным при управле-

нии I гаукоемким производством, где управление конструкторско-техно-

к и ическими разработками не менее важно, чем управление промыш-

и иным производством.

Кто и как в настоящее время использует

системы производственного управления

11ри обсуждении систем производственного управления может сло-

житься впечатление, что большинство компаний, для которых такие сис-

। смы подходят, уже их имеют. Это не совсем так, хотя и близко к истине.

11.шример, соотношение общего числа американских производственных

компаний с количеством установленных систем говорит о том, что в Со-

единенных Штатах примерно 70% производственных предприятий ис-

по/1ьзук)т интегрированные системы планирования и управления. Как

। к > называет статистика, этот показатель существенно зависит от отрасли,

к к< порой работают предприятия. В США интегрированные системы уп-

। ывления используют около 65% предприятий - производителей электро-

ин к11, < жоло 70% автомобилестроительных компаний, примерно 70% пред-

прпя гий аэрокосмической и оборонной отраслей, не менее 80% предпри-

и i t I и фармацевтической отрасли. С другой стороны, есть отрасли, в кото-

рых системы управления представлены довольно слабо.5

В э том отношении интересен статистический обзор 2000 года, под-

। < > говлеппый журналом Industry Week на основе данных 100 лучших про-

11 ни )Д( гвенных предприятий, включая как европейские, так и американ-

< кие компании. Прямое сопоставление предприятий разных отраслей

। < в< егда имеет смысл. Тем не менее статистические данные об исполь-

нсмых технологиях дают довольно ясное представление о ситуации.

В частности, использование интегрированных технологий производ-

< гы иного управления оказалось характерным примерно для 84% пред-

приятии, а их ежегодные инвс( гиции в информационные системы и тех-

нологии в разные годы (оставляли от 20 до 30% от валовой прибыли.

Практическое использование отдельных видов систем характери-

i\< г» я следующими цифрами (в процентах от общего числа предприя-

।iiii):

I RI’системы 58%;

\ I * J < S, I'hmIiii I к >1) .ин! Inveiih II у М. 111. ig (1111 < 111 )< ин ii.il, 3<| <|||.н lei ч(НМ)

ТОЧНО ВОВРЕМЯ ДЛЯ РОССИИ. ERP-СИСТЕМЫ

Front^tep

— (APS) системы синхронного планирования - 60%;

— CAD-системы - 93%;

— сочетание CAD-систем с САМ-системами - 59%;

— PDM-системы - 51%;

— средства быстрого прототипирования - 36%;

— системы управления отношениями с клиентами (CRM-системы) -45%;

— системы приема заказов в режиме реального времени - 65%;

— системы прогнозирования и управления спросом - 76%;

— системы имитационного моделирования производственных процес-

сов (APS-системы) - 50%;

— робототехника - 59%;

— электронный обмен данными с поставщиками - 73%;

— электронный обмен данными с клиентами - 68%;

— системы планирования с учетом ограниченности мощностей - 44%;

— системы управления транспортировкой - 31%;

— системы управления складами - 69%;

— интернет-технологии - 95%.

Как видно из приведенных данных, даже для лучших предприятий уро-

вень использования современных систем производственного управле-

ния далек от 100% (исключение составляют лишь чрезвычайно попу-

лярные и доступные интернет-технологии и системы автоматизирован-

ного проектирования).

Авторы не располагают аналогичной статистикой по российским

предприятиям. Тем не менее достаточно очевидно, что даже наиболее

прогрессивные российские компании имеют довольно большой резерв

для совершенствования в этом направлении. С другой стороны, не ус-

танем повторять: применение любой компьютерной системы (даже

самой современной) не является самоцелью, любая система - это всего

лишь инструмент управления.

Iii.ma 1

Планирование и управление

основной деятельностью

промышленного предприятия

1.1

Развитие систем управления

предприятием

Системы управления предприятием за длительный период своего разви-

тия прошли путь от простейших ручных форм учета запасов и производ-

ственных ресурсов до современных автоматизированных методов управ-

ления, основанных на использовании компьютеров, позволяющих не

только учитывать, но и оптимизировать производственные процессы в

условиях быстро меняющегося внешнего окружения и внутренней ситуа-

ции на предприятии. Такие системы предназначены для применения на

предприятиях практически любого масштаба и сектора экономики.

В данном параграфе рассматривается эволюция методов управления

предприятием. Обозначения этих методов авторы будут приводить в

общепринятых международных терминах, используя, где это возмож-

но, русские эквиваленты.

Управление запасами и производством по точке перезаказа

До того как компьютеры стали широко использоваться для управления

предприятием, все учетные и управленческие операции проводились

персоналом вручную. Одной из первых задач управления, которая реша-

лась таким образом, являлась задача управления запасами. Для учета и

отслеживания запасов применялись карточки складского учета, в кото-

рых указывалось поступление материалов на склад, их отпуск со склада, а

также их остаток. Как правило, информация с кар точек дублировала* ь в

книгах учета движения материалов. Скорость реагирования i.ikoii систе-

мы была крайне невысокой и, в силу специфики реги* грации информа-

ции, приводила к значительному количеству ошибок и нс1»»чно< i< ii. ()д-

нако в условиях дефицитного рынка этот метод управления вно пк- удов-

летворял произвол* гвсзпп.к* компании ( hwciiu но> - ..

ПЛАНИРОВАНИЕ И УПРАВЛЕНИЕ ОСНОВНОЙ ДЕЯТЕЛЬНОСТЬЮ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ

I '1.111,1 I

к»д нс' собирается умирать и все еще используется многими российски-

ми предприятиями. Хотя, по наблюдениям авторов, происходит это ско-

рее но привычке, чем в целях реального управления.

11ри использовании «карточного» метода задача пополнения запасов

। мшилась очень простым (сточки зрения трудозатрат персонала) и очень

не эффективным (с точки зрения достижения основных целей предпри-

ми им) с пособом: когда какой-либо материал был полностью израсходо-

ван, формировался заказ поставщику или в производство. В этом случае

(п< »< кольку поставка не могла происходить моментально) в течение не-

мо i орою периода времени необходимый материал просто отсутствовал

ни < кладе. Описанная ситуация выглядела так, как показано на рис. 1.1.

материалов

Рис. 1.1. Простейшая модель управления запасами

Логичным решением, исключающим такую ситуацию, стало установ-

leinie не которого минимального уровня запасов на складах, по дости-

жении которого формировался заказ на пополнение. Т.е., как только

р< л hi.ное количество материала на складе опускалось ниже определен-

ном» уровня, называемого точкой перезаказа, значение которой зависе-

н»»> । времени реализации потребности, величины заказываемой партии

и некоторых других параметров, происходило оформление нового за-

h. । i.i । i.i пос лавку этого материала или изготовление изделия.

I Ipoc тейший способ определения точки перезаказа состоит в рас-

•п и- < редней дневной потребности в данном материале и умножения

< । । i.i время выполнения заказа, выраженного в днях. Например, если по-

। peiнк >< л. в ма териале с оставляет 100 единиц в день, а период реализа-

ции потребности 10 дней, то точка перезаказа должна бы ть установ-

н и.। на уровне 1000 единиц. Каждый раз, когда запас надае т до уровня

I(НН), । 1|сдуег немедленно заказать новую партию, что гарантирует на

1НЧ11С' ма териала на с-кладе в течение* того времени, которое' потре'буе'т-

ТОЧНО ВОВРЕМЯ ДЛЯ РОССИИ. ERP-СИСТЕМЫ

Frontstep

Объем партии материала, заказываемый каждый раз по достижении

точки перезаказа, может быть рассчитан при помощи формулы опти-

мального объема заказа (ООЗ). ООЗ рассчитывае тся исходя из минимума

суммарных затрат, включающих стоимость хранения материала на скла-

де (чем больше партия, тем дольше она расходуется и тем выше общая

стоимость хранения) и стоимость самого заказа (стоимость доставки

от поставщика, стоимость наладки оборудования и т.п.). Формулы для

вычисления точки перезаказа и оптимального объема заказа выглядят

следующим образом1:

Годовая потребность Время реализации

в материале потребности(в днях)

Точка перезаказа = -------------------------------------------

Количество дней в году

\2CoD

Оптимальный объем заказа (ООЗ) = л----->

V Сн

где Со - затраты на обработку каждого заказа (транспортировка, время

наладки оборудования и т.д.);

Сн - затраты на хранение единицы запаса на складе в течение одного

года;

D - годовая потребность в материале.

Графическое представление модели ООЗ выглядит так, как показа-

но на рис. 1.2.

В приведенных выше уравнениях присутствуют два фактора - по-

требность в материале и время реализации потребности (время выпол-

нения заказа или время опережения), т.е. время закупки или производства.

Каждый из них подвержен случайным воздействиям и на практике вряд

ли может считаться стабильным. Потребность в материалах также по-

чти никогда не является постоянной: спрос на готовую продукцию ме-

няется, в производстве случается брак, в силу чего неожиданно увели-

чивается расход материалов, и т.п. Время опережения также известно

лишь с некоторым уровнем точности: поставщики срывают сроки вы-

полнения заказов, производство изделия может затянуться из-за возник-

ших очередей и т.п.

Все это - объективные реалии нашей жизни, поэтому в большин-

стве случаев можно оперировать только усредненными показа гелями.

Это означает, что в одних случаях фактический спрос окажем я выше

Ниже приводятся наиболее простые формулы расчета ()(>3. ( Ущсс гну ко боке < лож-

ные алгоритмы вычисления ООЗ и определения точки пере лика са. <>< iк>n.uипае

на расчету* оптимальной периодичности заказа, оптимальной нарснн мн.ria труп

ны разнородных изделий и т.д. Читателям, интерес усонцсмс и ним нонросом, ав

горы рекомендуют обрати ться, например, к изданию Ис/Лннн»» I !• . Hrrrv В'./,..

ПЛАНИРОВАНИЕ И УПРАВЛЕНИЕ ОСНОВНОЙ ДЕЯТЕЛЬНОСТЬЮ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ

I I.III.I I

Рис. 1.2. Управление запасами по точке перезаказа

• редкого, а в других случаях - ниже (что, впрочем, не столь критично).

Можно предположить, что такие колебания происходят случайным об-

p. ном. I !оэтому, по крайней мере в половине случаев, будет иметь мес-

। о < итуация, когда весь имеющийся запас уже исчерпан, а новая партия

< |ц<‘ не получена.

Для того чтобы обезопасить себя от таких ситуаций, величину точ-

ки перезаказа повышают на некоторую величину. Это - страховой запас

ini страховой задел. В результате такой буферизации минимальный уро-

h< in. запаса, имеющий место в начале каждого цикла перезаказа, повы-

iii.ick я. Описанный метод графически представлен на рис. 1.3.

ТОЧНО ВОВРЕМЯ ДЛЯ РОССИИ. ERP-СИСТЕМЫ

Одна из проблем определения точки перезаказа заключается в том,

что оценка уровня перезаказа базируется на прошлом опыте. Заказ дела-

ется именно тогда, когда складской запас падает до определенного уров-

ня, но сам факт достижения этого уровня - результат последовательнос-

ти уже свершившихся событий (поступлений на склад и отпуска со скла-

да). Колебания в потреблении материала, которые могут случиться пос-

ле достижения точки перезаказа, никак не учитываются. Если спрос на

материал в этот промежуток времени растет, то действия по заказу но-

вых партий всегда будут отставать от этой тенденции, при этом вероят-

ность нехватки материала окажется выше, чем предполагалось. И наобо-

рот, приуменьшении спроса принятый темп поставок (производства) даст

неоправданно завышенный результат. Эта проблема сохраняется даже в

том случае, если уровень перезаказа будет время от времени корректиро-

ваться, хотя большинство компаний не делают этого регулярно.

Для того чтобы как-то решить эту проблему, можно измерить коле-

бания спроса, а затем использовать статистический анализ для опреде-

ления точки перезаказа и уровня страхового запаса. Некоторые компь-

ютерные системы, поддерживающие такой метод управления запаса-

ми, позволяют делать это с заданной периодичностью (с учетом необ-

ходимых корректировок). Такие вычисления обладают большей ста-

бильностью, но не следует забывать, что даже в этом случае мы будем

продолжать работать с данными «из прошлого». Таким образом, управ-

ление запасами для всех объектов материального учета на предприя-

тии по этому методу подобно вождению автомобиля с использованием

только зеркал заднего вида.

Продвинутые компании, использующие такой метод управления за-

пасами (разумеется, не для всех объектов материального учета), опреде-

ляют оптимальную величину страхового запаса с учетом выбранного уров-

ня надежности, который рассчитывается методами математической ста-

тистики. Не вдаваясь в детали вычисления, определим уровень надежно-

сти как вероятность удовлетворения спроса на какой-либо материал в

заданном количестве и в заданное время. Например, если уровень надеж-

ности составляет 90%, то это означает, что вероятность отсутствия необ-

ходимого материала на складе составляет 10%. Некоторые компьютер-

ные системы управления, используя информацию об ожидаемом спросе

и учитывая исторические данные (отклонения фактического расхода от

планируемого), могут определять размер страхового запаса, необходи-

мого для достижения выбранного уровня надежности (рис. 1.4).

Таким образом, используя метод точки перезаказа, важно задан, до-

пустимый уровень риска неудовлетворения спроса (внутреннею или

внешнего). Очевидно, что полнос тью устранить риск иевозм» >жн<». Кро-

ме того, необходимо учи тыва ть, что за тра ты, связанные < повышением

уровня надежности, возрастаю т в ггомгтриче< кой npot ре< < ни: чем

lll.tillo JUIIIVrTIIMI.Ill ....... ...» .........

ПЛАНИРОВАНИЕ И УПРАВЛЕНИЕ ОСНОВНОЙ ДЕЯТЕЛЬНОСТЬЮ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ

I I.III.I I

Рис. 1.4. Статистическое управление запасами

I гм нс менее необходимо отметить, что этот подход может приме-

ни 11.< я в случае планирования материалов (изделий) независимого спро-

ш, । г. материалов, расход которых практически невозможно спрогно-

1нр< iB.rn. с удовлетворительной погрешностью. Очень часто (но далеко

hi в» «а да!) применение техники точки перезаказа - единственная аль-

м pH.п ива.

< )днако в случае использования этого метода для управления мате-

ри. I 'l.iMii зависимого спроса, примером которых могут служить детали

( компоненты) производимого изделия, вероятность дефицита или из-

1ивин »в указанных компонентов становится чрезвычайно высокой. Для

примера рассмотрим изделие, состоящее из шести компонентов

( ри< 1.5). Выбранный уровень надежности для каждой детали-90% (это

• । iii.i4.ict, что в любой момент времени при необходимости поставки

и их деталей на сборочную линию требуемое количество каждой из них

ц\ к । присутствовать на складе с вероятностью 90%). Однако при этом

».9 х °-9 х °«9 х °-9 х <>-9 х ».9

ТОЧНО ВОВРЕМЯ ДЛЯ РОССИИ. ЕЯР-СИСТЕМЫ

Frontstep

вероятность того, что готовое изделие будет собрано в любой момент

времени и в необходимом количестве (допустим, под заказ клиента),

составит, по правилу сложения вероятностей, 0,9'’ = 0,5. Значительное

отличие от 90%, не так ли? Кроме того, немного найдется промышлен-

ных предприятий, выпускающих такие несложные изделия. Очевидно,

что такой метод не может считаться допустимым, особенно если пред-

приятие работает в условиях жесткой конкуренции.

Метод управления запасами по точке перезаказа очень прост и по-

этому часто применяется на российских промышленных предприяти-

ях (в том числе и предприятиях «новой формации»), не имеющих адек-

ватных компьютерных систем управления. Очень часто этот метод при-

меняется вообще без какой-либо системы учета2: в этом случае точкой

перезаказа может являться линия, нарисованная на стене склада, на оп-

ределенной высоте от пола. При снижении уровня запасов ниже этой

линии кладовщики формируют заявку на закупку и передают ее в отдел

снабжения или в производство. Другой очень простой, но весьма эф-

фективный в ряде случаев вариант — использование контейнеров, ящи-

ков или паллет стандартного размера. При полном расходе материала

из одного ящика (контейнера) формируется заказ на закупку или про-

изводство точно такого же количества.

Резюме

Метод управления запасами отлично работает в условиях стабильного

спроса (например, в условиях плановой экономики). Он также может

применяться для управления запасами недорогих материалов, т.е. ма-

териалов класса С по ABC-классификации3. Однако применение этого

метода для управления запасами всего предприятия (т.е. всеми видами

материалов и комплектующих) ограничено следующими существенны-

ми недостатками:

— расчет количества необходимых материалов с помощью метода точ-

ки перезаказа в любом случае ведет к образованию на складах излиш-

них запасов материалов и комплектующих (половина партии заказа

плюс страховой запас);

Отметим, что в ряде случаев это оправдано - см. управление по принципу Точно

вовремя (ТВВ).

На предприятиях могут использоваться различные методы управления мате-

риалами в зависимости от их классификации. Все объекты материального

учета, в зависимости от их важности для производственного процесса, мо-

гут быть разделены на классы: А, И, ('. Материалы группы Л ( оставляют 20%

всех матсриалов/ком пл ситующих, создающих примерно 70'^* nn'ii стоимос-

ти запасов, В — 30% всех ма гериалов/комплектуюищх, (олдакнцих пример-

но 20% всей стоимости запасов, (’. 50 и 20%(оогнен ibciiho Как правило,

материалы группы /I управляются по MRI*. магериапы ip\iiin.i ( по точке

псрезака за.

ПЛАНИРОВАНИЕ И УПРАВЛЕНИЕ ОСНОВНОЙ ДЕЯТЕЛЬНОСТЬЮ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ

I 'I, III. I I

даже высокий уровень страхового запаса не способен со 100%-ной

вероятностью обеспечить бесперебойное функционирование произ-

в< >дства (поскольку потребление материалов всегда может превысить

количество, ожидаемое к получению);

метод расчета точки перезаказа основан на исторических данных о

потреблении. В силу этих причин его использование не позволяет

< hi гимально сбалансировать запасы и будущий спрос. При нестабиль-

ном спросе необходимый материал всегда может либо оказаться в

к <|нщите, либо его запасы будут необоснованно завышены.

К сожалению, значительное количество российских предприятий

(о< ооснно в машиностроительной отрасли) продолжают использовать

• । о । метод1. Хуже всего то, что он применяется также и для управления

и। м И1.1вод( гвом. В этом случае страховой запас выражается в межопера-

цнннных заделах. Как было показано выше (пример изделия, состоящего

и । нк < ти компонентов), такое управление производством ни при каких

। мн «пнях нс может гарантировать бесперебойную работу предприятия.

< Низко наши предприятия все же работают, и многие из них — беспере-

бойно, и это объясняется либо наличием огромных запасов материа-

। 'inn и комплектующих, либо имеющимся незавершенным производ-

। । ном, а кроме того, слишком большими сроками изготовления заказа

и < пинком малыми объемами выпуска. Используемые при этом методы

Mi ран к-п ня и поддерживающие их компьютерные системы управления

(pa ipaooганныс, как правило, силами самого предприятия) имеют не-

। ко п.ко общих признаков:

\ правление производством осуществляется по дефициту;

производственно-диспетчерская служба или отдел (ПДС или ПДО)

ши гоянно работает в авральном режиме;

каждый день (или один раз в несколько дней) проводятся экстрен-

ные < овещания но планированию для решения вопроса «покрытия»

...loin иного материала (детали), оказавшегося в дефиците;

( к 1.1ДЫ материалов и комплектующих завалены «до потолка», одна-

..... тоянно чего-то похватает.

Планирование необходимых материалов (MRP) и планирование

Ирой родственных ресурсов (MRP II)

В « । оды усилиями американцев Джозефа Орлики {Joseph Orlicky) и

< • пик ра Войта ((Miner Weight} был создан метод расчета необходимых

...... гва ма териалов, получивший название MRP {Material

цит incuts Planning планирование необходимых материалов). 1>ла-

|" i.ipu нс iciiaiip.iiuiciiiioii рабо те Американской а< ( оциацни но уи

I II II.I II .1II,|<' M.I II I III 1ГМ.1 I II, 11 1111 >< lll.l 1111 Я ПО 1.1ДС1.1М',

ТОЧНО ВОВРЕМЯ ДЛЯ РОССИИ. ERP-СИСТЕМЫ а

равлению запасами и производством (APICS) метод MRP приобрел

широкое распространение во всем западном мире, а в некоторых

странах (включая Россию) даже трактуется как стандарт, хотя тако-

вым не является.

Метод планирования необходимых материалов (MRP) стал альтернати-

вой методу планирования по точке перезаказа и позволил преодолеть

многие из его недостатков. Объяснялось это тем, что MRP не опериро-

вал данными о потреблении в прошлом, а ориентировался на будущие

потребности. На практике это означало, что заказ на пополнение запа-

сов формировался только на необходимое количество и только тогда,

когда это было действительно необходимо.

Метод MRP основывается на системе расчетов, использующих дан-

ные основного производственного плана (ОПП), при построении которого

за исходную точку принимается ожидаемый (фактический) спрос на

готовую продукцию. Основной производственный план разрабатыва-

ется исходя из прогноза спроса или информации о принятых к испол-

нению (плановых) заказах с утвержденными (ожидаемыми) датами по-

ставок, а также о потребностях в пополнении страховых запасов и обес-

печении дистрибьюторских центров. Он также может основываться и

на комбинации этих данных5. Как и MRP, основной производственный

план определяет ожидаемый баланс запасов на предприятии и в случае

снижения запасов ниже определенного уровня формирует плановые

задания на их пополнение. Фактически ОПП является планом произ-

водства, разработанным для изделий, предназначенных к продаже6, и

включающим такие данные, как количество продукции и дата, к кото-

рой это количество должно быть произведено. Используя ОПП как от-

правную точку, по алгоритму MRP рассчитываются необходимые для

реализации ОПП объемы материалов, компонентов и деталей с учетом

требуемой даты выполнения плана.

Метод планирования производственных ресурсов (Manufacturing Resource

Planning, MRP И) — результат естественного развития MRP-алгоритма.

Поскольку MRP предназначен для планирования необходимых матери-

алов, идея охватить области деятельности, от которых зависит попол-

нение или расход материалов, выглядит вполне логичной. Таким обра-

зом, MRP II — это планирование по MRP плюс функции управления скла-

дами, снабжением, продажами и производством. Поскольку на промыш-

ленном предприятии большинство денежных средств так или иначе

связано с производством или запасами, использование вышеперечис-

ленных функций делает возможным включение в единую систему так-

же функций учета и управления финансами.

Для понимания алгоритма работы MRP II необходимо представить

те начальные данные, которые и< пользуются этим методом

’ 11одро6пес о формировании ОНИ см. <лсдующий iiapui рнф

ПЛАНИРОВАНИЕ И УПРАВЛЕНИЕ ОСНОВНОЙ ДЕЯТЕЛЬНОСТЬЮ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ

hhiii.i I

|(n*i>i n>iii>ie данные:

I Материальные объекты для планирования (материалы, узлы, гото-

вая продукция, инструменты и оснастка и т.д.) с указанием следую-

щих параметров:

i л) время от возникновения потребности до ее реализации, т.е. вре-

мя доставки для материалов и время изготовления для произво-

димых изделий (время опережения);

| г>) минимальная и кратная партии заказа;

I в) ( граховой запас по складам.

I Маршрутный техпроцесс (МТП):

I л) М Г11 фактически является объединением спецификации и тех-

I оологического маршрута. На основе спецификации, где приво-

К дп г< я применяемость материалов, определяется количество ма-

гсриалов и узлов, необходимых для изготовления готовой про-

дукции. По применяемости также определяется и материальная

< оставляющая себестоимости готовой продукции;

г») на о<1 юве информации о технологическом маршруте определя-

ioi(5i:

I время изготовления готовой продукции и, следовательно, вре-

[ мя закупки и производства необходимых компонентов;

I маршрут изготовления (по цехам, линиям и машинам);

В загрузка производства;

I стоимость рабочей силы и оборудования.

| 1 < >iпк аппе производственной структуры:

| л) п< >драздсления с указанием графика работы;

! <•) рабочие центры (рабочие участки), линии с указанием их произво-

дительности, количества работающих машин и людей в бригаде.

(1ш рицпонные данные:

I < Ькидлемые расходы материалов или независимые потребности:

л) 1.1клзы клиентов с указанием ассортимента, количества и даты

1лкупки;

о) прогнозы ( проса но ассортиментным группам с указанием коли-

ч< < гва и даты;

в) о< io>В11<>ii производственный план.

< Гкпдасмые приходы (пополнения) материалов:

ТОЧНО ВОВРЕМЯ ДЛЯ РОССИИ. ERP-СИСТЕМЫ

а) заказы поставщикам с указанием даты прихода, ассортимента

и количества;

б) приходы из производства.

3. Текущий уровень запасов каждого материала в реальном времени.

4. Уровень незавершенного производства.

Расчет необходимых материалов

Алгоритм работы MRP II состоит из следующих шагов:

1. Определение независимых (входящих) потребностей. Независимыми потреб-

ностями для системы MRP II могут являться следующие:

а) заказы клиентов;

б) прогнозы;

в) основной производственный план;

г) потребности в пополнении страхового запаса.

2. Расчет брутто-потребностей. Покажем это на примере изделия, спе-

цификация которого приведена на рис. 1.6.

Рис. 1.6. Типовая спецификация изделия

Предположим, что для изделия А существует производственный

план (заказ клиента или прогноз) в размере 100 единиц. Ис ходя из это-

го требуемое количество компонентов составит:

В — 100 единиц;

С — 200 единиц;

I) — 200 единиц;

Е 200 единиц;

ПЛАНИРОВАНИЕ И УПРАВЛЕНИЕ ОСНОВНОЙ ДЕЯТЕЛЬНОСТЬЮ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ

I I.III.I I

• Расчет нетто-потребностей. На данном этапе производится расчет

н< > гребностей в материалах, узлах и компонентах с учетом имеющих-

। я в наличии или в незавершенном производстве.

А в с D Е F

hpyi io потребность 100 100 200 200 400 200

Н 1Ы/1ИЧИИ 0 100 80 120 280 220

Н»ч ю потребность 100 0 20 80 120 0

/ Расчет нетто-потребностей во времени. На этом этапе необходимые ко-

III' (ества рассчитываются с учетом всех приходов и расходов материа-

к >в. Если на этом шаге система выявляет снижение уровня материала

ниже определенного уровня, то определяется количество, которое

пугкпо закупить или произвести для удовлетворения потребности.

Компонент D Приход/Расход В наличии

[С&Н1ДНЯ В наличии 250 250

iCui 1Щ1В1 Расход в производство -75 175

! И 111< 1 Потребность 1 -50 125

П<11 11Г Кипра Потребность 2 -100 25

♦ ♦ ♦ ♦ у + + Ожидаемый приход 200 225

♦ ♦ ♦ ♦ у + + Потребность 3 -105 120

• ♦ 1 ♦ у + + Настоящая потребность от А (см. выше) 200 -80

I. воке возможен расчет нетто-потребностей с учетом правила партии

(минимальная партия заказа, кратность партии, периодичность заказа).

(hipedcjicHiie сроков закупки и изготовления. На этом этапе для отдела

и |а1111рования (о тдела снабжения) система определяет сроки начала

к in твои по реализации рассчитанных нетто-потребностей. Алго-

। и 11 м М RI’ бере г за начало дату реализации конечной потребности и

р.к кручивает» назад во времени процесс изготовления изделия или

|.|к\пки ма териалов, определяя, таким образом, даты начала произ-

||| > к гвеппых операций с компонентами (деталями) нижнего уровня,

пи кт. до определения да т формирования заказов поставщикам.

Ki iMI II >1 К Ч 11 Время Примечание

А 2 дня Изготовление из материалов В, С и узла D

и 12 дней Время доставки материала

с 5 дней Время доставки материала

1) 2 дня Изюювление из материалов Е и F

г 2 дня Время досшнки м.нериала

► Я in иш Пгм.мм ш1С1;|ннй м;пе1)И;ш<)

ТОЧНО ВОВРЕМЯ ДЛЯ РОССИИ. ERP-СИСТЕМЫ

Алгоритм расчета можно проиллюстрировать при помощи схемы

(рис. 1.7).

MRP стартует здесь

и работает в этом

направлении

| 1.05

т т

начало В

началоF

.^7.05 j 9.05

zj\ zx

начало С

началоЕ

П.05 13.05 \l5.05 в?емя

Ф (даты)

начало А \

необходимы В, С, D

началоD

необходимы Е, F

дата исходной

потребности

Рис. 1.7. Схема расчета текущих потребностей

Описанные выше шаги соответствуют алгоритму расчета потребно-

стей MRP. Одной из особенностей метода (по сравнению с управлени-

ем по точке перезаказа) является то, что MRP не предполагает возмож-

ности отсутствия необходимых материалов на складе. Если все исход-

ные данные и процедуры планирования выполнены корректно и все

отклонения в выполнении плана учитываются своевременно, то все

поставки деталей и материалов должны быть реализованы точно вовре-

мя. Кроме того, MRP-метод не учитывает прошлое, необходимые мате-

риалы рассчитываются на основе информации о будущих потребнос-

тях и ожидаемых уровнях запасов на складах.

Отметим, что при планировании алгоритм MRP использует прин-

цип неограниченной загрузки, то есть при расчете игнорируется ограни-

ченность производственных мощностей других ресурсов. В действитель-

ности не все ресурсы предприятия могут рассматриваться как неогра-

ниченные. Поэтому еще одна функция планирования системы, о тлича-

ющая MRP от MRP II, — это функция планирования производственных мощ-

ностей, с помощью которой проводится анализ но требн< х тен в необхо-

димых материалах в привязке к производственным р< < х р« лм и их воз-

можностям, а также с учетом существующей и ицлиирм мой ыгрузки.

Функция планирования производс твепных мощно* ми мннелна

ПЛАНИРОВАНИЕ И УПРАВЛЕНИЕ ОСНОВНОЙ ДЕЯТЕЛЬНОСТЬЮ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ

1'1 111,1 I

(' (Определение загрузки производственных мощностей и возможности реали-

ш ни и потребности. Основываясь на технологии изготовления изде-

11in (т.е. на данных о маршруте, времени операций и др.), а также на

<>< нове данных о производстве (подразделениях, рабочих центрах,

их мощностях и календарях работы) определяется загрузка произ-

водства. При этом принимаются во внимание и уже существующие

производственные задания. Рис. 1.8. иллюстрирует действия при ана-

1н зс загрузки и варианты оптимизации в предположении работы по

• и ран именной мощности.

4Иору thll А

("Л

Запланированные

задания

Рабочий центр (цех) №

Выполняемые

задания

Рис. 1.8. Отображение загрузки рабочего центра

Метод MRP И — не панацея от всех бед. Есть ряд ограничений, име-

ющих место на практике и снижающих эффективность использования

....метода. Во-первых, все спецификации изделий должны быть аб-

• о по । по точны. Если в спецификации неверно указана применяемость,

....обходимое к закупке (производству) количество будет рассчитано

о । н 11 (>о«111 о, что 11 р и веде г л иб<) к изл ишкам, либо к дефициту. Во-вторых,

• < in ошибочно указано время производства (или закупки), то соответ-

। । ш Ю1ЦПС действия будут нача ты ( лишком рано или слишком поздно. В-

11и о.их, ( ( .ни ( роки поставок не соблюдаются или некоторые из дос-

। in к иных изделий оказываются бракованными и эго нс регис грирует-

। и и । н< геме вовремя, то эго неизбежно приведет к отсутствию исобхо-

шмых деталей в нужное время и т.д. 11о нс в< с гак плохо...

1< <>|»(-гичс( ки MRP 11 может рассматриваться как кла( ( ичс( кая ( ис

и мл \ правления 1дчно вовремя, причем в буквальном гмьк ис этого ело

ТОЧНО ВОВРЕМЯ ДЛЯ РОССИИ. ERP-СИСГЕМЫ

ленных источников именно к тому времени, когда они необходимы.

Однако на практике система MRP II редко работает идеально, посколь-

ку обеспечить столь жесткий контроль исходных данных не всегда воз-

можно (время от времени случаются ошибки в спецификациях и техно-

логии, оценках имеющихся запасов и т.п.). Кроме того, не все опера-

ции ведутся так, как запланировано (брак, несоответствие качества,

срывы сроков и т.п.). Все эти отклонения, тем не менее, могут быть сгла-

жены наличием некоторого страхового запаса. Чем больше неопреде-

ленность (возможность отклонения), тем большим должен быть стра-

ховой запас.

Резюме

Российским предприятиям метод расчета MRP (определение потреб-

ностей без учета мощностей) знаком достаточно давно7. Однако это не

мешает большинству из них нс использовать его. Почему? Одну из при-

чин авторы видят в отсутствии на наших предприятиях интегрирован-

ных компьютерных систем управления. На многих российских предпри-

ятиях, особенно в машиностроительной отрасли, существуют разрабо-

танные собственными силами компьютерные системы, позволяющие

проводить разузлование изделий с определением брутто-потребностей

в материалах и деталях, что соответствует первому шагу алгоритма рас-

чета MRP, описанному выше. Но на этом все действия и заканчиваются,

поскольку получить в разумные сроки остальную информацию (запасы8

на складах, ожидаемые приходы и расходы) без интегрированной сис-

темы практически невозможно.

Тем не менее, несмотря на зависимость точности расчета потребнос-

тей от точности вводимой информации, метод MRP II может использо-

ваться нашими предприятиями. Это абсолютно реально даже в более чем

несовершенной экономической среде существующего российского биз-

неса. Неточность прогнозов или хаотичность спроса на продукцию воз-

можно «покрыть» страховым запасом. Аналогичное решение примени-

мо также и к внутренним «неидеальностям» предприятия (неточность

учета запасов, неточности в определении времени доставки сырья и т.п.).

В расчет могут быть включены факторы, которые учтут это (например,

упомянутое выше увеличение запасов материалов). Но даже с учетом этих

факторов, и даже в несовершенной среде, использование сис темы пла-

нирования MRP II позволит значительно сократить запасы за счет более

тщательного контроля и расчета необходимого уровня, а также улучшить

оперативность и надежность системы планирования в цс/юм.

' Для решения задач оперативно-календарного и >iainip< in.iiniti проц вводе гва он

применялся под названием но цнк bwi.mi mbih и к яш я ihiii iihihii/mt

панне но ком илек ннточи i,IM номерам.

н Как iip.inii'io, информация о запас ах па < к чадах и< поп. ня 0,11.1,0 ни 6\\гач

ПЛАНИРОВАНИЕ И УПРАВЛЕНИЕ ОСНОВНОЙ ДЕЯТЕЛЬНОСТЬЮ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ

I III I /

< .у щ< ( твует мнение, что в любом случае использование алгоритма рас-

41 i t потребностей MRP II приведет к исключению неудовлетворенного

। п|к н л при поставках или производстве необходимых материалов и, сле-

|<«1М1< |||>но, к снижению уровня запасов материалов. Снижение уровня

I.H 1.к <»в действительно будет иметь место при использовании алгоритма

МИГ 11. ()д11ако главная цель достигается не просто за счет использования

чу то математики». MRP II помогает принимать обоснованные решения

п< • 1Г1.н111рованию деятельности производства и снабжения, с помощью

|ч11< ipi.ix, д:гже с уменьшенными запасами материалов, можно избежать

и <| и щита и срыва сроков выполнения плана и заказов клиентов.

Омпьютерная система MRP II

В п.к гоящее время на рынке программных продуктов имеется множе-

। । п<> компьютерных систем, поддерживающих метод управления

МКР (Iм. Эти программные продукты (системы MRP II или ERP-систе-

мы часто, хотя и не всегда, имеют модульную структуру, что позволя-

। । пользователям приобретать только то, что им действительно необ-

мцпмо, а затем по мере надобности докупать дополнительные моду-

||| В го же время некоторые поставщики продают свои системы по

111 к 1111ц11iy «либо все, либо ничего». В любом случае функциональность

MRP II эго всего лишь одна (хотя и очень важная) часть интегриро-

ванной < iи гемы управления предприятием.

h ионные функции компьютерной системы MRP II

I < и. некоторый набор функций и организационных принципов, кото-

। п.к• м< окно считать базовыми для всех систем, поддерживающих метод

MRP II. При этом отличия одних пакетов программного обеспечения

• о других заключаются лишь в «добавках» к этим базовым функциям.

I м юные функции системы MRP II включают11:

данные об изделиях — описания материалов, комплектующих, из-

к н|й, сборочных единиц и т.п., необходимые для планирования и

\ правления операциями;

11а момент наши алия книги на российском рынке, к сожалению, не присутство-

iia io систем российских разрабо тчиков, в полной мере реализующих принци-

пы управления MRP II.

В разрез < ус гоя inn им< я мнением компьютерные системы MRP II и ERP - это прак-

IH4CCK11 одно и то же, хотя в нас гоящее- время, ссылаясь на компьютерные

< и< гемы, чаще употребляют ii.iinaiine ERP. 1 (оэгому зде< ь и далее авторы будут

< ( ылаты я па MRP II как на метод управления, понимая при этом ERP, как класс

компьютерных < и< гем, 11 одд<• рж11вак вiщх э го г мет од управления.

11 и । а теням, 1.1 пнт сре< ованпым в нодр< >бпом оии< .шии фу пкций к т.н i ичс< кой си

< гемы М R Р II (что । ам дот.кпо Гц.11 ь. а чс| о м< ькс I и не бы гь), авт оры ре коме п

чуто г и здание l.andvalcr D. К. G'niy I). М RP 11 Staiiil.il <1 Sy si cm A I la nil I.k loi

ТОЧНО ВОВРЕМЯ ДЛЯ РОССИИ. ЕЯР-СИСТЕМЫ

— функции планирования — формирование ОПП, планирование де-

ятельности производства и снабжения;

— функции управления операциями — управление запасами, закуп-

ками и оперативное управление производством;

— функции обслуживания клиентов — обработка заказов и управле-

ние продажами;

— функции управления финансами и учет.

Детальное описание этих функций будет рассмотрено отдельно,

а здесь приводится лишь их краткая характеристика.

Данные об изделиях

Для функционирования системы MRP II прежде всего необходима ин-

формация о тех объектах материального учета (материалах, комплек-

тующих, сырье, деталях, полуфабрикатах, готовой продукции, инстру-

ментах, оснастке и т.д.), которыми система будет управлять. Эта инфор-

мация содержится в специальных словарях системы, которые должны

поддерживаться и обновляться пользователями. В свою очередь, систе-

ма автоматически пополняет эту информацию и сообщает о случаях

отклонения.

Данные об изделиях включают как данные о составе изделия (кон-

структорско-технологические спецификации или рецептуры), так и

описание производственных процессов — операций, превращающих

детали в готовые изделия (технологические маршруты или маршрут-

ные техпроцессы). Спецификации (рецептуры) и маршруты описыва-

ют взаимосвязи между материалами: как материалы превращаются в

детали, детали — в узлы, а узлы — в готовое изделие.

Технологические маршруты изготовления изделий привязываются

к определенным в системе средствам производства: рабочим центрам,

рабочим станциям, единицам оборудования или производственным

линиям. При этом в соответствующих справочниках системы содержит-

ся детальное описание этих производственных объектов с указанием

графика работы, мощности, количества единиц оборудования, персо-

нала и т.д. Эти данные необходимы для разработки планов и осуществ-

ления функций контроля выполняемых операций, а также для сопос-

тавления с фактическими данными.

Управление операциями

Основные функции этого блока — управление производством и запаса-

ми (снабжение и управление складами). Выполняемые действия в сис-

теме включают в себя формирование производс твенных заказов или

заказов на закупку, отслеживание их выполнепин, действия но переме-

щению запасов на с кладах, а также дейс твия но учс и н< рс-чис ленных

ПЛАНИРОВАНИЕ И УПРАВЛЕНИЕ ОСНОВНОЙ ДЕЯТЕЛЬНОСТЬЮ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ

111,1 I

Функции управления операциями обеспечивают регистрацию собы-

1111 i, < > гчеты о действиях в системе, отслеживание состояния и отклоне-

н и и, а также формирование фактической себестоимости изделий и

информации по отклонениям. Хотелось бы отметить, что использова-

ние метода MRP II для управления операциями предполагает управле-

ние именно объектами — заказами (поставщику, от клиентов, в произ-

IU • (< гво, на перемещение между складами/предприятиями), а не доку-

ментами, договорами и т.п., как это реализовано во многих компьютер-

ных системах российских разработчиков.

минирование

М< । < >д планирования потребностей в материалах и мощностях (MRP и

МИРИ) уже был рассмотрен выше. Он позволяет планировать действия

in» производству и снабжению, необходимые для поставки материалов

Н । оответствии с основным производственным планом. Кроме того,

формируются рекомендации по текущим действиям (завершить, отло-

жи i г, отменить, передвинуть во времени), которые затем согласовыва-

ли । и < текущими потребностями. Все служит одной цели — реализации

Ши ПП1СЙ потребности (либо ОПП, либо заказов клиентов или прогно-

нhi) при минимальных уровнях запасов материалов, готовой продук-

ции и незавершенного производства.

Ф\ | на )ия прогнозирования ожидаемого спроса может быть в равной

। и пени отнесена как к данной группе функций, так и к функциям об-

। и живаиия клиентов. Иногда эти функции являются частью интегри-

рованной системы, а иногда представляют собой самостоятельный мо-

ли >11. I l.i наш взгляд, возможности прогнозирования весьма важны, по-

• юм\ ( не гемы, не располагающие такими функциями, вряд ли могут

। 'in । а гы я полноценными.

1|||1ми|)<>вание основного производственного плана (ОПП)

I «и i.iihiciihc основного производственного плана занимает одно из

in 1111i.iпи 1ых мест в планировании деятельности предприятия. Дей-

। । пин по формированию ОПП включают в себя составление непосред-

। ни нно календарного производственного плана с учетом достаточнос-

III in обходимых ресурсов и производственных мощностей, а также с

гн him прогноза спроса и/или существующих (или плановых) заказов

। нн и юн. Еще одна чрезвычайно важная функция ОПП — вычисление

•Ini iiiyiiiio.’o для предложения количес тва продукции, на которое может

fни 11. принят заказ клиен та с гаран тией того, что товар будет отгружен

и । рок и в необходимом количестве. Эта функция сравнивает занлани-

р< hi,ни паи объем производства (основной план) с предпо лагаемым енро-

iii'i ( ыказы клиентов и прогноз < iipoi a). 11<1 юн.зуя эти данные*, руко-

|н। in ir'iii < i\/кб маркетинга и продаж способны оценить будущие объе

ТОЧНО ВОВРЕМЯ ДЛЯ РОССИИ. ERP-СИСТЕМЫ

мы производимой продукции, которые реально могут быть проданы d

учетом объемов, зарезервированных под уже принятые заказы. Такая]

информация может эффективно использоваться при заключении догоЧ

воров с клиентами. I

Важность ОПП нельзя недооценивать. От правильности его расче-|

та зависит ритмичная деятельность всего предприятия, начиная от снабч

жения и производства и заканчивая финансовым отделом, который на!

основе ОПП рассчитывает финансовый план (бюджет) предприятия!

Лишь немногие российские предприятия в настоящее время формиру!

ют этот план так, как это действительно надо делать. То, что сейчас ис<

пользуется некоторыми предприятиями в качестве объемно-календарной

го плана, как правило, не может претендовать на роль основного проиэ|

водственного плана, поскольку ОПП — это не просто задание того, что!

и когда производить, а процедуры работы, позволяющие поддерживаты

на предприятии оптимальный уровень запасов и оперативно опреде!

лять доступное для предложения количество продукции. Подробно об этом

будет рассказано в следующем параграфе. I

Обслуживание клиентов I

Аналогично функциям управления операциями, обслуживание клиен!

тов — это в основном функции управления заказами клиентов, а именно!

— прием заказа клиента и отслеживание его статуса; 1

— отгрузка и формирование необходимых коммерческих документой

(товарно-транспортных накладных, счетов-фактур и т.п.); I

— управление расчетами с клиентом, отслеживание задолженности я

анализ истории взаиморасчетов; I

— передача информации о заказах клиента (в виде потребностей)

модуль планирования; 1

— анализ и прогнозирование спроса и продаж. J

Эти функции тесно взаимодействуют с функциями управления зап а*'

сами и могут включать возможности управления дистрибьюцией. |

Финансы и учет

Финансовые и учетные функции включают в себя такие аспекты, как

ведение бухгалтерии дебиторов и кредиторов, главной книги, расче тов

с персоналом и некоторые другие. При этом учетные возможнос ти тес

но интегрированы с другими управленческими функциями. В данном

случае интеграция означает возможность автоматнчг< кон генерации

финансовых записей (бухгал терских проводок) в peiyni.i л те обработки

информации о производственных операциях и данных (параметров),

хранящихся в справочниках.

ПЛАНИРОВАНИЕ И УПРАВЛЕНИЕ ОСНОВНОЙ ДЕЯТЕЛЬНОСТЬЮ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ

I 'If 111. I I ......:---- .. --- ................ ' '

|i К Г к.ik замкнутая система: мечты и реальность

В мн«ночение отметим, что поддерживающие принципы управления

I । in । <• мI>1 MRP II класса ERP (планирования ресурсов предприятия) в насто-

I пни < вре мя довольно слабо соответствуют своему названию. Забудем о

В и нитровании (они могут не только это) и о Ресурсах (это вообще очень

р.п птывчатый термин), но будем помнить о Предприятии - вот истин-

in.к амбиции практически всех современных ERP-систем, т.е. попытка

I 11111 < грировать все подразделения и функции предприятия в единой

......нерпой системе, которая предназначена для удовлетворения

|ы он 1чпых потребностей практически всех подразделений предприя-

I ин В результате каждый пользователь получает преимущества, кото-

| и.в обусловлены не только его собственными действиями, но и рабо-

inn его коллег. При этом достигается синергетический эффект, когда 1

В ♦ I 3. :-) то означает, что каждый получает от системы существенно боль-

В ни информации, чем вкладывает сам. Таким образом, отдача от систе-

В мы < \щет твенно повышается для каждого члена команды.

В . >ю крайне непростая задача — построить единую методологичес-