/

Text

Max Otte

Die Finanzmärkte

und die ökonomische

Selbstbehauptung Europas

Gedanken zu Finanzkrisen, Marktwirtschaft

und Unternehmertum

Die Finanzmärkte und die ökonomische

Selbstbehauptung Europas

Max Otte

Die Finanzmärkte

und die ökonomische

Selbstbehauptung Europas

Gedanken zu Finanzkrisen, Marktwirtschaft

und Unternehmertum

Max Otte

IFVE Institut für Vermögensentwicklung

Köln, Deutschland

ISBN 978-3-658-23178-1

ISBN 978-3-658-23179-8

https://doi.org/10.1007/978-3-658-23179-8

(eBook)

Die Deutsche Nationalbibliothek verzeichnet diese Publikation in der Deutschen Nationalbibliografie; detaillierte bibliografische Daten sind im Internet über http://dnb.d-nb.de abrufbar.

Springer Gabler

© Springer Fachmedien Wiesbaden GmbH, ein Teil von Springer Nature 2019

Das Werk einschließlich aller seiner Teile ist urheberrechtlich geschützt. Jede Verwertung, die nicht

ausdrücklich vom Urheberrechtsgesetz zugelassen ist, bedarf der vorherigen Zustimmung des Verlags.

Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die

Einspeicherung und Verarbeitung in elektronischen Systemen.

Die Wiedergabe von Gebrauchsnamen, Handelsnamen, Warenbezeichnungen usw. in diesem Werk berechtigt

auch ohne besondere Kennzeichnung nicht zu der Annahme, dass solche Namen im Sinne der Warenzeichenund Markenschutz-Gesetzgebung als frei zu betrachten wären und daher von jedermann benutzt werden

dürften.

Der Verlag, die Autoren und die Herausgeber gehen davon aus, dass die Angaben und Informationen in

diesem Werk zum Zeitpunkt der Veröffentlichung vollständig und korrekt sind. Weder der Verlag, noch

die Autoren oder die Herausgeber übernehmen, ausdrücklich oder implizit, Gewähr für den Inhalt des

Werkes, etwaige Fehler oder Äußerungen. Der Verlag bleibt im Hinblick auf geografische Zuordnungen und

Gebietsbezeichnungen in veröffentlichten Karten und Institutionsadressen neutral.

Springer Gabler ist ein Imprint der eingetragenen Gesellschaft Springer Fachmedien Wiesbaden GmbH und ist ein

Teil von Springer Nature

Die Anschrift der Gesellschaft ist: Abraham-Lincoln-Str. 46, 65189 Wiesbaden, Germany

Fundierte Analysen und Vorschläge

Erfolgreiche Crash-Gurus brauchen eine saubere Analyse, die Fähigkeit komplizierte

Sachverhalte einfach und breitenwirksam zu erklären und etwas Glück. Max Otte hat mit

Der Crash kommt im Jahr 2006 alle drei Voraussetzungen erfüllt und dürfte deshalb zu

Recht der erfolgreichste deutsche Crash-Guru aller Zeiten sein.

Das richtige Timing von Prognosen ist äußerst schwierig. Dementsprechend selten

treffen sie zu. Schon der englische Nationalökonom John Maynard Keynes hat früh

erkannt, dass das mit dem Timing von Vorhersagen so ein Problem ist: „Markets can

remain irrational a lot longer than you and I can remain solvent.“ Märkte können also

viel länger irrational sein, als die finanziellen Mittel des dagegen spekulierenden Investors reichen. Die Geschichte ist voll von diesen Beispielen.

Max Otte lag mit seinem Timing perfekt. Schon im Jahr 2007 begann die größte Finanz- und Wirtschaftskrise seit der großen Depression der 1930er Jahre. Er hat die

Grundursachen sauber analysiert, sich die Mühe gemacht, seine Thesen allgemein verständlich zu formulieren, Empfehlungen zum Vermögensschutz gegeben und das Ganze

in Buchform pünktlich veröffentlicht.

Aus diesem Grunde lohnt es sich, gut zuzuhören, wenn Professor Otte sich zu Wort

meldet. Er blickt weiter als die meisten, er formuliert klarer und vor allem hat er den

Mut, sich entsprechend zu äußern. Aller Kritik und Häme die man als Mahner manchmal

erleiden muss zum Trotz.

Der vorliegende Band umfasst die gesamte Bandbreite des Schaffens von Professor

Otte. Es zeigt sich, dass er bei seinen Analysen aus einem tiefen Wissensfundus aus den

Bereichen der Ökonomie und Sozialwissenschaft, der Geschichtswissenschaft, der Politikwissenschaft und der Philosophie schöpft. Damit ist er in der Lage, so unterschiedliche Themen wie die Corporate-Social-Responsibility-Debatte, die Bedrohung des europäischen Wirtschaftsmodells oder die Verbindungen zwischen Internet- und Finanzwirtschaft zu analysieren.

Eine erfreuliche und lohnende Lektüre.

Berlin, im August 2018

Dr. Daniel Stelter

V

Vorwort

War die Finanzkrise vorhersehbar? „Natürlich war sie das!“, argumentiere ich in „Die

Finanzkrise, der Crashprophet und die Wissenschaft von der Ökonomie“, einem Aufsatz, der aus dem Kölner Vortrag für Wirtschafts- und Sozialgeschichte hervorging und

der im Jahrbuch für Wirtschaftsgeschichte veröffentlicht wurde. Noch mehr als das: Ich

lege dar, warum Ökonomen gegenüber möglichen Finanzkrisen zumindest halb blind

sind und warum sich daran so schnell nichts ändern wird. Und wie ich letztlich zu meiner punktgenauen Prognose kam.

Die vorliegenden Gedanken zu Finanzkrisen, Finanzmärkten, Wirtschaft und Unternehmertum habe ich mir im Jahrzehnt nach der Finanzkrise gemacht. Sie erschienen in

verschiedenen Fachzeitschriften und liegen hier erstmals in gesammelter Form vor.

Durch mein Buch „Der Crash kommt“ aus dem Jahr 2006 wurde ich nach Eintreffen der

Finanzkrise einer größeren Öffentlichkeit bekannt und war regelmäßig in Nachrichtensendungen, Talkshows und bei Konferenzen zu Gast. Ich hielt über 500 Vorträge vor den

verschiedensten Teilnehmerkreisen: der Konferenz der nordischen Gewerkschaften im

Finanzwesen, dem Treffen der holländischen CFOs, vor Germanisten an der Universität

Hamburg, Zahnärzten, Unternehmen, Großbanken, Raiffeisenbanken und Volksbanken,

Sparkassen.

Immer wieder machte ich mir grundlegende Gedanken zur Form einer nachhaltigen

Finanzarchitektur, zum ethischen Wirtschaften, zum Umbau des deutschen Bankwesens,

aber auch zum Finanzkapitalismus und dem mitteleuropäischen Wirtschaftsmodell und –

für das österreichische Verteidigungsministerium – zur ökonomischen Selbstbehauptung

Europas. „Wie können wir unser Finanzsystem stabiler und unsere Wirtschaft ethischer

gestalten?“, war eine Frage, die ich mir ständig gestellt habe. Viele Antworten finden

sich in diesem Buch, zum Beispiel in „Grundlagen einer neuen Finanzmarktarchitektur“, Gedanken, die ich mir für die Konrad-Adenauer-Stiftung gemacht habe.

In derselben Zeit baute ich auch meine Finanzunternehmen auf. In „Wie ich zum Unternehmer wurde – Lehren für junge Entrepreneure“ ziehe ich für den Entrepreneurship

VII

VIII

Vorwort

Summit in Berlin Bilanz meines bisherigen Unternehmerlebens und leite einige Lehren

für Jungunternehmer ab. In „Ganz passabel“ beschreibe ich für das Kursbuch 1964 des

Münchner Soziologen Armin Nassehi, was die Menschen ungefähr meines Alters von

der 68er-Generation unterscheidet. In „The Star and the Many“ gehe ich der Frage nach,

warum heute Bekanntheit so schnell kommt und auch wieder geht, und was das mit uns

macht. Die Künstler Elmgren & Dragset hatten mich gebeten, zum Begleitband einer

ihrer Ausstellungen beizutragen.

Leider befindet sich die Welt ein Jahrzehnt nach der Finanzkrise nicht wirklich auf

einem guten Kurs. Populismus, Handelskonflikte und die Instabilität im System nehmen

zu. In „Oswald Spengler und der moderne Finanzkapitalismus“ werfe ich einen Blick

auf die Prognosen, die dieser Prophet des Niedergangs (John Farrenkopf) für die Spätphase des Kapitalismus gemacht hat. In „Der BREXIT und andere ‚Unfälle‘ – Tiefere

Ursachen und Konsequenzen für die deutsche Wirtschaft“ gehe ich den aktuellen Verwerfungen in der Weltwirtschaft auf den Grund und leite Konsequenzen und Handlungsmaximen für die deutsche Wirtschaft ab.

Es wird Zeit, dass wir die Konsequenzen aus mehreren Jahrzehnten weitgehend verfehlter Wirtschafts- und Finanzpolitik ziehen. Ich bin als selbstständiger Finanzunternehmer unabhängig und muss nicht – wie zum Beispiel Forschungsinstitute – nach dem

nächsten Regierungsauftrag schauen. Das macht frei. Meine Vorschläge, wie das funktionieren könnte, habe ich hier niedergeschrieben. Wenn das Buch ein klein wenig zur

Debatte über den zukünftigen Kurs unserer Wirtschaft beitragen kann, würde ich mich

freuen.

Köln, im August 2018

Max Otte

Inhaltsverzeichnis

Fundierte Analysen und Vorschläge ...........................................................................

V

Vorwort ........................................................................................................................ VII

Teil 1: Der Crashprophet und die Finanzmärkte ...............................................

1

1

Der Jahrgang 1964: Ganz passabel .................................................................

3

2

Die Finanzkrise und das Versagen der modernen Ökonomie ......................

2.1

Ursachen ...................................................................................................

2.2

Folgen: Wo stehen wir heute? ..................................................................

2.3

Regulierung der Finanzmärkte .................................................................

2.4

Eine neue Ökonomie? ..............................................................................

2.5

Literatur ....................................................................................................

7

8

10

12

15

17

3

Die Finanzkrise, der Crashprophet und die Wissenschaft

von der modernen Ökonomie ..............................................................................

3.1

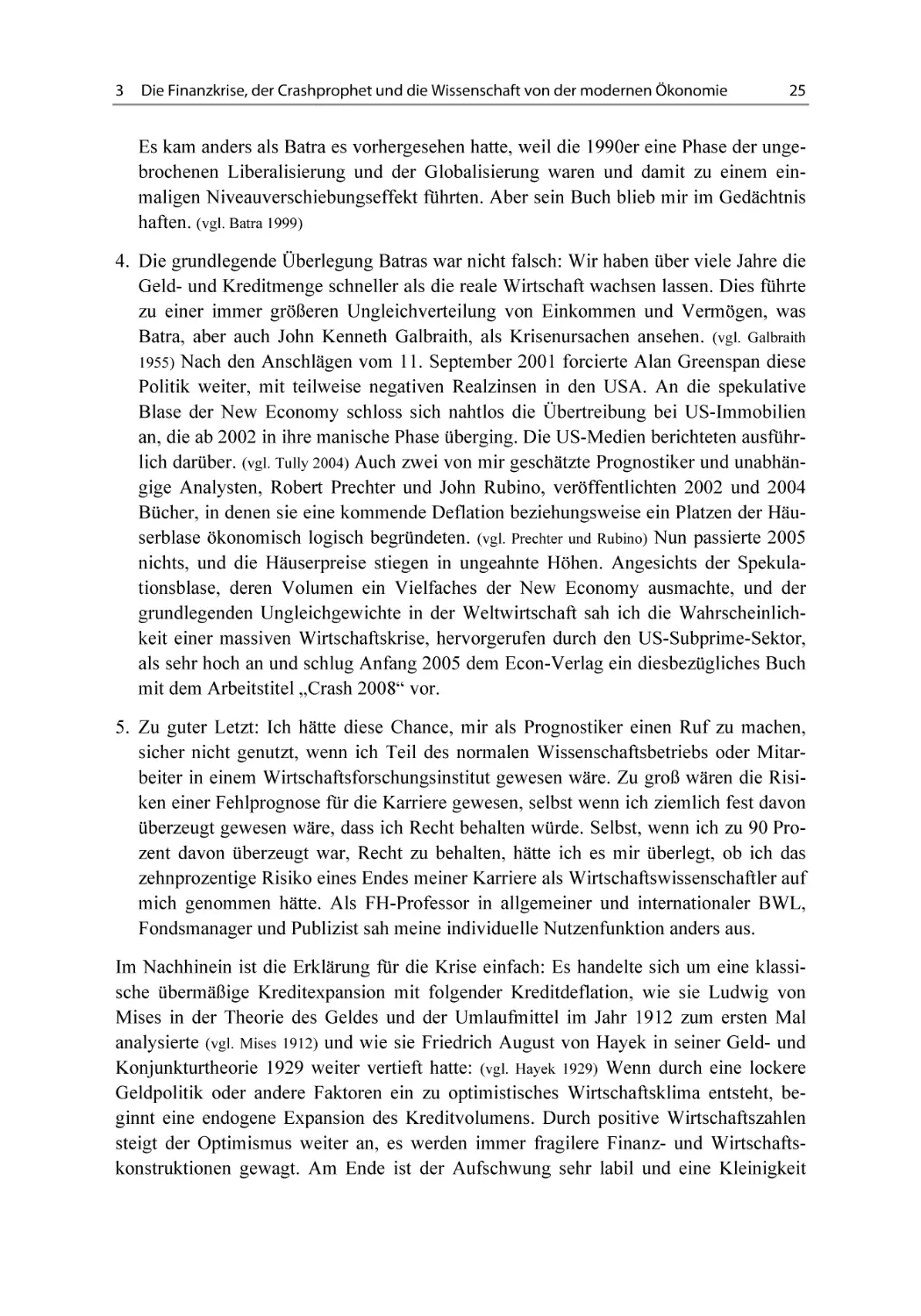

Die Finanzkrise und die Ökonomen ........................................................

3.2

Der „Crashprophet“ ..................................................................................

3.3

Schweigen und Fehlprognosen der Ökonomen:

eine institutionenökonomische Erklärung ................................................

3.4

Theoretische und empirische Wirtschaftsforschung: Grenzen und

Probleme des Modelldenkens ..................................................................

3.5

Methodologischer Individualismus, historische Schule,

Wirtschaftsgeschichte und politische Ökonomie .....................................

3.6

Nach der Finanzkrise: Eine (sehr) kurze Standortbestimmung ...............

3.7

Literatur ....................................................................................................

19

19

23

26

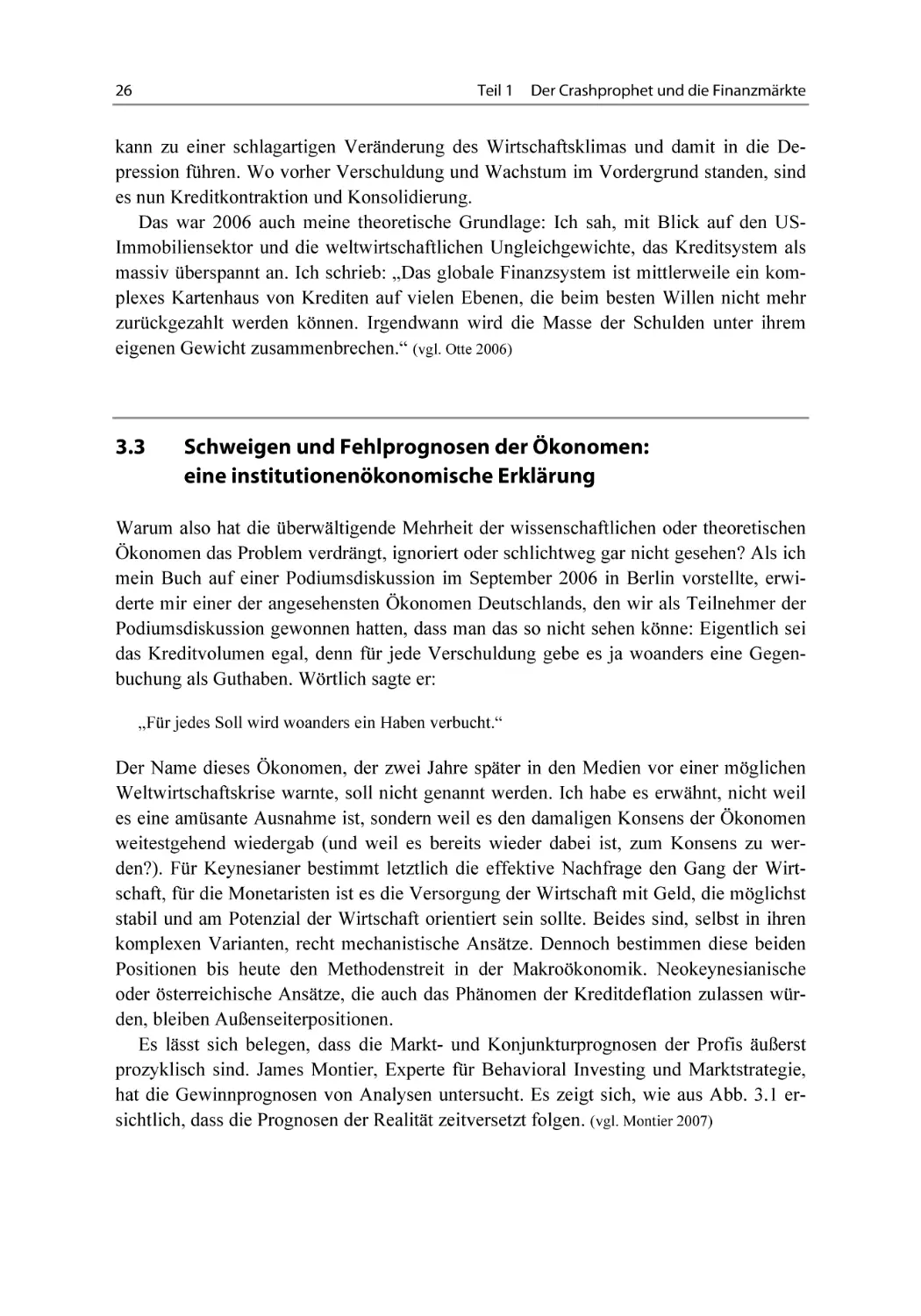

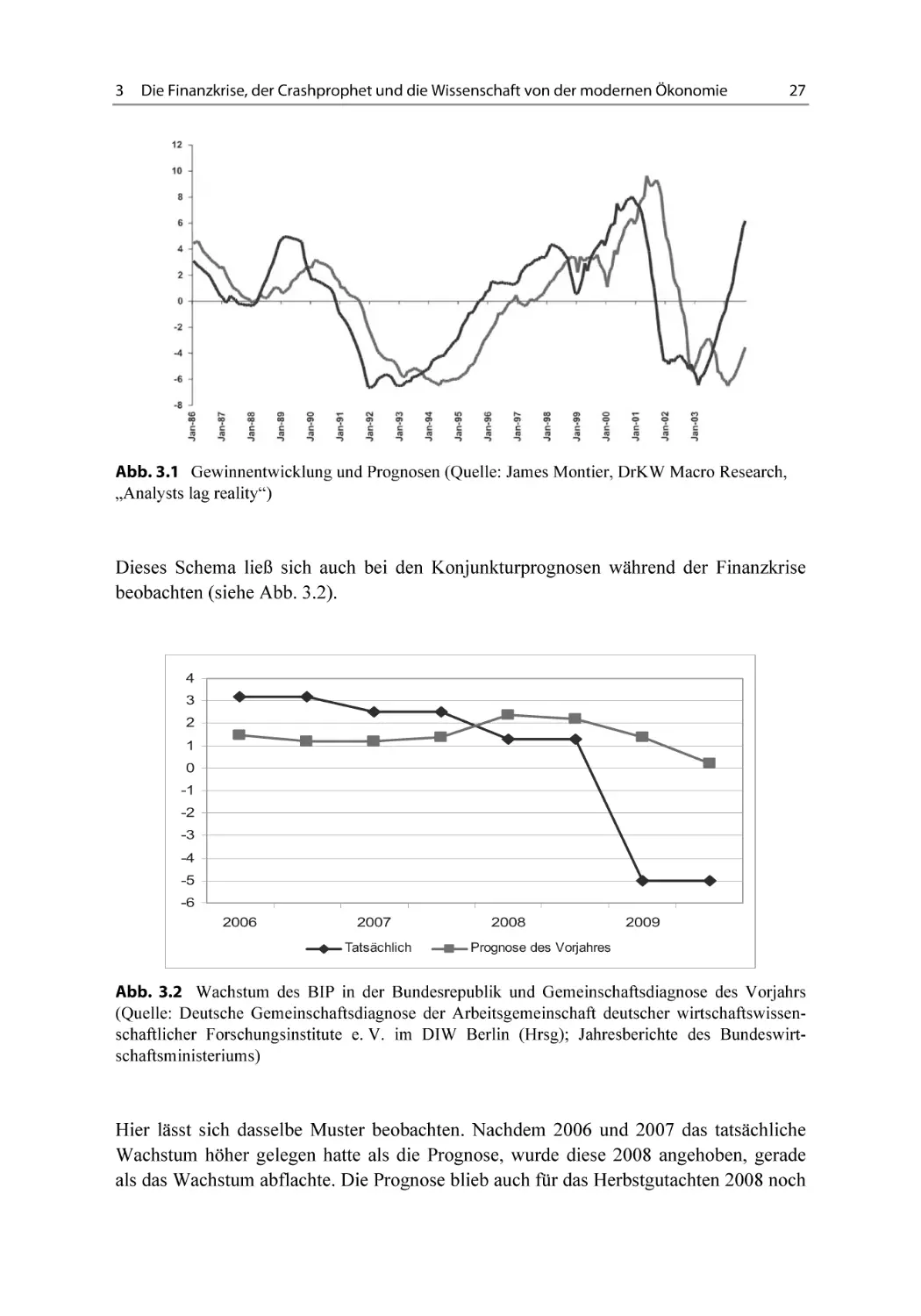

30

34

39

43

IX

X

Inhaltsverzeichnis

4

Wie ich zum Unternehmer wurde: Lehren für zukünftige Entrepreneure ...

49

5

The Star and the Many .....................................................................................

5.1

The Age of Disinformation ......................................................................

5.2

The End of Reason ...................................................................................

61

62

65

Teil 2: Die Finanzmärkte ........................................................................................

67

6

Fiktion und Realität im Finanzwesen ..............................................................

6.1

Fiktion und Fakten ...................................................................................

6.2

Die Grenzen der Ökonomie als exakte Wissenschaft ..............................

6.3

Die Wechselwirkungen von „Realökonomie“ und Fiktionalität

am Beispiel von fünf zentralen Begriffsfeldern der Ökonomie ...............

6.4

Die Hyperrealität der Geldwirtschaft .......................................................

6.5

Literatur ....................................................................................................

69

69

70

7

Grundlagen einer neuen Finanzmarktarchitektur ........................................

7.1

Warum Finanzmärkte besonders streng reguliert werden müssen ..........

7.2

Raubtierkapitalismus, Moral Hazard und das Wolfsrudel .......................

7.3

Hypertrophe Spekulationsmärkte und Spekulationsförderungswirtschaft

7.4

Prinzipien der Regulierung von Finanzmärkten ......................................

7.5

Aktionsfelder ............................................................................................

7.6

Stand der Maßnahmen .............................................................................

7.7

Deutschlands Rolle ..................................................................................

7.8

Literatur ....................................................................................................

83

83

84

86

87

88

94

96

97

8

Für einen schlanken, starken Staat ..................................................................

8.1

Warum insbesondere Finanzmärkte reguliert werden müssen ................

8.2

Elf Punkte für eine umfassende und marktkonforme Regulierung ..........

8.3

Literatur ....................................................................................................

101

101

102

104

9

Finanztransaktionssteuer ................................................................................. 105

10 Ethik und Marktordnung im Finanzwesen ....................................................

10.1 Ideologie: Von der Marktordnung zur Marktgläubigkeit ........................

10.2 Ethik .........................................................................................................

10.3 Regulierung I: Von Eigenverantwortung zu Bürokratismus ...................

10.4 Regulierung II: Vom kreditorientierten (kontinentaleuropäischen)

zum kapitalmarktorientierten (angelsächsischen) System .......................

73

79

81

109

109

114

116

118

11 Das deutsche Bankwesen .................................................................................. 123

11.1 Einleitung .................................................................................................. 123

11.2 Das dreigliedrige deutsche Banken- und Finanzsystem:

Eine kurze Geschichte .............................................................................. 125

Inhaltsverzeichnis

11.3

11.4

11.5

11.6

11.7

Die Große Depression und ihre Folgen: Die Finanzmärkte kommen

an die Kette ..............................................................................................

Neuere Entwicklungen: Vom Siegeszug des Neoliberalismus

und entfesselte Finanzmärkte über die deutsche Wiedervereinigung

bis zur Finanzkrise ...................................................................................

Bewertung des deutschen Bankensystems:

Ist die Kapitalmarktorientierung der Weisheit letzter Schluss? ...............

Leitplanken, Brandschutzmauern und Entschleuniger:

Ansätze zur Reform .................................................................................

Literatur ....................................................................................................

12 Volks- und Raiffeisenbanken als Stabilitätsfaktor in Wirtschaftskrisen ....

12.1 Finanzmarktregulierung, Bankensystem und Finanzkrisen .....................

12.2 Das Geschäftsmodell der Volks- und Raiffeisenbanken:

Historische Perspektive und Aktualität in der Krise ................................

12.3 Die Volks- und Raiffeisenbanken und die Finanzkrise ...........................

12.4 Herausforderungen und Chancen .............................................................

12.5 Schlussbemerkung ...................................................................................

12.6 Literatur ....................................................................................................

XI

129

130

136

140

146

149

149

152

157

158

161

162

13 Negativzinsen: Der Marsch in den Kontrollstaat ........................................... 165

13.1 Literatur .................................................................................................... 169

14 Finanzmärkte und Netzwirtschaft: Wenn der Überbau zum Mythos wird .. 171

Teil 3: Finanzkapitalismus und europäisches Wirtschaftsmodell .................. 177

15 Oswald Spengler und der moderne Finanzkapitalismus ...............................

15.1 Einleitung .................................................................................................

15.2 Kulturzyklen, Geld und die zunehmende Abstraktion

der Lebensbereiche ..................................................................................

15.3 Soziobiologie: Wirtschaft und Technik als integraler Bestandteil

des einen Lebens ......................................................................................

15.4 Relativierung der modernen Nationalökonomie ......................................

15.5 Finanzkapitalismus – das letzte Prinzip des Westens ..............................

15.6 Priester- und Kriegerkasten: Ökonomen und Manager ...........................

15.7 Das Gegenprinzip: „Preußischer Sozialismus“ ........................................

15.8 Kriege, der Finanzkapitalismus und die „Neue Weltordnung“ ...............

15.9 Ausblick: Zeichen des Verfalls ................................................................

15.10 Literatur ....................................................................................................

179

179

180

184

186

187

194

199

208

210

212

XII

Inhaltsverzeichnis

16 Wir machen den Mittelstand mit Bürokratismus platt .................................

16.1 Kapitalistische Planwirtschaft ..................................................................

16.2 Die Finanzbranche ist kein Einzelfall ......................................................

16.3 Kapitalistische Nomenklatura ..................................................................

16.4 Es ginge auch anders ................................................................................

215

215

216

217

217

17 Government statt Governance – warum die Corporate-SocialResponsibility-Debatte in die falsche Richtung führt ....................................

17.1 Die Ethik des Marktes ..............................................................................

17.2 Die „Betriebssysteme“ der Wirtschaft .....................................................

17.3 Regulierung des Finanzsystems ...............................................................

17.4 Schluss ......................................................................................................

219

220

223

225

229

18 Zum Umgang mit Griechenland ......................................................................

18.1 Der Geburtsfehler der Europäischen Währungsunion .............................

18.2 Grundstein- oder Krönungstheorie? .........................................................

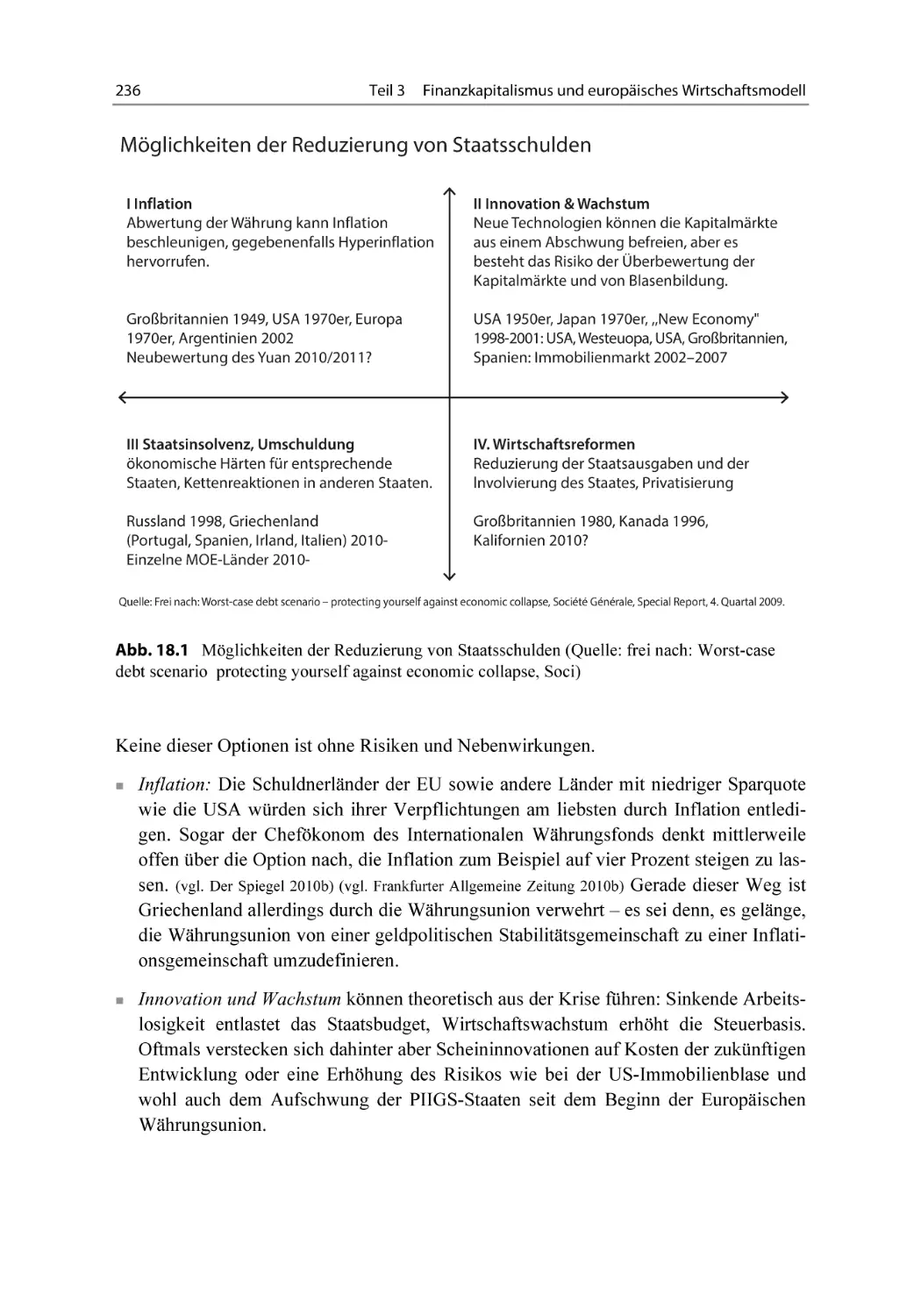

18.3 Die Krise in Griechenland (und in den PIIGS) ........................................

18.4 Wege aus der Krise ..................................................................................

18.5 Institutionen und Akteure .........................................................................

18.6 Instrumente ...............................................................................................

18.7 Außenpolitische Ungleichgewichte .........................................................

18.8 Weitergehende Lösungen .........................................................................

18.9 Literatur ....................................................................................................

231

232

233

234

235

237

238

238

239

240

19 Globalisierung, mitteleuropäisches Wirtschaftsmodell und

angelsächsischer Kapitalismus .........................................................................

19.1 Zusammenfassung .....................................................................................

19.2 Der Hintergrund .......................................................................................

19.3 Das europäische Wirtschaftsmodell .........................................................

19.4 Europa als ökonomisches Objekt .............................................................

19.5 Europa als ökonomisches Subjekt ...........................................................

19.6 Schlussbemerkung ...................................................................................

19.7 Literatur ....................................................................................................

243

243

244

245

246

250

252

253

20 Der BREXIT und andere „Unfälle“ – tiefere Ursachen und

Konsequenzen für die deutsche Wirtschaft ....................................................

20.1 Der BREXIT als Symptom einer tiefgreifenden Krise

der „liberalen Wirtschaftsordnung“ .........................................................

20.2 Die Zukunft: Protektionismus und Re-Nationalisierung? .......................

20.3 Ein Kompass für die deutsche Industrie und Politik

in einer Ära steigender Unsicherheit ........................................................

20.4 Literatur ....................................................................................................

255

256

259

262

264

Teil 1

Der Crashprophet und die Finanzmärkte

1

1

1 Der Jahrgang 1964: Ganz passabel

Als der bekannte amerikanische Historiker und Kennedy-Vertraute Arthur M. Schlesinger jr. im Jahr 1986 an der American University in Washington, D. C. sein Buch The

Cycles of American History vorstellte, befand sich im Auditorium auch der knapp

22-jährige Austauschstudent Max Otte. Endlich war er im Land seiner Ambitionen angekommen und saß nun einer Persönlichkeit gegenüber, über die er bereits als Teenager

gelesen hatte. Unter den Austauschstudenten befand sich auch Wolfram Weimer, der

spätere Chefredakteur von Welt, Cicero und Focus, ebenfalls 64er.

Schlesinger legte dar, dass die amerikanische Geschichte in gewisser Weise einen

zyklischen Charakter habe, bei dem das Land zwischen einer stärkeren Ausrichtung auf

das Gemeinwohl („Public Purpose“) und das Individuum schwanke. In diesem Zusammenhang sei der Einfluss der Generationenfolge auf Politik, öffentliches Leben und

Wirtschaft häufig unterschätzt worden und es sei an der Zeit, diesen angemessen zu

würdigen. Darüber dachte ich nach und kann dem Argument bis heute viel abgewinnen.

Es hat aus meiner Sicht einen erheblichen Einfluss auf das Lebensgefühl, wie wir aufwachsen. Durch welche Bedingungen sind wir, der geburtenstärkste Jahrgang der Republik, geprägt worden?

Vielleicht lohnt es sich, zum Vergleich die wahrscheinlich meistbeleuchtete Nachkriegsgeneration – die Achtundsechziger – heranzuziehen. Sie fielen dadurch auf, dass

sie das traditionelle Deutschland kräftig durchschüttelten („Unter den Talaren der Mief

von 1000 Jahren“), Kommunen gründeten und außerparlamentarische Opposition betrieben. Der demografische Kern dieser Generation waren wohl die damals 18- bis 28-Jährigen, also die Jahrgänge von 1940 bis 1950. Dass es da an den Rändern zeitliche Unschärfen gibt und dass nicht jeder sich als typischer Vertreter seiner Generation entpuppt, versteht sich dabei von selbst.

Heute fällt vor allem auf, wie etabliert diese Generation ist, wie sehr sie die Macht

vor allem im öffentlich-rechtlichen Raum erobert und sich dort breit gemacht hat. Von

3

© Springer Fachmedien Wiesbaden GmbH, ein Teil von Springer Nature 2019

M. Otte, Die Finanzmärkte und die ökonomische Selbstbehauptung Europas,

https://doi.org/10.1007/978-3-658-23179-8_1

4

Teil 1

Der Crashprophet und die Finanzmärkte

den alten Idealen ist bis auf Sonntagsreden wenig übriggeblieben, und oft nicht einmal

die. Bei vielen ist die Entwicklung geradezu unappetitlich. Man denke an Daniel CohnBendit oder Joschka Fischer. Einige wenige – der Autor zählt hierzu auch Gerhard

Schröder und Oskar Lafontaine – haben mit den Jahren an Statur gewonnen.

Wie konnte diese Generation in der Jugend so große Reden schwingen und sich später

umso mehr anpassen? Ihre Mitglieder sind oft unter schwierigsten und armen Nachkriegsbedingungen groß geworden. Aber es ging ständig bergauf. Rückschläge gab es

kaum. Man konnte sich fast alles erlauben – auch, beim Studium auszurasten. Das deutsche Jobwunder lief. Jeder, auch Studienabbrecher, konnten sich ziemlich sicher sein,

nachher ordentlich unterzukommen. Zudem war man nahe dran an der Kriegsgeneration,

den hauptsächlich von 1910 bis 1925 Geborenen. Die Achtundsechziger wurden also

von zwei Motiven und einer Grundstimmung getragen: Ein Hauptmotiv war sicher, sich

von den Vätern, der Kriegsgeneration, abzusetzen, ein anderes, das Leben zu genießen.

Dabei gab es bei aller Ärmlichkeit des Starts das Gefühl einer hohen Grundsicherheit –

es wurde alles fast unaufhaltsam immer besser.

Dieses Gefühl der Grundsicherheit hatten wir Baby Boomer auch noch. Allerdings

bröckelte es schon etwas. Wir mussten uns schon mehr anstrengen und wussten das von

Anfang an. Denn wir waren viele. Mein Jahr 1964 markiert den Höhepunkt des Babybooms. Die Schulen waren übervoll. In meiner Grundschulklasse starteten wir mit knapp

40 Schülern. „Ja, wenn du dich anstrengst, ist dir eine gute Position in der Gesellschaft

sicher,“ das war der Grundgedanke. Und es ging.

Gleichzeitig hatten wir nicht das Gefühl, uns so nachdrücklich von der Kriegsgeneration absetzen zu müssen. Vor Kurzem sprach ich mit einem Bekannten aus der 68erGeneration, der früher sehr aktiv bei den Jusos war. Er erzählte davon, wie sehr ihm die

Erzählungen der alten Frontsoldaten gegen den Strich gingen. Diese waren ja oft nicht so

viel älter als er. Dass diese oftmals traumatisierten Menschen nicht viel mehr hatten als

ihre Erinnerungen, vergaß er dabei.

Auch ich hatte noch Lehrer, die im Zweiten Weltkrieg waren. Bei unserem Musiklehrer, Benno Jünemann, waren zwei Finger der linken Hand gelähmt, dennoch spielte er

erstaunlich gut Klavier. Als Chorleiter verfiel er in Ekstase. Seine ungemeine Begeisterung für die Musik steckte etliche von uns an – wenn auch manchmal erst sehr viel später. Als Teilnehmer des Russlandfeldzugs kamen auch seine Traumata durch, wenn er

sich ob unserer Unaufmerksamkeit geärgert hatte und die Klasse zusammenbrüllte. Ein

ehemaliger Nazi war er nicht, aber ein Patriot – und das zeigte er auch. Bei einem anderen Lehrer war ich mir bezüglich der Parteizugehörigkeit zur NSDAP nicht so sicher.

Wir haben die Menschen dieser Generation mit all ihren Macken so genommen, wie sie

waren – und von ihnen profitiert.

Wir haben auch die Bilder von Woodstock gesehen. Rockmusik hat auch uns fasziniert. Dennoch wurde die Generation der heute 50-Jährigen eine Generation der eher

stillen Leistungsträger, die eine insgesamt konservativere Ausrichtung haben. Sie ist

pragmatischer, differenzierter. Sie hatte nicht so viel nachzuholen, wie die Achtundsechziger und musste sich auf der anderen Seite schon mehr anstrengen. Und da sie nicht mit

1

Der Jahrgang 1964: Ganz passabel

5

ganz so hohen Idealen angetreten ist wie die Achtundsechziger, fiel der Sturz nachher

auch nicht so dramatisch aus.

So glaube ich, dass wir Babyboomer ein insgesamt recht passables Bild abgeben. Die

Umstände, die uns formten, erwiesen sich im Nachhinein als ausgesprochen glücklich.

Sorgen macht mir die Zukunft der Generation der jetzt vielleicht 20- oder 25-Jährigen. Sie sind in eine harte, ungerechte, ungleiche Gesellschaft hineingeboren, in der auch

gute und kontinuierliche Leistung kein Garant mehr für ein materiell halbwegs sorgenfreies Leben ist. Die Unwägbarkeiten des Hyperkapitalismus sind stark angewachsen.

Wenn ich die Studierenden an meiner Hochschule sehe, blicke ich in die Gesichter einer

wie wir pragmatischen Generation mit der Energie der Jugend. Das tut gut. Es belebt.

Ein Privileg meines Berufs. Aber trotz aller Verlockungen möchte ich mein Geburtsjahr

nicht mit dem eines Angehörigen dieser Generation tauschen.

Ursprünglich erschienen in Kursbuch, bei Murmann Publishers, 2014.

2

2 Die Finanzkrise und das Versagen

der modernen Ökonomie

Verfolgte man die Berichterstattung im Sommer 2009, so hätte man den Eindruck gewinnen können, als ob die durch die Finanzkrise hervorgerufenen globalen ökonomischen Erschütterungen nun an ihr Ende gelangt seien. Positive Unternehmens und Wirtschaftsdaten dominierten die Nachrichten. Auch die Politik kehrte zunehmend zum Tagesgeschäft zurück. Die Rufe nach einer effektiven Regulierung der Finanzmärkte wurden leiser. Und auch die Selbstkritik der Ökonomen – im Herbst 2008 durchaus wahrnehmbar – ebbte schnell ab.

Doch im Herbst 2009 wurde die Freude über das Ende des massiven Konjunktureinbruchs durch neue Wermutstropfen getrübt. Der Welthandel soll 2009 um zwölf Prozent

einbrechen. (vgl. Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung 2009) In

den USA erreichten die problematischen Subprime-Kredite mit 9,2 Prozent aller Kredite

in Zahlungsverzug oder Zwangsvollstreckung einen neuen Höchststand. Dort und in

Großbritannien haben die Haushaltsdefizite mehr als zehn Prozent des jeweiligen Bruttoinlandsprodukts (BIP) erreicht – Zahlen, die normalerweise nur in größeren Kriegen

erreicht werden.

Erst im Rückblick werden wir wissen, ob das Jahr 2009 das Ende der Finanzkrise und

der sich anschließenden globalen Rezession bedeutet hat oder nicht.

Zum Zeitpunkt der Niederschrift konnte von einer „Weltwirtschaftskrise“ im klassischen Sinne des Wortes – nämlich einer globalen Depression mit Massenarbeitslosigkeit – nicht gesprochen werden.

Ökonomische Vorhersagen sind immer mit sehr hoher Unsicherheit behaftet, obwohl sie

in der täglichen Berichterstattung der Medien einen prominenten Platz einnehmen und

umfassend diskutiert und kommentiert werden. Der Normalfall ist, dass die ökonomische

7

© Springer Fachmedien Wiesbaden GmbH, ein Teil von Springer Nature 2019

M. Otte, Die Finanzmärkte und die ökonomische Selbstbehauptung Europas,

https://doi.org/10.1007/978-3-658-23179-8_2

8

Teil 1

Der Crashprophet und die Finanzmärkte

Entwicklung nicht quantitativ prognostiziert werden kann. Es gibt zudem viele Belege

dafür, dass die Prognosen von Ökonomen und Finanzanalysten der Realität der Wirtschaft hinterherlaufen. (vgl. Montier 2007) Zudem handelt es sich bei Krisen um gesellschaftliche Phänomene, die entscheidend durch die Erwartungen und Handlungen der

Akteure geprägt werden. So könnten Prognosen zu ihrer eigenen Ungültigkeit führen.

(vgl. Hegel 1970) Es ist daher nur konsequent, wenn Klaus Zimmermann auf die Gefährlichkeit von Prognosen hinweist und 2009 für das Deutsche Institut für Wirtschaftsforschung (DIW) ganz darauf verzichtete. (vgl. Zimmermann 2009)

2.1

Ursachen

Als ich zur Jahreswende 2005/2006 schrieb, dass uns ein Finanztsunami mit anschließender globaler Wirtschaftskrise bevorstehe, der durch amerikanische Subprime-Hypotheken ausgelöst werden würde, stand ich mit meiner Prognose ziemlich allein. (vgl. Otte

2006) Von den Ökonomen an Universitäten, in Wirtschaftsforschungsinstituten und bei

den Verbänden waren auf beiden Seiten des Atlantiks keine Warnungen zu hören. (vgl.

Prechter et al. 2002) Eine Ausnahme bildete der Global Financial Stability Report des Internationalen Währungsfonds (IWF) vom April 2006, der viele Risiken offen ansprach,

aber keine Konsequenzen hatte. Im Rückblick ist es nicht erstaunlich, dass einige vor der

Krise gewarnt haben, sondern, dass es kaum jemand getan hat. Die Finanzkrise ist durch

ein System der organisierten Verantwortungslosigkeit ausgelöst worden, bei dem zumindest im Ursprungsland USA die Grundsätze soliden Finanz- und Rechtsgebarens flächendeckend ausgehebelt waren. Es lassen sich mindestens neun Gruppen von Akteuren

ausmachen, die in der Krise eine Rolle gespielt haben. Alle haben massive Verantwortung für diese Krise auf sich geladen.

Notenbanken. Die amerikanische Federal Reserve Bank hing seit der 18-jährigen Amtszeit von Alan Greenspan der Doktrin an, dass sich durch die Ausdehnung der Geldmenge und künstlich niedrig gehaltene Zinsen Wirtschaftswachstum fördern ließe. Eine

solche Politik bestraft Sparer und lädt zur Kreditaufnahme für riskante Projekte geradezu

ein. Da die Dynamik der US-Wirtschaft nach 2001 insgesamt nachließ, suchte sich das

viele Geld ungesunde Wege. Diese fand es, indem eine solide Anlageklasse, deren Preise

in den vergangenen Jahrzehnten scheinbar unaufhaltsam gestiegen waren, zur „größten

Spekulationsblase“ der Geschichte missbraucht wurde: Wohnimmobilien.

Dabei war eine ähnliche Blase in Japan erst 1990 geplatzt; vgl. M. Otte, Der Crash

kommt (Anm. 6), S. 168 ff.

So entstand ein Kartenhaus von Krediten, gefördert durch verbriefte Produkte, bei denen

Kredite nicht in den Büchern der Banken gehalten, sondern – zu Wertpapieren umfunktioniert – weiterverkauft wurden.

2

Die Finanzkrise und das Versagen der modernen Ökonomie

9

Investmentbanken. Das Geschäftsmodell der Investmentbanken beruht darauf, dass sie

Transaktionen oder Börsengeschäfte strukturieren, bei denen sie eine Kommission erhalten, zum Beispiel Fusionen und Übernahmen, Emissionen von Aktien und Anleihen,

Börsenhandel auf eigene Rechnung und die Emission von verbrieften Schulden und

strukturierten Produkten. Da die emittierten Produkte nicht oder nur zu einem sehr kleinen Teil in den Bilanzen bleiben, übernehmen Investmentbanken keine mittel- oder

langfristige Verantwortung für die Konsequenzen ihrer Transaktionen. In den Jahren von

2002 bis 2006 wurde die Verbriefung von Hypothekenkrediten zur größten einzelnen

Gewinnquelle der Investmentbanken. (vgl. Tilson und Tongue 2009) Die Verbriefung von

Krediten ist an sich ein durchaus sinnvolles Finanzprodukt: Ein Kredit wird durch einen

Vermögensgegenstand hinterlegt und dann als Wertpapier an der Börse handelbar gemacht. Nicht das „Ob“, sondern das „Wie“ ist entscheidend. Mit dem deutschen Pfandbrief gibt es zum Beispiel ein verbrieftes Produkt höchster Seriosität, das seit mehr als

hundert Jahren hervorragend funktioniert.

Politik in den USA. Sowohl Demokraten als auch Republikaner haben die Förderung

des Wohneigentums zu zentralen Punkten ihrer Politik gemacht. Da aber die direkten

staatlichen Subventionen begrenzt waren, zwang man die Banken, auch riskante Kredite

in einkommensschwachen Gebieten (Slums) zu vergeben, selbst wenn dort die Gefahr

von Zahlungsausfällen höher war. Die US-Politik hat die Vergabe von unseriösen Krediten keinesfalls gebremst, sondern massiv gefördert. Als nach 2004 am Immobilienmarkt

das ungebremste Spekulationsfieber grassierte, trauten sich weder Demokraten noch

Republikaner, politisch einzuschreiten. (vgl. Tully 2004)

Hypothekenbanken in den USA. In den USA werden Hypothekenkredite grundsätzlich

anders als in Deutschland vergeben. Viele Hypothekenbanken agieren quasi nur als

Vertriebs- und Genehmigungsinstitut: Sie nehmen die Kundendaten auf und warten

darauf, dass ihnen eine andere Bank im Hintergrund den Kredit abkauft, bevor sie ihn

genehmigen. Bei dieser Struktur des Kreditsystems haben die regionalen Hypothekenbanken (die man eigentlich Hypothekenvermittler nennen sollte) wenig Anreiz, auf die

Qualität der Produkte zu schauen. So ist es nicht verwunderlich, dass die Hypothekenbanken diesem Wunsch nachkamen und Kredite „produzierten“, und zwar mit immer

unseriöseren Methoden und mit immer schlechteren Standards. (vgl. Tilson und Tongue 2009)

Hauskäufer in den USA. Natürlich hätten die amerikanischen Hauskäufer nicht mitspielen und zu Spekulanten werden müssen. Allerdings gibt es einen deutlichen Unterschied zum deutschen Rechtssystem: Wenn amerikanische Hypothekenschuldner zahlungsunfähig werden, haften sie lediglich mit der Immobilie, nicht mit ihrem gesamten

Einkommen. Sie können also „den Schlüssel abgeben“ und sind ihre Schulden los. Zwar

ist die Kreditwürdigkeit dann erst einmal ruiniert, aber es gab (und gibt) ja SubprimeLoans, bei denen die Kreditwürdigkeit keine Rolle spielt.

10

Teil 1

Der Crashprophet und die Finanzmärkte

Ratingagenturen. Das Rating von Wertpapieren wird derzeit von drei großen angelsächsischen Agenturen dominiert: Moody’s, Standard & Poor’s und Fitch Ratings. Diese

Agenturen machten von 2002 bis 2006 ein Drittel ihrer Gewinne damit, dass sie sich von

den Emittenten der verbrieften Produkte dafür bezahlen ließen, diese zu bewerten (rating). Hier ist ein eklatanter Interessenkonflikt gegeben. So war es erklärbar, dass viele

verbriefte Produkte äußerst minderwertiger Qualität ein AAA-Rating bekamen.

Wirtschaftsprüfungsgesellschaften. Im Prinzip ist es bei den großen Wirtschaftsprüfungsgesellschaften ähnlich. Mir ist kein Fall bekannt, bei dem eine große Wirtschaftsprüfungsgesellschaft vor Ausbruch der Krise einer größeren amerikanischen Gesellschaft

das Testat für den Jahresabschluss versagt hat. Letztlich haben die Gesellschaften die

Praktiken der Banken, Ratingagenturen und Hauskäufer sanktioniert.

Internationale Politik und nichtamerikanische Banken. Nach dem Jahr 2004 haben

zunehmend auch internationale Investoren, vor allem Banken und Versicherungen in

Europa, dazu beigetragen, dass die Blase nicht in sich zusammenfiel. Zwar liegen keine

genauen Zahlen vor, aber es gibt Hinweise darauf, dass Investoren in Europa einen signifikanten Anteil der riskantesten Produkte kauften.

Die Ökonomen. Obwohl die Exzesse der Blase schon in den Jahren 2004 und 2005 von

der amerikanischen Presse beschrieben wurden, schwiegen die Ökonomen, zumindest

die an anerkannten Universitäten und in den Forschungsinstituten. Kaum jemand traute

sich an das „heiße Eisen“ der Immobilienblase heran, obwohl diese deutlich erkennbar

war. (vgl. Otte 2009)

2.2

Folgen: Wo stehen wir heute?

Natürlich kann ein Zusammenbruch des Vertrauens auf aufgeblähten und hypertrophen

Finanzmärkten nicht ohne Konsequenzen bleiben. Im 1. Quartal 2009 schlug die Krise,

die zunächst eine Finanz- und Kreditkrise war, auch in Deutschland voll auf die Realwirtschaft durch. Für 2009 erwartet der Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung einen Rückgang des Bruttoinlandsproduktes um

5,0 Prozent, der höchste derartige Rückgang seit Bestehen der Bundesrepublik. (vgl.

Sachverständigenrat 2009)

Deutschland. Im Jahr 2009 sollen laut Sachverständigenrat die privaten Konsumausgaben, die 2008 56 Prozent des BIP ausmachten, immerhin um 0,4 Prozent steigen. Auch

der staatliche Konsum, der 18 Prozent des BIP ausmacht, soll um 2,2 Prozent wachsen.

Der Einbruch erfolgt vor allem bei den Exporten: Hier ist ein Minus von fast 15 Prozent

zu verzeichnen, wobei ein Rückgang der Importe um neun Prozent dies teilweise kom-

2

Die Finanzkrise und das Versagen der modernen Ökonomie

11

pensiert. Ebenso gibt es einen dramatischen Rückgang bei den Ausrüstungsinvestitionen

der Unternehmen, nämlich um fast 21 Prozent, denn die bestehenden Anlagen reichen

aus, um die Nachfrage zu befriedigen. So ergibt sich für Deutschland ein zweigeteiltes

Bild: Während im Konsum und in vielen Einzelbereichen von der Krise kaum etwas zu

spüren ist, stellt sich die Lage beim industriellen Rückgrat der Nation dramatisch dar.

Nicht so dramatisch wie manchmal gezeichnet sind dagegen die Staatschulden: Vor der

Krise hatte die Bundesrepublik fast einen ausgeglichenen Gesamthaushalt. Nach der

Krise werden die Staatschulden vielleicht 80 Prozent des BIP betragen. Das ist ein Drittel höher, als es die Schuldengrenze des Maastricht-Vertrags vorschreibt, und damit

nicht schön, aber auch nicht katastrophal.

Europa. Im restlichen Europa kommt die Krise mit unterschiedlicher Wucht an. Insgesamt halten sich die Auswirkungen in Grenzen, aber in Spanien, wo es eine Häuserpreisblase gab, und in Großbritannien, das zum großen Teil vom Finanzsektor abhängt und

ebenfalls eine Häuserpreisblase zu verzeichnen hatte, ist die Lage sehr ernst, ebenso in

einigen mittel- und osteuropäischen Staaten.

USA. Auch in den USA ist die Lage dramatisch, was durch die offiziellen Zahlen des

BIP, das im Gegensatz zu Deutschland nur um 2,5 Prozent sinken soll, eher verschleiert

wird. Da viele „faule Kredite“ in den Büchern gehalten werden und die Banken sich mit

Zwangsversteigerungen zurückhalten, wird das wahre Ausmaß der Krise verschleiert.

Auch verläuft die Krise in den USA spiegelbildlich zu Deutschland: Die Importe gehen

um 15,3 Prozent zurück, die Exporte nur um 11,6 Prozent. Prinzipiell ist dies eine Entwicklung der importsüchtigen Nation in die richtige Richtung, allerdings werden durch

den steigenden Außenbeitrag in der Krise andere Volkswirtschaften belastet. Die Entwicklung in den USA wirkt also global krisenverschärfend, und ein Ende der Depression

ist nicht abzusehen. Am besten lässt sich dies am Staatsdefizit der USA verdeutlichen:

Es ist von 2,9 Prozent 2007 über 5,9 Prozent 2008 auf 11,9 Prozent 2009 hochgeschnellt.

(vgl. Sachverständigenrat 2009)

China und Asien. Während sich die Staatsverschuldung in Japan, das sich seit Anfang

der 1990er Jahre in einer Art „schleichenden Depression“ befindet, die auch zu einem

Szenario für die gesamte Weltwirtschaft werden könnte, unaufhaltsam von 150 Prozent

des BIP auf 200 Prozent bewegt, (vgl. Hayman Advisors 2009) sind China und die jungen

Volkswirtschaften in Asien Lichtblicke im insgesamt eingetrübten Bild. China hat bislang verantwortungsvoll auf die Krise reagiert und ein Konjunkturprogramm in Höhe

von 20 Prozent des BIP aufgelegt, was angesichts der geringen Staatsverschuldung auch

machbar war. Zum Vergleich: Das ist erheblich mehr als die rund 5,5 Prozent, welche

die USA im ersten American Recovery and Reinvestment Act für die Jahre 2009 und

2010 vorsehen. In Japan wurden ebenfalls Konjunkturprogramme in Höhe von etwa

fünf Prozent des BIP auf den Weg gebracht, in Deutschland beträgt der Impuls rund

12

Teil 1

Der Crashprophet und die Finanzmärkte

zwei Prozent. Dabei darf nicht vergessen werden, dass Deutschland durch eine stabile

Konsumnachfrage erheblich zur Stabilisierung der Weltkonjunktur beiträgt.

So wird für China für 2009 bereits wieder ein Wachstum des BIP von 7,8 Prozent und

für die südostasiatischen Schwellenländer von 5,2 Prozent prognostiziert. (vgl. Sachverständigenrat 2009)

Ökonomischer Gesamtausblick. Im Herbst 2008 haben die Staaten der Welt rasch und

entschlossen reagiert und die Weltwirtschaft vor dem Absturz bewahrt. Daher ist ein

zweites 1929 unwahrscheinlich. Allerdings haben sich die Staaten durch ihre Rettungsaktionen erhebliche Folgeprobleme eingehandelt. Eines ist die schon angesprochene

Erhöhung der Staatsverschuldung, das andere ist eine massive Überschussliquidität, die

heute in den Bankbilanzen lagert. (vgl. Becker, S. 2009) Zuletzt gab es 2001/2002 eine vergleichbare Überschussliquidität, als durch die Geldpolitik der Federal Reserve die Realzinsen unter Null gedrückt wurden. Die Folge kennen wir: die Immobilienblase. Im

Prinzip ist zu viel Geldvermögen auf der Welt. Wir wissen noch nicht, ob dieses im

Rahmen einer Inflation wie in den 1970er Jahren oder durch Deflation und Insolvenzen

reduziert werden wird. (vgl. Otte 2009)

2.3

Regulierung der Finanzmärkte

In einer viel beachteten Rede von 15. Oktober 2008 sagte der Bundesminister der Finanzen, Peer Steinbrück: „Wenn es auf den Weltfinanzmärkten brennt, dann muss gelöscht

werden. Auch wenn es sich um Brandstiftung handelt. Danach müssen die Brandstifter

allerdings anschließend gehindert werden, so was wieder zu machen. Die Brandbeschleuniger müssen verboten werden (…).“ Es gehe darum, stabile und funktionierende

Finanzmärkte zu haben. Diese seien ein öffentliches Gut.

Finanzmärkte gehören reguliert. Es handelt sich um die einzigen Märkte, in denen

Akteure gleichzeitig Anbieter und Nachfrager sein können. Extreme Volumina können

in Sekundenbruchteilen gehandelt werden. Der amerikanische Superinvestor Warren

Buffett sprach von einer „elektronischen Herde“, die jederzeit ausbrechen kann. Sony

Kapoor, ein ehemaliger Investmentbanker bei Lehman Brothers (der schon lange vor der

aktuellen Krise ausgestiegen ist und den Thinktank „Re-Define“ leitet), hat die grundlegenden Prinzipien benannt: Wettbewerbsfähigkeit, Diversität, Fairness. (vgl. Kapoor 2009)

Wettbewerbsfähigkeit. Die Forderung nach 25 Prozent Eigenkapitalrendite zeigt nicht,

dass ein Bankensystem besonders wettbewerbsfähig ist, sondern im Gegenteil, dass in

den Bereichen, wo dies möglich ist (Investmentbanking; USA, Großbritannien, Italien)

oligopolistische Strukturen vorherrschen, in denen der Wettbewerb eingeschränkt ist.

Das deutsche Bankensystem ist oft wegen fehlender Eigenkapitalrenditen kritisiert worden. In einem hoch interessanten zweiteiligen Artikel legt Hannes Rehm, ehemaliger

2

Die Finanzkrise und das Versagen der modernen Ökonomie

13

Vorstandsvorsitzender der NordLB und jetzt Chef des Bankenrettungsfonds (SoFFin)

dar, dass das deutsche Bankensystem bei allen Produktivitätskennzahlen mit Ausnahme

der Eigenkapitalrentabilität gut abschneidet und daher eher als Vorbild dienen kann als

die hochgradig oligopolisierten Systeme Großbritanniens oder der Wall Street. (vgl. Rehm

2008)

Diversität. Ein Bankensystem sollte wie ein diversifiziertes Ökosystem verschiedenartigste Strukturen aufweisen. Es ist schädlich, wenn Banken wie Versicherungen agieren,

Versicherungen wie Banken, und alle Banken auf das Investmentbanking schielen. Das

deutsche Bankensystem mit den Sparkassen, den Genossenschafts-, Volks- und Raiffeisenbanken sowie den Privatbanken war in dieser Hinsicht vorbildlich und von 1870 bis

etwa 1990 eines der international am besten aufgestellten Bankensysteme. (vgl. Keuper und

Puchta 2009)

Fairness. Eine Wirtschaftsordnung sollte fair sein. Umweltverschmutzer sollten die

Kosten der Umweltverschmutzung in Form von Abgaben tragen; Finanzakteure, die

große Risiken eingehen, sollten Rücklagen bilden, um die Folgen tragen zu können. (vgl.

Keuper und Puchta 2009) Bundeskanzlerin Angela Merkel sagte während der heißen Phase

der Krise, dass es eine „lückenlose Regulierung von Produkten, Akteuren und Regionen“

geben müsse. Regeln sollten einfach sein, damit sie gut umgesetzt werden können. Im

Herbst des Jahres 2008 hörte man vielfach den Ruf nach der „Rückkehr des Staates“.

Aber eine solche Rückkehr fand nicht statt. (vgl. Genschel und Nullmeier 2008) Mittlerweile ist

die internationale Finanzlobby so mächtig, dass das Gegenteil passiert: Das Finanzmarktstabilierungsgesetz in Deutschland wurde von einer Rechtsanwaltskanzlei geschrieben, die wenige Wochen zuvor noch die HypoRealEstate beraten hatte. Auf den

Gipfeln von Washington, London und Pittsburgh – schon die Orte suggerieren, dass man

hier den Bock zum Gärtner gemacht haben könnte – wurden ineffektive Regeln beschlossen, die wenig zur Regulierung der Finanzmärkte beitragen.

Finanzmarktaufsicht. In Europa sollen in Zukunft ein Europäischer Rat für Systemrisiken (ESRC), dem unter anderem die Gouverneure der 27 Notenbanken angehören, sowie

das Europäische System der Finanzaufsicht (ESFS), dem drei europäische Aufsichtsbehörden (für Banken, Versicherungen und Wertpapiergeschäft) sowie die nationalen

Behörden angehören, die Finanzmärkte beaufsichtigen. Bei einem derart komplexen

System ist abzusehen, dass lange Entscheidungswege und die Rivalität zwischen den

staatlichen Akteuren sicherstellen, dass die Aufsicht immer weit hinter den Finanzmarktakteuren zurückbleibt.

Größe der Banken. In den USA sind nach dem Glass-Steagall Act von 1934 die Geschäftsbanken in ihrer Geschäftstätigkeit auf einen Bundesstaat beschränkt worden.

Wenn man sieht, dass es 2008 vor allem die großen Banken waren, die in Schwierigkeiten gerieten (Kaupthing: Bilanzsumme 600 Prozent des isländischen, UBS: 350 Prozent

14

Teil 1

Der Crashprophet und die Finanzmärkte

des schweizerischen, Fortis: 300 Prozent des belgischen Sozialprodukts), wären Größenbeschränkungen sinnvoll, sodass keine Institute entstehen, die zu groß sind, als dass man

sie abwickeln könnte, und die somit die Politik erpressen können. Mit der Zerschlagung

der Royal Bank of Scotland und der ING in den Niederlanden hat die EU-Kommission

eher einzelfallbezogen agiert. Diese „Opfer“ verhindern letztlich, dass anstelle von Einzelmaßnahmen sinnvolle Regeln verabschiedet werden.

Eigenkapitalregeln. In Pittsburgh sind leicht verschärfte Eigenkapitalregeln beschlossen

worden, die aber weit hinter den Erfordernissen zurückbleiben. Noch immer ist das

komplexe System der Eigenkapitalrichtlinien „Basel II“ in Kraft, bei denen Eigenkapitalanforderungen durch einen Risikofaktor gewichtet werden. Zunächst einmal hat dieses

System weltweit zur Ausdünnung von Eigenkapital geführt: Es kann sein, dass Banken

bei Kernkapitalquoten von acht, zehn oder mehr Prozent nur drei Prozent Eigenkapital

aufweisen. Durch diese Ausdünnung der Kapitaldecke wurde die Risikoanfälligkeit des

Systems massiv erhöht, und auch nach der Finanzkrise ist keine Änderung in Sicht. Zudem wirkt das System prozyklisch und fördert im Aufschwung die Leichtsinnigkeit und

in der Krise die Panik: Im Aufschwung erhalten Unternehmen leichter Kredite und können noch mehr expandieren, in der Krise wird der Zugang zu Krediten verteuert. Die

Eigenkapitalregeln nach „Basel II“, die auf Drängen der Amerikaner in Europa eingeführt wurden, begünstigen die Finanz- und schaden der Realwirtschaft. Schließlich wurde „Basel II“ in den USA nicht umgesetzt, während es insbesondere dem deutschen und

österreichischen Mittelstand hohe Kosten verursacht. In einer Podiumsdiskussion bezeichnete SoFFin-Chef Rehm dies als „regulatorische Asymmetrie, die man auf Dauer

nicht hinnehmen könne“. Man könne es auch banal mit „brutale Interessenpolitik“ und

„Wirtschaftskrieg“ übersetzen.

Jahrestagung der IHK zu Schwerin am 09.01.2009.

Insolventes Bankensystem und Fair Value. Einige Dutzend internationale Banken mit

Investmentbankinggeschäft sowie amerikanische Banken haben insgesamt so große

Löcher in den Bilanzen, dass das Eigenkapital des weltweiten Bankensektors negativ

wird, der selber also technisch insolvent ist. Die deutschen Sparkassen sowie die Volksund Raiffeisenbanken und die Genossenschaftsbanken stehen größtenteils höchst solide

da. Im Zuge der Finanzmarktkrise wurden die internationalen Buchhaltungspflichten

(IAS/IFRS) nicht etwa verschärft, sondern gelockert, sodass die Banken ihre Verluste

verstecken können und nicht ausweisen müssen. Letztlich verfolgt die Politik dabei das

Ziel, die Banken schnell wieder viel Geld verdienen zu lassen, damit die negativen Eigenkapitalkonten aufgefüllt werden können. Durch die Aufweichung der Bilanzierungsgrundsätze der Bilanzwahrheit, -klarheit, -vollständigkeit und -zeitnähe sind die rechtlichen Grundlagen einer komplexen Marktwirtschaft bedroht. Es fragt sich, ob hier nicht

der Preis zu hoch ist und einer willkürlichen Behandlung von ökonomischen Aspekten

Tür und Tor geöffnet wird. Wolfgang Bieg hat daher eine Initiative gegründet, die zum

2

Die Finanzkrise und das Versagen der modernen Ökonomie

15

Ziel hat, die konservativen und soliden Regelungen der Bilanzierung nach dem deutschen Handelsgesetzbuch (HGB) wieder einzuführen.

Ratingagenturen. Auch die Funktionsweise der Ratingagenturen ist weitgehend unangetastet geblieben. Zwar sollen sie Transparenzregeln einhalten, aber sie dürfen sich

weiter von den Emittenten der Produkte bezahlen lassen, die sie letztlich benoten sollen.

(Nur Beratungsleistungen sollen nicht mehr möglich sein.) Auch hat es die europäische

Politik bislang versäumt, eine staatliche europäische Ratingagentur als Gegengewicht

zum privaten angelsächsischen Kartell zu gründen, das den Markt beherrscht. (vgl.

Köppen)

Regulierung von Produkten. Hedgefonds, Derivate und Zertifikate bergen erhebliche

Risiken. Warren Buffet bezeichnete bereits im Jahr 2003 Finanzderivate als „finanzielle

Massenvernichtungswaffen“. Dennoch werden diese Produkte auch nach der Finanzkrise

kaum reguliert. In Europa soll es immerhin Regeln für Verwalter Alternativer Investmentfonds (AIFM) geben. Allerdings sind auch hier kaum harte Regeln vorgesehen – die

Fonds sollen lediglich registriert und zugelassen werden und sich selber einige Regeln

zum Risiko- und Liquiditätsmanagement geben. Fonds unter 100 Millionen Euro Volumen, oder unter 500 Millionen, falls kein Fonds gehebelt wird, fallen gar nicht unter die

Regulierung. Die Eigenkapitalregeln kann man nur als schlechten Witz bezeichnen:

AIFM müssen ein Eigenkapital in Höhe von 125.000 Euro zuzüglich 0,02 Prozent (!) auf

den 250 Millionen Euro übersteigenden Betrag vorhalten. (vgl. Köppen) Es drängt sich der

Eindruck auf, dass diese Eigenkapitaldecke keinesfalls zur Haftung gegenüber den Anlegern gedacht ist, sondern dafür, dass die Anwälte des Fondsmanagements ihre Honorare erhalten, falls der Fonds in Schwierigkeiten gerät.

Diese fünf Beispiele – man könnte etliche weitere aufführen – zeigen, dass die Gesten

der Politik bislang vor allem Säbelrasseln waren, dass aber letztlich das System, welches

zur Krise geführt hat, weiter besteht. So ist es nur eine Frage der Zeit, bis sich die nächste Blase entwickeln wird.

2.4

Eine neue Ökonomie?

Seit der Tulpenmanie der Jahre 1635 bis 1637 sind größere Finanzkrisen ein regelmäßiges Phänomen des modernen Kapitalismus. Dennoch werden sie von der modernen

Ökonomie weitgehend ignoriert. Im wohl bekanntesten Ökonomielehrbuch der Volkswirtschaftslehre, „Economics“ von Paul A. Samuelson und William D. Nordhaus, das in

fünfzig Jahren millionenfach verkauft wurde, kommt der Begriff „Krise“ nicht vor. (vgl.

Samuelson und Nordhaus 2007)

16

Teil 1

Der Crashprophet und die Finanzmärkte

Dabei ist Ökonomie immer auch politisch. Es geht nicht darum, ob „der Markt“ oder

„der Staat“ dominieren, sondern um Interessenkonflikte zwischen Staaten, sozialen

Schichten, Gruppen und Branchen, also um die Frage, wer wie viel vom Kuchen bekommt. Es ist sträflich, dass die moderne mathematische Ökonomie dies vernachlässigt.

Prinzipiell wird die politische Ökonomie durch drei Perspektiven informiert: die der

Nation (oder Region), die der sozialen Klasse oder die von Individuen und Gruppen. (vgl.

Gilpin 1987) Friedrich List begründete 1846 die nationale Perspektive. (vgl. List 2008) „Das

Kapital“ von Karl Marx enthält eine der ersten Krisentheorien und behandelt das Problem aus Klassenperspektive. (vgl. Marx 2008) In den 1980er Jahren schrieb Mancur Olson

„Die Logik des kollektiven Handelns“ und zeigte, wie sich in einem liberalen, schwachen Staat starke Interessengruppen die größten Stücke vom Kuchen abschneiden, bis

eine Gesellschaft immobil ist – das Thema seines anderen großen Werks „Aufstieg und

Niedergang von Nationen“. (vgl. Olson 2004)

1947 wurde in der Schweiz die Mont Pelerin Society gegründet, um dem Grundgedanken einer freien und liberalen Gesellschaft wieder zu Ansehen und Wirkung zu verhelfen. Schon damals zeichneten sich zwei Lager ab: diejenigen, die unbedingt an die

Marktrationalität „glaubten“, und diejenigen, die einen starken Staat befürworteten,

damit Märkte überhaupt funktionieren können. Bezüglich der ersten Gruppe sprach Alexander Rüstow auch von der „Religion der Marktwirtschaft“. (vgl. Rüstow 2004 und Röpke

1979) Für die Vertreter der dogmatischen und wirklichkeitsfernen („quasi-religiösen“)

Richtung gab es mehrere Nobelpreise (Friedrich August von Hayek, Milton Friedman),

für die des Ordoliberalismus (Alexander Rüstow, Wilhelm Röpke) bisher keinen einzigen. (vgl. Otte 2009)

Immer ist die Ausgestaltung von Marktformen und Haftungsregelungen wichtig,

wenn wir eine funktionierende und gerechte Marktwirtschaft wollen. Wenn wir die Regeln so gestalten, dass schnelle Investmentbankinggeschäfte oder „Private Equity“ buchhalterisch und rechtlich gegenüber dem klassischen Bankgeschäft bevorzugt werden,

dürfen wir uns nicht wundern, wenn wir eine Ökonomie bekommen, in der die Spekulation blüht. Wenn wir die Regeln so gestalten, dass die Kreditaufnahme gegenüber der

Ersparnisbildung bevorzugt wird, Manager den Lohn ihrer Spekulation einfahren, wenn

es gut geht, und die Allgemeinheit die Kosten zahlt, wenn die Spekulation misslingt,

begünstigen wir diejenigen, die sich auf Kosten von soliden Banken, mittelständischen

Unternehmen und Bürgerinnen und Bürgern bereichern. Wenn wir die Regeln so gestalten, dass Unternehmen, die vom Staat gerettet werden müssen, NICHT verstaatlicht

werden, vergreifen wir uns am Grundgedanken einer liberalen Marktwirtschaft. Wenn

ein neuer Gesellschafter in ein insolventes Unternehmen eintritt, ist das Eigenkapital

ausradiert, und diesem neuen Gesellschafter gehört das Unternehmen – und sei es der

Staat. Man kann das Unternehmen später ja wieder privatisieren.

Im Jahr 2009 wandten sich in Deutschland 83 bekannte Ökonomen – unter anderem

Herbert Giersch, Rudolf Hickel, Olaf Sievert, Christian Watrin und Arthur Woll – mit

einem Aufruf an die Öffentlichkeit, die Lehre der Wirtschaftspolitik an den Universitäten zu retten. Zu sehr werde auf mathematische Modelle gesetzt, sodass das Denken über

2

Die Finanzkrise und das Versagen der modernen Ökonomie

17

wirtschafts- und ordnungspolitische Fragestellungen mehr und mehr in den Hintergrund

gerate. (vgl. Frankfurter Allgemeine Zeitung 2009) Ihr Aufruf droht ohne große Konsequenzen

zu bleiben. Die Gefahr ist groß, dass die Priesterkaste der mathematischen Ökonomen

auch in Zukunft grundlegende ordnungspolitische Zusammenhänge ignoriert und sich in

esoterischen Modellen ergeht, während draußen in der Welt bereits die nächste Blase

entsteht.

Ursprünglich erschienen in Aus Politik und Zeitgeschichte (52/2009) (www.bpb.de/

apuz), Societäts-Verlag, 2009.

2.5

Literatur

Becker, S. (2009): Kommt die nächste globale Liquiditätsschwemme? In: Deutsche Bank Research, Aktuelle Themen 457. Frankfurt/M.

Frankfurter Allgemeine Zeitung (2009): Rettet die Wirtschaftspolitik an den Universitäten! online:

www.faz.net/s/RubB8DFB31915A443D98590B0D538FC0BEC/Doc~EA1E6687105BC44399

168BC77ADE64F8A~ATpl~Ecommon~Scontent.html. Zugegriffen: 23. November 2009

Genschel, P. und Nullmeier, F. (2008): Ausweitung der Staatszone – Die Machtgebärden der Politik sind eine optische Täuschung. Wenn die Krise vorbei ist, regiert wieder das Kapital, in: Die

Zeit vom 6. 11. 2008.

Gilpin, R. (1987): The Political Economy of International Relations, Princeton; ders. (2002): The

Challenge of Global Capitalism: The World Economy in the 21st Century. Princeton.

Hayman Advisors (2009): Newsletter, 3/2009, online: www.docstoc.com/docs/12642446/HaymanAdvisors-Third-Quarter-2009. Zugegriffen: 23. November 2009

Hegel, G. W. F. (1970): Die vollständigen Werke. „Das Bewusstsein bestimmt das Sein“, wusste

schon Hegel zu konstatieren. Frankfurt/M.

Kapoor, S. (2009): Changing a System of our own Creation, online: www.re-define.org/ Zugegriffen: 23. November 2009

Keuper, F. und Puchta, D. (Hrsg) (2009): Deutschland 20 Jahre nach dem Mauerfall – Rückblick

und Ausblick, S. 179–204. Wiesbaden.

Köppen, M. (unveröff. Ms.): Finanzmarktregulierung: Bewertung der bisherigen Maßnahmen auf

nationaler und EU-Ebene.

List, F. (2008): Das Nationale System der Politischen Ökonomie. Baden-Baden.

Marx, K. (2008): Das Kapital. Kritik der politischen Ökonomie. Bde. I–III. Berlin

Montier, J. (2007): Behavioural Investing: A Practitioner’s Guide to Applying Behavioural Finance. London; dt.: Die Psychologie der Börse. Der Praxisleitfaden Behavioural Finance.

2009. München.

Olson, M. (2004): Die Logik des kollektiven Handelns: Kollektivgüter und die Theorie der Gruppen; ders., Aufstieg und Niedergang von Nationen. Beide Tübingen.

Otte, M. (2006): Der Crash kommt. Berlin.

Otte, M. (2009): Das Schweigen der Ökonomen, in: „Der Informationscrash. Berlin.

Otte, M. (2009): Wir haben zu viel Geld auf der Welt, in: Börse Online vom 12./19.11.2009,

S. 18–21.

18

Teil 1

Der Crashprophet und die Finanzmärkte

Prechter, R. et al. (2002): Besiege den Crash! München.

Rehm, H. (2008): Das deutsche Bankensystem – Befund – Probleme – Perspektiven, in: Kredit

und Kapital, Teil I: 41 (2008) 1, S. 135–159; Teil II: 41 (2008) 2, S. 305–331.

Röpke, W. (1979): Jenseits von Angebot und Nachfrage. Bern.

Rüstow, A. (2004): Die Religion der Marktwirtschaft. Münster

Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung (2009): Jahresgutachten 2009/2010: Die Zukunft nicht aufs Spiel setzen. www.sachverstaendigenrat-wirt

schaft.de/gutacht/ga-content.php?gaid=55, S. 27. Zugegriffen: 13. November 2009.

Samuelson, P. und Nordhaus, W. (2007): Volkswirtschaftslehre. Das internationale Standardwerk

der Makro- und Mikroökonomie. München.

Tilson, W. und Tongue, G. (2009): More Mortgage Meltdown. New York.

Tully, S. (2004): Is the housing boom over?, in: Fortune vom 27. September 2004; Horning, F.

(2006): Demütige Milliardäre, in: Der Spiegel vom 21.01.2006.

Zimmermann, K. F. (2009): Warum Prognosen die Krise verschärft haben. Handelsblatt online.

www.handelsblatt.com/politik/gastbeitraege/warum-prognosen-die-krise-verschaerfthaben;2208930. Zugegriffen: 20. März 2009; Konjunktur: DIW traut sich keine langfristige

Prognose zu. Welt online. www.welt.de/wirtschaft/article3555024/DIW-traut-sich-keinelangfristige-Prognose-zu.html. Zugegriffen: 14. April 2009.

3

3 Die Finanzkrise, der Crashprophet und

die Wissenschaft von der modernen Ökonomie

3.1

Die Finanzkrise und die Ökonomen

Am 15. September 2008 meldete die US-amerikanische Investmentbank Lehman Brothers Insolvenz an. Es folgte die schwerste Finanzkrise seit 1929 – eine Liquiditäts- und

vor allem Solvenzkrise der großen, kapitalmarktorientierten Banken, vor allem in den

westlichen Industrienationen. Das Misstrauen der Banken untereinander verursachte ein

Einfrieren der Kreditmärkte und gravierende, realwirtschaftliche Konsequenzen.

In Folge mussten viele Banken durch massive Eigenkapitalhilfen gestützt werden, einige wurden abgewickelt, zerschlagen oder reorganisiert, die Notenbanken gaben Liquidität ungekannten Ausmaßes in den Markt, und viele Industrienationen stützten ab

Herbst 2008 die Konjunktur mit massiven Konjunkturprogrammen. Insgesamt beliefen

sich die Kosten bis Ende 2009 auf ungefähr 10,5 Billionen Dollar oder 20 Prozent des

Weltsozialprodukts. Rund 1,6 Millionen Dollar mussten bei den Banken abgeschrieben

werden, 4,65 Billionen betrug der Wertverlust von Immobilien und 4,2 Billionen Dollar

(oder knapp fünf Prozent des Weltsozialproduktes) gingen auf verringertes Wirtschaftswachstum zurück. (vgl. Commerzbank-Studie 2009)

Als Folge stiegen die Haushaltsdefizite massiv, so dass im Frühjahr 2010 eine Staatsschuldenkrise vor allem in den südeuropäischen Ländern sowie spekulative Attacken auf

den Euro folgten. Dabei sahen die Haushalte der primären Verursachernationen USA

und Großbritannien wesentlich schlechter aus als der Durchschnitt der Haushalte der

Länder der Eurozone. Im Sommer 2010, als dieser Artikel verfasst wird, ist noch nicht

abzusehen, wie lange die Finanzkrise und ihre Folgen die Weltwirtschaft beeinträchtigen

werden.

Zumindest die krisenhafte Entwicklung im Bereich der Staatsfinanzen wäre vorhersehbar gewesen: In einer detaillierten und erschöpfenden Studie der Finanzkrisen der

19

© Springer Fachmedien Wiesbaden GmbH, ein Teil von Springer Nature 2019

M. Otte, Die Finanzmärkte und die ökonomische Selbstbehauptung Europas,

https://doi.org/10.1007/978-3-658-23179-8_3

20

Teil 1

Der Crashprophet und die Finanzmärkte

letzten 800 Jahre legen Carmen Reinhart und Kenneth Rogoff dar, dass auf Finanzkrisen

historisch sehr häufig im Abstand von ungefähr zwei Jahren Krisen der Staatsschulden

folgen. (vgl. Reinhart und Rogoff 2009) Außerdem hat fast kein Ökonom die Krise vorhergesehen oder vor 2007 vor einer potenziellen Krise gewarnt. Noch 2007 – als die Anzeichen offen zutage lagen – dominierten beschwichtigende Stimmen die Diskussion. In

diesem Beitrag werden die Ursachen hierfür untersucht und Schlussfolgerungen für die

Disziplin der Ökonomie sowie für die Zukunft abgeleitet.

„Wie ein Tsunami“ sei die Krise plötzlich und unvorhersehbar hereingebrochen, sagte

die damalige KfW-Chefin Ingrid Matthäus-Maier auf einer Veranstaltung mit dem Vorstandsvorsitzenden der Deutschen Bank AG, Josef Ackermann, bereits im Jahr 2007.

(vgl. Matthäus-Maier 2007) Diese Auffassung sowie die Meinung, dass die Insolvenz von

Lehman die Hauptursache der Finanzkrise gewesen sei, wurden häufig geäußert. (vgl.

Heusinger 2009) Dabei hatte es in den Jahren 2007 vor der Lehman-Pleite viele Anzeichen

und konkrete Vorfälle gegeben, die zeigten, dass die Stabilität der Weltfinanzmärkte

durchaus gefährdet war.

Bereits am 7. Februar 2007 warnt die HSBC vor massiven Abschreibungen in ihrem

Subprime-Portfolio. Wurde die Bank damals noch als unsolide kritisiert, so stellte

sich im Gegenteil heraus, dass diese frühen Abschreibungen Ausdruck eines besseren

und konservativeren Risikomanagements als bei den anderen Banken war.

Am 21. Juli müssen zwei Hedgefonds von Bear Stearns geschlossen werden.

Am 27. Juli wird die IKB gerettet.

Am 17. August 2007 kommt es zur ersten größeren Panikwelle am Kreditmarkt. Die

Kreditmärkte kommen teilweise zum Erliegen, „schlechte“ und „teure“ Wertpapiere

steigen, während „gute“ und „billige“ weiter fallen: Hedgefonds und Finanzakteure

müssen „gute“ Positionen liquidieren, um die leer verkauften, schlechten Positionen

einzudecken, weil der Kreditzugang deutlich erschwert ist.

Am 14. September 2007 kommt es zum Bank-Run auf die englische Hypothekenbank

Northern Rock.

Am 11. Januar 2008 wird die amerikanische Countrywide Financial von der Bank of

America übernommen, am 17. Februar 2008 Northern Rock verstaatlicht.

Am 17. März 2008 kollabiert Bear Stearns und wird von J. P. Morgan übernommen.

Am 11. Juli 2008 kollabiert die US-amerikanische Hypothekenbank Indymac, am

16. Juli 2008 tauchen Gerüchte über eine mögliche Insolvenz der staatsnahen amerikanischen Hypothekenbanken Fannie Mae und Freddie Mac, mit Bilanzsummen von

bis zu 50 Prozent des US-Sozialprodukts, auf.

Am 7. September 2008 werden Fannie Mae und Freddie Mac verstaatlicht.

Es kann also schon verwundern, wenn in Folge der Finanzkrise ausgerechnet die Lehman-Pleite als Auslöser bezeichnet wird. Viel Grund zur Besorgnis haben die Ökonomen

jedenfalls den wirtschaftspolitisch Verantwortlichen in den Jahren vor dem Ausbruch der

Krise nicht geliefert: Die Prognosen und Aussagen von Wirtschaftsforschungsinstituten,

3

Die Finanzkrise, der Crashprophet und die Wissenschaft von der modernen Ökonomie

21

prominenten Ökonomen und Institutionen in den Jahren vor Ausbruch der Krise zeigten

fast ausschließlich in Richtung eines weiteren gesunden Wachstums der Volkswirtschaft.

Im Jahr 2003 erläuterte Nobelpreisträger Robert Lucas in seiner Ansprache des Präsidenten an die American Economic Association als zentrale These, dass „die Makroökonomie ihr Ziel erreicht hat: Ihr zentrales Problem der Verhinderung von Depressionen ist

gelöst worden“. (vgl. Lucas Jr. 2003) Im Oktober 2007 sprach Paul Krugman, der in seinem

Buch „The Return of Depression Economics“ bereits im Jahr 2000 vor deflationären und

depressionsähnlichen Zuständen gewarnt hatte, von einer „Wachstumsrezession“.

Alan Greenspan bestätigte wiederholt, dass er keine signifikanten Risiken sehe. Vor

dem Financial Services Committee des US-Repräsentantenhauses äußerte er im Februar

2005, dass man zwar „Charakteristika einer Häuserpreisblase in gewissen Gegenden,

nicht aber in der gesamten Nation“ beobachten könne. (vgl. Greenspan 2005) Im Oktober

2005 sagte er, dass “diese zunehmend komplexen Finanzinstrumente dazu beigetragen

hätten, dass sich ein weitaus flexibleres und damit widerstandsfähiges Finanzsystem

entwickelt habe als noch vor einem Vierteljahrhundert.“ (vgl. Greenspan 2005)

Der Global Financial Stability Report des Internationalen Währungsfonds von April

2007 beschreibt die Ursachen der Finanzkrise sehr präzise:

„Moreover, competitive pressures and risk models may help to perpetuate risk-taking that,

from an individual institution’s view, responds rationally to the current environment but

collectively could raise systemic risks. A market correction, potentially triggered by a

volatility shock, could be amplified by leveraged positions and uncertainties about concentrations of risk exposures stemming from the rapid growth in innovative and complex

products, some of which have rather illiquid secondary markets.“ (vgl. Internationaler

Währungsfond 2007)

Dennoch verharmlosen die daraus folgenden Schlussfolgerungen die potenzielle Gefahr.

Zum Beispiel geht der IWF davon aus, dass „die potenziellen Verluste im SubprimeSektor ziemlich begrenzt seien, weil fast 90 Prozent aller Subprime-Papiere mit A oder

höher bewertet seien.“ (vgl. Internationaler Währungsfond 2007) Eine Krise schien immer noch

ein „Vorfall mit einer geringen Wahrscheinlichkeit zu sein, aber die Risiken würden

steigen, wenn viele Subprime-Probleme simultan auftauchen würden.“ (vgl. Internationaler

Währungsfond 2007)

Es verwundert nicht, dass die Prognosen der Wirtschaftsforscher und -forschungsinstitute ebenfalls keine Rezession vorsahen. Der Wochenbericht des DIW vom 16. Oktober 2007 – da waren die ersten Subprime-Probleme und die erste größere Klemme am

Kreditmarkt bereits aufgetaucht – ist überschrieben „Weltwirtschaftliche Expansion nur

leicht gedämpft – Rezession nicht wahrscheinlich.“ (vgl. Deutsches Institut für Wirtschaft 2007)

Seine zweite Pressemitteilung aus dem Jahr 2007 leitet das Institut der Deutschen Wirtschaft ein mit: „U.S.-Immobilienmarkt – solides Fundament“. (vgl. Institut der Deutschen

Wirtschaft Köln 2007) In einem Interview vom 24. Oktober 2007 äußerte Hans-Werner Sinn,

in Bezug auf die Aussichten für 2008: „Eine Rezession steht nicht an.“ (vgl. Sinn 2007)

22

Teil 1

Der Crashprophet und die Finanzmärkte

Bert Rürup legte am 12. April 2008 noch zu: „Die Konjunkturrisiken haben zugenommen, aber wir stehen definitiv nicht vor einer Rezession.“ (vgl. Brönstrup 2008)

Im Jahr 2005 warnte der Sachverständigenrat immerhin: „Risiken für einen stärkeren

Rückgang der Weltkonjunktur und damit auch für die Entwicklung in Deutschland ergeben sich abgesehen vom Ölpreis nach wie vor aus einer Korrektur des US-amerikanischen Leistungsbilanzdefizits und einem Preisrutsch auf den Immobilienmärkten.“ (vgl.

Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung 2005) Die Prognose für

2008 liest sich da viel optimistischer: „Unter der Annahme, dass es den Notenbanken

wie den großen Finanzinstituten weiterhin gelingen wird, die Effekte der Finanzkrise auf

die Liquidität und die Solvenz der Banken begrenzt zu halten, dürfte die Dynamik der

Weltkonjunktur jedoch so stark sein, dass es im Jahr 2008 … zu einer Abnahme der

Zuwachsraten des globalen, zu Marktwechselkursen berechneten BIPs von 3,7 v. H. auf

3,3 v. H. kommen wird.“ Und für 2009 geht der Sachverständigenrat von einer konjunkturellen Abschwächung in der ersten, gefolgt von einer leichten Erholung in der zweiten

Jahreshälfte aus – immerhin 1,8 Prozent Wachstum. (vgl. Sachverständigenrat zur Begutachtung

der gesamtwirtschaftlichen Entwicklung. 2007) Ähnlich der World Economic Outlook, zum Beispiel vom November 2007, der davon ausgeht, dass die Anpassungen im US-Immobiliensektor das Wachstum auf eine niedrige Ebene ziehen, aber keine Rezession auslösen

werden. (vgl. Elmeskov 2007)

Insgesamt lässt sich von einem kollektiven Versagen der Wirtschaftsforscher und der

Wirtschaftsforschungsinstitute sprechen. Mit Ausnahme von Nouriel Roubini von der

New York University warnte kein Ökonom einer namhaften Universität nachdrücklich

vor einem Platzen der Immobilienblase und einer möglichen Weltfinanzkrise. (vgl. Leisinger 2006) Warnende Stimmen kamen vor allem aus der Praxis. George Soros, ein Mann,

der sein Können an den Finanzmärkten immer wieder bewiesen hatte, warnte im Januar

2006 vor einer bevorstehenden, tiefen Rezession. (vgl. Stilz 2006) Warren Buffett sprach

2003 von Finanzderivaten als „finanziellen Massenvernichtungswaffen“. (vgl. Buffett 2002)

Robert Prechter und John Rubino hatten bereits 2002 und 2003 vor einem Platzen der

Immobilienblase gewarnt. (vgl. Prechter 2002. Rubino 2003)

Aber nicht nur in Bezug auf eine potenzielle Warnung vor der ab 2007 hereinbrechenden Finanzkrise hat die Disziplin wenig anzubieten. Auch die theoretische Behandlung von Krisenphänomenen ist, trotz ihres regelmäßigen Auftretens, stark vernachlässigt.

Krisen sind – beginnend mit der Tulpenmanie in Holland in den Jahren 1636 bis

1637 – ein regelmäßiges Phänomen des modernen Kapitalismus. In seinem 1978 erstmals erschienenen Buch „Manias, Panics, and Crashes – a History of Financial Crises“

hat Charles Kindleberger 34 Krisen zwischen der Tulpenblase und dem Platzen der Blase in Japan im Jahre 1990 gezählt. (vgl. Kindleberger 1978) Dazu gehören, neben der Tulpenmanie, der Südseeblase, der Mississippi-Blase, dem Platzen der Eisenbahnblase in

England im Jahre 1836, dem Zusammenbruch des Immobilien- und Gründerbooms in

Deutschland, Österreich und den USA nach 1873 (der ersten „globalen Krise der Neuzeit“), auch die Weltwirtschaftskrise und die lateinamerikanische Schuldenkrise seit

3

Die Finanzkrise, der Crashprophet und die Wissenschaft von der modernen Ökonomie

23

1982. In seiner „Geschichte der Handelskrisen“ analysierte Max Wirth bereits 1874 ein

gutes Dutzend Finanz- und Wirtschaftskrisen. Schon damals verwendete er für die Krise

von 1869 die Überschrift: „Der schwarze Freitag im September 1869 in New York.“ (vgl.

Wirth 1874)

Es ist angesichts des regelmäßigen Auftretens von Krisen erstaunlich, wie wenig sich

die gängigen Lehrbücher damit auseinandersetzen. Für Gregory Mankiw ist zum Beispiel der Begriff „Wirtschaftskrise“ keiner der zehn wichtigsten Begriffe der Volkswirtschaftslehre. (vgl. Mankiw et al. 2008) In Andrew Abels und Ben Bernankes „Macroeconomics“ fehlen Begriffe wie „Blase“ oder „Finanzkrise“ im Glossar und das, obwohl

Bernanke intensiv über die Große Depression geforscht hat. (vgl. Abel und Bernanke 2004) In

Paul Krugmans „Essentials of Economics“ werden immerhin Bankenpaniken und die

Aktienblase der New Economy erklärt. Das Buch schweigt sich aber – wie es sich für

einen linksliberalen Ökonomen gehört – über die Staatsverschuldung und die Kreditkrise

der 1980er Jahre aus. (vgl. Krugman et al. 2007) Michael Burda und Charles Wyplosz bringen

eine kurze Beschreibung der Tulpenblase in Holland, weiter nichts. (vgl. Burda und Wyplosz

2005)

Am bezeichnendsten ist, dass im wohl am meisten verbreiteten und seit Jahrzehnten

millionenfach verkauften Lehrbuch der Volkswirtschaftslehre von Paul Samuelson Wirtschaftskrisen nicht vorkommen. (vgl. Samuelson und Nordhaus 2007) Stattdessen zeichnen

Samuelson und seine Koautoren das Bild einer Volkswirtschaft, die deutlich definierten

und isolierbaren Kausalzusammenhängen gehorcht. Man fühlt sich in die Physik des

19. Jahrhunderts zurückversetzt. Und man wundert sich, dass der enge Kausalitätsbegriff, den die Physik im frühen 20. Jahrhundert zu überwinden begann, in der Ökonomie bis heute dominiert.

3.2