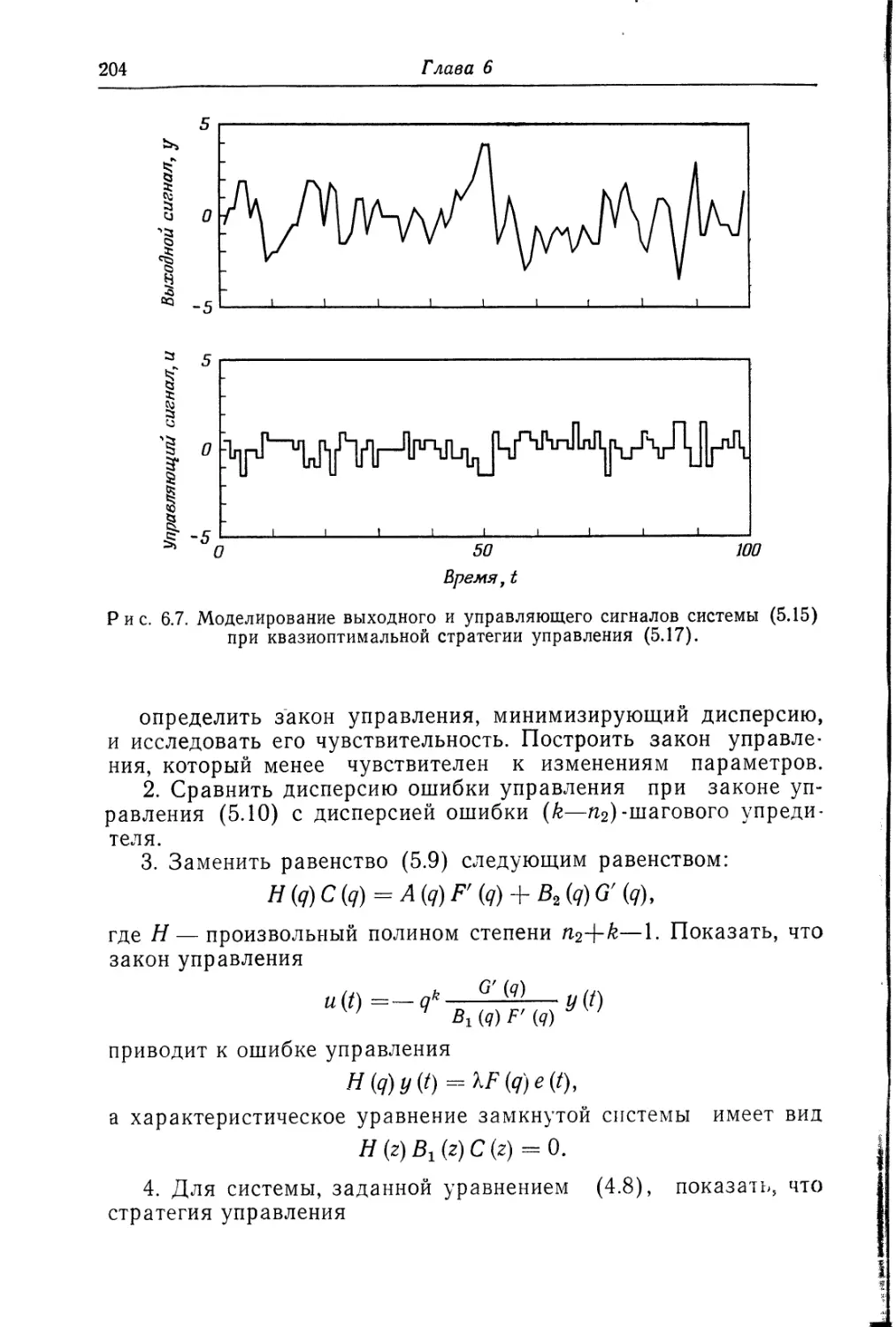

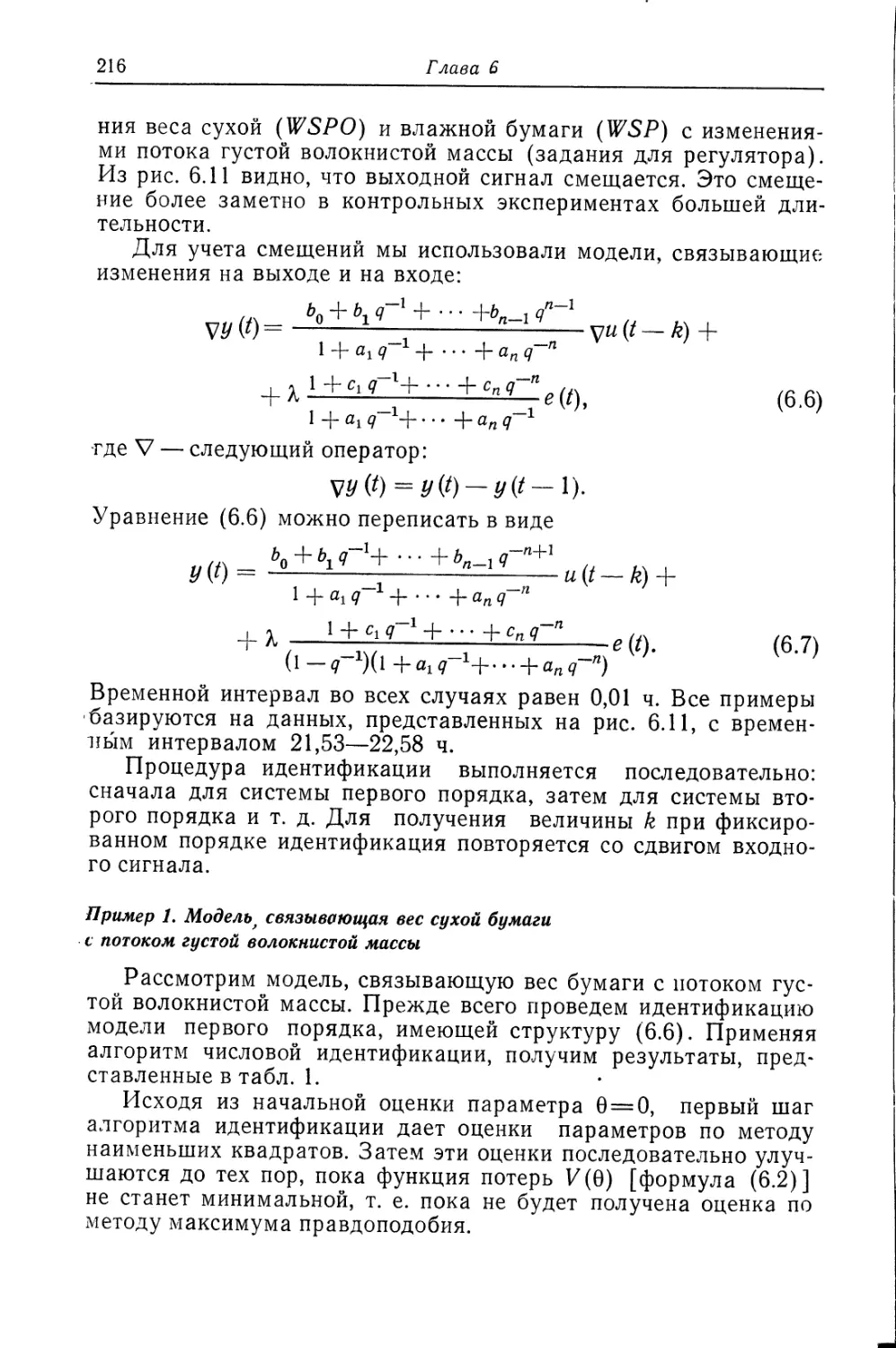

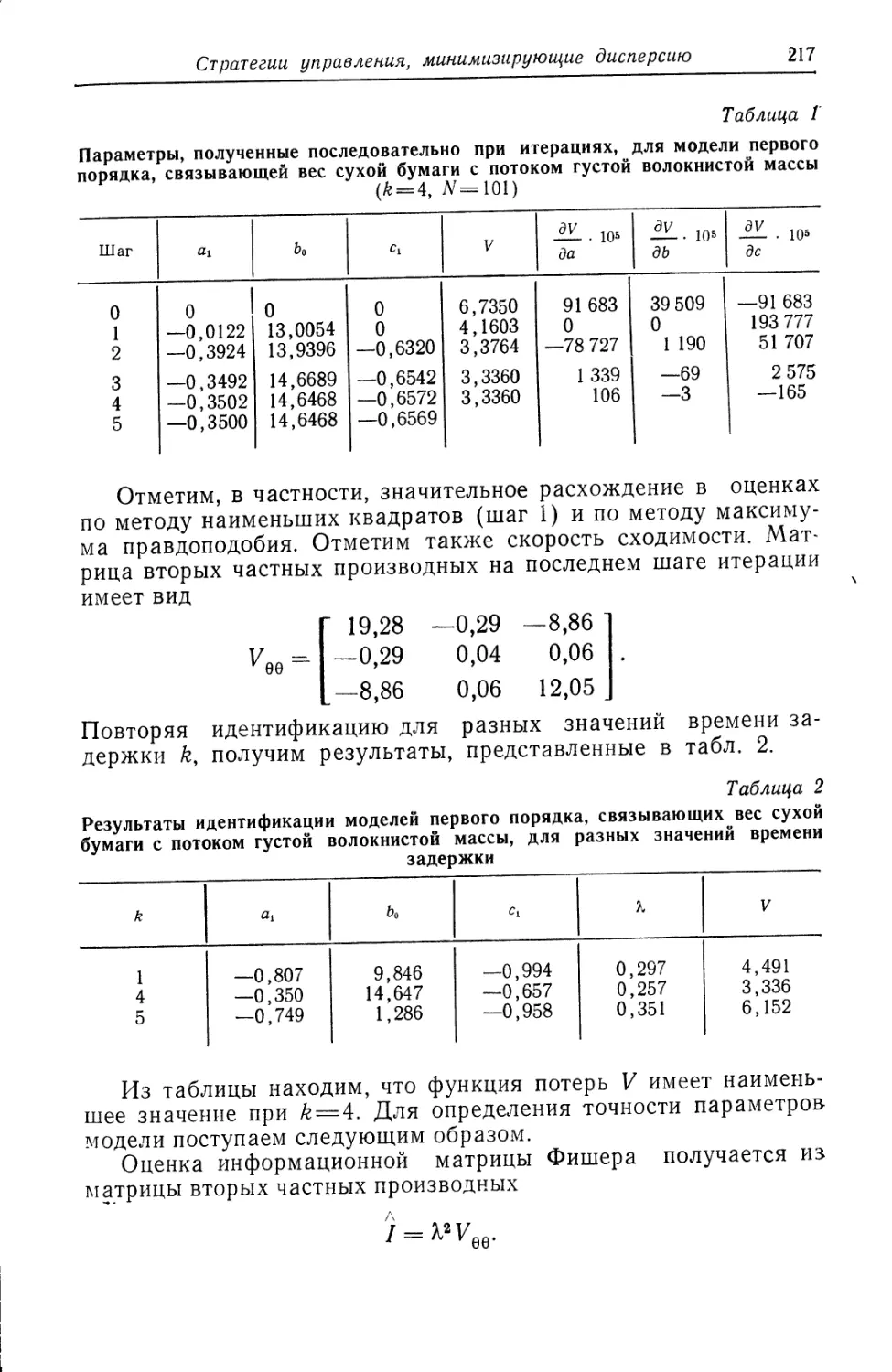

/

Author: Острем К.Ю.

Tags: инженерное дело техника в целом теория автоматического управления

Year: 1973

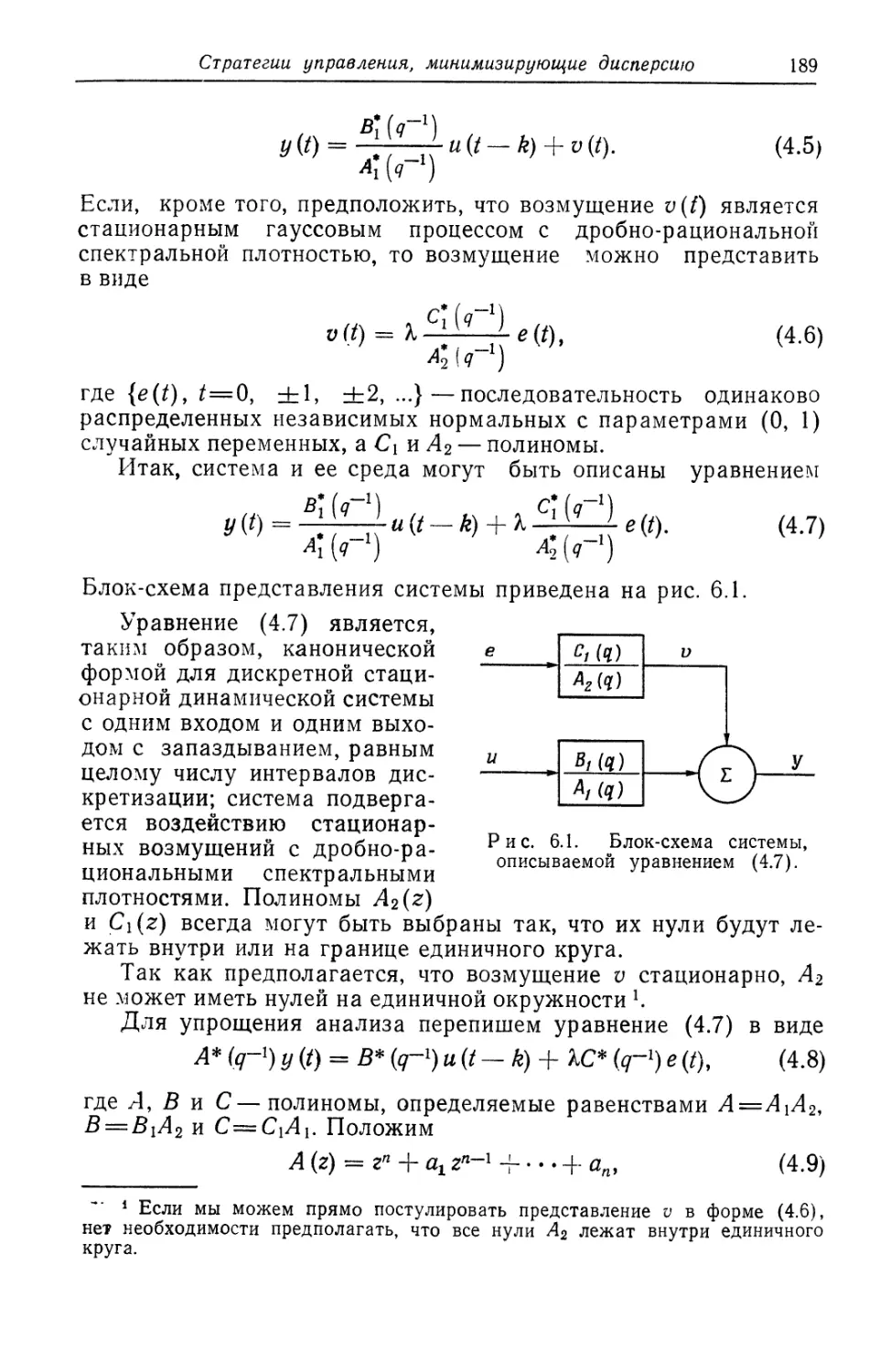

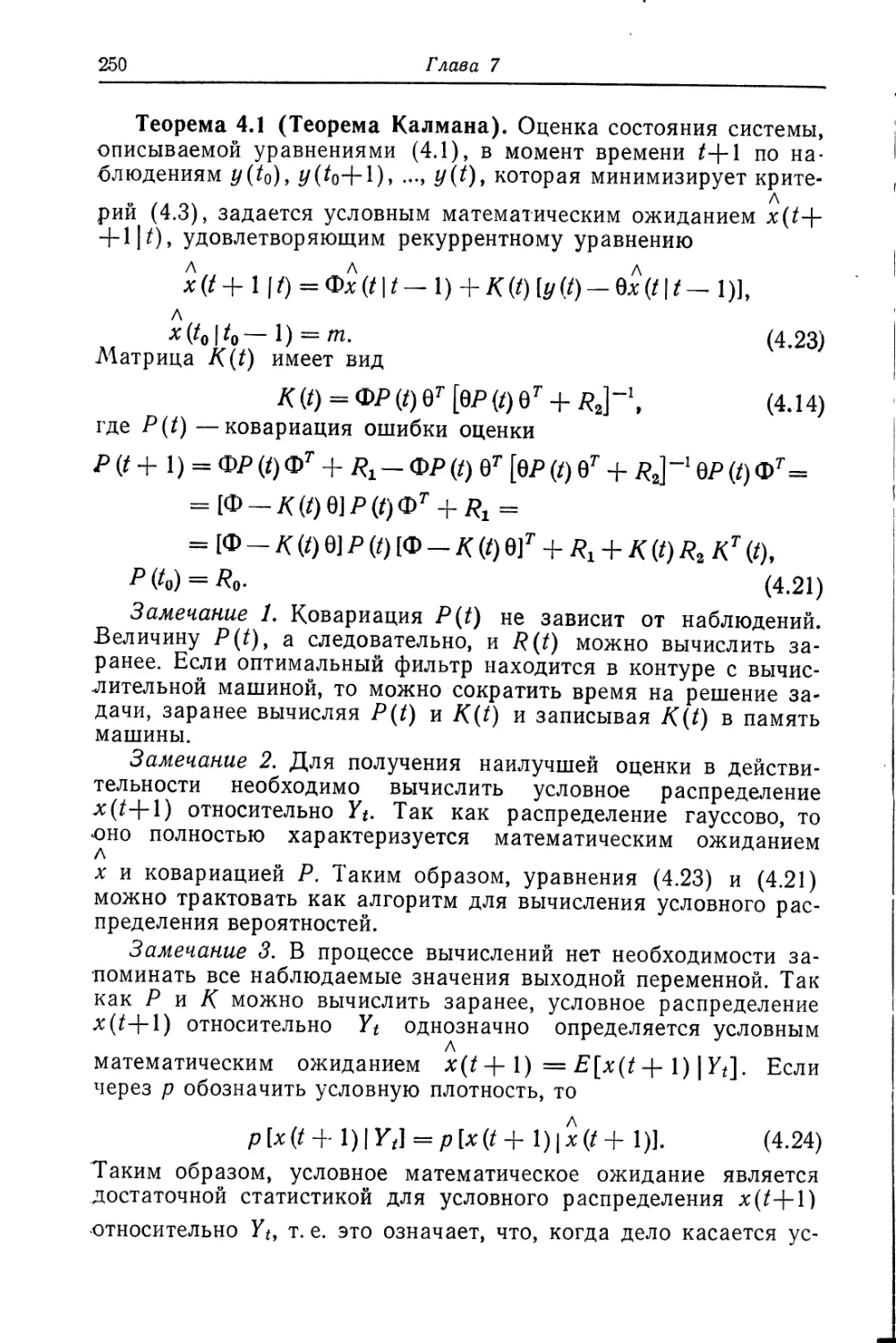

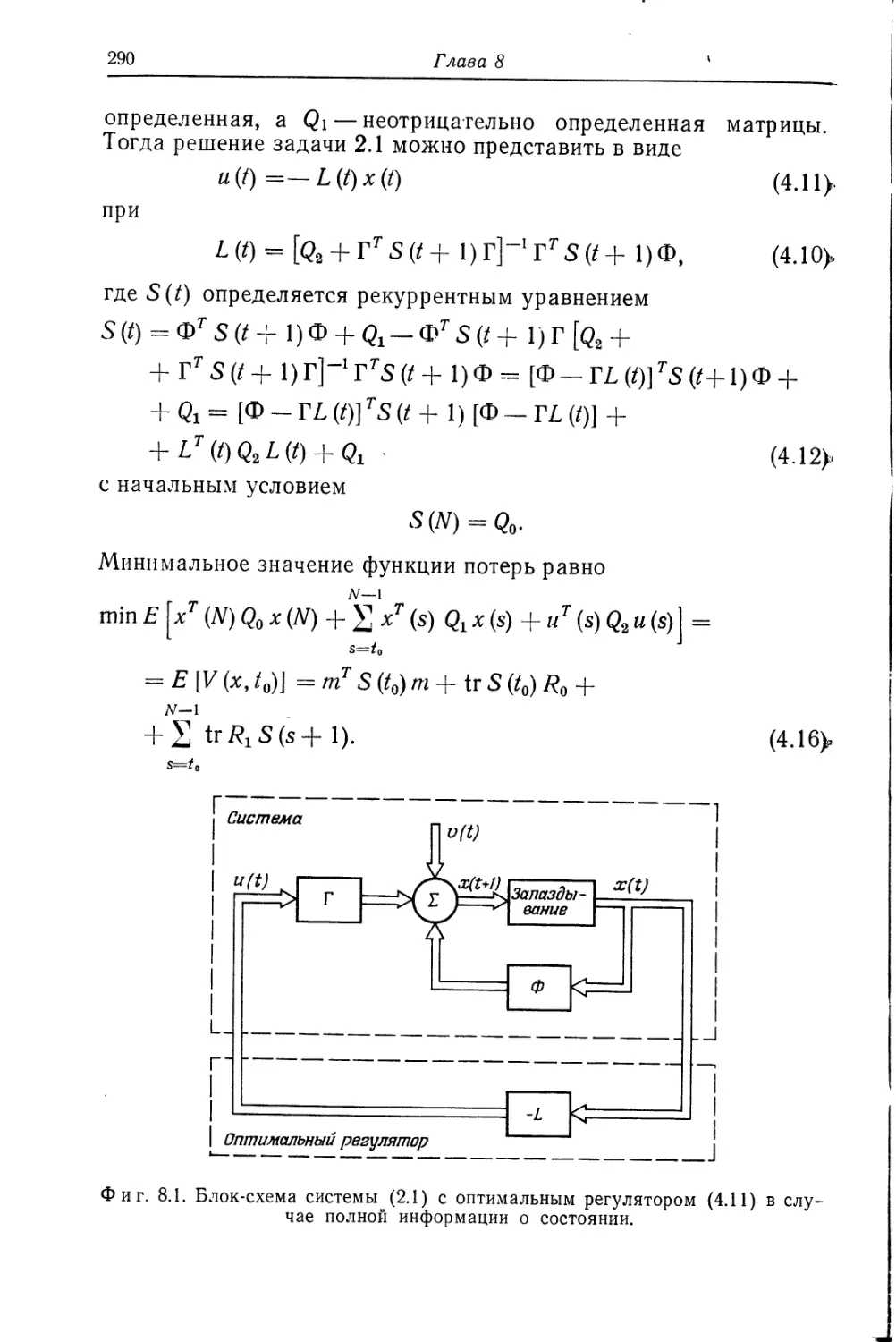

Text

К. СОТРЕМ

ВВЕДЕНИЕ

В СТОХАСТИЧЕСКУЮ

ТЕОРИЮ

УПРАВЛЕНИЯ

INTRODUCTION TO

STOCHASTIC

CONTROL THEORY

KARL J. ASTROM

Division of Automatic Control

Lund Institute of Technology,

Lund, Sweden

Academic Press, New York, 1970

К. Ю. ОСТРЕМ

ВВЕДЕНИЕ

В СТОХАСТИЧЕСКУЮ

ТЕОРИЮ

УПРАВЛЕНИЯ

Перевод с английского

С. А. АНИСИМОВА,

Н. Е. АРУТЮНОВОЙ,

А. Л. БУНИЧА

Под редакцией

Н. С. РАЙБМАНА

Издательство «Мир», Москва, 1973

УДК 62.505

Книга написана крупным специалистом в области автомати-

ческого управления профессором Лундского технологического ин-

ститута (Швеция) на основе курса лекций, прочитанных им во

многих научно-исследовательских лабораториях в США и Шве-

ции для аспирантов, научных работников и инженеров.

В книге последовательно изложены основы стохастической

теории управления: приведены основные сведения из теории слу-

чайных процессов, сформулированы задачи анализа и синтеза си-

стем управления, комплексно рассмотрены задачи идентификации,

фильтрации, упреждения и оптимального управления.

Книга представляет большой интерес для специалистов, ра-

ботающих в области управления, а также как методическое посо-

бие по курсу стохастической теории управления для преподава-

телей, аспирантов и студентов старших курсов.

Редакция литературы по новой технике

3314-152

О -----------

041(01)-73

(g) Перевод на русский язык, «Мир», 1973 г.

ПРЕДИСЛОВИЕ РЕДАКТОРА

Проблемы идентификации и управления стохастическими

системами занимают в настоящее время значительное место в

теории и практике управления. Поведение реального объекта,

функционирующего в условиях естественных, промышленных и

других «шумов», характеризуется некоторой неопределенностью.

Кроме того, в автоматизированных системах управления слож-

ными объектами обычно участвуют люди, для которых также

характерна некоторая неопределенность поведения. Описание

таких систем при помощи хорошо известных детерминирован-

ных подходов не всегда плодотворно и не отражает действитель-

ной картины функционирования объекта. Не приспособлены так-

же к решению задачи оптимального управления этим классом

объектов разработанные методы для детерминированных си-

стем. Таким образом, необходимость разработки стохастиче-

ской теории систем вызвана насущными потребностями практики

управления, и эта теория максимально приближает формализо-

ванное представление к действительным условиям функциони-

рования.

Отличительная особенность любого стохастического объекта

заключается в неоднозначном отклике на одни и те же входные

воздействия. Даже для простейшего одномерного объекта и при

детерминированном входном воздействии выходная переменная

стохастического объекта не является детерминированной. Для

выходной переменной этого класса объектов рассеивание тем

больше, чем сильнее влияние «шумовых» свойств объекта, по-

этому стохастические объекты относятся к классу «шумящих»;

влиянием шума и объясняется неопределенность поведения объ-

екта. Поскольку выходной сигнал объекта в замкнутых систе-

мах является входным сигналом системы обратной связи, то на

входе стохастической системы управления всегда действует сиг-

нал, природа которого случайна.

Стохастическая теория управления основана на статистиче-

ском подходе к решению задач идентификации, прогнозирова-

ния, фильтрации и оптимизации. Возможность разработки этой

теории связана с возникновением и интенсивным развитием тео-

рии вероятностей. Наметившийся в 40-х годах статистический

подход в решении задач анализа и синтеза систем управления

6

Предисловие редактора

способствовал возникновению новых подходов, теоретических и

практических результатов, расширению представлений о процес-

сах управления. В 60-х годах развитие статистического подхода

естественно привело к постановке новых задач управления, ко-

торые были связаны с поиском закона управления в условиях

неопределенности (отсутствие полного описания объекта, ста-

тистическая природа входного сигнала в цепи обратной связи и

др.). Полученные результаты послужили основой возникнове-

ния стохастической теории управления, которая находится еще

в начальном состоянии, но бурно развивается и находит все

больше и больше областей применения.

Тесная связь между стохастической теорией управления и по-

лучившими в последние годы широкое распространение адап-

тивными, обучающимися системами, системами дуального управ-

ления и другими очевидна и определяется отсутствием полной

априорной информации о системе. Изменение внешних воздейст-

вий, а также характеристик объектов управления в условиях их

нормального функционирования, принципиальная невозмож-

ность учета всех воздействий и другие реальные факторы предо-

пределяют необходимость постоянного уточнения законов функ-

ционирования и управления объектом. Уточнение закона функци-

онирования объекта позволяет уменьшить степень априорной не-

определенности и выбрать закон управления, обеспечивающий

выполнение заданной цели. В связи с этим функции, выполняе-

мые системой управления, расширяются и усложняются. Так, в

стохастических системах предусматривается осуществление про-

цессов идентификации и управления. Оба процесса осуществля-

ются в замкнутой системе в реальном масштабе времени. Опыт

показывает, что практическая реализация таких систем перспек-

тивна.

Предлагаемый перевод книги известного шведского ученого,

заведующего кафедрой теории автоматического управления

Лундского технологического института, представляет собой си-

стематическое изложение основ стохастической теории управле-

ния, в создание и развитие которой он внес значительный вклад.

На основании рассмотрения недостатков детерминированной

теории управления автор обосновывает необходимость стоха-

стического подхода, определяет его характерные особенности.

Краткие сведения по теории случайных функций знакомят чи-

тателя с результатами построения понятий случайного про-

цесса, видами случайных процессов, стохастическими интеграль-

ными и дифференциальными уравнениями. В книге с единой

точки зрения рассмотрены задачи стохастической теории управ-

ления: идентификация, фильтрация, прогнозирование (упрежде-

ние) и оптимальное управление. Представление системы мо-

делью состояния является основой общего подхода.

Предисловие редактора

7

В доступной форме автору удалось в небольшой по объему

книге изложить основные современные понятия и результаты

стохастической теории управления. Большое число примеров и

упражнений, а также подробное рассмотрение реальной систе-

мы управления стохастическим объектом значительно облегча-

ют понимание основных результатов. При переводе книги в ос-

новном были сохранены обозначения автора, которые отличаются

от общепринятых в нашей литературе, например Е — математиче-

ское ожидание (среднее значение), var — дисперсия, cov — ко-

вариация, tr — след матрицы и т. д., а также была сохранена

нумерация разделов и теорем. При переводе были внесены ис-

правления, любезно присланные автором.

В конце каждой главы автор приводит литературные источ-

ники и сопровождает их небольшими комментариями. В конце

книги редактором перевода дан краткий перечень литературы,

имеющейся на русском языке по рассматриваемым в книге воп-

росам.

Книга представляет интерес для читателей, работающих в

области управления. Она может быть также использована пре-

подавателями, аспирантами и студентами старших курсов как ме-

тодическое пособие по курсу стохастической теории управления.

Н. Райбман

ПРЕДИСЛОВИЕ АВТОРА

Цель книги — изложение стохастической теории управления

(анализ, параметрическая оптимизация и оптимальное стоха-

стическое управление). Обсуждение ограничено линейными си-

стемами и квадратичным критерием. Рассмотрены дискретные и

непрерывные системы.

В первых трех главах изложены постановка задачи и основы

теории стохастических процессов. Гл. 4 посвящена анализу ди-

намических систем, входными сигналами которых являются слу-

чайные процессы. В гл. 5 показано, как можно использовать

методы анализа динамических систем для синтеза систем управ-

ления. В гл. 6 на простом примере рассмотрена проблема управ-

ления стохастическими системами. В гл. 7 изложена теория про-

гнозирования и фильтрации. Постановка общей задачи стоха-

стического управления для линейных систем при квадратичном

критерии дана в гл. 8.

В каждой главе сначала рассматривается дискретный ва-

риант задачи. Затем осуществляется переход к непрерывному

варианту той же проблемы.

Для пользования книгой необходимо предварительное озна-

комление с курсом математического анализа, теорией вероятно-

стей (включая и элементы теории случайных процессов) и тео-

рией динамических систем с дискретным и непрерывным време-

нем (в частности, частотный подход и подход, основанный на

использовании пространства состояний). Читателю, хорошо

знакомому с детерминированной теорией оптимального управле-

ния линейными системами при квадратичных критериях, гораздо

легче понять обсуждаемые проблемы, хотя знание этой теории и

не требуется для чтения книги.

Предлагаемая книга представляет собой обработку курса

лекций, прочитанных автором в Америке и Швеции работникам

промышленности и студентам в 1962—1969 гг.

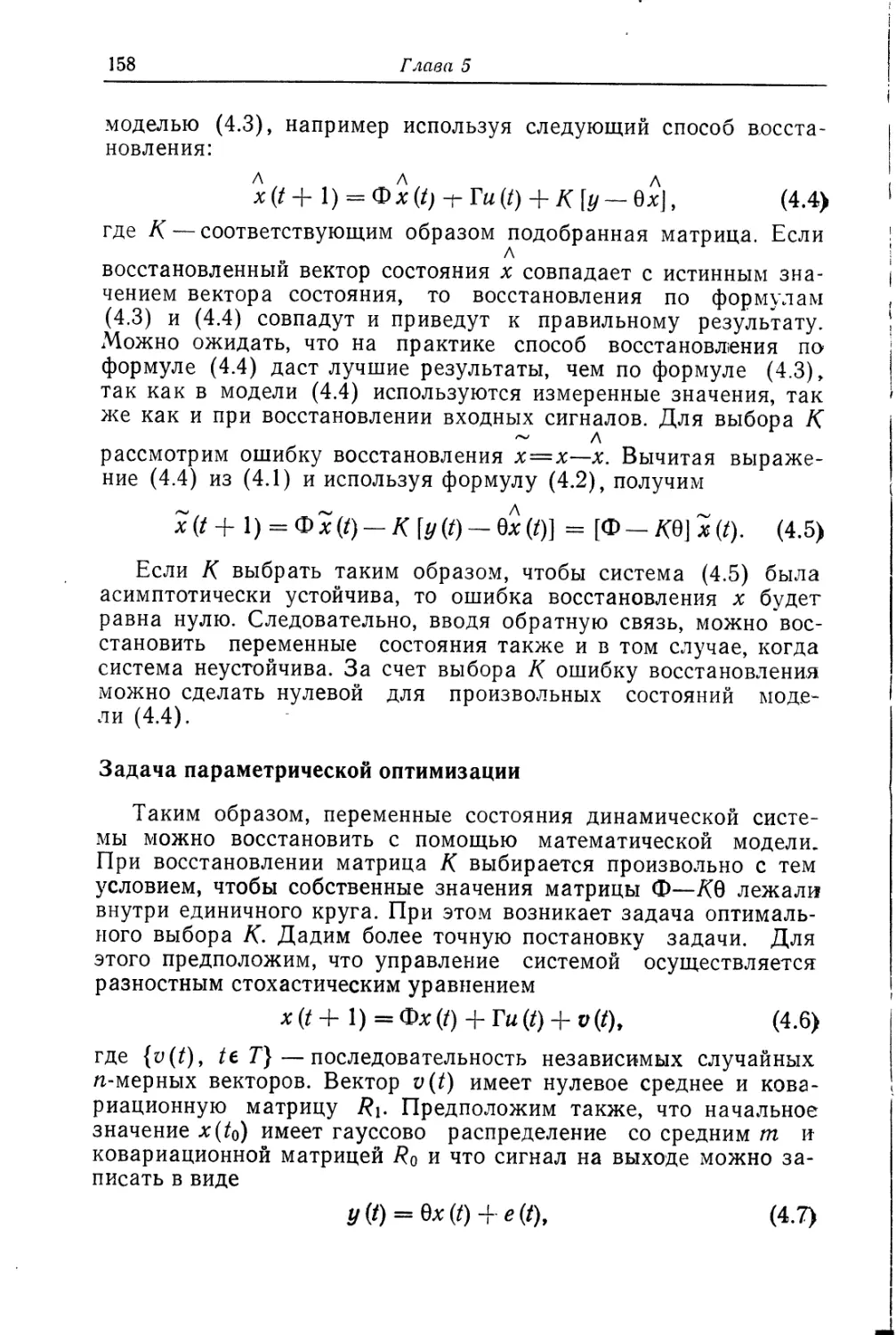

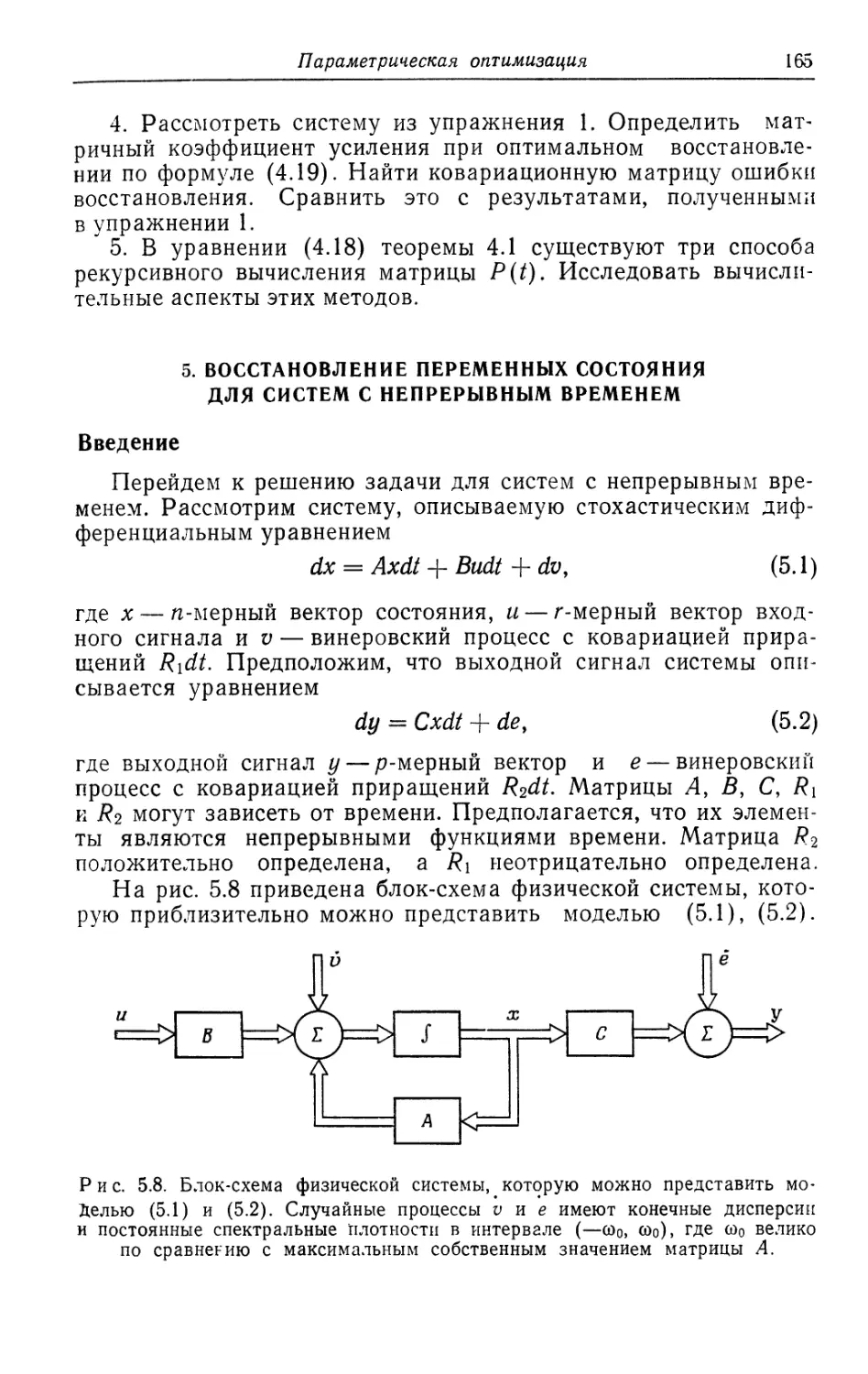

ВВЕДЕНИЕ

В книге изложена теория анализа, параметрической оптими-

зации и оптимального управления стохастическими объектами

управления. Рассмотрены только линейные системы с дискрет-

ным и непрерывным временем. Отметим, что на практике, когда

для осуществления стратегии управления используются цифро-

вые вычислительные машины, достаточно рассматривать случай

систем с дискретным временем.

В гл. 2 дан очень краткий обзор общих представлений и не-

которых выводов теории случайных процессов. Рассмотрены от-

дельные виды стохастических процессов, такие, как стационар-

ные процессы, марковские процессы, процессы второго порядка

и процессы с независимыми приращениями. Введены ковариа-

ционные функции и спектральные плотности. Особое внимание

уделено понятию белого шума.

Изложены методы проведения анализа процессов с непре-

рывным временем, например дифференцирование и интегриро-

вание. Основой методов является понятие сходимости.

Так называемые стохастические модели состояния рассмот-

рены в гл. 3. Определено понятие состояния для стохастических

объектов. Для детерминированных систем состояние определя-

ется как минимальное количество информации об истории систе-

мы, которое требуется для предсказания поведения системы в

будущем. Оказывается, для стохастических систем невозможно

точно предсказать это поведение. Поэтому состояние стохасти-

ческой системы определяется как минимальное количество ин-

формации, которое требуется для предсказания функции распре-

деления состояния в будущем. Подробно рассмотрены стохасти-

ческие линейные разностные уравнения.

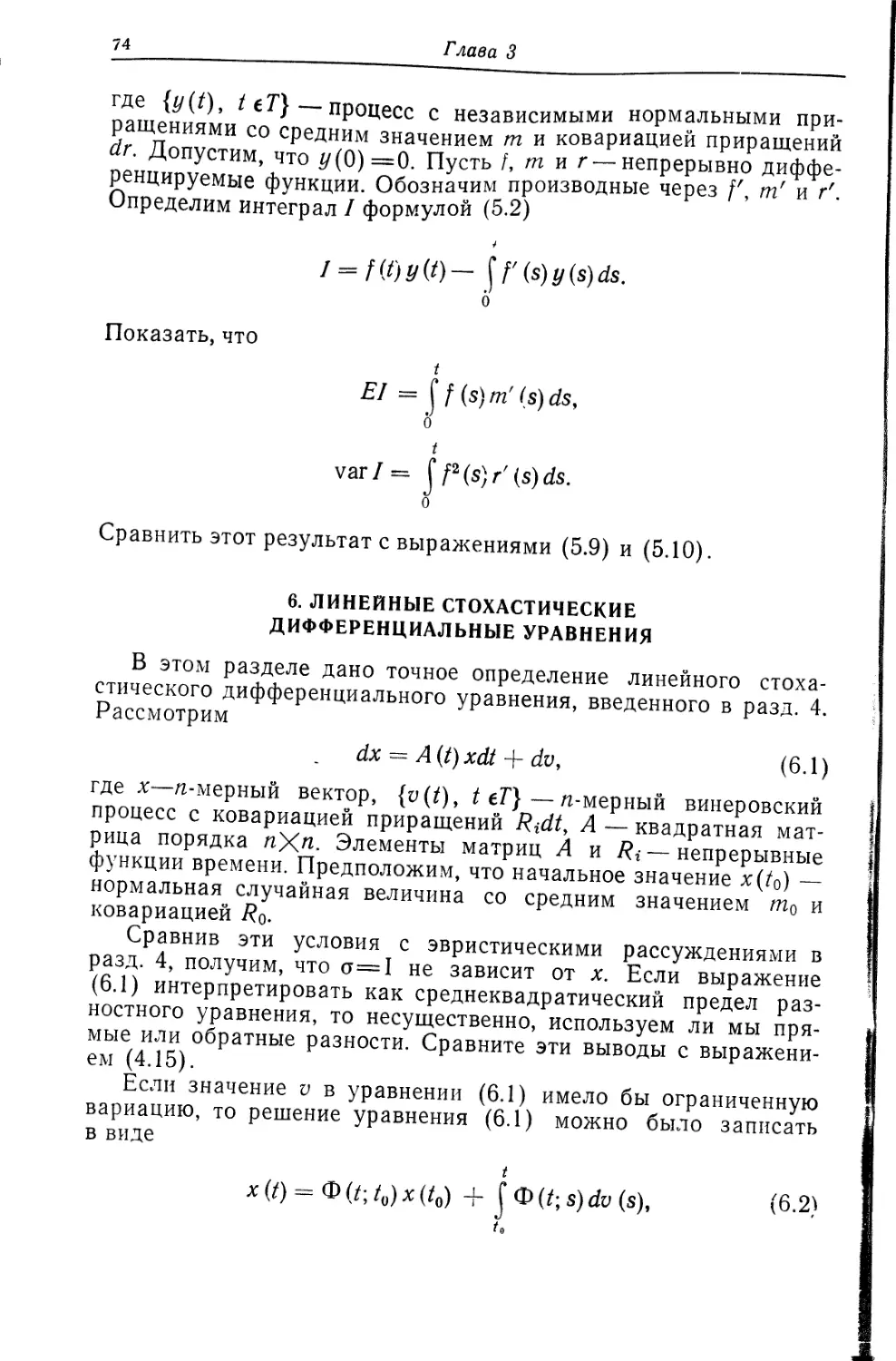

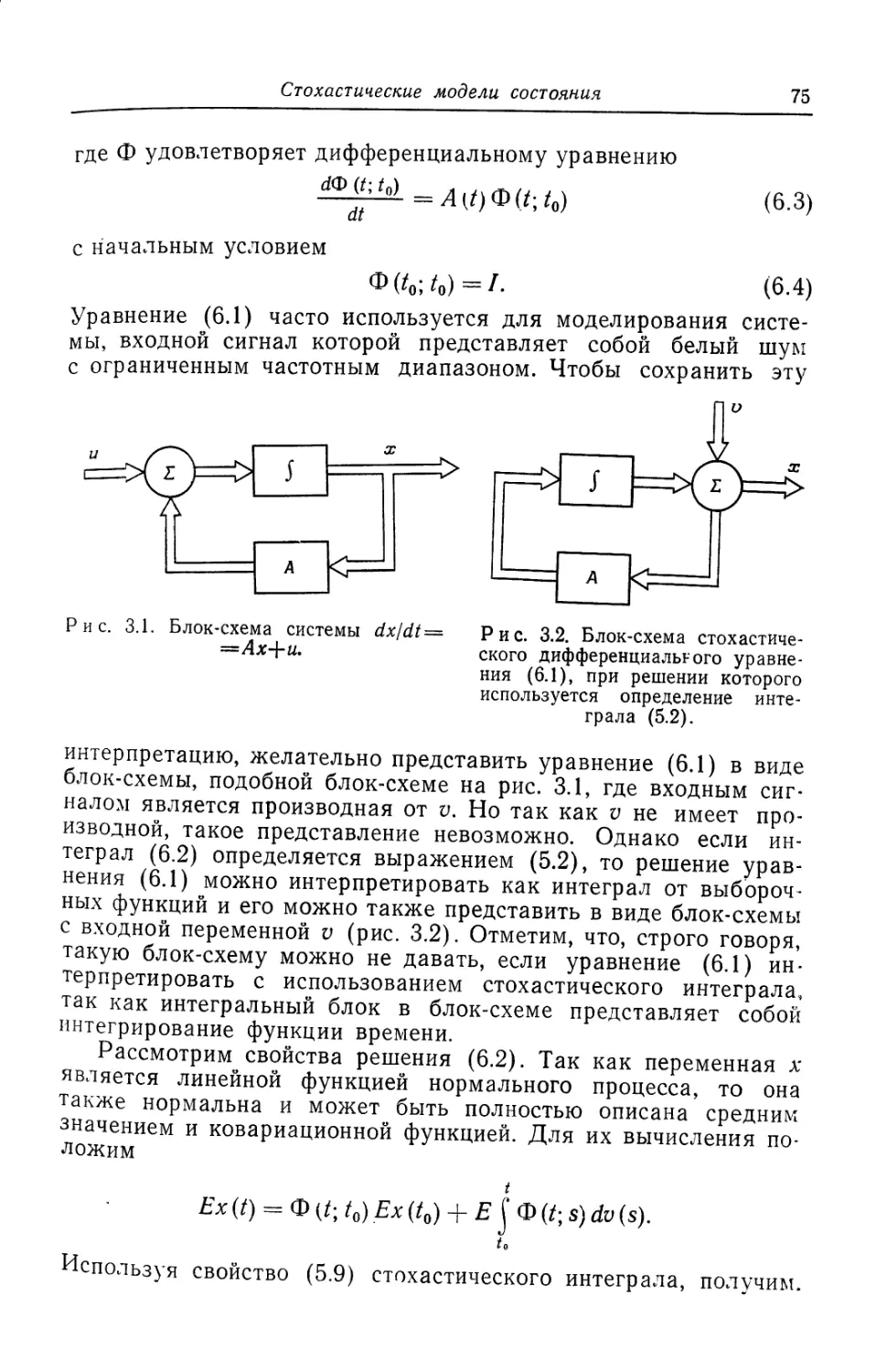

Для систем с непрерывным временем получение модели со-

стояний приводит к понятию стохастических дифференциальных

уравнений, которые находят интуитивное объяснение и методы

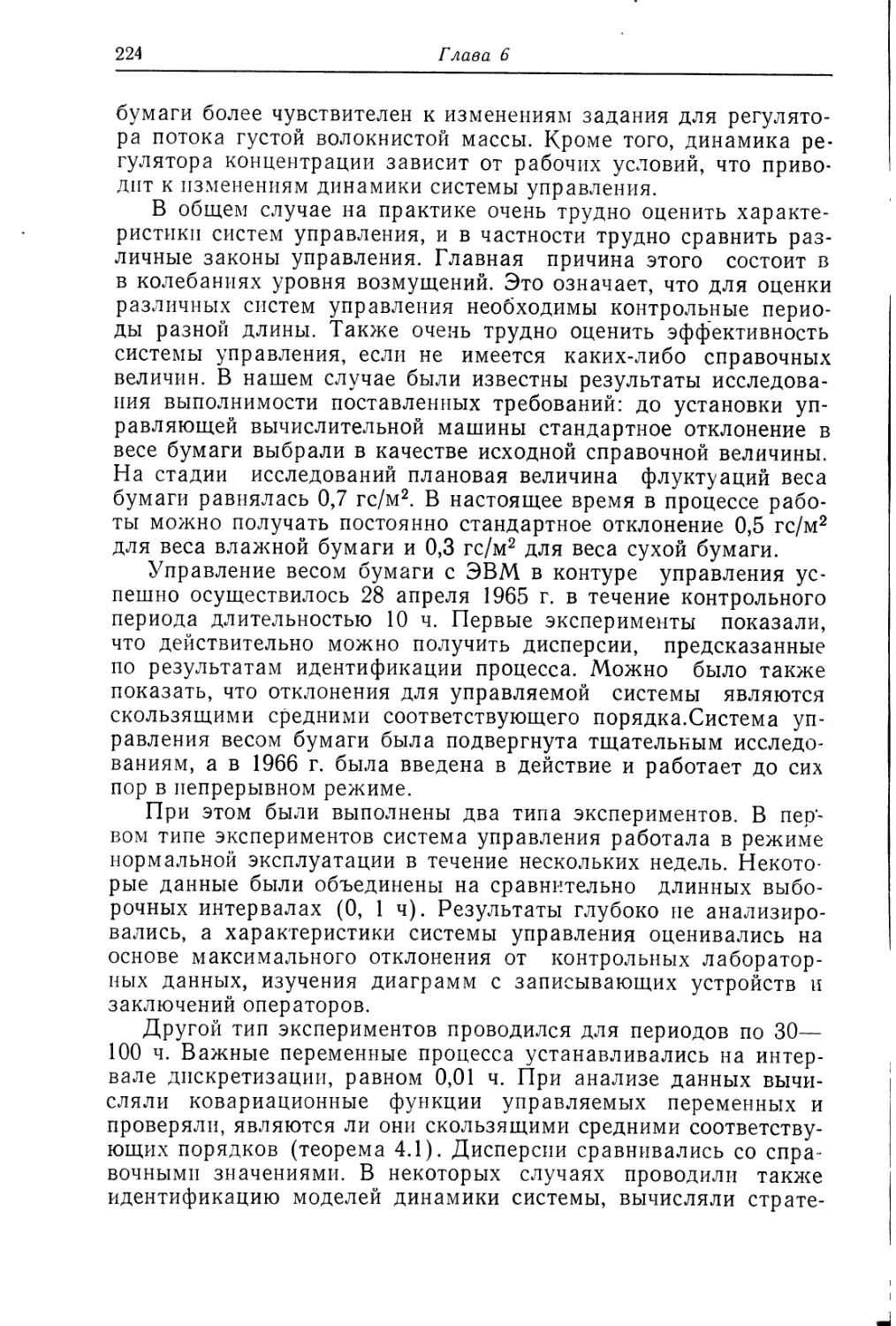

решения которых известны. Однако некоторые ключевые теоре-

мы еще не доказаны.

В гл. 4 сформулированы основные теоремы, необходимые для

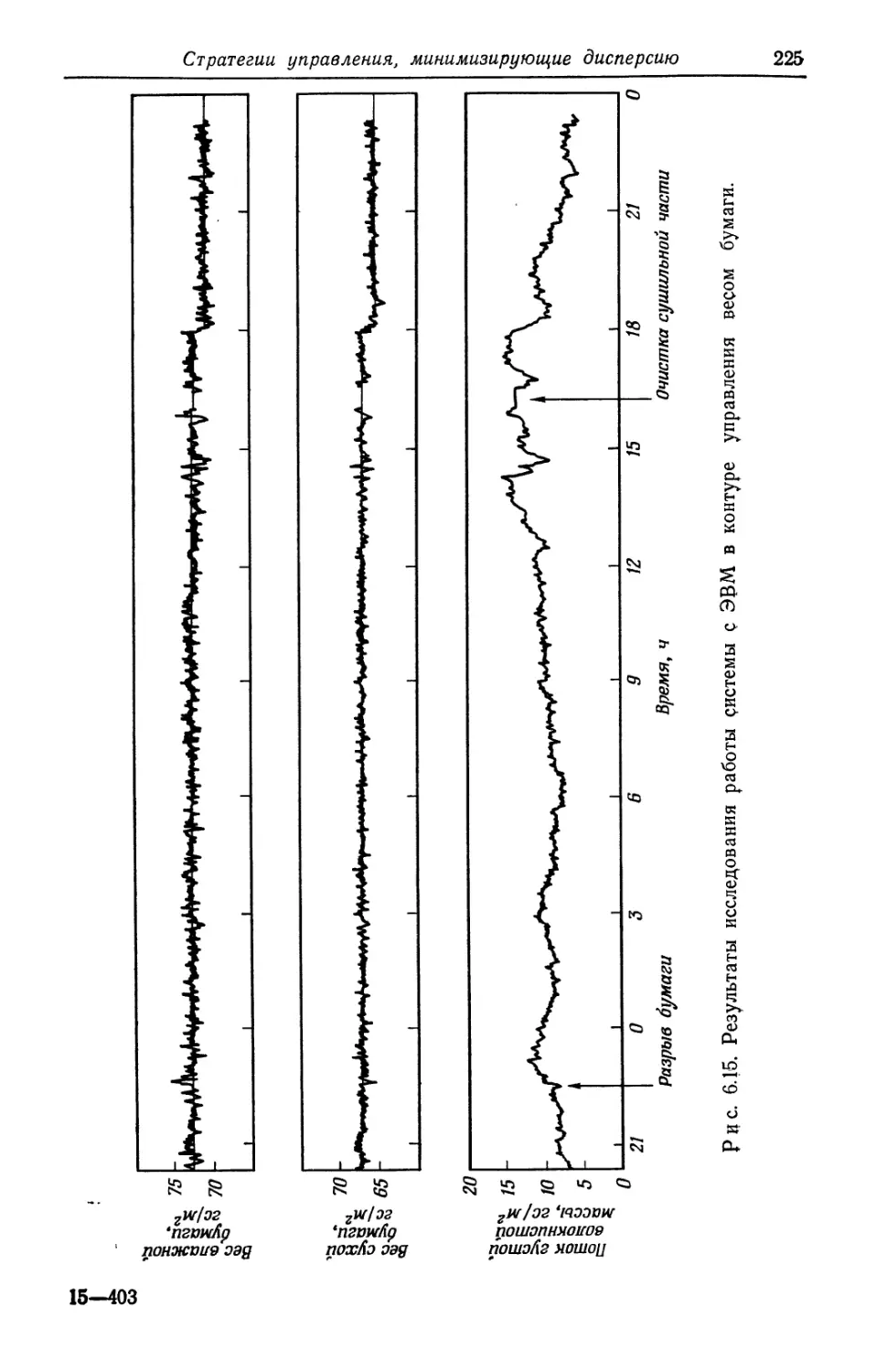

анализа динамических систем, входными переменными кото-

рых являются случайные процессы. Рассмотрены системы с

10

Введение

дискретным временем, описываемые соотношениями вход-вы-

ход, такими, как весовые и передаточные функции. Входными

сигналами этих систем служат случайные процессы второго по-

рядка.

Теоремы представления позволяют значительно упростить

исследование, так как в этом случае большой класс задач мож-

но свести к анализу линейных систем с белым шумом на входе.

Даны аналогичные результаты для систем с непрерывным вре-

менем.

Предметом обсуждения в гл. 5 является расчет квадратич-

ных функций от переменных состояния для линейных систем.

Используя результаты теории аналитических функций, получа-

ют рекуррентные формулы для вычисления квадратичной функ-

ции потерь. Выявлена связь между анализом устойчивости и

вычислением квадратичной функции потерь. В качестве иллюст-

рации параметрической оптимизации объектов, зависящих от

времени, рассматривается задача восстановления переменных

состояния динамической системы с использованием математиче-

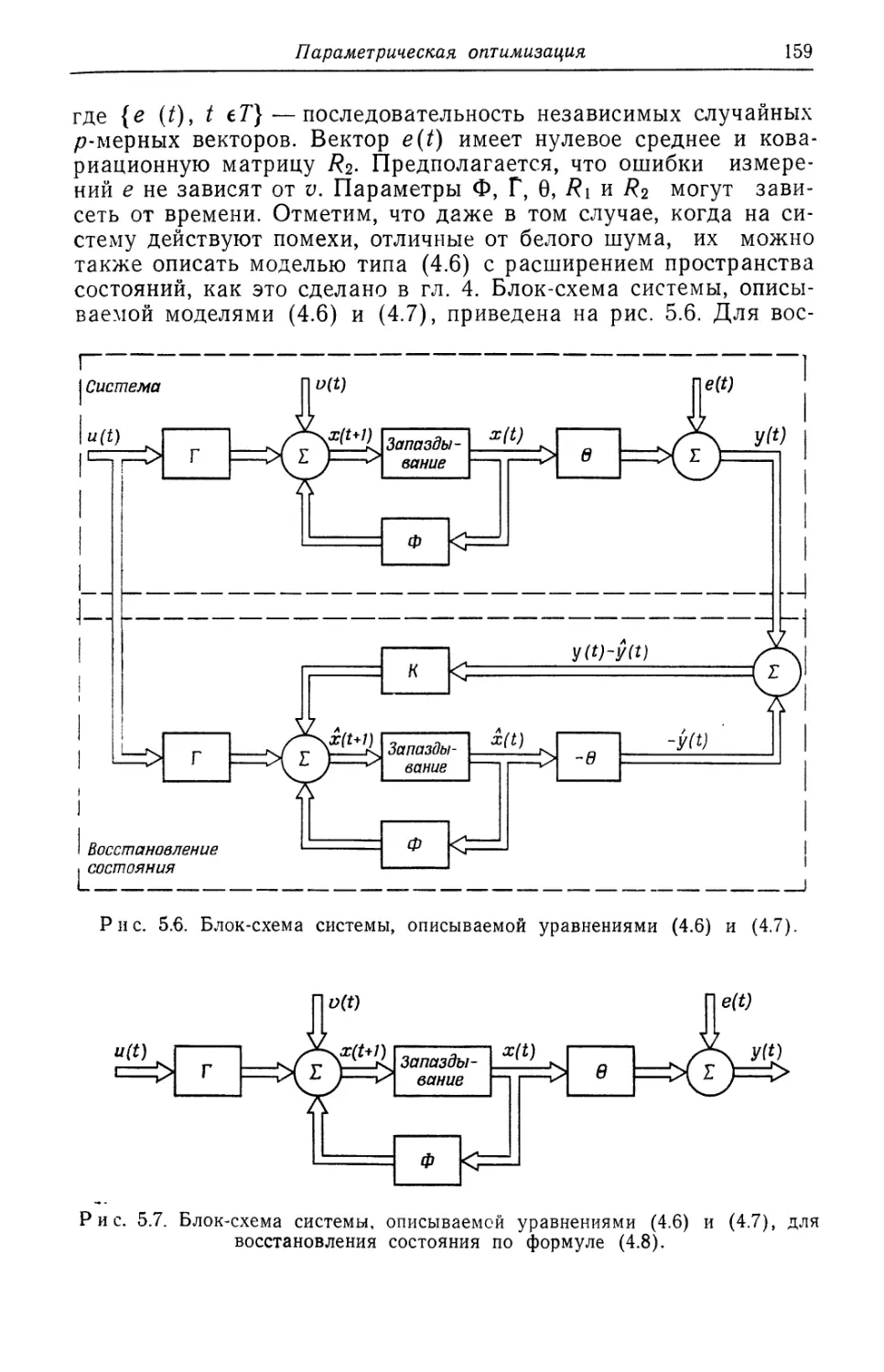

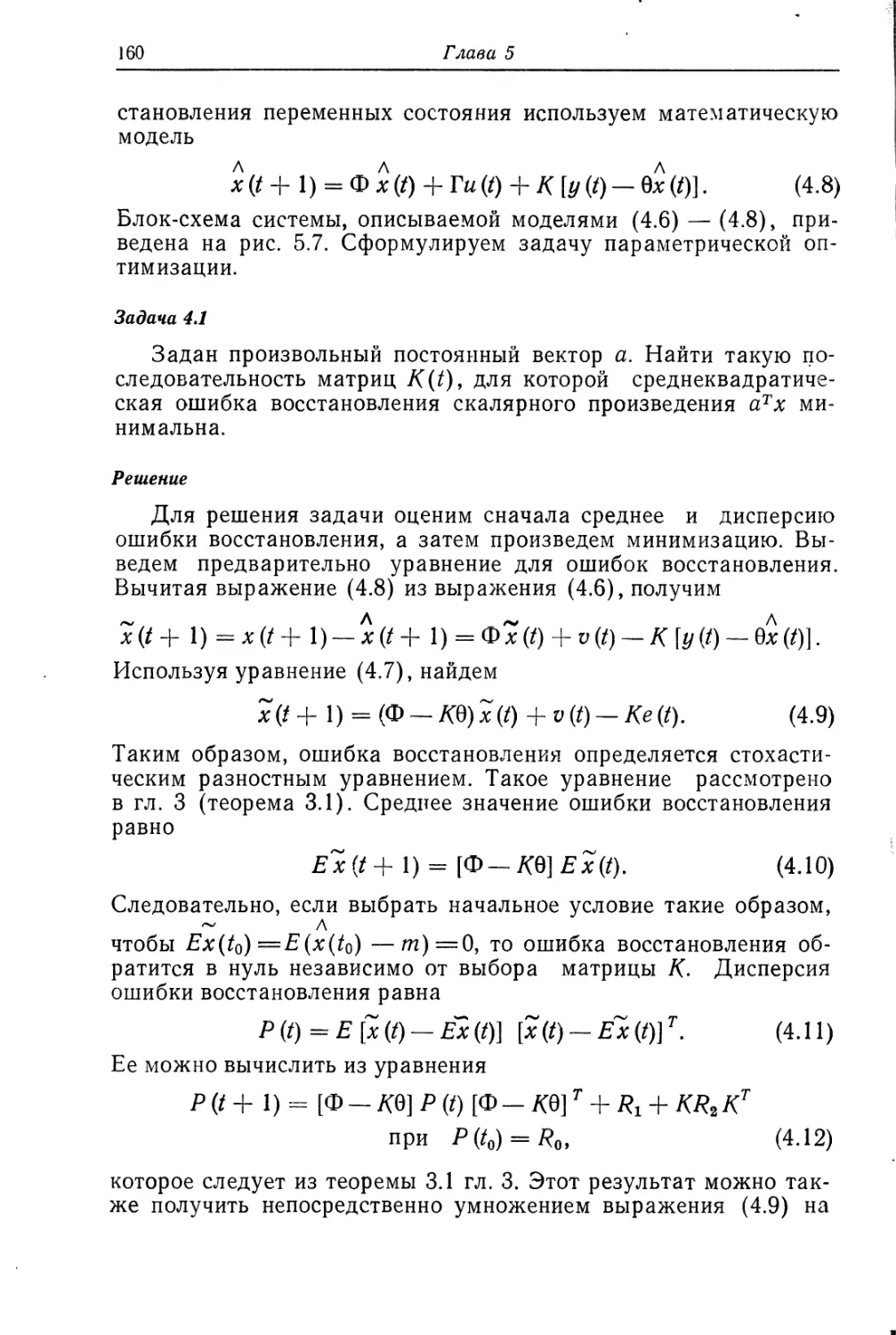

ской модели.

Гл. 6 посвящена самому простому классу задач стохастиче-

ского управления: линейным системам с одним входом и одним

выходом и с критерием минимального среднеквадратического

отклонения на выходе в устойчивом состоянии. Эта частная за-

дача дает хорошее представление о структуре оптимальных ре-

шений, так как теорема разделения может быть доказана без

особых математических трудностей. Решение иллюстрирует яв-

ную связь между оптимальной фильтрацией и оптимальным уп-

равлением. При этом получают новый алгоритм решения зада-

чи фильтрации для объектов с дробно-рациональными спект-

ральными плотностями. В этой главе даны также приложения

рассмотренной теории.

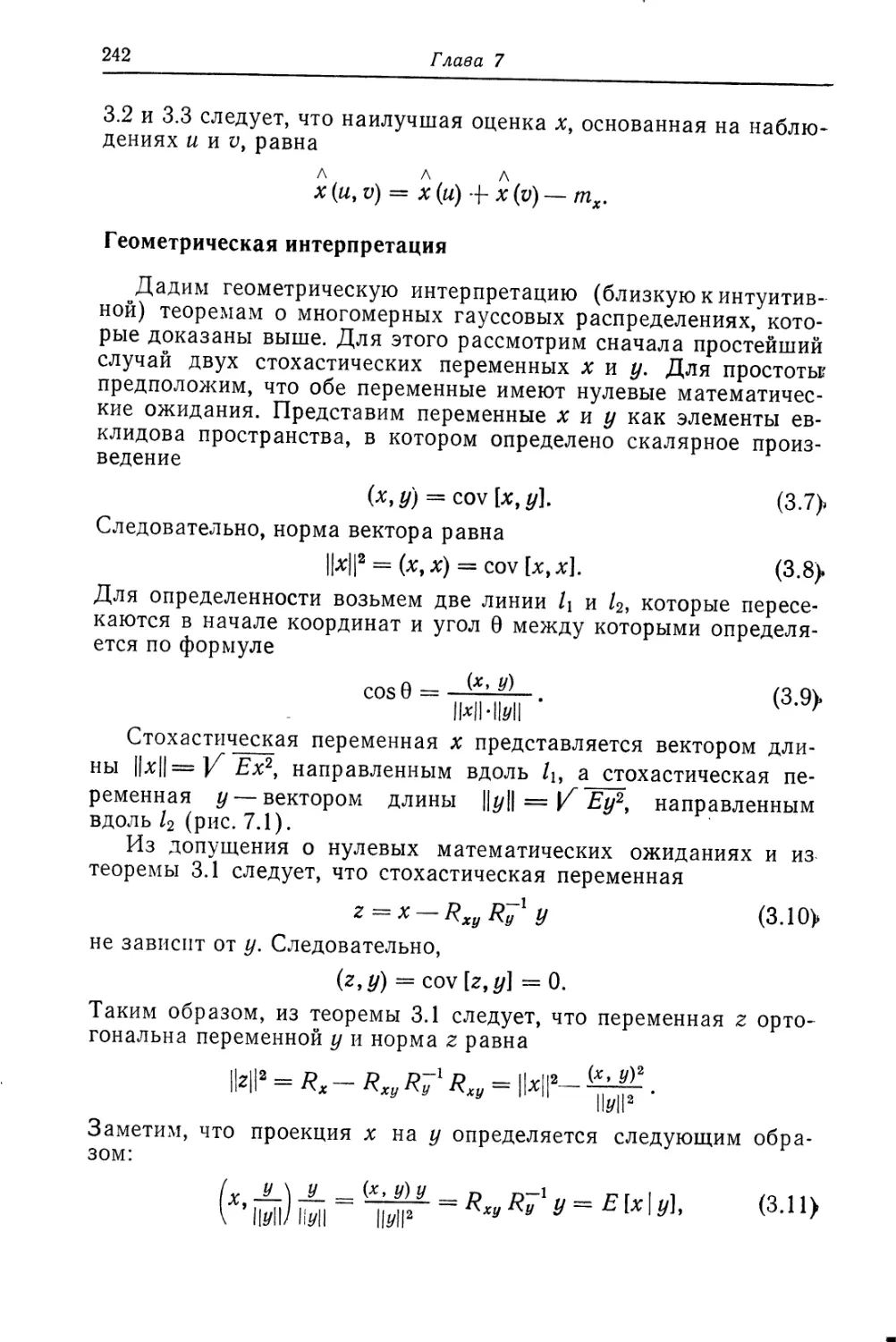

В гл. 7 изложена теория фильтрации и упреждения. Дана по-

становка задачи и описаны общие свойства решения. Рассмот-

рены необходимые свойства гауссовых процессов и выведены

рекуррентные формулы Калмана. Дана геометрическая интер-

претация результатов и анализ свойств ошибок упреждения. До-

казана дуальность задач оптимального упреждения и управ-

ления.

Общая проблема квадратичного управления обсуждена в

гл. 8. Двумя способами доказана теорема разделения для си-

стем с дискретным временем.

Глава 1

СТОХАСТИЧЕСКОЕ УПРАВЛЕНИЕ

1. ВВЕДЕНИЕ

В данной главе сделана попытка изложить основы стохасти-

ческой теории управления. В разд. 2 кратко рассмотрены основы

теории управления. Особое внимание уделяется обсуждению де-

терминированной теории управления, основной недостаток ко-

торой состоит в том, что в ней не обеспечивается необходимое

различие между разомкнутыми и замкнутыми системами. Это

обусловлено в основном тем, что в рамках детерминированной

теории управления пренебрегают помехами. В разд. 3 обсужда-

ются некоторые трудности, возникающие при описании помех.

В разд. 4 изложены основы стохастической теории управления и

приведены наиболее важные выводы из нее.

2. ТЕОРИЯ УПРАВЛЕНИЯ С ОБРАТНОЙ СВЯЗЬЮ

Теория управления возникла как средство для анализа и син-

теза систем управления. Ранние разработки были связаны с

центробежными регуляторами, простыми схемами регулирова-

ния для промышленных объектов, электронными усилителями и

системами управления стрельбой. По мере развития теории ока-

зывалось, что ее методы применимы к целому ряду разных си-

стем, как технических, так и не технических. В теории управле-

ния использовались результаты различных ветвей прикладной

математики. Задачи управления в свою очередь приводили к но-

вым результатам в прикладной математике.

На ранних этапах развития теории большое внимание уделя-

лось теории устойчивости, построенной на теореме Рауса—Гур-

вица. Эта теорема является наглядным примером взаимодей-

ствия между теорией и практикой. Действительно, задачу об ус-

тойчивости Гурвицу предложил Стодола, который столкнулся с

этой проблемой на практике при разработке регуляторов для

паровых турбин.

Для анализа усилителей с обратной связью использовались

методы теории аналитических функций, что привело в результа-

те (помимо всего прочего) к знаменитому критерию Найквиста.

После второй мировой войны специалисты по управлению

столкнулись с некоторыми задачами, для решения которых тре-

12

Глава 1

бовались очень точные характеристики объектов. Кроме того,

многие из подлежащих исследованию объектов управления ока-

зались очень сложными. Это привело к новой формулировке за-

дачи синтеза как задачи оптимизации и дало возможность не

только использовать вариационные методы, но и улучшить их.

В результате была создана детерминированная теория опти-

мального управления, которая в совокупности с цифровыми вы-

числительными машинами представляет мощный метод решения

задач управления. При использовании теории оптимального уп-

равления нередко оказывается, что проблемы устойчивости не

представляют особого интереса, ибо часто оптимальная система

устойчива при довольно общих условиях.

В детерминированной теории оптимального управления не

вводится различие между программным управлением (разомк-

нутая система) и управлением с обратной связью

'(замкнутая система); оптимальная обратная связь есть просто

функция, которая отображает пространство состояний в прост-

ранство переменных управления (следовательно, переходные

процессы в цепи оптимальной обратной связи не принимаются

во внимание); при постановке и решении задачи никогда явно

не вводится информация, достаточная для вычисления истинно-

го значения сигнала управления.

Проиллюстрируем эти особенности на примере.

Пример 1

Рассмотрим систему

с начальным условием

х(0) = 1. (2.2)

Предположим, что управление этой системой желательно

осуществлять таким образом, чтобы характеристики системы

удовлетворяли критерию минимума значения функционала

I = J [х«(0 + и* (0] di. (2 3)

о

Легко показать, что минимальное значение критерия (2.3)

равно 1 и что это значение получается как для программного

управления

u(t) = — ё~1, (2.4)

так и для стратегии управления вида

= (2.5)

Стохастическое управление

13

Уравнение (2.4) описывает управление без обратной связи,

так как значение сигнала управления определяется только апри-

орными данными, т. е. независимо от того, как протекает про-

цесс. Уравнение (2.5) представляет закон управления с обрат-

ной связью, так как значение сигнала управления в момент t

зависит от состояния объекта в этот момент.

Таким образом, приведенный пример показывает, что разомк-

нутая система (2.4) и замкнутая система (2.5) эквивалентны в

том смысле, что функция потерь (2.3) для них имеет одно и то

же значение. Однако их характеристики устойчивости раз-

личны.

Система (2.1) с управлением (2.5) с обратной связью асимп-

тотически устойчива, в то время как система (2.1) с програм-

мным управлением (2.4) просто устойчива. Таким образом, на

практике управление с обратной связью (2.5) и управление без

обратной связи (2.4) сильно различаются. Это можно обнару-

жить, например, если ввести помехи или считать, что управление

осуществляется по модели, коэффициенты которой определены

с ошибками.

Некоторые указанные выше особенности детерминированной

теории управления весьма нежелательны в теории, предназна-

ченной для применения в управлении с обратной связью. При

разработке детерминированной теории оптимального управле-

ния серьезной критике подвергался тот факт, что в ней не раз-

личаются разомкнутые и замкнутые системы и не учитываются

динамические характеристики цепи обратной связи. Например,

с помощью этой теории невозможно было получить стратегию,

которая соответствовала бы хорошо известным регуляторам,

используемым в промышленных установках.

Эти ограничения детерминированной теории управления

объясняются тем, что в ней используются нереальные модели

для помех. Если даже так называемые помехи и вводятся, то

всегда предполагается, что они описываются априорно известной

функцией. В этом случае для системы, управление которой пред-

ставляется дифференциальным уравнением с единственным ре-

шением, знание начального состояния очевидно эквивалентно

знанию состояния системы в произвольный момент времени. По-

этому не различаются между собой разомкнутые и замкнутые

системы, и предположение о заданном начальном условии при-

водит к тому, что истинное значение состояния известно в любой

момент времени. Кроме того, когда известно состояние системы,

оптимальное управление будет функцией, которая отображает

пространство состояний системы в пространство состояний пере-

менных управления. Как показано ниже, проблема учета дина-

мических характеристик цепи обратной связи возникает в том

14

Глава 1

случае, когда состояние системы неизвестно и оно должно быть

восстановлено по измерениям выходных сигналов.

Тем, кто занимался практическими работами в области уп-

равления, было известно с самого начала развития теории уп-

равления, как важно учитывать влияние помех. Многие класси-

ческие методы синтеза также давали возможность эвристически

оперировать с помехами. Приведем выдержку из книги

А. К. Холла ь. «Я хорошо помню то время, когда МТИ1 2 и фирма

«Сперри» совместно работали над системой управления авиаци-

онного радиолокатора. В воскресенье, 7 декабря 1941 г. двое из

нас проработали весь день в лаборатории Гардн Сити и, следо-

вательно, не слышали о нападении на Пирл-Харбор до поздне-

го вечера. Мы были обескуражены, потому что хотя мы и созда-

ли хорошую систему для испытаний, но совершенно забыли о

важности шумов, и в результате наша система была нестабиль-

на и совершенно неудовлетворительна. Попытки найти решение

проблемы привели нас к использованию частотных методов. Ме-

нее чем через три месяца у нас была усовершенствованная си-

стема, которая была устойчива, имела удовлетворительные пе-

реходные характеристики и на порядок меньшую величину раз-

броса. У меня этот случай породил большое доверие к частот-

ным методам».

Упражнения

1. В примере 1 показать, что сигнал управления (2.4) и за-

кон управления (2.5) оптимальны.

Замечание. Доказать сначала следующее тождество:

т т

Г [х2 (/) + х2 (/)] dt = х2 (0) - х2 (Т) + [ [х (I) + х (012 di.

о б

2. В примере 1 предположить, что оптимальный сигнал уп-

равления и оптимальный закон управления определяются мо-

делью вида

где а имеет значение, близкое к 1, когда управление действи-

тельно осуществляется по уравнению (2.1). Определить значе-

ние критерия (2.3) для систем, получаемых при регулировании

по разомкнутому циклу и регулировании по замкнутому циклу.

1 Hall А. С., «Frequency Response» (R. Oldenburger, ed.), Macmillan, New

York, 1956.

2 Массачусетский технологический институт в США. — Прим. ред.

Стохастическое управление

15

3. Сравнить характеристики регулирования по разомкнутому

(2.4) и замкнутому циклам (2.5), когда система фактически опи-

сывается уравнением

dx .

— = и 4- v,

dt

где v — неизвестная помеха. В частности, пусть v — неизвест-

ная константа.

3. ПРЕДСТАВЛЕНИЕ ПОМЕХ

Необходимость введения более реальных моделей помех тре-

бует соответствующих методов их представления. Особенности

реальных помех состоят в том, что невозможно точно предска-

зать их значение. Поэтому нелегко построить математическую

модель, обладающую таким свойством. Например, нельзя моде-

лировать помехи аналитическими функциями, ибо если известно

значение аналитической функции на произвольно малом интер-

вале, то значение этой функции для всего интервала можно опре-

делить ее аналитическим продолжением.

Попытаемся использовать статистические понятия для пост-

роения моделей помех. Например, можно попытаться моделиро-

вать помехи в следующем виде:

п

х(1) = £агж, (3.1>

i=l

где 0i(/), a2(t), ..., an(t) —известные функции, а — случайная

величина.

Тогда, если линейные уравнения

X (4) = (/j) + ^2 (^1) * * • ~Ь ап (4) >

х(/2) = а1(/2)?1 + а2(/2)^2 + ...+ ая(/2)^, (3.2)

* (U = aL (tn) + а2 (U g2 + • • • + ап (/„)

имеют решение, частные реализации стохастических величин

£2, .. • Лп можно точно определить из наблюдений х(6), х(/2), ...

..., x(tn) и, таким образом, точно предсказать значения х. По-

этому помехи, описываемые уравнением (3.1), называются пол-

ностью детерминированными стохастическими процессами или

вырожденными (сингулярными) случайными процессами.

Более удачной может оказаться попытка моделировать поме-

хи в виде последовательности случайных величин. Простым при-

мером служит процесс, авторегрессии {%(/)}, определяемый сле-

дующим выражением:

х (t + 1) = ах (t) 4" £(/)» t = /о, /0 4- 1, •••, (3.3)

16

Глава 1

где х(/0) = 1, |а| <1 и {e(t), t=t0, fo+L •••} есть последова-

тельность независимых нормальных случайных величин с пара-

метрами (0, о). Предполагается также, что e(t) не зависит от

x(t) для всех t. Допустим, например, что на основании наблюде-

ний x(t) надо предсказать значение xfZ-J-1). Естественно х(7-Ь

+ 1) представить величиной ax(t). Тогда ошибка предсказания

равна e(t), т. е. случайной величине с нулевым средним значе-

нием и дисперсией о2.

Еще один подход к задаче моделирования помех состоит в

том, чтобы описывать их случайными процессами. Теория слу-

чайных процессов фактически частично выросла из попыток мо-

делирования флуктуаций, наблюдаемых в физических системах.

Эта теория достигла совершенства благодаря вкладу таких вы-

дающихся ученых, как Крамер, Хинчин, Колмогоров и Винер.

Задачи прогнозирования имеют большое значение в теории

случайных процессов. В дальнейшем будет показано, что они

тесно связаны и с задачами управления.

Упражнения

1. Помехи описываются выражением

х (/) = a cos (О,

где а — случайная переменная. Каким образом можно предска-

зать значения х?

2. Помехи описываются выражением (3.3). Показать, что про-

л

гноз вида x(t-\-\)—ax(t) оптимален в том смысле, что миними-

зирует среднеквадратическую ошибку предсказания Е[х(/4-1) —

л

-х(/+1)]2.

4. СТОХАСТИЧЕСКАЯ ТЕОРИЯ УПРАВЛЕНИЯ

В этом разделе рассмотрены основные задачи и результаты

стохастической теории управления, а также кратко изложена

история ее развития.

Стохастическая теория управления изучает динамические

системы, описываемые разностными или дифференциальными

уравнениями с учетом действующих помех, которые рассматри-

ваются как стохастические процессы. Эта теория разработана

для того, чтобы получить ответы на следующие вопросы:

Каковы статистические свойства параметров системы? (Ана-

лиз.)

Как подстраивать параметры (если, например, имеем систе-

му и регулятор с заданной структурой, но неизвестными пара-

Стохастическое управление

17

метрами), чтобы оптимизировать систему относительно заданно-

го критерия? (Параметрическая оптимизация.)

Как при заданных системе и критерии найти такой закон

управления, который минимизирует заданный критерий? (Стоха-

стическое оптимальное управление.)

Методы решения подобных задач были разработаны относи-

тельно недавно. Во время второй мировой войны в Массачу-

сетском технологическом институте в США стохастическая тео-

рия управления применялась для синтеза систем управления

стрельбой. В работе [11] рассмотрена схема следящего радио-

локатора, использующего параметрическую оптимизацию.

Одним из краеугольных камней стохастической теории уп-

равления является теория фильтрации и упреждения, разрабо-

танная Винером и Колмогоровым. Эта теория дает возможность

выделять сигнал на фоне помех. Однако в теории Винера—Кол-

могорова необходимо решать интегральное уравнение (уравне-

ние Винера — Хопфа), что сужает область ее применения. В

реальных задачах уравнение Винера — Хопфа редко имеет ана-

литическое решение, а решение численными методами представ-

ляет собой громоздкую трудоемкую процедуру.

Большое влияние на развитие стохастической теории управ-

ления оказало использование цифровых вычислительных ма-

шин как для анализа, так и для синтеза. Значительный вклад

в решение проблемы фильтрации сделали Калман и Бьюси. В

их теории задачи упреждения и фильтрации решаются рекур-

рентными методами, что позволяет использовать цифровые вы-

числительные машины. Результаты Калмана и Бьюси распрост-

раняются и на нестационарные процессы. На основании теории

Калмана — Бьюси прогноз дается в виде выходной переменной

линейной динамической системы, когда управление осуществля-

ется по наблюдениям. Чтобы определить коэффициенты этой

динамической системы, необходимо решить уравнение Риккати

с заданными начальными условиями. Уравнение Риккати анало-

гично уравнению, которое рассматривали в теории оптимально-

го управления линейными детерминированными системами с

квадратичным критерием. Действительно, задача прогнозирова-

ния и проблема управления по квадратичному закону представ-

ляют собой математически двойственную задачу. Этот вывод

представляет большой интерес как с теоретической, так и с

практической точек зрения. Если одна из задач решена, то, об-

ращаясь к принципу двойственности, легко решить и другую

задачу. Для решения задач фильтрации и детерминированного

-управления могут быть использованы также одни и те же прог-

раммы для вычислительных машин.

Стохастическое оптимальное управление в значительной сте-

пени базируется на основных положениях динамического про-

2—403

18

Глава 1

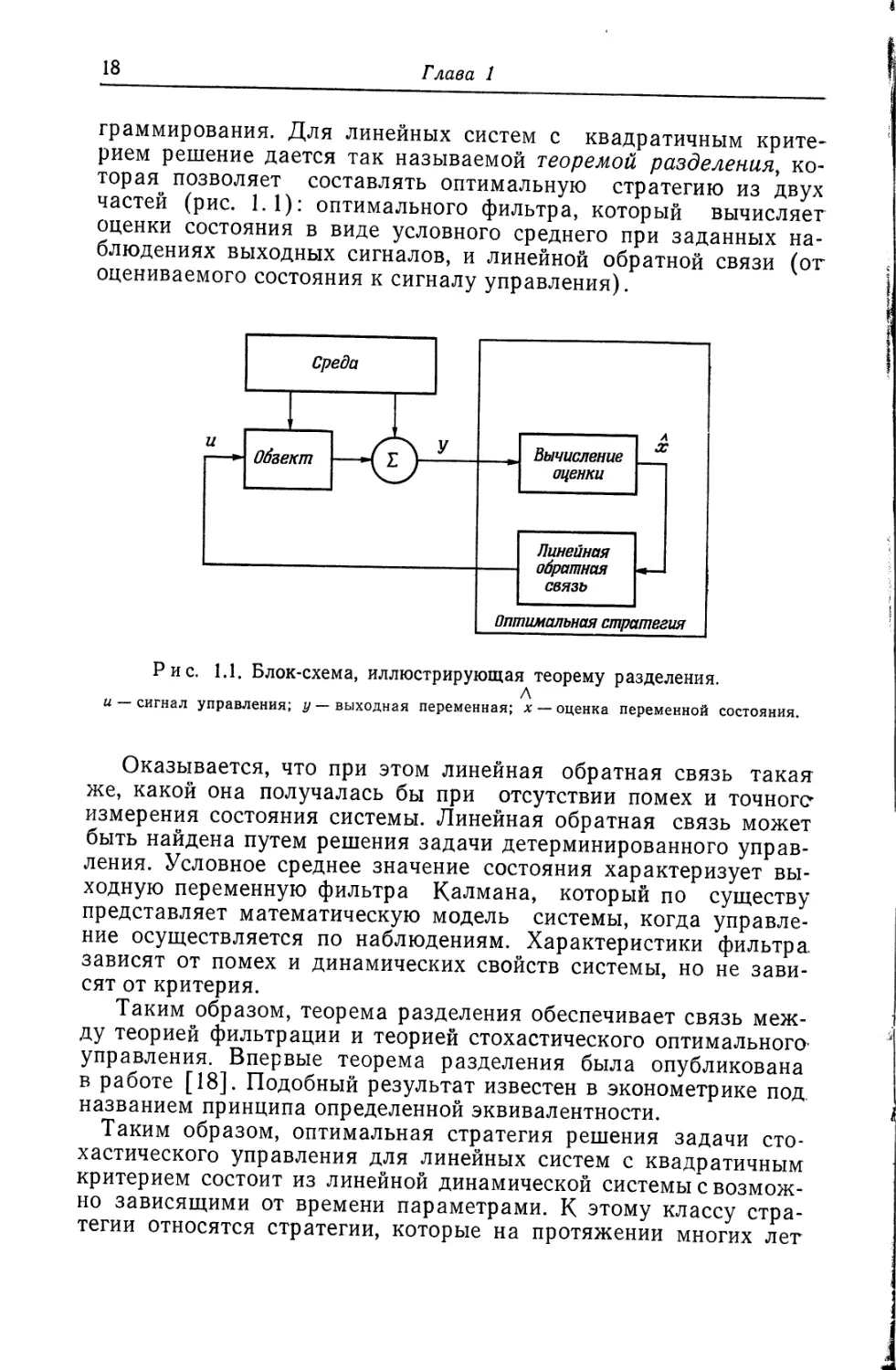

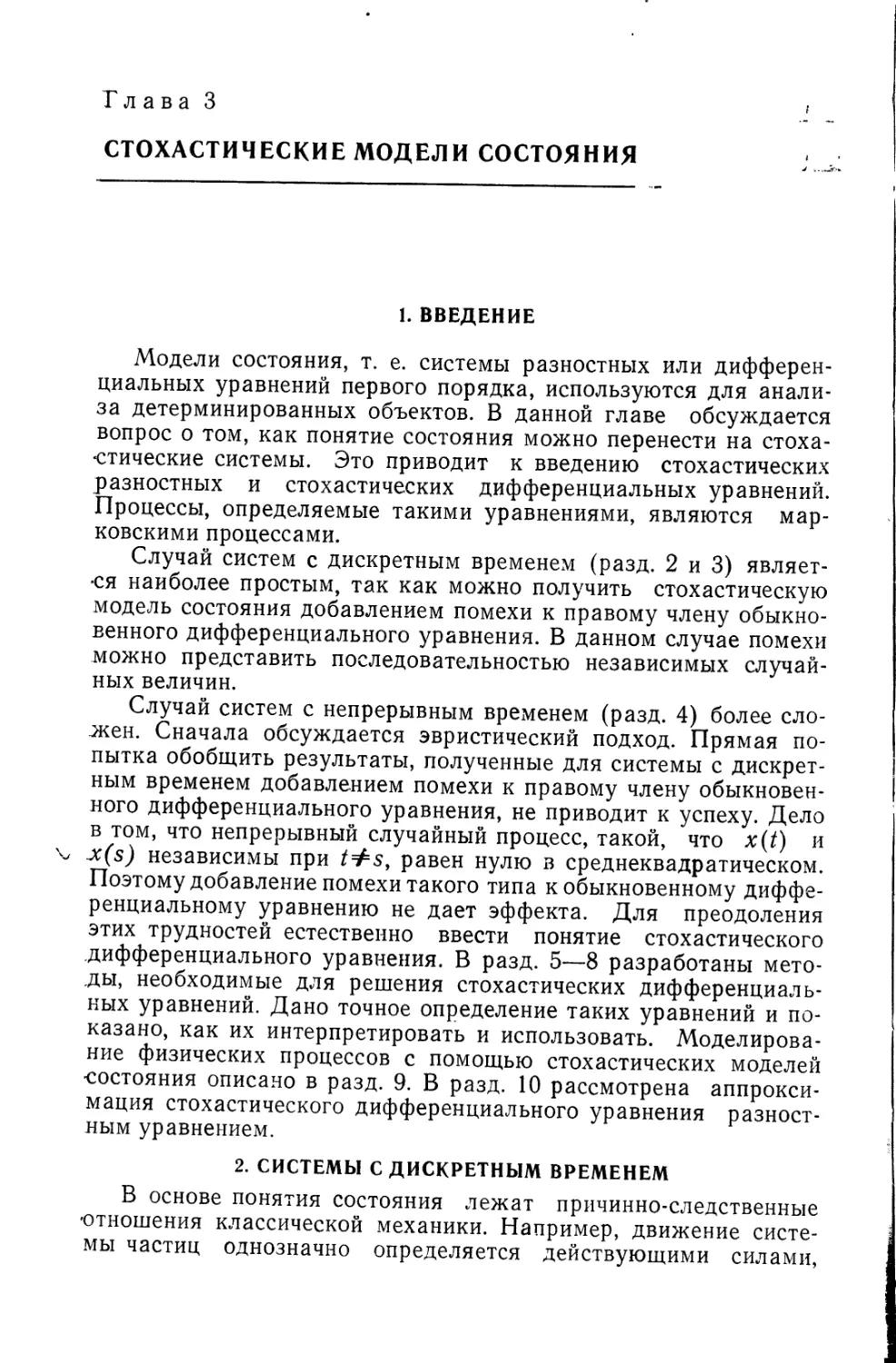

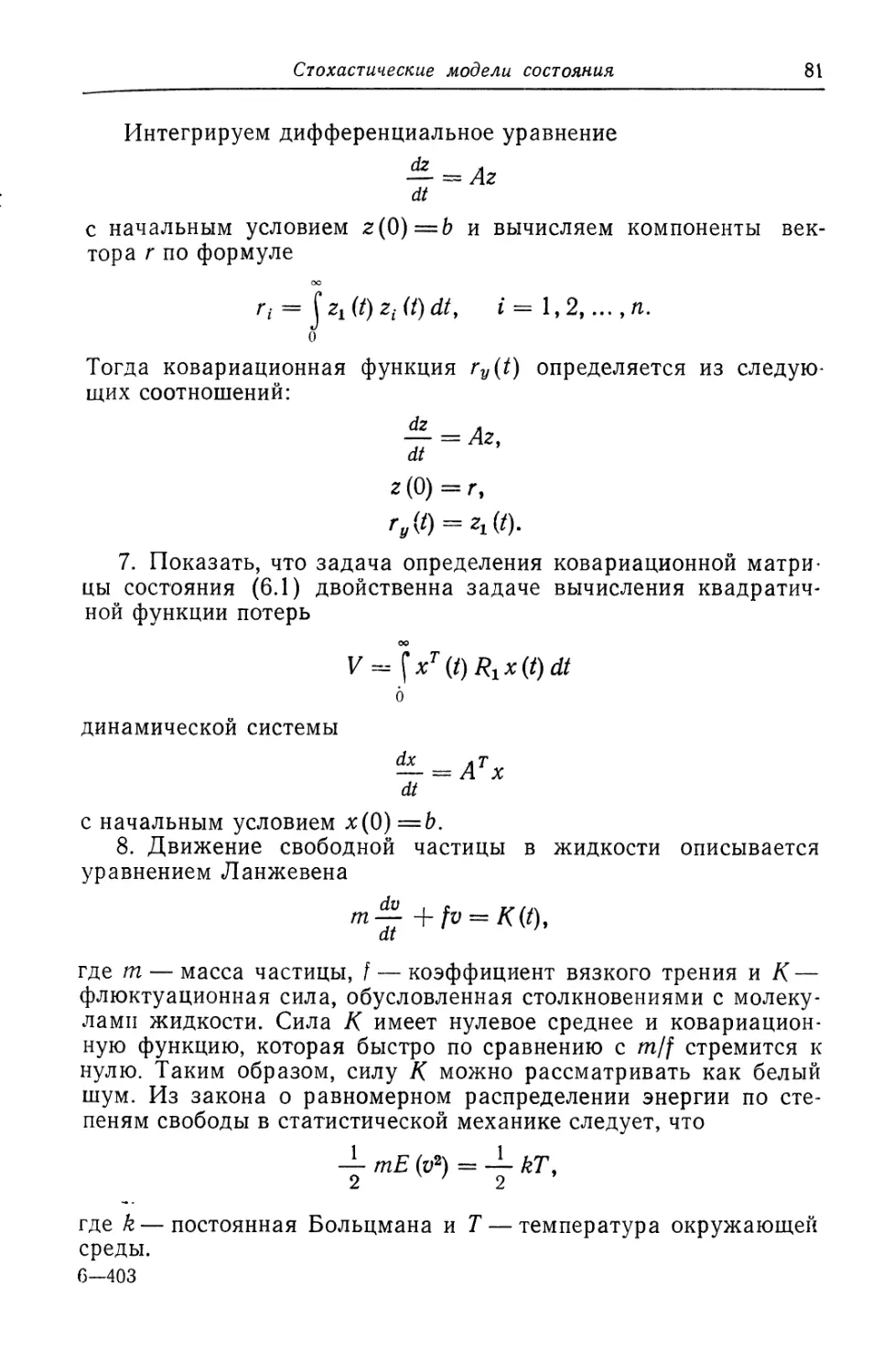

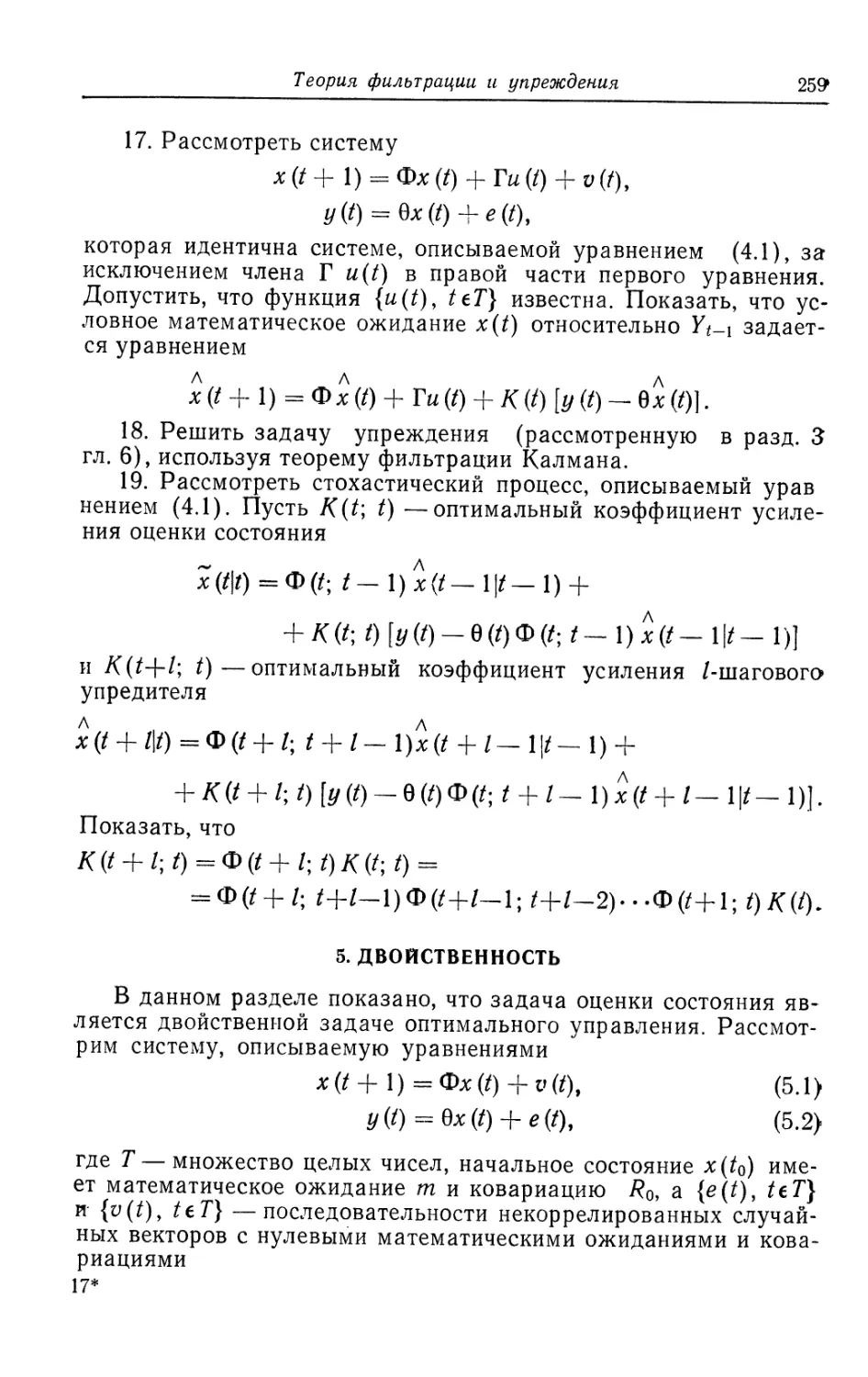

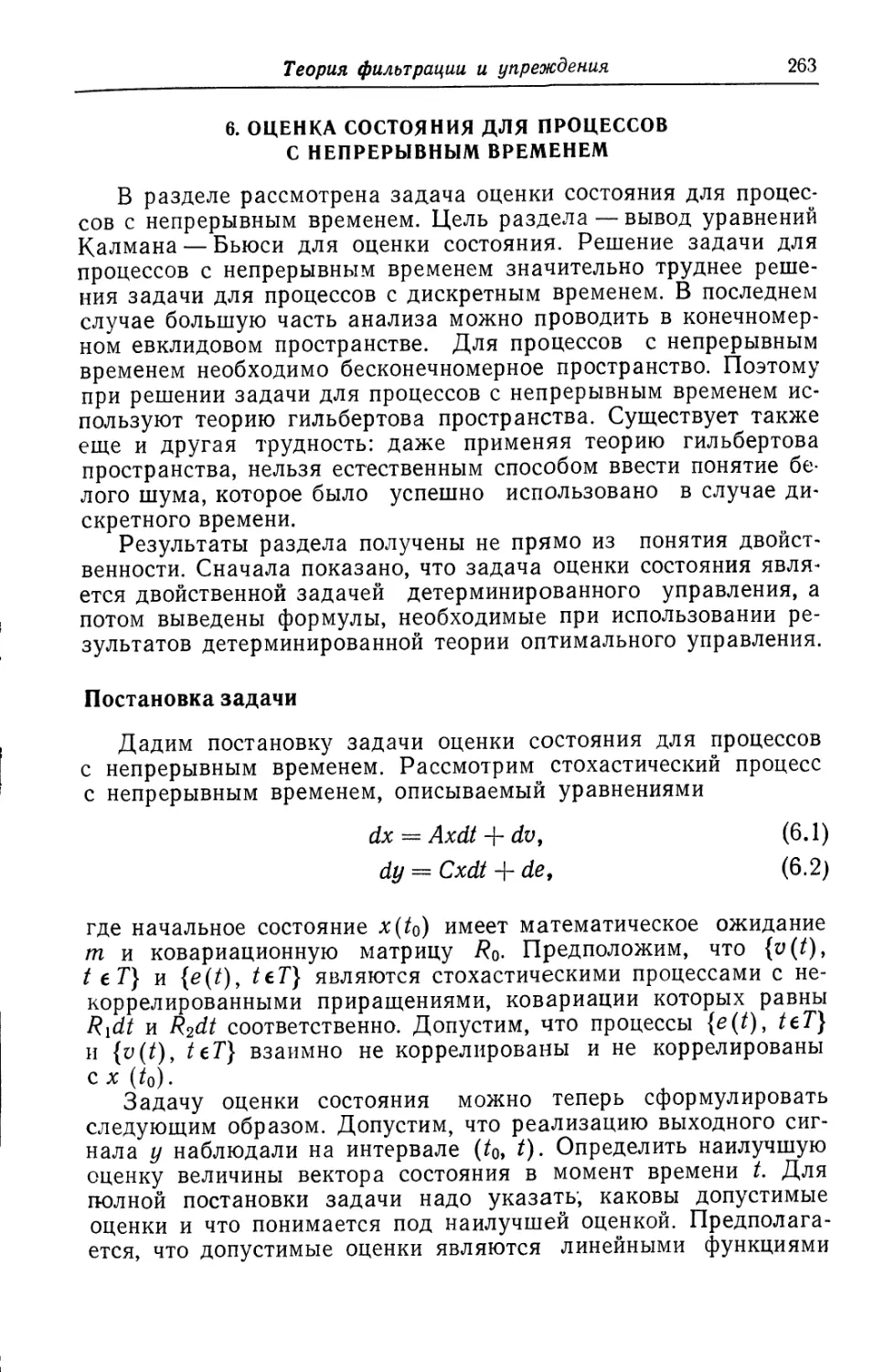

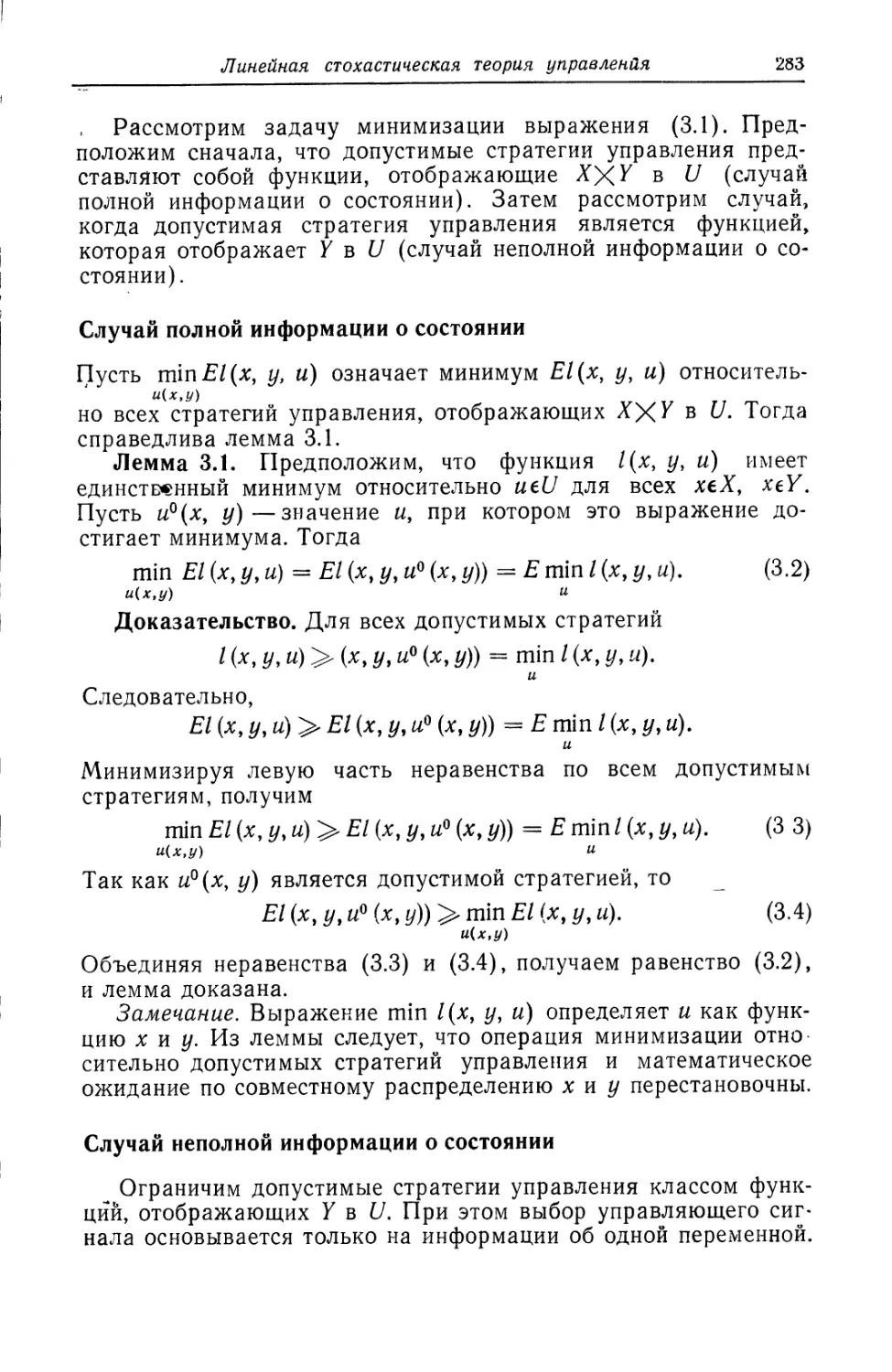

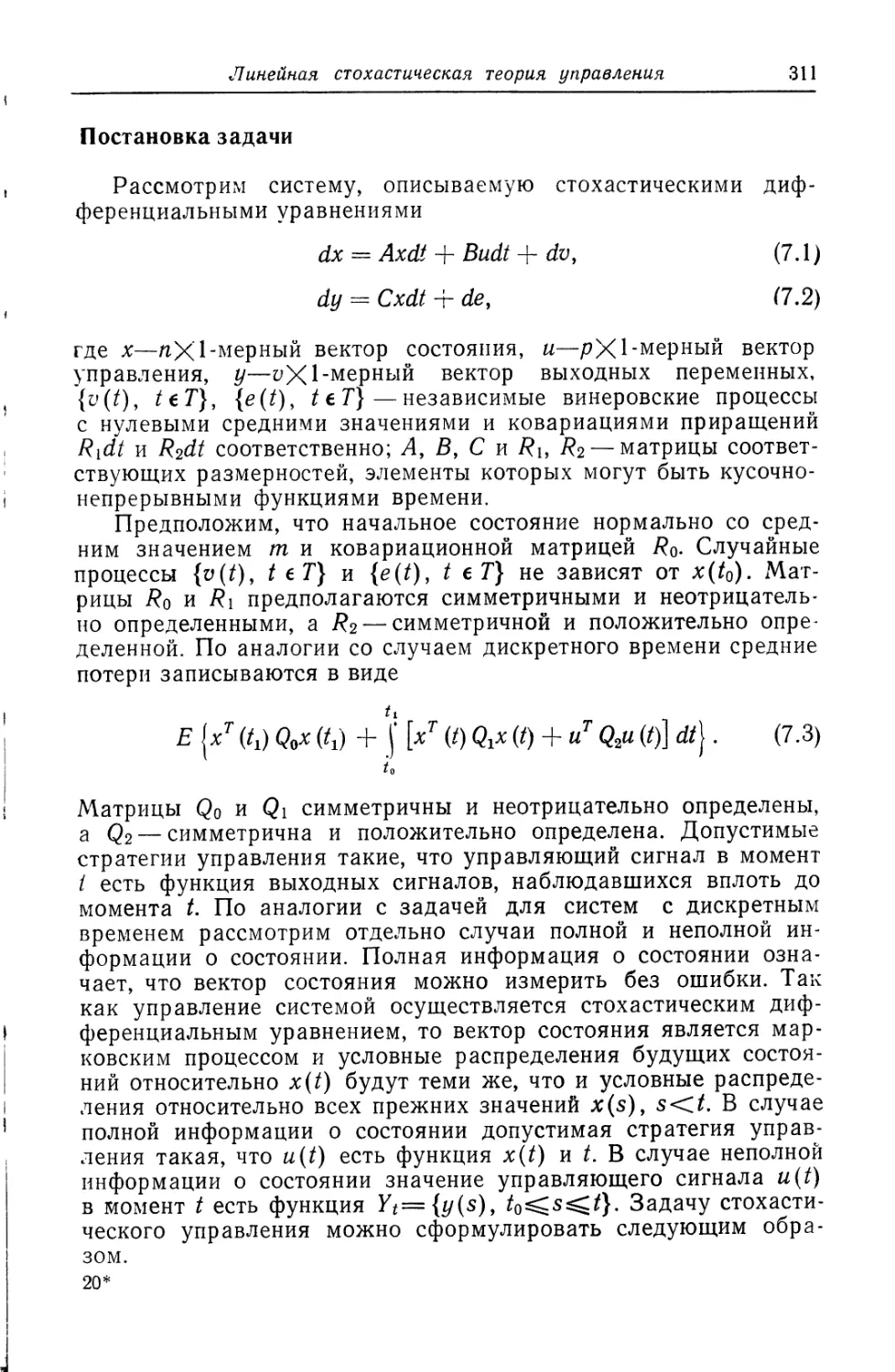

граммирования. Для линейных систем с квадратичным крите-

рием решение дается так называемой теоремой разделения, ко-

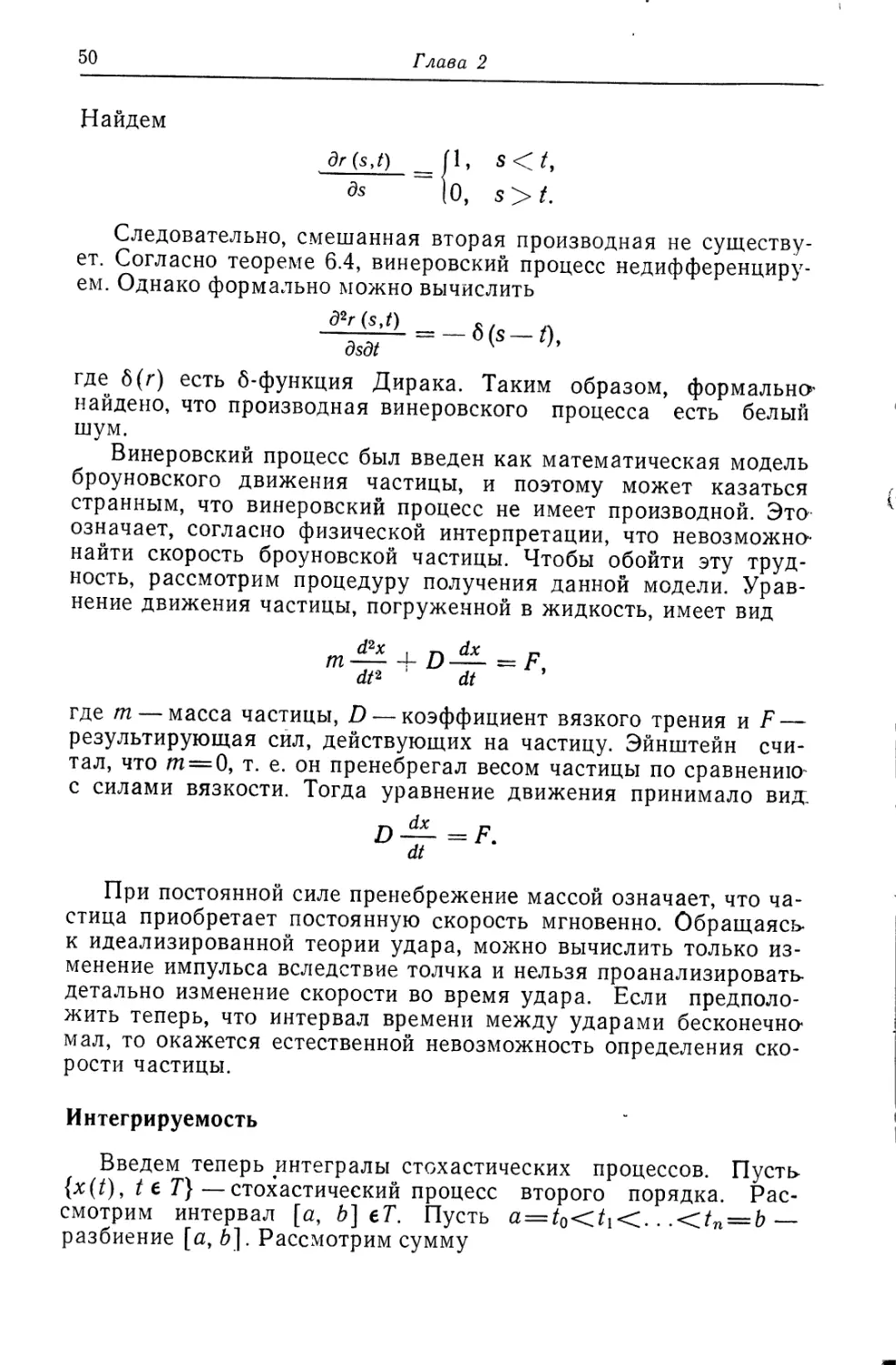

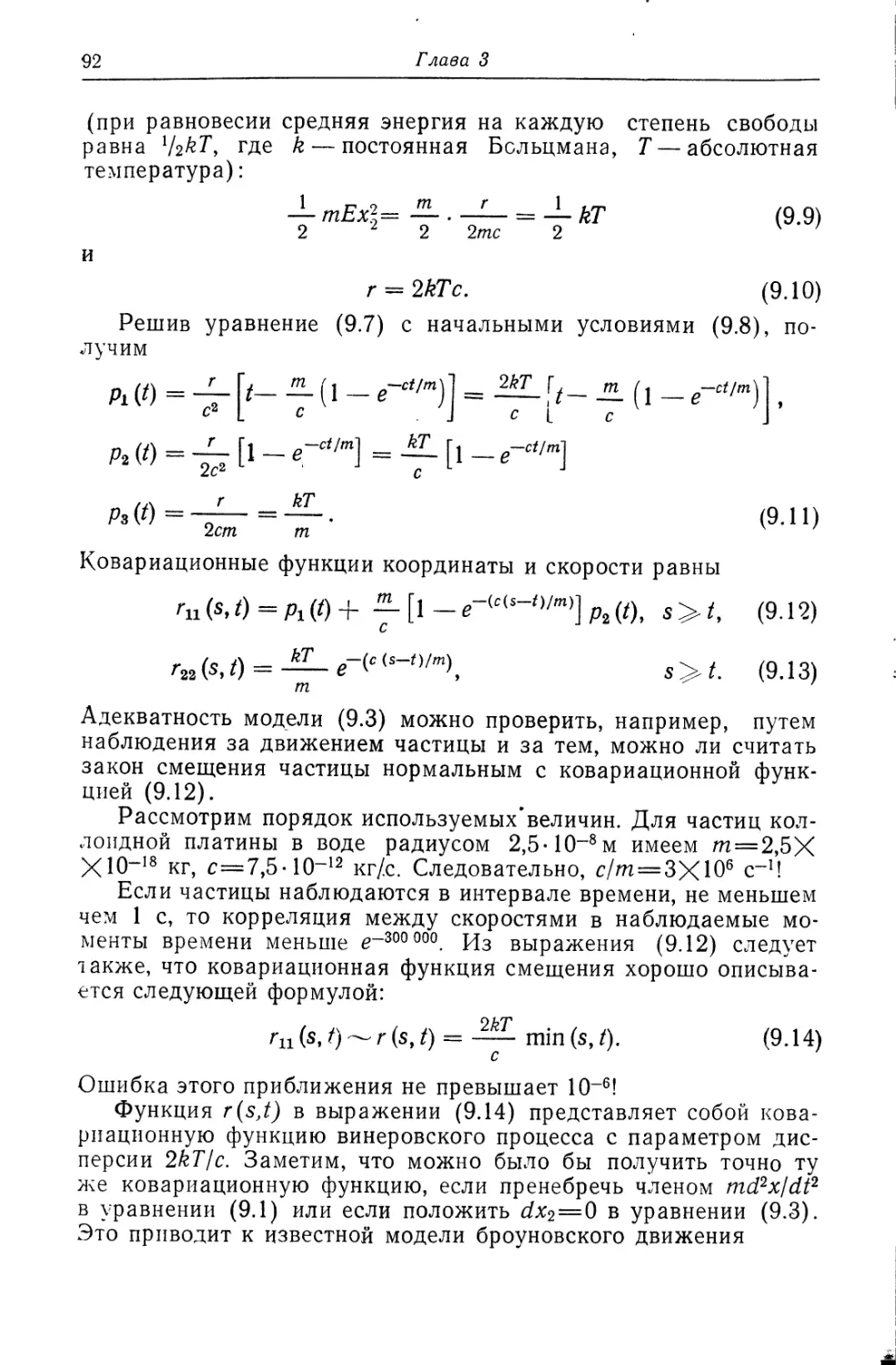

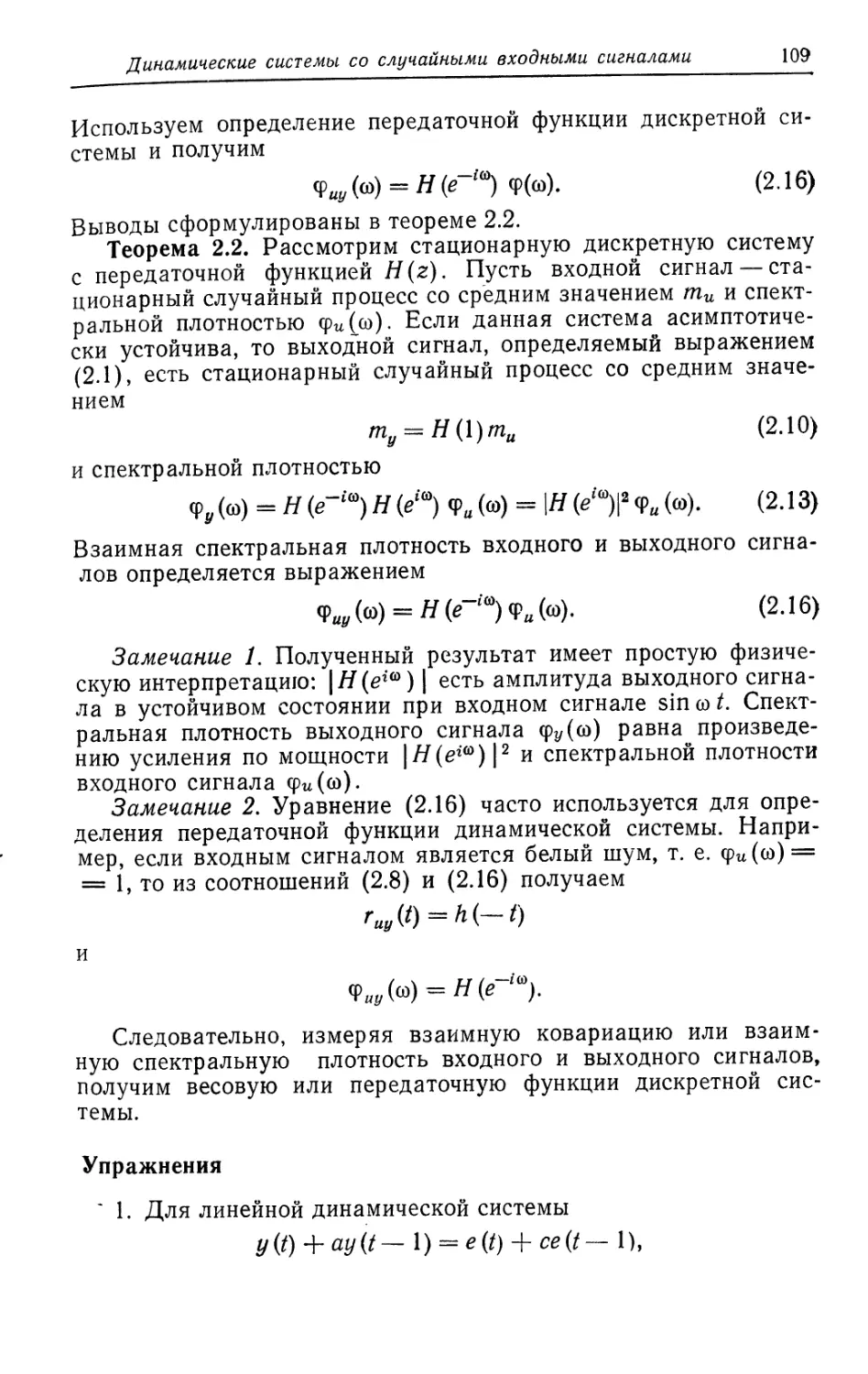

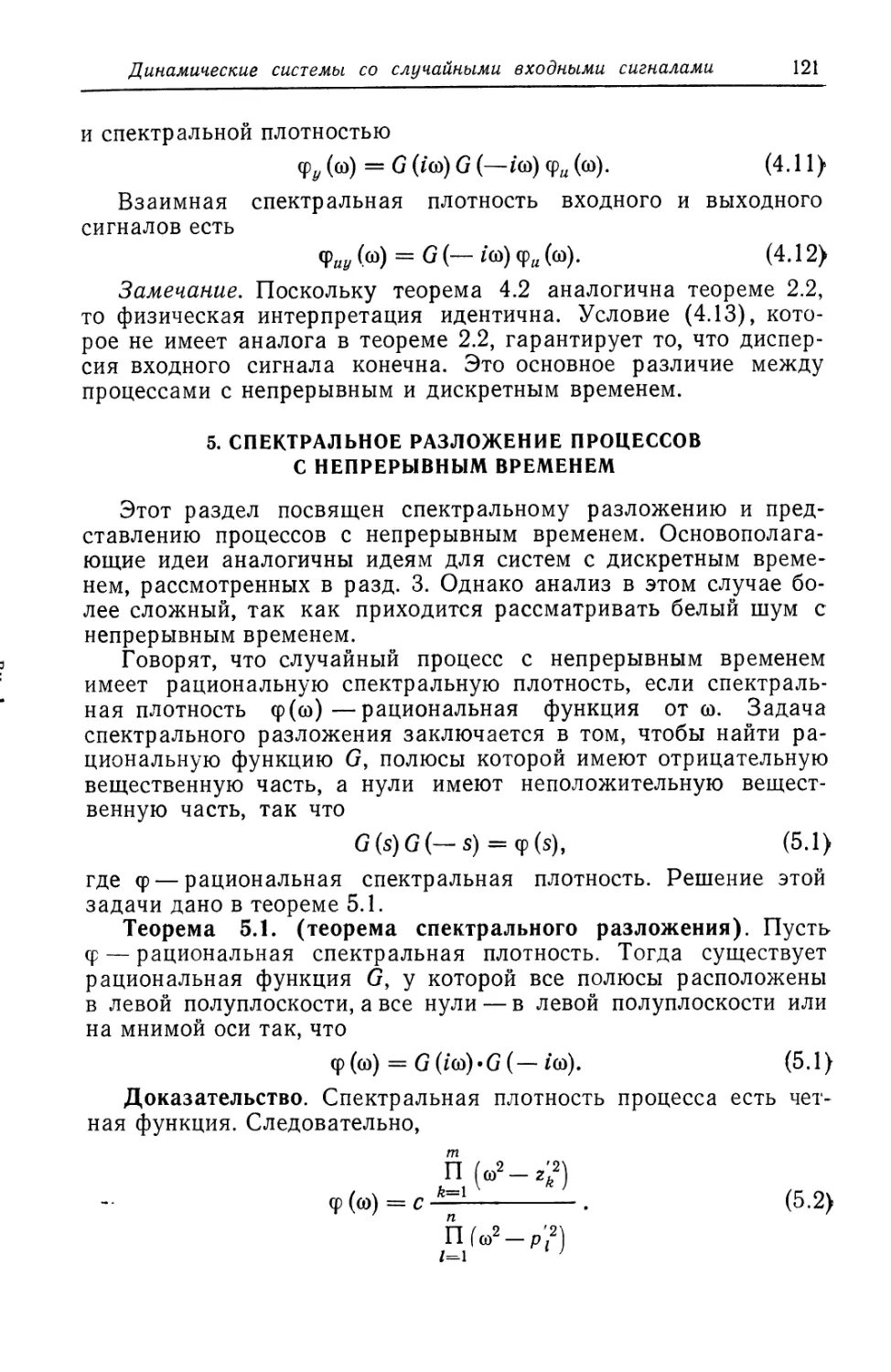

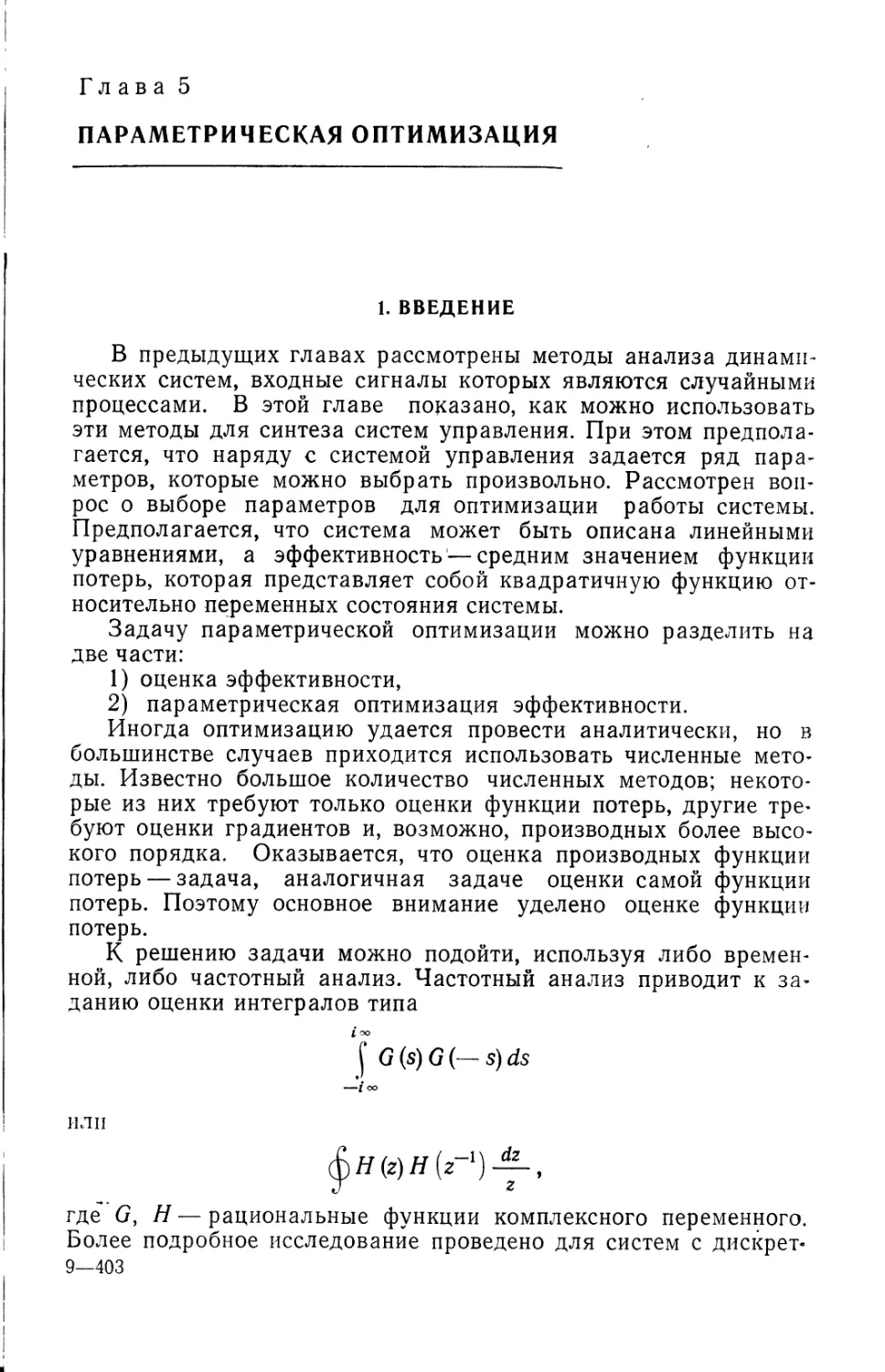

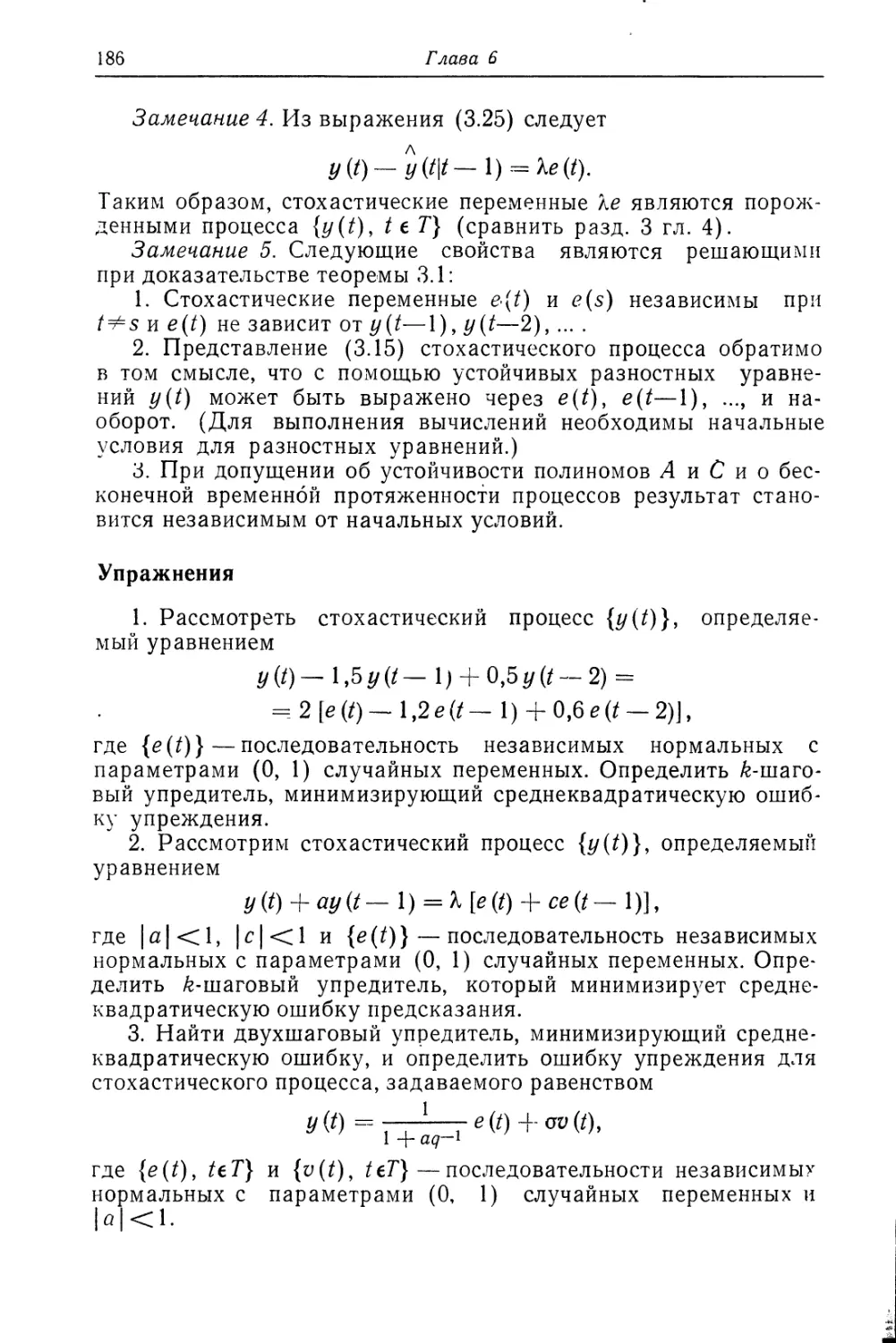

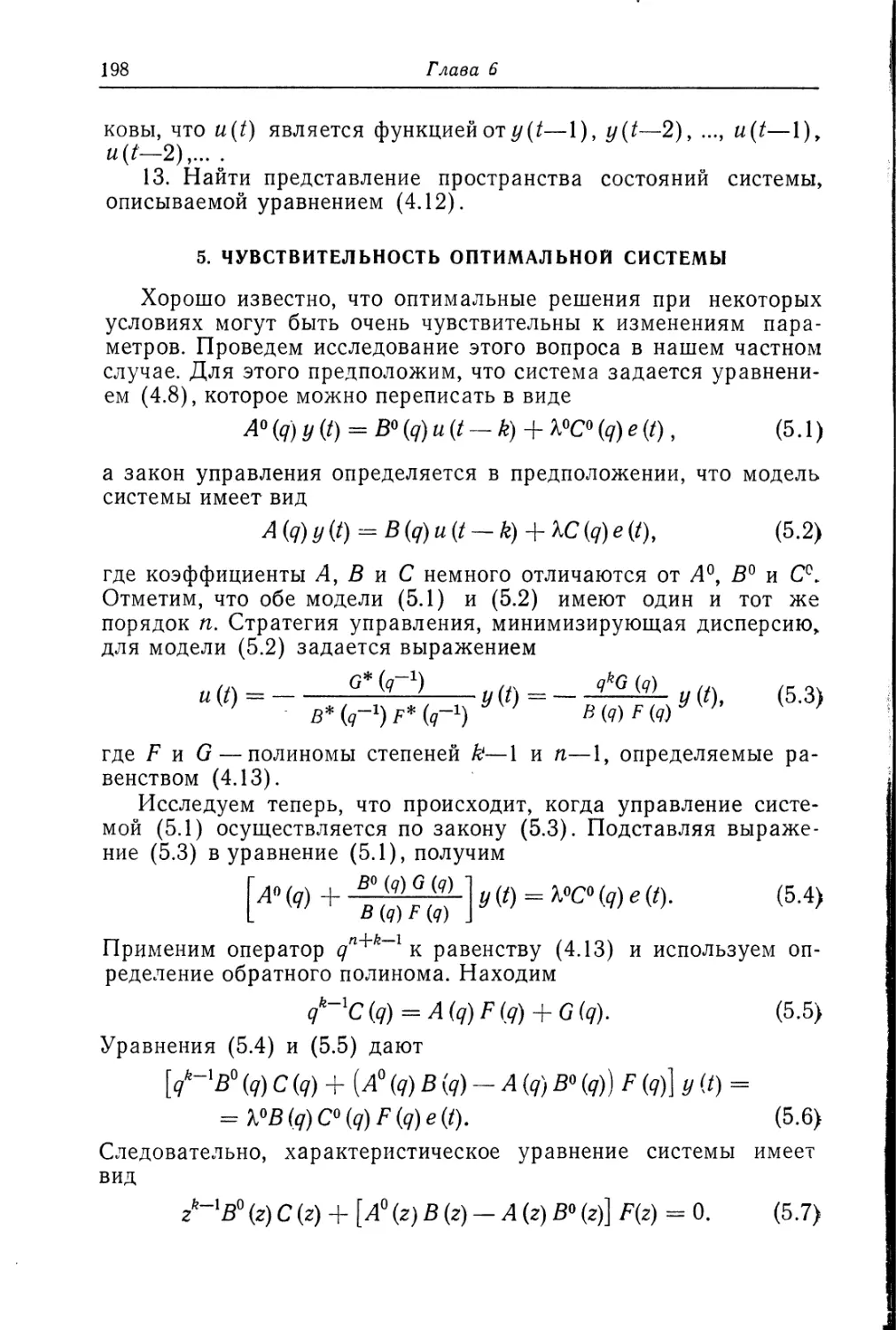

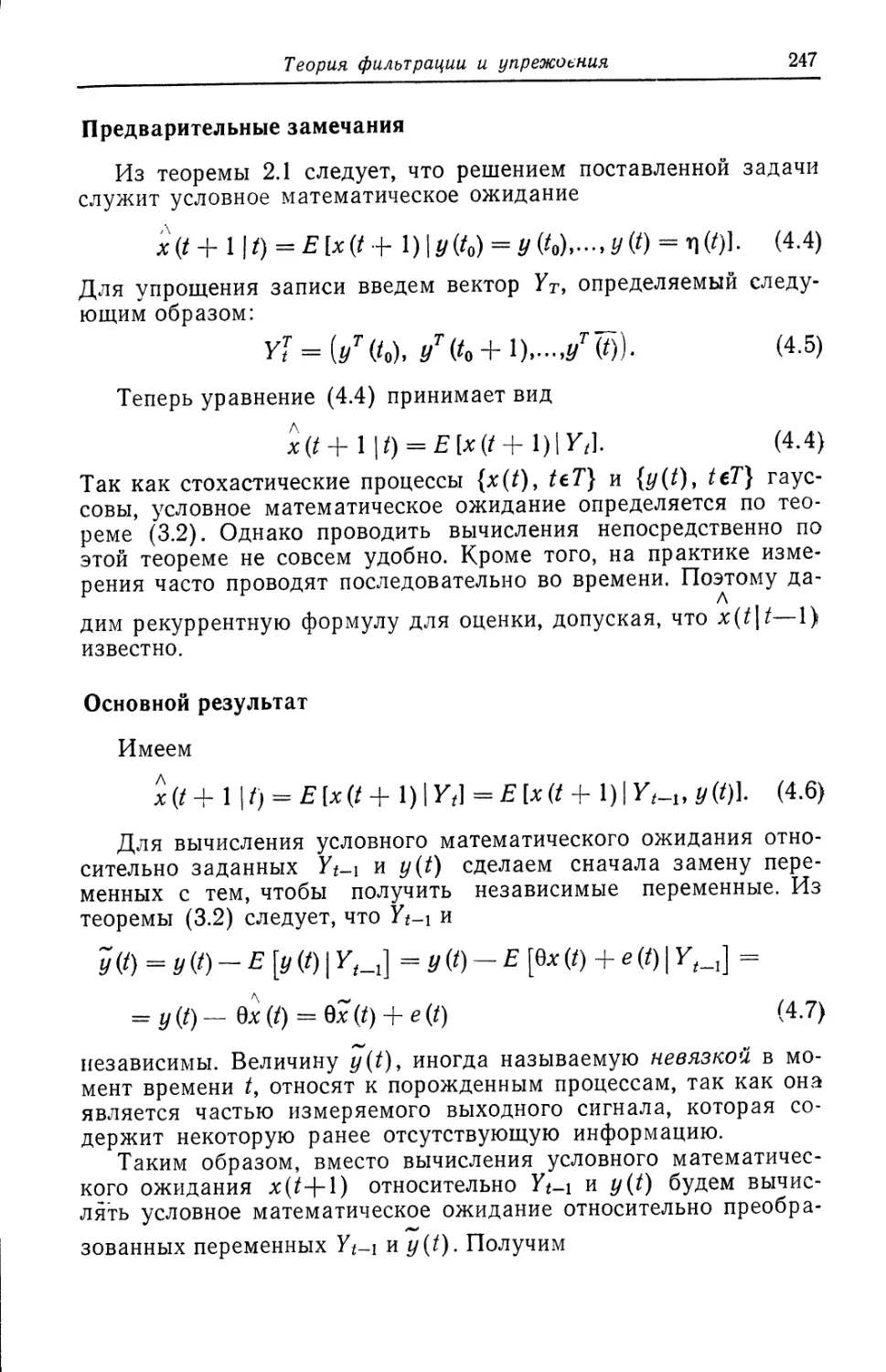

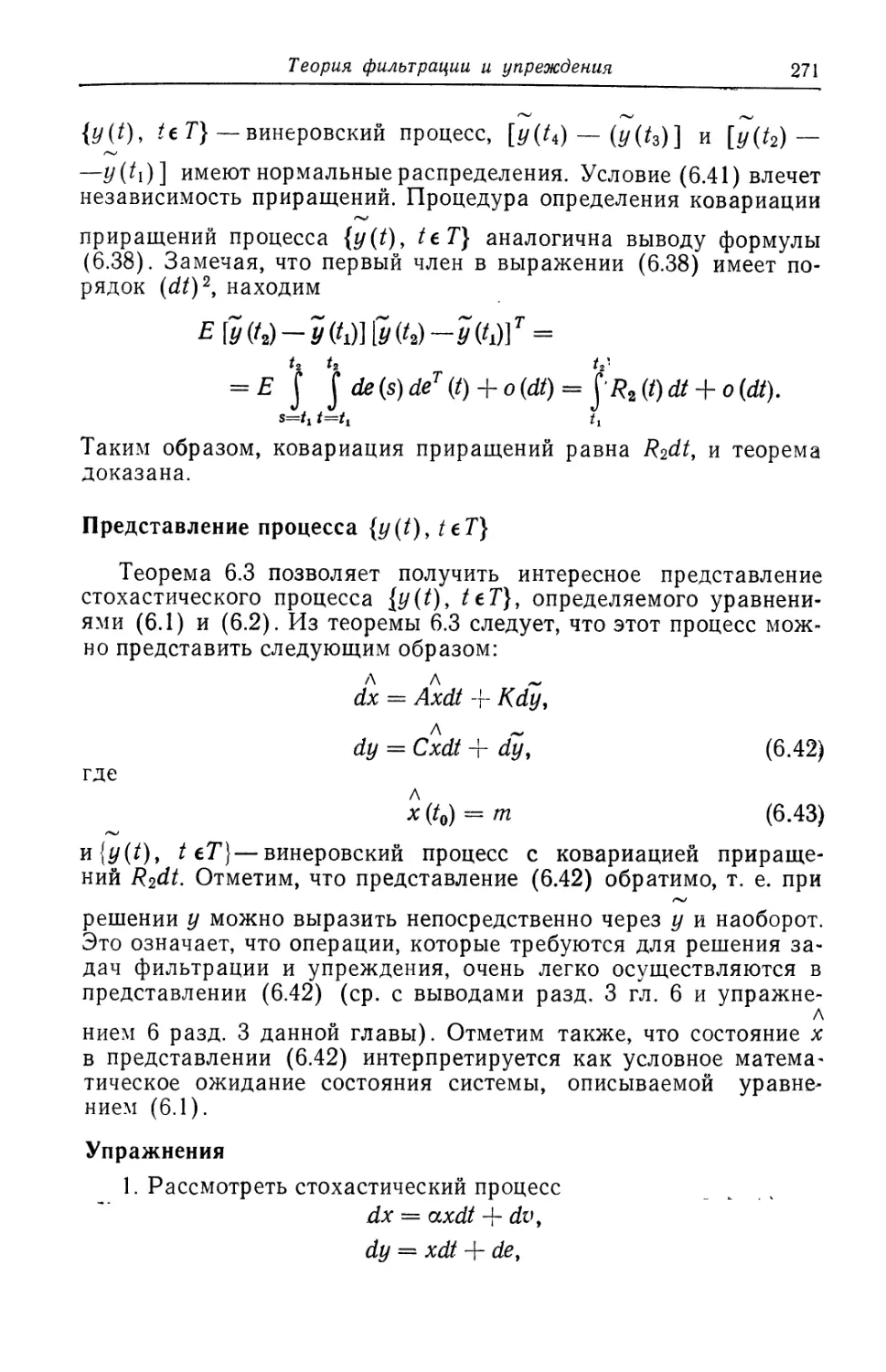

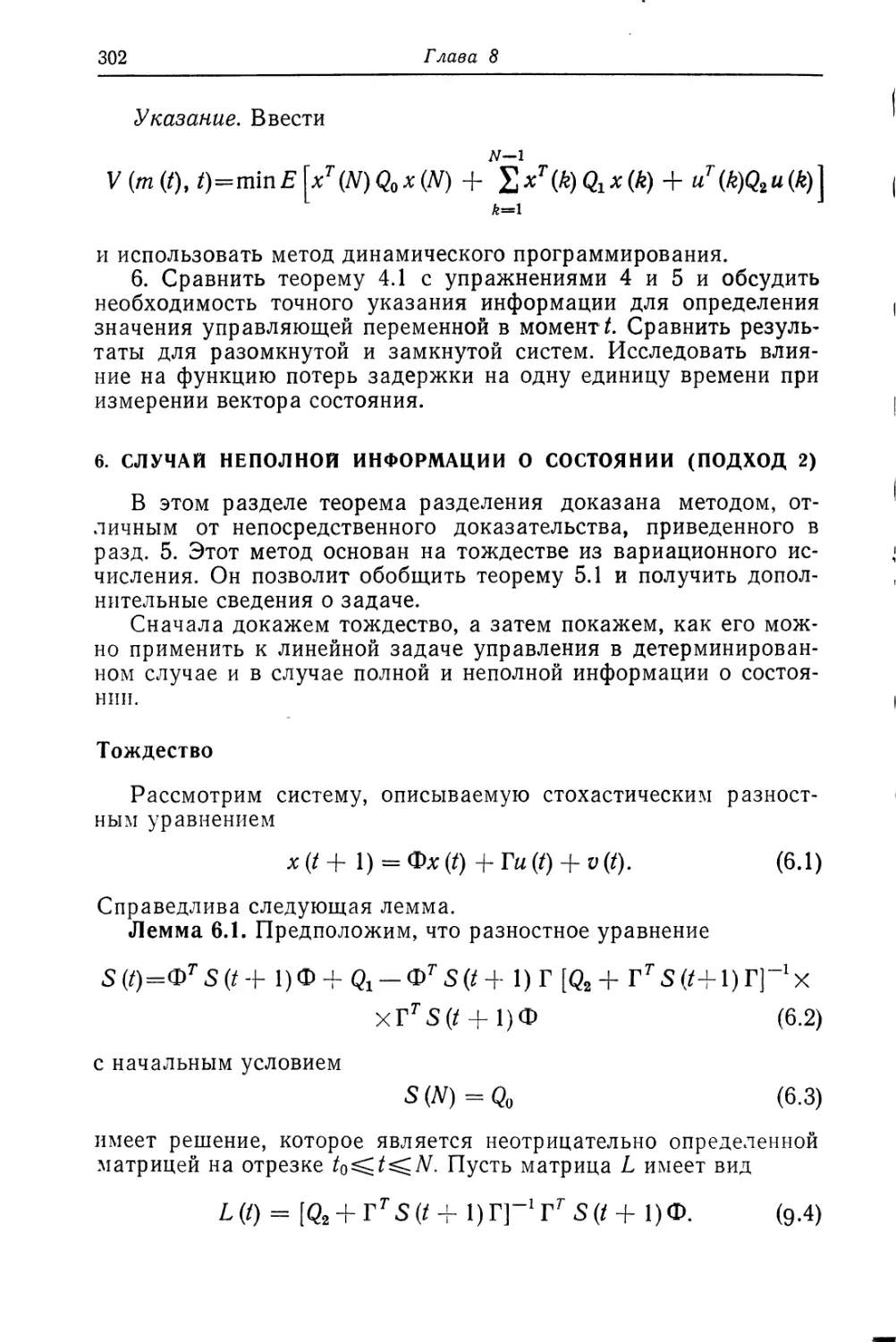

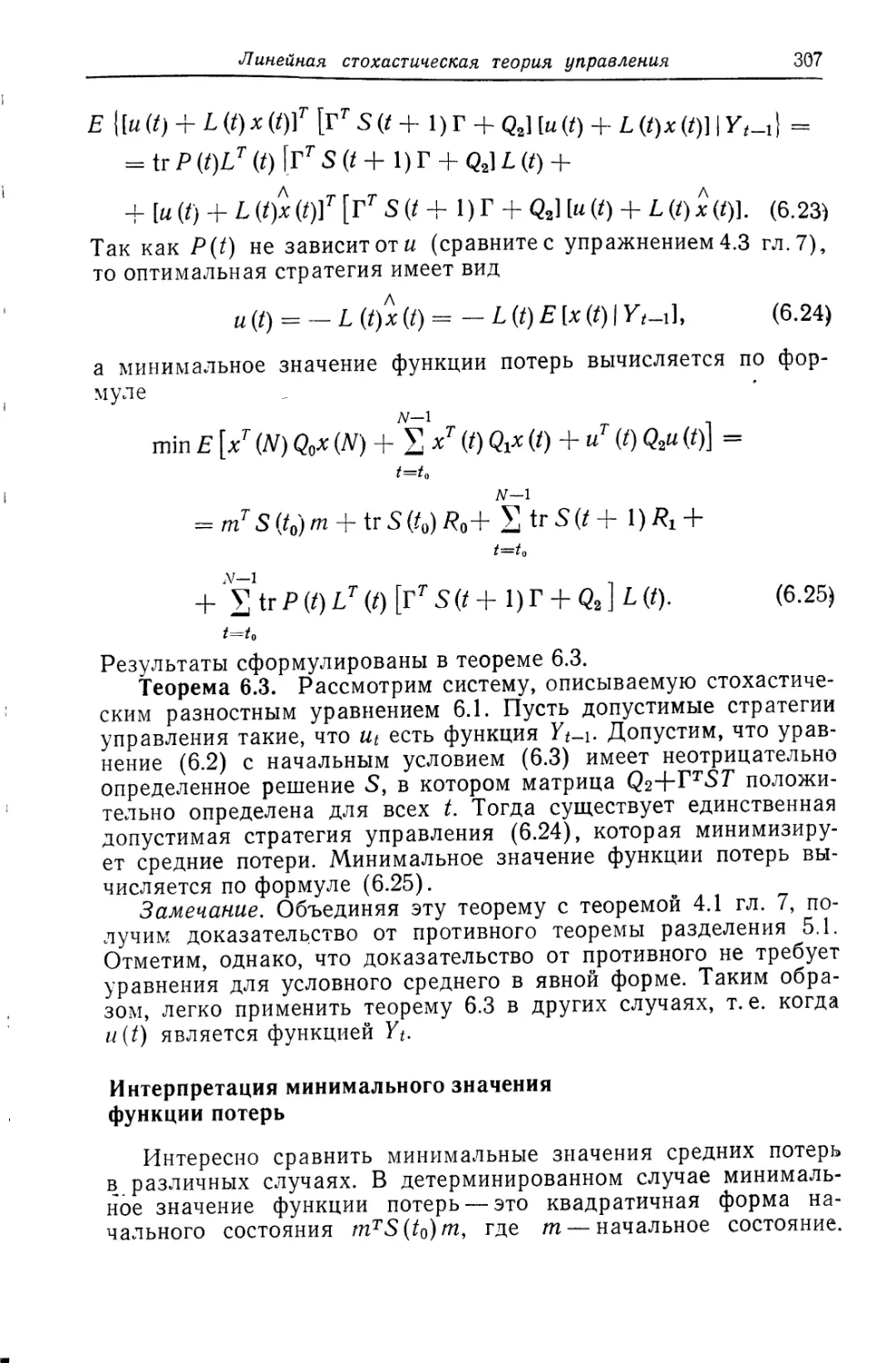

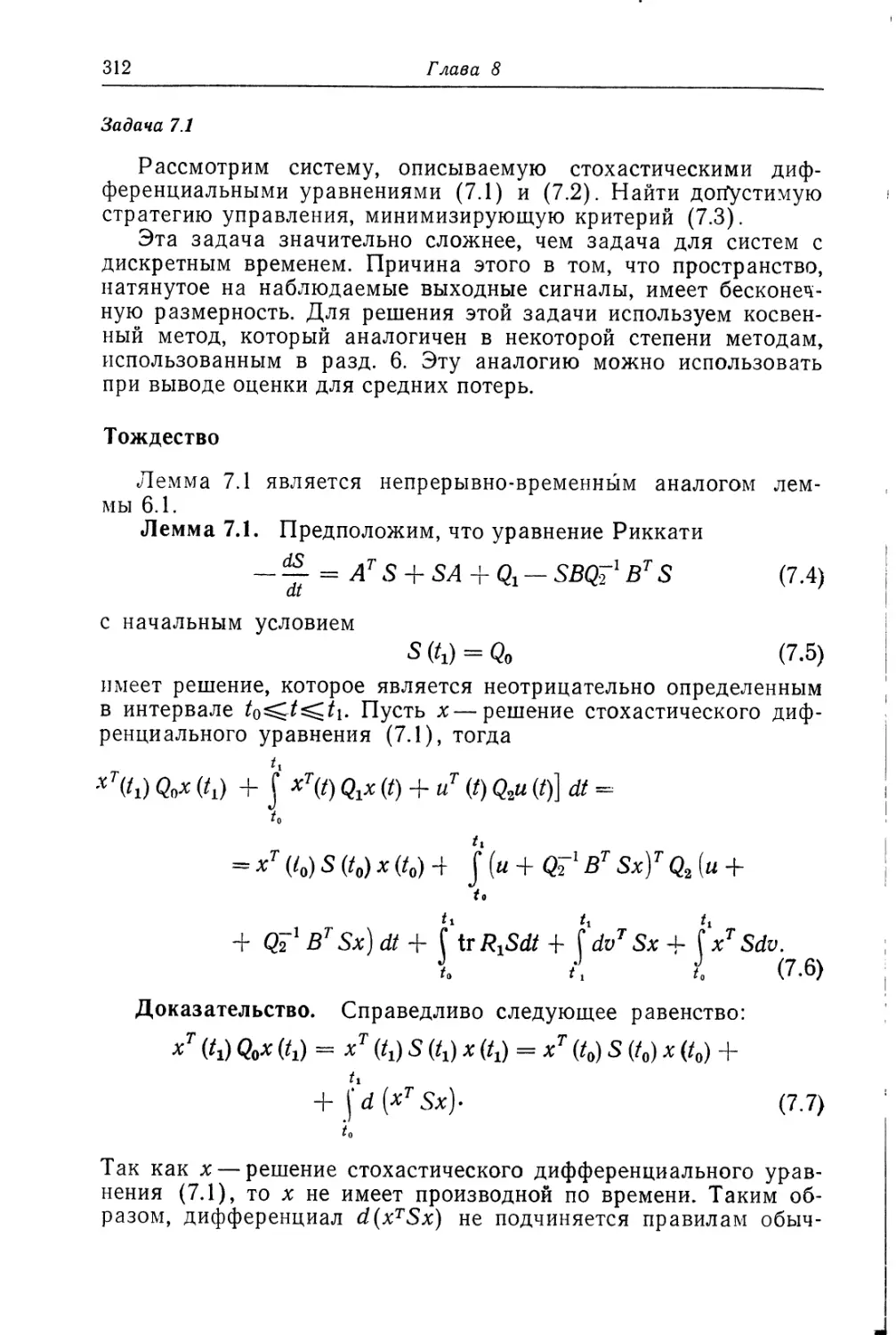

торая позволяет составлять оптимальную стратегию из двух

частей (рис. 1.1): оптимального фильтра, который вычисляет

оценки состояния в виде условного среднего при заданных на-

блюдениях выходных сигналов, и линейной обратной связи (от

оцениваемого состояния к сигналу управления).

Рис. 1.1. Блок-схема, иллюстрирующая теорему разделения.

л

и — сигнал управления; у — выходная переменная; х — оценка переменной состояния.

Оказывается, что при этом линейная обратная связь такая

же, какой она получалась бы при отсутствии помех и точной?

измерения состояния системы. Линейная обратная связь может

быть найдена путем решения задачи детерминированного управ-

ления. Условное среднее значение состояния характеризует вы-

ходную переменную фильтра Калмана, который по существу

представляет математическую модель системы, когда управле-

ние осуществляется по наблюдениям. Характеристики фильтра

зависят от помех и динамических свойств системы, но не зави-

сят от критерия.

Таким образом, теорема разделения обеспечивает связь меж-

ду теорией фильтрации и теорией стохастического оптимального’

управления. Впервые теорема разделения была опубликована

в работе [18]. Подобный результат известен в эконометрике под.

названием принципа определенной эквивалентности.

Таким образом, оптимальная стратегия решения задачи сто-

хастического управления для линейных систем с квадратичным

критерием состоит из линейной динамической системы с возмож-

но зависящими от времени параметрами. К этому классу стра-

тегии относятся стратегии, которые на протяжении многих лет

Стохастическое управление

19

уже использовались на практике, но их получение осуществля-

лось частными методами.

Поскольку переход к системам с многими входами и выхода-

ми не вызывает трудностей, то линейная стохастическая теория

управления представляет собой мощное средство решения за-

дач управления. Результатом этой теории является решение в

«замкнутой форме» в том смысле, что параметры оптимальной

стратегии получаются при решении уравнения Риккати с задан-

ными начальными условиями. Для решения подобных уравне-

ний известны численные алгоритмы. Иногда эти задачи могут

быть не удобны для численного решения.

Линейная стохастическая теория управления обладает осо-

бенностями, которые необходимы для теории регулирования с

обратной связью. Например, в ней проводится различие между

разомкнутыми и замкнутыми системами; работа системы кри-

тически зависит от информации, получаемой в тот момент, ког-

да определяется сигнал управления (так, задержка измеряемо-

го сигнала ведет к ухудшению работы системы).

Оптимальная обратная связь представляет собой линейную

динамическую систему.

5. ЗАМЕЧАНИЯ И ЛИТЕРАТУРА

Список ранних работ и полный обзор разработок в теории

управления даны в работе [1]. Обзор классической и современ-

ной теории управления приведен в работе [2].

Вводные главы по детерминированной теории управления

можно найти в книгах [3—5]. Более сложный анализ проведен

в работах [6, 7].

Стохастическая теория управления изложена в работах

[8-10].

Ранние примеры применения стохастической теории управ-

ления даны в работе [И]. Трудности первых попыток модели-

рования помех показаны в работах [12—14].

Теорию фильтрации можно найти в работе [15]. Теория

Калмана — Бьюси изложена в работах [16, 17]. Теорема разде-

ления доказана в работе [18]. Принцип эквивалентности осве-

щен в работах [19, 20].

1. Bellman R., Kalaba R. (eds.), Mathematical Trends in Control Theory, Dover,

New York, 1963.

2. Astrom K. J., Reglerteori, Almqwist and Wiksell, Uppsala, 1968 (in Swe-

dish).

3. Athans M., Falb P., Optimal Control, McGraw-Hill, New York, 1966.

-- 4. Bellman R., Introduction to the Mathematical Theory of Control Processes,

1, Academic Press, New York, 1967.

5. Bryson A. E., Jr., Ho, Iu-Chi., Applied Optimal Control, Blaisdell Waltham.

Massachusetts, 1969.

20

Глава 1

6. Markus L., Lee E. B., Foundations of the Theory of Optimal Control, Wiley,

New York, 1967.

7. Понтрягин Л. С., Болтянский В. Г., Гамкрелидзе Р. В., Мищенко Е. Ф.,

Математическая теория оптимальных процессов, изд-во «Наука», М., 1969.

8. Bellman R., Dynamic Programming, Princeton Univ. Press, Princeton, New

Jersey, 1957. Русский перевод: Веллман P., Динамическое программиро-

вание, ИЛ, 1960.

9. Bellman R., Adaptive Control Processes: A Guided Tour, Princeton Univ.

Press, Princeton, New Jersey, 1961. Русский перевод: Беллман P., Про-

цессы регулирования с адаптацией, изд-во «Наука», М., 1964.

10. Aoki М., Optimization of Stochastic Systems, Academic Press, New York,

1967, Русский перевод: Аоки M., Оптимизация стохастических систем,,

изд-во «Наука», М., 1971.

11. James Н. М., Nichols N. В., Phillips R. S., Theory of Servomechanisms,

McGraw-Hill, New York, 1947. Русский перевод: Джеймс X., Никольс Н.,

Филипс Р., Теория следящих систем, изд-во «ИЛ», 1951.

12. Yule G. U., «On a Method of Investigating Periodicities in Disturbed Se-

ries with Special Reference to Walter’s Numbers», Phil. Trans. Roy. Soc.

A226, 267—298 (1927).

13. Wax N. (ed.), Collected Papers on Noise and Stochastic Processes, Dover,

New York, 1954.

14. Wold H., Stationary Time Series, Almqvist and Wiksell, Uppsala, 1938.

15. Wiener N., The Extrapolation, Interpolation, and Smoothing of Stationary-

Time Series with Engineering Applications, Wiley, New York, 1949.

16. Kalman R. E., «А New Approach to Linear Filtering and Prediction Prob-

lems», ASME J. Basic Eng., 82, 34—45 (1960).

17. Kalman R. E., Bucy R. S., New Results in Linear Filtering and Prediction-

Theory, ASME J. Basic Eng., 83, 95—107 (1961).

18. Joseph P. D., Tou J. T., On Linear Control Theory, Trans. AIEE (Appli-

cations and Industry), 80, 193—196 (1961).

19. Simon H. A., Dynamic Programming under Uncertainty with a Quadratic-

Criterion Function, Econometrica, 24, 74—81 (1956).

20. Theil H., A Note on Certainty Equivalence in Dynamic Planning, Economet-

rica, 25, 346—349 (1957).

Глава 2

СЛУЧАЙНЫЕ ПРОЦЕССЫ

1. ВВЕДЕНИЕ

В главе кратко изложены те элементы теории случайных:

процессов, которые необходимы для понимания материала сле-

дующих глав. Более подробное изложение этой теории можно

найти в работах [1—7].

Понятие случайного процесса дано в разд. 2. Несколько*

примеров конкретных случайных процессов (нормальные про-

цессы, марковские процессы, процессы второго порядка и про-

цессы с независимыми приращениями) рассмотрено в разд. 3.

Свойства ковариационной функции обсуждаются в разд. 4. В

разд. 5 вводится понятие спектральной плотности. Особое вни-

мание уделяется понятию белого шума с дискретным непрерыв-

ным временем. Разд. 6. посвящен методам, необходимым для’

анализа случайных процессов с непрерывным временем.

2. ПОНЯТИЕ СЛУЧАЙНОГО ПРОЦЕССА

Случайный процесс (стохастический, вероятностный процесс

или случайная функция) можно определить как семейство слу-

чайных переменных {x(t), teT}, которые зависят от параметра,

или индекса /, принадлежащего соответствующему множеству Т

(множеству параметров или множеству индексов). Параметр t

часто будем интерпретировать как время и будем рассматри-

вать два разных множества индексов. Если Т={...,— 1, 0, 1...}

или Т = {0, 1, 2,...}, то случайный процесс называется процессом

с дискретным параметром или процессом с дискретным време-

нем. Если Т={/, 0^/<оо} или T—{t\ — оо</<оо}, то про-

цесс называется процессом с непрерывным параметром или про-

цессом с непрерывным временем. Мы будем предполагать так-

же, что случайные переменные x(t) принимают значения на

действительной оси или в n-мерном евклидовом пространстве.

Случайный процесс {x(t), teT} есть функция двух аргументов

{х(/, со), teT, coeQ}, где Q называется выборочным пространст-

вом. Следовательно, для фиксированного teT функция х(/, •)

есть случайная переменная, а для фиксированного со функция'

х(-, со) есть функция времени, которая называется реализацией

процесса, выборочной функцией, траекторией. Выборочные функ-

22

Глава 2

ции можно рассматривать как элементы пространства X, кото-

рое называется пространством выборочных функций.

Основной трудностью теории случайных процессов является

определение вероятностной меры на подмножествах выборочно-

го пространства Q (или пространства выборочных функций X),

поскольку меру можно определить не на всех подмножествах Q,

а только на борелевском поле В подмножеств.

Определение вероятностной меры Р на борелевском поле под-

множеств Q требует привлечения теории меры. Для обычных

•случайных переменных, пространствами выборочных функций

которых служат евклидовы пространства, вероятностную меру

можно определить по обычной функции распределения. Колмо-

горов показал, что аналогичным образом можно определять ве-

роятностную меру на борелевском поле подмножеств бесконеч-

номерного выборочного пространства случайного процесса.

Пусть {x(t); t еТ} —случайный процесс. Предположим, что рас-

пределение вероятностей многомерной случайной величины

x(/i), ..., x(tk) для любого k и произвольного t^T можно пред-

ставить функцией распределения

*(/2)<|2,...,*(/л)<^, (2.1)

удовлетворяющей условиям симметрии и согласованности. Рас-

пределение (2.1) называется конечномерным распределением

процесса.

Условие симметрии означает, что F — симметричная функ-

ция для всех пар ti). Условие согласованности определяется

следующим соотношением:

F (?1> ^2» 1*> ^1> ^2» > h-l) ~

= limF(gU2,...,^; ^J2,...,^). (2.2)

Из теории Колмогорова следует, что вероятностная мера может

быть определена на борелевском поле подмножеств Q и что

существует стохастический процесс {x(t); teT}, такой, что сов-

местное распределение значений х в моменты t\, ..., th имеет

функцию распределения F(gb g2, t2, ..., tk). Вероятност-

ная мера обозначается Р. Таким образом, вероятность по тео-

реме Колмогорова единственным образом определяется конеч-

номерными распределениями.

Итак, случайный процесс {x(t, w), teT} есть функция, которая

отображает выборочное пространство Q в пространство выбо-

рочных функций X. Мера Р, определенная на подмножествах Q,

и функция x(t, со) будут порождать меру на X следующим об-

разом. Рассмотрим множества А'еХ, такие, что множества

Случайные процессы

23

{ю; х(-, со)б А'} ей измеримы. Тогда можно определить

р {хеА'} = Р{со; х(-, со) еД'}-

Сучайный процесс можно также описать, представив х как

функционал от известного случайного процесса. Рассмотрим,

например, процесс с дискретным временем при Т= {...,—1, 0, 1,...}.

Пусть случайный процесс {e(t), teT} есть просто последователь-

ность нормальных случайных величин с параметрами (0,1).

Введем случайный процесс {x(t), teT}, определяемый соотно-

шением

x(t) = e(t) + cte(t— 1) Н--\-cne(t— п), t£T. (2.3)

Этот процесс называется процессом скользящего среднего по-

рядка п. Если все корни полинома

zn Н- • • • ~Ь ап = 0

находятся внутри круга единичного радиуса, можно ввести так-

же процесс {x(t), teT}, описываемый выражением

x(t) + сцхЦ — 1) 4---h anx(f — n) — e(t), t£T. (2.4)

Этот процесс называется процессом авторегрессии порядка п.

Выше было отмечено, что невозможно определить вероят-

ностную меру на всех подмножествах й, а только на тех множе-

ствах, которые принадлежат борелевскому полю подмножеств й,.

т. е. на множествах, которые получаются бесконечным пересече-

нием и объединением интервалов. Что касается приложений, то

это в общем не сильное ограничение для процессов с дискрет-

ным параметром. Однако оно существенно для процессов с не-

прерывным временем, так как, например, множество

{со; x(t, со)<с для всех t£(a, b))

не есть борелевское множество.

Можно показать, что на таких множествах мера по конечно-

мерным распределениям процесса определяется не единствен-

ным образом. Следовательно, для процессов с непрерывным

временем, определяемых только конечномерным распределени-

ем, невозможно вообще найти такие вероятности, чтобы все вы-

борочные функции были ограничены, непрерывны, дифферен-

цируемы и т. д.

Среднее значение процесса, определяемое выражением

m(f) = Ex(t) = j* х (/, со) Р (dco) = J IdF&t), (2.5)

Q —oo

есть функция времени. Аналогичным образом определяются мо-

менты высших порядков. Ковариация x(s) и x(t), например, оп-

ределяется соотношением

24

Глава 2

cov [х (s), х (0] = Е [х (s) — т (s)] [х (0 — т (0] =

= J [х (s, со) — т (s)] [х (0 со) — т (0] Р (dco) =

а

= J J &-m(s)]&-m(0]d‘F&,^;M). (2.6)

Упражнения

1. Пусть Й — сегмент [0, 1] на действительной оси и мера Р—

равномерное распределение. Пусть множество Т есть ин-

тервал [0, 1]; рассмотреть случайные процессы {х(0, teT}

{y(t), t€T}, определяемые соотношениями

х (0 со) = 0 для всех t и со,

,, . (1 для /=со,

у (0 со) = {

|0 в противном случае.

Локазать, что случайные процессы имеют одинаковые конечно-

мерные распределения и что

Р {со; х(0 со) < 0,5 для всех 0 = 1,

Р {со; y(t, со) < 0,5 для всех 1} — 0.

2. Для процесса скользящего среднего первого порядка

х(0 = е(0 + се(/—1),

>где {е(0; / = ...,— 1, 0, 1,...} есть последовательность независи-

мых нормальных случайных величин с параметрами (0,1), оп-

ределить ковариацию х(0 и x(s).

3. Для процесса авторегрессии

х(0 + ax(t~ 1) = e(t),

где |а| < 1 и {е(0, t=...,—1, 0, 1,...} есть последовательность не-

зависимых нормальных случайных величин с параметрами (0,1),

найти ковариацию х(0 и x(s).

3. НЕКОТОРЫЕ ТИПЫ СЛУЧАЙНЫХ ПРОЦЕССОВ

В разд. 2 дано слишком общее определение случайного про-

цесса. Для разработки приемлемой теории необходимо его кон-

кретизировать. Особенно привлекательны такие построения тео-

рии, которые позволяют получить распределение х(0), х(0),...,

x(tk) простым путем. В этом разделе мы рассмотрим некоторые

типы случайных процессов, которые представляют особый инте-

рес для теории управления.

Случайные процессы

25

Стационарные процессы

Случайный процесс {x(t), t еТ} называется стационарным,

если распределение x(t\), x(ti),..., х(1к) тождественно равно рас-

пределению х(/1+т), х(^+т), x(/fe+r) для всех т, таких, что

ti еТ и (fi+т) еП=1, 2, k. Если равны только первые и вторые

моменты распределения, то процесс называется стационарным в

широком смысле1.

Стационарный процесс называется эргодическим, если сред-

нее по ансамблю равно среднему выборочной функции по време-

ни, т. е.

т

Ex (t) = f х (t, со) Р (da) = lim — f x (t, co) di (3.1)

J 2Г J

й — т

почти для всех co.

Нормальные процессы

Случайный процесс называется нормальным или гауссовым*

если совместное распределение x(^i), х(/2),..., к (th) является

нормальным для каждого k и всех е Л f= 1, 2,..., Нормаль-

ный процесс полностью определяется средним значением

= Ex (ti), i = l,2,..., k,

и ковариациями

Гц = cov [х (/,), х (/;)] = Е[х (/,) — mJ [х (/,) — mJ т,

ij = 1,2,... ,k.

Если ввести вектор m и матрицу R:

m =

ru Г12* ’ •rik

m2 , R = Г12 r22 * ’ -rik

"Ч- _rlk r2k* ’ rkk-

где R — невырожденная матрица, то совместное распределение

х(^), х(/2),..„ x(/fe) можно охарактеризовать плотностью рас-

пределения

f(g) = (2n)-A/2(det/?)-1/2

exp[--^(g-m)r/?-1(g-m)]. (3.2)

1 Автор пользуется термином «стационарный», подразумевая стационар-

ность в узком смысле; для процессов, стационарных в широком смысле, ис-

пользуется термин «слабо (weakly) стационарный процесс». — Прим. ред.

26

Глава 2

Из теоремы Колмогорова следует, что нормальный процесс

можно определить, если известны среднее значение и ковариа-

ция для всех возможных Л, tk * Т. Таким образом, нормаль-

ный процесс полностью определяется двумя функциями:

т (/) = Ех (/)

и

г (s, f) = cov [х (s), х (/)] = Е [х (s) — т (s)] [х (/) — т (/)]Т,

которые называются функцией среднего значения и ковариаци-

онной функцией соответственно. Для стационарного нормально-

го процесса среднее значение постоянно, а ковариационная

функция зависит только от (s—t).

Марковские процессы

Пусть ti и t есть элементы множества Т, такие, что

Случайный процесс {x(t), teT} называется марков-

ским процессом, если

x(t2),...,x(tk)} =P{x(/)<g|x(/ft)J, (3.3)

где через Р{- |х(/а)} обозначена условная вероятность при фик-

сированном x(tk). Если даны функция распределения x(ti), на-

чальная функция распределения

Р&; 4) = РН1)<М (3.4)

и функция распределения вероятностей перехода

F&J\%s,s) = P{x(t)^t\x(s) = ^, (3.5)

то по правилу Байеса функция распределения случайных пере-

менных x(/i), х(/2),..., x(tk) определяется соотношением

Bi L &>-1

XdF(ti„_p | П„_2. М • • dF (ПР (3.6)

Таким образом, марковский процесс определяется двумя функ-

циями: абсолютной функцией распределения F(ry, s) и вероят-

ностями перехода Е(|, t|т), s).

Процессы второго порядка

Случайный процесс {х(£), teT} называется процессом второ-

го порядка, если Ex2(t)<oo для всех teT. Функция среднего

значения и ковариационная функция для таких процессов опре-

деляются соотношениями

Случайные процессы

27

tn (!) = Ех (/),

г (s, t) = Е [х (s) — т (s)] [х (!) — т (/)]Т.

Для распределения данного типа характеристики второго по-

рядка могут быть выражены через эти две функции.

Процессы с независимыми приращениями

Случайный процесс {x(i), i е Т} с U е Т для 1=1, 2,..., k и

— называется процессом с независимыми прираще-

ниями, если случайные величины

x[^k} x{^k—i)’ x{^k—i) х (h—2)’ •••»х (^2)

взаимно независимы. Если переменные только не коррелированье

то процесс {x(t), i е Т} называется процессом с некоррелирован-

ными или ортогональными приращениями.

Процесс с независимыми приращениями определяется рас-

пределением приращений х(!)—х(з) для произвольных t и s и

распределением x(ii). Если распределение х(!)—x(s) зависит

только от !—s, то говорят, что процесс называется процессом со

стационарными приращениями. Если {х(!)—х(з)} имеет нор-

мальное распределение, то {х(!),!еТ} называется процессом

с независимыми нормальными приращениями.

Для {x(Z), ! еТ} — векторного процесса с независимыми ор-

тогональными приращениями — можно найти функции F, такие,

что

F (/) — F (з) = cov [х (/), х (/)] — cov [х (s), х (з)]. (3.7)

Выражение (3.7) можно записать также в виде

cov [dx, dx] = dF (i).

Дифференциал dF называется ковариацией приращений про-

цесса.

Если процесс {x(i), ieT} имеет стационарные приращения,

разность F(i)—F(s) зависит только от з — !. В этом случае

разность обозначают через F\(t— з), з<А Следовательно,

Ft (i + s) = Ft (!) + Л (s), s>0, />0. (3.8)

Для процесса с непрерывным параметром непрерывная функ-

ция, удовлетворяющая условию (3.8), имеет вид

Fr(i) = Ai. (3.9)

Рассмотрим свойства ковариационной функции для процесса

с ортогональными приращениями. Для з>/ имеем

г (з, !) — cov [х (з), х (0] = cov [х (!) + х (з) — х (/), х (/)],

г (s, !) = COV [X (0, х (/)] + cov [x (s) — X (/), X (/)] ,

28

Глава 2

г (s, t) = cov [x (/), X (/)] ,

где третье равенство следует из определения ковариации, а по-

следнее— из того, что процесс {х(/), teT} имеет некоррелиро-

ванные приращения.

Итак, мы нашли, что ковариационная функция процесса с

•ортогональными приращениями имеет следующие свойства:

/ (г (5, $), если

r(s, t) v n I =

U (/, /), если J

= cov [x (min (s, /)), x (min (s, /))]. (3.10)

Винеровский процесс

Винеровский процесс, или процесс броуновского движения,

является нормальным процессом. Он имел большое значение

для разработки теории случайных процессов. Как показано в

последующих главах, многие распределения, используемые в

системах управления, можно моделировать процессами, порож-

даемыми винеровскими процессами.

Английский ботаник Броун в 1827 г. заметил, что маленькие

частицы (диаметром —0,001 мм), погруженные в жидкость, на-

ходятся в движении. В 1905 г. Эйнштейн показал, что это дви-

жение можно было бы объяснить, если считать, что оно вызыва-

ется столкновениями частиц с молекулами жидкости. Эйнштейн

дал также математическую модель этого движения и определил

число Авогадро.

Строгий математический анализ этого процесса был дан

Винером в 1923 г. Эвристически броуновское движение можно

объяснить следующим образом. Рассмотрим отдельную части-

цу, погруженную в жидкость. Обозначим через х(£) одну из ко-

ординат частицы с начальными условиями, выбранными так,

что х(0)=0. Движение этой частицы на достаточно большом ин-

тервале времени есть результат изменения импульса вследствие

многих столкновений. Поэтому разумно считать, что применима

центральная предельная теорема и распределение нормально.

Также естественно допустить, что статистические свойства рас-

пределения на интервале (/, /+т) такие же, как и на интервале

(s, s+т), т. е. что распределения на непересекающихся интер-

валах времени независимы и что трение при движении отсутст-

вует. Аксиоматически винеровский процесс можно определить

следующими условиями:

1) х(0)=0;

2) x(f)—нормальный процесс;

3) Ex(t) =0 для всех />0;

4) процесс имеет независимые стационарные приращения.

Случайные процессы

29

Поскольку винеровский процесс нормальный, он может быть

полностью охарактеризован функцией среднего значения и ко-

вариационной функцией. Третье условие означает, что

т (/) = Ех (/) = 0.

Так как винеровский процесс имеет независимые стационар-

ные приращения и х(0)=0, то из выражений (3.9) и (3.10) со-

ответственно следует, что

,-vaf %(/) = ct (З.П)

и

r(s,/)= соv [x(s); х (/)] = cmin (s, i), (3.12)

Обычно с называется параметром дисперсии. Допуская некото-

рую неточность в выражении, векторный процесс с нулевым

средним значением и независимыми нормальными приращения-

ми также называют винеровским процессом. Выборочные функ-

ции винеровского процесса имеют интересные свойства. Можно

показать, что они непрерывны с вероятностью 1, не имеют про-

изводных, а их траектории имеют бесконечную длину.

Сингулярные, или чисто детерминированные,

процессы

Понятие вырожденного процесса представляет интерес для

теории упреждения (прогнозирования). Оно также иллюстриру-

ет тот факт, что не совсем тривиально получить модель случай-

ного процесса.

Пусть вектор-столбец х есть n-мерная случайная перемен-

ная. Распределение х называется сингулярным, или, более точ-

но, линейно-сингулярным, если существует n-мерный вектор а,

такой, что

Р[ш;атх(й)^0)=0. (3.13)

Аналогично случайный процесс {x(t, со), t е Т} называется син-

гулярным (линейно-сингулярным), если существует линейный

оператора, такой, что

Р {«>,=0. (3.14)

Процесс

х (I, со) = а (со) для всех/, (3.15)

где а — случайная переменная, есть простой пример сингуляр-

ного процесса. Очевидно, что х(/ь со)—х(/0, ®)=0 для всех t

и со. Это означает, например, что процесс может быть представ-

лен точно на любом интервале времени. Поэтому он называется

чисто детерминированным процессом. Процессы вида

30

Глава 2

x(t)= Yaibiit),

i=l

(3.16)

где at — случайные переменные, а —известные функции,

которые часто использовались при первых попытках описать

случайные процессы, представляют более общий пример чисто

детерминированных процессов.

Упражнения

1. Пусть {*(0, —нормальный процесс с нулевым

средним значением. Показать, что

Е [х (4) х (4) х (4) х (4)] = г (4, /2) г (t3, tt) +

+ г (tu 4) г (t3, Q + г (4, 4) г (t3, 4).

2. Пусть {%(<), t *Т} — нормальный процесс с нулевым сред-

ним значением. Показать, что

Е [х (4)х (4) ’ ’ "х (4п)] ~ [Ех (4,) х (4-2)] • • •

[£x(42/l_1)x(42f!]],

/ оп \

где сумма берется I ] раз.

3. Пусть х и у — вектор-столбцы произвольной размерности

и допустим, что —нормальный вектор со средним значени-

ем

тх и ковариацией

ту J

Rx Rxy

Ryx Ry _

Показать, что условное распределение х при заданном у явля-

ется нормальным со средним значением

т = tnx + RxyRy 1 (у — ту)

и ковариацией

R = Rx Rxy Ry Ryx.

4. Пусть x есть n-мерный вектор-столбец, имеющий нормаль-

ное распределение со средним значением т и ковариацией Ro.

Пусть S — симметрическая матрица и v — квадратичная форма

v—xTSx.

Показать, что

£v = тТ Sm + tr R3 S.

Случайные процессы

31

5. Является ли процесс скользящего среднего первого по-

рядка

х(/) = e(t) + ce(t — 1),

где —1, 0, 1, ...} —последовательность независимых

нормальных случайных величин с параметрами (0, 1), стацио-

нарным, нормальным, марковским, эргодическим и сингуляр-

ным? Имеет ли он независимые приращения?

6. Рассмотреть процесс авторегрессии первого порядка

х (t + 1) + ах (/) = е (/), t = /0, /0 + 1, •••,

где |а| <1, {e(Z)}—последовательность независимых нормаль-

ных случайных величин с параметрами (0, 1), а начальное со-

стояние x(Z0)—нормальное с параметрами (0, а). Последова-

тельность независима от x(tQ). Является ли процесс ста-

ционарным, нормальным, марковским, эргодическим или вы-

рожденным? Имеет ли он независимые приращения?

7. Рассмотреть процесс авторегрессии из упражнения 6, но

считать, что x(Z0) и е(/0) —совместно нормальные процессы

с корреляцией р. Будет ли этот процесс марковским?

8. Рассмотреть вырожденный случайный процесс {х(7),

0^/<оо}, определяемый соотношением

— = о,

di

где начальное состояние —нормальное с параметрами (0, о).

Будет ли он эргодическим? Найти упредитель для процесса,

который будет предсказывать x(t-\-h) на основании измерений

x(t).

9. Рассмотреть стохастический процесс

dx

~di

О 1

— 1 О

где начальное состояние — нормальное с нулевым средним зна-

чением и ковариацией cov[x(0), *(0)]=^q Является ли

процесс эргодическим? Найти упредитель, который будет пред-

сказывать x^t-ph) на основании наблюдений {*i(s),

10. Пусть {x(t), teT}—винеровский процесс с единичным

значением параметра дисперсии. Показать, что

Р (со; max х (t, со) > а) = 2Р (со; х (7\) > о) =

= —^fexp(- ^/27\)d£.

У2л7\ J

32

Глава 2

4. КОВАРИАЦИОННАЯ ФУНКЦИЯ

В разделе кратко изложены свойства ковариационных функ-

ций. Пусть {%(/), и {z/(0, teT} —случайные процессы вто-

рого порядка. Их ковариационная функция была определена

выше соотношением

Г XU (s> 0 = cov [х ($), у (0] = Е [х (s) — Ex (s)J [у (0 — Еу (0]т. (4.1)

В частности, если rxy(s, t) есть функция разности аргументов

s—t, то эти процессы совместно стационарны в широком смыс-

ле. Следовательно,

?ху (5» 0 “ Гху (s 0* (4*2)

Если процессы {*(/), teT} и {#(/), t еГ} одинаковы, то rxx(s9 t)

называют автоковариационной функцией. Для простоты rxx(s9 t)

обозначают иногда через rx(s9 t).

Взаимная корреляционная функция процессов {%(/), teT}

и {//(0, it?} определяется выражением

• \ 7 г-------------- ’

У ГХХ (S> S) ryy t)

Автокорреляционная функция процесса {x(t)9 teT} определяет-

ся выражением

ГXX (S* 5) ГXX (t > 0

В частности, для стационарных процессов

Рху (т) =

Гху (т)

V Гхх (0) гуу (0)

Рхх С1)

гхх (т)

гхх (0)

Поскольку нормирование является трудоемкой операцией, кор-

реляционные функции используются редко. Отметим, что иногда

в литературе термин «автокорреляционная функция» использу-

ется для обозначения Ex(t)x(t+x) I Если х и у—векторные

величины (например, n-мерные векторы), ковариационная функ-

ция определяется следующим выражением:

1 В отечественной литературе по теории вероятностей и ее применениям

обычно rxy(s, t) называется взаимной корреляционной функцией случайных

функций x(t) и y(t), а Гхх(з,1)—автокорреляционной функцией случайной

функции х(0; функция pXJ/(s, t) называется нормированной взаимной корре-

ляционной функцией и y(t), а рхх($, 0 —нормированной автокорреляци-

онной функцией x(t). — прим. ped.

Случайные процессы

33

Rxy («> О = cov [х (s), у (/)] = Е [х (s) — Е х (s)j [у (t) — E у (/)]т =

"COV [хх (з), ух (0] COV [хх (S), у2 (/)] • • • cov [Xi (з), уп (01 -

= cov (x2(s), #,(/)] cov [х2(з), г/2(/)]••• cov [x2(s), yn(t)]

- cov [x„ (s), y± (/)] cov [x„ (s), y2 (/)] • . . cov [xn (s), yn(t)] -

Заметим, что все определения справедливы для процессов как

с непрерывным временем, так и с дискретным. Рассмотрим

свойства ковариационной функции.

Теорема 4.1. Пусть {x(t), teT} —действительный случайный

процесс второго порядка с ковариационной функцией rx(s, t).

Тогда

1) rx(s,f)~rx(t,s)- (4.3)

п

2) J] ZiZjrx(ti, tj) —квадратичная форма zit неотрицательно

i./=l

определенная для всех чисел п и для каждого выбора точек от-

счета titT, i=l, 2, ..., п;

3) (s, /)|2 < rx (s, s) rx (t, t)\ (4.4)

4) если rx(s, t) непрерывна вдоль диагонали s — t, то она

непрерывна для всех t.

Доказательство. Первое утверждение следует непосредствен-

но из определения ковариационной функции

Гх (s> 0 — COV [X (S), X (/)] =cov [х (/), X (з)] = rx (t, s).

Для доказательства второго утверждения предположим, что

£х=0, и составим выражение

п п п

Е 11 S х (Oj21 2 Zi Zj Е[х (tt) х (//)] = £ zt Zi rx (ti, tj).

Так как в левой части записано математическое ожидание

неотрицательной величины, то оно неотрицательно, и утверж-

дение 2 доказано. Утверждение 3 следует из неравенства

Шварца

ЕI -Ч/К VЕх2 Еу2, (4.5)

для доказательства которого допустим, что а — действительная

постоянная величина, и рассмотрим неравенство

3-403

(W + Л| г/1)2>0.

34

Глава 2

Взяв среднее от обеих частей, получим

Ех* + 2аЕ |х//| + а2 Еу* = (Ew2) Га + £М]2 + Ех* — (—!?у|)2 > 0.

L Еу2 J Е</2

Так как левая часть должна оставаться неотрицательной для всех

а, то получим

[Е\ху\\2 ^ Ех2Еу\

что и требовалось доказать.

Чтобы доказать утверждение 4, рассмотрим

| rx (s + h, t + k) — rx (s, t) I = | cov [x (s + h), x(t + k) —x (/)] +

+ cov [x (s + h) — x (s), x (/)] | <

< {r, (s + h, s-\-h) [r* (t + k, t + k) — 2rx (t + k, t) +

+ rx (t, tJ} l/2+ {[rx (s + h, s + h) — 2rx (s + h,s)-T-

+ rx(s,s)]rx(t,t)}l\ (4.6)

Неравенство в этом выражении следует из неравенства (4.4).

Пусть Л, &-И), тогда rx(t+k, t)-+rx(t9 t) и rx(t-]-k)-+rx(tf t),

так как rx(s, t) —непрерывная функция для s = t. В этом слу-

чае правая часть выражения (4.6) сходится к нулю, и утвержде-

ние 4 доказано.

Ковариационная функция стационарных в широком смысле

процессов имеет следующие свойства:

gW = г Л—т),

s Zi Zjrx (ti — tj) > 0,

\rx (т)1<Л(0).

Если rx(x) непрерывна для т=0, то гх(т) непрерывна для

всех т.

Упражнения

1. Могут ли следующие функции быть ковариационными

функциями стационарных случайных процессов:

г (т) = const,

г (т) = cos т,

/ч Р, М<1,

Г(Т) = 1о.

М<1.

|о, |т!>1,

Случайные процессы

35

1 + 2g |т| + т* ’

2. Пусть {е(0, t = —, —1, О, 1,...} —последовательность неза-

висимых нормальных случайных величин с параметрами (0,1).

Рассмотреть случайный процесс

x(t) + ax(t — 1) = e(t) + ce(t -— 1),

где |а|<1. Определить ковариационную функцию данного про-

цесса.

3. Случайный телеграфный сигнал есть непрерывный случай-

ный процесс {x(t}, —оо^г^оо} со следующими свойствами:

х может принимать только значения 4-1 или —1; вероятность

того, что х изменит свое значение на интервале (t, есть

Kh-\-O(h). Определить ковариационную функцию этого про-

цесса.

Указание. Вероятность того, что процесс изменяется п раз

на интервале длины t, есть (М)п/п! ехр(—М).

4. Пусть X—линейный оператор, коммутативный с операци-

ей нахождения математического ожидания. Показать, что не-

обходимым условием того, что стационарный процесс {%(/),

teT} сингулярный, или чисто детерминированный, т. е. X х=0,

являются следующие свойства ковариационной функции r(s, t}

этого процесса:

<27(-,/) = 0, t — const, .

Xr (s, •) = 0, s = const.

5. Доказать, что

cov [Ax 4- a, By + b]=A {cov [x, y]) BT.

5. ПОНЯТИЕ СПЕКТРАЛЬНОЙ ПЛОТНОСТИ

Рассмотрим стационарный в широком смысле случайный

процесс {x(t), teT} со средним значением т и ковариационной

функцией гж(т). Найдем другую характеристику этого процесса,

которая позволит дать иную физическую интерпретацию и упро-

стить некоторые формулы. Этой характеристикой в сущности

является преобразование Фурье для ковариационной функции.

По теореме 4.1 ковариационная функция имеет следующие

свойства:

г(т) = г(—т), (5.1)

ZztZjrtli—1})>0. (5.2)

з*

36

Глава 2

Таким образом, ковариационная функция есть неотрицательно

определенная функция, которую по теореме Бохнера всегда

можно представить в виде

г(т) = J el®x dF (а) (для процесса с непрерывным временем) (5.3)

или

л

г(т)= j el<i,xdF(<s>) (для процесса с дискретным временем), (5.4)

—Л

где F — неубывающая функция. Функция F называется спект-

ральной функцией распределения случайного процесса. Она мо-

жет быть разложена на три компоненты:

F (со) - Fa (со) + Fd (со) + Fs (со), (5.5)

где Fa — абсолютно непрерывная функция, Fd — ступенчатая

функция и Fs— непрерывная почти везде постоянная функция.

Функция Fs называется сингулярной частью. Функции Fa и Fd

можно записать в следующем виде:.

Ра (®) = J ф («') (5.6)

Frf(a>)= S (5.7)

© <©

V

где <p(<jd) называется функцией спектральной плотности, или

просто спектральной плотностью. Если предположить, что син-

гулярная часть Fs и ступенчатая функция Fd равны нулю, то

можно найти уравнения, связывающие спектральную плотность

и ковариационную функцию:

Г 1

ф (о) = -L С е~м г (/) dt (5.8)

_оо (для процесса с непрерывным

временем),

/•(/) = J’ е‘аЧ(®)</® (5.9)

J '

.00 л (для процесса с дискретам временем). (5.10)

г (п) = J е1пи> <р (со) d® —Л (5.П)

Случайные процессы

37

Если считать, что спектральная плотность есть распределение,

или обобщенная функция, то эти уравнения будут справедливы

также при Fd=#0.

Заметим, что

var х = г (0) = J dF (со), (5.12)

где интеграл берется по интервалу (—л, л) для процесса с ди-

скретным временем и по (—оо, оо) для процесса с непрерыв-

ным временем. Таким образом, сумма элементарных дисперсий,

распределенных по всему диапазону частот, дает дисперсию слу-

чайного процесса. Аналогично сумма

j dF (®)+ J dF (©) + J dF (со) при со2 > сог > 0 (5.13)

—й)2 ©1 ©1

может быть интерпретирована как общая дисперсия случайного

процесса в диапазоне частот (coi, ©2). Таким образом, функция

F(a>) дает представление о распределении дисперсии по частоте.

Отсюда и возникло название «спектральная функция распре-

деления».

В литературе иногда можно встретить множитель 2л в пре-

образовании Фурье. Рассмотренная выше физическая интерпре-

тация дает простое правило [выражение (5.2)] для запомина-

ния принятого в данной книге фурье-преобразования.

В литературе часто используется следующая пара преобра-

зований:

S(D= j e-^l,xr(x)dx,

г(т)= J e+^,,xS(f)df.

Если ввести

Ф (со) d® = S (/) df, (А = 2л/,

то можно найти связь между ф(®) и S(f):

ф(®) = — 3 (—) .

2л ( 2л /

(5.14)

(5.15)

(5.16)

Используя единицы измерения радиан в секунду и герц, найдем,

что как ф, так и 3 обладают одним свойством: для процессов

с Fd=0 и Fs=0 площадь под кривой спектральной плотности

равна общей дисперсии процесса.

38

Глава 2

Разложение стационарных процессов

Существует разложение стационарных процессов {x(t), teT},

которое соответствует разложению спектральной функции рас-

пределения [выражение (5.5)]. Можно показать, что стацио-

нарный случайный процесс {x(t), teT} можно разложить на три

независимых процесса: {xa(t), teT}, {xd(t}, teT} и {xs(/), teT}.,

имеющие соответственно спектральные функции распределения

Fa, Fd и Fs, так, что

^(0 = xfl(0 + ^(0 + xs(0. (5.17)

Если функция Fd имеет конечное число скачков, то процесс Хд

состоит из конечной суммы гармоник. Следовательно, процесс

Xd есть процесс, определяемый соотношением (3.16), где bi(t) —

синусоидальные функции. Следовательно, этот процесс чисто

детерминированный. В общем случае процесс Xd будет иметь

счетное число разрывов. Однако и в этом случае можно пока-

зать, что он является детерминированным. Можно показать,

что процесс xs также чисто детерминированный. Процесс ха

может быть как детерминированным, так и недетерминиро-

ванным.

Колмогоров показал, что для дискретного параметра процесс

является чисто детерминированным, если интеграл

л

/ = J [ log г; (®)| Ао (5.18)

—л

бесконечен, и процесс является недетерминированным, если

интеграл (5.18) конечен.

Соответствующий критерий для процессов с непрерывным

параметром определяется интегралом

f I log f' (<в)|

/= j ' 1+ам2 1 d®. (5.19)

— оо

Этот критерий предложен Винером. Критерий того, что интеграл

(5.19) конечен, называется условием Винера—Пэли.

Понятие белого шума

Используем введенную выше спектральную функцию распре-

деления F(&) для определения характеристик частного вида

случайного процесса — белого шума. Рассмотрим стационарный

в широком смысле случайный процесс {x(t), teT}. Без потери

общности можно считать, что среднее значение этого процесса

равно нулю. Поскольку спектральная функция распределения

Случайные процессы

39

характеризует распределение дисперсии процесса по частоте,

можно дать следующее определение:

Определение 5. 1. Стационарный в широком смысле процесс

с функцией F((d) =const-(o называется белым шумом. Отметим,

что для белого шума сингулярная часть Fs и дискретная часть

Fd разложения спектральной функции распределения обраща-

ются в нуль. Таким образом, белый шум имеет постоянную

спектральную плотность ф(со) =const. Сделаем теперь некото-

рые выводы из данного определения отдельно для процессов с

дискретным и непрерывным временем.

Белый шум с дискретным временем

Для анализа свойств белого шума с дискретным временем

вычислим сначала его ковариационную функцию. Подставляя

в выражение (5.11) формулу ф(со) —const = c, находим

г (п) = j = — sin tin, (5.2U)

—л

Таким образом, для белого шума с дискретным временем

, . [2лс, и = 0, ,

'•(«) = L (5-21)

(О, п = ± 1, ±2, • • • .

Это означает, что значения этого процесса в различные моменты

времени не коррелированы, а для нормального белого шума

также независимы. Таким образом, белый шум с дискретным

временем есть процесс, который состоит из последовательности

некоррелированных (в нормальном случае также независимых)

случайных переменных. Поэтому белый шум с дискретным вре-

менем называют иногда полностью некоррелированным процес-

сом, или чисто случайным процессом.

Белый шум с непрерывным временем

В введении отмечалось, что анализ непрерывных процессов

намного сложнее анализа дискретных процессов. На примере

белого шума с непрерывным временем можно проиллюстриро-

вать некоторые трудности, с которыми приходится сталкиваться

при анализе непрерывных процессов. Из определения 5.1 следу-

ет, что

Ф (со) = const = с.

Поскольку дисперсия процесса есть интеграл от ф (со) по (—оо,

оо), обнаруживаем, что белый шум с непрерывным временем не

имеет конечной дисперсии. Следовательно, белый шум с непре-

40

Глава 2

рывным временем не является случайным процессом второго

порядка.

Так как преобразование Фурье от постоянной величины оз-

начает распределение всей массы в начале (координат), или яв-

ляется 6-функцией Дирака, то формально ковариационная

функция белого шума имеет вид

г (т) = 2лс6 (т).

Следовательно, и белый шум с непрерывным временем обладает

свойством некоррелированности х(£) и x(s) для £#=s, что явля-

ется полной аналогией дискретного случая. Заметим, однако,

что белый шум с непрерывным временем не имеет конечной дис-

Персии. Если попытаться обойти эту трудность, построив слу-

чайный процесс с конечной дисперсией так, что x(t) и бу-

дут не коррелированы для /=#$, то такой процесс в некотором

смысле не существует. Более подробно этот вопрос рассмотрен

в гл. 3 (теорема 3.4).

Так как белый шум имеет конечную дисперсию, можно попы-

таться. получить другие процессы, которые имеют постоянную

спектральную плотность, но конечную дисперсию. Это можно

выполнить многими способами, например ограничением по ча-

стоте белого шума, т. е. получением белого шума со спектраль-

ной плотностью вида

ф(со) =

с,

0,

| со f < Й,

|®| >Й.

Этот процесс имеет ковариационную функцию

Q

г (т) = J celax da = sin йт.

—о

(5.22)

Выбирая й достаточно большим, можно получить произвольно

малую корреляцию между двумя значениями процесса x(t) и

x(s), разделенными заданным интервалом |/—s| >б. Однако

заметим, что для заданного Й значения процесса в моменты t

и s коррелированы всегда, когда t и s выбраны достаточно

близко.

Найдем предел ковариационной функции (5.22) при й-*оо.

Для т#=0 значение этой функции стремится к нулю. Поскольку

г(0)=2сй, то г(0) стремится к бесконечности. Для определе-

ния поведения ковариационной функции при Й-^-оо более удобно

рассмотреть интеграл от г:

т t Йт

Я(т)= Jr(s)ds = 2c ds = 2с f dx.

Случайные процессы

41

Находим lim R (т) = я-*00 о, ле, 2лс, т т т <0, = 0, >0,

так как f de = л.

J X 0

Таким образом, интеграл от ковариационной функции есть

ступенчатая функция. Формально в пределе ковариационная

функция становится б-функцией Дирака

г (т) -> 2лсб (т).

Помимо ограниченного в некоторой полосе шума, часто исполь-

зуется случайный процесс с ковариационной функцией

а2

со2 + а2

и спектральной плотностью

ф(ю)

В этом случае имеем

lim <р (©) = 1,

lim г (т) = 2л6 (т).

d —> <50

Несмотря на трудности, естественно возникающие вследствие

бесконечности дисперсии, понятие белого шума очень важно в

теории случайных процессов и ее приложениях. Белый шум ча-

сто используется для моделирования случайных процессов, име-

ющих постоянную спектральную плотность в определенной поло-

се частот в тех случаях, когда несущественно поведение спек-

тральной плотности вне интересующего диапазона частот.

Некоррелированность (и независимость для гауссова процес-

са) значений белого шума в различные моменты времени — ос-

новная причина его широкого применения. При использовании

ограниченного по полосе шума мы все же получаем корреляцию

между значениями процесса в соседних точках, что часто за-

трудняет анализ. Использование белого шума в теории случай-

ных процессов во многом аналогично использованию б-функции

Дирака при анализе линейных систем.

42

Глава 2

Упражнения

1. Стационарный стохастический процесс имеет ковариаци-

онную функцию

г(т) = е-а|т|,

г(т) = е-а2т;

г (т) = А + В cos со0 т,

г (т) — е~а1г> cos рт.

Определить соответствующие спектральные функции распреде-

ления и их разложения.

2. Найти спектральные плотности и ковариационные функ-

ции для следующих стохастических процессов:

x(t) = e(t) + ce(t — 1),

x(t) — 1) — е (t — 1),

x (t) -f- ax (t — 1) = e (t) + ce (t — 1),

где t—...,—1, 0, 1,...}—последовательность независимых

нормальных случайных величин с параметрами (0,1) и а<1.

3. Более точное описание броуновского движения дается сле-

дующей моделью (уравнение Ланжевена):

du , /j\

— + av = е (t),

где v — скорость частицы и {е(/)} —ограниченный по полосе

белый шум с ковариационной функцией (5.22). Определить ко-

вариационную функцию скорости и показать, что ковариацион-

ная функция сходится к г(т) = const -exp (—ат), если полоса шу-

ма стремится к бесконечности.

6. АНАЛИЗ СТОХАСТИЧЕСКИХ ПРОЦЕССОВ

Для анализа динамических систем, входными переменными

которых являются стохастические процессы, необходимо разра-

ботать методы их анализа. Необходимо рассмотреть такие

понятия, как непрерывность, производная и интеграл стохасти-

ческого процесса. В этом разделе даны основы анализа стохасти-

ческих процессов, начиная с понятия сходимости случайных ве-

личин. Оказывается, что теория в этом случае имеет больше

возможностей, чем для действительных переменных, ибо имеет-

ся более богатый выбор топологий.

После понятий сходимости определены понятия непрерывно-

сти, производной и интеграла для стохастических процессов.

Случайные процессы

43

Сходимость

Рассмотрим последовательность случайных переменных