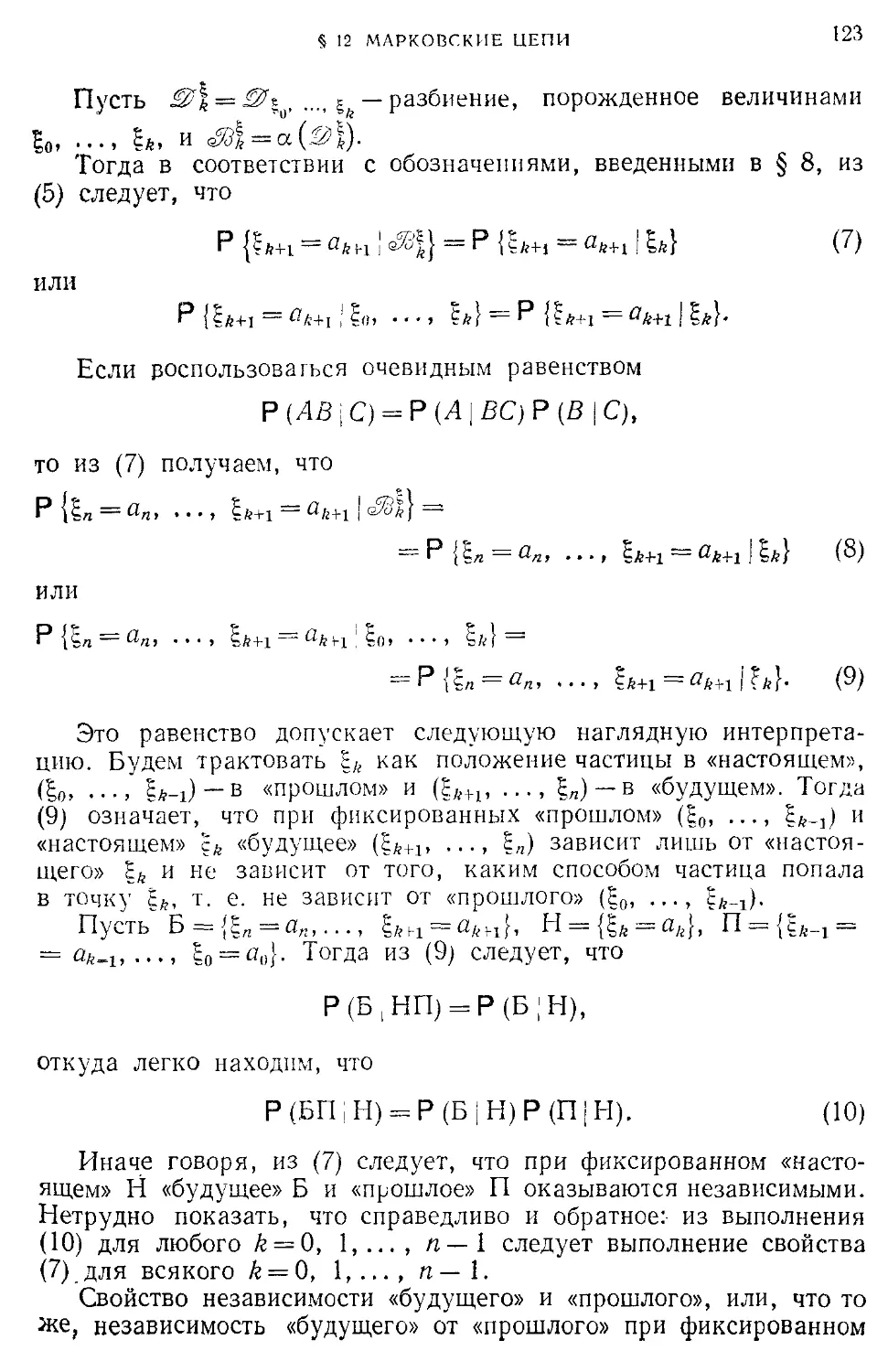

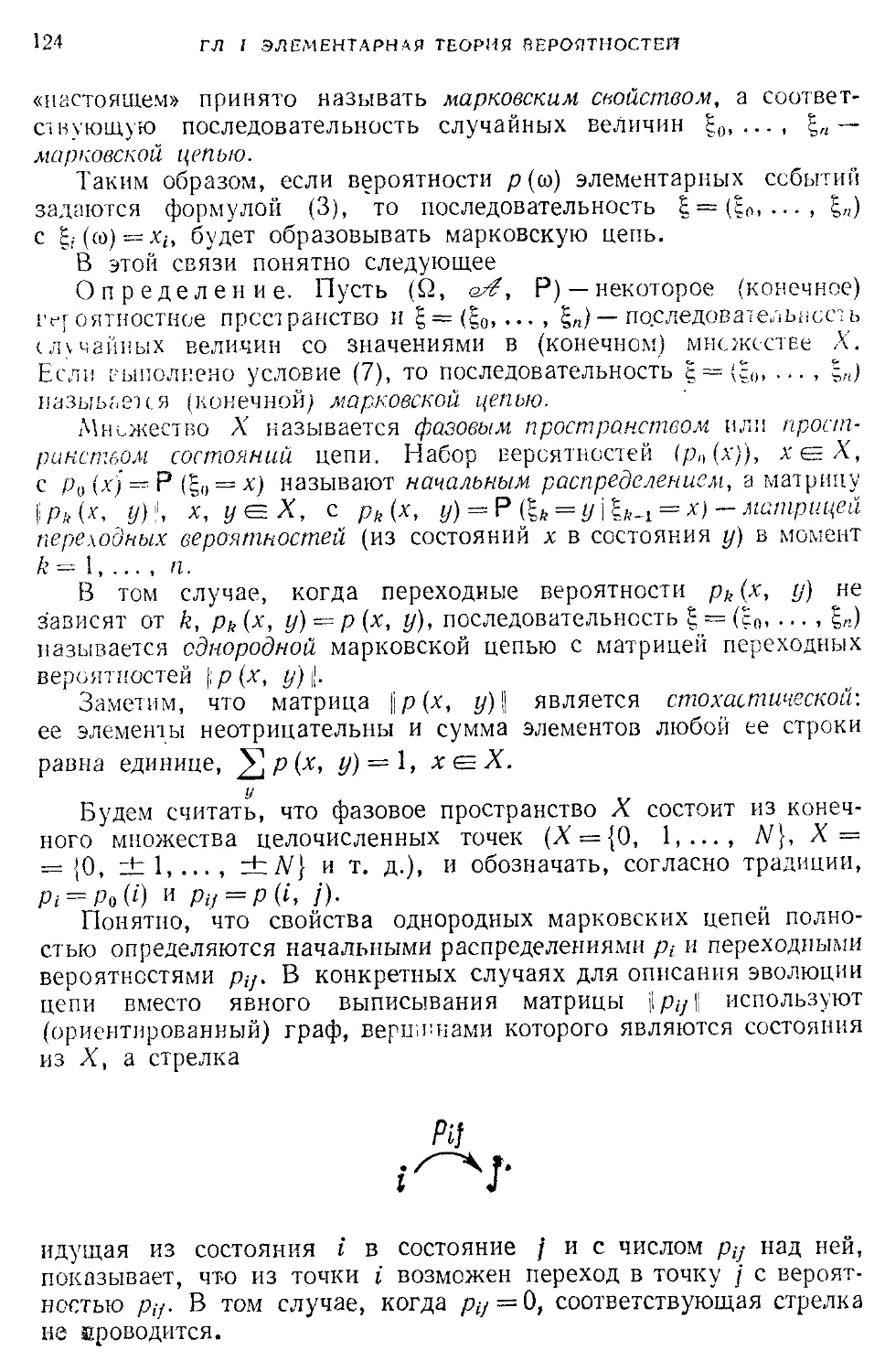

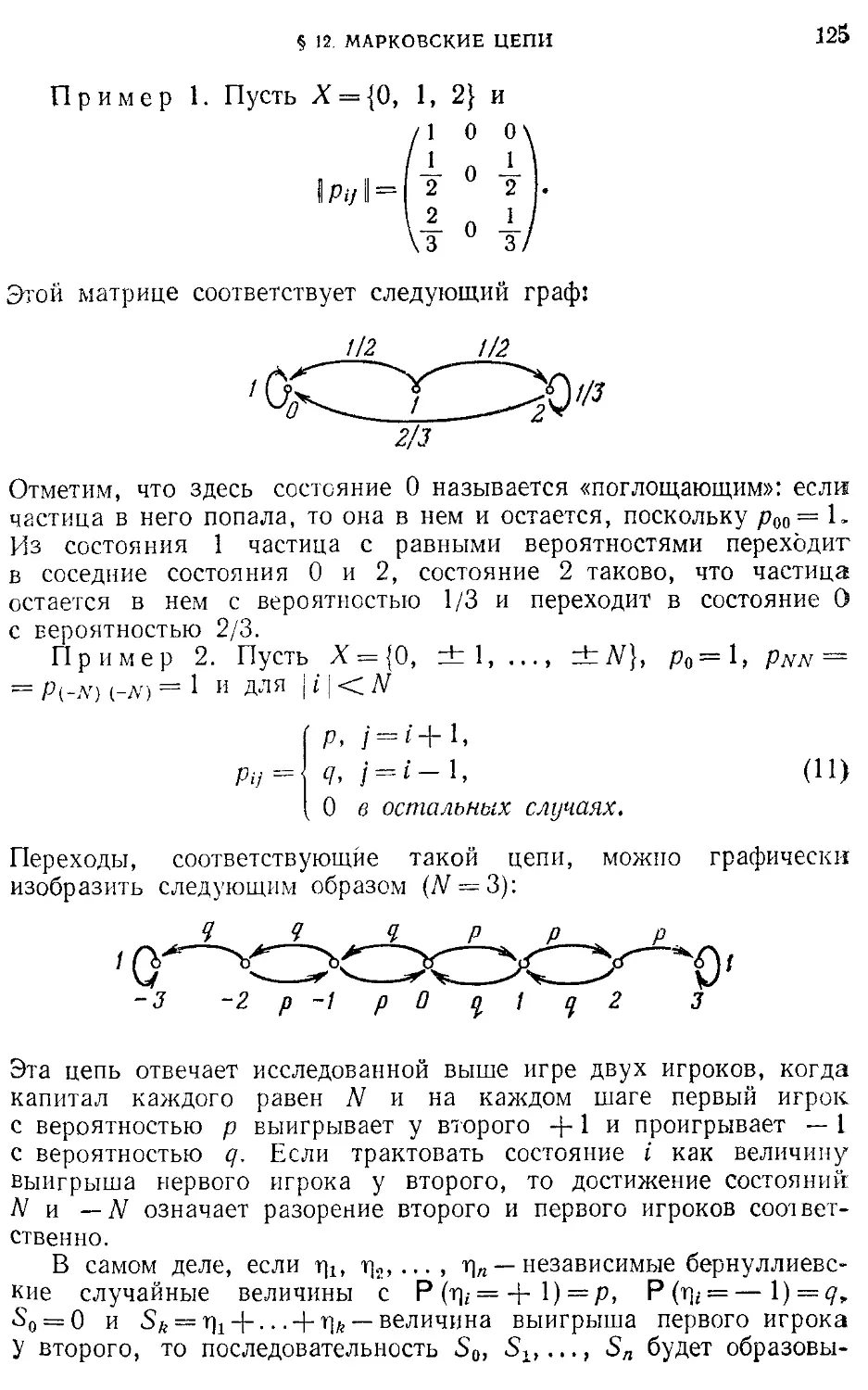

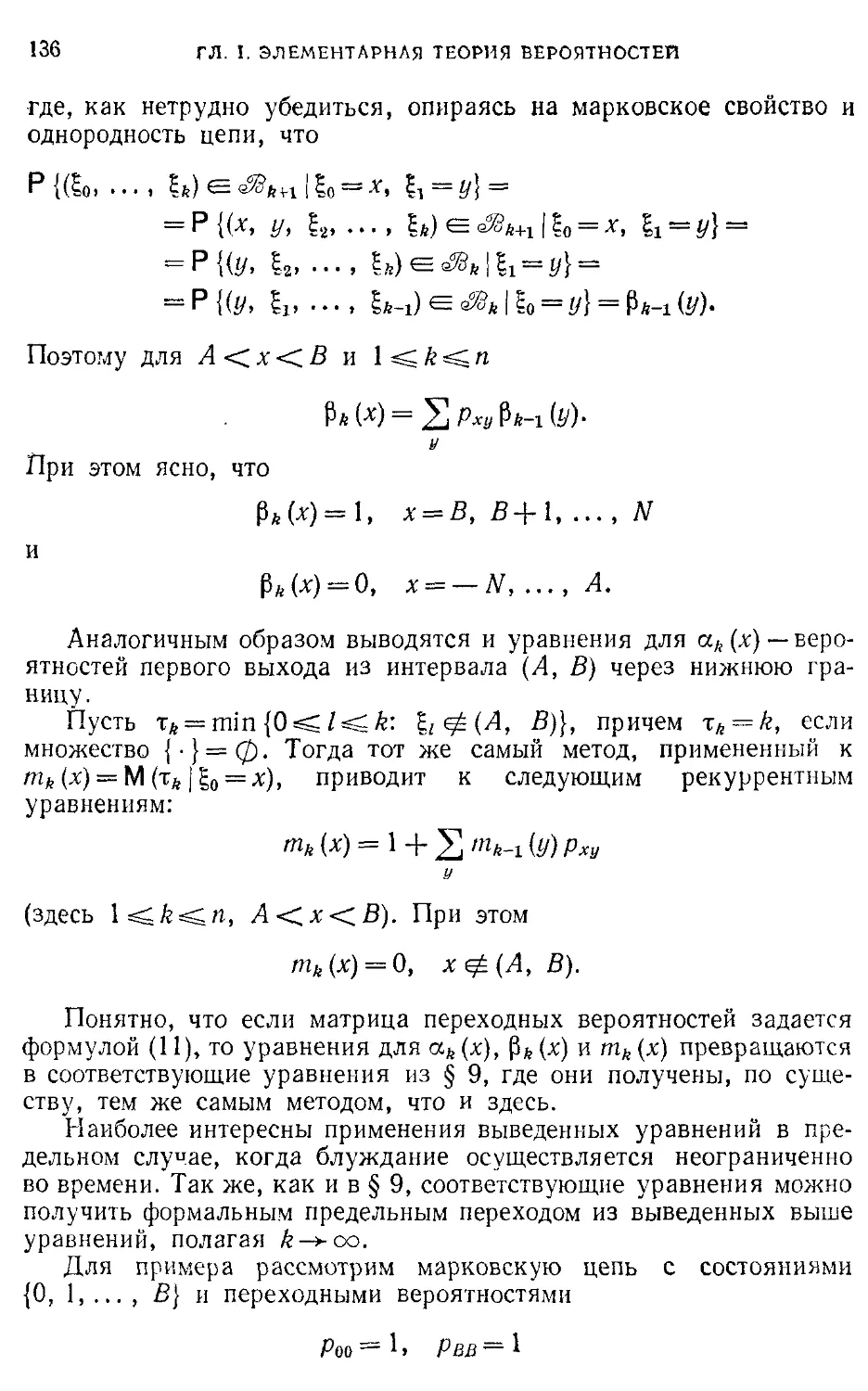

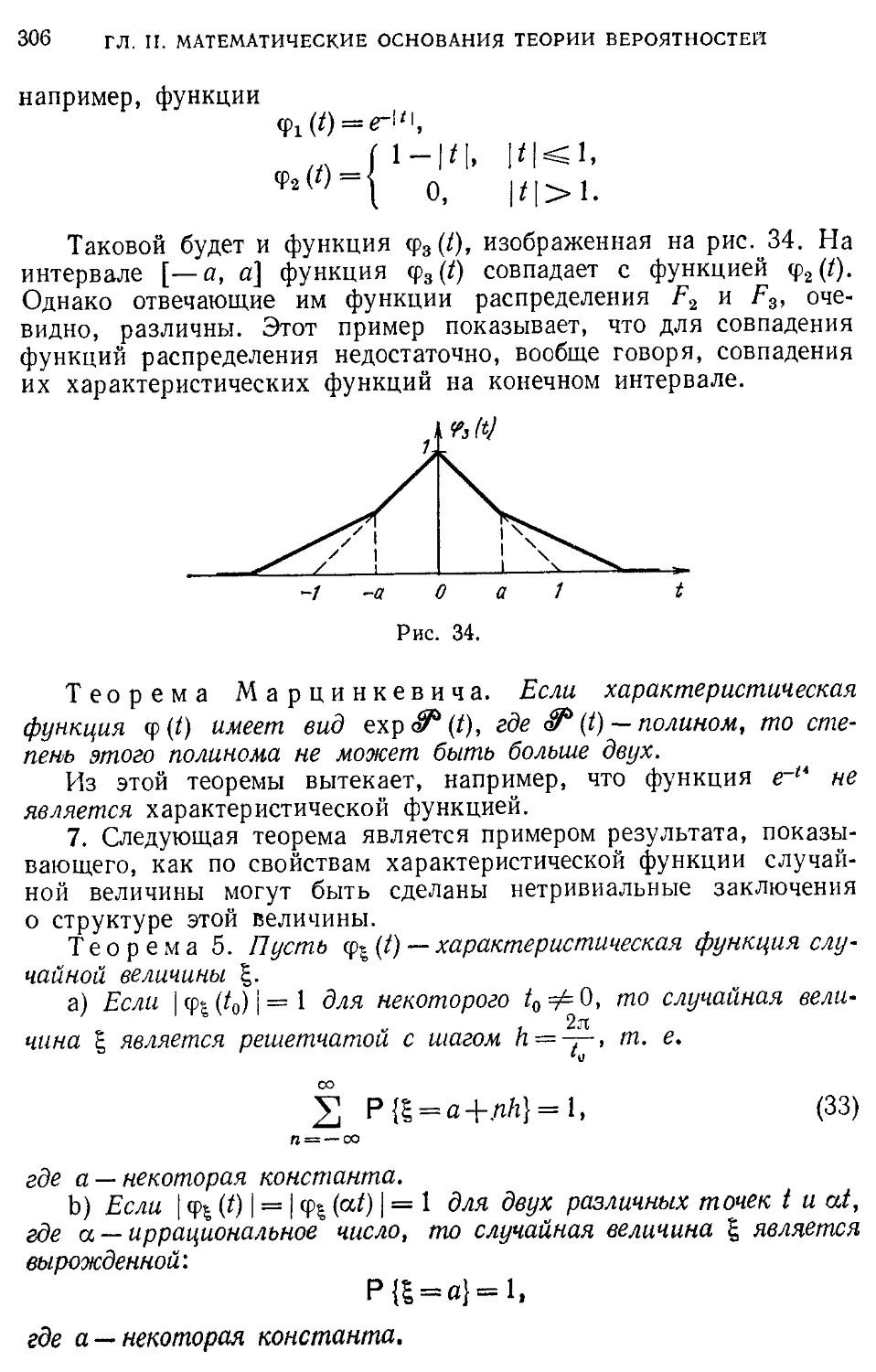

/

Text

А.Н. Ширяев

ВЕРОЯТНОСТЬ

Настоящее учебное пособие представляет расширенный трехсеместровый курс

лекций по теории вероятностей. Нервая часть посвящена элементарной теории

вероятностей и предназначена для первичного ознакомления с предметом. Во

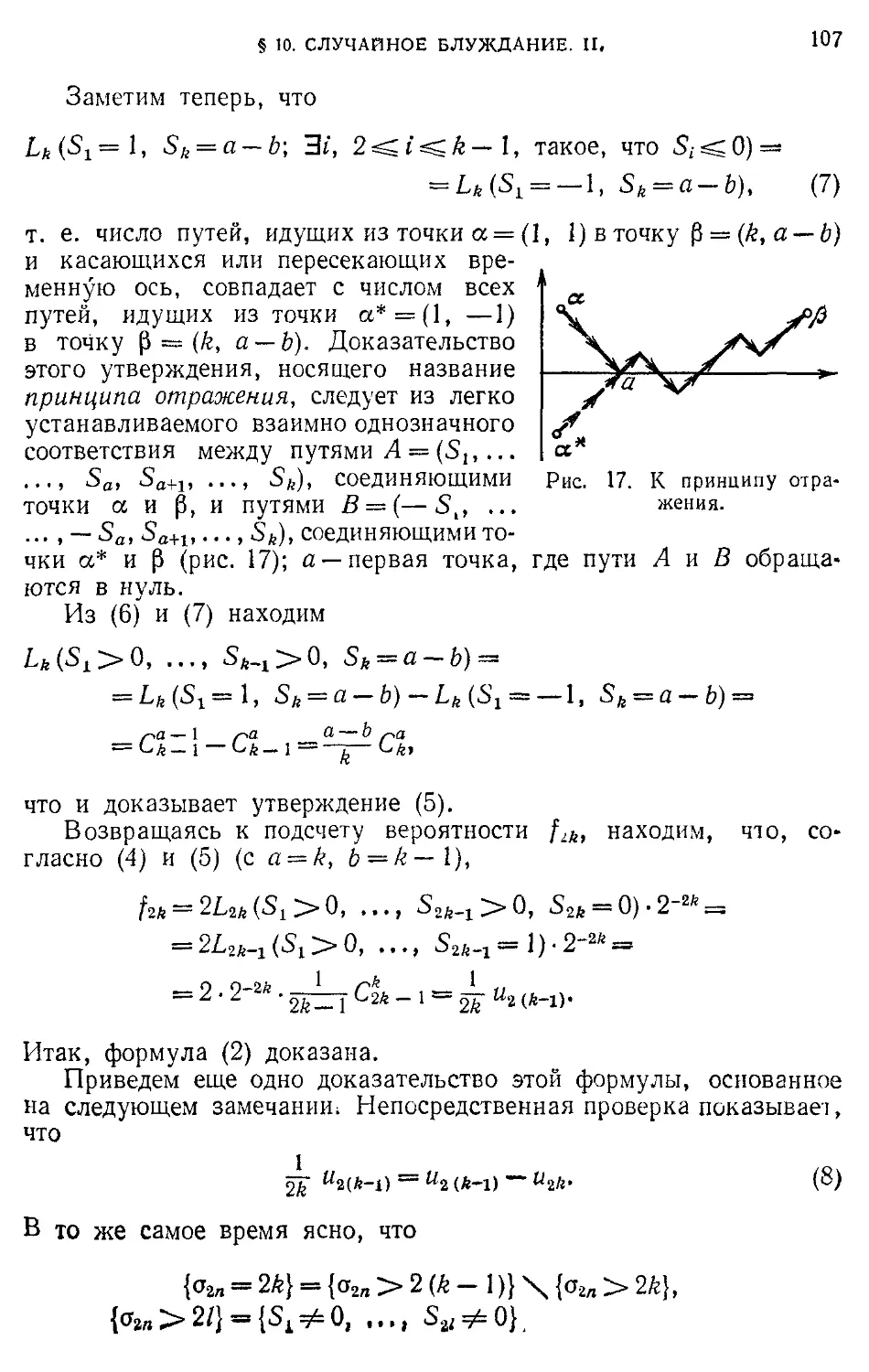

второй части излагаются математические основания теории вероятностей,

базирующиеся на аксиоматике Колмогорова. В третьей части рассматриваются

случайные процессы с дискретным временем — случайные последовательности

(стационарные, марковские, мартингалы). Во введении дан исторический очерк

становления теории вероятностей. В историко-библиографической справке

приводятся источники результатов и указывается дополнительная литература. В

конце каждого параграфа даются задачи. Книга рассчитана на студентов и

аспирантов математических отделений университетов.

ОГЛАВЛЕНИЕ

ПРЕДИСЛОВИЕ 6 игре с бросанием монеты

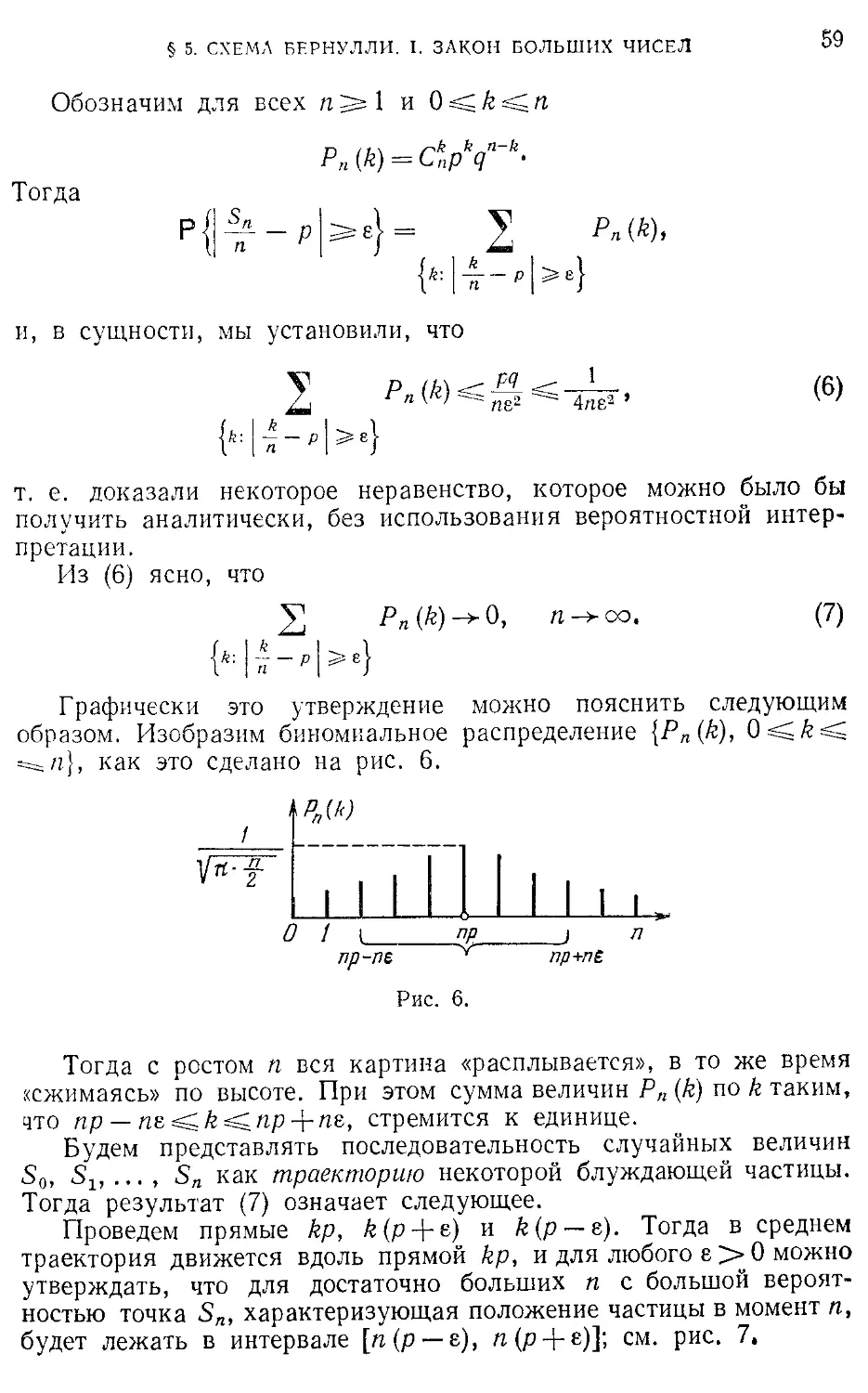

ВВЕДЕНИЕ 9 § 10. Случайное блуждание. II. 105

ГЛАВА I. ЭЛЕМЕНТАРНАЯ ТЕОРИЯ ВЕРОЯТНОСТЕЙ 14 Нринцип отражения. Закон арксинуса

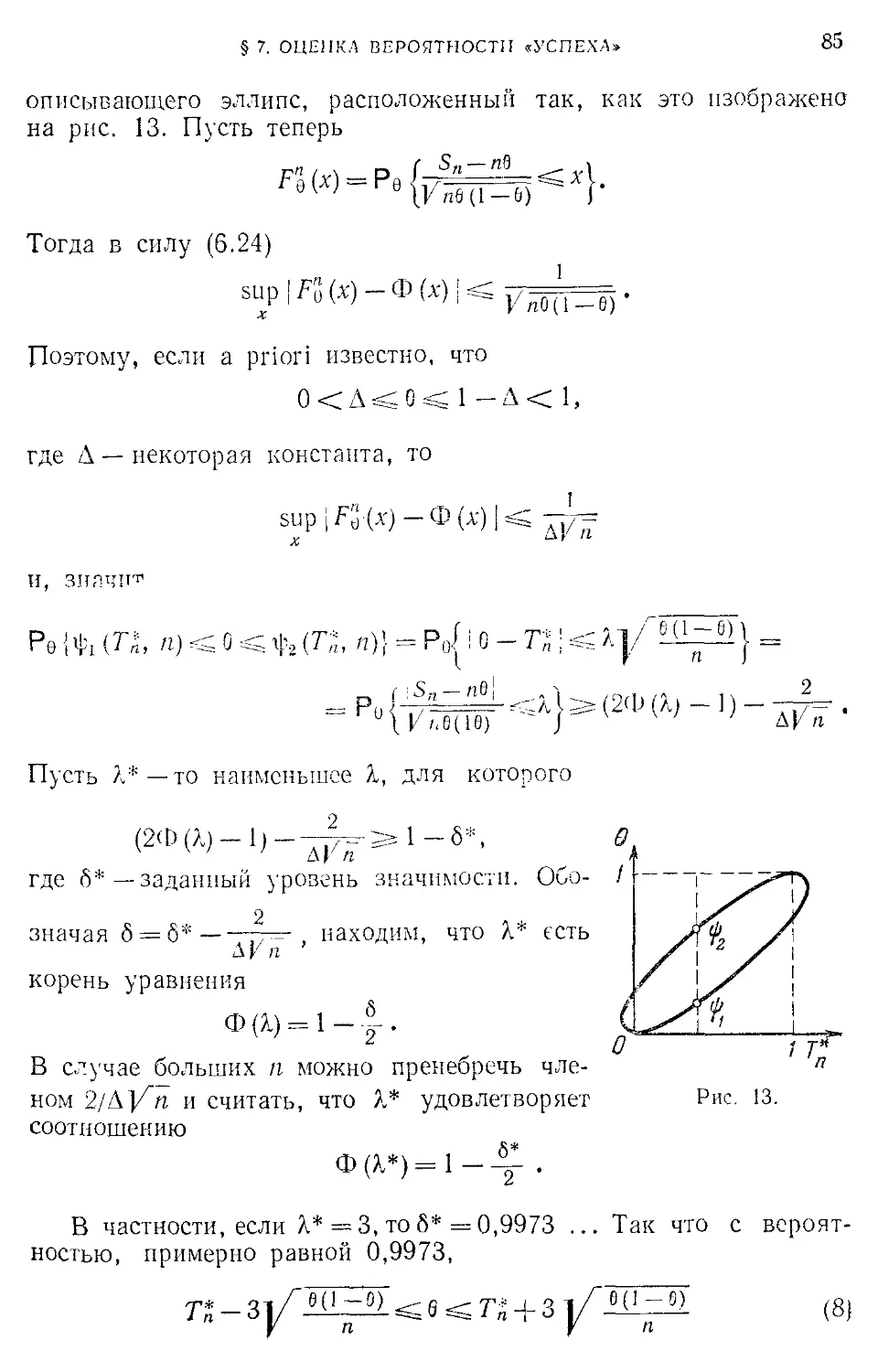

§ 1. Вероятностная модель эксперимента с конечным числом исходов 14 §11. Мартингалы. Некоторые 114 применения к случайному блужданию

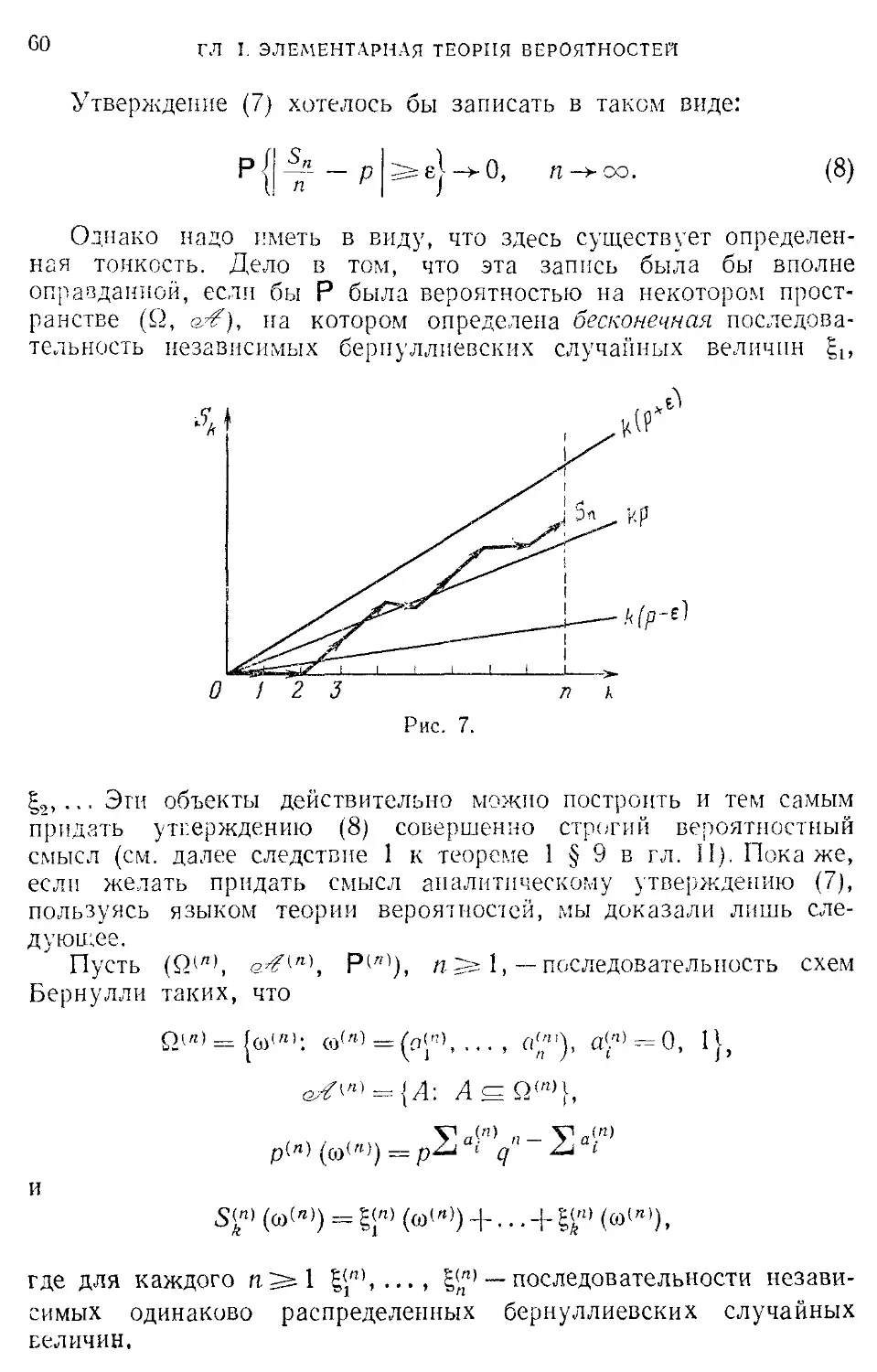

§ 2. Некоторые классические модели и распределения 27 § 12. Марковские цепи. 121 Эргодическая теорема.

§ 3. Условные вероятности. Независимость 34 Строго марковское свойство

§ 4. Случайные величины и их характеристики 43 ГЛАВА П. МАТЕМАТИЧЕСКИЕ 144 ОСНОВАНИЯ ТЕОРИИ

§ 5. Схема Бернулли. I. Закон 57 ВЕРОЯТНОСТЕЙ

больших чисел § 1. Вероятностная модель 144

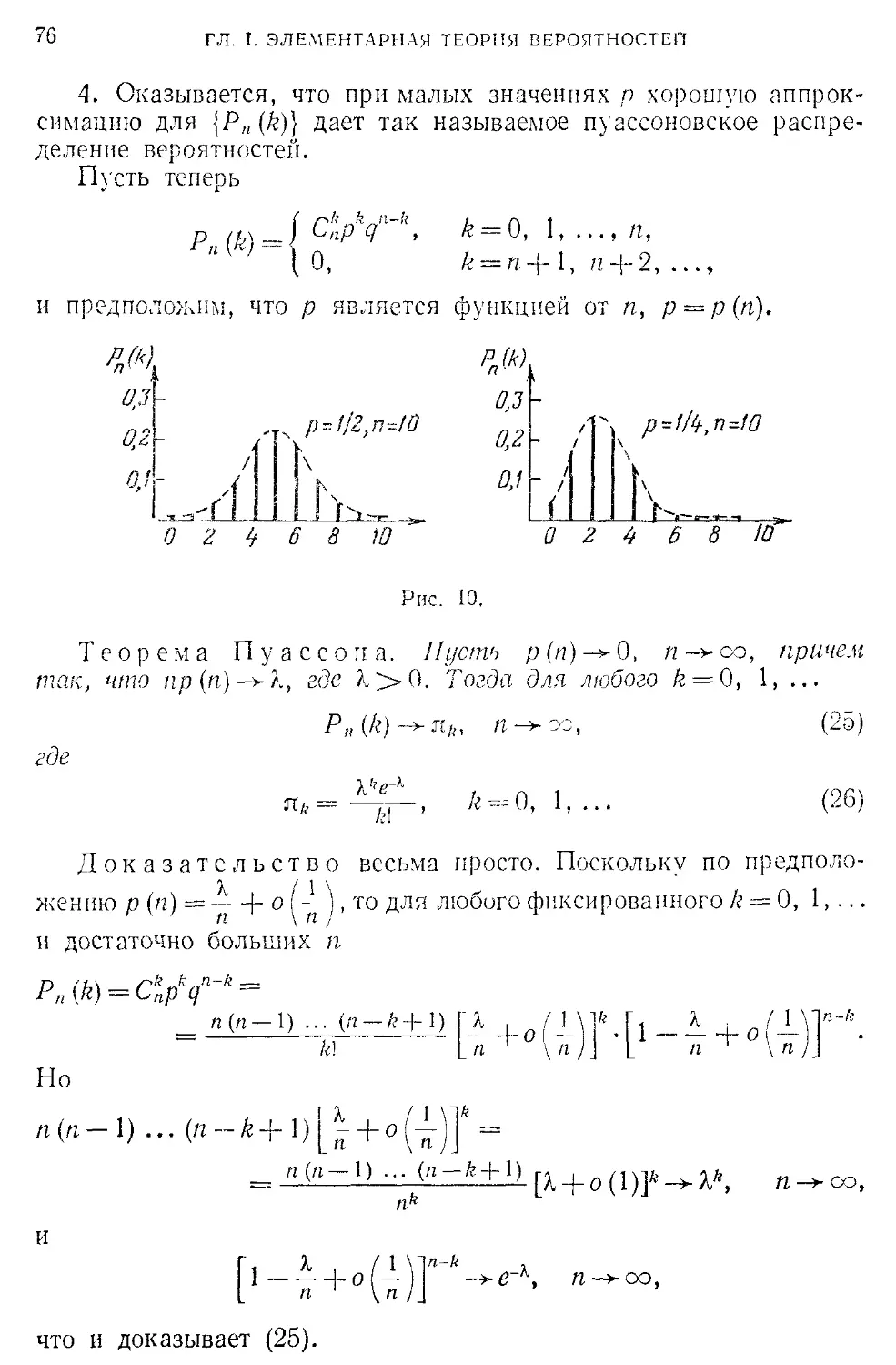

§ 6. Схема Бернулли. П. Предельные теоремы (локальная, Муавра — Лапласа, Нуассона) 67 эксперимента с бесконечным числом исходов. Аксиоматика Колмогорова

§ 7. Оценка вероятности «успеха» в схеме Бернулли 80 § 2. Алгебры и о-алгебры. 152 Измеримые пространства

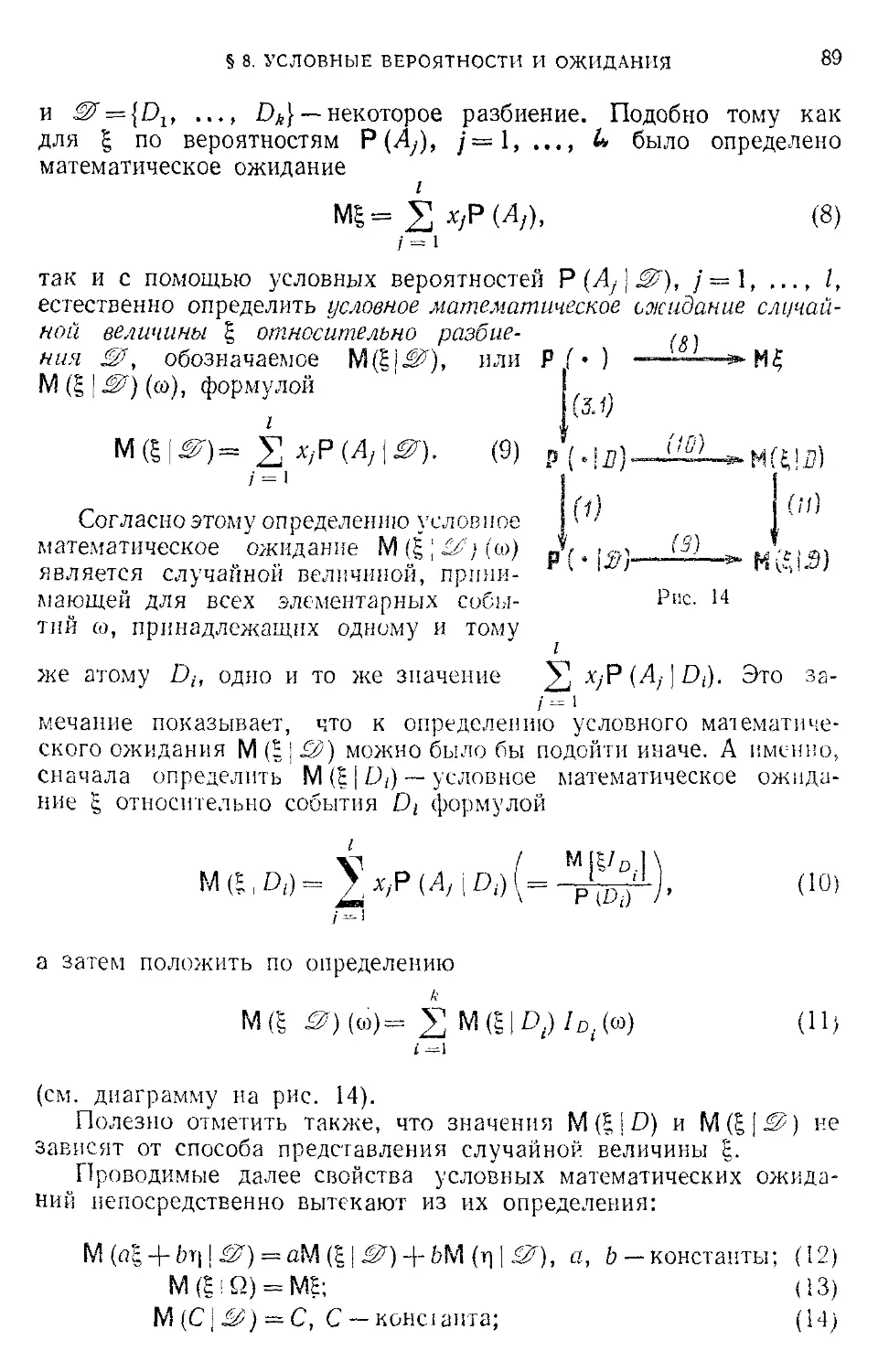

§ 8. Условные вероятности и математические ожидания относительно разбиений 86 § 3. Способы задания ]66 вероятностных мер на измеримых пространствах

§ 9. Случайное блуждание. I. 94 § 4. Случайные величины. I 186

Вероятности разорения и § 5. Случайные элементы 192

средняя продолжительность при § 6. Интеграл Лебега. 197 Математическое ожидание

§ 7. Условные вероятности и 226

условные математические

ожидания относительно о-

алгебр

§ 8. Случайные величины. П 248

§ 9. Построение процесса с 260

заданными

конечномерными

распределениями

§10. Разные виды сходимости 267

последовательностей

случайных величин

§11. Гильбертово пространство 279

случайных величин с

конечным вторым

моментом

§12. Характеристические 292

функции

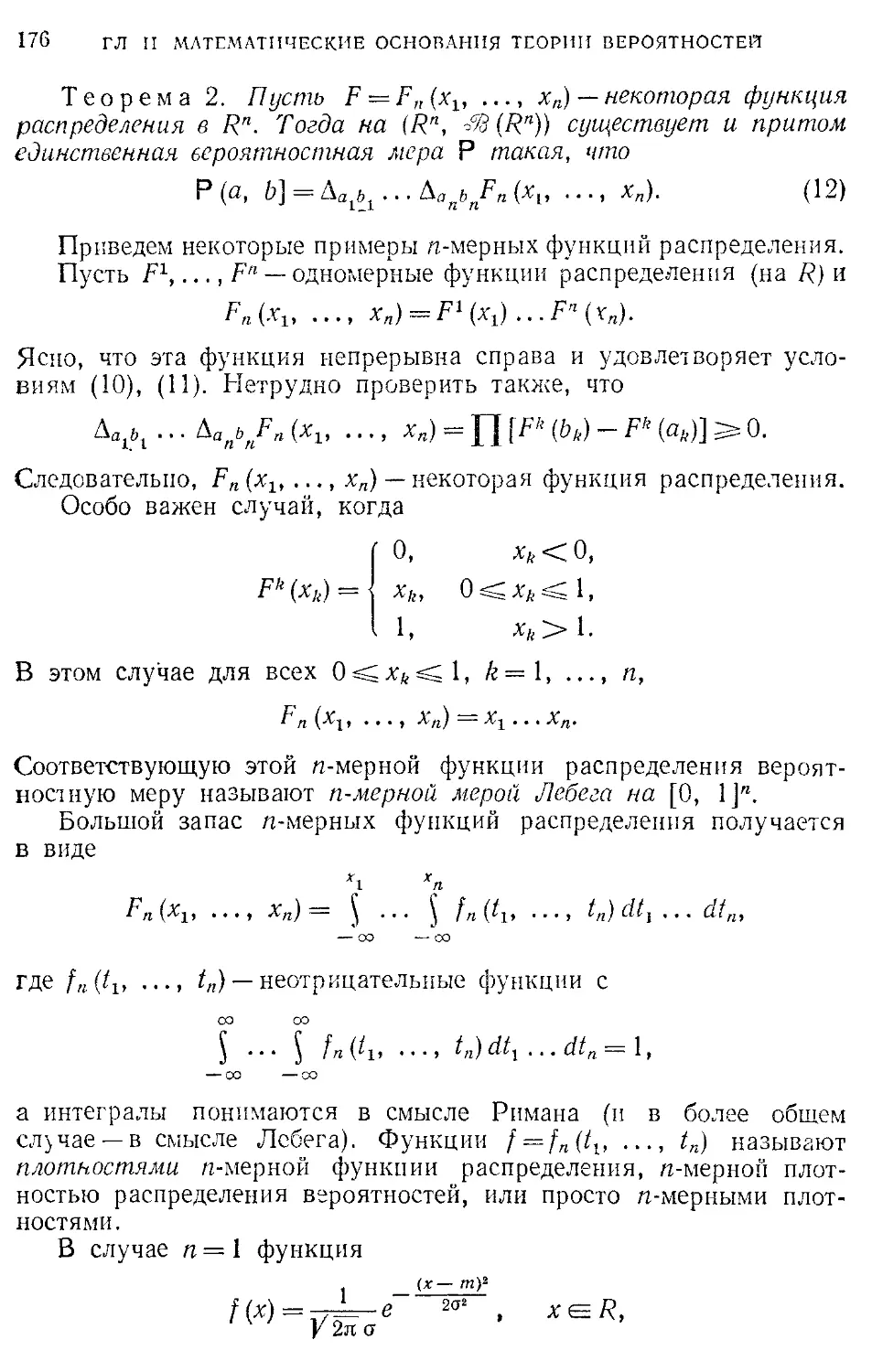

§ 13. Гауссовские системы 316

ГЛАВА Ш. СХОДИМОСТЬ 328

ВЕРОЯТНОСТНЫХ МЕР.

ЦЕНТРАЛЬНАЯ

ПРЕДЕЛЬНАЯ ТЕОРЕМА

§ 1. Слабая сходимость 328

вероятностных мер и

распределений

§ 2. Относительная компактность 337

и плотность семейств

вероятностных

распределений

§ 3. Метод характеристических 342

функций в доказательстве

предельных теорем

§ 4. Центральная предельная 350

теорема

§ 5. Ьезгранично делимые и 357

устойчивые распределения

ГЛАВА IV. 366

ПОСЛЕДОВАТЕЛЬПОСТ

И И СУММЫ

НЕЗАВИСИМЫХ

СЛУЧАЙНЫХ ВЕЛИЧИН

§ 1. Законы «нуля или единицы» 366

§ 2. Сходимость рядов 371

§ 3. Усиленный закон больших 376

чисел

§ 4. Закон повторного логарифма 384

ГЛАВА V. СТАЦИОНАРНЫЕ (В 390

УЗКОМ СМЫСЛЕ)

СЛУЧАЙНЫЕ

ПОСЛЕДОВАТЕЛЬПОСТ

И И ЭРГОДИЧЕСКАЯ

ТЕОРИЯ

§ 1. Стационарные (в узком 390

смысле) случайные

последовательности.

Сохраняющие меру

преобразования

§ 2. Эргодичность и 393

перемешивание

§ 3. Эргодические теоремы 396

ГЛАВА VI. СТАЦИОНАРНЫЕ 402

(В ШИРОКОМ СМЫСЛЕ)

СЛУЧАЙНЫЕ

ПОСЛЕДОВАТЕЛЬПОСТ

И. L2 ТЕОРИЯ

§ 1. Спектральное представление 402

ковариационной функции

§ 2. Ортогональные 412

стохастические меры и

стохастические интегралы

§ 3. Спектральное представление 418

стационарных (в широком

смысле)

последовательностей

§ 4. Статистическое оценивание 430

ковариационной функции и

спектральной плотности

§ 5. Разложение Вольда 437

§ 6. Экстраполяция, 445

интерполяция и

фильтрация

§ 7. Фильтр Калмана—Ььюси и 457

его обобщения

ГЛАВА УП. 467

ПОСЛЕДОВАТЕЛЬПОСТ

И СЛУЧАЙНЫХ

ВЕЛИЧИН,

ОБРАЗУЮЩИЕ

МАРТИНГАЛ

§ 1. Определения мартингалов и 467

родственных понятий

§ 2. О сохранении свойства 477

мартингалыюсти при

замене времени на

случайный момент

§ 3. Основные неравенства 484

§ 4. Основные теоремы о 496

сходимости

субмартингалов и

мартингалов

§5.0 множествах сходимости 503

субмартингалов и

мартингалов

§ 6. Абсолютная непрерывность 511

и сингулярность

вероятностных

распределений

§ 7. Об асимптотике вероятности 524

выхода случайного

блуждания за

криволинейную границу

ГЛАВА УШ. 529

ПОСЛЕДОВАТЕЛЬПОСТ

И СЛУЧАЙНЫХ

ВЕЛИЧИН,

ОБРАЗУЮЩИЕ

МАРКОВСКУЮ ЦЕПЬ

§ 1. Определения и основные 529

свойства

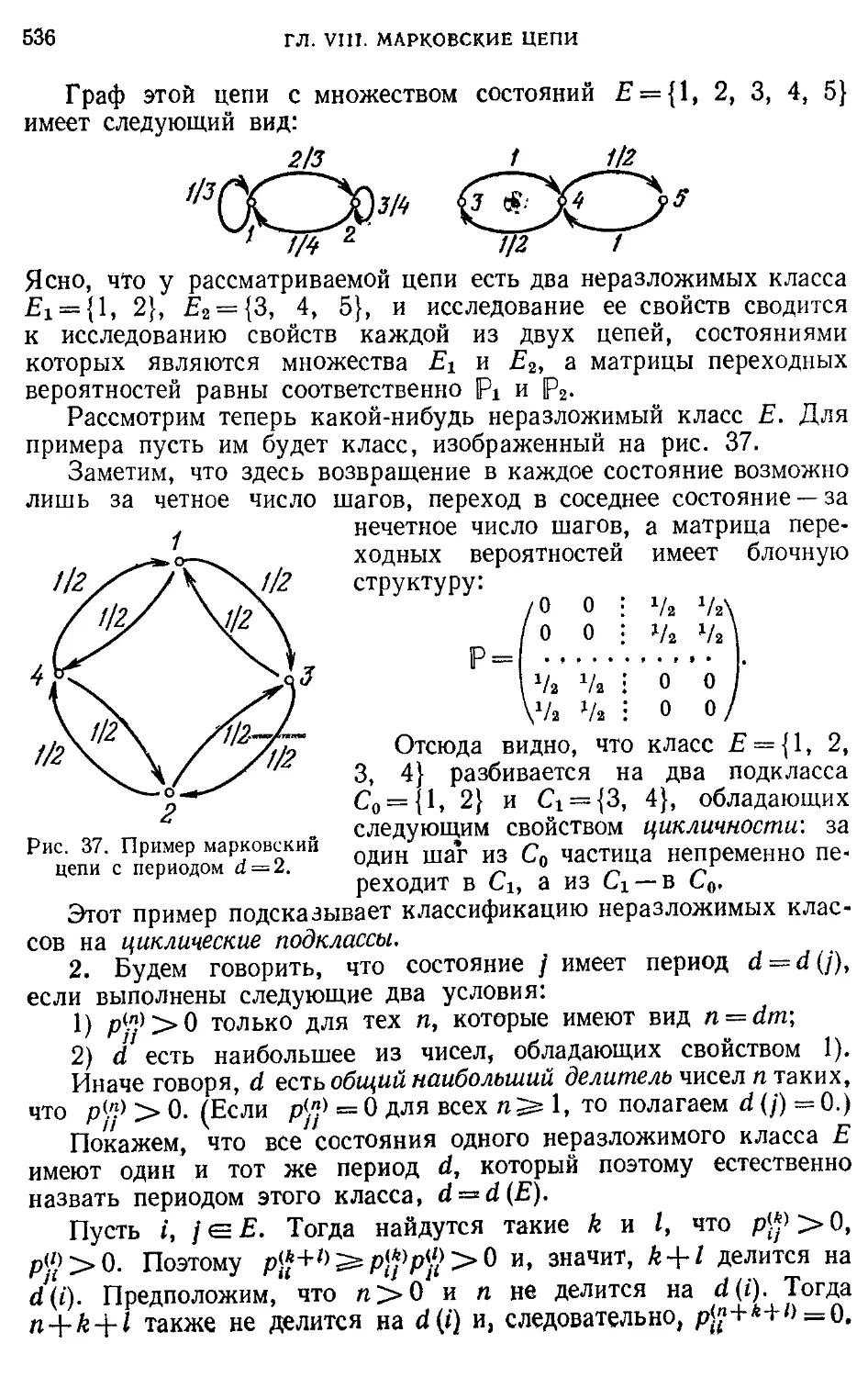

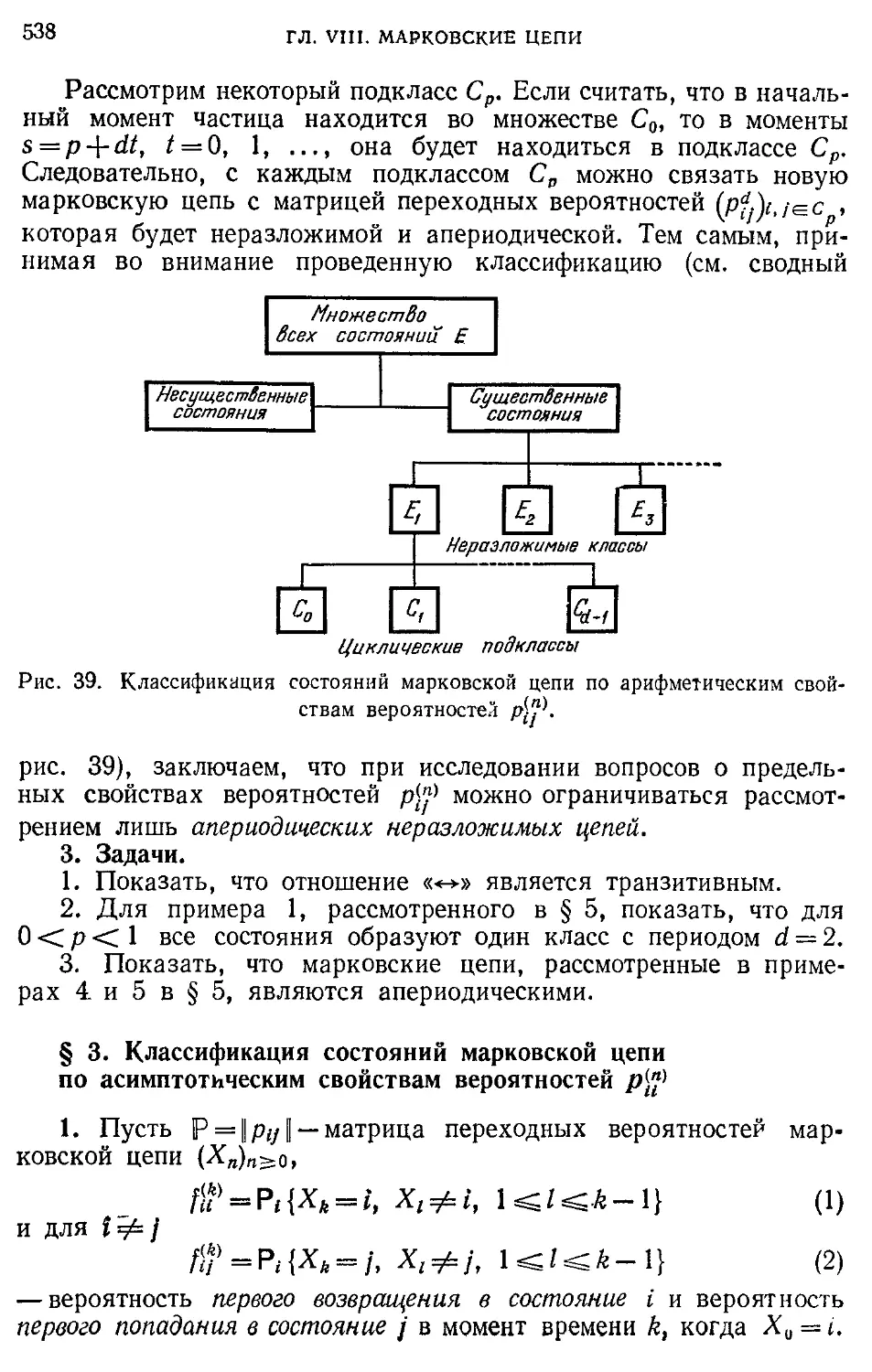

§ 2. Классификация состояний 534

марковской цепи по

арифметическим свойствам

переходных вероятностей

/’»’

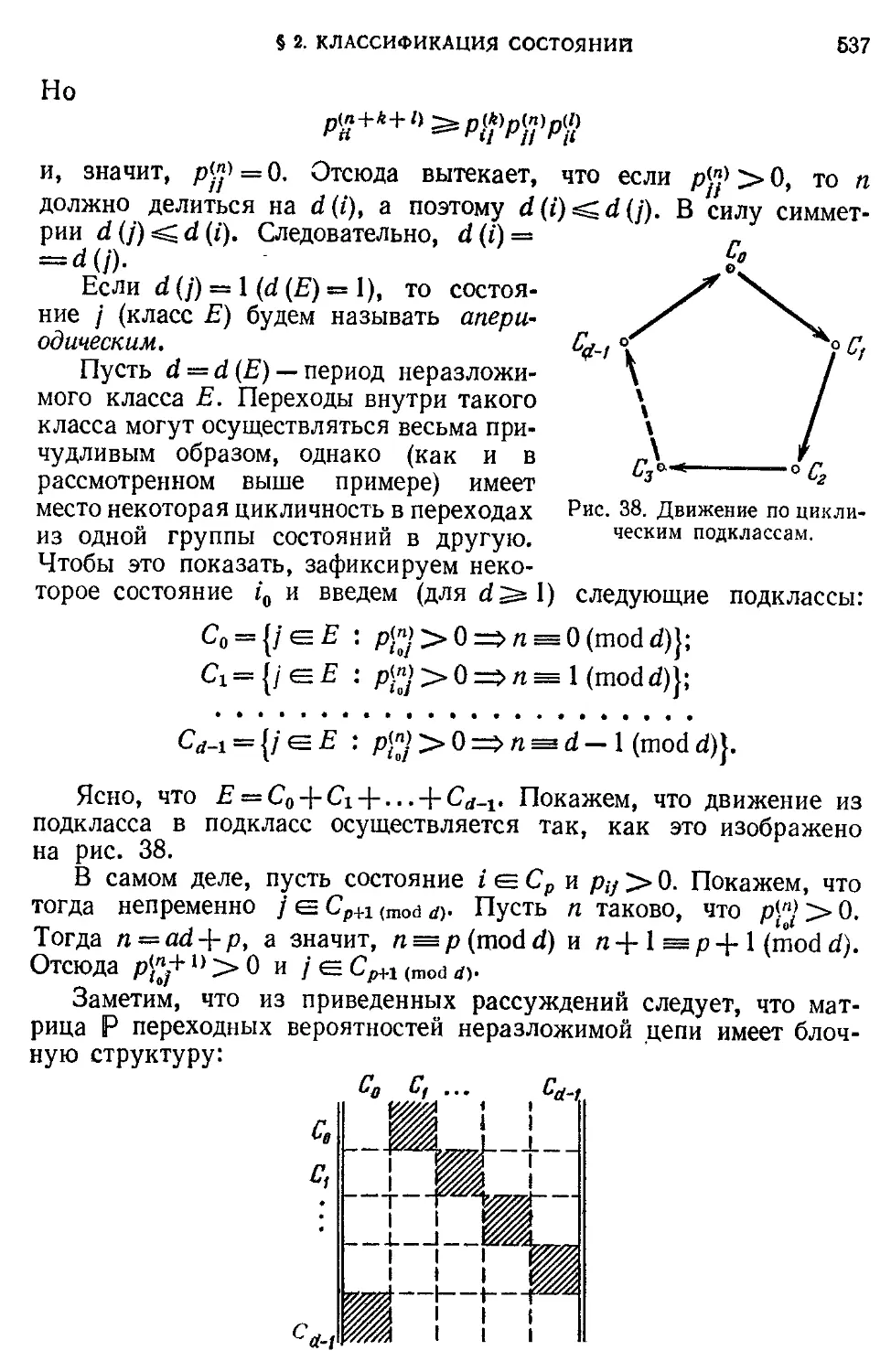

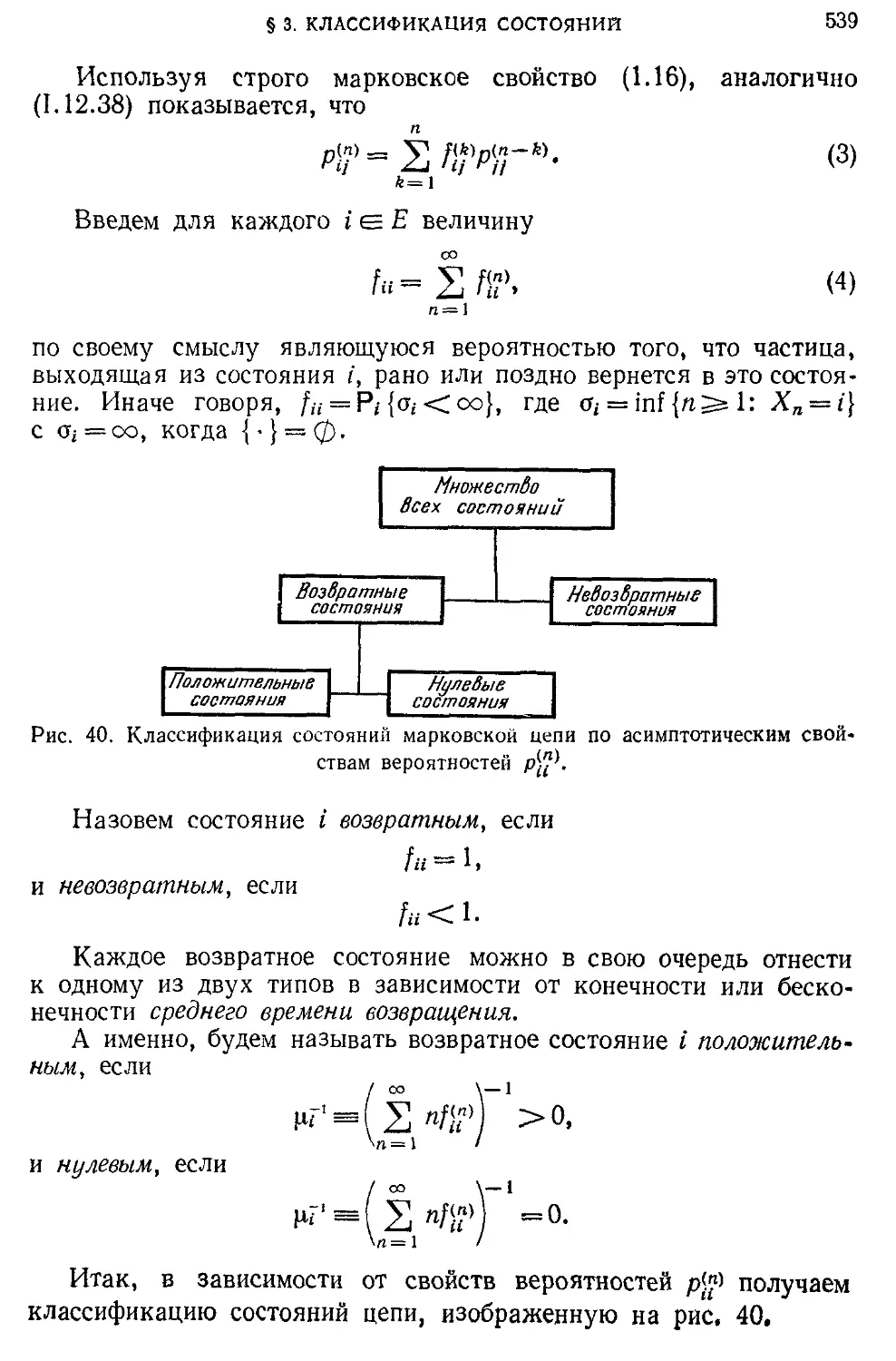

§ 3. Классификация состояний 533

марковской цепи по

асимптотическим

свойствам вероятностей

Рп}

§ 4. О существовании 549

предельных и

стационарных

распределений

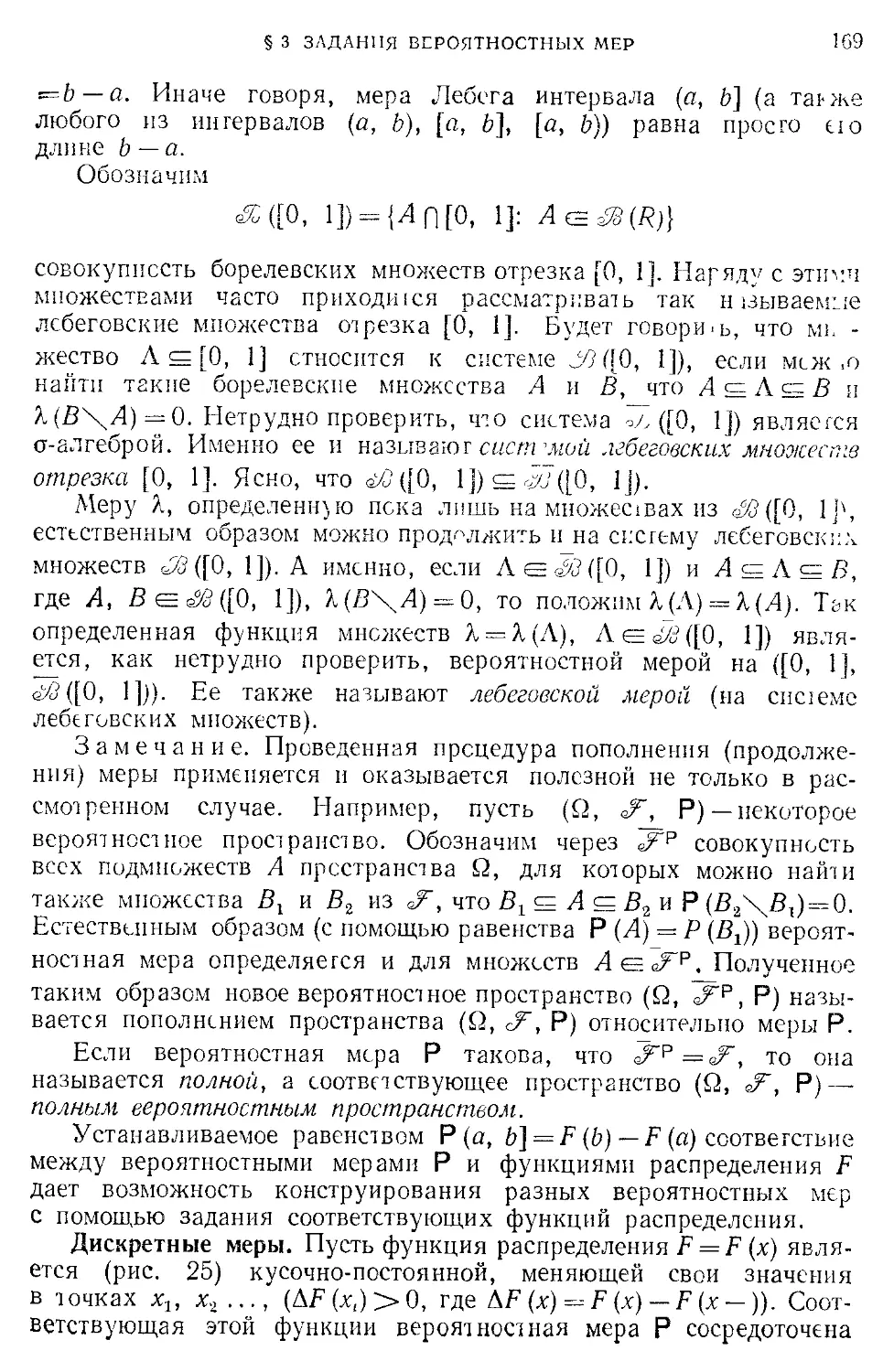

§ 5. Примеры 554

ИСТОРИКО- 562

БИБЛИОГРАФИЧЕСКАЯ

СПРАВКА

ЛИТЕРАТУРА 566

ПРЕДМЕТПЫЙ УКАЗАТЕЛЬ 569

УКАЗАТЕЛЬ ОБОЗНАЧЕНИЙ 573

Латинский алфавит 575

Готический алфавит 575

Греческий алфавит 575

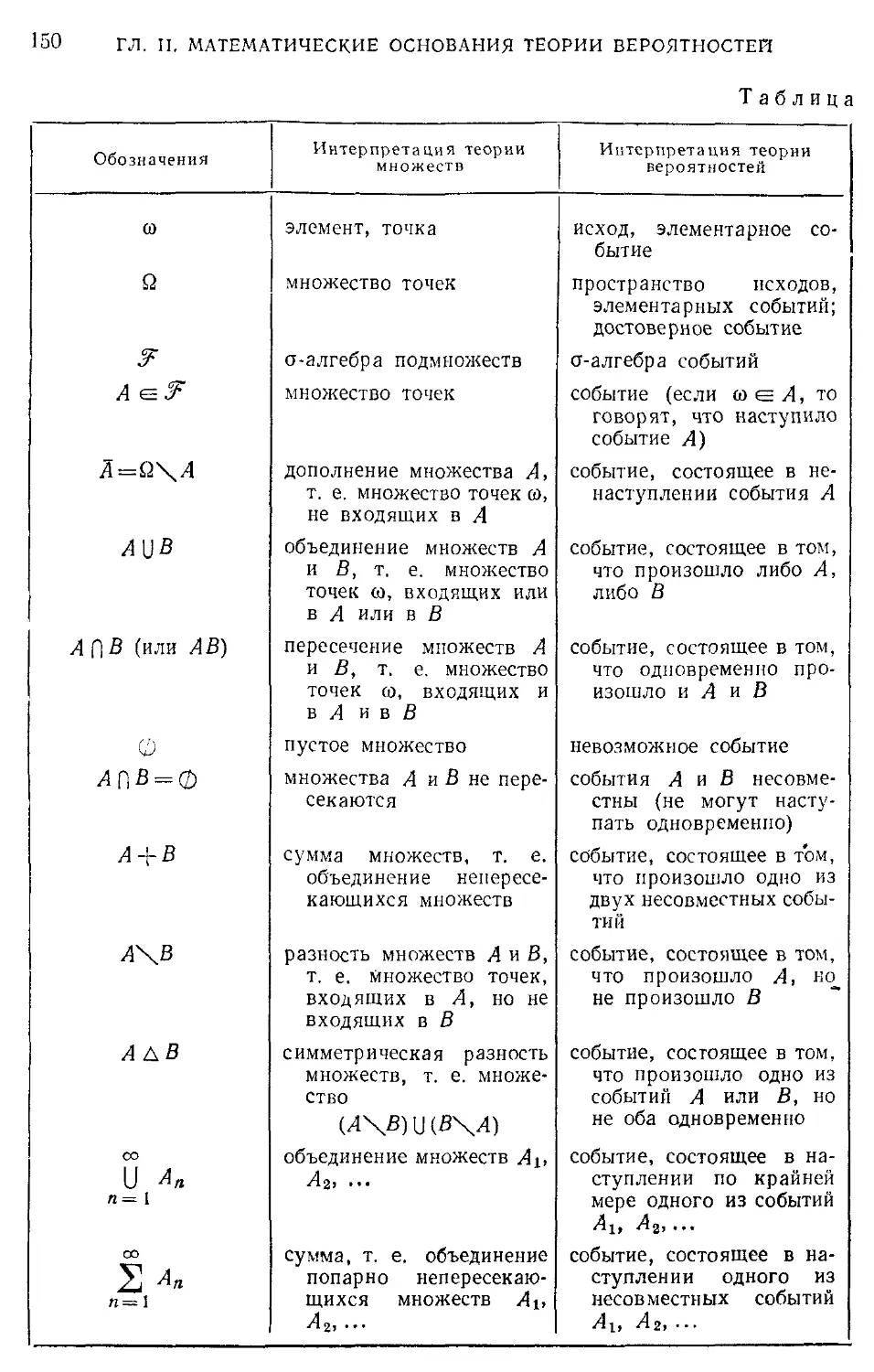

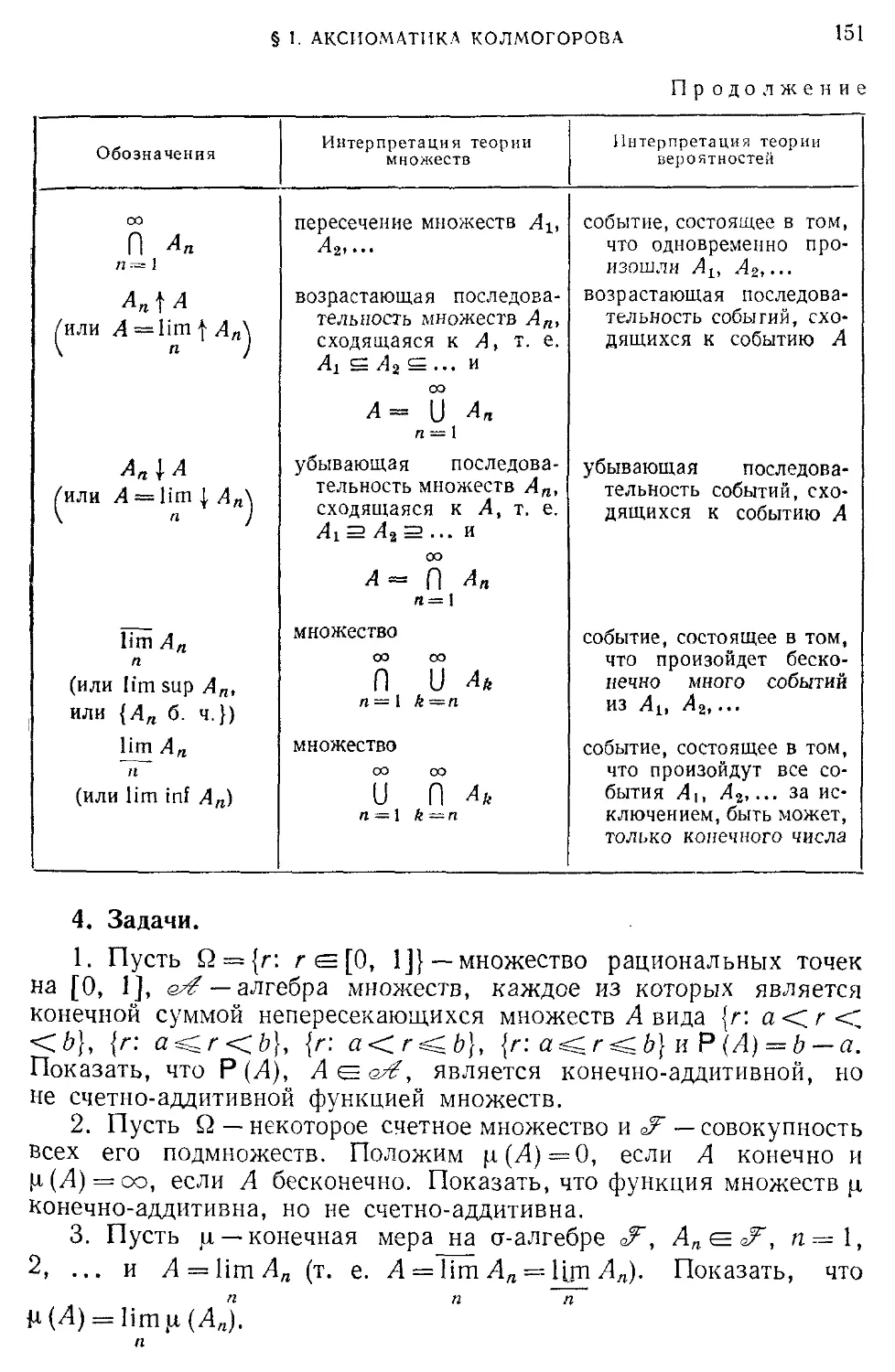

ПРЕДМЕТПЫЙ УКАЗАТЕЛЬ

Абсолютная непрерывность мер 212,

213,511

Абсолютно непрерывный тип

распределения 170

Авторегрессионная схема 407

Аксиоматика Колмогорова 144, 149

Аксиомы теории вероятностей 23,

149

Алгебра множеств 21, 145, 152

— тривиальная 21

Альтернатива Гаека — Фельдмана

521

— Какутани 515

Атом разбиения 21

Базис ортонормированный 28;

Байеса теорема 37

— формула 37

Банаховское пространство 277

Белый шум 405

Берри — Эссеена неравенство 75, 356

Борелевская алгебра 157

— функция 186

Борелевское множество 157

— пространство 243

Блуждание частицы 28

Вероятностная модель 14, 23, 144,

149

-----в расширенном смысле 146

Вероятностное пространство 23, 149

-----каноническое 262

-----полное 169

Вероятность 23, 147, 149 г

— апостериорная 37

— априорная 37

— классическая 24

— первого возвращения 538

-----попадания 538

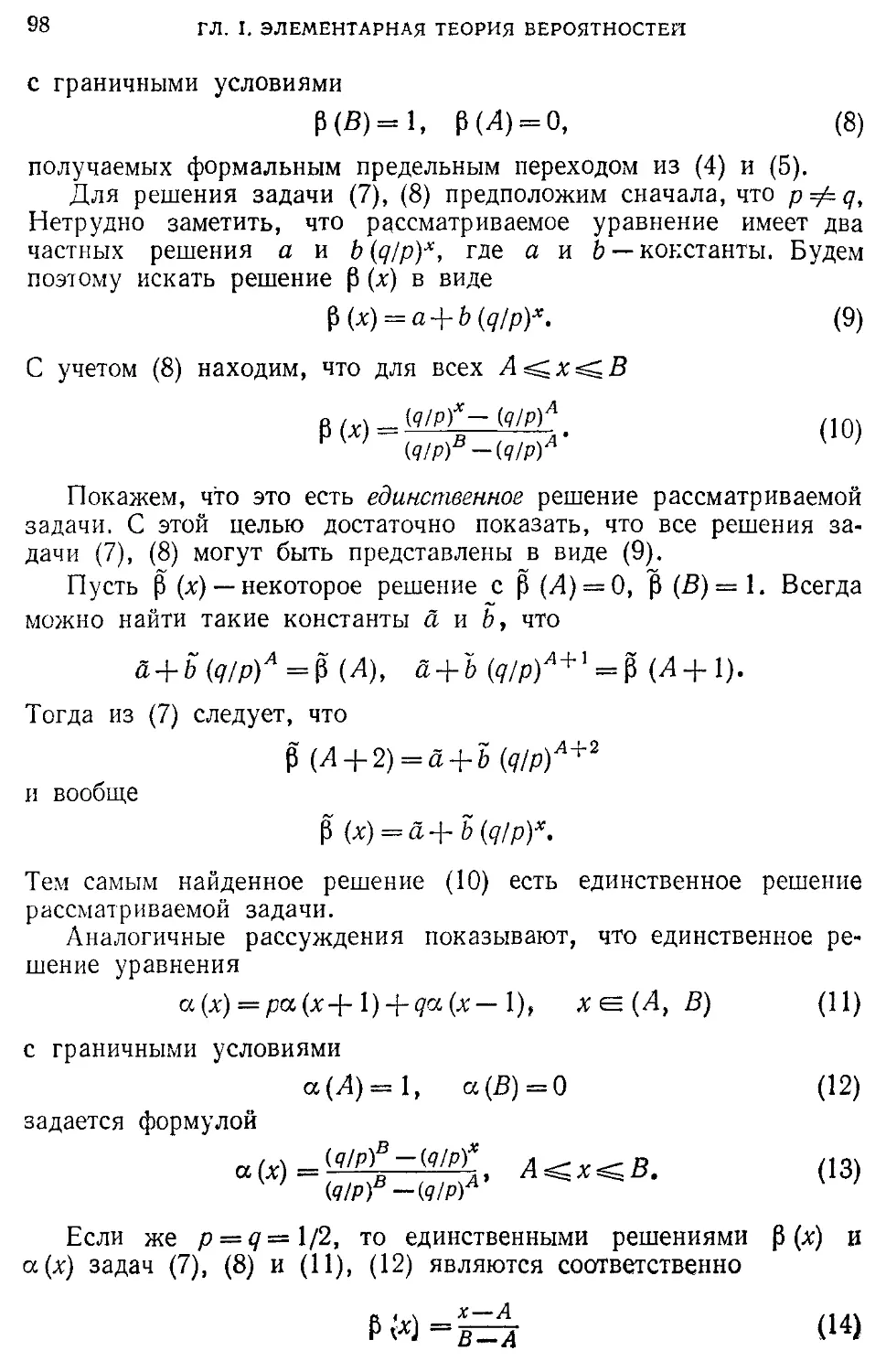

— разорения 94. 99

Винеровская мера 185

Винеровский процесс 326

Взаимная характеристика 476

Вольда разложение 441

Выборки неупорядоченные 15

— упорядоченные 15

Гауссовская система 316, 324

— случайная величина 249. 317

Гауссовский вектор 318

— процесс 326

Гауссовско-марковский процесс 326

Гильбертово пространство 279

-----сепарабельное 284

Двумерная гауссовская плотность

250

Дисперсия 52, 248

Доверительный интервал 84

d-система 165

Задача о размещении 17

— о разорении 95

— о совпадениях 24

Закон арксинуса 112

— больших чисел 57, 347

-------Бернулли 61

-------для марковских цепей 134

-------Пуассона 349, 564

— «нуля или единицы» Бореля 368

-------для гауссовских

последовательностей 522

-----Колмогорова 368, 500

-----Хьюитта и Сэвиджа 370

— повторного логарифма 385

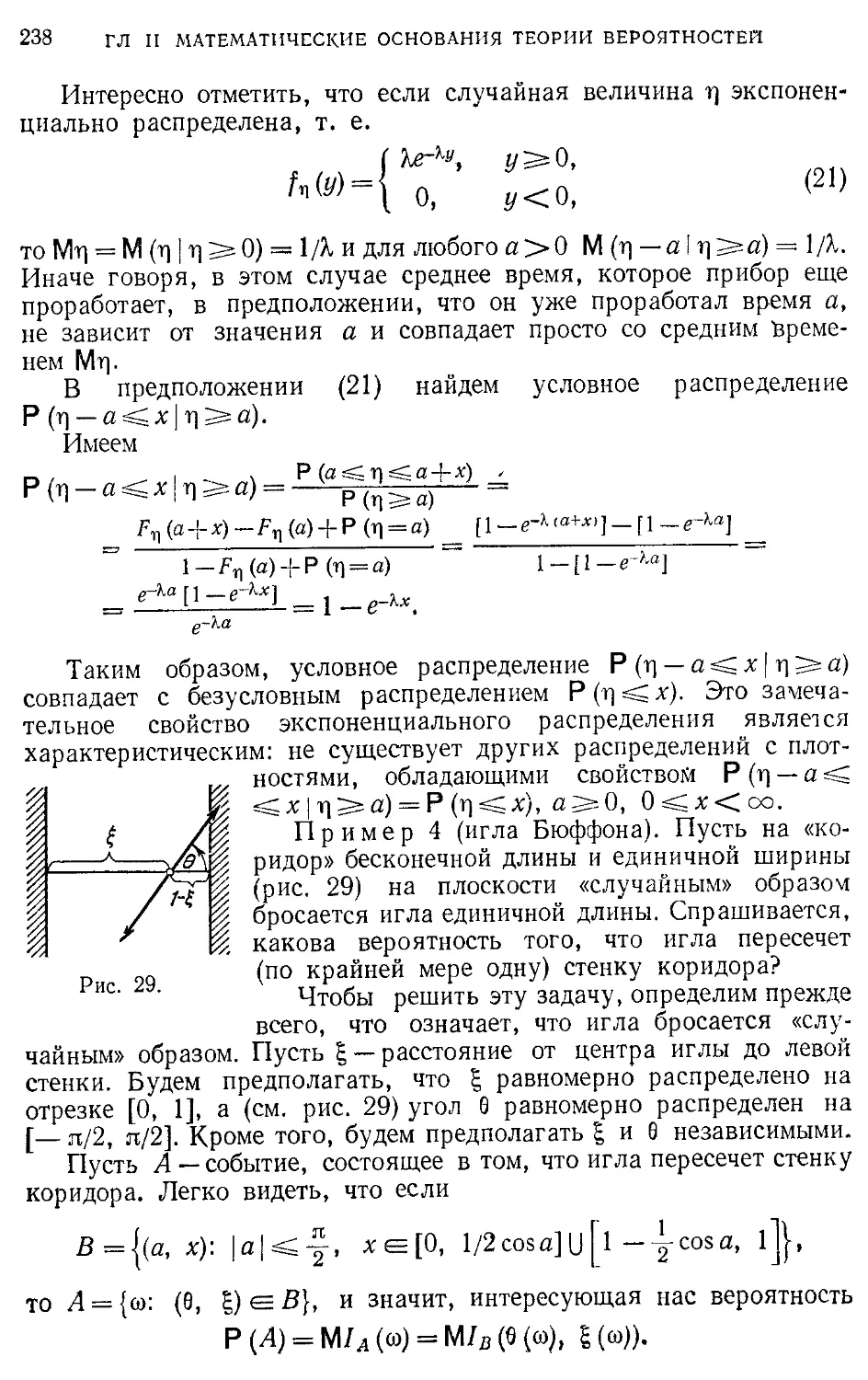

Игла Бюффона 238

Игра благоприятная 473

— неблагоприятная 473

— справедливая 473

Изинга одномерная модель 33

Изометрическое соответствие 419

Измеримая функция 186

Измеримое пространство 146

-----(7?, В (7?)) 156, 166

-----(7?”,В (7?”)) 158, 175

-----(7?°°,В (7?°°)) 159, 178

-----(7?Г,В (7?г)) 161, 182

-----(С,В (С)) 164

-----(D,В (£>)) 164

-----165

«еГ tET

Импульсная переходная функция 423

Инвариантные множества 393, 400

Индикатор множества 44, 64

Интеграл Лебега 197, 199

— Лебега — Стилтьеса 199, 214

— Римана 222

— Римана — Стилтьеса 221

— стохастический 416

Интегральная теорема Муавра —

Лапласа 73

Интегрирование с помощью

подстановка 225

Интерполяция 450

Испытание 41

Исход 14, 150

Квадратическая вариация 489

— характеристика 475

Класс, определяющий сходимость

335

Ковариационная матрица 249

— функция 326, 403

Ковариация 52, 249, 312, 403

Компактность 337

Компенсатор 475

Конечномерные функции

распределения 261

Корреляционная функция 403

Коэффициент корреляции 52, 249

-----максимальный 259

Кривая регрессии 253

Критерий Карлемана 315

— сходимости Коши 274, 275, 276

Кумулянты 308

Лебеговская мера 169

Лебеговское множество 169

Лемма Бореля — Кантелли 271

— Бореля — Кантелли — Леви 506

— Кронекера 378

— Пратта 226

— Теплица 377

— Фату 203

Линейная независимость 282, 283

Линейное многообразие 281, 284

-----замкнутое 284

Локальная абсолютная

непрерывность мер 511

Локальная предельная теорема 68

Марковская цепь 121, 124, 267, 529

-----однородная 530

-----стационарная 132

Марковский момент 469

— процесс 263

Марковское свойство 124, 529

Мартингал 114, 467

— квадратично интегрируемый 475

— локальный 470

— обобщенный 469

— обращенный 476

— равномерно интегрируемый 498,

500

Мартингал-разность 474

Мартингальное преобразование 471

Математическое ожидание 48, 197,

199

Матрица ковариации 249

— неотрицательно определенная 305

— переходных вероятностей 124

— псевдообратная 327

Мера абсолютно непрерывная 170,

511

— вероятностная 147

— дискретная 169

— конечно-аддитивная 146

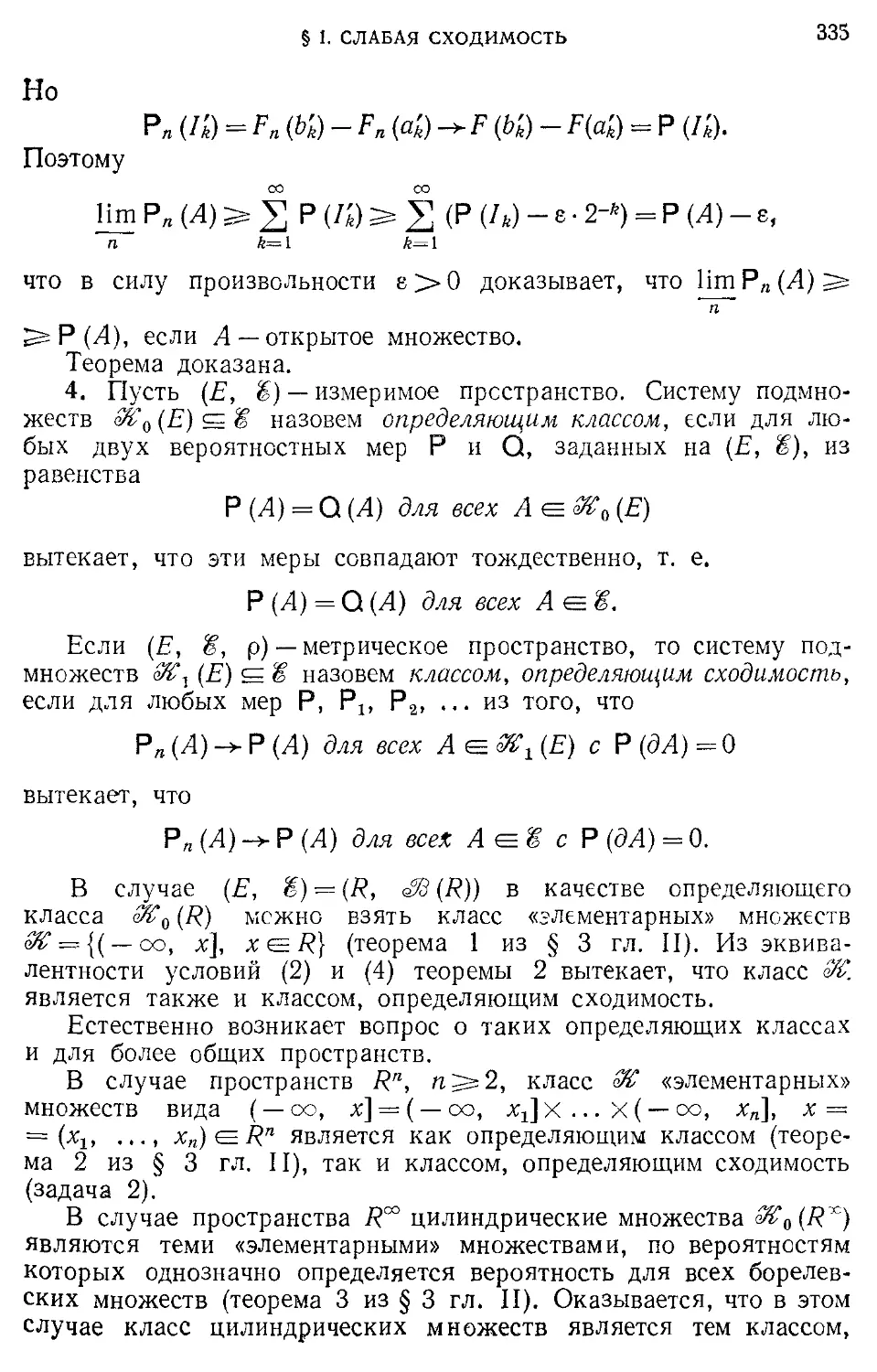

— Лебега 168,169,176,178

— Лебега — Стилтьеса 173

— полная 169

— сингулярная 171

— счетно-аддитивная 146

— конечная 146

Метод моментов 342

— Монте-Карло 239, 383

— наименьших квадратов 508

— характеристических функций 343

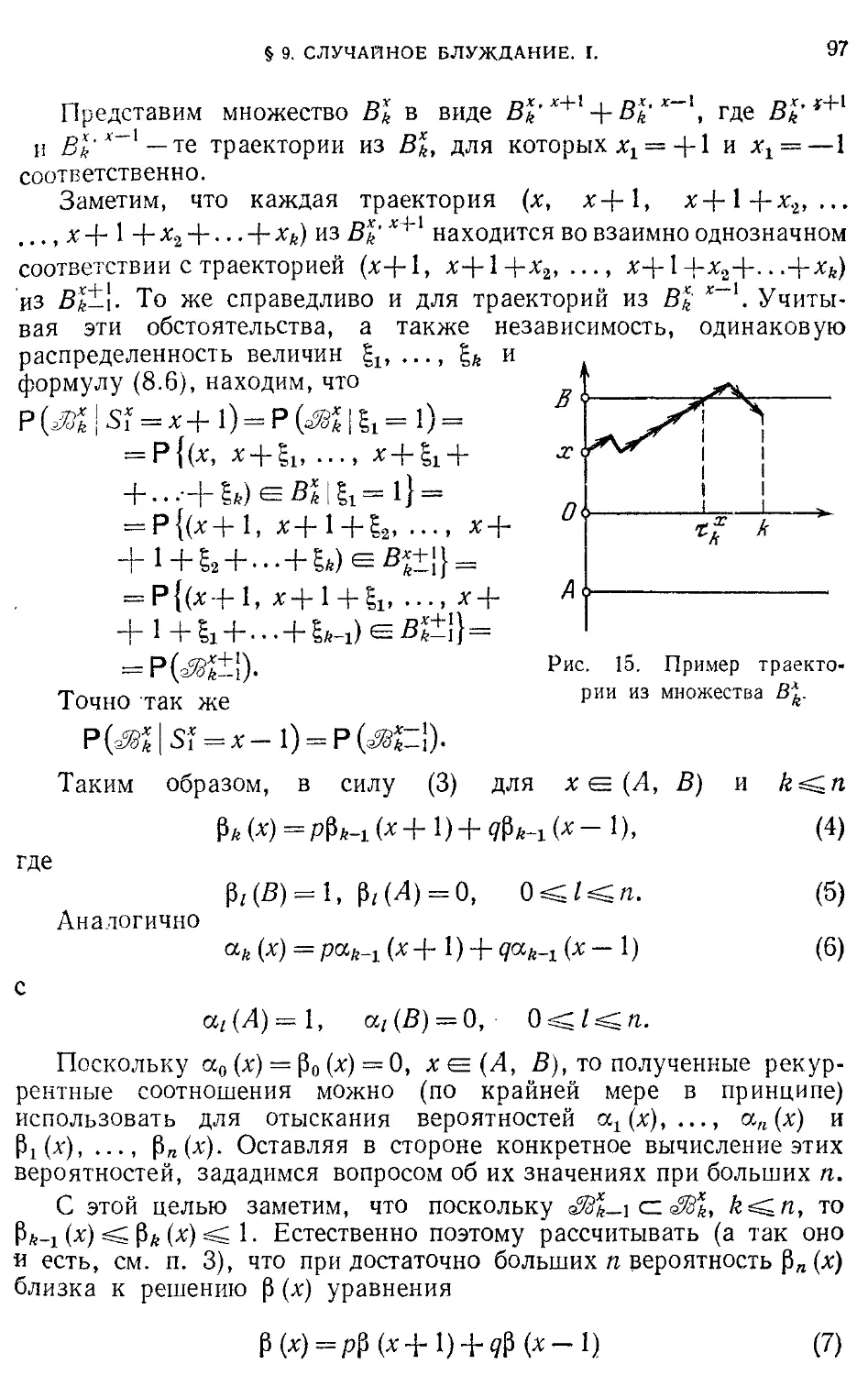

Момент остановки 96, 116, 469

Моменты 199

— абсолютные 199, 210

—.смешанные 308

Монотонный класс 153

Паборы неупорядоченные 15, 17, 183

— упорядоченные 15, 17, 183

Пезависимость 34, 39

— алгебр 39

— линейная 282, 283

— случайных величин 46, 195

-----элементов 195

— событий 39

— приращений 326

Некоррелированность 53, 249

Неравенства Бесселя 281

— Буркхольдера 489

— Гельдера210

— Дворецкого 496

— Дуба 485

— Дэвиса 490

— Йенсена 209

— Колмогорова 371, 487

— Коши — Буняковского 49, 209

— Леви 389

— Ляпунова 210

Неравенства Маркова 563

— Марцинкевича — Зигмунда 489

— Минковского 211

— Рао — Крамера 83

— Оттавиани 496

— Чебышева 58, 209

— Хинчина 489

Норма 276

Нормальные числа 382

Обобщенная теорема Байеса 245

— функция распределения 173

Обновляющая последовательность

439

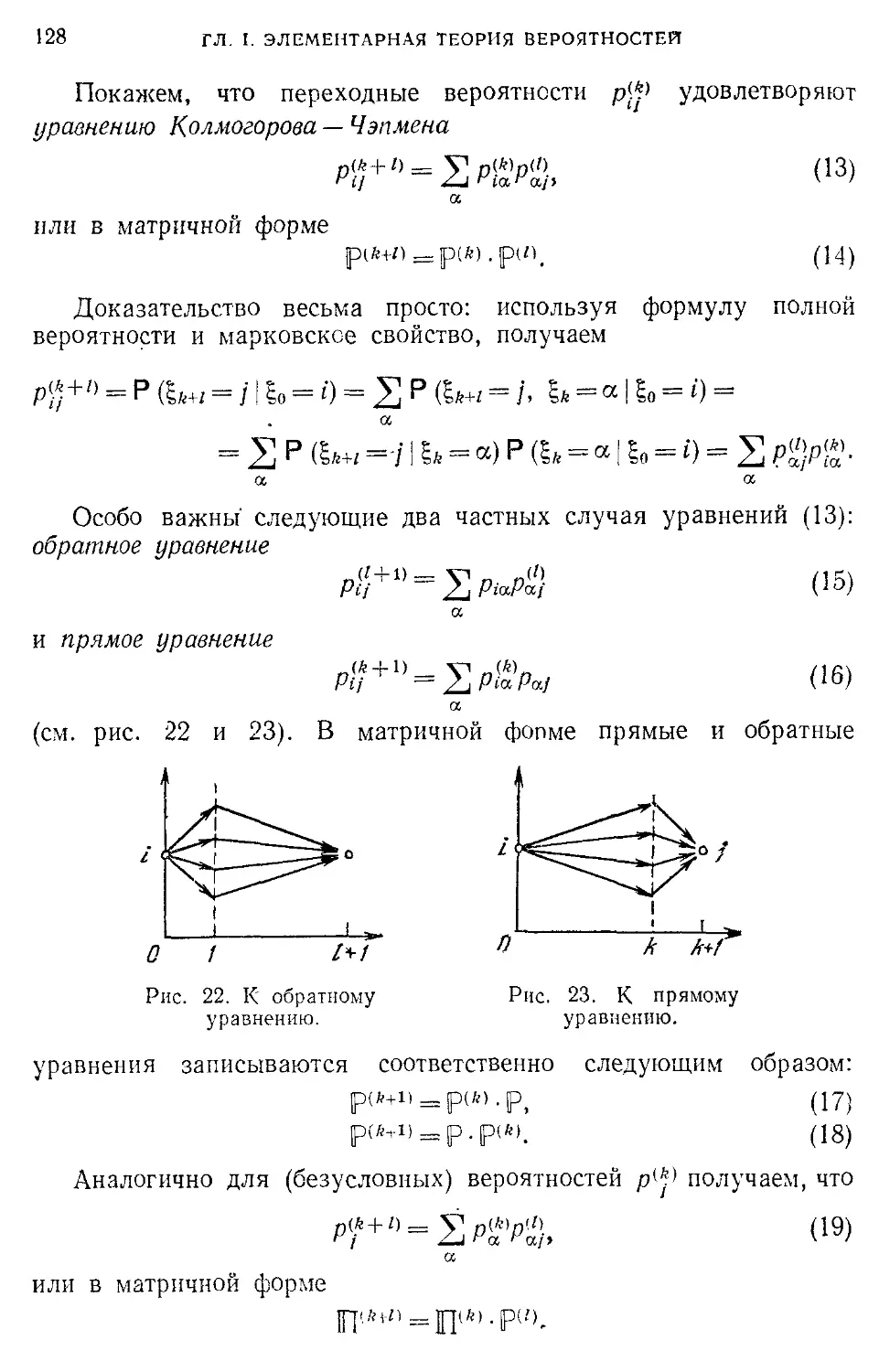

Обратное уравнение 129

Оператор сдвига 533

Определяющий класс 335

Ортогонализация Грама — Шмидта

283

Ортогональные меры 511

Относительная компактность 338

Отношение правдоподобия 121

Отображение измеримое 391

— сохраняющее меру 391

Оценивание ковариационной

функции 430

— спектральной плотности 432

Оценка 53, 81, 251, 465

— несмещенная 81

— оптимальная 53, 54, 251, 281, 441

----состоятельная 81

— эффективная 81

Оценки спектральной плотности

Бартлета 435

-------Журбенко 435

-------Нарзена 435

Неремешивание 395

Нересечение множеств 20, 150

Нереходная вероятность 124, 263,

531

Периодограмма 433

Перпендикуляр 281

Плотность 170, 176, 177, 213

Плотность семейств распределений

338

Полиномы Бернштейна 66

— Пуассона —Шарлье 286, 287

— Эрмита 285, 286

Полнота 169, 276, 277, 279

Полунорма 276

Последовательности почти-

периодические 404

— регулярные 438

— сингулярные 438

— скользящего среднего 406

— стационарные в узком смысле 390

----в широком смысле 402

— частично-наблюдаемые 453

Почти наверное (почти всюду) 201

Предсказуемая последовательность

467

Представления Леви — Хинчина 360,

364

Принцип отражения 107

— подходящих множеств 154

Продолжение меры 224

Проекция 281

Производная Радона — Никодима

213

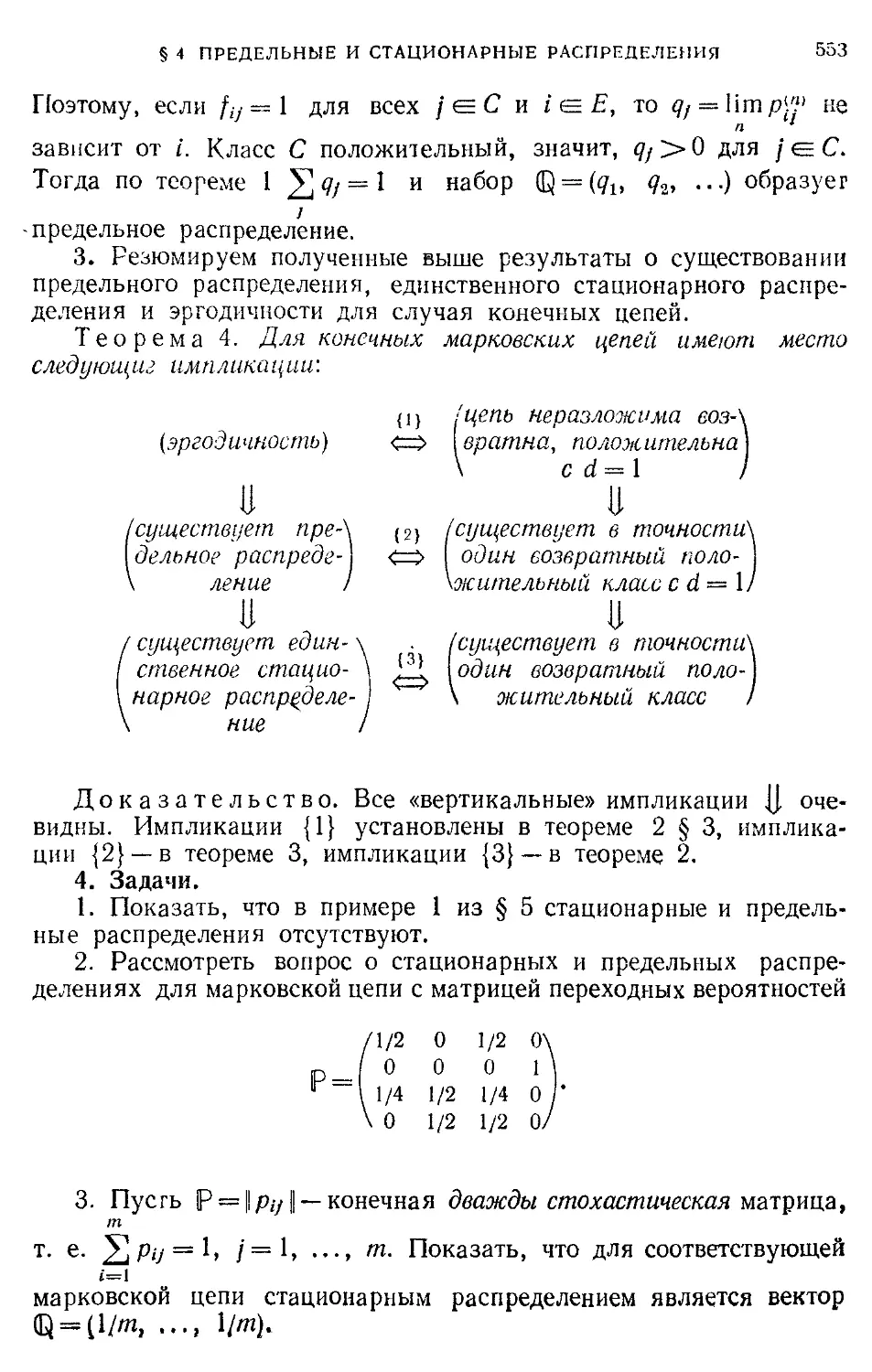

Простое случайное блуждание 554

Пространство исходов 14

— элементарных событий 14

Процесс броуновского движения 326

— ветвящийся 126

— винеровский 326

— гауссовский 326

— гауссовско-марковский 326

— марковский 263

— с независимыми приращениями

326

— условно винеровский 326

Прямое произведение мер 41

-----пространств 41, 165

Прямое произведение о-алгебр 158

— уравнение 129

Пустое множество 21, 150

Равенство Парсеваля 285

Равномерная интегрпруемость 204

Разбиение 21, 311

Разложения Вольда 441

— Дуба 475

— Крикеберга 495

— Лебега 512

Размещения 16

Разность множеств 21, 150

Распределение безгранично делимое

357

— бернуллиевское 45, 170

— бета 172

— биномиальное 28, 45, 170

— гамма 172

— гауссовское 172, 177

— геометрическое 170

— гипергеометрическое 32

— двустороннее экспоненциальное

172

— дискретное 169

-----равномерное 170

— инвариантное 131

— Коши 172

— логарифмически нормальное 255

— многомерное 46, 175

-----гипергеометрическое 32

— мультиномиальное 31

— нормальное 172, 177

— отрицательно биномиальное 170

— Пуассона 77, 170

— равномерное 172

— сингулярное 171

— стационарное 131, 132

— Стьюдента 172, 258

— устойчивое 357

— хи 258

— хи-квадрат 172, 258

— экспоненциальное 172

Распределение вероятностей

процесса 194

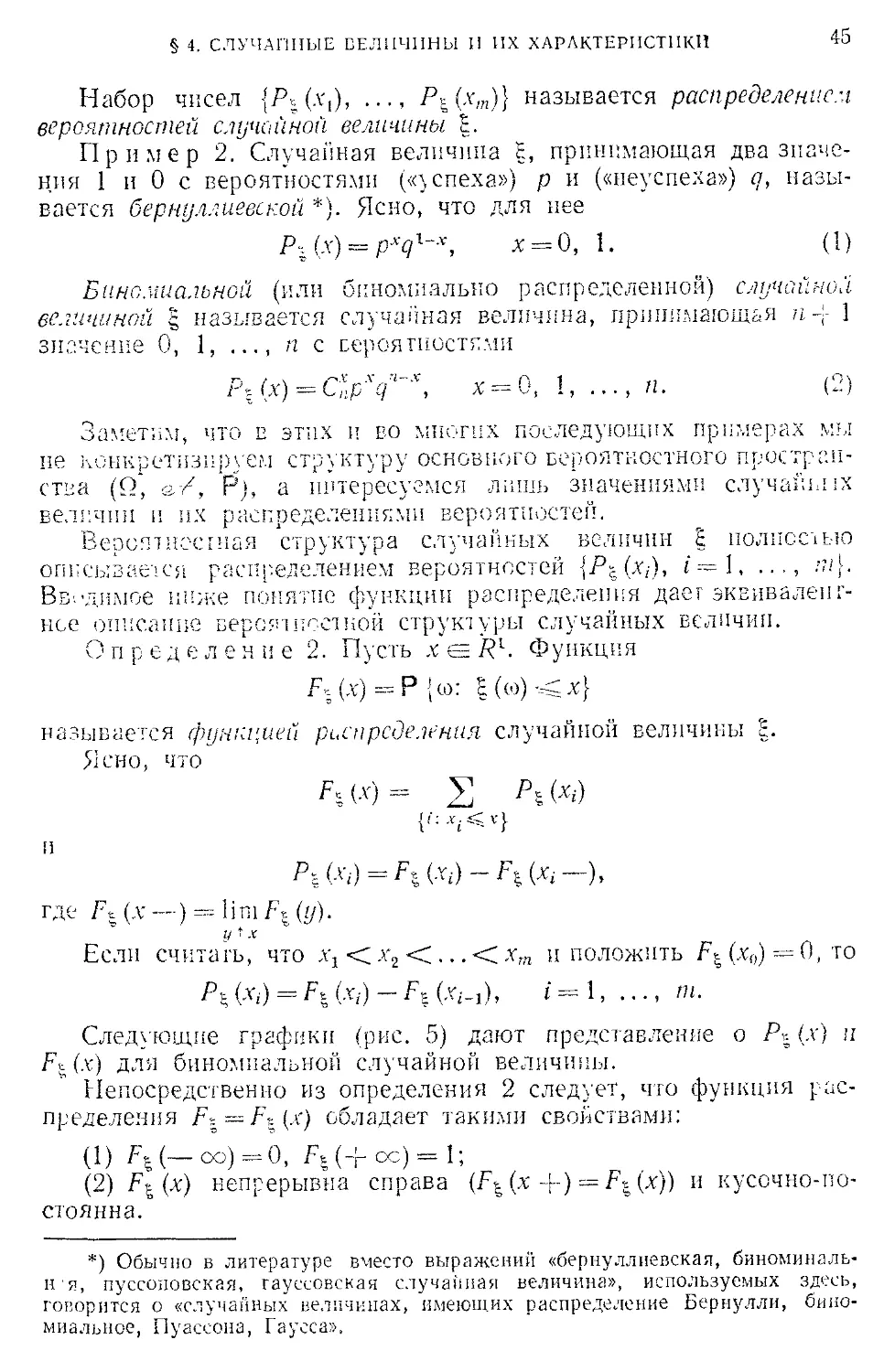

-----случайной величины 45, 186

Расстояние Леви 337

Расширенная случайная величина 188

Регулярные условные вероятности

240

-----распределения 241

— функции распределения 241

Свертка распределений 256

Секвенциальная компактность 339

Семиинварианты 308

Симметрическая разность множеств

55, 150

Сингулярные меры 511

Система ортонормированная 280

Скалярное произведение 279

Слабая сходимость 329, 331

Случайная величина 43, 186

-----абсолютно непрерывная 187

-----дискретная 186

-----инвариантная 394

-----комплексная 194

-----непрерывная 187

-----простая 186

Случайное блуждание 94, 105

Случайные векторы 46

— последовательности 194, 326

— процессы с дискретным временем

194

-----с непрерывным временем 194,

326

-----с ортогональными

приращениями 416

Случайные элементы 192

Смешанная модель авторегрессии и

скользящего среднего 409

Событие 20

Событие достоверное 21

— невозможное 21

События перестановочные 370

Согласованности свойство 178

— условие 261

Состояния цепи апериодические 537

-----возвратные 539

-----достижимые 535

-----невозвратные 539

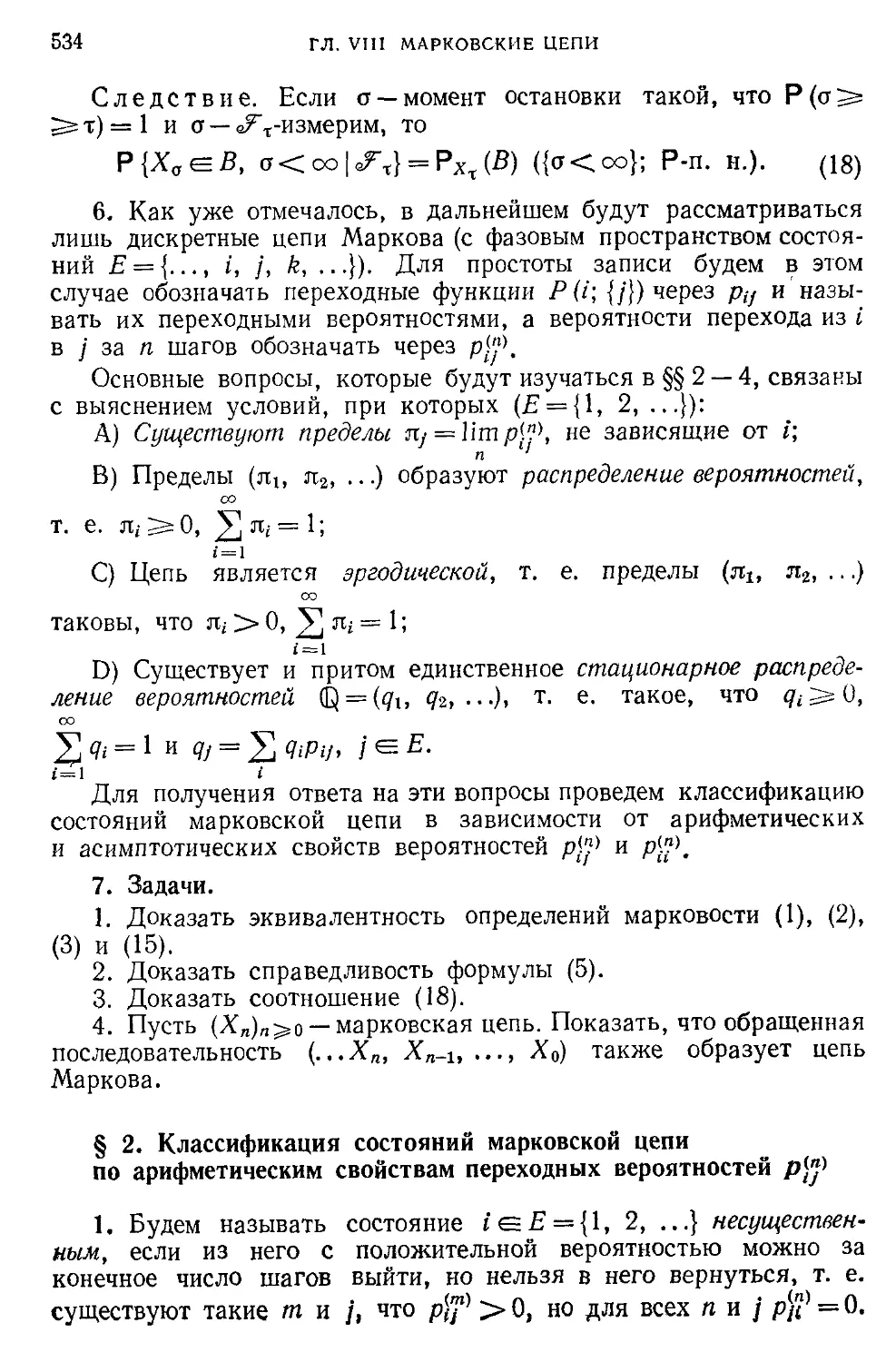

-----несущественные 534

-----нулевые 539

-----положительные 539

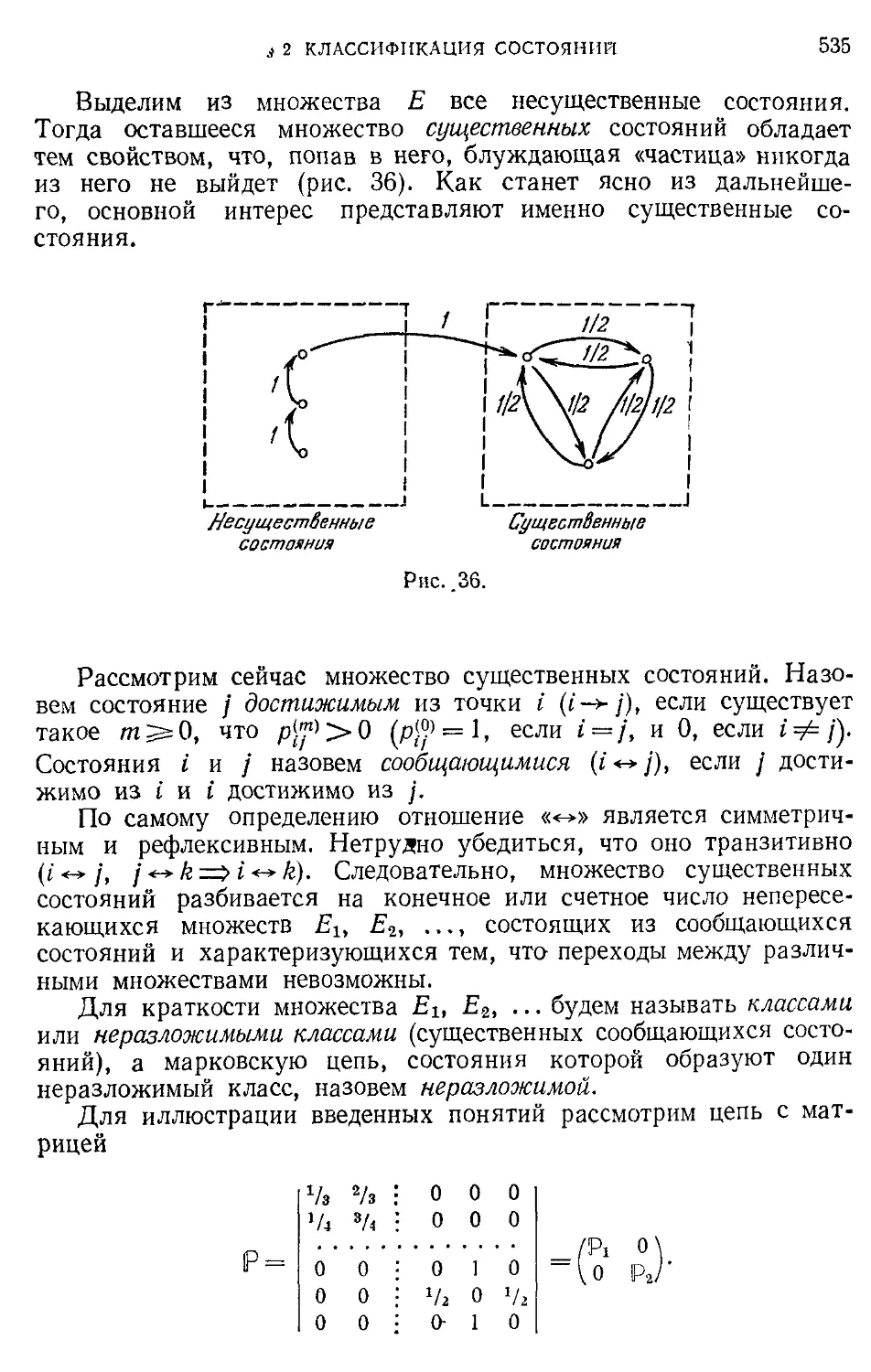

-----сообщающиеся 535

-----существенные 535

Сочетания 16

Спектральная мера 410

— плотность 411

— функция 410

Спектральное представление

ковариационной функции 409

-----стационарной

последовательности 418

Спектральные окна 435

Среднее значение 48

Средняя длительность блуждания 94,

101

Стандартное отклонение 248

Статистика Бозе — Эйнштейна 18, 19

— Максвелла — Больцмана 18, 19

— Ферми — Дпрака 18, 19

Статистическая независимость 34

Стохастическая матрица 124

-----дважды 553

— мера 412

-----конечно-аддитивная 413

-----ортогональная 413

-----элементарная 413

— последовательность 467

Стохастический интеграл 415

Строго марковское свойство 139

Структурная функция 414

Субмартингал 467

Сужение меры 181

Сумма множеств 21, 150

Супермартингал 468

Схема Бернулли 57

— серий 348

Сходимость в основном 331, 336

— в среднем квадратическом 268

-------порядка р 268

— в смысле Lp 268

— с вероятностью единица 268

— по вероятности 268

— по распределению 268

— почти всюду 268

— почти наверное 268

— рядов 371

(5-алгебра 146, 152, 190

— остаточная 367

— хвостовая 367

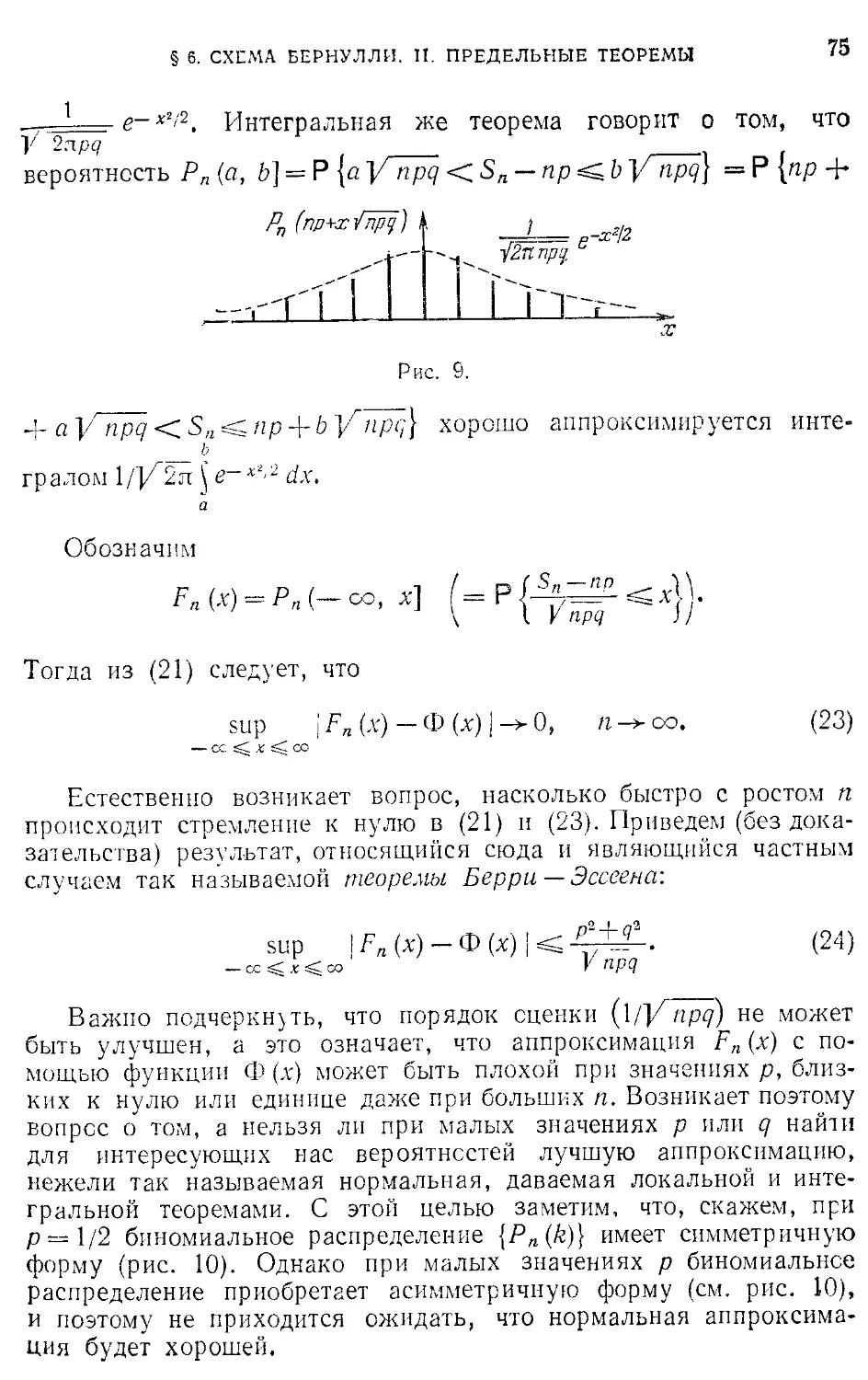

Теоремы Берри — Эссеена 75, 356

— Бпркгофа — Хинчина 396

— Бохнера — Хинчина 305

— Вейерштрасса 66

— Герглотца 409

— Дуба 477, 485, 494

— Ионеску Тулчи 264

— Кантелли 376

— Каратеодори 167

— Колмогорова 178, 182, 261, 374,

377, 379, 444, 451

— Колмогорова — Хинчина 371

— Лебега о мажорируемой

сходимости 204

— Леви 499

— Макмиллана 65

— Марцинкевича 306

Теоремы Муавра — Лапласа 73

— непрерывности 343

—о баллотировке 118

— о двух рядах 373

— о замене переменных под знаком

интеграла Лебега 213

— о монотонной сходимости 202

— о нормальной корреляции 323

— о сходимости под знаком

условных математических

ожиданий 232

— о трех рядах 374

— Пойа 305

— Прохорова 338

— Пуассона 76, 349

— Радона — Пико дима 213

— Фубини 215

— Хелли 340

— центральная предельная 343, 347,

350

— эргодическая 130, 396, 400

Тождества Вальда 480

Уравнение Колмогорова — Чэпмена

128, 263,531

— обратное 129

— прямое 129

Уровень значимости 84

Усиленный закон больших чисел

376, 379

Условие Линдеберга 350

— Ляпунова 354

Условная вероятность 34

-----относительно разбиений 87

-------случайных величин 87, 88,

229

-------(5-алгебр 226, 228

-----регулярная 240

Условное математическое ожидание

86

-------в широком смысле 281

-------относительно разбиений 89

----------случайных величин 92,

229

----------событий 226, 234

----------о -алгебр 226, 227

Фазовое пространство 124

Фильтр 423

— Калмана — Бьюси 457

— физически осуществимый 423

Фильтрация 453

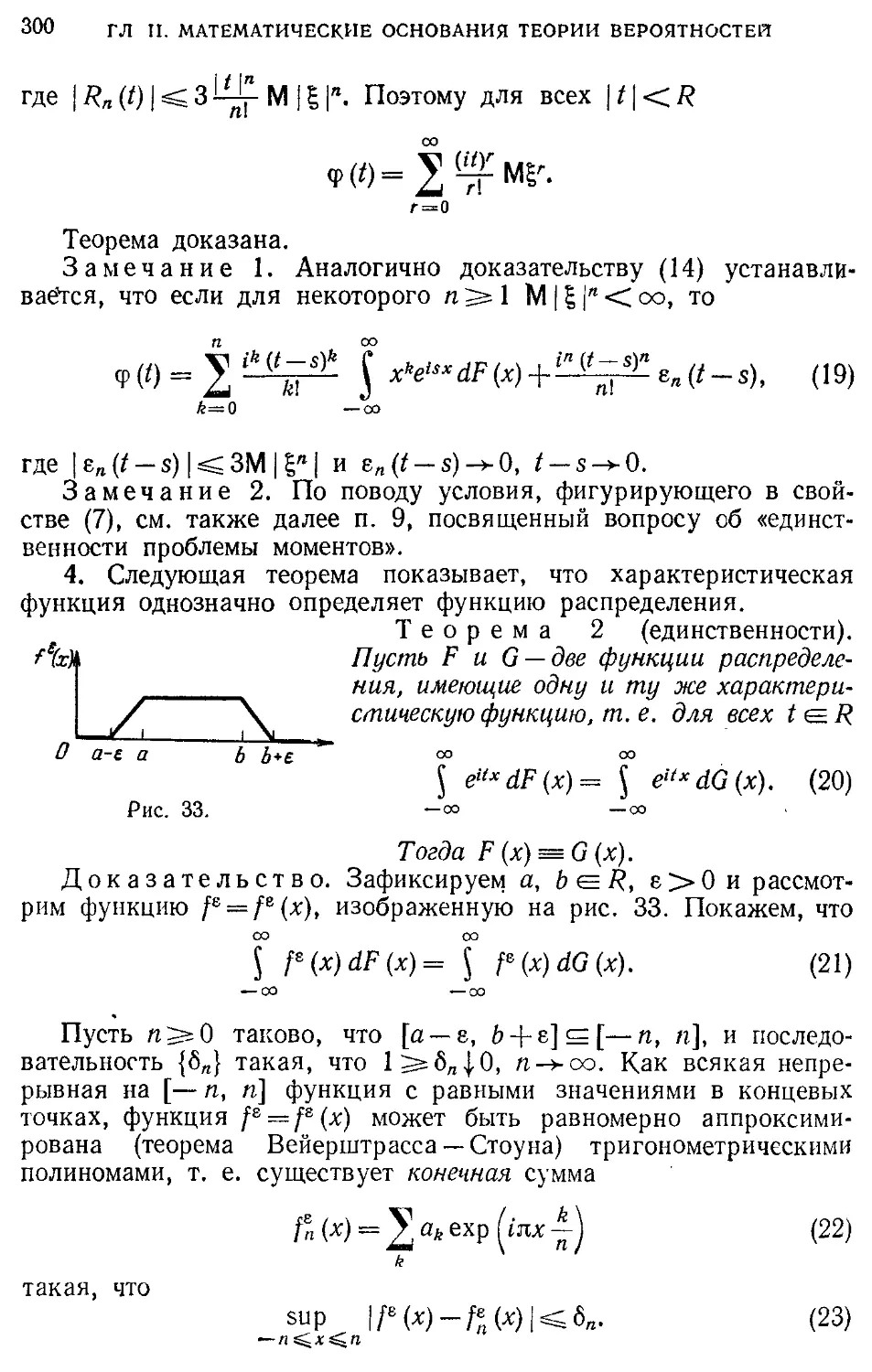

Формула обращения 301 .

— полной вероятности 36, 87, 90

Формула связи моментов и

семиинвариантов 309

— Сеге — Колмогорова 456

— Стерлинга 33

— умножения вероятностей 37

Фундаментальное тождество Вальда

481

Фундаментальность в среднем 269,

276

— по вероятности 269, 275

— с вероятностью единица 269, 274

Функции верхние 384

— нижние 384

— Радемахера 287

— распределения 45, 46, 166, 187,

261

— Хаара 288, 289

Характеристика взаимная 476

— квадратическая 475

Характеристическая функция 292

-----множеств 44

Центральная предельная теорема 343,

347, 350

Цепь Маркова 529

-----апериодическая 538

-----возвратная 546, 547

-----дискретная 530

-----конечная 530

-----неразложимая 535, 547

-----однородная 530

-----положительная 546

Цепь Маркова

-----стационарная 132

-----эргодическая 534, 547

Циклические подклассы 536

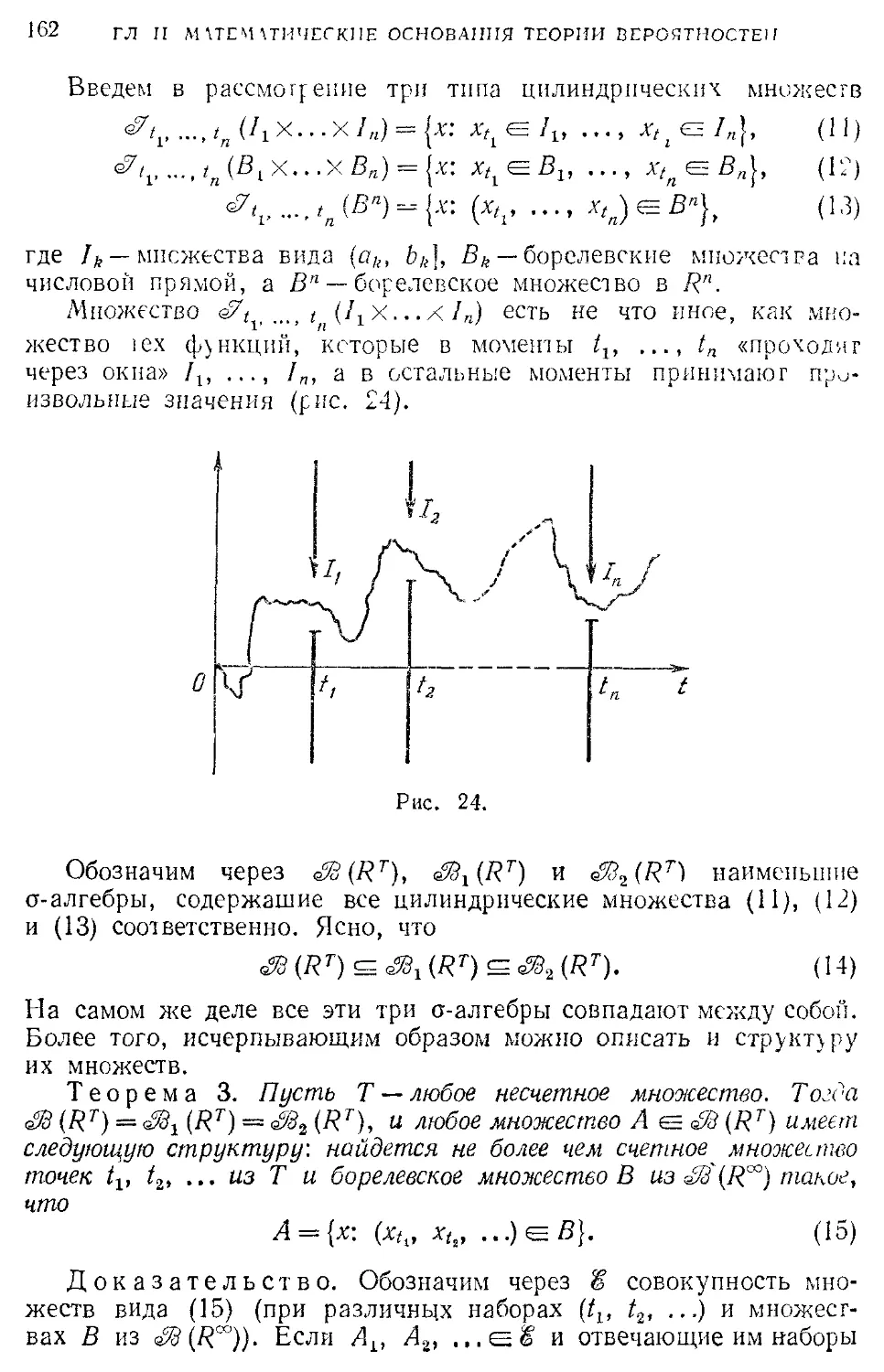

Цилиндрические множества 160, 162

Частота 57

Частотная характеристика фильтра

423

Эквивалентные меры 511

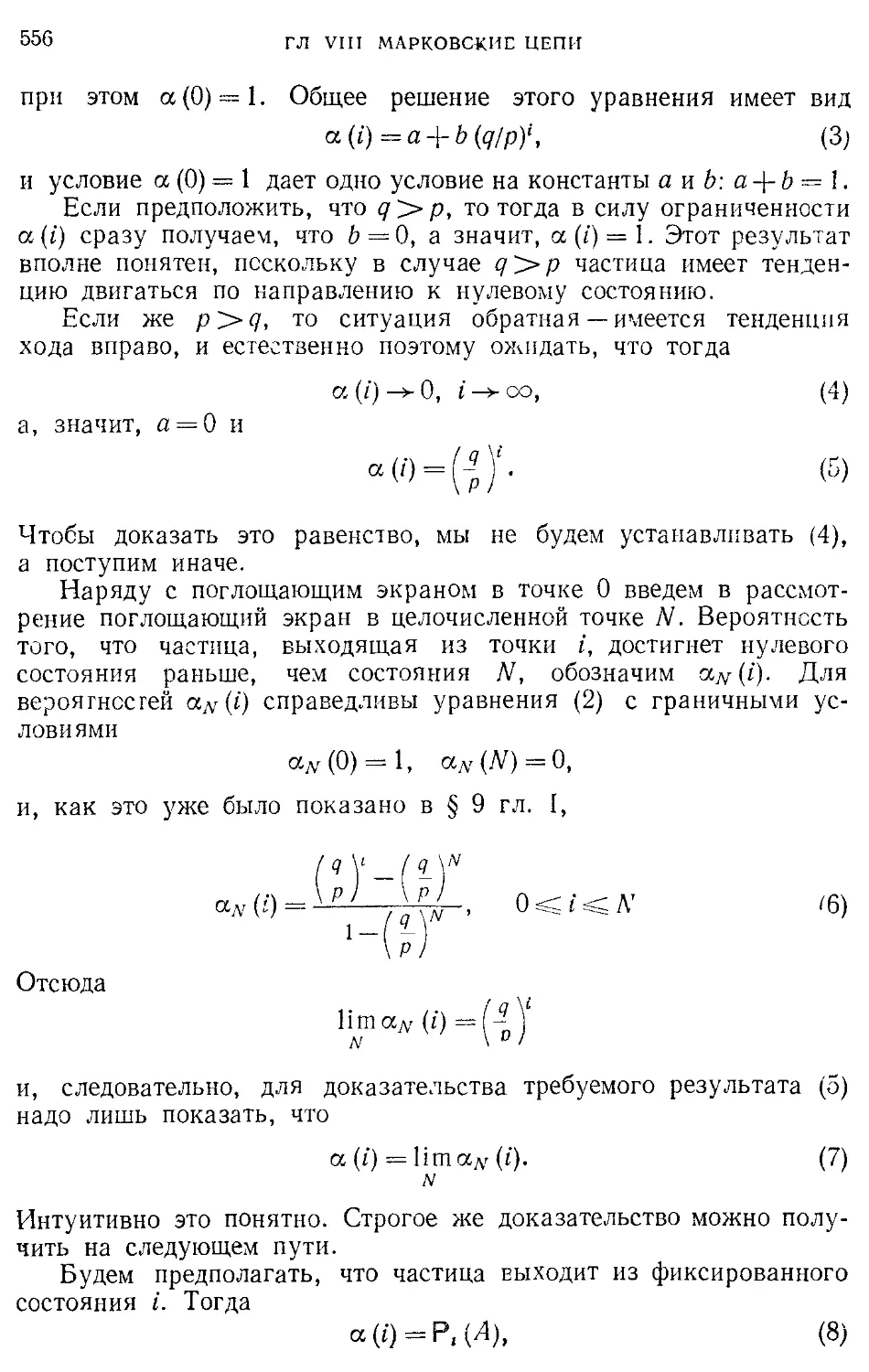

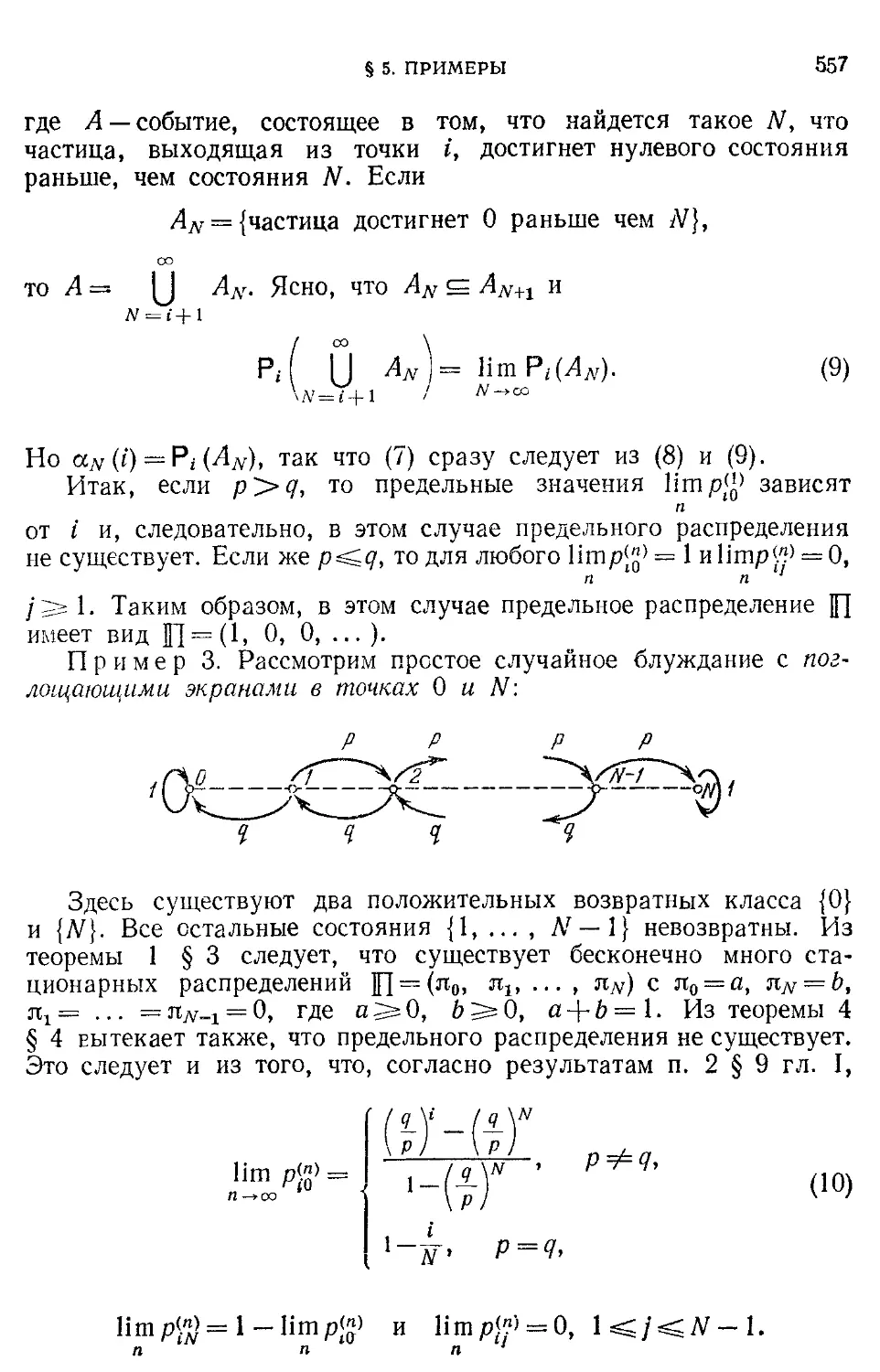

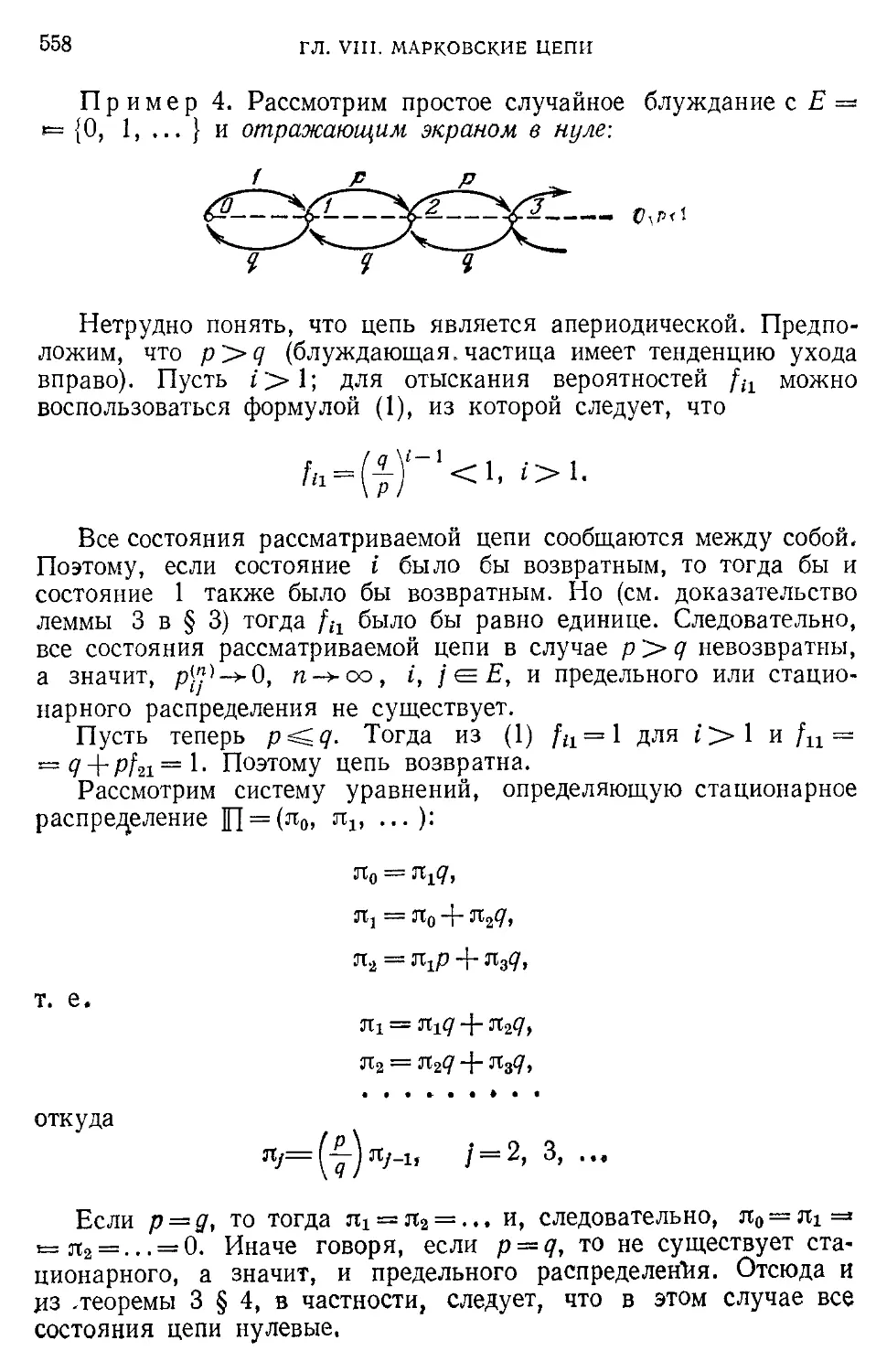

Экран отражающий 558, 559

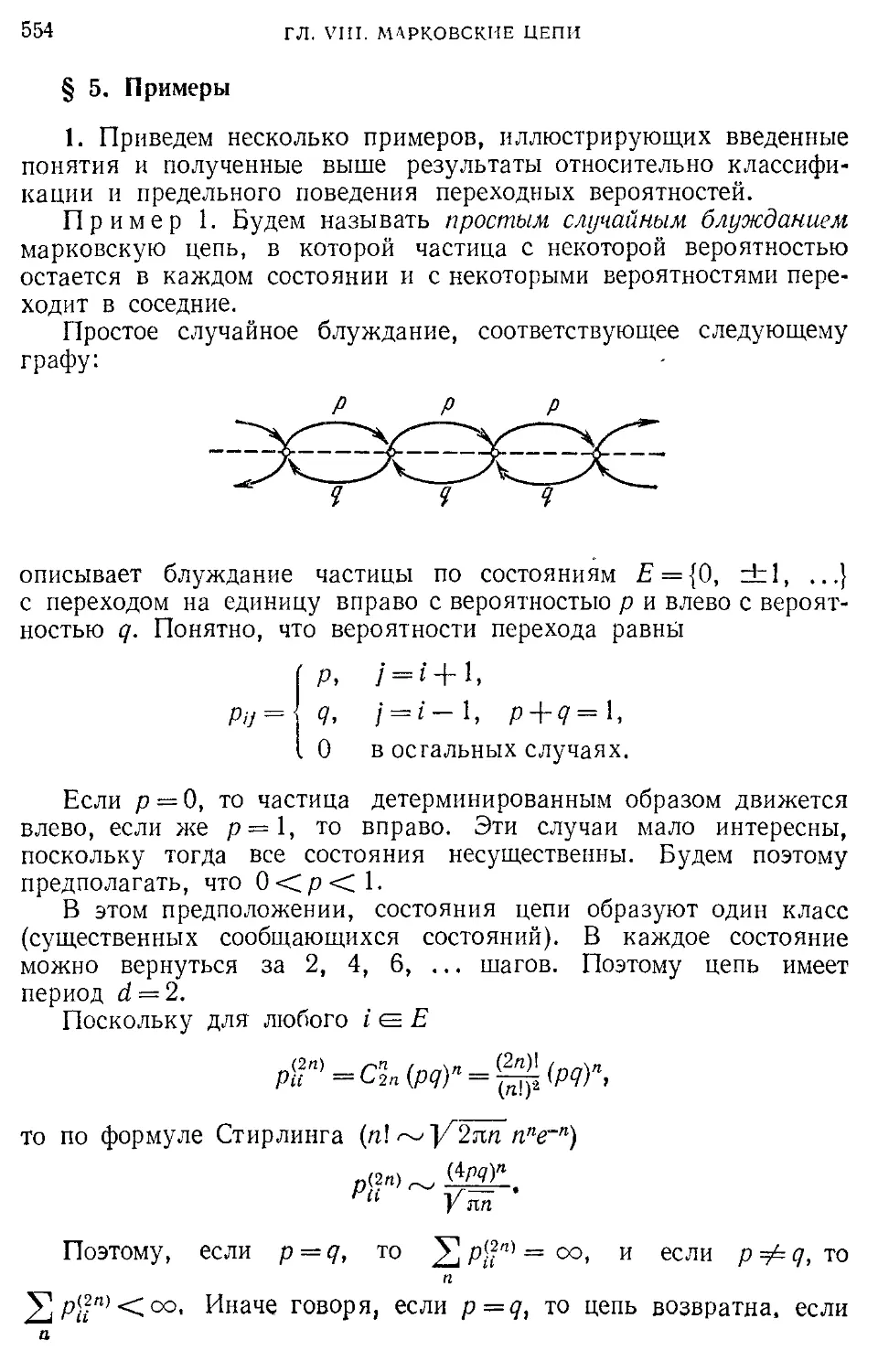

— поглощающий 555, 557

Экстраполяция 445

Элементарное событие. 14, 150

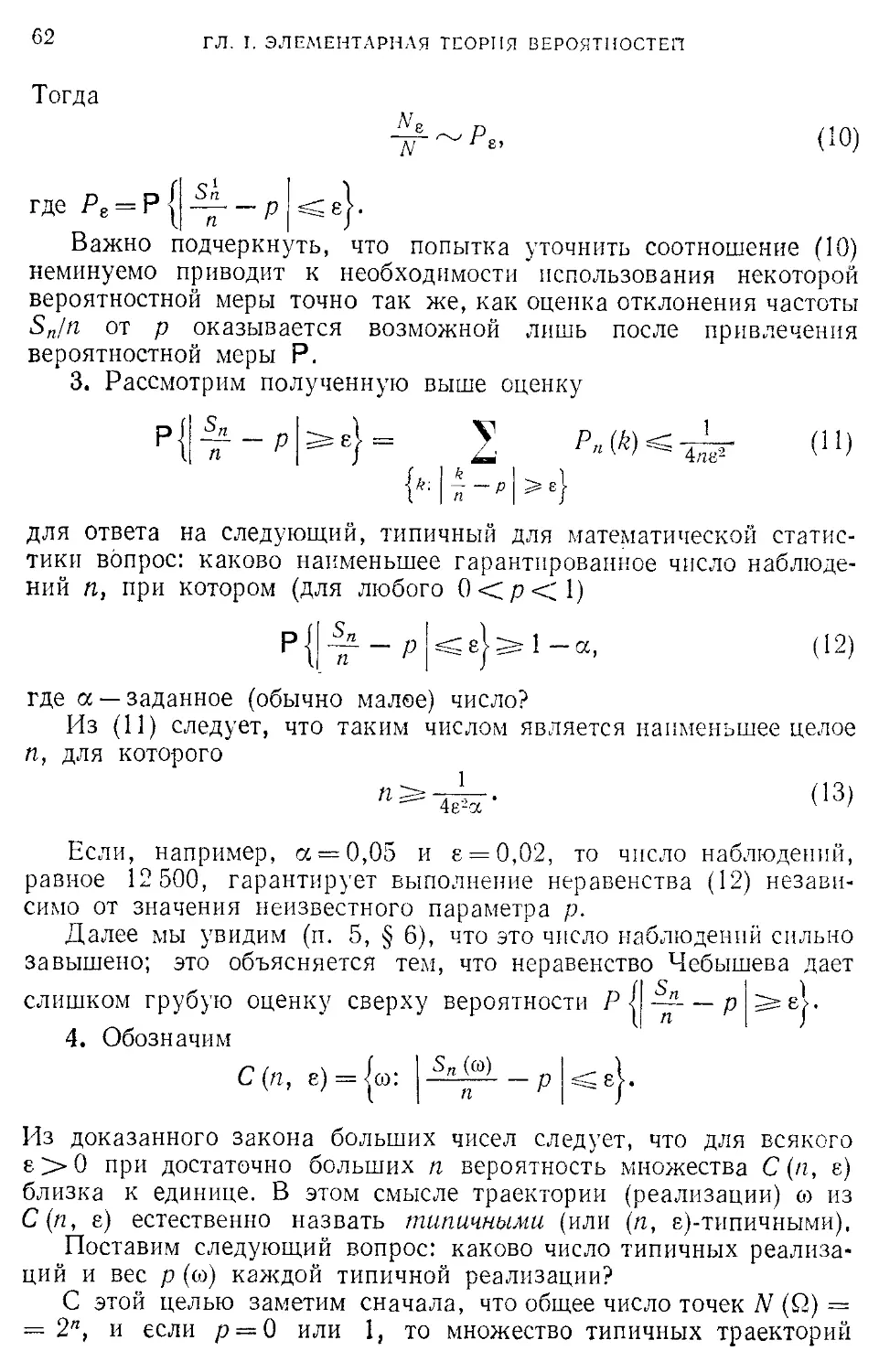

Энтропия распределения 63

Эргодическая теорема 130, 396, 400

Эргодичность 130, 394

ПРЕДИСЛОВИЕ

В основу настоящего учебного пособия положен трехссмест-

ровый курс лекций, который читался автором в течение ряда

лет на механико-математическом факультете Московского госу-

дарственного университета и был частично издан ротапринтным

способом под названием «Вероятность, статистика, случайные

процессы, I, II», изд-во МГУ.

В соответствии с традицией первая часть курса (примерно

один семестр) отводится на элементарную теорию вероятностей

(глава I). Изложение начинается с построения вероятностных

моделей с конечным числом исходов и введения основных веро-

ятностных понятий таких, как элементарные события, события,

вероятность, независимость, случайные величины, математиче-

ские ожидания, корреляция, условные вероятности и др.

Многие вероятностно-статистические закономерности хорошо

прослеживаются уже на примере простейшего случайного блуж-

дания, порожденного схемой Бернулли. В связи с этим для этого

случая излагаются как классические результаты (закон боль-

ших чисел, локальная и интегральная теоремы Муавра и Лап-

ласа), так и более современные результаты (например, закон

арксинуса).

Завершается первая глава рассмотрением зависимых случай-

ных величин, образующих мартингал и марковскую цепь.

Главы II—IV являются расширенным изложением второй

части курса (второй семестр). Здесь излагается (глава II) став-

шая общепринятой аксиоматика теории вероятностей А. Н. Кол-

могорова и дается математический аппарат, составляющий ар-

сенал средств современной теории вероятностей (о-алгебры, ме-

ры и способы их задания, интеграл Лебега, случайные величины

и случайные элементы, характеристические функции, условные

математические ожидания относительно а-алгебр, гауссовские

системы и др.). Следует отметить, что два результата теории

меры — теорема Каратеодори о продолжении меры и теорема

Радона-Никодима — принимаются без доказательства.

Третья глава посвящается вопросам слабой сходимости ве-

роятностных распределений и методу характеристических функ-

ций в доказательстве предельных теорем. Вводятся понятия от-

ПРЕДИСЛОВИЕ

7

носительной компактности и плотности семейства вероятностных

распределений и доказывается (для случая числовой прямой)

теорема Ю. В. Прохорова об эквивалентности этих понятий.

К этой же части курса отнесено рассмотрение свойств

«с вероятностью единица» для последовательностей и сумм не-

зависимых случайных величин (глава IV). Приводятся доказа-

тельства законов «нуля или единицы» (Колмогоров, Хьюитт и

Сэвидж), критерии сходимости рядов и даются условия спра-

ведливости усиленного закона больших чисел. Закон повтор-

ного логарифма формулируется для произвольных последова-

тельностей независимых одинаково распределенных случайных

величин с конечным вторым моментом и доказывается в

предположении, что эти величины имеют гауссовское распреде-

ление.

Наконец, третья часть курса (главы V—VIII) отводится слу-

чайным процессам с дискретным временем (случайным последо-

вательностям). Главы V и VI посвящены теории стационарных

случайных последовательностей, где стационарность понимается

как в узком, так и широком смыслах. Изложение теории ста-

ционарных в узком смысле случайных последовательностей ве-

дется с привлечением понятий эргодической теории: сохраняю-

щее меру преобразование, эргодичность, перемешивание. ... При-

водится простое доказательство (данное А. Гарсиа) макси-

мальной эргодической теоремы, что позволяет дать и простое

доказательство эргодической теоремы Биркгофа.— Хпнчина.

Рассмотрение стационарных в широком смысле случайных

последовательностей начинается с доказательства спектраль-

ного представления для ковариационной функции. Затем вво-

дятся ортогональные стохастические меры, интегралы по ним

и доказывается спектральное представление для самих после-

довательностей. Рассмотрен также ряд статистических задач:

оценивание ковариационной функции и спектральной плотности,

экстраполяция, интерполяция и фильтрация. В эту же главу

включен также материал, относящийся к фильтру Калмана —

Бьюси и его обобщениям.

В седьмой главе рассматриваются основные результаты тео-

рии мартингалов и родственных понятий. Излагаемый здесь

материал стал включаться в традиционные курсы теории веро-

ятностей лишь сравнительно недавно. В последней главе, посвя-

щенной марковским цепям, основное внимание уделяется во-

просам асимптотического поведения цепей Маркова со счетным

множеством состояний.

В конце каждого параграфа приводятся задачи, значимость

которых может быть различной: в одних из них предлагается

доказать утверждения, сформулированные, но не доказанные в

основном тексте, другие содержат утверждения, используемые

$ ПРЕДИСЛОВИЕ

в последующем изложении, третьи преследуют цель дать допол-

нительные сведения к рассматриваемому кругу вопросов и, на-

конец, некоторые носят характер простых упражнении.

При составлении курса и настоящего пособия автор исполь-

зовал разнообразную литературу по теории вероятностей.

В историко-библиографической справке указываются как источ-

ники приводимых результатов, так и дополнительная литерату-

ра, относящаяся к рассматриваемому материалу.

В книге применяется следующая нумерация и система ссы-

лок. Каждый параграф содержит свою нумерацию теорем, лемм

и формул (без указания номера главы и параграфа). При ссыл-

ке на соответствующий результат из другого параграфа той же

главы применяется двойная нумерация, где первая цифра ука-

зывает номер параграфа (так, ссылка на формулу (2.10) озна-

чает формулу (16) из § 2). При ссылке на результаты из другой

главы используется тройная нумерация (так, формула (П.4.3)

означает формулу (3) из § 4 главы II).

Автор пользуется здесь случаем поблагодарить А. Н. Кол-

могорова, Б. В. Гнеденко, Ю. В. Прохорова, которые его учили

и у которых он учился теории вероятностей и советами которых

он имел возможность пользоваться. Автор приносит также свою

признательность сотрудникам кафедр теории вероятностей и ма-

тематической статистики механико-математического факультета

МГУ и сотрудникам отдела теории вероятностей Математиче-

ского института им. В. А. Стеклова АН СССР за обсуждения

и советы.

Москва,

декабрь 1979

Л. Ширяев

ВВЕДЕНИЕ

Предметом теории вероятностей является математический

анализ случайных явлений, т. е. таких эмпирических феноменов,

которые — при заданном комплексе условий — могут быть оха-

рактеризованы тем, что

Для них отсутствует детерминистическая регулярность

(наблюдения над ними не всегда приводят к одним и

тем же исходам)

и в то же самое время

Они обладают некоторой статистической регулярностью

(проявляющейся в статистической устойчивости частот).

Поясним сказанное па классическом примере «честного»

подбрасывания «правильной» монеты. Ясно, что заранее невоз-

можно с определенностью предсказать исход каждого подбрасы-

вания. Результаты отдельных экспериментов носят крайне не-

регулярный характер (то «герб», то «решетка») и кажется, что

это лишает нас возможности познать какие-либо закономерно-

сти, связанные с этими экспериментами. Однако, если провести

большое число «независимых» подбрасываний, то можно заме-

тить, что для «правильной» монеты будет наблюдаться вполне

определенная статистическая регулярность, проявляющаяся в

том, что частота выпадания «герба» будет «близка» к '/2.

Статистическая устойчивость частот делает весьма правдопо-

добной гипотезу о возможности количественной оценки «случай-

ности» того или иного события А, осуществляемого в резуль-

тате экспериментов. Исходя из этого, теория вероятностей посту-

лирует существование у события А определенной числовой

характеристики Р (Л), называемой вероятностью этого события,

естественное свойство которой должно состоять в том, что с

ростом числа «независимых» испытаний (экспериментов) часто-

та появления события А должна приближаться к Р (Л).

Применительно к рассмотренному примеру это означает, что

вероятность события Л, состоящего в выпадании «герба» при

бросании «правильной» монеты, естественно считать равной ’/г-

10

ВВЕДЕНИЕ

Число подобных примеров, в которых интуитивное представ-

ление о численном значении вероятности того или иного собы-

тия складывается весьма легко, можно без труда приумножить.

Однако все они будут носить сходный характер и сопровождать-

ся неопределенными (пока) понятиями типа «честное» подбра-

сывание, «правильная» монета, «независимость» и т. п.

Призванная изучать количественные характеристики «слу-

чайности», теория вероятностей, как и всякая точная наука,

стала таковой лишь тогда, когда было четко сформулировано

понятие вероятностной модели, когда была создана ее аксиома-

тика. В этой связи естественно хотя бы кратко остановиться на

основных этапах становления теории вероятностей.

Возникновение теории вероятностей как науки относится к

середине XVII века и связано с именами Паскаля (1623—1662),

Ферма (1601 —1665), Гюйгенса (1629—1695). Хотя отдельные

задачи, касающиеся подсчета шансов в азартных играх, рас-

сматривались ранее — в XV—XVI вв. итальянскими математика-

ми (Кардано, Пачоли, Тарталья и др.), первые общие методы

решения таких задач были, по-видимому, даны в знаменитой

переписке между Паскалем и Ферма, начавшейся в 1654 г., и в

первой книге по теории вероятностей «De Ratiociniis in Aleae

Ludo» («О расчетах в азартной игре»), опубликованной Гюй-

генсом в 1657 г. Именно в этот период вырабатывается важное

понятие «математическое ожидание», устанавливаются теоремы

сложения и умножения вероятностей.

Истинная история теории вероятностей начинается с работы

Я. Бернулли (1654—1705) «Ars Conjectandi» («Искусство пред-

положения»), опубликованной в 1713 г., в которой была дока-

зана (и вполне строго) первая предельная теорема теории

вероятностей — закон больших чисел, и работы Муавра (1667—

1754) «Miscellanea Analytica Suppiementum» (примерный пере-

вод может быть таков: «Аналитические методы» или «Аналити-

ческая смесь»), 1730 г., в которой впервые была сформулирована

и доказана (в симметричной схеме Бернулли) так называемая

центральная предельная теорема.

Я. Бернулли был, вероятно, первым, кто осознал важность

рассмотрения бесконечных последовательностей повторных ис-

пытаний и кто делал четкое различие между понятием вероят-

ности события и частоты его появления. Муавру принадлежит

заслуга в определении таких понятий, как независимость, мате-

матическое ожидание, условная вероятность.

В 1812 г. выходит большой трактат Лапласа (1749—1827)

«Theorie Analytique des Probabilites» («Аналитическая теория

вероятностей»), в которой он излагает свои собственные резуль-

таты в области теории вероятностей, а также результаты своих

предшественников. В частности, он обобщил теорему Муавра на

ВВЕДЕНИЕ

11

общий (несимметричный) случай схемы Бернулли, раскрыв тем

самым более полным образом значение результата Муавра.

Весьма значителен вклад Лапласа, состоящий в применении

вероятностных методов к теории ошибок наблюдений. Именно

им была высказана плодотворная идея, что ошибка наблюдений

должна рассматриваться как суммарный эффект сложения боль-

шого числа независимых элементарных ошибок. Отсюда следо-

вало, что при достаточно общих условиях распределение оши-

бок наблюдений по крайней мере приближенно должно быть

нормальным.

К этому же периоду в развитии теории вероятностей, когда

центральное место в исследованиях занимали предельные тео-

ремы, относятся работы Пуассона (1781 —1840) и Гаусса

(1777—1855).

С именем Пуассона в современной теории вероятностей свя-

зано понятие распределения и процесса, носящих его имя. Гаус-

су принадлежит заслуга создания теории ошибок и, в частности,

обоснование одного из ее основных принципов — метода наи-

меньших квадратов.

Следующий важный период в развитии теории вероятностей

связан с именами П. Л. Чебышева (1821—1894), А. А. Маркова

(1856—1922), А. М. Ляпунова (1857—1918), создавших эффек-

тивные методы доказательства предельных теорем для сумм

независимых произвольно распределенных случайных величин.

Число публикаций Чебышева по теории вероятностей неве-

лико — их всего четыре, но их роль в теории вероятностей и в

создании классической русской школы теории вероятностей

трудно переоценить.

«С методологической стороны основной переворот, совершен-

ный Чебышевым, заключается не только в том, что он впервые

с полной настойчивостью выдвинул требование абсолютной стро-

гости доказательства предельных теорем... но главным образом

в том, что Чебышев всюду стремился получить точные оценки

отклонений от предельных закономерностей, возможных при

хотя бы и большом, но конечном числе испытаний, в виде безус-

ловно правильных при любом числе испытаний неравенств»

(Колмогоров А. Н. [30]). До Чебышева основной интерес в

теории вероятностей был связан с подсчетом вероятностей слу-

чайных событий. Им же впервые было ясно осознана и исполь-

зована вся сила понятия случайной величины и математического

ожидания случайной величины.

Лучшим выразителем идей Чебышева был его ближайший

ученик Марков, которому принадлежит несомненная заслуга

доведения до полной ясности результатов своего учителя. Зна-

чительным вкладом Маркова в теорию вероятностей явилось

начатое им исследование предельных теорем для сумм зависи-

12

ВВЕДЕНИЕ

мых случайных величин и создание одного из новых разделов

теории вероятностей — теории зависимых случайных величин,

связанных, как теперь принято говорить, в цепь Маркова.

«...классический курс исчисления вероятностей А. А. Маркова

и его оригинальные мемуары, являющиеся образцом точности

и ясности изложения, в наибольшей степени содействовали пре-

вращению теории вероятностей в одну из самых совершенных

областей математики и широкому распространению направления

и методов Чебышева» (Бернштейн С. Н. [3]).

Для доказательства центральной предельной теоремы теории

вероятностей (о сходимости к нормальному закону) Чебышев и

Марков применили так называемый метод моментов. При более

общих условиях и более простым методом — методом характе-

ристических функций эта теорема была получена Ляпуновым.

Последующее развитие теории показало, что метод характеристи-

ческих функций является мощным аналитическим средством

доказательства самых разнообразных предельных теорем.

Современный период в развитии теории вероятностей начи-

нается с установления аксиоматики. Первые работы в этом

направлении принадлежат С. Н. Бернштейну (1880—1968),

Р. Мизесу (1883—1953), Э. Борелю (1871 — 1956). В 1933 г.

вышла книга А. Н. Колмогорова «Основные понятия теории

вероятностей», в которой была предложена аксиоматика, полу-

чившая всеобщее признание и позволившая охватить не только

все классические разделы теории вероятностей, но и дать стро-

гую основу для развития ее новых разделов, вызванных запро-

сами естествознания и связанных с бесконечномерными распре-

делениями.

Изложение в настоящей книге основано на аксиоматическом

подходе Колмогорова. При этом, чтобы формально-логическая

сторона дела не заслоняла интуитивных представлений, наше

изложение начинается с элементарной теории вероятностей,

«элементарность» которой состоит в том, что в соответствующих

вероятностных моделях рассматриваются эксперименты лишь с

конечным числом исходов. После этого мы даем изложение основ

теории вероятностей в ее наиболее общем виде.

Начиная с 20—30 годов в теории вероятностей бурно разви-

вается один из ее новых разделов — теория случайных процес-

сов, занимающаяся изучением семейств случайных величин, эво-

люционирующих во времени. Была создана теория марковских

процессов, теория стационарных процессов, теория мартингалов,

теория предельных теорем для случайных процессов. К недавне-

му времени относится возникновение теории информации.

Основное внимание в настоящей книге уделяется случайным

процессам с дискретным временем — случайным последователь-

ностям. Однако тот материал, который излагается во второй

ВВЕДЕНИЕ 13

главе, дает основательную базу (прежде всего логического ха-

рактера), необходимую при изучении общей теории случайных

процессов.

К 20—30 годам относится и зарождение математической ста-

тистики как отдельной математической дисциплины. В опреде-

ленном смысле математическая статистика занимается задача-

ми, обратными к задачам теории вероятностей. Если основная

цель теории вероятностей — подсчет вероятностей сложных со-

бытий для данной вероятностной модели, то математическая

статистика ставит перед собой обратную задачу — выявление

структуры вероятностно-статистических моделей по результатам

наблюдений за теми или иными сложными событиями.

Отдельные задачи и методы математической статистики так-

же излагаются в настоящей книге. Однако достаточно полно

здесь представлена лишь теория вероятностей и теория случай-

ных процессов с дискретным временем.

ГЛАВА I

ЭЛЕМЕНТАРНАЯ ТЕОРИЯ ВЕРОЯТНОСТЕЙ

§ 1. Вероятностная модель эксперимента

с конечным числом исходов

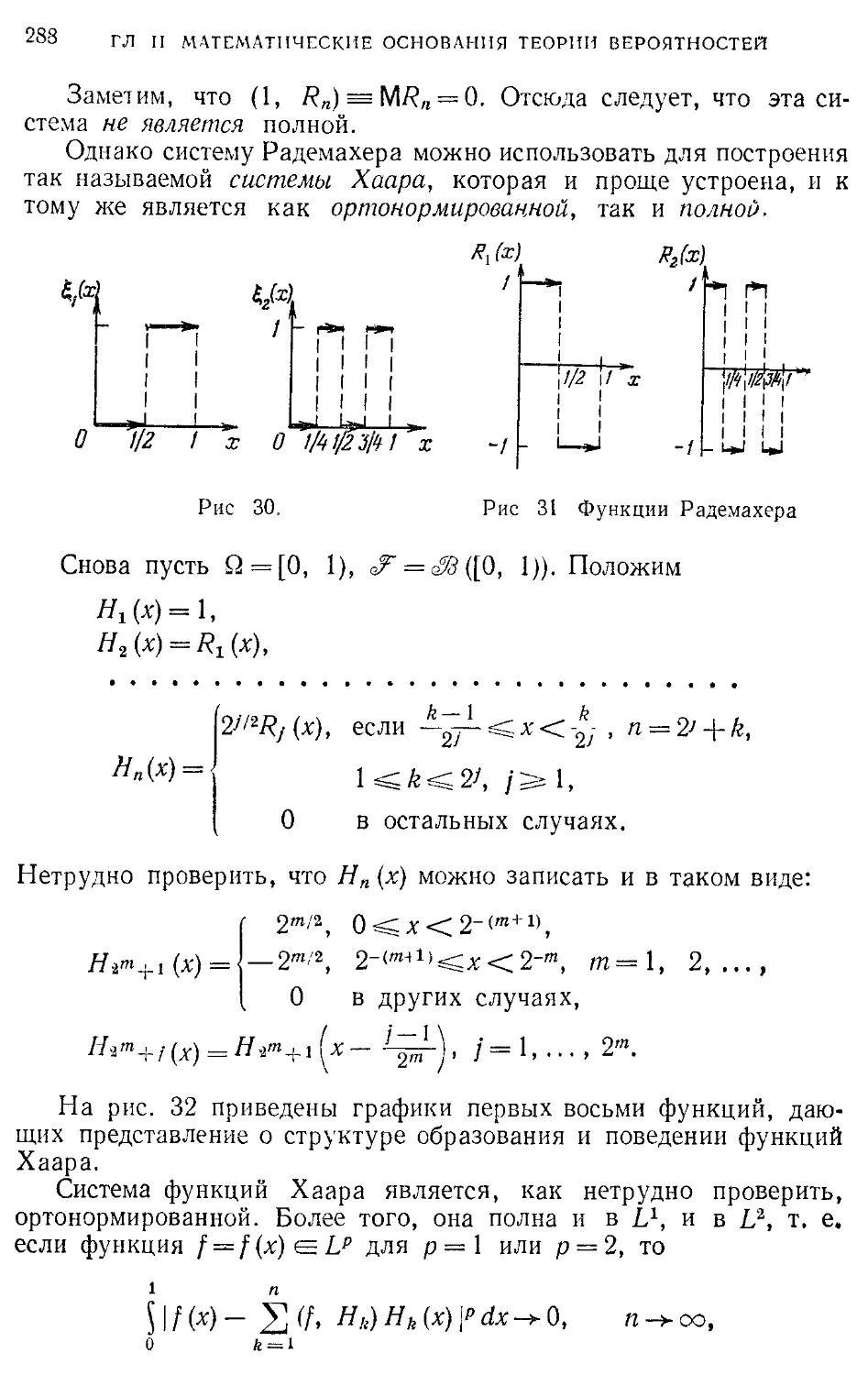

1. Рассмотрим некоторый эксперимент, все мыслимые исходы

которого описываются конечным числом различных исходов

(о1( ..., иЛг. Для нас несущественна реальная природа этих исхо-

дов, важно лишь то, что их число N конечно.

Исходы сор ..., соЛ- будем называть элементарными событиями,

а их совокупность

Q = {(Bj, ..., cdjV}

(конечным) пространством элементарных событий или простран-

ством исходов.

Выделение пространства элементарных событий представляет

собой первый шаг в формулировании понятия вероятностной

модели того или иного эксперимента. Рассмотрим несколько при-

меров описания структуры пространства элементарных событий.

Пример 1. При однократном подбрасывании монеты про-

странство исходов Q состоит из двух точек;

Q = {Г, Р},

где Г —«герб», Р —«решетка». (Мы исключаем возможности типа

«монета стала на ребро», «монета исчезла» и т. п.)

Пример 2. При n-кратном подбрасывании монеты простран-

ство элементарных событий

Q = {ю: & = (ау, ..., а„), а(- = Г или Р}

и общее число N (Q) исходов равно 2”.

Пример 3. Пусть сначала подбрасывается монета. Если

выпадет «герб», то бросается шестигранная кость (с цифрами 1,

2, 3, 4, 5, 6), если же выпадает «решетка», то снова подбрасы-

вается монета. Пространство элементарных событий данного

§ 1. ВЕРОЯТНОСТНАЯ МОДЕЛЬ

15

эксперимента будет таким:

Й = {Г1, Г2, ГЗ, Г4, Г5, Гб, РГ, РР}.

Рассмотрим теперь более сложные примеры, связанные с раз-

ными способами выбора п шаров из урны, содержащей М раз-

личных шаров.

2. Пример 4. Выбор с возвращением. Так называют экспе-

римент, в котором на каждом шаге извлеченный шар возвращается

обратно. В этом случае каждая выборка из п шаров может быть

записана в виде (ах, ..., ап), где —номер шара, извлеченного

на i-м шаге. Понятно, что в случае выбора с возвращением каж-

дое Я/ может принимать любое из М значений 1, 2, .... Л1.

Описание пространства элементарных событий существенно зави-

сит от того, считаем ли мы выборки тождественного состава

такие, как, скажем, (4, 1, 2, 1) и (1, 4, 2, 1), различными или

одинаковыми. В связи с этим принято различать два случая:

упорядоченные выборки и неупорядоченные выборки. В первом

случае выборки, состоящие из одних и тех ясе элементов, но

отличающиеся порядком следования этих элементов, объявляются

различными. Во втором случае порядок следования элементов не

принимается во внимание и такие выборки объявляются тождест-

венными. Чтобы подчеркнуть, какие конкретно выборки мы рас-

сматриваем, будем для упорядоченных выборок использовать

обозначение (аг.....ял), а для неупорядоченных — [щ, ..., яга].

Итак, в случае упорядоченных выборок пространство элемен-

тарных событий Q имеет следующую структуру:

П = {ы: <о = (я1, ..., я„), at = 1, ..., М}

и число (различных) исходов

(Q) = ЛИ. (I)

Если же рассматриваются неупорядоченные выборки, то

Й = {со: ® = [ях, ..., я„], яг=1, .... Л4}.

Понятно, что N (Q) (различных) неупорядоченных выборок

меньше, чем число упорядоченных. Покажем, что для этого случая

N^) = CnM + n^, (2)

/ k\

где Ck = ~ число сочетаний из k элементов по I.

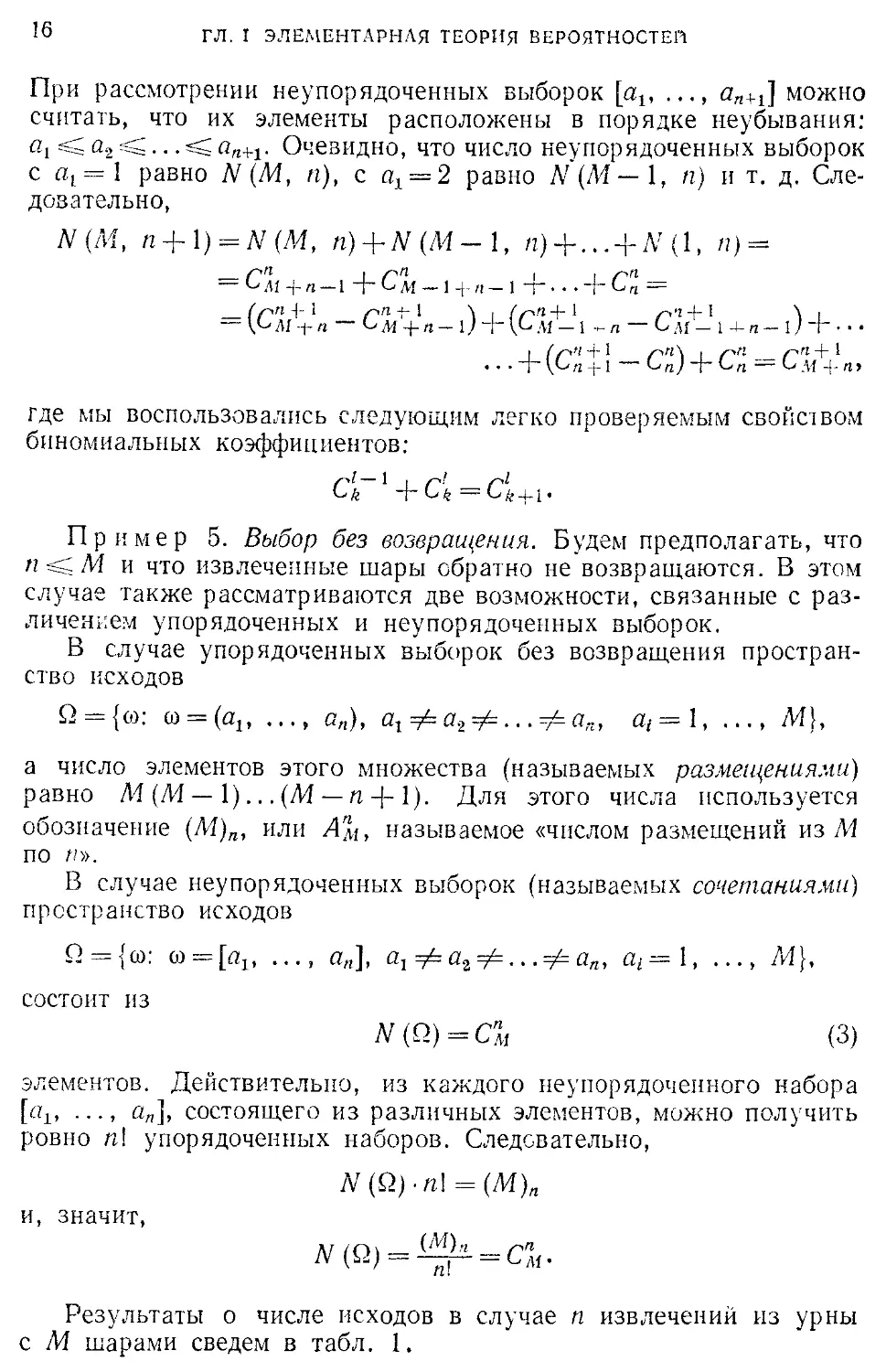

Будем вести доказательство по индукции. Обозначим N (М, п)

число интересующих нас исходов. Ясно, что для всех 1г^М

N (k, l) = fc = Q,

Предположим теперь, что N (k, п) = d+n-i> ks^M, и покажем,

что эта формула остается справедливой при замене п на n-j-1.

16

ГЛ. I ЭЛЕМЕНТАРНАЯ ТЕОРИЯ ВЕРОЯТНОСТЕЙ

При рассмотрении неупорядоченных выборок [а,, ал+1] можно

считать, что их элементы расположены в порядке неубывания:

Cj sg а, С... < ап+1. Очевидно, что число неупорядоченных выборок

с а(=1 равно N (М, п), с щ = 2 равно N (.VI — 1, п) и т. д. Сле-

довательно,

7V(Af, п4-1) = Л1(М, н) 4-W (Al - 1, /1)4-...4-Л’ (1, п) =

— С.м + п—1 4~ См _ 14. 1 4-.., 4- Сп =

= (СлД-« ~ См+«—i) + (См'1Л11 - л — 14-л — i) 4~ • •

I (С'! + ' Сп\ I Л"*! —

. . . 4- (С,; 4-1 СП) 4" =- Ь -И 4- П1

где мы воспользовались следующим легко проверяемым свойством

биномиальных коэффициентов:

cl-^c^cUi.

Пример 5. Выбор без возвращения. Будем предполагать, что

п М и что извлеченные шары обратно не возвращаются. В этом

случае также рассматриваются две возможности, связанные с раз-

личением упорядоченных и неупорядоченных выборок.

В случае упорядоченных выборок без возвращения простран-

ство исходов

Q = {co: со = (о^, .... ап), аг^= а.,--^.. .=£ а„, at = 1, .... М},

а число элементов этого множества (называемых размещениями)

равно Л-1 (М — 1)... (М. — п 4- 1). Для этого числа используется

обозначение (Л1)„, или Ам, называемое «числом размещений из Л1

по //».

В случае неупорядоченных выборок (называемых сочетаниями)

пространство исходов

О {то. со~|4-£, ..., пя], й, -А- аг ап, щ — 1, ..., Л4),

состоит из

N(Q)=Cm (3)

элементов. Действительно, из каждого неупорядоченного набора

[п1( ..., а„], состоящего из различных элементов, можно получить

ровно п\ упорядоченных наборов. Следовательно,

N (£1)-п\ = (М)п

и, значит,

N (Й)=<^ = ГЛ1.

Результаты о числе исходов в случае п извлечений из урны

с М шарами сведем в табл. 1,

§ t. ВЕРОЯТНОСТНАЯ МОДЕЛЬ

17

Таблица 1

ПП С возвраще- нием

ил рп Без возвра- щения

Упорядо- ченный Не упорядо- ченный \Bi>i5op На5ор\

Для случая М = 3 и п = 2 структура соответствующих прО'

странств элементарных событий приводится в табл. 2.

Таблица 2

(1,1) (1,2) (1,3) (2,1) (2,2) (2,3) (3,1) (3,2) (3,3) [1,1] [2,2] [3,3] .[1,2] [7,3]. [2,3] С возвраще- нием

(1,2) (1,3) (2,1) (2,3) (3,1) (3,2) [1,2] [1,3] [2,3] Без возвраще- ния

У пор я до- ученный Неу наряда- - ченный \Вы6ор Нз5ар\

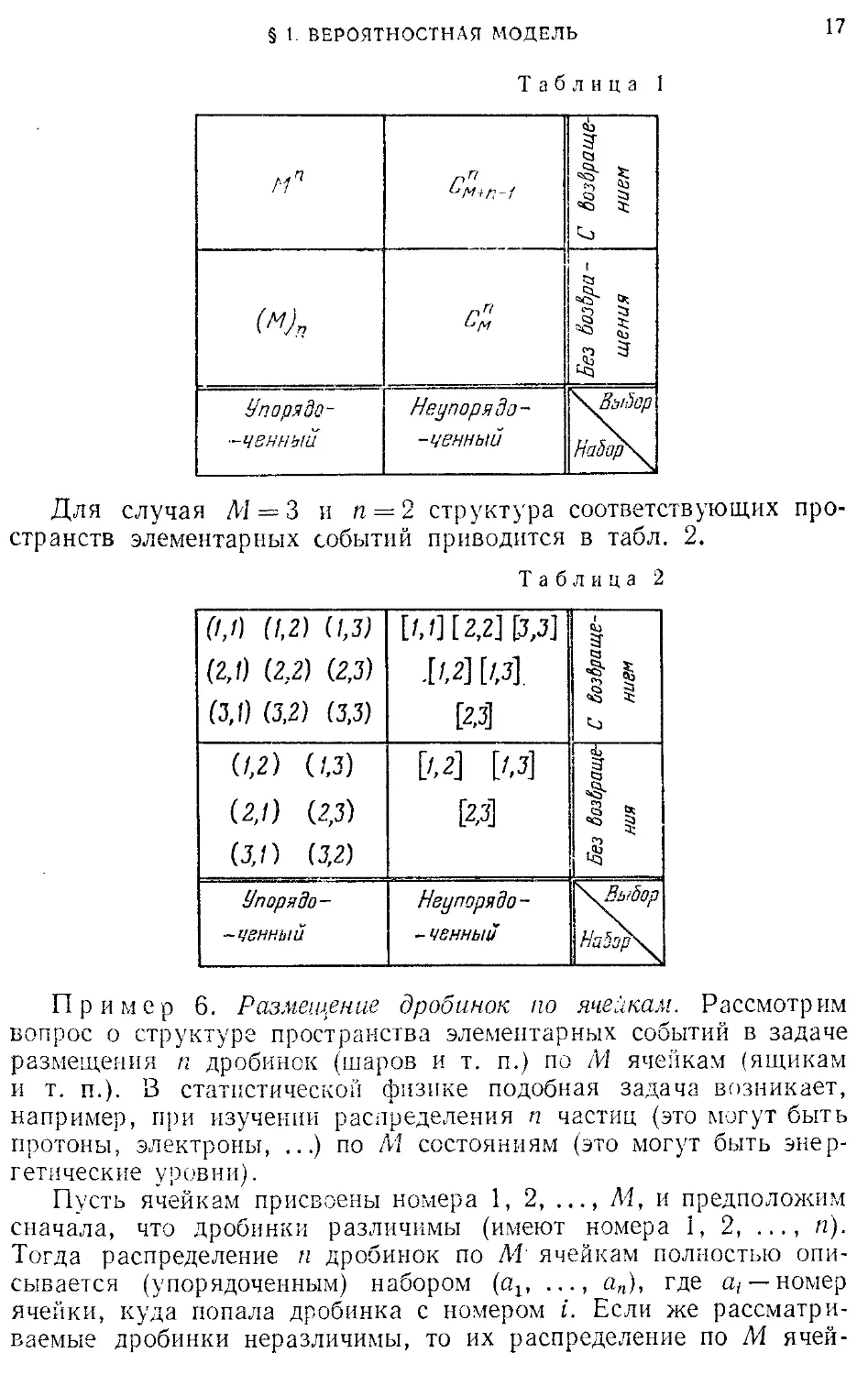

Пример 6. Размещение дробинок по ячейкам. Рассмотрим

вопрос о структуре пространства элементарных событий в задаче

размещения п дробинок (шаров и т. п.) по /И ячейкам (ящикам

и т. п.). В статистической физике подобная задача возникает,

например, при изучении распределения п частиц (это могут быть

протоны, электроны, ...) по Л1 состояниям (это могут быть энер-

гетические уровни).

Пусть ячейкам присвоены номера 1, 2, ..., М, и предположим

сначала, что дробинки различимы (имеют номера 1, 2, ..., п).

Тогда распределение п дробинок по М' ячейкам полностью опи-

сывается (упорядоченным) набором (alt ..., ап), где а{ — номер

ячейки, куда попала дробинка с номером i. Если же рассматри-

ваемые дробинки неразличимы, то их распределение по М ячей-

18

ГЛ I ЭЛЕМЕНТАРНАЯ ТЕОРИЯ ВЕРОЯТНОСТЕЙ

кам полностью описывается (неупорядоченным) набором [оу, ...

,ап\, где оу —номер ячейки, в которую попала дробинка на

t-м шаге.

Сравнивая рассматриваемую ситуацию с примерами 4 и 5,

видим, что имеют место следующие соответствия:

(упорядоченные выборки} (различимые дробинки},

(неупорядоченные выборки} (неразличимые дробинки),

означающие, что случаю упорядоченных (неупорядоченных) выбо-

рок в задаче выбора п шаров из урны с М шарами соответствует

(один и только один) случай расположения различимых (неразли-

чимых) дробинок в задаче размещения п дробинок по М ячейкам.

Аналогичный смысл имеют также следующие соответствия:

. г , !в ячейке может находиться любое)

(выоор с возвращением) дробинок ],

. „ г . /в ячейке может находиться не\

(выоор без возвращения) одноЛ дробинки ).

Из этих соответствий можно сконструировать соответствия типа:

/неупорядоченные выборки-

в задаче выбора без воз-

вращения

'неразличимые дробинки в задаче-

их размещения по ячейкам, когда

в каждой из них не может нахо-

диться более одной дробинки

и т. д., что дает возможность использовать примеры 4 и 5 для

описания структуры пространства элементарных событий в задаче

распределения различимых и неразличимых дробинок по ячейкам

с запретом (в ячейке может находиться не более одной дробинки)

или без запрета (в ячейке может находиться любое число дро-

бинок).

Табл. 3 показывает структуру расположения двух дробинок

по трем ячейкам. В случае различимых дробинок они обозна-

чаются Б (белая) и Ч (черная). В случае неразличимых дробинок

их наличие в ячейке обозначается знаком +.

Указанная выше двойственность между рассматриваемыми

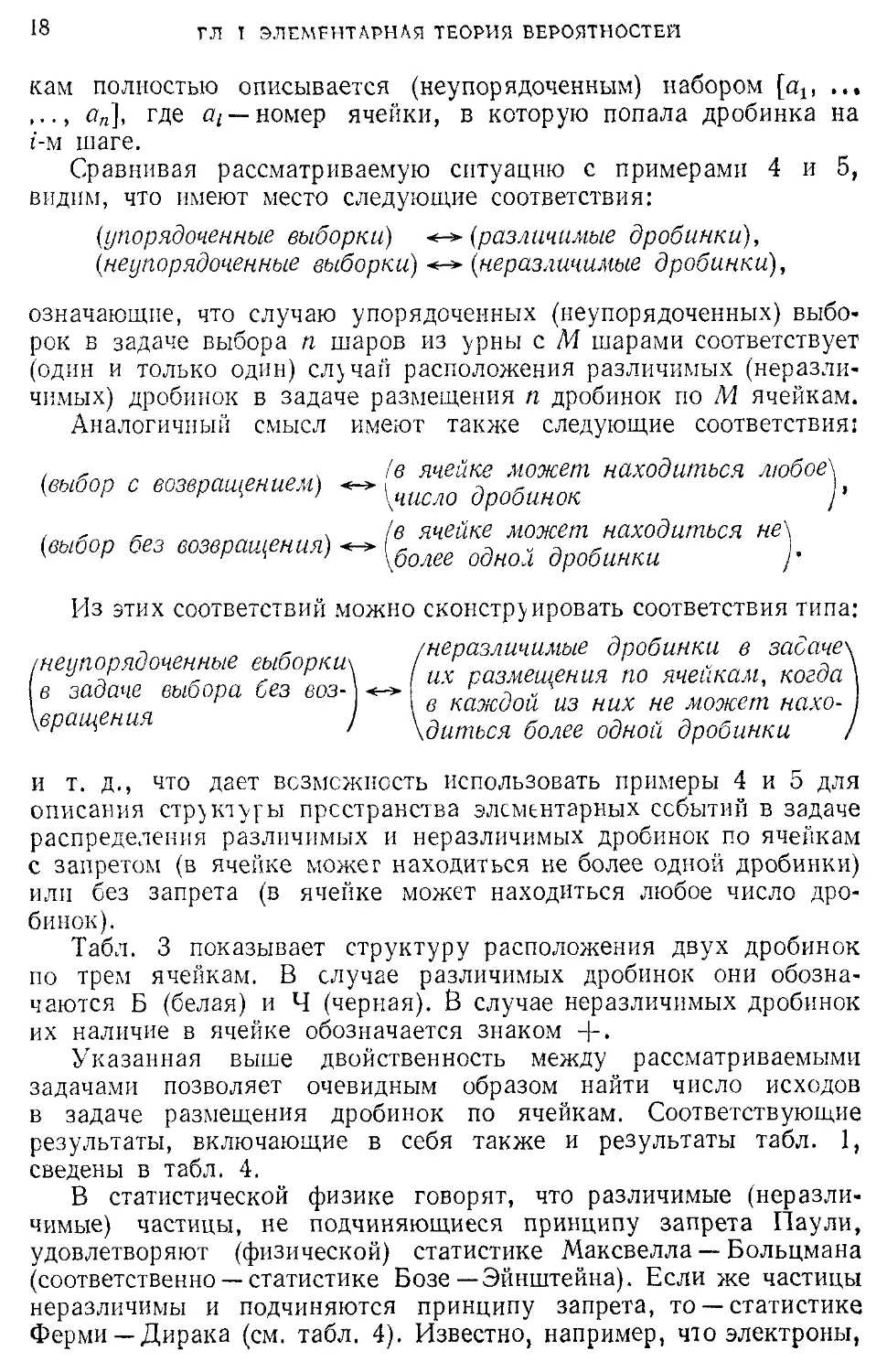

задачами позволяет очевидным образом найти число исходов

в задаче размещения дробинок по ячейкам. Соответствующие

результаты, включающие в себя также и результаты табл. 1,

сведены в табл. 4.

В статистической физике говорят, что различимые (неразли-

чимые) частицы, не подчиняющиеся принципу запрета Паули,

удовлетворяют (физической) статистике Максвелла — Больцмана

(соответственно — статистике Бозе—Эйнштейна). Если же частицы

неразличимы и подчиняются принципу запрета, то —статистике

Ферми —Дирака (см. табл. 4). Известно, например, что электроны,

§ 1. ВЕРОЯТНОСТНАЯ МОДЕЛЬ'

39

протоны и нейтроны подчиняются статистике Ферми — Дирака.

Фотоны и пи-мезоны — статистике Бозе —Эйнштейна. Известно

также, что случай различимых частиц, подчиняющихся принципу

запрета, в физике не встречается.

Таблица 3

|gy| 1 ПФ1 1и м F+miwnm+H

*3

W II 1^1) 1 Иу| 1±Ш 1 til Ш

с?

всшевдешд 1 н+1

[yg| I EZE®

EZE®

Различимые

дробинки

№П EEEZS

Г~Я+1

Неразличимые

дробинки

Таблица 4

N(£2) в задаче размещения .7 дробинок

по М ячейкам

\ Тип Раз\^би- не- 1л,ение\. Различимые дробинки Неразличимые дробинки

£ез запрета п м ( статистика. НаксВелла- - Больцмана ) п” ° M+n-f ( статистика Бозе - Эйнштей- на)

С запретом (м)п Гп ( статистика Ферни-Дирака )

Упорядоченные

выборки

Неупорядоченные

выборки

N (£2) в задаче выбора п шаров из

урны с М шарами

3. Наряду с понятием пространства элементарных событий

введем теперь важное понятие события.

Экспериментаторы обычно интересуются не тем, какой кон-

кретно исход имеет место в результате испытания, а тем, принад-

20

ГЛ I ЭЛЕМЕНТАРНАЯ ТЕОРИЯ ВЕРОЯТНОСТЕЙ

лежит ли исход тому или иному подмножеству всех исходов.

Все те подмножества А <= Q, для которых по условиям экспери-

мента возможен ответ одного из двух типов: «исход со е А» или

«исход со А»,— будем называть событиями.

Например, пусть осуществляется трехкратное подбрасывание

монеты. Пространство всех исходов Q состоит из восьми точек

Й = {ГГГ, ГГР, РРР}

и если мы в состоянии записать (зафиксировать, «измерить» и

т. п.) результаты всех трех подбрасываний, то, скажем, множество

А = 'ГГГ, ГГР, ГРГ, РГГ}

является событием, состоящим в том, что выпадет по крайней

мере два «герба». Однако если мы мож^м зафиксировать лишь

результат г ервого подбрасывания, то рассмасриваемое мне жество А

нельзя будет называть событием, поскольку нельзя дать ни утвер-

дительного, ни отрицательного ответа на вопрос о том, принад-

лежит ли конкретный исход от множеству А.

Отправляясь от некоторой заданной системы множеств, являю-

щихся событиями, можно образовывать новые события, отвечаю-

щие конструкциям высказываний с логическими связками «или»,

«ь» и «не», чему на языке теории множеств соответствуют опера-

ции «объединения», «пересечения», «дополнения».

Если А и В —два множества, то под их объединением, обоз-

начаемым A (J В, понимается множество, состоящее из точек,

входящих пли в А, пли в В:

AjB = {weQ: юеЛ или оеВ}.

На языке теории вероятностей А В — событие, состоящее в том,

что произошло или событие А, или событие В.

Пергачение двух множеств А и В, обозначаемое А|~|В, или

АВ, есть множество, сссюяшде из точек, входящих и в Л и в В:

А П В = {со ед Q; со ед А и со ед В}.

Событие А(]В состоит в тем, что одновременно произошло и

событие А, и ссбьпге В.

Так, если А=-{ГГ, ГР, РГ} и В = {РР, РГ, ГР}, то

А иВ = {ГГ, ГР, РГ, РР} ( = П),

АПВ-{РГ, ГР}.

Если А—некоторое подмножество Q, то под его дополнением,

обозначаемым в дальнейшем А, понимается множество точек из й,

не входящих в А.

§ 1 ВЕРОЯТНОСТИ\Я МОДЕЛЬ

21

Если через В\Л обозначать разность множеств В и А (т. е.

множество точек, входящих в В и не входящих в А), то А = Й\Л.

На языке теории вероятностей А — это событие, состоящее в нена-

ступлении события А. Так, если событие Л = (ГГ, ГР, РГ}, то

Л = {РР}— событие, состоящее в том, что подряд выпадут две

«решетки».

Множества Л и Л не имеют общих точек и, следовательно,

множество ЛПЛ является пустым. Для пустого множества будем

использовать обозначение 0. В теории вероятностей множество 0

называется невозможным событием. Множество й естественно

назвать необходимым, или достоверным, событием.

Объединение Л J В множеств Л и В в том случае, когда они

не пересекаются (ЛВ = 0), называется суммой множеств Л и В

и обозначается Л0В.

Если рассматривается некоторая система а0о множеств Лей,

то с помощью теоретико-множественных операций U > П и \

можно из элементов а0о построить новую систему множеств,

которые также являются событиями. Присоединяя к этим событиям

достоверное и невозможнее события Ии 0, получаем систему

множеств е0, которая является алгеброй, т. е. такой системой

подмножеств множества й, что

2) если Лее/, В е; а/, то множества Ли В, ЛрВ, Л\В

также принадлежит а-/.

Из сказанного следует, что в качестве систем событий целесо-

образно рассматривать такие системы множеств, которые являются

алгебрами. Именно такие системы событий мы и будем рассмат-

ривать далее.

Остановимся на некоторых примерах алгебр событий:

a) {Q, 0} —система, состоящая из Q и пустого множества

(так называемая тривиальная алгебра);

Ь) {Л, A, Q, 0} —система, порожденная событием А;

с) Я// = (Л: Л й} — совокупность всех (включая и пустое

множество 0) подмножеств й.

Нетрудно заметить, что все эти алгебры событий получены по

следующему принципу.

Будем говорить, что система множеств

^ = {DX, ..., D0

образует разбиение множества й, a D, являются атомами этого

разбиения, если множества £), непусты, попарно не пересекаются

и их сумма равна Й:

Dj. 0 • • • 0 — й.

22

ГЛ I. ЭЛЕМЕНТАРНАЯ ТЕОРИЯ ВЕРОЯТНОСТЕН

Если, например, множество Й состоит из трех точек, й =а

= {1, 2, 3}, то существует пять различных разбиений:

с £>х = {1,2,3};

^2 = {D1; D2} cD, = {1, 2}, D., = {3};

^3 = р1; DJ с Дх = {1, 3}, D2 = {2};

^4 = {D1( D2} с Р1 = {2, 3}, Д2 = {1};

S-0 = {Dv,D2,D2] с Дх = {1}, D2 = {2}, Р3 = {3}.

(По поводу общего числа разбиений конечного множества см.

задачу 2.)

Если рассматривать всевозможные объединения множеств из S3,

то вместе с пустым множеством 0 полученная система множеств

будет алгеброй, которая называется алгеброй порожденной разбие-

нием S3 и обозначается a (JJ0 Таким образом, элементы алгебры

а (S3) составляются из пустого множества и сумм множеств,

являющихся атомами разбиения S3.

Итак, если ^ — некоторое разбиение, то ему однозначным

образом ставится в соответствие алгебра S3 —a (S').

Справедливо и обратное утверждение. Пусть S3 — некоторая

алгебра подмножеств конечного пространства й. Тогда найдется

и притом единственное разбиение , атомы которого являются

элементами алгебры Д?, и такое, что а55’ = а(^-'). В самом деле,

пусть множество D е S3 и обладает тем свойством, что для вся-

кого В ее S3 множество DQS или совпадает с D, или является

пустым множеством. Тогда совокупность таких множеств D обра-

зует разбиение S3 с требуемым свойством а(^) = дв. В случае

примера а) в качестве S3 берется тривиальное разбиение, состоя-

щее лишь из одного множества Dl = Q; в случае b) S — {A, А}.

Самое мелкое разбиение составленное из одноточечных мно-

жеств {со,}, со,- е Й, порождает алгебру в примере с), т. е. алгебру

всех подмножеств й.

Покажем, что если пространство й состоит, как было предпо-

ложено выше, из конечного числа точек сох, ..., co.v, то общее

число N (eS) множеств, составляющих систему &S, равно 2;V.

Действительно, каждое непустое множество А е &S может быть

представлено в виде Д = |со(], ..., co,-ft|, где со,у ей,

Поставим в соответствие этому множеству последовательность,

состоящую из нулей и единиц:

(О, ..., О, 1, 0, ..., О, 1, ...),

где на ix, ..., ik местах стоят единицы, а на остальных — нули.

Тогда при фиксированном k число различных множеств А вида

|coix, ..., co,J совпадает с числом способов, которыми можно k

единиц (k неразличимых дробинок) разместить по N местам (по N

§ 1 ВЕРОЯТНОСТИ\Я МОДЕЛЬ

23

ячейкам). Согласно табл. 4 (см. правую нижнюю клетку) число

таких способов равно CkN. Отсюда (с учетом пустого множества)

находим, что

N(^) = \ +C^ + ... + Ov = (l + 1)Л' = 2Л/.

4. Пока мы сделали два первых шага к определению вероят-

ностной модели эксперимента с конечным числом исходов: выделили

пространство элементарных событий и некоторую систему о/? его

подмножеств, образующих алгебру и называемых событиями. Сде-

лаем теперь последний шаг, а именно припишем каждому элемен-

тарному событию (исходу) ю;еЙ, i=l, .... iV, некоторый «вес»,

обозначаемый р (со,), и называемый вероятностью исхода од, кото-

рый будем считать удовлетворяющим следующим условиям:

а) 0 р (со,) eg 1 (неотрицательность),

Ь) р (юх) +• • • + р (rfv) = 1 (нормированность).

Отправляясь от заданных вероятностей р (од) исходов од, опре-

делим вероятность Р (Л) любого события 4 erf по формуле

Р(Л)= 2 PW. (4)

р: оде Л1

Наконец, скажем, что тройка

(Й, erf, Р),

где Q = {ci)j, ..., солф, erf — некоторая алгебра подмножеств Й,

Р = {Р(Л); А ед erf}, определяет (задает) вероятностную модель,

или вероятностное пространство, эксперимента с (конечным) про-

странством исходов й и алгеброй событий erf.

Из определения (4) вытекают следующие свойства вероятностей

Р(Ф) = 0, (5)

Р(Й) = 1, (6)

Р(ЛиВ) = Р(Л) + Р(В)-Р(ЛПВ). (7)

В частности, если Л П В = rf, то

Р(Л + В) = Р(Л) + Р(В) (8)

Р(Л) = 1—Р(Л). (9)

5. При построении вероятностных моделей в конкретных ситуа-

циях выделение пространства элементарных событий й и алгебры

событий erf, как правило, не является сложной задачей. При этом

в элементарной теории вероятностей в качестве алгебры erf обычно

берется алгебра всех подмножеств Й. Труднее обстоит дело

с вопросом о том, как задавать вероятности элементарных событий.

24

ГЛ. Т. ЭЛЕМЕНТАРНАЯ ТЕОРИЯ ВЕРОЯТНОСТЕЙ

В сущности, ответ на этот вопрос лежит вне рамок теории веро-

ятностей, и мы его подробно не рассматриваем, считая, что основной

нашей задачей является не вопрос о том, как приписывать исходам

те или иные вероятности, а вычисление вероятностей сложных

событий (событий из по вероятностям элементарных событий.

С математической точки зрения ясно, что в случае конечного

пространства элементарных событий с помощью приписывания

исходам Шр .... cov неотрицательных чисел рг, ..., pN, удовлет-

воряющих условию р1-\~.. •+ p,v = 1, мы получаем все мыслимые

(конечные) вероятностные пространства.

Правильность же назначенных для конкретной ситуации зна-

чений pj, ..., p.v может быть до известной степени проверена

с помощью рассматриваемого далее закона больших чисел, согласно

которому в длинных сериях «независимых» экспериментов, проис-

ходящих при одинаковых условиях, частоты появления элемен-

тарных событий «близки» к их вероятностям.

В связи с трудностью, связанной с вопросом о приписывании

исходам значений их вероятностей, отметим, что существует много

практических ситуаций, в которых из соображений симметрии

представляется разумным рассматривать все мыслимые исходы

как равновозможные. Поэтому, если пространство элементарных

исходов Q состоит из точек ю1, ..., (ov, где 7У<оо, то полагают

р (wj = ... = р (<ojV) = 1/W,

и, следовательно, для любого события Л ед ел?

Р(Л) = У(Л)/У, (10)

где N (Л) — число элементарных событий, составляющих А.

Такой способ задания вероятностей носит название классиче-

ского. Ясно, что в этом случае подсчет вероятностей Р (Л) сво-

дится к подсчету числа исходов, приводящих к событию Л.

Делают это обычно комбинаторными методами, в связи с чем

комбинаторика, имеющая дело с конечными множествами, занимает

значительное место в вероятностном исчислении.

Пример 6. Задача о совпадениях. Пусть урна содержит М

шаров, занумерованных числами 1, 2, ..., М. Производится выбор

объема п с возвращением, при этом рассматриваемые выборки

считаются упорядоченными. Ясно, что в этом случае

Q = {со: о = (Oj, ..., а„), = 1, .... Л'1}

и N(Q) — Mn. В соответствии с классическим способом задания

вероятностей будем считать все Мп исходов равновероятными

и поставим вопрос о том, какова вероятность события

Л = {(о: а± =А= а2 =?=... ап],

§ 1 ВЕРОЯТНОСТНАЯ МОДЕЛЬ

25

т. е. события, заключающегося в отсутствии повторений. Понятно,

что N (Л) = М (М — 1)... (М — п + 1) и, значит,

Эта задача допускает следующую интересную интерпретацию.

Пусть в классе находится п учеников. Будем считать, что день

рождения каждого ученика приходится на один из 365 дней и

любой день равновозможен. Спрашивается, какова вероятность Рп

того, что в классе найдутся по крайней мере два ученика, дни

рождения которых совпадают? Если рассматривать выбор дня

рождения как выбор шара из урны с М = 3G5 шарами, то сог-

ласно (11)

р _ 1 _

7 п """ 1 315”" ’

Следующая таблица дает значения вероятностей Рп для неко-

торых п:

п 4 16 22 23 40 64

рп 0,016 0,284 0,476 0,507 0,891 0,997

Интересно отметить, что (вопреки ожидаемому!) размер класса,

где с вероятностью 1/2 найдутся по крайней мере два ученика

с совпадающими днями рождения, не столь уж велик: он равен

всего лишь 23.

Пример 7. Выигрыш в лотерею. Рассмотрим лотерею, устро-

енную по следующему принципу. Имеется Л1 билетов, занумеро-

ванных числами 1, 2, ..., М, из которых п билетов с номерами

1, 2, .... п являются выигрышными (М^2п). Вы покупаете п

билетов, и спрашивается, какова вероятность (обозначим ее Р)

того, что по крайней мере один билет будет выигрышным?

Поскольку порядок, в котором извлекаются билеты, не играет

роли с точки зрения наличия или отсутствия в купленном наборе

выигрышных билетов, то следует считать, что пространство эле-

ментарных событий имеет следующую структуру;

Q = {со: со = [дх, ..., оя], а1 а2 =#... ап, = 1, ..., Л!}.

Согласно табл. 1 N (Q) = Cm- Пусть теперь

Л0 = {со: <о = [ар ..., а„], а1^=а2^...^=ап, я; —/г-[-1, ..., Л-1}

— событие, состоящее в том, что среди купленных билетов нет

26

ГЛ. I. ЭЛЕМЕНТАРНАЯ ТЕОРИЯ ВЕРОЯТНОСТЕЙ

выигрышных. Опять-таки, согласно табл. 1, N (Ло) = См-п- Поэтому

(М-л)п /, п\/ п \ / п \

Спм м (п) \ М,'\ М-1/ \ М-п + \)

и, значит,

-А)(1 -иУЬр).

Если М = пг и /г-ч-оо, то Р(Л0)->е*1 и

1 -е-1№ 0,632,

где сходимость довольно быстрая: уже при и =10 вероятность

Р = 0,670.

6. Задачи.

1. Установите справедливость следующих свойств операций J

и П :

A U В = В U А АВ = В А (коммутативность),

Л (J (В U С) = (A J В) [J С, А (ВС) = (АВ) С (ассоциативность),

А (В U С) = АВ (J AC, A U (ВС) = (Л U В) (Л (J С) (дистрибутив-

ность),

AjA = A, АА — А (идемпотентность).

Показать также, что

ЛЦВ = ЛПВ, АВ = АЦВ.

2. Пусть множество Q состоит из Д' элементов. Показать, что

общее число d (N) различных разбиений множества И опреде-

ляется формулой

^(^=6-124г- <12)

k =0

(Указание. Доказать, что

W — I

d (N) = 2 Cn-i d (k), где d (0) = 1,

k=0

и затем проверить, что ряды в (12) удовлетворяют этим рекур-

рентным соотношениям.)

3. Для любой конечной системы множеств Лр .... Ап

Р(Л1и...и^)<Р(А) + --- + Р(Л.).

4. Пусть Л и В — два события. Показать, что АВЦВА есть

событие, состоящее в том, что произойдет в точности одно из

§ 2. НЕКОТОРЫЕ КЛАССИЧЕСКИЕ МОДЕЛИ

27

событий А или В. При этом

Р (АВ и В А) = Р (4) + Р (В) - 2Р (АВ).

5. Пусть 41( Ап — события и величины So, Sn

определены следующим образом: S0=l,

Sr=SP(4A1fl...n^),

j

где суммирование распространяется по неупорядоченным подмно-

жествам Jr = [A:1, kr\ множества {1, п}.

Пусть Вт — событие, состоящее в том, что одновременно прои-

зойдет в точности т событий из А1У ,Ап. Показать, что

Р(В1П)= 2

Г—/и

В частности, для т = 0

P(B0)=l-S1 + S2-...±Sn.

Показать также, что вероятность того, что одновременно прои-

зойдет по крайней мере т событий из А1Г Ап, равна

р (вт)+.. ,+Р (Ва = 2 (-\y-mc7z\sr.

г =гп

В частности, вероятность того, что произойдет по крайней мере

одно из событий 41( А,г равна

Р (В J +... + Р (Вп) = S, - S2 +... ± Sn.

§ 2. Некоторые классические модели и распределения

1. Биномиальное распределение. Предположим, что монета

подбрасывается п раз и результат наблюдений записывается

в виде упорядоченного набора (а1У ..., ап), где «,= 1 в случае

появления «герба» («успех») и а, = 0 в случае появления «решет-

ки» («неуспех»). Пространство всех исходов имеет следующую

структуру:

Q = {со: со = (а1г а„), аг=0, 1}.

Припишем каждому элементарному событию со = (alt , ап)

вероятность

р(со) = р2а^'г-2аг,

где неотрицательные числа р и q таковы, что р-|-<7=1. Прежде

всего покажем, что этот способ задания «весов» р (со) действи-

28

ГЛ I. ЭЛЕМЕНТАРНАЯ ТЕОРИЯ ВЕРОЯТНОСТЕЙ

тельно является корректным. Для этого нам достаточно прове-

рить, что У р(ю) = 1.

и s ST

Рассмотрим все те исходы со = (Д1....... ая), для которых

У «< = &, где /г = 0, 1, п. Согласно табл. 4 (размещение k

i

неразличимых «единиц» по п местам) число таких исходов равно

С'п- Поэтому

п

У р (о>) = у cyq'-b = (р + q)n = 1.

оея /г=о

Итак, пространство Q вместе с системой оЛ всех его под-

множеств и цероятностями Р (Л) = У р (со), ЛеД, определяет

о) еА

некоторую вероятностную модель. Естественно ее назвать вероят-

ностной моделью, описывающей «-кратное подбрасывание монеты.

В случае п = 1, когда пространство элементарных исходов

состоит лишь из двух точек со=1 («успех») и <о = 0 («неуспех»)

вероятность р(1) = р естественно назвать вероятностью «успеха».

Далее мы увидим, что рассматриваемая нами вероятностная мо-

дель, описывающая /г-кратнсе подбрасывание монеты, может быть

получена как результат п «независимых» испытаний с вероят-

ностью «успеха», на каждом шаге равной р.

Введем в рассмотрение события

ЛА = {ы: «>=(0!, ..., а„), оу Д... Да,, = /<?},

k = 0, 1, ..., п,

означающие, что произойдет в точности k «успехов». Из сказан-

ного выше следует, что

Р(Л/;)= (1)

п

причем уР(Л*) = 1.

k=0

Набор вероятностей (Р(Л0), ..., Р (ЛД) называется бино-

миальным распределением (числа «успехов» в выборке объема /г).

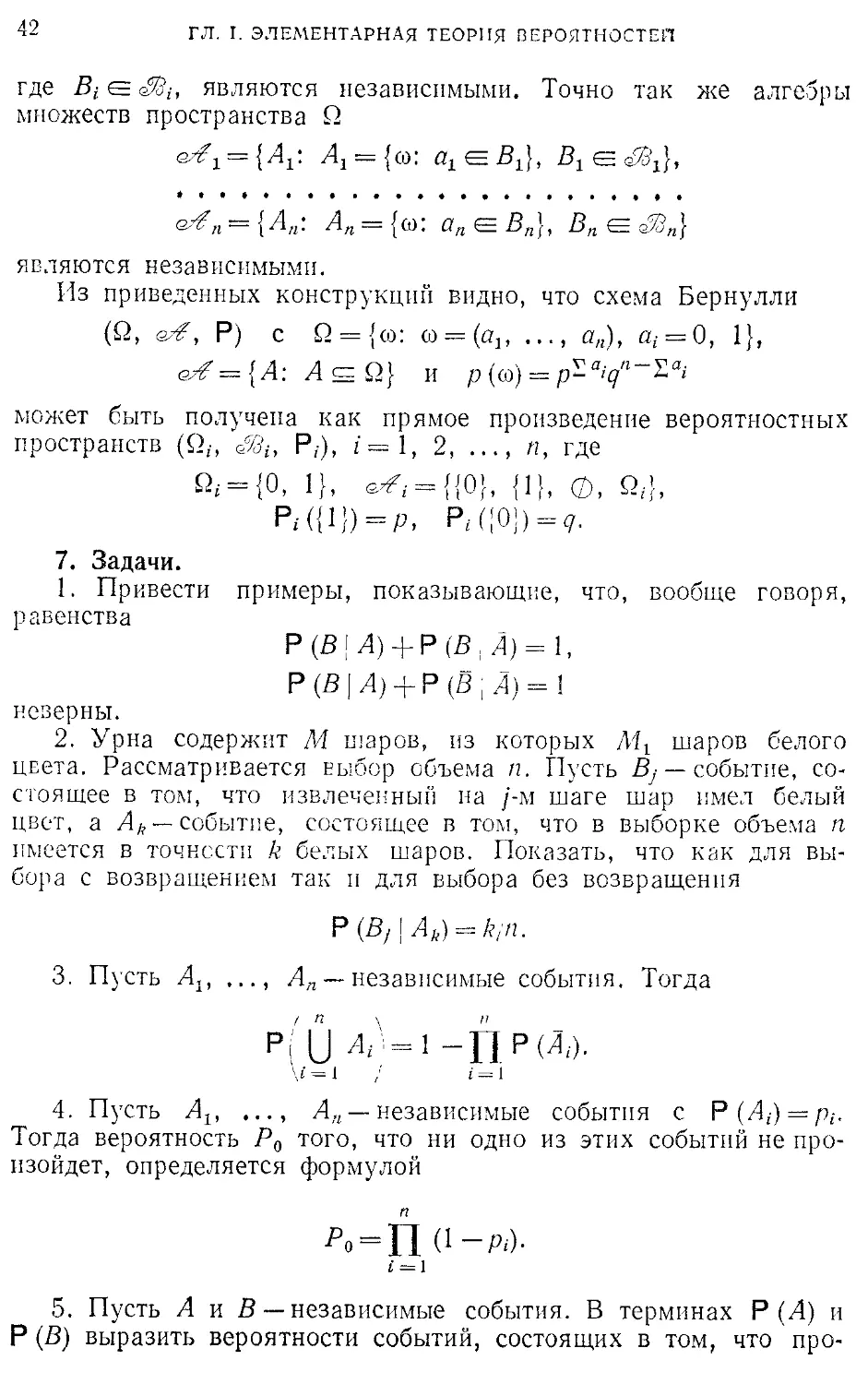

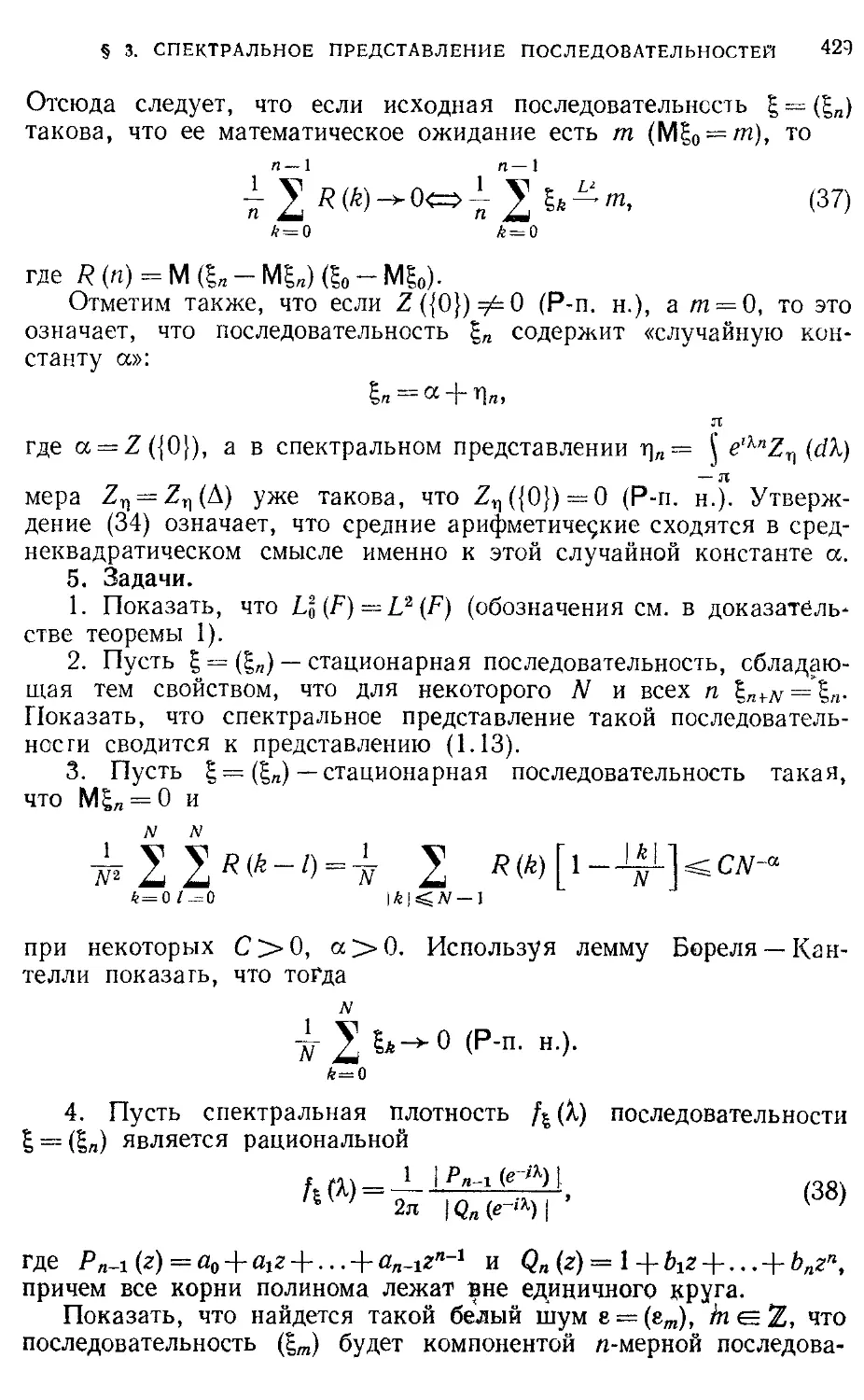

Это распределение играет исключительно важную роль в теории

вероятностей, возникая в самых разнообразных вероятностных

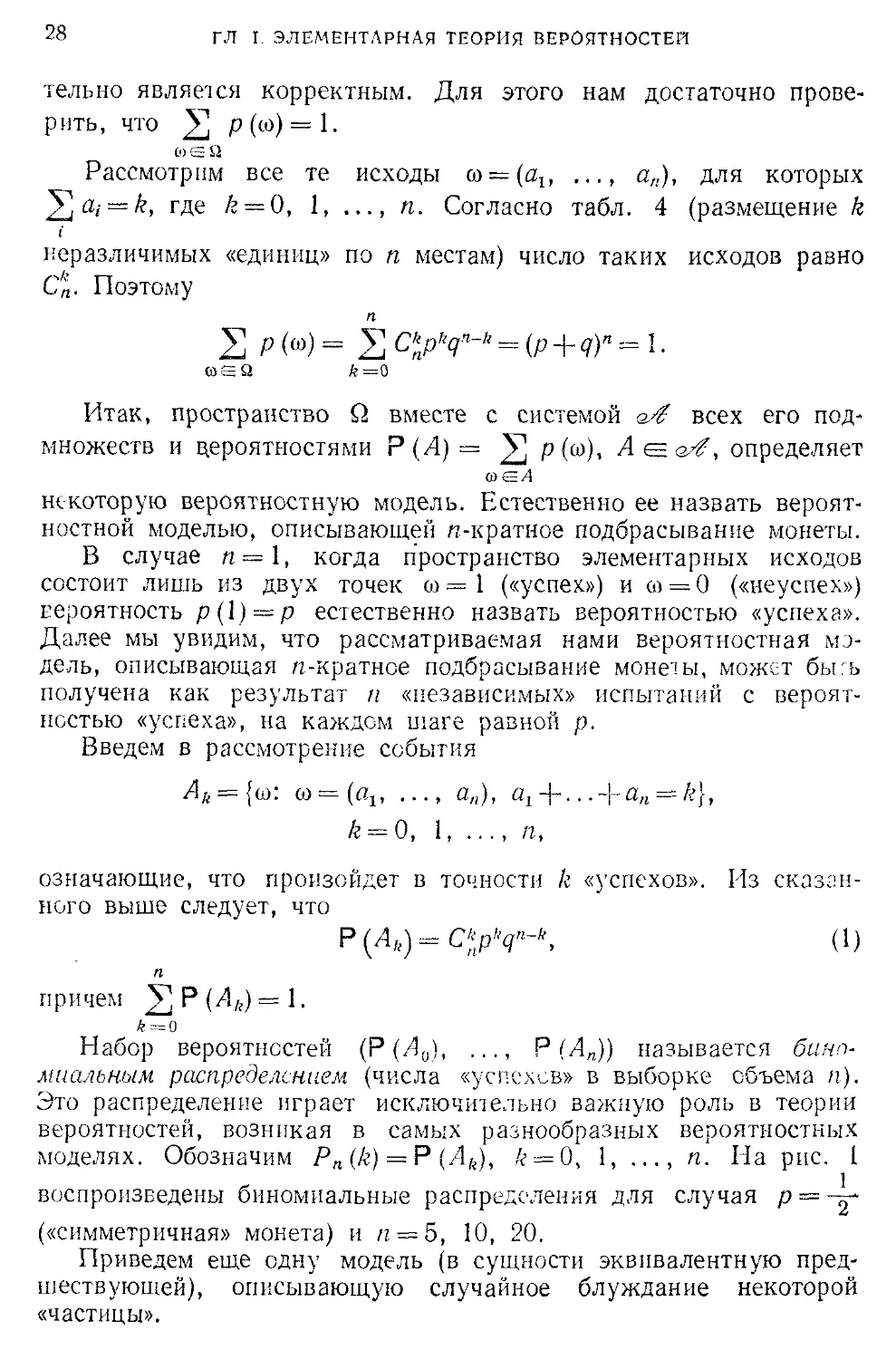

моделях. Обозначим Pn(k) = Р (Ak), /г = 0, 1, п. На рис. 1

. 1

воспроизведены биномиальные распределения для случая р =

(«симметричная» монета) и п = 5, 10, 20.

Приведем еще одну модель (в сущности эквивалентную пред-

шествующей), описывающую случайное блуждание некоторой

«частицы».

s 2. НЕКОТОРЫЕ КЛАССИЧЕСКИЕ МОДЕЛИ

29

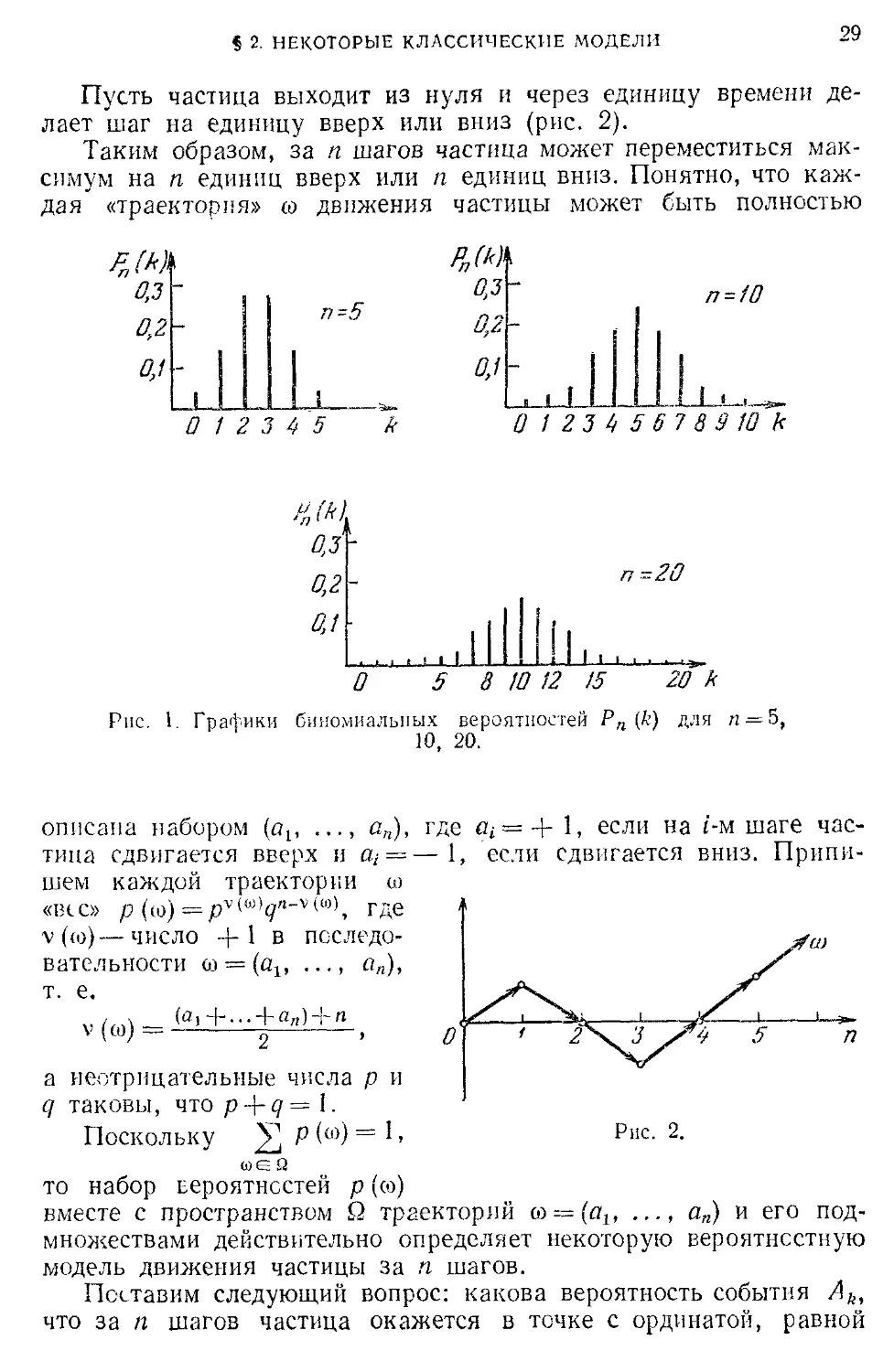

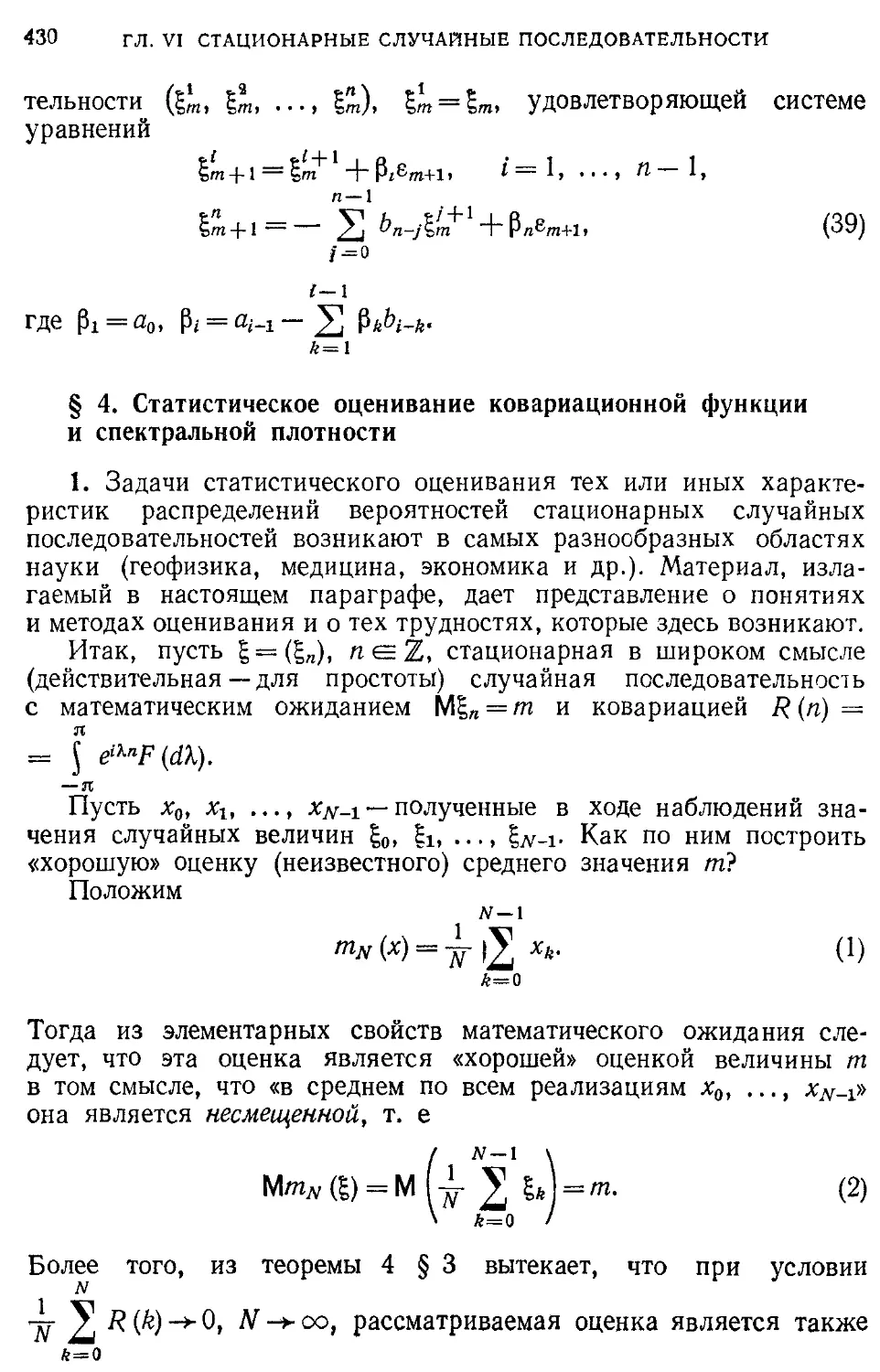

Пусть частица выходит из нуля и через единицу времени де-

лает шаг на единицу вверх или вниз (рис. 2).

Таким образом, за п шагов частица может переместиться мак-

симум на п единиц вверх или п единиц вниз. Понятно, что каж-

дая «траектория» го движения частицы может быть полностью

о,з"-

0,2 - п 7=20

4...........iiihii............,

О 5 В Ю 12 )5 20 к

Рис. 1. Графики биномиальных вероятностей Pn (ft) для п = 5,

10, 20.

описана набором (ot, ..., an), где й,= 4- 1, если на i-м шаге час-

тица сдвигается вверх и ср = —1, если сдвигается вниз. Припи-

шем каждой траектории ш

«вес» р (со) = pv((o)^«-v(<o), г„е

v (го)—число 4-1 в последо-

вательности <о = (а1, ..., «„),

т. е.

v(w) = 1£l±^+£«2+^-,

а неотрицательные числа р и

q таковы, что p4-g = 1.

Поскольку У, Р (®)=1,

то набор вероятностей р (го)

вместе с пространством Q траекторий го = (д1, ..., ап) и его под-

множествами действительно определяет некоторую вероятностную

модель движения частицы за п шагов.

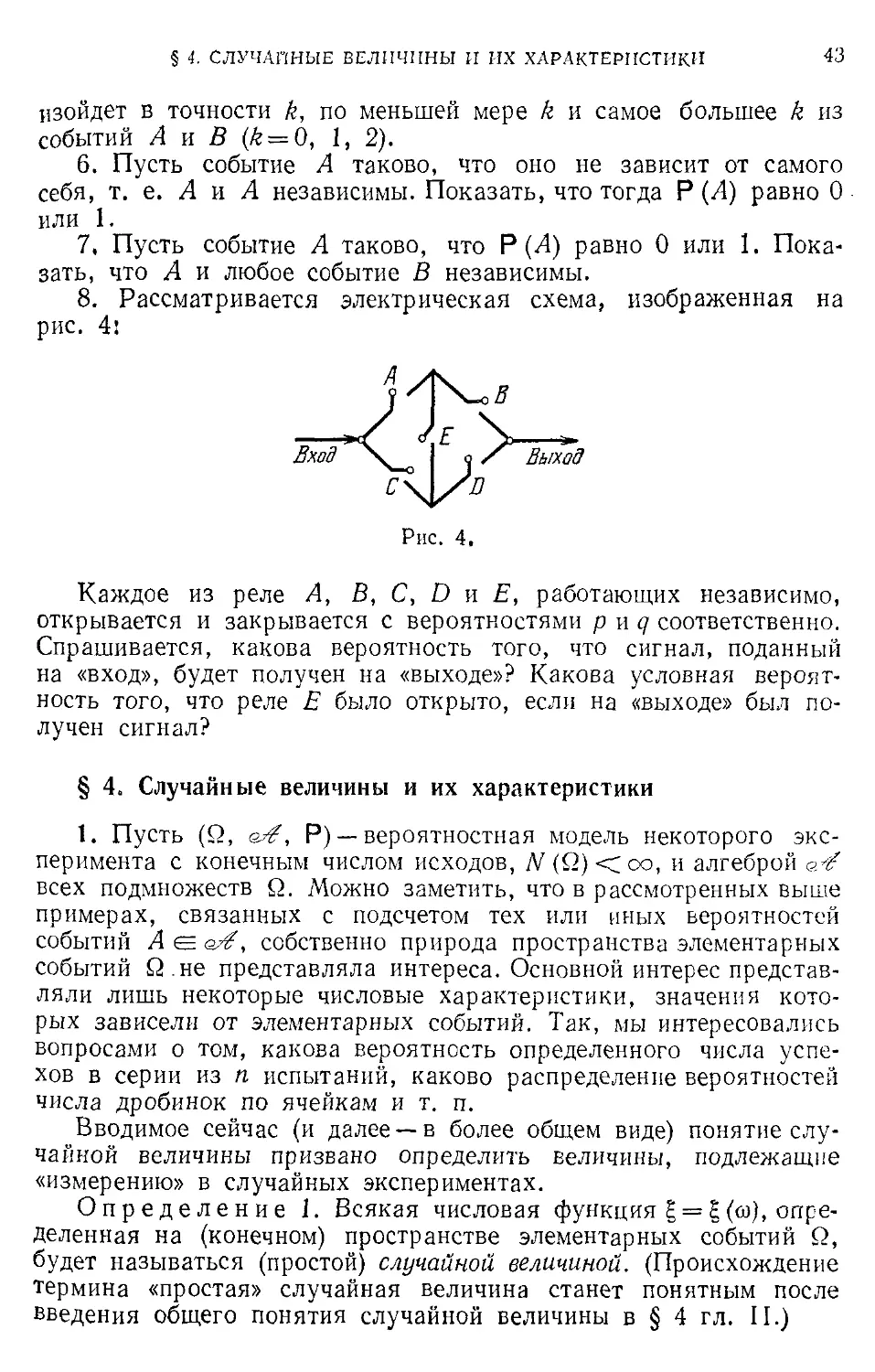

Поставим следующий вопрос: какова вероятность события Ak,

что за п шагов частица окажется в точке с ординатой, равной

30

ГЛ. I. элементарная теория вероятностей

k? Этому условию удовлетворяют все те. траектории со, для ко-

торых v (со) — (га — v (со)) = k, т. е.

Рис. 3. Возникновение биномиаль-

ного распределения.

п+А

Число же таких траекторий (см. табл. 4) равно Сп 2 и, значит,

П-j-fe П-Ь fe n—k

P(Ak)=C~p~q 2 .

Таким образом, биномиальное распределение (Р(Л_„), ...

Р (Ло).... Р Ил)) описывает, как говорят, распределение

вероятностей положения частицы

за га шагов.

Заметим, что в «симметричном»

случае (р = д=1/2), когда веро-

ятность отдельной траектории ра-

вна 2*л,

rt~~k

Р(ЛА) = С~ -2-

Рассмотрим асимптотику этих ве-

роятностей при больших п.

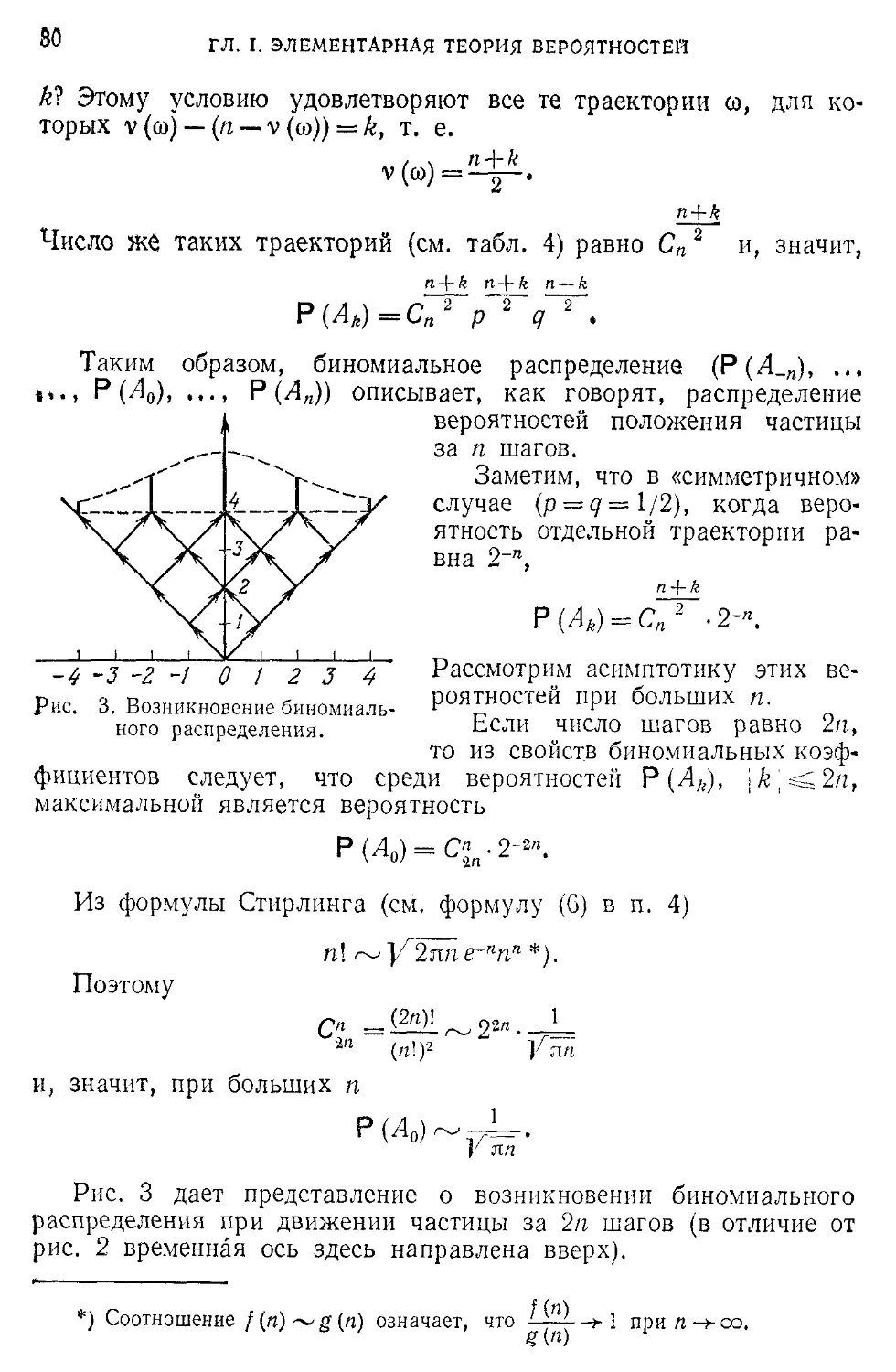

Если число шагов равно 2га,

то из свойств биномиальных коэф-

фициентов следует, что среди вероятностей Р(ЛА), i^'aC2ra,

максимальной является вероятность

Р(Л0) = С«„.2^.

Из формулы Стирлинга (см. формулу (6) в п. 4)

га! е"-пп *).

Поэтому

22” • 1

гп (/г!)2 ]Лтог

и, значит, при больших га

Р (Ло) ~

V лп

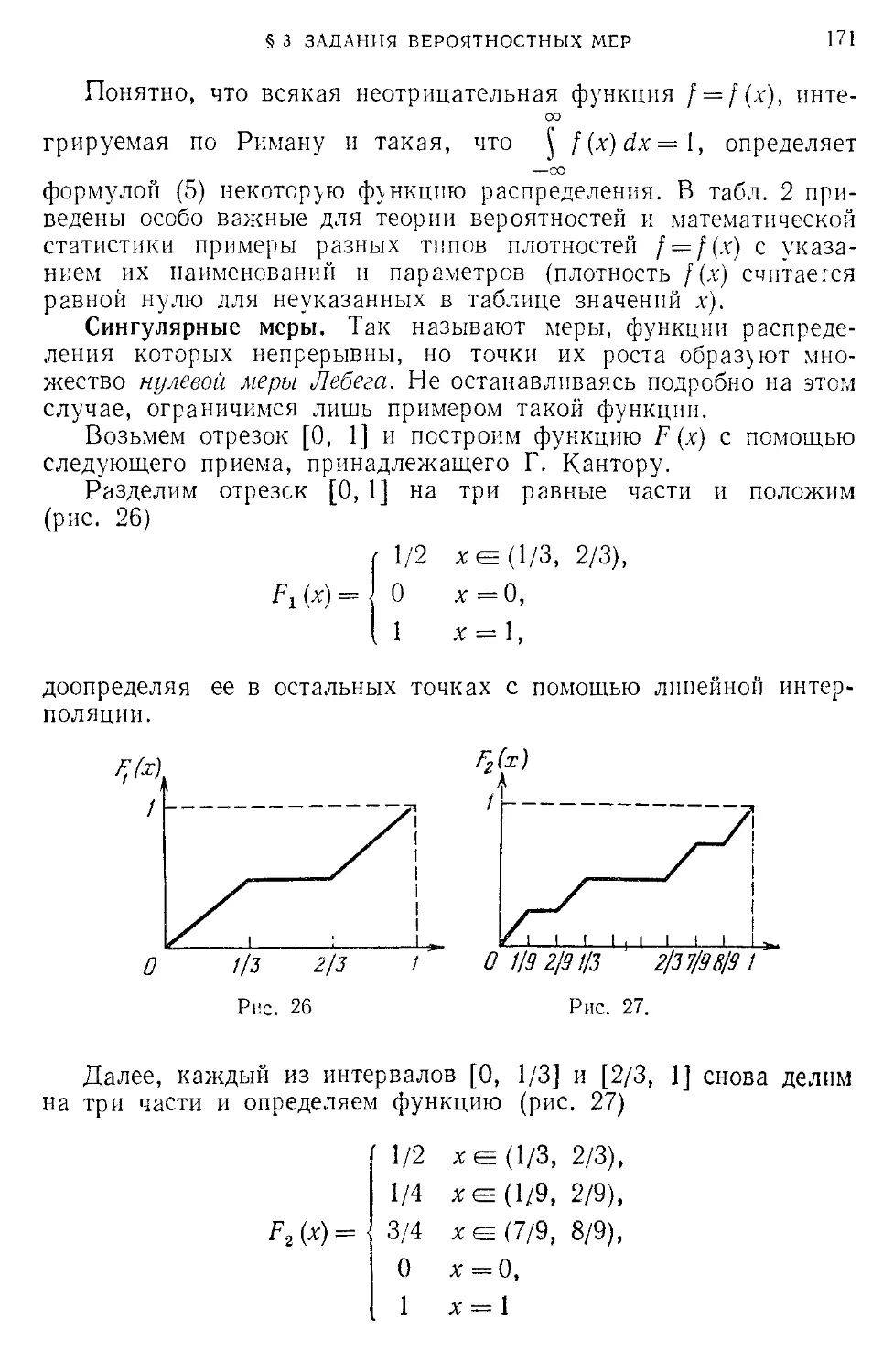

Рис. 3 дает представление о возникновении биномиального

распределения при движении частицы за 2га шагов (в отличие от

рис. 2 временная ось здесь направлена вверх).

*) Соотношение / (га) ~ g (/г) означает,

f (л)

что T-b-C

«(«)

1 при п со.

§ 2 НЕКОТОРЫЕ КЛАССИЧЕСКИЕ МОДЕЛИ 31

2. Мультиномиальное распределение. В обобщение предшест-

вующей модели предположим, что пространство исходов имеет

следующую структуру:

й = {со: <в = (п1, ..., я„), Ьг},

где Ьх, br — заданные числа. Пусть vz (со) —число элементов

в последовательности ы = (а1, ап), равных Ь;, / = 1, г, и

вероятность исхода со определяется формулой

р(.И>"

где pi 0 и рх -ф... рг = 1 • Заметим, что

У, р(со)= 2 Сп(пх, ..., nr)p"i ... p"rf

со S О (п1 >0..пг > 0, |

I + ... + пг = п f

гд.е Сп(пх, ..., Пр) —число (упорядоченных) последовательностей

(ар ..., а„), у которых элемент Ьх встречается пх раз, ..., эле-

мент Ьг встречается пг раз. Поскольку число способов, которым

«j элементов Ьх можно расположить на п местах, равно Сп1, п2

элементов Ъ.г — на н — пх местах —С"* и т. д., то

Сп («1, ..., пг) = Сп Сп-щ .. +Пг j =

= п\ _ (n—nJ!_____। _

nx! (n — nJ! ’ пг! (n — fti— n2)!

_ n!

~~~ nL! ... nJ’

Поэтому

2 2 ^П^Р11-"Ргг = (Р1 + --- + Р^=Ь

ess jnL^O, ... , nr 0,1

I n1 + ... + nr= n j

и, следовательно, рассматриваемый способ задания вероятностей

является корректным.

Пусть

,П/. = {(£>: Vi (и) = /гр ..., vr^) = nr}.

Тогда

P(^li....nJ = C„(n1, ..., nr)pnS ... pnrr. (2)

Набор вероятностей

{Р(ЛЬ... ,nz)}

носит название мультиномиального (полиномиального) распреде-

ления.

32

ГЛ Г ЭЛЕМЕНТАРНАЯ ТЕОРИЯ ВЕРОЯТНОСТЕЙ

Подчеркнем, что возникновение этого распределения и его

частного случая — биномиального распределения — связано с вы-

бором с возвращением.

3. Многомерное гипергеометрическое распределение появляется

в задачах, где имеет место выбор без возвращения.

Для примера рассмотрим урну, содержащую Л1 различных

шаров, занумерованных, скажем, числами 1, 2, ..., Л1, из кото-

рых М/ шар имеет «цвет» Ь1( ..., Мг шаров имеют «цвет» Ьг,

Мх + .. - + Л1Г = М. Предположим, что осуществляется выбор без

возвращения объема п<М. Пространство элементарных событий

Q = {со: oj = (a1, .... a,,), al^a.i^=.. . а„, а, — !, ..., Л/}

и N(Q) = (M)n. Будем считать элементарные события равновоз-

мсжными и найдем вероятность события Вп , п , состоящего

в том, что га, шар имеет цвет bi, ..., пг шаров имеют цвет Ьг,

п1пг = п. Нетрудно показать, что

N(Bni....Пг) = Сп(П1, .... ... (Л4Г) п>

и, значит,

РГД х ....

"1....- N (И) ~ С"

(3)

Набор вероятностей {Р (ВЛ1.....пг)} носит название многомер-

ного гипергеометрического распределения. В случае г = 2 это рас-

пределение называют просто гипергсометрическим в связи с тем,

что так называемая производящая функция этого распределения

есть гипергеометрическая функция.

Структура многомерного гипергеометрического распределения

довольно сложна. Так, вероятность

P(Sf!1.,2) = H^L , nl + n2 = n, + = (4)

Ом

содержит девять факториалов. Однако легко показать, что если

Л4->оо, М1-^-со, но так, что ^и, следовательно,

-> 1 — р^, то

Р(В^. (5)

Иначе говоря, при сделанных предположениях гипергеометри-

ческое распределение аппроксимируется биномиальным, что интуи-

тивно понятно, поскольку при больших М и Mj (конечный)

§ 2. НЕКОТОРЫЕ КЛАССИЧЕСКИЕ МОДЕЛИ

33

выбор без возвращения должен давать почти тот же результат,

что и выбор с возвращением.

Пример. Используем формулу (4) для нахождения вероят-

ности угадывания шести «счастливых» номеров в известной лоте-

рее «спортлото», суть которой состоит в следующем.

Имеется 49 шаров, занумерованных числами 1, 2, ..., 49, из

которых шесть шаров «счастливых» (скажем, красного цвета;

остальные— белого). Производится выбор без возвращения шести

шаров. Спрашивается, какова вероятность того, что все шесть

вытащенных шаров являются «счастливыми». Полагая М = 49,

Л4Х = 6, п1 = 6, п2 = 0, видим, что интересующее нас событие

В61 о — {6 шаров — «счастливые»}

имеет, согласно (4), вероятность

Р(В6,о) = ^^7,2.1О-8.

и i9

4. Числа п! с ростом п растут чрезвычайно быстро. Так,

10! =3 628 800,

15! = 1 307 674 368 000,

а 100! содержит 158 знаков. Поэтому как с теоретической, так

и вычислительной точки зрения важна следующая формула Стир-

линга:

и! = ]/2л/г exp , 0 < дп < 1, (6)

доказательство которой имеется в большинстве руководств по

математическому анализу (см. также [69]).

5. Задачи.

1. Доказать формулу (5).

2. Показать, что для мультиномиального распределения

{Р (ЛП1, .... п )} максимальное значение вероятности достигается

в точке (kY, .... kr), удовлетворяющей неравенствам: пр, — 1 <

< kt -С 1) pi, i — 1, .... г.

3. Одномерная модель Изинга. Пусть имеется п частиц, рас-

положенных в точках 1, 2, ..., п. Предположим, что каждая из

частиц относится к одному из двух типов, причем частиц пер-

вого типа п1 и второго — п2 (п1 + п2 = п). Будем считать все nl

расположений частиц равновозможными.

Построить соответствующую вероятностную модель и найти

вероятность события Ап(т11, т,2, тг1, m22) = {vll = mn, ...

..., v22 = т22}, где чу — число частиц типа I, следующих за части-

цами типа / (г, / = 1, 2).

34

ГЛ I. ЭЛЕМЕНТАРНАЯ ТЕОРИЯ ВЕРОЯТНОСТЕЙ

4. Используя вероятностные соображения, доказать справед-

ливость следующих тождеств:

2 С* = 2",

4=0

k = 0

2 (-1)"-*^ = ^-!, т 5=/1 + 1,

4 = 0

у, k(k- \)Скт = т{т — 1) 2^-2,

4 = 0

m 5= 2.

§ 3. Условные вероятности. Независимость

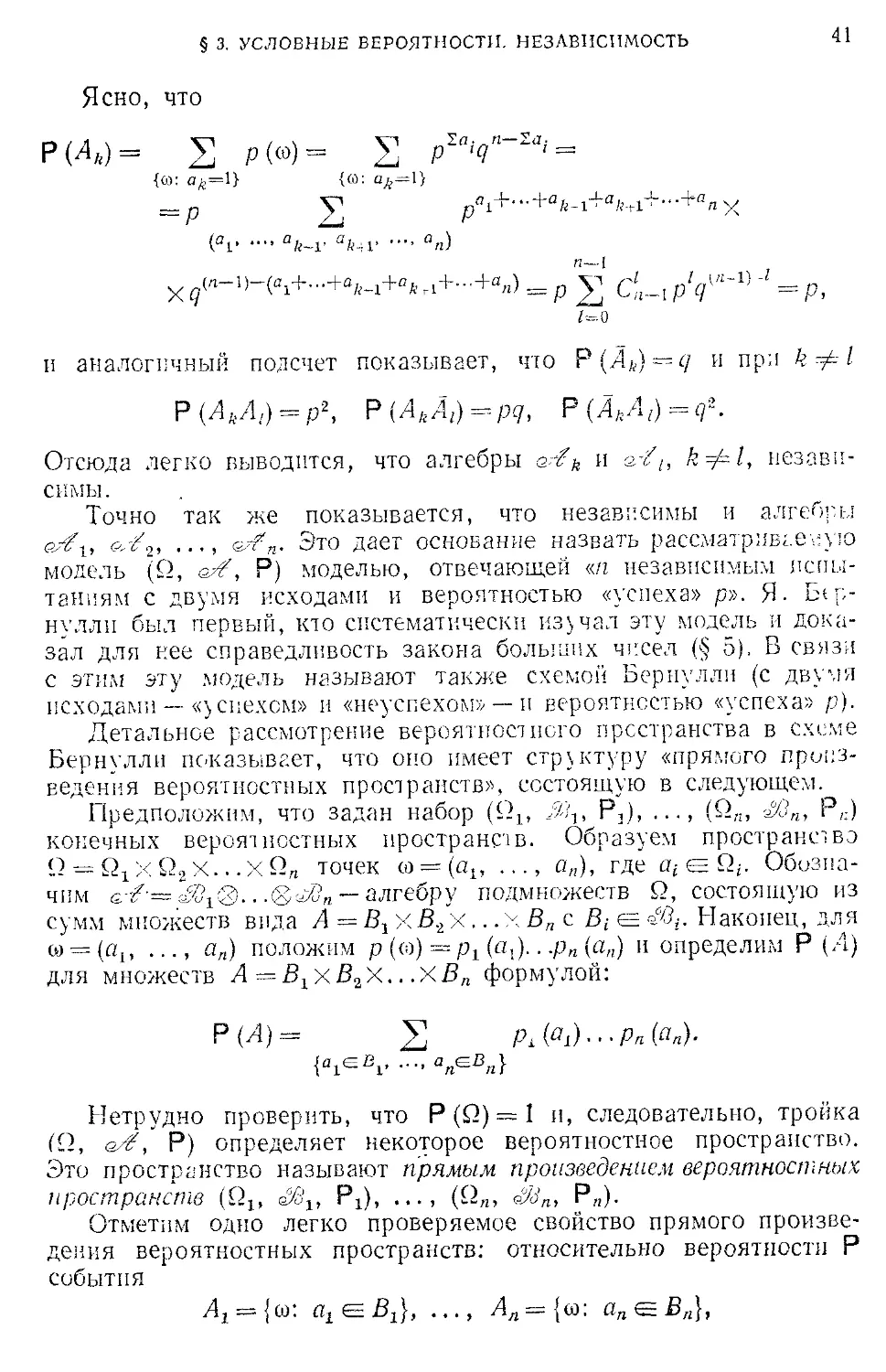

1. Понятие вероятности событий дает нам возможность отве-

тить на вопрос такого типа: если урна содержит А4 шаров, из

которых шаров белого цвета и М2 — черного, то какова веро-

ятность Р (Д) события А, состоящего в том, что вытащенный шар

имеет белый цвет. В случае классического подхода Р (Л) = Мх/М.

Вводимое ниже понятие условной вероятности позволяет отве-

чать на вопрос следующего типа: какова вероятность того, что

второй извлеченный шар белого цвета (событие В), при условии,

что первый шар также имеет белый цвет (событие Д)? (Рассмат-

ривается выбор без возвращения.)

Естественно здесь рассуждать так: если первый извлеченный

шар имел белый цвет, то перед вторым извлечением мы имеем

урну с М — 1 шаром, из которых Л4Х — 1 шаров имеют белый

цвет, а М2 — черный; поэтому представляется целесообразным

считать, что интересующая нас (условная) вероятность равна

1

"М- 1 '

Дадим теперь определение условной вероятности, согласую-

щееся с интуитивными представлениями о ней.

Пусть (й, е+, Р) — (конечное) вероятностное пространство и

Л —некоторое событие (т. е. /1е+).

Определение 1. Условной вероятностью события В при

условии события Д с Р (Л) >0 (обозначается Р (В [ Л)) называется

величина

Р(ДВ) ,п

Р(Л) ' v4

§ 3 УСЛОВНЫЕ ВЕРОЯТНОСТИ НЕЗАВИСИМОСТЬ

3.5

В случае классического способа задания вероятностей Р(А) =

= таЬ РОТ=ж " знач,,т'

Р(ВЫ)-Х<4£>. (2)

Следующие свойства условных вероятностей непосредственно

вытекают из определения 1:

р (А; л)== 1,

Р(0|А) = О, -

Р(В)А) = 1, В^А,

Р(В1 + В2|А) = Р(В1| А) + Р(В2|А).

Из этих свойств следует, что при «закрепленном» множестве А

условная вероятность P (• | А) обладает на пространстве (QQA,

е^(]А), где Г\ А =-В Г\ А: В<=е^\, теми же свойствами, что

и исходная вероятность Р(-) на (Q,

Отметим, что

Р (В | А) + Р (В | А) = 1,

однако, вообще говоря,

Р (В | А)Ч-Р (В | А) 1,

P(Bj А)Н-Р(В; А)^\.