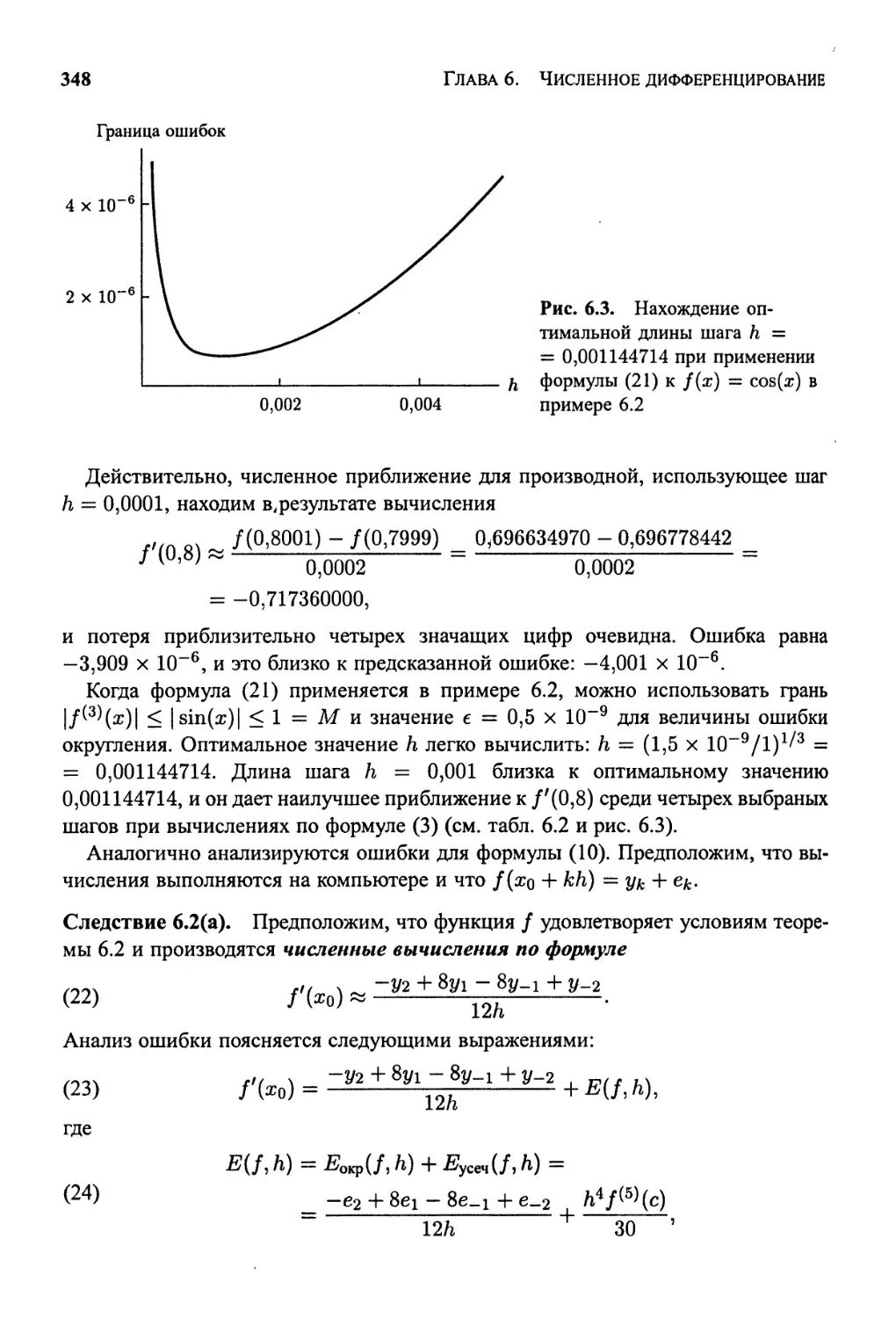

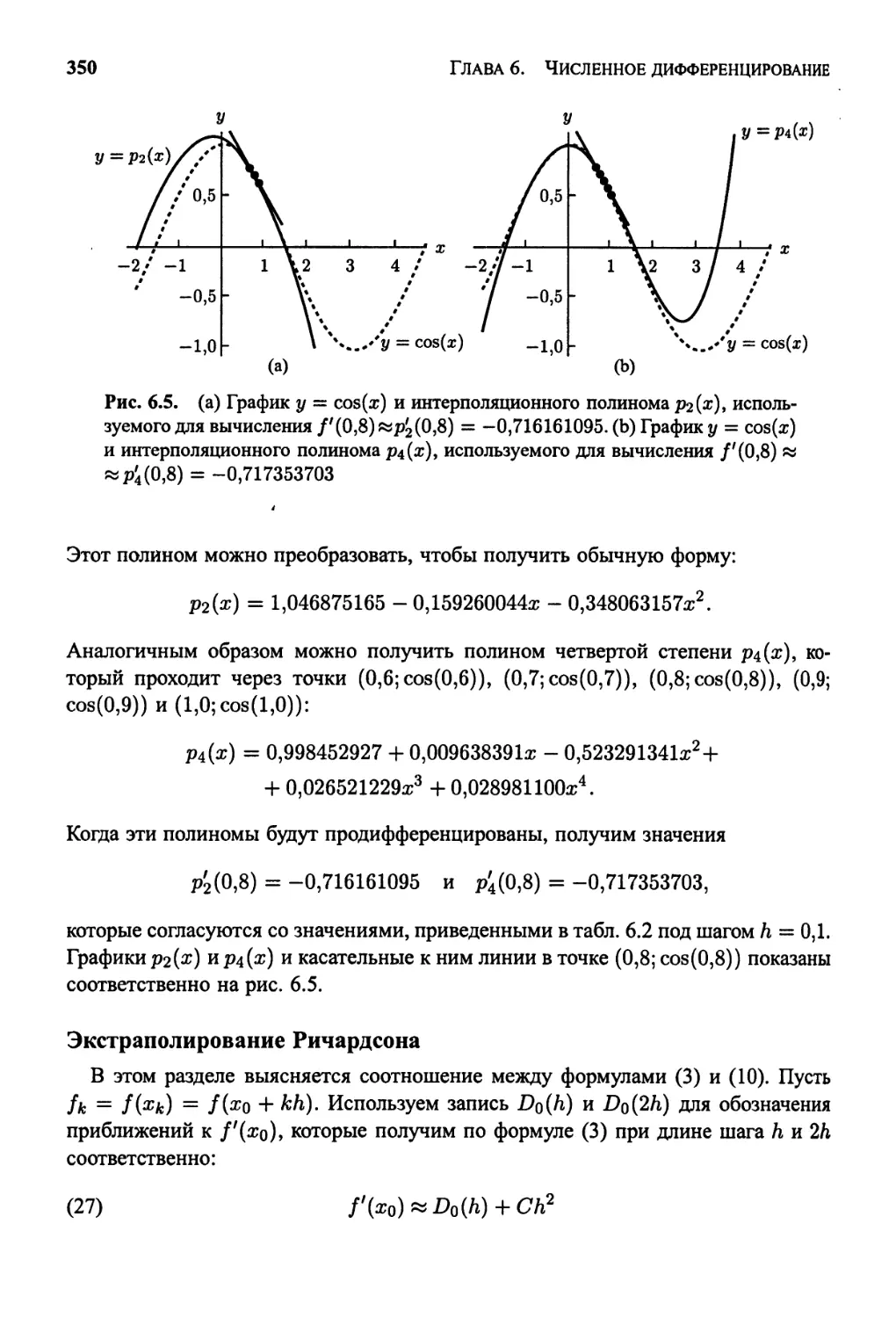

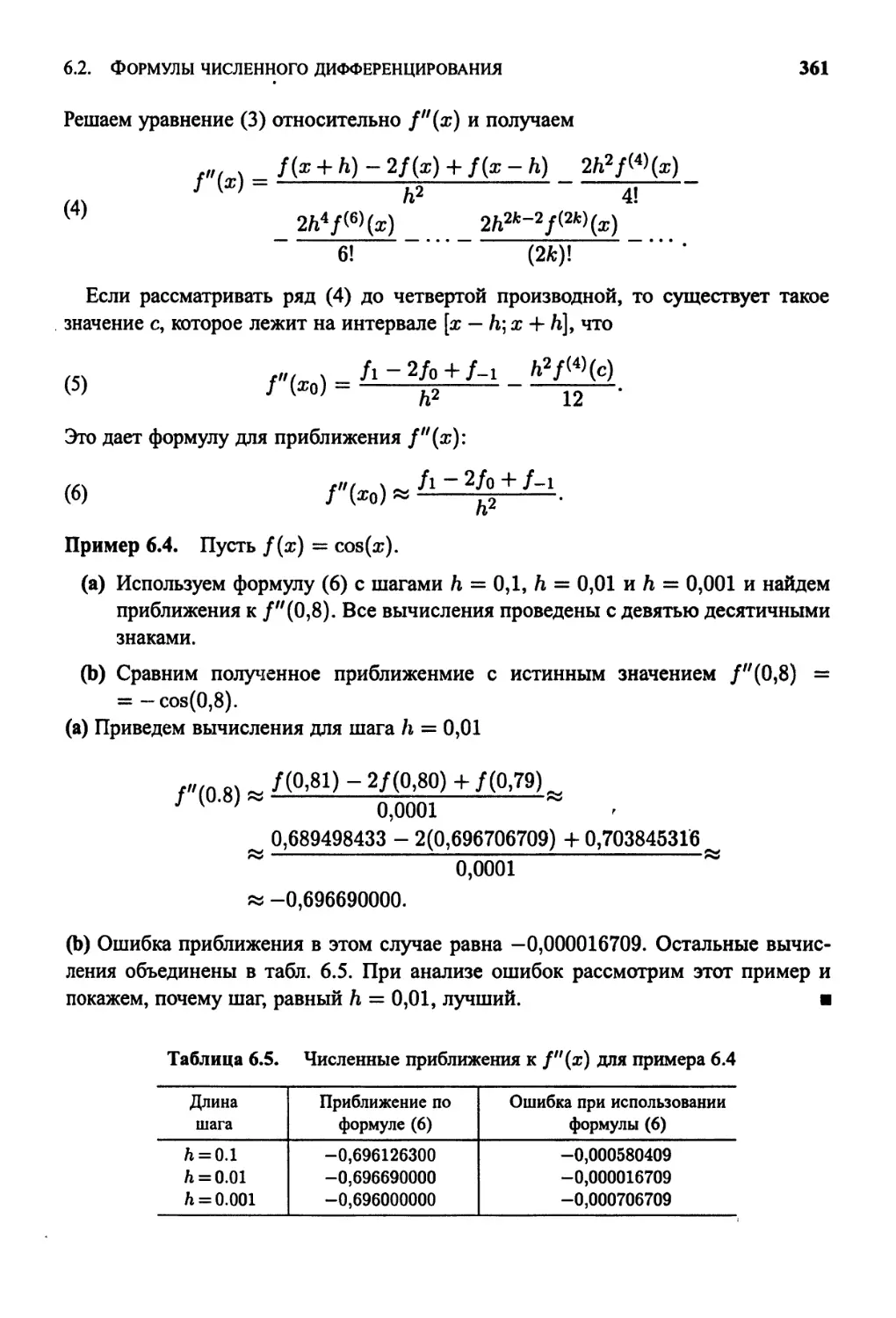

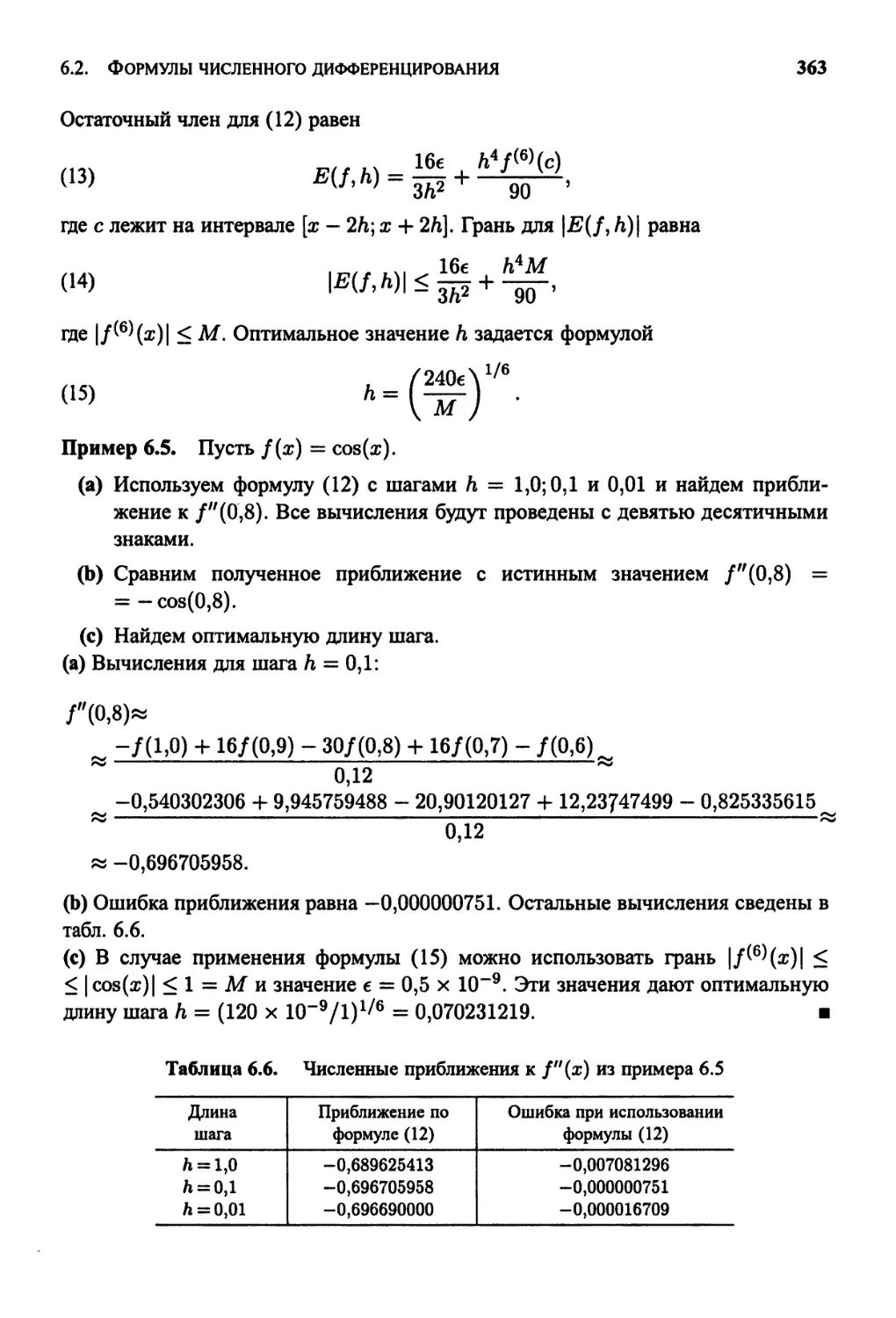

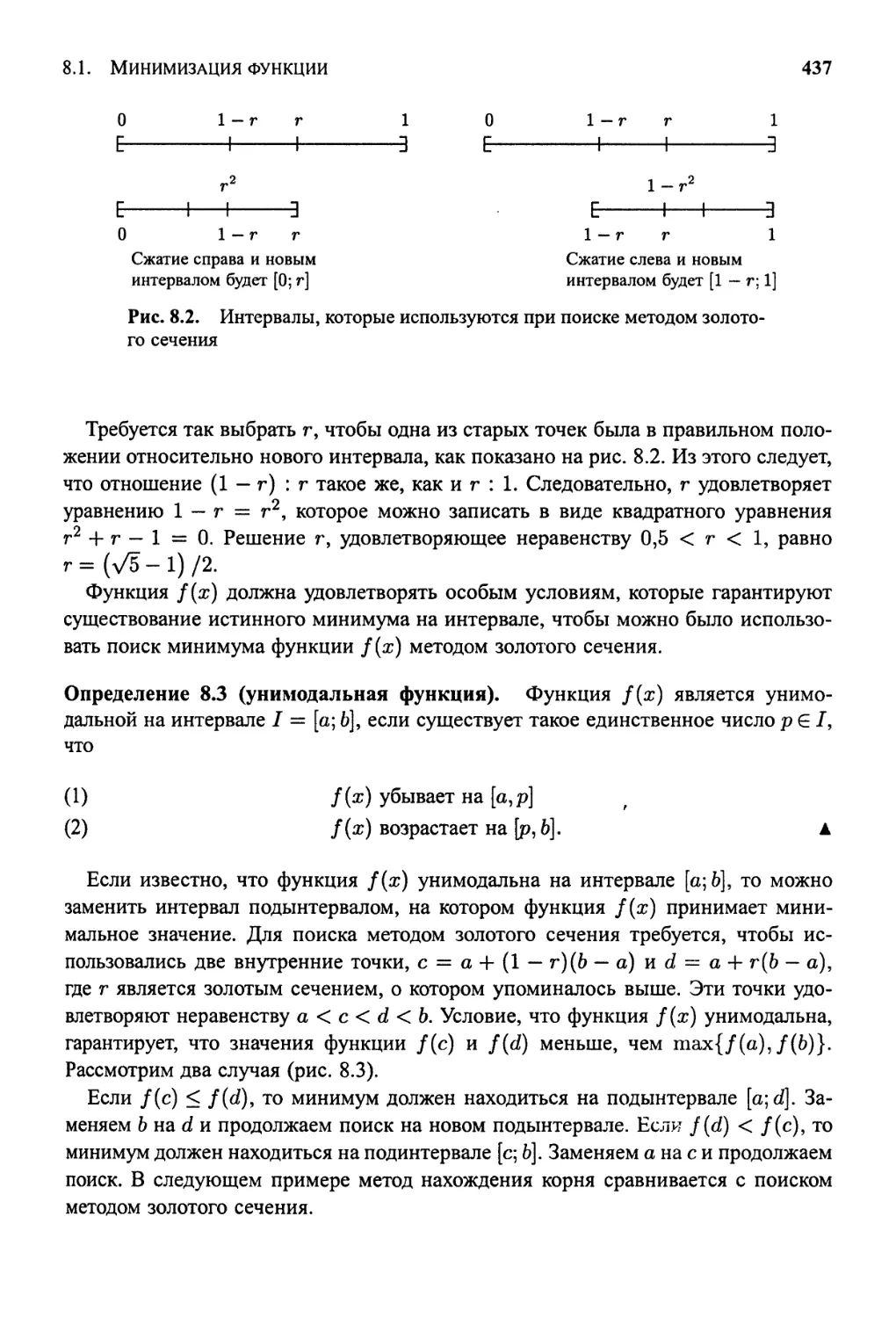

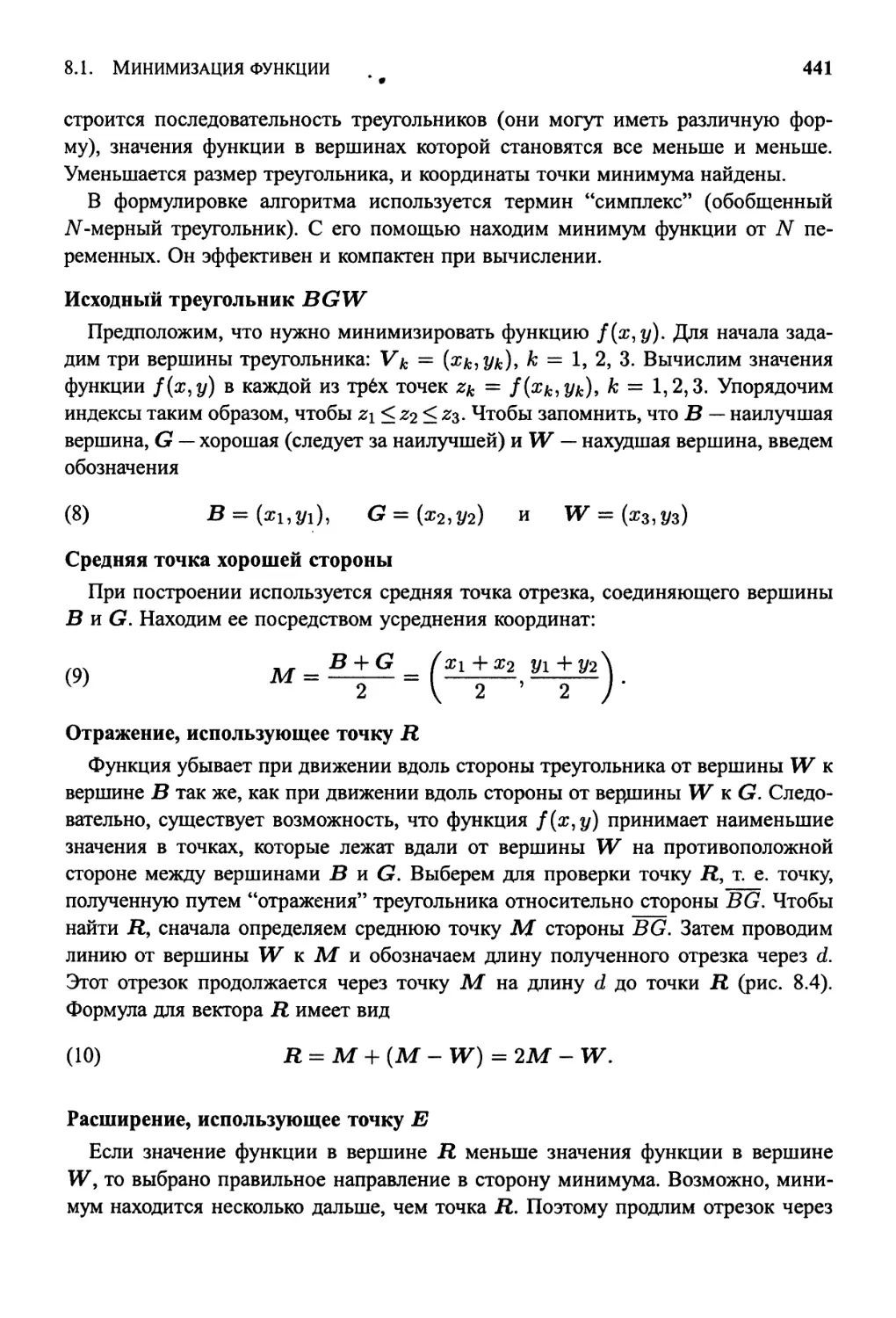

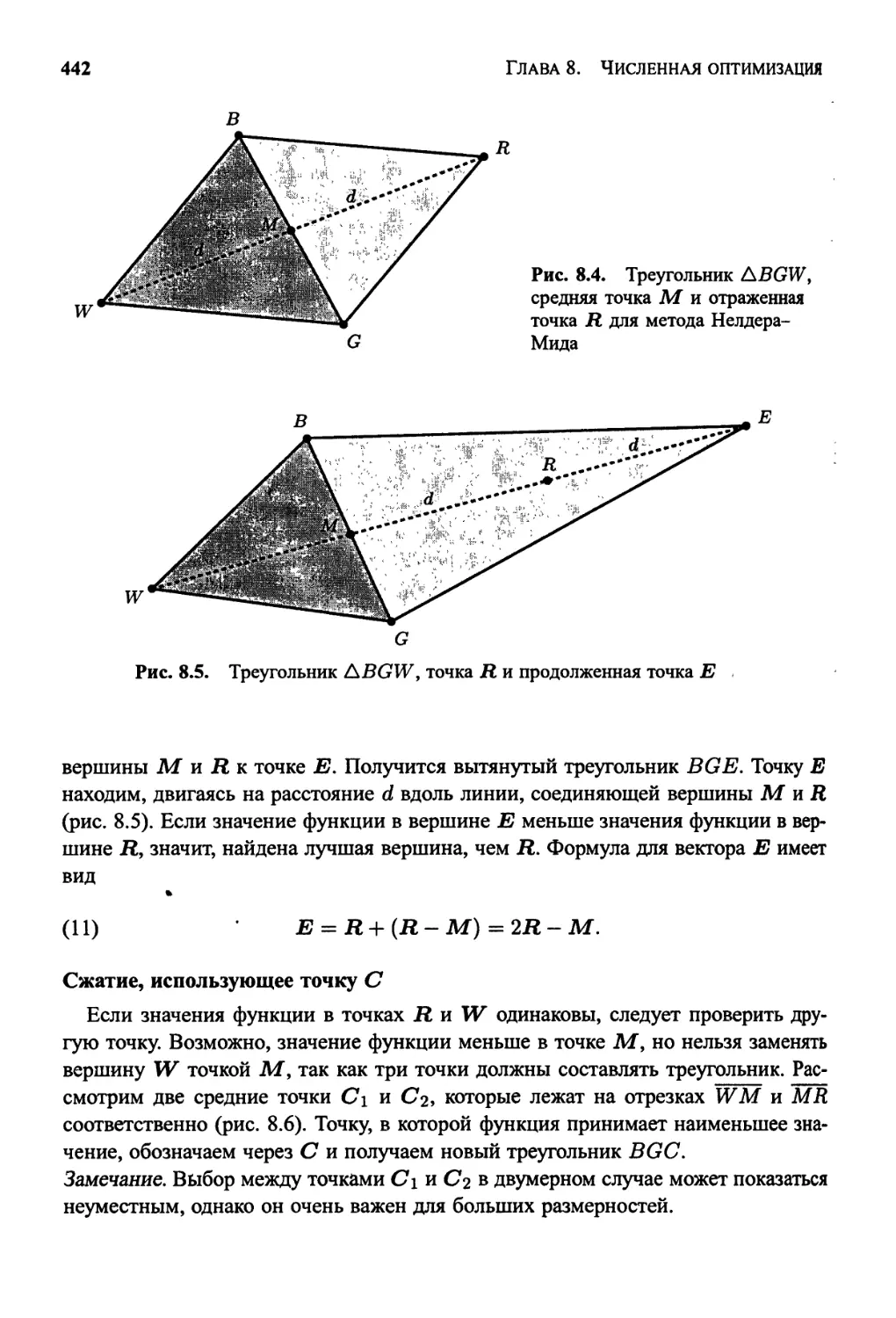

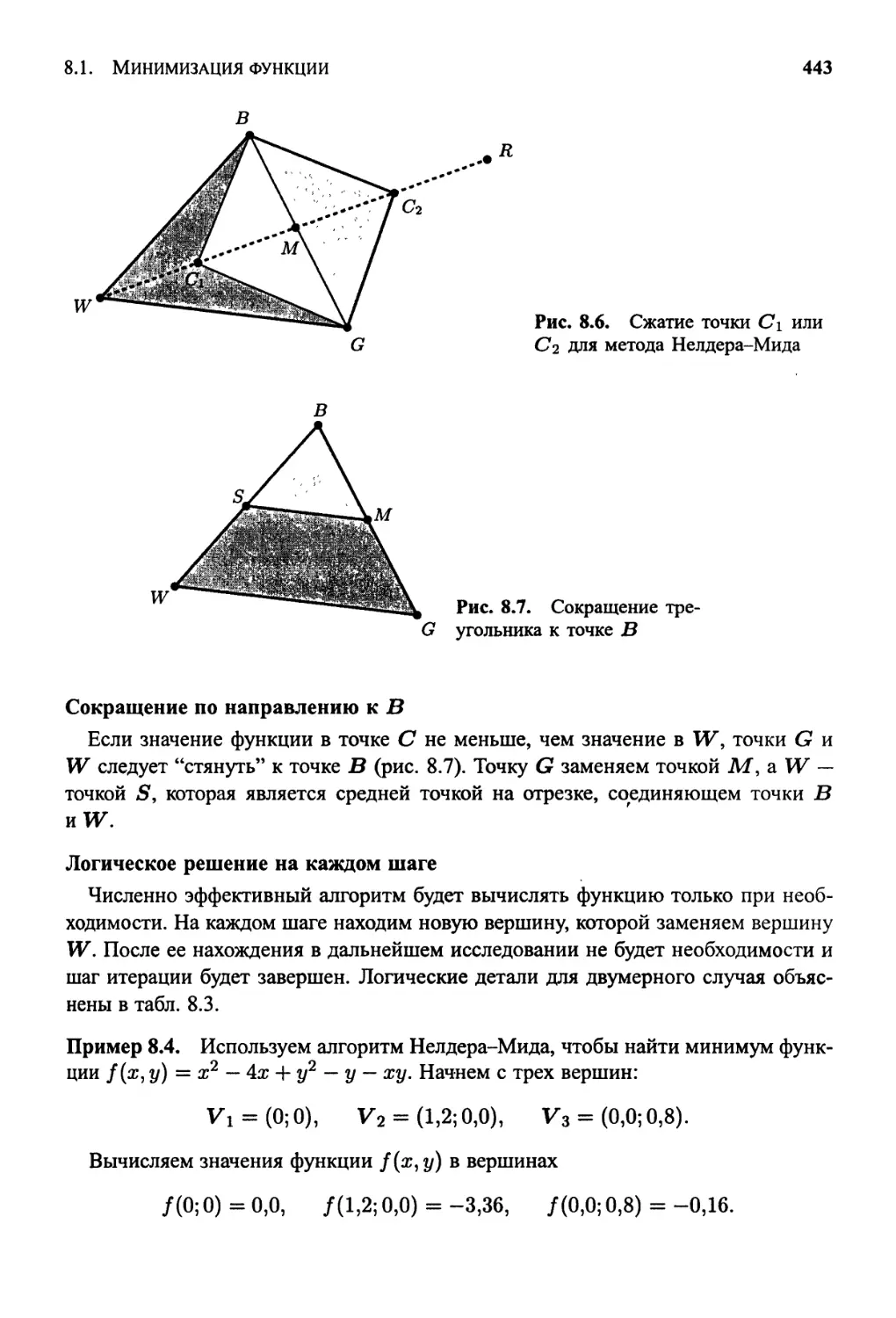

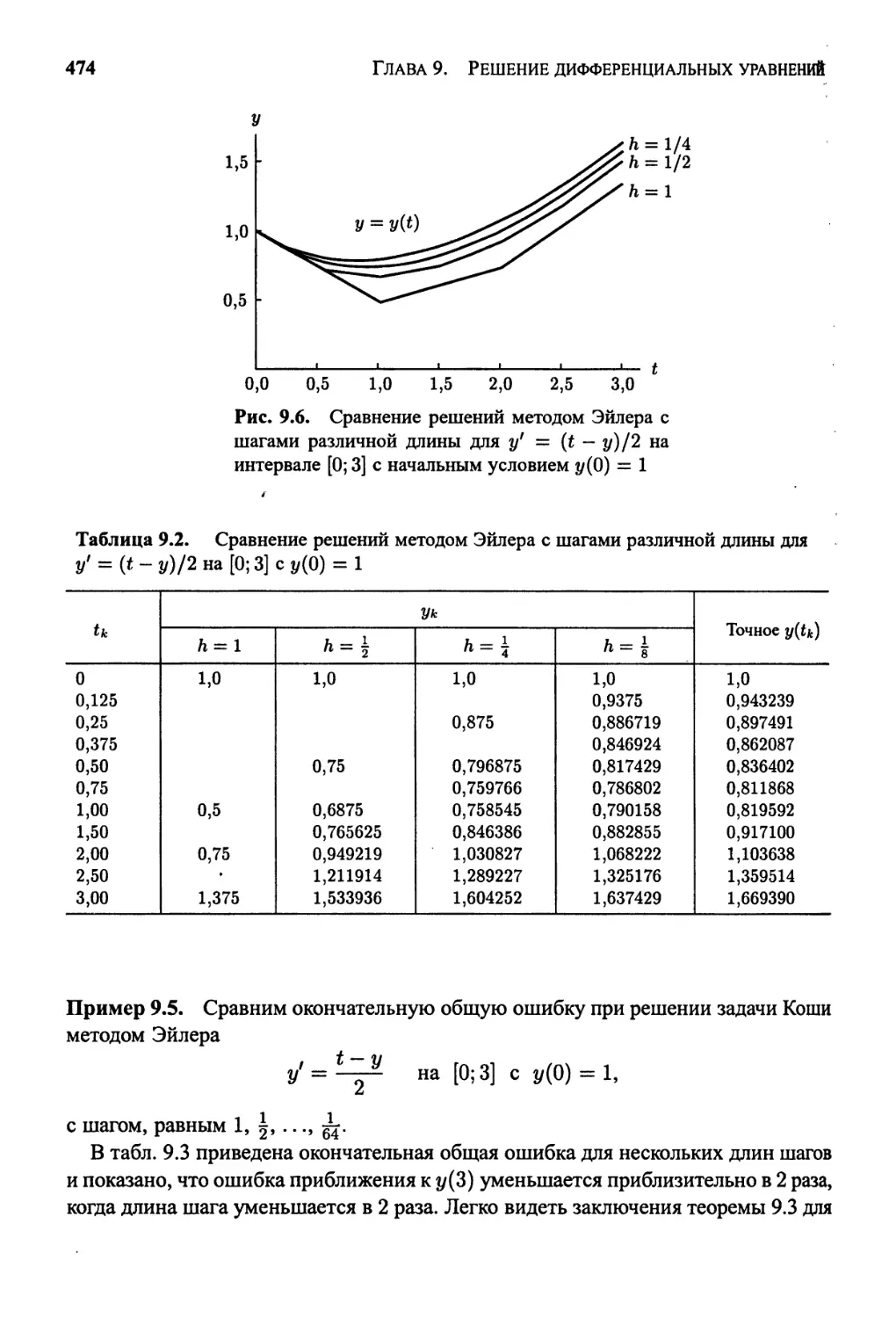

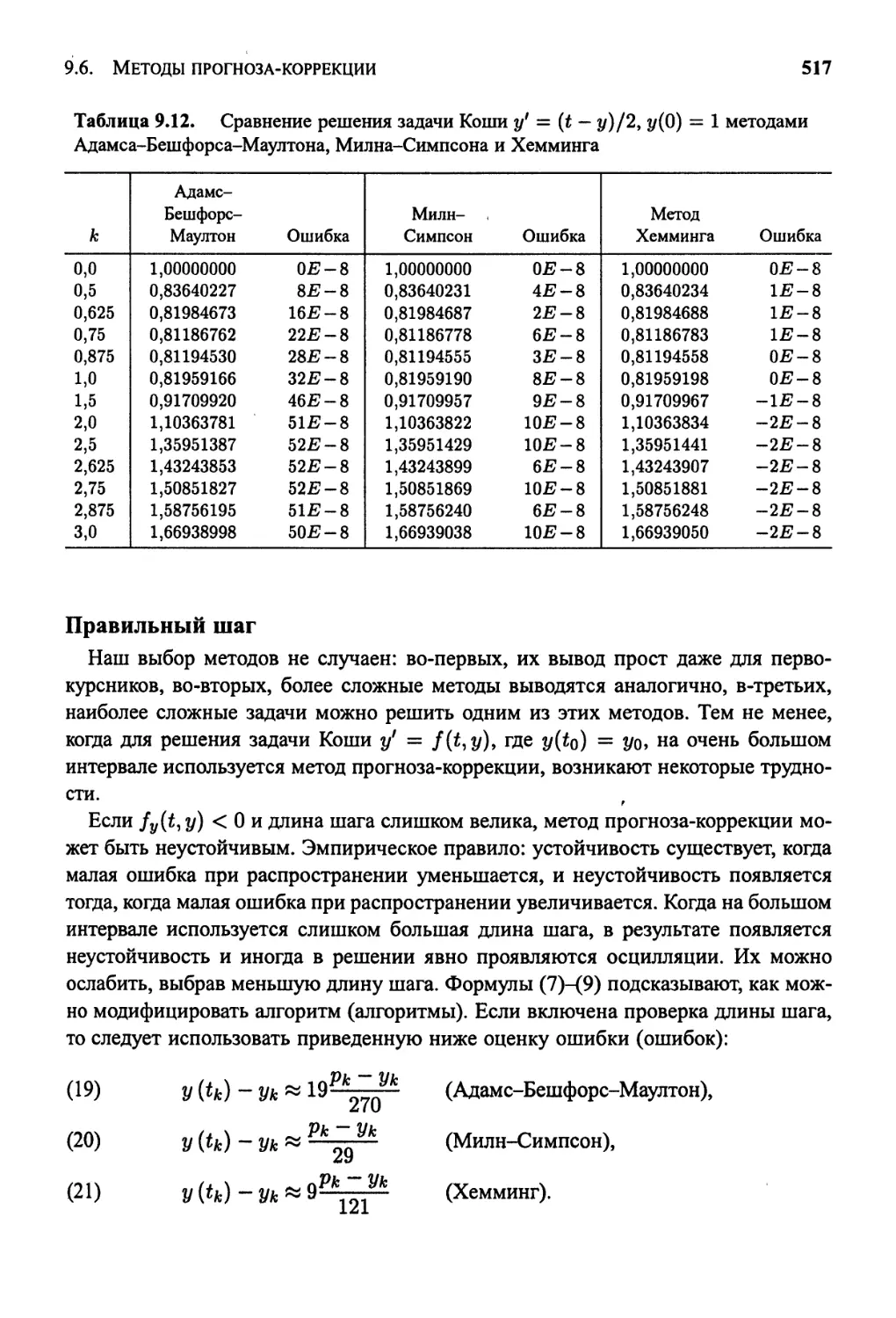

/

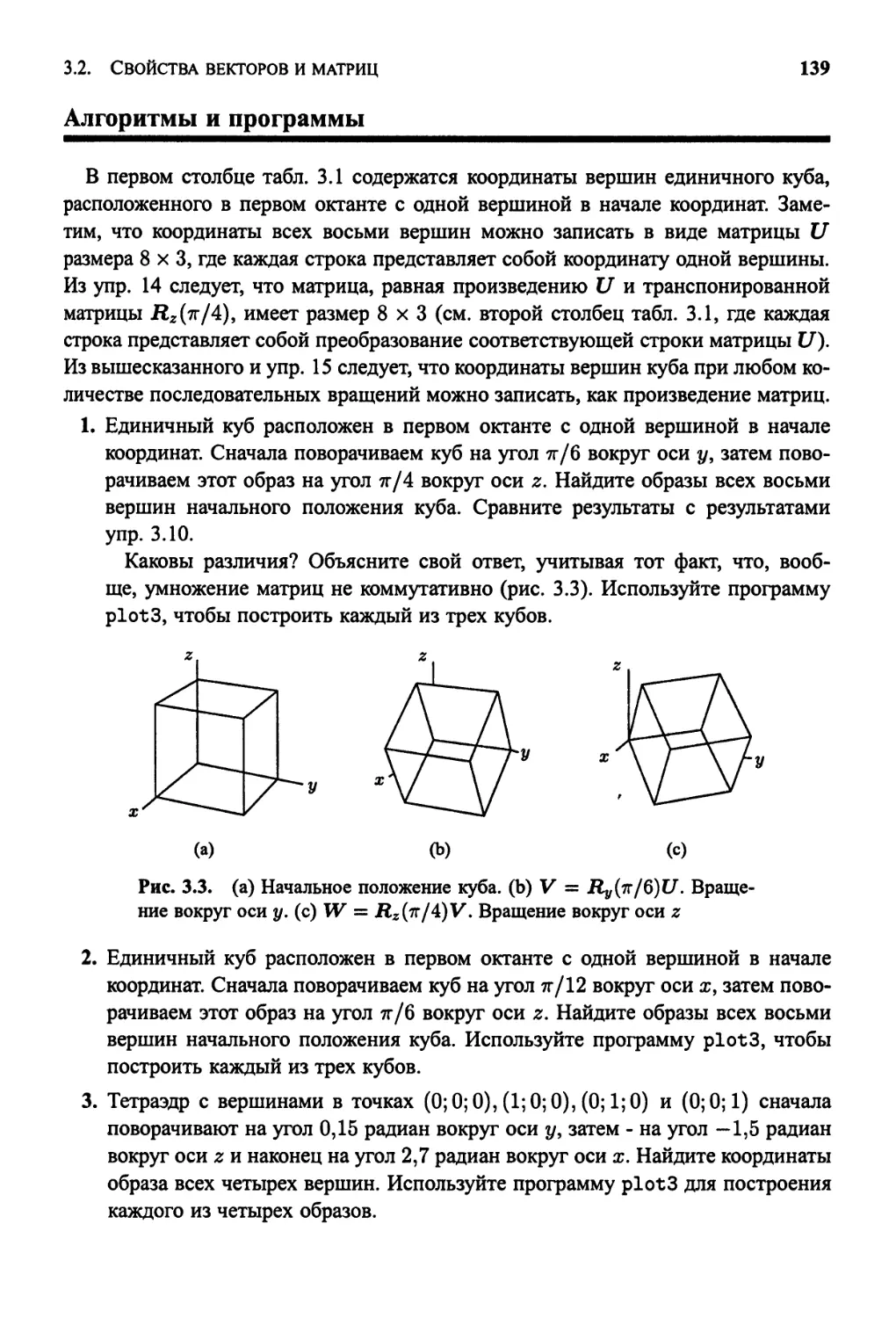

Author: Финк К.Д. Мэтьюз Д.Г.

Tags: компьютерные технологии программирование численные методы язык программирования matlab

ISBN: 5-8459-0162-6

Year: 2001

Text

Численные методы

Использование MATLAB

Третье издание

ДЖОНГМЭТЬЮЗ • КУРТИСД.ФИНК

Численные методы

Использование MATLAB

Третье издание

Numerical Methods

Using MATLAB

Third Edition

John H. Mathews

California State University Fullerton

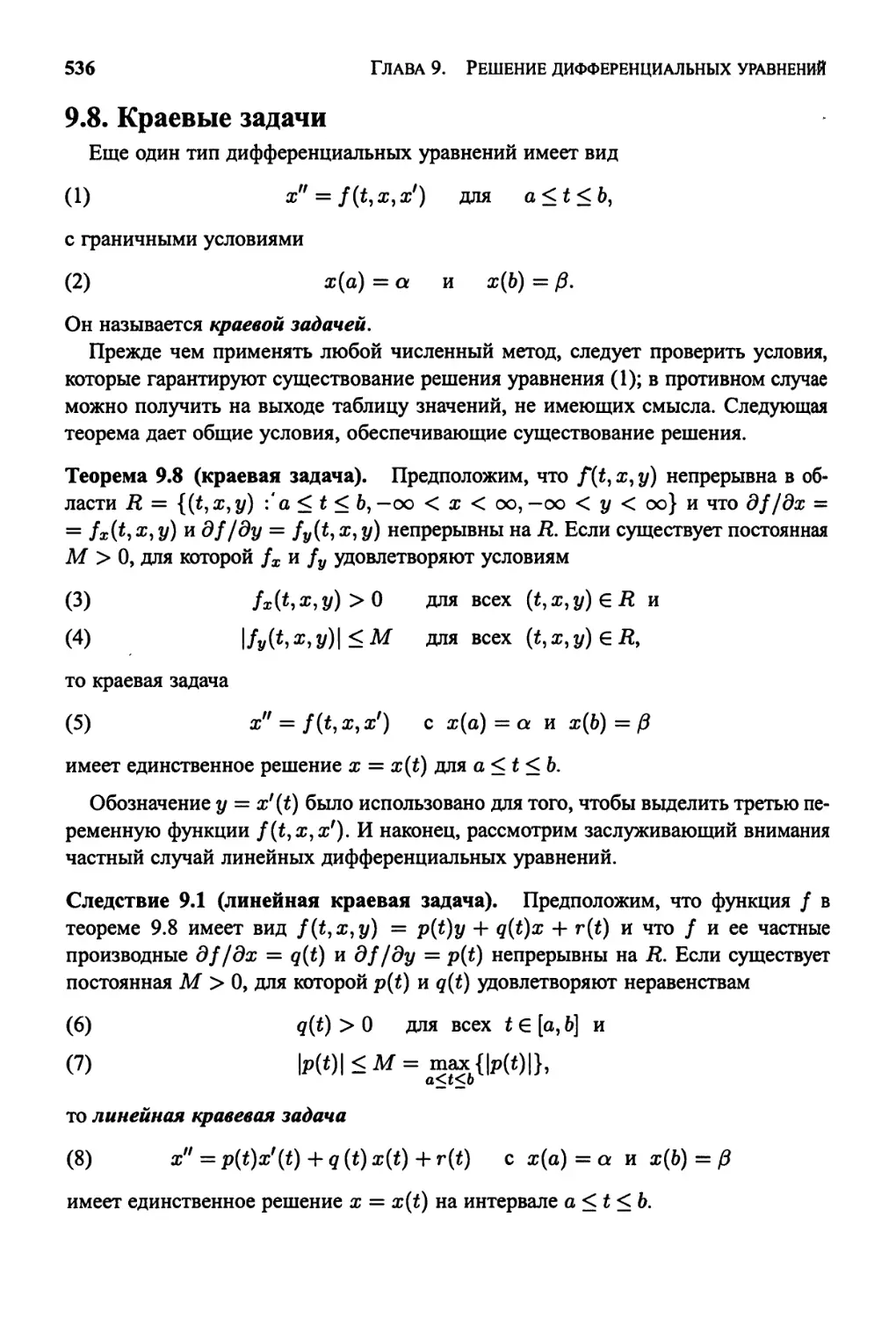

Kurtis D. Fink

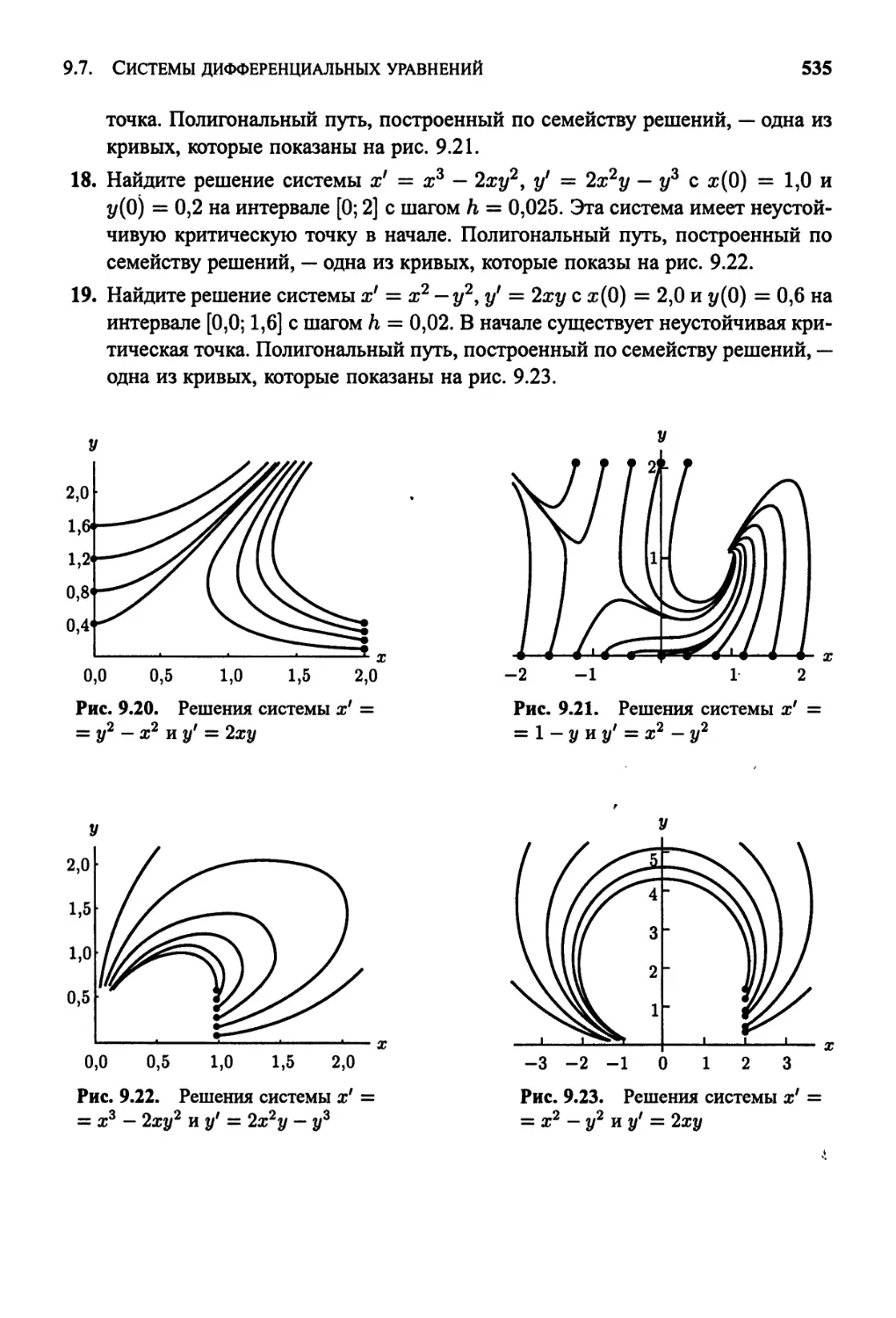

Northwest Missouri State University

/4

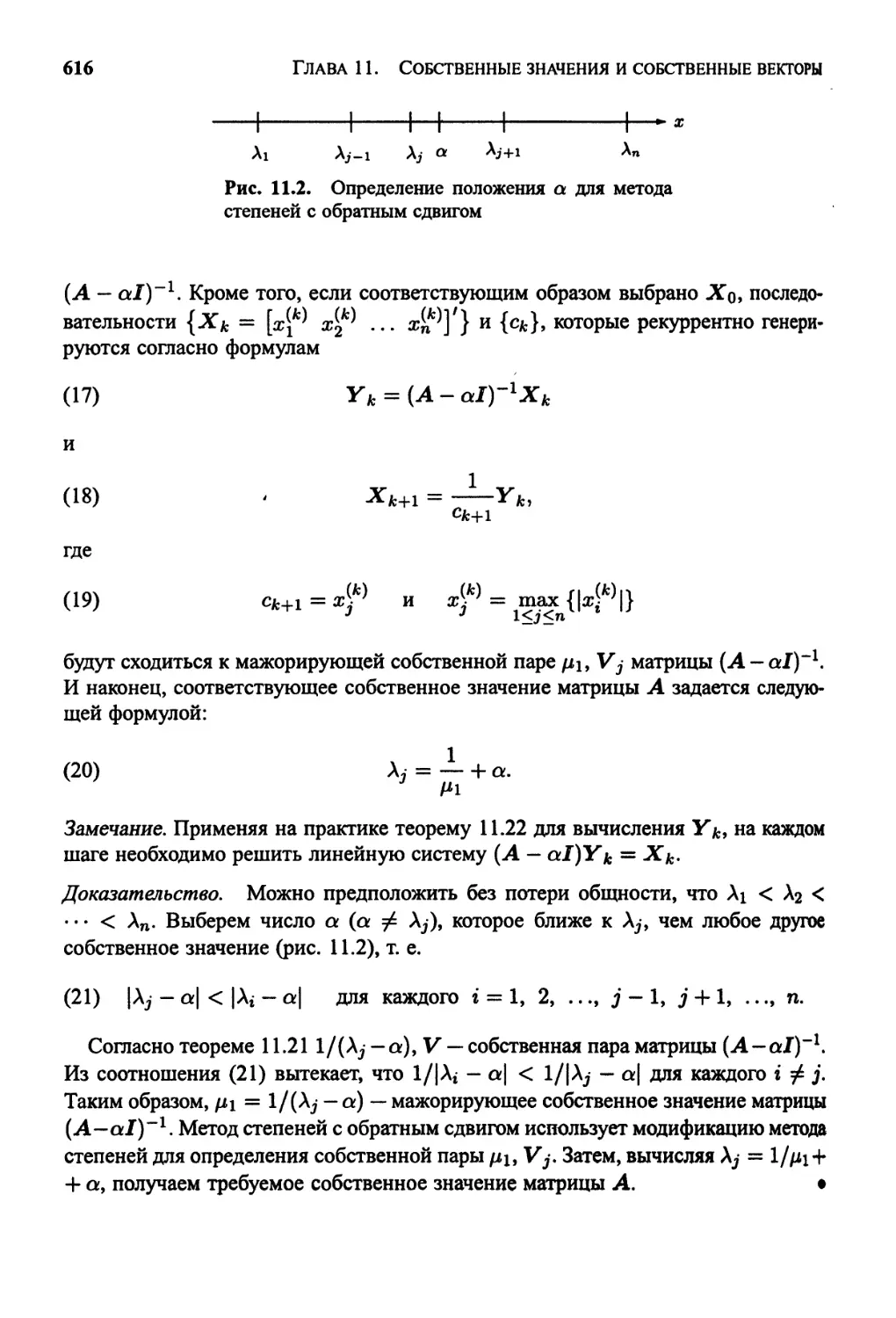

Prentice Hall, Upper Saddle River, NJ 0 7458

г т

Численные методы

Использование MATLAB

Третье издание

Джон Г. Мэтьюз

Университет штата Калифорния, Фуллертон

Куртис Д. Финк

Северо-западный университет штата Миссури

Под редакцией доктора физ-мат. наук,

проф. Ю..В. Козаченко

с/?

та

Издательский дом "Вильяме"

Москва ¦ Санкт-Петербург ¦ Киев

2001

ББК 32.973.26-018.2.75

М97

УДК 681.3.07

Издательский дом "Вильяме"

Перевод с английского Л. Ф. Козаченко

Под редакцией докт.физ.-мат.наук, проф. Ю. В. Козаченко

По общим вопросам обращайтесь в Издательский дом "Вильяме"

по адресу: inf oOwilliamspublishing. com, http: //www. williamspublishing. com

Мэтьюз, Джон, Г., Финк, Куртис, Д.

М97 Численные методы. Использование MATLAB, 3-е издание. : Пер. с англ. — М. :

Издательский дом "Вильяме", 2001. — 720 с. : ил. — Парал. тит. англ.

ISBN 5-8459-0162-6 (рус.)

В данной книге, ориентированной на пакет MATLAB, изложены основные методы чис-

численного анализа: численные решения нелинейных уравнений, систем линейных уравнений,

дифференциальных уравнений и т. д. Все методы иллюстрируются примерами, в которых

используются программы из пакета MATLAB. Книга также содержит приложение, которое

знакомит читателя с основными принципами построения пакета MATLAB.

Книга рассчитана на студентов технических вузов, прослушавших курс высшей матема-

математики и имеющих представление о программировании. Ее целесообразно использовать как

учебник при чтении курсов, посвященных численным методам. Книга выдержала три изда-

издания и широко используется в высших учебных заведениях США и других стран.

ББК 32.973.26-018.2.75

Все названия программных продуктов являются зарегистрированными торговыми марками соответствую-

соответствующих фирм.

Никакая часть настоящего издания ни в каких целях не может быть воспроизведена в какой бы то ни было

форме и какими бы то ни было средствами, будь то электронные или механические, включая фотокопирование

и запись на магнитный носитель, если на это нет письменного разрешения издательства Prentice Hall, Inc.

Authorized translation from the English language edition published by Prentice Hall, Inc, Copyright © 1999

All rights reserved. No part of this book may be reproduced or transmitted in any form or by any means, electronic

or mechanical, including photocopying, recording or by any information storage retrieval system, without permission

from the Publisher.

Russian language edition published by Williams Publishing House according to the Agreement with R&I Enterprises

International, Copyright © 2001

ISBN 5-8459-0162-6 (рус.) © Издательский дом "Вильяме", 2001

ISBN 0-13-270042-5 (англ.) © Prentice Hall, Inc., 1999

Содержание

Предисловие

1 Предварительные сведения 12

1.1 Некоторые сведения из математического ^анализа 13

1.2 Двоичные числа 25

1.3 Анализ ошибок 37

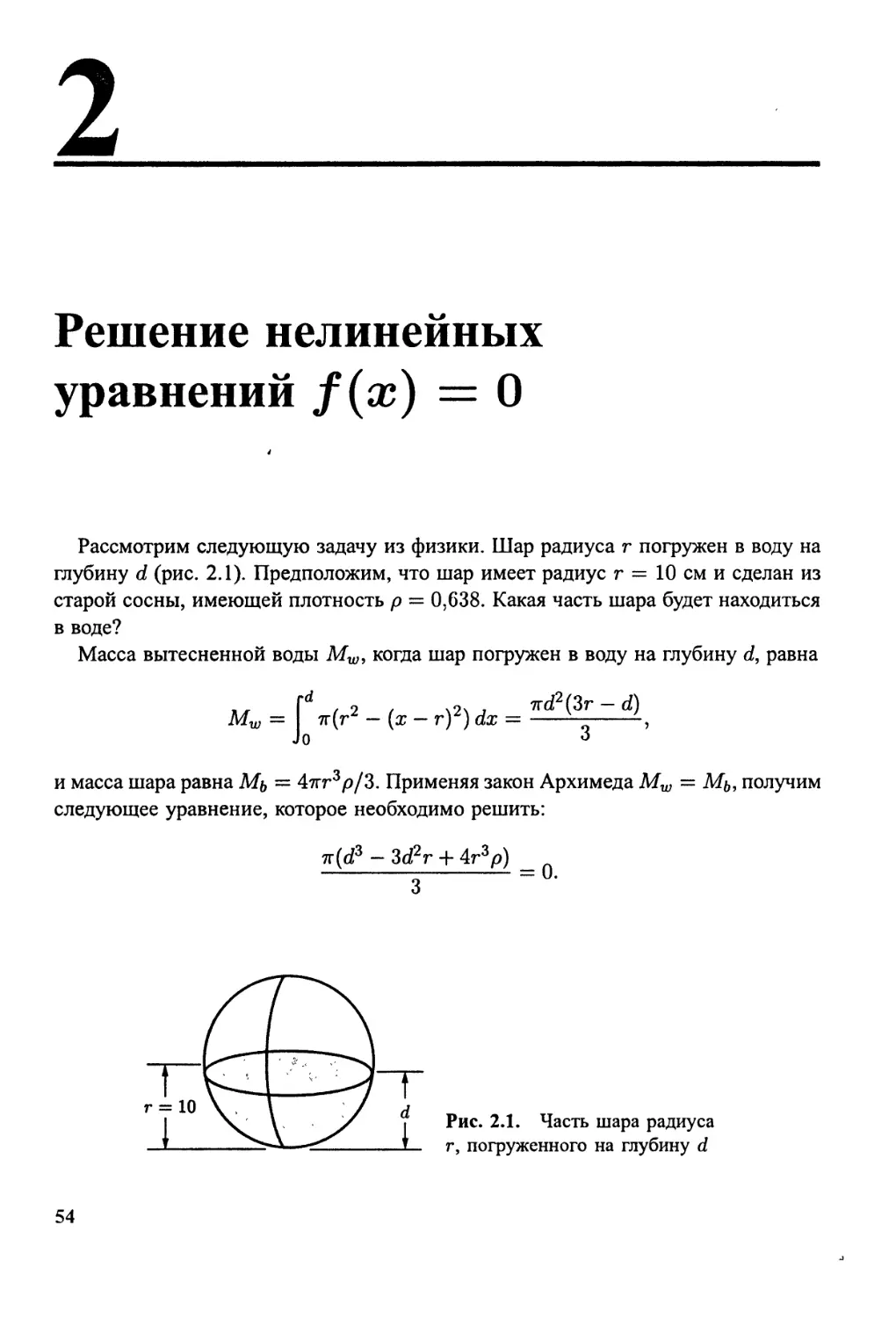

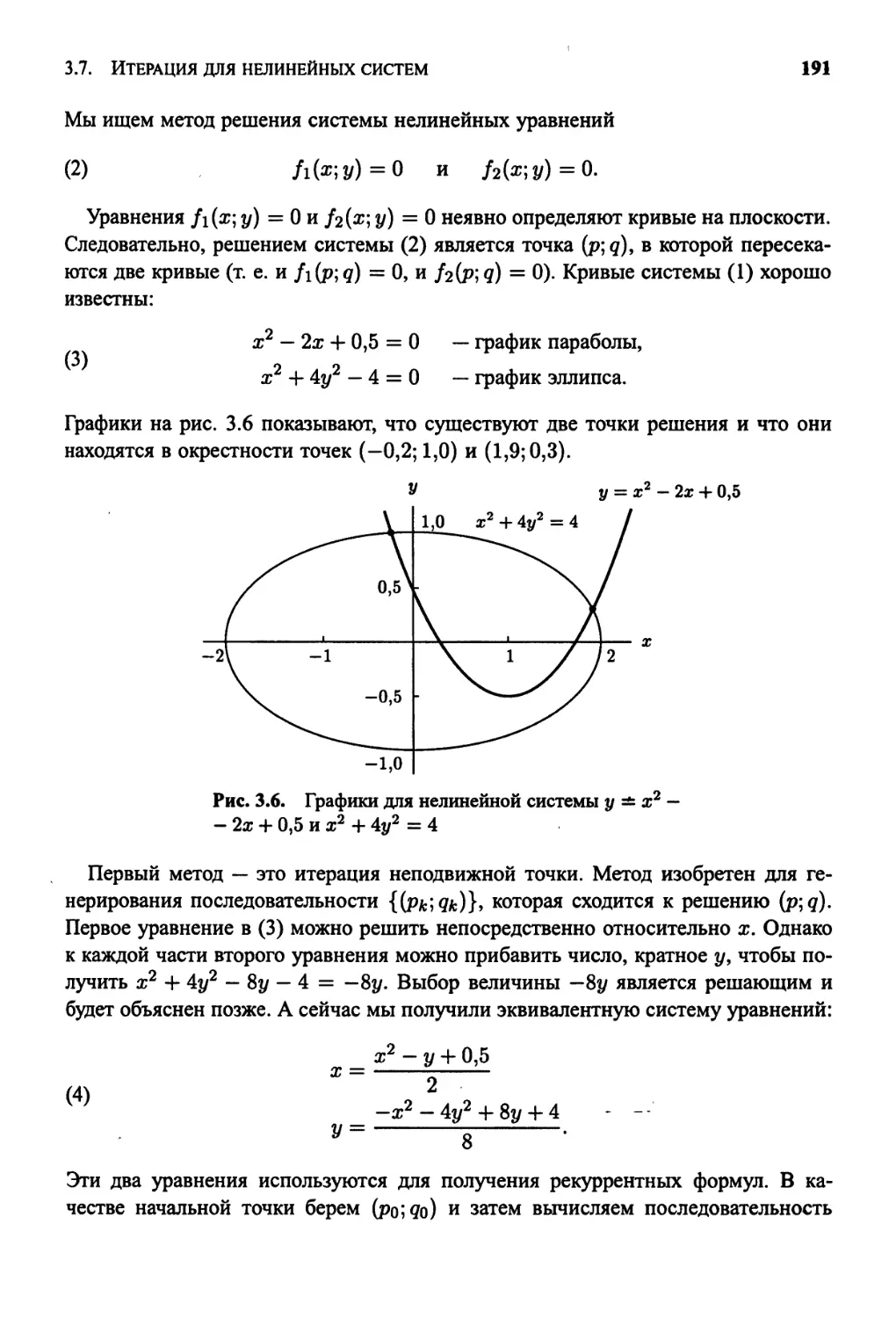

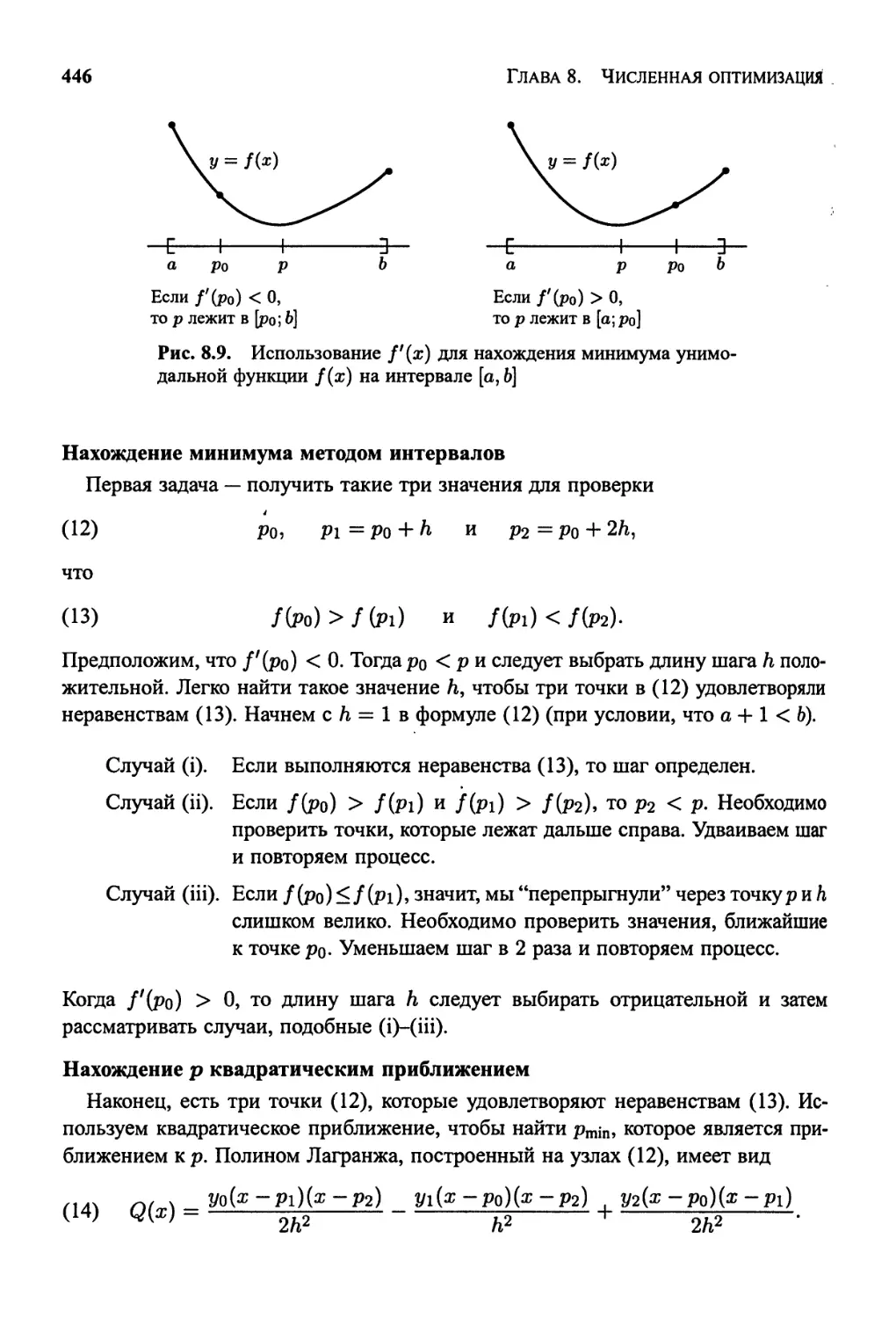

Решение нелинейных уравнений

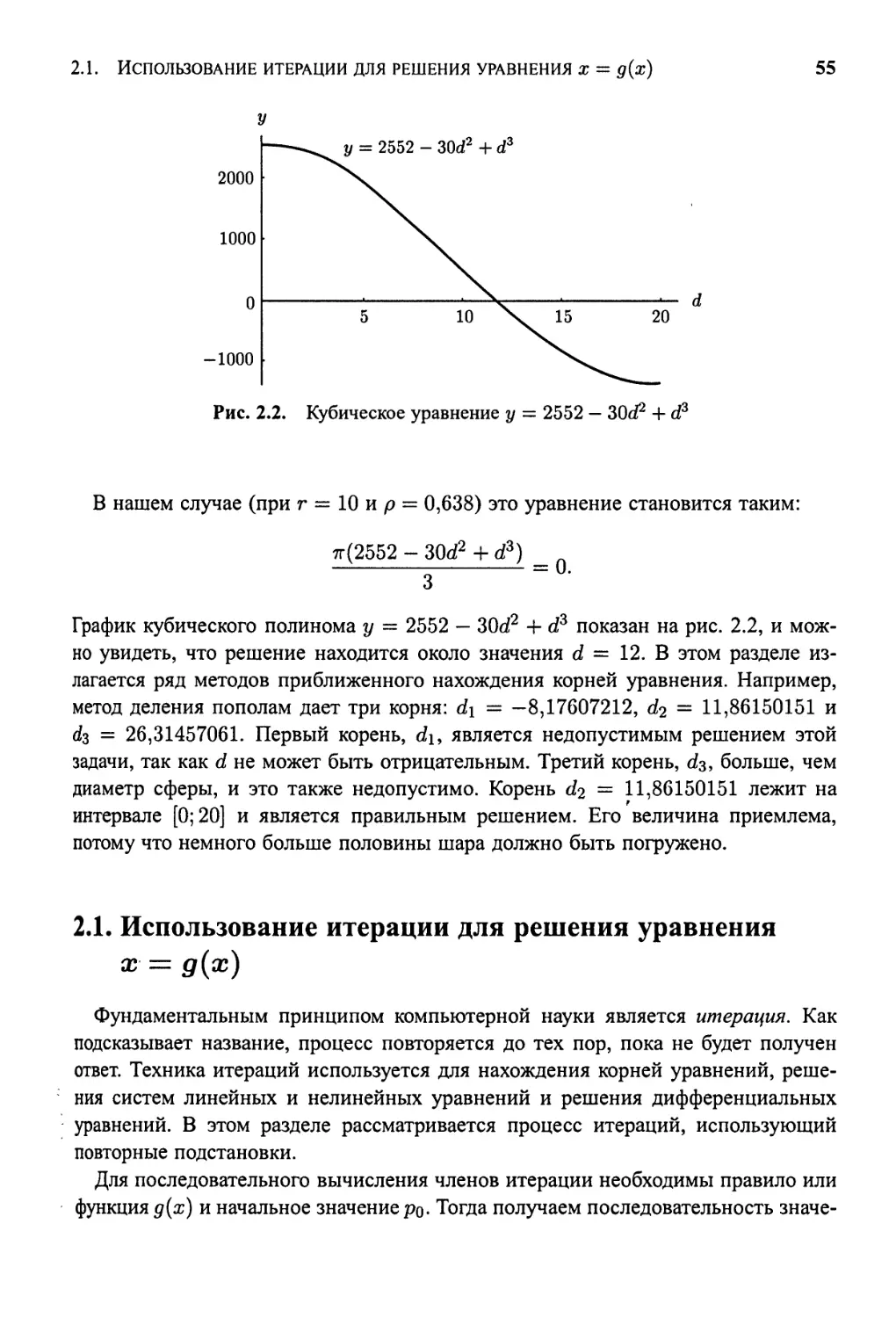

f(x) = О 54

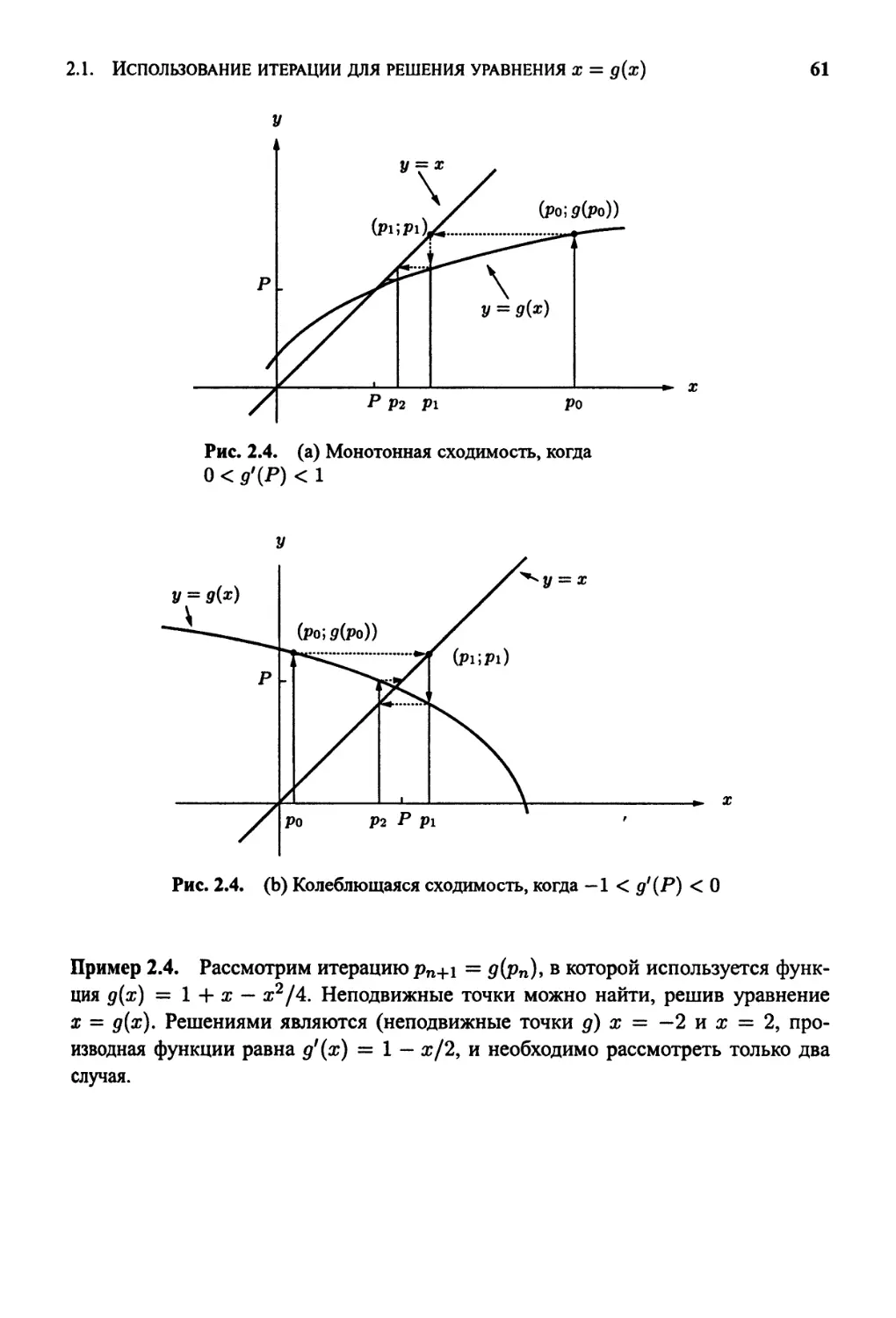

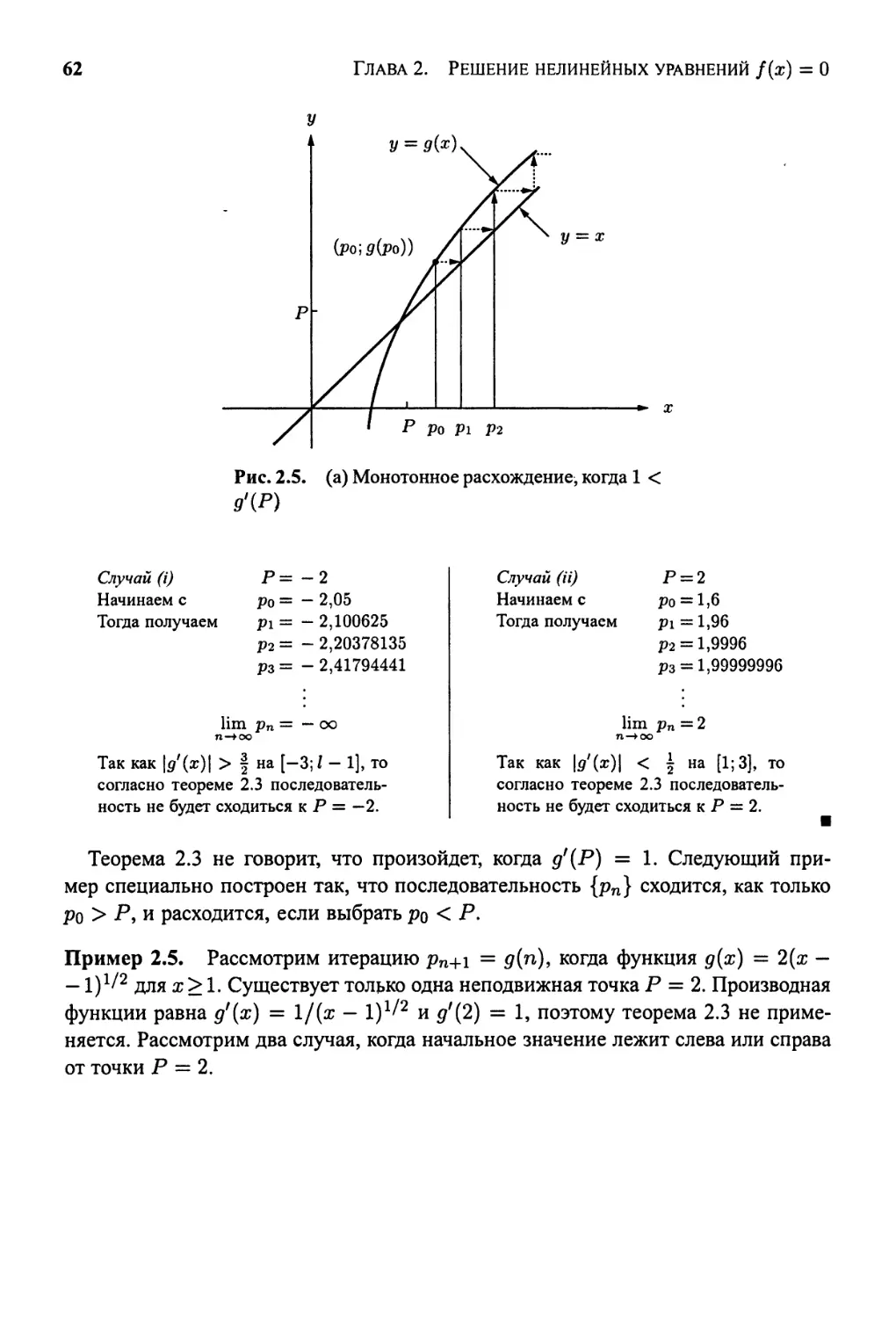

2.1 Использование итерации для решения уравнения х = д(х) 55

2.2 Методы интервалов локализации корня 66

2.3 Начальное приближение и критерий сходимости 78

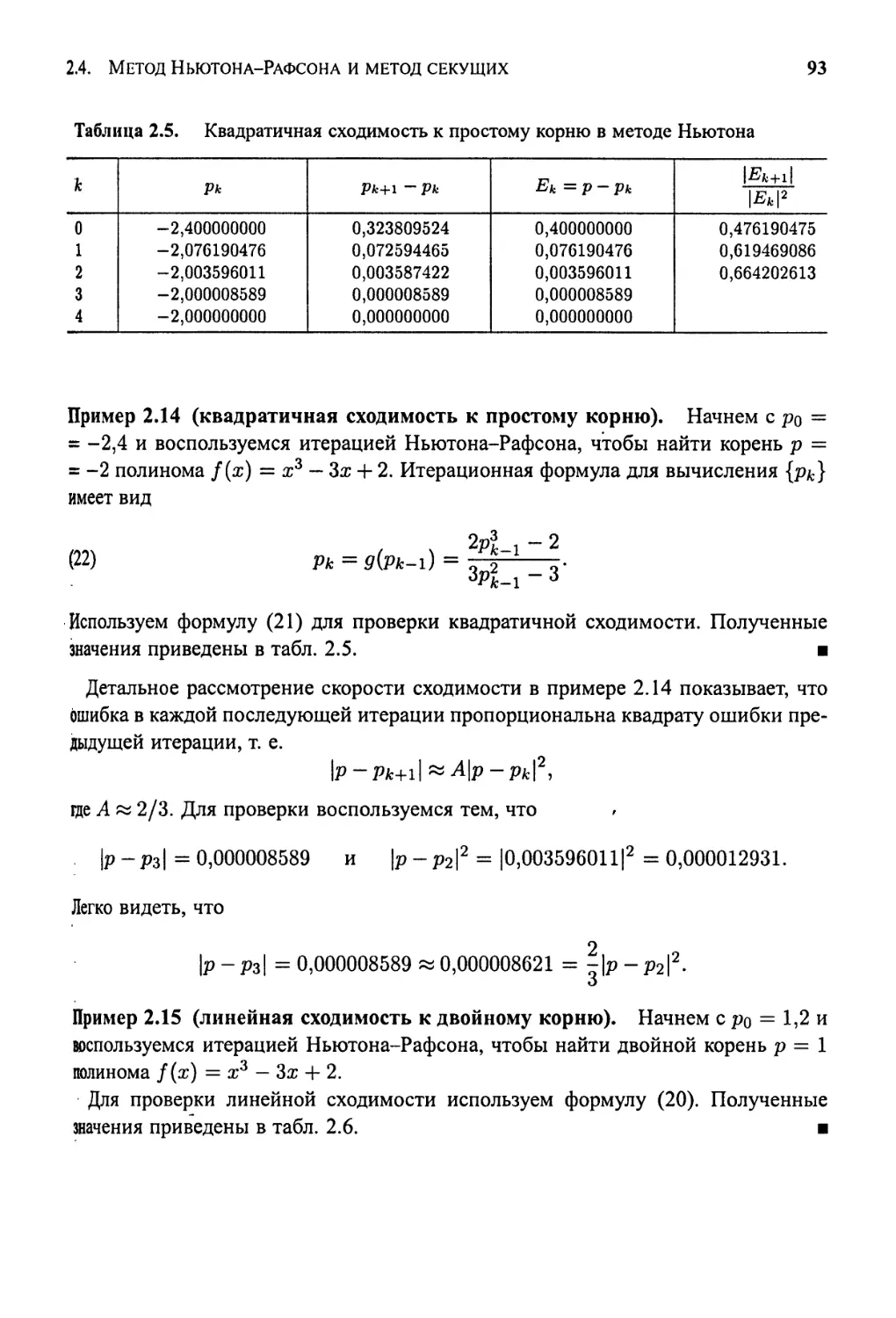

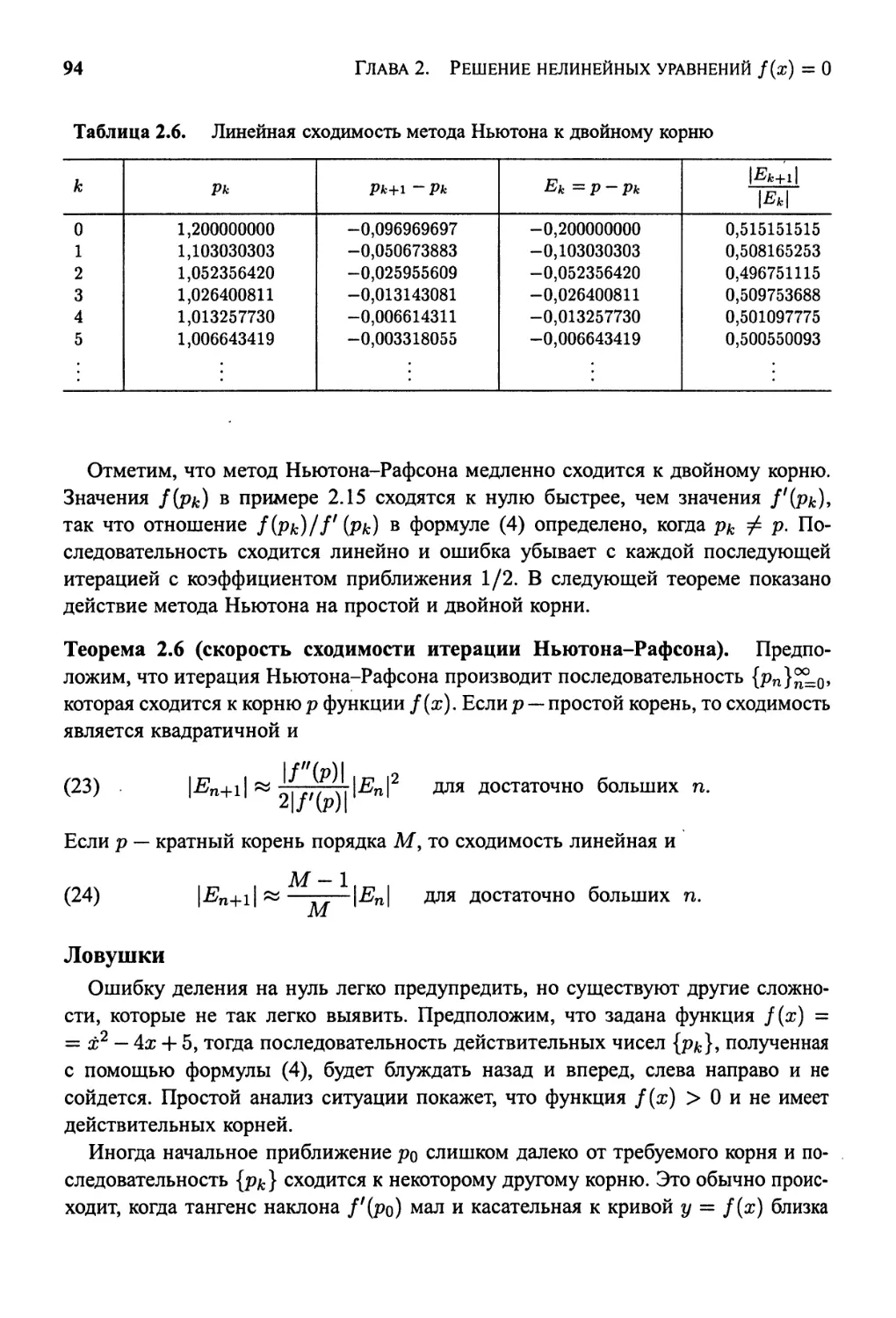

2.4 Метод Ньютона-Рафсона и метод секущих 55

2.5 Процесс Эйткена и методы Стеффенсена

и Мюллера (оптимальные) 707

Содержание

3 Решение систем линейных уравнений

АХ = В 119

ЗЛ Введение в теорию векторов и матриц 119

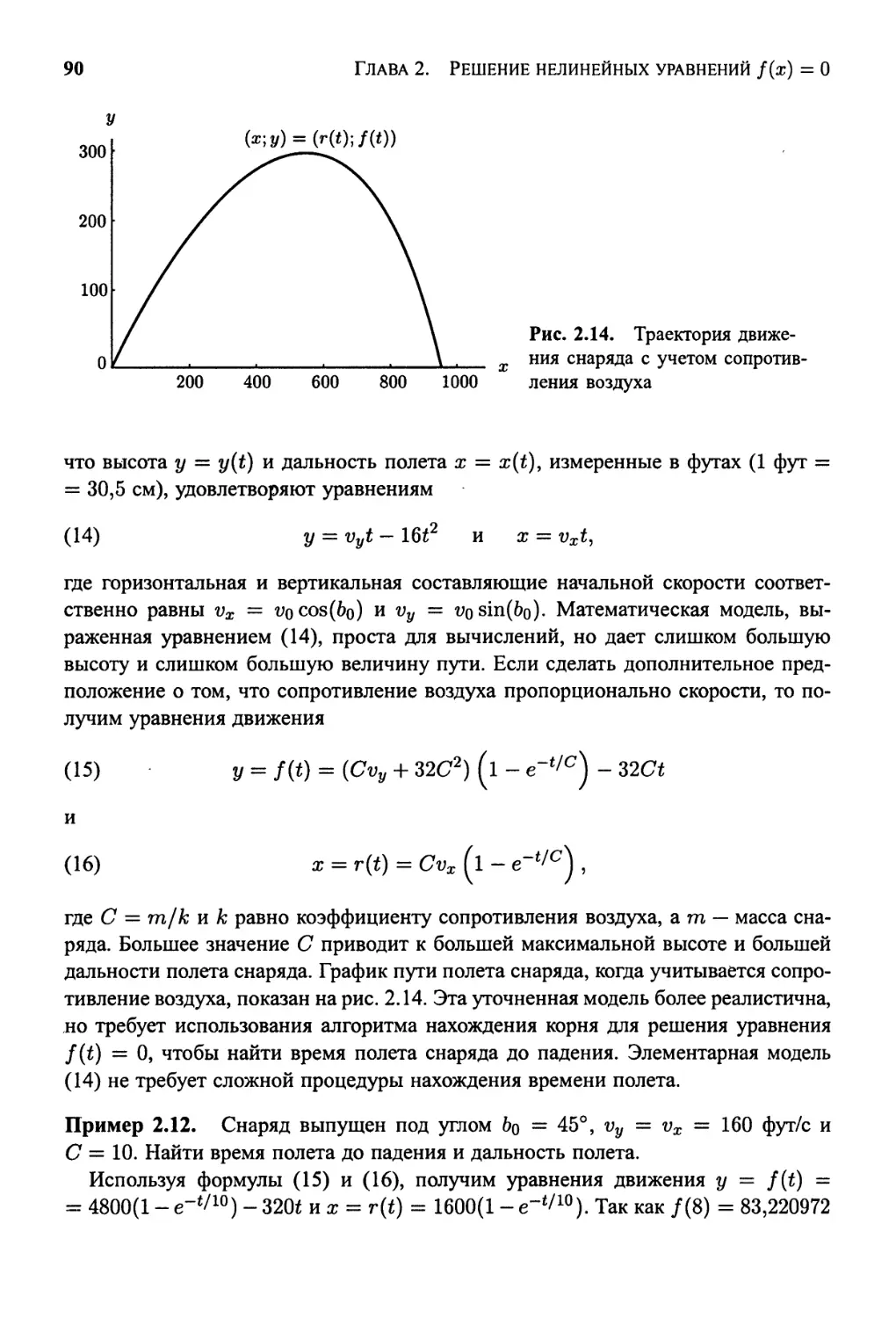

3.2 Свойства векторов и матриц 128

3.3 Верхняя треугольная система линейных уравнений 140

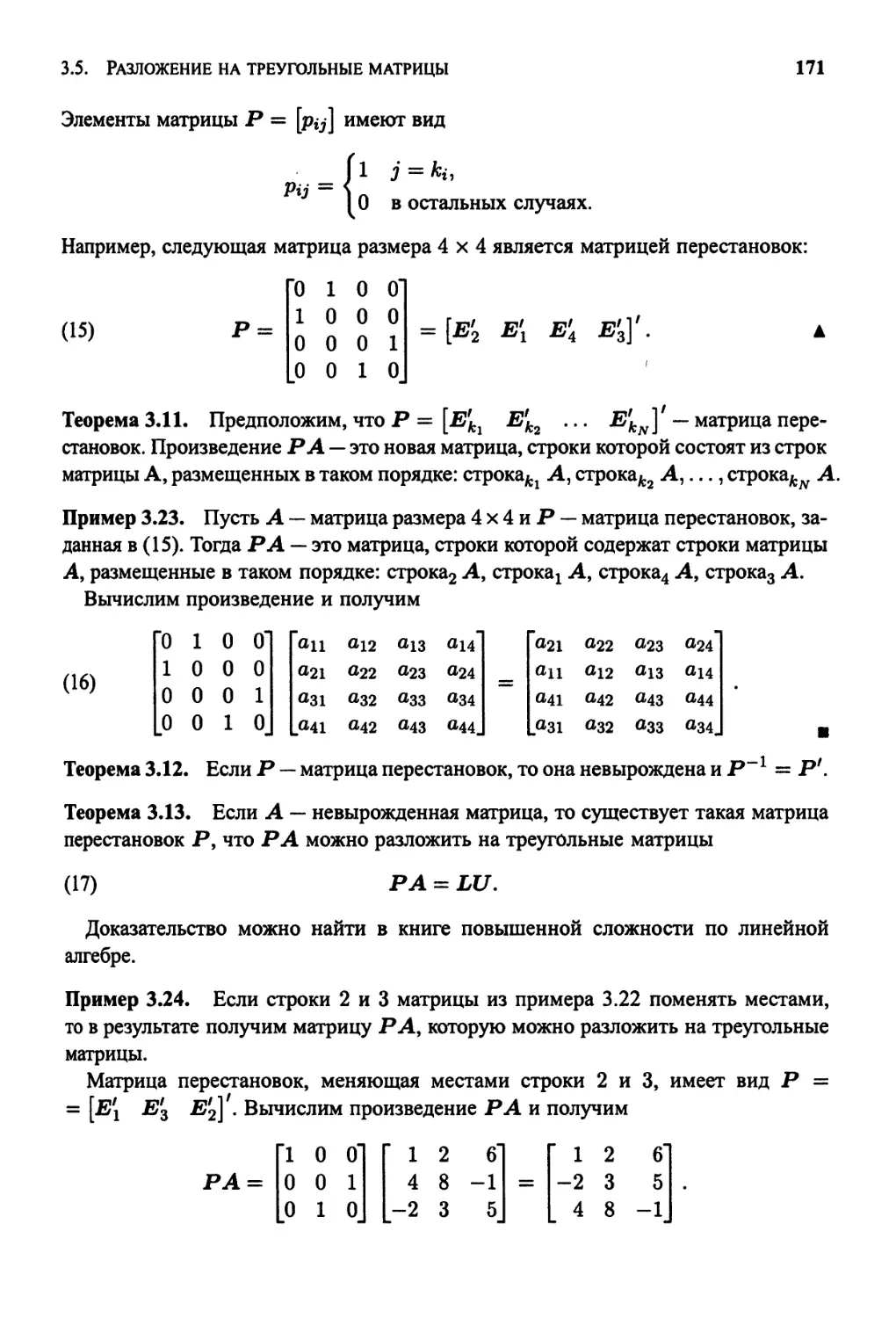

3.4 Метод исключения Гаусса и выбор главного элемента 145

3.5 Разложение на треугольные матрицы 162

3.6 Итеративные методы для линейных систем 178

3.7 Итерация для нелинейных систем: методы Ньютона

и Зейделя (оптимальные) 190

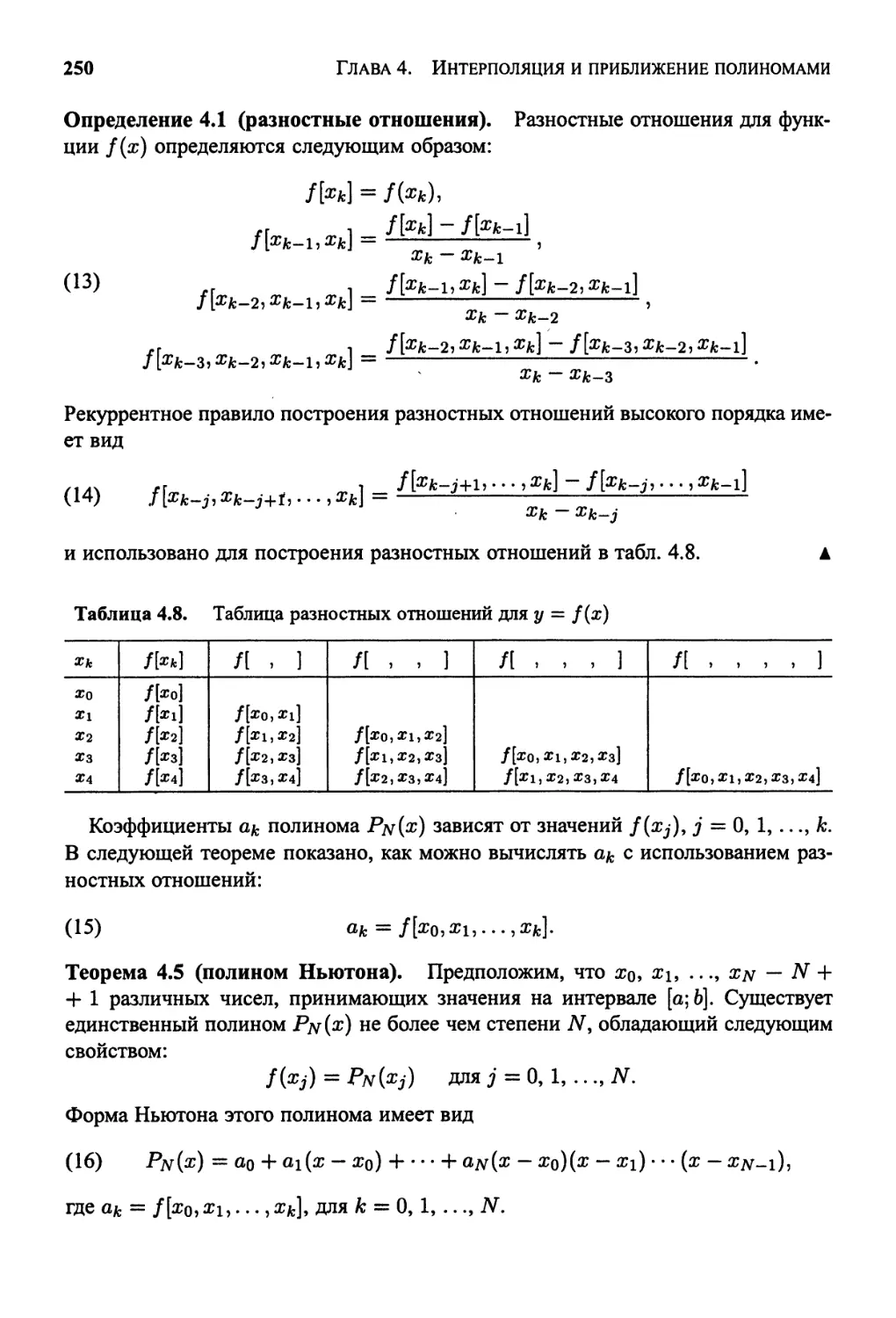

4 Интерполяция и приближение

полиномами 210

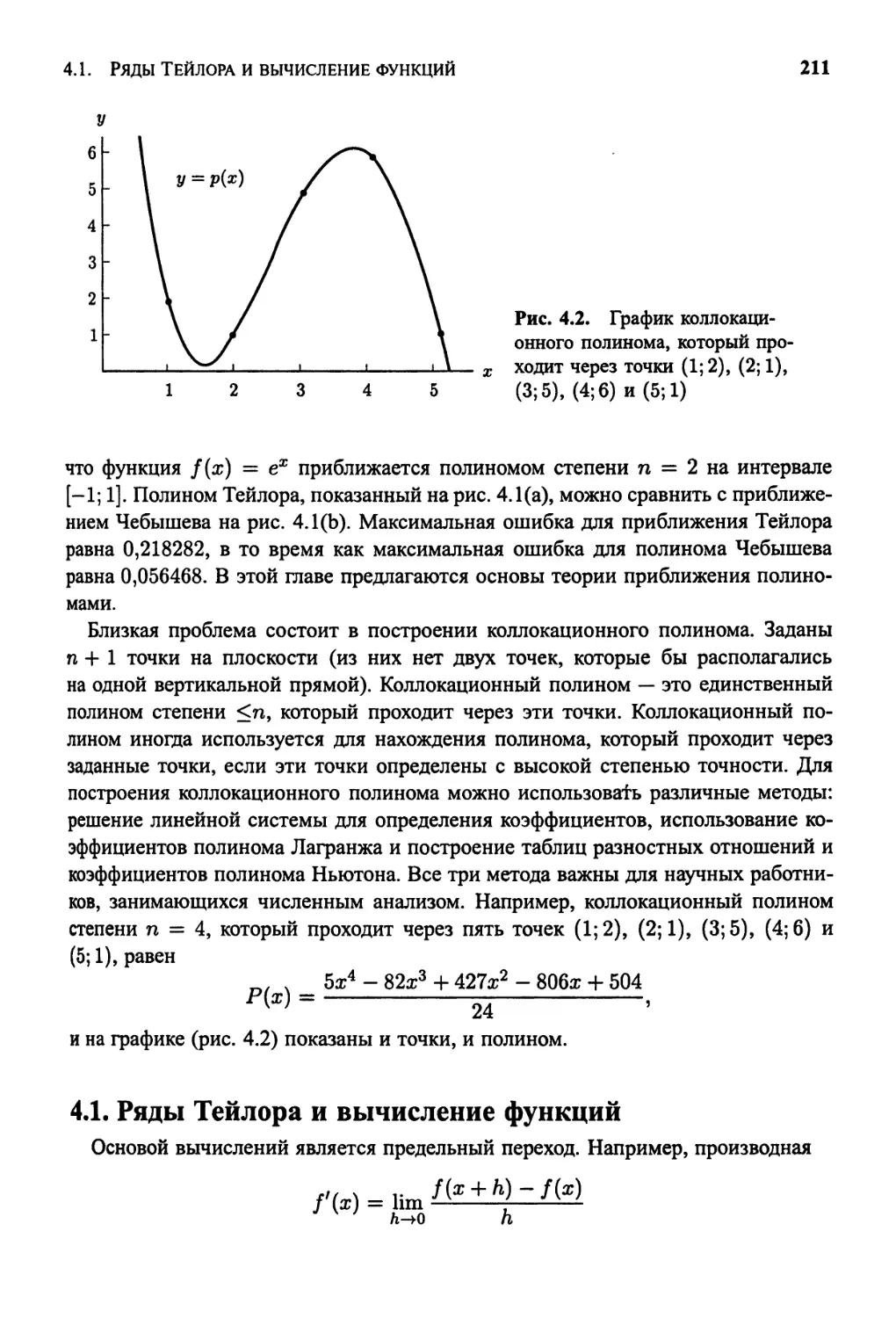

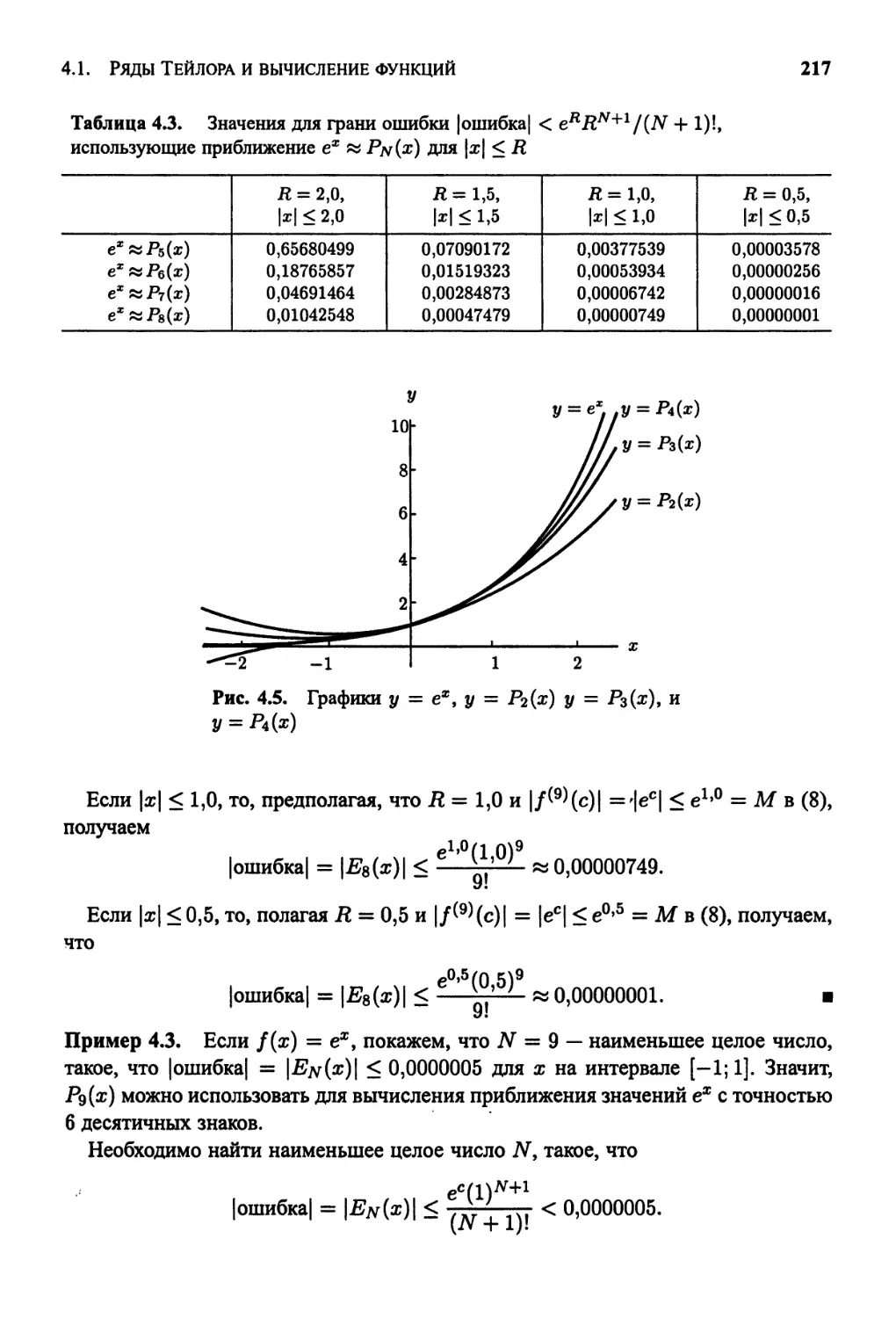

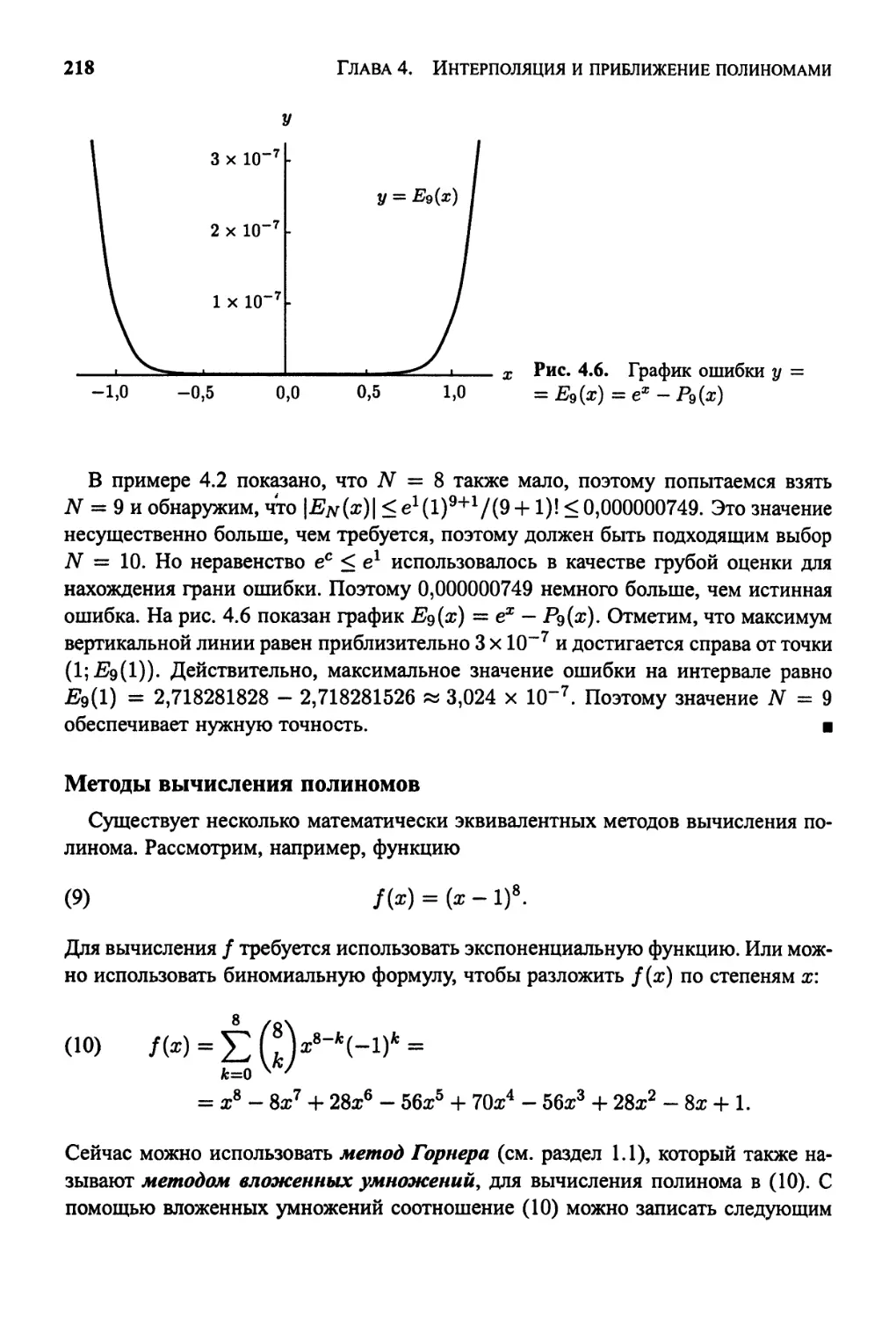

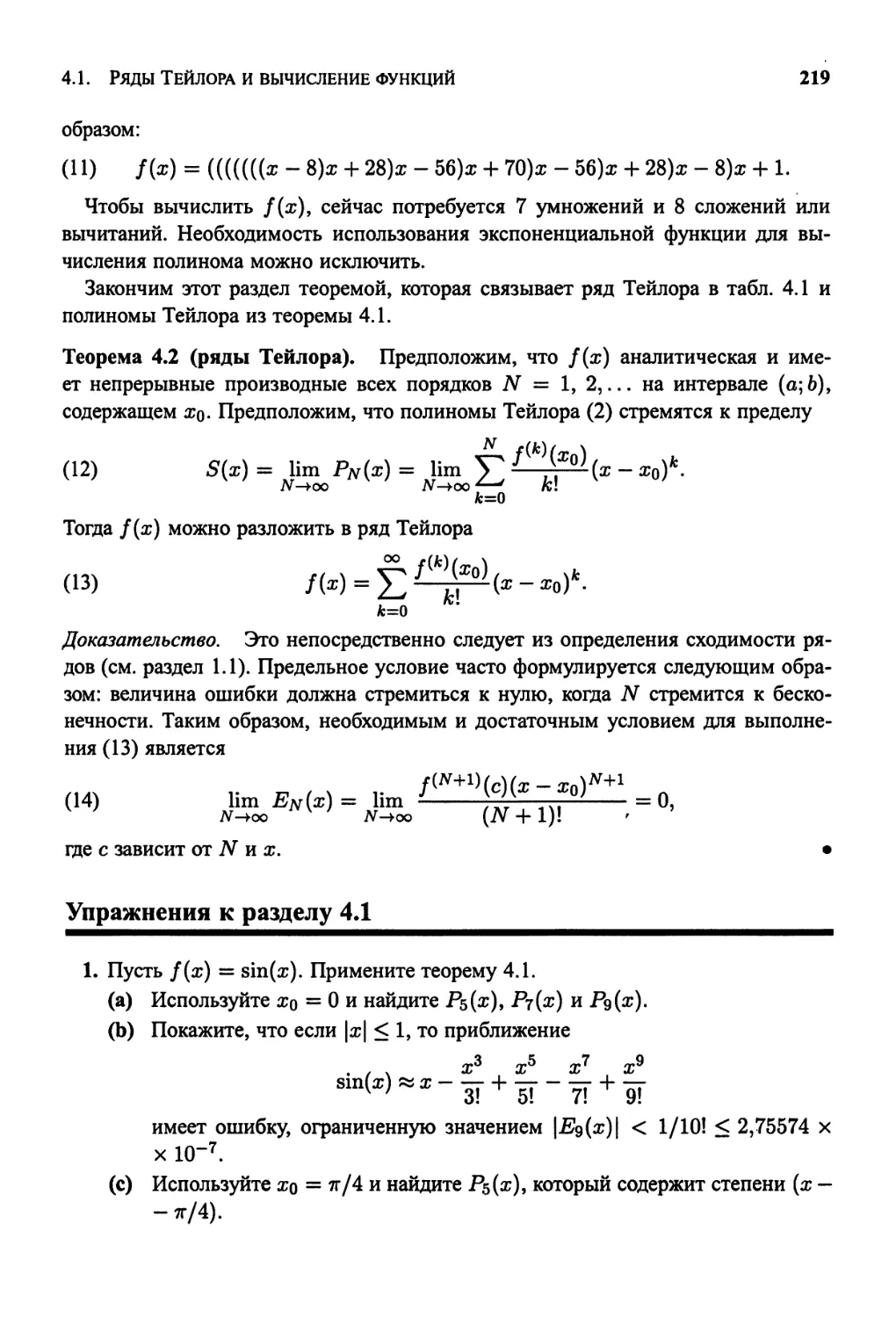

4.1 Ряды Тейлора и вычисление функций 211

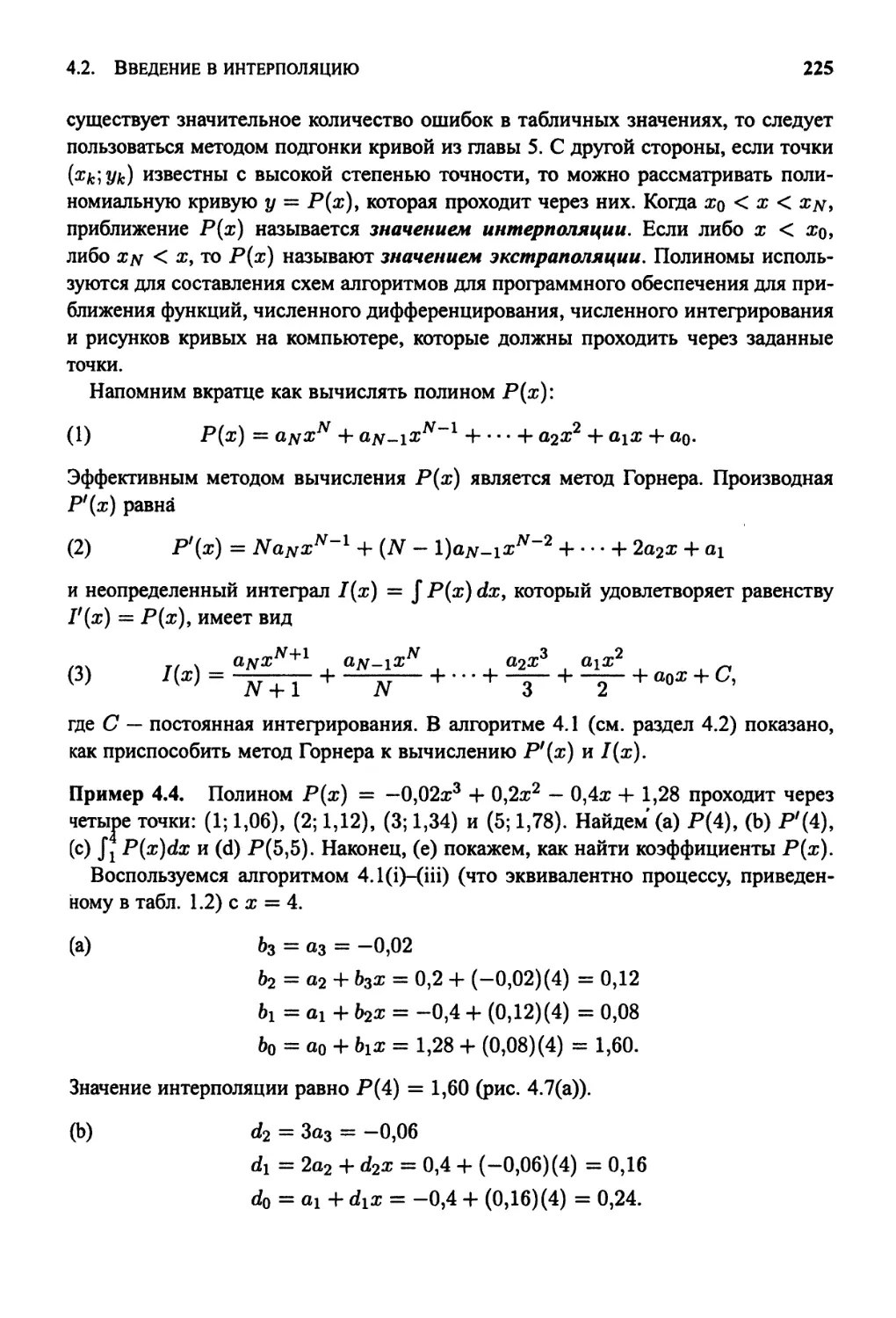

4.2 Введение в интерполяцию 224

4.3 Приближение Лагранжа 232

4.4 Полиномы Ньютона 247

4.5 Полиномы Чебышева (произвольные) 257

4.6 Приближение Паде 270

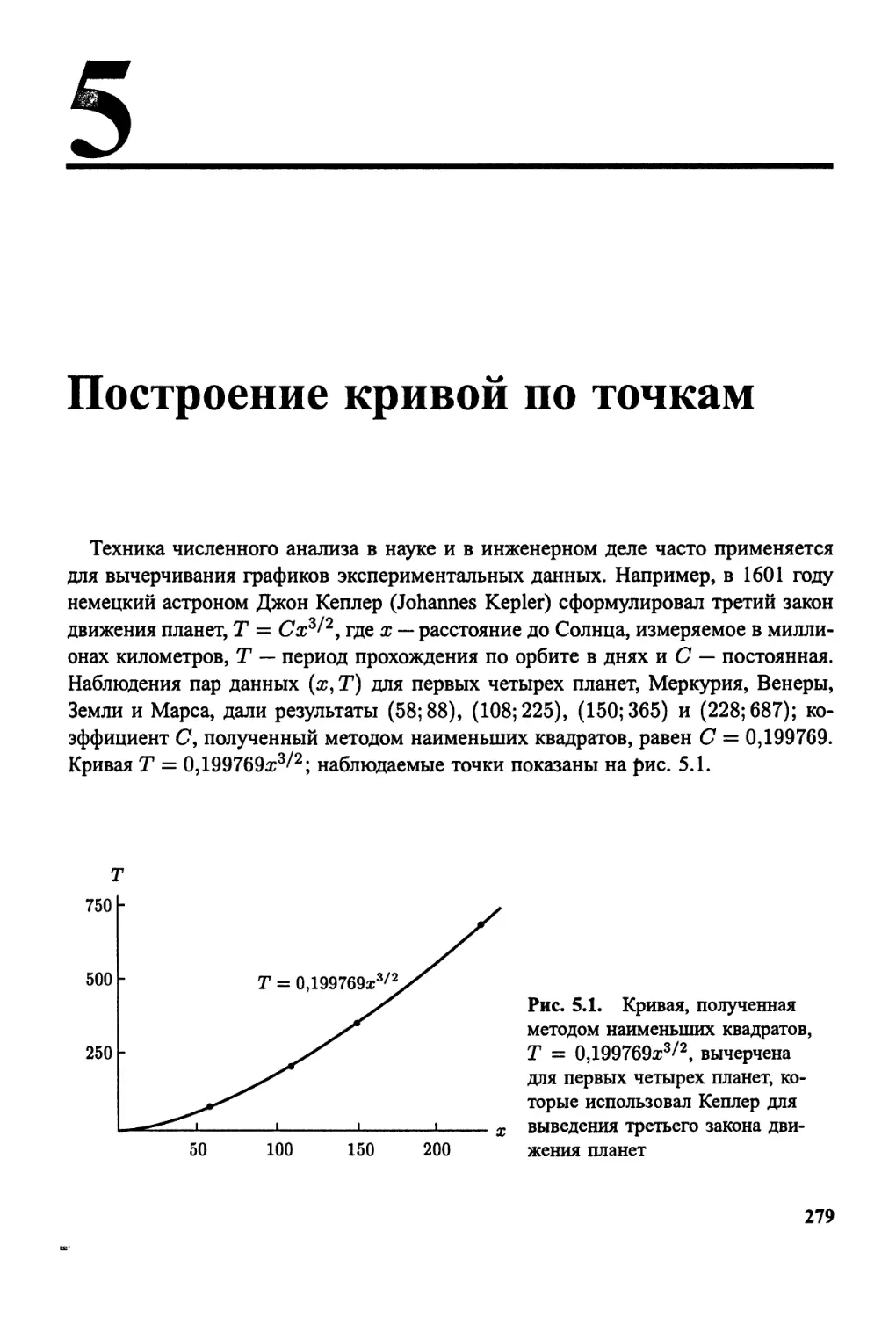

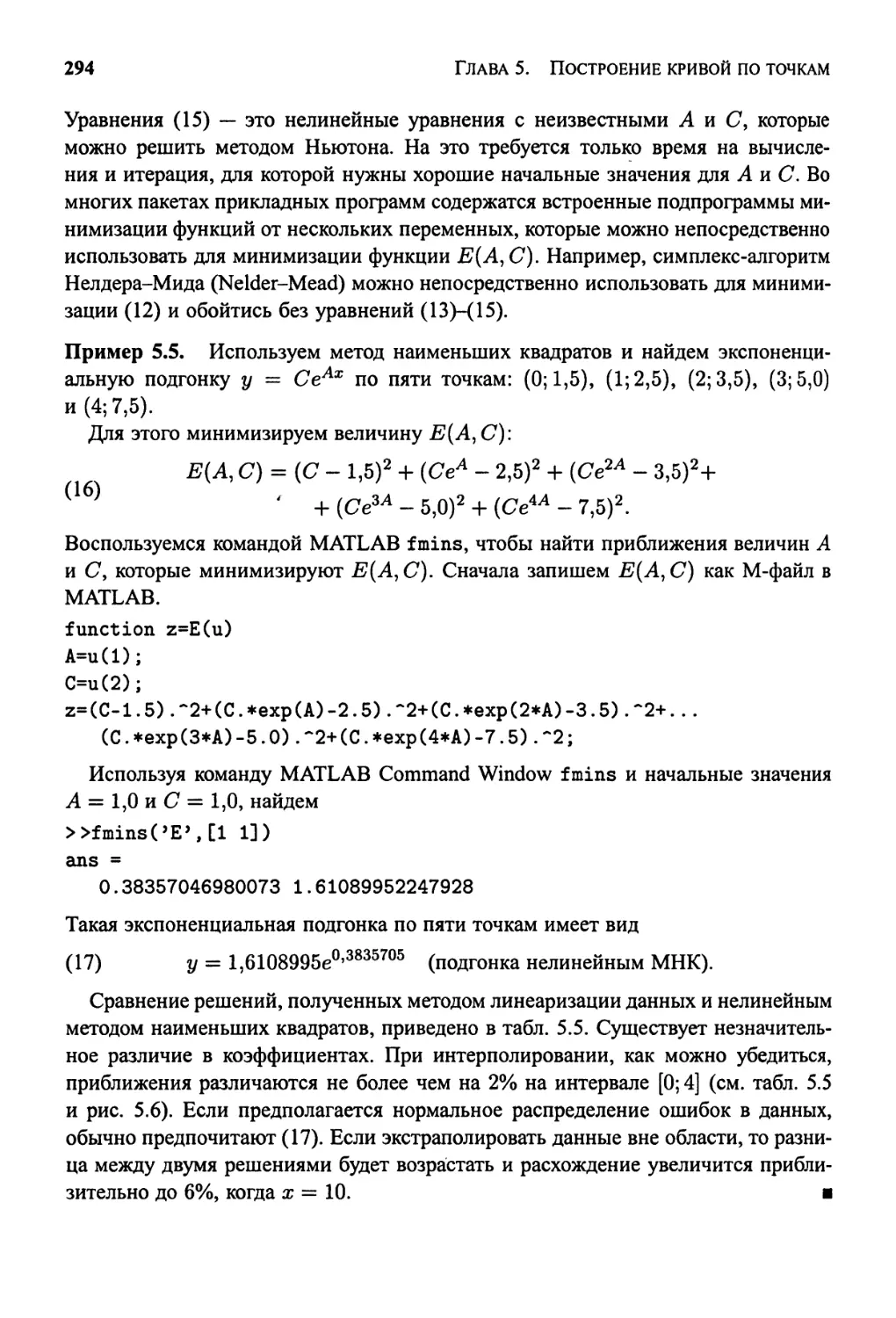

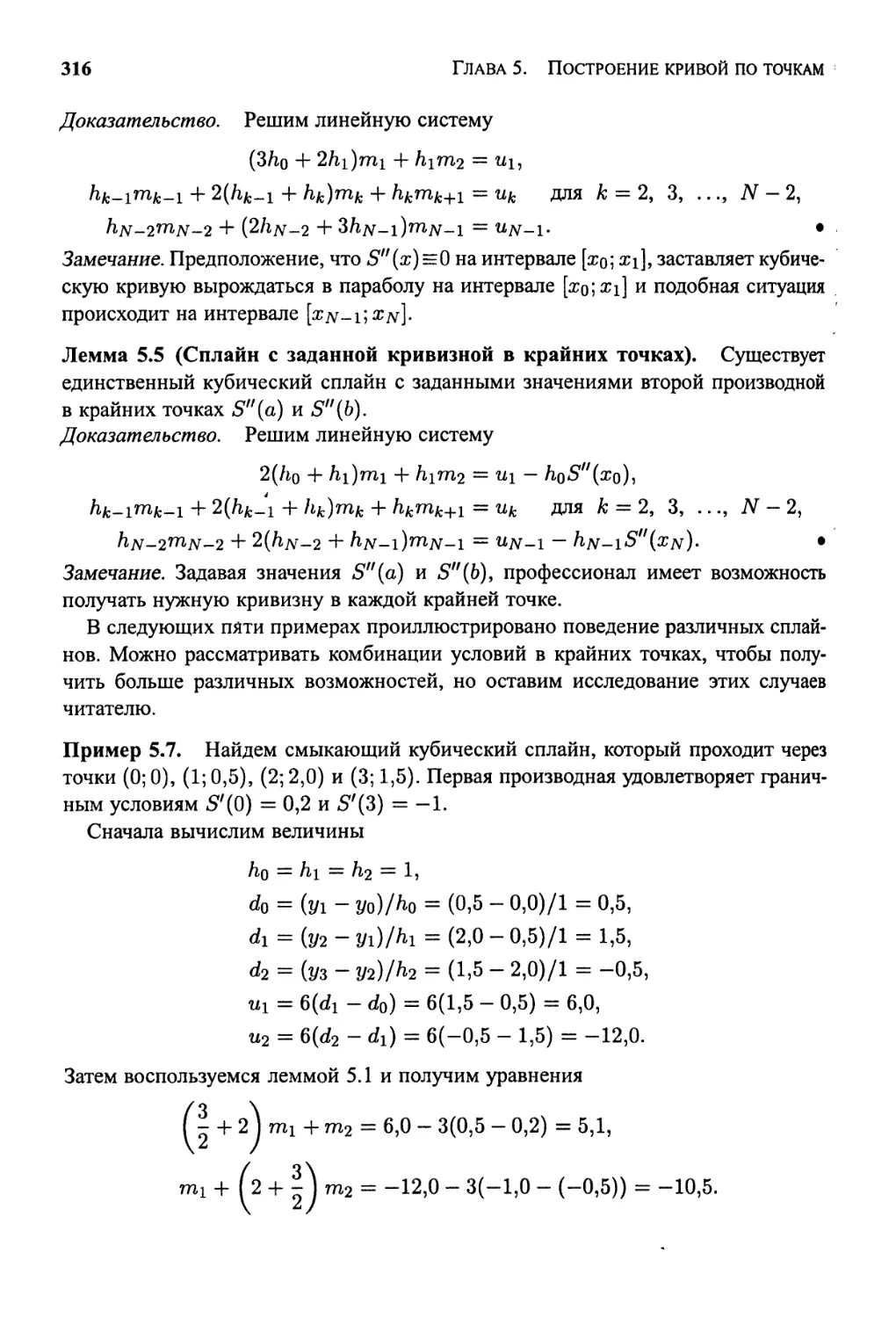

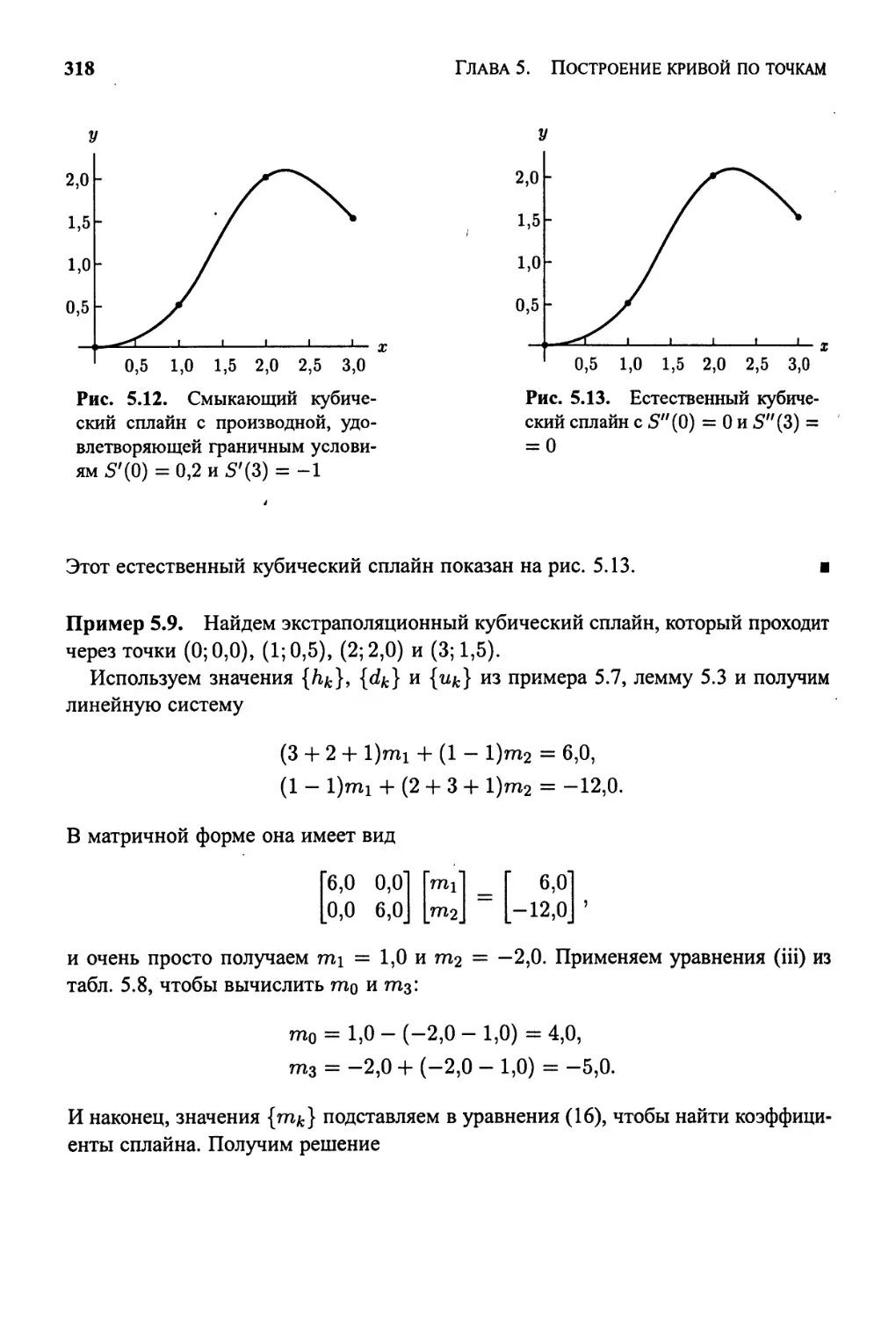

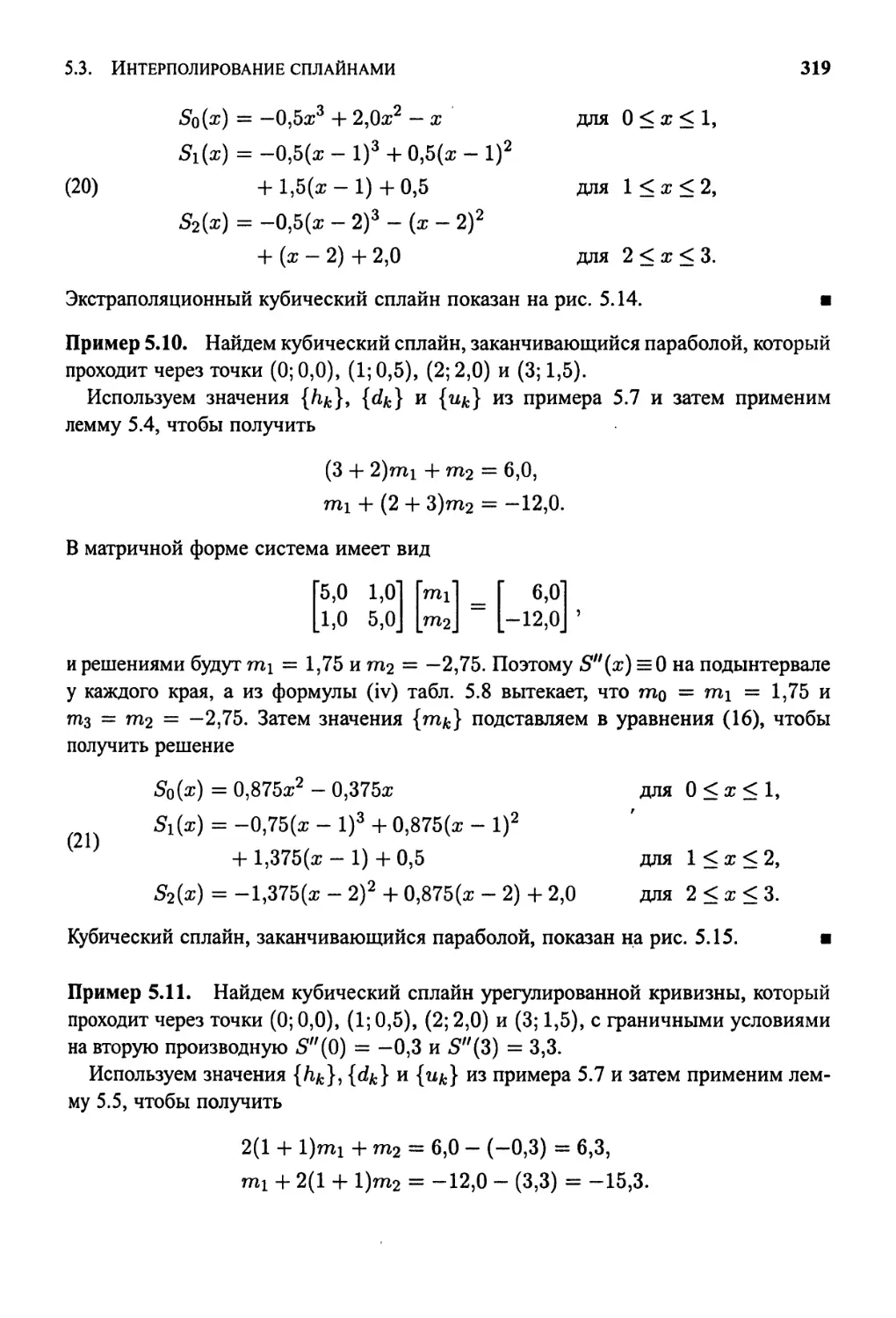

5 Построение кривой по точкам 279

5.1 Линия, построенная методом наименьших квадратов 280

5.2 Построение кривой по точкам 291

5.3 Интерполирование сплайнами 308

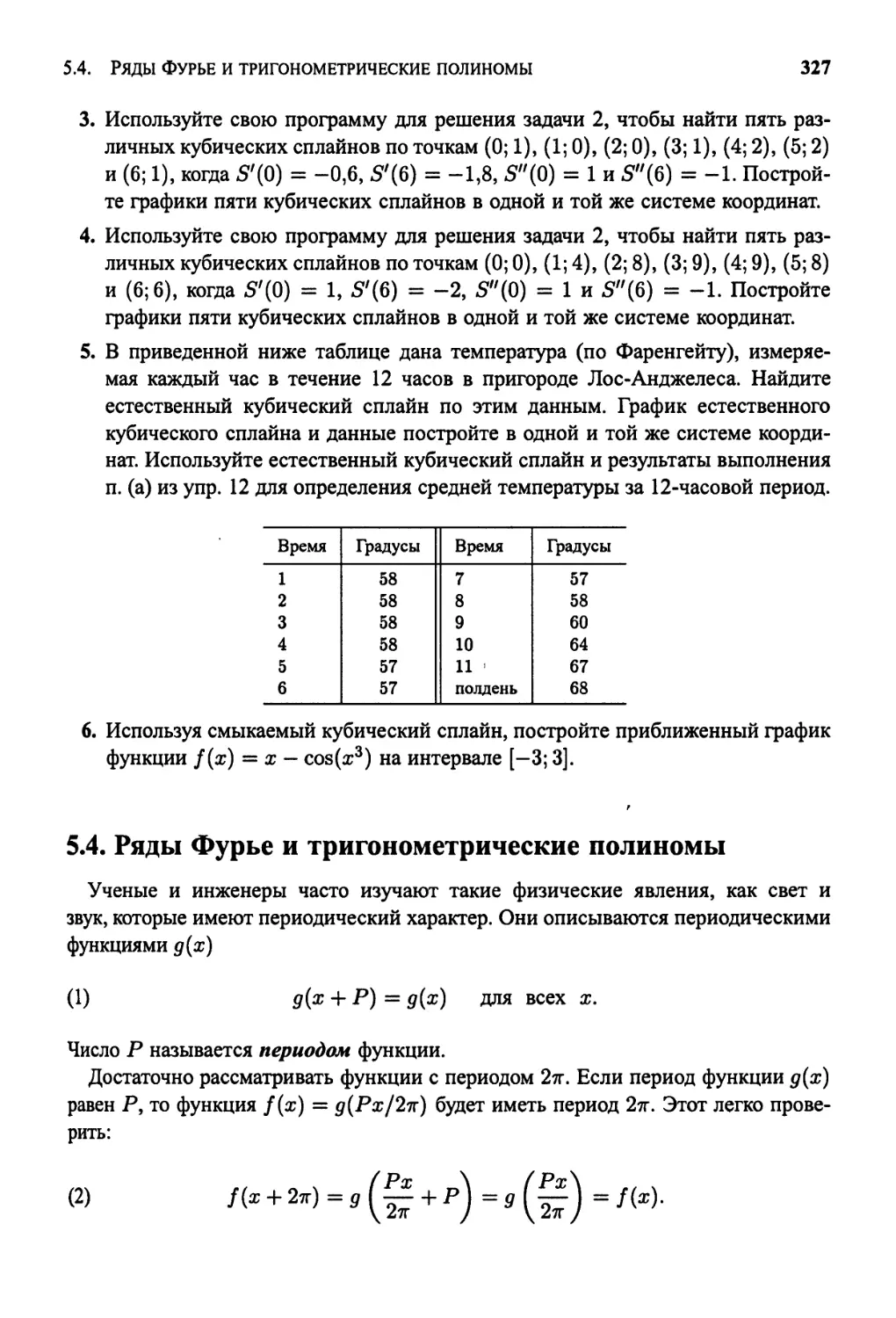

5.4 Ряды Фурье и тригонометрические полиномы 327

6 Численное дифференцирование 340

6.1 Приближение производной 341

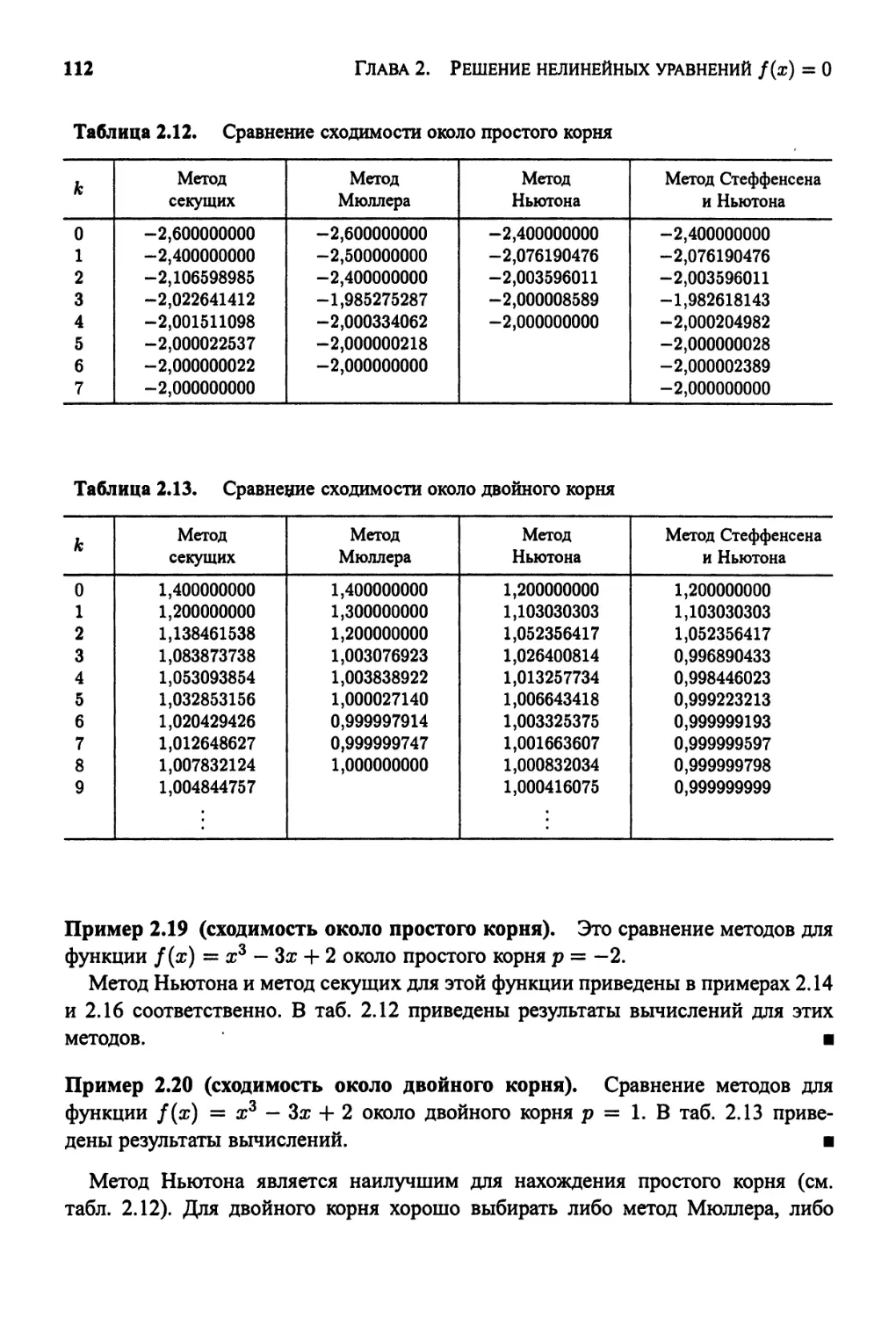

6.2 Формулы численного дифференцирования 359

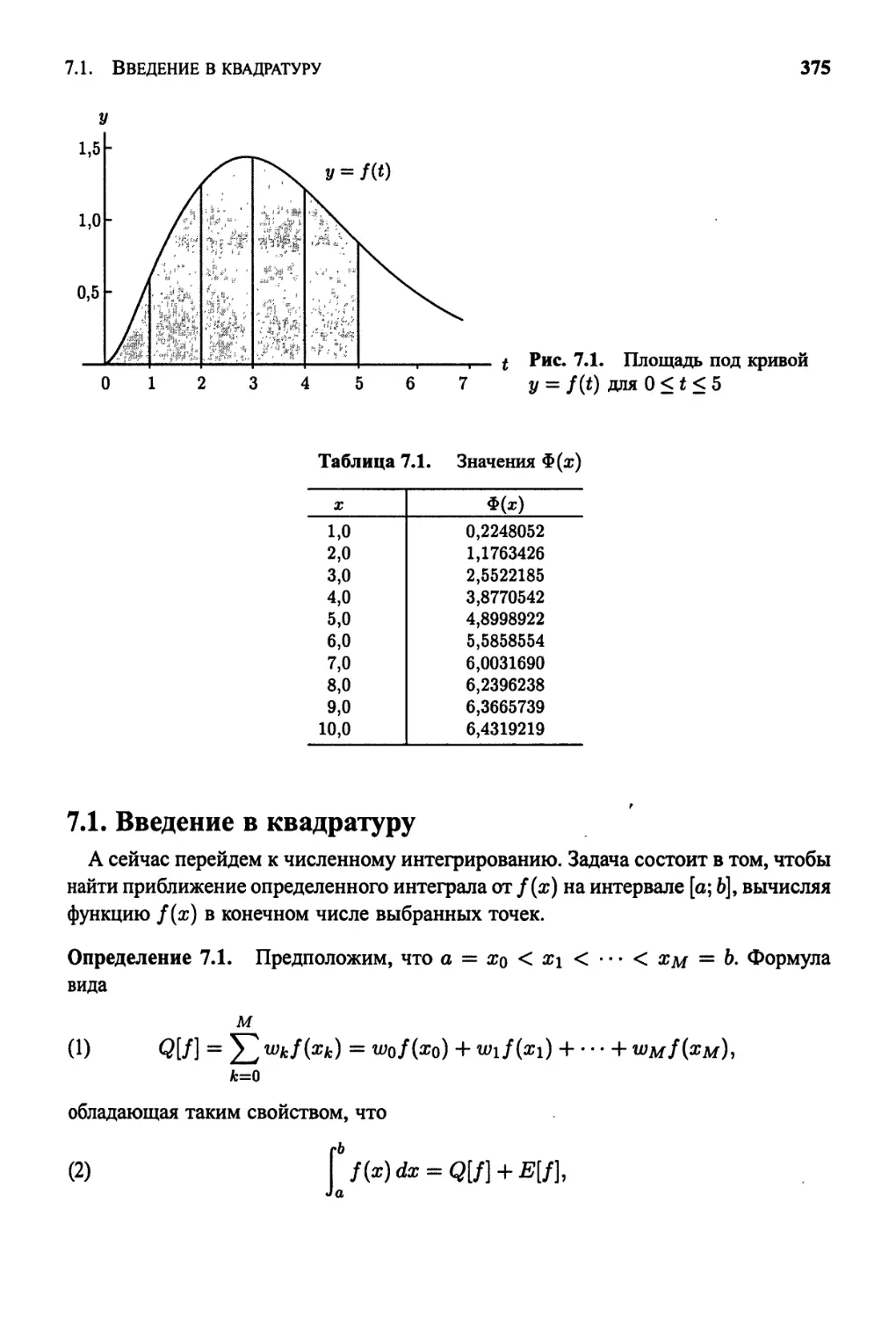

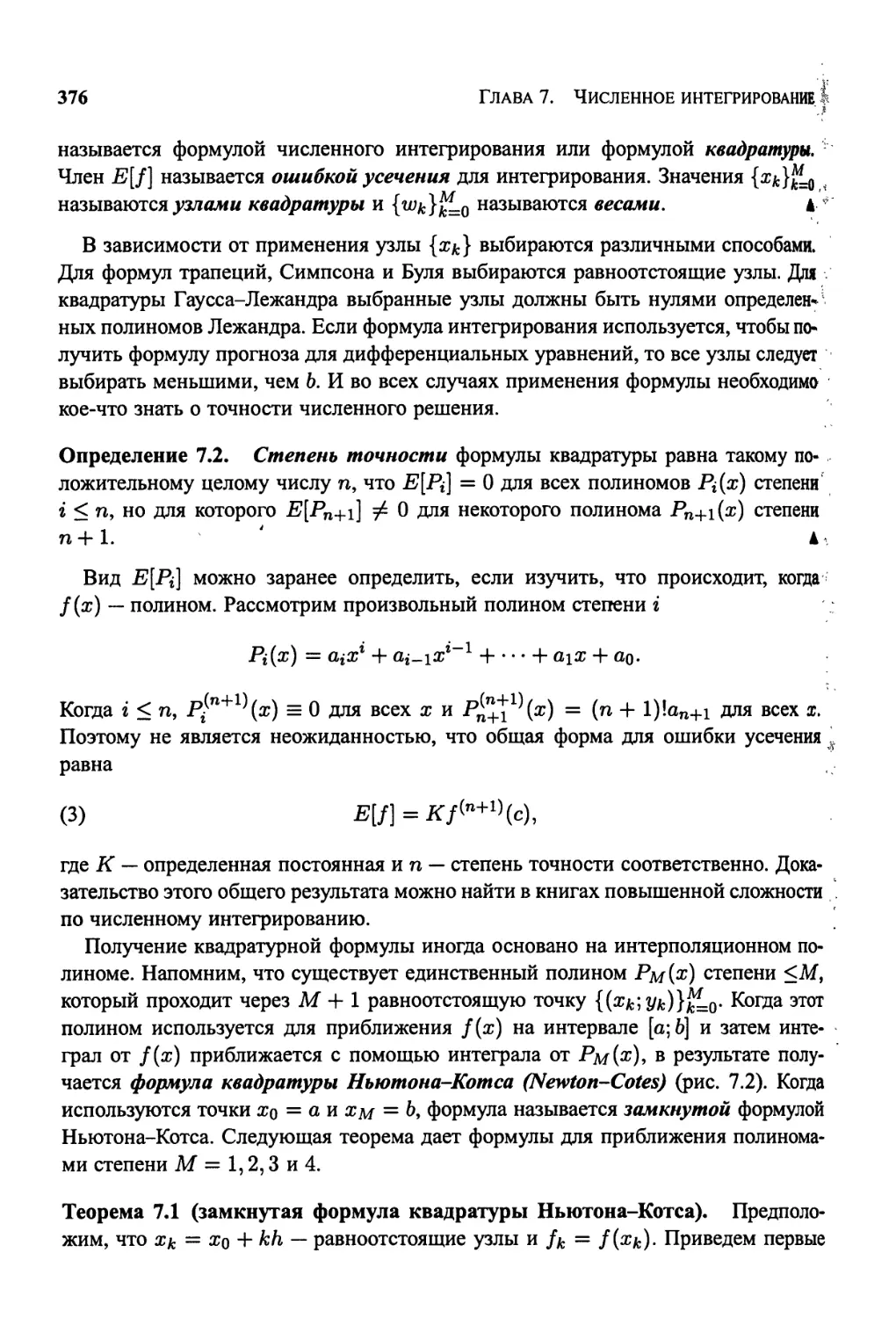

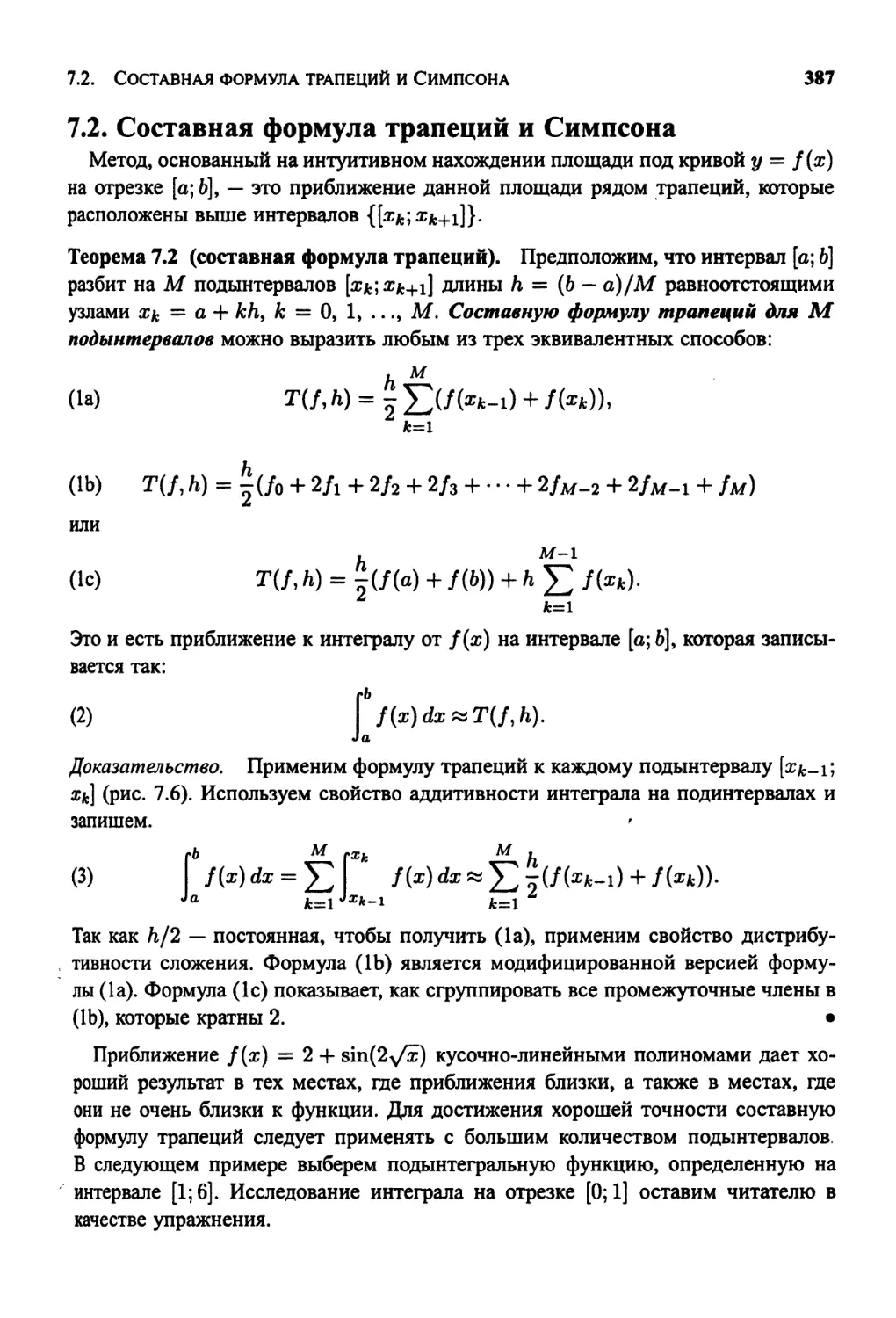

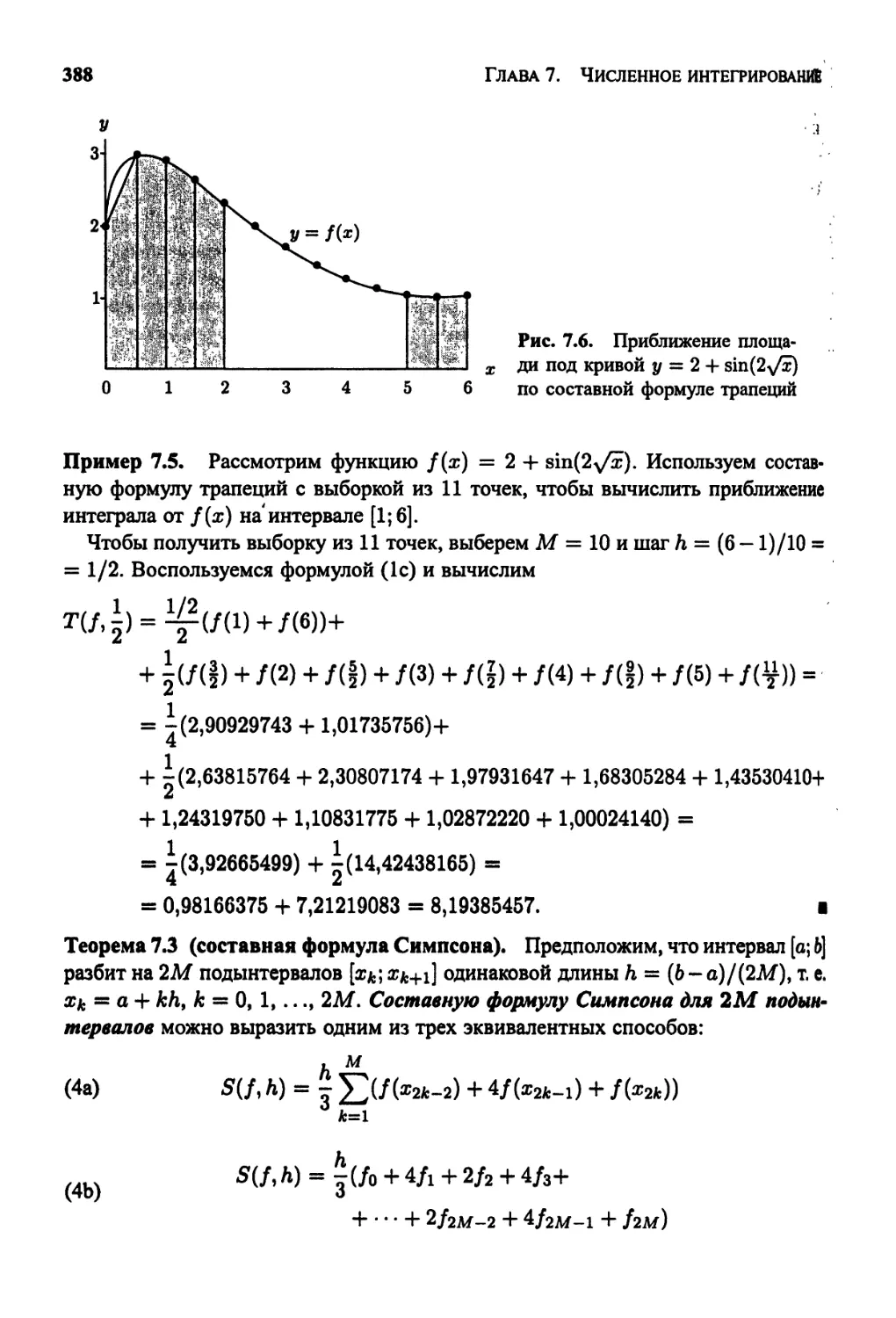

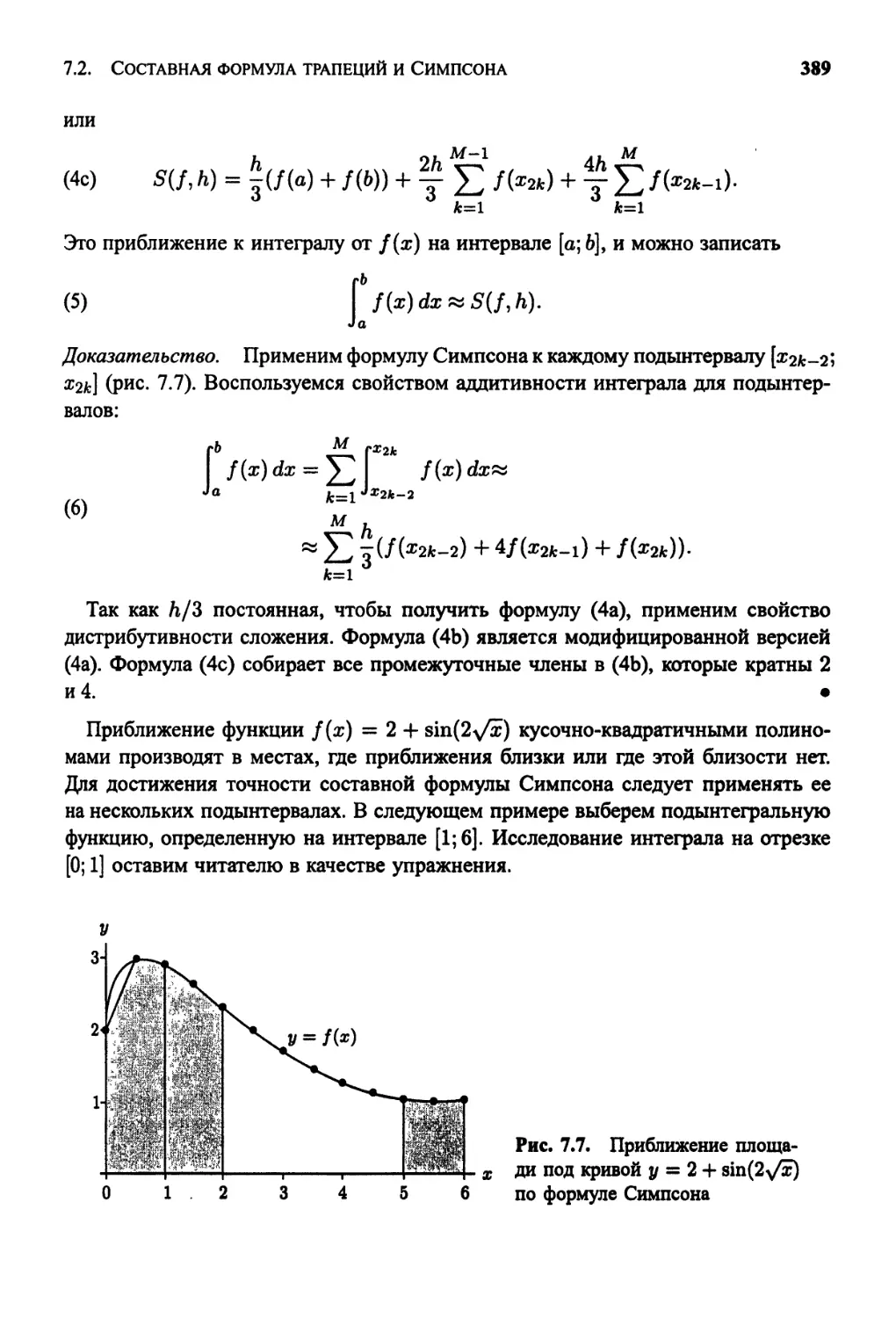

7 Численное интегрирование 374

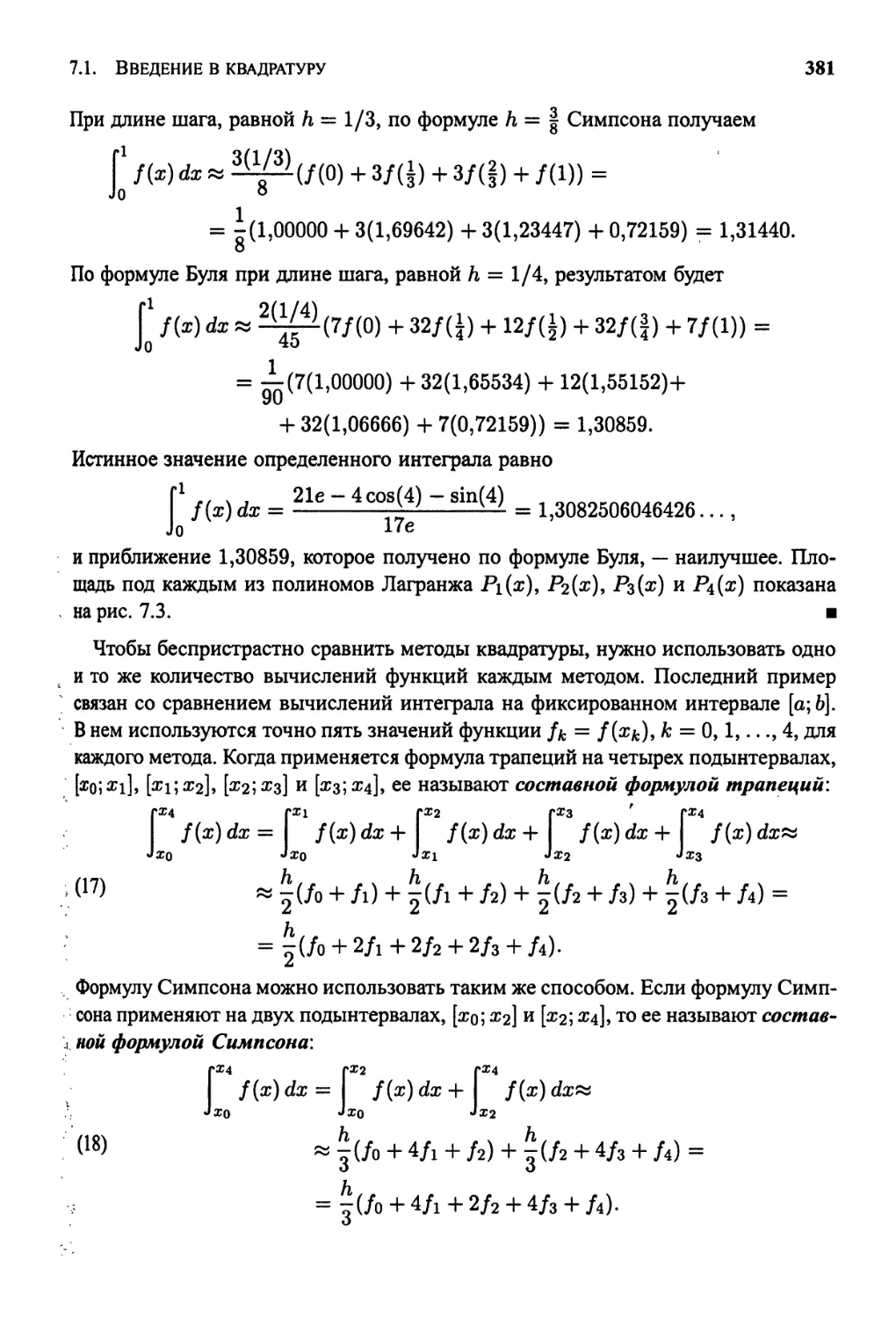

7.1 Введение в квадратуру 375

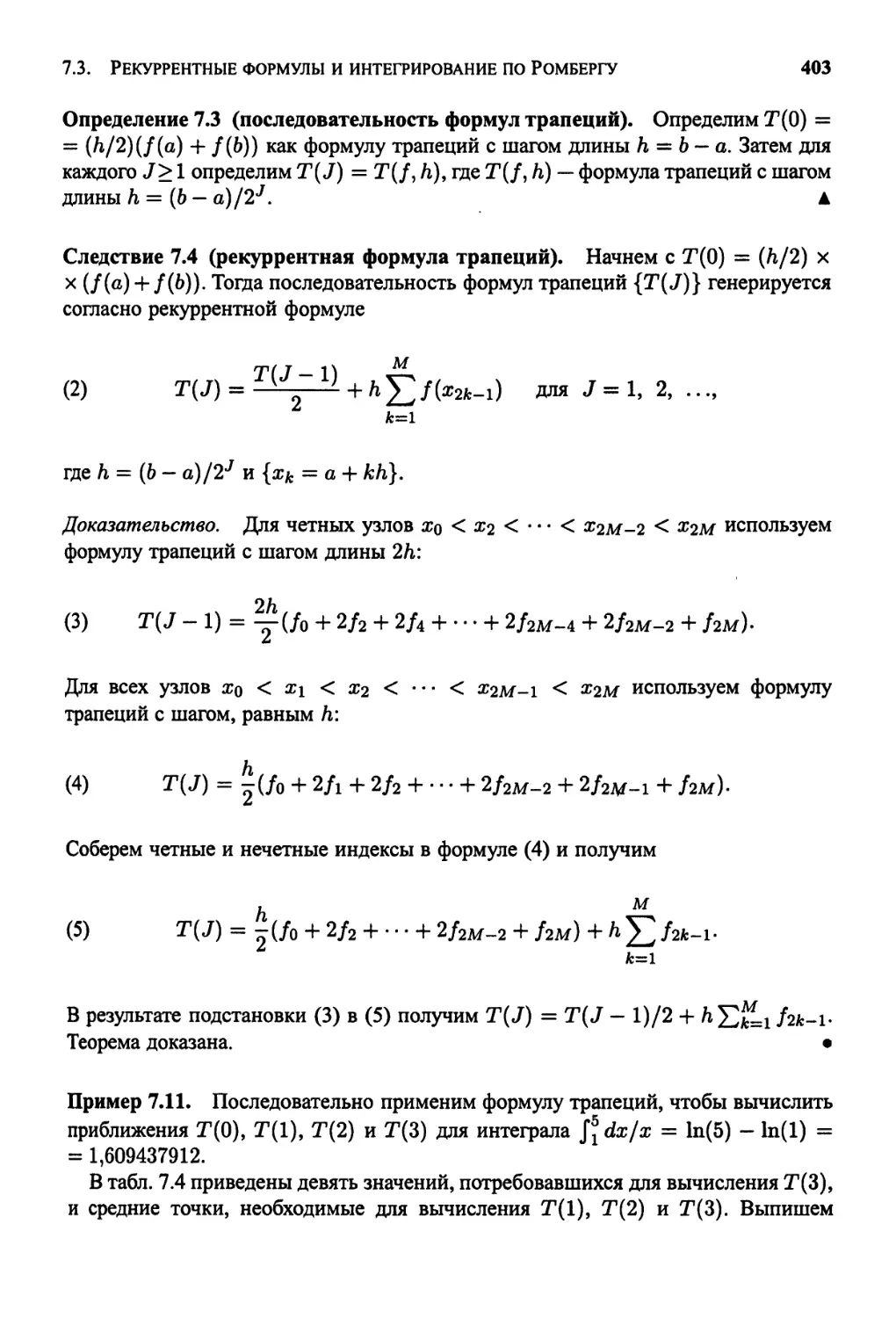

Содержание

7.2 Составная формула трапеций и Симпсона 387

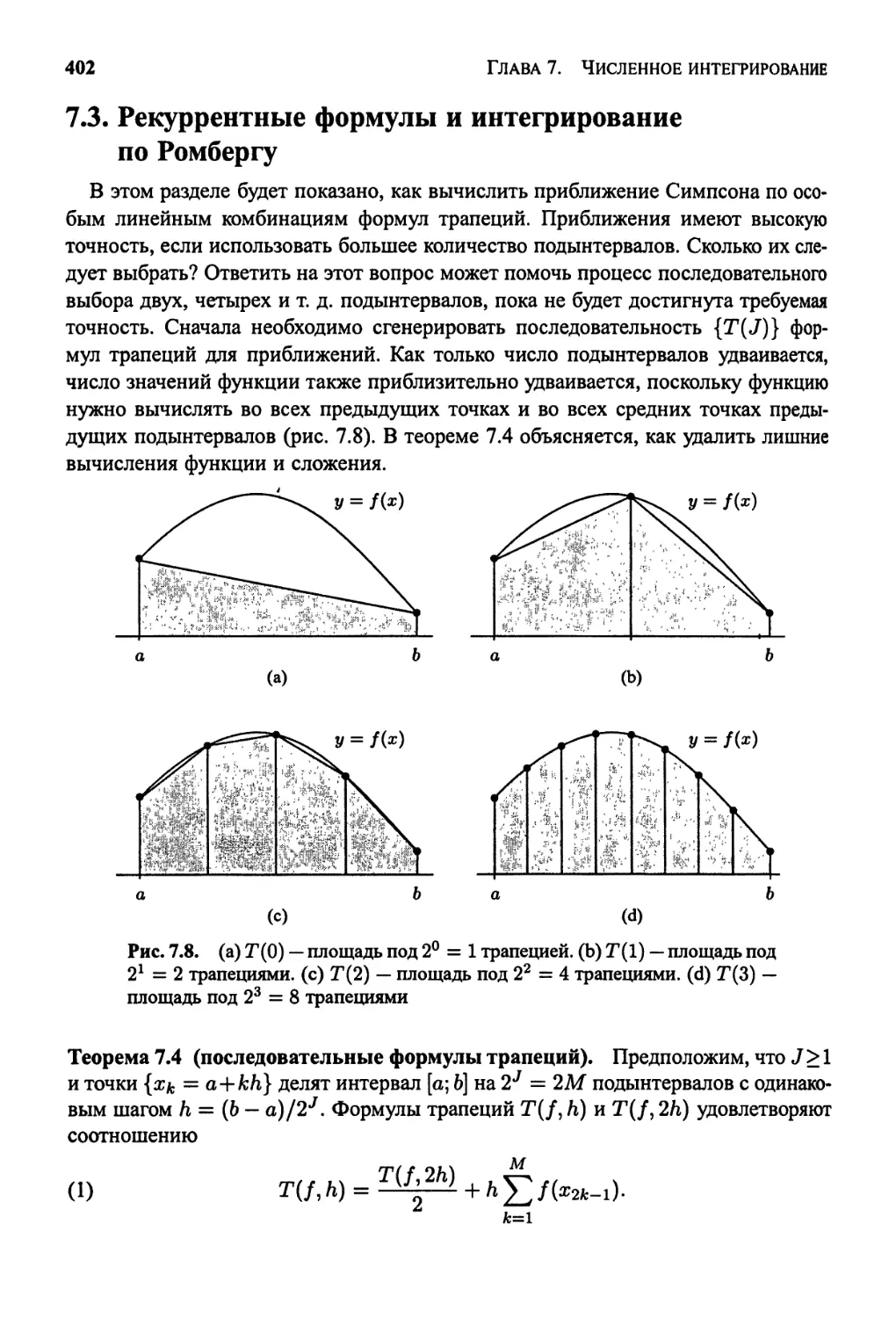

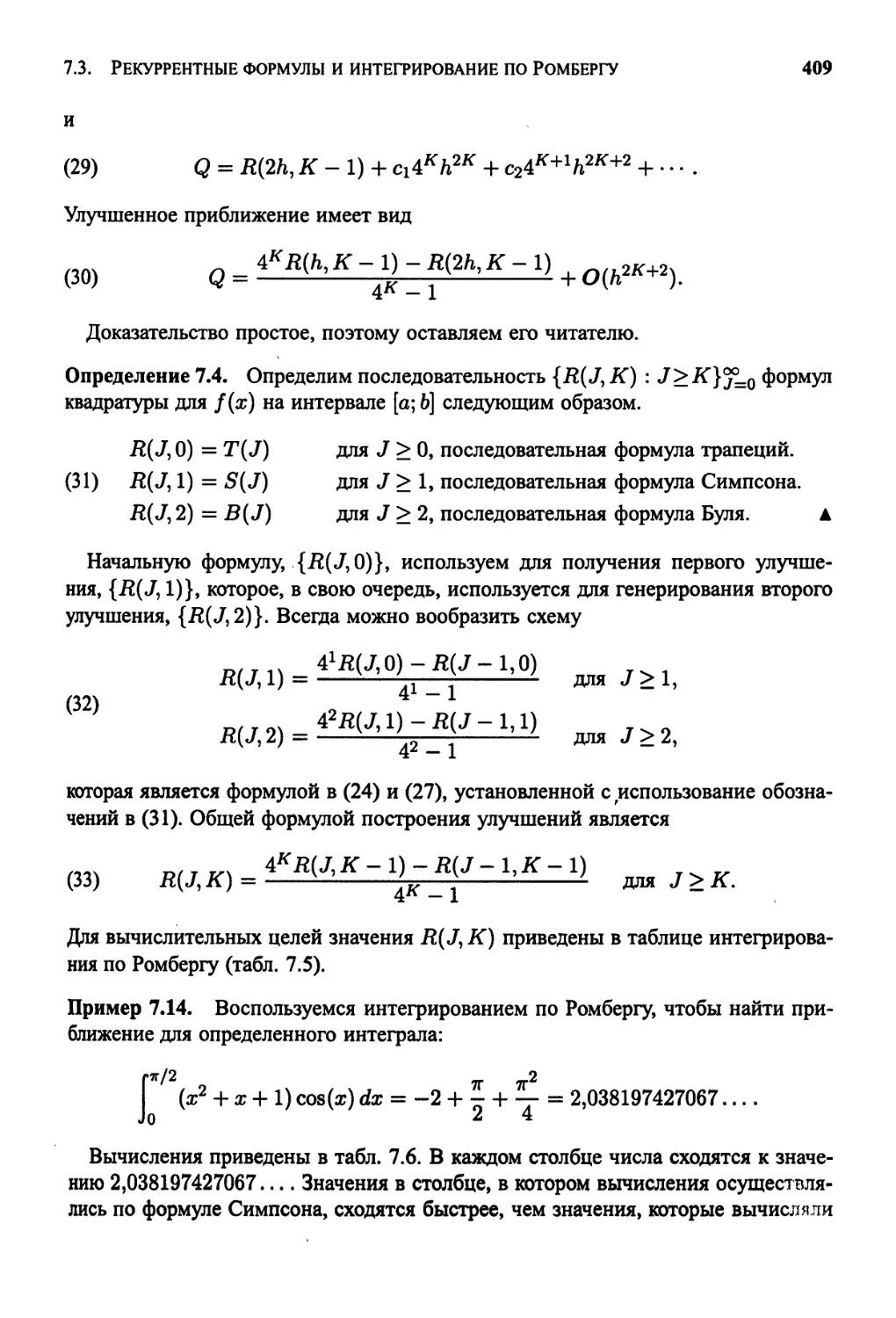

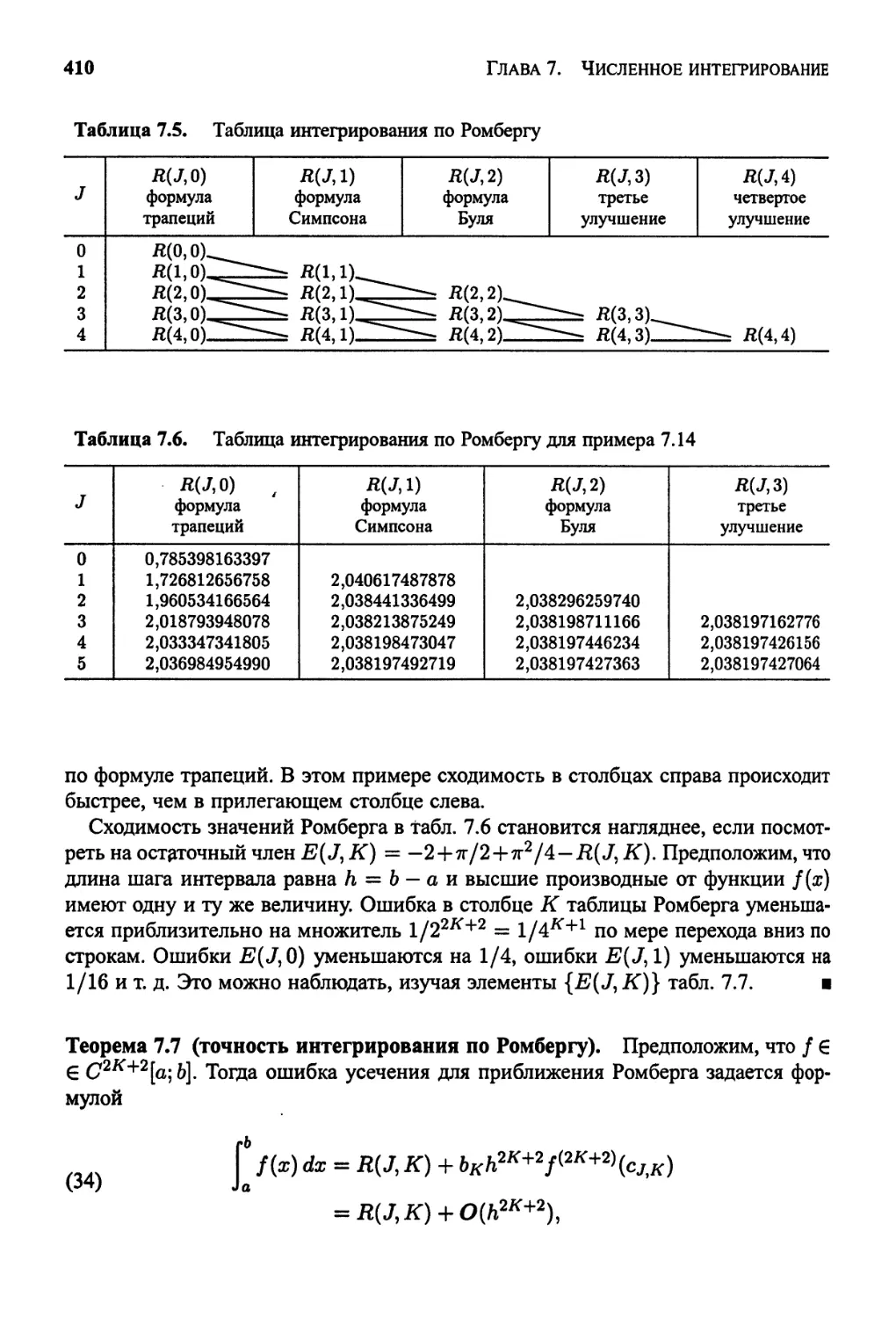

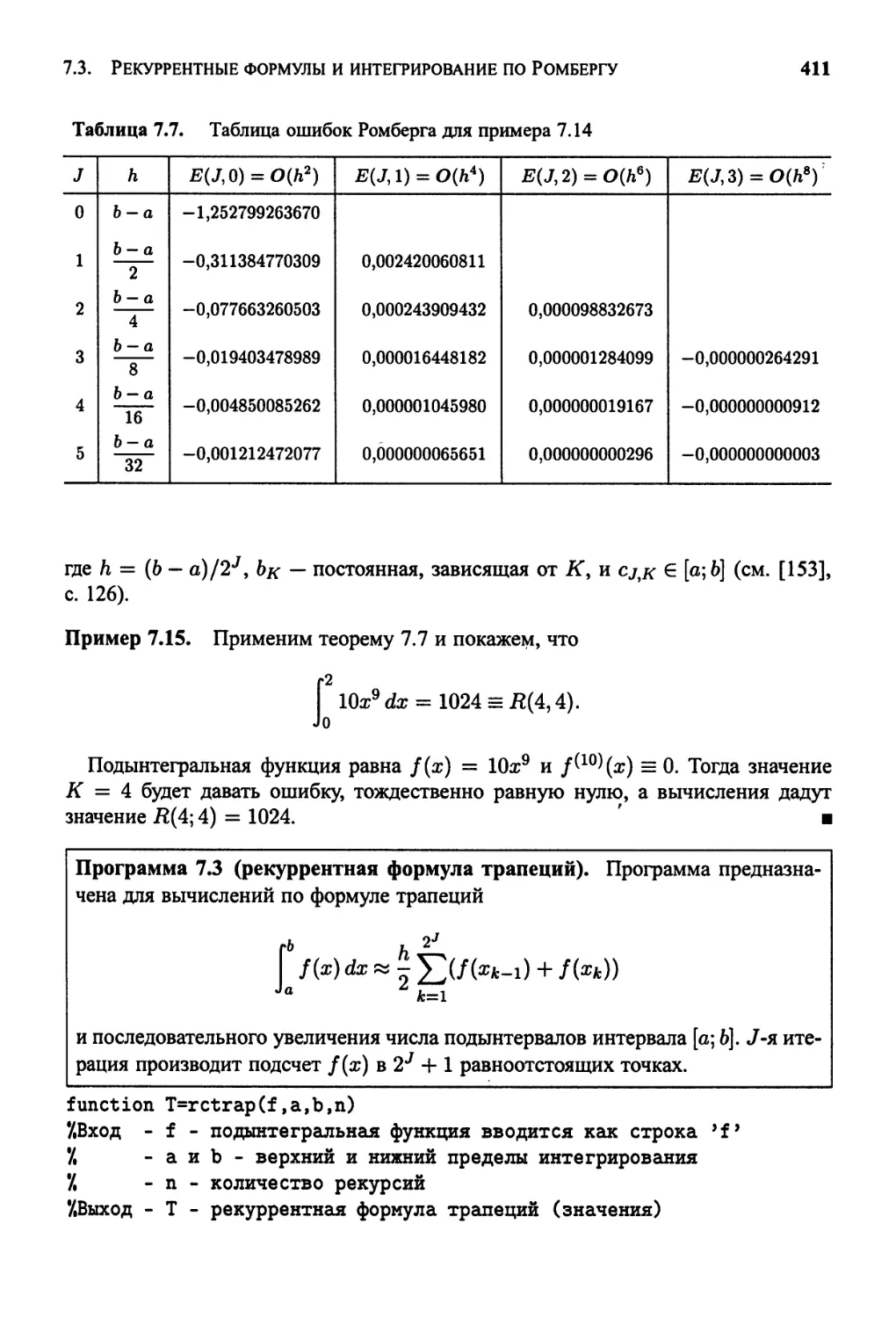

7.3 Рекуррентные формулы и интегрирование по Ромбергу 402

7.4 Адаптивная квадратура 417

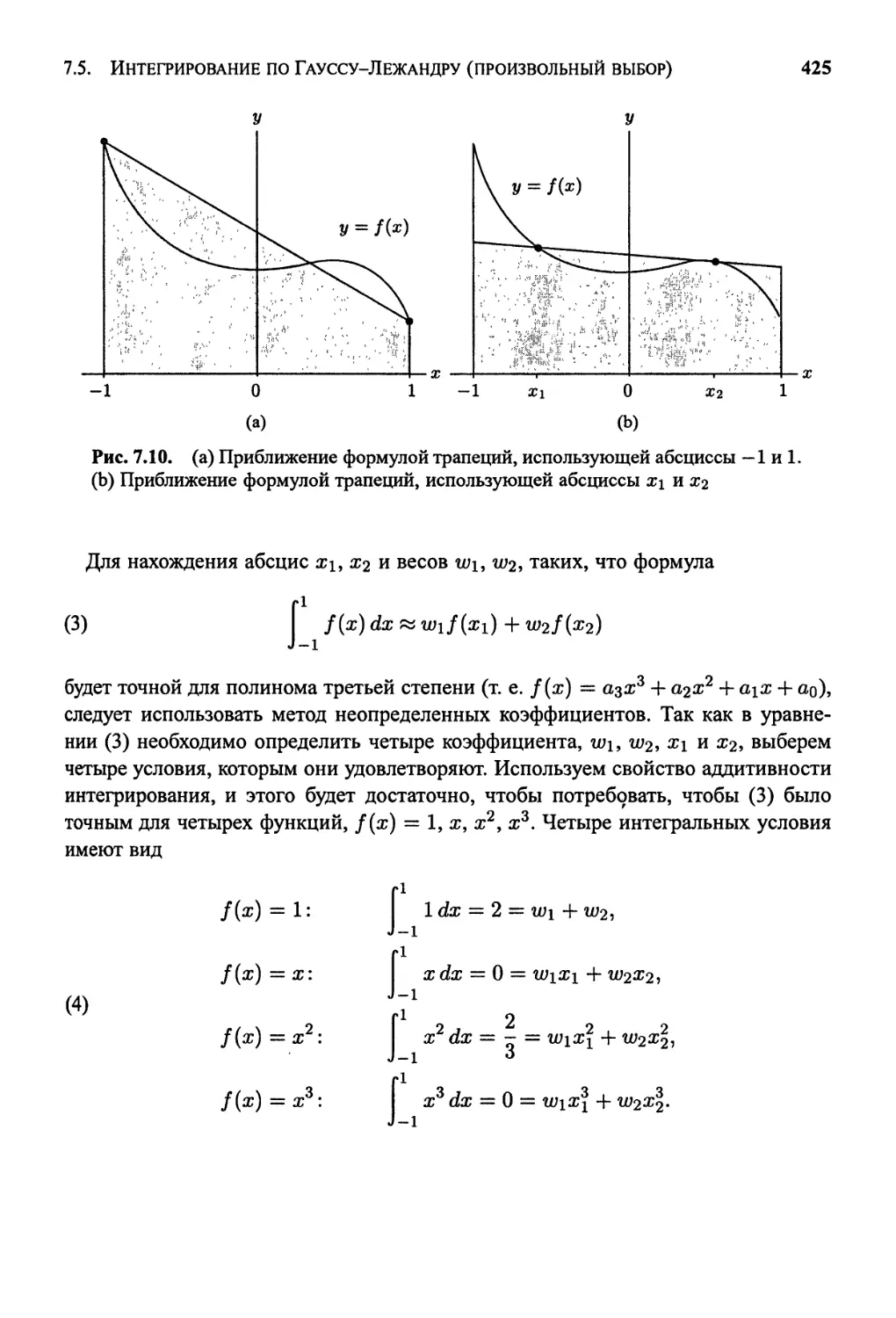

7.5 Интегрирование по Гауссу-Лежандру

(произвольный выбор) 424

8 Численная оптимизация 434

8.1 Минимизация функции 435

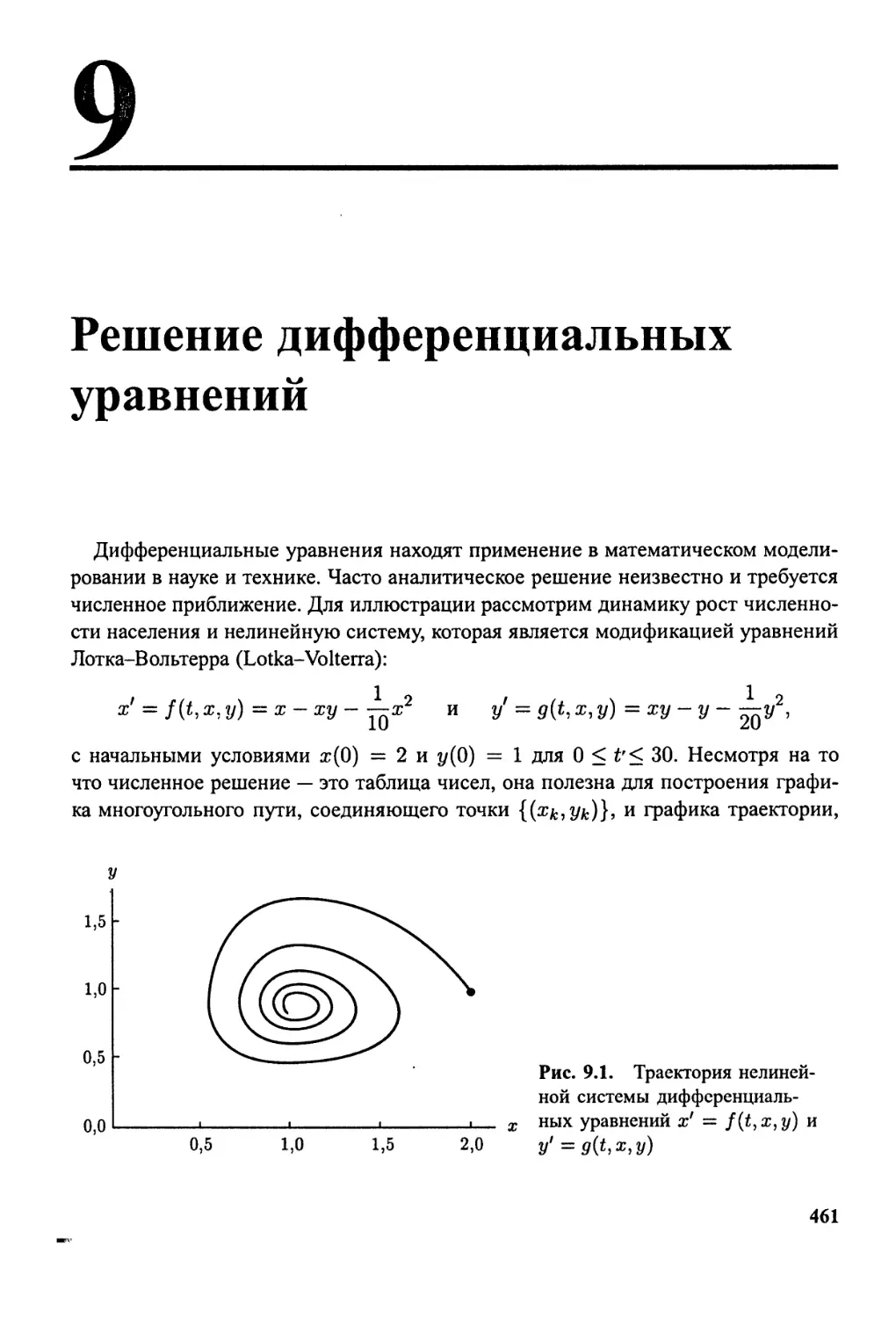

9 Решение дифференциальных

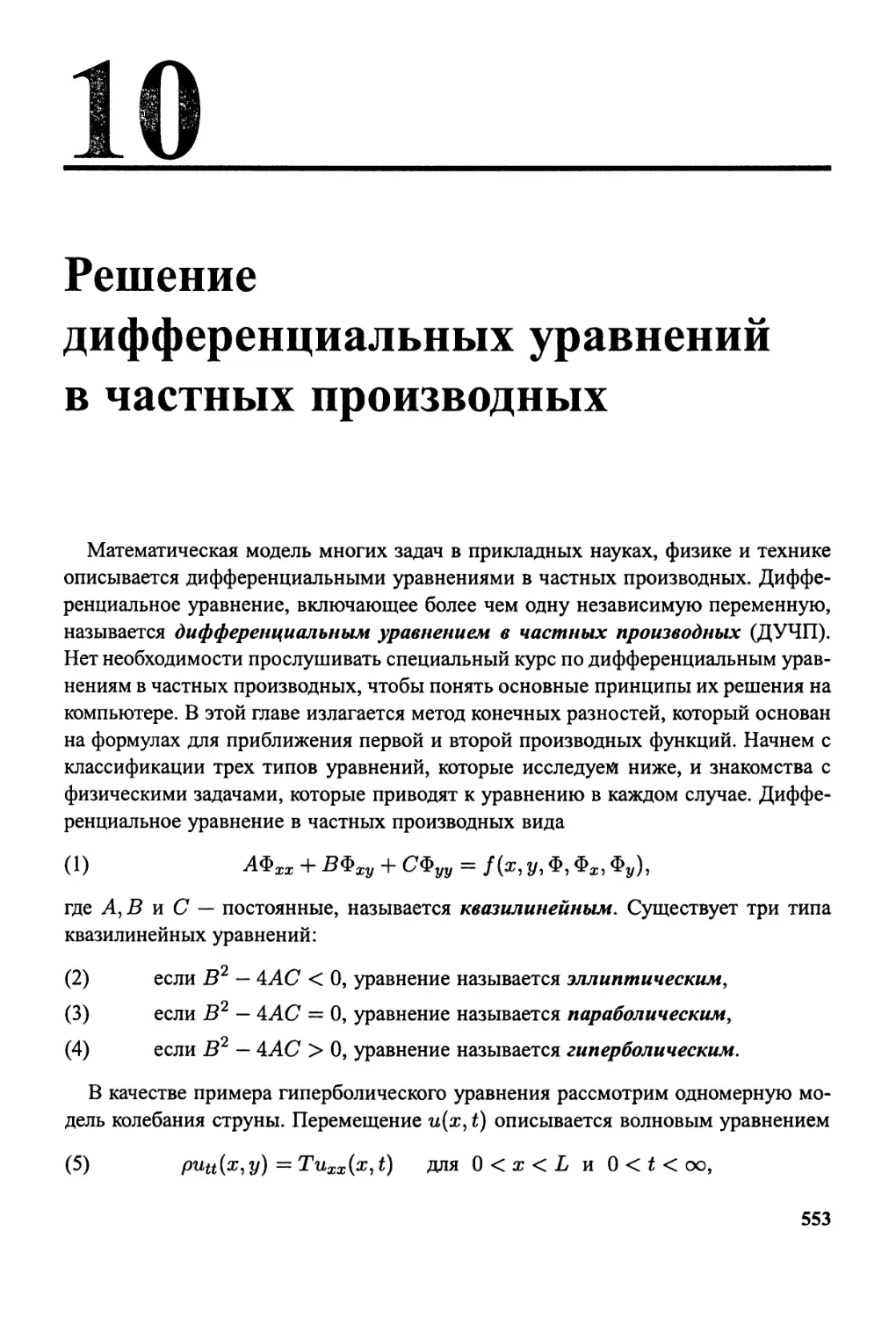

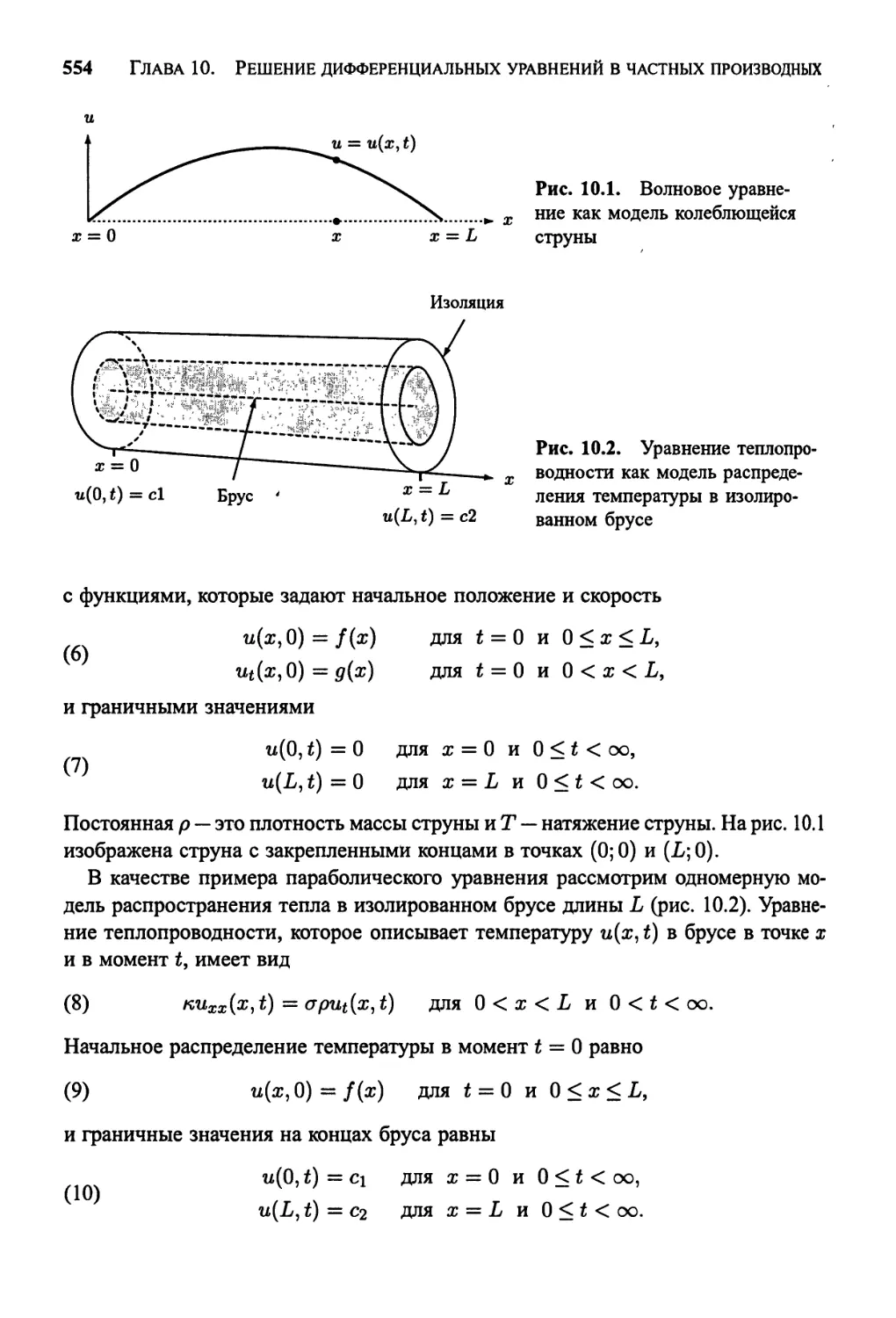

уравнений 461

9.1 Введение в теорию дифференциальных уравнений 462

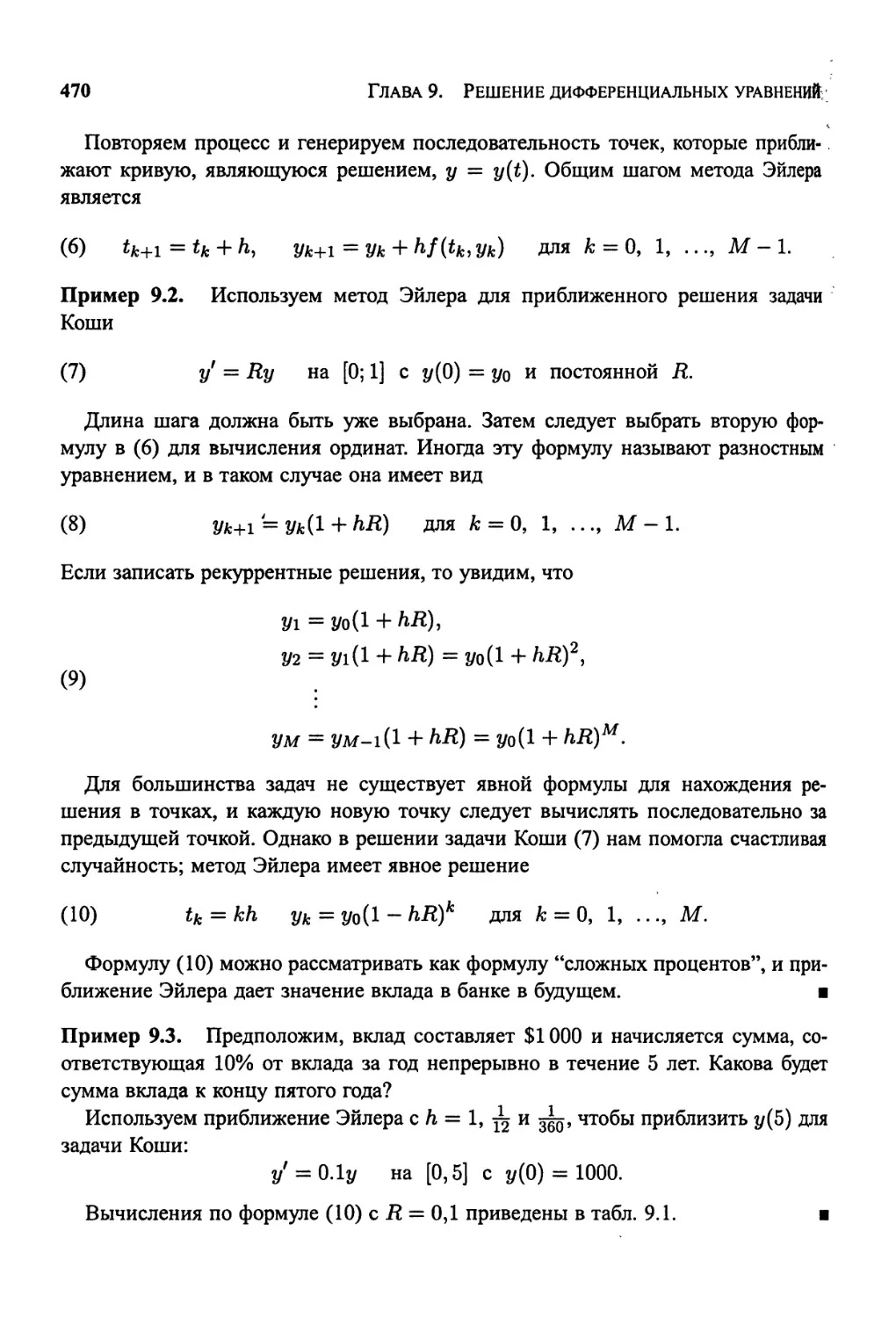

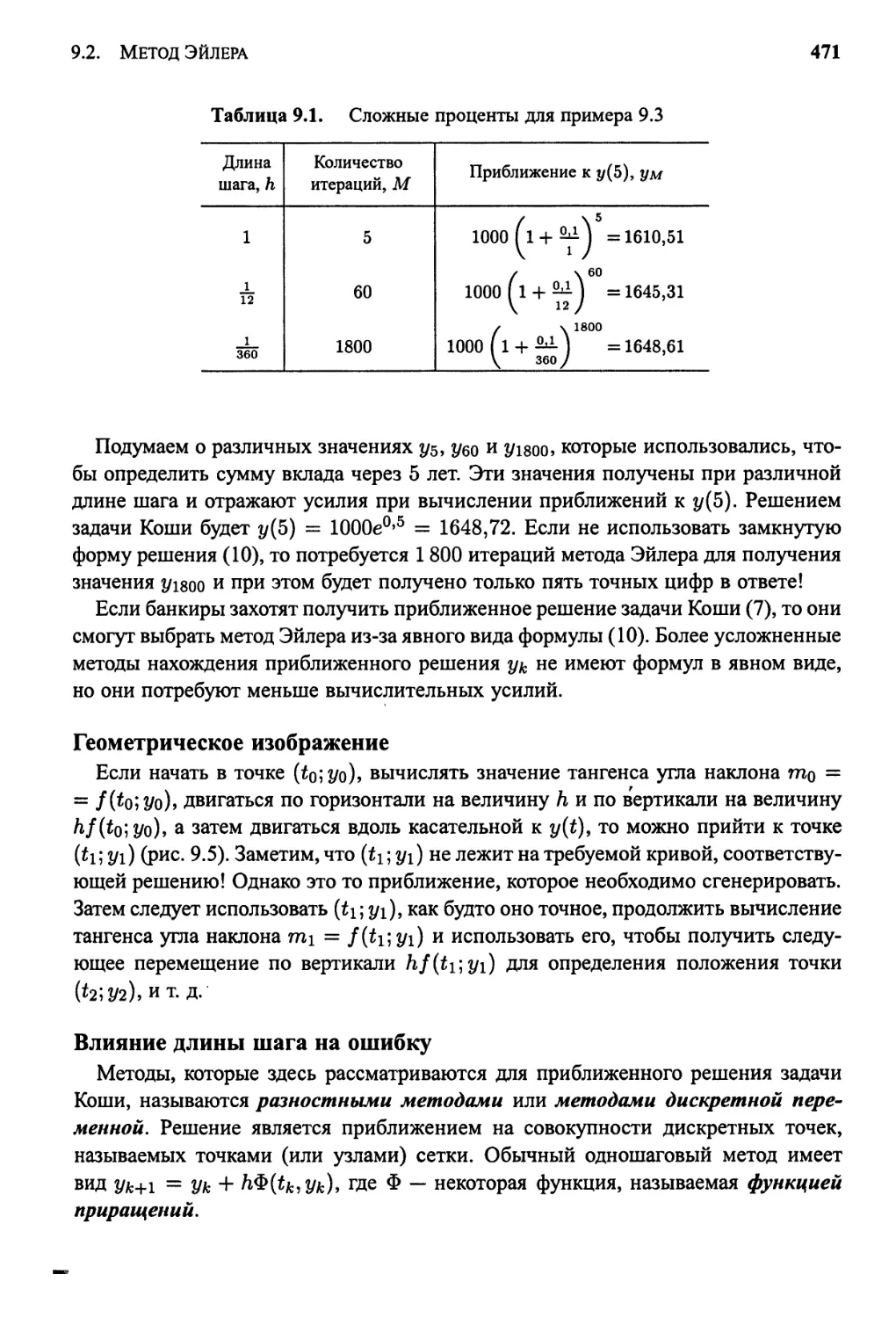

9.2 Метод Эйлера 468

9.3 . Метод Гюна 479

9.4 Метод рядов Тейлора 487

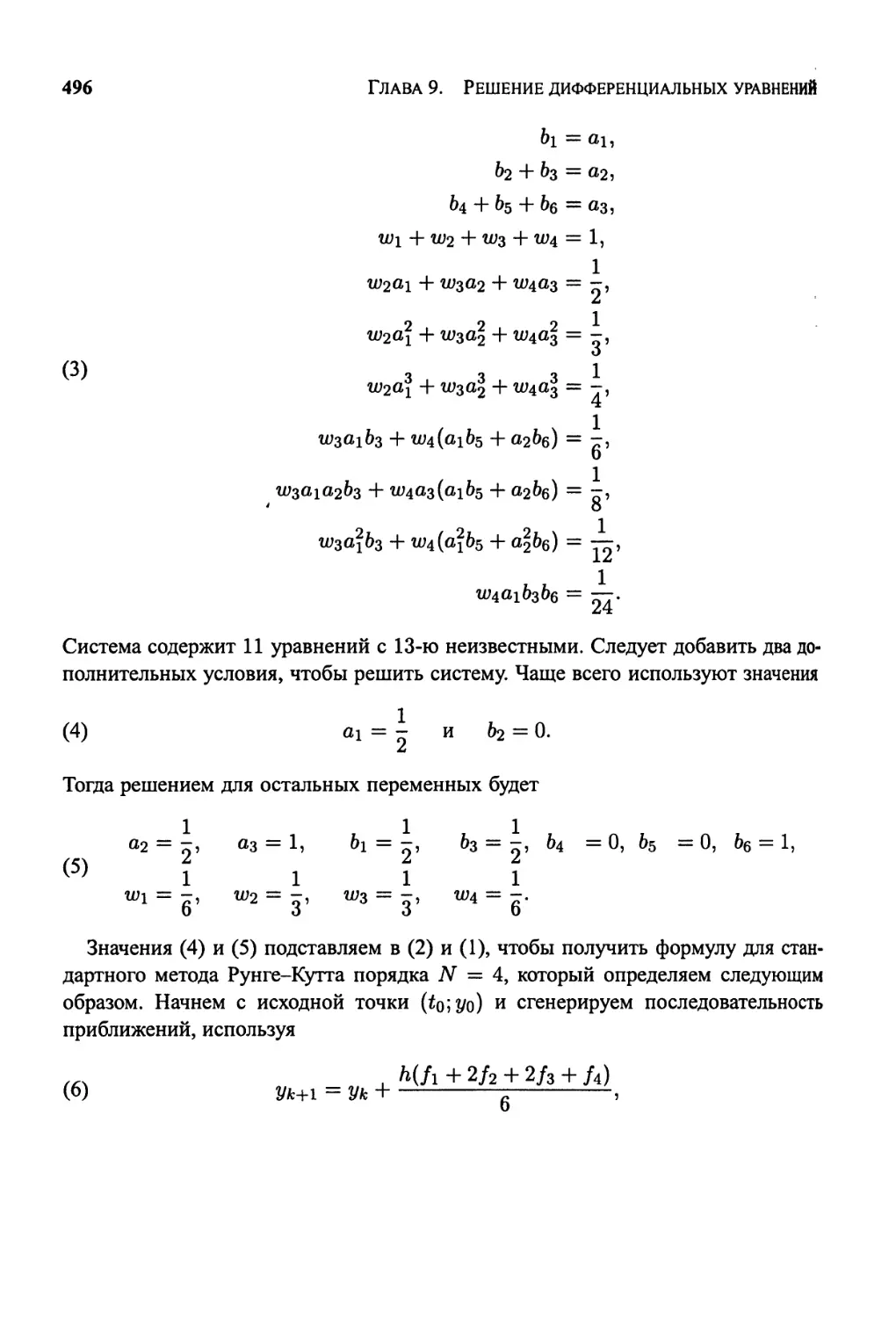

9.5 Методы Рунге-Кутта 495

9.6 Методы прогноза-коррекции 511

9.7 Системы дифференциальных уравнений 525

9.8 Краевые задачи 536

9.9 Метод конечных разностей 543

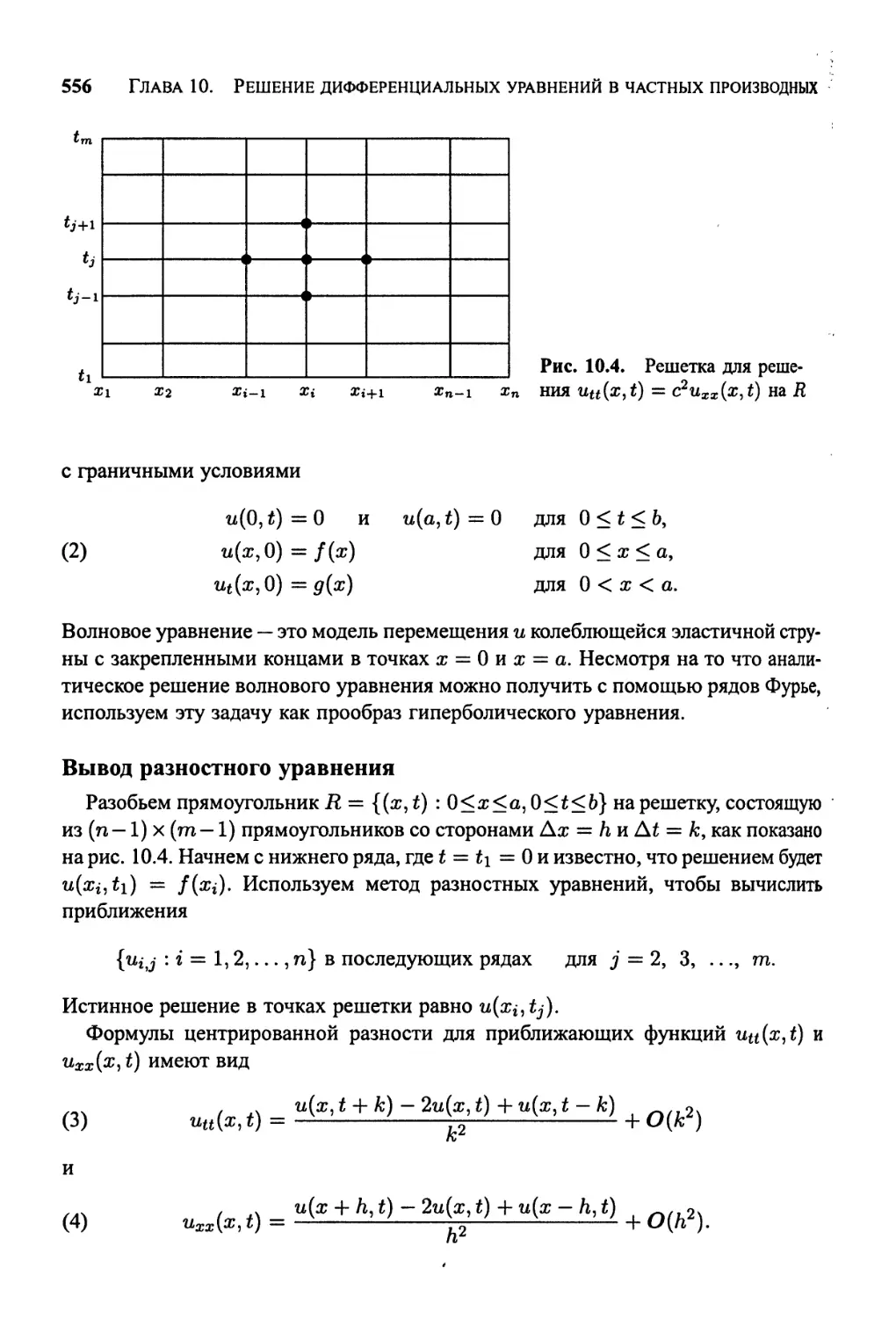

10 Решение дифференциальных уравнений

в частных производных 553

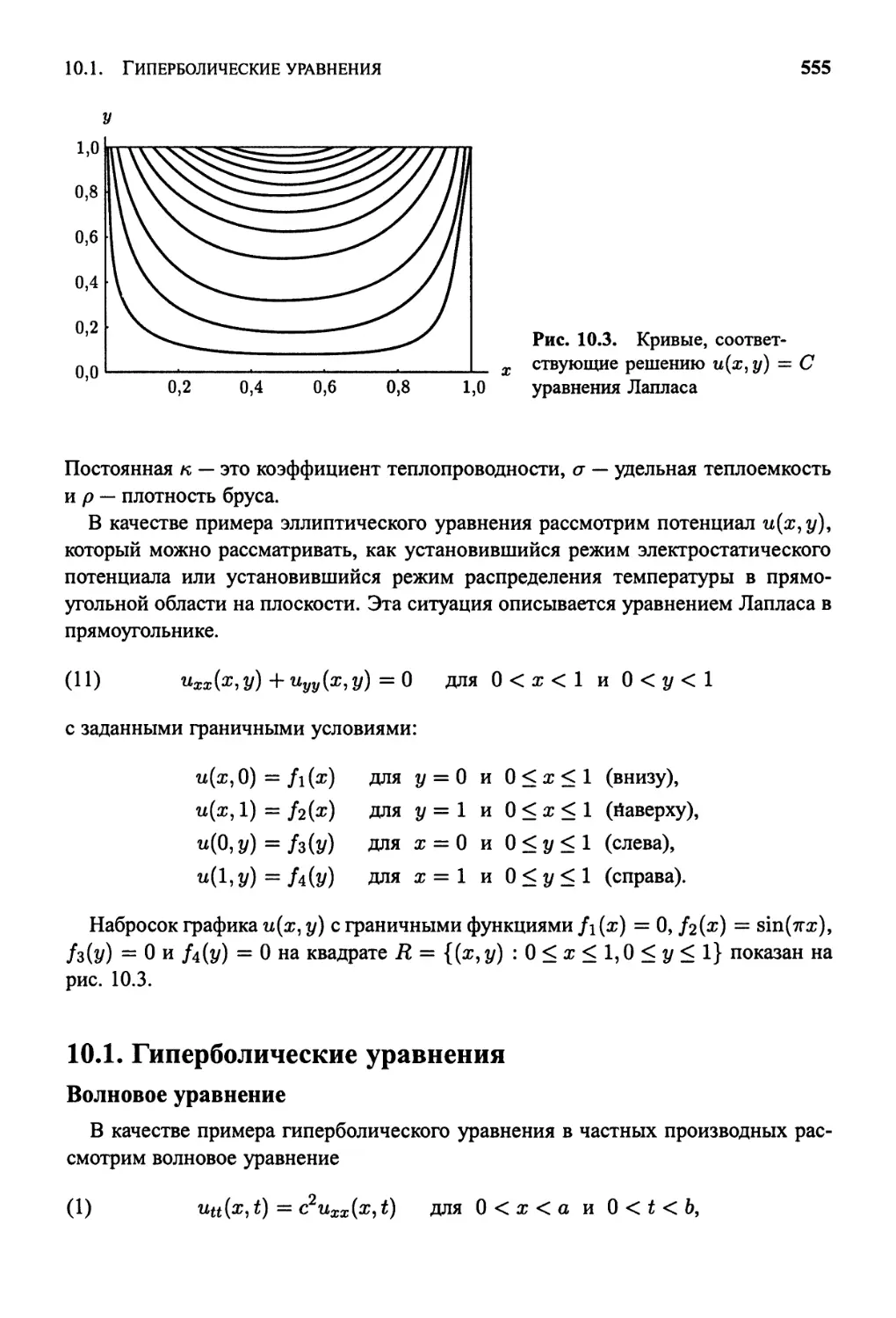

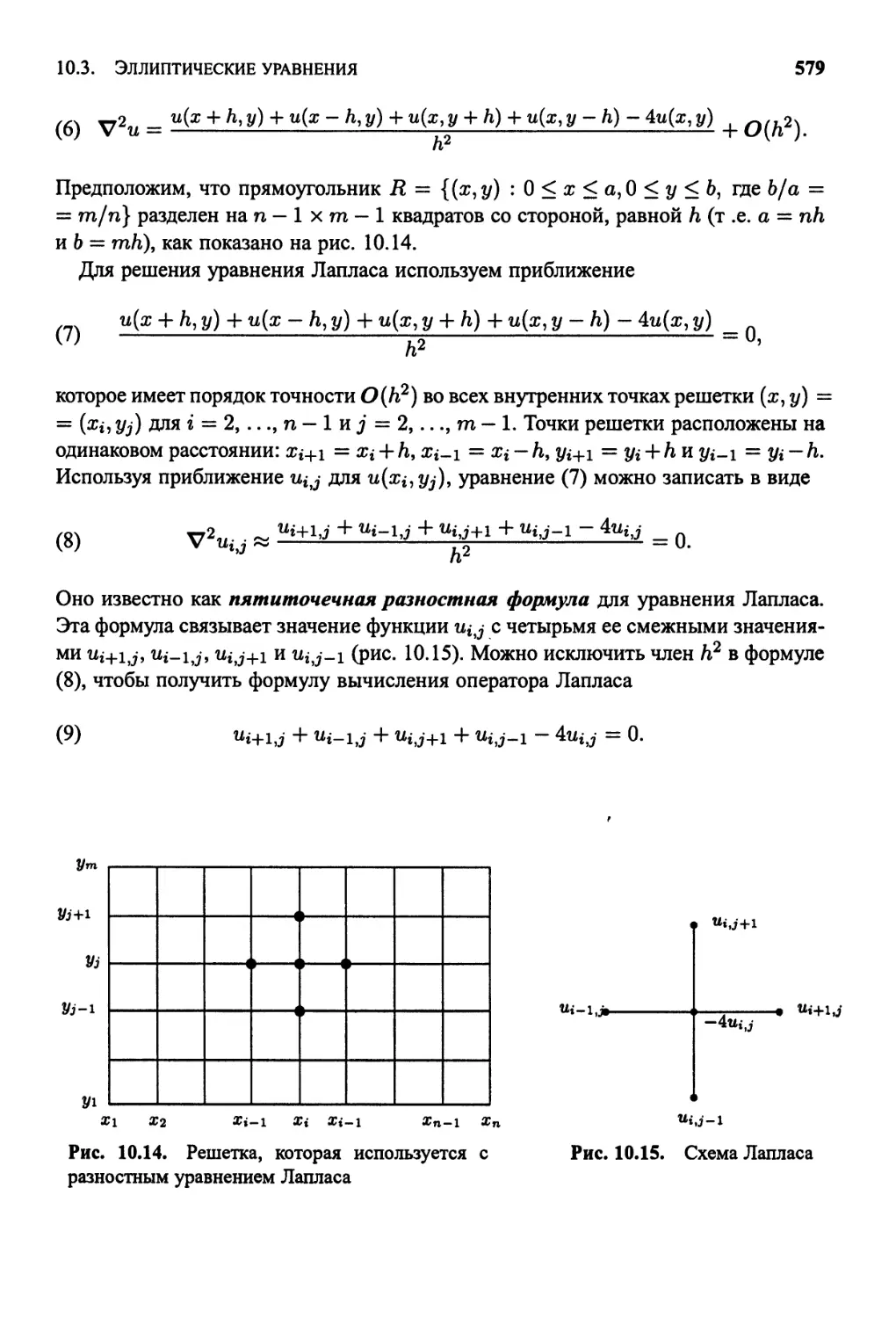

10.1 Гиперболические уравнения 555

10.2 Параболические уравнения 566

10.3 Эллиптические уравнения 578

11 Собственные значения

и собственные векторы 595

11.1 Однородные системы: задача о собственных значениях 596

11.2 Метод степеней 610

11.3 Метод Якоби 623

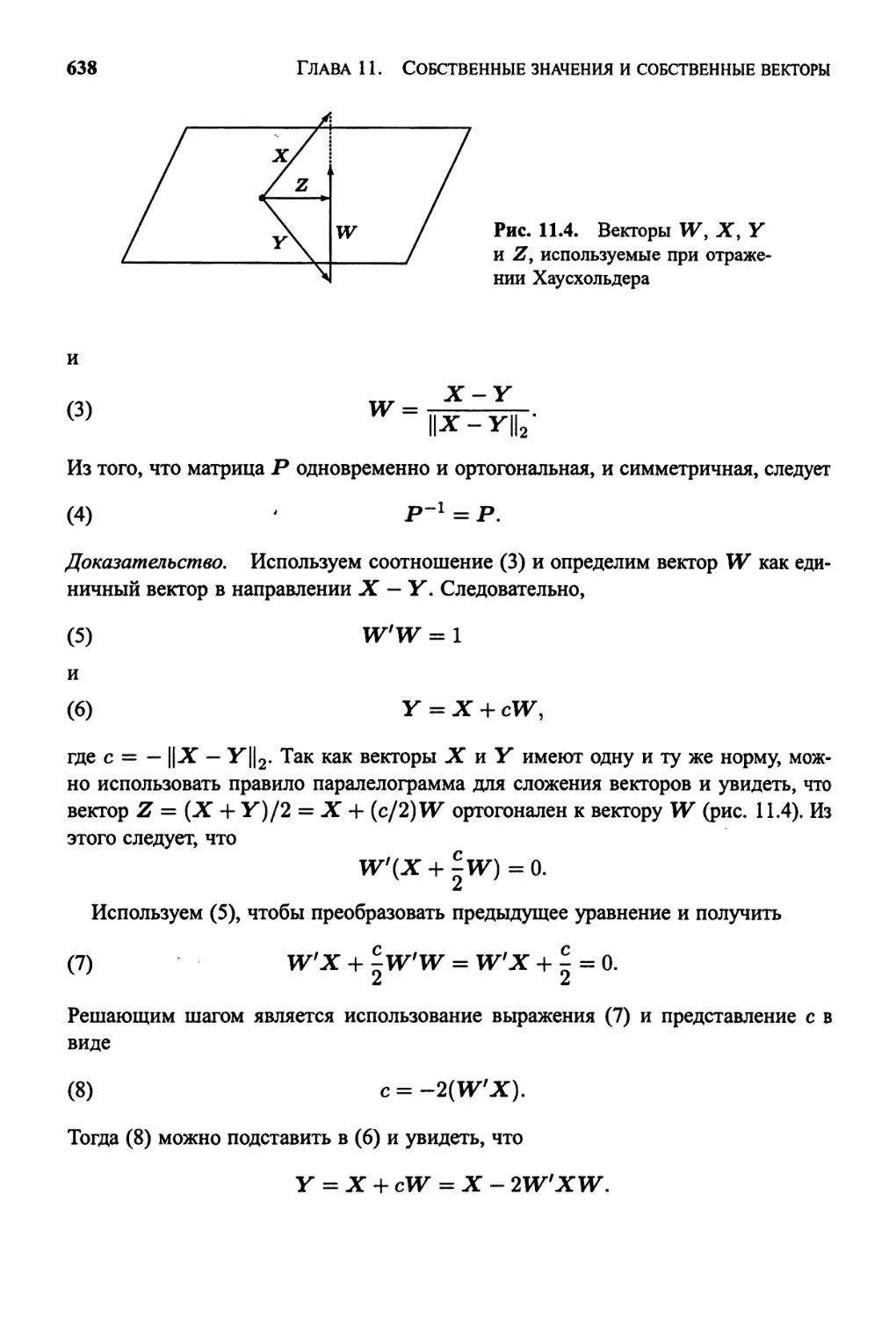

11.4 Собственные значения симметричных матриц 637

Содержание

Приложение. Введение в MATLAB 653

Ссылки на рекомендуемуюлитературу 662

Список литературы 665

Ответы к упражнениям 678

Предметный указатель 703

Предисловие

Эта книга содержит фундаментальное введение в численный анализ и предна-

предназначена для студентов старших курсов, специализирующихся в области матема-

математики, физики, техники или изучающих методы программирования и компьютеры.

Она рассчитана на читателя, который знаком с основными понятиями математиче-

математического анализа и прослушал курс программирования. Книга содержит достаточно

материала для чтения курсов, рассчитанных на семестр или на год. Короче говоря,

здесь такое количество материала, что преподаватель может выбрать тему курса

в соответствии со своими интересами.

Построение книги таково, что студенты различных уровней подготовки могут

найти для себя в каждом разделе много интересного и полезного. Приведен широ-

широкий спектр примеров и задач, который позволит совершенствовать мастерство как

в теоретическом, так и в практическом аспектах численного анализа. Результаты

вычислений на компьютере приведены в виде таблиц и, где это возможно, гра-

графиков, таким образом, результаты численных приближений наглядны и их легче

интерпретировать. Для реализации приведенных численных алгоритмов исполь-

используются программы пакета MATLAB.

Основное внимание уделено объяснению, почему численные методы работают

и ограничениям при их применении. Для этого требовалось найти равновесие

между изложением теории, и анализом ошибок и желанием сделать книгу удобо-

удобочитаемой. Анализ ошибок каждого метода представлен таким образом, чтобы его

можно было выполнить вручную, и так, чтобы читатель не пропускал его. Матема-

Математические обоснования каждого метода изложены с использованием элементарных

результатов из анализа и должны быть понятны студентам. Использование МАТ-

10 Предисловие

LAB дает возможность студентам совершенствовать свое мастерство в научном

программировании.

Короткие численные упражнения можно выполнить с помощью карманного

калькулятора/компьютера, а более длинные — с помощью программ MATLAB.

Авторы оставляют преподавателям возможность руководить студентами и самим

определять меру полезности численных вычислений. Каждый преподаватель мо-

может выбрать задания, которые возможно выполнить на имеющихся компьютерах.

Авторы приветствуют работу с библиотекой программ MATLAB. Эти материалы

могут быть использованы, чтобы помочь студентам углубить знания в области

численного анализа с помощью лабораторных упражнений на компьютере.

По сравнению со вторым изданием третье издание книги содержит некоторые

добавления и улучшения. Например, к разделу о собственных векторах и соб-

собственных значениях был добавлен QR метод. Новое в этом издании — это после-

последовательное использование программного обеспечения MATLAB. В приложении

приведено введение в MATLAB. Везде добавлены примеры с использованием

MATLAB, а полные программы MATLAB приведены в каждом разделе.

Ранее авторы предполагали, что студенты обладают превосходными навыками

работы с пакетами программ. Однако многие студенты, изучающие этот курс, не

достигли высокого уровня в программировании (курс программирования читают

им позже). MATLAB стал инструментом почти для всех инженеров и прикладных

математиков и в его новую версию включены улучшенные программы. Поэтому

авторы думают, что студентам будет легче и полезнее использовать прелагаемую

в нашей книге версию MATLAB.

Благодарности

Мы хотели бы выразить нашу признательность всем, кто способствовал со-

созданию различных изданий этой книги. Я (Джон Мэтьюз) благодарю студентов

Калифорнийского университета в Фуллертоне. Я благодарю моих коллег Стефена

Гуда (Stephen Goode), Мэтью Коши (Mathew Koshy), Эдварда Саботка (Edward

Sabotka), Гарри Шульца (Harris Schultz) и Су Танг Тана (Soo Tang Tan) за их по-

помощь в подготовке первого издания. Кроме того, я благодарю Рассела Эгберта

(Russell Egbert), Вильяма Герхарта (William Gearhart), Рональда Миллера (Ronald

Miller) и Грега Пирса (Greg Pierce) за их помощь в подготовке третьего издания. Я

также благодарен Джеймсу Фриелю (James Friel), руководителю математического

отделения университета в Фуллертоне, штат Калифорния, за поддержку.

Много полезных рекомендаций дали рецензенты первого издания Вальтер Пат-

терсон, III (Walter M. Patterson, III) из Ландерского колледжа, Джорж Миллер

(George В. Miller) из Центрального университета штата Коннектикут, Питер Джин-

го (Peter J. Gingo) из Акронского университета, Майкл Фридман (Michael A. Freed-

man) из университета в Фербенксе, штат Аляска, и Кеннет Буб (Kenneth P. Bube)

из Калифорнийского университета в Лос-Анджелесе. За рецензирование второго

Предисловие 11

издания мы благодарим Ричарда Бамби (Richard Bumby) из Рутджеровского уни-

университета, Роберта Карри (Robert L. Curry), армия США; Брюса Эдвардса (Bruce

Edwards), университет штата Флорида, и Дэвида Хилла (David R. Hill), универси-

университет в Темпле.

За третье издание мы выражаем благодарность Тиму Сойеру (Tim Sauer), уни-

университет Джорджа Мэйсона; Джеральду Питстику (Gerald M. Pitstick), универси-

университет штата Оклахома; Виктору де Брюннеру (Victor De Brunner), университет штата

Оклахома; Джорджу Траппу (George Trapp), университет штата Западная Вирджи-

Вирджиния; Тэду Ярику (Tad Jarik), университет штата Алабама в Хантсвилле; Джефри

Скроггу (Jeffrey S. Scroggs), университет штата Северная Каролина; Курту Джор-

Джорджу (Kurt Georg), университет штата Колорадо, и Джеймсу Креддоку (James N.

Craddock), университет в Карбондейле штата Южный Иллинойс.

Предложения по улучшению изложения и добавления к книге всегда привет-

приветствуются и их можно сообщить непосредственно авторам книги.

John H. Mathews Kurtis D. Fink

Mathematics Department Department of Mathematics

California State University Northwest Missouri State University

Fullerton, CA 92634 Maryville, MO 64468

mathewsQfullerton.edu kfinkSmail.nwmissouri.edu

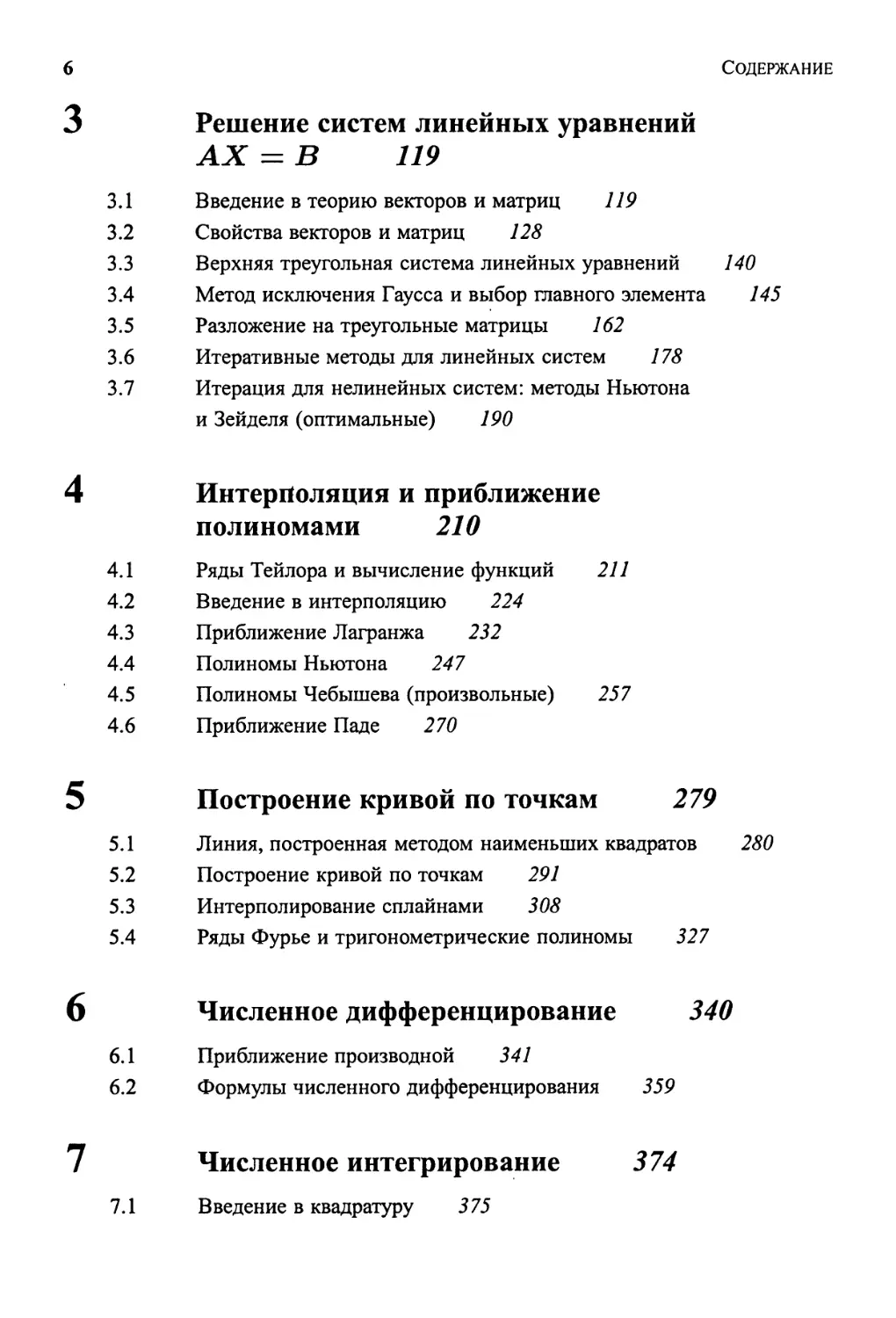

Предварительные сведения

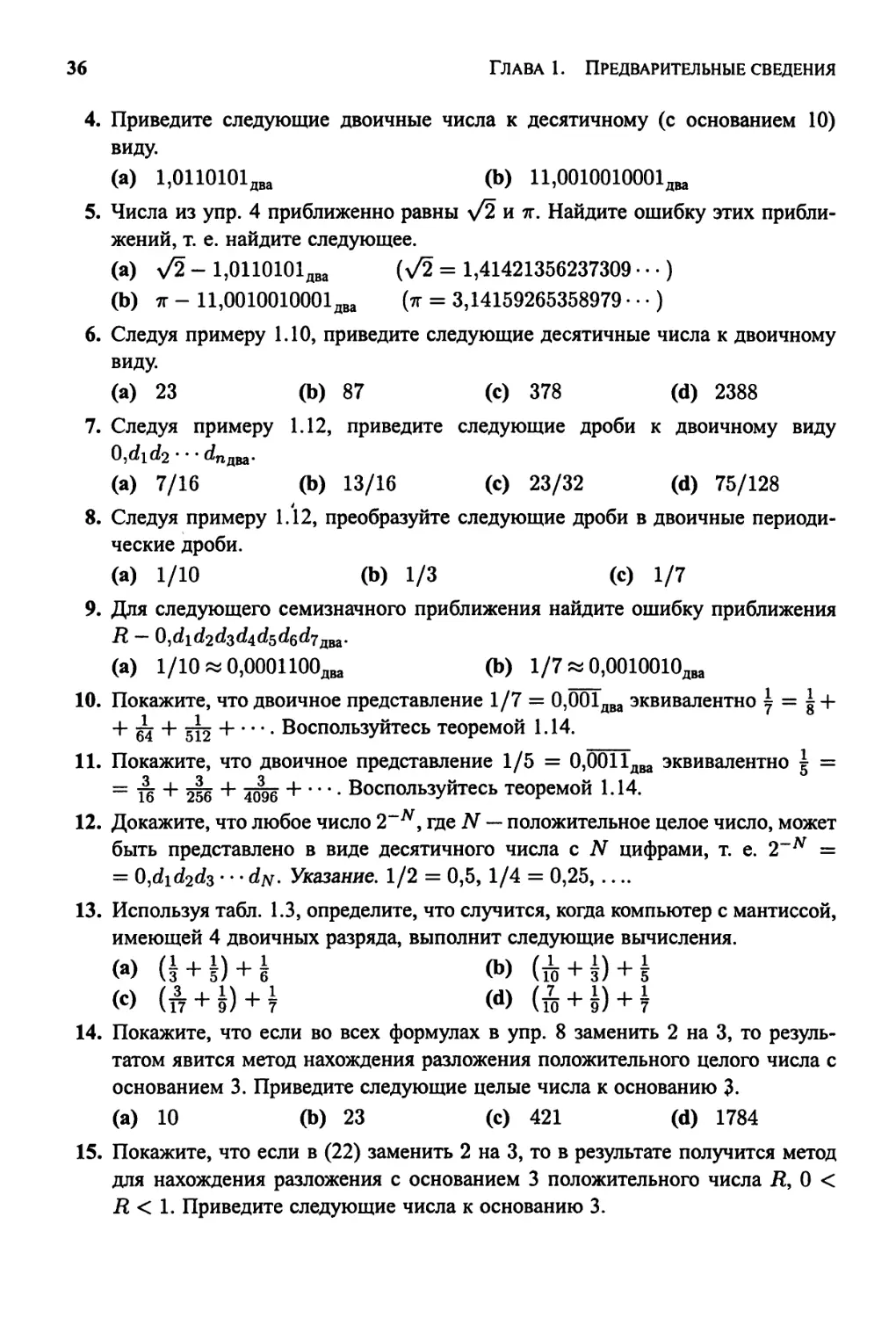

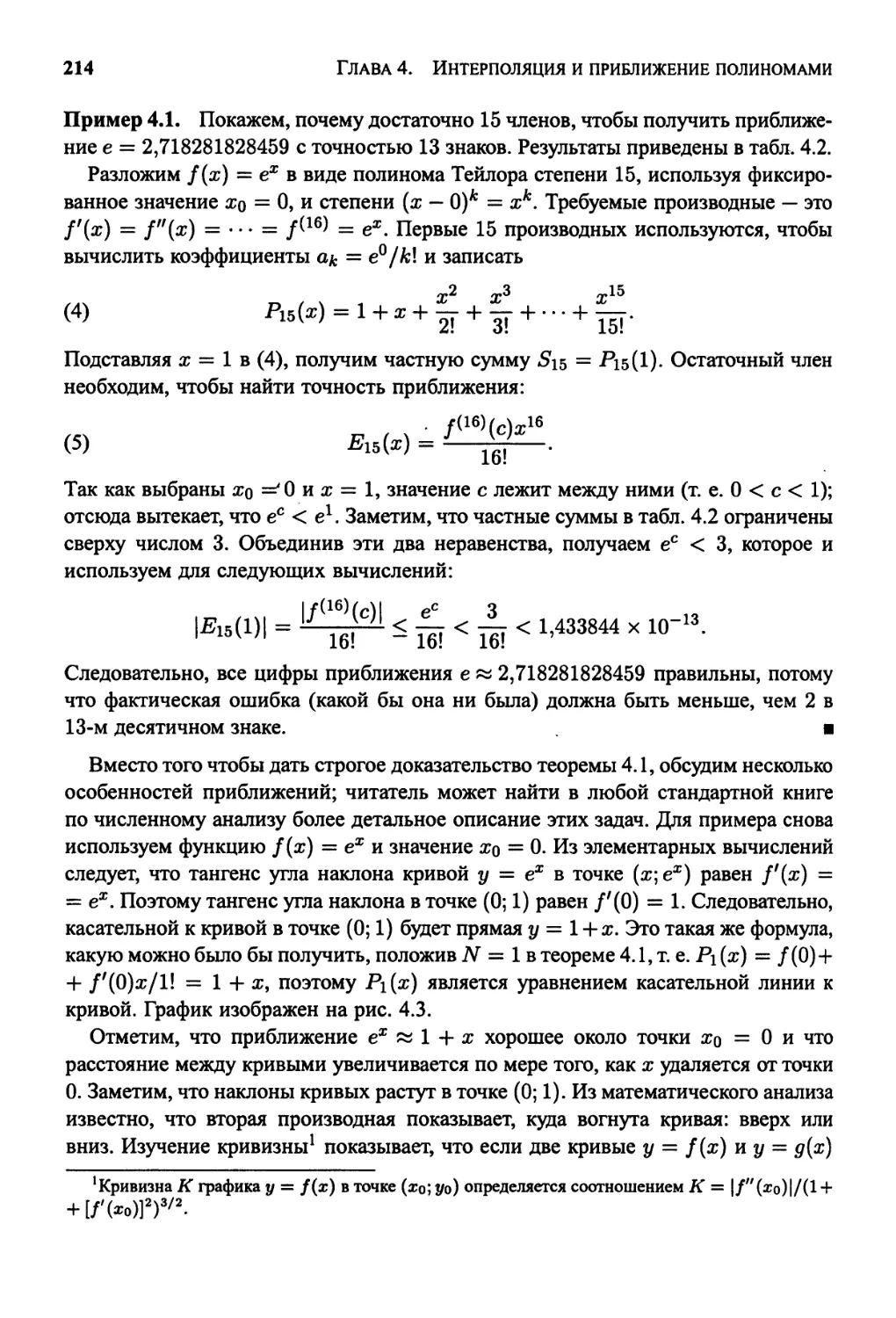

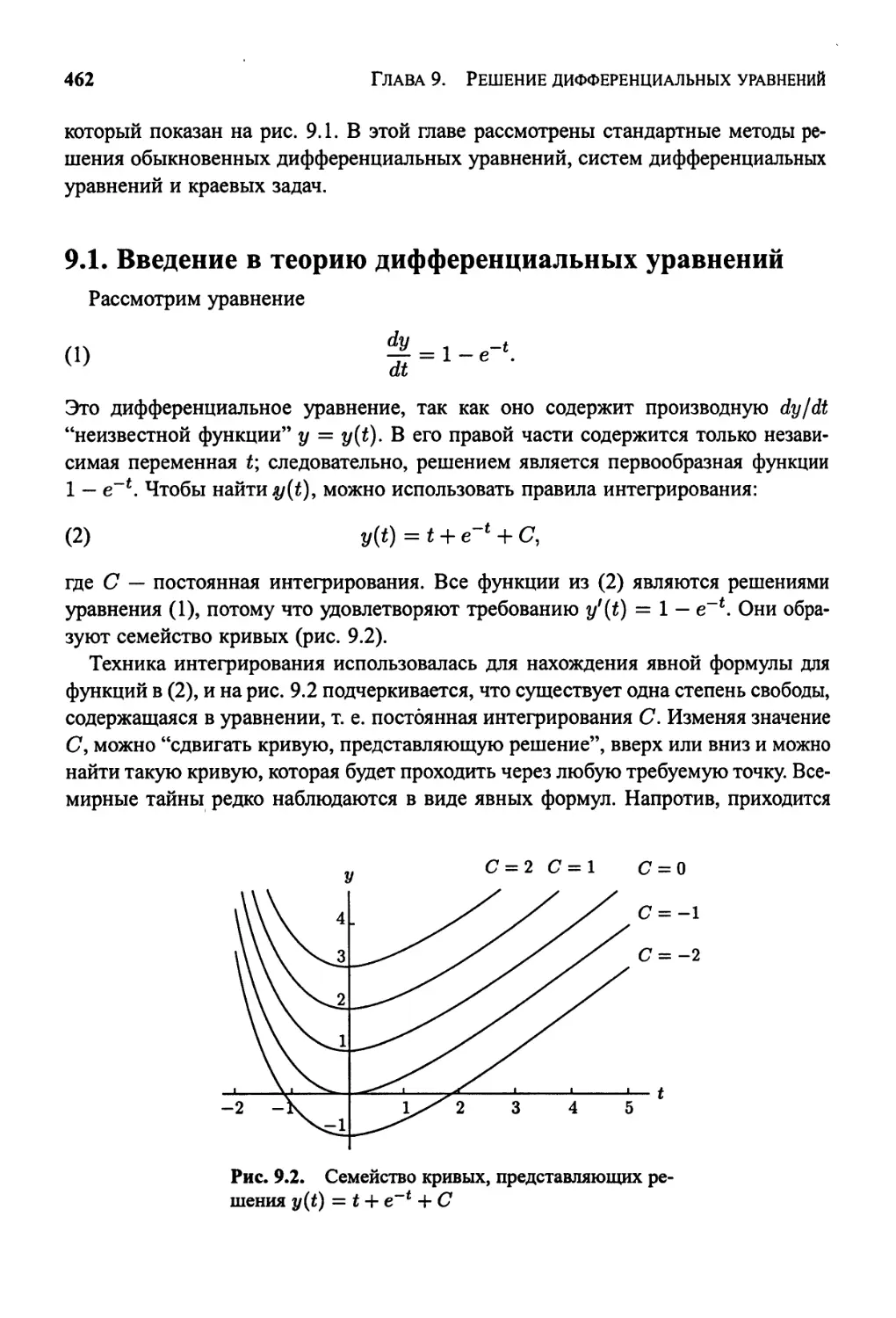

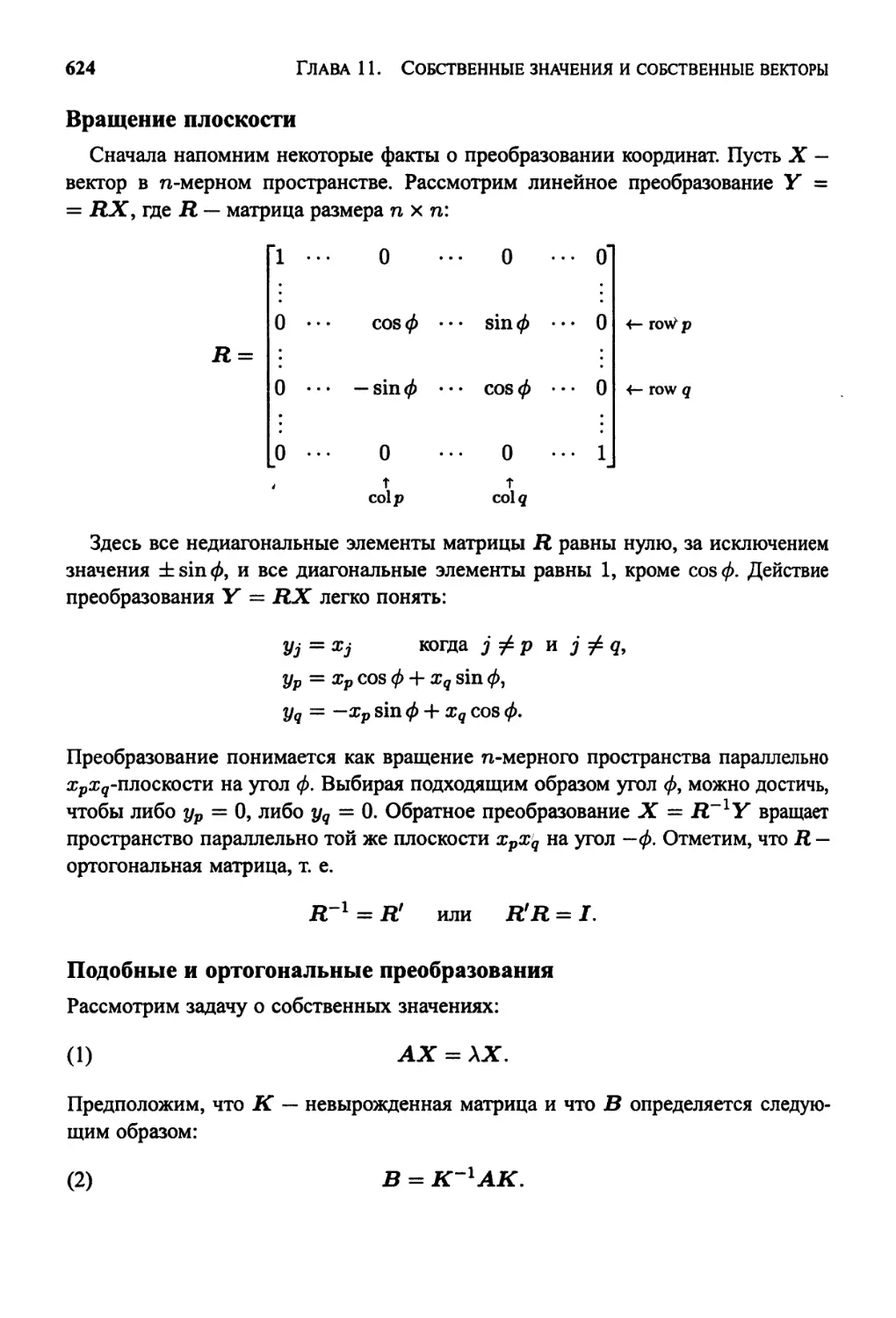

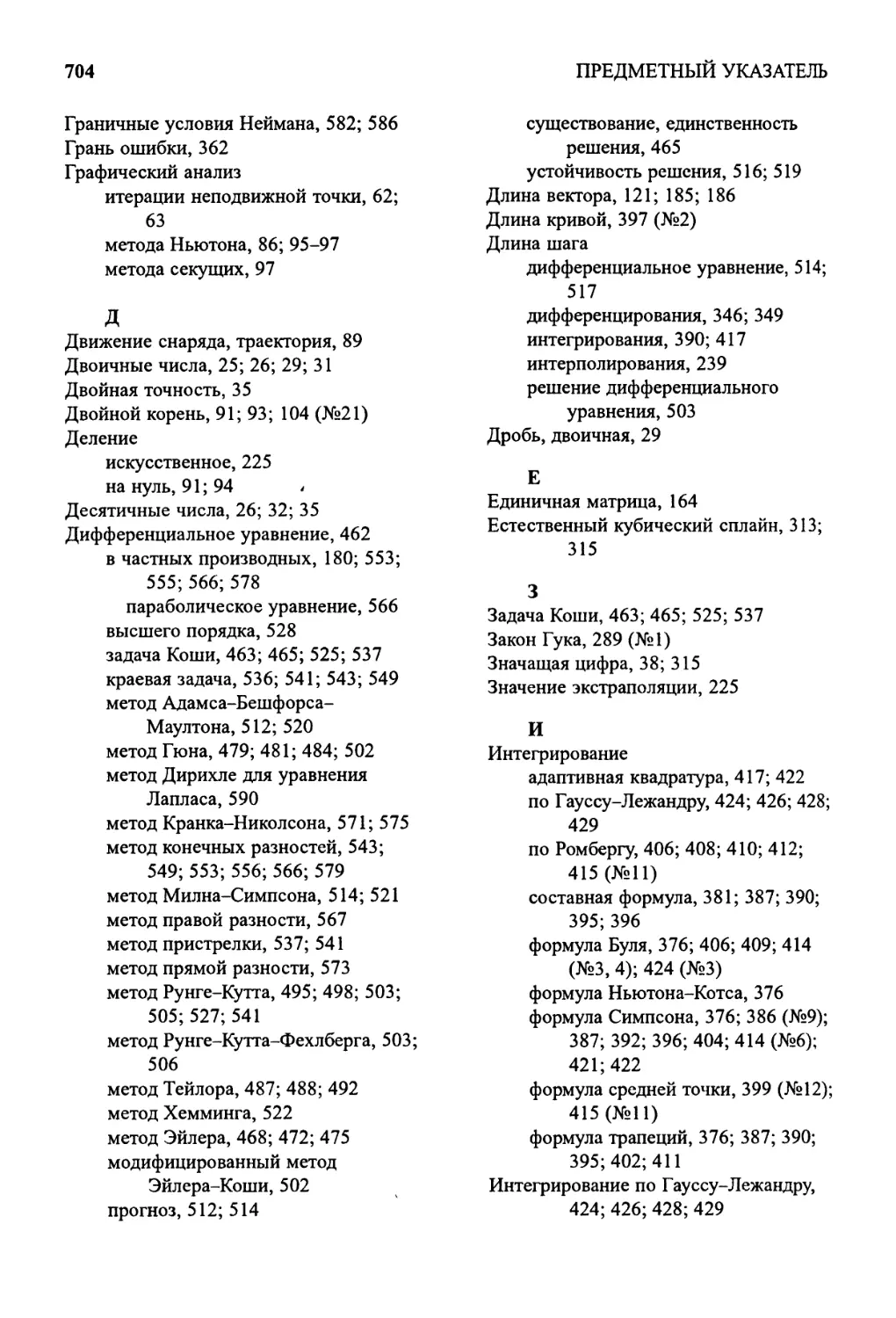

Рассмотрим функцию f(x) = cos(a;). Ее производная равна ff(x) = — sin(x),

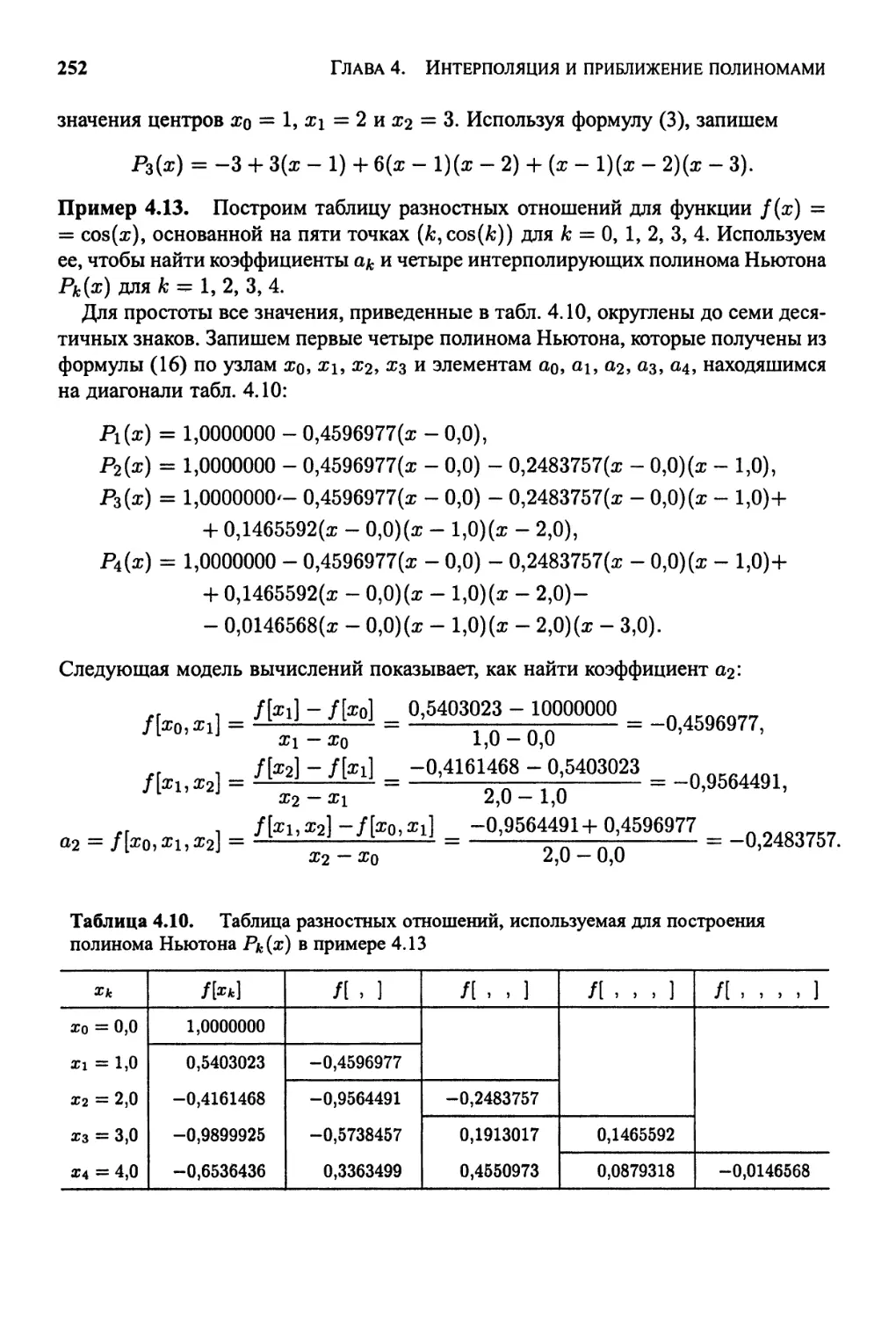

и ее первообразная функция — F(x) = sin(x) + С. Эти формулы известны из

анализа. Первая используется для определения тангенса угла наклона га = /'(яо)

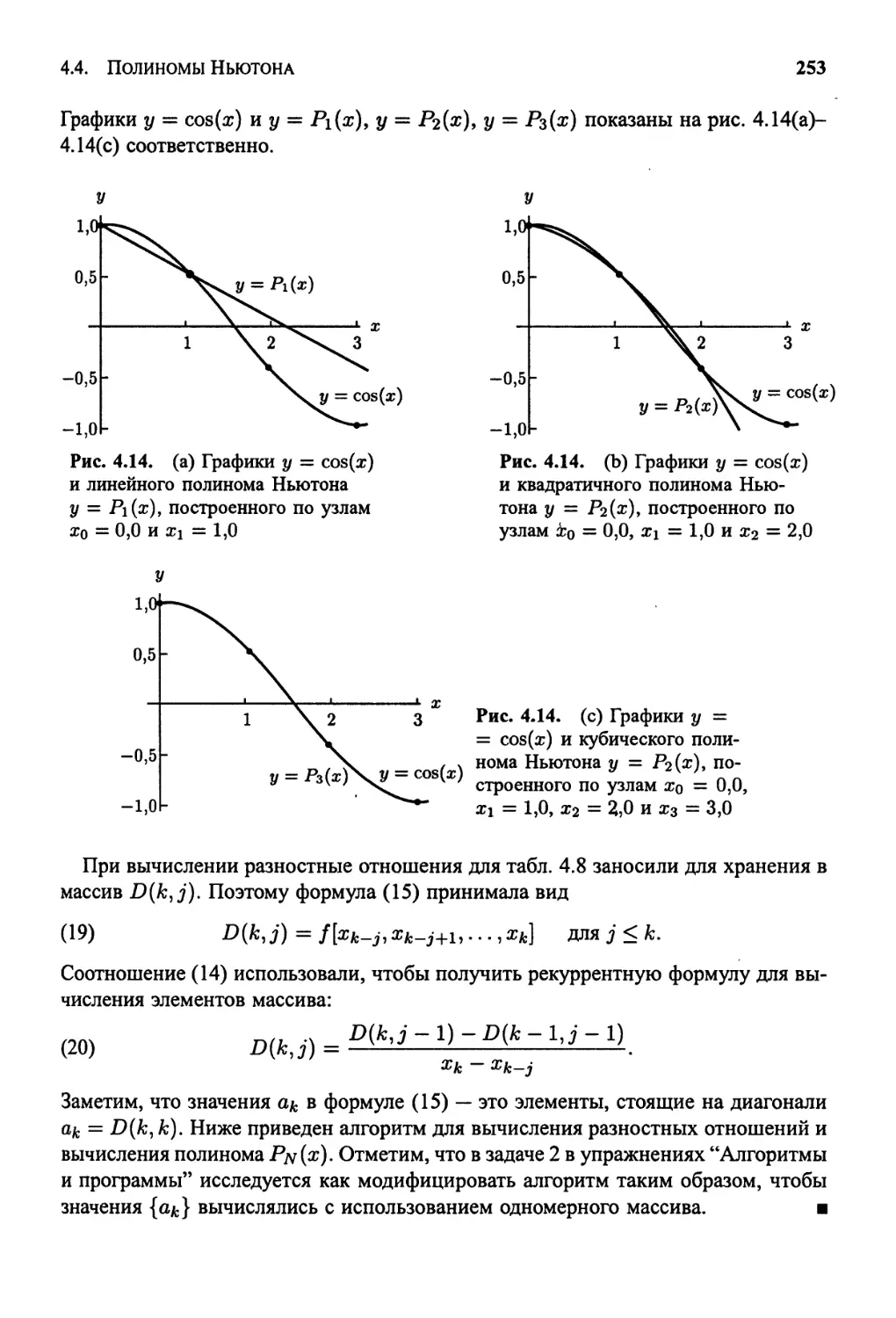

кривой у = f(x) в точке (xq; /(#о))> а последняя — для вычисления площади под

кривой для а < х < Ь.

Тангенс угла наклона в точке (тг/2;0) равен т = /'(тг/2) = —1 и может

использоваться для нахождения касательной в этой точке (рис. 1.1 (а)):

GГ

ж-2

Рис. 1.1. (а). Касательная к

кривой у = cos(x) в точке

(тг/2,0)

12

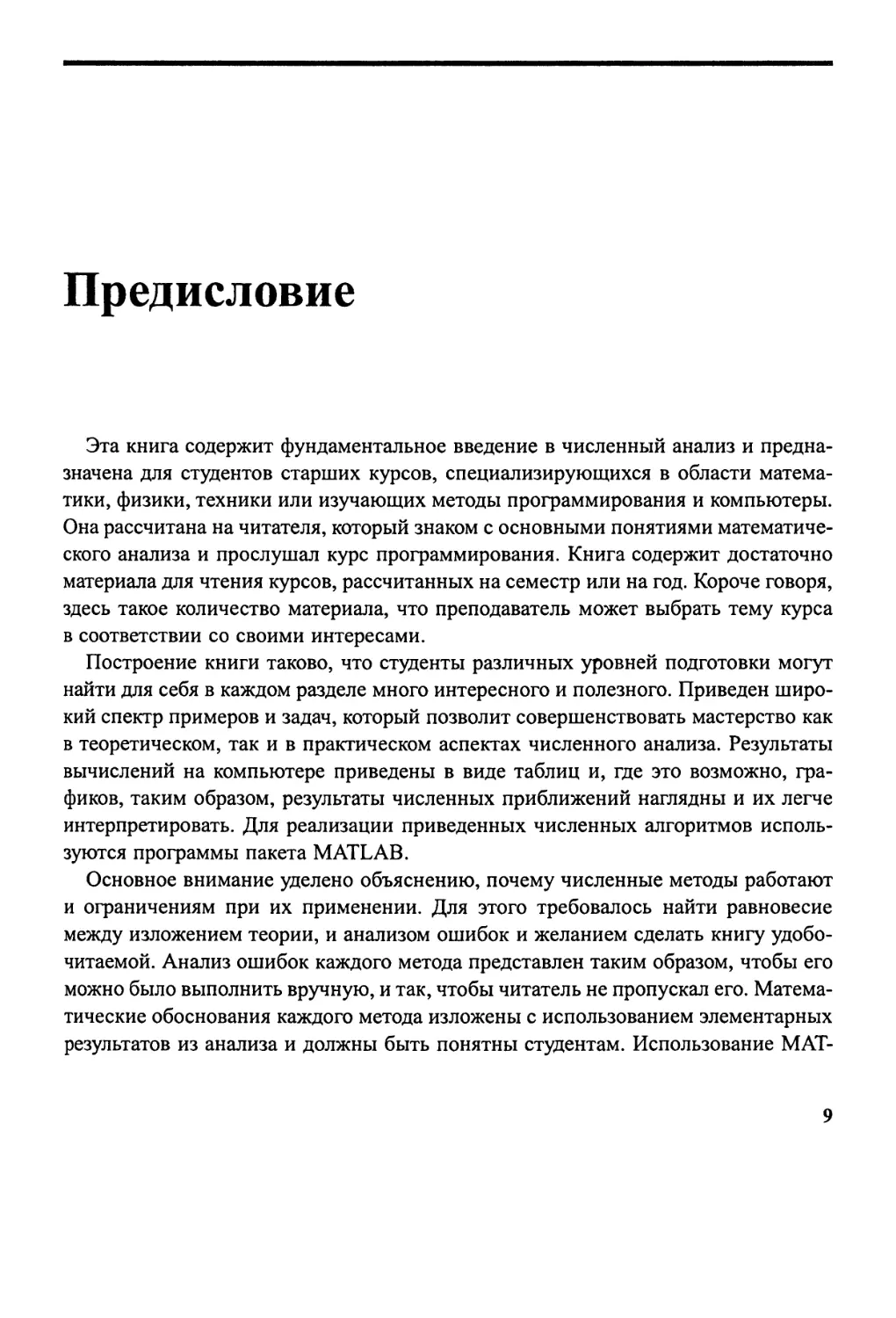

1.1. Некоторые сведения из математического анализа

у

у = cos(x)

13

0,5 1,0 1,5 X 2,0

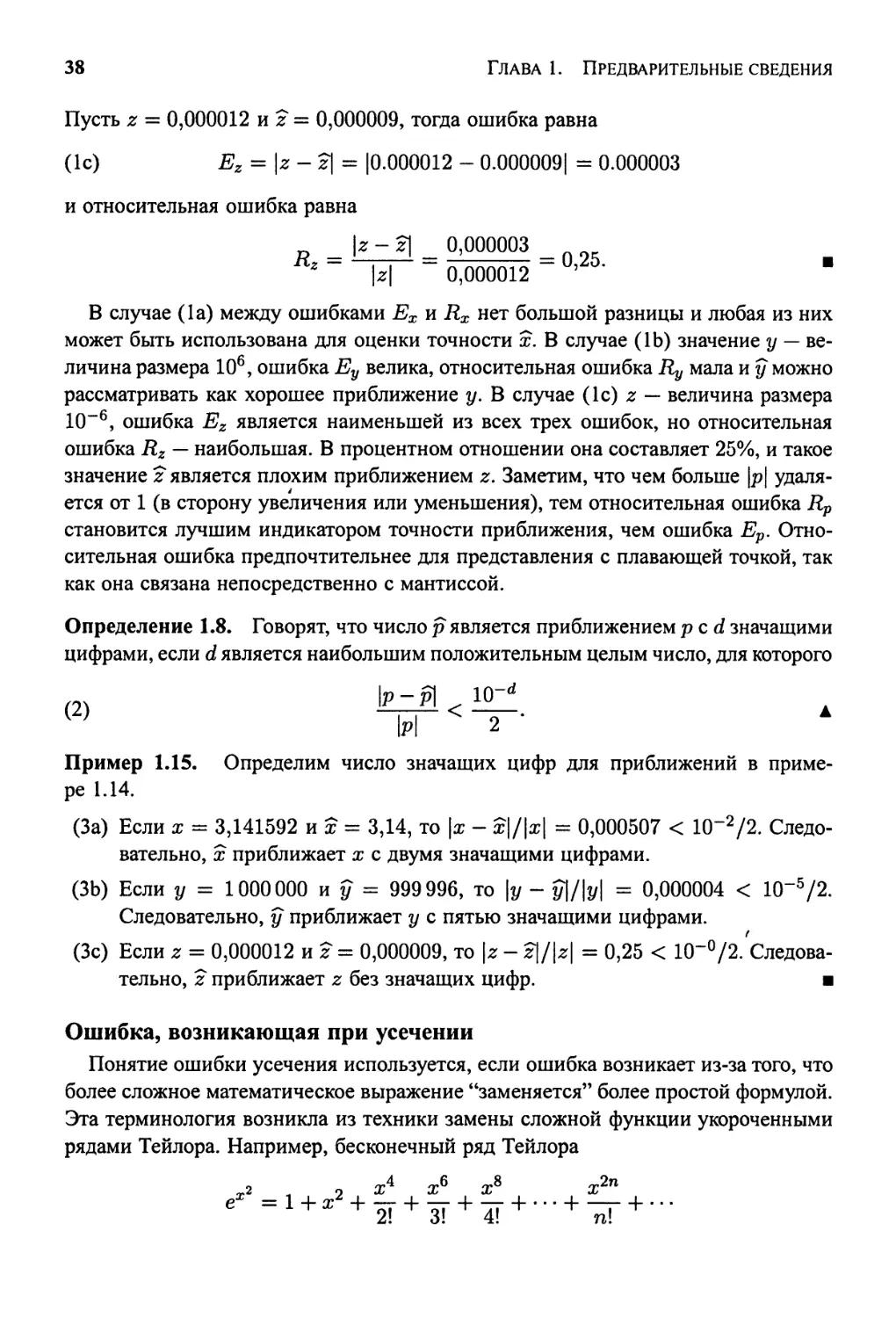

Рис. 1.1. (Ь). Площадь под

кривой у = cos (ж) на интервале

[0;тг/2]

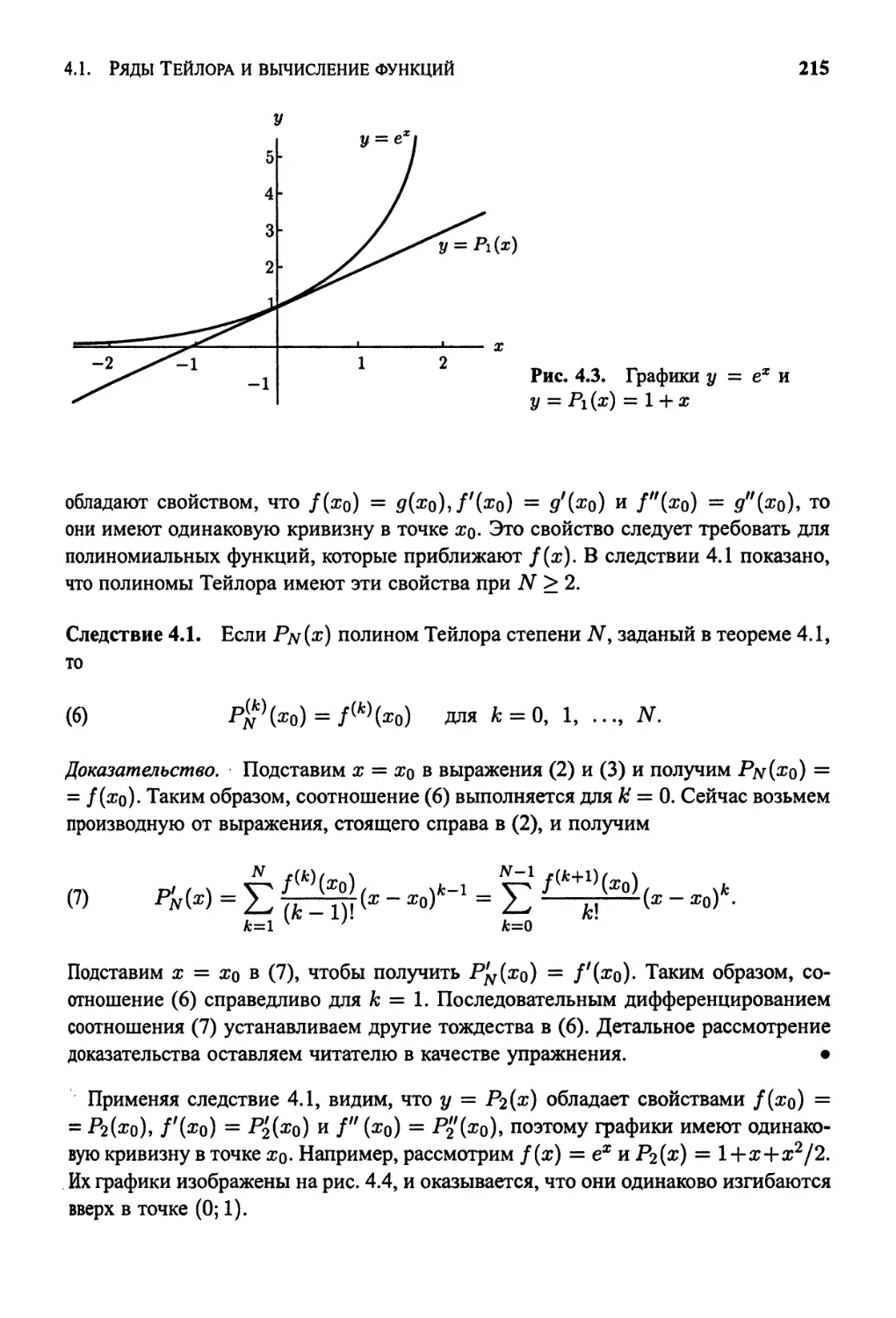

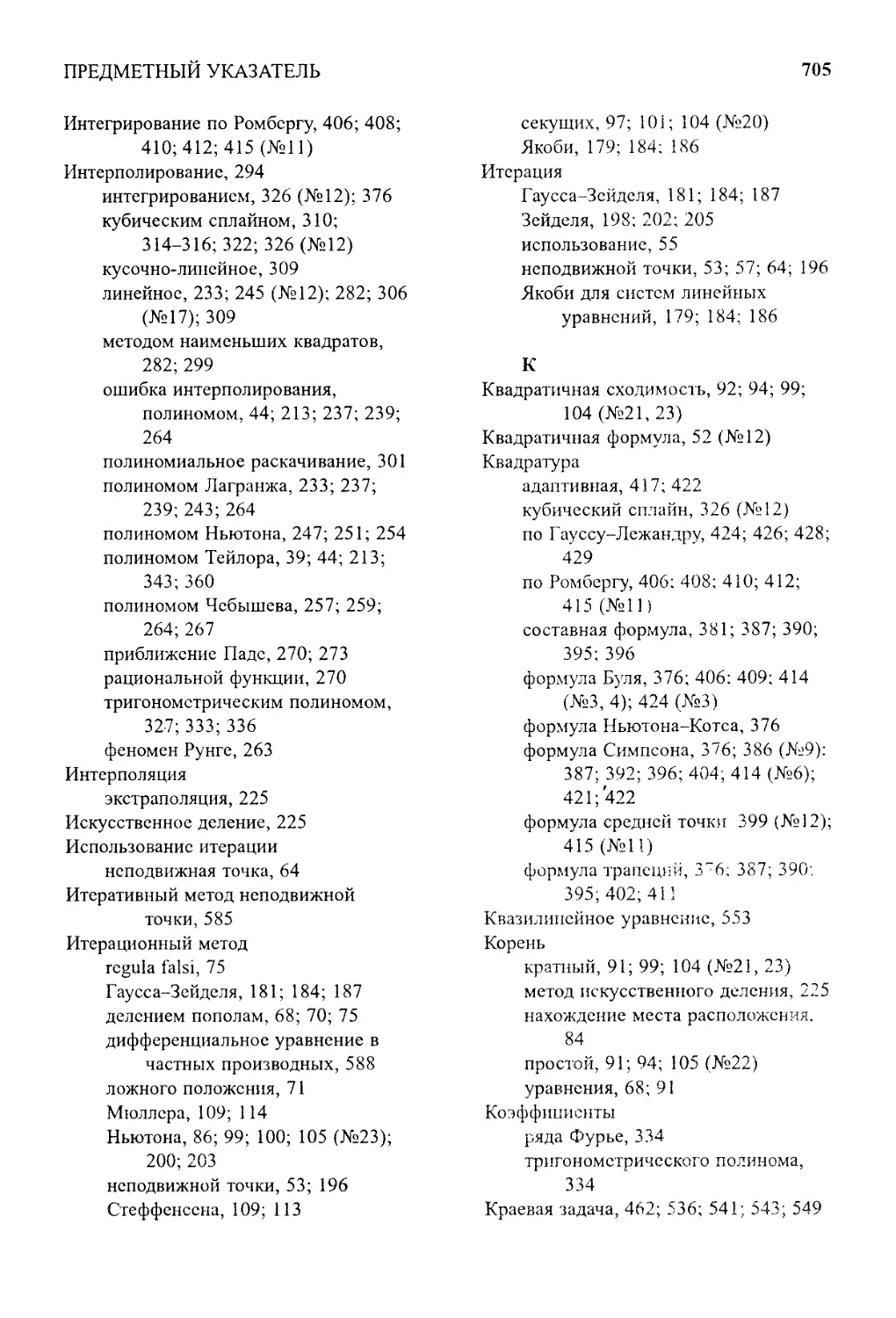

Площадь под кривой для 0 < х < тг/2 вычисляется интегрированием (см. рис.

l.lCb»:

площадь

= Г cos

= F(^) -F(Q) = sinf|) -0 = 1.

1.1. Некоторые сведения из математического анализа

Предполагается, что читателю хорошо известны обозначения и сущность пред-

предмета, соответствующие уровню знаний студента, который прослушал курс матема-

математики в техническом вузе. Предполагается знание теории пределов последователь-

последовательностей, свойств непрерывных функций, теории интегрирования и дифференци-

дифференцирования, а также теории рядов. В дальнейшем мы постоянно будем использовать

следующие утверждения.

Пределы и непрерывность

Определение 1.1. Пусть f(x) определена на множестве S действительных чисел.

Тогда говорят, что функция / имеет предел в точке х = хо, и он равен

A) lim f(x) = L,

X—>XQ

если для любого е > О существует такое S > О, что для любого х ? 5, такого,

что 0 < \х — хо\ < 5, выполняется неравенство \f(x) — L\ < e. В обозначениях

/i-приращений равенство A) имеет вид

B)

\imf(xo

/*0

14 Глава 1. Предварительные сведения

Определение 1.2. Предположим, что f(x) определена на множестве 5 действи-

действительных чисел, и пусть хо Е S. Тогда / непрерывна в х = жо, если

C) Дт /(*) = /(*<,)•

Говорят, что функция / непрерывна на 5, если она непрерывна в каждой точке

х Е S. Обозначим через Cn(S) множество всех таких функций /, что / и ее

первые п производных непрерывны на S. Когда S — интервал, допустим, [а; 6],

используется обозначение Сп[а\Ь]. Например, рассмотрим функцию f(x) = ж4/3

на интервале [—1;1]. Очевидно, что f(x) и ff{x) = D/3)х1/г непрерывны на

[—1; 1], в то время как f"{x) = D/9)ж~2/3 не непрерывна в точке х = 0. ^

Определение 1.3. Предположим, что {хп}™^ — бесконечная последователь-

последовательность. Тогда говорят, что последовательность имеет предел L,

D) lim xn = L,

п-юо

если для любого заданого е > 0 существует такое положительное целое число

N = N(e), что п> N влечет \хп — Ь\ < е. ^

Когда последовательность имеет предел, то мы говорим, что она является схо-

сходящейся последовательностью. Часто используют обозначение "жп —> L при

п —> оо." Равенство D) эквивалентно

E)

Таким образом, можно рассматривать последовательность {en}'^L1 = {xn — L}<^=1

как последовательность ошибок. Следующая теорема связывает понятия сходи-

сходимости последовательности и непрерывности.

Теорема 1.1. Предположим, что f(x) определена на множестве S и xq € S. Тогда

следующие утверждения эквивалентны.

(a) Функция / непрерывна в xq.

(b) Если lim хп = xq, to lim f(xn) = f(x0).

n—юо n—>oo

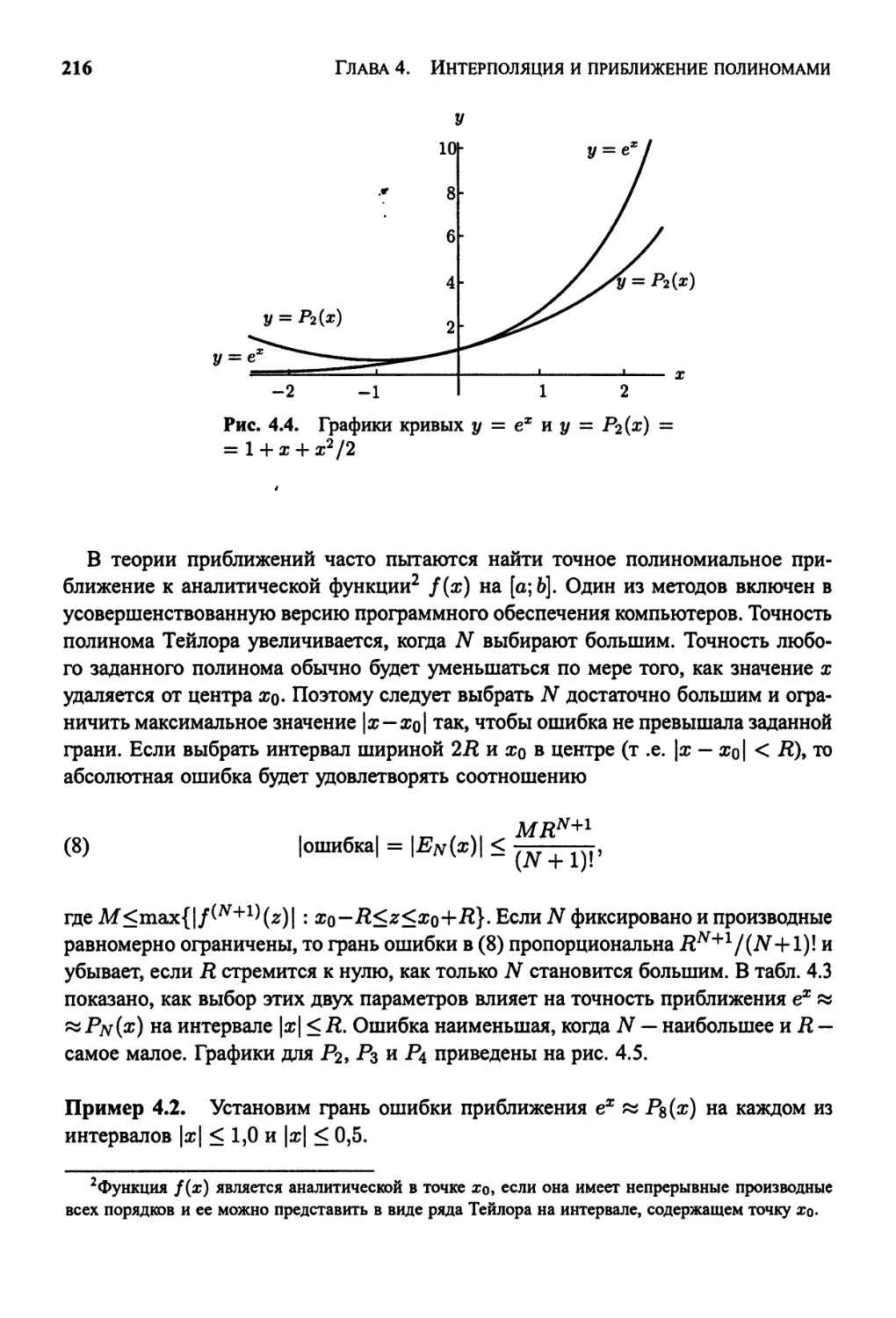

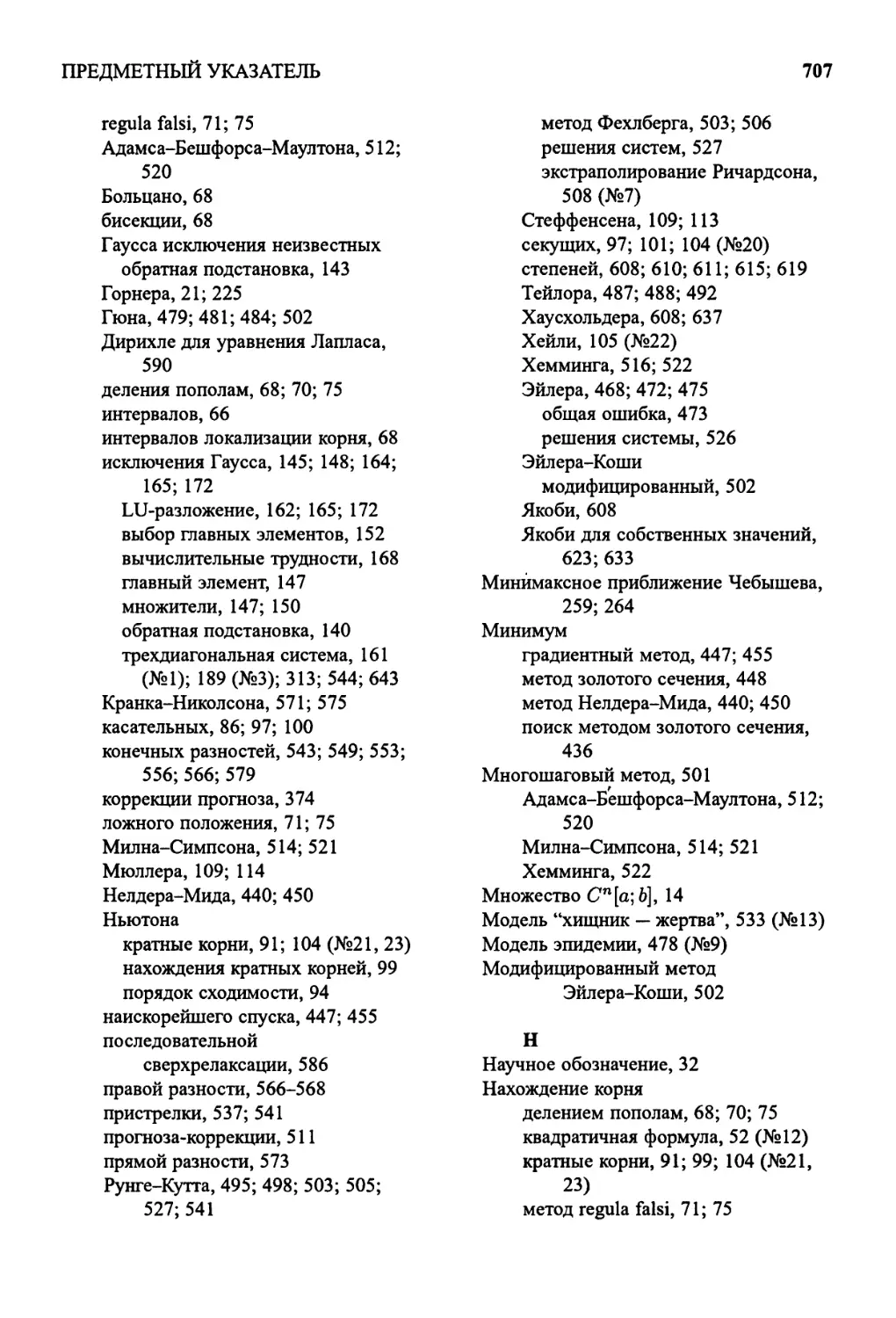

Теорема 1.2 (теорема о промежуточном значении1). Предположим, что / ?

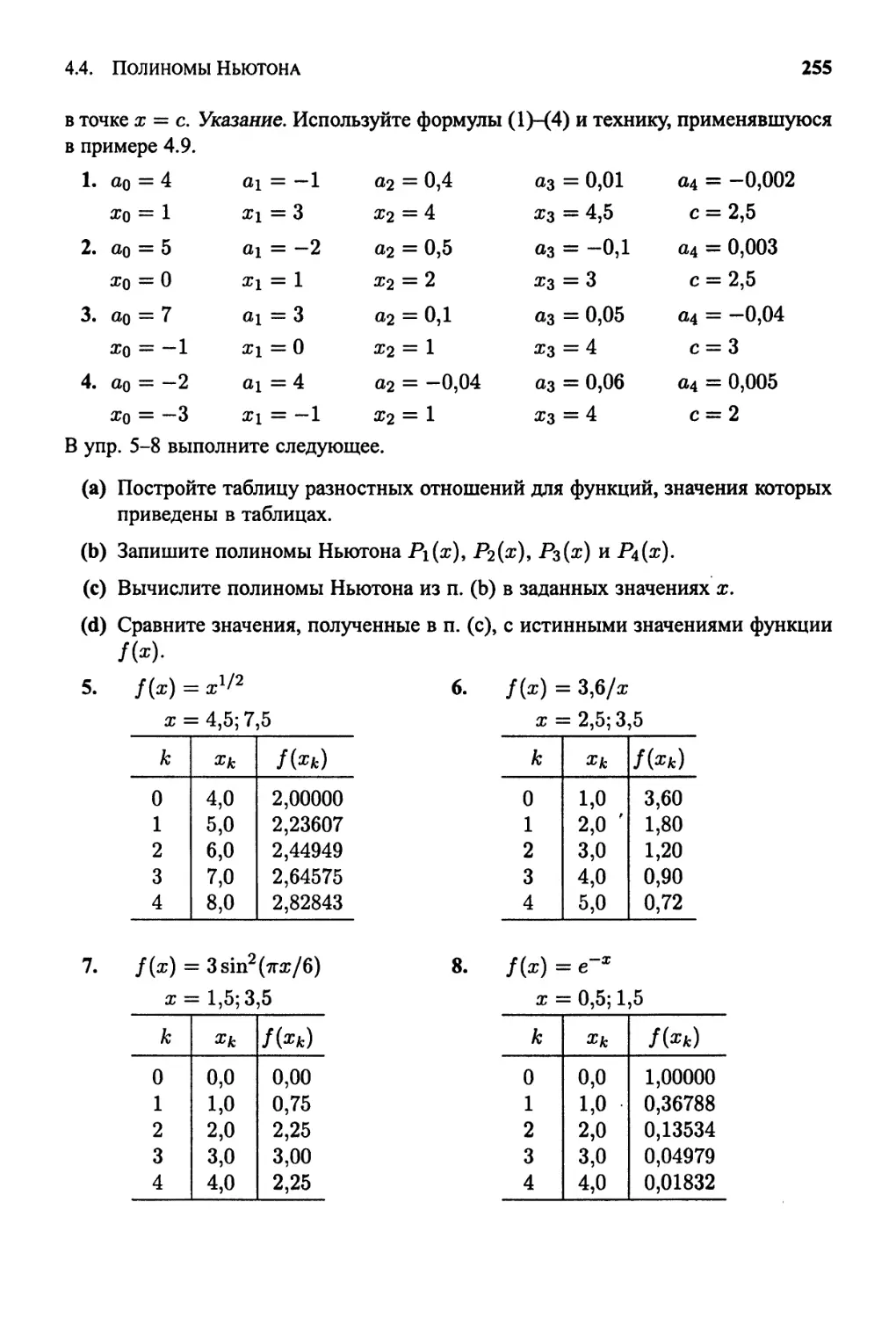

Е С[а\ Ь] и L — любое число между f(a) и f(b). Тогда существует такое число с,

cG (а; 6), что /(с) = L.

1 Вторая теорема Больцано-Коши. — Прим. ред.

1.1. Некоторые сведения из математического анализа

15

У = fix)

ciO,5

1,5 С2 2,0

2,5

Рис. 1.2. Применение теоремы

о промежуточном значении к

функции f(x) = cos(x — 1) на

интервалах [0; 1] и [1; 2,5]

Пример 1.1. Функция f(x) = cos(a; — 1) непрерывна на [0; 1], и константа

L = 0,8 Е (cos@);cos(l)). Решением уравнения f(x) = 0,8 на [0; 1] является

с\ = 0,356499. Аналогично f(x) непрерывна на отрезке [1; 2,5] и L = 0,8 €

Е (cosB,5);cos(l)). Решением /(гг) = 0,8 на [1;2,5] является с2 = 1,643502. Оба

эти случая показаны на рис. 1.2. ¦

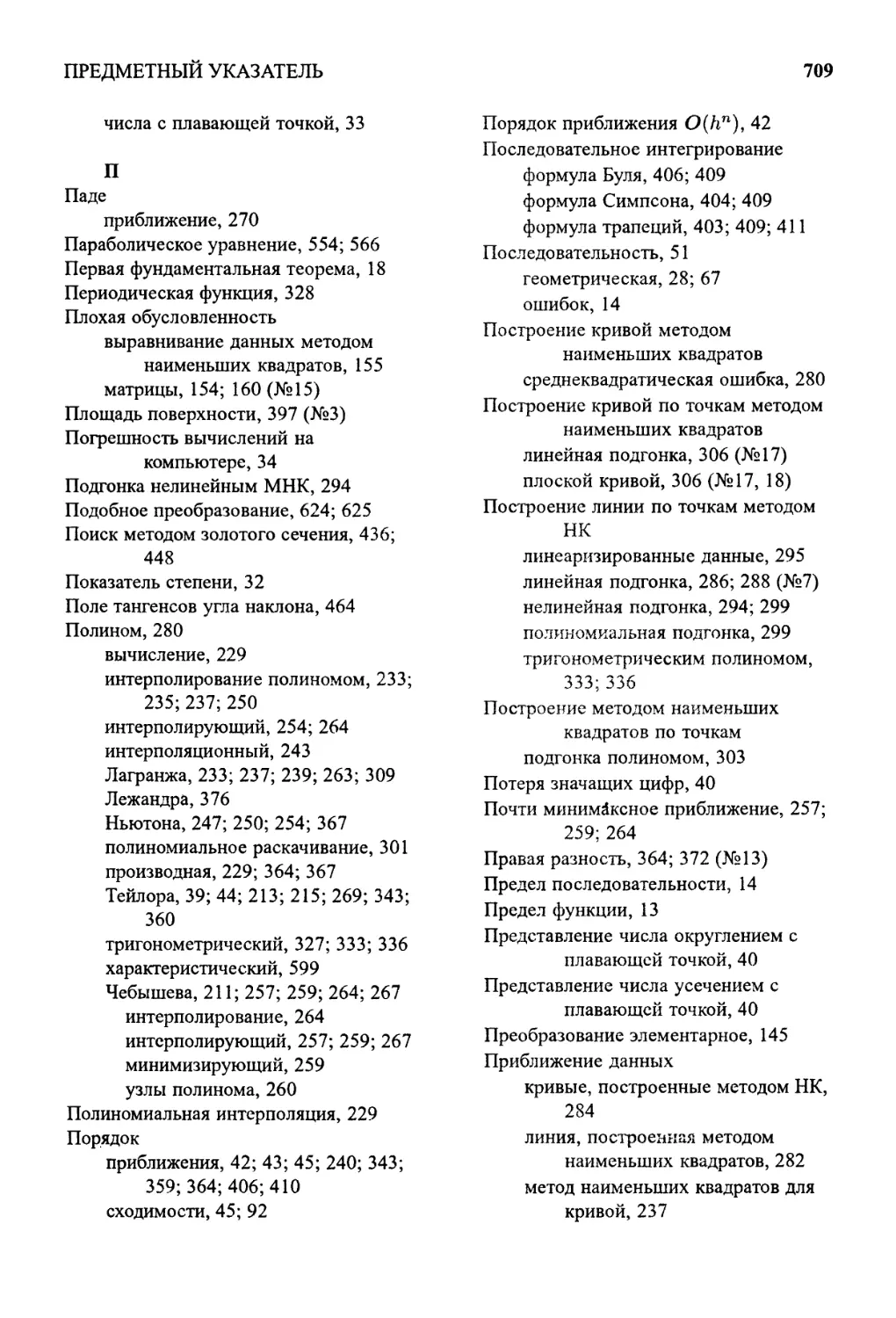

Теорема 1.3 (теорема о наибольшем (наименьшем) значении непрерывной

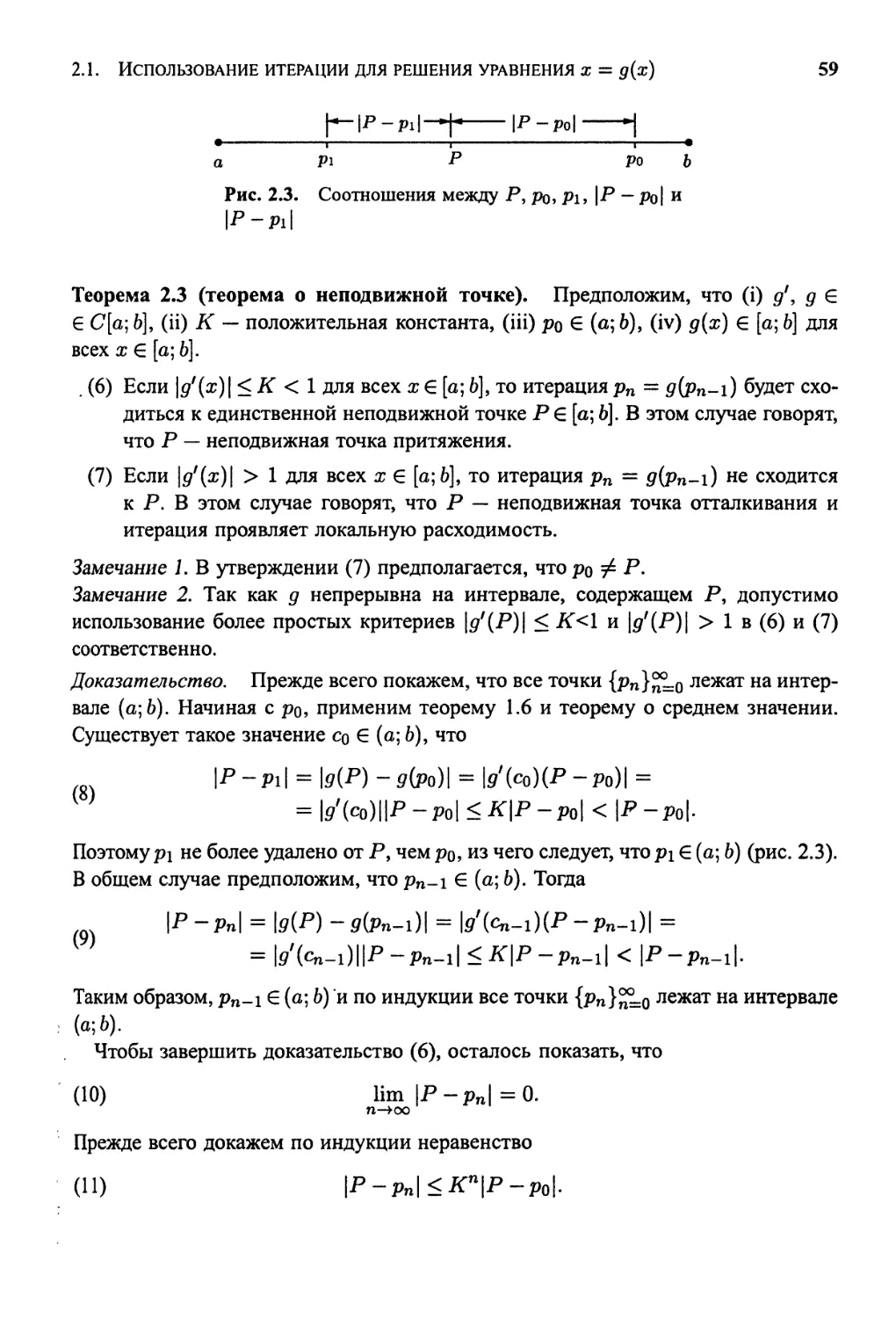

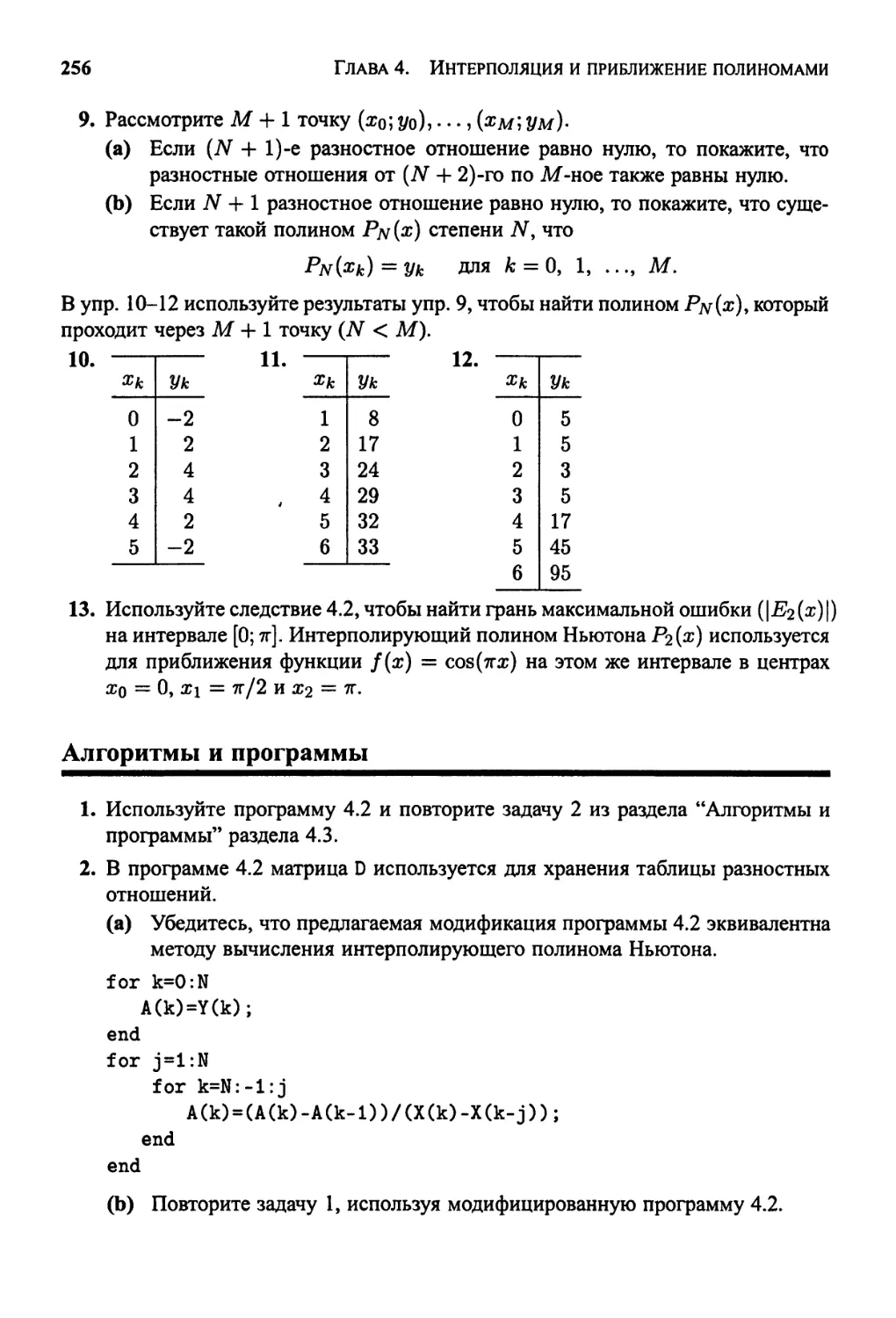

функции2). Предположим, что / € С[а\Ъ). Тогда существуют нижняя граница

Мь верхняя граница М2 и такие два числа х\, Х2 ? [а; Ь], что

G) Mi = f(xi) < f(x) < f(x2) = M2 для любого х G [а; 6].

Иногда эти утверждения записывают в виде

(8) Mi = /(si) = min {/(*)} и М2 = /(х2) = max {/(*)}.

<<6 а<ж<6

Дифференцируемые функции

Определение 1.4. Пусть /(ж) определена на открытом интервале, содержащем

xq. Тогда говорят, что / дифференцируема в xq, если существует предел

(9)

lim

— Xq

Когда предел существует, он обозначается как /'(^о) и называется производной

f в xq.B терминах /г-приращений его можно выразить следующим образом:

A0)

Вторая теорема Вейерштрасса. — Прим. ред.

16

Глава 1. Предварительные сведения

У

60-

50-

40-

30-

20-

10-

(a;f(a))

0,0 0,5 1,0 1,5 2,0 2,5 3,0

Рис. 1.3. Применение теоремы

о наибольшем (наименьшем)

значении к функции f(x) =

= 35 + 59,5а; - 66,5ж2 4- 15х3 на

интервале [0;3]

О функции, которая .имеет производную в каждой точке множества 5, гово-

говорят, что она дифференцируема на S. Отметим, что число т = /'(#о) являет-

является тангенсом угла наклона касательной на графике функции у = f(x) в точке

'(xo-J{xo)). А

Теорема 1.4. Если f(x) дифференцируема в точке х = хо, то функция f(x)

непрерывна в точке х = х$.

Из теоремы 1.3 следует, что, если функция / дифференцируема на замкну-

замкнутом интервале [а; 6], она принимает наибольшее (наименьшее) значение на кон-

концах интервала или в критических (стационарных — Прим. ред.) точках (решение

f'(x) = 0) открытого интервала (а; Ь).

Пример 1.2. Функция f(x) = 15ж3 — 66,5а;2 + 59,5а; + 35 дифференцируема на

интервале [0; 3]. Решениями уравнения f(x) = 45ж2 — 123х + 59,5 = 0 являются

х\ = 0,54955 и Х2 = 2,40601. Максимальным и минимальным значениями / на

[0; 3] являются:

mn{/@);/C);/(a?i);/(s2)} = min{35; 20; 50,10438; 2,11850} = 2,11850

max{/@);/C); f(xx)\f(x2)} = max{35;20;50,10438;2,11850} = 50,10438. ¦

Теорема 1.5 (теорема Ролля). Предположим, что / Е С[а; Ь] и что ff(x) су-

существует для всех х Е (а; 6). Если /(а) = f(b) = 0, существует такое число с,

с€ (а;Ь), что/'(с) = 0.

Теорема 1.6 (теорема о среднем значении3). Предположим, что / ? С[щ Ь] и

что ff(x) существует для всех х Е (а; 6). Тогда существует такое число с, се (а; Ь),

3Теорема Лагранжа. — Прим. ред.

1.1. Некоторые сведения из математического анализа

у

1,0

/(*)¦

0,5-

17

(*;/№))

0,5

1,0

1,5

2,06

Рис. 1.4. Применение теоремы о среднем значе-

значении к f(x) = sin(a;) на интервале [0,1; 2,1]

что

(И)

/'(с) =

№ - f(a)

Ь-а '

Геометрически это означает, что согласно теореме о среднем значении суще-

существует по крайней мере одно такое число с € (а;Ь), что тангенс угла наклона

касательной графика у = f(x) в точке (с; /(с)) равен тангенсу угла наклона секу-

секущей, проходящей через точки (а; /(а)) и F; /F)).

Пример 1.3. Функция f(x) = sin(x) непрерывна на замкнутом интервале [0,1; 2,1]

и дифференцируема на открытом интервале @,1; 2,1). Таким образом, согласно

теореме о среднем значении существует такое число с, что

/B,1) - /@,1) 0,863209 - 0,099833

2,1-0,1

2,1-0,1

= 0,381688.

Решением уравнения /'(с) = cos(c) = 0,381688 на интервале @,1; 2,1) являет-

является значение с = 1,179174. График /(ж), секущая у = 0,381688ж + 0,099833 и

касательная у = 0,381688я + 0,474215 показаны на рис. 1.4. ¦

Теорема 1.7 (обобщенная теорема Ролля). Предположим, что / € С[а;Ь], что

f'{x), f"(x),..., f№{x) существуют на (а; Ь) и х0, хъ ..., хп Е [а; Ь]. Если f(xj) =

= 0 для j = 0, 1, ..., п, то существует такое число с, сЕ (а; Ь), что f^n\c) = 0.

18 Глава 1. Предварительные сведения

Интегралы

Теорема 1.8 (первая фундаментальная теорема4). Если f(x) непрерывна на

интервале [а; Ь] и F — любая первообразная функция от / на интервале [а; 6], то

A2) [ f(x) dx = F(b) - F(a) где F'(x) = f(x).

Ja

Теорема 1.9 (вторая фундаментальная теорема). Если f(x) непрерывна на

интервале [а; Ь] и х Е (а; 6), то

A3)

Пример 1.4. Функция f(x) = cos(x) удовлетворяет условиям теоремы 1.9 на

интервале [0; тг/2], поэтому согласно цепному правилу

d [x2

— cos(i) dt = cos(x2)(x2)f = 2xcos(rr2). ¦

dx Jo

Теорема 1.10 (теорема о среднем значении для интегралов). Предположим,

что f(x) G С[а\Ь]. Тогда существует такое число с, се (а;Ь), что

— ff{x)dx =

-а Ja

Значение /(с) называется средним значением f на интервале [а; 6].

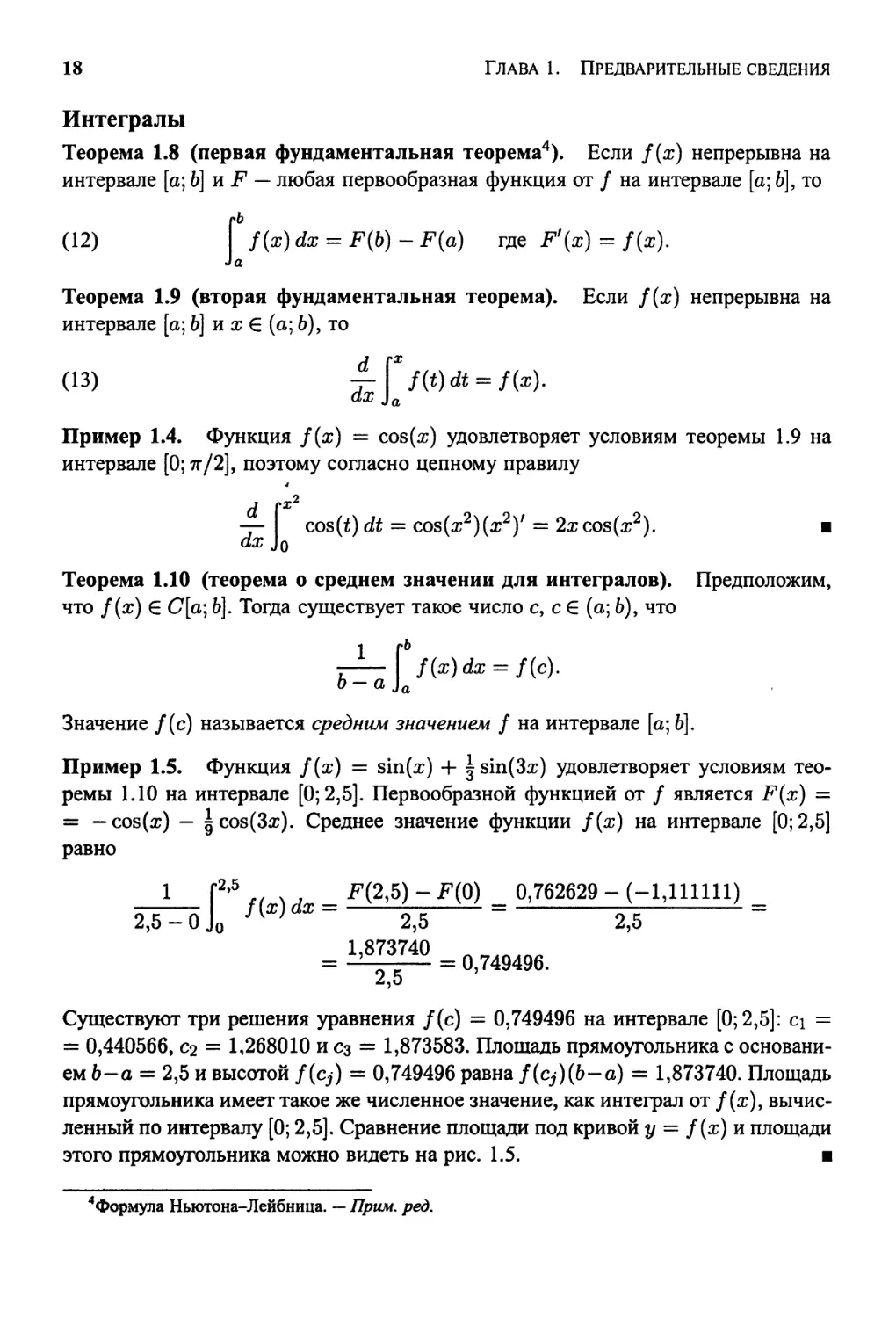

Пример 1.5. Функция f(x) = sin(rr) + |sinCrr) удовлетворяет условиям тео-

теоремы 1.10 на интервале [0;2,5]. Первообразной функцией от / является F(x) =

= — cos(a;) — 5COSC#). Среднее значение функции f(x) на интервале [0;2,5]

равно

2'5 f(*\ и*. - FB>5) - ^@) _ 0,762629-(-1,111111) _

= 0,749496.

1 Г2'5

^0 Jo fWdx~

1,873740

2,5

Существуют три решения уравнения /(с) = 0,749496 на интервале [0;2,5]: с\ =

= 0,440566, С2 = 1,268010 ис3 = 1,873583. Площадь прямоугольника с основани-

основанием b-а = 2,5 и высотой f(cj) = 0,749496 равна f(cj){b-a) = 1,873740. Площадь

прямоугольника имеет такое же численное значение, как интеграл от f{x), вычис-

вычисленный по интервалу [0; 2,5]. Сравнение площади под кривой у = f(x) и площади

этого прямоугольника можно видеть на рис. 1.5. ¦

4 Формула Ньютона-Лейбница. — Прим. ред.

1.1. Некоторые сведения из математического анализа

19

Рис. 1.5. Применение теоремы

о среднем значении для интегра-

интеграле лов к f(x) = sin(ar) + | sinCx)

0,0 0,5 1,0 1,5 2,0 2,5 на интервале [0; 2,5]

Теорема 1.11 (теорема о среднем значении взвешенного интеграла). Пред-

Предположим, что /, д ? С[а\ Ъ] и д(х) > 0 для х Е [а; 6]. Тогда существует такое число

с, се {а;Ь)у что

A4)

f(x)g(x)dx = /(с) g(x)dx.

Ja Ja

Пример 1.6. Функции f(x) = sin(x) и д(х) = х2 удовлетворяют условиям

теоремы 1.11 на интервале [0; тг/2]. Тогда существует такое число с, что

sm(c) =

1,14159

= 0,883631

или с = sin" @,883631) = 1,08356.

Ряды

Определение 1.5. Пусть {o>n)^Li ~~ некоторая последовательность. Тогда

Z)^Li ап — бесконечный ряд. Sn = Y^k=\ ak называется n-й частичной суммой

ряда. Бесконечный ряд сходится тогда и только тогда, когда последовательность

{Sn}%Li стремится к пределу S, т. е.

A5)

lim Sn = lim

- '" n-юо

= S.

Если ряд не сходится, то говорят, что он расходящийся.

Пример 1.7. Рассмотрим бесконечную последовательность

20 Глава 1. Предварительные сведения

Тогда n-я частичная сумма равна

5 _=

l

?r{\k k + l) п

Следовательно, сумма бесконечного ряда равна

S = lim Sn = lim A ЦЛ =1. ¦

n->oo n—юо у ri + ly

Теорема 1.12 (теорема Тейлора). Предположим, что / G Сп+1[а,Ь], и пусть

#о ? [а; 6]. Тогда для каждого х € (а; Ь) существует такое число с = с(х) (значение

с зависит от значения х), лежащее между хо и ж, что

A6)

где

A7)

08)

Пример 1.8. Функция f(x) = sin(x) удовлетворяет условиям теоремы 1.12.

Полином Тейлора Рп(х) степени п = 9, разложенный в точке xq = 0, получен

путем вычисления следующих производных в точке х = 0 и подсчета численных

значений в формуле A7).

f(x)=sin(x),

f'(x) = cos(:z), /'@) = 1,

f"(x) = -sin(x), /"@) = 0,

О) = -1,

fW(x)=cos(x),

Графики функции / и полинома Р9 на интервале [0; 2тг] показаны на рис. 1.6. i

Следствие 1.1. Если Рп(х) — полином Тейлора степени п из теоремы 1.12, то

A9) Ркк)Ы = /{к)Ы) Для к = 0, 1, ..., п.

1.1. Некоторые сведения из математического анализа

у

21

-1,0

Рис. 1.6. Графики f(x) = sin (я) и полинома Тейло-

Тейлора Р(х) =х- х3/3\ + х5/5\ - х7/7\ + х9/9\

Вычисление полиномов

Пусть полином Р(х) степени п имеет вид

B0) Р{х) = апхп + ап-гхп~-1 + • •

а2х2

а0.

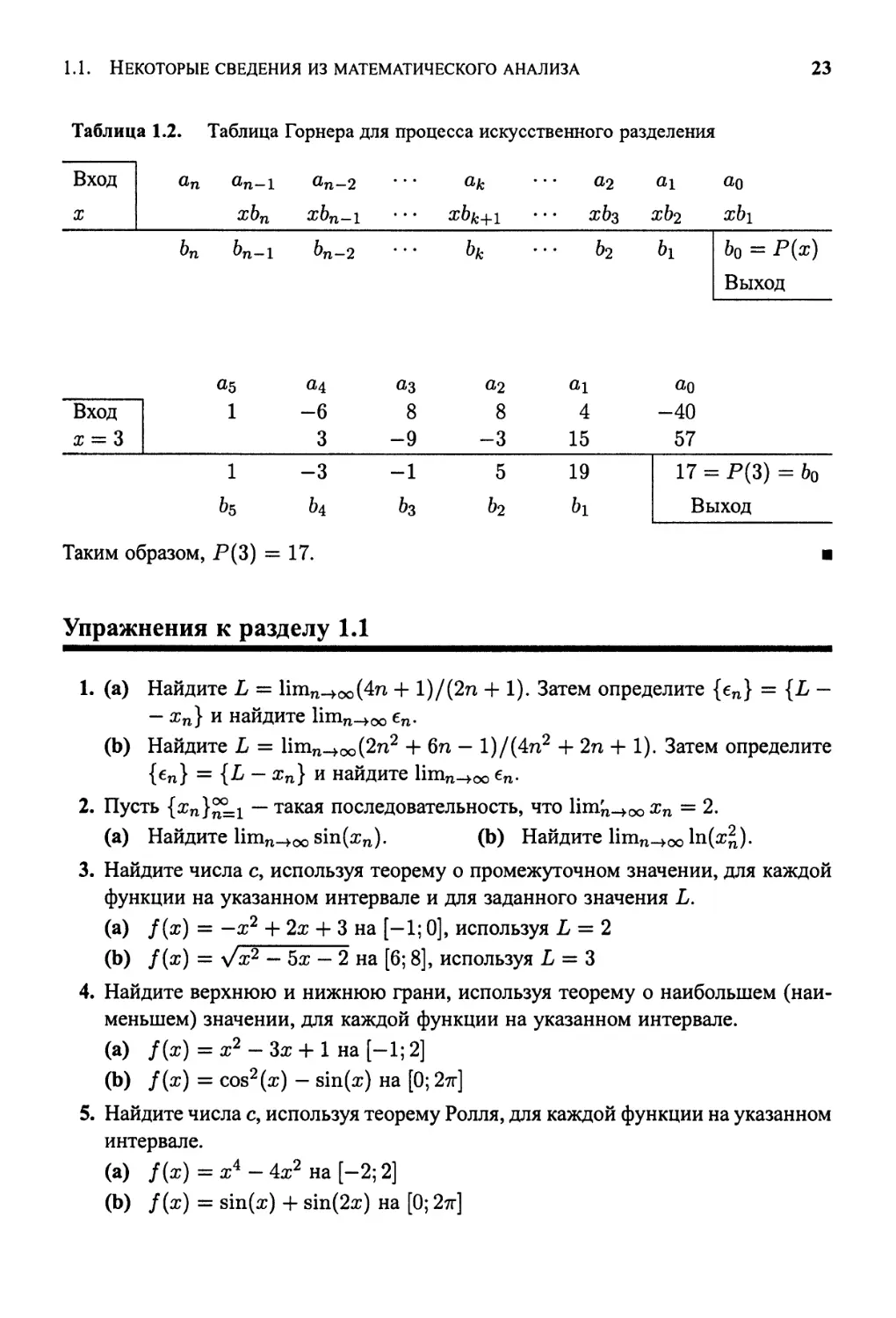

Метод Горнера или искусственное разделение является методом вычисления

полиномов. Он задуман как вложенное умножение. Например, полином пятой

степени может быть записан в виде вложенных умножений

Р$(х) = ((((а5а; + сц)х + а^)х + а2)х + а\)х + а$.

Теорема 1.13 (метод Горнера вычисления полиномов). Предположим, что

Р(х) — полином, заданный уравнением B0), и х = с — число, для которого Р(с)

нужно вычислить.

Присвоим Ьп = ап и вычислим

B1) bk = ak + cbk+i для fc = n-

тогда Ьо = Р(с). Кроме того, если

B2) Q0(x) = Ьпхп-1 + Ъп-1Хп~2 + -

то

n~2, ..., 1, 0;

Ь3х2 + Ь2х + Ьи

B3)

где частное

остатком.

является полиномом степени п — 1 и Rq = bo = P(c) является

22

Глава 1. Предварительные сведения

Доказательство. Подставляя правую часть равенства B2) вместо Qo{x) и Ьо

вместо i?o в B3), получим, что

Р{х) = {х- с){Ьпхп-1 + bn-ixn~2 + • • • + Ъгх2 + Ъ2х + 6i) + Ьо =

B4) = Ьпхп + (Ьп-1 - cbn)xn~l + ... + F2- сЬг)х2+

+ (Ь\ - cb2)x + (bo - cb\).

Числа bk определяются сравнением коэффициентов при хк равенств B0) и B4),

как показано в табл. 1.1.

Таблица 1.1. Коэффициенты bk для метода Горнера

xk

xn

x"~l

xk

x°

Сравнение B0) и B4)

а„=Ь„

an-i =bn-i —cbn

ак=Ьк-^

по = Ьо — сЬ\

Решение для bk

bn=an

bn— 1 =: On— 1 + cbn

bk = uk + cbfc+i

6o = cio + cb\

Значение Р(с) = Ьо легко получить, заменив ж = св равенстве B2) и исполь-

использовав тот факт, что До = Ьо:

B5)

Р(с) = (с -

+ До = Ьо.

Рекуррентную формулу для 6*, приведенную в B1), можно легко вычислить на

компьютере. Простым алгоритмом является алгоритм

Ь{п) = а(п);

forfc = n-l: -1:0

end

Когда метод Горнера выполняется вручную, легче записать коэффициенты Р(х) в

строку и вычислять bk = a*; + cb^+i под a^ в столбце. Запись для этой процедуры

проиллюстрирована в табл. 1.2.

Пример 1.9. Воспользуемся искусственным разделением (методом Горнера),

чтобы найти РC) для полинома

Р(х) = ж5 - 6ж4

- 40.

1.1. Некоторые сведения из математического анализа

23

Таблица 1.2. Таблица Горнера для процесса искусственного разделения

Вход

X

Вход

ж = 3

ап а„_1

xbn

Ьп Ьп-1

а5

1

1

Ьь

ап-2

хЬп-\

Ьп-2

а4

-6

3

-3

«3

8

—9

-1

h

о-к

xbk+l ¦

ьк

8

-3

5

ь2

а2

¦¦ b2

4

15

19

Oi

xb2

h

-40

57

17 =

ао

xbi

b0 = P(x)

Выход

= PC) = bo

Выход

Таким образом, РC) = 17.

Упражнения к разделу 1.1

1. (а) Найдите L = limn^00Dn + l)/Bn + 1), Затем определите {еп} = {L —

- а;п} и найдите lim^oo en.

(Ь) Найдите L = limn_>ooBn2 + 6n — 1)/Dп2 + 2п + 1). Затем определите

{бп} = {L - жп} и найдите Игпп-юо еп.

2. Пусть {xn}(^L1 — такая последовательность, что Ит^-юо хп = 2.

(а) Найдите linin^oosin^n). (b) Найдите limn^ooln(a:2).

3. Найдите числа с, используя теорему о промежуточном значении, для каждой

функции на указанном интервале и для заданного значения L.

(a) f(x) = —х2 + 2х + 3 на [—1; 0], используя L = 2

(b) /(ж) = л/ж2 - Ъх - 2 на [6; 8], используя L = 3

4. Найдите верхнюю и нижнюю грани, используя теорему о наибольшем (наи-

(наименьшем) значении, для каждой функции на указанном интервале.

(a) /(я) = я2-Зх + 1на[-1;2]

(b) f(x) = cos2 (x) - sin(o;) на [0; 2тг]

5. Найдите числа с, используя теорему Ролля, для каждой функции на указанном

интервале.

(a) /(я)=я4-4а;2на[-2;2]

(b) f(x) = sin(a;) + sinB:r) на [0; 2тг]

24 Глава 1. Предварительные сведения

6. Найдите числа с, используя теорему о среднем значении, для каждой функции

на указанном интервале.

(a) /(*) = ^?на[0;4]

(b) /(*) = ^на[0;1]

7. Примените обобщенную теорему Ролля к f(x) = х(х — 1)(х — 3) на [0; 3].

8. Примените первую фундаментальную теорему для вычисления интегралов

от следующих функций на указанном интервале.

(a) f(x) = xexua[0;2]

(b) /(х) = ^тна[-1;1]

9. Примените вторую фундаментальную теорему для вычисления каждой функ-

функции.

10. Найдите числа с, используя теорему о среднем значении для интеграла, от

следующих функций на указанном интервале.

(a) /(*) = 6*2на[-3;4]

(b) f{x)=x cos(x) на [0; Зтг/2]

11. Найдите сумму последовательности или ряда.

о

12. Найдите полином Тейлора степени п = 4 в окрестности точки xq для следу-

следующих функций.

(a) f(x) = х/ж, гго = 1

(b) /(ж) =ж5 + 4а;2 + За; + 1, х0 = 0

(c) /(х) = cos (ж), :го = 0

13. Задана f(x) = sin(a;) и Р(ж) = ж - ж3/3! + д;5/5! - х7/7! + д;9/9!. Покажите,

что Р<*)@) = /(к)@) для к = 1,2,..., 9.

14. Используйте искусственное разделение (метод Горнера) для нахождения Р{с).

(a) Р(х) =хА + х3-13х2-х-12ус = 3

(b) Р(ж) = 2х7 + хе + хъ - 2х4 - х + 23,с = -1

15. Найдите среднюю площадь окружностей с центром в начале координат и

радиусом, изменяющимся от 1 до 3.

16. Предположим, что полином Р{х) имеет п действительных корней на интер-

интервале [а;Ь]. Покажите, что Р^п~1\х) имеет по крайней мере один действи-

действительный корень на интервале [а; 6].

1.2. Двоичные числа 25

17. Предположим, что /, /' и /" определены на интервале [а; 6], /(а) = f(b) = О

и /(с) > 0 для с € (а; Ь). Покажите, что существует такое число d Е (а; 6), что

1.2. Двоичные числа

Люди в арифметике используют десятичную систему счисления (с основани-

основанием 10). Большинство компьютеров использует арифметику с двоичной системой

счисления (основание 2). Может показаться, что это не так, поскольку общение

с компьютером (ввод-вывод) происходит в числах с основанием 10. Но это не

означает, что компьютеры используют основание 10. На самом деле они приводят

входные числа к основанию 2 (или, возможно, к основанию 16), затем выполняют

арифметику при основании 2 и наконец преобразовывают ответ к основанию 10

прежде, чем показать результат. Для подтверждения этого требуется несколько

экспериментов. Компьютер, который выполняет вычисления с точностью девять

десятичных знаков, дает ответ

юоооо

A) J2 0,1 = 9999,99447.

Имеются в виду сложные числа ^ 100 000 раз. Математический ответ равен точ-

точно 10000. Наша цель — понимание оснований очевидной ошибки компьютерного

вычисления. В конце этого раздела будет показано, чему равна погрешность, когда

компьютер переводит десятичную дробь ^ в двоичное число.

Двоичные числа

Основание 10 используется в большинстве математических задач. Для иллю-

иллюстрации число 1563 представим в форме

1563 = A х 103) + E х 102) + F х Ю1) + C х 10°).

В общем случае, когда N — положительное целое число, существуют однозначные

числа ао, ai,..., а&, такие, что число N представимо при основании 10 в виде

_i х

(аг х 101) + (a0 x 10°),

где числа ак принимают значения {0,1,..., 8,9}. Таким образом, N в десятичной

записи представимо как

B) N = акак„1 • • • a2aia0jXQC (десятичное).

26 Глава 1. Предварительные сведения

Если понятно, что 10 является основанием, то B) можно записать как

N =

Например, мы понимаем, что 1563 = 1563дес-

Если использовать степени 2, то число 1563 можно записать в виде

1563 = A х 210) + A х 29) + @ х 28) + @ х 27) + @ х 26)+

C) + @ х 25) + A х 24) + A х 23) + @ х 22) + A х 2*)+

+ Ax2°).

Это можно подтвердить, выполнив вычисления

1563 = 1024 + 512 + 16 + 8 + 2 + 1.

В общем, пусть N — положительное целое число; существуют однозначные

числа &о> Ьь ..., bj, такие, что число N при основании 2 можно представить в

виде

D) N = (bjx 2J) + (bj-i х 27) + - • • + (bi x 21) + F0 x 2°),

где каждое число bj равно или 0, или 1. Таким образом, N в двоичном обозначении

можно выразить в виде

E) N = bjbj^i • • • ЬгМодва (двоичное).

Используя обозначения E) и результат C), получим

1563 = 11000011011да.

Замечания. Слово "два" всегда будет употребляться в качестве индекса двоичного

числа. Это позволит читателю отличать двоичные числа от обычных чисел с

основанием 10. Так, число 111 означает сто одиннадцать, в то время как 111ДВа —

семь.

Ясно, что для двоичного представления числа N потребуется больше цифр,

чем для десятичного. Известно, что степень 2 растет намного медленнее, чем 10.

Эффективный алгоритм нахождения представления целого числа N с основа-

основанием 2 можно вывести из равенства D). Разделив обе части равенства D) на 2,

получим

F) ^ = (bj х 2J~X) + (bj-г х 2J~2) + ¦ ¦ ¦ + (б! х 2°) + |.

1.2. Двоичные числа 27

Таким образом, остаток от деления числа ЛГ на 2 и есть цифра Ьо- Сейчас опреде-

определим Ь\. Если F) записать как N/2 = Qo + &о/2, то

G) Qo = (bj x 2J~l) + Fj_i x 2J) + • ¦ • + (&2 x 21) + Fг х 2°).

Разделив обе части G) на 2, получим

Щ. = (bj х 2') + (b,-i х 2-/-3) + ... + (ft,, х 2°) + |.

Следовательно, остаток от деления Qo на 2 равен цифре bi. Продолжая этот

процесс, получим последовательности {Qk} и {bk} отношений и остатков соот-

соответственно. Процесс завершится, когда найдется такое целое число J, что Qj = 0.

Последовательность удовлетворяет следующим равенством:

N = 2Q0 + bQ

Qo = 2Qi + bi

(8) :

Qj-2 = 2Qj_! + 6j_i

Пример 1.10. Покажем, как получить 1563 = 11000011011два.

Начнем с N = 1563 и построим отношения и остатки согласно уравнению (8).

1563 = 2

781 = 2

390 = 2

195 = 2

97 = 2

48 = 2

24 = 2

12 = 2

6 = 2

3 = 2

X

X

X

X

X

X

X

X

X

X

78И

390 Ч

195 4

97 4

48 4

24 ч

12 4

64

34

1ч

1-1,

HI,

но,

hi,

hi,

но,

но,

но,

но,

hi.

63 =

1 = 2 х 0 + 1, Ью = 1

Таким образом, двоичным представлением числа 1563 является

1563 = Ь10Ь9Ь8 ¦ ¦ • Ь2Модва = 11000011011два.

28 Глава 1. Предварительные сведения

Последовательности и ряды

Часто для представления рациональных чисел в десятичном виде требуется

бесконечно много цифр. Обычным примером является запись

(9) I = 0,3.

Здесь символ 3 означает, что цифра 3 бесконечно повторяется. Понятно, что 10

является основанием в (9). К тому же с математической точки зрения это краткая

запись для бесконечного ряда

S = C х НГ1) + C х 10) + • • • + C х 10"п) + • - - =

(Ю) А и 1

= У]3A0) •

о

Если вьщелить только конечное число цифр, то получится приближение для 1/3.

Например, 1/3«0,333 = 333/1000. Ошибка приближения равна 1/3000. Восполь-

Воспользовавшись A0), читатель может убедиться, что 1/3 = 0,333 + 1/3000.

Важно понимать, что означает разложение в A0). Простейшим примером явля-

является умножение обеих частей на 10 и последующее вычитание.

105 = 3 + C х Ю-1) + C х Ю-2) + • • • + C х 10"п) + - - -

-5 = -(Зх КГ1) - C х КГ2) C х Ю-п)

9S = 3 + @ х КГ1) + @ х 10~2) + - • • + @ х Ю-71) + • • ¦

Таким образом, 5 = 3/9 = 1/3. Теоремы, обосновывающие возможность рассмот-

рассмотрения разности между двумя бесконечными рядами, можно найти в большинстве

книг по анализу. В списке литературы читатель может найти стандартные тексты

по анализу, чтобы получить недостающую информацию.

Определение 1.6 (геометрический ряд). Бесконечный ряд

71=0

где с ф 0 и т ф 0, называется геометрическим рядом с отношением г. ^

Теорема 1.14 (геометрический ряд). Геометрический ряд имеет следующие

свойства.

оо

A2) Если \т\ < 1,то

1-г

п=0

A3) Если \г\ > 1,то ряд расходится.

1.2. Двоичные числа 29

Доказательство. Формулой для суммы конечного геометрического ряда является

сA r

A4) sn = c + cr + cr2 + --- + crn = -Ц—- }- для тф\.

Докажем A2), отметив, что

A5) \т\ < 1 влечет lim rn+1 = 0.

п-юо

Перейдем к пределу при п —> со, воспользовавшись равенством A4) и утвержде-

утверждением A5), чтобы получить

цт Sn = -^- (l - lim гЛ = -.

п-юо 1 — Г V п->оо / 1 — Г

Согласно равенству A5) из раздела 1.1 мы нашли предел в A2).

Когда \г\ > 1, последовательность {гп+1} расходится. Значит, последователь-

последовательность {Sn} в A4) не стремится к пределу. Таким образом, A3) доказана. . •

Формула A2) теоремы 1.14 дает эффективный метод перевода бесконечно по-

повторяемых десятичных цифр в дроби.

Пример 1.11.

(X) ОО

0,3 = J2 3A0)-* = -3 + Y^ 3A0)-* =

3 10 1

3 + 3 +

Г

1"" То

Двоичные дроби

Двоичные (с основанием 2) дроби могут быть выражены в виде суммы, со-

содержащей отрицательные степени 2. Если R — действительное число, лежащее в

интервале 0 < R < 1, то существуют такие числа di, d2,..., dn? • - -» что

A6) R = (d1x 2) + (d2 x 2) + ... + (dnX 2~n) + • • • ,

где dj G {0; 1}. Обычно величину в правой части A6) представляют в виде двоич-

двоичной дроби

A7)

два-

Существует масса действительных чисел, для двоичного представления кото-

которых требуется бесконечно много цифр. Дробь 7/10 можно выразить как 0,7 при

30 Глава 1. Предварительные сведения

основании 10, тем не менее при основании 2 ее представление требует много

цифр:

A8) ^ = 0,10Шдва.

Двоичная дробь в A8) является периодической, в ней группы четырех цифр ОНО

повторяются все время.

Сейчас можно рассмотреть эффективный алгоритм представления числа с осно-

основанием 2. Если обе части A6) умножить на 2, то в результате получим

AУ) Ш. = й\ + \\а2 х Z ; + ••¦ + \ап х Z ) + '")•

Величина в скобках правой части A9) — это положительное число, меньше, чем

1. Таким образом, d\ — целая часть 2R. Обозначим d\ = [BЛ)]. Возьмем дробную

часть A9) и запишем ,

B0) F1 = {BR)} = (da x 2~l) + • ¦. + (dn х 2"п+1) + ... ,

где {BR)} — дробная часть действительного числа 2R. Умножив обе части B0)

на 2, придем к результату

B1) 2FX =d2 + ({d3 x 2-1) + • - • + {dn x 2"n+2) + -¦•).

Возьмем целую часть от B1) и получим d2 = [BFi)].

Процесс продолжается, возможно, до бесконечности (если R имеет бесконеч-

бесконечное непериодическое представление с основанием 2), и получаем рекурсивно две

последовательности:

4 =

где d\ = [BД)] и F\ = {BR)}. Двоичное представление десятичного числа R

задается сходящимся геометрическим рядом

Пример 1.12. Двоичное представление десятичной дроби 7/10, заданной в A8),

можно найти, используя формулы B2). Пусть R = 7/10 = 0,7, тогда получим

следующее.

1.2. Двоичные числа 31

2 Д = 1,4 dx = [A,4)] = 1 Fi = {A,4)} = 0,4

2Fi = 0,8 d2 = [@,8)] = 0 F2 = {@,8)} = 0,8

2F2 = 1,6 rf3 = [A,6)] = 1 F3 = {A,6)} = 0,6

2F3 = 1,2 d4 = [A,2)] = 1 F4 = {A,2)} = 0,2

2F4 = 0,4 d5 = [@,4)] =0 F5 = {@,4)} = 0,4

2F5 = 0,8 de = [@,8)] = 0 F6 = {@,8)}=0,8

2F6 = 1,6 d7 = [A,6)] = 1 F7 = {A,6)} = 0,6

Заметим, что 2F2 = 1,6 = 2F$. Равенства dk = cfo+4 и Fk = -Ffc+4 должны

появляться для А; = 2, 3, 4, Таким образом, 7/10 = 0,10110^. ' ¦

Геометрические ряды можно использовать для нахождения десятичных пред-

представлений рациональных чисел, заданных двоичным представлением.

Пример 1.13. Найдем десятичное представление рационального числа, заданное

двоичным представлением, 0,01два. Разложение имеет вид

ОДдва = (О х 2-1) + A х 2) + @ х 2~3) + A х 2~4) + • • • =

k=l к=0

1 4

1 + 1

Двоичный сдвиг

Если рациональное число эквивалентно бесконечно повторяющемуся двоично-

двоичному выражению, то можно использовать сдвиг цифр. Например, пусть S задано

следующим образом:

B3) 5 = 0,0000011000 два.

Умножив обе части равенства B3) на 25, что эквивалентно сдвигу двоичной точки

на пять позиций вправо, получим, что 325 имеет вид

. B4) 325 = 0,11000два.

Аналогично, умножив обе части B3) на 210, что эквивалентно сдвигу двоичной

точки на 10 позиций вправо, получим, что 10245 имеет вид

i B5) 10245 = 11000,11000

два*

\ Если теперь рассмотреть разности соответственно между правыми и левыми ча-

t стями B4) и B5), то получится 9925 = 11000ДВа или 9925 = 24. Таким образом,

i ПОООдва = 24, поэтому 5 = 8/33.

32 Глава 1. Предварительные сведения

Научное обозначение

Стандартный метод представления действительного числа, называемый науч-

научным обозначением, получается посредством сдвига десятичной точки и присво-

присвоения соответствующей степени 10, например

0,0000747 = 7,47 х ИГ5,

31,4159265 = 3,14159265 х 10,

9700000000 = 9,7 х 109.

В химии, к примеру, важной константой является число Авогадро, равное 6,02252 х

х 1023. Это число атомов в грамм-атоме любого химически простого вещества. В

компьютерной терминологии \К = 1,024 х 103.

Машинные числа

*

В компьютерах для действительных чисел используется нормированное дво-

двоичное представление с плавающей точкой. Это означает, что математическая ве-

величина х на самом деле не хранится в компьютере. Вместо нее в компьютере

хранится двоичное приближение х:

B6) х « ±q х 2П.

Число q является мантиссой, и это конечное двоичное представление, которое

удовлетворяет неравенству 1/2 < q < 1. Целое число п называется показателем

степени,

В компьютере используется только небольшое подмножество системы пред-

представления действительных чисел. Типично, что это подмножество содержит толь-

только часть двоичного числа, предложенного в B6). Количество двоичных знаков

ограничено двумя числами q и п. Например, рассмотрим множество всех поло-

положительных действительных чисел вида

B7) 0,е*1бМз<*4Два х 2П,

где d\ = 1 и g?2, dz и сЦ равны или 0, или 1, а п G {—3; —2; —1; 0; 1; 2; 3; 4}. В B7)

существует восемь возможностей выбора для мантиссы и для показателя степени,

что порождает множество из 64 чисел:

B8) {0,1000два х 2-3;0,1001два х 2~3;... ;0,Ш0два х 24;0,1Шдва х 24}.

Эти числа в десятичном виде приведены в табл. 1.3. Важно понять, что когда

мантисса и показатель степени в B7) ограничены, то у компьютера имеется огра-

ограниченное количество выбора из памяти вариантов приближений действительного

числа х.

1.2. Двоичные числа

Таблица 1.3. Десятичный эквивалент набора двоичных чисел с 4 двоичными

разрядами мантиссы и показателями степени п = —3, —2, ..., 3, 4

33

Мантисса

ОДОООдва

0Д001Два

0,1010дм

0,1011дм

0,1100дм

0,1101»

0,1110дм

0,1111дю

Показатель степени

п = -3

0,0625

0,0703125

0,078125

0,0859375

0,09375

0,1015625

0,109375

0,1171875

71 = ~2

0,125

0,140625

0,15625

0,171875

0,1875

0,203125

0,21875

0,234375

71 =-1

0,25

0,28125

0,3125

0,34375

0,375

0,40625

0,4375

0,46875

71 = 0

0,5

0,5625

0,625

0,6875

0,75

0,8125

0,875

0,9375

71=1

1

1,125

1,25

1,375

1,5

1,625

1,75

1,875

71 = 2

2

2,25

2,5

2,75

3

3,25

3,5

3,75

71 = 3

4

4,5

5

5,5

6

6,5

7

7,5

71 = 4

8

9

10

11

12

13

14

15

Если компьютер имеет мантиссы только из 4-х разрядов, то как будет записано

число (^j + gj + g? Каждый шаг таблицы дает читателю возможность увидеть,

что используется наилучшее приближение.

B9)

i « 0,1101два х 2~3 = 0,01101два х 2

J^ _ -2 _

3

То

Компьютер должен решить, как хранить число 0,00111дВа х 2 2. Предположим,

что он округлит его до 0,1010два х 2. Тогда следующий шаг будет таким:

C0)

^ « ОДОЮдва X 2 = ОДОЮдва X 2Г1

1 - 0 1011 х 2~2 - 0^01011Два х 2

7 ~ и'1и11Два X ^ - П11111___ v9«r

15

Компьютер должен решить, как хранить число 0Д1111два х 2 1. Поскольку округ-

округление занимает память, он хранит 0Д0000два х 2°. Следовательно, компьютерным

решением задачи сложения является

C1)

— «0,10000^x2°.

Ошибка вычислений компьютера равна

C2)

— - 0Д0000два » 0,466667 - 0,500000 ю 0,033333.

10

Если выразить это в процентном отношении, то 7/15 составит 7,14%.

34 Глава 1. Предварительные сведения

Точность компьютера

Чтобы точно сохранять числа, компьютер должен иметь двоичные числа с пла-

плавающей точкой по крайней мере с 24 двоичными разрядами, отведенными под

мантиссу, что равносильно приблизительно семи десятичным разрядам. Если ис-

использовать 32-разрядную мантиссу, то можно хранить числа с 9-ю десятичными

разрядами. А сейчас вернемся к рассмотрению сложностей, с которыми мы столк-

столкнулись в A) в начале раздела, когда компьютер последовательно складывает 1/10.

Предположим, что мантисса q в B6) содержит 32 двоичных разряда. Из условия

1/2 < q следует, что первая цифра равна d\ = 1. Поэтому q имеет вид

C3) q = 0,Ы2^3 • * ' <*31<*32

2даа-

Когда в двоичной форме представляют дроби, то часто требуется бесконечно

много цифр, например

C4) -=0,00011два.

Когда мантисса имеет 32 двоичных разряда, происходит усечение и компьютер

использует внутреннее приближение

C5) -^ « 0,1100Ш0110011001100110011001100два х 2~3.

В приближении C5) ошибка равна разнице между C4) и C5):

C6) 0,П00два х 2~35 и 2,328306437 х КГ11.

Вследствие C6) у компьютера должна быть погрешность, когда он склады-

складывает 1/10 в A). Погрешность должна быть больше, чем A00000)B,328306437 х

х 101) = 2,328306437 х 10~6. На самом деле существуют намного более серьез-

серьезные ошибки. Случайным образом частичная сумма может быть округлена вверх

или вниз. Также, поскольку сумма растет, последние добавления 1/10 мало срав-

сравнимы с текущей величиной суммы и их вклад усекается более строго. Смешанный

эффект этих ошибок фактически дает ошибку 10000 — 9999,99447 = 5,53 х 10~3.

Компьютерные числа с плавающей точкой

В компьютере имеются как целая форма представления чисел, так и форма с

плавающей точкой. Целая форма используется для вычислений с целыми числа-

числами и имеет ограниченное применение в численном анализе. Должно быть понят-

понятно, что любой компьютер, выполняя B6), ограничивает количество цифр, исполь-

используемых в мантиссе q, и возможный диапазон показателя степени п должен быть

ограничен.

1.2. Двоичные числа 35

Компьютеры с 32 двоичными разрядами, представляя действительное число с

обычной точностью, использует 8 двоичных разрядов для показателя степени и 24

двоичных разряда для мантиссы. Они могут представлять действительные числа

в интервале

от 2,938736? - 39 до 1J0U12E + 38

(т. е. от 2~~128 до 2127) с шестью десятичными знаками точности (например, 2~23 =

= 1,2 х 1(Г7).

Компьютеры с 48 двоичными разрядами, представляя действительное число

с обычной точностью, могут использовать 8 двоичных разрядов для показателя

степени и 40 двоичных разрядов для мантиссы. Они могут представлять действи-

действительные числа в интервале

от 2,9387358771? - 39 до 1,7014118346Я + 38

(т. е. от 2~128 до 2127) с 11 десятичными знаками точности (например, 2"9 =

= 1,8 х 1(Г12).

Если у компьютера имеется 64 двоичных разряда для двойной точности дей-

действительного числа, то он может использовать 11 двоичных разрядов для пока-

показателя степени и 53 двоичных разряда для мантиссы. Они могут представлять

действительные числа в интервале

от 5,562684646268003Я - 309 до 8,988465674311580? + 307

(т. е. от 2"024 до 21023) приблизительно с 16 десятичными знаками точности

(например, 2~52 = 2,2 х 106).

Упражнения к разделу 1.2

1. Накопите на компьютере следующие суммы. Желательно иметь компьютер с

возможностями повторных вычитаний. Не используйте сокращенное умно-

умножение.

(а) 10000-?i=iOO° ОД (Ь) 10000 - Е^00 0,125

2. Используя выражения D) и E), приведите следующие двоичные числа к

десятичному (с основанием 10) виду.

(а) 10101два (Ь) Ш000дВа

(С) ШШЮдва (d) 1000000111дВа

3. Используя выражения A6) и A7), приведите следующие двоичные дроби к

десятичному (с основанием 10) виду.

(а) 0Д1011два (Ь) 0,10101два

(с) 0,1010101два (d) ОДЮПОПОда

36 Глава 1. Предварительные сведения

4. Приведите следующие двоичные числа к десятичному (с основанием 10)

виду.

(а) 1,0110101два (Ь) 11,0010010001два

5. Числа из упр. 4 приближенно равны \/2 и 7г. Найдите ошибку этих прибли-

приближений, т. е. найдите следующее.

(a) уД - 1,0110101два (\/2 = 1,41421356237309 • ¦ •)

(b) тг - 11,0010010001два (тг = 3,14159265358979 • • •)

6. Следуя примеру 1.10, приведите следующие десятичные числа к двоичному

виду.

(а) 23 (Ь) 87 (с) 378 (d) 2388

7. Следуя примеру 1.12, приведите следующие дроби к двоичному виду

0,did2 "-dnдва.

(а) 7/16 (Ь) 13/16 (с) 23/32 (d) 75/128

8. Следуя примеру 1.12, преобразуйте следующие дроби в двоичные периоди-

периодические дроби.

(а) 1/Ю (Ь) 1/3 (с) 1/7

9. Для следующего семизначного приближения найдите ошибку приближения

R - 0,бAЙ2^3^4^5^6^7два-

(а) 1/10 « 0,0001100два (Ь) 1/7«0,0010010два

10. Покажите, что двоичное представление 1/7 = 0,001два эквивалентно \ = \ +

+ ^ + 5i2 H . Воспользуйтесь теоремой 1.14.

11. Покажите, что двоичное представление 1/5 = 0,0011два эквивалентно \ =

== ТЕ + 2§б + Шя ~* * Воспользуйтесь теоремой 1.14.

12. Докажите, что любое число 2~N, где N — положительное целое число, может

быть представлено в виде десятичного числа с N цифрами, т. е. 2*"^ =

= 0,did2d3 '"' dN- Указание. 1/2 = 0,5, 1/4 = 0,25,....

13. Используя табл. 1.3, определите, что случится, когда компьютер с мантиссой,

имеющей 4 двоичных разряда, выполнит следующие вычисления.

14. Покажите, что если во всех формулах в упр. 8 заменить 2 на 3, то резуль-

результатом явится метод нахождения разложения положительного целого числа с

основанием 3. Приведите следующие целые числа к основанию 3.

(а) 10 (Ь) 23 (с) 421 (d) 1784

15. Покажите, что если в B2) заменить 2 на 3, то в результате получится метод

для нахождения разложения с основанием 3 положительного числа Л, 0 <

R < 1. Приведите следующие числа к основанию 3.

1.3. Анализ ошибок 37

(а) 1/3 (Ь) 1/2 (с)' 1/10 (d) 11/27

16. Покажите, что если во всех формулах в (8) заменить 2 на 5, то в результате

получится метод для нахождения разложения с основанием 5 положительного

целого числа. Приведите следующие целые числа к основанию 5.

(а) 10 (Ь) 35 (с) 721 (d) 734

17. Покажите, что если в B2) заменить 2 на 5, то в результате получится метод

для нахождения разложения с основанием 5 положительного числа Л, 0 <

R < 1. Приведите следующие числа к основанию 5.

(а) 1/3 (Ь) 1/2 (с) 1/10 (d) 154/625

1.3. Анализ ошибок

В практике численного анализа важно сознавать, что численное решение — это

не точное математическое решение. Точность численного решения уменьшается

по многим причинам несколькими тонкими способами. Понимание этих труд-

трудностей часто может привести профессионала к правильному выполнению и/или

усовершенствованию численного алгоритма.

Определение 1.7. Предположим, что р является приближением р. Абсолютная

ошибка равна Ер = \р — р|, относительная ошибка равна Rp = \р — р\/\р\ при

условии, что р Ф 0. А

Ошибка — это простая разность между истинным и приближенным значениями,

тогда как относительная ошибка — это доля истинного значения.

Пример 1.14. Найдем абсолютную и относительную ошибки в следующих трех

случаях. Пусть х = 3,141592 иж = 3,14, тогда абсолюйдая ошибка (в дальней-

дальнейшем — просто ошибка. — Прим. перев.) равна

Aа) Ех = \х - х\ = |3,141592 - 3,14| = 0,001592

и относительная ошибка равна

_ \х - х\ _ 0!001592 _

R

Rx ~ Л^Г ~ 3,141592

Пусть у = 1000 000 и у = 999 996, тогда ошибка равна

AЬ) Еу = \у - у\ = |1000 000 - 999 99б| = 4

и относительная ошибка равна

38 Глава 1. Предварительные сведения

Пусть z = 0,000012 и ? = 0,000009, тогда ошибка равна

(lc) Ez = \z - z\ = |0.000012 - 0.000009| = 0.000003

и относительная ошибка равна

_> - z\ _ 0,000003

0,000012

_

В случае Aа) между ошибками Ех и Лж нет большой разницы и любая из них

может быть использована для оценки точности х. В случае AЬ) значение у — ве-

величина размера 106, ошибка Еу велика, относительная ошибка Ry мала и у можно

рассматривать как хорошее приближение у. В случае (lc) z — величина размера

10~6, ошибка Ez является наименьшей из всех трех ошибок, но относительная

ошибка Rz — наибольшая. В процентном отношении она составляет 25%, и такое

значение z является плохим приближением z. Заметим, что чем больше \р\ удаля-

удаляется от 1 (в сторону увеличения или уменьшения), тем относительная ошибка Rp

становится лучшим индикатором точности приближения, чем ошибка Ер. Отно-

Относительная ошибка предпочтительнее для представления с плавающей точкой, так

как она связана непосредственно с мантиссой.

Определение 1.8. Говорят, что число р является приближением р с d значащими

цифрами, если d является наибольшим положительным целым число, для которого

Пример 1.15. Определим число значащих цифр для приближений в приме-

примере 1.14.

(За) Если х = 3,141592 их = 3,14, то \х - х\/\х\ = 0,000507 < 10~2/2. Следо-

Следовательно, х приближает х с двумя значащими цифрами.

(ЗЬ) Если у = 1000000 и у = 999996, то \у - у\/\у\ = 0,000004 < 10~5/2.

Следовательно, у приближает у с пятью значащими цифрами.

(Зс) Если z = 0,000012 и z = 0,000009, то \z - z\/\z\ = 0,25 < 10~°/2. Следова-

Следовательно, z приближает z без значащих цифр. ¦

Ошибка, возникающая при усечении

Понятие ошибки усечения используется, если ошибка возникает из-за того, что

более сложное математическое выражение "заменяется" более простой формулой.

Эта терминология возникла из техники замены сложной функции укороченными

рядами Тейлора. Например, бесконечный ряд Тейлора

л, 2 о X JC Jb X

е =1 + х + 2Г+ зГ+4Г + '" + "ы" + "'

1.3. Анализ ошибок 39

у = Р*(х)

Рис. 1.7. Графики у = f(x) =

х = ex2, у = Ps(x) и площадь под

0,5 1,0 1,5 кривой для 0 < х < |

может быть заменен только первыми пятью членами ряда 1+ § § ^

Это можно делать при нахождении приближенных значений интегралов.

Пример 1.16. Задано, что $2ex2dx = 0,544987104184 = р. Определим точ-

точность приближения, полученную при замене подинтегральной функции f(x) =

= ех2 усеченным рядом Тейлора Р$(х) = 1 + х2 + §у + ^- + ^.

Почленным интегрированием получаем

1/2/ о х4 х6 х*\ J ( х3 хъ х7 х9 \х=1/2

1111 1

I I I I

/"\ ?\ Л 4~% ?^ f\ ^* ?"\ 9*4 /^

2 24 320 5376 110592

Поскольку 10~5/2 > |р-р|/|р| = 7,03442 х 10" > 10/2, приближение р соот-

соответствует истинному значению р = 0,544987104184 с пятью значащими цифрами.

Графики f(x) = ех и Р%{х) и площадь под кривой для 0 < х < 1/2 показаны на

рис. 1.7. ¦

Ошибка округления

Компьютерное представление действительных чисел ограничено фиксирован-

фиксированной точностью мантиссы. Истинное значение не всегда точно сохраняется в ком-

компьютерном представлении. Это называется ошибкой округления. В предыдущем

разделе действительное число 1/10 = 0,00011два было округлено, когда сохра-

сохранялось в компьютере. Фактически число, которое хранится в компьютере, может

усекаться или содержать округленную последнюю цифру. Таким образом, по-

поскольку диск компьютера работает только с ограниченным количеством цифр в

40 Глава 1. Предварительные сведения

машинных числах, вводится ошибка округления и распространяется на последу-

последующие вычисления.

Сравнение усечения с округлением

Рассмотрим любое действительное число р, представленное в нормализован-

нормализованной десятичной форме:

D) р = ±0,еМ2е*3 ... dkdk+l... х 10п.

Здесь 1 < d\ < 9 и 0 < dj < 9 для j > 1. Предположим, что к — максимальное

число десятичных цифр, на которое можно переносить десятичную точку при вы-

вычислениях на компьютере с использованием представления с плавающей точкой;

действительное число р представим в виде /JChOp(p)>

E) Ahopfr) = ±0,<М2Лз • • • * Х 1ОП>

где 1 < d\ < 9 и 0 < dj < 9 для 1 < j < к. Число //Chop(p) называется представле-

представлением числа р усечением с плавающей точкой. В этом случае /с-я цифра //сьор(р)

равна k-й цифре р. Альтернативой fc-цифровому представлению является пред-

представление числа р округлением с плавающей точкой flTOUn(\(p)> задаваемое в

виде

F) /Undte) = ±0,<М2Л3 ... rk х 10п,

где l<rfi <9 и 0<dj<9 для 1 < j < k и последнюю цифру тк получаем округлени-

округлением числа dkdk+idk+2 • • • до ближайшего целого числа. Например, действительное

число

р = — = 3,142857142857142857...

имеет следующие семизначные представления:

= 0,314285 хЮ\

= 0,314286 хЮ1.

Вообще, усечение и округление необходимо записать соответственно как 3,14285

и 3,14286. Читателю следует отметить, что, по существу, все компьютеры исполь-

используют некоторую форму округления числа с плавающей точкой.

Потеря значащих цифр

Рассмотрим два приблизительно равных числа р = 3,1415926536 и? =

= 3,1415957341, имеющих точность, равную 11 десятичным цифрам. Предпо-

Предположим, что разность между числами равна р - q = -0,0000030805. Поскольку

первые шесть цифр р и q одинаковы, разность между р — q состоит только из пяти

точных десятичных цифр. Этот феномен называется потерей значащих цифр или

потерями из-за вычитания. Эта потеря точности окончательного ответа может

подкрасться, когда о ней не подозреваешь.

1.3. АНАЛИЗ ОШИБОК

41

Пример 1.17. Сравним результаты вычисления /E00) и дE00), используя шесть

цифр и округление. Функциями являются f(x) = х {у/х + 1 — у/х) и д(х) =

= j * г соответственно. Для первой функции

/E00) - 500 (у/Ш - \/5Оо) =

= 500B2,3830 - 22,3607) = 500@,0223) = 11,1500.

Для второй функции

5E00) =

VOUl -j- VOUU

= = = 11 1748

22,3830 + 22,3607 44,7437 '

Вторая функция, д{х), является алгебраическим эквивалентом /(#), как видно из

вычислений

_ х(у/х + 1-у/х)(у/х + 1 + у/х) _

v ж +1 + \/ж

\/50Т+\/500

х ((Ух-+ТJ - Щ2)

/х + 1

X

у/х+1 +

Ответ, дE00) = 11,1748, имеет меньшую ошибку и является таким же, как

полученный округлением истинного ответа 11,174755300747198... с шестью зна-

знаками. ' ¦

Это побуцит читателя изучить упр. 12, чтобы избежать потери значения при

решении квадратных уравнений. В следующем примере показано, как усеченный

ряд Тейлора иногда помогает избежать ошибки потери значения.

Пример 1.18. Сравним результат вычисления /@,01) и Р@,01), используя шесть

цифр и округление, где

ех — 1 — х

1 х х2

- + - + -.

Функция Р(х) — это полином Тейлора степени п = 2 для /(ж), разложенной в

точке х = 0.

Для первой функции

42 Глава 1. Предварительные сведения

Для второй функции

1 0,01 0,001

= 0,5 + 0,001667 + 0,000004 = 0,501671.

Ответ, Р@,01) = 0,501671, имеет меньшую ошибку и является таким же, как

полученный округлением истинного ответа 0,50167084168057542... с шестью

знаками. ¦

Для вычисления полинома представление в виде вложенных умножений приводит

иногда к лучшему результату.

Пример 1Л9. Пусть Р(х) = хг - Зге2 + Зя - 1 и Q(x) = ((х - 3)х + 3)х -

— 1. Используя арифметику с трехзначным округлением, вычислим приближение

к РB,19) и фB,19). Сравним их с истинными значениями РB,19) = QB,19) =

= 1,685159.

РB,19) « B,19K - 3B,19J + 3B,19) - 1 =

= 10,5 - 14,4 + 6,57 - 1 = 1,67.

QB,19) « (B,19 - 3J,19 + 3J,19 - 1 = 1,69.

Ошибки равны 0,015159 и —0,004841 соответственно. Таким образом, приближе-

приближение QB,19) « 1,69 имеет меньшую ошибку. В упр. 6 исследуется ситуация возле

корня этого полинома. ¦

Порядок приближения O(hn)

Очевидно, что обе последовательности, {^}^х и {~}^L15 сходятся к нулю.

Кроме того, нужно заметить, что первая последовательность стремится к нулю бо-

более быстро, чем вторая В последующих разделах для описания скорости сходимо-

сходимости последовательности будет использована некоторая специальная терминология

и обозначения.

Определение 1.9. Говорят, что функция f(h) имеет порядок сходимости "боль-

"большое Oh относительно з(/г)" (обозначается как f(h) = O(g(h))), если существуют

такие константы Сие, что

G) \f{h)\<C\g(h)\ всякий раз, как только h < с. А

Пример 1.20. Рассмотрим функции f(x) = х2 + 1 и д(х) = я3. Так как х2 < ж3

и 1 < х3 для х > 1, значит х2 + 1 < 2х3 для х > 1. Поэтому f(x) = О(д(х)). ш

Обозначение "O/i большое" дает хороший способ описания скорости роста функ-

функции в терминах хорошо известных элементарных функций (xn,x1/n,ax,logax

и т. д.).

Скорость сходимости последовательностей можно описать подобным спосо-

способом.

1.3. Анализ ошибок 43

Определение 1.10. Пусть {хп}<^=1 и {yn}%Li — две последовательности. Говорят,

что последовательность {хп} имеет порядок сходимости "Oh большое относи-

относительно {уп}" (обозначим это как хп = О(уп)), если существуют такие константы

С и N, что

(8) |^n|^C|j/n| всякий раз, как только n>N. A

Пример 1.21. —^ = О (^), поскольку ^^ < ^ = ? всякий раз, как только

п>1. ¦

Часто функция /(/i) приближается функцией p(/i), и известно, что ошибка

округления равна M\hn\. Это приводит к следующему определению.

Определение 1.11. Предположим, что функция f(h) приближается функцией

p(h) и что существует действительная константа М > 0 и такое положительное

целое число п, что

(9) v if—i ^ М для достаточно малого /i.

Говорят, чтор(/г) приближает f(h) с порядком приближения О(/гп), и записывают

(Ю)

Если отношение (9) переписать в виде \f(h) — p(h)\ < M\hn\, то увидим, что

обозначение O(hn) записывается вместо граничной ошибки M|/in|. Следующий

результат показывает, как применять определение к простым комбинациям двух

функций.

Теорема 1.15. Предположим, что f(h) = p(h) + O{hn),g(h) = q{h) + O{hm) и

г = min{m, n}. Тогда

f(h) + g(h) = p(h) + q(h) + O{hr),

A2) f(h)g(h)=p(h)q(h)

A3) ^ = ^| + О(ЛГ), если в(Л) # 0 и q(h) ф 0.

Поучительно рассмотреть р(х) — полином Тейлора n-й степени, приближаю-

приближающий / (х), тогда остаточный член является просто определением О (hn+1), которое

ставится вместо опущеных членов, начиная со степени /in+1. Остаточный член

44 Глава 1. Предварительные сведения

стремится к нулю с такой же скоростью, как /in+х, когда h приближается к нулю,

что видно из соотношений

A4) O(hn+l)« Mhn+l«

(n + 1)!

для достаточно малых /i. Следовательно, O(/in+1) ставится вместо величины

МЛП+1, где М — константа или функция, "ведущая себя, как константа".

Теорема 1.16 (теорема Тейлора). Предположим, что / ? Сп+1[а; 6]. Если и xq,

и х = xq + h принадлежат [а; 6], то

A5) /(*„ + Л) = ? ?^Л* + O(h»+i).

Следующий пример иллюстрирует эту теорему. При вычислениях используют-

используются свойства сложения (i) O{hP) + O{h?) = O(/ip), (ii) O{hp) + О(Л») = O{hr),

где г = min{p, q), и свойство умножения (Hi) O(hp)O(hq) = O(hs), где s = p + q.

Пример 1.22. Рассмотрим полиномиальные разложения Тейлора

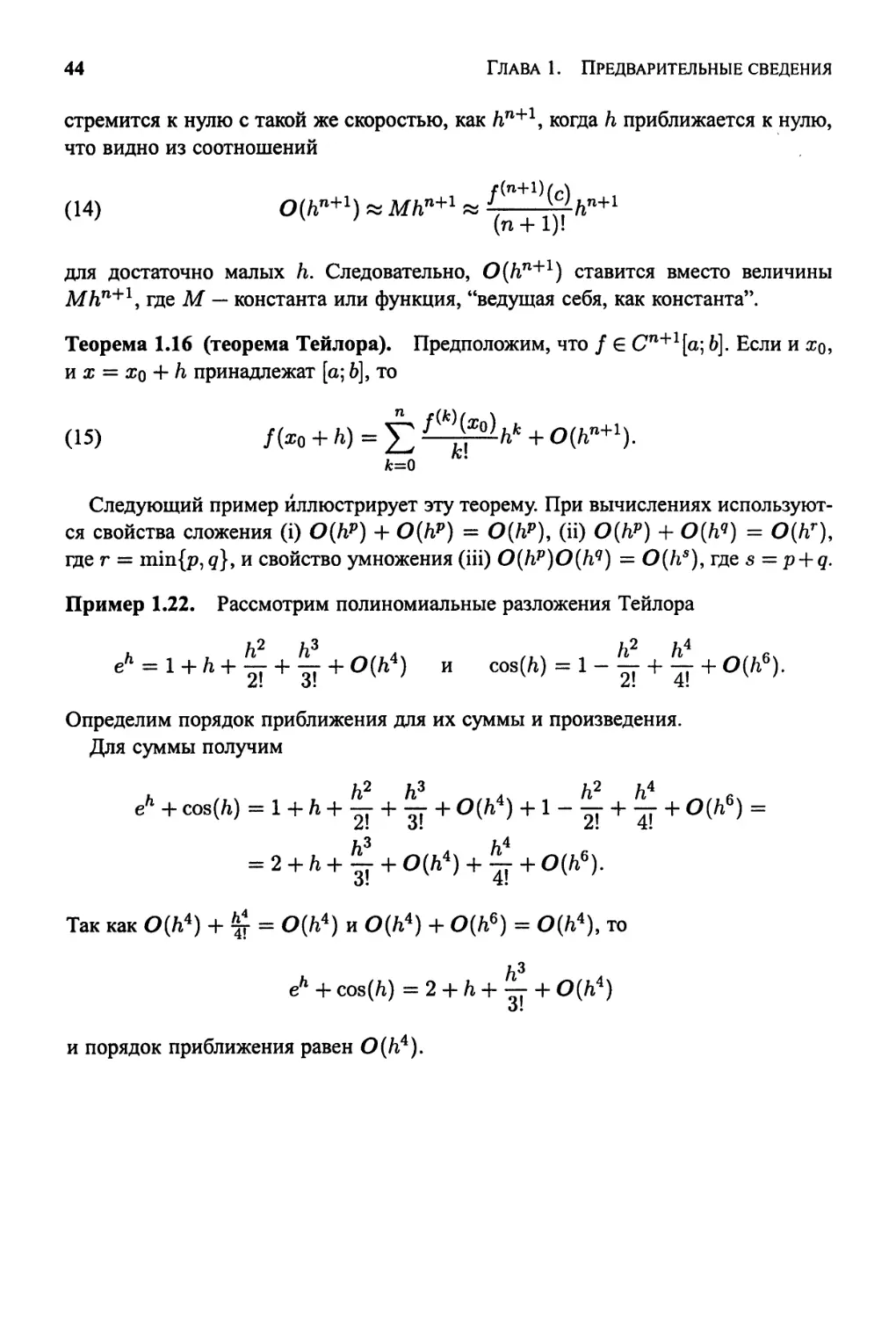

Определим порядок приближения для их суммы и произведения.

Для суммы получим

Так как O{h4) + % = O(h4) и O(hA) + O(h6) = O{h4), то

eh + cos(h) = 2 + h + ^ + О(/г4)

и порядок приближения равен O{hA).

1.3. Анализ ошибок 45

С произведением поступаем аналогично:

е" cos(h) = (l + h + ? + ? + О(Л)) (l +

O{h4)O(h6) =

h3 5Л4 h5 h* h7

+ h++

+ O(h6) + O(h4)

Так как O(h4)O(h6) = O(hi0) и

предыдущее выражение приводится к простейшему виду

иг

ehcos{h) = 1 + ft - — + O(ft4),

о

и порядок приближения равен О (Л4). ¦

Порядок сходимости последовательности

Численное приближение часто сводится к вычислению последовательности,

которая все более и более приближается к нужному ответу. Определение Oh

большого для последовательностей приведено в определении 1.10, и определение

порядка сходимости для последовательности аналогично определению, которое

дано для функций в определении 1.11.

Определение 1.12. Предположим, что Нти-юоХп = х, {rn}<^Ll — последо-

последовательность и Итп^ооГп = 0. Говорят, что {xn}^Li сходится к а; с порядком

сходимости О(гп), если существует такая константа К > 0, что

\х — х\

^-7—г~^ < К для достаточно большого п.

Ы "

Это можно записать как хп = х + О(гп), или хп -> ж с порядком сходимо-

сходимости О(ГЯ). А

Пример 1.23. Пусть хп = cos(n)/n2 и rn = 1/п2, тогда Шпп-юоЖп = 0 со

скоростью сходимости ОA/п2). Это немедленно следует из соотношения

|cos(n)/n2| .

i— "—l = |cos(n)| < 1 для всех п. ¦

46 Глава 1. Предварительные сведения

Распространение ошибки

Исследуем, как ошибка может распространиться в последующих вычислениях.

Рассмотрим сложение двух чисел р и q (истинные значения) с приближенными

значениями р и q, которые содержат соответственно ошибки ер и eq Начнем с

р = р + бр и q = q + eq, их сумма равна

A6) р + q = {р + ер) + (q + eq) = (p + q) + (ер + eq).

Следовательно, для сложения ошибка суммы равна сумме ошибок слагаемых.

Распространение ошибки в умножении более сложно. Произведение равно

A7) pq = {р + ер)(р + eq) = pq + peq + qep + epeq.

Отсюда, если pnq больше 1 по абсолютной величине, то члены peq и qep пока-

показывают, что, возможно, Происходит увеличение первоначальных ошибок ер и eq.

Это понятно интуитивно, если посмотреть на относительную ошибку. Перегруп-

Перегруппировав члены в A7), получаем

A8) pq-pq

Предположим, что р ф 0 и q ф 0. Затем можно разделить A8) на pq, чтобы

получить относительную ошибку при вычислении произведения pq:

р =pqpq ^peg + qeP + epeq ^peq | qep | epeq

PQ PQ PQ PQ PQ '

Более того, предположим, что р и q являются хорошими приближениями для р и

q, тогда р/р «1, qjq «1 и RpRq = (ер/р) {eq/q)« 0 (Rp и Rq равны относительным

ошибкам при приближениях р и q). Затем, произведя эти замены в A9), получим

простое соотношение

B0) Rpq = ^^ *еЛ + еЛ+0 = П +R

PQ Q Р

Это показывает, что относительная ошибка произведения pq приближенно равна

сумме относительных ошибок приближений pnq.

Часто первоначальная ошибка распространяется в последовательности вычис-

вычислений. Свойство, требуемое для любого численного процесса, таково: малая ошиб-

ошибка в начальных условиях должна приводить к малым изменениям окончательного

результата. Алгоритм с таким свойством называют устойчивым, иначе его назы-

называют неустойчивым. Всякий раз по возможности мы будем выбирать устойчи-

устойчивый метод. Следующее определение используется для описания распространения

ошибки.

1.3. Анализ ошибок 47

Определение 1.13. Предположим, что е представляет начальную ошибку и е(п)

представляет рост ошибки после п шагов. Если \е(п)\ « пе, то говорят, что рост

ошибки является линейным. Если |е(п)| и Кпе, то рост ошибки называют пока-

показательным. Если К > 1, показательная ошибка безгранично растет при п —>¦ оо и,

если 0 < К < 1, показательная ошибка стремится к нулю при п ->- оо. А

В следующих двух примерах показано, как первоначальная ошибка распростра-

распространяется тем или иным способом устойчиво или неустойчиво. В первом примере

приводятся три алгоритма. Каждый из инх рекуррентно генерирует одну и ту же

последовательность. Затем во втором примере сделано небольшое изменение в

начальных условиях и проведен анализ распространения ошибки.

Пример 1.24. Покажем, что в следующих трех схемах может использоваться

арифметика с бесконечной точностью для рекуррентного генерирования членов

последовательности

B1a) r0 = 1 и гп = -rn_i для n = 1,2, ...

1 4 1

B1b) po = l,Pi = «, и pn = ~pn_i - -pn-2 для n = 2, 3, ...

о «3 о

B1c) 9o = 1, Qi = «, и gn = —gn-i - 9n-2 для n = 2, 3, ...

о О

Формула B1а) очевидна. В B1b) разностные уравнения имеют общее решение

рп = ЛA/Зп) + В. В этом можно убедиться, выполнив простую подстановку:

4 _1 _ 4 / А

3 3 3

Путем присвоения А = 1 и J5 = 0 генерируется требуемая последовательность. В

B1с) разностные уравнения имеют общее решение qn = АA/Зп) + ВЗп. В этом

также можно убедиться, выполнив подстановку:

= A + BZ = qn.

Путем присвоения А = 1 и В = 0 генерируется требуемая последовательность.

48

Глава 1. Предварительные сведения

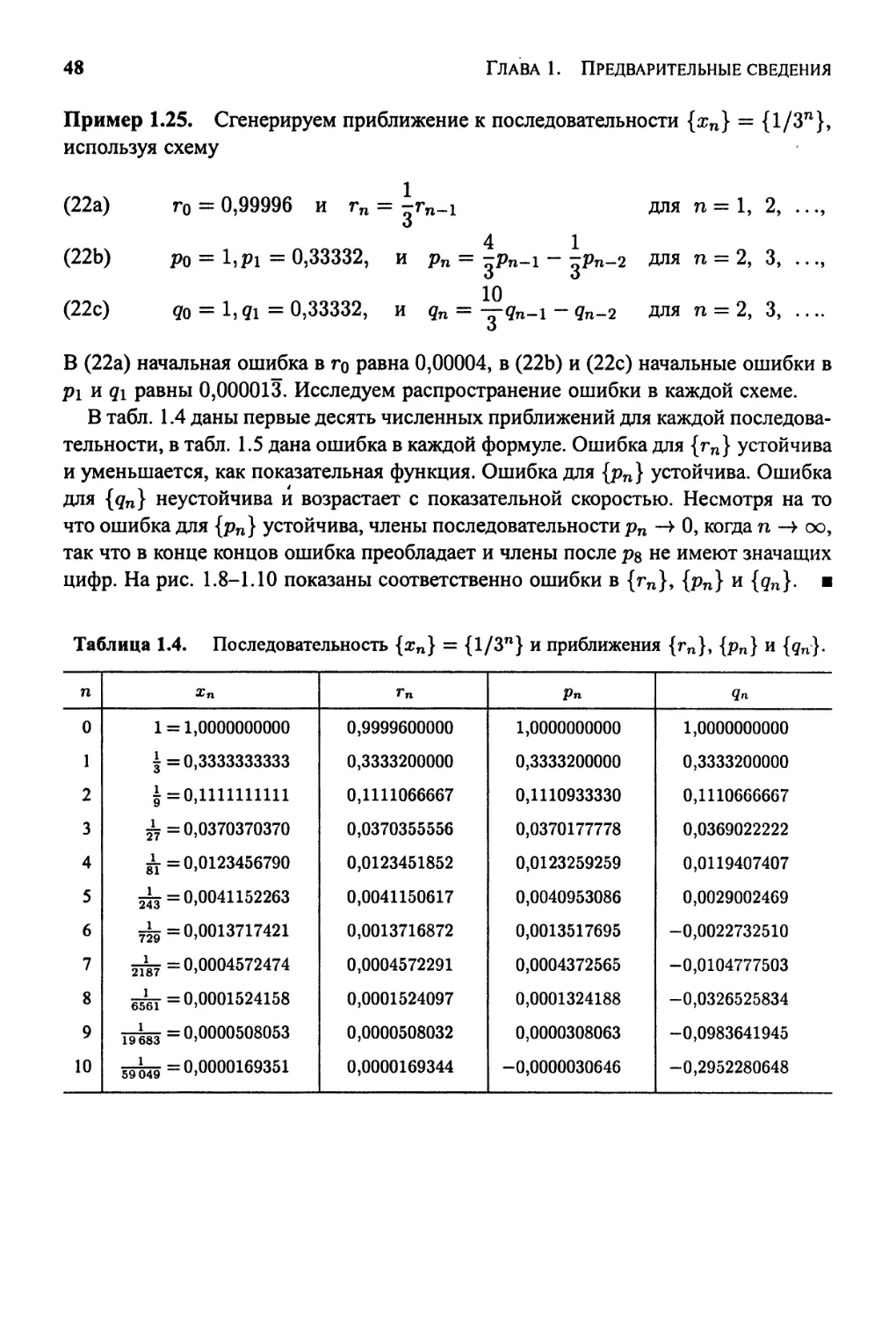

Пример 1.25. Сгенерируем приближение к последовательности {хп} — {1/Зп},

используя схему

B2а)

B2Ь)

B2с)

г0 = 0,99996 и

4

ро = l,pi = 0,33332, и рп = -

для п = 1, 2,

1

— ттРп-2 для п = 2, 3, ...,

= 1, gi = 0,33332, и gn = у ?n-i - <?п-2 для п = 2, 3, ....

В B2а) начальная ошибка в tq равна 0,00004, в B2Ь) и B2с) начальные ошибки в

р\ и q\ равны 0,000013. Исследуем распространение ошибки в каждой схеме.

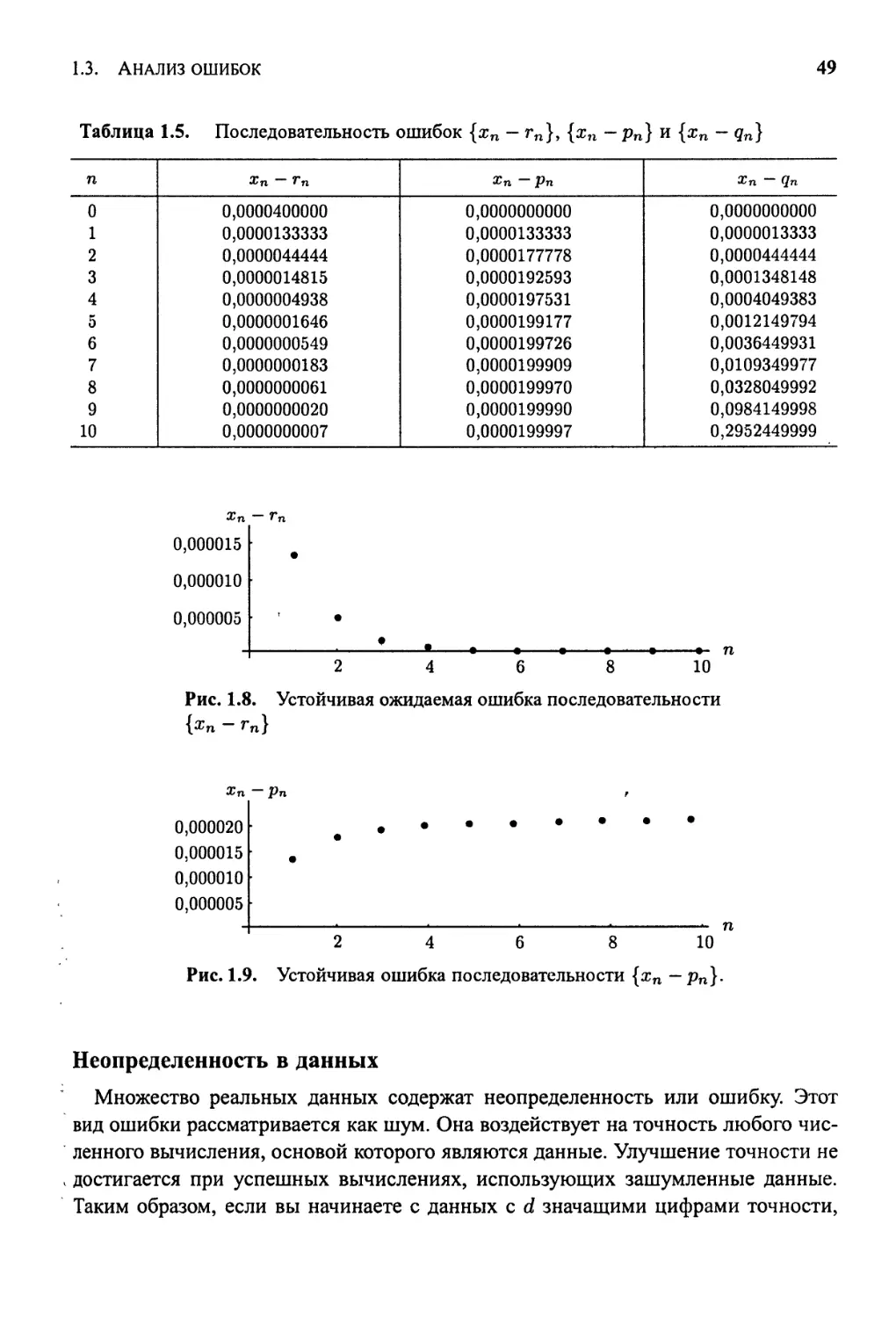

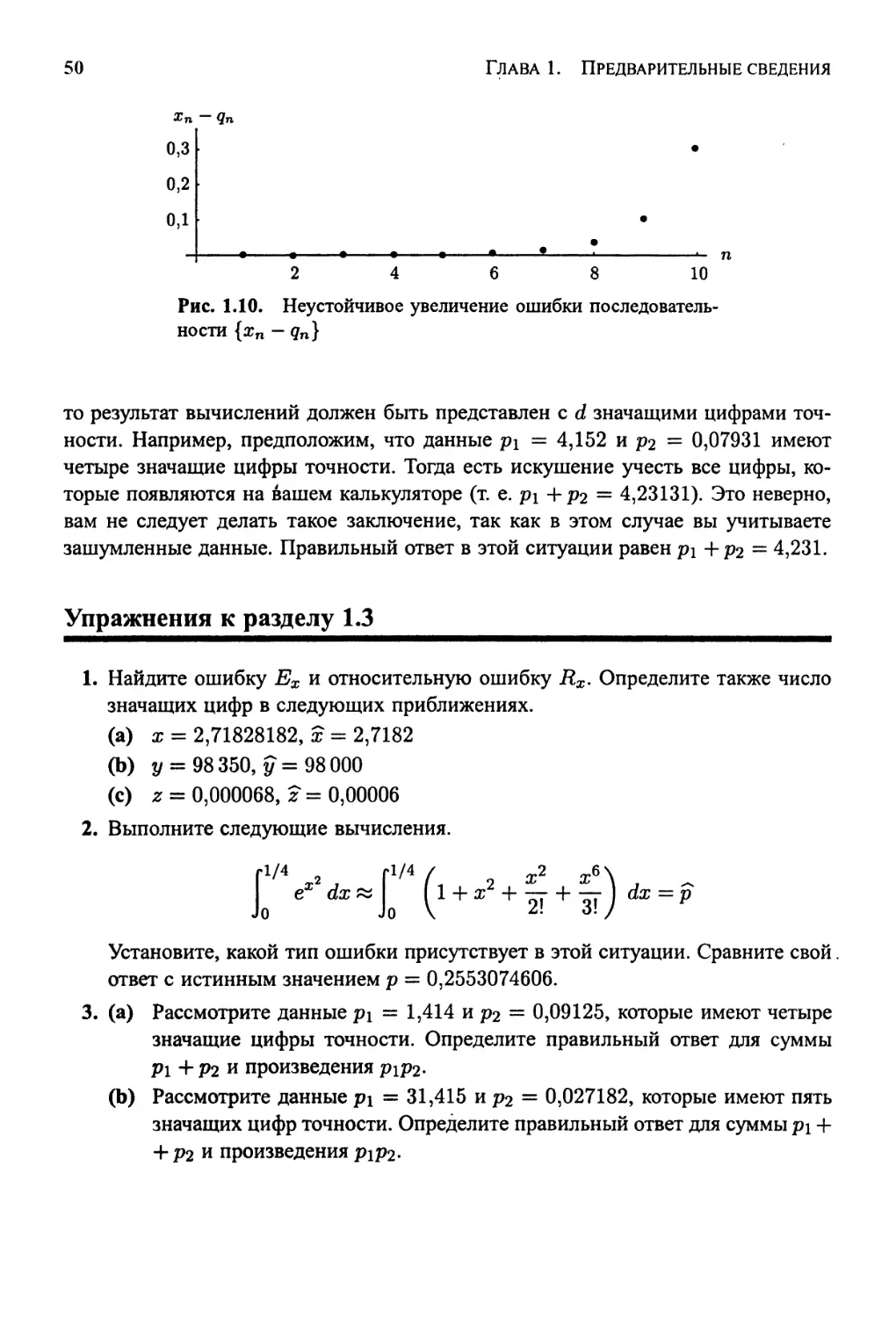

В табл. 1.4 даны первые десять численных приближений для каждой последова-

последовательности, в табл. 1.5 дана ошибка в каждой формуле. Ошибка для {гп} устойчива

и уменьшается, как показательная функция. Ошибка для {рп} устойчива. Ошибка

для {qn} неустойчива и возрастает с показательной скоростью. Несмотря на то

что ошибка для {рп} устойчива, члены последовательности рп -> 0, когда п —> оо,

так что в конце концов ошибка преобладает и члены после р% не имеют значащих

цифр. На рис. 1.8-1.10 показаны соответственно ошибки в {гп}, {рп} и {дп}. ш

Таблица 1.4. Последовательность {хп} = {1/Зп} и приближения {гп}, {рп} и {<?п}-

п

0

1

2

3

4

5

6

7

8

9

10

Хп

1 = 1,0000000000

?=0,3333333333

1=0,1111111111

?=0,0370370370

?=0,0123456790

^3=0,0041152263

^=0,0013717421

5^7=0,0004572474

^-=0,0001524158

1э|зз =0,0000508053

^9=0,0000169351

Гп

0,9999600000

0,3333200000

0,1111066667

0,0370355556

0,0123451852

0,0041150617

0,0013716872

0,0004572291

0,0001524097

0,0000508032

0,0000169344

Рп

1,0000000000

0,3333200000

0,1110933330

0,0370177778

0,0123259259

0,0040953086

0,0013517695

0,0004372565

0,0001324188

0,0000308063

-0,0000030646

Чп

1,0000000000

0,3333200000

0,1110666667

0,0369022222

0,0119407407

0,0029002469

-0,0022732510

-0,0104777503

-0,0326525834

-0,0983641945

-0,2952280648

1.3. Анализ ошибок

49

Таблица 1.5. Последовательность ошибок {хп — гп}, {хп - рп} и {хп — qn}

п

0

1

2

3

4

5

6

7

8

9

10

Хп -Гп

0,0000400000

0,0000133333

0,0000044444

0,0000014815

0,0000004938

0,0000001646

0,0000000549

0,0000000183

0,0000000061

0,0000000020

0,0000000007

Хп -Рп

0,0000000000

0,0000133333

0,0000177778

0,0000192593

0,0000197531

0,0000199177

0,0000199726

0,0000199909

0,0000199970

0,0000199990

0,0000199997

Хп — Яп

0,0000000000

0,0000013333

0,0000444444

0,0001348148

0,0004049383

0,0012149794

0,0036449931

0,0109349977

0,0328049992

0,0984149998

0,2952449999

Хп

0,000015

0,000010

0,000005

6

8

10

Рис. 1.8. Устойчивая ожидаемая ошибка последовательности

{хп -гп}

Хп ~ Рп

0,000020

0,000015

0,000010

0,000005

2 4 6 8 10

Рис. 1.9. Устойчивая ошибка последовательности {хп — рп}.

Неопределенность в данных

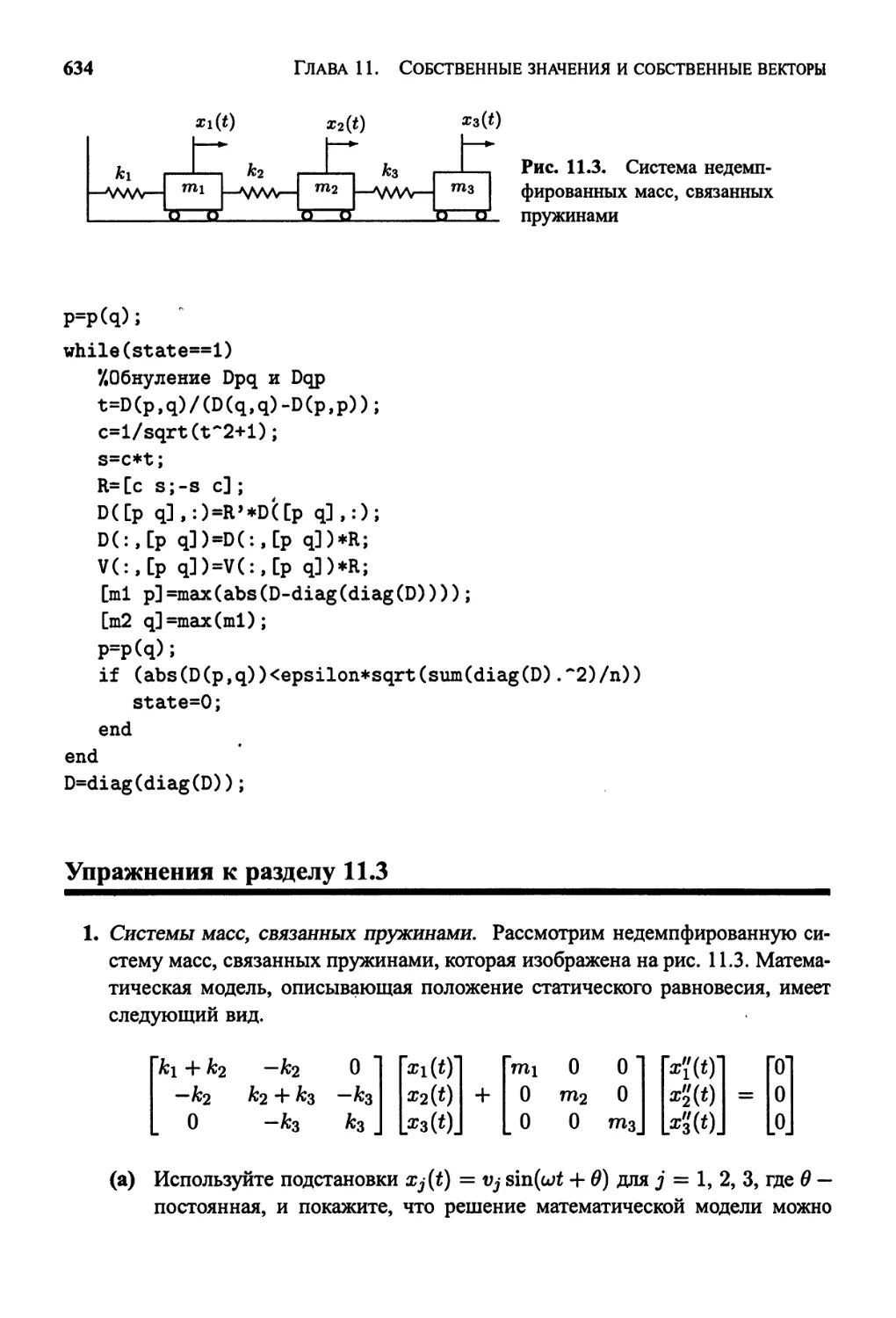

Множество реальных данных содержат неопределенность или ошибку. Этот

вид ошибки рассматривается как шум. Она воздействует на точность любого чис-

численного вычисления, основой которого являются данные. Улучшение точности не

достигается при успешных вычислениях, использующих зашумленные данные.

Таким образом, если вы начинаете с данных с d значащими цифрами точности,

50 Глава 1. Предварительные сведения

0,3

0,2

од

2 4 6 8 10

Рис. 1.10. Неустойчивое увеличение ошибки последователь-

последовательности {хп -qn}

то результат вычислений должен быть представлен с d значащими цифрами точ-

точности. Например, предположим, что данные р\ = 4,152 и р2 = 0,07931 имеют

четыре значащие цифры точности. Тогда есть искушение учесть все цифры, ко-

которые появляются на вашем калькуляторе (т. е. р\ + Р2 = 4,23131). Это неверно,

вам не следует делать такое заключение, так как в этом случае вы учитываете

зашумленные данные. Правильный ответ в этой ситуации равен р\ +Р2 = 4,231.

Упражнения к разделу 1.3

1. Найдите ошибку Ех и относительную ошибку i?x. Определите также число

значащих цифр в следующих приближениях.

(a) х = 2,71828182, х = 2,7182

(b) у = 98 350, у = 98 000

(c) z = 0,000068, z = 0,00006

2. Выполните следующие вычисления.

l/4 rl/4

Установите, какой тип ошибки присутствует в этой ситуации. Сравните свой.

ответ с истинным значением р = 0,2553074606.

3. (а) Рассмотрите данные р\ = 1,414 и р2 = 0,09125, которые имеют четыре

значащие цифры точности. Определите правильный ответ для суммы

Pi +p2 и произведения р\Р2-

(Ь) Рассмотрите данные р\ = 31,415 и р2 = 0,027182, которые имеют пять

значащих цифр точности. Определите правильный ответ для суммы р\ +

+ Р2 и произведения

1.3. Анализ ошибок 51

4. Выполните следующие вычисления и установите тип ошибки в этой ситуа-

ситуации.

sin (f + O,QOQO1) - sin (f) _ 0,70711385222 - 0,70710678119 _

(a) 0,00001 " 0,00001 ~'"'

lnB + 0,00005) - lnB) _ 0,69317218025 - 0,69314718056 __

( ' 0,00005 ~~ 0,00005

5. Иногда ошибки потери значимости можно избежать в результате переста-

перестановки членов функции, используя известные тождества тригонометрии или

алгебры. Найдите эквивалентную формулу для следующей функции, которая

поможет избежать потери значимости.

(a) \п(х + 1) — ln(rr) для больших х

(b) \/х2 + 1 — х для больших х

(c) cos2 (ж) — sin2 (x) для х « тг/4

, ,ч /l + cos(x)

(d) J ^-^- ДЛЯ X « 7Г

6. Вычисление полиномов. Пусть Р{х) = ж3 — Зж2 + Зх — 1, Q(x) = ((ж — 3)ж +

(a) Используя арифметику с округлением до четырех цифр, вычислите

РB,72), <2B,72) и i?B,72). В вычислениях Р(х) предположите, что

B,72K = 20,12 и B,72J = 7,398.

(b) Используя арифметику с округлением до четырех цифр, вычислите