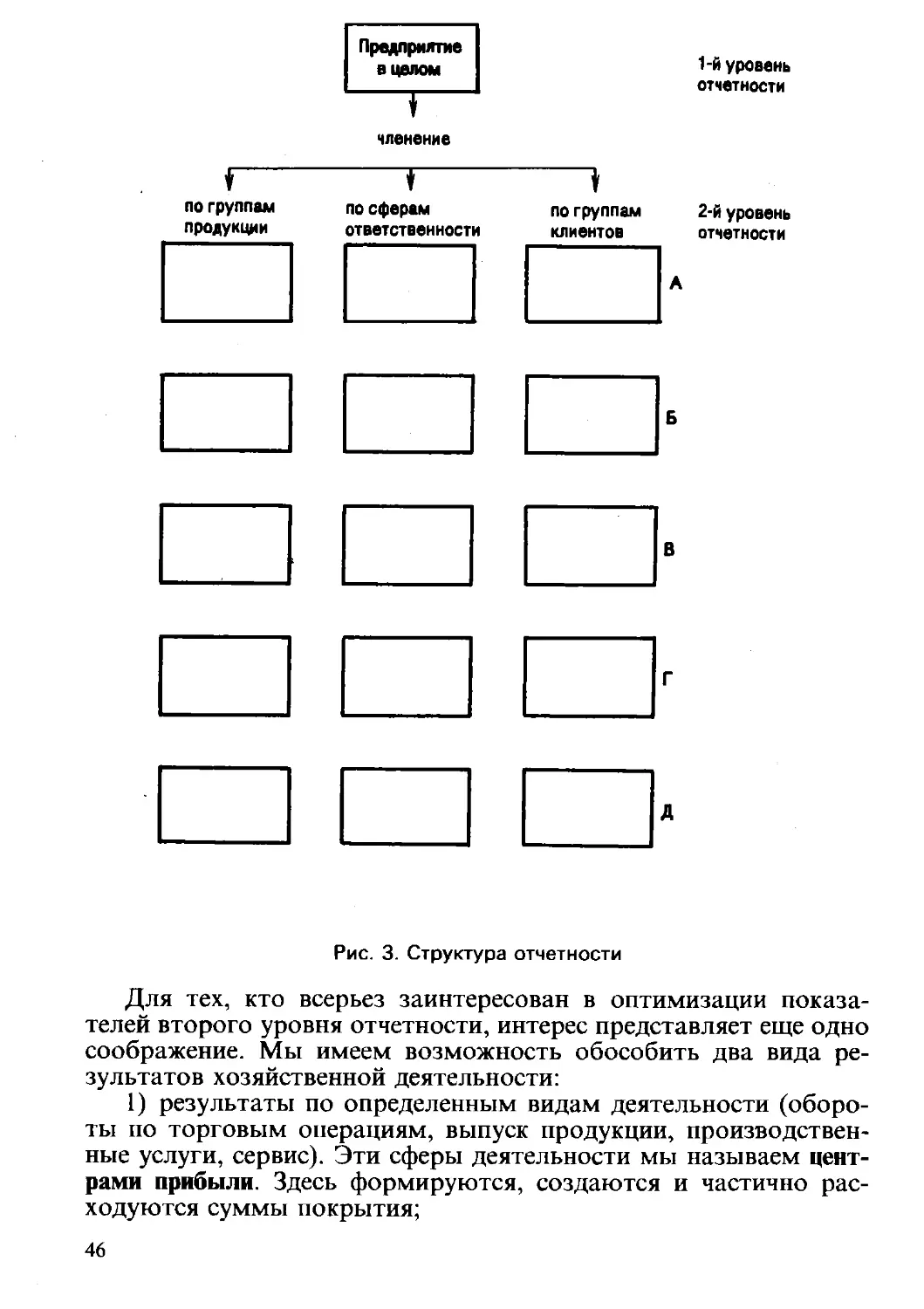

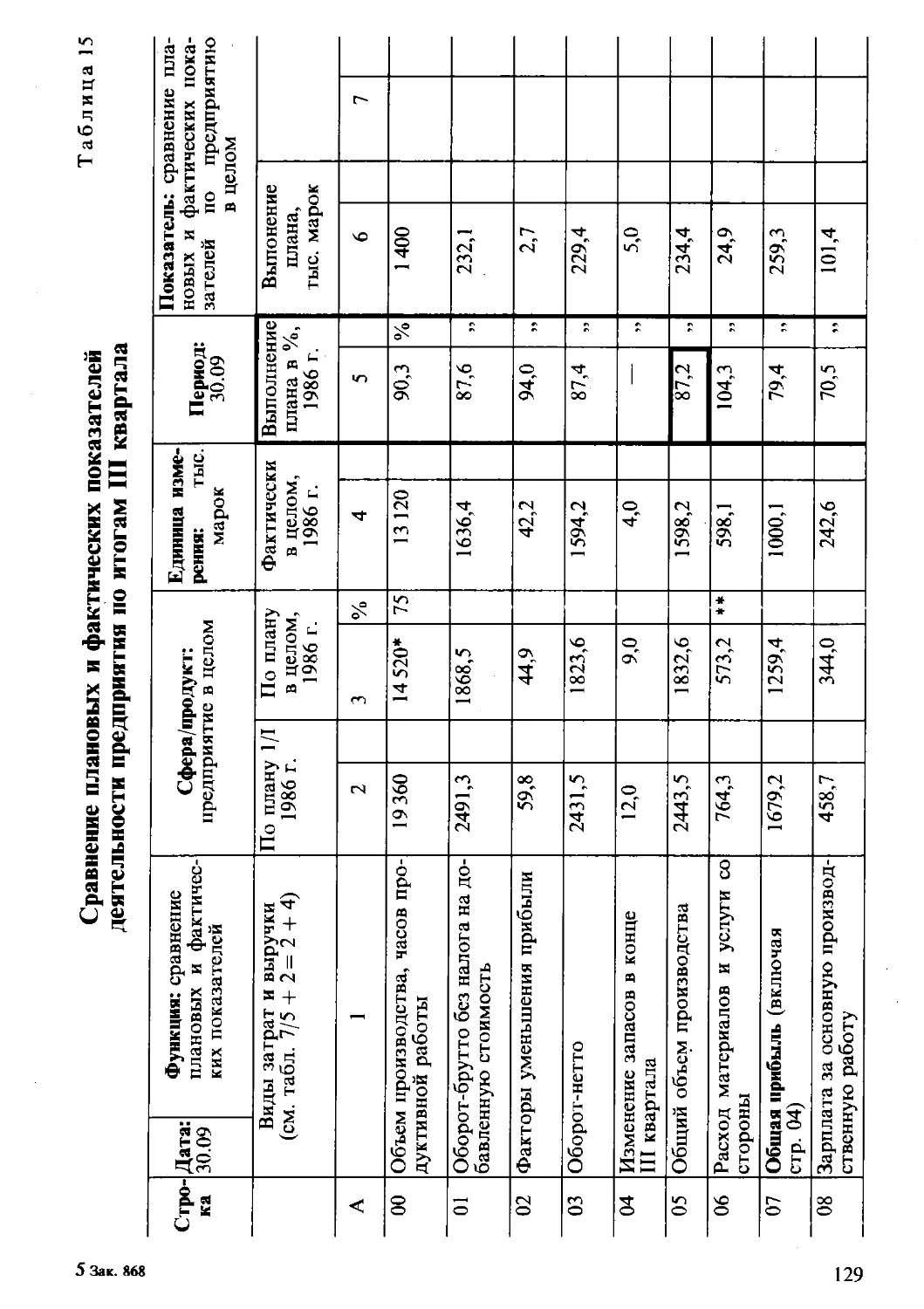

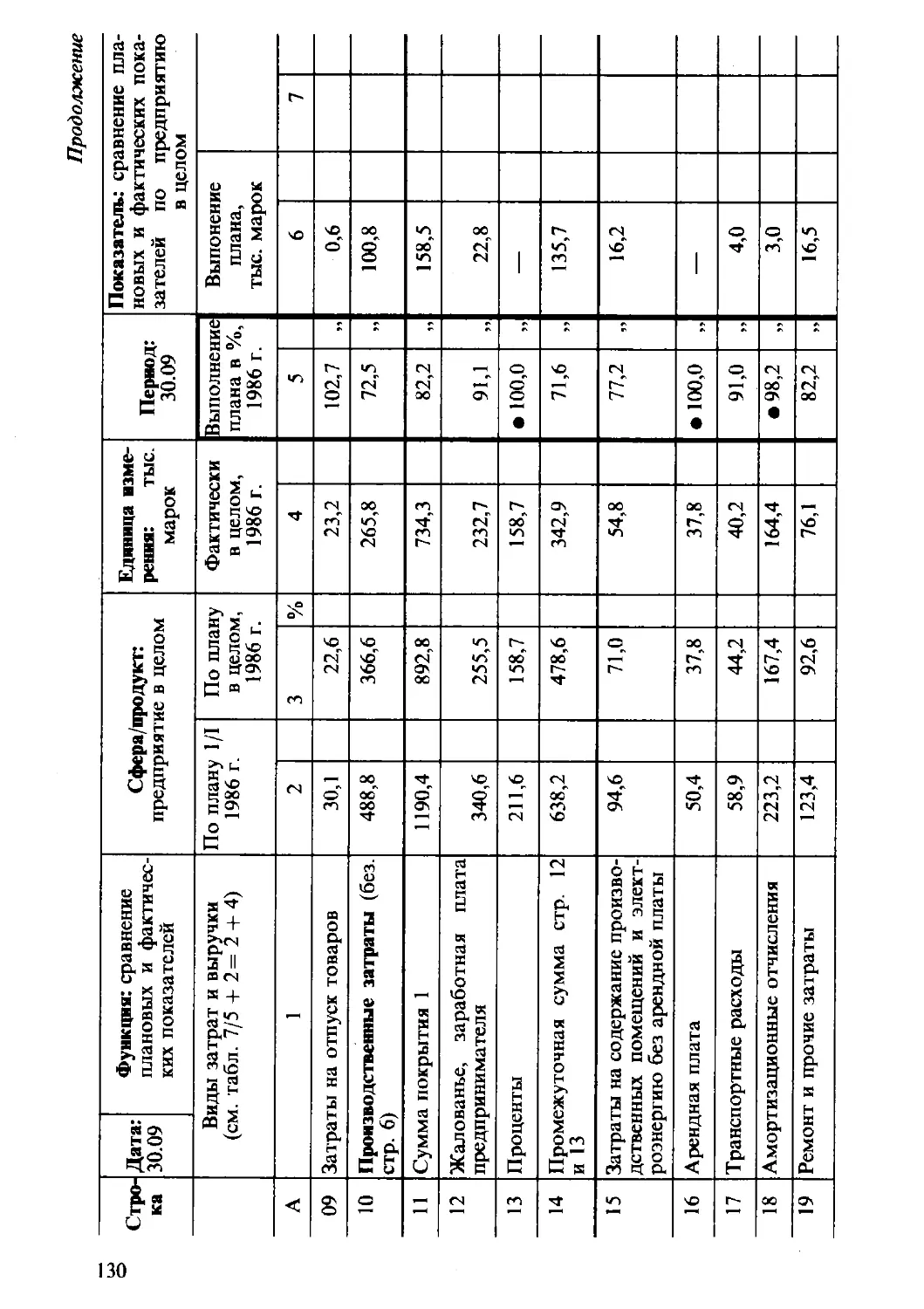

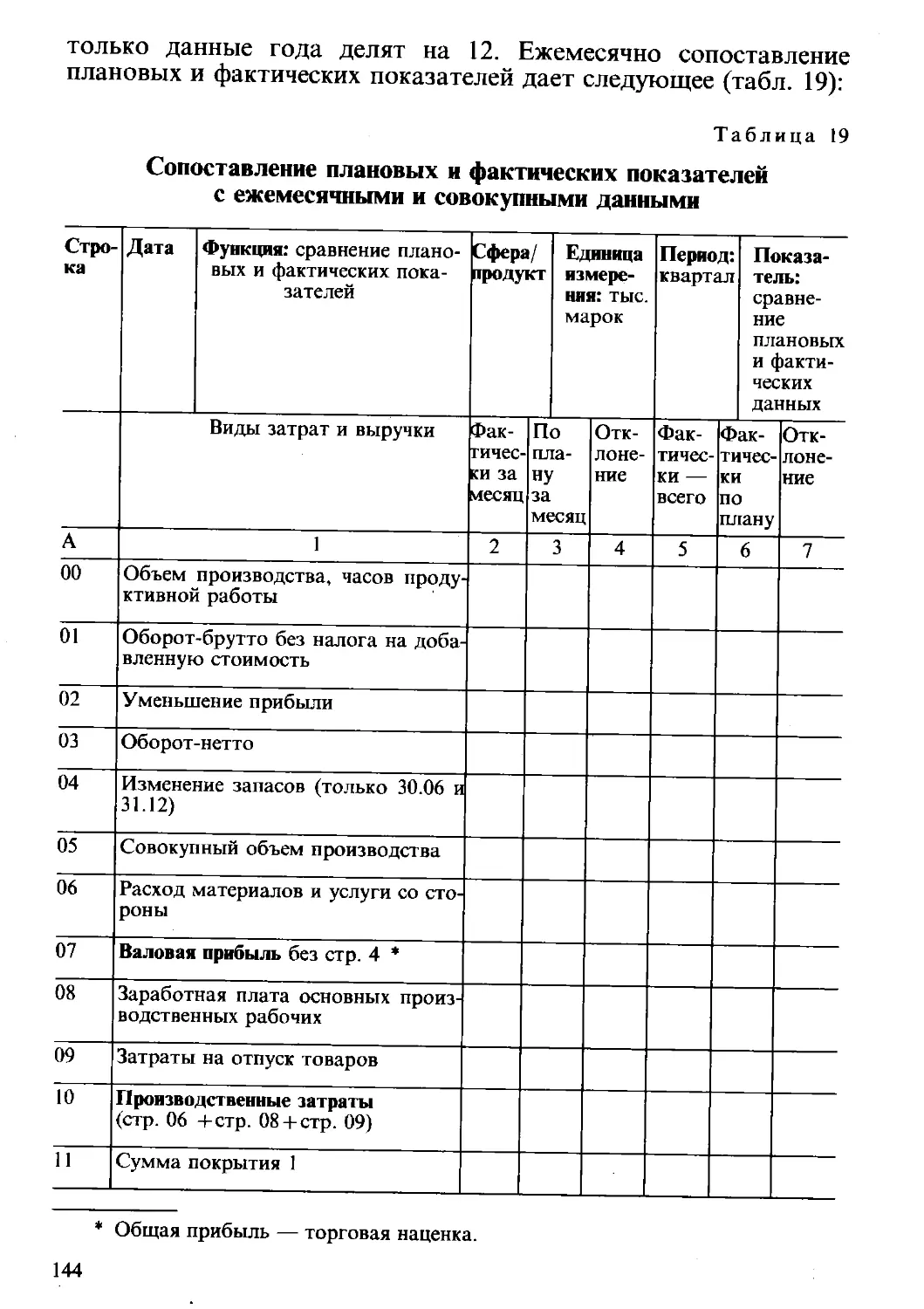

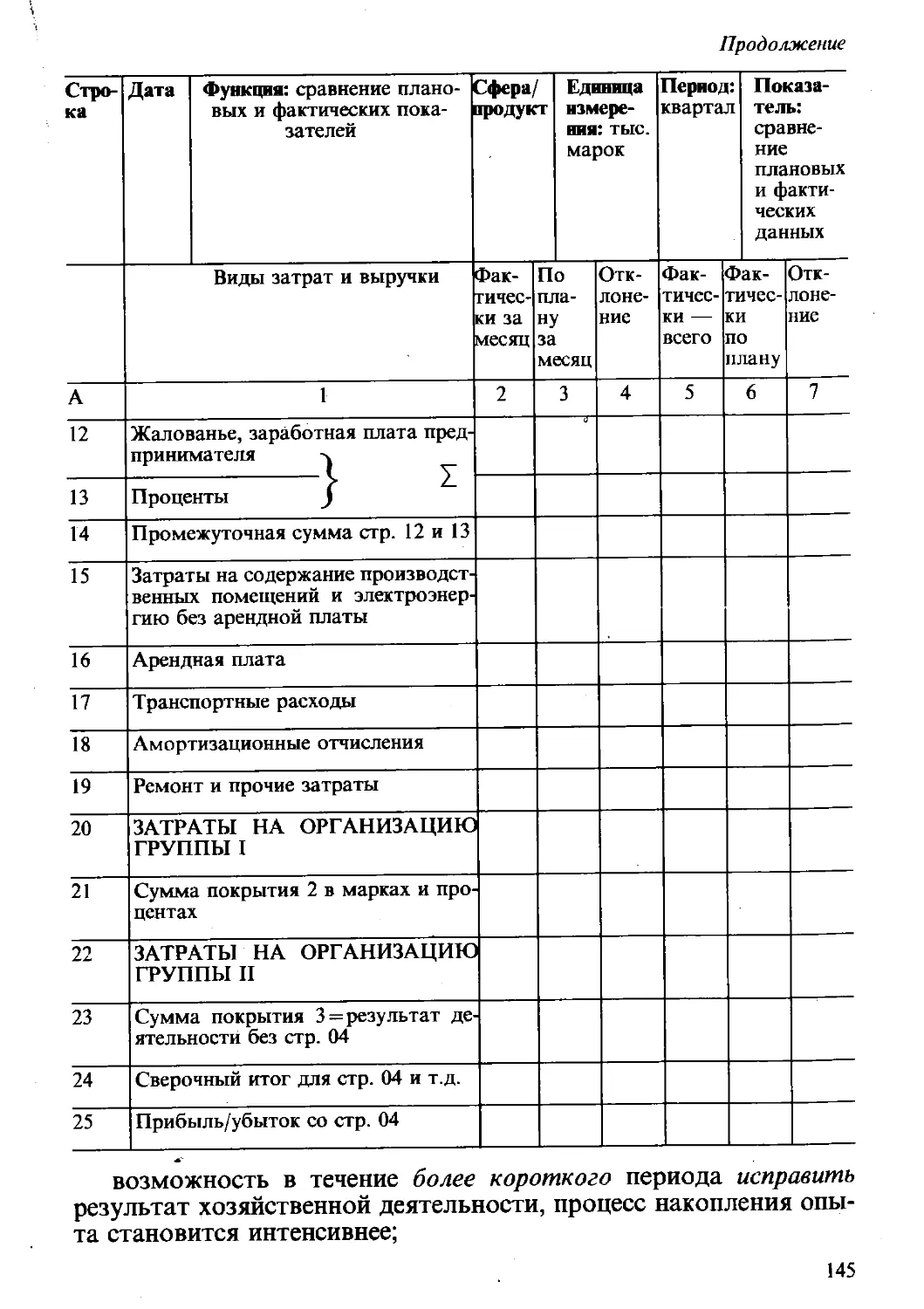

/

Tags: экономический анализ в развитых странах мира экономика управление предприятием экономические науки

ISBN: 5-279-01210-6

Year: 1995

Similar

Text

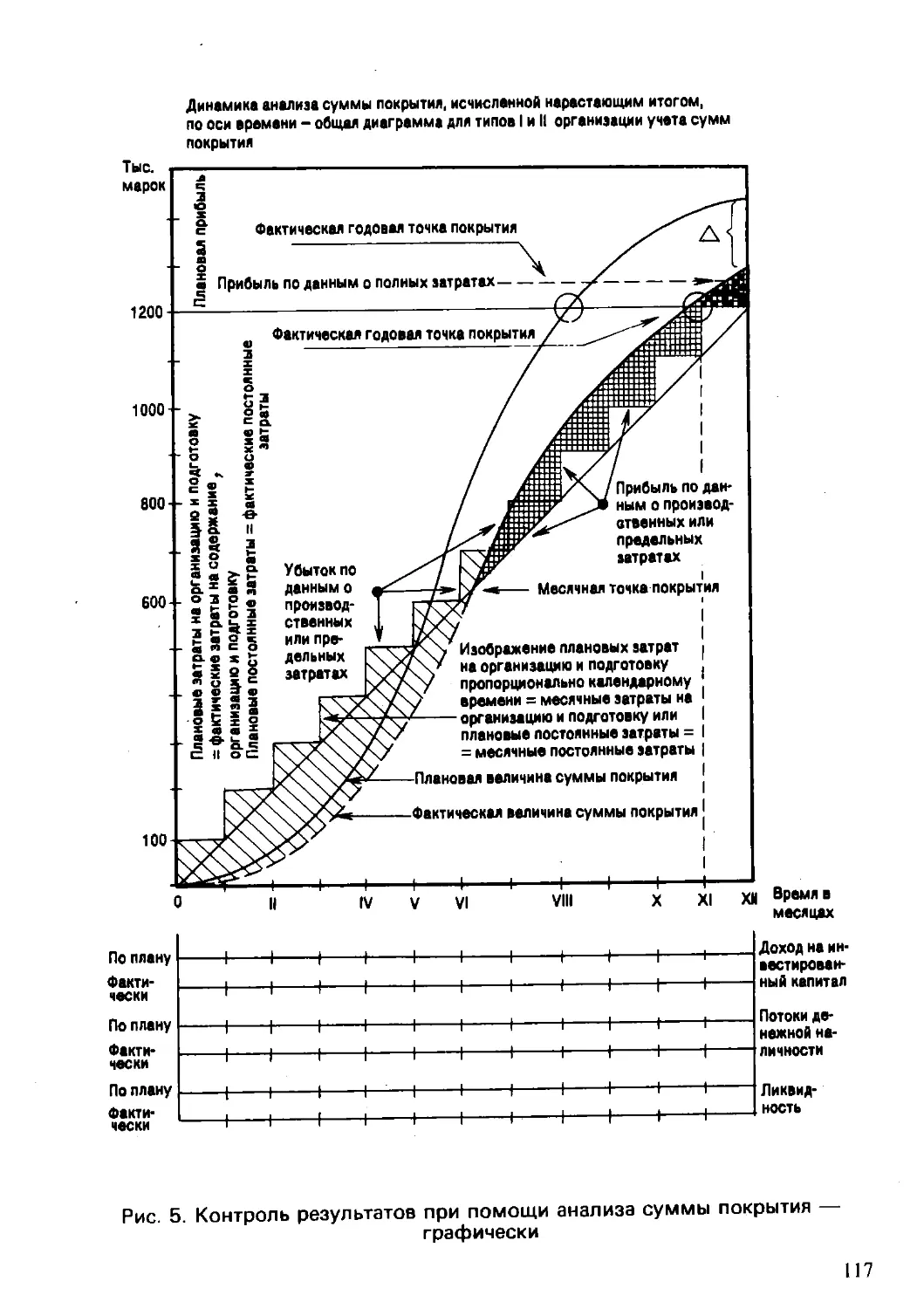

КОНТРОЛЛИНГ

РМАНН.ЭМАЙЕР для

НАЧИНАЮЩИХ

Mann/Mayer

I ^CONTROLLING

IFUR EINSTEIGER

Rezeptbuch zum Selbstaufbau Ш Mit DV-ldsuna

eines Gewinn- Bund Musterfallfur

Steuerungssystems ВDATEV-Schnittstelle

SHaufe

КОНТРОЛЛИНГ

РМАНН.Э.МАЙЕР для

НАЧИНАЮЩИХ

Издание 2-е,

переработанное и дополненное

Перевод с немецкого Ю.Г.Жукова

Под редакцией и с предисловием

доктора экономических наук

В.Б.Ивашкевича

МОСКВА

“ФИНАНСЫ И СТАТИСТИКА"

1995

ББК 65Л53Д165.О53]

М23

f - —' -М| I Ли»» <11 «;.!»-,

i-6 . b..J/XjJZl-.Er

* угт'У

I.IJ-1 ..I.*.----------------

0605010205 - 019 o<

** 010(01) - 95

ISBN 5-279-01210-6

(И Rudolf Haute Veriag, Freiburg L Br ., 1993

® © Ю.Г.Жушж, перевод, 1992, 1995

ПРЕДИСЛОВИЕ

К РУССКОМУ ПЕРЕВОДУ

Предлагаемая вниманию читателя книга «Контроллинг для

начинающих» — одна из наиболее известных в .этой области

работ, опубликованных за рубежом. Она выдержала шесть изда-

ний — показатель для Германии довольно высокий, особенно

если принять во внимание большой объем литературы по эконо-

мике и учету, в том числе и контроллингу, издаваемой в этой

стране.

Популярность книги Рудольфа Манна и Эльмара Майера во

многом объясняется актуальностью темы, исследуемой авто-

рами, и мастерством, с которым она написана. Контроллинг

является новейшей областью в экономической теории и практике.

Но несмотря на это, о нем много пишут. Только в Германии в

течение 1985—1990 гг. изданы 23 книги, посвященные этой проб-

леме, и большое количество статей. Вопросам контроллинга

уделено внимание в монографиях и практических пособиях, по-

священных управлению предприятием, контролю его деятель-

ности или учету затрат. На предприятиях создаются отделы и

службы контроллинга, появляются специальные организации,

осуществляющие его разработку и внедрение по заказам фирм,

консультационные бюро по оказанию помощи тем предприяти-

ям, которые внедряют контроллинг самостоятельно. Многие спе-

циалисты склоняются к тому, что современный бизнес не может

обойтись без системы контроллинга. Он, подобно современному

навигационному оборудованию корабля, позволяет предприятию

лучше ориентироваться в бурном море рыночных отношений,

нежели прежние системы планирования и учета, которые в луч-

шем случае выполняют роль обычного компаса.

Авторы, известные в Германии специалисты по контроллингу,

учли возможную конъюнктуру спроса на свою книгу, предложив

ее практикам, работающим в небольших фирмах, на акционер-

5

них предприятиях, в коммандитных обществах. Таких фирм в

странах со свободной рыночной экономикой подавляющее боль-

шинство. Экономическими вопросами здесь профессионально за-

нимается ограниченный круг людей, в основном владельцы или

управляющие предприятиями, которые должны хорошо разби-

раться в планировании, учете и финансах.

Обычно экономическая служба небольших фирм состоит из

одного или нескольких бухгалтеров и финансиста — специалиста

по налогам. Как у большинства практиков, у них нет времени, да

и желания читать объемистые теоретические труды по современ-

ным проблемам планирования, учета и анализа, монографии по

контроллингу. К тому же авторы этих трудов (как правило,

профессора университетов) часто бывают далеки от реальной

практики, увлекаясь общими рассуждениями. Пригласить' высо-

коквалифицированных специалистов со стороны, чтобы они раз-

работали и внедрили систему контроллинга, а потом возглавили

соответствующую службу, многим небольшим и средним фир-

мам не по карману: такого рода услуги дорого стоят. Но даже

если бы нашлись деньги для этого, вряд ли есть смысл их тратить

на то, что управляющий персонал предприятия может сделать

самостоятельно.

Конечно, нужно основательно разобраться в сути контрол-

линга, понять его особенности, учесть специфику. Помочь усво-

ить суть контроллинга и реализовать его принципы в конкретной

практике учетно-аналитической работы на предприятиях и при-

звана книга Р. Манна и Э. Майера. Ее преимущество прежде

всего в доступности изложения и наглядности: все теоретические

положения авторы иллюстрируют на конкретном сквозном при-

мере фирмы «Штаркфрид». Причем все ситуации, рассмотренные

в примере, реальные, встречающиеся в повседневной практике

так же, как и формы учетных регистров, заполненные вручную и

с использованием ЭВМ.

Чтобы понять содержание книги «Контроллинг для начина-

ющих», не нужно специальных знаний в области бухгалтерского

учета и анализа хозяйственной деятельности, достаточно иметь

лишь общее представление об экономике предприятия.

Суть и техника контроллинга в достаточном для практика

объеме изложены в книге довольно обстоятельно, но прежде

чем углубиться в содержание, полезно взглянуть на систему,

так сказать, сверху, понять ее смысл и назначение. Это особенно

важно, если о контроллинге Вам раньше ничего или почти

ничего не было известно и Вы сначала хотите получить о

нем общее представление. Тем, кто интересуется вопросами

менеджмента или профессионально с ним связан, определенно

интересными должны представляться принципы, концептуальное

содержание контроллинга и его взаимосвязь с теорией и пра-

6

ктикой управления. В работе Р. Манна и Э. Майера о теории

новой системы и сущности ее основных понятий сказано мало

или как о само собой разумеющемся. Она рассчитана на спе-

циалистов, которые обо всем этом уже где-то читали или слы-

шали, например в вузовской аудитории или на научно-прак-

тической конференции. Для нашего читателя, по-видимому, по-

лезно будет объяснение сути контроллинга и описание его

организационных форм.

Контроллинг, судя по зарубежной литературе, — понятие

широкое. В последнем немецком издании «Экономический сло-

варь предприятия» он определен как концепция информации и

управления. Наиболее полно система контроллинга была впер-

вые описана и применена в США, поэтому сам термин и произ-

водные либо связанные с ним понятия, например, контроллер —

руководитель службы контроллинга или лицо, выполняющее эти

функции, происходят от английского controlling.

По аналогии с примерно одинаковым по звучанию словом в

русском языке напрашивается вывод о том, что контроллинг,

возможно, представляет собой систему контроля, а контроллер

выполняет работу своеобразного контролера состояния эконо-

мики и финансов предприятия. Отчасти это так, но далеко не

полностью. Содержание контроллинга и работа контроллера не

исчерпываются только этими функциями, по крайней мере в том

объеме, в котором мы привыкли их видеть. Не случайно в

современном немецком языке различают сходные по написанию

и звучанию с русским слова „die controlle” и „das controlling”,

есть различия и в обозначении профессий контроллера и конт-

ролера.

Первоначально под контроллингом имелась в виду совокуп-

ность задач в сфере учета и финансов, а контроллер был главным

бухгалтером. Затем это понятие стали толковать шире: к функци-

ям контроллинга стали относить финансовый контроль и оп-

тимизацию использования финансовых средств и источников. В

настоящее время контроллинг можно определить как систему

управления процессом достижения конечных целей и результатов

деятельности фирмы, т.е. в экономическом отношении, с некото-

рой долей условности, как систему управления прибылью пред-

приятия.

Как известно, прибыль представляет собой результат сопоста-

вления, сальдирования выручки от продаж и других видов биз-

неса и затрат, связанных с деятельностью фирмы. На конечную

величину этого показателя — балансовую прибыль — влияют

соотношения долговых обязательств и претензий предприятия и

ряд других факторов. Решающим является, конечно, результат

сопоставления выручки от реализации готовой продукции и за-

7

трат на ее производство. В системе контроллинга анализу этого

соотношения уделяется особое внимание.

Необходимо иметь в виду, что прибыль от реализации про-

дукции и услуг представляет собой лишь часть валового дохода

предприятия и рассматривается в бухгалтерском учете как проме-

жуточный результат — одна из составляющих конечного итога.

Главным показателем является балансовая прибыль. Она от-

личается от результата продажи продукции и услуг на величину

внереализационных доходов и потерь. Различия есть и в исчисле-

нии суммы оборота по реализации. Специфика контроллинга

особенно четко прослеживается в группировке и учете затрат,

связанных с выпуском и реализацией продукции. Контроллинг

однозначно и полностью отрицает необходимость планирования

и учета всех затрат на производство и сбыт, целесообразность

калькулирования полной себестоимости. Он базируется на систе-

ме «директ-костинг», основанной на группировке затрат в зави-

симости от их связи с объемом производства и реализации

изделий и услуг, количеством отработанного времени и другими

показателями, характеризующими степень использования произ-

водственных мощностей, возможностей предприятия и резервов.

Фирмы классифицируют их по отдельным видам или комплек-

сам, обобщенным по характеру этой зависимости. В примере с

фирмой «Штаркфрид», приводимом Р. Манном и Э. Майером,

обособлены три группы затрат: 1) прямые затраты, непосред-

ственно зависящие от объема деятельности (производства) и в

основном пропорциональные ему; 2) расходы на подготовку и

организацию производства (прогрессирующие или дегрессиру-

ющие), которые связаны с изготовлением и реализацией продук-

ции и могут быть отнесены на определенные сферы деятельности

или места формирования затрат (в книге они названы затратами

на организацию (подготовку) группы I); 3) общие затраты на

хозяйственную деятельность предприятия, как правило, условно-

постоянные, не распределяемые ни по видам продукции (покупа-

телям), ни по сферам деятельности (в книге затраты на ор-

ганизацию (подготовку) группы II).

Такая группировка издержек предприятия требует существен-

ного изменения методологии их нормирования, планирования и

учета. При определении норм и смет затрат необходимо прини-

мать во внимание эластичность расходов, а главная задача учета

состоит не только в выявлении отклонений от нормативов (смет)

и исчислении фактической величины затрат, но и в определении

величины покрытия затрат на организацию групп I и II выручкой

(оборотом) от реализации.

Цены в условиях рыночной экономики формируются под

воздействием спроса и предложения. Степень покрытия затрат

получается разной и по видам продукции (покупателям, клиен-

8

там), и по группам расходов, и по отчетным периодам. Иногда

такого покрытия может и не быть совсем. Тогда сумма прямых

затрат указывает нижний предел цены, на которую может пойти

предприятие без риска получить большие убытки.

В умении спрогнозировать хозяйственную и коммерческую

ситуацию и определить заданные суммы покрытия, выявить при-

чины отклонений фактических расходов от нормативных, свое-

временно скорректировать эти отклонения и оптимизировать

соотношения затрат и результатов и заключается искусство эко-

номического управления. Контроллинг — один из механизмов,

инструментов и одновременно одна из составляющих этого ис-

кусства.

В совокупности функций контроллинга можно выделить сер-

висную- функцию (представление необходимой информации для

управления) и функцию принятия решений или, точнее, методо-

логию принятия решений и их координации.

Информационное обслуживание контроллинга обеспечивает-

ся при помощи систем планирования, нормирования, учета и

контроля, ориентированных на достижение цели, конечного ре-

зультата деятельности предприятия. Информация должна содер-

жать заданные (нормативные, плановые) и фактические данные,

в том числе об отклонениях, выявляемых средствами учета в

разрезе его подразделений.

Управляющая функция контроллинга реализуется с исполь-

зованием данных анализа отклонений, величин покрытия, общих

результатов деятельности для принятия разных тактических (опе-

ративных) и стратегических решений о регулировании деятель-

ности (производства). Поиск таких решений ведут на всех уров-

нях управления предприятием, и весьма важной задачей контрол-

линга является координация целей различных уровней, средств и

методов их реализации, с тем чтобы максимально обеспечить

достижение конечной цели предприятия.

Нашего читателя наверняка интересует вопрос, в каком от-

ношении находятся стандарт-кост, директ-костинг и контрол-

линг. Не исчезает с введением новой системы учета и контроля

необходимость в прежних, не без основания считавшихся про-

грессивными методах, например, в отечественной практике —

в нормативном методе. Изучение этой проблемы в теории и

знакомство с практикой организации учетно-аналитической ра-

боты на ряде фирм Германии позволяют сделать вывод о

том, что контроллинг базируется на принципах уже известных

нам систем. По своей сущности контроллинг более емок, чем

системы «стандарт-кост» и «директ-костинг», разнообразнее по

задачам, стоящим перед ним, и целям, функциям, методам

планирования, учета и анализа, степени использования инфо-

рмации. Контроллинг — это не только контроль издержек

9

(эго функция стандарт-коста применительно ж издержкам про-

изводства) и рентабельность выпуска и реализации отдельных

продуктов и услуг (чем в основном занимается директ-кост),

но и обеспечение достижения поставленной предприятием цели,

как правило, получения максимальной прибыли. Впрочем,

цели могут быть в определенное время и другими, например

завоевание рынка, устранение конкурента. Это так называемые

промежуточные цели.

Еще одна функция контроллинга — внутренний контроль на

предприятии, контроль экономичности работы его подразделе-

ний и организации в целом. В рамках системы контроллинга

подразделения не предполагается наделять правом принятия ре-

шений, указаний и санкций. В отличие от ревизии контроллинг

ориентирован на текущие результаты деятельности и не связан с

документальной проверкой на местах совершения хозяйственных

операций.

Представляет интерес структура контроллинга. В различных

фирмах разных стран нет единого подхода к этому вопросу. В

США в большинстве случаев контроллер —- это коммерческий

директор предприятия. Ему подчинены отделы и службы финан-

совой и производственной бухгалтерии, организации производст-

ва, страхования и зачастую информационно-вычислительный

центр. В Германии должность контроллера вводится на крупных

и средних фирмах, использующих систему контроллинга. Из

обычной структуры заводоуправления ему передаются в админи-

стративное подчинение производственная бухгалтерия, отдел

статистики, планирования и прогнозирования. .Главный бухгал-

тер и его служба непосредственно контроллеру не подчиняются.

Впрочем, это не всегда так. Например, в машиностроительном

концерне «Клекнер Гумбольдт Дойц» контроллер имеет в пря-

мом подчинении только сравнительно небольшой отдел — бюро

экономического анализа. Главный бухгалтер И руководители

других функциональных подразделений ему административно не

подчиняются, хотя контроллер по рангу выше и имеет право

давать рекомендации и принимать решения по более широкому

кругу вопросов, чем каждый из них. Главная задача Контроллера

заключалась в выдвижении идей и поиске предложений, позволя-

ющих концерну увеличить экономический эффект Хозяйственной

деятельности.

На трикотажной фирме «Фальке», использующей систему

контроллинга, внедренную при участии одного из авторов этой

книги профессора Э. Майера, отдела контроллинга вообще нет, а

главным контроллером является коммерческий директор, кото-

рому подчинены все экономические службы управления. Руково-

дители этих служб выполняют функции контроллеров в своих

подразделениях.

ю

На небольших предприятиях, в коммандитных обществах ти-

па фирмы «Штаркфрид», описанной в данной книге, главный

контроллер — это руководитель фирмы, ее менеджер, а основная

служба контроллинга — бухгалтерия.

Нельзя хотя бы кратко не сказать об авторах книги «Конт-

роллинг для начинающих». Рудольф Манн и Эльмар Майер —

не только высококвалифицированные специалисты, теоретики

и практики, но и большие энтузиасты разработки и внедре-

ния контроллинга. Э. Майер возглавляет кафедру счетовод-

ства экономического факультета высшей политехнической шко-

лы Кельна. Он автор многих трудов по бухгалтерскому учету,

контроллингу, издает специальный журнал, посвященный этим

вопросам, пропагандирует контроллинг, консультирует сотруд-

ников различных фирм, организует и проводит научные кон-

ференции.

Из книги Р. Манна и Э. Майера читатель узнает не только

о сути контроллинга, технологии его разработки и внедрения.

Он ознакомится с составом и группировкой затрат, методами

их учета, системой калькулирования себестоимости, организа-

цией контроля хозяйственной деятельности предприятий, ра-

ботающих в условиях рыночной экономики. В книге описана

система счетов бухгалтерского учета, используемая для отра-

жения затрат; показано, как исчисляется прибыль, какие су-

ществуют налоги в Германии. Несомненный интерес предста-

вляют формы и содержание регистров учета, служебной до-

кументации, формуляров для составления программ

автоматизации обработки данных, а также содержание писем,

протоколов обсуждения результатов хозяйствования фирмы и

методы работы с персоналом.

В нашей стране изучение контроллинга полезно не только

преподавателям, аспирантам, студентам, но и всем тем, кто

интересуется зарубежным опытом организации управления, уче-

та и контроля, хочет расширить свой кругозор. Рыночная эконо-

мика предполагает, что затраты и результаты деятельности пред-

приятий будут целиком и полностью определяться степенью

эффективности управления, объемом и качеством работы каж-

дого подразделения и члена трудового коллектива. Для объек-

тивной оценки этих параметров понадобится изменить, перестро-

ить существующую систему планирования, нормирования, учета

и отчетности, нацелить ее в первую очередь на удовлетворение

потребностей внутризаводского управления.

Именно здесь могут оказаться полезными идея и апробиро-

ванный опыт контроллинга, изложенные в предлагаемой внима-

нию читателя книге. Конечно, опыт западногерманских предпри-

ятий не может быть у нас скопирован автоматически: слишком

различны системы бухгалтерского учета, в том числе учета за-

н

трат на производство и калькулирования себестоимости продук-

ции. Поэтому, если Вы решитесь внедрить у себя контроллинг,

ныне действующую систему учета затрат, регламентированную

нормативными документами, нужно, безусловно, сохранить, а

контроллинг использовать как систему внутризаводского опера-

тивного управления финансовыми результатами деятельности

предприятия.

С нелегкой задачей перевода довольно сложного текста хоро-

шо справился преподаватель Казанского финансово-экономичес-

кого института Ю. Г. Жуков. Текст временами может показаться

трудным для понимания, насыщенным сложными оборотами.

Мы старались сохранить его своеобразие, обеспечить максималь-

ную близость к оригиналу, написанному живым и интересным

языком.

Пояснения основных используемых в тексте терминов даны

на с. 18.

Перевод книги сделан с шестого немецкого издания (1993 г.).

Профессор, доктор экономических наук

В. Б. Ивашкевич

ПРЕДИСЛОВИЕ

К РУССКОМУ ИЗДАНИЮ

Контроллинг — это система управления. Тот, кто впервые

слышит слово «контроллинг», обычно связывает его с понятием

контроля. Однако это нечто отличное и даже противоположное

ему. Контроль направлен в прошлое, на выявление ошибок,

отклонений, просчетов и проблем. В большинстве случаев речь

идет также о том, чтобы найти виновных. Контроллинг — это

управление будущим для обеспечения длительного функциониро-

вания предприятия и его структурных единиц. Службы контрол-

линга стремятся так управлять процессами текущего анализа и

регулирования плановых и фактических показателей, чтобы по

возможности исключить ошибки, отклонения и просчеты как в

настоящем, так и в будущем.

Система контроллинга целесообразна в тех случаях, когда

функции управления предприятием делегированы его отделам и

службам. Тогда он поможет им в достижении максимально

возможного общего результата деятельности. В этом смысле

контроллинг как наука об успешном управлении предприятием

является инструментарием рыночной экономики, при которой

нет необходимости в централизованном администрировании.

На первой стадии внедрения контроллинг действует как сиг-

нальная система, которая оповещает о том, возникают ли и где

именно негативные отклонения, чтобы своевременно принять

противодействующие меры. Но это лишь начало. В итоге конт-

роль и управление со стороны уступают место самоконтролю и

самоуправлению, главной задачей которых является повышение

ответственности каждого работника. Самостоятельность вместо

зависимости, самоуправление вместо подчинения, доверие вме-

сто контрбля — отличительные особенности контроллинга.

Лишь такое действие механизма контроллинга приводит к изме-

нениям во взаимоотношениях между работниками предприятия и

способствует взаимопониманию между ними.

13

Опережающее управление, предоставление возможности са-

мостоятельно принимать решения, осознание личной ответствен-

ности как можно большим числом работников, обеспечиваемые

внедрением системы контроллинга, содействуют активизации

процесса перемен, без которых нет развития. Самостоятельность

становится реальностью не только в политической системе обще-

ства, но и в эффективном управлении предприятием.

Уважаемый читатель, авторы этой книги желают Вам, чтобы

процесс позитивных перемен в Вашей стране продолжался на

благо общества, экономики и всего народа. Самостоятельности,

ответственности, личного участия в развитии, осознании смысла

жизни и радости труда всем, кто ознакомится с этой книгой, ее

идеей, инструментарием контроллинга и его возможностями.

Д-р Рудольф Манн

Д-р Эльмар Майер

Маннгейм, Кёльн, лето 1991 г.

ПРЕДИСЛОВИЕ

К НЕМЕЦКОМУ ИЗДАНИЮ 1993 ГОДА

Дорогой читатель!

Вы открыли 6-е переработанное и дополненное издание книги

«Контроллинг для начинающих». Издательство и авторы благо-

дарны за предоставленную им возможность помочь средним

предприятиям средствами учета и контроля результатов деятель-

ности усилить их конкурентоспособность. Из бесед со многими

специалистами мы сделали вывод, что необходимо идти дальше

по этому пути. Мы просим Вас понимать название книги «Конт-

роллинг для начинающих» буквально: она не для профессиона-

лов в данной области, а именно для тех, кто начинает заниматься

контроллингом. Если книгу приобретут опытные специалисты-

контроллеры, она поможет им критически отнестись к анализу

существующей системы. Зачастую именно простые решения луч-

ше всего понимают партнеры по контроллингу.

Наша работа «Контроллинг для начинающих» предназначена

и для руководителя фирмы. Нам бы хотелось, чтобы он оз-

накомился с книгой, прежде чем передать ее своим специалистам.

Это поможет укреплению взаимопонимания в совместной ра-

боте.

Практика показала, что «Контроллинг для начинающих» мо-

жет эффективно использовать каждый, кто внедрил у себя систе-

му автоматизации бухгалтерского учета DATEV, причем без

программирования, без какой-либо подготовительной работы.

Контроллинг можно внедрить и на тех предприятиях, где учет

еще не автоматизирован.

Это положение, доказанное практическим опытом, открывает

новые возможности перед большим числом предприятий: без

особых усилий они могут разработать и внедрить на основе

имеющейся системы учета и отчетности систему контроллинга и

эффективно ее использовать.

15

Мы выражаем глубокую благодарность всем, кто помог нам

в работе над этой книгой: Дитеру Лутцу, специалисту в области

налогового права из Кёльна, за инициативу и личное участие;

Эвальду Хуберту, специалисту в области экономики и организа-

ции производства; Микаэлю Бутцу и Герману Шюляйну из цент-

ра DATEV, в Нюрнберге, а также Михаэлю Шульцу из инфор-

мационного центра в Маннгейме, который описал в этой книге

конкретный пример использования системы DATEV. Мы призна-

тельны им за тесное сотрудничество, личное участие и творческое

отношение к решению наших примеров в области управления.

Мы будем рады, если благодаря этой книге будет оказана дейст-

венная помощь и максимально облегчен первый шаг в примене-

нии этой новой системы управления затратами и результатами

деятельности.

То, что мы покажем на практическом примере ведения финан-

совой отчетности с применением системы DATEV, можно осуще-

ствить при помощи любой другой программной системы, напри-

мер программы для персонального компьютера «прибыль-план»,

если в ней обеспечена взаимосвязь между учетными данными

финансовой бухгалтерии и группировкой переменных затрат на

счетах. С этой точки зрения используемый нами вариант системы

DATEV пригоден для всех аналогичных систем программного

обеспечения.

Не без удовлетворения отметим, что наша книга получила

признание и за рубежом. Так, ею заинтересовалось китайское

издательство литературы по международным экономическим от-

ношениям и торговле. Перевод на китайский язык завершен, и

осенью 1990 г. книга вышла. Мы выражаем нашу глубокую бла-

годарность инициатору этого перевода, господину Уве Холлу,

одному из руководителей института немецкой экономики в Кёль-

не, переводчику господину Ксинмину Вангу за перевод книги и

заместителю руководителя отдела издательства господину Же-

Жонг Вангу. С их помощью удалось воплотить в жизнь идею из-

дания книги на китайском языке. Тем самым наша книга приносит

конкретную пользу не только в немецкоязычном регионе, но и в

Китае, который сейчас испытывает экономический подъем.

Профессор В. Б. Ивашкевич, заведующий кафедрой бухгал-

терского учета Казанского финансово-экономического института,

после прохождения стажировки на экономическом факультете

университета г. Кёльна предложил московскому издательству

«Финансы и статистика» и немецкому издательству «Рудольф

Хауфе» осуществить перевод книги «Контроллинг для начина-

ющих» на русский язык. Благодаря его инициативе книга вышла

в 1992 г. в издательстве «Финансы и статистика», и теперь ею

пользуются практики и руководители фирм в восточноевропейс-

ком регионе.

16

Перевод книги на польский язык осуществила госпожа Ирена

Собаньска из университета г. Лодзь, кафедра бухгалтерского

учета. Книга вышла в Варшаве в издательстве юридической

литературы.

Господин Антонин Брчак перевел «Контроллинг для начина-

ющих» на чешский язык. Книга вышла в Праге в издательстве

«Промышленность и торговля».

Издание книги на венгерском языке осуществило издательст-

во экономической и юридической литературы в Будапеште. Пере-

вод сделал господин Йожеф Рац.

Все это дает нам силы постоянно работать над книгой, совер-

шенствовать ее и оставаться верными ее цели. Мы будем рады,

если контакты с читателями 6-го издания дадут дополнительные

импульсы для этой работы. Всем начинающим мы желаем ус-

пехов, не только читать, но и совершенствовать систему регули-

рования прибыли, обеспечивая жизнеспособность своего пред-

приятия.

Рудольф Манн и Эльмар Майер

Фрейбург, Кёльн, Маннгейм, май 1993 г.

Издательство «Хауфе»

ОСНОВНЫЕ ТЕРМИНЫ,

ИСПОЛЬЗУЕМЫЕ В ТЕКСТЕ

Управление целями (Zielsteuerung) представляет собой один из

приемов (инструментов) контроллинга; зависит от возможности

и способности менеджеров фирмы принимать решения и включа-

ет в себя методы планирования, формирования информации,

анализа, управления и контроля.

Сумма покрытия (Deskungsbeitrag) — экономический показа-

тель, представляющий собой разницу между выручкой от ре-

ализации продукции (ценой реализации) и прямыми (перемен-

ными, предельными, производственными) затратами. Сумма по-

крытия — термин, применяемый в теории и практике учета,

контроллинга, финансов в немецкоговорящих странах. В англо-

язычных странах для обозначения аналогичного понятия исполь-

зуется термин маржинальный доход.

Учет сумм покрытия (Deckungsbeitragsrechnung) — система ор-

ганизации учета затрат на производство и калькулирования, при

которой калькулируется по носителям затрат не полная, включа-

ющая все затраты отчетного периода, а ограниченная себесто-

имость (себестоимость только в части прямых, переменных или

производственных затрат) и соответственно в учете результатов

в разрезе носителей затрат (калькулируемых объектов) выявляет-

ся не прибыль, как при организации учета полной себестоимости,

а сумма покрытия (маржинальный доход).

Степень покрытия (Deckungsgrad) — сумма покрытия, выра-

женная в процентах.

Предельные или производственные затраты (Grenzkosten oder

Leistungskosten) — затраты, составляющие основу ограниченной

себестоимости носителей затрат при I или II типах организации

учета сумм покрытия (организации учета и калькулирования

ограниченной себестоимости).

Результат (Erfolg) в немецкой системе учета затрат и резуль-

татов может выступать как в виде прибыли (разница между

выручкой и полными затратами), так и в виде суммы покрытия

(маржинального дохода — разница между выручкой и перемен-

ными, прямыми или производственными затратами).

Ступенчатый учет покрытия постоянных затрат (die stufenweise

Fixkostendeckungsrechnung) — учет сумм покрытия, когда блок

постоянных затрат разделяют на составляющие постоянных за-

трат разных мест их возникновения; таким образом, в учете

результатов выявляется несколько показателей сумм покрытия

(I, II, III и т. д.), что позволяет лучше видеть «вклад» каждого

места возникновения затрат в достижении результата.

18

ПРЕДИСЛОВИЕ

К НЕМЕЦКОМУ ИЗДАНИЮ 1987 ГОДА

Дорогой читатель!

Эта книга для специалистов-практиков. Она задумана для

читателей, которые:

интересуются, нет ли чего нового в литературе по проблемам

управления предприятием;

ищут новые, усовершенствованные методы контроллинга;

хотят проанализировать теоретические положения книги;

собирают литературу о контроллинге;

интересуются контроллингом, но не уверены в том, стоит ли

его внедрять в практику.

Написанное нами не ново, не предназначено специально для

какой-либо отрасли или для того или иного предприятия, здесь

нет новых тем, новых экономических расчетов, новых обозначе-

ний для старых понятий и нет новых имен.

Эта книга адресована тем, кому еще не удалось применить

контроллинг на практике и кто хотел бы это сделать, но боится

теории, многообразия литературы, специальных терминов и ме-

тодов, тонкостей экономики и организации производства, необ-

ходимости брать на работу высококвалифицированного специ-

алиста только для организации контроллинга. Мы написали эту

книгу не просто для читателей, а для читателей-практиков, рабо-

тающих на предприятии.

Если Вы хотите просто прочесть эту книгу, то не покупайте ее,

пожалуйста. Если Вы ее уже купили, то подарите кому-нибудь.

Но только одного не делайте — не читайте ее с видом знатока, с

фломастером в руке лишь для того, чтобы подчеркивать важные

места, а потом поставить книгу в шкаф.

Только если Вы практик или полны решимости в ближайшее

время стать таковым, Вам имеет смысл ознакомиться с нашей

книгой. В этом случае она поможет Вам, мы, авторы, приглаша-

ем Вас прочесть ее.

Дорогой практик!

Добро пожаловать в круг читателей, которые твердо решили

сделать первые шаги в контроллинге, чтобы на собственном

опыте определить, нужен ли он их предприятию.

I9

Поскольку мы считаем, что Вы решились, то просим подпи-

сать следующий договор:

Я, ....................................................,

исполняя функции .................................... ,

решил при помощи книги «Контроллинг для начинающих»

немедленно, шаг за шагом вводить на своей фирме систему

контроллинга.

Я обязуюсь сделать последовательно подготовительные

шаги (глава А), провести восьмиэтапное внедрение данной

системы (глава Б) и попрактиковаться по меньшей мере

6 месяцев, прежде чем отказаться от этой системы или сущест-

венно изменить ее. Всегда, когда я думаю о динамике нашей

прибыли или обсуждаю это с кем-либо, я вспоминаю о данном

мною обязательстве:

Дата ..................................................

Место (город) .........................................

Подпись .............

Теперь мы с Вами партнеры, у каждого из нас есть свои права

и обязанности. Поэтому обращаемся к Вам с просьбой составить

перечень проблем, необходимость решения которых привела Вас

к идее внедрения контроллинга на Вашем предприятии:

Проблема Первоочередность

После составления перечня своих проблем распределите их по

значимости и пронумеруйте.

Контроллинг — это система регулирования затрат и резуль-

татов деятельности, помогающая й достижении целей предпри-

ятия, позволяющая избежать неожиданностей и своевременно

включить красный свет, когда экономике предприятия угрожает

опасность, требующая принятия мер.

Контроллинг — это система, которую мы позаимствовали у

природы: она служит поддержанию необходимого равновесия

(например, температуры, влажности, энергии — в природе; при-

20

были, дохода, производительности и т.д. — в экономике). Равно-

весие достигается тем, что через определенные промежутки вре-

мени заданные величины сравнивают с фактическим состоянием

и определяют, не нужно ли вмешательство (принятие мер) для

достижения необходимого или желаемого состояния, и в случае

необходимости осуществляют его.

Определенное состояние экономики предприятия формирует-

ся посредством планирования; фактическое положение дел от-

ражается в текущей отчетности. Поэтому сопоставление плано-

вых и фактических показателей является сердцевиной системы

контроллинга. План — это прогноз желаемого состояния, того,

что мы хотим, фактическое положение дел — это итог нашей

деятельности, то, чего мы достигли. Анализ фактических и пла-

новых показателей, противопоставление желаемого и реального

служат стимулом к тому, чтобы лучше использовать свои воз-

можности, а в своих желаниях все же оставаться на земле.

Сейчас пора сделать первый набросок того, что Вы хотите.

Какие цели конкретно должны быть достигнуты в таком-то году

на Вашем предприятии?

Мы просим не читать дальше, пока Вы не заполните эти

строки. Вспомните о своем обязательстве — Вы практик, а не

просто читатель.

Наша книга должна помочь предприятиям, которые еще не

ввели систему контроллинга из-за сложности первого шага. По

нашим оценкам, в немецкоязычных странах имеется примерно

250 000 фирм, которые не прочь преодолеть этот барьер. И мы

хотим побудить их сделать этот шаг.

Со своей стороны, написав эту книгу, мы даем обязательство

отказаться от всего, что не является непременно необходимым,

от теории, от специальной терминологии, от мелких деталей. Мы

рискуем, что где-то изложение будет неполным, кое-кому может

показаться, что оно несистемно, поскольку мы отказываемся от

всего того, что для практиков и многих теоретиков контроллинга

является само собой разумеющимся.

21

Предлагаем Вам с нашей помощью сделать первый шаг. Если

Вы на это решитесь и в течение нескольких месяцев будете

накапливать опыт, то окажетесь в состоянии составить свое

собственное суждение. Вы увидите, как Вам помогает контрол-

линг: что-то Вы делаете по-иному, чем рекомендуем мы, что-то

опускаете и что-то добавляете. Если Вы перешли порог, то сами

найдете путь. Мы желаем Вам энергии и выдержки в преодоле-

нии первого барьера й будем рады, если Вы таким образом

достигнете цели, стоящей перед Вашей фирмой.

Мы хотели бы выразить сердечную благодарность тем, кто

помог нам в издании «Контроллинг для начинающих». Особенно

благодарны мы доктору Ярмаркту, который подготовил книгу к

изданию, и господину А. Штрекеру из издательства «Хауфе»,

который, имея большой опыт редакторской работы, оказывал

нам всяческую поддержку. Мы также благодарим господина

Манфреда Бюшера за его помощь в претворении нашей идеи на

конкретном практическом примере и госпожу Е. Хорнунг, кото-

рая творчески подошла к художественному оформлению нашей

книги.

Д-р Рудольф Манн

Д-р Эльмар Майер

Маиигейм, Бергиш Гладбах, 15 мая 1987 г.

Глава A

ПОДГОТОВИТЕЛЬНЫЙ ЭТАП

ПОДГОТОВИТЕЛЬНАЯ РАБОТА

Конкретный прим-p фирмы Starkfried KG в Платтлинге-

на-Изаре дает нам возможность определить:

исходное экономическое положение фирмы, для которой вве-

дение системы управления затратами и прибылью является обо-

снованной необходимостью;

конкретные этапы подготовки и реализации этого предложе-

ния, позволяющего по данным бухгалтерии сформировать отчет-

ность, анализ которой позволит принять то или иное управлен-

ческое решение;

состав участников разработки и внедрения мероприятий по

введению системы в практику.

Наш сквозной пример, дополненный анализом Вашей практи-

ки, дает возможность осуществить меры по подготовке к вне-

дрению системы управления затратами и прибылью на Вашей

фирме.

1. НАШ КОНКРЕТНЫЙ ПРИМЕР

Пример фирмы, на которой мы создали систему управления

прибылью, поможет Вам сравнить ее с Вашим предприятием,

сопоставить свои и наши проблемы, а нам отказаться от ненуж-

ной детализации, констатации очевидного.

Название и месторасположение фирмы мы изменили, всю

остальную информацию взяли из практики: об исходном состоя-

нии и возникающих проблемах, организационной структуре и

т.д. Основываясь на этом, мы разработали новые краткие формы

отчетности, помогающие предпринимателю регулярно прове-

рять, на правильном ли пути находится фирма, рекомендации по

использованию этой отчетности для указанной цели.

Фирма Starkfried KG в Платтлинге-на-Изаре — это металло-

обрабатывающее предприятие, выпускающее штампованные де-

тали и комплектующие узлы для различных изделий. Техничес-

кие условия, особенности изготовления, вид и назначение деталей

и узлов определяются требованиями клиентов. Точность раз-

23

меров (допустимые колебания 1/10 мм), надежность поставок и

неизменно высокое качество — это сильные стороны фирмы. Они

обеспечили фирме широкий круг заказчиков. Но как поставщик

комплектующих изделий фирма зависит от изменений на рынке

готовой продукции, т.е. от заказчиков, степени загрузки произ-

водственных мощностей, и вынуждена рисковать на рынках сбы-

та вместе с клиентом.

В настоящее время фирма Starkfried KG выпускает четыре

группы изделий, которые удовлетворяют потребностям различ-

ных сфер рынка и разным технологическим требованиям.

Производственной программой предусмотрены к выпуску:

комплектующие детали для машиностроения;

штампованные детали для электропромышленности;

технически сложные специальные детали для электронной

промышленности;

изделия широкого потребления из отходов.

Кроме того, через магазины стройматериалов и хобби-мага-

зины продаются отходы, не использованные на изготовление

изделий ширпотреба.

В связи с невозможностью удовлетворить все требования

клиентов собственными силами фирма сотрудничает с несколь-

кими мелкими ремесленниками, которые выполняют для нее

отдельные операции по заказу на переработку давальческого

сырья. Проверка материала, изготовление и контроль качества

полуфабрикатов и готовой продукции всегда осуществляются на

самой фирме. Как правило, детали проходят двухступенчатый

процесс изготовления. Первая ступень — это в основном штам-

повка, окантовка и фальцовка, на второй ступени осуществляют-

ся сборка и контроль.

Имея в прошлом году 16 рабочих и сотрудников, фирма

Starkfried KG достигла оборота в 2,3 млн. марок. Это семейное

предприятие было основано в 1935 г. как ремесленная мастерс-

кая. Благодаря введению простых методов подготовки производ-

ства, реорганизации технологического потока она сумела сущест-

венно увеличить выпуск и реализацию своей продукции. Рамки

ремесленного предпринимательства стали ей тесны, и в 1969 г.

фирма была преобразована в малое предприятие, функциониру-

ющее как коммандитное общество.

Нынешний хозяин фирмы Генрих Штаркфрид — сын ее ос-

нователя. Он и его сын, представитель третьего поколения пред-

принимателей, имеют определяющее долевое участие в комман-

дитном обществе. Таким образом, вместе с супругой Г. Штаркф-

рида в фирме заняты три члена одной семьи. Сын

предпринимателя, Вилли Штаркфрид, вначале работал на других

предприятиях, набирался опыта и знаний, а теперь трудится в

родительской фирме. В недалеком будущем он должен взять

24

управление фирмой на себя и потому активно занялся вопросами

усовершенствования механизма управления производством, ко-

торое должно помочь предприятию использовать имеющиеся

возможности рынка и обеспечить дальнейшее развитие предпри-

нимательства.

Предприятие заполняет финансовую документацию и ведет

учет хозяйственных операций, пользуясь системой учета DATEV

и услугами консультанта по налоговым вопросам. Фирма пере-

шла на новую номенклатуру счетов DATEV-03/86, которая сори-

ентирована на новый закон, определяющий правила составления

баланса. Сын предпринимателя регулярно анализирует ежемесяч-

ные отчеты, чтобы выявить динамику затрат и дать оценку

эффективности выполнения заказов. Здесь в последнее время

появились проблемы и спорные вопросы, так как имелись рас-

хождения во мнениях относительно трактовки ежемесячной ин-

формации.

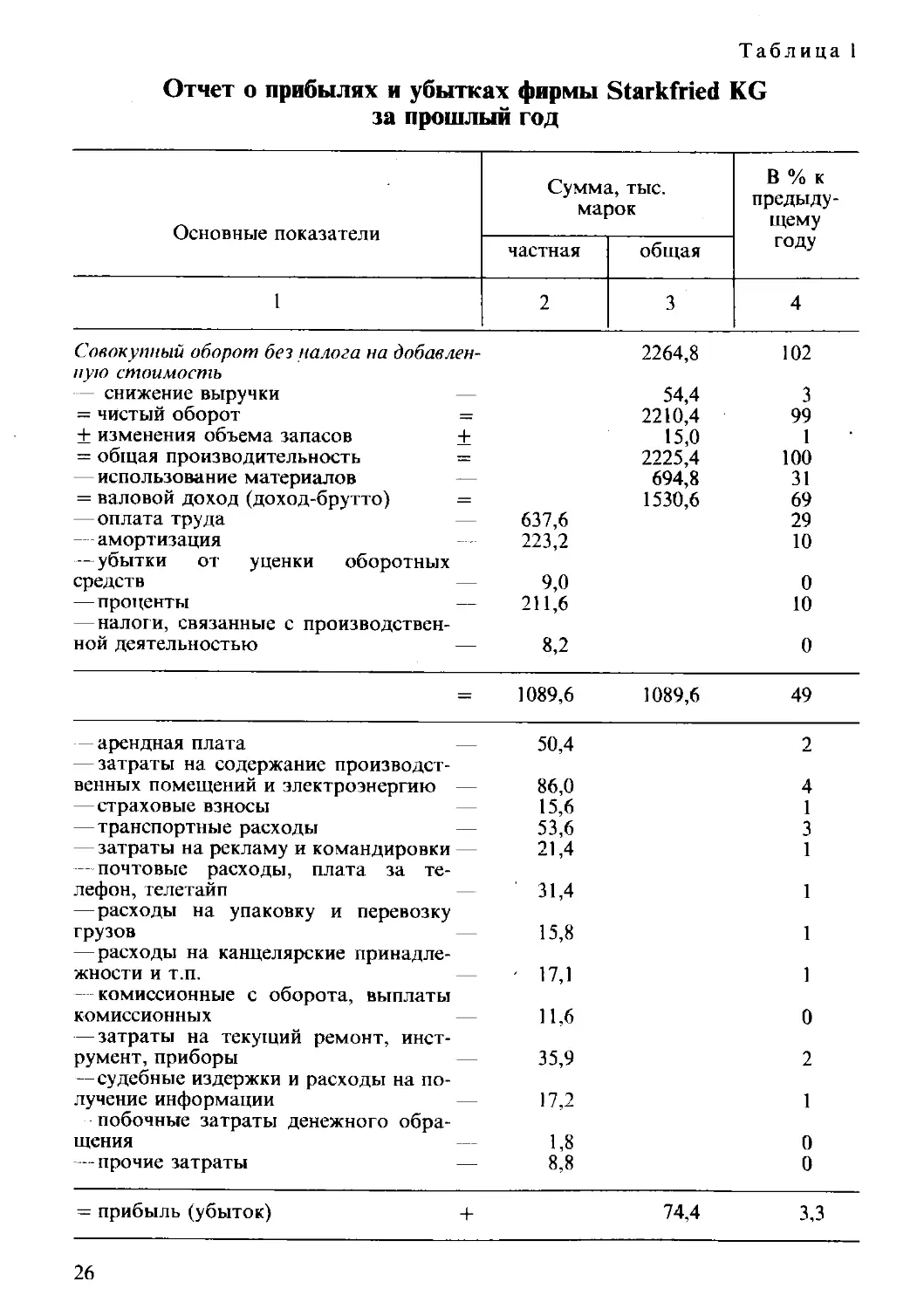

2. ОСНОВЫ УЧЕТА ПРИБЫЛЕЙ И УБЫТКОВ

Исходным моментом при решении задач совершенствования

системы управления прибылью был анализ отчета о прибылях и

убытках за прошлый год (табл. 1). Из этого отчета становится

ясно, в чем проблемы фирмы и что необходимо введение более

совершенной системы управления прибылью:

оборот в 2,3 млн. марок оказался меньше, чем в прошлом

году, примерно на 300 тыс. марок. Причиной является потеря

важного клиента, для которого фирма была исполнителем зака-

зов. Это свидетельствует об определенной уязвимости нашего

предприятия: из-за того, что заказ клиента был одноразовым,

фирма вынуждена недоиспользовать свои мощности;

затраты на сырье и материалы были несколько выше, чем в

предыдущем году, в котором удельный вес расхода материаль-

ных ресурсов достиг 70%;

при оплате труда стало очевидным, что недоиспользование

производственных мощностей вследствие уменьшения количест-

ва заказов нельзя компенсировать изменением численности пер-

сонала, поскольку расходы на оплату уменьшаются отнюдь не

пропорционально сокращению объема и стоимости работ;

затраты капитала (амортизация и проценты), составляющие

почти 20% от общей себестоимости произведенной продукции,

чрезвычайно высоки. Они остаются такими же высокими незави-

симо от степени использования производственных мощностей;

прибыль в размере 3% оборота значительно ниже показа-

телей предыдущего года. Ранее фирма получала прибыль в сред-

нем 12% объема реализации, снижение оборота на 20% привело

к уменьшению доходов с 10—12% в предыдущем году до 3% в

25

Таблица 1

Отчет о прибылях и убытках фирмы Starkfried KG

за прошлый год

Основные показатели Сумма, тыс. марок В % к предыду- щему году

частная общая

1 2 3 4

Совокупный оборот без налога на добавлен- ную стоимость 2264,8 102

— снижение выручки — 54,4 3

= чистый оборот = 2210,4 99

+ изменения объема запасов + 15,0 1

= общая производительность = 2225,4 100

— использование материалов — 694,8 31

= валовой доход (доход-брутто) = 1530,6 69

— оплата труда — 637,6 29

—амортизация -убытки от уценки оборотных 223,2 10

средств — 9,0 0

—проценты — налоги, связанные с производствен- 211,6 10

ной деятельностью — 8,2 0

= 1089,6 1089,6 49

— арендная плата — — затраты на содержание производст- 50,4 2

венных помещений и электроэнергию — 86,0 4

— страховые взносы — 15,6 1

—транспортные расходы — 53,6 3

— затраты на рекламу и командировки — - почтовые расходы, плата за те- 21,4 1

лефон, телетайп — —расходы на упаковку и перевозку 31,4 1

грузов — — расходы на канцелярские принадле- 15,8 1

жности и т.п. — —- комиссионные с оборота, выплаты ' И,1 1

комиссионных — —затраты на текущий ремонт, инет- 11,6 0

румент, приборы — — судебные издержки и расходы на по- 35,9 2

лучение информации — побочные затраты денежного обра- 17,2 1

щения — 1,8 0

- прочие затраты — 8,8 0

= прибыль (убыток) + 74,4 3,3

26

текущем году. Таким образом, уменьшение количества заказов,

изменение их структуры привели к негативным последствиям;

из-за перехода на новую систему счетов (SKR-03/86) затраты

некоторых видов стали распределяться по другой методике, по-

этому получили несопоставимые данные, анализируя которые

нельзя сделать однозначные выводы о динамике производствен-

ных затрат за несколько лет.

После этого предварительного общего анализа назначили

встречу с советником по налоговым вопросам, чтобы выяснить

следующие моменты.

Каков был бы результат, если бы количество заказов клиен-

тов не сократилось и осталось бы таким же, как и во второй

половине года?

Каким должен быть оборот от реализации, чтобы при неиз-

менной структуре заказов наверняка можно было получить при-

быль в размере 10%?

Как можно изменить структуру заказов, чтобы без допол-

нительной сверхурочной работы при том же уровне использова-

ния мощностей добиться оптимального результата?

Как изменятся затраты на содержание персонала, если ввести

вторую смену, увеличив при этом оборот на 80%?

Какова нижняя граница цен на отдельные группы товаров?

В каких случаях следует отклонить заказ?

Какие виды затрат фирмы и в какой степени изменятся, если

ее торговый оборот по сравнению с прошлым годом увеличится

на 10%?

Результат обсуждения разочаровал предпринимателя, так как

поступающая из бухгалтерии информация дала ответы не на все

вопросы и не полностью.

Чтобы получить информацию для правильных ответов и ре-

шений, чтобы анализ причин возникновения затрат был наиболее

полным, понадобилось выборочно изучить, проанализировать и

обосновать записи на счетах бухгалтерского учета. Такой анализ

возможен только тогда, когда однозначно определено, каковы

будут динамика заказов на следующий год и процесс их получе-

ния. Этот процесс слишком сложен, во многом носит вероятност-

ный характер. В конкретной ситуации изменения спроса клиентов

непросто решить, что является для фирмы экономически выгод-

ным, а что нет. В основу действующей системы бухгалтерского

учета на фирме Starkfried был положен принцип учета всех за-

трат: при полной загрузке фирмы учетные данные, а также

суммы прибыли могут быть обособлены и выявлены на соответ-

ствующих калькуляционных и результатных счетах. Однако эта

система непригодна в случае неполной загрузки производствен-

ных мощностей на предприятии, когда решается вопрос о целесо-

образности дополнительных заказов, анализируется эффекгив-

27

ность принятых заказов и выясняется, что выгоднее: изготавли-

вать продукцию вне фирмы или производить ее непосредственно

в стенах фирмы.

Обсуждение проблемы со специалистом по налоговым воп-

росам привело предпринимателя к выводу о необходимости вве-

сти систему управления производством, базирующуюся на более

прочном фундаменте экономики, организации производства и

информации. Перед бухгалтерией встала задача обеспечить пред-

принимателя данными для анализа, по результатам которого он

мог бы принимать решения относительно текущих вопросов

работы фирмы: ответов на запросы клиентов предприятия, при-

нятия или отклонения коммерческих предложений, выбора между

изготовлением части заказа собственными силами и производ-

ством вне фирмы, инвестиций и т.д.

После обсуждения со специалистом по налогам был составлен

перечень требований к системе управления экономикой и ор-

ганизации производства, содержащий следующие пункты.

1. Мы хотим договориться о целях, которых фирма могла бы

достичь в будущем. В привязке к этим целям будет предложена

система годовых планов, которая станет мерилом тех или иных

промежуточных результатов.

2. Такое планирование должно увязываться с первичным фи-

нансовым анализом, чтобы в случае необходимости переговоры

о предоставлении кредита проходили как можно раньше.

3. Если в течение года фактические показатели оборота, за-

трат и результатов отклоняются от запланированных, должен

«загореться красный свет», свидетельствующий о необходимости

принятия срочных мер. Мы хотим своевременно получить сигнал

о незапланированном направлении, в котором движется наша

фирма, дабы можно было еще что-то сделать, прежде чем состо-

яние счета прибылей и убытков предприятия станет для нас

полной неожиданностью.

4. Существенные отклонения от запланированного направле-

ния развития необходимо не только обнаружить, но и понять. Это

означает, что по данным учета и анализа нужно выявить причины

отклонений и принять меры, направленные против негативных

явлений, мешающих достичь запланированных результатов.

5. Мы хотели бы видеть, какова динамика развития различ-

ных составляющих хозяйственной деятельности фирмы, будь то

группы продукции, сферы ответственности за ее изготовление и

сбыт или взаимоотношения с клиентами. Поэтому необходимо

сделать выводы о том, на каких видах деятельности следует

сконцентрировать силы (персонал и финансы).

6. Что касается баланса цен спроса и предложения, то требо-

вания простые: понятные каждому калькуляционные схемы

должны помочь в определении нижних границ цен продажи.

28

7, Мы хотим определить влияние колебаний уровня занято-

сти (неполная или избыточная занятость) на организацию произ-

водства и решить, где и на какие суммы целесообразно получить

заказы, а какие запросы следует отклонить.

8. Динамика оборотов по счетам расходов всегда должна

быть осязаемой для нас, чтобы наши сотрудники (да и мы сами)

соблюдали дисциплину затрат (финансово-сметную дисциплину),

добивались преимущества перед конкурентами, сокращая из-

держки производства, и боролись против необоснованного роста

расходов.

9. Различные направления развития нашей фирмы, например

рост объема производства, переход на двухсменную работу,

структурные изменения или важнейшие инвестиции, мы должны

рассматривать с точки зрения их влияния на экономику и ор-

ганизацию производства до принятия соответствующих решений.

10. Система управления производством должна быть допол-

нена показателями, которые являются ориентирами по отноше-

нию к другим фирмам и одновременно масштабом целей и

результатов.

Как выглядит желаемая картина новой системы управления

производством у Вас, дорогой практик? Поставили бы Вы перед

собой подобные цели, одинаково ли они важны, есть ли в их

числе неотложные, первоочередные? Оцените перечисленные на-

ми десять моментов по этим критериям. Дополните приведенные

нами пункты своими, если считаете, что в нашем списке пропу-

щены какие-то требования:

Из этих требований к новой системе управления, с Вашей

точки зрения, наибольшее значение для Вашей фирмы имеют:

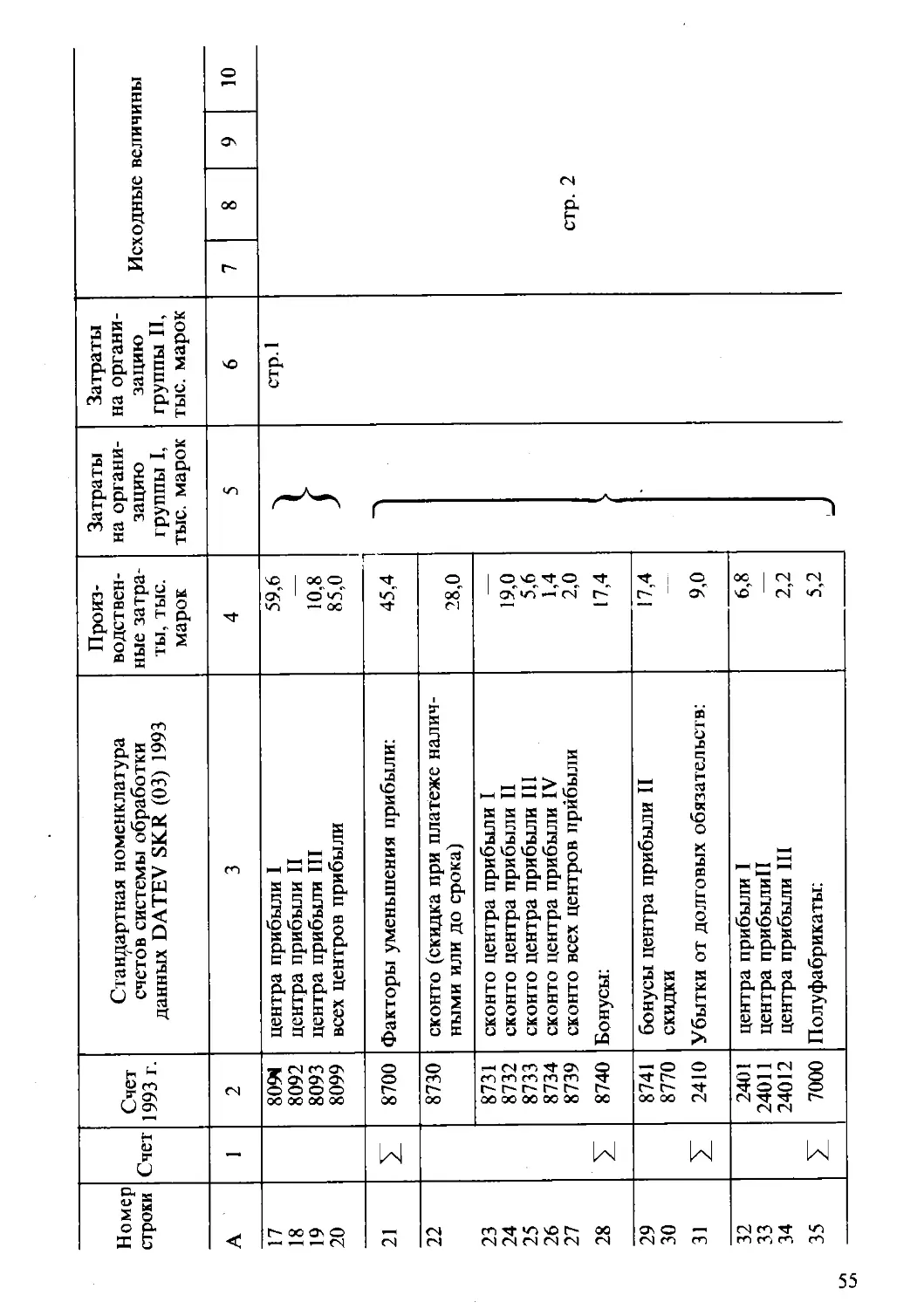

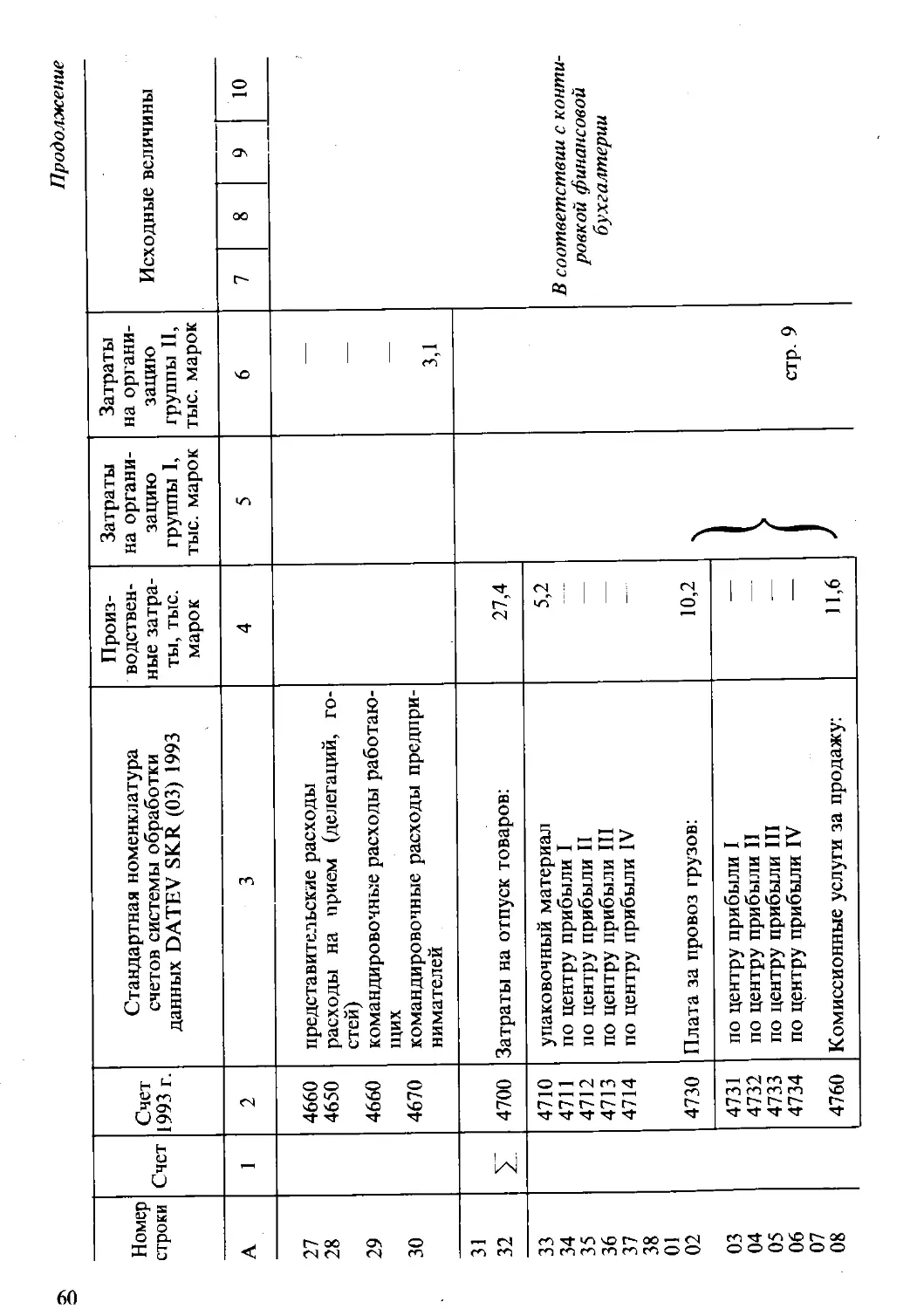

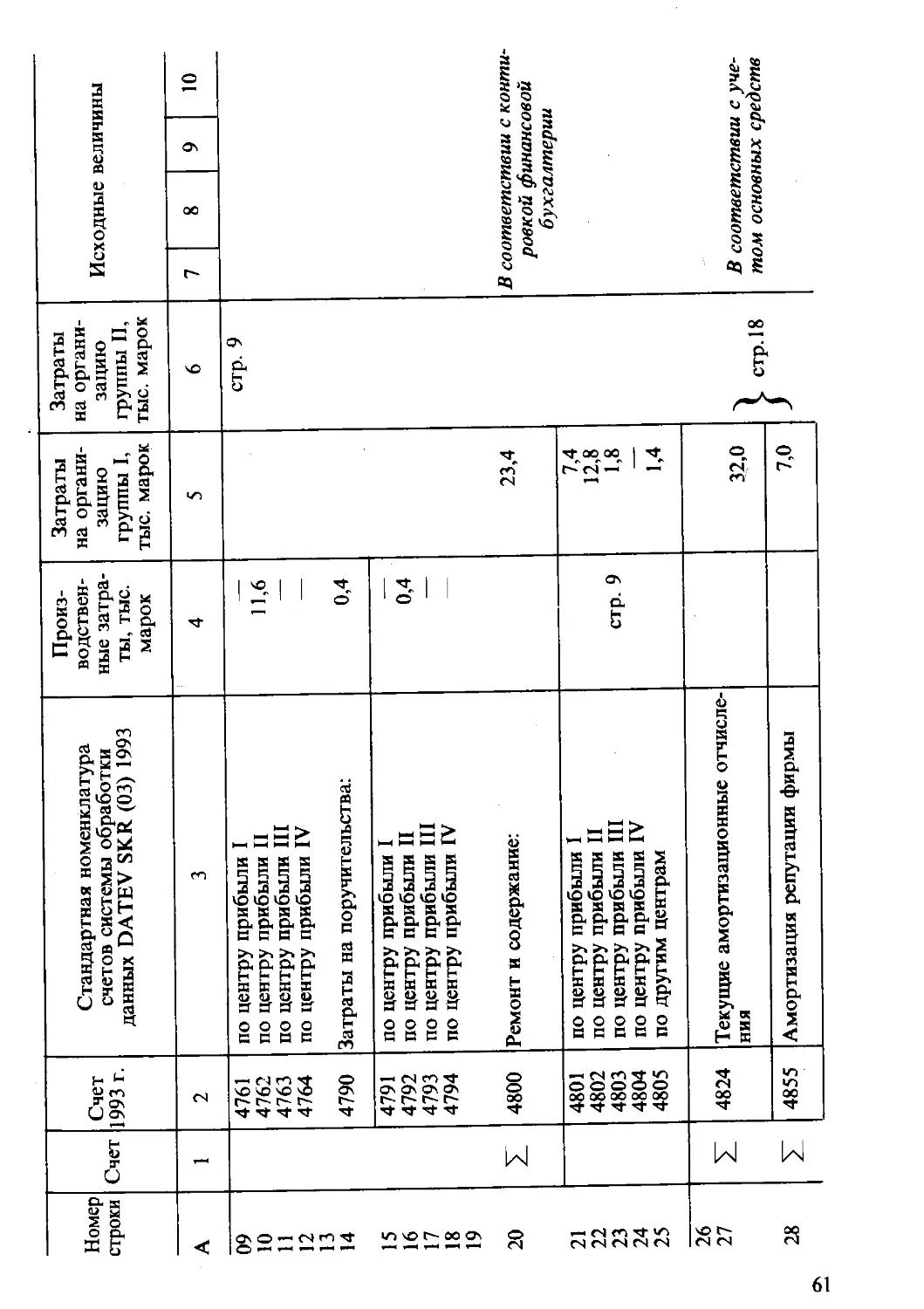

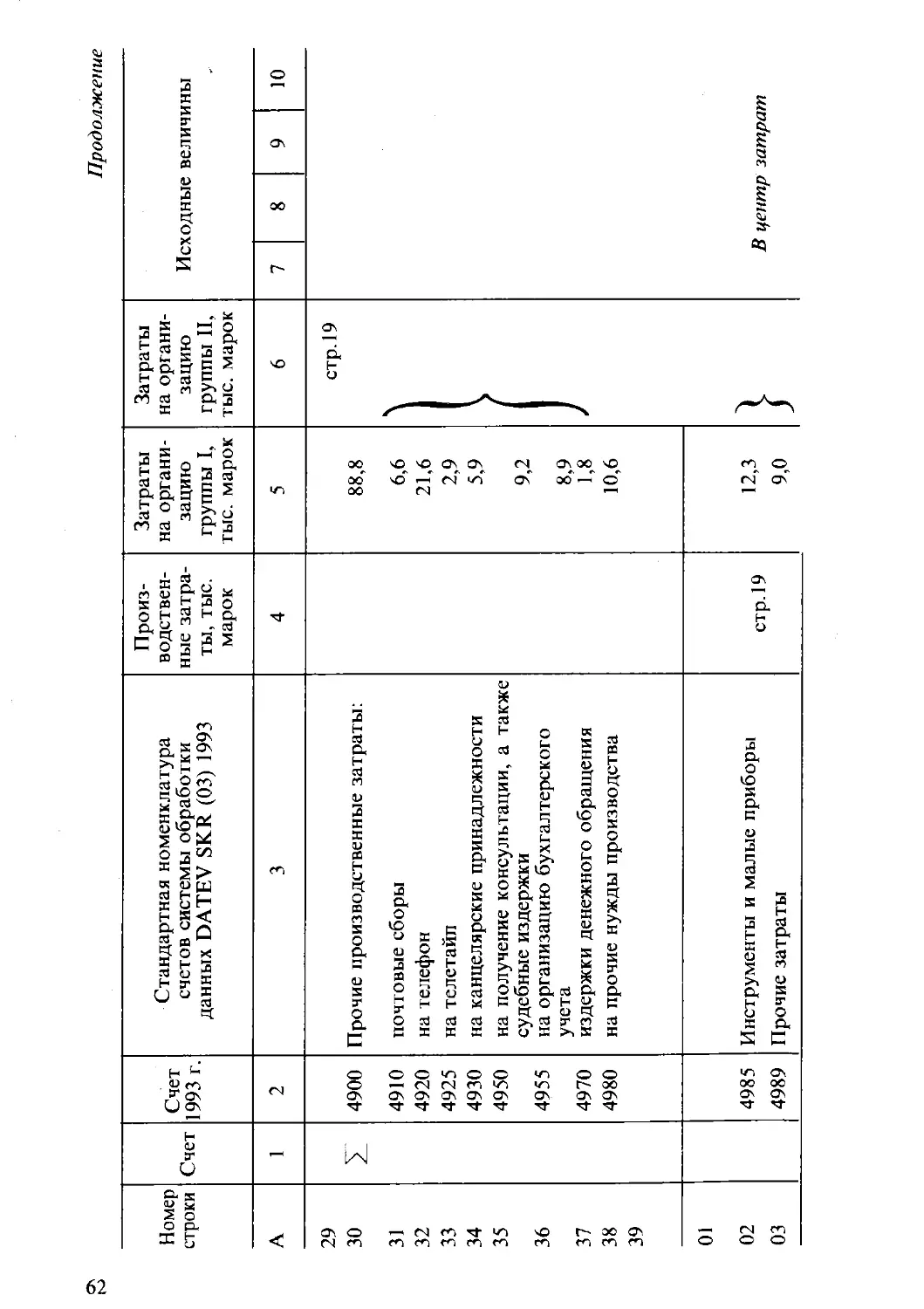

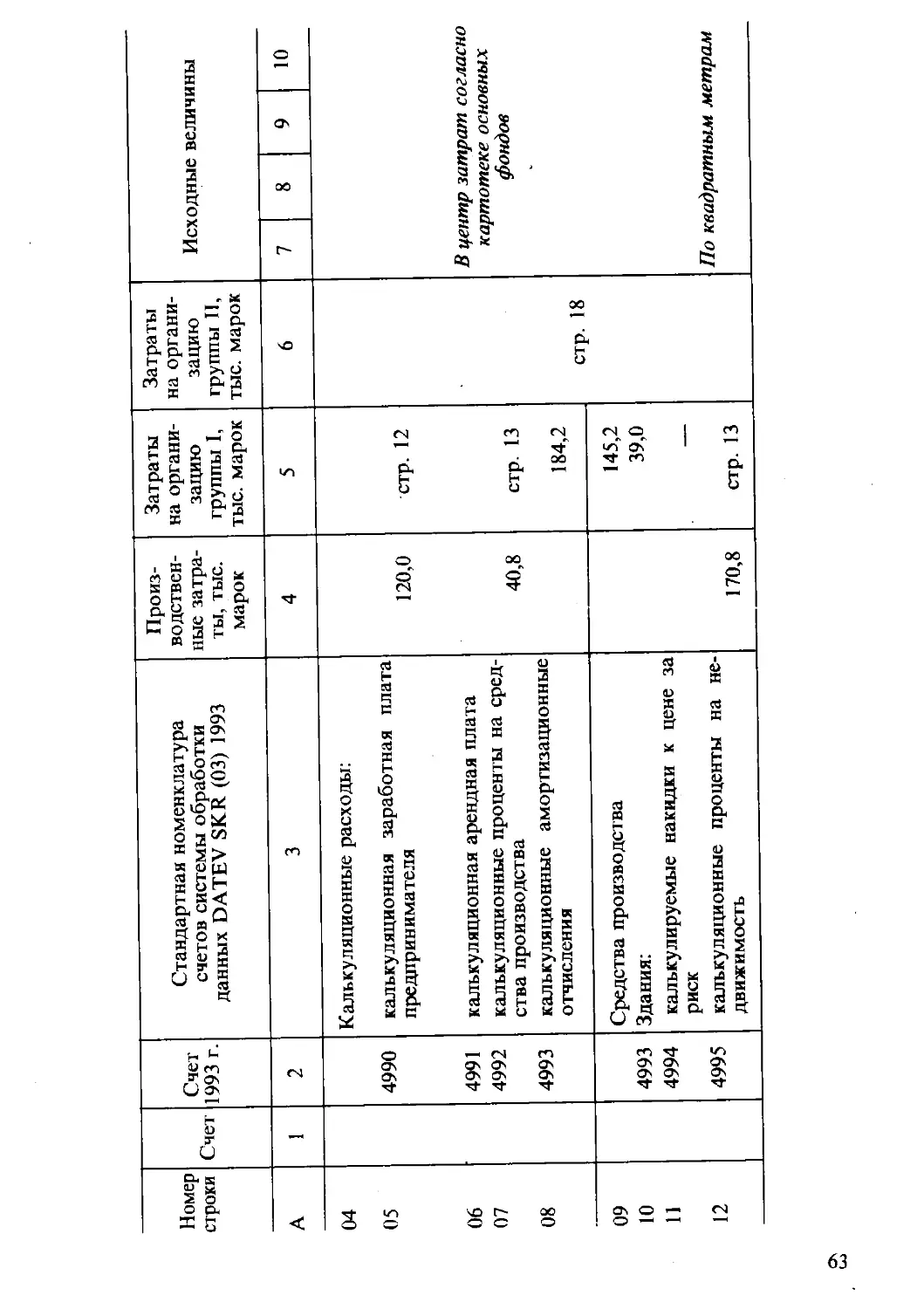

3. НОМЕНКЛАТУРА СЧЕТОВ

Движение денежных средств на предприятии, т.е. все доходы

и расходы, выручка и затраты, фиксируется в первичных до-

кументах, которые остаются на фирме. Перед отражением хозяй-

ственных операций в финансовой бухгалтерии осуществляется

контировка документов. Контировка — это внесение в документ

номеров дебетуемого и кредитуемого счетов, т.е. указание их

корреспонденции согласно существующему плану счетов. На ка-

ждом предприятии и фирме он имеет одинаковое строение, ори-

ентирован на законодательные предписания с учетом специфики

29

той или иной отрасли. В примере с фирмой Starkfried в основе

номенклатуры счетов лежала стандартная номенклатура системы

обработки данных SKR-03/93. Однако концепцию контроля мож-

но, естественно, построить при помощи какого-либо другого

плана счетов. В любом случае перед введением системы управле-

ния прибылью необходимо изучить детально применяемую на

предприятии номенклатуру счетов бухгалтерского учета затрат и

результатов деятельности.

Для управления производственными затратами и прибылью

представляют интерес прежде всего классы счетов 4 (производст-

венные затраты) и 8 (счета доходов), для решения некоторых

специальных вопросов — классы 2 (разграничительные счета) и 3

(счета поступления товаров и счета запасов). Для нашего даль-

нейшего изложения наибольшее значение имеет информация,

отраженная на счетах класса 4. Поскольку обороты, учтенные на

счетах класса 8, финансовая бухгалтерия подразделяет по группам

продуктов, для исчисления результата хозяйственной деятель-

ности в целом по предприятию достаточно объединить суммы,

отраженные на этих счетах, и исчислить по ним общий оборот.

Каждый класс счетов имеет группы субсчетов. На счетах,

отнесенных к классу 4, представлены:

расход сырья и материалов;

затраты на содержание персонала;

прочие производственные расходы и амортизация;

калькуляционные затраты.

Группировка затрат при помощи счетов осуществляется со-

гласно нормативам и инструкциям по составлению баланса-брут-

то и счета прибылей и убытков. Для того чтобы систему записей

на результатном счете, данные которого ориентированы на при-

нятие управленческого решения, сделать более наглядной, в под-

готовительный период необходимо решить по крайней мере две

проблемы:

объединить излишне дифференцированные по видам продук-

ции счета в однородные группы. Иначе нет перспективы быстро-

го принятия решения. Для начала целесообразно определить

10 самых крупных видов затрат собственной фирмы, чтобы в

дальнейшем учитывать их отдельно. Остальные затраты объеди-

няются в одну или две статьи под названием «Прочие расходы»»

соблюсти предусмотренные в номенклатуре счетов группи-

ровки затрат и результатов для составления отчетности о прибы-

лях и убытках, хотя для оценки производственной деятельности

они не обеспечивают достаточной информации. Самая большая

проблема в том, что группировка по критериям, заложенным в

плане счетов, приводит к смешению затрат, которые непосредст-

венно входят в продукт и, таким образом, зависят от степени

использования рабочей силы и производственных мощностей и

30

затрат, которые не зависят от количества и структуры заказов.

Поэтому необходимо перегруппировать затраты, подразделив их

на зависящие от заказа «чисто производственные расходы» и не

зависящие от него, которые необходимы лишь для того, чтобы

обеспечить условия выполнения заказов (например, затраты на

закупку материалов, организацию производства и сбыта). Аб-

солютная величина таких затрат не зависит от количества посту-

пивших заказов.

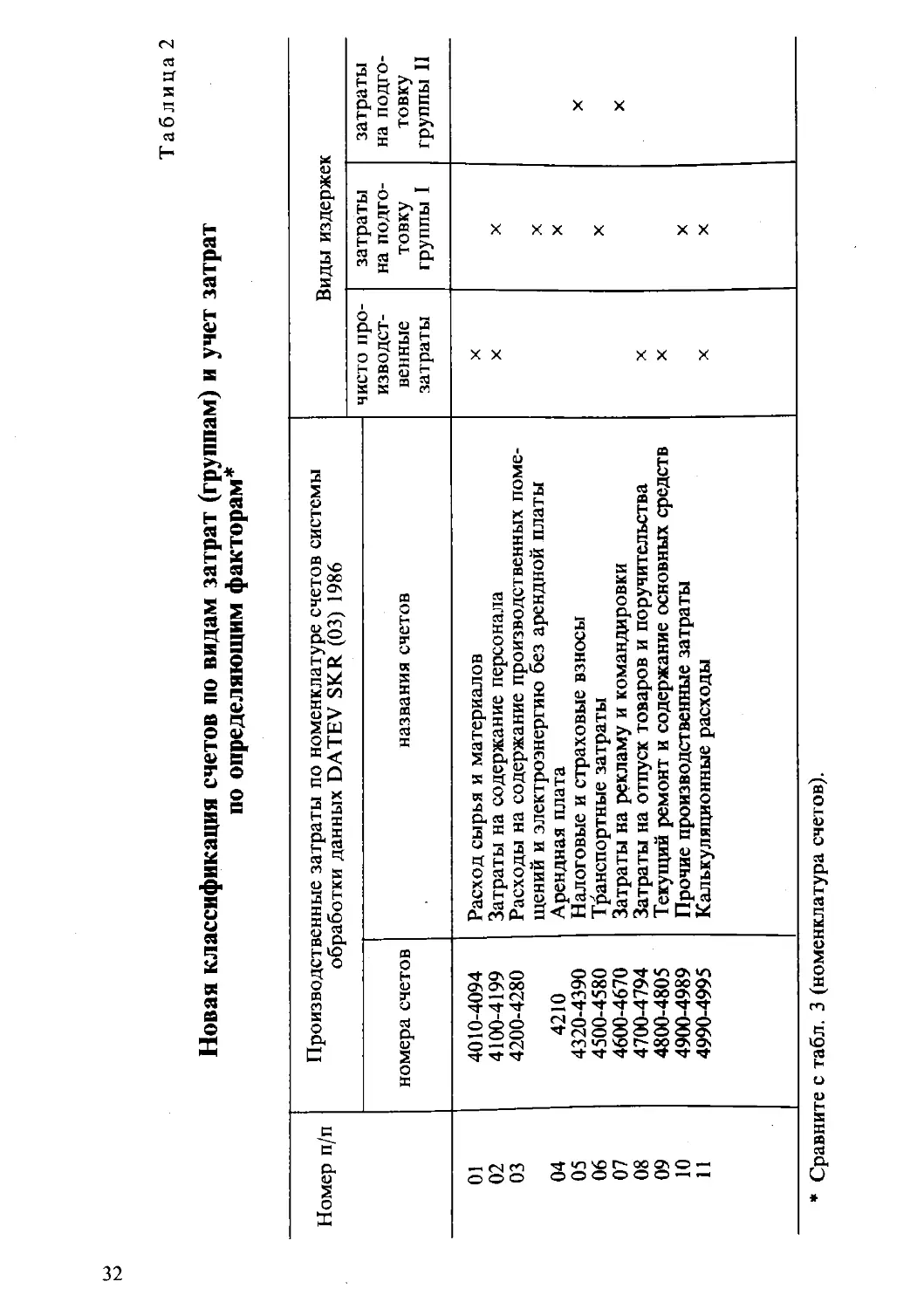

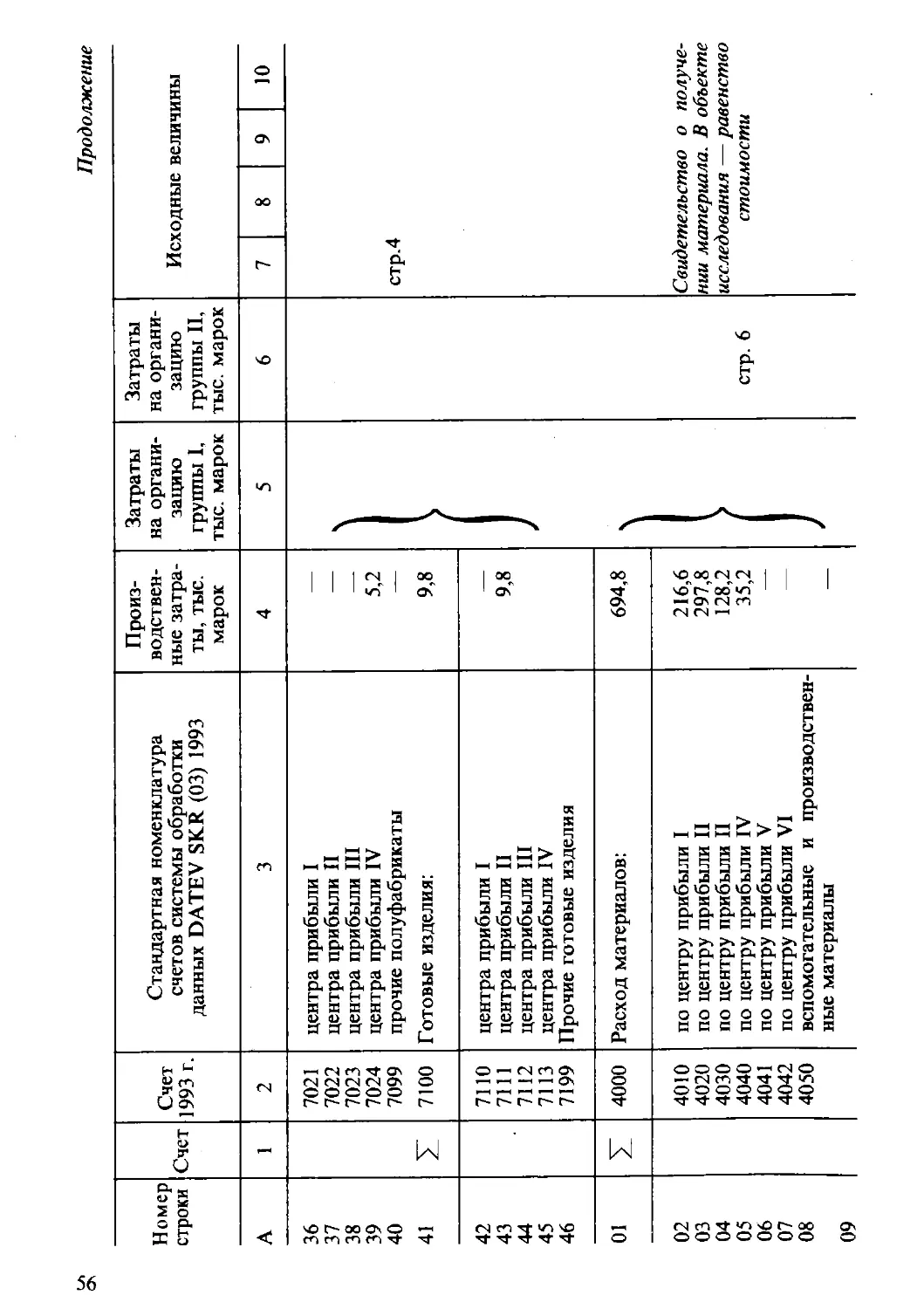

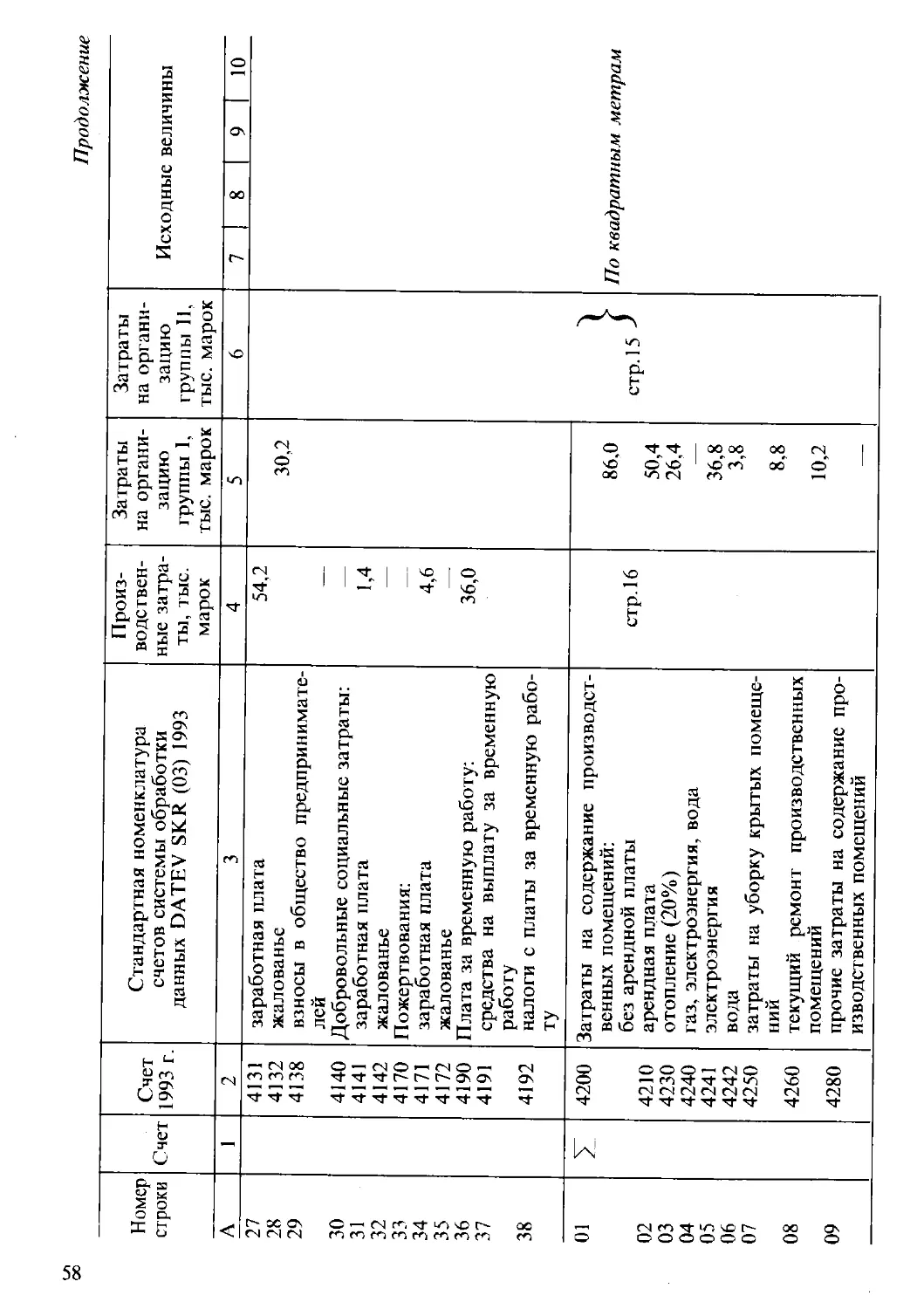

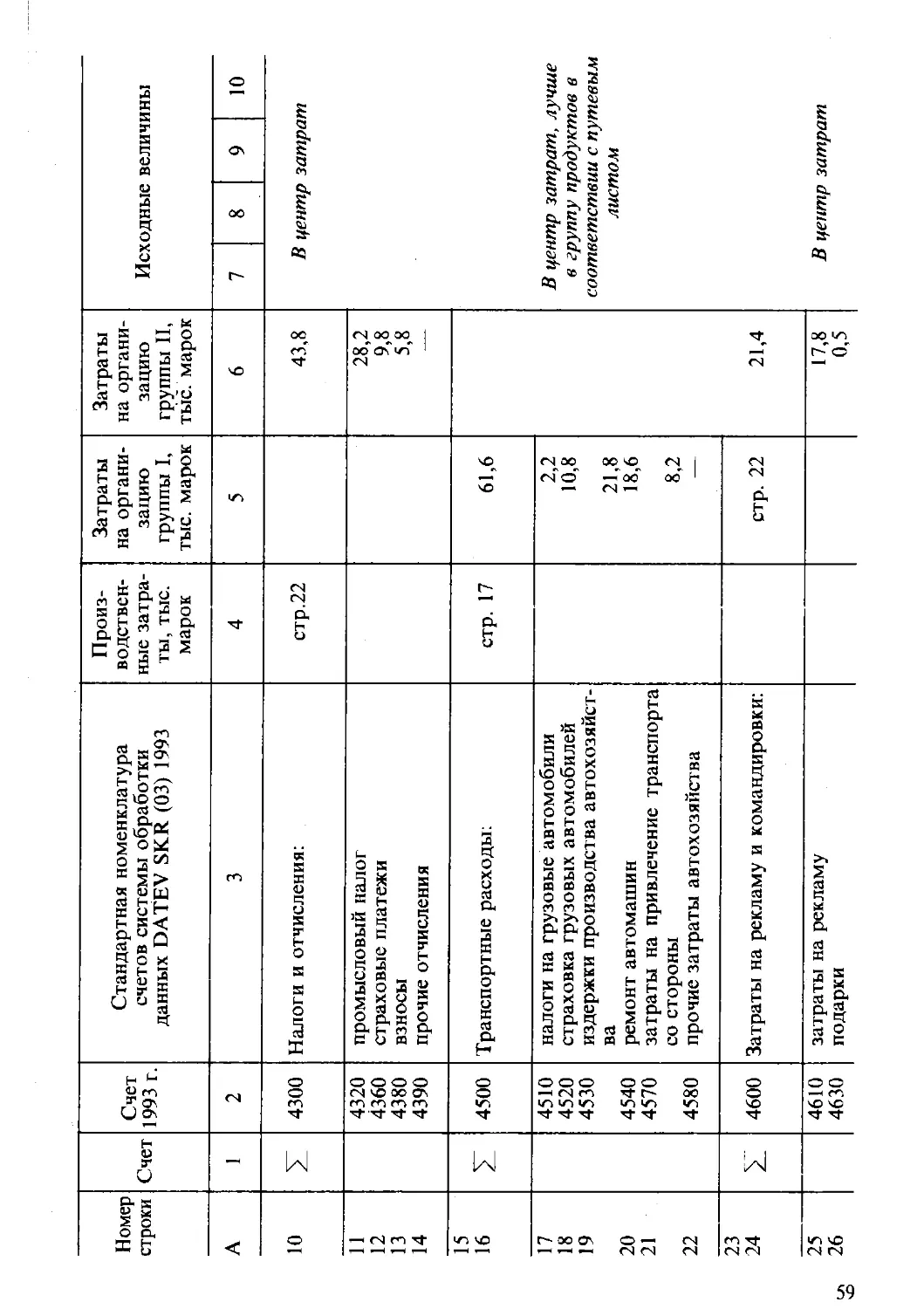

Фирма Starkfried перестроила номенклатуру счетов затрат

исходя из структуры будущей производственной отчетности об

издержках, как это представлено в табл. 2. Вы видите, что в

процессе совершенствования форм отчетности возникли новые

группировки издержек, которые отличаются от классификации

счетов затрат, принятой в финансовой бухгалтерии.

4. УЧЕТ СУММЫ ПОКРЫТИЯ ИЗДЕРЖЕК

Контроллинг — это управление прибылью, система регулиро-

вания, позволяющая фирме получить максимальную для данных

условий прибыль.

Мы исходим из следующих предпосылок и рассуждений. В

истекшем году наша прибыль составила ... марок, в этом году

предприятие хочет получить ... марок. Под прибылью мы пони-

маем прибыль до выплаты налогов на доходы, полученную после

уплаты внутрипроизводственных налогов и платежей (например,

налога на заработную плату, арендных платежей и т.п.). Наряду

с абсолютной суммой прибыли целесообразно определить вели-

чину прибыли по отношению к обороту от реализации (прибыль

_ прибыль , _,,, „

от оборота в процентах = —оборот— 100). В прошлом году

прибыль от оборота составила у нас ...%, в этом году мы

планируем получить ... %. Самые преуспевающие фирмы нашей

отрасли получают ... %.

Нельзя управлять прибылью без учета затрат, выручки и

других доходов. Прибыль — это результат нашей хозяйственной

деятельности, сальдо от сопоставления доходов и затрат. Поэто-

му если мы хотим влиять на прибыль, то должны управлять

своими доходами и затратами. Эта концепция действует точно

так же, как термостат, который должен поддерживать в помеще-

нии постоянную температуру в определенных предельных значе-

ниях, когда включают и выключают нагревательное устройство.

Нельзя сказать, что, регулируя температуру, мы ею управляем.

Изменяя величины, результатом которых является увеличение

или уменьшение температуры, мы можем добавить тепла (на

предприятии это доходы) или избежать охлаждения, закрывая

окна (это затраты).

31

Таблица 2

Новая классификация счетов по видам затрат (группам) и учет затрат

по определяющим факторам*

Номер п/п Производственные затраты по номенклатуре счетов системы обработки данных DATEV SKR (03) 1986 Виды издержек

чисто про- изводст- венные затраты затраты на подго- товку группы I затраты на подго- товку группы II

номера счетов названия счетов

01 4010-4094 Расход сырья и материалов X

02 4100-4199 Затраты на содержание персонала X X

03 4200-4280 Расходы на содержание производственных поме- щений и электроэнергию без арендной платы X

04 4210 Арендная плата X

05 4320-4390 Налоговые и страховые взносы X

06 4500-4580 Транспортные затраты X

07 4600-4670 Затраты на рекламу и командировки X

08 4700-4794 Затраты на отпуск товаров и поручительства X

09 4800-4805 Текущий ремонт и содержание основных средств X

10 4900-4989 Прочие производственные затраты X

11 4990-4995 Калькуляционные расходы X X

Сравните с табл. 3 (номенклатура счетов).

В прошлом году наша фирма имела оборот от реализации на

сумму ... тыс. марок, в этом году планируем получить ... тыс.

марок. В целом наши затраты составили в прошлом году ... тыс.

марок. Если мы хотим достичь запланированной прибыли, то

наши затраты должны составить лишь ... тыс. марок (оборот за

вычетом прибыли).

Для управления нашей прибылью не нужно рассматривать

доходы и расходы как глобальную величину. Нам необходимо

разделить их на составляющие, что даст возможность управлять

прибылью. Внутрипроизводственным инструментом для этого

является метод пропорционального расчета фактических издер-

жек, связанный с формированием бюджета затрат на будущее.

Наши доходы от выпуска продукции мы определяем поняти-

ем общего оборота. В дальнейшем из общего оборота необ-

ходимо вычесть налог на добавленную стоимость и учесть влия-

ние на прибыль величины скидок, бонусов и сконто. Таким

образом, наш чистый оборот составляет ... тыс. марок. К вели-

чине оборота следует прибавить стоимость оплаты нашими кли-

ентами услуг, которые мы им предоставляем, а при продаже

наших товаров сторонними продавцами вычесть из этой вели-

чины сумму торговой скидки, которая им предоставляется диф-

ференцированно в зависимости от объема и формы продажи. На

промышленном предприятии оборотом является продукция, ко-

торую мы производим или продаем по заказам клиентов либо

оставляем на хранение в определенном количестве на складе. В

сфере услуг — это консультации, программное обеспечение, сер-

вис, рабочее время, которое предоставляется клиентам.

При выпуске продукции и оказании услуг возникают затраты.

Это материальные затраты, расходы на содержание персонала,

затраты капитала, который мы используем (амортизация и про-

центы), и затраты государства и общества, в котором мы живем

(налоги, сборы, взносы в Торгово-промышленную палату), затра-

ты на услуги, которыми мы сами пользуемся (расходы на получе-

ние консультаций, рекламу, сервис, почтовые расходы и т.д.).

В целом для управления прибылью нужно различать две

группы затрат:

затраты на организацию и подготовку производства;

затраты, которые непосредственно связаны с выполнением

того или иного вида работ и зависят от степени занятости, т.е.

загрузки производственных мощностей (это чисто производст-

венные затраты).

Затраты на организацию и подготовку необходимы для того,

чтобы мы были готовы начать производство. Это, например,

расходы на содержание производственных помещений, затраты

капитала для приобретения и установки основных средств, на

содержание запасов, управленческого персонала, которого долж-

2 Зак. 868

33

но быть немного, затраты на эксплуатацию и содержание энерго-

установок и т.д. Если фирма в течение года не может выпускать

продукцию или предоставлять услуги, то затраты на организацию

можно считать убытком отчетного года. Тем самым их величина

теоретически является нашим минимальным риском убытков.

Чисто производственные затраты — это те, которые мы

непосредственно можем отнести к услугам, продукции и заказам:

прежде всего заработная плата за произведенную работу и мате-

риалы, израсходованные при ее выполнении. Кроме того, к ним от-

носятся особые единичные затраты процесса изготовления и сбы-

та. Эти затраты мы считаем прямыми, поскольку они могут быть

отнесены непосредственно на продукт или отдельную трудовую

операцию. Такие чисто производственные затраты являются одно-

временно базой для расчета нижней границы цены нашей продукции.

Продажа товара по ценам ниже прямых затрат увеличивает риск

убытка, равный величине затрат на организацию производства.

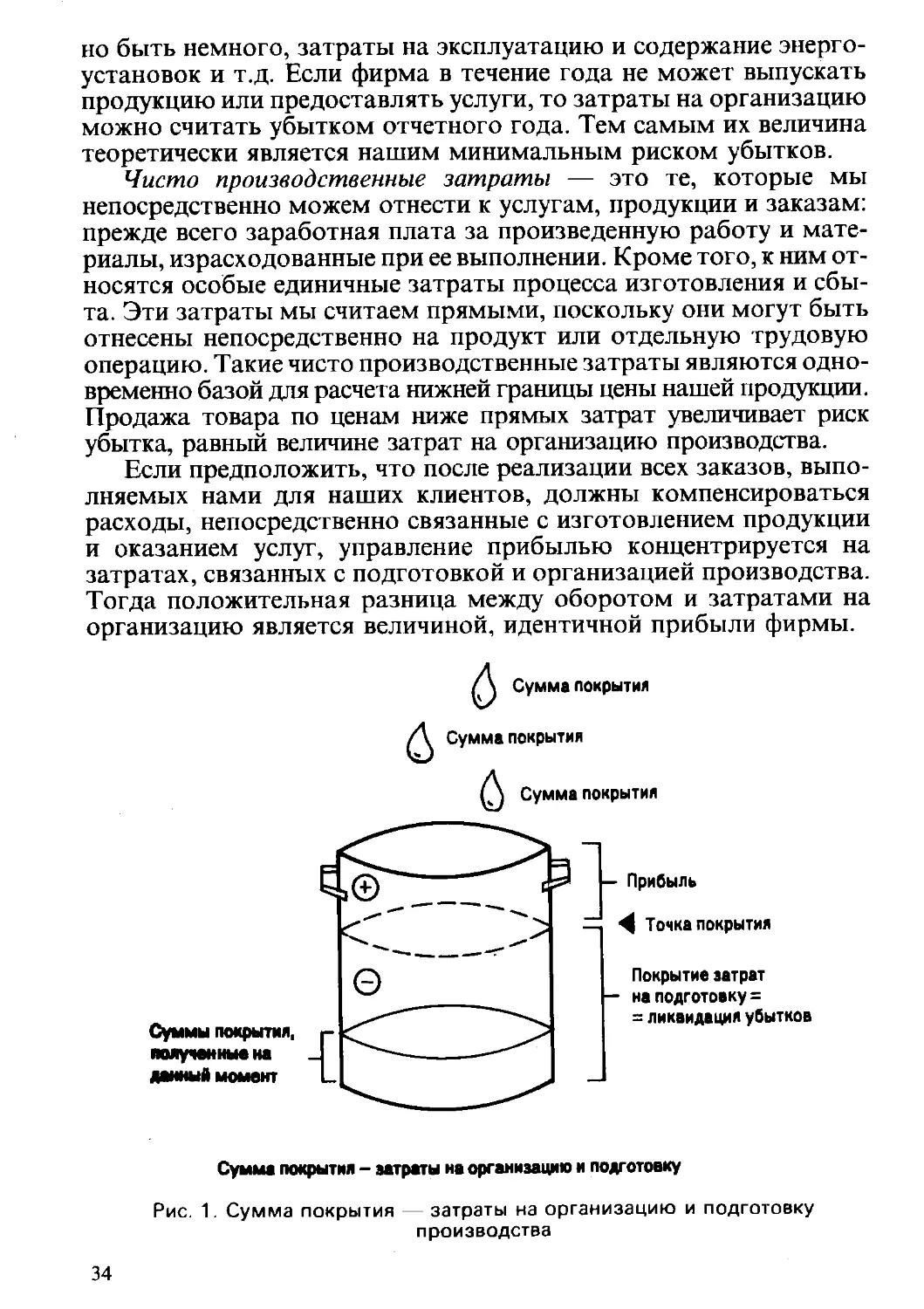

Если предположить, что после реализации всех заказов, выпо-

лняемых нами для наших клиентов, должны компенсироваться

расходы, непосредственно связанные с изготовлением продукции

и оказанием услуг, управление прибылью концентрируется на

затратах, связанных с подготовкой и организацией производства.

Тогда положительная разница между оборотом и затратами на

организацию является величиной, идентичной прибыли фирмы.

Сумма покрытия

Сумма покрытия

Сумма покрытия - затраты на организацию и подготовку

Рис. 1. Сумма покрытия — затраты на организацию и подготовку

производства

34

Это лучше всего можно понять, если представить себе сосуд,

в который втекает превышение нашего оборота над непосредст-

венными затратами (рис. 1). Каждая марка, попадающая в этот

сосуд, покрывает часть затрат на организацию. В этом случае

суммы покрытия (превышение оборота над непосредственными

затратами) не служат больше уменьшению риска убытков, а

образуют прибыль фирмы. Превышение нашего оборота (цен

продажи) над прямыми затратами мы называем суммой покры-

тия. Сумма покрытия служит тому, чтобы сократить или устра-

нить риск убытков как элемента затрат на организацию произ-

водства и получить прибыль.

Запланированной суммой на покрытие издержек в течение

одного года является сумма затрат на организацию и подготовку

производства и плановой прибыли. Оптимальное соотношение

суммы покрытия и чистого оборота обеспечивает достижение

запланированной цели покрытия, т.е. получение прибыли. Про-

центная ставка этой величины, исчисленная как средняя из ставок

покрытия по каждому заказу, продукту, услуге, должна обес-

печить достижение плановой величины прибыли. При помощи

нее мы можем составить предварительную и последующую каль-

куляции. Из сказанного следует, что для управления прибылью

необходимо выделить основные показатели, позволяющие регу-

лировать результаты деятельности фирмы:

оборот-нетто — совокупный оборот за вычетом налога

на добавленную стоимость, скидок, бонусов и сконто, который

на предприятии, специализирующемся на одном виде продукции,

равен чистой цене, умноженной на количество проданного

товара;

прямые затраты (чисто производственные затраты), кото-

рые возникают непосредственно в процессе изготовления (на

заработную плату основных производственных рабочих, на мате-

риалы, прочие прямые затраты);

затраты на организацию и подготовку производства для до-

стижения поставленной цели (расходы, связанные с содержанием

производственных мощностей, управленческие затраты, расходы

на обслуживание и т.д.);

запланированная величина прибыли, т.е. та сумма, которую мы

хотим получить.

На рис. 2 видно, как формируются различные показатели,

используемые для управления прибылью. Необходимо отметить,

что по тому или иному заказу нельзя определить, обеспечивает

его сумма покрытия компенсацию затрат на организацию произ-

водства или нет, сокращает она прибыль или повышает ее. Важно

лишь определить, какова динамика затрат на организацию, что-

бы накопленные суммы покрытия в конце года были достаточ-

ными для получения запланированной прибыли. Поэтому соглас-

2*

35

Оборот-врутто Прямые Сумма покрытия

+ налог на затраты

добавленную

стоимость

= цена х количество

Расчет суммы покрытия

* включая условные

общие затраты

•* затраты на организацию

группы I, которые можно

непосредственно опреде-

лить и учесть

Рис. 2. Формирование показателей, используемых для управления

прибылью

но нашей концепции контроллинга мы постоянно должны иметь

в виду три момента:

1) динамику оборота (количество товаров на продажу и вели-

чина запланированной чистой выручки);

2) соблюдение зависящих от продукции, рассчитанных за-

ранее издержек (чисто производственных затрат), которые мы

контролируем при помощи итоговой или промежуточной ка-

лькуляции;

3) контроль за уровнем затрат на организацию и подготовку

производства, осуществляемый по соответствующим центрам

формирования прибыли.

36

Может возникнуть вопрос: что делать с ранее составленной

постатейной калькуляцией и сводной ведомостью производствен-

ных затрат учета, основанными на данных о распределении кос-

венных расходов между видами продукции и местами затрат

пропорционально определенным базам? Ответ прост: для управ-

ления прибылью в случае неполной занятости эти методы нам не

помогут и лучше всего от них вообще отказаться. Повышать

точность калькуляционных расчетов путем увеличения числа зна-

ков базы распределения после запятой в большинстве случаев

бесполезно, поскольку значение позиции перед запятой безраз-

лично для достижения поставленной цели.

Подводя итоги изложенного, необходимо подчеркнуть, что

концепция контроллинга функционирует, если выполняются два

условия:

планирование прибыли осуществляется ежемесячно. Сопоста-

вляя показатели плана с данными учета, можно из месяца в месяц

контролировать, придерживаетесь ли Вы плана и вправе ли рас-

считывать на достижение поставленной цели и суммы запланиро-

ванной прибыли за год;

управление прибылью следует осуществлять на основе рас-

чета сумм покрытия. Только такой расчет поможет Вам четко и

однозначно выделить из общих величин оборота (выручки) и

затрат отдельные показатели, которые необходимы для управле-

ния прибылью.

Если отбросить ненужное и последовательно выполнять оба

эти условия, то процесс управления прибылью на Вашем пред-

приятии станет не только эффективнее, но и проще. Поэтому он

станет понятен и легко объясним для всех занятых на предприятии.

Только наличие четких и ясных систем информации и управ-

ления ведет к тому, что руководство фирмы и сотрудники, ответ-

ственные за определенную долю в общем результате, видят

конкретную цель, имеют возможность проследить степень выпо-

лнения намеченного и тем самым усиливают мотивацию увеличе-

ния своего вклада.

5. ФАКТОРЫ ВОЗНИКНОВЕНИЯ ЗАТРАТ

Существенное различие между учетом затрат в финансовой и

управленческой бухгалтерии в том, что финансовая бухгалтерия

для составления отчета о прибылях и убытках ориентируется на

информацию, сгруппированную по классам счетов и самым важ-

ным считает критерий однозначности и документальной обосно-

ванности данных учета.

Управленческая бухгалтерия на первое место ставит причин-

но-следственную связь. Это означает, что виды затрат группиру-

ются таким образом, чтобы четко была видна зависимость вели-

37

чины расходов от определенных решений или разработок и тем

самым создавалась возможность принять правильные решения

по управлению затратами.

В предыдущей главе мы разграничили зависящие от заказа

производственные затраты и расходы, не зависящие от заказа,

главным образом затраты на организацию и подготовку произ-

водства. Обе группы затрат могут быть на каждом предприятии.

Их подразделяют в зависимости от того, какие виды затрат,

исходя из положения фирмы и ситуации на рынке, можно отнести

к той или иной группе. Например, у предприятий-изготовителей

с высокой степенью автоматизации в общей сумме затрат преоб-

ладают затраты на организацию производства, а предприятия по

обработке давальческого сырья с быстро изменяемой мощностью

и большой долей материалов в основном имеют чисто производ-

ственные прямые затраты. Если принять во внимание сферу

реализации товаров, то предприятия, имеющие отдел сбыта про-

дукции, специальных агентов, занимающихся продажей со скла-

дов, разъездных агентов, несут в основном затраты по организа-

ции деятельности, а затраты предприятий с торговыми представи-

телями, с высокими комиссионными вознаграждениями за услуги,

с прямыми затратами по упаковке, отсылке и доставке больше

зависят непосредственно от торговой деятельности.

При всестороннем анализе затрат на организацию и обслужи-

вание можно выделить две группы издержек:

1) затраты, зависящие от отдельных направлений развития

предприятия, например от выпуска некоторых групп продуктов,

развития отдельных функциональных сфер или от изменений

групп клиентов;

2) затраты, которые нельзя распределить, не используя слож-

ных методов, и соотнести с каким-либо направлением развития

предприятия. Они относятся к организации предприятия в целом.

Таким образом, снова действует причинно-следственная

связь, и требуется ответ на вопрос о том, относить затраты,

которые не зависят непосредственно от продукции, на отдельные

подразделения предприятия или нет. Решение этого вопроса за-

висит как от структуры затрат и тем самым от организационной

структуры предприятия, так и от возможностей получения точ-

ных данных о причинах возникновения издержек.

Содержание универсальных магазинов, совместный сбыт про-

дукции всех групп точно так же, как и отсутствие возможности

отнести, например затраты на энергию или ремонт непосредст-

венно на определенные подразделения предприятия, увеличивают

затраты на организацию, учитываемые в целом по предприятию.

Расходы узкоспециализированных магазинов, разрозненных сбы-

товых организаций, непосредственно учитываемые расходы на

экспедирование и рекламу, а также дополнительные услуги по

38

сбыту продукции некоторые клиенты относят скорее к первой

группе (расходы на подготовку и организацию производства).

Таким образом, в управленческом учете мы различаем три

большие группы затрат:

1) производственные прямые расходы, которые непосредствен-

но относятся на продукцию, зависят от особенностей того или

иного заказа и степени загрузки предприятия;

2) затраты на организацию и подготовку группы I, которые

нельзя отнести к конкретным видам продукции, но можно учиты-

вать по группам изделий, сферам ответственности или функци-

ональным областям деятельности без дополнительного распре-

деления;

3) затраты на организацию и подготовку группы II, которые

нельзя непосредственно отнести ни на изделия, ни на места

затрат или можно сделать это только при помощи очень слож-

ных методов расчета.

Из этой классификации становятся понятными основные эле-

менты схемы, введенной на фирме Starkfried (табл. 3).

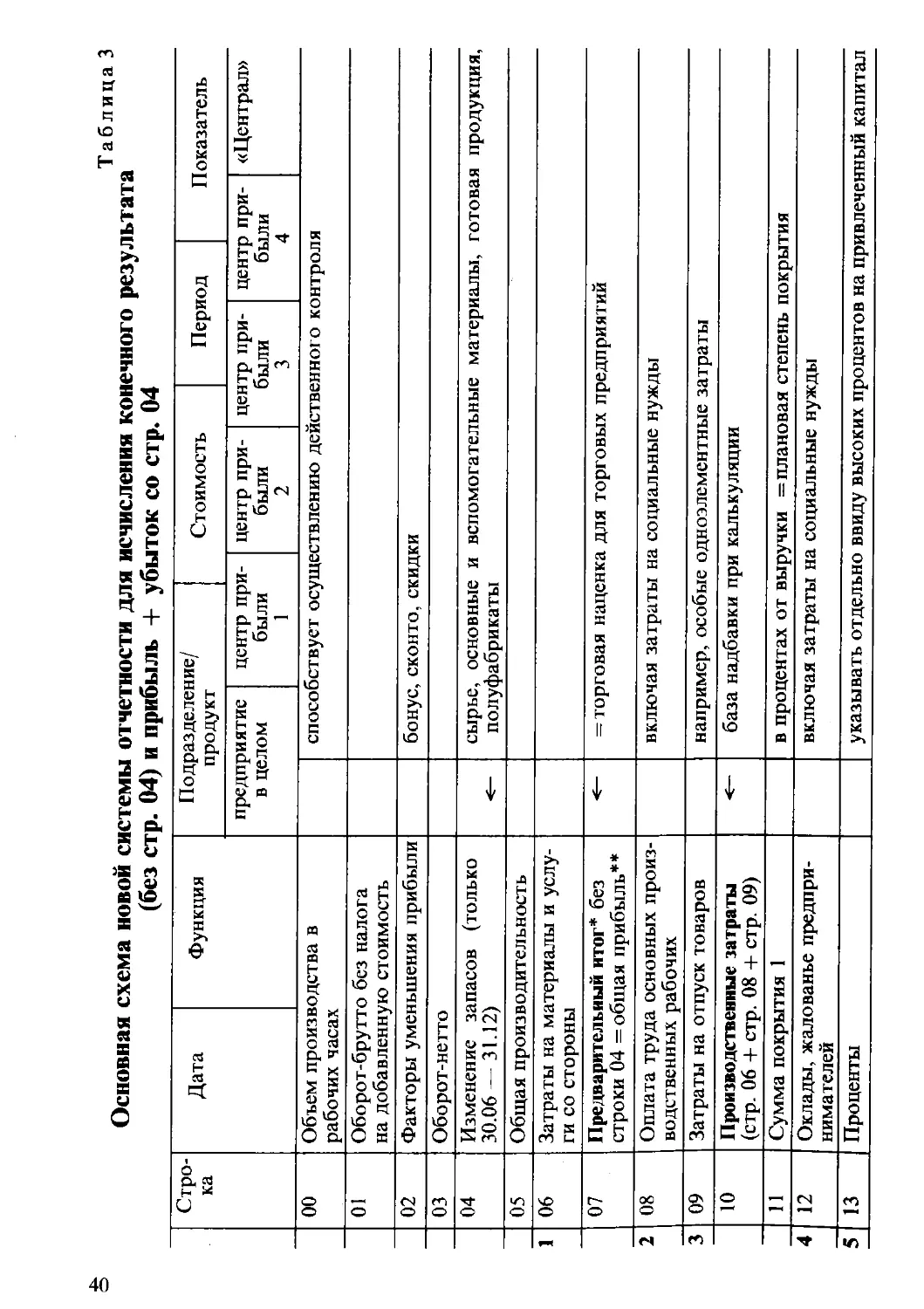

В строке «00» указан объем производства, что поможет нам

осуществить простой и приемлемый счетный контроль ошибок в

числовых данных, записях или в группировке счетов. Примените-

льно к фирме Starkfried в качестве показателя объема производ-

ства избрана величина оплаченных часов работы. На других

предприятиях это могут быть тонны, гектолитры, квадратные

метры, кубические метры или подобные им измерители произ-

веденной продукции. Важно, что речь здесь идет о количествен-

ной, а не стоимостной величине. При помощи базисной количест-

венной величины проверяются на достоверность основные сто-

имостные расчеты.

К факторам уменьшения прибыли относятся бонусы, скидки,

сконто, а также все включаемые непосредственно в объем оборо-

та специальные услуги, по-разному влияющие на прибыль. Имен-

но там, где существует большая зависимость затрат и резуль-

татов от характера групп клиентов, прибыль имеет тенденцию к

уменьшению, и факторы ее снижения требуют к себе особенно

пристального внимания.

Строка 04 предназначена для корректировки оборота-нетто

на изменение запасов сырья, полуфабрикатов и готовой продук-

ции. Расходы обычно определяются по валовому методу, поэто-

му в случае изменения запасов материальных ресурсов на произ-

водство и сбыт товаров приходится большая или меньшая сумма

затрат, с ними связанных. Этим объясняется необходимость

корректировки.

По строке 06 показаны расход материалов и потребление

кооперированных поставок со стороны, когда отдельные услуги,

детали или заготовки поступают с других предприятий.

39

Таблица 3

Основная схема новой системы отчетности для исчисления конечного результата

(без стр. 04) и прибыль + убыток со стр. 04

Стро- ка Дата Функция n°To”e/ Стоимость Период Показатель

предприятие в целом центр при- были 1 центр при- были 2 центр при- были 3 центр при- были 4 «Централ»

00 Объем производства в рабочих часах способствует осуществлению действенного контроля

01 Оборот-брутто без налога на добавленную стоимость

02 Факторы уменьшения прибыли бонус, сконто, скидки