Author: Варнеке Ханс Буллингер Ханс-Йорг Хихерт Рольф Фегеле Арно

Tags: заработная плата оклады, премии, надбавки к заработной плате гонорары инженерное дело техника в целом экономика экономические науки техника и технические науки в целом инеженерия

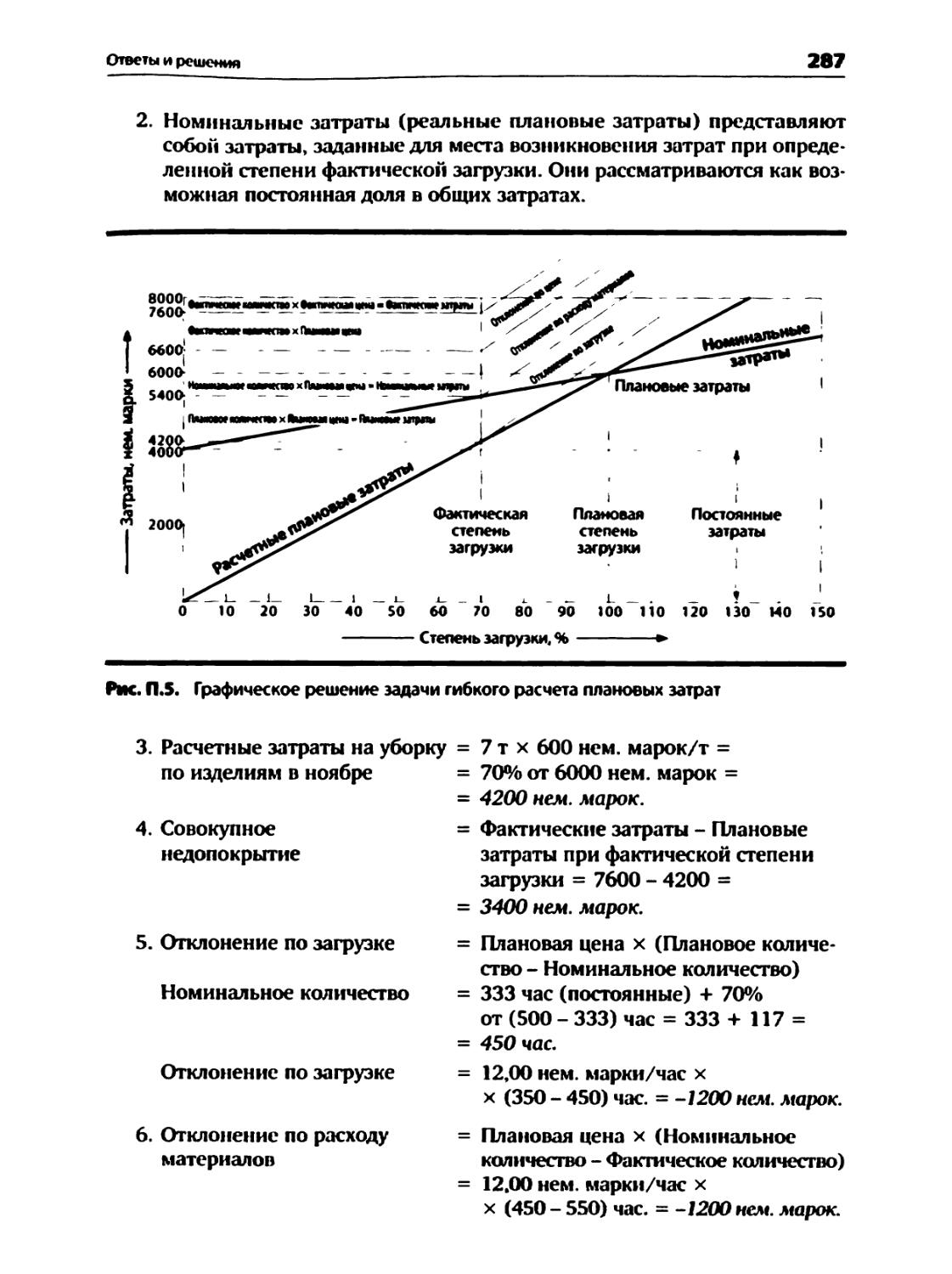

ISBN: 978-5-9614-0495-1

Year: 2008

Warnecke / Bullinger / Hichert / Voegele

KOSTENRECHNUNG FUR INGENIEURE

5., iiberarbeitete und erweiterte Auflage

Carl Hanser Verlag Munchen Wien

Ханс Варнеке, Ханс-Йорг Буллингер, Рольф Хихерт, Арно Фёгеле

РАСЧЕТ ЗАТРАТ ДЛЯ ИНЖЕНЕРОВ

Серия «Производственный менеджмент»

Перевод с немецкого

ы

Москва 2008

УДК 331.221:62; 65.011

ББК 65.245:30; 65.291.21

В18

Издано при содействии

ЗАО «Инженерно-технологический центр Технополис»

Переводчик А. Старков

Научные редакторы А. Искорцев, А. Локтев

Варнеке X.

В18 Расчет затрат для инженеров / Ханс Варнеке, Ханс-Йорг Буллингер,

Рольф Хихерт, Арно Фёгеле; Пер. с нем. — М.: Альпина Бизнес Букс, 2008. — 307 с. — (Серия «Производственный менеджмент»).

ISBN 978-5-9614-0495-1

В наше время нельзя стать успешным инженером без фундаментальных знаний в области технико-экономического анализа. Инженеры, которые проектируют и конструируют продукт, имеют наибольшие возможности влиять на экономичность его производства и эксплуатации. Именно поэтому каждый инженер должен понимать, из чего складывается стоимость продукта, какова структура издержек и какие имеются способы их снижения.

Книга представляет собой вводный курс по управлению затратами для технических специалистов. В ней учтен многолетний опыт авторов в данной области, накопленный во время работы в средних специальных и высших учебных заведениях, а также непосредственно на производстве. Многочисленные учебные задачи с ответами, а также богатый иллюстративный материал позволяют глубже вникнуть в рассматриваемые проблемы.

Учебник будет полезен инженерам, финансистам и бухгалтерам промышленных предприятий, а также студентам инженерно-экономических факультетов вузов и техникумов.

УДК 331.221:62; 65.011

ББК 65.245:30; 65.291.21

ISBN 978-5-9614-0518-7

(серия «Производственный менеджмент»)

ISBN 978-5-9614-0495-1 (рус.)

ISBN 3-446-18695-6 (нем.)

Все права защищены. Никакая часть этой книги не может быть воспроизведена в какой бы то ни было форме и какими бы то ни было средствами без письменного разрешения владельца авторских прав.

© Carl Hanser Verlag Munchen, 1996 © ЗАО «Инженерно-технологический центр Технополис», 2008

© ООО «Альпина Бизнес Букс», 2008

ОГЛАВЛЕНИЕ

Предисловие к русскому изданию....................................11

Предисловие авторов...............................................13

1. Введение.................................................15

1.1. Оборот, выручка, затраты, прибыль и убытки..............15

1.2. Учет на предприятии .....................................19

1.3. Определение понятии......................................21

1.3.1. Разграничение выплат, расходов и затрат..................21

1.3.2. Разграничение поступлений, дохода и выпуска .............24

1.3.3. Безубыточность...........................................25

1.3.4. Структура затрат.........................................27

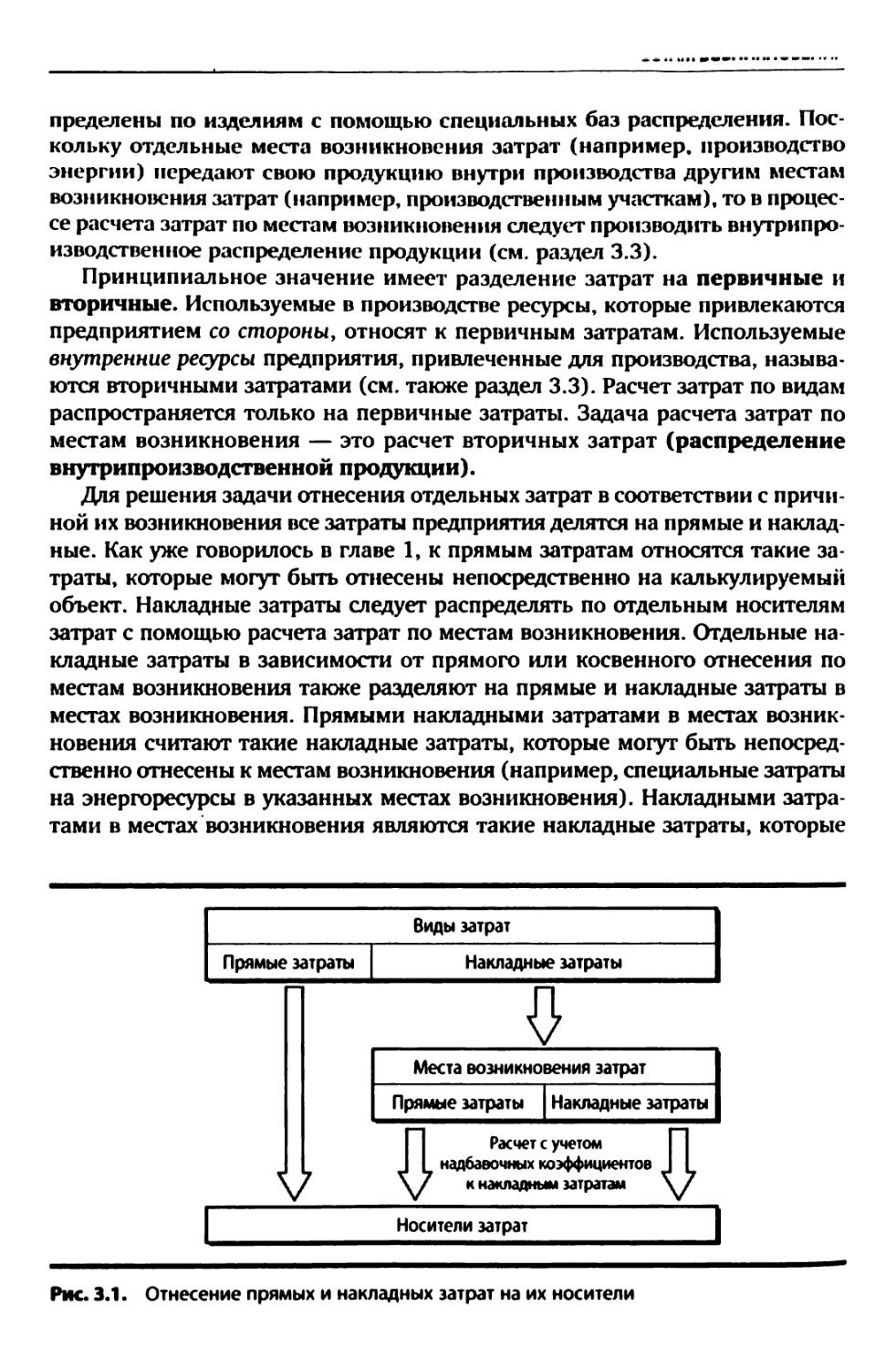

1.3.4.1. Прямые и накладные затраты...............................27

1.3.4.2. Постоянные и переменные затраты..........................28

1.3.4.2.1. Постоянные затраты.....................................28

1.З.4.2.2. Переменные затраты.....................................30

1.3.5. Средние затраты..........................................32

L3.6. Предельные затраты..........................................32

1.4. Разделы и процедура расчета затрат и выпуска.............33

1.5. Вопросы и задания к первой главе.........................36

2. Расчет затрат по видам...................................41

Какие затраты возникли?

2.1. Задачи расчета затрат по видам...........................41

2.2. Виды затрат..............................................41

2.2.1. Затраты на оплату труда..................................42

2,2.2. Материальные затраты.................................... 43

2.2.3. Капитальные затраты......................................44

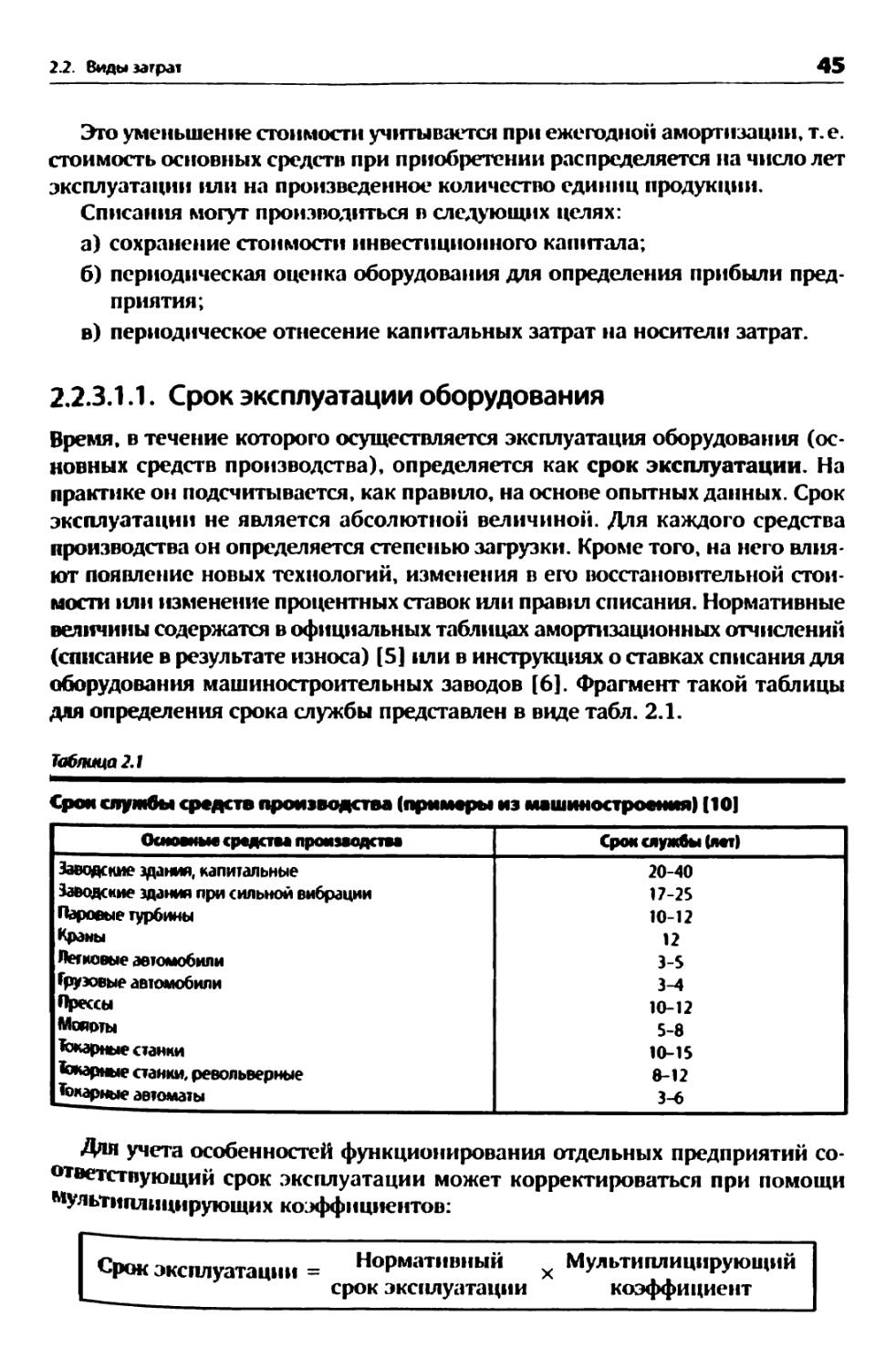

2.2.3.1. Амортизация..............................................44

2.2.3.1.1. Срок эксплуатации оборудования.........................45

2.2.3.1.2. Причины амортизации....................................46

2.2.3.1.3. Виды амортизации.......................................46

2.2.З.1.4. Калькулируемая и балансовая амортизация................48

2.2.3.2. Проценты.................................................50

2.2.3.3. Риски....................................................52

2.2.4. Затраты на услуги сторонних организаций..................52

2.2.5. Общественные затраты.....................................52

6

РАСЧЕТ ЗАТРАТ ДЛЯ ИНЖЕНЕРОВ

2.2.6. Различие между технической и экономической сферами.......54

2.2.7. Выводы...................................................56

2.3. Вопросы и задания ко второй главе........................56

3. Расчет затрат по местам возникновения....................59

Где возникли затраты?

3.1. Задачи расчета затрат по местам возникновения............59

3.2. Классификация мест возникновения затрат .................61

3.3. Методы распределения внутрипроизводственной продукции....64

3.3.1. Понятие и основные проблемы распределения внутрипроизводственной продукции..................................64

3.3.2. Метод расчета затрат в основных местах возникновения.....67

3.3.3. Метод перераспределения затрат по местам возникновения...69

3.3.4. Метод выравнивания затрат по местам возникновения........71

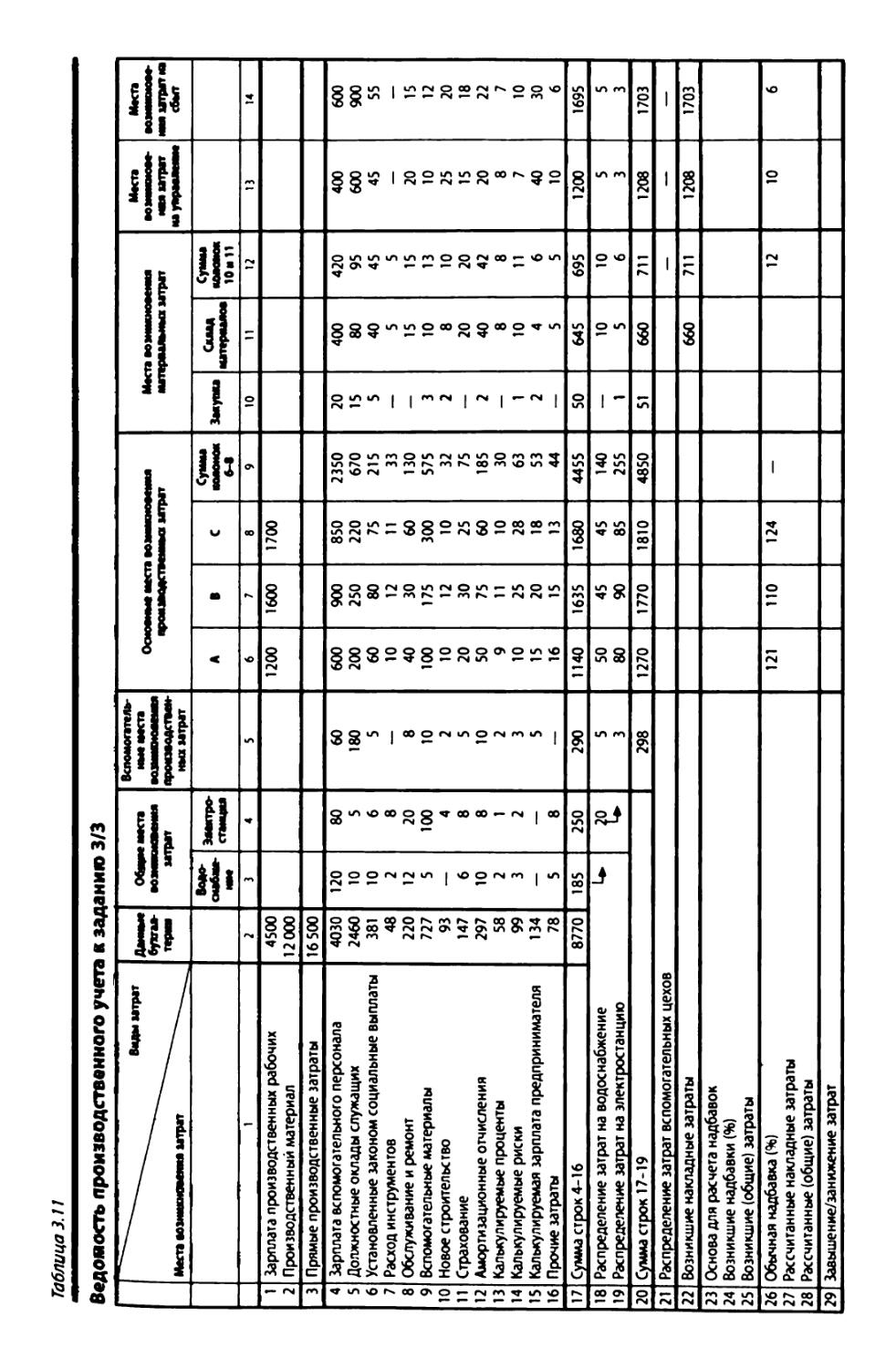

3.4. Ведомость производственного учета........................72

3.4.1. Функции ведомости производственного учета................72

3.4.2. Расчет затрат по местам возникновения в ведомости производственного учета...............................74

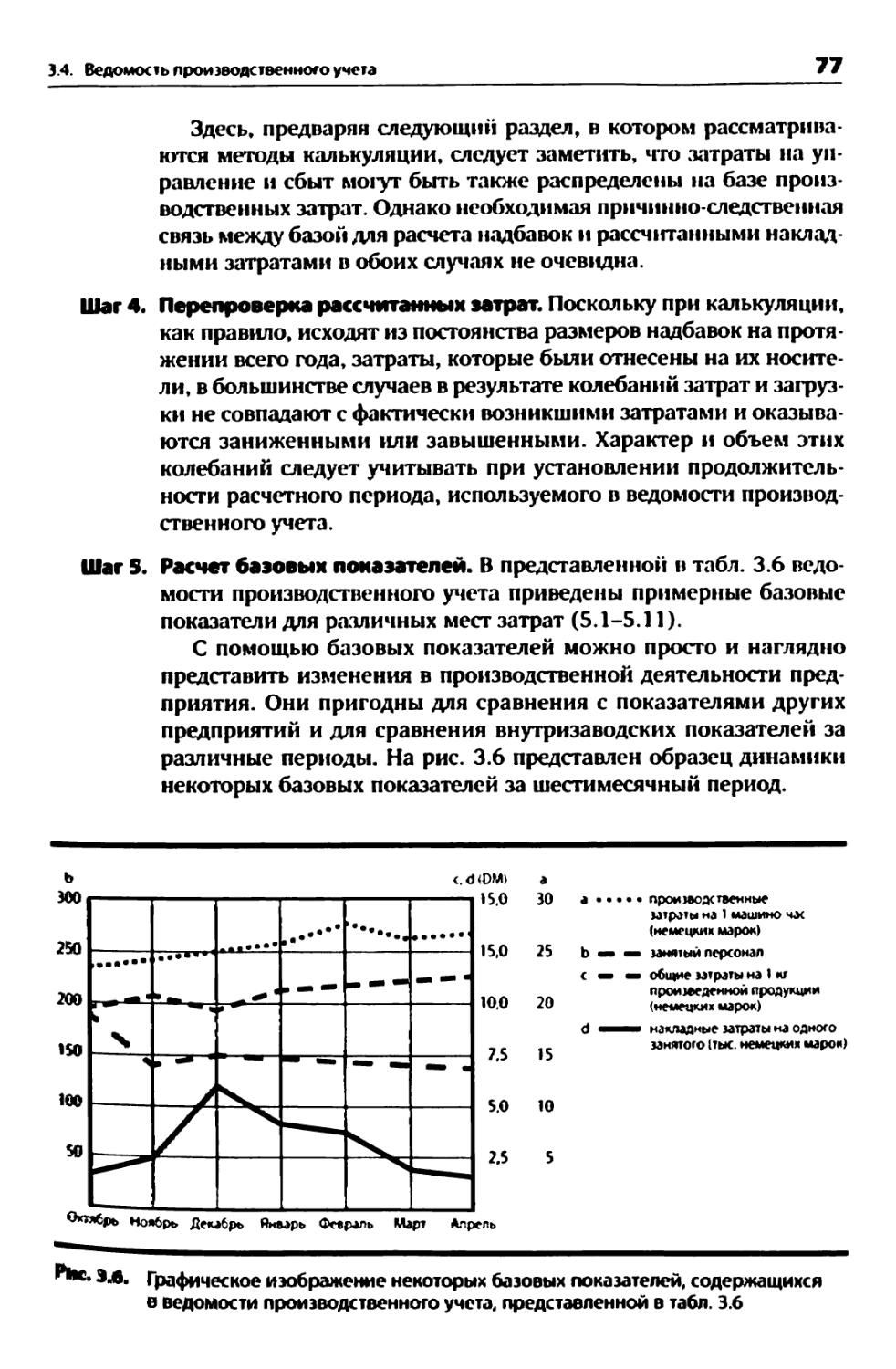

3.4.3. Влияние колебаний степени загрузки на размер надбавок к накладным затратам...........................78

3.4.4. Роль ведомости производственного учета в оценке эффективности производства...............................79

3.4.5. Ведомость для сравнительного анализа мест возникновения затрат..............................................80

3.4.6. Использование различных методов распределения внутрипроизводственной продукции в рамках ведомости производственного учета...........................................80

3.5. Расчет затрат на рабочее место...........................82

3.5.1. Применение метода расчета затрат на рабочее место........82

3.5.2. Машинное время...........................................85

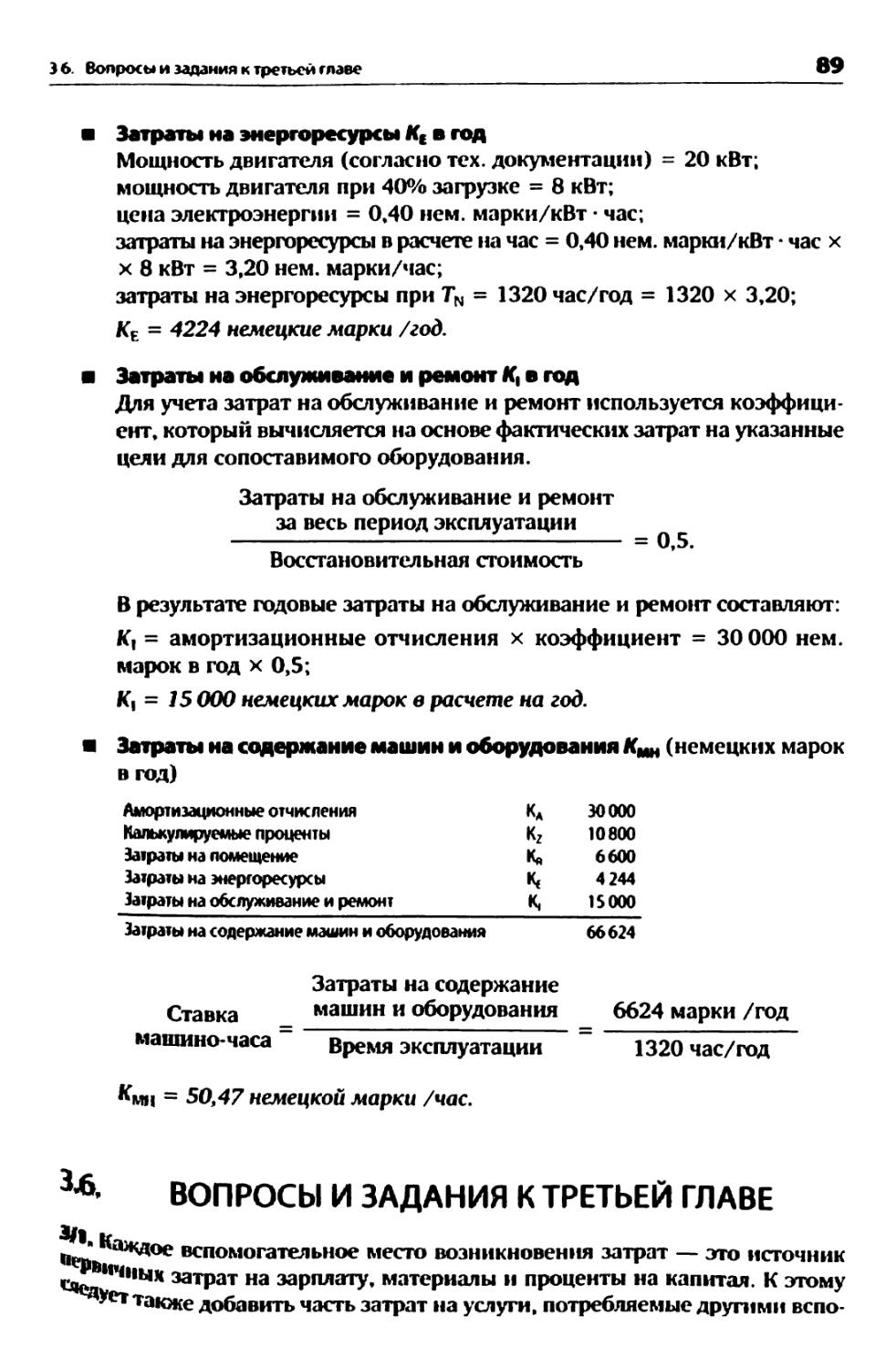

3.5.3. Затраты на содержание машин и оборудования...............86

3.5.4. Расчет ставки машино-часов...............................87

З.5.4.1. Определение ставки машино-часов..........................87

3.5.4.2. Пример решения...........................................88

3.6. Вопросы и задания к третьей главе........................89

4. Расчет затрат по носителям...............................95

Почему и в каких размерах возникли затраты?

4.1. Задачи расчета затрат по их носителям ...................95

4.2. Калькуляция делением.....................................97

4.2.1. Одноступенчатая калькуляция делением.....................97

4.2.2. Многоступенчатая калькуляция делением......>.............98

4.2.3. Калькуляция на основе коэффициентов эквивалентности.....100

Оглавление

7

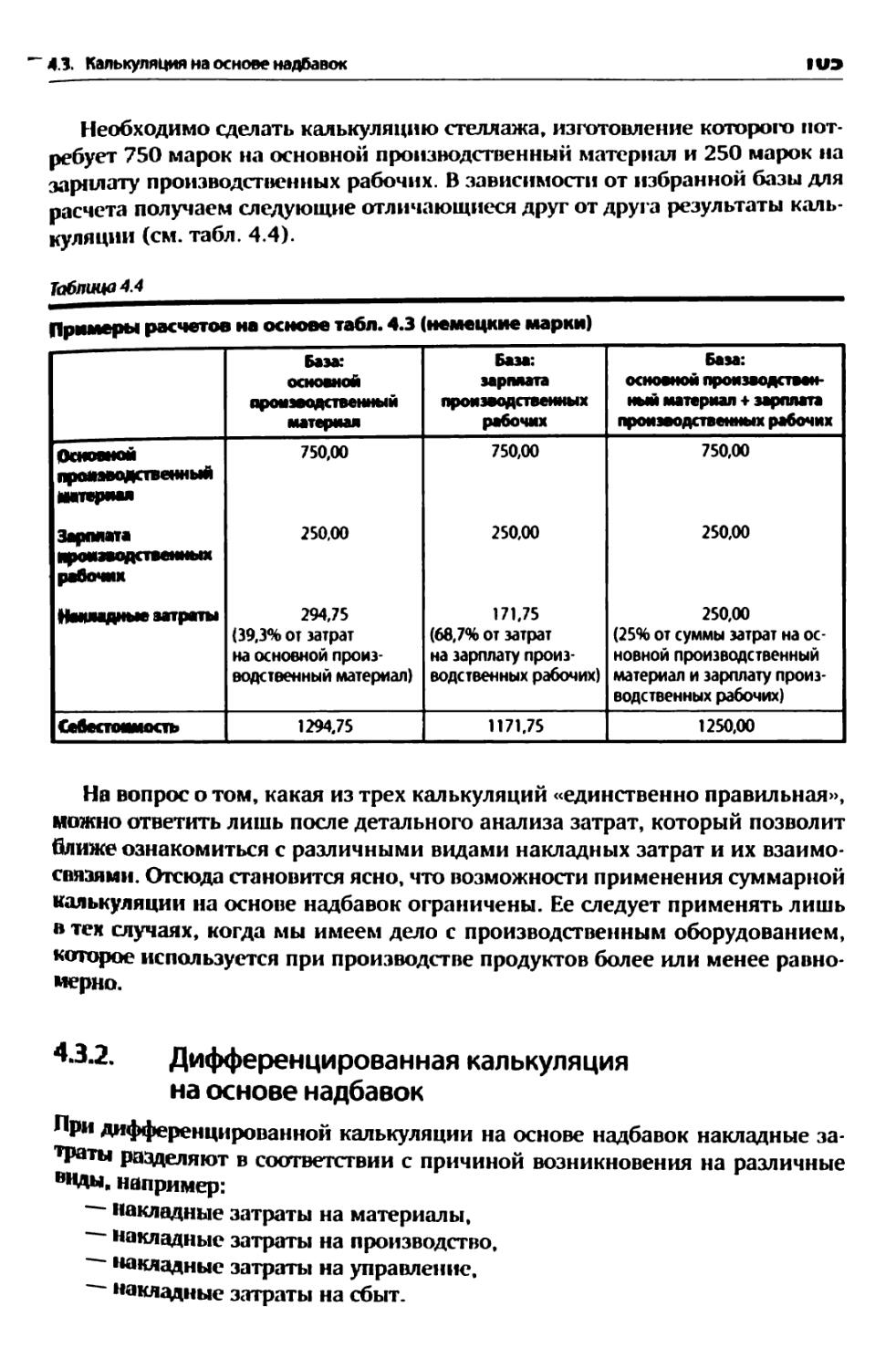

4.3. Калькуляция на основе надбавок...........................103

4.3.1. Суммарная калькуляция на основе надбавок.................104

4.3.2. Дифференцированная калькуляция на основе надбавок........105

4.3.3. Пример формуляра для калькуляции на основе надбавок......110

4.4. Калькуляция затрат на сопряженные продукты...............112

4.4.1. Метод расчета затрат по остаточной стоимости.............113

4.4.2. Метод распределения затрат...............................114

4.5. Вопросы и задания к четвертой главе......................116

5. Системы расчета затрат...................................118

5.1. Введение.................................................118

5.2. Расчет фактических, нормальных и плановых затрат.........119

5.2.1. Расчет фактических затрат................................119

5.2.2. Расчет нормальных затрат.................................120

5.2.3. Расчет плановых затрат...................................122

5.2.З.1. Краткий обзор проблемы...................................122

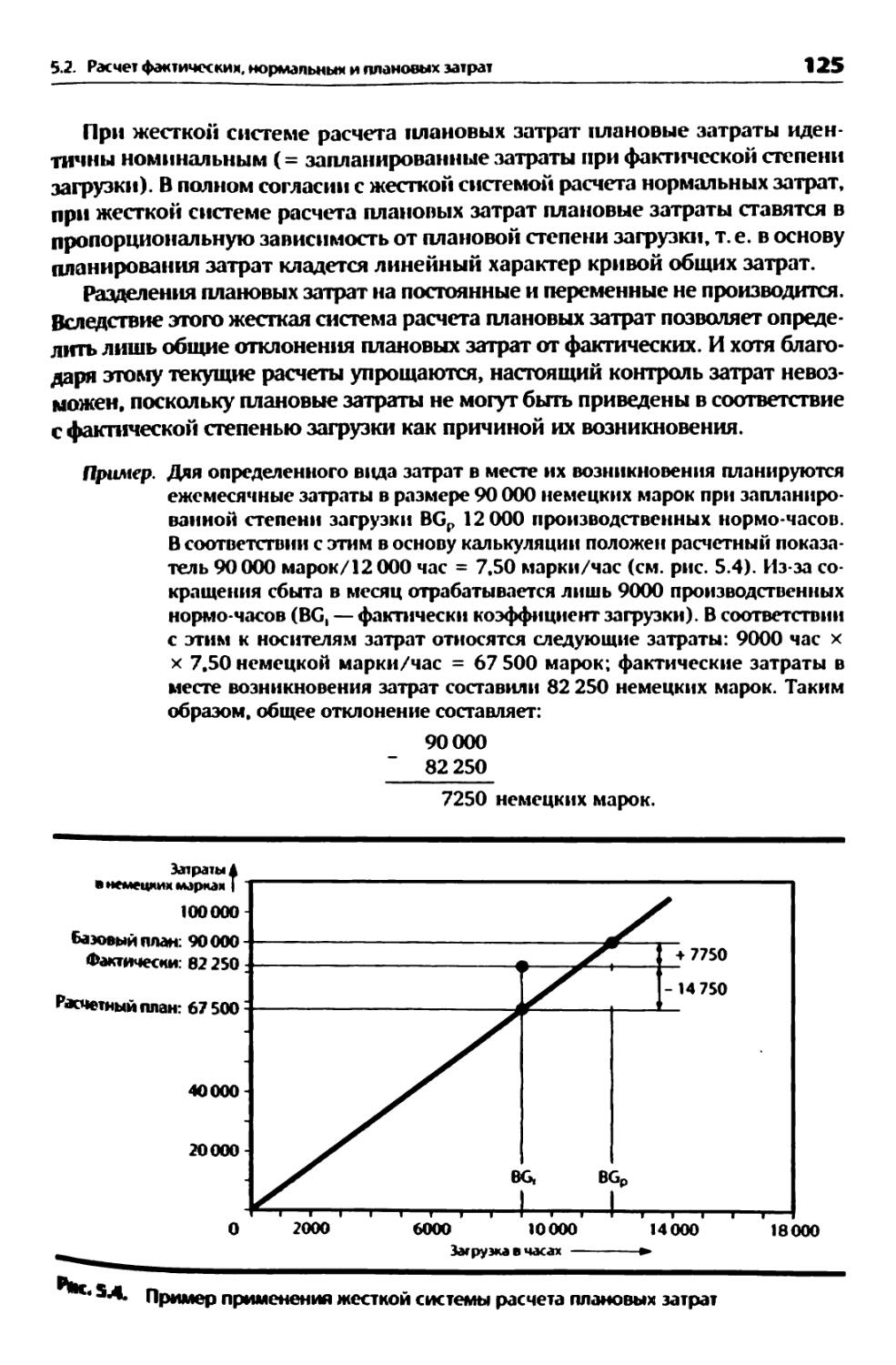

5.2.3.2. Жесткая система расчета плановых затрат..................124

5.2.3.3. Гибкая система расчета плановых затрат...................126

5.3. Системы расчета полных и частичных затрат................133

5.3.1. Сопоставление систем расчета полных и частичных затрат...133

5.3.2. Директ-костинг...........................................135

5.3.2.1. Расчет затрат по видам при применении дирекг-костинга....136

5.3.2.2. Расчет затрат по местам возникновения при применении метода директ-костинга...........................................137

5.3.2.3. Расчет затрат по носителям при применении метода директ-костинга..................................................139

5.3.3. Расчет суммы покрытия постоянных затрат..................142

5.3.3.1. Особенности расчета суммы покрытия постоянных затрат.....142

5.3.3.2. Калькуляция в рамках применения системы расчета суммы покрытия постоянных затрат.................................144

5.4. Информация для расчета затрат в целях разработки оптимальной производственной программы с точки зрения максимизации прибыли..............................148

5.5. Вопросы и задания к пятой главе..........................153

6. Основы финансового учета.................................166

6.1. Баланс и расчет прибылей и убытков в рамках

производственного учета..................................166

6.2. Баланс...................................................167

6.2.1. Основы и структура.......................................167

6.2.2. Определение понятий......................................168

6.2.3. Вады балансов............................................174

8

РАСЧЕТ ЗАТРАТ ДЛЯ ИНЖЕНЕРОВ

6.2.4. Принципы балансовой отчетности........................175

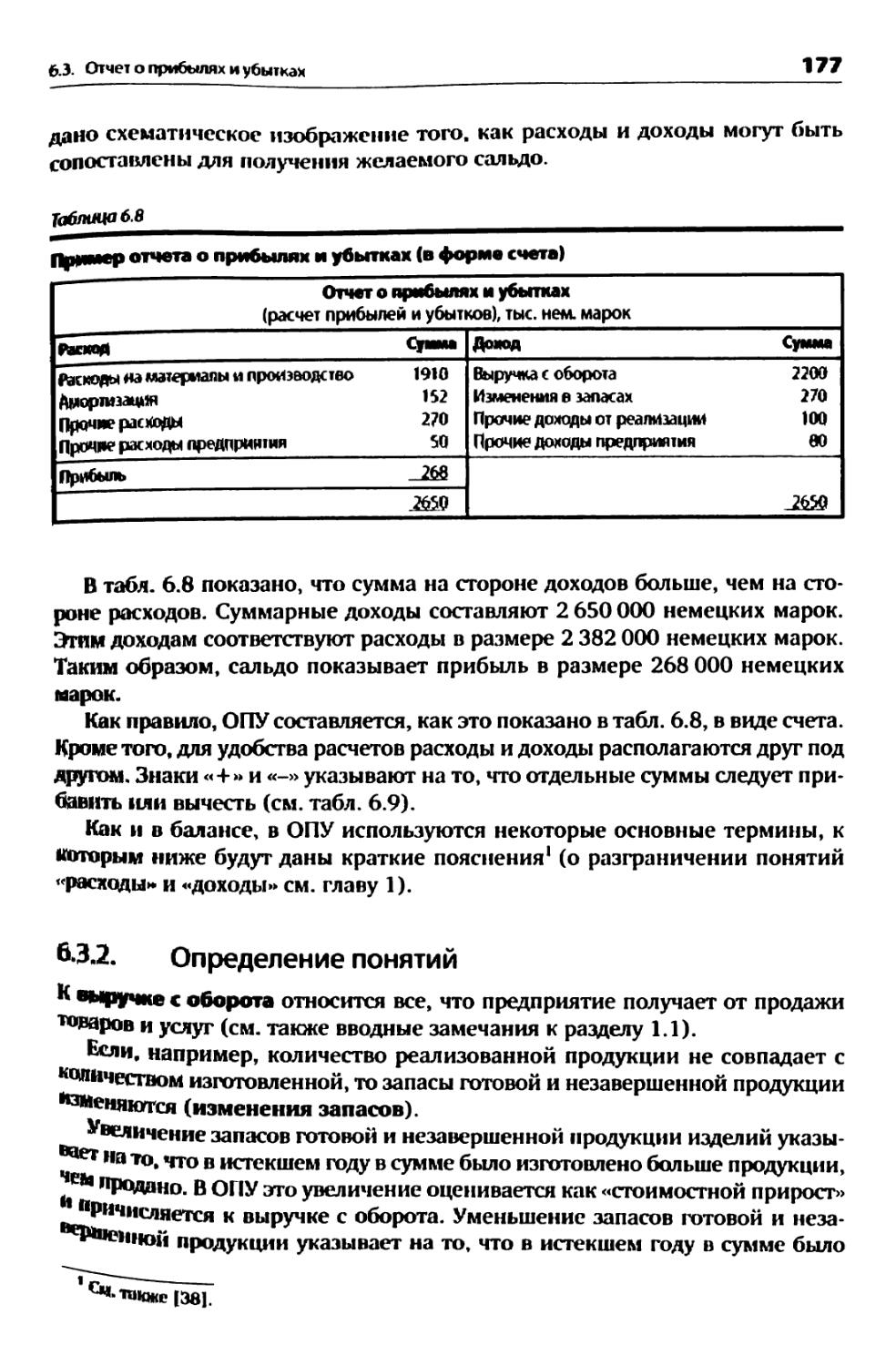

6.3. Отчет о прибылях и убытках............................176

6.3.1. Основные принципы и структура.........................176

6.3.2. Определение понятий...................................177

6.4. Анализ и расчет показателей...........................182

6.4.1. Исходные данные и первый шаг..........................182

6.4.2. Направления анализа...................................184

6.4.3. Основные показатели...................................188

6.4.З.1. Показатели финансирования.............................189

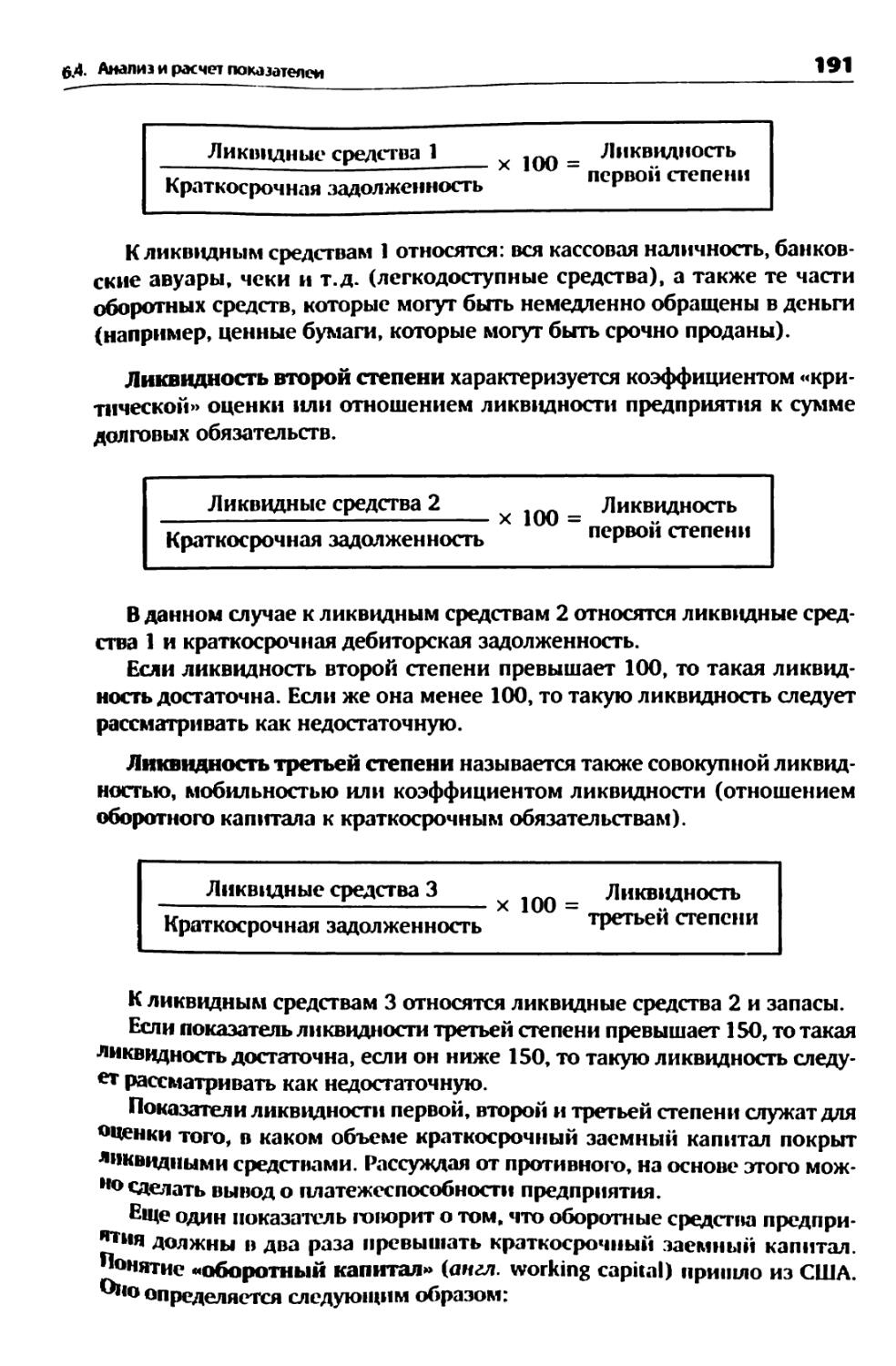

6.4.3.2. Показатели ликвидности................................190

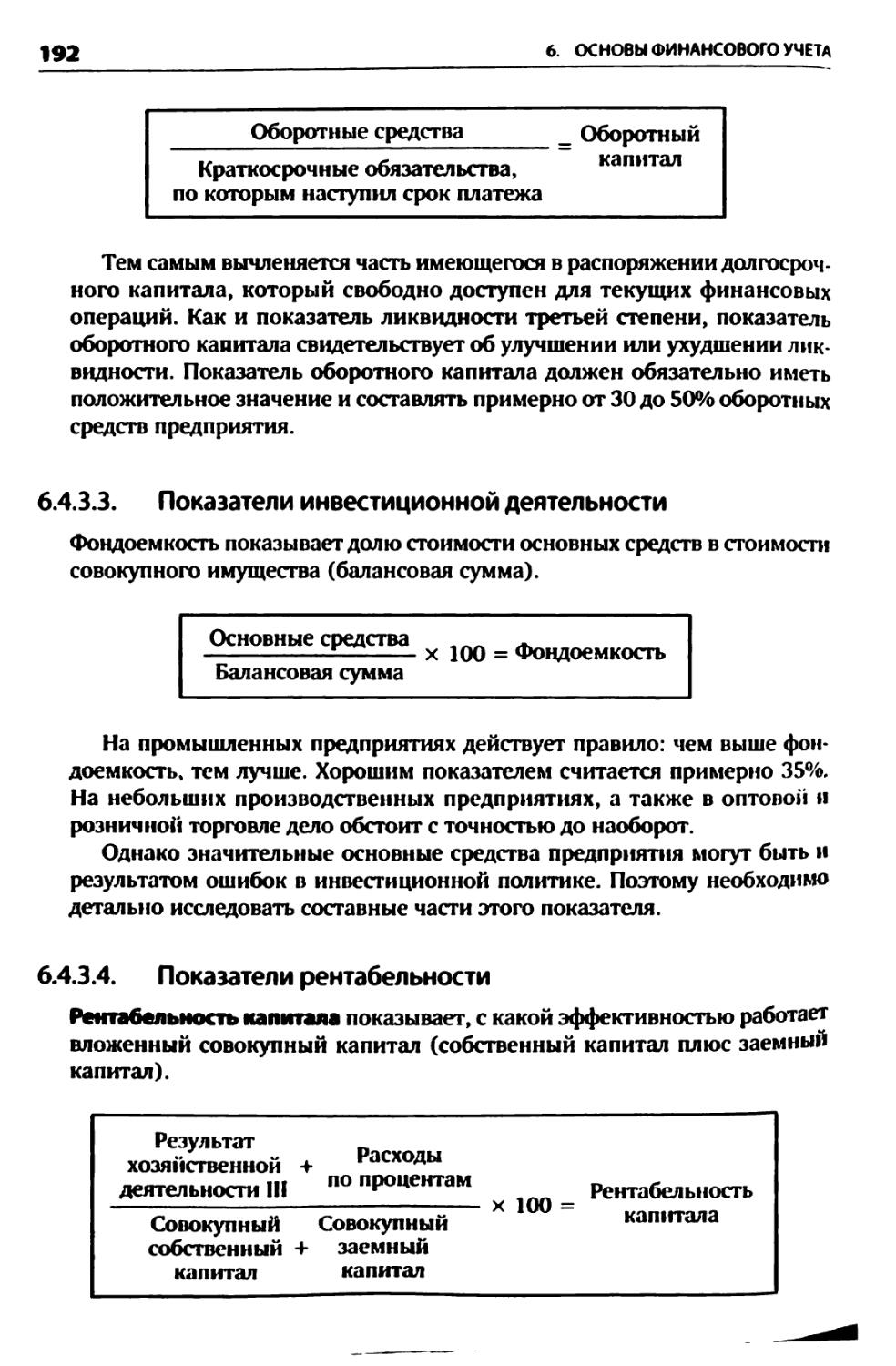

6.4.3.3. Показатели инвестиционной деятельности................192

6.4.3.4. Показатели рентабельности.............................192

6.4.3.5. Показатели результата.................................193

6.5. Финансирование........................................193

6.5.1. Виды финансирования...................................194

6.5.2. Лизинг как особая форма финансирования................197

6.5.3. Преимущества и недостатки отдельных видов финансирования.. 198

6.6. Вопросы и задания к шестой главе......................201

7. Управление затратами по процессам.....................202

7.1. Проблематика затрат современного предприятия в сфере промышленного производства и в сфере услуг.............202

7.2. Ориентация на процесс.................................204

7.3. Области применения управления затратами по процессам..206

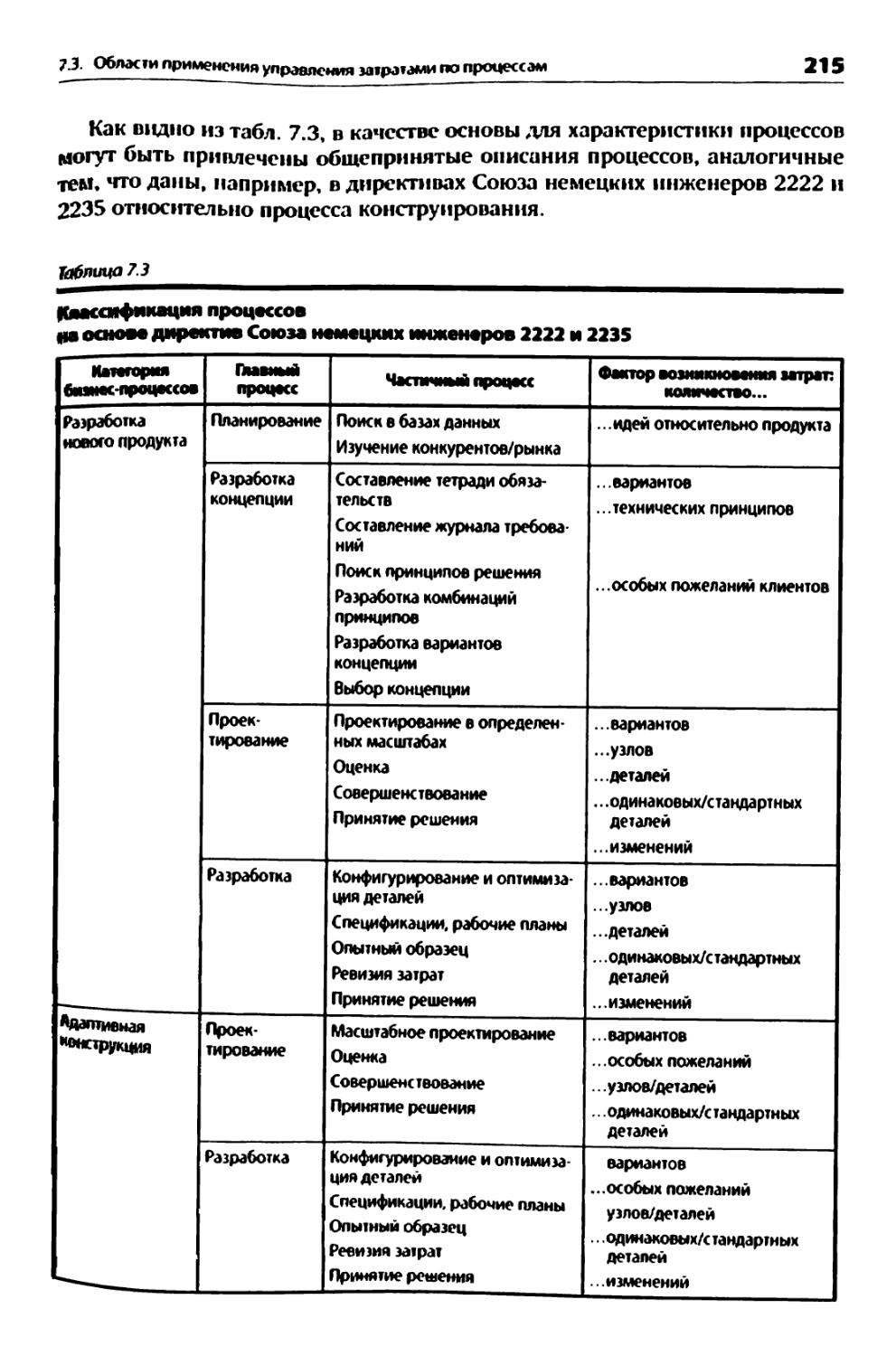

7.3.1. Общие и отличительные черты метода расчета затрат по процессам и традиционных методов расчета затрат.............209

7.3.2. Понятия, используемые в управлении затратами по процессам. ..211

7.3.3. Процедура расчета затрат по процессам.................214

7.4. Расчет затрат по процессам на технических участках....218

7.5. Вопросы и задания к седьмой главе.....................221

8. Управление на основе расчета целевых затрат:

таргет-костинг.........................................222

8.1. Введение..............................................222

8.2. Предпосылки и порядок расчета целевых затрат..........223

8.3. Расчет целевых затрат для единичного и мелкосерийного

производства...........................................226

8.4. Согласованность управления по целевым затратам

и расчета затрат по процессам..........................226

8.5. Выводы................................................227

8.6. Вопросы и задания к восьмой главе.....................228

Оглавление

9

9. Расчет затрат с помощью

систем электронной обработки данных....................229

9.1. Введение...............................................229

9.2. Применение и структура системы расчета затрат

с применением средств электронной обработки данных......230

9.2.1. Структура аналитических и сводных счетов...............232

9.2.2. Создание системы расчета производственных результатов

и доходов..............................................233

9.2.3. Интеграция эффективных концепций контроллинга

в управление предприятием..............................233

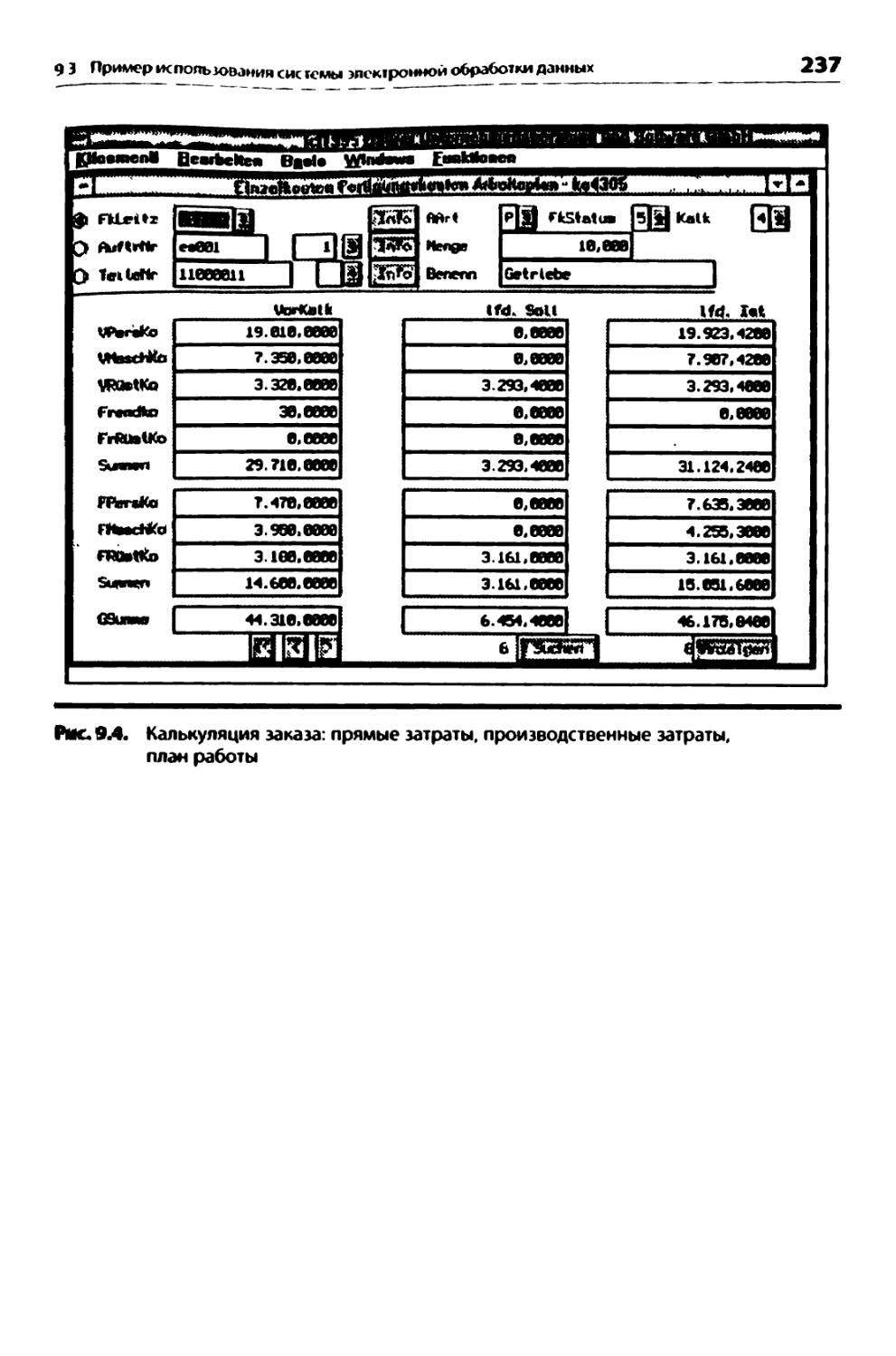

9.3. Пример использования системы электронной

обработки данных.......................................233

10. Практические примеры (кейсы)...........................238

10.1. Пример I. Применение метода расчета целевых затрат

в машиностроении в условиях единичного производства: бетоносмесители........................................238

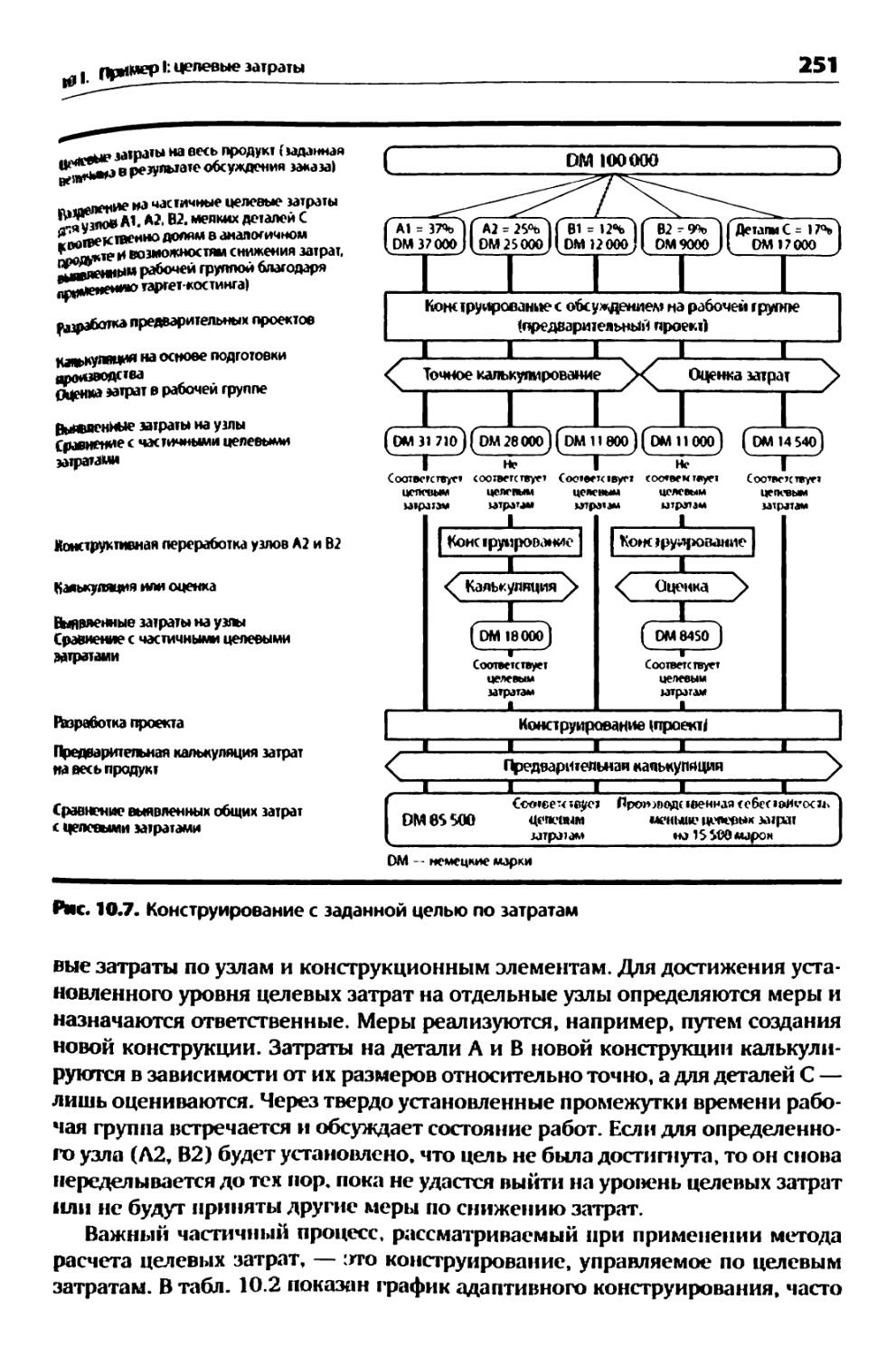

10.1.1. Описание конкурирующих продуктов.......................238

10.1.2. Выявление цели по затратам путем обсуждения заказа.....239

10.1.3. Ориентировочные расчеты целей по затратам..............241

10.1.4. Разделение целевых затрат: деление цели по затратам....242

10.1.5. Целевые затраты и основные направления снижения затрат в узле силового привода.........................................245

10.1.6. Поиск решений..........................................247

10.1.7. Выполнение конструкторских работ.......................247

10.1.8. Изготовление и испытание...............................249

10.1.9. Порядок действий при решении примера ..................250

10.2. Пример II. Применение системы электронной обработки экономической информации на технических участках и калькуляция затрат на продукт на этапе конструирования малогабаритных электромеханических приборов.....................253

10.2.1. Методы выявления затрат на производство и сборку.......253

10.2.2. Требования к системам калькуляции и технический уровень .... 255

10.2.3. Разделение целевых затрат и системы информирования о затратах......................................................257

10.2.4. Необходимость комплексного подхода к предварительной калькуляции...................................259

10.2.5. Интеграция обычного расчета затрат по процессам в предварительную калькуляцию затрат на этапе конструирования.................................................261

10.2.6. Преимущества объектно-ориентированных систем обработки данных................................................263

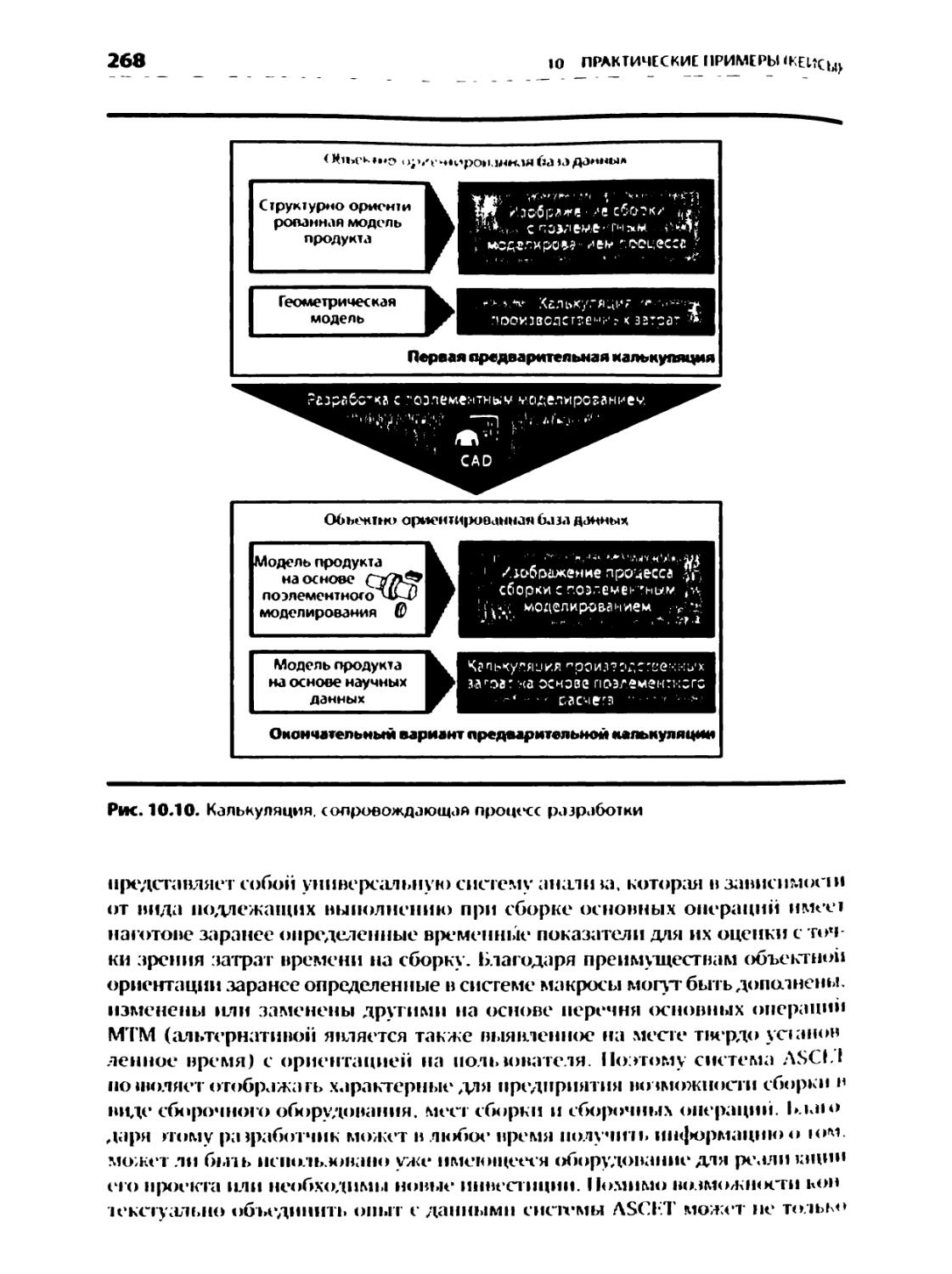

*10 PA( 41 Т ЗАТРАТ ДЛЯ ИН/М HI РОВ

10.2.7. Приме р пракпркч koi и приме не ния в ирон нюдстне MU'IMX nrk’IpOMrX'IIIU’HVKIlX приборов............................ 2(>Ь

10.2.8. Выводы........................... .........................271

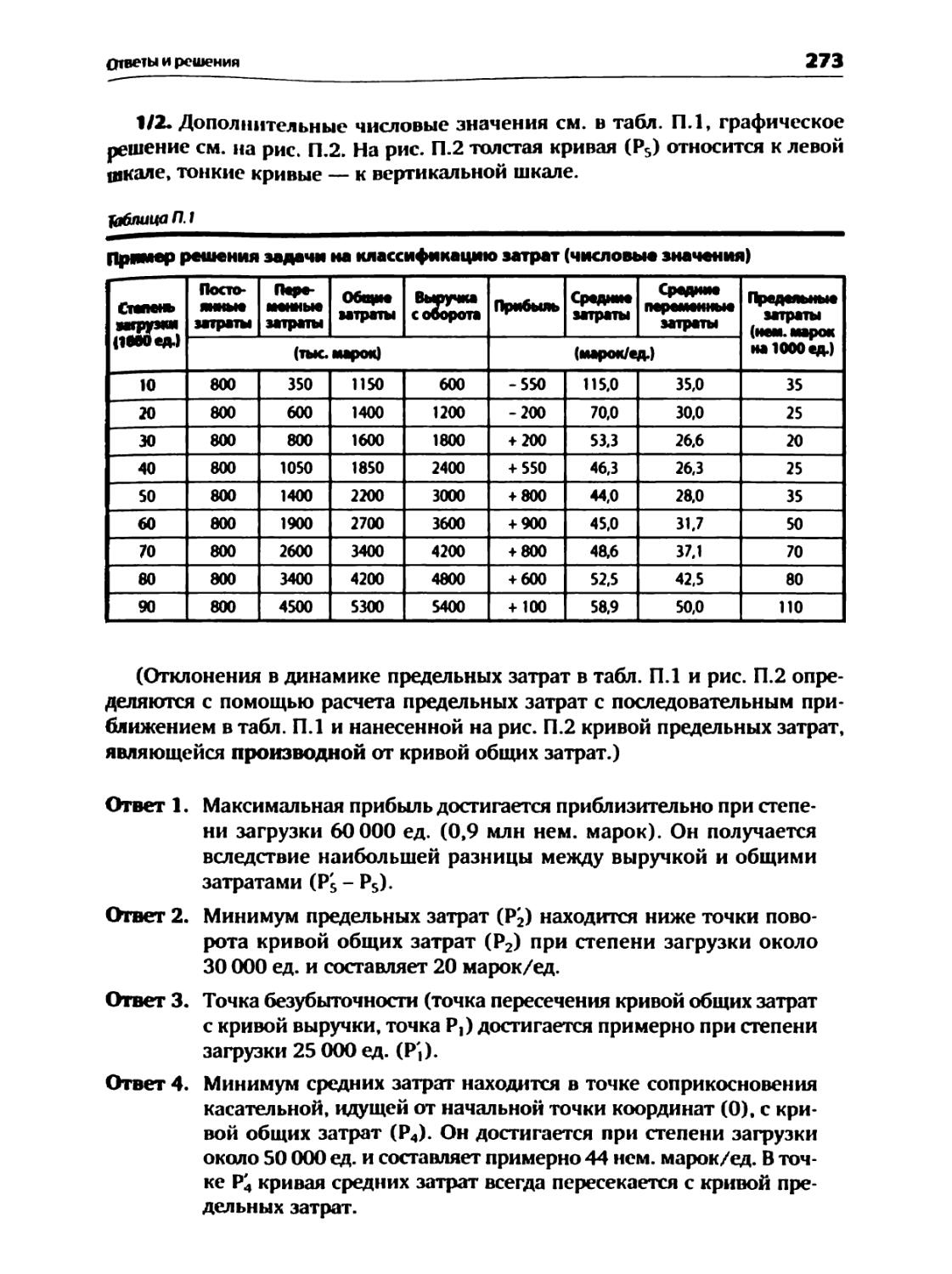

Приложение. Ответы и решения ......................................272

Литература............................................... 301

Предметный указатель......................................304

ПРЕДИСЛОВИЕ

К РУССКОМУ ИЗДАНИЮ

Промышленные предприятия России обретают реальных хозяев, которые вкладывают деньги в производство. Уже никто не ждет безвозмездной помощи от государства, все стремятся отвоевать свою долю рынка и заработать прибыль. К самым очевидным истинам относится то, что размер прибыли регулируется либо увеличением доходов, либо снижением расходов. Но на доходы влиять сложно: и цена, и количество продукции определяются рыночными потребностями (есть, конечно, маркетинг, помогающий увеличивать доход, но к данному повествованию это не относится). Остается снижать затраты. Но для того, чтобы их снижать, их надо обнаружить, оценить, расставить в приоритетном порядке и только тогда начинать планомерное управление этими затратами.

Конечно, львиную долю на наших предприятиях составляют затраты, не относящиеся к производственному процессу. Их можно снижать, даже не прибегая к помощи инженеров и технологов. Тем более что про управление этими затратами уже много написано, и менеджеры знают, как поступать в таких случаях.

А вот затраты, связанные с основным производством, без технолога не снизить никак. Начинается прессинг на технолога: «Снижай себестоимость». Он и готовит мероприятия в диапазоне от «заменить все станки такими же, но новыми» до «заменить все станки ультрасовременными». Спрашивается, а почему бы не начать покупать часть деталей? Какая степень автоматизации оборудования требуется? Все эти вопросы ему и задают представители «экономического блока» — от рядового бухгалтера до собственника предприятия. Часто эти вопросы задаются еще и в «экономической форме» — спрашивают про срок окупаемости, про затраты, про величину чистого дисконтируемого дохода и т.д.

В этом месте нас вдет неприятный сюрприз. Грамотный технолог — это редкость, а вот технолога, способного объяснить экономическую составляющую своих предложений, найти практически невозможно. Вот и пытается наш технолог протащить свои предложения с чисто технической аргументацией: «Цикл обработки меньше будет», «Шероховатость, наконец, сможем снизить без полировки...» и т.д. А экономист не видит связи между этой шероховатостью и финансовыми показателями и начинает требовать внятного экономического обоснования. Увы, подготовить такое обоснование технологу крайне сложно. Наши технические вузы до сих пор уделяют недостаточно внимания экономическому образованию. Даже основные понятия молодому инженеру порой не известны. А в прежние годы об экономике «технарям» говорили еще меньше. Поэтому ответов на свои вопросы «эконо

мисты» не получают, необходимые проекты не одобряются — и, увы, многие из них откладываются на неопределенный срок.

Теоретически есть два выхода — учить техника экономике или экономиста технике. Бытует мнение (как нам кажется, справедливое), что технику проще осваивать смежные науки. Постижение идет не на абстрактном уровне. а на очень конкретном, так сказать, «техническом». Поэтому нам представляется, что эта книга будет способствовать разрешению конфликта между технологами и экономистами, и в результате значительно больше проектов обретет реальную жизнь. Настоятельно рекомендуем современным техническим специалистам изучить ее и, не стесняясь, пользоваться ею как учебником — т. е. решать задачи, проверять ответы, перечитывать отдельные главы. Если вы молодой технический менеджер, то назовите для себя задачи «кейсами», а дальше решайте их точно так же.

И еще один важный момент. Книга полезна не только для экспорта подготовленных технических решений от технологов экономистам. Овладев методами расчета затрат, технические специалисты получают уникальные инструменты по выбору оптимальных решений. Современный мир дает огромное множество таких решений, доступных для реализации. Очень сложно разобраться в огромном многообразии технических характеристик, оценить необходимость опций, выбрать нужный вариант автоматизации и т.д. Критериев выбора технического решения множество, и они порой противоречат один другому. Снять эти противоречия можно, только оценив экономическую эффективность предлагаемых решений — т.е. сопоставив их производительность (фактически — генерируемый ими доход) с затратами, которые несет это решение. Учет затрат здесь играет первостепенную роль. Сегодня, к огромному сожалению, в большинстве случаев предлагаемые решения сравнивают только по их стоимости в момент закупки, т.е. по цене. Сколько стоит эксплуатация решений, часто никто и не считает. Применяется так называемый «котловой» метод расчета затрат, когда величина накладных расходов зашкаливает за несколько тысяч процентов. Авторы этого предисловия не раз видели, как при таком методе расчета затрат нивелируются все преимущества современных конкурентоспособных технологий. Напротив, стоит начать считать затраты скрупулезно — и сразу становится видна необходимость нововведений, понятны те направления, где эти нововведения будут наиболее востребованными.

Важность правильного расчета затрат трудно переоценить. Это база для экономического подхода к производству, основа конкурентоспособности. И чем больше инженеров освоит этот важнейший элемент планирования производства и управления им, тем больше появится шансов на появление конкурентоспособной продукции.

Александр Локтев, мастер делового администрирования, генеральный директор ИТЦ «Технополис»

Дмитрий Локтев,

к.т.н., технический директор ИТЦ «Технополис»

ПРЕДИСЛОВИЕ АВТОРОВ

Что делает предприятие успешным? С давних пор речь идет о том, чтобы найти путь к увеличению дохода и одновременно удержать необходимые для достижения этой цели расходы на как можно более низком уровне. Те, кто занимается практической работой, конечно, подтвердят, что в последние годы изменились многочисленные предельные условия, которые оказывают существенное влияние на оценку предпринимательского риска.

Почти во всех отраслях рынок превратился из рынка продавца в рынок покупателя. Произошло и географическое расширение рынков. Международное переплетение рынков и присущие им риски затрагивают даже средние и малые предприятия. Рост рынка повсеместно замедлился. Поэтому не следует надеяться на то, что ошибки планирования удастся перекрыть увеличением оборота в размерах, аналогичных тем, которые наблюдались в послевоенное время, когда произошло значительное снижение затрат производства.

Высокие темпы технического развития, возросшая сложность производимых товаров и необходимые для этого производственные процессы привели также к тому, что в наше время все предприятия стремятся внедрить рациональную систему планирования, которая приходит на смену импровизациям, возможным еще вчера. Главное место в предпринимательском планировании занимают соображения относительно экономической эффективности, которые базируются на данных расчета затрат и прогнозе рыночного успеха предприятия.

Именно работа инженеров, которым адресована данная книга, оценивается критериями экономической эффективности, поскольку технические специалисты имеют возможность оказывать влияние на затраты непосредственно в месте их возникновения. Это в одинаковой степени верно как для создания продукта, так и для технологий производства и производственных процессов. Сегодня трудно представить, что инженер получал бы образование, не имея фундаментальных знаний в области расчета издержек. Специалисты-практики также должны стремиться к постоянному обновлению своих знаний в этой области.

Предлагаемая книга вооружает инженеров знаниями в области расчета затрат, что необходимо им в практической работе. Книга не является научным трудом в области теории экономики предприятия: ее следует воспринимать как учебное пособие для неэкономистов, написанное языком, понятным инженерам. В конце отдельных глав содержатся вопросы для повторения и задачи для решения, ответы на которые приведены в Приложении.

«Пробные испытания», обычные для технической сферы, книга прошла успешно, начиная с момента своего первого издания в 1979 году. В рукописном виде она использовалась для подготовки лекционного материала и в качестве методического пособия на семинарах для специалистов предпри

14

РАСЧЕТ ЗАТРАТ ДЛЯ ИНЖЕНЕРОВ

ятий. Предлагаемое пятое издание содержит по сравнению с предшествующими изданиями изменения и дополнения, сделанные на основе результатов новых исследований в данной области. В частности, подробно изложены такие темы, как управление затратами процесса и таргет-костинг (расчет целевых затрат).

Мы рады предложениям, поступающим от читателей. Характер предлагаемых поправок указывает на то, что нашу книгу не только читают, но и прорабатывают. Мы также выражаем благодарность за замечания, поступившие от коллег, которые рекомендуют наш труд студентам в качестве рабочего материала. Авторы охотно рассмотрят и другие замечания и предложения по улучшению книги.

Авторы выражают особую благодарность г-ну Г. Виллннгеру, дипломированному инженеру-экономисту из Университета прикладных наук (г. Оффенбург) за помощь при работе над книгой.

Авторы выражают также надежду на то, что эта книга поможет инженерам разобраться в проблемах расчета затрат, что улучшит взаимопонимание между техническими специалистами и продавцами, работающими на одном предприятии.

Авторы Штутгарт, март 1996 года

1. ВВЕДЕНИЕ

1.1. ОБОРОТ, ВЫРУЧКА, ЗАТРАТЫ, ПРИБЫЛЬ И УБЫТКИ

Прежде чем остановиться на отдельных проблемах расчета затрат более подробно, необходимо предварительно определиться с некоторыми основными понятиями и их взаимосвязями.

Величина, на которую выручка1 предприятия превышает расходы, называется прибылью. Таким образом, у предприятия существует две возможности влияния на возникновение прибыли или убытков:

I, Увеличение выручки. Чтобы при неизменных или увеличивающихся затратах (например, на материал или на персонал) повторить положительный результат предшествующего года, предприятию необходимо в текущем хозяйственном году получить, по крайней мере, такой же доход, как и в прошлом году, или увеличить его.

2. Снижение эатрат/расходов2. Если увеличить выручку не удается (например, из-за растущей конкуренции или ухудшения конъюнктуры и возникшего в связи с этим падения спроса), то увеличение прибыли становится возможным лишь при условии соответствующего снижения затрат. При этом снижение затрат может происходить «принудительно», как это видно из следующего примера.

Пример. Во время последнего кризиса в автомобильной промышленности автомобильные концерны потребовали от своих поставщиков быстрого снижения цен — в отдельных случаях более чем на 30% (т. е. выручка поставщиков сократилась). Многие поставщики не сумели в короткие сроки снизить свои затраты и соответственно понесли в этот период большие убытки.

На производственном предприятии выручка от сбыта продукции на рынке составляет лишь часть общей выучки. Увеличению выручки также спо-

1 Выручка рассчитывается на основе цены продажи выпущенной продукции и объема продаж (сбыта). Часто употребляют слово «оборот-*, но этот термин предполагает скорее «количественное» рассмотрение. В качестве компромисса можно предложить выражение «выручка с оборота».

2 Понятия «расходы» и «затраты» в данном случае используются как синонимы. Как будет показано в разделе 1.3, между ними существует некоторое различие с точки зрения временных и функциональных критериев. Однако в повседневной практике большой роли это обличие не играет. Поэтому в первых разделах данной книги оба понятия являются взаимозаменяемыми и используются как синонимы.

собствуют, например, поступления от продажи запчастей и комплектующих к товарам, от продажи земельных участков, от сдачи площадей в аренду, от выдачи лицензий на использование патентов, от валютных операций и т. п. К комплектующим в данном случае относятся товары, которые само предприятие не производит, а покупает, чтобы предложить в качестве дополнения к собственным продуктам.

Сбыт = Количество проданных продуктов

Общая выручка = Сбыт х Цена продукта + Прочая выручка

Прибыль или убыток = Общая выручка - Общие расходы

Чтобы получить более высокую прибыль за счет увеличения выручки, необходимо повысить цены на продукты или увеличить объем продаж — либо сделать и то. и другое. Чтобы получить более высокую прибыль за счет снижения расходов, необходимо снизить расходы на продукты (услуги), производственные процессы, процедуры, факторы производства и т.д.

На рис. 1.1 представлена взаимосвязь между затратами и экономической ценностью для клиента. Целью предприятия является обеспечение своего существования в долгосрочной перспективе, т.е. каждое предприятие должно стабильно получать прибыль. Для этого выручка должна превышать расходы. Таким образом, задача инженерно-технических специалистов, работающих, например, в ОКБ или в производственных цехах, состоит в том, чтобы:

на этапе конструирования учитывать будущие затраты с целью максимально возможного снижения производственной себестоимости;

по возможности сократить время проведения опытно-конструкторских работ и таким образом затраты на них;

наиболее эффективно организовать весь процесс — от закупки материалов до производства;

при помощи инновационных продуктов добиться конкурентного преимущества в стратегически важных областях и сделать возможным увеличение выручки.

Исходя из необходимости снижения затрат, инженерно-технические специалисты также должны учитывать в свое работе следующее:

Общие затраты, которые несет клиент при эксплуатации продукта, должны быть по возможности минимальны (наряду с ценой к ним относятся, например, затраты на эксплуатацию, обслуживание, ремонт и утилизацию).

Задача

кажтруктора-разработчииа

Выгода

при эксплуатации

ПО гыс немецким марок

- 1ГП -

40

1310 тыс немецких марок

Текущие затраты на эксплуатацию

Затраты на организацию производства

Цена продажи

Собственный продукт

Конкурирующий продукт

Экономическая ценность в виде добавленной стоимости для клиента

Рис. 1.1. Ответственность за затраты и экономическая ценность для клиента в виде добавленной стоимости

Клиенту необходимо предложить четкое решение его проблемы. Только в этом случае клиент согласится на нашу цену, более высокую по сравнению с ценой конкурентов.

С другой стороны, индивидуальные решения влекут за собой множество вариантов. Продумывая продажи или определяя совместно с клиентом характеристики продукта, вы можете использовать лишь модификации стандартных решении.

Подобные меры оказывают положительное влияние на экономические результаты деятельности предприятия.

При рассмотрении с точки зрения затрат всего процесса создания продукта от идеи (разработка, опытно-конструкторские работы, изготовление, сборка, продажа) до сервисного обслуживания следует учитывать следующие взаимозависимости (см. рис. 1.2).

Разработка продукта ----►

<------- Обслуживание продукта ------►

Рис. 1.2. Затраты в процессе создания и жизненный цикл продукта

Во время создания продукта на отдельных этапах возникают затраты продукта (проекта), которым не противопоставлены соответствующие доходы. Между моментом г, (появление идеи продукта) и моментом t2 (вывод продукта на рынок) возникают лишь затраты (например, связанные с разработкой эскиза, изучением патентов, анализом рынка, опытно-конструкторскими работами, выпуском пробной партии, проведением испытаний). В результате возникают убытки продукта или проекта (на рис. 1.2 они представлены нисходящей кривой затрат).

Только после того как разработанный продукт выводится на рынок (с момента г2), доходы от продажи продуктов начинают покрывать возникшие до этого момента, а также текущие затраты (например, на производство, сбыт и обслуживание продукта). Постепенно, в зависимости от объемов производства и доли предприятия на рынке, затраты покрываются, и в результате (с момента t3) возникает прибыль от продукта («+» выручки превышает «-» затрат). Предприятие возвращает свои капиталовложения в новый продукт, и продукт становится рентабельным.

Полученная таким образом прибыль должна быть в свою очередь вложена в разработку новых продуктов, поскольку после стадии зрелости и насыщения объем продаж продуктов, находящихся определенное время на рынке, начинает снижаться.

1.2. УЧЕТ НА ПРЕДПРИЯТИИ

Система учета на предприятии служит инструментом для учета, планирования. управления и контроля за всеми событиями производственного процесса (например, закупка, производство, сбыт, финансирование и т.д.) в количественном и стоимостном выражении. При этом система учета должна в приемлемой форме предоставлять количественную картину экономических процессов и фактической экономической ситуации, которая в зависимости от вида расчетов может быть представлена относительно прошедшего, текущего и будущего периодов.

Цифровые показатели системы учета на предприятии делятся на показатели номинального и реального оборота товарно-материальных ресурсов. Номинальный оборот товарно-материальных ресурсов включает движение стоимостей, которое обусловлено платежными процессами (денежный поток, финансовые расчеты, т.е. связанные с платежами, например расчеты прибыли и убытков). Реальный оборот товарно-материальных ресурсов включает производственный процесс, оторванный от финансовых операций (поток товаров, калькуляционные расчеты, расчет затрат и результатов производства).

Финансовые и калькуляционные расчеты различаются, таким образом, Том, что они отражают различные аспекты деятельности предприятия. Финансовый расчет имеет дело с платежными процедурами/денежными пото

20

1. ВВЕДЕНИЕ

ками (возврат банковского кредита и т. п.), которые протекают между предприятием и внешней средой (поставщики, клиенты, государство, кредиторы и т. п.). Финансовый расчет направлен вовне и поэтому называется также внешним учетом1. Калькуляционный расчет, напротив, основывается не на движении платежных средств, а на движении реальных товарно-материальных ресурсов (расход факторов производства и т. д.). В этом случае объект, о котором предоставляется информация, и потребителя, которому она предоставляется, следует искать на самом предприятии. Такой калькуляционный расчет направлен внутрь и поэтому называется также внутренним учетом2.

Принимая во внимание указанные определения, а также задачу учесть, наглядно представить и обработать деловые операции, систему учета можно подразделить на финансовый учет, расчет затрат и результатов производственной деятельности (также используется термин выпуск), статистический учет и составление бюджета (расчет плановых показателей), как это представлено втабл. 1.1.

Таблица 11

Структура системы учета на предприятии [1 ]

СИСТЕМА УЧЕТА НА ПРЕДПРИЯТИИ

финансовый учет Расчет затрат и выпуска Статистический учет Составление бюджета

я Бухгалтерский учет (учет деловых операций) Баланс (учет остатков) Отчет о прибылях и убытках Распределение финансовых средств Расчет затрат по видам Расчет затрат по местам возникновения Расчет затрат по носителям (производс таенный учет и калькуляция) Анализ численных показателей, данных учета финансов и затрат для контроля экономической эффективности (расчет показателей прошлых периодов) Составление планов для предприятия в целом и его подразделений, например плана сбыта, производственного плана и т. д

Относительно прошедших периодов Относительно прошедших и будущих периодов Относительно прошедших периодов Относительно будущих периодов

Внешний учет Внутренний учет

* В отечественной практике чаще используют термин «финансовый учет»».

2 Более распространенным термином в отечественной практике для обозначения системы учета для внутреннего пользования является «управленческий учет». Однако управленческий учет в зависимости от потребностей его пользователей также может включать в себя составление баланса, отчета о прибылях и убытках, отчета о движении денежных средств, т.е составляющие финансового учета, но подготовленные в соответствии с политикой управленческого учета предприятия. Поэтому в предложенной авторами классификации использование термина «управленческим учет» вместо «внутренний учет»» было бы не совсем верным, хотя управленческий учет также является сугубо внутренним инструментом предприятия и, кам пошило. Включает в себя все перечисленные составляющие внутреннего учета. — А И.

1.3. Определение понятий

21

Составляющие внешнего (финансового) учета более подробно рассмотрены в главе 6.

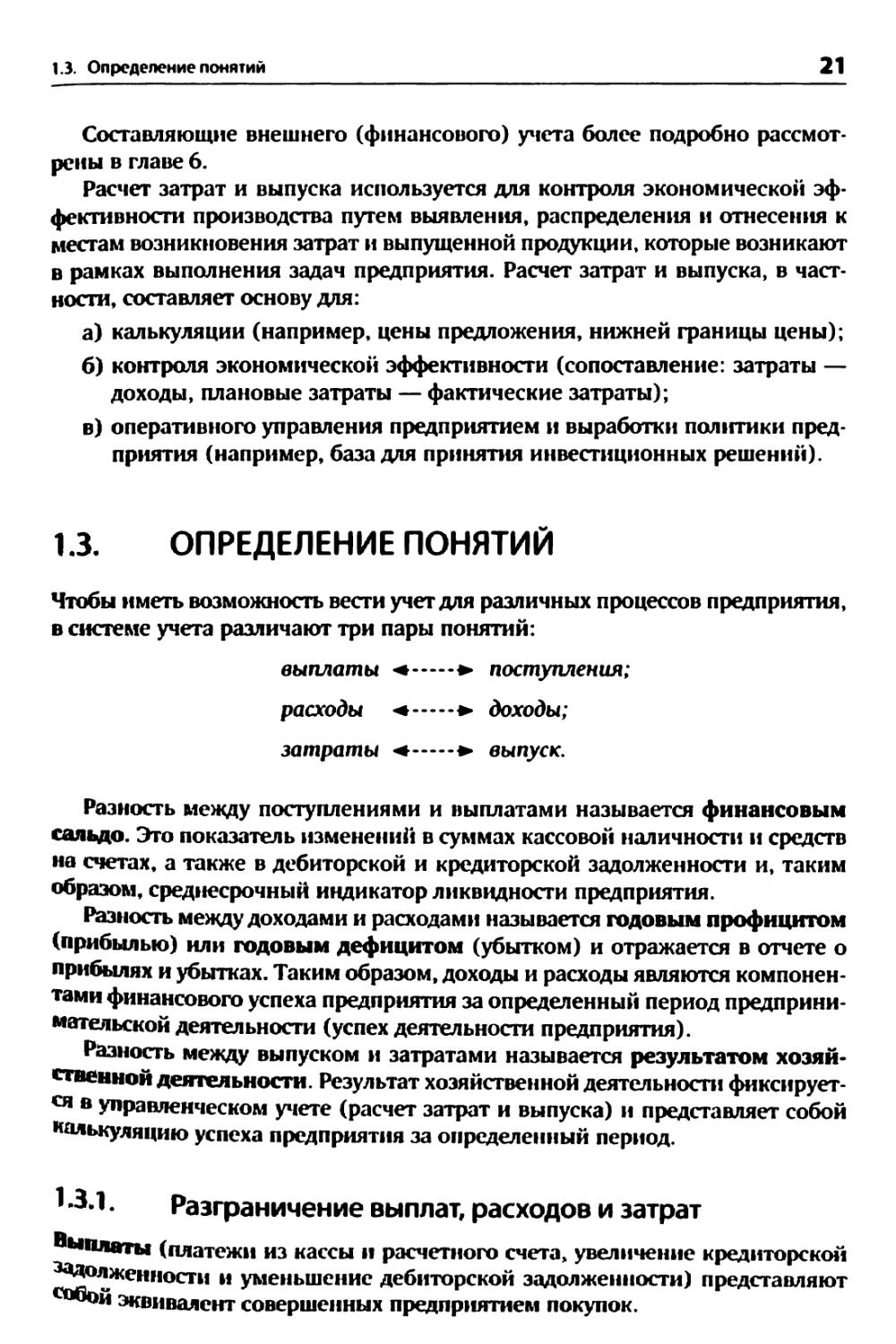

Расчет затрат и выпуска используется для контроля экономической эффективности производства путем выявления, распределения и отнесения к местам возникновения затрат и выпущенной продукции, которые возникают в рамках выполнения задач предприятия. Расчет затрат и выпуска, в частности, составляет основу для:

а) калькуляции (например, цены предложения, нижней границы цены);

б) контроля экономической эффективности (сопоставление: затраты — доходы, плановые затраты — фактические затраты);

в) оперативного управления предприятием и выработки политики пред* приятия (например, база для принятия инвестиционных решений).

1.3. ОПРЕДЕЛЕНИЕ ПОНЯТИЙ

Чтобы иметь возможность вести учет для различных процессов предприятия, в системе учета различают три пары понятий:

выплаты •<...* поступления;

расходы <...*• доходы;

затраты -<...*• выпуск.

Разность между поступлениями и выплатами называется финансовым сальдо. Это показатель изменений в суммах кассовой наличности и средств на счетах, а также в дебиторской и кредиторской задолженности и, таким образом, среднесрочный индикатор ликвидности предприятия.

Разность между доходами и расходами называется годовым профицитом (прибылью) или годовым дефицитом (убытком) и отражается в отчете о прибылях и убытках. Таким образом, доходы и расходы являются компонентами финансового успеха предприятия за определенный период предпринимательской деятельности (успех деятельности предприятия).

Разность между выпуском и затратами называется результатом хозяйственной деятельности. Результат хозяйственной деятельности фиксируется в управленческом учете (расчет затрат и выпуска) и представляет собой калькуляцию успеха предприятия за определенный период.

13.1. Разграничение выплат, расходов и затрат

выплаты (платежи из кассы и расчетного счета, увеличение кредиторской 3*^°лженности и уменьшение дебиторской задолженности) представляют Со^ой эквивалент совершенных предприятием покупок.

Расходы — это общее учтенное потребление факторов производства: рабочей силы, капитала и материалов в отчетный период (уменьшение их стоимости). Расходы и выплаты могут отличаться друг от друга (см. рис. 1.3) как по существу, так и по времени.

Примером выплат за отчетный период, которые никогда не носят характера расходов, могут служить изъятие материальных средств предприятия в личных целях его владельца или других сотрудников, покупка участка земли, выплата кредита (отличие по существу) и т. д., примером расходов, которые никогда не носят характера выплат, — предоставление в бесплатное пользование автомобиля и т.д.

К выплатам, не имеющим характера расходов в текущем периоде (расхождение по времени), которые, однако, ранее уже сыграли роль в достижении успеха (т.е. вызвали расходы в более раннем периоде), относят, например, платежи, для которых ранее создавались резервные фонды, арендные платежи, вносимые по факту использования арендованного имущества, и т.д. Различают также выплаты, не имеющие характера расходов в текущем периоде, но способствующие успеху в более поздние периоды. В качестве примера можно назвать инвестиционные выплаты на средства производства, эксплуатация которых начинается после отчетного периода, опережающие выплаты зарплаты производственным рабочим и т. п.

К расходам, не имеющим характера выплат в текущем периоде (расхождение по времени), которые, однако, ранее уже оказали влияние на выплаты (т.е. стали их причиной), причисляют, например, уменьшение стоимости купленной машины, к расходам, не имеющим характера выплат в текущем периоде, которые в более поздние периоды оказывают влияние на выплаты, — отчисления в резервный фонд и т.п.

Последовательность расчета от выплат периода к расходам периода выглядит так:

Выплаты период*

- выплаты, которые никогда не оказывают влияния на успех (выплаты сейчас, расходы никогда)

- выплаты, которые лишь в более поздние отчетные периоды оказывают влияние на успех (выплаты сейчас, расходы позднее)

- выплаты, которые в ранние отчетные периоды оказали влияние на успех (выплаты сейчас, а расходы раньше)

4- выплаты ранних периодов, которые в текущем периоде оказывают влияние на успех (расходы сейчас, выплаты раньше)

1 выплаты будущих отчетных периодов, которые в текущем периоде оказывают влияние на успех (расходы сейчас, выплаты позднее)

= Расходы периода

Общие вышины периода

Выплаты, не имеющие характера затрат

Выплаты, имеющие характер затрат

Выплаты сейчас, затраты никогда

Отличие по существу

Выплаты сейчас, затраты раньше или позже

Отличие повремени

Отличие Отличие

по времени по существу

Расходы сейчас, выплаты раньше или позже Расходы сейчас, выплаты никогда

Расходы, имеющие характер выплат Расходы, не имеющие характера выплат

Общие расходы периода

Рис. 1.3. Разграничение понятий «расходы» и «выплаты»

Затраты включают расходование в целях производства и сбыта промышленных изделий товарно-материальных ресурсов, оцененных в денежных единицах (расход материалов, амортизация и т.д.), и услуг (зарплата, социальное обеспечение) или факторов производства, а также оплату услуг со стороны и выплату государственных налогов в той мере, в какой это служит поддержанию эксплуатационной готовности предприятия.

В расчете затрат главную роль играет разграничение расходов и затрат, поскольку затраты в отличие от расходов отражают только уменьшение стоимости в рамках производственной деятельности (см. рис. 1.4):

— Расходы, не носящие характера затрат (нейтральные расходы), являются уменьшением стоимости, которое не находится в прямой связи с производственной деятельностью, например пожертвования (не связанные с производством), взрыв не полностью застрахованной машины (чрезвычайное обстоятельство), налоговые доплаты (вне периода).

— Калькулируемые затраты образуются из дополнительных и прочих затрат.

— Дополнительные затраты (затраты, не носящие характера расходов) не приводят к расходам ни в текущем, ни в других периодах (например, калькулируемая зарплата предпринимателя, калькулируемые проценты на собственный капитал).

— Прочие затраты — это затраты периода, которые также учитываются в расчете расходов. Разница состоит в величине затрат. Так, для амортизационных отчислений устанавливаются затраты на повторное приобретение (например, 120 000 немецких марок).

14

1. ВВЕДЕНИЕ

Однако при балансовом списании основу составляют затраты на приобретение (например, 100 000 немецких марок). В соответ* ствии с этим при десятилетнем сроке эксплуатации амортизаци* онные отчисления составляют ежегодно на 20 000 марок больше, чем при балансовых списаниях. Эту разницу называют прочими затратами.

— Расходы, имеющие характер затрат (целевые расходы = начальные затраты), представляют собой потребление стоимостей, необходимых для производственных целей (например, сырье, зарплата, амортиза* ция, проценты на заемный капитал, услуги сторонних организаций). В результате начальные затраты или целевые расходы являются: — обусловленными предприятием, т.е. служат целям предприятия;

— обычными, т.е. предусмотренными;

— соответствующими периоду, т.е. возникшими в текущем отчетном периоде.

Последовательность перехода от расходов периода к затратам периода выглядит так:

РЬсгапы нашить

нейтральные расходы

а) внепроизводственные расходы (например, пожертвования)

6) чрезвычайные расходы (например, ущерб от пожара)

в) расходы, не относящиеся к периоду (например, налоговые доплаты)

= Целевые расходы / начальные мтраты

+ дополнительные затраты (калькулируемые затраты, такие, например, как калькулируемая зарплата предпринимателя)

f i - другие затраты (разница между амортизационными отчислениями и балансовыми списаниями на оборудование или уменьшение стоимости в связи с износом)

= Затраты за период

1.3.2. Разграничение поступлений, дохода и выпуска

Поступления (поступления наличности, увеличение дебиторской задолженности и уменьшение кредиторской задолженности) эквивалентны произведенным предприятием продажам.

Доход является общим учтенным приростом факторов производства: трудовых ресурсов, капитала и материалов (возникновение стоимости) в отчетном периоде.

Выпуск (производственный результат) представляет собой денежное выражение прироста товарно-материальных ресурсов (продуктов и т.п.) и услуг (внутрипроизводственных услуг и т.п.) [в дальнейшем изложении ——. -тпымма — иньшуск» и «производственный результат»].

1.3 Определение понятий

25

Общие расходы м период

Нейтральные расходы

Расходы, не носящие характера затрат

Не связанные Чрезвы* < предпри* чайные ятием

Не имеющие отношения к периоду

Целевые расходы Одновременно производственные, обычные и соответствующие периоду Расходы.

носящие характер затрат

Начальные затраты финансового характера, т. е. они когда-нибудь приведут к выплатам Затраты, носящие характер расходы Другие затраты Дополнительные затраты, не ведущие к расходам

Калькулируемые затраты Затраты, не носящие характера расходы

Общие мтраты за период

Рис. 1.4. Разграничение понятий «расходы» и «затраты»

Между понятиями «поступления» и «доход», «доход» и «выпуск» — так же, как и между понятиями «выплаты» и «расходы», «расходы» и «затраты» — существует взаимосвязь, на которой в данной книге мы подробно не останавливаемся.

1.3.3. Безубыточность

Пример. Продукт может быть продан на рынке по цене 20 немецких марок за единицу. При продаже 1000 единиц выручка составит соответственно 20000 немецких марок (см. график общей выручки Е<,). Поскольку в данном случае предполагается линейная динамика затрат, график имеет вид прямой линии. В процессе производства возникают переменные затраты в размере 7.5 немецкой марки на единицу (К^а1) и постоянные затраты (Kflx) в размере 10000 немецких марок. Спрашивается, какое минимальное количество единиц продукта должно быть продано, чтобы покрыть общие затраты?

Но рис. 1.5 видно, что при выпуске 800 единиц продукта предприятие не имеет ни прибыли, ни убытков. Но при этом затраты покрыты. Эта точка называется порогом прибыли или точкой безубыточности. Если удастся продать более 800 единиц продукта, то появится прибыль в размере разницы мещду общей выручкой и общими затратами.

Таким образом, при данной структуре затрат точка безубыточности показывает, сколько единиц продукта при данной структуре затрат должно быть произведено и продано, чтобы покрыть постоянные и переменные затраты.

26

1. ВВЕДЕНИЕ

Р ис. 1.5 логически продолжает табл. 1.1. поскольку из него видно, какое влияние имеют оба рычага, определяющие прибыль, —увеличение выручки и снижение затрат:

улучшение с целью увеличения выручки (Выручка = Цена продажи х х Реализованное количество):

— если уровень цены и/илн выпуска высок, то график прямой выручки будет подниматься более круто;

— вследствие этого точка безубыточности сдвигается влево, область прибыли достигается быстрее;

усовершенствование с целью снижения затрат:

— с помощью таких мер, как, например, создание семейства деталей, применение правил оптимизации затрат при конструировании, обеспечение экономичности и эффективности в ходе реализации проекта или же в деятельности подразделения, в котором вы работаете. а также благодаря снижению постоянных затрат возникает возможность снизить себестоимость продукта;

— в результате этого график общих затрат принимает более пологий вид;

— вследствие этого точка безубыточности сдвигается влево, область прибыли достигается быстрее.

Рис. 1.5. График общих затрат (Kg) и общей выручки (Eg) с точкой безубыточности

I . J. Определение понятий

27

1.3.4. Структура затрат

Затраты можно структурировать в соответствии с критериями, приведенными в табл. 1.2.

Таблица 1.2

Критерии структурироеения затрат

Критерий Поясиения/приэиаки Раздел книги

Отнесение затрат к их носителям (включение в себестоимость) Прямые и накладные затраты 1.3.4.1

Поведение затрат при изменении степени загрузки производственных мощностей Периодичность возникновения Состав затрат Постоянные и переменные затраты Единовременные и текущие затраты Простые и составные затраты 1.34.2

Коэффициент очистки от случайностей (степень соответствия действительности) Место возникновения (функция в производственном процессе) Фактические, нормативные и плановые затраты Затраты на закупки, изготовление, сбыт и т. п. 5.2

Вид затрат (причина происхождения) Затраты на материалы, персонал и капитал 2.2

Ниже приводятся пояснения к двум первым критериям структурирования (остальные будут рассмотрены в других разделах книги).

13.4.1. Прямые и накладные затраты

Прямые затраты — это все затраты, которые возникают в связи с отдельными калькулируемыми объектами (такими, например, носителями затрат, как продукты, места возникновения затрат и т.п.) и могут быть отнесены непосредственно на них в соответствии с целью их применения (см. табл. 1.3).

Таблица 1.3

Разграничение понятий «прямые затраты» и «накладные затраты»

Общие мтраты

Прямые мтраты Накладные мтраты

Представляют собой все виды затрат, которые могут быть отнесены непосредственно на калькулируемый объект (например, на конечный продукт). Например: производственные материалы, зарплата производственных рабочих Представляют собой все виды затрат, которые возникают совместно для многих калькулируемых объектов. Например: должностные оклады служащих, затраты на содержание помещений

Накладные затраты, напротив, являются затратами, которые возникают совместно для нескольких продуктов и не могут быть непосредственно от

28

1. ВВЕДЕНИЕ

несены к отдельному калькулируемому объекту. Их можно причислить к местам возникновения затрат и тем самым к продуктам только с помощью базы распределения при расчете затрат.

1.3.4.2. Постоянные и переменные затраты

Общие затраты, которые возникают при выполнении производственных задач, можно разделить на затраты при фиксированной загрузке (зависящие от времени) и затраты при переменной загрузке (зависящие от количества) — см. табл. 1.4.

Постоянные затраты возникают для определенного периода времени независимо от степени загрузки производственных мощностей (далее степень загрузки) и имеют одинаковую величину на протяжении данного периода. Являясь затратами на поддержание предприятия в готовности, они зависят от времени (например, затраты на эксплуатацию зданий, амортизация в соответствии с установленными датами, выходные пособия).

Переменные затраты изменяются в зависимости от выпуска готовой продукции и от степени загрузки. Выпуск готовой продукции и затраты могут находиться по отношению друг к другу в линейной, прогрессивной или дегрессивной зависимости (например, аккордные зарплаты, потребление энергии, производственные материалы).

Таблица 1.4

Разграничение понятий «постоянные затраты» и «переменные затраты»

Обарммтреты

Постоянные мтреты Переменные мтрвты

Возникают в зависимости от времени и не изменяются с изменением степени загрузки. Например: должностные оклады, страхование на определенный срок, амортизация Зависят от выпуска готовой продукции и изменяются с изменением степени загрузки. Например: основной и вспомогательный материал для изготовления изделия, текущий ремонт

1.3.4.2.1. Постоянные затраты

Постоянные затраты за период неизменны, в то время как их доля в стоимос-ти единицы продукции за период уменьшается с увеличением выпуска готовой продукции (степени загрузки) — см. рис. 1.6.

В соответствии с возможностями оперативного управления предприятием следует различать постоянные затраты и постоянные затраты, возрастающие скачкообразно (рис. 1.7). Размер абсолютно постоянных затрат включаемых в калькуляцию, как правило, известен на протяжении одного года. В свою очередь, постоянные затраты, возрастающие скачкообразно.

1.3. Определение понятий

29

Количество выпущенной продукции или степень загрузки -----------

Фактически отработанные рабочие часы Степень загрузки = —----------------------------:-------

Возможные рабочие часы при полной загрузке

Рис. 1.6. Постоянные затраты в зависимости от степени загрузки

1000 2000 3000 4000 Количество единиц

Выпуск готовой продукции ---------► продукции в год

за период

Hie. IX Постоянные затраты, возрастающие скачкообразно в результате покупки второго станка

возникают вследствие недостаточной делимости многих факторов производства; например, постоянные затраты возрастают скачкообразно при определенном увеличении степени загрузки (предприятие закупило дополнительные средства производства).

Если средства производства снова выводятся из производства при сокращении степени загрузки, то может случиться, что постоянные затраты, возрастающие скачкообразно, не удастся также сократить в короткие сроки. Это явление называется гистерезисом затрат. При планировании степени загрузки особое внимание следует обращать на постоянные затраты, возрастающие скачкообразно, которые могут по разным причинам возникать или отпадать, вызывая повышение или понижение запланированной степени загрузки.

1.3.42.2. Переменные затраты

Между переменными затратами и степенью загрузки существует следующая взаимосвязь.

Пропорциональная (линейная) динамика затрат. Пропорционально меняющиеся затраты в каждом периоде изменяются в том же соотношении, что и степень загрузки, в то время как пропорционально меняющиеся затраты на единицу продукции при всех значениях степени загрузки мощности остаются постоянными (см. рис. 1.8).

Дегрессивная динамика затрат. Дегрессивно меняющиеся переменные затраты в каждом периоде изменяются в процентном отношении в меньшей степени, чем степень загрузки. В то же время дегрессивно меняющиеся переменные затраты на единицу продукции уменьшаются при увеличивающейся степени загрузки (см. рис. 1.9).

Прогрессивная динамика затрат. Прогрессивно меняющиеся переменные затраты в каждом периоде изменяются в процентном отношении в большей степени, чем степень загрузки, в то время как прогрессивно меняющиеся переменные затраты на единицу продукции возрастают при увеличении степени загрузки (см. рис. 1.9).

Количество выпущенной продукции или степень загрузки ---:-------

Количество выпущенной продукции или степень загрузки -----------

Фактически отработанные рабочие часы Степень загрузки =--------------------------------------

Возможные рабочие часы при полной загрузке

Рис. 1.8. Затраты, которые изменяются пропорционально степени загрузки

Переменные затраты в зависимости от степени загрузки

Например, пропорционально увеличивающиеся затраты на основной и вспомогательный материал для изготовления продукции, зарплату производственным рабочим, лицензии на определенное количество продукции

Например, дегрессивно растущие материальные затраты, если стоимость покупки единицы материала снижается при увеличении объема закупок (оптовые скидки)

Например, прогрессивно растущие материальные затраты, если при ускорении темпов производства растет доля брака

Фактически отработанные рабочие часы Степень загрузки =--------------------------------------

Возможные рабочие часы при полной загрузке

Рис< 1.9. Переменные затраты, изменяющиеся пропорционально, дегрессивно и про* грессивно в зависимости от степени загрузки производственных мощностей

Практика показывает, что переменные затраты при степени загрузки до 50% носят пропорциональный характер, в диапазоне примерно от 50 до 80% — дегрессивный характер, свыше 80% — прогрессивный характер (рис. 1.10). Дегрессивный участок графика объясняется тем, что имеющиеся

’***'• 1-10. Динамика общих затрат на практике (схематично)

32

1. ВВЕДЕНИЕ

средства производства лучше загружены (например, затраты на решение внутрипроизводственных транспортных задач при полностью или частично загруженных транспортных средствах одинаковы). Кроме того, увеличение объема производства в результате повышения степени загрузки нередко позволяет закупать материалы по более выгодным ценам.

Прогрессивный участок графика во многих случаях можно объяснить следствиями перегрузки средств производства и персонала (например, увеличение доли брака, рост затрат на ремонт и обслуживание, надбавки персоналу за сверхурочную работу).

1.3.5. Средние затраты

Если общие затраты за какой-либо отчетный период разделить на каличест-во выпущенной за данный период продукции, то получим средние затраты на единицу продукции.

Общие затраты за период

Средние затраты = —-------------------------------

Количество выпущенной продукции

В долгосрочном периоде предприятие должно, по меньшей мере, покрывать средние затраты за счет цены продуктов при сохранении основного и без уменьшения оборотного капитала предприятия.

1.3.6. Предельные затраты

Жесткая конкуренция на рынках сбыта и постоянно меняющаяся ситуация с заказами затрудняют обеспечение равномерной загрузки производственных мощностей. Поэтому может оказаться необходимым рассчитывать возможные затраты вследствие предпринимательских решений, чтобы по мере необходимости корректировать эти решения. Благодаря расчету вновь возникающих и отпадающих затрат на дополнительно производимую единицу — так называемых предельных затрат — появляется возможность экономически подкрепить решения, которые касаются, например, степени загрузки производственной мощности.

Предельные затраты определяются путем изменения объема производства на одну единицу и определения происшедшего вследствие этого изменения затрат. Математически предельные затраты К' определяются как производная общих затрат Kg от количества выпущенной продукции х.

Предельные затраты могут быть рассчитаны как для предприятия, так и для отдельных изделий.

На рис. 1.11 графически представлено понятие предельных затрат.

1.4. Разделы и процедура расчета затрат и выпуска

33

Предельные затраты представляют собой затраты на производство последней единицы продукции

Предельные затраты К' =

Изменение затрат AKg Изменение выпуска Ьх

Рис. 1.11. Определение понятия <предельные затраты»

1.4. РАЗДЕЛЫ И ПРОЦЕДУРА РАСЧЕТА ЗАТРАТ И ВЫПУСКА

Первоочередная задача расчета затрат и выпуска — установить контроль над экономической эффективностью работы предприятия. Для этого данные о затратах и выпуске всех производственных участков собираются, распределяются, относятся к определенным носителям и сопоставляются, чтобы получить базовые показатели, например, экономической эффективности. Таким образом, расчет затрат и выпуска представляет собой основу для:

а) калькуляции (например, цены предложения, нижней границы цены);

б) контроля производства (сопоставление: затраты — доходы, плановые затраты — фактические затраты);

в) оперативного управления производством и выработки производственной политики (например, база для принятия инвестиционных решений).

Цель расчета затрат — представление использования товарно-материальных ресурсов в стоимостном выражении, чтобы затем вместе с расчетом выпуска иметь возможность оценивать экономическую эффективность предприятия. Под расходованием товарно-материальных ресурсов понимается расходование факторов производства: трудовые ресурсы, материалы и т.п.

34

1. ВВЕДЕНИЕ

Задача расчета выпуска — отображение возникновения товарно-материальных ценностей (продуктов, услуг) в результате использования товарно-материальных ресурсов.

В дальнейшем расчет выпуска подробно не рассматривается. Важно понять лишь то, что выпуск предприятия можно оценить, сопоставив его с возникшими затратами.

Чтобы иметь возможность выполнить эти задачи, в основу расчета затрат положен определенный системный подход. На следующей схеме дается сводный обзор разделов и систем расчета затрат.

Расчет затрат делится на три раздела, каждый из которых имеет свои задачи [2]:

1. «Какие затраты возникли?» Расчет затрат по видам служит для полного выявления и учета возникающих или возникших затрат по их видам (зарплата, материалы, амортизация и т. п.) в масштабе «вид затрат за период» — см. главу 2.

2. «Где возникли затраты?» На основе расчета затрат по месту их возникновения, проведенного с помощью ведомости производственного учета, затраты (накладные расходы, такие как зарплата вспомогательного персонала, расходные материалы или внутрипроизводственные услуги), не причисляемые непосредственно к конкретному продукту (носителю затрат), распределяются по местам возникновения затрат в масштабе «затраты за период» (см. главу 3). Место возникновения затрат является участком возникновения затрат, ограниченным по определенным критериям.

3. «К какому виду продукта могут быть отнесены затраты периода?» Расчет затрат по носителям, производимый относительно определенного периода времени, позволяет рассчитать прибыль за данный период по каждому носителю.

«Какова величина затрат в расчете на единицу производимой продукции?» Расчет затрат по носителям относительно единицы продукции (калькуляция) выявляет затраты на одну единицу продукции.

Носителями затрат являются результаты деятельности предприятия (например, при изготовлении продукта носителем затрат является продукт, при работе над проектом в качестве носителя затрат рассматривается проект), которые вызвали расход факторов производства (труд, материалы и т.п.) и тем самым соответствующие затраты (см. главу 4).

Расчет затрат по видам и по месту возникновения производится за период, и вместе с расчетом затрат по носителям относительно периода времени обозначается как производственный учет.

При расчете затрат, как правило, соблюдается порядок действий, показанный на рис. 1.12.

Система умета на предприятии

Расчет затрат

I— Разделы

----1 Системы

Расчет «трат Расчет затрат Расчет затрат по видам по местам возникновения по носителям

Затраты относительно времени

затрат

Расчет фактических Расчет нормативных затрат

Полнота расчета затрат

Расчет плановый затрат

Расчет полных затрат

Расчет частичных затрат

«Какие затраты «Где возникли «К какому носителю возникли7» затраты?» могут быть отнесены

возникшие затраты?»

(глава 2) (глава 2) (глава 2)

«Фактически «Затраты, полученные «Затраты, которые, возникшие в качестве средней согласно оимда1ы затраты» величины для не* ям, возникнут скольких периодов» в будущем»

Производственный учет

Структура и порядок расчета фактических, нормативных и плановых затрат

Ср. с рис. 5.1

• Ведомость производственного учета (раздел 3.4)

в Расчет внутрипроизводственных результатов (раздел 3.46):

— метод расчета затрат по видам

— метод перераспределения затрат по местам возникновения

— метод выравнивания затрат по местам возникновения

— метод расчета затрат по носителям

— метод выравнивания

Расчет затрат Расчет затрат Расчет затрат

по видам по местам по носителям

возникновения

См главу 2 См главу 3 См главу 4

Разделы и системы расчета затрат

36

1. ВВЕДЕНИЕ

по видам затрат

по местам возникновения затрат

-► по носителям затрат

для измерения деятельности предприятия

для контроля текущей деятельности предприятия для оперативного управления

Рис. 1.12. Три шага расчета затрат

1.5. ВОПРОСЫ И ЗАДАНИЯ К ПЕРВОЙ ГЛАВЕ

1/1. При степени загрузки производственных мощностей BG! предприятие за период производит х = 100 единиц продукции. Общие затраты составляют 500 тыс. немецких марок. Степень загрузки повышается до BGU, и выпуск за период увеличивается на 20 единиц. Прирост затрат составляет 40 тыс. немецких марок (см. [10]).

Рассчитайте для обеих степеней загрузки постоянные и переменные затраты, если в основу графика общих затрат положена линейная динамика. Чему равны предельные затраты?

1/2. В результате исследования на предприятии выявлены переменные затраты для различных степеней загрузки. Постоянные затраты составляют 800 тыс. немецких марок, выручка за единицу продукции — 60 немецких марок (см. [10]).

Таблица 1.5

Пример решения задачи на классификацию затрат (см. задание 1/2)

Степень загрузки (при объеме производства 1000 ед.) Постоянные затраты Паравйа1шыа затраты Общие затраты Выручка Прибыль Средни, затраты Федине затраты Предельные затраты (марок на 1000 ед.)

(оборот)

(тыс марок) (ма| хж /ед.)

10 800 350 1150 600 -550 115 35 35

20 800 600 1400 1200 -200 70 30 25

30 800 800

40 800 1050

50 800 1400

60 800 1900

70 800 2600

80 800 3400

90 800 4500

1.5. Вопросы и задания к первой главе

37

Заполните таблицу 1.5. Используя графическое представление (рис. 1.13), ответьте на следующие вопросы:

1. При какой степени загрузки достигается максимальная прибыль?

2. Каков минимум предельных затрат?

3. При какой степени загрузки достигается точка безубыточности?

4. Каков минимум средних затрат?

5. Каков минимум средних переменных затрат?

Тыс. немецких марок

О 10 20 30 40 50 60 70 80 90 100 1000 ед.

Степень загрузки

1 ЛЭ. Графическое представление рассчитанных данных к заданию 1/2

1/3. Поведение затрат в зависимости от степени загрузки может быть ^писано с помощью так называемого коэффициента эластичности. Коэффициент эластичности RG определяется отношением относительного изменения затрат ДК/Kq к относительному изменению коэффициента загрузки при определенной степени загрузки BGO, причем Ко указывает на Личину затрат, соответствующую BGO (см. рис. 1.14).

При степени загрузки BGO = 80% затраты Ко составляют 100 000 немецких

Рок. Увеличение степени загрузки до 85% вызывает процентное повыше-цо^^Фят на 4%. Каков коэффициент эластичности при степени загрузки

38

1. ВВЕДЕНИЕ

Рис. 1.14. Определение коэффициента эластичности

1/4. Дополните левую колонку табл. 1.6 тремя отсутствующими понятиями.

Таблица 1.6

Важные понятия при расчете затрат

Понятие Вопрос Пример

1 Какие затраты возникли? Материальные, зарплата производственных рабочих, затраты на электроэнергию

2 Где возникли затраты? Товарно-материальный склад планирование производства, лаборатория III

3 По какой причине возникли затраты? Станок 084, комиссия 43, заказ 371

1/5. Занесите в пустые квадраты на рис. 1.15 названные в первой главе общие цели расчета затрат.

1/6. Дополните правую часть рис. 1.16 понятиями системы учета, соответствующими трем различным уровням стоимости предприятия.

1.5. Вопросы и задания к первой главе

39

Рж, 1.16. Три уровня оценки стоимости предприятия

1/7« Каждое предприятие преследует цель получения прибыли. На какие два основных участка необходимо оказывать влияние, чтобы увеличить прибыль?

1/8. Какие высказывания в отношении графика для определения точки безубыточности правильные?

□ График порога прибыли показывает, сколько единиц продукции необходимо произвести и продать, чтобы покрыть постоянные и переменные затраты предприятия.

□ На графике порога прибыли приведены, кроме прочего, графики общей выручки и общих затрат.

□ Точка пересечения графика постоянных затрат и графика общей выручки обозначается на графике порога прибыли как точка безубыточности.

□ Поскольку постоянные затраты зависят от времени работы предприятия, а не от количества выпущенной продукции, они представлены на графике порога прибыли в виде прямой, параллельной оси X.

1/9. Возникающие на предприятии затраты можно классифицировать по Различным критериям. Какие из следующих определений правильные?

П В соответствии с отнесением затрат на носитель затрат можно различать постоянные и переменные затраты.

О В соответствии с поведением затрат в зависимости от времени можно различать прямые и накладные затраты.

□ В соответствии с отнесением к носителю затрат можно различать прямые и накладные затраты.

□ По виду затраты можно разделить на затраты на материалы, персонал и капитальные затраты.

□ В соответствии с поведением затрат в зависимости от времени можно различать постоянные и переменные затраты.

1/10. Какие из суждений правильные?

□ Прямые затраты представляют собой затраты, которые можно отнести непосредственно на калькулируемый объект.

□ Примерами прямых затрат являются затраты на основной и вспомогательный материал для производства продукции »1ли на зарплату производственного персонала.

□ Какие затраты являются прямыми, а какие нет, определяется в каждом конкретном случае и не поддается четкой логике.

□ С помощью базы распределения при расчете затрат общие затраты относятся на места возникновения затрат и на основе этого на носители затрат.

1Z11. Впишите в пустые прямоугольники на рис. 1.17 соответствующие понятия.

Проданное или произведенное количество продукции за период

Рис. 1.17. График порога прибыли

2. РАСЧЕТ ЗАТРАТ ПО ВИДАМ Какие затраты возникли?

2.1. ЗАДАЧИ РАСЧЕТА ЗАТРАТ ПО ВИДАМ

Расчет затрат по видам охватывает все затраты, которые возникают на предприятии при закупке, хранении, производстве и сбыте промышленной продукции в течение отчетного периода. Значение расчета затрат по видам заключается в разделении общих затрат на отдельные виды и последующем отнесении отдельных затрат по причинам их возникновения к местам возникновения и носителям затрат.

Тем самым расчет затрат по видам является источником данных для расчета затрат по местам возникновения и носителям. Кроме того, он служит средством контроля над затратами — в частности, на малых предприятиях, которые не ведут расчета затрат по местам возникновения и по носителям. Расчет затрат по видам позволяет:

а) выявить абсолютную величину релевантных видов затрат;

б) выявить относительную долю видов затрат в общих затратах;

в) сравнивать результаты различных периодов, выявлять тенденции развития и проблемы с экономической эффективностью.

Значительная часть данных для расчета затрат по видам берется из других систем учета. Так, данные учета основных средств дают сведения о дополнительных затратах, таких, например, как амортизационные отчисления. Данные учета зарплаты и материалов предоставляют информацию о затратах, которые фиксируются бухгалтерией в результате совершения хозяйственных операций.

2.2. ВИДЫ ЗАТРАТ

Затраты, которые предприятие несет в целях решения производственных задач, можно в зависимости от их вида подразделить на следующие группы (см. схему 2.1):

— затраты на оплату труда (зарплата рабочих, оклады служащих, вознаграждение предпринимателя);

О В соответствии с поведением затрат в зависимости от времени можно различать прямые и накладные затраты.

□ В соответствии с отнесением к носителю затрат можно различать прямые и накладные затраты.

□ По виду затраты можно разделить на затраты на материалы, персонал и капитальные затраты.

□ В соответствии с поведением затрат в зависимости от времени можно различать постоянные и переменные затраты.

1 /10. Какие из суждений правильные?

□ Прямые затраты представляют собой затраты, которые можно отнести непосредственно на калькулируемый объект.

□ Примерами прямых затрат являются затраты на основной и вспомогательный материал для производства продукции или на зарплату производственного персонала.

□ Какие затраты являются прямыми, а какие нет, определяется в каждом конкретном случае и не поддается четкой логике.

□ С помощью базы распределения при расчете затрат общие затраты относятся на места возникновения затрат и на основе этого на носители затрат.

1/11. Впишите в пустые прямоугольники на рис. 1.17 соответствующие понятия.

Рис. 1.17. График порога прибыли

2. РАСЧЕТ ЗАТРАТ ПО ВИДАМ Какие затраты возникли?

2.1. ЗАДАЧИ РАСЧЕТА ЗАТРАТ ПО ВИДАМ

Расчет затрат по видам охватывает все затраты, которые возникают на предприятии при закупке, хранении, производстве и сбыте промышленной продукции в течение отчетного периода. Значение расчета затрат по видам заключается в разделении общих затрат на отдельные виды и последующем отнесении отдельных затрат по причинам их возникновения к местам возникновения и носителям затрат.

Тем самым расчет затрат по видам является источником данных для расчета затрат по местам возникновения и носителям. Кроме того, он служит средством контроля над затратами — в частности, на малых предприятиях, которые не ведут расчета затрат по местам возникновения и по носителям. Расчет затрат по видам позволяет:

а) выявить абсолютную величину релевантных видов затрат;

6) выявить относительную долю видов затрат в общих затратах;

в) сравнивать результаты различных периодов, выявлять тенденции развития и проблемы с экономической эффективностью.

Значительная часть данных для расчета затрат по видам берется из других систем учета. Так, данные учета основных средств дают сведения о дополнительных затратах, таких, например, как амортизационные отчисления. Данные учета зарплаты и материалов предоставляют информацию о затратах, которые фиксируются бухгалтерией в результате совершения хозяйственных операций.

2.2. ВИДЫ ЗАТРАТ

Затраты, которые предприятие несет в целях решения производственных задач, можно в зависимости от их вида подразделить на следующие группы (см. схему 2.1):

— затраты на оплату труда (зарплата рабочих, оклады служащих, вознаграждение предпринимателя);

Рис. 2.1. Обычные виды затрат

— материальные затраты (затраты на сырье, производственные и вспомогательные материалы);

— капитальные затраты (амортизация, проценты, риски);

— затраты на производственные услуги сторонних организаций (затраты на ремонтные работы, на транспорт);

— общественные затраты (налоги с характером затрат, пошлины, взносы, государственные налоги и сборы).

При составлении индивидуальной структуры видов затрат следует стремиться к оптимальному соотношению между информационными потребностями и затратами на сбор данных о видах затрат.

Далее эти пять основных групп видов затрат рассматриваются подробнее.

2.2.1. Затраты на оплату труда

К затратам на оплату труда относятся как брутто-зарплата и брутто-оклады, выплачиваемые непосредственно работникам наемного труда, так и затраты на социальную сферу, которые несет предприятие (например, дополнительные расходы по зарплате, такие как отчисления на социальное страхование).

Затраты при использовании трудовых ресурсов можно разделить следующим образом.

1. Прямые затраты иа оплату труда (зарплата производственных рабочих). Трудовая деятельность в данном случае направлена непосредственно на изделие (носитель затрат), например, рабочие на конвейере или за станком.

2. Накладные затраты на оплату труда (заработная плата работников, непосредственно не участвующих в производственном процессе). Данная трудовая деятельность является в производственном процессе вспомогательной (например, труд складских рабочих, водителей внутризаводского транспорта, уборщиков производственных помещений).

3. Оклады служащих. Трудовая деятельность служащих, получающих оклады, направлена на руководство и управление производственным процессом, например, заведующий складом, бухгалтер, руководитель предприятия.

4. Надбавки к зарплате. Они выплачиваются за особые результаты, например, вознаграждение за выслугу лет.

22.2. Материальные затраты

Материальные затраты возникают в результате покупки, хранения и расходования материалов в рамках производственного процесса. Их можно классифицировать следующим образом.

Затраты на производственные материалы (сырье). Такие сырьевые материалы, как стальные профили, электродвигатели и т.п., используются непосредственно при производстве продукта и составляют значительную долю в затратах. Поскольку они могут быть отнесены непосредственно на конкретное изделие, то в этом случае речь идет о прямых затратах на изделие.

и Затраты на вспомогательные производственные материалы. Такие вспомогательные материалы, как чистящие средства, краска, упаковочный материал и пр., также используются непосредственно при производстве продукта, но не являются основными и в стоимостном и количественном отношении играют столь незначительную роль, что их точный учет не оправдывает себя. Поэтому эти затраты относят к накладным затратам на изделие (хотя фактически они являются прямыми).

Затраты на энергетические ресурсы и ГСМ. Такие производственные ресурсы, как электроэнергия, газ, дизельное топливо и смазочные материалы, не являются составными частями изделия, однако необходимы в производстве. Они используются в станках и оборудовании и пересчитываются с помощью нормативов ставок машино-часов, затрачиваемых на изготовление продуктов. Эта статья представляет собой «истинные» накладные затраты на изделие.

Количественный учет расхода материалов производится:

* 0 непосредственно (нарастающим итогом) — с помощью первичных Документов на отпуск материалов в производство;

2. РАСЧЕТ ЗАТРАТ ПО ВИДАМ

6) косвенно (инвентарный метод) — с помощью инвентаризации складов

Остаток ш „ Остаток ~_________А.

на начало периода оступления Иа конец периода *

в) комбинированно — путем перманентной инвентаризации, которая осуществляется, в зависимости от величины предприятия, либо с помощью картотеки складских запасов, либо с помощью электронной базы данных.

Для ведения электронных баз данных разработано специальное программное обеспечение. С его помощью выполняются как расчеты по оптимизации (например, определение размеров партий), так и взаимодействие с другим программным обеспечением, используемым на предприятии, например, для управления производственным процессом (4].

Количественный учет расходования материалов сопровождается оценкой и стоимостным учетом. При этом проблемы могут возникнуть при необходимости проведения единой оценки однородных товаров, закупленных в различное время и по различным ценам. На практике расход материалов оценивают следующим образом:

при стабильных ценах — по затратам на приобретение (соответствуют в данном случае затратам на восстановление запасов);

при колебаниях цен — по средним ценам приобретения за длительный период;