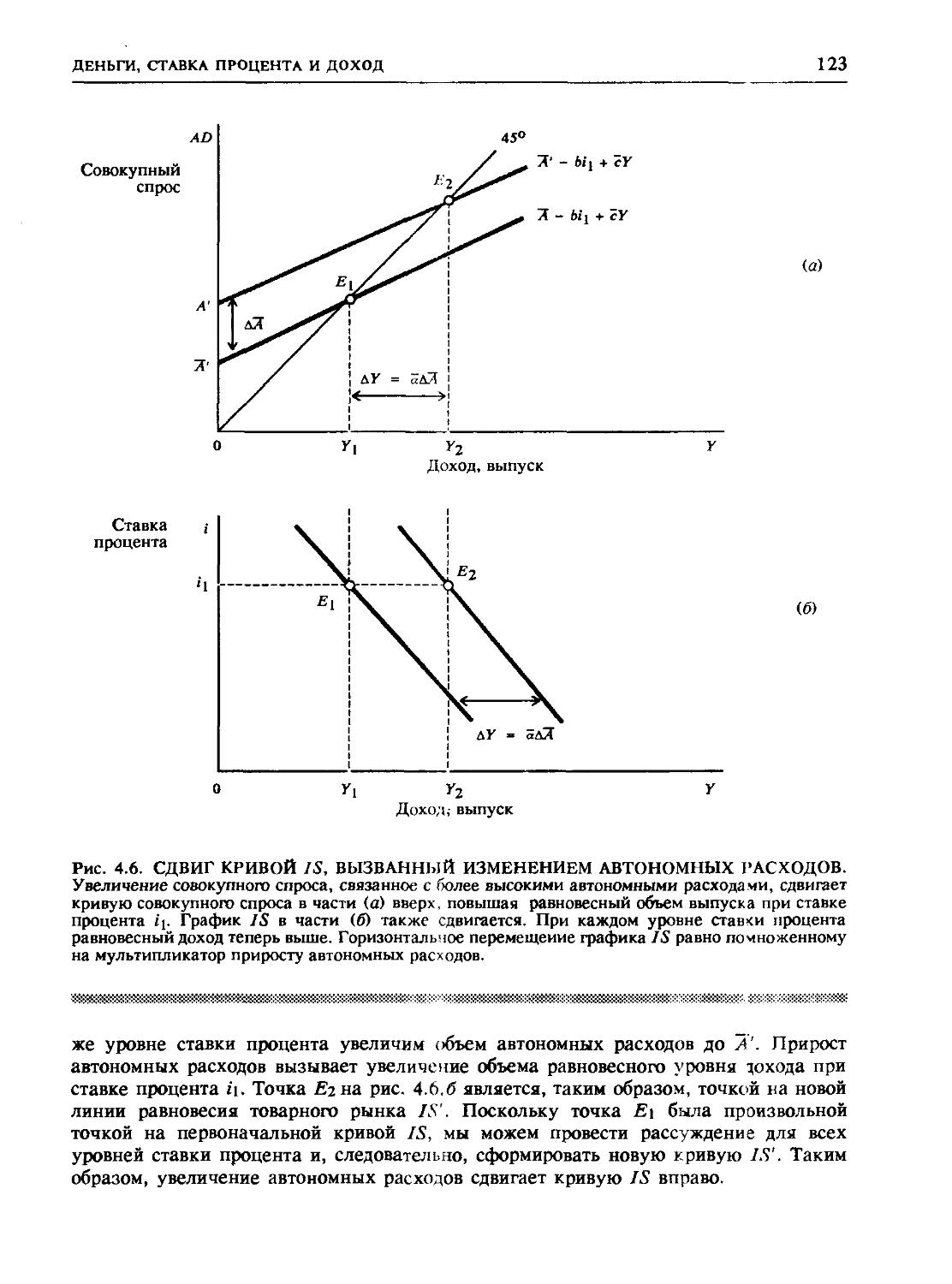

/

Author: Дорнбуш Р. Фишер С.

Tags: экономика экономические науки макроэкономика

ISBN: 5-86225-442-0

Year: 1997

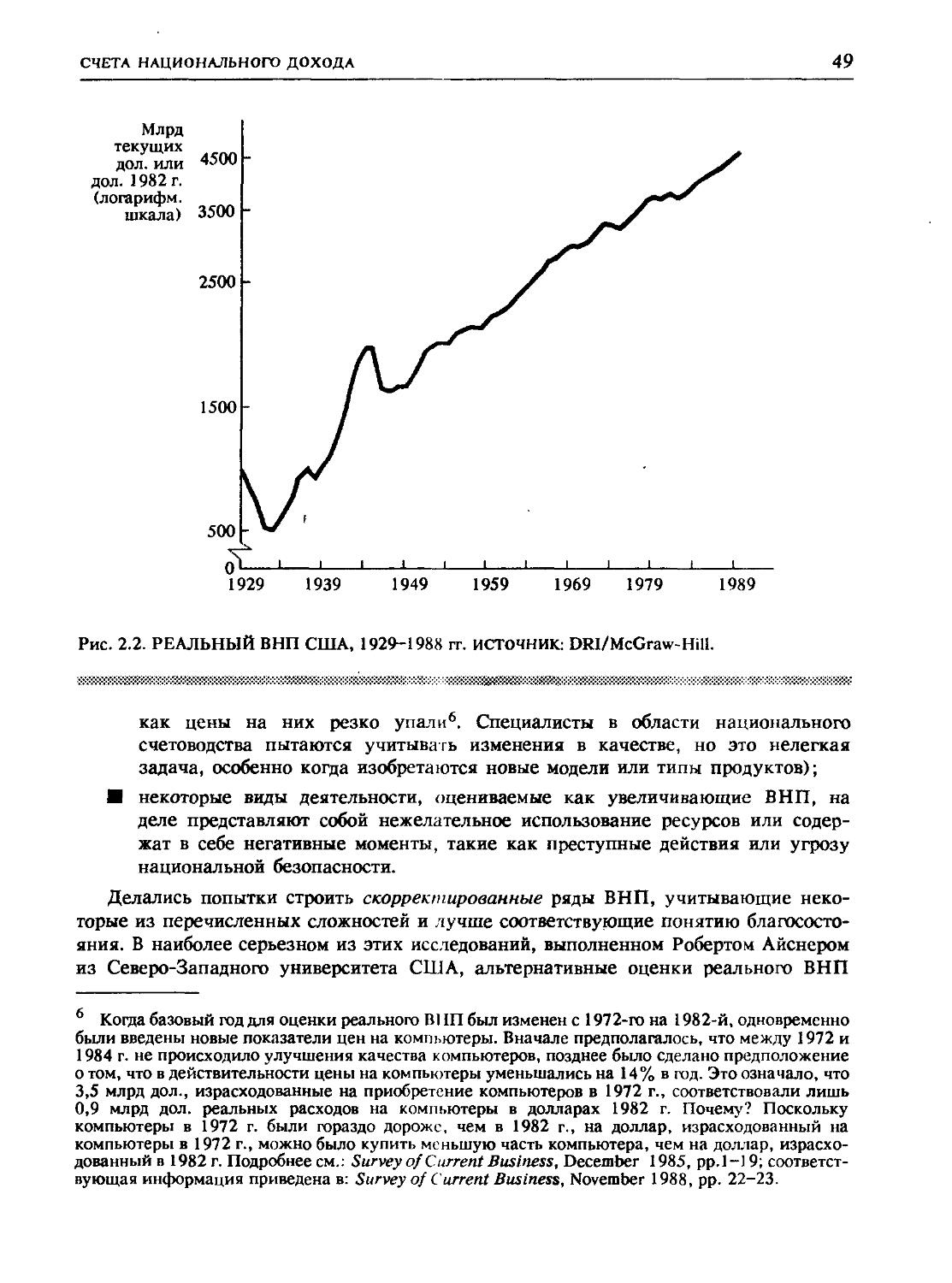

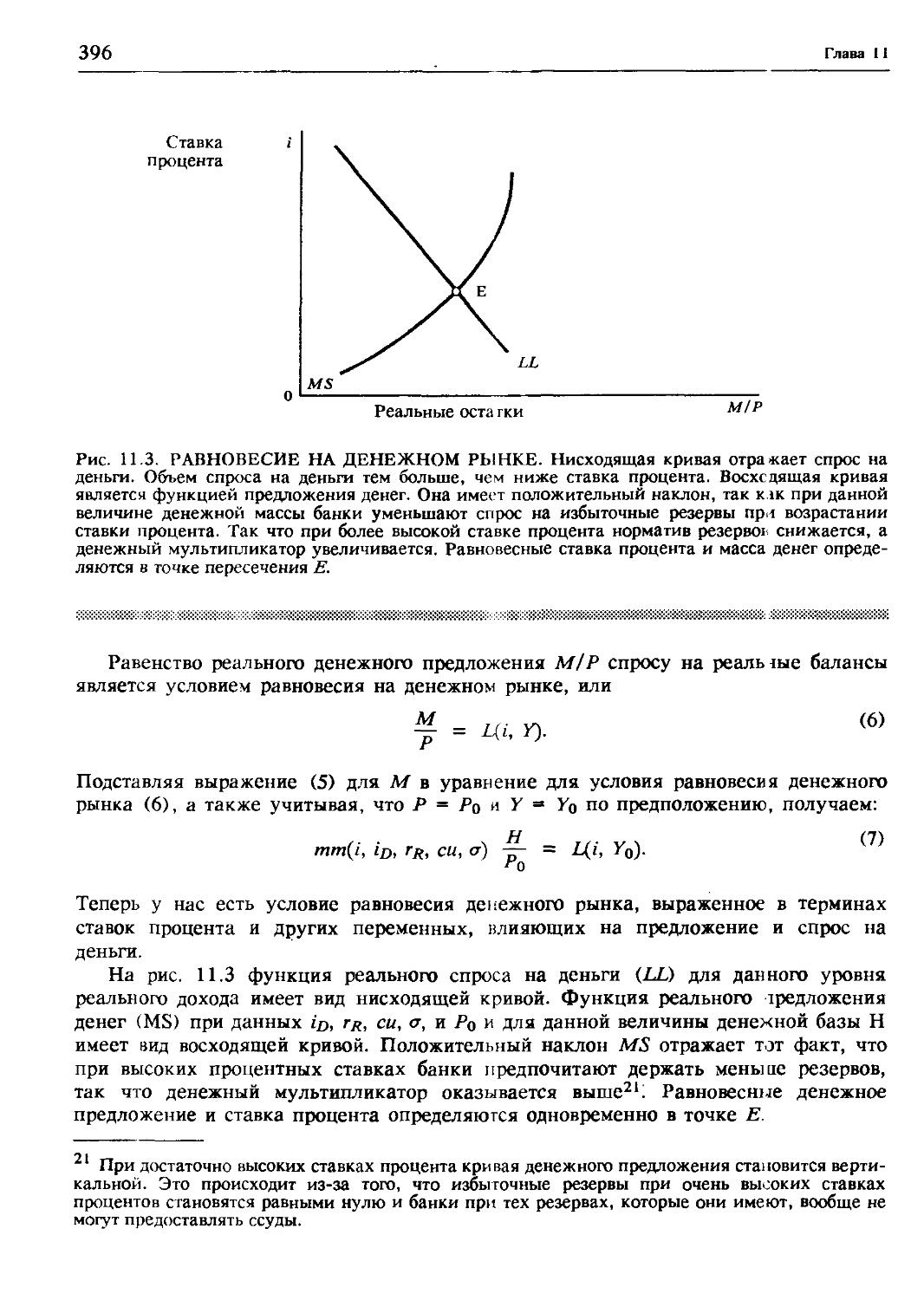

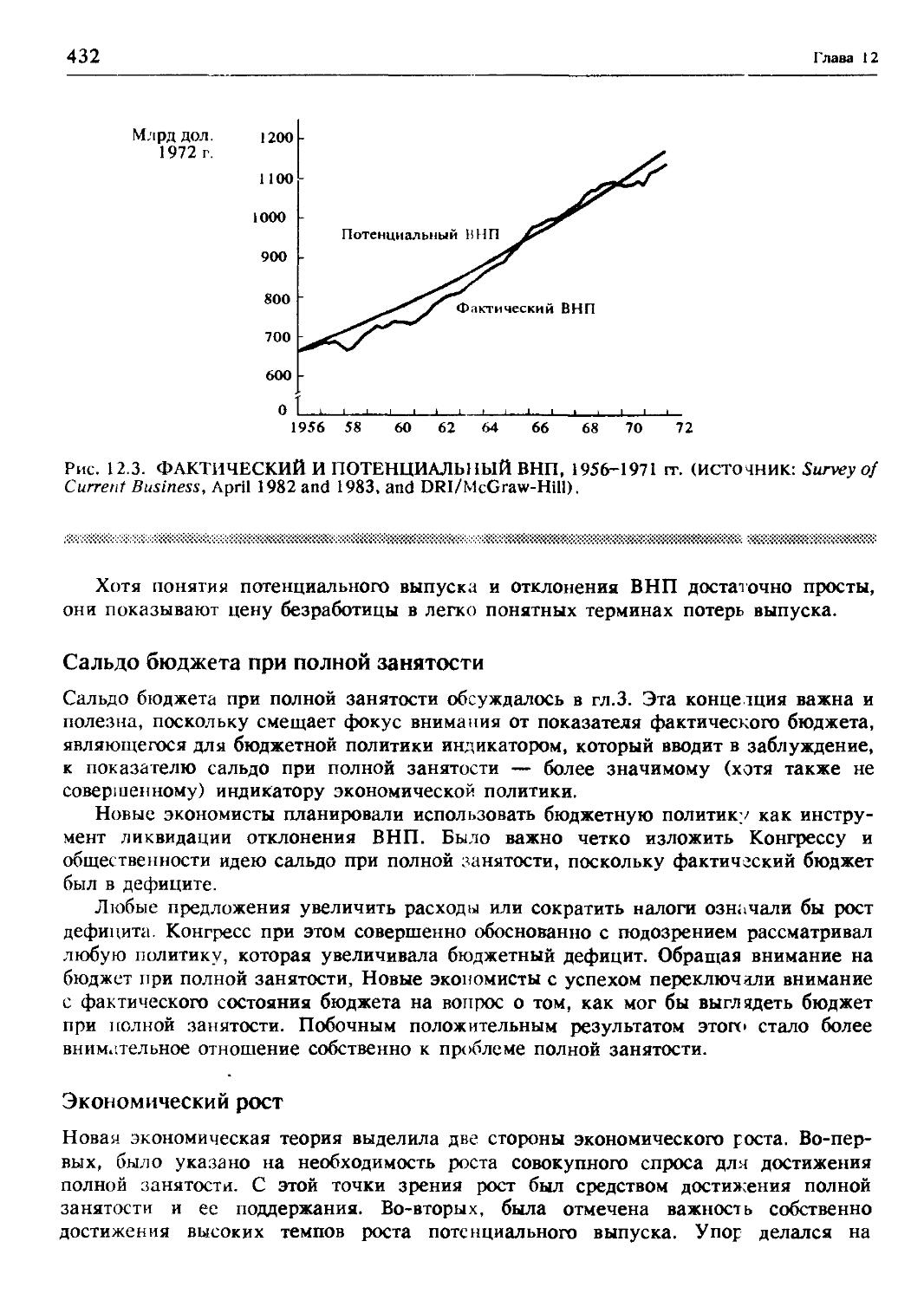

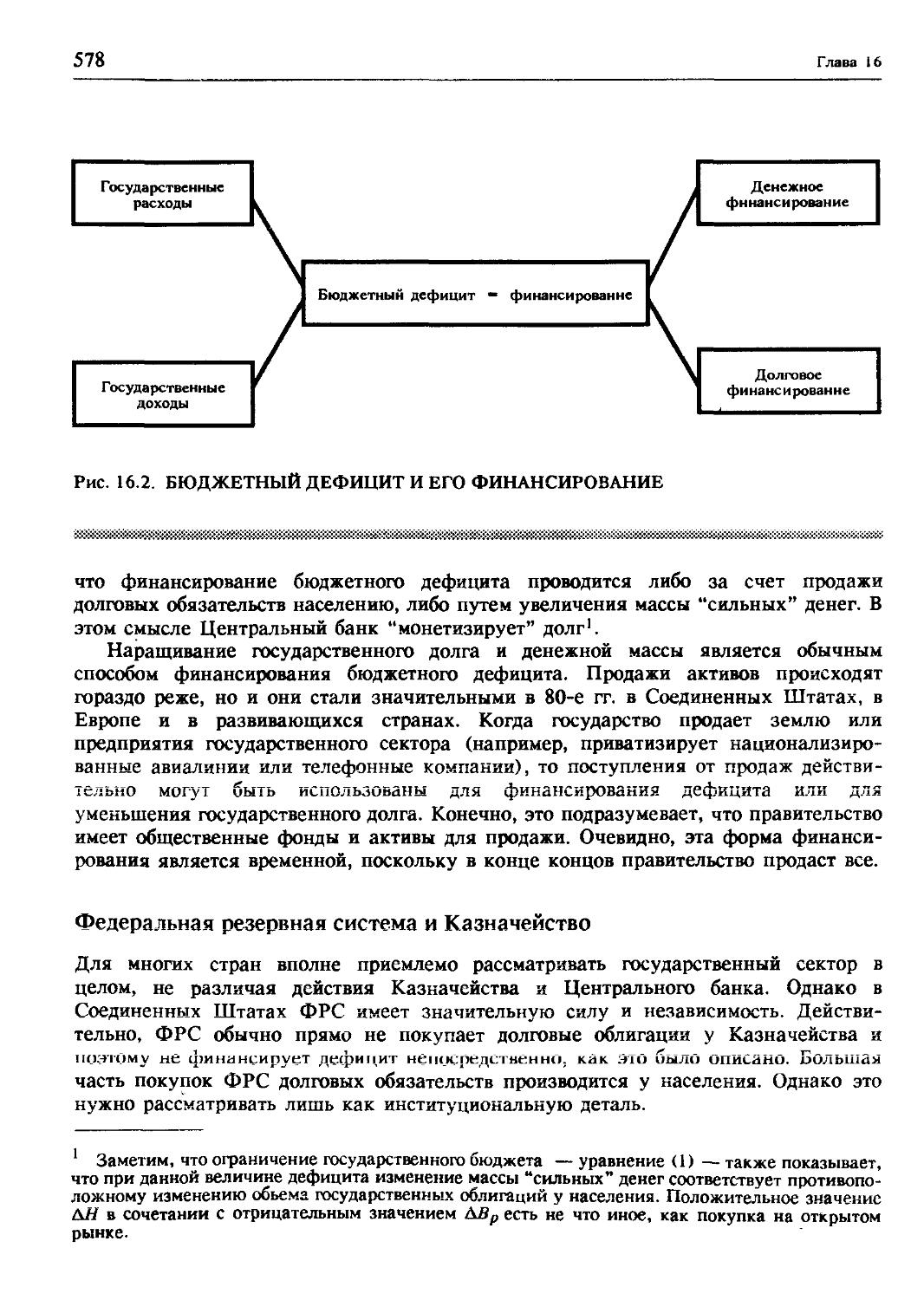

Text

; CEU PRESS

A V

199#

MACROECONOMICS

fifih edit ion -- —

RUDIGER DORNBUSCH .... ... ~ ~

Depar -inei t of I . omics

Mass, din etts I i lute of Technology

STANLEY "ISCHER

The It i Mi Haul and

Depai inei t of T . nines

Mass, din eits I, nte of Technology

r^cGraw-Hill Publishing Company

Г -w York St. Louis San Francisco Auckland I >goid Caracas Hamburg Lisbon London Г ..drid Mexico Milan Montreal New Delhi ( Jaliotna City Paris San Juan Sao Paulo S gapore Sydney Tokyo Toronto

Р. Дорнбуш, С. Фишер

МАКРОЭКОНОМИКА

Издательство Московского университета 1997

ИНФРА-М 1997

ББК 65.

Д 55

Данное издание выпуще! -> при поддерЗюке Центрально-Европейского уни ерситета (CEU Press) и Института «Откръ нов общество»

Переводчи

О.В. Иванова (гл. 3, А.В. Клименко (гл. 1 .12, 16); А.Р. Марков (гл. 1, 4 5).

П.А. Отмахов (гл. 14. ;7. 18);

А.В. Полетаев (гл. 2, л)).

Н.В. Розанова (гл. 7, 10, 20);

Н.Л. Шагас (гл. 13, 1

Научные редакторы п невода:

О.О. Замков, А.Р. М. ш в

Дорнбуи 1 Фишер С.

Д 55 Макро п.ономика/Пер. с англ - М.: Изд-во МГУ: ИНФРА-М, 99-’. - ;Мс.

ISBN : 211-02927-5

ISBN 5 86225-442-0

Данный чебник является одним s популярнейших учебников по мак-оэюномй (еской теории во всем mi ре. Он включает практически все ос-новные рл :елы современной макроэ оеомики, отражает как классический лат< риал i. k и новейшие концепци Книга богата интересным статисти-1 еским м г,триалом, в ней представл н анализ проводившейся политики в СШ \ и др.: их странах.

Для ст . . нтов и аспирантов эконо тческих вузов, научных и практических работников, занимающихся вот юами макроэкономической теории и ; слитию.

ББК 65.5

ISBN 0->Г 017787-2 ISBN 5-2* 1-02927-5 ISBN 5-S6225-442-0

© 1990, 1987, 1984, 1981, 1978 by McGraw-Hill, Inc.

© Коллектив переводчиков, 1997.

© Изд-во МГУ, 1997.

ОБ АВТОРАХ

РУДИГЕР ДОРНБУШ получил высшее образование в Швейцарии, а степень Доктора Философии — в Чикагском Университете. Он преподавал в Чикаго, Рочестере, а с 1975 года — в Массачусетском Технологическом Институте (МТИ). В его научных исследованиях рассматриваются вопросы международной экономики, и значительный акцент в них делается на макроэкономических аспектах теории. Особое внимание уделялось Р. Дорнбушем поведению обменных курсов, высокой инфляции и гиперинфляции, проблеме международной задолженности. Он часто читает лекции в Европе и странах Латинской Америки; более того, будучи весьма заинтересованным в практическом применении своих знаний для осуществления стабилизационной политики, он некоторое время работал непосредственно в Бразилии и Аргентине. В число его публикаций входят учебники «Макроэкономическая теория открытой экономики» и написанный совместно со Стэнли Фишером и Ричардом Шмалензи «Экономикс». Р.Дорнбуш часто приглашается на заседания комиссий Конгресса США, а также для участия в международных конференциях. Он регулярно пишет статьи для американских и зарубежных газет по текущим вопросам экономической политики.

СТЭНЛИ ФИШЕР получил высшее образование в Лондонской Школе Экономики и защитил степень Доктора Философии в Массачусетском Технологическом Институте. Он преподавал в Чикагском Университете, когда там учился Р. Дорнбуш, и их знакомство стало началом долговременного сотрудничества и дружбы. С 1973 по 1987 г. С.Фишер преподавал в МТИ, несколько раз параллельно работая в Университете Хибрю в Иерусалиме. С января 1988 г. он занимал должность Вице-Президента и Главного Экономиста Всемирного Банка. Его исследовательские интересы лежат в области теории экономического роста и развития, инфляции и стабилизации, индексации, а также международной макроэкономики. Он много пишет по этой тематике и активно участвует в жизни академических кругов. Кроме того, С.Фишер является главным редактором Макроэкономического Ежегодника, издаваемого Национальным Бюро Экономических исследований США. Целью этого издания является преодоление разрыва между теорией и политикой в области макроэкономики.

ПРЕДИСЛОВИЕ НАУЧНЫХ РЕДАКТОРОВ

Предлагаемая вниманию читателей книга является одним из весьма распространенных в мире учебников по макроэкономической теории. Она может быть использована при подготовке университетских экономистов на старших курсах программы бакалавра, а также на курсах магистерских программ. Для ее понимания студент должен прослушать вводный курс экономической теории и быть знаком с основными понятиями и концепциями микро- и макроэкономики. Книга будет также весьма полезна практическим работникам, вовлеченным в процесс формирования макроэкономической политики, научным работникам, практическим экономистам крупных банков и финансовых учреждений.

Теоретические схемы, изложенные в учебнике, не всегда являются простыми для понимания, хотя нужно сказать, что ик освоение не требует специальных знаний, выходящих за рамки обычных курсов математики или статистики, читаемых на экономических факультетах университетов России в рамках специальности “Экономика”. Сложность книги состоит в том, что часто, сформулировав проблему, автор затем предлагает несколько возможных подходов к ее решению. В то же время, это делает учебник более интересным.

Авторы используют в качестве иллюстраций и примеров почти исключительно материал по американской экономике. Однако это не должаю отталкивать читателя и создавать впечатление, что вся книга написана исключительно про экономику США. Тенденции макроэкономических процессов, движение и взаимосвязи основных макроэкономических показателей в экономике России по своей природе аналогичны описанным в книге, и это подтверждает отечественная статистика 1992—1995 гт. В то же время многие из описанных в книге закономерностей относятся к сбалансированной экономике рыночного типа, близкой к состоянию долгосрочного равновесия. Поэтому их нужно применять к анализу российской экономики с известной осмотрительностью. В условиях переходного периода, когда все еще в процессе становления находятся и рыночный механизм формирования макроэкономических взаимодействий, и институциональные механизмы экономики, часто играют значительную роль факторы, действие которых в сложившейся рыночной экономике стабильно и не выносится на первый план при теоретическом анализе. Выявление и изучение таких факторов, как нам представляется, способно внести значительный вклад в развитие как отечественной, так и общемировой экономической мысли. Так, например, сочетание высоких темпов инфляции и экономического спада в странах с переходной экономикой (что, на первый взгляд, противоречит макроэкономической теории) уже привело к появлению новых теоретических концепций о дестабилизирующем воздействии высокой инфляции на инвестиционные процессы и экономический рост. Важно помнить, однако, что новое

ПРЕДИСЛОВИЕ НАУЧНЫХ РЕДАКТОРОВ

7

слово можно сказать, лишь отталкиваясь от сложившихся макроэкономических концепций и теорий (которым и посвящена данная книга), обобщающих опыт многих десятилетий функционирования и развития рыночной экономики. Многие концептуальные изменения, происходящие в последнее время в макроэкономической теории (в частности, связанные с теорией рациональных ожиданий и анализом доверия к деятельности правительства, что весьма актуально для России), широко освещаются в представленной книге.

В учебнике широко используются статистические данные о движении макроэкономических показателей в американской экономике. Использование учебника станет намного более предметным, если параллельно будут использоваться сходные статистические ряды по экономике России. Источниками информации здесь могут быть публикации Госкомстата РФ, “Вестник Банка России”, “Бюллетень банковской статистики” или “Тенденции Российской экономики”.

В процессе перевода и редактирования мы сталкивались с проблемой отсутствия или неоднозначности в русской терминологии многих специальных экономических терминов. Ряд таких терминов несет на себе печать англоязычного происхождения, и в профессиональной среде российских экономистов высказываются мнения о том, что многие из этих терминов уже в ближайшем будущем будут иметь устойчивые аналоги русскоязычного происхождения. В этой ситуации мы сохранили для целого ряда терминов двойной перевод: “fiscal policy” мы переводили и как “бюджетная”, и как “фискальная политика”, “monetary rule” — и как “монетарное”, и как “денежное правило”.

Перевод учебника выполнен коллективом преподавателей и научных сотрудников экономического факультета МГУ: О.Ивановой, А.Клименко, А.Марковым, П.Отмаховым, А.Полетаевым, Н.Розановой, Н.Шагас. Деканат экономического факультета Московского университета оказал существенную помощь в организации работы по переводу данного учебника.

В редактировании перевода приняли участие Н.Л.Шагас, О.Ю.Шибалкин и Т.И.Янбухтин. Вся организационно-вспомогательная работа по подготовке перевода была проведена И.Э.Комлевой, которой мы очень благодарны за терпение, настойчивость и умение работать с людьми. Нам было приятно работать с коллективом Издательства Московского университета, и особенно с редактором данного перевода Т.Г.Трубицыной.

О.О.Замков,

А.Р.Марков

ПРЕДИСЛОВИЕ

Настоящее пятое издание «Макроэкономики» включает в себя наибольшее количество изменений по сравнению со всеми предыдущими переизданиями. Каждое из них предоставляло возможность добавить некоторый материал, усилить аргументацию, обновить статистику и конкретные примеры. Но время от времени наступает момент, когда необходимо провести полную переоценку состояния дел в области знания, переосмыслить основные проблемы, заново сформулировать аргументы в свете новых фактов и новых теоретических подходов. Когда в 1978 г. выходило в свет первое издание этой книги, сегодняшние новые кейнсианцы еще только заканчивали университеты, теория рациональных ожиданий еще только начинала разворачиваться, а подход с позиций реального делового цикла еще не существовал. В настоящее время нельзя серьезно писать о макроэкономической теории, не используя новые аргументы и выводы, вытекающие из этих подходов. Данное издание выполняет поставленную выше задачу.

Помимо общего признания важности новых подходов в макроэкономике, мы, в частности расширили материал по таким вопросам, как эффективные зарплаты, кривая предложения Лукаса, доверие к государственной политике и ряду других. Интересно, что мы смогли ввести акценты, связанные с новыми подходами, не отказываясь от имевшейся структуры и логики изложения, и даже от основной части аргументов. Например, кривая Лукаса рассматривается как кривая совокупного предложения, что легко включается во вводный материал по совокупному предложению и спросу, но дает дополнительный результат за счет введения различий между ожидаемыми и неожидаемыми изменениями денежных агрегатов.

ОСНОВНЫЕ ОБЛАСТИ ИЗМЕНЕНИЙ

Мы существенно переработали текст книги с учетом трех обстоятельств. Во-первых, сегодня денежный рынок функционирует с учетом того основополагающего факта, что большая часть денежных инструментов приносит процент. Это обстоятельство меняет многие аргументы традиционных подходов к денежному спросу и вызывает интересный вопрос о судьбе кредитно-денежной политики в этих условиях. Мы перестроили ряд глав с тем, чтобы подчеркнуть ключевую роль агрегата М2, но также использовали эту возможность для того, чтобы предостеречь от возможных заблуждений относительно устойчивости сложившихся взаимосвязей, таких, например, как стабильность скорости обращения М2.

ПРЕДИСЛОВИЕ

9

Вопросы бюджетного дефицита и государственного долга также являются сегодня ключевыми. Насколько важны проблемы дефицита? Существует ли в действительности эквивалентность Рикардо-Барро? Действительно ли налогоплательщик индифферентен к различиям между налогами, уплачиваемыми сейчас и отложенными на будущее? Мы расширили этот материал с целью оценки современных аргументов, используемых предпосылок и эмпирических фактов.

Наконец, вопросы мировой экономики прочно вошли составной частью в макроэкономическую теорию. Проблемы «дефицитов-близнецов», стабильности доллара, вытеснения, вызванного расширением экспорта, обязательно включаются сегодня в сбалансированный курс макроэкономики. В предшествующем издании мы включили часть этого материала в более ранние главы, не оставляя его в тех главах (занятиях), которые преподаватель планирует рассмотреть в конце семестра, но на самом деле никогда до них не доходит. Данное издание более глубоко развивает международные аспекты макроэкономики, а также предлагает международные сопоставления по ряду ключевых показателей.

ДРУГИЕ СУЩЕСТВЕННЫЕ УЛУЧШЕНИЯ

Статистическая информация и конкретные примеры исключительно важны для понимания того, что из себя представляют макроэкономические проблемы. Соответственно мы предлагаем существенно ботьше материала конкретного характера как в самом тексте, так и в различных вставках и дополнениях. Мы также подготовили приложения к ключевым главам.

Предлагаемая статистическая и фактическая информация позволяет студенту самостоятельно сформировать свое суждение об аргументах, используемых в книге. Поскольку макроэкономическая теория находится в состоянии развития, включение в учебник альтернативных взглядов является очень важным. Мы не только делали это по ходу изложения, но шли намного дальше, предоставляя читателю значительную библиографическую информацию. Б сносках мы приводили ссылки не только на очень полезную литературу обзорного характера, но также на более сложные и трудные статьи, которые определяют сегодня направления академических дискуссий.

ОБЩИЕ ПОДХОДЫ

По поводу нашего общего подхода мы должны здесь повторить то, что написано в предисловиях к предыдущим изданиям. Мы остаемся верны нашему основополагающему подходу, который состоит в том, чтобы изложить теорию макроэкономики, а также показать ее практическую значимость и возможные приложения в области экономической политики. Конечно же, мы остались также в рамках нашего общего эклектического взгляда на макроэкономику.

Хотя данное издание содержит ряд важных изменений по сравнению с ранними изданиями, данная книга остается прежней в том смысле, что она учит студента пользоваться широкой, открытой для развития и полезной макроэкономической теорией. Нашей всеобъемлющей задачей является объяснение того, как современная макроэкономическая теория используется для анализа важнейших экономических вопросов, а также в самостоятельном изучении макроэкономической ситуац; и.

В книге затронуты все основные темы макроэкономики. Ни один из важных вопросов не был пропущен по причине своей сложности, но мы сделали все

10

возможное, чтобы излишне не усложнять изложение. Методические материалы к учебнику («Пособие для преподавателя» и «Банк тестов») подготовлены профессором Юргеном Флеком из Колледжа Холлинз. «Пособие для преподавателя» в значительной степени обновлено и включает краткое изложение глав, цели изучения, ответы на задания, предложения в конце каждой главы, а также много дополнительных заданий, которые могут использоваться для организации дискуссий в аудитории, домашних'заданий, а также в качестве экзаменационных вопросов. «Банк тестов» также был расширен, и включает сейчас более 750 вопросов. «Пособие для студентов» профессора Ричарда Старца из университета Штата Вашингтон, Сиэттл, также обновлено.

Кроме того, можно воспользоваться компьютерной программой «ПК — макроэкономика», разработанной профессорами Джерардом Адамсом и Евгением Кохом из университета Пенсильвания, которая дает важный инструмент в понимании реальной макроэкономики. Программа повторяет последовательность изложения и скрупулезно формирует аналитический инструментарий за счет использования эмпирических данных, которые позволяют студентам понять макроэкономику за счет последовательной интеграции текста, статистических данных и графических иллюстраций. Студенты могут выбрать варианты использования программы: демонстрационный, когда студент просто наблюдает за ходом анализа, или интерактивный, который позволяет предлагать решения в рамках заданных параметров (или даже изменять параметры по желанию). Программа требует наличие пакета Лотус 1-2-3 (Версия 2.0 и выше) для ИБМ-совместимых компьютеров.

Бен Бернанке из Принстонского университета, который является одним из лучших преподавателей макроэкономики, подготовил сборник конкретных ситуаций и статей в качестве дополнения к данному учебнику.

БЛАГОДАРНОСТЬ ЗА СОДЕЙСТВИЕ

При подготовке данной книги в ее различных изданиях мы получали значительную помощь от друзей, наших сегодняшних и бывших студентов, коллег, которые рекомендовали нам конкретные способы улучшения книги. Мы хотели бы специально поблагодарить Эндрю Абела, Ричарда Андерсона, Ива Балсера, Роберта Бишопа, Оливье Бланшара, Кэри Браун, Элиану Кардосо, Жака Кремера, Аллена Дразена, Роберта Фелдмана, Джеффри Франкеля, Джекоба Френкеля, Рональда Джонса, Пола Джоскоу, Эди Карни, Тима Кехо, Дона Патинкина, Роберта Пиндайка, Дональда Рихтера, Дэвида Ромера, Майкла Ротшильда, Пола Самуэльсона, Майкла Шмида, Стивена Шеффрина, Роберта Солоу, Ричарда Стартца, Чарльза Стейндела, Ларри Саммерса, Питера Темина, Хала Вариана и Майкла Вила.

Многие читатели книги и те, кто использовал ее в своей работе, делились с нами опытом своего преподавания и конкретными предложениями. Мы особо признательны Эскардеру Алви, Джозефу Аубареде, Атану Ауэрбаху, Фрэнсис Батор, Самуэлю Бентолила, Франку Бонелло, Томасу Бонсору, Хуа-Ченг Чангу, Карлу Кристу, Дэвиду Коландеру, Джакомо Косте, Кевину Дэвису, Джиму Девайну, Акиве Дикштейну, Клиффорду Донну, Полу Дуде, Джеральду Эдиджеру, Роберту Айснеру, Лиан-Шин Фанг, Джорджу Файвелу, Рендинкс Феле, Бенджамину Фридману, Джоанне Фройден, Джеймсу Гэйлу, Чарльзу Джиллету, Мише Гиссеру, Калмону Голдбергу, Стефену Голдфелду, Роберту Гордону, Стефену Гронингеру, Накуму Гроссу, Джозефу Герину, Джону Халтиуангеру, Раунди Халворсону,

ПРЕДИСЛОВИЕ

11

Деннису Ханземану, Брайану Хорригану, О. Хукалето, Майку Джекобсону, Джеймсу Йоханнесу, Йошияки Каору, С. Кардаж, Джону Карекену, Пари Кашливалу, М. Кидд, Дэвиду Лейдлеру, Дугласу Ламдину, Кэтлин Лангли, Дэвиду Левхари, Стивену Льюису, Майклу Лопесу, Барри Лову, Дэвиду МакКлейну, Жайме Маркесу, Эрвину Миллеру, Ричарду Миллеру, Дугласу Митчеллу, Масанори Морита, Роберту Мерфи, Джону Нейлору, Норману Обету, Эдварду Акива Оффен-бахеру, Атанасисосу Орфанидесу, Патрисии Пандо, Фай-Нан Пернг, Локлану Роузу, Томасу Расселлу, Уолтеру Саланту, Роберту Шенку, Эдварду Шапиро, Масаки Шинбо, Луиджи Спавента, Ричарду Стартцу, Эдварду Штейнбергу, Кирке-ру Стивенсу, Хаустону Стоуксу, М. Таслим, Эрл Томпсон, Джеймсу Тобину, Халу Вариану, Дэвиду Вруману, Шиничи Ватанабе, Кену Весту, Рэнди Уильямс, Мооджин Йоо и Джону Ю.

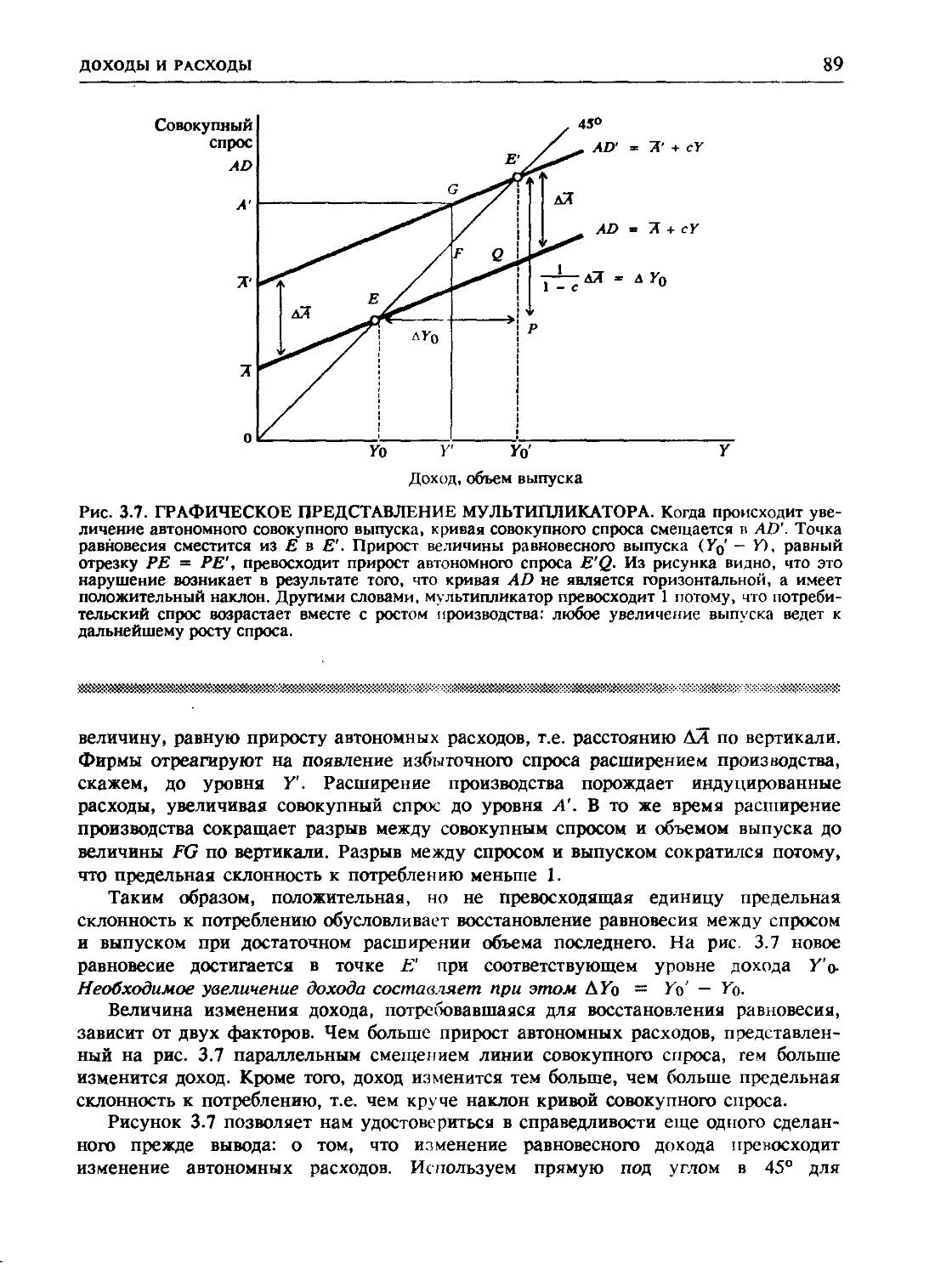

Мы в особом долгу перед рецензентами различных изданий, которые готовили очень подробные комментарии и предложения по тексту книги. Особенно мы хотели бы отметить Роланда Артле, Ллойда Аткинсона, Майкла Бабкока, Бена Бернанке, Ширли Броу, Арнольда Коллери, Алана Дердорфу, Джеймса Дугу, Майкла Эджманда, Дона Хекермана, Уильяма Хозека, Тимоти Керстена, Чарльза Кнаппа, Чарльза Либермана, Томаса Майера, Хаджиме Миядзаки, Эндрю Поликано, Уильяма Пула, Ариса Проторападакиса, Стивена Шапиро и Стивена ван ден Плуха. Издательство МакГроу-Хилл и авторы хотели бы поблагодарить следующих рецензентов за их полезные советы: Джорджа Болера (Эмбри-Риддле Аэрокосмический Университет), Уильяма Диккенса (Университет Калифорнии), Дональда Датковски (Сиракузский университет), Дэвида Финдлея (Кобли колледж), Джона Хейзингу (Университет Чикаго), Джона Имнесса (Университет Лихай), Бет Ингрэм (Университет штата Айова), Дэниэла Ричардса (Университет Тафтс).

В течение ряда лет мы пользовались самой компетентной и преданной исследовательской поддержкой. Особенно мы благодарим Дэвида Модеста и Карла Шапиро, которые помогли нам с первыми двумя изданиями, а также Майкла Гэвина и Патрицию Моссер, готовивших третье издание. Каролин Дедутис, Нэнси Джонсон, Кэрол МакИнтайр, Лиз Валет и Барбара Вестреско в разное время совершали героический подвиг упорядочивания проектов отдельных глав. За подготовку данного издания мы признательны оказавшим щедрую помощь Кэрол МакИнтайр, Катерине Нельсон и Афанисиосу Орфанидесу.

НАШИМ СТУДЕНТАМ

Макроэкономика не является законченной и неподвижной дисциплиной. Продолжаются споры по ключевым вопросам, например, следует ли правительству активно участвовать в борьбе с безработицей. Это делает.макроэкономику малоудовлетворительной для тех, кто ищет простых, ясных и законченных ответов на проблемы экономики. В то же время предмет изучения становится более интересным, поскольку Вам нужно много и критично думать о материале, который включен в курс макроэкономики.

Несмотря на разногласия, мы имеем существенный основной массив макроэкономической теории, который мы представляем в данной книге, и который будет полезен в понимании поведения экономики. Мы не сомневались в случаях, когда, по нашему мнению, нужно было говорить о неполноте теории или когда свидетельства по отдельным вопросам все еще неопределенны. Но мы также не колебались в

12

тех случаях, где макроэкономическая теория хорошо объясняет явления реальной жизни.

Поскольку мы не скрывались от важных вопросов, даже если они были сложны, некоторые части книги требуют весьма внимательного прочтения. В книге не используется никакой сложной математики, за исключением алгебры. Но некоторые разделы анализа включают достаточно сложные логические рассуждения. Поэтому внимательное чтение должно дать эффект в форме лучшего понимания предмета. В главе 1 содержатся предложения о том, как лучше использовать эту книгу. Одно наиболее общее и важное предложение состоит в том, чтобы изучать предмет активно. Некоторые из глав (такие, например, как глава 12), подходят для вечернего чтения в кровати, но большинство глав для этого непригодны. Чтобы быть уверенным, что Вы не теряете нить изложения и аргументации сделайте свои собственные записки (конспект) при чтении книги. Посмотрите, есть ли у Вас основания не соглашаться с аргументами, которые мы высказываем. Делайте домашние задания! Добивайтесь того, чтобы у Вас было ясное понимание тех вопросов, которые включены в итоги каждой главы. Следите за экономическими новостями по текущей прессе и оценивайте, какова их связь с тем, что Вы читаете. Пытайтесь понять логику бюджета и экономических шагов, предлагаемых правительством. От случая к случаю руководите ли Федеральной резервной системы и Совета Экономических консультантов при Президенте выступают перед комиссиями Конгресса США. Читайте тексты их выступлений и оценивайте, насколько то, что они говорят, будет иметь для Вас смысл.

«Пособие для студента» Ричарда Стартца сопровождает данное издание учебника. «Пособие» содержит широкий спектр вопросов, начиная от очень простых и постепенно усложняющихся в каждой главе вплоть до материала, который будет не очень простым даже для самого сильного студента. Это пособие Очень полезно для лучшего понимания предмета, особенно в связи с тем, что активное обучение так важно для усвоения нового материала. Кроме того, новая компьютерная программа «ПК-макроэкономика», включенная в это издание, специально создана для того, чтобы дать навыки работы с реальными ci атлетическими данными, и является важной частью вашего обучения.

Р.Дорнбуш,

С.Фишер

ЧАСТЬ I

Глава 1

ВВЕДЕНИЕ

Предметом макроэкономи ческой теории является поведение экономики, рассматриваемой как единое иел< е, — ее подъемы и спады, общий объем выпуска товаров и услуг, рост этого объема, темпы инфляции и безработицы, платежный баланс и обменные курсы валют. Макроэкономическая теория рассматривает как изменение объемов произво; ства и занятости в долгосрочной перспективе (экономический рост!, так и их краткосрочные колебания, которые образуют цикл деловой активности.

Макроэкономическая теории изучает экономическое поведение и политику, влияющую на объем потребления и инвестиций, валютные курсы и торговый баланс, а также факторы, определяющие изменения зарплаты и цен, денежную и фискальную политику, объем наличной массы денег, федеральный бюджет, изменение ставки процента, государственный дол-. Короче говоря, все ключевые экономические проблемы сегодняшнего дня.

Макроэкономическая теория вызывает большой интерес, поскольку имеет дело с жизненно важными вопросами. Но она привлекает к себе внимание еще и потому, что позволяет свести множество различных частных показателей экономической жизни к нескольким наиболее важным, поддающимся сознательному регулированию. Эти наиважнейшие показатели лежат в области взаимного влияния рынков товаров, труда и финансовых активов в экономике, а также в области взаимодействия национальных экономик, имеющих друг с другом торговые связи.

Рассматривая эти важнейшие факты, мы абстрагируемся от таких деталей, как поведение отдельных экономических агентов или определение цен на рынках. Эти вопросы относятся к предмету микроэкономики. В макроэкономической теории мы рассматриваем рынки различных товаров, например сельскохозяйственных продуктов или медицинских услуг, как едины й рынок. Мы считаем и рынок труда единым целым, абстрагируясь от различий между рынками, скажем, сезонных рабочих и врачей. Аналогично рассматриваем и рынок активов, абстрагируясь от различий, например, между акциями ИВМ и полотнами Рембрандта.

Недостаток таких абстракций состоит в том, что отброшенные детали иногда оказываются существенными. Достоинство же в том, что это позволяет лучше понять взаимодействие между рынками товаров, труда и финансовых активов. Оставляя в стороне детали, характеризующие тысячи индивидуальных рынков, абстракция позволяет яснее увидеть вышеназванные основные рынки.

Несмотря на различия между микро- и макроэкономической теориями, между ними нет противоречия. Напротив, экономика в совокупности представляет собой не

14

Глава 1

более чем сумму отдельных рынков. Различие между микро- и макроэкономической теориями — это различие в предпосылках и способах представления материала.

При изучении вопроса о ценах в отдельной отрасли в микроэкономической теории удобно предположить, что цены на других рынках уже заданы. В макроэкономической теории, когда мы рассматриваем общий уровень цен, чаще всего имеет смысл игнорировать относительное различие цен товаров в различных отраслях. В микроэкономике представляется удобным считать, что общий доход всех потребителей задан, и затем поставить вопрос о том, как распределяются имеющиеся у них доходы между разными товарами. В макроэкономической теории, напротив, именно совокупные уровни дохода и расходов относятся к числу важнейших показателей, подлежащих изучению.

i/ Специалисты в области макроэкономики ci ремились использовать теорию макроэкономики в политике. Интерес к этому проявили и Джон Мейнард Кейнс, и современные лидеры в этой области в США, особенно старшее поколение Нобелевских лауреатов, такие как Милтон Фридман из Университета Чикаго и Гуверовского Института, Франко Модильяни и Роберт Солоу из Массачусетского Технологического Института и Джеймс Тобин из Йельского Университета. И более молодые лидеры, такие как Роберт Барро и Мартин Фельдстайн из Гарвардского Университета, Роберт Лукас из Университета Чикаго, Роберт Холл, Томас Сарджент и Джон Тейлор из Стэнфордского Университета, несмотря на большой скептицизм относительно мудрости активной государственной политики, все-таки анализируют ее политические аспекты. Основные вопросы состоят в следующем: может ли правительство улучшить ход экономических процессов и следует ли ему вмешиваться в экономику?

Развитие макротеории тесно связано с экономическими проблемами сегодняшнего дня. Кейнсианская экономическая теория возникла в период Великой депрессии 30-х гг. XX в. и наметила путь выхода из таких депрессий. Монетаризм возник в 60-х гг., обещая решение проблемы инфляции. Экономическая теория предложения стала модным увлечением начала 80-х гт., обещая быстрый и легкий выход из тогдашних неурядиц за счет сокращения налогов. Но сторонники теории предложения обещали больше того, что могли сделать; на самом Деле легкого выхода не существовало. Сегодня влиятельная школа экономической теории во главе с Робертом Лукасом вообще ставит под сомнение эффективность экономической политики государства. Но даже при этих условиях масштабы и пределы государственной политики остаются в центре дискуссий. Помимо вопросов об эффективности государственной политики в 80-х гг. возродился интерес макроэкономистов к проблемам экономического роста. Основные вопросы здесь состоят в следующем: какие факторы обусловливают повышение уровня жизни в стране и какую роль может играть экономическая политика в ускорении экономического прогресса?

Поскольку макроэкономическая теория тесно связана с экономическими проблемами сегодняшнего дня, она не приносит пос, кого удовлетворения тем, чей интерес лежит преимущественно в области теории. Необходимость находить компромисс между цельностью и стройностью теории и возможностями ее практического применения неизбежно делает макротеорию несколько “неопрятной по краям”. Упор же в макроэкономической теории действительно делается на возможность ее применения и практического использования.

Настоящая книга использует макроэкономическую теорию для того, чтобы взглянуть на события экономической жизни (США. Прим, редЭ, начиная с Великой депрессии до 80-х гг. Мы снова и снова возвращаемся к событиям

ВВЕДЕНИЕ

15

реальной жизни, для того чтобы пролить свет на значение и применимость теоретического материала.

1.1. ПРОТИВОРЕЧИЯ И ВОПРОС Ы ДЛЯ ИССЛЕДОВАНИЯ

В области макроэкономической теории есть три основных вопроса для исследований. Первый из них следующий: как можно объяснить существование периодов высокой и устойчивой безработицы? Например, в 30-х гг. безработица держалась на уровне более 20% в течение нескольких лет. высокие уровни безработицы отмечались в нескольких случаях и в послевоенный период. В Соединенных Штатах в 1982 г. безработица достигла уровня 10,6%, в 1982-1984 гг. в среднем опа составляла 9%, а к началу 1989 г. уровень безработицы упал до 5%. В 80-х гг. некоторые европейские страны, в частности Великобритания и Франция, сталкивались с безработицей, уровень которой измерялся двузначными цифрами.

Для макроэкономических исследований проблема постоянной безработицы является центральной. Существует множество теорий, объясняющих, почему возможна постоянная безработица, и мы в паи'ей книге подробно остановимся на самых важных из них. Возникает вопрос о том, что следует делать с безработицей. Некоторые ученые особенно не распространяются на эту тему, считая, что правительство должно лишь создавать соответствующие механизмы компенсации1 и не проводить никакой специальной политики для решения собственно проблемы безработицы. Такой взгляд может показаться необычным для человека, не знакомого с экономической теорией (и даже для того, кто всю жизнь проработал в этой области), но его разделяет, например, Роберт Лукас, являющийся одним из лидеров в нашей науке2. Другие считают, что правительству следует проводить активную фискальную политику, например сокращать налоги и/или повышать правительственные расходы в период высокой безработицы.

Второй важнейший вопрос касается проблемы инфляции: почему цены в США поднялись более чем на 10% в 1979 и 1980 гг., но меньше чем на 2% в 1986 г.? Что вызывает гиперинфляцию, когда цены растут более чем на 1000% в год, например как было в Боливии, где цены возрос ти в 1985 г. более чем на 11000%? Вопрос экономической политики здесь в том, как удержать инфляцию на низком уровне и, если она оказывается высокой, как снизить ее, не вызывая роста безработицы.

Третий ключевой вопрос состоит в следующем: чем определяются темпы роста объемов выпуска? Почему объемы выпуска на душу населения в США повышались более или менее устойчиво — на 1,7% ежегодно, обеспечивая его удвоение каждые 40 лет? И почему в течение последне -о столетия в Японии объемы выпуска росли быстрее, чем в США? Будет ли японская экономика расти быстрее американской, когда доход на душу населения достигнет уровня США? По некоторым оценкам, он уже достиг этого уровня.

Вопросы о том, может ли и следует ли государству что-то делать с безработицей и что лучше всего делать, долгое время находились в центре макроэкономических

Например, некоторые выплаты незанятым рабочим в качестве компенсации за потерю работы. Рабочий обязан при этом искать новую работу; период выплаты компенсации обычно продолжается строго определенный период, например 26 недель. После этого, если рабочий все еще не имеет работы и какого-то дохода, он начинает получать социальное пособие.

2 Lucas R. Model of Business Cycles. Oxford. England, Basil Blackwell, 1987.

16

Глава 1

исследований. Оли продолжают вызывать ; искуссии среди экономистов и сейчас. Каждое новое поколение вновь начинает старый спор, заново интерпретируя прошлые события, такие как Великую депрессию 30-х гг. и события недавнего прошлого. Взгляды экономистов на инфляцию также различаются. Некоторые считают, что инфляция может контролироваться за счет удержания на низком уровне темпов роста эмиссии бумажных денег; способом же остановить быструю инфляцию является остановка роста их эмиссии, который обязательно сопровождает инфляцию. Другие экономисты уверены, что само по себе замедление роста количества денег в экономике в условиях высокой инфляции вызовет спад, которого можно избежать при более тонкой антиинфляционной политике. В области объяснения причин экономического роста также много нерешенных вопросов, но противоречивости мнений все же значительно меньше.

Теперь мы представим основные школы теоретической мысли. Необходимо отметить, что, хотя безработица, инфляция и темпы роста являются центральными проблемами, есть еще и много других важные вопросов макроэкономической теории. К их числу относятся международные аспекты макроэкономической теории, поскольку мировая экономика все в большей степени становится интегрированной и биржевой кризис в Нью-Йорке почти моментально распространяется на фондовые рынки Лондона, Токио, Франкфурта, Сиднея, Гонконга, Мехико и др. К менее значимым относится вопрос о причинах жесткости уровня заработной платы, в частности почему он меняется так медленно, гораздо медленнее, например, чем цена рыбы. Ответы на такие, очевидно, малозначительные вопросы могут помочь понять причины возникновения безработицы

Школы теоретической мысли

В течение долгою времени в макроэко, омической теории существовали две основные теоретические школы. Одни ученые придерживались того взгляда, что рынки работают лучше, если в их функционирование не вмешиваться; другие считали, что правительственное вмешательст во может серьезно улучшить функционирование экономики. В 60-х гг. в спорах ю этим вопросам участвовали с одной стороны монетаристы, возглавляемые Милтоном Фридманом, а с другой — кейнсианцы, включая Франко Модильяни и Джеймса Тобина. В 70-х гг. споры по тем же самым вопросам выдвинули новую группу с орешников неоклассической макроэкономической теории.

НОВАЯ НЕОКЛАССИЧЕСКАЯ ШКОЛА

Новая неоклассическая макроэкономическ я теория, сложившаяся в 70-х гт., оставалась весьма влиятельной и в 80-х гг. Среди ее лидеров такие экономисты, как Роберт Лукас, Томас Сарджент, Роберт Барро, Эдвард Прескотт и Нейл Уоллес из Университета Миннесоты, разделяющие мне- не рекомендации экономической политики с М.Фридманом. Эта школа рассма-i ривает мир состоящим из индивидов, поступающих рационально, исходя из личны . интересов в условиях рынков, быстро приспосабливающихся к изменяющимся усл- виям. Правительство, по мнению этих ученых, вероятнее всего, только ухудшит де ю, если будет вмешиваться в экономику 'г' бросает вызов макроэкономическим теориям, считающим полез-

ным правительственное вмешательство в эко юмику. Традиционная теория считает, что процессы приспособления в экономик! протекают медленно, с медленным

ВВЕДЕНИЕ

17

изменением цен, несовершенной информацией и социальными привычками, не позволяющими обеспечить быстрое уравновешивание рынков.

Центральными предпосылками новой неоклассической школы являются следующие:

Экономические агенты максим ipywm свою прибыль. Потребители и фирмы принимают оптимальные решения. Это значит, что они используют всю имеющуюся информацию для принятия решений и что эти решения являются наилучшими для тех обстоятельств, в которых находятся экономические агенты.

Принимаемые решения рациональны, т.е. они опираются на рациональные ожидания, являющиеся статистически наилучшим предвидением будущего, которое можно получить при и< пользовании всей имеющейся информации. Действительно, неоклассическую школу иногда описывают как школу рациональных ожиданий, хотя рацион, льные ожидания — только часть теоретической базы неоклассических концепций3. Результатом рациональности ожиданий становится то, что люди в конечном счете приходят к пониманию смысла проводимой государственной политики. Следовательно, невозможно все время обманывать больший'тво населения или, по крайней мере, это невозможно делат|> долгое время

Рынки уравновешиваются. Не: никаких причин считать, что фирмы и рабочие не скорректируют уровень зарплаты или цены, если это может сделать их существование более благополучным. Соответственно цены и зарплата будут корректироваться для того, чтобы уравновесить спрос и предложение; другими словами, рынки уравновешиваются. Предположение об уравновешивании рынков является очень сильным, как мы увидим в ближайшем будущем.

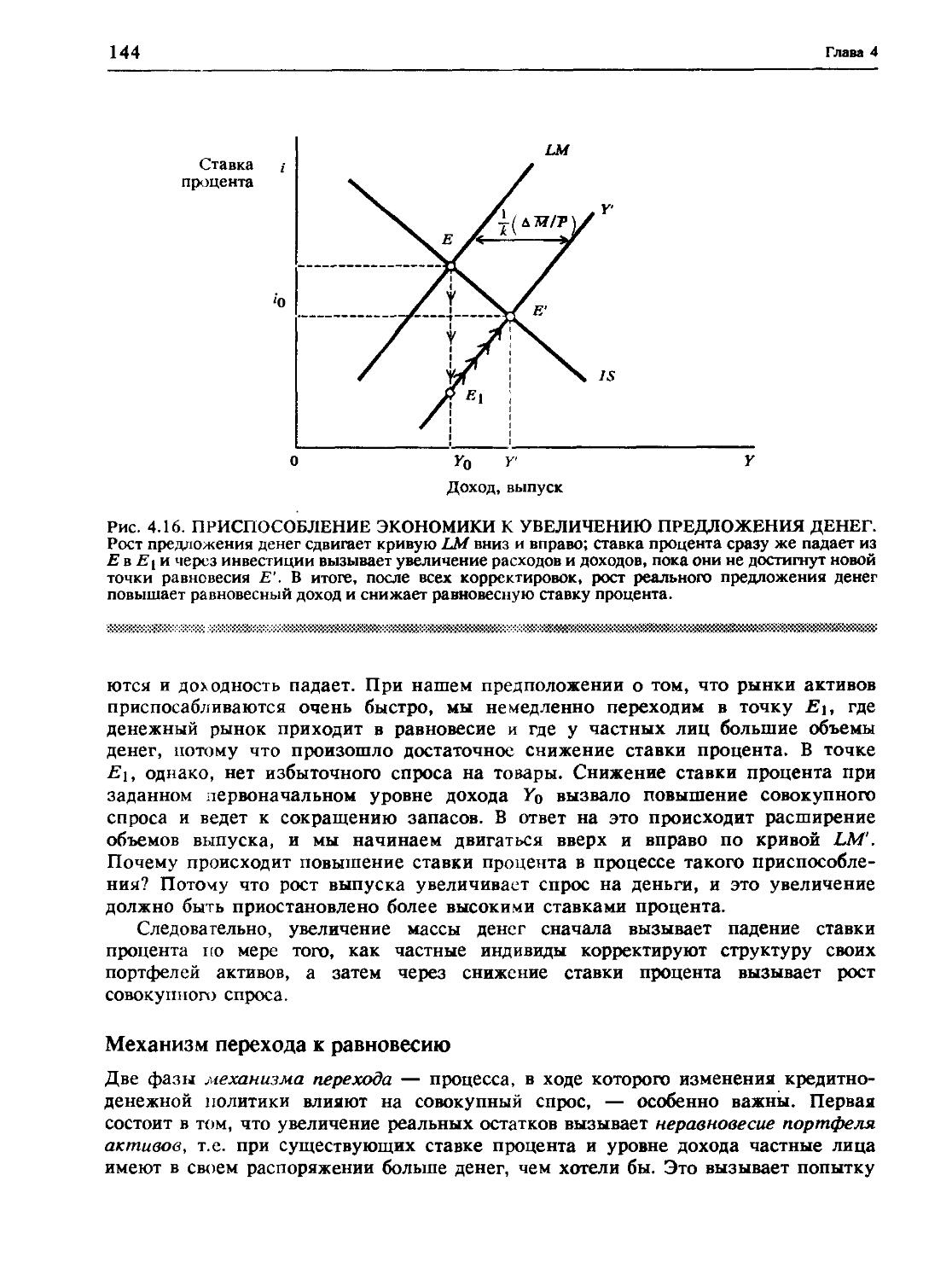

Одним существенным выводом из эт их допущений, которые поодиночке кажутся такими правильными, является то, что возможность для вынужденной безработицы исключается. Любой человек, не имеющий работу и ищущий ее, будет предлагать снижать свою зарплату до тех пор, тюка она не будет достаточно низкой, чтобы привлечь кого-то из работодателей. Аналогично любой продавец с излишним запасом товара на полках будет сокращать цены для того, чтсюы обеспечить его реализацию. Гибкое приспособление иен и зарплаты ставит всех индивидов в положение, когда они работают столько сколько хотят, и фирмы производят столько товаров, сколько хотят.

Суть вопроса о равновесии при рапа опальных ожиданиях состоит в предположении, что рынки постоянно находятся в равновесии. В частности, новые неокласси-ки-макроэкономисты рассматривают в качестве неполной и неудовлетворительной любую теорию, которая оставляет возможность частным индивидам улучшать свое благосостояние за счет торговли между собой. Р.Лукас так формулирует этот тезис: “Я не вижу, чтобы 50-долларовые купюры лежали на тротуарах", имея при этом в виду, что, если бы были способы, котор: ми отдельные индивиды могли бы улучшить свое положение, они, конечно, воспользовались бы такой возможностью.

Сторонники новой неоклассической пколы не ставят под сомнение тот факт, что Великая депрессия имела место, и они признают, что уровень безработицы иногда

3 Многие экономисты, не принадлежащие к неоклассической школе, шкже полагают, что ожидания экономических агентов рациональ ы.

18

Глава 1

достигает более 10%. Они находят такое объяснение этих наблюдений, которое согласуется с представлением о том, что люди всегда делают то, что им больше всего подходит в данный момент времени. Мы обсудим эти объяснения в главе 13.

НЕОКЕЙНСИАНСТВО

Новая неоклассическая группа остается очень влиятельной в сегодняшней макроэкономической теории. В то же время в 80-х гг. появилось новое поколение исследователей — неокейнсианцы. Эта группа включает среди других Джорджа Акерлофа и Джанет Йеллен из Калифорнийского Университета в Беркли, Оливера Бланшара из Массачусетского Технологического Института, Грега Мэнкью и Ларри Саммерса из Гарвардского Университета и Бена Бернанке из Принстонского Университета. Они не считают, что рынки постоянно находятся в равновесии, и пытаются понять и точно объяснить, почему рыночный механизм дает сбои.

Неокейнсианцы утверждают, что рынки иногда не могут прийти в равновесие потому, что индивиды преследуют свои собственные интересы. Проблемы информации и издержки изменения цен ведут в некоторых случаях к жесткости цен и в результате создают возможности макроэкономических колебаний в объемах выпуска и занятости. Например, на рынке труда фирмы, которые сокращают зарплату, не только снижают затраты на рабочую силу, по и вынуждены использовать рабочую силу более низкого качества. Поэтому фирмы не всегда склонны снижать зарплату. Если изменения цеп, которые они устанавливают, и зарплата, которую они платят, будут связаны для фирм с серьезными издержками, изменения будут нечастыми. Если же все фирмы корректируют цены и зарплату не часто, то общий уровень цен и зарплаты по всей экономике не сможет быть достаточно гибким для того, чтобы избежать отдельных случаев высокой безработицы.

ПРОТИВОСТОЯНИЕ И ОБЩНОСТЬ ЭКОНОМИЧЕСКОЙ школы

Описание двух основных концепций в макроэкономической теории может создать впечатление, что вся наука сводится к полю битвы меж^у двумя непримиримо противостоящими друг другу направлениями. Нет смысла отрицать, что существует конфликт между двумя теориями. И поскольку макроэкономическая теория имеет дело с реальным миром, существующие расхождения, конечно же, получают широкое освещение в политических и журналистских дискуссиях об экономической политике.

Однако необходимо отметить, что есть несколько важных областей взаимного согласия и различные группы через постоянные дискуссии и участие в исследованиях постоянно находят новые области консенсуса и более точно осознают, в чем же их взгляды расходятся. Например, сейчас формируется общее понимание того, что в установлении цен и зарплаты и в экономических колебаниях большую роль играет инфляция. В этой книге мы не подчеркиваем специально дискуссионность вопросов, предпочитая рассматривать существо проблем, но в подходящих случаях мы отмечаем альтернативные взгляды на отдельные вопросы.

В оставшейся части этой главы мы даем обзор ключевых понятий, используемых в макроэкономической теории. В разделе 1.2 рассматриваются следующие ключевые понятия: выпуск, цены, рост и инфляция. Взаимоотношения между основными макроэкономически ми переменными исследуются в разделе 1.3. Раздел 1.4 содержит графические комментарии проблем совокупного спроса и предложения и их взаимодействия, здесь дается самый общий взгляд на основы макроэкономической

ВВЕДЕНИЕ

19

теории. Раздел 1.5 вводит понятие стабилизационной политики. Затем в разделе 1.6 описывается подход к изучению макроэкономической теории и формированию макроэкономической политики, которой) мы придерживались в этой книге. Здесь же предварительно дана последовательность анализа проблем этой политики. В раздел 1.7 мы включили короткие замечания о том, как следует работать с этой книгой.

1.2. КЛЮЧЕВЫЕ ПОНЯТИЯ

Валовой национальный продукт

Валовой национальный продукт (BHI1, представляет собой стоимость всех конечных товаров и услуг, произведенных в экономике за данный промежуток времени (квартал или год). ВНП является основной мерой экономической активности.

Необходимо учитывать три важных различия между:

номинальным и реальным ВНП;

уровнем ВНП, номинального и реального, и приростом ВНП;

ВНП и ВНП на душу населения.

Мы переходим теперь к рассмотрению каждого из этих различий. Рис. 1.1 демонстрирует два показателя ВНП: номинальный ВНП, или ВНП в текущих ценах, и реальный ВНП, или ВНП п постоянных ценах4. Номинальный ВНП измеряет стоимость выпуска в ценах, существовавших в тот период, когда собственно осуществлялся выпуск. Реальный ВНП, измеряющий выпуск в любой период времени в одинаковых ценах, предполагает оценку реального или физического изменения производства или выписка за два означенных года. В США долгое время за базовый год для измерения принимали 1982 г., но в 1990 г. произошло изменение базового года на 1987.

В таблице 1.1 величина номинального ВНП США в 1988 г. равняется 4864 млрд дол., а в 1975 г. — 1598 млрд дол. (см. также рис.1.1). Таким образом, в период с 1975 по 1988 г. номинальный ВНП рос в среднем на 8,9% в год. Реальный ВНП составил в 1988 г. 3996 млрд дол. и в 1975 г. 2695 млрд дол., что означает, что среднегодовой темп роста реального ВНП на протяжении этого периода составил только 3,1% в год.

Другая мера реального ВНП оценивает размер дохода на душу населения, соотнося стоимость выпуска с численностью населения. Если мы разделим всю величину реального ВНП на численность населения США — 246 млн человек в 1988 г. — мы получим величину реального ВНП на душу населения, которая составила тогда 16 244 дол. на одного жителя страны.

ИНФЛЯЦИЯ И НОМИНАЛЬНЫЙ ВНП

Рис. 1.1 показывает, что номинальный ВНП увеличивался намного быстрее, чем реальный ВНП. Разрыв между темпами роста реального и номинального ВНП происходил потому, что цены товаров росли, т.е. имела место инфляция. Уровень

4 Заметьте, что шкала ВНП на рис. 1.1 является нелинейной. Шкала логарифмическая, что означает, что равные отношения представлены равными расстояниями. Например, расстояние от 900 до 1800 такое же, как и расстояние от 1200 до 2400, поскольку в обоих случаях происходит удвоение ВНП. На логарифмической шкале переменная, растущая с постоянным темпом (например, на 4% в год), будет представлена прямой линией.

20

Глава 1

инфляции может быть измерен процентом роста уровня цен за данный промежуток времени.

Реальный ВНП увеличивался ежегодно в среднем на 3,1% в период между 1975 и 1988 гг., тогда как номинальный ВНП р<< в среднем на 8,9% в год. Поскольку реальный ВНП рассчитывался исходя из нес змеиного уровня цен, разница целиком связана с инфляцией, или растущими цена- а. В течение 13-летнего периода цены в среднем увеличивались на 5,8% в год. Другими словами, среднегодовой уровень инфляции составлял в этот период 5,8% в год.

Имея 1982 г в качестве базового, цены которого используются для измерения объемов выпуска, мы видим два последствия введения различия между номинальным и реальным ВНП (рис. 1.1). Во-первых, в 1982 г. реальный ВНП был равен номинальному, потому что в базовом году п рущие и реальные доллары тождественны. Во-вторых, при инфляции номинальный ВН П растет быстрее реального ВНП, и, следовательно, not ле 1982 г. номинальный ВНП превосходил величину реального ВНП. Для периода до 1982 г. справедливо, онечно, обратное.

Таблица 1.1

АЛЬТЕРНАТИВНЫЕ ИЗМЕРИТЕЛИ ВНП в млрд дол

Номинальный ВНП Реальный ВНП* Реальный ВНП на душу населения

1975 $1,598 $2,695 $12,479

1982 3,166 3,166 13,617

1988 4,864 3,996 16,244

Темп прироста за гол. 1975-1988 8,9% 3,1% 2,0%

* Измер< но в ценах > 482 г. источник: DRI/McGraw-Hill.

I

РОСТ И РЕАЛЬНЫЙ ВНП

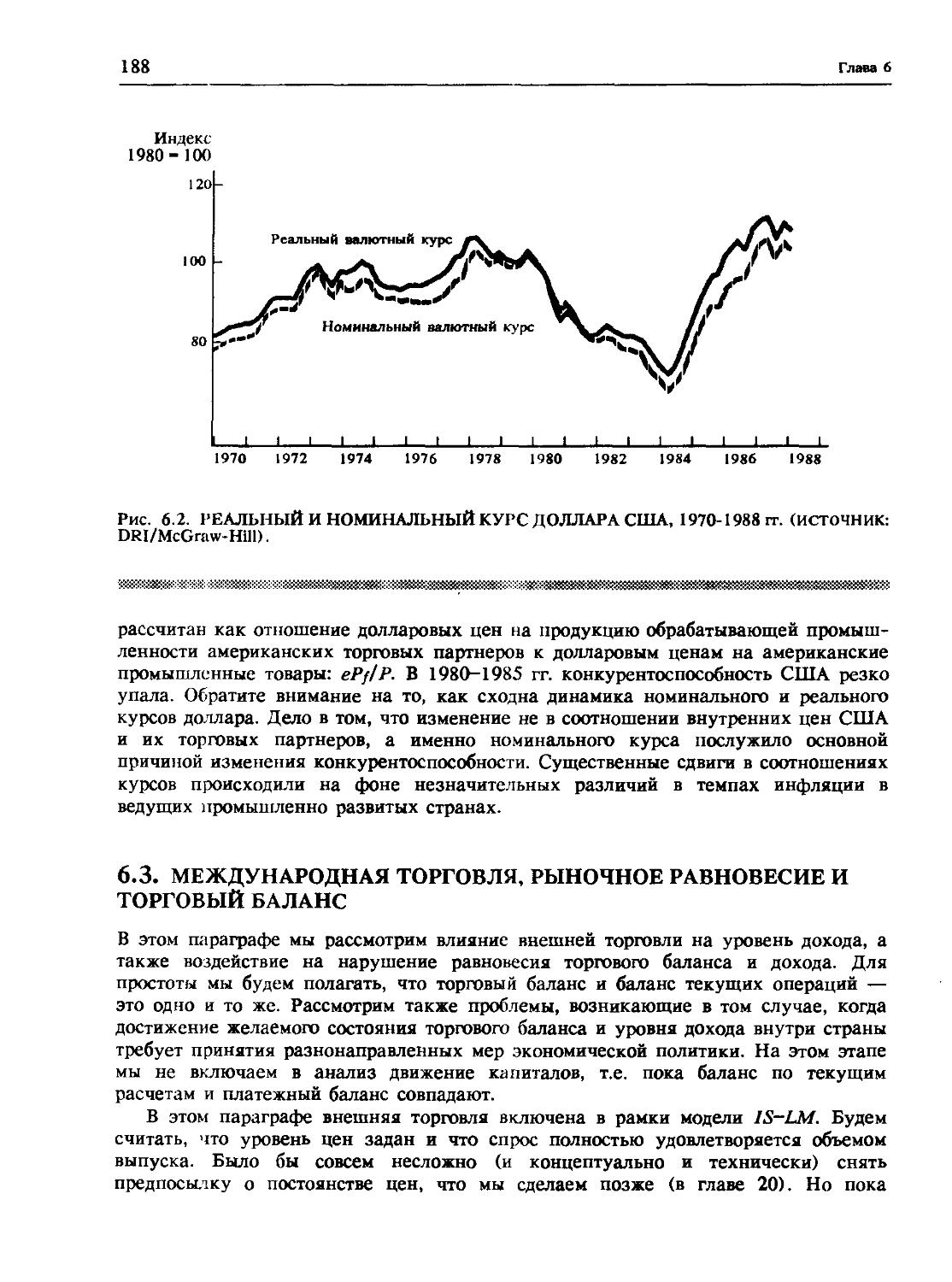

Теперь рассмотрим причины роста реально: о ВНП. Темп роста экономики — это темп роста, которым увеличивается ее реаль ,ый ВНП. Каждый раз, когда мы будем упоминать рост или темп роста, не оговаривая специально эти понятия, мы будем иметь в виду темп роста реального ВНЛ. В среднем в долгосрочном плане большинство национальных экономик ра< ;ел на несколько процентов в год. Например, реальный ВНП (в США. Ред.) рос в среднем на 3,1% год с 1960 по 1988 г. Но, как показывает рис. 1.1, этот ро- т не был гладким.

Что вызывает увеличение во времени реального ВНП? Первая причина изменения реального ВНП — изменение объема ресурсов, вовлекаемых в экономику. Ресурсы весьма удобно разделить на капитал и труд. Рабочая сила, состоящая из людей, которые либо уже работают, либо ищут работу, увеличивается со временем и, таким образом, является одним из источников возрастания производства. Основной капитал, включающий сооружения и машины, также увеличивается со временем, обеспечивая еще один источник доста производства. Приросты факторов

ВВЕДЕНИЕ

21

производства — труда и капитала, используемых в производстве товаров и услуг, — объясняют таким образом часть увеличения реального ВНП.

Вторая причина изменений реалын го ВНП состоит в том, что эффективность использования факторов производства может изменяться5. Со временем те же факторы производства могут обеспечи.ать больший объем выпуска. Эти приросты эффективности производства являются результатом повышения качества знаний, в частности обучения в процессе деятельности людей, стремящихся лучше выполнять известные им задачи.

В таблице 1.2 сравниваются темны прироста реальных доходов на душу населения в различных странах. Меч.страновые исследования источников роста пытаются объяснить, какие факторы обеспечивают, скажем, для гакой страны, как Бразилия, быстрый экономический ро т, тогда как в Гане, например, он очень медленный. Доход Ганы в 1980 г. был только на 20% выше, чем в 1913 г., тогда как доход Бразилии вырос более чем в 5 раз. Конечно, было бы очень важно знать, какая политика — если она в принципе может это сделать — обеспечивает повышение средних темпов роста стран а в течение долгосрочных периодов времени.

1966 1970 1974 1978 1982 1986 1990

Рис. 1.1 РЕАЛЬНЫЙ И НОМИНАЛЬНЫЙ 1НП, 1960-1988 гг. Номинальный ВНП измеряет выпуск конечных товаров и услуг, произведенных в экономике в данный период, на основе цен этого периода. Реальный ВНП измеряет стоимость выпуска, используя цены заданною года, в данном случае 1982 г. Номинальный ВНП ро. быстрее, чем повышался реальный ВНП (ИСТОЧНИК: DRI/McGraw-Hill).

5

Такое увеличение эффективности называв гея ростом производительности.

22

Глава 1

Таблица 1.2

РОСТ РЕАЛЬНЫХ ДОХОДОВ НА ДУШУ НАСЕЛЕНИЯ, 1913-1980 гг.

(среднегодовые темпы прироста, %)________________________

Страна Скорость роста Страна Скорость роста

Аргентина 1,1 Индия 0,6

Бразилия 2,9 Испания 1,9

Китай 1,5 Великобрит ания 1,4

Франция 2,2 США 1,7

Гана 0,3

источник: Maddison A., A Comparison of GDP Pei Capita Income Levels in Developed and Developing Countrires, 1700-1980 II Journal of Economic History, March 1983, Table 2.

Занятость и безработица

Третий источник изменений реального ВНП — это изменение степени использования ресурсов, вовлекаемых в производство. На самом деле не весь имеющийся капитал или труд постоянно используется в экономике.

Уровень безработицы — это та доля рабочей силы, которая не может найти себе работу. Например, в 1982 г. сокращение использования труда, или рост безработицы, проявилось (см. рис. 1.1) как падение реального ВНП. Действительно, безработица тогда возросла до 10,6% — самого высокого уровня за весь период после второй мировой войны. Больше чем каждый десятый из тех, кто хотел работать, не мог найти себе работу. Такие уровни безработицы не появлялись в экономике США со времени Великой депрессии 30-х гг. *

Инфляция, рост и безработица: некоторые факты

Развитие экономики оценивается на макроуровне по трем параметрам, которые мы описали: уровень инфляции, темп роста объемов выпуска и уровень безработицы. Сведения об изменении этих трех параметров обычно попадают в заголовки прессы, поскольку эти вопросы влияют на нашу повседневную жизнь. Эти же вопросы составляют предмет исследований в области макроэкономической теории.

В периоды инфляции цены на товары, которые покупают люди, возрастают. Отчасти по этой причине инфляция столь непопулярна, даже если доходы людей увеличиваются по мере роста цен. Кроме того, она часто ассоциируется с другими потрясениями в экономике, такими, например, как повышение цен на нефть в 70-х гг., которые вызывают ухудшение положения людей. Инфляция часто является важнейшим политическим вопросом, как это было, например, во время президентских выборов 1980 г., когда высокий уровень инфляции способствовал поражению Джимми Картера.

При высоких темпах роста производства товаров и услуг уровень жизни населения повышается. Более высоким темпам роста экономики обычно сопутствуют

ВВЕДЕНИЕ

23

более низкая безработица и появление новых рабочих мест. Высокий рост экономики — это цель и надежда большинства стран.

Темп роста реального ВНП на душу населения является одним из важнейших экономических показателей, по которому можно судить о долгосрочном развитии экономики. Если ВНП на душу населения растет в среднем на 2% в год, его величина удваивается каждые 35 лет. В этом случае каждое поколение может рассчитывать на достижение уровня жизни в два раза более высокого, чем у предшествующего поколения. Если же ВНП на душу населения растет только на 1% в год, удвоение займет 70 лет. В долгосрочном плане небольшие различия в темпах роста, таким образом, вырастают в существенные различия в уровне жизни, которого может достичь та или иная страна.

Высокий уровень безработицы — это серьезная социальная проблема: люди испытывают нужду, их уровень жизни снижается, их карьере наносится непоправимый ущерб. Если безработица достигает показателей, измеряемых двузначными цифрами (и даже если до этого не доходит), это становится социальной и экономической проблемой номер один.

1952-1989 — Макроэкономическая характеристика

Таблица 1.3 показывает, что характеристики экономического развития США в 70-х гг. резко ухудшились по сравнению с 60-ми гг. Инфляция и безработица выросли, а темпы роста упали.

Таблица 1.3

ПОКАЗАТЕЛИ МАКРОЭКОНОМИЧЕСКОГО РАЗВИТИЯ 1952-1989

Период Инфляция, % Рост, % Уровень безработицы, %

1952-1962 1,3 2,9 5,1

1962-1972 3,3 4,0 4,7

1972-1982 8,7 2,2 7,0

1981-1982 6,1 -1,9 9,7

1982-1989 3,6 3,8 7,2

ЗАМЕЧАНИЕ: Уровень безработицы указан в среднем за период; в качестве показателя инфляции использован индекс потребительских цен (ИГ1Ц).

ИСТОЧНИК: Economic Report of the President, 1989 и DRI/McGraw-Hill

Таблица также показывает реальное изменение характеристик инфляции после 1982 г.: уровень безработицы начал снижаться, оживился рост и инфляция в течение некоторого времени находилась на низком уровне. Многие надеялись, что экономика США находится накануне еще одного десятилетия, напоминавшего 60-е гг., с высоким ростом и низким уровнем инфляции. Падение цен на нефть в 1985—1986 гг. укрепило такие ожидания. Действительно, вплоть до 1988 г., когда безработица упала до 5%, инфляция не была сколь-либо серьезным фактором в экономике. Но в 1989 г. вопрос об инфляции снова приобрел былую остроту. И тем не менее в целом период с 1982 по 1989 г. был более похож на 60-е, а не на 70-е гг.

24

Глава 1

По мере описания проблем макроэкономической теории мы попытаемся найти ответы па вопросы, которые вызваны в последнее время развитием экономики. Почему уровень инфляции поднялся за период 50-е — 70-е гг., а затем резко упал? Можем .пи мы рассчитывать на восстановление высоких темпов роста, которые были типичны для экономики в 60-х гг.? Можно ли сократить уровень безработицы ниже 5% трудоспособного населения? И конечно, какая экономическая политика, если она в принципе способна это сделать, может обеспечить одновременно низкую инфляцию, низкую безработицу и быстрый рост?

Деловой цикл и отклонение выпуска

Инфляция, рост и безработица связаны между собой в ходе делового цикла. Экономический цикл — это более или менее постоянно повторяющиеся периоды оживления (подъема) и сокращения (спада) экономической активности вдоль тренда долговременного роста. В циклическом пике экономическая активность намного выше относительного тренда; а в нижней точке циклического . пада достигается минимальный уровень экономической активности. Инфляция, рост и безработица имеют ясно выраженные циклические характеристики, как мы пока ..ем далее. В данный же момент мы концентрируем внимание на изменении поведения величины выпуска или реального ВНП относительно затрат труда в ходе экономического цикла.

Черная линия на рис. 1.2 показывает тренд роста реального ВНП. Тренд роста ВНП характеризует тот объем ВНП, который может быть получен при полном использовании факторов производства. С течением времени, как мы уже отмечали, реальный ВНП будет изменяться под влиянием двух причин. Во-первых, возрастает объем ресурсов, вовлекаемых в производство: увеличивается численность населения, фирмы приобретают повое оборудование или строят заводы; земля готовится для сельскохозяйственного использования; увеличивается потенциал знаний по мере того, как появляются новые товары и новые технологии. Возросшая доступность ресурсов позволяет производить в экономике все больше товаров и услуг, обеспечивая нарастающий тренд в объемах выпуска. (

Во-вторых, факторы далеко не всегда полностью используются. Полное использование факторов производства представляет собой экономическую, а не физическую концепцию. Физически трудовые ресурсы будут полностью использоваться, если каждый человек будет работать 16 часов в день на протяжении всего года. В экономических терминах полная занятость имеет место, если каждый, кто хочет, может найти работу в течение определенно х> периода. Поскольку экономическое определение не является точным, мы обычно определяем полную занятость трудовых ресурсов по общему' согласию. Например, если уровень безработицы составляет 5,5%, то считается, что трудовые ресурсы полностью заняты. Аналогично, капитал никогда не является полное ью занятым в физическом смысле, например здания офисов или лекционные помещения, являющиеся частью основного капитала, используются только часть дня.

Объем выпуска не всегда достигает своих трендовых значений, т.е. уровня, соответствующего полной занятости факторов производства. Скорее объем выпуска колеблется вокруг трендового уровня. В период подъема (или оживления) использование факторов производства возрастает, и это является источником расширения производства. Выпуск может подняться выше р< ндовых значений, потому что люди могут работать сверхурочные часы и оборудование может использоваться в несколько смен. Напротив, в период спада происходит недоиспользование ресурсов и

ВВЕДЕНИЕ

25

Рис. 1.2. ЭКОНОМИЧЕСКИЙ ЦИКЛ. Объем выпуска, или величина ВНП, не совпадает в точности с трендом. Скорее выпуск колеблется вокруг тренда, демонстрируя закономерности цикла от нижней точки через подъем к пику и затем от пика через спад к нижней точке. Колебания объемов выпуска в ходе экономического цикла не являются регулярными ни по периодичности, ни по своей величине. Также не является заданным трендовый темп роста; он изменяется по мере накопления технических знаний и увеличения предложения факторов производства.

выпуск оказывается на уровне меньшем, чем он мог бы быть при существующих ресурсах и технологии. Волнистая линия на рис. 1.2 показывает эти циклические отклонения объемов выпуска от тренда. Их обычно называют отставанием выпуска. Отставание выпуска измеряет разность между фактическим выпуском и тем его объемом, который экономика могла бы обеспечить при полном использовании имеющихся ресурсов. Выпуск при полном использовании ресурсов называется потенциальным выпуском.

Отставание выпуска = потенциальный выпуск - фактический выпуск. (1)

Показатель отставания выпуска позволяет измерить размер циклических отклонений выпуска от потенциального выпуска, или трендового выпуска (мы используем эти термины как синонимы).

Рис. 1.3 показывает фактический выпуск и потенциальный выпуск в США. Заштрихованные полосы означают периоды спада, буквы Р и Т обозначают точки пика подъема и низшие точки спада соответственно6.

Рисунок показывает, что отставание выпуска растет в период спада, как это было в 1982 г. Больше ресурсов оказываются недоиспользованными, и фактиче-

В США отслеживание во времени фаз экономического цикла осуществляется Национальным бюро экономических исследований (NBER). Национальное бюро является частной бесприбыльной исследовательской организацией, распо.ь женной в Кембридже (Массачусетс).

26

Глава 1

Рис.1.3. ФАКТИЧЕСКИЙ И ПОТЕНЦИАЛЬНЫЙ ВЫПУСК, 1960-1988. Потенциальный выпуск равен объему выпуска при полном использовании ресурсов. На рис. 1.2 он показан линией тренда. Фактический выпуск колеблется вокруг потенциального, падая ниже него в периода спада и поднимаясь к потенциальному уровню в период оживления. Заштрихованные полосы обозначают периоды спада. (ИСТОЧНИК: DRI/McGraw-Hill.)

ский выпуск падает существенно ниже потенциального выпуска. Наоборот, в период экономического подъема, например в 60-е гг., отставание выпуска сокращается и в конце концов даже становится отрицательным. Отрицательное значение отставания выпуска означает, что существуют превышающая естественный уровень занятость, сверхурочные для рабочих и более высокий, чем обычный, уровень использования оборудования. Необходимо отметить, что отставание выпуска иногда бывает очень значительным. Например, в 1982 г. оно достигало 10% величины потенциального ВНП.

Определение величины потенциального ВНП представляет собой сложную проблему. В 60-х гг. полагали, что полная занятость соответствует уровню безработицы 4-4,5% совокупной численности рабочей силы. В 80-х гг. изменения в структуре рабочей силы, включая увеличение доли рабочих более молодых возрастов и женщин, которые чаще меняют место работы, подняли оценку уровня безработицы, соответствующей полному использованию ресурсов, до величины порядка 5,5%.

Величина потенциального выпуска рассчитывается различными способами. Одна методика, используемая в Бюро Экономического Анализа Министерства торговли США, оценивает потенциальный ВНП на уровне выпуска, который существовал бы

ВВЕДЕНИЕ

27

при безработице в 6%. Соответствующий статистический ряд представляет собой исходную точку для расчета потенциального выпуска, или ВНП при полном использовании ресурсов, но это лишь исходная точка, а не жесткое, не подлежащее обсуждению правило. Даже если это так, отставание ВНП представляет собой важный показатель того, как функционирует экономика и в каком направлении должна меняться экономическая политика7. Другие статистические ряды используют другой естественный уровень безработицы, например 5%. В статистическом ряду, используемом на рис. 1.3, в 1988 г. экономика все еще имела положительное значение отставания выпуска — потенциальный выпуск превосходил фактический на 2,2%, хотя уровень безработицы составлял около 5,5%8. Различия между отдельными оценками потенциального выпуска свидетельствуют о том, что сегодня нет точной меры оценки полного использования ресурсов. Существенная часть расхождений в оценках является результатом различий не только в используемых исходных величинах, но также и в суждениях о степени использования мощностей, считающейся их полным использованием.

Анализ отставания ВНП может многое рассказать о недавней истории США. В годы правления Кеннеди и Джонсона (1961-1968) произошло сокращение отставания выпуска под влиянием стимулирующей правительственной политики. Эта политика была успешной в сокращении отставания выпуска, но это было достигнуто ценой нарастания инфляционного давления на экономику. Никсон в период своего первого президентского срока (1969-1973) унаследовал проблему инфляции и решил бороться с ней жесткой политикой сдерживания, которая привела экономику к спаду и соответственно к росту отставания выпуска. В 1972-1973 гг. сильная стимулирующая денежная политика Федеральной резервной системы привела к оживлению и даже к переиспользованию ресурсов; это видно из того, что отставание выпуска приблизилось к нулю, и фактический выпуск практически сравнялся с величиной потенциального выпуска. В 1973-1974 гг. ограничительная политика, совпавшая по времени с огромным ростом цен на нефть, привела экономику в глубокому спаду. Оживление 1976-1979 гг. было слишком быстрым и привело к резкому обострению инфляции.

С еще одним повышением цен на нефть в 1979 г. инфляция в 1980 г. превысила уровень 10%, и снова жесткая ограничительная политика подняла уровень безработицы. К середине 1989 г. экономика снова была в состоянии полного использования ресурсов, и появились признаки усиления инфляции. К этому времени оживление продолжалось уже почти 34 квартала подряд — с осени 1982 г. Самый длительный предшествующий послевоенный период оживления имел место в 1962-1969 гг. и продолжался 38 кварталов. Вопрос, который соответственно возникает: становятся ли экономические подъемы “жертвами собственного преклонного возраста” или же они завершаются из-за ошибок экономической политики? Как мы увидим позднее, затяжной подъем слишком сильно сокращает безработицу, вызывает инфляционное давление и, следовательно, предопределяет такую политику борьбы с инфляцией, которая обычно вызывает спад.

7 Бюро Экономического Анализа не использует термин потенциальный выпуск, чтобы Бюро не рассматривали в качестве организации, считающей, что в экономике должен быть уровень безработицы в 6%.

8 Оценки потенциального выпуска для рис 1.3 рассчитаны DRI/McGraw-Hill.

28

Глава 1

1.3. ВЗАИМОСВЯЗИ МЕЖДУ МАКРОЭКОНОМИЧЕСКИМИ ПЕРЕМЕННЫМИ

Предварительный взгляд на статистические данные и описание экономического цикла предполагают — причем это совершенно правильное предположение, — что можно увидеть простые взаимосвязи между основными макроэкономическими переменными: ростом, безработицей и инфляцией.

Рост и безработица

Мы уже отмечали ранее, что изменения в использовании факторов производства представляют собой один из источников 'оста реального ВНП. Соответственно можно было бы ожидать, что высоким темпам роста ВНП будет сопутствовать снижающаяся безработица. Это действитель ю так, как это ясно видно из рис. 1.4. По вертикальной оси рис. 1.4 отложены емпы прироста реального выпуска в определенном году, а по горизонтальной о и — изменение уровня безработицы в данном годе. Например, в 1984 г. темп прироста соответствовал 6,8% и снижение уровня безработицы составило 2,1 процентных пункта. Поэтому мы помещаем точку, помеченную “1984”, в верхний левый квадрат поля. Эта область соответствует периодам экономического роста и падения уровня безработицы.

Напротив, в нижней правой области графика будут такие точки, как “1980” и ”1982” — периоды спада, низких темпов роста и растущего уровня безработицы. Заметим, что, даже когда есть некоторый роет, как в 1981 г., уровень безработицы может расти. Чтобы вызвать снижение уровня безработицы, темпы роста должны

7

6

5

4

3

2

1

0

-I

-2

-3

1984

1966 1965 м 1978 • • 1973 1976 • 1

1977

1988 *1985.

1987 • •

1986# 1979 •

1S П

1$ 58

’• 19ЧЛ

• 1971

1980

• * '’’О 1975

1974 •

1982

-2 -1 0

2 3

%

Рис. 1.4. ЭКОНОМИЧЕСКИЙ РОСТ И ИЗМЕНЕНИЕ УРОВНЯ БЕЗРАБОТИЦЫ, 1962-1988 гг. Высокие темпы роста вызывают падение уровня безработицы, а низкие или отрицательные темпы роста сопровождаются повышением уровня безработицы. Взаимосвязи, показанные распределением точек на рисунке, описываются Правилом Окуна, которое связывает темп роста с изменением уровня безработицы.

ВВЕДЕНИЕ

29

достигать величины около 2,5%. "198^'’ выделяется как год, где отмечены самый высокий темп роста и самое значительное снижение безработицы за 20 лет.

ПРАВИЛО ОКУНА

Взаимосвязь между реальным ростом и изменениями уровня безработицы известна под названием Правила Окуна, по i мени своего первооткрывателя, покойного Артура Окуна из Брукингского института, который одно время был председателем Совета Экономических Консультантов при Президенте (СЭК). Правило Окуна гласит, что (в экономике США. Ред) у ювень безработицы сокращается, когда рост оказывается выше уровня тренда, со. гавляюшего 2,5% в год. В частности, на каждый процентный пункт роста реального ВНП выше уровня трс.чда в данном году уровень безработицы падает на 0,4 процентных пункта. Это взаимоотношение утверждается уравнением (2), где А и обозначает изменение уровня безработицы, у — темп прироста выпуска, а 2,5 — трендовая величина прироста выпуска. Для того чтобы продемонстрировать испо.щ зование этой формулы, предположим, что рост в данном году составил 4%. Э'О будет означать, что сокращение уровня безработицы должно составить 0,52 |= 9,4 (4 - 2,7)] процентных нунк а.

А и ~ 0,4 (у - 2,5). (2)

t

Эта формула может быть использов. .га и для того, чтобы выяснить, каког должен быть темп экономического роста, ч гоб i уровень безработицы сократился на один процентный пункт. Ответ на этот вопрос: 5% [-1 = -0,4(5 - 2,5)]. Если экономический рост в течение года составит 7, %, то уровень безработицы сократи ся на 2 процентных пункта. Правило Окун,. (статус которого несколько преувеличен словом “правило”, тогда как на самом деле оно отражает всего лишь эмпирическую повторяемость) дает возможность ндйтл подход к оценке влияния реального роста на безработицу. Хотя правило являет, я всего лишь приблизительным и не будет обязательно точно работать в разные годы, оно все же дает разумную интерпретацию взаимного соотношения роста и бе зработицы.

Правило Окуна является полезным инструментом политики, потому что позволяет выяснить, как определенная цель экономического роста будет со временем влиять на уровень безработицы. Допустим, экономика находи гея в состоянии глубокого спада и безработица состав ляет 9%. Сколько лет ним потребуется для того, чтобы выйти на уровень безработг цы в 6%? Ответ зависит от того, как быстро экономика перейдет к оживлению. Один из путей выхода на уровень безработицы в 6% заключается в том, чтобы объем выпуска рос в течение трех лет на 5%. В этом случае экономика растет на 2,5 процентных пункта быстрее тренда, и, таким образом, за каждый год уровень безр ютицы будет сокращаться на 1 процентный пункт. Альтернативная стратегия ожив ,ения ориентирована на “первый удар”: рост весьма высок вначале, а затем нескоз .ко замедляется, составляя 6,0, 5,0, и 4,0% роста в последующие годы.

Инфляция и экономический цик л

Политика, стимулирующая расширение совокупного спроса, имеет тенденцию порождать инфляцию, если экономика не находится в состоянии высокой безработицы. Затянувшиеся периоды низкого совокупного спроса обычно снижают уровень инфляции. Рис. 1.5 демонстрирует движение одного из показателей инфляции в экономике США в период после I960 г. Мерой инфляции на рис. 1.5 является

30

Глава 1

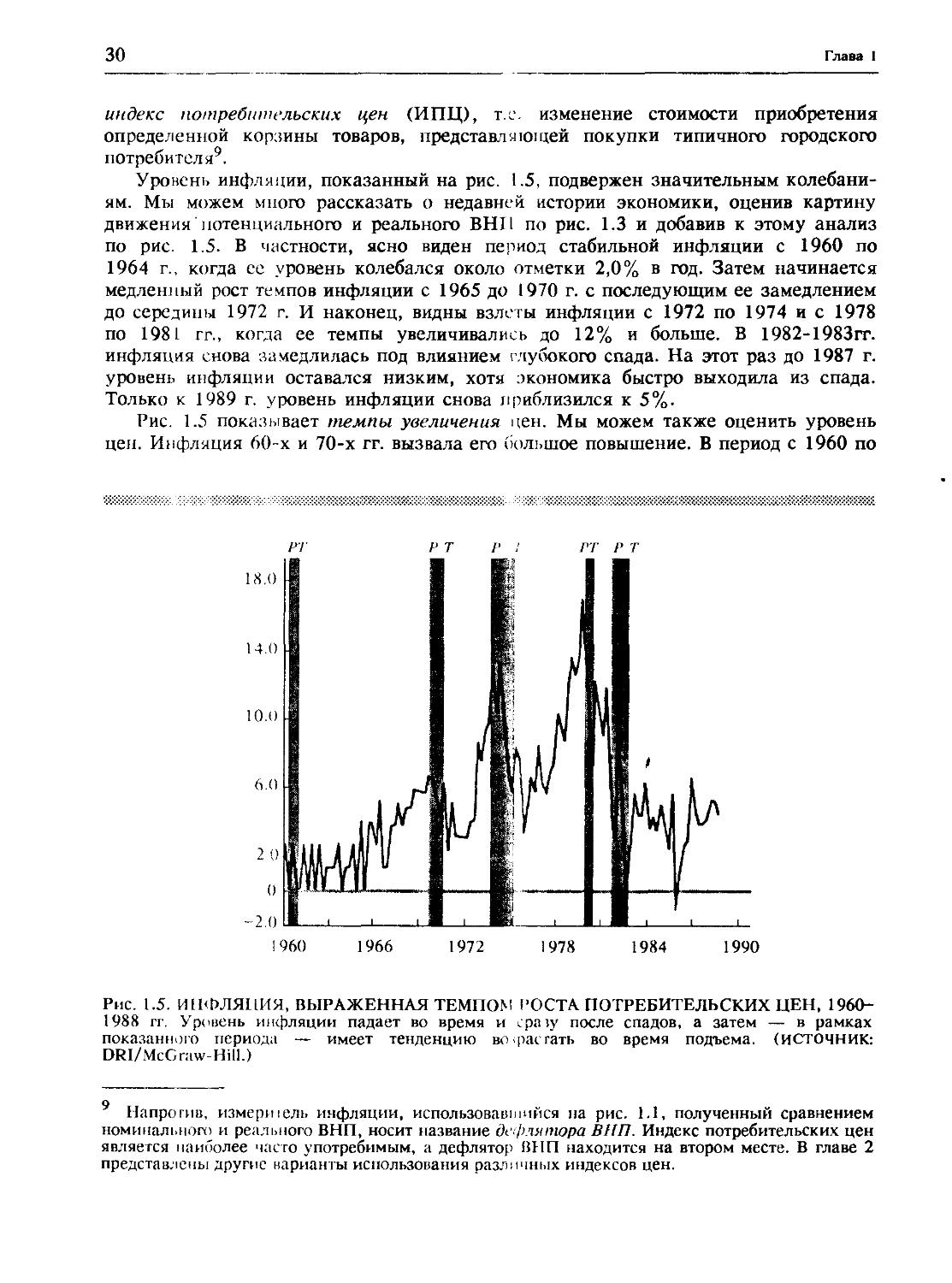

индекс потребительских цен (ИПЦ), те. изменение стоимости приобретения определенной корзины товаров, представляющей покупки типичного городского потребителя9.

Уровень инфляции, показанный на рис. 1.5, подвержен значительным колебаниям. Мы можем много рассказать о недавней истории экономики, оценив картину движения потенциального и реального ВНП по рис. 1.3 и добавив к этому анализ по рис. 1.5. В частности, ясно виден период стабильной инфляции с 1960 по 1964 г., когда ее уровень колебался около отметки 2,0% в год. Затем начинается медленный рост темпов инфляции с 1965 до 1970 г. с последующим ее замедлением до середины 1972 г. И наконец, видны взлеты инфляции с 1972 по 1974 и с 1978 по 1981 гг., когда ее темпы увеличивались до 12% и больше. В 1982-1983гт. инфляция снова замедлилась под влиянием глубокого спада. На этот раз до 1987 г. уровень инфляции оставался низким, хотя экономика быстро выходила из спада. Только к 1989 г. уровень инфляции снова приблизился к 5%.

Рис. 1.5 показывает темпы увеличения цен. Мы можем также оценить уровень цен. Инфляция 60-х и 70-х гг. вызвала его большое повышение. В период с 1960 по

Рис. 1.5. ИНФЛЯЦИЯ, ВЫРАЖЕННАЯ ТЕМПОМ РОСТА ПОТРЕБИТЕЛЬСКИХ ЦЕН, 1960-1988 гг. Уровень инфляции падает во время и cpaiy после спадов, а затем — в рамках показанного периода — имеет тенденцию вшрасгать во время подъема. (ИСТОЧНИК: DRI/McCraw-Hill.)

Напротив, измершель инфляции, использовавшийся на рис. 1.1, полученный сравнением номинального и реального ВНП, носит название дефлятора ВНП. Индекс потребительских цен является наиболее часто употребимым, а дефлятор ВНП находится на втором месте. В главе 2 представлены другие варианты использования различных индексов цен.

ВВЕДЕНИЕ

31

1989 г. уровень цен вырос более чем в четыре раза. Продукт, который стоил в 1960 г. 1 дол., в 1989 г. стоил уже 4,19 дол. Большая часть этого прироста имела место после начала 70-х гг.

Инфляция, как и безработица, представляет собой крупнейшую макроэкономическую проблему. Однако издержки инфляции далеко не столь наглядны, как издержки безработицы. В случае безработицы происходит потеря потенциального выпуска, и, следовательно, совершенно ясно, почему столь необходимо сокращение безработицы. В случае инфляции очевидные потери выпуска отсутствуют. Как мы отмечали ранее, потребители отчасти недолюбливают инфляцию, потому что она связана с неудобствами (такими, как скачки нефтяных цен), сокращающими их реальные доходы. Часто говорится также о том, что инфляция нарушает хорошо известные ценовые взаимоотношения и сокращает эффективность ценовой системы.

Каковы бы ни были причины, люди, стоящие у руля политики, часто готовы увеличить безработицу, стремясь сократить инфляцию, т.е. получить снижение инфляции за счет несколько возросшей безработицы.

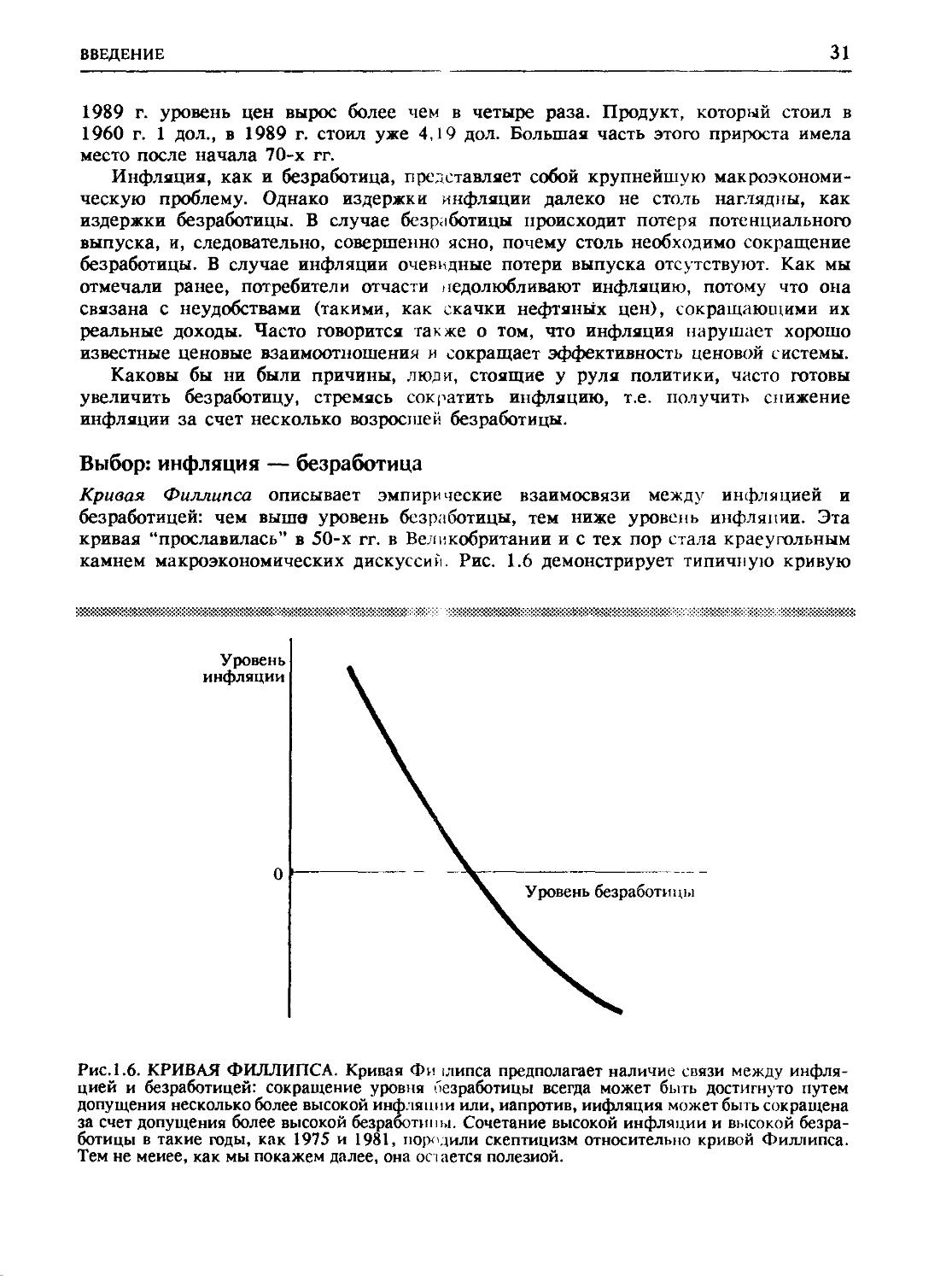

Выбор: инфляция — безработица

Кривая Филлипса описывает эмпирические взаимосвязи между инфляцией и безработицей: чем выше уровень безработицы, тем ниже уровень инфляции. Эта кривая “прославилась” в 50-х гг. в Великобритании и с тех пор стала краеугольным камнем макроэкономических дискуссий. Рис. 1.6 демонстрирует типичную кривую

Рис. 1.6. КРИВАЯ ФИЛЛИПСА. Кривая Фи шипса предполагает наличие связи между инфляцией и безработицей: сокращение уровня безработицы всегда может быть достигнуто путем допущения несколько более высокой инфляции или, напротив, инфляция может быть сокращена за счет допущения более высокой безработицы. Сочетание высокой инфляции и высокой безработицы в такие годы, как 1975 и 1981, породили скептицизм относительно кривой Филлипса. Тем не меиее, как мы покажем далее, она остается полезной.

32

Глава 1

Уровень безработицы (%)

Pm. 1.7. ИНФЛЯЦИЯ И БЕЗРАБОТИЦА, 1960-1988. Реальные факты истории инфляции и безработицы в Соединенных Штатах после I960 г. не дают свидетельств существования простых взаимосвязей, описываемых кривой Филлипса Например, есть такие периоды, как 1963-1969, 1976-1979 и 1980-1982 гг., которые укладываются в общую картину кривой Филлипса, но между этими периодами существуют годы, кода и инфляция и безработица параллельно росли или иногда (1984-1985) уменьшались.

Филлипса с наклоном вниз, которая показывает, что высокие уровни безработицы сопровождаются низкими уровнями инфляции и наоборот. Кривая предполагает, что снижение безработицы всегда может быть получено за счет большей инфляции и что уровень инфляции всегда может быть снижен за счет покрытия издержек большей безработицы. Другими словами, кривая предполагает, что существует возможность замены более высокой инфляции на более высокую безработицу.

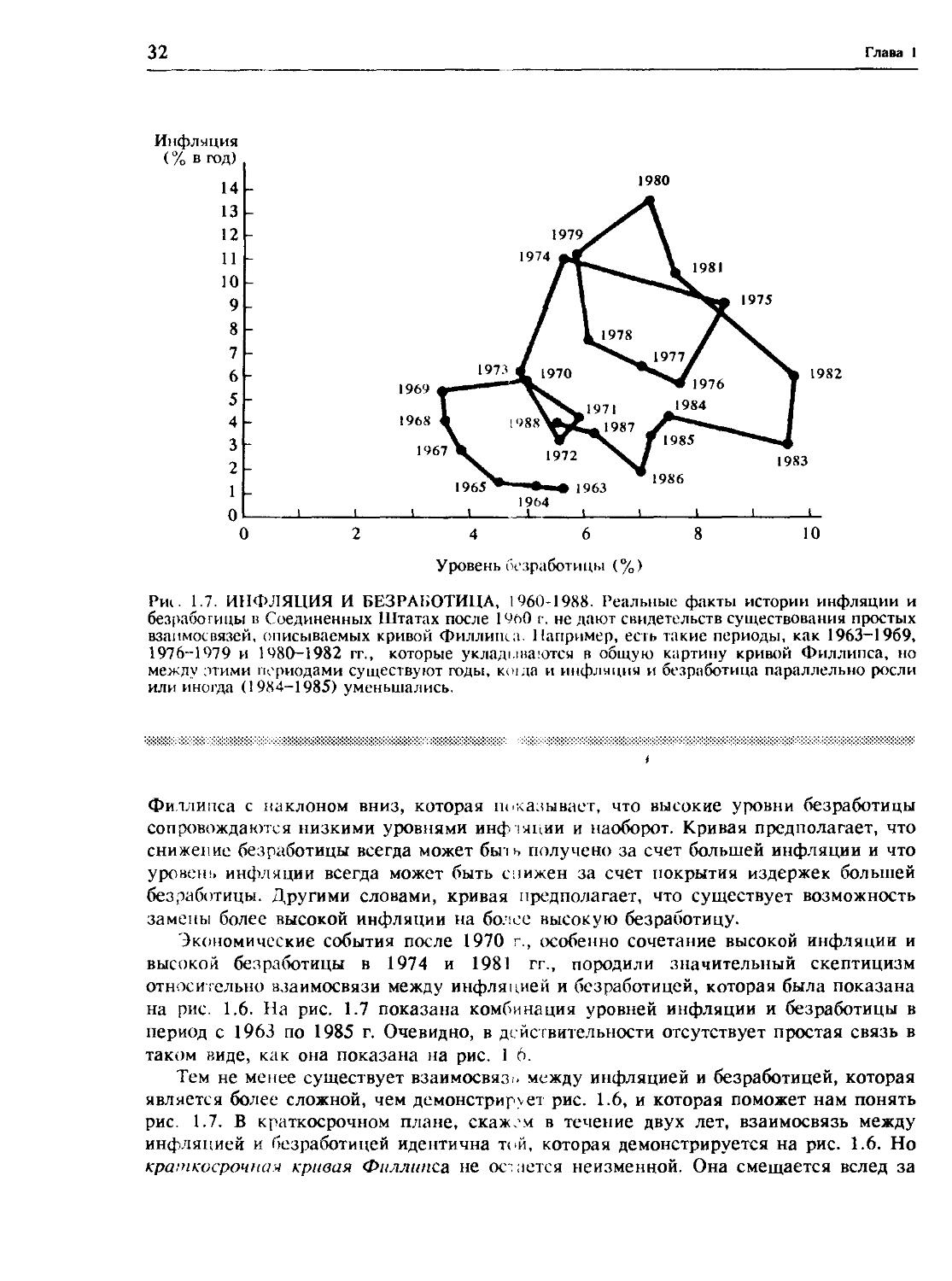

Экономические события после 1970 г., особенно сочетание высокой инфляции и высокой безработицы в 1974 и 1981 гг., породили значительный скептицизм относительно взаимосвязи между инфляцией и безработицей, которая была показана на рис. 1.6. На рис. 1.7 показана комбинация уровней инфляции и безработицы в период с 1963 по 1985 г. Очевидно, в действительности отсутствует простая связь в таком виде, как она показана на рис. 1 6.

Тем не менее существует взаимосвязь между инфляцией и безработицей, которая является более сложной, чем демонстрирует рис. 1.6, и которая поможет нам понять рис. 1.7. В краткосрочном плане, скажем в течение двух лет, взаимосвязь между инфляцией и безработицей идентична той, которая демонстрируется на рис. 1.6. Но краткосрочная кривая Филлипса не остается неизменной. Она смещается вслед за

ВВЕДЕНИЕ

33

изменением инфляционных ожиданий. В долгосрочном плане нет такой альтернативной связи между инфляцией и безработицей, о которой имело бы смысл говорить. В долгосрочном плане уровень безработицы не зависит от долгосрочных изменений уровня инфляции.

Обратная связь между инфляцией и безработицей в краткосрочном и долгосрочном плане, конечно, представляет ключевой вопрос с точки зрения формирования политики и является основной детерминантой возможного успеха стабилизации экономики.

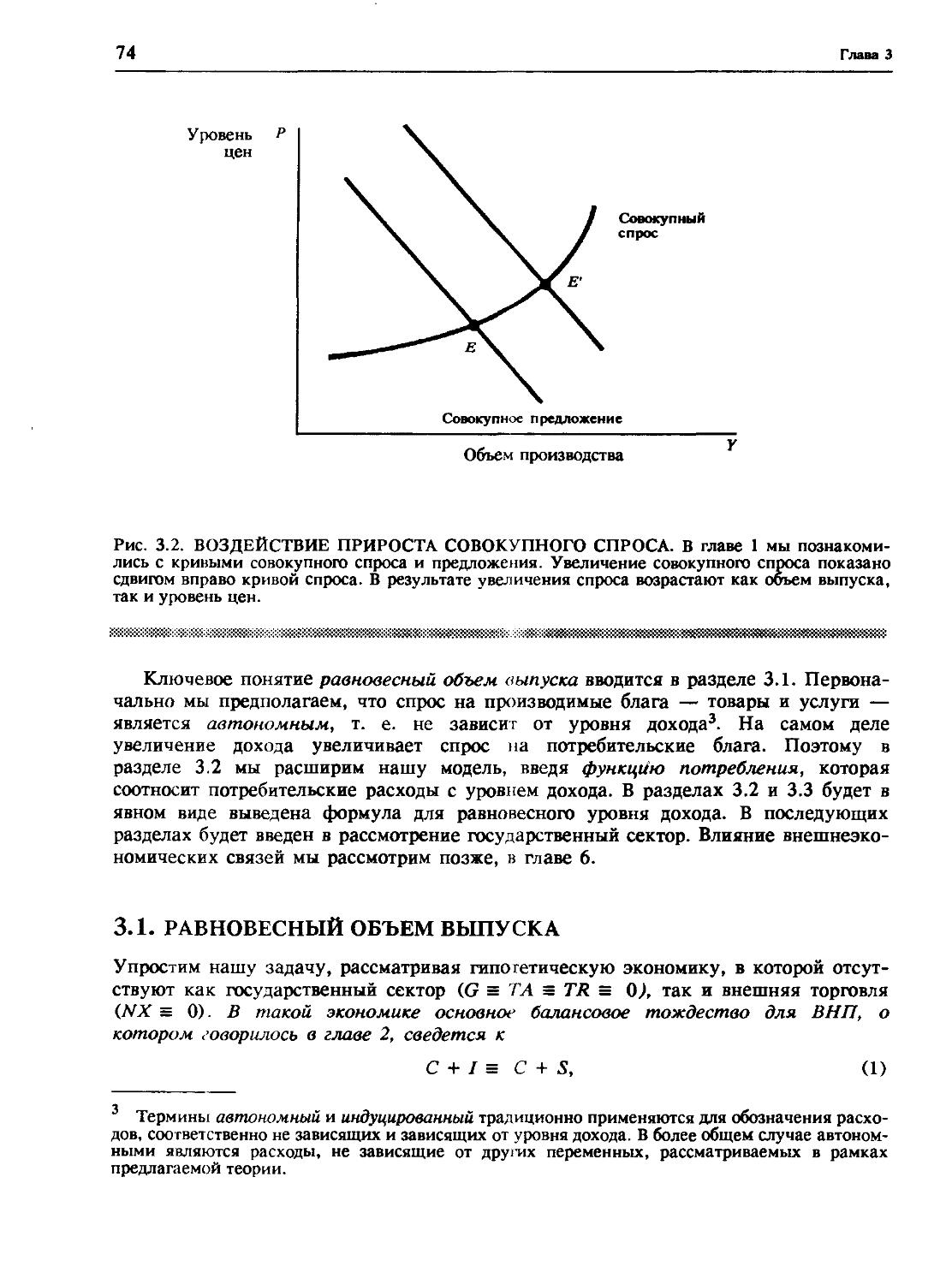

1.4. СОВОКУПНЫЙ СПРОС И ПРЕДЛОЖЕНИЕ

Ключевыми обобщающими показателями, характеризующими выпуск, инфляцию, рост, роль политики, являются совокупны/'/ спрос и совокупное предложение. В этом разделе мы дадим определения этих понятий и покажем их взаимодействие.

Уровень выпуска и уровень цен определяются взаимоотношением совокупного спроса и совокупного предложения. В некоторых условиях занятость зависит только от совокупных расходов или совокупного спроса. В других случаях ограничения со стороны предложения столь же важны при формировании политики и привлекают основное внимание. С 30-х *до конца 60-х гг. макроэкономическая политика была в значительной степени ориентирована на проблемы спроса.

Но в последнее время внимание переместилось, и проблемы совокупного предложения и экономическая теория предложения стали более значимыми. Этот сдвиг во внимании и интересе, без сомнения, был спровоцирован проблемами слишком медленного роста и высокой инфляции, переживаемыми индустриальными странами в 70-х гг.

Каковы взаимосвязи между совокупным спросом и совокупным предложением, выпуском или занятостью и ценами? Совокупный спрос отражает взаимоотношение между расходами на товары и услуги и уровнем цен. Если выпуск не ограничен сверху, то увеличение расходов, или рост совокупного спроса, приведет к росту выпуска и занятости без сколь-либо существенного воздействия на цены. Например, при этих условиях в 30-е гг. во время Великой депрессии была бы, конечно, полезна политика стимулирования совокупного спроса для увеличения объемов выпуска.

Но если экономика находится в состоянии, близком к полной занятости, увеличение совокупного спроса скажется в первую очередь на росте цен или инфляции. Тогда необходимо оценить экономику со стороны совокупного предложения. Кривая совокупного предложения определяет взаимосвязи между объемами выпуска, который обеспечивают фирмы, и уровнем цен. Фактор предложения не только помогает нам понять, насколько успешным будет влияние расширения спроса на увеличение выпуска и занятости, но и имеет свою собственную роль. Колебания предложения, или шоки предложения, могут снизить выпуск и привести к росту цен, как произошло в 70-х гг., когда резко возросла цена нефти. И наоборот, политика, направленная на повышение производительности и, следовательно, уровня совокупного предложения, при данном уровне цен, может снизить инфляционное давление.

ГРАФИЧЕСКИЙ АНАЛИЗ

Рис. 1.8 демонстрирует кривые совокупного спроса и совокупного предложения. По вертикальной оси Р откладывается уровень цен, а по горизонтальной оси У —

2 Макроэкономика

34

Глава 1

уровень реального выпуска, или дохода. Хотя кривые и выглядят как обычные кривые спроса и предложения в микроэкономике, их содержание отличается и будет раскрыто в главе 7.

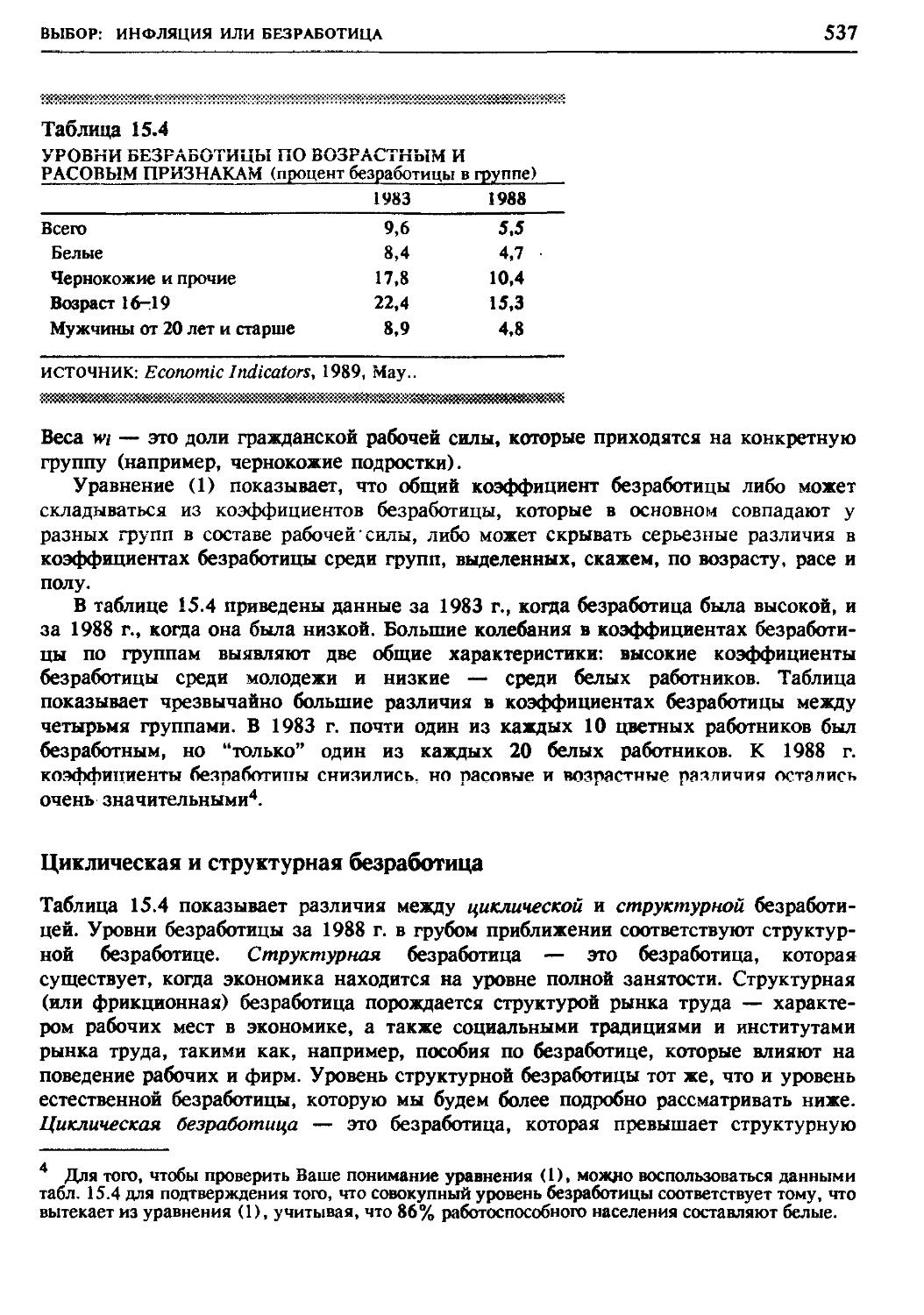

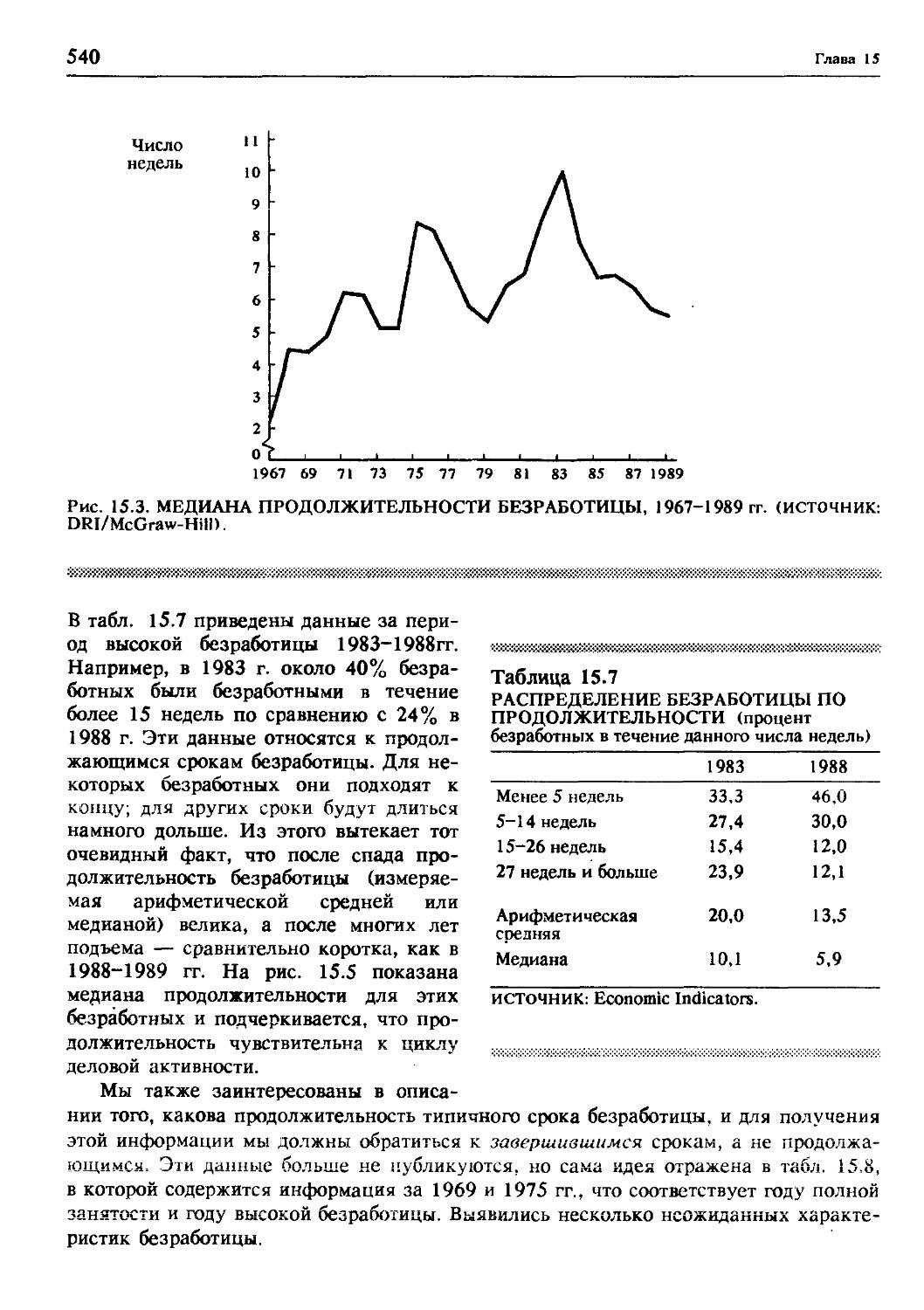

Совокупный спрос — это общий спрос на товары и услуги в экономике. Его величина зависит от уровня совокупных цен (см. рис. 1.8). Он может измениться под влиянием денежной и фискальной политики. Кривая совокупного спроса показывает уровень цен в связи с определенным уровнем выпуска. В некоторой степени эта кривая может быть смещена изменением фискальной политики.