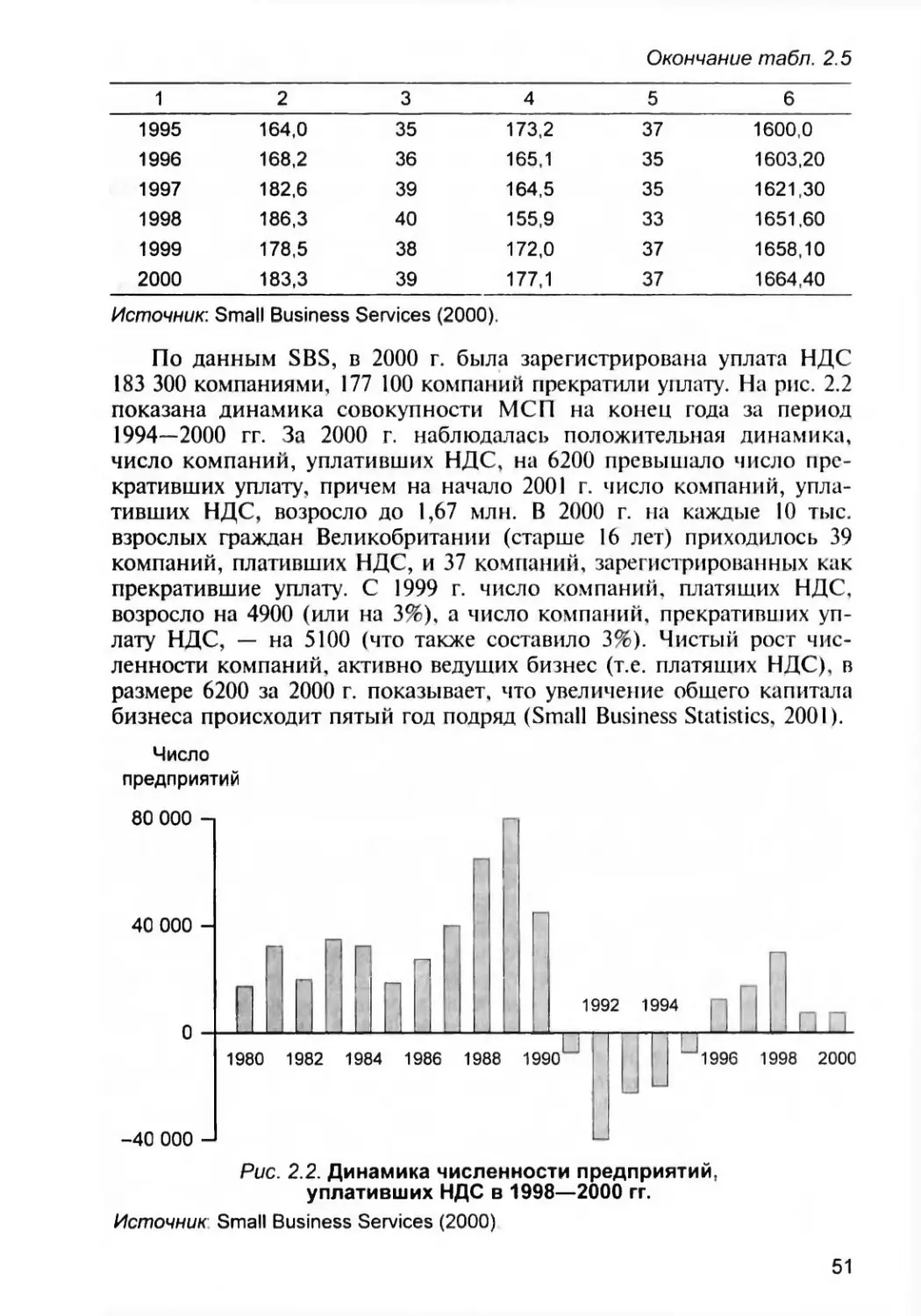

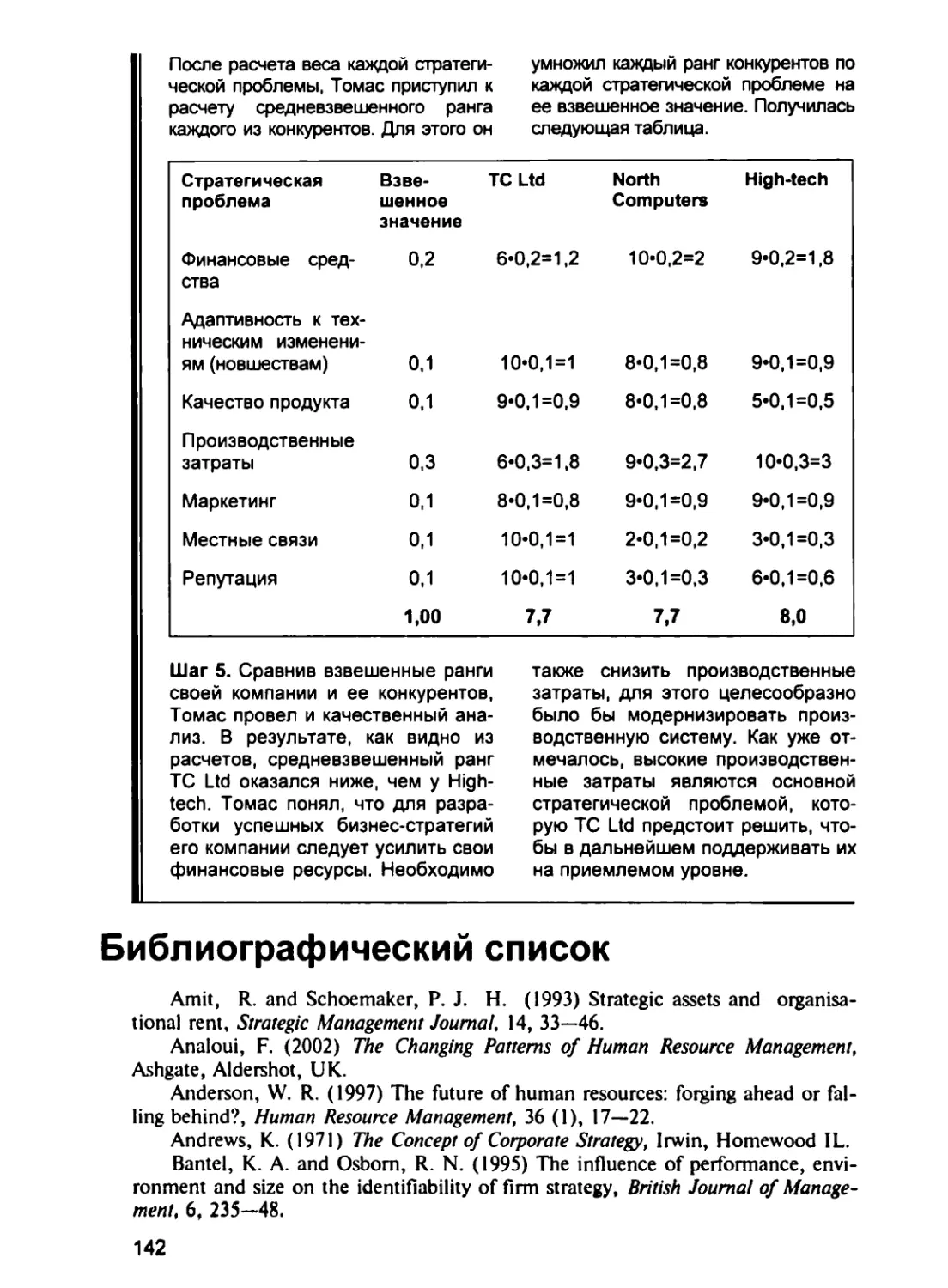

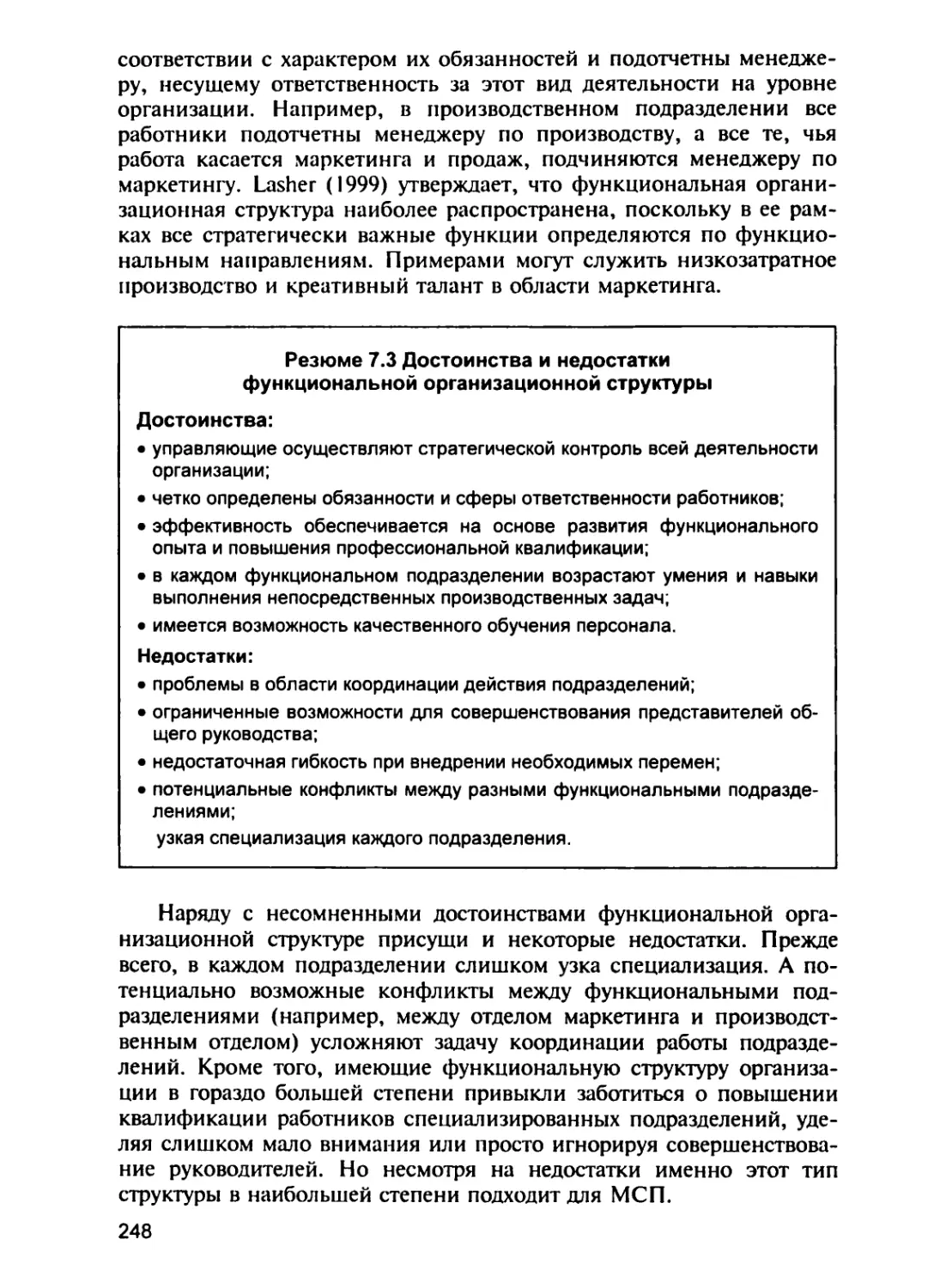

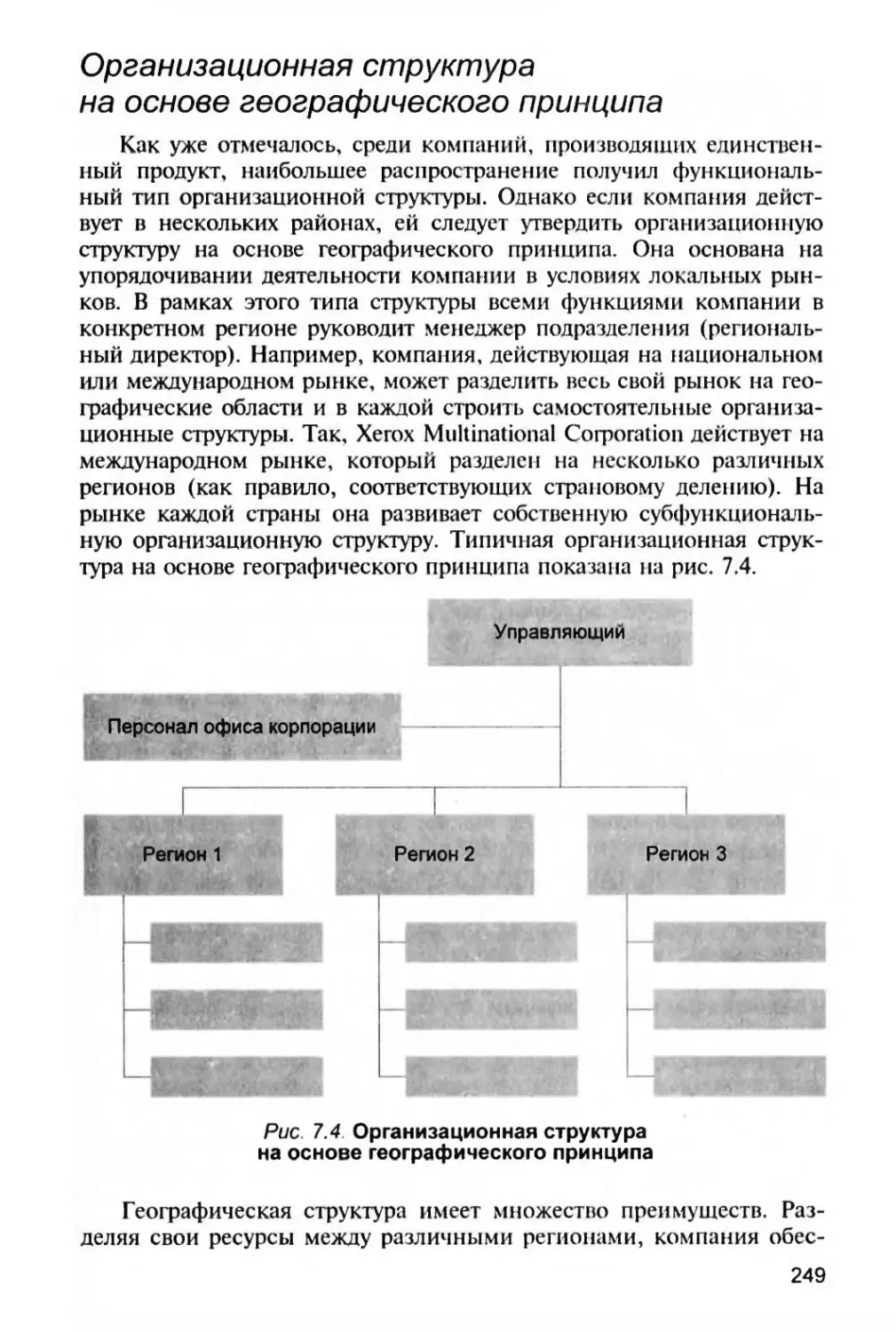

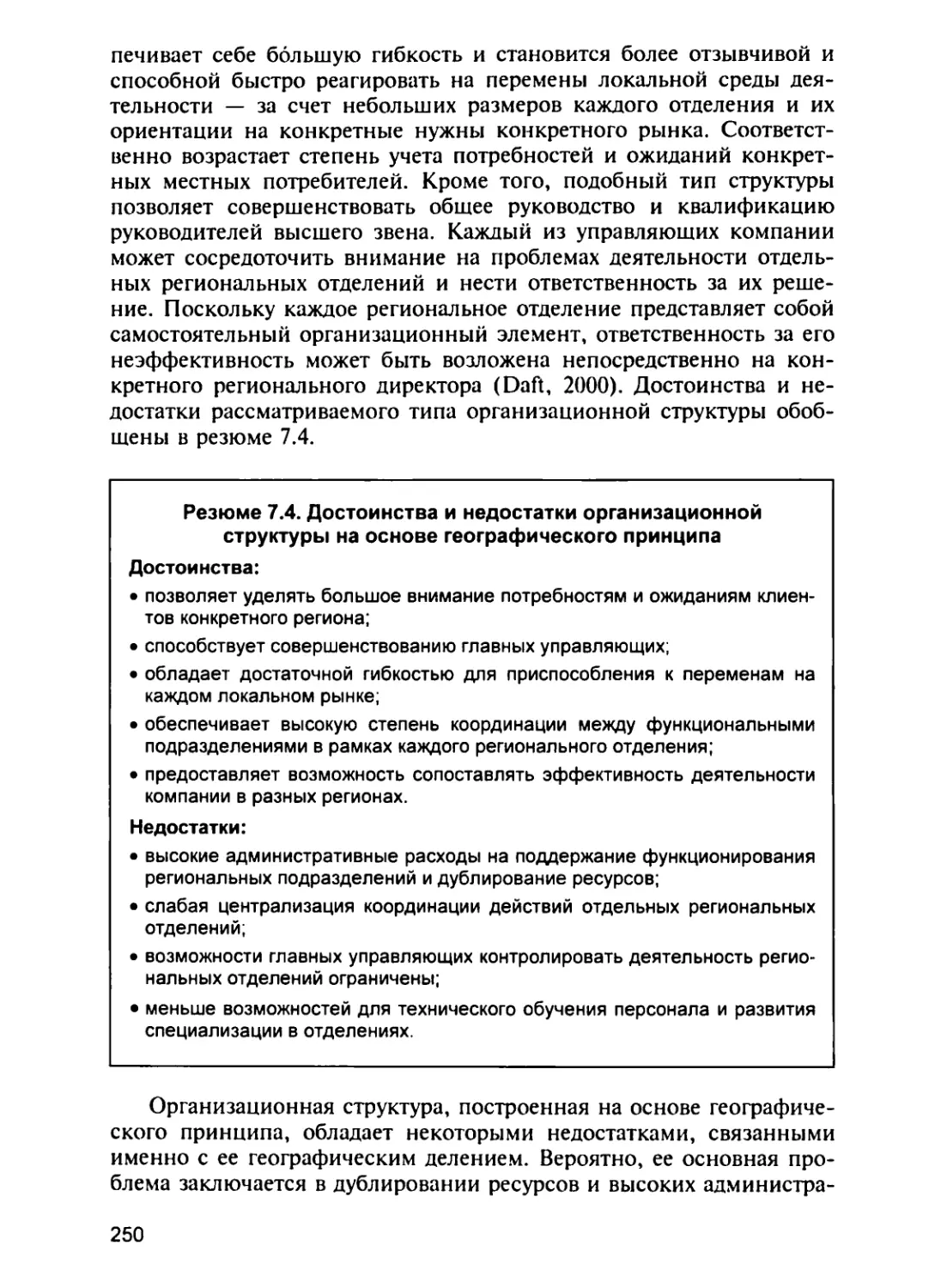

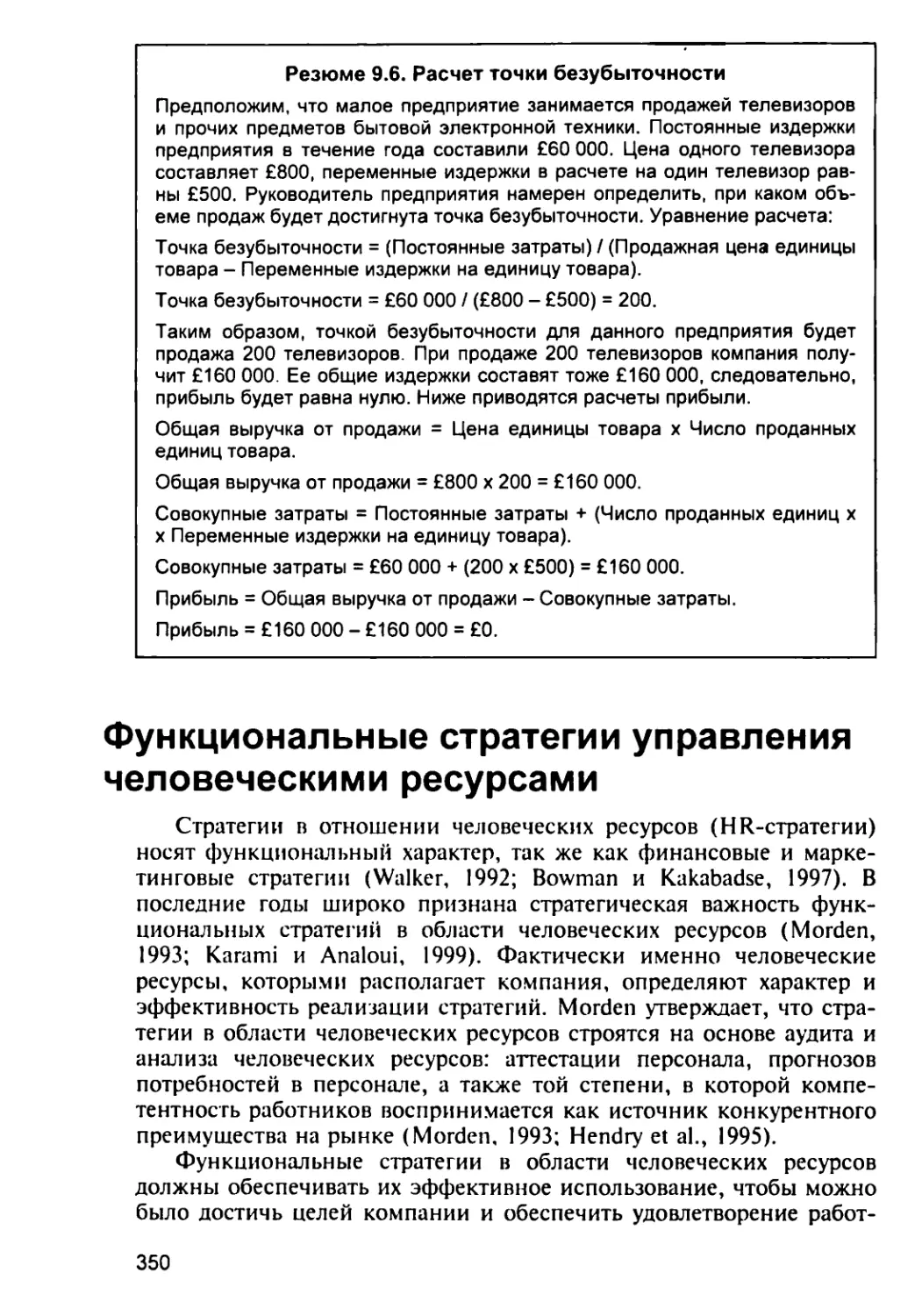

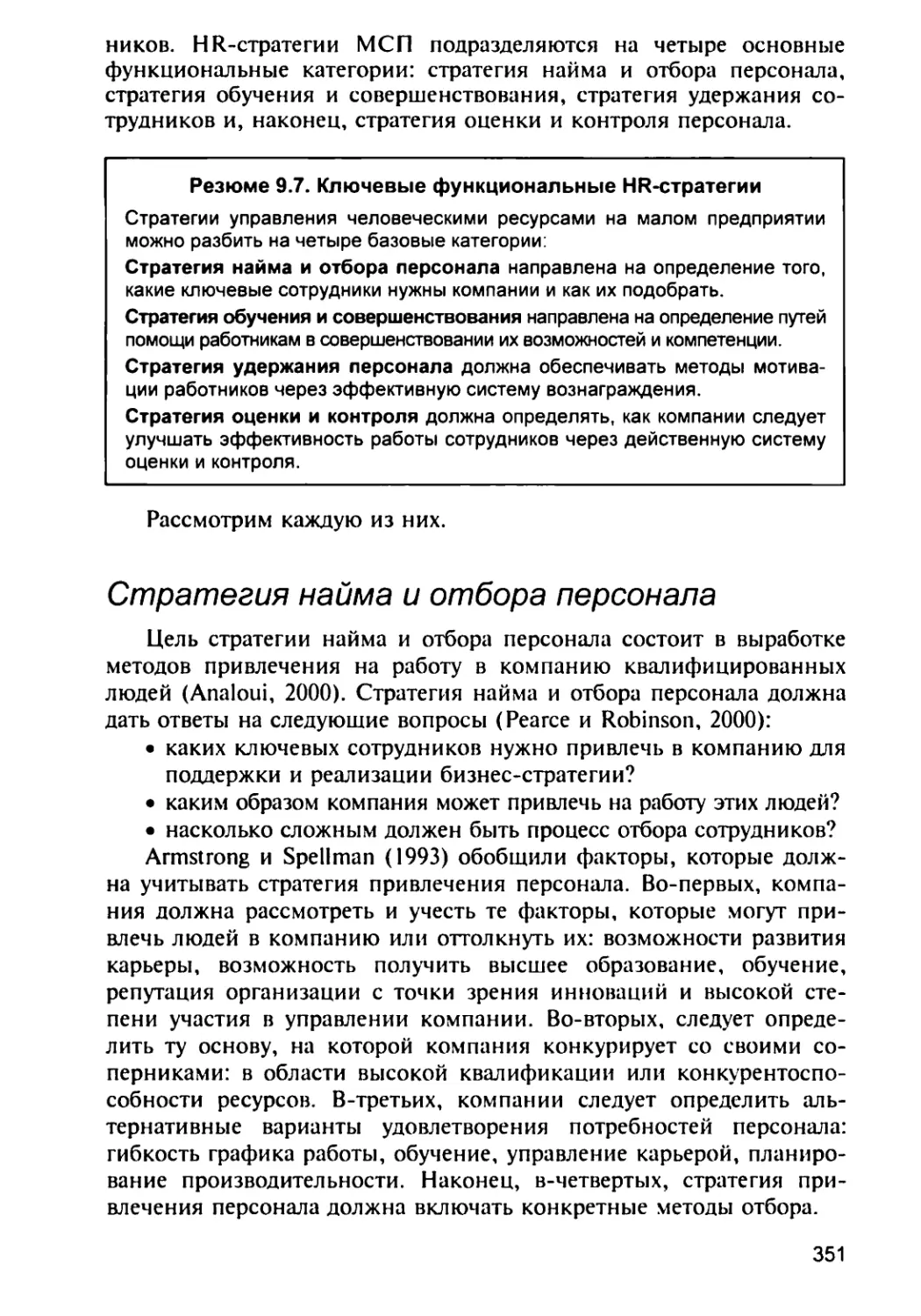

/

Author: Карами А. Аналоуи Ф.

Tags: организация производства управление экономика предприятий экономика экономические науки менеджмент бизнес

ISBN: 1-86152-962-7

Year: 2005

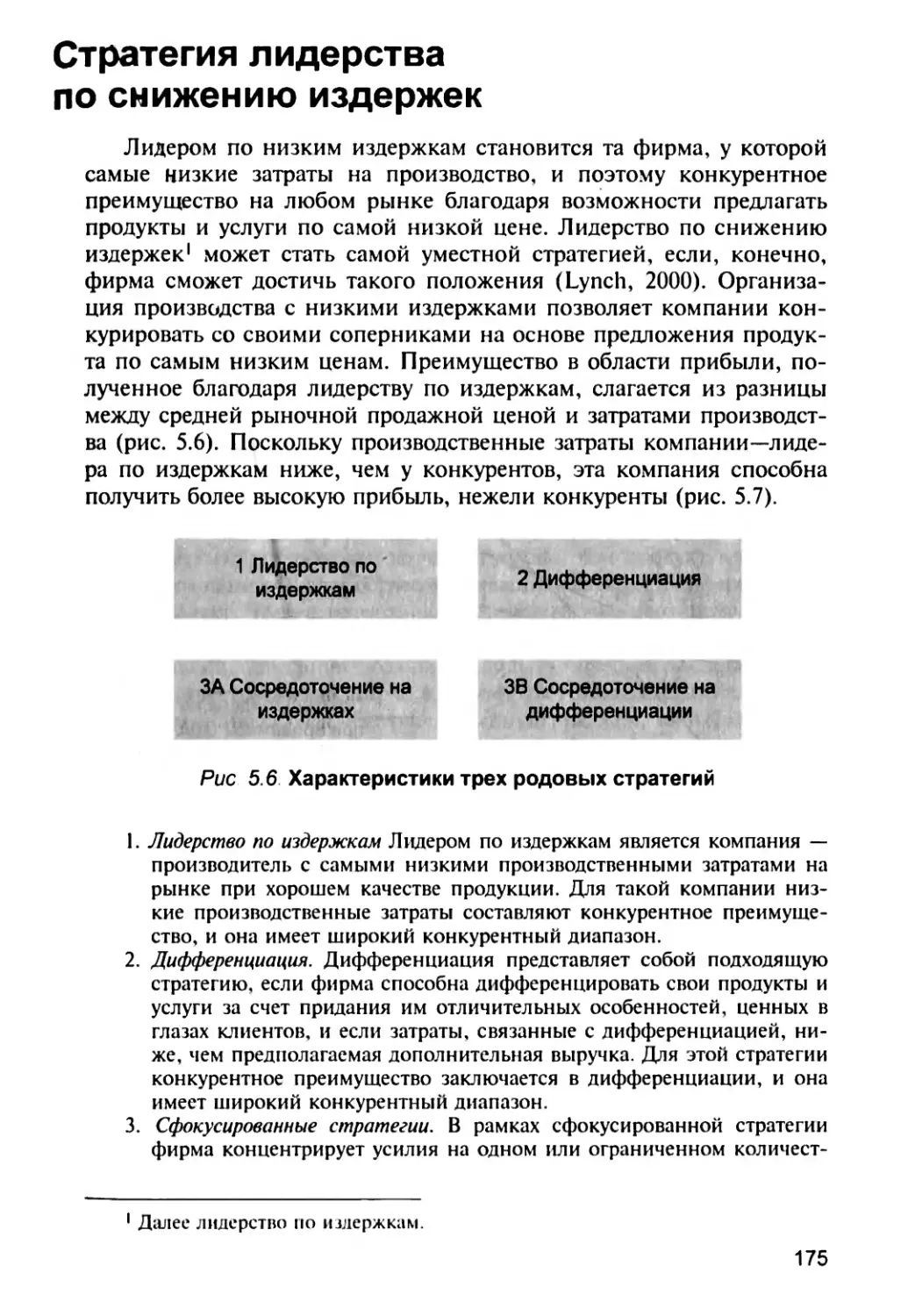

Text

Ф, Аналоуи

А. Карами

СТРАТЕГИЧЕСКИЙ

МЕНЕДЖМЕНТ

малых и средних предприятий

FARHAD ANALOUI

AZHDAR KARAMI

STRATEGIC

MANAGEMENT

IN SMALL AND MEDIUM

ENTERPRISES

THOMSON

—--- ф ----~

Australia • Canada • Mexico • Singapore • Spain • United Kingdom • United States

ФАРХАД АНАЛОУИ

АЖДАР КАРАМИ

СТРАТЕГИЧЕСКИЙ

МЕНЕДЖМЕНТ

МАЛЫХ И СРЕДНИХ

ПРЕДПРИЯТИЙ

Рекомендовано Учебно-методическим центром

«Профессиональный учебник» в качестве учебника

для студентов высших учебных заведений,

обучающихся по специальностям 061100 «Менеджмент организаций» и

060800 «Экономика и управление на предприятии (по отраслям)»

юн ити

UNITY

Москва • 2005

УДК 658.01

ББК 65.290-2

А64

Главный редактор издательства

кандидат юридических наук,

доктор экономических наук Н.Д. Эриашвили

Аналоуи, Фархад.

А64 Стратегический менеджмент малых и средних предприятий:

Учебник для студентов вузов, обучающихся по

специальностям 061100 «Менеджмент организаций» и 060800

«Экономика и управление на предприятии (по отраслям)»:

Пер. с англ. / Ф. Аналоуи, А. Карами. — М.: ЮНИТИ-ДАНА,

2005. — 400 с. (Серия «Зарубежный учебник»)

I. Карами, Аждар.

Агентство CIP РГБ

ISBN 1-86152-962-7 (англ.)

ISBN 5-238-00865-1 (русск.)

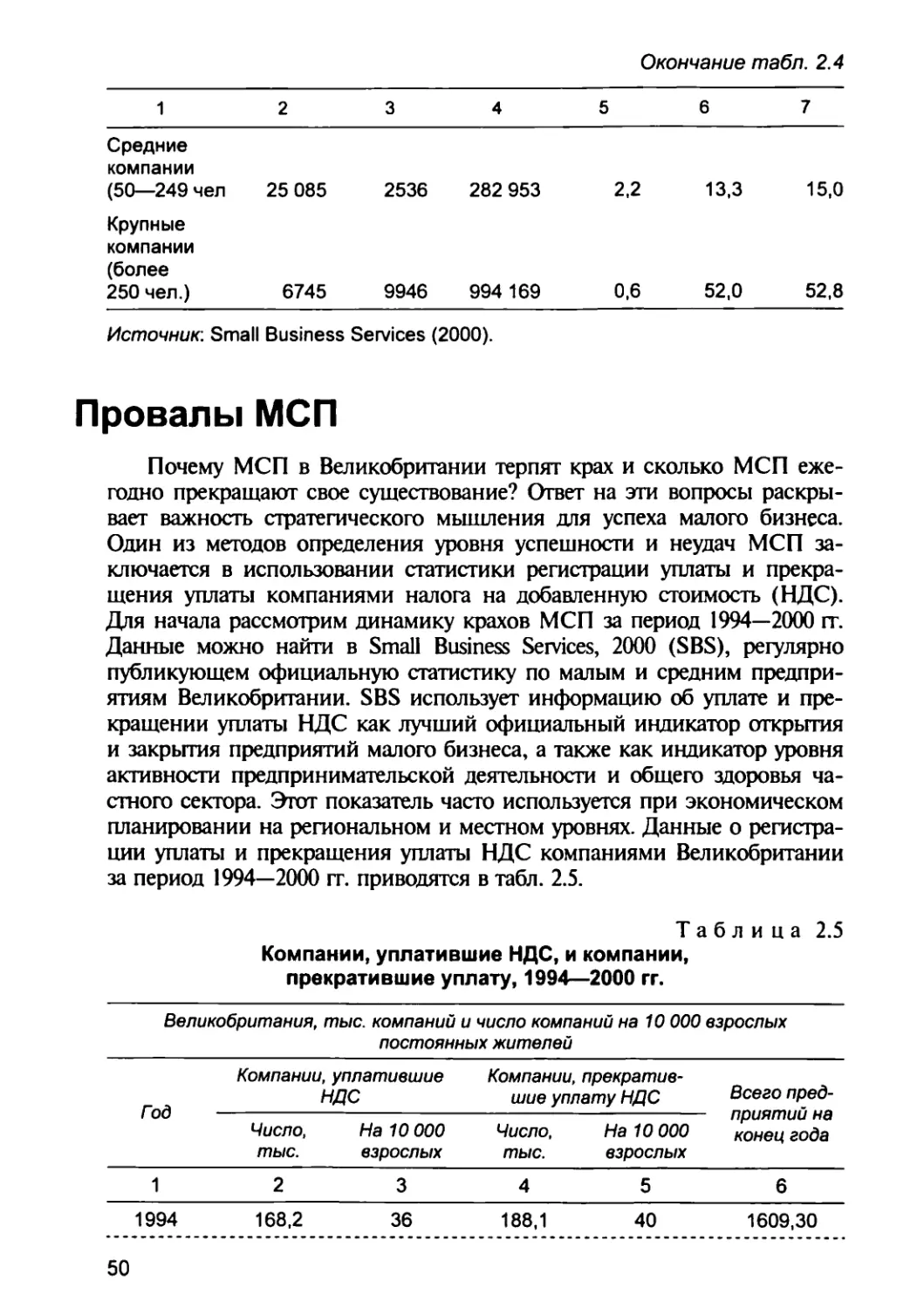

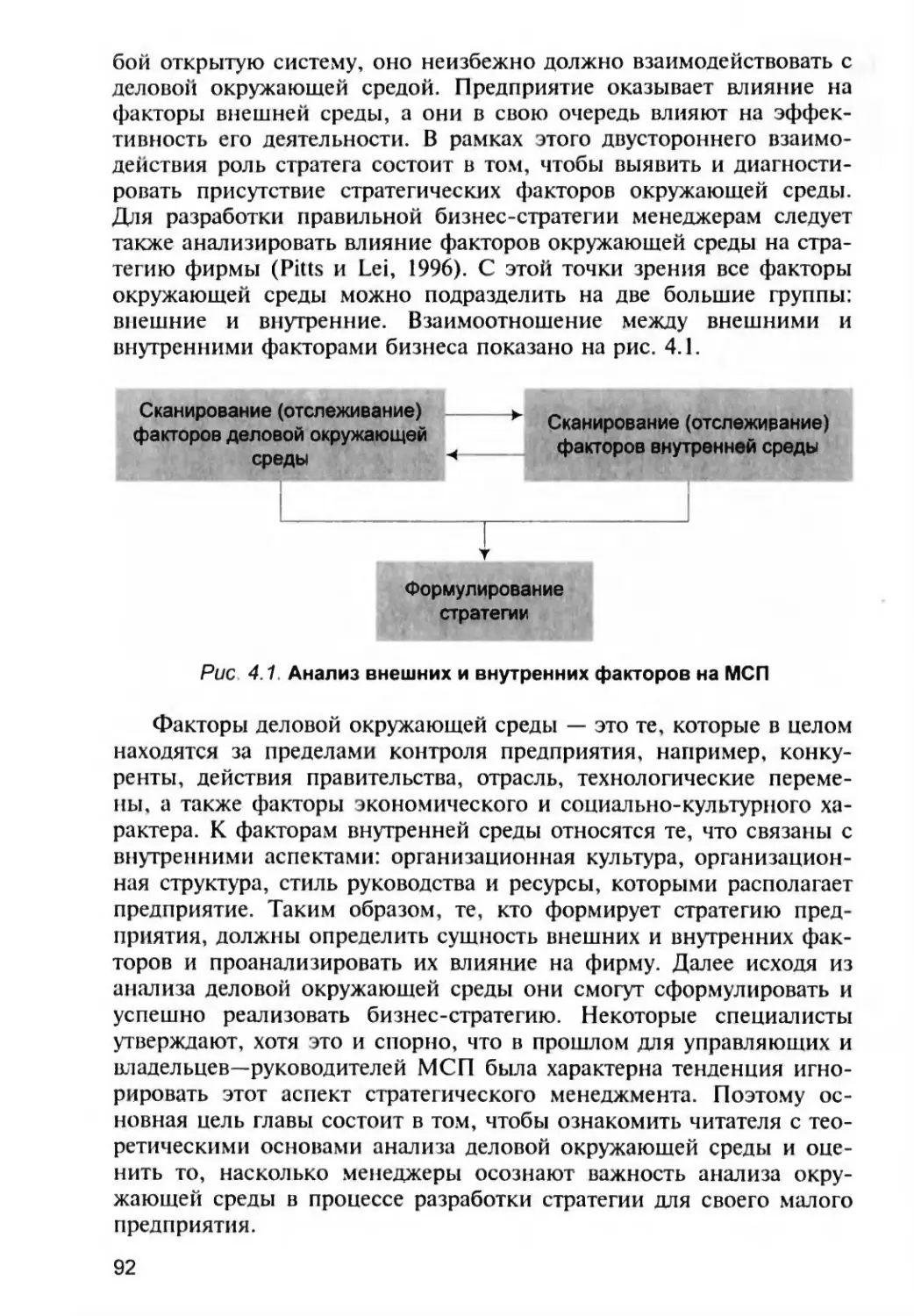

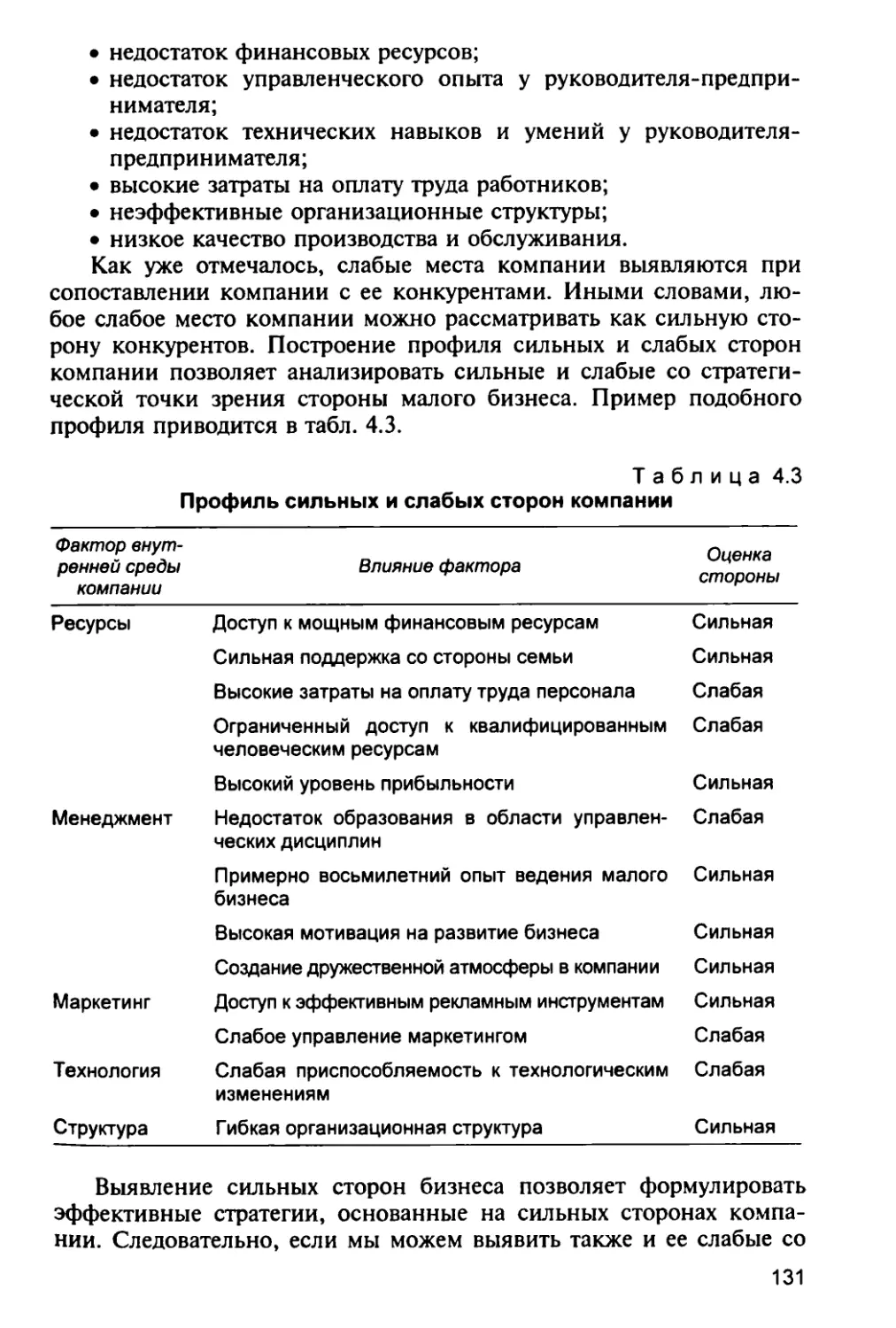

Деятельностью малых предприятий, как правило, руководят их

владельцы, но часто они не имеют профессиональной подготовки в

области менеджмента. В учебнике раскрываются концепции

стратегического менеджмента малых и средних предприятий,

рассматривается сам процесс стратегического менеджмента, его

преимущества и ограничения в области малого бизнеса. Исследуются

функциональные стратегии: маркетинговая, ценообразования, рекламная,

финансовая, стратегия найма персонала. Рассматриваются возможные

стратегические проблемы, приводятся стратегические характеристики

успешных малых и средних предприятий.

Для студентов, аспирантов, преподавателей вузов, а также

организаторов бизнеса, руководителей малых и средних предприятий,

предпринимателей.

ББК 65.290-2

ISBN 1-86152-962-7 (англ.)

ISBN 5-238-00865-1 (русск.)

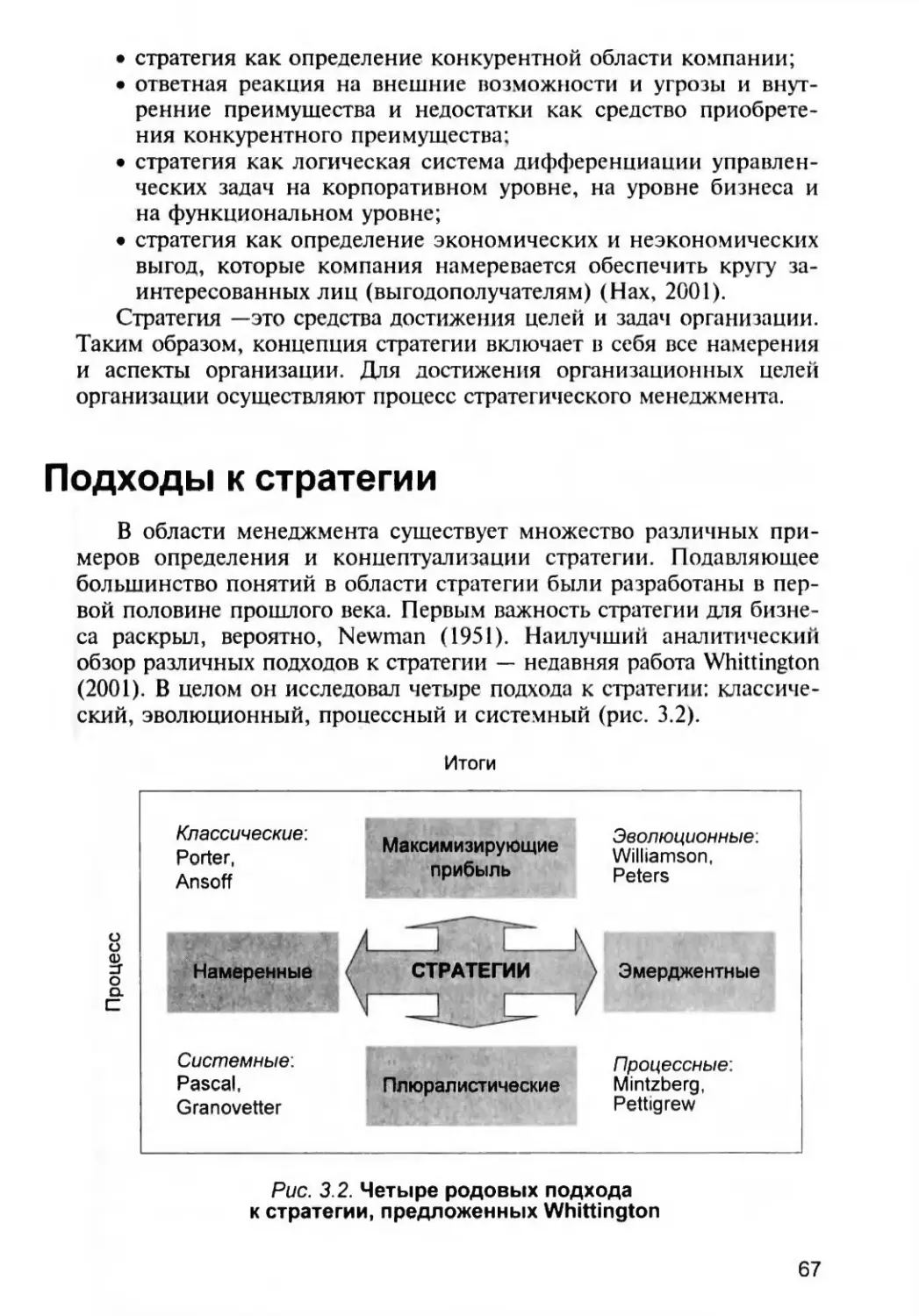

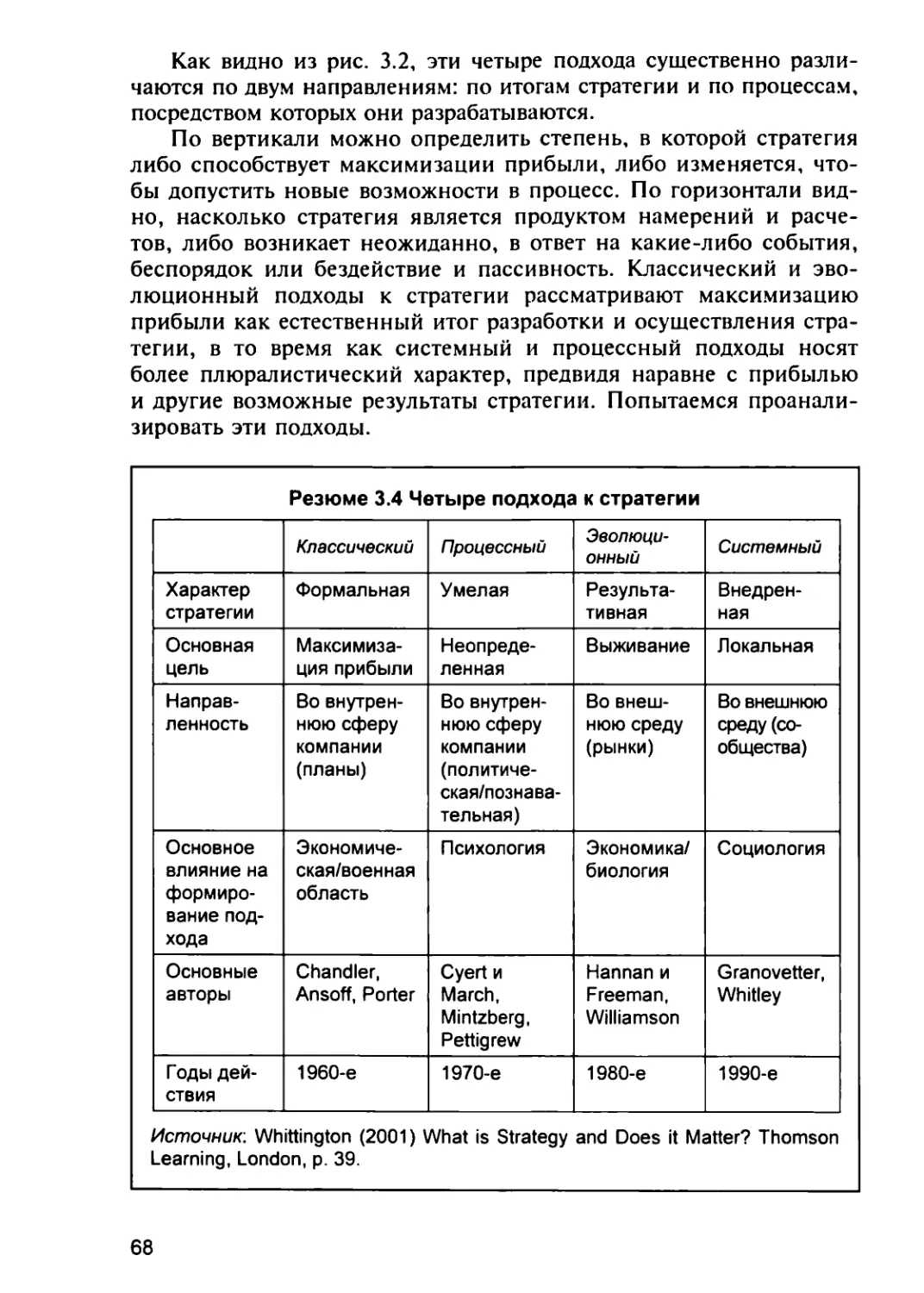

Strategic Management in Small and Medium

Enterprises by Farhad Analoui and Azhdar Karami

published by Thomson Learning in 2003

Copyright <6 Farhad Analoui and Azhdar Karami 2003.

All rights reserved b> Thomson Learning 2003.

C ИЗДАТТЛЬСI B() IOI 1ИТИ-ДАНА. перевод,

оформление. 2005

Воспроизведение всей книги или любой ее

части любыми средствами iviii в какой-либо

форме, в гом числе в Изпернет-сети. запрещается

без письменною разрешения издательства

1

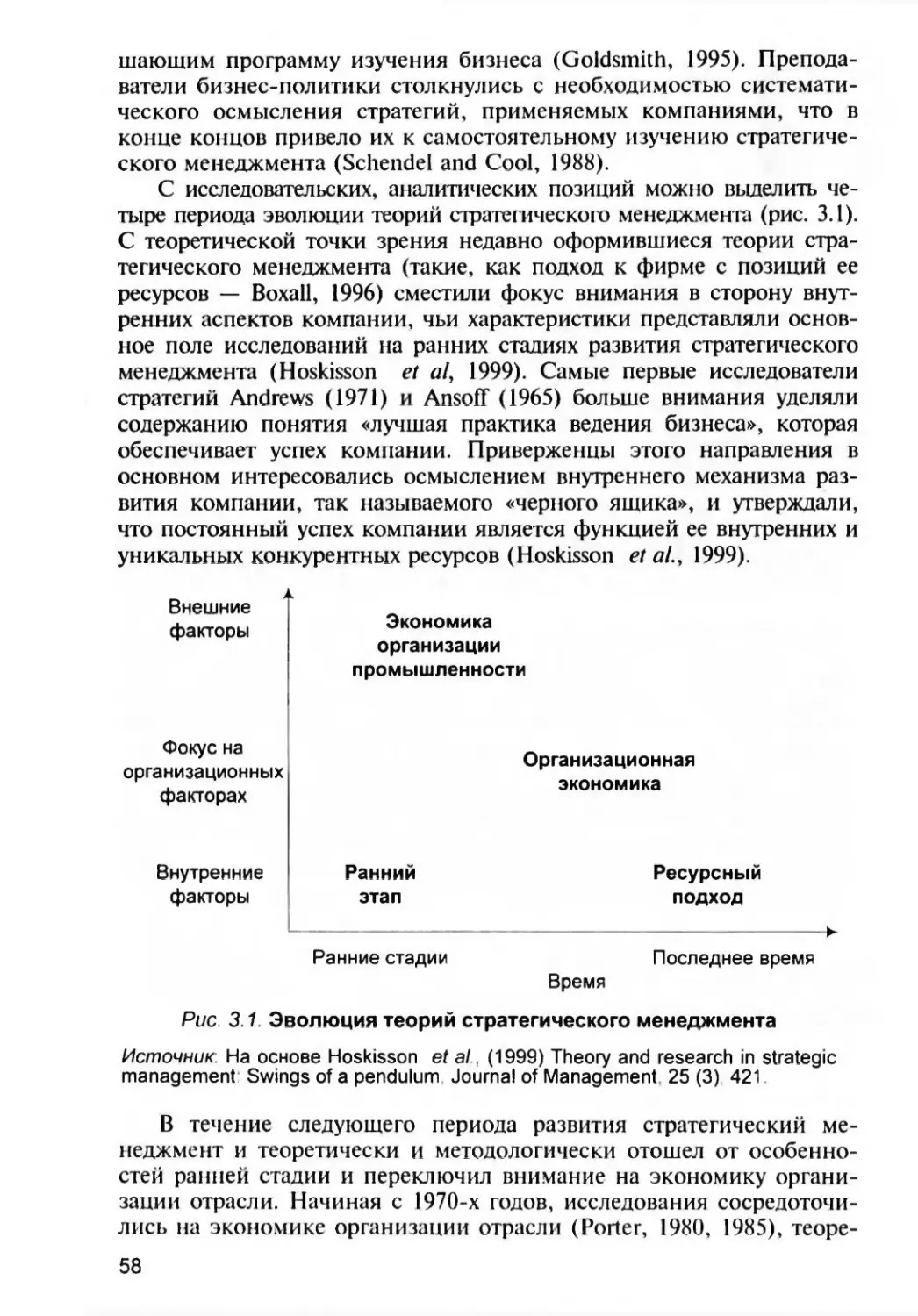

Введение: концепции

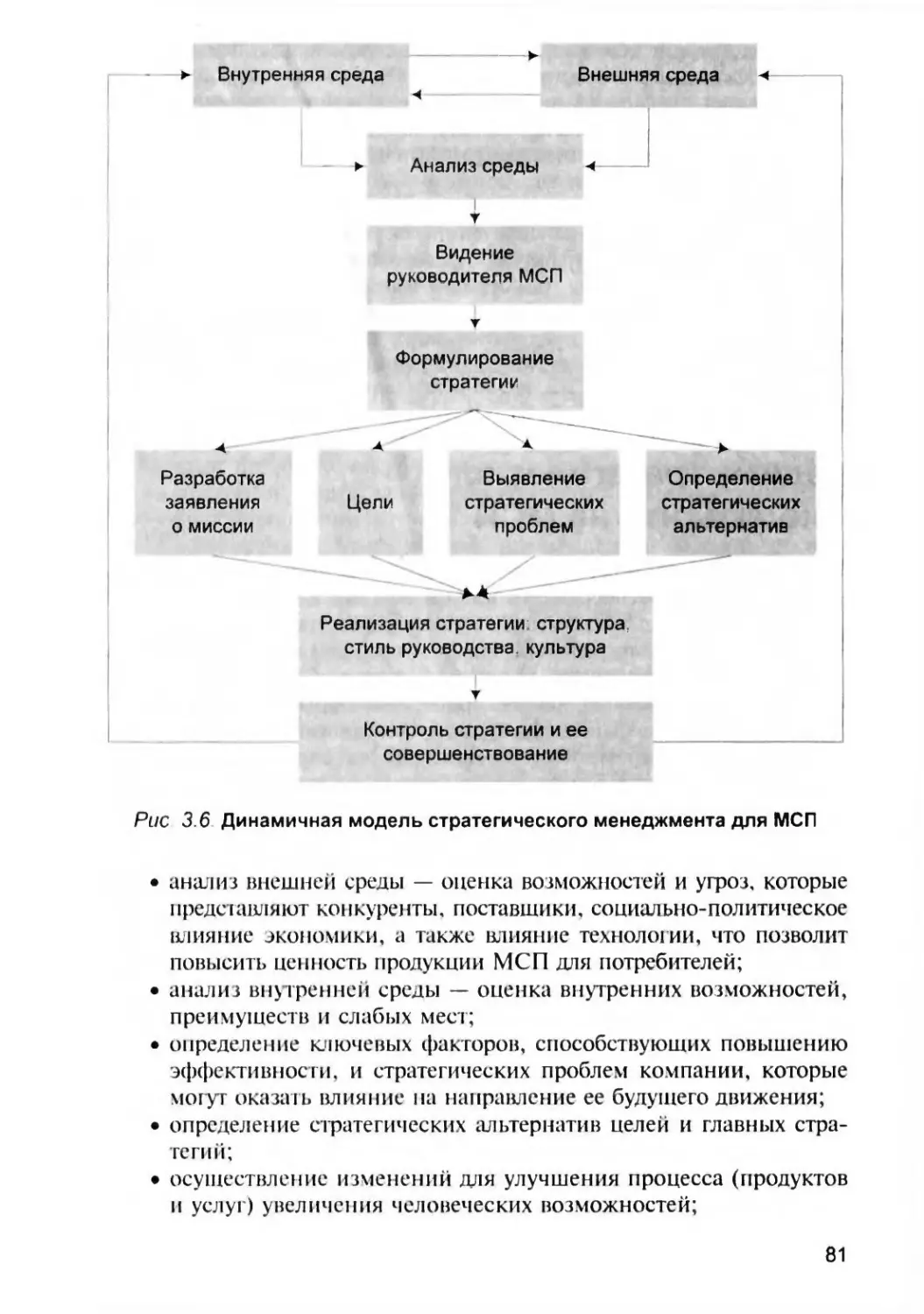

стратегического менеджмента

и малые предприятия

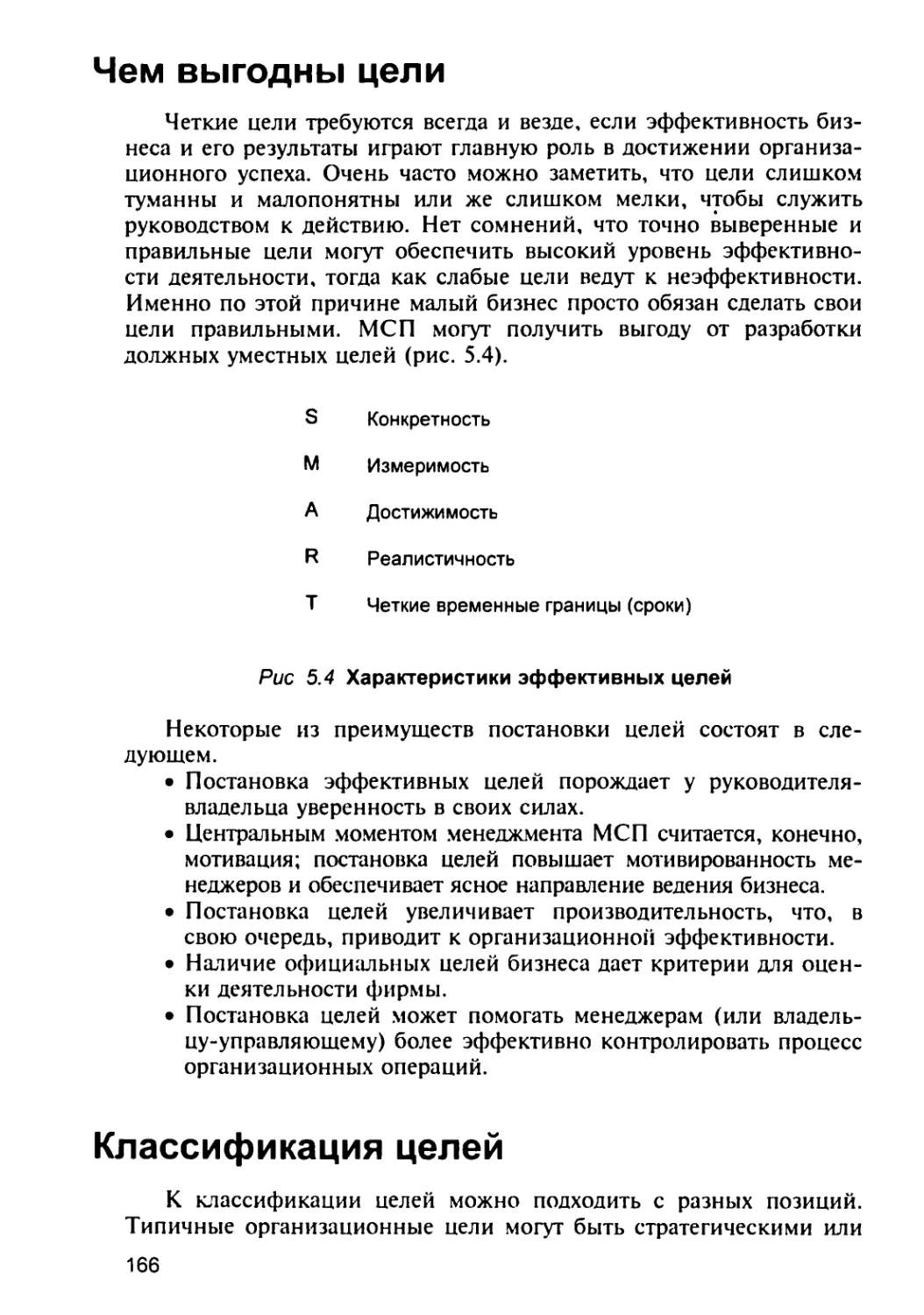

Цели изучения

Прочитав главу, вы сможете:

• объяснить, в чем заключается важность малых и средних предприятий;

• проанализировать термины «стратегический» и «стратегический ме-

неджмент» и дать им определение;

• объяснить, в чем состоит процесс стратегического менеджмента в кон-

тексте организации;

• описать состояние исследований в области стратегического менеджмен

та на малых и средних предприятиях;

• разъяснить преимущества и ограничения стратегического менеджмента;

• указать, что включают концепции стратегии и предпринимательства;

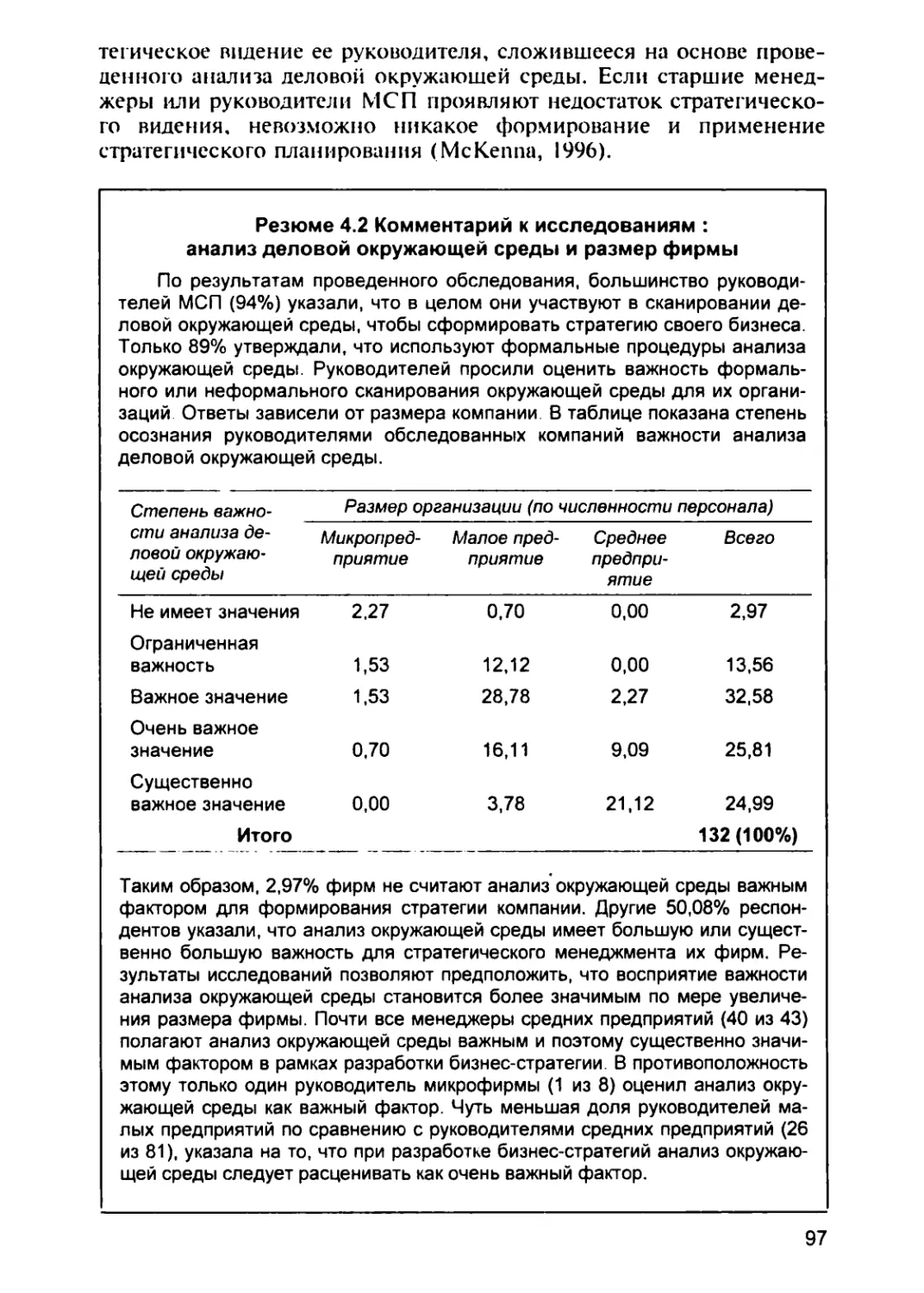

• объяснить, кто такие стратегические менеджеры;

• показать роль предпринимателей как стратегов компании и привести ха-

рактеристики успешных предпринимателей.

Первая цель этои главы состоит в юм, чтобы определить, для чего следует

изучать стратегически й менеджмент в условиях малых и средних предприятий

(МСП); вторая — в том, чтобы дать определение концепции и рассмотреть

процесс стратегического менеджмента. Наша третья цель — привести краткий

обзор литературы, рассмотреть все «за» и «против» исследования стратегическо-

го менеджмента на МСП. Мы рассмотрим как преимущества, так и ограниче-

ния стратегического менеджмента в сфере малого бизнеса. Наконец, послед-

ними целями главы будет выявление лиц, играющих роль стратегов в компа-

нии, и ознакомление с набором профессиональных и личностных характери-

стик предпринимателей, достигших успеха в малом бизнесе.

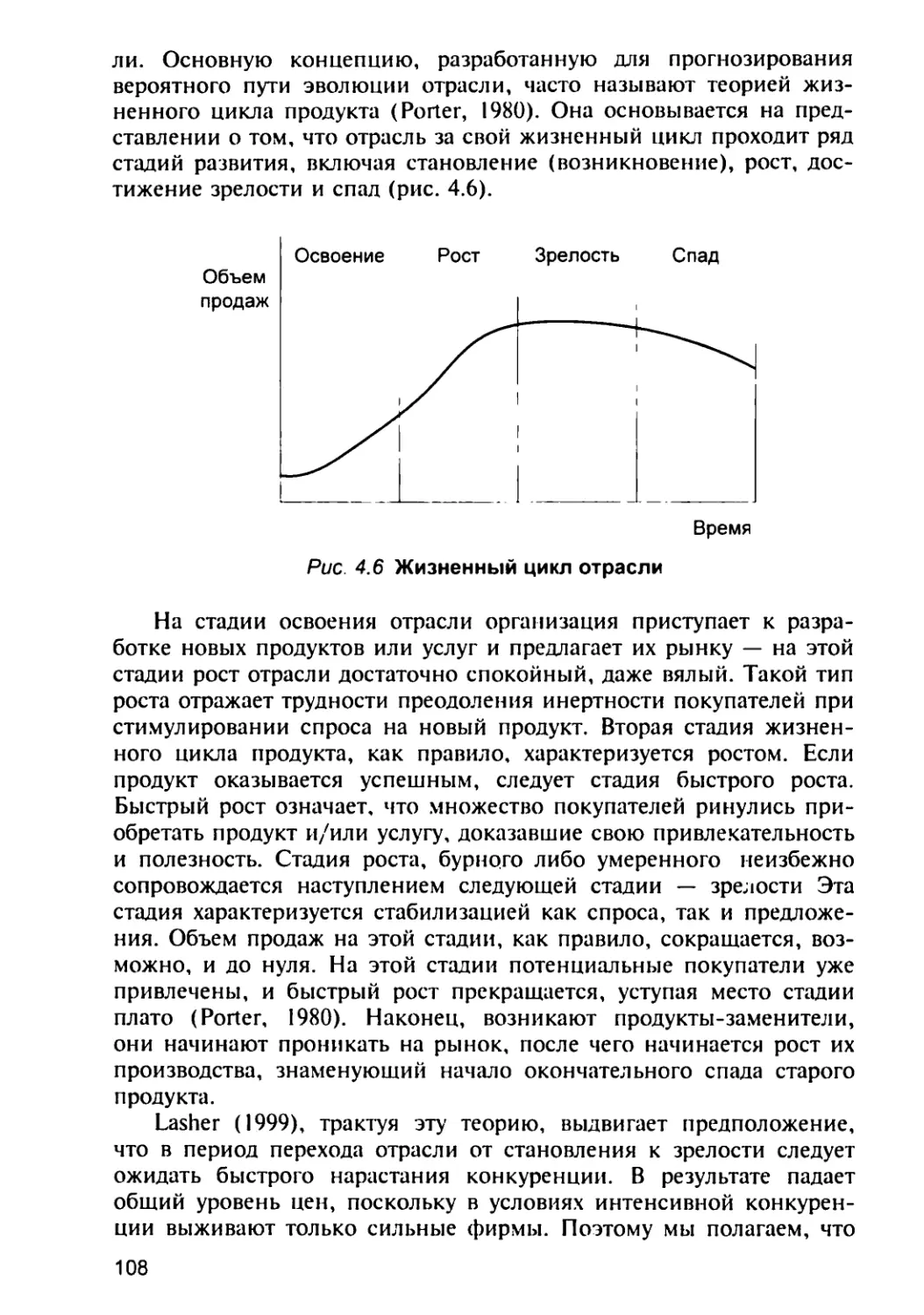

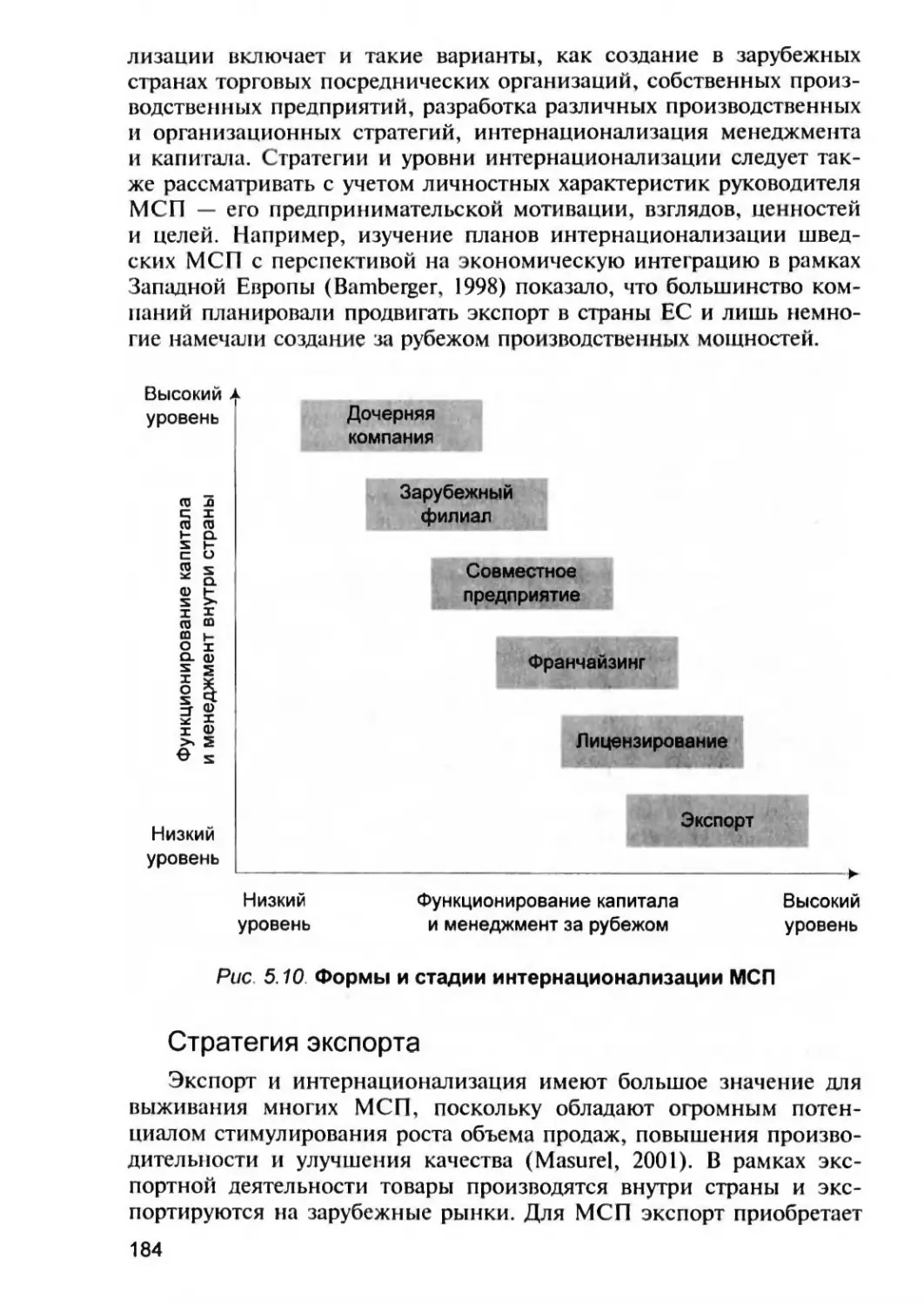

Стратегия и малые предприятия

С недавних пор исследователи стратегического менеджмента

стали уделять внимание малым и средним предприятиям (Chan и

Foster, 2001; Analoui и Karanii, 2002). Признание важности этого

сектора как одною из основных источников создания рабочих мест

и обеспечения экономического роста, что особенно отчетливо про-

явилось в 1990-е годы, способствовало развитию в этот период ака-

демических исследований в сфере малого бизнеса и в практике ме-

неджмен га. Прогресс в сфере теоретической разработки концепции

5

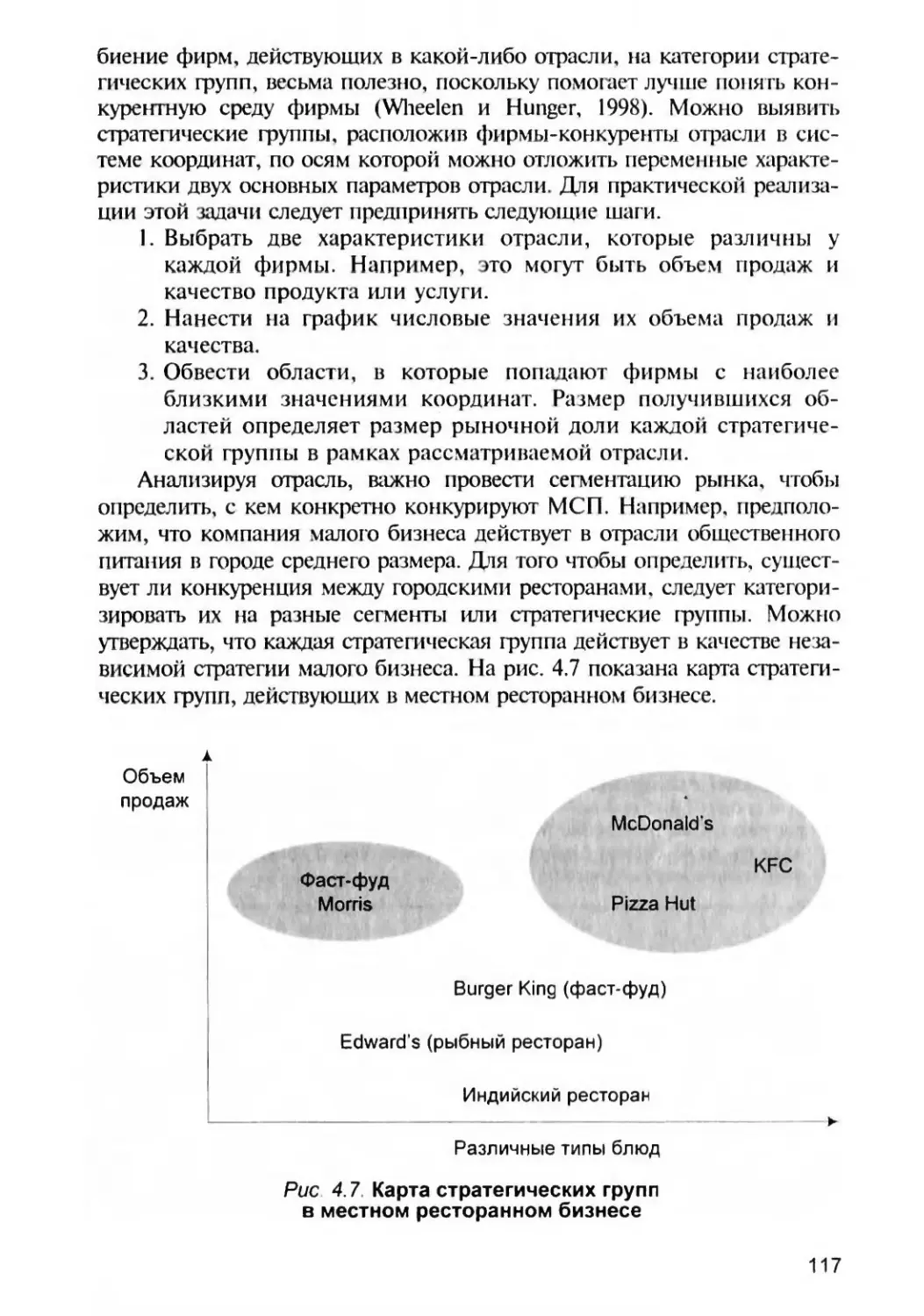

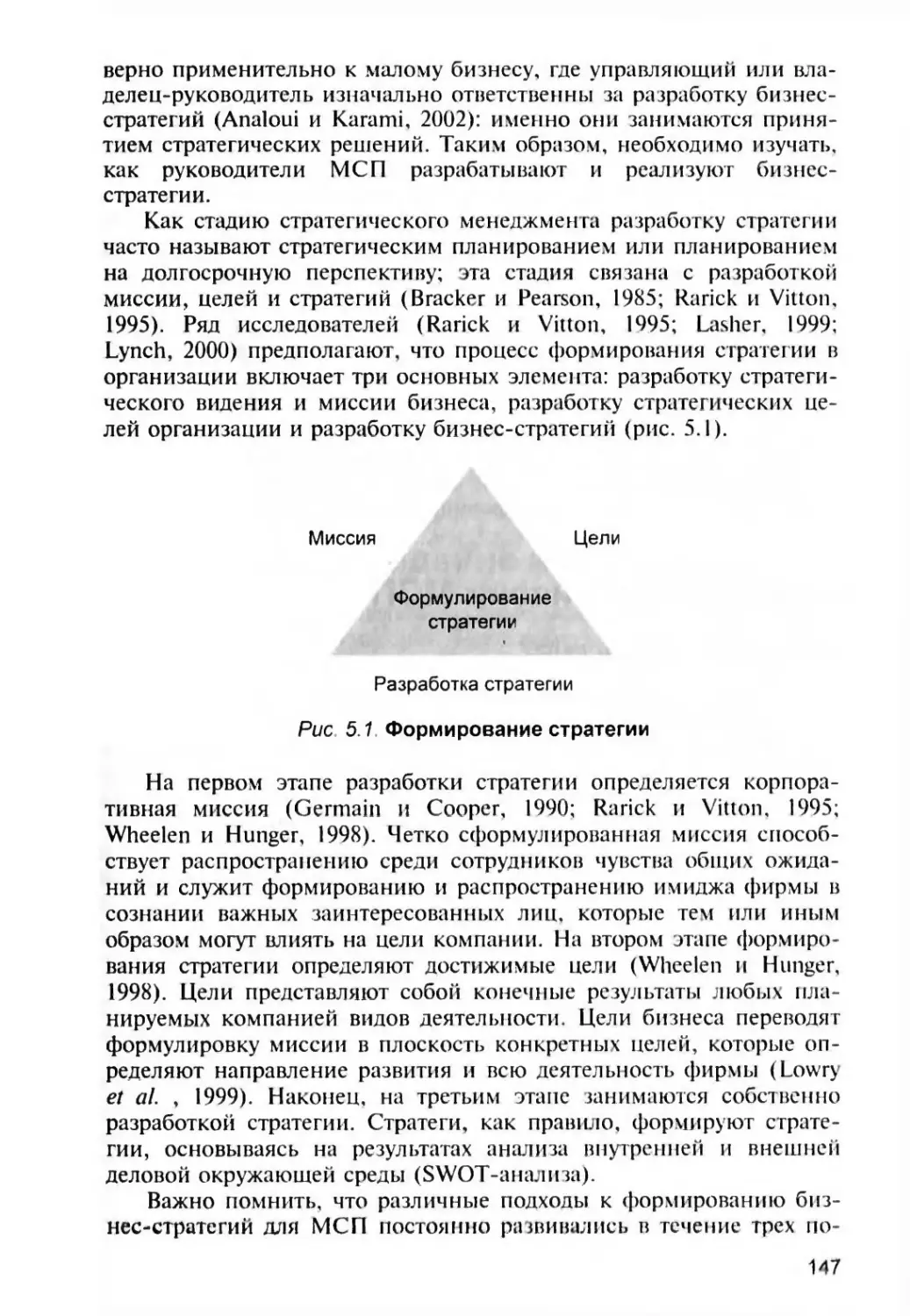

стратегического менеджмента на малых предприятиях во многом

обусловлен важностью вклада этого сектора в поддержание благосос-

тояния населения и экономики большинства стран мира.

В 1990-е годы малый бизнес превратился в главную опору эко-

номики (данные по США можно найти в работах Schwenk и

Shrader, 1993; по Великобритании — у Storey, 1994; McKiernan и

Morris, 1995; Webb и Pettigrew, 1999). Предположительно одной из

причин этого явления могли быть массовые увольнения работников

крупных корпораций в конце 1980-х — начале 1990-х годов, кото-

рые впоследствии нашли работу на малых предприятиях. Второй

причиной могла оказаться нарастающая тенденция к аутсорсингу,

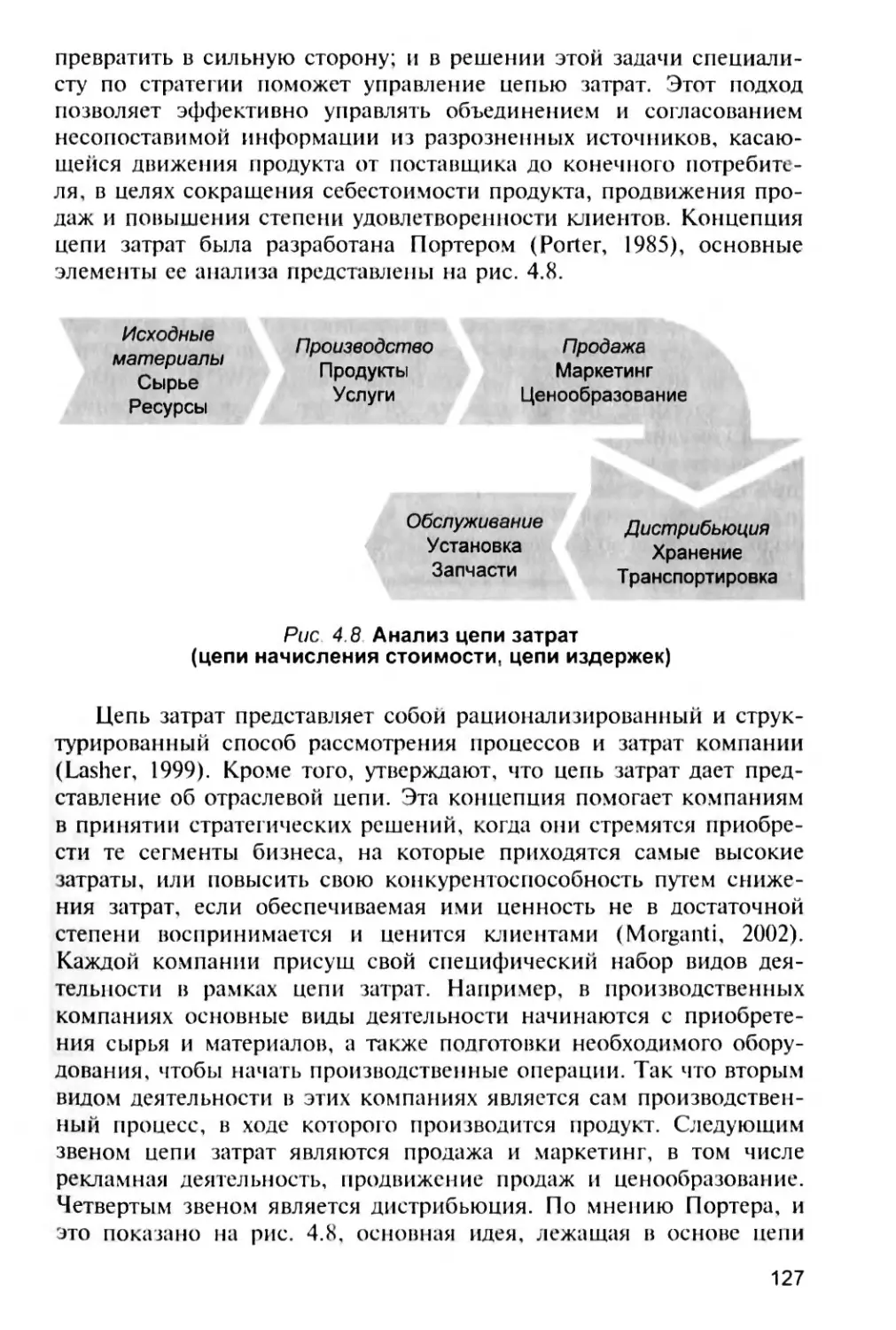

характерная для крупных компаний. Эти компании все охотнее пе-

репоручают часть своих функций более мелким подрядным органи-

зациям — процесс, развитию которого до некоторой степени спо-

собствовало распространение интернет-технологий. Третья причина

заключается в том, что относительная стабильность экономики США

и Великобритании с начала 1990-х годов стимулировала предпри-

нимательскую деятельность. Четвертой могло стать то, что возник-

новение по всему миру новых экономических субъектов ускорило

глобальное развитие, которое в свою очередь способствовало даль-

нейшему развитию предпринимательства в Великобритании. Таким

образом, малый бизнес на протяжении следующего десятилетия

продолжит играть основную роль как в создании новых рабочих

мест, так и в поддержании экономического роста, поэтому пробле-

мы стратегического роста малого бизнеса стали предметом исследо-

вания (Krishnan, 2001).

Резюме 1.1

Прогресс в области теории и практики стратегического менеджмента на

малых предприятиях в большой степени обусловлен важностью вклада

этого сектора в процветание экономики страны в целом. К основным при-

чинам этого положения относятся:

• вклад малого бизнеса в обеспечение занятости и создание рабочих мест;

• вклад в развитие высоких технологий и инноваций;

• усиление характерной для крупных компаний тенденции к передаче ряда

своих функций по аутсорсингу более мелким специализированным ком-

паниям вследствие все более широкого использования возможностей

интернета;

• активизация предпринимательской деятельности, наметившаяся с нача-

ла 1990-х годов;

• глобализация и интернационализация малого бизнеса.

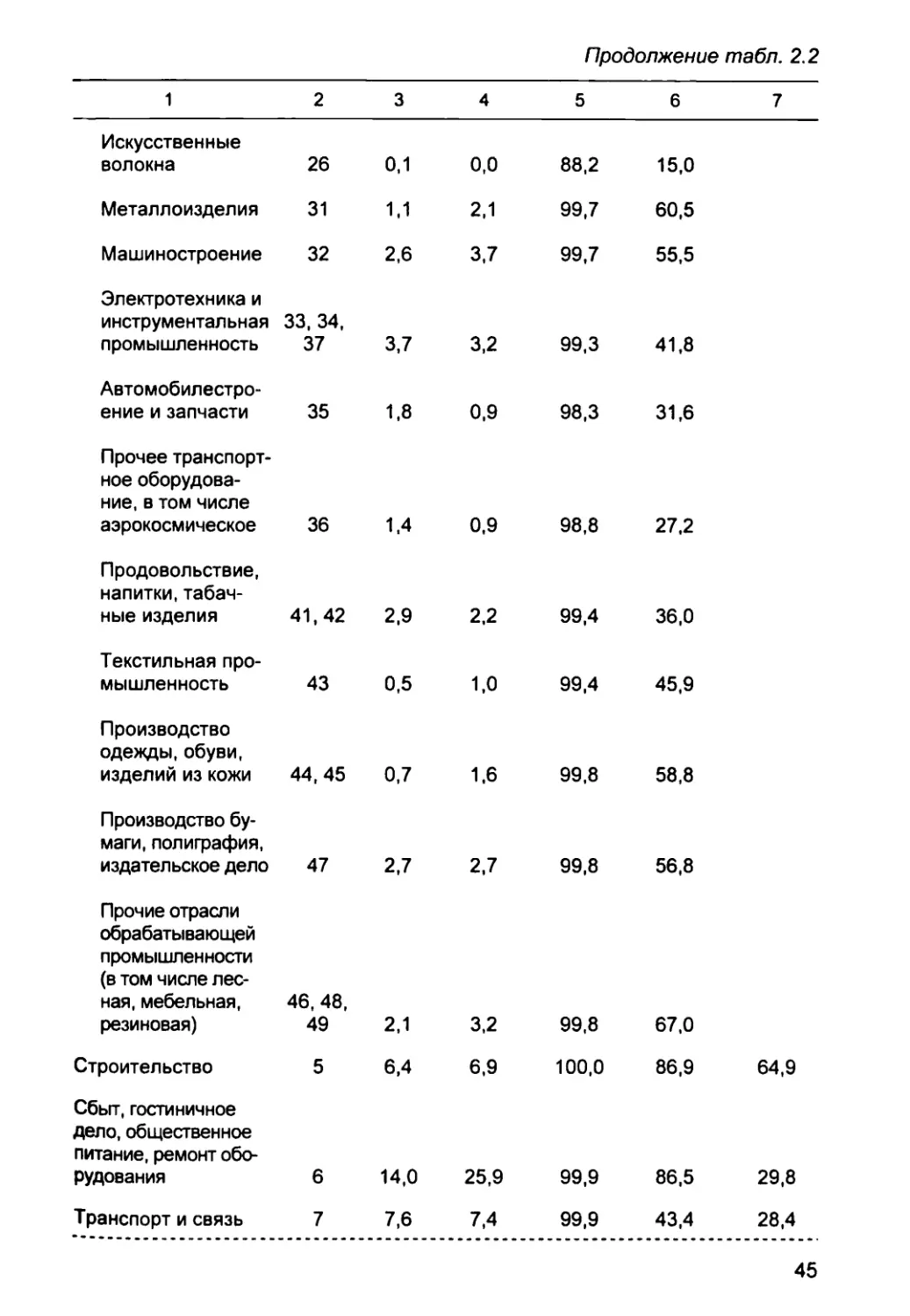

Большая численность малых и средних предприятий делает их

важным компонентом местной, региональной и национальной эко-

6

номики и потенциальным объектом политического вмешательства.

По данным официальной статистики британского рынка труда

(Labour market Statistics, 1998), малые предприятия составляют 84%

всех хозяйственных единиц Великобритании.

Если в 1980-х годах государственная политика поддержки биз-

неса была направлена на увеличение числа рабочих мест посред-

ством создания новых предприятий, то в 1990-х произошла ее пере-

ориентация на повышение конкурентоспособности уже сущест-

вующих предприятий в целях обеспечения их устойчивого роста и

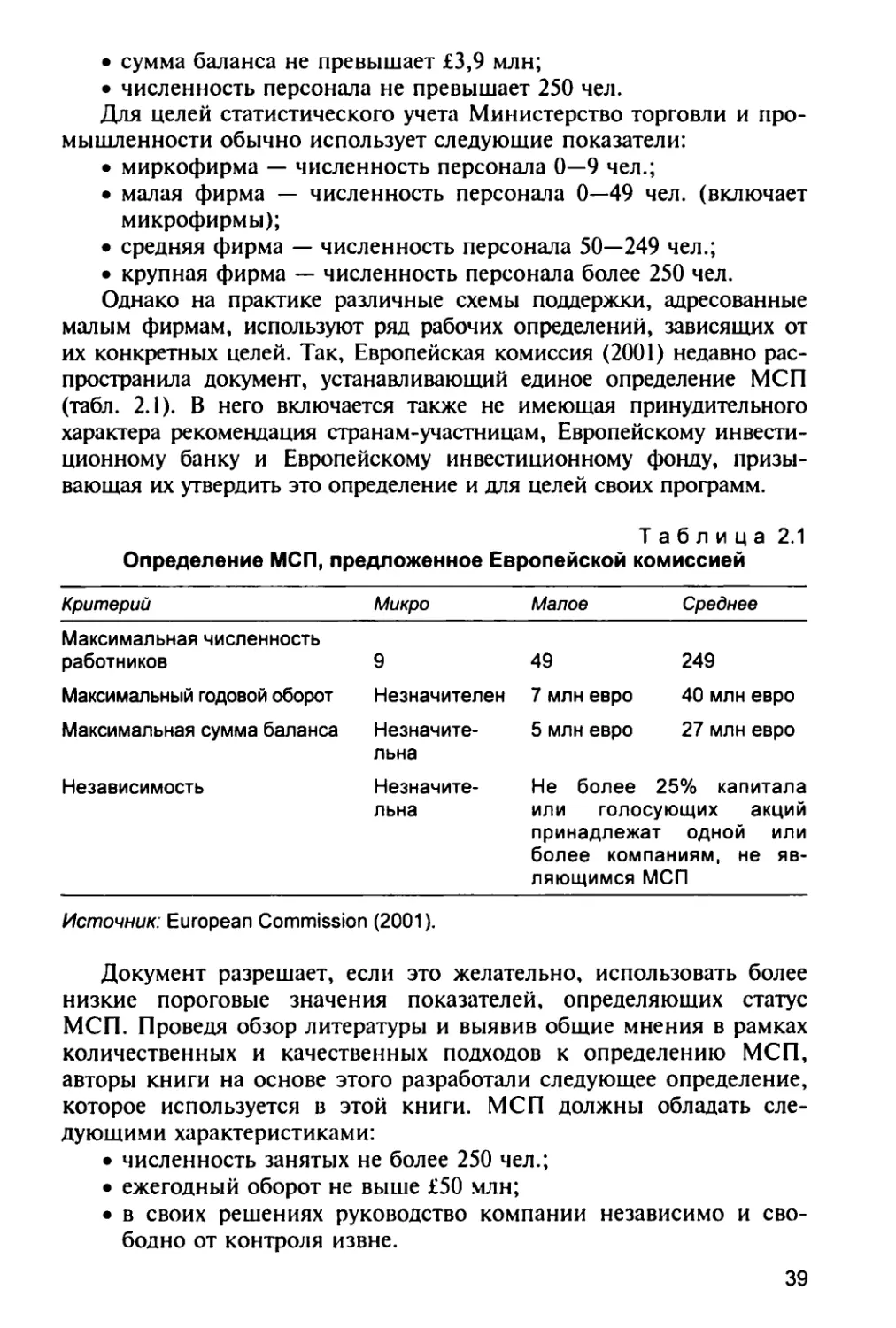

развития. То, что опубликованная в 1998 г. Министерством торгов-

ли и промышленности Великобритании Белая книга «Конкуренто-

способность» фокусировала внимание на обеспечении ежегодной

консалтинговой поддержки не менее чем 10 тыс. новых предпри-

ятий, еще раз подтверждает повышение внимания к формированию

и применению стратегий малого бизнеса.

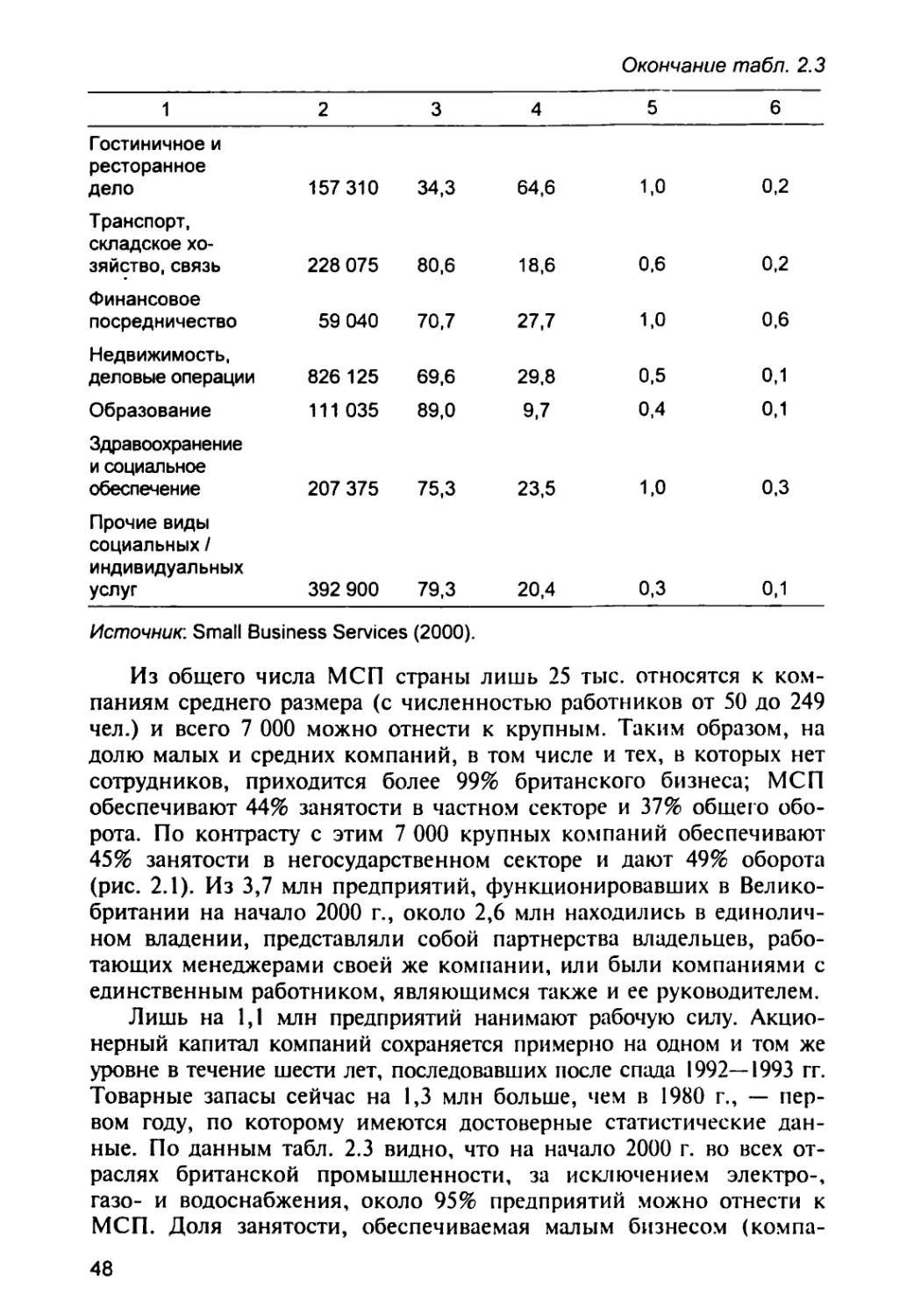

Следует все же помнить, что важность МСП для экономики

страны во многом зависит от их способности эффективно выпол-

нять свою роль. Экономические стратегии, призванные осущест-

влять поддержку МСП, должны быть направлены на те факторы,

которые либо стимулируют, либо подавляют их рост. Стратегии

компаний, специально предназначенные для обеспечения роста и

эффективности МСП, должны основываться либо на технологиче-

ских или коммерческих инновациях, либо на принципах сфокуси-

рованной (нишевой) стратегии, в основе которой лежит дифферен-

циация продукта или набора услуг. Эти стратегии могут привести к

серьезным проблемам любую развивающуюся компанию по мере

прохождения ею различных стадий жизненного цикла (Hitt и

Ireland, 2000; Venkataraman и Sarasvathy, 2001; Karami, 2002).

В целом можно сделать вывод, что малые предприятия выполнили

роль главной опоры, «станового хребта» экономики (Schwenk и Shrader,

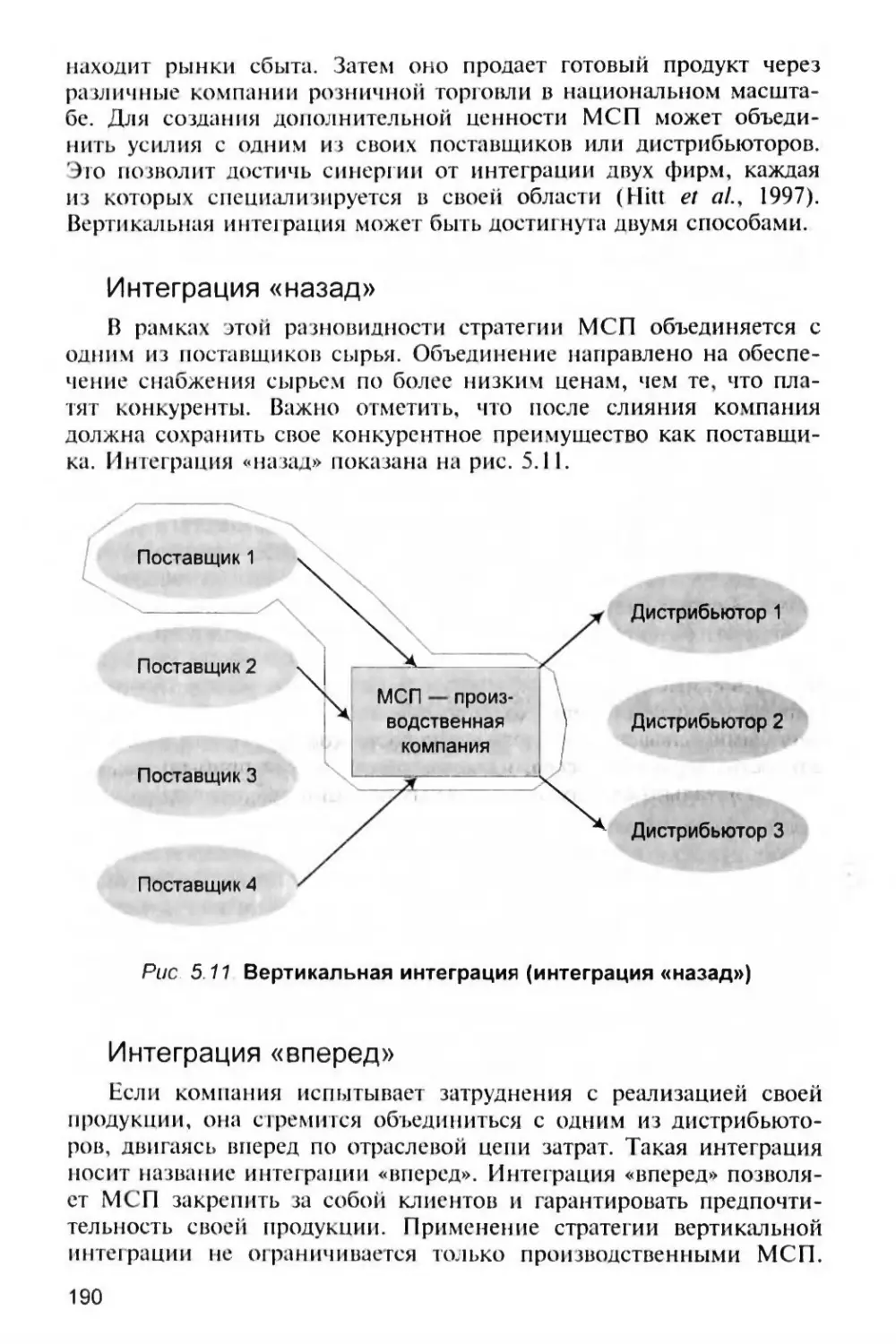

1993), поскольку в 1990-е годы они обеспечивали более половины всей

занятости населения Великобритании, равно как и более 80% ее роста

(Wheelen и Hunger, 1998). Кроме того, малые предприятия зачастую

склонны к инновациям и стимулируют применение стратегического

менеджмента (Вгаскег и Pearson, 1986). Следовательно, весьма важно по

достоинству оценить полезность стратегического менеджмента, чтобы

повысить эффективность деятельности объектов малого бизнеса.

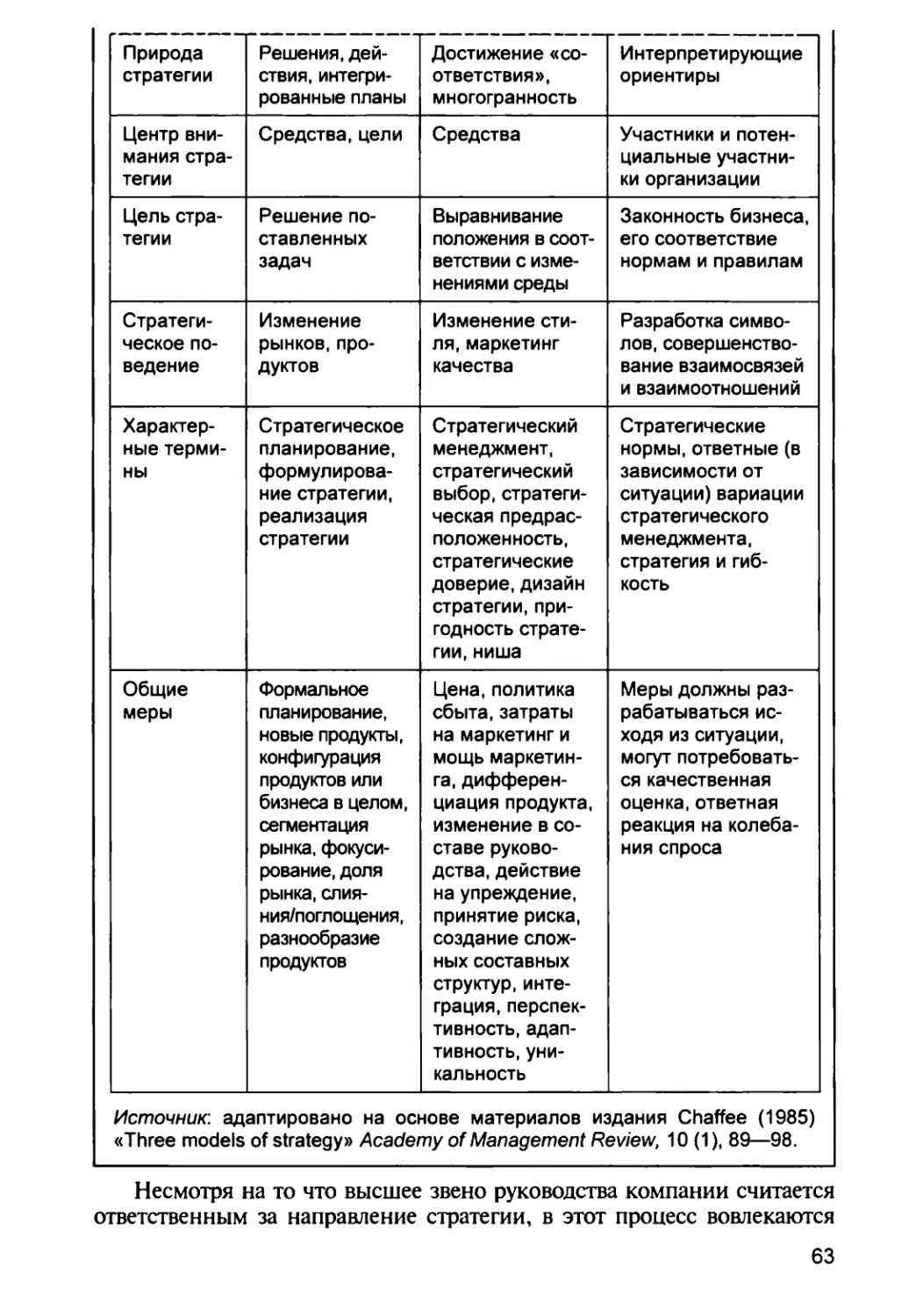

Концепция стратегического менеджмента

Так что же представляет собой стратегический менеджмент?

Каковы его основные компоненты и отличается ли он от других

видов менеджмента? Чтобы ответить на эти вопросы, следует рас-

смотреть различные определения стратегического менеджмента.

7

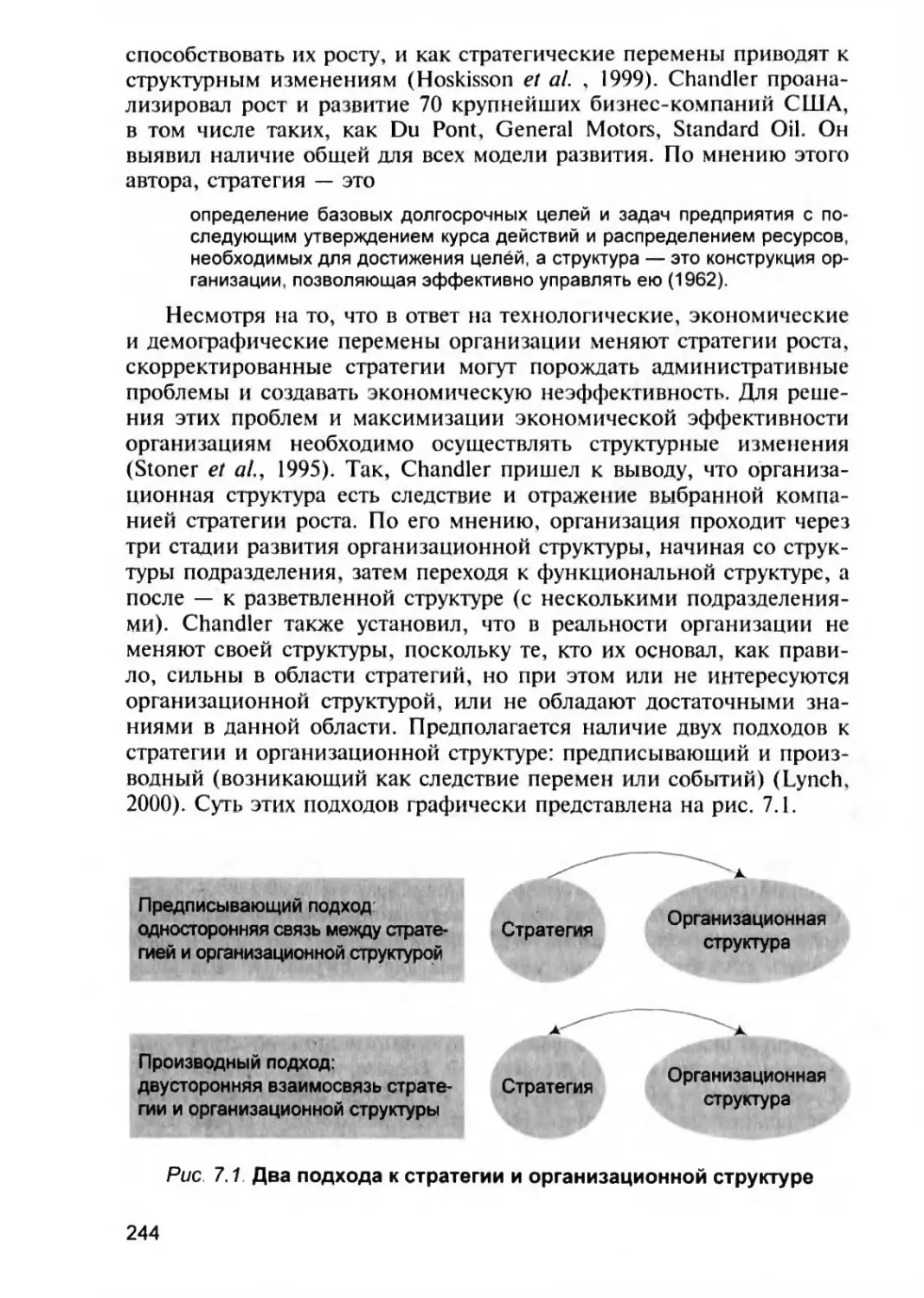

В стратегическом менеджменте доминирующая парадигма харак-

теризуется двумя основными принципами: формированием стратегии

и ее применением. Основной вклад в развитие этих подходов внесли

такие выдающиеся ученые, как Ansoff (1965), Andrews (1971, 1986),

Porter (1979, 1980, 1985, 1998). В целом суть стратегического менедж-

мента состоит в том, как разрабатываются и реализуются стратегии

(Stacey 1993; Karami, 2002). С другой стороны, формирование страте-

гии определяется тем, каким образом компания предпочитает опре-

делять свою стратегию и как она ее реализует посредством стратеги-

ческого менеджмента (Bowman, 1998). В конечном счете именно

подход к формированию стратегии определяет возможный стиль ме-

неджмента. С другой стороны, управленческий стиль и степень эф-

фективности высшего звена руководства могут в свою очередь ока-

зывать влияние на процесс формирования стратегий в организациях

(Analoui, 1997). В результате на вооружение принимается конкретный

подход к стратегическому менеджменту. Только после того как ком-

пания определит, каким образом она намерена формировать страте-

гию, можно с эффективностью следовать путем стратегического ме-

неджмента. Разработка стратегии может быть либо формальной, либо

рациональной (Mintzberg, 1994), появляющейся или последовательно

развивающейся по логически обоснованной траектории (Whittington,

2001). Стратегический менеджмент призван управлять процессом раз-

работки стратегии и тем, как и где анализируется внешняя среда дея-

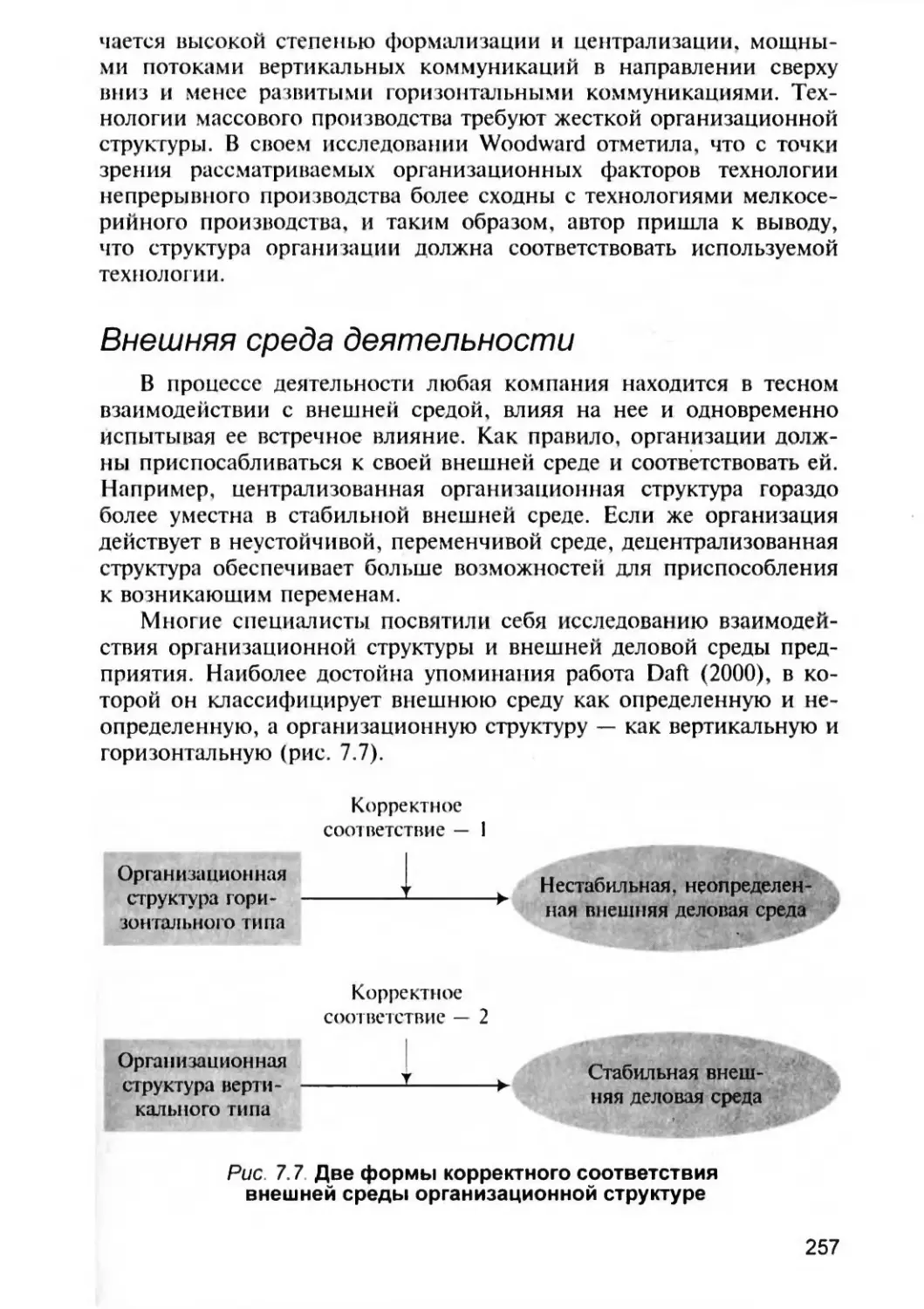

тельности организации — это предшествует выбору и реализации стра-

тегии (Hambrick, 1981; Thompson, 1995; Wheelen и Hunger, 1998).

Прежде чем приступить к рассмотрению процесса стратегическо-

го менеджмента, целесообразно дать ему определение. Что же такое

стратегический менеджмент? Thompson утверждает, что область, ко-

торой адресован стратегической менеджмент, — это «управленческие

процессы и решения, определяющие долгосрочную структуру и ха-

рактер деятельности организации» (1996). В это определение вклю-

чены пять ключевых понятий: управленческий процесс, управленче-

ские решения, временной масштаб, структура организации, ее дея-

тельность.

Ansoff и McDonnell (1990) разграничивают постановку задач

(касающуюся целей) и стратегию (касающуюся средств). В рамках

предмета стратегического менеджмента они определяют этот про-

цесс как систематический подход к управлению стратегическими

переменами, включающий позиционирование компании посредст-

вом стратегии и планирование ее возможностей, стратегическое

реагирование в режиме реального времени посредством управления

проблемами (issue management) и систематический контроль сопро-

тивления персонала (systematic management of resistance) в процессе

реализации стратегий. Это определение, скорее, отражает адаптив-

ный подход к стратегическому менеджменту.

8

По мнению Johnson и Scholes (1993), недостаточно ограничи-

ваться утверждением, что стратегический менеджмент представляет

собой процесс принятия стратегических решений, поскольку стра-

тегический менеджмент по своей природе в корне отличается от

других аспектов менеджмента. Обычному менеджеру наиболее часто

вменяется в обязанность заниматься проблемами операционного

контроля производственных процессов, осуществлять управление

продажами, решать проблемы финансового менеджмента. Конечно,

для эффективной реализации стратегии эти задачи жизненно важ-

ны, но их нельзя отождествлять со стратегическим менеджментом.

Johnson и Scholes полагают, что стратегический менеджмент не ог-

раничивается принятием решений по основным проблемам, с кото-

рыми сталкивается организация, но также обеспечивает реализацию

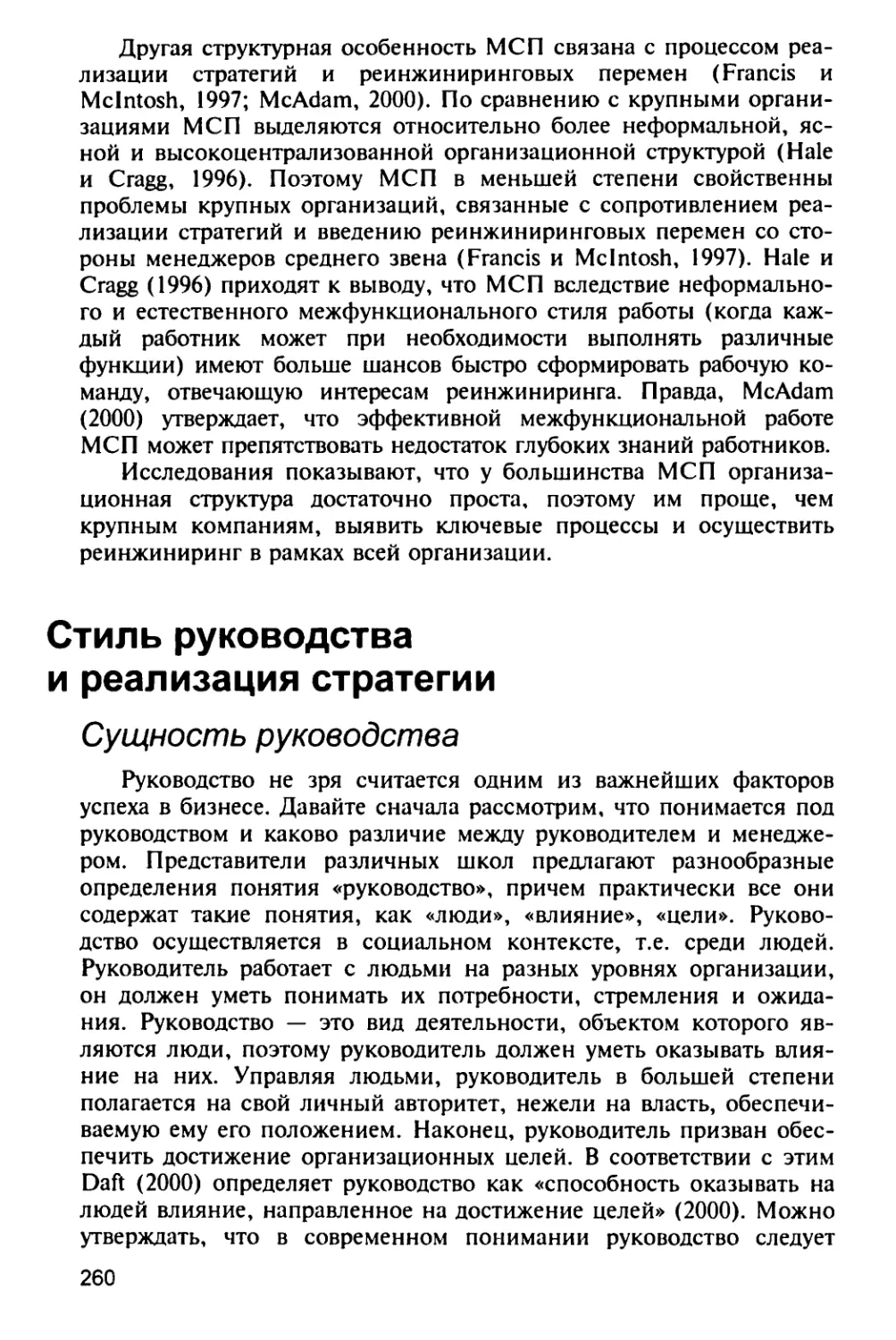

выработанной стратегии. Они выделяют три основных элемента

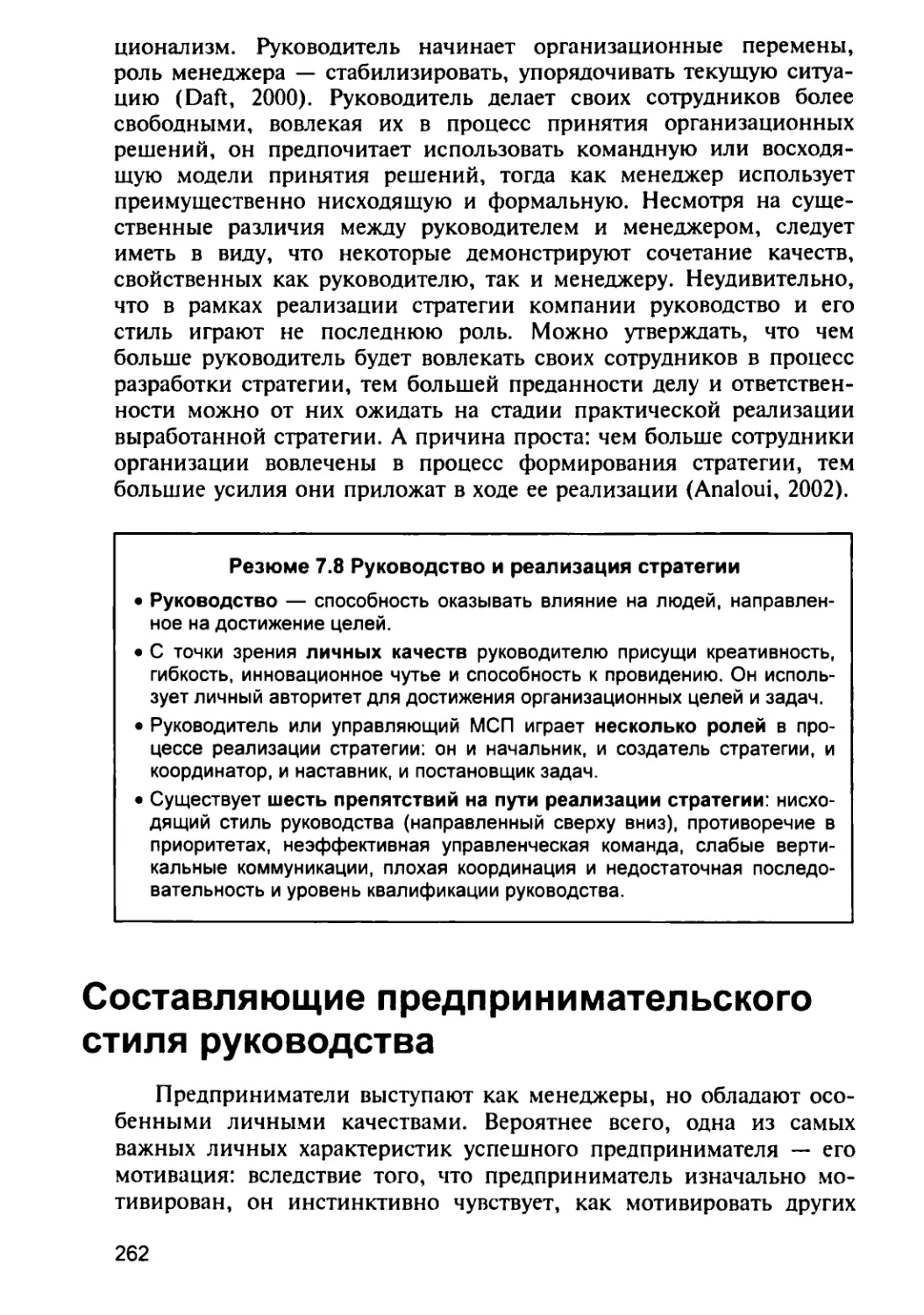

стратегического менеджмента: стратегический анализ, стратегиче-

ский выбор и реализацию стратегии (1993).

В противоположность этой точке зрения Stacey (1993) определяет

стратегический менеджмент как процесс постановки фундаментальных

целей или задач организации, направляемый высшим руководством. В

рамках стратегического менеджмента высшее руководство вырабатыва-

ет ряд решений, позволяющих в долгосрочном плане достичь постав-

ленных целей или задач, в то же время обеспечивая меры ответной

реакции на возникающие в краткосрочном плане проблемы.

Goldsmith утверждает, что новая возникающая подобласть (стра-

тегического менеджмента) начинает рассматривать реализацию и

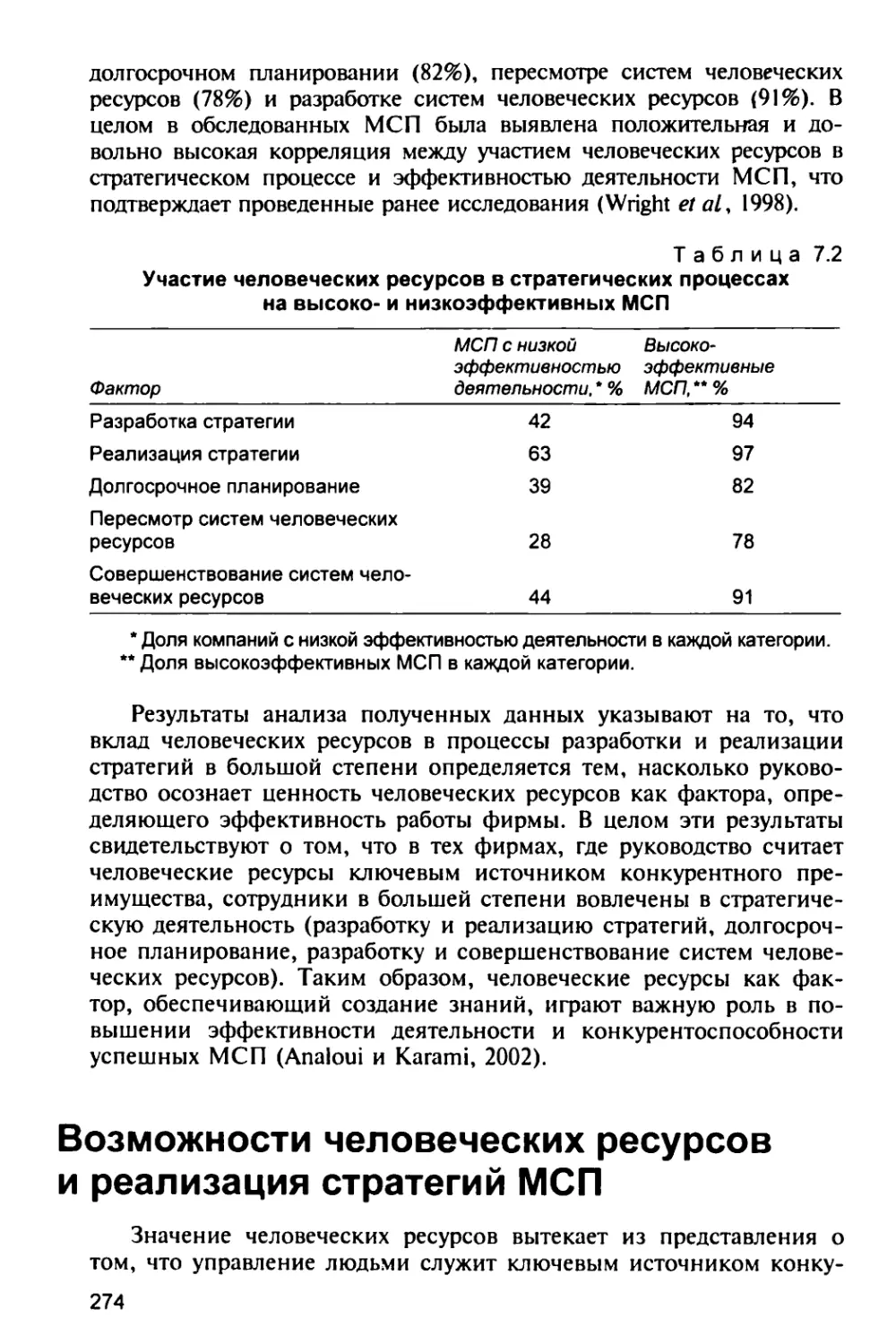

оценку стратегий скорее как критические компоненты организаци-

онного успеха, чем как анализ фирмы, среды ее деятельности и

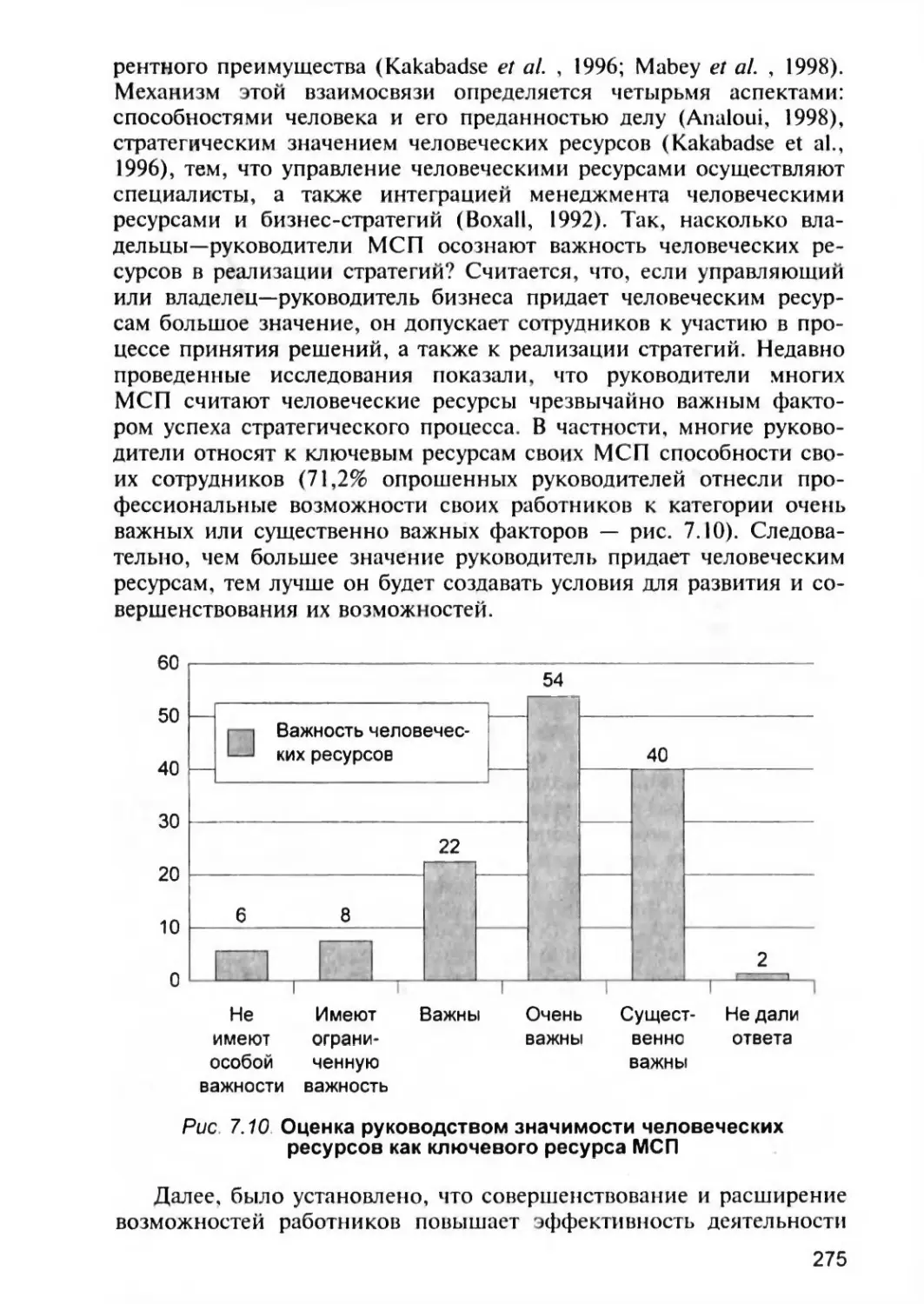

формирования стратегий. Это — стадии действий и их оценки в

рамках процесса стратегического менеджмента. Далее он допускает,

что «стратегический менеджмент в целом представляет собой об-

ширное поле деятельности, включающее планирование стратегии,

ее реализацию и корректировку или применение стратегии в целях

достижения желаемых результатов» (1995).

Резюме 1.2

Стратегический менеджмент представляет собой систематический подход

к управлению стратегическими переменами, включающий:

• позиционирование компании посредством планирования ее стратегии и

возможностей;

• стратегическое реагирование в режиме реального времени посредством

управления проблемами;

• систематическое преодоление сопротивления в процессе реализации

стратегии.

(Ansoff и McDonnell, 1990)

9

Считается, что существо стратегического менеджмента заключа-

ется в постановке фундаментальных целей организации, выборе

задач, в наибольшей степени способствующих достижению этих

целей, и в постоянном осуществлении обеих этих функций. David

(1995) придерживается мнения, что стратегический менеджмент

можно определить как искусство и науку разработки, реализации и

оценки перекрестно-функциональных решений, позволяющих ор-

ганизации достичь своих целей. Это определение подразумевает,

что стратегический менеджмент концентрирует внимание на интег-

рировании управленческих способностей и таких методов, как мар-

кетинг, финансовый учет, управление человеческими ресурсами,

производственный менеджмент и НИОКР в целях достижения ус-

пеха организации (Analoui, 2002).

Таким образом, стратегический менеджмент представляет собой

набор таких управленческих решений и действий, которые опреде-

ляют долгосрочное функционирование корпорации (Wheelen и

Hunger, 1998). Wheelen и Hunger утверждают, что стратегический

менеджмент включает в себя «сканирование» среды деятельности

(как внутренней, так и внешней), формирование стратегии (страте-

гическое, или долгосрочное, планирование), реализацию стратегии,

ее оценку и контроль. Изучение стратегического менеджмента дела-

ет особый упор на мониторинг и оценку внешних возможностей и

угроз в свете достоинств и недостатков корпорации.

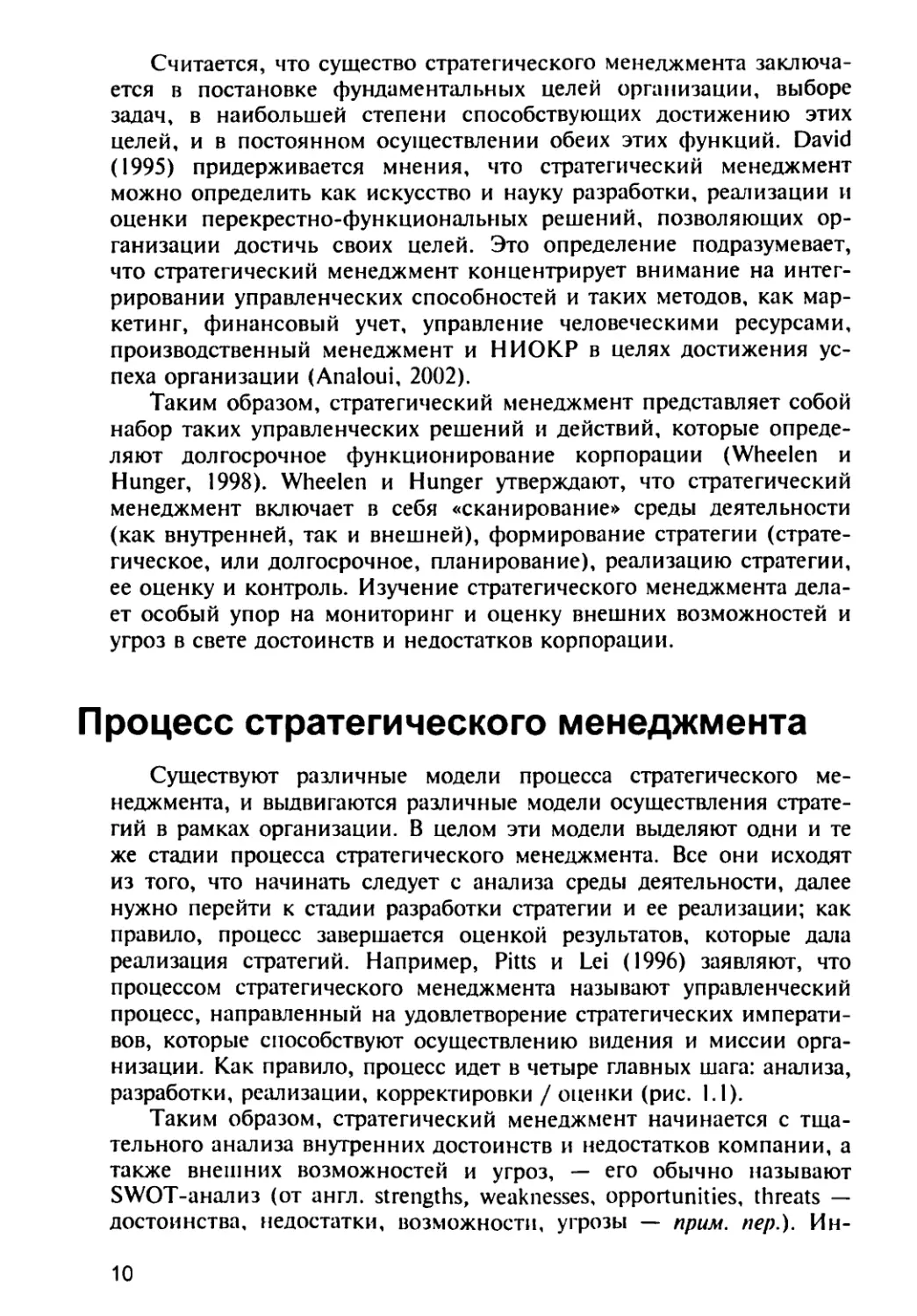

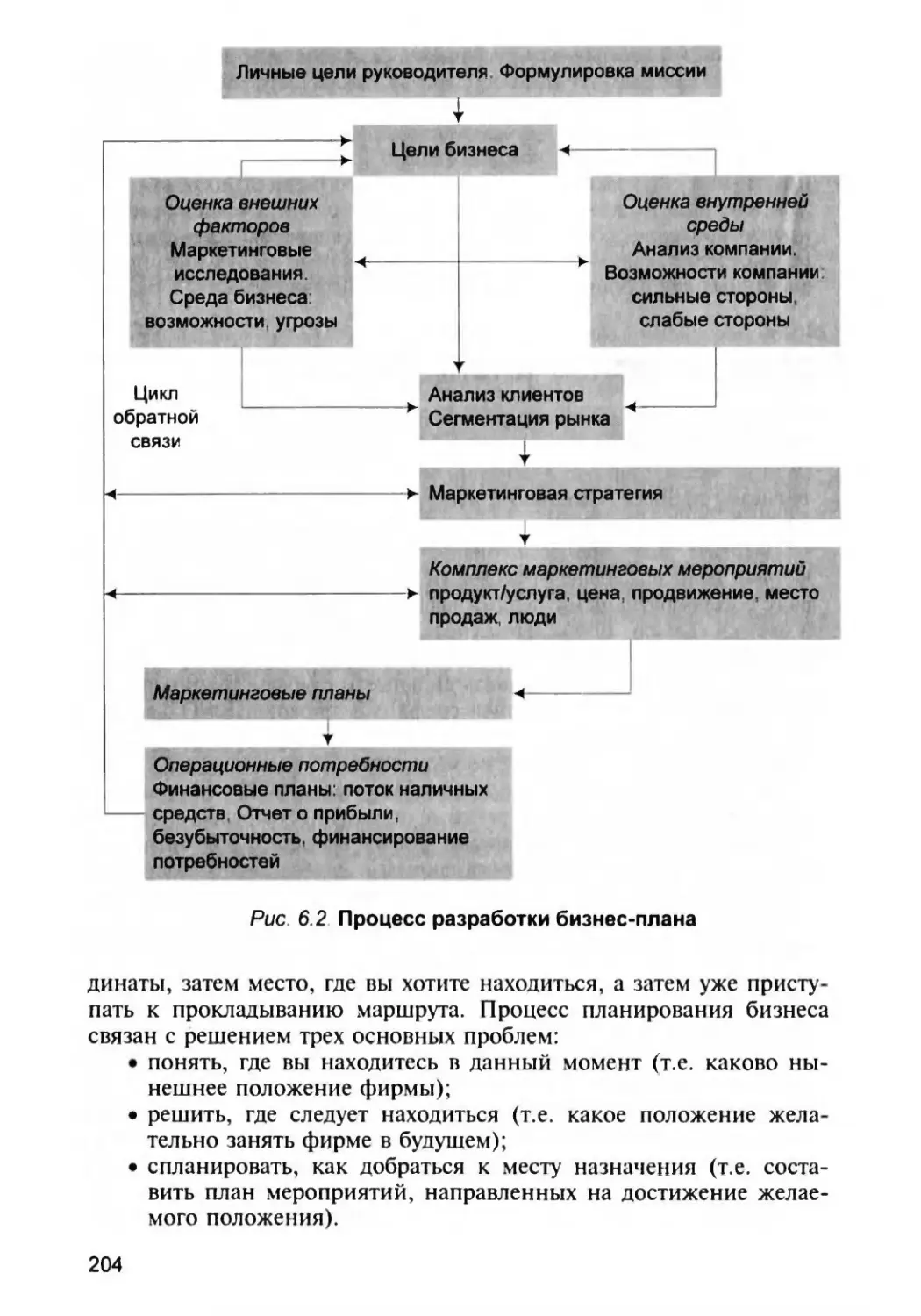

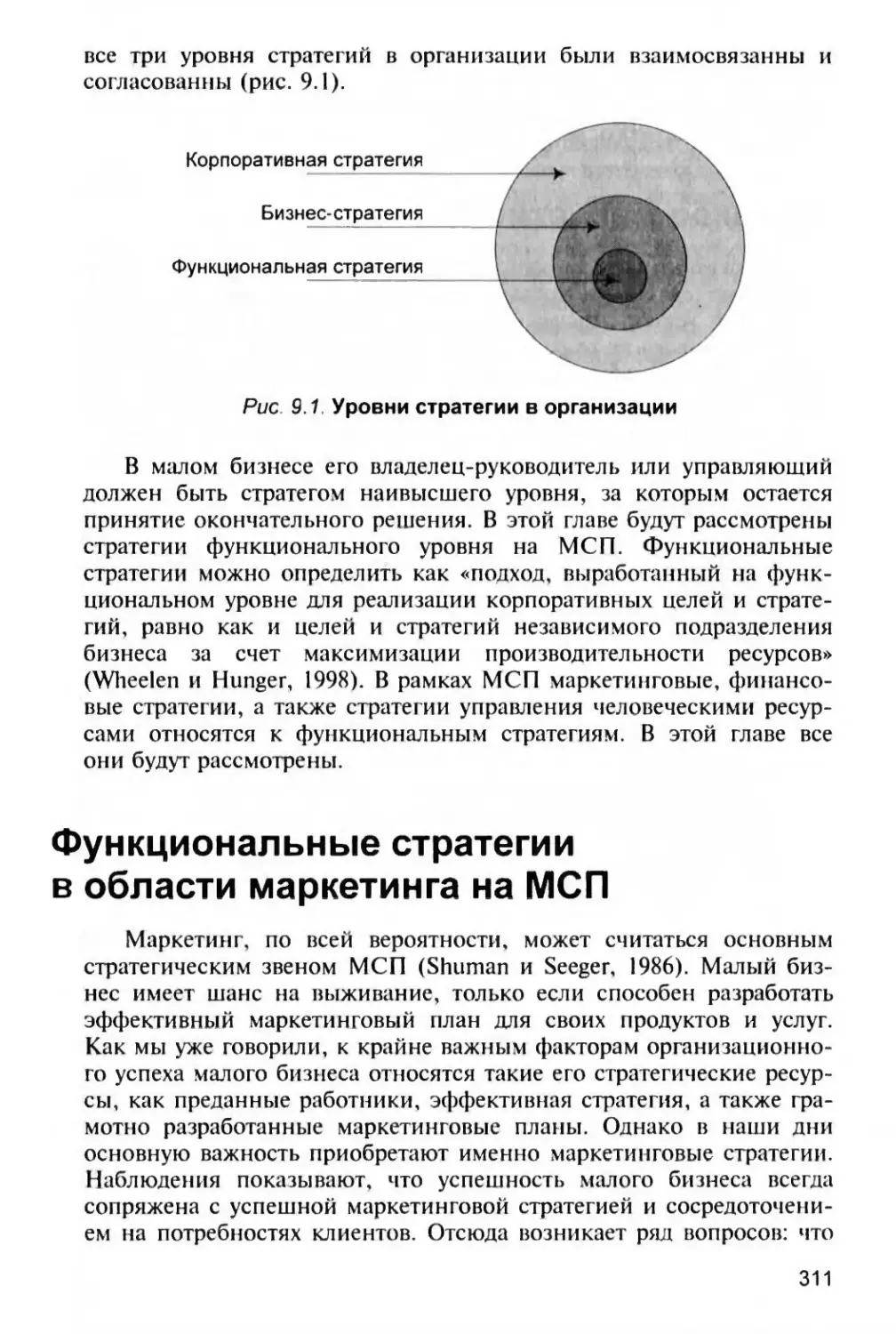

Процесс стратегического менеджмента

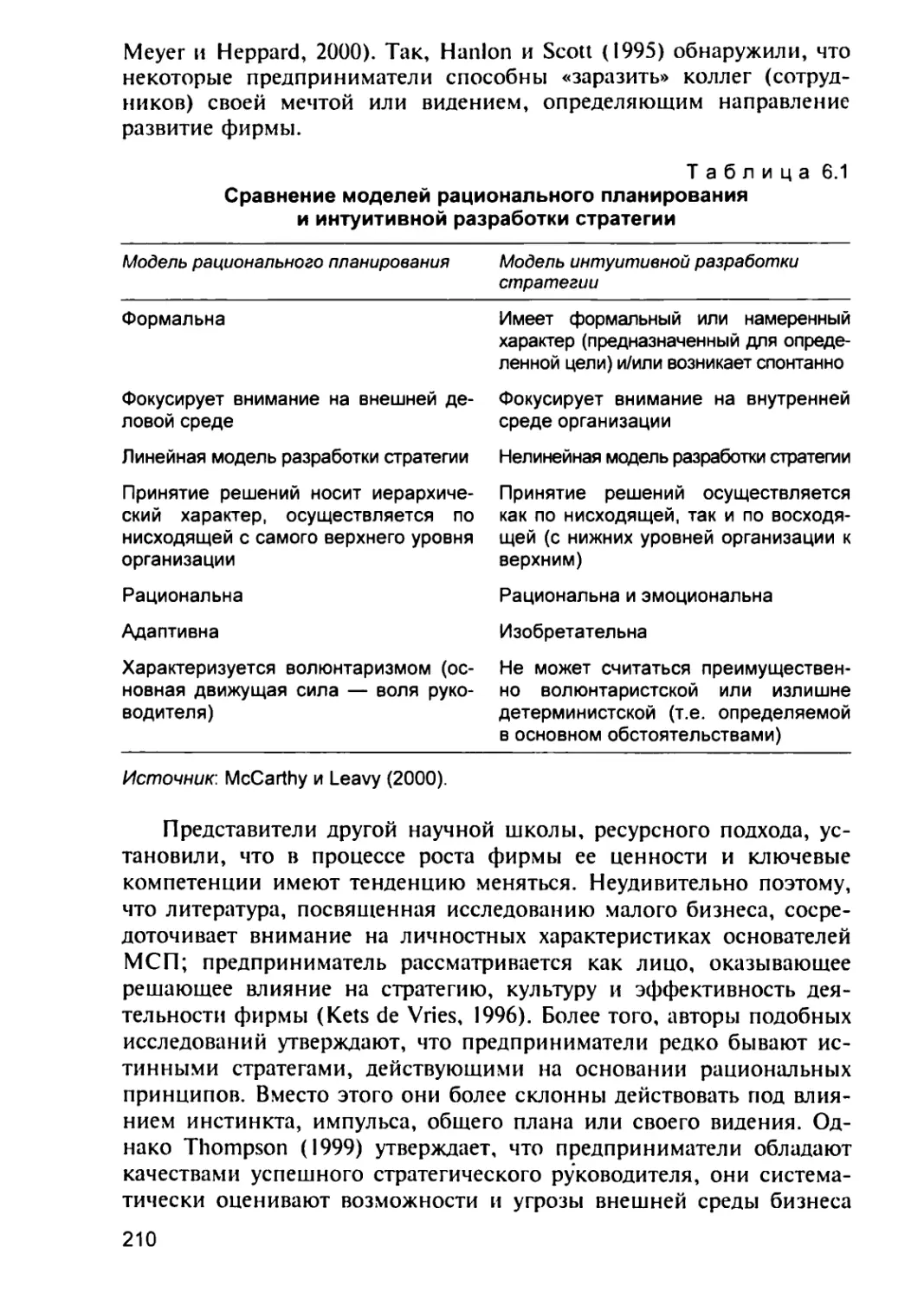

Существуют различные модели процесса стратегического ме-

неджмента, и выдвигаются различные модели осуществления страте-

гий в рамках организации. В целом эти модели выделяют одни и те

же стадии процесса стратегического менеджмента. Все они исходят

из того, что начинать следует с анализа среды деятельности, далее

нужно перейти к стадии разработки стратегии и ее реализации; как

правило, процесс завершается оценкой результатов, которые дала

реализация стратегий. Например, Pitts и Lei (1996) заявляют, что

процессом стратегического менеджмента называют управленческий

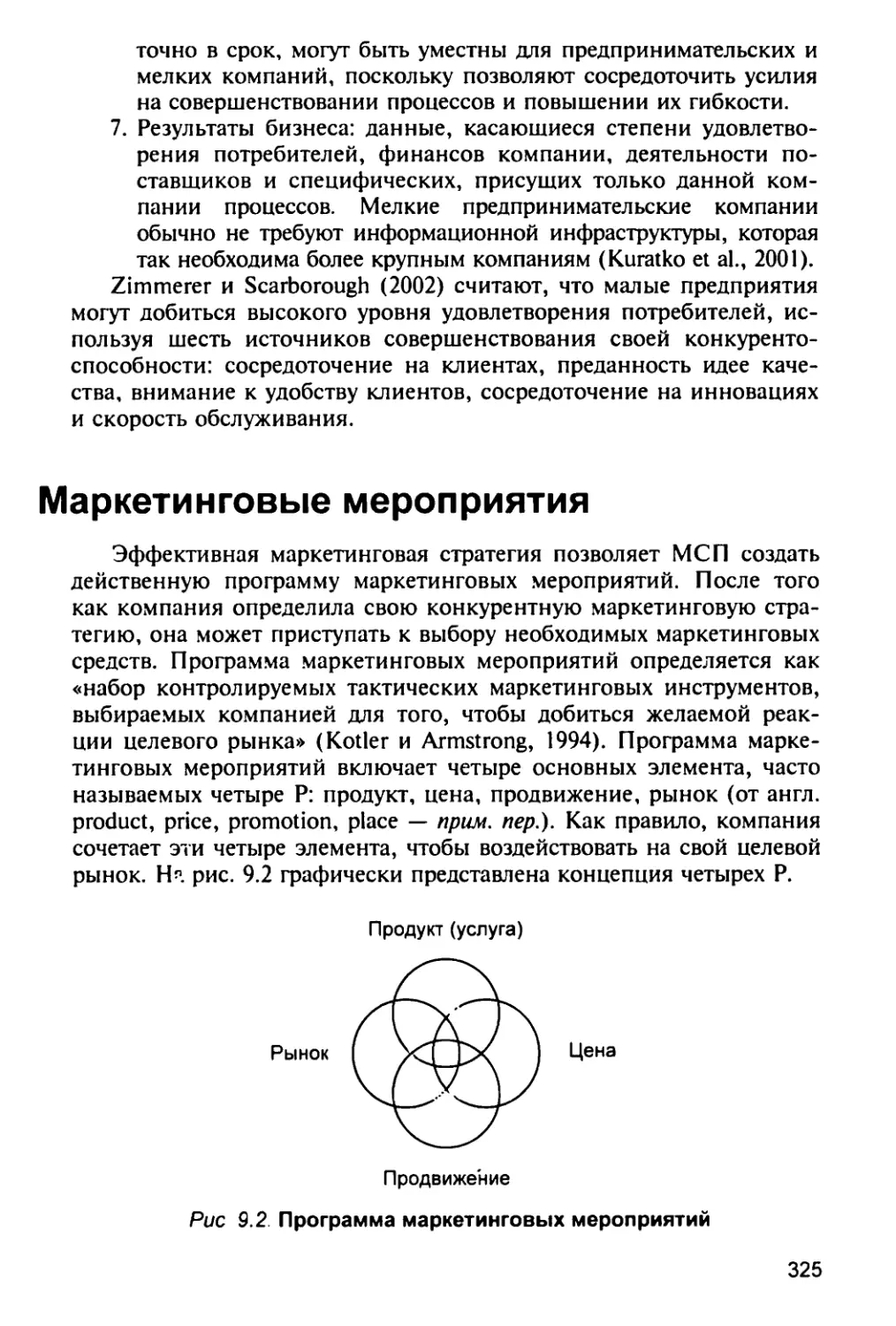

процесс, направленный на удовлетворение стратегических императи-

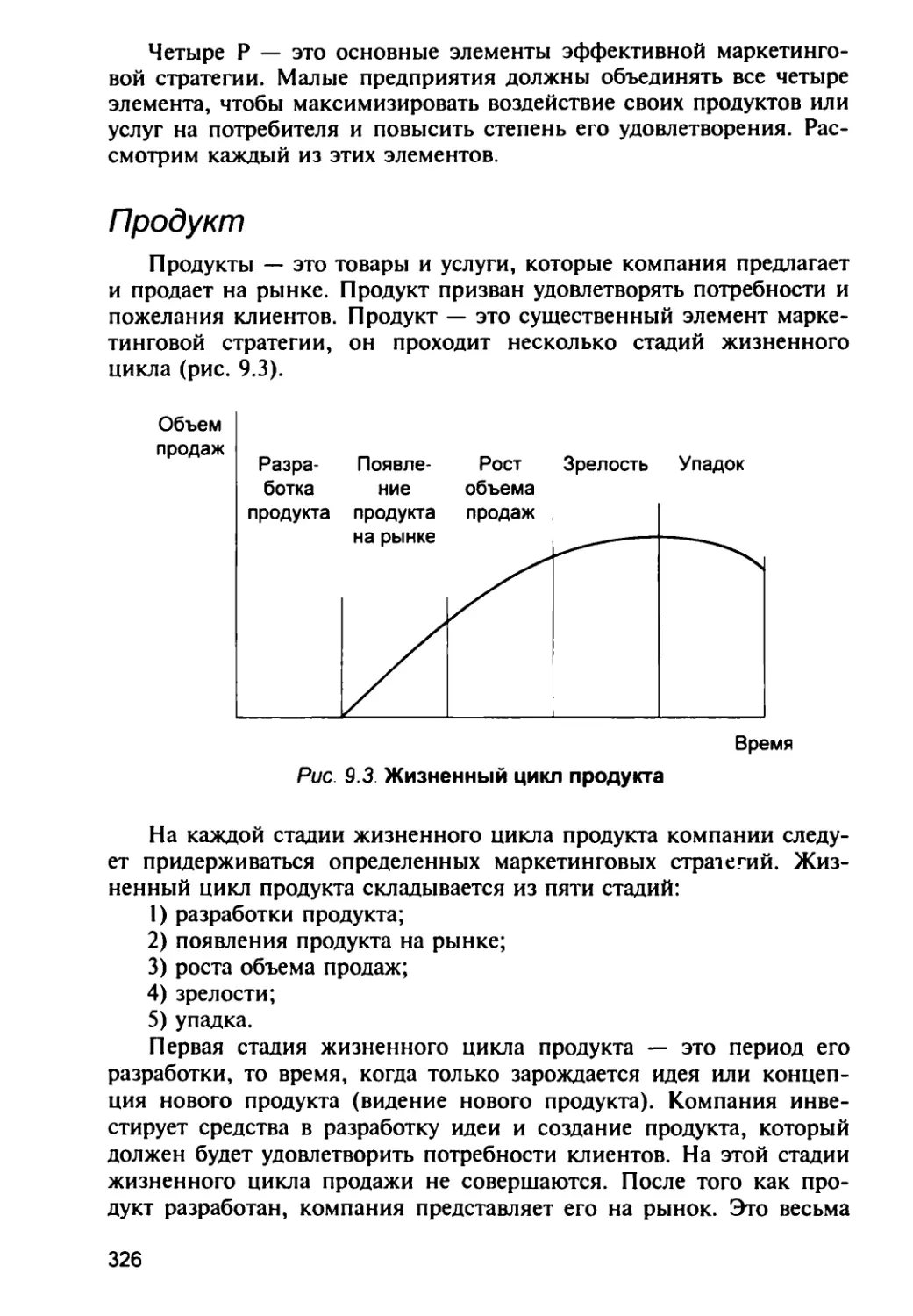

вов, которые способствуют осуществлению видения и миссии орга-

низации. Как правило, процесс идет в четыре главных шага: анализа,

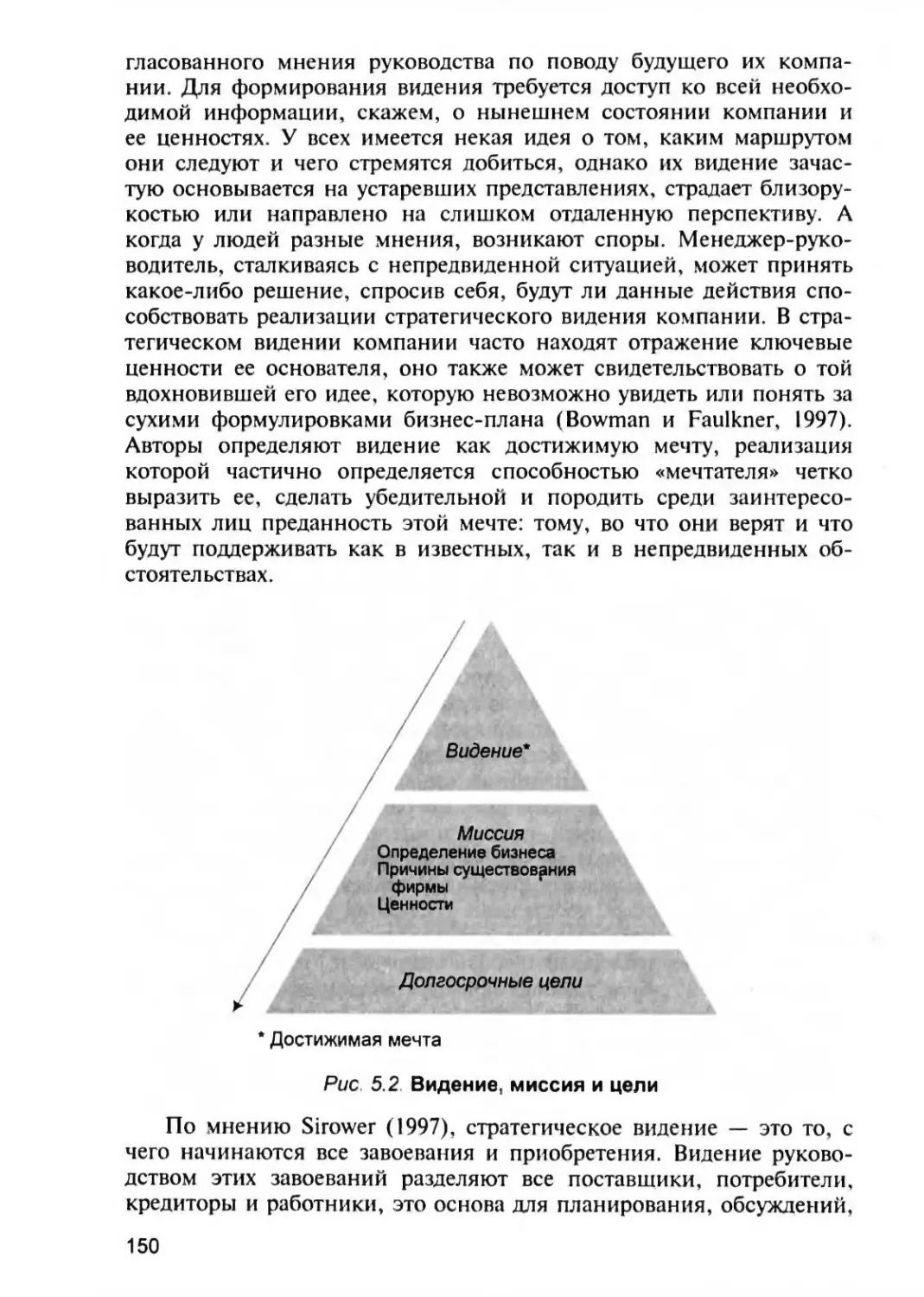

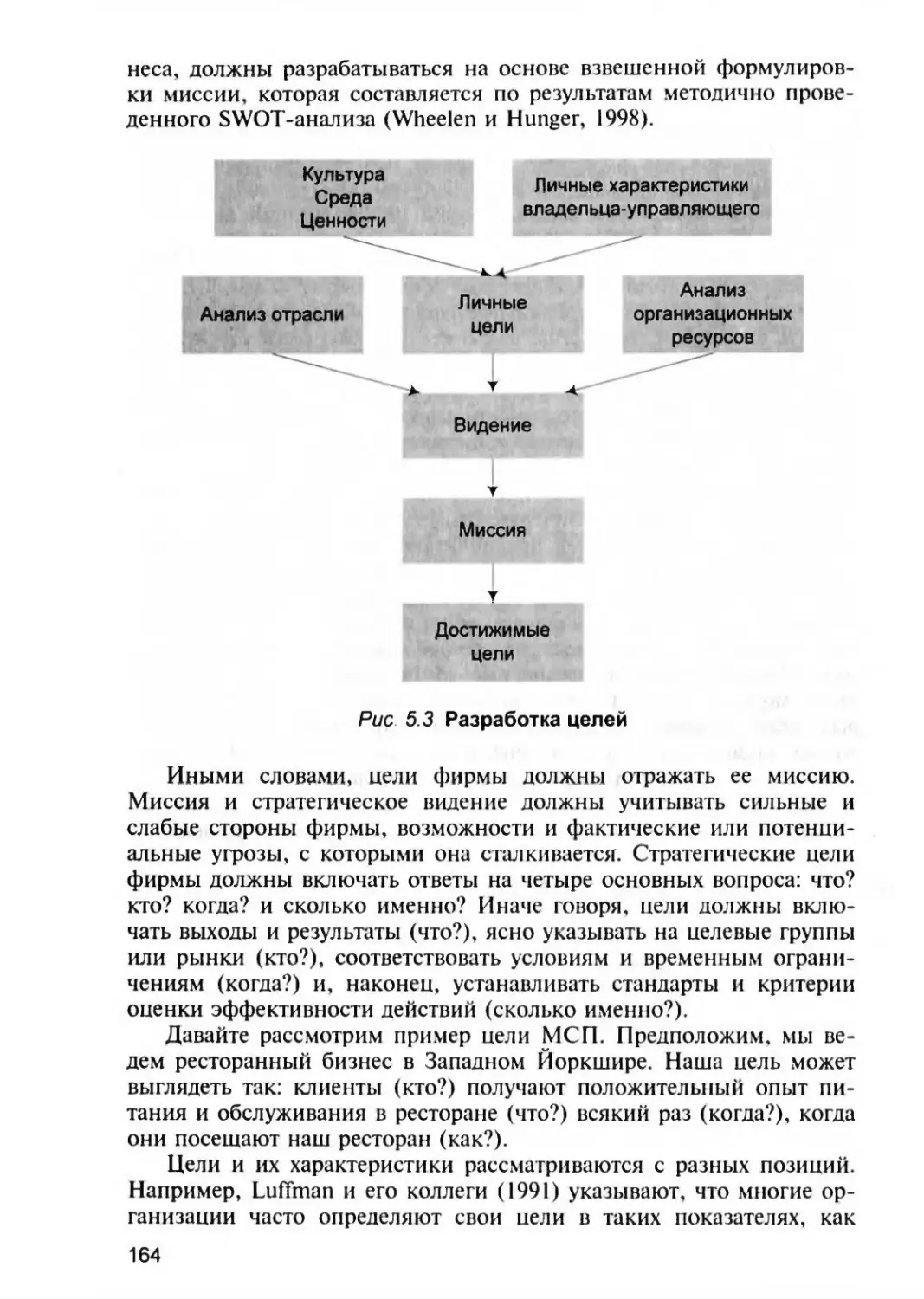

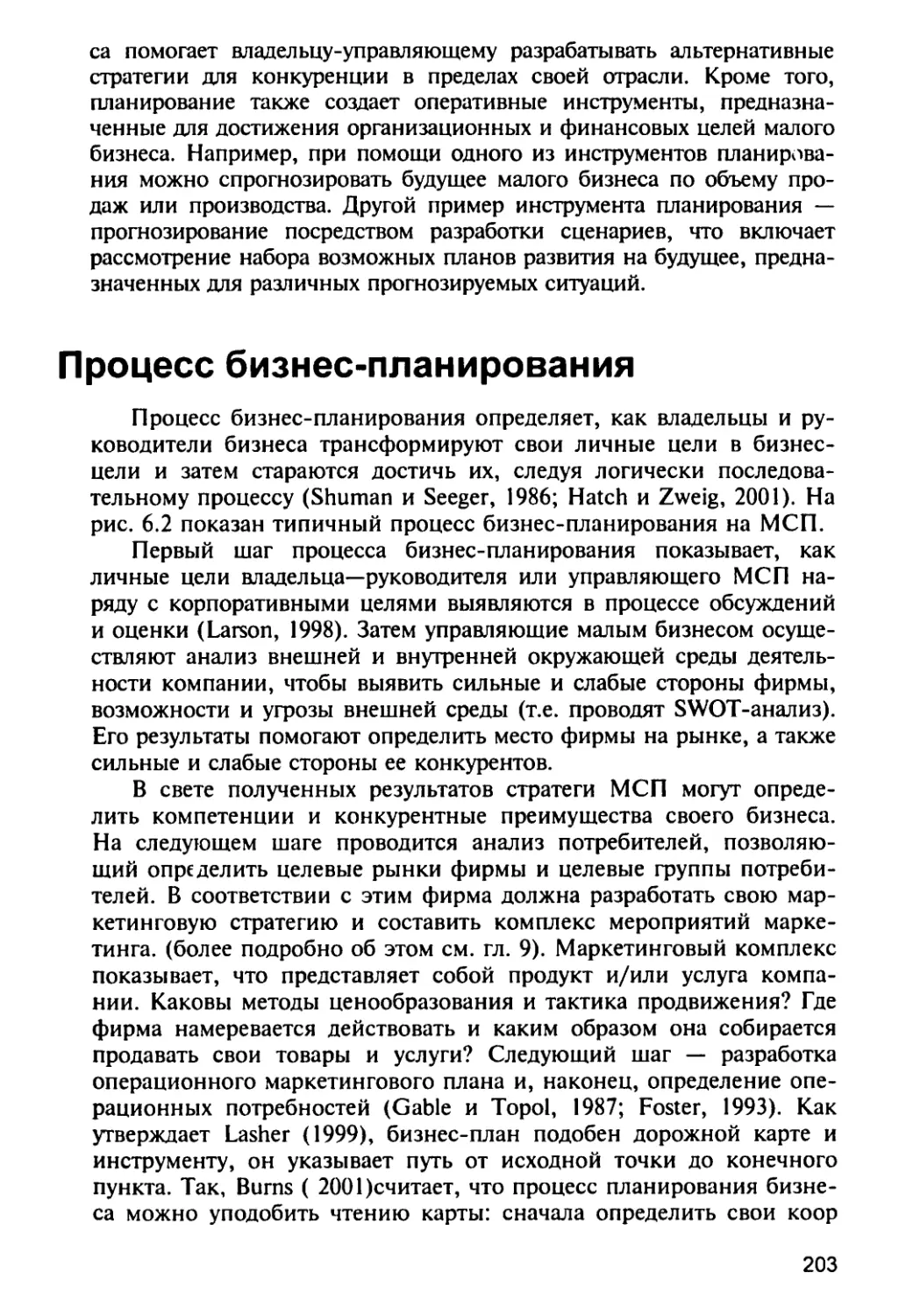

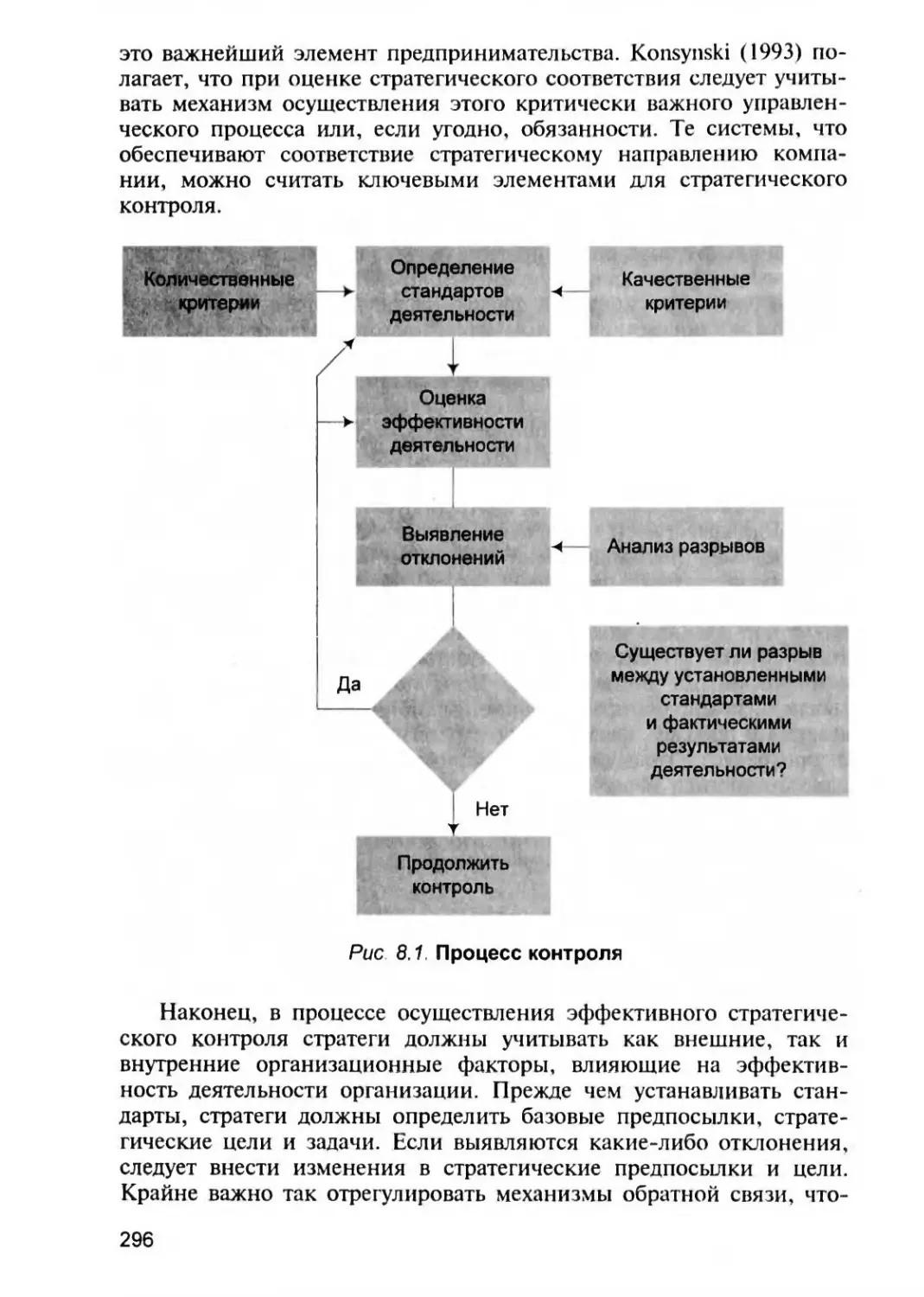

разработки, реализации, корректировки /оценки (рис. 1.1).

Таким образом, стратегический менеджмент начинается с тща-

тельного анализа внутренних достоинств и недостатков компании, а

также внешних возможностей и угроз, — его обычно называют

SWOT-анализ (от англ, strengths, weaknesses, opportunities, threats —

достоинства, недостатки, возможности, угрозы — прим. пер.). Ин-

10

формация, полученная в ходе SWOT-анализа, используется для по-

строения стратегий, направленных на осуществление миссии ком-

пании. Аналогично этому модель стратегического менеджмента «за-

пускает» процесс путем определения миссии компании на основе ее

профиля, внешней среды деятельности и анализа отрасли, в которой

она действует. Тогда стратегии должны разрабатываться таким обра-

зом, чтобы соразмерить возможности, выявленные во внешней среде

деятельности, с внутренними достоинствами компании.

Анализ

Разработка

Реализация

Корректировка /

оценка

Рис. 1.1 Процесс стратегического менеджмента

Источник: адаптировано по Pitts и Lei (1996).

Этот баланс внутренних достоинств и внешних возможностей для

каждой компании будет своим. Pitts и Lei (1996) полагают, что для за-

воевания максимального конкурентного преимущества компаниям

необходимо выявлять те виды деятельности, которые они выполняют

лучше всего, и искать пути максимизации их результата. Разработка

эффективной стратегии основывается на выявлении, осознании и ис-

пользовании отличительной (уникальной) компетентности и досто-

инств компании таким образом, каким это не способны сделать дру-

гие компании (Ansoff и McDonnell, 1990; Pitts и Lei, 1996; Bowman,

1998; Mintzberg и Quinn, 1998). В рамках некоторых моделей разработ-

ка стратегии рассматривается как первый шаг на пути формирования

процесса с ратегического менеджмента. Второй элемент этого процес-

са — реализация стратегии. В нее включаются постановка задач компа-

нии, привлечение работников, способных эффективно выполнять

предписанные им обязанности, и их вознаграждение. Третий и по-

следний элемент — среда, в которой действует компания и которая

неизбежно претерпевает изменения с течением времени (Bowman и

Faulkner, 1997). Кроме изменений во внешней среде могут происхо-

дить изменения и в эффективности деятельности компании: она мо-

жет опуститься ниже желаемого уровня. В каждом из этих случаев

компания должна пересмотреть свой подход и внести в стратегию необ-

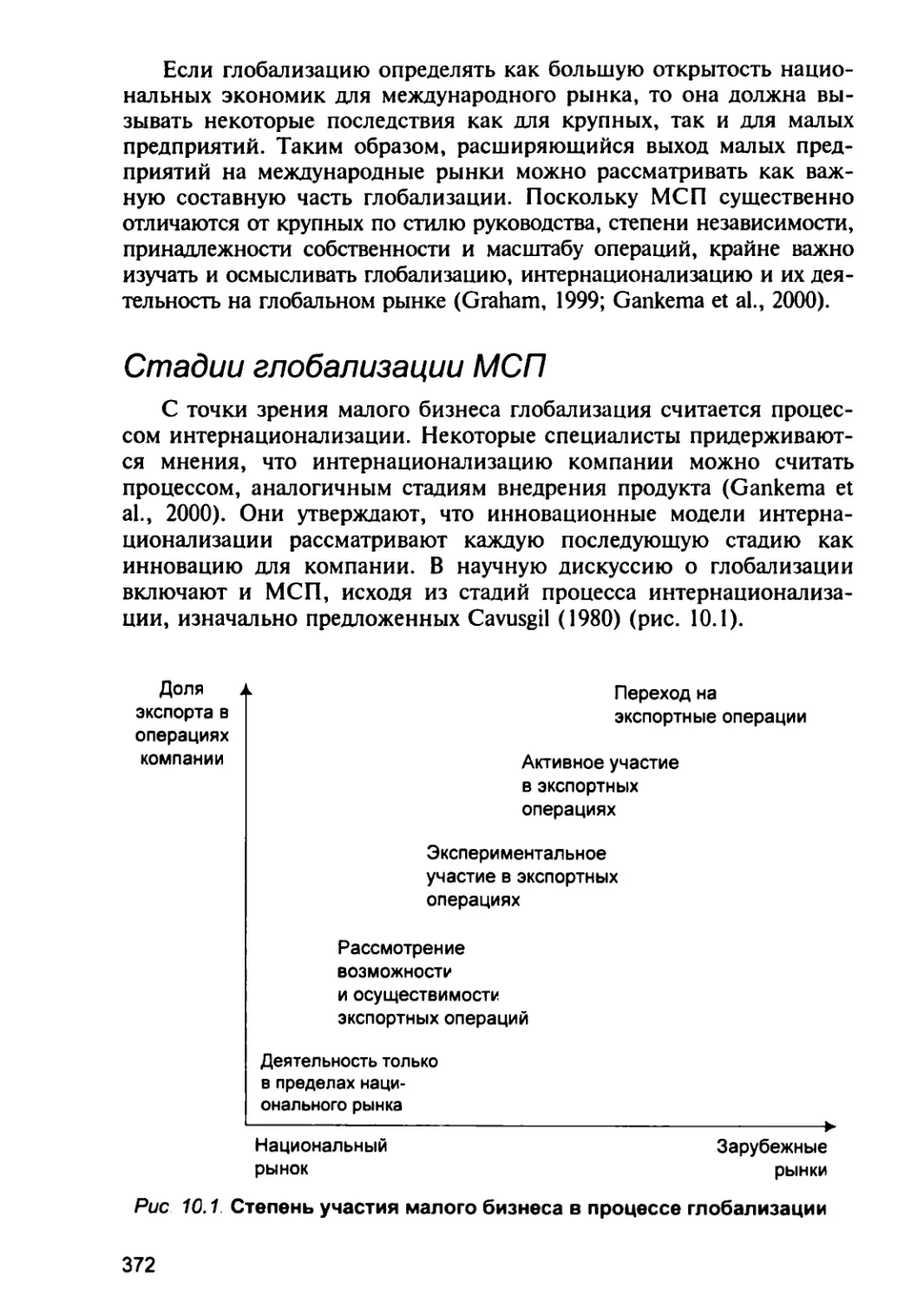

ходимые коррективы, чтобы вернуться к более высокому уровню эф-

фективности. Следует предусмотреть механизмы мониторинга потенци-

альных изменений внешней среды и оповещения менеджеров о таких

переменах, которые потребуют модификации или корректировки мис-

сии, задач, стратегий и практики их применения (Pitts и Lei, 1996).

11

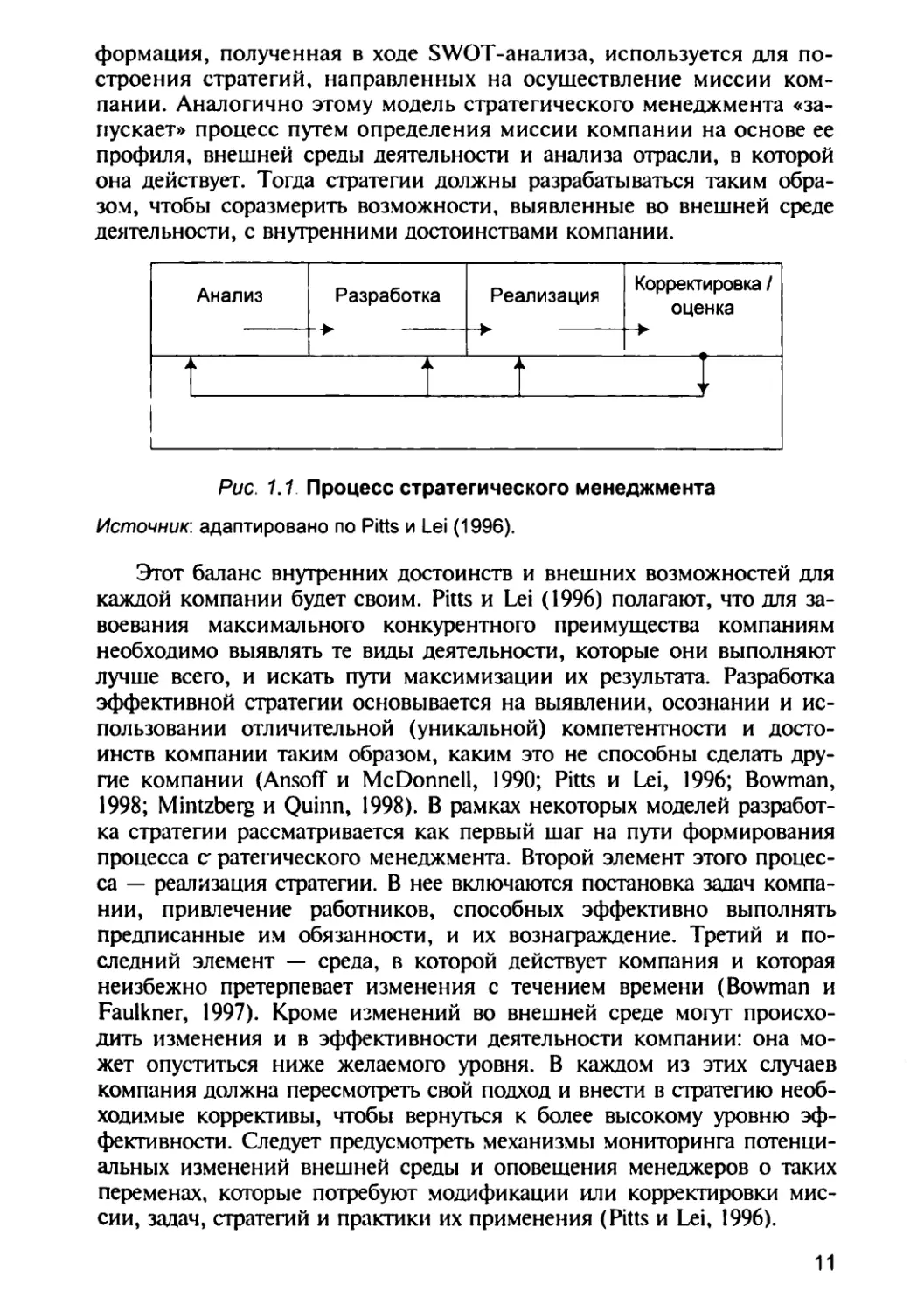

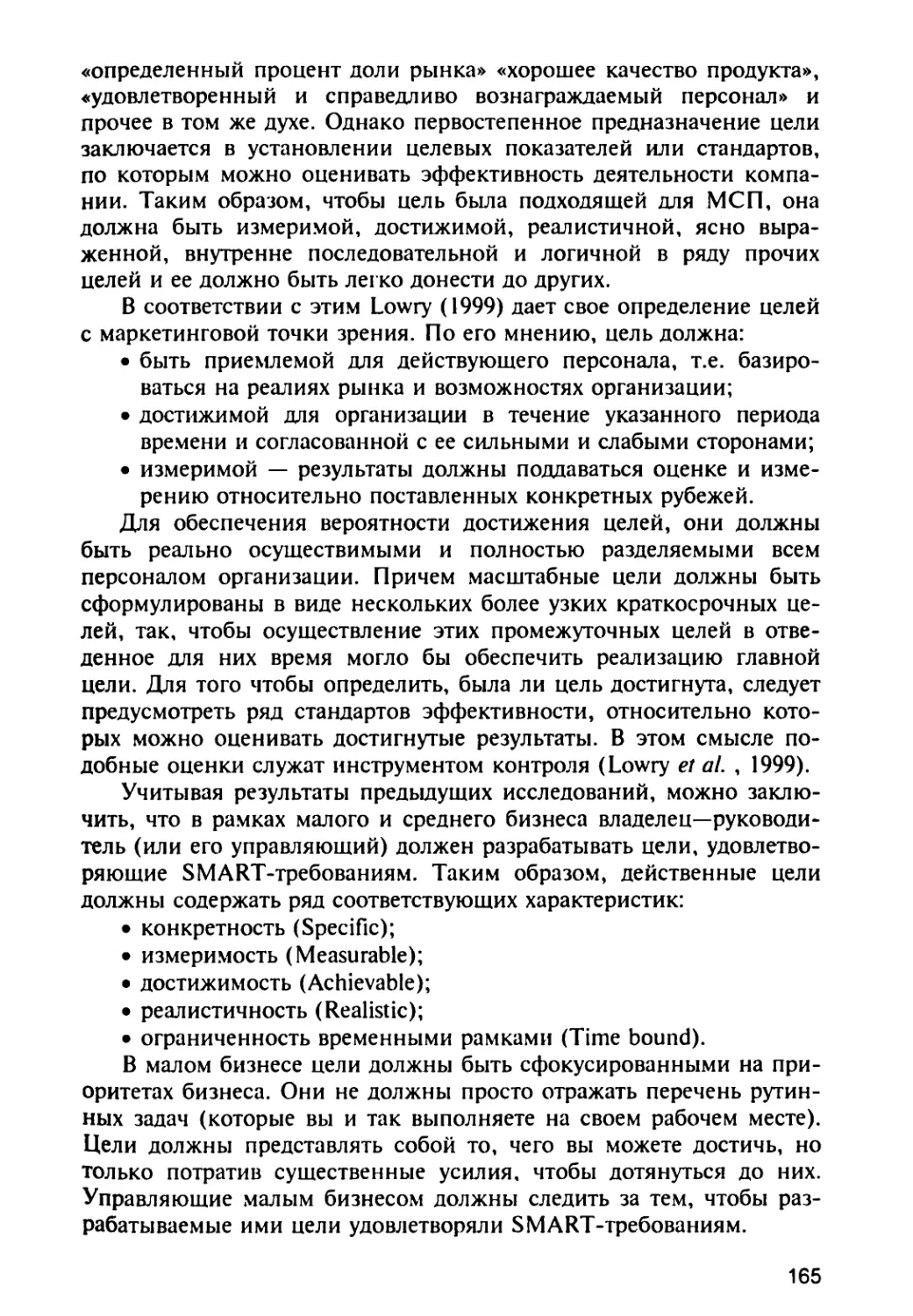

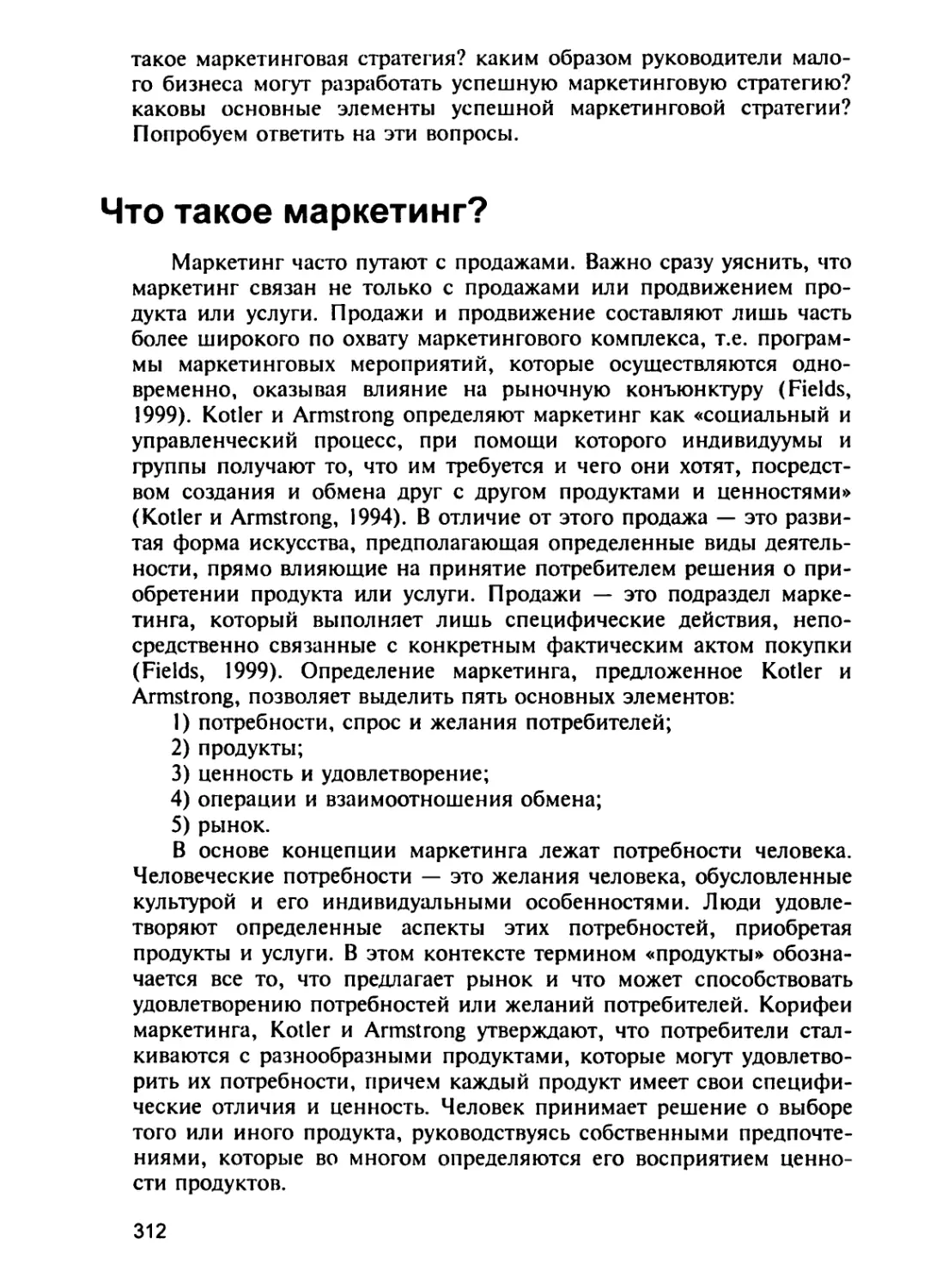

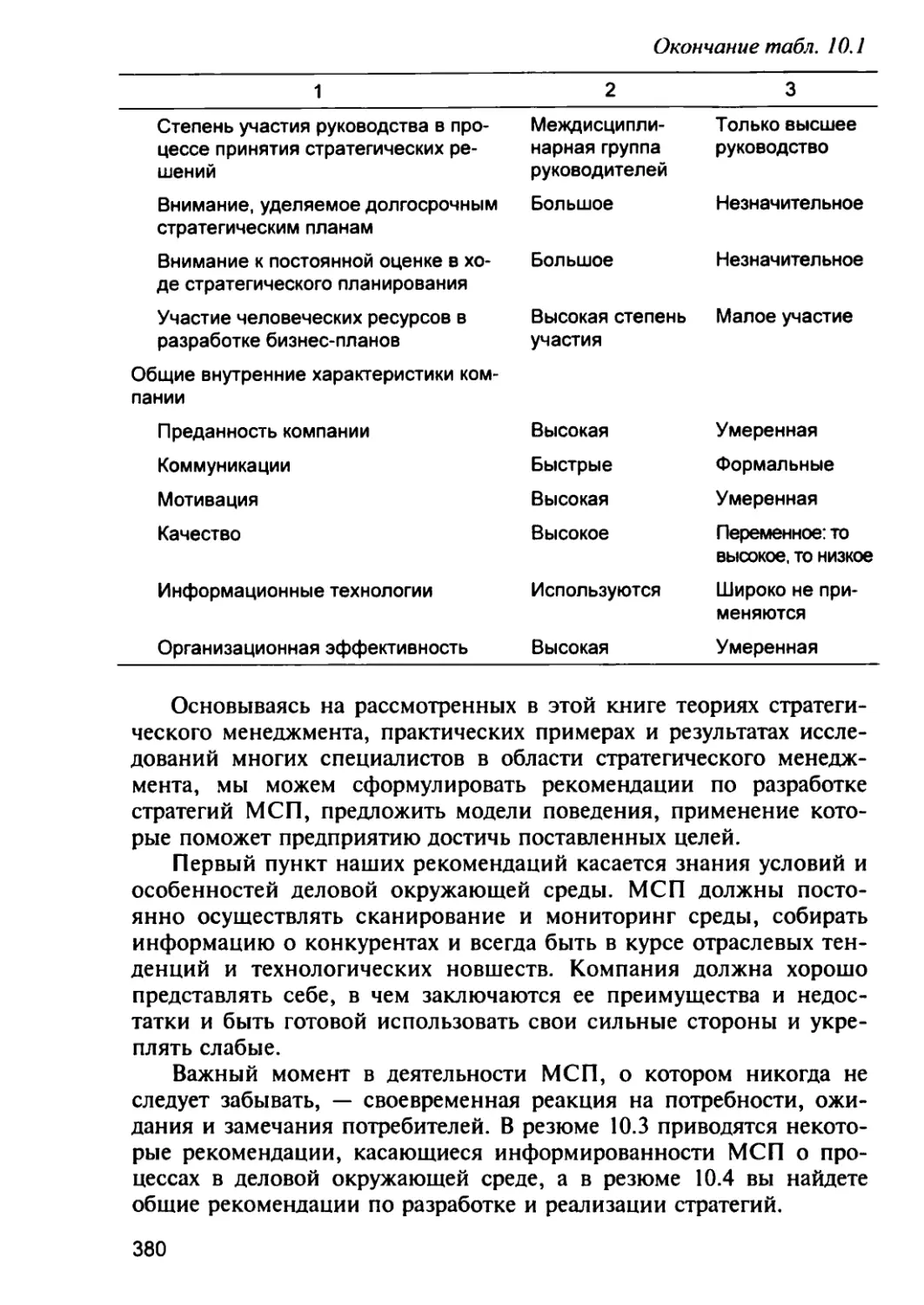

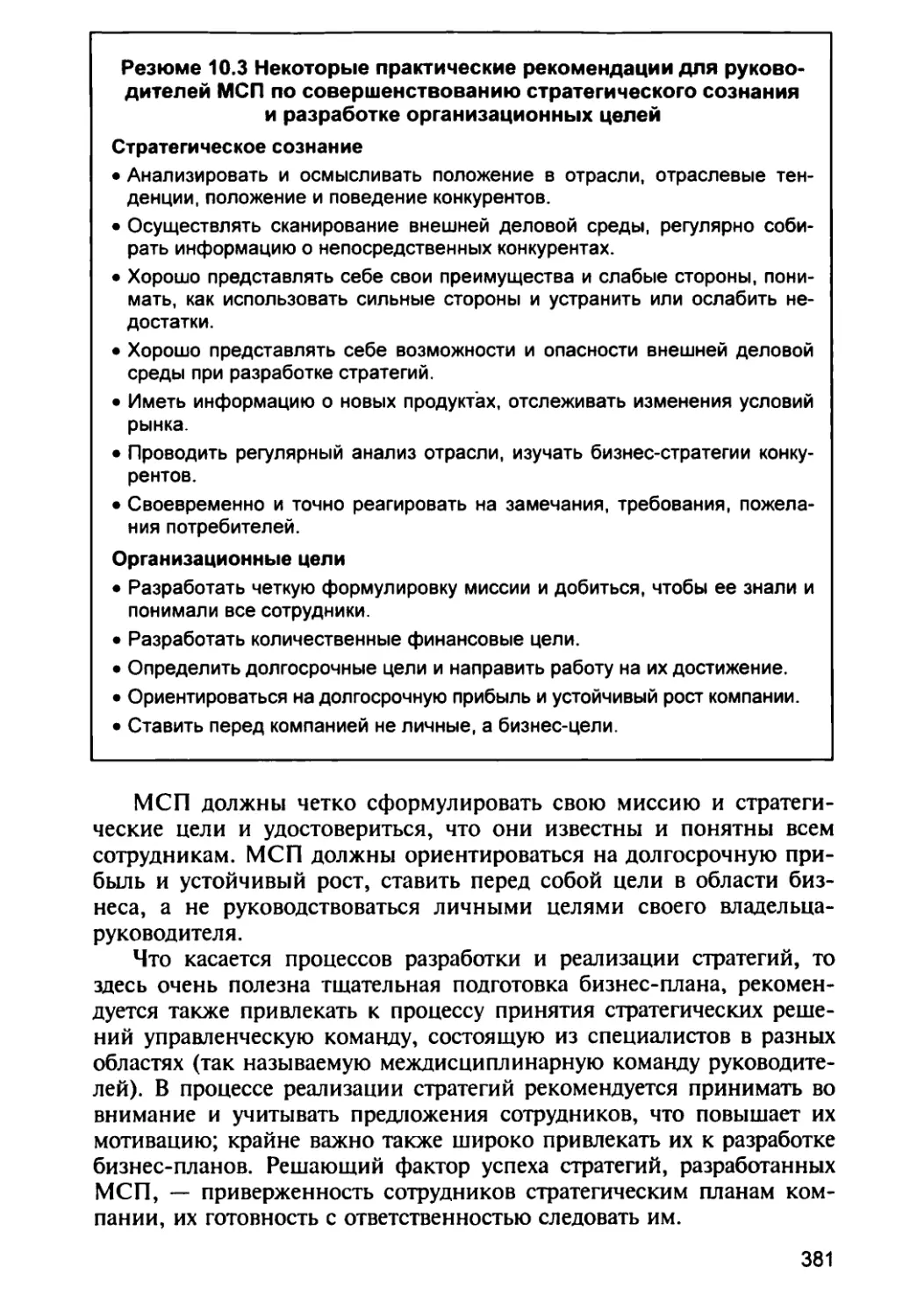

Для выявления и сопоставления характеристик, типичных для

стратегического менеджмента, мы провели обзор некоторых его мо-

делей. Эта идея оказалась довольно конструктивной для выявления

трехстадийной модели стратегического менеджмента Несмотря на

различие в деталях и терминах, три рассмотренные модели содер-

жали три общих элемента: разработку, реализацию и опенку страте-

гии (рис. 1.2).

Разработка

стратегии

Реализация

стратегии

Оценка

стратегии

Рис. 1.2. Процесс стратегического менеджмента

Во-первых, в рамках разработки стратегии основное внимание

уделяется миссии компании, задачам бизнеса и их соотношению с

интернациональной по своей сущности внешней деловой средой, в

которой таятся угрозы и возможности для компании.

Во-вторых, в рамках стадии реализации стратегии главный упор

делается на руководство, структуру организации, организационную

культуру и их взаимосвязь с функциональной политикой и распре-

делением ресурсов.

Наконец, на последней стадии проводится оценка стратегии.

Здесь на первый план выходят контроль за деятельностью, исполь-

зование методов оценки эффективности деятельности, что позволя-

ет добиться позитивной обратной связи, мотивации персонала, усо-

вершенствования пблитики и операционных процедур в русле ос-

новной стратегии

Изучение стратегического менеджмента

на малых предприятиях: «за» и «против»

Представляется полезным провести краткий обзор исследова-

тельских работ в этой области. Исследование процессов разработки

и реализации стратегии, особенно на малых и средних предприяти-

ях, стало одной из главных сфер интереса как в академических, так

и в промышленных кругах (Watts и Ormsby, 1990; Boyd, 1991; Berry,

1998; Hitt и Ireland, 2000; Krishnan, 2001). И объясняется это тем,

12

что с ускорением динамики конкуренции МСП стали играть клю-

чевую роль в обеспечении занятости, продвижении инноваций,

создании конкуренции и генерировании экономического благосос-

тояния (Bantel и Jackson, 1998; Bridge и Peel, 1999).

Проблемам стратегического менеджмента в крупных организа-

циях посвящено много книг. Но исследований, посвященных МСП

и, в частности, стратегическому менеджменту в рамках малых пред-

приятий, гораздо меньше. Стратегический менеджмент как объект

исследований обычно имеет дело с крупными устоявшимися кор-

порациями и практически игнорирует МСП. В широком смысле

МСП определяются как фирмы, численность работников которых

не превышает 250 чел., а годовой оборот не более £50 млн

(d’Amboise и Muldowney, 1988; Berry, 1998; Beal, 2000).

Некоторые исследователи настаивают на том, что формальные

процедуры стратегического менеджмента особенно неуместны для ма-

лых и средних предприятий, не имеющих ни управленческих, ни фи-

нансовых ресурсов, которые можно было бы посвятить тщательно

продуманным методикам стратегического менеджмента (Cragg и King,

1988; Shrader et al., 1989; Watts и Ormsby, 1990). Для компаний, дейст-

вующих в турбулентной среде высокотехнологичных отраслей, где

внешние условия подвержены постоянным изменениям, сам процесс

прогнозирования состояния среды деятельности становится практиче-

ски бессмысленным, а долгосрочное планирование имеет весьма со-

мнительную ценность (Smith и Reck, 1987; Shrader et al., 1989).

В ряде исследовательских работ делается вывод о крайне незна-

чительной взаимосвязи стратегического планирования и деятельно-

сти малых предприятий или вообще ее отсутствии (Unni, 1981;

Robinson et al., 1984; Orpen, 1985; Robinson et al., 1986; Gable и

Topol, 1987; Cragg и King, 1988; Shrader et al., 1989; Watts и Ormsby,

1990). Эти исследования отмечают двойственность взаимосвязи

планирования и функционирования малых предприятий; большин-

ство предполагают, что ценность планирования уменьшается таки-

ми факторами, как неопределенность среды деятельности, компе-

тентность руководства и стадия развития фирмы.

Некоторые исследователи приходят к выводу, что малые пред-

приятия обычно не используют стратегический менеджмент (Gable

и Topol, 1987), но в ряде работ зафиксирована позитивная связь

между стратегическим планированием и эффективностью деятель-

ности этих компаний. Например, Robinson (1982) обнаружил, что

малые предприятия, прибегавшие к услугам консультантов в облас-

ти стратегического планирования, имеют тенденцию действовать

более эффективно, чем те, которые не делали этого. Bracker et al.

(1988) установили, что мелкие компании, действующие в сфере

электроники, применявшие сложные методы стратегического пла-

нирования, действовали успешнее тех, которые подходили к плани-

13

рованию менее серьезно. Некоторые исследования показывают по-

зитивную взаимосвязь между применением формального стратеги-

ческого планирования и финансовыми результатами малых пред-

приятий (Jones, 1982; Ackelsberg и Arlow, 1985; Sexton и Van Auken,

1985; Bracker и Pearson, 1986; Wood et al., 1988; Watts и Ormsby,

1990). Кроме того, позитивная взаимосвязь прослеживается и между

различными показателями, отражающими суть стратегии, и уров-

нем эффективности деятельности малых предприятий (Miller и

Toulouse, 1986; Segev, 1987; Bracker et al., 1988). Сторонники приме-

нения стратегического менеджмента на МСП предположили, что

выбранный МСП тип планирования обусловливается стадией их

развития и что по мере прохождения компанией стадий жизненного

цикла бизнеса стратегический менеджмент эволюционирует и при-

обретает более упорядоченный и сложный характер (Robinson и

Pearse, 1984; Scott и Bruce, 1987).

Имеющиеся данные по этому предмету позволяют сделать вывод,

что по мере увеличения комплексности деятельности и поддерживаю-

щих ее функциональных областей стратегический менеджмент прохо-

дит ряд стадий развития, начиная с истоков — составления простых

финансовых планов и смет, вплоть до планирования на основе про-

гнозов и с учетом факторов внешней среды. Именно на последней

стадии менеджеры начинают мыслить стратегически, используя фор-

мальные методики стратегического менеджмента для планирования

будущего своей фирмы (Goodwin и Hodgett, 1991; Foster, 1993; Berry,

1998; Beal, 2000; Apfelthaler, 2000). Часто утверждают, что менеджеры

просто обязаны пройти этот путь развития, чтобы научиться мыслить

стратегическими категориями и применять по мере развития бизнеса

более сложные методики стратегического менеджмента, обеспечивая

тем самым выживание и долгосрочный успех своей компании (Ward,

1988; Stone, 1999; Hili и Ireland, 2000; Wolff, 2000).

Преимущества и ограничения

стратегического менеджмента

в условиях МСП

Как утверждают специалисты (Goldsmith, 1995; Bowman и

Kakabadse, 1997), доктрина стратегического менеджмента содержит

следующие основные элементы.

• Смотреть в будущее. Следует знать, на каких рынках вы дей-

ствуете в настоящий момент и на какие хотите попасть в бу-

дущем.

• Уделять неослабевающее внимание внешним факторам — тех-

нологическим, экономическим, политическим и социальными.

14

• Следует установить и поддерживать равновесие между этими

внешними факторами и внутренними показателями организации.

• Всегда следует помнить, что стратегический менеджмент —

это интерактивный процесс. Это не то, что можно сделать в

самом начале работы, а потом забросить; стратегический ме-

неджмент предполагает обратную связь и постоянное накоп-

ление знаний.

Может показаться, что эти основные положения на уровне про-

стого здравого смысла, но это не означает, что их легко придержи-

ваться. Управление стратегией — не единичное событие, а процесс, и

для успешного выполнения этой задачи требуются действия с допол-

нительными сопровождающими мероприятиями и последующей до-

водкой. Следовательно, стратегический менеджмент касается тех ре-

шений, которые связаны с выбором подходящего рынка или продук-

та. Он помогает стратегам компании лучше понять текущую ситуа-

цию и выработать цели и задачи компании. Сначала ставится вопрос,

каково положение компании в настоящий момент. Второй вопрос —

каково ее желательное положение. Например, на каком рынке и в

рамках каких характеристик внешней среды действует компания?

Затем следует определить, каково будет ее положение через опреде-

ленный период времени, например, через год, три года или через

пять лет. Наконец, следует подготовить набор средств для выполне-

ния намеченных задач и достижения целей организации.

Для того чтобы быть эффективным, особенно на МСП, процесс

стратегического менеджмента не всегда должен придерживаться

строго формального порядка. Как показывают исследования, ком-

пании, которые часто прибегают к стратегическому менеджменту,

как правило, действуют более успешно, нежели те, кто им не поль-

зуются (Wheelen и Hunger, 1998). Стратегический менеджмент по-

зволяет организации действовать превентивно, предпринимать

профилактические действия, не ограничиваясь только ответными

шагами, повышает ее готовность с уверенностью встретить как под-

дающиеся контролю, так и неконтролируемые ситуации. Стратеги-

ческий менеджмент обеспечивает четкое стратегическое видение и

придает смысл миссии компании. Наличие ясного видения создает

синергию и объединяет в один поток всю энергию организации.

Это помогает эффективно доносить до всех работников планы ор-

ганизации, тем самым обеспечивая их готовность решать организа-

ционные задачи. Стратегический менеджмент позволяет оценить

сильные и слабые стороны организации и сосредоточиться на стра-

тегически важных направлениях. Оценивая эффективность реали-

зации стратегии, организация получает необходимую информацию

о том, насколько стратегия соответствует внешним условиям среды;

это позволяет понять природу происходящих во внешней деловой

среде изменений и привнести в стратегический процесс этические

аспекты и корпоративную социальную ответственность.

15

Резюме 1.3

Преимущества стратегического менеджмента в условиях МСП

Система стратегического менеджмента обеспечивает предприятию мно-

жество преимуществ. Эта система:

• помогает специалистам по выработке стратегий лучше понять текущее

положение компании;

• придает ясный смысл видению и миссии компании;

• позволяет оценить преимущества и недостатки компании и сосредото-

читься на том, что представляет для нее стратегический интерес;

• помогает специалистам по разработке стратегий правильно определить

задачи и цели компании;

• подготавливает средства для решения задач и достижения целей орга-

низации;

• позволяет организации предпринимать более упреждающие и профи-

лактические действия;

• повышает готовность организации противостоять как поддающимся кон-

тролю, так и неподконтрольным проблемам;

• создает в рамках организации коммуникационный процесс, обеспечивая

тем самым готовность достигать поставленные цели;

• оценивает эффективность реализации стратегии компании, обеспечивая

информацию по проблеме соответствия стратегии условиям внешней

среды и помогает понять природу изменения этих условий;

• позволяет привнести в стратегический процесс этические аспекты и кор-

поративную социальную ответственность.

Ограничения стратегического менеджмента в условиях МСП

Несмотря на множество преимуществ, которые обеспечивает менеджерам

малого бизнеса применение стратегического менеджмента, некоторые из

них все еще противятся его использованию из-за:

• недостаточного знания методик стратегического менеджмента;

• недостатка времени и недостаточного планирования;

• возможного непонимания важности стратегического менеджмента;

• отсутствия или недостатка необходимых знаний и информации о страте-

гическом планировании и его преимуществах;

• сложившейся практики уделять мало внимания финансовым индикато-

рам, таким, как, например, движение денежных средств;

• недостатка необходимых управленческих навыков и опыта;

• сильной загруженности повседневными и рутинными операциями;

• ощущения неуверенности в будущем компании;

• малочисленности штата сотрудников;

• недостатка эффективных управленческих информационных систем, осо-

бенно если имеющиеся системы неэффективны и плохо приспособлены

для сбора и регистрации данных.

16

Как уже отмечалось, несмотря на множество преимуществ ис-

пользования в МСП стратегического менеджмента, все еще остают-

ся руководители, которые по тем или иным причинам избегают его

г-рименения. Эти причины заключаются в следующем.

Некоторые руководители МСП могут просто недопонимать всю

важность стратегического менеджмента для своего бизнеса. У них

мсгут отсутствовать необходимые знания в этой области и информа-

ция о стратегическом процессе и его преимуществах для них и их

компаний. Некоторые из них просто не знакомы с методиками стра-

тегического менеджмента. Они могут считать, что он полезен только

для крупных организаций, а может быть, они не верят в долгосроч-

ное планирование.

Некоторые руководители МСП могут не иметь управленческих

навыков, необходимых для инициирования и поддержания страте-

гического процесса в ходе ведения бизнеса. Они могут осознавать

пользу долгосрочного планирования, но при этом не знать, каким

образом запустить этот процесс.

Наконец, что весьма важно, многие руководители МСП могут

быть крайне загружены повседневными делами. Эти рутинные обя-

занности могут отнимать время, необходимое для стратегического

долгосрочного планирования. Руководитель может не желать тратить

время и средства на стратегическое планирование, поскольку пони-

мает, что все равно неизвестно, каково будущее развитие событий.

Предпринимательство и стратегия

Как мы уже говорили в начале этой главы, в Великобритании

малые и средние предприятия — это основные побудители эконо-

мического роста и создания новых рабочих мест. Переход к эконо-

мике, основанной на знаниях, к глобальной экономике открывает

новые возможности и перспективы для малого бизнеса. Две такие

области, как стратегический менеджмент и малый бизнес, развива-

ются в основном обособленно одна от другой. Но обе они концен-

трируют внимание на том, как компании могут приспособиться к

изменениям внешней среды, чтобы успешно реализовать возмож-

ности в условиях неопределенности и дискретности (отсутствия не-

прерывности) процесса создания богатства (Hitt и Ireland, 2000;

Venkataraman и Satasvathy, 2001). Предпринимательство — это про-

цесс созидания, а стратегический менеджмент — наука о том, как

создавать и поддерживать преимущества на основе того, что создано.

По существу некоторые ученые призывают к интеграции стратегиче-

ского и предпринимательского мышления (McGrath и MacMillan,

2000). Meyer и Heppard (2000) утверждают, что эти два образа мыш-

ления действительно неразделимы. McGrath и MacMillan (2000) до-

17

пускают, что бизнес-стратеги просто обязаны использовать пред-

принимательское мышление: им не остается ничего другого, кроме

как овладеть им, чтобы уметь распознавать возможности, мобили-

зовать ресурсы и эксплуатировать эти возможности, особенно в ус-

ловиях крайней неопределенности.

Venkataraman и Sarasvathy (2001) прибегают к аллюзии с «Ромео

и Джульеттой» Шекспира. Они утверждают, что исследования в об-

ласти стратегического менеджмента, не вобравшие в себя предпри-

нимательскую точку зрения, — это все равно, что знаменитая сцена

на балконе без Ромео. И наоборот, исследования в области пред-

принимательства без стратегической перспективы — это Ромео без

балкона.

Важно понимать, что при изучении практики стратегического

менеджмента в МСП роль предпринимателя имеет решающее зна-

чение. В бизнесе накопление знаний осуществляется через страте-

гическое планирование. Многие владельцы и менеджеры МСП ре-

гулярно планируют свои повседневные операции, но не подозрева-

ют, что и к ним можно применять стратегическое планирование.

Однако считается, что никакой бизнес не мал настолько, чтобы не

требовать отчетливой стратегии, и слишком мало стратегий на-

столько просты, чтобы не требовать разработки в виде стратегиче-

ского плана. Кроме того, на развитие бизнеса оказывают сущест-

венное влияние такие факторы, как персональные цели предпри-

нимателя, его личные качества и его «стратегическая грамотность».

Данные проведенных исследований показывают, что эффектив-

ность процесса разработки стратегии в большой степени зависит от

владельца-менеджера малого предприятия, а способность осмыслить

и разумно использовать стратегический менеджмент зависит от пре-

дыдущего опыта предпринимателя (Robinson et al., 1986; McKenna,

1996; Berry, 1998; Chan и Foster, 2001).

Кто такие стратегические менеджеры?

Сейчас подошло время рассмотреть, кто несет ответственность

за принятие стратегических решений в организации. Предполагает-

ся, что стратегический менеджмент должен быть полезен менедже-

ру, он рассматривает организацию сверху донизу — с точки зрения

менеджера. Целеустремленный, решительный стратегический ме-

неджер всегда старается укрепить преимущества организации, капи-

тализировать благоприятно сложившиеся обстоятельства и в то же

время минимизировать ее слабые стороны и попытаться преодолеть

потенциальные неблагоприятные стечения обстоятельств, которые

могут представлять угрозу организации (Goldsmith, 1995; Kakabadse

et al., 1996).

18

Таким образом, задача управления стратегией относится к ком-

петенции стратегических менеджеров организации. Но кто же они?

В нашем контексте термин «стратегический менеджер» относится к

председателю правления, исполнительному директору, управляю-

щему, т.е. к тем, кто фактически несет ответственность за принятие

стратегических решений и перемены в компании. Стратегическим

руководителем (менеджером) может быть один человек либо ко-

манда исполнительных директоров, которые несут ответственность

перед советом директоров и через него — перед всем кругом заин-

тересованных в данном бизнесе лиц (Barney, Analoui, 2000).

Если стратегический руководитель действует эффективно, он обес-

печивает стратегическое видение организации и ее уместную структуру,

позволяющую реализовать успешные стратегии. Следовательно, для

компании жизненно необходимо, чтобы стратегический руководитель

обеспечил создание и поддежрание мощной компетентной и сбаланси-

рованной исполнительной команды во главе организации.

Кроме того, крайне важно, чтобы стратегический руководитель

поддерживал необходимую скоординированность между прочими

факторами стратегического руководства, такими, например, как

структура, культура и ресурсы организации.

В крупных корпорациях стратегическими менеджерами являют-

ся члены совета директоров и высшее звено руководства. Что каса-

ется МСП, то в них главные стратегические менеджеры — это ис-

полнительные директора или владельцы, исполняющие функции

руководителей. Главный исполнительный директор корпорации,

как правило, выполняет функции высшего руководства совместно с

главным операционным директором или президентом, исполни-

тельным вице-президентом, а также вице-президентами главных

подразделений или функциональных направлений. Как правило,

непосредственно ответственность за стратегию в компании несут

менеджеры высшего звена: менеджеры, управляющие бизнесом, и

стратеги корпорации. Бизнес-менеджеры несут ответственность за

стратегические элементы бизнеса (strategic business units). В дивер-

сифицированных компаниях, действующих в нескольких сферах

бизнеса, руководители, ответственные за деятельность стратегиче-

ских элементов бизнеса, управляют бизнесом и занимают ряд по-

стов, включая должность менеджера бизнеса, руководителя подразде-

ления и руководителя стратегического элемента бизнеса. Руководи-

телями (менеджерами) предприятия являются также президент ком-

пании и руководители отдельных предприятий в составе компании.

Корпоративные менеджеры несут ответственность за все на-

правления бизнеса компании. Следовательно, они существуют

только в компаниях, действующих в нескольких сферах бизнеса. В

таких организациях президент и председатель совета директоров

также являются корпоративными менеджерами. Они могут зани-

19

мать ряд должностей, включая посты вице-президента направления

и исполнительного вице-президента. В процессе стратегического

менеджмента центральные роли отводятся как бизнес-менеджерам,

так и корпоративным менеджерам. Это ключевые фигуры компа-

нии, которые в процессе конкуренции с другими компаниями объе-

диняют и заставляют работать все ее активы. Они также облечены

высшей властью в пределах компании или ее подразделения. Таким

образом, эти менеджеры высшего звена на высшем организацион-

ном уровне выполняют множественные задачи и несут высшую от-

ветственность за стратегию своей компании (Pitts и Lei, 1996).

Резюме 1.4 Кто такие — стратеги на МСП?

На малых предприятиях основными стратегами и лицами, принимающими

решения, являются предприниматели, главные исполнительные директо-

ра и владельцы компании, действующие как менеджеры. Они действуют

на всех трех уровнях принятия стратегических решений в компании — на

корпоративном уровне, на уровне бизнеса и на функциональном уровне.

Предприниматель как стратег

Как мы уже говорили, в крупных организациях роль стратегиче-

ских менеджеров отведена членам совета директоров, менеджерам

высшего звена и исполнительным директорам. В многопрофильных

компаниях менеджеры стратегических элементов бизнеса действуют

как стратеги, тогда как в малом бизнесе высшим стратегом является

владелец, он же менеджер, или предприниматель, который органи-

зует и осуществляет управление бизнесом. Предприниматели и вла-

дельцы — бизнес-менеджеры принимают в компании все стратеги-

ческие, равно как и оперативные решения. Они участвуют в про-

цессе принятия стратегических решений одновременно на всех трех

уровнях: на корпоративном, на уровне бизнеса и на функциональ-

ном. Именно предприниматели разрабатывают стратегическое ви-

дение и миссию своего предприятия и, таким образом, формируют

и реализуют стратегию бизнеса своей компании.

Характеристики

успешных предпринимателей

Каковы же ключевые характеристики успешного предпринимателя

в роли высшего стратега МСП? Что требуется, чтобы быть успешным

предпринимателем? Существует ли оптимальное сочетание признаков,

20

на которые можно опираться, чтобы предсказать успех? Имеются ли

различия в характерных качествах успешных предпринимателей?

В этой области проведены обширные исследования, и нам уже

известно, что существуют ключевые характеристики успешных

предпринимателей. В общем смысле успешные предприниматели —

это стратеги, которые хорошо мотивированы, умеют проявлять гиб-

кость, креативность и не боятся рисковать. Это руководители, стре-

мящиеся действовать креативно, активно использующие стратеги-

ческое планирование и весь персонал в процессе принятия реше-

ний. Успешные предприниматели, как правило, обладают отлич-

ными навыками менеджмента и опытны в бизнесе. Это — самомо-

тивированные личности, которые, как правило, начинали со своего

собственного бизнеса, и успешные предприниматели, часто само-

стоятельно финансирующие свой бизнес. Ниже мы более подробно

рассмотрим некоторые черты успешных предпринимателей.

Мотивация

Успешные предприниматели — это крайне самомотивирован-

ные личности, наделенные огромным энтузиазмом. Ведь организа-

ция бизнеса с нуля и его последующее развитие требуют энергии, а

успешные предприниматели обычно проявляют огромное вооду-

шевление и энтузиазм в отношении своего дела. Для успеха любого

бизнеса жизненно важно твердое намерение преуспеть, продвинуть-

ся. Высокомотивированные личности верят в свои силы и в свою

способность развивать бизнес — и заражают своим энтузиазмом

других. Они стимулируют других работников проявлять активность

и энтузиазм при достижении организационных задач и целей. Их

мотивированное поведение служит работникам хорошим примером

при адаптации к условиям организационной среды.

Резюме 1.5

Успешных предпринимателей характеризуют:

• высокая мотивированность;

• гибкость и склонность к инновациям;

• готовность пойти на риск;

• умение предвидеть ситуацию;

• умение хорошо планировать и организаторские способности;

• способность извлекать пользу из предыдущего опыта деятельности;

• технические знания;

• высокая работоспособность;

• тяга к начинаниям;

• наличие собственных финансовых ресурсов.

21

Гибкость, склонность к инновациям

Успешные предприниматели — творческие личности, умеющие

предвидеть и ставить цели. Они умеют прислушиваться к мнению

клиентов и вовремя перестраиваться, чтобы удовлетворить их нуж-

ды. В своих действиях они никогда не ограничиваются исключи-

тельно собственными представлениями о состоянии рынка. При

решении организационных проблем они с готовностью прибегают к

инновационным подходам.

Готовность пойти на разумный риск

Успешные предприниматели способны оценить степень риска и

обладают достаточным мужеством, чтобы принять риск на себя, но по

своей природе они не азартны и не допускают неоправданного риска.

Исследования показывают наличие позитивной взаимосвязи риска с

полученными результатами — высокая степень риска, как правило,

оборачивается значительными результатами. Успешные предпринима-

тели хорошо осознают это, отдавая себе отчет в том, что их решения

могут дать как положительный, так и негативный результат.

Умение предвидеть ситуацию

Успешные предприниматели — это руководители, которые спо-

собны предвидеть и действовать превентивно. Они всегда готовы

ответить на вызов среды, любят сложные проблемы, не страшатся

конкуренции; не дожидаются идеальных условий, а активно дейст-

вуют, привлекая профессионалов к оценкам и пользуясь консульта-

циями специалистов. Они постоянно ищут возможности улучшить,

усовершенствовать свой бизнес. Успешные предприниматели умеют

заразить своим энтузиазмом работников, добиться их помощи в

выполнении поставленных задач. Они весьма коммуникабельны,

им легко дается общение с людьми, они обладают умением донести

до других свои взгляды, потребности, пожелания. Кроме того, ус-

пешные предприниматели умеют контролировать работу своих под-

чиненных, наблюдать за их действиями, убеждаясь, что указания

выполняются должным образом.

Умение планировать,

организаторские способности

Успешные предприниматели умеют планировать и организовы-

вать. Ведь мир бизнеса слишком сложен, он не прощает небрежно-

сти и неорганизованности: с такими качествами в нем невозможно

долго продержаться. Успешные предприниматели придают огром-

22

ное значение планированию своего времени. Миф о том, что пред-

приниматель может действовать по наитию, — не более чем миф.

Независимо от того, управляете вы собственным малым предпри-

ятием или ведете бизнес крупной корпорации, успеха можно до-

биться только тщательно прорабатывая все детали. Успешные пред-

приниматели управляют своим временем, чтобы всегда действовать

на важнейших направлениях, не размениваясь на мелочи. В силу

того что предпринимателям зачастую приходится одновременно

решать несколько задач, в том числе проблемы продаж, маркетинга,

производства и оплаты счетов, они должны уметь проявлять гиб-

кость и терпимо относиться к известному хаосу.

Опыт предыдущей деятельности

Предыдущий опыт организации бизнеса с нуля — одна из главных

характеристик, присущих успешным предпринимателям. Организовать

свое дело с нуля — проблема крайне сложная; в ходе ее решения

предприниматели сталкиваются с многочисленными не подконтроль-

ными им факторами как внешней, так и внутренней среды. Путь этот

чреват многочисленными потенциальными опасностями, особенно со

стороны законодательства о налогообложении и государственного ре-

гулирования, а также непрогнозируемыми экономическими и техноло-

гическими переменами. Если предприниматели в прошлом приобрели

опыт преодоления всех этих трудностей, они создали важнейшую

предпосылку своего успеха в будущем. Успешные и опытные пред-

приниматели лучше понимают состояние и потребности рынка. Чем

больше у них накоплено опыта, тем лучше они понимают, чего хотят

и что ценят потребители, и тем более они способны разработать ус-

пешную конкурентную стратегию, чтобы обслужить потребителей. Ус-

пешные предприниматели — хорошие бизнесмены. Известно, что лю-

бой вид бизнеса должен в конечном итоге приносить прибыль; поэто-

му успешные предприниматели всегда следят за тем, каковы итоговые

результаты компании. Они знают, что стоит за финансовыми показа-

телями, умеют ориентироваться в финансовой отчетности, планиро-

вать потоки денежных средств, знают, как добиться финансирования.

Помимо этого успешные предприниматели разбираются в проблемах

маркетинга, производственных технологиях и умеют чувствовать кли-

мат бизнеса в целом. Они обладают отличным деловым чутьем и при-

нимают решения, руководствуясь реалистическими оценками как сво-

его бизнеса, так и конъюнктуры рынка.

Технические знания

Успешные предприниматели обладают как управленческими,

так и техническими знаниями в области своего бизнеса. Они знают.

23

как управлять бизнесом, и обладают набором навыков, требуемых

для его ведения. Непременное, категорическое требование к ус-

пешному предпринимателю — глубокие знания общей практики

бизнеса, процессов, обеспечивающих снабжение товарами и оказа-

ние услуг: чем большим багажом знаний и навыков обладает пред-

приниматель, особенно на ранних стадиях развития нового бизнеса,

тем больше у него шансов на конечный успех. Предприниматели

проходят подготовку и развивают свои управленческие навыки в

таких областях, как маркетинг, учет, администрирование и управ-

ление людьми. Как показывают исследования, успешные предпри-

ниматели наряду с прочными техническими навыками обладают

также отличными навыками менеджмента и имеют хорошее базовое

образование. В дополнение к этому в их распоряжении всегда име-

ются высококвалифицированные консультанты, которые помогают

обеспечить успех предпринимательским начинаниям.

Высокая работоспособность

Успешные предприниматели, как правило, очень энергичные,

трудолюбивые люди, они жаждут делать свое дело не покладая рук.

Предприниматели, как правило, работают очень подолгу, взвалива-

ют на себя ответственность за сотни дел, связанных с управлением

бизнесом. Они продолжают упорно трудиться даже если устали,

раздражены или удручены чем-то. Успешные предприниматели

полностью преданны своей идее, которая заставляет их сконцен-

трироваться, даже если дела идут скверно. Невзирая на трудные

времена, успешные предприниматели продолжают делать дело и

воплощать в жизнь свое стратегическое видение бизнеса.

Тяга к начинаниям

Предприниматели — как правило, самомотивированные лично-

сти, которые самостоятельно начинают собственные проекты. Они

не ожидают чьего-либо одобрения, не рассчитывают, что кто-то

станет их мотивировать; они приступают к развитию своего бизне-

са, поскольку к этому подталкивает их внутреннее видение и пред-

принимательский инстинкт.

Наличие собственных финансовых ресурсов

До сих пор подавляющее большинство новых предприятий за-

пускаются на личные финансовые средства предпринимателя-

учредителя. Успешные предприниматели получают финансовую

поддержку от своей семьи и друзей. Они всегда оценивают степень

24

влияния бизнеса на свою личную жизнь. Они разъясняют своим

близким, каких перемен им следует ожидать от него в связи с от-

крытием нового бизнеса, например, долгих часов работы и частых

длительных деловых поездок, и стараются так спланировать жизнь

для семьи и друзей, чтобы они смогли примириться с этими неиз-

бежными переменами.

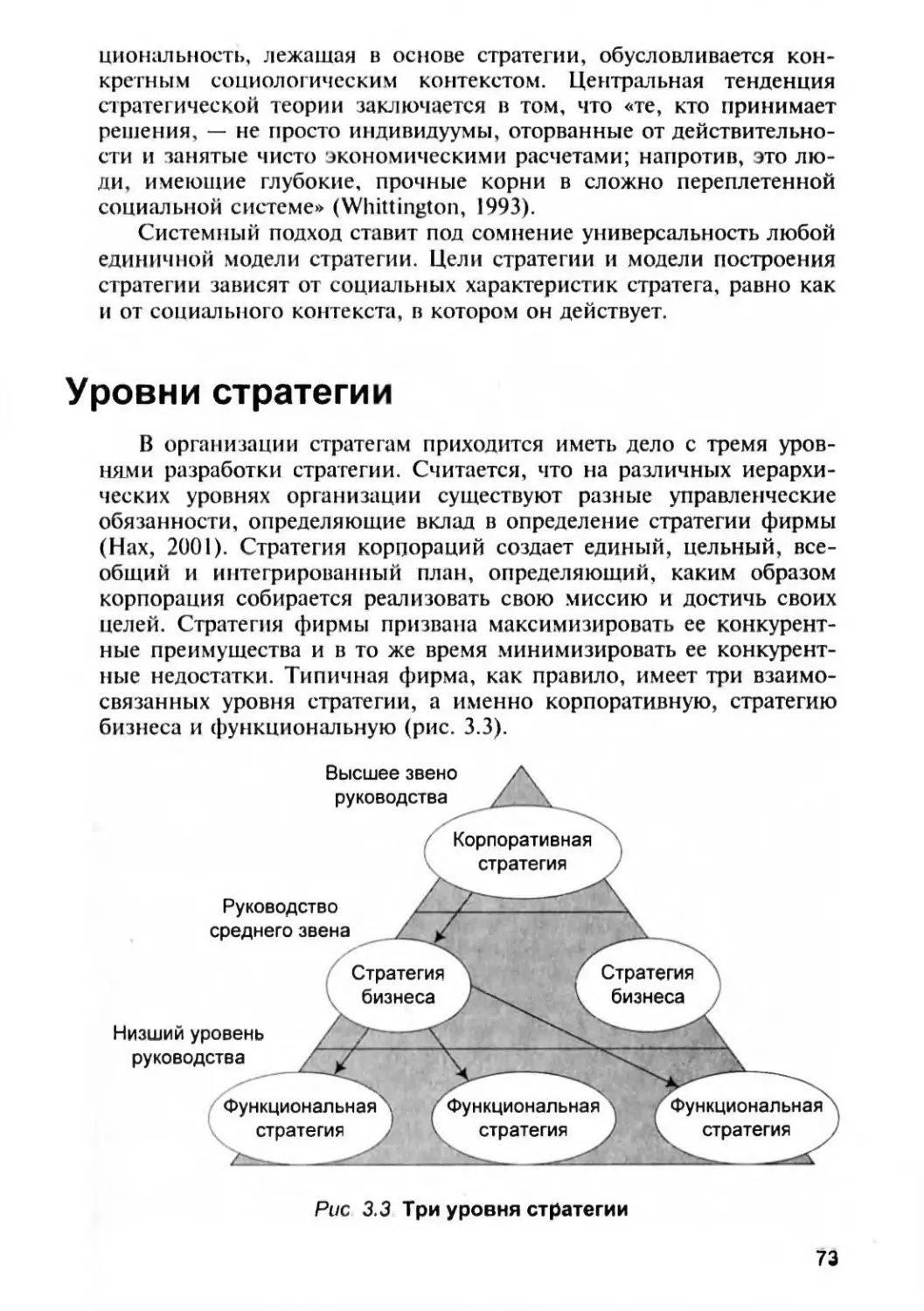

Структура книги

В этой книге всесторонне рассмотрена концепция стратегии в

рамках малого бизнеса. Структурно учебник состоит из десяти взаи-

мосвязанных глав.

После беглого введения в область стратегического менеджмента

и оценки его важности для малого бизнеса в последней части главы

будут рассмотрены концепция и процесс стратегического менедж-

мента. Это создает основу для изложения материала последующих

глав, поскольку уже показаны преимущества и ограничения страте-

гического менеджмента в малом бизнесе, приведены основные и

самые яркие характеристики, роднящие успешных предпринимате-

лей. Авторы хотели бы подчеркнуть решающую роль менеджеров

как стратегов. Структура учебника и характер подачи материала на-

правлены на то, чтобы это подтвердить.

В главе 2 рассмотриваются условия функционирования и роль

малого бизнеса в Великобритании. Обсуждение предваряется опре-

делением термина «малые и средние предприятия» (МСП) с ис-

пользованием теоретических и практических примеров. Далее рас-

сматриваются преимущества и слабые стороны малого бизнеса и

роль МСП в экономике страны. Все изложенное подводит к выводу

о том, что с учетом неопределенности будущего и ужесточения кон-

курентной борьбы менеджеры МПС просто обязаны начать мыс-

лить стратегическими категориями.

В главе 3 детально изучаются процесс стратегического менедж-

мента применительно к МСП, эволюция этого понятия, его опре-

деление, а также четыре основных подхода к стратегическому ме-

неджменту. Эти объяснения служат основой для ознакомления с

динамичной моделью стратегического менеджмента МСП с тща-

тельным подробным рассмотрением каждой ее стадии, а именно,

осведомленности об общей ситуации (т.е. тщательного изучения

ситуации и всех возможных направлений развития и деятельности

компании), формирования и реализации стратегии.

Далее, в главе 4, мы переходим к анализу конкурентной приро-

ды внешней среды деятельности МСП. Здесь основное внимание

уделяется анализу среды в интересах МСП на основе использова-

ния всестороннего обзора основ исследовательской базы в данном

25

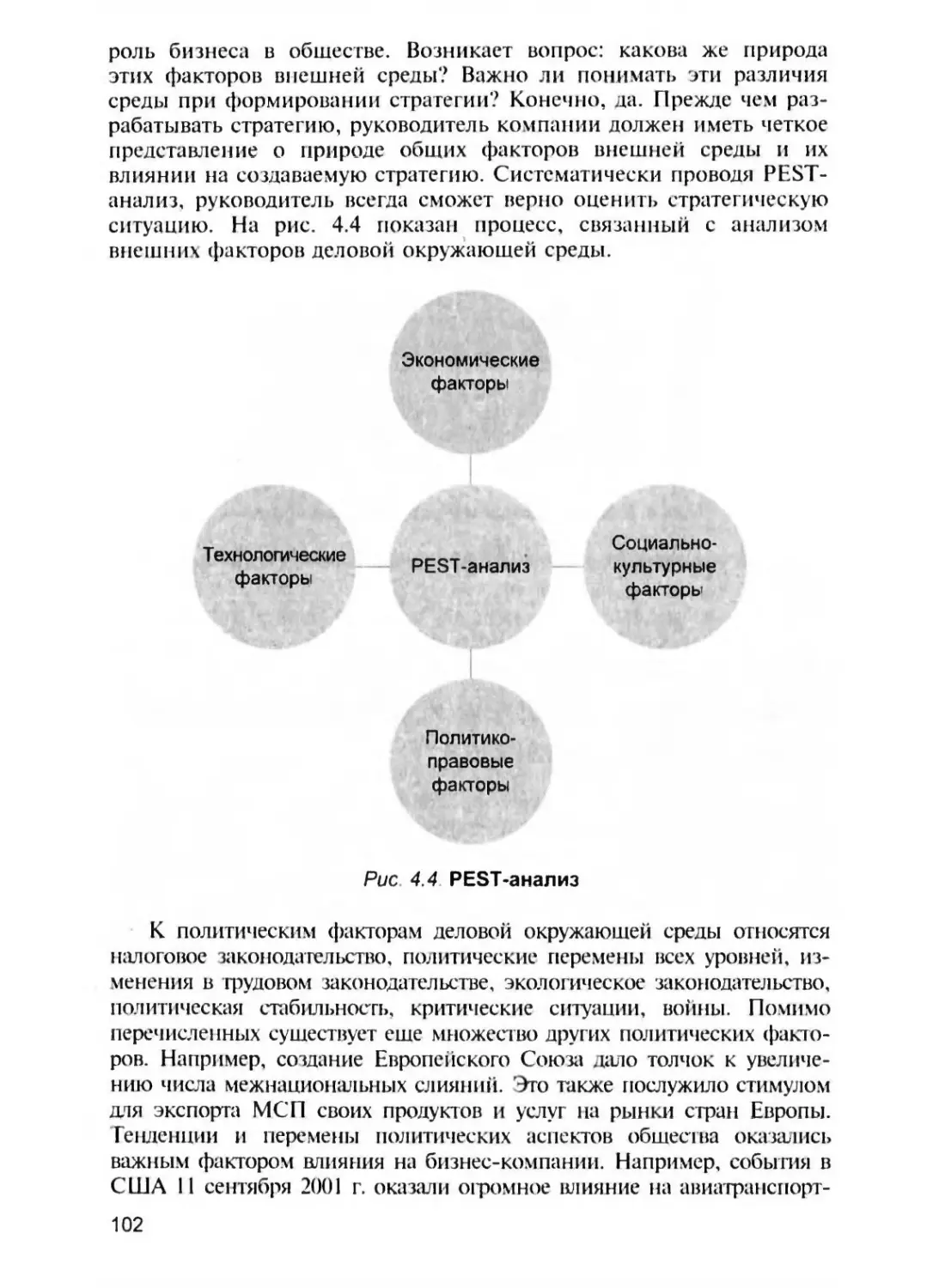

секторе. Затем следуют анализ внешней среды по политическим,

экономическим, социально-культурным и технологическим аспек-

там (так называемый анализ PEST — от англ, political, economic,

social, technological — прим, nep.), с особым вниманием к ресурсам,

цепи затрат и, наконец, SWOT-анализ.

После разграничения понятий «организации малого бизнеса» и

«крупные корпорации» в главе 5 основное внимание сосредоточили

на понятии «формирование стратегии», особенно в МСП. Сначала

исследуются понятия «стратегическое видение» и «миссия компа-

нии», после чего проводится обзор теоретических основ и практи-

ческих аспектов задачи формирования стратегии. В связи с тем что

проблема стратегии всегда связана с планированием, особое внима-

ние уделяется дебатам, всегда предшествующим принятию на кор-

поративном уровне родовых (общих) стратегий, или бизнес-

стратегий. Далее вскрывается четкая взаимосвязь между стратегиче-

ским видением, отражающим свойства и особенности высшего ру-

ководства МСП, и природой и типами стратегий, которые оно раз-

рабатывает.

Независимо от того, насколько совершенен процесс разработки

стратегии, в процессе ее реализации может возникнуть множество

трудностей. Поэтому глава 6 посвящается рассмотрению задачи стра-

тегического планирования и последовательности действий, которые

необходимо предпринять для разработки бизнес-плана. После обзор-

ного рассмотрения понятия «планирование» и обсуждения его важ-

ности для малых предприятий достаточно подробно рассматриваются

типы планирования. Авторы сосредоточивают внимание на подго-

товке эффективного стратегического плана и практических аспектах

этого процесса применительно к МСП.

В главе 7 рассматривается реализация стратегии. Здесь основное

внимание сосредоточено на основных составляющих успешной

стратегии. Далее подчеркивается жизненно важная роль и влияние

на реализацию стратегии таких организационных элементов МСП,

как структура, руководство, человеческие ресурсы, культура и бюд-

жетирование. С позиций этого анализа рассматривается роль чело-

веческих ресурсов в успешной реализации бизнес-стратегии. Под-

черкивается потребность в эффективном руководстве на различных

стадиях реализации стратегии.

Управление успешным бизнесом заключается не только в стра-

тегической реализации планов, оно должно также обеспечивать

стратегический контроль — оценку предпринимаемых действий, что

и составляет предмет главы 8. Чтобы контроль был эффективным,

требуется систематическая и непрерывная оценка эффективности

бизнеса. Эта проблема, а также проблемы оценки эффективности

компании рассматриваются в главе для того, чтобы четко выявить

наличие взаимосвязи между оценкой и контролем за выполнением

26

стратегии и необходимостью вариаций, корректировок и даже из-

менения конкретной стратегии. При отсутствии эффективной сис-

темы оценки менеджеры как стратеги никогда не будут знать на-

верняка, насколько хорошо или плохо функционирует их компания

на рынке в данный момент.

Основные темы главы 9 — методические и стратегический под-

ходы к таким функциональным стратегиям, как маркетинг, ценооб-

разование, реклама, финансирование и человеческие ресурсы. Сна-

чала рассматриваются ключевые функции компании, затем каждая

из них подвергается всестороннему анализу; это дает возможность

сформировать профессиональное представление о предмете и одно-

временно получить пользу от усвоения четких и ясных практиче-

ских взглядов. Детальное рассмотрение напоминает как теоретикам,

так и практикам, что если не уделять внимания методичному сбору

и накоплению данных, их анализу и интерпретации, то невозможно

будет рассчитывать на завоевание рынка.

Конечно, правильная ценовая стратегия — установление цены

на продукт или услугу на основе скидок либо на основе психологи-

ческих мотивов — не менее важна, чем их продвижение и реклами-

рование. Далее в этой главе рассматривается, каким образом МСП

и другие субъекты бизнеса должны вырабатывать финансовые ре-

шения и, что еше более важно, принимать реалистические страте-

гии привлечения, отбора, подготовки, совершенствования и поощ-

рения человеческих ресурсов организации, чтобы обеспечить реали-

зацию целей бизнеса. Нельзя недооценивать стратегическую приро-

ду этих вопросов для успеха бизнеса.

Наконец, в главе 10 авторы утверждают, что на глобальных

конкурентных рынках МСП играют решающую роль в экономике и

могут обеспечить успех своим владельцам, менеджерам и акционе-

рам. Однако с учетом стратегической природы сегодняшнего бизне-

са, сталкивающегося с постоянными интенсивными изменениями и

с глобальными конкурентными организациями, менеджеры как ру-

ководители и стратеги неизбежно попадают в положение, когда им

приходится либо выживать, либо уходить из бизнеса.

Но чтобы удержаться в бизнесе в течение этого и следующего

десятилетий, предприниматель-учредитель и/или команда высшего

руководства компании обязаны мыслить стратегически. Это вопрос

жизни бизнеса. Это единственный путь, позволяющий успешно

поддерживать конкурентное преимущество МСП.

Выводы

• Малые и средние предприятия представляют собой основу,

хребет экономики; в Великобритании в последнее десятилетие

27

именно они обеспечивают более половины рабочих мест и бо-

лее 80% их роста. Более того, руководители малых предпри-

ятий, как правило, склонны к инновациям и осмеливаются

управлять ими стратегически. По этой причине для повыше-

ния эффективности их деятельности важно по достоинству

оценить такие подходы, как стратегический менеджмент.

• Стратегия как аспект менеджмента имеет непосредственное

отношение к общему направлению движения компании и к ее

долгосрочной политике; стратегия служит средством для дос-

тижения организационных целей и задач. Стратегический ме-

неджмент представляет собой набор управленческих решений

и действий, определяющих долгосрочное функционирование

компании. Это процесс, при помощи которого стратеги опре-

деляют миссию компании и ее цели, формируют и совершен-

ствуют стратегии для достижения этих целей и задач, реали-

зуют выбранные стратегии и оценивают достигнутые ими ре-

зультаты. Стратегический менеджмент включает в себя анализ

условий деловой среды, формирование стратегии, ее реализа-

цию и контроль.

• Системы стратегического менеджмента дают МСП множество

преимуществ. Стратегический менеджмент помогает стратегам

компании верно оценить и понять текущую ситуацию, в кото-

рой находится компания, и сформировать ясное стратегиче-

ское видение и миссию компании. Он позволяет менеджерам

оценивать преимущества и недостатки компании и сосредото-

чивать силы на том, что действительно представляет для нее

стратегическую важность. Стратегический менеджмент помо-

гает стратегам компании установить правильные цели и наме-

тить задачи, а также мобилизовать средства для успешного

решения этих задач и достижения целей. Стратегический ме-

неджмент обеспечивает возможность действовать превентивно

и быть готовым к любым проблемам, как поддающимся кон-

тролю, так и неконтролируемым. Оценивая стратегию в инте-

ресах реализации плана, стратеги компании извлекают пользу

из информации о том, насколько план подходит для условий

внешней среды, и начинают лучше понимать суть изменений

внешней среды, которые могут оказать влияние на их бизнес.

• До сих пор в малом бизнесе сохранились менеджеры, которые

избегают стратегического менеджмента. Причина кроется в

основном в недостатке у них достаточных знаний о методиках

стратегического менеджмента, а также в недостатке времени

и/или неспособности к планированию. Менеджеры МПС за-

частую могут просто не представлять себе всей важности стра-

тегического менеджмента для своего бизнеса. Недостаток зна-

ний и сведений о стратегическом планировании и его пре-

28

имуществах приводит к неспособности ввести в компании

систему стратегического менеджмента. К числу прочих при-

чин неиспользования стратегического менеджмента в МПС

относятся недостаточное внимание, уделяемое финансовым

показателям (таким, как потоки денежных средств), недоста-

ток или отсутствие требуемых управленческих навыков, чрез-

мерная загруженность повседневной рутиной, беспокойство

по поводу неопределенности будущего, малочисленность пер-

сонала, слабые управленческие информационные системы и

особенно — неэффективность систем сбора и накопления

данных.

В организациях ответственность за эффективность управле-

ния стратегией должна быть делегирована стратегическим

менеджерам — так часто называют председателя совета ди-

ректоров, исполнительного директора или директора-распо-

рядителя, которые, несомненно, несут ответственность за

принятие стратегических решений, за введение и проведение

в организации перемен. Стратегическим руководителем (ме-

неджером) может быть один человек или команда представи-

телей исполнительной власти компании; они подотчетны со-

вету директоров и через его посредство — всему кругу заин-

тересованных в данном бизнесе лиц. В крупных корпорациях

главными стратегическими менеджерами являются совет ди-

ректоров и высшее звено управления. Однако в МПС глав-

ные стратеги — это исполнительный директор (президент)

или владелец-руководитель. В многопрофильных компаниях

в качестве стратегов действуют менеджеры (руководители)

стратегических элементов бизнеса, тогда как в малом бизнесе

высший стратег — владелец-руководитель и предпринима-

тель, организовавший дело и управляющий им. Они участ-

вуют в процессе выработки стратегических решений в ком-

пании на всех трех уровнях — на корпоративном, на уровне

бизнеса и на функциональном уровне.

Существуют различные характерные особенности успешных

предпринимателей малого бизнеса, исполняющих роль страте-

гов. Успешные предприниматели — это высокомотивирован-

ные стратеги, способные проявлять гибкость и не бояться

брать на себя риск. Это руководители, действующие на упре-

ждение, способные применять стратегическое планирование в

процессе принятия решений. Успешные предприниматели —

это умелые менеджеры, имеющие предыдущий опыт в бизне-

се, поскольку в свое время сумели открыть собственное дело.

Наконец, успешные предприниматели, как правило, сами в

состоянии финансировать свои начинания.

29

Вопросы для обсуждения

1. Какими особенностями компаний малого и среднего бизнеса

обусловлена важность изучения стратегий на МСП?

2. Какое определение вы могли бы дать стратегическому менедж-

менту?

3. Что представляет собой процесс стратегического менеджмен-

та? Перечислите и поясните три стадии, из которых, как пра-

вило, состоит процесс стратегического менеджмента.

4. Сравните все «за» и «против» изучения стратегического ме-

неджмента на малых предприятиях.

5. Какова, по вашему мнению, может быть суть взаимосвязи

между стратегией и предпринимательством?

6. Кто в организации являются стратегическими менеджерами?

Кто выполняет эту роль в крупных компаниях в отличие от

компаний малого и среднего бизнеса?

7. Кто такой предприниматель? Перечислите и поясните хотя бы

пять основных характеристик успешного предпринимателя.

Кейс-стади

Как организовать успешную

компанию малого бизнеса

В конце декабря Кевину, инженеру

по компьютерам, позвонил Тони,

его однокурсник по колледжу. По-

сле обмена поздравлениями с Ро-

ждеством и традиционными поже-

ланиями разговор перешел на биз-

нес. Тони, выпускник бизнес-шко-

лы, пригласил Кевина стать соин-

вестором его бизнеса.

До прошлого года отец Тони руково-

дил компанией Computer Technology

Ltd. Но недавно он умер, и Тони

унаследовал компанию. Имея ба-

зовое образование в сфере бизне-

са и будучи слабо знакомым с ком-

пьютерной техникой, Тони пришел

к выводу, что следует привлечь к

делу кого-нибудь, кто имеет знания

и навыки в этой области, чтобы

обеспечить ведение бизнеса унас-

ледованной компании.

Базовая информация

Кевин — специалист по компью-

терной технике, выпускник пре-

стижного университета, всегда от-

личался прекрасными способно-

стями в выбранной области и спо-

собностями к руководству; несмот-

ря на то что он происходит не из

семьи предпринимателей, он все-

гда лелеял мечту стать владель-

цем и руководителем компании в

компьютерной индустрии.

Его отец, также инженер по компь-

ютерной технике, 30 лет прорабо-

тал в компьютерной компании, но

вынужден был уйти в связи с ее за-

крытием. Мать Кевина домохозяй-

ка, а сестра изучает в колледже

бухгалтерский учет. Опыт в бизне-

се Кевин приобрел за три года ра-

боты в интернациональной компь-

ютерной компании.

Взвесив свой опыт и личные инте-

ресы и приняв в расчет опыт Тони

в ведении бизнеса, он решил объ-

единить их усилия.

Тони передал новой компании все

активы, наличные средства, запа-

сы, оборудование, капитал и обя-

зательства, Кевин взял ссуду в

банке и вложил эти средства в

оборудование по сборке компью-

30

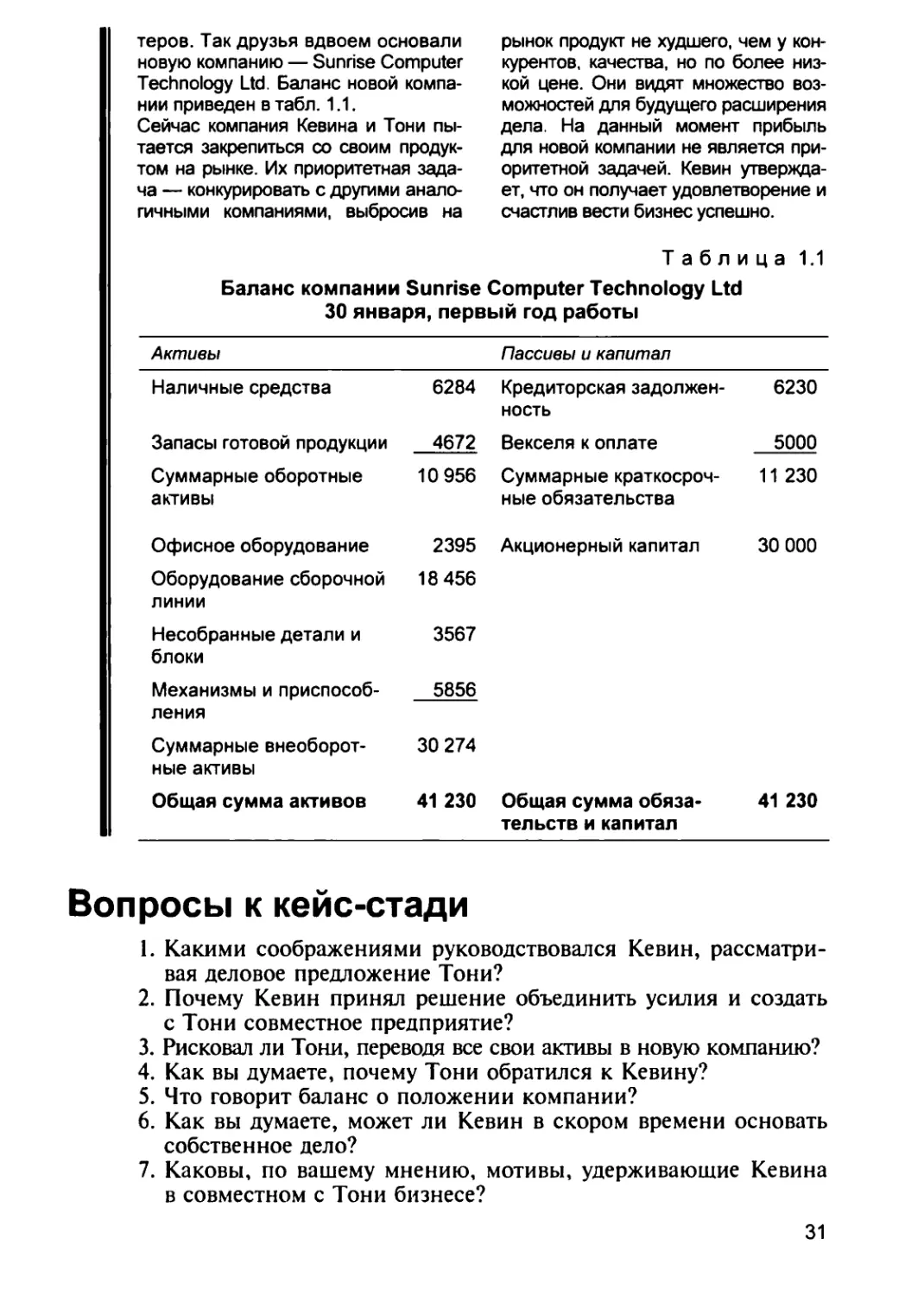

теров. Так друзья вдвоем основали

новую компанию — Sunrise Computer

Technology Ltd. Баланс новой компа-

нии приведен в табл. 1.1.

Сейчас компания Кевина и Тони пы-

тается закрепиться со своим продук-

том на рынке. Их приоритетная зада-

ча — конкурировать с другими анало-

гичными компаниями, выбросив на

рынок продукт не худшего, чем у кон-

курентов, качества, но по более низ-

кой цене. Они видят множество воз-

можностей для будущего расширения

дела. На данный момент прибыль

для новой компании не является при-

оритетной задачей. Кевин утвермода-

ет, что он получает удовлетворение и

счастлив вести бизнес успешно.

Таблица 1.1

Баланс компании Sunrise Computer Technology Ltd

30 января, первый год работы

Активы Пассивы и капитал

Наличные средства 6284 Кредиторская задолжен- ность 6230

Запасы готовой продукции 4672 Векселя к оплате 5000

Суммарные оборотные активы 10 956 Суммарные краткосроч- ные обязательства 11 230

Офисное оборудование 2395 Акционерный капитал 30 000

Оборудование сборочной линии 18 456

Несобранные детали и блоки 3567

Механизмы и приспособ- ления 5856

Суммарные внеоборот- ные активы 30 274

Общая сумма активов 41 230 Общая сумма обяза- тельств и капитал 41 230

Вопросы к кейс-стади

1. Какими соображениями руководствовался Кевин, рассматри-

вая деловое предложение Тони?

2. Почему Кевин принял решение объединить усилия и создать

с Тони совместное предприятие?

3. Рисковал ли Тони, переводя все свои активы в новую компанию?

4. Как вы думаете, почему Тони обратился к Кевину?

5. Что говорит баланс о положении компании?

6. Как вы думаете, может ли Кевин в скором времени основать

собственное дело?

7. Каковы, по вашему мнению, мотивы, удерживающие Кевина

в совместном с Тони бизнесе?

31

Библиографический список

Ackelsberg, R. and Arlow, P. (1985) Small businesses do plan and it pays otT,

Long Range Planning, 18 (5), 61—67.

d'Amboise, G. and Muldowney, M. (1988) Management theory for small

business: Attempts and requirements, Academy of Management Review, 13 (2),

226-240.

Analoui, F. (1997) Senior Managers and Their Increased Effectiveness, Ave-

bury, Aidershot, UK.

Analoui, F. (2000) What motivates senior managers? The case of Romania,

journal of Managerial Psychology, 15 (4), 324—326.

Analoui, F. (ed.) (2002) The Changing Patterns of Human Resource Manage-

ment, Ashgatc, Aidershot, UK.

Analoui, F. and Karami, A. (2002) CEOs and development of the meaningful

mission statement. Corporate Governance The International Journal of Effective

Board Performance, 2 (3), 13—21.

Andrews, K. (1971) The Concept of Corporate Strategy, Irwin, Homewood, IL.

Andrews, K. (1986) The Concept of Corporate Strategy, Irwin, Homewood. IL.

Ansoff, H. 1. (1965) Corporate Strategy, McGraw Hill, New York.

Ansoff, H. L and McDonnell, I. (1990) Implementing Strategic Management,

Prentice Hall, Englewood Cliffs, NJ.

Apfelthaler, G. (2000) Why small enterprises invest abroad: The case of four

Austrian firms with U.S. operations. Journal of Small Business Management, 38

(3), 92-99.

Bantel, K. A. and Jackson, S. E. (1989) Top management and innovations in

banking: Does the composition of the top management team make a difference?,

Strategic Management Journal, 10, 107—124.

Barney, J. B. (1986) Organisational culture: Can it be a source of sustained

competitive advantage?, Academy of Management Review, 11, 656—665.

Beal, R. M. (2000) Competing effectively: Environmental scanning, competi-

tive strategy and organisational performance in small manufacturing firms, Journal

of Small Business Management, 38(1), 27—47.

Berry, M. (1998) Strategic planning in small high-tech companies. Long

Range Planning, 31 (3), 455—466.

Bowman. C. (1998) Strategy in Practice, Prentice Hall Inc., London.

Bowman, C and Faulkner, D. (1997) Competitive Corporate Strategy. Irwin,

London.

Bowman, C. and Kakabadse, A. (1997) Top management ownership of the

strategy problem, Long Range Planning, 30 (2), 197—208.

Boyd, В. K. (1991) Strategic planning and financial performance: A meta-

analytic review, Journal of Management Studies, 28, 353—374.

Bracket, J. S. and Pearson, J, N. (1986) Planning and financial performance

of small, mature firms. Strategic Management Journal, 7. 503—522.

Bracket, J. S., Keats, B. W. and Pearson, J. N. (1988) Planning and financial

performance among small firms in a growth industry. Strategic Management Jour-

nal, 9, 591-603.

Bridge, J. and Peel, M. J. (1999) A study of computer usage and strategic

planning in the SME sector, International Small Business Journal, 17 (4), 82—87.

Brown, R. (1995) Family business: Rethinking strategic planning, paper pre-

sented at the 40th Annual International Council on Small Business, Sydney, Aus-

tralia, June.

32

Bryson, J., Kceble, D. and Wood, P. (1992) Business networks flexibility and

regional development in UK business services. Working Paper No. 19, Small Busi-

ness Research Centre, University of Cambridge.

Chan, S. Y. and Foster, J. M. (2001) Strategy formulation in small business: The

Hong Kong experiences. International Small Business Journal, April—June, 56—71.

Cragg, P. B. and King, M. (1988) Organisational characteristics and small

firms' performance revisited. Entrepreneurship Theory and Practice, 13 (2), 49—64.

Daft, R. L.. Sormunen, L. and Parks, D. (1988) Chief Executive scanning,

environmental characteristics and company performance: An empirical study,

Strategic Management Journal, 9, 123— 139.

David, F. R. (1995) Cases in Management, Prentice Hall, Englewood Cliffs, NJ.

DTI (1998) White Paper Competitiveness, http://www.dti.gov.uk/er/inform.htm.

Foster, M. J. (1993) Scenario planning for small businesses, Long Range

Planning, 26 (1), 123—129.

Gable, M. and Topol, M. T. (1987) Planning practices of small-scale retail-

ers, American Journal of Small Business, 12 (2), 19—32.

Goldsmith, A. (1995) Making managers more effective: Applications of stra-

tegic management, Working Paper No. 9, USAID March.

Goodwin, D. R. and Hodgett, R. A. (19991) Strategic planning in medium

size companies, Australian Accountant, 61 (2), 71—83.

Hambrick. D. C. (1981) Environment, strategy and power within top ma-

nagement teams, Administrative Science Quarterly, 26, 253—276.

Hambrick, D. C. (1983) Some tests of the effectiveness and functional attributes

of Miles and Snow's strategic types. Academy of Management Journal, 2 (6), 5—25.

Hitt, M. A. and Ireland R. D. (2000) The intersection of entrepreneurship

and strategic management research. In D. L. Sexton and H. A. Landstrom (eds)