Author: Трусов А. Рудняк Ю. Голубенко В.

Tags: экономика экономические науки

ISBN: 978-966-312-863-4

Year: 2008

Text

1

А. Трусов, Ю. Рудяк, В. Голубенко

Справочник

ВЭДовца

2-е издание,

переработанное и дополненное

Харьков

Издательский дом «ФАКТОР»

2008

ББК 65.298(4Укр)

Т78

Трусов О., Рудяк Ю., Голубенко В.

Т78 Дов1дник ЗЕД1вця. — 2-ге вид., персроб. i доп. —

X.: Фактор, 2008. — 656 с.

ISBN 978-966-312-863-4.

Книга е зб1ркою базовнх аналпичннх понять ia зовнн11ньоеконом(ч11о1 д>

я льност!. У niii розглянуто ключов! питания ЗЕД: уклалення зов1ншньоеконо-

М1чннх договоров, мптне регулювання зовшшпьоеконончпоТ д|ялыюст|, мнтне

оформления onepauiii з модемною валютою, iMnopnii та експортш операци

тоню. Особлпв1стю П е те, то в niii стнсло i лакошчно внкладено материал,

ню нояснюе доступною мовою весь мехатзм зд|йснсння ЗЕД-onepauiii зпдно

з чпнппм закоподавством.

Перше видання вийшло у 2006 poui.

Для KepiBHiiKiB, бухгалтер!!), економ1ст1в, студент!» i eeix, кого шкавлять

onepaiiii iMnopry, екснорту, а також peiMiiopry i реекснорту.

ББК 65.298(4Укр)

ISBN 978-966-312-863-4

© Видавничий буднпок «Фактор», 2008

Содержание 3

СОДЕРЖАНИЕ

ВВЕДЕНИЕ ....................................9

1. ОСНОВЫ ВНЕШНЕЭКОНОМИЧЕСКОЙ

ДЕЯТЕЛЬНОСТИ ................................И

2. ОРГАНИЗАЦИЯ ВНЕШНЕЭКОНОМИЧЕСКОЙ

ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ..........................16

2.1. Организация работы службы ВЭД ..............16

2.2. Поиск и оценка иностранных партнеров .......25

3. ОБЩИЕ ВОПРОСЫ

ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ..................29

3.1. Постановка на учет в таможенных органах ....29

3.2. Лицензирование и квотирование

внешнеэкономических операций ....................33

3.3. Инвестиции и инвестиционная деятельность ...41

3-3.1. Осуществление взносов в уставный фонд .52

3.3.2. Представительства субъектов ВЭД .......55

З-З-З. Договор о совместной деятельности .....63

3-3.4. Инвестиции резидентов за границу ......67

3.4. Кредитные операции в сфере ВЭД .............70

3.5. Факторинговые операции, перевод долга

и уступка требования в ВЭД ......................80

4. ВНЕШНЕЭКОНОМИЧЕСКИЕ ДОГОВОРЫ

(КОНТРАКТЫ) ................................91

4.1. Обязательные условия

внешнеэкономического договора ...................91

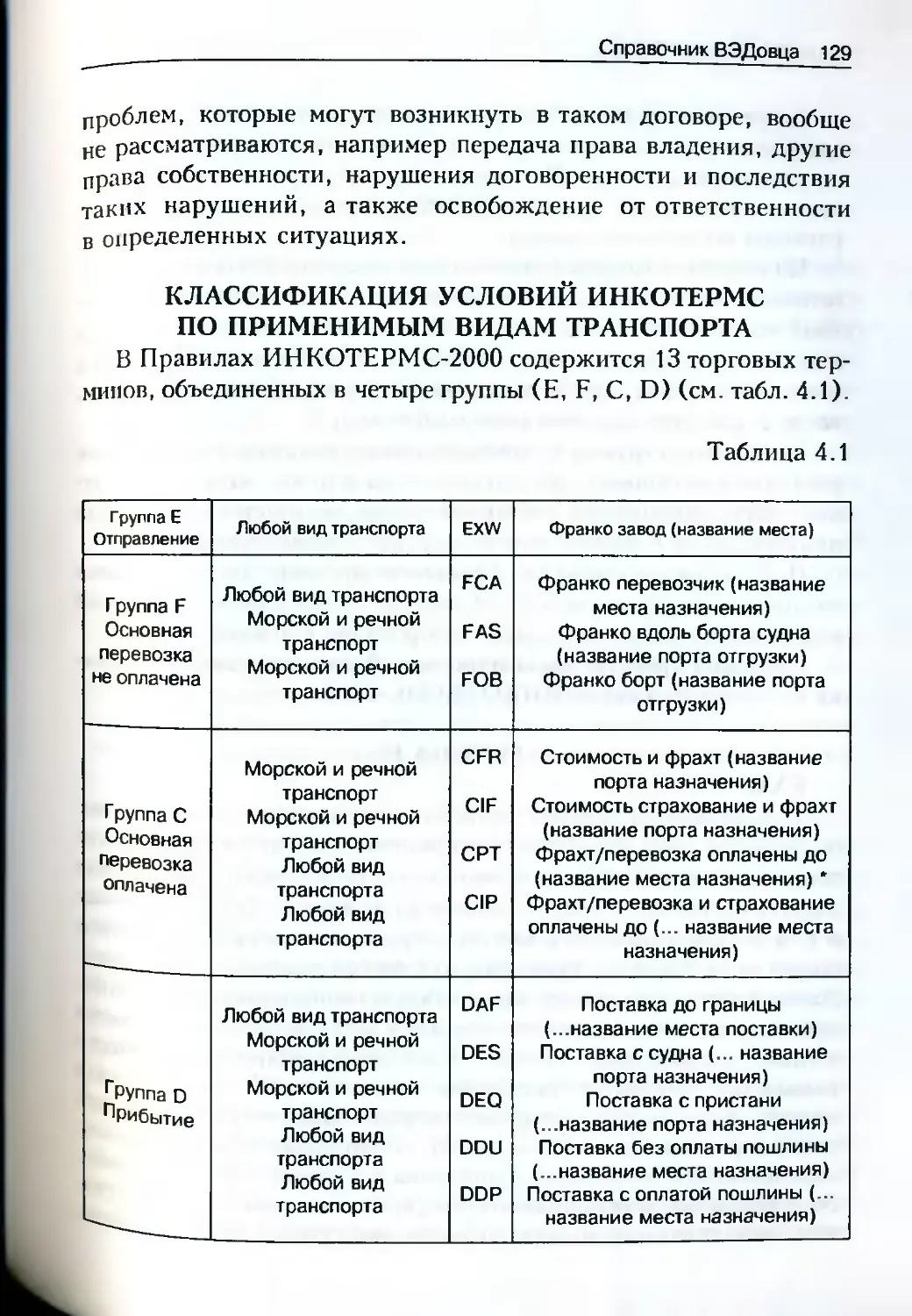

4.2. Международные правила ИНКОТЕРМС .... 127

4 Справочник ВЭДовца

5. КОНТРОЛЬ ЗА ПЕРЕМЕЩЕНИЕМ ТОВАРОВ .............140

5.1 Виды контроля за перемещением товаров через

таможенную границу Украины ................... 140

5.2. Классификация товаров по УКТ ВЭД ........ 149

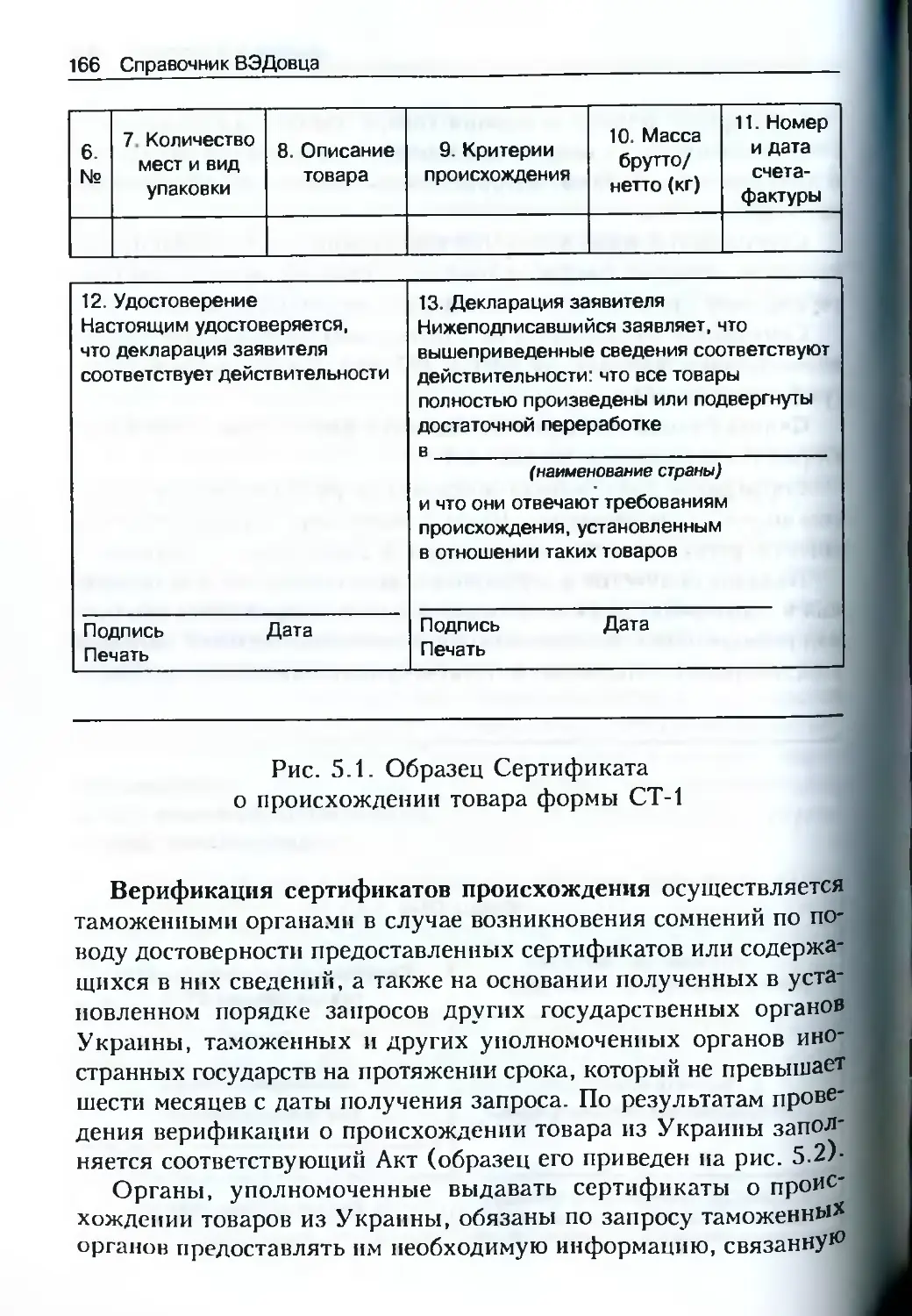

5.3. Критерии определения страны

происхождения товаров ........................ 157

5.4. Сертификаты происхождения товаров

и их верификация ............................. 163

5.5. Контроль интеллектуальной собственности . 169

6. ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ

ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ................173

6.1 Виды и методы осуществления

таможенного контроля ......................... 173

6.2. Основные таможенные режимы ............. 176

6.3. Пропуск и перемещение товаров и транспортных

средств через таможенную границу Украины ......211

6.4. Порядок открытия и функционирования

таможенных лицензионных складов ...............222

7. ПРОЦЕДУРА ТАМОЖЕННОГО ОФОРМЛЕНИЯ

ГРУЗОВ И ТАМОЖЕННЫЕ ПЛАТЕЖИ .................... 230

7.1. Порядок декларирования внешнеторговых грузов ... 230

7.1.1. Процедура обязательного декларирования ....230

7.1.2. Осуществление предварительного

декларирования ........................... 263

7.2. Понятие и методы определения

таможенной стоимости товаров ..................269

7.3. Таможенная пошлина .................... 289

7.4. Таможенные сборы ........................302

7.5. Единый сбор, взимаемый в пунктах пропуска

через государственную границу Украины..........309

7.6. Акцизный сбор ............................313

7.7 Налог на добавленную стоимость ............318

Содержание 5

7.8. Отражение начисления таможенных платежей

и сборов в ГТД ..................................321

7.9. Уплата таможенных платежей .................336

8. МЕЖДУНАРОДНЫЕ РАСЧЕТЫ ..........................338

8.1. Определение цены и условий платежа

во внешнеэкономическом контракте ................340

8.2. Аккредитивная форма расчетов ...............348

8.3. Вексельная форма расчетов ..................359

8.4. Бесплатное получение товаров и услуг........364

8.5. Расчеты по международным контрактам

в национальной валюте и валюте стран СНГ ........370

8.6. Контроль за осуществлением расчетов

в иностранной валюте ............................377

8.7. Декларирование валютных ценностей ..........386

9. ОПЕРАЦИИ С ИНОСТРАННОЙ ВАЛЮТОЙ .................391

9.1 Понятие иностранной валюты ..................391

9.2. Банковские счета в иностранной валюте ......395

9.2.1. Порядок открытия счетов

в иностранной валюте ........................395

9.2.2. Порядок переоформления и закрытия счетов ..409

9.2.3. Открытие счетов в иностранных банках .413

9.3. Учет курсовых разниц .......................415

9.3.1. Бухгалтерский учет курсовых разниц ...415

9.3.2. Налоговый учет курсовых разниц .......425

9.4. Приобретение иностранной валюты ............433

9.5. Продажа иностранной валюты .................442

10. ЭКСПОРТНЫЕ ОПЕРАЦИИ ...........................446

10.1. НДС при экспорте ..........................447

10.2. НДС при экспорте услуг ....................455

6 Справочник ВЭДовца

10.3. Экспорт с последующей оплатой .............459

10.4. Экспорт с предварительной оплатой .........461

10.5. Частичные поставки и оплаты при экспорте ..464

11. ИМПОРТНЫЕ ОПЕРАЦИИ .............................466

11.1. НДС при импорте ...........................469

11.1.1. Налогообложение импортных товаров ....469

11.1.2. Налоговые векселя ....................474

11.1.3. Налогообложение импорта услуг ......478

11.2. Импорт с последующей оплатой ..............480

11.2.1. Импорт товаров .......................480

11.2.2. Импорт услуг .........................483

11.3. Импорт с предварительной оплатой ..........486

11.3.1 Импорт товаров ......................487

11.3.2. Импорт услуг .........................489

11.4. Стоимость услуг нерезидента ...............491

11.5. Частичные поставки и оплаты при импорте ...497

11.6. Импорт из оффшорных зон ...................503

12. ОТДЕЛЬНЫЕ ОПЕРАЦИИ В СФЕРЕ ВЭД .................506

12.1. Переработка давальческого сырья ...........506

12.2. Ремонт и гарантийное обслуживание .........517

12.3. Бартерные операции и зачет

встречных требований ............................526

12.4. Использование посреднических договоров ....532

12.5. Лизинговые контракты ......................538

12.6. Международные перевозки ...................543

12.7. Внешнеторговые операции

без пересечения таможенной границы Украины .....551

12.8. Разработка контрактных схем,

порядок и оптимизация налогообложения

в сфере ВЭД .....................................556

Содержание 7

13. ДЕЯТЕЛЬНОСТЬ НЕРЕЗИДЕНТОВ В УКРАИНЕ . ..561

13.1. Хозяйственная деятельность нерезидентов на

таможенной территории Украины ..............561

13.2. Налогообложение доходов нерезидентов .564

13.3. Международные договоры об избежании

двойного налогообложения ................575

13.4. Налогообложение доходов нерезидентов —

физических лиц ..........................581

14. КОМАНДИРОВКИ ЗА ГРАНИЦУ ...............588

14.1. Общие положения ...................588

14.2. Использование в расчетах

корпоративных карточек ..................597

14.3. Особенности бухгалтерского учета ..599

14.4. Особенности налогового учета ......601

15. ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЯ

В СФЕРЕ ВЭД ...............................610

16. СТАТИСТИЧЕСКАЯ ОТЧЕТНОСТЬ ПО ВЭД ......620

17. ПЕРЕЧЕНЬ ДОКУМЕНТОВ, НЕОБХОДИМЫХ

ПРИ ТАМОЖЕННОМ ОФОРМЛЕНИИ В РЕЖИМЕ

ЭКСПОРТА И ИМПОРТА ........................623

ПЕРЕЧЕНЬ ИСПОЛЬЗОВАННЫХ ДОКУМЕНТОВ............625

8 Справочник ВЭДовца

Уважаемые читатели!

Ваши рекомендации и отзывы по материалам этого издания вы

можете направлять по адресу: mcthodics@id.factor.ua

СПИСОК СОКРАЩЕНИЙ

КМУ — Кабинет Министров Украины

ГТСУ — Государственная таможенная служба Украины

СПД — субъект предпринимательской деятельности

НБУ — Национальный банк Украины

ГТД - грузовая таможенная декларация

Минэкономики — Министерство экономики Украины

ГНАУ — Государственная налоговая администрация Украины

МВЭСторг — Министерство внешних экономических связей

и торговли

Справочник ВЭДоеца 9

ВВЕДЕНИЕ

Внешне экономическая деятельность в Украине — это дея

телыюсть, которая построена на взаимоотношениях между

субъектом хозяйствования Украины и иностранным субъектом

хозяйственной деятельности и может осуществляться как на

территории Украины, так и за ее пределами.

На сегодняшний день в силу проведения активной межго-

сударственной интеграционной политики вопрос о легальном

ведении бизнеса как внутри родного государства, так и за

его пределами, имеет весьма животрепещущий характер. Как

известно, успешность проведения дела во чногом зависит от

того, как мы к нему подготовимся. Поэтому, перед тем как при-

ступить к осуществлению внешнеэкономической деятельности,

потенциальному ВЭДовцу следует ознакомиться не только с

географическим расположением того зарубежного государства,

с которым он планирует наладить партнерский контакт, но

и скрупулезно изучить законодательство (в сфере внешнеэко-

номических отношений) такого государства. Более того, не

ченее важно также проанализировать ситуацию в Украине в

отношении осуществления ВЭД операции в том сегменте хо-

зяйствования, который ему интересен.

Украинское законодательство характеризуется быстротеч-

ными изменениями в отношении фискальной политики. Как пока-

зывает практика, у импортеров и экспортеров часто возникают

вопросы касательно налогов (такого, к примеру, как НДС) в

части их начисления, уплаты, взимания, возмещения. Помимо

этого, по сей день краеугольным камнем является процедура та-

моженного оформления грузов и осуществления таможенных пла-

тежей. Однако эти вопросы являются лишь малой частью той

информации, которую субъекту предпринимательства придется

изучить при организации внешнеэкономической деятельности.

На самом деле ВЭД — это очень ответственное, рискованное

и увлекательное направление бизнеса, однако не нужно забывать,

10 Справочник ВЭДовца

что незнание закона не освобождает субъекта от ответствен

ностн за его невыполнение. Для того чтобы ВЭДовец всегда

имел под рукой материал, который ему сможет пригодиться и,

надеемся, станет незаменимым помощником в его бизнесе, нами

и был разработан сборник «Справочник ВЭДовца».

Данное издание представляет собой сборник аналитического

материала, который позволяет субъекту предпринимательства

разобраться в том или ином аспекте внешнеэкономических отно-

шений. Материал, поданный в данной книге, сжат и лаконичен.

Все аргументы приведены в строгом соответствии с нормами

действующего законодательства.

Этот сборник структурирован таким образом, чтобы каж-

дый читатель, будь то уже практикующий ВЭДовец или толь-

ко начинающий и неуверенный субъект хозяйствования, — все

могли найти для себя ответы на вопросы, касающиеся сферы

организации и ведения внешнеэкономической деятельности.

Итак, уважаемые читатели, нам осталось только пожелать

вам приятного прочтения, внимательного изучения и увлека-

тельной работы!

Справочник ВЭДовца 11

1. ОСНОВЫ

ВНЕШНЕЭКОНОМИЧЕСКОЙ

ДЕЯТЕЛЬНОСТИ

Основным нормативным документом, регулирующим порядок

осуществления внешнеэкономической деятельности, является За

кон о ВЭД [4].

Согласно Закону о ВЭД [4] внешнеэкономическая деятель-

ность (далее — ВЭД) — это деятельность субъектов хозяй-

ствования Украины и иностранных субъектов хозяйствования,

построенная на взаимоотношениях между ними, имеющая место

как на территории Украины, так и за ее пределами.

Субъектами ВЭД в Украине являются:

— физические лица — граждане Украины, иностранные граж-

дане и лица без гражданства, имеющие гражданскую правоспособ-

ность и дееспособность согласно законам Украины и постоянно

проживающие на территории Украины;

— юридические лица, зарегистрированные как таковые

в Украине и имеющие постоянное местонахождение на терри-

тории Украины (предприятия, организации и объединения всех

видов, включая акционерные и другие виды хозяйственных

обществ, ассоциации, союзы, концерны, консорциумы, торговые

дома, посреднические и консультационные фирмы, кооперативы,

кредитно-финансовые учреждения, международные объединения,

организации и др.), в том числе юридические лица, имущество

и/или капитал которых находится полностью в собственности

иностранных субъектов хозяйственной деятельности;

— объединения физических, юридических, физических и юри-

дических лиц, не являющиеся юридическими лицами согласно

законам Украины, по имеющие постоянное местонахождение

на территории Украины, которым гражданско-правовыми за-

конами Украины не запрещено осуществлять хозяйственную

Деятельность;

12 Справочник ВЭДовца

— структурные единицы иностранных субъектов хозяйственной

деятельности, не являющиеся юридическими лицами согласно

законам Украины (филиалы, отделения и т. и.), но имеющие

постоянное местонахождение на территории Украины;

— совместные предприятия при участии субъектов хозяй-

ственной деятельности Украины и иностранных субъектов хо-

зяйственной деятельности, зарегистрированные как таковые

в Украине и имеющие постоянное местонахождение на территории

Украины;

— другие субъекты хозяйственной деятельности, предусмо-

тренные законами Украины.

Возможность осуществления внешнеэкономической деятель-

ности должна быть предусмотрена учредительными документами

субъекта хозяйствования.

Внешнеэкономическая деятельность включает такие виды,

как;

— экспорт и импорт товаров, капиталов и рабочей силы;

— предоставление субъектами ВЭД Украины услуг ино-

странным субъектам хозяйственной деятельности, в том числе

производственных, транспортно-экспедиционных, страховых,

консультационных, маркетинговых, экспортных, посредниче-

ских, брокерских, агентских, консигнационных, управленче-

ских, учетных, аудиторских, юридических, туристских и дру-

гих, которые прямо и исключительно не запрещены законами

Украины; предоставление перечисленных выше услуг иностран-

ными субъектами хозяйственной деятельности субъектам ВЭД

Украины;

— научная, научно-техническая, научно-производственная,

производственная, учебная и другая кооперация с иностранными

субъектами хозяйственной деятельности; обучение и подготовка

специалистов па коммерческой основе;

— международные финансовые операции и операции с ценны-

ми бумагами в случаях, предусмотренных законами Украины;

кредитные и расчетные операции между субъектами внеш-

неэкономической деятельности и иностранными субъектами

хозяйственной деятельности; создание субъектами внешнеэко-

номической деятельности банковских, кредитных и страховых

учреждений за пределами Украины; создание иностранными

Справочник ВЭДовца 13

субъектами хозяйственной деятельности указанных учреждений

на территории Украины в случаях, предусмотренных законами

Украины;

— совместная предпринимательская деятельность между

субъектами внешнеэкономической деятельности и иностранны-

ми субъектами хозяйственной деятельности, которая включает

создание совместных предприятий различных видов и форм,

проведение общих хозяйственных операций и совместное вла-

дение имуществом как на территории Украины, так и за ее пре-

делами;

— предпринимательская деятельность на территории Украи-

ны, связанная с предоставлением лицензий, патентов, ноу-хау,

торговых марок и других нематериальных объектов собственности

со стороны иностранных субъектов хозяйственной деятельности;

аналогичная деятельность субъектов внешнеэкономической дея-

тельности за пределами Украины;

— организация и осуществление деятельности в области

проведения выставок, аукционов, торгов, конференций, симпо-

зиумов, семинаров и других подобных мероприятий, которые

осуществляются на коммерческой основе, при участии субъектов

внешнеэкономической деятельности; организация и осуществление

оптовой, консигнационной и розничной торговли на территории

Украины за иностранную валюту в предусмотренных законами

Украины случаях;

— товарообменные (бартерные) операции и другая деятель-

ность, построенная на формах встречной торговли между субъ-

ектами внешнеэкономической деятельности и иностранными

субъектами хозяйственной деятельности;

— арендные, в том числе лизинговые, операции между субъ-

ектами внешнеэкономической деятельности и иностранными

субъектами хозяйственной деятельности;

— операции по приобретению, продаже и обмену валюты

на валютных аукционах, валютных биржах и на межбанковском

валютном рынке;

работа на контрактной основе физических лиц Украи-

ны с иностранными субъектами хозяйственной деятельности

как на территории Украины, так и за ее пределами; работа

иностранных физических лиц на контрактной (платной) основе

14 Справочник ВЭДовца

с субъектами внешнеэкономической деятельности как на терри-

тории Украины, так и за ее пределами;

— другие виды внешнеэкономической деятельности, не запре-

щенные прямо и в исключительной форме законами Украины.

Согласно части второй ст. 4 Закона о ВЭД [4] посредниче-

ские операции, при осуществлении которых право собственности

на товар не переходит к посреднику (на основании комиссионных,

агентских договоров, договоров поручения и т. п.), осуществля-

ются в сфере ВЭД без ограничений.

Перечень товаров, экспорт (импорт) которых в Украине за-

прещен, определяется исключительно законами Украины.

В Украине запрещается:

— экспорт с территории Украины предметов, которые состав-

ляют национальное, историческое, археологическое пли культур-

ное достояние украинского народа;

— импорт или транзит любых товаров, о которых предвари-

тельно известно, что они могут нанести вред общественной морали,

здоровью или составлять угрозу жизни населения, животному

миру и растениям, или привести к причинению вреда окружающей

природной среде (если относительно транзитных товаров не при-

няты необходимые меры для предотвращения такого вреда);

— импорт продукции и услуг, которые содержат пропаган-

ду идей войны, расизма и расовой дискриминации, геноцида

и т.п., противоречащих соответствующим нормам Конституции

Украины;

— экспорт исчерпаемых природных ресурсов, если ограниче-

ния применяются также к внутреннему потреблению или произ-

водству;

— экспорт и импорт товаров, которые осуществляются с на-

рушением прав интеллектуальной собственности;

— экспорт с территории Украины товаров в пределах испол-

нения решений Совета Безопасности Организации Объединенных

Наций о применении ограничений или эмбарго на поставки това-

ров в соответствующее государство.

Введение запрета на экспорт или импорт по другим основаниям

возможно, только если это разрешено международными догово-

рами, участником которых является Украина.

Справочник ВЭДовца 15

Контроль за выполнением требований по запрету перемещения

указанных товаров возлагается па таможенные органы Украины

и центральный орган исполнительной власти по вопросам эконо-

мической политики.

Кроме того, не подлежат пропуску через таможенную границу

Украины товары, относительно которых не было осуществлено

таможенное оформление и которые перемещаются через таможен-

ную границу Украины с нарушением положений Таможенного

кодекса [1] и соответствующих законов Украины.

16 Справочник ВЭДовца

2. ОРГАНИЗАЦИЯ

ВНЕШНЕЭКОНОМИЧЕСКОЙ

ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

2.1. ОРГАНИЗАЦИЯ РАБОТЫ

СЛУЖБЫ ВЭД

Основная цель, ради которой необходимо оптимизировать

структуру внешнеторговой службы предприятия, должна пре-

следовать обеспечение максимального объема продаж товаров

на внешнем рынке при минимизации временных затрат и средств

на единицу реализуемой продукции. Под внешнеторговым ап-

паратом понимается взаимосвязанная многоуровневая система

подразделений и служб предприятия, задачей которых является

обеспечение управления процессами реализации и закупки то-

варов за границей. Эффективность внешнеэкономической дея-

тельности во многом определяется менеджментом предприятия,

который путем правильного планирования организации, контроля

производства и мотивации персонала способствует выполнению

условий контрактов, что положительно сказывается на имидже

предприятия как падежного партнера и является предпосылкой

дальнейшего сотрудничества. Внешнеэкономической службе

следует ориентироваться на долгосрочную перспективу, при-

меняя единую стратегию и тактику приспособления к нуждам

потребителя, осуществлять комплексный подход к достижению

поставленных целей, быстро реагировать на текущие изменения

во внешней среде по отношению к предприятию, особое внимание

уделять прогнозированию поведения международных рынков

и изменению конъюнктуры мирового рынка.

На выбор формы организационной структуры внешнеторгового

подразделения предприятия влияют размер, форма управления

и внутреннее устройство предприятия, объемы производства

Справочник ВЭДовца 17

и реализации товарной продукции, характеристики производ-

ственной специализации, внешние условия, уровень развития

внешнеэкономических связей и т. д.

Типовые формы организации внешнеэкономической службы:

— внешнеторговое подразделение коммерческого отдела —

создается в виде сектора или подотдела в случае осуществления

нерегулярных внешнеторговых операций с относительно неболь-

шим количеством товаров с целью документально-технического

содействия экспортно-импортным операциям и состоит, как пра-

вило, из минимального количества сотрудников;

— специальный внешнеэкономический отдел обеспечивает

планово-аналитические, маркетинговые, валютно-расчетные, ин-

формационные, транспортные и другие функции на предприятиях

с регулярными внешнеторговыми операциями, осуществляет само-

стоятельное изучение зарубежных рынков, ведение переговоров

с контрагентами, документальное и техническое сопровождение

сделок и процесса перемещения товаров через таможенную границу,

— торговые агенты или филиалы — как правило, осуществля-

ют непосредственную реализацию товаров за рубежом, отвечают

за состояние и изучение определенных сегментов рынка, целе-

сообразны при узкой производственной специализации субъекта

в пени 1сэко ном и чес ко и дсятел ь ности;

— экспортные дочерние фирмы — организуются крупными

экспортерами для осуществления комплекса мер по реализации

товаров по географическому или товарно-ориентированному при

знаку с сохранением юридической самостоятельности, обеспечи-

вают возможность осуществлять влияние на товарных рынках,

в том числе и с использованием механизма регулирования ценовой

и сбытовой политики;

— торговые посредники — используются при нецелесообраз-

ности или преждевременности организации собственной зарубеж-

ной сбытовой сети на базе соглашений о совместной деятельности,

торювой кооперации и сотрудничестве.

Примерная структура внешнеторговой фирмы представлена

на рис. 2.1.

ЛИТЕРАТУРА ДЛЯ БУХГАЛТЕРОВ

18 Справочник ВЭДовца

Руководитель внешнеторговой фирмы

Рис. 2.1. Примерная структура внешнеторговой фирмы

ПРИМЕРНОЕ ПОЛОЖЕНИЕ О СЛУЖБЕ

ВНЕШНЕЭКОНОМИЧЕСКИХ СВЯЗЕЙ

1. Общие положения

1.1. Служба ВЭС является самостоятельным структурным

подразделением предприятия.

1.2. Основными задачами службы ВЭС являются обеспечение

развития и внедрения внешнеэкономических связен со странами

СНГ н дальнего зарубежья, обеспечение учета и контроля за ра-

ботой по внешнеэкономическим договорам и движением в соот-

ветствии с этими договорами товарных и финансовых потоков.

1.3. Служба ВЭС обеспечивает внешнеэкономическую деятель-

ность предприятия и взаимодействует с подразделениями в соот-

ветствии с функциональными обязанностями службы.

1.4. Служба ВЭС может осуществлять следующие мероприятия:

а) разработку собственных коммерческих схем, направленных

па получение прибыли, заключение и обеспечение контрактов

по приобретению и реализации продукции с субъектами хозяй-

ственной деятельности Украины и нерезидентами;

Справочник ВЭДовца 19

6) разработку и осуществление мероприятий по налоговому

планированию, повышению эффективности коммерческих сделок,

оптимизации налогообложения в соответствии с действующим

законодательством, снижению затрат на декларирование, тамо-

женное оформление, перевозки, хранение и т. п.;

в) проработку и предоставление заключений по вариантам раз-

рабатываемых схем, направленных на уход от дополнительных

затрат и достижение наибольшей экономической целесообразности

в интересах предприятия;

г) осуществление мер, направленных на своевременность рас-

четов по внешнеторговым операциям и предотвращение санкций

за нарушение валютного законодательства;

д) иные мероприятия, осуществляемые по согласованию с ины-

ми подразделениями и службами предприятия.

2. Функциональные обязанности службы ВЭС

2.1. Разработка внешнеэкономических контрактов (договоров)

путем проработки и выбора наиболее оптимальных схем, провер-

ка их на соответствие действующему законодательству, а также

с целью снижения уровня затрат по таможенному оформлению

и налогообложению.

2.2. Анализ и изучение изменений действующего законодатель-

ства по вопросам, входящим в компетенцию службы, оперативное

предоставление необходимой информации об изменениях в зако-

нодательстве соответствующим подразделениям.

2.3. Подготовка в соответствии с заключенными договорами

документов (договоры, счета-фактуры, в том числе и на предо-

плату, товарно-транспортные документы, приемо-сдаточные

акты, акты выполненных работ и т. и.). Контроль за наличи-

ем и правильностью оформления необходимой документации,

предоставляемой другими подразделениями. Подготовка не-

обходимой документации к декларированию и таможенному

оформлению товаров, перемещаемых через таможенную границу

Украины.

2 4. Оформление, регистрация и учет счетов по операциям

в соответствии с существующим положенном. Контроль за свое-

временным выполнением обязательств контрагентов по внешне-

экономическим договорам.

20 Справочник ВЭДовца

2.5. Изготовление (подготовка) стандартных форм внешне-

торговых контрактов.

2.6. Проведение в пределах своих полномочий переговоров

с контрагентами, согласование с партнерами отдельных норм

договоров, дополнений и изменений к ним. Взаимодействие

с контрагентами в процессе выполнения договорных обязательств

по поставке и оплате продукции, выполнению работ, предостав-

лению необходимой документации.

2.7. Подготовка документов п непосредственное осуществление

мероприятий по оформлению инвестиций за пределы таможенной

территории Украины, созданию совместных, дочерних и иных

предприятий, филиалов пли представительств па территории ино-

странных государств. Организация контроля за вывозом за гра-

ницу имущества предприятия, направляемого в качестве взносов

в уставный фонд вновь образуемых предприятий.

2.8. При наличии запросов подразделений и служб пред-

приятия подготовка справок о порядке таможенного оформления

продукции, товаров народного потребления, продуктов питания,

расчет затрат по оформлению и действующих ставок таможенных

пошлин п сборов.

2.9. Учет и контроль экспортно-импортных операций, расче-

тов и движений товарно-материальных ценностей по операциям

с резидентами, поступлений выручки, в том числе валютной,

и осуществления балансирующих товарообменных операций.

Взаимодействие по контролю за своевременным поступлением ва-

лютных средств. Разработка и проведение в случае необходимости

мероприятий по получению разрешений на превышение законода-

тельно установленных сроков возврата валютной выручки.

2.10. Представительство предприятия в Минэкономики Украи-

ны, ИВУ, таможенных, налоговых и иных органах исполнительной

власти по вопросам, связанным с внешнеэкономической деятельно-

стью предприятия. Подготовка контрактов п сопроводительной до-

кументации к регистрации, получению соответствующих лицензий,

квот по экспортно-импортным поставкам, разрешений, связанных

с перемещением товаров, подлежащих экспортному контролю.

2.11. Подготовка коммерческих п финансовых отчетов по внеш-

неторговым и иным операциям, контроль за своевременностью

предоставления данных подразделениями.

Справочник ВЭДовца 21

2.12. Участие в осуществлении функционально-стоимостного

анализа разрабатываемых схем, расчет эффективности внешне-

торговых и иных сделок, подготовка экономических обоснова-

ний, изучение ситуации на рынке, мировых и внутренних цен

на определенные виды продукции.

2.13. Взаимодействие с банковскими структурами по вопро-

сам валютного контроля, порядка расчетов по внешнеторговым

операциям, кредитной и инвестиционной политики.

2.14. Совместно с юридической службой участие в претен-

зионно-исковой работе.

2.15. Взаимодействие с бухгалтерией предприятия по вопросам

налогового и бухгалтерского учета, осуществление регулярных

сверок порядка расчетов, поступлений и перечислений денежных

средств, своевременного и правильного отражения поступления

и реализации продукции, предоставляемых услуг.

2.16. Оформление лицензий и лицензионных карточек на право

осуществления международных перевозок грузов автомобильным

транспортом. Взаимодействие с органами АСМАП Украины

и Минтранса, получение и оформление соответствующих доку-

ментов (книжки МДП, CMR и т. д.).

2.17. Сотрудничество с консульскими учреждениями. Подго-

товка документов и оформление служебных виз для сотрудников

предприятия.

2.18. Оформление на перемещаемую через границу продукцию

сертификатов происхождения, фитосанитарных, ветеринарных

и экологических сертификатов, заключений органов Госстандарта

и радиологических лабораторий.

2.19. Взаимодействие с органами Торгово-промышленной

палаты с целью оформления соответствующей документации,

подготовки коммерческих предложений, получения данных о по-

тенциальных зарубежных партнерах, представляющих интерес

Для предприятия.

2.20. Участие в семинарах, конференциях, деловых мис-

сиях с целью изучения вопросов, связанных с изменениями

действующего законодательства, и расширения деловых связей

предприятия.

2.21. Взаимодействие с организациями, осуществляющи-

ми предоставление услуг, связанных с внешнеэкономической

22 Справочник ВЭДовца

деятельностью (декларирование, экспедирование и брокерские

услуги, услуги по транзитным перевозкам). Осуществление

учета предоставляемых услуг и контроля за порядком расчетов.

Осуществление самостоятельного декларирования экспортно-

импортных поставок предприятия путем оформления грузовых

таможенных деклараций и осуществление таможенного оформ-

ления «под ключ».

3. Структура службы ВЭС

3.1. Структуру службы ВЭС утверждает руководитель пред-

приятия в соответствии с типовыми структурами аппарата управ-

ления с учетом объемов работ и особенностей производства

и деятельности предприятия.

3.2. В состав службы могут входить подразделения (секторы,

группы и т. п.) маркетинга, экономического планирования и ана-

лиза, учета и статистики, декларирования, логистики и транс-

порта и др.

3.3. Распределение обязанностей между сотрудниками службы

осуществляется начальником службы ВЭС в соответствии с долж-

ностными инструкциями и настоящим Положением.

4. Взаимодействие службы ВЭС с другими подразделениями

предприятия

4.1. С бухгалтерией.

Получает: копии платежных документов, подтверждающих

поступление и перечисление денежных средств по внешнетор-

говым операциям и внутренним договорам, связанным с функ-

ционированием службы; справки о декларировании валютных

ценностей и иные документы, необходимые для предоставления

в таможенные органы; расчет сумм налогового кредита по НДС,

образующегося в результате экспортных операций, и данные

о фактическом возмещении этих сумм из госбюджета; бланки

векселей, необходимых для оформления импортных поставок.

Предоставляет: проекты договоров и соответствующих дополни-

тельных соглашений для визирования расчета сумм для осущест-

вления необходимых платежей после утверждения генеральным

директором; данные о произведенных отгрузках, выполненных

работах и таможенном оформлении с приложением грузовых

Справочник ВЭДовца 23

таможенных деклараций, товаротранспортных накладных, счетов

п иных документов; при необходимости подтверждение о фак-

тическом пересечении таможенной границы экспортных грузов;

оформленные векселя на суммы НДС по импорту продукции.

Осуществляет: регулярную сверку расчетов по экспортно-

импортным операциям и внутренним договорам, контроль за ко-

торыми осуществляет служба ВЭС; согласование сроков отправок

в соответствии с экономической ситуацией на предприятии в от-

четном периоде.

4.2. С планово-экономическим подразделением.

Получает: данные о планах перспективного развития пред-

приятия, расчет доходов и расходов по результатам деятельности

службы, калькуляции и расчетно-сметную документацию.

Предоставляет: коммерческие и финансовые отчеты по ре-

зультатам деятельности в связи с внешнеторговыми операциями

за отчетный период.

Осуществляет: совместную разработку экономических планов

развития предприятия.

4.3. С юридической службой.

Получает: копии нормативных документов и законодательных

актов, касающихся внешнеэкономической деятельности; необходи-

мые консультации и разъяснения по действующему законодатель-

ству; данные о полученных претензиях по экспортно-импортным

поставкам и перевозкам (автомобильным, железнодорожным,

авиа-, морским или речным перевозкам); закопченные претен-

зионные материалы и оформленные для предъявления исков

в органы арбитража; копии арбитражных решений, касающихся

деятельности службы.

Предоставляет: коммерческие акты, акты о несоответствии

получаемой продукции по количеству и качеству, данные о на-

рушении контрагентами установленных сроков расчетов по до-

говорам и встречных поставок для подготовки соответствующих

претензий; проекты договоров и дополнительных соглашений

к ним для проверки и визирования; необходимые расчеты и обо-

снования для предъявления претензий к поставщикам, а также

Для ведения арбитражных и судебных дел, связанных с наруше-

нием договоров и условий поставки, таможенного, налогового

и валютного законодательства.

24 Справочник ВЭДовца

Осуществляет: совместную подготовку претензий и материалов

для арбитражного производства; подготовку внешнеэкономических

контрактов; изучение действующего законодательства в целях

своевременной корректировки заключаемых контрактов и под-

готовки заключений по разрабатываемым коммерческим схемам.

4.4. С другими подразделениями.

Получает: планы железнодорожных, автомобильных и других

перевозок и экспортно-импортных поставок на следующий месяц

с указанием номенклатуры и количества продукции; предвари-

тельные заявки па подачу транспорта и таможенное оформление;

данные о планируемом поступлении продукции в адрес пред-

приятия для осуществления своевременной выгрузки и приемки

но количеству и качеству; данные для подготовки коммерческих

и финансовых отчетов; проекты договоров для изучения и под-

готовки заключений на соответствие действующему законода-

тельству; товаротранспортные накладные, сертификаты качества,

внутренние договоры и иные документы, необходимые для тамо-

женного оформления; данные для оформления счетов по внешне-

торговым договорам; данные о номенклатуре, объемах поставок

и предлагаемых цепах продукции для подготовки коммерческих

предложений.

Предоставляет: копни документов, подтверждающих отгрузку

и таможенное оформление; оригиналы счетов для выставления

контрагентам-нерезидентам; заключения по проектам договоров;

предварительный расчет сумм таможенных пошлин, налогов,

сборов и иных затрат, связанных с таможенным оформлением

и транспортными перевозками; данные о фактических затратах

по таможенному оформлению и транспортным перевозкам; ком-

мерческие предложения и заявки от иностранных субъектов хозяй-

ственной деятельности для изучения и проработки возможности

заключения контрактов; сведения об изменениях действующего

законодательства, которые могут повлиять на осуществление

внешнеторговых контрактов.

Осуществляет: разработку коммерческих схем; совместный

контроль за количеством и качеством получаемой продукции;

сверку порядка расчетов с контрагентами по внешнеторговым

операциям; мероприятия но изысканию способов погашения де-

биторской задолженности.

Справочник ЗЭДовца 25

5. Права

5.1. Требовать от соответствующих подразделений и служб

предприятия предоставления данных, сведений и материалов

(отчетов, справок, документации и др.), необходимых для осу-

ществления работы, входящей в компетенцию службы ВЭС.

5.2. Проверять и давать рекомендации по условиям заключения

внешнеторговых контрактов и внутренних договоров, касающихся

экспортно-импортных поставок. Рассматривать расчеты эконо-

мической эффективности в области внешнеэкономической дея-

тельности предприятия, составленные другими подразделениями

н службами предприятия.

5.3. Привлекать к участию в осуществлении функций службы

другие подразделения по принадлежности.

5.4. Давать подразделениям предприятия указания и рекомен-

дации, касающиеся внешнеторговых операций и международных

перевозок, проводить соответствующие совещания, представлять

предприятие в других организациях по вопросам, касающимся

деятельности службы.

5.5 Указания службы ВЭС в пределах функций, предусмотрен-

ных настоящим Положением, являются обязательными к руковод-

ству и исполнению подразделениями и службами предприятия.

2.2. ПОИСК И ОЦЕНКА

ИНОСТРАННЫХ ПАРТНЕРОВ

Если возникла заинтересованность в определенном зарубеж-

ном предприятии с целью заключения внешнеэкономического

контракта, естественно, что необходимо собрать о нем как можно

больше информации.

Как правило, официальных данных бывает вполне достаточно

для того, чтобы определиться, стоит ли начинать сотрудничество

с потенциальным партнером.

К официальным данным в основном относят.

наименование и адрес регистрации предприятия (снедения

° стране регистрации, известности торговой марки, репутации

»а рынке);

26 Справочник ВЭДовца

— форму собственности (сведения о государственной или част-

ной принадлежности уставного капитала);

— организационно-правовую форму (определяется ответ-

ственность и полномочия лиц на принятие решений, заключение

и исполнение контрактов, структура потенциального контраген-

та, соответствие законодательным нормам соответствующего

государства);

— размер уставного капитала (проверка соответствия установ-

ленным минимальным обязательным размерам уставного фонда

в зависимости от организационно-правовой формы, процентное

соотношение денежных и имущественных взносов учредителей,

размер фактически внесенного уставного фонда в сравнении

с официально заявленным при регистрации);

— основные производимые товары и виды услуг (данные о но-

менклатуре товаров и услуг, производимых и предоставляемых

предприятием и являющихся его основным видом деятельности);

— число занятых на предприятии работников (соотношение

количества сотрудников с профилем и декларируемыми видами

деятельности);

— сведения о торговых партнерах (устойчивость положения

и известность на внутреннем и международном рынке);

— изучение положительных и отрицательных отзывов о пред-

приятии как о торговом партнере.

В случае необходимости осуществляется оценка надежности

потенциального иностранного партнера, для чего прибегают

к услугам различных специализированных организаций. При этом

в определенных ситуациях желательно получить и конфиденци-

альную информацию, в том числе сведения о размере капитала

и объемах реализации (оценка движимого и недвижимого имуще-

ства, которым владеет предприятие, определение объемов и соот-

ношения производимой и реализуемой продукции, определение

вероятности обеспечения исполнения контрактных обязательств

путем наложения взыскания на имущество, в случае если обяза-

тельства по контракту нс выполняются), основные показатели

деятельности (платежеспособность и финансовая стабильность

предприятия, наличие дебиторской п кредиторской задолжен-

ности, изучение финансовых потоков), данные о собственниках

и руководстве (информация о физических или юридических

Справочник ВЭДовца 27

лицах — учредителях предприятия и о периоде времени, в течение

которого предприятие осуществляет свою деятельность с момен-

та государственной регистрации, проверка наличия документов,

подтверждающих права определенных лиц действовать от имени

предприятия, с целью определения степени риска признания

внешнеэкономического контракта недействительным из-за под-

писания его лицом, не имеющим такого права).

Необходимую информацию о потенциальных зарубежных пар-

тнерах могут предоставить коммерческие фирмы, осуществляю-

щие информационно-консультационное обслуживание, торгово-

промышленная палата, банки, союзы и ассоциации, торгово-

экономические миссии. Ряд фирм осуществляет продажу баз

данных с информацией о финансовом состоянии субъектов хо-

зяйственной деятельности и об объемах экспортно-импортных

операций практически по всем позициям товарной номенклатуры

внешнеэкономической деятельности. Существуют также спе-

циализированные компьютерные программы, которые позволяют

анализировать потоки импорта-экспорта и получать информацию

но субъектам внешнеэкономической деятельности, в том числе

по объемам, ценам и условиям поставок и другую справочную

информацию.

Нередко источником подобных сведений могут быть публика-

ции в специализированных изданиях, информация, полученная

из СМИ и Интернета.

Определенную информацию можно получить и у информаци-

онных компаний, осуществляющих подборку бизнес-партнеров,

в том числе списки крупнейших компаний, обзоры по отдельным

предприятиям, анализ рынков и положение предприятия на этом

рынке, сведения о ценах, о производственных мощностях и пла-

нируемых к проведению на рынке различных акциях, оценку

материально-производственной базы предприятия, результатов

его финансовой деятельности и др.

При необходимости возможно обращение и в Торгово-эконо-

мические миссии в составе заграничных дипломатических учреж-

дений Украины, в задачу которых входит информирование

0 ценовой, налоговой, тарифной политике, которую проводит

государство пребывания, относительно товаров, экспортируе-

мых из Украины, а также подготовка выводов относительно

28 Справочник ВЭДовца

целесообразности импорта товаров и услуг, привлечения кредитов

из государства пребывания, исходя из предложенных государ-

ством пребывания цен, тарифов и кредитных ставок.

В рамках осуществления своей деятельности украинские

торгово-экономические миссии:

— способствуют организации и проведению в государстве

пребывания презентационных мероприятий и торгово-промыш-

ленных, научно-технических выставок, ярмарок, в том числе

при участии иностранных инвесторов; принимают меры для при-

влечения субъектов предпринимательской деятельности госу-

дарства пребывания к участию в выставках, ярмарках, которые

проводятся в Украине;

— анализируют и обобщают информацию относительно субъек-

тов предпринимательской деятельности государства пребывания,

которые выходят на украинский рынок;

— осуществляют сбор и анализ информации относительно

субъектов предпринимательской деятельности государства пре-

бывания, которые применяют относительно Украины ограни-

чительную деловую практику или недобросовестно выполняют

взятые обязательства.

В определенных изданиях («Деловой вестник» Торгово-

промышленной палаты Украины, «Международный бизнес»

и др.) на регулярной основе публикуются коммерческие пред-

ложения и данные о зарубежных компаниях, намеревающихся

сделать инвестиции в совместный бизнес или осуществлять внеш-

неторговые операции с украинскими предприятиями.

Справочник ВЭДовца 29

3. ОБЩИЕ ВОПРОСЫ

ВНЕШНЕЭКОНОМИЧЕСКОЙ

ДЕЯТЕЛЬНОСТИ

3.1. ПОСТАНОВКА НА УЧЕТ

В ТАМОЖЕННЫХ ОРГАНАХ

Согласно Порядку № 237 [30] для осуществления внешнеэко-

номической деятельности, в частности таможенного оформления

товаров, субъекту хозяйствования необходимо встать на учет в та-

моженном органе по месту своей государственной регистрации.

В соответствии с перечнем документов, который приведен

в приложении 1 к Порядку № 237 [30], для постановки на учет

в таможенных органах субъект ВЭД или по его поручению та-

моженный брокер подает на таможню оригиналы и заверенные

субъектом ВЭД копии:

1) учредительных документов:

— решение собственника имущества или уполномоченного им

органа о создании субъекта предпринимательской деятельности

(если владельцев или уполномоченных органов два и более —

таким решением является учредительный договор);

— устав предприятия (если согласно законодательству он необхо-

дим для организационной формы субъекта предпринимательства);

2) свидетельства о государственной регистрации СПД, свиде-

тельства о регистрации представительства иностранного субъекта

хозяйственной деятельности в Украине;

3) справки органов статистики о занесении юридического

лица — СПД в Единый государственный реестр предприятий

и организаций Украины и присвоении кодов территории и кодов

формы собственности;

4) справки уполномоченного банка о наличии текущих гривне-

вого и валютного счетов, с указанием Ф.И О главного бухгалтера

предприятия, номеров телефонов предприятия;

30 Справочник ВЭДовца

5) приказа по предприятию о назначении работников, от-

ветственных за работу с таможней, с указанием их ФИ.О.,

паспортных данных, образцов подписей, с образцом оттиска пе-

чати, используемой при оформлении документов в таможенных

органах.

К перечисленным выше документам прилагаются два экземпля-

ра учетной карточки субъекта внешнеэкономической деятельности

установленного образца, заполненные субъектом ВЭД.

Форма учетной карточки приведена в приложении 2 к Порядку

Np 237 [30] (см. рис. 3.1).

Додаток № 2

до Порядку ведения обл!ку

суб'еюпв зовн1шньоеконом1чно1

щялыгост! в митних органах

ОБЛ1КОВА КАРТКА N

суб'екта зовшшньоеконоьйчно! д1яльност1,

взятого на облш у В1ддгл1

___________________________________МИТНИЦ1

Повна назва пщприемства_____________________________________

Код ЗУКПО Код СПАТО Код ЗКФВ

Юридична адреса_____________________________________________

Фактична (поштова) адреса___________________________________

Свщоцтво про державну реестрац!ю

Пр1звище, 1м'я, по батьков! кер1вника пщприемства, тел./факс,

пщпис_______________________________________________________

Прозвище, 1м'я, по батьков! головного бухгалтера, тел., пщпис

Податкова 1нспекц1я (назва, адреса, тел )

Справочник ВЭДовца 31

Карбованцевий розрахунковий рахунок:

назва банку_________________________________________________

юридична адреса_________________________________

код ЗУКПО___________________________________________________

Валютний рахунок:

назва банку_________________________________________________

юридична адреса_____________________________________________

код ЗУКПО___________________________________________________

Пр!звище, 1м'я, по батьков! ос!б, уповноважених на роботу з

митницею, тел., пщпис_______________________________________

При 3MiHi даних, зазначених в щй картщ, зобов'язуюсь в тижневий

repMiH повщомити про це митний орган пщпис.

М. П.пщпис кер!вника пщприемства, дата

М П.пщпис (нспектора

Рис. 3.1. Образец учетной карточки

Учетная карточка заполняется с помощью ЭВМ или пишущей

машинки. Карточки, заполненные от руки или с исправлениями,

к учету не принимаются.

Если таможенному органу подается неполный комплект доку-

ментов или поданные документы содержат недостоверные данные,

субъекту ВЭД может быть отказано в постановке на учет в та-

моженном органе. Ответственность за достоверность заявленных

в учетной карточке сведений несет руководитель предприятия,

па которое оформлена карточка.

После предоставления соответствующих документов работник

таможни сверяет копии с оригиналами поданных документов,

заверяет оба экземпляра учетной карточки субъекта внешнеэко-

номической деятельности личной номерной печатью, один экзем-

пляр которой остается у таможни вместе с копиями поданных

ча учет документов, а второй выдается на руки заявителю вместе

с оригиналами поданных документов как свидетельство об учете

32 Справочник ВЭДовца

в таможенных органах. При этом субъекту ВЭД присваивается

учетный номер, который заносится в оба экземпляра учетной

карточки.

Номер присваивается по следующей схеме:

Код

таможенного

органа

Порядковый

номер учетной

карточки

Например, субъекту ВЭД присвоен учетный номер

10121 /3/04 00356, что означает следующее:

10121

Код

таможенного

органа

/Порядковый номер

грузового отдела,

за которым закреплен

субъект ВЭД

Порядковый

номер учетной

карточки

Учетная карточка субъекта ВЭД регистрируется в специальном

журнале.

Средствами электронно-вычислительной техники данные

о субъекте ВЭД заносятся в электронную базу данных таможни,

которые из пес передаются в территориальное информационно-

аналитическое таможенное управление Государственной таможен-

ной службы Украины.

Субъектам внешнеэкономической деятельности следует иметь

в виду, что Порядок ведения учета субъектов внешнеэкономиче-

ской деятельности в таможенных органах, утвержденный приказом

Государственной таможенной службы Украины от 31.05.96 г.

Ns 237 [30], был разработан во исполнение постановления

Справочник ВЭДовца 33

Кабинета Министров Украины и Национального банка Украины

от 03-01.96 г. № 391 «О мерах по созданию единой базы ста-

тистических данных и статистической отчетности о внешне-

торговых операциях».

Согласно постановлению Кабинета Министров Украины

и Национального банка Украины от 26.10.2000 г. Nq 1611 вы-

шеупомянутое постановление Кабинета Министров Украины

и Национального банка Украины признано утратившим силу.

Министерством юстиции Украины было направлено Государ-

ственной таможенной службе Украины письмо с перечнем актов,

которые подлежат пересмотру, куда вошел также и приказ ГТСУ

от 31 05.96 г. Кг° 231 «Об утверждении Порядка проведения

учета субъектов внешнеэкономической деятельности в тамо

женных органах» [30].

Однако до настоящего времени соответствующего реагирова-

ния со стороны Государственной таможенной службы Украины

не было, а вышеупомянутый нормативно-правовой акт фактически

продолжал применяться. Министерство юстиции Украины предло-

жило ГТСУ признать приказ от 31-05-96 г. № 237 «Об утвержде-

нии Порядка проведения учета субъектов внешнеэкономической

деятельности в таможенных органах» [30] утратившим силу,

однако это предложение по соблюдению норм действующего за-

конодательства до сих пор не выполнено.

Согласно заключенною Министерства юстиции от 12.08.2005 г.

No 12 44 решение о государственной регистрации Порядка № 237

упразднено, т.е. фактически он утратил силу, однако другого

аналогичного порядка на сегодняшний день нет.

3.2. ЛИЦЕНЗИРОВАНИЕ И КВОТИРОВАНИЕ

ВНЕШНЕЭКОНОМИЧЕСКИХ ОПЕРАЦИЙ

Согласно ст. 29 Закона о ВЭД [4] в качестве мер в ответ

на Дискриминационные и/пли недружественные действия других

государств, таможенных союзов пли экономических группировок

вводится режим лицензирования и/пли квотирования внешне-

экономических операции.

34 Справочник ВЭДовца

Квота экспортная (импортная) представляет собой предельный

объем товаров определенной категории который разрешено экс-

портировать с территории Украины (импортировать на террито-

рию Украины) в течение установленного срока. Указанный объем

должен быть выражен в натуральных или стоимостных единицах.

В Украине существуют следующие виды экспортных (импорт-

ных) квот:

— глобальные;

— групповые;

— индивидуальные;

— специальные.

Квоты (контингенты) глобальные — квоты, устанавливае-

мые по товару (товарам) без указания конкретных стран (групп

стран), куда товар (товары) экспортируется или из которых он

(они) импортируется;

Квоты (контингенты) групповые — квоты, устанавливаемые

по товару (товарам) с определением группы стран, куда товар (то-

вары) экспортируется или из которых он (они) импортируется;

Квота экспортная (импортная) — предельный объем опреде-

ленной категории товаров, который разрешен для экспорта с тер-

ритории Украины (импорта на территорию Украины) на протяже-

нии установленного срока и который определяется в натуральных

или стоимостных единицах;

Квоты (контингенты) индивидуальные — квоты, устанавли-

ваемые по товару (товарам) с определением конкретной страны,

куда товар (товары) может экспортироваться или из которой он

(они) может импортироваться;

Квоты специальные — предельный объем импорта в Украину

определенного товарг! (товаров), являющийся объектом специаль-

ного расследования и или специальных мероприятий, который

разрешен для импорта в Украину на протяжении установленного

срока и который определяется в натуральных и/ или стоимостных

единицах измерения.

Лицензирование внешнеэкономических операций определяется

как комплекс действий по предоставлению разрешения на осу-

ществление деятельности по экспорту (импорту) товаров Оно

осуществляется в форме автоматического или неавтоматического

лицензирования.

Справочник ВЭДовца 35

Автоматическое лицензирование действует па протяжении

определенного периода экспорта (импорта) товаров, относительно

которых не устанавливаются квоты (количественные или дру-

гие ограничения). Оно не оказывает ограничительного влияния

на товары, экспорт (импорт) которых подлежит лицензированию,

п должно быть упразднено в случае прекращения обстоятельств,

которые были основанием для его внедрения.

Неавтоматическое лицензирование дейсвует па протяжении

определенного периода экспорта (импорта) товаров, относительно

которых устанавливаются определенные квоты (количественные

или другие ограничения). Таким образом, неавтоматическое

лицензирование экспорта (импорта) используется в случае уста-

новления квот на экспорт (импорт) товаров.

В Украине существуют следующие виды лицензий

— генеральные;

— открытые;

— разовые;

— специальные.

Лицензия генеральная — открытое разрешение на экспорт-

ные (импортные) операции по определенному товару (товарам)

и/или с определенной страной (группой стран) на протяжении

периода действия режима лицензирования ио этому товару

(товарам).

Лицензия открытая (индивидуальная) — разрешение на экс-

порт (импорт) товара на протяжении определенного периода

времени (но не меньше одного месяца) с определением его общего

объема.

Лицензия разовая (индивидуальная) — разовое разрешение,

имеющее именной характер и выдаваемое для осуществления

каждой отдельной операции конкретным субъектом внешнеэко

комической деятельности па период не меньше, чем тот, который

является необходимым для осуществления экспортной (импорт-

ной) операции.

Лицензия специальная — должным образом оформленное

право па импорт в Украину на протяжении установленного сро-

ка определенного товара (товаров), который является объектом

специального расследования и или специальных мероприятий.

Лицензия экспортная (импортная) должным образом

36 Справочник ВЭДовца

оформленное право на экспорт (импорт) на протяжении уста-

новленного срока определенных товаров или валютных средств

с целью инвестиций и кредитования.

Относительно каждого вида товара может устанавливаться

лишь один вид лицензии.

Решение о введении режима лицензирования и квотирования

экспорта (импорта) принимается КМУ по представлению Мин-

экономики Украины с ежегодным определением списка конкрет-

ных товаров (работ, услуг), которые подпадают под режим лицен-

зирования и квотирования, сроков действия этого режима и его

официальных общих ограничений относительно каждого товара

В случае применения защитных мер по защите отечественного

товаропроизводителя решение о введении режима лицензирования

принимается Межведомственной комиссией ио международной

торговле согласно законодательству.

Перечень товаров, экспорт и импорт которых подлежат

квотированию и лицензированию в 2008 году, утвержден по-

становлением 1411 [59J. В частности, этим постановлением

установлены:

общие объемы квот товаров, экспорт которых подлежит

лицензированию;

— перечень товаров, импорт которых подлежит лицензи-

рованию;

— перечень товаров, экспорт которых в США подлежит ли-

цензированию с определением объема квоты;

— перечень озопоразрушающих веществ, экспорт и импорт

которых подлежат лицензированию;

— перечень продукции, которая может содержать озоно-

разрушающие вещества и экспорт и импорт которой подлежат

лицензированию (кроме продукции, перевозимом в контейнерах

с личным имуществом);

— перечень категорий текстильной продукции, подлежащих

экспорту в США с определением объемов квот,

— перечень стран — Сторон Монреальского протокола,

экспорт/импорт озоноразрушающих веществ в/из которых

разрешается;

перечень отдельных категорий металлопродукции, экспорт

которой в страны — члены Европейского Содружества подлежит

Справочник ВЭДовца 37

лицензированию с определением объемов киот;

— перечень продуктов (полуфабрикатов) из цветных металлов

п их сплавов, а также изделий с использованием этих металлов,

экспорт которых подлежит лицензированию;

— перечень товаров, импорт которых из Республики Македо-

нии подлежит лицензированию в рамках тарифной квоты.

Лицензирование товарообменных (бартерных) операций осу-

ществляется в том случае, если предметом этих операций являются

товары, экспорт (импорт) которых подлежит лицензированию.

Лицензирование экспорта товаров вводится в Украине

в случае:

значительного нарушения равновесия относительно опреде-

ленных товаров на внутреннем рынке, имеющих весомое значение

для жизнедеятельности в Украине, особенно сельскохозяйствен-

ной продукции, продуктов рыболовства, продукции пищевой про-

мышленности и промышленных товаров широкого потребления

первой необходимости или других товаров;

— необходимости обеспечения защиты жизни, здоровья чело-

века, животных или растений, окружающей природной среды,

общественной морали, национального богатства художественного,

исторического или археологического значения или защиты прав

интеллектуальной собственности, а также в соответствии с тре-

бованиями государственной безопасности;

— экспорта золота и серебра, кроме банковских металлов;

— необходимости применения мероприятий по защите отече-

ственного товаропроизводителя в случае ограничения экспорта

отечественных материалов, необходимых для обеспечения до-

статочным количеством таких материалов отечественной пере-

рабатывающей промышленности на протяжении периодов, когда

внутренняя цена на такие материалы держится на уровне ниже

мировой цены, при условии внедрения Кабинетом Министров

Украины плана стабилизации и при условии, что такие ограниче-

ния нс должны приводить к росту экспорта товаров такой отрасли

отечественной промышленности;

— необходимости обеспечения защиты патентов, торговых

марок и авторских нрав;

— необходимости обеспечения выполнения международных

Договоров Украины.

38 Справочник ВЭДовца

Лицензирование импорта товаров вводится в Украине в случае:

— резкого ухудшения состояния платежного баланса и внеш-

них платежей (если другие мероприятия являются неэффек-

тивными),

— резкого сокращения или минимального размера золотова-

лютных резервов;

— необходимости обеспечения защиты жизни, здоровья чело-

века, животных или растений, окружающей природной среды,

обществен ной морали, национального богатства художественного,

исторического или археологического значения или защиты прав

интеллектуальной собственности, а также в соответствии с тре-

бованиями государственной безопасности;

— импорта золота и серебра, кроме банковских металлов;

— необходимости применения мероприятий по защите отече-

ственного товаропроизводителя в случаях роста импорта в Украи-

ну, который наносит значительный вред или угрожает причине-

нием значительного вреда национальному товаропроизводителю

подобного или непосредственно конкурирующего товара;

— необходимости обеспечения защиты патентов, торговых

М.арок и авторских прав;

— необходимости обеспечения выполнения международных

договоров Украины. Лицензии выдаются на основании заявок

субъектов внешнеэкономической деятельности, подаваемых

по форме, установленной центральным органом исполнительной

власти по вопросам экономической политики.

Для получения лицензии заявители обращаются, как правило,

в один орган исполнительной власти. В случае необходимости

в получении согласования возможно обращение в несколько ор-

ганов исполнительной власти, но не более чем в три.

Заявка не может быть отклонена в случае допущения незначи-

тельных ошибок в документах, которые подаются для получения

лицензии, если они не изменяют основных данных, которые содер-

жатся в заявке. Основными считаются данные, предусмотренные

условиями внешнеэкономического договора (контракта).

В случае введения режима автоматического лицензирования

срок выдачи лицензии не должен превышать 10 рабочих дней

от даты получения заявки и других необходимых документов,

которые отвечают установленным требованиям. Не может быть

Справочник ВЭДовца 39

отказано в выдаче лицензии, если все необходимые документы

поданы и отвечают установленным требованиям.

В случае внедрения режима неавтоматического лицензи-

рования:

срок рассмотрения заявок не должен превышать 30 дней

с даты их получения, если заявки рассматриваются в порядке

их поступления, и более 60 дней от даты окончания объяв-

ленного срока приема заявок, если все они рассматриваются

одновременно;

— лицензия выдается на основании заявки в пределах квоты

с указанием срока действия лицензии;

— если на момент представления заявки (в случае применения

процедуры рассмотрения в порядке поступления) установленные

квоты (количественные или другие ограничения) исчерпаны, такая

заявка не рассматривается. О факте, что квоты (количественные

или другие ограничения) исчерпаны, субъекту внешнеэкономиче-

ской деятельности сообщается в письменном виде на протяжении

семи рабочих дней с даты ее получения;

— решение о выдаче лицензии принимается с учетом дан-

ных относительно использования ранее полученных лицензий

при условии соблюдения субъектами внешнеэкономической дея-

тельности требований законодательства о защите экономической

конкуренции.

При рассмотрении поданных заявок одновременно, в случае

введения неавтоматического лицензирования впервые, распреде-

ление квот осуществляется пропорционально объемам, указанным

в заявках субъектов внешнеэкономической деятельности.

Срок действия лицензии должен предусматривать выполнение

обязательств получателя лицензии по внешнеэкономическому

Договору (контракту), но не превышать срок действия количе-

ственных ограничений.

Решение об отказе в выдаче лицензии должно быть мотиви-

рованным, принятым в сроки, установленные для рассмотрения

заявок, и направляется (выдастся) заявителю в письменной

Форме.

За выдачу лицензии взимается сбор, размер которого устанав-

ливается Кабинетом Министров Украины с учетом фактических

Расходов, связанных с применением процедуры лицензирования.

40 Справочник ВЭДовца

Постановлением № 362 [229] установлен такой размер сбора

за выдачу экспортной (импортной) лицензии:

— в режиме неавтоматического лицензирования — 780 грн.;

— в режиме автоматического лицензирования — 220 грн.

Таможенное оформление товаров, экспорт (импорт) которых

подлежит лицензированию, осуществляется только при наличии

соответствующей лицензии. Лицензирование экспорта (импорта)

дисков для лазерных систем считывания, матриц, оборудования

и сырья для их производства осуществляется с учетом требований

Закона Украины <<О6 особенностях государственного регули

рования деятельности субъектов хозяйствования, связанной

с производством, экспортом, импортом дисков для лазерных

систем считывания, матриц» от 17.01.2002 г. J\<> 2953 111- Ли-

цензирование не распространяется на экспорт и реализацию ком-

пенсационной и прибыльной продукции, полученной инвестором

в собственность на условиях соглашения о распределении продук-

ции, заключенного в соответствии с требованиями Закона Украи-

ны «О соглашениях о распределении продукции» /230]. Введение

каких-нибудь ограничений относительно экспорта и реализации

такой продукции, в том числе количественных, нс допускается,

если иное не предусмотрено соглашением о распределении про-

дукции. Перечень товаров, экспорт (импорт) которых подлежит

лицензированию, информация о сроке действия лицензий и вне-

сении каких-либо изменений в них, порядок предоставления

и рассмотрения заявок публикуются в официальных печатных

изданиях Украины с уведомлением соответствующего комитета

ВТО на протяжении 60 дней со дня публикации и предоставле-

нием копий этих публикаций. Причем официальная публикация

осуществляется в срок не позже даты внедрения режима лицен-

зирования.

Осуществление субъектами внешнеэкономической деятельно-

сти внешнеэкономических операций без соответствующих лицен-

зий влечет за собой наложение штрафа согласно ст. 37 Закона

о ВЭД /4] в размере 10 процентов стоимости проведенной опе-

рации, пересчитанной в валюту Украины по официальному курсу

гривни к иностранной валюте, установленному Национальным

банком Украины на день осуществления такой операции. При этом

штрафы взимаются органами государственной налоговой службы

Справочник ВЭДовца 41

на основании соответствующих решений центрального органа

исполнительной власти по вопросам экономической политики

в порядке, определенном Законом № 2181 [161].

3.3. ИНВЕСТИЦИИ И ИНВЕСТИЦИОННАЯ

ДЕЯТЕЛЬНОСТЬ

В соответствии с действующим законодательством под иностран-

ными инвесторами понимаются субъекты, которые осуществляют

инвестиционную деятельность на территории Украины, а именно:

— юридические лица, созданные в соответствии с законода-

тельством другим, чем законодательство Украины;

— физические лица — иностранцы, которые не имеют постоян-

ного места проживания на территории Украины и нс ограничены

в дееспособности;

— иностранные государства, международные правительствен-

ные и неправительственные организации;

— другие иностранные субъекты инвестиционной деятельности,

которые признаются таковыми в соответствии с законодательством

Украины.

Предприятие с иностранными инвестициями — это пред-

приятие (организация) любой организационно-правовой формы,

созданное в соответствии с законодательством Украины, в устав-

ном фонде которого иностранная инвестиция составляет не менее

Ю процентов.

Предприятие приобретает статус предприятия с иностранными

инвестициями со дня зачисления иностранной инвестиции на его

баланс.

В качестве инвестиционного вклада признаются средства,

которые иностранный инвестор с целью получения процентов раз-

мещает на депозитном счете в уполномоченном банке на основании

заключенного в письменной форме договора банковского вклада.

Срок такого договора должен быть не меньше одного года без

права его досрочного расторжения.

Инвестиционный счет — это текущий счет в иностранной

валюте и/илн в гривнях, открытый нерезидентом-инвестором

42 Справочник ВЭДовца

(юридическим или физическим лицом) в уполномоченном бан-

ке Украины для осуществления инвестиционной деятельности

в Украине, а также для возврата иностранной инвестиции и при-

былей, доходов, других средств, полученных иностранным инве-

стором от инвестиционной деятельности в Украине.

Объект инвестирования — любое имущество, в том числе

основные средства, материальные и нематериальные активы,

корпоративные права, ценные бумаги и их производные, другие

имущественные права, инвестирование в которые не запрещено

законодательством Украппы.

Иностранные инвестиции — ценности, которые вкладываются

иностранными инвесторами в объекты инвестиционной деятель-

ности в соответствии с законодательством Украины с целью по-

лучения прибыли или достижения социального эффекта.

Иностранные инвестиции осуществляются в виде:

— иностранной валюты, которая признается конвертируемой

Национальным банком Украины;

— валюты Украины — при реинвестициях в объект первично-

го инвестирования или в любые другие объекты инвестирования

в соответствии с законодательством Украины при условии уплаты

налога на прибыль;

— любого движимого и недвижимого имущества и связанных

с ним имущественных нрав;

— акций, облигаций, других ценных бумаг, а также корпора-

тивных прав (прав собственности на часть (пай) в уставном фонде

юридического лица, созданного в соответствии с законодатель-

ством Украины или законодательства других стран), выраженных

в конвертируемой валюте;

— денежных требований и права по требованиям выполнения

договорных обязательств, которые гарантированы первокласс-

ными банками и имеют стоимость в конвертируемой валюте,

подтвержденных по закону (процедурами) или международными

торговыми обычаями страны инвестора;

— любых прав интеллектуальной собственности, стоимость

которых в конвертируемой валюте подтверждена по закону (про-

цедурами) или международными торговыми обычаями страны

инвестора, а также подтверждена экспертной оценкой в Украине,

включая легализуемые на территории Украины авторские права,

Справочник ВЭДовца 43

права на изобретения, полезные модели, промышленные образцы,

знаки для товаров и услуг, ноу-хау и т. п.;

— нрав на осуществление хозяйственной деятельности, вклю-

чая права на пользование недрами и использование природных

ресурсов, предоставленных в соответствии с законодательством

или договорами, стоимость которых в конвертируемой валюте

подтверждена по закону (процедурами) или международными

торговыми обычаями страны инвестора;

других ценностей в соответствии с законодательством

Украины.

Формами осуществления иностранных инвестиций являются:

— частичное участие в предприятиях, которые создаются со-

вместно с украинскими юридическими и физическими лицами,

или приобретение доли действующих предприятий;

— создание предприятий, которые полностью принадлежат

иностранным инвесторам, филиалов и других обособленных

подразделений иностранных юридических лиц или приобретение

в собственность действующих предприятий полностью;

— приобретение не запрещенного законами Украины недви-

жимого или движимого имущества, включая дома, квартиры,

помещения, оборудование, транспортные средства и другие объ-

екты собственности, путем прямого получения имущества и иму-

щественных комплексов или в виде акций, облигаций и других

цепных бумаг;

— приобретение самостоятельно или при участии украинских

юридических или физических лиц прав на пользование землей

п использование природных ресурсов на территории Украины;

— приобретение других имущественных прав;

— осуществление хозяйственной (предпринимательской) дея-

тельности на основе соглашений о распределении продукции;

— другие формы, которые не запрещены законами Украины,

и том числе без создания юридического лица на основании дого-

воров с субъектами хозяйственной деятельности Украины.

Иностранные инвестиции могут осуществляться в любые объ-

екты, кроме тех случаев, когда это прямо запрещено законами

Украины. При этом они оцениваются виностранной конверти-

руемой валюте и в валюте Украины по договоренности сторон

Па основе цеп международных рынков или рынка Украины.

44 Справочник ВЭДовца

Перечисление инвестиционных сумм, в том числе при реинве-

стициях прибыли, дохода и других средств, полученных в валюте

Украины в результате осуществления иностранных инвестиций,

осуществляется по официальному курсу валюты Украины, опреде-

ленному Национальным банком Украины.

В Украине осуществляется государственная регистрация ино-

странных инвестиций в соответствии с Положением № 928 [231 ]

Незарегистрированные Иностранные инвестиции не дают права

на получение льгот и гарантий, установленных законодатель-

ством. Так, например, ввозимые для реализации инвестиционных

проектов в приоритетных видах экономической деятельности

на установленных территориях приоритетного развития сырье,

материалы, предметы, оборудование (кроме подакцизных това-

ров и товаров 1 — 24 групп Украинской классификации товаров

внешнеэкономической деятельности) освобождаются от уплаты

ввозной (импортной) пошлины.

Органы, которые осуществляют государственную регистрацию

иностранных инвестиций, предприятия с иностранными инвести-

циями, налоговые и таможенные органы и учреждения банков по-

дают в соответствии с установленными формами и сроками стати-

стическую отчетность об осуществлении иностранных инвестиций.

Государственная регистрация иностранных инвестиций осу-

ществляется Советом Министров Автономной Республики Крым,