Text

Г осударственный

университет

управления

Национальный

фонд подготовки

кадров

КИРАН УОЛШ

Ключевые

показатели

менеджмента_______

Как анализировать,

сравнивать и контролировать

данные, определяющие

стоимость компанщ!

Об авторе

Киран Уолш — главный специалист по финансам

Ирландского института менеджмента в Дублине.

Он получил образование в области экономики

(бакалавр экономики), бухгалтерского и управлен-

ческого учета (член Института дипломированных

бухгалтеров-аналитиков) и, прежде чем перейти

к академической деятельности, 15 лет занимался

бизнесом.

Практическая работа в высшем управленческом

составе компаний в течение многих лет позволила

ему разработать собственный уникальный метод

подготовки специалистов по корпоративным

финансам. Используя его, К. Уолш читал лекции

во многих странах Западной и Восточной Европы,

Ближнего Востока.

Научные интересы К. Уолша сосредоточены

в области установления связей между ростом

компаний, структурой их капитала и стоимостью

компаний на рынке капитала, а также в области

создания программных средств, позволяющих

оперативно устанавливать подобные связи.

Киран Уолш живет в Дублине, женат, имеет

шестерых детей.

Национальный фонд подготовки кадров

Подготовлено при финансовом содействии

Национального фонда подготовки финансовых

и управленческих кадров в рамках программы

«Развитие управления»

CIARAN WALSH

Key------------

Management

Ratios_________

How to analyze, compare

and control the figures that

drive company value

PITMAN PUBLISHING

Государственный

университет

управления

Национальный

фонд подготовки

кадров

КИРАН УОЛШ

Ключевые

Как анализировать, сравнивать

и контролировать данные,

определяющие стоимость компании

ло

ИЗДАТЕЛЬСТВО “ДЕЛО”

МОСКВА 2001

УДК 336.67

ББК 93*65.2/4-65.9

с*

У63

Перевод с английского

В. Н. Егорова

Научное редактирование:

И. В. Ивашковская, доцент кафедры финансов и кредита

экономического факультета МГУ им. М. В. Ломоносова

Уолш К.

У63 Ключевые показатели менеджмента: Как анализировать, сравнивать и

контролировать данные, определяющие стоимость компании: Пер. с англ. —

2-е изд. — М.: Дело, 2001. — 360 с.

ISBN 0 273 62197 1 (англ.)

ISBN 5-215-00802-7 (русск.)

В книге в ясной и доступной форме на сквозных примерах рассматривается система

финансовых коэффициентов и других показателей, которые в современной мировой прак-

тике используются для анализа эффективности управления компанией.

Книга блестяще проработана методически. Небольшие фрагменты текста иллюстриру-

ются наглядными схемами, диаграммами, рисунками, расчетными примерами, которые в

сумме занимают около половины объема книги. Наглядность подачи материала способст-

вует его быстрому восприятию.

Для студентов, аспирантов, преподавателей экономических вузов, слушателей про-

грамм переподготовки в области менеджмента и финансового менеджмента, специалистов

по финансовому и управленческому учету.

УДК 336.67

ББК 93*65.2/4-65.9

Copyright © Ciaran Walsh, 1996

ISBN 0 273 62197 1 (англ.)

ISBN 5-215-00802-7 (русск.)

© Государственный университет управления,

Национальный фонд подготовки кадров,

перевод на русский язык, вступительная статья,

вцещнее оформление, 2000

Оглавление

Вступительная статья. И. В. Ивашковская

Предисловие

Признательность

Расшифровка применяемых обозначений

ЧАСТЫ. ОСНОВЫ

Глава 1. Обоснование важности экономических

и финансовых показателей

Почему нужна эта книга?

Форма представления материала и логика его изложения

Метод

Концепция

Вдохновение

Наиболее информативные данные в бизнесе

Глава 2. Финансовая отчетность компании

Введение

Баланс

Часть баланса — внеоборотные активы

Часть баланса — пассивы, или капитал

Итоги

Глава 3. Баланс: основные понятия

Введение

Используемые термины

Глава 4. Отчет о прибылях и убытках

Введение

Используемые данные

ЧАСТЬ И. ОЦЕНКА ДЕЯТЕЛЬНОСТИ

Глава 5. Показатели эффективности деятельности

Взаимосвязи показателей баланса и отчета о прибылях и убытках

Коэффициенты “доходность совокупных активов” и “доходность

собственного капитала”

Формы представления баланса

6

ОГЛАВЛЕНИЕ

Глава 6. Показатели эффективности управления 70

Доходность инвестиций (ДИ) 71

Доходность собственного капитала (ДСК) 72

Доходность совокупных активов (ДСА) 74

Стандарты эффективности управления 76

Глава 7. Ведущие факторы эффективности

управления компанией 93

Факторы операционной эффективности 94

Модель управления операционной прибылью 100

ЧАСТЫП. КОРПОРАТИВНАЯ ЛИКВИДНОСТЬ ПО

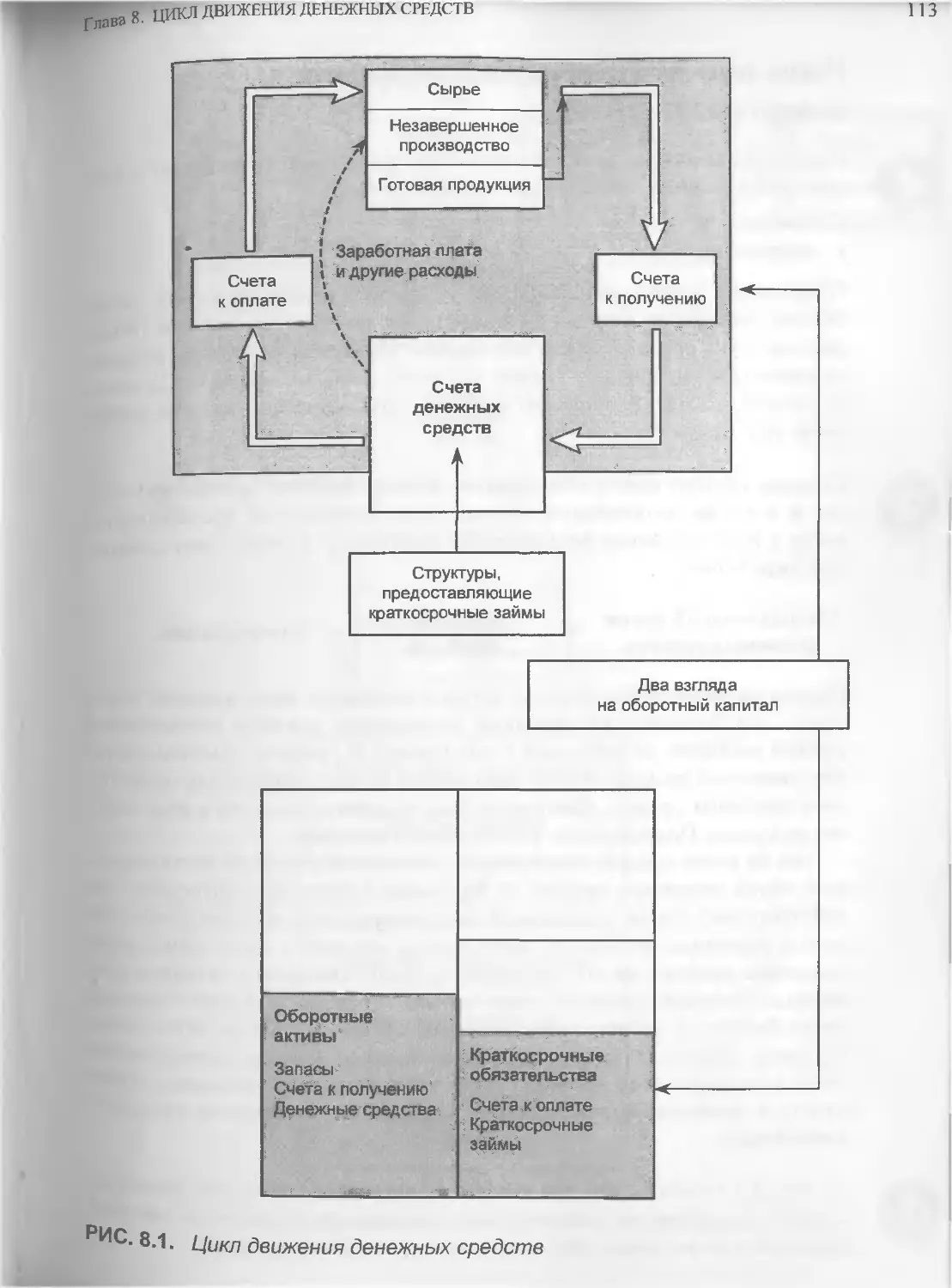

Г лава 8. Цикл движения денежных средств 110

Корпоративная ликвидность 111

Цикл движения денежных средств 112

Показатели ликвидности: краткосрочный и долгосрочный аспекты 122

Глава 9. Ликвидность 125

Показатели краткосрочной ликвидности 126

Коэффициент текущей ликвидности 127

Коэффициент срочной ликвидности 129

Коэффициент обеспеченности реализации оборотным капиталом 132

Цикл оборотного капитала 134

Глава 10. Финансовая устойчивость компании 137

Коэффициент покрытия процентов 138

Коэффициент квоты собственника 140

Финансовый рычаг 146

Итоги 148

Глава 11. Движение денежных средств 150

Отчет о движении денежных средств 151

Метод источников и использования денежных средств 152

Начальная и конечная выверка счетов денежных средств 156-

Долгосрочный и краткосрочный анализы 158

Стандарты финансовой отчетности 162

ЧАСТЬ IV. ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТОИМОСТЬ

КОМПАНИИ 165

Глава 12. Оценка стоимости компании 165

Введение 166

Показатели стоимости акций 168

ОГЛАВЛЕНИЕ

7

Глава 13. Финансовый рычаг и стоимость компании 185

Введение 186

Финансовый рычаг 186

Схема оценки стоимости 188

Коэффициент кратное балансовой стоимости акции 192

Глава 14. Рост компании 199

Рост масштабов деятельности 200

Анализ 204

Сбалансированный-рост 206

Предпосылки к проведению поглощений 214

ЧАСТЬ V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ 215

Глава 15. Соотношения издержек, объемов реализации

и прибыли 215

Введение 216

Пример анализа расходов 218

Вклад в формирование прибыли 222

Точка безубыточности 228

Коэффициент вклада в формирование прибыли 234

Итоги 248

Глава 16. Инвестиционные показатели 249

Введение 250

Оценка проекта и основные проблемы 250

Основные шаги решения проблем оценки проекта 252

Приведенная стоимость в оценке проекта 256

Внутренняя норма доходности в оценке проекта 260

Итоги 262

Глава 17. Добавленная стоимость акционерного капитала 265

Введение 266

Описание концепции 267

Предпосылки к оценке стоимости компании 272

Подход к оценке 274

Стоимость акционерного капитала 280

Фактор дисконтирования 282

Стоимость завершающего потока денежных средств 292

Полная модель 294

ПРИЛОЖЕНИЯ 296

Приложение!. Специальные статьи 297

Введение 297

Репутация 298

ОГЛАВЛЕНИЕ

Операции в иностранной валюте 302

Пенсионные программы 303

Отсроченные налоги 303

Финансовая аренда 304

Переоценка основных средств 304

Капитализация дивидендов 306

Прочий долгосрочный капитал 308

Приложение 2. Список компаний, показатели деятельности

которых вошли в эту книгу 311

Приложение 3. Полный набор диаграмм финансовых коэффициентов

(для компаний, приведенных в приложении 2) 314

Приложение 4. Таблицы дисконтирования и сложного процента 332

Приведенная стоимость 1 долл. 332

Приведенная стоимость аннуитета в размере 1 долл. 334

Наращенная стоимость 1 долл, (однократного потока) 336

Наращенная стоимость аннуитета в размере 1 долл. 338

Глоссарий 340

Предметн ый указател ь 354

Вступительная статья

Выход книги К. Уолша, вошедшей в серию изданий, признанных лучшими

в области менеджмента компаний читателями многих стран, — это уни-

кальное событие для отечественного книжного рынка. До сих пор в Рос-

сии не публиковались переводные издания, где были бы соединены столь

разные подходы к анализу показателей компании, по которым можно

оценить результативность работы команды менеджмента. Сама по себе

проблема подбора показателей для оценки столь многогранного комплек-

са, каким является компания, — дело заведомо непростое. Нужны инстру-

менты, отражающие сложность этого живого организма и в то же время

являющиеся достаточно функциональными и практичными, — одним

словом, нужны удобные ключи, которыми можно было бы открыть

двери компании, чтобы понять, что за процессы протекают за ними. При-

чем такие ключи должны быть одинаково удобны и управленческой

команде, и потенциальному инвестору, и стороннему любознательному

наблюдателю.

Автор предложил оригинальный набор ключевых показателей, способ-

ных, по его замыслу, отпереть невидимые двери, и сумел убедить иску-

шенных западных читателей, имеющих широкий выбор деловой литера-

туры, в том, что его взгляд весьма полезен потребителю. Что отличает

именно эту книгу? Почему для российской аудитории позиция автора

должна оказаться не менее привлекательной?

Есть несколько весомых причин, позволяющих мне как научному

редактору сделать вывод о несомненной оригинальности этой книги и

предложить вам, уважаемый читатель, поверить в нее и отнестись к ней с

вниманием.

Существующая многие годы в мире традиция анализа компании на

основе ее пропорций, или коэффициентов, базируется на данных финан-

совой отчетности. Опубликовано огромное количество работ западных

специалистов по проблемам использования коэффициентов в анализе

компании: по платежеспособности и долгосрочной финансовой устойчи-

вости, производительности и рациональному использованию ресурсов, по

эффективности для собственника. В отечественной экономической лите-

ратуре подобные подходы представлены многочисленными публикациями

специалистов в области бухучета и анализа хозяйственной деятельности,

содержащими внушительные списки пропорций, которые приспособле-

ны к сложившейся в прежние годы практике российской отчетности и

бухучета. Пропорции, рассчитанные по данным отчетности, в основном

ВСТУПИТЕЛЬНАЯ СТАТЬЯ

называют показателями компании. Но дело не в том, как именно названы

эти аналитические инструменты. Важнее другое. Подобные приемы, по-

строенные на детальном изучении бухгалтерских отчетов и расчетах про-

порций, стали привычными. Ими оперируют специалисты разных направ-

лений: бухгалтеры, финансовые аналитики. Их используют для принятия

решений как в самой компании, так и за ее пределами,* скажем, специа-

листы инвестиционных институтов. Мир коэффициентов сегодня уни-

версален, так как процессы глобализации диктуют требования ко всем

компаниям, стремящимся идти в ногу со временем. Книгу К. Уолша надо

рекомендовать российской аудитории уже потому, что в ней представлен

набор наиболее распространенных коэффициентов, без которых немыс-

лимо рассуждать о современной компании вообще. Ведь тот перечень

пропорций-показателей, который предлагается в отечественных изданиях,

не во всем совпадает с принятым в мире.

Между тем, несмотря на сохраняющиеся отличия, характерные для

нашей экономической среды, становится все более очевидным тот факт,

что российский бизнес должен заботиться о привлечении инвестиций и

осваивать все те же инструменты финансирования, которые давно апроби-

рованы на Западе. Растет внимание к привлечению не только денег рос-

сийских акционеров, но и средств, мобилизованных на западных рынках,

а также к корпоративным облигациям, лизинговым схемам. Наши компа-

нии оказываются все более вовлеченными в процессы, развивающиеся на

рынках капитала, а следовательно, все чаще сталкиваются с необходи-

мостью нравиться инвесторам разных типов. Мировой опыт первичных

коммуникаций с инвесторами интегрирован в систему ключевых коэффи-

циентов, которым такое существенное внимание уделяет книга К. Уолша.

Полезно особенно внимательно познакомиться с принятыми подходами к

анализу ликвидности, платежеспособности и долгосрочной финансовой

устойчивости, поскольку они в значительной мере опираются на показа-

тели потоков денежных средств, к которым российский менеджмент еще

не успел привыкнуть.

Нельзя не отметить, что переводные работы, посвященные анализу

компании на основе коэффициентов, принятых в международной практи-

ке, уже издавались в России. Но среди них нет таких, которые могли бы

столь доступно донести все характеристики этого комплекса инструмен-

тов анализа до массового читателя. Книга К. Уолша выгодно отличается

простотой, ясностью и наглядностью изложения. Во многих случаях

подробно разъясняются различия в подходах к расчету одного и того же

коэффициента, что существенно повышает аналитическую культуру чита-

теля. Очень важно, что автор использует сквозные примеры анализа ком-

паний, дает статистику коэффициентов по ряду отраслей и одновременно

по странам.

И тем не менее приведенные выше соображения об отличительных

особенностях данной работы, на мой взгляд, — это не самое существенное

ВСТУПИТЕЛЬНАЯ СТАТЬЯ

11

ее достоинство. Как специалист в области корпоративных финансов, хоте-

ла бы особенно подчеркнуть, что автору удалось избежать однобокого

подхода к проблеме показателей для анализа компании. Книга соединяет

традиционный, сложившийся за долгие годы подход, основанный на

коэффициентах, и новое направление анализа компании, основанное на

оценке ее стоимости, более свойственное западной аналитической куль-

туре именно в 90-е годы. Своей книгой К. Уолш выводит читателя из

привычного круга пропорций-показателей, построенных на данных от-

четности. Это чрезвычайно важно именно для российской аудитории по

ряду причин.

Прежде всего хочу отметить, что в силу исторических особенностей

развития российской экономики произошла неизбежная подмена понятия

финансового анализа компании анализом ее показателей, рассчитанных

на базе отчетности. В российской управленческой практике пока еще пре-

обладает узкая трактовка анализа компании, ограничивающая его сферой

бухгалтерских данных, невольно игнорирующая видение компании гла-

зами специалиста в области финансов. Вместо разностороннего анализа

компании, принятого в мире и базирующегося на концепциях корпора-

тивных финансов, признающих мир альтернатив и рисков, в России доми-

нируют подходы, сложившиеся в анализе хозяйственной деятельности,

который исторически вырос из бухучета. Между тем это два разных под-

хода — бухгалтерский и финансовый, во многом противоположных по

концептуальным основам.

Книга К. Уолша в определенной мере интегрирует оба подхода, за-

ставляет читателя пройти более длинный аналитический путь: от набора

коэффициентов до базового метода оценки стоимости компании, выхо-

дящего далеко за рамки ее бухгалтерских данных. Важнейшая особен-

ность “Ключевых показателей менеджмента” К. Уолша состоит, пожалуй,

в том, что эта книга в сжатой, доступной форме преподносит полный

курс, обучающий вас, уважаемый читатель, не только считать пропор-

ции компании, но и мыслить в категориях риска, соизмерения и срав-

нения доходности, потоков денежных средств и стоимости компании.

Эта книга из тех, которые не просто информируют, а подталкивают чита-

теля к изменению парадигмы мышления, ракурса оценки, широты охвата

проблемы.

Мыслить о компании в категориях ее стоимости, рассчитанной на ос-

нове философии корпоративных финансов, видеть за этими теоретиче-

скими концепциями прагматические начала, уметь их применять для по-

вседневного анализа компании — это значит приближаться к уровню

управленческой культуры, достигнутому в мире. Между тем российская

читательская аудитория вовсе не избалована изданиями такого профиля

и такого качества исполнения. В данной книге ключевые показатели

менеджмента рассмотрены более основательно в сравнении с привычным

для российской аудитории уровнем восприятия. Она помогает увидеть

ВСТУПИТЕЛЬНАЯ СТАТЬЯ

компанию другими глазами, под новым углом зрения и вдуматься в такие

необычные и непростые показатели, как, например, добавленная стои-

мость акционерного капитала.

Мы все глубже втягиваемся в экономику альтернатив. Управленческой

команде приходится делать выбор ресурсов, источников финансирова-

ния, форм и способов инвестиций. Из книги К. Уолша следует, что рос-

сийской команде менеджеров придется и сделать выбор системы измере-

ния результатов компании, и включить “экзотику” стоимости компании

в повседневную работу. Западный менеджмент уже более 10 лет осваивает

эти аналитические приемы. Управление компанией на основе ее стоимо-

сти (value based management, VBM) поставлено основательно и разносто-

ронне. Сегодня эта технология внедрена не только в производственных и

торговых компаниях, но и в сферу финансового бизнеса: банках, инвести-

ционных компаниях. Методы управления, базирующиеся на стоимости,

возникнув на американском рынке капитала, уже поселились и в штаб-

квартирах компаний европейского происхождения. Их осваивают и управ-

ленческие команды японского бизнеса, который всегда отличался свое-

образием связей с рынком капитала, где и происходит выявление стоимо-

сти компании. Меняются подходы к шкале оценок и рейтингу компаний.

Показатели приращения стоимости компании включаются в наиболее из-

вестные в мире рейтинговые системы. Данные о том, как складывалось

управление стоимостью компании в прошедшем финансовом году, сего-

дня уже завоевали полноправное место в системе публичной финансовой

отчетности компаний и включаются отдельными разделами в годовые

финансовые отчеты.

Книга К. Уолша вводит читателя в этот новый мир стоимостных под-

ходов. Однако ее не следует рассматривать как исчерпывающий источник

новой информации о показателях компании. Пожалуй, у нее иное пред-

назначение. Книга рассчитана на массового читателя, ее задача — повер-

нуть его в сторону новых направлений анализа показателей компании.

Поэтому она написана в простой, доступной манере, и порой ради этой

простоты изложения автор жертвует некоторыми аналитическими дета-

лями. К. Уолш не предлагает всего имеющегося спектра вопросов в

управлении стоимостью компании. Его работа отразила только одно из

направлений — метод добавленной стоимости акционерного капитала,

внедренный в научный оборот американским экономистом Альфредом

Раппапортом (shareholder’s value added, SVA)'. Другие направления

концепции управления стоимостью компании, и прежде всего методика

экономической добавленной стоимости Стерна-Стюарта (economic value

added, EVA), ждут читателя, осознавшего важность и неотвратимость пе-

ремен в подходах к управлению и показателям его эффективности.

В рамках этой концепции существует и серия работ специалистов крупной консалтинговой компа-

.лпня из котовых недавно переведена и издана в России.

ВСТУПИТЕЛЬНАЯ СТАТЬЯ

13

Наконец, необходимо подчеркнуть, что для российского читателя

проблема формирования нового мышления особенно актуальна и сложна

в связи с тем, что в родном языке нет очень многих понятий, адекват-

ных западным. Представленная на книжном рынке России переводная

финансовая и бухгалтерская литература пока еще свидетельствует о том,

что процесс формирования нового финансового “словаря” весьма далек

от завершения. Поэтому работа над текстом книги, которая была проде-

лана в процессе ее подготовки, и самостоятельная работа читателя над

ним — это тот вклад, который мы вносим в непростое дело развития оте-

чественной культуры анализа и управления и ее адаптации к мировому

уровню.

И. В. Ивашковская,

доцент, заместитель заведующего кафедрой

финансов и кредита экономического

факультета Московского государственного

университета им. М. В. Ломоносова,

консультант Всемирного банка,

член правления Российской гильдии

инвестиционных и финансовых аналитиков

Посвящается моим внукам Ребекке, Изабель,

Бенджамину, Элеоноре, Софи

Предисловие

Корпоративные финансы описаны в сотнях учебников, большинство из

которых выглядят очень солидно и пугающе для студентов. В них много

текста, который периодически прерывается сложными уравнениями, а в

самом тексте встречается множество запутанных терминов.

Объем материала и форма его представления заставляют многих по-

верить, что овладеть им могут только самые талантливые и упорные из

студентов. Однако правда заключается в том, что сущность этой области

человеческих знаний можно свести к относительно небольшому числу

основных экономических и финансовых показателей, при помощи кото-

рых можно оценить эффективность деятельности любой коммерческой

структуры.

Эти показатели выводятся из соотношений, которые существуют

между основными финансовыми параметрами бизнеса. Хотя каждый по-

казатель сам по себе для вычисления не сложен (т. е. не трудно понять, как

вычислять), но гораздо труднее понять, что означают получаемые резуль-

таты в отдельности, а главное — в их совокупности, которая представляет

целостную картину бизнеса и состояние его “здоровья”.

В этой книге мы попытались устранить все неясности и ненужные

сложности, чтобы сделать этот предмет понятным для каждого, кто изу-

чает менеджмент. Наш опыт, как показала практика занятий, оказался

очень удачным.

Во втором издании мы сохранили основную структуру книги и основ-

ные подходы к рассмотрению излагаемого материала. Однако было увели-

чено число примеров и добавлены данные, показывающие, каковы в на-

стоящее время те или иные стандарты по анализируемым соотношениям.

Это позволило расширить круг потенциальных читателей книги и сделало

ее еще более понятной.

Исходные данные взяты из показателей деятельности почти 200 компа-

ний, разбросанных по всему миру, т. е. представленные результаты рисуют

общую картину положения дел в современном бизнесе. Второе издание

дополнено также рассмотрением общей концепции и метода определения

добавленной стоимости акционерного капитала (ДСАК).

Анализ добавленной стоимости акционерного капитала — это очень

интересное новое направление, с которым хотят познакомиться все больше

менепжепов. так как в последние годы они все чаще сталкиваются с ним.

Признательность

Мне хотелось бы выразить глубокую признательность всем тем, кто пом<

в подготовке этого издания. Это Ричард Стагг из издательства Financi.

Times Pitman, кому принадлежит общая идея этой книги й' ее реализаци

Это мои друзья и коллеги: Джон О’Силиван — несравненный кладезь зн

ний по самым разным отраслям; Джон Динан, который помогал продв!

жению этого проекта, когда он время от времени буксовал; Рэй Фитцдж

ральд — эксперт по основным проблемам бухгалтерского дела.

Я также очень благодарен всем сотрудникам библиотеки ИрландскО!

института менеджмента и центральной библиотеки Дублина, которь

обеспечивали меня необходимыми экономическими и финансовым

исходными данными, а также Джеральдине Мак-Доннелл, взваливше

на себя весь груз задач нашего отдела, пока автор работал над этс

книгой.

Особенно я благодарен за помощь информационной службе агентсп

Datastream International.

Й наконец, я признателен моим коллегам, с которыми выезжал на р

боту в другие регионы и страны: Тому Каллину, Дэе Хэлли, Диармьк

Моор, Мартину Рэфферти. Именно они побудили меня задуматься нг

написанием этой книги.

Автс

О © v © © О

Расшифровка

применяемых обозначений

На протяжении всей книги сбоку вы постоянно будете встречаться со

специальными значками, которые помогут вам лучше ориентироваться в

содержании и более продуктивно работать с книгой. Сущность этих

обозначений можно выразить следующим образом.

Поразмыслите получше

Итоги или контрольные вопросы

Пример

Основная идея

Определение

Попробуйте сами или обратите внимание

Часть

I

Глава

1

основы

Обоснование

важности

экономических

и финансовых

показателей

Почему нужна эта книга? ♦

Форма представления материала и логика

его изложения ♦ Метод ♦ Концепция ♦

Вдохновение ♦ Наиболее информативные

данные в бизнесе

Все, что мне нужно, это парусник

И путеводная звезда, направляющая мое плавание.

Джон МЭСФИЛД

18

Часть!. ОСНОВЫ

ПОЧЕМУ НУЖНА ЭТА КНИГА

Если для моряков путь указывают звезды, то для менеджеров компа-

ний таким ориентиром правильности движения являются финансо-

вые коэффициенты, которые служат для выражения целей бизнеса

и его стандартов. Причем менеджеры пользуются этими инструментами

как для успешной реализации долгосрочных стратегий, так и для обеспе-

чения эффективности краткосрочных решений.

В бизнесе ситуация меняется практически каждый день, и в такой

динамичной обстановке именно соответствующие финансовые коэффи-

циенты помогают менеджерам обращать внимание на те стороны бизнеса,

которые требуют оперативного воздействия. Как следует из самого опре-

деления, коэффициенты показывают те соотношения и зависимости, кото-

рые существуют между различными аспектами бизнеса. Они также отра-

жают сложные взаимосвязи между отдельными подразделениями компа-

нии и помогают установить при необходимости наиболее рациональный

баланс между элементами общей структуры компании. Следовательно,

если менеджеры одной компании, занимающиеся различными функцио-

нальными направлениями, понимают сущность ключевых коэффициентов,

это в значительной степени помогает им более согласованно добиваться

достижения общих целей бизнеса.

А общий язык, на котором разговаривают в мире бизнеса, — это фи-

нансы. Поэтому самыми важными коэффициентами, на которые ориенти-

руются все участники бизнеса, являются те, что вытекают из финансовых

взаимосвязей компании. Конечно, при этом каждый менеджер хорошо

понимает, что финансовые показатели только отражают то, что про-

исходит в бизнесе, и что нужно управлять реальными процессами, а не

числовыми соотношениями.

ФОРМА ПРЕДСТАВЛЕНИЯ МАТЕРИАЛА

И ЛОГИКА ЕГО ИЗЛОЖЕНИЯ

Данная книга сильно отличается от того множества пособий, которые

изданы для изучения бизнеса. Вам это станет ясно даже после простого

перелистывания ее страниц. Первое, что вам бросится в глаза, — это ее

структура: фактически перед вами целостный курс лекций, только не

читаемый в аудитории, а изложенный на бумаге. Важное преимущество

хорошей лекции — средства визуальной поддержки (и студентам, и пре-

подавателям очень полезно иметь такой вариант лекций в своем распо-

ряжении).

1БЭ 1. ОБОСНОВАНИЕ ВАЖНОСТИ ЭКОНОМИЧЕСКИХ И ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ

Известно, насколько трудно, а порой и скучно пытаться понять с<

держание сложного предмета, читая только текстовой материал по нем

В этом случае студенту (в данном случае под студентом мы будем п,

нимать любого человека, который хочет овладеть новым для себя м

териалом) требуется повышенная концентрация внимания, и иног;

слишком большая нагрузка ложится на память. Чтобы добраться до ко

ца чрезмерно длинного текста, порой нужны очень большие усили

Кроме того, на это уходит слишком много времени, а именно его мене,

жеру (или будущему менеджеру), у которого много забот, чаще всего

не хватает.

gbt Понимание и запоминание в значительной степени облегчаются, если

4 учебном курсе используются хорошо подобранные диаграммы и иллюс

рации. Они снимают часть нагрузки с памяти, и темп изучения в эт<

случае становится заметно более высоким. Более того, только хорош

иллюстрации могут показать всю внутреннюю элегантность и структу

изучаемого предмета.

Менеджерам, которые живут и действуют в нашем все более уело

няющемся мире, постоянно приходится усваивать все новые и новые е

характеристики. Поэтому они должны быстро воспринимать новую И

формацию, а при этом им не обойтись без эффективных способов кома

никации. Исходя из этих и им подобных требований и выбиралась логи

построения материала и его изложения в этой книге.

МЕТОД

В мире бизнеса используются самые разные финансово-экономическ

соотношения, и каждый автор книги по вопросам бизнеса приводит св

набор разных (по крайней мере, они часто выглядят разными для нест

циалиста) соотношений, которые он считает основными.

Читая специальные книги, мы встречаемся со множеством понятт

выражений и определений, сотнями финансовых и экономических пот

зателей и их соотношений, и это может мешать, запутывать, уводить

основной идеи. Многие авторы пытались преодолеть эту трудность,

сдавались, не справившись с ней.

В этой книге мы подошли к проблеме совершенно по-другому: прот

норировали на первом этапе большую часть коэффициентов и скопце

трировали внимание только на некоторых из них, зато самых главнь

Эти ключевые для бизнеса зависимости — их около 20 — мы разбер

досконально. Здесь же мы исследуем, почему выбранные нами коэф4

циенты действительно важнейшие; изучим, каким образом они вычт

20

Часть!. ОСНОВЫ

ляются; разберем, для каких целей они используются (прежде всего, какие

стандарты задаются с их помощью), а также выясним, как они взаимосвя-

заны между собой. Такой подход можно сравнить со строительством зда-

ния: сначала укладывается фундамент, на него устанавливаются несущие

балки, которые прочно и надежно скрепляются между собой болтами, и

только после того как будет обеспечена общая прочность такого конст-

рукционного скелета, можно думать о следующих этапах строительства.

Другими словами, если мы будем иметь прочный фундамент, т. е. знание

базовых коэффициентов бизнеса, то остальные зависимости можно будет

добавить к общей конструкции легко и быстро.

Дело, правда, осложняется тем, что рассматриваемая здесь область от-

личается множеством подходов к ее толкованию, а также тем, что прак-

тически у каждого правила есть исключения. Именно это объясняет воз-

никновение частых недоразумений, хотя для опытных менеджеров они

не представляются серьезными (необходимо иметь в виду, что оттенки

трактования некоторых понятий, не очень важные для менеджеров-прак-

тиков, существенны для бухгалтерского учета и права). Однако в этой

книге мы в основном игнорировали подобные различия, а те случаи, кото-

рые важны, упоминаются в приложениях. Следует отметить, что и при

таком подходе положения и идеи, которые здесь приводятся, отражают

соответствующие им понятия на 95%, а оставшиеся 5% важны только для

более узких специалистов.

КОНЦЕПЦИЯ

GBce структуры, действующие в бизнесе (например, компании), пользу-

ются деньгами как одним из ресурсов, за который они должны платить.

Но чтобы за них платить, необходимо иметь достаточный доход. Если

компании удается постоянно получать средства, позволяющие ей распла-

чиваться за привлеченный ранее капитал по установленной рыночной

ставке, ее дела обычно идут хорошо. Те же компании, которые не могут в

течение достаточно продолжительного времени выполнить это условие,

обычно не выживают, по крайней мере, в прежнем виде или при прежнем

собственнике.

Это золотое правило бизнеса, которое нельзя переоценить, а чтобы обес-

печить успех коммерческих операций, жизненно необходимо понимание

всех практических выводов, которые из него вытекают. Это одинаково

важно как менеджеру, так и целой организации.

lBa 1. ОБОСНОВАНИЕ ВАЖНОСТИ ЭКОНОМИЧЕСКИХ И ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ

ВДОХНОВЕНИЕ

Тема этой книги не только важна для обеспечения экономического блат

состояния как отдельного человека, так и общества в целом, но и вдс

новляет: именно коэффициенты превращают жизнь бизнесменов в од

из самых увлекательных видов спорта. Занятие бизнесом позволяет 1

ловеку испытать самые сильные волнения и эмоции, которые толь

возможны. Свидетельством этому является то, что резкие заявления г

них предпринимателей и столь же “любезные” ответы на них друг

участников рынка попадают в заголовки современной прессы поч

каждый день.

ЭЭта книга увяжет доходность, возникающую от использованных фин

совых ресурсов, и повседневные показатели текущей деятельности к(

пании. Она даст менеджеру необходимые разносторонние аналитичес

навыки. Конечная общая цель любой компании — достижение максиме

но высоких финансовых результатов, и для того чтобы эта цель ст

реальностью, требуется объединение усилий и мастерства менеджер

занимающихся самыми разными направлениями деятельности: про

водством, маркетингом, распределением товаров и услуг и осталънь

составляющими бизнеса.

НАИБОЛЕЕ ИНФОРМАТИВНЫЕ ДАННЫЕ

В БИЗНЕСЕ

Каждый день любой из менеджеров оказывается в бурном потоке cai

различной информации. Она обрушивается на него из внутренних one

тивных отчетов, ежедневной прессы, профессиональных журналов и

множества других источников. Причем часто эта информация постуг

к нему в неполном или непонятном виде. Порой мы знаем значение к

дого слова в отдельности, но когда из них составляется фраза, ее cmi

может стать для нас туманным. Сущность этой проблемы показана

рис. 1.1,а-б. Так, отдельные слова “акция”, “прибыль”, “поток ден

ных средств” нам совершенно понятны, однако далеко не каждый из

может объединить их друг с другом и на основе этой комбинации опр<

лить, является ли рассматриваемый и анализируемый бизнес жизнес

собным. К сожалению, часто разобраться в этом не помогает и чтение

тей по интересующей проблеме: порой создается впечатление, что каж,

месяц в них появляется новая концепция, которая “на этот-то раз” в(

всем объяснит.

22

Часть I. ОСНОВЫ

Можно ли, однако, создать из отдельных понятий, показанных на верх-

нем поле рисунка, общую картину состояния дел в бизнесе (нижняя часть

рисунка)? В большинстве случаев ответ на этот вопрос будет утверди-

тельным.

Базовыми понятиями в бизнесе следует считать:

• активы;

• прибыль;

• темп роста;

• поток денежных средств.

Эти четыре переменные связаны между собой многочисленными зависи-

мостями. Существует равновесное состояние, при котором перечислен-

ные составляющие находятся в оптимальных соотношениях друг с дру-

гом, и именно при таком состоянии можно определить важнейший показа-

тель любого бизнеса — его корпоративную стоимость, или стоимость

компании. Именно ради того, чтобы этот показатель был максимально

высоким, осуществляются в основном все операции в бизнесе, и именно

поэтому в качестве базовых финансовых коэффициентов в книге выбраны

именно те, которые и определяют стоимость компании.

гтВ1 l ОБОСНОВАНИЕ ВАЖНОСТИ ЭКОНОМИЧЕСКИХ И ФИНАНСОВЫХ ПОКАЗА ГЕЛЕЙ

Существует ли логика,

пользуясь которой

можно объединить

отдельные,

разрозненные части

в единую конструкцию?

а

РИС. 1.1. Объединение данных и понятий, необходимых для принятия

менеджерами основных решений

Глг

Глава

2

Финансовая

отчетность компании

Введение ♦ Баланс ♦

Часть баланса — внеоборотные активы ♦

Часть баланса — пассивы, или капитал ♦

Итоги

Занятие бизнесом, как и занятие, скажем, медициной

или правом, требует профессиональной подготовки,

практики и знаний, но помимо этого для бизнеса

нужны еще и деньги.

Вальтер Бейджхот (1826 —1877)

1ва 2 ФИНАНСОВАЯ ОТЧЕТНОСТЬ КОМПАНИИ

ВВЕДЕНИЕ

Чтобы иметь целостное представление о том, как функционируе

бизнес, необходимо прежде всего разобраться, как действуют еп

основные составляющие. Это не так сложно, как может показатьс:

на первый взгляд, так как:

. большая часть предмета изучения уже знакома студентам (особенн<

менеджерам и будущим менеджерам), поскольку в ходе своей работ!

они постоянно сталкиваются с различными сторонами бизнеса;

• хотя в работе менеджер оперирует сотнями понятий, по-настоящем

важны только некоторые из них;

• хотя предмет изучения сложен, в его основе лежит здравый смысл

поэтому в нем можно разобраться, если усвоить основные принципь

на которых он строится.

Последнее не всегда кажется очевидным, так как в повседневной деятель

ности мы часто сталкиваемся с тем, что язык, применяемый в бизнесе, не

понятен. Отчасти это объясняется наличием в нем многих жаргонных ело

и выражений. Хотя использование жаргона в определенной степени имее

и свои плюсы (он позволяет специалистам более кратко выражать сво

идеи), но в то же время его употребление приводит к появлению своей

рода почти непроницаемой для остальных людей стены вокруг предмета, i

котором идет речь. Рекомендуем вам самим подумать и решить, для каки

целей обычно применяется финансовый жаргон, однако подчеркнем: одн]

из основных целей этой книги — показать, что за этим “неприступным

барьером, за этой внешне страшной снаружи сложностью находятся здр<

вый смысл и обычная логика.

На первом уровне понимания, которого мы хотим с вами достичь сначал:

следует исходить из того, что в бизнесе существуют три — только три -

документа, из которых мы получаем данные для дальнейшего анализа. Это

• баланс;

• отчет о прибылях и убытках;

• отчет о движении денежных средств.

Далее мы подробно разберем содержание каждого из этих документов,

также логику, на основании которой они строятся.

Баланс

Баланс можно представить в виде двигателя определенных массы и мои

ности, который вырабатывает энергию. Энергией в этом случае являете

прибыль. Возможно, еще из школьной программы вы помните основну)

связь между массой и энергией. Чтобы разобраться в существе баланс:

1

26

Часть I. ОСНОВЫ

можно воспользоваться указанной аналогией, которая позволит понять,

каким образом какая-то “масса” активов должна “сгенерировать” мини-

мальный уровень “энергии” — прибыли, при котором обеспечивается

эффективность их работы.

Что такое баланс? Это своего рода “моментальный снимок” состояния акти-

вов, которые используются в компании, и капитала, за счет которого созда-

ны эти активы. Следует подчеркнуть, что это документ статического харак-

тера, так как он привязан к какой-то одной, фиксированной точке времени.

Поэтому, чтобы посмотреть, как изменились активы и соответствующий

им капитал (т. е. понять динамику), нам приходится повторять такое “фото-

графирование” через какие-то интервалы времени: месяц, квартал, год.

Отчет о прибылях и убытках

В отчете о прибылях и убытках показываются прибыли и убытки компа-

нии от ее обычных операций за определенное время. В этом документе

измеряется совокупный доход за вычетом издержек компании. И доход, и

затраты вычисляются по четко установленным правилам бухгалтерского

учета и отчетности. Большая часть этих правил вполне рациональны и по-

нятны, однако некоторые из них представляются нам порой надуманными

и лишними. Хотя в основе этих правил лежит обоснованная специали-

стами теория, на практике следование им приводит иногда к достаточно

странным результатам. Такие правила всегда были предметом присталь-

ного изучения заинтересованных лиц, однако события последнего времени

заставляют относиться к ним еще более внимательно. Сейчас происходит

уточнение, казалось бы, устоявшихся понятий, таких, как “поток денеж-

ных средств”, “дочерняя компания”, и многих других.

Отчет о движении денежных средств

Отчет о движении денежных средств — это очень информативно насыщен-

ный документ. Поступления (приток) денежных средств возникают, когда

компания получает документы об оплате (чеки), а когда она сама выписы-

вает чеки на оплату, то образуется отток денежных средств. Поэтому важ-

но разобраться с факторами, которые вызывают подобные перемещения.

Итоги

Основные бухгалтерские отчеты компании не являются независимыми

друг от друга, а тесно связаны между собой, образуя единую систему

отчетности. В схематичном виде эта связь показана на рис. 2.1. Рассмот-

ренные вместе, они дают полную картину финансового состояния компа-

нии. Давайте разберемся теперь с этими документами подробно.

Глава 2.

ФИНАНСОВАЯ ОТЧЕТНОСТЬ КОМПАНИИ

Полный комплект

основных отчетов

включает:

а) баланс на начало

периода

б) баланс на конец

периода

в) отчет о прибылях

и убытках

г) отчет о движении

денежных средств

Баланс

Баланс дает текущую картину состояния активов компании на определенный момент

времени, например на 24 ч 31 декабря 1994 г.

Через определенные интервалы времени необходимо снова получать такие же

сведения, так как в промежутке между двумя отчетами происходят изменения

основных составляющих баланса.

Информация об изменении основных параметров компании позволяет анализировать

положение дел в ней.

Отчет о прибылях и убытках

В этом отчете показываются прибыли и убытки компании за промежуток времени

между двумя балансами.

Показатели в отчете о прибылях и убытках связаны с показателями в балансе,

т. е. это не независимые друг от друга документы: нельзя изменить значения

показателей в одном документе, ничего не меняя в другом. Поэтому оба они

тесно связаны между собой.

Отчет о движении денежных средств

Показатели в этом документе также зависят от показателей баланса и отчета

о прибылях и убытках. Этот отчет связывает между собой главные разделы всех

остальных. Включение этого отчета в комплект финансовой отчетности стало

обязательным относительно недавно, и в настоящее время специалисты считают

такой подход правильным и очень важным.

РИС. 2.1. Три основных бухгалтерских отчета

28

Часть I. ОСНОВЫ

БАЛАНС

Баланс является основным бухгалтерским отчетом. Традиционно он всегда

составлялся по форме, которая показана на рис. 2.2, т. е. из двух колонок,

озаглавленных соответственно “Активы” и “Пассивы”. (Обратите внима-

ние, что часто рядом или вместо названия “пассивы” используется термин

“капитал”.)

Однако в настоящее время в основном пользуются другой формой, с

одной колонкой (см. рис. 5.3 в гл. 5). Такая форма представления баланса

имеет определенные преимущества, но в этом случае человеку, который

только начинает разбираться в бизнесе, труднее понимать логику, на ос-

новании которой этот документ составляется, и его структуру в целом.

Поэтому в этой книге мы в основном пользуемся прежней формой, со-

стоящей из двух колонок.

Активы и пассивы

В колонке “Активы” перечисляются средства, которые принадлежат ком-

пании.

В колонке “Пассивы” указываются денежные средства, которые компания

должна внешним партнерам.

в Компания с точки зрения права — это юридическое лицо, отделенное от

собственников. Следовательно, термин “пассивы” можно отнести и к тем

денежным средствам, которые компания должна своим собственникам*.

Активы отражаются в отчете главным образом по их стоимости (cost —

цене приобретения. — Прим, научн. ред.) или не использованной еще

стоимости (unexpired cost). Следовательно, в колонке “Активы” указыва-

ется перечень соответствующих статей по их стоимости для компании**

Можно рассматривать эти статьи и как приобретения, совершенные в свое

время, которые все еще обладают какой-то стоимостью.

В колонке “Пассивы” просто отражаются различные источники этих

же сумм средств.

Конечно, итоговые суммы в каждой колонке должны быть одинаковы-

ми, так как компания должна однозначно показать, откуда у нее появились

средства на приобретение каждого из перечисленных в балансе активов.

Точка зрения, сформулированная автором, не является общепринятой. В настоящее время вторая

часть баланса, отражающая капитал, гораздо чаще называется “обязательства и собственный капи-

тал” именно потому, что речь идет о разном характере требований к активам. — Прим, научн. ред.

Автор имеет в виду первоначальную цену приобретения за вычетом списаний (например, аморти-

зации). — Прим, научн. ред.

Глава 2. ФИНАНСОВАЯ ОТЧЕТНОСТЬ КОМПАНИИ

29

Активы

Пассивы / капитал

Средства, принадлежащие компании 100 Денежные средства, которые компания должна 100

Традиционная форма

представления

балансового отчета

в две колонки.

В настоящее время

этой формой

почти не пользуются,

однако она более наглядна

и поэтому в этой книге

применяется

в учебных целях

РИС. 2.2. Баланс: традиционная форма представления

Активы

Пассивы / капитал

Использование капитала Куда израсходованы деньги 100 Источники капитала Где получены деньги 100

Очень полезный способ

представления финансового

состояния компании —

рассматривать пассивы

как источники поступления

капитала, а активы —

как использование капитала.

Две стороны в балансе —

это всего лишь два разных

аспекта отражения одной

и той же денежной суммы,

т е. информация о том,

откуда деньги пришли

в компанию и куда они ушли

РИС. 2.3. Баланс как информация об источниках поступления и использовании

капитала

Все денежные средства, которые поступают в компанию, относятся к

источникам капитала (source of funds), а все выплачиваемые денежные

средства означают использование капитала. Поэтому на баланс можно

посмотреть, как на информацию об источниках капитала и его использо-

вании (рис. 2.3). Вам будет полезно знать и о таком подходе к балансу,

особенно по мере развития проблематики данной работы (см., например,

гл. 11, в которой рассматриваются скрытые позиции, понимание сущности

которых облегчается при втором подходе).

30

Часть 1 ОСНОВЫ

Структура баланса

На рис 2.4 представлен баланс, разделенный на 5 основных блоков, или

частей. В эти блоки можно занести практически все данные, которые

включаются в этот документ. Два блока находятся на стороне активов

компании, а три — на стороне пассивов. Так как мы будем постоянно ис-

пользовать именно такую конструкцию, нужно хорошо разобраться в на-

значении каждого блока.

Сначала давайте изучим два блока, относящиеся к активам. Они соответ-

ственно называются:

• внеоборотные активы (fixed assets)* (BA);

• оборотные активы (current assets) (ОА).

Можно рассматривать эти составляющие и с точки зрения времени, в те-

чение которого эти активы используются, т. е. как “долгосрочные” активы

и как “краткосрочные” активы. Как мы увидим позже, такое временное

деление для активов полезно, однако еще более оно полезно в отношении

капитала.

Оборотные активы

Этот блок размещается на общей диаграмме баланса в нижнем левом углу

(рис. 2.5). В нем указываются все краткосрочные активы компании. Под

краткосрочными в данном случае мы понимаем такие активы, которые

можно достаточно быстро снова превратить в денежные средства.

Различные средства, которые указываются в этом блоке, можно объеди-

нить в четыре группы:

• товарно-материальные запасы (inventories /stocks)',

• дебиторская задолженность, или счета дебиторов (accounts receivable°

trade debtors)',

• денежные средства (cash)',

* прочие (miscellaneous current assets).

Гермин fixed assets, означающий в буквальном переводе “постоянные активы”, используется в лите-

ратуре, в том числе и автором, в разных значениях. Во-первых, для обозначения широкой группы

долгосрочных активов компании, и в этом случае он служит синонимом “внеоборотных активов”,

для которых в учетном языке есть отдельный, более строгий термин noncurrent assets. Во-вторых,

в более узком значении активной группы долгосрочных активов, т. е. основных средств. В редак-

ции данного перевода для ситуаций первого типа используется термин "внеоборотные активы '

несмотря на то что автор в тексте не применяет прямо термин noncurrent assets. Это сделано для

того, чтобы упростить для читателя работу над текстом, учитывая, что в российском учете термин

“внеоборотные активы” появился не так давно. — Прим, научн. ред.

Г- „В-, 7 ФИНАНСОВАЯ ОТЧЕТНОСТЬ КОМПАНИИ

£ ЛДо*1 **•

31

Активы Пассивы / капитал

Типичная схема

представления баланса

на основе пяти основных

блоков.

_________________ Такое представление

позволяет очень доступно

__________________объяснять и понимать

самые сложные аспекты

----------------- финансов компании

100 100

РИС. 2.4. Баланс, структура с пятью основными блоками

Оценка

Один из наиболее важных

вопросов — оценка каждого

актива. Однако здесь

действует множество

противоречивых факторов

Активы

Пассивы / капитал

Внеоборотные активы

Оборотные активы

100

100

Краткосрочные активы включают:

1- Товарно-материальные запасы

Сырье, незавершенное производство, готовая продукция, запасные части для ремонта

и обслуживания

2- Дебиторская задолженность

Счета дебиторов — задолженность клиентов в результате проведения обычных операций

3- Денежные средства

Сюда входят как непосредственно деньги, так и их эквиваленты, например краткосрочные

банковские депозиты и другие им подобные высоколиквидные средства

4. Прочие

Остальные краткосрочные активы, например предоплата поставщикам или денежные средства

некоммерческого характера, которые партнеры должны компании

РИС. 2.5. Баланс: блок оборотных активов

32 Часть I. ОСНОВЫ

Эти категории активов постоянно находятся в движении. Так, товарно-

материальные запасы используются для производства готовой продук-

ции, которая после ее реализации принимает форму дебиторской задол-

женности, которая, в свою очередь, затем погашается через выплаты

денежных средств, поступающих в компанию.

В группу “Прочие” входят любые краткосрочные активы, которые не

вошли в первые три группы (обычно эти средства незначительны по

удельному весу в общей структуре). Также невелика и доля денежных

средств, так как обычно компания не ставит себе цель иметь в наличии

большие суммы денежных средств. Если это имеет место, то чаще всего

для решения каких-то специфических задач, например для осуществления

запланированной покупки другой компании.

Поэтому наиболее весомыми компонентами оборотных активов явля-

ются товарно-материальные запасы и дебиторская задолженность. Это

очень важные составляющие, которые часто превышают 50% совокупных

активов компании.

ЧАСТЬ БАЛАНСА - ВНЕОБОРОТНЫЕ АКТИВЫ

Во втором блоке активов указываются внеоборотные активы (fixed assets).

Этот блок на общей схеме расположен в левом верхнем углу (рис. 2.6).

В эту группу активов помещают иногда даже те средства, которые, стро-

го говоря, не подпадают под эту категорию. Более точно было бы назвать

эту группу “долгосрочные инвестиции”, однако термин “внеоборотные

активы” уже “прижился” и широко используется в повседневной жизни.

Средства, которые включаются в указанную категорию, можно объеди-

нить в три группы:

1. Нематериальные активы (intangibles)

в Сюда входят активы, которые не имеют физического воплощения. Прежде

всего это репутация (goodwill). Этот актив вызывает достаточно много

противоречий; более подробно он рассматривается в приложении 1.

2. Балансовая стоимость основных средств

Это крупные, дорогие, длительного пользования материальные активы,

необходимые для осуществления различных операций компании. Сюда

входят земля, здания и строения, машины и оборудование, транспорт'

ные средства, офисная техника и т. п. Стандартный способ определения

их стоимости таков: берется первоначальная стоимость их приобретения

и из нее вычитается амортизация, накопленная за время пользования имй-

r „ 7 ФИНАНСОВАЯ ОТЧЕТНОСТЬ КОМПАНИИ

jлаба

Активы Пассивы / капитал

Внеоборотные активы

Оборотные активы

100 100

I

Долгосрочные активы включают:

1. Нематериальные активы

Репутация, патенты, лицензии

и т. п.

2. Балансовую стоимость

основных средств

Земля и здания, машины

и оборудование, транспортные

средства, компьютеры, офисная

техника и т. п.

3. Долгосрочные финансовые

вложения

Акции других компаний, в том

числе ассоциированных

Оценка стоимости

Вопрос о том, как осуществлять оценку

и оборотных, и внеоборотных активов, очень

важен.

При оценке активов часто возникают

многочисленные противоречия. Это вызывается

тем. что хотя бухгалтерские правила подробно

детализированы и четко прописаны,

они в основном строятся на первоначальной

стоимости приобретения, но в то же время

допускаются и другие способы оценки стоимости

активов. Следует подчеркнуть, что балансовый

отчет не претендует на то, чтобы показать

рыночную стоимость компании или ее отдельных

активов

РИС. 2.6. Баланс: блок внеоборотных активов

Если говорить об оценке стоимости недвижимости, прежде всего земель-

ных участков, то здесь следует делать поправки с учетом текущей стои-

мости (см. об этом ниже).

3. Долгосрочные финансовые вложения

В группу “финансовые вложения” включаются активы, находящиеся в

долгосрочном владении, например акции других компаний, приобретае-

мые с целью получения прибыли. Но в этом блоке отражаются не толькс

такого типа инвестиции. Если холдинговая компания может оказывать

решающее влияние на зависимую компанию (либо за счет того, что он;

владеет контрольным пакетом акций, либо как-то иначе), то отчетност!

этой дочерней компании полностью учтена в консолидированном баланс;

3 Зак. «395 ------------------- ттап

- II н лншыргьча 1';б.илr-ffl.j - J I

34

Часть I. Ос НОВЫ

холдинга. Это означает, что ее отдельные активы и пассивы объединяются

с соответствующими статьями баланса материнской компании. В рассмат-

риваемых здесь примерах с инвестициями мы будем говорить только о тех

компаниях, чья отчетность не является консолидированной.

Уже в течение долгого времени постоянно ведутся разговоры о том. что

необходимо внести изменения и отражать активы в балансе по текущей

рыночной стоимости. Особенно остро эта проблема обсуждается во вре-

мена высокой инфляции, когда традиционные способы оценки активов не

отражают действительного положения дел; в этом случае настоятельно

рекомендуется прибегать к переоценкам активов. Однако подчеркнем

еще раз, что баланс не претендует на то, чтобы показать рыночную стои-

мость отдельных активов компании. Поэтому потенциальные покупатели

или продавцы изучают эту сторону бизнеса отдельно и подробно.

ЧАСТЬ БАЛАНСА — ПАССИВЫ, ИЛИ КАДИТАЛ

JHa рис. 2.7 показаны три компонента, входящие в раздел “Пассивы ! капи-

тал”. Это:

• собственный капитал (СК) (owner’s funds)',

• долгосрочные заимствования (ДЗ) (long-term loans)',

• краткосрочные обязательства (КО) (current liabilities).

(Существуют виды капитала, которые не укладываются полностью в эту

общую классификацию. На первом этапе изучения мы этот факт учиты-

вать не будем, так как обычно это касается не очень крупных статей;

в приложении 1 мы их рассмотрим).

Краткосрочные обязательства (КО)

Краткосрочные обязательства (рис. 2.7) во многом тесно связаны с обо-

ротными активами. Так, статье “Кредиторская задолженность” противо-

поставляется статья “Дебиторская задолженность”, а статьи “Денежные

средства” и “Краткосрочные займы” отражают повседневные операции с

денежными средствами. Мы еще вернемся к взаимозависимости между

оборотными активами и краткосрочными обязательствами.

Долгосрочные заимствования (ДЗ)

В “Долгосрочные заимствования” входят закладные под залог недвижи-

мости, необеспеченные облигации, банковские кредиты, средства от вы-

пущенных в обращение облигаций, т. е. все займы со сроком погашения

более одного года.

г „оя 9 ФИНАНСОВАЯ ОТЧЕТНОСТЬ КОМПАНИИ

Гла»“ "

35

Активы Пассивы / капитал

Внеоборотные активы Собственный капитал

Долгосрочные заимствования

Оборотные активы

Краткосрочные обязательства

100 100

i

Все краткосрочные обязательства (т. е. те, платежи по которым необходимо

осуществить в течение 1 года):

1. Счета к оплате (кредиторская задолженность)

Счета, показывающие задолженность компании поставщикам, вытекающую

из нормального хода операций

2. Краткосрочные займы

Сюда входят банковские овердрафты и остальные краткосрочные

заимствования под проценты

3. Прочие

Остальные краткосрочные обязательства, например начисление

к выплате (заработная плата), проценты к оплате, налоги к оплате

и дивиденды к выплате

и

Все долгосрочные заимствования

(со срокам погашения больше 1 года):

• Закладные под залог недвижимости,

необеспеченные облигации, кредиты банка,

облигации, выпущенные в обращение, и т. д.

Это правовые и финансовые термины, применяемые

для обозначения различных типов долгосрочных

заимствований. С точки зрения менеджмента между

ними практически нет никакой разницы. Важно только

время выплат по таким займам. Обычно заимствования

делят на две подгруппы.

• среднесрочные — срок погашения 3-5 лет,

• долгосрочные — срок погашения 5-20 лет.

рИС. 2.7. Баланс: три составляющие подраздела “Пассивы /капитал"

Часть!. ОСНОВЫ

36

Собственный капитал (СК)

У тех, кто изучает баланс, знакомство именно с показателями этого блока

подраздела “Пассивы” обычно вызывает самые волнующие чувства. Здесь

отражаются все требования собственников компании. Именно здесь соз-

даются и разрушаются состояния. Именно здесь предприниматели могут

проявить свои профессиональные навыки в управлении компанией и

именно здесь ведутся самые жестокие битвы, связанные с поглощением

одних компаний другими. И в отношении этого места “финансовые

инженеры” регулярно придумывают новые схемы операций в бизнесе,

которые, по их замыслам, должны приносить смельчакам, рискнувшим

воспользоваться их идеями, все более высокую доходность. К сожалению,

чаще всего в балансе появляются данные, вызывающие много сомнений

у пользователей этой информации.

Для тех, кто только начинает знакомиться с предметом, главное, что

нужно запомнить с самого начала, это не то, как распределяются требо-

вания собственников по отдельным статьям, а какова их совокупная вели-

чина. В гл. 12 мы рассмотрим этот блок очень подробно. Однако обратите

внимание уже сейчас, что все сказанное здесь относится не только к тем

компаниям, акции которых котируются на фондовых биржах, но и к тем,

которые не выставляют акции в свободное обращение. Правила поведе-

ния для этого блока одинаковы для обоих типов компаний.

в Обратите внимание на три основных компонента, показанных на рис. 2.8:

• обыкновенные акции в обращении (issued common stock);

• резервы, или дополнительно оплаченный капитал (capital reserves);

• накопленная прибыль (revenue reserves).

1. Обыкновенные акции в обращении

Основной механизм привлечения капитала собственников в бизнес — вы-

пуск обыкновенных акций. Когда говорят о таких акциях, нужно разли-

чать их три основные характеристики:

номинальную стоимость;

балансовую стоимость;

рыночную стоимость.

Глава 2

ФИНАНСОВАЯ ОТЧЕТНОСТЬ КОМПАНИИ

37

Активы Пассивы / капитал

Рис- 2.8. Баланс: элементы собственного капитала

38

Часть I. ОСНОВЫ

2. Резервы

Термин “Резервы” используется для обозначения дополнительных посту-

плений из источников, не связанных с обычными операциями и принад-

лежащих владельцам обыкновенных акций. В основном эти средства по-

являются из-за:

• переоценки основного капитала;

• продажи акций данной компании по курсу, превышающему номинал:

. выигрыша на разнице валютных курсов при переводе статей баланса,

выраженных в иностранной валюте, а также от операций некоммерче-

ского характера и т. п.

Основная характеристика этих резервов — они не могут распределяться в

виде дивидендов. Во многих странах компаниям предписывается иметь

установленный законом резерв, т. е. откладывать часть прибыли, получае-

мой от операционной деятельности, для определенных целей, обычно для

обеспечения прочного финансового состояния компании. В этом случае

такие отчисления также отражаются по статье “резервы”.

3, Накопленная прибыль

Накопленная прибыль (revenue reserves) — это часть прибыли, остающая-

ся в компании от ее обычных операций. Она имеет также другие названия,

например:

• резервы общего назначения (general reserve)',

• нераспределенная прибыль (retainedearnings).

Однако с точки зрения менеджмента деление резервов на различные кате-

гории или использование разных терминов для одного и того же резерва

не важно. Все эти доходы принадлежат владельцам обыкновенных акций.

Они могут быть распределены в виде дивидендов среди акционеров, если

совет директоров компании решит это сделать.

ИТОГИ

Мы использовали схему баланса из пяти блоков, поскольку она проста и

дает ясное представление проблем. В следующих главах мы сможем вновь

и вновь убедиться в том, какой это мощный инструмент, позволяющий

облегчить путь к познанию корпоративных финансов и пониманию основ-

ных финансовых коэффициентов, используемых для менеджмента.

Эту позицию называют также дополнительно оплаченным капиталом (capital paid-in excess; other

paid-in capital). — Прим, научи, ped.

Глава

3

Баланс:

основные понятия

Введение ♦

Используемые термины

Может быть, это звучит странно, но чтение

балансового отчета — на самом деле

увлекательнейшее занятие.

Мери Арчер (1989)

40

Часть 1. ОСНОВЫ

ВВЕДЕНИЕ

Чтобы понять сущность финансовых коэффициентов, которыми опе-

рирует бизнес, и самому уверенно пользоваться ими, сначала надо

разобраться, для чего они нужны. Для бизнеса также важно, чтобы

применяемые определения и термины были точными и ясными. Для нача-

ла определим по четыре самых важных термина из баланса и отчета о

прибылях и убытках. Они выражают ключевые стоимостные величины

всех счетов, которые приходится анализировать. При обсуждении дея-

тельности любой компании вы будете постоянно прибегать к этим поня-

тиям, хотя далеко не всегда сами термины будут одними и теми же. И

вновь нам поможет разобраться во всем общая схема баланса, состоящая

из пяти основных блоков.

ИСПОЛЬЗУЕМЫЕ ТЕРМИНЫ

Из баланса мы возьмем четыре термина, которые при всей внешней про-

стоте являются очень важными. Это:

• совокупные активы (total assets)',

• инвестированный капитал (capital employed) ',

• собственный капитал, или нетто-величина капитала (net-worth)',

• оборотный капитал (working capital).

Теперь рассмотрим каждый из них подробно и покажем его сущность на

примерах.

Совокупные активы (СА)

Как видно на рис. 3.1, сущность термина “совокупные активы” определя-

Я ется простым и ясным выражением:

СА = BA + ОА

1000 долл. = 600 долл. + 400 долл.

Однако очень часто термин “совокупные активы” применяется и в том

случае, когда выясняются ситуации, связанные с правой стороной баланса,

т. е. когда его выражение имеет вид

СА = СК

1000 долл. = 450 долл.

+ ДЗ + КО

+ 250 долл. + 300 долл.

Поэтому необходимо уметь быстро представлять соотношения между ос-

новными понятиями, которые встречаются при составлении баланса.

Глава 3. БАЛАНС: ОСНОВНЫЕ ПОНЯТИЯ

41

Совокупные активы

Активы

Пассивы / капитал

Внеоборотные

активы

Собственный

капитал

д

450

Долгосрочные

заимствования

Оборотные

активы

250

Краткосрочные

обязательства

300

Совокупные активы

Стоимость совокупных активов может быть получена двумя способами:

СА = BA + ОА = 600 долл. + 400 долл. = 1000 долл.

СА = СК + ДЗ + КО = 450 долл. + 250 долл. + 300 долл. = 1000 долл.

Совокупные активы — это величина, которую мы будем часто использовать.

Это сумма всех основных составляющих по каждому подразделу балансового

отчета. Другими словами, независимо от того, будем ли мы считать

по колонке “Активы” или по колонке “Пассивы / капитал”, результат будет

одним и тем же.

Иногда полезнее получать конечную цифру, пользуясь левым столбцом схемы,

иногда — правым.

Но мы можем пользоваться выражением “совокупные активы" применительно

к этим двум разным вариантам подсчета.

РИС. 3.1. Определение понятия "совокупные активы"

NB! Иногда применяется термин “совокупные реальные активы” (нем

териальные активы будут рассмотрены, как уже было сказано, в приложу

НИИ 1).

42

Часть I. ОСНОВЫ

Инвестированный капитал (ИК)

Это второе важное понятие, которое применяется в балансе и широко ис-

пользуется специалистами. В большинстве книг по финансам дается сле-

дующее определение этого понятия:

Инвестированный капитал = основной капитал + инвестиции + товарно-

материальные запасы + дебиторская задолженность + денежные средства -

- кредиторская задолженность - краткосрочные займы.

Чтобы сделать это выражение более понятным, используйте рис. 3.2. и вы

увидите, что

BA + ОА - КО

ИК

700 долл.

600 долл. + 400 долл. - 300 долл.

Из рис. 3.2 видно, что понятие “инвестированный капитал” можно вы-

вести и через два блока, расположенных на схеме сверху и справа, а

именно:

ИК

700 долл.

СК + ДЗ

450 долл. + 250 долл.

Это выражение идентично предыдущему.

В первом случае мы двигаемся следующим образом: сначала складываем

показатели двух блоков слева (внеоборотные активы и оборотные активы),

а затем вычитаем из промежуточного результата показатель краткосрочных

обязательств, располагающийся на схеме в нижнем правом блоке (общая

последовательность действий показана на схеме пунктирной линией).

При вычислении значения вторым способом общий путь короче, так

как надо сложить только показатели двух блоков: собственный капитал и

долгосрочную задолженность.

В любом случае видно, что различие между понятиями “совокупные

активы” и “инвестированный капитал” заключается в том, что из опреде-

ления второго понятия исключаются все краткосрочные обязательства.

Другими словами, в “инвестированный капитал” входят только данные

долгосрочных источников капитала.

Многие финансовые аналитики уделяют понятию “инвестированный ка-

питал" очень большое внимание. Они утверждают, и вполне справедливо,

что он представляет долгосрочный капитал компании. Изучая показа-

тели деятельности компании, такие специалисты смотрят прежде все-

го, достаточно ли прибыли, чтобы не трогать "инвестированный капи-

тал”. Однако есть и другие мнения: в категорию текущих обязательств

Глава 3. БАЛАНС: ОСНОВНЫЕ ПОНЯТИЯ

Инвестированный капитал (ИК)

Активы

Пассивы / капитал

1000

1000

Инвестированный капитал

Величину инвестированного капитала можно получить двумя способами:

BA + ОА - КО = 600 долл. + 400 долл. - 300 долл = 700 долл.

СК + ДЗ = 450 долл. + 250 долл. = 700 долл.

Инвестированный капитал — часто употребляемый термин.

В балансовом отчете он определяет долгосрочный капитал. Как мы увидим

ниже, он часто применяется для вычисления ставки доходности

в процентах.

Обычно его вычисляют как разницу между показателями совокупных активов

и краткосрочных обязательств. Хорошо видно, что полученное значение

эквивалентно сумме собственного капитала и долгосрочных заимствований.

(В приложении 1 рассматриваются специальные статьи.)

РИС. 3.2. Определение понятия “инвестированный капитал"

мы обычно включаем банковские заимствования, которые теоретически

очень краткосрочны, однако на практике выступают в форме постоян

ных источников финансирования. Следовательно, с этой точки зренш

при вычислении ставок доходности они должны учитываться в состав^

капитала.

44

Часть I. ОСНОВЫ

Собственный капитал (СК), или нетто-величина

капитала (Н/К)

Этот третий термин из баланса включает только значение верхнего правого

блока общей схемы. Мы уже немного рассматривали содержание этого

блока (см. гл. 2), однако здесь этот блок появляется под другим углом зре-

ния и под другим названием — нетто-величина капитала. Как нам уже

известно, в него включаются следующие составляющие:

• обыкновенные акции в обращении;

• резервы;

• накопленная прибыль.

Соответственно первый способ для определения собственного капитала —

это сложение перечисленных трех составляющих, что в результате дает

450 долл. (рис. 3.3).

Чтобы получить другое определение этого же понятия, можно вос-

пользоваться тем же методом, который мы применили для вычисления

значения “инвестированного капитала”. Для этого нужно сложить вели-

чину основного капитала и оборотных активов и вычесть из этой проме-

жуточной суммы значение долгосрочных заимствований и краткосроч-

ных обязательств, и мы получим ту же цифру, что и в первом способе, а

именно:

СК = BA + ОА -КО - ДЗ

ЛмТО 450 долл. = 600 долл. + 400 долл. - 300 долл. - 250 долл.

При таком подходе более наглядно видно, каким образом получается по-

казатель в рассматриваемом блоке. Видно, что стоимость, на которую пре-

тендуют собственники компании, определяется как сумма стоимостей всех

активов минус обязательства перед внешними лицами, как краткосрочные,

так и долгосрочные. Это и понятно. Доля акционеров в общей стоимости

компании равняется сумме всех активов минус платежи по долгам перед

третьими сторонами.

Первый способ определения собственного капитала — это взгляд с

точки зрения бухгалтерского учета, где используются данные о выпущен-

ных акциях и накопленных резервах, отражаемые в соответствии с бухгал-

терскими правилами и определениями. Однако второй способ более праг-

матичный: взять стоимость всех активов и вычесть из нее все платежи

внешним лицам, а все, что останется, как бы мы это ни называли, означает

средства акционеров. Если отраженные в учете балансовые стоимости ак-

тивов близки к фактическим значениям их стоимостей, при обоих подхо-

дах конечный результат будет примерно одинаковым.

Глава 3. БАЛАНС: ОСНОВНЫЕ ПОНЯТИЯ

45

Нетто-величина капитала

Активы

Пассивы / капитал

Внеоборотные

активы >

Собственный

капитал

Обыкновенные

акции в обращении

Резервы

Наког енна

прибыль

450

Оборотные

активы

Долгосрочные

заимствования

А 250

m

s

t

го

ф

3

Z

с

S'

о

m

о

о

Нетто-

величина

капитала

А

400

1000

Краткосрочные

обязательства

300

1000

Нетто-величина капитала,

или собственный капитал, равна:

СА - КО - ДЗ = 1000 долл. - 300 долл. - 250 долл. = 450 долл,

или

СК (обыкновенные акции в обращении + резервы +

+ накопленная прибыль)

= 450 долл.

Нетто-величина капитала

Это еще один термин, который применяется для обозначения правого

верхнего блока на общей схеме балансового отчета.

Это объясняется во многом тем, что эта часть балансового отчета очень

важна, и когда она трактуется с разных сторон, появляются различные

термины.

Однако термин “нетто-величина капитала” имеет преимущество, так как

позволяет подчеркнуть, что показатель этого блока получается из значения

совокупных активов минус совокупные обязательства внешним партнерам.

РИС. з.з. Определение понятия “собственный капитал",

или “нетто-величина капитала”

46

Часть I. ОСНОВЫ

Таким образом, степень достоверности показателя собственного ка-

питала полностью зависит от достоверности определения стоимостей

активов.

Оборотный капитал (ОК)

Это четвертое и последнее из выбранных нами понятий баланса. Оно рас-

крывается на рис. 3.4. Этим понятием мы будем очень часто пользоваться

при вычислении различных коэффициентов.

Широко распространенный способ определения оборотного капитала:

ОК = ОА - КО

100 долл. = 400 долл. - 300 долл.

Величина оборотного капитала используется для измерения ликвидности.

Под ликвидностью можно понимать степень доступности денежных

средств. Следует хорошо понимать, что ликвидность и богатство — это

далеко не одно и то же. Так, многие люди и компании очень богаты, одна-

ко показатель ликвидности у них низкий. Это бывает в тех случаях, когда

богатство представлено активами, которые трудно в течение короткого

времени перевести в денежные средства. Например, фермеры могут вла-

деть большими участками земли, однако в то же время испытывать труд-

ности в получении денег для повседневных операций, т. е. они обладают

богатством, но не высокой ликвидностью. То же самое случается и с ком-

паниями. Другими словами, не всегда достаточно иметь много активов,

важно, чтобы они позволяли обеспечивать текущие потребности человека

или компании.

На рис. 3.5 представлено другое определение оборотного капитала. В этом

случае его величина получается на основе показателей, входящих в под-

раздел “Пассивы” баланса. Видно, что оборотный капитал может быть

представлен как

ОК = СК + ДЗ - ВА

100 долл. = 450 долл. + 250 долл.

600 долл.

В литературе такое определение оборотного капитала появляется не часто,

но оно хорошо помогает понять структуру капитала компании.

Сумма оборотного капитала, которым располагает компания, опреде-

ляется величиной долгосрочного капитала, которая не была вложена в

долгосрочные активы. Когда бизнес возникает и топъко начинает раз-

виваться, в него вливается долгосрочный капитал собственниками этой

компании и из других источников Но значительная часть средств аз

Глава 3. БАЛАНС: ОСНОВНЫЕ ПОНЯТИЯ

47

Оборотный капитал

Активы

Пассивы / капитал

Внеоборотные

активы

Собственный

капитал

450

600

Оборотные активы

Долгосрочные

заимствования

250

Краткосрочные

обязател ьства

400

300

1000

V

1000

Оборотный капитал

По определению, оборотный капитал — это оборотные активы минус краткосрочные

обязательства. Это очень важный показатель в бизнесе, так как он характеризует

уровень ликвидности основной деятельности.

Операционная ликвидность — это термин, используемый для описания денежных

средств и их экаивалентоа, необходимых бизнесу для удовлетворения повседневных

потребностей в них.

Компания, владея огромными активами, может быть очень богатой, однако степень

ликвидности этих активов может быть низкой, т. е. их нельзя быстро превратить

в денежные средства.

РИС. 3.4. Определение понятия “оборотный капитал"

Как и в отношении других понятий баланса, оборотный капитал можно рассматривать

как с точки зрения активов, так и пассивов компании.