Author: Ивашковская И.В.

Tags: типы предприятий финансы экономика экономические науки инвестиции стратегия учебное пособие для студентов издательский дом гу вшэ корпорация капитал фирмы

ISBN: 978-5-7598-0479-6

Year: 2007

ФИНАНСЫ

Руководство к изучению курса

ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ВЫСШАЯ ШКОЛА ЭКОНОМИКИ

IIPIIHTHIIUE

ФИНАНСЫ

Руководство к изучению курса

Ответственный редактор

Й.В. Ивашковская

Рекомендовано УМО в области экономики и менеджмента

в качестве учебного пособия для студентов

высших учебных заведений,

обучающихся по направлению подготовки *Экономика»

Издательский дом ГУ ВШЭ

Москва 2007

УДК 658.14/. 17(075.8)

ББК 65.290-93

К68

Издание осуществлено в рамках

Инновационной образовательной программы ГУ ВШЭ

«Формирование системы аналитических компетенций

для инноваций в бизнесе и государственном управлении»

Авторский коллектив:

канд. экон. наук, профессор И.В. Ивашковская (руководитель

авторского коллектива); преподаватель П.П. Львутищ

сотрудник Научно-учебной лаборатории корпоративных финансов

Н.П. Петров; старший преподаватель Н.К. Пирогов;

преподаватель, сотрудник научно-учебной лаборатории

корпоративных финансов А.Н. Степанова

Рецензент:

доцент кафедры финансов и кредита

Московского государственного университета

им. М.В. Ломоносова Т.Н. Черкасова

ISBN 978-5-7598-0479-6 © Оформление. Издательский дом

ГУ ВШЭ, 2007

ОГЛАВЛЕНИЕ

Список ключевых терминов 8

Предисловие 12

РАЗДЕЛ I. МЕТОДИЧЕСКИЕ УКАЗАНИЯ

К ИЗУЧЕНИЮ КЛЮЧЕВЫХ ТЕМ КУРСА

1. Введение в анализ подлинной стоимости

заемного капитала фирмы 15

Цель, ключевые задачи и вопросы темы 15

Методические указания к изучению темы 17

1.1. Почему мы начинаем с заемного,

а не. собственного капитала 17

1.2. Метод построения портфеля-копии 19

1.3. Как метод дисконтирования потоков денежных средств

связан с методом портфеля-копии 21

1.4. Финансовый способ анализа доходности актива 23

2. Введение в анализ подлинной стоимости

собственного капитала фирмы 24

Цель, ключевые задачи и вопросы темы 24

Методические указания к изучению темы 26

2.1. Обобщенный алгоритм оценки инвестиционной

стоимости собственного капитала фирмы 26

2.2. Принципы анализа подлинной стоимости фирмы

на основе потоков свободных денежных средств 28

2.3. Модели анализа подлинной стоимости фирмы 32

3

Оглавление

3. Анализ доходности, ожидаемой собственниками фирмы 35

Цель, ключевые задачи и вопросы темы 35

Методические указания к изучению темы 37

3.1. Принципы и методы анализа ключевых

показателей САРМ 37

3.2. Интерпретация ключевых показателей САРМ 39

3.3. Алгоритмы определения ключевых показателей 41

3.4. Многофакторные модели 47

3.5. Проблемы анализадоходности, ожидаемой собствен¬

никами компаний на развивающихся рынках капитала 49

4. Анализ эффективности инвестиций в реальные активы 52

Цель, ключевые задачи и вопросы темы 52

Методические указания к изучению темы 54

4.1. Принципы оценки эффективности инвестиционных

решений в стандартных методах проектного анализа 54

4.2. Управленческая гибкость и необходимость

нестандартных методов проектного анализа 60

5. Структура капитала фирмы 63

Цель, ключевые задачи и вопросы темы ...63

Методические указания к изучению темы 65

5.1. Роль модели структуры капитала на совершенном рынке 65

5.2. Введение корпоративного налога на прибыль 67

5.3. Роль модели Миллера 68

5.4. Почему и каким образом нужно учесть в построении

модели издержки финансовой неустойчивости 71

5.5. Развитие модели анализа структуры капитала:

введение асимметрии информации и стимулов агентов 73

5.6. Значение теоретических моделей анализа

структуры капитала для формирования политики

финансирования фирмы 75

6. Анализ затрат на капитал и барьерной

ставки доходности фирмы 77

Цель, ключевые задачи и вопросы темы 77

Методические указания к изучению темы 79

6.1. Принципы оценки затрат на капитал 79

6.2. Методы оценки затрат на заемный капитал компании 81

4

Оглавление

6.3. Методы оценки затрат на собственный капитал 82

6.4. Анализ финансового рычага: различия бухгалтерского

и финансового подходов 84

7. Политика выплат инвесторам и стоимость фирмы 90

Цель, ключевые задачи и вопросы темы 90

Методические указания к изучению темы 91

7.1. Принципы анализа политики выплат

на совершенном рынке капитала 91

7.2. Влияние налогов на предпочтения инвесторов

и политику выплат 93

7.3. Введение второго типа несовершенств:

сигнальные модели политики выплат 96

7.4. Введение третьего типа несовершенств:

неполные контракты 97

7.5. Модели «радикальных левых» 98

8. Взаимосвязь инвестиционных решений и решений

о финансировании фирмы 100

Цель, ключевые задачи и вопросы темы 100

Методические указания к изучению темы 101

8.1. Почему необходим портфельный подход

к финансовому анализу фирмы 101

8.2. Как учесть политику финансирования

в инвестиционном анализе 105

8.3. Как использовать модели инвестиционного анализа

для выявления оптимальной структуры капитала 107

9. Принципы анализа стратегических сделок покупки контроля

и реструктуризации фирмы 108

Цель, ключевые задачи и вопросы темы 108

Методические указания к изучению темы 110

9.1. Принципы оценки выгод от покупки контроля.

Почему нужно изучать мотивы стратегических сделок 110

9.2. Анализ эффективности операций слияния

и поглощения на основе дисконтированного потока

денежных средств 113

5

Оглавление

РАЗДЕЛ II. ЗАДАЧИ И ТВОРЧЕСКИЕ ЗАДАНИЯ

1. Введение в анализ подлинной стоимости

заемного капитала фирмы 117

Задачи Ш

Вопросы и творческие задания 122

2. Введение в анализ подлинной стоимости собственного

капитала фирмы 123

Задачи 123

Вопросы и творческие задания 127

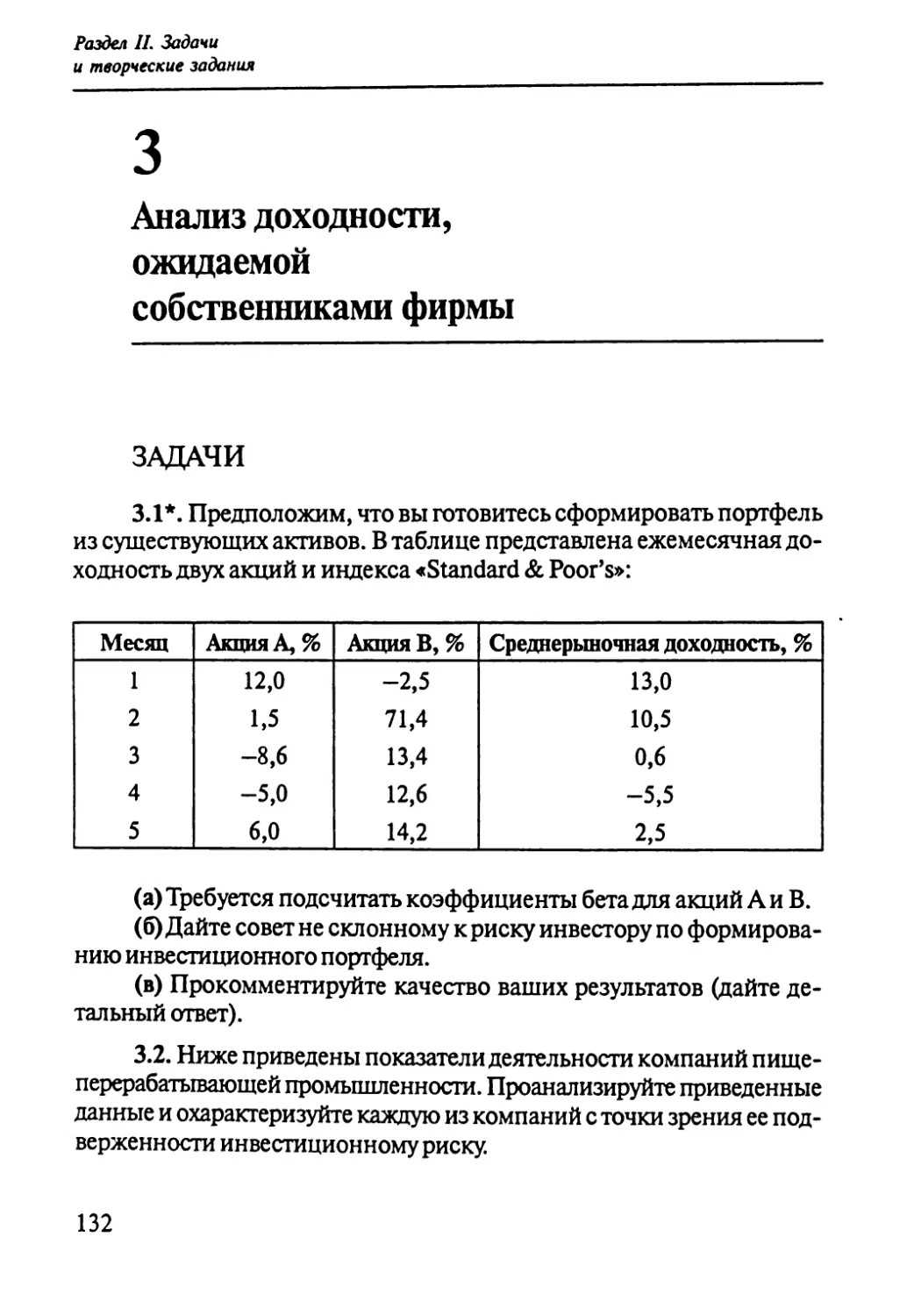

3. Анализ доходности, ожидаемой собственниками фирмы 132

Задачи 132

Вопросы и творческие задания 137

4. Анализ эффективности инвестиций в реальные активы 139

Задачи 139

5. Структура капитала фирмы 161

Задачи 161

Вопросы и творческие задания 171

6. Анализ затрат на капитал и барьерной ставки

доходности фирмы 179

Задачи 179

Вопросы и творческие задания 184

7. Политика выплат инвесторам и стоимость фирмы 186

Задачи 186

Вопросы и творческие задания 191

8. Взаимосвязь инвестиционных решений

и решений о финансировании фирмы 194

Задачи 194

9. Принципы анализа стратегических сделок

приобретения контроля и реструктуризации фирмы 201

Задачи 201

Вопросы и творческие задания ' 205

6

Оглавление

РАЗДЕЛ III. РЕШЕНИЕ ТИПОВЫХ ЗАДАЧ

1. Введение в анализ подлинной стоимости заемного

капитала фирмы 209

2. Введение в анализ подлинной стоимости

собственного капитала фирмы 215

3. Анализ доходности, ожвдаемой собственниками фирмы 217

4. Анализ эффективности инвестиций в реальные активы 221

5. Структура капитала фирмы 274

6. Анализ затрат на капитал и барьерной ставки

доходности фирмы 288

7. Политика выплат инвесторам и стоимость фирмы 301

8. Взаимосвязь инвестиционных решений

и решений о финансировании фирмы 303

9. Принципы анализа стратегических сделок

приобретения контроля и реструктуризации фирмы 328

Литература 333

СПИСОК КЛЮЧЕВЫХ ТЕРМИНОВ

Акции — Shares, Stock

обыкновенные — common

привилегированные—preferred

курс — price

Акционерный (собственный) капитал — Equity, Equity capital

Внутренняя норма доходности — Internal rate of return

Временная структура процентных ставок —Term structure of interest rates

Выкуп (компании) — Buy-out

за счет займа — leveraged

менеджерами — management

Выкуп акций — Repurchase of stock, Share repurchase

Выпущенные акции — Issued shares

Диверсифицируемый риск — Diversifiable risk

Дисконтированный поток денежных средств — Discounted cash flow

Дисконтная облигация — Discount bond

Досрочный выкуп (отзыв) облигаций — Bond Repurchase, Calling

Доходность — Return, Yield

бухгалтерская — book

к погашению — yield to maturity

норма — rate of

ожидаемая — expected

фактическая — real

Заемный капитал — Debt

обеспеченный — secured

с досрочным погашением — callable

8

Список

ключевых терминов

погашение — maturity of

старшинство (приоритетность)—seniority

субординированный — subordinated

Затраты на капитал — Cost of capital

средневзвешенные—weighted-average

Капитал — Capital

оборотный—working

уставный (разрешенный к выпуску) — authorized share

Косвенные издержки банкротства — Indirect bankruptcy costs

Коэффициент дивидендных выплат — Payout ratio

Линия рынка ценных бумаг — Security market line

Метод скорректированной приведенной стоимости—Adjusted-present-

value rule

Модель оценки долгосрочных активов—Capital asset pricing model

Налоговая экономия (налоговый щит) — Tax shield

Невозвратные издержки — Sunk costs

Недиверсифицируемый риск — Nondiversifmble risk, Undiversifiable risk

Норма текущей доходности акций — Dividend yield

Норма ДОХ9ДНОСТИ — Rate of return

внутренняя — internal

форвардная — forward

Облигации — Bonds, Notes

дисконтные — discount

конвертируемые—converted

«мусорные» — junk

Ожидаемая доходность — Expected return

Окупаемость — Payback

9

Список

ключевых терминов

Опцион — Option

американский или европейский — American versus European

реальный — real

Опцион «колл» — Call option

Опцион «пут» — Put option

Основная сумма долга — Principal

Оценка — Valuation

Перспективы роста — Growth opportunities

Планирование долгосрочных (капитальных) вложений — Capital

budgeting

Политика выплат — Dividend policy

Поток денежных средств — Cash flow

дисконтирование — discounting

дисконтированный — discounted

свободных денежных средств — free

Премия — Premium

за ликвидность — liquidity

за рыночный риск—Market risk premium

Прибыль — Earnings, Income, Profit

бухгалтерская — accounting

чистая — net

экономическая — economic

Прибыль на акцию — Earnings per share

Приведенная стоимость — Present value

скорректированная — adjusted

чистая — net

Прогнозный период — Horizon period

Процентная ставка — Interest rate

базисная — prime-rate

безрисковая — risk-free

10

Список

ключевых терминов

плавающая/фиксированная — floating/fixed

реальная — real

«спот» — spot

форвардная — forward

Прямые издержки банкротства — Direct bankruptcy costs

Рентабельность—Profitability, Return on

активов — return on total assets, RQA

бухгалтерская — accounting

инвестиций — investment

капитала — return on equity,ROE

Слияние — Merger, Acquisition

Собственный капитал — Equity

Средневзвешенные затраты на капитал—Weighted-average cost of capital

Стоимость — Value

балансовая (бухгалтерская) — book

будущая — future

подлинная—true

конверсионная — conversion

ликвидационная — salvage

рыночная — market

чистая приведенная—net present

Структура капитала — Capital structure

Экономическая прибыль — Economic income, Residual income

ПРЕДИСЛОВИЕ

Данное руководство предназначено для студентов бакалавриата

и нацелено на подытоживание методологических моделей, состав¬

ляющих базу современного финансового анализа фирмы. Руковод¬

ство не является учебником и не претендует на то, чтобы его заменить.

В нем выделены ключевые аналитические вопросы, внимание сосре¬

доточено на объяснении наиболее важных конструкций сложного кур¬

са «Корпоративные финансы», выстраивающего концептуальные рам¬

ки финансового анализа любой фирмы на примере наиболее легко

наблюдаемого объекта — акционерной компании. При этом авторы

ставили перед собой задачи выделить главную нить курса, выявить

векторы развития финансового анализа фирмы, выстроить развитие

моделей. Поэтому первый раздел пособия — это методические реко¬

мендации к изучению тем курса, они помогут усвоить непростой объем¬

ный материал.

Изучать принципы и модели финансового анализа фирмы, все¬

го комплекса ее финансовых решений — от финансирования до ре¬

шений о стратегических сделках покупки контроля, неэффективно

без освоения инструментария расчетов. Поэтому во втором разделе

предлагаются задачи для тренировки такого навыка и ситуации для

анализа, а в третьем — решения типовых задач.

Раздел I

МЕТОДИЧЕСКИЕ

УКАЗАНИЯ

К ИЗУЧЕНИЮ

КЛЮЧЕВЫХ ТЕМ

КУРСА

1

Введение в анализ

подлинной стоимости

заемного капитала фирмы

ЦЕЛЬ, КЛЮЧЕВЫЕ ЗАДАЧИ

И ВОПРОСЫ ТЕМЫ

В курсе корпоративных финансов, где решается задача по¬

строения современной финансовой аналитики фирмы, следует скон¬

центрировать внимание на самом явлении стоимости фирмы, чтобы не

только понять принципы ее анализа, но и провести заложенный здесь

контекст через весь курс. Выведение модели анализа подлинной стои¬

мости фирмы удобнее начинать с заемного капитала, поскольку его свой¬

ства более определенны, чем в случае с собственным капиталом.

Цель темы — построить аналитическую модель стоимости ка¬

питала фирмы на примере заемного капитала, представленного кор¬

поративными облигациями.

В результате изучения темы студенты должны знать:

■ принципы анализа подлинной стоимости отдельно взятого

финансового актива;

■ финансовый способ анализа доходности на примере корпора¬

тивных облигаций;

■ роль временнбй структуры процентных ставок и кривой доход¬

ности в определении подлинной стоимости долгового финансового

инструмента;

15

Раздел I. Методические указания

к изучению ключевых тем курса

• принципы и алгоритм метода построения портфеля-копии и

его роль в анализе заемного капитала фирмы;

■ алгоритм и допущения метода дисконтированного потока де¬

нежных средств, формирующего основу анализа подлинной стоимос¬

ти отдельно взятого актива;

■ особенности применения метода дисконтированного потока

денежных средств к анализу подлинной стоимости корпоративной

облигации.

В результате изучения темы студенты должны уметь:

■ использовать метод дисконтированного потока денежных

средств для определения стоимости корпоративной облигации;

■ адаптировать метод дисконтированного потока денежных

средств к особенностям и характеристикам корпоративных облигаций;

■ применять метод дисконтированного потока денежных средств

для определения стоимости стоимости заемного капитала фирмы, при¬

влеченного в формах банковского кредита и долгосрочной аренды.

Вопросы к семинару

1. Кривая доходности, ее использование для дисконтирования

потоков доходов инвесторов. Метод построения портфеля-копии для

анализа стоимости финансового актива.

2. Типы и виды корпоративных облигаций. Особености корпо¬

ративных облигаций по сравнению с другими долговыми финансо¬

выми инструментами.

3. Модель оценки подлинной стоимости корпоративной обли¬

гации.

4. Использование модели оценки подлинной стоимости корпо¬

ративной облигации для анализа стоимости досрочно погашаемых

облигаций, облигаций с плавающим купоном.

5. Использование модели оценки подлинной стоимости корпо¬

ративной облигации для анализа стоимости заемного капитала фир¬

мы в виде банковского кредита и долгосрочной аренды.

16

1. Введение в анализ подлинной стоимости

заемного капитала фирмы

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

К ИЗУЧЕНИЮ ТЕМЫ

1.1

Почему мы начинаем с заемного,

а не собственного капитала

Данная тема является основополагающей для построения логи¬

ческой картины анализа стоимости фирмы. Несмотря на то что основой

финансов фирмы является собственный, а не заемный капитал, мы на¬

чинаем выведение модели именно с последнего, учитывая относитель¬

ную простоту корпоративной облигации как одного из инструментов

привлечения капитала. Необходимо отметить, что заемный капитал —

наиболее удобный объект для обоснования необходимых алгоритмов

анализа подлинной стоимости капитала по нескольким причинам.

1. Облигация относится к инструментам с фиксированным дохо¬

дом потому, что на фирму-эмитента накладываются определенные

кредитным договором финансовые обязательства. Компания должна

выплатить фиксированные платежи своим инвесторам: периодичес¬

кий доход (процент или купон) и фиксированную сумму номинала в

момент истечения срока жизни облигации.

2. Все параметры выпуска заранее определяются и становятся из¬

вестны инвесторам. Значительная часть такой информации связана со

специальными положениями договора или ограничительными оговорка¬

ми (covenants). При работе надданной темой полезно рассмотреть виды

таких ограничений, изучить положения об обеспечении облигаций акти¬

вами, залоге активов, условий новых выпусков и их требований к залогу.

3. Долговые инструменты имеют определенный срок до погаше¬

ния. Тот факт, что конвертируемые и досрочно погашаемые (callable) ин¬

струменты, к которым активно прибегает современная корпорация, со¬

ставляют исключение, никоим образом не мешает реализации постав¬

ленной выше цели. Представленный далее подход к анализу стоимости

17

Раздел I. Методические указания

к изучению ключевых тем курса

на основе классических форм корпоративных облигаций, не являющих¬

ся конвертируемыми или досрочно погашаемыми, может с успехом ис¬

пользоваться и для анализа облигаций, обладающих экзотическими ха¬

рактеристиками. Анализ этого типа капитала упрощается, так как схема

денежного потока (купонных выплат и основной суммы) в адрес инвес¬

тора выгляд ит более определенно по сравнению с доходами от акций.

Начиная анализ с заемного капитала, мы получаем возможность

выстроить его с дополнительными упрощениями, поскольку имеем

возможность ввести определенные предпосылки. Во-первых, о без¬

рисковом долге, что можно достичь, предполагая достаточно высокое

покрытие платежей по долгу потоками денежных средств и активами

данной фирмы. Фактически делается предположение о том, что про¬

исходит анализ заемного капитала акционерной компании, обладаю¬

щей стабильным, крупным потоком денежных средств от основной

деятельности. Данная предпосылка означает отсутствие возможнос¬

ти дефолта. Во-вторых, вводится предпосылка совершенного рынка

капитала, свойства которого описываются следующими условиями:

• отсутствие трансакционных издержек и налогов;

• делимость активов;

• совершенная конкуренция, отсутствие у участников финансово¬

го рынка возможности оказывать существенное влияние на курс актива;

• однородность ожиданий инвесторов;

• рациональное поведение инвесторов, максимизирующих ожи¬

даемую полезность;

• отсутствие арбитража.

В-третьих, предпосылка об эффективности рынка капитала:

цены на финансовых рынках полностью отражают всю существую¬

щую необходимую информацию. Данное условие фактически озна¬

чает, что в момент торговли на финансовых рынках цена актива явля¬

ется наилучшим сигналом для принятия инвестиционного решения.

Важно разобраться, почему важны такие предпосылки. Посколь¬

ку решается задача построения модели анализа подлинной стоимости

фирмы, нужны рамки, в которых этот анализ будет происходить. На¬

личие таких рамок поможет отобрать наиболее значимые шаги анали¬

за, а затем с их помощью воссоздать картину и за пределами таких

18

1. Введение в анализ подлинной стоимости

заемного капитала фирмы

рамок. Модель совершенного рынка капитала и гипотеза об эффек¬

тивности этого рынка позволяют сделать утверждение о том, что ры¬

ночная стоимость корпоративной,облигации или ее курс колеблется

вокруг ее подлинной стоимости, а ожидаемые изменения от подлин¬

ной или фундаментальной стоимости приравниваются к нулю. Необ¬

ходимо отметить, что введение предпосылки эффективности не озна¬

чает, что курс всегда в любой момент времени равен подлинной стои¬

мости. Важно, что отклонения курса от подлинной стоимости имеют

случайный характер, поэтому в долгосрочной перспективе курс воз¬

вращается к своей основе — подлинной стоимости.

1.2

Метод построения

портфеля-копии

Метод построения потрфеля-копии — это важный аналитичес¬

кий прием, применяемый при изучении разных видов финансовых ре¬

шений фирмы. От основан на приведенных выше предпосылках. От¬

сутствие арбитражных возможностей на совершенном рынке капитала

означает, что рынок капитала не позволяет устойчиво получать необыч¬

ную, арбитражную, прибыль. Арбитражная прибыль — это прибыль,

которую можно получить без риска и без инвестиций. Арбитражная

возможность соответственно представляет собой инвестиционную воз¬

можность, которая позволяет получить арбитражную прибыль.

Полезно подумать над логикой механизма подавления арбит¬

ражной возможности на совершенном рынке капитала. Арбитраж оз¬

начает существование следующей ситуации: отдельные идентич¬

ные части одного и того же актива стоят столько, что суммирование

их цен дает величину более высокую, чем цена целого актива. Допус¬

тим, отдельные куски жареного цыпленка, которые продаются в ки¬

оске возле института, стоят в сумме дороже, чем целый жареный цып¬

ленок в киоске на другой улице. Что должен сделать рациональный

19

Раздел I. Методические указания

к изучению ключевых тем курса

инвестор? Рациональность его поведения должна проявиться в том,

что он приобретает целого цыпленка, делит его на части и продает ря¬

дом с институтом. Допустим, что он может сделать это без дополни¬

тельных значимых издержек. Каким будет результат? Поскольку все

инвесторы могут и будут делать то же самое, произойдет, с одной сто¬

роны, быстрое насыщение спроса на куски цыпленка, а с другой сто¬

роны, рост спроса на целого цыпленка. Механизм спроса и предложе¬

ния выровняет цены таким образом, что сумма частей станет стоить

столько же, сколько и целое, если этот механизм действует при пред¬

посылке наличия совершенства.

На совершенном рынке капитала активы, генерирующие оди¬

наковые потоки выгод или потоки денежных средств, обладающие

одинаковым риском, создают одинаковую доходность и имеют оди¬

наковую подлинную стоимость. Получение прибыли на разнице кур¬

сов (цен) возможно как мимолетный результат для отдельного инвес¬

тора. Отсутствие арбитражных возможностей опирается на осталь¬

ные признаки совершенного рынка капитала, поэтому у любого ин¬

вестора нет препятствий для мгновенного вложения средств в любые

финансовые активы, которые создают прибыль на разнице курсов.

Остальную работу выполняет механизм спроса и предложения, бла¬

годаря которому курсы активов, приносящих одинаковые потоки

выгод с одинаковым риском, будут равны.

Учитывая базовые посылки, следует подчеркнуть, что класси¬

ческая долгосрочная относительно безрисковая корпоративная обли¬

гация, являющаяся в данном случае объектом нашего анализа, долж¬

на быть сопоставлена инвестором с инструментами, по которым уже

установились процентные ставки. Такие возможности предоставляет

кривая доходности, отражающая ставки долговых инструментов в со¬

ответствии с разными сроками до погашения. Кривая доходности —

функция, связывающая доходность по группе инструментов, харак¬

теризующихся одинаковым инвестиционным риском и сроком до по¬

гашения, с известным заранее периодом (моментом) погашения долга.

В кривой доходности отражены ставки «спот» или ставки наличного

рынка в соответствии с структурой периодов погашения или времен¬

20

1. Введение в анализ подлинной стоимости

заемного капитала фирмы

ной структурой ставок «спот*. По определению эта кривая строится

на ставках уже известных, уже сложившихся, уже данных, относи¬

тельно которых неопределенности нет. Обращаясь к кривой доходно¬

сти как средству построения анализа стоимости заемного капитала

корпорации, мы получаем возможность вывести базовую модель та¬

кого анализа. На совершенном рынке капитала инвестор, принимая

решение о возможности вложения средств в относительно безриско¬

вые долги корпорации, находится в ситуации выбора: вложить деньги

в инструменты с известными ставками «спот» либо вложить деньги в

покупку корпоративной облигации с известным сроком до погаше¬

ния, объявленным графиком выплат, и известной величиной потоков

денежных средств по каждой выплате. На этом основан метод построе¬

ния портфеля, копирующего потоки денежных средств, график их по¬

ступления, их риски. Если такой портфель-копия может быть воссоз¬

дан аналитически, т.е. составлен изданных о других ценных бумагах

с такими же потоками денежных средств, сроками, рисками, то мы

получаем готовую величину стоимости этого портфеля. Это будет сум¬

ма курсов таких «дублирующих» ценных бумаг.

Составив портфель, дублирующий денежные потоки рассмат¬

риваемой облигации, можно заметить, что его цена не должна отли¬

чаться от курса нашей облигации. Если это не так, то появляется ар¬

битражная возможность, которая благодаря рациональности инвес¬

торов и механизму спроса и предложения исчезает.

1.3

Как метод дисконтирования

потоков денежных средств

связан с методом портфеля-копии

Основным методом анализа подлинной стоимости облигаций

является методдисконтированныхденежных потоков (DCF). Основ¬

ная идея данного метода состоит в том, что выгоды, которые получает

21

Раздел /. Методические указания

к изучению ключевых тем курса

инвестор в будущем в виде денежных потоков (купонных выплат и

выплаты номинальной стоимости), сейчас имеют реально меньшую

стоимость. Невозможно просто сложить абсолютные значения буду¬

щих выгод инвестора и сказать, что эта сумма будет являться стоимо¬

стью облигации. Складывать можно только значения, приведенные к

одному периоду. Таким образом, принцип дисконтирования денеж¬

ных потоков состоит в приведении будущей стоимости к ее текущему

значению. Подлинная стоимость представляет собой сумму приве¬

денных к настоящему времени будущих выгод инвестора (денежных

потоков) и фактически зависит от двух основных составляющих:

•денежного потока (купонных выплати выплате основной сум¬

мы);

• ставки дисконтирования.

Если с денежными потоками по долговому финансовому инст¬

рументу картина ясна, то ставка дисконтирования представляет тему

для более детального обсуждения. Для оценки безрисковых облига¬

ций должны использоваться ставки «спот», соответствующие сроку

поступления денежного потока. Сами ставки «спот» можно получить

с использованием безрисковых бескупонных облигаций. По опреде¬

лению ставка «спот» является доходностью к погашению бескупон-

ной облигации с соответствующим сроком погашения. Именно эта

ставка должна использоваться в качестве ставки дисконтирования

для соответствующего по времени денежного потока. Таким образом,

подлинная стоимость безрисковой облигации зависит от будущих де¬

нежных потоков и сложившейся структуры ставок «спот». Метод по¬

строения портфеля-копии позволяет применить дисконтирование, но

по ставкам безрисковых активов, различающихся только сроком до

погашения.

Метод дисконтирования потоков денежных средств предпола¬

гает более широкие рамки анализа, так как в нем не заложены ограни¬

чения на тип применяемой для дисконтирования ставки. Она может

быть безрисковой в одних ситуациях и основанной на компенсации

за риск — в других.

22

L Введение в анализ подлинной стоимости

заемного капитала фирмы

1.4

Финансовый способ

анализа доходности актива

Изучая тему, обратите внимание на то, каким образом надо пра¬

вильно рассчитывать доходность инвестиций, сделанных в долговые

ценные бумаги. Несмотря на то что купонная или текущая доходность

является характеристикой среднего уровня доходности облигации, в

большинстве случаев ее нельзя использовать в процессе принятия

инвестиционного решения. Текущая доходность будет полностью от¬

ражать реальную доходность облигации только в случае, если ставки

купонных выплат соответствуют ставкам «спот», а ставки «спот» в

разные годы жизни облигации равны между собой. В этом случае курс

облигации будет равен номиналу облигации, а текущая доходность

будет характеризовать подлинную доходность облигации.

В действительности наиболее точным показателем доходности к

погашению может считаться единая ставка дисконтирования, кото¬

рая будет уравнивать будущие денежные потоки и текущий курс об¬

лигации. Она определяется финансовым способом, т.е. с учетом про¬

цедуры дисконтирования и фактора сложных процентов, как ставка,

уравнивающая сумму приведенных стоимостей потоков доходов по

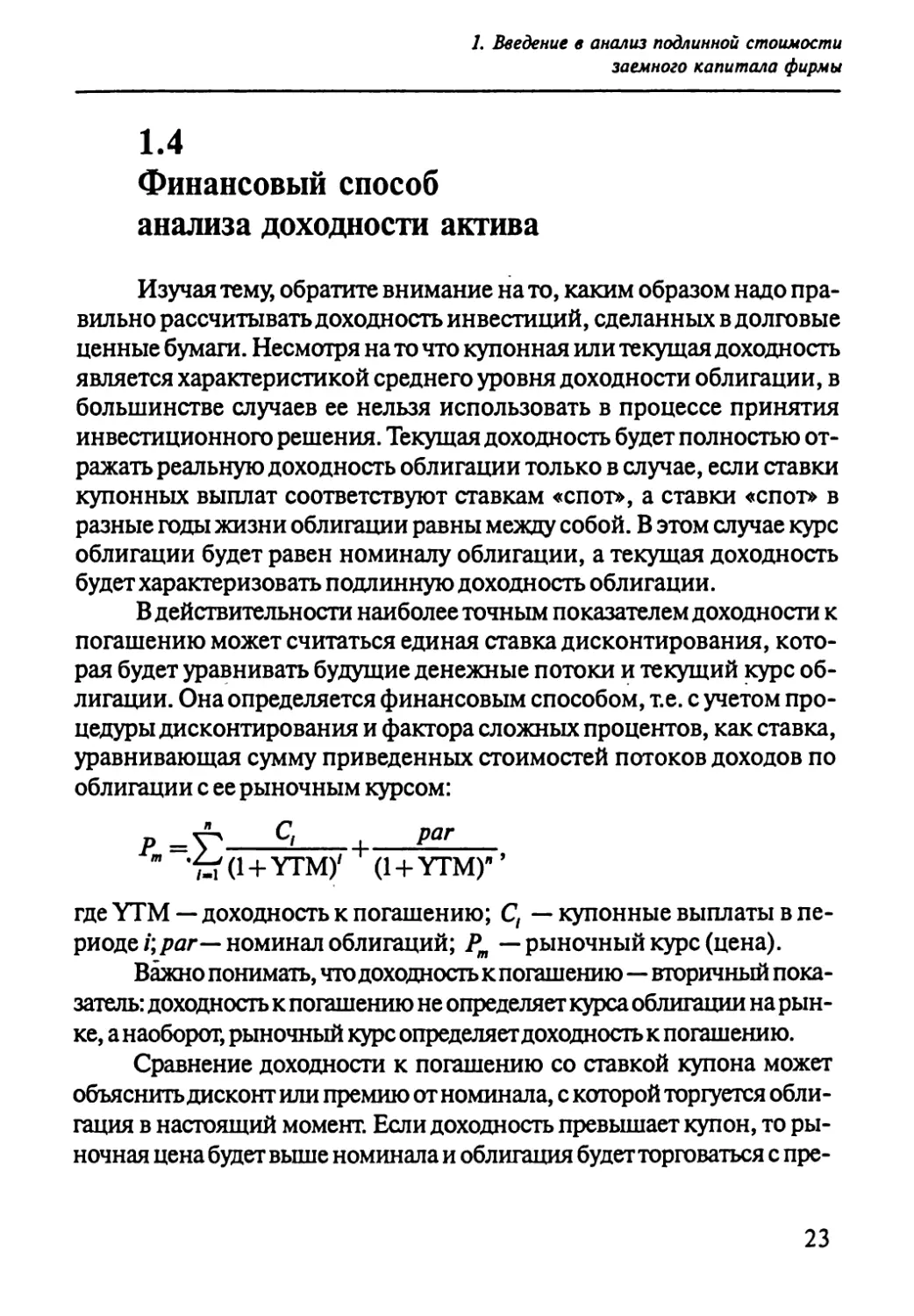

облигации с ее рыночным курсом:

р -У' ^ I раг

т -tfa + YTM)' (Ц-УГМ)"’

где YTM—доходность к погашению; С, — купонные выплаты в пе¬

риоде /;par— номинал облигаций; Рт —рыночныйкурс (цена).

Важно понимать, что доходность к погашению—вторичный пока¬

затель: доходность к погашению не определяет курса облигации на рын¬

ке, а наоборот, рыночный курс определяет доходность к погашению.

Сравнение доходности к погашению со ставкой купона может

объяснить дисконт или премию от номинала, с которой торгуется обли¬

гация в настоящий момент. Если доходность превышает купон, то ры¬

ночная цена будет выше номинала и облигация будет торговаться с пре¬

23

Раздел I. Методические указания

к изучению ключевых тем курса

мией. И наоборот, если доходность будет ниже купона, то облигация бу¬

дет торговаться с дисконтом, т.е. ниже номинальной стоимости. Если

требуемая доходность инвестора ниже или равна доходности к погаше¬

нию, то ему следует приобрести данную облигацию. Таким образом, фор¬

мирование инвестиционной стратегии базируется на следующем прин¬

ципе: покупка облигации должна осуществляться в случае, если ее инве¬

стиционная стоимость больше или равна рыночной стоимости (курсу).

2

Введение в анализ

подлинной стоимости

собственного капитала фирмы

ЦЕЛЬ, КЛЮЧЕВЫЕ ЗАДАЧИ

И ВОПРОСЫ ТЕМЫ

В данной теме вводятся основные обобщенные алгоритмы оцен¬

ки стоимости фирмы, и тем самым демонстрируется логика количе¬

ственного выражения главной цели ее развития. Все последующие

темы опираются на рассмотренное в ней видение принципов, содер¬

жания и алгоритмов анализа стоимости собственного капитала. Их

назначение — определить, каким образом весь комплекс финансовых

решений современной фирмы влияет на ее стоимость.

Цель темы — обосновать базовую модель анализа подлинной

стоимости собственного капитала на примере акционерной компа¬

нии открытого типа.

24

2. Введение в анализ подлинной стоимости

собственного капитала фирмы

В результате изучения темы студенты должны знать:

■отличия в построении модели анализа инвестиционной стоимо¬

сти собственного капитала от модели заемного капитала;

■ модели дисконтирования дивидендов, растущих постоянным

и разными темпами роста;

■ критерии стабильно растущей компании;

■ принципы расчета потока свободных денежных средств и его

отличия от бухгалтерских показателей потоков денежных средств;

■ принципы анализа инвестиционной стоимости совокупного

капитала фирмы на основе потоков свободных денежных средств;

■ принципы анализа возможностей роста фирмы на основе ме¬

тода дисконтирования потоков денежных средств.

В результате изучения темы студенты должны уметь:

■ применять модели дисконтированных дивидендов;

■ проводить расчеты инвестиционной стоимости одной доли в

собственном капитале на основе двух- и трехфазовых моделей дис¬

контирования дивидендов;

■ рассчитывать стоимость активов «как есть» и стоимость воз¬

можностей роста на основе моделей дисконтирования дивидендов.

Вопросы к семинару

1. Базовая модель оценки стоимости акции на основе дисконти¬

рования дивидендов. Критерии стабильного роста компании. Модель

дисконтирования дивидендов, растущих постоянным темпом бесконеч¬

но долго. Двухстадийная модель дисконтированного потока дивиден¬

дов, ее особенности и роль в анализе собственного капитала компании.

2. Базовая модель оценки стоимости фирмы на основе дискон¬

тирования потоков свободных денежных средств. Двухстадийная мо¬

дель дисконтированного потока свободных денежных средств.

3. Принципы анализа и оценки роста фирмы методом дисконти¬

рованного денежного потока. Стоимость фирмы «как есть». Стоимость

возможностей роста (вклада роста). Значение анализа вклада роста

для корпоративной финансовой аналитики.

25

Раздел /. Методические указания

к изучению ключевых тем курса

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

К ИЗУЧЕНИЮ ТЕМЫ

2.1

Обобщенный алгоритм оценки

инвестиционной стоимости

собственного капитала фирмы

Предпосылки анализа. Как и при анализе стоимости заемного

капитала, мы исходим из модели совершенного (конкурентного) рын¬

ка капитала, который наделен свойством эффективности. Предпо¬

сылка эффективности рынка исключительно важна: на таком рынке

курс финансового инструмента — ценной бумаги — колеблется во¬

круг ее подлинной стоимости, его отклонения в конкретный момент

во времени случайны. Кроме того, из модели анализа подлинной стои¬

мости корпоративной облигации следует, что стоимость отдельно взя¬

того базового финансового актива определяется потоками поступле¬

ний для инвестора с учетом его альтернатив по доходности. Общие

принципы анализа стоимости сохраняют свое значение:

• выявление потоков выгод для инвестора;

• выявление альтернативных издержек инвесторов и ставки их

альтернативной доходности;

• необходимость приведения (дисконтирования) потоков выгод

для инвестора к моменту, в котором проводится анализ фирмы.

Особенности построения базовой модели анализа. Во-первых, по¬

ступления инвестора не фиксированы и представляют собой ожидае¬

мые или неопределенные величины. Во-вторых, мы более не можем

ориентироваться на кривую доходности как совокупность ставок дис¬

контирования для разных периодов, поскольку долевые ценные бума¬

ги корпорации не могут рассматриваться как относительно безриско¬

вые. В-третьих, для дисконтирования пототков выгод от доли в соб¬

ственности нужна ставка, отражающая инвестиционные риски соб¬

26

2. Введение в анализ подлинной стоимости

собственного капитала фирмы

ственника, или требуемая ставка доходности. В-четвертых, рассмат¬

риваются миноритарные доли, приобретаемые инвесторами с целью

ведения постоянных операций с акциями.

С точки зрения построения модели анализа, как и в случае кор¬

поративной облигации, необходимо выделить два типа потоков: пери¬

одически возникающий поток и однократный поток в виде курса ак¬

ции, который может быть получен при ее продаже. Потоки выгод ин¬

вестора поэтому выражены через две разные формы его дохода:

• дивиденды или периодически повторяющиеся выплаты дохода—

на данном этапе изучения рассматриваются только дивиденды в фор¬

ме выплаты денежных средств;

• прирост капитала, который зависит от соотношения курса ак¬

ции к моменту потенциальной продажи и курса, по которому инвес¬

тор в свое время сам приобрел эту акцию.

Всякий рациональный инвестор готов платить не дороже, чем

все суммарные потоки выгод или дивидендов, которые он ожидает от

этого инструмента плюс ожидаемый курс, на который он рассчиты¬

вает при продаже акции третьему инвестору. Каждый следующий ин¬

вестор готов платить за потоки дивидендов за несколько периодов и

курс на момент будущей продажи. В конечном счете в этой длинной

цепи приведенная стоимость курса трансформируется в приведенную

стоимость потоков дивидендов. Таким образом, подлинная стоимость

одной доли в собственном капитале зависит от потоков будущих, ожи¬

даемых дивидендов.

Рассматривая потоки дивидендов как объект дисконтирования,

мы получаем несколько важных для дальнейшего анализа выводов.

Во-первых, мы получаем возможность обобщения: прирост капитала,

на который рассчитывают инвесторы, есть ожидаемый поток перио¬

дических доходов —дивидендов. Во-вторых, в зависимости от харак¬

тера динамики ожидаемых дивидендов можно построить разные ва¬

рианты или, точнее, разные модели оценки: для сценария постоянной

величины дивидендов, для сценария дивидендов, растущих стабиль¬

ным одинаковым темпом бесконечно долго, наконец, рассмотреть

двухстадийные сценарии — этап роста высоким темпом и сменяю¬

27

Раздел L Методические указания

к изучению ключевых тем курса

щий его впоследствии этап стабилизации. Это необходимо сделать,

поскольку на разных этапах развития фирмам свойственны не только

разные темпы роста, вытекающие из их стратегических конкурент¬

ных возможностей, но и разные подходы к формулированию полити¬

ки выплат собственникам. В данной теме преждевременно рассмат¬

ривать политику дивидендов как таковую, но необходимо подчерк¬

нуть, что это отдельная самостоятельная тема, значимость которой

связана с проблемой влияния изменений в политике дивидендов на

стоимость фирмы, и в этом ракурсе она будет рассмотрена позже. Го¬

воря о модели анализа подлинной стоимости собственного капитала,

мы ограничиваемся констатацией различий в динамике и величине

дивидендных платежей. Чтобы отразить эти отличия, нужно ввести в

анализ две стадии роста дивидендов, которые соответствуют переходу

фирмы с одного этапа своего жизненного цикла на другой.

Разделение динамики на две стадии позволяет впоследствии

моделировать самые разные комбинации в динамике дивидендов.

2.2

Принципы анализа

подлинной стоимости фирмы

на основе потоков

свободных денежных средств

Предпосылки модели. На данном этапе изучения феномена стои¬

мости фирмы целесообразно использовать упрощающую анализ пред-

посылку о том, что финансирование ее долгосрочного развития осу¬

ществляется только за счет средств собственников. Поэтому принци¬

пы анализа стоимости собственного капитала переносятся на фирму

вообще. Вторая предпосылка — принцип непрерывно действующей

единицы. В подавляющем большинстве случаев оценка стоимости

фирмы основана на принципе непрерывного характера бизнеса, про¬

должения существования фирмы как независимой единицы в бизне¬

28

2. Введение в анализ подлинной стоимости

собственного капитала фирмы

се, что тем не менее не противоречит возможному изменению профиля

ее операций.

Принципу непрерывного характера бизнеса наиболее полно от¬

вечает подход к измерению стоимости фирмы через потоки выгод, ко¬

торые получат инвесторы, так как он устремлен в будущее и требует

прогноза результатов и одновременно анализа возможного риска.

В соответствии сданным принципом стоимость фирмы как непрерыв¬

но действующей единицы (going concern value) представляет собой при¬

веденную стоимость потоков выгод в виде потоков денежных средств,

генерируемых в ходе ведения бизнеса, свободных для изъятия собствен¬

ником. Применяя критерий непрерывного функционирования ком¬

пании, можно получить два разных, хотя и близких по исходным прин¬

ципам анализа, показателя стоимости компании.

Особенности модели анализа. Первый показатель — подлинная,

или фундаментальная, стоимость фирмы. Подлинная стоимость ком¬

пании (intrinsic value) — это сумма приведенных к данному моменту

времени стоимостей потоков денежных средств или прибылей, гене¬

рируемых в ходе ведения бизнеса, с точки зрения типичного инвесто¬

ра в данной среде. Подлинную стоимость иногда также называют вну¬

тренней или действительной, подчеркивая, что она вытекает из оцен¬

ки выгод от вложения капитала в компанию, из характеристик инвести¬

ций или их оценки возможным инвестором вообще. Такой показатель

стоимости выражает аналитические оценки специалиста и в этом смыс¬

ле опирается на преобладающие экспертные оценки основных парамет¬

ров компании. Чтобы получить показатель подлинной стоимости, необ¬

ходимы анализ и прогноз, с одной стороны, результатов деятельности

компании в будущем, с другой—допустимого инвестиционного риска и

ожидаемой инвестором доходности инвестиций, соответствующей рис¬

ку. Этот показатель стоимости выражает результат теоретического ана¬

лиза возможностей использования инвестором активов компании в рам¬

ках определенного стратегического сценария ее развития.

Второй показатель стоимости фирмы — инвестиционная стои¬

мость — также выражает будущие выигрыши (выгоды) с учетом их

распределения во времени и с учетом инвестиционных рисков. Инве¬

стиционная стоимость компании (investment value) — это приведенная

стоимость потоков денежных средств или прибылей, генерируемых в

29

Раздел /. Методические указания

к изучению ключевых тем курса

ходе ведения бизнеса, измеренных с точки зрения ожиданий конкрет¬

ного инвестора и его индивидуальной склонности к риску. Данный

показатель стоимости означает необходимость учесть интересы кон¬

кретного инвестора, а не абстрактного участника рынка, и поэтому

инвестиционная стоимость предполагает разграничение между виде¬

нием возможных выгод и потенциальных рисков инвестором, с одной

стороны, и оценок специалиста, осуществляющего оценку компании,

с другой стороны. Таким образом, оба показателя стоимости компа¬

нии в действительности похожи: речь идет о сумме инвестиций в по¬

купку данной компании, которые могли бы окупиться будущими вы¬

годами для инвестора. Поэтому и показатель подлинной стоимости

компании, и показатель инвестиционной стоимости выражают верх¬

нюю границу эффективных, окупаемых инвестиций и в курсе корпо¬

ративных финансов рассматриваются как идентичные.

Поток свободных денежных средств (FCF — free cash flow) — по

определению, впервые введенному в корпоративные финансы

М. Дженсеном1, это поток денежных средств, свободный для изъятия

собственником фирмы после того, как оценены и учтены все эффек¬

тивные инвестиции. Показатель потока свободных денежных средств

поэтому означает, что необходимые стратегические решения фирмы

получили количественную оценку, учтены как суммы нужных инвес¬

тиций, и, следовательно, в результате изъятия оставшейся величины

потока денежных средств владельцами фирма не утратит возможнос¬

ти развиваться.

FCF = N1 + D - NWCI - Сарех,

где: N1—чистая прибыль, D—годовые расходы на амортизацию дол¬

госрочных активов, NWCI—инвестиции в оборотные активы, Сарех—

инвестиции в долгосрочные активы.

Показатели потоков свободных денежных средств обладают ря¬

дом преимуществ по сравнению с традиционными показателями бух¬

галтерской прибыли компании.

1 Jensen М.С., Meckling W.H. Theory of the Firm: Managerial Behavior, Agency

Costs and Ownership Structure //Journal of Financial Economics. 1976. N 3. P. 305—360.

30

2. Введение в анализ подлинной стоимости

собственного капитала фирмы

Во-первых, с точки зрения инвестора, как кредитора, так и соб¬

ственника компании, показатели потоков денежных средств отража¬

ют реальное движение ликвидных ресурсов, действительные оттоки и

притоки, а не просто начисленные величины. Именно эти показатели

точнее характеризуют ликвидность компании в краткосрочном и дол¬

госрочном аспектах, ведь расчеты с инвесторами должны идти денеж¬

ными средствами. Во-вторых, движение денежных средств отражает¬

ся по таким параметрам, которые в показателях прибыли не очевид¬

ны. Прежде всего поток денежных средств учитывает изменения в

чистом оборотном капитале — соотношения изменений в оборотных

активах и изменений в текущих некоммерческих обязательствах ком¬

пании. Определяя величины этих изменений, аналитик может оце¬

нить потребности в финансировании операционного цикла компа¬

нии или цикла, который совершают ее оборотные активы. Кроме того,

показатели потока денежных средств непосредственно выражают по¬

требности воспроизводственного цикла компании, так как в их рас¬

четах учитываются инвестиции в долгосрочные активы и возможнос¬

ти их финансирования за счет прибыли и начисленной годовой амор¬

тизации.

Уравнения оценки стоимости фирмы основаны на прогнозе всех

потоков денежных средств, которые генерирует данная компания в

соответствии с принципом непрерывного функционирования. В ана¬

лизе потоков свободных денежных средств возникает сложный во¬

прос планирования потока в неограниченном периоде в будущем. Ясно,

что использование обычных приемов планирования потоков денеж¬

ных средств невозможно. Поэтому период прогнозирования делят на

две части. Первая — так называемый период горизонта прогнозирова¬

ния (planning horizon). В течение данного периода предполагается, что

у фирмы возникают индивидуальный график движения годовых по¬

токов денежных средств и разные темпы роста, так как не сформиро¬

валась устойчивая стратегическая позиция. В рамках горизонта про¬

гнозирования внимание сфокусировано на годовых изменениях и рас¬

считываются годовые потоки денежных средств (over the life cash flows).

К концу периода горизонта прогнозирования формируется устойчи¬

31

Раздел /. Методические указания

к изучению ключевых тем курса

вая стратегическая позиция компании, которая принимается неиз-

менной в бесконечном периоде за линией горизонта.

Вторая часть — период за горизонтом прогнозирования или за¬

вершающий период, в течение которого компания создает завершаю¬

щий или остаточный поток денежных средств (terminal или residual

cash flow). Анализ завершающего потока строится на предположении

о том, что фирма вступает в полосу стабильного развития. Поэтому:

• годовые потоки не прогнозируются;

• оценивается весь совокупный поток, представляющий сово¬

купную приведенную стоимость потоков, создаваемых в период за

горизонтом, который называют завершающим или остаточным.

2.3

Модели анализа

подлинной стоимости фирмы

Модель оценки фирмы, растущей стабильным темпом. Стоимость

такого бизнеса—это функция трех переменных—величины свобод¬

ного потока денежных средств для акционеров в следующем году

(FCFE), требуемой собственниками доходности инвестиций (г) и тем¬

па прироста свободного потока денежных средств (g):

у _ FCFE(l + g)

r~g

Эта версия очень похожа на модель оценки акций Гордона, однако

в отличие от нее объектом оценки являются не отдельно взятый финансо¬

вый актив, а целая компания, и базовый показатель выгод—не дивиден¬

ды, а поток свободных денежных средств акционеров. С одной стороны,

свободный поток денежных средств для акционеров—это показатель,

отражающий потенциальные дивиденды, и это сближает модель Гордона

и представленную выше модель оценки стабильно растущей фирмы. Тем

не менее в реальной практике лишь очень немногие компании выплачи¬

32

2. Введение в анализ подлинной стоимости

собственного капитала фирмы

вают всю величину свободного потока денежных средств (для акционе¬

ров) в виде дивидендов собственникам. Полезно иметь в виду, что приме¬

нял. метод капитализации стабильно растущего потока для расчетов сто¬

имости компании можно лишь при соблюдении ряда условий.

Необходимо, чтобы темп роста свободного потока денежных

средств был рациональным с точки зрения его соотношения с общим

темпом роста национальной экономики, в которой оперирует компа¬

ния. Принято считать критерием стабильности показателя темпа при¬

роста свободного потока денежных средств компании следующее: он

должен быть регулярно ниже, чем темп прироста национальной эко¬

номики. Пограничным считается значение, при котором темп приро¬

ста свободного потока денежных средств компании выше темпа д ля

национальной экономики максимум на 1—2%. Кроме того, стабиль¬

ная компания должна иметь пропорциональные, стабильные инвес¬

тиции в оборотный и основной капиталы. Наконец, для нее должен

быть характерен и средний уровень риска. При нарушении перечис¬

ленных условий уравнение оценки стабильно растущей компании,

приведенное выше, не содержательно с точки зрения экономического

смысла и поэтому не должно использоваться. Например, если в дей¬

ствительности годовые инвестиции в долгосрочные активы система¬

тически выше, чем сумма амортизации, начисленная за год, то скорее

всего будет получено очень низкое значение стоимости данного бизне¬

са. Проблема в том, что при таком соотношении инвестиций и годовой

амортизации вряд ли можно считать компанию стабильно растущей.

Аналогичный результат можно получить, если эту формулу применить к

оценке стоимости компании, у которой инвестиции в оборотный капи¬

тал систематически составляют высокую долю от выручки за реализо¬

ванную продукцию, так как такие крупные затраты на пополнение

чистого оборотного капитала не означают стабильности роста компа¬

нии. Иначе говоря, если фактические данные о конкретной фирме не

укладываются в ограничения этого метода, оценку ее стоимости нельзя

основывать на модели стабильно растущего потока свободных денеж¬

ных средств.

Двухстадийная модель. В отличие от первого случая эта модель

относится к компании, чей рост после некоторого бурного периода,

33

Раздел /. Методические указания

к изучению ключевых тем курса

который составляет период прогнозирования и соответственно пер-

вую стадию роста, стабилизируется:

FCFE, TCF

£ tfd+гшУ (1+гЕИ)”

где гш —ставка требуемой доходности собственника фирмы в пери¬

од высокого роста; FCFE — поток денежных средств, свободный для

изъятия собственниками; TCF — завершающий поток денежных

средств.

Важно учесть особенность второй модели: темп прироста, ис¬

пользуемый для прогнозирования показателей потока свободных де¬

нежных средств для акционеров в период бурного роста, не равен темпу,

с которым будет расти компания в стабильном периоде. Поток свобод¬

ных денежных средств, которым фирма входит во второй этап, также

должен измениться, так как при изменении динамики роста меняются

и притоки денежных средств, и оттоки (суммы инвестиций). Кроме

того, ставки доходности, требуемой собственниками, также будут не¬

одинаковыми на разных этапах. Детальное изучение приемов планиро¬

вания потоков денежных средств, выделения горизонта прогнозирова¬

ния, анализа завершающего периода, специфики анализа ставок до¬

ходности — все это предмет прикладного анализа в курсе «Оценка сто¬

имости компании». Назначение рассматриваемой модели в рамках курса

«Корпоративные финансы» несколько иное: нужно увидеть картину

подхода к анализу подлинной стоимости, выделить основные пере¬

менные, их взаимозависимости. Введение двух этапов в модель ана¬

лиза подлинной стоимости даже на вводном, первичном уровне по¬

зволяет поставить проблему оценки роста с позиций современной

финансовой аналитики.

Принципы анализа роста фирмы. Оставаясь в рамках метода дис¬

контируемого потока свободных денежных средств, можно выделить

принципы анализа роста фирмы. Сравнивая стоимость собственного

капитала фирмы при условии высоких темпов роста (VH0) с ситуаци¬

ями стабилизации темпов роста (VSG), аналитик может оценить

«вклад» высокой динамики в стоимость собственного капитала (VG):

34

3. Анализ доходности,

ожидаемой собственниками фирмы

Vg=Vhg-Vsg.

Второй ракурс оценки вклада роста — сопоставление стоимости

растущей фирмы (VHG) с ситуацией прекращения роста. Мы можем оце¬

нить стоимость, добавляемую ростом, и выделить стоимость при отсут¬

ствии роста, или так называемую стоимость «активов как есть»(F,,,):

Vo = Vhg ~ Кика •

Стоимость «активов как есть» рассчитывается при условии до¬

пущения об отсутствии новых инвестиций в расширение фирмы и вос¬

производства имеющегося профиля и масштаба ее деятельности.

Такая разновидность анализа несомненно продуктивна для стра¬

тегического управления фирмой и для финансовой аналитики, осу¬

ществляемой инвестиционными компаниями и другими профессио¬

нальными участниками рынка капитала.

3

Анализ доходности,

ожидаемой собственниками фирмы

ЦЕЛЬ, КЛЮЧЕВЫЕ ЗАДАЧИ

И ВОПРОСЫ ТЕМЫ

Цель темы—изучить специфику финансового анализа доходно¬

сти капитала фирмы на примере акционерной компании открытого типа

на основе базовых моделей ценообразования на финансовые активы.

В результате изучения темы студенты должны знать:

35

Раздел /. Методические указания

к изучению ключевых тем курса

■ принципы анализа доходности на капитал собственников кор¬

порации на основе модели оценки долгосрочных активов компании;

■особенности и методы определения переменных, применяемых

в моделях анализа требуемой собственником доходности на капитал;

■ причины противоречивости классических моделей ценообра¬

зования на базовые финансовые активы как основы анализа доход¬

ности капитала собственника корпорации при принятии финансо¬

вых решений;

■ причины коррекции моделей анализа доходности капитала,

ожидаемой собственником корпорации, на развивающихся рынках

капитала.

В результате изучения темы студенты должны уметь:

■ применять модель оценки долгосрочных активов компании

и многофакторные модели для анализа требуемой собственником до¬

ходности капитала в учебных задачах и кейсах;

■определять ключевые переменные моделей, необходимых для

анализа доходности, ожидаемой собственниками корпорации на ус¬

ловных и реальных примерах;

■ объяснять роль рассмотренных моделей в корпоративном фи¬

нансовом анализе.

Вопросы к семинару

1. Принципы и предпосылки модели ценообразования на долго¬

срочные активы компании (САРМ). Ограничения САРМ. Интерпре¬

тация САРМ.

2. Безрисковые ставки доходности: понятие, критерии.

3. Независимые переменные САРМ. Способы анализа премии

за рыночный риск: исторический подход, прогностический подход.

Способы определения бета акций. Подлинный бета, скорректирован¬

ный бета акций, лаговый бета акций.

4. Альтернативные модели оценки требуемой за риск доходности.

36

3. Анализ доходности,

ожидаемой собственниками фирмы

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

К ИЗУЧЕНИЮ ТЕМЫ

3.1

Принципы и методы анализа

ключевых показателей САРМ

В ранее изучавшихся финансовых и экономических курсах рас¬

сматривались принципы построения моделей ценообразования на ба¬

зовые финансовые активы: впервые они были введены в курсе «Мик¬

роэкономика-2*, а основные принципы портфельной теории были

показаны в курсе «Теория денег и кредита*. Поэтому в курсе «Корпо¬

ративные финансы» уровня бакалавриата необходимо сфокусировать

внимание на роли этих моделей в анализе корпоративных решений.

Классическим подходом к определению ожидаемой ставки до¬

ходности инвестиций в собственный капитал корпорации считается

модель оценки доходности долгосрочных активов компании, или

САРМ. Существенное отличие модели—принцип формирования воз¬

награждения только за систематический риск инвестиций в акции.

Доходность, на которую рассчитывает инвестор в будущем, должна

отражать лишь недиверсифицируемый риск инвестиций, который

связан прежде всего с самой «средой обитания» корпорации или про¬

цессами на данном рынке капитала. Важно подчеркнуть, что это аб¬

солютно естественный вывод из базовых предпосылок, на которых

построена САРМ. Модель Шарпа—Линтнера основана на комплек¬

се условий, описывающих состояние рынка капитала, поведение ин¬

дивидуального инвестора, и опирается на классическую портфель¬

ную теорию. В соответствии с последней среда, в которой действует

инвестор, описывается системой координат «средняя доходность —

дисперсия», поскольку теория ценообразования на финансовые ак¬

тивы исходит из предпосылки нормального распределения их доход¬

ности. Суммируем ключевые исходные посылки модели:

37

Раздел /. Методические указания

к изучению ключевых тем курса

• инвесторы принимают решения исходя из несклонности к рис-

ку, поэтому предпочитают более низкий уровень риска, а за более вы¬

сокий —требуют более высокую ставку доходности инвестиций;

• у инвесторов складываются однородные оценки эмитентов и

рынка;

• показатели доходности инвестиций измеряются на основе до¬

ходности за год, поскольку предполагается, что их динамика подчи¬

няется так называемому случайному блужданию, означающему не¬

зависимость будущей доходности от динамики доходности предыду¬

щего периода, и поэтому длина периода измерения доходности не су¬

щественна;

• у инвесторов имеется неограниченная возможность занимать

и ссужать деньги по ставке безрисковых вложений, а также прово¬

дить операции с акциями «без покрытия»;

• все активы ликвидны и дробимы;

• трансакционными издержками можно пренебречь, так как они

малы и не существенны для принятия решений;

• не существует налогов как фактора, влияющего на принятие

решений;

• действия инвесторов по одиночке не влияют на курсы акций;

• рынок капитала удовлетворяет условиям эффективности.

При изучении данного вопроса темы необходимо суметь пояс¬

нить, какова роль каждого из допущений. Не трудно заметить, что дан¬

ные условия создают наиболее благоприятные возможности для дивер¬

сификации инвестиций, выполняемой самим инвестором, по сравне¬

нию с корпорациями—эмитентами. Таким образом, необходимо под¬

черкнуть, что возможности для беспрепятственной диверсификации

рассматриваются как решающее условие для формирования уровня

доходности, достаточного лишь для компенсации систематического,

не поддающегося снижению за счет диверсификации риска.

38

3. Анализ доходности,

ожидаемой собственниками фирмы

3.2

Интерпретация

ключевых показателей САРМ

Безрисковый актив можно определить как актив, фактическая

доходность инвестиций в который совпадает с его ожидаемой доход¬

ностью и дисперсия доходности которого равна нулю. Можно выде¬

лить несколько критериев для поиска подобного актива. Первый за¬

ключается в том, что доходность, которую получит инвестор поданному

активу, должна быть непосредственно связана с динамикой националь¬

ной деловой активности и следовать за ней, а не выражать независимую,

специфическую ситуацию конкретного бизнеса. Второй возможный

критерий — наиболее высокая защищенность от риска, которая воз¬

можна в нормальной рыночной среде. В соответствии со вторым кри¬

терием безрисковый актив необходимо искать среди долговых финан¬

совых инструментов, так как только эта категория инвесторов защи¬

щена законодательно. В-третьих, среди эмитентов долговых инстру¬

ментов необходимо найти наиболее надежного. Наконец, необходимо

привести и еще один критерий: у инвестора не должно бьггь неясности

и неопределенности относительно возможной ставки реинвестирова¬

ния доходов отданного актива. Выполнение этого последнего условия

означает, что на роль безрискового актива лучше всего под ходят инве¬

стиции в ценные бумаги с нулевым купоном, т.е. в ценные бумаги без

текущих выплат процентов, когда вся их масса присваивается инвес¬

тором на стадии приобретения ценной бумаги с дисконтом. Рассмот¬

ренные критерии показывают, что доходность безрисковых активов,

как правило, связывают с доходностью государственных облигаций.

В стандартной версии САРМ премия за риск инвестиций в дан¬

ные акции поставлена в прямую зависимость от корреляции их до¬

ходности относительно доходности рыночного портфеля. Рыночным

такой портфель считается потому, что уникальные, несистематичес¬

кие риски в нем устранены, или диверсифицированы. Таким образом,

теоретически построение рыночного портфеля предполагает включе¬

39

Раздел I. Методические указания

к изучению ключевых тем курса

ние в него полного спектра рисковых активов данного национального

рынка: акций, облигаций, недвижимости, драгоценных металлов, че¬

ловеческого капитала. Следовательно, для выражения доходности,

получаемой за систематический риск, нужен специально разработан¬

ный показатель на основе индекса доходности этого широкого спек¬

тра активов. Поскольку индекс отражает весовое соотношение акций

разных эмитентов, постольку показатель доходности, рассчитанный

таким образом, будет выражать предпочтения инвесторов, стремящих¬

ся к максимальной диверсификации риска. Однако на практике по¬

добного всеобъемлющего показателя не существует.

Премия за систематический риск инвестиций в данную корпо¬

рацию зависит и от ее индивидуальной чувствительности к процес¬

сам, определяющим систематический риск среды. Такая чувствитель¬

ность выражается фактором бета, получаемым при построении ли¬

нейной рмрессии доходности акций искомой компании относитель¬

но рыночного портфеля. Чем выше значение фактора бета акций, тем

более существенно измененяются показатели доходности акций дан¬

ной корпорации из-за изменений рыночной доходности. На величину

бета акций влияют несколько типов параметров, объясняющих про¬

исхождение систематического риска. Необходимо помнить, что на

данном этапе развертывания курса нужно исходить из ситуации ком¬

пании, финансирующей свою долгосрочную деятельность только за

счет собственных источников.

В составе фувдаметальных факторов, влияющих на фактор бета—

деловой, или коммерческий, риск корпорации. Во-первых, очевидна за¬

висимость делового риска и бета корпорации от вида отрасли. Это

объясняется тем, что на доходность акций корпорации влияет состоя¬

ние спроса на ее продукцию, а он в свою очередь зависит от макроэко¬

номических факторов. Поэтому и теоретически, и одновременно фак¬

тически бета оказывается выше у корпораций, которым свойственны

следующие признаки:

• подверженность воздействию цикличности экономики;

• преобладание продукции, ориентированной на узкие 1руппы

потребителей;

40

3. Анализ доходности,

ожидаемой собственниками фирмы

• высокая доля интеллектульаной компоненты, высокая науко-

емкость и технологичность бизнеса.

Во-вторых, деловой риск предопределяется также долей посто¬

янных затрат в совокупных затратах, или так называемым операци¬

онным рычагом компании. Доля постоянных затрат влияет на колеба¬

ния величины прибыли компании, когда изменяется объем реализа¬

ции продукции, а следовательно — и на показатель доходности акций

и его изменчивость.

Помимо фундаментальных показателей, на величину бета, бе¬

зусловно, влияют как характеристики выбранных параметров (пре¬

мии за риск и безрискового актива), так и исходные характеристики

статистической выборки.

3.3

Алгоритмы определения

ключевых показателей

Практическое значение модели прежде всего связано с возмож¬

ностью подбора конкретных показателей и алгоритмов, применяемых

для расчетов с целью выразить чувствительность данной корпорации-

эмитента к систематическому риску, анализ которого и составляет ядро

модели САРМ.

В расчетах первого показателя — доходности безрисковых акти¬

вов — аналитик сталкивается с проблемой выбора. Один вариант свя¬

зан с выбором доходности краткосрочных государственных обяза¬

тельств, второй — напротив, доходности долгосрочных государствен¬

ный облигаций. Возможно достаточно простое решение: использовать

долгосрочную ставку доходности по государственным долговым цен¬

ным бумагам в анализе долгосрочных потоков денежных средств, и крат¬

косрочную —в случае анализа ситуации, где потоки денежных средств

укладываются всего лишь в годовую схему. Решение данной проблемы

целесообразно также увязать с темпами инфляции и ее влиянием на

41

Раздел I. Методические указания

к изучению ключевых тем курса

ожидания инвесторов. Если анализ потоков денежных средств ведется

в реальном исчислении, тогда ставка доходности безрисковых акти¬

вов должна быть также представлена в реальном выражении. С этой

целью следовало бы использовать один из двух способов:

• применить ставку доходности выпусков государственных об¬

лигаций, которые по условиям эмиссии индексированы с учетом тем¬

па инфляции;

• считать ставку доходности безрисковых активов равной темпу

долгосрочного роста экономики анализируемой страны.

Вторая проблема заключается в поиске адекватного показателя

премии за рыночный риск. Премия за рыночный риск — это надбавка

над ставкой доходности безрисковых активов, которой ожидают ин¬

весторы от инвестиций со средним для данного рынка капитала уров¬

нем риска. Чтобы ее определить, необходимо установить доходность

диверсифицированного рыночного портфеля, отражающего система¬

тический риск данного рынка капитала. Чтобы выразить доходность

рыночного портфеля (Д„), прибегают к показателю средней доходно¬

сти акций, рассчитанной на базе индекса курсов акций биржевого

оборота. Какой именно индекс выбрать и какой алгоритм его расчета

предпочесть—это дело аналитика.

Существуют различные подходы к определению необходимых в

этом случае показателей. Первый, или так называемый исторический

подход связан с изучением фактической динамики показателей, из

которых можно вычислить некоторую среднюю премию за рыночный

риск, сложившуюся в прошлом. В рамках данного подхода использу¬

ются разные конкретные методы:

• метод наблюдения поведения инвесторов;

• метод реализованной доходности.

Метод наблюдения поведения инвесторов предполагает отслежи¬

вание решений и оценок доходности акций, которые делают крупные

инвесторы или портфельные менеджеры. Недостатками данного ме¬

тода являются значительный разброс оценок, преобладание кратко¬

срочных мотивов в оценках. Метод реализованной доходности осно¬

ван на изучении аналитиком средних премий, сложившихся в прош¬

42

3. Анализ доходности,

ожидаемой собственниками фирмы

лом. При этом возможна разная техника расчетов средних. Различия

касаются главным образом длины периода наблюдений. Одни специ¬

алисты считают, что целесообразно использовать период, продолжитель¬

ность которого не выходит за рамки так называемой «памяти инвесто¬

ра», т.е. активного периода, в течение которого профессиональный ин¬

вестор в среднем занимается инвестициями в акции. По оценкам, такой

период вряд ли может быть больше чем 40 лет. Противоположной по¬

зиции придерживается другая группа аналитиков: расчеты средних

фактических премий за рыночный риск, по их мнению, целесообраз¬

но проводить на всем доступном массиве данных, и чем длиннее пери¬

од, тем корректнее полученный результат. В рамках такой методики

рассматриваемый ряд данных может бьпъ существенно длиннее пери¬

ода «памяти инвестора».

Несмотря на различия, алгоритм определения средней премии

практически одинаков. Средние могут быть рассчитаны как арифме¬

тические и как геометрические. Причем во втором случае значения

величин сред них, как правило, ниже. Важно подчеркнуть, что, несмот¬

ря на технологические различия, любая методика в рамках данного

исторического подхода имеет общие недостатки:

предполагается, что степень нерасположенности инвестора к

риску остается неизменной на протяжении всего рассматриваемого

периода и останется такой же в будущем;

допускается, что уровень риска рыночного портфеля остается

неизменным на протяжении периода;

наконец, далеко не по всем рынкам капитала имеются развер¬

нутые ряды фактических показателей доходности.

Второй подход к определению премии за рыночный риск осно¬

ван на так называемой вмененной премии или на прогнозных оценках

будущих премий. В рамках этого подхода также есть свои различия

методик.

Целесообразно обратиться к дискуссии, которая развернута во¬

круг проблемы измерения доходности безрискового актива, точнее к

попыткам рассчитать бета государственных облигаций и включить

его в анализ подлинной безрисковой доходности. Такие подходы ос¬

43

Раздел L Методические указания

к изучению ключевых тем курса

нованы на наблюдении за динамикой доходности государственных

облигаций, в которой очевиден повышательный тренд. За последние

50 лет бета облигаций вырос с 0 до 0,44, и, пооценкам, бетадолгосроч-

ных государственных бумаг США составляет 0,25. Такая динамика

связывается с выводом о сохранении в показателе доходности госу¬

дарственных облигаций систематического риска. Отсюда в свою оче¬

редь делается вывод о том, что премия за рыночный риск недооценена,

поскольку ставка доходности безрисковых активов не очищена от

систематического риска и поэтому выше, чем ей «положено» быть.

Прогностический подход к оценке премии за рыночный риск

может осуществляться в форме двух разных методов. Метод «снизу

вверх» основан на использовании модели дисконтирования дивиден¬

дов (модели Гордона). Приравнивая текущие курсы акций (в виде ин¬

декса курсов) к подлинной стоимости акций, включенных в индекс,

данную модель можно преобразовать в простое уравнение с одним не¬

известным, если определены средние дивиденды и средний темп их

прироста. Таким образом, параметр требуемой доходности инвести¬

ций в акции просто вычисляется из зависимости, которая зафикси-

рованаданной формулой дисконтирования дивидендов. Остается оп¬

ределить текущую ставку доходности безрисковых активов и вычесть

ее из найденного показателя доходности акций. По подобной схеме

осуществляются оценки премии за рыночный риск аналитиками та¬

ких известных агентств, как «Merill Lynch», «Kidder Peabody», «Value

Line». Так, например, в «Merill Lynch» принято определять ожидае¬

мую премию за риск, применяя модель дисконтирования дивидендов

для неограниченного периода и прогнозируя значение курсов акций

отдельных эмитентов, а на их основе и индекса курсов акций в виде

«Standard&Poor’s 500к В отличие от «Merill Lynch» аналитики «Value

Line» делают два разных сценария прогноза, рассчитывая высокое и

низкое ожидаемые значения рыночной доходности акций R^ (также

на базе индекса) и вычисляя из них две величины премии за рыноч¬

ный риск, а затем определяя ее среднее значение.

Метод «сверху вниз» означает, что аналитики не прогнозируют

курсы акций индивидуальных корпораций — эмитентов, собирая их

44

3. Анализ доходности,

ожидаемой собственниками фирмы

потом в индекс, а действуют наоборот, т.е. сразу готовят прогнозное

значение индекса курсов акций. Как правило, речь идет вновь об ин¬

дексе «Standard&Poor’s 500». Например, агентство «Global Investor

Dijest» на базе экспертных оценок составляет каждый месяц прогноз

на следующие 12 месяцев, а каждый квартал — на 3—4 года вперед.

Специалисты «McGraw Hill» строят долгосрочные прогнозы на базе

эконометрических моделей.

Сложности подхода на основе «вмененной премии» за риск мож¬

но суммировать следующим образом:

определение величины премии за рыночный риск поставлено в

зависимость от качества оценок двух других параметров—дивиден¬

дов (или текущей доходности акций) и темпа их прироста у корпора-

ций-эмитентов;

предполагается, что существующие курсы акций, из которых

составлен индекс, оценены рынком правильно.

Способы определения фактора систематического риска компании

(бета). Согласно САРМ, фактор бета выражает чувствительность ак¬

ций корпорации к систематическому риску. Существуют разные опре¬

деления этой зависимости. Способ «сверху вниз» основан на проведе¬

нии регрессионного анализа, который выявляет корреляционную за¬

висимость между изменениями доходности акций изучаемой корпора¬

ции и рыночной доходности Jt„. Таким образом, значения бета акций

находят из анализа рядов фактических показателей доходности, поэто¬

му в результате получают величину, называемую фактическим или под¬

линным бета (true (3). Тем не менее фактор бета является оценкой, так как

он находится под влиянием конкретных приемов подбора данных, и в

частности интервала измерения. Чем выше количество наблюдений, тем

аккуратнее будет результат расчета бета. Однако чем длиннее период

наблюдений, тем выше возможность получить искажения, так как в

течение длинных периодов возможность наступления существенных

изменений в операциях корпорации тоже выше.

Способ «снизу вверх» условно обозначает прием расчета бета

данной корпорации из нескольких факторов бета других корпораций.

Появление такого приема расчета вызвано рядом причин: потребно¬

45

Раздел /. Методические указания

к изучению ключевых тем курса

стью избежать статистических погрешностей, необходимостью полу¬

чить более адекватный показатель систематического риска корпора¬

ции для ситуаций вступления ее в полосу реструктуризации бизнеса и

изменения профиля ее продуктового портфеля. Стабильность бета в

рамках данного способа обеспечивается тем, что по существу опреде¬

ляется бета отраслевого портфеля вместо индивидуального фактора

бета. Алгоритм для данного способа расчета можно представить в сле¬

дующем виде:

• определить отраслевую принадлежность корпорации;

• найти среднюю отраслевую величину бета или бета портфеля,

составленного из корпораций данной отрасли;

• скорректировать отраслевой бета с учетом структуры капитала

данной корпорации (этот шаг будет рассмотрен в теме 8).

Этот способ имеет явные преимущества перед фактическим бета,

который получают регрессионным анализом. Во-первых, он позволяет

устранить стандартные ошибки, возникающие в уравнении регрессии

у многих корпораций, из-за чего их факторы бета неизбежно будут су¬

щественно отличаться от средних в отрасли. Во-вторых, если корпора¬

ции-эмитенты были вовлечены в реструктуризацию в течение периода,

который был охвачен регрессионным анализом, расчетный фактичес¬

кий бета не будет отражатьдействительный уровень систематического

риска. Ведь процесс реструктуризации неизбежно приводил к времен¬

ным изменениям показателя прибыли и доходности акций, а значит,

сказался на динамике доходности. Наконец, рассматриваемый спо¬

соб позволяет определить бета корпораций закрытого типа.

Проблема стабильности бета — еще один важный ракурс. Ана¬

лиз доходности инвестиций в собственный капитал корпорации свя¬

зан с необходимостью оценок будущих результатов. Однако главный

показатель модели — фактор бета — основан на прошлых данных,

несмотря на конкретный прием его расчета. Поэтому рассматривае¬

мую модель часто упрекают в противоречивости. Известны исследо¬

вания стабильности бета и рекомендуемые на их основе решения. Кор¬

рекция фактора бета с учетом тенденции его изменения в направлении

среднего для отрасли значения позволила ввести скорректированный

46

3. Анализ доходности,

ожидаемой собственниками фирмы

бета (adjusted Р, shrunk Р) с учетом значения ошибки в оценке величи¬